KEINE PRIVILEGIEN FÜR AUSLÄNDISCHE MULTIMILLIONÄRE JA AM 30. NOVEMBER ZUR ABSCHAFFUNG DER PAUSCHALBESTEUERUNG

|

|

|

- Kathrin Koch

- vor 6 Jahren

- Abrufe

Transkript

1

2 KEINE PRIVILEGIEN FÜR AUSLÄNDISCHE MULTIMILLIONÄRE JA AM 30. NOVEMBER ZUR ABSCHAFFUNG DER PAUSCHALBESTEUERUNG

3 ABLAUF - (Sozialdemokratische) Steuerpolitik - Ungleichheit steigt auch dank Privilegien für Superreiche - Pauschalbesteuerung abschaffen!

4 FUNKTIONEN VON STEUERN Fiskalzweck Lenkungszweck Umverteilung Finanz. staatlicher Ausgaben: - Löhne - Forschung - Bildung - Infrastruktur Beinflusst das Verhalten: - Tabaksteuer - Alkoholsteuer - Ökosteuer - usw Korrektur Verteilung: - Progression - Vermögenssteuer - Erbschaftssteuer

5 WIR FORDERN FOLGENDE STEUERPOLITIK - Versteuerung aller Einkommen und Gewinne - Keine Ausnahmen und Schlupflöcher - Kein Sonderweg, europakompatibel - einfacher und transparenter Aus dem Positionspapier: Grundsätze einer sozialdemokratischen Steuerpolitik für alle statt für wenige, verabschiedet am Parteitag der SP Schweiz vom in Winterthur

6 VERMÖGENSVERTEILUNG IN DER SCHWEIZ Reichstes 1% 39 % 26 % Ärmere 90% Quelle: SGB Verteilungsbericht 2012

7 VERMÖGENSVERTEILUNG IN DER SCHWEIZ Vermögen der reichsten 300 SchweizerInnen: Mia. Fr. 564 Mia. Fr.

8 VERMÖGENSEINKOMMEN 2008 (pro Person und Jahr).

9 Geldadel gefährdet Demokratie «Heute besitzen die 3 Prozent Reichsten bereits mehr Vermögen als die anderen 97 Prozent. Dieser Geldadel konzentriert nicht nur immer mehr wirtschaftliche, sondern auch gesellschaftliche und politische Macht. Das ist Gift für unsere Demokratie»

10 WER GEHÖRT ZUM GELDADEL?

11 GELDADEL GEFÄHRDET DEMOKRATIE - Feudalisierung (Reichtum ohne Leistung) Soziale Gerechtigkeit und Chancengleichheit werden zur Illusion - negative gesellschaftliche und individuelle Folgen von Ungleichheit (Wilkinson/Pickett) Priorität muss auf Bekämpfung von sozialer und materieller Ungleichheit gelegt werden - Ungleichheit und «Postdemokratie» (Stiglitz, Crouch) Superreiche und Grossunternehmen finanzieren und beeinflussen Wahlen und Abstimmungen

12 GELDADEL GEFÄHRDET DEMOKRATIE - Parteifinanzierung: SVP mit Milliardär - Lobbying: Konzerne im Parlament (VR- Mandate) - Medienkonzentration: Tamedia (Familie Coninx), Ringier (Blick), BaZ (Blocher), AZ Medien (Wanner) - Konzerne beeinflussen Forschung: Privat- Sponsoring von Universitäten

13 GELDADEL GEFÄHRDET DEMOKRATIE - Club zum Rennweg Führungsriege des Clubs (2013): Thomas Ladner, Philippe Gaydoul, Thomas MaBer, MarCn Spieler und Dany Bahar (von links nach rechts).

14 Pauschalbesteuerung abschaffen! - SP, Juso, Grüne, AL, SGB, - Fünf Kantone (AR, BL, BS, SH, ZH) haben bereits abgeschafft - Weitere Debatten kommen: - Unternehmenssteuerreform III - Nationale Erbschaftssteuer

15 WAS IST PAUSCHAL- BESTEUERUNG? Einkommen Mindesteinkommen Vermögen Neue Regelung Mindestens 7x Mietwert der Wohnung oder 3x Pensionspreis Mindestens Fr für direkte Bundessteuer, Kantone können höhere Werte festlegen Mindestens 10x Pauschaleinkommen, meiste Kantone 20x Pauschaleinkommen

16 ZUM BEISPIEL GENNADI TIMTSCHENKO Russischer Oligarch, wohnhaft in Collogny GE

17 SO VIEL VERSTEUERT GENNADI TIMTSCHENKO Anrechnungsgrundlage CHF Jahresmiete Villa im Kanton Genf* Steuerbares Pauschaleinkommen (=7x Jahresmiete) Steuerbares Vermögen (=20x Pauschaleinkommen) Steuern an Bund, Kanton und Gemeinde** ca Zum Vergleich das Vermögen Timtschenkos: über 9.5 Milliarden!*** * Berechnet mit Referenzzinssatz 2.25%, mit der kantonalen Steuerberechnung wäre die Jahresmiete noch Cefer! ** Quelle: Steuerrechner Kanton Genf (2014) *** Quelle: Bilanz Reichste- live (Stand: )

18 INITIATIVTEXT

19 ARGUMENTE (1) Weg mit Sonderrechten & Privilegien! - Sonderrecht für Superreiche abschaffen - Privilegien des Geldadels angreifen - CH gerechter und demokratischer machen

")

20 ARGUMENTE (2) verfassungswidrig!

21 ARGUMENTE (3) Mehr Steuereinnahmen! - Erfahrungen zeigen, dass Einnahmen nach der Abschaffung gestiegen sind - Mit gesamtschweizerischer Abschaffung fällt Steuertourismus zwischen Kantonen weg

22 ARGUMENTE (4) Scheinerwerbslose! Pauschalbesteuerte dürfen keiner Erwerbsarbeit in CH nachgehen Aber: Kantone legen gesetzeswidrig aus. Beispiel: Peter Pühringer in Vitznau.

23 SP-KAMPAGNE - Fahne aufhängen - Flyer verteilen - Leserbriefe schreiben - Abstimmungs- Zeitungen verteilen - Aktionstag: 8.11.

24 SP-KAMPAGNE

25 Das dazugehörige Skript kann unter angefordert werden.

Pauschalbesteuert pauschalbescheuert? Weg mit Steuerprivilegien für ausländische Millionäre! Eine Präsentation

Pauschalbesteuert pauschalbescheuert? Weg mit Steuerprivilegien für ausländische Millionäre! Eine Präsentation Was ist Pauschalbesteuerung? Besteuerung nach Lebensaufwand statt nach effektivem Einkommen

Pauschalbesteuert pauschalbescheuert? Weg mit Steuerprivilegien für ausländische Millionäre! Eine Präsentation Was ist Pauschalbesteuerung? Besteuerung nach Lebensaufwand statt nach effektivem Einkommen

Kantonsrat des Kantons Schwyz

Kantonsrat des Kantons Schwyz Kommission für die Vorberatung des Steuergesetzes Wangen, 17. April 2014 Keine Steuerprivilegien für Ausländerinnen und Ausländer Für mehr Steuergerechtigkeit Beantwortung

Kantonsrat des Kantons Schwyz Kommission für die Vorberatung des Steuergesetzes Wangen, 17. April 2014 Keine Steuerprivilegien für Ausländerinnen und Ausländer Für mehr Steuergerechtigkeit Beantwortung

Grenzen des Umverteilungsstaats in der Schweiz. Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich

Grenzen des Umverteilungsstaats in der Schweiz Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich Struktur 1. Umverteilung: worum geht es? 2. Umverteilung und Gerechtigkeit 3. Ergebnisse

Grenzen des Umverteilungsstaats in der Schweiz Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich Struktur 1. Umverteilung: worum geht es? 2. Umverteilung und Gerechtigkeit 3. Ergebnisse

Initiative Abschaffung der Pauschalbesteuerung. Roland Eberle, Mercanda Consulting, Gerlikonerstrasse 35, 8500 Frauenfeld

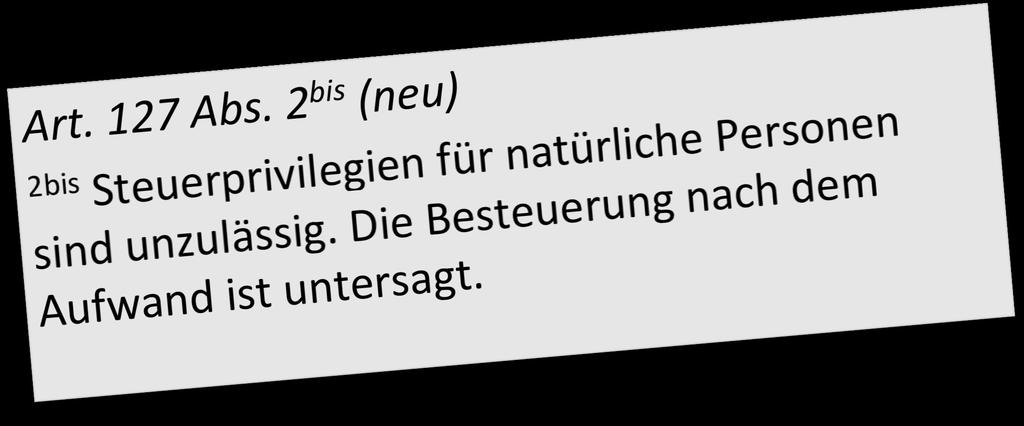

1 Um was geht es? Wortlaut: «Steuerprivilegien für natürliche Personen sind unzulässig. Die Besteuerung nach dem Aufwand ist untersagt.» Initiative der Alternativen Linken Reiht sich ein in die Serie von

1 Um was geht es? Wortlaut: «Steuerprivilegien für natürliche Personen sind unzulässig. Die Besteuerung nach dem Aufwand ist untersagt.» Initiative der Alternativen Linken Reiht sich ein in die Serie von

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun?

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun? Fabian Baumer, Eidgenössische Steuerverwaltung ESTV Dr. Daniel Lampart, Schweizerischer Gewerkschaftsbund SGB Prof. Dr. Christoph

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun? Fabian Baumer, Eidgenössische Steuerverwaltung ESTV Dr. Daniel Lampart, Schweizerischer Gewerkschaftsbund SGB Prof. Dr. Christoph

Argumentarium zur Aargauischen Volksinitiative Bezahlbare Krankenkassenprämien für alle

Argumentarium zur Aargauischen Volksinitiative Bezahlbare Krankenkassenprämien für alle Was will Initiative? Die Initiative will, dass Haushalte mehr als 10% ihres Einkommens für Krankenkassenprämien ausgeben,

Argumentarium zur Aargauischen Volksinitiative Bezahlbare Krankenkassenprämien für alle Was will Initiative? Die Initiative will, dass Haushalte mehr als 10% ihres Einkommens für Krankenkassenprämien ausgeben,

Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

Umfrage. Einstellungen in der Bevölkerung zu Verteilungsfragen. in Kooperation mit dem Bündnis

Umfrage Einstellungen in der Bevölkerung zu Verteilungsfragen in Kooperation mit dem Bündnis Gerechtigkeit in Deutschland: Einstellungen der Bevölkerung zu Fragen der Verteilungsgerechtigkeit und Steuerpolitik

Umfrage Einstellungen in der Bevölkerung zu Verteilungsfragen in Kooperation mit dem Bündnis Gerechtigkeit in Deutschland: Einstellungen der Bevölkerung zu Fragen der Verteilungsgerechtigkeit und Steuerpolitik

Kanton St.Gallen Tarif 2010

Kanton St.Gallen Tarif 2010 Ist das steuerbare Einkommen höher als Fr. 500'000 für und alleinerziehende Personen, so beträgt die einfache Steuer für das ganze Einkommen 8.5 Prozent. (Für alleinstehende

Kanton St.Gallen Tarif 2010 Ist das steuerbare Einkommen höher als Fr. 500'000 für und alleinerziehende Personen, so beträgt die einfache Steuer für das ganze Einkommen 8.5 Prozent. (Für alleinstehende

Starke Wirtschaft und Wohlstand als Basis für die Armutsbekämpfung

Starke Wirtschaft und Wohlstand als Basis für die Armutsbekämpfung Prof. Dr. Christoph Lengwiler Institut für Finanzdienstleistungen Zug IFZ christoph.lengwiler@hslu.ch /+41 41 757 67 51 Wirtschaftswachstum

Starke Wirtschaft und Wohlstand als Basis für die Armutsbekämpfung Prof. Dr. Christoph Lengwiler Institut für Finanzdienstleistungen Zug IFZ christoph.lengwiler@hslu.ch /+41 41 757 67 51 Wirtschaftswachstum

Steuerertragsentwicklung im Kanton Luzern und in den Luzerner Gemeinden

im Kanton Luzern und in den Luzerner Gemeinden Gutachten «Steuererträge»für die K5-Gemeinden Prof. Dr. Christoph Schaltegger Universität St. Gallen und Universität Luzern Beatrice Mäder Universität St.

im Kanton Luzern und in den Luzerner Gemeinden Gutachten «Steuererträge»für die K5-Gemeinden Prof. Dr. Christoph Schaltegger Universität St. Gallen und Universität Luzern Beatrice Mäder Universität St.

Der nationale Finanzausgleich im Umbruch?

Der nationale Finanzausgleich im Umbruch? Eine politische Diskussion organisiert von 23.06.2015 Die Teilnehmer auf dem Podium Peter Hegglin, Finanzdirektor Zug Alfred Bossard, Finanzdirektor Kanton Nidwalden

Der nationale Finanzausgleich im Umbruch? Eine politische Diskussion organisiert von 23.06.2015 Die Teilnehmer auf dem Podium Peter Hegglin, Finanzdirektor Zug Alfred Bossard, Finanzdirektor Kanton Nidwalden

e) Die Steuererklärung von einer Drittperson ausfüllen zu lassen.

Die Steuererklärung von einer Drittperson ausfüllen zu lassen.") Dienststelle Berufs- und Weiterbildung ABU SCHLUSSPRÜFUNG TEIL 1 Aufgaben zum Thema 08 Steuern und Gerechtigkeit Aufgaben zu Ziel G01: Der Staat nimmt wesentliche Aufgaben für die Gesellschaft und somit

Dienststelle Berufs- und Weiterbildung ABU SCHLUSSPRÜFUNG TEIL 1 Aufgaben zum Thema 08 Steuern und Gerechtigkeit Aufgaben zu Ziel G01: Der Staat nimmt wesentliche Aufgaben für die Gesellschaft und somit

Überparteiliches Komitee «Weniger Steuern für alle!» Ja zur Steuergesetzrevision Gesuch um Unterstützung

Aarau, im Juni 2012 Ja zur Steuergesetzrevision Gesuch um Unterstützung Sehr geehrte Damen, sehr geehrter Herr. Voraussichtlich am 23. September 2012 stimmt die Aargauer Bevölkerung über eine Teilrevision

Aarau, im Juni 2012 Ja zur Steuergesetzrevision Gesuch um Unterstützung Sehr geehrte Damen, sehr geehrter Herr. Voraussichtlich am 23. September 2012 stimmt die Aargauer Bevölkerung über eine Teilrevision

Verteilung der Einkommen in der Schweiz im 20. Jahrhundert und bis ins 21. Jahrhundert

Verteilung der Einkommen in der Schweiz im 20. Jahrhundert und bis ins 21. Jahrhundert Prof. Dr. Christoph A. Schaltegger, Universität Luzern Christian Frey, M.A. UZH, Universität Luzern Fondation CH2048

Verteilung der Einkommen in der Schweiz im 20. Jahrhundert und bis ins 21. Jahrhundert Prof. Dr. Christoph A. Schaltegger, Universität Luzern Christian Frey, M.A. UZH, Universität Luzern Fondation CH2048

Pauschalbesteuerung in der Praxis

Berner KMU Oberland West Präsidentenkonferenz vom 18. November 2010 Pauschalbesteuerung in der Praxis Dr. iur. Toni Amonn, Fürsprecher, Steuerspezialist toni.amonn@relocationswitzerland.ch Tel. 031 318

Berner KMU Oberland West Präsidentenkonferenz vom 18. November 2010 Pauschalbesteuerung in der Praxis Dr. iur. Toni Amonn, Fürsprecher, Steuerspezialist toni.amonn@relocationswitzerland.ch Tel. 031 318

Die Fakten zum demografischen Wandel

Die Fakten zum demografischen Wandel Chefökonom Demografischer Wandel und «AHVplus» Wie passt das zusammen? HKBB, Basel, 30. August 2016 Die Fakten zum demografischen Wandel Die demografische Lage der

Die Fakten zum demografischen Wandel Chefökonom Demografischer Wandel und «AHVplus» Wie passt das zusammen? HKBB, Basel, 30. August 2016 Die Fakten zum demografischen Wandel Die demografische Lage der

Volksinitiative AHVplus «Für eine starke AHV»

Volksinitiative AHVplus «Für eine starke AHV» Fachtagung Brunnen 8. November 2013 Referat von Gion Cotti, Co-Vizepräsident Öffentliches Personal Schweiz So unbeschwert soll das Alter sein! Anständig leben

Volksinitiative AHVplus «Für eine starke AHV» Fachtagung Brunnen 8. November 2013 Referat von Gion Cotti, Co-Vizepräsident Öffentliches Personal Schweiz So unbeschwert soll das Alter sein! Anständig leben

Der Bezug dieser Zulagen erfolgt via Arbeitgeber oder direkt von der Ausgleichskasse.

Freitag, den 30. Oktober 9 um 16:13 Uhr Aktualisiert Montag, den 07. März 2016 um 11:08 Uhr KinderFamilienzulagen, Kindergeld in der Schweiz (FZ) Kantonale Ansätze in CHF Der Bezug dieser Zulagen erfolgt

Freitag, den 30. Oktober 9 um 16:13 Uhr Aktualisiert Montag, den 07. März 2016 um 11:08 Uhr KinderFamilienzulagen, Kindergeld in der Schweiz (FZ) Kantonale Ansätze in CHF Der Bezug dieser Zulagen erfolgt

Wirtschaft, nationaler Finanzausgleich und öffentliche Finanzen in den Ostschweizer Kantonen

Wirtschaft, nationaler Finanzausgleich und öffentliche Finanzen in den Ostschweizer Kantonen Institut für Betriebs- und Regionalökonomie IBR Dr. Roland Fischer T direkt +41 41 228 99 43 roland.fischer@hslu.ch

Wirtschaft, nationaler Finanzausgleich und öffentliche Finanzen in den Ostschweizer Kantonen Institut für Betriebs- und Regionalökonomie IBR Dr. Roland Fischer T direkt +41 41 228 99 43 roland.fischer@hslu.ch

Steuereinnahmen nach Steuerarten

Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2007 gemeinschaftliche Steuern: 374,3 Mrd. (69,6%) Zölle (100 v.h.): 4,0 (0,7%) Lohnsteuer: 131,8 Mrd. (24,5%) Gewerbesteuer (100 v.h.): 40,1

Kassenmäßige Steuereinnahmen in absoluten Zahlen und Anteile, 2007 gemeinschaftliche Steuern: 374,3 Mrd. (69,6%) Zölle (100 v.h.): 4,0 (0,7%) Lohnsteuer: 131,8 Mrd. (24,5%) Gewerbesteuer (100 v.h.): 40,1

Soziale Ungleichheit: Kernproblem des 21. Jahrhunderts

Soziale Ungleichheit: Kernproblem des 21. Jahrhunderts Umundu Festival für nachhaltige Entwicklung 2017: Armut & Reichtum Ellen Ehmke Analystin zum Thema soziale Ungleichheit I. Was ist globale Ungleichheit?

Soziale Ungleichheit: Kernproblem des 21. Jahrhunderts Umundu Festival für nachhaltige Entwicklung 2017: Armut & Reichtum Ellen Ehmke Analystin zum Thema soziale Ungleichheit I. Was ist globale Ungleichheit?

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 16. April 2015

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Die steuerliche Belastung im Kanton Basel-Landschaft zehrt an der Substanz

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Regierungsrat des Kantons Basel-Stadt

Regierungsrat des Kantons Basel-Stadt An den Grossen Rat 09.5069.02 FD/P095069 Basel, 2. Juli 2009 Regierungsratsbeschluss vom 30. Juni 2009 Motion Beat Jans und Konsorten betreffend Abschaffung der Pauschalbesteuerung

Regierungsrat des Kantons Basel-Stadt An den Grossen Rat 09.5069.02 FD/P095069 Basel, 2. Juli 2009 Regierungsratsbeschluss vom 30. Juni 2009 Motion Beat Jans und Konsorten betreffend Abschaffung der Pauschalbesteuerung

JAzur. Unternehmenssteuerreform. für Arbeitsplätze und Steuereinnahmen

Am 12. Februar 2017 stimmt das Schweizer Volk über die Unternehmenssteuerreform ab. Es geht um die Besteuerung von Unternehmen. Tatsächlich geht es aber um weit mehr. JAzur Unternehmenssteuerreform...

Am 12. Februar 2017 stimmt das Schweizer Volk über die Unternehmenssteuerreform ab. Es geht um die Besteuerung von Unternehmen. Tatsächlich geht es aber um weit mehr. JAzur Unternehmenssteuerreform...

Immer mehr finanzielle Mittel für die politischen Parteien in der Schweiz: Entwicklung auf nationaler und kantonaler Ebene ( )

") Neue Studie am IDHEAP Neuenburg und Lausanne, 7. Juli 2008 Immer mehr finanzielle Mittel für die politischen Parteien in der Schweiz: Entwicklung auf nationaler und kantonaler Ebene (1994-2007) Die Budgets

Neue Studie am IDHEAP Neuenburg und Lausanne, 7. Juli 2008 Immer mehr finanzielle Mittel für die politischen Parteien in der Schweiz: Entwicklung auf nationaler und kantonaler Ebene (1994-2007) Die Budgets

Via Pretorio 22 CH-6900 Lugano

Steimle & Partners Consulting Sagl Tax & Legal Consultants Via Pretorio 22 CH-6900 Lugano Tel. +41 91 913 99 00 Fax +41 91 913 99 09 e-mail: info@steimle-consulting.ch www.steimle-consulting.ch ZUZUG IN

Steimle & Partners Consulting Sagl Tax & Legal Consultants Via Pretorio 22 CH-6900 Lugano Tel. +41 91 913 99 00 Fax +41 91 913 99 09 e-mail: info@steimle-consulting.ch www.steimle-consulting.ch ZUZUG IN

Modell zur Berechnung des verfügbaren Einkommens

Institut für Politikstudien I N T E R F A C E Modell zur Berechnung des verfügbaren Einkommens Dr. Oliver Bieri, Interface Politikstudien PD Dr. Andreas Balthasar, Interface Politikstudien Luzern 15. November,

Institut für Politikstudien I N T E R F A C E Modell zur Berechnung des verfügbaren Einkommens Dr. Oliver Bieri, Interface Politikstudien PD Dr. Andreas Balthasar, Interface Politikstudien Luzern 15. November,

Massnahmen zur Verminderung der hohen öffentlichen Verschuldung lasten hauptsächlich auf den Schultern der Steuerzahler durch:

Via Pretorio 22 CH-6900 Lugano Tel. +41 91 913 99 00 Fax +41 91 913 99 09 e-mail: info@steimle-consulting.ch www.steimle-consulting.ch Januar 2011 ZUZUG IN DIE SCHWEIZ: MÖGLICHKEITEN UND VORTEILE GEGENWÄRTIGE

Via Pretorio 22 CH-6900 Lugano Tel. +41 91 913 99 00 Fax +41 91 913 99 09 e-mail: info@steimle-consulting.ch www.steimle-consulting.ch Januar 2011 ZUZUG IN DIE SCHWEIZ: MÖGLICHKEITEN UND VORTEILE GEGENWÄRTIGE

Individuelle Prämienverbilligung 2013 im Wallis

Individuelle Prämienverbilligung 2013 im Wallis Maurice Tornay, Vorsteher des Departements für Finanzen, Institutionen und Gesundheit Medienorientierung vom 20. Dezember 2012 Überblick über die Methode

Individuelle Prämienverbilligung 2013 im Wallis Maurice Tornay, Vorsteher des Departements für Finanzen, Institutionen und Gesundheit Medienorientierung vom 20. Dezember 2012 Überblick über die Methode

PBV-Kontrollkampagne 2014: "Online-Shops/Angebote" Ergebnisse

PBV-Kontrollkampagne 2014: "Online-Shops/Angebote" Ergebnisse Kontrollierte Branchen Sportartikel Mode, Bekleidung Haushaltartikel Elektronische Geräte Möbel, Einrichtungen Weinhandel Lebensmittel Kosmetika

PBV-Kontrollkampagne 2014: "Online-Shops/Angebote" Ergebnisse Kontrollierte Branchen Sportartikel Mode, Bekleidung Haushaltartikel Elektronische Geräte Möbel, Einrichtungen Weinhandel Lebensmittel Kosmetika

Volksinitiative Schluss mit den Steuerprivilegien für Millionäre (Abschaffung der Pauschalbesteuerung)

") Volksinitiative Schluss mit den Steuerprivilegien für Millionäre (Abschaffung der Pauschalbesteuerung) Was ist die Pauschalbesteuerung? Ausländische Millionärinnen und Millionäre können auf kantonaler

Volksinitiative Schluss mit den Steuerprivilegien für Millionäre (Abschaffung der Pauschalbesteuerung) Was ist die Pauschalbesteuerung? Ausländische Millionärinnen und Millionäre können auf kantonaler

Angebots- und Strukturüberprüfung (ASP 2014)

") Kanton Bern Medienkonferenz vom 14. März 2013 Angebots- und Strukturüberprüfung (ASP 2014) Folie 1 Information zum Projekt Angebots- und Strukturüberprüfung 2014 (ASP 2014) Abschluss Phase 2 Bern, 14.

Kanton Bern Medienkonferenz vom 14. März 2013 Angebots- und Strukturüberprüfung (ASP 2014) Folie 1 Information zum Projekt Angebots- und Strukturüberprüfung 2014 (ASP 2014) Abschluss Phase 2 Bern, 14.

Armuts- und Reichtumsbericht für Österreich KURZGEFASST

Armuts- und Reichtumsbericht für Österreich KURZGEFASST Österreichische Gesellschaft für Politikberatung und Politikentwicklung (ÖGPP) A-114 Wien, Löwelstraße 18, Tel. 664/1427727 www.politikberatung.or.at

Armuts- und Reichtumsbericht für Österreich KURZGEFASST Österreichische Gesellschaft für Politikberatung und Politikentwicklung (ÖGPP) A-114 Wien, Löwelstraße 18, Tel. 664/1427727 www.politikberatung.or.at

STEUERN RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING

STEUERN RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING Stand 2017 STAATLICHE EIN- NAHMEQUELLEN Direkte und indirekte Steuern Gebühren Verschuldung 2 DIREKTE STEUERN Die direkten Steuern werden aufgrund von

STEUERN RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING Stand 2017 STAATLICHE EIN- NAHMEQUELLEN Direkte und indirekte Steuern Gebühren Verschuldung 2 DIREKTE STEUERN Die direkten Steuern werden aufgrund von

Direkte Steuern. MAS in Accounting und Finance

Direkte Steuern MAS in Accounting und Finance 2009 1 Direkte Steuern Theoretische Grundlagen und praktische Beispiele (Lösungsansätze) Christoph Nef lic. oec. HSG, dipl. Steuerexperte Tax Advisors & Associates

Direkte Steuern MAS in Accounting und Finance 2009 1 Direkte Steuern Theoretische Grundlagen und praktische Beispiele (Lösungsansätze) Christoph Nef lic. oec. HSG, dipl. Steuerexperte Tax Advisors & Associates

Aktuelles aus dem Steuerwesen / Steuergesetzrevision 2009

Zuger Treuhändervereinigung, 3. April 2008 Aktuelles aus dem Steuerwesen / Steuergesetzrevision 2009 Guido Jud Steuerverwaltung des Kantons Zug Themenübersicht 1. Ausgangslage und Entwicklungen in jüngerer

Zuger Treuhändervereinigung, 3. April 2008 Aktuelles aus dem Steuerwesen / Steuergesetzrevision 2009 Guido Jud Steuerverwaltung des Kantons Zug Themenübersicht 1. Ausgangslage und Entwicklungen in jüngerer

Die Schweiz eine direkte Demokratie. 02 / Politik geht mich was an

Die Schweiz eine direkte Demokratie 02 / Politik geht mich was an Die Schweiz eine direkte Demokratie Die Schweizer Politik basiert auf einem erfolgreichen Grundsystem: der direkten Demokratie. Dies bedeutet,

Die Schweiz eine direkte Demokratie 02 / Politik geht mich was an Die Schweiz eine direkte Demokratie Die Schweizer Politik basiert auf einem erfolgreichen Grundsystem: der direkten Demokratie. Dies bedeutet,

Künftige Standortstrategie Zug

Künftige Standortstrategie Zug 16. Nov. 2016 Zug: small world - big business Agenda 1. Bisherige Entwicklung Kanton Zug 2. Strategie RR 2010-2018 3. Aktuelle Herausforderungen 4. Ausrichtung Standortpromotion

Künftige Standortstrategie Zug 16. Nov. 2016 Zug: small world - big business Agenda 1. Bisherige Entwicklung Kanton Zug 2. Strategie RR 2010-2018 3. Aktuelle Herausforderungen 4. Ausrichtung Standortpromotion

Kantonale Ergänzungswahl und Volksabstimmung

Kantonale Gesamterneuerungswahlen Kantonale Ergänzungswahl und Volksabstimmung vom 11. März 2012 1 Kantonale Ergänzungswahl Obergericht 2 Volksinitiative «Abschaffung der Pauschalbesteuerung SchweizerInnen

Kantonale Gesamterneuerungswahlen Kantonale Ergänzungswahl und Volksabstimmung vom 11. März 2012 1 Kantonale Ergänzungswahl Obergericht 2 Volksinitiative «Abschaffung der Pauschalbesteuerung SchweizerInnen

Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008

Marco Duller Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008 Besuchen Sie uns im Internet www.tectum-verlag.de

Marco Duller Föderalismusreform II: Lernen von der Schweiz?. Reformoptionen für Deutschlands Finanzverfassung ISBN: 978-3-8288-9675-8 Tectum Verlag Marburg, 2008 Besuchen Sie uns im Internet www.tectum-verlag.de

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU Definition gewerbliche Bürgschaft Garantie für Bankdarlehen oder -kredit zu Gunsten eines KMU Keine Direktvergabe durch BG Mitte Finanzierung

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU Definition gewerbliche Bürgschaft Garantie für Bankdarlehen oder -kredit zu Gunsten eines KMU Keine Direktvergabe durch BG Mitte Finanzierung

Ein gerechtes Land für alle! Seit Jahrzehnten nehmen weltweit und in Deutschland soziale Ungleichheit, Unsicherheit und Ungerechtigkeit zu. Die acht reichsten Personen der Welt, alles Männer, besitzen

Ein gerechtes Land für alle! Seit Jahrzehnten nehmen weltweit und in Deutschland soziale Ungleichheit, Unsicherheit und Ungerechtigkeit zu. Die acht reichsten Personen der Welt, alles Männer, besitzen

Heiratsstrafe Heiratsbonus: Familienbesteuerung im Diskurs. 25. April 2017

Heiratsstrafe Heiratsbonus: Familienbesteuerung im Diskurs 25. April 2017 Zivilrechtliche Optik bis 1988 Art. 160 azgb Art. 161 Abs. 3 azgb Heiratsstrafe Heiratsbonus: Familienbesteuerung im Diskurs Andrea

Heiratsstrafe Heiratsbonus: Familienbesteuerung im Diskurs 25. April 2017 Zivilrechtliche Optik bis 1988 Art. 160 azgb Art. 161 Abs. 3 azgb Heiratsstrafe Heiratsbonus: Familienbesteuerung im Diskurs Andrea

FACT SHEET VERMÖGENSVERTEILUNG UNTERSTÜTZENDE INFORMATIONEN ZUR SORA-UMFRAGE ZUM THEMA UNGLEICHHEIT

FACT SHEET VERMÖGENSVERTEILUNG UNTERSTÜTZENDE INFORMATIONEN ZUR SORA-UMFRAGE ZUM THEMA UNGLEICHHEIT Vermögensverteilung in Österreich Vermögensverteilung in Österreich Ergebnis Sozialbarometer: 89% stimmten

FACT SHEET VERMÖGENSVERTEILUNG UNTERSTÜTZENDE INFORMATIONEN ZUR SORA-UMFRAGE ZUM THEMA UNGLEICHHEIT Vermögensverteilung in Österreich Vermögensverteilung in Österreich Ergebnis Sozialbarometer: 89% stimmten

Was mit der Pauschalsteuer auf dem Spiel steht

Tagesanzeiger online 5. Mai 2014 Was mit der Pauschalsteuer auf dem Spiel steht Soll sie abgeschafft werden, die Pauschalbesteuerung? Genau darüber debattiert heute Nachmittag der Nationalrat. Sieben Fakten

Tagesanzeiger online 5. Mai 2014 Was mit der Pauschalsteuer auf dem Spiel steht Soll sie abgeschafft werden, die Pauschalbesteuerung? Genau darüber debattiert heute Nachmittag der Nationalrat. Sieben Fakten

einkommenssteuerbelastung seit 1990 gesunken

FAKTENBLATT 2: VERTEILUNGSFRAGEN einkommenssteuerbelastung seit 1990 gesunken Jahr für Jahr erhalten Herr und Frau Schweizer ihre Steuerrechnung. Nicht selten nimmt der geschuldete Frankenbetrag gegenüber

FAKTENBLATT 2: VERTEILUNGSFRAGEN einkommenssteuerbelastung seit 1990 gesunken Jahr für Jahr erhalten Herr und Frau Schweizer ihre Steuerrechnung. Nicht selten nimmt der geschuldete Frankenbetrag gegenüber

Steuervorlage 17. Luzern, Juli 2017

Steuervorlage 17 Luzern, Juli 2017 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17 Reformbedarf Ziele SV17 Folgen der SV17 Zeitplan Eckwerte der Reform (provisorisch) Status Quo Ordentliche Besteuerung

Steuervorlage 17 Luzern, Juli 2017 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17 Reformbedarf Ziele SV17 Folgen der SV17 Zeitplan Eckwerte der Reform (provisorisch) Status Quo Ordentliche Besteuerung

POLICY BRIEF STELLUNGNAHME

POLICY BRIEF Nr. 11 Policy Brief WSI 06/2017 STELLUNGNAHME zur Anhörung im Ausschuss für Arbeit und Soziales des Deutschen Bundestages zum Thema Fünfter Armuts- und Reichtumsbericht der Bundesregierung

POLICY BRIEF Nr. 11 Policy Brief WSI 06/2017 STELLUNGNAHME zur Anhörung im Ausschuss für Arbeit und Soziales des Deutschen Bundestages zum Thema Fünfter Armuts- und Reichtumsbericht der Bundesregierung

5 Gründe, warum die Abgeltungssteuer abgeschafft gehört

Ungerecht und verfassungswidrig 5 Gründe, warum die Abgeltungssteuer abgeschafft gehört Die Abgeltungssteuer soll in den kommenden Jahren abgeschafft werden. Das planen SPD-, Grünen- und Unions-Politiker.

Ungerecht und verfassungswidrig 5 Gründe, warum die Abgeltungssteuer abgeschafft gehört Die Abgeltungssteuer soll in den kommenden Jahren abgeschafft werden. Das planen SPD-, Grünen- und Unions-Politiker.

Öffentliche Statistik Gebäude- und Wohnungsstatistik (Erhebung GWS) Jahr 2014 Zusammenfassung. KASF - Mai 2016

Jahr 2014 Zusammenfassung. KASF - Mai 2016") Departement für Finanzen und Institutionen Kantonales Amt für Statistik und Finanzausgleich () Office cantonal de statistique et de péréquation (OCSP) Öffentliche Statistik Gebäude- und Wohnungsstatistik

Departement für Finanzen und Institutionen Kantonales Amt für Statistik und Finanzausgleich () Office cantonal de statistique et de péréquation (OCSP) Öffentliche Statistik Gebäude- und Wohnungsstatistik

Pauschalbesteuert pauschalbescheuert? Weg mit Steuerprivilegien für Millionäre!

Pauschalbesteuert pauschalbescheuert? Weg mit Steuerprivilegien für Millionäre! Eine Präsentation von Niklaus Scherr Was ist Pauschalbesteuerung? Besteuerung nach Lebensaufwand statt nach effektivem Einkommen

Pauschalbesteuert pauschalbescheuert? Weg mit Steuerprivilegien für Millionäre! Eine Präsentation von Niklaus Scherr Was ist Pauschalbesteuerung? Besteuerung nach Lebensaufwand statt nach effektivem Einkommen

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR. der Steuerbefreiung im Kanton Bern finden Sie hier.

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Die Lehren aus der Finanzkrise

Die Lehren aus der Finanzkrise Markus Marterbauer AK Wien, Wirtschaftswissenschaft und Statistik Studienwoche der IAKM, Puchberg/Wels 2.8.2012 Staatsschuldenquote 2011 Datenquelle: EU-Kommission (Mai 2012).

Die Lehren aus der Finanzkrise Markus Marterbauer AK Wien, Wirtschaftswissenschaft und Statistik Studienwoche der IAKM, Puchberg/Wels 2.8.2012 Staatsschuldenquote 2011 Datenquelle: EU-Kommission (Mai 2012).

KMU-Argumente für ein JA zur Unternehmenssteuerreform

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME JA zur Steuerreform KMU-Argumente für ein JA zur Unternehmenssteuerreform

Dachorganisation der Schweizer KMU Organisation faîtière des PME suisses Organizzazione mantello delle PMI svizzere Umbrella organization of Swiss SME JA zur Steuerreform KMU-Argumente für ein JA zur Unternehmenssteuerreform

Verteilung von Arm und Reich in der BRD. im Hinblick auf Kinder und Jugendliche

Verteilung von Arm und Reich in der BRD im Hinblick auf Kinder und Jugendliche Verteilung von Arm und Reich in der BRD 1. Soziale Ungleichheit 2. Armut und Reichtum 2.1 Definitionen 2.2 Armutsbegriffe

Verteilung von Arm und Reich in der BRD im Hinblick auf Kinder und Jugendliche Verteilung von Arm und Reich in der BRD 1. Soziale Ungleichheit 2. Armut und Reichtum 2.1 Definitionen 2.2 Armutsbegriffe

Die Öffentlichkeit der Steuerregister

A Allgemeine Angaben Öffentlichkeit der Steuerregister Die Öffentlichkeit der Steuerregister (Stand der Gesetzgebung: 1. Januar 2014) Abteilung Grundlagen / ESTV Bern, 2014 A Allgemeine Angaben -1- Steuerregister

A Allgemeine Angaben Öffentlichkeit der Steuerregister Die Öffentlichkeit der Steuerregister (Stand der Gesetzgebung: 1. Januar 2014) Abteilung Grundlagen / ESTV Bern, 2014 A Allgemeine Angaben -1- Steuerregister

Pressekonferenz Mittwoch, 8. November 2017, 11 Uhr Arbeiterkammer Linz

Ihre Gesprächspartner: Dr. Johann Kalliauer Dr. Jakob Kapeller Präsident der AK Oberösterreich Leiter des Instituts für die Gesamtanalyse der Wirtschaft an der Johannes-Kepler-Universität Linz Pressekonferenz

Ihre Gesprächspartner: Dr. Johann Kalliauer Dr. Jakob Kapeller Präsident der AK Oberösterreich Leiter des Instituts für die Gesamtanalyse der Wirtschaft an der Johannes-Kepler-Universität Linz Pressekonferenz

DAUERHAFTER REICHTUM UND VERFESTIGTE ARMUT

DAUERHAFTER REICHTUM UND VERFESTIGTE ARMUT Ansatzpunkte und Bedarf für politische Interventionen Dr. Dorothee Spannagel WSI-Herbstforum 26. November 2015, Berlin Inhalt 1. Konjunkturelle Rahmenbedingungen

DAUERHAFTER REICHTUM UND VERFESTIGTE ARMUT Ansatzpunkte und Bedarf für politische Interventionen Dr. Dorothee Spannagel WSI-Herbstforum 26. November 2015, Berlin Inhalt 1. Konjunkturelle Rahmenbedingungen

Zürcher Steuermonitor

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Unter Spardruck: Kantonale Prämienverbilligungen

Politikstudien Forschung Beratung I N T E R F A C E Unter Spardruck: Kantonale Prämienverbilligungen Dr. Oliver Bieri Helen Amberg, MA Economics Interface Politikstudien Forschung Beratung Seidenhofstrasse

Politikstudien Forschung Beratung I N T E R F A C E Unter Spardruck: Kantonale Prämienverbilligungen Dr. Oliver Bieri Helen Amberg, MA Economics Interface Politikstudien Forschung Beratung Seidenhofstrasse

Medienmitteilung Steuerstatistik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

Ziele der Wirtschafts- & Sozialpolitik

, Lorenzkurve, Umverteilung, Lorenzkurve, Umverteilung Bei der kann man unterscheiden: Personelle entfallen auf die einzelnen Erwerbstätigen? (Stichwort Lorenzkurven) Funktionelle entfallen auf die verschiedenen

, Lorenzkurve, Umverteilung, Lorenzkurve, Umverteilung Bei der kann man unterscheiden: Personelle entfallen auf die einzelnen Erwerbstätigen? (Stichwort Lorenzkurven) Funktionelle entfallen auf die verschiedenen

NICHT VERSTEUERTE VERMÖGENSWERTE IN ITALIEN

NICHT VERSTEUERTE VERMÖGENSWERTE IN ITALIEN Was tun? THOMAS SCHWAB 8. April 2016 VORSTELLUNG Danke für die Einladung Thomas Schwab Vizedirektor lic. iur. Rechtsanwalt / dipl. Steuerexperte BDO AG Münchensteinerstrasse

NICHT VERSTEUERTE VERMÖGENSWERTE IN ITALIEN Was tun? THOMAS SCHWAB 8. April 2016 VORSTELLUNG Danke für die Einladung Thomas Schwab Vizedirektor lic. iur. Rechtsanwalt / dipl. Steuerexperte BDO AG Münchensteinerstrasse

Kuriositäten zum Vorsorgebegriff im Steuerrecht

Kuriositäten zum Vorsorgebegriff im Steuerrecht Franziska Bur Bürgin Ludwig + Partner AG, Advokaten, Basel 31.10.2011 Informationsveranstaltung der UGZ 1 Steuern sparen mit dem BVG: Grundlagen Waadtländer

Kuriositäten zum Vorsorgebegriff im Steuerrecht Franziska Bur Bürgin Ludwig + Partner AG, Advokaten, Basel 31.10.2011 Informationsveranstaltung der UGZ 1 Steuern sparen mit dem BVG: Grundlagen Waadtländer

Unternehmenssteuerreform III

Unternehmenssteuerreform III Dr. Felix Sager Amtsleiter Stefan Gebert Hauptabteilungsleiter, Juristische Personen Finanzdepartement USR III Übersicht der Massnahmen Massnahmen Bund Kanton Entscheid Parlament

Unternehmenssteuerreform III Dr. Felix Sager Amtsleiter Stefan Gebert Hauptabteilungsleiter, Juristische Personen Finanzdepartement USR III Übersicht der Massnahmen Massnahmen Bund Kanton Entscheid Parlament

Gemeinden und Gemeindereformen in der Schweiz

Gemeinden und Gemeindereformen in der Schweiz Fachtagung «Wirkungen von Gemeindereformen», Universität Potsdam 9. Juni 2017 Prof. Dr. Andreas Ladner Durchschnittliche Zufriedenheit mit der Gemeinde (0

Gemeinden und Gemeindereformen in der Schweiz Fachtagung «Wirkungen von Gemeindereformen», Universität Potsdam 9. Juni 2017 Prof. Dr. Andreas Ladner Durchschnittliche Zufriedenheit mit der Gemeinde (0

Bottom-up-Schutzklausel

Bottom-up-Schutzklausel Pressekonferenz der KdK Bern, 25.08.16 Prof. Dr. Michael Ambühl, ETH Zürich Ambühl, Antonini, Zürcher 25.08.16 1 Grundidee Keine buchstäbliche Umsetzung von 121a BV, sondern im

Bottom-up-Schutzklausel Pressekonferenz der KdK Bern, 25.08.16 Prof. Dr. Michael Ambühl, ETH Zürich Ambühl, Antonini, Zürcher 25.08.16 1 Grundidee Keine buchstäbliche Umsetzung von 121a BV, sondern im

Peter B. Nefzger, 20. Juni Von der USR III zur SV17

Peter B. Nefzger, 20. Juni 2017 Von der USR III zur SV17 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Peter B. Nefzger, 20. Juni 2017 Von der USR III zur SV17 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN. Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug 14. September 2015 Themen FABI - steuerliche Auswirkungen Steuergesetz

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug 14. September 2015 Themen FABI - steuerliche Auswirkungen Steuergesetz

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III Handelskammer bei der Basel, Lunchveranstaltung, 31. Januar 2014 Dr. Frank Marty, Mitglied der Geschäftsleitung, Leiter Finanzen & Steuern economiesuisse

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III Handelskammer bei der Basel, Lunchveranstaltung, 31. Januar 2014 Dr. Frank Marty, Mitglied der Geschäftsleitung, Leiter Finanzen & Steuern economiesuisse

Kantons Obwalden und ihre Auswirkungen auf die

Die Steuerstrategie des Kantons Obwalden und ihre Auswirkungen auf die Familienunternehmen 5. September 2016 Agenda Vorstellung Kanton Obwalden Steuerstrategie seit 2006 Wirkung der Steuerstrategie Ausblick

Die Steuerstrategie des Kantons Obwalden und ihre Auswirkungen auf die Familienunternehmen 5. September 2016 Agenda Vorstellung Kanton Obwalden Steuerstrategie seit 2006 Wirkung der Steuerstrategie Ausblick

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 207

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 12. Juni 2007 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 12. Juni 2007 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Steuer gemäss Ziff. 2.3 Bst. bb CHF (0.6 Promille von CHF 1' ) (Steuerbetrag für eine Einheit) effektiver Steuerbetrag CHF

(Steuerbetrag für eine Einheit) effektiver Steuerbetrag CHF") Volkswirtschaftsdepartement Amt für Wirtschaft Wirtschaftsförderung Bahnhofstrasse 15 Postfach 1187 CH-6431 Schwyz Telefon +41 41 819 16 34 Telefax +41 41 819 16 19 www.schwyz-wirtschaft.ch Grundzüge der

Volkswirtschaftsdepartement Amt für Wirtschaft Wirtschaftsförderung Bahnhofstrasse 15 Postfach 1187 CH-6431 Schwyz Telefon +41 41 819 16 34 Telefax +41 41 819 16 19 www.schwyz-wirtschaft.ch Grundzüge der

Höchste Zeit für Steuergerechtigkeit

Höchste Zeit für Steuergerechtigkeit 25 Millionen Menschen in der EU sind ohne Job (Aug 2012) 2008 gab es 16,8 Mio. Arbeitslose Arbeitslosenrate über 10% Jugendarbeitslosigkeit bei 22% Jeder sechste

Höchste Zeit für Steuergerechtigkeit 25 Millionen Menschen in der EU sind ohne Job (Aug 2012) 2008 gab es 16,8 Mio. Arbeitslose Arbeitslosenrate über 10% Jugendarbeitslosigkeit bei 22% Jeder sechste

Vielfältige Ausbildung, vielfältiges Berufsfeld

Vielfältige Ausbildung, vielfältiges Berufsfeld Anstellungssituation nach Abschluss des BSc Ernährung & Diätetik Andrea Mahlstein Leiterin Disziplin / Bachelorstudiengang Ernährung und Diätetik Berner

Vielfältige Ausbildung, vielfältiges Berufsfeld Anstellungssituation nach Abschluss des BSc Ernährung & Diätetik Andrea Mahlstein Leiterin Disziplin / Bachelorstudiengang Ernährung und Diätetik Berner

Steuergesetzrevision Kt. Bern 2008

Steuergesetzrevision Kt. Bern 2008 2 Vorlagen kommen zur Abstimmung 1. Vorlage des Grossen Rates 2. Volksvorschlag Alle Parteien sind sich einig, dass im Kt. Bern eine Steuersenkung erfolgen soll. Die

Steuergesetzrevision Kt. Bern 2008 2 Vorlagen kommen zur Abstimmung 1. Vorlage des Grossen Rates 2. Volksvorschlag Alle Parteien sind sich einig, dass im Kt. Bern eine Steuersenkung erfolgen soll. Die

PAUSCHAL BESTEUERUNG IN DER SCHWEIZ

PAUSCHAL BESTEUERUNG IN DER SCHWEIZ Das neue Bundesgesetz über die Aufwandbesteuerung: Am 28. September 2012 haben die eidgenössischen Räte das neue Bundesgesetz über die Besteuerung nach dem Aufwand,

PAUSCHAL BESTEUERUNG IN DER SCHWEIZ Das neue Bundesgesetz über die Aufwandbesteuerung: Am 28. September 2012 haben die eidgenössischen Räte das neue Bundesgesetz über die Besteuerung nach dem Aufwand,

Abstimmungsvorlage. Kanton Basel-Landschaft. 23. September 2012

Kanton Basel-Landschaft Abstimmungsvorlage 23. September 2012 4 Formulierte Gesetzesinitiative "Schluss mit den Steuerprivilegien" und Gegenvorschlag des Regierungsrates Inhaltsverzeichnis Empfehlung an

Kanton Basel-Landschaft Abstimmungsvorlage 23. September 2012 4 Formulierte Gesetzesinitiative "Schluss mit den Steuerprivilegien" und Gegenvorschlag des Regierungsrates Inhaltsverzeichnis Empfehlung an

RR Dr. Anton Lauber, 13. Januar Umsetzung USR III in BL

RR Dr. Anton Lauber, 13. Januar 2017 Umsetzung USR III in BL 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

RR Dr. Anton Lauber, 13. Januar 2017 Umsetzung USR III in BL 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

BIO SUISSE 2013/14 ABBILDUNGEN A BETRIEBSZÄHLUNG NACH ANZAHL BETRIEBEN UND FLÄCHE IM JAHR 2013

BIO SUISSE 2013/14 ABBILDUNGEN A BETRIEBSZÄHLUNG NACH ANZAHL BETRIEBEN UND FLÄCHE IM JAHR 2013 11,8 Prozent aller Landwirtschaftsbetriebe in der Schweiz sind Biobetriebe. Im 2014 produzieren über 6 000

BIO SUISSE 2013/14 ABBILDUNGEN A BETRIEBSZÄHLUNG NACH ANZAHL BETRIEBEN UND FLÄCHE IM JAHR 2013 11,8 Prozent aller Landwirtschaftsbetriebe in der Schweiz sind Biobetriebe. Im 2014 produzieren über 6 000

ÜBERBLICK ÜBER AKTUELLE ENTWICKLUNGEN IM STEUERRECHT

ÜBERBLICK ÜBER AKTUELLE ENTICKLUNGEN IM STEUERRECHT Dr. Guido Jud Leiter Steuerverwaltung des Kantons Zug Themen 1. Kanton Zug a. StG-Revision 09 gestaffelte Auswirkungen 2009-12 b. StG-Revision 10 Entlastung

ÜBERBLICK ÜBER AKTUELLE ENTICKLUNGEN IM STEUERRECHT Dr. Guido Jud Leiter Steuerverwaltung des Kantons Zug Themen 1. Kanton Zug a. StG-Revision 09 gestaffelte Auswirkungen 2009-12 b. StG-Revision 10 Entlastung

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Volksinitiative Schluss mit den Steuerprivilegien für Millionäre (Abschaffung der Pauschalbesteuerung)

") 1 Volksinitiative Schluss mit den Steuerprivilegien für Millionäre (Abschaffung der Pauschalbesteuerung) Was ist die Pauschalbesteuerung? Ausländische Millionärinnen und Millionäre können auf kantonaler

1 Volksinitiative Schluss mit den Steuerprivilegien für Millionäre (Abschaffung der Pauschalbesteuerung) Was ist die Pauschalbesteuerung? Ausländische Millionärinnen und Millionäre können auf kantonaler

EINLADUNG ZUR ÖFFENTLICHEN PODIUMSDISKUSSION. UNTERNEHMENSSTEUERREFORM III. Innovative Standortförderung oder neue Steuerschlupflöcher?

event EINLADUNG ZUR ÖFFENTLICHEN PODIUMSDISKUSSION UNTERNEHMENSSTEUERREFORM III. Innovative Standortförderung oder neue Steuerschlupflöcher? DONNERSTAG, 12. JANUAR 2017, 19.30 21.00 UHR GALLIKER TRANSPORT

event EINLADUNG ZUR ÖFFENTLICHEN PODIUMSDISKUSSION UNTERNEHMENSSTEUERREFORM III. Innovative Standortförderung oder neue Steuerschlupflöcher? DONNERSTAG, 12. JANUAR 2017, 19.30 21.00 UHR GALLIKER TRANSPORT

Kantonsfinanzen: Ökonomische Analyse

Kantonsfinanzen: Ökonomische Analyse Daniel Lampart Schweizerischer Gewerkschaftsbund 15. Januar 2016 Übersicht 1. Schulden & Vermögen des Schweizer Staates und der einzelnen Kantone 2. Qualität der Budgets

Kantonsfinanzen: Ökonomische Analyse Daniel Lampart Schweizerischer Gewerkschaftsbund 15. Januar 2016 Übersicht 1. Schulden & Vermögen des Schweizer Staates und der einzelnen Kantone 2. Qualität der Budgets

Ja zur Unternehmenssteuerreform III

Eidgenössische Volksabstimmung vom 12. Februar 2017 Ja zur Unternehmenssteuerreform III Argumente aus kantonaler Sicht Die Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (FDK) unterstützt

Eidgenössische Volksabstimmung vom 12. Februar 2017 Ja zur Unternehmenssteuerreform III Argumente aus kantonaler Sicht Die Konferenz der kantonalen Finanzdirektorinnen und Finanzdirektoren (FDK) unterstützt

Direkte Steuern Interkantonale Steuerausscheidung Privatperson Seite 1a Beispiel 1

Direkte Steuern Interkantonale Steuerausscheidung Privatperson Seite 1a Beispiel 1 Karl Meier verheiratet 2 Kinder Wohnort: St. Gallen Vermögen Bewegliches Vermögen 100'000 (Wertschriften), das einen Ertrag

Direkte Steuern Interkantonale Steuerausscheidung Privatperson Seite 1a Beispiel 1 Karl Meier verheiratet 2 Kinder Wohnort: St. Gallen Vermögen Bewegliches Vermögen 100'000 (Wertschriften), das einen Ertrag

Steuerbuch, Erläuterungen zu 46 B Beschränkte Steuerpflicht (Nebensteuerdomizil) mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil

mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil") Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 46 B Beschränkte Steuerpflicht (Nebensteuerdomizil) mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil 46 B - Stand 31. Januar

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 46 B Beschränkte Steuerpflicht (Nebensteuerdomizil) mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil 46 B - Stand 31. Januar

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 360

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 15.05.2015 Mitteilungen an die AHV-Ausgleichskassen und

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 15.05.2015 Mitteilungen an die AHV-Ausgleichskassen und

Massnahmen zur Verminderung der hohen öffentlichen Verschuldung lasten hauptsächlich auf den Schultern der Steuerzahler durch:

Via Dogana Vecchia 2 / Via Nassa CH-6900 Lugano Tel. +41 91 913 99 00 Fax +41 91 913 99 09 e-mail: info@steimle-consulting.ch www.steimle-consulting.ch Januar 2015 ZUZUG IN DIE SCHWEIZ: MÖGLICHKEITEN UND

Via Dogana Vecchia 2 / Via Nassa CH-6900 Lugano Tel. +41 91 913 99 00 Fax +41 91 913 99 09 e-mail: info@steimle-consulting.ch www.steimle-consulting.ch Januar 2015 ZUZUG IN DIE SCHWEIZ: MÖGLICHKEITEN UND

Gegenargumentarium zur Entkräftung der Argumente des Initiativkomitees «Millionen Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)»

»") Eidgenössisches Finanzdepartement EFD Gegenargumentarium zur Entkräftung der Argumente des Initiativkomitees «Millionen Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)» Stand: April 2015

Eidgenössisches Finanzdepartement EFD Gegenargumentarium zur Entkräftung der Argumente des Initiativkomitees «Millionen Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)» Stand: April 2015

Schweizerischer Gewerbeverband ' Union suisse des arts et métiers usam Unione svizzera delle arti e mestieri usam

Schweizerischer Gewerbeverband ' sgv Union suisse des arts et métiers usam Unione svizzera delle arti e mestieri usam Erfolgsmodell Schweiz: Wenn Erfolg in Übermut und Verderben führt Hans-Ulrich Bigler

Schweizerischer Gewerbeverband ' sgv Union suisse des arts et métiers usam Unione svizzera delle arti e mestieri usam Erfolgsmodell Schweiz: Wenn Erfolg in Übermut und Verderben führt Hans-Ulrich Bigler

5.02 Stand am 1. Januar 2006. Ihr Recht auf Ergänzungsleistungen zur AHV und IV. 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo

5.02 Stand am 1. Januar 2006 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

5.02 Stand am 1. Januar 2006 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

REICHTUM IN DEUTSCHLAND

REICHTUM IN DEUTSCHLAND Wer hat dem wird gegeben Dr. Dorothee Spannagel 08. Februar 2017, Osnabrück Inhalt 1. Rückblick: Reichtum und Ungleichheit in Deutschland seit Ende des 2. Weltkriegs 2. Entwicklung

REICHTUM IN DEUTSCHLAND Wer hat dem wird gegeben Dr. Dorothee Spannagel 08. Februar 2017, Osnabrück Inhalt 1. Rückblick: Reichtum und Ungleichheit in Deutschland seit Ende des 2. Weltkriegs 2. Entwicklung

Studie Steuerkonflikt kantonale Unternehmenssteuerregime

Studie Steuerkonflikt kantonale Unternehmenssteuerregime Schlussbericht Basel, den 18.2.2014 B,S,S. V O L K S WI R T S C H A F T L I C H E B E R A T U N G AG S T E I N E N B E R G 5, CH- 4051 BAS E L T

Studie Steuerkonflikt kantonale Unternehmenssteuerregime Schlussbericht Basel, den 18.2.2014 B,S,S. V O L K S WI R T S C H A F T L I C H E B E R A T U N G AG S T E I N E N B E R G 5, CH- 4051 BAS E L T