Besteuerung von digitalen Assets wie Kryptowährungen

|

|

|

- Helge Krämer

- vor 6 Jahren

- Abrufe

Transkript

1 S E P TE MB E R 2017 FSBC Working Paper Besteuerung von digitalen Assets wie Kryptowährungen und Tokens Klaus Himmer Um Kryptowährungen und andere digitale Tokens entsteht momentan ein weltweiter Hype der den Investoren konkurrenzlose Renditen beschert. Fraglich ist, ob diese einer Besteuerung in Deutschland unterliegen und mit welchen steuerlichen Implikationen zu rechnen ist. Frankfurt School Blockchain Center contact@fs-blockchain.de Follow us Frankfurt School of Finance & Management ggmbh Sonnemannstrasse Frankfurt am Main Germany Betrachtet man die Kursentwicklung der meisten Blockchain-basierten Tokens über die letzten zwei Jahre, gibt es wohl keine lukrativere Kapitalanlagemöglichkeit. Die wohl bekannteste Kryptowährung Bitcoin erreicht regelmäßig neue Allzeithochs, was vereinfacht gesagt nichts Anderes bedeutet, als dass sich zu diesen Zeitpunkten der Wert jeder Bitcoin Position über den Anschaffungskosten und damit im Gewinnbereich befindet. Der gewaltige Kursanstieg der letzten Monate geht wohl zum größten Teil auf das exponentiell gewachsene Interesse an der den digitalen Tokens zu Grunde liegenden Technologie der Blockchain zurück. So kann der durchschnittliche Bitcoin Investor inzwischen einen einstündigen Vortrag über Segwit (BIP 141), UASF (BIP 148) und Segwit 2x im Freundeskreis halten, aber weiterhin gibt es Themenbereiche die noch sehr unklar sind und somit viel Potential für Spekulationen bieten. Eines dieser Themen ist sicherlich nicht sehr innovativ, doch dennoch überaus relevant dieser Artikel soll den aktuellen Stand der steuerlichen Rechtslage zu digitalen Assets darstellen und verdeutlichen, dass auch in diesem Bereich vielversprechende Entwicklungen zu erwarten sind. 1

2 Ertragsteuern Wenn man sich in einschlägigen Internetforen über die Besteuerung von Kryptowährungen informiert, dürfte es sich in den meisten Fällen um eine ertragsteuerliche Auseinandersetzung handeln. Von der Ertragsbesteuerung ist in der Regel jeder private oder institutionelle Anleger der in Deutschland der Steuerpflicht unterliegt betroffen. Die Ertragsbesteuerung ist in Deutschland für natürliche Personen im Einkommensteuergesetz ( EStG ) und für juristische Personen im Körperschaftsteuergesetz ( KStG ) geregelt. Neben der persönlichen Steuerpflicht des Investors muss allerdings auch eine sachliche Steuerpflicht vorliegen. Hierzu findet sich in 2 EStG eine abschließende Aufzählung von Einkunftsarten, die der deutschen Ertragsbesteuerung unterliegen und für welche eigenständige Besteuerungsvorschriften anzuwenden sind. Fraglich ist nun, ob Einkünfte aus digitalen Assets unter eine dieser Einkunftsarten fallen und wenn ja, welche Besteuerungsregelungen anzuwenden sind. Klassifikation. Aus finanzmarktregulatorischer Sicht gibt es bereits eindeutige Aussagen der zuständigen Behörde bezüglich der rechtlichen Einordnung von digitalen Assets. So klassifiziert die Bundesanstalt für Finanzdienstleistungsaufsicht BaFin virtuelle Währungen als Rechnungseinheiten gemäß 1 Absatz 11 Satz 1 Kreditwesengesetz und damit einheitlich als Finanzinstrumente. 1 Aus steuerlicher Sicht kann leider zum heutigen Zeitpunkt noch keine eindeutige Klassifizierung vorgenommen werden. Zumindest ordnet das Bundesfinanzministerium ( BMF ) in einem Antwortschreiben an den damaligen FDP-Bundestagsabgeordneten Frank Schäffler 2 Bitcoins als eigenständige Wirtschaftsgüter ein, was darauf schließen lässt, dass andere digitale Assets ähnlich zu behandelt sind. Diese Qualifizierung stellt die aktuell herrschende Meinung dar, ist nach unserer Auffassung allerdings nicht immer präzise. 2

3 Dies wird in Zukunft aller Voraussicht nach für viel Diskussionsstoff sorgen, da von der Einordnung des Investitionsobjekts die nachgelagerte Besteuerung maßgeblich beeinflusst wird. Trading. Folgt man der herrschenden Meinung bezüglich der steuerlichen Klassifizierung von digitalen Assets, dürften fast ausschließlich die Besteuerungsnormen für private Veräußerungsgeschäfte des 23 EStG einschlägig sein. Diese gelten beispielsweise auch für Fremdwährungsguthaben oder die Veräußerung von Immobilien. Demnach unterliegen Gewinne aus der Veräußerung von digitalen Assets dem persönlichen, progressiven Steuersatz des Investors, dessen Höhe zwischen 0 bis 45 % betragen kann. Es besteht eine Freigrenze von 600 Euro pro Kalenderjahr. Im Unterschied zu einer Freibetragsregelung unterliegen sämtliche Einkünfte der Besteuerung, insofern die Freigrenze überschritten wird. Ferner bleiben Veräußerungsgewinne steuerfrei, wenn eine Mindesthaltedauer von einem Jahr erfüllt wird. Die Gewinne sind in der Anlage SO der Einkommensteuererklärung auszuweisen. Verluste können nur innerhalb der Einkunftsart rückwirkend für ein Jahr und unbegrenzt im aktuellen sowie in nachfolgenden Steuerjahren berücksichtigt werden. Darüber hinaus gelten die allgemeinen Verlustverrechnungsgrundsätze des 10d EStG. Zu beachten ist, dass auch der Tausch zwischen verschiedenen digitalen Assets den Besteuerungstatbestand der Veräußerung erfüllt und demnach zu einem steuerlich relevanten Veräußerungsgewinn führen kann. Als Veräußerungserlös gilt dann der gemeine Wert, also der Marktwert des erhaltenen digitalen Assets. In solchen Fällen sind zur Ermittlung des steuerlichen Ergebnisses, jeweils die Anschaffungskosten und der Veräußerungserlös im Zeitpunkt des Zu- bzw. Abflusses in Euro zu bewerten. Fraglich ist, ob auch der Kauf von Gütern mit Fremd- bzw. Kryptowährungen zu einem steuerpflichtigen Ereignis führen kann. Hierzu werden in der Fachliteratur verschiedene Auffassungen vertreten. 3 Analogien. Zweifelhaft ist außerdem, wie mit sukzessiven Anschaffungen bzw. Veräußerungen umzugehen ist. Bei herkömmlichen Finanzprodukten und Fremdwährungen wird hierfür ein sog. FIFO-Verbrauchsfolgeverfahren angewandt. FIFO steht für First In First Out und bedeutet, dass zuerst angeschaffte Wirtschaftsgüter als zuerst veräußert gelten. Letztendlich besteht keine gesetzliche Regelung, die eine Anwendung des FIFO-Verfahrens auf 3

4 digitale Assets vorsehen würde. Allerdings ist eine Anwendung schon allein aus praktischen Gründen sehr empfehlenswert. 4 In analoger Anwendung der Besteuerungsgrundsätze des Kapitalertragsteuerabzugsverfahrens, wäre eine FIFO Berechnung für jedes Konto (bzw. Wallet) gesondert vorzunehmen. Dies würde auch im digitalen Umfeld steuerinduzierte Gestaltungsspielräume ermöglichen. So könnte der Investor durch gezielte Kontentrennung seine großen, langfristigen Positionen nach einem Jahr steuerfrei veräußern, ohne dass sich kurzfristige kleinere Trades negativ auf den Bestandsschutz auswirken würden. 5 Auf jeden Fall wird der ausführlichen Dokumentation der Trading-Historie eine entscheidende Rolle zukommen, da diese am Ende benötigt wird, um gegenüber dem Finanzamt eine Steuerfreiheit nachweisen zu können. Dies ist insbesondere relevant, wenn während der Haltedauer Verschiebungen von Assets zwischen Börsen, Wallets oder anderen Aufbewahrungsorten stattgefunden haben. Außerdem gibt es Detailregelungen, die auch auf digitale Assets Anwendung finden könnten. So verlängert sich gem. 23 Abs. 1 S. 1 Nr. 2 S. 4 EStG die Spekulationsfrist von einem Jahr auf zehn Jahre, insofern aus einem Asset laufende Erträge bezogen wurden. Besonders Einkünfte aus dem Verleihen oder dem Staking von Kryptowährungen könnten dieses Tatbestandsmerkmal erfüllen. Jedoch gibt es Rechtsprechung des Bundesfinanzhofs die besagt, dass diese Regelung nicht auf Fremdwährungsguthaben anzuwenden sei. 6 Ferner besteht Rechtsprechung darüber, dass Erträge, die in Fremdwährung anfallen, steuerlich keine Anschaffung darstellen. Folglich wäre eine Veräußerung dieser Beträge unabhängig von der Haltedauer immer steuerneutral. 7 Diese Rechtsprechungsgrundsätze könnten analog auf digitale Assets anwendbar sein. 4

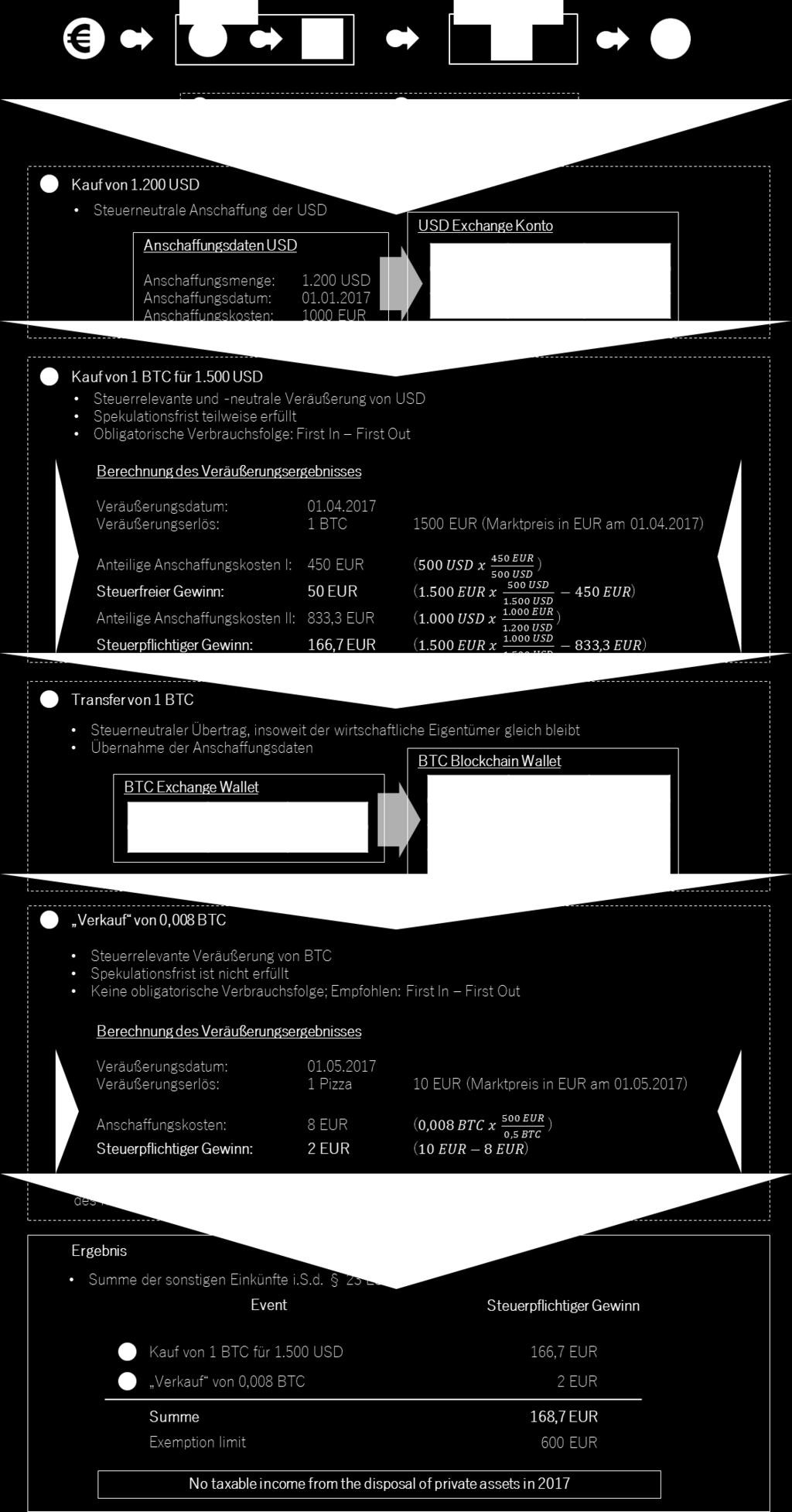

5 Abbildung 1 Berechnungsbeispiel 5

6 Innovative Finanzprodukte. Spannend wird es, wenn man die Vielzahl der inzwischen auf dem Markt verfügbaren Finanzinstrumente betrachtet. Beispielsweise bieten einige Börsen sog. Margin-Trading an und erlauben somit eine gehebelte Partizipation an steigenden und fallenden Kursen eines bestimmten Assets. Die steuerliche Einordnung solcher Geschäfte hängt maßgeblich von den der Ausgestaltung des individuellen Einzelfalls ab. Wird ein bestimmter Trade beispielsweise nur durch ein peer-to-peer Darlehen geleveraged um dadurch einen Hebeleffekt zu erzielen, dürften weiterhin die Besteuerungsgrundsätze der privaten Veräußerungsgeschäfte einschlägig sein. Die Zinsen für das Darlehen würden dementsprechend abzugsfähige Werbungskosten darstellen. Wird der Margin-Trade hingegen durch ein Investment in einen separierten Future-Kontrakt verwirklicht, würde dies aus steuerlicher Sicht ein Termingeschäft darstellen. Termingeschäfte unterliegen dem Abgeltungsteuer-Regime des 20 EStG, das auch für herkömmliche Finanzprodukte maßgeblich ist. In diesem Fall wäre eine Kapitalertragsteuer in Höhe von 25 % zu entrichten und den weiteren Besonderheiten der Besteuerung von Kapitalvermögen Sorge zu tragen. Lending. Für Einkünfte aus dem Lending, also dem Verleihen von digitalen Assets sollten dieselben steuerlichen Überlegungen wie für das im nächsten Abschnitt behandelte Staking gelten. Aktuelle Entwicklungen wie Hard Forks, Air Drops oder ICOs werfen weitere steuerliche Fragestellungen auf, welche allerdings den Umfang dieses Artikels überschreiten würden. Für Fragen rund um das Thema, sowie eine akkurate und einfache Online Lösung wird auf das Serviceangebot von CryptoTax am Ende des Artikels verwiesen. Mining. Einkünfte aus dem Mining oder Staking von digitalen Assets könnten Einkünfte aus Gewerbebetrieb nach 15 EStG oder sonstige Einkünfte aus Leistungen gem. 22 Nr. 3 EStG darstellen. Da die zweitgenannte Einkunftsart als Auffangtatbestand verstanden werden muss, gilt sie lediglich subsidiär zu den anderen Einkunftsarten. D.h. es liegen regelmäßig Einkünfte aus Gewerbebetrieb vor, insoweit die Tätigkeit nachfolgenden Bedingungen kumulativ erfüllt: 1. Selbständigkeit 2. Nachhaltigkeit 3. Gewinnerzielungsabsicht 4. Teilnahme am allgemeinen wirtschaftlichen Verkehr 6

7 5. Keine Ausübung eines freien Berufs, Land- und Forstwirtschaft oder private Vermögensverwaltung Diese Voraussetzungen sollten bei einer gewöhnlichen Mining-Tätigkeit (auch über einen Mining-Pool) auf einer Proof-of-Work basierten Blockchain erfüllt sein, sodass Einkünfte aus Gewerbebetrieb vorliegen. Zu Zweifelsfällen könnte es hingegen bei Cloud-Mining Verträgen kommen, bei welchen zum Beispiel für einen bestimmten Geldbetrag eine festgelegte Rechenleistung gemietet und damit ein bestimmtes oder mehrere digitale Assets geschürft werden können. In diesen Fällen ist fraglich, inwiefern eine selbständige Tätigkeit vorliegt, bzw. kommt es bei der Beurteilung maßgeblich auf die Vertragsbedingungen im individuellen Einzelfall an. Sollten letztendlich gewerbliche Einkünfte vorliegen, unterliegen diese grundsätzlich dem persönlichen, progressiven Einkommensteuertarif sowie der Gewerbesteuer im Veranlagungsverfahren. Zusätzlich ist zu beachten, dass eine Gewerbeanmeldung gem. 14 Abs. 1 Gewerbeordnung vorzunehmen ist. Staking. Anders verhält es sich beim sog. Staking, bei welchem vereinfacht gesagt Coins an das Netzwerk verliehen werden um dadurch neue Coins zu generieren. Da allein durch die Hingabe der Assets regelmäßig nicht das Tatbestandsmerkmal der Selbständigkeit erfüllt sein sollte, kommen hier lediglich die sonstigen Einkünfte aus Leistungen in Betracht, die insbesondere auch die Vermietung von beweglichen Sachen miteinschließen. Folglich wäre auch hier der persönliche Einkommensteuertarif anwendbar und es bestünde eine Freigrenze von 256 Euro pro Jahr. Alternativ wäre eine Klassifizierung als Zinsertrag aus einer durch das Staking begründeten Kapitalforderung i.s.d. 20 Abs. 1 Nr. 7 EStG denkbar. In diesem Fall wären die o.g. Grundsätze des Abgeltungsteuer-Regimes einschlägig. Sollte im Einzelfall Unklarheit über die Zuordnung der Einkunftsart herrschen, ist eine Anfrage beim zuständigen Einkommensteuerfinanzamt empfehlenswert. Handelt es sich um größere Mining-Vorhaben, kann Rechtssicherheit im Rahmen einer kostenpflichtigen aber verbindlichen Auskunft nach 89 Abgabenordnung erlangt werden. 7

8 Institutionelle Anleger. Da betriebliche Anleger grundsätzlich nur Einkünfte aus Gewerbebetrieb erzielen, hat für sie die steuerliche Einordnung von digitalen Assets nur eine untergeordnete Bedeutung. Viel interessanter sind hier die Fragestellungen zur Bilanzierung der Assets nach den Grundsätzen ordnungsmäßiger Buchführung in der Handelsbilanz, welche nach dem Maßgeblichkeitsprinzip die Basis der Besteuerung darstellt. Abseits des Steuerrechts ist ebenfalls die Behandlung nach internationalen Rechnungslegungsstandards wie den IAS/IFRS bedeutend. Hier dürfte die Schwierigkeit hauptsächlich in der Bestimmung des Marktwerts liegen, da die Kurse der digitalen Assets sehr hohen Schwankungen unterliegen. Beispiel: Steuerlösungen von CryptoTax Das Fehlen klarer steuerlicher Leitplanken und der hohe Aufbereitungsaufwand der getätigten Transaktionen bereitet vielen Steuerpflichtigen und deren steuerlichen Beratern Kopfschmerzen. Dies hat CryptoTax ein Start-Up aus München zum Anlass genommen, automatisierte Steuerreporting-Lösungen für Kryptoinvestoren anzubieten. Durch die von einer großen Wirtschaftsprüfung zertifizierten Steuerreports wird jederzeit Compliance mit dem aktuellen Rechtsstand gewährleistet. Über die webbasierte Plattform können privaten Investoren alle für die Steuererklärung notwendigen Dokumente generieren. Der Report kann direkt der Steuererklärung beigefügt werden. Institutionelle Investoren, Steuerberater und Finanzdienstleister, die an B2B-Services interessiert sind, können sich für weitere Informationen gerne an den Autor wenden. 8

9 Crypto Tax Spretistraße Ingolstadt Germany Dr. Max Mustermann Ingolstadt, Musterstraße München Steuerreport für das Steuerjahr 2017 Sehr geehrter Herr Dr. Mustermann, anbei erhalten Sie den Steuerreport für das Kalenderjahr In der Zusammenstellung sind alle steuerrelevanten Transaktionen im Zeitraum vom bis enthalten. Die Aufstellung enthält sämtliche steuerpflichtige Einkünfte aus der o.g. Periode. Die Einzelheiten zur Berechnung des steuerpflichtigen Ergebnisses entnehmen Sie bitte den Erläuterungen zur Einzeltransaktionsaufstellung. Neben diesem Anschreiben besteht der Steuerreport aus folgenden Komponenten: 1. Summenausweis der steuerpflichtigen Einkünfte 2. Ausfüllhilfe für das amtliche Muster zur Einkommensteuererklärung 2017 (Anlage SO) 3. Einzelaufstellung der steuerrelevanten Transaktionen inkl. Erläuterungen Die vorliegende Aufstellung darf nur als Steuerdokument verwendet werden, wenn sie auf ihre Richtigkeit und Vollständigkeit geprüft wurde. Die darin ausgewiesenen Transaktionen bedürfen hinsichtlich ihrer steuerrechtlichen Behandlung einer individuellen Bewertung durch Sie bzw. Ihren Steuerberater. Mit freundlichen Grüßen Crypto Tax Crypto Tax Spretistraße Ingolstadt Germany Dr. Max Mustermann Ingolstadt, Musterstraße München Art der Einkünfte Sonstige Einkünfte aus privaten Veräußerungsgeschäften im Sinne des 23 EStG - einzutragen in Anlage SO - Zeile 48 - Mit freundlichen Grüßen Crypto Tax Höhe der Einkünfte , Name / Gemeinschaft Vorname 3 Steuernummer Wiederkehrende Bezüge stpfl. Person / Ehemann / Lebenspartner(in) A / Gemeinschaft Einnahmen aus Ausgleichsleistungen zur Vermeidung des Versorgungsausgleichs soweit sie vom Geber als Sonderausgaben abgezogen werden können Unterhaltsleistungen soweit sie vom Geber als Sonderausgaben abgezogen werden können Werbungskosten zu den Zeilen 4 bis 6 Leistungen Einnahmen aus Einnahmen aus 2016AnlSO131 Juli 2016 zur Einkommensteuererklärung zur Feststellungser klärung Ehefrau / Lebenspartner(in) B 10 Summe der Zeilen 8 und ,, 11 Werbungskosten zu den Zeilen 8 und ,, 12 Einkünfte = =,, 14 Die 2015 nach Maßgabe des 10d Abs. 1 EStG vorzunehmende Verrechnung nicht ausgeglichener negativer Einkünfte 2016 aus Leistungen (Zeile 12) soll wie folgt begrenzt werden Abgeordnetenbezüge Steuerpflichtige Einnahmen ohne Vergütung für mehrere Jahre 15 In Zeile 14 enthaltene Versorgungsbezüge ,, 16 Bemessungsgrundlage für den Versorgungsfreibetrag ,, Bei unterjähriger Zahlung: Erster und letzter Monat, für den Versorgungsbezüge gezahlt wurden Monat Monat Monat zahlungen von Versorgungsbezügen (in Zeile 14 enthalten) ,, 20 Jahre (lt. gesonderter Aufstellung) ,, 21 In Zeile 20 enthaltene Versorgungsbezüge 214, 215, Aufgrund der vorgenannten Tätigkeit als Abgeordnete(r) bestand eine Anwartschaf t auf Altersversorgung ganz oder teilweise ohne eigene Beitragsleistun g Steuerstundungsmodelle Einkünfte aus Gesellscha ften / Gemeinschaften / ähnliche n Modellen i. S. d. 15b EStG (lt. gesonderter Aufstellung ) 1 = Ja 242 2=Nein = Ja 2=Nein Monat 2016AnlSO131 Erläuterungen zur Einzeltransaktionsaufstellung Fremdwährungsguthaben und digitale Assets stelle n nach geltendem Rechtsstand eigenständige Wirtschaftsgüter dar. Dementsprechend kann eine Veräußerung innerhalb der steuerrechtlichen Spekulatio nsfrist von einem Jahr zu einem steuerbaren Veräußerungsergebnis führen. Der Tausch von Wirtschaftsgütern steht einer Veräußerung gleich. Der Veräußerungserlös ergibt sich in diesem Fall aus dem Marktwert des eingehenden Wirtschaftsguts. Das steuerliche Veräußerungsergebnis ist der Unterschiedsbetrag zwischen Anschaffungskosten und Veräußerungserlös abzüglich Werbungskosten. Hierfür sind sowohl die Anschaffungskosten als auch der Veräußerungserlös im Zeitpunkt des Zu- bzw. Abflusses in Euro umzurechnen. Für die Ermittlung der steuerpflichtigen Einkünfte wurde in analoger Anwendung des Schreibens des BayLfSt vom das FIFO (First In - First Out) Verbrauchsfolgeverfahren welches für Fremdwährungsguthaben obligatorisch ist zu Grunde gelegt. Die Summe aller steuerbaren Veräußerungsergebnisse stellt bei Überschreitung der jährlichen Freigrenze in Höhe von 600 Euro die steuerpflichtigen sonstigen Einkünfte im Sinne des 22 Nr. 2 in Verbindung mit 23 Abs. 1 S. 1 Nr. 2 Einkommensteuergesetz dar. Negative Einkünfte können sowohl mit positiven Einkünften derselben Einkunftsart im gleichen Veranlagungszeitraum, als auch nach Maßgabe des 10d Einkommensteuergesetz mit positiven Einkünften derselben Einkunftsart des vorangegangenen und der nachfolgenden Veranlagungszeiträume verrechnet werden. Einzahlungen von Fremdwährungsguthaben bzw. digitalen Assets werden bedingt durch das Fehlen historischer Anschaffungsdaten als Anschaffungsvorgänge zum Marktwert des eingehenden Wirtschaftsguts fingiert. Sollten die tatsächlichen Anschaffungsdaten vorliegen, können diese im Rahmen der Einkommensteuerveranlagung nachgewiesen und die entsprechenden Veräußerungsergebnisse in der Einzeltransaktionsaufstellung angepasst werden. Im Falle einer Auszahlung von Fremdwährungsguthaben bzw. digitalen Assets wird von einer steuerneutralen Übertragung ausgegangen. In analoger Anwendung der Grundsätze zu Depotübertragungen im Kapitaler tragsteuerabzugsverfahren ist dies zutreffend, insoweit eine unentgeltliche bzw. eine Depotübertragung ohne Gläubigerwechsel vorliegt (vgl. BMF-Schreiben vom , Rz. 162 ff.). Die für den steuerneutralen Übertrag benötigten historischen Anschaffungsdaten können der Einzeltransaktionsaufstellung entnommen werden. Sollten die Voraussetzungen einer steuerneutralen Übertragung nicht gegeben sein, ist das in der Einzeltransaktionsaufstellung ausgewiesene Veräußerungsergebnis den Einkünften im Sinne des 22 Nr. 2 in Verbindung mit 23 Abs. 1 S. 1 Nr. 2 Einkommensteuergesetz hinzuzuaddieren. Für die Ermittlung des Veräußerungsergebnisses wurde in diesen Fällen von einer Veräußerung zum Marktwert des abgehenden Wirtschaftsguts ausgegangen. Mit freundlichen Grüßen Crypto Tax Einzelaufstellung der steuerrelevanten Transaktionen Vorname Max Nachname Mustermann Asset Account USD Anfangsbestand ,00 USD Steuerpflichtig Haltedauer in Tagen Veräußerungsgewinn in Veräußerungspreis in Anschaffungskosten in Art Datum Eingang Ausgang 1.645,26 USD 2,00 BTC 1.543,25 591,39 USD 0,72 BTC 554, ,35 USD 7,2773 BTC 5.606, ,87 USD 2,0027 BTC 1.542,89 413,04 USD 0,50 BTC 387, ,61 USD 1, BTC 939,51 Verkauf ,52 CHF ,52 USD , ,26 USD 2,00 BTC 1.543, ,14 8,89 3 Ja 591,39 USD 0,72 BTC 554,72 557,92 3,20 3 Ja 5.977,35 USD 7,2773 BTC 5.606, ,05 32,31 3 Ja 1.644,87 USD 2,0027 BTC 1.542, ,77 8,88 3 Ja 413,04 USD 0,50 BTC 387,43 389,66 2,23 3 Ja 1.001,61 USD 1, BTC 939,51 944,92 5,41 3 Ja Seite 1 von 27 Abbildung 2 Musterreport für einen deutschen Kunden Sonstige Einkünfte (ohne Renten und ohne Leistungen aus Altersvorsorgeverträgen) 2016 Anlage SO X X 4 158, 159, , 145, 146, 147, 160, 161,,, 9 +, +, 13,, 200, 201, 17 Maßgeben des Kalenderjahr des Versorgungsbeginns 216 J J J J 217 J J J J 18 MM MM MM MM,, Depot ID Endbestand ,00 USD Ausblick Die einschlägigen steuerlichen Regelungen wirken momentan noch überschaubar. Allerdings wird schnell klar, dass nach Berücksichtigung einiger Sonderfälle bereits jetzt die Komplexität enorm zunimmt. Leider ist in Zukunft u.e. nicht mit einer Vereinfachung zu rechnen, sondern im Gegenteil mit einer exponentiellen Komplexitätssteigerung. Wünschenswert wäre eine baldige Stellungnahme seitens der Finanzverwaltung, die nicht die gesamte Breite der Thematik vollumfänglich umfassen müsste, aber klare Leitlinien setzen und damit den Startschuss für eine detaillierte Aufarbeitung der digitalen Revolution bedeuten könnte. Klaus Himmer ist Geschäftsführer und Mitgründer der 21 Consulting GmbH sowie Senior Associate im Financial Services Tax bei einer großen Wirtschaftsprüfungsgesellschaft in München (klaus.himmer@21consult.de). 9

10 1 virtual_currency_node.html 2 BMF, Antwortschreiben an Frank Schäffler MdB vom zur schriftlichen Frage Nr. 408 für den Juli 2013, IV C 1 - S 2256/ Glenk in Blümich, 95. Aufl., 2007, EStG 23 Rz BayLfSt vom , S /4 St32. 5 Diese Frage blieb leider bisher unbeantwortet, vgl. BMF, Antwortschreiben an Frank Schäffler MdB vom zur schriftlichen Frage Nr. 408 für den Juli 2013, IV C 1 - S 2256/ BFH-Urteil vom , IX R 73/98, BStBl. II, S BMF-Schreiben vom , BStBl. I, S. 1034, Rz

Bayerisches Landesamt für Steuern 23 ESt-Kartei Datum: Karte 2.1 Az München: S St32M Az Nürnberg: S St33N

Einkünfte aus privaten Veräußerungsgeschäften Verkauf von Wertpapieren innerhalb der Veräußerungsfrist des 23 Abs. 1 Satz 1 Nr. 2 EStG Bei der Ermittlung der Einkünfte von sonstigen Einkünften aus privaten

Einkünfte aus privaten Veräußerungsgeschäften Verkauf von Wertpapieren innerhalb der Veräußerungsfrist des 23 Abs. 1 Satz 1 Nr. 2 EStG Bei der Ermittlung der Einkünfte von sonstigen Einkünften aus privaten

Bescheinigung gemäß 5 Abs. 1 Satz 1 Nr. 3 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/5 Bescheinigung gemäß 5 Abs. 1 Satz 1 Nr. 3 Investmentsteuergesetz (InvStG) An die Landesbank Berlin AG (nachfolgend: die Gesellschaft). Die Gesellschaft hat uns beauftragt, gemäß

PwC FS Tax GmbH Seite 1/5 Bescheinigung gemäß 5 Abs. 1 Satz 1 Nr. 3 Investmentsteuergesetz (InvStG) An die Landesbank Berlin AG (nachfolgend: die Gesellschaft). Die Gesellschaft hat uns beauftragt, gemäß

Savills Fund Management GmbH Frankfurt am Main / Deutschland. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 Savills Fund Management GmbH Frankfurt am Main / Deutschland Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz () Die Verwaltungsgesellschaft Savills

PwC FS Tax GmbH Seite 1/6 Savills Fund Management GmbH Frankfurt am Main / Deutschland Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz () Die Verwaltungsgesellschaft Savills

Einkünfte aus Kapitalvermögen. Abgeltungsteuer

Oberstufenzentrum Logistik, Touristik, Immobilien, Steuern Ausbildung zur/zum Steuerfachangestellten Einkünfte aus Kapitalvermögen Abgeltungsteuer F a c h b e r e i c h S t e u e r n Wesen Alle privaten

Oberstufenzentrum Logistik, Touristik, Immobilien, Steuern Ausbildung zur/zum Steuerfachangestellten Einkünfte aus Kapitalvermögen Abgeltungsteuer F a c h b e r e i c h S t e u e r n Wesen Alle privaten

Itzehoer Aktien Club GbR

Itzehoer Aktien Club GbR IAC Viktoriastr. 13 25524 Itzehoe Herrn Max Mustermann Musterstr. 100 Geschäftsstelle: Viktoriastr. 13 25524 Itzehoe Telefon (0 48 21) 67 93-0 Telefax (0 48 21) 67 93-19 99999

Itzehoer Aktien Club GbR IAC Viktoriastr. 13 25524 Itzehoe Herrn Max Mustermann Musterstr. 100 Geschäftsstelle: Viktoriastr. 13 25524 Itzehoe Telefon (0 48 21) 67 93-0 Telefax (0 48 21) 67 93-19 99999

Vontobel Fonds Services AG Zürich / Schweiz. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/9 Vontobel Fonds Services AG Zürich / Schweiz Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Vontobel Fonds Services AG hat für den Investmentfonds

PwC FS Tax GmbH Seite 1/9 Vontobel Fonds Services AG Zürich / Schweiz Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Vontobel Fonds Services AG hat für den Investmentfonds

Bundesanzeiger Herausgegeben vom Bundesministerium der Justiz und für Verbraucherschutz

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Die auf den folgenden Seiten gedruckte Bekanntmachung entspricht der Veröffentlichung im Bundesanzeiger. Daten zur Veröffentlichung: Veröffentlichungsmedium: Internet Internet-Adresse: www.bundesanzeiger.de

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich. Besteuerung der Vergütung von Arbeitnehmern in Frankreich

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

BITCOIN UND STEUERRECHT IN ÖSTERREICH

BITCOIN UND STEUERRECHT IN ÖSTERREICH StB Mag. (FH) Natalie Enzinger www.enzinger stb.at Haftungsausschluss: Diese Unterlage gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit.

BITCOIN UND STEUERRECHT IN ÖSTERREICH StB Mag. (FH) Natalie Enzinger www.enzinger stb.at Haftungsausschluss: Diese Unterlage gibt bloß einen ersten Überblick und erhebt keinen Anspruch auf Vollständigkeit.

Itzehoer Aktien Club GbR

Itzehoer Aktien Club GbR IAC Viktoriastr. 13 25524 Itzehoe Herrn Max Mustermann Musterstr. 100 Geschäftsstelle: Viktoriastr. 13 25524 Itzehoe Telefon (0 48 21) 67 93-0 Telefax (0 48 21) 67 93-19 99999

Itzehoer Aktien Club GbR IAC Viktoriastr. 13 25524 Itzehoe Herrn Max Mustermann Musterstr. 100 Geschäftsstelle: Viktoriastr. 13 25524 Itzehoe Telefon (0 48 21) 67 93-0 Telefax (0 48 21) 67 93-19 99999

Frankfurt, im Januar Jahresendauszüge und ausschüttungsgleiche Erträge Sehr geehrte Anteilsinhaberin, sehr geehrter Anteilsinhaber,

Frankfurt, im Januar 2005 Jahresendauszüge und ausschüttungsgleiche Erträge 2004 Sehr geehrte Anteilsinhaberin, sehr geehrter Anteilsinhaber, anbei erhalten Sie Ihre Jahresendauszüge sowie eine Mitteilung

Frankfurt, im Januar 2005 Jahresendauszüge und ausschüttungsgleiche Erträge 2004 Sehr geehrte Anteilsinhaberin, sehr geehrter Anteilsinhaber, anbei erhalten Sie Ihre Jahresendauszüge sowie eine Mitteilung

Arbeitsgemeinschaft im Einkommensteuerrecht Wintersemester 2013/2014

Fall 3 F lebt in Bochum und ist zu 20% an der C-GmbH mit Sitz in Bochum beteiligt. Die Anteile hat sie im Juli 2010 erworben. Die C-GmbH beschließt Ende 2010 eine Gewinnausschüttung in Höhe von 2.000.000,

Fall 3 F lebt in Bochum und ist zu 20% an der C-GmbH mit Sitz in Bochum beteiligt. Die Anteile hat sie im Juli 2010 erworben. Die C-GmbH beschließt Ende 2010 eine Gewinnausschüttung in Höhe von 2.000.000,

Schwarzenbergplatz Wien/Österreich. Aquila 29. Miteigentumsfonds gemäß 20a öinvfg (Anlagefonds nach österreichischem Recht)

") Schwarzenbergplatz 16 1010 Wien/Österreich Aquila 29 Miteigentumsfonds gemäß 20a öinvfg (Anlagefonds nach österreichischem Recht) Bekanntmachung der Angaben gemäß 5 Abs. 1 Investmentsteuergesetz für den

Schwarzenbergplatz 16 1010 Wien/Österreich Aquila 29 Miteigentumsfonds gemäß 20a öinvfg (Anlagefonds nach österreichischem Recht) Bekanntmachung der Angaben gemäß 5 Abs. 1 Investmentsteuergesetz für den

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich. Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: Asset Management 10:90 (A) ISIN: AT0000615133 Ende Geschäftsjahr: 31.8.2005 Ausschüttung:

KEPLER-FONDS Kapitalanlagegesellschaft m.b.h. Linz, Österreich Besteuerungsgrundlagen gem. 5 Abs 1 Nr. 1 InvStG Fondsname: Asset Management 10:90 (A) ISIN: AT0000615133 Ende Geschäftsjahr: 31.8.2005 Ausschüttung:

Bayerisches Landesamt für Steuern. ESt-Kartei Datum: Karte 1.3 S /7 St32. 10d

Bayerisches Landesamt für Steuern 10d ESt-Kartei Datum: 18.11.2011 Karte 1.3 S 2225.2.1-7/7 St32 Vererbbarkeit von Verlusten Auswirkungen des Beschlusses des Großen Senats des BFH vom 17. Dezember 2007

Bayerisches Landesamt für Steuern 10d ESt-Kartei Datum: 18.11.2011 Karte 1.3 S 2225.2.1-7/7 St32 Vererbbarkeit von Verlusten Auswirkungen des Beschlusses des Großen Senats des BFH vom 17. Dezember 2007

Nach Artikel 31 DBA Brasilien ist das Abkommen nach der Kündigung letztmalig anzuwenden:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Checkliste Abgeltungssteuer

Checkliste Abgeltungssteuer Die Beantwortung der nachfolgenden Fragen soll den Anwender durch die komplizierte Materie der Abgeltungsteuer führen und schließlich klären, ob die Kapitaleinkünfte wirklich

Checkliste Abgeltungssteuer Die Beantwortung der nachfolgenden Fragen soll den Anwender durch die komplizierte Materie der Abgeltungsteuer führen und schließlich klären, ob die Kapitaleinkünfte wirklich

Raiffeisen Kapitalanlage-Gesellschaft m.b.h.

Raiffeisen Kapitalanlage-Gesellschaft m.b.h. Wien Besteuerungsgrundlagen gemäß 5 Abs. S. Nr. und Nr. 2 InvStG Geschäftsjahr vom 6.2.204 bis 30..205 Ex-Tag der Ausschüttung: 5.03.206 Valuta: 5.03.206 Datum

Raiffeisen Kapitalanlage-Gesellschaft m.b.h. Wien Besteuerungsgrundlagen gemäß 5 Abs. S. Nr. und Nr. 2 InvStG Geschäftsjahr vom 6.2.204 bis 30..205 Ex-Tag der Ausschüttung: 5.03.206 Valuta: 5.03.206 Datum

https://www.bundesanzeiger.de/ebanzwww/wexsservlet?session.session...

Page 1 of 6 Suchen Name Bereich Information V.-Datum LUX-SECTORS Luxembourg Kapitalmarkt Besteuerungsgrundlagen gemäß 5 Abs. 1 InvStG LUX-SECTORS LU0098929077 17.10.2016 LUX-SECTORS SICAV Luxembourg /

Page 1 of 6 Suchen Name Bereich Information V.-Datum LUX-SECTORS Luxembourg Kapitalmarkt Besteuerungsgrundlagen gemäß 5 Abs. 1 InvStG LUX-SECTORS LU0098929077 17.10.2016 LUX-SECTORS SICAV Luxembourg /

Abfindungen Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

Bescheinigung vom Seite 1 von 3. KEPLER FONDS Kapitalanlagegesellschaft m.b.h

Bescheinigung vom 24.03.2014 Seite 1 von 3 Besteuerungsgrundlagen gemäß 5 Abs. 1 S. 1 Nr. 1 und Nr. 2 InvStG Geschäftsjahr vom 01.12.2012 bis 30.11.2013 Ex-Tag der (Zwischen)Ausschüttung: 17.02.2014 Valuta:

Bescheinigung vom 24.03.2014 Seite 1 von 3 Besteuerungsgrundlagen gemäß 5 Abs. 1 S. 1 Nr. 1 und Nr. 2 InvStG Geschäftsjahr vom 01.12.2012 bis 30.11.2013 Ex-Tag der (Zwischen)Ausschüttung: 17.02.2014 Valuta:

Nur per E-Mail Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Die neue Abgeltungsteuer: Wir sorgen für Durchblick.

Die neue Abgeltungsteuer: Wir sorgen für Durchblick. Die Abgeltungsteuer betrifft uns alle. Mehr oder weniger. Am 1. Januar 2009 wird sie Realität: die neue Abgeltungsteuer. Was das für Ihre Geldanlage

Die neue Abgeltungsteuer: Wir sorgen für Durchblick. Die Abgeltungsteuer betrifft uns alle. Mehr oder weniger. Am 1. Januar 2009 wird sie Realität: die neue Abgeltungsteuer. Was das für Ihre Geldanlage

5. Verluste aus Kapitalanlagen

47 5. Verluste aus Kapitalanlagen Es ist nichts Neues, das mit Kapitalanlagen nicht nur Gewinne, sondern auch Verluste erzielt werden können. Die Verlustverrechnung ist daher für jeden Steuerpflichtigen

47 5. Verluste aus Kapitalanlagen Es ist nichts Neues, das mit Kapitalanlagen nicht nur Gewinne, sondern auch Verluste erzielt werden können. Die Verlustverrechnung ist daher für jeden Steuerpflichtigen

Übung zur Vorlesung Grundzüge der Ertragsteuern

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 2: Die sieben Einkunftsarten

Europarecht Ende der Nationalen Steuersouveränität? Institut für Ausländisches und Internationales Finanz- und Steuerwesen (IIFS) Übung zur Vorlesung Grundzüge der Ertragsteuern Übung 2: Die sieben Einkunftsarten

Die EWIV in der europäischen Wirtschaftspraxis

6. Konferenz Die EWIV in der europäischen Wirtschaftspraxis Aktuelles zur Besteuerung der EWIV Frankfurt a.m., 05.11.2004 Gliederung 1 Grundlagen der Besteuerung 1.1 Transparenzprinzip 1.2 Einkünfteerzielung

6. Konferenz Die EWIV in der europäischen Wirtschaftspraxis Aktuelles zur Besteuerung der EWIV Frankfurt a.m., 05.11.2004 Gliederung 1 Grundlagen der Besteuerung 1.1 Transparenzprinzip 1.2 Einkünfteerzielung

Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Handwerkskammer Hannover Steuerberaterkammer Niedersachsen Einkommen- und erbschaftsteuerliche Aspekte der Unternehmensnachfolge Horst Schade Steuerberater Vizepräsident Steuerberaterkammer Niedersachsen

Bescheinigung vom Seite 5 von 10. Raiffeisen Salzburg Invest Kapitalanlage GmbH

Bescheinigung vom 11.09.2015 Seite 5 von 10 Raiffeisen Salzburg Invest Kapitalanlage GmbH Besteuerungsgrundlagen gemäß 5 Abs. 1 S. 1 Nr. 1 und Nr. 2 InvStG Geschäftsjahr vom 01.07.2014 bis 30.06.2015 Ex-Tag

Bescheinigung vom 11.09.2015 Seite 5 von 10 Raiffeisen Salzburg Invest Kapitalanlage GmbH Besteuerungsgrundlagen gemäß 5 Abs. 1 S. 1 Nr. 1 und Nr. 2 InvStG Geschäftsjahr vom 01.07.2014 bis 30.06.2015 Ex-Tag

G+E Einkünfte der Gesellschaft Mandant: 1 - Mustermann GmbH Steuer-Nr.: Musterstr. 1, Musterstadt

G+E 2012 - Einkünfte der Gesellschaft Musterstr. 1, 12345 Musterstadt Besteuerungsgrundlagen lt. Anlage FE 1 Einkunftsart: Gewerbebetrieb Laufende Einkünfte 114.850 Gewinne aus Ergänzungsbilanzen 350 Vergütungen

G+E 2012 - Einkünfte der Gesellschaft Musterstr. 1, 12345 Musterstadt Besteuerungsgrundlagen lt. Anlage FE 1 Einkunftsart: Gewerbebetrieb Laufende Einkünfte 114.850 Gewinne aus Ergänzungsbilanzen 350 Vergütungen

Abgeltungsteuer: Strategien zur Nutzung von Altverlusten. Dr. Christopher Riedel

Abgeltungsteuer: Strategien zur Hamburg, 12. November 2012 Dr. Christopher Riedel Agenda 1. Überblick Abgeltungsteuer 2. Berücksichtigung von Verlusten 3. Strategien zur gezielten 4. Bull-Bear-Zertifikate

Abgeltungsteuer: Strategien zur Hamburg, 12. November 2012 Dr. Christopher Riedel Agenda 1. Überblick Abgeltungsteuer 2. Berücksichtigung von Verlusten 3. Strategien zur gezielten 4. Bull-Bear-Zertifikate

Zwischenausschüttung

China Asset Management (Hong Kong) Limited Hong Kong Veröffentlichung der Besteuerungsgrundlagen gemäß 5 InvStG für ChinaAMC CSI 300 Index ETF Anteilklasse RMB Counter (ISIN: HK0000110269) für den Zeitraum

China Asset Management (Hong Kong) Limited Hong Kong Veröffentlichung der Besteuerungsgrundlagen gemäß 5 InvStG für ChinaAMC CSI 300 Index ETF Anteilklasse RMB Counter (ISIN: HK0000110269) für den Zeitraum

Unternehmensteuerreform 2008

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Steuerrecht für Schiedsrichter. Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013

, StB Daniel Fischer Stand: 2013") Steuerrecht für Schiedsrichter Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013 1 Zur Person Daniel Fischer Berufsleben: 2001 Abitur 2005 Abschluss der Ausbildung Steuerfachangestellter 2009 Abschluss zum

Steuerrecht für Schiedsrichter Dipl.-Kfm.(FH), StB Daniel Fischer Stand: 2013 1 Zur Person Daniel Fischer Berufsleben: 2001 Abitur 2005 Abschluss der Ausbildung Steuerfachangestellter 2009 Abschluss zum

Pioneer Investments Austria GmbH. Besteuerungsgrundlagen gemäß 5 Abs. 1 S. 1 Nr. 1 und Nr. 2 InvStG

Besteuerungsgrundlagen gemäß 1 und Nr. 2 Ex-Tag der Ausschüttung: 11.06.2010 Valuta: 15.06.2010 Steuerlicher Zufluss im : 15.06.2010 Steuerlicher Zufluss im (Datum des Ausschüttungsbeschlusses): 01.06.2010

Besteuerungsgrundlagen gemäß 1 und Nr. 2 Ex-Tag der Ausschüttung: 11.06.2010 Valuta: 15.06.2010 Steuerlicher Zufluss im : 15.06.2010 Steuerlicher Zufluss im (Datum des Ausschüttungsbeschlusses): 01.06.2010

Raiffeisen Kapitalanlage-Gesellschaft m.b.h.

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Im Namen des Volkes U R T E I L. In dem Rechtsstreit. als Beteiligte der ehemaligen Grundstücksgemeinschaft GbR,

FINANZGERICHT DÜSSELDORF 9 K 4629/05 F Im Namen des Volkes U R T E I L In dem Rechtsstreit 1. 2. 3. als Beteiligte der ehemaligen Grundstücksgemeinschaft GbR, - Kläger - Prozessvertreter: gegen Finanzamt

FINANZGERICHT DÜSSELDORF 9 K 4629/05 F Im Namen des Volkes U R T E I L In dem Rechtsstreit 1. 2. 3. als Beteiligte der ehemaligen Grundstücksgemeinschaft GbR, - Kläger - Prozessvertreter: gegen Finanzamt

Grundzüge der Besteuerung von Kapitalerträgen ab Prof. Dr. Helmuth Wilke

Grundzüge der Besteuerung von Kapitalerträgen ab 2009 Prof. Dr. Helmuth Gliederung 1. Überblick 2. Neuer Zuschnitt der Einkünfte aus Kapitalvermögen 3. Sondersteuersatz und Abgeltungsteuer 4. Verlustbehandlung

Grundzüge der Besteuerung von Kapitalerträgen ab 2009 Prof. Dr. Helmuth Gliederung 1. Überblick 2. Neuer Zuschnitt der Einkünfte aus Kapitalvermögen 3. Sondersteuersatz und Abgeltungsteuer 4. Verlustbehandlung

Informationsbrief. zum 3. November 2009. Inhalt

Informationsbrief zum 3. November 2009 Inhalt 1. Allgemeines 5. Geschenke 2. Verluste aus typisch stillen Beteiligungen a) Geschenkegrenzen a) Allgemeines b) Steuerpflicht der Geschenke b) Verlustausgleich

Informationsbrief zum 3. November 2009 Inhalt 1. Allgemeines 5. Geschenke 2. Verluste aus typisch stillen Beteiligungen a) Geschenkegrenzen a) Allgemeines b) Steuerpflicht der Geschenke b) Verlustausgleich

Gewinnermittlung und Gewinnermittlungspolitik

Übung zu Gewinnermittlung und Gewinnermittlungspolitik Lösung zu den Übungsaufgaben 1-5 Ansprechpartner: Dipl.-Kfm. Carsten Schelkmann Dipl.-Kfm. Alexander Weitz Raum: WST-C.11.13 Raum: WST-B.11.04 Sprechstunde:

Übung zu Gewinnermittlung und Gewinnermittlungspolitik Lösung zu den Übungsaufgaben 1-5 Ansprechpartner: Dipl.-Kfm. Carsten Schelkmann Dipl.-Kfm. Alexander Weitz Raum: WST-C.11.13 Raum: WST-B.11.04 Sprechstunde:

Raiffeisen Kapitalanlage-Gesellschaft m.b.h.

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

HANSAINVEST Hanseatische Investment GmbH. Besteuerungsgrundlagen gemäß 5 Abs. 1 S. 1 Nr. 1 und Nr. 2 InvStG. Privatvermögen

Ohne Gewähr. Allein verbindlich sind die Angaben aus den jeweiligen Jahresberichten. Besteuerungsgrundlagen gemäß 1 und 2 Name des Investmentvermögens: SI SafeInvest ISIN: DE000A0MP292 1 c cc) i.s.d. 3

Ohne Gewähr. Allein verbindlich sind die Angaben aus den jeweiligen Jahresberichten. Besteuerungsgrundlagen gemäß 1 und 2 Name des Investmentvermögens: SI SafeInvest ISIN: DE000A0MP292 1 c cc) i.s.d. 3

Wien. An die Raiffeisen Immobilien Kapitalanlage-Gesellschaft m.b.h. (nachfolgend: die Gesellschaft):

:") Name Bereich Information V.-Datum Relevanz Besteuerungsgrundlagen Raiffeisen Immobilien Raiffeisen-Immobilienfonds Tranche Kapitalanlagegesellschaft Kapitalmarkt Fondssparen thesaurierend (T);Raiffeisen-

Name Bereich Information V.-Datum Relevanz Besteuerungsgrundlagen Raiffeisen Immobilien Raiffeisen-Immobilienfonds Tranche Kapitalanlagegesellschaft Kapitalmarkt Fondssparen thesaurierend (T);Raiffeisen-

SEB Investment GmbH. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Investmentgesellschaft SEB Investment GmbH hat für den Investmentfonds

PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Investmentgesellschaft SEB Investment GmbH hat für den Investmentfonds

22 Arten der sonstigen Einkünfte

22 Arten der sonstigen Einkünfte Sonstige Einkünfte sind 1. Einkünfte aus wiederkehrenden Bezügen, soweit sie nicht zu den in 2 Absatz 1 Nummer 1 bis 6 bezeichneten Einkunftsarten gehören; 15b ist sinngemäß

22 Arten der sonstigen Einkünfte Sonstige Einkünfte sind 1. Einkünfte aus wiederkehrenden Bezügen, soweit sie nicht zu den in 2 Absatz 1 Nummer 1 bis 6 bezeichneten Einkunftsarten gehören; 15b ist sinngemäß

MCC Mastering-ConceptConsult

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

MCC Mastering-ConceptConsult Fit für die Marktdynamik Einführung in die Einkommensteuer Grundlagen für Bilanzbuchhalter und Steuerfachangestellte von Dipl.-Kaufm. Michael Eifler Copyright - Alle Rechte

= steuerpflichtiges EINKOMMEN x Steuertarif ( 33) = Einkommensteuerschuld Absetzbeträge ( 33 Abs 2 ff)

= Einkommensteuerschuld Absetzbeträge ( 33 Abs 2 ff)") 2 Abs2 EStG: 1. EK aus Land- und Forstwirtschaft ( 21) 2. EK aus selbständiger Arbeit ( 22) 3. EK aus Gewerbebetrieb ( 23) 4. EK aus nichtselbständiger Arbeit ( 25) 5. EK aus Kapitalvermögen ( 27) 6. EK

2 Abs2 EStG: 1. EK aus Land- und Forstwirtschaft ( 21) 2. EK aus selbständiger Arbeit ( 22) 3. EK aus Gewerbebetrieb ( 23) 4. EK aus nichtselbständiger Arbeit ( 25) 5. EK aus Kapitalvermögen ( 27) 6. EK

Änderung des BMF-Schreibens vom 1. Oktober 2009 (BStBl I S. 1172)

") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail: Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail: Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Botschaft der Bundesrepublik Deutschland Athen

1 Botschaft der Bundesrepublik Deutschland Athen à Merkblatt zur Besteuerung gemäss dem Doppelbesteuerungsabkommen zwischen Griechenland und Deutschland (1966) Übersicht 1. Art der anfallenden Steuern

1 Botschaft der Bundesrepublik Deutschland Athen à Merkblatt zur Besteuerung gemäss dem Doppelbesteuerungsabkommen zwischen Griechenland und Deutschland (1966) Übersicht 1. Art der anfallenden Steuern

RAIFFEISEN KAPITALANLAGE-GESELLSCHAFT m.b.h.

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Hinterlegte Jahresabschlüsse (Bilanzen)

Steuerberaterin München informiert zum Thema: privates Veräußerungsgeschäft bei Immobilien

Steuerberaterin München informiert zum Thema: privates Veräußerungsgeschäft bei Immobilien Als Steuerberaterin berate ich in meiner Münchner Steuerkanzlei immer wieder Mandanten zum Thema Immobilienkauf,

Steuerberaterin München informiert zum Thema: privates Veräußerungsgeschäft bei Immobilien Als Steuerberaterin berate ich in meiner Münchner Steuerkanzlei immer wieder Mandanten zum Thema Immobilienkauf,

Fragen und Antworten zur Abgeltungsteuer Regelungen für die in Luxemburg geführten Depots

Der folgende Fragen-Antworten-Katalog * gibt Ihnen einen Überblick über die aktuell gültigen Inhalte der Abgeltungsteuer, speziell im Bereich der Investmentfonds. Hierbei werden insbesondere die allgemeinen

Der folgende Fragen-Antworten-Katalog * gibt Ihnen einen Überblick über die aktuell gültigen Inhalte der Abgeltungsteuer, speziell im Bereich der Investmentfonds. Hierbei werden insbesondere die allgemeinen

Die Steuerbescheinigung

Die Steuerbescheinigung Mit Einführung der Abgeltungsteuer im Jahr 2009 hat der Gesetzgeber ein neues Format der Steuerbescheinigung definiert. Die wichtigsten Punkte der Bescheinigung möchten wir Ihnen

Die Steuerbescheinigung Mit Einführung der Abgeltungsteuer im Jahr 2009 hat der Gesetzgeber ein neues Format der Steuerbescheinigung definiert. Die wichtigsten Punkte der Bescheinigung möchten wir Ihnen

Steuerrechtliche Aspekte der Europäischen wirtschaftlichen Interessenvereinigung (EWIV)

") Steuerrechtliche Aspekte der Europäischen wirtschaftlichen Interessenvereinigung (EWIV) Alternatives Outsourcing im Konzern Susanne Schreiber, Lovells München 15. Juni 2004 Besteuerungskonzept Kein einheitliches

Steuerrechtliche Aspekte der Europäischen wirtschaftlichen Interessenvereinigung (EWIV) Alternatives Outsourcing im Konzern Susanne Schreiber, Lovells München 15. Juni 2004 Besteuerungskonzept Kein einheitliches

Überblick über das neue InvStG Teil 1: Die Besteuerung des Investmentfonds

Überblick über das neue InvStG Teil 1: Die Besteuerung des Investmentfonds I. Einleitung Mit dem Gesetz zur Reform der Investmentbesteuerung (BGBl. 2016 I, S. 1730) wird das Besteuerungssystem für Investmentfonds

Überblick über das neue InvStG Teil 1: Die Besteuerung des Investmentfonds I. Einleitung Mit dem Gesetz zur Reform der Investmentbesteuerung (BGBl. 2016 I, S. 1730) wird das Besteuerungssystem für Investmentfonds

Steuerliche Daten nach 5 Abs. 1 Nr. 3 InvStG für den Zeitraum vom bis zum

Steuerliche Daten nach 5 Abs. 1 Nr. 3 InvStG für den Zeitraum vom 01.01.2016 bis zum 28.09.2016 Celios Avocado per 28.09.2016 (Tag der Beschlussfassung: 28.09.2016) 5 Abs. 1 Nr.... InvStG Privatanleger

Steuerliche Daten nach 5 Abs. 1 Nr. 3 InvStG für den Zeitraum vom 01.01.2016 bis zum 28.09.2016 Celios Avocado per 28.09.2016 (Tag der Beschlussfassung: 28.09.2016) 5 Abs. 1 Nr.... InvStG Privatanleger

A. Anwendungsbereich. BMF IV C 3 - S 2221/09/10024 BStBl 2010 I S. 323

BMF 9. 4. 2010 IV C 3 - S 2221/09/10024 BStBl 2010 I S. 323 Einkommensteuerrechtliche Behandlung von Ausgleichszahlungen im Rahmen des Versorgungsausgleichs nach 10 Absatz 1 Nummer 1b EStG und 22 Nummer

BMF 9. 4. 2010 IV C 3 - S 2221/09/10024 BStBl 2010 I S. 323 Einkommensteuerrechtliche Behandlung von Ausgleichszahlungen im Rahmen des Versorgungsausgleichs nach 10 Absatz 1 Nummer 1b EStG und 22 Nummer

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem 14. DEZEMBER 2016 Gewinnermittlungsarten Zweistufige Gewinnermittlung Einkünfte aus: (Betriebs-) Einnahmen./. (Betriebs-) Ausgaben = Gewinn/Verlust

Gewinnermittlungstechnik als steuerliches Entscheidungsproblem 14. DEZEMBER 2016 Gewinnermittlungsarten Zweistufige Gewinnermittlung Einkünfte aus: (Betriebs-) Einnahmen./. (Betriebs-) Ausgaben = Gewinn/Verlust

I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1

Anlage 1") I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1 bis zum 31.12.1998 für 1999 und 2000 ab 2001 7 (1) EStDV 6 (3) EStG 6 (3) EStG (1) 1 Wird ein Betrieb, ein Teilbetrieb oder

I. Unentgeltliche Übertragung von Sachgesamtheiten ( 6 Abs. 3 EStG) Anlage 1 bis zum 31.12.1998 für 1999 und 2000 ab 2001 7 (1) EStDV 6 (3) EStG 6 (3) EStG (1) 1 Wird ein Betrieb, ein Teilbetrieb oder

Lösung Übungen zu den bisher gelernten Einkunftsarten

Lösung Übungen zu den bisher gelernten Einkunftsarten Aufgabe 1 Ehemann EansA 19 EStG: 12M * 8.000,00 = 96.000,00 + 16.000,00 = 112.000,00 PKW-Gestellung Private Nutzung nach 8 Absatz 2 i. V. m. 6 Absatz

Lösung Übungen zu den bisher gelernten Einkunftsarten Aufgabe 1 Ehemann EansA 19 EStG: 12M * 8.000,00 = 96.000,00 + 16.000,00 = 112.000,00 PKW-Gestellung Private Nutzung nach 8 Absatz 2 i. V. m. 6 Absatz

Berufungsentscheidung

Außenstelle Wien Senat 4 GZ. RV/1272-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., Ort, Dominikanische Republik, gegen den Bescheid des Finanzamtes Wien 1/23 betreffend

Außenstelle Wien Senat 4 GZ. RV/1272-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., Ort, Dominikanische Republik, gegen den Bescheid des Finanzamtes Wien 1/23 betreffend

Raiffeisen Kapitalanlage-Gesellschaft m.b.h.

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Name Bereich Information V.-Datum

Eine Volltextrecherche über den Veröffentlichungsinhalt ist bei Jahresabschlüssen / Jahresfinanzberichten und Veröffentlichungen nach 264 Abs. 3, 264b HGB nicht möglich. Name Bereich Information V.-Datum

Die Steuerfachwirtprüfung

Lösung Klausur Nr.5 1 Wichtiger Berichtigungshinweis zu Sikorski/Mölleken/Zbanyszek Die Steuerfachwirtprüfung 3., überarbeitete und erweiterte Auflage Aufgrund eines bedauerlichen Versehens ist die Lösung

Lösung Klausur Nr.5 1 Wichtiger Berichtigungshinweis zu Sikorski/Mölleken/Zbanyszek Die Steuerfachwirtprüfung 3., überarbeitete und erweiterte Auflage Aufgrund eines bedauerlichen Versehens ist die Lösung

Anwendungsschreiben zu 16 Absatz 3b EStG

Dok.-Nr.: 5236132 Bundesministerium der Finanzen, IV C 6 - S-2242 / 12 /10001 Schreiben (koordinierter Ländererlass) vom 22.11.2016 Inhaltlich entsprechende Verwaltungsanweisungen Anwendungsschreiben zu

Dok.-Nr.: 5236132 Bundesministerium der Finanzen, IV C 6 - S-2242 / 12 /10001 Schreiben (koordinierter Ländererlass) vom 22.11.2016 Inhaltlich entsprechende Verwaltungsanweisungen Anwendungsschreiben zu

Ergebnisse der steuerlichen Betriebsprüfung 2007

Monatsbericht des BMF Juni 2008 Seite 49 Ergebnisse der steuerlichen Betriebsprüfung 2007 1 Betriebsprüfung................................................................................49 2 Anzahl der

Monatsbericht des BMF Juni 2008 Seite 49 Ergebnisse der steuerlichen Betriebsprüfung 2007 1 Betriebsprüfung................................................................................49 2 Anzahl der

Virtuelle Welt und Steuerrecht

Die Grundlagen des nationalen Steuerrechts sind verankert im Einkommensteuergesetz (EstG) Umsatzsteuergesetz (UStG) Einkommensteuergesetz Umsatzsteuergesetz Stellt die Grundlage der Besteuerung natürlicher

Die Grundlagen des nationalen Steuerrechts sind verankert im Einkommensteuergesetz (EstG) Umsatzsteuergesetz (UStG) Einkommensteuergesetz Umsatzsteuergesetz Stellt die Grundlage der Besteuerung natürlicher

Aufgabe 6: Betriebseinnahmen (BE): Betriebsausgaben (BA): Miete: Gehälter: = Gewinn:

: Betriebsausgaben (BA): Miete: Gehälter: = Gewinn:") Aufgabe 6: Tanzschule: Einkünfte aus Gewerbebetrieb, 15 EStG - Nicht abzugsfähig ist die Erbschaftsteuer-Zahlung ( 12 Nr. 3 EStG) Bereits verbuchte BA muss rückgängig gemacht werden. Betriebseinnahmen

Aufgabe 6: Tanzschule: Einkünfte aus Gewerbebetrieb, 15 EStG - Nicht abzugsfähig ist die Erbschaftsteuer-Zahlung ( 12 Nr. 3 EStG) Bereits verbuchte BA muss rückgängig gemacht werden. Betriebseinnahmen

(FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; 1. ALLGEMEINE GRUNDLAGEN ganz allgemein 2

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

B. Einkünfte aus Kapitalvermögen ( 20 EStG)

") B. Einkünfte aus Kapitalvermögen ( 20 EStG) B. 20 EStG 17 I. Überblick 19 II. Besteuerungstatbestand 20 III. Besteuerungsumfang 81 IV. Besteuerungsverfahren 111 18 B. 20 EStG I. Überblick Erhebliche Änderungen

B. Einkünfte aus Kapitalvermögen ( 20 EStG) B. 20 EStG 17 I. Überblick 19 II. Besteuerungstatbestand 20 III. Besteuerungsumfang 81 IV. Besteuerungsverfahren 111 18 B. 20 EStG I. Überblick Erhebliche Änderungen

Informationsbrief zum 3. November 2009

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Einkommensteuer (Ertragsbesteuerung natürlicher Personen I)

") Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Hochschule für öffentliche Verwaltung und Finanzen Ludwigsburg Fakultät II Steuer- und Wirtschaftsrecht Fachgruppe 1 Lehrplan für die Modulveranstaltung (Modul 2) Einkommensteuer (Ertragsbesteuerung natürlicher

Für die maschinelle Herstellung des Vordrucks werden folgende ergänzende Regelungen getroffen:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Reinhart Vertreter Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Reinhart Vertreter Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Unternehmenssteuerreform 2008:

Unternehmenssteuerreform 2008: Kapitalerträge und Abgeltungssteuer 1 I. Kernaussagen: Ausweitung der Besteuerung der Einkünfte aus Kapitalvermögen Wegfall der Spekulationsfrist Abschaffung des Halbeinkünfteverfahrens

Unternehmenssteuerreform 2008: Kapitalerträge und Abgeltungssteuer 1 I. Kernaussagen: Ausweitung der Besteuerung der Einkünfte aus Kapitalvermögen Wegfall der Spekulationsfrist Abschaffung des Halbeinkünfteverfahrens

FG Köln Urteil vom K 2892/14

TK Lexikon Grenzüberschreitende Beschäftigung FG Köln Urteil vom 11.12.2014-10 K 2892/14 FG Köln Urteil vom 11.12.2014-10 K 2892/14 HI7621216 Entscheidungsstichwort (Thema) HI7621216_1 Umfang der mit steuerfreien

TK Lexikon Grenzüberschreitende Beschäftigung FG Köln Urteil vom 11.12.2014-10 K 2892/14 FG Köln Urteil vom 11.12.2014-10 K 2892/14 HI7621216 Entscheidungsstichwort (Thema) HI7621216_1 Umfang der mit steuerfreien

BERENBERG STEUER-INFO Januar 2017 ÄNDERUNGEN IM STEUERRECHT FÜR KAPITALANLEGER AB 2017

BERENBERG STEUER-INFO Januar 2017 ÄNDERUNGEN IM STEUERRECHT FÜR KAPITALANLEGER AB 2017 Diese Publikation stellt eine allgemeine Information zu dem nachstehenden Themengebiet dar. Sie enthält den aktuellen

BERENBERG STEUER-INFO Januar 2017 ÄNDERUNGEN IM STEUERRECHT FÜR KAPITALANLEGER AB 2017 Diese Publikation stellt eine allgemeine Information zu dem nachstehenden Themengebiet dar. Sie enthält den aktuellen

WOLF & TRÜCK S T E U E R B E R A T E R C H E C K L I S T E K A P I T A L V E R M Ö G E N Mdt.-Nr.:

C H E C K L I S T E K A P I T A L V E R M Ö G E N 2 0 1 6 Name: Mdt.-Nr.: Vorname: I. ERLÄUTERUNG Seit dem 01.01.2009 wurde die sogenannte Abgeltungssteuer eingeführt. Leider kann aber in einer Vielzahl

C H E C K L I S T E K A P I T A L V E R M Ö G E N 2 0 1 6 Name: Mdt.-Nr.: Vorname: I. ERLÄUTERUNG Seit dem 01.01.2009 wurde die sogenannte Abgeltungssteuer eingeführt. Leider kann aber in einer Vielzahl

Fünfte Auszahlung an die Anleger des Degi Europa

Frankfurt am Main, 21. Januar 2013 Fünfte Auszahlung an die Anleger des Degi Europa Die Ausschüttung des in der geordneten Auflösung befindlichen Offenen Immobilienfonds am 25. Januar 2013 ist für die

Frankfurt am Main, 21. Januar 2013 Fünfte Auszahlung an die Anleger des Degi Europa Die Ausschüttung des in der geordneten Auflösung befindlichen Offenen Immobilienfonds am 25. Januar 2013 ist für die

Einkommensteuer-Erklärung 2012 (Teil 3)

") Einkommensteuer-Erklärung 2012 (Teil 3) Als letzten Teil der Trilogie Einkommensteuer-Erklärung 2012 möchte ich Ihnen in meinem Editorial Mai 2013 einen speziellen Hinweise zur Einkunftsart Vermietung

Einkommensteuer-Erklärung 2012 (Teil 3) Als letzten Teil der Trilogie Einkommensteuer-Erklärung 2012 möchte ich Ihnen in meinem Editorial Mai 2013 einen speziellen Hinweise zur Einkunftsart Vermietung

Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche

Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche

Lohnsteuer. 1 Ausschließlich berufliche Nutzung. 2 Arbeitsmittel als Arbeitslohn HI HI

TK Lexikon Sozialversicherung Arbeitsmittel Lohnsteuer 1 Ausschließlich berufliche Nutzung HI1053793 HI7330173 Wirtschaftsgüter rechnen dann zu den Arbeitsmitteln, wenn sie nahezu ausschließlich für eine

TK Lexikon Sozialversicherung Arbeitsmittel Lohnsteuer 1 Ausschließlich berufliche Nutzung HI1053793 HI7330173 Wirtschaftsgüter rechnen dann zu den Arbeitsmitteln, wenn sie nahezu ausschließlich für eine

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche Anlagen: 3 Nr. 26a EStG = 500 - Muster Vereinbarung mit dem Spender - Muster Negativerklärung des Spenders - Download Zuwendungsbestätigungen - Muster Zuwendungsbestätigung

Allgemeiner Aufwandsfreibetrag für Ehrenamtliche Anlagen: 3 Nr. 26a EStG = 500 - Muster Vereinbarung mit dem Spender - Muster Negativerklärung des Spenders - Download Zuwendungsbestätigungen - Muster Zuwendungsbestätigung

Abfindungen. Jörg-Thomas Knies. 2.1 Steuerinländer mit ausländischen Einkünften (Outbound-Fall)

") Abfindungen Jörg-Thomas Knies 2 Neben der Besteuerung des Arbeitslohns spielt häufig auch die Frage der Besteuerung von Abfindungen, die im Zusammenhang mit der Beendigung einer grenzüberschreitenden Arbeitnehmertätigkeit

Abfindungen Jörg-Thomas Knies 2 Neben der Besteuerung des Arbeitslohns spielt häufig auch die Frage der Besteuerung von Abfindungen, die im Zusammenhang mit der Beendigung einer grenzüberschreitenden Arbeitnehmertätigkeit

Nur per E-Mail. Oberste Finanzbehörden der Länder. nachrichtlich: Bundesministerium für Arbeit und Soziales ... Bundesministerium des Innern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Info Besteuerung deutsche Renten

Info Besteuerung deutsche Renten Änderung der Rentenbesteuerung in Deutschland Nach einem Urteil des Bundesverfassungsgerichtes hat der deutsche Gesetzgeber die einkommensteuerrechtliche Behandlung von

Info Besteuerung deutsche Renten Änderung der Rentenbesteuerung in Deutschland Nach einem Urteil des Bundesverfassungsgerichtes hat der deutsche Gesetzgeber die einkommensteuerrechtliche Behandlung von

Ertragsteuerliche Gewinnermittlung und Steuerbelastung bei Betrieben gewerblicher Art von Hochschulen. Folie Nr. 1

Ertragsteuerliche Gewinnermittlung und Steuerbelastung bei Betrieben gewerblicher Art von Hochschulen Folie Nr. 1 Beurteilungseinheiten Uni-Ball Hochschule Prof./Institut Blutalkoholuntersuchung Hörsaalvermietung

Ertragsteuerliche Gewinnermittlung und Steuerbelastung bei Betrieben gewerblicher Art von Hochschulen Folie Nr. 1 Beurteilungseinheiten Uni-Ball Hochschule Prof./Institut Blutalkoholuntersuchung Hörsaalvermietung

Lohnsteuer. 1 Veranstaltung anlässlich Firmenjubiläum. Hinweis. Praxis-Beispiel HI HI

TK Lexikon Steuern Jubiläumszuwendung Lohnsteuer 1 Veranstaltung anlässlich Firmenjubiläum HI727009 HI2807833 Bei einer Betriebsfeier anlässlich eines Firmenjubiläums (Jubiläumsfeier) können die Zuwendungen

TK Lexikon Steuern Jubiläumszuwendung Lohnsteuer 1 Veranstaltung anlässlich Firmenjubiläum HI727009 HI2807833 Bei einer Betriebsfeier anlässlich eines Firmenjubiläums (Jubiläumsfeier) können die Zuwendungen

Die Abgeltungsteuer auf Kapitalerträge

Die Abgeltungsteuer auf Kapitalerträge Einfluss der Unternehmenssteuerreform 2008 auf die Besteuerung von Kapitalerträgen ab dem 1. Januar 2009 Spezialisierung: Betriebswirtschaftliche Steuerlehre Fach:

Die Abgeltungsteuer auf Kapitalerträge Einfluss der Unternehmenssteuerreform 2008 auf die Besteuerung von Kapitalerträgen ab dem 1. Januar 2009 Spezialisierung: Betriebswirtschaftliche Steuerlehre Fach:

Besteuerung des Veräußerungsgewinns bei Praxisverkauf

Wirtschaft Andreas Laux Besteuerung des Veräußerungsgewinns bei Praxisverkauf Steuern sparen durch strategische Steuerberatung Besteuerung des Veräußerungsgewinns bei Praxisverkauf -Steuern sparen durch

Wirtschaft Andreas Laux Besteuerung des Veräußerungsgewinns bei Praxisverkauf Steuern sparen durch strategische Steuerberatung Besteuerung des Veräußerungsgewinns bei Praxisverkauf -Steuern sparen durch

In welchen Fällen erhält ein Beihilfeberechtigter für seinen Ehegatten bzw. eingetragenen Lebenspartner eine Beihilfe?

Bezirksregierung Münster Beihilfenfestsetzungsstelle Dezernat 23 In welchen Fällen erhält ein Beihilfeberechtigter für seinen Ehegatten bzw. eingetragenen Lebenspartner eine Beihilfe? Sehr geehrte Beihilfeberechtigte,

Bezirksregierung Münster Beihilfenfestsetzungsstelle Dezernat 23 In welchen Fällen erhält ein Beihilfeberechtigter für seinen Ehegatten bzw. eingetragenen Lebenspartner eine Beihilfe? Sehr geehrte Beihilfeberechtigte,

Nur per . Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Steuerliche Behandlung der privaten Altersvorsorge

Steuerliche Behandlung der privaten Altersvorsorge 2016 Deutscher Bundestag Seite 2 Steuerliche Behandlung der privaten Altersvorsorge Aktenzeichen: Abschluss der Arbeit: 15. April 2016 Fachbereich: WD

Steuerliche Behandlung der privaten Altersvorsorge 2016 Deutscher Bundestag Seite 2 Steuerliche Behandlung der privaten Altersvorsorge Aktenzeichen: Abschluss der Arbeit: 15. April 2016 Fachbereich: WD

Private Grundstücksveräußerung und beschränkte Steuerpflicht der 2. Art

Private Grundstücksveräußerung und beschränkte Steuerpflicht der 2. Art Körperschaften öffentlichen Rechts 1. Grundstücksverkauf aus L+F BFG 22.12.2015, RV/4100971/2015 Revision zugelassen, anhängig (Zl.

Private Grundstücksveräußerung und beschränkte Steuerpflicht der 2. Art Körperschaften öffentlichen Rechts 1. Grundstücksverkauf aus L+F BFG 22.12.2015, RV/4100971/2015 Revision zugelassen, anhängig (Zl.

Commerz Funds Solutions S.A. 25, rue Edward Steichen L-2540 Luxemburg Grand Duchy of Luxembourg

Commerz Funds Solutions S.A. 25, rue Edward Steichen L-2540 Luxemburg Grand Duchy of Luxembourg Bekanntmachung der Angaben gemäß 5 Abs. 1 Nr. 3 des Investmentsteuergesetzes (InvStG) für den Zeitraum vom

Commerz Funds Solutions S.A. 25, rue Edward Steichen L-2540 Luxemburg Grand Duchy of Luxembourg Bekanntmachung der Angaben gemäß 5 Abs. 1 Nr. 3 des Investmentsteuergesetzes (InvStG) für den Zeitraum vom

Swiss Finance & Property Funds AG Zürich / Schweiz. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 Swiss Finance & Property Funds AG Zürich / Schweiz Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Verwaltungsgesellschaft Swiss Finance

PwC FS Tax GmbH Seite 1/6 Swiss Finance & Property Funds AG Zürich / Schweiz Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Verwaltungsgesellschaft Swiss Finance

Jahressteuerbescheinigung

1 Bescheinigung für alle Privatkonten und / oder -depots 1 Steuerbescheinigung für alle Privatpersonen, die in Deutschland unbeschränkt steuerpflichtig sind. Beschränkt Steuerpflichtige erhalten je kapitalertragsteuerpflichtigen

1 Bescheinigung für alle Privatkonten und / oder -depots 1 Steuerbescheinigung für alle Privatpersonen, die in Deutschland unbeschränkt steuerpflichtig sind. Beschränkt Steuerpflichtige erhalten je kapitalertragsteuerpflichtigen

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für Uwe Komm Diplom-Finanzwirt Steuerberater

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für 2013 Uwe Komm Diplom-Finanzwirt Steuerberater Vortrag bei der Deutsch-Polnischen Industrie- und Handelskammer in Wroclaw am

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für 2013 Uwe Komm Diplom-Finanzwirt Steuerberater Vortrag bei der Deutsch-Polnischen Industrie- und Handelskammer in Wroclaw am

Einkommensteuer. Lehrplan ... Fachhochschule für Verwaltung und Dienstleistung Altenholz. Fachbereich Steuerverwaltung. Stand: Februar 2012

Fachhochschule für Verwaltung und Dienstleistung Altenholz Fachbereich Steuerverwaltung Lehrplan Einkommensteuer... Stand: Februar 2012 FHVD Altenholz - Fachbereich Steuerverwaltung Lehrplan.Einkommensteuer

Fachhochschule für Verwaltung und Dienstleistung Altenholz Fachbereich Steuerverwaltung Lehrplan Einkommensteuer... Stand: Februar 2012 FHVD Altenholz - Fachbereich Steuerverwaltung Lehrplan.Einkommensteuer

Textgegenüberstellung. Artikel 2 Änderung des Einkommensteuergesetzes ABSCHNITT 2. ABSCHNITT

1 von 6 Textgegenüberstellung Artikel 2 Änderung des Einkommensteuergesetzes 1988 2. ABSCHNITT 2. ABSCHNITT Steuerbefreiungen Steuerbefreiungen 3. (1) Von der Einkommensteuer sind befreit: 3. (1) Von der

1 von 6 Textgegenüberstellung Artikel 2 Änderung des Einkommensteuergesetzes 1988 2. ABSCHNITT 2. ABSCHNITT Steuerbefreiungen Steuerbefreiungen 3. (1) Von der Einkommensteuer sind befreit: 3. (1) Von der

Abgeltungssteuer NEUE STEUER NEUE CHANCEN

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz

NEUE STEUER NEUE CHANCEN Abgeltungssteuer NEUE STEUER NEUE CHANCEN Ab 2009 wird die Besteuerung der Erträge aus Kapitalanlagen neu geregelt. Kapitalerträge werden dann mit einem einheitlichen Steuersatz