|

|

|

- Karl Blau

- vor 8 Jahren

- Abrufe

Transkript

1 Private Veräußerungsgeschäfte im Einkommensteuerrecht Hans-Joachim Beck Leiter Abteilung Steuern IVD Bundesverband

2 Veräußerung eines Grundstücks Grundstück gehört zu einem Betriebsvermögen Gewerbliche Grundstückshandel Grundstück gehört zum Privatvermögen Selbstnutzung oder Vermietung und Verpachtung Veräußerungsgewinn stets steuerpflichtig Veräußerungsgewinn nur steuerpflichtig, wenn Verkauf innerhalb der Spekulationsfrist von 10 Jahren

3 4. Objekt Kein Zählobjekt Drei-Objekt-Grenze Zählobjekt Kein Zählobjekt Zählobjekt Zählobjekt Besitzdauer5/10 Jahre Beurteilungszeitraum 5 Jahre

4 Beginn der Besitzdauer Schädliche Verwertungshandlung Ankauf Zählobjekt Ankauf Ankauf Bebauung/ Modernisierung Kein Zählobjekt Zählobjekt Ankauf Aufteilung Kein Zählobjekt 10/ 5 Jahre 4

5 Grundfall Kein gewerblicher Grundstückshandel Personengesellschaft 1 vermögensverwaltend 2 Zählobjekte 1 2 Kein gewerblicher Grundstückshandel Steuerpflichtiger A Gewerblicher Grundstückshandel 4 Zählobjekte Zählobjekte 5

6 Kein gewerblicher Grundstückshandel Kein gewerblicher Grundstückshandel Personengesellschaft 1 Personengesellschaft Zählobjekte Zählobjekte Steuerpflichtiger A Gewerblicher Grundstückshandel 0 Zählobjekte 5 Zählobjekte 6

7 Spekulationsgeschäft Wird das Grundstück innerhalb von 10 Jahren angeschafft und verkauft, ist der Gewinn nach 23 EStG steuerpflichtig. Maßgeblich für die Berechnung der Frist ist das Datum der schuldrechtlichen Kaufverträge.

8 Veräußerungsgewinn A. hat am 27. April 2002 ein mit einem Neubau bebautes Grundstück zu Anschaffungskosten von 1 Mio. erworben und dieses im Rahmen der Einkünfte aus Vermietung und Verpachtung genutzt. (Lastenwechsel: ). Der Gebäudewertanteil betrug 80%. Mit Kaufvertrag vom 1. April 2012 hat er dieses Grundstück für 1,1 Mio. wieder verkauft (Lastenwechsel 1. Juni 2009). Fragen: 1. Ist der Veräußerungsgewinn steuerpflichtig? 2. Wie errechnet sich der Veräußerungsgewinn?

. Fragen: 1. Ist der Veräußerungsgewinn steuerpflichtig? 2. Wie errechnet sich der Veräußerungsgewinn?")

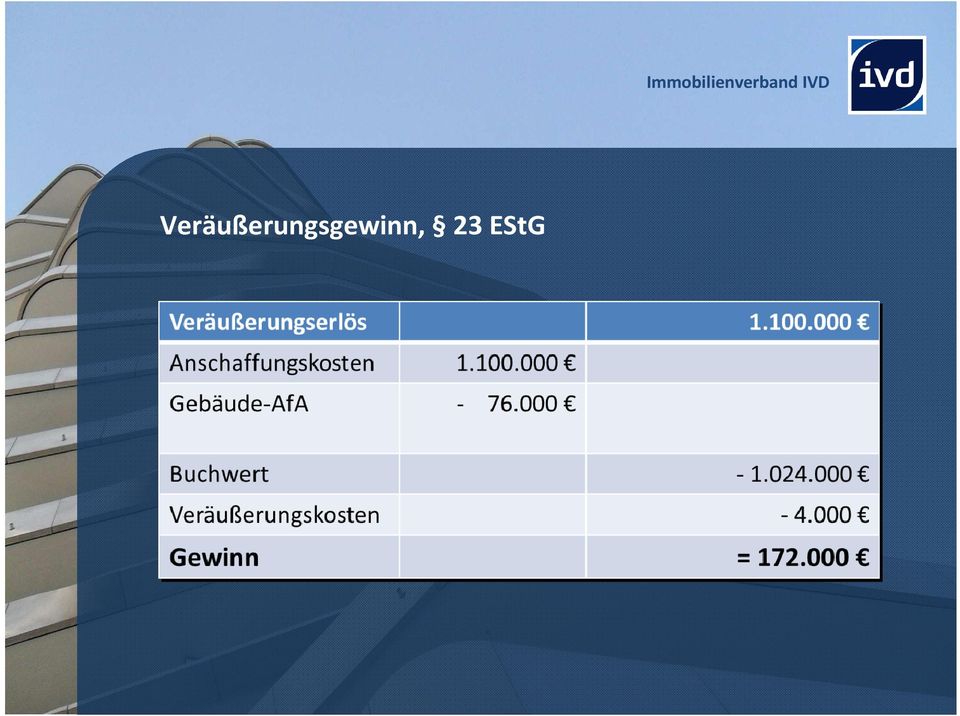

9 Veräußerungsgewinn Gewinn ist der Unterschied zwischen dem Veräußerungspreis und den Anschaffungskosten. Davon dürfen als Werbungskosten diejenigen Kosten abgezogen werden, die zum Zwecke der Veräußerung aufgewendet wurden, wie etwa Kosten für einen Makler oder für Anzeigen. (Transaktionskosten) Die Anschaffungskosten sind um die Gebäude-AfA (sowie erhöhte Absetzungen und Sonderabschreibungen) zu mindern, die bei den Einkünften aus Vermietung und Verpachtung abgezogen worden sind.

Die Anschaffungskosten sind um die Gebäude-AfA (sowie erhöhte Absetzungen und Sonderabschreibungen)")

10 Veräußerungsgewinn, 23 EStG Immobilienverband IVD

11 Maklerprovision Verkäufer trägt die Maklerprovision und erhöht den Kaufpreis Einkommensteuer wenn der Veräußerungsgewinn nach 23 EStG steuerpflichtig ist, Erhöhung des Veräußerungserlöses Werbungskosten Grunderwerbsteuer Erhöhung der Bemessungsgrundlage

12 Maklerprovision Verkäufer Kaufpreis Grunderwerbsteuer Käufer Maklerprovision Makler

13 23 EStG, unentgeltlicher Erwerb Bei unentgeltlichem Erwerb ist dem Veräußerer für die Berechnung der 10-Jahresfrist die Anschaffung durch den Rechtsvorgänger zuzurechnen. Dies gilt bei Erbfall und Schenkung.

14 23 EStG, unentgeltlicher Erwerb A erbt am von seinem Vater ein Mehrfamilienhaus, das dieser im Jahre 1999 angeschafft hat. A verkauft dieses Grundstück am Es liegt kein Spekulationsgeschäft im Sinn des 23 EStG vor. Zu rechnen ist die Zeit zwischen 1998 und 2012

15 23 EStG, unentgeltlicher Erwerb Bei einem teilentgeltlichem Erwerb wird die Immobilie für Zwecke der Einkommensteuer in zwei Objekte gespalten: V hat das Grundstück im Jahre 1999 angeschafft. A erhält es am von seinem Vater geschenkt(verkehrswert 1.0 Mio. ), und übernimmt dabei die Darlehnsschuld von Er verkauft das Grundstück am für 1,2 Mio..

, und übernimmt dabei die Darlehnsschuld von 500.000. Er verkauft das Grundstück am 1.10.")

16 23 EStG, unentgeltlicher Erwerb Lösung A hat von V zwei Objekte erhalten: Das halbe Grundstück unentgeltlich. Für die Frist des 23 EStG ist die Anschaffung durch den Vater maßgeblich. Die Veräußerung ist nicht steuerpflichtig. Die zweite Hälfte hat er am entgeltlich für angeschafft. Diese Hälfte hat er für verkauft. Gewinn

17 23 EStG, Selbstnutzung Nach 23 Abs. 1 Nr. 1 Satz 3 EStG ist eine Wohnung, die zu eigenen Wohnzwecken genutzt wird, von der Steuerpflicht nach 23 EStG ausgenommen. Voraussetzung ist eine Selbstnutzung: während der gesamten Zeit zwischen Anschaffung und Veräußerung oder Mindestens im Jahr der Veräußerung und in den beiden vorangegangenen Jahren.

18 23 EStG, Selbstnutzung A. hat am ein Einfamilienhaus für erworben. Am verkauft er das Grundstück wieder für Er hat das Grundstück von Anfang an seit dem mit seiner Familie selbst bewohnt. Frage: Ist der Veräußerungsgewinn nach 23 EStG steuerpflichtig?

19 23 EStG, Selbstnutzung Selbstnutzung während der gesamten Zeit Zwischen An- und Verkauf. Insofern ist auf den Lastenwechsel abzustellen. Ein Leerstand zu Beginn und am Ende ist unschädlich. Selbstnutzung 10 Jahre Ankauf Verkauf steuerfrei

20 23 EStG, Selbstnutzung Selbstnutzung im Jahr der Veräußerung und in den beiden vorangegangenen Jahren. Nicht erforderlich ist die Selbstnutzung während des gesamten Jahre Jahre Selbstnutzung Ankauf Verkauf steuerfrei

21 23 EStG, Selbstnutzung Eine Nutzung zu eigenen Wohnzwecken liegt vor, bei Alleinnutzung Nutzung mit Familienangehörigen Nutzung gemeinsam mit einem Nichtangehörigen

22 23 EStG, Selbstnutzung Eine Nutzung zu eigenen Wohnzwecken liegt auch vor, bei nur zeitweisen Nutzung Ferienwohnung Wohnung im Rahmen einer doppelten Haushaltsführung

23 23 EStG, Selbstnutzung Unentgeltliche Überlassung ist unschädlich bei Überlassung an ein Kind, für das Anspruch auf Kindergeld besteht oder das nach 32 Abs. 6 EStG zugeordnet wird. Überlassung eines Teils der Wohnung, so dass der Rest noch die Voraussetzungen einer Wohnung erfüllt.

24 23 EStG, Teilweise Selbstnutzung Selbstnutzung Vermietung Vermietung Vermietung Beim Verkauf innerhalb der Spekulationsfrist Ist ¼des Veräußerungsgewinns steuerfrei

25 23 EStG, Miteigentum Mutter A Das Einfamilienhaus gehört zur Hälfte dem A und zur Hälfte seiner Mutter. A bewohnt das Haus alleine mit seiner Familie. Wenn A das Haus innerhalb der Spekulationsfrist veräußert ist nur sein Anteil an dem Gewinn steuerfrei

26 23 EStG, Selbstnutzung Teilweise Selbstnutzung und Miteigentum Eigentümer sind A, B und C Prinzip der Rechtszuständigkeit: A wird so behandelt, als würde ihm die Wohnung, die er selbst nutzt, alleine gehören. Veräußerungsgewinn A zuzurechnen Steuerfrei ¼ = Steuerpflichtig Selbstnutzung Vermietung Vermietung Vermietung Beim Verkauf innerhalb der Spekulationsfrist ist ¼des Veräußerungsgewinns steuerfrei

27 23 EStG, Selbstnutzung Teilweise Selbstnutzung und Miteigentum Eigentümer sind A, B und C Prinzip der Rechtszuständigkeit: A wird so behandelt, als würde ihm die Wohnung, die er selbst nutzt, alleine gehören. Veräußerungsgewinn A zuzurechnen Steuerfrei ¼ = Steuerpflichtig Selbstnutzung Vermietung Vermietung Vermietung Beim Verkauf innerhalb der Spekulationsfrist ist ¼des Veräußerungsgewinns steuerfrei

28 23 EStG, Miteigentum Mutter A Das Einfamilienhaus gehört zur Hälfte dem A und zur Hälfte seiner Mutter. A bewohnt das Haus alleine mit seiner Familie. Wenn A das Haus innerhalb der Spekulationsfrist veräußert ist nur sein Anteil an dem Gewinn steuerfrei

29 23 EStG, Bebauung Bebauung A. hat am ein unbebautes Grundstück für gekauft. Im Jahre 2006 hat er auf diesem Grundstück für 1,0 Mio. ein Mehrfamilienhaus errichtet. Am hat er dieses Grundstück für 1,7 Mio. wieder verkauft. Fragen: 1. Ist der Veräußerungsgewinn steuerpflichtig? 2. Wird dabei auch der Gewinn aus der Veräußerung des Gebäudes erfasst?

30 23 EStG, Bebauung Für die Frage,ob ein Fall des 23 EStG vorliegt und der Verkauf innerhalb der 10 Jahre stattgefunden hat, ist nur der Ankauf des Grundstücks maßgeblich, nicht die Bebauung. Hier liegt deshalb kein Fall des 23 EStG vor. Wennein Fall des 23 EStG vorliegt, wird auch der Gewinn aus der Bebauung des Grundstücks erfasst.

31 23 EStG, Bebauung Bebauung A. hat am ein unbebautes Grundstück für gekauft. Im Jahre 2009 hat er auf diesem Grundstück für 1,0 Mio. ein Mehrfamilienhaus errichtet. Fertigstellung zum Mit Kaufvertrag vom hat er dieses Grundstück für 1,7 Mio. wieder verkauft. Fragen: 1. Ist der Veräußerungsgewinn steuerpflichtig? 2. Wird dabei auch der Gewinn aus der Veräußerung des Gebäudes erfasst?

32 23 EStG, Bebauung Der Gewinn aus der Veräußerung ist steuerpflichtig, weil Anschaffung und Verkauf des Grundstücks innerhalb von 10 Jahren stattgefunden haben. Bei der Berechnung des Veräußerungsgewinns ist die Bebauung mit einzubeziehen.

33 23 EStG, Bebauung Immobilienverband IVD

34 23 EStG, Verlust A. hat im Jahre 2001 ein Grundstück für 1,0 Mio. erworben. Im Jahre 2009 hat er es für wieder verkauft. Außerdem hat A. im Jahre 2005 Einkünfte aus freiberuflicher Tätigkeit als Rechtsanwalt in Höhe von sowie aus Kapitalvermögen in Höhe von erzielt. Fragen: 1. Wie hoch ist der steuerpflichtige Veräußerungsgewinn (Verlust), den A. im Jahre 2005 erzielt hat? 2. Kann A. den Verlust mit seinen anderen Einkünften verrechnen?

35 23 EStG, Verlust Berechnung: Veräußerungserlös: Anschaffungskosten: AfA: Summe (Verlust):

36 23 EStG Abs. 3 Satz 8 EStG Ausgleich von Verlusten aus privaten Veräußerungsgeschäften ist nur mit Gewinnen aus privaten Veräußerungsgeschäften möglich. Entsprechend 10 d EStG Abzug von den Einkünften, die der Steuerpflichtige in dem vorangegangenen Jahr aus privaten Veräußerungsgeschäften erzielt hat oder in den folgenden Jahren daraus erzielen wird. Gesonderte Feststellung des vortragsfähigen Verlustes. Bis 2013 Ausgleich vorrangig mit positiven Einkünften aus Gewinnen aus dem Verkauf von Wertpapieren. gem. 20 Abs. 2 EStG.

37 Grunderwerbsteuer Im Kaufvertrag sollte der Teil des Kaufpreises gesondert ausgewiesen werden, der auf das Zubehör, die Instandhaltungsrücklage entfällt. Dieser Teil unterliegt nicht der Grunderwerbsteuer.

38 Grunderwerbsteuer Grundstück Gebäude Zubehör Inventar Zivilrecht Grunderwerbsteuer Nein Nein

39 Photovoltaikanlage Im Kaufvertrag sollte vereinbart werden, dass der Erwerber die Photovoltaikanlage weiterhin zur Einspeisung in das Netz nutzen will. Nur dann liegt eine nicht umsatzsteuerbare Geschäftsveräußerung im Ganzen vor ( 1 Abs. 1 a UStG). Anderenfalls würde der Teil des Kaufpreises, der auf die Photovoltaikanlage entfällt, der Umsatzsteuer unterliegen.

40 Finanzierungskosten Schuldzinsen auf ein nach der Veräußerung verbleibendes Restdarlehen sind als Werbungskosten abzugsfähig. Änderung der Rechtsprechung, BFH, Urt. Vom , IX R 67/10 Voraussetzungen: Verkauf innerhalb der 10-Jahresfristr Vermietung bis zum Schluss Erlös ist geringer als Restdarlehen Eine zu zahlende Vorfälligkeitsentschädigung, die bei einem Verkauf zu zahlen ist, kann nicht als Werbungskosten abgezogen werden. Nur eine Vorfälligkeitsentschädigung bei Umfinanzierung während der laufenden Vermietung. Ein erstattetes Damnum ist steuerpflichtig.

Haus & Grund Leipzig Steuertipps für Immobilieneigentümer

Zimmerstraße 3, 04109 Leipzig, Telefon (0341) 96400-0 www.msg-treuhand.de Haus & Grund Leipzig Steuertipps für Immobilieneigentümer von StB Peter Heberger 1 Grunderwerbsteuer In Sachsen (noch) 3,5% Bemessungsgrundlage

Zimmerstraße 3, 04109 Leipzig, Telefon (0341) 96400-0 www.msg-treuhand.de Haus & Grund Leipzig Steuertipps für Immobilieneigentümer von StB Peter Heberger 1 Grunderwerbsteuer In Sachsen (noch) 3,5% Bemessungsgrundlage

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen. Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

Steuervorteile nach 7 i EStG für Gebäude, die unter Denkmalschutz stehen Hans-Joachim Beck IVD Bundesverband Leiter Abteilung Steuern 12.11.2014 Baumaßnahmen an einem fertigen vermieteten Gebäude Nachträgliche

Immobilien und Steuern. Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de

Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de Inhaltsverzeichnis Erwerb von Immobilien Nutzung von Immobilien Veräußerung von Immobilien Sonderthemen Erwerb von Immobilien Grunderwerbsteuer Eigennutzung

Albstraße 8 72581 Dettingen/Erms www.steuerberaterhw.de Inhaltsverzeichnis Erwerb von Immobilien Nutzung von Immobilien Veräußerung von Immobilien Sonderthemen Erwerb von Immobilien Grunderwerbsteuer Eigennutzung

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009. Zu den Sonstigen Einkünften zählen unter anderem:

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009 Zu den Sonstigen Einkünften zählen unter anderem: - Einkünfte aus wiederkehrenden Bezügen ( 22 Abs. 1 Satz 1 EStG) (wenn diese keiner anderen Einkunftsart

Besteuerung Sonstiger Einkünfte seit dem 01.01.2009 Zu den Sonstigen Einkünften zählen unter anderem: - Einkünfte aus wiederkehrenden Bezügen ( 22 Abs. 1 Satz 1 EStG) (wenn diese keiner anderen Einkunftsart

Einkommensteuer I. Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten

Einkommensteuer I Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten Stand 10.02.2015 Inhaltsverzeichnis Karteikarten ESt Teil I A. Die persönliche Steuerpflicht 1-13 B. Die sachliche

Einkommensteuer I Persönliche und sachliche Steuerpflicht steuerfreie Einnahmen Einkunftsarten Stand 10.02.2015 Inhaltsverzeichnis Karteikarten ESt Teil I A. Die persönliche Steuerpflicht 1-13 B. Die sachliche

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

INFO 01/2015: - Besteuerung der Mütterrente geklärt (FinMin) - Häusliches Arbeitszimmer bei mehreren Einkunftsarten (BFH) - Verspätete Zuordnung eines gemischt genutzten Gebäudes (BFH) - PKW-Nutzung durch

7. M hat am 22.12.01 einen Ledersessel für sein Wartezimmer angeschafft. Die Anschaffungskosten von 600 wurden am gleichen Tag bezahlt.

Beispiel zur Gewinnermittlung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas Müller (M) betreibt in Landshut eine Zahnarztpraxis. Er ermittelt seinen Gewinn nach 4 Abs. 3 EStG. Bei seiner nach 164 Abs. 1 AO

Beispiel zur Gewinnermittlung nach 4 Abs. 3 EStG Sachverhalt: Dr. Thomas Müller (M) betreibt in Landshut eine Zahnarztpraxis. Er ermittelt seinen Gewinn nach 4 Abs. 3 EStG. Bei seiner nach 164 Abs. 1 AO

CHECKLISTE IMMOBILIENERTRAGSTEUER

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

3. Behandlung der vom Vater des A übernommenen Schuldzinsen

3. Behandlung der vom Vater des A übernommenen Schuldzinsen Fraglich ist, ob A die vom Vater übernommenen Schuldzinsen in Höhe von 3.000 steuerwirksam geltend machen kann. In Betracht käme ein Abzug als

3. Behandlung der vom Vater des A übernommenen Schuldzinsen Fraglich ist, ob A die vom Vater übernommenen Schuldzinsen in Höhe von 3.000 steuerwirksam geltend machen kann. In Betracht käme ein Abzug als

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Basiswissen Vor den Klausuren noch einmal durcharbeiten! Kein Anspruch auf Vollständigkeit Besteuerung von Dividenden gem. 20 Abs. 1 EStG 1 Bei natürlichen Personen 1.1 Im Privatvermögen Einkünfte aus

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

16.45 Uhr Steuerliche Absetzbarkeit von Sanierungsmaßnahmen

16.45 Uhr Steuerliche Absetzbarkeit von Sanierungsmaßnahmen Modernisierung von Gebäuden Erhaltungsaufwand oder nachträgliche Herstellungskosten Hans Joachim Beck Leiter Abteilung Steuern Immobilienverband

16.45 Uhr Steuerliche Absetzbarkeit von Sanierungsmaßnahmen Modernisierung von Gebäuden Erhaltungsaufwand oder nachträgliche Herstellungskosten Hans Joachim Beck Leiter Abteilung Steuern Immobilienverband

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage?

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage? Vortrag von RA/StB Dr. Stefan Rode 4. Treffen des Photovoltaikforums am 9./10. Oktober 2009 in Kassel RA/StB Dr. Stefan

Wie sichere ich mir meine steuerlichen Vorteile im Zusammenhang mit meiner PV-Anlage? Vortrag von RA/StB Dr. Stefan Rode 4. Treffen des Photovoltaikforums am 9./10. Oktober 2009 in Kassel RA/StB Dr. Stefan

Häufig wird mit der Veräußerung von Wirtschaftsgütern des Privatvermögens der Begriff der "Spekulationssteuer" in Zusammenhang gebracht.

Seite 1 von 7 bmf.gv.at Steuern Bürgerinformation Spekulationseinkünfte Häufig wird mit der Veräußerung von Wirtschaftsgütern des Privatvermögens der Begriff der "Spekulationssteuer" in Zusammenhang gebracht.

Seite 1 von 7 bmf.gv.at Steuern Bürgerinformation Spekulationseinkünfte Häufig wird mit der Veräußerung von Wirtschaftsgütern des Privatvermögens der Begriff der "Spekulationssteuer" in Zusammenhang gebracht.

Die selbst genutzte Immobilie... 13 Immobilien als Geldanlage... 14 Kaufen, bauen, sanieren: Was ist sinnvoll für mich?.. 15

Inhalt Vorwort........................................... 9 Einführung........................................... 11 Kapitel 1: Welche Immobilie ist die richtige?............... 13 Die selbst genutzte

Inhalt Vorwort........................................... 9 Einführung........................................... 11 Kapitel 1: Welche Immobilie ist die richtige?............... 13 Die selbst genutzte

Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Gert Müller-Gatermann Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin Gert Müller-Gatermann Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Neue Besteuerungsform der Zinsen durch die Unternehmensteuerreform - Abgeltungsteuer Der Steuerpflicht unterliegende Einnahmen Neben den bisher bereits nach altem Recht steuerpflichtigen Einnahmen wie

Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Mandantenveranstaltung 2015 am 04.06.2015 Malte Monjé Rechtsanwalt und Fachanwalt für Miet- und Wohnungseigentumsrecht Mietpreisbremse: Auswirkungen einer berechtigten Rüge Folgen für den Immobilienerwerb

Steuerliche Vergünstigungen in Sanierungsgebieten. Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.

Steuerliche Vergünstigungen in Sanierungsgebieten Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.03321/4456-0 Welche Aufwendungen sind betroffen? - Herstellungskosten für Modernisierungs-und

Steuerliche Vergünstigungen in Sanierungsgebieten Dipl.Kfm. Michael Nauen Steuerberater Ketziner Str. 6 14641 Nauen Tel.03321/4456-0 Welche Aufwendungen sind betroffen? - Herstellungskosten für Modernisierungs-und

Kauf und Verkauf gebrauchter Photovoltaikanlagen

Kauf und Verkauf gebrauchter Photovoltaikanlagen Die meisten Photovoltaikanlagen wurden seit dem Jahr 2004 installiert und sind damit noch vergleichsweise neu. Von daher ist vielen Betreibern der Gedanke

Kauf und Verkauf gebrauchter Photovoltaikanlagen Die meisten Photovoltaikanlagen wurden seit dem Jahr 2004 installiert und sind damit noch vergleichsweise neu. Von daher ist vielen Betreibern der Gedanke

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Grundstücksbesteuerung- Grundstücksbesteuerung neu Übersicht

Grundstücksbesteuerung-neu neu Sonderfragen im privaten Bereich Univ. Prof. Dr. Sabine Kirchmayr 26. April 2012 Institut für Finanzrecht, Universität Wien Übersicht Veräußerungsgeschäfte isd 30 EStG-neu

Grundstücksbesteuerung-neu neu Sonderfragen im privaten Bereich Univ. Prof. Dr. Sabine Kirchmayr 26. April 2012 Institut für Finanzrecht, Universität Wien Übersicht Veräußerungsgeschäfte isd 30 EStG-neu

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07.

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Einkommensteuerliche Beurteilung der Vergütungen, die Gesellschafter und Geschäftsführer von einer GmbH erhalten (07. Dezember 2009) Ingrid Goldmann WP/StB Gesellschafterin und Geschäftsführerin der Goldmann

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Informationsbrief. zum 3. November 2009. Inhalt

Informationsbrief zum 3. November 2009 Inhalt 1. Allgemeines 5. Geschenke 2. Verluste aus typisch stillen Beteiligungen a) Geschenkegrenzen a) Allgemeines b) Steuerpflicht der Geschenke b) Verlustausgleich

Informationsbrief zum 3. November 2009 Inhalt 1. Allgemeines 5. Geschenke 2. Verluste aus typisch stillen Beteiligungen a) Geschenkegrenzen a) Allgemeines b) Steuerpflicht der Geschenke b) Verlustausgleich

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Die besten Steuertipps für den Ruhestand

Beck kompakt Die besten Steuertipps für den Ruhestand von Bernhard Schmid 1. Auflage Verlag C.H. Beck München 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 67358 0 Zu Inhalts- und Sachverzeichnis

Beck kompakt Die besten Steuertipps für den Ruhestand von Bernhard Schmid 1. Auflage Verlag C.H. Beck München 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 67358 0 Zu Inhalts- und Sachverzeichnis

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

7. Abgrenzung des Gewerbebetriebs von der. Land- und Forstwirtschaft... 41

Inhalt Vorwort... 11 Teil 1 Grundstrukturen der Einkommensteuer A. Allgemeines... 15 B. Persönliche Steuerpflicht... 19 I. Überblick... 19 II. Die unbeschränkte Steuerpflicht nach 1 Abs. 1 EStG... 21 1.

Inhalt Vorwort... 11 Teil 1 Grundstrukturen der Einkommensteuer A. Allgemeines... 15 B. Persönliche Steuerpflicht... 19 I. Überblick... 19 II. Die unbeschränkte Steuerpflicht nach 1 Abs. 1 EStG... 21 1.

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

Freiberufliche Einkünfte: Infektion bei Verzicht auf persönliche Leistungserbringung 10. Deutscher Medizinrechtstag, 04.09.2009 1 Referent Steuerberater Michael Hieret, Mülheim an der Ruhr Fachberater

B.2. Containerveräußerung nach Ende der Mietzeit Abschluss des Kauf- und Verwaltungsvertrages und Mietbeginn ab dem 01.01.2009

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

Information zur Einkommensteuer und Umsatzsteuer bei der Vermietung, des Ankaufes und des Verkaufes von Frachtcontainern (Neu- und Gebrauchtcontainer) im privaten Bereich ab 01.01.2009 A. Sachverhalt Ein

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

BFH-Leitsatz-Entscheidungen

BFH-Leitsatz-Entscheidungen Heute neu: Erbschaftsteuer: Pflicht des Testamentsvollstreckers zur Abgabe einer Erbschaftsteuererklärung Urteil vom 11.06.2013, Az. II R 10/11 Grunderwerbsteuer: Verwertungsbefugnis

BFH-Leitsatz-Entscheidungen Heute neu: Erbschaftsteuer: Pflicht des Testamentsvollstreckers zur Abgabe einer Erbschaftsteuererklärung Urteil vom 11.06.2013, Az. II R 10/11 Grunderwerbsteuer: Verwertungsbefugnis

Kulturdenkmale Steuerliche Vorteile

Kulturdenkmale Steuerliche Vorteile Das einkommensteuergesetz schafft Die gesetzlichen grundlagen Zur Förderung denkmalpflegerischer Maßnahmen können Sie als Denkmaleigentümer steuerliche Vergünstigungen

Kulturdenkmale Steuerliche Vorteile Das einkommensteuergesetz schafft Die gesetzlichen grundlagen Zur Förderung denkmalpflegerischer Maßnahmen können Sie als Denkmaleigentümer steuerliche Vergünstigungen

Informationsbrief zum 3. November 2009

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

Dipl.Kfm. Martin Löfflad Steuerberater Romantische Straße 10 86753 Möttingen Tel.: 09083/9697935 Fax: 09083/969755 1. Allgemeines Informationsbrief zum 3. November 2009 Inhalt 2. Verluste aus typisch stillen

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

1. Kaminabend der FP Finanzpartner AG: Die Denkmalschutzimmobilie im Steuerrecht. Regensburg, den 11. Februar 2009

1. Kaminabend der FP Finanzpartner AG: Die Denkmalschutzimmobilie im Steuerrecht Regensburg, den 11. Februar 2009 Ihr Referent Vorstellung Diplom-Finanzwirt Matthias Winkler Steuerberater (Sprachen: Deutsch,

1. Kaminabend der FP Finanzpartner AG: Die Denkmalschutzimmobilie im Steuerrecht Regensburg, den 11. Februar 2009 Ihr Referent Vorstellung Diplom-Finanzwirt Matthias Winkler Steuerberater (Sprachen: Deutsch,

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

(Wohnungs-Erbbau-) Grundbuch Blatt Gemarkung Flur Flurstück/Parzelle Größe in m 2. Straße, Hausnummer. Miteigentumsanteil von

Grundbuch Blatt Gemarkung Flur Flurstück/Parzelle Größe in m 2. Straße, Hausnummer. Miteigentumsanteil von") (Wird vom Finanzamt ausgefüllt) Anzeigepflichtiger - Name und Anschrift - Geschäftzeichen URNr./Geschäftszeichen Datum der Urkunde Veräußerungsanzeige Ort/ Datum Bezeichnung des veräußerten Grundbesitzes:

(Wird vom Finanzamt ausgefüllt) Anzeigepflichtiger - Name und Anschrift - Geschäftzeichen URNr./Geschäftszeichen Datum der Urkunde Veräußerungsanzeige Ort/ Datum Bezeichnung des veräußerten Grundbesitzes:

Die Besteuerung von privaten Immobilienverkäufen

Die Besteuerung von privaten Immobilienverkäufen Die Besteuerung von Gewinnen aus der Veräußerung von privaten Grundstücken hat sich mit April 2012 grundlegend geändert. Bis dahin gab es die sogenannte

Die Besteuerung von privaten Immobilienverkäufen Die Besteuerung von Gewinnen aus der Veräußerung von privaten Grundstücken hat sich mit April 2012 grundlegend geändert. Bis dahin gab es die sogenannte

Umsatzsteuerliche Behandlung des Sponsorings

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

Erfahrung und Fachkompetenz im Sportmarketing. METATOP EXPERTISE Umsatzsteuerliche Behandlung des Sponsorings Unterscheidung Sponsorgeber und -nehmer sowie die Abgrenzung zur Spende. www.metatop.com Definition

AUSARBEITUNG. Besteuerung von Einkünften und Maßnahmen zur Einschränkung der Steuergestaltung im Zusammenhang mit Beteiligungen an Fondsmodellen

AUSARBEITUNG Thema: Besteuerung von Einkünften und Maßnahmen zur Einschränkung der Steuergestaltung im Zusammenhang mit Beteiligungen an Fondsmodellen Fachbereich IV Haushalt und Finanzen Verfasser/in:

AUSARBEITUNG Thema: Besteuerung von Einkünften und Maßnahmen zur Einschränkung der Steuergestaltung im Zusammenhang mit Beteiligungen an Fondsmodellen Fachbereich IV Haushalt und Finanzen Verfasser/in:

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Auswirkungen der Güterstände auf das Erbrecht eingetragener Lebenspartner Seit dem 01. Januar 2005 ist das eheliche Güterrecht des Bürgerlichen Gesetzbuchs (BGB) auch auf eingetragene Lebenspartnerschaften

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

BUNDESFINANZHOF. EStG 9 Abs. 1 Satz 1, 9 Abs. 1 Satz 3 Nr. 1, 21 Abs. 2, 52 Abs. 21 Satz 2. Urteil vom 12. Oktober 2005 IX R 28/04

BUNDESFINANZHOF Zinsen für ein Darlehen, mit dem während der Geltung der sog. großen Übergangsregelung sofort abziehbare Werbungskosten (Erhaltungsaufwendungen) finanziert worden sind, sind auch nach dem

BUNDESFINANZHOF Zinsen für ein Darlehen, mit dem während der Geltung der sog. großen Übergangsregelung sofort abziehbare Werbungskosten (Erhaltungsaufwendungen) finanziert worden sind, sind auch nach dem

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Mandanteninformation. Abgeltungssteuer. DR. NEUMANN SCHMEER UND PARTNER Rechtsanwälte Wirtschaftsprüfer Steuerberater

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Home Office, Fahrtkosten und Sonstige Betriebliche Kosten Steuerforum am 28. Mai 2014 1 } Betriebsausgaben sind grundsätzlich alle Aufwendungen, die durch den Betrieb veranlasst sind aber: } Der Gesetzgeber

Informationen zum Wohngebiet Kirchstraße

Informationen zum Wohngebiet Kirchstraße Bauen im Wohngebiet Kirchstraße Die Gemeinde Straßberg bietet in der Kirchstraße drei Grundstücke an. Die Bauplätze sind 494, 495 und 534 Quadratmeter groß. Der

Informationen zum Wohngebiet Kirchstraße Bauen im Wohngebiet Kirchstraße Die Gemeinde Straßberg bietet in der Kirchstraße drei Grundstücke an. Die Bauplätze sind 494, 495 und 534 Quadratmeter groß. Der

wbw holup 1 RA/StB Saskia Brand StB Dipl.-Kffr. Alexandra Stier Der gewerbliche Grundstückshandel im Überblick

RA/StB Saskia Brand StB Dipl.-Kffr. Alexandra Stier Der gewerbliche Grundstückshandel im Überblick I. Einleitung Mit einer aktuell veröffentlichten Entscheidung hat der BFH seine Rechtsprechung zum gewerblichen

RA/StB Saskia Brand StB Dipl.-Kffr. Alexandra Stier Der gewerbliche Grundstückshandel im Überblick I. Einleitung Mit einer aktuell veröffentlichten Entscheidung hat der BFH seine Rechtsprechung zum gewerblichen

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Besteuerung der Erträgnisse des Geschäftsjahres 2010/2011 30. September 2011 LBLux Fonds T.OP Zins TL LU0226340627 für die in der Bundesrepublik Deutschland unbeschränkt steuerpflichtigen Anteilinhaber

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Präzisierungen zur MWST Übergangsinfo 01

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Unternehmensübergabe zur Finanzierung des Ruhestandes oder besser selbst vorsorgen? Mag. Markus Schaller

Unternehmensübergabe zur Finanzierung des Ruhestandes oder besser selbst vorsorgen? Mag. Markus Schaller Themenübersicht 1. Definition Verpachtung 2. Verpachtung a. Einkünfte b. Betriebsaufgabe durch Verpachtung

Unternehmensübergabe zur Finanzierung des Ruhestandes oder besser selbst vorsorgen? Mag. Markus Schaller Themenübersicht 1. Definition Verpachtung 2. Verpachtung a. Einkünfte b. Betriebsaufgabe durch Verpachtung

Übertragung von Immobilien. Vererben mit warmer Hand oder erst bei Tod?

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Immobilienbesteuerung

alte Rechtslage (bis. 31.3.2012) - 30 EStG idf vor dem 1. StabG 2012: Grundstücksveräußerungen nur innerhalb der Spekulationsfrist von 10 Jahren steuerpflichtig, außer: Eigenheime/Eigentumswohnungen, die

alte Rechtslage (bis. 31.3.2012) - 30 EStG idf vor dem 1. StabG 2012: Grundstücksveräußerungen nur innerhalb der Spekulationsfrist von 10 Jahren steuerpflichtig, außer: Eigenheime/Eigentumswohnungen, die

Die Notare. Reform des Zugewinnausgleichsrechts

Die Notare informieren Reform des Zugewinnausgleichsrechts Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 94 98 06 und 42042 Telefax 06831/ 4 31 80 2 Info-Brief

Die Notare informieren Reform des Zugewinnausgleichsrechts Dr. Martin Kretzer & Dr. Matthias Raffel Großer Markt 28 66740 Saarlouis Telefon 06831/ 94 98 06 und 42042 Telefax 06831/ 4 31 80 2 Info-Brief

IWW - Studienprogramm Vertiefungsstudium. Klausur: Steuern und Bilanzen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Veräußerungsanzeige Bezeichnung des veräußerten Grundbesitzes:

nur bei em Grundbesitz auszufüllen un : Zutreffendes bitte ausfüllen bzw. ankreuzen Erwerber/in ist im Erwerber/in ist im Gegenleistung: a) preis/von den Parteien zugrunde gelegter Wert des grundstücks

nur bei em Grundbesitz auszufüllen un : Zutreffendes bitte ausfüllen bzw. ankreuzen Erwerber/in ist im Erwerber/in ist im Gegenleistung: a) preis/von den Parteien zugrunde gelegter Wert des grundstücks

Aufwendungen für das häusliche Arbeitszimmer 2012

Name: Steuer-Nr.: Anlage-Nr.: Aufwendungen für das häusliche Arbeitszimmer 2012 in der Mietwohnung im gemieteten Haus Gilt für alte und neue Bundesländer I. Voll abzugsfähige Kosten des Arbeitszimmers

Name: Steuer-Nr.: Anlage-Nr.: Aufwendungen für das häusliche Arbeitszimmer 2012 in der Mietwohnung im gemieteten Haus Gilt für alte und neue Bundesländer I. Voll abzugsfähige Kosten des Arbeitszimmers

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Beispiel überschießendes Kindergeld:

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

Beispiel überschießendes Kindergeld: Frau A. lebt mit ihrer 8-jahrigen Tochter Sandra zusammen. Sie haben eine Wohnung, für die monatlich 420 Euro Warmmiete anfallen mit zentraler Warmwasserversorgung.

über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710

bav-kompetenz-center LZ 7710") DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

DIALOG über die betriebliche Altersversorgung (bav) bav-kompetenz-center LZ 7710 WWK Lebensversicherung a. G. 80292 München Telefon: (0 89) 51 14-3456 Fax: (0 89) 51 14-3499 E-Mail: bav@wwk.de Internet:

C HRISTOPH I SER STEUERBERATER

Steuergestaltungen bei Vermietungs- und Verpachtungsimmobilien Verteilung größerer Erhaltungsaufwendungen Voraussetzungen: Immobilie gehört nicht zu einem Betriebsvermögen und Immobilie wird überwiegend

Steuergestaltungen bei Vermietungs- und Verpachtungsimmobilien Verteilung größerer Erhaltungsaufwendungen Voraussetzungen: Immobilie gehört nicht zu einem Betriebsvermögen und Immobilie wird überwiegend

Gewerblicher Grundstückshandel

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

1.1 Allgemeines. innerhalb der Nachtzeit (19:00 24:00) Gesamte Normalarbeitszeit (16:00 19:00)

Gesamte Normalarbeitszeit (16:00 19:00)") Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

Abschnitt 1 Überstunden in der Nacht 11 1.1 Allgemeines # Die Ermittlung und Abrechnung von Überstunden unter der Woche, an Sonn- und Feiertagen wurde bereits im Band I, Abschnitt 3 behandelt. Sehen wir

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

wie mit Ihnen am 02.03.2004 besprochen, nachfolgend die Fallkonstellationen, die unseren Kollegen momentan die meisten Probleme bereiten.

Oberfinanzdirektion Chemnitz Herrn Oberfinanzpräsident Staschik Brückenstraße 10 09111 Chemnitz Dresden, 01. pril 2004 Umsatzsteuerliche Behandlung der Geschäftsführungs- und Vertretungsleistungen an die

Oberfinanzdirektion Chemnitz Herrn Oberfinanzpräsident Staschik Brückenstraße 10 09111 Chemnitz Dresden, 01. pril 2004 Umsatzsteuerliche Behandlung der Geschäftsführungs- und Vertretungsleistungen an die

Veräußerung eines einzelkaufmännischen Unternehmens

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

Veräußerung eines einzelkaufmännischen Unternehmens I. Grundfall 1. Sachverhalt Einzelkaufmännisches Unternehmen A Anlagevermögen 500.000 Eigenkapital 900.000 Umlaufvermögen 400.000 900.000 900.000 A veräußert

4.5.1 Anlass zur Erstellung des Energieausweises. Ausstellung und Verwendung von Energieausweisen

Seite 1 4.5.1 4.5.1 s Ausstellung und Verwendung von n Die Anlässe zur Ausstellung von n werden in 16 geregelt. Der Energieausweis dokumentiert die energetische Qualität eines Gebäudes. Dabei gilt er als

Seite 1 4.5.1 4.5.1 s Ausstellung und Verwendung von n Die Anlässe zur Ausstellung von n werden in 16 geregelt. Der Energieausweis dokumentiert die energetische Qualität eines Gebäudes. Dabei gilt er als

Das Fahrtenbuch Fluch oder Segen?

Mandanten-Info Fahrtenbuch Das Fahrtenbuch Fluch oder Segen? Steuerliche Erleichterung oder unnötiger Verwaltungsaufwand? In enger Zusammenarbeit mit Mandanten-Info Das Fahrtenbuch Fluch oder Segen? Inhalt

Mandanten-Info Fahrtenbuch Das Fahrtenbuch Fluch oder Segen? Steuerliche Erleichterung oder unnötiger Verwaltungsaufwand? In enger Zusammenarbeit mit Mandanten-Info Das Fahrtenbuch Fluch oder Segen? Inhalt

Wertanlage mit steuerlichen Untiefen -

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Ulrich Krumme. Stand 01.01.2014 // kvw-beamtenversorgung // KINDERGELD. Rechtslage ab 01.01.2012

Ulrich Krumme Stand 01.01.2014 // kvw-beamtenversorgung // KINDERGELD Rechtslage ab 01.01.2012 // Inhaltsverzeichnis I. Berücksichtigungsfähige Kinder 3 II. Allgemeine Voraussetzungen 5 III. Begriffsbestimmungen

Ulrich Krumme Stand 01.01.2014 // kvw-beamtenversorgung // KINDERGELD Rechtslage ab 01.01.2012 // Inhaltsverzeichnis I. Berücksichtigungsfähige Kinder 3 II. Allgemeine Voraussetzungen 5 III. Begriffsbestimmungen

1 Geltungsbereich, Begriffsbestimmungen

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

ALLGEMEINE GESCHÄFTSBEDINGUNGEN der Firma handymann Stand: November 2015 1 Geltungsbereich, Begriffsbestimmungen Folgende Allgemeinen Verkaufsbedingungen (nachfolgend: AGB) in ihrer zum Zeitpunkt des Auftrags/Vertrags-Abschlusses

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Sonderinfo März 2012. 1 Übersicht Immobilienertragsteuer. Immobilienbesteuerung NEU ab 1. April 2012. Inhaltsverzeichnis. 1.

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-730 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-730 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Die Ehegattenveranlagung im Trennungs- und im Scheidungsjahr

Die Ehegattenveranlagung im Trennungs- und im sjahr 53 Nach 114 FamFG müssen sich die Ehegatten in Ehesachen und Folgesachen durch einen Rechtsanwalt vor dem Familiengericht und dem Oberlandesgericht vertreten

Die Ehegattenveranlagung im Trennungs- und im sjahr 53 Nach 114 FamFG müssen sich die Ehegatten in Ehesachen und Folgesachen durch einen Rechtsanwalt vor dem Familiengericht und dem Oberlandesgericht vertreten

-Prüfung der Tragwerksplanung-

Vertrag -Prüfung der Tragwerksplanung- RifT-Muster L214 Land Fassung: April 2005 «Massnahme» «AktenzBez» «Aktenz» Vertrags-Nr.: «VertragNr» «SAPBez1» «SAP1» «SAPBez2» «SAP2» «SAPBez3» «SAP3» «SAPBez4»

Vertrag -Prüfung der Tragwerksplanung- RifT-Muster L214 Land Fassung: April 2005 «Massnahme» «AktenzBez» «Aktenz» Vertrags-Nr.: «VertragNr» «SAPBez1» «SAP1» «SAPBez2» «SAP2» «SAPBez3» «SAP3» «SAPBez4»

Lehrstuhl für Steuerrecht Dr. Marcel Krumm

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

Bilanzierungsgrundsätze Prüfungsreihenfolge (für die Aktivseite) Bilanzierung dem Grunde nach (Ansatzfrage) Abstrakt bilanzierungsfähiges Sachliche, persönliche und zeitliche Zurechnung des es Kein Ansatzverbot

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

Umsatzsteuer-Kartei OFD Frankfurt am Main 19 S 7361 Rdvfg. vom 13.09.2005 S 7361 A 2 St I 1.30 HMdF-Erlass vom 21.04.2005 S 7361 A 2 II 5 a Karte 2 Anwendung der Kleinunternehmerregelung bei fehlendem

I. Die GrESt und die Steuerreform 2015/2016

SWK-Spezial: Praxisfälle zur Steuerreform Steuergegenstand der GrESt ist der Rechtsverkehr mit inländischen Grundstücken. Entgeltliche und unentgeltliche Erwerbe werden besteuert; Kauf, Tausch und Schenkung

SWK-Spezial: Praxisfälle zur Steuerreform Steuergegenstand der GrESt ist der Rechtsverkehr mit inländischen Grundstücken. Entgeltliche und unentgeltliche Erwerbe werden besteuert; Kauf, Tausch und Schenkung

EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT

Haus Süd Haus Nord EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT München Modell * * ausgenommen DG-Wohnungen München-Trudering, WA 7 Typisch Trudering perfektes Ensemble Wer in Trudering lebt, kennt die

Haus Süd Haus Nord EIGENTUMSWOHNUNGEN IM GÜNSTIGEN ERBBAURECHT München Modell * * ausgenommen DG-Wohnungen München-Trudering, WA 7 Typisch Trudering perfektes Ensemble Wer in Trudering lebt, kennt die

Steuerrechtliche Aspekte der Betriebsnachfolge. Mag. Andrea Prozek Abteilung für Finanzpolitik

Steuerrechtliche Aspekte der Betriebsnachfolge Mag. Andrea Prozek Abteilung für Finanzpolitik Möglichkeiten der Betriebsübergabe Unentgeltliche Übergabe (Schenkung) Entgeltliche Übergabe (Betriebsverkauf)

Steuerrechtliche Aspekte der Betriebsnachfolge Mag. Andrea Prozek Abteilung für Finanzpolitik Möglichkeiten der Betriebsübergabe Unentgeltliche Übergabe (Schenkung) Entgeltliche Übergabe (Betriebsverkauf)

Eine Anrechnung der eigenen Einkünfte und Bezüge des Kindes unterbleibt.

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Unter Beachtung des Grundsatzes der Einmalberücksichtigung dürfen die Beiträge jedoch anhand nachvollziehbarer Kriterien zwischen dem Kind und den Eltern aufgeteilt werden. Eine Anrechnung der eigenen

Bundesministerium der Finanzen. G7 GERMANY Dresden 12015. POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail

I Bundesministerium der Finanzen G7 GERMANY Dresden 12015 POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97 10117

I Bundesministerium der Finanzen G7 GERMANY Dresden 12015 POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße 97 10117