Nutzung von Hedging- Instrumenten

|

|

|

- Arthur Kerner

- vor 6 Jahren

- Abrufe

Transkript

1 Starker Franken was nun? Nutzung von Hedging- Instrumenten Marc Praxmarer Seite 1 / Datum

2 Hedging: Rahmenbedingungen Was soll abgesichert werden? Transaktions-Risiken F/X-Termingeschäfte, F/X-Optionen Translations-Risiken ALM, (Barrier-) F/X-Optionen Oekonomische Risiken Exotische Optionen, Options-Strategien Was soll mit der Absicherung erreicht werden? Einfrieren der aktuellen F/X-Relationen Kalkulations-Sicherheit Wahrung von Gewinn-Chancen asymmetrische Absicherung Hedging-Konzept Lassen sich die F/X-Zahlungs-Ströme ausreichend abschätzen? Netto-Betrachtung (nach Natural Hedges ) Auswirkungen operativer Massnahmen (zb Produktionsverlagerungen, Sourcing-Anpassungen, etc.) Integrale Betrachtung aller Anpassungsmassnahmen Instrumente Hedging-Anteil Laufzeiten Rechnet sich die Absicherung? Sensitivität der Ertrags-Situation auf Wechselkurs-Veränderungen (Opportunitäts-) Kosten der Absicherungsinstrumente Seite 2 / Datum

OTC Abhängig von Strike, «Exotik», etc.")

3 Hedging-Instrumente Devisen-Termin-Kontrakte Devisen-Optionen Wirkungsweise «Einloggen» des Devisen-Kurses Absicherung mit Upside-Potential Kosten Relativ günstig, liquiditäts-schonend Differenz zwischen Spot- und Terminkurs Preisbeeinflussende Faktoren Spot-Kurs Zinsdifferenz zwischen Währungspaar Laufzeit Auswirkung Budgetsicherheit Verzicht auf Upside Potential Up-Front-Bezahlung (Plain Vanilla-Option) Abhängig von Strike (ATM/ITM/OTM Zero Cost Options (exotische Optionen, zb Barrier Options, Kick into Forward ) Terminkurs F/X-Volatilität Laufzeit Chancen-Wahrung Optionsprämie = Innerer Wert + Zeitwert Mindestbetrag CHF (Gegenwert) OTC Abhängig von Strike, «Exotik», etc. Laufzeiten idr bis 12 Mte OTC-Kontrakt, broken dates möglich idr bis 12 Monate OTC Voraussetzungen Kreditlimite, Margin Account, TOFF-Vertrag Up-Front-Bezahlung, TOFF-Vertrag Seite 3 / Datum

4 Geld-Kredit (KKK / FV) Geld-Kredit (KKK / FV) Trade Finance Trade Finance F/X- Hedging F/X-Hedging Kreditfazilität für F/X-Hedging Devisen-Termingeschäft: keine Initialkosten Beanspruchung einer Kredit-Limite Kredit-Limite: Rahmenbedingungen / Voraussetzungen Auf ungedeckter («blanko») oder gedeckter Basis Kreditkonstruktion: Separate Devisentermin-Limite oder Bestandteil einer kommerziellen Rahmenlimite Kreditprüfung: Beurteilung des Geschäftsmodells Analyse der Abschlusszahlen ggf Bewertung von Kreditsicherheiten Limiten-Höhe: abhängig von operativen Free Cash Flows Wert des Deckungs-Substrats ZGKB: Flexible Anpassung / Erweiterung von Kreditlimiten zur Nutzung für Devisen- Absicherungen Seite 4 / Datum

5 Fallbeispiel: CH Exporteur liefert gegen Bezahlung in EUR Muster AG verkauft Kreuzkolben-Kompressor an Käufer in Dänemark für 1 Mio. EUR Abschluss / Rechnung: heute; Zahlung: 90 Tage nach Abschluss Alle Werte indikativ per Devisen-Terminkontrakt (OTC) Devisen-Option (EUR Put - at the money) Rechnungsdatum Zahlungsdatum SNB: Kurs-Untergrenze Hedging-Kosten / Tx Spot-Kurs CHF/EUR Hedging-Kosten / VP Devisen-Terminkurs Implizite Vola 2.7% -CHF 1'100 -CHF 5' % -0.44% Rechnungsdatum Zahlungsdatum SNB: Kurs-Untergrenze n.a. Hedging-Kosten / Tx Spot-Kurs EUR / CHF Hedging-Kosten / VP Devisen-Terminkurs Implizite Vola 9.9% -CHF 3' % -CHF 22' % Fazit: Verdreifachung der Kosten für den Devisen-Terminkontrakt nach Aufhebung Mindestkurs Vervierfachung der Kosten für die Devisen-Option (Plain-Vanilla) Verschiebung der Kosten-/Nutzenrelation zuungunsten der asymmetrischen Absicherung (Teil-) Finanzierung der Put-Option durch gleichzeitigen Verkauf einer Call-Option (OTM) Seite 5 / Datum

: LIBOR 3 Mo. Wesentliche Preisfaktoren: unterwegs zu neuem Gleichgewichts-Level?")

6 Währungsabsicherung: Preiskomponenten Implizite Volatilität zwischen Währungspaaren Zinsdifferenz zwischen Währungspaaren ( ): LIBOR 3 Mo. Wesentliche Preisfaktoren: unterwegs zu neuem Gleichgewichts-Level? Seite 6 / Datum

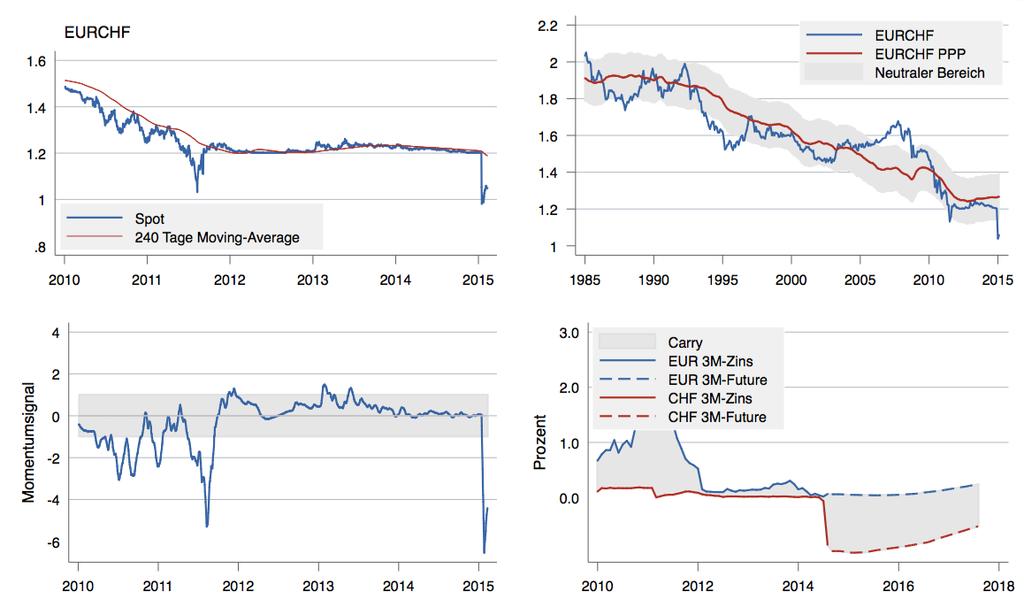

7 Makro-ökonomische Perspektive Ausgeprägte Unterbewertung des Euro Seite 7 / Datum

8 EUR/CHF: Entwicklungs-Korridor Seite 8 / Datum

9 Danke für Ihre Aufmerksamkeit Seite 9 / Datum

10 Marc Praxmarer Leiter Firmenkunden Martin Reist Leiter Unternehmen Markus Risi Leiter Immobilienmarkt Reto Bisang Leiter Berufliche Vorsorge Seite 10 / Datum

Finanzielle Absicherung von Währungsrisiken

Finanzielle Absicherung von Währungsrisiken KMU Forum - Institut für Finanzdienstleistungen Zug Oliver Führes, 19. September 2016 Zürcher Kantonalbank Darüber sprechen wir heute Wechselkurse Währungsrisiken

Finanzielle Absicherung von Währungsrisiken KMU Forum - Institut für Finanzdienstleistungen Zug Oliver Führes, 19. September 2016 Zürcher Kantonalbank Darüber sprechen wir heute Wechselkurse Währungsrisiken

ONLINE-SEMINAR REIHE. Devisenoptionen. Schwabe, Ley & Greiner

ONLINE-SEMINAR REIHE Devisenoptionen Warum gibt es Optionen? Begriff un Wesen... Absicherung gegen Währungskursänerungen. Käufer einer Devisenoption: Recht,...... eine bestimmte Währung... zu einem bestimmten

ONLINE-SEMINAR REIHE Devisenoptionen Warum gibt es Optionen? Begriff un Wesen... Absicherung gegen Währungskursänerungen. Käufer einer Devisenoption: Recht,...... eine bestimmte Währung... zu einem bestimmten

Inhaltsverzeichnis. Vorwort... V

Vorwort... V 1 Finanz-und Währungsmanagement in der globalen WeIt... 1 1.1 Finanzierung als Überbrückung von Zeiträumen... 1 1.2 Handelsfinanzierung und internationale Finanzströme... 2 1.3 Internationales

Vorwort... V 1 Finanz-und Währungsmanagement in der globalen WeIt... 1 1.1 Finanzierung als Überbrückung von Zeiträumen... 1 1.2 Handelsfinanzierung und internationale Finanzströme... 2 1.3 Internationales

Vorwort. 3 Finanz- und Risikomanagement im globalen Handel Risiken des Außenhandelsgeschäfts Absicherung des Zahlungsverkehrs 78

Vorwort V 1 Finanz-und Währungsmanagement in der globalen Welt 1 1.1 Finanzierung als Uberbrückung von Zeiträumen 1 1.2 Handelsfinanzierung und internationale Finanzströme 2 1.3 Internationales Finanzmanagement

Vorwort V 1 Finanz-und Währungsmanagement in der globalen Welt 1 1.1 Finanzierung als Uberbrückung von Zeiträumen 1 1.2 Handelsfinanzierung und internationale Finanzströme 2 1.3 Internationales Finanzmanagement

Finanzierung. Prof. Dr. Rolf Nagel

BWL I - Teil B Finanzierung Kapitel 5 -Instrumente der Risikoabsicherung - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 5.1 Absicherung des Zinsänderungsrisikos 5 5.1.1 Zinsbegrenzungsverträge

BWL I - Teil B Finanzierung Kapitel 5 -Instrumente der Risikoabsicherung - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 5.1 Absicherung des Zinsänderungsrisikos 5 5.1.1 Zinsbegrenzungsverträge

Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach

1 Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2013 (1. Prüfungstermin) LÖSUNG Bearbeitungszeit: 60 Minuten

1 Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2013 (1. Prüfungstermin) LÖSUNG Bearbeitungszeit: 60 Minuten

Bonuszertifikate II: Konstruktion, Kursverhalten und Produktvarianten

Bonuszertifikate II: Konstruktion, Kursverhalten und Produktvarianten 20.01.2015 Martin Szymkowiak 2 Reverse-Bonus Zertifikate Rendite Optimierung für fallende Märkte Rückzahlung in EUR Bonus Zertifikate

Bonuszertifikate II: Konstruktion, Kursverhalten und Produktvarianten 20.01.2015 Martin Szymkowiak 2 Reverse-Bonus Zertifikate Rendite Optimierung für fallende Märkte Rückzahlung in EUR Bonus Zertifikate

VDAX-NEW : Innovatives Indexkonzept und standardisierte Terminkontrakte erschließen eine neue Asset-Klasse

VDAX-NEW : Innovatives Indexkonzept und standardisierte Terminkontrakte erschließen eine neue Asset-Klasse Dr. Hartmut Graf Head of Section, Issuer Data & Analytics Frankfurt, 2. Februar 2006 Die Volatilitätsoberfläche:

VDAX-NEW : Innovatives Indexkonzept und standardisierte Terminkontrakte erschließen eine neue Asset-Klasse Dr. Hartmut Graf Head of Section, Issuer Data & Analytics Frankfurt, 2. Februar 2006 Die Volatilitätsoberfläche:

Private Banking. Region Ost. Risikomanagement und Ertragsverbesserung durch Termingeschäfte

Private Banking Region Ost Risikomanagement und Ertragsverbesserung durch Termingeschäfte Ihre Ansprechpartner Deutsche Bank AG Betreuungscenter Derivate Region Ost Vermögensverwaltung Unter den Linden

Private Banking Region Ost Risikomanagement und Ertragsverbesserung durch Termingeschäfte Ihre Ansprechpartner Deutsche Bank AG Betreuungscenter Derivate Region Ost Vermögensverwaltung Unter den Linden

Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach

1 Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2013 (2. Prüfungstermin) LÖSUNG Bearbeitungszeit: 60 Minuten

1 Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2013 (2. Prüfungstermin) LÖSUNG Bearbeitungszeit: 60 Minuten

Lösungshinweise zum Aufgabenteil aus Kapitel 6

Lösungshinweise zum Aufgabenteil aus Kapitel 6 Aufgabe 6.A Zu 1. Ein Export nach Europa ist dann von Vorteil, wenn der US$- -Wechselkurs größer als Eins ist, d. h. wenn man für einen Euro mehr als einen

Lösungshinweise zum Aufgabenteil aus Kapitel 6 Aufgabe 6.A Zu 1. Ein Export nach Europa ist dann von Vorteil, wenn der US$- -Wechselkurs größer als Eins ist, d. h. wenn man für einen Euro mehr als einen

Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach

1 Universität Siegen Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2011 (1. Prüfungstermin) LÖSUNG Bearbeitungszeit: 60 Minuten Zur Beachtung: 1. Die

1 Universität Siegen Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2011 (1. Prüfungstermin) LÖSUNG Bearbeitungszeit: 60 Minuten Zur Beachtung: 1. Die

Zins- und Währungsmanagement in der Unternehmenspraxis

Zins- und Währungsmanagement in der Unternehmenspraxis Das Handbuch zur Optimierung von Devisen- und Zinsgeschäften 2008 AGI-Information Management Consultants May be used for personal purporses only or

Zins- und Währungsmanagement in der Unternehmenspraxis Das Handbuch zur Optimierung von Devisen- und Zinsgeschäften 2008 AGI-Information Management Consultants May be used for personal purporses only or

o Over the counter 5 Futures (z. B. Rohwarentermingeschäfte [standardisierte Kontraktbedlnqunqen: Börsenhandeil) Swiss GAAP FER 27: Derivate 219

Swiss GAAP FER 27: Derivate 219") Swiss GAAP FER 27: Derivate 219 Aufgabe 27.1 Kreuzen Sie bei den folgenden (das Motiv) sein könnte. Fällen an, was der Zweck Zweck Absiche- Handel/ Andere rung Speku- Motive lation 1 Forwards (z. B. Devisentermingeschäft,

Swiss GAAP FER 27: Derivate 219 Aufgabe 27.1 Kreuzen Sie bei den folgenden (das Motiv) sein könnte. Fällen an, was der Zweck Zweck Absiche- Handel/ Andere rung Speku- Motive lation 1 Forwards (z. B. Devisentermingeschäft,

Management internationaler Finanz- und Währungsrisiken

Management internationaler Finanz- und Währungsrisiken Mit Übungen und Lösungen Bearbeitet von Prof. Dr. Klaus Stocker 3., aktual. Aufl. 2013 2012. Taschenbuch. xiii, 409 S. Paperback ISBN 978 3 8349 3466

Management internationaler Finanz- und Währungsrisiken Mit Übungen und Lösungen Bearbeitet von Prof. Dr. Klaus Stocker 3., aktual. Aufl. 2013 2012. Taschenbuch. xiii, 409 S. Paperback ISBN 978 3 8349 3466

Fachbereich 5 Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach

1 Universität Siegen Fachbereich 5 Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2012 (1. Prüfungstermin) LÖSUNG Bearbeitungszeit: 60 Minuten

1 Universität Siegen Fachbereich 5 Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2012 (1. Prüfungstermin) LÖSUNG Bearbeitungszeit: 60 Minuten

GKB Devisenhandel. Individuelle Lösungen und effiziente Geschäftsabwicklung mit fairen Preisen. Die Bündner Art der Geldanlage. gkb.

GKB Devisenhandel. Individuelle Lösungen und effiziente Geschäftsabwicklung mit fairen Preisen. Gemeinsam wachsen. Die Bündner Art der Geldanlage. gkb.ch/devisen Inhaltsverzeichnis Devisen-Kassageschäft

GKB Devisenhandel. Individuelle Lösungen und effiziente Geschäftsabwicklung mit fairen Preisen. Gemeinsam wachsen. Die Bündner Art der Geldanlage. gkb.ch/devisen Inhaltsverzeichnis Devisen-Kassageschäft

Swiss GAAP FER 27 Derivative Finanzinstrumente. Dr. Daniel Suter

www.pwc.com 27 Derivative Finanzinstrumente Dr. Daniel Suter FER 27 Definition Ziffer 1 Ein Derivat ist ein Finanzinstrument Dessen Wert vom Preis eines oder mehrerer zugrunde liegender Basiswerte beeinflusst

www.pwc.com 27 Derivative Finanzinstrumente Dr. Daniel Suter FER 27 Definition Ziffer 1 Ein Derivat ist ein Finanzinstrument Dessen Wert vom Preis eines oder mehrerer zugrunde liegender Basiswerte beeinflusst

Devisenoptionsgeschäfte

Devisenoptionsgeschäfte Die kaufende Partei einer Option erwirbt durch Zahlung der Prämie von der verkaufenden Partei das Recht, jedoch keine Verpflichtung, einen bestimmten Währungsbetrag zu einem vorher

Devisenoptionsgeschäfte Die kaufende Partei einer Option erwirbt durch Zahlung der Prämie von der verkaufenden Partei das Recht, jedoch keine Verpflichtung, einen bestimmten Währungsbetrag zu einem vorher

Vertical-Spreads Iron Condor Erfolgsaussichten

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

www.mumorex.ch 08.03.2015 1 Eigenschaften Erwartung Preis Long Calls Long Puts Kombination mit Aktien Vertical-Spreads Iron Condor Erfolgsaussichten www.mumorex.ch 08.03.2015 2 www.mumorex.ch 08.03.2015

Down & Out Put auf DJ EuroStoxx 50 Preiswerte Absicherung & Mittel zur Replikation bekannter strukturierter Produkte

Down & Out Put auf DJ EuroStoxx 50 Preiswerte Absicherung & Mittel zur Replikation bekannter strukturierter Produkte Gute Gründe für die Nutzung eines Down & Out Put Die Aktienmärkte haben im Zuge der

Down & Out Put auf DJ EuroStoxx 50 Preiswerte Absicherung & Mittel zur Replikation bekannter strukturierter Produkte Gute Gründe für die Nutzung eines Down & Out Put Die Aktienmärkte haben im Zuge der

Ölsaatenhandelstag am 18./19. September 2012

NETZWERK INNOVATION SERVICE Bundeslehranstalt Burg Warberg e.v., An der Burg 3, 38378 Warberg Tel. 05355/961100, Fax 05355/961300, seminar@burg-warberg.de Ölsaatenhandelstag am 18./19. September 2012 Unsichere

NETZWERK INNOVATION SERVICE Bundeslehranstalt Burg Warberg e.v., An der Burg 3, 38378 Warberg Tel. 05355/961100, Fax 05355/961300, seminar@burg-warberg.de Ölsaatenhandelstag am 18./19. September 2012 Unsichere

Financial Engineering....eine Einführung

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

Financial Engineering...eine Einführung Aufgabe 1: Lösung Überlegen Sie sich, wie man eine Floating Rate Note, die EURIBOR + 37 bp zahlt in einen Bond und einen Standard-Swap (der EURIBOR zahlt) zerlegen

6 Inhaltsverzeichnis

5 Inhalt Abkürzungsverzeichnis... 11 1 Das können Sie von diesem Buch erwarten... 13 2 Der Werdegang eines angehenden Options-Traders... 17 3 Mindestanforderungen... 19 3.1 Fachwissen 19 3.2 Der passende

5 Inhalt Abkürzungsverzeichnis... 11 1 Das können Sie von diesem Buch erwarten... 13 2 Der Werdegang eines angehenden Options-Traders... 17 3 Mindestanforderungen... 19 3.1 Fachwissen 19 3.2 Der passende

Übung Währungstheorie WS 2007/08 - Julia Bersch

Übung Währungstheorie WS 2007/08 - Julia Bersch Aufgabe a - Zinsparität Spot exchange rate / Deviskassakurs: Wechselkurs, der sich auf dem Spotmarkt (=Deviskassamarkt) bildet Devis werd spätests 2 Tage

Übung Währungstheorie WS 2007/08 - Julia Bersch Aufgabe a - Zinsparität Spot exchange rate / Deviskassakurs: Wechselkurs, der sich auf dem Spotmarkt (=Deviskassamarkt) bildet Devis werd spätests 2 Tage

Erhöhte Ertragsmöglichkeiten im Wertschriftengeschäft nach der Finanzkrise

Erhöhte Ertragsmöglichkeiten im Wertschriftengeschäft nach der Finanzkrise Welt der Wertpapierbewirtschaftung Ueli von Burg, CIIA, 21. März 2017 Einleitung Schädliche Berichte während der Finanzkrise «Leerverkäufe

Erhöhte Ertragsmöglichkeiten im Wertschriftengeschäft nach der Finanzkrise Welt der Wertpapierbewirtschaftung Ueli von Burg, CIIA, 21. März 2017 Einleitung Schädliche Berichte während der Finanzkrise «Leerverkäufe

Thema 21: Risk Management mit Optionen, Futures, Forwards und Swaps

Thema 21: Risk Management mit Optionen, Futures, Forwards und Swaps Derivate Der Begriff Derivate kommt aus dem Lateinischen und heißt soviel wie abgeleitet. Derivate ist der Sammelbegriff für Optionen,

Thema 21: Risk Management mit Optionen, Futures, Forwards und Swaps Derivate Der Begriff Derivate kommt aus dem Lateinischen und heißt soviel wie abgeleitet. Derivate ist der Sammelbegriff für Optionen,

Umsätze im Devisen- und Derivatgeschäft. Jüngste Erhebung zeigt starke Geschäftsausweitung

abcdefg Sperrfrist: Dienstag, 25. September 2007, 17:00 Uhr Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 25. September 2007 Umsätze im Devisen- und Derivatgeschäft

abcdefg Sperrfrist: Dienstag, 25. September 2007, 17:00 Uhr Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 25. September 2007 Umsätze im Devisen- und Derivatgeschäft

Finance: Übungsserie I

Thema Dokumentart Finance: Übungsserie I Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: D1 Finanzmanagement Finance: Übungsserie I Aufgabe 1 1.1 Erklären Sie, welche zwei Arten von

Thema Dokumentart Finance: Übungsserie I Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: D1 Finanzmanagement Finance: Übungsserie I Aufgabe 1 1.1 Erklären Sie, welche zwei Arten von

STABILE ERTRÄGE IN VOLATILEN MÄRKTEN MIT OPTIONSPRÄMIEN ZUM ERFOLG! VOLATIL BRINGT MIR VIEL!

STABILE ERTRÄGE IN VOLATILEN MÄRKTEN MIT OPTIONSPRÄMIEN ZUM ERFOLG! VOLATIL BRINGT MIR VIEL! WALLRICH WOLF ASSET MANAGEMENT Gründung in 2000 durch Stefan Wallrich, Ottmar Wolf, Frankfurt Fokus: PRÄMIENSTRATEGIE

STABILE ERTRÄGE IN VOLATILEN MÄRKTEN MIT OPTIONSPRÄMIEN ZUM ERFOLG! VOLATIL BRINGT MIR VIEL! WALLRICH WOLF ASSET MANAGEMENT Gründung in 2000 durch Stefan Wallrich, Ottmar Wolf, Frankfurt Fokus: PRÄMIENSTRATEGIE

Optionsstrategien. Die wichtigsten marktorientierte Strategien 12.05.2014. Jennifer Wießner

Optionsstrategien Die wichtigsten marktorientierte Strategien Jennifer Wießner Yetkin Uslu 12.05.2014 Gliederung Grundlagen Definition einer Option Begriffsbestimmungen Optionen Put Option Call Option

Optionsstrategien Die wichtigsten marktorientierte Strategien Jennifer Wießner Yetkin Uslu 12.05.2014 Gliederung Grundlagen Definition einer Option Begriffsbestimmungen Optionen Put Option Call Option

Futures und Optionen. Einführung

Futures und Optionen Einführung Plan Märkte Kassamarkt Terminmarkt Unterscheidung Funktionsweise Die statische Sichtweise Futures und Forwards Verpflichtungen Optionen Rechte und Verpflichtungen Grundpositionen

Futures und Optionen Einführung Plan Märkte Kassamarkt Terminmarkt Unterscheidung Funktionsweise Die statische Sichtweise Futures und Forwards Verpflichtungen Optionen Rechte und Verpflichtungen Grundpositionen

; ~ ; ~ ;...; ~ in Inlandswährung. aus den Grundgeschäften eines deutschen Unternehmens. Im weiteren: Betrachtung wechselkursbezogener Maßnah-

Thema 4: Kurssicherungsinstrumente Ausgangspunkt: + + + + Bestimmte Zahlungsreihe ( z 0 z 1 z 2 z T ) ; ~ ; ~ ;...; ~ in Inlandswährung aus den Grundgeschäften eines deutschen Unternehmens. Im weiteren:

Thema 4: Kurssicherungsinstrumente Ausgangspunkt: + + + + Bestimmte Zahlungsreihe ( z 0 z 1 z 2 z T ) ; ~ ; ~ ;...; ~ in Inlandswährung aus den Grundgeschäften eines deutschen Unternehmens. Im weiteren:

III. BEGRIFFSABGRENZUNGEN DEVISEN / FREMDWÄHRUNG WECHSELKURS / DEVISENKURS Feste Wechselkurse Flexible Wechselkurse 16

- I - INHALTSVERZEICHNIS Seite ABBILDUNGSVERZEICHNIS ABKÜRZUNGSVERZEICHNIS IX X 1. T E I L G R U N D L A G E N DER A R B E I T I. EINLEITUNG UND PROBLEMSTELLUNG 2 II. GANG DER ARBEIT 4 1. ZIELE UND METHODIK

- I - INHALTSVERZEICHNIS Seite ABBILDUNGSVERZEICHNIS ABKÜRZUNGSVERZEICHNIS IX X 1. T E I L G R U N D L A G E N DER A R B E I T I. EINLEITUNG UND PROBLEMSTELLUNG 2 II. GANG DER ARBEIT 4 1. ZIELE UND METHODIK

SCHRIFTENREIHE DES INSTITUTS FÜR KREDIT- U. VERSICHERUNGSWIRTSCHAFT OPTIONEN. Investitions-, Finanzierungs-, und anlagestrategische Möglichkeiten

SCHRIFTENREIHE DES INSTITUTS FÜR KREDIT- U. VERSICHERUNGSWIRTSCHAFT ABTEILUNG BANKBETRIEBSLEHRE Michael Zorn 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries

SCHRIFTENREIHE DES INSTITUTS FÜR KREDIT- U. VERSICHERUNGSWIRTSCHAFT ABTEILUNG BANKBETRIEBSLEHRE Michael Zorn 2008 AGI-Information Management Consultants May be used for personal purporses only or by libraries

Eurex Optionen Strategien für Fortgeschrittene

Eurex Optionen Strategien für Fortgeschrittene optionen 4 Optionen 4 01 Inhaltsverzeichnis 3 3 5 7 9 Volatilitätsbezogene Strategien Long Straddle Short Straddle Long Strangle Short Strangle 11 11 13 Kombinierte

Eurex Optionen Strategien für Fortgeschrittene optionen 4 Optionen 4 01 Inhaltsverzeichnis 3 3 5 7 9 Volatilitätsbezogene Strategien Long Straddle Short Straddle Long Strangle Short Strangle 11 11 13 Kombinierte

Derivate in Fonds 13. Februar 2017

Derivate in Fonds 13. Februar 2017 0.1 Inhalte 1. Definition Derivate und regulatorische Rahmenbedingungen 2. Überblick über die wichtigsten Derivate für Fonds 2 0.1 Inhalte 1. Definition Derivate und

Derivate in Fonds 13. Februar 2017 0.1 Inhalte 1. Definition Derivate und regulatorische Rahmenbedingungen 2. Überblick über die wichtigsten Derivate für Fonds 2 0.1 Inhalte 1. Definition Derivate und

Optionen. Börsennotierte Finanzanlageprodukte Optionen. Beispiel:

bieten einerseits die Möglichkeit hochspekulative Geschäfte zu machen, andrerseits aber ist es genauso möglich zur Absicherung einzusetzen. Mit lassen sich z.b. Aktiendepots gegen Kursverluste absichern,

bieten einerseits die Möglichkeit hochspekulative Geschäfte zu machen, andrerseits aber ist es genauso möglich zur Absicherung einzusetzen. Mit lassen sich z.b. Aktiendepots gegen Kursverluste absichern,

institut für banken und finanzplanung institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

institute for banking and financial planning www.ibf-chur.ch / max.luescher@ibf-chur.ch Weiterbildungsseminar vom Freitag, 27. März 2009 in Nuolen im Auftrag von Volkswirtschaftsdepartement, Kanton Schwyz

Alternative Investmentstrategien: Definitionen und Perspektiven. Dirk Arning, Juni/Juli 2014

Alternative Investmentstrategien: Definitionen und Perspektiven Dirk Arning, Juni/Juli 2014 Agenda 1. Definition 2. Volatilität - Eigene Asset-Klasse oder deren derivative Dimension? 3. Einordnungsversuch

Alternative Investmentstrategien: Definitionen und Perspektiven Dirk Arning, Juni/Juli 2014 Agenda 1. Definition 2. Volatilität - Eigene Asset-Klasse oder deren derivative Dimension? 3. Einordnungsversuch

Herzlich Willkommen in der Welt der CFDs von CMC Markets. October 7, 08

Herzlich Willkommen in der Welt der CFDs von CMC Markets Risikowarnung 2 Unsere Produkte beinhalten Verlustrisiken und sind nur für erfahrene und risikobereite Anleger geeignet. Beim Trading Account können

Herzlich Willkommen in der Welt der CFDs von CMC Markets Risikowarnung 2 Unsere Produkte beinhalten Verlustrisiken und sind nur für erfahrene und risikobereite Anleger geeignet. Beim Trading Account können

Inhaltsverzeichnis. 1 Termingeschäfte. Geleitwort 13 Vorwort Binornialmodell Finanztermingeschäfte 18

Inhaltsverzeichnis Geleitwort 13 Vorwort 14 1 Termingeschäfte 1.1 Finanztermingeschäfte 18 1.2 Was sind Futures, Forwards, Optionen, Derivate usw.? 20 1.3 Historisches 21 1.3.1 Derivate in frühen Zeiten

Inhaltsverzeichnis Geleitwort 13 Vorwort 14 1 Termingeschäfte 1.1 Finanztermingeschäfte 18 1.2 Was sind Futures, Forwards, Optionen, Derivate usw.? 20 1.3 Historisches 21 1.3.1 Derivate in frühen Zeiten

Der Marktwert im Rech der Ban lungswesen

Marc Oliver Wenk Der Marktwert im Rech der Ban lungswesen cen Mit einem Geleitwort von Prof. Dr. Hermann Meyer zu Seihausen DeutscherUniversitätsVerlag XIII Inhaltsverzeichnis 1 Einleitung 1 1.1 Problemstellung

Marc Oliver Wenk Der Marktwert im Rech der Ban lungswesen cen Mit einem Geleitwort von Prof. Dr. Hermann Meyer zu Seihausen DeutscherUniversitätsVerlag XIII Inhaltsverzeichnis 1 Einleitung 1 1.1 Problemstellung

Optionen, Derivate. und strukturierte Produkte

Marc Oliver Rieger Optionen, Derivate und strukturierte Produkte Ein Praxisbuch 2., überarbeitete Auflage Unter Mitwirkung von: Manuel Dürr Richard Meier Steffen Roßberg Mei Wang Mit einem Geleitwort von

Marc Oliver Rieger Optionen, Derivate und strukturierte Produkte Ein Praxisbuch 2., überarbeitete Auflage Unter Mitwirkung von: Manuel Dürr Richard Meier Steffen Roßberg Mei Wang Mit einem Geleitwort von

Internationale Finanzierung 8. Forwards, Futures und Swaps

Übersicht Kapitel 8: 8.1. Einführung 8.2. Preisbildung für Forwards und Futures 8.3. Ein Preismodell für Forwards und Futures 8.4. Hedging mit Financial Futures und Forwards 8.5. Der optimale Hedge-Ratio

Übersicht Kapitel 8: 8.1. Einführung 8.2. Preisbildung für Forwards und Futures 8.3. Ein Preismodell für Forwards und Futures 8.4. Hedging mit Financial Futures und Forwards 8.5. Der optimale Hedge-Ratio

Strategisches Währungsmanagement

Strategisches Währungsmanagement 9. Structured FINANCE 5.- 6. November 2013 TRILUX Arnsberg Oliver Thissen, Karlsruhe 6. Oktober 2013 2 Produkt - Ebene Marken - Ebene Organisations - Ebene TRILUX GROUP

Strategisches Währungsmanagement 9. Structured FINANCE 5.- 6. November 2013 TRILUX Arnsberg Oliver Thissen, Karlsruhe 6. Oktober 2013 2 Produkt - Ebene Marken - Ebene Organisations - Ebene TRILUX GROUP

Diese Fachempfehlung ist erstmals anzuwenden für die erste Berichtsperiode eines am 1. Januar 2007 oder danach beginnenden Geschäftsjahres.

Umbruch deutsch 30.8.2006 15:50 Uhr Seite 183 Derivative Finanzinstrumente Diese Fachempfehlung ist erstmals anzuwenden für die erste Berichtsperiode eines am 1. Januar 2007 oder danach beginnenden Geschäftsjahres.

Umbruch deutsch 30.8.2006 15:50 Uhr Seite 183 Derivative Finanzinstrumente Diese Fachempfehlung ist erstmals anzuwenden für die erste Berichtsperiode eines am 1. Januar 2007 oder danach beginnenden Geschäftsjahres.

Bibliografische Informationen digitalisiert durch

Inhalt Vorwort 11 Kapitel 1: Einführung in die Welt der Optionen 13 1.1 Die Sprache der Optionshändler 13 1.1.1 Long und Short 13 1.1.2 Basiswert 14 1.1.3 Laufzeiten 14 1.1.4 Basispreis 15 1.1.5 Call und

Inhalt Vorwort 11 Kapitel 1: Einführung in die Welt der Optionen 13 1.1 Die Sprache der Optionshändler 13 1.1.1 Long und Short 13 1.1.2 Basiswert 14 1.1.3 Laufzeiten 14 1.1.4 Basispreis 15 1.1.5 Call und

Termingeschäfte Forwards und Futures

Termingeschäfte Forwards und Futures Vertiefungsstudium Finanzwirtschaft Prof. Dr. Mark Wahrenburg SS 2001 20.04.01 1 Forwards: Direkte Termingeschäfte = Vereinbarung über ein zukünftiges Tauschgeschäft

Termingeschäfte Forwards und Futures Vertiefungsstudium Finanzwirtschaft Prof. Dr. Mark Wahrenburg SS 2001 20.04.01 1 Forwards: Direkte Termingeschäfte = Vereinbarung über ein zukünftiges Tauschgeschäft

Universität St.Gallen

44_Fit_for_Finance_Fruehjahr_2017_44_52701_Fit_for_Finance 25.10.16 09:24 Seite 3 Schweizerisches Institut für Banken und Finanzen Universität St.Gallen Vortragsreihe unter der Leitung von Prof. Dr. Manuel

44_Fit_for_Finance_Fruehjahr_2017_44_52701_Fit_for_Finance 25.10.16 09:24 Seite 3 Schweizerisches Institut für Banken und Finanzen Universität St.Gallen Vortragsreihe unter der Leitung von Prof. Dr. Manuel

Dr. Peter Putz. Strategisch Investieren. mit. Aktienoptionen. Konservativer Vermögenszuwachs. durch Stillhaltergeschäfte

Dr. Peter Putz Strategisch Investieren mit Aktienoptionen Konservativer Vermögenszuwachs durch Stillhaltergeschäfte INHALT 1. EINLEITUNG 11 1.1 CHARAKTERISIERUNG 11 1.2 ÜBERBLICK 14 2. OPTIONEN 17 2.1

Dr. Peter Putz Strategisch Investieren mit Aktienoptionen Konservativer Vermögenszuwachs durch Stillhaltergeschäfte INHALT 1. EINLEITUNG 11 1.1 CHARAKTERISIERUNG 11 1.2 ÜBERBLICK 14 2. OPTIONEN 17 2.1

Devisenhandel. Mit der SZKB als Partnerin am grössten Markt der Welt handeln

Devisenhandel Mit der SZKB als Partnerin am grössten Markt der Welt handeln Devisen handeln mit der SZKB Als Kunde der Schwyzer Kantonalbank nehmen Sie direkt an den weltweiten Finanzmärkten teil. Dazu

Devisenhandel Mit der SZKB als Partnerin am grössten Markt der Welt handeln Devisen handeln mit der SZKB Als Kunde der Schwyzer Kantonalbank nehmen Sie direkt an den weltweiten Finanzmärkten teil. Dazu

Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach

1 Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Wintersemester 2014-15 LÖSUNG Bearbeitungszeit: 45 Minuten Zur Beachtung:

1 Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Wintersemester 2014-15 LÖSUNG Bearbeitungszeit: 45 Minuten Zur Beachtung:

Bonus Zertifikate Geldanlage für Skeptiker

Bonus Zertifikate Geldanlage für Skeptiker 4.12.2014 Martin Szymkowiak Eigenschaften von Bonus Zertifikaten Bonus Zertifikate 2 Für seitwärts tendierende, moderat steigende oder fallende Märkte Besitzen

Bonus Zertifikate Geldanlage für Skeptiker 4.12.2014 Martin Szymkowiak Eigenschaften von Bonus Zertifikaten Bonus Zertifikate 2 Für seitwärts tendierende, moderat steigende oder fallende Märkte Besitzen

Finance: Übungsserie II

Thema Dokumentart Finance: Übungsserie II Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: D1 Finanzmanagement Finance: Übungsserie II Aufgabe 1 Sie sind ein grosser Fussballfan und besitzen

Thema Dokumentart Finance: Übungsserie II Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: D1 Finanzmanagement Finance: Übungsserie II Aufgabe 1 Sie sind ein grosser Fussballfan und besitzen

Inhaltsübersicht. Vorwort 15 Einleitung 17 Das Termingeschäft 21 Der Future Kontrakt 29 Die Option - eine Vereinbarung

Inhaltsübersicht Vorwort 15 Einleitung 17 Das Termingeschäft 21 Der Future Kontrakt 29 Die Option - eine Vereinbarung 49 Die theoretische Bewertung von Futures und Optionen 77 Arbitrage 123 Hedging 145

Inhaltsübersicht Vorwort 15 Einleitung 17 Das Termingeschäft 21 Der Future Kontrakt 29 Die Option - eine Vereinbarung 49 Die theoretische Bewertung von Futures und Optionen 77 Arbitrage 123 Hedging 145

Kontraktspezifikationen für Futures-Kontrakte und Optionskontrakte. an der Eurex Deutschland und der Eurex Zürich (eurex14)

") eurex Bekanntmachung Foreign Exchange (FX)-Derivate: Korrektur der Produktgruppenkürzel für FX-Futures, neuer Verfalltag für FX-Futures und FX-Optionen in SIMULATION im Juli 2014 und redaktionelle Änderungen

eurex Bekanntmachung Foreign Exchange (FX)-Derivate: Korrektur der Produktgruppenkürzel für FX-Futures, neuer Verfalltag für FX-Futures und FX-Optionen in SIMULATION im Juli 2014 und redaktionelle Änderungen

Flonia Lengu. Termingeschäfte: Futures und Optionen/Forwards/Futures: Terminkauf und -verkauf

Flonia Lengu Termingeschäfte: Futures und Optionen/Forwards/Futures: Terminkauf und -verkauf Gliederung 1. Einführung in derivative Finanzinstrumente 2. Futures und Optionen 3. Terminkauf und verkauf von

Flonia Lengu Termingeschäfte: Futures und Optionen/Forwards/Futures: Terminkauf und -verkauf Gliederung 1. Einführung in derivative Finanzinstrumente 2. Futures und Optionen 3. Terminkauf und verkauf von

Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach

Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 22 (2. Prüfungstermin) LÖSUN Bearbeitungszeit: 6 Minuten

Universität Siegen Fakultät III Wirtschaftswissenschaften Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 22 (2. Prüfungstermin) LÖSUN Bearbeitungszeit: 6 Minuten

Deutsche Bank Global Markets Ex-ante Offenlegung der Kosten 2018

Deutsche Bank Global Markets Ex-ante Offenlegung der Kosten 2018 Dieses Dokument enthält wichtige Hinweise zu Produkten der Unternehmens- und Investmentbank. Es handelt sich nicht um Werbematerial. In

Deutsche Bank Global Markets Ex-ante Offenlegung der Kosten 2018 Dieses Dokument enthält wichtige Hinweise zu Produkten der Unternehmens- und Investmentbank. Es handelt sich nicht um Werbematerial. In

Derivate in Fonds über- oder unterschätzt? Bündnis für Fonds, Mai / Juni 2013

Derivate in Fonds über- oder unterschätzt? Bündnis für Fonds, Mai / Juni 2013 Agenda 1. Definition Derivate und regulatorische Rahmenbedingungen 2. Überblick über die wichtigsten Derivate für Fonds 3.

Derivate in Fonds über- oder unterschätzt? Bündnis für Fonds, Mai / Juni 2013 Agenda 1. Definition Derivate und regulatorische Rahmenbedingungen 2. Überblick über die wichtigsten Derivate für Fonds 3.

Termingeschäfte. Bedingte Termingeschäfte. Unbedingte Termingeschäfte, bedingte Ansprüche (contingent claims) unbedingte Ansprüche

unbedingte Ansprüche") Optionen Termingeschäfte Bedingte Termingeschäfte bedingte Ansprüche (contingent claims) Optionen Kreditderivate Unbedingte Termingeschäfte, unbedingte Ansprüche Forwards und Futures Swaps 2 Optionen Der

Optionen Termingeschäfte Bedingte Termingeschäfte bedingte Ansprüche (contingent claims) Optionen Kreditderivate Unbedingte Termingeschäfte, unbedingte Ansprüche Forwards und Futures Swaps 2 Optionen Der

Umsätze im Devisen- und Derivatgeschäft

abcdefg Sperrfrist: Mittwoch, 1. September 2010, 01:00 Uhr (MESZ) Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 1. September 2010 Umsätze im Devisen- und

abcdefg Sperrfrist: Mittwoch, 1. September 2010, 01:00 Uhr (MESZ) Kommunikation Postfach, CH-8022 Zürich Telefon +41 44 631 31 11 Fax +41 44 631 39 10 Zürich, 1. September 2010 Umsätze im Devisen- und

Fnac MasterCard Einfach und übersichtlich

Kreditkarten Fnac MasterCard Einfach und übersichtlich Ihre Monatsrechnung der Fnac MasterCard Vorderseite Cembra Money Bank AG Cards Services / CS Postfach 8048 Zürich Tel. 044 439 40 20 cembra.ch P.P.

Kreditkarten Fnac MasterCard Einfach und übersichtlich Ihre Monatsrechnung der Fnac MasterCard Vorderseite Cembra Money Bank AG Cards Services / CS Postfach 8048 Zürich Tel. 044 439 40 20 cembra.ch P.P.

Hedging von Geschäftsrisiken im Rahmen des finanzwirtschaftlichen Risikomanagements

Hedging von Geschäftsrisiken im Rahmen des finanzwirtschaftlichen Risikomanagements Vortrag auf dem 23. Stuttgarter Unternehmergespräch am 30. Oktober 2003 Förderkreis Betriebswirtschaft e.v. an der -1-

Hedging von Geschäftsrisiken im Rahmen des finanzwirtschaftlichen Risikomanagements Vortrag auf dem 23. Stuttgarter Unternehmergespräch am 30. Oktober 2003 Förderkreis Betriebswirtschaft e.v. an der -1-

Wäh run g sderi vate

Wäh run g sderi vate Praxisleitfaden für ein effizientes Management von Währungsrjsiken von Michael Bloss, Nadine Eil, Dietmar Ernst, Harald Fritsche und Joachim Hacker Oldenbourg Verlag München IX Inhalt

Wäh run g sderi vate Praxisleitfaden für ein effizientes Management von Währungsrjsiken von Michael Bloss, Nadine Eil, Dietmar Ernst, Harald Fritsche und Joachim Hacker Oldenbourg Verlag München IX Inhalt

Christian Eck. Matthias S. Riechert. Professionelles. Eurex-Trading. Grundlagen, Strategien und Chancen mit Optionen und Futures

Professionelles Christian Eck Matthias S. Riechert Eurex-Trading Grundlagen, Strategien und Chancen mit Optionen und Futures Inhaltsverzeichnis Danksagung 13 A Einleitung 15 B Optionen 39 1. Der Einstieg

Professionelles Christian Eck Matthias S. Riechert Eurex-Trading Grundlagen, Strategien und Chancen mit Optionen und Futures Inhaltsverzeichnis Danksagung 13 A Einleitung 15 B Optionen 39 1. Der Einstieg

Anlagestrategien mit Hebelprodukten. Optionsscheine und Turbos bzw. Knock-out Produkte. Investitionsstrategie bei stark schwankenden Märkten

Anlagestrategien mit Hebelprodukten Hebelprodukte sind Derivate, die wie der Name schon beinhaltet gehebelt, also überproportional auf Veränderungen des zugrunde liegenden Wertes reagieren. Mit Hebelprodukten

Anlagestrategien mit Hebelprodukten Hebelprodukte sind Derivate, die wie der Name schon beinhaltet gehebelt, also überproportional auf Veränderungen des zugrunde liegenden Wertes reagieren. Mit Hebelprodukten

Wie verdienen Investment Banken Ihr Geld? Uwe Wystup

Wie verdienen Investment Banken Ihr Geld? Uwe Wystup Frankfurt am Main, 24 April 2004 22.04.04. 2 Agenda Investment Banking - Geschäftsfelder Massengeschäft Individualgeschäft Eigenhandel Beispiel 1: DAX-Sparbuch

Wie verdienen Investment Banken Ihr Geld? Uwe Wystup Frankfurt am Main, 24 April 2004 22.04.04. 2 Agenda Investment Banking - Geschäftsfelder Massengeschäft Individualgeschäft Eigenhandel Beispiel 1: DAX-Sparbuch

Derivative Märkte und Instrumente: Einführung

Finanzmarkttheorie II Derivative Märkte und Instrumente: Einführung 8. September 2017 Dr. Anja Frommherz Universität Basel WWZ, Finanzmarkttheorie anja.frommherz@unibas.ch «Funktionen des Finanzsystems»

Finanzmarkttheorie II Derivative Märkte und Instrumente: Einführung 8. September 2017 Dr. Anja Frommherz Universität Basel WWZ, Finanzmarkttheorie anja.frommherz@unibas.ch «Funktionen des Finanzsystems»

Spekulation ist die meist kurzfristige, gewinnorientierte Ausnutzung erwarteter Preisänderungen.

2. Spekulation Spekulation ist die meist kurzfristige, gewinnorientierte Ausnutzung erwarteter Preisänderungen. Dazu kann auf verschiedene Szenarien spekuliert werden: ( nur eine Auswahl ) Spekulation

2. Spekulation Spekulation ist die meist kurzfristige, gewinnorientierte Ausnutzung erwarteter Preisänderungen. Dazu kann auf verschiedene Szenarien spekuliert werden: ( nur eine Auswahl ) Spekulation

KORREKTURBLATT 1. AUFLAGE 1 Erwarteter Ertrag μ a1 Borrowing U 3 Lending U 2 U 1 Q M i f P Risiko σ S. 142, Abb. 31: Optimales Aktienportfolio bei Separation. S. 158, Ende d. 2. Abschnitts: Bis zur

KORREKTURBLATT 1. AUFLAGE 1 Erwarteter Ertrag μ a1 Borrowing U 3 Lending U 2 U 1 Q M i f P Risiko σ S. 142, Abb. 31: Optimales Aktienportfolio bei Separation. S. 158, Ende d. 2. Abschnitts: Bis zur

Kassa- und Terminmarkt. Am Beispiel des Devisenmarkts

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

Kassa- und Terminmarkt Am Beispiel des Devisenmarkts Unterschied zwischen Kassa- und Terminmarkt Kassageschäft Geschäftsabschluß Lieferung und Bezahlung Zeitpunkt Zeitpunkt "heute" Laufzeit "morgen" Zeit

WHS FX Optionen. Einstieg in die FX Optionen. Sagen Sie den Verlauf von Währungspaaren voraus oder Hedgen Sie Ihre Positionen mithilfe von FX Optionen

Einstieg in die FX Optionen WHS FX Optionen Sagen Sie den Verlauf von Währungspaaren voraus oder Hedgen Sie Ihre Positionen mithilfe von FX Optionen Entwickeln Sie Ihren Tradingstil und Ihre Marktperspektiven

Einstieg in die FX Optionen WHS FX Optionen Sagen Sie den Verlauf von Währungspaaren voraus oder Hedgen Sie Ihre Positionen mithilfe von FX Optionen Entwickeln Sie Ihren Tradingstil und Ihre Marktperspektiven

Devisenoptionsgeschäfte

Devisenoptionsgeschäfte Die kaufende Partei einer Option erwirbt durch Zahlung der Prämie von der verkaufenden Partei das Recht, jedoch keine Verpflichtung, einen bestimmten Währungsbetrag zu einem vorher

Devisenoptionsgeschäfte Die kaufende Partei einer Option erwirbt durch Zahlung der Prämie von der verkaufenden Partei das Recht, jedoch keine Verpflichtung, einen bestimmten Währungsbetrag zu einem vorher

Devisenoptionen und Risikofaktoren

Devisenoptionen und Risikofaktoren Skriptum für ACI Dealing und Operations Certificate und ACI Diploma In Zusammenarbeit mit den ACI-Organisationen Deutschland, Luxembourg, Österreich und Schweiz Stand:

Devisenoptionen und Risikofaktoren Skriptum für ACI Dealing und Operations Certificate und ACI Diploma In Zusammenarbeit mit den ACI-Organisationen Deutschland, Luxembourg, Österreich und Schweiz Stand:

Finanzmathematik in der Bankpraxis

Thomas Heidorn Finanzmathematik in der Bankpraxis Vom Zins zur Option 6., überarbeitete und erweiterte Auflage GABLER Inhaltsverzeichnis 1 Grundlagen der Finanztheorie 3 1.1 Gegenwartswerte und Opportunitätskosten

Thomas Heidorn Finanzmathematik in der Bankpraxis Vom Zins zur Option 6., überarbeitete und erweiterte Auflage GABLER Inhaltsverzeichnis 1 Grundlagen der Finanztheorie 3 1.1 Gegenwartswerte und Opportunitätskosten

ACI Diploma (009) Musterfragen

Musterfragen") ACI Diploma (009) Musterfragen Setting the benchmark in certifying the financial industry globally 8 Rue du Mail, 75002 Paris - France T: +33 1 42975115 - F: +33 1 42975116 - www.aciforex.org The ACI Diploma

ACI Diploma (009) Musterfragen Setting the benchmark in certifying the financial industry globally 8 Rue du Mail, 75002 Paris - France T: +33 1 42975115 - F: +33 1 42975116 - www.aciforex.org The ACI Diploma

Besteuerung von Optionen

Ariane Lindner Besteuerung von Optionen Analyse auf Basis der wirtschaftlichen Betrachtungsweise und der finanzmathematischen Grundlagen Deutscher Universitäts-Verlag IX Inhaltsverzeichnis Inhaltsverzeichnis

Ariane Lindner Besteuerung von Optionen Analyse auf Basis der wirtschaftlichen Betrachtungsweise und der finanzmathematischen Grundlagen Deutscher Universitäts-Verlag IX Inhaltsverzeichnis Inhaltsverzeichnis

5. Hamburger Option Symposium 23./24. September 2017

Veranstalter: http://www.optionsuniversum.de/ Dirk Legahn, Karibik Trader, Dominikanische Republik Hanseatic Technical Trader Analysts e.v. www.htta.de Hanseatischer Börsenkreis www.hbk.de 1. Tag Datum:

Veranstalter: http://www.optionsuniversum.de/ Dirk Legahn, Karibik Trader, Dominikanische Republik Hanseatic Technical Trader Analysts e.v. www.htta.de Hanseatischer Börsenkreis www.hbk.de 1. Tag Datum:

Umsätze im Devisen- und Derivatgeschäft

Kommunikation Postfach, CH-8022 Zürich Telefon +41 1 631 31 11 Telefax +41 1 631 39 10 www.snb.ch snb@snb.ch Zürich, 28. September 2004 Umsätze im Devisen- und Derivatgeschäft Hintergrund Im April und

Kommunikation Postfach, CH-8022 Zürich Telefon +41 1 631 31 11 Telefax +41 1 631 39 10 www.snb.ch snb@snb.ch Zürich, 28. September 2004 Umsätze im Devisen- und Derivatgeschäft Hintergrund Im April und

ACI Basisseminar. Devisentermingeschäft (Outright) Taufkirchen 18. - 21. Juni 2001. 2001 FXmarkets.de

Taufkirchen 18. - 21. Juni 2001. 2001 FXmarkets.de") ACI Basisseminar Devisentermingeschäft (Outright Taufkirchen 18. - 21. Juni 2001 Devisentermingeschäft ( Outright Fall : Herr L. aus B. will sich eine Harley-Davidson kaufen. Das Motorrad kostet 20.000

ACI Basisseminar Devisentermingeschäft (Outright Taufkirchen 18. - 21. Juni 2001 Devisentermingeschäft ( Outright Fall : Herr L. aus B. will sich eine Harley-Davidson kaufen. Das Motorrad kostet 20.000

SFS Gruppe: Cash Management in SAP. Automatisierung im Treasury (von Excel ins SAP)

") SFS Gruppe: Cash Management in SAP Automatisierung im Treasury (von Excel ins SAP) 1 Inhalt Kurze Vorstellung SFS Gruppe Ausgangslage Ziele mit der Einführung von Ltc/cash Aktuelle Erfahrungen mit Ltc/cash

SFS Gruppe: Cash Management in SAP Automatisierung im Treasury (von Excel ins SAP) 1 Inhalt Kurze Vorstellung SFS Gruppe Ausgangslage Ziele mit der Einführung von Ltc/cash Aktuelle Erfahrungen mit Ltc/cash

Die Zukunft der Außenhandelsfinanzierung am Beispiel der Stadtsparkasse Düsseldorf. BDEx Arbeitskreis Außenhandelsfinanzierung

Die Zukunft der Außenhandelsfinanzierung am Beispiel der Stadtsparkasse Düsseldorf BDEx Arbeitskreis Außenhandelsfinanzierung 17.05.2017 Rahmenbedingungen Regulatorische Anforderungen steigen (Basel, CRR,

Die Zukunft der Außenhandelsfinanzierung am Beispiel der Stadtsparkasse Düsseldorf BDEx Arbeitskreis Außenhandelsfinanzierung 17.05.2017 Rahmenbedingungen Regulatorische Anforderungen steigen (Basel, CRR,

Valuation Übung 4 Erweiterte Projektbewertung. Jonas Zeller Universität Bern

Valuation Übung 4 Erweiterte Projektbewertung Jonas Zeller Universität Bern Institut für Finanzmanagement - Valuation, Übung 2 Einführungsveranstaltung Valuation Frage: Woher kommen diese Zahlen? Cash

Valuation Übung 4 Erweiterte Projektbewertung Jonas Zeller Universität Bern Institut für Finanzmanagement - Valuation, Übung 2 Einführungsveranstaltung Valuation Frage: Woher kommen diese Zahlen? Cash

Zinsoptionen. Skriptum für ACI Dealing und Operations Certificate und ACI Diploma

Zinsoptionen Skriptum für ACI Dealing und Operations Certificate und ACI Diploma In Zusammenarbeit mit den ACI-Organisationen Deutschland, Luxembourg, Österreich und Schweiz Stand: 02. April 2010 Für den

Zinsoptionen Skriptum für ACI Dealing und Operations Certificate und ACI Diploma In Zusammenarbeit mit den ACI-Organisationen Deutschland, Luxembourg, Österreich und Schweiz Stand: 02. April 2010 Für den

E1.5-2 Was ist ein Optionsschein und welche Rechte werden in ihm verbrieft?

E1.5-1 Die Terminbörse EUREX bietet unter http://www.eurexwbt.de einen online-kurs zur Einführung in Futures und Optionen an. Nutzen Sie diese Möglichkeit, um sich einen Überblick zu verschaffen über Struktur

E1.5-1 Die Terminbörse EUREX bietet unter http://www.eurexwbt.de einen online-kurs zur Einführung in Futures und Optionen an. Nutzen Sie diese Möglichkeit, um sich einen Überblick zu verschaffen über Struktur

Kurzzusammenfassung zu Derivate

Kurzzusammenfassung zu Derivate In dieser Zusammenfassung wird der Einsatz und die Funktion von : - Devisentermingeschäften - Call- und Put-Optionen (american styled) erläutert. 1. Devisentermingeschäft

Kurzzusammenfassung zu Derivate In dieser Zusammenfassung wird der Einsatz und die Funktion von : - Devisentermingeschäften - Call- und Put-Optionen (american styled) erläutert. 1. Devisentermingeschäft

Short-Term Interest-Rate Futures EURO Money Market Future

Short-Term Interest-Rate Futures EURO Money Market Future Der EURIBOR-Future : Allgemeines Der 3-Monats-EURIBOR Future kann als standardisierter FRA betrachtet werden. Dabei ist die Laufzeitspezifikation

Short-Term Interest-Rate Futures EURO Money Market Future Der EURIBOR-Future : Allgemeines Der 3-Monats-EURIBOR Future kann als standardisierter FRA betrachtet werden. Dabei ist die Laufzeitspezifikation

Inhalt. Danksagungen... 11 Zur Motivation, mit Optionen zu handeln... 13 Einleitung... 17

FBV Danksagungen... 11 Zur Motivation, mit Optionen zu handeln... 13 Einleitung... 17 Teil I: Optionsgrundlagen... 25 Kapitel 1: Was sind Optionen?... 26 Warum Optionen handeln?... 27 Bestandteile einer

FBV Danksagungen... 11 Zur Motivation, mit Optionen zu handeln... 13 Einleitung... 17 Teil I: Optionsgrundlagen... 25 Kapitel 1: Was sind Optionen?... 26 Warum Optionen handeln?... 27 Bestandteile einer

Marktpreismodelle für Optionen im internationalen Vergleich mit KNN

Marktpreismodelle für Optionen im internationalen Vergleich mit KNN Rouven Wiegard wiegard@iwi.uni-hannover.de Königsworther Platz 1 D-30167 Hannover Gäste-, Doktoranden- und Diplomandenkolloquium Agenda

Marktpreismodelle für Optionen im internationalen Vergleich mit KNN Rouven Wiegard wiegard@iwi.uni-hannover.de Königsworther Platz 1 D-30167 Hannover Gäste-, Doktoranden- und Diplomandenkolloquium Agenda

Ihre Liquidität bewirtschaften und schonen

UBS Liestal Extern Ihre Liquidität bewirtschaften und schonen 12. Juni 2012 Begrüssung Christoph Buser Leiter KMU-Förderung Wirtschaftskammer Baselland 1 Ihre Liquidität bewirtschaften und schonen Kundenbedürfnisse

UBS Liestal Extern Ihre Liquidität bewirtschaften und schonen 12. Juni 2012 Begrüssung Christoph Buser Leiter KMU-Förderung Wirtschaftskammer Baselland 1 Ihre Liquidität bewirtschaften und schonen Kundenbedürfnisse

Corporate Treasury Management

Corporate Treasury Management Organisation, Cash- und Liquiditätsmanagement, Corporate Finance, Risikomanagement, Technologie von Sebastian Bodemer, Roger Disch 1. Auflage Schäffer-Poeschel Stuttgart 2014

Corporate Treasury Management Organisation, Cash- und Liquiditätsmanagement, Corporate Finance, Risikomanagement, Technologie von Sebastian Bodemer, Roger Disch 1. Auflage Schäffer-Poeschel Stuttgart 2014

Andrei Anissimov DAS GROSSE HANDBUCH DER OPTIONS STRATEGIEN. Die Schritt-fiir-Schritt-Anleitung für ein. stabiles Einkommen an der Börse FBV

Andrei Anissimov DAS GROSSE HANDBUCH DER OPTIONS STRATEGIEN Die Schritt-fiir-Schritt-Anleitung für ein stabiles Einkommen an der Börse FBV INHALT Danksagungen 11 Zur Motivation, mit Optionen zu handeln

Andrei Anissimov DAS GROSSE HANDBUCH DER OPTIONS STRATEGIEN Die Schritt-fiir-Schritt-Anleitung für ein stabiles Einkommen an der Börse FBV INHALT Danksagungen 11 Zur Motivation, mit Optionen zu handeln

Gut, wenn man auch in bewegten Märkten überproportionale Chancen hat. Mini-Futures

Gut, wenn man auch in bewegten Märkten überproportionale Chancen hat. Mini-Futures Inhalt Merkmale 4 Anlageidee 4 Konstruktion 5 Transparente Preisbildung 5 Szenario 1 6 Szenario 2 7 Szenario 3 7 Absicherung

Gut, wenn man auch in bewegten Märkten überproportionale Chancen hat. Mini-Futures Inhalt Merkmale 4 Anlageidee 4 Konstruktion 5 Transparente Preisbildung 5 Szenario 1 6 Szenario 2 7 Szenario 3 7 Absicherung

Optionen - Verbuchung

Optionen - Verbuchung Dieses Dokument begleitet Sie durch die "state-of-the-art" Buchung von Call- und Put- Optionen. Zuerst wird Die Definition von einfachen Calls und Puts (plain vanilla options) wiederholt.

Optionen - Verbuchung Dieses Dokument begleitet Sie durch die "state-of-the-art" Buchung von Call- und Put- Optionen. Zuerst wird Die Definition von einfachen Calls und Puts (plain vanilla options) wiederholt.

Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach

1 Universität Siegen Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2011 (1. Prüfungstermin) Bearbeitungszeit: 60 Minuten Zur Beachtung: 1. Die Klausur

1 Universität Siegen Fakultät III Univ.-Prof. Dr. Jan Franke-Viebach Klausur Internationale Finanzierung Sommersemester 2011 (1. Prüfungstermin) Bearbeitungszeit: 60 Minuten Zur Beachtung: 1. Die Klausur

Aktienanleihe. Mischung aus Aktie und Anleihe Christopher Pawlik

Aktienanleihe Mischung aus Aktie und Anleihe 03.02.2015 Christopher Pawlik Aktienanleihe - Mischung aus Aktie und Anleihe 2 Inhaltsverzeichnis 1. Kurzportrait Aktienanleihe 03 2. Beispiel Aktienanleihe

Aktienanleihe Mischung aus Aktie und Anleihe 03.02.2015 Christopher Pawlik Aktienanleihe - Mischung aus Aktie und Anleihe 2 Inhaltsverzeichnis 1. Kurzportrait Aktienanleihe 03 2. Beispiel Aktienanleihe

2. Optionen. Optionen und Futures Optionen. 2.1 Was sind Optionen?

2. Optionen Optionen und Futures Optionen 2.1 Was sind Optionen? Eine Option ist ein Vertrag zwischen zwei Parteien. Der Käufer einer Option erwirbt das Recht, eine festgelegte Menge = Kontraktgrösse =

2. Optionen Optionen und Futures Optionen 2.1 Was sind Optionen? Eine Option ist ein Vertrag zwischen zwei Parteien. Der Käufer einer Option erwirbt das Recht, eine festgelegte Menge = Kontraktgrösse =

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29.

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29. Januar 2008 Prüfungsmodus Prüfungsdauer schriftliche Klausur 60 Minuten Punktemaximum:

Prüfung KMU-Finanzexperte Modul 6 Risk Management Teil 2: Financial RM Prüfungsexperten: Markus Ackermann Sandro Schmid 29. Januar 2008 Prüfungsmodus Prüfungsdauer schriftliche Klausur 60 Minuten Punktemaximum: