NKF Netzwerk vor Ort

|

|

|

- Ursula Albrecht

- vor 8 Jahren

- Abrufe

Transkript

1 NKF Netzwerk vor Ort Eine Veranstaltung im Rahmen des NKF- Netzwerks getragen von den sieben Modellkommunen. Das Netzwerk wurde initiiert und wird finanziert vom Innenministerium NRW. O. Kuhl

2 Das Modellprojekt Doppischer Kommunalhaushalt Initiator: Innenministerium NRW beteiligte Kommunen in Phase I: Stadt Brühl, Stadt Dortmund, Landeshauptstadt Düsseldorf, Stadt Moers, Stadt Münster. neu in Phase II hinzugekommen: Gemeinde Hiddenhausen Kreis Gütersloh - Projektsteuerung durch Mummert consulting AG. NKF-Netzwerk Verabschiedung Neues Kommunales Finanzmanagementgesetz NRW am O. Kuhl

3 Stadt Brühl Einwohnerinnen und Einwohner Verwaltungshaushalt 2004, knapp 70 Mio EUR, Ergebnispläne 2005 und 2006 desgleichen Strukturelles Defizit, ca. 6-9 Mio. EUR Investitionen ca Mio. EUR Entsorgungsbetriebe Abwasser (10 Mio. EUR) und Abfall (5 Mio.EUR) Stadtwerke mit gut 44 Mio. EUR Umsatz Wohnungsbaugesellschaft mit 11 Mio. EUR Umsatz O. Kuhl

und Abfall (5 Mio.")

4 Ziele der Reform Übersicht Erfahrungen der Stadt Brühl mit der NKF Einführung Veränderungen bei der Ratsarbeit Erfolgsfaktoren des Projekts O. Kuhl

5 Ziele der Reform NSM Neue Steuerungs-Modelle Experimentierklausel in GO NRW Mai 1999 Eckpunktepapier des Innenminister NRW zum Neuen Kommunales Finanzmanagement O. Kuhl

6 Reformziele: Umsetzungs -ziele: - Darstellung des vollständigen Ressourcenaufkommens und Ressourcenverbrauchs, - Darstellung des vollständigen Vermögensbestands, - Integration der Beteiligungen und Vereinheitlichung des Rechnungswesens im Konzern Stadt, - outputorientierte Darstellung der Produkte, - Steuerung durch Budgets ermöglichen, - Unterstützung von Kosten- und Leistungsrechnung und Controlling. - praktikables und vollständiges Konzept mit leistbarem Aufwand, - Berücksichtigung kommunaler Besonderheiten, - betriebswirtschaftliche Standardsoftware nutzbar machen. O. Kuhl

7 Das Drei-Komponenten-System. Finanzrechnung Bilanz Aktiva Passiva Ergebnisrechnung Einzahlungen./. Auszahlungen Vermögen Eigenkapital (A. IV) Erträge./. Aufwendungen Änderung Finanzmittel Finanzmittel (C. IV) Fremdkapital Jahresüberschuss / Jahresfehlbetrag O. Kuhl

8 Die Ergebnisrechnung Rechnungskomponenten Planungskomponenten Gesamtergebnisrechnung Teilergebnisrechnungen auf der normierten Ebene des nach Produktbereichen gegliederten Haushalts Gesamtergebnisplan Teilergebnispläne auf der normierten Ebene des nach Produktbereichen gegliederten Haushalts O. Kuhl

9 Die Finanzrechnung Rechnungskomponenten Planungskomponenten - Gesamtfinanzrechnung - Teilfinanzrechnungen - auf der normierten Ebene des Haushalts als Nachweis der Investitionsmaßnahmen - Gesamtfinanzplan - Teilfinanzpläne - auf der normierten Ebene des Haushalts als Ermächtigung für investive Einzahlungen und Auszahlungen (sowie nichtergebniswirksame Zahlungen) O. Kuhl

10 Erfahrungen der Stadt Brühl mit der NKF-Einführung Projektorganisation in Brühl (seit 1999): Internes Projektteam mit 9 Personen Beteiligte Fachbereiche/Abteilungen - Kämmerei - Stadtkasse - Rechnungsprüfung - Hauptamt O. Kuhl

11 Erfahrungen der Stadt Brühl mit der NKF-Einführung Umsetzung in Pilotbereichen in Brühl ab 2001 Kunst- und Musikschule sowie Bücherei aus dem FB Kultur Bereich Tourismus aus dem FB Wirtschaft FB Bauordnung FB Soziales Gebäudemanagement Immobilienmanagement ab 2003 Innere Verwaltung/Finanzmanagement Straßenreinigung und Winterdienst ab 2004 Innere Verwaltung/Zentraler Dienst Innere Verwaltung/Organisationsangelegenheiten Statistik und Wahlen Friedhöfe O. Kuhl

12 Erfahrungen der Stadt Brühl mit der NKF-Einführung Organisation der Finanzbuchhaltung Schulung und Fortbildung Inventur/Anlagenbuchhaltung Erstellung der Eröffnungsbilanz Der Neue Haushalt O. Kuhl

13 Erfahrungen der Stadt Brühl mit der NKF-Einführung Organisationsänderungen Einführung einer zentralen FiBu Organisation der Anlagenbuchhaltung Neuorganisation bisheriger Kasse O. Kuhl

14 Erfahrungen der Stadt Brühl mit der NKF-Einführung Schulung und Fortbildung Interne Schulung durch eigenes Personal Externe Schulung durch Studieninstitut Software-Schulung durch EDV-Anbieter O. Kuhl

15 Erfahrungen der Stadt Brühl mit der NKF-Einführung Inventur/Anlagenbuchhaltung/Eröffnungsbilanz 2004 Durchführung der Inventur unter Anleitung durch die Fachbereiche Erfassung und Bewertung Sachanlagen eigenes Personal/Vergabe Aufbau der Anlagenbuchhaltung Erstellung der Eröffnungsbilanz O. Kuhl

16 Entwurf Eröffnungsbilanz 2005 Aktiva 1. Anlagevermögen 1.1 Immaterielle Vermögensgeg Sachanlagen Finanzanlagen Umlaufvermögen 2.1 Vorräte Forderungen Liquide Mittel RAP Passiva 1. Eigenkapital 1.1 Allg. Rücklage Sonderrücklage Ausgleichsrücklage Sonderposten Rückstellungen 3.1 Pensionsrückstellung Aufwandsrückstellung Drohverlustrückstellung Verbindlichkeiten RAP Bilanzsumme O. Kuhl

17 Der Neue Haushalt 2005 Wie verändert sich die Ratsarbeit? Festlegung der Haushaltsplangliederung - Produktbuch - Verfahren Mittelanmeldung Besonderheiten beim Übergang von der Kameralistik auf die Doppik Festelegung von Kennzahlen und Zielen O. Kuhl

18 Die Mindestgliederung des doppischen Haushalts 01 Innere Verwaltung 02 Sicherheit und Ordnung- 03 Schulträgeraufgaben 04 Kultur und Wissenschaft- 05 Soziale Leistungen 06 Kinder-, Jugend- und Familienhilfe 07 Gesundheitsdienste 08 Sportförderung 09 Räumliche Planung und Entwicklung, Geoinformationen 10 Bauen und Wohnen 11 Ver- und Entsorgung 12 Verkehrsflächen und -anlagen, ÖPNV 13 Natur- und Landschaftspflege 14 Umweltschutz 15 Wirtschaft und Tourismus 16 Allgemeine Finanzwirtschaft 17 Stiftungen O. Kuhl

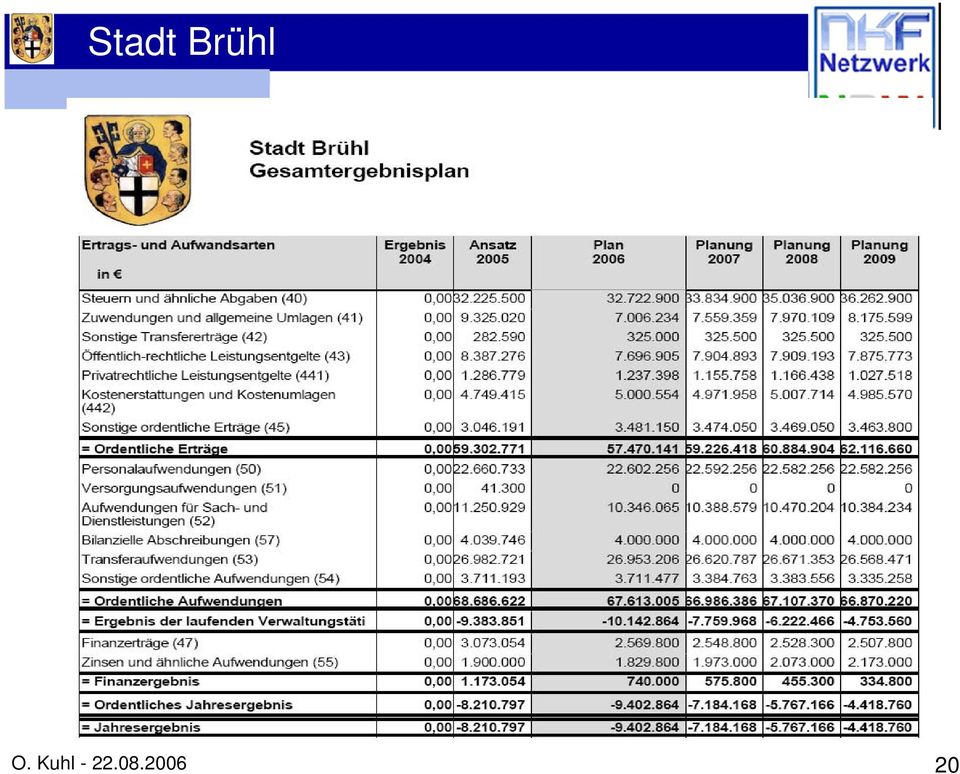

19 Im Haushalt der Stadt Brühl abgebildete Teilergebnispläne O. Kuhl

20 O. Kuhl

21 O. Kuhl

22 O. Kuhl

23 O. Kuhl

24 O. Kuhl

25 Ziele und Kennzahlen Produktbereich: Produktgruppe: Ziele 06 Jugend 01 Förderung von Kindern in Tagesbetreuung Ausreichendes Angebot von Plätzen und umfassende Betreuung der Kinder Kennzahlen / Indikatoren Leistung: Anz. der Plätze; Anz. der Einrichtungen Anz. der Betreuungspersonen Durchschnittliche Anz. der Plätze / Einrichtung; Anz. der Betreuungspersonen / Einrichtung Durchschnittliche Öffnungszeiten / Einrichtung Wirtschaftlichkeit: Saldo je Platz / Einrichtung Wirkung: Auslastung in % O. Kuhl

26 Erfolgsfaktoren des Projekts Anerkennung und politische Unterstützung Bereitstellung finanzieller und personeller Ressourcen für den Umstellungsprozess Umfassende Information der nicht unmittelbar Beteiligten Führungsverantwortung und organisatorische Anpassungen O. Kuhl

27 Ich bedanke mich für Ihre Aufmerksamkeit Informationen zum Thema Neues Kommunales Finanzmanagement finden Sie auf den Internetseiten des Innenministeriums NRW - des NKF Netzwerkes - der Stadt Brühl Stadtverwaltung - Haushalt O. Kuhl

Netzwerk- Themenworkshop. Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht

Netzwerk- Themenworkshop Hiddenhausen Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht Münster, 14.09.2006 1 Hiddenhausen Strukturell unausgeglichene Haushalte seit Mitte der 90er Jahre

Netzwerk- Themenworkshop Hiddenhausen Haushaltsausgleich im NKF Praxiserfahrungen aus kommunaler Sicht Münster, 14.09.2006 1 Hiddenhausen Strukturell unausgeglichene Haushalte seit Mitte der 90er Jahre

Da ändern sich doch nur `n paar HHstellen!

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Da ändern sich doch nur `n paar HHstellen! NKF Gestaltungsmöglichkeiten für die Amtsleitung am 14. September 2005 Stefan Opitz, Jugendhilfeplanung und Organisationsentwicklung Ziele des NKF Darstellung

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf)

") Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Die neue Kommunalverfassung des Landes Brandenburg (BbgKomVerf) DoppiK-Einführung in den Kommunen 11. Brandenburgischer Archivtag am 24./25. April 2008 Joachim Grugel Städte- und Gemeindebund Brandenburg

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

Wechselbeziehung Bilanz Finanz- und Ergebnisrechnung Bilanz Finanzrechnung Aktiva Passiva Ergebnisrechnung Einzahlungen Anlagevermögen Eigenkapital Aufwendungen Auszahlungen Umlaufvermögen Forderungen

DATEV. bei WILLKOMMEN. Von der Inventarisierung zur Bilanzierung. Torsten Kehler, DATEV eg

WILLKOMMEN bei DATEV Von der Inventarisierung zur Bilanzierung Torsten Kehler, DATEV eg Die DATEV eg in Zahlen Gründung: 1966 Hauptsitz: Nürnberg weitere Standorte: 26 Informationszentren regional verteilt

WILLKOMMEN bei DATEV Von der Inventarisierung zur Bilanzierung Torsten Kehler, DATEV eg Die DATEV eg in Zahlen Gründung: 1966 Hauptsitz: Nürnberg weitere Standorte: 26 Informationszentren regional verteilt

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

U m s t e l l u n g d e r K a m e r a l i s t i k a u f D O P P I K D O P P I K = Doppelte Buchführung in Kontenform 2 Für die Verbandsgemeinde und 27 Ortsgemeinden ab 01.01.2008 3 Inhalte Einführung Überblick

NKF-Themenworkshop in Düsseldorf 28. September 2004

NKF-Themenworkshop in Düsselorf 28. September 2004 Prozessablauf er NKF-Einführung -Stat Dortmun- Übersicht Eckaten er Stat Dortmun Voraussetzungen für eine erfolgreiche Einführung es NKF 1. Sinnvolle

NKF-Themenworkshop in Düsselorf 28. September 2004 Prozessablauf er NKF-Einführung -Stat Dortmun- Übersicht Eckaten er Stat Dortmun Voraussetzungen für eine erfolgreiche Einführung es NKF 1. Sinnvolle

Neues Kommunales. Finanzmanagement. Gesetz über ein. Finanzmanagement in NRW (NKFG NRW)

") Neues Kommunales Finanzmanagement Reformziele des NKF Verbesserung der Steuerung Darstellung des vollständigen Ressourcenaufkommens, des Ressourcenverbrauchs und des vollständigen Vermögensbestandes Integration

Neues Kommunales Finanzmanagement Reformziele des NKF Verbesserung der Steuerung Darstellung des vollständigen Ressourcenaufkommens, des Ressourcenverbrauchs und des vollständigen Vermögensbestandes Integration

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt bisher: Verwaltungshaushalt hier wurde die laufenden Einnahmen und Ausgaben bewirtschaftet Vermögenshaushalt hier erfolgte die Veranschlagung

Praktischer Teil: Vom kameralen Haushalt zum neuen doppischen Haushalt bisher: Verwaltungshaushalt hier wurde die laufenden Einnahmen und Ausgaben bewirtschaftet Vermögenshaushalt hier erfolgte die Veranschlagung

Neues Kommunales Finanzrecht

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Neues Kommunales Finanzrecht Einführungsunterstützung durch KUBUS-Kommunalberatung und Service GmbH GeKom Gesellschaft für Kommunalberatung und Kommunalentwicklung mbh 1 Den Kommunen im Norden verpflichtet.

Voraussichtliche Entwicklung des Eigenkapitals

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Anlagen Stadt Coesfeld Nachtragshaushaltsplan 2015 Voraussichtliche Entwicklung des Eigenkapitals Bilanzposten nach 41 Abs. 4 Nr. 1 GemHVO 31.12.2012 31.12.2013 31.12.2014 31.12.2015 31.12.2016 31.12.2017

Das Doppikprojekt der Stadt Bitterfeld-Wolfen

Die Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt-Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründung zum 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld, Greppin, Holzweißig,

Die Stadt Bitterfeld-Wolfen größte Stadt im Landkreis Anhalt-Bitterfeld viertgrößte Stadt in Sachsen-Anhalt Gründung zum 01.07.2007 Zusammenschluss der Städte und Gemeinden Bitterfeld, Greppin, Holzweißig,

Stadt Freudenberg Jahreabchlu 2011 mit Bilanz Ergebnirechnung Finanzrechnung Teilrechnungen Anhang Lagebericht Stadt Freudenberg Inhaltverzeichni zum Jahreabchlu 2011 1. Bilanz der Stadt Freudenberg zum

Stadt Freudenberg Jahreabchlu 2011 mit Bilanz Ergebnirechnung Finanzrechnung Teilrechnungen Anhang Lagebericht Stadt Freudenberg Inhaltverzeichni zum Jahreabchlu 2011 1. Bilanz der Stadt Freudenberg zum

11. Workshop für Verwaltungsmodernisierung. Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

11. Workshop für Verwaltungsmodernisierung Bilanzmanagement Neue Chancen und Herausforderungen für den Haushalt Roland Sahr 5. September 2006 Ziele der Doppik Einführung der doppelten Buchführung im kommunalen

Projektplan Stadt XXX

Projektplan Stadt XXX Stand 09-20XX Projektschritte Dauer Anfang Ende Korrektur Verantwortung Fortschritt Gesamtprojektplanung Phase 1 Definition der Ziele des Gesamtprojektes 8 Wochen 01.09.04 31.10.04

Projektplan Stadt XXX Stand 09-20XX Projektschritte Dauer Anfang Ende Korrektur Verantwortung Fortschritt Gesamtprojektplanung Phase 1 Definition der Ziele des Gesamtprojektes 8 Wochen 01.09.04 31.10.04

Projektorganisation/ -struktur Projektstrukturplan

Projektorganisation/ -struktur Projektstrukturplan Lenkungsgruppe Projektgruppe des MI PwC Deutsche Revision AG (externer Berater) Projektleitung Projektteam I Projektteamleiter Projektteam II Projektteamleiter

Projektorganisation/ -struktur Projektstrukturplan Lenkungsgruppe Projektgruppe des MI PwC Deutsche Revision AG (externer Berater) Projektleitung Projektteam I Projektteamleiter Projektteam II Projektteamleiter

Neue Wege in der Finanzpolitik

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Neue Wege in der Finanzpolitik Erkenntnis: Gemeinden sind Wirtschaftsunternehmen Geld und Wirtschaftlichkeit spielen eine entscheidende Rolle bisheriges Rechnungssystem (Kameralistik) - ist nicht nachhaltig

Umstellung des Rechnungswesens auf das neue Haushaltsrecht

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Umstellung des Rechnungswesens auf das neue Haushaltsrecht Ausgangssituation 2009 kamerales Buchungssystem, Ausgaben/Einnahmen orientiert keine umfassende Vermögenserfassung keine Darstellung der Kosten

Eröffnungsbilanz und Gesamtabschluss. Vorgehensweise Besonderheiten - Lösungen

Eröffnungsbilanz und Gesamtabschluss Vorgehensweise Besonderheiten - Lösungen CEBIT, 6. März 2008 Reinhard Drewes Partner Public Sector Wirtschaftsprüfer/Steuerberater Agenda 1. Überblick 2. Vorgehensweise

Eröffnungsbilanz und Gesamtabschluss Vorgehensweise Besonderheiten - Lösungen CEBIT, 6. März 2008 Reinhard Drewes Partner Public Sector Wirtschaftsprüfer/Steuerberater Agenda 1. Überblick 2. Vorgehensweise

Herzlich Willkommen zur Anwenderinformation GDD-Komm.AV. GDD-Komm. AV Anwenderinformation 06./13.02.2008

Herzlich Willkommen zur Anwenderinformation GDD-Komm.AV Die Doppik Einführung Doppik in Deutschland: Grundlagen: 21.November 2003: Beschluss der Ständigen Konferenz der Innenminister und Senatoren der

Herzlich Willkommen zur Anwenderinformation GDD-Komm.AV Die Doppik Einführung Doppik in Deutschland: Grundlagen: 21.November 2003: Beschluss der Ständigen Konferenz der Innenminister und Senatoren der

Pressemappe. Projekt. in Mönchengladbach. Pressemappe

Projekt in Mönchengladbach Projektmeilensteine: Projektstart: 1. Januar 2005 Nachtrag NKF Teilhaushalt 2007: 20. Dezember 2006 Start Bewirtschaftung NKF Teilhaushalt 1. Welle: 1. Januar 2007 Entwurf NKF

Projekt in Mönchengladbach Projektmeilensteine: Projektstart: 1. Januar 2005 Nachtrag NKF Teilhaushalt 2007: 20. Dezember 2006 Start Bewirtschaftung NKF Teilhaushalt 1. Welle: 1. Januar 2007 Entwurf NKF

Stadt Hamm Beschlussvorlage der Verwaltung

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20, 22 0368/15 Datum 95 Abs. 3 GO NRW 06.03.2015 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 24.03.2015

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20, 22 0368/15 Datum 95 Abs. 3 GO NRW 06.03.2015 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 24.03.2015

ERÖFFNUNGSBILANZ 01.01.2009

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

ERÖFFNUNGSBILANZ 01.01.2009 Vortrag Finanzausschuss 12.05.2011 Leitung Fachdienst Finanzen Frau Simone Sepp Tel.-Nr.: 04182/298-160 email: s.sepp@tostedt.de Bilanz Grundsätzliches Der Rat der Gemeinde

Konzeption. Dokumentatio. Stadt Brühl Stadtkämmerer Dieter Freytag. Wirkungsorientiert steuern mit Zielen und Kennzahlen

Stadtkämmerer Dieter Freytag Wirkungsorientiert steuern mit Zielen und Kennzahlen Konzeption Dokumentatio NKF-Netzwerk Netzwerk Abschluss- veranstaltung Düsseldorf 26. November 2008 Einwohnerzahl rd. 46.000

Stadtkämmerer Dieter Freytag Wirkungsorientiert steuern mit Zielen und Kennzahlen Konzeption Dokumentatio NKF-Netzwerk Netzwerk Abschluss- veranstaltung Düsseldorf 26. November 2008 Einwohnerzahl rd. 46.000

Doppelte Buchführung für Städte, Kreise und Gemeinden

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

A2009/ 239 Doppelte Buchführung für Städte, Kreise und Gemeinden Grundlagen der Verwaltungsdoppik im Neuen Kommunalen Rechnungswesen und Finanzmanagement von Prof. Dr. Falko Schuster Fachhochschule für

Volkshochschule Frankfurt am Main

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

Allgemeines: Aufgaben: Die Volkshochschule Frankfurt am Main ist eine Einrichtung des öffentlichen Bildungswesens. Ihre Tätigkeit ist eine Pflichtaufgabe der kommunalen Daseinsvorsorge. Sie gewährleistet

7 Business-Planning und die finanziellen Rahmenbedingungen

7 Business-Planning und die finanzielle Rahmenbedingungen 1 7 Business-Planning und die finanziellen Rahmenbedingungen 7.1 Der Business-Plan 2 Business-Plan? Was ist das? Schriftliche Strukturierung der

7 Business-Planning und die finanzielle Rahmenbedingungen 1 7 Business-Planning und die finanziellen Rahmenbedingungen 7.1 Der Business-Plan 2 Business-Plan? Was ist das? Schriftliche Strukturierung der

Stadt Beverungen Jahresabschluss zum 31.12.2013 Anhang Lagebericht Inhaltsübersicht Bilanz zum 31.12.2013... 5-6 Ergebnisrechnung gesamt... 7 Finanzrechnung gesamt... 8 Veränderungen zum Haushaltsplan...

Stadt Beverungen Jahresabschluss zum 31.12.2013 Anhang Lagebericht Inhaltsübersicht Bilanz zum 31.12.2013... 5-6 Ergebnisrechnung gesamt... 7 Finanzrechnung gesamt... 8 Veränderungen zum Haushaltsplan...

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN!

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN! INFO DOPPIK FÜR RATSMITGLIEDER Projekt Doppik Inhalt 1. Das Neue Kommunale Rechnungswesen (NKR) Bedeutung und Grundlage 2. Die Philosophie des NKR a.

INFO DOPPIK FÜR RATSMITGLIEDER HERZLICH WILLKOMMEN! INFO DOPPIK FÜR RATSMITGLIEDER Projekt Doppik Inhalt 1. Das Neue Kommunale Rechnungswesen (NKR) Bedeutung und Grundlage 2. Die Philosophie des NKR a.

Organisation des Rechnungswesens

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe 1.7 Organisation des Rechnungswesens Gliederung Allg. Doppik-Projektorganisation Veränderung der Aufgaben Arbeitsabläufe und

Umstellung auf das Neue Kommunale Rechnungswesen Ergebnisse der Projektgruppe 1.7 Organisation des Rechnungswesens Gliederung Allg. Doppik-Projektorganisation Veränderung der Aufgaben Arbeitsabläufe und

Strategisches Management und Neues Kommunales Finanzmanagement (NKF)

") Strategisches Management und Neues Kommunales Finanzmanagement (NKF) Vortrag im Rahmen der Tagung Qualitätsmanagement Strategischer Erfolgsfaktor einer leistungsstarken Verwaltung am 11. / 12. Mai 2009

Strategisches Management und Neues Kommunales Finanzmanagement (NKF) Vortrag im Rahmen der Tagung Qualitätsmanagement Strategischer Erfolgsfaktor einer leistungsstarken Verwaltung am 11. / 12. Mai 2009

Finanzstatusprüfung bei Kommunen in Niedersachsen

Überörtliche Kommunalprüfung Finanzstatusprüfung bei Kommunen in Niedersachsen Richard Höptner, Präsident des EURORAI Panel 3 Santa Cruz de Tenerife, Gliederung der Präsentation Übersicht Niedersachsen

Überörtliche Kommunalprüfung Finanzstatusprüfung bei Kommunen in Niedersachsen Richard Höptner, Präsident des EURORAI Panel 3 Santa Cruz de Tenerife, Gliederung der Präsentation Übersicht Niedersachsen

Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Fortbildungen zum Thema... Rechnungs- wesen Fortbildung 2010/2011 Doppik, Kosten- und Leistungsrechnung, Controlling Hessischer Verwaltungsschulverband Verwaltungsseminar Kassel Zertifikatslehrgang Doppisches

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

95 Abs. 3 GO NRW 12.03.2014. Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Stadt Hamm Beschlussvorlage der Verwaltung Beschlussvorschriften Stadtamt Vorlage-Nr. 20 1599/14 Datum 95 Abs. 3 GO NRW 12.03.2014 Beschlussorgan Sitzungstermin Ergebnis Genehmigungsvermerk Rat 25.03.2014

Kennzahlen zu Bilanzen

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Kennzahlen zu Bilanzen Inhalt Allgemeines zur Bilanzanalyse Auszug aus Kennzahlenset NRW Bilanzanalyse = methodische Untersuchung von Jahresabschluss und Lagebericht mit dem Ziel, entscheidungsrelevante

Amt Siek. Jahresabschluss. zum

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Jahresabschluss zum 3.2.202 Jahresabschluss zum 3.2.202 Seite Inhalt Bilanz rechnung Finanzrechnung Teilergebnisrechnungen (nach Produkten) Teilfinanzrechnungen (nach Produkten) Anhang Anlagenspiegel Forderungsspiegel

Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung 48127 Münster

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Finanzen Impressum... 2 Stadt Münster, Amt für Stadtentwicklung, Stadtplanung, Verkehrsplanung... 2 Hinweise... 3 Zeichenerklärung... 3 Erläuterungen zum Haushalt... 4 Definitionen... 4 1 Haushalt der

Die Einführung des NKF in Germering Vorbereitung der Mitarbeiterinnen und Mitarbeiter auf den Doppik-Umstieg

arf Gesellschaft für Organisationsentwicklung mbh Emmericher Straße 17 90411 Nürnberg Tel.: (09 11) 2 30 87-83 Fax: (09 11) 2 30 87-84 E-Mail: arf@arf-gmbh.de Die Einführung des NKF in Germering Vorbereitung

arf Gesellschaft für Organisationsentwicklung mbh Emmericher Straße 17 90411 Nürnberg Tel.: (09 11) 2 30 87-83 Fax: (09 11) 2 30 87-84 E-Mail: arf@arf-gmbh.de Die Einführung des NKF in Germering Vorbereitung

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens Prof. Dr. Dr. h.c. Dietrich Budäus Stuttgart, 21. September 2012 Teil III Dietrich.Budaeus@alice-dsl.net

Controlling in öffentlichen Verwaltungen auf der Grundlage des neuen Haushalts- und Rechnungswesens Prof. Dr. Dr. h.c. Dietrich Budäus Stuttgart, 21. September 2012 Teil III Dietrich.Budaeus@alice-dsl.net

Herausforderungen der Doppik-Einführung

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

Vortrag von Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Herausforderungen der Doppik-Einführung DEMO-Leserforum Niedersachsen Auf dem Weg zur Doppik Stand und Herausforderungen am 04.09.2008

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS Haushaltsjahr Herausgeber: MÄRKISCHER KREIS Der Landrat Fachbereich Finanzen Heedfelder Straße 45 58509 Lüdenscheid Tel.: 02351 966-60 Fax: 02351 966-6866 www.maerkischer-kreis.de

HAUSHALTSPLAN FÜR DEN MÄRKISCHEN KREIS Haushaltsjahr Herausgeber: MÄRKISCHER KREIS Der Landrat Fachbereich Finanzen Heedfelder Straße 45 58509 Lüdenscheid Tel.: 02351 966-60 Fax: 02351 966-6866 www.maerkischer-kreis.de

Der Weg zur Eröffnungsbilanz

Der Weg zur Eröffnungsbilanz Stiftung Europa-Universität Viadrina, Frankfurt (Oder) Eckart Brock, Finanzdezernent 29. September 2009 Stiftung seit 1. März 2008 Rahmenbedingungen Eigene Bankkonten und Zahlungsverkehr

Der Weg zur Eröffnungsbilanz Stiftung Europa-Universität Viadrina, Frankfurt (Oder) Eckart Brock, Finanzdezernent 29. September 2009 Stiftung seit 1. März 2008 Rahmenbedingungen Eigene Bankkonten und Zahlungsverkehr

Kommunale Finanzpolitik in der Stadt Leipzig. Dipl.-Vw./Dipl.-Kfm. Mario Hesse

Kommunale Finanzpolitik in der Stadt Leipzig hesse@wifa.uni-leipzig.de Tel.: 0341 97 33 582 Leipzig, 1 Kommunen als Träger von Aufgaben zweistufiger Staatsaufbau bei dreistufiger Verwaltungsgliederung

Kommunale Finanzpolitik in der Stadt Leipzig hesse@wifa.uni-leipzig.de Tel.: 0341 97 33 582 Leipzig, 1 Kommunen als Träger von Aufgaben zweistufiger Staatsaufbau bei dreistufiger Verwaltungsgliederung

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT. Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT 2010 Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011 2010 JAHRESABSCHLUSS UND RECHENSCHAFTSBERICHT I. Vorwort... 2 II. Ergebnisrechnung...

JAHRESABSCHLUSS RECHENSCHAFTSBERICHT 2010 Stadt Melle Der Bürgermeister Amt für Finanzen und Liegenschaften Melle, 31. März 2011 2010 JAHRESABSCHLUSS UND RECHENSCHAFTSBERICHT I. Vorwort... 2 II. Ergebnisrechnung...

Sach- und Zeitplan der Stadt Wilhelmshaven zur Umstellung von der Kameralistik auf die Doppik

Sach- und Zeitplan der Stadt Wilhelmshaven zur Umstellung von der Kameralistik auf die Doppik PROJEKTZIELE: Ablösung der zentralen, liquiditätsorientierten Planung und Steuerung durch eine ressourcenverbrauchsorientierte,

Sach- und Zeitplan der Stadt Wilhelmshaven zur Umstellung von der Kameralistik auf die Doppik PROJEKTZIELE: Ablösung der zentralen, liquiditätsorientierten Planung und Steuerung durch eine ressourcenverbrauchsorientierte,

Stadtkämmerer Dieter Freytag, Brühl

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Stadtkämmerer Dieter Freytag, Brühl DOS AND DON TS Bezirksregierung Düsseldorf Konzeption Dokumentation Netzwerk-Themenworkshop Projektplanung Aus- und Fortbildung bei der NKF-Einf Einführung Dienstag,

Fragebogen zur Masterarbeit

Fragebogen zur Masterarbeit Kommune: Aufbauorganisation 1. Wie hoch ist die durchschnittliche Mitarbeiteranzahl gemäß des Stellenplans in Ihrer Kommune? 1 bis 20 20 und 50 50 und 100 100 und 250 250 und

Fragebogen zur Masterarbeit Kommune: Aufbauorganisation 1. Wie hoch ist die durchschnittliche Mitarbeiteranzahl gemäß des Stellenplans in Ihrer Kommune? 1 bis 20 20 und 50 50 und 100 100 und 250 250 und

Erläuterungen zu Begriffen des Haushaltsplanes. Anlage 9

Erläuterungen zu Begriffen des Haushaltsplanes Anlage 9 Begriff Abschreibung Aktiva Anhang Anlagevermögen Aufwand Ausgabe Auszahlung Bilanz Buchführung Erläuterung Betrag, der bei Vermögensgegenständen

Erläuterungen zu Begriffen des Haushaltsplanes Anlage 9 Begriff Abschreibung Aktiva Anhang Anlagevermögen Aufwand Ausgabe Auszahlung Bilanz Buchführung Erläuterung Betrag, der bei Vermögensgegenständen

Finanzplan der Stadion GmbH

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Finanzplan der Stadion GmbH Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen Immaterielle Vermögensgegenstände 0 0 0 Grundstücke 0 0 0 - davon Gebäude 0 0 0 Bauten auf fremden Grundstücken 300.000

Bundesvereinigung der kommunalen Spitzenverbände. Umfrage Stand der Einführung des neuen Haushalts- und Rechnungswesen Stand: Juni 2007

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

Manfred Pook KGSt Lindenallee 13-17 50968 Köln Telefon: +49 221/37689-41 Fax: +49 221/37689-59 E-Mail: manfred.pook@kgst.de Bundesvereinigung der kommunalen Spitzenverbände Dr. Birgit Frischmuth Deutscher

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

HAUSHALT UND FINANZEN EIN VORTRAG RUND UM DAS HAUSHALTSRECHT GLIEDERUNG 1. Grundlagen der Finanzen 2. Kameral oder Doppik? 3. Wo kommen die Einnahmen her? 4. Welche Aufgaben muss die Gemeinde erfüllen?

1. Bundesprogramm und Programteil Komplementärfinanzierung

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Anlage 4 zur Förderrichtlinie KIP Kommunen Die mit den geförderten Maßnahmen verbundenen finanzwirtschaftlichen Vorgänge sind auf dafür einzurichtende Konten zu buchen. Damit werden statistische Auswertungen

Entwurf des Neuen Kommunalen Haushalts 2008 - Eckdaten -

1 Entwurf des Neuen Kommunalen Haushalts 2008 - Eckdaten - Einbringung in den Rat der Stadt am 20.09.2007 Ergebnisplanung 2007-2008 2 Entwicklung Gesamtergebnisplan 2007-2008 Veränderung Verbes s erung

1 Entwurf des Neuen Kommunalen Haushalts 2008 - Eckdaten - Einbringung in den Rat der Stadt am 20.09.2007 Ergebnisplanung 2007-2008 2 Entwicklung Gesamtergebnisplan 2007-2008 Veränderung Verbes s erung

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung. Juni 2009

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung Juni 2009 Schrittweise Modernisierung des Haushaltswesens Mitte 1990er: Neues Steuerungsmodell 1997: flächendeckend Produktinformationen 2002:

Hamburg auf dem Weg zur ergebnisorientierten Budgetierung Juni 2009 Schrittweise Modernisierung des Haushaltswesens Mitte 1990er: Neues Steuerungsmodell 1997: flächendeckend Produktinformationen 2002:

Bayerisches Staatsministerium des Innern

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

Bayerisches Staatsministerium des Innern Doppelte kommunale Buchführung (Doppik) 1. Vorgaben der Innenministerkonferenz vom 21. November 2003 Die Innenministerkonferenz hat am 21. November 2003 einer Reform

Stadt Brühl Stadtkämmerer Dieter Freytag. NKF Netzwerk Vor Ort - Troisdorf. Konzeption. Dokumentatio. Donnerstag, 7.

Stadtkämmerer Dieter Freytag NKF Netzwerk Vor Ort - Troisdorf Konzeption Dokumentatio Donnerstag, 7. September 2006 Stadt Brühl 46.000 Einwohnerinnen und Einwohner Verwaltungshaushalt 2004, knapp 70 Mio

Stadtkämmerer Dieter Freytag NKF Netzwerk Vor Ort - Troisdorf Konzeption Dokumentatio Donnerstag, 7. September 2006 Stadt Brühl 46.000 Einwohnerinnen und Einwohner Verwaltungshaushalt 2004, knapp 70 Mio

QIAGEN N.V. KONZERN - GEWINN- UND VERLUSTRECHNUNG (ungeprüft)

") KONZERN - GEWINN- UND VERLUSTRECHNUNG (In Tausend $, ausgenommen je Aktie) Drei Monate zum 30. September 2011 2010 288.885 274.317 Umsatzkosten 101.353 93.797 vom Umsatz 187.532 180.520 Betriebsaufwand:

KONZERN - GEWINN- UND VERLUSTRECHNUNG (In Tausend $, ausgenommen je Aktie) Drei Monate zum 30. September 2011 2010 288.885 274.317 Umsatzkosten 101.353 93.797 vom Umsatz 187.532 180.520 Betriebsaufwand:

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Ziele des Neuen Kommunalen Finanzmanagements

Verkehrstag Münsterland 2010 Straßenerhaltung in Kommunen Sachstandsbericht Doppik Referent: Kämmerer Heinz-Dieter Wette Ziele des Neuen Kommunalen Finanzmanagements Darstellung des vollständigen Vermögens-

Verkehrstag Münsterland 2010 Straßenerhaltung in Kommunen Sachstandsbericht Doppik Referent: Kämmerer Heinz-Dieter Wette Ziele des Neuen Kommunalen Finanzmanagements Darstellung des vollständigen Vermögens-

1. Berechnen Sie den Kapitalkostensatz. Kapitalkostensatz (KKS)

") Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Übung zum Sharholder Value Ermittlung der Shareholder Value Die Geschäftsführung der Skapen GmbH schätz, dass der Netto- Cash Flow sich in den nächsten Perioden wie folgt verändert: Periode 0 1 2 3 4 5

Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt.

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2015 setzt sich vor allem aus folgenden

Vorbemerkungen Der Haushalt der Stadt Witten wird nach den Vorschriften der Gemeindeordnung NW und der Gemeindehaushaltsverordnung aufgestellt. Der Haushaltsplan 2015 setzt sich vor allem aus folgenden

Die Bilanz stellt stichtagsbezogen das Vermögen ( Aktiva) sowie Eigenkapital und Schulden ( Passiva) einer Kommune einander gegenüber.

sowie Eigenkapital und Schulden ( Passiva) einer Kommune einander gegenüber.") Glossar Begriff Erläuterung Abschreibung Aktiva Anhang Anlagevermögen Aufwand Ausgabe Auszahlung Bilanz Betrag, der bei Vermögensgegenständen die eingetretenen Wertminderungen erfassen soll und der dementsprechend

Glossar Begriff Erläuterung Abschreibung Aktiva Anhang Anlagevermögen Aufwand Ausgabe Auszahlung Bilanz Betrag, der bei Vermögensgegenständen die eingetretenen Wertminderungen erfassen soll und der dementsprechend

Doppik, Produkte und was weiter? Fachtagung "Privatisierung und Rekommunalisierung" Frankfurt a.m.,

Doppik, Produkte und was weiter? Fachtagung "Privatisierung und Rekommunalisierung" Frankfurt a.m., 21.03.2009 Ziele Doppik Darstellung vollständiges Ressourcenaufkommen vollständiger Ressourcenverbrauchs

Doppik, Produkte und was weiter? Fachtagung "Privatisierung und Rekommunalisierung" Frankfurt a.m., 21.03.2009 Ziele Doppik Darstellung vollständiges Ressourcenaufkommen vollständiger Ressourcenverbrauchs

Teilfinanzhaushalt 2013 Gemeinde: 01 Bischoffen

Seite : 1 Uhrzeit: 14:42:44 bereich gruppe 1 11 111 11101 111001 Zentrale Verwaltung Innere Verwaltung Verwaltungssteuerung und -service Innere Verwaltungsangelegenheiten Erwerb von beweglichen Sachen

Seite : 1 Uhrzeit: 14:42:44 bereich gruppe 1 11 111 11101 111001 Zentrale Verwaltung Innere Verwaltung Verwaltungssteuerung und -service Innere Verwaltungsangelegenheiten Erwerb von beweglichen Sachen

Innere Verwaltung Verwaltungssteuerung und Service Gemeindeorgane

Stadt Ibbenbüren F 7.. bereich gruppe... verantwortlich Herr BM Steingröver, Frau Stallmeier, Frau Böcker, FD Herr Wehmschulte, PR Herr Glaßmeier Beschreibung - Leitung der Verwaltung, Außenvertretung,

Stadt Ibbenbüren F 7.. bereich gruppe... verantwortlich Herr BM Steingröver, Frau Stallmeier, Frau Böcker, FD Herr Wehmschulte, PR Herr Glaßmeier Beschreibung - Leitung der Verwaltung, Außenvertretung,

Überleitung von der Kameralistik zur Doppik. Güstrow und Demmin 10. und 11. November 2009

Überleitung von der Kameralistik zur Doppik Güstrow und Demmin 10. und 11. November 2009 14 KomDoppikEG M-V Rechtliche Regelungen Rechnungslegungsvorschriften für das letzte Haushaltsjahr mit einer kameralen

Überleitung von der Kameralistik zur Doppik Güstrow und Demmin 10. und 11. November 2009 14 KomDoppikEG M-V Rechtliche Regelungen Rechnungslegungsvorschriften für das letzte Haushaltsjahr mit einer kameralen

Gemeinde Havixbeck Jahresabschluss Inhaltsverzeichnis

Inhaltsverzeichnis I. Jahresabschluss 2009...3 1. Gesamtergebnisrechnung 2009...3 2. Gesamtfinanzrechnung 2009...4 3. Teilergebnisrechnungen 2009...5 4. Teilfinanzrechnungen 2009...21 5. Bilanz zum 31.12.2009...37

Inhaltsverzeichnis I. Jahresabschluss 2009...3 1. Gesamtergebnisrechnung 2009...3 2. Gesamtfinanzrechnung 2009...4 3. Teilergebnisrechnungen 2009...5 4. Teilfinanzrechnungen 2009...21 5. Bilanz zum 31.12.2009...37

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Dezernat II

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Produktgruppe 0145 Produkt 014501 Haushaltsmanagement und Controlling Haushaltsmanagement und betriebswirtschaftliche Steuerung Schuldenmanagement

Haushaltsplan 2016 Finanzmanagement und Rechnungswesen Produktgruppe 0145 Produkt 014501 Haushaltsmanagement und Controlling Haushaltsmanagement und betriebswirtschaftliche Steuerung Schuldenmanagement

Gesetz über ein Neues Kommunales Finanzmanagement in Nordrhein-Westfalen (NKFG NRW)

") Gesetzentwurf Gesetz über ein Neues Kommunales Finanzmanagement in Nordrhein-Westfalen (NKFG NRW) Grundlagen für den Gesetzentwurf: Modellprojekt Doppischer Kommunalhaushalt Leittexte Doppik Innenministerkonferenz

Gesetzentwurf Gesetz über ein Neues Kommunales Finanzmanagement in Nordrhein-Westfalen (NKFG NRW) Grundlagen für den Gesetzentwurf: Modellprojekt Doppischer Kommunalhaushalt Leittexte Doppik Innenministerkonferenz

Doppelte Buchführung für Städte, Kreise und Gemeinden

Doppelte Buchführung für Städte, Kreise und Gemeinden Einführung zur Vorbereitung auf das Neue Kommunale Rechnungswesen und das Neue Kommunale Finanzmanagement Von Dr. Falko Schuster Professor für Öffentliche

Doppelte Buchführung für Städte, Kreise und Gemeinden Einführung zur Vorbereitung auf das Neue Kommunale Rechnungswesen und das Neue Kommunale Finanzmanagement Von Dr. Falko Schuster Professor für Öffentliche

Steuerung mit Kennzahlen im NKF-Haushalt

Steuerung mit Kennzahlen im NKF-Haushalt Praxisbericht der Stadt Mechernich Stefan Mannz Leiter der Finanzbuchhaltung ca. 27.000 Einwohner Flächengemeinde, 136 qkm, 42 Ortsteile STADT MECHERNICH (KREIS

Steuerung mit Kennzahlen im NKF-Haushalt Praxisbericht der Stadt Mechernich Stefan Mannz Leiter der Finanzbuchhaltung ca. 27.000 Einwohner Flächengemeinde, 136 qkm, 42 Ortsteile STADT MECHERNICH (KREIS

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 2010

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Jahresabschluss des Landkreises Mainz Bingen für das Rechnungsjahr 21 Inhaltsverzeichnis Seite Aufstellungsvermerk I Jahresabschluss 1. Ergebnisrechnung 2-3 2. Finanzrechnung 4-6 3. Teilrechnungen 8-4

Fachkraft Buchhaltung. Zielgruppe. Ihr Gewinn. Zertifikat. Klausur. Leitung. Entgelt. Dauer

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I510 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I510 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

Konzeption und Begleitung der Projekte zur Doppik Einführung in der evangelisch-lutherischen Landeskirche Hannovers

Ihre Praxis. Unsere Kompetenz. Sichere Zukunft. Konzeption und Begleitung der Projekte zur Doppik Einführung in der evangelisch-lutherischen Landeskirche Hannovers Loccum, 07.11.2013 Dr. Gerald Peters

Ihre Praxis. Unsere Kompetenz. Sichere Zukunft. Konzeption und Begleitung der Projekte zur Doppik Einführung in der evangelisch-lutherischen Landeskirche Hannovers Loccum, 07.11.2013 Dr. Gerald Peters

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Anlage gemäß 108 11 Satz 2 GO NW

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

537 Anlage gemäß 108 11 Satz 2 GO NW Jeweiliger letzter Jahresabschluß, Lagebericht u,nd' und Bericht über die.' Einhaltung der öffentlichen Zwecksetzung der Bad-GmbH-Kürten und der Erschließungsgesellschaft

Jahresabschluss 2017 vor Prüfung Saarbrücken ist auf dem richtigen Weg.

Jahresabschluss 2017 vor Prüfung Saarbrücken ist auf dem richtigen Weg. Pressekonferenz 25. Oktober 2018 Jahresabschluss 2017: Erstes positives Jahresergebnis seit Einführung der Doppik! Jahresabschluss

Jahresabschluss 2017 vor Prüfung Saarbrücken ist auf dem richtigen Weg. Pressekonferenz 25. Oktober 2018 Jahresabschluss 2017: Erstes positives Jahresergebnis seit Einführung der Doppik! Jahresabschluss

2013 01 LK Vorpommern-Greifswald. Haushaltssatzung. Stand: 23.04.2013. Seite 1 von 5

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Haushaltssatzung Stand: 23.04.2013 Seite 1 von 5 Haushaltssatzung der LK Vorpommern-Greifswald für das Haushaltsjahr 2013 Aufgrund der 45 ff. Kommunalverfassung des Landes Mecklenburg-Vorpommern wird nach

Neues Kommunales Finanzmanagement (NKF) und PPP

und PPP") BPPP: 23. Sitzung AK Infrastruktur am 02. September 2010 in Düsseldorf Neues Kommunales Finanzmanagement (NKF) und PPP Dr. Jörg Hopfe, Abteilungsleiter Öffentliche Kunden NKF hat in NRW die Kameralistik

BPPP: 23. Sitzung AK Infrastruktur am 02. September 2010 in Düsseldorf Neues Kommunales Finanzmanagement (NKF) und PPP Dr. Jörg Hopfe, Abteilungsleiter Öffentliche Kunden NKF hat in NRW die Kameralistik

Neues Kommunales Finanzmanagement

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

Neues Kommunales Finanzmanagement Gestaltungsmöglichkeiten für die Amtsleitung Dr. F.-W. Meyer Die Renaissance der Produkte Erst durch das NKF erhalten die Produkte auch eine finanztechnische Bedeutung!

IVU Traffic Technologies AG

Konzernbericht nach IFRS über das dritte Quartal des Geschäftsjahres 2009 Berlin, 11. November 2009 Geschäftszahlen 9 Monate 2009 9 Monate 2008 Veränderungen Mio. Mio. Umsatz 24,7 20,4 + 21 % darin enthalten

Konzernbericht nach IFRS über das dritte Quartal des Geschäftsjahres 2009 Berlin, 11. November 2009 Geschäftszahlen 9 Monate 2009 9 Monate 2008 Veränderungen Mio. Mio. Umsatz 24,7 20,4 + 21 % darin enthalten

Neues Kirchliches Finanzwesen: Grundinformationen. Januar 2011

Neues Kirchliches Finanzwesen: Grundinformationen Januar 2011 Beschluss der Landessynode Januar 2006 Das Neue Kirchliche Finanzwesen soll unter einheitlichen Bedingungen schnellstmöglich in der Evangelischen

Neues Kirchliches Finanzwesen: Grundinformationen Januar 2011 Beschluss der Landessynode Januar 2006 Das Neue Kirchliche Finanzwesen soll unter einheitlichen Bedingungen schnellstmöglich in der Evangelischen

1.1 Neues Kommunales Haushalts- und Rechnungswesen

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort... Inhaltsverzeichnis... 1. EINFÜHRUNG 1.1 Neues Kommunales Haushalts- und Rechnungswesen 1.1.1 Kameralistik und Doppik (Reformschritte/Merkmale und Ziele

Nachhaltigkeit der Staatsfinanzen. Markus Schmaus 5. April 2012

Nachhaltigkeit der Staatsfinanzen Markus Schmaus 5. April 212 Agenda Gesamtwirtschaftliche Vermögensbilanz Beispiele Doppik Agenda Gesamtwirtschaftliche Vermögensbilanz Beispiele Doppik Seit 1991 hat sich

Nachhaltigkeit der Staatsfinanzen Markus Schmaus 5. April 212 Agenda Gesamtwirtschaftliche Vermögensbilanz Beispiele Doppik Agenda Gesamtwirtschaftliche Vermögensbilanz Beispiele Doppik Seit 1991 hat sich

Haushaltssatzung. der Gemeinde Bornheim. für das Haushaltsjahr 2009. vom 20. Mai 2009

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Haushaltssatzung der Gemeinde Bornheim für das Haushaltsjahr 2009 vom 20. Mai 2009 Der Gemeinderat hat auf Grund des 95 Gemeindeordnung Rheinland-Pfalz in der Fassung vom 31. Januar 1994 (GVBl. S. 153),

Vorkenntnisse: I550 oder vergleichbare Kenntnisse. Bitte bringen Sie folgende Unterlagen zum Seminar mit: GO, GemHVO und einen Taschenrechner

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I550 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

I551 Fachkraft Buchhaltung Zielgruppe Interessierte aller Bereiche, die täglich Geschäftsvorfälle beurteilen müssen Vorkenntnisse: I550 oder vergleichbare Kenntnisse Ihr Gewinn Nach dem Besuch dieses Seminars

Empfehlung für Kontenrahmen für das doppische Rechnungswesen

Anlage 7 zum IMK-Beschluss vom 21.11.2003 Arbeitskreis III "Kommunale Angelegenheiten" der Ständigen Konferenz der Innenminister und -senatoren der Länder den 8./9. Oktober 2003 Empfehlung für Kontenrahmen

Anlage 7 zum IMK-Beschluss vom 21.11.2003 Arbeitskreis III "Kommunale Angelegenheiten" der Ständigen Konferenz der Innenminister und -senatoren der Länder den 8./9. Oktober 2003 Empfehlung für Kontenrahmen

Stadt Schieder-Schwalenberg

Erstellung des Gesamtabschlusses zum 31. Dezember 2012 Stadt Schieder-Schwalenberg Vorstellung der Ergebnisse 27. Januar 2015 Concunia GmbH WPG StBG - Seite 1 Agenda 1) Auftrag und Auftragsdurchführung

Erstellung des Gesamtabschlusses zum 31. Dezember 2012 Stadt Schieder-Schwalenberg Vorstellung der Ergebnisse 27. Januar 2015 Concunia GmbH WPG StBG - Seite 1 Agenda 1) Auftrag und Auftragsdurchführung

Das doppische Haushalts- und Rechnungswesen in der Stadt Bitterfeld. Stadt Bitterfeld

Das doppische Haushalts- und Rechnungswesen in der Stadt Bitterfeld Stadt Bitterfeld 1 Bitterfeld im Wandel der Zeit Eine grüne Industriestadt am See! Naherholungsgebiet Goitzsche 2 1 3 Projektverlauf

Das doppische Haushalts- und Rechnungswesen in der Stadt Bitterfeld Stadt Bitterfeld 1 Bitterfeld im Wandel der Zeit Eine grüne Industriestadt am See! Naherholungsgebiet Goitzsche 2 1 3 Projektverlauf

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 1. Tag

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

1. Aufgabe Das betriebliche Rechnungswesen wird in vier Teilbereiche gegliedert. Nennen Sie die vier Teilbereiche und gliedern Sie diese in intern und extern. 2. Aufgabe Zu den Grundsätzen ordnungsgemäßer

EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS

PORTAL ZUR EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS Stand der Umsetzung und empirische Befunde HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Potsdam, 30. Mai 2014 HAUSHALTSSTEUERUNG.DE

PORTAL ZUR EINFÜHRUNG DES NEUEN KOMMUNALEN HAUSHALTS- UND RECHNUNGSWESENS Stand der Umsetzung und empirische Befunde HAUSHALTS- UND FINANZWIRTSCHAFT Andreas Burth Potsdam, 30. Mai 2014 HAUSHALTSSTEUERUNG.DE

Vom kameralen zum doppischen Haushaltsplan

Vom kameralen zum doppischen Haushaltsplan Agenda 1. Grundsätzliche Änderungen durch das NKHR 1.1. Von Einnahmen und Ausgaben zu Erträgen und Aufwendungen 1.2. Das Drei-Komponenten-Modell 1.3. Abgrenzung

Vom kameralen zum doppischen Haushaltsplan Agenda 1. Grundsätzliche Änderungen durch das NKHR 1.1. Von Einnahmen und Ausgaben zu Erträgen und Aufwendungen 1.2. Das Drei-Komponenten-Modell 1.3. Abgrenzung

Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral

Umstellung auf das Neue Kommunale Rechnungswesen Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral Gliederung 1. Rechtliche Grundlagen 2. Dezentrale Organisation 3. Zentrale

Umstellung auf das Neue Kommunale Rechnungswesen Organisatorische Überlegungen bei der Einführung der Doppik zentral - dezentral Gliederung 1. Rechtliche Grundlagen 2. Dezentrale Organisation 3. Zentrale

Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Bilanzierung 5 Inhalt 1 Rechnungswesen... 7 Finanzbuchhaltung... 8 Kostenrechnung... 8 Betriebliche Statistik und Planungsrechnung... 8 Verständnisfragen... 8 2 Bilanz... 10 Bilanzstruktur... 10 Inventur...

Liquiditätsplanung sowie CF als Finanzierungskennzahl. Von Bo An, WS 2007

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Liquiditätsplanung sowie CF als Finanzierungskennzahl Von Bo An, WS 2007 Der Cash-Flow als Finanzierungskennzahl -- Cash-Flow Analyse -- Beispiel : Ermittlung des CF -- Bewertung des Cash-Flow Gliederung

Organisation des Rechnungswesens. Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold

Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold Einleitung Entwicklung des Rechnungswesens bei den Stadtwerken Münster Organisation des Rechnungswesens bei den Stadtwerken

Veranstaltung: NKF - Netzwerk Autor: Arnim Schneidereit Datum: 01.12.2004 Ort: Detmold Einleitung Entwicklung des Rechnungswesens bei den Stadtwerken Münster Organisation des Rechnungswesens bei den Stadtwerken

Gesamtabschluss. Referent. Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer. Boppard, den 11. September 2012

Gesamtabschluss Referent Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer Boppard, den 11. September 2012 Copyright Mittelrheinische Treuhand GmbH 2012 1. Betriebswirtschaftliche

Gesamtabschluss Referent Dipl.-Wirtschaftsmathematiker Dr. Harald Breitenbach Wirtschaftsprüfer Boppard, den 11. September 2012 Copyright Mittelrheinische Treuhand GmbH 2012 1. Betriebswirtschaftliche

NKF Neues Kommunales Finanzmanagement.

NKF Neues Kommunales Finanzmanagement. Arbeitsmaterialien aus dem NKF Netzwerk NRW Stadt Brühl Innenministerium Nordrhein Westfalen Stadt Dortmund Stadt Münster Stadt Moers Gemeinde Hiddenhausen Kreis

NKF Neues Kommunales Finanzmanagement. Arbeitsmaterialien aus dem NKF Netzwerk NRW Stadt Brühl Innenministerium Nordrhein Westfalen Stadt Dortmund Stadt Münster Stadt Moers Gemeinde Hiddenhausen Kreis