Wie versprochen, anbei noch die beiden Klarstellungen:

|

|

|

- Hermann Geisler

- vor 5 Jahren

- Abrufe

Transkript

1 Wie versprochen, anbei noch die beiden Klarstellungen: 1. Bis zu welcher Höhe können arbeitgeberfinanzierte Beiträge sozialversicherungsfrei in die Direktversicherung eingezahlt werden? 2. Wer berechnet die unterschiedliche Besteuerung der Direktversicherung in der Rentenphase, welche durch die Möglichkeit der privaten Fortführung in der Ansparphase entstehen kann?

2 In welcher Höhe können arbeitgeberfinanzierte Beiträge sozialversicherungsfrei in die Direktversicherung eingezahlt werden? Entsprechende Gesetze 3 Nr. 63 EStG Steuerfrei sind Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse oder für eine Direktversicherung zum Aufbau einer kapitalgedeckten betrieblichen Altersversorgung soweit die Beiträge im Kalenderjahr 8 Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung nicht übersteigen.. 1 Abs. 1 Nr. 9 SvEV Dem Arbeitsentgelt sind nicht zuzurechnen: steuerfreie Zuwendungen an Pensionskassen, Pensionsfonds oder Direktversicherungen nach 3 Nr. 63 im Kalenderjahr bis zur Höhe von insgesamt 4 Prozent der Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung.. Wie aus den entsprechenden Gesetzen zu entnehmen, gilt die sozialversicherungsfreie Einzahlung in Höhe von 4% der BBG p.a. in die Direktversicherung, sowohl für die Entgeltumwandlung als auch für die Arbeitgeberfinanzierung. Die Erhöhung des Dotierungsrahmens nach dem Betriebsrentenstärkungsgesetz auf 8% der BBG p.a. gilt nur für die steuerfreie Einzahlung nach 3 Nr. 63 EStG.

3 Wer berechnet die unterschiedliche Besteuerung der Direktversicherung in der Rentenphase, welche durch die Möglichkeit der privaten Fortführung in der Ansparphase entstehen kann? Wie bereits von mir im Vortrag erwähnt, führt die steuerliche Berechnung der jeweilige Versicherer durch und teilt diese zu Beginn der Rentenphase entsprechend mit. Es werden gedankliche zwei Verträge beim Versicherer geführt.

4 Betriebliche Altersvorsorge bav Grundlagen der bav auffrischen und Informationen über aktuelle Änderungen

5 Wer bin ich? Christian Bieber 31 Jahre alt In einer glücklichen Beziehung und seit stolzer Papa von Emil Agentur Bieber aus Kürnach Familienbetrieb seit mittlerweile 60 Jahren Seit 2006 in der Branche tätig und schon immer in der Kundenberatung Aus- und Weiterbildung: - Ausbildung Versicherungskaufmann - Versicherungsfachwirt - Studium Versicherungswirtschaft

6 Was haben wir heute vor? Die betriebliche Altersvorsorge im deutschen System der Alterssicherung Entstehung der betrieblichen Altersvorsorge Die betriebliche Altersvorsorge Verbreiterung der betrieblichen Altersvorsorge Betriebsrentenstärkungsgesetz Vertriebsansätze

7 Die bav im deutschen System der Altersvorsorge

8 Entstehung der betrieblichen Altersvorsorge Mitte des 19. Jahrhunderts gab es bereits die ersten betrieblichen Versorgungssystemen in Folge der Industrialisierung - freiwillige Sozialleistungen der Arbeitgeber wie z.b. bei den Firmen Krupp 1858, Siemens 1871 und einige Jahre später auch BASF. Zum Vergleich: die gesetzliche Sozialversicherung von Bismark wurde 1889 im Reichstag verabschiedet und die Versicherungsanstalten wurden dazu 1890 gegründet. Die ersten gesetzlichen Regelungen wurden 1974 durch das Gesetz zur Verbesserung der betrieblichen Altersvorsorge (BetrAVG) getroffen. Dieses Gesetz mit späteren Änderungen hat bis heute seine Gültigkeit.

9 Wichtige weitere Änderungen Altersvermögensgesetz Alterseinkünftegesetz Einführung zum Beitragssatzstabilisierung bis 2030 auf maximal 22 % zur Sicherung des Wirtschaftsstandorts Deutschland Reduzierung des Mindestrentenniveaus von 53% auf 43 % im Jahr 2030 wegen der demografischen Entwicklung Deckung der zusätzlichen Versorgungslücke durch eine kapitalgedeckte Altersvorsorge (Riesterrente und bav) Einführung des individuellen Rechtsanspruchs auf Entgeltumwandlung ( 1a BetrAVG) mit sofortiger gesetzlicher Unverfallbarkeit und Insolvenzschutz Einführung zum keine pauschale Besteuerung der Beiträge mehr ( 40b EStG) Beiträge bis 4 % der BBG p.a. steuer- und sozialversicherungsfrei p.a. steuerfrei ( 3 Nr. 63 EStG) Im Leistungsfall eine volle nachgelagerte Besteuerung

10 Der Rentenpakt ab Mindestrentenniveau bis 2025 bei 48% Beitragssatzobergrenze von 20% und Beitragsuntergrenze von 18,6% bis

11 Was ist betriebliche Altersvorsorge? 1 BetrAVG Sammelbegriff für alle finanziellen Leistungen, die ein Arbeitgeber seinen Arbeitnehmern zur zusagt. Altersversorgung, Versorgung von Hinterbliebenen bei Tod oder Rechtsanspruch auf Entgeltumwandlung Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit Unverfallbarkeit und Durchführung

12 Direktzusage Unterstützungskasse Direktversicherung Pensionskasse Arbeitgeber selbst ist Versorgungsträger Rechtsfähige Versorgungseinrichtung i.d.r. Rechtform eines Vereins Abschluss einer Lebensversicherung Rechtsfähige Versorgungseinrichtung - Vergleichbar mit Versicherer (Zwecksetzung allein auf bav ausgerichtet) Arbeitgeber sagt eine Versorgung direkt zu Versorgung einzelner Personen oder Personengruppen Arbeitgeber installiert oder tritt U-Kasse bei (Versicherung) Versorgungseinrichtung für AN oder Branche Sparphase Arbeitgeber schließt Versicherungsvertrag ab Arbeitgeber installiert oder tritt Pensionskasse bei (Versicherung) Versorgungseinrichtung für AN oder Branche Keine Obergrenze (Angemessenheit) Keine Obergrenze (Angemessenheit) Bis 8% der BBG steuerfrei Bis 8 % der BBG steuerfrei Unbegrenzt sozialversicherungsfrei Entgeltumwandlung max. 4 % BBG Unbegrenzt sozialversicherungsfrei Entgeltumwandlung max. 4 % BBG Bis 4 % der BBG sozialversicherungsfrei Bis 4 % der BBG sozialversicherungsfrei AG bildet laufende Rückstellungen ggf. Abschluss einer Rückdeckungsversicherung + Anpassungspflicht bei Zins- oder Sterblichkeitsänderung Zahlung durch AG möglich Zahlung durch AG möglich Zahlung durch AG möglich Ersparnis bei AG durch Bildung der Pensionsrückstellungen Ersparnis bei AG und Zuschuss ist Betriebsausgabe Ersparnis bei AG und Zuschuss ist Betriebsausgabe Ersparnis bei AG und Zuschuss ist Betriebsausgabe Anspruch richtet sich allein gegen AG keine Übertragbarkeit Vertrag + Deckungsbeitrag nicht übertragbar Vertrag + Deckungsbeitrag übertragbar Vertrag + Deckungsbeitrag übertragbar Beitrag PSV Beitrag PSV Kein PSV Beitrag Beitrag PSV Pfändungssicher Pfändungssicher Pfändungssicher Pfändungssicher Rentenphase Steuerpflicht Steuerpflicht Steuerpflicht Steuerpflicht Beitragspflicht in KV und Pflege Beitragspflicht in KV und Pflege Beitragspflicht in KV und Pflege Beitragspflicht in KV und Pflege Lohnabrechnung auch für Rentner Einkünfte aus nichtselbstständiger Tätigkeit nach 19 Abs. 1 EStG Lohnabrechnung auch für Rentner Einkünfte aus nichtselbstständiger Tätigkeit nach 19 Abs. 1 EStG Kein Verwaltungsaufwand - sonstige Einkünfte nach 22 Nr. 5 EStG Kein Verwaltungsaufwand - sonstige Einkünfte nach 22 Nr. 5 EStG

13 Direktversicherung

14 Entgeltumwandlung Beispiel Gehaltsabrechnung ohne bav mit bav Monatliches Bruttogehalt Monatlicher Beitrag zur bav 100 Steuerpflichtiges Gehalt - Steuern - Sozialversicherungsabgaben Monatliches Nettogehalt Nettoaufwand für die bav 52 Der Staat beteiligt sich mit 48 an der Altersversorgung!

15 Unverfallbarkeit Arbeitgeber-Finanzierung Entgeltumwandlung ab 2009: Zusage mindestens 5 Jahre und AN mindestens 25 Jahre alt. ab 2018 (EU-Mobilitätsrichtlinie): Zusage mindestens 3 Jahre und AN mindestens 21 Jahre alt. Alle Zusagen die ab dem erteilt wurden sind ab Beginn gesetzlich unverfallbar. Vorher musste dem Mitarbeiter eine vertragliche Unverfallbarkeit eingeräumt werden.

16 Unverfallbarkeit - Beispiele a) Ein am geborener Arbeitnehmer erhielt zum eine arbeitgeberfinanzierte Versorgungszusage und scheidet zum aus dem Unternehmen aus. Eine gesetzliche Unverfallbarkeit ist nicht eingetreten, weil der Arbeitnehmer zum Zeitpunkt des Ausscheidens das 25. Lebensjahr noch nicht vollendet hat. Nach der neuen EU-Mobilitätsrichtlinie ab 2018 wäre die Unverfallbarkeit bereits erreicht, da das vollenden des 21. Lj. bereits für die Unverfallbarkeit ausreicht. b) Ein am geborener Arbeitnehmer erhielt am eine arbeitgeberfinanzierte Versorungszusagen und ist zum aus dem Unternehmen ausgeschieden. Eine gesetzliche Unverfallbarkeit ist nicht eingetreten, weil zum Zeitpunkt des Ausscheidens die Versorgungszusage weniger als 5 Jahre bestand. Auch hier wäre nach der neuen EU-Mobilitätsrichtlinie die Unverfallbarkeit bereits erreicht, weil für die neue Regelung bereits 3 Jahre ausreichend sind.

17 Portabilität - 4 BetrAVG Übernahme der Versorgung auf den neuen Arbeitgeber Übertragung des Versorgungskapitals Abfindung Übernahme durch Arbeitnehmer

18 Übernahme - 4 Abs. 2 Nr. 1 BetrAVG Neuer AG übernimmt die VN-Eigenschaft und übernimmt nicht nur den vorhanden Versicherungsvertrag sondern auch die bisherige Versorgungszusage Vorteil AN: Sicherung der bisherigen versicherungsvertraglichen Konditionen (z.b.: Garantiezins + Bisex-Tarif) Nachteil AG: neuer AG haftet für alle getroffenen Vereinbarungen oder unterlaufene Fehler der Vergangenheit z.b.: Versorgungszusage zu niedrig ausgefallen

19 Übertragung - 4 Abs. 2 Nr. 2 BetrAVG Neuer Arbeitgeber übernimmt Versorgungskapital (=Einmalbeitrag) und sagt hierfür eine wertgleiche neue Zusage innerhalb seines Versorgungssystems zu. Vorteil AG: muss Zusage vom bisherigen Arbeitgeber nicht unverändert übernehmen. Nachteil AN: Verlust der bisherigen vertraglichen Konditionen z.b.: Garantiezins, Bisex-Tarif

20 Verbreiterung der betrieblichen Altersvorsorge

21 Durchschnittlicher Beitrag zur betrieblichen Altersvorsorge Höhe Gesamtbeitrag Höhe Eigenbeitrag

22 Verbreiterung der bav nach UN-Größe

23 Gründe für eine fehlende betriebliche Altersvorsorge

24 Betriebsrentenstärkungsgesetz Problem: Die Betriebsrente ist nicht ausreichend verbreitet. Besonders in kleinen Unternehmen und bei Beschäftigten mit niedrigem Einkommen. Ziel: Die weitere Verbreitung der betrieblichen Altersvorsorge sicherstellen und damit ein höheres Versorgungsniveau der Beschäftigten durch kapitalgedeckte Zusatzrenten erreichen.

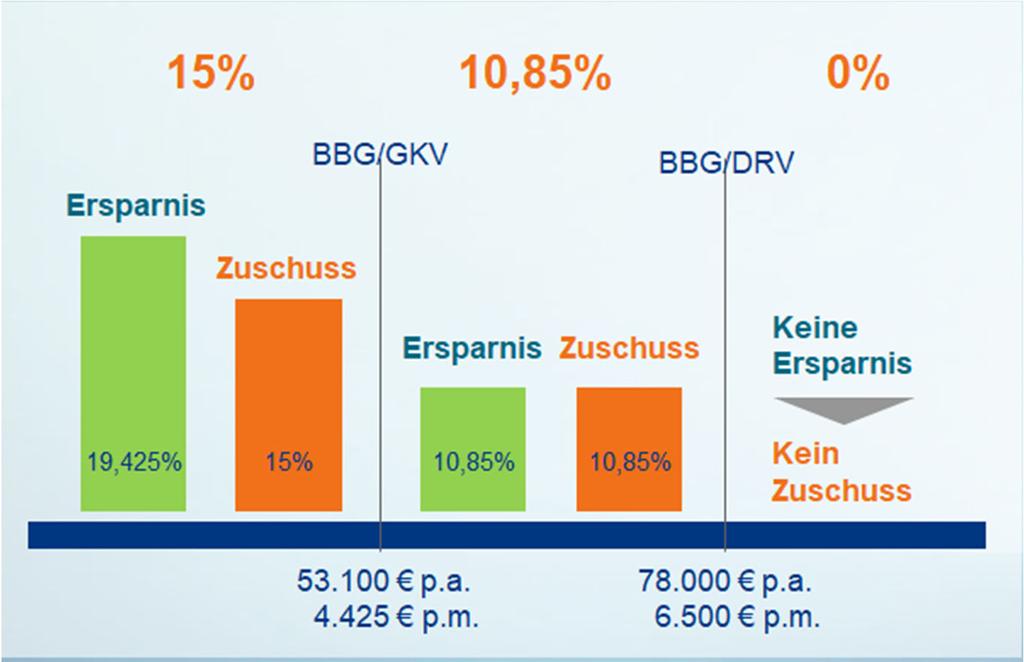

25 Eckpunkte des Betriebsrentenstärkungsgesetzes Inkrafttreten am Verbesserung der Rahmenbedingungen Sozialpartnermodell Freibetrag in der Grundsicherung (für Leistungen aus bav, Riester und Basisrente) Möglichkeit der reinen Beitragszusage für Tarifvertragsparteien Förderbetrag für Arbeitgeber bei AN mit mtl. Einkommen bis zu Erhöhung des steuerlichen Dotierungsrahmen von 4% auf 8% (Weiterhin nur 4% sozialversicherungsfrei) Riester in der bav Beseitigung der Doppelverbeitragung (in der KV- und Pflegeversicherung) Sonstige Verbesserung bei Riester, u.a. Erhöhung der Grundzulage auf 175 Umsetzung der reinen Beitragszusage als garantielose Zielrente (für Durchführungswege Direktversicherung, P- Fonds, P-Kasse) Zwingende Beteiligung der Tarifparteien an der Steuerung der bav Automatische Entgeltumwandlung mit Opt-out Möglichkeit (auf Basis von Tarifverträgen) Pflicht des Arbeitgebers zur Weitergabe der Sozialversicherungsersparnis im Rahmen der Entgeltumwandlung (15 % des umgewandelten Entgelts) - für alle Neuzusagen ab dem und für bestehende Zusagen erst ab dem

26 Freibetrag in der Grundsicherung Künftig kann ein Freibetrag für Leistungen aus bav-renten, Riesterrenten und Basisrenten (zusätzliche Altersvorsorge) abgesetzt werden. Zusammensetzung des Freibetrags: - Sockelbetrag von zuzüglich 30 % des den Sockelbetrag übersteigenden Einkommens aus der zusätzlichen Altersvorsorge - insgesamt gedeckelt auf 50 % der Regelbedarfsstufe 1 nach SGB XII (in 2018 sind dies 208,00 monatlich) Nicht anwendbar bei Kapitalzahlung Freibetrag gilt nur einmal für bav-, Riester- und Basisrenten Beispiel Ein Grundsicherungsempfänger erhält neben der Altersrente aus der GRV eine Betriebsrente von 500 / Monat. Betriebsrente 500,00 Sockelfreibetrag 100,00 zzgl. 30% der den Sockelfreibetrag übersteigenden Betriebsrente 120,00 (30% von 400,00 ) = Freibetrag 220,00 max. 50% der Regelbedarfsstufe 1 208,00 Anzurechnende Betriebsrente (500,00-208,00 ) 292,00

27 Freibetrag in der Grundsicherung - Beispiel Rentner mit einem notwendigen Lebensunterhalt von 830 EUR monatlich und einer anzurechnenden gesetzlichen Rente in Höhe von 400 EUR monatlich und bav-leistungen in Höhe von 220 EUR monatlich. Bis Ab Notwendiger Lebensunterhalt 830,00 830,00 Anzurechnende Rente aus der DRV 400,00 400,00 Zwischensumme 430,00 430,00 Rente aus bav (nach Abzug KVdR/PVdR) 220,00 220,00 Freibetrag bei der Anrechnung 0,00 136,00 ( % aus 120 ) Anzurechnende Rente aus bav 220,00 84,00 Grundsicherungsanspruch 210,00 346,00 Summe DRV-/bAV-Rente und Grundsicherung im Alter 830,00 966,00

28 Empfänger Grundsicherung 2,1 % der 25 Millionen Rentner erhalten Grundsicherung

29 FAQ Freibetrag Grundsicherung 7. Anrechnung auf die Grundsicherung 7.1 Was bedeutet Anrechnung auf die Grundsicherung? Renten aus einer freiwilligen zusätzlichen Altersversorgung (wie der betrieblichen Altersversorgung, einer Basisrente oder einem Riester-Vertrag) werden in Zukunft zum Teil von der Anrechnung auf die Grundsicherung im Alter freigestellt werden (Freibetrag). 7.2 In welchen Fällen der Altersvorsorge ist ein Freibetrag gegeben? Der Freibetrag greift bei laufenden Leistungen aus einem Riestervertrag, einer Basisversorgung oder einer bav. Einen Freibetrag sieht das Gesetz nur vor, wenn es sich um monatliche Leistungen handelt, die bis zum Lebensende erbracht werden. Eine Kapitalzahlung hat zur Folge, dass keine Freibeträge in Ansatz zu bringen sind, da auch hier die Kapitalzahlung unmittelbar verfügbares und damit vorrangig einzusetzendes Vermögen darstellt. Lediglich ein Schonvermögen von Euro ist nicht zu verwerten. Eine Ausnahme gilt laut dem Gesetz insoweit, als maximal 12 Monatsleistungen zusammengefasst und ausbezahlt werden. Diese sind dann für die sozialversicherungsrechtliche Bewertung beim Freibetrag auf die entsprechende Zeit, für die die Zusammenfassung erfolgt ist, zu verteilen und in Ansatz zu bringen. Die Freibeträge bei der Anrechnung auf die Grundsicherung sind ausnahmsweise auch bei Kapitalzahlungen anzusetzen, wenn es sich hierbei um Abfindungen von Kleinstanwartschaften handelt.

30 FAQ Freibetrag Grundsicherung 7.3 Wie funktioniert die Anrechnung? Bei monatlichen Leistungen aus Riester, Basisversorgung und bav sind zunächst 100 EUR pro Monat nicht auf die Grundsicherung anzurechnen. Erhält der Versorgungsberechtigte mehr als 100 EUR aus diesen zusätzlichen Altersversorgungen, so sind hiervon jeweils 30 % nicht anzurechnen bis zu einem maximalen Gesamtfreibetrag in Höhe von 50 % der Regelbedarfsstufe 1 (aktuell 208 EUR) 7.4 Wie verhält es sich bei einem Kapitalwahlrecht? Generell gilt, dass der Freibetrag nur genutzt werden kann, wenn es sich um eine Rentenleistung handelt. Bei einer Kapitalzahlung können die Freibeträge nicht in Anspruch genommen werden. Dies gilt auch dann, wenn die Kapitalzahlung durch Ausübung einer Kapitaloption erfolgt. 7.5 Gilt dieser Freibetrag nur einmal oder für die jeweilige zusätzliche Altersvorsorge getrennt? Es handelt sich um einen jährlichen Freibetrag. Die Leistungen aus Riester, Basisversorgung und bav sind zusammenzurechnen und unterliegen nur einmal dem Freibetrag. Der Freibetrag gilt also nicht jeweils für Leistungen aus Riester, Basisversorgung und bav. 7.6 Gelten die neuen Regelungen zur Anrechnung auf die Grundsicherung auch für bestehende Zusagen? Der Zeitpunkt des Vertragsabschlusses ist egal, da die Regelung ab generell gilt und sich auf alle monatlichen Leistungen aus zusätzlicher Altersvorsorge bezieht, die nach diesem Datum erfolgen.

31 Förderbetrag für Arbeitgeber Wer wird gefördert? Beschäftigte im ersten Dienstverhältnis mit laufendem Bruttolohn von max monatlich. Was wird gefördert? - Arbeitgeberfinanzierte Beiträge von mindestens 240 bis maximal 480 jährlich - in einen ungezillmerten Tarif einer Direktversicherung, Pensionskasse oder einen Pensionsfonds Wie funktioniert die Förderung? - 30% des Arbeitgeberbeitrags werden dem Arbeitgeber erstattet (72 bis max. 144 im Jahr) - Der Förderbetrag fließt durch Verrechnung mit der vom AG abzuführenden Lohnsteuer. Er ist zurückzuzahlen, wenn der Arbeitnehmer mit verfallbaren Anwartschaften ausscheidet. Welche Auswirkungen hat die Förderung für Arbeitgeber auf andere Förderarten? - Kein Einfluss auf den Dotierungsrahmen nach 3 Nr. 63 EStG sowie die Riester-Zulagen

32 Förderbetrag für Arbeitgeber Definition des laufenden Bruttolohns Bestimmt sich nach der LStR zu 39 b EStG Absatz 1: Berücksichtigt werden z.b. Monatsgehälter, Mehrarbeitsvergütungen, Zuschläge und Zulagen, geldwerter Vorteil durch Dienstwägen. Nicht berücksichtigt und sin die sonstigen Bezüge, wie z.b. 13./14. Monatsgehalt, Abfindungen, Gratifikationen, Jubiläums- und Weihnachtszuwendungen, Urlaubsgelder, etc. Ebenfalls unberücksichtigt bleiben steuerfreie Lohnbestandteile Es kommt allein auf den erzielten Bruttolohn an, ganz gleich, ob dieser aus Teil- oder Vollzeit resultiert. Auch bei Auszubildenden oder geringfügig Beschäftigten kann grundsätzlich ein Förderbetrag geltend gemacht werden.

33 Förderbetrag für Arbeitgeber Rechenbeispiel Arbeitgeber zahlt ab 2018 einen Arbeitgeberbeitrag i.h.v. 480 als jährlichen Einmalbeitrag im Januar 100 EStG nicht anwendbar 100 EStG anwendbar AG-Beitrag 480,00 480,00 Förderbetrag: 30 % vom AG-Beitrag 0,00 144,00 Steuerersparnis im Unternehmen 30 % 1 144,00 100,80 Aufwand im Unternehmen 336,00 235,20 Aufwandquote 70 % 49 % 1 Körperschaftssteuer bei GmbH 15 %, Solidaritätszuschlag 5,5%, Gewerbesteuer bei 400% Hebesatz/ gerundet 30%

34 FAQ-Förderbetrag für Arbeitgeber 3.1 Was sind die Voraussetzungen für den Förderbetrag für Arbeitgeber? Um den Förderbetrag geltend machen zu können, müssen folgende Voraussetzungen erfüllt sein: o Jährlicher Arbeitgeberbeitrag von mind. 240 EUR bis max. 480 EUR in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds (Entgeltumwandlung ist nicht förderfähig). o 1. Dienstverhältnis; hierzu zählt auch ein weiterbestehendes Dienstverhältnis ohne Anspruch auf Arbeitslohn (z. B. Elternzeit, Pflegezeit, Bezug von Krankengeld). o Laufendes, steuerpflichtiges, monatliches Bruttoentgelt von nicht mehr als EUR (Bei anderen Lohnabrechnungszeiträumen gilt entsprechend umgelegter Höchstbetrag: Jahresgehalt: max EUR, Wochengehalt: max. 513,34 EUR, tägliche Lohnabrechnung: max. 73,34 EUR. Der Lohnabrechnungszeitraum ist die Zeitspanne, für die nach Vereinbarung des Arbeitgebers und Arbeitnehmers im Arbeitsvertrag der Lohn gezahlt wird). Möglich ist es auch, den Förderbetrag für Arbeitgeber während einer entgeltlosen Dienst-zeit zu nutzen. Ein Einkommen von 0 EUR (z. B. bei Elternzeit, Pflegezeit, Bezug von Krankengeld) ist ebenfalls ein Einkommen von max EUR. Diese Grenzen gelten generell für alle Arbeitnehmer im Sinne des 1 LStDV, also auch für Teilzeitkräfte (kein Hochrechnen auf Vollzeit), Auszubildende und geringfügig Beschäftigte. o Es muss sich um einen Tarif mit über die gesamte Laufzeit verteilten Abschluss- und Vertriebskosten handeln. Von den Beiträgen darf jeweils nur derselbe prozentuale Anteil zur Deckung der Abschluss- und Vertriebskosten herangezogen werden.

35 3.2 Wie funktioniert der Förderbetrag für Arbeitgeber? Liegen die Voraussetzungen vor, kann der Arbeitgeber einen Förderbetrag in Höhe von 30 % des aufgewendeten Arbeitgeberbeitrags (also 72 bis 144 EUR) von der Lohnsteuer einbehalten. Die vom Gehalt des Arbeitnehmers einzubehaltende Lohnsteuer (LSt) ist entsprechend dem Lohnabrechnungszeitraum i.d.r. monatlich anzumelden und abzuführen. Die LSt-Anmeldung hat spätestens zum 10. des dem Lohnabrechnungszeitraumes folgenden Monats zu erfolgen und ist mit dieser zu entrichten. Beispiel: Arbeitgeberbeitrag 480 EUR im März. Zum 10. April erfolgt die LSt-Anmeldung für März. In dieser LSt-Anmeldung nimmt der Arbeitgeber die für März zu entrichtende LSt auf. Gleichzeitig macht er den Förderbetrag für den im März erbrachten Arbeitgeberbeitrag geltend und kürzt die LSt um den Betrag von 144 EUR und überweist den gekürzten Beitrag. Mit der Anmeldung im April für den März hat sich nun der Förderbetrag für den Arbeitgeber realisiert. Der Arbeitgeber hat für den entsprechenden Anmeldezeitraum weniger zu entrichten. Das Formular für die Lohnsteueranmeldung durch den Arbeitgeber wird um eine Zeile 23 erweitert, in die der Arbeitgeber direkt die einzubehaltenden Förderbeträge einträgt. In die Zeile 16 trägt der Arbeitgeber die Anzahl an Arbeitnehmern, für die er einen Förderbetrag geltend macht, ein. 3.3 Wie und von wem wird kontrolliert, ob die Voraussetzungen des 100 EStG eingehalten und Förderbeträge zu Recht einbehalten worden sind? Der Arbeitgeber hat seinen zu leistenden Betrag selbst zu ermitteln und diesen selbstermittelten Betrag anzumelden und abzuführen. Dabei macht er, wenn die Voraussetzungen vorliegen den Förderbetrag geltend. Es ist im Zeitpunkt der Geltendmachung kein Nachweis für das Vorliegen der Voraussetzungen (z. B. Einkommensgrenze von maximal EUR, Tarif mit über die gesamte Laufzeit verteilten Abschluss- und Vertriebskosten) notwendig und es erfolgt auch keine Nachprüfung zu diesem Zeitpunkt. Ob die Voraussetzungen vorlagen und der Förderbetrag zu Recht einbehalten wurde, wird geprüft im Rahmen von allgemeinen Betriebsprüfungen, Sonderprüfungen oder auf die Anmeldungsart bezogenen Außenprüfungen.

36 3.4 Was passiert, wenn keine oder eine geringere Lohnsteuer als der Förderbetrag abzuführen ist? Dann wird der (fehlende) Förderbetrag vom Betriebsstättenfinanzamt an den Arbeitgeber erstattet. Der Arbeitgeber meldet in diesem Fall bei der LSt-Anmeldung einen Erstattungsbetrag an. Dies ist im Lohnsteueranmeldeformular durch ein vorangestelltes Minus kenntlich zu machen. Den Erstattungsbetrag hat das Finanzamt zeitnah, d. h. innerhalb von 4 Wochen nach der Anmeldung zu erstatten. Negative angemeldete Beträge können bei der Finanzverwaltung gerade Außenprüfungen auslösen. 3.5 Ist die Umsetzung des Förderbetrags für Arbeitgeber verpflichtend? Nein. Der Arbeitgeber ist zur Zahlung nicht verpflichtet. 3.6 Was zählt zum laufenden Bruttoentgelt? Relevant ist für die Beurteilung das laufende Bruttoentgelt. Dieses bestimmt sich nach R 39b.2 der LStR zu 39b EStG: - Berücksichtigt werden z. B. Monatsgehälter, Mehrarbeitsvergütungen, Zuschläge und Zulagen, geldwerter Vorteil durch Dienstwagen. - Nicht berücksichtigt und damit unschädlich sind die sonstigen Bezüge. Dies sind z. B.: 13./14. Monatsgehalt, Abfindungen, Gratifikationen, Jubiläums- und Weihnachtszuwendungen, Urlaubsgelder, etc. - Ebenfalls unberücksichtigt bleiben steuerfreie Lohnbestandteile Provisionen zählen zum Monatsgehalt.

37 3.8 Wie ist der aufgewendete Arbeitgeberbeitrag steuer- und sozialversicherungsrechtlich zu beurteilen? - Arbeitnehmer o Beitrag ist für den Arbeitnehmer steuerfrei. Der Dotierungsrahmen des 3 Nr. 63 EStG bleibt unangetastet. o Beitrag ist sozialversicherungsfrei im Rahmen der 4 % der BBG. Es gibt hierfür also keinen gesonderten sozialversicherungsrechtlichen Förderrahmen. - Arbeitgeber o Beitrag ist in voller Höhe Betriebsausgabe, allerdings ist der Förderbetrag als Betriebseinnahme zu werten. o Arbeitgeber behält von der in diesem Lohnabrechnungszeitraum abzuführenden Lohnsteuer einen Betrag in Höhe von 30 % des Arbeitgeberbeitrages ein. 3.9 Welche Arbeitgeberbeiträge können für den Förderbetrag für Arbeitgeber genutzt werden? Förderfähig sind alle im Vergleich zu 2016 neu zugesagte Arbeitgeberbeiträge, wenn diese die übrigen Voraussetzungen erfüllen. Sämtliche in 2018 zugesagte Arbeitgeberbeiträge sind also umfasst. Durch diese Regelung sollen Mitnahmeeffekte ausgeschlossen und der Arbeitgeber motiviert werden, etwas Neues zuzusagen. Für bereits ohnehin bestehende Arbeitgeberleistungen sieht der Gesetzgeber keinen Anlass zur Förderung. Es wird auf das Jahr 2016 abgestellt, um zu verhindern, dass bestehende Arbeitgeberbeiträge in 2017 noch eingestellt und in 2018 neu zugesagt werden Unter welchen Voraussetzungen und inwieweit können Arbeitgeberbeiträge, die bereits vor 2017 zugesagt waren, berücksichtigt werden? Voraussetzung ist auch hier zunächst, dass der Arbeitgeber einen neuen Beitrag im Verhältnis zu 2016 zusagt. Arbeitgeberbeiträge vor 2017 können dann unter bestimmten Voraussetzungen berücksichtigt werden, sodass sich der Förderbetrag in Höhe von 30 % aus der Summe aus bestehendem und neuem Arbeitgeberbeitrag (die mindestens 240 EUR betragen muss) errechnet. Der so ermittelte Förderbetrag ist jedoch gedeckelt: Er darf nicht mehr betragen als der nach 2016 neu zugesagte Arbeitgeberbetrag. Vor 2017 bestehende Arbeitgeberbeiträge können in der beschriebenen Art und Weise jedoch nur berücksichtigt werden, wenn es sich um einen Tarif mit über die gesamte Laufzeit verteilten Abschluss- und Vertriebskosten (ungezillmert) handelt. Da diese Voraussetzung kaum jemals vorliegen dürfte, ist der Anwendungsbereich dieser Anrechnung u. E. äußerst gering

38 3.11 Was sind die Konsequenzen, wenn der Arbeitnehmer die Bruttoentgeltgrenze überschreitet? Auswirkungen auf Arbeitgeberbeiträge bzw. erhaltene Förderbeträge, die in vorangegangenen Lohnabrechnungszeiträumen unter Vorliegen der Voraussetzungen erbracht wurden, ergeben sich nicht. Für künftige Beiträge, die in Monaten mit überschrittener Lohngrenze erbracht werden, gilt, dass für diese kein Förderbetrag geltend gemacht werden kann und diese lediglich im Rahmen des 3 Nr. 63 EStG steuerfrei (sofern er nicht bereits anderweitig ausgeschöpft wird) sind Was sind die Konsequenzen, wenn ein höherer Beitrag als 480 EUR eingebracht wird? Auch hier ergeben sich keine Auswirkungen auf die Behandlung bereits erbrachter Arbeitgeberbeiträge bzw. auf die erhaltenen Förderbeträge. Zur Behandlung künftiger Arbeitgeberbeiträge: Bis zur Höhe von 480 EUR kann ein Förderbetrag einbehalten werden. Der über 480 EUR hinausgehende Betrag ist lediglich im Rahmen des 3 Nr. 63 EStG steuerfrei (sofern er nicht bereits anderweitig ausgeschöpft wird) und hierfür kann kein Förderbetrag geltend gemacht werden Gibt es Konstellationen, in denen der Förderbetrag zurückgezahlt werden muss? Erbrachte Förderbeträge sind grundsätzlich nicht zurückzuzahlen, auch nicht, wenn der Arbeitnehmer unterjährig vorzeitig ausscheidet. Wird die Lohngrenze im Lauf des Jahres überschritten, muss die Förderung für Beiträge in Monaten, in denen die Lohngrenze eingehalten war, nicht erstattet werden. Ausnahme: Die für den Arbeitnehmer geltend gemachten Förderbeträge sind zurück zu gewähren, wenn die Anwartschaft, die durch den Arbeitgeberbeitrag entstanden ist, später verfällt und sich daraus eine Rückzahlung an den Arbeitgeber ergibt.

39 3.14 Gibt es Besonderheiten im Hinblick auf die Unverfallbarkeit? Nein, grundsätzlich handelt es sich um eine arbeitgeberfinanzierte bav in einen versicherungsförmigen Durchführungsweg, sodass die Anwartschaften den bekannten gesetzlichen Unverfallbarkeitsvorschriften unterliegen Ist es sinnvoller den Arbeitgeberbeitrag als Jahreszahlung oder als Monatszahlung zu erbringen? Selbst das Bundesministerium für Finanzen (BMF) sowie das Bundesministerium für Arbeit und Soziales (BMAS) empfehlen ausdrücklich eine jährliche Zahlungsweise. Denn es genügt, wenn in dem Lohnabrechnungszeitraum, in dem der Arbeitgeberbeitrag erbracht wird, die genannten Voraussetzungen vorliegen. Es ist daher empfehlenswert, den Arbeitgeberbeitrag für das ganze Jahr in einem Lohnabrechnungszeitraum, in dem die Voraussetzungen sicher vorliegen, einzubringen. Ob die Voraussetzungen für den Förderbetrag in den übrigen Lohnabrechnungszeiträumen vorliegen (der Arbeitnehmer also z.b. im Folgemonat mehr als EUR brutto verdient), ist insoweit unerheblich; eine Rückzahlung oder Erstattung des Förderbetrags ist nicht vorgesehen Wie setzt Allianz den Förderbetrag für Arbeitgeber um? Wir bieten speziell für den Förderbetrag für Arbeitgeber seit einen eigenen ungezillmerten Tarif als Perspektive in der Direktversicherung (keine Zusatzbausteine) an. Ungezillmert ist an dieser Stelle wie folgt zu verstehen: Von den Beiträgen darf jeweils nur derselbe prozentuale Anteil zur Deckung der Abschluss- und Vertriebskosten herangezogen werden. Die Abschlussund Vertriebskosten sollen als fester Anteil der laufenden Beiträge einbehalten werden. Der Tarif ist als variabler Einmalbeitrag mit jährlicher Zahlungsweise ausgestaltet. Wie bereits erwähnt, handelt es sich um einen ungezillmerten Tarif. Da wir die gesetzlichen Vorgaben an dieser Stelle sehr ernst und wörtlich nehmen, wird es im Rahmen des Förderbetrags für Arbeitgeber deshalb auch keine Front-up-Vergütung geben, um tatsächlich eine Verteilung der Kosten auch vollumfänglich einzuhalten Welches Leistungsbild ist im Rahmen des Förderbetrags für Arbeitgeber möglich? Das Leistungsbild entspricht nach dem Wortlaut des Gesetzes und dessen Begründung dem von 3 Nr. 63 EStG. Es ist daher grundsätzlich eine rentenförmige Auszahlung vorgesehen, ein Kapitalwahlrecht ist ebenfalls möglich. Bei einer Kapitalzahlung ist wie auch bei 3 Nr. 63 EStG jedoch zu beachten, dass der Freibetrag bei der Anrechnung auf die Grundsicherung nicht genutzt werden kann (vgl. hierzu unter Anrechnung auf die Grundsicherung).

40 3.18 Ist eine selbständige BU (SBV) förderfähig nach 100 EStG? 100 Absatz 3 Nr. 4 verweist auf das Altersvorsorgeverträge-Zertifizierungsgesetz. Wir gehen davon aus, dass nach den bekannten Voraussetzungen, unter denen bei Verträgen nach 3 Nr. 63 EStG eine SBV möglich ist, auch bei 100 EStG eine SBV möglich ist Kann der Arbeitgeber lediglich den Arbeitnehmern mit Einkommen bis max EUR im Monat eine arbeitgeberfinanzierte betriebliche Altersversorgung zusagen oder verstößt dies gegen den allgemeinen arbeitsrechtlichen Gleichbehandlungsgrundsatz? Eine Differenzierung zwischen Arbeitnehmern mit Einkommen von maximal EUR monatlich und anderen Arbeitnehmern ist aus unserer Sicht zulässig. Dieses Abgrenzungskriterium halten wir für verhältnismäßig und angemessen. Dies entspricht auch der Wertung des Gesetzgebers, der den Förderbetrag für Arbeitgeber mit dem Ziel geschaffen hat, die betriebliche Altersversorgung bei Arbeitnehmern mit niedrigeren Einkommen zu verbreiten. Zu dieser Fragestellung wird vereinzelt von unserer Meinung abweichend auch die Meinung vertreten, dass eine derartige Differenzierung nicht auf einem sachlichen Grund beruht und daher nicht mit dem Gleichbehandlungsgrundsatz zu vereinbaren ist Wie sieht die arbeitsrechtliche Umsetzung aus? Grundsätzlich ist damit zu rechnen, dass der Arbeitgeberbeitrag in der Regel der gesamten Belegschaft zugesagt werden soll und zeitlich unbeschränkt erbracht werden soll. Unsere Standard-Zusage bleibt daher unverändert und unsere Muster-VO/BV sehen entsprechende Formulierungen vor. In diesem Fall würde eine zeitliche Beschränkung für Arbeitnehmer, die unter den 100 EStG fallen, auf die Zeit, in der der Arbeitnehmer maximal EUR monatlich verdient, zudem gegen den Gleichbehandlungsgrundsatz verstoßen. Soll der Arbeitgeberbeitrag nur für Arbeitnehmer bezahlt werden, die maximal EUR im Monat verdienen, ist dies bei einzelvertraglichen Vereinbarungen zu bewerkstelligen, indem die Zusage nur diesen Arbeitnehmern erteilt wird. Bei einer Regelung über eine VO/BV sehen unsere Muster einen entsprechenden Passus vor, mit dem der Kreis der Versorgungsberechtigten eingeschränkt werden kann. In diesem Fall darf der Arbeitgeberbeitrag aus Gleichbehandlungsgründen nur solange bezahlt werden, wie die Voraussetzungen des 100 EStG vorliegen. Anderenfalls ist der Arbeitgeberbeitrag auch bei Überschreiten der EUR-Grenze weiterhin zu erbringen und die ehemals nach 100 EStG geförderten Arbeitnehmer würden besser gestellt. Die zeitliche Begrenzung muss bei einzelvertraglicher Regelungen vereinbart werden. Bei einer Regelung über eine VO/BV sehen unsere Muster auch hierfür einen Passus vor, der verwendet werden kann.

41 3.21 Kann der Förderbetrag für Arbeitgeber nach 100 EStG angewendet werden, wenn der vor Inkrafttreten des BRSG bereits bestehende Tarifvertrag explizit nur die Förderung nach 3 Nr. 63 EStG vorsieht? Nach unserer Auffassung muss der 100 EStG nicht explizit im TV ausgewiesen sein. Zum einen konnte in bestehenden Tarifverträgen die Förderung nach 100 EStG keine Erwähnung finden, da er erst ab 2018 eingeführt wird. Zum anderen ist der 100 EStG aus unserer Sicht eine für den Arbeitgeber und den Arbeitnehmer günstige Regelung (zusätzlicher Dotierungsrahmen für den Arbeitnehmer, Förderbetrag für den Arbeitgeber). Es ist davon auszugehen, dass die TV-Parteien zukünftig eine klarstellende Regelung aufnehmen werden Können vermögenswirksame Leistungen (VL) für den Förderbetrag für Arbeitgeber genutzt werden? Werden VL umgewidmet in eine arbeitgeberfinanzierte bav (d.h. Verzicht des Arbeitnehmers auf die VL und Zahlung eines Arbeitgeberbeitrages in gleicher Höhe), stellt dies u. E. einen Arbeitgeberbeitrag für den der Förderbetrag in Anspruch genommen werden kann. Dabei handelt es sich u. E. auch um neue Arbeitgeberbeiträge im Vergleich zu 2016, wenn die klassische VL zwar bereits vor 2017 erbracht wird, die Umwidmung in eine arbeitgeberfinanzierte bav allerdings erst nach 2016 erfolgt. Die VL werden zusätzlich zum geschuldeten Arbeitslohn erbracht und jetzt neu für eine (neue) arbeitgeberfinanzierte bav verwendet; dass bereits bisher zusätzliche Leistungen als VL für eine andere klassische vermögenswirksame Anlage (Bausparvertrag o.ä.) gezahlt wurden, stört dabei nicht. Hinweis: Beruht der Anspruch auf die VL auf einem Tarifvertrag, kommt eine Umwidmung der VL in bav nur in Betracht, wenn der Tarifvertrag dies ausdrücklich vorsieht. Ob die VL ggf. arbeitgeber- oder arbeitnehmerfinanziert in die bav eingebracht werden können, ist in der Regel im Tarifvertrag geregelt. Der Tarifvertrag kann auch beide Möglichkeiten vorsehen Kann für den verpflichtenden 15%-Zuschuss des Arbeitgebers auch der Förderbetrag für Arbeitgeber genutzt werden? Eine Kombination ist nicht möglich, da der 15 %-Zuschuss des Arbeitgebers steuerlich wie eine Entgeltumwandlung zu behandeln ist. Der Förderbetrag für Arbeitgeber ist jedoch nur unter der Voraussetzung möglich, dass es sich um arbeitgeberfinanzierte Beiträge handelt.

42 3.24 Kann der Förderbetrag für Arbeitgeber auch bei Riester in der bav genutzt werden? Für ein und denselben Arbeitgeberbeitrag kann entweder der Förderbetrag für Arbeitgeber oder die Riesterförderung genutzt werden. Möglich ist aber die parallele Nutzung des 100 EStG und der Riester-Förderung für jeweils gesonderte Beiträge Kann der Förderbetrag bei einem Arbeitgeberwechsel mehrmals in Anspruch genommen werden? Ja, bei einem Arbeitgeberwechsel im Laufe des Jahres kann jeder Arbeitgeber den Förderbetrag jeweils bis zum Höchstbetrag (30 % von 480 EUR, also 144 EUR) ausschöpfen Welcher Arbeitgeber kann den Förderbetrag geltend machen? Den Förderbetrag geltend machen kann nur ein Arbeitgeber, der zum Lohnsteuerabzug im Inland verpflichtet ist. Das sind inländische Arbeitgeber, ausländische Verleiher und in den Fällen der Arbeitnehmerentsendung das in Deutschland ansässige Unternehmen, das den Arbeitslohn für die geleistete Arbeit wirtschaftlich trägt Kann der Förderbetrag auch von einem Arbeitgeber in einer gemeinnützigen Rechtsform, also als steuerbefreites Unternehmen, genutzt werden? Ja, der 100 EStG kann auch von gemeinnützigen und damit steuerbefreiten Unternehmen effektiv genutzt werden. Denn die Steuerbefreiung solcher gemeinnütziger Unternehmen bezieht sich allein auf die KSt und GewSt. Der Förderbetrag wird jedoch aus der Lohnsteuer entnommen bzw. mittels Lohnsteuervoranmeldung erstattet. Diese Steuerabzugsbeträge bei den Angestellten fallen unbeschadet der Gemeinnützigkeit an. Ein gemeinnütziges Unternehmen kann also ebenfalls von den zu entrichtenden Lohnsteuerbeträgen den Förderbetrag einbehalten.

43 Erhöhung des steuerlichen Dotierungsrahmens Der steuerfreie Höchstbeitrag nach 3 Nr. 63 EStG wird von 4 % auf 8 % der BBG angehoben. Der zusätzliche Steuerfreibetrag von pro Jahr entfällt. Beiträge zu Gunsten einer nach 40 b EStG pauschalbesteuerten Versorgung werden von der 8 % der BBG abgezogen. Die Sozialversicherungsfreiheit der Beiträge bleibt weiterhin auf 4 % der BBG begrenzt

44 FAQ Erhöhung des steuerlichen Dotierungsrahmens 2.1 Wie bemisst sich der neue Dotierungsrahmen? Künftig werden statt 4 % der BBG 8 % der BBG steuerfrei sein. Der Aufstockungsbetrag von EUR wird in dieser Erhöhung aufgehen. Es wird also künftig lediglich einen vollkommen dynamisch ausgestalteten Dotierungsrahmen geben. Aus sozialversicherungsrechtlicher Sicht bleibt es dabei, dass 4 % der BBG sozialversicherungsfrei sind. Unverändert ist hierbei auch, dass Beiträge zu Direktversicherungen oder an Pensionskassen, die nach 40b EStG a. F. pauschal versteuert werden, in vollem Umfang bis EUR pro Kalenderjahr (bei Durchschnittsbildung bis zu EUR) gesondert sozialversicherungsfrei sind; eine Entgeltumwandlung hat ausschließlich aus Sonderzahlungen (z. B. Gratifikation) zu erfolgen. 2.2 Besteht ein Anspruch des Arbeitnehmers auf Nutzung des steuerlichen Dotierungsrahmens in Höhe von 8%? Nein, ein solcher Anspruch besteht nicht. Der Arbeitnehmer hat lediglich einen arbeitsrechtlichen Anspruch auf Entgeltumwandlung in Höhe von 4% der BBG. 2.3 Bleibt eine Besteuerung nach 40 b EStG a. F. auch noch nach dem möglich? Grundsätzlich ist auch nach dem eine solche Besteuerung möglich. Allerdings entfällt die bisherige aufwändige Abgrenzung zwischen Alt- und Neuzusage. Die Voraussetzung einer pauschalen Besteuerung ab 2018 ist, dass vor dem mindestens ein Beitrag erbracht und nach 40 b EStG a. F. pauschal versteuert worden ist. Die Altzusage und auch die zugrunde liegende Versicherung müssen 2018 aber nicht mehr bestehen (z.b. wegen einer Abfindung bzw. Auszahlung). Für die Nutzung des Vervielfältigers nach 40 b EStG a. F. gelten dieselben Voraussetzungen.

45 2.4 Wie werden Beiträge nach 40 b EStG a. F. beim Dotierungsrahmen nach 3 Nr. 63 EStG berücksichtigt? Beiträge nach 40 b EStG a. F. werden ab dem in tatsächlich erbrachter Höhe auf den Dotierungsrahmen nach 3 Nr. 63 EStG angerechnet. Es gibt hier also keine Alles oder Nichts Entscheidung mehr wie bisher (entweder Aufstockung in Höhe von EUR oder Beitrag 40 b EStG a. F.), sondern ein atmendes System. Dies ist insbesondere positiv, wenn lediglich Kleinstbeträge nach 40 b EStG a. F. erbracht werden. 2.5 Gilt der neue Dotierungsrahmen auch für Zusagen vor dem ? Ja, diese steuerliche Änderung gilt generell und unterscheidet nicht danach, wann eine Zusage erteilt wurde. 2.6 Wie sieht die Umsetzung bei der Allianz aus? Für Neuabschlüsse ab haben wir unsere AVBen auf die neuen Rahmenbedingungen angepasst. Die Grenze für die listenmäßige Aufnahme bei B-Einschluss im Gruppenvertrag / Entgeltumwandlung wird von derzeit Euro Jahresbeitrag auf Euro Jahresbeitrag erhöht.

46 Weitergabe der Sozialversicherungsersparnis Wandelt ein Arbeitnehmer Entgelt in eine Direktversicherung, Pensionskasse und Pensionsfonds um, so ist der Arbeitgeber zur Weitergabe der Sozialversicherungsersparnis verpflichtet (pauschal 15 % des umgewandelten Entgelts). Dies gilt für neue Entgeltumwandlungsvereinbarungen ab dem ; für bereits vor dem bestehende Entgeltumwandlungsvereinbarungen ab dem Der Arbeitgeberzuschuss ist sofort gesetzlich unverfallbar.

47 Weitergabe der Sozialversicherungsersparnis

48 FAQ Weitergabe der Sozialversicherungsersparnis 1.1 Wann bzw. in welchen Fällen ist der Arbeitgeber zu einer Weitergabe der Sozialversicherungsersparnis (Zuschuss zur Entgeltumwandlung) verpflichtet? Voraussetzung ist, dass eine Entgeltumwandlung in einen versicherungsförmigen Durchführungsweg (Direktversicherung, Pensionskasse, Pensionsfonds) erfolgt und der Arbeitgeber eine Sozialversicherungsersparnis hat. Der Zuschuss ist gleichfalls in den versicherungsförmigen Durchführungsweg einzubringen. Die Regelung zum Arbeitgeberzuschuss ist jedoch tarifdispositiv, d.h. die Tarifvertragsparteien haben grundsätzlich die Möglichkeit, von der Verpflichtung zum Arbeitgeberzuschuss abzuweichen. Näheres finden Sie unten unter 1.26 bis Weitergabe der Sozialversicherungsersparnis - was bedeutet das konkret? Der Arbeitgeber muss nach dem Gesetz 15 % des umgewandelten Entgelts weiterleiten, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart. Das Bundesministerium für Arbeit und Soziales (BMAS) versteht diese Formulierung so, dass der Arbeitgeber den Beitrag weitergeben muss, den er konkret erspart, maximal aber 15% des umgewandelten Entgelts. Die Gesetzesbegründung spricht dagegen von der Weitergabe der Sozialversicherungsbeiträge in einer pauschalierten Form. Der Arbeitgeber muss daher selbst entscheiden, wie er diese Vorschrift anwenden möchte. Die pauschale Weitergabe der Sozialversicherungsersparnis ermöglicht ihm eine unkomplizierte, verwaltungsarme und rechtssichere Umsetzung der Verpflichtung. Der Arbeitnehmer hat einen Anspruch auf Umwandlung von Entgelt bis zu 4 % der BBG ( 1a Abs. 1 BetrAVG). Dennoch kann der Arbeitgeber ihm erlauben, mehr Entgelt umzuwandeln. In diesem Fall beschränkt sich die Verpflichtung des Arbeitgebers zur Weitergabe der Sozialversicherungsersparnis nach unserer Einschätzung dennoch auf maximal 15% von 4% der BBG. Denn die Pflicht zur Weitergabe der Sozialversicherungsersparnis knüpft an den Anspruch des Arbeitnehmers auf Entgeltumwandlung und kann nach unserer Einschätzung daher nicht über diesen hinausgehen.

49 1.3 Die Verpflichtung zur Zahlung des Zuschusses beginnt für neue Entgeltumwandlungsvereinbarungen ab Bei bestehenden, also vor dem geschlossenen Entgeltumwandlungsvereinbarungen ist der Zuschuss erst ab dem zu zahlen. Was ist darunter zu verstehen? Der Wortlaut des Gesetzes knüpft an den Abschluss der Entgeltumwandlungsvereinbarung an. Damit ist auf den ersten Blick weder das Datum der Erteilung der arbeitsrechtlichen Zusage, noch der tatsächliche Beginn der Entgeltumwandlung ausschlaggebend. Wird beispielsweise die Entgeltumwandlungsvereinbarung in 2018 geschlossen, mit der tatsächlichen Umwandlung aber erst in 2019 begonnen, so liegt nach dem Gesetzeswortlaut eine bestehende Entgeltumwandlungsvereinbarung vor, der Zuschuss wäre erst ab 2022 zu erbringen. (Ob Gerichte im Streitfall diese wörtliche Auslegung anwenden, ist offen.) 1.4 Was bedeutet das für die Beratung des Arbeitgebers und Arbeitnehmers im Jahresendgeschäft? Viele Arbeitgeber werden bereit sein, bei einer Entgeltumwandlungsvereinbarung in 2018 den Zuschuss ab spätestens 2019 zu erbringen. Es wird jedoch auch Arbeitgeber geben, die sich streng an die gesetzlichen Vorgaben halten und keinen Zuschuss für Entgeltumwandlungsvereinbarungen vor 2019 zahlen möchten. Da Arbeitnehmer vor Abschluss der Entgeltumwandlungsvereinbarung über ihren Anspruch auf den Zuschuss und den Zeitpunkt, zu dem sie ihn verlangen können, informiert werden müssen, werden sie in diesem Fall im Zweifel mit der Entgeltumwandlungsvereinbarung bis 2019 abwarten. Wir gehen jedoch davon aus, dass viele Arbeitgeber sich kulant zeigen werden. Anderenfalls würde sich der gesamte Prozess Abschluss der Entgeltumwandlungsvereinbarung, Anmeldung, Policierung in das Jahr 2019 verlagern. Denn der korrekt aufgeklärte Arbeitnehmer würde mit der Entgeltumwandlung bis 2019 abwarten der AG wird also nicht umhin können, den Zuschuss so oder so bereits ab 2019 zu erbringen.

50 1.5 Wie sieht es aus, wenn an der Entgeltumwandlung interessierte Arbeitnehmer bereits in 2018 zur Policierung der Versicherungsverträge gemeldet werden, die Entgeltumwandlung jedoch erst in 2019 schriftlich vereinbart wird und auch in 2019 beginnt? Die Meldung der Arbeitnehmer zur Policierung der Versicherungsverträge bedeutet, dass Arbeitgeber und Arbeitnehmer sich über die Entgeltumwandlung bereits geeinigt haben. Denn über die wesentlichen Inhalte der Entgeltumwandlung besteht im Zeitpunkt der sogenannten listenmäßigen Anmeldung bereits Klarheit und Einigkeit. Daher haben Arbeitgeber und Arbeitnehmer in diesem Zeitpunkt jedenfalls mündlich eine Entgeltumwandlungsvereinbarung geschlossen. Dass sie ggf. noch nicht schriftlich festgehalten worden ist, spielt dabei keine Rolle. Formal besteht der Anspruch auf einen Zuschuss daher erst ab Auch hier gilt: Arbeitgeber und Arbeitnehmer müssen vor Abschluss der Entgeltumwandlungsvereinbarung über den Zuschuss und den Zeitpunkt, zu dem er verlangt werden kann, umfassend und korrekt informiert werden. Ist der Arbeitgeber mit der Zahlung des Zuschusses ab 2019 einverstanden, dann können an der Entgeltumwandlung interessierte Arbeitnehmer bereits in 2018 zur Policierung der Versicherungsverträge gemeldet werden. Ist der Arbeitgeber damit nicht einverstanden, werden die Arbeitnehmer die Vereinbarung über die Entgeltumwandlung in das Jahr 2019 verschieben. 1.6 Kann eine Veränderung der Entgeltumwandlungsvereinbarung, beispielsweise eine Erhöhung oder eine Reduktion, die Pflicht zur Zahlung des Zuschusses auslösen? Wird eine Entgeltumwandlungsvereinbarung, die vor 2019 abgeschlossen wurde, nach 2018 erhöht oder reduziert, ist es u. E. denkbar, dass dies einen Zuschuss auslösen könnte. Es gibt hierzu aktuell unterschiedliche Auffassungen in der juristischen Literatur: 1. Ansicht: Es wird insgesamt eine neue Entgeltumwandlungsvereinbarung abgeschlossen der Zuschuss ist auf den gesamten Umwandlungsbetrag zu zahlen. 2. Ansicht: Nur der Erhöhungsteil ist ein neuer Entgeltumwandlungsbetrag der Zuschuss ist nur auf den Erhöhungsbetrag zu zahlen. 3. Ansicht: Die spätere Änderung ändert nichts daran, dass es sich um eine Entgeltumwandlungsvereinbarung vor 2019 handelt der Zuschuss ist erst ab 2022 zu zahlen. Bis zu einer eventuellen Klärung durch die Gerichte wird es auch noch dauern. Gut vertretbar ist aus unserer Sicht die 2. Ansicht. Der Arbeitgeber ist natürlich auf der sicheren Seite, wenn er ab der Änderung der Entgeltumwandlungsvereinbarung den Zuschuss auf den gesamten Entgeltumwandlungsbetrag bezahlt.

51 1.7 Was gilt für Entgeltumwandlungsvereinbarungen, die einen dynamischen Entgeltumwandlungsbetrag vorsehen? Entwickelt sich der Entgeltumwandlungsbetrag dynamisch (z. B. wenn vereinbart ist, dass x % der BBG umgewandelt werden sollen), kommt es u. E. nur auf den Zeitpunkt des Abschlusses der Entgeltumwandlungsvereinbarung an. Wurde also die Entgeltumwandlungsvereinbarung vor 2019 abgeschlossen, erhöht sie sich in 2019 wie von vornherein vereinbart dynamisch, so ist der Zuschuss erst ab 2022 zu zahlen. Es liegt also keine (auch keine anteilige) neue Entgeltumwandlungsvereinbarung vor. 1.8 Wie wirkt sich ein Arbeitgeberwechsel auf die Pflicht zur Zahlung des Zuschusses aus? Mit dem neuen Arbeitgeber schließt der Arbeitnehmer aus unserer Sicht stets eine neue Entgeltumwandlungsvereinbarung. Wird die Entgeltumwandlungsvereinbarung mit dem neuen Arbeitgeber in 2019 abgeschlossen, dann löst diese neue Entgeltumwandlungsvereinbarung aus unserer Sicht die Pflicht zur Zahlung des Zuschusses aus. Dies gilt sowohl für eine Deckungskapitalübertragung, als auch für die Übernahme der Zusage durch den neuen Arbeitgeber. 1.9 Hat es Auswirkungen auf den Zuschuss, wenn die Entgeltumwandlung auf einer Betriebsvereinbarung als kollektiver Regelung beruht? Das Gesetz stellt darauf ab, wann die individual- und kollektivrechtliche Entgeltumwandlungsvereinbarung abgeschlossen wurde. Daher wird zum Teil die Auffassung vertreten, dass für die Verpflichtung zur Zahlung des Zuschusses der Zeitpunkt des Abschlusses der Betriebsvereinbarung maßgeblich ist. Ist die Betriebsvereinbarung vor 2019 abgeschlossen, dann ist nach dieser Auffassung der Zuschuss erst ab 2022 zu zahlen, unabhängig vom Zeitpunkt der konkreten Entgeltumwandlungsvereinbarung. Ob sich die Gerichte dieser Auslegung anschließen werden, bleibt auch an dieser Stelle abzuwarten Gilt die Pflicht des Arbeitgeberzuschusses auch bei pauschalversteuerten Verträgen nach 40 b EStG a. F.? Ja, sofern der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge spart (Entgeltumwandlung aus Sonderzahlungen), gilt die Pflicht zum Zuschuss auch hier. Bei 40b EStG a. F. ist bei Abschluss vor 2005 zur Vermeidung von Novation stets ein neues Risiko notwendig. Bei Abschluss ab 2005 ist ein neues Risiko notwendig, wenn der Zuschuss max. 360 EUR p.a. bei Klassik bzw. 468 EUR p.a. bei PNG übersteigt, oder der maximale Förderrahmen nach 40b EStG a. F. überschritten wird.

52 1.11 Kann ein Arbeitgeber, der im Rahmen eines 40 b Vertrages die Pauschalsteuer für seinen Mitarbeiter übernommen hat, diese auf den gesetzlichen Arbeitgeberzuschuss anrechnen? Kann er alternativ hierzu die Übernahme der Pauschalsteuer angesichts des Zuschusses einstellen? Hat der Arbeitgeber die Pauschalsteuer für den Arbeitnehmer übernommen, ist es u. E. nicht möglich, dies als Arbeitgeberzuschuss zu klassifizieren und anzurechnen. Es handelt sich nicht um einen Arbeitgeberzuschuss im Sinne des 1 a Absatz 1 a BetrAVG, da damit kein Zuschuss zur bav in einen versicherungsförmigen Durchführungsweg eingebracht wird - die gesetzlichen Vorgaben sind damit nicht erfüllt. Eine andere Frage ist, ob der Arbeitgeber die Übernahme der Pauschalsteuer einstellen kann, da er verpflichtet ist, einen Arbeitgeberzuschuss zu erbringen. Unsere Auffassung ist hierzu, dass der Arbeitgeber dies nicht kann. Schließlich hat er sich zur Übernahme der Pauschalsteuer verpflichtet. Das Gesetz legt ihm nun die Pflicht auf, die Sozialversicherungsersparnis weiterzugeben. Ein Zusammenhang bzw. eine Wechselwirkung zwischen dieser neuen Pflicht und der übernommenen Pauschalsteuer lässt sich nicht erkennen. Auch bei einer Versorgung nach 3 Nr. 63 EStG kann der Arbeitgeber nicht eine andere Leistung, zu der er sich bereit erklärt hat, einstellen, nur weil er jetzt den Zuschuss erbringen muss. Eine Änderung im Einvernehmen mit dem Arbeitnehmer ist dagegen möglich Kann es für den Arbeitgeber zu einem Gleichbehandlungsproblem kommen, wenn er den Arbeitgeberzuschuss von 15 % nur für Arbeitnehmer mit Entgeltumwandlung erbringt? Sollte er also auch für alle anderen Arbeitnehmer einen Arbeitgeberbeitrag erbringen? Ein Verstoß gegen den Gleichbehandlungsgrundsatz besteht nicht. Das Gesetz sieht eine Verpflichtung zu einem Arbeitgeberzuschuss nur im Falle einer Entgeltumwandlung vor, die zu einer Sozialversicherungsersparnis führt. Der Arbeitgeber kommt also nur dem nach, was der Gesetzgeber von ihm verlangt. Zudem ist die Anknüpfung an eine Entgeltumwandlung ein sachlicher Grund für eine Differenzierung.

53 1.13 Der Zuschuss ist nach dem Gesetzeswortlaut an den Pensionsfonds, die Pensionskasse oder die Direktversicherung weiterzuleiten. Was bedeutet das konkret? Der Gedanke des Gesetzgebers war, die bestehende Versorgung schlicht aufzustocken. Der Arbeitgeber macht somit alles richtig, wenn er den in Zukunft verpflichtenden Zuschuss in den bestehenden Durchführungsweg und den für die konkrete Entgeltumwandlung abgeschlossenen Versicherungsvertrag einbringt Ist der Anbieter also zur Annahme des Zuschusses in den konkreten Versicherungsvertrag verpflichtet? Nein. Der Versicherungsvertrag und der Arbeitsvertrag sind in ihrer Entstehung und Durchführung voneinander unabhängig. Die arbeitsrechtliche Verpflichtung zur Zahlung des Zuschusses hat keinen Einfluss auf den Versicherungsvertrag. Ob und in welcher Höhe Zuzahlungen in den Versicherungsvertrag erfolgen können, hängt allein von den Regelungen des Versicherungsvertrags ab. Unbedenklich ist es aus unserer Sicht daher, den Zuschuss in einem neuen Versicherungsvertrag desselben Anbieters einzubringen, wenn der bestehende Versicherungsvertrag nicht aufgestockt werden kann Kann der Arbeitgeber entscheiden, den Zuschuss zur Finanzierung einer anderen Leistung nutzen? Sieht der zur Finanzierung der Entgeltumwandlung abgeschlossene Versicherungsvertrag zum Beispiel nur eine Altersrente vor kann der Arbeitgeber dann den Zuschuss zur Finanzierung einer Berufsunfähigkeitsabsicherung verwenden? Dass der Arbeitgeber dies einseitig festlegen kann, ist gut begründbar: Denn auch die Wahl der Leistungsart in der betrieblichen Altersversorgung obliegt grundsätzlich dem Arbeitgeber. Dies gilt auch für die Entgeltumwandlung Kann der Arbeitgeber den Zuschuss in einen Versicherungsvertrag bei einem anderen Anbieter einbringen? Nimmt der Anbieter den Zuschuss nicht, auch nicht in einem zusätzlichen Versicherungsvertrag an, dann kann der Arbeitgeber aus unserer Sicht den Zuschuss bei einem anderen Anbieter unterbringen. Dabei halten wir auch die Wahl eines anderen Durchführungswegs für den Zuschuss für zulässig. Nimmt beispielsweise die Pensionskasse, bei der die Entgeltumwandlung durchgeführt wird, den Zuschuss nicht an, dann muss der Arbeitgeber aus unserer Sicht nicht zwingend eine Pensionskasse wählen, sondern kann z.b. auf eine Direktversicherung ausweichen.

54 1.17 Ist das nur möglich, wenn der Anbieter den Zuschuss nicht annimmt? Für die Wahl eines anderen Anbieters oder Durchführungswegs durch den Arbeitgeber sprechen gute Gründe. Der Arbeitgeber trägt im Ergebnis das wirtschaftliche Risiko der Finanzierung der betrieblichen Altersversorgung. Daher obliegt ihm auch die Entscheidung darüber, bei welchem Anbieter er sie durchführen möchte. Arbeitgeber und Arbeitnehmer können sich zudem auf die Wahl eines anderen Anbieters oder Durchführungswegs einigen Ist der Arbeitgeberzuschuss auch bei der Verwendung von vermögenswirksamen Leistungen (VL) für die bav zu zahlen? VL stellen nach dem 5. Vermögensbildungsgesetz einen Bestandteil des Gehaltes dar. Sie können daher nach unserer Einschätzung in zwei Varianten für die betriebliche Altersversorgung verwendet werden: - Entgeltumwandlung: Arbeitnehmer und Arbeitgeber einigen sich, dass die VL ab einem bestimmten Stichtag mittels einer Entgeltumwandlung für die bav verwendet werden. Erfolgt die Entgeltumwandlung in einen versicherungsförmigen Durchführungsweg, ist auf diesen Umwandlungsbetrag der gesetzliche Arbeitgeberzuschuss zu zahlen, wenn die Voraussetzungen für diesen gegeben sind (insbes. Vorliegen einer SV-Ersparnis, keine Abbedingung durch Tarifvertrag). - Arbeitgeberfinanzierung: Denkbar ist auch, dass der Arbeitgeber die VL mittels einer Arbeitgeberfinanzierung in die bav einbringen möchte. Dies ist dann möglich, wenn der Arbeitnehmer auf seinen Anspruch auf die VL unwiderruflich verzichtet (ein Verzicht im laufenden Arbeitsverhältnis ist arbeitsrechtlich zulässig) und stattdessen eine Arbeitgeberleistung (in gleicher Höhe) erhält. In diesem Fall ist u.e. der gesetzliche Arbeitgeberzuschuss nicht zu zahlen. - Sonderkonstellation: Besteht eine Entgeltumwandlung und verzichtet der Arbeitnehmer daneben auf seinen Anspruch auf die VL zugunsten einer AG-finanzierten bav, dann gilt folgendes: Spart der Arbeitgeber durch die Entgeltumwandlung Sozialversicherungsbeiträge, dann muss er einen Zuschuss zahlen. Der arbeitgeberfinanzierte Beitrag (= ehemals VL) erfüllt den Anspruch auf den gesetzlichen Zuschuss nicht, denn er dient nicht der Weitergabe der Sozialversicherungsersparnis.

55 1.19 Wie ist der Arbeitgeberzuschuss steuer- und sozialversicherungsrechtlich zu bewerten? Für den Arbeitgeberzuschuss gelten keine Sonderregelungen gegenüber einem sonstigen Arbeitgeberbeitrag. Wie gewohnt sind die gesamten Beiträge Entgeltumwandlung zuzüglich des verpflichtenden Arbeitgeberzuschusses zuzüglich eines ggf. darüber hinaus gezahlten Arbeitgeberbeitrags steuerfrei bis zu den Grenzen des 3 Nr. 63 EStG und in Höhe von 4 % der BBG sozialversicherungsfrei. Arbeitgeberbeiträge gehen bei der Steuerfreiheit und der Sozialversicherungsfreiheit der Entgeltumwandlung vor. Führt der verpflichtende Arbeitgeberzuschuss dazu, dass diese Höchstbeiträge überschritten werden, empfiehlt sich ggf. eine Anpassung der Entgeltumwandlung Gelten Besonderheiten für den Arbeitgeberzuschuss im Hinblick auf die Unverfallbarkeit? Ja, denn obschon es sich um arbeitgeberfinanzierte Beiträge handelt, sind Anwartschaften aus dem gesetzlich verpflichtenden Arbeitgeberzuschuss sofort gesetzlich unentziehbar Ist der AG-Zuschuss auch bei Entgeltumwandlungen verpflichtend zu zahlen, die vor dem, , also vor Einführung des Anspruchs auf Entgeltumwandlung in 1a BetrAVG, geschlossen wurden? Nach unserer Auffassung spricht vieles dafür, dass der Zuschuss auch für diese Entgeltumwandlungen zu erbringen ist. So stellt die gesetzliche Regelung bei der Frage, ab wann für eine Entgeltumwandlung der Zuschuss zu erbringen ist, nur darauf ab, ob die Umwandlungsvereinbarung vor dem oder nach dem geschlossen wurde. Eine weitere Einschränkung danach, ob die Vereinbarung vor dem oder nach dem geschlossen wurde, ist weder dem Gesetzeswortlaut noch der Gesetzesbegründung zu entnehmen. Auch nach dem Sinn und Zweck der Regelung ist zu vermuten, dass der Gesetzgeber den Zuschuss für sämtliche Entgeltumwandlungen vorsehen wollte. Schließlich hat der Arbeitgeber in jedem Fall eine Sozialversicherungsersparnis, die er nach dem Willen des Gesetzgebers weitergeben soll.

56 Herausforderung für Arbeitgeber und Arbeitnehmer Herausforderungen für Arbeitgeber Herausforderungen für Arbeitnehmer Demografie-Falle Es gibt immer weniger junge, qualifizierte Mitarbeiter. + Fluktuation von Fach- und Führungskräften Arbeitgeber müssen heute mehr bieten, um qualifizierte Mitarbeiter zu finden und zu binden. Hohe Versorgungslücke Die gesetzliche Rente bietet nur noch eine Grundversorgung. + Niedrige Zinsen Alternative Vorsorgekonzepte sind zwingend erforderlich. Betriebliche Altersversorgung wird für Unternehmen immer wichtiger, weil sie Mitarbeiter bindet, motiviert und das Unternehmen als Ganzes stärkt. Betriebliche Altersversorgung wird für Arbeitnehmer immer wichtiger, weil sie für einen gesicherten Ruhestand heute mehr tun müssen.

57 Wann ist eine bav erfolgreich? Wenn sie den Bedürfnissen ihrer Mitarbeiter entspricht. Wenn sie gleichzeitig dem Unternehmenserfolg dient. Wenn sie einfach, transparent.

58 4 Hebel für eine erfolgreiche und moderne bav

59 Kommunikation/ Service Jahresgespräch Beratungstage Mitarbeiterveranstaltung Einzelberatung (auch Online) Informationsmaterial z.b. Broschüre, Gehaltsbeileger, Flyer, Online-Plattform, Microsite

60 Broschüre

61

62

63

64

65 Jahresgespräch

66

67

Das Betriebsrentenstärkungsgesetz. L-FK-FVB Juni 2017

Das Betriebsrentenstärkungsgesetz L-FK-FVB Juni 2017 Eckpunkte des Betriebsrentenstärkungsgesetzes Inkrafttreten am 01.01.2018 Verbesserung der Rahmenbedingungen EStG, VAG und SGB XII Sozialpartnermodell

Das Betriebsrentenstärkungsgesetz L-FK-FVB Juni 2017 Eckpunkte des Betriebsrentenstärkungsgesetzes Inkrafttreten am 01.01.2018 Verbesserung der Rahmenbedingungen EStG, VAG und SGB XII Sozialpartnermodell

Spielregeln für die Punktevergabe

Spielregeln für die Punktevergabe ] VV-ID melden ] Einwilligung zur Eintragung von Punkten ] Aufzeichnung von Anwesenheit (online) ] Aufzeichnung von Aufmerksamkeit (Bild) ] Teilnahmebestätigung ] Zahlung

Spielregeln für die Punktevergabe ] VV-ID melden ] Einwilligung zur Eintragung von Punkten ] Aufzeichnung von Anwesenheit (online) ] Aufzeichnung von Aufmerksamkeit (Bild) ] Teilnahmebestätigung ] Zahlung

bav-förderbetrag Fragen und Antworten

bav-förderbetrag Fragen und Antworten Vorsorgemöglichkeiten für Arbeitgeber bei Arbeitnehmern mit monatlichem Bruttolohn von maximal 2.200 Euro der neue Förderbetrag zur betrieblichen Altersversorgung

bav-förderbetrag Fragen und Antworten Vorsorgemöglichkeiten für Arbeitgeber bei Arbeitnehmern mit monatlichem Bruttolohn von maximal 2.200 Euro der neue Förderbetrag zur betrieblichen Altersversorgung

Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017)

") BETRIEBLICHE ALTERSVERSORGUNG Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017) Der neue Förderbetrag zur betrieblichen Altersversorgung Geringverdienerförderung 1. Wer bekommt

BETRIEBLICHE ALTERSVERSORGUNG Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017) Der neue Förderbetrag zur betrieblichen Altersversorgung Geringverdienerförderung 1. Wer bekommt

Erneute Reform der Betriebsrente Was ändert sich für Arbeitgeber?

Erneute Reform der Betriebsrente Was ändert sich für Arbeitgeber? I. Einleitung Zum 01.01.2018 treten wesentliche Teile des Betriebsrentenstärkungsgesetzes (BRSG) in Kraft, das noch kurz vor Ende der Legislaturperiode

Erneute Reform der Betriebsrente Was ändert sich für Arbeitgeber? I. Einleitung Zum 01.01.2018 treten wesentliche Teile des Betriebsrentenstärkungsgesetzes (BRSG) in Kraft, das noch kurz vor Ende der Legislaturperiode

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung 2019 Deutscher Bundestag Seite 2 Verpflichtender Arbeitgeberzuschuss

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung 2019 Deutscher Bundestag Seite 2 Verpflichtender Arbeitgeberzuschuss

Neue Regeln, neue Chancen

Neue Regeln, neue Chancen Betriebsrentenstärkungsgesetz (BRSG) Industrie- und Handelskammer Lippe zu Detmold - 07.03.2018 BRSG Beratung Bessere Rahmenbedingungen BRSG: Die Zielsetzung des Gesetzgebers

Neue Regeln, neue Chancen Betriebsrentenstärkungsgesetz (BRSG) Industrie- und Handelskammer Lippe zu Detmold - 07.03.2018 BRSG Beratung Bessere Rahmenbedingungen BRSG: Die Zielsetzung des Gesetzgebers

Betriebsrentenstärkungsgesetz*: Änderungen im Steuer- und Sozialversicherungsrecht

Betriebsrentenstärkungsgesetz*: Änderungen im Steuer- und Sozialversicherungsrecht * Gesetz zur Stärkung der betrieblichen Altersversorgung und zur Änderung anderer Gesetze bavs-93410 Betriebsrentenstärkungsgesetz

Betriebsrentenstärkungsgesetz*: Änderungen im Steuer- und Sozialversicherungsrecht * Gesetz zur Stärkung der betrieblichen Altersversorgung und zur Änderung anderer Gesetze bavs-93410 Betriebsrentenstärkungsgesetz

Service für Unternehmer und Personalverantwortliche Wenn man einen Partner hat, der alles verständlich erklärt.

Wenn man einen Partner hat, der alles verständlich erklärt. Mit dem neuen Betriebsrentenstärkungsgesetz (BRSG), das zum 1.1.2018 in Kraft tritt, möchte der Gesetzgeber die betriebliche Altersversorgung

Wenn man einen Partner hat, der alles verständlich erklärt. Mit dem neuen Betriebsrentenstärkungsgesetz (BRSG), das zum 1.1.2018 in Kraft tritt, möchte der Gesetzgeber die betriebliche Altersversorgung

Betriebsrentenstärkungsgesetz

Dok.-Nr.: 1000710 DATEV-Serviceinformation Hintergrund Letzte Aktualisierung: 11.01.2018 Relevant für: LODAS classic LODAS comfort LODAS compact Lohn und Gehalt classic Lohn und Gehalt comfort Lohn und

Dok.-Nr.: 1000710 DATEV-Serviceinformation Hintergrund Letzte Aktualisierung: 11.01.2018 Relevant für: LODAS classic LODAS comfort LODAS compact Lohn und Gehalt classic Lohn und Gehalt comfort Lohn und

// Betriebsrentenstärkungsgesetz (BRSG)

") // Betriebsrentenstärkungsgesetz (BRSG) Auswirkungen auf die kvw-zusatzversorgung Stand: Dezember 2017 Im Rahmen der aktuellen Rentenreform tritt am 1.1.2018 das Betriebsrentenstärkungsgesetz (BRSG) vom

// Betriebsrentenstärkungsgesetz (BRSG) Auswirkungen auf die kvw-zusatzversorgung Stand: Dezember 2017 Im Rahmen der aktuellen Rentenreform tritt am 1.1.2018 das Betriebsrentenstärkungsgesetz (BRSG) vom

Komplett-Set Betriebliche Altersvorsorge

Lohn & Gehalt Komplett-Set Betriebliche Altersvorsorge Ein Spezial-Report aus der Reihe BWRmed!a exklusiv Im Rahmen der Betrieblichen Altersvorsorge sagen Sie als Arbeitgeber Ihrem Arbeitnehmer aufgrund

Lohn & Gehalt Komplett-Set Betriebliche Altersvorsorge Ein Spezial-Report aus der Reihe BWRmed!a exklusiv Im Rahmen der Betrieblichen Altersvorsorge sagen Sie als Arbeitgeber Ihrem Arbeitnehmer aufgrund

Arbeitskreis der Selbstständigen im Landesverband Baden-Württemberg

Arbeitskreis der Selbstständigen im Landesverband Baden-Württemberg Thema: betriebliche Altersversorgung Datum: 25.06.2018 Anlass: Info-Treff AK-Selbstständige, Karlsruhe 2 Inhaltsverzeichnis: Begriff

Arbeitskreis der Selbstständigen im Landesverband Baden-Württemberg Thema: betriebliche Altersversorgung Datum: 25.06.2018 Anlass: Info-Treff AK-Selbstständige, Karlsruhe 2 Inhaltsverzeichnis: Begriff

Betriebsrentenstärkungsgesetz 2018 verabschiedet!

Juli 2017 Betriebsrentenstärkungsgesetz 2018 verabschiedet! Am 07.07.2017 hat der Bundesrat das Betriebsrentenstärkungsgesetz (BRSG) verabschiedet und damit den Weg für eine Neuausrichtung der betrieblichen

Juli 2017 Betriebsrentenstärkungsgesetz 2018 verabschiedet! Am 07.07.2017 hat der Bundesrat das Betriebsrentenstärkungsgesetz (BRSG) verabschiedet und damit den Weg für eine Neuausrichtung der betrieblichen

Die Betriebsrentenreform

Die Betriebsrentenreform Was ändert sich? Die Neuregelungen ab 2018 Ratgeber Handwerk / Soziale Sicherung Mit dem Betriebsrentenstärkungsgesetz wird ab 2018 die ergänzende Altersvorsorge noch stärker gefördert,

Die Betriebsrentenreform Was ändert sich? Die Neuregelungen ab 2018 Ratgeber Handwerk / Soziale Sicherung Mit dem Betriebsrentenstärkungsgesetz wird ab 2018 die ergänzende Altersvorsorge noch stärker gefördert,

Fachverband der Kämmerer im Land Brandenburg e.v.

Fachverband der Kämmerer im Land Brandenburg e.v. BETRIEBSRENTENSTÄRKUNGSGESETZ Falk Schuster Das Betriebsrentenstärkungsgesetz tritt zum 01.01.2018 in Kraft Überblick Marktentwicklungen und Gesetzgebungsverfahren

Fachverband der Kämmerer im Land Brandenburg e.v. BETRIEBSRENTENSTÄRKUNGSGESETZ Falk Schuster Das Betriebsrentenstärkungsgesetz tritt zum 01.01.2018 in Kraft Überblick Marktentwicklungen und Gesetzgebungsverfahren

Betriebsrentenstärkungsgesetz. Übersicht zum Betriebsrentenstärkungsgesetz (BRSG)

") Betriebsrentenstärkungsgesetz Übersicht zum Betriebsrentenstärkungsgesetz (BRSG) Übersicht zum Betriebsrentenstärkungsgesetz (BRSG) Im Sommer 2017 haben Bundestag und Bundesrat das Betriebsrentenstärkungsgesetz

Betriebsrentenstärkungsgesetz Übersicht zum Betriebsrentenstärkungsgesetz (BRSG) Übersicht zum Betriebsrentenstärkungsgesetz (BRSG) Im Sommer 2017 haben Bundestag und Bundesrat das Betriebsrentenstärkungsgesetz

Dezember Betriebsrentenstärkungsgesetz (BRSG): Neue Chancen für die Alterssicherung

: Neue Chancen für die Alterssicherung") Betriebsrentenstärkungsgesetz (BRSG): Neue Chancen für die Alterssicherung Ab 2018: Bessere Rahmenbedingungen für die zusätzliche Altersvorsorge durch das BRSG. Was will der Gesetzgeber? Mehr Verbreitung

Betriebsrentenstärkungsgesetz (BRSG): Neue Chancen für die Alterssicherung Ab 2018: Bessere Rahmenbedingungen für die zusätzliche Altersvorsorge durch das BRSG. Was will der Gesetzgeber? Mehr Verbreitung

VPK. Arbeitgeberattraktivität erhöhen und Mitarbeiter binden. Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden VPK Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter Seit 1. Januar 2018 ist ein neues Gesetz in Kraft getreten, welches

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden VPK Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter Seit 1. Januar 2018 ist ein neues Gesetz in Kraft getreten, welches

Informationen zum Betriebsrentenstärkungsgesetz - wesentliche Inhalte

Informationen zum Betriebsrentenstärkungsgesetz - wesentliche Inhalte HDI Fachcenter bav; September 2017 Versprechen der Regierung Auszug Koalitionsvertrag: Die Alterssicherung steht im demografischen

Informationen zum Betriebsrentenstärkungsgesetz - wesentliche Inhalte HDI Fachcenter bav; September 2017 Versprechen der Regierung Auszug Koalitionsvertrag: Die Alterssicherung steht im demografischen

Für eine starke Betriebsrente

Für eine starke Betriebsrente Attraktive Chancen durch das Betriebsrentenstärkungsgesetz nutzen und klare Regelungen mit einer Versorgungsordnung schaffen Neuer Schwung für die Betriebsrente Ihre Mitarbeiter

Für eine starke Betriebsrente Attraktive Chancen durch das Betriebsrentenstärkungsgesetz nutzen und klare Regelungen mit einer Versorgungsordnung schaffen Neuer Schwung für die Betriebsrente Ihre Mitarbeiter

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter Seit 1. Januar 2018 ist ein neues Gesetz in Kraft, welches das Ziel verfolgt,

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter Seit 1. Januar 2018 ist ein neues Gesetz in Kraft, welches das Ziel verfolgt,

Auswirkungen des Betriebsrentenstärkungsgesetzes (BRSG) auf die betriebliche Altersversorgung (bav) in den Unternehmen

auf die betriebliche Altersversorgung (bav) in den Unternehmen") Auswirkungen des Betriebsrentenstärkungsgesetzes (BRSG) auf die betriebliche Altersversorgung (bav) in den Unternehmen Unternehmerfrühstück Pro Mittelstand Hamminkeln Hamminkeln, 06. September 2018 Dipl.-Ökonom

Auswirkungen des Betriebsrentenstärkungsgesetzes (BRSG) auf die betriebliche Altersversorgung (bav) in den Unternehmen Unternehmerfrühstück Pro Mittelstand Hamminkeln Hamminkeln, 06. September 2018 Dipl.-Ökonom

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter Seit 1. Januar 2018 ist ein neues Gesetz in Kraft, welches das Ziel verfolgt,

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter Seit 1. Januar 2018 ist ein neues Gesetz in Kraft, welches das Ziel verfolgt,

Betriebliche Altersversorgung. Leistung verdient Anerkennung: Mitarbeiter stärken mit der LVM-Förder-Rente

Betriebliche Altersversorgung Leistung verdient Anerkennung: Mitarbeiter stärken mit der LVM-Förder-Rente Ihre Mitarbeiter sind es wert: Die LVM-Förder-Rente Jeder wünscht sich ein sorgenfreies Leben im

Betriebliche Altersversorgung Leistung verdient Anerkennung: Mitarbeiter stärken mit der LVM-Förder-Rente Ihre Mitarbeiter sind es wert: Die LVM-Förder-Rente Jeder wünscht sich ein sorgenfreies Leben im

1. Für welche Arbeitgeber und Arbeitnehmerinnen gilt der Tarifvertrag zur betrieblichen Altersversorgung?

FAQ`s zum Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung* 1 * Zur Entstehungsgeschichte des Tarifvertrages finden Sie hier weitere Informationen: http://www.bundesaerztekammer.de/downloads/taetigkeit2007_10.pdf

FAQ`s zum Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung* 1 * Zur Entstehungsgeschichte des Tarifvertrages finden Sie hier weitere Informationen: http://www.bundesaerztekammer.de/downloads/taetigkeit2007_10.pdf

Rheinischer Unternehmertag 9. November Digitalisierung Personal Datenschutz Was Unternehmer jetzt wissen müssen

Das Betriebsrentenstärkungsgesetz I. Sofortprogramm für niedrig Verdienende, in Kraft am 01.01.2018 II. III. IV. Sofortprogramm für besser Verdienende, ebenfalls in Kraft am 01.01.2018 Sehr vorsichtige

Das Betriebsrentenstärkungsgesetz I. Sofortprogramm für niedrig Verdienende, in Kraft am 01.01.2018 II. III. IV. Sofortprogramm für besser Verdienende, ebenfalls in Kraft am 01.01.2018 Sehr vorsichtige

DLPQuarterly. Betriebsrentenstärkungsgesetz 3/2017. Dr. Lutz Gesellschaft für Pensionsmanagement mbh. In dieser Ausgabe

DLPQuarterly 3/2017 Dr. Lutz Gesellschaft für Pensionsmanagement mbh Betriebsrentenstärkungsgesetz Das Betriebsrentenstärkungsgesetz (BRSG) ist beschlossen, auch der Bundesrat hat als letzte Instanz am

DLPQuarterly 3/2017 Dr. Lutz Gesellschaft für Pensionsmanagement mbh Betriebsrentenstärkungsgesetz Das Betriebsrentenstärkungsgesetz (BRSG) ist beschlossen, auch der Bundesrat hat als letzte Instanz am

DIE BETRIEBLICHE DIREKTVERSICHERUNG

DIE BETRIEBLICHE DIREKTVERSICHERUNG Warum zusätzliche Altersvorsorge? Warum zusätzliche Altersvorsorge? 3 Wie funktioniert die Direktversicherung speziell? Meyer GmbH Versicherung 4 Und wie wird die Direktversicherung

DIE BETRIEBLICHE DIREKTVERSICHERUNG Warum zusätzliche Altersvorsorge? Warum zusätzliche Altersvorsorge? 3 Wie funktioniert die Direktversicherung speziell? Meyer GmbH Versicherung 4 Und wie wird die Direktversicherung

Neuer Schwung für die Betriebsrente: Betriebsrentenstärkungsgesetz (BRSG) Übersicht und Marktausblick

Übersicht und Marktausblick") Neuer Schwung für die Betriebsrente: Betriebsrentenstärkungsgesetz (BRSG) Übersicht und Marktausblick Ziel der Politik Neuer Schwung für die Betriebsrente von Arbeitnehmern mit niedrigen Einkommen Neuer

Neuer Schwung für die Betriebsrente: Betriebsrentenstärkungsgesetz (BRSG) Übersicht und Marktausblick Ziel der Politik Neuer Schwung für die Betriebsrente von Arbeitnehmern mit niedrigen Einkommen Neuer

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter Am 1. Januar 2018 tritt ein neues Gesetz in Kraft, welches das Ziel verfolgt,

Arbeitgeberattraktivität erhöhen und Mitarbeiter binden Das Betriebsrentenstärkungsgesetz als Chance für Sie und Ihre Mitarbeiter Am 1. Januar 2018 tritt ein neues Gesetz in Kraft, welches das Ziel verfolgt,

Berlin, Oktober Betriebsrentenstärkungsgesetz (BRSG): Das ändert sich ab 2018

: Das ändert sich ab 2018") Berlin, Betriebsrentenstärkungsgesetz (BRSG): Das ändert sich ab 2018 Ab 2018: Bessere Rahmenbedingungen für die zusätzliche Altersvorsorge durch das BRSG. Was will der Gesetzgeber? Mehr Verbreitung der

Berlin, Betriebsrentenstärkungsgesetz (BRSG): Das ändert sich ab 2018 Ab 2018: Bessere Rahmenbedingungen für die zusätzliche Altersvorsorge durch das BRSG. Was will der Gesetzgeber? Mehr Verbreitung der

Betriebliche Altersversorgung

Konzept Pensionskasse 1 Übersicht Betriebliche Altersversorgung Jörg Wiechers, FH-Koblenz 05.07.2004 Arbeitgeber Arbeitsverhältnis Arbeitnehmer Beiträge Leistungen Pensionskasse 2 Ausgestaltung Die Pensionskasse

Konzept Pensionskasse 1 Übersicht Betriebliche Altersversorgung Jörg Wiechers, FH-Koblenz 05.07.2004 Arbeitgeber Arbeitsverhältnis Arbeitnehmer Beiträge Leistungen Pensionskasse 2 Ausgestaltung Die Pensionskasse

Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017)

") BETRIEBLICHE ALTERSVERSORGUNG Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017) Der neue Arbeitgeberzuschuss zur Entgeltumwandlung 1. Gibt es den Arbeitgeberzuschuss auch in der

BETRIEBLICHE ALTERSVERSORGUNG Betriebsrentenstärkungsgesetz Ihre Fragen, unsere Antworten (Stand 11/2017) Der neue Arbeitgeberzuschuss zur Entgeltumwandlung 1. Gibt es den Arbeitgeberzuschuss auch in der

Das BRSG Inhalte und Tipps.

Das BRSG Inhalte und Tipps. Zum 1. Januar 2018 tritt das Betriebsrentenstärkungsgesetz (BRSG) in Kraft. Der Gesetzgeber will so die betriebliche Altersversorgung (bav) stärken und Vorteile für Arbeitgeber

Das BRSG Inhalte und Tipps. Zum 1. Januar 2018 tritt das Betriebsrentenstärkungsgesetz (BRSG) in Kraft. Der Gesetzgeber will so die betriebliche Altersversorgung (bav) stärken und Vorteile für Arbeitgeber

DIREKTVERSICHERUNG ZUSÄTZLICHE STEUERFREIE ZAHLUNGEN IM RAHMEN DES 3 NR. 63 ESTG NEUE MÖGLICHKEITEN DURCH DAS BRSG

FACHINFORMATION BAV DIREKTVERSICHERUNG ZUSÄTZLICHE STEUERFREIE ZAHLUNGEN IM RAHMEN DES 3 NR. 63 ESTG NEUE MÖGLICHKEITEN DURCH DAS BRSG INHALTSVERZEICHNIS 1. STEUERN SPAREN BEI AUSSCHEIDEN AUS DEM ARBEITSVERHÄLTNIS...

FACHINFORMATION BAV DIREKTVERSICHERUNG ZUSÄTZLICHE STEUERFREIE ZAHLUNGEN IM RAHMEN DES 3 NR. 63 ESTG NEUE MÖGLICHKEITEN DURCH DAS BRSG INHALTSVERZEICHNIS 1. STEUERN SPAREN BEI AUSSCHEIDEN AUS DEM ARBEITSVERHÄLTNIS...

Die Auswirkung des neuen Betriebsrentenstärkungsgesetzes. Versorgungsordnung. Ein Vortrag von. Markus Kirner

Die Auswirkung des neuen Betriebsrentenstärkungsgesetzes auf die Versorgungsordnung Ein Vortrag von Markus Kirner Betriebsrentenstärkungsgesetz Auswirkungen der Neuregelungen auf Versorgungsordnungen Warum

Die Auswirkung des neuen Betriebsrentenstärkungsgesetzes auf die Versorgungsordnung Ein Vortrag von Markus Kirner Betriebsrentenstärkungsgesetz Auswirkungen der Neuregelungen auf Versorgungsordnungen Warum

NEWSLETTER 12/2016 NEWSLETTER 6/2016

Betriebsrentenstärkungsgesetz das soll sich ab 2018 ändern Das Bundesministerium für Arbeit und Soziales hat am 4. November 2016 den Referentenentwurf zum Betriebsrentenstärkungsgesetz veröffentlicht und

Betriebsrentenstärkungsgesetz das soll sich ab 2018 ändern Das Bundesministerium für Arbeit und Soziales hat am 4. November 2016 den Referentenentwurf zum Betriebsrentenstärkungsgesetz veröffentlicht und

1. EINLEITUNG DIE UNTERSTÜTZUNGSKASSE... 3

FACHINFORMATION UNTERSTÜTZUNGSKASSE INHALTSVERZEICHNIS 1. EINLEITUNG... 2 2. DIE UNTERSTÜTZUNGSKASSE... 3 2.1. Vorteile für den Arbeitgeber... 3 2.2. Vorteile für den Arbeitnehmer... 3 2.3. Sozialversicherungsrechtliche

FACHINFORMATION UNTERSTÜTZUNGSKASSE INHALTSVERZEICHNIS 1. EINLEITUNG... 2 2. DIE UNTERSTÜTZUNGSKASSE... 3 2.1. Vorteile für den Arbeitgeber... 3 2.2. Vorteile für den Arbeitnehmer... 3 2.3. Sozialversicherungsrechtliche

Betriebsrentenstärkungsgesetz. Steuerliche Förderung versicherungsförmiger Durchführungswege

Betriebsrentenstärkungsgesetz Steuerliche Förderung versicherungsförmiger Durchführungswege Gesetzgeberische Ziele und Maßnahmen. Steigerung des Verbreitungsgrads der bav Einführung eines Sozialpartnermodells

Betriebsrentenstärkungsgesetz Steuerliche Förderung versicherungsförmiger Durchführungswege Gesetzgeberische Ziele und Maßnahmen. Steigerung des Verbreitungsgrads der bav Einführung eines Sozialpartnermodells

RUNDSCHREIBEN 5 /2017

An die Personalstellen der Mitglieder der ZVK und deren Verrechnungsstellen Inhalt 1. Berechnungswerte für das Jahr 2018 2. Informationen zum Betriebsrentenstärkungsgesetz 3. Jahresmeldung für das Jahr

An die Personalstellen der Mitglieder der ZVK und deren Verrechnungsstellen Inhalt 1. Berechnungswerte für das Jahr 2018 2. Informationen zum Betriebsrentenstärkungsgesetz 3. Jahresmeldung für das Jahr

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Informationen für Arbeitnehmer zur Direktversicherung Kurzinformation für unsere Kunden Beratung durch: Schramm Assekuranz-Versicherungsmakler GmbH & Co. KG Tel.: 0661 480556

Betriebliche Altersvorsorge Informationen für Arbeitnehmer zur Direktversicherung Kurzinformation für unsere Kunden Beratung durch: Schramm Assekuranz-Versicherungsmakler GmbH & Co. KG Tel.: 0661 480556

Betriebsrentenstärkungsgesetz