UWPSAMMELSTIFTUNG. Delegiertenversammlung Basel, 3. Juni 2015

|

|

|

- Eva Brandt

- vor 8 Jahren

- Abrufe

Transkript

1 UWPSAMMELSTIFTUNG Delegiertenversammlung 2015 Basel, 3. Juni 2015

2 Programm Uhr Begrüssung Herr Dieter Sutter, Vizepräsident des Stiftungsrates der UWP Uhr Präsentation der Jahresrechnung 2014 der UWP Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Aktuelles zur UWP Sammelstiftung Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Gastreferat Berufliche Vorsorge: Warum klaffen Politik und Realität auseinander? Dr. Jérôme Cosandey, Avenir Suisse anschliessend Apéro 2

3 Programm Uhr Begrüssung Herr Dieter Sutter, Vizepräsident des Stiftungsrates der UWP Uhr Präsentation der Jahresrechnung 2014 der UWP Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Aktuelles zur UWP Sammelstiftung Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Gastreferat Berufliche Vorsorge: Warum klaffen Politik und Realität auseinander? Dr. Jérôme Cosandey, Avenir Suisse anschliessend Apéro 3

4 Organisation der UWP Stiftungsrat Arbeitgebervertreter Urs Santschi Präsident Lic. rer. pol., dipl. Wirtschaftsprüfer Santschi & Partner Treuhand Thomas Huber Inhaber Romay AG Prof. Dr. Hans Rainer Künzle Jurist, Partner KENDRIS private AG Prof. Dr. Jürg Meier Dozent, Inhaber JUMEBA AG Christian Willi Versicherungsbroker Urs Willi & Partner Arbeitnehmervertreter Dieter Sutter Vizepräsident Jurist INFIBA Vermögensverwaltung AG Dominique Brändle Controller, FOCAB GmbH Willi Junker Informatiker Berag Daniel Schoch Leiter Finanzen/IT Balimpex AG Felix Tschirky Vermögensverwalter, Bankfachmann Schmid Management AG 4

5 E E2015 Anzahl Versicherte Bilanzsumme in Mio. CHF Kennzahlen und Entwicklung der UWP Stetiges Bestandeswachstum Bilanzsumme erreicht 2015 CHF 800 Mio ' '155 2'948 4'560 4'300 4'219 3'869 5' '809 1'

6 Vermögenspools der Stiftung per Separate Accounts im

7 Programm Uhr Begrüssung Herr Dieter Sutter, Vizepräsident des Stiftungsrates der UWP Uhr Präsentation der Jahresrechnung 2014 der UWP Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Aktuelles zur UWP Sammelstiftung Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Gastreferat Berufliche Vorsorge: Warum klaffen Politik und Realität auseinander? Dr. Jérôme Cosandey, Direktor Avenir Suisse anschliessend Apéro 7

8 Jahresabschluss 2014 der UWP Übersicht über die wichtigsten Kennzahlen UWP Pool 1 Pool 3 Pool 9 Pool 10 Pool Anschlüsse Aktive Rentner Bilanzsumme in Mio. Cashflow in Mio. Deckungsgrad in % -Rentnerpool Aktive

9 Deckungsgrad Jahresabschluss 2014 der UWP In allen offenen Pools der UWP Mehrverzinsungen im % 115.0% 7.2% 7.0% 7.8% 8.7% 5.7% 1.75% 1 3.0% 3.0% 3.0% 2.0% 114.3% 112.0% 114.3% 110.0% 105.0% 100.0% 100.1% 105.9% 108.6% 106.7% 107.4% 103.3% 103.0% 95.0% 90.0% Pool 1 Pool 3 Pool 9 Pool 10 Pool x% Performance 2014 x% Verzinsung 2014 (gemäss Raster des SR) 1) Vorsorgewerke mit Deckungsgraden > 108% mit 3.0% verzinst 14

10 Jahresabschluss 2014 der UWP Anlagestrategien und Asset Manager der 5 offenen Pools Pool 1 Pool 3 Pool 9 Pool 10 Pool 15 Vermögensverwalter Baumann/ Pictet/ Trafina Swisscanto Swisscanto SafraSarasin Credit Suisse 1) Anlagestil "aktiv gemanagt" "aktiv gemanagt" Fonds "BVG 25" Fonds "BVG 45" "Nachhaltigkeit" Anlagestrategie 40% Aktien 35% Obligationen 25% Immobilien 0% Liquidität 0% Alternative 40% Aktien 45% Obligationen 15% Immobilien 0% Liquidität 0% Alternative 26% Aktien 59% Obligationen 15% Immobilien 0% Liquidität 0% Alternative 45% Aktien 40% Obligationen 15% Immobilien 0% Liquidität 0% Alternative 30% Aktien 40% Obligationen 25% Immobilien 0% Liquidität 5% Alternative Anlagevolumen CHF 367 Mio. CHF 17 Mio. CHF 36 Mio. CHF 14 Mio. CHF 5 Mio. 1) ca. 20% der Anlagen im Pool 1 ab passiv bewirtschaftet 15

ca.")

11 Deckungsgrad in % Jahresabschluss 2014 der UWP Deckungsgradentwicklung der Anschlussjahrgruppen im Pool Jahr Vorsorgewerke erhalten nächste Woche individuelle Schreiben 16

12 Jahresabschluss 2014 der UWP Renditen der Liegenschaften im Pool 1 im

13 Über- / Unterdeckung 1.1. Nettoergebnis aus Vermögensanlage Finanzierungsgewinn/-verlust Kosten Admin und Broker Sonstiger Ertrag Gewinn/Verlust aus Rentnerbestand Veränderung techn. Rückstellungen Verzinsung AGH Verzinsung DK Rentner Diverses Über- / Unterdeckung Deckungssituation in TCHF Jahresabschluss 2014 der UWP Fortschreibung 2014 im Pool 1 30'000 25'000 20'000 15'000 10'000 5' '568 2'653 2' ' '767 2'702 17'285 18

14 Programm Uhr Begrüssung Herr Dieter Sutter, Vizepräsident des Stiftungsrates der UWP Uhr Präsentation der Jahresrechnung 2014 Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Aktuelles zur UWP Sammelstiftung Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Referat Berufliche Vorsorge: Warum klaffen Politik und Realität auseinander? Dr. Jérôme Cosandey, Avenir Suisse anschliessend Apéro 19

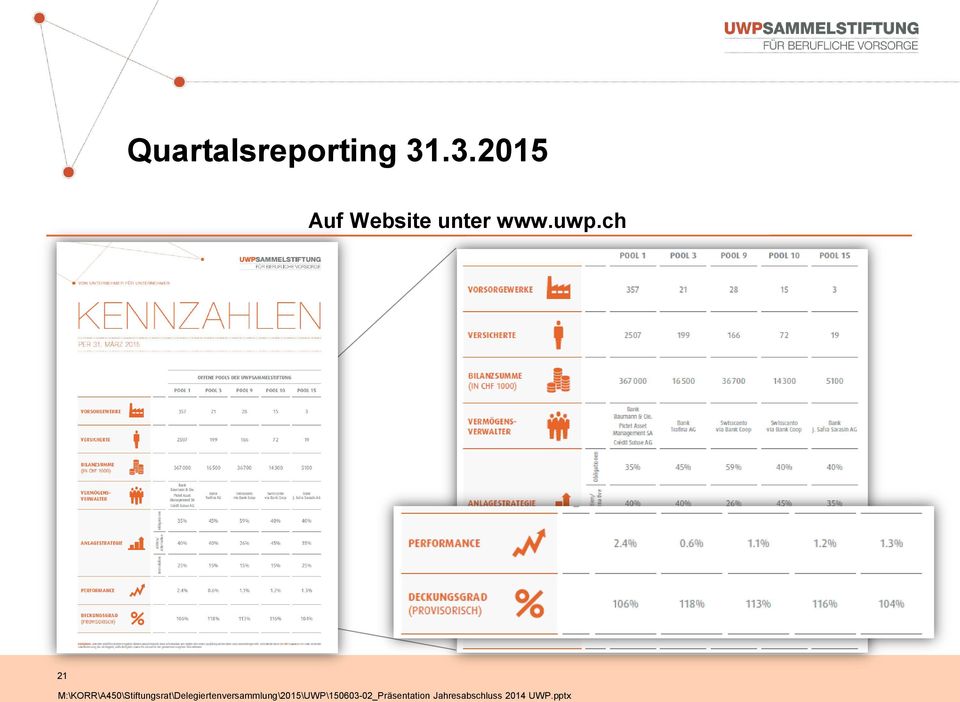

15 Quartalsreporting Auf Website unter 20

16 Quartalsreporting Auf Website unter 21

17 Leistungen an Lebenspartner Wichtig zu wissen Die Pensionskasse kann in ihrem Reglement einen Leistungsanspruch von einer offiziellen Meldung zu Lebzeiten des Versicherten und vor Eintreten eines Versicherungsfalles (auch Pensionierung) abhängig machen Erheblich ist eine Unterstützung, wenn in zeitlicher Hinsicht eine Unterstützungsdauer von mindestens zwei Jahren vorliegt. (BGE 140 V 50 E ) Damit eine finanzielle Unterstützung als erheblich gilt, ist von mindestens 20% Unterstützungsleistung auszugehen (BGE 138 V 98, 6.3.1). Hinweis: das Gericht hat diese 20% aber nicht als offiziellen Grenzwert festgelegt! Ein gemeinsamer Haushalt ist nicht zwingende Voraussetzung für eine Lebenspartnerschaft, aber es muss ein belegbarer Wille für eine solche vorhanden sein, damit das Gericht eine Lebenspartnerschaft anerkennt (UWP fordert aber gemeinsamen Haushalt) die Ansprüche der Hinterlassenen nach Vorsorgerecht gehen den erbrechtlichen Bestimmungen vor Die Beweislast im Leistungsfall liegt beim Lebenspartner! Die Pensionskassen verweigern im Zweifelsfall Leistungsansprüche immer, um kein Doppelzahlungsrisiko einzugehen. Hinweis: Gesetzesbestimmung im BVG Art. 20a 22

18 Leistungen an Lebenspartner Beispiel Nervzehrende Auseinandersetzungen vermeiden Meldung Lebenspartnerschaft (Urteil des Versicherungsgerichts Basel-Landschaft vom 14. August 2014) Ein verstorbener Versicherter hinterliess als gesetzliche Erben einen Bruder und eine Schwester sowie seine Lebenspartnerin als eingesetzte Alleinerbin. Zur Begründung eines Anspruchs der Lebenspartnerin auf das Todesfallkapital sieht das Reglement eine schriftliche Meldung der Lebenspartnerschaft vor. Diese Anmeldung ist nicht erfolgt. Der verstorbene Versicherte nannte aber in seinem Testament seine Lebenspartnerin als Anspruchsberechtigte auf Todesfallansprüche aus der Pensionskasse. Die Lebenspartnerin klagte die Pensionskasse auf Auszahlung des Todesfallkapitals ein. Das Versicherungsgericht Basel-Landschaft hat die Klage abgewiesen mit der Begründung, dass keine Anmeldung der Lebenspartnerschaft erfolgt ist. Informieren Sie sich frühzeitig und orientieren Sie Ihre Mitarbeitenden 23

19 Einschränkung WEF und Kapitaloption Problematik Mit der Möglichkeit, das angesparte Altersguthaben vorzeitig, d.h. vor der Pensionierung, zu beziehen, steigt das Risiko, dass die betreffende Person im Alter nicht über die notwendigen Mittel verfügt, den eigenen Lebensunterhalt zu bestreiten. Als Konsequenz davon landet der Betroffene bei der sozialen Wohlfahrt und bezieht Ergänzungsleistungen (EL). 24

20 Einschränkung WEF und Kapitaloption Faktenlage Erste Überlegungen im Zusammenhang mit der Reform der Ergänzungsleistungen (Bundesratsbeschluss vom ) Stossrichtung: Einschränkung der Kapitaloption im obligatorischen Teil der beruflichen Vorsorge für Wohneigentumsförderung Aufnahme einer selbständigen Erwerbstätigkeit Pensionierung (Kapitaloption) 25

21 Einschränkung WEF und Kapitaloption Ausblick Es werden zusätzliche Daten erhoben, um die vermuteten negativen Auswirkungen auf die EL zu belegen; Einschränkungen für den Kapitalbezug bei Aufnahme einer selbständigen Erwerbstätigkeit denkbar; Eine Einschränkung im Bereich des BVG-Obligatoriums ist denkbar und unter Umständen zielführend; die Politik wird in dieser Frage aber zurückhaltend agieren; der Grat zwischen Schutz des Destinatärs und Bevormundung ist schmal. 26

22 Automatisierung in der UWP Organisation der Kundenbetreuung Verarbeitungsgeschwindigkeiten Versicherte Personen Personalmutationen 1-2 Tage 1) HR / Vorsorgekommission Kunde Individuelle Versicherungsausweise Auszahlung FZL 1-2 Tage 1-14 Tage 2) Broker WEF-Abwicklung 7-10 Tage Geschäftsstelle Vermögensverwalter/ Bank Abwicklung AUF Abwicklung IV Monatsreporting 2 Tage 14 Tage 10 Tage IV-Stelle Rückversicherer KTG- Versicherer 1) Online-Zugriff via Xplan 2) Schnittstelle zu Lohnsystemen 27

23 Agenda Die nächsten 12 Monate Juni 2015 Informationsschreiben Jahresabschluss und Deckungsgrade 2014 Juli 2015 Quartalsreporting Q Oktober 2015 Quartalsreporting Q November 2015 November 2015 Informationsschreiben Jahresabschluss Versand Lohnmeldelisten Januar 2016 Quartalsreporting Q Januar 2016 Versand Versicherungsausweise 2016 März 2016 März 2016 Nächste Ausgabe des Newsletters UWPTHEMEN Partneranlass 2016 UWPAKTUELL Juni 2016 Delegiertenversammlung

24 Ansprechpersonen in der UWP Geschäftsstelle der UWP Beratungsgesellschaft für die zweite Säule AG Dornacherstrasse Basel Urs Jäggi, Geschäftsführung Olivia Neukomm, PK-Verwaltung Manfred Portmann, Finanzbuchhaltung Karl-Heinz Wilsch, Brokerbetreuung Tel Simone Robert, PK-Verwaltung Philipp Sutter, Beratung 29

25 Fazit Die UWP ist eine der innovativsten Vorsorgeeinrichtungen der Schweiz ist ein auf Flexibilität und Individualität ausgerichteter Lösungsanbieter ist und bleibt unabhängig von Banken und Versicherungen setzt bei ihrem Entscheiden und Handeln auf Langfristigkeit schreibt persönliche und kontinuierliche Kundenbetreuung gross steht für hohe Betreuungsqualität verfügt über hohe Fachkompetenz in allen Bereichen der Stiftungstätigkeit forciert Information und Kommunikation mit den angeschlossenen Firmen und Versicherten setzt Massstäbe in Sachen Transparenz (Rechnungslegung, Organisation etc.) freut sich über eine langjährige, zufriedene und wachsende Kundschaft 30

26 Der Stiftungsrat und die Geschäftsstelle der UWP danken Ihnen für Ihr Vertrauen! 31

27 Programm Uhr Begrüssung Herr Dieter Sutter, Vizepräsident des Stiftungsrates der UWP Uhr Präsentation der Jahresrechnung 2014 der UWP Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Aktuelles zur UWP Sammelstiftung Herr Philipp Sutter, Geschäftsstelle der UWP (Berag) Uhr Gastreferat Berufliche Vorsorge: Warum klaffen Politik und Realität auseinander? Dr. Jérôme Cosandey, Avenir Suisse anschliessend Apéro 32

28 Disclaimer Haftung für die Inhalte Diese Präsentation wurde mit grösstmöglicher Sorgfalt zusammengestellt. Trotzdem können die Urheber nicht für die Fehlerfreiheit und Genauigkeit der enthaltenen Informationen von Dritten garantieren. Die UWP Sammelstiftung für die berufliche Vorsorge schliesst jegliche Haftung für Schäden aus, die direkt oder indirekt aus oder bei Verwendung dieser Präsentation entstehen könnten. Ausserdem behält Sie sich das Recht vor, ohne vorherige Ankündigung Änderungen oder Ergänzungen der bereitgestellten Informationen vorzunehmen. 33

UWPAKTUELL. 6. Partneranlass der UWPSAMMELSTIFTUNG. Basel, 17. März 2015

UWPAKTUELL 6. Partneranlass der UWPSAMMELSTIFTUNG Basel, 17. März 2015 Programm 10.30-10.40 Uhr Begrüssung Herr Dieter Sutter, Vizepräsident des Stiftungsrats 10.40-11.00 Uhr Aktuelles zur UWPSAMMELSTIFTUNG

UWPAKTUELL 6. Partneranlass der UWPSAMMELSTIFTUNG Basel, 17. März 2015 Programm 10.30-10.40 Uhr Begrüssung Herr Dieter Sutter, Vizepräsident des Stiftungsrats 10.40-11.00 Uhr Aktuelles zur UWPSAMMELSTIFTUNG

Informationsanlass. Hotel Victoria. Basel, 04.03.2015. www.convitus.ch

Informationsanlass Hotel Victoria Basel, 04.03.2015 www.convitus.ch Programm 10.30 Uhr Begrüssung Dr. Thomas Giudici, Präsident des Stiftungsrates 10.40 Uhr Entwicklung in der Vorsorge und in der Convitus

Informationsanlass Hotel Victoria Basel, 04.03.2015 www.convitus.ch Programm 10.30 Uhr Begrüssung Dr. Thomas Giudici, Präsident des Stiftungsrates 10.40 Uhr Entwicklung in der Vorsorge und in der Convitus

UWPAKTUELL. 4. Partneranlass der UWPSAMMELSTIFTUNG. Basel, 21. März 2013

UWPAKTUELL 4. Partneranlass der UWPSAMMELSTIFTUNG Basel, 21. März 2013 Programm 10.30-10.40 Uhr Begrüssung Herr Urs Santschi, Präsident des Stiftungsrats 10.40-11.20 Uhr Aktuelles zur UWPSAMMELSTIFTUNG

UWPAKTUELL 4. Partneranlass der UWPSAMMELSTIFTUNG Basel, 21. März 2013 Programm 10.30-10.40 Uhr Begrüssung Herr Urs Santschi, Präsident des Stiftungsrats 10.40-11.20 Uhr Aktuelles zur UWPSAMMELSTIFTUNG

UWPAKTUELL. Begrüssung & Einführung. Basel, 11. März 2010

UWPAKTUELL 1. Partneranlass der UWPSAMMELSTIFTUNG Begrüssung & Einführung Basel, 11. März 2010 Programm 10.30 10.40 Uhr Begrüssung & Einführung Herr Urs Santschi, Stiftungsratspräsident 10.40 11.00 Uhr

UWPAKTUELL 1. Partneranlass der UWPSAMMELSTIFTUNG Begrüssung & Einführung Basel, 11. März 2010 Programm 10.30 10.40 Uhr Begrüssung & Einführung Herr Urs Santschi, Stiftungsratspräsident 10.40 11.00 Uhr

Informationsanlass. Hotel Victoria. Basel, 18.03.2014. www.convitus.ch

Informationsanlass Hotel Victoria Basel, 18.03.2014 www.convitus.ch Programm 10.30 Uhr Begrüssung Attilio Cibien, Präsident des Stiftungsrates 10.40 Uhr Entwicklung in der Vorsorge und in der Convitus

Informationsanlass Hotel Victoria Basel, 18.03.2014 www.convitus.ch Programm 10.30 Uhr Begrüssung Attilio Cibien, Präsident des Stiftungsrates 10.40 Uhr Entwicklung in der Vorsorge und in der Convitus

Kurzbericht Geschäftsbericht 2014

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

UTA Sammelstiftung Vorsorge ohne Sorge

UTA Sammelstiftung Vorsorge ohne Sorge Info-Anlass 2012 UTA GRUPPE 1 Übersicht Vorstellung UTA Sammelstiftung BVG Vorsorgepläne Daten aus dem Jahresbericht 2011 2 Chronologie Beinahe 40 Jahre Erfahrung

UTA Sammelstiftung Vorsorge ohne Sorge Info-Anlass 2012 UTA GRUPPE 1 Übersicht Vorstellung UTA Sammelstiftung BVG Vorsorgepläne Daten aus dem Jahresbericht 2011 2 Chronologie Beinahe 40 Jahre Erfahrung

Steueroptimierte Vorsorge gewusst wie

Kurzreferat vom 11. März 2010 Steueroptimierte Vorsorge gewusst wie Fritz Fischer lic. iur. HSG, Advokat / dipl. Steuerexperte Fischer + Partner AG, Rechtsanwälte und Steuerexperten + Dornacherstrasse

Kurzreferat vom 11. März 2010 Steueroptimierte Vorsorge gewusst wie Fritz Fischer lic. iur. HSG, Advokat / dipl. Steuerexperte Fischer + Partner AG, Rechtsanwälte und Steuerexperten + Dornacherstrasse

Pensionskasse der Zürich Versicherungs-Gruppe. Reglement Kapitalplan 1 Gültig ab 1. Januar 2015

Pensionskasse der Zürich Versicherungs-Gruppe Reglement Kapitalplan Gültig ab. Januar 05 Inhaltsverzeichnis ALLGEMEINE BESTIMMUNGEN GUTHABEN 3 VORSORGESTUFEN 4 FREIWILLIGE EINLAGEN 5 LEISTUNGEN 6 SCHLUSSBESTIMMUNGEN

Pensionskasse der Zürich Versicherungs-Gruppe Reglement Kapitalplan Gültig ab. Januar 05 Inhaltsverzeichnis ALLGEMEINE BESTIMMUNGEN GUTHABEN 3 VORSORGESTUFEN 4 FREIWILLIGE EINLAGEN 5 LEISTUNGEN 6 SCHLUSSBESTIMMUNGEN

UWPAKTUELL. 2. Partneranlass der UWPSAMMELSTIFTUNG. Basel, 31. März 2011

UWPAKTUELL 2. Partneranlass der UWPSAMMELSTIFTUNG Basel, 31. März 2011 Programm 10.30-10.40 Uhr Begrüssung Herr Urs Santschi, Stiftungsratspräsident 10.40-11.10 Uhr AKTUELLES zur UWPSammelstiftung und

UWPAKTUELL 2. Partneranlass der UWPSAMMELSTIFTUNG Basel, 31. März 2011 Programm 10.30-10.40 Uhr Begrüssung Herr Urs Santschi, Stiftungsratspräsident 10.40-11.10 Uhr AKTUELLES zur UWPSammelstiftung und

In guten Händen Beim Anlegen und Vorsorgen. Bâloise-Anlagestiftung für Personalvorsorge

In guten Händen Beim Anlegen und Vorsorgen Bâloise-Anlagestiftung für Personalvorsorge Die Bâloise-Anlagestiftung für Personalvorsorge bietet Ihnen eine ebenso professionelle wie persönliche Betreuung.

In guten Händen Beim Anlegen und Vorsorgen Bâloise-Anlagestiftung für Personalvorsorge Die Bâloise-Anlagestiftung für Personalvorsorge bietet Ihnen eine ebenso professionelle wie persönliche Betreuung.

Teilliquidations-Reglement der. Vorsorgestiftung der Verbände der Maschinenindustrie. gültig ab Genehmigung durch die Aufsichtsbehörde

Teilliquidations-Reglement der Vorsorgestiftung der Verbände der Maschinenindustrie gültig ab Genehmigung durch die Aufsichtsbehörde Inhaltsverzeichnis Art. 1 Voraussetzungen 1 Art. 2 Stichtag 1 Art. 3

Teilliquidations-Reglement der Vorsorgestiftung der Verbände der Maschinenindustrie gültig ab Genehmigung durch die Aufsichtsbehörde Inhaltsverzeichnis Art. 1 Voraussetzungen 1 Art. 2 Stichtag 1 Art. 3

Delegiertenversammlung der META Sammelstiftung für KMU. Basel, 19. Juni 2018

Delegiertenversammlung der META Sammelstiftung für KMU Basel, 19. Juni 2018 Programm 16.00 Uhr Begrüssung Dr. H-U. Stauffer 16.10 Uhr Jahresabschluss 2017 der META Sammelstiftung Philipp Sutter und aktuelles

Delegiertenversammlung der META Sammelstiftung für KMU Basel, 19. Juni 2018 Programm 16.00 Uhr Begrüssung Dr. H-U. Stauffer 16.10 Uhr Jahresabschluss 2017 der META Sammelstiftung Philipp Sutter und aktuelles

Merkblatt «Lebensgemeinschaft/Todesfallkapital» (Art. 27, 28 und 30 des Vorsorgereglements)

") Profond Vorsorgeeinrichtung Zürcherstrasse 66, Postfach, 8800 Thalwil T 058 589 89 81 F 058 589 89 01 Profond Vorsorgeeinrichtung Hintere Bahnhofstrasse 6, Postfach, 5001 Aarau T 058 589 89 82 F 058 589

Profond Vorsorgeeinrichtung Zürcherstrasse 66, Postfach, 8800 Thalwil T 058 589 89 81 F 058 589 89 01 Profond Vorsorgeeinrichtung Hintere Bahnhofstrasse 6, Postfach, 5001 Aarau T 058 589 89 82 F 058 589

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen. Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG Agenda / Themen Umhüllende Vorsorgeeinrichtung / Split-Lösung Begriff Anrechnungsprinzip

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG Agenda / Themen Umhüllende Vorsorgeeinrichtung / Split-Lösung Begriff Anrechnungsprinzip

Teilliquidationsreglement

Teilliquidationsreglement 1. Januar 2014 Inhalt 1. Voraussetzungen....3 2. Grundsatz...4 3. Kollektiver und individueller Austritt...4 4. Stichtag...4 5. Freie Mittel, Rückstellung und Wertschwankungsreserven...5

Teilliquidationsreglement 1. Januar 2014 Inhalt 1. Voraussetzungen....3 2. Grundsatz...4 3. Kollektiver und individueller Austritt...4 4. Stichtag...4 5. Freie Mittel, Rückstellung und Wertschwankungsreserven...5

Weisungen OAK BV W 05/2014

Oberaufsichtskommission Berufliche Vorsorge OAK BV Weisungen OAK BV W 05/2014 deutsch Vergabe von Eigenhypotheken Ausgabe vom: 28. November 2014 Letzte Änderung: Erstausgabe Inhaltsverzeichnis 1 Vergabe

Oberaufsichtskommission Berufliche Vorsorge OAK BV Weisungen OAK BV W 05/2014 deutsch Vergabe von Eigenhypotheken Ausgabe vom: 28. November 2014 Letzte Änderung: Erstausgabe Inhaltsverzeichnis 1 Vergabe

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015. Alfred Schindler Leiter Geschäftsstelle PKGL

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015 Alfred Schindler Leiter Geschäftsstelle PKGL Änderungen bei der Organisation der Pensionskasse Umorganisation

Information über die Änderungen bei der Pensionskasse des Kantons Glarus ab 1. Januar 2015 Alfred Schindler Leiter Geschäftsstelle PKGL Änderungen bei der Organisation der Pensionskasse Umorganisation

Sparen 3. Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen.

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Sparen 3 Wir begleiten Sie beim sicheren und flexiblen Vorsorgesparen. Wählen Sie Ihren individuellen Weg zum Sparziel. Sparen 3 mit der Zuger Kantonalbank ist die individuelle Sparmöglichkeit, die nicht

Innovation statt Stagnation Wie sich Stiftungen aus der Krise befreien

Innovation statt Stagnation Wie sich Stiftungen aus der Krise befreien PPCmetrics AG Dr. Andreas Reichlin, Partner Schaan, 6. Februar 2014 Beispiel einer Krise: Kürzung Nobelpreis Quelle: Blick vom 12.

Innovation statt Stagnation Wie sich Stiftungen aus der Krise befreien PPCmetrics AG Dr. Andreas Reichlin, Partner Schaan, 6. Februar 2014 Beispiel einer Krise: Kürzung Nobelpreis Quelle: Blick vom 12.

FRP 2 Vorsorgekapitalien und technische Rückstellungen

FRP 2 Vorsorgekapitalien und technische Rückstellungen Fassung 2014 Rechtsgrundlagen BVG Art. 65b, 65c, 65d (Abs. 4) BVV 2 Art. 27h, 48, 48e Swiss GAAP FER 26 in der gemäss Art. 47 BVV 2 anwendbaren Fassung

FRP 2 Vorsorgekapitalien und technische Rückstellungen Fassung 2014 Rechtsgrundlagen BVG Art. 65b, 65c, 65d (Abs. 4) BVV 2 Art. 27h, 48, 48e Swiss GAAP FER 26 in der gemäss Art. 47 BVV 2 anwendbaren Fassung

Swisscanto Pensionskassen- Monitor per 30.06.2011

Swisscanto Pensionskassen- Monitor per 30.06.2011 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2011: Rückgang der durchschnittlichen Deckungsgrade Entwicklung der Deckungsgrade

Swisscanto Pensionskassen- Monitor per 30.06.2011 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2011: Rückgang der durchschnittlichen Deckungsgrade Entwicklung der Deckungsgrade

Die Transparenz in der beruflichen Vorsorge

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

PENSIONSKASSE DER STADT WINTERTHUR. Reglement Teilliquidation

PENSIONSKASSE DER STADT WINTERTHUR Reglement Teilliquidation Gültig ab 1. Januar 2014 Beschluss des Stiftungsrates vom 3. März 2014 Inhalt Art. 1 Einleitung... 3 Art. 2 Voraussetzungen... 3 Art. 3 Stichtag

PENSIONSKASSE DER STADT WINTERTHUR Reglement Teilliquidation Gültig ab 1. Januar 2014 Beschluss des Stiftungsrates vom 3. März 2014 Inhalt Art. 1 Einleitung... 3 Art. 2 Voraussetzungen... 3 Art. 3 Stichtag

Vorsorgestiftung des VSV, Durchführungsstelle, Postfach 300, 8401 Winterthur, Tel. 058 215 31 62, www.vorsorgestiftung-vsv.ch

Vorsorgestiftung des VSV REGLEMENT 2014 Erster Teil: Vorsorgeplan R Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2014 für

Vorsorgestiftung des VSV REGLEMENT 2014 Erster Teil: Vorsorgeplan R Für die in den Allgemeinen Bestimmungen des Reglements umschriebene berufliche Vorsorge im Rahmen des BVG gilt ab 1. Januar 2014 für

Vorsorge- und Finanzrisiken

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

Teilliquidationsreglement. Gültig ab 1. Juni 2009

com Plan Teilliquidationsreglement Gültig ab 1. Juni 2009 Genehmigt am 29.November 2012 Dieses Reglement ist auch in französischer und italienischer Sprache erhältlich Inhaltsverzeichnis 4 Einleitung 4

com Plan Teilliquidationsreglement Gültig ab 1. Juni 2009 Genehmigt am 29.November 2012 Dieses Reglement ist auch in französischer und italienischer Sprache erhältlich Inhaltsverzeichnis 4 Einleitung 4

-BVG - aktuelle Entwicklungen

-BVG - aktuelle Entwicklungen Franziska Grob, lic.iur., BSV 1 Inhalt des Referats Inkrafttreten von Art. 2 Abs. 1 bis FZG auf den 1. Januar 2010 Ergänzung der BVV2 betreffend befristet angestellte Arbeitnehmende

-BVG - aktuelle Entwicklungen Franziska Grob, lic.iur., BSV 1 Inhalt des Referats Inkrafttreten von Art. 2 Abs. 1 bis FZG auf den 1. Januar 2010 Ergänzung der BVV2 betreffend befristet angestellte Arbeitnehmende

Swisscanto Pensionskassen-Monitor. per 30.09.2013

Swisscanto Pensionskassen-Monitor per 30.09.2013 Ergebnisse des Swisscanto Pensionskassen-Monitors für das dritte Quartal 2013: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Swisscanto Pensionskassen-Monitor per 30.09.2013 Ergebnisse des Swisscanto Pensionskassen-Monitors für das dritte Quartal 2013: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Finanzielle Führung auf neuen Wegen in der Pensionskassenberatung

Finanzielle Führung auf neuen Wegen in der Pensionskassenberatung Dr. Christian Heiniger Praktische Auswirkungen auf Pensionskassen und Umsetzungspotential Ausgangslage Demographie Tiefe Geburtenrate Zunehmende

Finanzielle Führung auf neuen Wegen in der Pensionskassenberatung Dr. Christian Heiniger Praktische Auswirkungen auf Pensionskassen und Umsetzungspotential Ausgangslage Demographie Tiefe Geburtenrate Zunehmende

UBS Life Funds Fondsgebundene Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

UBS Life Funds Fondsgebundene Lebensversicherung UBS Life Funds höhere Rendite nach Steuern, kombiniert mit Risikoschutz Sie profitieren gleichzeitig von den Vorteilen einer Fondsanlage und einer Lebensversicherung

Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge

Pensionskasse PANVICA PANVICAplus Vorsorgestiftung Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentum ist eine

Pensionskasse PANVICA PANVICAplus Vorsorgestiftung Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentumsförderung mit Mitteln aus der beruflichen Vorsorge Wohneigentum ist eine

Pensionskasse der Evangelisch-methodistischen Kirche in der Schweiz Reglement betreffend Voraussetzungen und Verfahren für eine Teilliquidation

Pensionskasse der Evangelisch-methodistischen Kirche in der Schweiz Reglement betreffend Voraussetzungen und Verfahren für eine Teilliquidation H:\DIVOR BADEN\Kunden\EMK\Reglemente\Definitive Reglemente\Teilliquidationsreglememt\Teilliquidationsreglement

Pensionskasse der Evangelisch-methodistischen Kirche in der Schweiz Reglement betreffend Voraussetzungen und Verfahren für eine Teilliquidation H:\DIVOR BADEN\Kunden\EMK\Reglemente\Definitive Reglemente\Teilliquidationsreglememt\Teilliquidationsreglement

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG

zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG") Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

Fragen und Antworten (Q&A) zur freiwilligen Weiterversicherung bei der Stiftung Auffangeinrichtung BVG Erfolgt kein unmittelbarer Eintritt in die Pensionskasse eines neuen Arbeitgebers, so sind Sie während

Reformbedarf des liechtensteinischen BPVG

Reformbedarf des liechtensteinischen BPVG Dr. Alexander Imhof, Stv. Vorsitzender der Geschäftsleitung, FMA Liechtenstein Betriebliche Personalvorsorge in Liechtenstein, 14. November 2014, Vaduz 14. November

Reformbedarf des liechtensteinischen BPVG Dr. Alexander Imhof, Stv. Vorsitzender der Geschäftsleitung, FMA Liechtenstein Betriebliche Personalvorsorge in Liechtenstein, 14. November 2014, Vaduz 14. November

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Merkblatt "Lebensgemeinschaft Lebenspartnerrente / Todesfallkapital" 1. Einleitung 1.1 Grundlagen

Merkblatt "Lebensgemeinschaft Lebenspartnerrente / Todesfallkapital" 1. Einleitung 1.1 Grundlagen Seit der Einführung des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge

Merkblatt "Lebensgemeinschaft Lebenspartnerrente / Todesfallkapital" 1. Einleitung 1.1 Grundlagen Seit der Einführung des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge

Fall 2 Schwerpunkt Vorsorge

Aufgabe Mündliche Prüfung Dipl. Finanzberater IAF Fall 2 Schwerpunkt Vorsorge Hauptprüfungsexperte: Christian Andrik 23. Oktober 2008 Vorbereitungszeit: Mündliche Prüfung: 45 Minuten 30 Minuten aufgeteilt

Aufgabe Mündliche Prüfung Dipl. Finanzberater IAF Fall 2 Schwerpunkt Vorsorge Hauptprüfungsexperte: Christian Andrik 23. Oktober 2008 Vorbereitungszeit: Mündliche Prüfung: 45 Minuten 30 Minuten aufgeteilt

Pensionsplanung. Felix Muster. Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF. Schaffhauserstrasse 63.

Dieses Dokument wurde erstellt für Ihr Ansprechpartner Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF 8152 Glattbrugg Schaffhauserstrasse 63 8152 Glattbrugg Datum: 27.12.212

Dieses Dokument wurde erstellt für Ihr Ansprechpartner Zambra Finanz AG Sergio Zambra Geschäftsführer Schaffhauserstrasse 63, PF 8152 Glattbrugg Schaffhauserstrasse 63 8152 Glattbrugg Datum: 27.12.212

Vertrauen Sie einer Pensionskasse, die so zuverlässig und effizient arbeitet wie Ihr Unternehmen.

Die kostengünstigste Pensionskasse für KMU * Vertrauen Sie einer Pensionskasse, die so zuverlässig und effizient arbeitet wie Ihr Unternehmen. (* 1. Preis für die tiefsten Risiko- und Verwaltungskosten

Die kostengünstigste Pensionskasse für KMU * Vertrauen Sie einer Pensionskasse, die so zuverlässig und effizient arbeitet wie Ihr Unternehmen. (* 1. Preis für die tiefsten Risiko- und Verwaltungskosten

Serenity Plan Finanzierung Ihres Ruhestands. Die Lösung zur Sicherung Ihres Einkommens im Alter

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

Serenity Plan Finanzierung Ihres Ruhestands Die Lösung zur Sicherung Ihres Einkommens im Alter Die Vorteile von Serenity Plan Geniessen Sie Ihren wohlverdienten Ruhestand Sie haben sich entschieden, Ihr

In guten Händen Beim Anlegen undvorsorgen. Bâloise-Anlagestiftung für Personalvorsorge

In guten Händen Beim Anlegen undvorsorgen Bâloise-Anlagestiftung für Personalvorsorge Die Bâloise-Anlagestiftungfür Personalvorsorge bietet Ihnen eine ebenso professionelle wiepersönliche Betreuung. UnsereKunden

In guten Händen Beim Anlegen undvorsorgen Bâloise-Anlagestiftung für Personalvorsorge Die Bâloise-Anlagestiftungfür Personalvorsorge bietet Ihnen eine ebenso professionelle wiepersönliche Betreuung. UnsereKunden

Reglement der Pensionskasse Küsnacht betreffend Voraussetzungen und Verfahren für eine Teilliquidation

Stand 01.01.2014 Reglement der Pensionskasse Küsnacht betreffend Voraussetzungen und Verfahren für eine Teilliquidation vom 10. Dezember 2013 (Teilliquidationsreglement) Obere Dorfstrasse 32 8700 Küsnacht

Stand 01.01.2014 Reglement der Pensionskasse Küsnacht betreffend Voraussetzungen und Verfahren für eine Teilliquidation vom 10. Dezember 2013 (Teilliquidationsreglement) Obere Dorfstrasse 32 8700 Küsnacht

Sozialversicherungen: 2015

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

? BV Frage Eine arbeitslose Person, die ein Taggeld von CHF 120.00 der Arbeitslosenkasse erhält, wird bei der Auffangeinrichtung BVG-versichert. Welche Risiken werden in der 2. Säule versichert? Sozialversicherungen:

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN Gültig ab 31. Dezember 2013 INHALTSVERZEICHNIS Seite A ALLGEMEIN 1 1. Ziel 1 2. Definition 1 3. Versicherungstechnische Grundlagen 1 4. Technische

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN Gültig ab 31. Dezember 2013 INHALTSVERZEICHNIS Seite A ALLGEMEIN 1 1. Ziel 1 2. Definition 1 3. Versicherungstechnische Grundlagen 1 4. Technische

Reglement über technische Bestimmungen der pensionskasse pro

Reglement über technische Bestimmungen der pensionskasse pro gültig per 01.01.2014 pensionskasse pro Bahnhofstrasse 4 Postfach 434 CH-6431 Schwyz t + 41 41 817 70 10 f + 41 41 817 70 15 pkpro.ch Inhaltsverzeichnis

Reglement über technische Bestimmungen der pensionskasse pro gültig per 01.01.2014 pensionskasse pro Bahnhofstrasse 4 Postfach 434 CH-6431 Schwyz t + 41 41 817 70 10 f + 41 41 817 70 15 pkpro.ch Inhaltsverzeichnis

REGLEMENT TEILLIQUIDATION

REGLEMENT TEILLIQUIDATION Gültig ab 01. Januar 2014 INHALTSVERZEICHNIS Seite 1. Grundlagen 1 2. Bestimmung der Höhe der freien Mittel 2 3. Aufteilung zwischen verbleibenden und austretenden versicherten

REGLEMENT TEILLIQUIDATION Gültig ab 01. Januar 2014 INHALTSVERZEICHNIS Seite 1. Grundlagen 1 2. Bestimmung der Höhe der freien Mittel 2 3. Aufteilung zwischen verbleibenden und austretenden versicherten

Neues Modul für individuelle Anlagen. Änderung bei den Postleitzahl-Mutationen

NEWSLETTER APRIL 2015 Neues Modul für individuelle Anlagen Die LESS Informatik hat in Zusammenarbeit mit einem Kunden die Umsetzung des neuen Moduls 1e für die Anwendung von individuelle Anlagen in Angriff

NEWSLETTER APRIL 2015 Neues Modul für individuelle Anlagen Die LESS Informatik hat in Zusammenarbeit mit einem Kunden die Umsetzung des neuen Moduls 1e für die Anwendung von individuelle Anlagen in Angriff

Rechtlicher Hinweis. Stand: 23.09.15 - Swiss Life Maximo - Der Schweizer Vermögensaufbau für alle

Swiss Life Maximo Rechtlicher Hinweis Die Inhalte dieser Präsentation wurden mit größtmöglicher Sorgfalt und nach bestem Wissen und Gewissen erstellt. Eine Haftung oder Garantie für die Aktualität, Richtigkeit

Swiss Life Maximo Rechtlicher Hinweis Die Inhalte dieser Präsentation wurden mit größtmöglicher Sorgfalt und nach bestem Wissen und Gewissen erstellt. Eine Haftung oder Garantie für die Aktualität, Richtigkeit

VORSORGEREGLEMENT. Vorsorgeplan SE (Selbständigerwerbende) Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab 01.01.2014

Stiftung Auffangeinrichtung BVG. Vorsorge BVG. Gültig ab 01.01.2014") VORSORGEREGLEMENT Vorsorgeplan SE (Selbständigerwerbende) Gültig ab 0.0.04 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement SE - Ausgabe 0400 - SR 030 - D.docx Seite

VORSORGEREGLEMENT Vorsorgeplan SE (Selbständigerwerbende) Gültig ab 0.0.04 Personenbezeichnungen sind stets auf beide Geschlechter anwendbar. Vorsorgereglement SE - Ausgabe 0400 - SR 030 - D.docx Seite

INFORMATIONEN FÜR DIE AUSTRETENDEN MITARBEITER/INNEN

Financial EXPERT Global AG FINANCIAL FACTS Ausgabe April 2012 INFORMATIONEN FÜR DIE AUSTRETENDEN MITARBEITER/INNEN Inhalt 1. Antritt einer neuen Stelle innerhalb von 30 Tagen... 2 2. Aufgabe der Erwerbstätigkeit

Financial EXPERT Global AG FINANCIAL FACTS Ausgabe April 2012 INFORMATIONEN FÜR DIE AUSTRETENDEN MITARBEITER/INNEN Inhalt 1. Antritt einer neuen Stelle innerhalb von 30 Tagen... 2 2. Aufgabe der Erwerbstätigkeit

3. Säule. Thomas Lustenberger. BVG Obligatorisch und Überobligatorisch. AHV / IV Sicherung der Existenz. Vorsorge. Vorsorge. Ergänzungs- Leistungen

3. Säule Thomas Lustenberger AHV / IV Sicherung der Existenz BVG Obligatorisch und Überobligatorisch Ergänzungs- Leistungen Staatliche Vorsorge Fortsetzung der gewohnten Lebenshaltung Berufliche Vorsorge

3. Säule Thomas Lustenberger AHV / IV Sicherung der Existenz BVG Obligatorisch und Überobligatorisch Ergänzungs- Leistungen Staatliche Vorsorge Fortsetzung der gewohnten Lebenshaltung Berufliche Vorsorge

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Swisscanto Pensionskassen- Monitor per 30.06.2014

Swisscanto Pensionskassen- Monitor per 36.2014 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2014: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Swisscanto Pensionskassen- Monitor per 36.2014 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2014: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014 PFS Pension Fund Services AG Sägereistrasse 20 CH-8152 Glattbrugg T +41 43 210 18 18 F +41 43 210 18 19 info@pfs.ch www.pfs.ch Inhalt PFS Pensionskassen

PFS Pensionskassen Monitor Resultate und Entwicklungen 2014 PFS Pension Fund Services AG Sägereistrasse 20 CH-8152 Glattbrugg T +41 43 210 18 18 F +41 43 210 18 19 info@pfs.ch www.pfs.ch Inhalt PFS Pensionskassen

Die 1. BVG Revision im Überblick

Die 1. BVG Revision im Überblick Die 1. BVG-Revision tritt am 01.01.2005 in Kraft. Einzelne Bestimmungen werden zwischen dem 01.04.2004 und dem 01.01.2006 eingeführt. VTL Versicherungs-Treuhand Leuthold

Die 1. BVG Revision im Überblick Die 1. BVG-Revision tritt am 01.01.2005 in Kraft. Einzelne Bestimmungen werden zwischen dem 01.04.2004 und dem 01.01.2006 eingeführt. VTL Versicherungs-Treuhand Leuthold

Vergabe von Eigenhypotheken

deutsch Oberaufsichtskommission Berufliche Vorsorge OAK BV Weisungen OAK BV W xx/2014 Vergabe von Eigenhypotheken Ausgabe vom: Letzte Änderung: xx.xx.2014 Erstausgabe Inhaltsverzeichnis 1 Vergabe von Hypotheken

deutsch Oberaufsichtskommission Berufliche Vorsorge OAK BV Weisungen OAK BV W xx/2014 Vergabe von Eigenhypotheken Ausgabe vom: Letzte Änderung: xx.xx.2014 Erstausgabe Inhaltsverzeichnis 1 Vergabe von Hypotheken

Dr. sc. math. Ernst Welti

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Beantwortung der schriftlichen Anfrage der Fraktion FDP/EVP betreffend Pensionskasse

Stadtrat Sperrfrist für alle Medien Veröffentlichung erst nach der Medienkonferenz zur Gemeinderatssitzung Beantwortung der schriftlichen Anfrage der Fraktion FDP/EVP betreffend Pensionskasse Am 7. Mai

Stadtrat Sperrfrist für alle Medien Veröffentlichung erst nach der Medienkonferenz zur Gemeinderatssitzung Beantwortung der schriftlichen Anfrage der Fraktion FDP/EVP betreffend Pensionskasse Am 7. Mai

Wettbewerb in der 2. Säule

innovation zweite säule Wettbewerb in der 2. Säule Nachklang zur BVG-Arena vom 2. Mai 2011 im Käfigturm Bern Aufbau von Oben + von Unten als konzeptionelle Diversifikation A H I - Konzeption 1. Säule 2.

innovation zweite säule Wettbewerb in der 2. Säule Nachklang zur BVG-Arena vom 2. Mai 2011 im Käfigturm Bern Aufbau von Oben + von Unten als konzeptionelle Diversifikation A H I - Konzeption 1. Säule 2.

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter 8. September 2015 BEST WESTERN HOTELBERN Zeughausgasse

Steueroptimierungsmöglichkeiten im Rahmen der 2. Säule und der Säule 3a Feierabendseminar Vermögenssicherung im Alter Referentin: Franziska Spreiter 8. September 2015 BEST WESTERN HOTELBERN Zeughausgasse

Reglement zur Vertragsauflösung und zur Teilliquidation

Reglement zur Vertragsauflösung und zur Teilliquidation SR 29.04.2009 2 I. Vorbemerkungen Dieses Reglement regelt die Auflösung eines Anschlussvertrages gemäss den einschlägigen gesetzlichen und vertraglichen

Reglement zur Vertragsauflösung und zur Teilliquidation SR 29.04.2009 2 I. Vorbemerkungen Dieses Reglement regelt die Auflösung eines Anschlussvertrages gemäss den einschlägigen gesetzlichen und vertraglichen

IMPRESSUM / DISCLAIMER:

IMPRESSUM / DISCLAIMER: InsideGuide erscheint 40 mal pro Jahr in einem ungefähren Rhythmus von zwei Wochen. Das Druckwerk, sowie die Webseiten sind als Manuskript zu betrachten, welche ausschliesslich

IMPRESSUM / DISCLAIMER: InsideGuide erscheint 40 mal pro Jahr in einem ungefähren Rhythmus von zwei Wochen. Das Druckwerk, sowie die Webseiten sind als Manuskript zu betrachten, welche ausschliesslich

Anschlusstaggelder für arbeitslose Personen

Anschlusstaggelder für arbeitslose Personen Bezugsberechtigte Personen Arbeitslose Personen in wirtschaftlich bescheidenen Verhältnissen, deren Bezugsberechtigung bei der obligatorischen Arbeitslosenversicherung

Anschlusstaggelder für arbeitslose Personen Bezugsberechtigte Personen Arbeitslose Personen in wirtschaftlich bescheidenen Verhältnissen, deren Bezugsberechtigung bei der obligatorischen Arbeitslosenversicherung

RÜCKSTELLUNGSREGLEMENT

Pensionskasse RÜCKSTELLUNGSREGLEMENT 2013 der Pensionskasse Züriwerk, Zürich Rückstellungsreglement - 2 - Inhaltsverzeichnis 1 Allgemeine Bestimmungen 3 1.1 Grundsätze und Ziele 3 2 Technische Grundlagen,

Pensionskasse RÜCKSTELLUNGSREGLEMENT 2013 der Pensionskasse Züriwerk, Zürich Rückstellungsreglement - 2 - Inhaltsverzeichnis 1 Allgemeine Bestimmungen 3 1.1 Grundsätze und Ziele 3 2 Technische Grundlagen,

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Pflegefinanzierung für Personen in stationärer Langzeitpflege.

Pflegefinanzierung für Personen in stationärer Langzeitpflege. Finanzierung der Pflege. Seit dem 1. Januar 2011 gilt das Bundesgesetz über die Neuordnung der Pflegefinanzierung. Zum einen wird die Situation

Pflegefinanzierung für Personen in stationärer Langzeitpflege. Finanzierung der Pflege. Seit dem 1. Januar 2011 gilt das Bundesgesetz über die Neuordnung der Pflegefinanzierung. Zum einen wird die Situation

BusinessComposit Berufliche Vorsorge ohne Grenzen

BusinessComposit Berufliche Vorsorge ohne Grenzen Weltweit gilt das Dreisäulensystem der Schweiz als vorbildlich. Doch angesichts globaler Einflüsse und demografischer Entwicklungen muss die 2. Säule seit

BusinessComposit Berufliche Vorsorge ohne Grenzen Weltweit gilt das Dreisäulensystem der Schweiz als vorbildlich. Doch angesichts globaler Einflüsse und demografischer Entwicklungen muss die 2. Säule seit

Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

SKMU Sammelstiftung BVG der KMU Geschäftsbericht 2011

SKMU Sammelstiftung BVG der KMU Geschäftsbericht 2011 Bundesplatz 4 3001 Bern Telefon 031 320 94 60 Telefax 031 320 91 21 www.skmu.ch Inhalt Vorwort 5 Geschäftstätigkeit 6 Kommentar zur Jahresrechnung

SKMU Sammelstiftung BVG der KMU Geschäftsbericht 2011 Bundesplatz 4 3001 Bern Telefon 031 320 94 60 Telefax 031 320 91 21 www.skmu.ch Inhalt Vorwort 5 Geschäftstätigkeit 6 Kommentar zur Jahresrechnung

Separate-Accounts in der UWPSAMMELSTIFTUNG. 1. Partneranlass vom 11. März 2010, Hotel Victoria Basel

Separate-Accounts in der UWPSAMMELSTIFTUNG 1. Partneranlass vom 11. März 2010, Hotel Victoria Basel Agenda Funktionsweise Separate-Account Investorenverhalten Langfristige Finanzmarktentwicklung Beispiel

Separate-Accounts in der UWPSAMMELSTIFTUNG 1. Partneranlass vom 11. März 2010, Hotel Victoria Basel Agenda Funktionsweise Separate-Account Investorenverhalten Langfristige Finanzmarktentwicklung Beispiel

Rückstellungsreglement der Pensionskasse der ISS Schweiz, Zürich. Gültig ab 15.5.2013

der Pensionskasse der ISS Schweiz, Zürich Gültig ab 15.5.2013 INHALT 1. Ziel 3 2. Definitionen 3 3. Versicherungstechnische Grundlagen 3 4. Zuständigkeiten 4 5. Rückstellungsarten 4 6. Vorsorgekapitalien

der Pensionskasse der ISS Schweiz, Zürich Gültig ab 15.5.2013 INHALT 1. Ziel 3 2. Definitionen 3 3. Versicherungstechnische Grundlagen 3 4. Zuständigkeiten 4 5. Rückstellungsarten 4 6. Vorsorgekapitalien

126.582.3 Teilliquidationsreglement der Kantonalen Pensionskasse Solothurn

6.58. Teilliquidationsreglement der Kantonalen Pensionskasse Solothurn Beschluss der Verwaltungskommission der kantonalen Pensionskasse vom 9. März 007 Die Verwaltungskommission der Kantonalen Pensionskasse

6.58. Teilliquidationsreglement der Kantonalen Pensionskasse Solothurn Beschluss der Verwaltungskommission der kantonalen Pensionskasse vom 9. März 007 Die Verwaltungskommission der Kantonalen Pensionskasse

Baloise Asset Management Werte schaffen Werte schützen. Vermögensverwaltung der Baloise Group

Baloise Asset Management Werte schaffen Werte schützen Vermögensverwaltung der Baloise Group Baloise Asset Management Solide und erfolgreich Seit mehr als 150 Jahren bewirtschaftet die Basler Versicherung

Baloise Asset Management Werte schaffen Werte schützen Vermögensverwaltung der Baloise Group Baloise Asset Management Solide und erfolgreich Seit mehr als 150 Jahren bewirtschaftet die Basler Versicherung

Die Wohneigentumsförderung in der beruflichen Vorsorge (WEF)

") Merkblatt (gültig ab 1.1.2007) Die Wohneigentumsförderung in der beruflichen Vorsorge (WEF) Dieses Papier fasst nur das Wichtigste aus den gesetzlichen Grundlagen zusammen. Ausschlaggebend im Einzelfall

Merkblatt (gültig ab 1.1.2007) Die Wohneigentumsförderung in der beruflichen Vorsorge (WEF) Dieses Papier fasst nur das Wichtigste aus den gesetzlichen Grundlagen zusammen. Ausschlaggebend im Einzelfall

ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK)

") ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK) 2015. KROATISCHES RENTENVERSICHERUNGSAMT Geltendes Gesetz: Rentenversicherungsgesetz (seit dem 1.

ANSPRUCHSVORAUSSETZUNGEN FÜR DIE RENTE IN KROATIEN NACH DEM RENTENVERSICHERUNGSGESETZ (KÜRZER ÜBERBLICK) 2015. KROATISCHES RENTENVERSICHERUNGSAMT Geltendes Gesetz: Rentenversicherungsgesetz (seit dem 1.

Der Auskunftsanspruch des Pflichtteilsberechtigten. Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können.

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014 Bericht der Revisionsstelle an den Stiftungsrat der Personal-Vorsorgestiftung

Personal-Vorsorgestiftung der Aluminium-Laufen AG Liesberg Liesberg Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2014 Bericht der Revisionsstelle an den Stiftungsrat der Personal-Vorsorgestiftung

Swisscanto Pensionskassen- Monitor per 31.03.2015

Swisscanto Pensionskassen- Monitor per 31.03.2015 Ergebnisse des Swisscanto Pensionskassen-Monitors für das erste Quartal 2015: Unveränderte Deckungsgradsituation Entwicklung der Deckungsgrade Vorsorgeeinrichtungen

Swisscanto Pensionskassen- Monitor per 31.03.2015 Ergebnisse des Swisscanto Pensionskassen-Monitors für das erste Quartal 2015: Unveränderte Deckungsgradsituation Entwicklung der Deckungsgrade Vorsorgeeinrichtungen

Brutto-Jahreslohn CHF 78'000.00. Versicherter Jahreslohn CHF 53'325.00

nest Vorsorgeausweis per 15.01.2015 die ökologisch-ethische Pensionskasse Herr Felix Muster Anschlussvertrag 7028 Zürich, 08.10.2015 Betrieb Muster GmbH 1. Versicherte Person Name und Vorname Muster Felix

nest Vorsorgeausweis per 15.01.2015 die ökologisch-ethische Pensionskasse Herr Felix Muster Anschlussvertrag 7028 Zürich, 08.10.2015 Betrieb Muster GmbH 1. Versicherte Person Name und Vorname Muster Felix

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

StBV RP Lagebericht zum Jahresabschluss per 31.12.2013 Anlage IV Seite 1 Versorgungswerk der Steuerberaterinnen und Steuerberater in Rheinland-Pfalz Körperschaft des öffentlichen Rechts StBV Lagebericht

Pensionskasse Graubünden (PKGR) Reglement über die Durchführung einer Teilliquidation

Reglement über die Durchführung einer Teilliquidation") Pensionskasse Graubünden () Reglement über die Durchführung einer Teilliquidation Von der Verwaltungskommission erlassen am 19.08.2009 Inhaltsverzeichnis 1. Zweck 3 2. Definationen 3 3. Voraussetzungen

Pensionskasse Graubünden () Reglement über die Durchführung einer Teilliquidation Von der Verwaltungskommission erlassen am 19.08.2009 Inhaltsverzeichnis 1. Zweck 3 2. Definationen 3 3. Voraussetzungen

Organhaftpflichtversicherung

Organhaftpflichtversicherung Fragebogen Dieser Fragebogen soll es uns ermöglichen, Ihnen eine nach Ihren Wünschen und Bedürfnissen ausgerichtete Versicherungslösung anzubieten. Deshalb bitten wir Sie,

Organhaftpflichtversicherung Fragebogen Dieser Fragebogen soll es uns ermöglichen, Ihnen eine nach Ihren Wünschen und Bedürfnissen ausgerichtete Versicherungslösung anzubieten. Deshalb bitten wir Sie,

Gemischte Lebensversicherung

Persönliche Vorsorge ( Säule 3a/ 3b) Gemischte Lebensversicherung Die individuelle und flexible Vorsorgelösung, die langfristige mit geeignetem Risikoschutz koppelt. Flexibler Vorsorge-Mix. Die Gemischte

Persönliche Vorsorge ( Säule 3a/ 3b) Gemischte Lebensversicherung Die individuelle und flexible Vorsorgelösung, die langfristige mit geeignetem Risikoschutz koppelt. Flexibler Vorsorge-Mix. Die Gemischte

REGLEMENT TEILLIQUIDATION

Pensionskasse für Journalisten REGLEMENT TEILLIQUIDATION Pensionskasse für Journalisten Grand-Places 14A 1701 Freiburg www.pkj.ch Stiftungsratsbeschluss: 30.5.2007 - 2 - Inhaltsverzeichnis Seite 1. ZWECK

Pensionskasse für Journalisten REGLEMENT TEILLIQUIDATION Pensionskasse für Journalisten Grand-Places 14A 1701 Freiburg www.pkj.ch Stiftungsratsbeschluss: 30.5.2007 - 2 - Inhaltsverzeichnis Seite 1. ZWECK

Welche Zukunft. für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica

Welche Zukunft für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica 3 Säulen System Qui sommes-nous? 1. Säule 2. Säule 3. Säule AHV Berufliche Vorsorge Individuelles

Welche Zukunft für die 2. Säule? PVB Informationsanlass Fred Scholl, Vizepräsident Kassenkommission Publica 3 Säulen System Qui sommes-nous? 1. Säule 2. Säule 3. Säule AHV Berufliche Vorsorge Individuelles

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Privatkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

Anhang 1 zum Personalvorsorgeund. Organisationsreglement

Anhang 1 zum Personalvorsorgeund Organisationsreglement Grenzwerte und versicherungstechnische Werte, gültig ab 1. Januar 2016 der GEWERBEPENSIONSKASSE 4147 Aesch seit 1 9 8 6 gegründet und verwaltet von

Anhang 1 zum Personalvorsorgeund Organisationsreglement Grenzwerte und versicherungstechnische Werte, gültig ab 1. Januar 2016 der GEWERBEPENSIONSKASSE 4147 Aesch seit 1 9 8 6 gegründet und verwaltet von

Vorsorge in der Schweiz Die Sicht der Lebensversicherer. Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

FRP 7 Prüfung von Vorsorgeeinrichtungen mit mehreren Vorsorgewerken gemäss Art. 52e BVG

FRP 7 Prüfung von Vorsorgeeinrichtungen mit mehreren Vorsorgewerken gemäss Art. 52e BVG Fassung 2014 Rechtsgrundlagen BVG Art. 52e, Art. 56 Abs. 3, Art. 65 BVV 2 Art. 1 bis 1h, Art. 48 Swiss GAAP FER 26

FRP 7 Prüfung von Vorsorgeeinrichtungen mit mehreren Vorsorgewerken gemäss Art. 52e BVG Fassung 2014 Rechtsgrundlagen BVG Art. 52e, Art. 56 Abs. 3, Art. 65 BVV 2 Art. 1 bis 1h, Art. 48 Swiss GAAP FER 26

Die passende Struktur? Darauf kommt es an.

Professionelles Vermögensmanagement Die passende Struktur? Darauf kommt es an. Besser anlegen. Die Komplexität von Vermögensanlagen erfordert Zeit und gute Marktkenntnisse. Vertrauen Sie dabei auf jemanden,

Professionelles Vermögensmanagement Die passende Struktur? Darauf kommt es an. Besser anlegen. Die Komplexität von Vermögensanlagen erfordert Zeit und gute Marktkenntnisse. Vertrauen Sie dabei auf jemanden,

Personalvorsorge aus einer Hand. Die Dienstleistungen der Swisscanto Vorsorge AG

Personalvorsorge aus einer Hand Die Dienstleistungen der Swisscanto Vorsorge AG Umfassende Vorsorgelösungen Swisscanto Vorsorge AG ist ein führender Anbieter von Dienstleistungen im Rahmen der beruflichen

Personalvorsorge aus einer Hand Die Dienstleistungen der Swisscanto Vorsorge AG Umfassende Vorsorgelösungen Swisscanto Vorsorge AG ist ein führender Anbieter von Dienstleistungen im Rahmen der beruflichen

Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

Revision des Gesetzes über die Pensionskasse Basel-Stadt

Kanton Basel-Stadt Revision des Gesetzes über die Pensionskasse Basel-Stadt Medienorientierung vom 3. September 2013 Regierungsrätin Dr. Eva Herzog Agenda Ausgangslage Gesetzliche Rahmenbedingungen Technischer

Kanton Basel-Stadt Revision des Gesetzes über die Pensionskasse Basel-Stadt Medienorientierung vom 3. September 2013 Regierungsrätin Dr. Eva Herzog Agenda Ausgangslage Gesetzliche Rahmenbedingungen Technischer

Vorsorge für Private. Rendita 3a Freizügigkeit Rendita Lebensversicherungen. Unsere Region. Unsere Bank.

Rendita 3a Freizügigkeit Rendita Lebensversicherungen Unsere Region. Unsere Bank. Rendita 3a Ihre Ansprüche Sie möchten Ihre finanzielle Zukunft sichern, Steuern sparen und im Ruhestand den geplanten Lebensstandard

Rendita 3a Freizügigkeit Rendita Lebensversicherungen Unsere Region. Unsere Bank. Rendita 3a Ihre Ansprüche Sie möchten Ihre finanzielle Zukunft sichern, Steuern sparen und im Ruhestand den geplanten Lebensstandard

erfahren unabhängig weitsichtig

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei)

") Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)

Version 01.01.2016 Freiwilliger Einkauf (Vorsorgeplan Kantonspolizei) Zur Verbesserung Ihrer Vorsorgeleistungen stehen Ihnen verschiedene Einkaufsmöglichkeiten zur Verfügung: Freiwillige Sparbeiträge (Arbeitnehmerbeiträge)