MetallRente ein Versorgungswerk, das Standards setzt

|

|

|

- Insa Krämer

- vor 8 Jahren

- Abrufe

Transkript

1 MetallRente Pensionsfonds Ausgezeichnet mit IPE-Awards 2002, 2003 und 2004 MetallRente ein Versorgungswerk, das Standards setzt Heribert Karch, Geschäftsführer MetallRente GbR Pressegespräch, Stuttgart 3. November 2006

2 Versorgungswerke woher kommen sie? Aufkommen: zweite Hälfte des 19. Jahrhunderts - auf freiwilliger Basis durch Großunternehmen; Ausbau der betrieblichen Versorgungswerke 1880/1890 Fürsorge-Funktion ( Entgeltcharakter): Abdeckung der Risiken (Alter,) Tod und Invalidität Historisch freiwillige Leistung von Arbeitgebern obligatorischer Eigenbeitrag (zw. 2-4% mtl.) der Arbeiter/Angestellten vielfach üblich, bspw. Krupp, Maxhütte. Aus dem Statut der Pensionskasse der BASF 1888: Jedes Mitglied hat von seinem festen Jahresgehalt bis zur Höhe von Mark jedes Jahr vier Prozent zu entrichten. Gegenstück zur 1889 eingeführten RV für Arbeiter/Angestellte (ab 1911) Versorgungswerke sind älter als die gesetzliche Rentenversicherung. Versorgungswerke waren von Beginn an Teil der betrieblichen Sozialpolitik. Versorgungswerke haben schon früh auf Eigenbeitrag der Arbeitnehmer gesetzt. 2

3 Funktionen eines Markt-Versorgungswerkes heute Originäre Versorgungsfunktion: Verbreitung der notwendigen zusätzlichen Altersvorsorge in den Zielbranchen aus Industrie und Handwerk; Tarifvertragliche Umsetzungsfunktion: Bereitstellung von Instrumenten, die in allen Punkten den für die Zielbranchen geltenden Tarifverträgen entsprechen. Der Arbeitgeber erhält ein kompaktes und Verwaltung schonendes Angebot, das ihm im übrigen weitere Prüfung der Konformität mit dem Tarifvertrag erspart; Benchmark-Funktion: wettbewerbsorientierte Bereitstellung guter und sicherer Konditionen in den Zielbranchen; Sozialpolitische Funktion: Absicherung elementarer Lebensrisiken, wie Alter, Tod und Invalidität durch lebenslange Rentenleistung, insbesondere um bestehende Leistungseinbußen hinsichtlich Altersversorgung und biometrischer Risiken auszugleichen; Identitätsfunktion: besondere auf Zielbranchen ausgerichtete Lösung und im Kern sozialpartnerschaftlich orientierte Projekte zur Förderung der bav 3 Klassische Versorgungsfunktionen sind geblieben und wurden in Rahmenbedingungen des Wettbewerbs transformiert.

4 Breite Angebotsbasis des MetallRente-Versorgungswerkes. je 50 % Vertragsbeziehungen GbR Gesellschaft bürgerlichen Rechts Konsortialpartner Berufsunfähigkeits- Versicherung Metall- Rente. Riester Neu! Unterstützungs -kasse Nur zusätzlich! Kapitalanlagegesellschaft(en) für Fondsprodukte Kapitalanlageausschuss Sachverständiger Dritter Beirat 3 Gesamtmetall 3 IG Metall Pensionsfonds Pensionskasse Direktversicherung 4

für Fondsprodukte Kapitalanlageausschuss Sachverständiger Dritter Beirat")

5 Das MetallRente Konsortium ab 2005 eine erfolgreiche Partnerschaft 5

6 Gute und sichere Konditionen: Risikodiversifikation ist essentiell Konsolidierungsprozesse in der Finanzbranche Wachsende Anforderungen an Transparenz, Eigenkapital und Risikomanagement der Versicherer Auseinanderentwicklung in der Branche in Starke und Schwache auch in den Überschüssen Senkung des Garantiezinses ab 2007 Alle Akteure stehen vor der Frage, wie sie Risikodiversifizierung betreiben! Unser Weg bei MetallRente: Vergrößerung des Konsortiums, damit breitere Streuung. Implantierung einer neuen, im Markt einzigartigen Risikodiversifikation im Konsortium: Im Falle schwacher Nettoverzinsung (10% unter dem Ø der übrigen Konsorten) Nachbesserung oder ggf. Quotenabsenkung. 6

")

7 Kundenunternehmen der MetallRente: Beitrag zu Portabilität der bav bisher fast Kundenunternehmen! IV/2002 IV/2003 IV/2004 IV/2005 III/ Zielgruppe: MetallRente ist im Markt der mittelständischen Unternehmen etabliert Führende Rolle: MetallRente ist in über 40% der ME-Unternehmen >20 MA vertreten Portabilität: Durch hohe Verbreitung besonders einfach Referenzwirkung: über ½ der Kundenunternehmen außerhalb der Flächentarifparteien

8 Einzelverträge per III. Quartal 2006 (nach Durchführungswegen) Stück P-Fonds 3,4% Direktvers. 12,8% P-Kasse 83,8% 0 IV/2002 IV/2003 IV/2004 IV/2005 III/ Pensionskasse Direktversicherung Pensionsfonds

9 MetallRente: Durchschnittsbeiträge (alle DFW) in MetallRente hält stabil den Marktrekord bei den Ø Beiträgen Lt. Infratest liegt der Ø Beitrag im Markt je nach DFW zwischen und IV/2002 IV/2003 IV/2004 IV/2005 III/2006 9

10 Keine Nachhaltigkeit der bisherigen Lösungen. TV Entgeltumwandlung und bisher Vorgelagert: SV-Verbeitragung SV-freie Beiträge SV-freie Leistungen Förderungsoptimierung gem. TV EUW nicht möglich! AG- Beitrag 3.63 bav 10a privat Nachgelagert: Vollverbeitragung von bav-renten mit KV / PfV Nachgelagert: KVdR a bav EUW 3.63 bav Säule 3. Säule

11 Unsere Überlegungen für die Riester-Rente: Ein Vergleich von VwL, 10a privat und Vergleich ab IV/1 III/1 I/0 IV/1 III/1 I/0 IV/1 III/1 I/0 11 VwL 10a privat 3-63 Entgeltumw AG-Beitrag

12 Die Riestertreppe 2002 bis 2008 ff. 2002/ / /2007 Ab 2008 Fördervoraussetzungen Was muss man einzahlen, um die Höchstförderung zu erhalten? (in % der rentenversicherungspflichtigen Einnahmen im Vorjahr vermindert um die Zulage) 1 % 2 % 3 % 4 % Maximalbeitrag Mindestbeitrag bei 0/1/2 Kindern 45/38/30 45/38/30 (bis 2004) 90/75/60 (ab 2005) 90/75/60 Förderung Grundzulage Kinderzulage (je Kind) Sonderausgabenabzug

13 Riesterförderung vom Versorgungswerk MetallRente Es lohnt sich Das Versorgungswerk MetallRente gewährleistet attraktive und sichere Leistungsstandards bei allen Produkten, auch bei MetallRente.Riester. Das Versorgungswerk realisiert als Großeinkäufer hohe Rabatte. MetallRente.Riester ist ein Angebot exklusiv nur für Mitarbeiter der mit MetallRente. verbundenen Branchen und damit ein besonderes Risikokollektiv. Auch Ehepartner, sofern sie nicht selbst sozialversicherungspflichtig beschäftigt sind, können Metallrente.Riester nutzen. MetallRente.Riester nutzt die Chancen der Branche auf attraktive Unisextarife gem. spezifischer Geschlechterverteilung im MetallRente-Risikokollektiv. MetallRente bietet Sicherheit durch Risikodiversifizierung über ein großes Konsortium, das nötigenfalls auch justiert werden kann. MetallRente.Riester versicherungsförmig und fondsgebunden MetallRente.Riester-Einzeltarif für Angebote auch über das Unternehmen hinaus MetallRente.Riester-Kollektiv bei mehr als 10 Verträgen im Unternehmen Vorteil: Fokussierung des Angebotes faktisch auf einen Partner durch überlegene Konditionen Voraussetzung: Verwaltungsvereinbarung mit dem Arbeitgeber. 13

14 Die Tarifvertragsparteien empfehlen MetallRente - dieser Herr ebenfalls: Aus dem Geleitwort von Walter Riester: "Ich begrüße, dass das gemeinsame Versorgungswerk von Gesamtmetall und IG Metall mit dem Angebot MetallRente.Riester die staatliche Zulagenförderung besonders herausstellt. Denn kapitalgedeckte Vorsorge mit MetallRente.Riester ist zukunftsorientiert und lohnt sich. Nutzen Sie dieses Angebot!" 14

15 Tarifvertrag AVWL: eine deutliche Verbesserung der alten VwL! Der Tarifvertrag über altervorsorgewirksame Leistungen ist ein innovativer Meilenstein in der Tarifgeschichte der Metall- und Elektroindustrie. Der Tarifvertrag fokussiert tarifvertragliche Ansprüche auf den Aufbau Kapital gedeckter zusätzlicher Altersvorsorge. Der Tarifvertrag trägt damit einem drängenden gesellschaftlichen Problem in hervorragender Weise Rechnung. Die Leistung der ehemaligen VwL wird deutlich erhöht. Der Tarifvertrag hat zum Ziel, die gesetzlichen Rahmenbedingungen und Unwägbarkeiten adäquat zu berücksichtigen, wie die wachsende Attraktivität der Riester-Förderung für viele Beschäftigte, die Benachteiligung der Riester-Förderung in der bav im Verhältnis zur Riestergeförderten privaten Vorsorge, die dauerhafte Steuer- und Sozialabgabenfreiheit beim Aufbau arbeitgeberfinanzierter betrieblicher Altersversorgung durch Gestaltungsoptionen für die Betriebsparteien 15

16 Der Tarifvertrag über Altervorsorgewirksame Leistungen 16 Laufzeit: , frühestens kündbar zum Bis war der bisherige Tarifvertrag über VWL wieder in Kraft Für Neuverträge seit Mai 2006 ist die tarifvertragliche Leistung auf Altervorsorge beschränkt. Der Anspruch auf altersvorsorgewirksame Leistungen kann alternativ auch von allen anderen Beschäftigten realisiert werden. Die Höhe des tarifvertraglichen Anspruchs auf AVWL entspricht den VWL: Vollzeitbeschäftigte erhalten 319,08 kalenderjährlich Auszubildende 159,48 kalenderjährlich Teilzeitbeschäftigte und Beschäftigte und Auszubildende, die nicht im gesamten Kalenderjahr Anspruch auf Entgelt hatten, haben anteiligen Anspruch. Der Anspruch auf AVWL entsteht erstmals mit Beginn des 7. Kalendermonats ununterbrochener Betriebszugehörigkeit. Unabdingbare Voraussetzung in Zukunft: Das Geld wird altersvorsorgewirksam angelegt!

17 Die Wahlmöglichkeiten der Beschäftigten Die Beschäftigten können grundsätzlich wählen, ob sie ihre AVWL (oder mehr) In einen privaten Riester-geförderten Altersvorsorgevertrag einzahlen oder Zur Bruttoentgeltumwandlung nach dem TV zur Entgeltumwandlung verwenden wollen Eine bisherige Umwandlung von VwL wird künftig als Umwandlung AVWL gewertet Das Angebot einer arbeitgeberfinanzierten Altersversorgungszusage annehmen wollen Dieses Angebot erfolgt nach dem Tarifvertrag AVWL In Form einer freiwilligen Betriebsvereinbarung Dabei besteht die Möglichkeit, den Beschäftigten oder Beschäftigtengruppen, die Wahloptionen Riester privat und/ oder Entgeltumwandlung zu entziehen Eine Option auf Barauszahlung der AVWL besteht in keinem Fall 17

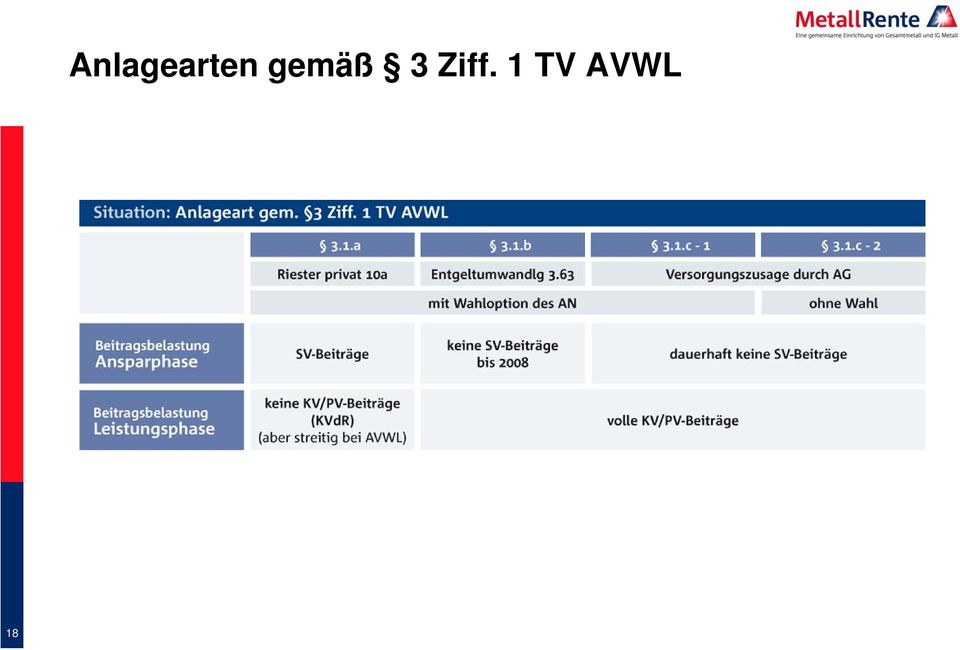

18 18 Anlagearten gemäß 3 Ziff. 1 TV AVWL

19 Verbeitragung von Leistungen aus 10a-Förderung mit AVWL-Beiträgen Die Träger der Krankenversicherung der Rentner haben in rechtlich unverbindlicher Form die Auffassung geäußert, dass für Renten aus privaten Riester-Verträgen auf der Grundlage von 3 Nr. 1a TV AVWL Beitragspflicht zur Krankenversicherung besteht, weil sie wie Renten der betrieblichen Altersversorgung zu behandeln seien. Nach Auffassung der Tarifvertragsparteien und des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) sind private Riester-Renten wegen der fehlenden vertraglichen Beziehung Arbeitgeber - Finanzdienstleister nicht beitragspflichtig. Die Tarifparteien setzen sich derzeit beim zuständigen Minister Müntefering dafür ein, dass hier zur sachgerechten Behandlung zurückgekehrt wird. Für MetallRente-Kunden besteht eine Zwischenlösung in Form einer vertraglichen Trennung der tarifvertraglichen Basisleistung, deren Überweisung dem Arbeitgeber obliegt, von der Aufstockung, die dann durch den Arbeitnehmer selbst eingezahlt werden muss. Damit wird ohne Mehrkosten sichergestellt, dass die Aufstockung seitens des Arbeitnehmers von dem derzeitigen Dissens mit den Sozialversicherungen nicht betroffen ist, bleibt der tarifvertragliche Teil gleichwohl eine für den Arbeitnehmer völlig kostenfreie attraktivere Arbeitgeberleistung als die alten vermögenswirksamen Leistungen. 19

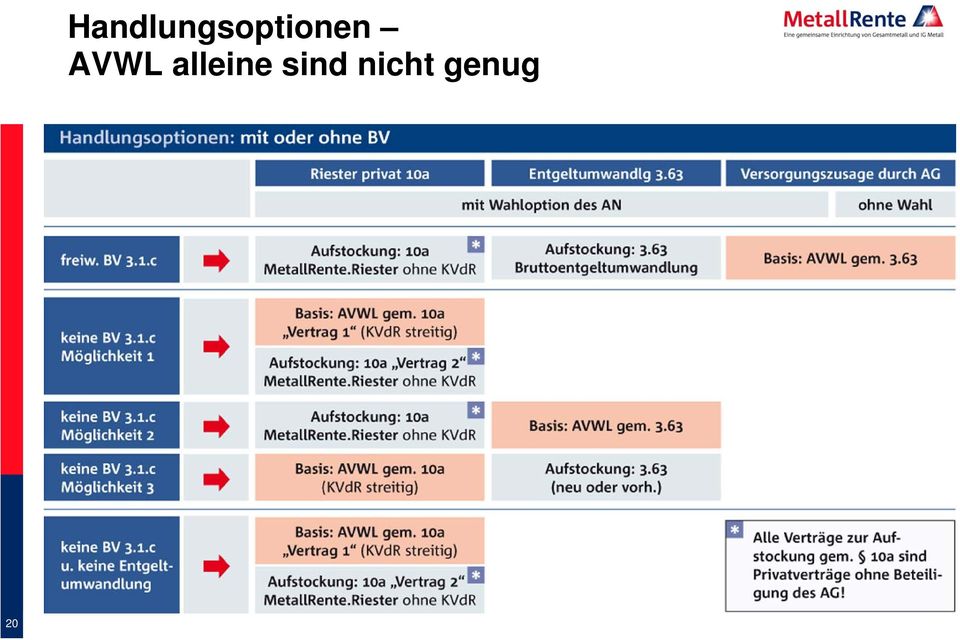

20 20 Handlungsoptionen AVWL alleine sind nicht genug

21 Auch aufstocken lohnt: ein Berechnungsbeispiel Summen Summe der Gesamtbeiträge: % AG-Beitrag ,67 Eigenbeitrag % AG-Beitrag % Staatl. Zulagen Eigen-Beitr ,68 40,66 Staatl. Zulagen: % Summe ,00 100,00 Annahmen: Leistungen MetallRente.Riester konsortiale Überschußbeteiligung 4,445% inkl. Riestertreppe und Zulagen GebDat: Jahreseinkommen: , St.-Klasse III/2 Anfängl. Gesamtbeitrag 2006: 900 p.a. (ab ) Gar.-Rente Ges.-Rente Ges.-Kap.* Zuwachs: Riestertreppe ohne ind. Zuwachs Rentenbeginn: 65 Einzel-Tarif Kollektiv-Tarif 270,40 276,14 334,20 341, , ,31 Kinder: GebDat: und , Zulagen bis 21 Vertragsbeginn: 10/2006, Inanspruchnahme AVWL ab 06/ * bis zu 30% zu Rentebeginn als Kapital auszahlbar Kinderzulagen in Hauptvertrag Ehepartner hat RV-pflichtiges Einkommen

22 MetallRente, ein einzigartiges Versorgungswerk im Markt. MetallRente, das erfolgreichste Versorgungswerk Deutschlands hat einen institutionellen Charakter, setzt aber konsequent auf Markterfolg durch qualifiziertes Angebot und Beratung hat eine kaum erreichte Angebotsstruktur verbindet nunmehr Rentenprodukte der bav mit einer privaten Riester-Rente, realisiert wieder besondere Konditionen, spricht exklusiv eine besondere Zielgruppe an, ist der einzige Anbieter, der dem TV AVWL in allen Facetten gerecht wird, verbindet nunmehr Rentenprodukte mit einem BU-Produkt erzielt überdurchschnittliche Sparbeiträge hat eine Risikodiversifizierung, die ein einzelner Versicherer nicht bieten kann. MetallRente ist ein lohnendes Erfolgsmodell für die Tarifparteien. MetallRente ist durch seinen institutionellen Charakter und seine Risikodiversifizierung ein besondere Synthese von Leistung und Sicherheit zugunsten des Versicherten. 22

23 Vielen Dank für Ihre Aufmerksamkeit! MetallRente.GbR Dorotheenstraße Berlin Tel.: Fax:

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Bundesrepublik Deutschland. Metallindustrie. Abschluss: 22.04.2006 gültig ab: 01.10.2006 Kündbar zum: 31.12.2012

IG Metall Vorstand Frankfurt am Main 010 01 100 077 001 00 Bundesrepublik Deutschland Industrie: Arbeiter Angestellte Auszubildende Metallindustrie Abschluss: 22.04.2006 gültig ab: 01.10.2006 Kündbar zum:

IG Metall Vorstand Frankfurt am Main 010 01 100 077 001 00 Bundesrepublik Deutschland Industrie: Arbeiter Angestellte Auszubildende Metallindustrie Abschluss: 22.04.2006 gültig ab: 01.10.2006 Kündbar zum:

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Zusatzversorgungskasse der Steine- und Erden- Industrie und des Betonsteinhandwerks VVaG Die Bayerische Pensionskasse

ZVK Zusatzversorgungskasse der Steine- und Erden- Industrie und des Betonsteinhandwerks VVaG Die Bayerische Pensionskasse INFORMATION ÜBER DIE INDIVIDUELLE ALTERSVORSORGE IN DER ZIEGELINDUSTRIE Stand Januar

ZVK Zusatzversorgungskasse der Steine- und Erden- Industrie und des Betonsteinhandwerks VVaG Die Bayerische Pensionskasse INFORMATION ÜBER DIE INDIVIDUELLE ALTERSVORSORGE IN DER ZIEGELINDUSTRIE Stand Januar

Informationsveranstaltung 2015. Team Öffentlichkeitsarbeit 13.10.2015 1

Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 1 Informationsveranstaltung 2015 Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 2 Agenda 1. Das Rentenplus durch

Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 1 Informationsveranstaltung 2015 Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 2 Agenda 1. Das Rentenplus durch

Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber.

BETRIEBLICHE ALTERSVERSORGUNG Information für Arbeitnehmer Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber. Eine zusätzliche

BETRIEBLICHE ALTERSVERSORGUNG Information für Arbeitnehmer Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber. Eine zusätzliche

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE. Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER.

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Tarif CR. Ausgangssituation. Ihre private Altersvorsorge in der PK

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Tarifvertrag zur Altersversorgung

Tarifvertrag zur Altersversorgung zwischen dem Landesverband Niedersachsen und Bremen der holz- und kunststoffverarbeitenden Industrie e.v. Bahnhofstraße 14, 26122 Oldenburg - einerseits - und der IG Metall,

Tarifvertrag zur Altersversorgung zwischen dem Landesverband Niedersachsen und Bremen der holz- und kunststoffverarbeitenden Industrie e.v. Bahnhofstraße 14, 26122 Oldenburg - einerseits - und der IG Metall,

Die Elektrorente-Bayern

Landesinnungsverband für das Bayerische Elektrohandwerk Die Elektrorente-Bayern GÜTESIEGEL INSTITUT für Vorsorge und Finanzplanung GmbH BestbAV - zertifizierte Beratungsstandards für Sie! Qualitätskontrolle

Landesinnungsverband für das Bayerische Elektrohandwerk Die Elektrorente-Bayern GÜTESIEGEL INSTITUT für Vorsorge und Finanzplanung GmbH BestbAV - zertifizierte Beratungsstandards für Sie! Qualitätskontrolle

Individuelle Beratung für Generationen seit Generationen.

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT. BVK Bayerische. V ersorgungskammer

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Bei uns stimmt die Chemie! Tarifvertrag Lebensarbeitszeit und Demografie

Tarifvertrag Lebensarbeitszeit und Demografie Investition in die Zukunft: Tarifvertrag Lebensarbeitszeit und Demografie Demografiebetrag Mit dem Tarifabschluss in der chemischen Industrie von 2008 haben

Tarifvertrag Lebensarbeitszeit und Demografie Investition in die Zukunft: Tarifvertrag Lebensarbeitszeit und Demografie Demografiebetrag Mit dem Tarifabschluss in der chemischen Industrie von 2008 haben

Für die Nutzung derart geförderter Altersvorsorgeverträge hat sich in der Medienöffentlichkeit bereits das Verb riestern etabliert.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

Riester-Rente ist eine vom Staat durch Zulagen und Sonderausgabenabzugsmöglichkeiten geförderte, privat finanzierte Rente in Deutschland. Daher gehört sie zur sogenannten 3. Säule bzw. 2. Schicht der Altersvorsorge.

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Kombinationen von betrieblichen Altersversorgungsmodellen und Solidarformen. 24.08.2015 Seite 1

Kombinationen von betrieblichen Altersversorgungsmodellen und Solidarformen 24.08.2015 Seite 1 Inhaltsverzeichnis 1. Betriebliche Altersversorgung (bav) anstelle von Gehaltserhöhungen 2. Betriebliche Altersversorgung

Kombinationen von betrieblichen Altersversorgungsmodellen und Solidarformen 24.08.2015 Seite 1 Inhaltsverzeichnis 1. Betriebliche Altersversorgung (bav) anstelle von Gehaltserhöhungen 2. Betriebliche Altersversorgung

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

R+V-RiesterRente VR-Mitglieder-RiesterRente. Kunden Information Stand: Oktober 2008

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

1 RENTENPLUS FÜR RENTENNAHE 11

Inhaltsverzeichnis Inhalt 1 RENTENPLUS FÜR RENTENNAHE 11 1.1 Grundsätzliches zum Rentenplus für Rentennahe 11 1.2 Wegweiser durch den Rentendschungel 14 1.3 Gesetzliche Rente aus freiwilligen Beiträgen

Inhaltsverzeichnis Inhalt 1 RENTENPLUS FÜR RENTENNAHE 11 1.1 Grundsätzliches zum Rentenplus für Rentennahe 11 1.2 Wegweiser durch den Rentendschungel 14 1.3 Gesetzliche Rente aus freiwilligen Beiträgen

Betriebliche Altersversorgung

Betriebliche Altersversorgung Buxtehude, den 8. Juni 2010 für Ihre Mitarbeiterinnen und Mitarbeiter und für sich selbst Ausgangssituation Die gesetzliche Rente sinkt und kann einen gesicherten Lebensabend

Betriebliche Altersversorgung Buxtehude, den 8. Juni 2010 für Ihre Mitarbeiterinnen und Mitarbeiter und für sich selbst Ausgangssituation Die gesetzliche Rente sinkt und kann einen gesicherten Lebensabend

Christian Sawade BCA Kompetenzcenter Altersvorsorge

Christian Sawade BCA Kompetenzcenter Altersvorsorge Einführung bav Grundlagen der bav Durchführungsweg: Schwerpunkt Direktversicherung Steuerfreiheit + nachgelagerte Besteuerung Sozialversicherung Ausscheiden

Christian Sawade BCA Kompetenzcenter Altersvorsorge Einführung bav Grundlagen der bav Durchführungsweg: Schwerpunkt Direktversicherung Steuerfreiheit + nachgelagerte Besteuerung Sozialversicherung Ausscheiden

HAUSHALTE & GELD. Tim Tauber, 44 Jahre, Lagerist, Bruttoeinkommen in 2011: 24.000,-

Einstiegszenario Guten Tag, ich möchte mich Ihnen kurz vorstellen. Mein Name ist Tim Tauber. Wir haben kürzlich ein Telefonat geführt, in dem mich zu einem Beratungsgespräch eingeladen haben, um mich über

Einstiegszenario Guten Tag, ich möchte mich Ihnen kurz vorstellen. Mein Name ist Tim Tauber. Wir haben kürzlich ein Telefonat geführt, in dem mich zu einem Beratungsgespräch eingeladen haben, um mich über

Weniger kann mehr sein

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

zur Sozialpolitik Festcolloquium zum 65. Geburtstag von Christof Helberger 01. Juni 2007 in Berlin Weniger kann mehr sein Überlegungen und Berechnungen zur Sozialabgabenfreiheit der Dr. Reinhold Thiede

Steuerfalle im Alter?

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Steuerfalle im Alter? Die Besteuerung von Renten Folie Nr. 1 Oberster Leitsatz der Besteuerung: Steuerbelastung richtet sich nach der Leistungsfähigkeit Folie Nr. 2 Das steuerliche Ideal Welche Anforderungen

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Altersvorsorge. Finanzielle Vorsorge. Gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Altersvorsorge Gesetzliche Rentenversicherung Informationen zur gesetzlichen Rentenversicherungen bietet der Ratgeber der Verbraucherzentralen»Gesetzliche Rente«(siehe Seite 208). Die gesetzliche Rentenversicherung

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

plusrente RIESTER www.plusrente.de

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

BAV-Offensive 2011 best bav - take five (Stand: 13.07.2011)

") BAV-Offensive 2011 best bav - take five (Stand: 13.07.2011) Ihre 5 Durchführungswege in der betrieblichen Altersversorgung oder das KUNDEN- und QUALITÄTs-orientierte Konzept für die betriebliche Altersversorgung

BAV-Offensive 2011 best bav - take five (Stand: 13.07.2011) Ihre 5 Durchführungswege in der betrieblichen Altersversorgung oder das KUNDEN- und QUALITÄTs-orientierte Konzept für die betriebliche Altersversorgung

Tarifvertrag zur betrieblichen Altersvorsorge für landwirtschaftliche Arbeitnehmer vom 13. August 2003

Tarifvertrag zur betrieblichen Altersvorsorge für landwirtschaftliche Arbeitnehmer vom 13. August 2003 zwischen dem Landwirtschaftlichen Arbeitgeberverband Sachsen-Anhalt Haus der Landwirtschaft Maxim

Tarifvertrag zur betrieblichen Altersvorsorge für landwirtschaftliche Arbeitnehmer vom 13. August 2003 zwischen dem Landwirtschaftlichen Arbeitgeberverband Sachsen-Anhalt Haus der Landwirtschaft Maxim

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersvorsorge mit staatlicher Förderung

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

Eine Information für Arbeitgeber. Die LVM-Direktversicherung

Eine Information für Arbeitgeber Die LVM-Direktversicherung Betriebliche Altersversorgung in meinem Unternehmen? Die betriebliche Altersversorgung in Ihrem Unternehmen ist bei der LVM in guten Händen.

Eine Information für Arbeitgeber Die LVM-Direktversicherung Betriebliche Altersversorgung in meinem Unternehmen? Die betriebliche Altersversorgung in Ihrem Unternehmen ist bei der LVM in guten Händen.

Fragen und Antworten zur Entgeltumwandlung

1 Exemplar für den Arbeitgeber Stand 14.03.2003 Kommunaler Versorgungsverband Brandenburg -Zusatzversorgungskasse- Fragen und Antworten zur Entgeltumwandlung Was ist Entgeltumwandlung? Entgeltumwandlung

1 Exemplar für den Arbeitgeber Stand 14.03.2003 Kommunaler Versorgungsverband Brandenburg -Zusatzversorgungskasse- Fragen und Antworten zur Entgeltumwandlung Was ist Entgeltumwandlung? Entgeltumwandlung

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012

vom 30. August 2012") Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012 - 2 - Inhaltsverzeichnis: 1 Geltungsbereich 2 Grundsatz der Entgeltumwandlung

Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012 - 2 - Inhaltsverzeichnis: 1 Geltungsbereich 2 Grundsatz der Entgeltumwandlung

DIE IG METALL KENNENLERNEN. Die IG Metall auf einen Blick: wir.die-igmetall.de Das Über-Uns-Portal: Reinschauen lohnt sich!

FB Mitglieder und Erschließungsprojekte Frankfurt am Main SIND IG METALL IG Metall Vorstand Wenn möglich, bitte beim Betriebsrat oder bei der IG Metall vor Ort abgeben. DIE IG METALL KENNENLERNEN Die IG

FB Mitglieder und Erschließungsprojekte Frankfurt am Main SIND IG METALL IG Metall Vorstand Wenn möglich, bitte beim Betriebsrat oder bei der IG Metall vor Ort abgeben. DIE IG METALL KENNENLERNEN Die IG

Starke Partner. Starke Vorsorge.

Starke Partner. Starke Vorsorge. Pressegespräch Pensionsfonds am 28. Juni 2002 in Frankfurt Björn Schütt-Alpen Geschäftsführer MetallRente GbR, Berlin Angebot MetallRente MetallDirektversicherung MetallPensionskasse

Starke Partner. Starke Vorsorge. Pressegespräch Pensionsfonds am 28. Juni 2002 in Frankfurt Björn Schütt-Alpen Geschäftsführer MetallRente GbR, Berlin Angebot MetallRente MetallDirektversicherung MetallPensionskasse

Vorsorge in der Schweiz Die Sicht der Lebensversicherer. Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Vorsorge in der Schweiz Die Sicht der Lebensversicherer Andreas Zingg Vorsitzender der Kommission für Soziale Fragen des SVV Vorsorge in der Schweiz Die Sicht der Lebensversicherer 3-Säulen-Konzept Sozialpartnerschaft

Betriebliche Altersversorgung bei Carl Zeiss - Arbeitnehmerfinanzierte Zusatzversorgungen

Grundsätzliches: Einordnung Betriebliche Altersvorsorge Betriebliche Altersvorsorge Private Altersvorsorge Vertrag mit / Versorgungszusage von Arbeitgeber (rückversichert bei der DBV - ein Unternehmen

Grundsätzliches: Einordnung Betriebliche Altersvorsorge Betriebliche Altersvorsorge Private Altersvorsorge Vertrag mit / Versorgungszusage von Arbeitgeber (rückversichert bei der DBV - ein Unternehmen

Wenn der Chef sich engagiert ein gutes Gefühl.

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

NÜRNBERGER Betriebsrenten Sicher mit System

AWD-Vertriebsmeeting NÜRNBERGER Betriebsrenten Sicher mit System Und sie lohnt sich doch aktuelle Argumente und Gestaltungsansätze für die betriebliche Altersversorgung Dominik Stadelbauer 1 Aktuelles

AWD-Vertriebsmeeting NÜRNBERGER Betriebsrenten Sicher mit System Und sie lohnt sich doch aktuelle Argumente und Gestaltungsansätze für die betriebliche Altersversorgung Dominik Stadelbauer 1 Aktuelles

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Verantwortung für eine sichere Zukunft

Verantwortung für eine sichere Zukunft REEnte und das nachhaltige Finanznetzwerk unterstützen durch Fördermitgliedschaft und Mitgliedschaft die Erneuerbaren Energien Deutsche Umweltstiftung Mitglied des

Verantwortung für eine sichere Zukunft REEnte und das nachhaltige Finanznetzwerk unterstützen durch Fördermitgliedschaft und Mitgliedschaft die Erneuerbaren Energien Deutsche Umweltstiftung Mitglied des

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen

Prüfung Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen Handlungsbereich Lebensversicherungen und Betriebliche Altersversorgung Produktmanagement für Versicherungs- und Finanzprodukte Prüfungstag

Prüfung Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen Handlungsbereich Lebensversicherungen und Betriebliche Altersversorgung Produktmanagement für Versicherungs- und Finanzprodukte Prüfungstag

FB Tarifpolitik Vorstand. IG Metall erreicht Tarifvertrag Altersvorsorgewirksame Leistungen. Baustein für eine auskömmliche Altersversorgung

FB Tarifpolitik Vorstand IG Metall erreicht Tarifvertrag Altersvorsorgewirksame Leistungen Baustein für eine auskömmliche Altersversorgung Bessere Alternative als Lotto spielen Bundesarbeitsminister Franz

FB Tarifpolitik Vorstand IG Metall erreicht Tarifvertrag Altersvorsorgewirksame Leistungen Baustein für eine auskömmliche Altersversorgung Bessere Alternative als Lotto spielen Bundesarbeitsminister Franz

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Landesbesoldungsamt Mecklenburg-Vorpommern

Landesbesoldungsamt Mecklenburg-Vorpommern /. Bearbeiter - und Personalnummer. bitte im Schriftverkehr stets angeben Landesbesoldungsamt Mecklenburg-Vorpommern Postfach 12 25, 17222 Neustrelitz An alle

Landesbesoldungsamt Mecklenburg-Vorpommern /. Bearbeiter - und Personalnummer. bitte im Schriftverkehr stets angeben Landesbesoldungsamt Mecklenburg-Vorpommern Postfach 12 25, 17222 Neustrelitz An alle

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Produktbeschreibung der MetallRente-

I Produktbeschreibung der MetallRente Die MetallRente stellt vertragskonforme Umsetzung des Tarifvertrags zur Entgeltumwandlung dar. Es handelt sich hier um ein ergänzendes Produktangebot.Die ist eine

I Produktbeschreibung der MetallRente Die MetallRente stellt vertragskonforme Umsetzung des Tarifvertrags zur Entgeltumwandlung dar. Es handelt sich hier um ein ergänzendes Produktangebot.Die ist eine

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke!

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

DIE DIREKT VERSICHERUNG

DIE DIREKT VERSICHERUNG PROFI TABEL MIT GERINGEM AUFWAND Eine Direktversicherung rechnet sich. Mit Hilfe von Staat und Ihrem Chef können Sie Ihre Rente erhöhen und Ihren Lebensstandard sichern. Denn als

DIE DIREKT VERSICHERUNG PROFI TABEL MIT GERINGEM AUFWAND Eine Direktversicherung rechnet sich. Mit Hilfe von Staat und Ihrem Chef können Sie Ihre Rente erhöhen und Ihren Lebensstandard sichern. Denn als

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Sicherheit für Menschen. Anlage vermögenswirksamer Leistungen über. BAV statt VL

Anlage vermögenswirksamer Leistungen über BAV statt VL Altersversorgung durch BAV statt VL - keine Steuerabzüge auf VL-Leistung - keine Sozialabgaben auf VL-Leistung* (schon heute bis 31.12.2008 festgeschrieben)

Anlage vermögenswirksamer Leistungen über BAV statt VL Altersversorgung durch BAV statt VL - keine Steuerabzüge auf VL-Leistung - keine Sozialabgaben auf VL-Leistung* (schon heute bis 31.12.2008 festgeschrieben)

Informationen für die Mitarbeiter der SEW-EURODRIVE. MetallRente für die Mitarbeiter der SEW-EURODRIVE GmbH & Co KG. Schon Heute an Morgen denken

MetallRente für die Mitarbeiter der SEW-EURODRIVE GmbH & Co KG Schon Heute an Morgen denken 2 Informationen für die Mitarbeiter der SEW-EURODRIVE Was spricht für die eigenfinanzierte betriebliche Altersvorsorge?

MetallRente für die Mitarbeiter der SEW-EURODRIVE GmbH & Co KG Schon Heute an Morgen denken 2 Informationen für die Mitarbeiter der SEW-EURODRIVE Was spricht für die eigenfinanzierte betriebliche Altersvorsorge?

Das rechnet sich für Arbeitgeber. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitgeber Betriebsrente statt Vermögenswirksame Leistungen Davon profitieren Sie und Ihre Arbeitnehmer VL belasten das Nettogehalt Ihrer Mitarbeiter Wenn Sie Ihren Mitarbeitern Vermögenswirksame

Das rechnet sich für Arbeitgeber Betriebsrente statt Vermögenswirksame Leistungen Davon profitieren Sie und Ihre Arbeitnehmer VL belasten das Nettogehalt Ihrer Mitarbeiter Wenn Sie Ihren Mitarbeitern Vermögenswirksame

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Anlage R: Speziell für Rentner

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

Die Merkel-Förderung für die Riester-Rente nutzen

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

DIA Ausgewählte Trends Juni 2015. Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln

DIA Ausgewählte Trends Juni 2015 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2015 (I) Ausgangslage und Fragestellung

DIA Ausgewählte Trends Juni 2015 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2015 (I) Ausgangslage und Fragestellung

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Betriebliche Altersversorgung im Spannungsfeld zwischen Arbeitsrecht und Versicherungsrecht

Betriebliche Altersversorgung im Spannungsfeld zwischen Arbeitsrecht und Versicherungsrecht Prof. Dr. Gregor Thüsing LL.M. Seite 1 BetrAV eine Schnittstellenmaterie Die Betriebliche Altersvorsorge ist

Betriebliche Altersversorgung im Spannungsfeld zwischen Arbeitsrecht und Versicherungsrecht Prof. Dr. Gregor Thüsing LL.M. Seite 1 BetrAV eine Schnittstellenmaterie Die Betriebliche Altersvorsorge ist

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung Nachfolgend erhalten Sie Hinweise zur Gehaltsabrechnung und Erläuterungen zur Gehaltsmitteilung. Bei allen Zuschriften und Einsendungen

Merkblatt zur Gehaltsabrechnung / Erläuterung der Gehaltsmitteilung Nachfolgend erhalten Sie Hinweise zur Gehaltsabrechnung und Erläuterungen zur Gehaltsmitteilung. Bei allen Zuschriften und Einsendungen

Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Direktversicherung für Schweizer Grenzgänger

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

Direktversicherung für Schweizer Grenzgänger Welcher Personenkreis ist betroffen? Arbeitnehmer - mit Wohnsitz und unbeschränkter Steuerpflicht in Deutschland. - und einem Arbeitsplatz bei einem Unternehmen

Rentenund. Versorgungslücke

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Rentenund Versorgungslücke Düsseldorf, Januar 2004 Renten- und Versorgungslücke 1 Renten- und Versorgungslücke Eine zusätzliche finanzielle Absicherung für die Zeit nach der Erwerbstätigkeit wird dringend

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Tarifvertrag für Medizinische Fachangestellte und Arzthelferinnen

Tarifvertrag für Medizinische Fachangestellte und 1 Was regelt der Tarifvertrag? Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung Der Anspruch auf vermögenswirksame

Tarifvertrag für Medizinische Fachangestellte und 1 Was regelt der Tarifvertrag? Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung Der Anspruch auf vermögenswirksame

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. V ersorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Inhaltsübersicht. Erbschaftssteuer 46 Berechnungstabellen und wichtige Adressen 47 Wie wächst das Vermögen? 47 Wichtige Adressen 48

1 Inhaltsübersicht Kalender 2012/2013 2 Gesetzliche Rentenversicherung 3 Rentenanpassungen 3 Drei-Schichten-Modell 3 Inflation 4 Faustdaten zur gesetzlichen Rentenversicherung 4 Durchschnittliche Lebenserwartung

1 Inhaltsübersicht Kalender 2012/2013 2 Gesetzliche Rentenversicherung 3 Rentenanpassungen 3 Drei-Schichten-Modell 3 Inflation 4 Faustdaten zur gesetzlichen Rentenversicherung 4 Durchschnittliche Lebenserwartung

Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! BETRIEBLICHE ALTERSVERSORGUNG ENTGELTUMWANDLUNG

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln

Der Oberbürgermeister ZVK PlusPunktRente Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln Das Plus für Ihre Altersversorgung! Der Oberbürgermeister Zusatzversorgung und Beihilfe Amt für

Der Oberbürgermeister ZVK PlusPunktRente Die ZVK PlusPunktRente der Zusatzversorgungskasse der Stadt Köln Das Plus für Ihre Altersversorgung! Der Oberbürgermeister Zusatzversorgung und Beihilfe Amt für

Die VBLU-Versorgung Entgeltumwandlung. Versorgungsverband bundes- und landesgeförderter Unternehmen e. V.

Die VBLU-Versorgung Entgeltumwandlung Versorgungsverband Impressum Herausgeber und Redaktion: Versorgungsverband bundes- und landesgeförderter (VBLU) Geschäftsstelle: Gotenstraße 163, 53175 Bonn Vorstandsvorsitzender:

Die VBLU-Versorgung Entgeltumwandlung Versorgungsverband Impressum Herausgeber und Redaktion: Versorgungsverband bundes- und landesgeförderter (VBLU) Geschäftsstelle: Gotenstraße 163, 53175 Bonn Vorstandsvorsitzender:

Das Hauptproblem der gesetzlichen Rentenversicherung

Das Hauptproblem der gesetzlichen Rentenversicherung Immer weniger Beitragszahler (Beschäftigte) müssen für immer mehr Leistungsempfänger (Rentner) aufkommen Beschäftige Rentner 2001 100 40 2030 100 84

Das Hauptproblem der gesetzlichen Rentenversicherung Immer weniger Beitragszahler (Beschäftigte) müssen für immer mehr Leistungsempfänger (Rentner) aufkommen Beschäftige Rentner 2001 100 40 2030 100 84

Die Philips Pensionskasse (VVaG)* Employer of Choice

* Employer of Choice") Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Die Philips Pensionskasse (VVaG)* Employer of Choice Die Philips Pensionskasse (VVaG)* Die Philips Pensionskasse (bis zum 31.12.2005 Versorgungswerk der deutschen Philips Unternehmen) bietet Ihnen die

Berlin, 17. September 2013. Lohnt sich betriebliche Entgeltumwandlung (nicht mehr)?

?") Berlin, 17. September 2013 Lohnt sich betriebliche Entgeltumwandlung (nicht mehr)? Und sie lohnt sich doch. Betriebsrente im wirtschaftlichen Vergleich. Durch verschiedenen Veröffentlichungen und Fernsehbeiträge

Berlin, 17. September 2013 Lohnt sich betriebliche Entgeltumwandlung (nicht mehr)? Und sie lohnt sich doch. Betriebsrente im wirtschaftlichen Vergleich. Durch verschiedenen Veröffentlichungen und Fernsehbeiträge

Vorgestellt von Hans-Dieter Stubben. BVW GmbH: Partner des Bundes-Versorgungs-Werk der Wirtschaft und der Selbständigen e.v.

Der Investitionsoptimierer Vorgestellt von Hans-Dieter Stubben BVW GmbH: Partner des Bundes-Versorgungs-Werk der Wirtschaft und der Selbständigen e.v. Der Investitionsoptimierer ist die Antwort an die

Der Investitionsoptimierer Vorgestellt von Hans-Dieter Stubben BVW GmbH: Partner des Bundes-Versorgungs-Werk der Wirtschaft und der Selbständigen e.v. Der Investitionsoptimierer ist die Antwort an die

Das Vorsorgekonto eine Modellskizze. Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

eine Modellskizze Altersvorsorgefonds und Altersvorsorgekonto - verbraucherfreundliche Alternativen zur Riester-Rente Friedrich-Ebert-Stiftung, Berlin 25.04.2013 Ausgangssituation (1) Anhebung des Renteneintrittsalters

Ein Leitfaden für die Umsetzung der tarifvertraglichen Vereinbarungen zur bav für Tiermedizinische Fachangestellte

Die TierarztRente Ein Leitfaden für die Umsetzung der tarifvertraglichen Vereinbarungen zur bav für Tiermedizinische Fachangestellte In-Kraft-Treten: 01.04.2009 Ihr Ansprechpartner: Jürgen Schewe, Davenstedter

Die TierarztRente Ein Leitfaden für die Umsetzung der tarifvertraglichen Vereinbarungen zur bav für Tiermedizinische Fachangestellte In-Kraft-Treten: 01.04.2009 Ihr Ansprechpartner: Jürgen Schewe, Davenstedter

Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. Betriebliche Altersversorgung FONDSGEBUNDENE DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Aktuelle Informationen und Verhandlungsergebnisse M+E Mitte Sonderbeilage zum Tarifabschluss

Tarifrunde 2012 Aktuelle Informationen und Verhandlungsergebnisse M+E Mitte Sonderbeilage zum Tarifabschluss Die Bausteine des Tarifpakets 2012 I. Entgelt Die Tabellenentgelte werden rückwirkend zum 01.05.2012

Tarifrunde 2012 Aktuelle Informationen und Verhandlungsergebnisse M+E Mitte Sonderbeilage zum Tarifabschluss Die Bausteine des Tarifpakets 2012 I. Entgelt Die Tabellenentgelte werden rückwirkend zum 01.05.2012