Titel des Vortrags: bav - Ja es gibt noch ein Leben nach LVRG - Wir zeigen Ihnen wie! Die bav-erfolgsgeschichte geht weiter.

|

|

|

- Uwe Walter Bergmann

- vor 8 Jahren

- Abrufe

Transkript

1 Herzlich Willkommen Titel des Vortrags: bav - Ja es gibt noch ein Leben nach LVRG - Wir zeigen Ihnen wie! Die bav-erfolgsgeschichte geht weiter. Referent: Bernd Steinhart Leiter betriebliche Altersvorsorge Partnervertrieb Gesellschaft : WWK So erhalten Sie für diesen Vortrag 1 Weiterbildungspunkt!

2 bav Ja es gibt noch ein Leben nach LVRG Wir zeigen Ihnen wie! Substanz, Renditechance und bav

3 DREIFACH-STRATEGIE Substanz Rendite- Chance bav

4 Substanz

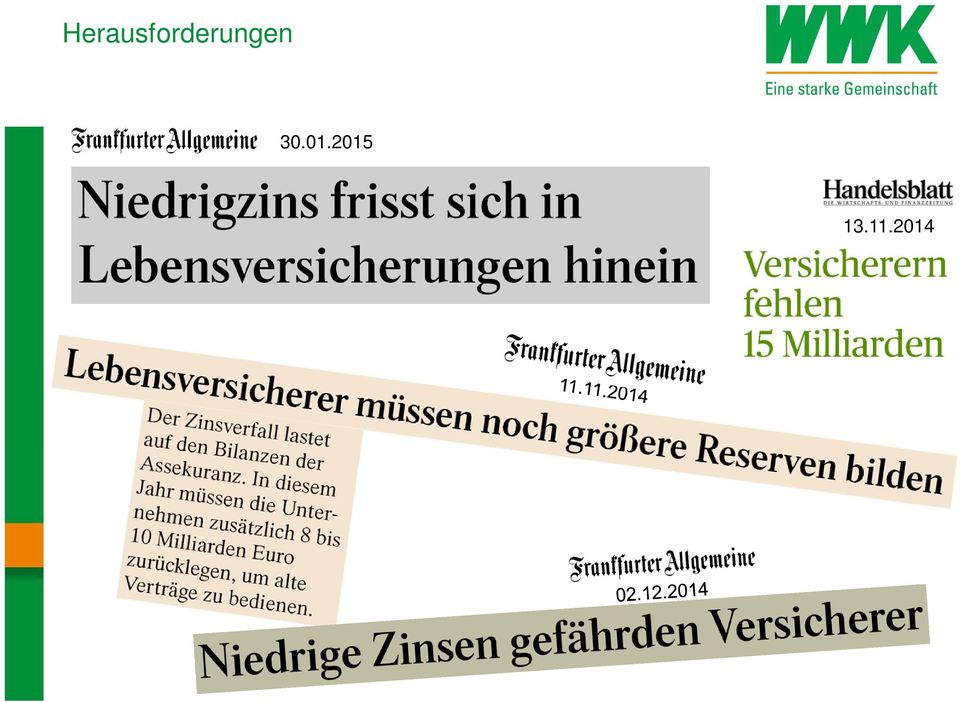

5 Herausforderungen an den Markt an die WWK

6 Herausforderungen 5 Kapitalmarkt: extremes Niedrigzinsniveau Permanente Veränderungen der rechtlichen Rahmenbedingungen und zunehmende EU-Regulierung Wegfall Steuerprivileg Alterseinkünftegesetz EU-Vermittlerrichtlinie VVG-Reform Solvency II Absenkung Rechnungszins Unisex Politische Konstellationen im Bundestag und Bundesrat EU-Vermittlerrichtlinie II in Vorbereitung Verschärfung Verbraucherschutz/- Rechtsprechung: u.a. Neues BGH-Urteil zur Verteilung der Abschlusskosten TV- und Print-Kampagne gegen private VUs (Riester etc.) Misstrauen in den EURO Inflationsängste Honorarberatung/Offenlegung der Provision Provisions-Deckelung auf 9MB in KV LV (GDV-Initiative) Compliance-Anforderungen Zinszusatz-Reserven LVRG

Misstrauen in den EURO Inflationsängste Honorarberatung/Offenlegung der Provision Provisions-Deckelung auf 9MB in KV LV (GDV-Initiative) Compliance-Anforderungen")

7 Herausforderungen

8 Niedrigzinsumfeld Prozent 5,5 5,0 Rendite 10-jähriger Bundesanleihen 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0, Quelle: Deutsche Bundesbank

9 Aktuelle Renditen deutscher Bundesanleihen Stand: 12. März ,6% 1 Jahr 5 Jahre 10 Jahre 0,4% 0,2% 0,17 % 0,0% -0,17 % -0,2% -0,23 %

10 WWK Leben im Vergleich mit den 30 Größten: Nettoverzinsung 2013 WWK Alte Leipziger AXA Allianz Württembergische Swiss Life Zurich Debeka neue leben Volkswohl Bund HDI-Gerling Nürnberger VGH Provinzial Hannover Iduna Bayern-Versicherung SV Leben Hannoversche Victoria AachenMünchener VPV R+V AG HUK-Coburg Provinzial NordWest Generali Basler Gothaer LVM Ergo Cosmos Provinzial Rheinland 0% 1% 2% 3% 4% 5% 6% 100 Mio. 2014: 5,7 % 50 Mio. 5,56% 5,54% 5,5% 5,5% 5,1% 5,0% 4,8% 4,8% 4,7% 4,7% 4,6% 4,5% 4,5% 4,5% 4,4% 4,4% 4,3% 4,3% 4,3% 4,2% 4,2% 4,2% 4,1% 4,1% 4,1% 4,0% 3,9% 3,9% 3,7% 3,6% Quelle: Geschäftsberichte der Gesellschaften; interne Auswertung

11 ZZR ist für WWK eine Herausforderung ZinsZusatzReserve sichert classic Bestände FLV/FRV KLV/KRV Basis: Beitragssumme des Neuzugangs 100% 90% 80% 70% 60% 50,6% 53,5% 54,3% 57,4% 67,2% 70,8%75,0%78,2%80,7% 76,2% 77,2%66,7% 76,4%74,5% 79,7% 83,3%83,4% 77,1%73,2% 76,0% 50% 40% 49,4% 46,5%45,7% 42,6% 30% 20% 10% 0% Rechnungszins 4,00% 32,8% 23,8% 16,7%16,6% 3,25% 33,3% 29,2% 22,8% 23,6% 25,0%21,8% 25,5% 26,8% 19,3% 20,3% 22,9% 24,0% 2,75% 2,25% 1,75%

12 Marktpositionierung Substanzkraftquote Überblick Top 10

13 Marktübersicht Eigenkapitalquoten WWK VVaG im Vergleich der 30 Größten 2013 VVaG VVaG VVaG Ö-R VVaG VVaG VVaG VVaG Ö-R Ö-R VVaG Ö-R Ö-R VVaG Ö-R WWK HUK-Coburg Alte Leipziger Victoria VGH Provinzial Hannover Zurich Hannoversche Gothaer Swiss Life HDI Debeka Iduna Nürnberger AachenMünchener Ergo AXA LVM Cosmos Provinzial Rheinland Bayern-Versicherung Volkswohl Bund Basler Provinzial NordWest Württembergische SV Leben Generali VPV Allianz R+V AG neue leben 0% 1% 2% 3% 4% 5% 6% 2,48% 2,48% 2,46% 2,29% 2,24% 2,18% 2,03% 2,02% 1,83% 1,76% 1,76% 1,76% 1,68% 1,59% 1,55% 1,46% 1,43% 1,41% 1,40% 1,28% 1,22% 1,20% 1,19% 1,01% 0,83% 0,63% 4,03% 3,88% 3,55% 5,55% Quelle: Geschäftsberichte der Gesellschaften; interne Auswertung, sowie Focus Money 42/2014

14 Thesen zur Marktentwicklung

15 Thesen zur Marktentwicklung Die Niedrigzinsen in Kombination mit den Garantiezinsen der Vergangenheit sind die größte denkbare Herausforderung für die deutsche Lebensversicherung. Nicht das LVRG, nicht Solvency II, sondern die Zinssituation ist verantwortlich für die nunmehr auch im Vertrieb sichtbaren Veränderungen im Markt: Abwicklungen Teilabwicklungen Abwehrkonditionen auf der Provisionsseite für bestimmte Produkte (z. B. Riester) Generelle Rückführung der Provisionszahlungen

16 Gute Gründe für eine partnerschaftliche Zusammenarbeit Nr. 1 in Sachen Substanzkraft Bester Lebensversicherer Nr. 1 in der Qualität auch 2014 Im Service Nr. 1

17 Zwischenfazit Nettorendite mit 5,7% im schwierigen Marktumfeld eine hervorragende Position erreicht! ZinsZusatzReserve geringere Belastung als im Marktschnitt durch hohen FLV/BU Anteil Substanzkraft langjährige Verlässlichkeit

18 Renditechance

19 Mögliche Versicherer Qual der Wahl

20 19 Mögliche Qual der Garantiemodelle Wahl - Anlagemodelle Qual der Wahl

21 Umfrage Modellrechnungen mit 3, 6, 9% sind irrelevant und irreführend!

22 Produkte nach LVRG Höhe der Verwaltungs-kosten Laufzeit Höhe der Garantie Höhe der Abschlusskosten 21 Höhe des Rechnungszinses

23 Was macht eine erstklassige Altersversorgung 2015 aus? Aussicht auf angemessene Rendite Gewissheit lebenslanger Rentenzahlung & Chance-Risiko - Filter Renten - Filter

24 Was macht eine erstklassige Altersversorgung 2015 aus? Chance-Risiko - Filter

25 Was macht eine erstklassige Altersversorgung 2015 aus?

26 Wie funktioniert Garantierzeugung bei icppi? Barwert 15% Zins??? Laufzeit 30 Jahre Garantiebetrag Barwert * Stark vereinfachtes Beispiel mit Einmalbeitrag EUR 100,-; 30 Jahren Laufzeit und 1,25 % Zins.

27 Wie funktioniert Garantierzeugung bei icppi? Kosten Barwert Puffer Multiplikator 15% einmalig Garantiemanagement täglich % x Sparbeitrag Garantiebetrag Barwert Deckungsstock Rentenfonds Wertsteigerungskomponente Statischer Hybrid

28 Was wirkt auf den Anteil der Wertsteigerungskomponente bei icppi? Kosten 15% Barwert einmalig Multiplikator Garantiemanagement täglich x 5 90 Sparbeitrag Garantiebetrag Barwert Deckungsstock Rentenfonds Wertsteigerungskomponente Statischer Hybrid

29 Einfluss des Barwerts auf das Modell Auf welcher Basis wird der Barwert des icppi kalkuliert? icppi Anbieter: Marktzins WWK: Garantiezins Deckungsstock 2015: 1,25 %

30 Einfluss des Barwerts auf das Modell Auf welcher Basis wird der Barwert des icppi kalkuliert? icppi Anbieter: Marktzins Rentenfondskosten WWK: Garantiezins Deckungsstock 2015: 1,25 %

31 Entwicklung Umlaufrendite vs. Garantiezins seit 1960

32 Entwicklung Umlaufrendite in den letzten 3 Jahren Höchstrechnungszins Deckungsstock 1,75 % (alt) Höchstrechnungszins Deckungsstock 1,25 % (neu)

33 Entwicklung Umlaufrendite in den letzten 6 Monaten

34 Einfluss des Barwerts auf das Modell Kosten Barwert Multiplikator x 5 icppi Anbieter x 5 Sparbeitrag Garantiebetrag Barwert Deckungsstock Rentenfonds Wertsteigerungskomponente

35 Wir versetzen uns zurück in die Weihnachtszeit und machen doppelte Geschenke da wir: einen sehr viel höheren Marktzins annehmen zusätzlich die Rentenfondskosten nicht abziehen

36 Einfluss des Barwerts auf das Modell Kosten Barwert Multiplikator x 5 icppi Anbieter x 5 Sparbeitrag Garantiebetrag Barwert Deckungsstock Rentenfonds Wertsteigerungskomponente

37 Kombinierter Einfluss von Barwert + Multiplikator auf das Modell Kosten Barwert Multiplikator x 3,6 icppi Anbieter x 5 Sparbeitrag Garantiebetrag Barwert Deckungsstock Rentenfonds Wertsteigerungskomponente

38 So reagiert WWK IntelliProtect Schematische Darstellung der Funktionsweise Tarif RR01 NT, Eintrittsalter des Kunden: 25, Alter zum Ende der Grundphase: 65, entspricht einer Laufzeit der Grundphase von 40 Jahren, Beitrag: 100 mtl. zuzüglich 154 Grundzulage p.a., gewählter Fonds: DWS Akkumula, Betrachtungszeitraum:

39 So reagiert WWK IntelliProtect Schematische Darstellung der Funktionsweise Tarif RR06 NT, Eintrittsalter des Kunden: 25, Alter zum Ende der Grundphase: 65, entspricht einer Laufzeit der Grundphase von 40 Jahren, Beitrag: 100 mtl. zuzüglich 154 Grundzulage p.a., gewählter Fonds: DWS Akkumula, Betrachtungszeitraum:

40 Was macht eine erstklassige Altersversorgung 2015 aus? Renten - Filter Die WWK garantiert bei allen Fondsgebundenen Produkten in Deutschland Rentenfaktoren auf das gesamte bei Rentenbeginn vorhandene Vermögen. Die Garantie erfolgt mit heute gültigen Rechnungsgrundlagen und mit Besserstellungsoption.

41 IntelliProtect - eine Erfolgsstory icppi DNA - Garantiemodell der nächsten Generation WWK IntelliProtect in allen Schichten (auch Riester und Kids) Fondspolice mit flexibler Bruttobeitragsgarantie bis 100% börsentägliches, kundenindividuelles Management der Garantie freie Fondsauswahl für maximale Performance 30 Fonds von 9 KAG`s 100% garantierter Rentenfaktor keine Treuhänderklausel mit Besserstellungsoption Höchststandsabsicherung zum Laufzeitende Modellrechnungen mit 3, 6, 9% sind irrelevant und irreführend!

42 WWK bav-power gerade 2015 nach dem LVRG

43 Aktuelle Rechtsprechung Anspruch auf Entgeltumwandlung keine Aufklärungspflicht des Arbeitgebers (BAG, Urteil vom ,3 AZR 807/11) 42

44 Service bav - Policierung 43 Wir sind schneller und serviceorientierter Neuanträge bav 24 h Rückläufer 24 h Clearing 3 Tage

45 Serviceversprechen - Clearing Sagen Sie es uns! schnell und unkompliziert Clearing-Fall Prüfung Tankgutschein Vertrieb ZD 44

46 Vertriebsunterstützung pur Sabine Alderath, Gruppenleiterin Kampagnenmanagement Claudia Weirich Andrea Bonnet Alexandra Pfau Claudia Meixner 45 Vesna Antonijevic Cathrin Körber -Mitter Kerstin Heiduk-Kühl

47 Neu!!! Firmen - Projektservice Name: Muster Vorname: Sebastian Geburtsdatum: Einkommen: 2.800,00 Vergleichsvorlage Produkt: Tarif: Einkommen: Direktversicherung Laufzeit bis Eintrittsalter 67 Jahre; Restkapitalisierung bzw. - verrentung im Todesfall, teil-dynamisch steigende Rente Steuerklasse1; kirchensteuerpflichtig, keine Kinder Gesellschaft Produkt Alter Laufzeit Beitrag Aufwand Garantierente Gesamtrente* Garantiekapital Gesamtkapital* WWK Fonds 6% ,00 41,83 145,83 566, , ,00 Stuttgarter ,00 184,71 316, , ,27 Gesellschaft Produkt Alter Laufzeit Beitrag Aufwand Garantierente Gesamtrente* Garantiekapital Gesamtkapital* WWK Fonds 6% ,00 62,87 218,74 859, , ,00 Stuttgarter ,00 278,17 477, , ,61 Gesellschaft Produkt Alter Laufzeit Beitrag Aufwand Garantierente Gesamtrente* Garantiekapital Gesamtkapital* WWK Fonds 6% ,00 102,48 352, , , ,00 Stuttgarter ,00 450,13 772, , ,30 *Werte incl. nicht garantierter Überschüsse 46

48 Firmen - Projektservice 47

49 Tarif FVG 06 Rechnungszins 1,25 % Der Motor funktioniert auch bei 1,25 % 48

50 Tarifstufen 2015 nach LVRG NT 100 % AP 100 % BP R1 88,5 % AP 50 % BP *Ab produktiv SX 62,8 % AP 100 % BP G1 49,6 % AP 50 % BP 49 G2 24,8 % AP 50 % BP Seit verliert der Kunde nicht die Rabattstufe bei AG-Wechsel in allen Tarifstufen unabhängig der Fortführung..auch beitragsfreie Fortführung usw.!!!

51 bav-kompetenz gestärkt bav-kompetenz SEHR Gut Warum ist die WWK Ihr richtiger bav-partner? 50

52 Neuer Kurzantrag!!! 3 Seiten Kurzantrag Keine Entgeltumwandlungsvereinbarung (nur Tod + Ausscheiden für WWK geregelt) Keine zusätzliche Seite für Fondsanlage notwendig 51

53 WWK-bAV Echtzeitservice für Sie WWK-bAV Vertriebsberatung

54 Das bav-kompetenz-center stellt sich vor bav-hotline: (0 89) (0 89) Schulz, Christian LZ 7710 Klosik, Monika LZ 7711 Klinger, Markus LZ Baum Tanja LZ 7721 Schuster, Wolfgang LZ 7722 Hehme, Kathrin LZ 7723 Schröder, Christian LZ 7724 Heigl, Sabrina LZ 7725

55 bav-consultant-team für Vorort-Betreuung 54 Bernd Steinhart Bernd Dathe Stefan Möller

56 Bernd Steinhart Leiter betriebliche Altersvorsorge Partnervertrieb WWK Lebensversicherung a.g. Marsstraße 33, München Büro (089) Mobil (0172) bernd.steinhart@wwk.de Internet 55

57 Vielen Dank für Ihre Aufmerksamkeit.

Titel des Vortrags: bav - Ja es gibt noch ein Leben nach LVRG - Wir zeigen Ihnen wie! Die bav-erfolgsgeschichte geht weiter.

Herzlich Willkommen Titel des Vortrags: bav - Ja es gibt noch ein Leben nach LVRG - Wir zeigen Ihnen wie! Die bav-erfolgsgeschichte geht weiter. Referent: Stefan Möller Consultant bav Gesellschaft : WWK

Herzlich Willkommen Titel des Vortrags: bav - Ja es gibt noch ein Leben nach LVRG - Wir zeigen Ihnen wie! Die bav-erfolgsgeschichte geht weiter. Referent: Stefan Möller Consultant bav Gesellschaft : WWK

Titel des Vortrags: bav Ja es gibt noch ein Leben nach LVRG Wir zeigen Ihnen wie!

Herzlich Willkommen Titel des Vortrags: bav Ja es gibt noch ein Leben nach LVRG Wir zeigen Ihnen wie! Referent: Bernd Dathe bav Senior-Consultant Gesellschaft : WWK Lebensversicherung a.g. So erhalten

Herzlich Willkommen Titel des Vortrags: bav Ja es gibt noch ein Leben nach LVRG Wir zeigen Ihnen wie! Referent: Bernd Dathe bav Senior-Consultant Gesellschaft : WWK Lebensversicherung a.g. So erhalten

WWK Lebensversicherung a.g. Premium FörderRente protect. Felix Kache

WWK Lebensversicherung a.g. Premium FörderRente protect Felix Kache Wie funktioniert ein icppi? Darstellung der Funktionsweise bis 09.2014 Tarif RR01 NT, Eintrittsalter des Kunden: 25, Alter zum Ende der

WWK Lebensversicherung a.g. Premium FörderRente protect Felix Kache Wie funktioniert ein icppi? Darstellung der Funktionsweise bis 09.2014 Tarif RR01 NT, Eintrittsalter des Kunden: 25, Alter zum Ende der

Nehmen Sie Kontakt mit uns auf: Telefon: 089 5114-3416 E-Mail: OD.Partnervertrieb@wwk.de. IHR STARKER PARTNER WWK Lebensversicherung a. G.

Nehmen Sie Kontakt mit uns auf: Telefon: 089 5114-3416 E-Mail: OD.Partnervertrieb@wwk.de IHR STARKER PARTNER WWK Lebensversicherung a. G. WWK eine starke Gemeinschaft Mit der WWK haben Sie einen starken

Nehmen Sie Kontakt mit uns auf: Telefon: 089 5114-3416 E-Mail: OD.Partnervertrieb@wwk.de IHR STARKER PARTNER WWK Lebensversicherung a. G. WWK eine starke Gemeinschaft Mit der WWK haben Sie einen starken

Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! BETRIEBLICHE ALTERSVERSORGUNG ENTGELTUMWANDLUNG

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber.

BETRIEBLICHE ALTERSVERSORGUNG Information für Arbeitnehmer Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber. Eine zusätzliche

BETRIEBLICHE ALTERSVERSORGUNG Information für Arbeitnehmer Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber. Eine zusätzliche

klassische Rentenversicherung Allgemein Personendaten Vertragsdauer Vorgaben Todesfallschutz Rentenbezugsform Unternehmensfilter Vorgaben

Vorgaben Allgemein Tarifart aufgeschoben BUZ nein Kollektivversicherung nein Versicherungsbeginn 01.09.2013 Personendaten Anrede Herr Vorname Nachname Geburtsdatum 01.07.1970 Raucher nein Vertragsdauer

Vorgaben Allgemein Tarifart aufgeschoben BUZ nein Kollektivversicherung nein Versicherungsbeginn 01.09.2013 Personendaten Anrede Herr Vorname Nachname Geburtsdatum 01.07.1970 Raucher nein Vertragsdauer

AachenMünchener Lebensversicherung AG (p.i.) Allianz Lebensversicherungs-AG (p.i.) ALTE LEIPZIGER Lebensversicherung a.g. (p.i.)

Allianz Lebensversicherungs-AG (p.i.) ALTE LEIPZIGER Lebensversicherung a.g. (p.i.)") [Unternehmensscoring]: Leben Erstellt am: 17.09.2015 Das Unternehmensscoring umfasst einen Kriterienkatalog, der wesentlichen Unternehmenskennzahlen berücksichtigt. Für jedes erfüllte Kriterium wird bei

[Unternehmensscoring]: Leben Erstellt am: 17.09.2015 Das Unternehmensscoring umfasst einen Kriterienkatalog, der wesentlichen Unternehmenskennzahlen berücksichtigt. Für jedes erfüllte Kriterium wird bei

die stuttgarter die stuttgarter stuttgarter die stuttgarter die stuttgarter die stuttgarter ie stuttgart bei Stuttgarter Versicherungsgruppe Seite 1

die stuttgarter die stuttgarter ie stuttgarter die stuttgarter die stuttgarter die stuttgarter die stuttgarter ie stuttgart stuttgarter bei Stuttgarter Versicherungsgruppe Seite 1 Zukunft braucht Herkunft.

die stuttgarter die stuttgarter ie stuttgarter die stuttgarter die stuttgarter die stuttgarter die stuttgarter ie stuttgart stuttgarter bei Stuttgarter Versicherungsgruppe Seite 1 Zukunft braucht Herkunft.

Altersvorsorgehighlights 2012

Altersvorsorgehighlights 2012 Produktmanagement Leben Henning Schmidt Agenda Sichere Vorsorge in unsicheren Zeiten Continentale Kapitalanlage Frischer Wind beim Klassiker Konventionelle Rentenversicherung

Altersvorsorgehighlights 2012 Produktmanagement Leben Henning Schmidt Agenda Sichere Vorsorge in unsicheren Zeiten Continentale Kapitalanlage Frischer Wind beim Klassiker Konventionelle Rentenversicherung

Wenn der Chef sich engagiert ein gutes Gefühl.

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr. Garantiert, sicher und flexibel

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

Flexibler Rückkauf möglich! Swiss Life Sofortrente mit Beitragsrückgewähr Garantiert, sicher und flexibel Sichern Sie sich für Ihren Ruhestand eine lebenslange Rente mit der Swiss Life Sofortrente nach

3 1 0 2 E C N A IN F & S L O O P

Absicherung von Lebensrisiken Erfolgsprodukt Rente PLUS erhöhte Rente zum Rentenbeginn bei Pflege Kunden- und Vertriebsvorteile Erhöhte Rente ab 3 ADL unabhängig vom Gesetzgeber Untersuchung durch den

Absicherung von Lebensrisiken Erfolgsprodukt Rente PLUS erhöhte Rente zum Rentenbeginn bei Pflege Kunden- und Vertriebsvorteile Erhöhte Rente ab 3 ADL unabhängig vom Gesetzgeber Untersuchung durch den

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft Hotel Hafen Hamburg 30.10.2014 Wolfgang Menzel Zinsentwicklung: Niedrigzinsphase Definition:

AVW: Wohnungswirtschaftliche Versicherungstagung Zinsentwicklung und die Folgen für die Versicherungswirtschaft Hotel Hafen Hamburg 30.10.2014 Wolfgang Menzel Zinsentwicklung: Niedrigzinsphase Definition:

TwoTrust Selekt Privatrente RX (ohne Dynamik)

") RX (ohne Dynamik) Group Gesellschaft Tarif Beginn Rente Gesamtrente 3% 1 AXA Relax Rente Classic 01.02.16 137,89 EUR 291,25 EUR 44.400,00 EUR 91.944,00 EUR Softfair 3 Stuttgarter 01.02.16 139,67 EUR 260,00

RX (ohne Dynamik) Group Gesellschaft Tarif Beginn Rente Gesamtrente 3% 1 AXA Relax Rente Classic 01.02.16 137,89 EUR 291,25 EUR 44.400,00 EUR 91.944,00 EUR Softfair 3 Stuttgarter 01.02.16 139,67 EUR 260,00

Branchenspiegel 2012 2014: Kapitalanlagen

Branchenspiegel 2012 2014: Kapitalanlagen Herausgeber Ansprechpartner Daniela Fischer Tel.: +49 341 246592-62 E-Mail: fischer@vers-leipzig.de Clemens Wilde Tel.: +49 341 246592-66 E-Mail: wilde@vers-leipzig.de

Branchenspiegel 2012 2014: Kapitalanlagen Herausgeber Ansprechpartner Daniela Fischer Tel.: +49 341 246592-62 E-Mail: fischer@vers-leipzig.de Clemens Wilde Tel.: +49 341 246592-66 E-Mail: wilde@vers-leipzig.de

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Vorbildlicher Versicherungsvertrieb 2016

Vorbildlicher Versicherungsvertrieb 2016 Eine Untersuchung in Kooperation mit Studienflyer 2016 ServiceValue GmbH www.servicevalue.de Studiensteckbrief (I) Studienkonzept Erhebungsmethode FOCUS-MONEY und

Vorbildlicher Versicherungsvertrieb 2016 Eine Untersuchung in Kooperation mit Studienflyer 2016 ServiceValue GmbH www.servicevalue.de Studiensteckbrief (I) Studienkonzept Erhebungsmethode FOCUS-MONEY und

Continentale easy Rente Classic. So einfach kann klassische Rente sein. Einfachheit. ist die höchste Form der Raffinesse. Vertriebsinformation

Vertriebsinformation Einfachheit ist die höchste Form der Raffinesse. L. da Vinci Continentale easy Rente Classic So einfach kann klassische Rente sein ...lohnt sich nicht......ist zu schwierig... Vorsorge

Vertriebsinformation Einfachheit ist die höchste Form der Raffinesse. L. da Vinci Continentale easy Rente Classic So einfach kann klassische Rente sein ...lohnt sich nicht......ist zu schwierig... Vorsorge

Swiss Life Maximo der Schweizer Vermögensaufbau für alle. Pools & Finance 12.05.2015

Swiss Life Maximo der Schweizer Vermögensaufbau für alle Pools & Finance Rechtlicher Hinweis Disclaimer Die Inhalte dieser Präsentation wurden mit größtmöglicher Sorgfalt und nach bestem Wissen und Gewissen

Swiss Life Maximo der Schweizer Vermögensaufbau für alle Pools & Finance Rechtlicher Hinweis Disclaimer Die Inhalte dieser Präsentation wurden mit größtmöglicher Sorgfalt und nach bestem Wissen und Gewissen

Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. Betriebliche Altersversorgung FONDSGEBUNDENE DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Ludwig Erhard Str. 18. Peter Kelling. Postfach 57 02 49. 20459 Hamburg. Home Office Haferkamp 12 a 24235 Wendtorf. Tel.

Herzlich Willkommen Peter Kelling Bezirksdirektor Home Office Haferkamp 12 a 24235 Wendtorf Ludwig Erhard Str. 18 Postfach 57 02 49 20459 Hamburg Tel.: 040 3599 4660 Mob.: 0177 484 4878 peter.kelling@maklermanagement.ag

Herzlich Willkommen Peter Kelling Bezirksdirektor Home Office Haferkamp 12 a 24235 Wendtorf Ludwig Erhard Str. 18 Postfach 57 02 49 20459 Hamburg Tel.: 040 3599 4660 Mob.: 0177 484 4878 peter.kelling@maklermanagement.ag

GENERATION PRIVATE UNBESCHWERT VORSORGEN

GENERATION PRIVATE UNBESCHWERT VORSORGEN RENDITE UND SICHERHEIT CLEVER KOMBINIERT Das Leben verläuft heute längst nicht mehr so planbar wie früher. Wer wünscht sich da nicht auch im Rentenalter finanzielle

GENERATION PRIVATE UNBESCHWERT VORSORGEN RENDITE UND SICHERHEIT CLEVER KOMBINIERT Das Leben verläuft heute längst nicht mehr so planbar wie früher. Wer wünscht sich da nicht auch im Rentenalter finanzielle

Die Continentale easyrente

Die Continentale easyrente Malte Müller-v.Vietinghoff Produktmanagement München Continentale Lebensversicherung AG Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern

Die Continentale easyrente Malte Müller-v.Vietinghoff Produktmanagement München Continentale Lebensversicherung AG Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern

Neuer ITA-Transparenzindex zeigt: Webseiten deutscher Versicherer schneiden überraschend gut ab

Neuer ITA-Transparenzindex zeigt: Webseiten deutscher Versicherer schneiden überraschend gut ab Institut für Transparenz GmbH untersucht 71 Webseiten von Versicherungsunternehmen Berlin, 9. Dezember 2015.

Neuer ITA-Transparenzindex zeigt: Webseiten deutscher Versicherer schneiden überraschend gut ab Institut für Transparenz GmbH untersucht 71 Webseiten von Versicherungsunternehmen Berlin, 9. Dezember 2015.

MORGEN & MORGEN PRESSEMITTEILUNG 20. Oktober 2011. Wie stabil und sturmsicher die Lebensversicherer wirklich sind

MORGEN & MORGEN PRESSEMITTEILUNG 20. Oktober 2011 Wie stabil und sturmsicher die Lebensversicherer wirklich sind Insgesamt verfügen die deutschen Lebensversicherer über ein wetterfestes Fundament. Wo der

MORGEN & MORGEN PRESSEMITTEILUNG 20. Oktober 2011 Wie stabil und sturmsicher die Lebensversicherer wirklich sind Insgesamt verfügen die deutschen Lebensversicherer über ein wetterfestes Fundament. Wo der

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Die Überschussbeteiligung in der Lebensversicherung 2008

Anhang A: Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung Eine Bestandsaufnahme zum Start der VVG-Reform Eine Untersuchung der

Anhang A: Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung Eine Bestandsaufnahme zum Start der VVG-Reform Eine Untersuchung der

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Presse Information FORSA-STUDIE ARBEIT, FAMILIE, RENTE WAS DEN DEUTSCHEN SICHERHEIT GIBT Sicherheit geht vor: 87 Prozent der Deutschen setzen bei der Altersvorsorge vor allem auf Garantien Deutsche gestalten

Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite.

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Wettbewerbsvergleich investmentorientierter Riester-Produkte (2. Schicht)

") Gesellschaft HDI AachenMünchener Tarif TwoTrust Vario Riesterrente (FRWA15) RiesterRente STRATEGIE PLUS (5RG) Art der Garantieerzeugung wahlweise mit Multi Asset Portfolio oder Rendite Plus Portfolio mit

Gesellschaft HDI AachenMünchener Tarif TwoTrust Vario Riesterrente (FRWA15) RiesterRente STRATEGIE PLUS (5RG) Art der Garantieerzeugung wahlweise mit Multi Asset Portfolio oder Rendite Plus Portfolio mit

Herzlich Willkommen zum Bautag der VHV Versicherung AG. Schwarzenfeld 28.01.2010

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

DIE DIREKT VERSICHERUNG

DIE DIREKT VERSICHERUNG PROFI TABEL MIT GERINGEM AUFWAND Eine Direktversicherung rechnet sich. Mit Hilfe von Staat und Ihrem Chef können Sie Ihre Rente erhöhen und Ihren Lebensstandard sichern. Denn als

DIE DIREKT VERSICHERUNG PROFI TABEL MIT GERINGEM AUFWAND Eine Direktversicherung rechnet sich. Mit Hilfe von Staat und Ihrem Chef können Sie Ihre Rente erhöhen und Ihren Lebensstandard sichern. Denn als

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Private Rente. primos

Private Rente primos Keine Zeit verlieren Häufig wird die wichtige private Altersvorsorge auf die lange Bank geschoben. Unser Tipp: Verlieren Sie keine Zeit! Je früher Sie beginnen, umso weniger müssen

Private Rente primos Keine Zeit verlieren Häufig wird die wichtige private Altersvorsorge auf die lange Bank geschoben. Unser Tipp: Verlieren Sie keine Zeit! Je früher Sie beginnen, umso weniger müssen

Die fondsgebundene. Garantieleistung. Congenial bav garant

Die fondsgebundene bav-rente mit Garantieleistung Betriebliche Altersversorgung Attraktiv und wichtig wie nie Die fondsgebundene bav-rente mit Garantieleistung Wichtig für die erfolgreiche Vorsorge über

Die fondsgebundene bav-rente mit Garantieleistung Betriebliche Altersversorgung Attraktiv und wichtig wie nie Die fondsgebundene bav-rente mit Garantieleistung Wichtig für die erfolgreiche Vorsorge über

Swiss Life Maximo. Der Schweizer Vermögensaufbau für alle.

Swiss Life Maximo Der Schweizer Vermögensaufbau für alle. Swiss Life Maximo Der Schweizer Vermögensaufbau, der Tag für Tag alles tut, damit Sie Ihre eigenen Anlageziele erreichen. So sicher wie die Schweiz.

Swiss Life Maximo Der Schweizer Vermögensaufbau für alle. Swiss Life Maximo Der Schweizer Vermögensaufbau, der Tag für Tag alles tut, damit Sie Ihre eigenen Anlageziele erreichen. So sicher wie die Schweiz.

dap Serviceplattform Vorschlag für eine Optimierung BU-Schutz

Seite -1- Vorschlag für eine Optimierung Schutz Versicherungsbeginn: 01.01.2006 Geschlecht: männlich Geburtsdatum: 01.01.1975 Nichtraucher: ja Hauptversicherung Berechnungsvorgabe: Monatsrente incl. Bonus

Seite -1- Vorschlag für eine Optimierung Schutz Versicherungsbeginn: 01.01.2006 Geschlecht: männlich Geburtsdatum: 01.01.1975 Nichtraucher: ja Hauptversicherung Berechnungsvorgabe: Monatsrente incl. Bonus

Qualität der Online-Kommunikation. Eine Analyse der Webseiten der Assekuranz. Studie 2014 (Auszug)

") Qualität der Online-Kommunikation Eine Analyse der Webseiten der Assekuranz Studie 2014 (Auszug) 1. Vorwort Qualität der Online-Kommunikation in der Assekuranz media access GmbH Seite 2 von 12 Vorwort

Qualität der Online-Kommunikation Eine Analyse der Webseiten der Assekuranz Studie 2014 (Auszug) 1. Vorwort Qualität der Online-Kommunikation in der Assekuranz media access GmbH Seite 2 von 12 Vorwort

Trends und Entwicklungen in der Lebensversicherung. BEST FOR FINANCE Vortrag Helvetia Leben

Trends und Entwicklungen in der Lebensversicherung BEST FOR FINANCE Vortrag Helvetia Leben 1 Agenda Trends und Entwicklungen in der Lebensversicherung Rechtliche Änderungen und der Einfluss auf die LV

Trends und Entwicklungen in der Lebensversicherung BEST FOR FINANCE Vortrag Helvetia Leben 1 Agenda Trends und Entwicklungen in der Lebensversicherung Rechtliche Änderungen und der Einfluss auf die LV

Die Überschussbeteiligung in der Lebensversicherung 2005

Anhang A : Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2005 Womit Lebensversicherungskunden 2005 rechnen können Eine Untersuchung

Anhang A : Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2005 Womit Lebensversicherungskunden 2005 rechnen können Eine Untersuchung

Betriebliche Altersvorsorge mit staatlicher Förderung

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

plusrente RIESTER www.plusrente.de

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

Daten und Fakten zur Einführung der Unisex-Tarife bei Swiss Life

Daten und Fakten zur Einführung der Unisex-Tarife bei Swiss Life 24/2012 04.10.2012 PM-PK/Nico Babiak Sehr geehrte Damen und Herren, mit dieser Partner-Info informieren wir Sie über wichtige Fragestellungen

Daten und Fakten zur Einführung der Unisex-Tarife bei Swiss Life 24/2012 04.10.2012 PM-PK/Nico Babiak Sehr geehrte Damen und Herren, mit dieser Partner-Info informieren wir Sie über wichtige Fragestellungen

Vergleichen Sie doch einfach selbst! Direktversicherungs-Analyse-Tool

Online-Tools Vergleichen Sie doch einfach selbst! Direktversicherungs-Analyse-Tool Direktversicherungs-Analyse-Tool Die Direktversicherung ist eine wichtige Variante der bertrieblichen Altersversorgung

Online-Tools Vergleichen Sie doch einfach selbst! Direktversicherungs-Analyse-Tool Direktversicherungs-Analyse-Tool Die Direktversicherung ist eine wichtige Variante der bertrieblichen Altersversorgung

Rechnet sich Riester?

Rechnet sich Riester? 20 Jahre AfW Tages-Kongress Dr. Mark Ortmann Berlin, 21.11.2012 ITA Institut für Transparenz in der Altersvorsorge 2012 1 Riester-Rente in der öffentlichen Wahrnehmung Mehrwert für

Rechnet sich Riester? 20 Jahre AfW Tages-Kongress Dr. Mark Ortmann Berlin, 21.11.2012 ITA Institut für Transparenz in der Altersvorsorge 2012 1 Riester-Rente in der öffentlichen Wahrnehmung Mehrwert für

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Ihr Starker Partner Die WWK Lebensversicherung a. G.

Ihr Starker Partner Die WWK Lebensversicherung a. G. 2 Mehrfach bestätigt Hervorragende Unternehmensleistung Für ihre nachhaltige Unternehmenspolitik und hervorragende Unternehmensleistung wurde die WWK

Ihr Starker Partner Die WWK Lebensversicherung a. G. 2 Mehrfach bestätigt Hervorragende Unternehmensleistung Für ihre nachhaltige Unternehmenspolitik und hervorragende Unternehmensleistung wurde die WWK

Die Überschussbeteiligung in der Lebensversicherung 2008

Anhang C : (Rechnungszins + (Zins-) Direktgutschrift + laufender Zinsüberschuss + Schlussüberschuss + Sockelbeteiligung an Bewertungsreserven) zur Studie: Die Überschussbeteiligung in der Lebensversicherung

Anhang C : (Rechnungszins + (Zins-) Direktgutschrift + laufender Zinsüberschuss + Schlussüberschuss + Sockelbeteiligung an Bewertungsreserven) zur Studie: Die Überschussbeteiligung in der Lebensversicherung

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Fonds-Rente Vorgaben. Allgemein. Personendaten. Vertragsdauer. Vorgaben. Todesfallschutz. Rentenbezugsform

Fonds- Vorgaben Allgemein Tarifart Spezielle Fondsanlage + Fonds- individuell BUZ nein Kollektiv-/Sondertarife nein Versicherungsbeginn 01.03.2015 Personendaten Anrede Herr Vorname Nachname Geburtsdatum

Fonds- Vorgaben Allgemein Tarifart Spezielle Fondsanlage + Fonds- individuell BUZ nein Kollektiv-/Sondertarife nein Versicherungsbeginn 01.03.2015 Personendaten Anrede Herr Vorname Nachname Geburtsdatum

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Millionenpotenzial: ablaufende Lebensversicherungen Möglichkeiten der Wiederanlage Wiederanlage Markt & AL Konzern Ablaufende Lebensversicherung im allg Markt ca. 71 Mrd. EUR (lt GDV) ALTE LEIPZIGER: 25.000

Vermittler-Puls 2015. Online-Maklerbefragung zu. Entwicklungen in der Lebensversicherung

Vermittler-Puls 2015 Online-Maklerbefragung zu Entwicklungen in der Lebensversicherung Lebensversicherungsreformgesetz und Auswirkungen auf den Vertrieb durchgeführt vom 13. bis 24. Juli 2015 im Auftrag

Vermittler-Puls 2015 Online-Maklerbefragung zu Entwicklungen in der Lebensversicherung Lebensversicherungsreformgesetz und Auswirkungen auf den Vertrieb durchgeführt vom 13. bis 24. Juli 2015 im Auftrag

Branchenmonitor 2005-2009:

Herausgeber In Kooperation mit V.E.R.S. Leipzig GmbH Gottschedstr. 12 04109 Leipzig www.vers-leipzig.de Ansprechpartner Daniela Fischer Tel: +49 (0) 341 355 955-4 Fax: +49 (0) 341 355 955-8 fischer@vers-leipzig.de

Herausgeber In Kooperation mit V.E.R.S. Leipzig GmbH Gottschedstr. 12 04109 Leipzig www.vers-leipzig.de Ansprechpartner Daniela Fischer Tel: +49 (0) 341 355 955-4 Fax: +49 (0) 341 355 955-8 fischer@vers-leipzig.de

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Versorgungsvorschlag für eine SofortRente

Versorgungsvorschlag für eine SofortRente der Provinzial NordWest Lebensversicherung Aktiengesellschaft Darstellung für eine sofort beginnende Rentenversicherung nach Tarif SRK (Tarifwerk 2012) 26. Januar

Versorgungsvorschlag für eine SofortRente der Provinzial NordWest Lebensversicherung Aktiengesellschaft Darstellung für eine sofort beginnende Rentenversicherung nach Tarif SRK (Tarifwerk 2012) 26. Januar

Private Altersvorsorge. Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente.

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

EINE UNI FÜR ALLE. Universität Luzern, Montag, 5. Mai 2014 17.30 Uhr

EINE UNI FÜR ALLE Wirtschaft, Wissenschaft und Politik im Dialog Angriffe aus Medien und sozialen Netzwerken Schutzmöglichkeiten für Private und Unternehmen Universität Luzern, Montag, 5. Mai 2014 17.30

EINE UNI FÜR ALLE Wirtschaft, Wissenschaft und Politik im Dialog Angriffe aus Medien und sozialen Netzwerken Schutzmöglichkeiten für Private und Unternehmen Universität Luzern, Montag, 5. Mai 2014 17.30

Die Continentale easyrente. Continentale Lebensversicherung AG - Produktmanagement

Die Continentale easyrente Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern Sie Ihre Kunden wieder für die Altersvorsorge Die neue Continentale easyrente! Einfach

Die Continentale easyrente Altersvorsorge!? Aktuelle Kundengedanken Altersvorsorge!? Aktuelle Kundenwünsche Begeistern Sie Ihre Kunden wieder für die Altersvorsorge Die neue Continentale easyrente! Einfach

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

6/10. Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern.

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Die flexible Rentenversicherung.

Die ideale Vorsorgelösung für die Generation 50+/60+ RentaProtect: Now und Future Die flexible Rentenversicherung. Finanzielle Sicherheit für Ihre Zukunft. Die Baloise Life Ihr Partner für eine sichere

Die ideale Vorsorgelösung für die Generation 50+/60+ RentaProtect: Now und Future Die flexible Rentenversicherung. Finanzielle Sicherheit für Ihre Zukunft. Die Baloise Life Ihr Partner für eine sichere

Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Private Altersvorsorge

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Die Aussicht für di d e i Z u Z k u u k n u f n t

Die Aussicht für die Zukunft Die Aussicht für die Zukunft Ungleiche Behandlung und die Folgen Das Ergebnis der Vergangenheit g Sinkende Überschüsse 10 % 9 % 8 % 7 % 6 % Die Verzinsung der TOP-3 in 2012

Die Aussicht für die Zukunft Die Aussicht für die Zukunft Ungleiche Behandlung und die Folgen Das Ergebnis der Vergangenheit g Sinkende Überschüsse 10 % 9 % 8 % 7 % 6 % Die Verzinsung der TOP-3 in 2012

GENERATION BUSINESS STARKE BETRIEBSRENTE, DIE RENDITECHANCEN MIT SICHERHEIT VERBINDET

GENERATION BUSINESS STARKE BETRIEBSRENTE, DIE RENDITECHANCEN MIT SICHERHEIT VERBINDET SORGEN SIE MIT EINER BAV FÜR IHREN RUHESTAND VOR! Die betriebliche Altersversorgung (bav) ist für viele Arbeitnehmer

GENERATION BUSINESS STARKE BETRIEBSRENTE, DIE RENDITECHANCEN MIT SICHERHEIT VERBINDET SORGEN SIE MIT EINER BAV FÜR IHREN RUHESTAND VOR! Die betriebliche Altersversorgung (bav) ist für viele Arbeitnehmer

Entspannte Vorsorge mit PrivatRente Balance. Finanzielle Sicherheit für den Ruhestand. Auch im Pflegefall.

Entspannte Vorsorge mit PrivatRente Balance Finanzielle Sicherheit für den Ruhestand. Auch im Pflegefall. Finanzielle Sicherheit auch im Pflegefall Heute bietet die gesetzliche Rentenversicherung nur noch

Entspannte Vorsorge mit PrivatRente Balance Finanzielle Sicherheit für den Ruhestand. Auch im Pflegefall. Finanzielle Sicherheit auch im Pflegefall Heute bietet die gesetzliche Rentenversicherung nur noch

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Die Überschussbeteiligung in der Wettbewerbspensionskasse 2009

Anhang: Deklarationssätze der Pensionskassen und Kommentare zur Studie: Die Überschussbeteiligung in der Wettbewerbspensionskasse 2009 Die Gewinnbeteiligung der Wettbewerbspensionskassen Eine Untersuchung

Anhang: Deklarationssätze der Pensionskassen und Kommentare zur Studie: Die Überschussbeteiligung in der Wettbewerbspensionskasse 2009 Die Gewinnbeteiligung der Wettbewerbspensionskassen Eine Untersuchung

Altersvorsorge-Check.de Renten- und Altersvorsorge Analyse und Planung. Altersvorsorge-Planung. für. Max Mustermann 02.07.2004

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Altersvorsorge-Planung für Max Mustermann 02.07.2004 Sie wurden beraten durch: Michael Schmidt 1. Warum private Altersversorgung? 2. Wie viel Rente brauchen Sie im Alter? 3. Was haben Sie bereits für Ihre

Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern.

BerufsunfäHIGKEITSschutz FÜR Studenten Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

BerufsunfäHIGKEITSschutz FÜR Studenten Berufsunfähigkeitsschutz zu Top-Konditionen! Frühzeitig vorsorgen und einen günstigen Beitrag sichern. Schützen Sie frühzeitig Ihr größtes Vermögen Ihre Arbeitskraft!

Gesucht: Gesicherter Standard meiner Gesundheitsversorgung im Alter

Gesucht: Gesicherter Standard meiner Gesundheitsversorgung im Alter Gefunden: Das Stuttgarter Gesundheitskonto bei Stuttgarter Lebensversicherung a.g./stuttgarter Versicherung AG Aktuelle Situation 05.07.12

Gesucht: Gesicherter Standard meiner Gesundheitsversorgung im Alter Gefunden: Das Stuttgarter Gesundheitskonto bei Stuttgarter Lebensversicherung a.g./stuttgarter Versicherung AG Aktuelle Situation 05.07.12

Die Merkel-Förderung für die Riester-Rente nutzen

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Versicherungsüberblick

Versicherungsüberblick I. Versicherungsüberblick Tarifbeschreibung: PLUS.invest private (Tarif 62) Fondsgebundene Rentenversicherung mit Absicherung bei Tod durch Beitragsrückgewähr/ und einer flexiblen

Versicherungsüberblick I. Versicherungsüberblick Tarifbeschreibung: PLUS.invest private (Tarif 62) Fondsgebundene Rentenversicherung mit Absicherung bei Tod durch Beitragsrückgewähr/ und einer flexiblen

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Die Überschussbeteiligung in der Lebensversicherung 2006

Anhang A : Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2006 Was die deutschen Lebensversicherer ihren Kunden gutschreiben

Anhang A : Deklarationssätze der Lebensversicherer nach Tarifgeneration zur Studie: Die Überschussbeteiligung in der Lebensversicherung 2006 Was die deutschen Lebensversicherer ihren Kunden gutschreiben

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE. Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER.

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

RENTE BAUSTEINRENTE DIE FLEXIBLE

RENTE BAUSTEINRENTE DIE FLEXIBLE SO SORGEN SIE SICHER VOR UND BLEIBEN FINANZIELL FLEXIBEL Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen. Und andererseits

RENTE BAUSTEINRENTE DIE FLEXIBLE SO SORGEN SIE SICHER VOR UND BLEIBEN FINANZIELL FLEXIBEL Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen. Und andererseits

Die Überschussbeteiligung in der Wettbewerbspensionskasse 2010

Anhang: Deklarationssätze der Pensionskassen und Kommentare zur Studie: Die Überschussbeteiligung in der Wettbewerbspensionskasse 2010 Die Gewinnbeteiligung der Wettbewerbspensionskassen Eine Untersuchung

Anhang: Deklarationssätze der Pensionskassen und Kommentare zur Studie: Die Überschussbeteiligung in der Wettbewerbspensionskasse 2010 Die Gewinnbeteiligung der Wettbewerbspensionskassen Eine Untersuchung

Die PKV in der Niedrigzinsphase

Die PKV in der Niedrigzinsphase Roland Weber DAV-Werkstattgespräch DAV-Werkstattgespräch zur Rechnungsgrundlage Zins in der Krankenversicherung, Berlin, 28. April 2011 Das AUZ-Verfahren in der PKV (1)

Die PKV in der Niedrigzinsphase Roland Weber DAV-Werkstattgespräch DAV-Werkstattgespräch zur Rechnungsgrundlage Zins in der Krankenversicherung, Berlin, 28. April 2011 Das AUZ-Verfahren in der PKV (1)

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite.

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite. Die geniale Vorsorge für eine sichere und rentable Rente. Top- Altersvorsorge. Felsenfeste Sicherheit. Sicher wie der Fels in der Brandung.

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite. Die geniale Vorsorge für eine sichere und rentable Rente. Top- Altersvorsorge. Felsenfeste Sicherheit. Sicher wie der Fels in der Brandung.

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Altersarmut Assekuranz, der ungeliebte Retter?

Altersarmut Assekuranz, der ungeliebte Retter? Dr. Johannes Lörper Öffentliche Veranstaltung des Vereins zur Förderung der Versicherungswissenschaft in Berlin 14.11.2013 1 Agenda Der Sparprozess in der

Altersarmut Assekuranz, der ungeliebte Retter? Dr. Johannes Lörper Öffentliche Veranstaltung des Vereins zur Förderung der Versicherungswissenschaft in Berlin 14.11.2013 1 Agenda Der Sparprozess in der

AXA mit neuem Altersvorsorgeprodukt. am Markt. Pressemitteilung

1 AXA mit neuem Altersvorsorgeprodukt Relax Rente am Markt Garantie über AXA Sicherungsvermögen Sicherheit und Rendite vertragsindividuell ausbalanciert Köln, 9. Januar 2014. Ab sofort startet AXA mit

1 AXA mit neuem Altersvorsorgeprodukt Relax Rente am Markt Garantie über AXA Sicherungsvermögen Sicherheit und Rendite vertragsindividuell ausbalanciert Köln, 9. Januar 2014. Ab sofort startet AXA mit

Mut? »Zusammen mit dem Chef tief Luft holen.« Helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung.

Mut?»Zusammen mit dem Chef tief Luft holen.«helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung. Entgeltumwandlung ist attraktiv für Ihr Unternehmen. Steuern

Mut?»Zusammen mit dem Chef tief Luft holen.«helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung. Entgeltumwandlung ist attraktiv für Ihr Unternehmen. Steuern

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT Gesamtverband der Deutschen Versicherungswirtschaft (GDV) / Prof. Hans-Peter SCHWINTOWSKI, Humboldt-Universität (beide Berlin) Produktinformationsblatt GDV Formulierungsvorschlag

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT Gesamtverband der Deutschen Versicherungswirtschaft (GDV) / Prof. Hans-Peter SCHWINTOWSKI, Humboldt-Universität (beide Berlin) Produktinformationsblatt GDV Formulierungsvorschlag

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

M NEYSTEUERN&RECHT KRITISCHER BLICK

M NEYSTEUERN&RECHT KRITISCHER BLICK TITEL in Millionen 2002 03 04 05 2007 2008 06 Rang 2008 Quartalszahlen stille Reserven stille Lasten Leistungsmerkmal aus Kundensicht Informationen des Unternehmens

M NEYSTEUERN&RECHT KRITISCHER BLICK TITEL in Millionen 2002 03 04 05 2007 2008 06 Rang 2008 Quartalszahlen stille Reserven stille Lasten Leistungsmerkmal aus Kundensicht Informationen des Unternehmens

Überschussverteilungssätze

Tarife der Tarifreform 2015 (Rechnungszins 1,25 %) Bausteine zur Alters- und Hinterbliebenenvorsorge Während der Aufschubdauer (außer Perspektive) 5,00 2,35 Zusätzlicher Während der Aufschubdauer (Perspektive)

Tarife der Tarifreform 2015 (Rechnungszins 1,25 %) Bausteine zur Alters- und Hinterbliebenenvorsorge Während der Aufschubdauer (außer Perspektive) 5,00 2,35 Zusätzlicher Während der Aufschubdauer (Perspektive)

Betriebliche Altersversorgung als Unternehmens-Standard.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat