Kassenbuchführen leicht gemacht

|

|

|

- Britta Melsbach

- vor 8 Jahren

- Abrufe

Transkript

1 Kassenbuchführen leicht gemacht Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich. Oder empfinden Sie die Aufzeichnungvorschriften eher als lästige Pflicht, die Ihnen das Finanzamt auferlegt? Als Ihr Steuerberater versuchen wir Ihnen zwar so viel Verwaltungskram wie möglich abzunehmen, doch von einigen grundlegenden Aufzeichnungspflichten können wir Sie nicht befreien. Deshalb erhalten Sie in diesem Leitfaden Tipps und Anregungen, was Sie beachten müssen und wie Sie es möglichst praxisgerecht gestalten. Ein Praxisratgeber von Ihrer Kanzlei Rausch + Kollegen Steuerberatungsgesellschaft mbh Siemensstraße Hösbach

2 Wozu die Arbeit? Vermeiden Sie Steuernachzahlungen In den letzten Jahren wird bei Betriebsprüfern die Kassenführung verstärkt geprüft und häufig beanstandet. In diesem Fall nimmt der Prüfer eine Schätzung vor, die für den betroffenen Unternehmer Steuernachzahlungen zur Folge hat. Denn der Prüfer geht dann natürlich davon aus, dass mehr eingenommen wurde als im Kassenbuch steht. Leider hat der Gesetzgeber keine eindeutigen Vorschriften zur Kassenführung erlassen. Wie Sie eine Kasse genau zu führen haben, hat sich überwiegend aus Rechtsprechung und den allgemeinen Buchführungsvorschriften abgeleitet. Wer ist betroffen? Buchführungspflichtige und freiwillige Bilanzierer Wenn Sie einen Gewerbebetrieb haben, der buchführungspflichtig ist und Bargeschäfte tätigen, kommen Sie nicht darum herum. Das gilt auch für Gewerbetreibende und selbständig Tätige, die freiwillig Bücher führen, also für den Jahresabschluss eine Bilanz erstellen. Wenn Sie für das Finanzamt nur eine Einnahmen-Überschuss- Rechnung anfertigen und Ihre monatlichen bzw. vierteljährlichen Aufzeichnungen lediglich Besteuerungszwecken dienen, sind Sie von dieser Pflicht befreit. Für einige Unternehmer kann es dennoch interessant sein, ein Kassenbuch zu führen. Denn wenn es um Bargeld geht, kann schnell mal was in der falschen Tasche verschwinden was Ihnen ohne Kassenbuch entgehen würde bzw. Sie keinen Nachweis haben, wohin das Geld geflossen ist.

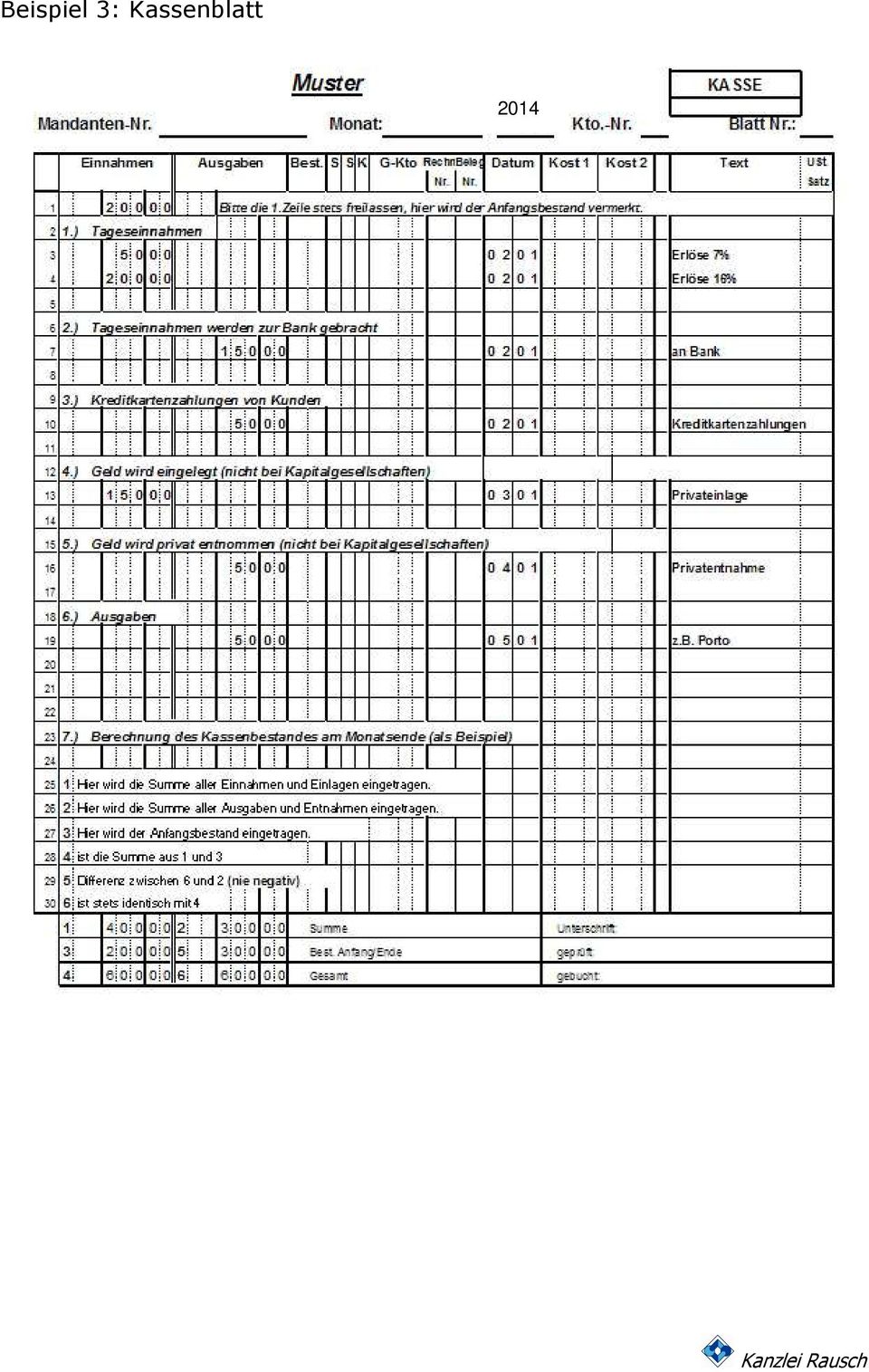

3 Was gehört hinein? Das Kassenblatt 1. Tageseinnahmen Die Tageseinnahmen müssen getrennt nach 7% und 19% Umsatzsteuer aufgezeichnet werden. Bei Registrierkassen muss der Z-Bon Tagesendsummenbon gedruckt werden. Darauf müssen mindestens folgende Angaben vermerkt sein:» Name und Anschrift Ihres Unternehmens» Tagesdatum» Gesamtbrutto» Z-Zähler» Speicher gelöscht Der Tagesendsummenbon ist für die Ordnungsmäßigkeit der Kassenführung von entscheidender Bedeutung. Erfüllt er nicht die Mindestanforderungen, ist insbesondere die Z-Nr. nicht fortlaufend oder fehlt sie ganz, fehlt der Buchführung die erforderliche Beweiskraft. Sehen Sie sich dazu den MUSTER Z-BON in der Anlage an. 2. Tageseinnahmen werden zur Bank gebracht Diesen Vorgang müssen Sie im Kassenblatt als Ausgabe (Geldtransfer zur Bank) behandeln, da Sie das Geld aus Ihrer Kasse in Ihren Geldbeutel nehmen und zur Bank tragen. Auf Ihrem Bankkonto auf dem Kontoauszug ersichtlich - wird der gleiche Betrag als Einzahlung verbucht. 3. Kreditkartenzahlungen von Kunden Im Zeitalter des bargeldlosen Zahlungsverkehrs kommt es immer häufiger vor, dass Kunden mit ihrer Kreditkarte bezahlen. Was passiert bei Ihnen in der Kasse? In den Tageseinnahmen steckt diese Zahlung als Einnahme drin. Allerdings haben Sie das Geld nicht in Ihrer Kasse, da es ja von einem Kreditkarteninstitut ein paar Tage später auf Ihr Bankkonto überwiesen wird. Deshalb müssen Sie die Kreditkartenzahlungen im Kassenblatt als Ausgabe (Geldtransfer Kreditkarteninstitut) behandeln. 4. Geld wird eingelegt (nicht bei GmbH s) Privateinlagen oder Wechselgeldeinzahlungen sind im Kassenblatt als Einnahmen zu behandeln und mit einer Quittung/Einlagebeleg zu belegen. Bei Kapitalgesellschaften dürfen keine Privateinlagen gebucht werden. 5. Geld wird Privat entnommen (nicht bei GmbH s) Wenn Sie Geld für Ihre private Lebenshaltung brauchen, können Sie dies jederzeit bar aus Ihrer Kasse entnehmen, wenn Sie dieses mit einem Entnahme-Beleg quittieren. Als Eintrag im Kassenblatt steht eine Ausgabe. 6. Ausgaben Sie bezahlen z.b. Ihre Lieferanten bar, kaufen Briefmarken, oder Büromaterial. Die Rechnungen oder Quittungen sind als Ausgaben in der Kasse zu behandeln.

4 Wie führen Sie die Kasse richtig? Die Grundregeln» Führen Sie die Kasse täglich Dazu sollte täglich ein schriftlicher Kassenbericht erstellt werden, wenn keine Z-Bons, bzw. Registrierkassen vorhanden sind. Der Kassenbericht dokumentiert diese Rechenschritte, macht sie nachprüfbar. Ein Kassenbuch ersetzt auch dann nicht den Kassenbericht, wenn in einer gesonderten Spalte Bestände ausgewiesen werden. Einen Musterkassenbericht finden Sie als Anlage.» Kassenminusbestände sind tabu Das heißt, es muss Tag genau geprüft werden, ob die Einnahmen die Ausgaben decken. Sie können nicht minus EUR 20,00 in Ihrer Barkasse haben!» Einzelaufzeichnung ist Pflicht Sie müssen Ihre Tageseinnahmen täglich, getrennt nach Umsatzsteuersatz aufzeichnen. Vom Finanzamt werden aufaddierte Tageseinnahmen in Monatssummen nicht anerkannt. Sie müssen mit den Kassenausdrucken abstimmbar sein.» Die Kasse muss kassensturzfähig sein Einem Sachverständigen (Betriebsprüfer) muss es zumindest am Beginn oder am Ende eines Geschäftstages möglich sein, die Aufzeichnungen des Kassenbuches mit dem tatsächlichen Istbestand der Kasse zu überprüfen.» Registrierkassen/Computerkassen Grundsätzliches Sie müssen den Tagesendsummenbon drucken (s.anlage). Weitere Auswertungen wie Warengruppenberichte, etc. sind nicht Grundlage der Buchführung. Allerdings: Wenn sie gedruckt oder gespeichert werden, sind sie aufbewahrungspflichtig und steuerrelevant! Künftig ist es sogar möglich, dass das Finanzamt Daten aus Computerkassen auf Datenträger anfordert. Die gesetzliche Grundlage dafür ist seit 2002 in Kraft. Bitte berücksichtigen Sie das bei der Programmierung der Kasse. Bei dem Kauf einer Registrierkasse ab dem muss ein Kassensystem ab sofort alle Buchungsdaten im Detail sowie weitere Daten elektronisch und unveränderbar aufzeichnen und mindestens 10 Jahre archivieren. Folgende Daten werden als steuerlich relevant vom Finanzamt angesehen: Journal-, Auswertungs-, Programmier- und Stammdatenänderungsdaten. Die Abrechnungsdaten (also z.b. die Tagesumsätze) müssen sich lückenlos aus den einzelnen Verkaufsvorgängen (also den einzelnen Produkten oder vergleichbaren Rechnungspositionen) herleiten lassen, auch wenn inzwischen Stammdaten oder andere Einstellungen an den Kassen verändert wurden. Grundsätzlich dürfen sich diese Abrechnungsdaten nicht verändern lassen und

5 die Vollständigkeit muss prüfbar sein (z.b. durch geeignete fortlaufende Nummern). Die Archivierung kann auch auf einem nachgeschalteten System erfolgen. Diese Daten müssen bei Betriebsprüfungen elektronisch in einem auswertbaren Format und mit Strukturinformationen zur Verfügung gestellt werden, womit eine direkte Schnittstelle zur IDEA-Software der Prüfer gemeint ist. Sollten die Kassensysteme eines Anwenders diese Forderung nicht erfüllen, kann die Ordnungsmäßigkeit der Buchführung in Frage gestellt werden. In diesem Fall droht die Schätzung der Einnahmen mit unkalkulierbaren Folgen. Übergangsregelung Im BMF-Schreiben vom wird eine Übergangsregelung zum Schutz der bestehenden Installationsbasis bis Ende 2016 definiert. Es wird explizit darauf hingewiesen, dass die Auflagen aus dem BMF-Schreiben vom vollumfänglich anzuwenden sind. Dies bedeutet z.b. dass der Steuerpflichtige folgendes zu erfüllen hat (Die Aufzählung ist weitgehend wörtlich aus dem betreffenden Schreiben zitiert): Bedienungsanleitung und Programmieranleitung aufbewahren Programmabrufe nach jeder Änderung (u.a. der Artikelpreise), Protokolle über die Einrichtung von Verkäufer-,Kellner- und Trainingsspeichern u.ä. aufbewahren Alle weiteren Anweisungen zur Kassenprogrammierung (z.b. Anweisungen zum maschinellen Ausdrucken von Proforma- Rechnungen oder zum Unterdrücken von Daten und Speicherinhalten) aufbewahren Die mit Hilfe der Registrierkassen erstellten Rechnungen aufbewahren [Dies bedeutet praktisch, dass sie neben dem reinen Tagesbericht alle Kundenrechnungen kopieren und abheften bzw. elektronisch archivieren müssen] Tagesendsummenbons mit Ausdruck des Nullstellungszählers (fortlaufende sog. Z-Nummer zur Überprüfung der Vollständigkeit der Kassenberichte), Stornobuchungen (sog. Managerstornos und Nach-Stornobuchungen), Retouren, Entnahmen sowie der Zahlungswege (bar, Scheck, Kredit) und alle weiteren im Rahmen des Tagesabschlusses abgerufenen Ausdrucke der Registrierkasse (z.b. betriebswirtschaftliche Auswertungen, Ausdrucke der Trainingsspeicher, Kellnerberichte, Spartenberichte) im Belegzusammenhang mit dem Tagesendsummenbon aufbewahren Die Vollständigkeit der Tagesendsummenbons ist durch organisatorische oder durch programmierte Kontrollen sicherzustellen Diese Anforderungen sind in der Praxis kaum vollständig umsetzbar und vor allem wegen des hohen manuellen Aufwandes sehr fehlerträchtig, das wiederum zu einer Anfechtbarkeit der Buchführung führen kann. Hinzu kommt, dass diese Ausnahme nur für Systeme gilt, die bauartbedingt nicht aufgerüstet werden können. Daraus leitet sich ab, dass alle Systeme, welche bauartbedingt nachgerüstet werden können, auch nachgerüstet werden müssen.

6 Nachzurüsten sind grundsätzlich zwei Dinge für die Speicherung der Journaldaten: Evtl. mehr Speicherplatz oder Schnittstellen (USB, SD-Card, CompactFlash), an denen sich Massenspeicher leicht anschließen lassen. Bei PC- Kassen ist wegen der großen Festplatten gar keine Hardwarenachrüstung erforderlich. Ein bauartbedingtes Softwareupdate (bietet ein Hersteller an) Diese Ausnahmeregelung gilt nur für vor dem sich in Betrieb befindlichen Kassensysteme. Diese Geräte unterliegen dem Bestandsschutz. Sie sind weiterhin einsetzbar und können nicht auf neue Installationen angewendet werden. Bitte gehen Sie hier als Steuerpflichtiger kein Risiko ein und halten Sie sich an die BMFSchreiben. Ein Rechtsanspruch auf eine Erleichterungsregelung ist kaum herzuleiten.» Mehrere Geschäftskassen Geldverschiebungen zwischen mehreren Geschäftskassen sind buchmäßig festzuhalten, weil andernfalls eine Abstimmung nicht möglich wäre. Ohne die jederzeitige Abstimmung zwischen Kassen-Ist und Kassen-Soll enthält die Buchhaltung einen Systemfehler. Wie führen Sie die Kasse richtig? Die Grundregeln» Achten Sie auf die zeitliche Reihenfolge Das bedeutet für die täglichen festzuhaltenden Bargeschäfte, dass Sie an dem Tage, an dem die Gelder fließen, aufgezeichnet werden und dass dieser Tag auf dem Beleg ersichtlich ist. Die Geschäftsvorfälle sind in ihrer zeitlichen Reihenfolge, d.h. nach Tagen, festzuhalten, um die Gefahr von Fehlerquellen zu vermeiden.» Elektronisches Kassenbuch Wenn Sie eine Kassenbuch-Software nutzen, müssen Sie darauf achten, dass das Programm ein Testat hat, das die Ordnungsmäßigkeit belegt. Reine Exceltabellen werden grundsätzlich nicht als Kassenbuch anerkannt, da nachträgliche Änderungen nicht nachvollziehbar dokumentiert werden.

Diese Ausnahmeregelung gilt nur für vor dem 26.11.2010 sich in Betrieb befindlichen Kassensysteme.")

7 Was schaut sich der Prüfer an? Die Fehlerquellen Es gibt bestimmte Indizien, die die Alarmglocken der Betriebsprüfer schrillen lassen. Sei es durch ein Kassenminus, fehlende Kassensturzfähigkeit oder fehlende Belege. Das Kassenbuch entspricht dann nicht einer ordnungsgemäßen Buchführung und wird verworfen, d.h. als wäre es gar nicht geführt worden. Das eröffnet dem Finanzamt die Möglichkeit Einnahmen hinzu zu schätzen oder verschiedene Kalkulationsmethoden anzuwenden. Was letztendlich zu einer Steuernachzahlung führt. Vermeiden Sie deshalb folgende Fehlerquellen:» Hohe Privateinlagen, um ein Kassenminus zu decken» Kassenminus» Unregelmäßige oder verspätete Eintragungen» Z-Bonnummern nicht laufend» Z-Bons fehlen von Tagen an denen das Geschäft geöffnet war» Eventuell sehr einheitliches Schriftbild auf dem Kassenblatt (allerdings fadenscheinige Argumentation des Finanzamtes)» Wareneinsatz stimmt nicht» Unverbuchte Bareinnahmen werden erst mit dem Jahresabschluss gebucht.

8 Praxis-Beispiel Kassenbericht Datum: Nr. 1 Bargeldbestand bei Geschäftsschluss Betrag + 924,45 Vermerke Betriebsausgaben im Laufe des Tages Benzin, Bürobedarf, etc. + 50,00 Privatentnahmen Privatentnahme + 300,00 Sonstige Ausgaben Einzahlungen in Bank ,00 Zwischensumme = 8.274,45 Bargeldeinlage in Kasse - 200,00 Kassen-Endbestand des Vortages - 799,45 Tagesbargeldeinnahme = 7.275,00 Einnahmen Kreditkarten, Schecks (unbar) + 500,00 Tagesumsatz (=Eintrag ins Kassenblatt) = 7.775,00 Kundenzahl Unterschrift

9 Beispiel 2: Z-Bon Gastro - GmbH Musterstadt FINANZBERICHT TÄGLICH KASSE Brutto I 250,00 Brutto gesamt 250,00 Enth. MWSt 7% 3,27 Enth. MWSt 19% 31,93 MWSt gesamt 35,20 Netto 7% 46,73 Netto 19% 168,07 Netto gesamt 214,80 Saldo 250,00 Zahlung auf Saldo 250,00 Bar 200,00 Scheck/Kreditkarte 50,00 Kassensoll 250,00 Anzahl Bar Umsatz 10 Unbar Umsatz 1 Umsatz Sofort-Storno 3 54,20 Posten-Storno 1 11,80 Nach-Storno 1 300,00 Storno-Gesamt 5 366,00 Kundenzahl 54 Z-Zähler 45 GT-Speicher ,52 * * * Speicher gelöscht * * *

10 Beispiel 3: Kassenblatt 2014

Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich.

Kassenbuchführen leicht gemacht Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich. Oder empfinden Sie die Aufzeichnungvorschriften

Kassenbuchführen leicht gemacht Gehören Sie zu den Unternehmern, die mit Vergnügen ihre Bücher führen? Dann sind Ihr Kassenbuch und Ihre Unterlagen bestimmt vorbildlich. Oder empfinden Sie die Aufzeichnungvorschriften

Das ordnungsgemäße Kassenbuch Was ist bei einem Kassenbuch zu beachten?

Das ordnungsgemäße Kassenbuch Was ist bei einem Kassenbuch zu beachten? Was gehört hinein? - Kassenblatt 1. Tageseinnahmen Die Tageseinnahmen müssen getrennt nach 7% und 19% Umsatzsteuer aufgezeichnet

Das ordnungsgemäße Kassenbuch Was ist bei einem Kassenbuch zu beachten? Was gehört hinein? - Kassenblatt 1. Tageseinnahmen Die Tageseinnahmen müssen getrennt nach 7% und 19% Umsatzsteuer aufgezeichnet

Dies soll helfen unangenehme Überraschungen bei der Betriebsprüfung zu vermeiden.

OEHLER & PARTNER Heinrieter Straße 18 74074 Heilbronn Klaus Oehler Dipl.-Betriebswirt (FH) Rechtsbeistand Fachberater für Unternehmensnachfolge (DStV e. V.) Dipl.-Betriebswirt (FH) Klaus Oehler Januar

OEHLER & PARTNER Heinrieter Straße 18 74074 Heilbronn Klaus Oehler Dipl.-Betriebswirt (FH) Rechtsbeistand Fachberater für Unternehmensnachfolge (DStV e. V.) Dipl.-Betriebswirt (FH) Klaus Oehler Januar

Kassenbuchführung / Kassenführung

Kassenbuchführung / Kassenführung Schätzungsbefugnis der Finanzbehörden: Hohe Nachzahlungen drohen! Die Zeiten haben sich geändert: Seit einigen Jahren kann die Finanzverwaltung im Rahmen der Außenprüfung

Kassenbuchführung / Kassenführung Schätzungsbefugnis der Finanzbehörden: Hohe Nachzahlungen drohen! Die Zeiten haben sich geändert: Seit einigen Jahren kann die Finanzverwaltung im Rahmen der Außenprüfung

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

Brennpunkt Kassenführung - Kassenprüfung im Fokus der digitalen Betriebsprüfung HWK Halle (Saale), 20.09.2016 Seite Arten von Kassensystemen Kassentypen Offene Ladenkasse Elektronische Registrierkassen

Checkliste Ordnungsmäßigkeit Kassenbuchführung

Vorwort Die beigefügte Checklisten stellt die Sicht der Finanzverwaltung dar. Inhalt 1. Checkliste Ordnungsmäßigkeit... 3 Allgemeines... 3 Welche Art Kasse wurde genutzt?... 3 Wie viele Kassen wurden benutzt

Vorwort Die beigefügte Checklisten stellt die Sicht der Finanzverwaltung dar. Inhalt 1. Checkliste Ordnungsmäßigkeit... 3 Allgemeines... 3 Welche Art Kasse wurde genutzt?... 3 Wie viele Kassen wurden benutzt

NEUE STEUERLICHE VORAUSSETZUNGEN FÜR REGISTRIERKASSEN AB

NEUE STEUERLICHE VORAUSSETZUNGEN FÜR REGISTRIERKASSEN AB 01.01.2017 Die korrekte Kassenbuchführung ist regelmäßig Prüfungsschwerpunkt bei bargeldintensiven Betrieben wie Gaststätten, Taxiunternehmen, Frisören

NEUE STEUERLICHE VORAUSSETZUNGEN FÜR REGISTRIERKASSEN AB 01.01.2017 Die korrekte Kassenbuchführung ist regelmäßig Prüfungsschwerpunkt bei bargeldintensiven Betrieben wie Gaststätten, Taxiunternehmen, Frisören

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt?

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt? Warum wird es kritisch? Bisherige Gesetzeslage: 140 ff AO, die Aufzeichnungen müssen vollständig, richtig, zeitgerecht erfasst, ordentlich,

Erfassung und Verbuchung von Bargeschäften was erwartet das Finanzamt? Warum wird es kritisch? Bisherige Gesetzeslage: 140 ff AO, die Aufzeichnungen müssen vollständig, richtig, zeitgerecht erfasst, ordentlich,

CHECKLISTE KASSENFÜHRUNG

Checkliste Kassenführung Inhalt 1. Registrierkassen und Proprietäre Kassensysteme 2. Kassentypen 1 und/oder 2 3. Tagesendsummenbons 4. Monatsberichte Vorbemerkungen Der Kassenführung kommt immer dann besondere

Checkliste Kassenführung Inhalt 1. Registrierkassen und Proprietäre Kassensysteme 2. Kassentypen 1 und/oder 2 3. Tagesendsummenbons 4. Monatsberichte Vorbemerkungen Der Kassenführung kommt immer dann besondere

Direktvermarktung. Direktvermarktung

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Kassenführung aber richtig!

Kassenführung aber richtig! Immer wieder ist bei Betriebsprüfungen durch das Finanzamt das Thema Kassenführung ein beliebtes Thema. Die Prüfer sind inzwischen mit Computern und Spezialprogrammen ausgestattet.

Kassenführung aber richtig! Immer wieder ist bei Betriebsprüfungen durch das Finanzamt das Thema Kassenführung ein beliebtes Thema. Die Prüfer sind inzwischen mit Computern und Spezialprogrammen ausgestattet.

Ihre Referentin. Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft. Steuerfachangestellte, Diplom Sozialwirtin

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Tatort Kasse Ihre Referentin Mareike Holst COMMERZ KONTOR GMBH Steuerberatungsgesellschaft Steuerfachangestellte, Diplom Sozialwirtin Telefon 040-32 3345-0 Mönckebergstraße 5 E-Mail holst@commerz-kontor.de

Die Kasse im Focus der Betriebsprüfung

Die Kasse im Focus der Betriebsprüfung 11. Dezember 2013 Gasthaus Schlappinger Hof Mandantenveranstaltung der ECOVIS BLB Steuerberatungsgesellschaft mbh Kanzlei Landau/Isar Steuerberatung Wirtschaftsprüfung

Die Kasse im Focus der Betriebsprüfung 11. Dezember 2013 Gasthaus Schlappinger Hof Mandantenveranstaltung der ECOVIS BLB Steuerberatungsgesellschaft mbh Kanzlei Landau/Isar Steuerberatung Wirtschaftsprüfung

Handlungsbedarf bei elektronischen Kassensystemen. Sehr geehrte Mandantin, sehr geehrter Mandant,

Handlungsbedarf bei elektronischen Kassensystemen Sehr geehrte Mandantin, sehr geehrter Mandant, wenn Sie eine elektronische Kasse zur Erfassung Ihrer Bareinnahmen einsetzen besteht Handlungsbedarf. Sollten

Handlungsbedarf bei elektronischen Kassensystemen Sehr geehrte Mandantin, sehr geehrter Mandant, wenn Sie eine elektronische Kasse zur Erfassung Ihrer Bareinnahmen einsetzen besteht Handlungsbedarf. Sollten

Mandanten- Informationsbrief zur Kassenführung

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

Dipl.-Wirtsch.-Ing. Constanze Blickhan Christoph Ruppert -Steuerberaterin- -Steuerberater- Platanenallee 23, 64832 Babenhausen (06073) 68 112 Otto-Röhm-Str. 69, 64293 Darmstadt (06151) 30 70 910 blickhan@steuerberatung.com

MERKBLATT KASSENBUCH RICHTIG FÜHREN

MERKBLATT KASSENBUCH RICHTIG FÜHREN Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei digitalen Kassen VI. Häufige

MERKBLATT KASSENBUCH RICHTIG FÜHREN Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei digitalen Kassen VI. Häufige

Führen eines ordnungsgemäßen Kassenbuches

Aufgrund aktueller Entwicklungen möchten wir Sie über die ordnungsgemäße Führung eines Kassenbuches informieren. Materielle (sachliche) und formelle Fehler können dazu führen, dass die Kasse durch einen

Aufgrund aktueller Entwicklungen möchten wir Sie über die ordnungsgemäße Führung eines Kassenbuches informieren. Materielle (sachliche) und formelle Fehler können dazu führen, dass die Kasse durch einen

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE 31. Oktober 2016 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO),

OBERFINANZDIREKTION KARLSRUHE 31. Oktober 2016 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO),

DAS MANDANTEN I MERKBLATT

Thomas Schelly STEUERBERATER Stand: 08.2011 DAS MANDANTEN I MERKBLATT Kassenführung Inhalt 1. Allgemeines 2. Form des Kassenbuches 3. Erfassung der Ausgaben 4. Erfassung der Einnahmen 5. Schlussanmerkungen/

Thomas Schelly STEUERBERATER Stand: 08.2011 DAS MANDANTEN I MERKBLATT Kassenführung Inhalt 1. Allgemeines 2. Form des Kassenbuches 3. Erfassung der Ausgaben 4. Erfassung der Einnahmen 5. Schlussanmerkungen/

Was gilt ab Wird eine elektronische Registrierkasse verwendet, dann muss diese den Anforderungen entsprechen. Ansonsten sollte eine neue

Was gilt ab 01.01.2017 Wird eine elektronische Registrierkasse verwendet, dann muss diese den Anforderungen entsprechen. Ansonsten sollte eine neue Registrierkasse angeschafft werden oder man kehrt zur

Was gilt ab 01.01.2017 Wird eine elektronische Registrierkasse verwendet, dann muss diese den Anforderungen entsprechen. Ansonsten sollte eine neue Registrierkasse angeschafft werden oder man kehrt zur

Kassenführung aktuell

Kassenführung aktuell Die Kasse steht immer stärker im Fokus der Finanzverwaltung. Unternehmen mit bargeldintensiven Geschäften sind verpflichtet eine ordnungsgemäße Kasse zu führen. Ein Unternehmen mit

Kassenführung aktuell Die Kasse steht immer stärker im Fokus der Finanzverwaltung. Unternehmen mit bargeldintensiven Geschäften sind verpflichtet eine ordnungsgemäße Kasse zu führen. Ein Unternehmen mit

MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Für die Überprüfung der Kassen(buch)führung stellt diese Checkliste lediglich

MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Für die Überprüfung der Kassen(buch)führung stellt diese Checkliste lediglich

Ordnungsgemäße Kassenführung

Wichtiges im Überblick Ordnungsgemäße Kassenführung 1. Allgemeines Seit dem 01.01.2015 sind die Anforderungen an die ordnungsgemäße Kassenführung mit dem BMF-Schreiben vom 24.11.2014 verschärft worden.

Wichtiges im Überblick Ordnungsgemäße Kassenführung 1. Allgemeines Seit dem 01.01.2015 sind die Anforderungen an die ordnungsgemäße Kassenführung mit dem BMF-Schreiben vom 24.11.2014 verschärft worden.

Sonderinfo. infor matio n

Snderinf Steuerliche Anfrderungen an elektrnische Registrierkassen rma März 2015 Registrierkassen müssen handels- und steuerrechtlichen Ordnungsvrschriften gerecht werden. Insbesndere für das Finanzamt

Snderinf Steuerliche Anfrderungen an elektrnische Registrierkassen rma März 2015 Registrierkassen müssen handels- und steuerrechtlichen Ordnungsvrschriften gerecht werden. Insbesndere für das Finanzamt

Ordnungsgemäße Kassenführung. Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer?

Ordnungsgemäße Kassenführung Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer? Index Rechtlicher Hintergrund der BP Formelle und sachliche Fehler bei der Kassenführung Grundsatz der Einzelaufzeichnung

Ordnungsgemäße Kassenführung Wie vermeide ich Umsatzzuschätzungen durch den Betriebsprüfer? Index Rechtlicher Hintergrund der BP Formelle und sachliche Fehler bei der Kassenführung Grundsatz der Einzelaufzeichnung

PKF FASSELT SCHLAGE 1

PKF FASSELT SCHLAGE 1 Merkblatt zur Ordnungsmäßigkeit der Kassenbuchführung Die rechtlichen Grundsätze zur Ordnungsmäßigkeit der Kassenbuchführung ergeben sich aus der Abgabenordnung (AO). Hier insbesondere

PKF FASSELT SCHLAGE 1 Merkblatt zur Ordnungsmäßigkeit der Kassenbuchführung Die rechtlichen Grundsätze zur Ordnungsmäßigkeit der Kassenbuchführung ergeben sich aus der Abgabenordnung (AO). Hier insbesondere

Registrierkassen: Der richtige Umgang mit den Aufzeichnungen

ARTIKEL Registrierkassen: Der richtige Umgang mit den Aufzeichnungen Ob bar oder mit Karte: Registrierkassen zeichnen die Einnahmen und Ausgaben vieler kleiner und großer Unternehmen auf. Die Kassenführung

ARTIKEL Registrierkassen: Der richtige Umgang mit den Aufzeichnungen Ob bar oder mit Karte: Registrierkassen zeichnen die Einnahmen und Ausgaben vieler kleiner und großer Unternehmen auf. Die Kassenführung

2. Was ist sonst noch beim Einsatz einer Registrierkasse zu beachten, die den heute gültigen Vorschriften entspricht?

MERKBLATT Registrierkassen Stand: 26. August 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten wird, ist noch offen.

MERKBLATT Registrierkassen Stand: 26. August 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten wird, ist noch offen.

2. Was ist sonst noch beim Einsatz einer Registrierkasse zu beachten, die den heute gültigen Vorschriften entspricht?

MERKBLATT Registrierkassen Stand: 7. September 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten und ob es noch Veränderungen

MERKBLATT Registrierkassen Stand: 7. September 2016 Die Bundesregierung hat ein neues Gesetz zur Einführung manipulationssicherer Kassen beschlossen. Wann das Gesetz in Kraft treten und ob es noch Veränderungen

2 Merkblätter: Kassenbuch richtig führen Alle Anforderungen im Überblick Kassenführung bei Nutzung einer offenen Ladenkasse

MERKBLATT 2 Merkblätter: Kassenbuch richtig führen Alle Anforderungen im Überblick Kassenführung bei Nutzung einer offenen Ladenkasse Kassenbuch richtig führen Alle Anforderungen im Überblick Inhalt I.

MERKBLATT 2 Merkblätter: Kassenbuch richtig führen Alle Anforderungen im Überblick Kassenführung bei Nutzung einer offenen Ladenkasse Kassenbuch richtig führen Alle Anforderungen im Überblick Inhalt I.

Kassenführung Was Sie wissen sollten!

Teil 1 - elektronische Kassenführung für Unternehmen - Auswirkung der Änderungen ab 01.01.2017 - Frage 1 Antwort Sind Sie verpflichtet, eine kaufmännische Buchführung, Bilanzen und Jahresabschlüsse nach

Teil 1 - elektronische Kassenführung für Unternehmen - Auswirkung der Änderungen ab 01.01.2017 - Frage 1 Antwort Sind Sie verpflichtet, eine kaufmännische Buchführung, Bilanzen und Jahresabschlüsse nach

Checkliste Kassenführung

Checkliste Kassenführung Inhalt 1. Art der Kassenführung 2. Offene Ladenkasse 3. Registrierkassen und Proprietäre Kassensysteme Vorbemerkungen Der Kassenführung kommt immer dann besondere Bedeutung zu,

Checkliste Kassenführung Inhalt 1. Art der Kassenführung 2. Offene Ladenkasse 3. Registrierkassen und Proprietäre Kassensysteme Vorbemerkungen Der Kassenführung kommt immer dann besondere Bedeutung zu,

Information für Angehörige der steuerberatenden Berufe (AdStB)

") Oberfinanzdirektion Niedersachsen Information für Angehörige der steuerberatenden Berufe (AdStB) zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Daten gelten die allgemeinen

Oberfinanzdirektion Niedersachsen Information für Angehörige der steuerberatenden Berufe (AdStB) zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Daten gelten die allgemeinen

Ordnungsgemäße Kassenführung

Ordnungsgemäße Kassenführung Kathleen Wendel-Grothe Dipl.-Kffr.(FH), StBin 20.März 2018 1 Inhalt Grundsätze Arten der Kassenführung Buchungs-/Aufzeichnungspflichten Pflicht zur täglichen Kassenbuch-/ Kassenberichtsführung

Ordnungsgemäße Kassenführung Kathleen Wendel-Grothe Dipl.-Kffr.(FH), StBin 20.März 2018 1 Inhalt Grundsätze Arten der Kassenführung Buchungs-/Aufzeichnungspflichten Pflicht zur täglichen Kassenbuch-/ Kassenberichtsführung

KASSENFÜHRUNG AB 2017

03.11.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 KASSENFÜHRUNG AB 2017 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier Steuerberater Spezialgebiete:

03.11.2016 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 KASSENFÜHRUNG AB 2017 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier Steuerberater Spezialgebiete:

Ordnungsmäßige Kassenführung. Online-Seminar August 2018 Oliver Glück

Ordnungsmäßige Kassenführung Online-Seminar August 2018 Oliver Glück Ordnungsmäßige Kassenführung Agenda 1. Bedeutung der Kasse und Kassenführung 2. Regelungen und Anforderungen an eine ordnungsmäßige

Ordnungsmäßige Kassenführung Online-Seminar August 2018 Oliver Glück Ordnungsmäßige Kassenführung Agenda 1. Bedeutung der Kasse und Kassenführung 2. Regelungen und Anforderungen an eine ordnungsmäßige

Bei Unternehmen deren Einnahmen i.d.r. aus Bargeld bestehen (Kiosk/Einzelhandel/Friseure)erfordert der kontrollierte Alltag eine Registrierkasse.

erfordert der kontrollierte Alltag eine Registrierkasse.") Es gelten besondere steuerliche Vorschriften für Registrierkassen: Bei Unternehmen deren Einnahmen i.d.r. aus Bargeld bestehen (Kiosk/Einzelhandel/Friseure)erfordert der kontrollierte Alltag eine Registrierkasse.

Es gelten besondere steuerliche Vorschriften für Registrierkassen: Bei Unternehmen deren Einnahmen i.d.r. aus Bargeld bestehen (Kiosk/Einzelhandel/Friseure)erfordert der kontrollierte Alltag eine Registrierkasse.

Steuerberater-Wirtschaftsprüfer-Rechtsanwalt Vereidigte Buchprüferin-Steuerbevollmächtigte. Lindenstr. 20-22 36037 Fulda www.priller-partner.

Kassenprüfung Praxis-Checkliste 1. Art der Kassennutzung EDV-Registrierkasse mechanische Registrierkasse offene Ladenkasse 2. Wie viele Kassen wurden während des Prüfungszeitraums benutzt bzw. waren vorhanden?

Kassenprüfung Praxis-Checkliste 1. Art der Kassennutzung EDV-Registrierkasse mechanische Registrierkasse offene Ladenkasse 2. Wie viele Kassen wurden während des Prüfungszeitraums benutzt bzw. waren vorhanden?

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum 01.01.2017 (Diese Hinweise ersetzten nicht die individuelle Beratung durch Ihren Steuerberater. Für den Inhalt und die Vollständigkeit

Hinweise zur Führung einer Barkasse mit anstehenden Änderungen zum 01.01.2017 (Diese Hinweise ersetzten nicht die individuelle Beratung durch Ihren Steuerberater. Für den Inhalt und die Vollständigkeit

Checkliste zur Kassenführung

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

Checkliste zur Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waagen mit Registrierfunktion 1.3 PC-Kassensystem/PC-Registrierkasse 2. Offene Ladenkasse 2.1 Kassenbericht

Registrierkassenpflicht Lösungen und Informationen

Registrierkassenpflicht Lösungen und Informationen Mag. Martin Binder Mag. Michael Binder Graz, 08.10.2015 www.binder-partner.com PRECISE. PROVEN. PERFORMANCE. Agenda Bisherige Regelungen beim Kassieren

Registrierkassenpflicht Lösungen und Informationen Mag. Martin Binder Mag. Michael Binder Graz, 08.10.2015 www.binder-partner.com PRECISE. PROVEN. PERFORMANCE. Agenda Bisherige Regelungen beim Kassieren

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften Steuerpflichtige, die Ihren Gewinn durch Bilanzierung ermitteln, sind gesetzlich verpflichtet, Kassenbuch zu führen.

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften Steuerpflichtige, die Ihren Gewinn durch Bilanzierung ermitteln, sind gesetzlich verpflichtet, Kassenbuch zu führen.

Arbeiten mit der DATEV Kassenerfassung Version 2.2 / Stand 26.10.2010

Arbeiten mit der DATEV Kassenerfassung Version 2.2 / Stand 26.10.2010 1 Kasse öffnen:...2 2 Textvorlagen...2 2.1 Anlage von Textvorlagen...2 2.2 Nutzen von Textvorlagen in der Kassenbuchführung...2 3 Erfassung

Arbeiten mit der DATEV Kassenerfassung Version 2.2 / Stand 26.10.2010 1 Kasse öffnen:...2 2 Textvorlagen...2 2.1 Anlage von Textvorlagen...2 2.2 Nutzen von Textvorlagen in der Kassenbuchführung...2 3 Erfassung

MERKBLATT KASSENBUCH RICHTIG FÜHREN

MERKBLATT KASSENBUCH RICHTIG FÜHREN MERKBLATT KASSENBUCH RICHTIG FÜHREN 01 Bedeutung 02 Wer muss ein Kassenbuch führen? 03 Wie kann ein Kassenbuch geführt werden? 04 Voraussetzungen 05 Besonderheiten bei

MERKBLATT KASSENBUCH RICHTIG FÜHREN MERKBLATT KASSENBUCH RICHTIG FÜHREN 01 Bedeutung 02 Wer muss ein Kassenbuch führen? 03 Wie kann ein Kassenbuch geführt werden? 04 Voraussetzungen 05 Besonderheiten bei

Steuerliche Anforderungen an Registrierkassen

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017

2017") MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017 Wer ist betroffen? Wer nach den handelsrechtlichen Vorschriften buchführungspflichtig ist, muss auch seine Bargeschäfte aufzeichnen.

MERKBLATT NEUE ANFORDERUNGEN AN IHRE BARGELDKASSE (KASSENSYSTEM) 2017 Wer ist betroffen? Wer nach den handelsrechtlichen Vorschriften buchführungspflichtig ist, muss auch seine Bargeschäfte aufzeichnen.

Wichtige Tipps. für die Betriebsprüfung. im Gastgewerbe. Einblicke. aus der Praxis für die Praxis. von. Sascha König

Wichtige Tipps für die Betriebsprüfung im Gastgewerbe Einblicke aus der Praxis für die Praxis. von Sascha König Rechtsanwalt Steuerberater lic. rer. publ. Geschäftsführender Partner der Niederlassung Berlin:

Wichtige Tipps für die Betriebsprüfung im Gastgewerbe Einblicke aus der Praxis für die Praxis. von Sascha König Rechtsanwalt Steuerberater lic. rer. publ. Geschäftsführender Partner der Niederlassung Berlin:

Steuerliche Anforderungen an Registrierkassen

MERKBLATT Steuerliche Anforderungen an Registrierkassen Stand: März 2016 Ansprechpartner: Michael Thümmel 0371 6900 1530 0371 6900 191530 michael.thuemmel@chemnitz.ihk.de Silvio Sabrowski 0371 6900 1320

MERKBLATT Steuerliche Anforderungen an Registrierkassen Stand: März 2016 Ansprechpartner: Michael Thümmel 0371 6900 1530 0371 6900 191530 michael.thuemmel@chemnitz.ihk.de Silvio Sabrowski 0371 6900 1320

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen. Steuerliche Anforderungen an Registrierkassen

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen

Die IHK informiert: Steuerliche Anforderungen an Registrierkassen Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Manipulationssicherheit Übergangsfrist bis Ende 2016 Nutzen

M E R K B L A T T. zum Thema KASSENBUCHFÜHRUNG ERSTELLT VON. Dipl.-Wirtschaftsjurist (FH) Holger Piscator

Holger Piscator") M E R K B L A T T zum Thema KASSENBUCHFÜHRUNG ERSTELLT VON Dipl.-Wirtschaftsjurist (FH) S T E U E R B E R A T E R Erlngärten 7 35085 Ebsdrfergrund Merkblatt zur Kassenbuchführung, Stand: März 2013 Allgemeines:

M E R K B L A T T zum Thema KASSENBUCHFÜHRUNG ERSTELLT VON Dipl.-Wirtschaftsjurist (FH) S T E U E R B E R A T E R Erlngärten 7 35085 Ebsdrfergrund Merkblatt zur Kassenbuchführung, Stand: März 2013 Allgemeines:

Bürokratische Textbausteine? Die GoBD-Verfahrensdokumentation in der Praxis

Dr. Dr. Florian Florian Kleinmanns Kleinmanns Rebecca Rebecca Scholz Scholz Steuern Steuern Recht Recht Wirtschaft Wirtschaft Bürokratische Textbausteine? Die GoBD-Verfahrensdokumentation in der Praxis

Dr. Dr. Florian Florian Kleinmanns Kleinmanns Rebecca Rebecca Scholz Scholz Steuern Steuern Recht Recht Wirtschaft Wirtschaft Bürokratische Textbausteine? Die GoBD-Verfahrensdokumentation in der Praxis

Damit die Kasse stimmt Überblick, Ausblick & Live-Demo

Damit die Kasse stimmt Überblick, Ausblick & Live-Demo Referent: Claudio Hauswirth Branchenlösungen für Bäckerei Gastronomie Einzelhandel Dienstleister Hotellerie Kassen Hauswirth Damit die Kasse stimmt

Damit die Kasse stimmt Überblick, Ausblick & Live-Demo Referent: Claudio Hauswirth Branchenlösungen für Bäckerei Gastronomie Einzelhandel Dienstleister Hotellerie Kassen Hauswirth Damit die Kasse stimmt

Herzlich Willkommen. BÄKO Fulda-Lahn eg SEMINAR FÜR BETRIEBSINHABER. Kassenführung in Bäckereien

Herzlich Willkommen BÄKO Fulda-Lahn eg SEMINAR FÜR BETRIEBSINHABER Kassenführung in Bäckereien Michael Abt Geschäftsführer der Abt GmbH Kassensysteme Seit 1991 selbstständig im Bereich Kassensysteme für

Herzlich Willkommen BÄKO Fulda-Lahn eg SEMINAR FÜR BETRIEBSINHABER Kassenführung in Bäckereien Michael Abt Geschäftsführer der Abt GmbH Kassensysteme Seit 1991 selbstständig im Bereich Kassensysteme für

1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick

Steuerliche Anforderungen an Registrierkassen und offene Ladenkassen 1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick Aufgrund der im Rahmen von Außenprüfungen wiederholt

Steuerliche Anforderungen an Registrierkassen und offene Ladenkassen 1. Gesetz gegen Manipulationen von Registrierkassen die Neuregelungen im Überblick Aufgrund der im Rahmen von Außenprüfungen wiederholt

Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse)

") Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse) Sehr geehrte Damen und Herren, ich möchte Sie mit diesem Informationsschreiben über die Neuerungen

Mandanteninfo bezüglich Aufzeichnungs- und Aufbewahrungspflichten der digitalen Grundaufzeichnung (Kasse) Sehr geehrte Damen und Herren, ich möchte Sie mit diesem Informationsschreiben über die Neuerungen

Grundsätze zur ordnungsgemäßen Buchführung

Qualifizierung im Sport Grundsätze zur ordnungsgemäßen Buchführung Strengere Buchführungsregeln 2015: So verschaffen Sie sich einen Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung

Qualifizierung im Sport Grundsätze zur ordnungsgemäßen Buchführung Strengere Buchführungsregeln 2015: So verschaffen Sie sich einen Überblick über die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung

Merkblatt Kassenführung - ordnungsgemäß

Immer häufiger steht die ordnungsgemäße Kassenführung bei Betriebsprüfungen im Fokus der Finanzverwaltung. Gerade bei bargeldintensiven Betrieben wie Gaststätten und dem Einzelhandel werden die elektronischen

Immer häufiger steht die ordnungsgemäße Kassenführung bei Betriebsprüfungen im Fokus der Finanzverwaltung. Gerade bei bargeldintensiven Betrieben wie Gaststätten und dem Einzelhandel werden die elektronischen

Kassenführung. Sonderinformation aus dem Steuerrecht Juni 2012. Inhalt

Besuchen Sie uns auch ab sofort auf Facebook! Ordnungsmäßigkeit der Buchführung und der Kassenführung Mainfränkische Treuhand GmbH, Kirchplatz 2, D-97753 Karlstadt Sonderinformation aus dem Steuerrecht

Besuchen Sie uns auch ab sofort auf Facebook! Ordnungsmäßigkeit der Buchführung und der Kassenführung Mainfränkische Treuhand GmbH, Kirchplatz 2, D-97753 Karlstadt Sonderinformation aus dem Steuerrecht

Kassenführung in der Bäckerhandwerk ab Buchautor: Handbuch der Kassenführung

Kassenführung in der Bäckerhandwerk ab 01.01.2017 Tobias Teutemacher Buchautor: Handbuch der Kassenführung Allgemeines (1) Prüfungsschwerpunkt der Finanzverwaltung Hotellerie Gastronomie Bargeldintensive

Kassenführung in der Bäckerhandwerk ab 01.01.2017 Tobias Teutemacher Buchautor: Handbuch der Kassenführung Allgemeines (1) Prüfungsschwerpunkt der Finanzverwaltung Hotellerie Gastronomie Bargeldintensive

Die Registrierkasse Neuregelung ab Peter Kaierle Geschäftsführer

Die Registrierkasse Neuregelung ab 01.01.2017 Peter Kaierle Geschäftsführer Wir beantworten Ihre Fragen zu den Anforderungen des Finanzamtes an Kassensysteme: Am 13. Juli 2016 hat die Bundesregierung den

Die Registrierkasse Neuregelung ab 01.01.2017 Peter Kaierle Geschäftsführer Wir beantworten Ihre Fragen zu den Anforderungen des Finanzamtes an Kassensysteme: Am 13. Juli 2016 hat die Bundesregierung den

GDPdU und raus bist Du? Stand 12.07.2012

GDPdU und raus bist Du? Stand 12.07.2012 Aktuelle Vorschriften für digitale Kassensysteme was Sie für die Betriebsprüfung beachten sollten Es kann teuer für Sie werden, wenn Ihre Buchführung mit Ihrem

GDPdU und raus bist Du? Stand 12.07.2012 Aktuelle Vorschriften für digitale Kassensysteme was Sie für die Betriebsprüfung beachten sollten Es kann teuer für Sie werden, wenn Ihre Buchführung mit Ihrem

Kassenführung. Vorbemerkungen. Art der Kassenführung

Kassenführung Vorbemerkungen Der Kassenführung kommt immer dann besondere Bedeutung zu, wenn ein ins Gewicht fallender Teil der Einnahmen, d. h. mehr als 10%, über die Barkasse vereinnahmt wird (z.b. bei

Kassenführung Vorbemerkungen Der Kassenführung kommt immer dann besondere Bedeutung zu, wenn ein ins Gewicht fallender Teil der Einnahmen, d. h. mehr als 10%, über die Barkasse vereinnahmt wird (z.b. bei

Oberfinanzdirektion Nordrhein-Westfalen. Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Finanzministerium Mecklenburg-Vorpommern

Finanzministerium Mecklenburg-Vorpommern Merkblatt für Unternehmer zur Ordnungsmäßigkeit der Kassenführung (Stand: Oktober 2014) Ungeachtet anderer Zahlungsmöglichkeiten werden heutzutage viele Geschäftsvorfälle

Finanzministerium Mecklenburg-Vorpommern Merkblatt für Unternehmer zur Ordnungsmäßigkeit der Kassenführung (Stand: Oktober 2014) Ungeachtet anderer Zahlungsmöglichkeiten werden heutzutage viele Geschäftsvorfälle

BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME

08.05.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier

08.05.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 BETRIEBSPRÜFUNG UND ELEKTRONISCHE KASSENSYSTEME kanzlei@haubner-stb.de Vorstellung Ralph Kammermeier

Verfahrensdokumentation und IKS. Apotheke: Muster-Apotheke Inhaberin: Michaela Mustermann

und IKS Apotheke: Muster-Apotheke Inhaberin: Michaela Mustermann 3 2. Unternehmen und Versionierung 2.1. Beschreibung des Unternehmens: Name: Muster-Apotheke Sitz: Musterstadt Rechtsform: Einzelunternehmen

und IKS Apotheke: Muster-Apotheke Inhaberin: Michaela Mustermann 3 2. Unternehmen und Versionierung 2.1. Beschreibung des Unternehmens: Name: Muster-Apotheke Sitz: Musterstadt Rechtsform: Einzelunternehmen

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 2016 Deutscher Bundestag Seite 2 Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 Aktenzeichen: Abschluss

Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 2016 Deutscher Bundestag Seite 2 Geltende Umstellungsvorschriften für elektronische Registrierkassen ab 2017 Aktenzeichen: Abschluss

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Digitale Kassenprüfung

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Stand: Juni 2016 Referent: Diplom-Finanzwirt Mirko Kampschulte ASW Akademie für Steuerrecht und Wirtschaft des Steuerberaterverbandes Westfalen-Lippe e.v. Gasselstiege 33, 48159 Münster Tel.: 02 51 / 5

Ordnungsgemäße Kassenführung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Ordnungsgemäße Kassenführung Vermeiden Sie Umsatzzuschätzungen durch den Prüfer! In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Grundvoraussetzungen

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Ordnungsgemäße Kassenführung Vermeiden Sie Umsatzzuschätzungen durch den Prüfer! In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Grundvoraussetzungen

Steuerliche Anforderungen an Registrierkassen

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Steuerliche Anforderungen an Registrierkassen Übergangsfrist bis Ende 2016 Nutzen Sie Hilfe von Steuerberatern und Kassenherstellern! Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren

Information für Angehörige der steuerberatenden Berufe (AdStB) Ordnungsmäßigkeit der Kassenbuchführung

Ordnungsmäßigkeit der Kassenbuchführung") Oberfinanzdirektion Niedersachsen Information für Angehörige der steuerberatenden Berufe (AdStB) Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Daten gelten die allgemeinen Ordnungsvorschriften

Oberfinanzdirektion Niedersachsen Information für Angehörige der steuerberatenden Berufe (AdStB) Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Daten gelten die allgemeinen Ordnungsvorschriften

33 AO Aufzeichnungspflichten für Bareinnahmen auf Märkten und in Hofläden AO 146

33 AO Aufzeichnungspflichten für Bareinnahmen auf Märkten und in Hofläden AO 146 Viele Verkäufe in der Land- und Forstwirtschaft werden bar abgewickelt, insbesondere wenn die landwirtschaftlichen Produkte

33 AO Aufzeichnungspflichten für Bareinnahmen auf Märkten und in Hofläden AO 146 Viele Verkäufe in der Land- und Forstwirtschaft werden bar abgewickelt, insbesondere wenn die landwirtschaftlichen Produkte

1. Betroffene Systeme und Erfassung von Geschäftsvorfällen

Juni 2017 Elektronische Aufzeichnungssysteme Das müssen Sie beachten! (mit Schnell-Checkliste) Eine ordnungsmäßige Kassenführung ist nicht nur für Unternehmen relevant, die überwiegend Barumsätze tätigen.

Juni 2017 Elektronische Aufzeichnungssysteme Das müssen Sie beachten! (mit Schnell-Checkliste) Eine ordnungsmäßige Kassenführung ist nicht nur für Unternehmen relevant, die überwiegend Barumsätze tätigen.

Inhalt. 7. Kassenbuch 2. Grundsätzliches 3. Verpflichtung zur. 1. Allgemeines. b) Gewinnermittlung Rechnung. Tagesbericht. Außenprüfung.

Gewinnermittlung Rechnung. Tagesbericht. Außenprüfung.") Infobrief Kassenführung Stand März 2013 Inhalt 1. Allgemeines 7. Kassenbuch 2. Grundsätzliches 8. Hinweise zur z Registrierkasse 3. Verpflichtung zur Kassenführung a) Allgemeines a) Buchführungspflichtige

Infobrief Kassenführung Stand März 2013 Inhalt 1. Allgemeines 7. Kassenbuch 2. Grundsätzliches 8. Hinweise zur z Registrierkasse 3. Verpflichtung zur Kassenführung a) Allgemeines a) Buchführungspflichtige

OBERFINANZDIREKTION KARLSRUHE

OBERFINANZDIREKTION KARLSRUHE 22. Februar 2018 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO;

OBERFINANZDIREKTION KARLSRUHE 22. Februar 2018 Informationen zum Thema Ordnungsmäßigkeit der Kassenbuchführung Für die Aufbewahrung digitaler Unterlagen gelten die Vorschriften der Abgabenordnung (AO;

P A L L A U F Steuerberatungsgesellschaft mbh Taxisstr Wörth/Donau - Telefon / Telefax /

INFORMATIONEN AUS DEM STEUERRECHT UND HINWEISE 09/2018 : ORDNUNGSGEMÄßE ERFASSUNG DER EINNAHMEN Sehr geehrter Mandant, im Schreiben vom 19.06.2018 legt das Bundesministerium für Finanzen dar, wie sich

INFORMATIONEN AUS DEM STEUERRECHT UND HINWEISE 09/2018 : ORDNUNGSGEMÄßE ERFASSUNG DER EINNAHMEN Sehr geehrter Mandant, im Schreiben vom 19.06.2018 legt das Bundesministerium für Finanzen dar, wie sich

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Wenn das Finanzamt Kassensturz macht Die Kassen-Nachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften Wie wichtig eine ordnungsgemäße Kassenführung ist, wird vielen Unternehmern leider erst bei einer Betriebsprüfung klar.

Ordnungsgemäße Kassenführung und Aufbewahrung digitaler Unterlagen bei Bargeschäften Wie wichtig eine ordnungsgemäße Kassenführung ist, wird vielen Unternehmern leider erst bei einer Betriebsprüfung klar.

Steuerliche Anforderungen an Registrierkassen

Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Übergangsfrist bis Ende 2016 Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren Fokus auf Registrierkassen

Steuerliche Anforderungen an Registrierkassen Kassen als Prüfungsschwerpunkt Übergangsfrist bis Ende 2016 Bei Betriebsprüfungen legen die Finanzbehörden derzeit häufig ihren Fokus auf Registrierkassen

Merkblatt zur Kassenführung

Merkblatt zur Kassenführung Aufgrund der aktuellen Entwicklungen möchten wir Sie an die ordnungsgemäße Führung eines Kassenbuches erinnern. Diese Mandanteninformation ist nur eine Kurzübersicht über das

Merkblatt zur Kassenführung Aufgrund der aktuellen Entwicklungen möchten wir Sie an die ordnungsgemäße Führung eines Kassenbuches erinnern. Diese Mandanteninformation ist nur eine Kurzübersicht über das

Mandanten-Merkblatt: Anforderungen an die Kassenführung

Mandanten-Merkblatt: Anforderungen an die Kassenführung Buchführungspflichtige Gewerbetreibende müssen die Grundsätze ordnungsgemäßer Buchführung ( 145 ff. AO, 238 ff. HGB) einhalten. Diese verlangen von

Mandanten-Merkblatt: Anforderungen an die Kassenführung Buchführungspflichtige Gewerbetreibende müssen die Grundsätze ordnungsgemäßer Buchführung ( 145 ff. AO, 238 ff. HGB) einhalten. Diese verlangen von

Oberfinanzdirektion Nordrhein-Westfalen. Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Aktuelle Anforderungen an die Kassenführung bei bargeldintensiven Betrieben Themen Gesetzliche Anforderungen allgemein Anforderung an die Führung von offenen Ladenkassen Anforderungen an die Kassenführung

Grundsätze ordnungsgemäßer Kassenbuchführung

Grundsätze ordnungsgemäßer Kassenbuchführung Bedeutung einer ordnungsgemäßen Kasse Vermutung der Richtigkeit, Finanzverwaltung muss Gegenteil nachweisen Prüfungsschwerpunkt bei bargeldintensiven Unternehmen

Grundsätze ordnungsgemäßer Kassenbuchführung Bedeutung einer ordnungsgemäßen Kasse Vermutung der Richtigkeit, Finanzverwaltung muss Gegenteil nachweisen Prüfungsschwerpunkt bei bargeldintensiven Unternehmen

Checkliste Kassenführung

Checkliste Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waage/n mit Registrierfunktion eventuell auch mit Mobilgeräten 1.3 Proprietäre Kassensysteme 1.4 PC-Kassensystem/e,

Checkliste Kassenführung 1. Art der Kassenführung 1.1 Offene Ladenkasse 1.2 Registrierkasse/n, Waage/n mit Registrierfunktion eventuell auch mit Mobilgeräten 1.3 Proprietäre Kassensysteme 1.4 PC-Kassensystem/e,

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse Handwerkskammer zu Köln, 31.05.2016 Seite Kassen im Fokus der Finanzverwaltung ( ) Hersteller manipulierbarer Kassensysteme haften persönlich

Tatort Kasse! elektronische Betriebsprüfung Schwerpunkt Kasse Handwerkskammer zu Köln, 31.05.2016 Seite Kassen im Fokus der Finanzverwaltung ( ) Hersteller manipulierbarer Kassensysteme haften persönlich

Ordnungsgemäße Kassenführung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Ordnungsgemäße Kassenführung Vermeiden Sie Umsatzzuschätzungen durch den Prüfer! In enger Zusammenarbeit mit DATEV eg 90329 Nürnberg Telefon

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Ordnungsgemäße Kassenführung Vermeiden Sie Umsatzzuschätzungen durch den Prüfer! In enger Zusammenarbeit mit DATEV eg 90329 Nürnberg Telefon

MERKBLATT. Ordnungsgemäße Kassenführung. Inhalt: Recht und Steuern

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

MERKBLATT Recht und Steuern Ordnungsgemäße Kassenführung An die Verbuchung von Kasseneinnahmen und -ausgaben werden aufgrund der leichten Manipulationsmöglichkeiten besonders hohe Anforderungen gestellt.

offene Ladenkasse " "

offene Ladenkasse " " als Anlage zum Kassenbericht Nr. 500,00 100,00 50,00 20,00 10,00 5,00 2,00 1,00 0,50 0,20 0,10 0,05 0,02 0,01 MS des Tabellenkalkulationsprogramms Excel der Firma Datei über Ansicht

offene Ladenkasse " " als Anlage zum Kassenbericht Nr. 500,00 100,00 50,00 20,00 10,00 5,00 2,00 1,00 0,50 0,20 0,10 0,05 0,02 0,01 MS des Tabellenkalkulationsprogramms Excel der Firma Datei über Ansicht

Aufbewahrungsp ichten und der Umgang mit dem Finanzamt

Aufbewahrungsp ichten und der Umgang mit dem Finanzamt 1 In diesem Kapitel Welche Unterlagen Sie wie lange aufheben müssen Die Aufzeichnungsp ichten kennenlernen Verhaltensregeln beim Umgang mit dem Finanzamt

Aufbewahrungsp ichten und der Umgang mit dem Finanzamt 1 In diesem Kapitel Welche Unterlagen Sie wie lange aufheben müssen Die Aufzeichnungsp ichten kennenlernen Verhaltensregeln beim Umgang mit dem Finanzamt

Betriebswirtschaftliche und steuerrechtliche Lösungen aufgrund des neuen Fahrlehrergesetzes. Peter Pinkepank Steuerberater

Betriebswirtschaftliche und steuerrechtliche Lösungen aufgrund des neuen Fahrlehrergesetzes Steuerberater AGENDA 1. Unternehmenszusammenführung 2. Kaufmännische Abwicklung 3. Kassenführung 4. Umsatzsteuerfreiheit

Betriebswirtschaftliche und steuerrechtliche Lösungen aufgrund des neuen Fahrlehrergesetzes Steuerberater AGENDA 1. Unternehmenszusammenführung 2. Kaufmännische Abwicklung 3. Kassenführung 4. Umsatzsteuerfreiheit

Wenn das Finanzamt Kassensturz macht Die Kassennachschau ab

Wenn das Finanzamt Kassensturz macht Die Kassennachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

Wenn das Finanzamt Kassensturz macht Die Kassennachschau ab 01.01.2018 Was kommt auf die Steuerpflichtigen zu? von Sascha König Rechtsanwalt Steuerberater Fachanwalt für Strafrecht Zertifizierter Berater

DIE KASSE MUSS STIMMEN! AB JETZT WIRD GENAU NACHGESCHAUT. IHK-Workshop 19. März 2018

DIE KASSE MUSS STIMMEN! AB JETZT WIRD GENAU NACHGESCHAUT. IHK-Workshop Inhalt 1. Die Kassennachschau 2. Ordnungsgemäße Kassenführung 3. Das Kassensystem 4. Das Kassenbuch 5. Beispiele aus der Praxis Das

DIE KASSE MUSS STIMMEN! AB JETZT WIRD GENAU NACHGESCHAUT. IHK-Workshop Inhalt 1. Die Kassennachschau 2. Ordnungsgemäße Kassenführung 3. Das Kassensystem 4. Das Kassenbuch 5. Beispiele aus der Praxis Das

Kassenführung bei Nutzung einer offenen Ladenkasse

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel

Kassenführung bei Nutzung einer offenen Ladenkasse Inhalt I. Funktionsweise II. Aufzeichnungs- und Aufbewahrungspflichten III. Kassenbuch/Kassenbericht IV. Zeitnähe und Kassensturzfähigkeit V. Auf Excel