Waren- und Tankgutscheine als steuerfreie Warenbezüge

|

|

|

- Etta Brandt

- vor 7 Jahren

- Abrufe

Transkript

1 Präsentation am Waren- und Tankgutscheine als steuerfreie Warenbezüge Steuerberatungsgesellschaft Wirtschaftsprüfungsgesellschaft Rechtsberatung 1

2 Inhaltsverzeichnis Einleitung Voraussetzungen Muster Konsequenzen bei Schädlichkeit Modell Rechte und Pflichten der Teilnehmer Fazit Anhang 2

3 Einleitung Gemäß 8 EStG gehört zu den steuerpflichtigen Einnahmen alles, was der Arbeitgeber dem Arbeitnehmer in Geld oder geldeswert zuwendet Der Gesetzgeber bietet hierbei mit dem sog. Warengutschein ( 8 Abs. 2 Satz 9 EStG) eine Möglichkeit der steuerfreien Vergütung bis zu einem Betrag von 44 pro Monat 3

eine Möglichkeit der steuerfreien Vergütung bis zu einem")

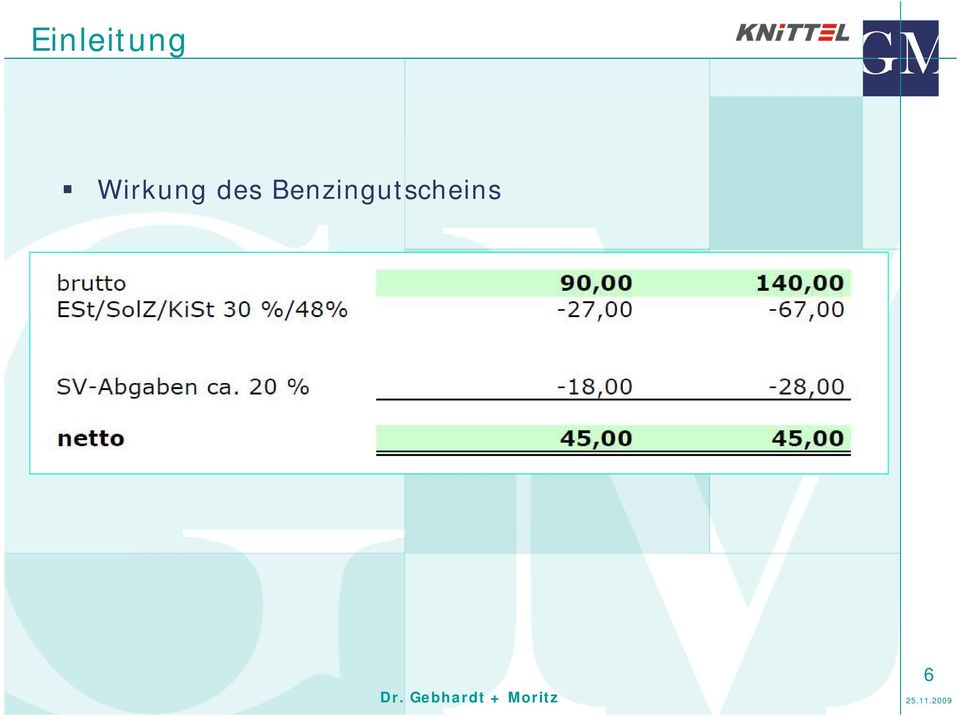

4 Einleitung Wirkung des Benzingutscheins Das folgende Beispiel soll die Wirkung hinsichtlich der Abgabenersparnis verdeutlichen: Bsp: Ein lediger Arbeitnehmer erhält einen Jahresbruttolohn in Höhe von Er soll eine Lohnerhöhung von 528 pro Jahr erhalten. Es soll entschieden werden ob diese Lohnerhöhung eine Bruttolohnerhöhung darstellen soll oder über einen Warengutschein ausgezahlt wird. 4

5 Einleitung Wirkung des Benzingutscheins 5

6 Einleitung Wirkung des Benzingutscheins 6

7 Voraussetzungen T A N K G U T S C H E I N Monat November 2009 für Frau / Herrn Name Vorname über 31 Liter Super bleifrei einzulösen bei den Tankstellen der Knittel-Gruppe. Fulda, Dipl.-Kfm. Frank Moritz Geschäftsführer der Steuerberatungsgesellschaft mbh Heinrichstr. 17/ Fulda 7

8 Voraussetzungen Ein Warengutschein kann für unterschiedliche Waren oder Dienstleistungen eines Dritten gewährt werden, solange Menge und Art konkret angegeben werden können Großer Beliebtheit erfreut sich und am einfachsten in der Durchführung ist jedoch der Tankgutschein / Benzingutschein Im Folgenden sollen am Beispiel des Tankgutscheins Voraussetzungen, Vorteile und die Durchführung dargelegt werden 8

9 Voraussetzungen Art und Menge der Leistung muss im Gutschein konkret bezeichnet sein Keine Angabe eines - Betrages oder eines Höchstbetrages Vertragspartner mit der Tankstelle oder dem Mineralöllieferant muss der Arbeitgeber sein (keine Zahlung durch den Arbeitnehmer!!) 9

10 Voraussetzungen Keine Ausgabe von Tankkarten auf Namen des Arbeitgebers, da diese Bargeldcharakter besitzen und zur Steuerpflicht führen. Entgeltumwandlung nur möglich, wenn Anpassung des Arbeitsvertrags erfolgt. Ansonsten muss es sich um zusätzliches Entgelt handeln, damit Steuerfreiheit besteht. 10

11 Voraussetzungen Der Wert des Sachbezugs darf zum Zeitpunkt der Ausstellung des Gutscheins 44 (pro Monat) mit einem Puffer von 4 % nicht überschritten haben. Spätere Preisänderungen sind unbeachtlich Beispiel: Benzinpreis bei Ausstellung: 1,30 bei 35 Liter: 1,30 x 35 Liter = 45,50 hiervon 96 % = Wert des Bezugs 43,68 => Steuer- und Beitragsfreiheit 11

12 Voraussetzungen Zur Dokumentation der Einhaltung der Preisobergrenze sollte der Benzinpreis zum Zeitpunkt der Gutscheinausgabe bei den Lohnunterlagen aufbewahrt werden (z. B. Faxbestätigung der Vertragstankstelle) Das Gutscheindatum und das Abfragedatum der Preise müssen übereinstimmen. Der Arbeitnehmer muss sich strikt an die angegebene Literzahl halten, sonst wird der komplette Betrag steuerpflichtig (nicht nur der überschießende Betrag!!) 12

13 Konsequenzen bei Schädlichkeit Werden die vorgenannten Voraussetzungen nicht eingehalten, liegt Beitragspflicht nach Lohnsteuer- und Sozialversicherungsrecht vor Das nachstehende Beispiel soll verdeutlichen, was dies im Falle eines Verwerfens durch eine Steuerprüfung bedeuten kann: 13

14 Konsequenzen bei Schädlichkeit Beispiel: Bei einem Arbeitgeber mit 10 Arbeitnehmern wird eine Lohnsteueraußenprüfung vorgenommen. Der Prüfungszeitraum erstreckt sich auf 4 Jahre. Alle Arbeitnehmer haben in diesem Zeitraum monatlich einen Gutschein in Höhe von 44 erhalten. Der Prüfer verwirft sämtliche Gutscheine, da eine Tankkarte verwendet wurde. 14

15 Konsequenzen bei Schädlichkeit Ergebnis Lohnsteuer: Der Prüfer nimmt eine Pauschalversteuerung von 30 % der Sachbezüge vor: 10 AN x 44 x 12 Monate x 4 Jahre = Bemessungsgrundlage x 30 % pauschale Lohnsteuer = Steuer von 6.336,00 15

16 Konsequenzen bei Schädlichkeit Ergebnis Sozialversicherung: Hinzukommen noch Sozialversicherungsbeiträge: Bei eine Durchschnittsprozentsatz von ca. 38,8 % sind dies: x 38,8 % = SV-Beiträge zzgl. 1 % Säumniszuschlag 1 % x ca. 48 Monate x = Säumniszuschlag 16

17 Konsequenzen bei Schädlichkeit Gesamtergebnis: Insgesamt führt das Nicht-Einhalten der Voraussetzungen im genannten Beispiel zu folgender Belastung: pauschale Lohnsteuer Sozialversicherung ggf. Säumniszuschlag Gesamtbelastung

18 Konsequenzen bei Schädlichkeit Es ist anzumerken, dass unterstellt wurde, dass alle AN sich unter der sozialversicherungsrechtlichen Beitragsbemessungsgrundlage befinden Außerdem handelt es sich bei dem Pauschalsteuersatz um einen variablen Wert. Dieser kann je nach Vorliegen verschiedener Lohnsteuerklassen zwischen 15 % und 53 % variieren Zudem kann auch der persönliche Steuersatz des AN angewendet werden, dann trägt dieser auch die Steuerlast. Sozialversicherungsbeiträge sind jedoch weiterhin vom AG zu zahlen 18

19 Konsequenzen bei Schädlichkeit Wie das Beispiel zeigt, kann bereits eine kleine Abweichung von den gesetzlichen Vorgaben zu einer großen finanziellen Belastung führen. Daher sollten die Voraussetzungen strikt eingehalten werden 19

20 Konsequenzen bei Schädlichkeit In einer OFD-Verfügung (OFD Hannover v ) geht die Finanzverwaltung in 5 konkreten Fällen ebenfalls auf die Ausgestaltung der Vergabe von Tankgutscheinen ein und auf deren lohnsteuerlichen Auswirkungen: Fall 1: Die Arbeitnehmer erhalten einen Gutschein vom Arbeitgeber und müssen diesen in der Tankstelle einlösen. Die Abrechnung erfolgt über eine Tankkarte, die jedoch in der Tankstelle verbleibt (Kundenkarte) à Steuer- und Beitragsfreiheit 20

21 Konsequenzen bei Schädlichkeit Fall 2: Der Arbeitgeber gibt zu dem Gutschein noch eine Tankkarte aus. Der Gutschein wird auch nicht bei der Tankstelle eingereicht. à Steuer- und Beitragspflicht, da Barlohn vorliegt Fall 3: siehe Fall 2. Zudem wurde der Tankstelle neben der Tankkarte noch eine Bescheinigung vorgelegt, dass auf Namen und Rechnung des Arbeitgebers getankt wurde. à ebenfalls Steuer- und Beitragspflicht 21

22 Konsequenzen bei Schädlichkeit Fall 4: Der Arbeitgeber gibt dem Arbeitnehmer einen Blanko-Gutschein der Tankstelle. Dieser wird erst bei Einlösung von der Tankstelle ausgefüllt. à es liegt Steuer- und Beitragspflicht vor Fall 5: Der Arbeitnehmer zahlt im Wege des abgekürzten Zahlungsweg an der Tankstelle. Der Betrag wird ihm später vom Arbeitgeber erstattet. à es liegt Steuer- und Beitragspflicht vor 22

23 Modell Die folgende modellhafte Vorgehensweise wurde mit der Finanzverwaltung Fulda abgestimmt und wird in Kooperation mit der Firma Knittel J. Söhne GmbH durchgeführt: 23

24 Modell 1. Die Knittel J. Söhne GmbH gibt den aktuellen Treibstoffpreis durch und ermittelt die Menge unter Einhaltung des Höchstbetrages. 2. Der Arbeitgeber erstellt einen Gutschein zum Datum der Datenübermittlung durch Knittel und den angegeben Literzahlen. 3. Der Arbeitgeber händigt dem Arbeitnehmer den Gutschein aus. 24

25 Modell 4. Der Mitarbeiter tankt an einer Tankstelle der Knittel-Gruppe. Er legt hierbei nur seine persönliche Tankkarte vor Die Zahlung erfolgt bis zur Mengenangabe des Gutscheins über den Gutschein. Der Arbeitgeber erhält hierüber eine Rechnung mit dem Durchschnittspreis aller Tankungen. Eventuell übersteigende Beträge werden über die persönliche Tankkarte des Mitarbeiters abgerechnet. 25

26 Rechte und Pflichten der Teilnehmer Arbeitgeber: Der Arbeitgeber hat mit dem Mineralöllieferanten eine Vereinbarung über das Vorgehen bei Einlösung der Tankgutscheine zu treffen (s. Anhang) Er stellt dem Arbeitnehmer einen Tankgutschein unter Einhaltung aller Voraussetzungen aus 26

27 Rechte und Pflichten der Teilnehmer Nach dem Einlösen des Gutscheins erhält der Arbeitgeber eine Rechnung vom Mineralöllieferanten. Diese Aufwendungen sind Betriebsausgaben Die Vergabe der Gutscheine ist in der Lohnabrechnung des Arbeitnehmers zu würdigen. Es sind jedoch keine Abgaben für Steuer oder Sozialversicherung abzuführen 27

28 Rechte und Pflichten der Teilnehmer Mineralöllieferant Wie beim Arbeitgeber ist eine Vereinbarung über das Vorgehen zu treffen Die Tankstellenpächter müssen das Verfahren anwenden und die Knittel-Karte als Zahlungsmittel annehmen Es erfolgt die Fakturierung an den Arbeitgeber in Höhe der getankten Liter x Durchschnittspreis aller Tankungen. 28

29 Rechte und Pflichten der Teilnehmer Arbeitnehmer: Der Arbeitnehmer erhält den Gutschein als steuer- und sozialabgabenfreien Bezug Er hat sich an die angegebene Literzahl zu halten bzw. bei vorgestelltem Modell übersteigende Liter selbst zu tragen (per eigener Tankkarte) 29

30 Fazit Werden alle genannten Voraussetzungen eingehalten, ergibt sich mit dem Warengutschein eine gute Möglichkeit dem Arbeitnehmer steuer- und beitragsfrei monatlich bis zu 44 (brutto = netto) zukommen zu lassen Damit es jedoch zu keiner Nachversteuerung kommt, sollten die Voraussetzungen exakt eingehalten werden Das vorgestellte Modell erfüllt diese Voraussetzungen, so dass der Beitragsfreiheit nichts im Wege steht 30

31 Anhang T A N K G U T S C H E I N Monat November 2009 für Frau / Herrn Name Vorname über 31 Liter Super bleifrei einzulösen bei den Tankstellen der Knittel-Gruppe. Fulda, Dipl.-Kfm. Frank Moritz Geschäftsführer der Steuerberatungsgesellschaft mbh Heinrichstr. 17/ Fulda 31

32 Anhang Vereinbarung Vereinbarung zwischen Arbeitgeber und Mineralöllieferant 32

33 Anlage 1 Vereinbarung über die Einlösung von Kraftstoffgutscheinen Herr/Frau/Firma (Arbeitgeber) Mineralöllieferant / Tankstelleninhaber zwischen Steuerberatungsgesellsch aft mbh Heinrichstraße 17/ Fulda und J. Knittel Söhne Verwaltungsges. mbh Dientzenhoferstr Fulda nachfolgend Arbeitgeber im übrigen jeweils namentlich benannt oder als Beteiligte bezeichnet nachfolgend Mineralöllieferant Zwischen dem Arbeitgeber und dem Mineralöllieferanten wird folgendes vereinbart: 1 Zweck und Inhalt der Vereinbarung Mit dieser Vereinbarung regeln die Beteiligten die Modalitäten über die Einlösung von Gutscheinen durch Mitarbeiter des Arbeitgebers bei den Tankstellen der Tankstellengesellschaft J. Knittel Söhne Verwaltungsges. mbh. 2 Form und Inhalt der Gutscheine (1) Die Gutscheine werden vom Arbeitgeber erstellt. Hierfür wird der Briefbogen des Arbeitgebers verwandt. (2) Die Gutscheine werden vom Arbeitgeber persönlich unterzeichnet. (3) Die Gutscheine enthalten den Namen des jeweiligen Gutscheinempfängers (Mitarbeiter des Arbeitgebers), den Monat, in dem der Gutschein ausgegeben wird, das Datum, an dem der Gutschein dem Mitarbeiter ausgehändigt wird, die Art des zu tankenden Kraftstoffes und die Menge, angegeben in Liter. (4) Ein Muster liegt dieser Vereinbarung als Anlage bei. (5) Der Mineralöllieferant stellt dem Mitarbeiter des Arbeitgebers eine Kundenkarte aus. Die im Gutschein des Arbeitgebers enthaltene Warenmenge wird monatlich im Kundenstamm des Mitarbeiters hinterlegt. 3 Einlösung der Gutscheine (1) Gegen Vorlage der in 2 beschriebenen Kundenkarte sind die Mitarbeiter des Arbeitgebers berechtigt, den im Gutschein bezeichneten Kraftstoff bei dem Mineralöllieferanten zu tanken. (2) Tankt ein Mitarbeiter des Arbeitgebers mehr Liter als nach dem Gutschein vorgegeben, ist eine Einlösung des Gutscheins möglich. Die Tankstelle rechnet nur die im Gutschein angegebenen Liter mit dem Arbeitgeber ab. Die darüber hinaus getankten Liter werden über die Kundenkarte des Mitarbeiters direkt mit dem Mitarbeiter abgerechnet. (2) Die Einlösung des Gutscheins für andere Kraftstoffarten oder andere Waren der Tankstelle ist nicht zulässig.

34 (3) Die Erstattung nicht abgetankter Beträge in Geld ist nicht zulässig. Nicht abgetankte Liter werden in den Folgemonat vorgetragen. 4 Abrechnung über die Gutscheine (1) Der Mineralöllieferant rechnet mit dem Arbeitgeber über die eingelösten Gutscheine monatlich ab. (2) Der Mineralöllieferant erteilt dem Arbeitgeber über die eingelösten Gutscheine eine ordnungsgemäße Rechnung. Die eingelösten und nicht eingelösten Gutscheine werden durch den Mineralöllieferanten dokumentiert. Der Arbeitgeber erhält die Dokumentation der eingelösten und nicht eingelösten Gutscheine monatlich mit der Abrechnung. 5 Ablaufplan (1) Im Übrigen verfahren die Beteiligten nach beiliegendem Ablaufplan. (2) Der Arbeitgeber wird ihren Mitarbeitern den Inhalt des Ablaufplans sowie den Inhalt des 3 bekannt geben. Arbeitgeber Mineralöllieferant

35 Anhang Ablaufplan Ablaufplan 33

36 Ablaufplan Kraftstoffgutscheine 1. Die Steuerberatungsgesellschaft mbh (Arbeitgeber) gibt ihren Mitarbeitern nach ihrem Ermessen Gutscheine nach dem vorliegenden Muster (Anlage zum Vertrag). Vor Ausgabe des Gutscheins wird der aktuelle jeweilige Kraftstoffpreis erfragt, denn es ist darauf zu achten, dass der Wert des Gutscheins 44 nicht übersteigt. Der aktuelle Kraftstoffpreis zum Ausgabezeitpunkt muss dokumentiert werden. Dies kann z.b. durch eine monatliche Aufstellung der Tagespreise der Tankstelle, eine tagesaktuelle Faxmitteilung der Tankstelle oder den Ausdruck einer entsprechenden Internetanfrage geschehen. 2. Der Arbeitgeber unterzeichnet den Gutschein. 3. Der Arbeitgeber fertigt eine Kopie des Gutscheins. 4. Der Gutscheininhaber tankt bei dem auf dem Gutschein bezeichneten Mineralöllieferanten ab. Der Gutscheininhaber hat die von dem Mineralöllieferanten ausgegebene Kundenkarte vorzulegen. Wird beim Tankvorgang die auf dem Gutschein angegebene Literzahl überschritten, ist eine Einlösung des Gutscheins für diesen Tankvorgang dennoch möglich. Der Mineralöllieferant rechnet nur die im Gutschein angegebenen Liter mit dem Arbeitgeber ab. Die darüber hinaus getankten Liter werden über die Kundenkarte des Mitarbeiters direkt gegenüber dem Mitarbeiter abgerechnet. 5. Der getankte Betrag wird mittels der auf den Mitarbeiter ausgestellten Kundenkarte abgerechnet. Der Mineralöllieferant gewährleistet, dass die auf dem Gutschein angegebene Literzahl zum Tagespreis (Tag des Tankvorgangs) vom Gesamtpreis des Tankvorgangs an der Tankstellenkasse abgezogen wird. Die auf dem Gutschein angegebene Litermenge wird zum Tagespreis auf das Kundenkonto des Arbeitgebers gebucht. Dem Gutscheininhaber wird keine Kassenquittung ausgehändigt. Bei Bedarf kann dem Mitarbeiter ein Lieferschein, der keine Umsatzsteuer ausweist, ausgehändigt werden. 6. Nach Ablauf des jeweiligen Gutscheinmonats rechnet der Mineralöllieferant mit dem Arbeitgeber über die eingelösten Gutscheine ab. Die übertankten Liter werden zum am Ende des Monats direkt mit dem Mitarbeiter des Arbeitgebers abgerechnet. 7. Der Mineralöllieferant erstellt dem Arbeitgeber eine ordnungsgemäße Rechnung, der sie als Nachweis eine Dokumentation der eingelösten und noch nicht eingelösten Gutscheine beifügt. 8. Umsatzsteuerliche Behandlung bei dem Arbeitgeber Der Arbeitgeber kann aus der ordnungsgemäßen Rechung des Mineralöllieferanten den vollen Vorsteuerabzug geltend machen, sofern er zum Vorsteuerabzug berechtigt ist. Er hat jedoch die Weitergabe des Kraftstoffs an den Mitarbeiter als sogenannte unentgeltliche Wertabgabe zu versteuern. Umsatzsteuerlich stellen die angefallenen Kosten, also die Eingangsrechnungen der Tankstelle, die Bemessungsgrundlage für diese unentgeltliche Wertabgabe dar. Im Ergebnis wird so der Vorsteuerabzug neutralisiert. Mineralöllieferant Arbeitgeber

37 Anhang Anrufungsauskunft G+ M 34

38 Finanzamt Fulda Frau Wehner Fulda M/sh/sf/ Herr Hartmann Tel.: November 2009 Steuernummer: Hier: Anrufungsauskunft im Lohnsteuerverfahren gem. 42e EStG Handhabung von Warengutscheinen Sehr geehrte Damen und Herren, sehr geehrte Frau Wehner, im Rahmen der Anrufungsauskunft bitten wir um schriftliche Auskunft zur lohnsteuerlichen Behandlung des folgenden Sachverhalts: I. Sachverhaltsdarstellung Wir beabsichtigen die Ausgabe von Warengutscheinen an Mitarbeiter auf eine neue Abrechnungsgrundlage zu stellen. Als Partnerunternehmen soll das Tankstellenunternehmen J. Knittel Söhne GmbH fungieren. Dieses Unternehmen wird Vertragspartner mit (G+M) als Arbeitgeber. Die Einlösung der ausgestellten Warengutscheine soll an allen Tankstellen des Tankstellenunternehmens erfolgen. Wir halten folgendes Verfahren für praktikabel und gehen auch davon aus, dass dieses von der Finanzverwaltung akzeptiert wird: G+M stellt Gutschein auf Mitarbeiter aus. Grundlage für die Erstellung der Gutscheine ist die durch das Tankstellenunternehmen vorgegebene Literzahl zum Ausgabezeitpunkt. Hierbei wird darauf geachtet, dass zum Zeitpunkt der Hingabe des Gutscheines der Warenwert von 44,00 Euro (in der der Active Business Computer GmbH wird versehentlich von 45,00 Euro gesprochen) pro Mitarbeiter nicht überschritten wird. Mitarbeiter tankt voll.

39 Fa. Knittel rechnet auf Gutschein angegebene Literzahl zum Literpreis am Tanktag mit G+M am Monatsende ab. Die auf Gutschein angegebene Literzahl wird zum Tagespreis vom Gesamtpreis des Tankvorgangs an der Tankstellenkasse abgezogen. Mitarbeiter zahlt Differenzbetrag zwischen Litern lt. Gutschein (zum Tagespreis) und tatsächlich getankten Litern mit eigener Knittel-Tankkarte. Die Kassen an den Tankstellen werden es bei Beauftragung der entsprechenden Programmierung durch das Softwareunternehmen ermöglichen, dass der Warenbezug um die auf dem Gutschein angegebene Literzahl reduziert wird. Die Verrechnung erfolgt also auf Mengen-, nicht auf Wertbasis. Beispiel: Ausgabe Gutschein am : (Dieselpreis am ,20 Euro) Gutschein lautet über 36 Liter Diesel Beispiel 1: Tankung erfolgt am : (Dieselpreis am : 1,30 Euro) 50 Liter Diesel Abrechnung: 50 Liter Diesel (1,30 Euro) 65,0 Euro Abrechnung Knittel ggü. G+M: 36 Liter (1,30 Euro) 46,80 Euro Abrechnung Knittel ggü. Mitarbeiter 14 Liter (1,30 Euro) 18,20 Euro Beispiel 2: Tankung erfolgt am : (Dieselpreis am : 1,10 Euro) 50 Liter Diesel Abrechnung: 50 Liter Diesel (1,10 Euro) 55,0 Euro Abrechnung Knittel ggü. G+M: 36 Liter (1,10 Euro) 39,60 Euro Abrechnung Knittel ggü. Mitarbeiter 14 Liter (1,10 Euro) 15,40 Euro Preisänderung zwischen Ausstellung und Einlösung bleibt unberücksichtigt und geht zu Lasten bzw. zu Gunsten des Arbeitgebers. Sollte der Mitarbeiter in einem Monat nicht die angegebene Menge des Gutscheins verbrauche, werden die im Monat der Gutscheinausgabe nicht verbrauchten Liter in den Folgemonat vorgetragen. Für weitere Beispiele siehe Abrechnungstabelle in der Anlage. II. Eigene Beurteilung 2/3

40 Diese Vorgehensweise ist u.e. anzuerkennen da folgende Voraussetzungen erfüllt sind: Arbeitgeber wird Vertragspartner mit dem Tankstellenunternehmen Gutschein ist nicht der Höhe nach begrenzt, da Abrechnung zwischen Knittel und G+M auf der Basis der im Gutschein genannten Liter erfolgt Arbeitgeber gibt dem Mitarbeiter keine Tankkarte, die die Funktion einer Kreditkarte hat. Die Abrechnung der übertankten Liter erfolgt direkt zwischen dem Tankstellenunternehmen und dem Mitarbeiter, der für die übertankten Liter in direkter Vertragsbeziehung mit dem Tankstellenunternehmen. Alle weiteren Voraussetzungen liegen vor (konkrete Bezeichnung von Art und Menge auf dem Gutschein gem. Muster III. Anrufungsauskunft Wir beabsichtigen, das Verfahren wie oben beschrieben mit dem Partnerunternehmen zu praktizieren. Aufgrund des potenziellen Haftungsrisikos bei der Lohnsteuer bitten wir Sie um Auskunft, ob Sie gegen die lohnsteuerfreie Behandlung des o. g. Sachverhaltes Einwendungen bzw. Einschränkungen vorbringen. Für zwischenzeitliche Rückfragen stehen wir Ihnen gerne zur Verfügung. Mit freundlichen Grüßen Diplom-Kaufmann Frank Moritz -Steuerberater- Diplom-Betriebswirt Sascha Hartmann -Steuerberater- Anlagen Muster Excel-Tabelle über mögliche Abrechnung OFD-Verfügung vom der Active Business Computer GmbH als umsetzendes Softwareunternehmen beim Vertragspartner J. Knittel Söhne GmbH vom Muster G+M Warengutschein 3/3

41 Anhang Schreiben des Finanzamtes FA 35

42

43 36

44 Hauptsitz Heinrichstraße 17/ Fulda ( +49 (0) Fax +49 (0) Mail gm@gebhardt-moritz.de Downloadmöglichkeit: -> Wir für Sie -> Serviceangebote -> Downloads 37

Bendel und Partner GbR Steuerberater

Bendel und Partner GbR Steuerberater Alfred Bendel Steuerberater Dipl. Kfm. Ulrich Haußmann Steuerberater information: Vorgehensweise bei Gewährung eines Benzingutscheins an Arbeitnehmer Vorbemerkung Die

Bendel und Partner GbR Steuerberater Alfred Bendel Steuerberater Dipl. Kfm. Ulrich Haußmann Steuerberater information: Vorgehensweise bei Gewährung eines Benzingutscheins an Arbeitnehmer Vorbemerkung Die

Wichtige Informationen für unsere Mandanten.

S T E U E R - & A N W A L T S K A N Z L E I L O R E N Z & K O L L E G E N RAe Lorenz & Kollegen, Heidesheimer Str. 26, 55124 Mainz Wichtige Informationen für unsere Mandanten. DIPL. - FINANZWIRT (FH) K

S T E U E R - & A N W A L T S K A N Z L E I L O R E N Z & K O L L E G E N RAe Lorenz & Kollegen, Heidesheimer Str. 26, 55124 Mainz Wichtige Informationen für unsere Mandanten. DIPL. - FINANZWIRT (FH) K

Benzingutscheine, Sachbezugsfreigrenze

Benzingutscheine, Sachbezugsfreigrenze OFD Hannover, 24.4.2008, S 2334-281 - StO 212 Die lohnsteuerliche Behandlung von Tankgutscheinen wurde auf Bund-Länder-Ebene erörtert. Die Vertreter des Bundes und

Benzingutscheine, Sachbezugsfreigrenze OFD Hannover, 24.4.2008, S 2334-281 - StO 212 Die lohnsteuerliche Behandlung von Tankgutscheinen wurde auf Bund-Länder-Ebene erörtert. Die Vertreter des Bundes und

Oberfinanzdirektion Hannover Oldenburg, 24. April 2008

S 2334-281 - StO 212 Oberfinanzdirektion Hannover Oldenburg, 24. April 2008 Bearbeitet von: Herrn Knoll Zi.Nr.: 144 An die Finanzämter - Verteiler St F I - V - Durchwahl: (0441) 9214-144 Berücksichtigung

S 2334-281 - StO 212 Oberfinanzdirektion Hannover Oldenburg, 24. April 2008 Bearbeitet von: Herrn Knoll Zi.Nr.: 144 An die Finanzämter - Verteiler St F I - V - Durchwahl: (0441) 9214-144 Berücksichtigung

Löhne und Gehälter professionell

Sonderdruck Löhne und Gehälter professionell Aktuelle Informationen und Praxisempfehlungen zu Lohnsteuer und Sozialversicherung Finanzamtssichere Tankgutscheine Grundsätze Warengutscheine OFD-Verfügung

Sonderdruck Löhne und Gehälter professionell Aktuelle Informationen und Praxisempfehlungen zu Lohnsteuer und Sozialversicherung Finanzamtssichere Tankgutscheine Grundsätze Warengutscheine OFD-Verfügung

Beitragsrechtliche Behandlung von bei Dritten einzulösenden Warengutscheinen; Auswirkungen mehrerer Urteile des Bundesfinanzhofs vom 11.

TOP 10 Beitragsrechtliche Behandlung von bei Dritten einzulösenden Warengutscheinen; Auswirkungen mehrerer Urteile des Bundesfinanzhofs vom 11. November 2010 Az.: 0342/00-20-30-11-11 Sachverhalt: 0. Es

TOP 10 Beitragsrechtliche Behandlung von bei Dritten einzulösenden Warengutscheinen; Auswirkungen mehrerer Urteile des Bundesfinanzhofs vom 11. November 2010 Az.: 0342/00-20-30-11-11 Sachverhalt: 0. Es

Merkblatt Nebenberufliche Tätigkeiten

Merkblatt Nebenberufliche Tätigkeiten CONTAX HANNOVER Steuerberatungsgesellschaft Partnerschaftsgesellschaft mbb Dr. Horst Garbe Christina Haß Gerhard Kühl Hans-Böckler-Allee 26 30173 Hannover Telefon

Merkblatt Nebenberufliche Tätigkeiten CONTAX HANNOVER Steuerberatungsgesellschaft Partnerschaftsgesellschaft mbb Dr. Horst Garbe Christina Haß Gerhard Kühl Hans-Böckler-Allee 26 30173 Hannover Telefon

MyFitnessGutschein. Das sind die Schritte zu motivierten Mitarbeitern:

MyFitnessGutschein Das sind die Schritte zu motivierten Mitarbeitern: 1. Antragsformular für Teilnahme am Fitnessgutschein ausfüllen Wir legen Wert auf eine rechts- und dokumentationssichere Abwicklung

MyFitnessGutschein Das sind die Schritte zu motivierten Mitarbeitern: 1. Antragsformular für Teilnahme am Fitnessgutschein ausfüllen Wir legen Wert auf eine rechts- und dokumentationssichere Abwicklung

Der Fitness-Gutschein für unsere Mitarbeiter Was ist das denn?

Ihr Ansprechpartner Thomas Heinz Email: heinz@assura24.de Tel: 06805-942590 beeline solutions GmbH & co. kg www.beeline-solutions.de Infos für Arbeitgeber Der Fitness-Gutschein für unsere Mitarbeiter Was

Ihr Ansprechpartner Thomas Heinz Email: heinz@assura24.de Tel: 06805-942590 beeline solutions GmbH & co. kg www.beeline-solutions.de Infos für Arbeitgeber Der Fitness-Gutschein für unsere Mitarbeiter Was

Merkblatt. Pkw-Nutzung durch Unternehmer. Inhalt

Pkw-Nutzung durch Unternehmer Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen: Die Nutzungsart entscheidet! 3 Die private Pkw-Nutzung wie wird sie besteuert? 4 Wie werden die Kosten ermittelt? 5 Was

Pkw-Nutzung durch Unternehmer Inhalt 1 Allgemeines 2 Betriebs- oder Privatvermögen: Die Nutzungsart entscheidet! 3 Die private Pkw-Nutzung wie wird sie besteuert? 4 Wie werden die Kosten ermittelt? 5 Was

1. Nutzungsentgelt i. S. v. R 8.1 Absatz 9 Nummer 4 LStR 2011

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

1. Wie ist die Rente aus der Zusatzversorgung zu versteuern?

// Wechselwirkung zwischen dem Steuerfreibetrag für Umlagezahlungen des Arbeitgebers in die Zusatzversorgung nach 3 Nr. 56 EStG und der Entgeltumwandlung nach 3 Nr. 63 EStG Stand: Januar 2017 Seit dem

// Wechselwirkung zwischen dem Steuerfreibetrag für Umlagezahlungen des Arbeitgebers in die Zusatzversorgung nach 3 Nr. 56 EStG und der Entgeltumwandlung nach 3 Nr. 63 EStG Stand: Januar 2017 Seit dem

Diese amtlichen Werte gelten auch für Jugendliche unter 18 Jahren und Auszubildende.

TK Lexikon Steuern Essenszuschuss Lohnsteuer 1 Essenszuschuss ist steuerpflichtiger Arbeitslohn 1.1 Mahlzeiten in betriebseigener Kantine HI726848 HI2264772 HI2762005 Werden arbeitstägliche Mahlzeiten

TK Lexikon Steuern Essenszuschuss Lohnsteuer 1 Essenszuschuss ist steuerpflichtiger Arbeitslohn 1.1 Mahlzeiten in betriebseigener Kantine HI726848 HI2264772 HI2762005 Werden arbeitstägliche Mahlzeiten

// Steuerliche Wechselwirkung 3 Nr. 56 EStG und 3 Nr. 63 EStG im Abrechnungsverband I (AVI)

") // Steuerliche Wechselwirkung 3 Nr. 56 EStG und 3 Nr. 63 EStG im Abrechnungsverband I (AVI) Stand: Januar 2018 Seit dem 1. Januar 2008 sind nach 3 Nr. 56 Einkommensteuergesetz (EStG) Umlagen, die der Arbeitgeber

// Steuerliche Wechselwirkung 3 Nr. 56 EStG und 3 Nr. 63 EStG im Abrechnungsverband I (AVI) Stand: Januar 2018 Seit dem 1. Januar 2008 sind nach 3 Nr. 56 Einkommensteuergesetz (EStG) Umlagen, die der Arbeitgeber

Gutschein: Der steuerliche Vorteil

Die Ausgabe von Gutschein-Produkten an die eigenen Arbeitnehmer eines Unternehmens ist mittlerweile ein häufig gewählter Bestandteil der Entlohnung der Arbeitnehmer. Mit den Gutscheinen können die Arbeitnehmer

Die Ausgabe von Gutschein-Produkten an die eigenen Arbeitnehmer eines Unternehmens ist mittlerweile ein häufig gewählter Bestandteil der Entlohnung der Arbeitnehmer. Mit den Gutscheinen können die Arbeitnehmer

Komplett-Set Betriebliche Altersvorsorge

Lohn & Gehalt Komplett-Set Betriebliche Altersvorsorge Ein Spezial-Report aus der Reihe BWRmed!a exklusiv Im Rahmen der Betrieblichen Altersvorsorge sagen Sie als Arbeitgeber Ihrem Arbeitnehmer aufgrund

Lohn & Gehalt Komplett-Set Betriebliche Altersvorsorge Ein Spezial-Report aus der Reihe BWRmed!a exklusiv Im Rahmen der Betrieblichen Altersvorsorge sagen Sie als Arbeitgeber Ihrem Arbeitnehmer aufgrund

Umsatzsteuer-Kartei OFD Frankfurt am Main

Umsatzsteuer-Kartei OFD Frankfurt am Main 1 S 7100 Rdvfg. vom 23.04.2007 S 7100 A 68 St 11 Karte 67 Nichtunternehmerische Nutzung eines dem Unternehmensvermögen der Gesellschaft zugeordneten Fahrzeugs

Umsatzsteuer-Kartei OFD Frankfurt am Main 1 S 7100 Rdvfg. vom 23.04.2007 S 7100 A 68 St 11 Karte 67 Nichtunternehmerische Nutzung eines dem Unternehmensvermögen der Gesellschaft zugeordneten Fahrzeugs

Ergänzende Vergabebedingung

Dienststelle AEV Schwarze Elster Hüttenstr. 1c 01979 Lauchhammer Geschäftszeichen / Vergabenummer AEV-16-132 Ergänzung der Aufforderung zur Abgabe eines Angebots unter Geltung des Bbg Vergabegesetzes Ergänzende

Dienststelle AEV Schwarze Elster Hüttenstr. 1c 01979 Lauchhammer Geschäftszeichen / Vergabenummer AEV-16-132 Ergänzung der Aufforderung zur Abgabe eines Angebots unter Geltung des Bbg Vergabegesetzes Ergänzende

(7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die Arbeitnehmer abgegeben werden, gilt Folgendes:

Für die Bewertung von Mahlzeiten, die arbeitstäglich an die Arbeitnehmer abgegeben werden, gilt Folgendes:") Lohnsteuer-Richtlinien 2011 (mit Hinweisen 2012) R 8.1 (7) Bewertung der Sachbezüge ( 8 Abs. 2 EStG) Kantinenmahlzeiten und Essensmarken (7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die

Lohnsteuer-Richtlinien 2011 (mit Hinweisen 2012) R 8.1 (7) Bewertung der Sachbezüge ( 8 Abs. 2 EStG) Kantinenmahlzeiten und Essensmarken (7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die

FITNESS GUTSCHEIN. VERRINGERN SIE IHREN MITGLIEDSBEITRAG. Sie trainieren. Ihr Chef zahlt. 44,- Euro monatlich sparen!

44,- Euro monatlich sparen! FITNESS GUTSCHEIN VERRINGERN SIE IHREN MITGLIEDSBEITRAG. Sie trainieren. Ihr Chef zahlt. Hier stecken Vorteile für Sie und Ihren Arbeitgeber drin. powered by Exklusiver Service

44,- Euro monatlich sparen! FITNESS GUTSCHEIN VERRINGERN SIE IHREN MITGLIEDSBEITRAG. Sie trainieren. Ihr Chef zahlt. Hier stecken Vorteile für Sie und Ihren Arbeitgeber drin. powered by Exklusiver Service

zurück an / Fax

Antragsformular FANSHOP-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fanshop-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen per Mail, Fax oder

Antragsformular FANSHOP-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fanshop-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen per Mail, Fax oder

Rundschreiben. Nr. 2 Mai 2018

Rundschreiben Nr. 2 Sehr geehrte Damen und Herren, THEMENÜBERSICHT mit dem BAV-Förderbetrag für Geringverdiener wurde auch ein neues Steuermerkmal für die Meldungen zur Zusatzversorgung notwendig. Alles

Rundschreiben Nr. 2 Sehr geehrte Damen und Herren, THEMENÜBERSICHT mit dem BAV-Förderbetrag für Geringverdiener wurde auch ein neues Steuermerkmal für die Meldungen zur Zusatzversorgung notwendig. Alles

MyFitnessGutschein. Jetzt Geld sparen und in zwei Schritten zum Fitnessgutschein:

MyFitnessGutschein Jetzt Geld sparen und in zwei Schritten zum Fitnessgutschein: 1. Partnerschaft deines Fitness-Studios mit MyFitnessGutschein prüfen Als erstes prüfe bitte, ob dein Fitnessstudio schon

MyFitnessGutschein Jetzt Geld sparen und in zwei Schritten zum Fitnessgutschein: 1. Partnerschaft deines Fitness-Studios mit MyFitnessGutschein prüfen Als erstes prüfe bitte, ob dein Fitnessstudio schon

zurück an / Fax

Ihr Fitness-Studio Antragsformular FITNESS-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fitness-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen

Ihr Fitness-Studio Antragsformular FITNESS-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fitness-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen

Lösungen zum Lehrbrief 9 Besteuerung von unentgeltlichen Wertabgaben

1. Beispiel zu 3 Abs. 1b Nr. 1 UStG - Entnahme eines Gegenstandes für nichtunternehmerische Zwecke Lösung zu Beispiel 1 Die Entnahme des Kühlschrankes ist ein Umsatz, der gem. 3 Abs. 1b S. 1 Nr. 1 UStG

1. Beispiel zu 3 Abs. 1b Nr. 1 UStG - Entnahme eines Gegenstandes für nichtunternehmerische Zwecke Lösung zu Beispiel 1 Die Entnahme des Kühlschrankes ist ein Umsatz, der gem. 3 Abs. 1b S. 1 Nr. 1 UStG

Fahrerbindung durch Entgeltoptimierung BWLC

1 Was geschieht bei einer Entgeltoptimierung? - Der Arbeitnehmer erhält einen Mehrwert durch höhere Nettozahlungen - Der Arbeitgeber reduziert gleichzeitig seine Lohnnebenkosten Fazit: Beide Parteien profitieren

1 Was geschieht bei einer Entgeltoptimierung? - Der Arbeitnehmer erhält einen Mehrwert durch höhere Nettozahlungen - Der Arbeitgeber reduziert gleichzeitig seine Lohnnebenkosten Fazit: Beide Parteien profitieren

Entgelt LSt SV. Erholungsbeihilfen pflichtig pflichtig. Erholungsbeihilfen, Pauschalierung mit 25 % bis 156 EUR / 104 EUR / 52 EUR pflichtig frei

TK Lexikon Sozialversicherung Erholungsbeihilfen Erholungsbeihilfen HI2721049 Zusammenfassung LI1925291 Begriff Erholungsbeihilfen sind Leistungen des Arbeitgebers, die dem Arbeitnehmer und seiner Familie

TK Lexikon Sozialversicherung Erholungsbeihilfen Erholungsbeihilfen HI2721049 Zusammenfassung LI1925291 Begriff Erholungsbeihilfen sind Leistungen des Arbeitgebers, die dem Arbeitnehmer und seiner Familie

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Reisekosten ab Voraussetzungen für das Vorliegen einer Auswärtstätigkeit. 2. Prüfungspunkte

Reisekosten ab 2014 1. Voraussetzungen für das Vorliegen einer Auswärtstätigkeit... 1 2. Prüfungspunkte... 1 3. Abzugsfähige Aufwendungen... 2 3.1 Fahrtkosten... 2 a) Tatsächliche Aufwendungen für öffentliche

Reisekosten ab 2014 1. Voraussetzungen für das Vorliegen einer Auswärtstätigkeit... 1 2. Prüfungspunkte... 1 3. Abzugsfähige Aufwendungen... 2 3.1 Fahrtkosten... 2 a) Tatsächliche Aufwendungen für öffentliche

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung 2019 Deutscher Bundestag Seite 2 Verpflichtender Arbeitgeberzuschuss

Verpflichtender Arbeitgeberzuschuss und Pauschalbesteuerung der Beiträge zur Direktversicherung in der betrieblichen Altersversorgung 2019 Deutscher Bundestag Seite 2 Verpflichtender Arbeitgeberzuschuss

Betriebliche Gesundheitsförderung

Betriebliche Gesundheitsförderung Was wird gefördert? Gefördert werden Maßnahmen auf Grundlage der gesundheitsfachlichen Bewertungen der Krankenkassen. Welche Leistungen das konkret sind, können Sie auf

Betriebliche Gesundheitsförderung Was wird gefördert? Gefördert werden Maßnahmen auf Grundlage der gesundheitsfachlichen Bewertungen der Krankenkassen. Welche Leistungen das konkret sind, können Sie auf

1. Für welche Arbeitgeber und Arbeitnehmerinnen gilt der Tarifvertrag zur betrieblichen Altersversorgung?

FAQ`s zum Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung* 1 * Zur Entstehungsgeschichte des Tarifvertrages finden Sie hier weitere Informationen: http://www.bundesaerztekammer.de/downloads/taetigkeit2007_10.pdf

FAQ`s zum Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung* 1 * Zur Entstehungsgeschichte des Tarifvertrages finden Sie hier weitere Informationen: http://www.bundesaerztekammer.de/downloads/taetigkeit2007_10.pdf

Die betriebliche Krankenversicherung (bkv)

") Die betriebliche Krankenversicherung (bkv) Steuerliche Behandlung Stand: Oktober 2015 Steuerrechtliche Behandlung der bkv Die Leistungen aus der bkv sind für den Arbeitnehmer (AN) grundsätzlich steuerfrei

Die betriebliche Krankenversicherung (bkv) Steuerliche Behandlung Stand: Oktober 2015 Steuerrechtliche Behandlung der bkv Die Leistungen aus der bkv sind für den Arbeitnehmer (AN) grundsätzlich steuerfrei

Arbeitsentgelt. Bruttoarbeitsentgelt. Summe aller Entgeltbeträge. Individualarbeitsverträge Tarifverträge. Abzüge vom Bruttoarbeitsentgelt

Arbeitsentgelt Abrechnung und Auszahlung 1 x monatlich, kurz vor Monatsende, teilweise früher Bruttoarbeitsentgelt Summe aller Entgeltbeträge Festlegung durch Arbeitsvertrag Individualarbeitsverträge Tarifverträge

Arbeitsentgelt Abrechnung und Auszahlung 1 x monatlich, kurz vor Monatsende, teilweise früher Bruttoarbeitsentgelt Summe aller Entgeltbeträge Festlegung durch Arbeitsvertrag Individualarbeitsverträge Tarifverträge

Änderungen im Lohnsteuerrecht Lohnsteuerrichtlinien 2015 Jahressteuergesetz 2015

Änderungen im Lohnsteuerrecht Lohnsteuerrichtlinien 2015 Jahressteuergesetz 2015 Roland Theis Finanzamt Trier Januar 2015 Folie 1 Änderungen im Lohnsteuerrecht 2015 Inhalt: Folie I. Lohnsteueränderungsrichtlinien

Änderungen im Lohnsteuerrecht Lohnsteuerrichtlinien 2015 Jahressteuergesetz 2015 Roland Theis Finanzamt Trier Januar 2015 Folie 1 Änderungen im Lohnsteuerrecht 2015 Inhalt: Folie I. Lohnsteueränderungsrichtlinien

per Fax zurück an beeline solutions unter (02 51)

") Ihr Fitness-Studio Antragsformular FITNESS-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fitness-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen

Ihr Fitness-Studio Antragsformular FITNESS-GUTSCHEIN Als Arbeitgeber möchte ich die Teilnahme meines Unternehmens am Fitness-Gutschein beantragen. Bitte füllen Sie den Antrag aus und senden Sie diesen

Mitarbeitermotivation. Sechs Möglichkeiten, Lohnsteuer und Sozialversicherungsabgaben zu sparen!

Mitarbeitermotivation Sechs Möglichkeiten, Lohnsteuer und Sozialversicherungsabgaben zu sparen! Es begrüßt Sie: Steuerberater Thomas Mochnik Fachberater für den Heilberufebereich (IFU/ISM ggmbh) ADVIMED

Mitarbeitermotivation Sechs Möglichkeiten, Lohnsteuer und Sozialversicherungsabgaben zu sparen! Es begrüßt Sie: Steuerberater Thomas Mochnik Fachberater für den Heilberufebereich (IFU/ISM ggmbh) ADVIMED

Schwarzwaldstraße 32 77933 Lahr. Telefon 0 78 21 91 83-0 Telefax 0 78 21 91 83-83. Infothek. Tankgutscheine. Stand: 08/2013

Infothek Tankgutscheine Stand: 08/2013 www.melzer-kollegen.de Tankgutscheine: Antworten auf die wichtigsten Praxisfragen im Überblick Lohnsteuerprüfer haben in der Vergangenheit Tankgutscheine für Arbeitnehmer

Infothek Tankgutscheine Stand: 08/2013 www.melzer-kollegen.de Tankgutscheine: Antworten auf die wichtigsten Praxisfragen im Überblick Lohnsteuerprüfer haben in der Vergangenheit Tankgutscheine für Arbeitnehmer

Deutscher Fallschirmsportverband

Seite 1 Tandem-Master/AFF-Lehrer selbständig/angestellt? Claus Blesch Königstraße 84 86 72108 Rottenburg Telefon: 07472/42163 Telefax: 07472/41993 info@stb-blesch.de Seite 2 Gliederung Behandlung von Tandemsprüngen

Seite 1 Tandem-Master/AFF-Lehrer selbständig/angestellt? Claus Blesch Königstraße 84 86 72108 Rottenburg Telefon: 07472/42163 Telefax: 07472/41993 info@stb-blesch.de Seite 2 Gliederung Behandlung von Tandemsprüngen

M e h r N e t t o vom Brutto. oder: Was das. Werksbus

M e h r N e t t o vom Brutto oder: Was das Finanzamt gerne für sich behält Werksbus Was Sie wissen sollten, damit der Fiskus Z u w e n d u n g e n v o m Arbeitgeber was muss versteuert werden? Wer möchte

M e h r N e t t o vom Brutto oder: Was das Finanzamt gerne für sich behält Werksbus Was Sie wissen sollten, damit der Fiskus Z u w e n d u n g e n v o m Arbeitgeber was muss versteuert werden? Wer möchte

NAU. Steuerberatungssozietät

Nau Rundschreiben III/2010 Michael Nau Joachim Schlott Jochen Kampfmann Frankfurt, den 16.12.2010 Sehr geehrte Mandantinnen und Mandanten! Hier die Themen, die uns für den letzten Rundbrief des Jahres

Nau Rundschreiben III/2010 Michael Nau Joachim Schlott Jochen Kampfmann Frankfurt, den 16.12.2010 Sehr geehrte Mandantinnen und Mandanten! Hier die Themen, die uns für den letzten Rundbrief des Jahres

Erstattung von Fahrtkosten und Reisekosten

Erstattung von Fahrtkosten und Reisekosten Die Erstattung von Fahrtkosten kann in Sportvereinen vorgenommen werden für... A) Fahrten Wohnung Arbeitsstätte Fahrten von der Wohnung zum Vereinsgelände, zum

Erstattung von Fahrtkosten und Reisekosten Die Erstattung von Fahrtkosten kann in Sportvereinen vorgenommen werden für... A) Fahrten Wohnung Arbeitsstätte Fahrten von der Wohnung zum Vereinsgelände, zum

Klasse: STM Fach: Rechnungswesen Datum: Fachlehrerin: Fr. Vogel Berufskolleg Bochum KS 2 Thema: Lösung Klassenarbeit

Name : Vorname : Datum 30.11.2007 STM-07 Aufgabe 1 (10 Punkte) Ein Arbeitnehmer bezieht ein Gehalt von 3.500,00 brutto. Der Anteil des Arbeitnehmers zur Sozialversicherung beträgt 735,00, der des Arbeitgebers

Name : Vorname : Datum 30.11.2007 STM-07 Aufgabe 1 (10 Punkte) Ein Arbeitnehmer bezieht ein Gehalt von 3.500,00 brutto. Der Anteil des Arbeitnehmers zur Sozialversicherung beträgt 735,00, der des Arbeitgebers

Extras für Ihre Mitarbeiter. Steueroptimierte Zusatzleistungen im Überblick

Extras für Ihre Mitarbeiter Steueroptimierte Zusatzleistungen im Überblick Mehr Netto vom Brutto Die Zufriedenheit und Motivation Ihrer Mitarbeiter sind wichtige Faktoren. Sie fördern das Klima in Ihrem

Extras für Ihre Mitarbeiter Steueroptimierte Zusatzleistungen im Überblick Mehr Netto vom Brutto Die Zufriedenheit und Motivation Ihrer Mitarbeiter sind wichtige Faktoren. Sie fördern das Klima in Ihrem

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Sachbezug i.s. des 8 Abs. 2 Satz 9 EStG auch bei Kostenerstattung nicht ausgeschlossen

BUNDESFINANZHOF Sachbezug i.s. des 8 Abs. 2 Satz 9 EStG auch bei Kostenerstattung nicht ausgeschlossen 1. Sachbezüge sind alle nicht in Geld bestehenden Einnahmen. Ob Barlöhne oder Sachbezüge vorliegen,

BUNDESFINANZHOF Sachbezug i.s. des 8 Abs. 2 Satz 9 EStG auch bei Kostenerstattung nicht ausgeschlossen 1. Sachbezüge sind alle nicht in Geld bestehenden Einnahmen. Ob Barlöhne oder Sachbezüge vorliegen,

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse Agenda (Die Änderungen im Überblick) Neuer gesetzlicher Begriff: "erste Tätigkeitsstätte" Fahrkosten bei Auswärtstätigkeit

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse Agenda (Die Änderungen im Überblick) Neuer gesetzlicher Begriff: "erste Tätigkeitsstätte" Fahrkosten bei Auswärtstätigkeit

Die Steuerbescheinigung

Die Steuerbescheinigung Mit Einführung der Abgeltungsteuer im Jahr 2009 hat der Gesetzgeber ein neues Format der Steuerbescheinigung definiert. Die wichtigsten Punkte der Bescheinigung möchten wir Ihnen

Die Steuerbescheinigung Mit Einführung der Abgeltungsteuer im Jahr 2009 hat der Gesetzgeber ein neues Format der Steuerbescheinigung definiert. Die wichtigsten Punkte der Bescheinigung möchten wir Ihnen

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

Berechnung des Arbeitgeberzuschusses bei privat Krankenversicherten Wie wird der Arbeitgeberzuschuss bei privat Krankenversicherten berechnet? Hinweis Der Zuschuss des Arbeitgebers zur privaten Kranken-

RECHNUNG DAS MUSS DRINSTEHEN

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

RECHNUNG DAS MUSS DRINSTEHEN Inhalt I. Pflichtangaben in der Rechnung 1. Name des leistenden Unternehmers 2. Anschrift des leistenden Unternehmers 3. Name und Anschrift des Leistungsempfängers 4. Angabe

Wir haben für Sie die wichtigsten Änderungen zum Jahreswechsel 2012 in der Lohn- und Gehaltsabrechnung zusammengefasst.

Aktuelles im Personalwesen 1/2012 Wir haben für Sie die wichtigsten Änderungen zum Jahreswechsel 2012 in der Lohn- und Gehaltsabrechnung zusammengefasst. Seite 1. Firmenwagen 2 2. Fahrtkosten allgemein

Aktuelles im Personalwesen 1/2012 Wir haben für Sie die wichtigsten Änderungen zum Jahreswechsel 2012 in der Lohn- und Gehaltsabrechnung zusammengefasst. Seite 1. Firmenwagen 2 2. Fahrtkosten allgemein

Auswärtige Tätigkeit und Mahlzeitengestellung durch den Arbeitgeber

Auswärtige Tätigkeit und Mahlzeitengestellung durch den Arbeitgeber Siegfried Büdinger Finanzamt Trier Reisekostenrecht ab 2014 Januar 2014 Folie 1 Auswärtstätigkeit und Mahlzeitengestellung Inhalt: Folie:

Auswärtige Tätigkeit und Mahlzeitengestellung durch den Arbeitgeber Siegfried Büdinger Finanzamt Trier Reisekostenrecht ab 2014 Januar 2014 Folie 1 Auswärtstätigkeit und Mahlzeitengestellung Inhalt: Folie:

Mehr Netto vom Brutto - steuerfreie Zuwendungen an Arbeitnehmer

Mehr Netto vom Brutto - steuerfreie Zuwendungen an Arbeitnehmer Inhaltsübersicht 1. Wann liegt steuerlich Arbeitslohn vor? 2. ABC der steuerlich begünstigten Zuwendungen 3. Erstattung von Werbungskosten

Mehr Netto vom Brutto - steuerfreie Zuwendungen an Arbeitnehmer Inhaltsübersicht 1. Wann liegt steuerlich Arbeitslohn vor? 2. ABC der steuerlich begünstigten Zuwendungen 3. Erstattung von Werbungskosten

Essenszuschuss. Zusammenfassung. Begriff. Gesetze, Vorschriften und Rechtsprechung. Kurzübersicht HI LI

TK Lexikon Steuern Essenszuschuss Essenszuschuss HI521011 Zusammenfassung LI1929253 Begriff Essenszuschuss ist ein Zuschuss des Arbeitgebers in Bargeld zu Mahlzeiten des Arbeitnehmers, die dieser in der

TK Lexikon Steuern Essenszuschuss Essenszuschuss HI521011 Zusammenfassung LI1929253 Begriff Essenszuschuss ist ein Zuschuss des Arbeitgebers in Bargeld zu Mahlzeiten des Arbeitnehmers, die dieser in der

Durchführungswege im Detailüberblick Seite 1

Durchführungswege im Detailüberblick Seite 1 Grundinformation Der sagt (direkt) eine Versorgungsleistung (z. B. Altersrente) zu und erbringt diese im Versorgungsfall selbst. durch eine Unterstützungskasse

Durchführungswege im Detailüberblick Seite 1 Grundinformation Der sagt (direkt) eine Versorgungsleistung (z. B. Altersrente) zu und erbringt diese im Versorgungsfall selbst. durch eine Unterstützungskasse

TREUBILANZ STEUERBERATUNGSGESELLSCHAFT GMBH

Treubilanz GmbH Löbtauer Straße 69 01159 Dresden TREUBILANZ STEUERBERATUNGSGESELLSCHAFT GMBH Löbtauer Straße 69 01159 Dresden Tel. (0351) 4 92 45 0 Fax (0351) 4 92 45 99 Dresden, den Hinweise zur Einreichung

Treubilanz GmbH Löbtauer Straße 69 01159 Dresden TREUBILANZ STEUERBERATUNGSGESELLSCHAFT GMBH Löbtauer Straße 69 01159 Dresden Tel. (0351) 4 92 45 0 Fax (0351) 4 92 45 99 Dresden, den Hinweise zur Einreichung

Lohnsteuer. 1 Veranstaltung anlässlich Firmenjubiläum. Hinweis. Praxis-Beispiel HI HI

TK Lexikon Steuern Jubiläumszuwendung Lohnsteuer 1 Veranstaltung anlässlich Firmenjubiläum HI727009 HI2807833 Bei einer Betriebsfeier anlässlich eines Firmenjubiläums (Jubiläumsfeier) können die Zuwendungen

TK Lexikon Steuern Jubiläumszuwendung Lohnsteuer 1 Veranstaltung anlässlich Firmenjubiläum HI727009 HI2807833 Bei einer Betriebsfeier anlässlich eines Firmenjubiläums (Jubiläumsfeier) können die Zuwendungen

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

Besteuerung der Kleinunternehmer nach 19 UStG von Dr. Oliver Zugmaier, München I. Vorbemerkungen Zweck der Kleinunternehmerregelung des 19 UStG ist es, im Wesentlichen in Form einer Bagatellgrenze zu einer

(Bitte unbedingt beachten und schnellstmögliche Weitergabe an die Personalabteilung)

") An die Teilnehmer des Personalabrechnungsverfahrens der Pfälzischen Pensionsanstalt Ihre Ansprechpartner/in: s. Übersicht Ansprechpartner Durchwahl: 06322 936-0 Bad Dürkheim, den 02.12.2015 R u n d s c

An die Teilnehmer des Personalabrechnungsverfahrens der Pfälzischen Pensionsanstalt Ihre Ansprechpartner/in: s. Übersicht Ansprechpartner Durchwahl: 06322 936-0 Bad Dürkheim, den 02.12.2015 R u n d s c

Anlage N-AUS. Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019

Anlage N-AUS Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019 201800326201 2018 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus nichtselbständiger Arbeit

Anlage N-AUS Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019 201800326201 2018 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus nichtselbständiger Arbeit

"Jobticket" - Werkverkehr mit Massenbeförderungsmitteln ( 26 Z 5 EStG 1988)

") Information BMF - VI/7 (VI/7) 5. Juni 2013 BMF-010222/0059-VI/7/2013 "Jobticket" - Werkverkehr mit Massenbeförderungsmitteln ( 26 Z 5 EStG 1988) Werkverkehr mit Massenbeförderungsmitteln liegt dann vor,

Information BMF - VI/7 (VI/7) 5. Juni 2013 BMF-010222/0059-VI/7/2013 "Jobticket" - Werkverkehr mit Massenbeförderungsmitteln ( 26 Z 5 EStG 1988) Werkverkehr mit Massenbeförderungsmitteln liegt dann vor,

Änderung in der steuerlichen Behandlung der Tätigkeit von. Mitarbeitern mit Reisetätigkeit, z. B. bei ambulanter Pflegetätigkeit

Änderung in der steuerlichen Behandlung der Tätigkeit von Mitarbeitern mit Reisetätigkeit, z. B. bei ambulanter Pflegetätigkeit Hintergrund: Mit Urteil vom 09.06.2011 ( Az. VI R 55/10 und VI R 58/09) hat

Änderung in der steuerlichen Behandlung der Tätigkeit von Mitarbeitern mit Reisetätigkeit, z. B. bei ambulanter Pflegetätigkeit Hintergrund: Mit Urteil vom 09.06.2011 ( Az. VI R 55/10 und VI R 58/09) hat

Entgelt. 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug. 2 Berücksichtigung als Einmalzahlung

TK Lexikon Sozialversicherung Dreizehntes Gehalt Entgelt 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug HI726781 HI2765856 Ein 13. Monatsgehalt gehört zum (steuerpflichtigen) Arbeitslohn. Dies

TK Lexikon Sozialversicherung Dreizehntes Gehalt Entgelt 1 Dreizehntes Gehalt ist steuerpflichtiger sonstiger Bezug HI726781 HI2765856 Ein 13. Monatsgehalt gehört zum (steuerpflichtigen) Arbeitslohn. Dies

Sage Business Cloud Lohnabrechnung

Sage Business Cloud Lohnabrechnung Beitragsmeldung Sozialversicherung Sage Business Cloud Lohnabrechnung Seite 1 von 10 Inhaltsverzeichnis 1.0 Einführung 3 2.0 Fristen 4 3.0 Beitragsschätzung 5 Automatische

Sage Business Cloud Lohnabrechnung Beitragsmeldung Sozialversicherung Sage Business Cloud Lohnabrechnung Seite 1 von 10 Inhaltsverzeichnis 1.0 Einführung 3 2.0 Fristen 4 3.0 Beitragsschätzung 5 Automatische

Leseprobe aus "Der Sachbezug" März Begriff der Sachbezüge

Kap 1 Einleitung 1.1 Begriff der Sachbezüge Unter Sachbezügen versteht man Sachzuwendungen, die ein Arbeitnehmer im Rahmen seines Arbeitsverhältnisses unentgeltlich oder verbilligt vom Arbeitgeber erhält,

Kap 1 Einleitung 1.1 Begriff der Sachbezüge Unter Sachbezügen versteht man Sachzuwendungen, die ein Arbeitnehmer im Rahmen seines Arbeitsverhältnisses unentgeltlich oder verbilligt vom Arbeitgeber erhält,

Notwendige Angaben in einer Rechnung

Notwendige Angaben in einer Rechnung Was ist eine Rechnung? Eine Rechnung ist ein Dokument, mit dem über eine Sache (Lieferung) oder eine Dienstleistung (sonstige Leistung) abgerechnet wird, gleichgültig

Notwendige Angaben in einer Rechnung Was ist eine Rechnung? Eine Rechnung ist ein Dokument, mit dem über eine Sache (Lieferung) oder eine Dienstleistung (sonstige Leistung) abgerechnet wird, gleichgültig

Der Geschäftsführer im Steuer- und Sozialversicherungsrecht

Der Geschäftsführer im Steuer- und Sozialversicherungsrecht 41. ÖGWT-Berufsanwärter-Meeting, 20.11.2008 Mag. Gebhard Höller, LL.M. Steuerberater Inhalt Page Der Geschäftsführer im Ertragsteuerrecht 2 Der

Der Geschäftsführer im Steuer- und Sozialversicherungsrecht 41. ÖGWT-Berufsanwärter-Meeting, 20.11.2008 Mag. Gebhard Höller, LL.M. Steuerberater Inhalt Page Der Geschäftsführer im Ertragsteuerrecht 2 Der

Vertrag über eine geringfügige Beschäftigung

Vertrag über eine geringfügige Beschäftigung Der nachstehende Vertrag regelt das Arbeitsverhältnis mit geringfügig entlohnten Beschäftigten. Geringfügig Beschäftige sind grundsätzlich normalen Arbeitnehmern

Vertrag über eine geringfügige Beschäftigung Der nachstehende Vertrag regelt das Arbeitsverhältnis mit geringfügig entlohnten Beschäftigten. Geringfügig Beschäftige sind grundsätzlich normalen Arbeitnehmern

Merkblatt Gutscheine und Tankkarten

Merkblatt Gutscheine und Tankkarten 1. Einführung 2. Die 44- -Freigrenze 2.1 Voraussetzungen für die Anwendung 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3. Besonderheiten

Merkblatt Gutscheine und Tankkarten 1. Einführung 2. Die 44- -Freigrenze 2.1 Voraussetzungen für die Anwendung 2.2 Wie überprüfe ich die 44- -Grenze? 2.3 Wann liegt begünstigter Sachlohn vor? 3. Besonderheiten

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr Ingolstadt Tel / Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Bei der Steuererklärung

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Bei der Steuererklärung

Checkliste Rechnungsangaben

Der Vorsteuerabzug wird nur gewährt, wenn eine Eingangsrechnung vorliegt, die alle erforderlichen Angaben nach 15 UStG enthält. Besonderheiten gelten für Kleinbetragsrechnungen (bis 150 EUR Brutto), für

Der Vorsteuerabzug wird nur gewährt, wenn eine Eingangsrechnung vorliegt, die alle erforderlichen Angaben nach 15 UStG enthält. Besonderheiten gelten für Kleinbetragsrechnungen (bis 150 EUR Brutto), für

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten Mehraufwand für Verpflegung Übernachtungskosten Abgrenzung von Übernachtung und Verpflegung Abrechnung eines 20%igen Business-Package (Service-Pauschale)

Reisekosten: Abrechnung der Übernachtungsund Verpflegungskosten Mehraufwand für Verpflegung Übernachtungskosten Abgrenzung von Übernachtung und Verpflegung Abrechnung eines 20%igen Business-Package (Service-Pauschale)

Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018

Formulare für Ihre Lohnsteuer Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018 Ausgabe 2019 2018 1 2 Name Vorname Anlage N-AUS X stpfl. Person / Ehemann / Person A 3 Steuernummer

Formulare für Ihre Lohnsteuer Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018 Ausgabe 2019 2018 1 2 Name Vorname Anlage N-AUS X stpfl. Person / Ehemann / Person A 3 Steuernummer

Extras für Ihre Mitarbeiter

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Extras für Ihre Mitarbeiter Eine kleine Lohnerhöhung verpufft gleich wieder. Extras für Mitarbeiter, die weder Steuer noch Sozialabgaben kosten, sind da weitaus lukrativer. Der Gesetzgeber macht die Steuerfreiheit

Alkoholfreie Getränke die der Dienstgeber zum Verbrauch im Betrieb unentgeltlich oder verbilligt abgibt;

Entgelt beitragsfrei A bfertigungen Abgangsentschädigungen Alkoholfreie Getränke die der Dienstgeber zum Verbrauch im Betrieb unentgeltlich oder verbilligt abgibt; Arbeitskleidung die unentgeltlich überlassen

Entgelt beitragsfrei A bfertigungen Abgangsentschädigungen Alkoholfreie Getränke die der Dienstgeber zum Verbrauch im Betrieb unentgeltlich oder verbilligt abgibt; Arbeitskleidung die unentgeltlich überlassen

Anlage 1. Sehr geehrte Damen und Herren,

Anlage 1 Merkblatt zu den Auswirkungen des Urteils des Bundesfinanzhofes vom 9. Dezember 2010 auf den Arbeitnehmerbeitrag zur Pflichtversicherung bei der Versorgungsanstalt des Bundes und der Länder Karlsruhe

Anlage 1 Merkblatt zu den Auswirkungen des Urteils des Bundesfinanzhofes vom 9. Dezember 2010 auf den Arbeitnehmerbeitrag zur Pflichtversicherung bei der Versorgungsanstalt des Bundes und der Länder Karlsruhe

Arbeitsvertrag für Arbeiter und Angestellte ohne Tarifbindung *)

") Arbeitsvertrag für Arbeiter und Angestellte ohne Tarifbindung *) (Bei Anwendung des Musters ist zu prüfen, welche Vertragsbestimmungen übernommen werden wollen. Gegebenenfalls sind Anpassungen und Ergänzungen

Arbeitsvertrag für Arbeiter und Angestellte ohne Tarifbindung *) (Bei Anwendung des Musters ist zu prüfen, welche Vertragsbestimmungen übernommen werden wollen. Gegebenenfalls sind Anpassungen und Ergänzungen

IHK-Kurs, Geprüfter Technischer Fachwirt, Steuern Seite 1. Technischer Fachwirt. Lohnsteuer

IHK-Kurs, Geprüfter Technischer Fachwirt, Steuern Seite 1 Technischer Fachwirt Lohnsteuer IHK-Kurs, Geprüfter Technischer Fachwirt, Steuern Seite 2 Begriff Lohnsteuer Die Lohnsteuer ist keine eigene Steuerart,

IHK-Kurs, Geprüfter Technischer Fachwirt, Steuern Seite 1 Technischer Fachwirt Lohnsteuer IHK-Kurs, Geprüfter Technischer Fachwirt, Steuern Seite 2 Begriff Lohnsteuer Die Lohnsteuer ist keine eigene Steuerart,

Steuerfreiheit von SFN-Zuschlägen

Steuerfreiheit von SFN-Zuschlägen Zuschläge für Sonn-, Feiertags- und Nachtarbeit sind bis zu den in 3b EStG genannten Grenzen steuerfrei. Wenn diese Grenzen überschritten werden, dann sind die Zuschläge

Steuerfreiheit von SFN-Zuschlägen Zuschläge für Sonn-, Feiertags- und Nachtarbeit sind bis zu den in 3b EStG genannten Grenzen steuerfrei. Wenn diese Grenzen überschritten werden, dann sind die Zuschläge

1. Ziel. 2. Voraussetzung. 3. Vorgehensweise. 4. Details Ausweis der betrieblichen Altersversorgung auf der Brutto-Netto-Abrechnung

Pensionskasse Bereich: LOHN - Info für Anwender Nr. 1616 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Vorgehensweise 3.1. Gehaltsumwandlung 3.2. Gehaltsumwandlung und Zuschuss des Arbeitgebers 3.3. Zuschuss

Pensionskasse Bereich: LOHN - Info für Anwender Nr. 1616 Inhaltsverzeichnis 1. Ziel 2. Voraussetzung 3. Vorgehensweise 3.1. Gehaltsumwandlung 3.2. Gehaltsumwandlung und Zuschuss des Arbeitgebers 3.3. Zuschuss

Die Umwelt schützen und Steuern sparen: Photovoltaikanlagen und ihre steuerliche Behandlung

Die Umwelt schützen und Steuern sparen: Photovoltaikanlagen und ihre steuerliche Behandlung Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer Benjamin Franklin (1706-1790), amerikanischer

Die Umwelt schützen und Steuern sparen: Photovoltaikanlagen und ihre steuerliche Behandlung Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer Benjamin Franklin (1706-1790), amerikanischer

Neueintritt eines Arbeitnehmers

Neueintritt eines Arbeitnehmers Bereich: LOHN - Info für Anwender Nr. 1627 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Anlage des Arbeitnehmers und ELStAM 2.2. Angaben für die Jahreslohnsteuertabelle

Neueintritt eines Arbeitnehmers Bereich: LOHN - Info für Anwender Nr. 1627 Inhaltsverzeichnis 1. Ziel 2. Vorgehensweise 2.1. Anlage des Arbeitnehmers und ELStAM 2.2. Angaben für die Jahreslohnsteuertabelle

Muster zur Änderungsmitteilung zur Direktversicherung

Max Mustermann Musterstr. 123 12345 Musterstadt Telefon: 030 / 123 45 67-8 Fax: 030 / 123 45 67-9 Platz für Logo Vermittler Muster zur Änderungsmitteilung zur Direktversicherung Bitte per FAX an: Firma:

Max Mustermann Musterstr. 123 12345 Musterstadt Telefon: 030 / 123 45 67-8 Fax: 030 / 123 45 67-9 Platz für Logo Vermittler Muster zur Änderungsmitteilung zur Direktversicherung Bitte per FAX an: Firma:

Allgemeine Geschäftsbedingungen. für Dienstleistungen der Firma. MS Reinigung & Handel. Stefan Münst. Ginsterweg 11.

Allgemeine Geschäftsbedingungen für Dienstleistungen der Firma MS Reinigung & Handel Stefan Münst Ginsterweg 11 88471 Laupheim Tel. 07392-9389664 Fax. 07392-9389663 Email: info@muenst.biz Steuernummer:

Allgemeine Geschäftsbedingungen für Dienstleistungen der Firma MS Reinigung & Handel Stefan Münst Ginsterweg 11 88471 Laupheim Tel. 07392-9389664 Fax. 07392-9389663 Email: info@muenst.biz Steuernummer:

Erläuterungen zur Berechnung der Erstattungsleistungen nach 4 Altersteilzeitgesetz (AtG)

") AtG 310 Erläuterungen zur Berechnung der Erstattungsleistungen nach 4 Altersteilzeitgesetz (AtG) Diese Erläuterungen gelten für die Berechnung der Erstattungsleistungen nach dem Altersteilzeitgesetz (AtG)

AtG 310 Erläuterungen zur Berechnung der Erstattungsleistungen nach 4 Altersteilzeitgesetz (AtG) Diese Erläuterungen gelten für die Berechnung der Erstattungsleistungen nach dem Altersteilzeitgesetz (AtG)

Anleitung: Steuerstrategien für Jungunternehmer nach der Gründung

: Steuerstrategien für Jungunternehmer nach der Gründung Autor: Bernhard Köstler Immer auf der sicheren Seite Von unserer Fachredaktion geprüft Die Inhalte dieses Downloads sind nach bestem Wissen und

: Steuerstrategien für Jungunternehmer nach der Gründung Autor: Bernhard Köstler Immer auf der sicheren Seite Von unserer Fachredaktion geprüft Die Inhalte dieses Downloads sind nach bestem Wissen und

Änderungen im Steuerrecht 2007. Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt

Änderungen im Steuerrecht 2007 Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt Rechtsänderungen für alle Unternehmen Einkommensteuer Ansparabschreibung / Investitionsabzug Systemwechsel Erstmalig

Änderungen im Steuerrecht 2007 Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt Rechtsänderungen für alle Unternehmen Einkommensteuer Ansparabschreibung / Investitionsabzug Systemwechsel Erstmalig

MERKBLATT KASSENBUCH RICHTIG FÜHREN

MERKBLATT KASSENBUCH RICHTIG FÜHREN Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei digitalen Kassen VI. Häufige

MERKBLATT KASSENBUCH RICHTIG FÜHREN Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei digitalen Kassen VI. Häufige

Aktuelle Hinweise. Einnahmen- Überschussrechnung. Lehrbuch. zum Titel. Änderungen zur Druckversion 9.0

Aktuelle Hinweise zum Titel Einnahmen- Überschussrechnung Lehrbuch Änderungen zur Druckversion 9.0 Aktualisierungen und Änderungen werden in unseren Fachbüchern schnellstmöglich umgesetzt. Durch eine flexible

Aktuelle Hinweise zum Titel Einnahmen- Überschussrechnung Lehrbuch Änderungen zur Druckversion 9.0 Aktualisierungen und Änderungen werden in unseren Fachbüchern schnellstmöglich umgesetzt. Durch eine flexible

Aufgabe 1: Buchen Sie die Geschäftsfälle im Grundbuch! Verwenden Sie als Ertragskonto das Konto Provisionserträge.

Aufgabe 1: Buchen Sie die Geschäftsfälle im Grundbuch! Verwenden Sie als Ertragskonto das Konto Provisionserträge. 1. Einem Kunden werden Aktien von der Depotabteilung ausgeliefert. Die Provision 80,00

Aufgabe 1: Buchen Sie die Geschäftsfälle im Grundbuch! Verwenden Sie als Ertragskonto das Konto Provisionserträge. 1. Einem Kunden werden Aktien von der Depotabteilung ausgeliefert. Die Provision 80,00

Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016

Formulare für Ihre Einkommensteuererklärung Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016 Ausgabe 2017 201600326201 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus

Formulare für Ihre Einkommensteuererklärung Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016 Ausgabe 2017 201600326201 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus

BESCHLUSS. des Bewertungsausschusses nach 87 Abs. 1 Satz 1 SGB V in seiner 369. Sitzung am 15. Dezember 2015

BESCHLUSS des Bewertungsausschusses nach 87 Abs. 1 Satz 1 SGB V in seiner 369. Sitzung am 15. Dezember 2015 zur Anpassung des Beschlusses in seiner 341. Sitzung am 17. Dezember 2014 zur Finanzierung des

BESCHLUSS des Bewertungsausschusses nach 87 Abs. 1 Satz 1 SGB V in seiner 369. Sitzung am 15. Dezember 2015 zur Anpassung des Beschlusses in seiner 341. Sitzung am 17. Dezember 2014 zur Finanzierung des

Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung Rechnungsstellung Steuerforum am 2. Juni 2016 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Anwendungsbereich