Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

|

|

|

- Stanislaus Ritter

- vor 7 Jahren

- Abrufe

Transkript

1 Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher

2 Steuergesetzgebung Steuergesetzrevision 2015 Ausblick AIA / Amtshilfe Veranlagungspraxis

3 Steuergesetzrevision 2015 Arbeitswegkostenabzug - Limitierung auf CHF (K + B) Aus- und Weiterbildungskostenabzug - bis max. CHF (K) / CHF (B) Diverse kleinere Anpassungen - Grundstückgewinnsteuer Umschreibung des Realwerts 1977 als Ersatz-Anlagewert - Steuerfälligkeit bei Beendigung der wirtschaftlichen Steuerzugehörigkeit in der Schweiz - Vereinfachungen im Verfahren vor der Steuerrekurskommission 3

4 Arbeitswegkostenabzug Kanton: Verhältnis Abzugslimite Berufskostenpauschale entweder Abzug effektive Kosten vorher neu oder Pauschalabzug Berufswerkzeug Verpflegung Arbeitsweg Abzug Bund: Abzugslimite CHF

5 Abzug für Aus- und Weiterbildungskosten Berufsorientierte Bildungskosten Ausbildung, Weiterbildung, Umschulung Aus- / Weiterbildung abziehbar Tertiärstufe Höhere Berufsbildung Fachhochschule Universität Grundausbildung nicht abziehbar Sekundarstufe II Berufslehre Fachmittelschule Maturitätsschule Sekundarstufe I Sekundarschule Primarstufe Primarschule Neuer Abzug Gewinnungskosten Nicht abziehbar - Kosten der Erst- / Grundausbildung - Ausgaben für Liebhaberei, Freizeitgestaltung, Selbstentfaltung - Kosten über CHF (K) / CHF (B) pro Jahr - vom Arbeitgeber übernommene berufsorientierte Bildungskosten: nicht abziehbar / nicht aufrechenbar (ohne Limite) 5

/ CHF 12 000 (B) pro Jahr - vom Arbeitgeber übernommene berufsorientierte Bildungskosten: nicht abziehbar / nicht")

6 Ausblick (1) Parlamentarische Vorstösse Kanton Motion Rechsteiner: Lohnabzugsverfahren Motion Eichner: Motion Knellwolf: Motion Zappala: Förderung von Wohnraum zu Kostenmiete Krankenkassenprämien gemäss KVG sind steuerlich abzugsfähig Vereinfachung bei der Berechnung der Grundstückgewinnsteuer Anzug Mumenthaler: Abzug Krankenkassenprämien Interpellation Haller: Neubewertung der Liegenschaften für selbstgenutztes Wohneigentum Flughafen Basel 6

7 Ausblick (2) Steuerreformen Bund USR III Automatischer Informationsaustausch AIA / Amtshilfe Reform der Quellensteuerordnung Reform des Steuerstrafrechts 7

8 USR III Ständerat hat die Vorlage in der Wintersession 2015 behandelt und wie folgt entschieden: Einführung einer Lizenzbox (Output-Förderung) Einführung der Abzüge für Forschung und Entwicklung (F & E) Kosten bis maximal 150 % (Input-Förderung) Erhöhung des Kostenanteils an der direkten Bundessteuer auf 21,2 % Ablehnung der Einführung einer zinsbereinigten Gewinnsteuer Ablehnung der Fixierung der Teilbesteuerung auf 70 % Ablehnung der Festsetzung einer maximalen Entlastungsgrenze Ablehnung der Abschaffung der Emissionsabgabe auf dem Eigenkapital 8

9 Automatischer Informationsaustausch (AIA) / Amtshilfe Rechtsmittel: Keine Ausland Abklärung in den Akten der betroffenen Person, allenfalls Einleitung eines Nachsteuer- und Bussenverfahrens kantonale Steuerbehörde 2.) Weiterleitung an die kant. Steuerbehörde 3.) Rückmeldung des Resultates an ESTV ESTV 9

Weiterleitung an die kant. Steuerbehörde 3.")

10 Rechtsmittel im Amtshilfeverfahren mit dem Ausland 10

11 Veranlagungspraxis Liegenschaftsbewertung Grenzgängerbesteuerung 11

12 Liegenschaftsbewertung Selbstgenutzte Liegenschaften: Neubewertung Letzte generelle Bewertung: Neue generelle Bewertung: Massgeblich für: Vermögenssteuerwerte ab Steuerperiode 2016 Eigenmietwerte ab Steuerperiode 2016 Vorgehen: 2015: Bewertungen der Steuerverwaltung (unter Einbezug Bodenbewertungsstelle + Gebäudeversicherung) 2016: Eröffnung individuelle Bewertungsverfügungen 2017: Deklaration und Veranlagung (für St Periode 2016) Bewertungsverfügungen: anfechtbar mit Einsprache verbindlich für Steuerveranlagung 12

Bewertungsverfügungen: anfechtbar mit Einsprache verbindlich für")

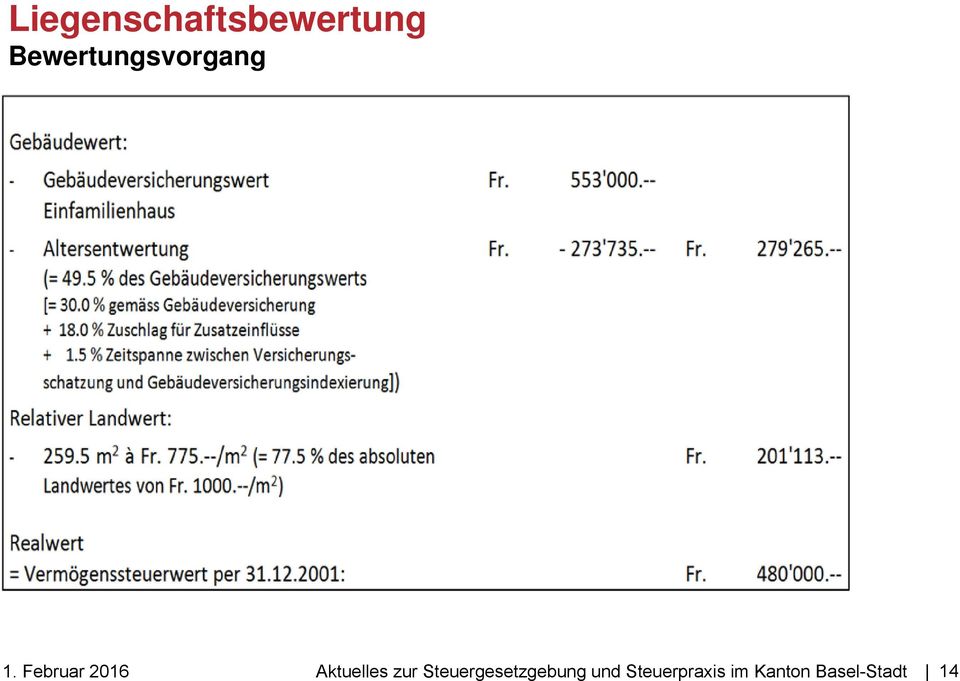

13 Liegenschaftsbewertung Selbstgenutzte Liegenschaften: Bewertungsregeln Realwert: Gebäudewert + Landwert Gebäudewert: indexierter Gebäudeversicherungswert minus Abzug für Altersentwertung Relativer Landwert: absoluter Landwert gemäss Bodenbewertungsstelle minus altersabhängiger Prozenteinschlag Bewertungsziele: Festsetzung angemessener Verkehrswerte - Vermeidung von Überbesteuerungen - Massvolle Bewertung Vermeidung von Rechtsungleichheiten 13

14 Liegenschaftsbewertung Bewertungsvorgang 14

15 Liegenschaftsbewertung Selbstgenutzte Liegenschaften: Eigenmietwert Bruttomietwert: 4% x Vermögenssteuerwert./. Liegenschaftskosten: entweder effektive Kosten - Unterhaltskosten (inkl. Kosten Energiesparmassnahmen) - Betriebskosten: Verwaltungskosten, Versicherungskosten oder Pauschale 10/20% des Bruttomietwerts je nach Gebäudealter = Nettomietwert Eigenmietwert Wohnung im eigenen Mehrfamilienhaus: Mietzins für vergleichbare Mietwohnungen ( 16 II StV) 15

16 Liegenschaftsbewertung Selbstgenutzte Liegenschaften: Auswärtige Liegenschaften Liegenschaften in einem anderen Kanton: Auswärtiger Steuerwert mal/durch Umrechnungskoeffizienten gemäss KS SSK Nr. 22 Liegenschaften im Ausland: 90% des Erwerbspreises 16

17 Liegenschaftsbewertung Vermietete Liegenschaften: Ertragswert = Bruttoertrag mal Kapitalisierungssatz Bruttoertrag effektiv erzielter Jahres-Ertrag Ausnahmen: unterjähriger Besitz, Unternutzung Kapitalisierungssatz 2015: 6.5% Auswärtige Liegenschaften Ausserkantonale: Ertragswert Ausländische: Ertragswert 17

18 Grenzgänger Kanton Basel-Stadt Französische Grenzgänger St Jahr Anzahl Steuerertrag in Mio. CHF Deutsche Grenzgänger Anzahl Steuerertrag in Mio. CHF , , , , , , , , , , , , , , , ,8 18

19 Grenzgänger Deutschland (1) Rechtsgrundlagen Art. 15a DBA D-CH Grenzgänger Tägliche Rückkehr an den Wohnsitz Arbeitsbedingte Nichtrückkehr: > 60 Tage: = Nicht-Grenzgänger (unechte Grenzgänger) 60 Tage: = Grenzgänger (echte Grenzgänger) «Grenzzone» Nachweis: Grenzgängerbescheinigung Wochenaufenthalter Leitende Angestellte 19

«Grenzzone» Nachweis: Grenzgängerbescheinigung")

20 Grenzgänger Deutschland (2) Besteuerung: Deutsche Grenzgänger (Wohnsitz D): Arbeitsort CH: Quellensteuer 4.5% Wohnsitz D: volle Besteuerung, Anrechnung Schweizer Steuer Schweizer Grenzgänger (Wohnsitz CH): Arbeitsort D: Quellensteuer 4.5% Wohnsitz CH: Besteuerung von 80% (keine Steueranrechnung) Unechte Grenzgänger (Nicht-Grenzgänger): Arbeitsort: Wohnsitz: volle Besteuerung keine Besteuerung 20

Unechte Grenzgänger")

21 Grenzgänger Frankreich (1) Rechtsgrundlagen Art. 17 IV DBA F-CH Grenzgängervereinbarung mit BS, BL, BE, SO, JU, NE, VD, VS Begriff Tägliche Rückkehr an den Wohnsitz Nachweis: Grenzgängerbescheinigung 21

22 Grenzgänger Frankreich (2) Besteuerung: Französische Grenzgänger (Wohnsitz F): Wohnsitz F: volle Besteuerung Arbeitsort CH: keine Besteuerung von F an CH Fiskalausgleich 4.5 % der Lohnsumme Schweizer Grenzgänger (Wohnsitz CH): Analog Französische Grenzgänger Nicht-Grenzgänger: Arbeitsort: volle Besteuerung Wohnsitz: keine Besteuerung 22

23 Grenzgänger Steuersysteme Schweiz-Frankreich Besteuerung im Wohnsitzstaat Besteuerung im Tätigkeitsstaat Fiskalausgleich an anderen Staat Kantone BE, BL, BS, JU, NE, SO, VD, VS vollumfänglich nein 4,5 % Lohnsumme Kanton Genf nein vollumfänglich 3,5 % Lohnsumme Übrige Kantone Nein vollumfänglich nein Schweiz-Deutschland Alle Kantone Schweiz-Österreich überwiegend teilweise Steuersatz 4,5 % Alle Kantone nein vollumfänglich 12,5 % Steuersumme Schweiz-Italien Kanton GR, TI, VS Neu: nein teilweise vollumfänglich teilweise nein 40 % Steuersumme (TI: 38,8 %) nein 23

NICHT VERSTEUERTE VERMÖGENSWERTE IN ITALIEN

NICHT VERSTEUERTE VERMÖGENSWERTE IN ITALIEN Was tun? THOMAS SCHWAB 8. April 2016 VORSTELLUNG Danke für die Einladung Thomas Schwab Vizedirektor lic. iur. Rechtsanwalt / dipl. Steuerexperte BDO AG Münchensteinerstrasse

NICHT VERSTEUERTE VERMÖGENSWERTE IN ITALIEN Was tun? THOMAS SCHWAB 8. April 2016 VORSTELLUNG Danke für die Einladung Thomas Schwab Vizedirektor lic. iur. Rechtsanwalt / dipl. Steuerexperte BDO AG Münchensteinerstrasse

Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Überblick Gesetzgebung - Steuergesetzrevision 2015 -

Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Überblick Gesetzgebung - Steuergesetzrevision 2015 -

Peter B. Nefzger, 6. Februar Neuheiten in der Steuerlandschaft des Kantons BaselLandschaft

Peter B. Nefzger, 6. Februar 2017 Neuheiten in der Steuerlandschaft des Kantons BaselLandschaft 2 Inhaltsübersicht BGE vom 12. Januar 2017 Steuergesetzesrevision 2017 Umsetzung der USR III in BL Belegärzte

Peter B. Nefzger, 6. Februar 2017 Neuheiten in der Steuerlandschaft des Kantons BaselLandschaft 2 Inhaltsübersicht BGE vom 12. Januar 2017 Steuergesetzesrevision 2017 Umsetzung der USR III in BL Belegärzte

Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Inhalt Steuergesetzgebung Veranlagungspraxis Quellensteuer 2 Steuergesetzgebung

Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Inhalt Steuergesetzgebung Veranlagungspraxis Quellensteuer 2 Steuergesetzgebung

Basler Kompromiss zur Steuervorlage 17

Basler Kompromiss zur Steuervorlage 17 15. Mai 2018, HKBB Eva Herzog, Vorsteherin des Finanzdepartements Etwas Geschichte 1998: Unternehmenssteuerreform I: u.a. Einführung der heutigen Statusgesellschaften:

Basler Kompromiss zur Steuervorlage 17 15. Mai 2018, HKBB Eva Herzog, Vorsteherin des Finanzdepartements Etwas Geschichte 1998: Unternehmenssteuerreform I: u.a. Einführung der heutigen Statusgesellschaften:

Internationales Steuerrecht. Liegenschaftsbewertung und Steuerausscheidung bei ausländischem Grundbesitz

Basel-Stadt Internationales Steuerrecht Liegenschaftsbewertung und Steuerausscheidung bei ausländischem Grundbesitz Entscheid der Steuerrekurskommission Basel-Stadt Nr. 108/2003 vom 22. Januar 2004 Bewertung

Basel-Stadt Internationales Steuerrecht Liegenschaftsbewertung und Steuerausscheidung bei ausländischem Grundbesitz Entscheid der Steuerrekurskommission Basel-Stadt Nr. 108/2003 vom 22. Januar 2004 Bewertung

Unternehmenssteuerreform III

Unternehmenssteuerreform III G+S Treuhand, 29. Oktober 2015, Leiter Steuerpolitik Inhalt 1. Internationale Entwicklungen 2. Unternehmenssteuerreform III 3. Ausblick 2 Inhalt 1. Internationale Entwicklungen

Unternehmenssteuerreform III G+S Treuhand, 29. Oktober 2015, Leiter Steuerpolitik Inhalt 1. Internationale Entwicklungen 2. Unternehmenssteuerreform III 3. Ausblick 2 Inhalt 1. Internationale Entwicklungen

Weniger Aufwandbesteuerte aber höhere Erträge in den Kantonen

Weniger Aufwandbesteuerte aber höhere Erträge in den Kantonen Medienmitteilung Bern, 26. Mai 2015. Ende 2014 wurden in der Schweiz 5 382 Steuerpflichtige nach dem Aufwand besteuert. In den letzten beiden

Weniger Aufwandbesteuerte aber höhere Erträge in den Kantonen Medienmitteilung Bern, 26. Mai 2015. Ende 2014 wurden in der Schweiz 5 382 Steuerpflichtige nach dem Aufwand besteuert. In den letzten beiden

Peter B. Nefzger, 20. Juni Von der USR III zur SV17

Peter B. Nefzger, 20. Juni 2017 Von der USR III zur SV17 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Peter B. Nefzger, 20. Juni 2017 Von der USR III zur SV17 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Die steuerliche Belastung im Kanton Basel-Landschaft zehrt an der Substanz

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

RR Dr. Anton Lauber, 13. Januar Umsetzung USR III in BL

RR Dr. Anton Lauber, 13. Januar 2017 Umsetzung USR III in BL 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

RR Dr. Anton Lauber, 13. Januar 2017 Umsetzung USR III in BL 2 Überblick USR III Beschlüsse eidg. Parlament Ersatzmassnahmen Abschaffung Steuerstatus Patentbox mit Nexus- Ansatz Erhöhte Abzüge für Forschung

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung Renato Belchior, Steuerseminar 2015 Inhalt 2 Inhaltsübersicht Begrenzung Fahrkostenabzug (Fabi) - Grundlagen - Geschäftsauto -

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung Renato Belchior, Steuerseminar 2015 Inhalt 2 Inhaltsübersicht Begrenzung Fahrkostenabzug (Fabi) - Grundlagen - Geschäftsauto -

Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Inhalt Steuergesetzgebung Veranlagungspraxis Quellensteuer 2 Steuergesetzgebung

Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Inhalt Steuergesetzgebung Veranlagungspraxis Quellensteuer 2 Steuergesetzgebung

Steuerreform und AHV- Finanzierung: Worum geht es?

Steuerreform und AHV- Finanzierung: Worum geht es? Christian Frey Projektleiter Finanzen und Steuern, economiesuisse Informationsanlass der Industrie- und Handelskammer Zentralschweiz, Luzern, 21. Februar

Steuerreform und AHV- Finanzierung: Worum geht es? Christian Frey Projektleiter Finanzen und Steuern, economiesuisse Informationsanlass der Industrie- und Handelskammer Zentralschweiz, Luzern, 21. Februar

Ja zur 4. Teilrevision des Zuger Steuergesetzes per 2012

Ja zur 4. Teilrevision des Zuger Steuergesetzes per 2012 CVP Delegiertenversammlung 12. September 2011 Peter Hegglin Regierungsrat Änderungen im Überblick (Teil 1) 1. Umsetzung von Bundesrecht 1. Unternehmenssteuerreform

Ja zur 4. Teilrevision des Zuger Steuergesetzes per 2012 CVP Delegiertenversammlung 12. September 2011 Peter Hegglin Regierungsrat Änderungen im Überblick (Teil 1) 1. Umsetzung von Bundesrecht 1. Unternehmenssteuerreform

Herzlich willkommen zum Impulsapéro Basel 2015

Herzlich willkommen zum Impulsapéro Basel 2015 Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform

Herzlich willkommen zum Impulsapéro Basel 2015 Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform

Steuerpaket Neues Einkommenssteuersystem Konzeption und Auswirkungen. Dr. Eva Herzog Vorsteherin Finanzdepartement Basel-Stadt. 27.

Steuerpaket 2008 Neues Einkommenssteuersystem Konzeption und Auswirkungen Dr. Eva Herzog Vorsteherin Finanzdepartement Basel-Stadt 27. Februar 2008 1 Überblick Ausgangslage Rahmenbedingungen für Gesetzesvorlage

Steuerpaket 2008 Neues Einkommenssteuersystem Konzeption und Auswirkungen Dr. Eva Herzog Vorsteherin Finanzdepartement Basel-Stadt 27. Februar 2008 1 Überblick Ausgangslage Rahmenbedingungen für Gesetzesvorlage

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN. Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug 14. September 2015 Themen FABI - steuerliche Auswirkungen Steuergesetz

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug 14. September 2015 Themen FABI - steuerliche Auswirkungen Steuergesetz

TAX PARTNER- KUNDENANLASS ZUR STEUERREFORM STAF 21. NOVEMBER 2018

TAX PARTNER- KUNDENANLASS ZUR STEUERREFORM STAF 21. NOVEMBER 2018 Begrüssung Dieter Weber Tax Partner AG Inhaltsverzeichnis 1. Übersicht STAF 2. Umsetzung in den Kantonen 3. STAF im internationalen Umfeld

TAX PARTNER- KUNDENANLASS ZUR STEUERREFORM STAF 21. NOVEMBER 2018 Begrüssung Dieter Weber Tax Partner AG Inhaltsverzeichnis 1. Übersicht STAF 2. Umsetzung in den Kantonen 3. STAF im internationalen Umfeld

Steuern im Kanton Zürich: Wie weiter? Regierungsrat Ernst Stocker, Finanzdirektor Herbstanlass Flughafenregion, Fisibach AG, 18.

Kanton Zürich Finanzdirektion Steuern im Kanton Zürich: Wie weiter? Regierungsrat Ernst Stocker, Finanzdirektor Herbstanlass Flughafenregion, Fisibach AG, 18. September 2018 Finanzdirektion 2 Woher die

Kanton Zürich Finanzdirektion Steuern im Kanton Zürich: Wie weiter? Regierungsrat Ernst Stocker, Finanzdirektor Herbstanlass Flughafenregion, Fisibach AG, 18. September 2018 Finanzdirektion 2 Woher die

Herzlich willkommen. AG Giger Treuhand 18.02.2016

Herzlich willkommen AG Giger Treuhand 18.02.2016 Steuerliche Optimierungen beim Immobilienkauf Kanton Thurgau Steuerarten und Gebühren im Zusammenhang mit Immobilien Beurkundungs- und Grundbuchgebühren

Herzlich willkommen AG Giger Treuhand 18.02.2016 Steuerliche Optimierungen beim Immobilienkauf Kanton Thurgau Steuerarten und Gebühren im Zusammenhang mit Immobilien Beurkundungs- und Grundbuchgebühren

Unternehmenssteuerreform III: Können auch KMU davon profitieren?

Unternehmenssteuerreform III: Können auch KMU davon profitieren? lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte Seite 1 Überblick Unternehmenssteuerreform III («USR III») Wo stehen wir? Eckpfeiler

Unternehmenssteuerreform III: Können auch KMU davon profitieren? lic. iur. Martin Plüss, Rechtsanwalt, dipl. Steuerexperte Seite 1 Überblick Unternehmenssteuerreform III («USR III») Wo stehen wir? Eckpfeiler

Medienkonferenz Herzlich Willkommen

Medienkonferenz 2017 Kantonales St.Gallen Herzlich Willkommen Finanzdepartement Programm A. Rechtliche Neuerungen Felix Sager / Billy Rohner B. Straflose Selbstanzeige und AIA Felix Sager C. Austausch

Medienkonferenz 2017 Kantonales St.Gallen Herzlich Willkommen Finanzdepartement Programm A. Rechtliche Neuerungen Felix Sager / Billy Rohner B. Straflose Selbstanzeige und AIA Felix Sager C. Austausch

Jahresbericht 2016 / Dr. Bruno Fässler Präsident

Jahresbericht 2016 / 2017 Dr. Bruno Fässler Präsident I. Allgemeines II. Entwicklung USR III / SV 17 und Positionen der StStK III. Zukünftige Herausforderungen Vorstandssitzungen 5. Dezember 2016 (Zürich)

Jahresbericht 2016 / 2017 Dr. Bruno Fässler Präsident I. Allgemeines II. Entwicklung USR III / SV 17 und Positionen der StStK III. Zukünftige Herausforderungen Vorstandssitzungen 5. Dezember 2016 (Zürich)

Die Vermögenssteuer natürlicher Personen

D Einzelne Steuern Vermögenssteuer Die Vermögenssteuer natürlicher Personen (Stand der Gesetzgebung: 1. Januar 2012) Abteilung Grundlagen / ESTV Bern, 2012 D Einzelne Steuern - 18 - Vermögenssteuer 44

D Einzelne Steuern Vermögenssteuer Die Vermögenssteuer natürlicher Personen (Stand der Gesetzgebung: 1. Januar 2012) Abteilung Grundlagen / ESTV Bern, 2012 D Einzelne Steuern - 18 - Vermögenssteuer 44

Basel-Stadt Entscheide

Basel-Stadt Entscheide Internationales Steuerrecht Ausländische Personengesellschaft, Liegenschaftsbewertung Entscheid der Steuerrekurskommission Basel-Stadt Nr. 2012-069 vom 20. Juni 2013 Steuerliche

Basel-Stadt Entscheide Internationales Steuerrecht Ausländische Personengesellschaft, Liegenschaftsbewertung Entscheid der Steuerrekurskommission Basel-Stadt Nr. 2012-069 vom 20. Juni 2013 Steuerliche

Steuerstatistik 2015 AUF EINEN BLICK. Juli Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra

Juli 2016 Steuerstatistik 2015 AUF EINEN BLICK Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung

Juli 2016 Steuerstatistik 2015 AUF EINEN BLICK Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung

Erläuterungen zur Steuergesetzrevision 2016

zur Steuergesetzrevision 2016 Vorbemerkungen Der Grosse Rat des Kantons Bern hat am 9. September 2015 in zweiter Lesung eine Teilrevision des Steuergesetzes per 1. Januar 2016 beschlossen. Zu den wichtigsten

zur Steuergesetzrevision 2016 Vorbemerkungen Der Grosse Rat des Kantons Bern hat am 9. September 2015 in zweiter Lesung eine Teilrevision des Steuergesetzes per 1. Januar 2016 beschlossen. Zu den wichtigsten

Steuerbuchweisungen zum XI. und XII. Nachtrag

Steuerbuchweisungen zum XI. und XII. Nachtrag Billy Rohner Hauptabteilungsleiter, Natürliche Personen Finanzdepartement Aktuelle Steuerbuch-Weisungen Eigenmietwert StB 34 Nr. 1 Lotterie- und Spielbankengewinne,

Steuerbuchweisungen zum XI. und XII. Nachtrag Billy Rohner Hauptabteilungsleiter, Natürliche Personen Finanzdepartement Aktuelle Steuerbuch-Weisungen Eigenmietwert StB 34 Nr. 1 Lotterie- und Spielbankengewinne,

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR. der Steuerbefreiung im Kanton Bern finden Sie hier.

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

STEUERVORLAGE 17 - STAF ÜBERSICHT

STEUERVORLAGE 17 - STAF ÜBERSICHT BDO AG, Rainer Hausmann, Leiter Steuern & Recht Zürich-Ostschweiz +41 44 444 58 68, rainer.hausmann@bdo.ch Prüfung Treuhand Steuern Beratung STAF ÜBERSICHT Schlussabstimmung

STEUERVORLAGE 17 - STAF ÜBERSICHT BDO AG, Rainer Hausmann, Leiter Steuern & Recht Zürich-Ostschweiz +41 44 444 58 68, rainer.hausmann@bdo.ch Prüfung Treuhand Steuern Beratung STAF ÜBERSICHT Schlussabstimmung

Steuervorlage aus finanzpolitischer

Steuervorlage aus finanzpolitischer Sicht Schweiz. Public Affairs Gesellschaft, 18. September 2018 Serge Gaillard, Direktor EFV Inhalt der Steuerreform Wegfall der international nicht akzeptierten Steuerregimes

Steuervorlage aus finanzpolitischer Sicht Schweiz. Public Affairs Gesellschaft, 18. September 2018 Serge Gaillard, Direktor EFV Inhalt der Steuerreform Wegfall der international nicht akzeptierten Steuerregimes

Vollkostenrechnung der kantonalen Berufsbildung 2009

a Eidgenössisches Volkswirtschaftsdepartement EVD Bundesamt für Berufsbildung und Technologie BBT Vollkostenrechnung der kantonalen Berufsbildung 2009 Stand: Version: 16.11.2010 Definitiv Inhalt Einleitung

a Eidgenössisches Volkswirtschaftsdepartement EVD Bundesamt für Berufsbildung und Technologie BBT Vollkostenrechnung der kantonalen Berufsbildung 2009 Stand: Version: 16.11.2010 Definitiv Inhalt Einleitung

Änderung des kantonalen Steuergesetzes im Zusammenhang mit der Unternehmenssteuerreform (SV17-VS)

") Änderung des kantonalen Steuergesetzes im Zusammenhang mit der ssteuerreform (SV17-VS) Medienkonferenz 16. März 2018 Notwendigkeit der Bundes-Steuerreform Abschaffung der steuerlichen Sonderregelungen

Änderung des kantonalen Steuergesetzes im Zusammenhang mit der ssteuerreform (SV17-VS) Medienkonferenz 16. März 2018 Notwendigkeit der Bundes-Steuerreform Abschaffung der steuerlichen Sonderregelungen

NEIN. zur ungerechten Unternehmenssteuerreform III. Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016

NEIN zur ungerechten Unternehmenssteuerreform III Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016 Heute: Sonderregeln für Statusgesellschaften Kanton Kriterien Steuern Bund Kanton/Bund

NEIN zur ungerechten Unternehmenssteuerreform III Susanne Leutenegger Oberholzer, Nationalrätin Frutigen/EVP, Dezember 2016 Heute: Sonderregeln für Statusgesellschaften Kanton Kriterien Steuern Bund Kanton/Bund

Steuerverwaltung des Kantons Bern Jahres-Medienkonferenz

1 Steuerverwaltung des Kantons Bern Jahres-Medienkonferenz 2 Donnerstag, 25. Januar 2018 Kapitelübersicht 1. Wissenswertes zum Steuerjahr 2017 2. Automatischer Informationsaustausch (AIA) 3. Straflose

1 Steuerverwaltung des Kantons Bern Jahres-Medienkonferenz 2 Donnerstag, 25. Januar 2018 Kapitelübersicht 1. Wissenswertes zum Steuerjahr 2017 2. Automatischer Informationsaustausch (AIA) 3. Straflose

Unternehmenssteuerreform III wurde am vom Volk abgelehnt. Neue Vorlage wird ausgearbeitet

Unternehmenssteuerreform III wurde am 12.02.17 vom Volk abgelehnt Neue Vorlage wird ausgearbeitet 1 Unternehmenssteuerreform III 2 Inhalt Status Quo Reformbedarf Was ist die Unternehmenssteuerreform III?

Unternehmenssteuerreform III wurde am 12.02.17 vom Volk abgelehnt Neue Vorlage wird ausgearbeitet 1 Unternehmenssteuerreform III 2 Inhalt Status Quo Reformbedarf Was ist die Unternehmenssteuerreform III?

24 Nr. 10 Eigenmietwert

Eigenmietwert 1. Eigenmietwert Aufgrund einer Steuergesetzrevision wird der Eigenmietwert von selbst genutztem Wohneigentum ab dem Steuerjahr 2007 neu berechnet und beträgt 60 % des Marktmietwertes (Staat).

Eigenmietwert 1. Eigenmietwert Aufgrund einer Steuergesetzrevision wird der Eigenmietwert von selbst genutztem Wohneigentum ab dem Steuerjahr 2007 neu berechnet und beträgt 60 % des Marktmietwertes (Staat).

Kanton Bern. Finanzdirektion Steuerverwaltung des Kantons Bern

1 Steuerverwaltung des Kantons Bern Jahres-Medienkonferenz 2 Donnerstag, 24. Januar 2019 Kapitelübersicht 1. Wissenswertes zum Steuerjahr 2018 2. Die Steuererklärung online einreichen 3. Straflose Selbstanzeige

1 Steuerverwaltung des Kantons Bern Jahres-Medienkonferenz 2 Donnerstag, 24. Januar 2019 Kapitelübersicht 1. Wissenswertes zum Steuerjahr 2018 2. Die Steuererklärung online einreichen 3. Straflose Selbstanzeige

Unternehmenssteuerreform III: Umbau des Steuersystems

Unternehmenssteuerreform III: Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog Regierungsrat Dr. Anton Lauber Informationsanlass HKBB 18. August 2015 Unternehmenssteuerreform III, Basel-Stadt und

Unternehmenssteuerreform III: Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog Regierungsrat Dr. Anton Lauber Informationsanlass HKBB 18. August 2015 Unternehmenssteuerreform III, Basel-Stadt und

Aktuelles aus Gesetzgebung, Verwaltungs- und Rechtsprechungspraxis

Steuerseminar 2011 1 Aktuelles aus Gesetzgebung, Verwaltungs- und Rechtsprechungspraxis Dienststelle Steuern des Kantons Luzern Hien Le 13. September 2011 Überblick 2 Bund Besteuerung von Mitarbeiterbeteiligungen

Steuerseminar 2011 1 Aktuelles aus Gesetzgebung, Verwaltungs- und Rechtsprechungspraxis Dienststelle Steuern des Kantons Luzern Hien Le 13. September 2011 Überblick 2 Bund Besteuerung von Mitarbeiterbeteiligungen

Die Steuerwerte Ihres Grundstücks Erläuterungen

110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44 Seite 3 Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement 110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44

110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44 Seite 3 Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement 110952_Steuerwerte_DA(26)_Layout 1 07.12.11 15:44

Inhaltsverzeichnis. 1. Einleitung 7

Inhaltsverzeichnis 1. Einleitung 7 2. Grundbegriffe 9 2.1 Grundstücke 10 2.2 Steueraufschub 10 2.3 Latente Steuer 10 2.4 Monistisches vs. dualistisches System 11 2.5 Wertvermehrende vs. werterhaltende

Inhaltsverzeichnis 1. Einleitung 7 2. Grundbegriffe 9 2.1 Grundstücke 10 2.2 Steueraufschub 10 2.3 Latente Steuer 10 2.4 Monistisches vs. dualistisches System 11 2.5 Wertvermehrende vs. werterhaltende

Steuerstatistik 2017 AUF EINEN BLICK. Juli Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV

Juli 2018 Steuerstatistik 2017 AUF EINEN BLICK Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung

Juli 2018 Steuerstatistik 2017 AUF EINEN BLICK Schweizerische Eidgenossenschaft Confédération suisse Confederazione Svizzera Confederaziun svizra Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung

Herzlich willkommen. AG Giger Treuhand

Herzlich willkommen AG Giger Treuhand 01.10.2013 Steuerliche Vorteile beim Immobilienkauf Kanton Thurgau Steuerarten und Gebühren im Zusammenhang mit Immobilien Beurkundungs- und Grundbuchgebühren Handänderungssteuern

Herzlich willkommen AG Giger Treuhand 01.10.2013 Steuerliche Vorteile beim Immobilienkauf Kanton Thurgau Steuerarten und Gebühren im Zusammenhang mit Immobilien Beurkundungs- und Grundbuchgebühren Handänderungssteuern

2. Welche Werte muss ich für die Ferienwohnung im Ausland deklarieren?

Service cantonal des contributions SCC Kantonale Steuerverwaltung KSTV Rue Joseph-Piller 13, Postfach, 1701 Freiburg T +41 26 305 32 75, F +41 26 305 32 77 www.fr.ch/kstv Häufig gestellte Fragen (FAQ)

Service cantonal des contributions SCC Kantonale Steuerverwaltung KSTV Rue Joseph-Piller 13, Postfach, 1701 Freiburg T +41 26 305 32 75, F +41 26 305 32 77 www.fr.ch/kstv Häufig gestellte Fragen (FAQ)

Gesetzgebung des Bundes a) Vorsorgerecht Bundesgesetz über die berufliche Alters-, Hinterlassenenund Invalidenvorsorge vom 25.

Vorsorgerecht Bundesgesetz über die berufliche Alters-, Hinterlassenenund Invalidenvorsorge vom 25.") Inhaltsverzeichnis 1. Allgemeines Vorwort Einleitung Zusammensetzung der Arbeitsgruppe Vorsorge Abkürzungsverzeichnis 1/1 1/2 1/3 1/4 ~ >. Anwendungsfälle Übersichtsverzeichnis Konkordanz-Tabelle Liste

Inhaltsverzeichnis 1. Allgemeines Vorwort Einleitung Zusammensetzung der Arbeitsgruppe Vorsorge Abkürzungsverzeichnis 1/1 1/2 1/3 1/4 ~ >. Anwendungsfälle Übersichtsverzeichnis Konkordanz-Tabelle Liste

Grundstückgewinnsteuer. Verrechnung von Einkommensverlusten

Grundstückgewinnsteuer Verrechnung von Einkommensverlusten Entscheid der Steuerrekurskommission des Kantons Basel-Stadt Nr. 67/2005 vom 20. Oktober 2005 Ein Liegenschaftskostenüberschuss bei der Einkommenssteuer

Grundstückgewinnsteuer Verrechnung von Einkommensverlusten Entscheid der Steuerrekurskommission des Kantons Basel-Stadt Nr. 67/2005 vom 20. Oktober 2005 Ein Liegenschaftskostenüberschuss bei der Einkommenssteuer

Der Bezug dieser Zulagen erfolgt via Arbeitgeber oder direkt von der Ausgleichskasse.

Freitag, den 30. Oktober 9 um 16:13 Uhr Aktualisiert Montag, den 07. März 2016 um 11:08 Uhr KinderFamilienzulagen, Kindergeld in der Schweiz (FZ) Kantonale Ansätze in CHF Der Bezug dieser Zulagen erfolgt

Freitag, den 30. Oktober 9 um 16:13 Uhr Aktualisiert Montag, den 07. März 2016 um 11:08 Uhr KinderFamilienzulagen, Kindergeld in der Schweiz (FZ) Kantonale Ansätze in CHF Der Bezug dieser Zulagen erfolgt

JA zur Unternehmenssteuerreform III Volksabstimmung vom 12. Februar 2017

Kanton Basel-Stadt JA zur Unternehmenssteuerreform III Volksabstimmung vom 12. Februar 2017 Dr. Eva Herzog, Regierungsrätin Christoph Brutschin, Regierungsrat Dr. Lukas Engelberger, Regierungsrat Medienkonferenz,

Kanton Basel-Stadt JA zur Unternehmenssteuerreform III Volksabstimmung vom 12. Februar 2017 Dr. Eva Herzog, Regierungsrätin Christoph Brutschin, Regierungsrat Dr. Lukas Engelberger, Regierungsrat Medienkonferenz,

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 16. April 2015

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Basel-Stadt Entscheide

Basel-Stadt Entscheide Eigenmietwert Gemischt genutztes Mehrfamilienhaus Entscheid der Steuerrekurskommission des Kantons Basel-Stadt Nr. 2010-168 vom 8. Dezember 2011 Der Eigenmietwert der selbstgenutzten

Basel-Stadt Entscheide Eigenmietwert Gemischt genutztes Mehrfamilienhaus Entscheid der Steuerrekurskommission des Kantons Basel-Stadt Nr. 2010-168 vom 8. Dezember 2011 Der Eigenmietwert der selbstgenutzten

59 Nr. 1 Beteiligungsabzug

Beteiligungsabzug 1. Allgemeines Die gesetzlichen Grundlagen über die Besteuerung der Beteiligungsgesellschaften stimmen kantonal- und bundessteuerrechtlich weitgehend überein. Somit richtet sich die kantonale

Beteiligungsabzug 1. Allgemeines Die gesetzlichen Grundlagen über die Besteuerung der Beteiligungsgesellschaften stimmen kantonal- und bundessteuerrechtlich weitgehend überein. Somit richtet sich die kantonale

Steuerertragsentwicklung im Kanton Luzern und in den Luzerner Gemeinden

im Kanton Luzern und in den Luzerner Gemeinden Gutachten «Steuererträge»für die K5-Gemeinden Prof. Dr. Christoph Schaltegger Universität St. Gallen und Universität Luzern Beatrice Mäder Universität St.

im Kanton Luzern und in den Luzerner Gemeinden Gutachten «Steuererträge»für die K5-Gemeinden Prof. Dr. Christoph Schaltegger Universität St. Gallen und Universität Luzern Beatrice Mäder Universität St.

Zeitliche Bemessung. der Steuern

E Steuerbegriffe Zeitliche Bemessung Zeitliche Bemessung (Stand der Gesetzgebung: 1. Januar 2015) Eidgenössische Steuerverwaltung ESTV Bern, 2015 E Steuerbegriffe -I- Zeitliche Bemessung INHALTSVERZEICHNIS

E Steuerbegriffe Zeitliche Bemessung Zeitliche Bemessung (Stand der Gesetzgebung: 1. Januar 2015) Eidgenössische Steuerverwaltung ESTV Bern, 2015 E Steuerbegriffe -I- Zeitliche Bemessung INHALTSVERZEICHNIS

Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau

Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau") DEPARTEMENT FINANZEN UND RESSOURCEN Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau Medienkonferenz vom 7. Dezember 2017 Agenda 1. Begrüssung Peter Buri,

DEPARTEMENT FINANZEN UND RESSOURCEN Steuervorlage 17 (SV17) Vernehmlassung Kanton Aargau und Stossrichtung Umsetzung im Kanton Aargau Medienkonferenz vom 7. Dezember 2017 Agenda 1. Begrüssung Peter Buri,

Bundesgesetz über die direkte Bundessteuer (DBG)

") KOMMENTAR ZUM SCHWEIZERISCHEN STEUERRECHT Bundesgesetz über die direkte Bundessteuer (DBG) 3. Auflage Herausgeber Martin Zweifel Michael Beusch Helbing Lichtenhahn Verlag Vorwort zur 3. Auflage Autorinnen

KOMMENTAR ZUM SCHWEIZERISCHEN STEUERRECHT Bundesgesetz über die direkte Bundessteuer (DBG) 3. Auflage Herausgeber Martin Zweifel Michael Beusch Helbing Lichtenhahn Verlag Vorwort zur 3. Auflage Autorinnen

Tour d Horizon aktuelle Steuerthemen

Steuerseminar 2010 Tour d Horizon aktuelle Steuerthemen Dienststelle Steuern des Kantons Luzern Felix Muff, Leiter 16. September 2010 DM #5088653 2 Internationale Schwerpunkte UBS-Affäre» Staatsvertrag

Steuerseminar 2010 Tour d Horizon aktuelle Steuerthemen Dienststelle Steuern des Kantons Luzern Felix Muff, Leiter 16. September 2010 DM #5088653 2 Internationale Schwerpunkte UBS-Affäre» Staatsvertrag

Die Öffentlichkeit der Steuerregister

A Allgemeine Angaben Öffentlichkeit der Steuerregister Die Öffentlichkeit der Steuerregister (Stand der Gesetzgebung: 1. Januar 2014) Abteilung Grundlagen / ESTV Bern, 2014 A Allgemeine Angaben -1- Steuerregister

A Allgemeine Angaben Öffentlichkeit der Steuerregister Die Öffentlichkeit der Steuerregister (Stand der Gesetzgebung: 1. Januar 2014) Abteilung Grundlagen / ESTV Bern, 2014 A Allgemeine Angaben -1- Steuerregister

Die Steuerwerte Ihres Grundstücks Erläuterungen

Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement Sehr geehrte Damen und Herren Die Steuerwerte von Grundstücken werden durch Experten des Fachdienstes für Grundstück

Kanton St.Gallen Steueramt Die Steuerwerte Ihres Grundstücks Erläuterungen Finanzdepartement Sehr geehrte Damen und Herren Die Steuerwerte von Grundstücken werden durch Experten des Fachdienstes für Grundstück

Kirchgemeindeverband des Kantons Bern 20. Mai 2017

Kirchgemeindeverband des Kantons Bern 20. Mai 2017 Referat von Bruno Knüsel, ehem. Steuerverwalter des Kantons Bern Rechtsgrundlagen der Kirchensteuer Kirchensteuergesetz BSG 415.0 Basis ist die einfache

Kirchgemeindeverband des Kantons Bern 20. Mai 2017 Referat von Bruno Knüsel, ehem. Steuerverwalter des Kantons Bern Rechtsgrundlagen der Kirchensteuer Kirchensteuergesetz BSG 415.0 Basis ist die einfache

Unternehmenssteuerreform und Standortattraktivität

Unternehmenssteuerreform und Standortattraktivität Marius Brülhart Professor für Volkswirtschaftslehre Universität Lausanne Europa Forum Luzern 12. November 2018 Die Unternehmenssteuer-Story: Sinkende

Unternehmenssteuerreform und Standortattraktivität Marius Brülhart Professor für Volkswirtschaftslehre Universität Lausanne Europa Forum Luzern 12. November 2018 Die Unternehmenssteuer-Story: Sinkende

ZHK Lunch Talk Step-up und «Abzug für sichere Finanzierung» im Rahmen der Steuervorlage 17

Schweiz www.pwc.ch Step-up und «Abzug für sichere Finanzierung» im Rahmen der Steuervorlage 17 Steuervorlage 17 Vergleich Kantonale Gewinnsteuerbelastungen Position der Kantone vor USR III Abstimmung 25%

Schweiz www.pwc.ch Step-up und «Abzug für sichere Finanzierung» im Rahmen der Steuervorlage 17 Steuervorlage 17 Vergleich Kantonale Gewinnsteuerbelastungen Position der Kantone vor USR III Abstimmung 25%

Steuervorlage 17. Luzern, Juli 2017

Steuervorlage 17 Luzern, Juli 2017 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17 Reformbedarf Ziele SV17 Folgen der SV17 Zeitplan Eckwerte der Reform (provisorisch) Status Quo Ordentliche Besteuerung

Steuervorlage 17 Luzern, Juli 2017 Inhaltsverzeichnis Status Quo Geschichte USR III & SV17 Reformbedarf Ziele SV17 Folgen der SV17 Zeitplan Eckwerte der Reform (provisorisch) Status Quo Ordentliche Besteuerung

Vernehmlassungsvorlage

Vernehmlassungsvorlage SV17 Auswirkungen auf den Wirtschaftsstandort Zürich ZHK Lunch Talk 4 / 2017 2. Oktober 2017 SV 17 im Detail Besondere Relevanz für bestimmte Kantone Kantone mit hoher Abhängigkeit

Vernehmlassungsvorlage SV17 Auswirkungen auf den Wirtschaftsstandort Zürich ZHK Lunch Talk 4 / 2017 2. Oktober 2017 SV 17 im Detail Besondere Relevanz für bestimmte Kantone Kantone mit hoher Abhängigkeit

Inhaltsübersicht. Inhaltsübersicht

Inhaltsübersicht Inhaltsübersicht I. Einleitung... 1 II. Rechtsetzung... 5 A. Revision des Stempelabgabengesetzes... 7 B. Revision des Stiftungsrechts... 8 C. Änderungen in der beruflichen Vorsorge...

Inhaltsübersicht Inhaltsübersicht I. Einleitung... 1 II. Rechtsetzung... 5 A. Revision des Stempelabgabengesetzes... 7 B. Revision des Stiftungsrechts... 8 C. Änderungen in der beruflichen Vorsorge...

PV-Anlagen & Sachrecht: Auswirkungen auf Steuern und Versicherung

PV-Anlagen & Sachrecht: Auswirkungen auf Steuern und Versicherung Ist diese PV-Anlage ein Bestandteil des Gebäudes? Das Sachrecht meint NEIN Hermann Hüni Gantrisch-Energie.ch 1/11 Objektdaten dieser PV-Anlage

PV-Anlagen & Sachrecht: Auswirkungen auf Steuern und Versicherung Ist diese PV-Anlage ein Bestandteil des Gebäudes? Das Sachrecht meint NEIN Hermann Hüni Gantrisch-Energie.ch 1/11 Objektdaten dieser PV-Anlage

1. Gewinnsteuerberechnung normal (ca. 21% von 200'000) 42'000

42'000") Lösung zu Bsp. Nr. 25 (Beteiligungsabzug) 1. Gewinnsteuerberechnung normal (ca. 21% von 200'000) 42'000 2. Voraussetzungen Beteiligungsabzug prüfen (StG 96) a) mind. 10% Kapitalbeteiligung (erfüllt) b)

Lösung zu Bsp. Nr. 25 (Beteiligungsabzug) 1. Gewinnsteuerberechnung normal (ca. 21% von 200'000) 42'000 2. Voraussetzungen Beteiligungsabzug prüfen (StG 96) a) mind. 10% Kapitalbeteiligung (erfüllt) b)

Zürcher Steuermonitor

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Peter B. Nefzger, 4. Februar Neuheiten in der Steuerlandschaft des Kantons Basel- Landschaft

Peter B. Nefzger, 4. Februar 2019 Neuheiten in der Steuerlandschaft des Kantons Basel- Landschaft 2 Inhaltsübersicht Update Wohneigentumsbesteuerung in BL Update SV17 in BL Gesetzesänderungen per 1. Januar

Peter B. Nefzger, 4. Februar 2019 Neuheiten in der Steuerlandschaft des Kantons Basel- Landschaft 2 Inhaltsübersicht Update Wohneigentumsbesteuerung in BL Update SV17 in BL Gesetzesänderungen per 1. Januar

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III Handelskammer bei der Basel, Lunchveranstaltung, 31. Januar 2014 Dr. Frank Marty, Mitglied der Geschäftsleitung, Leiter Finanzen & Steuern economiesuisse

. Anspruchsvolle, aber nötige Unternehmenssteuerreform III Handelskammer bei der Basel, Lunchveranstaltung, 31. Januar 2014 Dr. Frank Marty, Mitglied der Geschäftsleitung, Leiter Finanzen & Steuern economiesuisse

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion, 3. September 2014 2 Inhalt 1. Ausgangslage 2. Strategische Zielsetzungen der Schweiz

Unternehmenssteuerreform lll Chance oder Risiko für Zug? Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion, 3. September 2014 2 Inhalt 1. Ausgangslage 2. Strategische Zielsetzungen der Schweiz

Auswirkungen der Unternehmenssteuerreform III auf die Innovationsförderung

Auswirkungen der Unternehmenssteuerreform III auf die Innovationsförderung 07.09.2016 Regiosuisse Peter Schwarz ESTV Terminplan USR III Aktueller Stand Ablauf der Referendumsfrist: 6. Oktober 2016 Frühestmöglicher

Auswirkungen der Unternehmenssteuerreform III auf die Innovationsförderung 07.09.2016 Regiosuisse Peter Schwarz ESTV Terminplan USR III Aktueller Stand Ablauf der Referendumsfrist: 6. Oktober 2016 Frühestmöglicher

Praxishinweise & Rechtsprechung

Steuerseminar 2009 Praxishinweise & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 24. September 2009 Übersicht 2 Teilbesteuerungsverfahren Vermögensverwaltungskosten Mehrkosten auswärtige

Steuerseminar 2009 Praxishinweise & Rechtsprechung Dienststelle Steuern des Kantons Luzern Beat Elmiger 24. September 2009 Übersicht 2 Teilbesteuerungsverfahren Vermögensverwaltungskosten Mehrkosten auswärtige

Sozialhilfestatistik 2014

Sozialhilfestatistik 2014 Resultate im Kanton Freiburg Marc Dubach, Stéphanie Rumo 12. November 2015 Inhalt 1. Entwicklung von ausgewählten Indikatoren 2005-2014 2. SKOS - Reformen 3. Schlussfolgerungen

Sozialhilfestatistik 2014 Resultate im Kanton Freiburg Marc Dubach, Stéphanie Rumo 12. November 2015 Inhalt 1. Entwicklung von ausgewählten Indikatoren 2005-2014 2. SKOS - Reformen 3. Schlussfolgerungen

gestützt auf Artikel 72 Absatz 3, Artikel 72l und Artikel 72m des Steuerharmonisierungsgesetzes vom 14. Dezember 1990 (StHG) 1),

1),") Ausführungsbestimmungen zur übergangsrechtlichen Ergänzung des Steuergesetzes an das Steuerharmonisierungsgesetz (Besteuerung von Mitarbeiterbeteiligungen) vom 5. Februar 03 (Stand. Januar 03) 64.43 Der

Ausführungsbestimmungen zur übergangsrechtlichen Ergänzung des Steuergesetzes an das Steuerharmonisierungsgesetz (Besteuerung von Mitarbeiterbeteiligungen) vom 5. Februar 03 (Stand. Januar 03) 64.43 Der

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft 1 Vorsteher der BL Inhaltsübersicht M Steuergesetzesrevision 2016 Erhöhung der Standortattraktivität Besonderes Direktabschreibungsverfahren

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft 1 Vorsteher der BL Inhaltsübersicht M Steuergesetzesrevision 2016 Erhöhung der Standortattraktivität Besonderes Direktabschreibungsverfahren

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung Philipp Moos, Leiter Abteilung Natürliche Personen Zuger Treuhändervereinigung vom 30. September 2009 Finanzdirektion, Steuerverwaltung, 30.

Schnittstellen zwischen Ausgleichskasse und Steuerverwaltung Philipp Moos, Leiter Abteilung Natürliche Personen Zuger Treuhändervereinigung vom 30. September 2009 Finanzdirektion, Steuerverwaltung, 30.

43 Nr. 1 unbewegliches Vermögen

unbewegliches Vermögen 1. Gesetzliche Grundlagen für die Bewertung nicht landwirtschaftlicher Grundstücke Gemäss 43 Abs. 1 StG ist der Wert von Grundstücken unter billiger Berücksichtigung des Verkehrs-

unbewegliches Vermögen 1. Gesetzliche Grundlagen für die Bewertung nicht landwirtschaftlicher Grundstücke Gemäss 43 Abs. 1 StG ist der Wert von Grundstücken unter billiger Berücksichtigung des Verkehrs-

Bericht der Wirtschafts- und Abgabekommission des Grossen Rates

An den Grossen Rat 14.1792.02 Basel, 11. Juni 2015 Kommissionsbeschluss vom 11. Juni 2015 Bericht der des Grossen Rates zum Ratschlag Nr. 14.1792.01 betreffend Teilrevision des Gesetzes über die direkten

An den Grossen Rat 14.1792.02 Basel, 11. Juni 2015 Kommissionsbeschluss vom 11. Juni 2015 Bericht der des Grossen Rates zum Ratschlag Nr. 14.1792.01 betreffend Teilrevision des Gesetzes über die direkten

Herzlich willkommen! Unico Treuhand-Forum 08. November 2018 Markthalle Burgdorf

Herzlich willkommen! Unico Treuhand-Forum 08. November 2018 Markthalle Burgdorf Ablauf 1. Begrüssung 2. Neues aus Steuern, Recht, Rechnungslegung und Sozialversicherungen 3. Referat «Schweizer KMU im lokalen

Herzlich willkommen! Unico Treuhand-Forum 08. November 2018 Markthalle Burgdorf Ablauf 1. Begrüssung 2. Neues aus Steuern, Recht, Rechnungslegung und Sozialversicherungen 3. Referat «Schweizer KMU im lokalen

Ergänzungen zur Wegleitung

Kanton Basel-Landschaft Ergänzungen zur Wegleitung der Steuererklärung für natürliche Personen unselbständig und selbständig Erwerbende sowie nicht Erwerbstätige 2016 Ergänzungen zur Wegleitung Sehr geehrte

Kanton Basel-Landschaft Ergänzungen zur Wegleitung der Steuererklärung für natürliche Personen unselbständig und selbständig Erwerbende sowie nicht Erwerbstätige 2016 Ergänzungen zur Wegleitung Sehr geehrte

Steuerstatistik Ausgewählte Diagramme und Karten

Steuerstatistik 215 - Ausgewählte Diagramme und Karten Erläuterungen Die nachfolgenden Diagramme und Karten bilden Steuerdaten des Steuerjahrs 215 ab und ergänzen die im Excelformat publizierten Resultate

Steuerstatistik 215 - Ausgewählte Diagramme und Karten Erläuterungen Die nachfolgenden Diagramme und Karten bilden Steuerdaten des Steuerjahrs 215 ab und ergänzen die im Excelformat publizierten Resultate

Der nationale Finanzausgleich im Umbruch?

Der nationale Finanzausgleich im Umbruch? Eine politische Diskussion organisiert von 23.06.2015 Die Teilnehmer auf dem Podium Peter Hegglin, Finanzdirektor Zug Alfred Bossard, Finanzdirektor Kanton Nidwalden

Der nationale Finanzausgleich im Umbruch? Eine politische Diskussion organisiert von 23.06.2015 Die Teilnehmer auf dem Podium Peter Hegglin, Finanzdirektor Zug Alfred Bossard, Finanzdirektor Kanton Nidwalden

Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Inhalt Steuergesetzgebung Veranlagungspraxis Steuererlass Lohnstandard-CH

Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Inhalt Steuergesetzgebung Veranlagungspraxis Steuererlass Lohnstandard-CH

USR III: Umsetzung im kantonalen Recht

Kanton Zürich USR III: Umsetzung im kantonalen Recht Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt; Medienkonferenz, 30. Juni 2016 2 Unternehmenssteuern: Wovon wir sprechen

Kanton Zürich USR III: Umsetzung im kantonalen Recht Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt; Medienkonferenz, 30. Juni 2016 2 Unternehmenssteuern: Wovon wir sprechen

Jahresbericht. Dr. Bruno Fässler Präsident

Jahresbericht Dr. Bruno Fässler Präsident Vorstandssitzungen 3. Dezember 2015 (Zürich) Konstituierung USR III 12. April 2016 (Appenzell) USR III CH-Meldewesen (AIA) Vorbereitung der Jahrestagung 18. August

Jahresbericht Dr. Bruno Fässler Präsident Vorstandssitzungen 3. Dezember 2015 (Zürich) Konstituierung USR III 12. April 2016 (Appenzell) USR III CH-Meldewesen (AIA) Vorbereitung der Jahrestagung 18. August

Aktuelles aus dem Steuerwesen / Steuergesetzrevision 2009

Zuger Treuhändervereinigung, 3. April 2008 Aktuelles aus dem Steuerwesen / Steuergesetzrevision 2009 Guido Jud Steuerverwaltung des Kantons Zug Themenübersicht 1. Ausgangslage und Entwicklungen in jüngerer

Zuger Treuhändervereinigung, 3. April 2008 Aktuelles aus dem Steuerwesen / Steuergesetzrevision 2009 Guido Jud Steuerverwaltung des Kantons Zug Themenübersicht 1. Ausgangslage und Entwicklungen in jüngerer

Kompromiss zur Steuervorlage 17 im Kanton Basel-Stadt

Kanton Basel-Stadt Kompromiss zur Steuervorlage 17 im Kanton Basel-Stadt Stand: 8. Januar 2019 Statusgesellschaften: Geltendes Bundesgesetz Holdinggesellschaften (Art. 28 Abs. 2, Bundesgesetz über die

Kanton Basel-Stadt Kompromiss zur Steuervorlage 17 im Kanton Basel-Stadt Stand: 8. Januar 2019 Statusgesellschaften: Geltendes Bundesgesetz Holdinggesellschaften (Art. 28 Abs. 2, Bundesgesetz über die

Steuerfolgen grenzüberschreitender handwerklicher Tätigkeit in der Schweiz

folgen grenzüberschreitender handwerklicher Tätigkeit in der Schweiz Seminar der HwK Reutlingen am 1 Mai 2010 Referent: Thomas Hentz, Advokat (CH) Überblick über der Inhalt des Vortrages: 4. 5. n Schweiz

folgen grenzüberschreitender handwerklicher Tätigkeit in der Schweiz Seminar der HwK Reutlingen am 1 Mai 2010 Referent: Thomas Hentz, Advokat (CH) Überblick über der Inhalt des Vortrages: 4. 5. n Schweiz

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun?

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun? Fabian Baumer, Eidgenössische Steuerverwaltung ESTV Dr. Daniel Lampart, Schweizerischer Gewerkschaftsbund SGB Prof. Dr. Christoph

Podiumsdiskussion Massnahmen für den Steuerstandort Schweiz: Was ist zu tun? Fabian Baumer, Eidgenössische Steuerverwaltung ESTV Dr. Daniel Lampart, Schweizerischer Gewerkschaftsbund SGB Prof. Dr. Christoph

Vielfältige Ausbildung, vielfältiges Berufsfeld

Vielfältige Ausbildung, vielfältiges Berufsfeld Anstellungssituation nach Abschluss des BSc Ernährung & Diätetik Andrea Mahlstein Leiterin Disziplin / Bachelorstudiengang Ernährung und Diätetik Berner

Vielfältige Ausbildung, vielfältiges Berufsfeld Anstellungssituation nach Abschluss des BSc Ernährung & Diätetik Andrea Mahlstein Leiterin Disziplin / Bachelorstudiengang Ernährung und Diätetik Berner

Merkblatt. Fahrtkostenabzug FAHRTKOSTENABZUG

FEBRUAR 2018 1 / 4 AUSGANGSLAGE Infolge der Annahme der Volksabstimmung zur Finanzierung und Ausbau der Eisen bahn infrastruktur (FABI-Vorlage) im Jahr 2014 gilt seit dem Steuerjahr 2016 eine Begrenzung

FEBRUAR 2018 1 / 4 AUSGANGSLAGE Infolge der Annahme der Volksabstimmung zur Finanzierung und Ausbau der Eisen bahn infrastruktur (FABI-Vorlage) im Jahr 2014 gilt seit dem Steuerjahr 2016 eine Begrenzung

Internationales Steuerrecht. Steuerausscheidung: Schuldzinsenabzug

Internationales Steuerrecht Steuerausscheidung: Schuldzinsenabzug Entscheid der Steuerrekurskommission des Kantons Basel-Stadt Nr. 12/1998 vom 26. März 1998 Im internationalen Verhältnis werden, sofern

Internationales Steuerrecht Steuerausscheidung: Schuldzinsenabzug Entscheid der Steuerrekurskommission des Kantons Basel-Stadt Nr. 12/1998 vom 26. März 1998 Im internationalen Verhältnis werden, sofern

Begrüssung und Übersicht

Steuerseminar 2011 1 Begrüssung und Übersicht Dienststelle Steuern des Kantons Luzern Felix Muff 13.09.2011 Begrüssung und Übersicht 2 Neuer Service: Elektronische Fact-Sheets» International, National

Steuerseminar 2011 1 Begrüssung und Übersicht Dienststelle Steuern des Kantons Luzern Felix Muff 13.09.2011 Begrüssung und Übersicht 2 Neuer Service: Elektronische Fact-Sheets» International, National