Peter B. Nefzger, 6. Februar Neuheiten in der Steuerlandschaft des Kantons BaselLandschaft

|

|

|

- Friedrich Wolf

- vor 7 Jahren

- Abrufe

Transkript

1 Peter B. Nefzger, 6. Februar 2017 Neuheiten in der Steuerlandschaft des Kantons BaselLandschaft

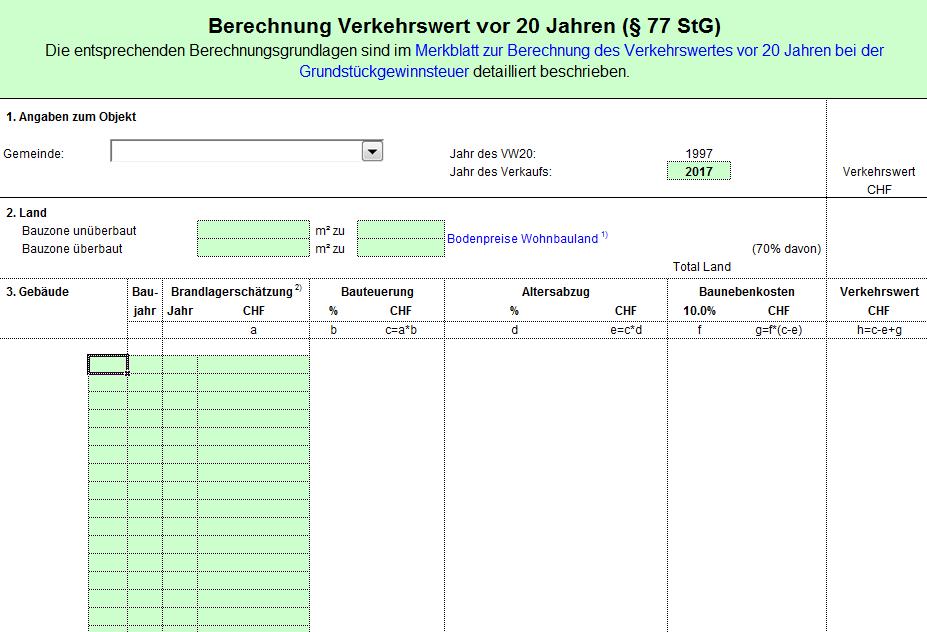

2 2 Inhaltsübersicht BGE vom 12. Januar 2017 Steuergesetzesrevision 2017 Umsetzung der USR III in BL Belegärzte in BL und BS Steueridentifikationsnummer beim AIA In eigener Sache Merkblatt zur Berechnung des Verkehrswerts vor 20 Jahren Quellensteuertarife Versand Liegenschaftsblatt Verzugs- und Vergütungszinsen 2017 Ergänzungen zur Wegleitung 2016 Steuerbuch

3 3 BGE vom 12. Januar 2017 (2C_519/2015)

4 4 Steuergesetzesrevision 2016 (LRV 2014/433) Eigenmietwert / Pauschaler Liegenschaftsunterhalt Vereinfachungen Aus- und Weiterbildungskosten

5 5 Eigenmietwert neue Umrechnungstabelle 27 ter Abs. 5 StG 5 Bis zu einem steuerlichen Brandlagerwert von CHF 20'000 beträgt der Eigenmietwert %. Für jeden um CHF 100 höheren steuerlichen Brandlagerwert reduziert sich dieser Satz gemäss nachstehender Tabelle: von CHF bis CHF um je % auf % 20'001 26' % % 26'001 35' % % 35'001 46' % % 46'001 61' % % 61'001 78' % % 78'001 99' % % 99' ' % % 122' ' % % 203' ' % % 290' ' % % Bei einem steuerlichen Brandlagerwert von über CHF 435'000 beträgt der Eigenmietwert einheitlich CHF 68'700.

6 6 Umrechnungstabelle 2007 gilt weiter 27 ter Abs. 5 StG 5 Bis zu einem steuerlichen Brandlagerwert von CHF 20'000 beträgt der Eigenmietwert %. Für jeden um CHF 100 höheren steuerlichen Brandlagerwert reduziert sich dieser Satz gemäss nachstehender Tabelle: von CHF bis CHF um je % auf % 20'001 26' % % 26'001 35' % % 35'001 46' % % 46'001 61' % % 61'001 78' % % 78'001 99' % % 99' ' % % 122' ' % % 203' ' % % 290' ' % % Bei einem steuerlichen Brandlagerwert von über CHF 435'000 beträgt der Eigenmietwert einheitlich CHF 80'000.

7 7 Pauschalabzug Liegenschaftsunterhalt neu (1) BL Bund Bis zu 10-jährige Gebäude 12 % 10 % Über 10-jährige Gebäude 24 % 20 %

8 8 Pauschalabzug Liegenschaftsunterhalt neu (2) Staatssteuer Multiplikator Bundessteuer Eigenmietwert in CHF 10' '000 Pauschalabzug in Prozent älter 10 Jahre jünger 10 Jahre 24 % 12 % % 10 % Pauschalabzug absolut in CHF älter 10 Jahre jünger 10 Jahre 2'400 1'200 = = 2'400 1'200

9 9 Korrekturfaktor STWE Erhöhung des Korrekturfaktors für STWE von 0,8 auf 0,9 EMW für EHF: wie 2015 EMW für STWE:

10 10 Steuergesetzesrevision 2017 (LRV 2016/056)

11 11 Steuergesetzesrevision 2017 Hauptthemen Begrenzung Fahrtkostenabzug Anpassung Strafverfolgungsverjährung/Redaktionelle Präzisierungen Einführung Selbstbehalt Krankheitskosten Aufhebung Lohnmeldepflicht für Arbeitgebende

12 12 Begrenzung Fahrtkostenabzug Übersicht (1) (Stand Januar 2017) Kanton Betrag Bemerkung AG 7'000 Einführung per AI --- Keine Begrenzung. AR 6'000 Einführung per BE 6'700 Einführung per BL 6'000 Einführung per BS 3'000 Einführung per FR --- Pour l instant, pas de discussion en cours. GE 500 Entrée au vigueur au GL --- Keine Begrenzung. GR --- Keine Begrenzung.

13 13 Begrenzung Fahrtkostenabzug Übersicht (2) (Stand Januar 2017) Kanton Betrag Bemerkung JU --- Pour l instant, pas de discussion en cours. LU 6'000 Inkraftsetzung per 1. Januar NE --- Pour l instant, pas de discussion en cours. NW 6'000 Einführung per OW --- Keine Begrenzung. SG 3'860 Einführung per (GA zweite Klasse für Erwachsene; 2016: 3'655 / 2017: 3'860). SH 6'000 Einführung per SO --- Keine Begrenzung. SZ 8'000 Einführung per TG 6'000 Einführung per

14 14 Begrenzung Fahrtkostenabzug Übersicht (3) (Stand Januar 2017) Kanton Betrag Bemerkung TI --- Pour l instant, pas de discussion en cours. UR --- Keine Begrenzung. VD --- Pour l instant, pas de discussion en cours. VS --- Keine Begrenzung (une limitation à CHF est en discussion au niveau politique). ZG --- Keine Begrenzung. ZH --- Keine Begrenzung (ein Antrag des Regierungsrates über eine Begrenzung von CHF 3'000 liegt vor).

15 15 Steuergesetzesrevision 2017 Hauptthemen Begrenzung Fahrtkostenabzug Anpassung Strafverfolgungsverjährung/Redaktionelle Präzisierungen Einführung Selbstbehalt Krankheitskosten Aufhebung Lohnmeldepflicht für Arbeitgebende

16 16 Selbstbehalt Krankheitskosten Gesetzeswortlaut gemäss StG/BL 29 Absatz 1 Buchstabe n (neu) 1 Von den steuerbaren Einkünften werden abgezogen n. die Krankheits- und Unfallkosten des Steuerpflichtigen und der von ihm unterhaltenen Personen, soweit der Steuerpflichtige die Kosten selber trägt und diese 5 % der um die Aufwendungen (ohne Abzüge gemäss 33) verminderten steuerbaren Einkünfte übersteigen. Formulierung analog DBG

17 17 Steuergesetzesrevision 2017 Hauptthemen Begrenzung Fahrtkostenabzug Anpassung Strafverfolgungsverjährung/Redaktionelle Präzisierungen Einführung Selbstbehalt Krankheitskosten Aufhebung Lohnmeldepflicht für Arbeitgebende

18 18 Aufhebung Lohnmeldepflicht für Arbeitgebende 115 Absatz 1 StG BL Arbeitgebende sind verpflichtet, für jede arbeitnehmende Person einen Ausweis über Lohn, Gehalt und sonstige Bezüge auszustellen und diesen für jede Steuerperiode direkt der kantonalen Steuerverwaltung einzureichen. Dieselbe Bescheinigungspflicht gilt für geldwerte Vorteile aus echten Mitarbeiterbeteiligungen sowie über die Zuteilung und die Ausübung von Mitarbeiteroptionen.

19 19 Umsetzung der USR III in BL

20 20 Volkswirtschaftliche Bedeutung von Statusgesellschaften Innovative, international ausgerichtete Unternehmen tragen einen hohen Anteil an den Steuereinnahmen; beschäftigen in der Region Basel direkt rund 40'000 Personen (indirekt 100'000); haben in der Region einen Wertschöpfungsanteil von rund 30 %.

21 21 Bedeutung der Statusgesellschaften am Steueraufkommen in BL (Durchschnitt ) Anzahl Gesellschaften Ertrag aus Gewinn- und Kapitalsteuern sowie aus Kantonsanteil direkte Bundessteuer in Mio. CHF 62 5 % 21 % 8' Statusgesellschaften Ordentlich besteuerte Gesellschaften Vereine, Stiftungen, andere Quelle: Steuerverwaltung Basel-Landschaft

22 22 Vorbemerkung zur Umsetzung in BL Der Regierungsrat hat die Richtung vorgegeben und die strategische Stossrichtung festgelegt (24. August 2016). Die strategischen Eckwerte bilden die Grundlage für die Erarbeitung der Landratsvorlage zur USR III. Ziel ist eine ausgewogene kantonale Steuerreform. Zwischen Kanton, Gemeinde und Landeskirchen Zwischen Standortattraktivität für Unternehmen und finanzielle Ergiebigkeit für das Gemeinwesen Zwischen Statusgesellschaften und KMU Die Landratsvorlage ist per Ende Februar 2017 geplant.

23 23 Übersicht der Umsetzung Nr. Massnahme Vorgaben Kanton Umsetzung BL 1 Abschaffung kantonale Steuerstatus Abschaffung zwingend 2 Patentbox 3 Forschungs- und Entwicklungsaufwand (F&E) Einführung zwingend Maximale Entlastung von 90% Einführung fakultativ Berücksichtigung von F&E- Aufwand zu maximal 150% möglich (90%) (120%) 4 Zinsbereinigte Gewinnsteuer (NID) Einführung fakultativ 5 Begrenzung Gesamtentlastung Einführung zwingend Begrenzung der Gesamtentlastung durch Ersatzmassnahmen bei maximal 80% (50%) 6 Aufdeckung stiller Reserven bei Statuswechsel Einführung zwingend 7 Aufdeckung stiller Reserven bei Zu- und Wegzug Einführung zwingend 8 Anpassungen Kapitalsteuer Einführung fakultativ

24 24 Kantonale Gewinnsteuersatzsenkung Gesetzlicher Steuersatz Aktuell max. Effektiver Steuersatz Bund Kanton / Bund / Kanton / Gemeinde 1) Gemeinde 1) 8.5 % 17.6 % 20.7 % Gesetzlicher Steuersatz Aktuell min. Effektiver Steuersatz Bund Kanton / Bund / Kanton / Gemeinde 1) Gemeinde 1) 8.5 % 8.3 % 14.4 % Effektiver Steuersatz USR III (max.) Gesetzlicher Steuersatz Bund / Kanton / Kanton / Gemeinde 1) Gemeinde 1) Bund % 7.7 % 8.5 % 1) inkl. Kirchensteuer

25 25 Staffelung Gewinnsteuersatzsenkung ( ) Gesetzlicher Steuersatz Bund Gesetzlicher Steuersatz Kanton (exkl. Kirche) Gesetzlicher Steuersatz Gemeinde (max.) Gesetzlicher Steuersatz Kirche Gesetzlicher Steuersatz ff. 8.5 % 8.5 % 8.5 % 8.5 % 8.5 % 8.5 % 8.50 % 12.0 % 8.0 % 8.0 % 8.0 % 6.5 % 6.5 % 4.82 % 5.0 % 5.0 % 5.0 % 5.0 % 3.6 % 3.6 % 2.65 % 0.6 % 0.4 % 0.4 % 0.4 % 0.3 % 0.3 % 0.24 % 26.1 % 21.9 % 21.9 % 21.9 % 18.9 % 18.9 % % Effektiver Steuersatz 20.7 % 18.0 % 18.0 % 18.0 % 15.9 % 15.9 % %

26 26 Interkantonaler Vergleich der effektiven Steuersätze Kanton Aktuell USR III ZG 14.6 % 12 % SH % % NW % % SO 21.8 % 12.9 % BS % 13 % TG % % GE % % FR % % VD % % BL 20.7 % % VS % % TI % % BE % / % ZH 21.5 % 18.2 %

27 27 Kantonale Kapitalsteuersatzsenkung Kapitalsteuersatz in Kanton Aktuell USR III Effekt Gemeinde (max.) Kanton Gemeinde (max.) Ordentliche Besteuerung 1.0 1) Holdinggesellschaft Domizilgesellschaft Gemischte Gesellschaft Prinzipalgesellschaft 1.0 1) Satzreduktion per ) Anrechnung Gewinn- an Kapitalsteuer bis 2018

28 28 Finanzielle Auswirkungen mit Gegenfinanzierung (dynamisch) Kanton in MCHF Steuermindereinnahmen aus USR III Ausgleichszahlung Bund Teilbesteuerung Saldo Kanton Gemeinde in MCHF Steuermindereinnahmen aus USR III Ausgleichszahlung Bund Teilbesteuerung Saldo Gemeinde Kirche in MCHF Steuermindereinnahmen aus USR III Ausgleichszahlung Bund Saldo Kirche

29 29 Ausgewogene Umsetzung in BL Kanton BL begrenzt die Gesamtentlastung der Unternehmen bei 50 Prozent (nicht bei maximal 80 Prozent). Die Patentbox ist bereits jetzt eine eng gefasste Box. Kanton BL schöpft die Inputförderung nicht voll aus. Kanton BL sieht keine Einführung der zinsbereinigten Gewinnsteuer vor. Staffelung der Senkung des Gewinnsteuersatzes über 5 Jahre. Wechsel vom Halbsatz- zum Teilbesteuerungsverfahren von 60 %.

30 30 Belegärzte in BL und BS

31 31 Besteuerung Belegarzttätigkeit Belegärzte begründen eine Betriebsstätte Interkantonale Ausscheidung nach quotenmässig-indirekter Methode Hilfsfaktor = auf die Praxis- und Belegarzttätigkeit entfallender Bruttoumsatz Ausweis der Belegarzttätigkeit im Geschäftsabschluss Geltung ab Steuerperiode 2017

32 32 Steueridentifikationsnummer beim AIA

33 33

34 34 In eigener Sache

35 35

36 36

37 37

38 38

39 39

40 40

41 41 Steuerbuch

42 42

43 43

44 44

45 45

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

Steueranlass vom 1. Februar 2016 Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft Vorsteher der Steuerverwaltung BL Folie 1 Inhaltsübersicht Steueranlass vom 1. Februar 2016 Steuergesetzesrevision

24. August Unternehmenssteuerreform III (USR III)

") 24. August 2016 Unternehmenssteuerreform III (USR III) 2 Ablauf der Medienkonferenz Einführung und Überblick Regierungsrat Dr. Anton Lauber Umsetzung der Reform im Kanton Basel-Landschaft Peter B. Nefzger,

24. August 2016 Unternehmenssteuerreform III (USR III) 2 Ablauf der Medienkonferenz Einführung und Überblick Regierungsrat Dr. Anton Lauber Umsetzung der Reform im Kanton Basel-Landschaft Peter B. Nefzger,

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 16. April 2015

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 16. April 2015 Unternehmenssteuerreform III: Eckwerte des Bundesrates für die Botschaft,

Zürcher Steuermonitor

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Zürcher Steuermonitor Medienkonferenz 22. September 2015 Agenda 09.30 Begrüssung Andreas Hammer Leiter Unternehmenskommunikation, KPMG 09.35 Wie attraktiv ist der Kanton Zürich? Steuerliche Entwicklung

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR. der Steuerbefreiung im Kanton Bern finden Sie hier.

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

VORSTADTGESPRÄCH 21. SEPTEMBER 2016

VORSTADTGESPRÄCH 21. SEPTEMBER 2016 Unternehmenssteuerreform III (USTR III) (Handout) Was wurde am 17. Juni 2016 beschlossen und was sind die Auswirkungen für KMU? Dr. Beatrice Van der Haegen Podiumsgäste:

VORSTADTGESPRÄCH 21. SEPTEMBER 2016 Unternehmenssteuerreform III (USTR III) (Handout) Was wurde am 17. Juni 2016 beschlossen und was sind die Auswirkungen für KMU? Dr. Beatrice Van der Haegen Podiumsgäste:

USR III: Umsetzung im kantonalen Recht

Kanton Zürich USR III: Umsetzung im kantonalen Recht Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt; Medienkonferenz, 30. Juni 2016 2 Unternehmenssteuern: Wovon wir sprechen

Kanton Zürich USR III: Umsetzung im kantonalen Recht Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt; Medienkonferenz, 30. Juni 2016 2 Unternehmenssteuern: Wovon wir sprechen

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft 1 Vorsteher der BL Inhaltsübersicht M Steuergesetzesrevision 2016 Erhöhung der Standortattraktivität Besonderes Direktabschreibungsverfahren

Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft 1 Vorsteher der BL Inhaltsübersicht M Steuergesetzesrevision 2016 Erhöhung der Standortattraktivität Besonderes Direktabschreibungsverfahren

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 360

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 15.05.2015 Mitteilungen an die AHV-Ausgleichskassen und

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 15.05.2015 Mitteilungen an die AHV-Ausgleichskassen und

Unternehmenssteuerreform

Unternehmenssteuerreform III Auswirkungen auf Unternehmen CEO-Talk Flughafenregion Zürich 16. September 2015 Agenda Aktuelle Entwicklung Öffentliches Bewusstsein und internationaler Druck Blick in die

Unternehmenssteuerreform III Auswirkungen auf Unternehmen CEO-Talk Flughafenregion Zürich 16. September 2015 Agenda Aktuelle Entwicklung Öffentliches Bewusstsein und internationaler Druck Blick in die

Tabellen mit detaillierter Berechnung zur Bestimmung der zu viel bzw. zu wenig bezahlten Prämien 1996 2013

Eidgenössisches Departement des Innern EDI Bundesamt für Gesundheit BAG Direktionsbereich Kranken- und Unfallversicherung Bundesamt für Gesundheit, Abteilung Versicherungsaufsicht, August 2014 Tabellen

Eidgenössisches Departement des Innern EDI Bundesamt für Gesundheit BAG Direktionsbereich Kranken- und Unfallversicherung Bundesamt für Gesundheit, Abteilung Versicherungsaufsicht, August 2014 Tabellen

Die steuerliche Belastung im Kanton Basel-Landschaft zehrt an der Substanz

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Vielfältige Ausbildung, vielfältiges Berufsfeld

Vielfältige Ausbildung, vielfältiges Berufsfeld Anstellungssituation nach Abschluss des BSc Ernährung & Diätetik Andrea Mahlstein Leiterin Disziplin / Bachelorstudiengang Ernährung und Diätetik Berner

Vielfältige Ausbildung, vielfältiges Berufsfeld Anstellungssituation nach Abschluss des BSc Ernährung & Diätetik Andrea Mahlstein Leiterin Disziplin / Bachelorstudiengang Ernährung und Diätetik Berner

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 334

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 10.07.2013 Mitteilungen an die AHV-Ausgleichskassen und

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld AHV, Berufliche Vorsorge und Ergänzungsleistungen 10.07.2013 Mitteilungen an die AHV-Ausgleichskassen und

Mit Spenden Steuern sparen

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU Definition gewerbliche Bürgschaft Garantie für Bankdarlehen oder -kredit zu Gunsten eines KMU Keine Direktvergabe durch BG Mitte Finanzierung

Gewerbliche KMU-Bürgschaften: Eine Finanzdienstleistung für KMU Definition gewerbliche Bürgschaft Garantie für Bankdarlehen oder -kredit zu Gunsten eines KMU Keine Direktvergabe durch BG Mitte Finanzierung

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 207

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 12. Juni 2007 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 12. Juni 2007 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Kanton Basel-Stadt. Steuern Basel-Stadt. Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt. lic. iur. Stephan Stauber, Vorsteher

Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Steuergesetzgebung Steuergesetzrevision 2015 Ausblick

Kanton Basel-Stadt Steuern Basel-Stadt Aktuelles zur Steuergesetzgebung und Steuerpraxis im Kanton Basel-Stadt lic. iur. Stephan Stauber, Vorsteher Steuergesetzgebung Steuergesetzrevision 2015 Ausblick

Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

Argumentarium zur Aargauischen Volksinitiative Bezahlbare Krankenkassenprämien für alle

Argumentarium zur Aargauischen Volksinitiative Bezahlbare Krankenkassenprämien für alle Was will Initiative? Die Initiative will, dass Haushalte mehr als 10% ihres Einkommens für Krankenkassenprämien ausgeben,

Argumentarium zur Aargauischen Volksinitiative Bezahlbare Krankenkassenprämien für alle Was will Initiative? Die Initiative will, dass Haushalte mehr als 10% ihres Einkommens für Krankenkassenprämien ausgeben,

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung Renato Belchior, Steuerseminar 2015 Inhalt 2 Inhaltsübersicht Begrenzung Fahrkostenabzug (Fabi) - Grundlagen - Geschäftsauto -

Begrenzung Fahrkostenabzug Kosten berufsorientierte Aus- und Weiterbildung Renato Belchior, Steuerseminar 2015 Inhalt 2 Inhaltsübersicht Begrenzung Fahrkostenabzug (Fabi) - Grundlagen - Geschäftsauto -

Es gibt drei Untergruppen, welche abhängig vom Beschäftigungsgrad sind:

15 Anhang 1 Bewachung, Sicherheit und Werttransport Kategorie A: Mindestlöhne für Bewachung, Sicherheit und Werttransport Es gibt drei Untergruppen, welche abhängig vom Beschäftigungsgrad sind: A1 Mitarbeitende

15 Anhang 1 Bewachung, Sicherheit und Werttransport Kategorie A: Mindestlöhne für Bewachung, Sicherheit und Werttransport Es gibt drei Untergruppen, welche abhängig vom Beschäftigungsgrad sind: A1 Mitarbeitende

Département für Finanzen und Institutionen. Unternehmenssteuerreform III (USR III) MEDIEN

MEDIEN") Département für Finanzen und Institutionen Unternehmenssteuerreform III (USR III) 01 12 2016 MEDIEN Présidence du Conseil d'etat Chancellerie - IVS Präsidium des Staatsrates Kanzlei - IVS MEDIENEINLADUNG

Département für Finanzen und Institutionen Unternehmenssteuerreform III (USR III) 01 12 2016 MEDIEN Présidence du Conseil d'etat Chancellerie - IVS Präsidium des Staatsrates Kanzlei - IVS MEDIENEINLADUNG

bonus.ch zum Thema Krankenkassenprämien 2016: mit einer durchschnittlichen Erhöhung von 6.5% bestätigt sich der Trend

bonus.ch zum Thema Krankenkassenprämien 2016: mit einer durchschnittlichen Erhöhung von 6.5% bestätigt sich der Trend Kurz vor der offiziellen Veröffentlichung der Krankenversicherungsprämien für 2016

bonus.ch zum Thema Krankenkassenprämien 2016: mit einer durchschnittlichen Erhöhung von 6.5% bestätigt sich der Trend Kurz vor der offiziellen Veröffentlichung der Krankenversicherungsprämien für 2016

Übersicht über die kantonalen Bestimmungen zum fakultativen Referendum

Zentrum für Rechtsinformation ZRI Centre de l information juridique CIJ Übersicht über die kantonalen Bestimmungen zum fakultativen Referendum Stand 01.04.2012 (mit Berücksichtigung der neuen Verfassung

Zentrum für Rechtsinformation ZRI Centre de l information juridique CIJ Übersicht über die kantonalen Bestimmungen zum fakultativen Referendum Stand 01.04.2012 (mit Berücksichtigung der neuen Verfassung

Mit Spenden Steuern sparen

ZEWOinfo Tipps für Spenderinnen und Spender Mit Spenden Steuern sparen Spenden an Hilfswerke mit ZEWO-Gütesiegel können so - wohl bei der direkten Bun - des steuer, als auch bei den Kantons- und Gemeinde

ZEWOinfo Tipps für Spenderinnen und Spender Mit Spenden Steuern sparen Spenden an Hilfswerke mit ZEWO-Gütesiegel können so - wohl bei der direkten Bun - des steuer, als auch bei den Kantons- und Gemeinde

Berner Steuermonitor

Berner Steuermonitor 1 Allgemeine Feststellungen 1 Unternehmenssteuerreform III (USR III) wie reagiert die Schweiz auf den internationalen Druck Ziel der USR III ist es, die international kritisierten

Berner Steuermonitor 1 Allgemeine Feststellungen 1 Unternehmenssteuerreform III (USR III) wie reagiert die Schweiz auf den internationalen Druck Ziel der USR III ist es, die international kritisierten

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 232

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 31. Juli 2008 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 31. Juli 2008 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Mit Spenden Steuern sparen

ZEWOinfo Tipps für Spenderinnen und Spender Mit Spenden Steuern sparen Spenden an Hilfswerke mit ZEWO-Gütesiegel können sowohl bei der direkten Bundessteuer, als auch bei den Kantons- und Gemeindesteuern

ZEWOinfo Tipps für Spenderinnen und Spender Mit Spenden Steuern sparen Spenden an Hilfswerke mit ZEWO-Gütesiegel können sowohl bei der direkten Bundessteuer, als auch bei den Kantons- und Gemeindesteuern

Medienmitteilung Steuerstatistik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

J. J. Wepfer-Strasse 6 CH-8200 Schaffhausen www.sh.ch Medienmitteilung Steuerstatistik TEIL I Steuerstatistik Die Zahlen für das Jahr 2011 unterstreichen, dass die langfristig ausgerichtete Steuerpolitik

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 251

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 10. Juni 2009 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 10. Juni 2009 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Mit Spenden Steuern sparen

Mit Spenden Steuern sparen Spenden an Hilfswerke mit ZEWO-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Mit Spenden Steuern sparen Spenden an Hilfswerke mit ZEWO-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen Nr. 286

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 21.06.2011 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Eidgenössisches Departement des Innern EDI Bundesamt für Sozialversicherungen BSV Geschäftsfeld Alters- und Hinterlassenenvorsorge 21.06.2011 Mitteilungen an die AHV-Ausgleichskassen und EL-Durchführungsstellen

Zeitliche Bemessung. der Steuern

E Steuerbegriffe Zeitliche Bemessung Zeitliche Bemessung (Stand der Gesetzgebung: 1. Januar 2015) Eidgenössische Steuerverwaltung ESTV Bern, 2015 E Steuerbegriffe -I- Zeitliche Bemessung INHALTSVERZEICHNIS

E Steuerbegriffe Zeitliche Bemessung Zeitliche Bemessung (Stand der Gesetzgebung: 1. Januar 2015) Eidgenössische Steuerverwaltung ESTV Bern, 2015 E Steuerbegriffe -I- Zeitliche Bemessung INHALTSVERZEICHNIS

Mit Spenden Steuern sparen

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Neuregelung der Pflegefinanzierung. Stand Januar 2011

Neuregelung der Pflegefinanzierung nach Kanton Stand Januar 2011 santésuisse nr. A1 A2 A3 A4 A5 A6 A7 A8 A9 Besteht ein Vertrag mit santésuisse und dem Heimverband? Für welche Dauer wurde der Vertrag abgeschlossen?

Neuregelung der Pflegefinanzierung nach Kanton Stand Januar 2011 santésuisse nr. A1 A2 A3 A4 A5 A6 A7 A8 A9 Besteht ein Vertrag mit santésuisse und dem Heimverband? Für welche Dauer wurde der Vertrag abgeschlossen?

Übersicht Stand Umsetzung der Revitalisierung. Aperçu de l état d avancement de la mise en oeuvre de la revitalisation

Département fédéral de l'environnement, des transports, de l'énergie et de la communication DETEC Office fédéral de l'environnement OFEV Division Prévention des dangers Übersicht Stand Umsetzung der Revitalisierung

Département fédéral de l'environnement, des transports, de l'énergie et de la communication DETEC Office fédéral de l'environnement OFEV Division Prévention des dangers Übersicht Stand Umsetzung der Revitalisierung

Kantonsfinanzen: Ökonomische Analyse

Kantonsfinanzen: Ökonomische Analyse Daniel Lampart Schweizerischer Gewerkschaftsbund 15. Januar 2016 Übersicht 1. Schulden & Vermögen des Schweizer Staates und der einzelnen Kantone 2. Qualität der Budgets

Kantonsfinanzen: Ökonomische Analyse Daniel Lampart Schweizerischer Gewerkschaftsbund 15. Januar 2016 Übersicht 1. Schulden & Vermögen des Schweizer Staates und der einzelnen Kantone 2. Qualität der Budgets

Zusammenfassung September Kurzer Überblick über die Besteuerung der juristischen Personen

D Einzelne Steuern Besteuerung jur. Personen Kurzer Überblick über die Besteuerung der juristischen Personen Dokumentation und Steuerinformation / ESTV Bern, 2016 D Einzelne Steuern -1- Besteuerung jur.

D Einzelne Steuern Besteuerung jur. Personen Kurzer Überblick über die Besteuerung der juristischen Personen Dokumentation und Steuerinformation / ESTV Bern, 2016 D Einzelne Steuern -1- Besteuerung jur.

Krankenversicherungsprämien 2015

Krankenversicherungsprämien 2015 Esther Waeber-Kalbermatten, Staatsrätin Vorsteherin Departement für Gesundheit, Soziales und Kultur Medienkonferenz am Donnerstag, 25. September 2014 Durchschnittsprämie

Krankenversicherungsprämien 2015 Esther Waeber-Kalbermatten, Staatsrätin Vorsteherin Departement für Gesundheit, Soziales und Kultur Medienkonferenz am Donnerstag, 25. September 2014 Durchschnittsprämie

VERSICHERUNG. BASIS INFO Plus // Standard // Minimum

SICHERN VERSICHERN VERSICHERUNG BASIS INFO Plus // Standard // Minimum Sichere Sache Erfahrung zahlt sich aus. Seit 1884 bietet die NSV ihren Kunden den bestmöglichen Versicherungsschutz zu kostengünstigen

SICHERN VERSICHERN VERSICHERUNG BASIS INFO Plus // Standard // Minimum Sichere Sache Erfahrung zahlt sich aus. Seit 1884 bietet die NSV ihren Kunden den bestmöglichen Versicherungsschutz zu kostengünstigen

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus. Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 24.01.2014 2 Inhalt 1. Ausgangslage 2.

Steuerwettbewerb 2020 - Neue Rahmenbedingungen fordern heraus Wirtschaftstagung der CVP Kanton Schwyz Peter Hegglin, Finanzdirektor, Regierungsrat Finanzdirektion 24.01.2014 2 Inhalt 1. Ausgangslage 2.

Geschäftsbericht 2014 der CSS Kranken-Versicherung AG

Geschäftsbericht 2014 der CSS Kranken-Versicherung AG Jahresbericht 2 Informationen zur Gesellschaft 4 Geschäftsjahr 2014 Jahresrechnung 6 Erfolgsrechnung 7 Bilanz 8 Geldflussrechnung 9 Eigenkapitalnachweis

Geschäftsbericht 2014 der CSS Kranken-Versicherung AG Jahresbericht 2 Informationen zur Gesellschaft 4 Geschäftsjahr 2014 Jahresrechnung 6 Erfolgsrechnung 7 Bilanz 8 Geldflussrechnung 9 Eigenkapitalnachweis

Finanzhilfen für familienergänzende Kinderbetreuung: Bilanz nach zwölf Jahren (Stand 1. Februar 2015)

") Finanzhilfen für familienergänzende Kinderbetreuung: Bilanz nach zwölf Jahren (Stand 1. Februar 2015) Insgesamt konnten in den 12 Jahren seit Inkrafttreten des Bundesgesetzes 2 676 Gesuche bewilligt werden.

Finanzhilfen für familienergänzende Kinderbetreuung: Bilanz nach zwölf Jahren (Stand 1. Februar 2015) Insgesamt konnten in den 12 Jahren seit Inkrafttreten des Bundesgesetzes 2 676 Gesuche bewilligt werden.

Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems. Regierungsrätin Dr. Eva Herzog 29. Oktober 2014

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Kanton Basel-Stadt Unternehmenssteuerreform III: Anspruchsvoller Umbau des Steuersystems Regierungsrätin Dr. Eva Herzog 29. Oktober 2014 Agenda 1. Ausgangslage: Heutiges System 2. Internationale Entwicklung

Künftige Standortstrategie Zug

Künftige Standortstrategie Zug 16. Nov. 2016 Zug: small world - big business Agenda 1. Bisherige Entwicklung Kanton Zug 2. Strategie RR 2010-2018 3. Aktuelle Herausforderungen 4. Ausrichtung Standortpromotion

Künftige Standortstrategie Zug 16. Nov. 2016 Zug: small world - big business Agenda 1. Bisherige Entwicklung Kanton Zug 2. Strategie RR 2010-2018 3. Aktuelle Herausforderungen 4. Ausrichtung Standortpromotion

Bottom-up-Schutzklausel

Bottom-up-Schutzklausel Pressekonferenz der KdK Bern, 25.08.16 Prof. Dr. Michael Ambühl, ETH Zürich Ambühl, Antonini, Zürcher 25.08.16 1 Grundidee Keine buchstäbliche Umsetzung von 121a BV, sondern im

Bottom-up-Schutzklausel Pressekonferenz der KdK Bern, 25.08.16 Prof. Dr. Michael Ambühl, ETH Zürich Ambühl, Antonini, Zürcher 25.08.16 1 Grundidee Keine buchstäbliche Umsetzung von 121a BV, sondern im

Mit Spenden Steuern sparen

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel kön- nen so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel kön- nen so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Unternehmenssteuerreform III für KMUs Frank Roth Senior Manager, Tax & Legal Services PwC Bern und Zürich

www.pwc.ch/steuerforum Unternehmenssteuerreform III für KMUs Frank Roth Senior Manager, Tax & Legal Services Bern und Zürich Agenda 1 Geplante Neuerungen, Zeitplan, 3 Auswirkungen 2 Innovationsförderung

www.pwc.ch/steuerforum Unternehmenssteuerreform III für KMUs Frank Roth Senior Manager, Tax & Legal Services Bern und Zürich Agenda 1 Geplante Neuerungen, Zeitplan, 3 Auswirkungen 2 Innovationsförderung

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 22. Juni 2016 629. Unternehmenssteuerreform III: Umsetzung im kantonalen Recht 1. Ausgangslage Am 17. Juni 2016 haben die eidgenössischen

Auszug aus dem Protokoll des Regierungsrates des Kantons Zürich Sitzung vom 22. Juni 2016 629. Unternehmenssteuerreform III: Umsetzung im kantonalen Recht 1. Ausgangslage Am 17. Juni 2016 haben die eidgenössischen

Steuerstatistische Grundlagen der Unternehmensbesteuerung

Der Bundesrat 12. August 2015 Steuerstatistische Grundlagen der Unternehmensbesteuerung für Bund, Kantone und ausgewählte Gemeinden Bericht in Erfüllung des Postulats 12.3821 von Hildegard Fässler-Osterwalder

Der Bundesrat 12. August 2015 Steuerstatistische Grundlagen der Unternehmensbesteuerung für Bund, Kantone und ausgewählte Gemeinden Bericht in Erfüllung des Postulats 12.3821 von Hildegard Fässler-Osterwalder

Nichtraucherschutz. Hygienetagung 27./ Schweizerischer Verein von Gebäudetechnik-Ingenieuren (SWKI) Grundlage / Beteiligte.

Grundlage / Beteiligte.") Eidgenössisches Volkswirtschaftsdepartement EVD Staatssekretariat für Wirtschaft SECO Arbeitsbedingungen Nichtraucherschutz Erfahrungen in der Umsetzung der gesetzlichen Vorgaben Urs Hof Staatssekretariat

Eidgenössisches Volkswirtschaftsdepartement EVD Staatssekretariat für Wirtschaft SECO Arbeitsbedingungen Nichtraucherschutz Erfahrungen in der Umsetzung der gesetzlichen Vorgaben Urs Hof Staatssekretariat

Übersicht Entwicklung Krankenversicherungsprämien 2015/2016 (Erwachsene) Standard-Modell, mit Unfall, Franchise Fr. 300.00

Standard-Modell, mit Unfall, Franchise Fr. 300.00") Übersicht Entwicklung Krankenversicherungsprämien 2015/2016 (Erwachsene) Standard-Modell, mit Unfall, Franchise Fr. 300.00 Prämie/Monat Veränderung Agrisano Brugg 272.10 296.60 24.50 9.0% AMB Le Châble

Übersicht Entwicklung Krankenversicherungsprämien 2015/2016 (Erwachsene) Standard-Modell, mit Unfall, Franchise Fr. 300.00 Prämie/Monat Veränderung Agrisano Brugg 272.10 296.60 24.50 9.0% AMB Le Châble

Bundesratsbeschluss über die Allgemeinverbindlicherklärung des Gesamtarbeitsvertrages für die private Sicherheitsdienstleistungsbranche

Bundesratsbeschluss über die Allgemeinverbindlicherklärung des Gesamtarbeitsvertrages für die private Sicherheitsdienstleistungsbranche Änderung vom 21. April 2011 Der Schweizerische Bundesrat beschliesst:

Bundesratsbeschluss über die Allgemeinverbindlicherklärung des Gesamtarbeitsvertrages für die private Sicherheitsdienstleistungsbranche Änderung vom 21. April 2011 Der Schweizerische Bundesrat beschliesst:

1. Erläuterungen zum methodischen Vorgehen

1. Erläuterungen zum methodischen Vorgehen Die Stundenzahlen des Fremdsprachenunterrichts in der Schweiz wurden in erster Linie aus den Daten der IDES- Umfrage vom Januar 1998 bei den Kantonen ermittelt.

1. Erläuterungen zum methodischen Vorgehen Die Stundenzahlen des Fremdsprachenunterrichts in der Schweiz wurden in erster Linie aus den Daten der IDES- Umfrage vom Januar 1998 bei den Kantonen ermittelt.

5.02 Stand am 1. Januar 2006. Ihr Recht auf Ergänzungsleistungen zur AHV und IV. 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo

5.02 Stand am 1. Januar 2006 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

5.02 Stand am 1. Januar 2006 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

Mit Spenden Steuern sparen

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Modell zur Berechnung des verfügbaren Einkommens

Institut für Politikstudien I N T E R F A C E Modell zur Berechnung des verfügbaren Einkommens Dr. Oliver Bieri, Interface Politikstudien PD Dr. Andreas Balthasar, Interface Politikstudien Luzern 15. November,

Institut für Politikstudien I N T E R F A C E Modell zur Berechnung des verfügbaren Einkommens Dr. Oliver Bieri, Interface Politikstudien PD Dr. Andreas Balthasar, Interface Politikstudien Luzern 15. November,

Auf zu einem transparenteren Bildungssystem!

Schweizer Statistiktage Luzern, 14.-16. 16. November 2007 Auf zu einem transparenteren Bildungssystem! Dr. phil. Sarah Tresch Fachspezialistin Bildungsstatistik Generalsekretariat, Qualitätssicherung und

Schweizer Statistiktage Luzern, 14.-16. 16. November 2007 Auf zu einem transparenteren Bildungssystem! Dr. phil. Sarah Tresch Fachspezialistin Bildungsstatistik Generalsekretariat, Qualitätssicherung und

Medienmitteilung BAK Taxation Index: Simulation Patentbox / Update 2015 Die Patentbox: Kein Patentrezept, aber wichtiger Baustein

Medienmitteilung BAK Taxation Index: Simulation Patentbox / Update 2015 Die Patentbox: Kein Patentrezept, aber wichtiger Baustein Die im Rahmen der USR III geplante Schweizer Patentbox würde die Steuerbelastung

Medienmitteilung BAK Taxation Index: Simulation Patentbox / Update 2015 Die Patentbox: Kein Patentrezept, aber wichtiger Baustein Die im Rahmen der USR III geplante Schweizer Patentbox würde die Steuerbelastung

Dipl. Erwachsenenbildnerin, -bildner HF und MAS in Adult and Professional Education (Doppeldiplom)

") Anmeldung Dipl. Dozentin, Dozent an höheren Fachschulen bitte die Zulassungsbedingungen der Ausschreibung beachten 1. Studienjahr Ausbildungstag: immer Mittwoch, 8.45 17.15 Kursort Bern Februar 2011 bis

Anmeldung Dipl. Dozentin, Dozent an höheren Fachschulen bitte die Zulassungsbedingungen der Ausschreibung beachten 1. Studienjahr Ausbildungstag: immer Mittwoch, 8.45 17.15 Kursort Bern Februar 2011 bis

Die Krankenversicherungsprämien

Die Krankenversicherungsprämien 2014 Departement für Gesundheit, Soziales und Kultur Esther Waeber-Kalbermatten, Vorsteherin Medienkonferenz am 26. September 2013 Durchschnittsprämie Erwachsene 2014 (ab

Die Krankenversicherungsprämien 2014 Departement für Gesundheit, Soziales und Kultur Esther Waeber-Kalbermatten, Vorsteherin Medienkonferenz am 26. September 2013 Durchschnittsprämie Erwachsene 2014 (ab

Ihr Recht auf Ergänzungsleistungen zur AHV und IV

5.02 Stand am 1. Januar 2013 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

5.02 Stand am 1. Januar 2013 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

Zürcher Steuermonitor. 22. Oktober 2013

Zürcher Steuermonitor 22. Oktober 2013 Agenda Begrüssung Einführung Andreas Hammer Leiter Unternehmenskommunikation, KPMG Schweiz Dr. Karin Lenzlinger Präsidentin der Zürcher Handelskammer Jörg Walker

Zürcher Steuermonitor 22. Oktober 2013 Agenda Begrüssung Einführung Andreas Hammer Leiter Unternehmenskommunikation, KPMG Schweiz Dr. Karin Lenzlinger Präsidentin der Zürcher Handelskammer Jörg Walker

Bundesratsbeschluss über die Allgemeinverbindlicherklärung des Gesamtarbeitsvertrages für die private Sicherheitsdienstleistungsbranche

Bundesratsbeschluss über die Allgemeinverbindlicherklärung des Gesamtarbeitsvertrages für die private Sicherheitsdienstleistungsbranche Änderung vom 30. August 2007 Der Schweizerische Bundesrat beschliesst:

Bundesratsbeschluss über die Allgemeinverbindlicherklärung des Gesamtarbeitsvertrages für die private Sicherheitsdienstleistungsbranche Änderung vom 30. August 2007 Der Schweizerische Bundesrat beschliesst:

beschliesst die Schweizerische Konferenz der kantonalen Gesundheitsdirektorinnen und direktoren (GDK):

:") Interkantonale Vereinbarung über die kantonalen Beiträge an die Spitäler zur Finanzierung der ärztlichen Weiterbildung und deren Ausgleich unter den Kantonen (Weiterbildungsfinanzierungvereinbarung WFV)

Interkantonale Vereinbarung über die kantonalen Beiträge an die Spitäler zur Finanzierung der ärztlichen Weiterbildung und deren Ausgleich unter den Kantonen (Weiterbildungsfinanzierungvereinbarung WFV)

5.02 Stand am 1. Januar 2011

5.02 Stand am 1. Januar 2011 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

5.02 Stand am 1. Januar 2011 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

DIE PRÄMIENVERBILLIGUNG IN DEN KANTONEN: ÜBER- SICHT ÜBER BEMESSUNGSGRUNDLAGEN, BERECHNUNGS- MODELLE UND BAGATELLGRENZEN IN DEN 26 KANTO- NEN

INTERFACE DIE PRÄMIENVERBILLIGUNG IN DEN KANTONEN: ÜBER- SICHT ÜBER BEMESSUNGSGRUNDLAGEN, BERECHNUNGS- MODELLE UND BAGATELLGRENZEN IN DEN 26 KANTO- NEN ERSTELLT IM AUFTRAG DER GESUNDHEITSDIREKTION DES

INTERFACE DIE PRÄMIENVERBILLIGUNG IN DEN KANTONEN: ÜBER- SICHT ÜBER BEMESSUNGSGRUNDLAGEN, BERECHNUNGS- MODELLE UND BAGATELLGRENZEN IN DEN 26 KANTO- NEN ERSTELLT IM AUFTRAG DER GESUNDHEITSDIREKTION DES

KURZER ÜBERBLICK ÜBER DIE VERMÖGENSSTEUER NATÜRLICHER PERSONEN

D Einzelne Steuern Vermögenssteuer KURZER ÜBERBLICK ÜBER DIE VERMÖGENSSTEUER NATÜRLICHER PERSONEN ALLGEMEINES Alle Kantone und ihre Gemeinden erheben von natürlichen Personen neben der Einkommenssteuer

D Einzelne Steuern Vermögenssteuer KURZER ÜBERBLICK ÜBER DIE VERMÖGENSSTEUER NATÜRLICHER PERSONEN ALLGEMEINES Alle Kantone und ihre Gemeinden erheben von natürlichen Personen neben der Einkommenssteuer

Steuersatz und Steuerfuss

E begriffe satz und fuss satz und fuss (Stand der Gesetzgebung: 1. Januar 2012) Abteilung Grundlagen / ESTV Bern, 2012 E begriffe - I - satz und fuss INHALTSVERZEICHNIS Seite 1 EINLEITUNG... 1 2 STEUERSATZ

E begriffe satz und fuss satz und fuss (Stand der Gesetzgebung: 1. Januar 2012) Abteilung Grundlagen / ESTV Bern, 2012 E begriffe - I - satz und fuss INHALTSVERZEICHNIS Seite 1 EINLEITUNG... 1 2 STEUERSATZ

Warum sind Kosten und Prämien kantonal unterschiedlich?

Warum sind Kosten und Prämien kantonal unterschiedlich? Die vom BAG angekündigten kantonalen durchschnittlichen Prämienerhöhungen von 15% bewegen sich in einer Bandbreite von 3 bis 20 Prozent Warum gibt

Warum sind Kosten und Prämien kantonal unterschiedlich? Die vom BAG angekündigten kantonalen durchschnittlichen Prämienerhöhungen von 15% bewegen sich in einer Bandbreite von 3 bis 20 Prozent Warum gibt

ausgabe 2009 Stat I St I K a lt e r S - u n D P F l e G e h e I M e

ausgabe 2009 Stat I St I K a lt e r S - u n D P F l e G e h e I M e A I n h a lt Alte Menschen Ständige Wohnbevölkerung 2 Ständige Wohnbevölkerung 3 Klienten/innen bei Lang- und Kurzaufenthalten nach Geschlecht

ausgabe 2009 Stat I St I K a lt e r S - u n D P F l e G e h e I M e A I n h a lt Alte Menschen Ständige Wohnbevölkerung 2 Ständige Wohnbevölkerung 3 Klienten/innen bei Lang- und Kurzaufenthalten nach Geschlecht

Ihr Recht auf Ergänzungsleistungen zur AHV und IV

5.02 Ergänzungsleistungen Ihr Recht auf Ergänzungsleistungen zur AHV und IV Stand am 1. Januar 2015 1 Auf einen Blick Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das Einkommen

5.02 Ergänzungsleistungen Ihr Recht auf Ergänzungsleistungen zur AHV und IV Stand am 1. Januar 2015 1 Auf einen Blick Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das Einkommen

Studie Steuerkonflikt kantonale Unternehmenssteuerregime

Studie Steuerkonflikt kantonale Unternehmenssteuerregime Schlussbericht Basel, den 18.2.2014 B,S,S. V O L K S WI R T S C H A F T L I C H E B E R A T U N G AG S T E I N E N B E R G 5, CH- 4051 BAS E L T

Studie Steuerkonflikt kantonale Unternehmenssteuerregime Schlussbericht Basel, den 18.2.2014 B,S,S. V O L K S WI R T S C H A F T L I C H E B E R A T U N G AG S T E I N E N B E R G 5, CH- 4051 BAS E L T

Effiziente Elektromotoren

Veranstaltung Effiziente Elektromotoren bei neuen Anforderungen an Bauten Präsentator/in, 24 Punkt Ort/Datum, Zürich, 26. November 18 Punkt 2008 Gesamtenergieverbrauch Schweiz Erdöl-Reserven Der Grossteil

Veranstaltung Effiziente Elektromotoren bei neuen Anforderungen an Bauten Präsentator/in, 24 Punkt Ort/Datum, Zürich, 26. November 18 Punkt 2008 Gesamtenergieverbrauch Schweiz Erdöl-Reserven Der Grossteil

5.02 Stand am 1. Januar 2010. Ihr Recht auf Ergänzungsleistungen zur AHV und IV. 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo

5.02 Stand am 1. Januar 2010 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

5.02 Stand am 1. Januar 2010 Ihr Recht auf Ergänzungsleistungen zur AHV und IV Berechnen Sie provisorisch Ihren Anspruch 1 Die Ergänzungsleistungen zur AHV und IV helfen dort, wo die Renten und das übrige

KURZER ÜBERBLICK ÜBER DIE GRUNDSTÜCKGEWINNSTEUER

D Einzelne Steuern Grundstückgewinnsteuer KURZER ÜBERBLICK ÜBER DIE GRUNDSTÜCKGEWINNSTEUER ALLGEMEINES Grundstücke werden fast ausnahmslos mit Gewinn veräussert. Der Erlös aus dem Verkauf ist in der Regel

D Einzelne Steuern Grundstückgewinnsteuer KURZER ÜBERBLICK ÜBER DIE GRUNDSTÜCKGEWINNSTEUER ALLGEMEINES Grundstücke werden fast ausnahmslos mit Gewinn veräussert. Der Erlös aus dem Verkauf ist in der Regel

Umsetzung der Flankierenden Massnahmen in den Kantonen (Stand Januar 2005)

") Umsetzung der Flankierenden Massnahmen in den Kantonen (Stand Januar 2005) (Auswertung einer Umfrage bei den Unia-RegionalsekretärInnen bzw. TPK-Mitgliedern) Allgemeine Bemerkungen: Fast die Hälfte der

Umsetzung der Flankierenden Massnahmen in den Kantonen (Stand Januar 2005) (Auswertung einer Umfrage bei den Unia-RegionalsekretärInnen bzw. TPK-Mitgliedern) Allgemeine Bemerkungen: Fast die Hälfte der

Unternehmenssteuerreform III. Urs Kreiliger Steuerseminar 2015

Unternehmenssteuerreform III Urs Kreiliger Steuerseminar 2015 USR III - Inhalt 2 Inhaltsübersicht Ausgangslage Inhalt Botschaft zum Unternehmenssteuerreformgesetz III vom 5. Juni 2015 - Abweichungen gegenüber

Unternehmenssteuerreform III Urs Kreiliger Steuerseminar 2015 USR III - Inhalt 2 Inhaltsübersicht Ausgangslage Inhalt Botschaft zum Unternehmenssteuerreformgesetz III vom 5. Juni 2015 - Abweichungen gegenüber

Luzern ist für Neugründer top Zürich verliert

Medienmitteilung Luzern ist für Neugründer top Zürich verliert Winterthur, 02. Januar 2013 Im vergangenen Jahr wurden in der Schweiz 39 369 Firmen neu in das Handelsregister eingetragen. Das sind etwas

Medienmitteilung Luzern ist für Neugründer top Zürich verliert Winterthur, 02. Januar 2013 Im vergangenen Jahr wurden in der Schweiz 39 369 Firmen neu in das Handelsregister eingetragen. Das sind etwas

Ausgleichskasse PANVICA. Pensionierung Rechtzeitig vorbereiten

Ausgleichskasse PANVICA Pensionierung Rechtzeitig vorbereiten Pensionierung Rechtzeitig vorbereiten Planen Sie Ihre Pensionierung frühzeitig! Nur so finden Sie Ihre Wünsche und Bedürfnisse für den dritten

Ausgleichskasse PANVICA Pensionierung Rechtzeitig vorbereiten Pensionierung Rechtzeitig vorbereiten Planen Sie Ihre Pensionierung frühzeitig! Nur so finden Sie Ihre Wünsche und Bedürfnisse für den dritten

Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen (Hilfstätigkeiten für In- und ausländische Konzerngesellschaften)

") Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

Finanzdepartement des Kantons Basel-Stadt Steuerverwaltung Steuern von juristischen Personen Merkblatt Besteuerung von Domizilgesellschaften Anhang 2 Verwaltungsgesellschaften mit Hilfsfunktionen ) vom

DIE PRÄMIENVERBILLIGUNG IN DEN KANTONEN: ÜBERSICHT ÜBER DIE BEMESSUNGSGRUNDLAGEN VON JUNGEN ERWACHSENEN IN DEN 26 KANTO NEN

INTERFACE DIE PRÄMIENVERBILLIGUNG IN DEN KANTONEN: ÜBERSICHT ÜBER DIE BEMESSUNGSGRUNDLAGEN VON JUNGEN ERWACHSENEN IN DEN 26 KANTO NEN ERSTELLT IM AUFTRAG DER GESUNDHEITSDIREKTION DES KANTONS ZUG Luzern,

INTERFACE DIE PRÄMIENVERBILLIGUNG IN DEN KANTONEN: ÜBERSICHT ÜBER DIE BEMESSUNGSGRUNDLAGEN VON JUNGEN ERWACHSENEN IN DEN 26 KANTO NEN ERSTELLT IM AUFTRAG DER GESUNDHEITSDIREKTION DES KANTONS ZUG Luzern,

Auswertung der Bedarfsanalyse - Lehrpersonen im Fach Informatik / ICT

Auswertung der Bedarfsanalyse - Lehrpersonen im Fach Informatik / ICT Befragung der Schulleitungen der Mittelschulen in der Schweiz und dem Fürstentum Liechtenstein Institut für Informatik Einführungstext

Auswertung der Bedarfsanalyse - Lehrpersonen im Fach Informatik / ICT Befragung der Schulleitungen der Mittelschulen in der Schweiz und dem Fürstentum Liechtenstein Institut für Informatik Einführungstext

Steuerbuch, Erläuterungen zu 69 Verwaltungsgesellschaften (Domizil- und gemischte Gesellschaften)

") Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 69 Verwaltungsgesellschaften (Domizil- und gemischte Gesellschaften) 69 - Stand 1. August 2012 1 Inhalt 1. Domizilgesellschaften 3 1.1. Voraussetzungen

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 69 Verwaltungsgesellschaften (Domizil- und gemischte Gesellschaften) 69 - Stand 1. August 2012 1 Inhalt 1. Domizilgesellschaften 3 1.1. Voraussetzungen

Zusammenarbeit bei der SIK im Bereich OSS

Zusammenarbeit bei der SIK im Bereich OSS Programm SIK im Kürze Oberstes Ziel Akteure Einfache Portale als Werkzeuge des Informationsaustausches Intranet: www.sik.admin.ch (1996) Internet: www.sik.ch (2005)

Zusammenarbeit bei der SIK im Bereich OSS Programm SIK im Kürze Oberstes Ziel Akteure Einfache Portale als Werkzeuge des Informationsaustausches Intranet: www.sik.admin.ch (1996) Internet: www.sik.ch (2005)

Gute Gebäudehülle, effiziente Haustechnik und Förderbeiträge

Titelmasterformat durch Klicken bearbeiten Gute Gebäudehülle, effiziente Haustechnik Textmasterformate durch Klicken bearbeiten Zweite Ebene Dritte Ebene Vierte Ebene»Fünfte Ebene Seite 1 Gesamtübersicht

Titelmasterformat durch Klicken bearbeiten Gute Gebäudehülle, effiziente Haustechnik Textmasterformate durch Klicken bearbeiten Zweite Ebene Dritte Ebene Vierte Ebene»Fünfte Ebene Seite 1 Gesamtübersicht

Aktuelle Entwicklungen im Steuerrecht

Tax and Legal Services Aktuelle Entwicklungen im Steuerrecht Juristische Personen ausgewählte Themen Welcome! Dr. Remo Küttel Agenda Seite 3 2 Verrechnungssteuer: Meldeverfahren 12 3 Neues Rechnungslegungsrecht

Tax and Legal Services Aktuelle Entwicklungen im Steuerrecht Juristische Personen ausgewählte Themen Welcome! Dr. Remo Küttel Agenda Seite 3 2 Verrechnungssteuer: Meldeverfahren 12 3 Neues Rechnungslegungsrecht

Inhalt 1 ALVZ Aufhebung Höchstgrenze... 2. 2 Quellensteuertarife 2014... 3

Inhalt 1 ALVZ Aufhebung Höchstgrenze... 2 1.1 Vorgehen... 2 2 Quellensteuertarife 2014... 3 2.1 Summary:... 4 2.2 Tarife... 5 2.2.1 Umstellung der Tarif-Codes... 5 2.2.2 Tarif-Codes in ABACUS... 5 2.2.3

Inhalt 1 ALVZ Aufhebung Höchstgrenze... 2 1.1 Vorgehen... 2 2 Quellensteuertarife 2014... 3 2.1 Summary:... 4 2.2 Tarife... 5 2.2.1 Umstellung der Tarif-Codes... 5 2.2.2 Tarif-Codes in ABACUS... 5 2.2.3

Adressenverzeichnis der IV-Stellen / Liste des adresses Office AI

G II - 1 Adressenverzeichnis der IV-Stellen / Liste des adresses Office AI AG AI AR BE BL BS FR GE GL GR JU IV-Stelle des Kantons Aargau Kyburgerstrasse 15, 5001 Aarau Tel. 062 836 81 81, Fax 062 836 84

G II - 1 Adressenverzeichnis der IV-Stellen / Liste des adresses Office AI AG AI AR BE BL BS FR GE GL GR JU IV-Stelle des Kantons Aargau Kyburgerstrasse 15, 5001 Aarau Tel. 062 836 81 81, Fax 062 836 84

I. Bundesgesetz vom 14. Dezember 1990 über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG)

") Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Faktenblatt. Unfallgeschehen beim Queren ohne Fussgängerstreifen 2014/03

Klosbachstrasse 48 832 Zürich Telefon 43 488 4 3 Telefax 43 488 4 39 info@fussverkehr.ch www.fussverkehr.ch www.mobilitepietonne.ch www.mobilitapedonale.ch Faktenblatt 214/3 Unfallgeschehen beim ohne Impressum

Klosbachstrasse 48 832 Zürich Telefon 43 488 4 3 Telefax 43 488 4 39 info@fussverkehr.ch www.fussverkehr.ch www.mobilitepietonne.ch www.mobilitapedonale.ch Faktenblatt 214/3 Unfallgeschehen beim ohne Impressum

Kantonales Jugendamt Bern Gerechtigkeitsgasse 81 3001 Bern Telefon 031 633 76 33 Telefax 031 633 76 18 E-Mail kja@jgk.be.ch Website www.be.

AG AR AI BS BL BE Departement Volkswirtschaft und Inneres Abteilung Register und Personenstand Bahnhofplatz 3c 5001 Aarau Telefon 062 835 14 49 Telefax 062 835 14 59 E-Mail katja.nusser@ag.ch Website www.ag.ch

AG AR AI BS BL BE Departement Volkswirtschaft und Inneres Abteilung Register und Personenstand Bahnhofplatz 3c 5001 Aarau Telefon 062 835 14 49 Telefax 062 835 14 59 E-Mail katja.nusser@ag.ch Website www.ag.ch

01.02.2015 31.07.2015. Seite 1 von 8

01.02.2015 31.07.2015 Seite 1 von 8 Technical Schaan, Februar 2015 Sehr geehrte Geschäftspartner Hiermit informieren wir Sie überr unsere Aktionen 2015 (Gültigkeit: 01.02.2015 31.07. 2015): (11) IVOBASE

01.02.2015 31.07.2015 Seite 1 von 8 Technical Schaan, Februar 2015 Sehr geehrte Geschäftspartner Hiermit informieren wir Sie überr unsere Aktionen 2015 (Gültigkeit: 01.02.2015 31.07. 2015): (11) IVOBASE

Reorganisation und Mutationen in der Abteilung Inspektorat und in der Sektion Rückerstattung Kantone (SR-K)

") Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Eidgenössische Steuerverwaltung ESTV Administration fédérale des contributions AFC Amministrazione federale delle contribuzioni AFC

Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben Eidgenössische Steuerverwaltung ESTV Administration fédérale des contributions AFC Amministrazione federale delle contribuzioni AFC

Kanton St.Gallen Steueramt. Steuergesetzgebung St. Gallen. Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung.

Steuergesetzgebung St. Gallen Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung Finanzdepartement Inhalt A. XI. Nachtrag zum Steuergesetz Begrenzung des Fahrkostenabzugs Seite 73 Inhalt

Steuergesetzgebung St. Gallen Neuerungen auf 1.1.2016: Dr. Henk Fenners, Leiter, Rechtsabteilung Finanzdepartement Inhalt A. XI. Nachtrag zum Steuergesetz Begrenzung des Fahrkostenabzugs Seite 73 Inhalt

Application de la législation sur les activités à risque: interlocuteurs cantonaux

Eidgenössisches Departement für Verteidigung, Bevölkerungsschutz und Sport VBS Bundesamt für Sport BASPO Sportpolitik und Ressourcen Application de la législation sur les activités à risque: interlocuteurs

Eidgenössisches Departement für Verteidigung, Bevölkerungsschutz und Sport VBS Bundesamt für Sport BASPO Sportpolitik und Ressourcen Application de la législation sur les activités à risque: interlocuteurs

Energieplanung und Förderprogramme: Erfolgreiche Kooperation zwischen Gemeinden und Kanton am Beispiel Luzern

23.2 22.8 22.5 21.7 2.5 19.9 19. Energieplanung und Förderprogramme: Erfolgreiche Kooperation zwischen Gemeinden und Kanton am Beispiel Luzern Gregor Schmid, Leiter Umweltschutz 1 1 93.9 9 8 8.4 78.6 72.

23.2 22.8 22.5 21.7 2.5 19.9 19. Energieplanung und Förderprogramme: Erfolgreiche Kooperation zwischen Gemeinden und Kanton am Beispiel Luzern Gregor Schmid, Leiter Umweltschutz 1 1 93.9 9 8 8.4 78.6 72.

Zusammenstellung der Spitaltarifstrukturen in allen Kantonen (Stand 2007)

") Zusammenstellung der Spitaltarifstrukturen in allen Kantonen (Stand 2007) Kanton Tarifstruktur in öffentlichen und öffentlich subventionierten Spitälern (Akutsomatik) OKP-Versicherung (KV-Bereich) Berechnungsgrundlage

Zusammenstellung der Spitaltarifstrukturen in allen Kantonen (Stand 2007) Kanton Tarifstruktur in öffentlichen und öffentlich subventionierten Spitälern (Akutsomatik) OKP-Versicherung (KV-Bereich) Berechnungsgrundlage

Stand der Umsetzung der Validierung in den Kantonen und Sprachregionen

Stand der Umsetzung der Validierung in den Kantonen und Sprachregionen Christian Bonvin Stellvertretender Direktor Studien- und Berufsberatungsstelle des Unterwallis Inhalt! Zeitraum! Bildungsleistungen!

Stand der Umsetzung der Validierung in den Kantonen und Sprachregionen Christian Bonvin Stellvertretender Direktor Studien- und Berufsberatungsstelle des Unterwallis Inhalt! Zeitraum! Bildungsleistungen!