US-Quellensteuer: FATCA

|

|

|

- Viktoria Baum

- vor 8 Jahren

- Abrufe

Transkript

1 US-Quellensteuer: FATCA Auswirkungen auf Finanzinstitute

2 Agenda I. Produkte II. Kundenidentifizierung III. Reporting und Quellensteuer 1

3 I. Produkte: Was sind withholdable payments? Zinsen (incl. OID), Dividenden, Mieten, Annuitäten, deren Schuldner in den USA ansässig ist (US-Quelle) Problem: Zahlungsverkehr, mangelnde Erkennbarkeit der US-Quelle und des Inhalts der Zahlung Erlöse aus der Veräußerung von Wirtschaftsgütern, die Erträge aus US-Quellen generieren; ausgenommen Erträge aus Geschäftstätigkeit in den USA (sog. ECI) Durchgeleitete Erträge aus US-Quellen (passthrough payments) Ausgenommen Zahlungen an Staaten, Zentralbanken und internationale Organisationen 2

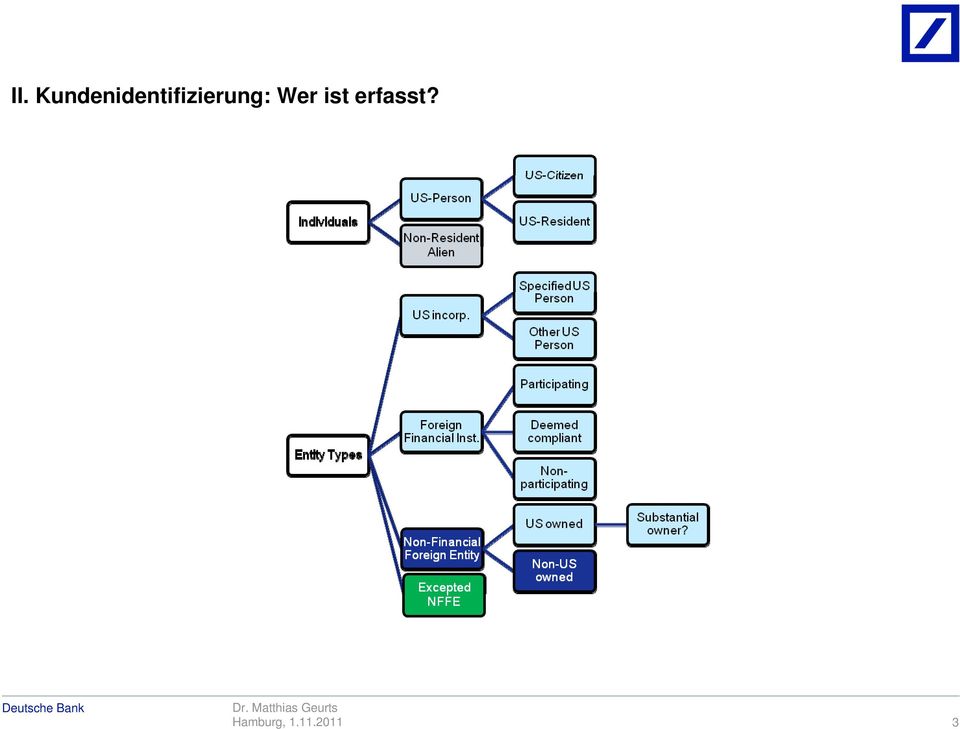

4 II. Kundenidentifizierung: Wer ist erfasst? 3

5 II. Kundenidentifizierung: Wer ist erfasst? 4

6 II. Kundenidentifizierung: Wer ist gerade nicht erfasst? 1) Sach- und Haftpflicht und rückversicherungen sowie Risikolebensversicherung (Todesfallschutz), nicht Lebensversicherung u.ä. 2) Von natürlichen Personen oder NFFEs gehalten, die nicht dem Einbehalt/Berichterstattung unterliegen (kleine Familienstiftung siehe Notice II B 3) 3) Personen, die ein geringes Steuerhinterziehungsrisiko bedeuten (Sect (f) (4)): Pensionspläne (Notice C.): anerkannt im Sitzland, von ausländischen Arbeitgeber bedient, ausschließlich US-Teilnehmer zulässt, die Arbeitnehmer des ausländischen Arbeitgebers im Land des Pensionsplans sind(siehe Art. 10 Abs. 11 DBA USA) 5

(4)): Pensionspläne (Notice 2010-60 C.")

7 II. Kundenidentifizierung: Fonds und deemed compliant status? Bestimmte Investmentgesellschaften - Voraussetzungen: - Alle direkten Anteile werden nur über teilnehmende FFIs oder deemed compliant FFIs gehalten - Ausgabe von Anteile ausschließlich durch teilnehmende FFI, deemed compliant FFI oder befreiter Gesellschaft nach Sect (f) - Vierteljährliche Ermittlung und Veröffentlichung des pass-through payment Prozentsatzes - Noch in Prüfung: Verlagerung der Einhaltung der Voraussetzungen vom FFI auf andere - Generell deemed compliant, wenn regelmäßig an einem etablierten Wertpapiermarkt gehandelt (ETF) - Noch in Prüfung: Fonds mit Vertriebsbeschränkungen bzw. low risk - Zwar kein financial account, wenn FFI Schuldtitel oder Eigenkapitalanteile herausgeben und regelmäßig an einem etablierten Wertpapiermarkt gehandelt, aber dennoch Verpflichtungen bei pass-through payments! 6

- Vierteljährliche Ermittlung und Veröffentlichung des pass-through payment Prozentsatzes - Noch in Prüfung: Verlagerung der Einhaltung der Voraussetzungen vom FFI auf andere - Generell")

8 II. Kundenidentifizierung: Fonds und deemed compliant status? Deutsche Investmentfonds Ansässigkeit nach Art. 4 Abs. 1 DBA USA i.v.m. Prot. Abs. 2 zu Art. 4 Abs. 1 aber: Abkommensbegünstigungen nur bei Einhaltung LOB Art. 28 Abs. 5 DBA-USA - W8 BEN der Kapitalanlagegesellschaft - mind. 90% der "unmittelbar oder mittelbar" beteiligten a) Steuerinländer und/oder b) Personen mit Ansässigkeit in EU/EWR/NAFTA, soweit Quellensteuersatz nicht höher als nach DBA Deutschland-USA c) dt. Stiftungen werden nicht in 90% einbezogen - Statistisches Verfahren? - immer noch keine Einigung mit IRS - siehe aber OECD/TRACE-Projekt und DBA Irland 7

dt. Stiftungen werden nicht in 90% einbezogen - Statistisches Verfahren?")

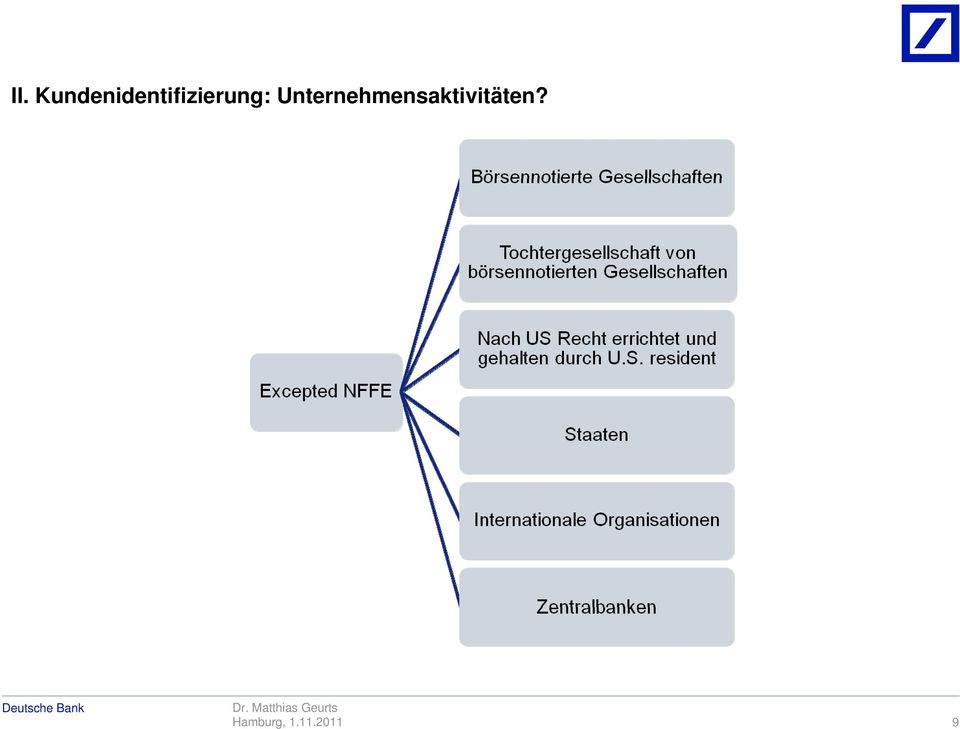

9 II. Kundenidentifizierung: Unternehmensaktivitäten? US account Substantial owner (Sect (2)/(3)): > 10% Unternehmen > 0% Investment Vehikel any owner / investor is specified US person Substantial US owner Specified US person owns 10% of capital / profitsspe Specified US person owns 10% by vote or value Account holder is a foreign person entity investment vehicle? no partnership? no corporation No US account Individual? No owner / investor is specified US person No specified US person owns 10% of capital or profits no substantial US ownern No specified US person owns 10% by vote or value no US account 8

10 II. Kundenidentifizierung: Unternehmensaktivitäten? 9

11 II. Kundenidentifizierung: Was heißt gewerbliche Tätigkeit? Gewerbliche Tätigkeit führt ggf. auch zu einem Excepted NFFE Arbeitshilfe internationale Industriecodes Auslegungshilfe aus Art. 28 Abs. 4 DBA USA Einkünfte im Zusammenhang mit der gewerblichen Tätigkeit bezogen / aus Anlass dieser Tätigkeit angefallen - etwa Vertrieb der Tochtergesellschaft Erheblichkeit der gewerblichen Tätigkeit der beziehenden gegenüber der zahlenden Gesellschaft - Subordinationsverhältnis - Tochtergesellschaft muss selbst gewerblich tätig sein aktiv gewerblich tätig - negativ Abgrenzung keine Platzierung oder Verwaltung von Kapitalanlagen für eigene Rechnung keine bloße Investitionstätigkeit - Hauptverwaltungsfunktionen, die über eine Finanzierungsfunktion hinausgeht (vgl. Notenwechsel vom ) - Zurechnung von Tätigkeiten bei verbundenen Unternehmen Auslegungshilfe aus 14 AO - Vermögensverwaltung 10

12 II. Kundenidentifizierung: Vergangenheit und Zukunft? Entity = jegliche Form von Vehikel mit oder ohne eigene Rechtspersönlichkeit, z.b. GmbH und Personengesellschaft 11

13 III. Reporting (Sect (c); Notice 2010/60 Sect. IV) Daten bzgl. des U.S. Account Name, Adresse und TIN jedes Konto/Depot-Inhabers, der eine "specified U.S. person" ist U.S.-owned foreign entity: Name, Adresse und TIN jedes "substantial U.S. owner" Account Nummer Account in US $ (Umrechnung zum Stichtag) Am Jahresende: Bruttobeträge aus Dividenden, Zinsen, sonstigen Einnahmen Bruttoerlöse aus Veräußerungsgeschäften und Einlösungen Einnahmen sind nicht nach US-Grundsätzen, sondern nach lokalen zu ermitteln Elektronische Datenübermittlung Daten sind 5 Jahre aufzubewahren Unterjährige Konto-/Depotauflösung, Daten zum Zeitpunkt des Abgangs sind zu berichten Wahlrecht Meldepflicht nur durch die konto/depotführende Betriebsstätte nicht Legal Entity 12

14 III. Reporting (Sect (c); Notice 2010/60 Sect. IV) Wahlrecht zwischen 1099B und annual-reporting Tendenz zu annual-reporting, weil 1099 costbasis reporting zu kostenintensiv und AGS nicht 1:1 übertragbar Ausgestaltung derzeit unklar, aber wichtig wegen int. Vereinbarung über automatischen Informationsaustausch Selbst dann kein costbasis-reporting mehr, wenn Daten wie oben ermittelt!!! Anzahl und Gesamtwert von Konten/Depots solcher Kunden, die keine Auskunft über ihren Steuerstatus geben (gilt auch bezogen auf die Gruppen oder gruppenfremden FFIs) Notice 2010/60 Sect. IV F.); Unterscheide solche recalcitrants mit und ohne US Indices. 13

FATCA - Überblick über die gesetzlichen Anforderungen

FATCA - Überblick über die gesetzlichen Anforderungen IBM 100 Minuten Apéro: FATCA - Sind Sie bereit? vom Steigenberger Hotel Bellerive au Lac, Zürich Martin Naville / Peter Honegger Was ist FATCA? Foreign

FATCA - Überblick über die gesetzlichen Anforderungen IBM 100 Minuten Apéro: FATCA - Sind Sie bereit? vom Steigenberger Hotel Bellerive au Lac, Zürich Martin Naville / Peter Honegger Was ist FATCA? Foreign

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater 12. Januar 2011 Das revidierte DBA USA: Schwerpunkte 1. Limitation on Benefits (LoB) 2. Dividenden-Nullsatz

Das revidierte DBA USA: Neuland beim Methodenartikel Friedhelm Jacob Rechtsanwalt und Steuerberater 12. Januar 2011 Das revidierte DBA USA: Schwerpunkte 1. Limitation on Benefits (LoB) 2. Dividenden-Nullsatz

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com. Frankfurt, Januar 2011

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com Frankfurt, Januar 2011 Basel Bern Lausanne Zürich Düsseldorf Frankfurt/M. Freiburg i. Br. Hamburg München Stuttgart

FATCA Quo vadis? Georg Blesinger Consultant Financial Services georg.blesinger@trivadis.com Frankfurt, Januar 2011 Basel Bern Lausanne Zürich Düsseldorf Frankfurt/M. Freiburg i. Br. Hamburg München Stuttgart

Steuerliche Aspekte der Anlage in Hedgefonds

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

Steuerliche Aspekte der Anlage in Hedgefonds Deutsche StiftungsAkademie Expertenworkshop: Vermögensanlage für Stiftungen 30. September 2005 Wissenschaftszentrum Bonn Pöllath + Partner 1 Dr. Andreas Richter,

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Doppelbesteuerungsabkommen

Doppelbesteuerungsabkommen Das Deutsch-Polnische DBA eine Übersicht. Die Bundesrepublik Deutschland eine Vielzahl an Doppelbesteuerungsabkommen und anderer Abkommen im Bereich der Steuern abgeschlossen

Doppelbesteuerungsabkommen Das Deutsch-Polnische DBA eine Übersicht. Die Bundesrepublik Deutschland eine Vielzahl an Doppelbesteuerungsabkommen und anderer Abkommen im Bereich der Steuern abgeschlossen

Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1.

für Finanzdienstleistungsinstitute (Stand: 1.") B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

B A We Bundesaufsichtsamt für den Wertpapierhandel Informationsblatt über die Meldepflichten nach 9 des Wertpapierhandelsgesetzes (WpHG) für Finanzdienstleistungsinstitute (Stand: 1. Februar 1998) Vorbemerkung

GAMSC GIPS-Tag. Nutzung von GIPS von deutschen Asset Management Gesellschaften Ergebnisse einer BVI-Umfrage

GAMSC GIPS-Tag Nutzung von GIPS von deutschen Asset Management Gesellschaften Ergebnisse einer BVI-Umfrage Frankfurt, 20. Januar 2009 1 BVI-Umfrage zur GIPS -Nutzung Befragt wurden 71 Investment-Gesellschaften

GAMSC GIPS-Tag Nutzung von GIPS von deutschen Asset Management Gesellschaften Ergebnisse einer BVI-Umfrage Frankfurt, 20. Januar 2009 1 BVI-Umfrage zur GIPS -Nutzung Befragt wurden 71 Investment-Gesellschaften

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

(Firmenstempel, Unterschrift) (Ort, Datum, Unterschrift) Dienstsiegel

(Ort, Datum, Unterschrift) Dienstsiegel") 1. Ausfertigung für das Betriebsstättenfinanzamt / Kantonales Steueramt Bescheinigung des Arbeitgebers über die Nichtrückkehr an mehr als 60 Arbeitstagen* i.s. des Artikels 15a Abs. 2 des Doppelbesteuerungsabkommens

1. Ausfertigung für das Betriebsstättenfinanzamt / Kantonales Steueramt Bescheinigung des Arbeitgebers über die Nichtrückkehr an mehr als 60 Arbeitstagen* i.s. des Artikels 15a Abs. 2 des Doppelbesteuerungsabkommens

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland Inhalt Wer bekommt eine Arbeitslosenleistung? 2 Kündigung in gegenseitigem Einvernehmen 2 Welche Arbeitslosenleistung bekommen Sie? 2 Wie

Arbeitslos Wohnen in den Niederlanden, Arbeiten in Deutschland Inhalt Wer bekommt eine Arbeitslosenleistung? 2 Kündigung in gegenseitigem Einvernehmen 2 Welche Arbeitslosenleistung bekommen Sie? 2 Wie

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Verlagerung der Buchführung ins Ausland

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Verlagerung der Buchführung ins Ausland Praktische Fragen 9.3.2011 -- IFA 1 Verlagerung der Buchführung Thomas Schönbrunn 9.3.2011 Zuständigkeit Zu einem umsatzsteuerlichen Organkreis bei dem dem Organträger

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

( ) von bis beschäftigt. ( ) als Teilzeitbeschäftigte(r) in folgendem Umfang beschäftigt. Ort, Datum Unterschrift Dienstsiegel

von bis beschäftigt. ( ) als Teilzeitbeschäftigte(r) in folgendem Umfang beschäftigt. Ort, Datum Unterschrift Dienstsiegel") 1. Ausfertigung für das Betriebsstättenfinanzamt / Kantonales Steueramt Unterschrift Dienstsiegel Gre- 3 a Bescheinigung des Arbeitgebers 08.2002 10 000 2. Ausfertigung für den Arbeitgeber Unterschrift

1. Ausfertigung für das Betriebsstättenfinanzamt / Kantonales Steueramt Unterschrift Dienstsiegel Gre- 3 a Bescheinigung des Arbeitgebers 08.2002 10 000 2. Ausfertigung für den Arbeitgeber Unterschrift

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

GPA-Mitteilung Bau 5/2002

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

GPA-Mitteilung Bau 5/2002 Az. 600.513 01.07.2002 Verjährung der Vergütungs-/Honoraransprüche bei Bau-, Architektenund Ingenieurverträgen (Werkverträgen) Durch Art. 1 des Gesetzes zur Modernisierung des

D i e n s t e D r i t t e r a u f We b s i t e s

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

M erkblatt D i e n s t e D r i t t e r a u f We b s i t e s 1 Einleitung Öffentliche Organe integrieren oftmals im Internet angebotene Dienste und Anwendungen in ihre eigenen Websites. Beispiele: Eine

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

# 2 08.10.2014. Das Wichtigste in Kürze. Liebe Leserin, lieber Leser,

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt. Zahlungen im Außenwirtschaftsverkehr. Direktinvestitionen

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt Zahlungen im Außenwirtschaftsverkehr Direktinvestitionen I. Vorbemerkung Das Merkblatt behandelt Meldepflichten für Zahlungsmeldungen nach 59 AWV für

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt Zahlungen im Außenwirtschaftsverkehr Direktinvestitionen I. Vorbemerkung Das Merkblatt behandelt Meldepflichten für Zahlungsmeldungen nach 59 AWV für

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013)

") DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

DAS NEUE GESETZ ÜBER FACTORING ( Amtsblatt der RS, Nr.62/2013) I Einleitung Das Parlament der Republik Serbien hat das Gesetz über Factoring verabschiedet, welches am 24. Juli 2013 in Kraft getreten ist.

Fondsbesteuerung in Liechtenstein Besteuerung von Investmentfonds

Besteuerung von Investmentfonds Fondsplatz Liechtenstein Chancen und Risiken 24. September 2013, Vaduz Prof. Dr. Martin Wenz Lehrstuhl für Betriebswirtschaftliche Steuerlehre, Internationales und Liechtensteinisches

Besteuerung von Investmentfonds Fondsplatz Liechtenstein Chancen und Risiken 24. September 2013, Vaduz Prof. Dr. Martin Wenz Lehrstuhl für Betriebswirtschaftliche Steuerlehre, Internationales und Liechtensteinisches

Offenlegung von Abschlussunterlagen. I. Größenklassen und Offenlegungspflichten

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

Offenlegung von Abschlussunterlagen I. Größenklassen und Offenlegungspflichten Der Umfang der offenzulegenden Abschlussunterlagen hängt von der Größenklasse eines offenlegungspflichtigen Unternehmens ab.

DOPPELBESTEUERUNGSABKOMMEN USA - DEUTSCHLAND

DOPPELBESTEUERUNGSABKOMMEN USA - DEUTSCHLAND ABKOMMEN ZWISCHEN DER BUNDESREPUBLIK DEUTSCHLAND UND DEN VEREINIGTEN STAATEN VON AMERIKA ZUR VERMEIDUNG DER DOPPELBESTEUERUNG UND ZUR VERHINDERUNG DER STEUERVERKÜRZUNG

DOPPELBESTEUERUNGSABKOMMEN USA - DEUTSCHLAND ABKOMMEN ZWISCHEN DER BUNDESREPUBLIK DEUTSCHLAND UND DEN VEREINIGTEN STAATEN VON AMERIKA ZUR VERMEIDUNG DER DOPPELBESTEUERUNG UND ZUR VERHINDERUNG DER STEUERVERKÜRZUNG

BERNDT & GRESKA WIRTSCHAFTSPRÜFER STEUERBERATER

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

INFO 03/2014: - Geschenke an Geschäftsfreunde und Arbeitnehmer (BFH) - Kosten eines Studiums als Erstausbildung nicht abziehbar (BFH) - Zinsaufwendungen aus der Refinanzierung von Lebensversicherungen

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Gesetz zur Berufskraftfahrerqualifikation (BKrfFQG)

") Gesetz zur Berufskraftfahrerqualifikation (BKrfFQG) Ab dem 09.Sept.2009 gilt das Gesetz zur Berufskraftfahrerqualifikation (BKrFQG). Alle Kfz und Kombinationen mit mehr als 3,5t Gesamtmasse, die man für

Gesetz zur Berufskraftfahrerqualifikation (BKrfFQG) Ab dem 09.Sept.2009 gilt das Gesetz zur Berufskraftfahrerqualifikation (BKrFQG). Alle Kfz und Kombinationen mit mehr als 3,5t Gesamtmasse, die man für

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Vorab per E-Mail (Länder: Verteiler ASt) Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:

Bundesamt für Finanzen. Oberste Finanzbehörden der Länder. nachrichtlich:") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Ulrich Wolff Vertreter Unterabteilungsleiter IV B POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail (Länder:

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

UMSTELLUNG AUF DAS SEPA-ZAHLUNGSWESEN Dieser Leitfaden gibt Ihnen einen Überblick über die Möglichkeiten, die Ihnen bei der Umstellung vom DTAUS- auf das SEPA-Zahlungswesen in Stotax Gehalt und Lohn zur

Bankgeheimnis hat sich erledigt

https://klardenker.kpmg.de/bankgeheimnis-hat-sich-erledigt/ Bankgeheimnis hat sich erledigt KEYFACTS - 52 Staaten schließen Abkommen gegen Steuerhinterziehung - Bankkunden müssen angeben, in welchem Land

https://klardenker.kpmg.de/bankgeheimnis-hat-sich-erledigt/ Bankgeheimnis hat sich erledigt KEYFACTS - 52 Staaten schließen Abkommen gegen Steuerhinterziehung - Bankkunden müssen angeben, in welchem Land

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten.

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Auswirkung der neuen Rechtsprechung des Bundesarbeitsgerichts auf Urlaubsund Urlaubsabgeltungsansprüche von Langzeiterkrankten Sachverhalt In dem zugrunde liegenden Sachverhalt war die Klägerin von August

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel )

") Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

Krankenversicherungsfreiheit für Beschäftigte ( 3-Jahres-Regel ) Beschäftige Arbeitnehmer sind grundsätzlich versicherungspflichtig in der - Krankenversicherung KV - Rentenversicherung RV - Arbeitslosenversicherung

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu.

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

V ist reicher Erbe und verwaltet das von seinem Vater geerbte Vermögen. Immobilien oder GmbH-Anteile gehören nicht hierzu. Zum 1.1.2007 hat V seinen volljährigen Sohn S an seinem Unternehmen als Partner

Einstellen der Makrosicherheit in Microsoft Word

Einstellen der Makrosicherheit in Microsoft Word Stand: Word 2016 Inhalt Inhalt... 2 Allgemeine Anmerkungen... 3 Microsoft Word 2013/2016... 5 Microsoft Word 2010... 10 Microsoft Word 2007... 16 Microsoft

Einstellen der Makrosicherheit in Microsoft Word Stand: Word 2016 Inhalt Inhalt... 2 Allgemeine Anmerkungen... 3 Microsoft Word 2013/2016... 5 Microsoft Word 2010... 10 Microsoft Word 2007... 16 Microsoft

Covermount-Rahmenvertrag. Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft -

Covermount-Rahmenvertrag zwischen Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft - und - nachfolgend Publisher - 1 Vertragsgegenstand

Covermount-Rahmenvertrag zwischen Microsoft Deutschland GmbH, Konrad-Zuse-Straße 1, 85716 Unterschleißheim - nachfolgend Microsoft - und - nachfolgend Publisher - 1 Vertragsgegenstand

Verbraucherinsolvenzverfahren & Restschuldbefreiung

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter. sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende

Grundsatz: 8 Abs. 2 APG DVO Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende Jahresentgelt die Summe nicht übersteigt, die

Grundsatz: 8 Abs. 2 APG DVO Aufwendungen für die Miete langfristiger und sonstiger Anlagegüter sind als betriebsnotwendig anzuerkennen, wenn das zu zahlende Jahresentgelt die Summe nicht übersteigt, die

V E R M E R K. Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf. Von: (Abt./Verf.) Durchwahl: 2400 Datum: 01.02.2002

Durchwahl: 2400 Datum: 01.02.2002") V E R M E R K Von: (Abt./Verf.) Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf Durchwahl: 2400 Datum: 01.02.2002 Betreff: Besteuerung von Kapitalerträgen in der EU Az.: EU-Steuern Am 13. Dezember 2001

V E R M E R K Von: (Abt./Verf.) Abteilung Steuerrecht Herr Dr. Tischbein Ti/pf Durchwahl: 2400 Datum: 01.02.2002 Betreff: Besteuerung von Kapitalerträgen in der EU Az.: EU-Steuern Am 13. Dezember 2001

Reisekosten 2014. TOPIX:8 Version 8.8.7. TOPIX Business Software AG

Reisekosten 2014 TOPIX:8 Version 8.8.7 TOPIX Business Software AG Inhalt 1 Reisekostenreform 2014...3 2 Kilometersätze 2014...4 3 Verpflegungspauschalen 2014...4 4 Mahlzeitengestellung 2014...5 5 Mahlzeitengestellung/Zwischenziele...6

Reisekosten 2014 TOPIX:8 Version 8.8.7 TOPIX Business Software AG Inhalt 1 Reisekostenreform 2014...3 2 Kilometersätze 2014...4 3 Verpflegungspauschalen 2014...4 4 Mahlzeitengestellung 2014...5 5 Mahlzeitengestellung/Zwischenziele...6

11.4.5 Auflösung des Investitionsabzugsbetrags

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

Es können natürlich auch konkrete Bezeichnungen verwendet werden, wie z. B. Bürostuhl, Wandregal, Schreibtisch oder PKW. Begünstigt ist dann allerdings auch nur genau diese Anschaffung. Die Summe aller

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht 11, 12, 13 Künstlersozialversicherungsgesetz (KSVG) Meldung und

Mandanteninformation. Abgeltungssteuer. DR. NEUMANN SCHMEER UND PARTNER Rechtsanwälte Wirtschaftsprüfer Steuerberater

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Mandanteninformation Abgeltungssteuer Sehr geehrte Damen und Herren! Im Zuge der Unternehmensteuerreform 2008 wurde die Einführung der Abgeltungssteuer ab dem 01. Januar 2009 beschlossen. Die Abgeltungssteuer

Doppelbesteuerungsabkommen mit der Schweiz - Überblick

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Doppelbesteuerungsabkommen mit der Schweiz - Überblick Mit der Schweiz gibt es zwei Doppelbesteuerungsabkommen (DBA): DBA Einkommensteuer, Vermögensteuer DBA Erbschaftssteuer Nachstehende Ausführungen

Information zum neuen ELBA Zahlungsbeleg ( SEPA Überweisung )

") Information zum neuen ELBA Zahlungsbeleg ( SEPA Überweisung ) Im Zuge der Vereinheitlichung des europäischen Zahlungsverkehrs werden mittelfristig Kontonummer und BLZ durch IBAN und BIC abgelöst! Dies

Information zum neuen ELBA Zahlungsbeleg ( SEPA Überweisung ) Im Zuge der Vereinheitlichung des europäischen Zahlungsverkehrs werden mittelfristig Kontonummer und BLZ durch IBAN und BIC abgelöst! Dies

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Owner Reporting Statement gemäss US Foreign Account Tax Compliance Act (FATCA) für passive Anlagevehikel und Investmentgesellschaften/Trusts,

für passive Anlagevehikel und Investmentgesellschaften/Trusts,") Owner Documented FFI Reporting Statement Owner Reporting Statement gemäss US Foreign Account Tax Compliance Act (FATCA) für passive Anlagevehikel und Investmentgesellschaften/Trusts, die professionell

Owner Documented FFI Reporting Statement Owner Reporting Statement gemäss US Foreign Account Tax Compliance Act (FATCA) für passive Anlagevehikel und Investmentgesellschaften/Trusts, die professionell

Verjährung. 2002 > sog. Schuldrechtsreform. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!!

!!") Verjährung 2002 > sog. Schuldrechtsreform Regelungen: > BGB 195 ff. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!! Regelverjährung Seit 2002 >> Regelmäßige Verjährungsfrist 3 Jahre

Verjährung 2002 > sog. Schuldrechtsreform Regelungen: > BGB 195 ff. Bitte beachten: > Die folgenden Fristen sind aus dem Zivilrecht (BGB)!! Regelverjährung Seit 2002 >> Regelmäßige Verjährungsfrist 3 Jahre

2. Sozialrecht/Beitragsrecht

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

2. Sozialrecht/Beitragsrecht Anfragende/Anfordernde Stelle Künstlersozialkasse Zweck/Umfang/Art der Information Melde- und Auskunftspflicht Rechtsgrundlage Art der Übermittlung Bemerkungen 11, 12, 13 Künstlersozialversicherungsgesetz

Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN SGBII 52. Arbeitslosengeld II und Renten.

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

SGBII 52 Leistungen zur Sicherung des Lebensunterhalts nach dem SGB II INFORMATIONEN FÜR KUNDEN Arbeitslosengeld II und Renten Logo Die Auswirkungen von Renten auf Leistungen zur Sicherung des Lebensunterhalts

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

FATCA Reporting 2015 Übermittlung an die Steuerverwaltung mittels Einzelmeldung

FATCA Reporting 2015 Übermittlung an die Steuerverwaltung mittels Einzelmeldung (gilt analog für XML Dateien) Übersicht 1. Allgemeines 2. Homepage der STV 3. Neuigkeiten - Änderungen 4. Felder 5. Message

FATCA Reporting 2015 Übermittlung an die Steuerverwaltung mittels Einzelmeldung (gilt analog für XML Dateien) Übersicht 1. Allgemeines 2. Homepage der STV 3. Neuigkeiten - Änderungen 4. Felder 5. Message

Gewerblicher Grundstückshandel

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

Gewerblicher Grundstückshandel Veranstaltungsort: 17. Juni 2015 in München Diplom-Volkswirt Steuerberater, München Landesverband der steuerberatenden und wirtschaftsprüfenden Berufe in Bayern e.v. Gewerblicher

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds!

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

DWS Fondsplattform Frankfurt und Luxemburg. Die Investmentplattform für professionelle Anleger

DWS Fondsplattform Frankfurt und Luxemburg Die Investmentplattform für professionelle Anleger *Die DWS/DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle:

DWS Fondsplattform Frankfurt und Luxemburg Die Investmentplattform für professionelle Anleger *Die DWS/DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle:

Universal-Investment-Luxembourg S.A. 15, rue de Flaxweiler L- 6776 Grevenmacher R.C.S. B 75 014 (die Verwaltungsgesellschaft )

") Universal-Investment-Luxembourg S.A. 15, rue de Flaxweiler L- 6776 Grevenmacher R.C.S. B 75 014 (die Verwaltungsgesellschaft ) Mitteilung an die Anteilinhaber des 1. MYRA Emerging Markets Allocation Fund

Universal-Investment-Luxembourg S.A. 15, rue de Flaxweiler L- 6776 Grevenmacher R.C.S. B 75 014 (die Verwaltungsgesellschaft ) Mitteilung an die Anteilinhaber des 1. MYRA Emerging Markets Allocation Fund

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Bayerisches Landesamt für Steuern 13a n. F. ab 2009 ErbSt-Kartei Datum: 26.11.2013 Karte 3 Az.: S 3812a.1.1 13/6 St 34 Ermittlung der Lohnsummen in Umwandlungsfällen Gleich lautende Erlasse vom 21. November

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Familienrecht Vorlesung 6. Familienrecht

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Familienrecht Abschnitt 5 Überblick Güterrecht mit Gütertrennung und Gütergemeinschaft 4. Dezember 2014 Notar Dr. Christian Kesseler 1 Die Güterstände des BGB (I) Zugewinngemeinschaft (Gesetzlicher Güterstand

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht. Produktinformation. ekvdialog. Kostenvoranschläge leicht gemacht

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht Oktober 2011 1 ekvdialog ekvdialog ermöglicht Ihnen eine komfortable Abwicklung aller Kostenvoranschläge (= KV) im Hilfsmittelumfeld. Mit

Produktinformation ekvdialog Kostenvoranschläge leicht gemacht Oktober 2011 1 ekvdialog ekvdialog ermöglicht Ihnen eine komfortable Abwicklung aller Kostenvoranschläge (= KV) im Hilfsmittelumfeld. Mit

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Was bedeutet Inklusion für Geschwisterkinder? Ein Meinungsbild. Irene von Drigalski Geschäftsführerin Novartis Stiftung FamilienBande.

Was bedeutet Inklusion für Geschwisterkinder? unterstützt von Ein Meinungsbild - Irene von Drigalski Geschäftsführerin Novartis Stiftung FamilienBande Haben Sie Kontakt zu Geschwistern schwer chronisch

Was bedeutet Inklusion für Geschwisterkinder? unterstützt von Ein Meinungsbild - Irene von Drigalski Geschäftsführerin Novartis Stiftung FamilienBande Haben Sie Kontakt zu Geschwistern schwer chronisch

Was sagt der Anwalt: Rechtliche Aspekte im BEM

Was sagt der Anwalt: Rechtliche Aspekte im BEM Peter Gerhardt Rechtsanwalt und Fachanwalt für Arbeitsrecht Frankfurt am Main Gesetzliche Grundlagen des BEM seit 2004 in 84 Abs. 2 SGB IX geregelt. bei allen

Was sagt der Anwalt: Rechtliche Aspekte im BEM Peter Gerhardt Rechtsanwalt und Fachanwalt für Arbeitsrecht Frankfurt am Main Gesetzliche Grundlagen des BEM seit 2004 in 84 Abs. 2 SGB IX geregelt. bei allen

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich. Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden 2 Überblick Mögliche Massnahmen im Personalbereich: Lohnkürzung

Währungssituation Überblick über die Möglichkeiten für KMU im Personalbereich Martina Wüthrich, Rechtsanwältin Muri Rechtsanwälte AG, Weinfelden 2 Überblick Mögliche Massnahmen im Personalbereich: Lohnkürzung

Vorab per E-Mail. Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin Christoph Weiser Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden

Im Deutsch-Indischen Doppelbesteuerungsabkommen ist der Höchstsatz für die Quellensteuer festgelegt. Der Abzug der Quellensteuer liegt bei:

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

Information zum neuen ELBA Zahlungsbeleg ( SEPA Überweisung )

") Information zum neuen ELBA Zahlungsbeleg ( SEPA Überweisung ) Im Zuge der Vereinheitlichung des europäischen Zahlungsverkehrs werden mittelfristig Kontonummer und BLZ durch IBAN und BIC abgelöst! Dies

Information zum neuen ELBA Zahlungsbeleg ( SEPA Überweisung ) Im Zuge der Vereinheitlichung des europäischen Zahlungsverkehrs werden mittelfristig Kontonummer und BLZ durch IBAN und BIC abgelöst! Dies

RECHTSINFORMATIK SYMPOSION 2007 SALZBURG, ÖSTERREICH

INTERNATIONALES RECHTSINFORMATIK SYMPOSION 2007 SALZBURG, ÖSTERREICH AGENTEN UND TECHNISCHE DIENSTLEISTER IM BANKWESENRECHT www.bma-law.com Agenten (1): eingeführt im Rahmen des Finanztransfergeschäftes

INTERNATIONALES RECHTSINFORMATIK SYMPOSION 2007 SALZBURG, ÖSTERREICH AGENTEN UND TECHNISCHE DIENSTLEISTER IM BANKWESENRECHT www.bma-law.com Agenten (1): eingeführt im Rahmen des Finanztransfergeschäftes

Zusatzmodul Lagerverwaltung

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

P.A.P.A. die kaufmännische Softwarelösung Zusatzmodul Inhalt Einleitung... 2 Definieren der Lager... 3 Zuteilen des Lagerorts... 3 Einzelartikel... 4 Drucken... 4 Zusammenfassung... 5 Es gelten ausschließlich

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Bereicherungsrecht Fall 2

G hat bei der S-AG eine Lebensversicherung ihv. 300.000 abgeschlossen, als deren BegünsBgte seine Frau D benannt ist. Als die Finanzierung des gerade erworbenen Eigenheims die Möglichkeiten des G zu übersteigen

G hat bei der S-AG eine Lebensversicherung ihv. 300.000 abgeschlossen, als deren BegünsBgte seine Frau D benannt ist. Als die Finanzierung des gerade erworbenen Eigenheims die Möglichkeiten des G zu übersteigen

FONDSGESPRÄCHE STEUERRECHT

FONDSGESPRÄCHE STEUERRECHT Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 19. November 2014 www.bepartners.pro AGENDA WAS STEHT ZUR AUSWAHL? OFFENE FRAGEN PERSONEN- GESELLSCHAFT 2 WAS STEHT ZUR

FONDSGESPRÄCHE STEUERRECHT Bödecker Ernst & Partner Steuerberater. Rechtsanwälte 19. November 2014 www.bepartners.pro AGENDA WAS STEHT ZUR AUSWAHL? OFFENE FRAGEN PERSONEN- GESELLSCHAFT 2 WAS STEHT ZUR

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Das Vertragsverhältnis zwischen Vermieter und sozialem Träger

Das Vertragsverhältnis zwischen Vermieter und sozialem Träger und die sich daraus ergebenden Konsequenzen für MieterInnen / KlientInnen Jan Prielipp, Rechtsanwalt, Berlin 10. November 2015 Das Vertragsverhältnis

Das Vertragsverhältnis zwischen Vermieter und sozialem Träger und die sich daraus ergebenden Konsequenzen für MieterInnen / KlientInnen Jan Prielipp, Rechtsanwalt, Berlin 10. November 2015 Das Vertragsverhältnis

Liter pro Ew/Tag Jahr Anzahl Jahr Konstanz (im Internet unter: http://www.vmmarketing.de/) gab es in Deutschland im Jahr 2001 insgesamt 544.701 eingetragene Vereine. Bis zum

Liter pro Ew/Tag Jahr Anzahl Jahr Konstanz (im Internet unter: http://www.vmmarketing.de/) gab es in Deutschland im Jahr 2001 insgesamt 544.701 eingetragene Vereine. Bis zum

Nur per E-Mail. Oberste Finanzbehörden der Länder. Bundeszentralamt für Steuern. Bundesfinanzakademie im Bundesministerium der Finanzen

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

3 Meldepflichten der Zahlstellen und der Krankenkassen

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

3 Meldepflichten der Zahlstellen und der Krankenkassen 3.1 Allgemeines Die Meldepflichten der Zahlstellen und der Krankenkassen wie auch die Meldepflicht des Versorgungsempfängers sind in 202 SGB V definiert.

Zahlen Daten Fakten Fachgruppe Werbung und Marktkommunikation Tirol Stand Mai 2009

Zahlen Daten Fakten Fachgruppe Werbung und Marktkommunikation Tirol Stand Mai 2009 2 Tirol stellt sich vor Tirol hat 1.385 aktive Mitglieder in der Fachgruppe Werbung und Marktkommunikation. Berufsgruppen-Mitglieder

Zahlen Daten Fakten Fachgruppe Werbung und Marktkommunikation Tirol Stand Mai 2009 2 Tirol stellt sich vor Tirol hat 1.385 aktive Mitglieder in der Fachgruppe Werbung und Marktkommunikation. Berufsgruppen-Mitglieder

Inhalt. Einführung in das Gesellschaftsrecht

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Inhalt Einführung in das Gesellschaftsrecht Lektion 1: Die Gesellschaft bürgerlichen Rechts (GbR) 7 A. Begriff und Entstehungsvoraussetzungen 7 I. Gesellschaftsvertrag 7 II. Gemeinsamer Zweck 7 III. Förderung

Rente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen

wiederkehren Rentenperiode = Zeitabstand zwischen zwei Rentenzahlungen") 1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

1 3.2. entenrechnung Definition: ente = laufende Zahlungen, die in regelmäßigen Zeitabschnitten (periodisch) wiederkehren entenperiode = Zeitabstand zwischen zwei entenzahlungen Finanzmathematisch sind

FRAGE- UND ANTWORTKATALOG ZUM THEMA NAMENSAKTIE

Allgemeines Was ist eine Namensaktie? Eine Gesellschaft mit Namensaktien führt ein Aktienregister, in das die Aktionäre unter Angabe des Namens, Geburtsdatums und der Adresse sowie der Stückzahl der gehaltenen

Allgemeines Was ist eine Namensaktie? Eine Gesellschaft mit Namensaktien führt ein Aktienregister, in das die Aktionäre unter Angabe des Namens, Geburtsdatums und der Adresse sowie der Stückzahl der gehaltenen

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Wörterbuch der Leichten Sprache

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Wörterbuch der Leichten Sprache A Anstalt des öffentlichen Rechts Anstalten des öffentlichen Rechts sind Behörden, die selbständig arbeiten. Die Beschäftigten dieser Einrichtungen sind selbständig. Sie

Der Schutz von Patientendaten

Der Schutz von Patientendaten bei (vernetzten) Software-Medizinprodukten aus Herstellersicht 18.09.2014 Gerald Spyra, LL.M. Kanzlei Spyra Vorstellung meiner Person Gerald Spyra, LL.M. Rechtsanwalt Spezialisiert

Der Schutz von Patientendaten bei (vernetzten) Software-Medizinprodukten aus Herstellersicht 18.09.2014 Gerald Spyra, LL.M. Kanzlei Spyra Vorstellung meiner Person Gerald Spyra, LL.M. Rechtsanwalt Spezialisiert

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Bürgerliches Recht I Prof. Dr. Dr. Burkhard Boemke Boemke. Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013. 2.

Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013 2. Klausur Lösung Frage 1: Ansprüche von V gegen M auf Zahlung von 1.800 aus 535 II BGB für den Zeitraum Oktober 2011 bis September

Übung im Bürgerlichen Recht für Fortgeschrittene Sommersemester 2013 2. Klausur Lösung Frage 1: Ansprüche von V gegen M auf Zahlung von 1.800 aus 535 II BGB für den Zeitraum Oktober 2011 bis September

Bestandskraft und Vertrauensschutz

Konsequenzen der BSG-Urteile vom 3.4.2014 Berufsrecht Summit 2014 8. Oktober 2014 Agenda 8. Oktober 2014 (Nur) Rechtspolitisch zu lösende Zukunft Unter der Geltung des AVG (bis 31.12. 1991) erfolgte die

Konsequenzen der BSG-Urteile vom 3.4.2014 Berufsrecht Summit 2014 8. Oktober 2014 Agenda 8. Oktober 2014 (Nur) Rechtspolitisch zu lösende Zukunft Unter der Geltung des AVG (bis 31.12. 1991) erfolgte die