Hochschule Weserbergland

|

|

|

- Fritz Fertig

- vor 8 Jahren

- Abrufe

Transkript

1 Hameln Hochschule Weserbergland Geldanlage bei Inflationsrisiken und politischen Risiken FWSI 40 Ein Frühwarnindex als Instrument zur Identifikation von potenziellen Finanzmarktkrisen und Impulsgeber für die Anlageberatung Betreuender Hochschullehrer: Prof. Dr. Meik Friedrich Studentische Teammitglieder: Tobias Brill Julia Hiltermann Katharina Jünemann Kai Pieles Mirko Reinken

2 I Inhaltsverzeichnis II III Abbildungsverzeichnis... IV Abkürzungsverzeichnis... V 1 Einleitung Zielsetzung der Arbeit Vorgehensweise Charakteristika elementarer Finanzkrisen der Historie Von der Tulpenmanie bis zur Hyperinflation Die Weltwirtschaftskrise von Vom schwarzen Montag bis zur Dotcom-Blase Die Entwicklung der Subprime-Krise zur Euroschuldenkrise Gemeinsamkeiten Systematisierung von Indexkategorien Konstruktion von Indizes nach Paasche und Laspeyres Indexkategorien Kurs- und Performance-Indizes Weitere Differenzierungskriterien Thesenbasierte Modellierung als Grundlage für die weitere Diskussion Vorstellung des Thesenmodells der Verfasser These 1: In Krisensituationen wird rational ökonomisches Agieren bei Anlegern durch emotionsgetriebenes Impulshandeln verdrängt These 2: Aktienmärkte neigen zu übertriebenen Reaktionen bei exogenen Schocks und verhalten sich international kongruent These 3: Innerhalb von Sektoren herrscht eine Kollektivhaftung, wobei bestimmte Branchen extrem auf Krisen reagieren These 4: In Banken- und Konjunkturkrisen verhalten sich Rohstoffpreise kongruent zu Aktienindizes und in Staatsschuldenkrisen gegenläufig These 5: Immobilienindizes reagieren zeitverzögert auf systemische Ereignisse These 6: Anleger haben in Krisenzeiten keinen Grund ihrer Bank zu vertrauen, da es die Banken untereinander selbst nicht tun These 7: Die Systeme der Rating-Agenturen waren als Frühwarnindikatoren ungeeignet, vielmehr wirken sie aktuell als Brandbeschleuniger These 8: Bedeutende Zentralbanken haben ihre geldpolitischen Trümpfe falsch dimensioniert und ihr Pulver zu früh verschossen Empirische Untersuchung der Verfasser Aufbau und Gang der Umfrage I -

3 5.2 Auswahl der Grundgesamtheit Auswertung der Expertenumfrage Bewertung der Kongruenz praktischer und theoretischer Erkenntnisse These 1: In Krisensituationen wird rational ökonomisches Agieren bei Anlegern durch emotionsgetriebenes Impulshandeln verdrängt These 2: Aktienmärkte neigen zu übertriebenen Reaktionen bei exogenen Schocks und verhalten sich international kongruent These 3: Innerhalb von Sektoren herrscht eine Kollektivhaftung, wobei bestimmte Branchen extrem auf Krisen reagieren These 4: In Banken- und Konjunkturkrisen verhalten sich Rohstoffpreise kongruent zu Aktienindizes und in Staatsschuldenkrisen gegenläufig These 5: Immobilienindizes reagieren zeitverzögert auf systemische Ereignisse These 6: Anleger haben in Krisenzeiten keinen Grund ihrer Bank zu vertrauen, da es die Banken untereinander selbst nicht tun These 7: Die Systeme der Rating-Agenturen waren als Frühwarnindikatoren ungeeignet, vielmehr wirken sie aktuell als Brandbeschleuniger These 8: Bedeutende Zentralbanken haben ihre geldpolitischen Trümpfe falsch dimensioniert und ihr Pulver zu früh verschossen Konzeptionierung eines Frühwarnindexes auf der Grundlage bisheriger Ergebnisse Konkretisierung einer Zieldefinition für den Frühwarnindex Asset Allocation Asset Selection Aktien Rohstoffe Währungen Anleihen Immobilien Bankenliquidität Indizes Quantitativ-empirische Modellierung des FWSI Charttechnische Darstellung des FWSI Deskription des Graphen Analytische Betrachtung und Bewertung des Graphen Implikationen für die Anlageberatung Anforderungen an Vertriebsunterstützungsinstrumente Nutzung des FWSI 40 als Basis für Anlageentscheidungen Entscheidungshilfe und Instrument zur Reputationssteigerung II -

4 8.2.2 Potenziale im Eigenhandel durch den Einsatz des FWSI Konzeption von Anlageprodukten auf Basis des FWSI Fazit Literaturverzeichnis IV V Anhangsverzeichnis... A1 Anhang... A2 Erklärung zur Einreichung des Wettbewerbsbeitrags - III -

5 II Abbildungsverzeichnis Abbildung 1: Preisindexformel nach Étienne Laspeyres Abbildung 2: Preisindexformel nach Hermann Paasche Abbildung 3: Thesenmodell der Verfasser Abbildung 4: Chartvergleich FSWI 40 - FAZ-Index Abbildung 5: Deutsche Version des Fragebogens... A4 Abbildung 6: Englische Version des Fragebogens... A7 Abbildung 7: Startseite der Expertenumfrage... A10 Abbildung 8: Ansprechpartner der Expertenumfrage... A18 Abbildung 9: Auswertung der Expertenumfrage... A64 Abbildung 10: Quellennachweise der Kurse... A66 Abbildung 11: Datenreihen... A87 Abbildung 12: Berechnung des Individual-Betas der Aktien... A88 Abbildung 13: ZEW-Skala... A89 Abbildung 14: ZEW-Werteliste... A92 Abbildung 15: ifo-skala... A93 Abbildung 16: ifo-werteliste... A96 Abbildung 17: Berechnung der Mittelwerte... A98 Abbildung 18: Mind Map zur Asset Selection... A99 Abbildung 19: Chartvergleich FWSI 40 - FAZ-Index... A100 Abbildung 20: Chartvergleich FWSI 40 - HDAX... A101 Abbildung 21: Chartvergleich FSWI 40 - DAX... A102 Abbildung 22: Chartvergleich FWSI 40 - MDAX... A103 Abbildung 23: Chartvergleich FWSI 40 - Dow Jones Industrial Average... A104 Abbildung 24: Chartvergleich FWSI 40 - EUROSTOXX50... A105 Abbildung 25: Chartvergleich FWSI 40 - S&P A106 - IV -

6 III Abkürzungsverzeichnis AUD Australischer Dollar BABAX Baden-Württembergischer Aktienindex BoE Bank of England Bp Basispunkt CDS Credit Default Swap CHF Schweizer Franken DJIA Dow Jones Industrial Average ETF Exchange Traded Fund EURIBOR Euro Interbank Offered Rate FED Federal Reserve Bank FIBOR Frankfurt Interbank Offered Rate FWSI 40 Frühwarnsignalindex 40 ifo Leibniz-Institut für Wirtschaftsforschung an der Universität München e. V. Inc. Incorporated IPO Initial Public Offering IWF Internationaler Währungsfonds KWG Gesetz über das Kreditwesen (Kreditwesengesetz) LIBOR London Interbank Offered Rate MBS Mortgage Backed Securities MSCI Morgan Stanley Capital International NOK Norwegische Krone plc. Public Limited Company SNB Schweizerische Nationalbank SolvV Solvabilitätsverordnung S&P Standard and Poor s S&P GSCI Standard and Poor s Goldman Sachs Commodity Index VDAX Volatilitätsindex für DAX-Werte VIX Board Options Exchange Volatility Index VSTOXX Dow Jones EURO STOXX 50 Volatility Index ZEW Zentrum für Europäische Wirtschaftsforschung - V -

LIBOR London Interbank Offered Rate MBS Mortgage Backed Securities MSCI")

7 1 Einleitung 1.1 Zielsetzung der Arbeit Ein leider unvermeidbares Element der Marktwirtschaft sind Krisen. In der wissenschaftlichen Diskussion sowie in praxisorientierten Debatten wird neben der Ursachenanalyse immer wieder versucht, das Augenmerk auf die Vermeidung von zukünftigen Krisen zu richten, um vor diesem Hintergrund auf Basis von Antizipationen Handlungen möglichst optimal abzustimmen. Dies gelingt sowohl in der Theorie als auch in der Praxis bis dato nur eingeschränkt. Ein jüngstes Beispiel für ein solches Krisenszenario begann mit dem Platzen der Immobilienblase 2007 in den USA, die zu einer weltweiten Krise eskalierte. Als Konsequenz initiierten zahlreiche Staaten Hilfspakete, welche die eingebrochene Konjunktur beleben sollten. Die dazu aufgenommenen finanziellen Mittel verschärften die Schuldenlast dieser Staaten in einem solchen Ausmaß, dass dies bei einigen vorwiegend südeuropäischen Ländern in eine Staatsschuldenkrise ausuferte. Diese Arbeit versucht einen Beitrag zu leisten, um die Triebkräfte von Krisen zu erkennen und auf Grundlage dessen agieren zu können. Vor diesem Hintergrund ist das Ziel dieser Ausarbeitung die Konzeptionierung eines Frühwarnsignalindexes, welcher durch eine frühzeitige Antizipation an Aktienmärkten bevorstehende Krisen vorhersagen kann. Hierdurch soll den Nutzern des Frühwarnsignalindexes 40 (FWSI 40) ein Handlungsspielraum aufgezeigt werden, um potenzielle finanzielle Verluste vermeiden zu können. Um dieses Ziel zu erreichen, wird im Vorfeld ein Thesenmodell erarbeitet, welches anhand literarischer Quellen und einer empirischen Untersuchung plausibilisiert wird. Hierbei wurden eine Vielzahl von (inter-)nationalen Unternehmen der Finanzdienstleistungsbranche sowie (supra-)nationalen Institutionen kontaktiert. Weiterhin werden die gewonnenen Erkenntnisse dazu genutzt, um mögliche Impulse des FWSI 40 auf die Anlageberatung von Finanzdienstleistern zu eruieren. Die Autoren zeigen demnach, wie Kunden von der Erstellung eines Frühwarnindexes profitieren und Bankberater dieses Instrument in der Kundenberatung implementieren können. 1.2 Vorgehensweise Zu Beginn der Ausarbeitung werden ausgewählte historische Krisen von der Tulpenkrise im 18. Jahrhundert bis zur aktuellen Euroschuldenkrise - hinsichtlich Ursachen und Ausprägungen - analysiert. Die Ergebnisse werden daraufhin verdichtet und etwaige Gemeinsamkeiten herausgearbeitet. Anschließend eruieren die Autoren die theoretischen Grundlagen von Indizes, indem sie eine Systematisierung nach diversen Kategorien vornehmen sowie die finanzmathematischen Grundlagen erläutern

8 Im vierten Kapitel wird zunächst ein von den Verfassern konzipiertes Thesenmodell beschrieben, welches die Beziehungen von acht aufgestellten Thesen zueinander verdeutlicht. Anschließend werden diese unter Zuhilfenahme ausgewählter theoretischer und realwirtschaftlicher Daten untersucht und eingeordnet. Die Thesen bilden eine wichtige inhaltliche Grundlage für die Konzeptionierung des FWSI 40 und erörtern das aktuelle Marktgeschehen sowie weitere Sachzusammenhänge. Ferner wird eine eigens durchgeführte empirische Untersuchung beschrieben und die daraus gewonnenen Erkenntnisse zusammengefasst. Die zuvor aufgestellten Thesen werden vor dem Hintergrund der Empirie betrachtet und veri- oder falsifiziert. Mit Hilfe aller zuvor erlangten Informationen wird aus einer Mischung diverser finanzwirtschaftlicher Elemente und Rahmendaten der FWSI 40 erstellt. Diesen beleuchten die Autoren abschließend kritisch und setzen ihn in Zusammenhang zu der Anlageberatung und dem Eigenhandel von Geschäftsbanken. 2 Charakteristika elementarer Finanzkrisen der Historie 2.1 Von der Tulpenmanie bis zur Hyperinflation In den Dreißigerjahren des 17. Jahrhunderts kam es in Holland durch die Spekulation mit Tulpenzwiebeln zur ersten großen Blase der Geschichte, die sich in diesem Jahr zum 375. Mal jährt. 1 Der Besitz und die Zucht dieser aus dem Mittelmeerraum stammenden Pflanzen erreichte derart hohes Ansehen, dass durch die Kombination von Knappheit und hoher Nachfrage der Preis für die Zwiebeln enorm anstieg. 2 Große Teile der Bevölkerung schlossen sich in der Hoffnung auf schnellen Reichtum der Spekulation an und versetzten ihr Hab und Gut, um an Investitionskapital zu gelangen. 3 Die Begierde war so groß, dass nicht nur die Tulpe selbst, sondern auch die Rechte an ihren Abkömmlingen gehandelt wurden. 4 Eine inflationäre Geldpolitik begünstigte die Preisblase. Im Jahr 1637 entsprach der Wert einer Zwiebel umgerechnet Die Blase platzte als bekannte Spekulanten plötzlich ihre Tulpen veräußerten und damit eine Welle von Panikverkäufen auslösten. 5 Der Zusammenbruch der Tulpenpreise löste in den darauffolgenden Jahren eine spürbare Depression im Land aus. Als eine der ersten und größten Börsenspekulationen geht die Südseeblase, welche zu Beginn des 18. Jahrhunderts in Großbritannien ihren Ursprung nahm, in die Geschichte ein. 6 Die South Sea Company wurde 1711 nicht für den Handel in den als Südsee bekannten südamerikanischen Ländern, sondern für die Übernahme eines Teils der britischen Staatsschulden ge- 1 Vgl. Galbraith, J. K. (2010), S Vgl. von Petersdorff-Campen, W. (2008), S Vgl. Galbraith, J. K. (2010), S Vgl. von Petersdorff-Campen, W. (2008), S Vgl. Münchau, W. (2008), S Vgl. Papon, K. (2008), S

9 gründet. Mit der Erlaubnis des Staates war es der Gesellschaft möglich, ihr Eigenkapital unbegrenzt und zu jedem Aktienkurs erhöhen zu können. Gerüchte über profitable Geschäfte und Dividendenzahlungen erhöhten die Kurse der Gesellschaft und lockten zahlreiche Investoren an, die den Kauf von Anteilsscheinen oft durch Kredite finanzierten. Neben der South Sea Company drängten weitere Aktiengesellschaften mit zum Teil zwielichtigen Geschäftszwecken an die Börse. 7 Die wachsende Konkurrenz um das Geld der Anleger markierte das Ende der Börseneuphorie. Auf Initiative der South Sea Company verabschiedete die Regierung Gesetze, die unseriöse Geschäftsgründungen einschränkte, wodurch viele Aktienkurse abstürzten. Spekulationen über Aktienverkäufe der Unternehmensführung und großen Investoren der South Sea Company führten zum Vertrauensverlust der Anleger und schließlich zum Fall des Kurses. 8 Das Platzen der Südseeblase hinterließ in Großbritannien ruinierte Anleger und eine langanhaltende Baisse wurde durch die Zahlungsunfähigkeit der amerikanischen Bank Ohio Life Insurance and Trust Company die erste Weltwirtschaftskrise ausgelöst. 9 Die Bank hatte auf einen langen Aufschwung im Eisenbahnbau gesetzt und exzessiv in Eisenbahnaktien investiert. 10 Dieser trat durch das Ausbleiben neuer Siedler im Westen der USA nicht ein und ließ die Kurse fallen, sodass es zum Bankrott des Hauses kam. Andere Institute riefen Kredite zurück, die sie Banken und Unternehmen gewährt hatten und setzten damit eine Abwärtsspirale mit zahlreichen Bankzusammenbrüchen sowie Unternehmenskonkursen in Gang. Schon damals waren die wirtschaftlichen Beziehungen zwischen Europa und Amerika eng verflochten, sodass der Bankenkollaps in den Vereinigten Staaten auf andere Länder übergriff. 11 Amerikanische Banken hatten sich nicht nur untereinander Geld geliehen, sondern auch englischen Banken. Deren Zahlungsschwierigkeiten trafen wiederum deutsche Finanzplätze wie Frankfurt und Berlin. Wirtschaftlicher Optimismus führte das Deutsche Reich in seiner Gründerzeit in eine tiefe Wirtschaftskrise. 12 Der neu geschaffene einheitliche Wirtschaftsraum, die liberale Wirtschaftspolitik und der Sieg über Frankreich verbunden mit hohen französischen Reparationszahlungen begünstigten in den siebziger Jahren des 19. Jahrhunderts den Aufschwung des Reiches. In dieser Zeit wurden vermehrt Aktiengesellschaften gegründet, die trotz deutlicher Überbewertung auf zahlreiche investitionsfreudige Anleger trafen. 13 Indem die Medien über angeblich hohe Börsengewinne berichteten, heizten sie die Entwicklung an den Aktienmärkten zusätzlich 7 Vgl. Galbraith, J. K. (2010), S Vgl. Papon, K. (2008), S Vgl. von Hiller, C. (2008), S Vgl. Houston, J. L. (1987), S Vgl. von Hiller, C. (2008), S Vgl. Lembke, J. (2008), S Vgl. Hannich, G. (2010), S

10 an und profitierten dabei selbst von einer steigenden Anzahl an Inseraten. Immer mehr Menschen wollten durch Aktienkäufe reich werden. Im März 1873 kam es durch ein Gerücht, dass zwei Banken vor dem Zusammenbruch stünden, zum Börsencrash. Zahlreiche Banken und Unternehmen gingen bankrott. Eine langandauernde Wirtschaftskrise wurde ausgelöst, welche die Wirtschaft in eine Deflation und die Bevölkerung in Armut stürzte. Viele ältere Menschen verbinden mit einer Krise die Hyperinflation aus den Jahren 1922 und Während dieser Zeit lag der Wechselkurs eines Dollars mitunter bei Reichsmark. Ihren Ursprung nahm die Inflation im Ersten Weltkrieg. 15 Diesen hatte der deutsche Staat auf Kredit bei der Reichsbank und mit Kriegsanleihen beim Volk finanziert. Da die Golddeckung der Reichsmark ohnehin nicht mehr gegeben war, druckte die Reichsbank stetig neues Geld. Infolge des drastischen Wertverlusts der Währung verloren die Sparer nahezu ihr gesamtes Kapital, während diejenigen, die mit Krediten Sachwerte erworben hatten, ihre Schulden schnell tilgen konnten. Aus diesem Grund zählt auch der deutsche Staat zu den Gewinnern der Hyperinflation. 2.2 Die Weltwirtschaftskrise von 1929 Das Ende der goldenen Zwanzigerjahre besiegelte 1929 ein fundamentaler globaler Wirtschaftscrash, dem eine Weltwirtschaftskrise folgte. 16 Da zu dieser Zeit der Lebensstandard der US-Amerikaner schneller stieg als die Reallöhne, wurde der hohe Konsum durch Kredite bezahlt. 17 Weit verbreitet war in diesem Kontext das Phänomen des Margin Lending, was einen kreditfinanzierten Aktienkauf in größeren Teilen der Bevölkerung beinhaltet. 18 Auch die exzessive Gründung von Investment Trusts, welche ähnlich wie Hedge Fonds mit Fremdkapital an der Börse spekulierten und keiner Aufsicht unterlagen, verstärkten das Entstehen einer Blase an den Aktienmärkten. Die Kurse vieler Titel wurden künstlich in die Höhe getrieben, weil es möglich war, Gesellschaften zu gründen, die die Aktien des eigenen Unternehmens kauften, um so den Kurs ansteigen zu lassen. Somit kam es zu einem Börsencrash, der sich nicht nur auf die Wall Street, sondern auch auf ganz Europa auswirkte. 19 In Amerika ging dieser Crash am 24. Oktober 1929 als schwarzer Donnerstag und in Europa einen Tag später als schwarzer Freitag in die Geschichte ein. Es setzte eine Verkaufswelle von Aktien ein, welche rund 89% der Marktkapitalisierung zerstörte. Durch die in den darauffolgenden Jahren entstehende Welt- 14 Vgl. Ruhkamp, S. (2008), S ; vgl. Hochreiter, G. (2010), S Vgl. Hannich, G. (2010), S Vgl. Mußler, H. (2008), S Vgl. Wittmann, W. (2010), S Vgl. Achleitner, A.-K. (2002), S Vgl. Hochreiter, G. (2010), S

11 wirtschaftskrise meldeten nicht nur zahlreiche amerikanische, sondern auch viele europäische Banken Insolvenz an. 2.3 Vom schwarzen Montag bis zur Dotcom-Blase Ende der Achtzigerjahre des 20. Jahrhunderts sorgte das Portfolio Insurance-Modell, welches durch mathematische Berechnungen an Kurssteigerungen partizipierte und zur gleichen Zeit gegen Kursverluste absicherte, für einen Zusammenbruch der Aktienmärkte. 20 Bei Erreichen einer bestimmten Kursschwelle löste ein Computersystem automatische Wertpapierorders aus, die zu massiven Käufen oder Verkäufen führten. Da der Dow Jones Industrial Average (DJIA) seit Beginn der Achtzigerjahre kontinuierlich an Wert gewann, entstand die Sorge um eine Abwärtsbewegung. Die Anleger wollten ihre Kursgewinne absichern, woraufhin die US- Regierung den so genannten Louvre-Akkord mit den Industrienationen vereinbarte. Dieser zielte darauf ab den US-Dollar (USD) durch Geld- und Fiskalpolitik zu konsolidieren. Die Deutsche Bundesbank hielt sich jedoch nicht an diese Abmachung und erhöhte im Oktober 1987 ihren Leitzins. Der damalige Finanzminister der USA kritisierte diese Maßnahme stark, wodurch Unruhen auf den Märkten entstanden und die Aktienkurse fielen. Dieser Effekt wurde am Freitag, dem 16. Oktober 1987 durch die automatisierten Verkaufsaufträge der computergestützten Handelssysteme verstärkt. Am Montag den 19. Oktober lagen in der Folge milliardenhohe Verkaufsaufträge vor, ohne dass es Käufer gab. 21 Dieser Tag ging durch massive Kursverluste als schwarzer Montag in die Geschichte ein. Durch die steigende Popularität des Internets entstand in den Jahren von 1995 bis 2001 eine Aktienblase, insbesondere bei Titeln aus der New Economy. 22 Neue Märkte wie die Computeroder Telekommunikationsbranche wurden erschlossen und versprachen großen Erfolg. 23 Die Aktien von Unternehmen, wie z. B. Infineon Technologies AG und T-Online AG, stiegen nach dem Initial Public Offering (IPO) massiv in die Höhe und das Interesse an den etablierten Unternehmen der Old Economy sank. Aufgrund des großen Erfolgs, welchen das Internet versprach, kletterte die Zahl der Unternehmensgründungen auf ein Vielfaches. Das Zeichnen von Aktien dieser verlief oft sehr erfolgreich, da eine Verdoppelung des Kurses während des Zeichnungstages keine Seltenheit war. Ohne nähere Informationen über das Unternehmen zu kennen, versprachen sich Investoren hohe Kursgewinne. Aus diesem Grund waren fast alle Neuemissionen mehrfach überzeichnet. Da viele der neuen Unternehmen ihre Umsatzerwartungen nicht erreichten und Verluste schrieben, verkauften zahlreiche Anleger im Frühjahr Vgl. Fehr, B. (2008), S ; vgl. Achleitner, A.-K. (2002), S Vgl. Galbraith, J. K. (2010), S Vgl. Mohr, D. (2008), S Vgl. Akerlof, G. A. (1970), S. 500; vgl. Romeike, F. (2010), S

seit Beginn der Achtzigerjahre kontinuierlich an Wert gewann, entstand die Sorge um eine Abwärtsbewegung.")

12 ihre Aktien. 24 Folglich fiel der DAX innerhalb der nächsten drei Jahre von mehr als Basispunkten (Bp) im März 2000 auf nur noch Bp im März Ein Großteil der Unternehmen der New Economy musste Insolvenz anmelden, sodass heute nur noch knapp ein Drittel der neuen Unternehmen existiert. 2.4 Die Entwicklung der Subprime-Krise zur Euroschuldenkrise Die Subprime-Krise, unmittelbarer Auslöser der Finanz- und Euroschuldenkrise aus dem Jahr 2008 bzw. 2011, ist ursprünglich auf eine Immobilienblase zurückzuführen. 25 Nachdem im Jahr 2001 aufgrund der massiven Verluste der Internetindustrie, der Terroranschläge vom 11. September 2001 und der damit verbundenen Einbrüche am Kapitalmarkt eine Rezession der weltweiten Wirtschaft drohte, entschied sich die Federal Reserve Bank (FED) für eine extensive Geldpolitik. 26 Als Konsequenz sanken auf dem Hypothekenmarkt die Kosten für private Hauskredite. 27 Vornehmlich vergaben die Banken Darlehen mit variablem Zinssatz, wodurch die attraktiven Konditionen einen vermeintlichen Anreiz für viele Personen bildeten, um ein eigenes Haus zu erwerben. Die hohe Nachfrage nach Häusern ließ die Hauspreise überproportional wachsen. 28 Als die Zinsen im Jahre 2004 wieder stiegen, nahm die Nachfrage durch die bevorzugten solventen Kunden mit geringem Ausfallrisiko (Prime-Bereich) ab. Damit die Hypothekenbanken dennoch an frische Kredite gelangen konnten, wurden auch Kreditnehmer mit höherem Ausfallrisiko akzeptiert. Dieses Subprime-Segment hätte bei einer seriösen Kreditwürdigkeitsprüfung keine Hypothek erhalten. 29 Die Hypothekenbanken begannen ihr Kreditportfolio umzustrukturieren und als Wertpapiere handelbar zu machen. 30 Dazu wurden die Kredite anhand eines Strukturierungsmerkmales in einem Portfolio zusammengefasst und dann gestückelt verkauft. Diese Mortgage Backed Securities (MBS) erwarben vornehmlich Pensionsfonds und Investmentgesellschaften, um vorhandenes Kapital zu binden und gleichzeitig annehmbare Renditen zu erzielen. Das Auslaufen von nicht lang andauernden Zinsbindungsfristen in Verbindung mit einem Zinsanstieg führte dazu, dass die Subprime-Kunden ihre monatliche Belastung nicht mehr tragen konnten. Da die Kreditinstitute ein solch hohes Adressenausfallrisiko nicht einkalkuliert hatten, stiegen in den Jahren 2004 bis 2006 die Risikozuschläge bei Immobilienhypotheken. 31 Parallel dazu sank auf- 24 Vgl. Beike, R./Schlütz, J. (2010), S Vgl. Sommer, R. (2009), S. 23; vgl. Bartmann, P./Buhl, H. U./Hertel, M. (2011), S Vgl. Bloss, M. et al. (2009), S ; vgl. Sommer, R. (2009), S Vgl. Romeike, F. (2010), S Vgl. Sinn, H.-W. (2009), S Vgl. Münchau, W. (2008), S Vgl. Bloss, M. et al. (2009), S , S Vgl. Bloss, M. et al. (2009), S , S. 22, S ; vgl. Bartmann, P./Buhl, H. U./Hertel, M. (2009), S ; vgl. Sommer, R. (2009), S

13 grund der angespannten Kreditvergabesituation und der damit verbundenen gehemmten Nachfrage das Hauspreisniveau drastisch. Die Konsequenz war eine weitere Verschlimmerung der Situation, da additiv zu den bereits gestiegenen Kosten auch noch die Besicherung der Hypotheken mit einem Schlag unzureichend war. Als klar wurde, dass die Substanz hinter den MBS ungenügend war, sanken die Kurse drastisch. 32 Dies führte in letzter Konsequenz zu Bilanz- und Liquiditätsproblemen vieler Banken und gipfelte in der Pleite von Lehman Brothers Inc. im Jahr Die Insolvenz dieser Investmentbank löste einen extremen Börsencrash aus. 33 Da Lehman Brothers Inc. zum Zeitpunkt des Ausfalls ein AAA-Rating besaß, war das Misstrauen auf den Märkten entsprechend ausgeprägt. Die Finanzdienstleistungsunternehmen verloren das Vertrauen untereinander, da Ratings offensichtlich keine Aussagekraft hinsichtlich der Ausfallwahrscheinlichkeit des entsprechenden Schuldners mehr hatten. 34 In der Konsequenz trocknete der Interbankenmarkt aus und eine Kreditklemme entstand. Diese Beschaffungsprobleme führten zu weiteren Ausfällen von Banken. 35 Um eine drohende Depression zu verhindern, musste die Politik eingreifen. 36 Systemrelevante Banken sollten vor einem Zahlungsausfall gerettet werden. 37 Hierfür vergaben der Internationale Währungsfonds (IWF), Einzelstaaten und weitere Institutionen Bürgschaften und Kredite in mehrstelliger Milliardenhöhe. Vor allem Staaten der Eurozone mit geringer ökonomischer Substanz und extensiven Haushalten, bekamen zunehmende Probleme, ihre Schuldenlage auf den Kapitalmärkten zu rechtfertigen. 38 In der Folge verschlechterten sich ihre Ratings, was steigende Preise für Credit Default Swaps (CDS) implizierte. 39 Die Immobilienkrise mündete in einer Euroschuldenkrise und zwar dadurch, dass die ohnehin schon hoch verschuldeten Staaten die maroden Kreditinstitute retten mussten. In der Eurozone kam hinzu, dass dort einige extrem verschuldete Staaten, wie z. B. Griechenland, jahrelang mit günstigen Zinsen durch die solventen Staaten quersubventioniert wurden. Deshalb gerieten nun einige Länder selber ins Wanken und von den Marktteilnehmern wurde auf eine Insolvenz dieser Staaten spekuliert. Im Rahmen dessen entsteht die Gefahr, dass nahezu bankrotte Länder, welche nur noch durch eben diese Quersubventionen liquide sind, das Prinzip des Moral Hazard nutzen. 40 Es liegt die Vermutung nahe, dass einige 32 Vgl. Akerlof, G. A. (1970), S Vgl. Sinn, H.-W. (2009), S Vgl. Münchau, W. (2008), S Vgl. Sinn, H.-W. (2009), S Vgl. Bandulet, B. (2010), S. 136; vgl. Sommer, R. (2009), S Vgl. Wiegard, W. (2011), S Vgl. Müller, H./Rickens, C. (2011), S Vgl. Sinn, H.-W. (2009), S Vgl. Akerlof, G. A. (1970), S

14 Länder nicht solide wirtschaften, da sie durch die EU im Problem- bzw. Krisenfall ohnehin finanziert werden. Im Extremfall könnte hieraus sogar ein vollständiges Bail-out resultieren. 2.5 Gemeinsamkeiten Finanzkrisen sind keineswegs ein Phänomen des 21. Jahrhunderts. 41 Wie ein roter Faden ziehen sich Krisen durch die Geschichte der Menschheit. Aufgrund ihres wiederkehrenden Charakters liegt die Vermutung nahe, dass alle Krisen gemeinsame Merkmale aufweisen. 42 Die vorherigen Ausführungen haben gezeigt, dass immer eine Kombination bestimmter Verhaltensmuster in der Vergangenheit zu Krisenszenarien führte. Zu Beginn steht eine extreme Nachfrage nach einer bestimmten Anlageform, welche die rationalen Entscheidungskriterien der Anleger außer Kraft setzt. In Folge dessen werden die zugrunde liegenden Anlageinstrumente durch überzogene Renditeerwartungen und daraus resultierenden großen Handelsvolumina deutlich über der eigentlichen Substanz bewertet. Die Unwissenheit der Marktteilnehmer verbunden mit enormer Gier nach Kapitalvermehrung sorgt für die Ausblendung von Risiken. Verstärkt wird diese Tatsache durch eine expansive Geldpolitik und damit einhergehendem Kapitalüberfluss. 43 Der Zusammenbruch des zuvor als stabil geltenden Gefüges wird durch Zweifel einzelner Akteure oder mitunter unbegründeter Panikverkäufe verursacht. 44 Gerüchte und Informationsasymmetrien begünstigen den Prozess der extremen Abwertung der entsprechenden Finanztitel. 45 Nicht nur private Investoren erliegen solchen Fehleinschätzungen, sondern auch Finanzinstitute. Daraufhin geraten die Banken in Bilanz- und Liquiditätsengpässe, welche in Bankenpleiten und damit einhergehenden Kreditklemmen für die Realwirtschaft gipfeln. Resultierend aus dem Vertrauensverlust aller Marktteilnehmer und der globalen Verflechtung der Wirtschaftssysteme, breiten sich Krisen wie ein Flächenbrand auf sämtliche Finanzinstrumente aus. Extreme Kursverluste an den Börsen, Rezession und Inflation sind u. a. die Folgen. 3 Systematisierung von Indexkategorien 3.1 Konstruktion von Indizes nach Paasche und Laspeyres Im finanzwirtschaftlichen Kontext wird unter dem Begriff des Indexes eine Messzahl verstanden, mit deren Hilfe die Wertentwicklung eines repräsentierten ökonomischen Segments in einem Zeitverlauf dargestellt wird. 46 Das Ziel besteht darin, die Veränderung eines bestimmten Teilmarktes zu dokumentieren und zu publizieren. Indizes werden auf Basis unterschiedlicher 41 Vgl. Reinhart, C. M./Rogoff, K. S. (2010), S Vgl. Galbraith, J. K. (2010), S ; vgl. Issing, O. (2011), S Vgl. Beike, R./Schlütz, J. (2010), S Vgl. Bruner, R. F./Carr, S. D. (2009), S Vgl. Bruner, R. F./Carr, S. D. (2009), S Vgl. Tiemann, V. (2003), S

15 mathematischer Formeln konstruiert, wobei insbesondere die Berechnungen anhand der gewichteten Preisindexformeln nach Paasche und Laspeyres von herausragender Bedeutung sind. 47 Beide Indexmethoden beziehen sich auf die Fragestellung, wie sich das gewichtete arithmetische Mittel eines zuvor definierten Warenkorbs in einer bestimmten Periode im Vergleich zur Basisperiode verändert hat. Während der Laspeyres-Index Preisveränderungen in Bezug auf einen in der Basisperiode festgelegten Warenkorb feststellt, wird mit Hilfe des Paasche-Indexes der Preis des Warenkorbs einer bestimmten Periode ins Verhältnis zum fiktiven Preis dieses Warenkorbs in der Basisperiode gesetzt. Das Modell des Preisindexes, das Ernst Louis Étienne Laspeyres 1871 konstruierte, wird in der Literatur als Grundindex bezeichnet, auf dem die meisten anderen Preisindizes basieren. 48 Mit Hilfe des Laspeyres-Indexes kann ermittelt werden, wie sich die Höhe eines definierten Warenkorbs im Berichtsjahr im Vergleich zu einem Basisjahr entwickelt hat. Die Menge und die Qualität der im Warenkorb enthaltenen Werte bleiben während des gesamten Betrachtungszeitraums konstant, sodass sich die Veränderung des Indexes ausschließlich über die Veränderung der Preise für die enthaltenen Werte ergibt. Der Laspeyres-Index wird unter anderem bei der Berechnung der Aktienindizes der Deutsche Börse AG, wie zum Beispiel der DAX-Familie, eingesetzt. 49 Die Grundformel des Indexes ist nachfolgend angegeben. Abbildung 1: Preisindexformel nach Étienne Laspeyres. 50 In der vorliegenden Indexformel werden zwei Wertaggregate miteinander verglichen, die für einen Warenkorb mit einer bestimmten Anzahl von Wirtschaftsgütern (n) gegeben sind. 51 Der Zähler beinhaltet die Summe aller Preise eines Gutes einer Berichtsperiode (t) multipliziert mit der Menge desselben Gutes in einer Basisperiode (t=0). Dieses erste Wertaggregat ist ein fiktiver Wert, der den Wert des Warenkorbes der Basisperiode, bewertet zu den Preisen der jeweiligen Berichtsperiode, angibt. Der Nenner hingegen beschreibt die Summe aller Preise in der 47 Vgl. Bamberg, G./Baur, F./Krapp, M. (2008), S Vgl. Turvey, R. (2004), S Vgl. Fischer, B. (2001), S Vgl. Schira, J. (2005), S. 174; vgl. Müller, M./Poguntke, W. (2010), S Vgl. Schira, J. (2005), S

16 Basisperiode (t=0) multipliziert mit den Mengen derselben Periode (t=0). Dieses zweite Wertaggregat enthält den tatsächlichen (Markt-)Wert des betrachteten Warenkorbs der Basisperiode. Der sich daraus ergebende Quotient spiegelt die Preisveränderung eines Warenkorbs im Vergleich zu der Basisperiode wider. Eine Multiplikation mit 100 erfolgt, um den Index als Prozentzahl darstellen zu können. Hermann Paasche entwickelte 1874 eine Methode zur Berechnung eines Preisindexes, die der des Laspeyres-Indexes sehr ähnlich ist und bis heute ebenfalls eine herausragende Relevanz bei der Konstruktion von Indizes hat. 52 Der elementare Unterschied zum Laspeyres-Index besteht darin, dass sich die Gewichtung des Warenkorbs nicht auf das Basisjahr bezieht, sondern auf das Berichtsjahr. Es wird mit Hilfe des Indexes ermittelt, welchen Wert ein Warenkorb des aktuellen Berichtsjahres im Basisjahr gehabt hätte. Die Formel wird wie folgt dargestellt. Abbildung 2: Preisindexformel nach Hermann Paasche. 53 Der Aufbau der vorliegenden Formel erfolgt analog zu dem Aufbau des Preisindexes nach Laspeyres, da auch hier zwei Wertaggregate in Relation zueinander gesetzt werden. 54 Der Unterschied liegt darin, dass das fiktive Wertaggregat nicht im Zähler, sondern im Nenner steht. Dieser Wert gibt an, was der Warenkorb der Berichtsperiode zu Preisen der Basisperiode gekostet hätte. Der Zähler gibt hierbei den tatsächlichen Marktwert der Berichtsperiode wieder. 3.2 Indexkategorien Kurs- und Performance-Indizes Für die Kategorisierung von Indizes bieten sich eine Reihe von Kriterien an. 55 In diesem Zusammenhang erfolgt eine Differenzierung von Indizes anhand ihrer Ertragsbestandteile, ihrer Marktbreite sowie ihrer regionalen Ausrichtung. Das für die Kategorisierung wichtigste Kriterium ist die Differenzierung der Indizes nach der Art der Ertragsbestandteile in Kurs- und Performance-Indizes. Bei einem Kursindex bleiben Aus- 52 Vgl. Pflaumer, P./Heine, B./Hartung, J. (2005), S Vgl. Schira, J. (2005), S. 175; vgl. Müller, M./Poguntke, W. (2010), S Vgl. Schira, J. (2005), S Vgl. Hockmann, H.-J./Thießen, F. (2007), S

17 schüttungen wie z. B. Zinszahlungen oder Dividenden unberücksichtigt. 56 Dadurch gehen die jeweiligen Wertpapiere lediglich mit ihrem Kurswert in die Berechnung des Indexes ein. Als Konsequenz daraus notiert der Kurs nach jeder Ausschüttung ceteris paribus um diesen Betrag niedriger. Im Gegensatz dazu wird bei einem Performance-Index unterstellt, dass eine Reinvestition der Ausschüttungen in das zugehörige Wertpapier erfolgt. Daher kommt es hierbei zu keinen Kurseinbrüchen nach den Ertragszahlungen. Folglich ist der Stand eines Performance- Indexes immer gleich oder größer als der des entsprechenden Kursindexes Weitere Differenzierungskriterien Wie bereits in Unterabschnitt beschrieben, kann eine Kategorisierung auch anhand der Marktbreite bzw. der regionalen Ausrichtung erfolgen. Nach der Marktbreite werden Indizes in Gesamtmarkt- und Branchenindizes unterschieden. 57 Innerhalb eines Gesamtmarktindexes werden Werte aller Sektoren einbezogen, während Branchenindizes lediglich Werte einer einzelnen Segments beinhalten. Dies ermöglicht dem Anleger beispielsweise die Partizipation an der Wertentwicklung eines gesamten Marktes. Zudem kann auf diese Art und Weise durch eine einzige Investition ein breit diversifiziertes Portfolio generiert und somit das Risiko im Vergleich zu Engagements in Einzeltitel reduziert werden. 58 Darüber hinaus werden Indizes nach ihrer regionalen Ausrichtung in national, transnational und subnational differenziert. 59 Die Gruppe der nationalen Indizes beinhaltet in- und ausländische Indizes, welche die Wertentwicklung einer bestimmten Anzahl von besonders großen Unternehmen widerspiegeln. Zu dieser Gruppe zählen sowohl der inländische DAX als auch der US-amerikanische Standard & Poor s 500 (S&P 500). Beispiele für transnationale Indizes, die länderübergreifend ausgewählte Aktien beinhalten, sind der EURO STOXX 50 sowie der Morgan Stanley Capital International (MSCI). Subnationale Indizes befassen sich dagegen nur mit Teilgebieten von Nationalstaaten. Zu dieser Gruppe gehört beispielsweise der Baden- Württembergische Aktienindex (BABAX), welcher die Kursentwicklung von Unternehmen aus Baden-Württemberg aufzeichnet und von Bank of America Merril Lynch geführt wird. 56 Vgl. Thiery, R. (2010), S Vgl. Hockmann, H.-J./Thießen, F. (2007), S Vgl. Perridon, L./Steiner, M./Rathgeber, A. (2009), S Vgl. Hockmann, H.-J./Thießen, F. (2007), S

18 4 Thesenbasierte Modellierung als Grundlage für die weitere Diskussion 4.1 Vorstellung des Thesenmodells der Verfasser Als Grundlage für die Konzeptionierung des Frühwarnindexes wurden die in den folgenden Abschnitten vorgestellten Thesen erarbeitet und in dem unten dargestellten Modell zusammengeführt. Zwischen den Thesen wurden Zahnräder zur Visualisierung gewählt, welche die massiven Interdependenzen innerhalb der Thematik und infolgedessen auch zwischen den Thesen in besonderer Weise betonen. Abbildung 3: Thesenmodell der Verfasser Quelle: eigene Darstellung

19 Das Modell ist nach dem Grad der Abhängigkeit aufgebaut. Im Kontext dessen ist zu beachten, dass sowohl von innen als auch von außen entscheidende Kräfte auf das Gebilde aus Zahnrädern einwirken. Dabei fungiert die erste These als Motor und bildet damit den Ursprung der Maschinerie. Zur Herausstellung dieser besonderen Bedeutung wurde die Farbe Orange als Komplementärfarbe zu den übrigen blauen Zahnrädern gewählt. Dieser Motor treibt drei Zahnräder an, wobei zwei wiederum als Verbindungsglied zu weiteren Elementen dienen. Auch die zweite These, die in ihrer Relevanz der ersten These ähnelt, ist ein wichtiges Verbindungselement, sodass sie drei weitere Thesen tangiert. Die Relation zu der Mantelthese 8 wird durch These 6 hergestellt. Obwohl die EZB gemäß Statuten und supranationalen Verträgen unabhängig ist, wirft die Realität zumindest die Frage auf, ob diese Unabhängigkeit wirklich de facto besteht. Allerdings ist bei der Interpretation des Thesenmodells zu beachten, dass neben der Geldpolitik auch politische Entscheidungsträger durch ihre teilweise unvorhersehbaren, intransparenten und nicht gemäß des homo oeconomicus rational nachvollziehbaren 61 Beschlüsse auf das Zusammenspiel des Thesenmodells einwirken. Aus diesem Grund befindet sich die achte These in einem Zahnrad, das alle anderen Thesen umfasst. 4.2 These 1: In Krisensituationen wird rational ökonomisches Agieren bei Anlegern durch emotionsgetriebenes Impulshandeln verdrängt Vor dem Hintergrund einer stetig anhaltenden Verunsicherung an den Märkten sind viele Anleger nervös. 62 Dies spiegelt auch der Chicago Board Options Exchange Volatility Index (VIX) wider, welcher das so genannte Angstbarometer der Wall Street darstellt. Sowohl dieser Index als auch seine deutschen und europäischen Pendants der Volatilitäts-Index für DAX-Werte (VDAX) und der Dow Jones EURO STOXX 50 Volatility Index (VSTOXX) bewegen sich zurzeit auf einem überdurchschnittlich hohen Niveau. In Zeiten von starker Unsicherheit und hohem Vertrauensverlust an den Märkten taucht immer wieder der Begriff des sicheren Hafens auf. Typische Vertreter dieser vermeintlich sicheren Häfen sind z. B. deutsche Staatsanleihen, Gold, Schweizer Franken (CHF), australische Dollar (AUD) oder norwegische Kronen (NOK). Um ihr Geld in vermeintlich sicheren Häfen anlegen zu dürfen, sind Investoren zum Teil sogar bereit, Zinsen zu zahlen. 63 Allerdings müssen Anleger ihre Neigung zu etablierten Währungen, Geldanlagen oder Rohstoffen inzwischen in Frage stellen. 64 Die Flucht in vermeintlich sichere Häfen birgt zum Teil 61 Diese provokante Auffassung vertreten z. B. die beiden renommierten Ökonomen Hans-Werner Sinn [vgl. Göbel, H./Steltzner, H. (2012), S. 12] und Wolfgang Gerke (Interview in den ARD Tagesthemen vom ). 62 Vgl. Kuls, N. (2011), o. S.. 63 Vgl. Maydorn, A. (2011), o. S.. 64 Vgl. Höfinghoff, T./Dunsch, J. (2011), o. S

20 beachtliche Gefahren hinsichtlich der Wertentwicklung. In diesem Kontext zog z. B. die Schweizerische Nationalbank (SNB) am 6. September 2011 eine Kursobergrenze von 1,20 Franken. Ein weiteres Beispiel ist der Goldpreis, welcher im Zuge der Staatsschuldenkrise im Euroraum immer neue Rekordstände erzielt hat. 65 Dieser stieg beispielsweise Anfang September 2011 auf das Allzeitrekordhoch von 1.920,25 USD je Feinunze. 66 Trotz der angespannten Lage aufgrund der Euroschuldenkrise und den Konjunktursorgen brach selbst der Goldpreis im vierten Quartal des Jahres 2011 ein. 67 Darüber hinaus wurde Anfang Januar 2012 eine Schuldverschreibung der Bundesrepublik Deutschland mit einer sechsmonatigen Laufzeit zu einem negativen Zinssatz platziert. 68 Dieser negative Zins resultiert aus einer immens hohen Nachfrage, da das Vorkommen an sicheren Häfen numerisch begrenzt ist. Einerseits sehen sich die zumeist institutionellen Investoren gezwungen ihre Gelder anzulegen, da dieses Geld nicht in Form von Bargeld, sondern als Buchgeld vorliegt. Andererseits empfinden sie Anleihen anderer Unternehmen und Staaten als zu risikobehaftet bzw. Geldmarktfonds und Anleihen anderer Banken als zu illiquide, da zurzeit ein starkes Misstrauen zu verzeichnen ist. Im Vergleich dazu ist das Preisniveau im Januar 2012 bezogen auf den Vorjahresmonat um 2,1% gestiegen. 69 Ein theoretisch rational agierender Investor würde in diesem Zusammenhang nur dann in diese Anlageklassen investieren, wenn er hierfür eine angemessene Risikoprämie bekäme. Die Expansion der Anlageklassen vermeintlich sicherer Häfen lässt den Schluss nahe, dass zumindest ansatzweise ohne rational ökonomisches Kalkül und somit aus emotionalen Beweggründen investiert wurde. Wissenschaftliche Erkenntnisse haben ergeben, dass bei Finanzentscheidungen oftmals das Stammhirn, welches der entwicklungsgeschichtlich älteste Teil des menschlichen Gehirns und verantwortlich für emotionale Verhaltensmuster ist, aktiviert wird These 2: Aktienmärkte neigen zu übertriebenen Reaktionen bei exogenen Schocks und verhalten sich international kongruent Globalisierung von Finanzmärkten, revolutionärer technologischer Fortschritt durch die Informationstechnologie und in diesem Kontext der Abbau von Informationsasymmetrien haben die Rahmenbedingungen der Finanzmärkte massiv verändert. 71 Dadurch haben sie sich deutlich weiter dem mikroökonomischen Ideal vom vollkommenen Markt angenähert. In Kombination mit einem Trend zur Prozessoptimierung in der eigenen Wertschöpfungskette hat dies dazu geführt, dass sich insbesondere Unternehmen der Finanzdienstleistungsbranche verstärkt 65 Vgl. o. V. (2011a), o. S.. 66 Vgl. Höfinghoff, T. (2011), o. S.. 67 Vgl. Hock, M. (2011), o. S.. 68 Vgl. o. V. (2012k), S Vgl. Statistisches Bundesamt (2012), o. S.. 70 Vgl. Schwarzer, J. (2012), S Vgl. Achleitner, A.-K. (2002), S

21 auf ihre Kernkompetenzen konzentrieren. 72 Weitere Teilbereiche der Wertschöpfungskette stehen zunehmend unter Auslagerungsdruck. Hierfür lässt sich als aktuelles Beispiel das des Cloud Computings benennen. Aus betriebswirtschaftlicher Perspektive bedeutet Cloud Computing eine neue Form des Outsourcings von Technikbündeln. 73 Aufgrund dieser Entwicklung hat vor allem die Reaktionsgeschwindigkeit bei externen Ereignissen stark zugenommen. Die Folge sind Aktienmärkte, welche nahezu gleichförmig verlaufen. 74 Das Zusammenspiel von Nachrichten, Indexentwicklung und Anlegererwartung wirkt folglich wie ein zyklischer Prozess. Sind die Börsen in Asien und Australien, die als erste eröffnen, positiv gestartet, ist davon auszugehen, dass sich auch europäische Indizes ähnlich verhalten. Fällt zwischenzeitlich einer der Indizes, drehen kurz darauf auch andere ins Negative. 75 In der Performance von Aktienindizes spiegeln sich sowohl die jüngsten Finanzkrisen als auch einschneidende wirtschaftspolitische Ereignisse wider. Exemplarisch lassen sich hierfür das Platzen der Dotcom-Blase (vgl. Abschnitt 2.3), die Terroranschläge vom 11. September 2001 und die Finanzkrise des Jahres 2008 (vgl. Abschnitt 2.4) nennen. Weiterhin weisen die Aktienindizes seit Sommer 2011 durch die Verschärfung der Euroschuldenproblematik, politische Unsicherheiten und der extremen Nachrichtenflut stark volatile Kursverläufe auf. Wie nah Panik und Euphorie der Anleger beieinander liegen ist besonders vor oder nach EU- Gipfeltreffen zu beobachten, sodass behauptet werden kann, dass politische Börsen kurze Beine haben These 3: Innerhalb von Sektoren herrscht eine Kollektivhaftung, wobei bestimmte Branchen extrem auf Krisen reagieren Bei der Betrachtung der Aktienmärkte in Finanz- und Wirtschaftskrisen ist immer wieder zu beobachten, dass die Wertpapiere von Unternehmen bestimmter Branchen, unabhängig von ihrer individuellen Situation, kollektiv in Mitleidenschaft gezogen werden. Während in Nichtkrisenzeiten vor allem die Entwicklungen und Prognosen eines Konzerns ausschlaggebend für den Aktienkurs sind, können selbst gute Kennzahlen, positive Geschäftsergebnisse oder erfolgversprechende Zukunftsausblicke den Unternehmen in Krisenzeiten oft nicht genügend Auftrieb geben, um dem kollektiven Sinkflug entgegenzuwirken. Sehr auffällig ist dieses Phänomen bei Aktien bestimmter Branchen zu erkennen, die während eines allgemeinen Abwärtstrends überproportional stark betroffen sind. Insbesondere ist ein gemeinsamer Bran- 72 Vgl. Moormann, J./Schmidt, G. (2007), S Krcmar, H. (2010), S Dazu genügt ein 24-Stunden-Vergleich der Kursverläufe beispielhaft bei Bloomberg Television. 75 Als Beispiel lassen sich die Kursverläufe vom bis zum im Vorfeld eines möglichen technischen Zahlungsausfalls von Griechenland anführen. 76 Vgl. o. V. (2011c), S. 1; vgl. Deutsche Börse Group (2012o), o. S.; vgl. Herkenhoff, P. (2004), o. S

22 chentrend im Finanzsektor sowie in sehr konjunkturabhängigen Sektoren, wie der Stahlerzeugung, der Automobilbranche und der Chip-Herstellung, zu erkennen. 77 In der aktuellen Euroschuldenkrise kann die skizzierte Situation sehr gut an den Finanzwerten innerhalb des DAX verdeutlicht werden. 78 Exemplarisch zeigt ein Vergleich der Kursverläufe unverkennbar, dass sowohl die Commerzbank AG als auch die Deutsche Bank AG und die Allianz SE nahezu zeitgleich einen enormen Kursverfall verzeichnen mussten, obwohl die Kursentwicklungen der drei Unternehmen auf Grundlage einer fundamentalen Analyse absolut unterschiedlich vermutet wurden. Das Phänomen der Kollektivhaftung in einer Krise betrifft nicht nur den deutschen Aktienmarkt, sondern ist global an fast allen Finanzmärkten zu beobachten. 79 Aufgrund der starken Vernetzung und der Interdependenzen vieler international tätiger Konzerne bewirkt beispielsweise das Bekanntwerden eines Ausfalls einer bedeutenden US-amerikanischen Bank einen nahezu synchronen Kursrutsch bei fast allen internationalen Aktien der Finanzbrache. Neben den bisher genannten wirtschaftlichen Gründen für einen gemeinsamen Abwärtstrend erklären einige Psychologen das Phänomen der Kollektivhaftung mit massenpsychologischen Erkenntnissen. 80 Die Erkenntnisse hierfür basieren auf Studien und Untersuchungen zu der gegenseitigen sozialpsychologischen Ansteckung sowie der natürlichen Neigung zur Orientierung und Nachahmung. 4.5 These 4: In Banken- und Konjunkturkrisen verhalten sich Rohstoffpreise kongruent zu Aktienindizes und in Staatsschuldenkrisen gegenläufig Da nahezu alle Rohstoffe in USD notieren, darf ein Anleger die Devisenmärkte bei einer Investition in diese Anlageklasse nicht aus den Augen verlieren. 81 Veränderungen der Rohstoffpreise rufen nicht nur Schwankungen in den jeweiligen Rohstoffkursen hervor, sondern partizipieren auch an der Entwicklung des USD. Zur Untersuchung der These wird der im Jahr 2007 von der Standard & Poor s Corporation gekaufte Goldman Sachs Commodity Index (S&P GSCI) zu Grunde gelegt, welcher seitdem als S&P GSCI bezeichnet wird. 82 Wie der Vergleich zwischen dem S&P GSCI und dem DAX zeigt, reagieren Rohstoffe ähnlich wie Aktienindizes. 83 Jedoch muss hierbei berücksichtigt werden, dass nur konjunkturbedingte Krisen Auswirkungen auf die Rohstoffpreise haben. 84 Bankenkrisen wie die Dotcom-Blase oder die Finanzkrise (vgl. Abschnitte 2.3, 2.4) hatten keine direkten Einflüsse auf die Rohstoffpreise. Als die Weltwirtschaft 77 Vgl. o. V. (2011a), o. S.; vgl. o. V. (2012a), o. S.. 78 Vgl. Süchting, J./Paul, S. (1998), S Vgl. o. V. (2011b), o. S.. 80 Vgl. Fenzl, T. (2009), S Vgl. Commerzbank AG (2010), S ; vgl. Beike, R./Schlütz, J. (2010), S Vgl. Commerzbank AG (2008), S Hierzu genügt ein Vergleich des S&P GSCI zum DAX bei Bloomberg Television. 84 Vgl. Hockmann, H.-J./Thießen, F. (2007), S

23 aber in eine Rezession verfiel, begannen auch die Rohstoffpreise drastisch zu fallen. 85 In der aktuellen Euroschuldenkrise, welche aus einer Banken- und einer konjunkturbedingten Krise resultierte, zeigt sich jedoch, dass sich die Rohstoffpreise gegenläufig zum DAX verhalten. 86 Steigt der DAX, fällt der S&P GSCI und umgekehrt. Es muss jedoch berücksichtigt werden, dass das Verhalten der Rohstoffpreise nicht pauschalisiert werden kann. Die Reaktionen hängen stark von der Branche des jeweiligen Rohstoffes ab. Besonders bei Edelmetallen wie Gold und Silber, welche durch den S&P GSCI Precious Metals abgebildet werden, lässt sich ein gegenläufiger Verlauf feststellen. 87 Gerade in der aktuellen Euroschuldenkrise ist der Kurs von Edelmetallen überproportional gestiegen, da Anleger diese als sichere Häfen betrachten. 88 Im Gegensatz zu den Edelmetallen entwickeln sich die Industriemetalle, wie z. B. Eisen, Kupfer oder Zink, kongruent zu dem DAX. 89 Auch in der Euroschuldenkrise bestätigt sich dieses Verhalten. 4.6 These 5: Immobilienindizes reagieren zeitverzögert auf systemische Ereignisse Immobilienindizes sind Indikatoren, die ausgewählte Immobilienwerte aggregieren und darstellen. 90 Zumeist bilden sie die Werthaltigkeit einer Immobiliengruppe ab, welche nach geografischen, nutzungstechnischen oder sonstigen Kriterien zusammengefasst wurden. Basiswerte dieser Erhebungen sind Wertgutachten oder aktuelle Verkaufswerte, welche über Umfragen oder öffentliche Melderegister der Behörden ermittelt wurden. In der Vergangenheit sind schon mehrfach Immobilienblasen angewachsen, deren Platzen weitreichende Folgen hatten (vgl. Abschnitt 2.4). 91 Immobilienindizes können auf zwei verschiedene Arten auf Krisen reagieren. Zum einen sinkt der Wert von Immobilien aufgrund der geringen Nachfrage nach Gewerbeflächen während einer schwachen Konjunktur. Zum anderen stellen Immobilienwerte Realgüter dar und bieten besonders in Krisenzeiten eine inflationsausgleichende Wirkung. So zeigt der S&P/Case-Shiller-Index, der die Hauspreise der wichtigsten Metropolregionen der USA abbildet, starke Ausschläge vor und nach einigen Krisen Vgl. Beike, R./Schlütz, J. (2010), S Ein Vergleich des S&P GSCI zum DAX bei Bloomberg Television veranschaulicht dies. 87 Hierzu reicht ein Vergleich des S&P GSCI Precious Metals mit dem DAX bei Bloomberg Television aus; vgl. Beike R./Schlütz, J. (2010), S Vgl. Höfinghoff, T./Dunsch, J. (2011), o. S.; vgl. Kamp, M. (2011), S Dies belegt ein Vergleich des S&P GSCI Industrial Metals zum DAX bei Bloomberg Television. 90 Vgl. Rombach, T. (2011), S Vgl. Bloss, M. et al. (2009), S Vgl. Laude, J. (2010), S

24 4.7 These 6: Anleger haben in Krisenzeiten keinen Grund ihrer Bank zu vertrauen, da es die Banken untereinander selbst nicht tun Der Interbankenhandel auf den Kapitalmärkten hat für die reibungslose Kapitalversorgung der Geschäftsbanken eine große Relevanz. 93 Eine Störung dieses Systems ist demnach ein Zeichen für fehlendes Vertrauen der Kreditinstitute untereinander (vgl. Abschnitt 2.4). 94 Besonders in der Subprime- und der aktuellen Euroschuldenkrise traten starke Finanzierungsprobleme für die Banken auf, weil sie sich gegenseitig kaum Geld liehen. 95 Dies hat bereits George A. Akerlof in seinem Artikel The Market for Lemons erkannt, in dem er prägnant formulierte: I give credit to anyone who anchors regularly in our bay; but if it is someone I don t know well, then I think twice about it unless I can find out all about him. 96 Indikatoren dafür sind die London Interbank Offered Rate (LIBOR) sowie die Euro Interbank Offered Rate (EURIBOR), welche die durchschnittlichen Zinssätze für Interbankenkredite einer Währung mit bestimmter Laufzeit abbildet. 97 Der dreimonatige USD-LIBOR zeigt unter anderem vor dem Ausbrechen der Dotcom- und der Subprime-Krise deutliche Ausschläge. 98 Als Maß des Vertrauens kann weiterhin die Einlagensumme der Kreditinstitute bei den Notenbanken gewertet werden. Die Einlagenfazilität, beispielsweise der EZB, wird genutzt, um überschüssiges Kapital zu sehr geringen Zinsen anzulegen. 99 Dieser Wert ist zurzeit auf einem extrem hohen Niveau und war bereits bei Ausbruch der Subprime-Krise überdurchschnittlich hoch. 100 Somit lässt sich darauf schließen, dass ein niedriger LIBOR und eine gleichzeitige hohe Einlagenfazilität die Ängste des Interbankenmarktes widerspiegeln. Im Falle einer Bankeninsolvenz wären Anleger stark betroffen. Allerdings ist zu konstatieren, dass die Staaten in der Vergangenheit angeschlagene Banken gerettet haben und zumindest in Deutschland ein großer Betrag durch Sicherungsfonds, wie z. B. dem Einlagensicherungsfonds nach 46a Abs. 1 und 23a des Kreditwesengesetzes (KWG), gesichert ist Vgl. Dibelius, A. (o. J.), o. S.. 94 Vgl. De La Motte, L./Czernomoriez, J./Clemens, M. (2010), S Vgl. Stark, J. (2011), S. 23; vgl. Kühner, A. (2010), S Akerlof, G. A. (1970), S Vgl. Auel, N. (2008), S Vgl. British Banker s Association (2012), o. S.. 99 Vgl. Deutsche Bundesbank (2010), S Vgl. Europäische Zentralbank (2012b), o. S Vgl. Mackenthun, T./Pohl, R./Rösler, P. (2002), S

25 4.8 These 7: Die Systeme der Rating-Agenturen waren als Frühwarnindikatoren ungeeignet, vielmehr wirken sie aktuell als Brandbeschleuniger Noch in den 90er Jahren galten Ratings im deutschsprachigen Raum als Exoten aus den USA. 102 Doch durch das Anwachsen der Komplexität der nationalen und internationalen Finanzmärkte fordern Investoren zunehmend klare Aussagen über die Bonität eines Schuldners. In diesem Zusammenhang liefert ein Rating eine explizite Ausfallwahrscheinlichkeit eines Schuldners für einen zukünftigen Zeitraum und ermöglicht es, einzelne Unternehmen sowie Finanztitel innerhalb einer Branche oder sogar branchenübergreifend vergleichen zu können. Anschließend erfolgt eine Übertragung der jeweiligen Ausfallwahrscheinlichkeiten in eine Rating-Note, die beispielsweise bei S&P von AAA für eine erstklassige Bonität bis hin zu D für eine Zahlungsunfähigkeit reicht. 103 Darüber hinaus sind Ratings nicht nur für das Verhalten von Investoren von hoher Relevanz, auch Aufsichtsbehörden und Gesetzgeber beziehen diese mit ein. 104 Für den Kauf von Anleihen der europäischen Staaten mussten Banken gemäß der ersten beiden Baseler Eigenkapitalakkorde kein Risikokapital hinterlegen, unabhängig von dem Länder-Rating. 105 Vor diesem Hintergrund stellt sich die Frage, ob die Verfahren der Agenturen in der Vergangenheit geeignet waren, Krisen frühzeitig zu erkennen und entsprechende Herabstufungen durchzuführen. Innerhalb eines Rating-Verfahrens werden sowohl quantitative als auch qualitative Kriterien einbezogen. 106 Insbesondere mit Hilfe der qualitativen Kriterien, welche oft einen zukunftsorientierten Charakter aufweisen, sollen frühzeitig Risikoquellen aufgedeckt werden. Diese Kriterien können z. B. die Management-Qualität oder die Wettbewerbsposition sein. Prinzipiell müssten Rating-Agenturen zumindest in der Lage sein, durch systematische Herabstufung ihrer Kunden Signale für eine bevorstehende Krise zu liefern. Exemplarisch sei an dieser Stelle das Bewertungsverhalten von Fitch Ratings Ltd. angeführt. 107 Diese Rating-Agentur stufte von allen 27 EU-Staaten vor Ausbruch der Subprime- oder der Euroschuldenkrise lediglich sechs Nationen innerhalb von sechs Monaten vor Krisenbeginn in ihrer Note herab. Die übrigen 21 Staaten erfuhren im Vorfeld der Krisen keinerlei Downgrade. Inwiefern die Urteile der Agenturen Einfluss auf den Verlauf einer Krise nehmen können, zeigt sich insbesondere durch eine nach Krisenbeginn durchgeführte Herabstufung. 102 Vgl. Everling, O./Trieu, M. L. (2007), S Vgl. Drukarczyk, J. (2008), S Vgl. 52 SolvV. 105 Vgl. European Commission (2011), S. 32; vgl. Ackermann, J. (2011), S Vgl. Wieben, H.-J. (2004), S Vgl. Fitch Ratings Ltd. (2012), o. S

26 Im Rahmen der Subprime-Krise haben Rating-Agenturen die bei Anleihen etablierten Bewertungsmethoden auf hochkomplexe Finanzprodukte, wie z. B. MBS, übertragen. 108 Dies sorgte in Kombination mit einem Vergütungssystem, bei dem die Agenturen von ihren Auftraggebern bezahlt wurden, dafür, dass diese hochkomplexen Produkte als zu gut eingestuft wurden. 109 Wenn überhaupt, wusste der Verkäufer über die Werthaltigkeit dieser Finanzprodukte Bescheid. 110 Für diese Vorgehensweise stehen die Agenturen noch heute in der Kritik. 111 Aus diesem Grund sind sie in Bezug auf ihr Herabstufungsverhalten restriktiver geworden. In diesem Zusammenhang war die Sorge groß, als S&P Ende 2011 der gesamten Eurozone mit Herabstufungen drohte und dies im Januar 2012 auch bei 17 Staaten vollzog These 8: Bedeutende Zentralbanken haben ihre geldpolitischen Trümpfe falsch dimensioniert und ihr Pulver zu früh verschossen Zentralbanken sind in ihrem jeweiligen Geltungsbereich für wichtige geldpolitische Entscheidungen und Maßnahmen verantwortlich. 113 Sie sorgen dafür, dass das Geld in einer Volkswirtschaft werthaltig bleibt und geben zusätzlich wichtige Impulse für die Wirtschaft. Mit der EZB, der Bank of England (BoE) sowie der FED verfolgen drei bedeutende Zentralbanken das Ziel der Preisniveaustabilität. 114 Daneben unterstützen die amerikanische und die englische Notenbank aktiv die Wirtschaftspolitik ihres Geltungsbereichs. Um die Geld- und Währungspolitik eines Staates oder Währungsraumes zu steuern, stehen den Notenbanken zahlreiche geldpolitische Instrumente zur Verfügung. 115 Besonders in Krisen ist die richtige Reaktion im optimalen Zeitpunkt entscheidend. Mit Hilfe der Steuerung von Geldmenge und Marktzinsen soll das Konsum- und Investitionsverhalten von privaten Haushalten und Unternehmen beeinflusst werden, um damit indirekt auf das Preisniveau zu wirken. Zunächst besteht die Möglichkeit die Leitzinsen anzupassen. 116 Dadurch wird die Kreditaufnahme der Banken, und demnach auch der Privatwirtschaft, erleichtert oder gehemmt. In einer Krise soll vornehmlich mehr investiert und konsumiert werden. In der Konsequenz werden dafür niedrige Zinsen verlangt, was auch eine historische Analyse der Leitzinsen der EZB, der 108 Vgl. Issing, O. (2009), S Vgl. Landgraf, R./Cünnen, A. (2010), o. S Vgl. Akerlof, G. A. (1970), S Vgl. Landgraf, R./Cünnen, A. (2010), o. S Vgl. Ettel, A./Zschäpitz, H. (2012), S Vgl. Issing, O. (1992), S Vgl. Europäische Zentralbank (2012a), o. S.; vgl. Bank of England (2012a), o. S.; vgl. Federal Reserve Bank (2005), S Vgl. Issing, O. (1992), S Vgl. Deutsche Bundesbank (2010), S

27 FED oder auch der BoE belegt. 117 Es ist offensichtlich, dass zu Zeiten der Konjunkturabschwächung mit einer Leitzinssenkung entgegengesteuert wurde. Allerdings ist dieses Vorgehen für die derzeitige Euroschuldenkrise nicht mehr ausreichend, da sich alle wesentlichen Notenbanken bereits am unteren Ende der möglichen Zinssätze bewegen. So befindet sich beispielsweise der Leitzins der FED bereits seit Dezember 2008 auf demselben, niedrigen Niveau. 118 Bei einem Zielband von 0,00% bis 0,25% ist er nahezu bedeutungslos geworden. 119 Der Grenznutzen einer weiteren Zinssenkung wäre zu gering, da sie den Geschäftsbanken und der Privatwirtschaft nicht genügend Anreize bietet, um zusätzliches Geld aufzunehmen. Eine weitere Maßnahme ist der Aufkauf von Staatsanleihen seitens der Notenbanken, was de facto einem Kredit an die Staaten entspricht. 120 Als Notenbank, die als vorrangiges Ziel die Preisniveaustabilität verfolgt, steht die EZB wegen des Ankaufs von Staatsanleihen und deren massiver Hereinnahme als Sicherheiten stark in der Kritik. 121 Hierdurch sollen staatliche Investitionen erleichtert und zudem die Zahlungsfähigkeit der Volkswirtschaften gewährleistet werden, allerdings ist dieses Prozedere nicht beliebig oft wiederholbar. 122 Als Konsequenz dieser Nullzinspolitik bleiben der BoE und der FED nur quantitative und qualitative Lockerungen ( easings ). 123 Auch wenn die EZB temporäre Staatsanleihenaufkäufe durchführt, steht ihr das Mittel der monetären Lockerung noch zur Verfügung Empirische Untersuchung der Verfasser 5.1 Aufbau und Gang der Umfrage Zur Fundierung der Arbeit wurde eine Expertenumfrage durchgeführt. Diese hatte das Ziel, Aufschluss darüber zu liefern, welche Informationen und Anlageklassen Experten als Indikatoren für sich anbahnende Finanzmarktkrisen nutzen und wie sie in der Kundenberatung verwendet werden. Dazu wurden Unternehmen der Finanzdienstleistungsbranche sowie Institutionen kontaktiert (vgl. Abschnitt 5.2). Zu diesem Zweck wurde ein Fragebogen mit acht Fragen zu drei Themenblöcken konzipiert. 125 Innerhalb der Themengebiete Krisen und Frühwarnindikatoren, Nutzung von Frühwarnindi- 117 Vgl. Deutsche Bundesbank (2012a), o. S.; vgl. Bank of England (2012b), o. S.; vgl. Board of Governors of the Federal Reverse System (2012), o. S Vgl. Board of Governors of the Federal Reverse System (2012), o. S Vgl. o. V. (2009a), o. S Vgl. Ruhkamp, S. (2010), o. S.; vgl. o. V. (2010a), o. S Vgl. Deutsche Bundesbank (2010), S. 118; vgl. Rieken, U. (2010), S. 8-11; vgl. Ruhkamp, S. (2010), o. S.; vgl. o. V. (2010a), o. S Vgl. Greive, M. (2010), o. S Vgl. o. V. (2009b), o. S.; vgl. Storbeck, O. (2012), o. S Vgl. o. V. (2012c), o. S.; vgl. Storbeck, O. (2012), o. S Vgl. Anhang 1, S. A2-A

28 katoren im Eigenhandel und Akzeptanz indexbasierter Produkte wurden sowohl offene als auch geschlossene Fragen gewählt. Um die Beantwortung für die Teilnehmer in einem zeitlich angemessenen Rahmen von ca. fünf Minuten zu halten, wurden vornehmlich geschlossene Fragen gestellt. Zudem ermöglicht dies eine bessere Vergleichbarkeit der Antworten. Damit der Individualität der Befragten Rechnung getragen werden kann und darüber hinaus ein genaueres Meinungsbild erfasst wird, sind auch offene Fragen integriert worden. Da bereits nach vier Wochen 30 Antworten eingegangen waren und der Grenznutzen jeder weiteren Antwort stark abnahm, wurde die Umfrage nach acht Wochen geschlossen. Ausgehend von der Überlegung, dass der Prozess der Beantwortung des Fragebogens möglichst anwenderfreundlich sein soll, wurden die Verfahren so ausgesucht, dass sowohl die Ansprache der Experten als auch die Beantwortung des Fragebogens elektronisch erfolgen konnte. Jedem Experten wurde eine standardisierte mit einem individuellen Hyperlink zu einer geschützten Webseite geschickt, auf der die Umfrage direkt ausgefüllt werden konnte, ohne sich zuvor authentifizieren zu müssen. Die Zuordnung einer Antwort zum Absender erfolgte automatisiert durch eine mitgesendete Transaktionsnummer. Aufgrund des internationalen Teilnehmerfeldes (vgl. Abschnitt 5.2) wurden die Online-Umfrage und der Text der E- Mail in deutscher und englischer Sprache konzipiert. 126 Um die Antworten anhand unterschiedlicher Kriterien verarbeiten und visualisieren zu können, wurden alle eingegangenen Daten in einer Datenbank gespeichert. Dadurch ist sichergestellt, dass eine kumulierte Auswertung erfolgen kann, aber auch die Resultate einzeln aufgelistet werden können. Die Ergebnisse der Umfrage gehen anonymisiert in die Auswertung ein, wobei die Namen der kontaktierten Personen im Anhang aufgeführt werden Auswahl der Grundgesamtheit Um ein repräsentatives Ergebnis zu erhalten, wurden 109 Experten von nationalen und internationalen Konzernen der Finanzdienstleistungsbranche sowie (supra-)nationalen Institutionen befragt. 128 Die geografische Zuordnung der Unternehmen erfolgt auf Basis des jeweiligen Stammsitzes. Der Schwerpunkt der Grundgesamtheit liegt auf dem deutschen Markt, weil Implikationen für die Anlageberatung in Deutschland gegeben werden. Da der deutsche Markt aufgrund der großen Ausstrahlung global agierender Unternehmen nicht isoliert betrachtet werden kann, sind diese auch zu rund einem Viertel in der Umfrage vertreten. Internationale Groß-, Investment- und Retail-Banken üben durch ihre Größe und ihre umfassende Marktkenntnis einen erheblichen Einfluss auf die Marktteilnehmer aus. Aus diesem Grund fokussie- 126 Vgl. Anhang 1, S. A2-A4; vgl. Anhang 2, S. A5-A7; vgl. Anhang 3, S. A8; vgl. Anhang 4, S. A9; vgl. Anhang 5, S. A Vgl. Anhang 7, S. A19-A Vgl. Anhang 6, S. A11-A

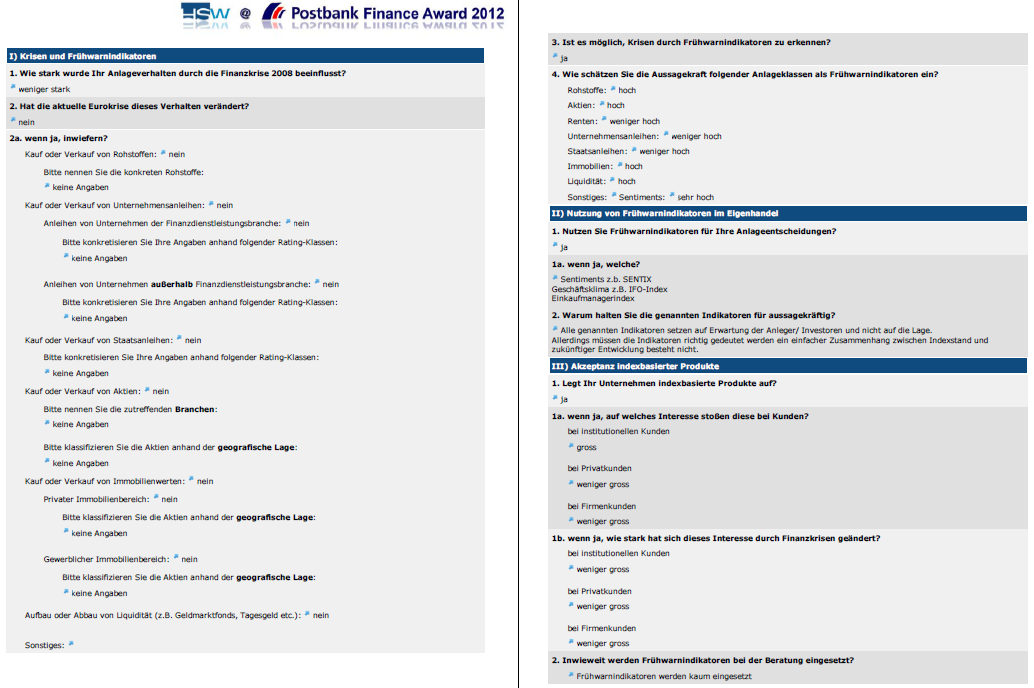

29 ren sich die Verfasser mit elf Befragungen auf diese Gruppe. In Anbetracht der regulatorischen Herausforderungen und ihrem Einfluss auf aktuelle Marktgeschehnisse werden auch sechs wesentliche internationale Institutionen berücksichtigt. Vor dem Hintergrund der nahezu oligopolistischen Marktstellung der großen Rating-Agenturen und Wirtschaftsprüfungsgesellschaften wurden diese ebenfalls bedacht. Die Zahl der angeschriebenen Personen aus der deutschen Kreditwirtschaft wurde entsprechend der Bilanzsumme des jeweiligen Sektors gewählt, welche im Jahr 2010 im deutschen Bankgewerbe insgesamt Mrd. betrug. 129 Davon entfielen 36,2 % auf Großbanken, Regionalbanken, sonstige Kreditbanken sowie Zweigstellen ausländischer Banken. Da die Kreditbanken damit das größte Volumen aufweisen, wurden aus diesem Bereich mit 16 Befragten die meisten Experten kontaktiert. Sparkassen und Landesbanken bilden in Bezug auf ihre Bilanzsumme die zweitgrößte Gruppe innerhalb des deutschen Bankwesens (30,5 %), weshalb 14 Personen angeschrieben wurden. Es folgen zwölf Probanden aus dem genossenschaftlichen Bankensektor, bestehend aus Kreditgenossenschaften (8,4 %) und genossenschaftlichen Zentralbanken (3,1 %). Weitere fünf Personen wurden aus den Banken mit Sonderaufgaben (10,8 %) sowie den Realkreditinstituten (8,6 %) ausgewählt. Die Primärinstitute des genossenschaftlichen und des öffentlich-rechtlichen Sektors spielen hierbei eine wichtige Rolle, da diese basierend auf der großen Mehrzahl der Institute eine besondere Kundennähe aufweisen. Die fünf relevanten nationalen Institutionen, wie z. B. die Bundesanstalt für Finanzdienstlungsaufsicht, sowie sechs wesentliche Verbände des deutschen Finanzsektors wurden ebenfalls kontaktiert, da ihre Entscheidungen wichtige politische und regulatorische Impulse geben. In dem Kontext, dass Versicherungs- und Rückversicherungsunternehmen als institutionelle Anleger große Vermögenssummen verwalten und somit einen relativ hohen Markteinfluss ausüben, wurden 13 nationale und ein internationales Unternehmen befragt. Darüber hinaus wurden neun nationale Privatbanken in die Umfrage miteinbezogen. Dies rührt daher, dass Privatbanken über eine fundierte Marktkenntnis - insbesondere im Bereich des Privatkundensegments - verfügen und somit ihre Meinung für die in Kapitel acht thematisierten Implikationen für die Anlageberatung unerlässlich sind. Erfreulicherweise erzielte die Expertenumfrage eine hohe Rücklaufquote von 33,03%, was bedeutet, dass 36 der 109 befragten Experten teilnahmen Auswertung der Expertenumfrage Es ist anzunehmen, dass Änderungen des Marktgeschehens auch Implikationen auf das Anlageverhalten von Investoren haben. Um dieses herauszustellen, wurde im ersten Teil der Expertenumfrage nach den geänderten Präferenzen im Anlagebereich durch auftretende Krisen 129 Vgl. Bundesverband Deutscher Banken e. V. (2011), S Vgl. Anhang 6, S. A11-A18; vgl. Anhang 8, S. A

30 gefragt. Zum einen kann festgestellt werden, dass sich die Anlagementalität von ca. 70% der Antwortenden schon im Jahr 2008 durch die Finanzkrise stark bis sehr stark modifiziert hat. 131 Zum anderen schlägt sich die aktuelle Euroschuldenkrise in den Investitionsentscheidungen der Respondierenden mit einem abgewandelten Anlageverhalten von rund 58% nieder. 132 Hier fallen vor allem drei Anlageklassen ins Gewicht. Bedingt durch die Euroschuldenkrise lässt sich ein starker Trend zum Kauf oder Verkauf von Staatsanleihen erkennen. 133 Knapp 67% der Experten haben vermehrt in dieser Anlagekategorie gehandelt. Vor allem Anleihen von Staaten mit einem attraktiven Rating von AAA bis A- erwiesen sich als sehr beliebt. Ebenfalls der Aufoder Abbau von Liquidität wie z. B. Geldmarktpapieren oder Tagesgeldern ist durch die vorherrschende Euroschuldenkrise mit 62% in das Interesse der Spezialisten gerückt. Die Euroschuldenkrise hat jedoch nicht nur zum Handel mit Staatsanleihen oder zur Umschichtung von Kapital in liquide Mittel geführt, auch das Erwerben und die Veräußerung von Aktien erregten bei mehr als der Hälfte Aufmerksamkeit. Es zeigt sich, dass Finanzwerte sehr häufig ge- oder verkauft wurden. Die Gleichwertigkeit der angekreuzten Aktientitel zeigt, dass hier eine breite Diversifizierung zur Risikostreuung als essentiell erachtet wird. Die Auswertung der Expertenumfrage hat weiterhin Aufschlüsse darüber geliefert, inwieweit Unternehmen diverse Frühwarnindikatoren in der alltäglichen Arbeit anwenden. Grundsätzlich vertreten ca. zwei Drittel der 36 Antwortenden die Meinung, dass Krisen durch Frühwarnindikatoren zu erkennen sind. 134 Dies verdeutlicht die Relevanz des Themas und zeigt auch explizit, dass Unternehmen der Finanzbranche entsprechende Anstrengungen im Rahmen der Risikovorsorge treffen müssen. In der Folge konnten diverse Anlageklassen in Bezug auf ihre Verwertbarkeit als Frühwarnindikator bewertet werden. 135 Dabei stellte sich heraus, dass die Haltung von Liquidität als aussagekräftigster Anzeiger angesehen wird. 22 von 36 Personen schätzen die Bedeutung dieses Parameters für hoch oder sehr hoch ein. Daneben sind auch die Entwicklung der Rohstoff- und Aktienmärkte mit ca. 51% Zuspruch als eher positiv hinsichtlich der Frühwarnfunktion für Krisen bewertet worden. Tendenziell unerheblich bzw. unaussagekräftig sind demnach die Kursentwicklungen von Staats- und Unternehmensanleihen. Hierbei liegt der Anteil von Expertenantworten mit einer weniger hohen oder gar unbedeutenden Wertung dieser Anlageklasse bei 51% und 57%. Als völlig korrelationslos in Bezug auf sich anbahnende Krisen wird die Kursentwicklung von Rentenpapieren angesehen, welche 19 Personen als weniger hoch einschätzen und zwei sogar als unbedeutend. Daneben wird auch die 131 Vgl. Anhang 8, S. A56 (Teil I, Frage 1). 132 Vgl. Anhang 8, S. A56 (Teil I, Frage 2). 133 Vgl. Anhang 8, S. A56-A60 (Teil I, Frage 2a). 134 Vgl. Anhang 8, S. A60 (Teil I, Frage 3). 135 Vgl. Anhang 8, S. A60-A62 (Teil I, Frage 4)

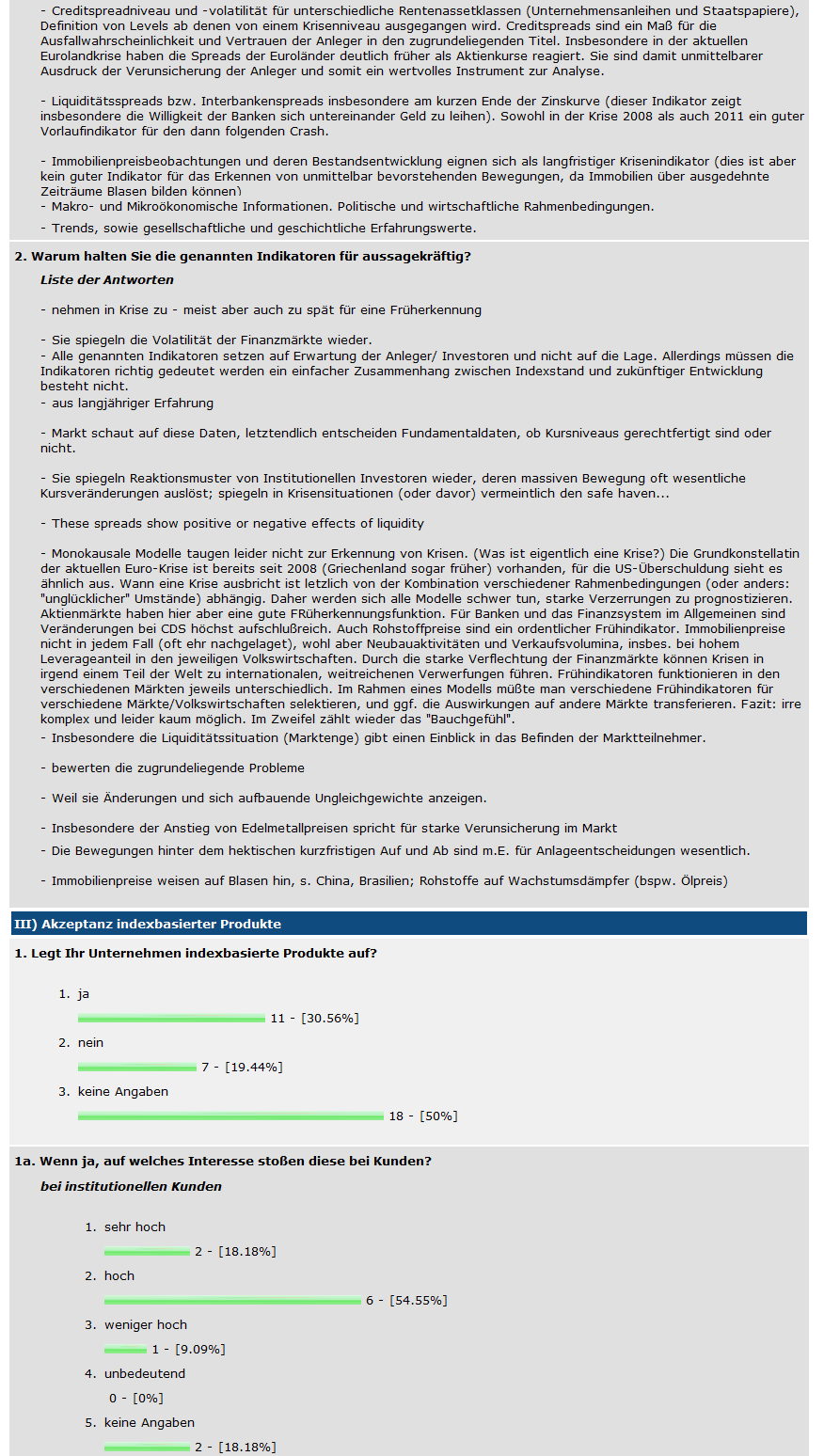

31 Wertentwicklung von Immobilien von 71% ablehnend und demnach unerheblich in Bezug auf die Frühwarnindikation eingeschätzt. Um Rückschlüsse auf die Nutzung von Frühwarnindikatoren im Eigenhandel der Finanzinstitute und (supra-)nationalen Institutionen ziehen zu können, ist der zweite Teil der Expertenumfrage auf dieses Thema ausgerichtet. Vor diesem Hintergrund wurden die Experten zunächst gefragt, ob sie Frühwarnindikatoren für ihre Anlageentscheidung verwenden oder nicht. 136 Während keiner der Spezialisten die Frage verneinte, gaben mehr als 52% an, dass sie Frühwarnindikatoren bei ihren Anlageentscheidungen zu Rate ziehen. Bei einer zustimmenden Antwort wurde um eine Konkretisierung der Angaben gebeten, der insgesamt 14 Experten folgten. 137 In diesem Zusammenhang wurden verschiedenste makroökonomische, konjunkturelle und finanzmathematische Instrumente zur Krisenfrüherkennung genannt. Von makroökonomischer Seite werden vor allem Wachstum, Staatsverschuldung, Leistungsbilanzsalden, Arbeitsmärkte und Inflation diverser Länder bzw. Regionen betrachtet. Des Weiteren wirken sich für einige Respondierende politische und wirtschaftliche Rahmenbedingungen, Trends sowie gesellschaftliche und geschichtliche Erfahrungswerte auf die Anlageentscheidung aus. Darüber hinaus werden Konjunkturindizes wie der ifo-geschäftsklimaindex oder die Einkaufsmanagerindizes bedeutender Märkte (z. B. USA, Europa, Asien) genutzt. Zins-Swaps, CDS, Aktienkurse sowie Zins-Spreads werden weiterhin als Frühwarnindikatoren eingesetzt. Bei der letzten Frage dieses Themenblockes sollten die Experten die Frage beantworten, warum sie die genannten Frühwarnindikatoren für aussagekräftig halten. 138 Ein Konsens besteht vor allem darin, dass langjährige Erfahrungen für die korrekte Einschätzung des Krisenpotenzials elementar sind. Es wird die Meinung vertreten, dass die zuvor aufgeführten Indikatoren die Reaktionsmuster der Anleger widerspiegeln und damit das Marktgeschehen maßgeblich beeinflussen. In jedem Fall haben Indikatoren im Eigenhandel der Kreditinstitute eine herausragende Bedeutung. Innerhalb des dritten Teils der Umfrage, der sich mit der Akzeptanz von indexbasierten Produkten beschäftigt, wurde gefragt, ob das Unternehmen bzw. die (supra-) nationale Institution indexbasierte Produkte auflegt. 139 Auf Basis einer Grundgesamtheit von 36 Antworten, wovon 18 Experten eine Angabe machten, bejahten 61% die Fragestellung, wohingegen 39% diese Frage verneinten. Es wird geschätzt, dass die indexbasierten Produkte bei privaten und institutionellen Kunden sowie bei Firmenkunden auf ein hohes Interesse sto- 136 Vgl. Anhang 8, S. A62 (Teil II, Frage 1). 137 Vgl. Anhang 8, S. A62-A63 (Teil II, Frage 1a). 138 Vgl. Anhang 8, S. A63 (Teil II, Frage 2). 139 Vgl. Anhang 8, S. A63 (Teil III, Frage 1)

32 ßen. 140 Dieses hat sich im Zuge vergangener Wirtschafts- und Finanzkrisen nochmals verstärkt. 141 Darüber hinaus wurde die offene Frage gestellt, inwieweit Frühwarnindikatoren bei der Beratung eingesetzt werden. 142 Hierbei erfolgten insgesamt elf Antworten aus Unternehmen bzw. Institutionen mit entsprechender Kundenausrichtung. 18% nutzen keine Frühwarnindikatoren innerhalb der Beratung, während diesem eine Gruppe von 82%, welche Frühwarnindikatoren indirekt oder direkt in der Beratung einsetzen, gegenübersteht. Allerdings variiert das Meinungsbild in der zweiten Gruppe massiv, da den Frühwarnindikatoren eine sehr heterogene Bedeutung mit stark unterschiedlichen Ausprägungen beigemessen wird. Vor diesem Hintergrund spielen Frühwarnindikatoren beispielsweise bei einem öffentlich-rechtlichen Primärinstitut lediglich eine sehr untergeordnete Rolle, wohingegen diese bei einer namhaften nationalen Großbank integraler Bestandteil der Beratung sind und die Asset Allocation exorbitant beeinflussen. 6 Bewertung der Kongruenz praktischer und theoretischer Erkenntnisse 6.1 These 1: In Krisensituationen wird rational ökonomisches Agieren bei Anlegern durch emotionsgetriebenes Impulshandeln verdrängt Vor dem Hintergrund der empirischen Untersuchung zeigt sich, dass mehr als 58% der Teilnehmer ihr Anlageverhalten verändert haben (vgl. Abschnitt 5.3). Im ersten Teil wurde angegeben, dass seit der Euroschuldenkrise vermehrt Rohstoffe und gut bewertete Anleihen gehandelt wurden. 143 Innerhalb des Rohstoffsektors waren insbesondere Gold mit fast 67% und Silber mit 50% gefragt. Im Bereich der Anleihen lag der Fokus sowohl auf Unternehmens- als auch auf Staatsanleihen aus dem Investmentgrade. Auffällig dabei ist, dass aus dem Finanzsektor nur Papiere mit überdurchschnittlich guter Bonität (AAA bis BBB-) gehandelt wurden. Im Gegensatz dazu griffen die Experten bei den Non-Financials auch bei schlechteren Ratings (AAA bis B-) zu. Dieses Verhalten zeugt von einem rational ökonomischen Kalkül, weil die Befragten institutionellen Investoren und Experten offensichtlich exakt abgewogen haben, welches Rendite-Risiko-Profil die Schuldverschreibung des jeweiligen Emittenten aufweist. Während der Euroschuldenproblematik haben mehr als zwei Drittel Staatsanleihen ge- oder verkauft. 144 Innerhalb dieser Anlageklasse wurden Papiere mit jedem möglichen Rating (AAA bis C) gehandelt, wobei solche mit sehr guter oder guter Bonität bevorzugt wurden. Es stellt sich jedoch die Frage, ob die genannten Käufe bzw. Verkäufe bei Staatspapieren nicht zum Teil aus 140 Vgl. Anhang 8, S. A63-A64 (Teil III, Frage 1a). 141 Vgl. Anhang 8, S. A56-A60 (Teil I, Frage 2a). 142 Vgl. Anhang 8, S. A65 (Teil III, Frage 2). 143 Vgl. Anhang 8, S. A56, S. A58 (Teil I, Frage 2a). 144 Vgl. Anhang 8, S. A58 (Teil I, Frage 2a)

33 emotional getriebenen Motiven heraus erfolgten. An dieser Stelle kann nicht abschließend festgestellt werden, ob eine Umschichtung des Vermögens in die genannten sicheren Häfen aus rein rational ökonomischem Kalkül oder auch zum Teil aus emotionalen Impulsen heraus erfolgte. Die Vermutung liegt nahe, dass sich private Anlegern eher emotionsgetrieben verhalten, da sie in der Regel weniger ökonomisch aufgeklärt sind als die Teilnehmer der Expertenumfrage. 6.2 These 2: Aktienmärkte neigen zu übertriebenen Reaktionen bei exogenen Schocks und verhalten sich international kongruent Bei der Expertenumfrage hat sich herausgestellt, dass für Aktienmärkte zahlreiche Frühwarnindikatoren bestehen. 145 Besonders häufig wurden in diesem Zusammenhang Aktienindizes mit der Begründung angeführt, dass sie sehr volatil sind und aufgrund ihrer hohen Marktliquidität als Vorlaufindikator für Krisen dienen. Durch die Vielzahl vorhandener Indikatoren und ihrer breiten Nutzung durch verschiedenste Markteilnehmer kann davon ausgegangen werden, dass Aktienmärkte bei exogenen Schocks im Sinne einer sich selbsterfüllenden Prophezeiung zu übertriebenen Reaktionen neigen. Darüber hinaus stellt sich die Frage, ob dieses gleichförmige Verhalten auch auf internationaler Ebene existiert. Eine Antwort liefert die zweite Frage des ersten Teils der Umfrage. 146 Hier gaben mehr als 57% derer, die ihr Anlageverhalten geändert haben, an, dass sie während der Euroschuldenkrise Aktien ge- oder verkauft haben. Von den gehandelten Titeln stammten ca. 83% aus Industrieländern. Dies lässt in Kombination mit dem internationalen Teilnehmerfeld den Schluss zu, dass sich bezüglich des Kaufs oder Verkaufs von Aktien ähnliche Verhaltensmuster bei Marktakteuren ergeben, die wiederum kongruent verlaufende Aktienindizes verursachen These 3: Innerhalb von Sektoren herrscht eine Kollektivhaftung, wobei bestimmte Branchen extrem auf Krisen reagieren Bei Betrachtung der Expertenumfrage zeigt sich, dass viele der befragten Personen Meinungs-, Gefühls- und Konjunkturindizes, wie dem ifo-geschäftsklimaindex, als Frühwarnindikatoren für ihre Anlagestrategien nutzen. 148 Die Meinungen anderer Analysten und Spezialisten beeinflussen viele Anleger, wodurch sich eine allgemeine Kollektivhaftung am Aktienmarkt erklären lässt. Für das Phänomen der Branchenhaftung sei vor dem Hintergrund der empirischen Untersuchung exemplarisch die Finanzdienstleistungsbranche herausgegriffen. 149 Rund 71% der Teilnehmer, die Unternehmensanleihen gehandelt haben, gaben bei der Frage nach ihrem 145 Vgl. Anhang 8, S. A62-A63 (Teil II, Frage 1a). 146 Vgl. Anhang 8, S. A58-A59 (Teil I, Frage 2a). 147 Vgl. Anhang 6, S. A11-A Vgl. Anhang 8, S. A62-A63 (Teil II, Frage 1a, 2); vgl. Anhang 8, S. A62 (Teil I, Frage 4). 149 Vgl. Anhang 8, S. A57-A59 (Teil I, Frage 2a)