Mein Geld will Berge sehen - Aktuelle steuerstrafrechtliche Entwicklungen nach der Schweiz-CD

|

|

|

- Bernt Fertig

- vor 8 Jahren

- Abrufe

Transkript

1 Mein Geld will Berge sehen - Aktuelle steuerstrafrechtliche Entwicklungen nach der Schweiz-CD Vortrag anlässlich der 5. Bonner Unternehmertage am 24./ Andreas Jahn Rechtsanwalt & Steuerberater

2 Der Auslöser Ankauf von CDs mit Steuerdaten Bankgeheimnis Nummernkonten Geheimnisschutz Pauschalsteuer 2

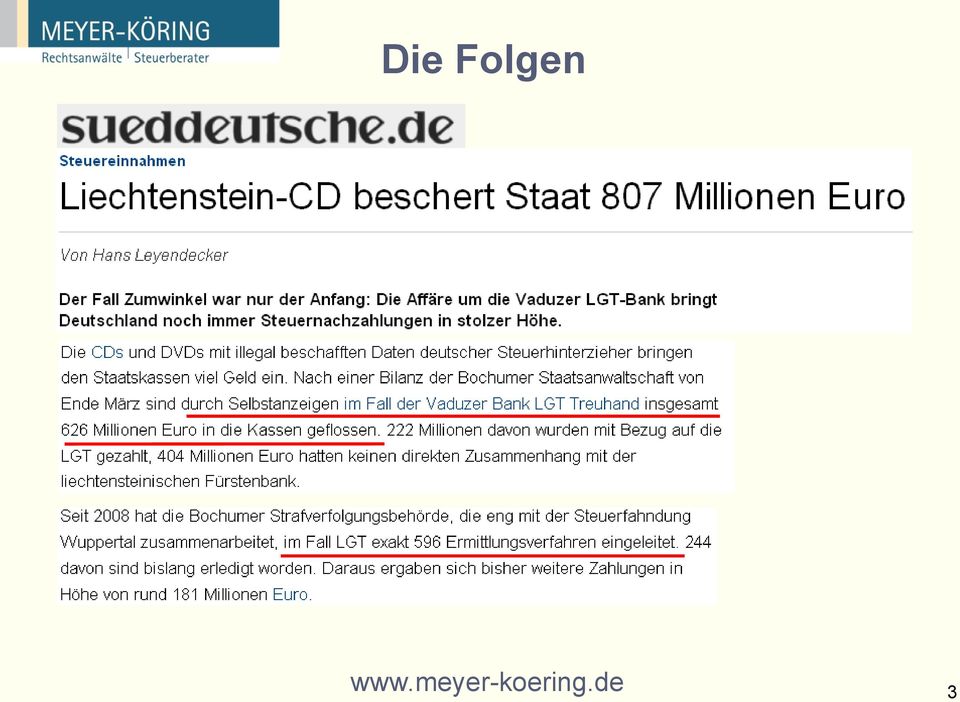

3 Die Folgen 3

4 Die Folgen 4

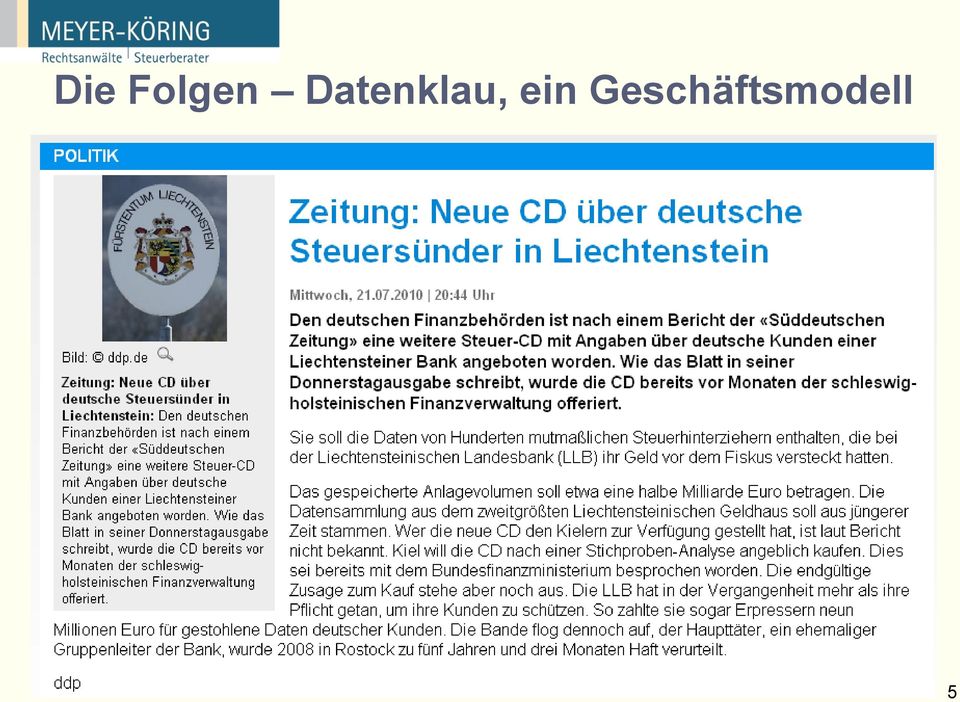

5 Die Folgen Datenklau, ein Geschäftsmodell 5

6 Weitere Folgen - Trittbrettfahrer 6

7 Gesetzgebung: Verlängerung/Verdoppelung der Verfolgungsverjährungsfrist Seit dem gilt für das Delikt der Steuerhinterziehung eine neue, verschärfte Regelung der Verjährung. Die frühere 5jährige Frist, die für die Strafverfolgung maßgeblich war, wird für die in 370 Abs. 3 Satz 2 AO benannten schwere Fälle der Steuerhinterziehung auf 10 Jahre ausgedehnt Darunter auch Abs. 3 Satz 2 Nr. 1: Steuerverkürzung in großem Ausmaß Wille des Gesetzgebers die strafrechtliche Ahndung in Steuerhinterziehungsfällen auf einen längeren Zeitraum zu erstrecken, das Strafrisiko für den Hinterzieher zu erhöhen und die Steuerhinterziehung wirkungsvoller als bisher zu bekämpfen. 7

8 Entwicklung der Rechtsprechung seit 2008 Rauer Wind für Steuerhinterzieher oder das Ende der Samthandschuhe Juni 2008: Senatswechsel beim BGH von Leipzig nach Karlsruhe Zuständig für Steuerhinterziehung nunmehr der 1. Strafsenat Seither deutliche Verschärfung der Rechtsprechung zu Steuerhinterziehung und strafbefreiender Selbstanzeige die wichtigsten Urteile: 8

9 BGH, Urteil vom StR 416/08 Begriff der Steuerverkürzung in großem Ausmaß bisher keine summenmäßige Grenzziehung; seither wenn Hinterziehungsbetrag > bei aktivem Vermögensverlust des Fiskus Umsatzsteuerkarusselle, Vorsteuerüberhang durch falsche USt-Erklärung Hinterziehungsbetrag > bei passivem Vermögensverlust des Fiskus Gefährdung des Steueraufkommens durch Unterlassen, Verschweigen, zu niedrige Steuererklärungen Grenzen gelten für jede Tat gesondert, aber Addition, wenn Tateinheit vorliegt durch dieselbe Tat mehrere Steuerarten verkürzt werden (ESt + SolZ) Abgabe mehrerer Steuererklärungen gleichzeitig 9

10 BGH, Urteil vom StR 416/08 Indizwirkung für das Strafmaß Hinterziehungsbetrag > => Geldstrafe nur bei Vorliegen gewichtiger Milderungsgründe Hinterziehungsbetrag > => aussetzungsfähige Freiheitsstrafe nur bei Vorliegen besonders gewichtiger Milderungsgründe Die Indizwirkung des großen Ausmaßes kann einerseits durch sonstige Milderungsgründe beseitigt, andererseits aber auch durch Strafschärfungsgründe verstärkt werden: Aufbau eines aufwändigen Täuschungssystems, systematische Verschleierung von Sachverhalten Erstellung oder Verwendung unrichtiger oder verfälschter Belege Aufbau besonderer Unternehmensstrukturen 10

11 BGH, Urteil vom StR 627/08 Auch bei einer Steuerhinterziehung auf Zeit" stellt der Nominalbetrag der verkürzten Steuern bzw. des erlangten Steuervorteils die tatbestandliche Steuerverkürzung dar, nicht alleine der Zinsverlust des Fiskus der mit der Nichtabgabe von USt-Voranmeldungen verbundene Hinterziehungsschaden erschöpft sich nicht im Zinsverlust des Fiskus, die Pflichtverletzungen durch die Abgabe einer fehlerhaften USt-Voranmeldung führt zwar lediglich zu einer Steuerverkürzung auf Zeit, mindert die Höhe der tatbestandlichen Steuerverkürzung allerdings nicht, die geschuldete Umsatzsteuer ist bereits dann verkürzt, wenn sie nicht rechtzeitig festgesetzt worden ist, die Umsatzsteuerhinterziehung auf Zeit und auf Dauer unterscheiden sich nicht im Erfolgsunrecht, sondern nur in ihrem Handlungsunrecht die spätere Berichtigung der fehlerhaften Umsatzsteuerfestsetzung kann, sofern die Voraussetzungen der strafbefreienden Selbstanzeige gegeben sind, im Rahmen der Strafzumessung als Schadenswiedergutmachung berücksichtigt werden. 11

12 BGH, Urteil vom StR 342/08 Strafzumessung bei Steuerhinterziehung durch fingierte Kettenoder Karussellgeschäfte BGH übt Kritik an zu geringem Strafmaß der Instanzgerichte Der BGH hat bereits mehrfach ausgesprochen, dass bei Steuerhinterziehungen beträchtlichen Umfangs auch von Gewicht ist, die Rechtstreue der Bevölkerung, auch auf dem Gebiet des Steuerrechts zu erhalten. Die Vollstreckung einer Freiheitsstrafe kann sich daher zur Verteidigung der Rechtsordnung als notwendig erweisen, wenn die Tat Ausdruck einer verbreiteten Einstellung ist, die eine durch einen erheblichen Unrechtsgehalt gekennzeichnete Norm nicht ernst nimmt und von vornherein auf die Strafaussetzung vertraut. 12

13 371 Abgabenordnung Wer in den Fällen des 370 unrichtige oder unvollständige Angaben bei der Finanzbehörde berichtigt oder ergänzt oder unterlassene Angaben nachholt, wird insoweit straffrei. Straffreiheit tritt nicht ein, wenn 1. vor der Berichtigung, Ergänzung oder Nachholung a) ein Amtsträger der Finanzbehörde zur steuerlichen Prüfung oder zur Ermittlung einer Steuerstraftat oder einer Steuerordnungswidrigkeit erschienen ist oder b) dem Täter oder seinem Vertreter die Einleitung des Straf- oder Bußgeldverfahrens wegen der Tat bekannt gegeben worden ist oder 2. die Tat im Zeitpunkt der Berichtigung, Ergänzung oder Nachholung ganz oder zum Teil bereits entdeckt war und der Täter dies wusste oder bei verständiger Würdigung der Sachlage damit rechnen musste. 13

dem Täter oder seinem Vertreter die Einleitung des Straf- oder Bußgeldverfahrens wegen der Tat bekannt gegeben worden ist oder 2.")

14 BGH, Beschluss vom StR 577/09 Anforderungen an strafbefreiende steuerrechtliche Selbstanzeige Normzweck: Erschließung verborgener Steuerquellen, vollständige Rückkehr des Täters zur Steuerehrlichkeit Teilselbstanzeige nicht ausreichend ( insoweit ); sog. dolose Selbstanzeige Sperrgrund 371II Nr. 1 lit. a AO Ausdehnung des Tatbegriffs Dieser Sperrgrund betrifft nicht nur solche Taten, die vom Ermittlungswillen ( zur Ermittlung ) des erschienenen Amtsträgers erfasst sind. Er erstreckt sich auch auf solche Taten, die mit dem bisherigen Ermittlungsgegenstand in sachlichem Zusammenhang stehen. Allenfalls dann, wenn eine Erschließung weiterer sonstiger Steuerquellen durch bereits laufende Ermittlungen auszuschließen ist, kann dieser Sperrgrund noch zur Anwendung kommen. Subj. Element Kennenmüssen der Tatentdeckung - unbedeutend Sperrwirkung trotz gestufter Selbstanzeige 14

des erschienenen Amtsträgers erfasst sind.")

15 BGH, Beschluss vom StR 577/09 Inhaltliche Anforderungen an strafbefreiende Selbstanzeige Soweit dem Steuerpflichtigen eine genau bezifferte Selbstanzeige nicht möglich ist, ist er gehalten, von Anfang an also bereits auf der ersten Stufe der Selbstanzeige alle erforderlichen Angaben über die steuerlich erheblichen Tatsachen, notfalls auf der Basis einer Schätzung anhand der ihm bekannten Informationen, zu berichtigen, zu ergänzen oder nachzuholen. Diese Angaben müssen in jedem Fall so geartet sein, dass die Finanzbehörde auf ihrer Grundlage in der Lage ist, ohne langwierige Nachforschungen den Sachverhalt vollends aufzuklären und die Steuer richtig festzusetzen. Genügen die Angaben bei Anwendung eines strengen Maßstabs diesen Anforderungen nicht, liegt eine wirksame Selbstanzeige nicht vor. Sonderproblem: Drucksituationen, Zeitnot, Informationsdefizite! 15

16 371 Abgabenordnung (RegE JStG 2010) vom Wegen Steuerhinterziehung ( 370) wird nicht bestraft, wer die unrichtigen oder unvollständigen Angaben bei der Finanzbehörde berichtigt oder ergänzt oder unterlassene Angaben nachholt. Straffreiheit tritt nicht ein, wenn 1. vor der Berichtigung, Ergänzung oder Nachholung a) ein Amtsträger der Finanzbehörde zur steuerlichen Prüfung oder zur Ermittlung einer Steuerstraftat oder einer Steuerordnungswidrigkeit erschienen ist oder eine Prüfungsanordnung abgesendet wurde, b) bereits eine Prüfung oder Ermittlung nach Buchstabe a) abgeschlossen worden ist, c) wegen der Tat ein Straf- oder Bußgeldverfahrens eingeleitet worden ist d) die Tat ganz oder zum Teil bereits entdeckt war. 2. bereits vorher Angaben berichtigt, ergänzt oder nachgeholt worden sind oder die Angaben unvollständig sind. 16

ein Amtsträger der Finanzbehörde zur steuerlichen Prüfung oder zur Ermittlung einer Steuerstraftat oder einer Steuerordnungswidrigkeit erschienen")

17 Zukünftige Problemlagen Beispielsfall: 2010 Nacherklärung Zinsen Konto A ; Entdeckung unbekanntes Konto B 2012 Fragen: Nachträgliche Bestrafung ? Keine Bestrafung für 2012 verjährte VZ 2004 und 2005? Bestrafung nur für ? Abwandlung: Freiwillige Nacherklärung Konto B 2012 Führt die Erklärung 2012 Konto B zum nachträglichen Wegfall der Straffreiheit auch für Konto A insgesamt? Oder liegt dann insgesamt eine straffreie Selbstanzeige vor? Oder liegt dann gar keine Selbstanzeige vor? Was ist, wenn übersehen wird, dass zusätzlich auch noch Werbungskosten (Fahrtkosten) zu hoch angesetzt waren? 17

18 Bewerten Sie jetzt diese Idee Homepage der Finanzämter für Steuerstrafsachen und Steuerfahndung NRW ( 18

19 Wie erstatte ich eine Selbstanzeige? Dies ist formlos möglich. Sie können aber auch das vorbereitete Formular (Word-Daei 40 KB) benutzen Sie muss beim zuständigen Finanzamt oder Finanzamt für Steuerstrafsachen und Steuerfahndung eingereicht werden. Zurzeit ist eine Onlineanzeige nicht möglich. Bitte drucken Sie deshalb das Formular aus und senden es ausgefüllt zu. Haben Sie noch Fragen? Die Finanzämter für Steuerstrafsachen und Steuerfahndung geben Ihnen gerne Auskunft. 19

20 ohne Worte 20

21 Ende des Vortrags Vielen Dank für Ihre Aufmerksamkeit! 21

22 entdeckt RegE JStG 2010 Die Tat ist insbesondere dann entdeckt, wenn Kontrollmaterial eingeht, welches durch einen Abgleich mit der Steuerakte ohne Weiteres ergibt, dass Einnahmen nicht versteuert sind. BGH vom In der Regel ist eine Tatentdeckung bereits dann anzunehmen, wenn nach allgemeiner kriminalistischer Erfahrung eine Steuerstraftat oder -ordnungswidrigkeit nahe liegt. Stets ist die Tat entdeckt, wenn der Abgleich mit den Steuererklärungen des Steuerpflichtigen ergibt, dass die Steuerquelle nicht oder unvollständig angegeben wurde. Entdeckung ist aber auch schon vor einem Abgleich denkbar, bei verschleierten Steuerquellen, wenn die Art und Weise der Verschleierung nach kriminalistischer Erfahrung ein signifikantes Indiz für unvollständige oder unrichtige Angaben ist. Entdeckung also durch bloßen Erwerb einer Steuerdaten-CD??? 22

IHK-Steuerforum am 03.09.2015. Verschärfte Anforderungen an die strafbefreiende Selbstanzeige

IHK-Steuerforum am 03.09.2015 Verschärfte Anforderungen an die strafbefreiende Selbstanzeige Ansprechpartner Dr. Markus Rohner Rechtsanwalt Fachanwalt für Steuerrecht Gesellschafter der RST-Beratungsgruppe

IHK-Steuerforum am 03.09.2015 Verschärfte Anforderungen an die strafbefreiende Selbstanzeige Ansprechpartner Dr. Markus Rohner Rechtsanwalt Fachanwalt für Steuerrecht Gesellschafter der RST-Beratungsgruppe

von RA/FAStR/StB Ingo Heuel 1 www.lhp-rechtsanwaelte.de Köln, Zürich

Einschränkung der strafbefreienden Selbstanzeige: Synopse Gesetzestext 371 AO nach dem Gesetzentwurf der Bundesregierung. von RA/FAStR/StB Ingo Heuel 1 www.lhp-rechtsanwaelte.de Köln, Zürich Das Bundesministerium

Einschränkung der strafbefreienden Selbstanzeige: Synopse Gesetzestext 371 AO nach dem Gesetzentwurf der Bundesregierung. von RA/FAStR/StB Ingo Heuel 1 www.lhp-rechtsanwaelte.de Köln, Zürich Das Bundesministerium

Die strafbefreiende Selbstanzeige

Die strafbefreiende Selbstanzeige 1. Selbstanzeige bei Steuerhinterziehung Die Selbstanzeige einer vollzogenen Steuerhinterziehung ist ein quasi einzigartiges Mittel, bei Steuerdelikten in Deutschland

Die strafbefreiende Selbstanzeige 1. Selbstanzeige bei Steuerhinterziehung Die Selbstanzeige einer vollzogenen Steuerhinterziehung ist ein quasi einzigartiges Mittel, bei Steuerdelikten in Deutschland

Rechtsanwalt Torsten Hildebrandt, Berlin. 164 Steuerfestsetzung unter Vorbehalt der Nachprüfung

Synopse der Vorschriften, deren Änderung im Referentenentwurf zur Verschärfung des Selbstanzeigerechts (Bearbeitungsstand: 27.08.2014, 7:44 Uhr) vorgesehen ist. Rechtsanwalt Torsten Hildebrandt, Berlin

Synopse der Vorschriften, deren Änderung im Referentenentwurf zur Verschärfung des Selbstanzeigerechts (Bearbeitungsstand: 27.08.2014, 7:44 Uhr) vorgesehen ist. Rechtsanwalt Torsten Hildebrandt, Berlin

Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht

Steuerberater. Rechtsanwälte. Unternehmerberater Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Abgrenzung

Steuerberater. Rechtsanwälte. Unternehmerberater Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Zwischen Fehlern und Straftaten der schmale Grad im Steuerstrafrecht 1. Abgrenzung

Neuregelung der stra-efreienden Selbstanzeige

Neuregelung der stra-efreienden Selbstanzeige Düsseldorf, 2 Vorstellung der Themen 371 AO Verlängerung der BerichHgungspflicht auf 10 Jahre - 371 Abs. 1 S. 2 AO Erstreckung der Sperrwirkung des 371 Abs.

Neuregelung der stra-efreienden Selbstanzeige Düsseldorf, 2 Vorstellung der Themen 371 AO Verlängerung der BerichHgungspflicht auf 10 Jahre - 371 Abs. 1 S. 2 AO Erstreckung der Sperrwirkung des 371 Abs.

Fragen und Antworten zum Thema Selbstanzeige

/ Steuerrecht Fragen und Antworten zum Thema Selbstanzeige 1. Was ist eine Selbstanzeige? Wer Steuern hinterzogen hat, kann durch die nachträgliche Richtigstellung seiner Steuererklärungen und Nachzahlung

/ Steuerrecht Fragen und Antworten zum Thema Selbstanzeige 1. Was ist eine Selbstanzeige? Wer Steuern hinterzogen hat, kann durch die nachträgliche Richtigstellung seiner Steuererklärungen und Nachzahlung

Steuerhinterziehung- ein Kavaliersdelikt?

Steuerhinterziehung- ein Kavaliersdelikt? Vortrag im Rahmen des Probestudiums für BWL/VWL 29.10.2008 /Essen/Stand: Oktober 2008 1 Einführung Kavaliersdelikt: Strafrechtlicher Tatbestand, der in bestimmten

Steuerhinterziehung- ein Kavaliersdelikt? Vortrag im Rahmen des Probestudiums für BWL/VWL 29.10.2008 /Essen/Stand: Oktober 2008 1 Einführung Kavaliersdelikt: Strafrechtlicher Tatbestand, der in bestimmten

Verschärfung der Regeln zur Selbstanzeige

B & K Special I 11/2014 Verschärfung der Regeln zur Selbstanzeige I. Einleitung Bereits mit unserem Spezial aus 05/2014 "Selbstanzeige aber richtig" hatten wir darauf hingewiesen, dass mit eine Verschärfung

B & K Special I 11/2014 Verschärfung der Regeln zur Selbstanzeige I. Einleitung Bereits mit unserem Spezial aus 05/2014 "Selbstanzeige aber richtig" hatten wir darauf hingewiesen, dass mit eine Verschärfung

Aktuelles Steuerstrafrecht

Aktuelles Steuerstrafrecht Stand: Februar 2015 Referenten: Alexandra Mack Dr. Peter Talaska Rechtsanwälte und Fachanwälte für Steuerrecht Partner der Sozietät Streck Mack Schwedhelm ASW Akademie für Steuerrecht

Aktuelles Steuerstrafrecht Stand: Februar 2015 Referenten: Alexandra Mack Dr. Peter Talaska Rechtsanwälte und Fachanwälte für Steuerrecht Partner der Sozietät Streck Mack Schwedhelm ASW Akademie für Steuerrecht

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

INFOBLATT SELBST- ANZEIGE 2015

INFOBLATT SELBST- ANZEIGE 2015 Dieses Infoblatt stellt eine unverbindliche und rein informative Zusammenstellung der wichtigsten Rechtsgrundlagen für Selbstanzeigen ab dem 01.01.2015 dar. Es erhebt keinen

INFOBLATT SELBST- ANZEIGE 2015 Dieses Infoblatt stellt eine unverbindliche und rein informative Zusammenstellung der wichtigsten Rechtsgrundlagen für Selbstanzeigen ab dem 01.01.2015 dar. Es erhebt keinen

1 Steuerfahndung...61 2 Ergebnisse der Steuerfahndung der Länder...61 3 Fazit...65

Monatsbericht des BMF August 2008 Seite 61 Ergebnisse der Steuerfahndung in den Jahren bis 1 Steuerfahndung.................................................................................61 2 Ergebnisse

Monatsbericht des BMF August 2008 Seite 61 Ergebnisse der Steuerfahndung in den Jahren bis 1 Steuerfahndung.................................................................................61 2 Ergebnisse

Symposium des Deutschen wissenschaftlichen Instituts der Steuerberater e.v. 2012. Die Neuregelung der Selbstanzeige und ihre Probleme in der Praxis

Symposium des Deutschen wissenschaftlichen Instituts der Steuerberater e.v. 2012 Die Neuregelung der Selbstanzeige und ihre Probleme in der Praxis DWS-Schriftenreihe Nr. 28 Die Neuregelung der Selbstanzeige

Symposium des Deutschen wissenschaftlichen Instituts der Steuerberater e.v. 2012 Die Neuregelung der Selbstanzeige und ihre Probleme in der Praxis DWS-Schriftenreihe Nr. 28 Die Neuregelung der Selbstanzeige

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Von der goldenen Brücke in die Steuerehrlichkeit zum rostigen Steg? Verschärfte Anforderungen an eine strafbefreiende Selbstanzeige

Von der goldenen Brücke in die Steuerehrlichkeit zum rostigen Steg? Verschärfte Anforderungen an eine strafbefreiende Selbstanzeige Vortrag anlässlich der 6. Bonner Unternehmertage am 10./11. Oktober 2011

Von der goldenen Brücke in die Steuerehrlichkeit zum rostigen Steg? Verschärfte Anforderungen an eine strafbefreiende Selbstanzeige Vortrag anlässlich der 6. Bonner Unternehmertage am 10./11. Oktober 2011

BUNDESGERICHTSHOF BESCHLUSS

BUNDESGERICHTSHOF 1 S t R 11/ 1 5 BESCHLUSS vom 2. September 2015 in der Strafsache gegen wegen gewerbsmäßigen Schmuggels u.a. - 2 - Der 1. Strafsenat des Bundesgerichtshofs hat am 2. September 2015 gemäß

BUNDESGERICHTSHOF 1 S t R 11/ 1 5 BESCHLUSS vom 2. September 2015 in der Strafsache gegen wegen gewerbsmäßigen Schmuggels u.a. - 2 - Der 1. Strafsenat des Bundesgerichtshofs hat am 2. September 2015 gemäß

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

Befristung Inkrafttreten des TzBfG BeschFG 1996 1 Abs. 1; TzBfG 14 Abs. 2 Satz 1 und 2 Die Wirksamkeit der Verlängerung eines befristeten Arbeitsvertrages richtet sich nach der bei Abschluß der Vertragsverlängerung

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Gesetz zur Änderung der AO und des Einführungsgesetzes zur AO Bundestagsbeschluss vom 4.12.2014

GESETZGEBUNG Gesetz zur Änderung der AO und des Einführungsgesetzes zur AO Bundestagsbeschluss vom 4.12.2014 Die Bundesregierung brachte am 24.9.2014 den Entwurf eines Gesetzes zur Änderung der Abgabenordnung

GESETZGEBUNG Gesetz zur Änderung der AO und des Einführungsgesetzes zur AO Bundestagsbeschluss vom 4.12.2014 Die Bundesregierung brachte am 24.9.2014 den Entwurf eines Gesetzes zur Änderung der Abgabenordnung

Vorlesung Steuerstrafrecht 2014

Vorlesung Steuerstrafrecht 2014 07. Juni 2014: Fälle zum Steuerstrafrecht 14. Juni 2014: Steuerstrafverfahren 28. Juni 2014: Risiken des Beraters und Verteidigers 1 Der steuerliche Berater und der Verteidiger

Vorlesung Steuerstrafrecht 2014 07. Juni 2014: Fälle zum Steuerstrafrecht 14. Juni 2014: Steuerstrafverfahren 28. Juni 2014: Risiken des Beraters und Verteidigers 1 Der steuerliche Berater und der Verteidiger

Inhalt. Steuerstrafrecht, Steuerstrafverfahren, Steuerhaftung

Inhalt Steuerstrafrecht, Steuerstrafverfahren, Steuerhaftung Teil A: Das Steuerstrafrecht 7 Lektion 1: Funktion und Abgrenzung 7 I. Funktion des Steuerstrafrechts 7 II. Unterscheidung Steuerstraftaten

Inhalt Steuerstrafrecht, Steuerstrafverfahren, Steuerhaftung Teil A: Das Steuerstrafrecht 7 Lektion 1: Funktion und Abgrenzung 7 I. Funktion des Steuerstrafrechts 7 II. Unterscheidung Steuerstraftaten

Elternzeit Was ist das?

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Elternzeit Was ist das? Wenn Eltern sich nach der Geburt ihres Kindes ausschließlich um ihr Kind kümmern möchten, können sie bei ihrem Arbeitgeber Elternzeit beantragen. Während der Elternzeit ruht das

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Volksbank eg Schwarzwald Baar Hegau. Die Neuregelung zur steuerlichen Selbstanzeige. Dr. Volker Hommerberg

Volksbank eg Schwarzwald Baar Hegau Die Neuregelung zur steuerlichen Selbstanzeige Aktuelle Brennpunkte in der Beratungspraxis Dr. Volker Hommerberg Rechtsanwalt Fachanwalt für Steuerrecht Dipl.-Finanzwirt

Volksbank eg Schwarzwald Baar Hegau Die Neuregelung zur steuerlichen Selbstanzeige Aktuelle Brennpunkte in der Beratungspraxis Dr. Volker Hommerberg Rechtsanwalt Fachanwalt für Steuerrecht Dipl.-Finanzwirt

Lösung Fall 23. Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Lösung Fall 23 Frage 1: Ansprüche des G gegen S Anspruch des G gegen S auf Duldung der Zwangsvollstreckung aus 1147, 1192 Abs.1 BGB G könnte einen Anspruch gegen S auf Duldung der Zwangsvollstreckung aus

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Inhaltsübersicht. Vorwort... Inhaltsverzeichnis... Abkürzungsverzeichnis... Literaturverzeichnis...

Vorwort... Inhaltsverzeichnis... Abkürzungsverzeichnis... Literaturverzeichnis... V XIII XXXI XXXIX 1. Kapitel: Überblick über die Berichtigungstatbestände... 1 2. Kapitel: Auslöser für strafrechtliche

Vorwort... Inhaltsverzeichnis... Abkürzungsverzeichnis... Literaturverzeichnis... V XIII XXXI XXXIX 1. Kapitel: Überblick über die Berichtigungstatbestände... 1 2. Kapitel: Auslöser für strafrechtliche

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Was ich als Bürgermeister für Lübbecke tun möchte

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Privatinsolvenz anmelden oder vielleicht sogar vermeiden. Tipps und Hinweise für die Anmeldung der Privatinsolvenz

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die Praxis im Land Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BREMISCHE BÜRGERSCHAFT Drucksache 18/1495 Landtag 18. Wahlperiode 15.07.14 Antwort des Senats auf die Kleine Anfrage der Fraktion der SPD Umkehr der Steuerschuldnerschaft nach 13b UStG - Umsetzung in die

BUNDESGERICHTSHOF BESCHLUSS

BUNDESGERICHTSHOF 1 StR 577/09 BESCHLUSS vom 20. Mai 2010 in der Strafsache gegen wegen Steuerhinterziehung u.a. - 2 - Der 1. Strafsenat des Bundesgerichtshofs hat am 20. Mai 2010 beschlossen: Die Revision

BUNDESGERICHTSHOF 1 StR 577/09 BESCHLUSS vom 20. Mai 2010 in der Strafsache gegen wegen Steuerhinterziehung u.a. - 2 - Der 1. Strafsenat des Bundesgerichtshofs hat am 20. Mai 2010 beschlossen: Die Revision

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

HANDLUNGSHINWEISE DES AUSSCHUSSES STEUERRECHT ZUR UMSATZSTEUER 2010 DAS WICHTIGSTE IN KÜRZE FÜR ANWALTLICHE DIENSTLEISTUNGEN BEI AUSLANDSBEZUG Das Umsatzsteuergesetz wurde mit Wirkung zum 01.01.2010 geändert.

# 2 08.10.2014. Das Wichtigste in Kürze. Liebe Leserin, lieber Leser,

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Das Wichtigste in Kürze Liebe Leserin, lieber Leser, Mit Schreiben vom 06.10.2014 hat das BMF rückwirkend zum 01.03.2014 die maßgebenden Beträge für umzugsbedingte Unterrichtskosten und sonstige Umzugsauslagen

Reisekosten-Reform (Teil 1)

") Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

Reisekosten-Reform (Teil 1) Sie werden jetzt sicherlich denken oh, schon wieder eine Serie? Richtig! Ich werde in den nächsten Editorials versuchen, Ihnen das neue Reisekostenrecht, welches durch die verabschiedete

FRAGE 39. Gründe, aus denen die Rechte von Patentinhabern beschränkt werden können

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Jahrbuch 1963, Neue Serie Nr. 13, 1. Teil, 66. Jahrgang, Seite 132 25. Kongress von Berlin, 3. - 8. Juni 1963 Der Kongress ist der Auffassung, dass eine Beschränkung der Rechte des Patentinhabers, die

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Stellvertretenden Genehmiger verwalten. Tipps & Tricks

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Tipps & Tricks INHALT SEITE 1. Grundlegende Informationen 3 2.1 Aktivieren eines Stellvertretenden Genehmigers 4 2.2 Deaktivieren eines Stellvertretenden Genehmigers 11 2 1. Grundlegende Informationen

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

Widerrufsbelehrung Widerrufsrecht Sie können Ihre Vertragserklärung innerhalb von zwei Wochen ohne Angabe von Gründen in Textform (z. B. Brief, Fax, E-Mail) oder wenn Ihnen die Sache vor Fristablauf überlassen

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Hamburg Nord" auf Deutsch. robzim Hamburg 1 Beitrag. Kommentieren 1 Kommentar zu diesem Beitrag

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

Verbraucherinsolvenzverfahren & Restschuldbefreiung

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Verbraucherinsolvenzverfahren & Restschuldbefreiung 7. Auflage Von Wolfgang Schrankenmüller, Stuttgart Kassel, im Juni 2014 1 Inhalt Teil 1 Ablauf des Verbraucherinsolvenzverfahrens 3 1. Außergerichtliche

Rentenbesteuerung: Wen betrifft es?

Rentenbesteuerung: Wen betrifft es? Die wichtigsten Fragen und Antworten zum Alterseinkünftegesetz Für schätzungsweise jeden vierten der 20 Millionen deutschen Rentner wird es höchste Zeit. Er muss eine

Rentenbesteuerung: Wen betrifft es? Die wichtigsten Fragen und Antworten zum Alterseinkünftegesetz Für schätzungsweise jeden vierten der 20 Millionen deutschen Rentner wird es höchste Zeit. Er muss eine

Die Lösung des Steuer- Puzzles

Die Lösung des Steuer- Puzzles D I E S T E U E R S P E Z I A L I S T E N Geld ist immer vorhanden, aber die Taschen wechseln. Gertrude Stein 2 MD Advisory Limited ist ein Steuerberatungsunternehmen, das

Die Lösung des Steuer- Puzzles D I E S T E U E R S P E Z I A L I S T E N Geld ist immer vorhanden, aber die Taschen wechseln. Gertrude Stein 2 MD Advisory Limited ist ein Steuerberatungsunternehmen, das

Hautkrebsscreening. 49 Prozent meinen, Hautkrebs sei kein Thema, das sie besorgt. Thema Hautkrebs. Ist Hautkrebs für Sie ein Thema, das Sie besorgt?

Hautkrebsscreening Datenbasis: 1.004 gesetzlich Krankenversicherte ab 1 Jahren Erhebungszeitraum:. bis 4. April 01 statistische Fehlertoleranz: +/- Prozentpunkte Auftraggeber: DDG Hautkrebs ist ein Thema,

Hautkrebsscreening Datenbasis: 1.004 gesetzlich Krankenversicherte ab 1 Jahren Erhebungszeitraum:. bis 4. April 01 statistische Fehlertoleranz: +/- Prozentpunkte Auftraggeber: DDG Hautkrebs ist ein Thema,

Verschärfung der strafbefreienden Selbstanzeige dient der Steuergerechtigkeit

Rede von Finanzminister Dr. Norbert Walter-Borjans Verschärfung der strafbefreienden Selbstanzeige dient der Steuergerechtigkeit Berlin, 7. November 2014 (es gilt das gesprochene Wort) Ein Staat, der seine

Rede von Finanzminister Dr. Norbert Walter-Borjans Verschärfung der strafbefreienden Selbstanzeige dient der Steuergerechtigkeit Berlin, 7. November 2014 (es gilt das gesprochene Wort) Ein Staat, der seine

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

RECHT AKTUELL. GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

RECHT AKTUELL GKS-Rechtsanwalt Florian Hupperts informiert über aktuelle Probleme aus dem Beamten- und Disziplinarrecht Rechtsanwalt Florian Hupperts Was muss eigentlich in einer Konkurrentenmitteilung

Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert.

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Der Gutachtenstil: Charakteristikum des Gutachtenstils: Es wird mit einer Frage begonnen, sodann werden die Voraussetzungen Schritt für Schritt aufgezeigt und erörtert. Das Ergebnis steht am Schluß. Charakteristikum

Bankgeheimnis hat sich erledigt

https://klardenker.kpmg.de/bankgeheimnis-hat-sich-erledigt/ Bankgeheimnis hat sich erledigt KEYFACTS - 52 Staaten schließen Abkommen gegen Steuerhinterziehung - Bankkunden müssen angeben, in welchem Land

https://klardenker.kpmg.de/bankgeheimnis-hat-sich-erledigt/ Bankgeheimnis hat sich erledigt KEYFACTS - 52 Staaten schließen Abkommen gegen Steuerhinterziehung - Bankkunden müssen angeben, in welchem Land

Das Leitbild vom Verein WIR

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Das Leitbild vom Verein WIR Dieses Zeichen ist ein Gütesiegel. Texte mit diesem Gütesiegel sind leicht verständlich. Leicht Lesen gibt es in drei Stufen. B1: leicht verständlich A2: noch leichter verständlich

Newsletter Immobilienrecht Nr. 10 September 2012

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Newsletter Immobilienrecht Nr. 10 September 2012 Maßgeblicher Zeitpunkt für die Kenntnis des Käufers von einem Mangel der Kaufsache bei getrennt beurkundetem Grundstückskaufvertrag Einführung Grundstückskaufverträge

Rechtspflege. Stand: 20.02.2015. Statistisches Bundesamt

Statistisches Bundesamt Rechtspflege Strafverfolgung I.2 Lange Reihen über verurteilte Deutsche und Ausländer nach Art der Straftat, Altersklassen und Geschlecht ( ) Stand: 20.02.2015 Erscheinungsfolge:

Statistisches Bundesamt Rechtspflege Strafverfolgung I.2 Lange Reihen über verurteilte Deutsche und Ausländer nach Art der Straftat, Altersklassen und Geschlecht ( ) Stand: 20.02.2015 Erscheinungsfolge:

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

BUNDESGERICHTSHOF BESCHLUSS. vom. 17. Oktober 2000. in der Patentnichtigkeitssache

BUNDESGERICHTSHOF X ZR 4/00 BESCHLUSS vom 17. Oktober 2000 in der Patentnichtigkeitssache Nachschlagewerk: BGHZ: ja nein Akteneinsicht XV PatG 99 Abs. 3 Ohne Vorliegen besonderer Umstände erfordert der

BUNDESGERICHTSHOF X ZR 4/00 BESCHLUSS vom 17. Oktober 2000 in der Patentnichtigkeitssache Nachschlagewerk: BGHZ: ja nein Akteneinsicht XV PatG 99 Abs. 3 Ohne Vorliegen besonderer Umstände erfordert der

Die Ehegattenveranlagung im Trennungs- und im Scheidungsjahr

Die Ehegattenveranlagung im Trennungs- und im sjahr 53 Nach 114 FamFG müssen sich die Ehegatten in Ehesachen und Folgesachen durch einen Rechtsanwalt vor dem Familiengericht und dem Oberlandesgericht vertreten

Die Ehegattenveranlagung im Trennungs- und im sjahr 53 Nach 114 FamFG müssen sich die Ehegatten in Ehesachen und Folgesachen durch einen Rechtsanwalt vor dem Familiengericht und dem Oberlandesgericht vertreten

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN Fortbildungsveranstaltung des Bundesverbandes unabhängiger Pflegesachverständiger, 22.02.2014, Lübeck Dr. Roland Uphoff, M.mel. Fachanwalt für Medizinrecht 839a BGB Haftung

HAFTUNG AUS FEHLERHAFTEN GUTACHTEN Fortbildungsveranstaltung des Bundesverbandes unabhängiger Pflegesachverständiger, 22.02.2014, Lübeck Dr. Roland Uphoff, M.mel. Fachanwalt für Medizinrecht 839a BGB Haftung

Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Widerrufsbelehrung Nutzt der Kunde die Leistungen als Verbraucher und hat seinen Auftrag unter Nutzung von sog. Fernkommunikationsmitteln (z. B. Telefon, Telefax, E-Mail, Online-Web-Formular) übermittelt,

Newsletter zum Thema Abmahnung

Newsletter zum Thema Abmahnung Abmahnung Vorstufe zur Kündigung? Die Abmahnung ist ein Mittel, auf die Verletzung vertraglicher Pflichten hinzuweisen mit dem Ziel, weitere Vertragsverstöße zu vermeiden.

Newsletter zum Thema Abmahnung Abmahnung Vorstufe zur Kündigung? Die Abmahnung ist ein Mittel, auf die Verletzung vertraglicher Pflichten hinzuweisen mit dem Ziel, weitere Vertragsverstöße zu vermeiden.

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft:

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Im Folgenden werden einige typische Fallkonstellationen beschrieben, in denen das Gesetz den Betroffenen in der GKV hilft: Hinweis: Die im Folgenden dargestellten Fallkonstellationen beziehen sich auf

Der Auskunftsanspruch des Pflichtteilsberechtigten. Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können.

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

Auskunftsanspruch Der Auskunftsanspruch des Pflichtteilsberechtigten Wenn ein Pflichtteilsanspruch besteht, muss dieser auch durchgesetzt werden können. Der Pflichtteilsberechtigte muss die Höhe seines

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN Sehr geehrte Damen und Herren, das Amtsgericht Mönchengladbach hat heute, am 28.11.2013 das Insolvenzverfahren über das Vermögen der Glauch Reisen

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN Sehr geehrte Damen und Herren, das Amtsgericht Mönchengladbach hat heute, am 28.11.2013 das Insolvenzverfahren über das Vermögen der Glauch Reisen

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Außenstelle Wien Senat 17 GZ. RV/0414-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der X, vertreten durch Y, vom 13. Dezember 2004 gegen den Bescheid des Finanzamtes Z vom

Buchhaltung mit WISO EÜR & Kasse 2011

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Vorbemerkung... 1 1. Erste Schritte...Fehler! Textmarke nicht definiert.3 2. Einrichten des Programms... 5 3. Buchungen... 22 1. Anfangsbestand buchen... 22 2. Privateinlage in die Kasse... 26 4. Buchungen

Bitte beantworten Sie die nachfolgenden Verständnisfragen. Was bedeutet Mediation für Sie?

Bearbeitungsstand:10.01.2007 07:09, Seite 1 von 6 Mediation verstehen Viele reden über Mediation. Das machen wir doch schon immer so! behaupten sie. Tatsächlich sind die Vorstellungen von dem, was Mediation

Bearbeitungsstand:10.01.2007 07:09, Seite 1 von 6 Mediation verstehen Viele reden über Mediation. Das machen wir doch schon immer so! behaupten sie. Tatsächlich sind die Vorstellungen von dem, was Mediation

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Bundesgesetz über eine Anpassung des DBG und des StHG an die Allgemeinen Bestimmungen des StGB

Vorlage der Redaktionskommission für die Schlussabstimmung Bundesgesetz über eine Anpassung des DBG und des StHG an die Allgemeinen Bestimmungen des StGB vom 26. September 2014 Die Bundesversammlung der

Vorlage der Redaktionskommission für die Schlussabstimmung Bundesgesetz über eine Anpassung des DBG und des StHG an die Allgemeinen Bestimmungen des StGB vom 26. September 2014 Die Bundesversammlung der

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

Wir, gewählter Oberster Souverän von Gottes Gnaden, Treuhänder des Reiches bestimmen und ordnen was folgt: Gesetz über die Staatsangehörigkeit des Königreiches Deutschland (Staatsangehörigkeitsgesetz)

Informationen für Enteignungsbetroffene

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

1 Informationen für Enteignungsbetroffene Sie sind Eigentümer, Pächter oder haben ein anderes Recht (z. B. Nießbrauchrecht, Erbbaurecht) an einem Grundstück, das von Planungen zum Wohle der Allgemeinheit

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Der Vollstreckungsbescheid. 12 Fragen und Antworten

Der Vollstreckungsbescheid 12 Fragen und Antworten Was bewirkt der Vollstreckungsbescheid eigentlich? Anerkennung der Schuld durch eine neutrale, eine richterliche Instanz Kein späterer Widerspruch möglich

Der Vollstreckungsbescheid 12 Fragen und Antworten Was bewirkt der Vollstreckungsbescheid eigentlich? Anerkennung der Schuld durch eine neutrale, eine richterliche Instanz Kein späterer Widerspruch möglich

Der Kinderarzt im Spannungsverhältnis der Strafnormen

Der Kinderarzt im Spannungsverhältnis der Strafnormen Einerseits besteht die Pflicht zur Verschwiegenheit; 203 StGB Andererseits kann er sich aber auch dann strafbar machen, wenn er nicht handelt. Strafnormen,

Der Kinderarzt im Spannungsverhältnis der Strafnormen Einerseits besteht die Pflicht zur Verschwiegenheit; 203 StGB Andererseits kann er sich aber auch dann strafbar machen, wenn er nicht handelt. Strafnormen,

Welchen Weg nimmt Ihr Vermögen. Unsere Leistung zu Ihrer Privaten Vermögensplanung. Wir machen aus Zahlen Werte

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Welchen Weg nimmt Ihr Vermögen Unsere Leistung zu Ihrer Privaten Vermögensplanung Wir machen aus Zahlen Werte Ihre Fragen Ich schwimme irgendwie in meinen Finanzen, ich weiß nicht so genau wo ich stehe

Stellen Sie bitte den Cursor in die Spalte B2 und rufen die Funktion Sverweis auf. Es öffnet sich folgendes Dialogfenster

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Säuglingsanfangsnahrung und Folgenahrung Was ändert sich? Was bleibt?

Säuglingsanfangsnahrung und Folgenahrung Was ändert sich? Was bleibt? Begleitinformationen: Handout für das Verkaufspersonal im Handel Bei Rückfragen sprechen Sie uns bitte gerne an: DIÄTVERBAND e. V.

Säuglingsanfangsnahrung und Folgenahrung Was ändert sich? Was bleibt? Begleitinformationen: Handout für das Verkaufspersonal im Handel Bei Rückfragen sprechen Sie uns bitte gerne an: DIÄTVERBAND e. V.

Das Persönliche Budget in verständlicher Sprache

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Das Persönliche Budget in verständlicher Sprache Das Persönliche Budget mehr Selbstbestimmung, mehr Selbstständigkeit, mehr Selbstbewusstsein! Dieser Text soll den behinderten Menschen in Westfalen-Lippe,

Unternehmerverantwortlichkeit und Strafrecht. Frank im Sande, Staatsanwaltschaft Braunschweig 1

Unternehmerverantwortlichkeit und Strafrecht 1 Einleitung Fremdbestimmte Arbeit birgt für den Arbeitnehmer Gefahren in sich Zum Schutz vor diesen Gefahren hat der Gesetzgeber Vorschriften erlassen, deren

Unternehmerverantwortlichkeit und Strafrecht 1 Einleitung Fremdbestimmte Arbeit birgt für den Arbeitnehmer Gefahren in sich Zum Schutz vor diesen Gefahren hat der Gesetzgeber Vorschriften erlassen, deren

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung RA Daniel Blazek, Bielefeld/Markdorf Haftung, Prospektierung Oktober/November 2010 Rechtsanwälte

Anlageberatung und Anlagevermittlung: Prospekte, Haftung, Verjährung anhand aktueller BGH-Rechtsprechung RA Daniel Blazek, Bielefeld/Markdorf Haftung, Prospektierung Oktober/November 2010 Rechtsanwälte

Erfahrungen mit Hartz IV- Empfängern

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Erfahrungen mit Hartz IV- Empfängern Ausgewählte Ergebnisse einer Befragung von Unternehmen aus den Branchen Gastronomie, Pflege und Handwerk Pressegespräch der Bundesagentur für Arbeit am 12. November

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Muster für den Antrag auf Durchführung eines Gütestellenverfahrens vor der Gütestelle Handels- und Gesellschaftsrecht Rechtsanwalt Henning Schröder, Hannover Vorbemerkung: Das nachstehend abgedruckte Muster

Vortrag zum Thema. Zugang zum Recht. oder. Wie bekomme ich meinem Recht?

Vortrag zum Thema Zugang zum Recht oder Wie bekomme ich meinem Recht? Personalien Silke Brewig-Lange geboren in Karl-Marx-Stadt / Chemnitz Jura-Studium an der Universität Leipzig Einzelanwalt mit eigener

Vortrag zum Thema Zugang zum Recht oder Wie bekomme ich meinem Recht? Personalien Silke Brewig-Lange geboren in Karl-Marx-Stadt / Chemnitz Jura-Studium an der Universität Leipzig Einzelanwalt mit eigener

REACH-CLP-Helpdesk. Zulassung in der Lieferkette. Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

REACH-CLP-Helpdesk Zulassung in der Lieferkette Matti Sander, Bundesanstalt für Arbeitsschutz und Arbeitsmedizin Inhaltsangabe Grundsatz Verschiedene Konstellationen 1. Der Hersteller/Importeur 2. Der

Die Bundes-Zentrale für politische Bildung stellt sich vor

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Die Bundes-Zentrale für politische Bildung stellt sich vor Die Bundes-Zentrale für politische Bildung stellt sich vor Deutschland ist ein demokratisches Land. Das heißt: Die Menschen in Deutschland können

Sachverhalt und die vollständigen Erträge und Salden offenbaren wollte. Daß der Steuerpflichtige in diesem Fall (nur knapp) zu niedrig schätzte,

zu niedrig schätzte,") Rechtmäßigkeit der standardmäßigen Einleitung eines steuerstrafrechtlichen Ermittlungsverfahrens nach erfolgter Selbstanzeige? von Rechtsanwalt Dr. jur. Jörg Burkhard Fachanwalt für Steuerrecht, Wiesbaden

Rechtmäßigkeit der standardmäßigen Einleitung eines steuerstrafrechtlichen Ermittlungsverfahrens nach erfolgter Selbstanzeige? von Rechtsanwalt Dr. jur. Jörg Burkhard Fachanwalt für Steuerrecht, Wiesbaden

wegen unentschuldigter Fehltage in der Berufsschule oder fehlender Bereitschaft zur Eingliederung in die betriebliche Ordnung

Abmahnung Eine Abmahnung ist Ausdruck der Missbilligung eines Fehlverhaltens unter Androhung von Rechtsfolgen für die Zukunft, sofern dieses Verhalten nicht geändert bzw. eingestellt wird. 1. Wann ist

Abmahnung Eine Abmahnung ist Ausdruck der Missbilligung eines Fehlverhaltens unter Androhung von Rechtsfolgen für die Zukunft, sofern dieses Verhalten nicht geändert bzw. eingestellt wird. 1. Wann ist

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Jugendschutzgesetz (JuSchG) Die Besonderheit der "erziehungsbeauftragten" Person am Beispiel Diskotheken- und Gaststättenbesuch

Die Besonderheit der erziehungsbeauftragten Person am Beispiel Diskotheken- und Gaststättenbesuch") Jugendschutzgesetz (JuSchG) Die Besonderheit der "erziehungsbeauftragten" Person am Beispiel Diskotheken- und Gaststättenbesuch Einleitung Das Jugendschutzgesetz enthält im zweiten Abschnitt Reglementierungen

Jugendschutzgesetz (JuSchG) Die Besonderheit der "erziehungsbeauftragten" Person am Beispiel Diskotheken- und Gaststättenbesuch Einleitung Das Jugendschutzgesetz enthält im zweiten Abschnitt Reglementierungen

Die SPD und die Grünen machen im Niedersächsischen Landtag. Alle Menschen sollen in der Politik mitmachen können.

Antrag Die SPD und die Grünen machen im Niedersächsischen Landtag einen Vorschlag: Alle Menschen sollen in der Politik mitmachen können. Menschen mit Behinderung und Menschen ohne Behinderung. Der Niedersächsische

Antrag Die SPD und die Grünen machen im Niedersächsischen Landtag einen Vorschlag: Alle Menschen sollen in der Politik mitmachen können. Menschen mit Behinderung und Menschen ohne Behinderung. Der Niedersächsische

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

Skript zum Online-Seminar Verlustabzugsbeschränkung nach 8c KStG In Kooperation mit ; Entwurf eines neuen BMF-Schreibens zu 8c KStG 1. Rechtsgrundlagen Wortlaut 8c Abs. 1 KStG: 1 Werden innerhalb von fünf

1. Die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Sehr geehrte(r) Steuerpflichtige(r), gem. 138 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit nachstehendem Vordruck folgendes anzuzeigen:

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Zimmertypen. Zimmertypen anlegen

Zimmertypen anlegen Hier legen Sie Ihre Zimmer an, damit sie auf der Homepage dargestellt werden und online buchbar gemacht werden können. Wobei wir ausdrücklich darauf hinweisen möchten, dass es ganz

Zimmertypen anlegen Hier legen Sie Ihre Zimmer an, damit sie auf der Homepage dargestellt werden und online buchbar gemacht werden können. Wobei wir ausdrücklich darauf hinweisen möchten, dass es ganz

Ein schmaler Grat? Häufige Fälle im FinSTRG

Ein schmaler Grat? Häufige Fälle im FinSTRG StB Dr. Thomas Röster Donnerstag 05.03.2015 Raiffeisenbank Krems Überblick Strafen im Steuerrecht Überblick Häufige Praxisfälle* Was ist strafbar? Was ist nicht

Ein schmaler Grat? Häufige Fälle im FinSTRG StB Dr. Thomas Röster Donnerstag 05.03.2015 Raiffeisenbank Krems Überblick Strafen im Steuerrecht Überblick Häufige Praxisfälle* Was ist strafbar? Was ist nicht