Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

|

|

|

- Inge Schreiber

- vor 7 Jahren

- Abrufe

Transkript

1 Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium WS 12/13 Hagen, den

2 Folie 2

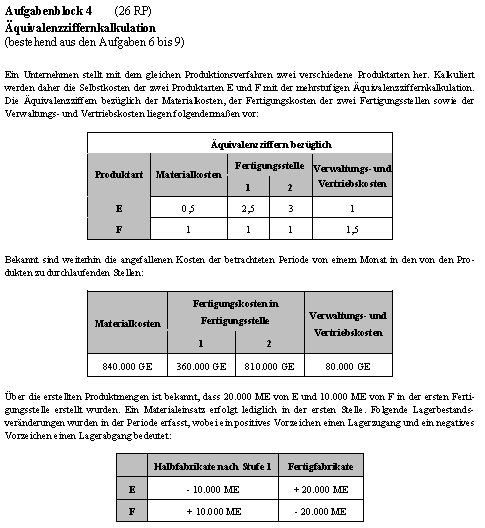

3 Aufgaben 6 & 7: Äquivalenzziffernkalkulation Zunächst muss ermittelt werden, wie viele Zwischen- und Endprodukte die einzelnen Fertigungsstufen durchlaufen ME vom Lager Produkt Material FS 1 FS 2 Absatz E ME ME ME ME F ME ME 0 ME ME Folie 3

4 Anwendung der mehrstufigen Äquivalenzziffernkalkulation Die mehrstufige Äquivalenzziffernkalkulation bietet sich insbesondere bei Sortenverwandten Produkten an. Bei Sortenfertigung: Hergestellte Produkte sind nicht gleich, aber verwandt und damit von den Produktionskosten vergleichbar. Es wird auf gleiche Ressourcen zurückgegriffen, deren Inanspruchnahme auf die Produkte verteilt werden soll. Die Produkte durchlaufen mehrere Fertigungsstufen deren Beanspruchung voneinander differieren kann. Zwischenprodukte können zwischengelagert werden. Beispiele: Kerzen in gleicher Maschine in verschiedenen Farben, differierender Dicke und Länge sowie Stückzahl Folie 4

5 Prämissen der mehrstufigen Äquivalenzziffernkalkulation Äquivalenzziffern geben das Verhältnis der Selbstkosten in den jeweiligen Fertigungsstufen an. Lagerbestände werden mit aktuellen Kosten bewertet. Historische Kosten finden keine Berücksichtigung. Folie 5

6 Aufgaben 8 & 9: Äquivalenzziffernkalkulation Nach der Ermittlung der Kosten pro Rechnungseinheit kann man die Selbstkosten ermitteln. Es ergeben sich folgende Kosten pro Rechnungseinheit Materialkosten: Fertigungskosten FS 1: , = 42 GE RE = 6 GE 2, RE Fertigungskosten FS 2: = 9 GE RE Verwaltungs- und Vertriebskosten: = 2 GE , RE Abschließend lassen sich die Selbstkosten pro Einheit ermitteln: E: k E = 42 0,5 +6 2, = 65 GE F: k F = ,5 = 60 GE Folie 6

7 Aufgabe 10: Multiple Choice Das Verursachungsprinzip verteilt die Kosten gemäß ihrem Entstehungsgrund. Welche der folgenden Aussagen zum Verursachungsprinzip ist/sind richtig? a) Gemäß dem Verursachungsprinzip wird angestrebt, sämtliche Kosten gemäß des Absatzpreises auf die verschiedenen Produktarten zu verteilen. b) Die Kostenartenrechnung berücksichtigt das Verursachungsprinzip, weil auch derjenige bewertete Güter- und Dienstleistungsverzehr erfasst und als Kosten bewertet wird, der periodenfremd ist und nicht mit dem eigentlichen Betriebszweck verbunden ist. c) Gemäß dem Verursachungsprinzip strebt die Kostenrechnung an, sämtliche Kosten nach dem Prinzip der Kostenverursachung zu verteilen. d) Um Kosten gemäß des Verursachungsprinzips zu verteilen, ist es nicht wichtig, zu wissen, welche Größen für die Entstehung von Kosten verantwortlich sind. e) Die Vollkostenrechnung berücksichtigt das Verursachungsprinzip stärker als die Teilkostenrechnung, weil die Gemeinkosten auf die Produkte geschlüsselt werden. Folie 7

8 Aufgabe 11: Multiple Choice Welche der folgenden Aussagen zu Begriffen der Kosten- und Leistungsrechnung ist/sind richtig? a) Variable Stückkosten sind immer Einzelkosten. b) Einzelkosten sind immer variable Stückkosten. c) Die Gesamtkosten setzen sich aus der Summe der variablen und fixen Kosten zusammen. d) Kalkulatorische Kosten entsprechen in ihrer Höhe dem neutralen Aufwand. e) Opportunitätskosten lassen sich den pagatorischen Kosten zuordnen. Folie 8

9 Aufgabe 12: Multiple Choice Eine progressive Kostenfunktion ist exponentiell steigend. Antwort A ist richtig. Welcher der folgenden vier Grenzkostenverläufe (K ) für ein Gut mit der Menge x lässt sich einer progressiven Gesamtkostenfunktion zuordnen? K K K K 0 0 x x Folie 9

10 Folie 10

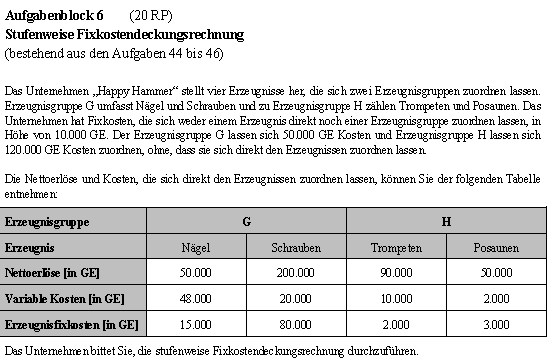

11 Aufgaben 44-46: Stufenweise Fixkostendeckungsrechnung Durch die Subtraktion der zurechenbaren Kosten ergeben sich die jeweiligen Deckungsbeiträge. Nägel Schrauben Trompeten Posaunen Nettoerlöse variable Kosten = DB Erzeugnisfixkosten = DB Summe DB Erzeugnisgruppenfixkosten = DB Summe DB Unternehmensfixkosten Folie = DB

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2014/2015

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2014/2015

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2013/2014

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2013/2014

Aufgabe 1: Multiple Choice

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur SS 2015 Hagen,

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur SS 2015 Hagen,

Kosten- und Leistungsrechnung

Klausurentraining Weiterbildung - für Betriebswirte, Fachwirte, Fachkaufleute und Meister Kosten- und Leistungsrechnung Klausurtypische Aufgaben und Lösungen von Günter Krause, Bärbel Krause 1. Auflage

Klausurentraining Weiterbildung - für Betriebswirte, Fachwirte, Fachkaufleute und Meister Kosten- und Leistungsrechnung Klausurtypische Aufgaben und Lösungen von Günter Krause, Bärbel Krause 1. Auflage

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium Hagen, den 27.04.2016 Folie 2 Folie

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium Hagen, den 27.04.2016 Folie 2 Folie

Lösungen zu den Aufgaben Abschnitt II.3 1

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Lösungen zu den Aufgaben Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 379 ff. Aufgabe II.3-1 Die Stückherstellkosten der Halbfabrikate der einzelnen

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur SS 2014 Hagen,

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur SS 2014 Hagen,

Teilkostenrechnung. ( Finanzbuchhaltung; bestimmt durch steuerliche Vorschriften; externes Rechnungswesen)

") 1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING

TRAUNER VERLAG UNIVERSITÄT SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING GUDRUN MOSER II ERWIN SCHAUR Arbeitsbuch zu Kosten- und Leistungsrechnung Vorwort 1. Kosten- und Leistungsrechnung - Grundlagen

TRAUNER VERLAG UNIVERSITÄT SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING GUDRUN MOSER II ERWIN SCHAUR Arbeitsbuch zu Kosten- und Leistungsrechnung Vorwort 1. Kosten- und Leistungsrechnung - Grundlagen

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013

Sommersemester 2013") Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013 Mitschrift der Vorlesung vom 24.04.2013 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München 1.2.

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2013 Mitschrift der Vorlesung vom 24.04.2013 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München 1.2.

Begriffe der Kosten- & Leistungsrechnung. Kosten. Die Abgrenzungsrechnung

Begriffe der Kosten- & Leistungsrechnung Eine kurze thematisch gegliederte Auflistung von Begriffen und Erklärungen. Achtung: nicht abschließend! Kosten Kosten (Allgemeinbegriff) Normalkosten Istkosten

Begriffe der Kosten- & Leistungsrechnung Eine kurze thematisch gegliederte Auflistung von Begriffen und Erklärungen. Achtung: nicht abschließend! Kosten Kosten (Allgemeinbegriff) Normalkosten Istkosten

Kostenträgerrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Kapitel 4: 4.1 Teilgebiete der KLR Kostenartenrechnung Kostenstellenrechnung 4.2 Grundschema der Vollkostenrechnung Gesamtkosten in der Kostenartenrechnung Einzelkosten Gemeinkosten Kostenstellenrechnung

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Sommersemester 2010

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Betriebsbuchhaltung: Seminar Aufgaben

Betriebsbuchhaltung: Seminar Aufgaben 25-29 1 Aufgabe 25 In einem Betrieb fallen bei der Herstellung des Hauptproduktes die Nebenprodukte A und B an. Folgende Kosten und sind bekannt: Gesamtkosten der

Betriebsbuchhaltung: Seminar Aufgaben 25-29 1 Aufgabe 25 In einem Betrieb fallen bei der Herstellung des Hauptproduktes die Nebenprodukte A und B an. Folgende Kosten und sind bekannt: Gesamtkosten der

Kosten und Preise im Griff haben

Kapitelübersicht 1 Wie können Preise ermittelt werden? Einkaufspreise ermitteln Bezugskalkulation Verkaufspreise ermitteln Absatzkalkulation 2 Auf welcher Basis werden in der Kostenrechnung Unternehmensentscheidungen

Kapitelübersicht 1 Wie können Preise ermittelt werden? Einkaufspreise ermitteln Bezugskalkulation Verkaufspreise ermitteln Absatzkalkulation 2 Auf welcher Basis werden in der Kostenrechnung Unternehmensentscheidungen

Internes Rechnungswesen III

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Kostenträgerrechnung. Grundlagen Kostenartenrechnung Kostenstellenrechnung. Kostenträgerrechnung. Deckungsbeitragsrechnung

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

118 Kostenträgerrechnung Kostenträgerrechnung dritte Stufe der Kostenrechnung: wofür sind die Kosten angefallen? Übernahme der Einzelkosten aus der Übernahme der Gemeinkosten aus der vielfältige Aufgaben

1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten)

") Klausur Internes Rechnungswesen WS 2008/09 Seite 1 1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten) Das Betonwerk SASS stellt ein Produkt in drei Sorten her. Von den ermittelten Gesamtkosten des Werks

Klausur Internes Rechnungswesen WS 2008/09 Seite 1 1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten) Das Betonwerk SASS stellt ein Produkt in drei Sorten her. Von den ermittelten Gesamtkosten des Werks

Einführung in das Rechnungswesen 8. Übung Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Aufgaben zu Abschnitt II.3 1

Aufgaben zu Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 138 ff. Kontrollfragen 1 1) Wozu dient die Kostenträgerrechnung? 2) Aus welchen Bereichen

Aufgaben zu Abschnitt II.3 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 138 ff. Kontrollfragen 1 1) Wozu dient die Kostenträgerrechnung? 2) Aus welchen Bereichen

Erreichte Punkte

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Svenja Lagershausen Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Svenja Lagershausen Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Internes Rechnungswesen

7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung?

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Sommersemester 2012

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und

Kosten- und Leistungsrechnung

1 Skontrationsmethode: Summe der Entnahmen lt. MES Kosten- und Leistungsrechnung Inventurmethode: Verbrauch = Anfangsbestand + Zugänge Endbestand Durchschnittspreisverfahren: AB + Zugang (in ) = /kg AB

1 Skontrationsmethode: Summe der Entnahmen lt. MES Kosten- und Leistungsrechnung Inventurmethode: Verbrauch = Anfangsbestand + Zugänge Endbestand Durchschnittspreisverfahren: AB + Zugang (in ) = /kg AB

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Sommersemester 2011

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Teilkostenrechnung 08.01.2018 Prof. Dr. Scheld 1 Inhaltsübersicht 1. Vollkostenrechnung versus Teilkostenrechnung Grundkonzepte, Varianten der Teilkostenrechnung 2. Deckungsbeitragsrechnung

Kosten- und Leistungsrechnung Teilkostenrechnung 08.01.2018 Prof. Dr. Scheld 1 Inhaltsübersicht 1. Vollkostenrechnung versus Teilkostenrechnung Grundkonzepte, Varianten der Teilkostenrechnung 2. Deckungsbeitragsrechnung

RW 4: Deckungsbeitragsrechnung

Rechnungswesen RW 4: Deckungsbeitragsrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de

Rechnungswesen RW 4: Deckungsbeitragsrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Fragen aus dem OnlineTED

Fragen aus dem OnlineTED Wann führt die lineare Abschreibung dazu, dass im Zeitverlauf steigende Anteile des Restbuchwerts abgeschrieben werden? A Immer B Nie C Nur in der ersten Hälfte des Abschreibungszeitraums

Fragen aus dem OnlineTED Wann führt die lineare Abschreibung dazu, dass im Zeitverlauf steigende Anteile des Restbuchwerts abgeschrieben werden? A Immer B Nie C Nur in der ersten Hälfte des Abschreibungszeitraums

Übung Kostenrechnung SS Übung 8 Deckungsbeitragsrechnung

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

Musterlösung. Wintersemester 2007/2008 Klausur Kosten- und Leistungsrechnung (Grundstudium) am Name: Vorname: Matrikel-Nr.

am Name: Vorname: Matrikel-Nr.") TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl Musterlösung Wintersemester 2007/2008 Klausur Kosten-

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl Musterlösung Wintersemester 2007/2008 Klausur Kosten-

Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11.

Die gibt Antworten auf folgende Fragen: Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden?

Die gibt Antworten auf folgende Fragen: Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden?

Deckungsbeitragsrechnung

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

Lösungen zur Zweitklausur SS 2004 (Dr. Christian Ernst, VWA)

") Controlling, VWA Lösungen zur Zweitklausur SS 2004 (Dr. Christian Ernst, VWA) Version 20. Juni 2005 (3) Alle Angaben ohne Gewähr! Die Antworten der Aufgabe1 wurden jedoch bereits von mehreren Kommilitonen

Controlling, VWA Lösungen zur Zweitklausur SS 2004 (Dr. Christian Ernst, VWA) Version 20. Juni 2005 (3) Alle Angaben ohne Gewähr! Die Antworten der Aufgabe1 wurden jedoch bereits von mehreren Kommilitonen

Management Accounting Einführung die Kostenrechnung

Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine

Management Accounting Einführung die Kostenrechnung Hochschule Weserbergland Hochschullehrer für Gesundheitsmanagement und Controlling Inhaltsüberblick 1. Einführung in die Kostenrechnung 2. Bausteine

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2017/2018 drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2017/2018 drstefangeorg.wordpress.com

Vorlesung KLR33. Übungsaufgaben. KLR33 - Kosten- und Leistungsrechnung

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

Vorlesung KLR33 Kosten- und Leistungsrechnung Übungsaufgaben 1 Aufgabe 1: Erfassung und Bewertung von Roh-, Hilfs- und Betriebsstoffen In der Schulze GmbH & Co. KG wird ein Rohstoff zur Fertigung eingesetzt.

1. Nicht zu den Aufgaben des Rechnungswesens zählt. 2. Eine Bilanz kann durch folgenden Satz beschrieben werden

Rechnungswesen 1. Nicht zu den Aufgaben des Rechnungswesens zählt a) Dispositionsaufgabe b) Legitimationsaufgabe* c) Dokumentationsaufgabe d) Kontrollaufgabe 2. Eine Bilanz kann durch folgenden Satz beschrieben

Rechnungswesen 1. Nicht zu den Aufgaben des Rechnungswesens zählt a) Dispositionsaufgabe b) Legitimationsaufgabe* c) Dokumentationsaufgabe d) Kontrollaufgabe 2. Eine Bilanz kann durch folgenden Satz beschrieben

Lösungsskizze zu Tutorium 4

Lösungsskizze zu Tutorium 4 Aufgabe 4.1: Gesamt- und Umsatzkostenverfahren auf Voll- und Teilkostenbasis zu a) Gesamtkostenverfahren (Vollkostenrechnung) Materialkosten 28.600 Fertigungskosten 273.000

Lösungsskizze zu Tutorium 4 Aufgabe 4.1: Gesamt- und Umsatzkostenverfahren auf Voll- und Teilkostenbasis zu a) Gesamtkostenverfahren (Vollkostenrechnung) Materialkosten 28.600 Fertigungskosten 273.000

Inhaltsverzeichnis. Bibliografische Informationen digitalisiert durch

Teil 1: Gegenstand der Kostenrechnung 1 1 Kostenrechnung als Informationssystem der Unternehmungsführung 1 1.1 Stellung der Kostenrechnung im betrieblichen Rechnungswesen 1 1.1.1 Gegenstand des Rechnungswesens

Teil 1: Gegenstand der Kostenrechnung 1 1 Kostenrechnung als Informationssystem der Unternehmungsführung 1 1.1 Stellung der Kostenrechnung im betrieblichen Rechnungswesen 1 1.1.1 Gegenstand des Rechnungswesens

Inhaltsverzeichnis Einführung in die Kosten- und Leistungsrechnung...1 Grundbegriffe und Grundüberlegungen in der Kosten- und Leistungsrechnung...

Inhaltsverzeichnis 1 Einführung in die Kosten- und Leistungsrechnung...1 1.1 Einordnung der Kosten- und Leistungsrechnung...1 1.2 Aufbau der Kosten- und Leistungsrechnung...2 1.3 Aufgaben einer entscheidungsorientierten

Inhaltsverzeichnis 1 Einführung in die Kosten- und Leistungsrechnung...1 1.1 Einordnung der Kosten- und Leistungsrechnung...1 1.2 Aufbau der Kosten- und Leistungsrechnung...2 1.3 Aufgaben einer entscheidungsorientierten

1 Aufgaben und Grundbegriffe 11

1 Aufgaben und Grundbegriffe 11 1.1 Begriff, Inhalt und Aufgaben des betrieblichen Rechnungswesens 12 1.1.1 Rechnungswesen als Teil der gmndsätzlichen Unternehmensfunktionen 12 Grundsätzliche Funktionen

1 Aufgaben und Grundbegriffe 11 1.1 Begriff, Inhalt und Aufgaben des betrieblichen Rechnungswesens 12 1.1.1 Rechnungswesen als Teil der gmndsätzlichen Unternehmensfunktionen 12 Grundsätzliche Funktionen

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Aufgabe Summe

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Jun.-Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Kritik Vollkostenrechnung

Kritik Vollkostenrechnung Kritikpunkte an der Vollkostenrechnung (GKV/VK und UKV/VK) willkürliche Schlüsselung der Gemeinkosten (Verrechnung der fixe Kosten auf Kostenträgereinheiten stellt einen Verstoß

Kritik Vollkostenrechnung Kritikpunkte an der Vollkostenrechnung (GKV/VK und UKV/VK) willkürliche Schlüsselung der Gemeinkosten (Verrechnung der fixe Kosten auf Kostenträgereinheiten stellt einen Verstoß

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012

Sommersemester 2012") Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Mitschrift der Vorlesung vom 06.06.2012 4.3

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Mitschrift der Vorlesung vom 06.06.2012 4.3

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Einstieg in die Kostenrechnung Von der einstufigen zur mehrstufigen Deckungsbeitragsrechnung 57

2 Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Was bedeutet Deckungsbeitrag? 6 Welche Vorteile hat die Deckungsbeitragsrechnung? 10 Was sagt die Deckungsbeitragsrechnung aus? 17 Einstieg in die

2 Inhalt Warum Sie den Deckungsbeitrag kennen müssen 5 Was bedeutet Deckungsbeitrag? 6 Welche Vorteile hat die Deckungsbeitragsrechnung? 10 Was sagt die Deckungsbeitragsrechnung aus? 17 Einstieg in die

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007 Studienabschluss: Fach: Fachnummer: Gruppe: Prüfer: Datum: Uhrzeit: Hilfs-/Arbeitsmittel: Bachelor Kosten- und Leistungsrechnung

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007 Studienabschluss: Fach: Fachnummer: Gruppe: Prüfer: Datum: Uhrzeit: Hilfs-/Arbeitsmittel: Bachelor Kosten- und Leistungsrechnung

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW Studienprogramm Vertiefungsstudium 1. Musterklausur Kostenrechnungssysteme

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität in Hagen Name Straße PLZ, Ort IWW Studienprogramm Vertiefungsstudium 1. Musterklausur Kostenrechnungssysteme

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung Beispiel: Ein Fahrradhersteller, der mit einer Vollkostenrechnung arbeitet, hat die Stückselbstkosten

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung Beispiel: Ein Fahrradhersteller, der mit einer Vollkostenrechnung arbeitet, hat die Stückselbstkosten

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Makrosequenz Lernfeld 4: Wertschöpfungsprozesse analysieren und beurteilen

Makrosequenz Lernfeld 4: Wertschöpfungsprozesse analysieren und beurteilen Entwurf Team Stade (Stand 30.11.2002) Zielformulierung / Die Schülerinnen und Schüler...leiten aus einer betrieblich relevanten

Makrosequenz Lernfeld 4: Wertschöpfungsprozesse analysieren und beurteilen Entwurf Team Stade (Stand 30.11.2002) Zielformulierung / Die Schülerinnen und Schüler...leiten aus einer betrieblich relevanten

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Kostenrechnung. Grundlagen, Teilrechnungen und Systeme der Kostenrechnung. von Dr. Birgit Friedl

Kostenrechnung Grundlagen, Teilrechnungen und Systeme der Kostenrechnung von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Kostenrechnung Grundlagen, Teilrechnungen und Systeme der Kostenrechnung von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen hier: Kosten und Leistungsrechnung. Name, Vorname: Matrikelnummer: Studiengang: Anschrift:

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen hier: Kosten und Leistungsrechnung (SoSe 2008) Tag der Prüfung: Bearbeitungszeit: Maximale Punktzahl: 08.07.2008, 14 16 Uhr 120 Minuten 120 Punkte

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen hier: Kosten und Leistungsrechnung (SoSe 2008) Tag der Prüfung: Bearbeitungszeit: Maximale Punktzahl: 08.07.2008, 14 16 Uhr 120 Minuten 120 Punkte

5.3 Dokumentation von Kostenprognosen

5.3 Dokumentation von Kostenprognosen Prognose von Gemeinkosten Gemeinkosten der Betriebsarbeit Hilfs-, Betriebsstoff- und Werkzeugkosten Instandhaltungskosten Kalkulatorische Abschreibungen Kalkulatorische

5.3 Dokumentation von Kostenprognosen Prognose von Gemeinkosten Gemeinkosten der Betriebsarbeit Hilfs-, Betriebsstoff- und Werkzeugkosten Instandhaltungskosten Kalkulatorische Abschreibungen Kalkulatorische

Günter Fandel Andrea Fey Birgit Heuft Thomas Pitz. Kostenrechnung. Zweite, neu bearbeitete und erweiterte Auflage

Günter Fandel Andrea Fey Birgit Heuft Thomas Pitz Kostenrechnung Zweite, neu bearbeitete und erweiterte Auflage Unter Mitarbeit von Heike Raubenheimer Mit 52 Abbildungen und 40 Tabellen UIYIWERSIT#T S7:

Günter Fandel Andrea Fey Birgit Heuft Thomas Pitz Kostenrechnung Zweite, neu bearbeitete und erweiterte Auflage Unter Mitarbeit von Heike Raubenheimer Mit 52 Abbildungen und 40 Tabellen UIYIWERSIT#T S7:

K L A U S U R. zur Bachelor-Prüfung SS Teilgebiet: Interne Unternehmensrechnung

Bitte tragen Sie hier Ihre Matrikelnummer ein: Bitte tragen Sie hier Ihre Sitzplatznummer ein: K L A U S U R zur Bachelor-Prüfung SS 2011 Teilgebiet: Interne Unternehmensrechnung Prof. Dr. Hansrudi Lenz

Bitte tragen Sie hier Ihre Matrikelnummer ein: Bitte tragen Sie hier Ihre Sitzplatznummer ein: K L A U S U R zur Bachelor-Prüfung SS 2011 Teilgebiet: Interne Unternehmensrechnung Prof. Dr. Hansrudi Lenz

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung 5.1 Aufgaben und Probleme der kurzfristigen Erfolgsrechnung 5.2 Verfahren der kurzfristigen Erfolgsrechnung 521 5.2.1 Gesamtkostenverfahren t 5.2.2

Gliederung zu Kapitel 5: 5. Kurzfristige Erfolgsrechnung 5.1 Aufgaben und Probleme der kurzfristigen Erfolgsrechnung 5.2 Verfahren der kurzfristigen Erfolgsrechnung 521 5.2.1 Gesamtkostenverfahren t 5.2.2

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung Von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Kostenrechnung Grandlagen, Teilrechnungen und Systeme der Kostenrechnung Von Dr. Birgit Friedl o. Universitätsprofessorin für Betriebswirtschaftslehre, insbesondere Controlling an der Christian-Albrechts-Universität

Kosten- und Leistungsrechnung

1 Kosten- und Leistungsrechnung 1 Aufgabe der Kosten- und Leistungsrechnung 2 Beispiel 1: 3 Beispiel 2: 2 Kostenartenrechnung Gliederung der Kosten nach den in der betrieblichen Kosten- und Leistungsrechnung

1 Kosten- und Leistungsrechnung 1 Aufgabe der Kosten- und Leistungsrechnung 2 Beispiel 1: 3 Beispiel 2: 2 Kostenartenrechnung Gliederung der Kosten nach den in der betrieblichen Kosten- und Leistungsrechnung

Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht und weist sie den einzelnen Kostenträger verursachungsgerecht zu.

1 REWE ÜBUNG 12 REWE II Inhalte: Optimales Produktionsprogramm, Deckungsbeitragsrechnung, Plankostenrechnung 1. Deckungsbeitragsrechnung Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht

1 REWE ÜBUNG 12 REWE II Inhalte: Optimales Produktionsprogramm, Deckungsbeitragsrechnung, Plankostenrechnung 1. Deckungsbeitragsrechnung Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht

Probeklausur Kostenrechnung im Sommersemester 2014

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Controlling Prof. Dr. Gunther Friedl Probeklausur Kostenrechnung im Sommersemester 2014 Name: Vorname: _Matrikel-Nr.:

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Controlling Prof. Dr. Gunther Friedl Probeklausur Kostenrechnung im Sommersemester 2014 Name: Vorname: _Matrikel-Nr.:

Diplomvorprüfung im Grundstudium 6 Kreditpunkte. Themengebiet Internes Rechnungswesen (1250 am )

") Fachbereich Rechts- und Wirtschaftswissenschaften Professur für Controlling Univ.-Prof. Dr. Gunther Friedl Diplomvorprüfung im Grundstudium 6 Kreditpunkte Themengebiet Internes Rechnungswesen (1250 am

Fachbereich Rechts- und Wirtschaftswissenschaften Professur für Controlling Univ.-Prof. Dr. Gunther Friedl Diplomvorprüfung im Grundstudium 6 Kreditpunkte Themengebiet Internes Rechnungswesen (1250 am

1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen?

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Verständnisfragen 1. Warum sind in der Kostenrechnung auch Eigenkapitalzinsen zu erfassen? Durch ihre Einlage entstehen den Eigenkapitalgebern Opportunitätskosten, denn ihnen entgehen Erträge aus alternativen

Kapitel 3: Internes Rechnungswesen

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Kapitel 3: Internes Rechnungswesen 3.1 Grundlagen 3.2 Kostenartenrechnung Kapitel 3 3.3 Kostenstellenrechnung 3.4 Kostenträgerstückrechnung 3.5 Kurzfristige Erfolgsrechnung 3.6 Deckungsbeitragsrechnung

Gliederung zu Kapitel Erfolgsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

Klausur zur Vorlesung Betriebliches Rechnungswesen II - Industrielle Kosten- und Leistungsrechnung im Sommersemester 2017

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II - Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Stefan Helber Klausur zur Vorlesung Betriebliches Rechnungswesen II - Industrielle Kosten-

Probeklausur Accounting 1 (BACC) Sommersemester 2015

Sommersemester 2015") Probeklausur Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht zwar in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Allerdings deckt

Probeklausur Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht zwar in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Allerdings deckt

Übung Kostenrechnung SS 2016

Übung Kostenrechnung SS 2016 Themen zur Wiederholung Übersicht Treppen-/Blockumlageverfahren Kuppelprodukte Gesamt-/Umsatzkostenverfahren auf Voll- und Teilkostenbasis Unterschiede DBI vs. DB II vs. sonstige

Übung Kostenrechnung SS 2016 Themen zur Wiederholung Übersicht Treppen-/Blockumlageverfahren Kuppelprodukte Gesamt-/Umsatzkostenverfahren auf Voll- und Teilkostenbasis Unterschiede DBI vs. DB II vs. sonstige

Formelsammlung Betriebswirtschaft

Haufe TaschenGuide 83 Formelsammlung Betriebswirtschaft Bearbeitet von Prof. Dr. Jörg Wöltje 5. Auflage 2010 2010. Buch. 128 S. Paperback ISBN 978 3 648 00848 5 Wirtschaft > Betriebswirtschaft > Betriebswirtschaft:

Haufe TaschenGuide 83 Formelsammlung Betriebswirtschaft Bearbeitet von Prof. Dr. Jörg Wöltje 5. Auflage 2010 2010. Buch. 128 S. Paperback ISBN 978 3 648 00848 5 Wirtschaft > Betriebswirtschaft > Betriebswirtschaft:

Zusammenfassung Aufgaben BL2

BL2-Übungsaufgaben Zusammenfassung Aufgaben BL2 Hochschule: Fachbereich: Vorlesung: Betreuer: Fachhochschule Mannheim Informatik Betriebswirtschaftslehre 2 (BL2) Prof. Dr. Schulz Semester: Sommersemester

BL2-Übungsaufgaben Zusammenfassung Aufgaben BL2 Hochschule: Fachbereich: Vorlesung: Betreuer: Fachhochschule Mannheim Informatik Betriebswirtschaftslehre 2 (BL2) Prof. Dr. Schulz Semester: Sommersemester

Aufgabe Summe

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Lösungen. Kostenrechnung für Einsteiger. zum Lehrbuch. Das Buch inkl. der Praxisaufgaben erhalten Sie unter

Lösungen zum Lehrbuch Kostenrechnung für Einsteiger POD 10.1 Druckversion vom 24.08.2015 2015 EduMedia GmbH, Stuttgart Das Buch inkl. der Praxisaufgaben erhalten Sie unter www.edumedia.de/verlag/811. Alle

Lösungen zum Lehrbuch Kostenrechnung für Einsteiger POD 10.1 Druckversion vom 24.08.2015 2015 EduMedia GmbH, Stuttgart Das Buch inkl. der Praxisaufgaben erhalten Sie unter www.edumedia.de/verlag/811. Alle

Aufgabensammlung KLR. In einem Betrieb fallen bei der Herstellung von Stück Gesamtkosten in Höhe von

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Bachelormodul zum Bachelorstudium Wirtschaftswissenschaft (B.Sc.) an der FernUniversität in Hagen. Demo-Kurs. A-Modul 31031

an der FernUniversität in Hagen. Demo-Kurs. A-Modul 31031") Lehrstuhl für Betriebswirtschaft, insbes. Produktionsund Investitionstheorie Prof. Dr. Dr. h.c. Günter Fandel Bachelormodul zum Bachelorstudium Wirtschaftswissenschaft (B.Sc.) an der FernUniversität in

Lehrstuhl für Betriebswirtschaft, insbes. Produktionsund Investitionstheorie Prof. Dr. Dr. h.c. Günter Fandel Bachelormodul zum Bachelorstudium Wirtschaftswissenschaft (B.Sc.) an der FernUniversität in

Übung zur Deckungsbeitragsrechnung Szenario:

Übung zur Deckungsbeitragsrechnung Szenario: Ein Unternehmen produziert Produkt A, B, C, D in zwei Produktgruppen. Zuordnung zu Erzeugnisgruppen und Kostenstellen Produkt A und B gehören zu Erzeugnisgruppe

Übung zur Deckungsbeitragsrechnung Szenario: Ein Unternehmen produziert Produkt A, B, C, D in zwei Produktgruppen. Zuordnung zu Erzeugnisgruppen und Kostenstellen Produkt A und B gehören zu Erzeugnisgruppe

Studiengänge Betriebswirtschaft, Studienkonzept Bachelor und Diplom Wirtschaftsintenieurwesen, Studienkonzept Diplom Fach Kosten- und Leistungsrechnung/ Rechnungswesen II, Kosten- und Leistungsrechnung

Studiengänge Betriebswirtschaft, Studienkonzept Bachelor und Diplom Wirtschaftsintenieurwesen, Studienkonzept Diplom Fach Kosten- und Leistungsrechnung/ Rechnungswesen II, Kosten- und Leistungsrechnung

Klausur Internes Rechnungswesen

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel Fachhochschul e Bochum Hochschule für Technik und Wirtschaft

Institut für Verbundstudien der Fachhochschulen Nordrhein-Westfalens IV NRW Verbundstudiengang Technische Betriebswirtschaft Prof. Dr. W. Hufnagel Fachhochschul e Bochum Hochschule für Technik und Wirtschaft

Controlling - Dialog. Erfolgsrechnung mit Deckungsbeiträgen. Prof. Dr. Ralf Dillerup Hochschule Heilbronn

Controlling - Dialog Erfolgsrechnung mit Deckungsbeiträgen Hochschule Heilbronn Systemzusammenhang der Kostenrechnung Kostenerfassung Kostenverrechnung Welche Kosten sind angefallen? Wo sind die Kosten

Controlling - Dialog Erfolgsrechnung mit Deckungsbeiträgen Hochschule Heilbronn Systemzusammenhang der Kostenrechnung Kostenerfassung Kostenverrechnung Welche Kosten sind angefallen? Wo sind die Kosten

Deckungsbeitragsrechnung

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 In der Vollkostenrechnung wird keine Unterscheidung zwischen beschäftigungsabhängigen (variablen) und beschäftigungsunabhängigen (fixen) Kosten vorgenommen.

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 In der Vollkostenrechnung wird keine Unterscheidung zwischen beschäftigungsabhängigen (variablen) und beschäftigungsunabhängigen (fixen) Kosten vorgenommen.

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung 1. Einführung in die Kosten- und Leistungsrechnung 2. Traditionelle Verfahren der Kosten- und Leistungsrechnung 3. Deckungsbeitragsrechnung (direct costing) 1 1.1 Notwendigkeit,

Kosten- und Leistungsrechnung 1. Einführung in die Kosten- und Leistungsrechnung 2. Traditionelle Verfahren der Kosten- und Leistungsrechnung 3. Deckungsbeitragsrechnung (direct costing) 1 1.1 Notwendigkeit,

Prof. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operatives Controlling Kosten- und Erlös-Controlling

Pro. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operaties Controlling Kosten- und Erlös-Controlling 1. Controlling au Basis der Kosten- und Erlösrechnung 2. Systeme der Kosten- und Erlösrechnung 2.1.

Pro. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operaties Controlling Kosten- und Erlös-Controlling 1. Controlling au Basis der Kosten- und Erlösrechnung 2. Systeme der Kosten- und Erlösrechnung 2.1.

Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015

Sommersemester 2015") Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Ziehen Sie jedoch

Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Ziehen Sie jedoch

Plan Vollkostenrechnung (starr u. flexibel) 100 = 90 % Beschäftigungsgrad

100 = 90 % Beschäftigungsgrad") Zweckaufwendungen Grundkosten (Betragsgleiche Rechnungen ) z.b. Löhne, Mieten, Sozialbeiträge 3. Überblick über die Kostenverrechnung 4. Arbeitsunterlage Nr. 6 Übersicht zu den traditionellen Kostenrechnungssystemen

Zweckaufwendungen Grundkosten (Betragsgleiche Rechnungen ) z.b. Löhne, Mieten, Sozialbeiträge 3. Überblick über die Kostenverrechnung 4. Arbeitsunterlage Nr. 6 Übersicht zu den traditionellen Kostenrechnungssystemen

Übungsaufgaben! In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten DM

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) Kostenträgerrechnung, unter anderem Kurzfristige Erfolgsrechnung (2009-07-08) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme

Wirtschaftlichkeitsrechnung (SS 2009) Kostenträgerrechnung, unter anderem Kurzfristige Erfolgsrechnung (2009-07-08) Veranstaltungskonzept KAR & KStR Buchführung + Inhalte des GB Statische Verfahren Systeme

Gesamtunternehmen. Materialstellen. Einkauf. Hilfskostenstellen. Arbeitsvorbereitung Leitung der Fertigung Qualitätssicherung

FS 15 Gesamtunternehmen Allgemeine Kostenstellen Fertigungskostenstellen Materialstellen Verwaltungsstellen Vertriebsstellen Betriebskantine Energieerzeugung Grundstücke und Gebäude Einkauf kaufmännische

FS 15 Gesamtunternehmen Allgemeine Kostenstellen Fertigungskostenstellen Materialstellen Verwaltungsstellen Vertriebsstellen Betriebskantine Energieerzeugung Grundstücke und Gebäude Einkauf kaufmännische

Lernsituation 63. Kosten, Leistungen und das Betriebsergebnis. Situation. Arbeitsaufträge

Lernsituation 63 SB k TAF 12.5 2.2 Situation In der Finanzbuchhaltung der Fahrrad & Motorrad GmbH wird der Jahresabschluss erarbeitet. Dabei sind bereits die Erträge ermittelt worden. Da die Geschäftsleitung

Lernsituation 63 SB k TAF 12.5 2.2 Situation In der Finanzbuchhaltung der Fahrrad & Motorrad GmbH wird der Jahresabschluss erarbeitet. Dabei sind bereits die Erträge ermittelt worden. Da die Geschäftsleitung

Übung XIV. a) Ordnen Sie die nachfolgend aufgeführten Kostenarten in einem Mehrproduktionsunternehmen dem bzw. den Kostenbegriffen zu:

Ordnen Sie die nachfolgend aufgeführten Kostenarten in einem Mehrproduktionsunternehmen dem bzw. den Kostenbegriffen zu:") 1. Kostenartenrechnung Übung XIV a) Ordnen Sie die nachfolgend aufgeführten Kostenarten in einem Mehrproduktionsunternehmen dem bzw. den Kostenbegriffen zu: a) Dieselkraftstoff für einen Lastwagen b) Umsatzabhängige

1. Kostenartenrechnung Übung XIV a) Ordnen Sie die nachfolgend aufgeführten Kostenarten in einem Mehrproduktionsunternehmen dem bzw. den Kostenbegriffen zu: a) Dieselkraftstoff für einen Lastwagen b) Umsatzabhängige

Kapitel 5: Teilkostenrechnung. Kosten- und Leistungsrechnung 5.1. Prof. Dr. Rolf Güdemann Juni Teilkostenrechnung

Kapitel 5: 5.1 Systeme der KLR Vollkosten rechnung 5.2 Kritik an der Vollkostenrechnung Keinerlei Unterscheidung zwischen variablen und fixen Kosten. Fixe Gemeinkosten werden nicht verursachungsgerecht

Kapitel 5: 5.1 Systeme der KLR Vollkosten rechnung 5.2 Kritik an der Vollkostenrechnung Keinerlei Unterscheidung zwischen variablen und fixen Kosten. Fixe Gemeinkosten werden nicht verursachungsgerecht

Kosten- und Leistungsrechnung TRAUNER VERLAG. Grundlagen mit Lehrzielkontrollen und -lösungen UNIVERSITÄT

TRAUNER VERLAG UNIVERSITÄT SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING HERAUSGEGEBEN VON HARALD STIEGLER GUDRUN MOSER ERWIN SCHAUR Kosten- und Leistungsrechnung Grundlagen mit Lehrzielkontrollen

TRAUNER VERLAG UNIVERSITÄT SCHRIFTENREIHE FÜR RECHNUNGSWESEN UND CONTROLLING HERAUSGEGEBEN VON HARALD STIEGLER GUDRUN MOSER ERWIN SCHAUR Kosten- und Leistungsrechnung Grundlagen mit Lehrzielkontrollen