|

|

|

- Regina Kohler

- vor 6 Jahren

- Abrufe

Transkript

1

2

3

4

5

6 Studiengänge Betriebswirtschaft, Studienkonzept Bachelor und Diplom Wirtschaftsintenieurwesen, Studienkonzept Diplom Fach Kosten- und Leistungsrechnung/ Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. BB-KLR-P / BW-REW-P / WI-REW-P Datum Für die Bewertung und Abgabe der Prüfungsleistung sind folgende Hinweise verbindlich vorgeschrieben: Die Vergabe der Punkte nehmen Sie bitte so vor wie in der Korrekturrichtlinie ausgewiesen. Eine summarische Angabe von Punkten für Aufgaben, die in der Korrekturrichtlinie detailliert bewertet worden sind, ist nicht gestattet. Nur dann, wenn die Punkte für eine Aufgabe nicht differenziert vorgegeben sind, ist ihre Aufschlüsselung auf die einzelnen Lösungsschritte Ihnen überlassen. Stoßen Sie bei Ihrer Korrektur auf einen anderen richtigen Lösungsweg, dann nehmen Sie bitte die Verteilung der Punkte sinngemäß zur Korrekturrichtlinie vor. Rechenfehler sollten grundsätzlich nur zu Abwertung eines Teilschritts führen. Wurde mit einem falschen Zwischenergebnis richtig weiter gerechnet, so erteilen Sie die hierfür vorgesehenen Punkte ohne weiteren Abzug. Sollte ein Prüfling im Wahlbereich beide Aufgaben bearbeitet haben, so ist nur die erste zur Bewertung heranzuziehen. Ihre Korrekturhinweise und Punktbewertung nehmen Sie bitte in einer zweifelsfrei lesbaren Schrift vor: Erstkorrektur in rot, evtl. Zweitkorrektur in grün. Die von Ihnen vergebenen Punkte und die daraus sich gemäß dem nachstehenden Notenschema ergebene Bewertung tragen Sie in den Klausur-Mantelbogen sowie in die Ergebnisliste ein. Gemäß der Diplomprüfungsordnung ist Ihrer Bewertung folgendes Notenschema zu Grunde zu legen: Note 1,0 1,3 1,7 2,0 2,3 2,7 3,0 3,3 3,7 4,0 5,0 notw. Punkte , , , , , , , , , ,5 0 Die korrigierten Arbeiten reichen Sie bitte spätestens bis zum 28. November 2007 an Ihr Studienzentrum ein. Dies muss persönlich oder per Einschreiben erfolgen. Der angegebene Termin ist unbedingt einzuhalten. Sollte sich aus vorher nicht absehbaren Gründen eine Terminüberschreitung abzeichnen, so bitten wir Sie, dies unverzüglich Ihrem Studienzentrumsleiter anzuzeigen. Bewertungsschlüssel Aufgabe ma. Punktzahl HFH Hamburger Fern-Hochschule 1

7 BB-KLR-P / BW-REW-P / WI-REW-P Lösung 1: Rechengrößen SB 1, Abschnitt 1.3: a.1) Ziffer 4: Beispiel: Kunde bezahlt Rechnung aus der Vorperiode: Einzahlung, da Zugang liquider Mittel und da Bestand an liquiden Mitteln steigt. Keine Einnahme, da keine Veräußerung von Leistungen und da Geldvermögen konstant bleibt. a.2) Ziffer 6: Beispiel: Zielverkauf von Waren: Keine Einzahlung, da kein Zugang liquider Mittel und da Bestand an liquiden Mitteln konstant bleibt. Einnahme, da Veräußerung von Leistungen und da Geldvermögen steigt. b.1) Größe 13: Neutraler Aufwand b.2) Größe 14: Anderskosten/ in anderer Höhe als Kosten verrechneter Zweckaufwand Grundkosten/ als Kosten verrechneter Zweckaufwand b.3) Größe 15: Zusatzkosten Lösung 2: Kostenartenrechnung SB 1, Abschnitt 2.1: Die Kostenartenrechnung ist der erste Teilbereich der Kostenrechnung. Im Zentrum steht die Frage: Welche Kosten sind in welcher Höhe angefallen? Die Kostenartenrechnung liefert somit die Grundlagen für die noch folgende Kostenstellen- und Kostenträgerrechnung. Ihre primäre Aufgabe besteht in der systematischen mengen- und wertmäßigen Erfassung, Gliederung und Zuordnung aller Kostenarten. Die Aufgaben der Kostenartenrechnung bestehen in der vollständigen Erfassung, der Systematisierung und der eindeutigen Zuordnung der Kosten. Die Kostenartenrechnung gewährt einen Einblick in die Zusammensetzung und Bedeutung der Kosten und gibt somit erste Hinweise für eine Kostenkontrolle. Lösung 3: Kalkulatorische Kosten (10 Punkte) 2 Pkte. 2 Pkte. 2 Pkte. 1 Pkt. 1 Pkt. 2 Pkte. (5 Punkte) (15 Punkte) SB 1, Abschnitt 2.4.4: a) Kalkulatorische Kosten sind Kostenarten, die in der Finanzbuchhaltung entweder 5 Pkte. überhaupt nicht (Zusatzkosten) oder in anderer Höhe (Anderskosten) als Aufwandsarten auftreten. b) Kalkulatorischer Unternehmerlohn = * 12 = pro Jahr 2,5 Pkte. Kalkulatorische Miete = 500 * 12 = pro Jahr 2,5 Pkte. c) a = GE GE = GE pro Jahr 5 Pkte. 4 Jahre Jahre Abschreibungsbetrag Restbuchwert am Jahresende in GE HFH Hamburger Fern-Hochschule 2

8 BB-KLR-P / BW-REW-P / WI-REW-P Lösung 4: Äquivalenzziffernkalkulation (15 Punkte) SB 2, Abschnitt 2.3.2: a) Die einzelnen Arbeitsschritte der Äquivalenzziffernkalkulation lassen sich wie folgt 5 Pkte. zusammenfassen: 1. Bestimmung der Äquivalenzziffern für alle Sorten, 2. Produktionsmenge Äquivalenzziffer = Umrechnungszahl (Einheitsmenge) (Die Anzahl der RE wird über alle Sorten addiert). 3. Die Kosten der Abrechnungsperiode werden durch die Summe der RE dividiert. Dadurch erhält man die Kosten pro Recheneinheit: Gesamtkosten der Periode = Stückkosten der Hauptsorte, Summeder Umrechnungszahlen 4. Stückkosten der Hauptsorte Äquivalenzziffern = Stückkosten der übrigen Sorten, 5. Stückkosten Produktionsmenge = Selbstkosten der jeweiligen Sorte. b) Sorte ÄZ RE Kosten je ME Mini 0, ( / RE) * 0,8 = 0,04 1 Pkt. Mai 1, ( / RE) * 1,4 = 0,07 1 Pkt. Normi 1, ( / RE) * 1 = 0,05 1 Pkt. Bombi 2, ( / RE) * 2 = 0,10 1 Pkt Pkt. Kosten je Recheneinheit: : = 0,05 1 Pkt. c) Die Äquivalenzziffernrechnung findet Anwendung bei Unternehmen, 4 Pkte. die verschiedene, sich jedoch nur geringfügig unterscheidende Erzeugnisarten (Sorten) in den gleichen Fertigungsbereichen produzieren. (D. h., die Sorten müssen aufgrund ihres Rohstoffes und der Art der Verarbeitung eng miteinander verwandt sein. Das ist dann der Fall, wenn beispielsweise von ein und demselben Ausgangsmaterial Endprodukte in unterschiedlichen Abmessungen oder Qualitäten hergestellt werden. Beispielsweise stellen viele Brauereien aus den gleichen Rohstoffen nämlich Hopfen, Malz, Hefe und Wasser durch geringfügige Variationen unterschiedliche Biersorten her;) bei denen die Produkte in einem festen Kostenverhältnis zueinander stehen. Lösung 5: Kuppelproduktion SB 2, Abschnitt 2.3.4: (10 Punkte) Produkte A B C D Marktpreise 100 GE 60 GE 30 GE 10 GE Menge Umsätze Kostenanteil des Prod Kostenanteil je Einheit 90 GE 54 GE 27 GE 9 GE Summe der Umsatzerlöse: GE Summe der Kostenanteile: GE Kosten je 1 GE Marktpreis: GE / GE = 0,9 HFH Hamburger Fern-Hochschule 3

9 BB-KLR-P / BW-REW-P / WI-REW-P Lösung 6: Verteilung der primären Gemeinkosten SB 2, Abschnitt 1.5.3: Mietaufwand je qm = / 400 qm = 13,75 /qm Produktion 200 qm * 13,75 /qm = 2.750,00 Materialwirtschaft 40 qm * 13,75 /qm = 550,00 Kaufmännische Verwaltung 35 qm * 13,75 /qm = 481,25 Vertrieb 55 qm * 13,75 /qm = 756,25 Forschung und Entwicklung 70 qm * 13,75 /qm = 962, qm 5.500,00 Lösung 7: Innerbetriebliche Leistungsverrechnung SB 2, Abschnitt : Gleichungssystem: kwh * q1 = h * q2 420 * q2 = kwh * q1 (5 Punkte) 5 Pkte. (Je KSt. 1 Pkt., ma. 5 Pkte.) (10 Punkte) 1 Pkt. 1 Pkt q1 = q q2 = q1 1a = q1-20 q2 2a = 420 q q = q1-20 q2 2b (2a * 6) = q q2 1a + 2b = q2 48 /Stunde = q2 4 Pkte. In 1: q1 = * q1 = q1 = q1 = 0,1032 / kwh 4 Pkte. Lösung 8: Kalkulationssätze SB 3, Abschnitt und : (10 Punkte) Materialeinzelkosten variable Materialgemeinkosten ,25 % 2 Pkte. + Fertigungseinzelkosten variable Fertigungsgemeinkosten ,00 % 2 Pkte. = variable Herstellkosten variable Vertriebsgemeinkosten ,17 % 2 Pkte. = variable Gesamtkosten Pkte. Umsatzerlöse = Deckungsbeitrag Fikosten = Betriebsergebnis Pkte. HFH Hamburger Fern-Hochschule 4

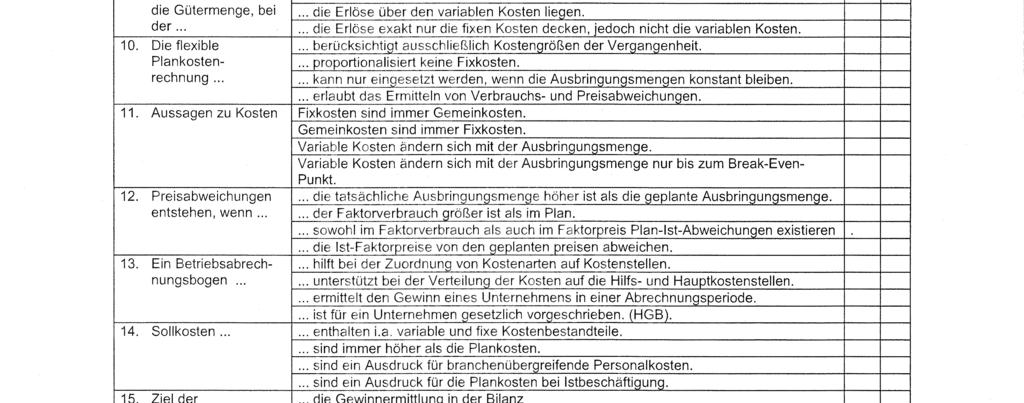

10 BB-KLR-P / BW-REW-P / WI-REW-P Lösung 9: SB 1 und SB 4: 1. Internes Rechnungswesen unterscheidet sich vom eternen Rechnungswesen durch Kosten Mit Hilfe der Kostenartenrechnung lassen sich 4. Die Kostenstellenrechnung 5. Das Ziel einer Kostenträgerrechnung ist das Ermitteln Eine Zugschlagskalkulation Herstell- und Selbstkosten Der Deckungsbeitrag Der Break-Even-Punkt kennzeichnet die Gütermenge, bei der... (20 Punkte) - 0,5 Pkte. je falschem Kreuz/ fehlendem Kreuz, Minimum 0 Pkte Richtig Falsch... einen teilweise anderen Adressatenkreis.... die Berücksichtigung kalkulatorischer Kosten.... strengere gesetzliche Regelungen.... Fokussierung auf rein vergangenheitsbezogene Daten.... entstehen u.a. durch die Erstellung und den Absatz der betrieblichen Leistungen.... müssen eakt dem Aufwand im eternen Rechnungswesen entsprechen.... sind der im Kontet des Betriebszweckes entstehnde und bewertete Verzehr von Produktionsfaktoren und Dienstleistungen.... Kosten für die vom Unternehmen erstellten Produkte und Dienstleistungen ermitteln.... Kosten erfassen und sachlich gliedern.... Abweichungen in den organisatorischen Einheiten des Unternehmens analysieren.... baut auf der Kostenartenrechnung auf.... verarbeitet Gemeinkosten.... verwendet u.a. den Betriebsabrechnungsbogen.... der Fertigungszeit für ein Produkt (Kostenträgerzeitrechnung).... der in einer Periode angefallenen Kosten (Kostenträgerzeitrechnung).... der Selbst- und Herstellkosten der erstellten Güter und Dienstleistungen (Kostenträgerstückrechnung)... der Kosten in einem technischen Bereich des Unternehmens (Kostenträgerstückrechnung)..... ist grundsätzlich nur in Ein-Produkt-Unternehmen einsetzbar.... berücksichtigt nur Einzelkosten.... ermittelt Stückkosten mittels Gemeinkostenzuschlagsätzen auf die Einzelkosten.... unterscheiden sich nicht.... unterscheiden sich u.a. durch das Weglassen kalkulatorischer Größen bei den Selbstkosten.... unterscheiden sich u.a. durch das Einbeziehen von Vertriebskosten in die Selbstkosten.... sind als Kalkulationsgröße für Angebotserstellungen völlig irrelevant.... zeigt an, welcher Beitrag über die direkt zurechenbaren Kosten hinaus erwirtschaftet wird.... ist identisch mit dem Gewinn.... hat im Rahmen der Kostenrechnung keine Bedeutung.... kann auch für einzelne Produkte ermittelt werden.... eternes und internes Rechnungswesen die gleichen Werte liefern.... ein Unternehmen in die Gewinnzone eintritt.... die Erlöse über den variablen Kosten liegen.... die Erlöse eakt nur die fien Kosten decken, jedoch nicht die variablen Kosten. HFH Hamburger Fern-Hochschule 5

11 BB-KLR-P / BW-REW-P / WI-REW-P Die fleible Plankostenrechnung Aussagen zu Kosten 12. Preisabweichungen entstehen, wenn Ein Betriebsabrechnungsbogen Sollkosten Ziel der Kostenrechnung ist u.a.... Richtig Falsch... berücksichtigt ausschließlich Kostengrößen der Vergangenheit.... proportionalisiert keine Fikosten.... kann nur eingesetzt werden, wenn die Ausbringungsmengen konstant bleiben.... erlaubt das Ermitteln von Verbrauchs- und Preisabweichungen. Fikosten sind immer Gemeinkosten. Gemeinkosten sind immer Fikosten. Variable Kosten ändern sich mit der Ausbringungsmenge. Variable Kosten ändern sich mit der Ausbringungsmenge nur bis zum Break-Even-Punkt.... die tatsächliche Ausbringungsmenge höher ist als die geplante Ausbringungsmenge.... der Faktorverbrauch größer ist als im Plan.... sowohl im Faktorverbrauch als auch im Faktorpreis Plan-Ist- Abweichungen eistieren... die Ist-Faktorpreise von den geplanten preisen abweichen.... hilft bei der Zuordnung von Kostenarten auf Kostenstellen.... unterstützt bei der Verteilung der Kosten auf die Hilfs- und Hauptkostenstellen.... ermittelt den Gewinn eines Unternehmens in einer Abrechnungsperiode.... ist für ein Unternehmen gesetzlich vorgeschrieben. (HGB).... enthalten i.a. variable und fie Kostenbestandteile.... sind immer höher als die Plankosten.... sind ein Ausdruck für branchenübergreifende Personalkosten.... sind ein Ausdruck für die Plankosten bei Istbeschäftigung.... die Gewinnermittlung in der Bilanz.... die Information der Gläubiger hinsichtlich Zahlungsfähigkeit des Unternehmens.... die Versorgung der Unternehmensleitung mit Informationen.... Planung und Kontrolle der Kosten des Unternehmens. HFH Hamburger Fern-Hochschule 6

Note 1,0 1,3 1,7 2,0 2,3 2,7 3,0 3,3 3,7 4,0 5,0 notw. Punkte 74, , Dezember 2007

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-071208 / WH-REW-P21-071208 Datum

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-071208 / WH-REW-P21-071208 Datum

26. März Studiengang. Wirtschaftsingenieurwesen, Studienkonzept Bachelor Modul/Teilmodul

Studiengang Wirtschaftsingenieurwesen, Studienkonzept Bachelor Modul/Teilmodul Buchführung/Jahresabschluss, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. Datum 08.03.2008 Für die Bewertung

Studiengang Wirtschaftsingenieurwesen, Studienkonzept Bachelor Modul/Teilmodul Buchführung/Jahresabschluss, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. Datum 08.03.2008 Für die Bewertung

Studiengänge Wirtschaft (postgradual) / Sonderstudiengang Wirtschaftsingenieurwesen für HTL-Absolventen Modul/Teilmodul

/ Sonderstudiengang Wirtschaftsingenieurwesen für HTL-Absolventen Modul/Teilmodul") Studiengänge Wirtschaft (postgradual) / Sonderstudiengang Wirtschaftsingenieurwesen für HTL-Absolventen Modul/Teilmodul Jahresabschluss/Buchführung, Buchführung Art der Leistung Studienleistung, Klausur

Studiengänge Wirtschaft (postgradual) / Sonderstudiengang Wirtschaftsingenieurwesen für HTL-Absolventen Modul/Teilmodul Jahresabschluss/Buchführung, Buchführung Art der Leistung Studienleistung, Klausur

Bewertungsschlüssel. Notenspiegel. Prüfungsleistung Rechnungswesen II, Kosten- und Leistungsrechnung. Studiengang

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-060610 / WH-REW-P21-060610 Datum

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-060610 / WH-REW-P21-060610 Datum

14. November 2007 BEWERTUNGSSCHLÜSSEL

Studiengang Betriebswirtschaft Modul Buchführung / Jahresabschluss, Teilmodul Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. BB-BUJ-P11-071027 Datum 27.10.2007 Für die Bewertung und Abgabe

Studiengang Betriebswirtschaft Modul Buchführung / Jahresabschluss, Teilmodul Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. BB-BUJ-P11-071027 Datum 27.10.2007 Für die Bewertung und Abgabe

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. BW-REW-P21-030503

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. BW-REW-P21-030503

Korrekturrichtlinie zur Prüfungsleistung Wirtschaftsmathematik am Wirtschaftsrecht WR-WMT-P

Korrekturrichtlinie zur Prüfungsleistung Wirtschaftsmathematik am..007 Wirtschaftsrecht WR-WMT-P-07 Für die Bewertung und Abgabe der Prüfungsleistung sind folgende Hinweise verbindlich: Die Vergabe der

Korrekturrichtlinie zur Prüfungsleistung Wirtschaftsmathematik am..007 Wirtschaftsrecht WR-WMT-P-07 Für die Bewertung und Abgabe der Prüfungsleistung sind folgende Hinweise verbindlich: Die Vergabe der

Wirtschaftsmathematik

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Betriebswirtschaft Fach Wirtschaftsmathematik Art der Leistung Prüfungsleistung Klausur-Knz. BW-WMT-P 69 Datum 9.6. Ausgegebene Arbeitsblätter Abgegebene

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Betriebswirtschaft Fach Wirtschaftsmathematik Art der Leistung Prüfungsleistung Klausur-Knz. BW-WMT-P 69 Datum 9.6. Ausgegebene Arbeitsblätter Abgegebene

Bewertungsschlüssel Alle Aufgaben sind zu lösen! Aufgabe Max. Punktzahl

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.04.06 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.04.06 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Wirtschaftsmathematik

Studiengang Wirtschaftsingenieurwesen Fach Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz WI-WMT-S1 543 Datum 345 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Wirtschaftsingenieurwesen Fach Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz WI-WMT-S1 543 Datum 345 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Bewertungsschlüssel Aufgabe max. Punktzahl

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung BW-REW-P Betriebswirtschaft Rechnungswesen II, Kosten- und Leistungsrechnung

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 02.11.02

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 02.11.02

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Wirtschaftsingenieurwesen Fach

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P21-060520 Datum 20.05.06 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P21-060520 Datum 20.05.06 Bezüglich der Anfertigung Ihrer

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Wirtschaft (postgradual) / HTL Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-051203 / WH-WST-P11-051203 Datum 3.12.2005 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaft (postgradual) / HTL Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-051203 / WH-WST-P11-051203 Datum 3.12.2005 Bezüglich der Anfertigung Ihrer

Studiengang Betriebswirtschaft Modul. Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. BB-WMT-S Datum

Studiengang Betriebswirtschaft Modul Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. BB-WMT-S-07 Datum..007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Betriebswirtschaft Modul Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. BB-WMT-S-07 Datum..007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

max. Punktzahl

Studiengang Wirtschaftsingenieurwesen Fach Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. Datum 16.0.0 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich: Verwenden

Studiengang Wirtschaftsingenieurwesen Fach Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. Datum 16.0.0 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich: Verwenden

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Bachelor Betriebswirtschaft Modul Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. BB-WST-P11-081129 Datum 29.11.2008 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Studiengang Bachelor Betriebswirtschaft Modul Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. BB-WST-P11-081129 Datum 29.11.2008 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Wirtschaftsingenieurwesen Fach. Studiengang. Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung, Klausur Klausur-Knz.

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung, Klausur Klausur-Knz. WI-RWG-P12-040327 Datum 27.03.2004 Bezüglich der Anfertigung Ihrer Arbeit

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung, Klausur Klausur-Knz. WI-RWG-P12-040327 Datum 27.03.2004 Bezüglich der Anfertigung Ihrer Arbeit

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung BW-WMT-P Studiengang Fach Art der Leistung Klausur-Knz. Datum

Studiengang Fach Art der Leistung Klausur-Knz. Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung Datum.6.6 BW-WMT-P 66 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Fach Art der Leistung Klausur-Knz. Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung Datum.6.6 BW-WMT-P 66 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Aufgabe max. erreichbare Punkte

Studiengang Wirtschaftsingenieurwesen Fach Operations Research Art der Leistung Prüfungsleistung Klausur-Knz. WI-OPR-P12-070609 Datum 09.06.2007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Studiengang Wirtschaftsingenieurwesen Fach Operations Research Art der Leistung Prüfungsleistung Klausur-Knz. WI-OPR-P12-070609 Datum 09.06.2007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Bewertungsschlüssel. Notenspiegel. Prüfungsleistung Rechnungswesen II, Kosten- und Leistungsrechnung. Studiengang

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-051203 / WH-REW-P21-051203 Datum

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-051203 / WH-REW-P21-051203 Datum

Wirtschaft postgradual Fach. Studiengang. Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung. Prüfungsleistung Klausur-Knz.

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung BW-WMT-P Studiengang Fach Art der Leistung Klausur-Knz. Datum

Studiengang Fach Art der Leistung Klausur-Knz Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung Datum 84 BW-WMT-P 48 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich: Verwenden

Studiengang Fach Art der Leistung Klausur-Knz Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung Datum 84 BW-WMT-P 48 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich: Verwenden

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Wirtschaftsingenieurwesen Fach

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWH-P12-040605 Datum 05.06.04 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWH-P12-040605 Datum 05.06.04 Bezüglich der Anfertigung Ihrer

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Wirtschaftsingenieurwesen Fach

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P21-061125 Datum 25.11.06 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P21-061125 Datum 25.11.06 Bezüglich der Anfertigung Ihrer

Wirtschaftsingenieurwesen. Klausur-Kennzeichen WB-WMT-S Datum

Studiengang Wirtschaftsingenieurwesen Modul Mathematik Art der Leistung Studienleistung Klausur-Kennzeichen WB-WMT-S 868 Datum 8.6.8 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Wirtschaftsingenieurwesen Modul Mathematik Art der Leistung Studienleistung Klausur-Kennzeichen WB-WMT-S 868 Datum 8.6.8 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Betriebswirtschaft, Studienkonzepte Bachelor und Diplom Fach

Studiengänge Betriebswirtschaft, Studienkonzepte Bachelor und Diplom Fach Kosten- und Leistungsrechnung/ Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz.

Studiengänge Betriebswirtschaft, Studienkonzepte Bachelor und Diplom Fach Kosten- und Leistungsrechnung/ Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz.

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Betriebswirtschaft Fach

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. BW-REW-P21-051105 Datum 05.11.05 Bezüglich der Anfertigung Ihrer Arbeit

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. BW-REW-P21-051105 Datum 05.11.05 Bezüglich der Anfertigung Ihrer Arbeit

Wirtschaftsrecht Wirtschaftsmathematik Prüfungsleistung. Studiengang Fach Art der Leistung Klausur-Knz. WR-WMT-P Datum

Studiengang Fach Art der Leistung Klausur-Knz. Wirtschaftsrecht Wirtschaftsmathematik Prüfungsleistung Datum 0.06.007 WR-WMT-P-07060 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Fach Art der Leistung Klausur-Knz. Wirtschaftsrecht Wirtschaftsmathematik Prüfungsleistung Datum 0.06.007 WR-WMT-P-07060 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Wirtschaftsingenieurwesen Fach

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWH-P12-031122 Datum 22.11.03 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWH-P12-031122 Datum 22.11.03 Bezüglich der Anfertigung Ihrer

Aufgabe max. erreichbare Punkte

Studiengang Wirtschaft (postgradual) / HTL Fach Operations Research Art der Leistung Prüfungsleistung Klausur-Knz. PW-OPR-P11-070303 / WH-OPR-P11-070303 Datum 3.03.2007 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaft (postgradual) / HTL Fach Operations Research Art der Leistung Prüfungsleistung Klausur-Knz. PW-OPR-P11-070303 / WH-OPR-P11-070303 Datum 3.03.2007 Bezüglich der Anfertigung Ihrer

Bewertungsschlüssel. Notenspiegel. Note 1,0 1,3 1,7 2,0 2,3 2,7 3,0 3,3 3,7 4,0 5,0. Prüfungsleistung Rechnungswesen II, Kosten- und Leistungsrechnung

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 20.12.03 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 20.12.03 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Wirtschaftsingenieurwesen Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. WI-WST-P12-070303 Datum 03.03.2007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Studiengang Wirtschaftsingenieurwesen Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. WI-WST-P12-070303 Datum 03.03.2007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Betriebswirtschaft Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. BW-WST-P11-050604 Datum 04.06.2005 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Studiengang Betriebswirtschaft Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. BW-WST-P11-050604 Datum 04.06.2005 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Bewertungsschlüssel. Notenspiegel. Prüfungsleistung Rechnungswesen II, Kosten- und Leistungsrechnung. Studiengang

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-061202 / WH-REW-P21-061202 Datum

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-061202 / WH-REW-P21-061202 Datum

31. Oktober Studiengang. Wirtschaftsrecht Modul/Teilmodul. Buchführung/Jahresabschluss, Buchführung Art der Leistung

Studiengang Wirtschaftsrecht Modul/Teilmodul Buchführung/Jahresabschluss, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. Datum 13.10.2007 Für die Bewertung und Abgabe der Studienleistung

Studiengang Wirtschaftsrecht Modul/Teilmodul Buchführung/Jahresabschluss, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. Datum 13.10.2007 Für die Bewertung und Abgabe der Studienleistung

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWG-P12-031018 Datum 18.10.2003 Bezüglich der Anfertigung Ihrer Arbeit sind

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWG-P12-031018 Datum 18.10.2003 Bezüglich der Anfertigung Ihrer Arbeit sind

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Wirtschaft (postgradual) / HTL Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-080614 / WH-WST-P11-080614 Datum 14.06.2008 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaft (postgradual) / HTL Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-080614 / WH-WST-P11-080614 Datum 14.06.2008 Bezüglich der Anfertigung Ihrer

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Betriebswirtschaft Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. BW-WST-P11-051126 Datum 26.11.2005 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Studiengang Betriebswirtschaft Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. BW-WST-P11-051126 Datum 26.11.2005 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Wirtschaft (postgradual) / HTL Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-070616 / WH-WST-P11-070616 Datum 16.06.2007 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaft (postgradual) / HTL Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-070616 / WH-WST-P11-070616 Datum 16.06.2007 Bezüglich der Anfertigung Ihrer

1. Korrektur durch (Name in Druckbuchstaben) Datum, Unterschrift. ggf. 2. Korrektur durch (Name in Druckbuchstaben)

Datum, Unterschrift. ggf. 2. Korrektur durch (Name in Druckbuchstaben)") Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Gesundheits- und Sozialmanagement Modul Rechnungswesen Art der Leistung Prüfungsleistung Klausur-Knz. BG-REW-P11-081129 Datum 29.11.2008 Ausgegebene

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Gesundheits- und Sozialmanagement Modul Rechnungswesen Art der Leistung Prüfungsleistung Klausur-Knz. BG-REW-P11-081129 Datum 29.11.2008 Ausgegebene

WB-KLR-P Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengänge. Wirtschaftsingenieurwesen Bachelorkonzept Fach

Studiengänge Wirtschaftsingenieurwesen Bachelorkonzept Fach Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WB-KLR-P11-080607 Datum 07.06.08 Bezüglich der Anfertigung Ihrer

Studiengänge Wirtschaftsingenieurwesen Bachelorkonzept Fach Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WB-KLR-P11-080607 Datum 07.06.08 Bezüglich der Anfertigung Ihrer

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Betriebswirtschaft Fach

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 15.11.03 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 15.11.03 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Bachelor Betriebswirtschaft Modul Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. BB-WST-P11-070602 Datum 02.06.2007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Studiengang Bachelor Betriebswirtschaft Modul Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. BB-WST-P11-070602 Datum 02.06.2007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Note. Name, Vorname. Matrikel-Nr. Studienzentrum. Studiengang Gesundheits- und Sozialmanagement Modul

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Gesundheits- und Sozialmanagement Modul Art der Leistung Prüfungsleistung Klausur-Knz. Datum 27.06.2009 Ausgegebene Arbeitsbögen Abgegebene Arbeitsbögen

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Gesundheits- und Sozialmanagement Modul Art der Leistung Prüfungsleistung Klausur-Knz. Datum 27.06.2009 Ausgegebene Arbeitsbögen Abgegebene Arbeitsbögen

Bewertungsschlüssel. Notenspiegel. Prüfungsleistung Rechnungswesen II, Kosten- und Leistungsrechnung. Studiengänge

Studiengänge Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-050611 und WH-RWH-P11-050611

Studiengänge Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-050611 und WH-RWH-P11-050611

Einführung in das Rechnungswesen 8. Übung Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Wirtschaft (ostgradual) / HTL Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-060610 / WH-WST-P11-060610 Datum 10.06.2006 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaft (ostgradual) / HTL Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-060610 / WH-WST-P11-060610 Datum 10.06.2006 Bezüglich der Anfertigung Ihrer

PW-REW-P / WH-REW-P / WR-KLR-P

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL und Wirtschaftsrecht Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-081206

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL und Wirtschaftsrecht Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-081206

1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten)

") Klausur Internes Rechnungswesen WS 2008/09 Seite 1 1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten) Das Betonwerk SASS stellt ein Produkt in drei Sorten her. Von den ermittelten Gesamtkosten des Werks

Klausur Internes Rechnungswesen WS 2008/09 Seite 1 1. Aufgabe: Äquivalenzziffernkalkulation (15 Minuten) Das Betonwerk SASS stellt ein Produkt in drei Sorten her. Von den ermittelten Gesamtkosten des Werks

Bewertungsschlüssel Aufgabe max. Punktzahl

Studiengang Wirtschaft (postgradual) Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-031220 Datum 20.12.2003 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Studiengang Wirtschaft (postgradual) Fach Wirtschaftsstatistik Art der Leistung Prüfungsleistung Klausur-Knz. PW-WST-P11-031220 Datum 20.12.2003 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Mathematik. Studiengang Wirtschaftsingenieurwesen Modul. Art der Leistung Studienleistung Klausur-Knz. WB-WMT-S Datum

Studiengang Wirtschaftsingenieurwesen Modul Mathematik Art der Leistung Studienleistung Klausur-Knz WB-WMT-S-07060 Datum 006007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Wirtschaftsingenieurwesen Modul Mathematik Art der Leistung Studienleistung Klausur-Knz WB-WMT-S-07060 Datum 006007 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

1 Aufgaben und Grundbegriffe 11

1 Aufgaben und Grundbegriffe 11 1.1 Begriff, Inhalt und Aufgaben des betrieblichen Rechnungswesens 12 1.1.1 Rechnungswesen als Teil der gmndsätzlichen Unternehmensfunktionen 12 Grundsätzliche Funktionen

1 Aufgaben und Grundbegriffe 11 1.1 Begriff, Inhalt und Aufgaben des betrieblichen Rechnungswesens 12 1.1.1 Rechnungswesen als Teil der gmndsätzlichen Unternehmensfunktionen 12 Grundsätzliche Funktionen

Bewertungsschlüssel. Notenspiegel

Modul Buchführung/Jahresabschluss, Teilmodul Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. WR-BUJ-P11-080607 Datum 07.06.2008 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Modul Buchführung/Jahresabschluss, Teilmodul Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. WR-BUJ-P11-080607 Datum 07.06.2008 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise

Wirtschaftsmathematik

Studiengang Wirtschatsingenieurwesen Fach Wirtschatsmathematik Art der Leistung Studienleistung Klausur-Knz. WI-WMT-S1 5 Datum.5. Bezüglich der Anertigung Ihrer Arbeit sind olgende Hinweise verbindlich:

Studiengang Wirtschatsingenieurwesen Fach Wirtschatsmathematik Art der Leistung Studienleistung Klausur-Knz. WI-WMT-S1 5 Datum.5. Bezüglich der Anertigung Ihrer Arbeit sind olgende Hinweise verbindlich:

Wirtschaftsmathematik

Studiengang Wirtschaftsingenieurwesen Fach Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. WI-WMT-S 43 Datum 3..4 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Wirtschaftsingenieurwesen Fach Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. WI-WMT-S 43 Datum 3..4 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Wirtschaftsmathematik

Studiengang Betriebswirtschaft Fach Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. BW-WMT-S1 0110 Datum 0.11.00 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Betriebswirtschaft Fach Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. BW-WMT-S1 0110 Datum 0.11.00 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Wirtschaftsingenieurwesen Fach

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWH-P12-041120 Datum 20.11.04 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWH-P12-041120 Datum 20.11.04 Bezüglich der Anfertigung Ihrer

PW/WH-WPR-P November 2007

Studiengang Wirtschaft (postgradual) / HTL Fach Wirtschaftsprivatrecht Art der Leistung Prüfungsleistung Klausur-Knz. PW/WH-WPR-P11-071020 Datum 20.10.2007 Für die Bewertung und Abgabe der Prüfungsleistung

Studiengang Wirtschaft (postgradual) / HTL Fach Wirtschaftsprivatrecht Art der Leistung Prüfungsleistung Klausur-Knz. PW/WH-WPR-P11-071020 Datum 20.10.2007 Für die Bewertung und Abgabe der Prüfungsleistung

Wirtschaftsmathematik

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Betriebswirtschaft Fach Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. BW-WMT-S1 00504 Datum 04.05.00 Ausgegebene Arbeitsblätter

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Betriebswirtschaft Fach Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Knz. BW-WMT-S1 00504 Datum 04.05.00 Ausgegebene Arbeitsblätter

Studiengang. Wirtschaft (postgradual) Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz.

Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz.") Studiengang Wirtschaft (postgradual) Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P11-030503 Datum 03.05.2003 Bezüglich der Anfertigung Ihrer Arbeit sind

Studiengang Wirtschaft (postgradual) Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P11-030503 Datum 03.05.2003 Bezüglich der Anfertigung Ihrer Arbeit sind

WI-RWG-S BEWERTUNGSSCHLÜSSEL Aufgabe max. Punktzahl

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. WI-RWG-S12-050312 Datum 12.03.2005 Bezüglich der Anfertigung Ihrer Arbeit

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. WI-RWG-S12-050312 Datum 12.03.2005 Bezüglich der Anfertigung Ihrer Arbeit

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Wirtschaftsingenieurwesen Fach

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P21-051126 Datum 26.11.05 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P21-051126 Datum 26.11.05 Bezüglich der Anfertigung Ihrer

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang. Gesundheits- und Sozialmanagement Modul

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Gesundheits- und Sozialmanagement Modul Rechnungswesen Art der Leistung Prüfungsleistung Klausur-Kennzeichen BG-REW-P11-090606 Datum 06.06.2009 Ausgegebene

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Gesundheits- und Sozialmanagement Modul Rechnungswesen Art der Leistung Prüfungsleistung Klausur-Kennzeichen BG-REW-P11-090606 Datum 06.06.2009 Ausgegebene

Studiengang. Betriebswirtschaft Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz.

Studiengang Betriebswirtschaft Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. BW-REW-P12-031129 Datum 29.11.2003 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Studiengang Betriebswirtschaft Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. BW-REW-P12-031129 Datum 29.11.2003 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung BW-REW-P

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 04.05.0 Die Klausur enthält 14 Aufgaben, zu deren Lösung Ihnen

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 04.05.0 Die Klausur enthält 14 Aufgaben, zu deren Lösung Ihnen

Crashkurs Kostenrechnung

Crashkurs Kostenrechnung I. Begriffe Aufgabe 1: Ordne die folgenden Sachverhalte für die Schnurz-KG in die folgende Tabelle für den Monat September 2014 ein. Wenn keine Größe betroffen sein sollte, muss

Crashkurs Kostenrechnung I. Begriffe Aufgabe 1: Ordne die folgenden Sachverhalte für die Schnurz-KG in die folgende Tabelle für den Monat September 2014 ein. Wenn keine Größe betroffen sein sollte, muss

Inhaltsverzeichnis Inhaltsverzeichnis

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

Abkürzungsverzeichnis...XI 1 Einordnung der Kosten- und Leistungsrechnung in das Rechnungswesen...1 1.1 Einordnung der Kosten- und Leistungsrechnung in das betriebliche Rechnungswesen...1 1.2 Zwecke der

Studiengang. Wirtschaft (postgradual) Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz.

Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz.") Studiengang Wirtschaft (postgradual) Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P11-031115 Datum 15.11.2003 Bezüglich der Anfertigung Ihrer Arbeit sind

Studiengang Wirtschaft (postgradual) Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P11-031115 Datum 15.11.2003 Bezüglich der Anfertigung Ihrer Arbeit sind

PW-REW-P / WH-REW-P

Studiengang Wirtschaft (postgradual) / Sonderstudiengang Wirtschaftsingenieurwesen für HTL-Absolventen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Kennzeichen PW-REW-P11-051105

Studiengang Wirtschaft (postgradual) / Sonderstudiengang Wirtschaftsingenieurwesen für HTL-Absolventen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Kennzeichen PW-REW-P11-051105

Bewertungsschlüssel. Notenspiegel. Prüfungsleistung Rechnungswesen II, Kosten- und Leistungsrechnung. Studiengang

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-080614 / WH-REW-P21-080614 Datum

Studiengang Wirtschaft postgradual und Sonderstudiengang HTL Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. PW-REW-P21-080614 / WH-REW-P21-080614 Datum

Kosten- und Leistungsrechnung

Mir ja Mumm Kosten- und Leistungsrechnung Internes Rechnungswesen für Industrieund Handelsbetriebe Physica-Verlag Ein Unternehmen von Springer Inhaltsverzeichnis Abkürzungsverzeichnis XI 1 Einordnung der

Mir ja Mumm Kosten- und Leistungsrechnung Internes Rechnungswesen für Industrieund Handelsbetriebe Physica-Verlag Ein Unternehmen von Springer Inhaltsverzeichnis Abkürzungsverzeichnis XI 1 Einordnung der

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Einführung. Kosten- und Leistungsrechnung

Einführung Kosten- und Leistungsrechnung Finanzbuchhaltung Die Finanzbuchhaltung des Unternehmens erfasst alle Geschäftsvorgänge wertmäßig als Aufwendungen und Erträge einer Periode. Sie ist unternehmensbezogen

Einführung Kosten- und Leistungsrechnung Finanzbuchhaltung Die Finanzbuchhaltung des Unternehmens erfasst alle Geschäftsvorgänge wertmäßig als Aufwendungen und Erträge einer Periode. Sie ist unternehmensbezogen

Studiengang. Wirtschaftsingenieurwesen Fach. Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz.

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P11-051022 Datum 22.10.05 Bezüglich der Anfertigung Ihrer Arbeit sind

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P11-051022 Datum 22.10.05 Bezüglich der Anfertigung Ihrer Arbeit sind

Note. Name, Vorname. Matrikel-Nr. Studienzentrum. Studiengang Gesundheits- und Sozialmanagement Modul

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Gesundheits- und Sozialmanagement Modul Art der Leistung Prüfungsleistung Klausur-Knz. Datum 19.12.2009 Ausgegebene Arbeitsbögen Abgegebene Arbeitsbögen

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Gesundheits- und Sozialmanagement Modul Art der Leistung Prüfungsleistung Klausur-Knz. Datum 19.12.2009 Ausgegebene Arbeitsbögen Abgegebene Arbeitsbögen

Prof. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operatives Controlling Kosten- und Erlös-Controlling

Pro. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operaties Controlling Kosten- und Erlös-Controlling 1. Controlling au Basis der Kosten- und Erlösrechnung 2. Systeme der Kosten- und Erlösrechnung 2.1.

Pro. Dr. H. Dirrigl Wintersemester 2009/2010 Modul Operaties Controlling Kosten- und Erlös-Controlling 1. Controlling au Basis der Kosten- und Erlösrechnung 2. Systeme der Kosten- und Erlösrechnung 2.1.

Name, Vorname Matrikel-Nr. Studienzentrum. Kosten- und Leistungsrechnung. Datum Ausgegebene Arbeitsbögen. Abgegebene Arbeitsbögen

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Modul Art der Leistung Klausur-Kennzeichen Wirtschaftsrecht Kosten- und Leistungsrechnung Prüfungsleistung WR-KLR-P11-090620 Datum 20.06.2009 Ausgegebene

Name, Vorname Matrikel-Nr. Studienzentrum Studiengang Modul Art der Leistung Klausur-Kennzeichen Wirtschaftsrecht Kosten- und Leistungsrechnung Prüfungsleistung WR-KLR-P11-090620 Datum 20.06.2009 Ausgegebene

Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengang. Wirtschaftsingenieurwesen Fach

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWH-P12-050604 Datum 04.06.05 Bezüglich der Anfertigung Ihrer

Studiengang Wirtschaftsingenieurwesen Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-RWH-P12-050604 Datum 04.06.05 Bezüglich der Anfertigung Ihrer

14. November 2007 BEWERTUNGSSCHLÜSSEL. Studiengang Wirtschaftsrecht Fach. Grundlagen der Betriebswirtschaftslehre Art der Leistung

Studiengang Wirtschaftsrecht Fach Grundlagen der Betriebswirtschaftslehre Art der Leistung Prüfungsleistung Klausur-Knz. WR-BWL-P11-071027 Datum 27.10.07 Für die Bewertung und Abgabe der Prüfungsleistung

Studiengang Wirtschaftsrecht Fach Grundlagen der Betriebswirtschaftslehre Art der Leistung Prüfungsleistung Klausur-Knz. WR-BWL-P11-071027 Datum 27.10.07 Für die Bewertung und Abgabe der Prüfungsleistung

Wirtschaftsmathematik. Klausur-Kennzeichen BB-WMT-S Datum

Studiengang Betriebswirtschaft Modul Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Kennzeichen BB-WMT-S 080 Datum 0..008 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Betriebswirtschaft Modul Wirtschaftsmathematik Art der Leistung Studienleistung Klausur-Kennzeichen BB-WMT-S 080 Datum 0..008 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang. Betriebswirtschaft; Studienkonzept Bachelor Fach. Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz.

Studiengang Betriebswirtschaft; Studienkonzept Bachelor Fach Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. BB-BUJ-S11-080426 Datum 26.04.2008 Bezüglich der Anfertigung Ihrer Arbeit

Studiengang Betriebswirtschaft; Studienkonzept Bachelor Fach Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. BB-BUJ-S11-080426 Datum 26.04.2008 Bezüglich der Anfertigung Ihrer Arbeit

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung BW-REW-P

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 10.11.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Betriebswirtschaft Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 10.11.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Bewertungsschlüssel. Notenspiegel. Studiengang Betriebswirtschaft, Studienkonzept Bachelor Fach

Studiengang Betriebswirtschaft, Studienkonzept Bachelor Fach Kosten- und Leistungsrechnung/ Art der Leistung Prüfungsleistung Klausur-Knz. BB-KLR-P11-081108 Datum 08.11.08 Bezüglich der Anfertigung Ihrer

Studiengang Betriebswirtschaft, Studienkonzept Bachelor Fach Kosten- und Leistungsrechnung/ Art der Leistung Prüfungsleistung Klausur-Knz. BB-KLR-P11-081108 Datum 08.11.08 Bezüglich der Anfertigung Ihrer

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium WS 12/13 Hagen, den 13.11.2012 Folie

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium WS 12/13 Hagen, den 13.11.2012 Folie

Wirtschaftsingenieurwesen Wirtschaftsmathematik Prüfungsleistung WI-WMT-P Studiengang Fach Art der Leistung Klausur-Knz. Datum

Studiengang Fach Art der Leistung Klausur-Knz. Wirtschaftsingenieurwesen Wirtschaftsmathematik Prüfungsleistung WI-WMT-P Datum.. Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Fach Art der Leistung Klausur-Knz. Wirtschaftsingenieurwesen Wirtschaftsmathematik Prüfungsleistung WI-WMT-P Datum.. Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Korrekturrichtlinie zur Studienleistung Grundlagen der Wirtschaftsinformatik am Betriebswirtschaft BB-WIG-S

Korrekturrichtlinie zur Studienleistung Grundlagen der Wirtschaftsinformatik am.11.007 Betriebswirtschaft BB-WIG-S11 0711 Für die Bewertung und Abgabe der Studienleistung sind folgende Hinweise verbindlich:

Korrekturrichtlinie zur Studienleistung Grundlagen der Wirtschaftsinformatik am.11.007 Betriebswirtschaft BB-WIG-S11 0711 Für die Bewertung und Abgabe der Studienleistung sind folgende Hinweise verbindlich:

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007 Studienabschluss: Fach: Fachnummer: Gruppe: Prüfer: Datum: Uhrzeit: Hilfs-/Arbeitsmittel: Bachelor Kosten- und Leistungsrechnung

Georg-Simon-Ohm-Fachhochschule Nürnberg Fachbereich Betriebswirtschaft WS 2006/2007 Studienabschluss: Fach: Fachnummer: Gruppe: Prüfer: Datum: Uhrzeit: Hilfs-/Arbeitsmittel: Bachelor Kosten- und Leistungsrechnung

Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung BW-WMT-P Studiengang Fach Art der Leistung Klausur-Knz. Datum

Studiengang Fach Art der Leistung Klausur-Knz. Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung Datum 8.6. BW-WMT-P1 68 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Studiengang Fach Art der Leistung Klausur-Knz. Betriebswirtschaft Wirtschaftsmathematik Prüfungsleistung Datum 8.6. BW-WMT-P1 68 Bezüglich der Anfertigung Ihrer Arbeit sind folgende Hinweise verbindlich:

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2014/2015

Lösung der Aufgaben aus dem Kurs Grundbegriffe und Systeme der KLR in der Modulabschlussklausur: Internes Rechnungswesen und funktionale Steuerung Klausurkolloquium zur Modulabschlussklausur WS 2014/2015

Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung

G Kosten- und Leistungsrechnung Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung Aufgabe 74 Welche der Definition(en) passt (passen) auf den Begriff Kostenträger? a) Anlagen

G Kosten- und Leistungsrechnung Kostenträgerrechnung Kostenträgerzeitrechnung und Kostenträgerstückrechnung Aufgabe 74 Welche der Definition(en) passt (passen) auf den Begriff Kostenträger? a) Anlagen

Klausur Internes Rechnungswesen

Klausur Internes Rechnungswesen Bachelor-Studiengang Wirtschaftsingenieurwesen (berufsintegrierend) Maximal erreichbare Punktzahl: 100 Aufgabe 1: Grundlagen der Kostenrechnung (20 Punkte) Vervollständigen

Klausur Internes Rechnungswesen Bachelor-Studiengang Wirtschaftsingenieurwesen (berufsintegrierend) Maximal erreichbare Punktzahl: 100 Aufgabe 1: Grundlagen der Kostenrechnung (20 Punkte) Vervollständigen

Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte) 1. Wie unterscheiden sich Anderskosten von Zusatzkosten? 2. Zur innerbetrieblichen Leistungsverrechnung

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Aufgabe 5.1 Grundlagen der Kostenrechnung (25 Punkte) 1. Wie unterscheiden sich Anderskosten von Zusatzkosten? 2. Zur innerbetrieblichen Leistungsverrechnung

K L A U S U R. zur Bachelor-Prüfung SS Teilgebiet: Interne Unternehmensrechnung

Bitte tragen Sie hier Ihre Matrikelnummer ein: Bitte tragen Sie hier Ihre Sitzplatznummer ein: K L A U S U R zur Bachelor-Prüfung SS 2011 Teilgebiet: Interne Unternehmensrechnung Prof. Dr. Hansrudi Lenz

Bitte tragen Sie hier Ihre Matrikelnummer ein: Bitte tragen Sie hier Ihre Sitzplatznummer ein: K L A U S U R zur Bachelor-Prüfung SS 2011 Teilgebiet: Interne Unternehmensrechnung Prof. Dr. Hansrudi Lenz

Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung. Datum Bewertungsschlüssel. Notenspiegel

Studiengang Betriebswirtschaft Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. BW-REW-P12-051119 Datum 19.11.2005 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Studiengang Betriebswirtschaft Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Knz. BW-REW-P12-051119 Datum 19.11.2005 Bezüglich der Anfertigung Ihrer Arbeit sind folgende

Korrekturrichtlinie zur Prüfungsleistung Grundlagen der Wirtschaftsinformatik am Betriebswirtschaft BB-WIG-P

Korrekturrichtlinie zur Prüfungsleistung Grundlagen der Wirtschaftsinformatik am.1.007 Betriebswirtschaft BB-WIG-P11 071 Für die Bewertung und Abgabe der Prüfungsleistung sind folgende Hinweise verbindlich:

Korrekturrichtlinie zur Prüfungsleistung Grundlagen der Wirtschaftsinformatik am.1.007 Betriebswirtschaft BB-WIG-P11 071 Für die Bewertung und Abgabe der Prüfungsleistung sind folgende Hinweise verbindlich:

WI-REW-P Bewertungsschlüssel. Notenspiegel. HFH Hamburger Fern-Hochschule 1. Studiengänge. Wirtschaftsingenieurwesen Diplomkonzept Fach

Studiengänge Wirtschaftsingenieurwesen Diplomkonzept Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P21-080607 Datum 07.06.08 Bezüglich der

Studiengänge Wirtschaftsingenieurwesen Diplomkonzept Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. WI-REW-P21-080607 Datum 07.06.08 Bezüglich der

PW-REW-P / WH-REW-P

Studiengang Wirtschaft (postgradual) / Sonderstudiengang Wirtschaftsingenieurwesen für HTL-Absolventen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Kennzeichen PW-REW-P11-060429

Studiengang Wirtschaft (postgradual) / Sonderstudiengang Wirtschaftsingenieurwesen für HTL-Absolventen Fach Rechnungswesen I, Jahresabschluss Art der Leistung Prüfungsleistung Klausur-Kennzeichen PW-REW-P11-060429