Rechnungslegung der Sondervermögen des Bundes

|

|

|

- Tobias Winkler

- vor 6 Jahren

- Abrufe

Transkript

1 Rechnungslegung der Sondervermögen des Bundes Bundesministerium der Finanzen Berlin 1. Definition Agenda 2. Rechnungslegung Sondervermögen 3. Praktisches Beispiel zur neuen Arbeitshilfe im Muster HR-SV (1) Erfassung der Geschäftsvorfälle (2) Ausfüllen des neuen Arbeitsblattes 1

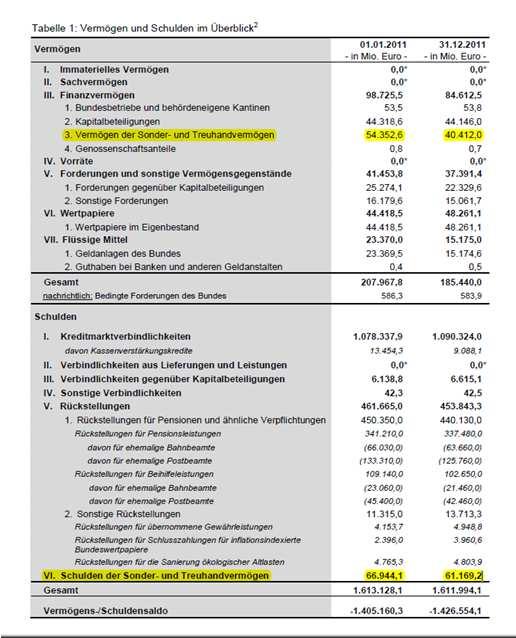

2 Definition VV Nr. 2.1 zu 26 BHO Sondervermögen sind rechtlich unselbständige abgesonderte Teile des Bundesvermögens, die durch Gesetz oder auf Grundlage eines Gesetzes entstanden und zur Erfüllung einzelner Aufgaben des Bundes bestimmt sind. 85 Nr. 2 BHO Rechnungslegung Der Haushaltsrechnung des Bundes sind Übersichten über die Einnahmen und Ausgaben sowie den Bestand an Sondervermögen beizufügen. 73 Abs. 1 i.v. m. 80 Abs. 3 BHO Über das Vermögen und die Schulden ist Buch zu führen... Auf der Grundlage der abgeschlossenen Bücher stellt das BMF für jedes Haushaltsjahr die Vermögensrechnung auf, d. h. auch die Angaben zum Vermögen und zu den Schulden der Sondervermögen des Bundes sind in die Vermögensrechnung des Bundes zu übernehmen. 2

3 Rechnungslegung Art. 114 Abs. 1 GG i.v.m. 114 Abs. 1 BHO Der Bundesminister der Finanzen hat zur Entlastung der Bundesregierung gegenüber dem Deutschen Bundestag und dem Bundesrat über alle Einnahmen und Ausgaben des Bundes [> Haushaltsrechnung des Bundes] sowie über das Vermögen und die Schulden des Bundes [>Vermögensrechnung des Bundes] Rechnung zu legen. Rechnungslegung Die Übersicht über die Sondervermögen des Bundes in der Haushaltsrechnung des Bundes ist die Grundlage für die vom Deutschen Bundestag und dem Bundesrat zu erteilende Entlastung der Rechnung der Sondervermögen des Bundes, für die kein abweichendes Entlastungsverfahren vorgesehen ist. 3

4 Rechnungslegung Sondervermögen Rechnungslegung Sondervermögen 4

5 Rechnungslegung Sondervermögen Muster HR-SV I. Allgemeine Angaben II.1 Angaben zu den Einnahmen und Ausgaben des SV II.2 Angaben zum Vermögen und zu den Schulden des SV III. Feststellungen gemäß 73 Abs. 2 BHO V. - VIII. Zusätzliche Angaben: Bürgschaften, Garantien und sonstige Gewährleistungen Verbindlichkeiten des Bundes gegenüber dem Sondervermögen Wertentwicklung des Sondervermögens Sonstige Bemerkungen Rechnungslegung Sondervermögen Um zu zeigen, in welcher Höhe die Einnahmen und Ausgaben zur Vermehrung oder Verminderung des Vermögens und der Schulden geführt haben, ist die Buchführung über das Vermögen und die Schulden mit der Buchführung über die Einnahmen und Ausgaben zu verbinden ( 73 Abs. 2 BHO). Diese Verbindung erfolgt über die Positionen Zugang/Abgang mit haushaltsmäßiger Zahlung. Der Begriff haushaltsmäßige Zahlung umfasst alle Einzahlungen und Auszahlungen des Sondervermögens. Haushaltsmäßig bezieht sich dabei auf die eigene Haushaltsrechnung des Sondervermögens, nicht auf den Bundeshaushalt. 5

6 Haushaltsrechnung (nicht vermögenswirksame) Einnahmen und Ausgaben Zusammenhang zwischen Haushalts- und Vermögensrechnung eines Sondervermögens Vermögensrechnung Vermögen Schulden vermögenswirksame Einnahmen vermögenswirksame Ausgaben Abgang mit hhm. Zahlung Zugang mit hhm. Zahlung Zugang mit hhm. Zahlung Abgang mit hhm. Zahlung Zu-/Abgang ohne hhm. Zahlung Zu-/Abgang ohne hhm. Zahlung Bestandsänderung ohne Berührung zur Haushaltsrechnung Rechnungslegung Sondervermögen Arbeitshilfe - Muster HR-SV Ziel: Konsistenzprüfung der Angaben in den Abschnitten II. und III. Vorgehen: 1. Zusammenstellung der einzelnen Geschäftsvorfälle 2. Zuordnung der betroffenen Vermögens- und Schuldenpositionen 3. Darstellung der Auswirkung auf die Einnahmen und Ausgaben 6

sowie in der Zusammenstellung (links unten) automatisch befüllt")

7 Rechnungslegung Sondervermögen Arbeitshilfe - Muster HR-SV bereits vorgetragene Geschäftsvorfälle: bei Eingabe einzelner Beträge in die Spalten Vermögen oder Schulden werden durch die bereits vorhandenen Verknüpfungen die entsprechenden Zellen der Spalten Einnahmen und Ausgaben, in der Kontrollrechnungen (rechts unten) sowie in der Zusammenstellung (links unten) automatisch befüllt selbständig zu ergänzende Geschäftsvorfälle: Verknüpfungen sind selber zu setzen! (und nachvollziehbar darzustellen = Zellenbezüge in Excel) Zinserträge Praktisches Beispiel: Sondervermögen P Geschäftsvorfälle Vergabe von Darlehen Zinsaufwand Fondsvermögen Verwaltungs -gebühren 7

8 Rechnungsbegründende Unterlagen: Bilanz des Sondervermögens P AKTIVA BILANZ PASSIVA Forderungen Liquide Mittel ( ,54) , ,30 ( ,09) , , ,85 ( ,55) ,40 ( ,80) Fondsvermögen , ,44 (+/- 0,00) , ,21 Verbindlichkeiten aus LL Verbindlichkeiten ggü. KI ( ,25) , , ,85 ( ,55) ,40 Rechnungsbegründende Unterlagen: GuV des Sondervermögens P Gewinn- und Verlustrechnung für 2012 Erträge 1. Zinsen ,70 Summe Erträge ,70 Aufwand 1. Zinsaufwand ,00 2. Abschreibung von Forderungen ,98 3. Verwaltungsgebühren ,92 Summe Aufwand ,90 Jahresüberschuss/Jahresfehlbetrag ,80 =Vermögensmehrung/Vermögensminderung 8

9 Rechnungsbegründende Unterlagen: Übersicht zu den Forderungen Übersicht zu den Forderungen Anfangsbestand ,84 Zugang ,00 Abgang ,56 Ausbuchung ,98 Endbestand ,30 Gewinn- und Verlustrechnung für 2012 Erträge 1. Zinsen ,70 Summe Erträge ,70 Aufwand Praktisches Beispiel: 1. Geschäftsvorfall 1. Zinsaufwand ,00 2. Abschreibung von Forderungen ,98 3. Verwaltungsgebühren ,92 Summe Aufwand ,90 Jahresüberschuss/Jahresfehlbetrag ,80 =Vermögensmehrung/Vermögensminderung 9

10 Praktisches Beispiel: 1. Geschäftsvorfall Geschäftsvorfälle 1. Einnahmen aus Zinserträgen Betroffene Bilanzpositionen Auswirkung auf die Vermögensrechnung Auswirkung auf die Haushaltsrechnung Liquide Mittel ,70 Einnahme (Mittelzufluss) Praktisches Beispiel: 2. Geschäftsvorfall Gewinn- und Verlustrechnung für 2012 Erträge 1. Zinsen ,70 Summe Erträge ,70 Aufwand 1. Zinsaufwand ,00 2. Abschreibung von Forderungen ,98 3. Verwaltungsgebühren ,92 Summe Aufwand ,90 Jahresüberschuss/Jahresfehlbetrag ,80 =Vermögensmehrung/Vermögensminderung 10

11 Praktisches Beispiel: 2. Geschäftsvorfall Geschäftsvorfälle 1. Einnahmen aus Zinserträgen 2. Ausgaben für Zinszahlungen Betroffene Bilanzpositionen Auswirkungen auf Vermögensrechnung Auswirkung auf Haushaltsrechnung Liquide Mittel ,70 Einnahme (Mittelzufluss) Liquide Mittel ,00 Ausgabe Gewinn- und Verlustrechnung für 2012 Erträge 1. Zinsen ,70 Summe Erträge ,70 Aufwand Praktisches Beispiel: 3. Geschäftsvorfall 1. Zinsaufwand ,00 2. Abschreibung von Forderungen ,98 3. Verwaltungsgebühren ,92 Summe Aufwand ,90 Jahresüberschuss/Jahresfehlbetrag ,80 =Vermögensmehrung/Vermögensminderung 11

12 Praktisches Beispiel: 3. Geschäftsvorfall Geschäftsvorfälle 1. Einnahmen aus Zinserträgen 2. Ausgaben für Zinszahlungen 3. Abschreibung von Forderungen Betroffene Bilanzpositionen Auswirkungen auf Vermögensrechnung Auswirkung auf Haushaltsrechnung Liquide Mittel ,70 Einnahme (Mittelzufluss) Liquide Mittel ,00 Ausgabe Forderungen ,98 keine Gewinn- und Verlustrechnung für 2012 Erträge 1. Zinsen ,70 Summe Erträge ,70 Aufwand Praktisches Beispiel: 4. Geschäftsvorfall 1. Zinsaufwand ,00 2. Abschreibung von Forderungen ,98 3. Verwaltungsgebühren ,92 Summe Aufwand ,90 Jahresüberschuss/Jahresfehlbetrag ,80 =Vermögensmehrung/Vermögensminderung 12

13 Praktisches Beispiel: 4. Geschäftsvorfall Geschäftsvorfälle 1. Einnahmen aus Zinserträgen 2. Ausgaben für Zinszahlungen 3. Abschreibung von Forderungen 4. Ausgaben für Verwaltungsgebühren Betroffene Bilanzpositionen Auswirkungen auf Vermögensrechnung Auswirkung auf Haushaltsrechnung Liquide Mittel ,70 Einnahme (Mittelzufluss) Liquide Mittel ,00 Ausgabe Forderungen ,98 keine Liquide Mittel ,92 Ausgabe Praktisches Beispiel: 5./6. Geschäftsvorfall AKTIVA BILANZ PASSIVA Forderungen Liquide Mittel ( ,54) , ,30 ( ,09) , , ,85 ( ,55) ,40 ( ,80) Fondsvermögen , ,44 (+/- 0,00) , ,21 Verbindlichkeiten aus LL Verbindlichkeiten ggü. KI ( ,25) , , ,85 ( ,55) ,40 13

14 Praktisches Beispiel: 5. Geschäftsvorfall Übersicht zu den Forderungen Anfangsbestand ,84 Zugang ,00 Abgang ,56 Ausbuchung ,98 Endbestand ,30 Geschäftsvorfälle 1. Einnahmen aus Zinserträgen 2. Ausgaben für Zinszahlungen 3. Abschreibung von Forderungen 4. Ausgaben für Verwaltungsgebühren 5. Gewährung von Förderdarlehen Praktisches Beispiel: 5. Geschäftsvorfall Betroffene Bilanzpositionen Auswirkungen auf Vermögensrechnung Auswirkung auf Haushaltsrechnung Liquide Mittel ,70 Einnahme (Mittelzufluss) Liquide Mittel ,00 Ausgabe Forderungen ,98 keine Liquide Mittel ,92 Ausgabe Liquide Mittel Forderungen , ,00 Ausgabe 14

15 Praktisches Beispiel: 6. Geschäftsvorfall Übersicht zu den Forderungen Anfangsbestand ,84 Zugang ,00 Abgang ,56 Ausbuchung ,98 Endbestand ,30 Geschäftsvorfälle 1. Einnahmen aus Zinserträgen 2. Ausgaben für Zinszahlungen 3. Abschreibung von Forderungen 4. Ausgaben für Verwaltungsgebühren 5. Gewährung von Förderdarlehen 6. Tilgungen von Förderdarlehen Praktisches Beispiel: 6. Geschäftsvorfall Betroffene Bilanzpositionen Auswirkungen auf Vermögensrechnung Auswirkung auf Haushaltsrechnung Liquide Mittel ,70 Einnahme (Mittelzufluss) Liquide Mittel ,00 Ausgabe Forderungen ,98 keine Liquide Mittel ,92 Ausgabe Liquide Mittel Forderungen Liquide Mittel Forderungen , , , ,56 Ausgabe Einnahme (Mittelzufluss) 15

16 Praktisches Beispiel: 7. Geschäftsvorfall AKTIVA BILANZ PASSIVA Forderungen Liquide Mittel ( ,54) , ,30 ( ,09) , , ,85 ( ,55) ,40 ( ,80) Fondsvermögen , ,44 (+/- 0,00) , ,21 Verbindlichkeiten aus LL Verbindlichkeiten ggü. KI ( ,25) , , ,85 ( ,55) ,40 Praktisches Beispiel: 7. Geschäftsvorfall / Endfassung Geschäftsvorfälle 1. Einnahmen aus Zinserträgen 2. Ausgaben für Zinszahlungen 3. Abschreibung von Forderungen 4. Ausgaben für Verwaltungsgebühren 5. Gewährung von Förderdarlehen 6. Tilgungen von Förderdarlehen 7. Tilgung von Verbindlichkeiten Betroffene Bilanzpositionen Auswirkungen auf Vermögensrechnung Auswirkung auf Haushaltsrechnung Liquide Mittel ,70 Einnahme (Mittelzufluss) Liquide Mittel ,00 Ausgabe Forderungen ,98 keine Liquide Mittel ,92 Ausgabe Liquide Mittel Forderungen Liquide Mittel Forderungen Liquide Mittel Verbindlichkeiten , , , , , ,25 Ausgabe Einnahme (Mittelzufluss) Ausgabe 16

17 Live-Vorführung: Ausfüllen der Arbeitshilfe im Muster HR-SV Rechnungslegung Sondervermögen Arbeitshilfe - Muster HR-SV Nach vollständiger Befüllung der Tabelle sowie ggf. Ergänzung von Verknüpfungen auf Grund zusätzlicher Geschäftsvorfälle ergeben sich automatisch die jeweiligen Spaltensummen: Die Summen der Spalten Vermögen und Schulden müssen den jeweiligen Summen der Differenzen unter II.2 entsprechen. Die Summen der Spalten Einnahmen und Ausgaben müssen mit den Gesamteinnahmen und -ausgaben unter II.1 übereinstimmen. Die Zusammenstellung im linken unteren Teil der Arbeitshilfe dient der Prüfung, ob die Angaben in Abschnitt III. korrekt sind. Abweichungen zu den Angaben in den anderen Abschnitten des Musters sind nicht zulässig! 17

18 Rechnungslegung Sondervermögen Muster HR-SV Das Muster HR-SV kann probeweise befüllt werden (z.b. mit Angaben aus dem Vorjahr) und als Excel-Dokument elektronisch an das Referatspostfach unter Beifügung der vollständigen rechnungsbegründenden Unterlagen zur Prüfung übersandt werden. Sofern von der Möglichkeit Gebrauch gemacht wird, sollten die Muster möglichst bis zum 14. Dezember 2012 dem Referat II A 6 vorliegen. Eine Antwort seitens Referat II A 6 erfolgt bis Mitte Januar Vielen Dank für Ihre Aufmerksamkeit Für Fragen und Auskünfte stehen Ihnen zur Verfügung: Referat II A 6 IIA6@bmf.bund.de Frau Dr. Karola Kracht Frau Nadja Hundt Tel. 030/ Tel. 030/ karola.kracht@bmf.bund.de nadja.hundt@bmf.bund.de Bundesministerium der Finanzen Berlin 18

Buchführung und Rechnungslegung über das Vermögen und die Schulden des Bundes

Buchführung und Rechnungslegung über das Vermögen und die Schulden des Bundes Übergreifendes Informationsmaterial Referat II A 8 Inhaltsübersicht Folie Allgemeines... 3 Buchführung über Vermögen und Schulden

Buchführung und Rechnungslegung über das Vermögen und die Schulden des Bundes Übergreifendes Informationsmaterial Referat II A 8 Inhaltsübersicht Folie Allgemeines... 3 Buchführung über Vermögen und Schulden

Telefonnummer: Faxnummer: -Adresse: Beleg. (für die Vermögensrechnung des Bundes)

") Muster: VR-KB Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Muster: VR-KB Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Grundzüge des Rechnungswesens

Grundzüge des Rechnungswesens 1. Zusatzübung Eröffnungsbilanz Das erste Jahr Übung zu Bilanz, GuV und Cash Flow Rechnung Definitionen und Analyse Dipl. oec. Anke Wittig Expertin für Öffentliches Haushaltsrecht

Grundzüge des Rechnungswesens 1. Zusatzübung Eröffnungsbilanz Das erste Jahr Übung zu Bilanz, GuV und Cash Flow Rechnung Definitionen und Analyse Dipl. oec. Anke Wittig Expertin für Öffentliches Haushaltsrecht

BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow

BETRIEBSWIRTSCHAFTSLEHRE 1 BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow 2011.01 Prof. Dr. Friedrich Wilke Rechnungswesen 23 GuV 1 Bestands- und Stromrechnung Das Rechnungswesen soll ein zahlenmäßiges

BETRIEBSWIRTSCHAFTSLEHRE 1 BW 23 Bilanzänderungen Gewinn und Verlust Cash Flow 2011.01 Prof. Dr. Friedrich Wilke Rechnungswesen 23 GuV 1 Bestands- und Stromrechnung Das Rechnungswesen soll ein zahlenmäßiges

Vertreterseminar am 21. September Was kann man aus unserem Geschäftsbericht herauslesen?

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Vertreterseminar am 21. September 2015 Was kann man aus unserem Geschäftsbericht herauslesen? 1 Was ist eigentlich ein Jahresabschluss? Er muss einmal im Jahr erstellt werden (gesetzliche Basis ist das

Land Sachsen-Anhalt. Übersicht. Anlage VII. über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3 LHO)

") Land Sachsen-Anhalt Anlage VII Übersicht über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3 LHO) Anlage VII - 210 - Übersicht über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3

Land Sachsen-Anhalt Anlage VII Übersicht über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3 LHO) Anlage VII - 210 - Übersicht über den Jahresabschluss bei Landesbetrieben ( 85 Abs. 1 Nr. 3

Cashflow und Finanzplanung

Investition und Finanzierung Cashflow und Finanzplanung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/ Finanzierung

Investition und Finanzierung Cashflow und Finanzplanung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/ investitionsrechnung-finanzplanung-finanzinstrumente/ Finanzierung

Die Bilanz und die Gewinn- und Verlustrechnung (GuV). Der Einfluss der Geschäftsvorfälle auf die Vermögens-, Finanz- und Ertragslage.

. Der Einfluss der Geschäftsvorfälle auf die Vermögens-, Finanz- und Ertragslage.") G ru n dlagen der Buchha ltu n g Datum: Mä rz 2017 Anca C. Müll er A U F G A B E N z u r V e r möge ns, Finanz u nd E r t r a g s l a g e Die Bilanz und die Gewinn und Verlustrechnung (GuV). Der Einfluss

G ru n dlagen der Buchha ltu n g Datum: Mä rz 2017 Anca C. Müll er A U F G A B E N z u r V e r möge ns, Finanz u nd E r t r a g s l a g e Die Bilanz und die Gewinn und Verlustrechnung (GuV). Der Einfluss

Spezielle Bestandteile des Konzernabschlusses

Spezielle Bestandteile des Konzernabschlusses 297 Abs. 1 HGB spezielle Bestandteile des Konzernabschlusses: Kapitalflussrechnung (Pflicht) Eigenkapitalspiegel (Pflicht) Segmentberichterstattung (Wahlrecht)

Spezielle Bestandteile des Konzernabschlusses 297 Abs. 1 HGB spezielle Bestandteile des Konzernabschlusses: Kapitalflussrechnung (Pflicht) Eigenkapitalspiegel (Pflicht) Segmentberichterstattung (Wahlrecht)

BILANZ. AKTIVA 31. Dezember 2011 PASSIVA. Blatt 1. Equity A Beteiligungs GmbH Handel mit Kapitalanlagen, München. zum

Blatt 1 BILANZ zum AKTIVA 31. Dezember 2011 PASSIVA Geschäftsjahr Vorjahr A. Anlagevermögen I. Finanzanlagen 1. Anteile an verbundenen Unternehmen 6.270.589,26 7.040.147,22 B. Umlaufvermögen I. Forderungen

Blatt 1 BILANZ zum AKTIVA 31. Dezember 2011 PASSIVA Geschäftsjahr Vorjahr A. Anlagevermögen I. Finanzanlagen 1. Anteile an verbundenen Unternehmen 6.270.589,26 7.040.147,22 B. Umlaufvermögen I. Forderungen

Rechnungslegung. Inhalt. 5 Nachweis der nicht abgewickelten Verwahrungen und Vorschüsse

80 Rechnungslegung (1) Für jedes Haushaltsjahr ist auf der Grundlage der abgeschlossenen Bücher Rechnung zu legen. Die für die Finanzen zuständige Behörde kann im Einvernehmen mit dem Rechnungshof bestimmen,

80 Rechnungslegung (1) Für jedes Haushaltsjahr ist auf der Grundlage der abgeschlossenen Bücher Rechnung zu legen. Die für die Finanzen zuständige Behörde kann im Einvernehmen mit dem Rechnungshof bestimmen,

UR Aktiengesellschaft Handelsbilanz XX Passiva

Aktiva UR Aktiengesellschaft Handelsbilanz 31.12.XX Passiva Bilanzposition Teilbetrag GV Summe Bilanzposition Teilbetrag GV Summe Ausstehende Einlagen auf das gezeichnete Kapital 350.000 A. Eigenkapital

Aktiva UR Aktiengesellschaft Handelsbilanz 31.12.XX Passiva Bilanzposition Teilbetrag GV Summe Bilanzposition Teilbetrag GV Summe Ausstehende Einlagen auf das gezeichnete Kapital 350.000 A. Eigenkapital

Beleg. (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes einer behördeneigenen Kantine. zum 31.12.

über die Ermittlung des Rechnungswertes einer behördeneigenen Kantine. zum 31.12.") Muster: VR-KA Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: 4 2 5 9 E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

Muster: VR-KA Ansprechpartner/in: Rechnungslegende Stelle Telefonnummer: Faxnummer: Vermögensgruppe: 4 2 5 9 E-Mail-Adresse: Beleg (für die Vermögensrechnung des Bundes) über die Ermittlung des Rechnungswertes

E-Bilanz in Lexware buchhalter: Überleitungsrechnung

E-Bilanz in Lexware buchhalter: Überleitungsrechnung Inhalt 1 Einleitung... 1 2 Voraussetzungen... 2 2.1 Bilanzierungsstandard wählen...2 2.2 Kontenzuordnung für die Überleitungsrechnung...2 2.3 Summenpositionen

E-Bilanz in Lexware buchhalter: Überleitungsrechnung Inhalt 1 Einleitung... 1 2 Voraussetzungen... 2 2.1 Bilanzierungsstandard wählen...2 2.2 Kontenzuordnung für die Überleitungsrechnung...2 2.3 Summenpositionen

Übung Kapitalflussrechnung

Übung Kapitalflussrechnung Sachverhalt: Die Rosenmeier AG ist ein international operierendes Unternehmen im Bereich der Automobilzulieferung. Der Konzernanhang des börsennotierten Mutteruntemehmens ist

Übung Kapitalflussrechnung Sachverhalt: Die Rosenmeier AG ist ein international operierendes Unternehmen im Bereich der Automobilzulieferung. Der Konzernanhang des börsennotierten Mutteruntemehmens ist

RW 22 Bilanzänderungen Gewinn und Verlust Cash Flow

RECHNUNGSWESEN RW 22 Bilanzänderungen Gewinn und Verlust Cash Flow 2012.02 Prof. Dr. Friedrich Wilke Rechnungswesen 22 GuV 1 Bilanz Vermögen und Geschäftsvorfälle Bilanz Vermögenswerte zu einem Zeitpunkt

RECHNUNGSWESEN RW 22 Bilanzänderungen Gewinn und Verlust Cash Flow 2012.02 Prof. Dr. Friedrich Wilke Rechnungswesen 22 GuV 1 Bilanz Vermögen und Geschäftsvorfälle Bilanz Vermögenswerte zu einem Zeitpunkt

Voranschlagsquerschnitt 2016 Bezeichnung

Voranschlagsquerschnitt 2016 Bezeichnung Zuordnung (Posten laut Postenverzeichnis Länder) I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 und 84 ohne Gruppen 839 und 849

Voranschlagsquerschnitt 2016 Bezeichnung Zuordnung (Posten laut Postenverzeichnis Länder) I. Querschnitt Einnahmen der laufenden Gebarung 10 Eigene Steuern Unterklassen 83 und 84 ohne Gruppen 839 und 849

CytoTools AG, Darmstadt. Verkürzter Zwischenabschluss

Verkürzter Zwischenabschluss nach HGB zum 30. Juni 2010 Inhaltsverzeichnis Ungeprüfter verkürzter Zwischenabschluss nach HGB Zwischenbilanz 1 Gewinn- und Verlustrechnung 2 Eigenkapitalveränderungsrechnung

Verkürzter Zwischenabschluss nach HGB zum 30. Juni 2010 Inhaltsverzeichnis Ungeprüfter verkürzter Zwischenabschluss nach HGB Zwischenbilanz 1 Gewinn- und Verlustrechnung 2 Eigenkapitalveränderungsrechnung

Abzinsung von Verbindlichkeiten und Rückstellungen

Abzinsung von Verbindlichkeiten und Rückstellungen Disclaimer Die im Folgenden zusammengestellten Informationen sind begleitend zum Unterricht des "geprüften Betriebswirt IHK" für das Unterrichtsfach "Bilanz-

Abzinsung von Verbindlichkeiten und Rückstellungen Disclaimer Die im Folgenden zusammengestellten Informationen sind begleitend zum Unterricht des "geprüften Betriebswirt IHK" für das Unterrichtsfach "Bilanz-

Zahlungsmittel umfassen Barmittel und Sichteinlagen (Kassenbestand, Bankkonto).

.") Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Wesentliche Inhalte... 2 4.1. betrieblicher Tätigkeit... 4 4.2. Investitionstätigkeit... 5

Inhaltsverzeichnis 1. Ziele des Standards im Überblick... 1 2. Definitionen... 1 3. Anwendungsbereich... 1 4. Wesentliche Inhalte... 2 4.1. betrieblicher Tätigkeit... 4 4.2. Investitionstätigkeit... 5

Der Erlass vom 22. Januar 2013 (StAnz. S. 222) wird wie folgt geändert: a) In Nr. 4 Satz 8 wird die Angabe 12 FAG durch 21 und 27 FAG ersetzt.

wird wie folgt geändert: a) In Nr. 4 Satz 8 wird die Angabe 12 FAG durch 21 und 27 FAG ersetzt.") Kommunales Haushaltsrecht; Hinweise zur Gemeindehaushaltsverordnung (GemHVO) Der Erlass vom 22. Januar 2013 (StAnz. S. 222) wird wie folgt geändert: 1. Die Hinweise zu 4 werden wie folgt geändert: a) In

Kommunales Haushaltsrecht; Hinweise zur Gemeindehaushaltsverordnung (GemHVO) Der Erlass vom 22. Januar 2013 (StAnz. S. 222) wird wie folgt geändert: 1. Die Hinweise zu 4 werden wie folgt geändert: a) In

Bilanz. Eigenkapital. Vermögensgegenstände. Fremdkapital = Schulden. Beispiel:

Bilanz Aktiva 31.12.27 Passiva Vermögensgegenstände (Mittelverwendung) Eigenkapital Fremdkapital = Schulden (Mittelherkunft) Beispiel: Aktiva 31.12.27 Passiva Anlagevermögen - Grundstück 14 Umlaufvermögen

Bilanz Aktiva 31.12.27 Passiva Vermögensgegenstände (Mittelverwendung) Eigenkapital Fremdkapital = Schulden (Mittelherkunft) Beispiel: Aktiva 31.12.27 Passiva Anlagevermögen - Grundstück 14 Umlaufvermögen

Kommunalfinanzen in Schieflage

Kommunalfinanzen in Schieflage Wann ist eine finanzielle Schieflage gegeben? 1 Kommunalbeamter Kämmerer der Samtgemeinde Harpstedt Dozent am Nds. Studieninstitut in Hannover Aus- und Fortbildung für f

Kommunalfinanzen in Schieflage Wann ist eine finanzielle Schieflage gegeben? 1 Kommunalbeamter Kämmerer der Samtgemeinde Harpstedt Dozent am Nds. Studieninstitut in Hannover Aus- und Fortbildung für f

Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung e. V.

ldung Der Haushaltsausgleich in Planung und Rechnung einschließlich Übernahmebuchungen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung e. V. 1 NKR ldung Ziel: Intergenerative Gerechtigkeit

ldung Der Haushaltsausgleich in Planung und Rechnung einschließlich Übernahmebuchungen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung e. V. 1 NKR ldung Ziel: Intergenerative Gerechtigkeit

Einnahmen Überschussrechnung versus Bilanzierung Steuerforum am 7. März 2017

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Referentin Dipl.-Kffr. Romana Dziuk Steuerberaterin, FB f. IStR Einnahmen Überschussrechnung versus Bilanzierung Steuerforum

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Referentin Dipl.-Kffr. Romana Dziuk Steuerberaterin, FB f. IStR Einnahmen Überschussrechnung versus Bilanzierung Steuerforum

Anlagespiegel XY Umb. des GJ zu AK/HK +/

Anhand des Anlagespiegels ermitteln Sie bitte den Zahlungsüberschuss im Investitionsbereich (siehe auch UIII-Skript S. 32) Anlagespiegel XX Anlagevermögen: Sachanlagen Grundstücke und Gebäude Techn. Anlagen

Anhand des Anlagespiegels ermitteln Sie bitte den Zahlungsüberschuss im Investitionsbereich (siehe auch UIII-Skript S. 32) Anlagespiegel XX Anlagevermögen: Sachanlagen Grundstücke und Gebäude Techn. Anlagen

Jahresabschluss der. Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30.

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Jahresabschluss der Villa Auenwald" Seniorenheim GmbH, Böhlitz-Ehrenberg, für das Geschäftsjahr vom 1. Juli 2014 bis zum 30. Juni 2015 490 Villa Auenwald Seniorenheim GmbH, Böhlitz-Ehrenberg Bilanz zum

Bekanntmachung des Jahresabschlusses zum

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Lösung Handout zu Aufgabenblatt 01: Kapitalflussrechnung

Lösung Handout zu Aufgabenblatt 01: Kapitalflussrechnung Aufgabe 1.1 Einordnung innerhalb der Unternehmensrechnung: Fällt in die Rubrik der finanzzielorientierten Rechnungen (Vgl. Vorlesung 1; Folie 5)

Lösung Handout zu Aufgabenblatt 01: Kapitalflussrechnung Aufgabe 1.1 Einordnung innerhalb der Unternehmensrechnung: Fällt in die Rubrik der finanzzielorientierten Rechnungen (Vgl. Vorlesung 1; Folie 5)

Deutscher Bundestag 5. Wahlperiode

Deutscher Bundestag 5. Wahlperiode Drucksache V/202 Der Bundesminister der Finanzen II B/5 F 7496 24/65 Bonn, den 18. Januar 1966 An den Herrn Präsidenten des Deutschen Bundestages Betr.: Zustimmung zur

Deutscher Bundestag 5. Wahlperiode Drucksache V/202 Der Bundesminister der Finanzen II B/5 F 7496 24/65 Bonn, den 18. Januar 1966 An den Herrn Präsidenten des Deutschen Bundestages Betr.: Zustimmung zur

DAA Wirtschafts-Lexikon

DAA Wirtschafts-Lexikon Kapitalflussrechnung 1. Problemstellung Der wirtschaftliche Erfolg eines Unternehmens in einer Abrechnungsperiode (z. B. ein Geschäfts- bzw. Wirtschaftsjahr) wird stets als Differenz

DAA Wirtschafts-Lexikon Kapitalflussrechnung 1. Problemstellung Der wirtschaftliche Erfolg eines Unternehmens in einer Abrechnungsperiode (z. B. ein Geschäfts- bzw. Wirtschaftsjahr) wird stets als Differenz

elektronische Rechnung (erechnung)

") elektronische Rechnung (erechnung) (Haushaltsrechtliche Rahmenbedingungen) BMF, ORR Wolfgang Raack Inhalt Grundsatz Rechtliche Grundlagen Bundeshaushaltsordnung (BHO) Allgemeine Verwaltungsvorschriften

elektronische Rechnung (erechnung) (Haushaltsrechtliche Rahmenbedingungen) BMF, ORR Wolfgang Raack Inhalt Grundsatz Rechtliche Grundlagen Bundeshaushaltsordnung (BHO) Allgemeine Verwaltungsvorschriften

VRV 2015 Was bringt sie für Politik und Verwaltung? Änderungen durch die Novelle 2017

VRV 2015 Was bringt sie für Politik und Verwaltung? Änderungen durch die Novelle 2017 Kommunalforen 2017 Mag. November 2017 Seite 1 Themen Eckpunkte der Haushaltsreform Welche Auswirkungen hat die Drei-Komponenten-Rechnung?

VRV 2015 Was bringt sie für Politik und Verwaltung? Änderungen durch die Novelle 2017 Kommunalforen 2017 Mag. November 2017 Seite 1 Themen Eckpunkte der Haushaltsreform Welche Auswirkungen hat die Drei-Komponenten-Rechnung?

Prof. Johann Horstmann

Bilanzpolitische Entscheidungen für die erste Eröffnungsbilanz in Niedersachsen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung Hannover e. V. Wielandstraße 8 30169 Hannover 1 Prof.

Bilanzpolitische Entscheidungen für die erste Eröffnungsbilanz in Niedersachsen Prof. Johann Horstmann Nds. Studieninstitut für kommunale Verwaltung Hannover e. V. Wielandstraße 8 30169 Hannover 1 Prof.

Evaluation von Gesetzen als Prüfungsgegenstand des Bundesrechnungshofes. Jahrestagung der DeGEval /SEVAL in Zürich, September 2014

Evaluation von Gesetzen als Prüfungsgegenstand des Bundesrechnungshofes Jahrestagung der DeGEval /SEVAL in Zürich, September 2014 Wer trägt vor? Dr. Petra Müller Prüferin im Prüfungsgebiet I 1 Grundsatzaufgaben

Evaluation von Gesetzen als Prüfungsgegenstand des Bundesrechnungshofes Jahrestagung der DeGEval /SEVAL in Zürich, September 2014 Wer trägt vor? Dr. Petra Müller Prüferin im Prüfungsgebiet I 1 Grundsatzaufgaben

IHK-BEKANNTMACHUNG. DEZEMBER 2014 w.news. Plan Plan Veränderungen Ist laufendes Jahr Plan zu Plan Vorjahr laufendes Jahr Euro Euro Euro Euro

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

E-Bilanz in Lexware buchhaltung: Überleitungsrechnung

E-Bilanz in Lexware buchhaltung: Überleitungsrechnung Inhalt 1 Einleitung... 1 2 Voraussetzungen... 2 2.1 Bilanzierungsstandard wählen...2 2.2 Kontenzuordnung für die Überleitungsrechnung...2 2.3 Summenpositionen

E-Bilanz in Lexware buchhaltung: Überleitungsrechnung Inhalt 1 Einleitung... 1 2 Voraussetzungen... 2 2.1 Bilanzierungsstandard wählen...2 2.2 Kontenzuordnung für die Überleitungsrechnung...2 2.3 Summenpositionen

A. Theoretische Vorbemerkungen

Grundlagen der Buchhaltung Datum: Mai 2017 AUFGABEN zum Thema Buchungsanalyse und Buchungssatz A. Theoretische Vorbemerkungen Buchungsregeln S Aktivkonto H S Passivkonto H SAB Anfangsbestand Anfangsbestand

Grundlagen der Buchhaltung Datum: Mai 2017 AUFGABEN zum Thema Buchungsanalyse und Buchungssatz A. Theoretische Vorbemerkungen Buchungsregeln S Aktivkonto H S Passivkonto H SAB Anfangsbestand Anfangsbestand

Senatsverwaltung für Stadtentwicklung und Wohnen Berlin, den Z FB 12 9(0)

") Senatsverwaltung für Stadtentwicklung und Wohnen Berlin, den 28.02.2017 Z FB 12 9(0)139 4651 anne.struck@senstadtum.berlin.de An den Vorsitzenden des Hauptausschusses über den Präsidenten des Abgeordnetenhauses

Senatsverwaltung für Stadtentwicklung und Wohnen Berlin, den 28.02.2017 Z FB 12 9(0)139 4651 anne.struck@senstadtum.berlin.de An den Vorsitzenden des Hauptausschusses über den Präsidenten des Abgeordnetenhauses

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

Anlagen zum Finanzstatut der IHK Darmstadt. Anlage I-FS ERFOLGSPLAN (alternativ: Plan-GuV) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

BILANZ. AKTIVA 31. Dezember 2010 PASSIVA. Blatt 1. Equity A Beteiligungs GmbH Handel mit Kapitalanlagen, München. zum

Blatt 1 BILANZ zum AKTIVA 31. Dezember 2010 PASSIVA Geschäftsjahr Vorjahr A. Anlagevermögen I. Finanzanlagen 1. Anteile an verbundenen Unternehmen 7.040.147,22 7.717.275,26 B. Umlaufvermögen I. Forderungen

Blatt 1 BILANZ zum AKTIVA 31. Dezember 2010 PASSIVA Geschäftsjahr Vorjahr A. Anlagevermögen I. Finanzanlagen 1. Anteile an verbundenen Unternehmen 7.040.147,22 7.717.275,26 B. Umlaufvermögen I. Forderungen

A. Theoretische Vorbemerkungen

G ru n dlagen der Buchha ltu n g Datum: Mai 2017 Anca C. Müll er A U F G A B E N z u m Thema Bu c h u n g s a nalys e u nd Buchung s s a t z A. Theoretische Vorbemerkungen Buchungsregeln S Aktivkonto S

G ru n dlagen der Buchha ltu n g Datum: Mai 2017 Anca C. Müll er A U F G A B E N z u m Thema Bu c h u n g s a nalys e u nd Buchung s s a t z A. Theoretische Vorbemerkungen Buchungsregeln S Aktivkonto S

Anlagevermögen , ,45. Vorräte , ,93

Bilanz 2009 (HGB) Aktiva 31.12.2009 31.12.2008 Immaterielle Vermögensgegenstände 8.917.422,00 10.280.248,00 Sachanlagevermögen 8.143.084,59 11.273.806,39 Finanzanlagen 104.633.432,89 107.264.593,06 Anlagevermögen

Bilanz 2009 (HGB) Aktiva 31.12.2009 31.12.2008 Immaterielle Vermögensgegenstände 8.917.422,00 10.280.248,00 Sachanlagevermögen 8.143.084,59 11.273.806,39 Finanzanlagen 104.633.432,89 107.264.593,06 Anlagevermögen

22222. Fortschreibung Eigenkapital 222221. Überblick

B. System der Buchungen und des Abschlusses 1. Vorbemerkungen 2. Darstellung der Vermögens- und Ertragslage 21. Vermögenslage 211. Grundbegriffe 212. Instrumente 2121. Inventar 2122. Bilanz 22. Ertragslage

B. System der Buchungen und des Abschlusses 1. Vorbemerkungen 2. Darstellung der Vermögens- und Ertragslage 21. Vermögenslage 211. Grundbegriffe 212. Instrumente 2121. Inventar 2122. Bilanz 22. Ertragslage

HIT International Trading AG, Berlin. Halbjahresfinanzbericht über das 1. Halbjahr 2007

HIT International Trading AG, Berlin Halbjahresfinanzbericht über das 1. Halbjahr 2007 Sehr geehrte Aktionärinnen und Aktionäre, mit diesem Halbjahresfinanzbericht informieren wir Sie über die Entwicklung

HIT International Trading AG, Berlin Halbjahresfinanzbericht über das 1. Halbjahr 2007 Sehr geehrte Aktionärinnen und Aktionäre, mit diesem Halbjahresfinanzbericht informieren wir Sie über die Entwicklung

Der doppische kommunale Jahresabschluss eine empirische Auswertung anhand ausgewählter Bundesländer

Der doppische kommunale Jahresabschluss eine empirische Auswertung anhand ausgewählter Bundesländer Workshop Jahrbuch für öffentliche Finanzen Jänchen Isabelle, Rother Maria 24. September 2016 Gliederung

Der doppische kommunale Jahresabschluss eine empirische Auswertung anhand ausgewählter Bundesländer Workshop Jahrbuch für öffentliche Finanzen Jänchen Isabelle, Rother Maria 24. September 2016 Gliederung

. und weiter - kleines Praxisbeispiel

. und weiter - kleines Praxisbeispiel Seite 1 von 15 Quendolin Qualm betreibt einen Tabakwarengroßhandel in Köln. Anlässlich der Inventur wurden am 31.12. letzten Jahres folgende Bestände ermittelt: Bargeld

. und weiter - kleines Praxisbeispiel Seite 1 von 15 Quendolin Qualm betreibt einen Tabakwarengroßhandel in Köln. Anlässlich der Inventur wurden am 31.12. letzten Jahres folgende Bestände ermittelt: Bargeld

a) Bei der Stichtagsinventur kann die Bestandsaufnahme innerhalb einer Frist von zehn Tagen vor oder nach dem Stichtag erfolgen.

Bei der Stichtagsinventur kann die Bestandsaufnahme innerhalb einer Frist von zehn Tagen vor oder nach dem Stichtag erfolgen.") I. Multiple Choice In diesem Klausurteil ist zu beurteilen, ob bestimmte Aussagen zur Buchführung und zum Jahresabschluss richtig oder falsch sind. Die Antworten sind durch Ankreuzen zu geben. Das Nichtankreuzen

I. Multiple Choice In diesem Klausurteil ist zu beurteilen, ob bestimmte Aussagen zur Buchführung und zum Jahresabschluss richtig oder falsch sind. Die Antworten sind durch Ankreuzen zu geben. Das Nichtankreuzen

Lösungs- und Bewertungsbogen für Lehrgangsklausuren

Lehrgang: 9. Beschäftigtenlehrgang I Stoffgebiet: Buchführung am 0..5 Teilnehmer: Lösungsschritte Sachverhalt a.) Aktiva Bilanz der Stadt Kötfeld zum 0.0.05 Passiva I. Anlagevermögen Eigenkapital 7.7.500,00

Lehrgang: 9. Beschäftigtenlehrgang I Stoffgebiet: Buchführung am 0..5 Teilnehmer: Lösungsschritte Sachverhalt a.) Aktiva Bilanz der Stadt Kötfeld zum 0.0.05 Passiva I. Anlagevermögen Eigenkapital 7.7.500,00

Anlage 9. Wirtschaftsplan. der. Wirtschaftsbetriebe Lingen GmbH. für das Jahr Erfolgsplan Vermögensplan Stellenübersicht 2015

Anlage 9 Wirtschaftsplan der für das Jahr 2015 1. Erfolgsplan 2015 2. Vermögensplan 2015 3. Stellenübersicht 2015 Anlage Finanzplanung 2014-2018 Erfolgsplan 2015 Park- Bäder Fernwärme Sonstige Planansatz

Anlage 9 Wirtschaftsplan der für das Jahr 2015 1. Erfolgsplan 2015 2. Vermögensplan 2015 3. Stellenübersicht 2015 Anlage Finanzplanung 2014-2018 Erfolgsplan 2015 Park- Bäder Fernwärme Sonstige Planansatz

Lektion 03. an Eröffnungsbilanzkonto ,-- Fuhrpark ,-- an Eröffnungsbilanzkonto ,-- Warenbestand ,--

Lektion 03 Aufgabe 1 Ordnen Sie zu: Soll Haben Zugang Passivkonten Anfangsbestand Aktivkonten Abgang Passivkonten Abgang Aktivkonten Endbestand Passivkonten Anfangsbestand Passivkonten Endbestand Aktivkonten

Lektion 03 Aufgabe 1 Ordnen Sie zu: Soll Haben Zugang Passivkonten Anfangsbestand Aktivkonten Abgang Passivkonten Abgang Aktivkonten Endbestand Passivkonten Anfangsbestand Passivkonten Endbestand Aktivkonten

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Übungen Strukturbilanz, Kapitalflussrechnung und Kennzahlen Aufgabe 1 Die Schleichersee AG mit Sitz in Jena befasst sich mit der Reparatur von Motorbooten und Segeljachten. Ihnen liegen, teilweise aufbereitet,

Wir freuen uns sehr auf Ihr aktives Mitwirken bei der Generalversammlung und verbleiben bis dahin mit sonnigen Grüßen.

Bürger-Energie Syke eg Im Steimker Felde 4-28857 Syke An alle Mitglieder der Bürger-Energie Syke eg Syke, 08.06.15 Einladung zur Generalversammlung 2015 Sehr geehrtes Mitglied, hiermit laden wir Sie herzlich

Bürger-Energie Syke eg Im Steimker Felde 4-28857 Syke An alle Mitglieder der Bürger-Energie Syke eg Syke, 08.06.15 Einladung zur Generalversammlung 2015 Sehr geehrtes Mitglied, hiermit laden wir Sie herzlich

- 1 - ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

Firma: XY AG. Betriebswirtschaftliche Planung: Planungsgrundlagen. GuV-Planung. Umsatzplanung. Investition. Finanzierung. Liquiditätsplanung 1.

Deckblatt Firma: XY AG Planjahre: 5 Jahre Betriebswirtschaftliche Planung: Planungsgrundlagen GuV-Planung Umsatzplanung Investition Finanzierung Liquiditätsplanung 1. Jahr Liquiditätsplanung 2. Jahr Haushaltsrechnung

Deckblatt Firma: XY AG Planjahre: 5 Jahre Betriebswirtschaftliche Planung: Planungsgrundlagen GuV-Planung Umsatzplanung Investition Finanzierung Liquiditätsplanung 1. Jahr Liquiditätsplanung 2. Jahr Haushaltsrechnung

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Zwischenabschluss zum 30. Juni 2017

Zwischenabschluss zum 30. Juni 2017 Pankl Vermögensverwaltung AG, FN 464933 a Pankl Vermögensverwaltung AG, FN 464933 a Inhalt Bilanz Gewinn und Verlustrechnung Anhang Pankl Vermögensverwaltung AG Beilage

Zwischenabschluss zum 30. Juni 2017 Pankl Vermögensverwaltung AG, FN 464933 a Pankl Vermögensverwaltung AG, FN 464933 a Inhalt Bilanz Gewinn und Verlustrechnung Anhang Pankl Vermögensverwaltung AG Beilage

Senatsverwaltung für Stadtentwicklung und Wohnen Berlin, den 26. Juni 2017 Z FB 12 9(0)

") Senatsverwaltung für Stadtentwicklung und Wohnen Berlin, den 26. Juni 2017 Z FB 12 9(0)139 4651 anne.struck@senstadtum.berlin.de An den Vorsitzenden des Hauptausschusses über den Präsidenten des Abgeordnetenhauses

Senatsverwaltung für Stadtentwicklung und Wohnen Berlin, den 26. Juni 2017 Z FB 12 9(0)139 4651 anne.struck@senstadtum.berlin.de An den Vorsitzenden des Hauptausschusses über den Präsidenten des Abgeordnetenhauses

Liquide Mittel

Konzern-Bilanz US-GAAP US-GAAP 31.12.2000 31.12.1999 Aktiva (000) (000) Umlaufvermögen Liquide Mittel 39.276 6.597 Forderungen aus Lieferungen und Leistungen 2.622 579 abzüglich Wertberichtigungen von

Konzern-Bilanz US-GAAP US-GAAP 31.12.2000 31.12.1999 Aktiva (000) (000) Umlaufvermögen Liquide Mittel 39.276 6.597 Forderungen aus Lieferungen und Leistungen 2.622 579 abzüglich Wertberichtigungen von

6. KONTENLEHRE. Abrechnungsstelle. Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt

Vorige 5. Doppelte Buchführung (Doppik) 6. KONTENLEHRE Konto = Abrechnungsstelle Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt 0320 K 0400 O 1140

Vorige 5. Doppelte Buchführung (Doppik) 6. KONTENLEHRE Konto = Abrechnungsstelle Eröffnungsbilanz in Konten aufgeteilt Ende des Wirtschaftsjahres Konten zur Schlussbilanz zusammengefügt 0320 K 0400 O 1140

Schuldentragfähigkeit einer Kommune aus Sicht eines Kämmerers

Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Mrd. Euro 2000 1750 1500 1250 1000 Schuldentragfähigkeit einer Kommune aus Sicht eines Kämmerers Fachtagung Schuldentragfähigkeit der Kommunen

Dr. Marc Hansmann, Stadtkämmerer der Landeshauptstadt Hannover Mrd. Euro 2000 1750 1500 1250 1000 Schuldentragfähigkeit einer Kommune aus Sicht eines Kämmerers Fachtagung Schuldentragfähigkeit der Kommunen

Übersicht über den voraussichtlichen Stand der Schulden in 1.000

über den voraussichtlichen Stand der Schulden in 1.000 Stadt Arnstadt Haushaltsjahr 2014 Stand zu Stand zu Voraus- Stand nach Beginn Beginn des sichtlicher Ablauf des Art des Haushalts- Zugang Abgang Haushalts-

über den voraussichtlichen Stand der Schulden in 1.000 Stadt Arnstadt Haushaltsjahr 2014 Stand zu Stand zu Voraus- Stand nach Beginn Beginn des sichtlicher Ablauf des Art des Haushalts- Zugang Abgang Haushalts-

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS zum 31.12.2014 Inhaltsverzeichnis Bilanz Gewinn- und Verlustrechnung Finanzrechnung Industrie- und Handelskammer Nürnberg für Mittelfranken

Industrie- und Handelskammer Nürnberg für Mitteifranken JAHRESABSCHLUSS zum 31.12.2014 Inhaltsverzeichnis Bilanz Gewinn- und Verlustrechnung Finanzrechnung Industrie- und Handelskammer Nürnberg für Mittelfranken

, ,29

Bilanz zum 31.12.2014 Die Bilanz der Stiftung Mitarbeit für das Jahr 2014 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Bilanz zum 31.12.2014 Die Bilanz der Stiftung Mitarbeit für das Jahr 2014 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Roh-, Hilfs- und Betriebsstoffe

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Roh-, Hilfs- und Betriebsstoffe 1. Begriff 2. Verbuchung der Roh-, Hilfs- und Betriebsstoffe

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Roh-, Hilfs- und Betriebsstoffe 1. Begriff 2. Verbuchung der Roh-, Hilfs- und Betriebsstoffe

Bilanz zum

Bilanz zum 31.12.2015 Die Bilanz der Stiftung Mitarbeit für das Jahr 2015 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

Bilanz zum 31.12.2015 Die Bilanz der Stiftung Mitarbeit für das Jahr 2015 ist durch Dr. Glade, König und Partner GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Neuss geprüft worden. Ellerstraße

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/ Wahlperiode

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/4935 18. Wahlperiode 01.12.2016 Gesetzentwurf der Fraktionen von SPD, Bündnis 90/Die Grünen und der Abgeordneten des SSW Entwurf eines Gesetzes über die Errichtung

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/4935 18. Wahlperiode 01.12.2016 Gesetzentwurf der Fraktionen von SPD, Bündnis 90/Die Grünen und der Abgeordneten des SSW Entwurf eines Gesetzes über die Errichtung

Rahmenvorgaben für die Finanzordnung der Studierendenschaft. 1 Finanzen der Studierendenschaft

Rahmenvorgaben für die Finanzordnung der Studierendenschaft 1 Finanzen der Studierendenschaft Das Finanzwesen der Studierendenschaft richtet sich nach einer von ihr nach Maßgabe dieser Rahmenvorgaben und

Rahmenvorgaben für die Finanzordnung der Studierendenschaft 1 Finanzen der Studierendenschaft Das Finanzwesen der Studierendenschaft richtet sich nach einer von ihr nach Maßgabe dieser Rahmenvorgaben und

Übersichten zur Vorlesung JAHRESABSCHLUSS. Informationsziele

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Teil 1 Informationsziele Einführung: Begriffsabgrenzung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Teil 1 Informationsziele Einführung: Begriffsabgrenzung

Verw.Hh. Verm.Hh. Gesamthaushalt 1. 6.921.102,23 1.421.308,58 8.342.410,81

Gemäß 95 Abs. 2 der Gemeindeordnung für Baden-Württemberg hat der Gemeinderat der Gemeinde Baindt am 05.07.2010 die Jahresrechnung 2009 der Gemeinde Baindt mit nachstehenden Ergebnissen festgestellt: a)

Gemäß 95 Abs. 2 der Gemeindeordnung für Baden-Württemberg hat der Gemeinderat der Gemeinde Baindt am 05.07.2010 die Jahresrechnung 2009 der Gemeinde Baindt mit nachstehenden Ergebnissen festgestellt: a)

Wirtschaftsplan Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland. Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4

Wirtschaftsplan 2018 Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland Inhalt Seite Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4 Wirtschaftssatzung der Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland

Wirtschaftsplan 2018 Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland Inhalt Seite Wirtschaftssatzung 1-2 Plan-GuV 3 Finanzplan 4 Wirtschaftssatzung der Industrie- und Handelskammer Arnsberg, Hellweg-Sauerland

C. Berechnung des Reinvermögens Summe des Vermögens 166.291,00 - Summe der Schulden 80.580,00 Reinvermögen 85.711,00

Abschnitt A 1-1 Vermögenswerte, Schulden, Vermögen, Schulden, Eigenkapital, Vermögen, Eigenkapital, Fremdkapital (Schulden) 1-2 Inventar der Emil Lappen GmbH zum 31.20xx.. A. Vermögen I. Anlagevermögen

Abschnitt A 1-1 Vermögenswerte, Schulden, Vermögen, Schulden, Eigenkapital, Vermögen, Eigenkapital, Fremdkapital (Schulden) 1-2 Inventar der Emil Lappen GmbH zum 31.20xx.. A. Vermögen I. Anlagevermögen

Pellens/Fülbier/Gassen/Sellhorn, Internationale Rechnungslegung, Schäffer-Poeschel, 9. Aufl. Lösungen zu Übungsaufgaben

Lösungen zu Kapitel 5: Abschlussbestandteile und Aufstellungsgrundsätze Aufgabe 1 Zusammenhang zwischen den Ergebnisgrößen nach IFRS vgl. insbesondere Abb. 7.2 sowie S. 174-177: Gewinn oder Verlust als

Lösungen zu Kapitel 5: Abschlussbestandteile und Aufstellungsgrundsätze Aufgabe 1 Zusammenhang zwischen den Ergebnisgrößen nach IFRS vgl. insbesondere Abb. 7.2 sowie S. 174-177: Gewinn oder Verlust als

Handelsbilanzrecht 6. Einheit

Handelsbilanzrecht 6. Einheit Dr. Moritz Pöschke, Dipl.-Kfm., LL.M. (Harvard) Universität zu Köln Institut für Gesellschaftsrecht Abt. 2: Kapitalgesellschaften, Bilanzrecht (Prof. Dr. Joachim Hennrichs)

Handelsbilanzrecht 6. Einheit Dr. Moritz Pöschke, Dipl.-Kfm., LL.M. (Harvard) Universität zu Köln Institut für Gesellschaftsrecht Abt. 2: Kapitalgesellschaften, Bilanzrecht (Prof. Dr. Joachim Hennrichs)

B I L A N Z zum 31. Dezember A K T I V A Vorjahr EUR EUR in Tsd EUR

Seite 1 B I L A N Z zum 31. Dezember 2007 A K T I V A Vorjahr EUR EUR in Tsd EUR A. ANLAGEVERMÖGEN I. Sachanlagen 1. Betriebs- und Geschäftsausstattung 800,10 800,10 1 B. UMLAUFVERMÖGEN I. Kassenbestand,

Seite 1 B I L A N Z zum 31. Dezember 2007 A K T I V A Vorjahr EUR EUR in Tsd EUR A. ANLAGEVERMÖGEN I. Sachanlagen 1. Betriebs- und Geschäftsausstattung 800,10 800,10 1 B. UMLAUFVERMÖGEN I. Kassenbestand,

ConValue AG. Jahresabschluss. für das Geschäftsjahr 2015

ConValue AG Jahresabschluss für das Geschäftsjahr 2015 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Lagebericht des Vorstands Im abgelaufenen

ConValue AG Jahresabschluss für das Geschäftsjahr 2015 Kirchenstraße 9 21224 Rosengarten e-mail: info@convalue.com www.convalue.com Sitz der Gesellschaft: Rosengarten 1 Lagebericht des Vorstands Im abgelaufenen

Sachbereich: Ziele, Grundlagen und Grundbegriffe

Sachbereich: Ziele, Grundlagen und Grundbegriffe! die Aufgaben und Ziele der kaufmännischen Buchführung im NKF nennen und in Grundzügen erläutern! die Aufgaben und Ziele der privatwirtschaftlichen kaufmännischen

Sachbereich: Ziele, Grundlagen und Grundbegriffe! die Aufgaben und Ziele der kaufmännischen Buchführung im NKF nennen und in Grundzügen erläutern! die Aufgaben und Ziele der privatwirtschaftlichen kaufmännischen

IFRS Konzernbilanz http://www.austrianairlines.co.at/deu/report2005/financial+statements/balance+sheet/ Seite 1 von 3 Country of Residence English Home Sitemap Kontakt Newsletter Konzernportale www.aua.com

IFRS Konzernbilanz http://www.austrianairlines.co.at/deu/report2005/financial+statements/balance+sheet/ Seite 1 von 3 Country of Residence English Home Sitemap Kontakt Newsletter Konzernportale www.aua.com

Bericht über die Erstellung des Jahresabschlusses zum 31. März itravel GmbH. Sechtemer Str Köln

Bericht über die Erstellung des Jahresabschlusses zum 31. März 2017 itravel GmbH Sechtemer Str. 5 50968 Köln Anlage I Bilanz zum 31. März 2017 Seite 40 Bilanz zum 31. März 2017 AKTIVA PASSIVA A. Anlagevermögen

Bericht über die Erstellung des Jahresabschlusses zum 31. März 2017 itravel GmbH Sechtemer Str. 5 50968 Köln Anlage I Bilanz zum 31. März 2017 Seite 40 Bilanz zum 31. März 2017 AKTIVA PASSIVA A. Anlagevermögen

1 Von der Buchführung bis zum Jahresabschluss

1 Von der Buchführung bis zum Jahresabschluss Schön an der Ausbildung im Bereich Buchführung und Bilanzierung ist, dass sehr viel des Gelernten tatsächlich in der Praxis gebraucht wird: Buchungssätze bilden

1 Von der Buchführung bis zum Jahresabschluss Schön an der Ausbildung im Bereich Buchführung und Bilanzierung ist, dass sehr viel des Gelernten tatsächlich in der Praxis gebraucht wird: Buchungssätze bilden

KPMG. Jahresabschluss zum 31. Dezember Wir helfen - der Unterstützungsverein PRÜFUNGSBERICHT. von M. DuMont Schauberg e.v.

KPMG PRÜFUNGSBERICHT Jahresabschluss zum 31. Dezember 2014 Wir helfen - der Unterstützungsverein von M. DuMont Schauberg e.v. Köln KPMG AG Wirtschaftsprüfungsgesellschaft MB Wir KPMG AG Wirtschaftsprüfungsgesellschaft

KPMG PRÜFUNGSBERICHT Jahresabschluss zum 31. Dezember 2014 Wir helfen - der Unterstützungsverein von M. DuMont Schauberg e.v. Köln KPMG AG Wirtschaftsprüfungsgesellschaft MB Wir KPMG AG Wirtschaftsprüfungsgesellschaft

Online-Test 2016 Bilanzierung / Buchführung - Nur für registrierte Teilnehmer -

Online-Test 2016 Bilanzierung / Buchführung - Nur für registrierte Teilnehmer - BF 01. Wie Sie wissen wird bei der linearen Abschreibung stets derselbe Betrag abgeschrieben. Die Anschaffungskosten- und

Online-Test 2016 Bilanzierung / Buchführung - Nur für registrierte Teilnehmer - BF 01. Wie Sie wissen wird bei der linearen Abschreibung stets derselbe Betrag abgeschrieben. Die Anschaffungskosten- und

Hans Segmüller, Polstermöbelfabrik GmbH & Co. KG. Jahresabschluss zum

Jahresabschluss zum Geschäftsjahr vom 01.03.2009 bis zum, Veröffentlicht am 25.10.2010 Hans Segmüller, Polstermöbelfabrik GmbH & Co. KG. Friedberg Jahresabschluss zum AKTIVA A. ANLAGEVERMÖGEN * Bilanz

Jahresabschluss zum Geschäftsjahr vom 01.03.2009 bis zum, Veröffentlicht am 25.10.2010 Hans Segmüller, Polstermöbelfabrik GmbH & Co. KG. Friedberg Jahresabschluss zum AKTIVA A. ANLAGEVERMÖGEN * Bilanz

Antrag auf Gewährung einer Zuwendung des Landes Mecklenburg- Vorpommern zur politischen Bildung (in zweifacher Ausfertigung einzureichen) EUR.

EUR.") Anlage 1, den 20 Postfach: Telefon/Fax: Bankverbindung: BLZ: Anschrift Kto.: Landeszentrale für politische Bildung Mecklenburg-Vorpommern Jägerweg 2 19053 Schwerin (Auf Rückfragen erteilt Auskunft:) Antrag

Anlage 1, den 20 Postfach: Telefon/Fax: Bankverbindung: BLZ: Anschrift Kto.: Landeszentrale für politische Bildung Mecklenburg-Vorpommern Jägerweg 2 19053 Schwerin (Auf Rückfragen erteilt Auskunft:) Antrag

TOP 13. Anlage ( 913-8. beschließend 13.11.2014: Jahresrechnung. Anlage. 1. Soll-Einnahmen 2. Neue HH- 1.317.808,64 0,00 72.

DS VVS 16/14 Anlage ( (VVS Mitgliedern der 8. Legislaturperiode bereits als Anlage zu DS HA 01/ /14 zugesandt) 01.12..2014 913-8 Verbandsversammlung am 11.12.2014 TOP 13 (öffentlich) Jahresrechnung 2013

DS VVS 16/14 Anlage ( (VVS Mitgliedern der 8. Legislaturperiode bereits als Anlage zu DS HA 01/ /14 zugesandt) 01.12..2014 913-8 Verbandsversammlung am 11.12.2014 TOP 13 (öffentlich) Jahresrechnung 2013

Von der Anfangs- bis zur Schlussbilanz: ein integratives Fallbeispiel. Die Bilanz zum X1 eines Unternehmens hat folgendes Aussehen:

Wirtschaftswissenschaftliche Fakultät Lehrstuhl für Allgemeine Betriebswirtschaftslehre / Rechnungslegung Prof. Dr. Bernd Hüfner Diana Hertig, M.Sc. BM Buchführung Von der Anfangs- bis zur Schlussbilanz:

Wirtschaftswissenschaftliche Fakultät Lehrstuhl für Allgemeine Betriebswirtschaftslehre / Rechnungslegung Prof. Dr. Bernd Hüfner Diana Hertig, M.Sc. BM Buchführung Von der Anfangs- bis zur Schlussbilanz:

Technische Universität Clausthal Clausthal-Zellerfeld

Technische Universität Clausthal Clausthal-Zellerfeld Jahresabschluss und Lagebericht 31. Dezember 2010 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Technische Universität Clausthal, Clausthal-Zellerfeld

Technische Universität Clausthal Clausthal-Zellerfeld Jahresabschluss und Lagebericht 31. Dezember 2010 Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft Technische Universität Clausthal, Clausthal-Zellerfeld

Gewinn- und Verlustrechnung (GuV)

") Gewinn- und Verlustrechnung (GuV) 2 2.1 Aufgaben der GuV Die GuV gehört, wie die Bilanz, zum Jahresabschluss eines Unternehmens. Ihre Aufgabe besteht darin, den erzielten Erfolg (Gewinn oder Verlust) aufzuzeigen.

Gewinn- und Verlustrechnung (GuV) 2 2.1 Aufgaben der GuV Die GuV gehört, wie die Bilanz, zum Jahresabschluss eines Unternehmens. Ihre Aufgabe besteht darin, den erzielten Erfolg (Gewinn oder Verlust) aufzuzeigen.

Umsetzung der kommunalen Doppik in Baden-Württemberg. Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Umsetzung der kommunalen Doppik in Baden-Württemberg Georg Schuhbauer Geschäftsbereichsleiter KIRP 0731/9455-11100 Georg.Schuhbauer@rz-kiru.de Rechtsgrundlage Beschluss der IMK am 21.11.2003 Umstellung

Konzernabschluss. 69 Konzern-Gewinn- und -Verlustrechnung. 70 Konzern-Bilanz der eg. 72 Entwicklung des Konzern-Anlagevermögens

68 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 69 Konzern-Gewinn- und -Verlustrechnung 70 Konzern-Bilanz der eg 72 Entwicklung des Konzern-Anlagevermögens 74 Kapitalflussrechnung Konzern und eg 75 Eigenkapital

68 SOENNECKEN GESCHÄFTSJAHR Konzernabschluss 69 Konzern-Gewinn- und -Verlustrechnung 70 Konzern-Bilanz der eg 72 Entwicklung des Konzern-Anlagevermögens 74 Kapitalflussrechnung Konzern und eg 75 Eigenkapital

a. Soll: Waren Haben: Verbindlichkeiten LL b. Soll: Bank Haben: Forderungen LL d. Soll: Verbindlichkeiten gg. KI Haben: Eigenkapital

5. Bestandskonten 5.1. Richtig oder falsch? a. richtig b. falsch c. falsch d. richtig e. richtig f. richtig g. richtig h. falsch i. richtig j. falsch k. falsch l. richtig m. richtig n. falsch o. richtig

5. Bestandskonten 5.1. Richtig oder falsch? a. richtig b. falsch c. falsch d. richtig e. richtig f. richtig g. richtig h. falsch i. richtig j. falsch k. falsch l. richtig m. richtig n. falsch o. richtig

Clere AG Bad Oeynhausen. Jahresabschluss und Lagebericht zum 30. Juni 2016

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Clere AG Bad Oeynhausen Jahresabschluss und Lagebericht zum 30. Juni 2016 Anlagen 1.1 Lagebericht 1.2 Bilanz 1.3 Gewinn- und Verlustrechnung 1.4 Anhang 1.5 Bestätigungsvermerk des Abschlussprüfers 1.6

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Erzeugnisse und Leistungen

Betriebliche Leistungen = in monetäre Größen bewertete Ergebnis betrieblicher Tätigkeiten in Form von Erzeugnissen (Produkten), selbsterstellten Anlagen oder Dienstleistungen Folie 1-1 Folie 1-2 Leistungserstellung

Betriebliche Leistungen = in monetäre Größen bewertete Ergebnis betrieblicher Tätigkeiten in Form von Erzeugnissen (Produkten), selbsterstellten Anlagen oder Dienstleistungen Folie 1-1 Folie 1-2 Leistungserstellung

Übersichten zur Vorlesung JAHRESABSCHLUSS. Bilanzierung und Bewertung

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bilanzierung und Bewertung Das "Rechnungswesen"

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESABSCHLUSS Bilanzierung und Bewertung Das "Rechnungswesen"

Fürstenberg Capital Dritte GmbH. Halbjahresfinanzbericht zum 30. Juni ZWISCHENBILANZ zum 30. Juni Fürstenberg AKTIVA.

1 von 9 Fürstenberg Capital Dritte GmbH Fürstenberg Halbjahresfinanzbericht zum 30. Juni 2009 ZWISCHENBILANZ zum 30. Juni 2009 AKTIVA A. Anlagevermögen I. Finanzanlagen 50.000.000,00 50.000.000,00 B. Umlaufvermögen

1 von 9 Fürstenberg Capital Dritte GmbH Fürstenberg Halbjahresfinanzbericht zum 30. Juni 2009 ZWISCHENBILANZ zum 30. Juni 2009 AKTIVA A. Anlagevermögen I. Finanzanlagen 50.000.000,00 50.000.000,00 B. Umlaufvermögen

Vorwort 4! Das Programm ELTERN-AG 6!

2.Auflage Stand 13.3.2012 2 Vorwort 4! 1. Gegenstand des Berichts 5! 1.1 Geltungsbereich 5! 1.2 Berichtszeitraum und Berichtszyklus 5! 1.3 Grad der Anwendung des SRS 5! 1.4. Ansprechpartner 5! Das Programm

2.Auflage Stand 13.3.2012 2 Vorwort 4! 1. Gegenstand des Berichts 5! 1.1 Geltungsbereich 5! 1.2 Berichtszeitraum und Berichtszyklus 5! 1.3 Grad der Anwendung des SRS 5! 1.4. Ansprechpartner 5! Das Programm

Sondervermögen Versorgungsfonds für die Altersversorgung der Abgeordneten der Bürgerschaft der Freien und Hansestadt Hamburg

Jahresabschluss und Lagebericht für das Geschäftsjahr 2016 Bestätigungsvermerk des Abschlussprüfers Sondervermögen Versorgungsfonds für die Altersversorgung der Abgeordneten der Bürgerschaft der Freien

Jahresabschluss und Lagebericht für das Geschäftsjahr 2016 Bestätigungsvermerk des Abschlussprüfers Sondervermögen Versorgungsfonds für die Altersversorgung der Abgeordneten der Bürgerschaft der Freien