Steuersparmodell BasisRente: Aus Steuerabgaben Altersvorsorge machen ganz legal.

|

|

|

- Anke Kerner

- vor 8 Jahren

- Abrufe

Transkript

1 Steuersparmodell BasisRente: Aus Steuerabgaben Altersvorsorge machen ganz legal.

2 Alarmierende Ausgangssituation Lt. Statistischem Bundesamt gibt es in Deutschland aktuell 4,4 Mio. Selbständige 26 % davon sorgen aktuell nicht privat fürs Alter vor!* => Bundesbürger ohne Altersvorsorge Jeder Vierte stuft seine eigene finanzielle Vorsorge selbst als,,nicht ausreichend ein!* => Bundesbürger ohne ausreichend Altersvorsorge Gesamt: von 4,4 Mio Selbständigen haben 2,24 Mio. akuten Handlungsbedarf. *Erhebung des Instituts für Demoskopie Allensbach

3 Noch reichlich Potential

4 Wie sollte eine lukrative Altersvorsorge für Selbständige aussehen?

5 Steuersparmodell BasisRente: Aus Steuerabgaben Altersvorsorge machen Ein Beispiel aus der Praxis: Ein lediger selbständiger SAP-Berater hat ein durchschnittliches z.v. Jahres-einkommen i.h.v , worauf er auch quartalsweise Steuervoraus-zahlungen leistet. Durch einen Großauftrag steigt sein Jahreseinkommen dieses Jahr um Steuerliche Wirkung: Einkommenssteuer bei = ,34 inkl. Soli + 9 % KiSt = 34,61 % Einkommenssteuer bei = ,34 inkl. Soli + 9 % KiSt = 36,30 % Wie kann dieser Kunde die Steuermehrabgaben im Idealfall steuerneutral oder zumindest teilweise in private Altersvorsorge wandeln?

6 Ideallösung: komplett steuerneutrale Wandlung in Altersvorsorge Schritt 1: Steuermehraufwand entspricht seinem Steuersatz i.h.v. 34,61 % Er muss ,83 steuerlich absetzen, um die Steuern zu sparen. Schritt 2: ,83 sind der steuerlich absetzbare Sparbetrag, bei der BasisRente sind dieses Jahr 78 % des Sparbetrags absetzbar. Er muss ,88 in die BasisRente investieren, um die Steuermehraufwand steuerneutral in Altersvorsorge zu wandeln.

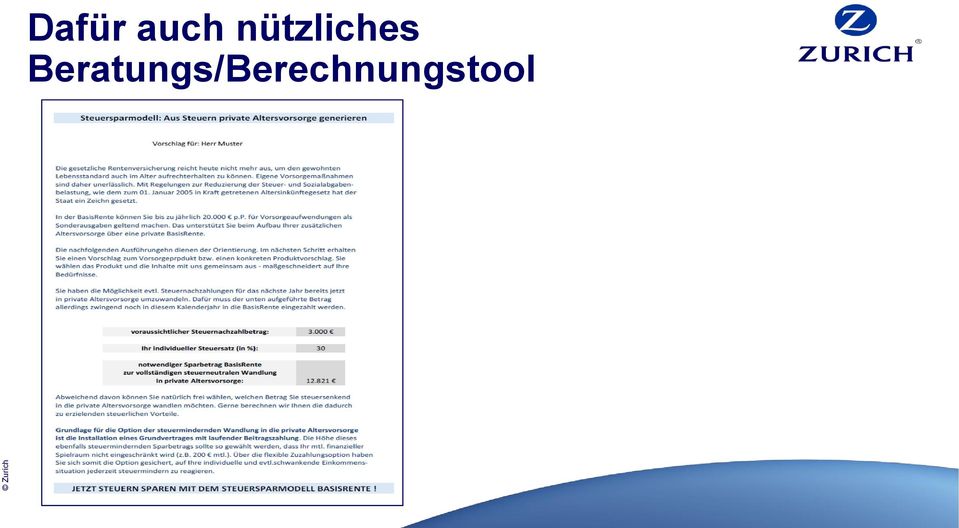

7 Dafür auch nützliches Beratungs/Berechnungstool

8 Teillösung: steuermindernde Wandlung in Altersvorsorge Der Kunde hat z.b liquide, welche er steuermindernd in Altersvorsorge wandeln möchte. Schritt 1: Ermittlung seines Steuersatzes Sparbetrag, davon 78 % (= ) steuermindernd absetzbar Einkommenssteuer bei = ,14 inkl. Soli + 9 % KiSt = 34,89 % Schritt 2: Ermittlung der Steuerminderung sind der steuerlich absetzbare Sparbetrag, bei der BasisRente sind dieses Jahr 78 % des Sparbetrags absetzbar x 78 % = x 34,89 % Steuersatz = 2.721,42 Steuerminderung. Es verbleibt ein restlicher Steuermehraufwand i.h.v

9 So sollte eine lukrative Altersvorsorge für Selbständige aussehen! Variable Zuzahlungen bis p.p./jahr möglich Steuersparmodell BasisRentePremium Steuerlich steigend bis p.p./jahr absetzbar, ab 2025 zu 100 % Hartz IV geschützt Obligatorische Beitragsgarantie Top Rendite alleine durch die Steuerersparnis + Premium Wertsicherungskonzept

10 Garantierte Rentabilität Bsp. BasisRente: selbständiger Single, 35 Jahre, Endalter 67, z.v.e. p.a., Sparbeitrag p.a. Steuervor-teil gesamt Förder-quote Bruttogesamtaufwand Nettogesamtaufwand Gar. Altersversorgung Gar. Rendite p.a. Mgl. Altersversorgung* ,18 45,71 % , oder 116,28 lebenslange Zusatzrente 3,32 % oder 435,91 lebenslange Zusatzrente *bei angenommenen 6 % Rendite p.a. des Zurich/DWS-Wertsicherungskonzepts Bsp. BasisRente: selbständiger Verheiratete/r, 35 Jahre, Endalter 67, z.v.e. p.a., 2 Kinder, Sparbeitrag p.a. Steuervor-teil gesamt Förder-quote Bruttogesamtaufwand Nettogesamtaufwand Gar. Altersversorgung Gar. Rendite p.a. Mgl. Altersversorgung* ,78 62,47 % , oder 116,28 lebenslange Zusatzrente 3,03% oder 435,91 lebenslange Zusatzrente *bei angenommenen 6 % Rendite p.a. des Zurich/DWS-Wertsicherungskonzepts 10

steuerlich geltend gemacht werden.")

11 Basis Rente Die steuerliche Förderung Alle Einzahlungen in die Basisrente können bis zu den gesetzlichen Höchstgrenzen EUR (Ledige)/ EUR (zusammen veranlagte Ehegatten) steuerlich geltend gemacht werden. Das Volumen an steuerlich abzugsfähigen Vorsorgeaufwen- dungen nimmt dabei jährlich zu (von aktuell 78 % im Jahr 2014 bis 100 % ab dem Jahr 2025).

12 Die optimale Lösung Sie beraten z.b. einen selbständigen SAP-Berater unterjährig und zeigen ihm auf, wie er seine Altervorsorge steuerlich absetzbar und insolvenzgesichert über eine BasisRente gestalten kann. Die Unternehmenssituation ist zwar gut, er will mit einer größeren Investition jedoch das Jahresende abwarten. 1. Installation eines Grundvertrags, um die steuerliche Förderung in jedem Fall zu nutzen (z.b. 100 mtl.) und zur Sicherung der flexiblen Zuzahlungsoption 2. Zum Jahresende Folgeberatung und Wahrnehmung der Zuzahlungsoption bis zur - im Optimalfall - maximalen Ausschöpfung und somit effektiven Senkung der Steuerlast Vorteil: Nur einmal Verwaltungskosten, geringer Verwaltungsaufwand!

13 Beispiel: 100 Grundvertrag BasisRentePremium Mann/Frau, 30 J., Endalter 67, 19 Jahre Hinterbliebenenleistungsdauer i.d.r., Beitragsgarantie, Zuzahlung mit 35, 40 & 50 Jahren 100 mtl. Gar. Rente Rente bei 6 % p.a. Gar. Kapital Kapital bei 6 % p.a. 132,40 609, Rentenmaximierung bei 6 % 1. Zz 162,22 884, % 2. Zz 192, , % 3. Zz 221, , %

bzw. 5.")

14 Alternative klassische RV? Mann/Frau, 30 Jahre jung, Endalter 65, Monatsbeitrag 100, verzinsliche Ansammlung, Beispieltarif: SR mit T, K des Volkswohlbund vs Z ViPremium Warum wegen (2014) bzw (2015) mehr gar. Ablaufleistung nach 35 Jahren auf bis zu mehr mgl. Kapital verzichten? Quelle: Volkswohlbund Beratungstool LVRG, Eigene Recherche

mehr gar. Ablaufleistung nach 35 Jahren auf bis zu 105.728 mehr mgl.")

15 Der Niedergang der klassischen LV anhand des realen Beispiels Jahressparbeitrag, Laufzeit 30 Jahre 3,92 % p.a. eff. Quelle: map-report,,lebensversicherung: Beispielrechnungen im Langfristvergleich ,,Der Erwartungswert der Ablaufleistungen hat sich in 15 Jahren fast halbiert.

16 Lohnende Alternative Zurich I-CPPI Wir halten was wir versprechen Es war einmal vor 5 Jahren Vertragsgrundlage: Vorsorgeinvest Premium VN weiblich, 41 Jahre VS Beginn: Laufzeit: 24 Jahre mtl. Beitrag / Quelle: Eigene Recherche 16

17 Zurich I-CPPI Was haben wir versprochen? Rückkaufswert inkl. Überschuss in EUR bei angenommener Fondsentwicklung von 6% Nach 1 Jahr: Nach 2 Jahren: Nach 3 Jahren: Nach 4 Jahren: Nach 5 Jahren: / Quelle: Eigene Recherche 17

18 Zurich I-CPPI Wir halten was wir versprechen! Wo stehen wir 2014? Nach 5 Jahren bei 9.939,74 05/ Quelle: Eigene Recherche 18

19 Zurich I-CPPI Wir halten was wir versprechen! Versprechen 2009 Rückkaufswert. Nach 5 Jahren / Quelle: Eigene Recherche 19

20 Zurich I-CPPI Wir halten was wir versprechen! Versprechen 2009 Rückkaufswert. Nach 5 Jahren Ist 2014 Nach 5 Jahren bei 9.939,74 05/ Quelle: Eigene Recherche 20

21 Zurich I-CPPI Wir halten was wir versprechen! Versprechen 2009 Rückkaufswert. Nach 5 Jahren Ist 2014 nach 5 Jahren bei 9.939,74 Mit uns können Sie rechnen, wir halten unser Versprechen! 05/ Quelle: Eigene Recherche 21

22 Zurich I-CPPI Wir halten was wir versprechen! Was haben wir 2009 laut Angebot versprochen? Wo stehen wir 2014 laut Wertbestätigung? Rückkaufswert inkl. Überschuss bei einer angenommenen Fondsentwicklung von 6 % Vertragsguthaben Nach 1 Jahr ,69 Nach 2 Jahren ,74 Nach 3 Jahren ,90 Nach 4 Jahren ,54 Nach 5 Jahren ,74 Mit uns können Sie rechnen, wir halten unser Versprechen! 05/ Quelle: Eigene Recherche 22

23 Detailbetrachtung: gern zitierte Argumente gegen die BasisRente Gegenargument Ohne Steuersparmodell Basisrente Mit Steuersparmodell BasisRente nur Rentenzahlung Weder Kapital- noch Rentenzahlung. Das Geld ist weg bzw. beim Finanzamt Aus Steuerabgaben wird Altersversorgung generiert komme nicht an das Geld ran Weder Kapital- noch Rentenzahlung. Das Geld ist weg bzw. beim Finanzamt Aus Steuerabgaben wird Altersversorgung generiert keine freie Vererbbarkeit Weder Kapital- noch Rentenzahlung. Das Geld ist weg bzw. beim Finanzamt Während Ansparphase lebenslange Rente aus Vertragsguthaben an Partner* Nach Rentenbeginn volle Rentenzahlung an Partner* bis Ende der vereinbarten Hinterbliebenenleistungsdauer muss nachgelagert besteuert werden Weder Kapital- noch Rentenzahlung. Das Geld ist weg bzw. beim Finanzamt Aus Steuerabgaben wird Altersversorgung generiert *gemäß gesetzl. Definition Partner (Ehepartner oder eheähnliche Partnerschaft, auch gleichgeschlechtlich)

24 Fazit: Vorteil für Ihre Kunden Geringe Fixkostenbelastung über Grundvertrag Durch Grundvertrag Sicherung der flexiblen Zuzahlungsoption zur Nutzung der maximalen steuerlichen Förderung Hochinteressante steuerliche Förderung ( aus Steuerabgaben private Altersversorgung generieren ) sicher für alle Fälle ( Hartz IV sicher ) => keine Anrechnung auf evtl. staatliche Grundsicherung Garantierte Top-Rendite alleine durch Steuerersparnis (zzgl. Renditechancen des Zurich Premium-Wertsicherungskonzepts)

25 Vorteile + Potential für Vermittler Breite Zielgruppe (alle Selbständigen + Freiberufler) Einfacher Interessewecker (legales Steuersparmodell aus Steuerabgaben private Altersvorsorge machen) Ganzjährige Ansprache des Themas BasisRente (nicht nur im Herbst) Beispiel: Sie haben 100 Kunden á 100 mtl. Investition in die BasisRente generiert einmalige AP für 100 Verträge zzgl. Jährliche BP* 100 Verträge x 2 % des Jahreszahlbeitrags = 100 x 24 = Zzgl. Stornosichere AP aus Zuzahlungen, z.b. 50 Kunden zahlen je zu => 50 x = Bewertungssumme stornosicher (keine 5 J. Haftung) => Chance auf Zuzahlung Jahr für Jahr (bei guter Kooperation mit Steuerberater, Chance auf Automatismus + Empfehlungen) Jeder weitere Vertrag erhöht die Chance auf mehr stornosicheren BasisRentenumsatz Jahr für Jahr! *kein BP-Anspruch bei Kollektivvertrag oder AGEV/VFHI

26 Noch 2014 handeln Jede/r Selbständige/r und/oder Freiberufler/in sollte sich noch 2014 die Option auf das flexible Steuersparmodell BasisRentePremium sichern! Wie? In Form eines Basisvertrags ab 25 mtl. Sparbetrag und einer Mindestlaufzeit von 10 Jahren. Ab 2015 wird dies so günstig und <20 Jahren Mindestlaufzeit nicht mehr möglich sein. Selektionstipp: alle Kunden älter 45 sollten dringend noch 2014 agieren

27 Vielen Dank für Ihre Aufmerksamkeit

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente. Steuern sparen und Ertragschancen nutzen.

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Gezielt vorsorgen zahlt sich doppelt aus: VR-RürupRente Steuern sparen und Ertragschancen nutzen. Das 3 Schichtenmodell Übersicht der Altersversorgung ab 2005 3. Schicht: Kapitalanlage z. B. Bundesschatzbriefe,

Nummer. BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Basis-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Basis-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Was auch passiert: SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen.

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

SV BA SISRENTE Steuern sparen. Rente erhöhen. Die SV BasisRente. Nicht träumen. Machen. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Selbst frs Alter vorsorgen und weniger Steuern

2.5. Die steuerlich begünstigte Basis Rente

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

2.5. Die steuerlich begünstigte Basis Rente Zum Jahresbeginn 2005 trat das Alterseinkünftegesetz in Kraft. Die hiermit eingeführte Basis Rente, auch als Rürup Rente bekannt, ist ein interessantes Vorsorgemodell

Private Altersvorsorge. Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente.

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Herzlich Willkommen zum Bautag der VHV Versicherung AG. Schwarzenfeld 28.01.2010

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Herzlich Willkommen zum Bautag der VHV Versicherung AG Schwarzenfeld 28.01.2010 Sieht so die Altersversorgung 2024 aus? Michael OLIVER / 24.03.2011 / Seite 1 Schützen Sie Ihren Ruhestand vor der Insolvenz

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Persönliche Auswertung zur Altersversorgung

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Persönliche Auswertung zur Altersversorgung wurde erstellt am 05.01.2015 für und Sabine Testkunde Worum geht es in Ihrer persönlichen Auswertung zur Altersversorgung Die Auswertung befasst sich, neben

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Berufsunfähigkeit und Altersvorsorge

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Berufsunfähigkeit und Altersvorsorge Die Berufsunfähigkeitsversicherung zahlt eine monatliche Rente an Versicherte, die aus gesundheitlichen Gründen nicht mehr in der Lage sind, ihren Beruf zu mehr als

Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Private Altersvorsorge

Private Altersvorsorge FONDSGEBUNDENE BASISRENTE Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Garantierte Sicherheit mit optima

Private Altersvorsorge FONDSGEBUNDENE BASISRENTE Attraktive Rendite, maximale Sicherheit und Steuern sparen. Ihre Entscheidung: Beitragsgarantie von 1 % bis 100 % wählbar. Garantierte Sicherheit mit optima

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite.

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

S V F O N D S R E N T E Eigentlich müssten wir SV FondsRente so schreiben: SV FondsRendite. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Für alle, die Ihre Altersversorgung

R+V-RiesterRente VR-Mitglieder-RiesterRente. Kunden Information Stand: Oktober 2008

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Kunden Information Stand: Oktober 2008 Unternehmerfrauenfrühstück 12.11.2008 Situation des Kunden Die zusätzlich entstandene Riester-Lücke schließen Staatliche Zulagen und Förderung nicht verschenken Eine

Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Private Altersvorsorge

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE. Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER.

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

Private Altersvorsorge STAATLICH GEFÖRDERTE RENTE Bestens vorsorgen mit FiskAL, der Riester-Rente der ALTE LEIPZIGER. Der Staat beteiligt sich an Ihrer Altersversorgung! Staatliche Förderung gibt es per

plusrente RIESTER www.plusrente.de

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

BasisRente. Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah.

BasisRente Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah. Warum Sie unbedingt privat für Ihr Alter vorsorgen sollten.

BasisRente Finanziell abgesichert. Ihr Leben lang. Steuerlich gefördert, flexibel und sicher. Die BasisRente der SAARLAND Wir sind für Sie nah. Warum Sie unbedingt privat für Ihr Alter vorsorgen sollten.

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Ein Mann ist keine Altersvorsorge!

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

Ein Mann ist keine Altersvorsorge! Ein Leitfaden zur eigenständigen Vorsorge für Frauen (Teil 1) 1 Heutige Themen: Aktuelle Vorsorgesituation von Frauen: zwischen Wunsch & Wirklichkeit Möglichkeiten zur

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft. Weimar, 12.

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft Weimar, 12. März 2015 Heute Zukunft Das Gesetz des Kapitalmarktes aktueller denn je... VHV

VHV Leben Der Bauspezialversicherer Steueroptimierte Altersvorsorgeplanung für Selbständige in der Bauwirtschaft Weimar, 12. März 2015 Heute Zukunft Das Gesetz des Kapitalmarktes aktueller denn je... VHV

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

GENERATION BASIC PLUS STEUERN SPAREN MIT RENDITECHANCEN NEHMEN SIE IHRE ALTERSVORSORGE SELBST IN DIE HAND denn für einen finanziell unabhängigen und sorgenfreien Lebensabend ist Eigeninitiative gefragt!

Individuelle Beratung für Generationen seit Generationen.

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf.

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Sparen mit der Sparkassen-RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* Sparkassen-Finanzgruppe * Die Höhe der staatlichen Förderung ist abhängig von

Basisrente MV FLEXI-RENTE classic/invest

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Basisrente MV FLEXI-RENTE classic/invest Lebensversicherung Grundbaustein der staatlich geförderten Altersvorsorge Logbuch Staatlich geförderte Basisrente Damit Sie im Ruhestand Ihren Lebensstandard halten

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Steuern sparen. durch Umwandlung von Teilen der Abfindung in Altersvorsorge. Hewlett Packard GmbH Betriebsversammlung. 24.

Steuern sparen durch Umwandlung von Teilen der Abfindung in Altersvorsorge Hewlett Packard GmbH Betriebsversammlung 24. September 2013 Schwerpunkte Die Welt der Abfindungen und Renten hat sich geändert

Steuern sparen durch Umwandlung von Teilen der Abfindung in Altersvorsorge Hewlett Packard GmbH Betriebsversammlung 24. September 2013 Schwerpunkte Die Welt der Abfindungen und Renten hat sich geändert

6/10. Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern.

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

AktivRENTE und AktivLEBEN

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Flexibel für Ihr Alter AktivRENTE und AktivLEBEN klassische Renten- und Lebensversicherung Sicher wissen Sie, dass wir in Deutschland ein großes Renten-Problem haben! Und was ist, wenn Ihnen plötzlich

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

PersonenVorsorge als Information für Selbstständige / Freiberufler

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

Richtig gut beraten! PersonenVorsorge als Information für Selbstständige / Freiberufler Steuervorteile und Renditechancen schon 2007 sichern: Die Rürup Rente. Bezirksdirektor Rainer Schmermbeck Kirschbaumweg

GENERATION PRIVATE UNBESCHWERT VORSORGEN

GENERATION PRIVATE UNBESCHWERT VORSORGEN RENDITE UND SICHERHEIT CLEVER KOMBINIERT Das Leben verläuft heute längst nicht mehr so planbar wie früher. Wer wünscht sich da nicht auch im Rentenalter finanzielle

GENERATION PRIVATE UNBESCHWERT VORSORGEN RENDITE UND SICHERHEIT CLEVER KOMBINIERT Das Leben verläuft heute längst nicht mehr so planbar wie früher. Wer wünscht sich da nicht auch im Rentenalter finanzielle

AltersVorsorgen-Airbag

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

1 Vertrag fu r 2x Schutz Dietmar Heinrich BCA OnLive 28.09.2015 1 Die Fakten im Überblick Über 21. Mio Deutsche glauben nicht, dass sie über eine ausreichende Altersvorsorge verfügen* 67 % der Deutschen

Das rechnet sich für Arbeitnehmer. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

Herzlich Willkommen zu unserer Webkonferenz: Alle Jahre wieder: Die Basisrente Kennen Sie Rürup? Für wen geeignet? Steuerzahler aufgepasst: Selbständige Personenunternehmen Einzelunternehmen Vorsicht bei

Die private SofortRente: Lebenslang versorgt.

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

Die private SofortRente: Lebenslang versorgt. Vererbbar. Steueroptimiert. Verfügbar. Top-Platzierung bei der Auszahlung der Rente! Map-Report Nr. 865-866 (Juli 2014) Langes Leben lebenslange Rente. Unsere

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände

21. April 2008 Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände LBS-Chef Heinz Panter begrüßt die geplante Eigenheimrente: Die Koalition

21. April 2008 Eigenheimrente stärkt die private Altersvorsorge Riester-Förderung erleichtert den Weg in die eigenen vier Wände LBS-Chef Heinz Panter begrüßt die geplante Eigenheimrente: Die Koalition

Private Altersvorsorge FLEXIBLE RENTE. Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an.

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Private Altersvorsorge FLEXIBLE RENTE Bleiben Sie flexibel. Die Rentenversicherung mit Guthabenschutz passt sich Ihren Bedürfnissen optimal an. Altersvorsorge und Vermögensaufbau in einem! Wieso zwischen

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Inhalt 1. Was wird gefördert? Bausparverträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Inhalt 1. Was wird gefördert? 2. Wie viel Prozent bringt das? 3. In welchem Alter ist das sinnvoll? 4. Wie viel muss man sparen? 5. Bis zu welchem Einkommen gibt es Förderung? 6. Wie groß sollten die Verträge

Chancen und Risiken der finanziellen Zukunftssicherung. kombinieren Sie Steuersparen mit 3. Bedarfsdeckung allgemein. Ihrer Altersvorsorge

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Chancen und Risiken der finanziellen Zukunftssicherung kombinieren Sie Steuersparen mit Ihrer Altersvorsorge Prof. Dr. Thomas Dommermuth, Steuerberater 1 Institut für Vorsorge und Finanzplanung Akademie

Die Altersversorgung für Gesellschafter- Geschäftsführer und Einzelunternehmer

Die Altersversorgung für Gesellschafter- Ihr persönlicher Ansprechpartner: Karlheinz Thumm, staatl. gepr. Betriebswirt Luitgardstr. 14-18 in 75177 Pforzheim Tel. 07231 33002, Fax 07231 356075 info@skt-beratung.de

Die Altersversorgung für Gesellschafter- Ihr persönlicher Ansprechpartner: Karlheinz Thumm, staatl. gepr. Betriebswirt Luitgardstr. 14-18 in 75177 Pforzheim Tel. 07231 33002, Fax 07231 356075 info@skt-beratung.de

Private Rente. primos

Private Rente primos Keine Zeit verlieren Häufig wird die wichtige private Altersvorsorge auf die lange Bank geschoben. Unser Tipp: Verlieren Sie keine Zeit! Je früher Sie beginnen, umso weniger müssen

Private Rente primos Keine Zeit verlieren Häufig wird die wichtige private Altersvorsorge auf die lange Bank geschoben. Unser Tipp: Verlieren Sie keine Zeit! Je früher Sie beginnen, umso weniger müssen

Betriebliche Altersvorsorge mit staatlicher Förderung

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

BETRIEBLICHE VORSORGE

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE. Mit einer Direktversicherung durch Entgeltumwandlung

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE. Mit einer Direktversicherung durch Entgeltumwandlung

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern.

Generali Basisrente sofort Lukrative Steuervergünstigungen Sofortbeginnende Rente Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern. Altersvorsorge und Steuererspanis in einem Die gesetzliche

Generali Basisrente sofort Lukrative Steuervergünstigungen Sofortbeginnende Rente Sichern Sie sich sofort Ihre private Rente und sparen Sie Steuern. Altersvorsorge und Steuererspanis in einem Die gesetzliche

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen. Basisrente

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Erwerbsphase Altersvorsorgeaufwendungen zur

Sparen Sie nicht an der Altersvorsorge sondern an den Beiträgen Basisrente Mit der Basisrente zielgerichtet Altersvorsorge mit staatlicher Förderung aufbauen Erwerbsphase Altersvorsorgeaufwendungen zur

Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! BETRIEBLICHE ALTERSVERSORGUNG ENTGELTUMWANDLUNG

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

RENTE BAUSTEINRENTE DIE FLEXIBLE

RENTE BAUSTEINRENTE DIE FLEXIBLE SO SORGEN SIE SICHER VOR UND BLEIBEN FINANZIELL FLEXIBEL Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen. Und andererseits

RENTE BAUSTEINRENTE DIE FLEXIBLE SO SORGEN SIE SICHER VOR UND BLEIBEN FINANZIELL FLEXIBEL Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen. Und andererseits

Funktion der PflegePlus

Erfolgsargument Vermögensabsicherung PflegePlus der Vermögensbaustein mit Mehrwert Anlagestruktur bisher Anlagestruktur künftig Risiko Kurzfristig Risiko Kurzfristig Langfristig Mittelfristig Umschichtung

Erfolgsargument Vermögensabsicherung PflegePlus der Vermögensbaustein mit Mehrwert Anlagestruktur bisher Anlagestruktur künftig Risiko Kurzfristig Risiko Kurzfristig Langfristig Mittelfristig Umschichtung

mamax-basisrente Privatrente mit Steuerplus

mamax-basisrente Privatrente mit Steuerplus Steckbrief Basisrente Private Vorsorge mit staatlicher Förderung Die Basisrente umgangssprachlich auch Rürup-Rente ist eine steuerlich geförderte, private und

mamax-basisrente Privatrente mit Steuerplus Steckbrief Basisrente Private Vorsorge mit staatlicher Förderung Die Basisrente umgangssprachlich auch Rürup-Rente ist eine steuerlich geförderte, private und

Riester-Vorsorge Marktanalyse. Mit Morgner & Wild Kanzlei für Vermögensplanung sind Sie einfach, sicher und besser informiert

Riester-Vorsorge Marktanalyse Mit Morgner & Wild Kanzlei für Vermögensplanung sind Sie einfach, sicher und besser informiert Was Sie von Ihrer privaten Altersvorsorge erwarten sollten Seit der Einführung

Riester-Vorsorge Marktanalyse Mit Morgner & Wild Kanzlei für Vermögensplanung sind Sie einfach, sicher und besser informiert Was Sie von Ihrer privaten Altersvorsorge erwarten sollten Seit der Einführung

SIGNAL IDUNA Global Garant Invest. Leichter leben mit SIGGI der Riester-Rente

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Riester-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

SIGNAL IDUNA Global Garant Invest Leichter leben mit SIGGI der Riester-Rente Leichter vorsorgen mit SIGGI SIGGI steht für SIGNAL IDUNA Global Garant Invest eine innovative fonds - gebundene Rentenversicherung,

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite.

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite. Die geniale Vorsorge für eine sichere und rentable Rente. Top- Altersvorsorge. Felsenfeste Sicherheit. Sicher wie der Fels in der Brandung.

Genius PrivatRente. Garantierte Sicherheit mit attraktiver Rendite. Die geniale Vorsorge für eine sichere und rentable Rente. Top- Altersvorsorge. Felsenfeste Sicherheit. Sicher wie der Fels in der Brandung.

mamax-basisrente Privatrente mit Steuerplus

mamax-basisrente Privatrente mit Steuerplus Zukunft sichern: die mamax-basisrente Private Rente mit Steuerbonus finanzieren Die mamax-basisrente lohnt sich für alle, die finanziell für den Ruhestand vorsorgen

mamax-basisrente Privatrente mit Steuerplus Zukunft sichern: die mamax-basisrente Private Rente mit Steuerbonus finanzieren Die mamax-basisrente lohnt sich für alle, die finanziell für den Ruhestand vorsorgen

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Eine Information für Arbeitnehmer. Betriebliche Altersversorgung mit dem LVM-Pensionsfonds

Eine Information für Arbeitnehmer Betriebliche Altersversorgung mit dem LVM-Pensionsfonds Unverzichtbar und äußerst lohnend die betriebliche Altersversorgung Die gesetzliche Rentenversicherung kann Ihnen

Eine Information für Arbeitnehmer Betriebliche Altersversorgung mit dem LVM-Pensionsfonds Unverzichtbar und äußerst lohnend die betriebliche Altersversorgung Die gesetzliche Rentenversicherung kann Ihnen

Vergleich fondsgebundene Basisrente (Rürup-Rente)

") Vergleich fondsgebundene Basisrente (Rürup-Rente) Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 ohne Honorar mit

Vergleich fondsgebundene Basisrente (Rürup-Rente) Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 ohne Honorar mit

Sollten Sie noch kein Kunde der Hamburger Sparkasse sein, bitten wir Sie, einen gültigen Personalausweis oder Reisepass mitzubringen.

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

Ihr Riester-Vertrag - in 3 Schritten! Der Weg zu Ihrem gewünschten Riester-Vertrag ist ganz einfach: 1. Drucken Sie bitte Ihre Riesterförderung aus. 2. Vereinbaren Sie einen Termin mit dem Berater in Ihrer

BETRIEBLICHE VORSORGE

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE. Die gesetzliche Rente allein reicht nicht,

BETRIEBLICHE VORSORGE DIREKTVERSICHERUNG / ENTGELTUMWANDLUNG SIE BAUEN IHRE RENTE AUS. WIR SICHERN IHRE FÖRDERUNGEN. WENIGER STEUERN UND SOZIALABGABEN. MEHR RENTE. Die gesetzliche Rente allein reicht nicht,

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Kleiner Aufwand, große Wirkung: die ideale betriebliche Altersversorgung Nachfolgende Informationen dürfen nur für interne Schulungszwecke der Lebensversicherung von 1871 a. G. München (LV 1871) sowie

Altersvorsorge. Aktuelle Neuerungen und Änderungen im Überblick. Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Altersvorsorge Aktuelle Neuerungen und Änderungen im Überblick In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Private Altersvorsorge

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters Altersvorsorge Aktuelle Neuerungen und Änderungen im Überblick In enger Zusammenarbeit mit Inhalt 1. Einleitung...1 2. Private Altersvorsorge

Auslandsimmobilienfonds versus Deutsche Immobilienfonds

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Auslandsimmobilienfonds versus Deutsche Immobilienfonds Dipl.-Kfm. Hans-Georg Acker H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH Funds & Finance 2006 1 Wirtschaftliche Entwicklung der H.F.S. Platziertes

Verkaufskonzept Null- uro- Rente Jörg Krüger 0163 / 605 49 69 Joerg.krueger@fpbag.de

Verkaufskonzept Null- uro- Rente Jörg Krüger 0163 / 605 49 69 Joerg.krueger@fpbag.de Keine Zukun7 vermag gutzumachen, was man in der Gegenwart versäumt! Albert Schweitzer Null- Euro- Rente ü Verkaufen

Verkaufskonzept Null- uro- Rente Jörg Krüger 0163 / 605 49 69 Joerg.krueger@fpbag.de Keine Zukun7 vermag gutzumachen, was man in der Gegenwart versäumt! Albert Schweitzer Null- Euro- Rente ü Verkaufen

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Seite 1 AXA Lebensversicherung AG. Ihr Geschenk vom Staat Konjunkturpaket II und Bürgerentlastungsgesetz

Seite 1 Ihr Geschenk vom Staat Konjunkturpaket II und Bürgerentlastungsgesetz Ihr Geschenk vom Staat Die wichtigsten Änderungen im Überblick KONJUNKTURPAKET II Erhöhung des Grundfreibetrages von 7.664

Seite 1 Ihr Geschenk vom Staat Konjunkturpaket II und Bürgerentlastungsgesetz Ihr Geschenk vom Staat Die wichtigsten Änderungen im Überblick KONJUNKTURPAKET II Erhöhung des Grundfreibetrages von 7.664

belrenta Rentenversicherungen

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

Die Zukunft sichern mit der SV GenerationenRente

Die Zukunft sichern mit der SV GenerationenRente Schenken Sie Ihrem Kind den Vorteil, den viele gerne hätten Zeit. Wenn Sie sich heute schon vorausschauend für die finanzielle Absicherung Ihres Kindes

Die Zukunft sichern mit der SV GenerationenRente Schenken Sie Ihrem Kind den Vorteil, den viele gerne hätten Zeit. Wenn Sie sich heute schon vorausschauend für die finanzielle Absicherung Ihres Kindes

Wenn der Chef sich engagiert ein gutes Gefühl.

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Sicherheit und Rendite in perfekter Balance. Die innovative Vorsorge mit SV IndexGarant.

Mit EURO STOXX 50 Beteiligung Sicherheit und Rendite in perfekter Balance. Die innovative Vorsorge mit SV IndexGarant. Sparkassen-Finanzgruppe 52-007_A1_IndexGarant_3c_2014.indd 1 07.07.2014 11:06:05 Sichere

Mit EURO STOXX 50 Beteiligung Sicherheit und Rendite in perfekter Balance. Die innovative Vorsorge mit SV IndexGarant. Sparkassen-Finanzgruppe 52-007_A1_IndexGarant_3c_2014.indd 1 07.07.2014 11:06:05 Sichere

Betriebliche Altersversorgung als Unternehmens-Standard.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Sofort-Rente. Mit Sicherheit ein Leben lang

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Sofort-Rente Mit Sicherheit ein Leben lang Warum ist die lebenslange Absicherung so wichtig? Wir werden immer älter. Das heißt aber auch, der Ruhestand wird immer teuerer. Wer das Ziel kennt kann entscheiden,

Schützen Sie sich und Ihre Familie im Pflegefall. Ich vertrau der DKV KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE.

KOMBIMED PFLEGE TARIFE KPEK/KPET KOMBIMED FÖRDER-PFLEGE TARIF KFP Schützen Sie sich und Ihre Familie im Pflegefall KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE. Tarife KFP,

KOMBIMED PFLEGE TARIFE KPEK/KPET KOMBIMED FÖRDER-PFLEGE TARIF KFP Schützen Sie sich und Ihre Familie im Pflegefall KOMBIMED PFLEGE. ZUSATZVERSICHERUNG FÜR GESETZLICH UND PRIVAT VERSICHERTE. Tarife KFP,

Sicherheit und Rendite in perfekter Balance. Die innovative Vorsorge mit Sparkassen-IndexGarant.

s- Sparkasse Mit EURO STOXX 50 Beteiligung Sicherheit und Rendite in perfekter Balance. Die innovative Vorsorge mit Sparkassen-IndexGarant. Sparkassen-Finanzgruppe Sichere Zukunft mit einer innovativen

s- Sparkasse Mit EURO STOXX 50 Beteiligung Sicherheit und Rendite in perfekter Balance. Die innovative Vorsorge mit Sparkassen-IndexGarant. Sparkassen-Finanzgruppe Sichere Zukunft mit einer innovativen

Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung. Rente für Ehegatte (fast) zum Nulltarif

zum Nulltarif") Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung Rente für Ehegatte (fast) zum Nulltarif Dipl.- Kfm. Ralf Dellert Spezialist für betriebliche Altersversorgung Tel.: 06182-290960 Fax: 06182-290959

Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung Rente für Ehegatte (fast) zum Nulltarif Dipl.- Kfm. Ralf Dellert Spezialist für betriebliche Altersversorgung Tel.: 06182-290960 Fax: 06182-290959

ZUKUNFTSVORSORGE mit STEUERPLUS. Zukunftssicherung durch Gehaltsumwandlung. Bedeutet für Sie als Dienstnehmer. In Zusammenarbeit mit Ihrem Dienstgeber

Zukunftssicherung durch Gehaltsumwandlung Bedeutet für Sie als Dienstnehmer In Zusammenarbeit mit Ihrem Dienstgeber 1. Eine steuersparende Ergänzung Ihrer privaten Zusatzpension 2. Die Möglichkeiten eines

Zukunftssicherung durch Gehaltsumwandlung Bedeutet für Sie als Dienstnehmer In Zusammenarbeit mit Ihrem Dienstgeber 1. Eine steuersparende Ergänzung Ihrer privaten Zusatzpension 2. Die Möglichkeiten eines

Riester Rente ab 2009

Riester Rente ab 2009 Die private Altersvorsorge wird immer bedeutender. Mit der umgangssprachlich genannten "Riester Rente, die 2002 eingeführt wurde, ist dies besonders kostengünstig möglich. Richtig

Riester Rente ab 2009 Die private Altersvorsorge wird immer bedeutender. Mit der umgangssprachlich genannten "Riester Rente, die 2002 eingeführt wurde, ist dies besonders kostengünstig möglich. Richtig

Mit Herz und Verstand: Berufsunfähigkeitsschutz. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber.

Informationen für Arbeitnehmer Mit Herz und Verstand: günstiger Berufsunfähigkeitsschutz. Berufsunfähigkeitsschutz als Direktversicherung Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren

Informationen für Arbeitnehmer Mit Herz und Verstand: günstiger Berufsunfähigkeitsschutz. Berufsunfähigkeitsschutz als Direktversicherung Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren