Doppelte Buchhaltung. Wiederholung

|

|

|

- Anna Hausler

- vor 6 Jahren

- Abrufe

Transkript

1 Doppelte Buchhaltung Wiederholung

2

3

4

5

6

7

8

9

10

11

12

13

14

15 13% 13% 13%

16

17

18

19

20 Bezugskosten und Versandkosten Wird die eigekau7e Ware (ER) transpor=ert... und muss der Transport 12,00 EUR brufo bezahlt werden (z.b. ab Werk) dann liegen Bezugskosten vor Muss für die verkau7e Ware (AR) Auch die Lieferung bezahlt werden: Versandkosten bzw. Ausgangsfrachten Buchung auf 7 Ausgangsfrachten Buchung = Einkaufsbuchung von Waren

21 Warenrücksendung: Buchungssatz umdrehen Buchungssatz umdrehen bei Warenrücksendung an Lieferanten Buchungssatz umdrehen bei Warenrücksendung vom Kunden

22 Nachträglicher RabaF: Buchungssatz umdrehen beim nachträglichen RabaF vom Lieferanten Erlösberich=gung beim nachträglichen RabaF an den Kunden

23

24 Verkauf mit Kreditkarten und Ausgleich der Kreditkartenforderung 1) 2 Verkaufsbuchungen zu je 1.200,00 inkl. Ust., welche mit Kreditkarte Visa bezahlt wurden 2 Forderung Kreditkarten (Visa) 1.200,00 / 4 HW Erlöse 1.000,00 3 UST 200,00 2 Forderung Kreditkarten (Visa) 1.200,00 / 4 HW Erlöse 1.000,00 3 UST 200,00 2) Monatliche Abrechnung von Visa: Überweisung der offenen Forderung, abzüglich 1,4% Provision und Buchungsentgelt 3,00 EUR 4) Eingang auf dem Bankkonto = Forderung Prov Vost 2) ErmiFlung der Prof 2.400,00 * 1,4% = 33,60 + Buchungsentgelt 3,00 = 36,60 2 Bank 2.356,08 7 Prov und Gebühren Kartenzahlung 36,60 2 Vost 7,32 / 2 Forderung KK 2.400,00 1) Forderung Kreditkartenunternehmen 3) ErmiFlung der VOST: Provision und Gebühren * 20%

25 330.. Verb Ford.

2) Ursprünglicher Verbindlichkeit: 3.000,00 (2.910/97*100) 3) Differenz: Skonto inkl.")

Zahlungskondi=onen 2% Skonto bei Zahlung innerhalb von 10 Tagen: Zahlung innerhalb der Kassafrist: 1) Betrag abzüglich Skonto: 1.960,00 (2.")

26 Einkauf auf Ziel um 3.000,00 beim Lieferanten Kuefstein (33001) Zahlungskondi=onen 3% Skonto bei Zahlung innerhalb von 10 Tagen: Zahlung innerhalb der Kassafrist: 1) Betrag abzüglich Skonto: 2.910,00 (3.000,00 * 0,97) 2) Ursprünglicher Verbindlichkeit: 3.000,00 (2.910/97*100) 3) Differenz: Skonto inkl. UST (20%) 4) Au7eilung in BruFo und NeFo: 90,00 / 120*100, 90/120*20 Verkauf auf Ziel um 2.000,00 an Kundin Wanninger (20001) Zahlungskondi=onen 2% Skonto bei Zahlung innerhalb von 10 Tagen: Zahlung innerhalb der Kassafrist: 1) Betrag abzüglich Skonto: 1.960,00 (2.000,00 * 0,98) 2) Ursprünglicher Verbindlichkeit: 2.000,00 (1.960/98*100) 3) Differenz: Skonto inkl. UST (20%) 4) Au7eilung in BruFo und NeFo: 40,00 / 120*100, 40/120* Huber 3.000,00 / 2 Bank 2.910,00 5 Lief.skonto 75,00 2 Vost 15,00 3) Diff: 40,00 4) 2 Bank 1) 1.960,00 4 Kundenskonto 33,33 3 UST 6,67 2) / Kunde 2.000,00

27 Barverkehr mit Banken (Gelder unterwegs)

28

29 Laufende Buchungen Einkauf, Verkauf, Bezugskosten, Versandkosten, Rücksendungen, Rechnungsausgleich, mit Karte, RabaFe, Skonto, Bar, Bank, Barverkehr mit Banken, Kontoabschluss, Einkauf GWG, AV 1) Belege Sind Rechnungen / Belege die in unterschiedliche Gruppen eingeteilt sind. Welche? Beleggruppe Eingangsrechnung Ausgangsrechnung Kassabeleg Bankbeleg Sons=ge Belege (Buchungsanweisung) Um- und Nachbuchung bei Vorabschlussbuchung Belegsymbol E (oder ER) A (oder AR) Was muss auf einem Beleg stehen? 1) Name und Anschri7 des Lieferanten 2) Name und Anschri7 des Kunden 3) Menge und Art der Lieferung 4) Datum der Lieferung/Leistung 5) Ausstellungsraum der Rechnung 6) NeFobetrag 7) Steuersatz 8) Umsatzsteuerbetrag 9) BruFobetrag (unter 150 ) 10) Fortl. Rechnungsnummer 11) UID-Nr. des Lieferanten 12) UID-Nr. des Kunden ( bei einem Betrag über ) K B (oder BK) S (oder BA) U 2) Buchungssätze Ziele/Kompetenzen: Belege erkennen können, Belege beschreiben können, Buchungssätze bilden können, Unterschied von Soll und Haben kennen, div. Waren und Handelsgüter rich=g verbuchen, Einkauf und Verkauf unterscheiden können, Unterschied zw. RabaF und Skonto erkennen und rich=g buchen Was wird gebucht Einkäufer Verkäufer Kauf/Verkauf bar 5 HW Eins, 0;7; / 2 Kassa 2 Kassa / 4 HW Erlöse 2 Vost 3 UST Kauf/Verkauf Ziel 5 HW Eins, 0;7; / Lieferant Kunde / 4 HW Erlöse 2 Vost 3 UST Bezug/Versand 5 HW Eins, 0;7; / 2 Kassa, Ausgfr / 2 Kassa, Vost 2 Vost Retourwaren Lieferant / 5 HW Eins, 0;7; 4 HW Erlöse / Kunde 2 Vost 3 UST nachträglicher RabaMe Lieferant / 5 HW Eins, 0;7; 4 Erl.bericht / Kunde 2 Vost 3 UST Rechnungsausgleich Bar Lieferant / 2 Kassa 2 Kassa / Kunde Rechnungsausgleich Bank Lieferant / 2 Bank 2 Bank / Kunde Rechnungsausgleich Skonto Lieferant / 2 Bank 2 Bank / Kunde 5 Lief. skonto 4 Kundenskotno 2 Vost 3 UST Verzugszinsen 8 Verzunszinsenaufw / Lieferant 2 Kunde / 8 Verzungszinsenertrag Mahnspesen 8 Mahnspesen / Lieferant 2 Kunde / 4 Mahnspesenerträge Bankomatkarte 5 HW Eins, 0;7; / 3 Verb BK 2 Ford BK / 4 HW Erlöse 2 Vost 3 UST BK Ausgleich 3 Verb BK / 2 Bank 2 Bank / 2 Ford BK evntuell 7 Spesen BK / 2 Bank Kreditkarte 5 HW Eins, 0;7; / 3 Verb KK 2 Ford BK / 4 HW Erlöse 2 Vost 3 UST KK Ausgleich 3 Verb KK / 2 Bank 2 Bank / 2 Ford BK 7 Prov u Geb 2 Vost Von der Bank (98 o. 97 /100*2 o. 3), = Skonto, davon Ust und der Rest an den Kunden Ford. Ausrechnen, davon Prov. U Geb. ausrechnen, davon Vost und der Rest in die Bank verbuchen sonspge laufende Buchungen: Privat Privatentnahme Waren 9 Privat / 4 Eigenverbrauch 3 UST Privateinlage bar 2 Kassa / 9 Privat Privateinlage Bank 2 Bank / 9 Privat Privatentnahme bar 9 Privat / 2 Kassa Privatentn. Bank 9 Privat / 2 Bank Einkauf von Anlagevermögen z.b. Betriebs- u. GeschäSsausstaMung (BGA) BGA 0 BGA / 2 Bank, Vost GeringwerPge WirtschaSsgüter (400,00 nemo) GWG 7 GWG / 2 Bank, Vost Bankkonto Bareinzahlung auf das Bankkonto (K) 2 BVMB / 2 Kassa Bareinzahlung auf das Bankkonto (B) 2 Bank / 2 BVMB Barabhebung vom Bankkonto (K) 2 Kassa / 2 BVMB Barabhebung vom Bankkonto (B) 2 BVMB / 2 Bank Habenzinsen 2 Bank / 8 Zinserträge KEST (25% von Habenzinsen) 8 Zinserträge / 2 Bank Sollzinsen 8 Zinsaufwand / 2 Bank Spesen 7 Spesen GV / 2 Bank

Buchungssätze. Bestandskoten. Eröffnung der Konten. Abschluss der Konten

Buchungssätze Bestdskoten 1. Eröffnung der Konten über das Eröffnungsbilzkonto 2. Verbuchung laufender Geschäftsfälle 3. Abschluss der Konten mit dem Schlussbilzkonto Eröffnung der Konten aktive Bestdskoten

Buchungssätze Bestdskoten 1. Eröffnung der Konten über das Eröffnungsbilzkonto 2. Verbuchung laufender Geschäftsfälle 3. Abschluss der Konten mit dem Schlussbilzkonto Eröffnung der Konten aktive Bestdskoten

2 Buchen auf Bestands- und Erfolgskonten. Bilde den Buchungssatz für folgenden Geschäftsfall: Wareneinkauf auf Ziel

2 Buchen auf Bestands- und Erfolgskonten Wareneinkauf auf Ziel Warenverkauf auf Ziel Kauf eines Gebäudes mit Bank Einkauf von Büromaterial bar Kauf eines PKW auf Ziel Einkauf eines Computers mit Bank Bezahlung

2 Buchen auf Bestands- und Erfolgskonten Wareneinkauf auf Ziel Warenverkauf auf Ziel Kauf eines Gebäudes mit Bank Einkauf von Büromaterial bar Kauf eines PKW auf Ziel Einkauf eines Computers mit Bank Bezahlung

MUSTER- PRÜFUNGSFRAGEN. b* finbasi C SEITE 1

MUSTER- PRÜFUNGSFRAGEN b* finbasi C SEITE 1 SUBTEST I Grundlagen SEITE 2 1 PU01 Theorie Belegwesen Die Firma Radprofi 2000 erhält von ihrem Lieferant KTM Bike Industries die Rechnung über den Einkauf von

MUSTER- PRÜFUNGSFRAGEN b* finbasi C SEITE 1 SUBTEST I Grundlagen SEITE 2 1 PU01 Theorie Belegwesen Die Firma Radprofi 2000 erhält von ihrem Lieferant KTM Bike Industries die Rechnung über den Einkauf von

DIE BILANZ BILANZ. Fremdkapital (Schulden) Anlagevermögen. Eigenkapital (Reinvermögen) Umlaufvermögen MITTELVERWENDUNG W O F Ü R?

Anlagevermögen. Eigenkapital (Reinvermögen) Umlaufvermögen MITTELVERWENDUNG W O F Ü R?") DIE BILANZ Vermögen (Aktiva) Anlagevermögen BILANZ Kapital (Passiva) Fremdkapital (Schulden) Umlaufvermögen Eigenkapital (Reinvermögen) MITTELVERWENDUNG W O F Ü R? MITTELHERKUNFT W O H E R? Folie 1 KONTENERÖFFNUNG

DIE BILANZ Vermögen (Aktiva) Anlagevermögen BILANZ Kapital (Passiva) Fremdkapital (Schulden) Umlaufvermögen Eigenkapital (Reinvermögen) MITTELVERWENDUNG W O F Ü R? MITTELHERKUNFT W O H E R? Folie 1 KONTENERÖFFNUNG

Buchungen im Beschaffungsund Absatzbereich

Buchhaltung und Bilanzierung Buchungen im Beschaffungsund Absatzbereich Beschaffung - Absatz Käufer Verkäufer Ware VSt Verbindlichkeiten Skonto, Rabatt Anzahlung Retourwaren Erlöse USt Forderungen Skonto,

Buchhaltung und Bilanzierung Buchungen im Beschaffungsund Absatzbereich Beschaffung - Absatz Käufer Verkäufer Ware VSt Verbindlichkeiten Skonto, Rabatt Anzahlung Retourwaren Erlöse USt Forderungen Skonto,

AUSLANDSGESCHÄFTE: VERKAUFEN UND EINKAUFEN IM AUSLAND VERBUCHUNG VON AUSLANDSGESCHÄFTEN (INKL. UST) W. Holzheu

W. Holzheu") AUSLANDSGESCHÄFTE: VERKAUFEN UND EINKAUFEN IM AUSLAND VERBUCHUNG VON AUSLANDSGESCHÄFTEN (INKL. UST) W. Holzheu Verbuchen von Auslandsgeschäfte inkl. Umsatzsteuer Auslandsgeschäfte = grenzüberschreitende

AUSLANDSGESCHÄFTE: VERKAUFEN UND EINKAUFEN IM AUSLAND VERBUCHUNG VON AUSLANDSGESCHÄFTEN (INKL. UST) W. Holzheu Verbuchen von Auslandsgeschäfte inkl. Umsatzsteuer Auslandsgeschäfte = grenzüberschreitende

7 Aufzeichnungen führen wie Profis Doppelte Buchhaltung

1 Wichtige Stationen bei der Einnahmen- Ausgaben-Rechnung Buchführungspflichten Doppelte Buchhaltung Belegorganisation Beleganfall Prüfen 2 Gewinnermittlung mit Faktoren 20 % 10 % mit Schlussrechnung Einnahmen-Ausgaben-

1 Wichtige Stationen bei der Einnahmen- Ausgaben-Rechnung Buchführungspflichten Doppelte Buchhaltung Belegorganisation Beleganfall Prüfen 2 Gewinnermittlung mit Faktoren 20 % 10 % mit Schlussrechnung Einnahmen-Ausgaben-

Das System. Organisation der Konten 1.2. Die Finanzbuchführung. 1 Die Kontengruppen 2 Der Kontenplan, die Kontenklassen 3 Der Buchungssatz

1 Das System Organisation der Konten 1.2 1 Die Kontengruppen 2 Der Kontenplan, die Kontenklassen 3 Der ssatz Frage? Wie findet man sich bei den unzähligen Konten zurecht? Wie funktioniert die Kommunikation

1 Das System Organisation der Konten 1.2 1 Die Kontengruppen 2 Der Kontenplan, die Kontenklassen 3 Der ssatz Frage? Wie findet man sich bei den unzähligen Konten zurecht? Wie funktioniert die Kommunikation

Case Study: Von der Buchung bis zur Bilanz mit anschließender Bilanzanalyse und Quicktest am Beispiel von Hans Hammer e. U.

Name: Klasse: Mario 4AHWIM Schuljahr: 2015 / 16 Case Study: Von der Buchung bis zur Bilanz mit anschließender Bilanzanalyse und Quicktest am Beispiel von Hans Hammer e. U. 1 1 http://wirtschaftsblatt.at/images/uploads/2/4/c/1409612/buchhaltung_colourbox683861_1369411280845

Name: Klasse: Mario 4AHWIM Schuljahr: 2015 / 16 Case Study: Von der Buchung bis zur Bilanz mit anschließender Bilanzanalyse und Quicktest am Beispiel von Hans Hammer e. U. 1 1 http://wirtschaftsblatt.at/images/uploads/2/4/c/1409612/buchhaltung_colourbox683861_1369411280845

Einkauf: Rücksendungen: 44 Verbindlichkeiten 200 Rohstoffe 260 Vorsteuer. Bezugskosten: 2001 Bezugskosten 44 Vebindlichkeiten 260 Vorsteuer

1 Einkauf: Rücksendungen: 44 Verbindlichkeiten 200 Rohstoffe Bezugskosten: 2001 Bezugskosten 44 Vebindlichkeiten Erst beim Abschliessen: Saldo von "2001 Bezugskosten" auf "200 Rohstoffe buchen". 200 Rohstoffe

1 Einkauf: Rücksendungen: 44 Verbindlichkeiten 200 Rohstoffe Bezugskosten: 2001 Bezugskosten 44 Vebindlichkeiten Erst beim Abschliessen: Saldo von "2001 Bezugskosten" auf "200 Rohstoffe buchen". 200 Rohstoffe

BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I. PRÜFUNG am 30. November 2005 GRUPPE A

FAMILIENNAME (BLOCKSCHRIFT) Vorname Matrikelnummer BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I PRÜFUNG am 30. November 2005 GRUPPE A Schreiben Sie bitte sofort

FAMILIENNAME (BLOCKSCHRIFT) Vorname Matrikelnummer BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I PRÜFUNG am 30. November 2005 GRUPPE A Schreiben Sie bitte sofort

C. Buchungen im Anlagevermögen

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2014 C. Buchungen im Anlagevermögen 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchung

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2014 C. Buchungen im Anlagevermögen 1. Überblick 2. Buchungen im Anlagevermögen 3. Buchung

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR. Elemente gem. 255 HGB

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR Elemente gem. 255 HGB Aufwendungen zum Erwerb - Kaufpreis (netto) Zielpreis (Warenwert) Aufwendungen zur Herstellung - Montage, Anschlusskosten, Fundament

Anschaffungskosten gem. 255 Abs. 1 HGB, R 6.2 EstR Elemente gem. 255 HGB Aufwendungen zum Erwerb - Kaufpreis (netto) Zielpreis (Warenwert) Aufwendungen zur Herstellung - Montage, Anschlusskosten, Fundament

MUSTERLÖSUNG FAMILIENNAME (BLOCKSCHRIFT) Vorname

Vorname") MUSTERLÖSUNG FAMILIENNAME (BLOCKSCHRIFT) Vorname Matrikelnummer BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I PRÜFUNG am 30. November 2005 GRUPPE B Schreiben Sie

MUSTERLÖSUNG FAMILIENNAME (BLOCKSCHRIFT) Vorname Matrikelnummer BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I PRÜFUNG am 30. November 2005 GRUPPE B Schreiben Sie

KERNSTOFF RECHNUNGSWESEN I. Jahrgang 1. Klasse

KERNSTOFF RECHNUNGSWESEN I. Jahrgang 1. Klasse 1. Grundbegriffe des wirtschaftlichen Rechnens Grundrechnungsarten Schätzen von Ergebnissen Prozentrechnung: in, auf und von hundert 2. Grundzüge des Rechnungswesens

KERNSTOFF RECHNUNGSWESEN I. Jahrgang 1. Klasse 1. Grundbegriffe des wirtschaftlichen Rechnens Grundrechnungsarten Schätzen von Ergebnissen Prozentrechnung: in, auf und von hundert 2. Grundzüge des Rechnungswesens

Einheit 4 - Prüfung. Blockunterricht Arbeitszeitraum: Februar 20XX

Blockunterricht Arbeitszeitraum: Februar 20XX 3. Einheit Fernanteil Arbeitszeitraum: Februar 20XX Kontrolle und Überarbeitung des Fernanteiles der 2. Einheit Kontrolle der Organisation der Mappen sowie

Blockunterricht Arbeitszeitraum: Februar 20XX 3. Einheit Fernanteil Arbeitszeitraum: Februar 20XX Kontrolle und Überarbeitung des Fernanteiles der 2. Einheit Kontrolle der Organisation der Mappen sowie

Kapitel 1 und 2. Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt.

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Kapitel 1 und 2 Die Doppelte Buchhaltung E i n f ü h r u n g Kreislaufbeispiel ohne USt. Kap. 1 u. 2 / 1 / 22 Betriebliches Rechnungswesen Grundfragen 1 (Budget) Komme ich mit meinem Geld aus? º Wenn JA,

Zusammenfassung Buchführung und Bilanzierung Buchungssätze Prof. Schmid-Pickert WS 2007/08

Zusammenfassung Buchführung und Bilanzierung Buchungssätze Prof. Schmid-Pickert WS 2007/08 2. Erstellung von Bilanz und GuV 2.5 Der Weg von der Schlussbilanz des einen Jahres zur Schlussbilanz des Folgejahres

Zusammenfassung Buchführung und Bilanzierung Buchungssätze Prof. Schmid-Pickert WS 2007/08 2. Erstellung von Bilanz und GuV 2.5 Der Weg von der Schlussbilanz des einen Jahres zur Schlussbilanz des Folgejahres

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1 Anfangsbestand Kasse: Am 1.1. buchen Sie den Anfangsbestand Ihrer Kasse, im Beispiel mit EUR 2700,- In der Buchungsmaske wählen

easy2000 Software Praxisbeispiele Einnahmen-Ausgaben Buchhaltung Seite 1 Anfangsbestand Kasse: Am 1.1. buchen Sie den Anfangsbestand Ihrer Kasse, im Beispiel mit EUR 2700,- In der Buchungsmaske wählen

Übungen - Finanzbuchführung

Übung Nr. 1 Buchungen auf Bestandskonten Hinweise: Aktive Bestandskonten haben ihre Anfangsbestände und Mehrungen auf der Sollseite des Kontos. Minderungen werden im Haben gebucht. Passive Bestandskonten

Übung Nr. 1 Buchungen auf Bestandskonten Hinweise: Aktive Bestandskonten haben ihre Anfangsbestände und Mehrungen auf der Sollseite des Kontos. Minderungen werden im Haben gebucht. Passive Bestandskonten

BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I. PRÜFUNG am 30. November 2005 GRUPPE B

FAMILIENNAME (BLOCKSCHRIFT) Vorname Matrikelnummer BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I PRÜFUNG am 30. November 2005 GRUPPE B Schreiben Sie bitte sofort

FAMILIENNAME (BLOCKSCHRIFT) Vorname Matrikelnummer BUCHHALTUNG I gilt als Nachweis der Kenntnisse des Rechnungswesens: Teil Buchhaltung I PRÜFUNG am 30. November 2005 GRUPPE B Schreiben Sie bitte sofort

35 Einnahmen-Ausgaben-Rechnung (E/A-R)

") 35 Einnahmen-Ausgaben-Rechnung (E/A-R) ( statement of revenues and expenditures) Lernziele: Sie wissen, wie man den Erfolg eines Unternehmens ermitteln kann. Sie wissen, wer eine Einnahmen-Ausgaben-Rechnung

35 Einnahmen-Ausgaben-Rechnung (E/A-R) ( statement of revenues and expenditures) Lernziele: Sie wissen, wie man den Erfolg eines Unternehmens ermitteln kann. Sie wissen, wer eine Einnahmen-Ausgaben-Rechnung

Sammelmappe. Die Sammelmappe enthält. Inhaltsübersicht

Die enthält l ein Verzeichnis über die im Schülerbuch verwendeten Konten Kontenplan, l eine nach Kapiteln geordnete Zusammenstellung der im Schülerbuch behandelten Buchungssätze und l eine Zusammenstellung

Die enthält l ein Verzeichnis über die im Schülerbuch verwendeten Konten Kontenplan, l eine nach Kapiteln geordnete Zusammenstellung der im Schülerbuch behandelten Buchungssätze und l eine Zusammenstellung

Stationenbetrieb Rechnungswesen. Belege. (Infoblatt)

") (Infoblatt) sind schriftliche Beweise für Geschäftsvorgänge, meist Einkäufe oder Verkäufe. Durch den Beleg wird die Buchhaltung erst glaubhaft. Diese Urkunden () sind für das Unternehmen von größter Bedeutung.

(Infoblatt) sind schriftliche Beweise für Geschäftsvorgänge, meist Einkäufe oder Verkäufe. Durch den Beleg wird die Buchhaltung erst glaubhaft. Diese Urkunden () sind für das Unternehmen von größter Bedeutung.

Bildung von Buchungssätzen

Abschnitt: Verbuchung des Rechnungsausgleiches Lerneinheit: Verbuchung von Zahlungen mit Kreditkarten, Bankomatkarten und Quick Bildung von Buchungssätzen Die Ausgangssituation Die H2Ö GmbH in Aflenz handelt

Abschnitt: Verbuchung des Rechnungsausgleiches Lerneinheit: Verbuchung von Zahlungen mit Kreditkarten, Bankomatkarten und Quick Bildung von Buchungssätzen Die Ausgangssituation Die H2Ö GmbH in Aflenz handelt

Buchungen im Beschaffungs- und Absatzbereich

Buchungen im Beschaffungs- und Absatzbereich 1 Bezugskosten 2 Bezugskosten Kauf-bzw. Anschaffungspreis + Verpackung + Transport (Frachten) + Lagerung und Handling + Versicherung + Zölle + Provisionen Alles

Buchungen im Beschaffungs- und Absatzbereich 1 Bezugskosten 2 Bezugskosten Kauf-bzw. Anschaffungspreis + Verpackung + Transport (Frachten) + Lagerung und Handling + Versicherung + Zölle + Provisionen Alles

Die Reisekosten des Unternehmers sind die Fahrtkosten und die Übernachtung jeweils netto sowie die 18,00 Verpflegungsmehraufwand.

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Sachverhalt 1 1. brutto netto Vorsteuer Fahrtkosten 113,68 98,00 15,68 Übernachtung 81,20 70,00 11,20 Verpflegung 78,88 68,00 10,88 37,76 2. Die tatsächliche Verpflegung darf nicht gesetzt werden sondern

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS 1. Abschluss Einzelunternehmen Bewertung des Umlaufvermögens FIFO-Verfahren Anlagenbewertung 2. Personalverrechnung Abrechnung laufender Bezüge

Kernstoff-Übersicht im Fach Rechnungswesen 2. Klasse HAS 1. Abschluss Einzelunternehmen Bewertung des Umlaufvermögens FIFO-Verfahren Anlagenbewertung 2. Personalverrechnung Abrechnung laufender Bezüge

Teil 2: Zusätzliche Aufgaben und Lösungen Aufgabe

Grundlagen der Finanzbuchführung 101 Teil 2: Zusätzliche Aufgaben Aufgabe Der Unternehmer Peter Schneider, Saarbrücken, hat durch Inventur am 01.01.2014 folgende Anfangsbestände ermittelt: Anfangsbestände

Grundlagen der Finanzbuchführung 101 Teil 2: Zusätzliche Aufgaben Aufgabe Der Unternehmer Peter Schneider, Saarbrücken, hat durch Inventur am 01.01.2014 folgende Anfangsbestände ermittelt: Anfangsbestände

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16

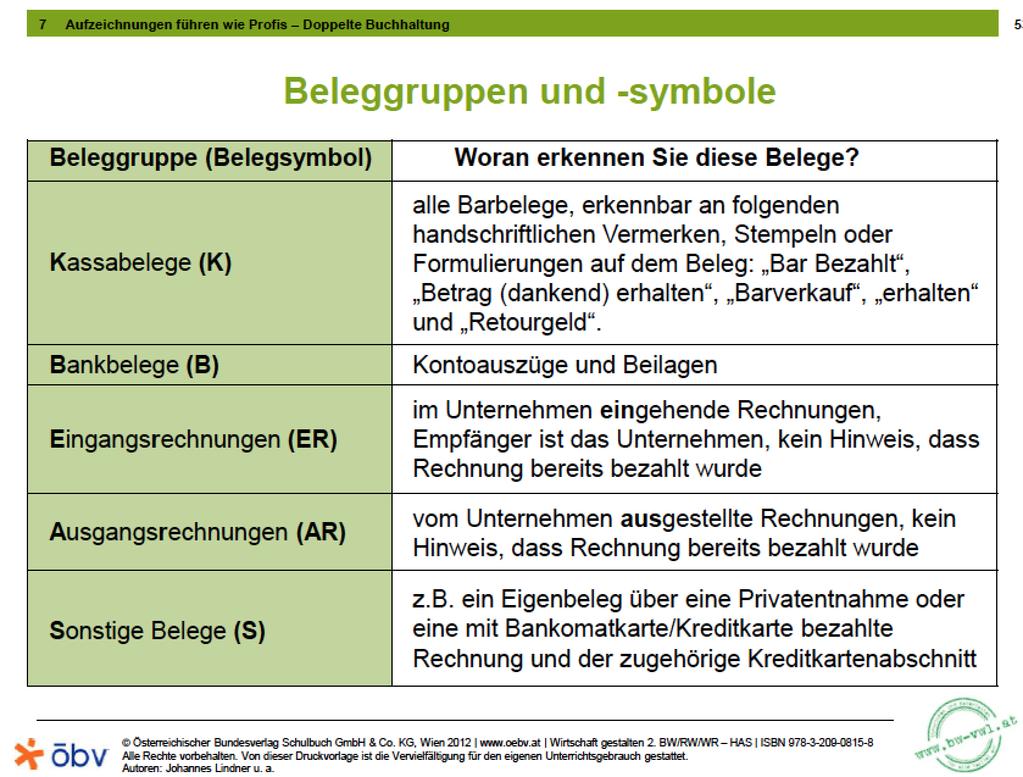

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL Ref. Betr.oec. Michael Morscher MCM WIFI 2015 Name:... Viel Erfolg... MUSTER Ref. Betr.oec. Michael Morscher MCM Seite 1-17 I. Teil Rechnungswesen:

Fachakademie M U S T E R - K L A U S U R Rechnungswesen - BWL Ref. Betr.oec. Michael Morscher MCM WIFI 2015 Name:... Viel Erfolg... MUSTER Ref. Betr.oec. Michael Morscher MCM Seite 1-17 I. Teil Rechnungswesen:

Inhaltsverzeichnis. 6.1. Soll an Haben... 35 6.2. Belegarten... 37 7. Hauptbuch und Nebenbücher... 39 8. Die Verbuchung laufender Geschäftsfälle...

1. Einführung und Zweck der Buchführung... 15 2. Unternehmensrecht... 16 2.1. Grundsätze ordnungsgemäßer Buchführung... 16 2.2. Rechtsformen und Buchführungspflicht... 17 2.2.1. Kapitalgesellschaften...

1. Einführung und Zweck der Buchführung... 15 2. Unternehmensrecht... 16 2.1. Grundsätze ordnungsgemäßer Buchführung... 16 2.2. Rechtsformen und Buchführungspflicht... 17 2.2.1. Kapitalgesellschaften...

Dr. Alfred Brink Universitätsstr. 14-16 48143 Münster Dr. Alfred Brink Folie 1-1

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Literaturverzeichnis... XV Abkürzungsverzeichnis... XVI

Inhaltsverzeichnis Literaturverzeichnis... XV Abkürzungsverzeichnis... XVI 1 Einführung in das betriebliche Rechnungswesen... 1 1.1 Begriff des betrieblichen Rechnungswesens... 1 1.2 Aufgaben des betrieblichen

Inhaltsverzeichnis Literaturverzeichnis... XV Abkürzungsverzeichnis... XVI 1 Einführung in das betriebliche Rechnungswesen... 1 1.1 Begriff des betrieblichen Rechnungswesens... 1 1.2 Aufgaben des betrieblichen

1. Einführung in das Rechnungswesen

Einführung in das Rechnungswesen 1. Einführung in das Rechnungswesen 1.1. Grundlagen des Rechnungswesens Übung 1 Begriffe des Rechnungswesens Aufgabe: Kombinieren Sie die richtigen Paare! 1) Betriebsstatistik

Einführung in das Rechnungswesen 1. Einführung in das Rechnungswesen 1.1. Grundlagen des Rechnungswesens Übung 1 Begriffe des Rechnungswesens Aufgabe: Kombinieren Sie die richtigen Paare! 1) Betriebsstatistik

1. Das Lehrmädchen der Firma Sport-Stern hat einige Geschäftsfälle kontiert. Überprüfen Sie bitte, ob alle Buchungssätze richtig sind.

Testen Sie Ihr Wissen Test 7: Diverse Geschäftsfälle mit Belegen, Personenkonten, Buchungen im Zusammenhang mit Käufen und Verkäufen 1. Das Lehrmädchen der Firma Sport-Stern hat einige Geschäftsfälle kontiert.

Testen Sie Ihr Wissen Test 7: Diverse Geschäftsfälle mit Belegen, Personenkonten, Buchungen im Zusammenhang mit Käufen und Verkäufen 1. Das Lehrmädchen der Firma Sport-Stern hat einige Geschäftsfälle kontiert.

Dauer / Bewertung 50 Minuten / 52 Punkte

RECHNUNGSWESEN LÖSUNGSVORSCHLAG Dauer / Bewertung 50 Minuten / 52 Punkte Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer Anzeige. Weitere Informationen Bei den Rechenaufgaben

RECHNUNGSWESEN LÖSUNGSVORSCHLAG Dauer / Bewertung 50 Minuten / 52 Punkte Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer Anzeige. Weitere Informationen Bei den Rechenaufgaben

Buchhaltung I. 1. Einführung. 2. Einführung in das betriebliche Rechnungswesen. 3. Vom Geschäftsfall zur Bilanz. Gliederung Rechnungswesen Online

Buchhaltung I 1. Einführung 1.1. Einführungstutorial 1.2. Fachausbildung Buchhaltung mit Blended Learning 1.3. Aufbau des Kurses / Lektionen - Rahmenbedingungen 2. Einführung in das betriebliche Rechnungswesen

Buchhaltung I 1. Einführung 1.1. Einführungstutorial 1.2. Fachausbildung Buchhaltung mit Blended Learning 1.3. Aufbau des Kurses / Lektionen - Rahmenbedingungen 2. Einführung in das betriebliche Rechnungswesen

Sammlung der Buchungssätze

Sammlung der Buchungssätze geschäftsfall kontierung anmerkung einkauf bezugskosten warenrücksendung rabatte von unseren lieferanten verkauf von handelswaren Einkauf von Handelswaren (Klasse 1) Einkauf

Sammlung der Buchungssätze geschäftsfall kontierung anmerkung einkauf bezugskosten warenrücksendung rabatte von unseren lieferanten verkauf von handelswaren Einkauf von Handelswaren (Klasse 1) Einkauf

Aufgabenblock 3.xlsx Vorlage Aufgabe 1

Aufgabenblock 3.xlsx Vorlage Aufgabe 1 Grundbuch Hauptbuch 1. Kauf einer Maschine auf Ziel 20.000,00 Maschinen VerbLL 20.000,00 Maschinen Verbindlichkeiten (VerbLL) 20.000,00 (Masch) 20.000,00 2. Verkauf

Aufgabenblock 3.xlsx Vorlage Aufgabe 1 Grundbuch Hauptbuch 1. Kauf einer Maschine auf Ziel 20.000,00 Maschinen VerbLL 20.000,00 Maschinen Verbindlichkeiten (VerbLL) 20.000,00 (Masch) 20.000,00 2. Verkauf

13 Wareneinkauf und Warenverkauf

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

(informationsblatt-1)

") (informationsblatt-1) Verkaufsbuchungen Wie Sie bereits wissen, führt jeder Einkauf von Materialien zu einem Aufwand in der GuV. Diesem Aufwand stehen die Erlöse gegenüber, die wir bei dem Verkauf unseres

(informationsblatt-1) Verkaufsbuchungen Wie Sie bereits wissen, führt jeder Einkauf von Materialien zu einem Aufwand in der GuV. Diesem Aufwand stehen die Erlöse gegenüber, die wir bei dem Verkauf unseres

Hier beginnt Alternative B

- 9 - Hier beginnt Alternative B Aufgabe B 0 Aufgabe B : Bilden Sie die Buchungssätze zu folgenden Geschäftsvorfällen:. Es werden Waren auf Ziel verkauft, der Nettowarenwert beträgt DM 200.000,--. Ford.

- 9 - Hier beginnt Alternative B Aufgabe B 0 Aufgabe B : Bilden Sie die Buchungssätze zu folgenden Geschäftsvorfällen:. Es werden Waren auf Ziel verkauft, der Nettowarenwert beträgt DM 200.000,--. Ford.

Konto Aktivkonto Passivkonto

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Allgemeiner Steuersatz (19 %) Ermäßigter Steuersatz (7 %) Alle Lieferungen und Leistungen eines Unternehmens, z.b. Verkauf von FE und HW

Ermäßigter Steuersatz (7 %) Alle Lieferungen und Leistungen eines Unternehmens, z.b. Verkauf von FE und HW") Die Umsatzsteuer Bei fast allen Käufen und Verkäufen fällt Umsatzsteuer an. Die Umsatzsteuer ist eine Verbrauchssteuer, da sie in der Regel der Endverbraucher zu bezahlen hat. Sie ist aber auch eine Verkehrssteuer,

Die Umsatzsteuer Bei fast allen Käufen und Verkäufen fällt Umsatzsteuer an. Die Umsatzsteuer ist eine Verbrauchssteuer, da sie in der Regel der Endverbraucher zu bezahlen hat. Sie ist aber auch eine Verkehrssteuer,

Arbeitsauftrag. Projekt: RWCO Grundlagen Simpleshow einfach scharf / scharf einfach RWCO. Fertigstellung: Sep 2013. J J J + L= mit Lehrerin

2HLW Arbeitsbeginn: Sep 2013 Arbeitsauftrag Projekt: RWCO Grundlagen Simpleshow einfach scharf / scharf einfach Fertigstellung: Sep 2013 RWCO Sozialform: J J J J J J + L= mit Lehrerin Offenes Lernen Schuljahr:

2HLW Arbeitsbeginn: Sep 2013 Arbeitsauftrag Projekt: RWCO Grundlagen Simpleshow einfach scharf / scharf einfach Fertigstellung: Sep 2013 RWCO Sozialform: J J J J J J + L= mit Lehrerin Offenes Lernen Schuljahr:

Bildung von Buchungssätzen

Kapitel: Bücher der doppelten Buchführung Lerneinheit: Weitere Nebenbücher Bildung von Buchungssätzen Die Ausgangssituation Die in Aflenz handelt mit österreichischem Quellwasser höchster Qualität, Fruchtsirupen

Kapitel: Bücher der doppelten Buchführung Lerneinheit: Weitere Nebenbücher Bildung von Buchungssätzen Die Ausgangssituation Die in Aflenz handelt mit österreichischem Quellwasser höchster Qualität, Fruchtsirupen

Zusatzübungen zum Themenbereich Anlagenverrechnung LÖSUNGEN

Ü 1: Anlagenverkauf Ihre Firma: Spielwarengroßhandel Toy Box, Salzburg Ein Teil der alten Geschäftseinrichtung wird am 23.6.20.. (= Rechnungsdatum) an einen Altwarenhändler (20099 Diverse Kunden) verkauft.

Ü 1: Anlagenverkauf Ihre Firma: Spielwarengroßhandel Toy Box, Salzburg Ein Teil der alten Geschäftseinrichtung wird am 23.6.20.. (= Rechnungsdatum) an einen Altwarenhändler (20099 Diverse Kunden) verkauft.

Lehrziele für den Unterrichtsgegenstand Rechnungswesen Q.I.B.B. Qualitätsthema 2

Lehrziele für den Unterrichtsgegenstand Rechnungswesen Q.I.B.B. Qualitätsthema 2 Schuljahr 2008/0 Wochenstunden: 3 1. Klasse Buch: Rechnungswesen heute, Trauner Verlag Lehrer/in: MMag. Peter Piff Unterschrift:

Lehrziele für den Unterrichtsgegenstand Rechnungswesen Q.I.B.B. Qualitätsthema 2 Schuljahr 2008/0 Wochenstunden: 3 1. Klasse Buch: Rechnungswesen heute, Trauner Verlag Lehrer/in: MMag. Peter Piff Unterschrift:

Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer)

") Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer) Ein Gewerbetreibender in Leipzig hat durch Inventur zum 31.12.2008 folgende Bestände ermittelt: Geschäftsausstattung 60.000 Waren 290.000 Forderungen

Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer) Ein Gewerbetreibender in Leipzig hat durch Inventur zum 31.12.2008 folgende Bestände ermittelt: Geschäftsausstattung 60.000 Waren 290.000 Forderungen

Ein Blick in die Praxis Ergebnisse einer empirischen Untersuchung zur Buchungspraxis bei Standardbuchungsfällen

Ein Blick in die Praxis Ergebnisse einer empirischen Untersuchung zur Buchungspraxis bei Standardbuchungsfällen FH-Doz. MMag. Dr. Stefan Grbenic, StB, CVA St. Pölten University of Applied Sciences, Institute

Ein Blick in die Praxis Ergebnisse einer empirischen Untersuchung zur Buchungspraxis bei Standardbuchungsfällen FH-Doz. MMag. Dr. Stefan Grbenic, StB, CVA St. Pölten University of Applied Sciences, Institute

Warenvorrats- und Wareneinsatzkonten

Warenvorrats- und Wareneinsatzkonten Warenvorrats- und Wareneinsatzkonten Übersicht über die Verrechnung von Emballagen Verbuchung von Emballagen Lebensmittel Getränke Tabakwaren Handelswaren Souvenirs

Warenvorrats- und Wareneinsatzkonten Warenvorrats- und Wareneinsatzkonten Übersicht über die Verrechnung von Emballagen Verbuchung von Emballagen Lebensmittel Getränke Tabakwaren Handelswaren Souvenirs

Sammelmappe. Die Sammelmappe enthält. Inhaltsübersicht

Die enthält l ein Verzeichnis über die im Schülerbuch verwendeten Konten Kontenplan, l eine nach Kapiteln geordnete Zusammenstellung der im Schülerbuch behandelten Buchungssätze und l eine Zusammenstellung

Die enthält l ein Verzeichnis über die im Schülerbuch verwendeten Konten Kontenplan, l eine nach Kapiteln geordnete Zusammenstellung der im Schülerbuch behandelten Buchungssätze und l eine Zusammenstellung

1.3 Wir begleichen die Rechnung (Nr. 1.1) nach 8 Tagen durch Banküberweisung. Bilde den Buchungssatz!

nach 8 Tagen durch Banküberweisung. Bilde den Buchungssatz!") 1. Schulaufgabe im Fach BwR Klasse 9d/II 2014/15 am 09.12.2014 Rechne mit 19% UST! Runde auf zwei Stellen nach dem Komma! Verwende die Kontennummern und abkürzungen! Gib die erforderlichen Lösungswege

1. Schulaufgabe im Fach BwR Klasse 9d/II 2014/15 am 09.12.2014 Rechne mit 19% UST! Runde auf zwei Stellen nach dem Komma! Verwende die Kontennummern und abkürzungen! Gib die erforderlichen Lösungswege

FiBu1-Kap8-9-Praxislösungen.xlsx 1(6) c) 0650 (0690) Büroeinr. 2.500,00 3310 Vall 2.975,00 1406 VSt 475,00

c) 0650 (0690) Büroeinr. 2.500,00 3310 Vall 2.975,00 1406 VSt 475,00") FiBu1-Kap8-9-Praxislösungen.xlsx 1(6) Lösungen zu den Praxisübungen Kap 8 Aufg 1) a) 5400 Wareneingang 1.000,00 3310 VaLL 1.190,00 1406 VSt 190,00 b) 3310 Vall 59,50 5400 Wareneingang 50,00 1406 VSt 9,50

FiBu1-Kap8-9-Praxislösungen.xlsx 1(6) Lösungen zu den Praxisübungen Kap 8 Aufg 1) a) 5400 Wareneingang 1.000,00 3310 VaLL 1.190,00 1406 VSt 190,00 b) 3310 Vall 59,50 5400 Wareneingang 50,00 1406 VSt 9,50

Handelsschule edupool.ch

Zertifikatsprüfung Name/Vorname Handelsschule edupool.ch RECHNUNGSWESEN LÖSUNG Dauer / Bewertung 60 Minuten / 60 Punkte Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer

Zertifikatsprüfung Name/Vorname Handelsschule edupool.ch RECHNUNGSWESEN LÖSUNG Dauer / Bewertung 60 Minuten / 60 Punkte Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer

()Der Unternehmer erhaè lt die Miete in. ()Der Unternehmer verkauft Waren. ()Welcher GeschaÈ ftsvorfall liegt dem

Der Unternehmer erhaè lt die Miete in. ()Der Unternehmer verkauft Waren. ()Welcher GeschaÈ ftsvorfall liegt dem") 3. Buchungen mit 80 Der Unternehmer kauft fuè r 12.000,00 a + 16 % USt. Waren auf Ziel. 12.000,00 W 1.920,00 W Verbindlichkeiten 12.000,00 W 1.920,00 W 13.920,00 W 12.000,00 W 1.920,00 W 13.920,00 W an

3. Buchungen mit 80 Der Unternehmer kauft fuè r 12.000,00 a + 16 % USt. Waren auf Ziel. 12.000,00 W 1.920,00 W Verbindlichkeiten 12.000,00 W 1.920,00 W 13.920,00 W 12.000,00 W 1.920,00 W 13.920,00 W an

Hotel-Handelschule SHV Handelsschule NOSS. Teildiplomprüfung/Diplomprüfung Juni 2003. Buchhaltung Lösung

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

Hotel-Handelschule SHV Handelsschule NOSS Teildiplomprüfung/Diplomprüfung Juni 2003 Lösung Name Vorname Datum Zeit Hilfsmittel Hinweise 90 Minuten Taschenrechner Stellen Sie bei Rechenaufgaben muss den

IXOS DATEV-Export Begleitdokumentation

IXOS DATEV-Export Begleitdokumentation an: Inhalt: Steuerberater, Buchhalter, Apotheker Buchungssätze und Erläuterungen zu IXOS DATEV-Export Sehr geehrte Damen und Herren, mit diesem Dokument erhalten

IXOS DATEV-Export Begleitdokumentation an: Inhalt: Steuerberater, Buchhalter, Apotheker Buchungssätze und Erläuterungen zu IXOS DATEV-Export Sehr geehrte Damen und Herren, mit diesem Dokument erhalten

GRUNDLAGEN UND SYSTEMATIK

GRUNDLAGEN UND SYSTEMATIK Diplom Buchhalter Modul 1 Petra WENZL 1/2015 BAND 1 Nr.: 201 Vorwort der Verfasserin Vorliegendes Skriptum wurde als Vortragsunterlage im Rahmen der Ausbildung zum Diplomierten

GRUNDLAGEN UND SYSTEMATIK Diplom Buchhalter Modul 1 Petra WENZL 1/2015 BAND 1 Nr.: 201 Vorwort der Verfasserin Vorliegendes Skriptum wurde als Vortragsunterlage im Rahmen der Ausbildung zum Diplomierten

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

Guthaben bei Banken 23.900,00 Schulden aus Lieferungen und Leistungen (L

1. Bilanzgliederung und Gewinnermittlung Es liegen zum 31.12.2007 die folgenden Inventurblätter eines Unternehmens vor. Ermitteln Sie das Eigenkapital (Reinvermögen) und erstellen Sie unter zu Hilfenahme

1. Bilanzgliederung und Gewinnermittlung Es liegen zum 31.12.2007 die folgenden Inventurblätter eines Unternehmens vor. Ermitteln Sie das Eigenkapital (Reinvermögen) und erstellen Sie unter zu Hilfenahme

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I Folie 1. Übersicht 2 2. Privatkonten 3-5 3. Umsatzsteuer 6-9 4. Wareneinkauf und Warenverkauf 10-14 5. Löhne und Gehälter 15-18 Prof. Dr. Robert Ott

Inhalte Modul 3: Verbuchung von Geschäftsvorfällen I Folie 1. Übersicht 2 2. Privatkonten 3-5 3. Umsatzsteuer 6-9 4. Wareneinkauf und Warenverkauf 10-14 5. Löhne und Gehälter 15-18 Prof. Dr. Robert Ott

Rechnungswesen Buchungssätze

Rechnungswesen Buchungssätze Keine Gewährleistung für Richtigkeit und Vollständigkeit Viel Erfolg hiermit!!! Klausur Mai 2007 Eine Unternehmung rechnet am Jahresende aufgrund eines laufenden Prozesses

Rechnungswesen Buchungssätze Keine Gewährleistung für Richtigkeit und Vollständigkeit Viel Erfolg hiermit!!! Klausur Mai 2007 Eine Unternehmung rechnet am Jahresende aufgrund eines laufenden Prozesses

Privatentnahmen Privateinlagen *

Privatentnahmen Privateinlagen * (Unterkonto des Eigenkapitals) Kto-Nr. 3001 Passives Bestandskonto Einlagen von Vermögensgegenständen Entnahme von Gegenständen und sonstigen Leistungen (Ertragskonto)

Privatentnahmen Privateinlagen * (Unterkonto des Eigenkapitals) Kto-Nr. 3001 Passives Bestandskonto Einlagen von Vermögensgegenständen Entnahme von Gegenständen und sonstigen Leistungen (Ertragskonto)

Buchhaltung Vorlesung am 04.11.2003. Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

WICHTIGE INFORMATIONEN

WICHTIGE INFORMATIONEN FÜR ALLE BUCHFÜHRUNGSPFLICHTIGEN! Die laufende Buchhaltung regelmäßig vorzunehmen und die von ihr gelieferten Daten kontinuierlich im Blick zu halten, ist keine "Zeitverschwendung"

WICHTIGE INFORMATIONEN FÜR ALLE BUCHFÜHRUNGSPFLICHTIGEN! Die laufende Buchhaltung regelmäßig vorzunehmen und die von ihr gelieferten Daten kontinuierlich im Blick zu halten, ist keine "Zeitverschwendung"

Konto Debitoren und Konto Kreditoren, Sammelkonten

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Lösung der Buchhaltungsklausur Kurs Buchhaltung. 30. Juni 2010

Lösung der Buchhaltungsklausur Kurs Buchhaltung 30. Juni 2010 1 Teil 1 laufende Geschäftsfälle Aufgabenstellung: Sie sind in der Buchhaltung der Henkler & Wibrank OG (Verkauf von Spielwaren) tätig. Verbuchen

Lösung der Buchhaltungsklausur Kurs Buchhaltung 30. Juni 2010 1 Teil 1 laufende Geschäftsfälle Aufgabenstellung: Sie sind in der Buchhaltung der Henkler & Wibrank OG (Verkauf von Spielwaren) tätig. Verbuchen

Externes Rechnungswesen. Beispiele: -Aufwendungen für Rohstoffe. Beispiele: -BGA -Rohstoffe -Forderungen -Bank und Kasse

I Übersicht Aktiva Eröffnungsbilanz Passiva Aktiva der Schlussbilanz Passiva der Schlussbilanz des Vorjahres des Vorjahres Soll Eröffnungsbilanzkonto Haben Passivseite der Aktivseite der Eröffnungsbilanz

I Übersicht Aktiva Eröffnungsbilanz Passiva Aktiva der Schlussbilanz Passiva der Schlussbilanz des Vorjahres des Vorjahres Soll Eröffnungsbilanzkonto Haben Passivseite der Aktivseite der Eröffnungsbilanz

Kontenabschluss im Warenverkehr

Der Wareneinkauf: S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto, Mehr - Minder- + Minderbestand - Nachlässe Aufw. f.

Der Wareneinkauf: S Warenbestand H S Aufwendungen für Waren H S Nachlässe für Waren H AB SBK Zugang - Mehrbestand Saldo ins Konto Bonus, oder Skonto, Mehr - Minder- + Minderbestand - Nachlässe Aufw. f.

Rechnungsabgrenzungsposten

Rechnungsabgrenzungsposten 5. 9.20.. B 121 Das Bauunternehmen Schicher KG, St. Pölten, hat die Versicherungsprämie für die Betriebsbündelversicherung von 8.550, für die Zeit vom 9. Sep. bis 8. Sep. n.j.

Rechnungsabgrenzungsposten 5. 9.20.. B 121 Das Bauunternehmen Schicher KG, St. Pölten, hat die Versicherungsprämie für die Betriebsbündelversicherung von 8.550, für die Zeit vom 9. Sep. bis 8. Sep. n.j.

Zusammenfassung "Rechnungswesen"

Zusammenfassung "Rechnungswesen" Vorausgesetzt wird, dass Grundbegriffe wie z.b. Inventur, Inventar, Bilanz sowie deren jeweilige Gliederung bereits bekannt sind. Dies lässt sich bei Bedarf im Buch (z.b.

Zusammenfassung "Rechnungswesen" Vorausgesetzt wird, dass Grundbegriffe wie z.b. Inventur, Inventar, Bilanz sowie deren jeweilige Gliederung bereits bekannt sind. Dies lässt sich bei Bedarf im Buch (z.b.

2. Einheit Fernanteil Arbeitsdatum: 28. Jänner 20XX

Blockunterricht Arbeitsdatum: 20. Jänner 20XX 2. Einheit Fernanteil Arbeitsdatum: 28. Jänner 20XX Kontrolle und Überarbeitung des Fernanteiles der 1. Einheit Kontrolle der Organisation der Mappen sowie

Blockunterricht Arbeitsdatum: 20. Jänner 20XX 2. Einheit Fernanteil Arbeitsdatum: 28. Jänner 20XX Kontrolle und Überarbeitung des Fernanteiles der 1. Einheit Kontrolle der Organisation der Mappen sowie

Klausur BWL I Buchführung WS 2011/2012

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I Buchführung WS 2011/2012 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I Buchführung WS 2011/2012 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle

Doppelte Buchführung in Konten DOPPIK

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Buchhaltung und Bilanzierung Doppelte Buchführung in Konten DOPPIK Die Begriffe: Konto, Saldo, & buchungen buchungen Saldo Saldo Saldo 1 Die Ableitung der Konten aus der Bilanz Aktiva Bilanz Passiva Vermögen

Wertpapiere - Aufgaben

Wertpapiere - Aufgaben 1 Das Kunststoffwerk Schneider KG erwirbt als Liquiditätsreserve 80 X-Aktien zum Stückkurs von 530,00 weil mit einer positiven Kursentwicklung gerechnet wird. Bankprovision 1 %;

Wertpapiere - Aufgaben 1 Das Kunststoffwerk Schneider KG erwirbt als Liquiditätsreserve 80 X-Aktien zum Stückkurs von 530,00 weil mit einer positiven Kursentwicklung gerechnet wird. Bankprovision 1 %;

Hier beginnt Alternative B

- 10 - Hier beginnt Alternative B Aufgabe B 1 9 Aufgabe B 1: Bilden von Buchungssätzen Bilden Sie die Buchungssätze zu folgenden Geschäftsvorfällen: 1. Der Unternehmer zahlt 30.000,- Euro aus einer Erbschaft

- 10 - Hier beginnt Alternative B Aufgabe B 1 9 Aufgabe B 1: Bilden von Buchungssätzen Bilden Sie die Buchungssätze zu folgenden Geschäftsvorfällen: 1. Der Unternehmer zahlt 30.000,- Euro aus einer Erbschaft

5400 Wareneingang. 5800 Bezugsnebenkosten. 5820 Leergutaufwand (wiederverwendbar) 1406 Vorsteuer. 3310 VaLL 1a) 5400+5800+5820+1406) 3.

1406 Vorsteuer. 3310 VaLL 1a) 5400+5800+5820+1406) 3.") Warenbezugskosten ArtKosten- Sofort- Rabatte 0-0-Warengeschaefte-Besonderheiten-Netz.xlsx - () 0 Wareneinkauf Die Wareneinkaufskosten setzen sich zusammen aus: ) Artikelkosten (gem. Preisliste) ) + Kosten

Warenbezugskosten ArtKosten- Sofort- Rabatte 0-0-Warengeschaefte-Besonderheiten-Netz.xlsx - () 0 Wareneinkauf Die Wareneinkaufskosten setzen sich zusammen aus: ) Artikelkosten (gem. Preisliste) ) + Kosten

Doppelte Buchhaltung

Doppelte Buchhaltung Ohne Beleg keine Buchung. Jeder Beleg wird zunächst zeitlich nacheinander (chronologisch) im Grundbuch, Journal,... festgehalten. Es gilt immer Soll an Haben. Nachdem wird jede Buchung

Doppelte Buchhaltung Ohne Beleg keine Buchung. Jeder Beleg wird zunächst zeitlich nacheinander (chronologisch) im Grundbuch, Journal,... festgehalten. Es gilt immer Soll an Haben. Nachdem wird jede Buchung

Besteuerungsart: Von Soll- zur Istversteuerung wechseln

Besteuerungsart: Von Soll- zur Istversteuerung wechseln Wechseln Sie aus der Zentrale im Menü Datei Neu Firma in den Firmenassistenten. Hinterlegen Sie die Stammdaten beachten Sie, dass die Firmenbezeichnung

Besteuerungsart: Von Soll- zur Istversteuerung wechseln Wechseln Sie aus der Zentrale im Menü Datei Neu Firma in den Firmenassistenten. Hinterlegen Sie die Stammdaten beachten Sie, dass die Firmenbezeichnung

Übungsaufgaben zum Lieferantenkredit

Übungsaufgaben zum Lieferantenkredit Aufgabe 1 Am 13. März wurden Rohstoffe für brutto 10.781,40 bestellt (Rechnungsdatum 23. März). Der Lieferant gewährt 2 % Skonto innerhalb von 10 Tagen. Das ist der

Übungsaufgaben zum Lieferantenkredit Aufgabe 1 Am 13. März wurden Rohstoffe für brutto 10.781,40 bestellt (Rechnungsdatum 23. März). Der Lieferant gewährt 2 % Skonto innerhalb von 10 Tagen. Das ist der

Lernfeld/Fach: Unternehmensleistungen erfassen und dokumentieren (Rechnungswesen und Controlling) Thema: (Kunden-)Kontokorrentkonto

Thema: (Kunden-)Kontokorrentkonto") Übungsaufgaben KKK Aufgabe 1 Schließen Sie das Kundenkontokorrentkonto ab. Endbestand (EB) ist dasselbe wie Schlussbestand (SB) EBK 145.000,00 EBK 238.000,00 Umsätze 2.345.900,00 Umsätze 2.176.000,00 Hinweis:

Übungsaufgaben KKK Aufgabe 1 Schließen Sie das Kundenkontokorrentkonto ab. Endbestand (EB) ist dasselbe wie Schlussbestand (SB) EBK 145.000,00 EBK 238.000,00 Umsätze 2.345.900,00 Umsätze 2.176.000,00 Hinweis:

Mustertest 1 Aufgaben

Mustertest 1 Aufgaben Kontoauszüge diverse (September): Kontrolle Verbuchung Bearbeiten Sie bitte nun nachstehende Dokumente, die sich in Ihrem Postkorb und auf Ihrem Arbeitsplatz befinden und dokumentieren

Mustertest 1 Aufgaben Kontoauszüge diverse (September): Kontrolle Verbuchung Bearbeiten Sie bitte nun nachstehende Dokumente, die sich in Ihrem Postkorb und auf Ihrem Arbeitsplatz befinden und dokumentieren

Zwischenprüfung. am 11. März 2014

- 1 - STEUERERTERKMMER NIEERSHSEN Körperschaft des öffentlichen Rechts 30057 Hannover - Postfach 57 27 - Tel. 0511/288 90 13 - Fax 0511/288 90 25 Zwischenprüfung am 11. März 2014 Prüfungsfach: Rechnungswesen

- 1 - STEUERERTERKMMER NIEERSHSEN Körperschaft des öffentlichen Rechts 30057 Hannover - Postfach 57 27 - Tel. 0511/288 90 13 - Fax 0511/288 90 25 Zwischenprüfung am 11. März 2014 Prüfungsfach: Rechnungswesen

21.01. Nr. Frage Antwort. 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden?

für das Atelier von T. Vonesch zu bilden?") 21.01 Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

21.01 Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

Ganzzeitige Übungsaufgaben Lexware Buchhalter

Ganzzeitige Übungsaufgaben Lexware Buchhalter Inhalt 1 Firmenanlage... 2 2 Einnahmen/Ausgaben in den Stapel buchen... 2 3 Belegnummernanlage... 3 4 Buchungsvorlagen... 3 5 Anfangsbestände erfassen... 3

Ganzzeitige Übungsaufgaben Lexware Buchhalter Inhalt 1 Firmenanlage... 2 2 Einnahmen/Ausgaben in den Stapel buchen... 2 3 Belegnummernanlage... 3 4 Buchungsvorlagen... 3 5 Anfangsbestände erfassen... 3

nachträgliche Anschaffungskosten sind bspw. der Anbau an ein Gebäude oder der Umbau eines Gebäudes

Kauf / Buchung von Sachanlagegütern 253.1 HGB: "Vermögensgegenstände sind höchstens mit den Anschaffungs- oder Herstellungskosten... anzusetzen." 255.1 HGB "Anschaffungskosten sind die Aufwendungen, die

Kauf / Buchung von Sachanlagegütern 253.1 HGB: "Vermögensgegenstände sind höchstens mit den Anschaffungs- oder Herstellungskosten... anzusetzen." 255.1 HGB "Anschaffungskosten sind die Aufwendungen, die

Grundlagen Buchführung

Der häufigste Fehler bei Buchführungsaufgaben ist der sogenannte Dreher, d. h. die Verwechslung von Soll und Haben. Das folgende einfache Schema soll Ihnen dabei helfen, mit der Bildung von Buchungssätzen

Der häufigste Fehler bei Buchführungsaufgaben ist der sogenannte Dreher, d. h. die Verwechslung von Soll und Haben. Das folgende einfache Schema soll Ihnen dabei helfen, mit der Bildung von Buchungssätzen

Buchung und Bilanzierung Aufgaben zur Buchführung

Buchung und Bilanzierung Aufgaben zur Buchführung Hinweis: Die Aufgaben sind teilweise aus alten Klausuren von http://www.accounting.tuberlin.org/ entnommen. 1. Nennen Sie drei Aufgaben der Buchführung.

Buchung und Bilanzierung Aufgaben zur Buchführung Hinweis: Die Aufgaben sind teilweise aus alten Klausuren von http://www.accounting.tuberlin.org/ entnommen. 1. Nennen Sie drei Aufgaben der Buchführung.

1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2)

") 1 REWE ÜBUNG 4 Inhalte: Umsatzsteuerberichtigungen, Sofortrabatte, Rücksendungen, Nachlässe 1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2) Neben

1 REWE ÜBUNG 4 Inhalte: Umsatzsteuerberichtigungen, Sofortrabatte, Rücksendungen, Nachlässe 1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2) Neben

Freiburg International Business School e.v. Institute of Undergraduate Studies

Freiburg International Business School e.v. Institute of Undergraduate Studies Universitätsstudium zum Bachelor of Business Administration Internationale Betriebswirtschaftslehre Abschlussprüfung im Fach:

Freiburg International Business School e.v. Institute of Undergraduate Studies Universitätsstudium zum Bachelor of Business Administration Internationale Betriebswirtschaftslehre Abschlussprüfung im Fach:

Übung zur Vorlesung Grundlagen des Rechnungswesens (GRREWE)

") 1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

Die Drehscheibe für Ihre Zahlungen: Bonus Konto Kommerz

24h Service 05 0100-20111 www.erstebank.at Konto & Karten Die Drehscheibe für Ihre Zahlungen: Bonus Konto Kommerz Träumen Sie manchmal von einem Firmenkonto, das Ihnen für jede Transaktion bares Geld bringt?

24h Service 05 0100-20111 www.erstebank.at Konto & Karten Die Drehscheibe für Ihre Zahlungen: Bonus Konto Kommerz Träumen Sie manchmal von einem Firmenkonto, das Ihnen für jede Transaktion bares Geld bringt?

1.1 Die Einnahme-Überschussrechnung

Gewinn ermitteln mit der Einnahme-Überschussrechnung 1.1 Die Einnahme-Überschussrechnung Die Einnahme-Überschussrechnung ist eine von zwei Gewinnermittlungsarten für Unternehmen, die das Einkommensteuergesetz

Gewinn ermitteln mit der Einnahme-Überschussrechnung 1.1 Die Einnahme-Überschussrechnung Die Einnahme-Überschussrechnung ist eine von zwei Gewinnermittlungsarten für Unternehmen, die das Einkommensteuergesetz

Rechnungswesen Buchführung und Bilanzierung. Kapitel 3: Doppelte Buchführung

Rechnungswesen Buchführung und Bilanzierung Kapitel 3: Doppelte Buchführung 3.1 Bestandskonten Doppik Jeder Geschäftsvorfall verändert mindestens zwei Bilanzpositionen Jeder Geschäftsvorfall wird doppelt

Rechnungswesen Buchführung und Bilanzierung Kapitel 3: Doppelte Buchführung 3.1 Bestandskonten Doppik Jeder Geschäftsvorfall verändert mindestens zwei Bilanzpositionen Jeder Geschäftsvorfall wird doppelt

1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2)

") 1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

4 Technik der Buchhaltung

4 4 Technik der Buchhaltung Grundsätzlich gibt es drei verschiedene Buchungsvorgänge: 1. erfolgsneutrale Buchungsvorgänge, die den Erfolg eines Unternehmens nicht ändern, d. h., die Gewinn- und Verlustrechnung

4 4 Technik der Buchhaltung Grundsätzlich gibt es drei verschiedene Buchungsvorgänge: 1. erfolgsneutrale Buchungsvorgänge, die den Erfolg eines Unternehmens nicht ändern, d. h., die Gewinn- und Verlustrechnung

Beschaffungsprozesse steuern und kontrollieren für Industriekaufleute

www.kiehl.de Clemenz Strasser Trainingsmodul Beschaffungsprozesse steuern und kontrollieren für Industriekaufleute Kaufmännische Steuerung und Kontrolle (KSK 2) 2. Auflage E> WISSEN > LERN N > TRAINIEREN

www.kiehl.de Clemenz Strasser Trainingsmodul Beschaffungsprozesse steuern und kontrollieren für Industriekaufleute Kaufmännische Steuerung und Kontrolle (KSK 2) 2. Auflage E> WISSEN > LERN N > TRAINIEREN

Technik der Buchführung

Technik der Buchführung von Roh-, Hilfs- und Betriebsstoffen sbuchungen von Roh-, Hilfs- und Betriebsstoffen Inanspruchnahme von Diensten Weitere Buchungen bei der G Beatrix Gross Dipl.-Kffr. (Univ.) Literaturvorschlag:

Technik der Buchführung von Roh-, Hilfs- und Betriebsstoffen sbuchungen von Roh-, Hilfs- und Betriebsstoffen Inanspruchnahme von Diensten Weitere Buchungen bei der G Beatrix Gross Dipl.-Kffr. (Univ.) Literaturvorschlag: