Lernfeld/Fach: Unternehmensleistungen erfassen und dokumentieren (Rechnungswesen und Controlling) Thema: (Kunden-)Kontokorrentkonto

|

|

|

- Harry Möller

- vor 8 Jahren

- Abrufe

Transkript

1 Übungsaufgaben KKK Aufgabe 1 Schließen Sie das Kundenkontokorrentkonto ab. Endbestand (EB) ist dasselbe wie Schlussbestand (SB) EBK ,00 EBK ,00 Umsätze ,00 Umsätze ,00 Hinweis: Endbestand Debitoren lt. Inventur = ,00 EBK ,00 EBK ,00 Umsätze ,00 Umsätze ,00 Hinweis: Endbestand Kreditoren lt. Inventur = ,00 Aufgabe 2 Ein Kontokorrentkunde (Kontostand ,00 Soll) erhält über die Bundesbank eine Gutschrift von ,00. Wie wirkt sich dieser Geschäftsfall auf die Bilanzsumme aus? a) Um welchen Betrag ändert sich die Bilanzsumme? b) Kennzeichnen Sie den Betrag mit einer (1), wenn sich die Bilanzsumme verringert bzw. mit einer (2), wenn sich die Bilanzsumme erhöht. Aufgabe 3 Das Kunden-KK weist zum die eingetragenen Umsätze in T auf: Vortrag ,00 Vortrag ,00 Buchen Sie die folgenden Geschäftsfälle und schließen Sie das Kunden-KK ab. a) Den KK-Kunden werden 32,4 T Zinsen vergütet. b) Kontoführungsgebühren für KK-Konten betragen 80,40 T. c) Den KK-Kunden werden 212,7 T für Überziehungen belastet. d) Abschlussbuchung für den Kreditorenbestand in Höhe von ,3 T e) Berechnen Sie den Debitorenbestand f) Abschlussbuchung für den Debitorenbestand. Aufgabe 4 In den nachstehenden Skontren zum Kundenkontokorrent der Rhein-Ruhr-Bank AG sind die Anfangsbestände (AB) und die Umsätze (U) aller Kunden bis zum Ende des Geschäftsjahres eingetragen. Ermitteln Sie mithilfe dieser Angaben nachfolgend aufgeführte Positionen des Hauptbuchkontos Kundenkontokorrent in T! a) Den Anfangsbestand Forderungen an Kunden b) Den Anfangsbestand Verbindlichkeiten gegenüber Kunden 1

Um welchen Betrag ändert sich die Bilanzsumme? b) Kennzeichnen Sie den Betrag mit einer (1), wenn sich die Bilanzsumme verringert bzw. mit einer (2), wenn sich die Bilanzsumme erhöht.")

2 c) Die Summe der Belastungen ohne Anfangsbestände d) Die Summe der Gutschriften ohne Anfangsbestände e) Den Endbestand Forderungen an Kunden f) Den Endbestand Verbindlichkeiten an Kunden S Bauer H S Winter H S Happe H AB 400,00 U 980,00 AB 120,00 U 90,00 U 170,00 AB 140,00 U 250,00 EB 30,00 U 20,00 EB 330,00 EB 10,00 S Fuchs H S Barz H S Schmidt H U 270,00 AB 120,00 U 670,00 U 360,00 AB 230,00 U 140,00 U 80,00 EB 310,00 EB 90,00 EB 70,00 Aufgabe 5 Am Morgen des enthält das Kontokorrentkonto der Rhein-Ruhr-Bank AG folgende Eintragungen. Anfangsbestände und Umsätze ,00 Anfangsbestände und Umsätze ,00 EB Kreditoren ,00 Gehaltszahlung ,00 Lastschriftrückgabe 120,00 Sorten 3.500,00 EB Debitoren , , ,00 Tragen Sie alle Buchungen, sofern sie das Hauptbuchkonto KKK betreffen, in das T-Konto ein! a) Die Rhein-Ruhr-Bank AG zahlt Löhne und Gehälter an ihre Mitarbeiter auf deren Gehaltskonten: Brutto ,00, Summe der gesetzlichen Abzüge (Lohnsteuer und Sozialversicherungsabgaben) ,00. b) Ein Zahlungspflichtiger widerspricht einer Lastschriftbelastung über 120,00. Wir geben die Lastschrift über DBB-Konto an die erste Inkassostelle (andere Bank). c) Abhebung vom DBB-Konto der Rhein-Ruhr-Bank AG ,00. d) Einzahlungen von Sparkunden ,00. e) Die Rhein-Ruhr-Bank AG kauft Sorten von KK-Kunden an 3.500,00. f) Der durch die Inventur ermittelte Kreditorenbestand wird mit ,00 angegeben. Ermitteln Sie den Debitorenbestand zum Ende des Geschäftstages am in T! Aufgabe 6 In den nachstehenden Skontren zum Kundenkontokorrent der Rhein-Ruhr-Bank AG sind die Anfangsbestände (AB) und die Umsätze (U) aller Kunden bis zum Ende des Geschäftsjahres in T eingetragen. Ermitteln Sie mithilfe dieser Angaben nachfolgend aufgeführte Positionen des Hauptbuchkontos Kundenkontokorrent in T! a) Den Anfangsbestand Forderungen an Kunden. b) Den Anfangsbestand Verbindlichkeiten gegenüber Kunden. c) Die Summe der Belastungen ohne Anfangsbestände. d) Die Summe der Gutschriften ohne Anfangbestände. e) Den Endbestand Forderungen an Kunden. f) Buchen Sie den Endbestand Forderungen an Kunden. 2

3 g) Den Endbestand Verbindlichkeiten ggü. Kunden. h) Buchen Sie den Endbestand Verbindlichkeiten ggü. Kunden. S Müller H S Lange H S Wittmer H AB 600,00 U 350,00 AB 240,00 U 320,00 U 890,00 AB 340,00 U 240,00 EB 490,00 U 140,00 EB 60,00 EB 550,00 S Noje H S Schlenker H S Braun P. H AB 310,00 U 980,00 U 600,00 AB 280,00 U 540,00 AB 270,00 U 230,00 EB 270,00 U 50,00 EB 250,00 U 20,00 EB 440,00 S Braun L. H S Schlosser H S Happe H U 720,00 U 880,00 AB 450,00 U 980,00 U 170,00 AB 140,00 EB 160,00 U 30,00 U 20,00 EB 500,00 EB 10,00 Aufgabe 7 In dem unten stehenden KK-Konto des Kunden Wirges sind zwei Fehler enthalten. Soll KK Wirges Haben Vortrag 4.340,00 (E) Bareinzahlung 2.457,90 (A) Scheckeinlösung 230,00 (F) Überweisungseingänge 2.890,00 (B) Überweisungsaufträge 1.200,00 (G) Barscheck Nr ,00 (C) Schließfachmiete 23,00 (H) Habenzinsen 78,00 (D) Scheck E.v ,00 a) Welche Fehler wurden gemacht? b) Über welchen Betrag lautet der Endsaldo nach der Berichtigung der falschen Eintragung? c) Handelt es sich bei dem Kunden Wirges um einen Debitor oder um einen Kreditor? Begründen Sie Ihre Aussage! Aufgabe 8 Das Hauptbuchkonto KKK der Rhein-Ruhr-Bank AG sieht am folgendermaßen aus: Anfangsbestände und Umsätze ,00 Anfangsbestände und Umsätze ,00 EB Kreditoren ,00 EB Debitoren ,00 EB Stelter ,00 Die Rhein-Ruhr-Bank AG führt folgende Kundenkonten , ,00 Kunde Tagessaldo (Endbestände) Buchungen Tagessaldo (Endbestände) Jörg Ploch ,00 H ,00 S ,00 S Andreas Wittmer ,00 S 5.000,00 H ,00 S Jakob Lange ,00 S ,00 H 3.120,00 H Olaf Noje ,00 H 250,00 S ,00 H Dirk Stelter? ,00 S ,00 S a) Wie viel betragen die gesamten Forderungen der Rhein-Ruhr-Bank AG an ihre Kunden? 3

4 b) Berechnen Sie den Tagessaldo für den Kunden Dirk Stelter am c) Handelt es sich bei dem Saldo aus b) um einen Soll- oder Habensaldo? Begründen Sie Ihre Antwort. d) Ermitteln Sie unter Berücksichtigung der nachfolgenden Geschäftsfälle die Tagesendsalden des für die o.g. Kunden. Geschäftsfälle: 1. Der Kunde Jörg Ploch hebt ,00 von seinem Konto ab. 2. Für die Kundin Andrea Wittmer geht eine Überweisung über 5.000,00 über DBB ein. 3. Ein fälliges Festgeld in Höhe von ,00 wird auf dem KKK von Jakob Lange zzgl. 120,00 Zinsen gutgeschrieben. 4. Olaf Noje überweist 250,00. Wir führen die Überweisung über DBB aus. e) Ermitteln Sie den Endbestand Forderungen an Kunden am Geschäftsende des f) Ermitteln Sie den Endbestand Verbindlichkeiten ggü. Kunden am Geschäftsende des Aufgabe 9 Das Hauptbuchkonto KKK der Rhein-Ruhr-Bank AG zeigt am Morgen des folgende Eintragungen in T. Anfangsbestände und Umsätze T Anfangsbestände und Umsätze T Umsätze T Umsätze T T T 100 T EB (Kred.) T EB (Deb.) T T T Im Laufe des Tages sind folgende Geschäftsfälle zu buchen: KK-Kunden reichen Überweisungsaufträge in Höhe von T ein, die wir über DBB ausführen (4.900 T ) bzw. anderen Kunden der Rhein-Ruhr-Bank AG gutschreiben (1.800 T ). KK-Kunden reichen Schecks und Lastschriften zum Einzug ein (7.300 T ). Zinsen werden berechnet für Debitoren: T und für Kreditoren: 100 T. Wie hoch ist der Schlussbestand Kreditoren, wenn die Inventur einen Schlussbestand Debitoren in Höhe von T ergab? Aufgabe 10 Ein Kontokorrentkunde (Kontostand ,00 Soll) erhält über DBB eine Gutschrift von ,00. Wie wirkt sich der Geschäftsfall auf die Bilanz aus? c) Um welchen Betrag ändert sich die Bilanzsumme? d) Kennzeichnen Sie den Betrag mit einer (1), wenn sich die Bilanzsumme verringert bzw. mit einer (2), wenn sich die Bilanzsumme erhöht. Aufgabe 11 Bilden Sie die Buchungssätze zu nachfolgenden Geschäftsfällen und führen Sie das Kontokorrentkonto im Hauptbuch! 4

Ermitteln Sie den Endbestand Forderungen an Kunden am Geschäftsende des 29.08.")

5 a) Eröffnung des KK-Kontos: die Forderungen an Kunden betragen ,00, die Verbindlichkeiten gegenüber Kunden betragen ,00. b) Kunden heben 2.000,00 bar ab. c) Debitoren werden mit Zinsen belastet 5.000,00. d) Über DBB gehen Lastschriften für KK-Kunden ein ,00. e) Überweisungsaufträge unserer KK-Kunden werden über DBB ausgeführt ,00. f) Über DBB gehen Überweisungen für KK-Kunden ein ,00. g) Abschluss des KK-Kontos (in Grund- und Hauptbuch). Der Endbestand der Kreditoren beträgt lt. Inventur ,00. Wie hoch ist der Buchbestand der Debitoren? Aufgabe 12 Entscheiden Sie bei den folgenden Geschäftsfällen, welche Seite des KKK berührt wird. (1) = Sollseite, (2) = Habenseite, (9) = keine Buchung auf KKK a) Die DBB schreibt dem KI Überweisungseingänge gut, die KK-Kunden betreffen. b) Übertrag von Sparkonto auf das Kontokorrentkonto. c) Ein KK-Kunde lässt einen auf die Bank gezogenen Scheck sperren (ohne Gebühren). d) Ein KK-Kunde reicht Schecks zur Gutschrift E.v. ein. e) Diese Schecks werden unter gleichzeitiger Belastung über DBB weitergegeben. f) Die Bank stellt Ausstellern nicht eingelöster Schecks Gebühren in Rechnung. g) Eine Gutschrift für einen Sparkunden wurde irrtümlich auf dem KKK gebucht. h) Ein Kunde kauft Sorten gegen Barzahlung. i) KK-Kunden reichen Überweisungsaufträge ein, die die Bank über DBB ausführt. Aufgabe 13 Das KI schließt das Kontokorrentkonto ab. Ordnen Sie folgende Buchungen eine (1) zu, wenn sie auf der Sollseite des KKK gebucht werden bzw. eine (2) zu, wenn sie auf der Habenseite des KKK gebucht werden. a) Anfangsbestand Debitoren ( ,00 ) b) Anfangsbestand Kreditoren ( ,00 ) c) Überweisungseingang für Debitoren über DBB (14.000,00 ) d) Barabhebung eines Kreditors (5.000,00 ) e) Ein Kreditor reicht einen Scheck zum Inkasso, Gutschrift E.v. herein (300,00 ) f) Schlussbestand an Kreditoren ( ,00 ) g) Berechnen Sie den Schlussbestand der Debitoren. h) Bilden Sie die Buchungssätze zu a) bis g) Aufgabe 14 Das Kunden-Kontokorrent ist nach folgenden Angaben aufzustellen und abzuschließen: Anfangsbestand der Forderungen an Kunden lt. Inventur ,00 Anfangsbestand der Verbindlichkeiten ggü. Kunden lt. Inventur ,00 Umsätze Soll ,00 Umsätze Haben ,00 Schlussbestand der Forderungen an Kunden ,00 Schlussbestand der Verbindlichkeiten ggü. Kunden? Aufgabe 15 Das Kunden-Kontokorrent ist nach folgenden Angaben aufzustellen und abzuschließen: Anfangsbestand der Forderungen an Kunden lt. Inventur ,00 Anfangsbestand der Verbindlichkeiten ggü. Kunden lt. Inventur ,00 Umsätze Soll ,00 5

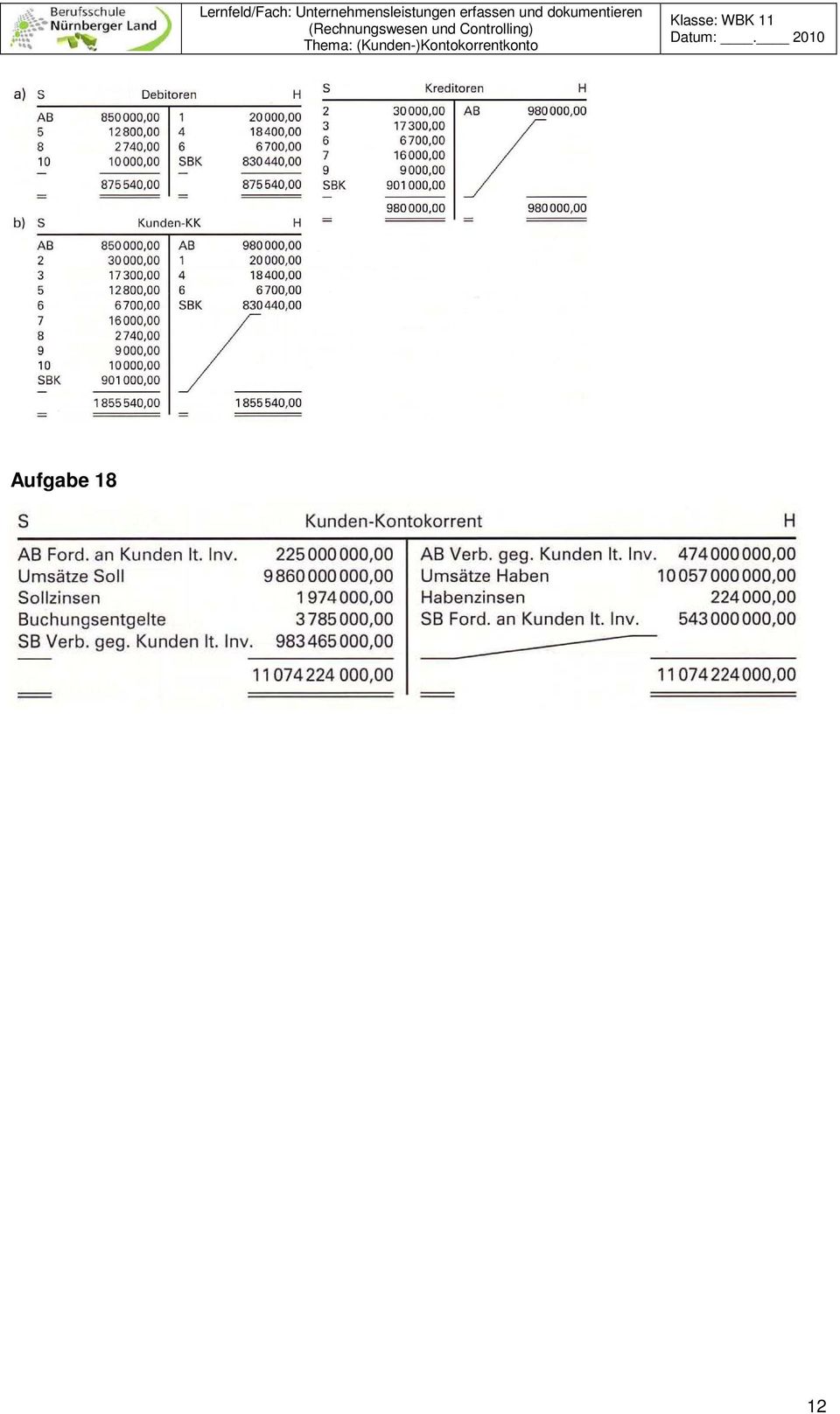

6 Umsätze Haben ,00 Schlussbestand der Verbindlichkeiten ggü. Kunden ,00 Schlussbestand der Forderungen an Kunden? Aufgabe 16 a) Folgende Geschäftsfälle sind auf Debitoren bzw. Kreditorenkonto (Hauptbuch) zu erfassen und im Grundbuch zu buchen! [z.g. = zu Gunsten; z.l. = zu Lasten] 1. Anfangsbestand auf Debitorenkonto ,00 Anfangsbestand auf Kreditorenkonto ,00 2. Barabhebung eines Kreditors 500,00 3. Postbank Giroeingang z.g. eines Debitors 1.200,00 4. Bundesbank-Überweisungn z.l. eines Kreditors 850,00 5. Bareinzahlung eines Kreditors 1.000,00 6. Provisionsbelastung für einen Debitor 60,00 7. Zinsgutschrift für Kreditoren 2.500,00 8. Zinslastschrift für Debitoren 6.000,00 9. Überweisungsauftrag eines Debitors wird über Postbank ausgeführt 350, Bundesbankeingang z.g. eines Debitors 1.350,00 b) Erfassung der obigen Geschäftsfälle auf einem Kunden-Kontokorrent. Das Kunden- Kontokorrent ist nach Einsetzen der unter a) ermittelten Schlussbestände abzuschließen! Aufgabe 17 a) Folgende Geschäftsfälle sind auf Debitoren bzw. Kreditorenkonto (Hauptbuch) zu erfassen und im Grundbuch zu buchen! Anfangsbestand Debitoren (Ford. a. Kunden) ,00 Anfangsbestand Kreditoren (Verb. ggü. Kunden) ,00 1. Bareinzahlung auf Debitoren ,00 2. Barabhebung von Kreditoren ,00 3. Kreditoren erhalten Lastschrift für Kauf von Wertpapieren aus dem Bestand unseres KI ,00 4. Auf unserem Bundesbankkonto gehen z.g. von Debitoren ein ,00 5. Wir führen Überweisungsaufträge unserer Debitoren über Postbank Girokonto aus ,00 6. Kreditoren erteilen Überweisungsaufträge z.g. unserer Debitoren 6.700,00 7. Kreditoren heben bar ab ,00 8. Wir belasten Debitoren mit Provision 2.740,00 9. Kreditoren lassen von ihrem lfd. Konto auf Sparkonten übertragen 9.000, Wir zahlen an Debitoren bar aus ,00 b) Buchung der Geschäftsfälle auf einem Kunden-Kontokorrent. Das Kunden-kontokorrent ist nach Einsetzen der unter a) ermittelten Schlussbestände abzuschließen! Aufgabe 18 Das Kunden-Kontokorrent der Handelsbank AG ist nach folgenden Angaben aufzustellen: Anfangsbestand Forderungen an Kunden lt. Inventur ,00 Anfangsbestand Verbindlichkeiten ggü. lt. Inventur ,00 6

7 vorläufige Umsätze Soll ,00 vorläufige Umsatze Soll ,00 Es sind noch Umsätze für die Abrechnung des IV. Quartals zu berücksichtigen: Sollzinsen T Habenzinsen 224 T Buchungsentgelte T Schlussbestand Forderungen an Kunden lt. Inventur T Mit welchem Betrag sind die Verbindlichkeiten ggü. Kunden in der Schlussbilanz einzusetzen wenn keine Wertberichtigungen? 7

8 Lösungen Aufgabe 1 EBK ,00 EBK ,00 Umsätze ,00 Umsätze ,00 SBK Kreditoren ,00 SBK Debitoren , , ,00 EBK ,00 EBK ,00 Umsätze ,00 Umsätze ,00 SBK Kreditoren ,00 SBK Debitoren , , ,00 EBK = Eröffnungsbilanzkonto SBK = Schlussbilanzkonto Was es damit auf sich hat werden wir im nächsten Block noch genau behandelt. Ihr könnte vorerst EBK mit AB gleichsetzen und SBK mit SB! Aufgabe 2 Aktiva Bilanz Passiva DBB ,00 KKK (Kred ,00 KKK (Deb.) , , ,00 a) ,00 b) 2 Bilanzsumme erhöht sich Aufgabe 3 EB Deb ,00 EB Kred ,00 Umsätze ,00 Umsätze ,00 Umsätze ,00 SB Kred ,00 SB Deb , , ,00 a) Zinsaufwand an KKK ,00 / ,00 b) KKK an Provisionsaufwand ,00 / ,00 c) KKK an Zinserträge ,00 / ,00 d) KKK an SBK ,00 / ,00 (SBK = wo stehen die KKK (Kred.) in der Schlussbilanz auf welcher Seite Passiva) e) ,00 f) SBK an KKK ,00 / ,00 (SBK = wo stehen die KKK (Deb.) in der Schlussbilanz auf welcher Seite Aktiva) Aufgabe 4 a) 750,00 AB Forderungen an Kunden stehen im Soll (Bauer 400,00 + Winter 120,00 + Schmidt 230,00) b) 260,00 AB Verbindlichkeiten ggü. Kunden stehen im Haben (Happe 140,00 + Fuchs 120,00) c) 1.360,00 Belastungen = Sollbuchungen d) 1.670,00 Gutschriften = Habenbuchungen e) 510,00 EB Forderungen an Kunden stehen im Haben (Winter 30,00 + Happe 10,00 + Fuchs 70,00 + Barz 310,00 + Schmidt 90,00) f) 330,00 EB Verbindlichkeiten ggü. Kunden stehen im Soll (Bauer 330,00) Aufgabe 5 Siehe oben! 8

- 25.000,00 + 20.000,00 + 20.000,00 a) 20.")

9 Aufgabe 6 a) 1.600,00 Anfangsbestände Forderungen an Kunden stehen im Soll (Müller 600,00 + Noje 310,00 + Lange 240,00 + Schlosser 450,00) b) 890,00 Anfangsbestände Verbindlichkeiten ggü Kunden stehen im Haben (Schlenker 280,00 + Wittmer 340,00 + Braun 270,00) c) 3.390,00 Belastungen = Sollbuchungen d) 3.500,00 Gutschriften = Habenbuchungen e) 1.620,00 Endbestände Forderungen an Kunden stehen im Haben (Müller 490,00 + Lange 60,00 + Wittmer 550,00 + Schlenker 270,00 + Braun 250,00) f) SBK an KKK 1.620,00 / 1.620,00 g) 1.020,00 Endbestände Verbindlichkeiten ggü. Kunden stehen im Soll (Noje 440,00 + Braun 80,00 + Schlosser 500,00) h) KKK an SBK 1.020,00 / 1.020,00 Aufgabe 7 a) Unter Position (G) wurde ein Barscheck gutgeschrieben, statt belastet zu werden. Unter Position (D) wurde ein Scheck E.v. belastet, statt gutgeschrieben zu werden. b) Soll KK Wirges Haben Vortrag 4.340,00 (C) Bareinzahlung 2.457,90 (A) Scheckeinlösung 230,00 (F) Überweisungseingänge 2.890,00 (B) Überweisungsaufträge 1.200,00 (H) Habenzinsen 78,00 (C) Schließfachmiete 23,00 (D) Scheck E.v ,00 (G) Barscheck Nr ,00 SB (Kreditor) 106, , ,90 c) Zu Beginn = Wirges Debitor, da der AB links steht, am Ende = Wirges Kreditor, da der SB links steht. Aufgabe 8 a) gesamter Forderungsbestand an die Kunden = ,00 (63.000, , ,00) b) Stelter: ,00 c) Sollsaldo auf Kontoauszug von Herrn Stelter, da er Debitor ist. d) siehe oben e) ,00 Endbestand Forderungen an Kunden (12.000, , ,00) f) ,00 Endbestand Verbindlichkeiten ggü Kunden (3.120, ,00) AB (Deb.) ,00 AB (Kred.) ,00 Umsätze ,00 Umsätze 5.000,00 250, ,00 EB (Kred.) ,00 EB (Deb.) , , ,00 Aufgabe 9 Siehe oben! Aufgabe 10 Aktiva Bilanz Passiva DBB ,00 KKK (Kred ,00 KKK (Deb.) , , ,00 c) ,00 9

f) SBK an KKK 1.620,00 / 1.620,00 g) 1.")

10 d) 2 Bilanzsumme erhöht sich Aufgabe 11 EBK (Deb.) ,00 EBK (Kred.) ,00 Kasse 2.000,00 DBB (Ü-Eingänge) ,00 Zinserträge 5.000,00 SBK (Deb.) ,00 DBB (Lastschriften) ,00 DBB (Ü-Aufträge) ,00 SBK (Kred.) , , ,00 a) KKK an EBK ,00 / ,00 EBK an KKK ,00 / ,00 b) KKK an Kasse 2.000,00 / 2.000,00 c) KKK an Zinserträge 5.000,00 / 5.000,00 d) KKK an DBB ,00 / ,00 e) KKK an DBB ,00 / ,00 f) DBB an KKK ,00 / ,00 g) KKK an SBK ,00 / ,00 SBK an KKK ,00 / ,00 diese Buchungen mit EBK lernen wir erst noch Aufgabe 12 a) 2, b) 2, c) 9, d) 2, e) 9, f) 1, g) 2, h) 9, i) 1 Aufgabe 13 a) 1 KKK an EBK b) 2 EBK an KKK c) 2 DBB an KKK d) 1 KKK an Kasse e) 2 Schecks an KKK f) 1 KKK an SBK AB (Deb.) ,00 AB (Kred.) ,00 Barabhebung 5.000,00 Überweisungseingang ,00 EB (Kred.) ,00 Scheck E.v. 300,00 EB (Deb.) , , ,00 Aufgabe 14 AB (Deb./Ford.) ,00 AB (Kred./Verb.) ,00 Umsätze ,00 Umsätze ,00 SB (Kred./Verb.) ,00 SB (Deb./Ford.) , , ,00 Aufgabe 15 AB (Deb./Ford.) ,00 AB (Kred./Verb.) ,00 Umsätze ,00 Umsätze ,00 SB (Kred./Verb.) ,00 SB (Deb./Ford.) , , ,00 Aufgabe 16 Grundbuch 1. Debitoren (KKK) an EBK ,00 10

2, b) 2, c) 9, d) 2, e) 9, f) 1, g) 2, h) 9, i) 1 Aufgabe 13 a) 1 KKK an EBK b) 2 EBK an KKK c) 2 DBB an KKK d) 1 KKK an Kasse e) 2")

11 EBK an Kreditoren (KKK) ,00 2. Kreditoren (KKK) an Kasse 500,00 3. Postbank an Debitoren (KKK) 1.200,00 4. Kreditoren (KKK) an Bundesbank 850,00 5. Kasse an Kreditoren (KKK) 1.000,00 6. Provisionserträge an Debitoren (KKK) 60,00 7. Zinsen an Kreditoren (KKK) 2.500,00 8. Debitoren (KKK) an Zinsaufwendungen 6.000,00 9. Debitoren (KKK) an Postbank 350, Bundesbank an Debitoren (KKK) 1.350,00 Hauptbuch Aufgabe 17 Grundbuch Debitoren (KKK) an EBK ,00 EBK an Kreditoren (KKK) ,00 1. Kasse an Debitoren (KKK) ,00 2. Kreditoren (KKK) an Kasse ,00 3. Kreditoren (KKK) an Wertpapiere ,00 4. Bundesbank an Debitoren (KKK) ,00 5. Postbank an an Debitoren (KKK) ,00 6. Kreditoren (KKK) an Debitoren (KKK) 6.700,00 7. Kreditoren (KKK) an Guthaben bei der DBBK ,00 8. Debitoren (KKK) an Provisionserträge 2.740,00 9. Sichteinlagen an Sparkontoeinlagen 9.000, Debitoren (KKK) an Kasse ,00 11

an Kasse 30.000,00 3. Kreditoren (KKK) an Wertpapiere 17.300,00 4. Bundesbank an Debitoren (KKK) 18.400,00 5. Postbank an an Debitoren (KKK) 12.800,00 6.")

12 Aufgabe 18 12

Lernfeld/Fach: Unternehmensleistungen erfassen und dokumentieren (Rechnungswesen und Controlling) Thema: Bankenkontokorrent (BKK)

Thema: Bankenkontokorrent (BKK)") Übungsaufgaben BKK Aufgabe 1 Schließen Sie das Bankenkontokorrentkonto ab. Soll KKK Haben EBK 285.000,00 EBK 276.000,00 Umsätze 1.785.000,00 Umsätze 1.765.000,00 Hinweis: Endbestand Forderungen an KI =

Übungsaufgaben BKK Aufgabe 1 Schließen Sie das Bankenkontokorrentkonto ab. Soll KKK Haben EBK 285.000,00 EBK 276.000,00 Umsätze 1.785.000,00 Umsätze 1.765.000,00 Hinweis: Endbestand Forderungen an KI =

Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle:

zusätzliche Übungsaufgaben zum Bankenkontokorrent Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle: Vom Guthaben bei einer Korrespondenzbank überweist

zusätzliche Übungsaufgaben zum Bankenkontokorrent Aufgabe 1 82.800,00 Buchen Sie in den unten stehenden Konten der X-Bank die folgenden Geschäftsfälle: Vom Guthaben bei einer Korrespondenzbank überweist

Bestandskonten: Kasse, LZB, Debitoren, Wertpapiere, BGA, Spareinlagen, Kreditoren, Eigenkapital

Aufgabe 1 Von der Eröffnungsbilanz zur Schlussbilanz! Sie sind Mitarbeiter beim renommierten Privatbankhaus R. Goldmann, Frankfurt a.m. und in der Buchhaltungsabteilung eingesetzt. Buchen Sie den folgenden

Aufgabe 1 Von der Eröffnungsbilanz zur Schlussbilanz! Sie sind Mitarbeiter beim renommierten Privatbankhaus R. Goldmann, Frankfurt a.m. und in der Buchhaltungsabteilung eingesetzt. Buchen Sie den folgenden

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

weitere Übungsaufgaben zur Auflösung der Bilanz in Bestandskonten

weitere Übungsaufgaben zur Auflösung der Bilanz in Bestandskonten Aufgabe 1 Geben Sie an, ob im Soll oder im Haben gebucht wird! 1. Der Anfangsbestand auf aktiven Bestandskonten. S 2. Die Bestandsmehrung

weitere Übungsaufgaben zur Auflösung der Bilanz in Bestandskonten Aufgabe 1 Geben Sie an, ob im Soll oder im Haben gebucht wird! 1. Der Anfangsbestand auf aktiven Bestandskonten. S 2. Die Bestandsmehrung

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz A Eröffnungsbilanz P Grundstücke Forderungen Darlehen Bank Verbindlichkeiten Eröffnung der Bestandskonten (Bestandkontenkreis)

Buchungskreis der doppelten Buchführung von der Eröffnungsbilanz bis zur Schlussbilanz A Eröffnungsbilanz P Grundstücke Forderungen Darlehen Bank Verbindlichkeiten Eröffnung der Bestandskonten (Bestandkontenkreis)

Übungen - Finanzbuchführung

Übung Nr. 1 Buchungen auf Bestandskonten Hinweise: Aktive Bestandskonten haben ihre Anfangsbestände und Mehrungen auf der Sollseite des Kontos. Minderungen werden im Haben gebucht. Passive Bestandskonten

Übung Nr. 1 Buchungen auf Bestandskonten Hinweise: Aktive Bestandskonten haben ihre Anfangsbestände und Mehrungen auf der Sollseite des Kontos. Minderungen werden im Haben gebucht. Passive Bestandskonten

26.01 (1) 1. Jahr Debitoren Delkredere Debitorenverluste. ein Delkredere von 5 % gebildet. Am Jahresende wird auf dem Debitorenbestand

1. Jahr Debitoren Delkredere Debitorenverluste. ein Delkredere von 5 % gebildet. Am Jahresende wird auf dem Debitorenbestand") 26.01 (1) Vorgänge Bilanz Erfolgsrechnung 1. Jahr Debitoren Delkredere Debitorenverluste Bisheriger Geschäftsverkehr 910 600 Debitor Carlen macht Konkurs. Der definitive Verlust beträgt 10. Bildung bzw.

26.01 (1) Vorgänge Bilanz Erfolgsrechnung 1. Jahr Debitoren Delkredere Debitorenverluste Bisheriger Geschäftsverkehr 910 600 Debitor Carlen macht Konkurs. Der definitive Verlust beträgt 10. Bildung bzw.

Aufgabe 8 - Buchung von Geschäftsvorfällen. Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens:

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Konto Debitoren und Konto Kreditoren, Sammelkonten

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Arbeiten zum Kapitel 11 Konto Debitoren und Konto Kreditoren, Sammelkonten 1. Verbuchen Sie folgende Geschäftsfälle a) Wir kaufen Ware ein gegen Rechnung im Wert von CHF 500.-- b) Wir senden falsch gelieferte

Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer)

") Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer) Ein Gewerbetreibender in Leipzig hat durch Inventur zum 31.12.2008 folgende Bestände ermittelt: Geschäftsausstattung 60.000 Waren 290.000 Forderungen

Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer) Ein Gewerbetreibender in Leipzig hat durch Inventur zum 31.12.2008 folgende Bestände ermittelt: Geschäftsausstattung 60.000 Waren 290.000 Forderungen

Konto Aktivkonto Passivkonto

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

Aufgabe 1: Bestandskonten 1) Ordnen Sie die folgenden Konten zu. Kasse Verbindlichkeiten alul LKW/ Fuhrpark Konto Aktivkonto Passivkonto Verbindlichkeiten gegenüber Kreditinstituten Bestand Waren Eigenkapital

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Download. Klassenarbeiten Mathematik 8. Zinsrechnung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Download Jens Conrad, Hardy Seifert Klassenarbeiten Mathematik 8 Downloadauszug aus dem Originaltitel: Klassenarbeiten Mathematik 8 Dieser Download ist ein Auszug aus dem Originaltitel Klassenarbeiten

Vorlesungsbegleitende Einführungsbeispiele Bankbuchführung. 1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr

1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr 1.1 Kundenkontokorrentkonto (KdKK) E1.1-1 Die Handelsbank AG führt für Kunden Konten in laufender Rechnung, und zwar als Debitoren Oktan

1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr 1.1 Kundenkontokorrentkonto (KdKK) E1.1-1 Die Handelsbank AG führt für Kunden Konten in laufender Rechnung, und zwar als Debitoren Oktan

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

21.01 (1) 3 Welche Bestimmungen bestehen für den. 1 Wie ist die Firma (Name) für das Atelier. 2 Welche minimale Kapitaleinlage muss

3 Welche Bestimmungen bestehen für den. 1 Wie ist die Firma (Name) für das Atelier. 2 Welche minimale Kapitaleinlage muss") 21.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

21.01 (1) Nr. Frage Antwort 1 Wie ist die Firma (Name) für das Atelier von T. Vonesch zu bilden? 2 Welche minimale Kapitaleinlage muss T. Vonesch leisten? 3 Welche Bestimmungen bestehen für den Handelsregister-Eintrag?

Übungsaufgaben (Wertpapiere der Liquiditätsreserve)

") Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Aufgabe 6: Aktiv-/Passivtausch; Bilanzverlängerung/-verkürzung a) Erläutern Sie kurz die Begriffe Aktivtausch, Passivtausch, Bilanzverlängerung und Bilanzverkürzung! b) Bei welchem der folgenden Geschäftsvorfälle

Lernfeld/Fach: Unternehmensleistungen erfassen und dokumentieren (Rechnungswesen und Controlling) Thema: Umsatzsteuer bei KIs

Thema: Umsatzsteuer bei KIs") Zusatzaufgaben zur Umsatzsteuer bei KIs Aufgabe 1: 1. Welche der nachfolgenden Geschäftsfälle ist umsatzsteuerpflichtig? 2. Geldwechsel von US-Dollar in EURO 3. Verkauf von Goldbarren einen Geschäftskunden

Zusatzaufgaben zur Umsatzsteuer bei KIs Aufgabe 1: 1. Welche der nachfolgenden Geschäftsfälle ist umsatzsteuerpflichtig? 2. Geldwechsel von US-Dollar in EURO 3. Verkauf von Goldbarren einen Geschäftskunden

Aufgabenblock 3.xlsx Vorlage Aufgabe 1

Aufgabenblock 3.xlsx Vorlage Aufgabe 1 Grundbuch Hauptbuch 1. Kauf einer Maschine auf Ziel 20.000,00 Maschinen VerbLL 20.000,00 Maschinen Verbindlichkeiten (VerbLL) 20.000,00 (Masch) 20.000,00 2. Verkauf

Aufgabenblock 3.xlsx Vorlage Aufgabe 1 Grundbuch Hauptbuch 1. Kauf einer Maschine auf Ziel 20.000,00 Maschinen VerbLL 20.000,00 Maschinen Verbindlichkeiten (VerbLL) 20.000,00 (Masch) 20.000,00 2. Verkauf

Übungsaufgaben zum Rechnungswesen für Auszubildende

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen. Name:

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen Übungsbeispiel 1: Geschäftsfälle, die die Bilanz verändern Datum: Name: Klasse: Vermögen Schlussbilanz zum 31.12.2005 Kapital Gebäude 650.000,00

MANZ Verlag Schulbuch Rechnungswesen leicht verständlich Übungen Übungsbeispiel 1: Geschäftsfälle, die die Bilanz verändern Datum: Name: Klasse: Vermögen Schlussbilanz zum 31.12.2005 Kapital Gebäude 650.000,00

Buchhaltung Vorlesung am 04.11.2003. Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Buchhaltung Vorlesung am 04.11.2003 Dozent: Prof. Dr. Hölzli Inhalt: Was ist doppelt an der doppelten Buchführung? Aufgabe Skript Seite 18 Die Umsatzsteuer Was ist doppelt an der doppelten Buchführung?

Transitorische Aktiven und Passiven

Transitorische Aktiven und Passiven 43.1 Theorie Zweck In der Erfolgsrechnung werden Aufwand und Ertrag einer bestimmten Rechnungsperiode einander gegenübergestellt. Es kommt in der Praxis allerdings vor,

Transitorische Aktiven und Passiven 43.1 Theorie Zweck In der Erfolgsrechnung werden Aufwand und Ertrag einer bestimmten Rechnungsperiode einander gegenübergestellt. Es kommt in der Praxis allerdings vor,

3.3 Buchung vongeschäftsfällen und Abschluss der Bestandskonten

3.3 Buchung vonn und Abschluss der Bestandskonten Eröffnung der Aktiv- und Passivkonten. Die zum Abschluss eines Geschäftsjahres aufgrund des Inventars erstellte Bilanz heißt Schlussbilanz. Sie ist zugleich

3.3 Buchung vonn und Abschluss der Bestandskonten Eröffnung der Aktiv- und Passivkonten. Die zum Abschluss eines Geschäftsjahres aufgrund des Inventars erstellte Bilanz heißt Schlussbilanz. Sie ist zugleich

Lernfeld/Fach: RW Rechnungswesen Thema: Privatentnahmen / Privateinlagen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Übungsaufgaben Aufgabe 1 Aufgabe 1 a) Aufgabe 1 b) Anfangsbestand des Eigenkapitalkontos 300.000,00 400.000,00 Aufwendungen insgesamt 250.000,00 280.000,00 Erträge insgesamt 320.000,00 250.000,00 Privatentnahmen

Sollsaldo und Habensaldo

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

ollsaldo und abensaldo Man hört oft die Aussage "Ein ollsaldo steht im aben, und ein abensaldo steht im oll". Da fragt man sich aber, warum der ollsaldo dann ollsaldo heißt und nicht abensaldo, und warum

Doppelte Buchhaltung

Doppelte Buchhaltung Ohne Beleg keine Buchung. Jeder Beleg wird zunächst zeitlich nacheinander (chronologisch) im Grundbuch, Journal,... festgehalten. Es gilt immer Soll an Haben. Nachdem wird jede Buchung

Doppelte Buchhaltung Ohne Beleg keine Buchung. Jeder Beleg wird zunächst zeitlich nacheinander (chronologisch) im Grundbuch, Journal,... festgehalten. Es gilt immer Soll an Haben. Nachdem wird jede Buchung

Übung zur Vorlesung Grundlagen des Rechnungswesens (GRREWE)

") 1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

(auch. Die Bauunternehmung B. Feldmann führt für die laufenden Barzahlungen ein Kassenbuch genannt). a) Was bedeutet der Saldovortrag am 1. April?

. a) Was bedeutet der Saldovortrag am 1. April?") 14.01 Die Bauunternehmung B. Feldmann führt für die laufenden Barzahlungen ein Kassenbuch genannt). 14.01 (1) K assabuch (auch Kassabuch Datum Text (Geschäftsverkehr) Soll Haben 1. 4. Anfangsbestand (Saldovortrag)

14.01 Die Bauunternehmung B. Feldmann führt für die laufenden Barzahlungen ein Kassenbuch genannt). 14.01 (1) K assabuch (auch Kassabuch Datum Text (Geschäftsverkehr) Soll Haben 1. 4. Anfangsbestand (Saldovortrag)

Aufgaben zur 2. Vorlesung

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr

Bankbuchführung Gliederung 1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr 1.1.Kundenkontokorrentkonto 1.2.Bankenkontokorrentkonto 1.3.Buchungen im Zahlungsverkehr 2. Buchungen im Wertpapiergeschäft

Bankbuchführung Gliederung 1. Grundlagen der Bankbuchführung und Buchungen im Zahlungsverkehr 1.1.Kundenkontokorrentkonto 1.2.Bankenkontokorrentkonto 1.3.Buchungen im Zahlungsverkehr 2. Buchungen im Wertpapiergeschäft

Download. Führerscheine Zinsrechnung. Schnell-Tests zur Lernstandserfassung. Jens Conrad, Hardy Seifert. Downloadauszug aus dem Originaltitel:

Download Jens Conrad, Hardy Seifert Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung Downloadauszug aus dem Originaltitel: Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung

Download Jens Conrad, Hardy Seifert Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung Downloadauszug aus dem Originaltitel: Führerscheine Zinsrechnung Schnell-Tests zur Lernstandserfassung

Einführung in die Buchführung. Vorlesung 30.10.2009

Vorlesung 30.10.2009 Für jede Posi5on in der Eröffnungsbilanz wird ein Konto eröffnet und der jeweilige Anfangsbestand eingetragen. Weiterhin verlangt die Technik der Buchführung, jeden GeschäCsvorfall

Vorlesung 30.10.2009 Für jede Posi5on in der Eröffnungsbilanz wird ein Konto eröffnet und der jeweilige Anfangsbestand eingetragen. Weiterhin verlangt die Technik der Buchführung, jeden GeschäCsvorfall

Zinsrechnung A: Die Zinsen

Zinsrechnung A: Die Zinsen EvB Mathematik Köberich Berechne bei den nachfolgenden Aufgaben jeweils die Zinsen! Z X X X X X x K 2400 2400 2400 2400 2400 2400 i 15 Tage 2 Monate 100 Tage 7 Monate ¼ Jahr

Zinsrechnung A: Die Zinsen EvB Mathematik Köberich Berechne bei den nachfolgenden Aufgaben jeweils die Zinsen! Z X X X X X x K 2400 2400 2400 2400 2400 2400 i 15 Tage 2 Monate 100 Tage 7 Monate ¼ Jahr

Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast

1 REWE ÜBUNG 3 Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast 1. Bestandsveränderungen (relev. Abschnitte im Schmole/Deitermann) Bisher: Es wurde unterstellt, dass

1 REWE ÜBUNG 3 Inhalte: Bestandsveränderungen, Abschlussbuchungen, Umsatzsteuer, Vorsteuer, Zahllast 1. Bestandsveränderungen (relev. Abschnitte im Schmole/Deitermann) Bisher: Es wurde unterstellt, dass

Finanzwirtschaft Wertpapiere

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Finanzwirtschaft Wertpapiere 1. Kauf von Dividendenpapieren Aufgabe 1: Kauf von 10 Aktien der X-AG zum Kurs von 120,00 je Stück. Die Gebühren belaufen sich auf 1,08%. a) Die Wertpapiere sollen kurzfristig

Dauer / Bewertung 50 Minuten / 52 Punkte

RECHNUNGSWESEN LÖSUNGSVORSCHLAG Dauer / Bewertung 50 Minuten / 52 Punkte Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer Anzeige. Weitere Informationen Bei den Rechenaufgaben

RECHNUNGSWESEN LÖSUNGSVORSCHLAG Dauer / Bewertung 50 Minuten / 52 Punkte Zugelassene Hilfsmittel Nichtdruckender Taschenrechner mit ausschliesslich numerischer Anzeige. Weitere Informationen Bei den Rechenaufgaben

Hans Müller. für die Zeit vom 15.01.2004 bis 31.01.2005. Rechnungslegung

Name und Anschrift des Betreuers / Vormunds / Pflegers: Klaus Mustermann Musterstr. 1 11111 Musterstadt Amtsgericht - Vormundschaftsgericht - 11111 Musterstadt Ort, Datum Musterstadt, den -- A b r e c

Name und Anschrift des Betreuers / Vormunds / Pflegers: Klaus Mustermann Musterstr. 1 11111 Musterstadt Amtsgericht - Vormundschaftsgericht - 11111 Musterstadt Ort, Datum Musterstadt, den -- A b r e c

22222. Fortschreibung Eigenkapital 222221. Überblick

B. System der Buchungen und des Abschlusses 1. Vorbemerkungen 2. Darstellung der Vermögens- und Ertragslage 21. Vermögenslage 211. Grundbegriffe 212. Instrumente 2121. Inventar 2122. Bilanz 22. Ertragslage

B. System der Buchungen und des Abschlusses 1. Vorbemerkungen 2. Darstellung der Vermögens- und Ertragslage 21. Vermögenslage 211. Grundbegriffe 212. Instrumente 2121. Inventar 2122. Bilanz 22. Ertragslage

Rechtsanwaltskammer Kassel. Abschlussprüfung Sommer 2013

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2013 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2013 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Mündliche Prüfung im Fach Betriebswirtschaftslehre/Rechnungswesen. Grundwissen - 1

Grundwissen -. Grundlagen der Buchführung: a) Wie ist eine Bilanz grundsätzlich gegliedert? b) Nennen Sie die Reihenfolge beim Abschluss der Konten am Jahresende c) Wie lautet der Buchungssatz beim Abschluss

Grundwissen -. Grundlagen der Buchführung: a) Wie ist eine Bilanz grundsätzlich gegliedert? b) Nennen Sie die Reihenfolge beim Abschluss der Konten am Jahresende c) Wie lautet der Buchungssatz beim Abschluss

Hier beginnt Alternative B

- 9 - Hier beginnt Alternative B Aufgabe B 0 Aufgabe B : Bilden Sie die Buchungssätze zu folgenden Geschäftsvorfällen:. Es werden Waren auf Ziel verkauft, der Nettowarenwert beträgt DM 200.000,--. Ford.

- 9 - Hier beginnt Alternative B Aufgabe B 0 Aufgabe B : Bilden Sie die Buchungssätze zu folgenden Geschäftsvorfällen:. Es werden Waren auf Ziel verkauft, der Nettowarenwert beträgt DM 200.000,--. Ford.

Abgleich der Soll- bzw. Buchbestände der Finanzbuchhaltung mit den Ist- Beständen der körperlichen und buchmäßigen Inventur

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

1 II. Jahresabschluss Einzelunternehmer Nichtkaufleute und Freiberufler nur GuV = Einnahmen- Ausgaben- Überschussrechnung Einzelunternehmer und Personengesellschaften Bilanz und GuV Kapitalgesellschaften

Eröffnungsbilanz. Passiva I. Eigenkapital 9.600.000 16.000.000 2.990.000 350.000 480.000

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Eröffnungsbilanz Aktiva I. Anlagevermögen 1. Grundstücke und Gebäude 2. Maschinen und Werkzeuge 3. Fuhrpark 4. BGA II. Umlaufvermögen 1. Rohstoffe 2. Hilfsstoffe 3. Betriebsstoffe 4. Unfertige Erzeugnisse

Periodengerechte Abgrenzungen

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Übungsaufgabe zur Buchführung und Bilanzerstellung

Übungsaufgabe zur Buchführung und Bilanzerstellung Anfangsbestände (alle Zahlen in Euro) Grundstück mit Fabrikgebäude 310.000 Technische Anlagen und Maschinen 170.000 Rohstoffe 30.000 Forderungen aus Lieferungen

Übungsaufgabe zur Buchführung und Bilanzerstellung Anfangsbestände (alle Zahlen in Euro) Grundstück mit Fabrikgebäude 310.000 Technische Anlagen und Maschinen 170.000 Rohstoffe 30.000 Forderungen aus Lieferungen

Teil 2: Zusätzliche Aufgaben und Lösungen Aufgabe

Grundlagen der Finanzbuchführung 101 Teil 2: Zusätzliche Aufgaben Aufgabe Der Unternehmer Peter Schneider, Saarbrücken, hat durch Inventur am 01.01.2014 folgende Anfangsbestände ermittelt: Anfangsbestände

Grundlagen der Finanzbuchführung 101 Teil 2: Zusätzliche Aufgaben Aufgabe Der Unternehmer Peter Schneider, Saarbrücken, hat durch Inventur am 01.01.2014 folgende Anfangsbestände ermittelt: Anfangsbestände

Lösung der Buchhaltungsklausur Kurs Buchhaltung. 30. Juni 2010

Lösung der Buchhaltungsklausur Kurs Buchhaltung 30. Juni 2010 1 Teil 1 laufende Geschäftsfälle Aufgabenstellung: Sie sind in der Buchhaltung der Henkler & Wibrank OG (Verkauf von Spielwaren) tätig. Verbuchen

Lösung der Buchhaltungsklausur Kurs Buchhaltung 30. Juni 2010 1 Teil 1 laufende Geschäftsfälle Aufgabenstellung: Sie sind in der Buchhaltung der Henkler & Wibrank OG (Verkauf von Spielwaren) tätig. Verbuchen

45.1. Nr. Geschäftsfall Buchungssatz. Soll Haben Betrag

45.1 45.1 Bei der Kollektivgesellschaft werden für jeden Gesellschafter ein Privatkonto und ein Kapitalkonto geführt. Im Kapitalkonto werden die langfristigen Kapitaleinlagen festgehal - ten, das Privatkonto

45.1 45.1 Bei der Kollektivgesellschaft werden für jeden Gesellschafter ein Privatkonto und ein Kapitalkonto geführt. Im Kapitalkonto werden die langfristigen Kapitaleinlagen festgehal - ten, das Privatkonto

1 Warenkonten (Bestandesänderungen) 2 Debitorenverluste 3 Delkredere 4 Transitorische Konten 5 Immobilienbuchungen

2 Debitorenverluste 3 Delkredere 4 Transitorische Konten 5 Immobilienbuchungen") Unterlagen zu der Erweiterung des Kontensystems (Gewünschtes bitte anklicken) 1 Warenkonten (Bestandesänderungen) 2 Debitorenverluste 3 Delkredere 4 Konten 5 Immobilienbuchungen ERW_KONT.DOC Seite 1 1.

Unterlagen zu der Erweiterung des Kontensystems (Gewünschtes bitte anklicken) 1 Warenkonten (Bestandesänderungen) 2 Debitorenverluste 3 Delkredere 4 Konten 5 Immobilienbuchungen ERW_KONT.DOC Seite 1 1.

JAHRESABSCHLUSS. Übersichten zur Vorlesung. Buchführungssystem

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESSCHLUSS Buchführungssystem Grundaufbau der Bilanz nach HGB

Dr. Harald Wedell Akad. Direktor an der Universität Göttingen Professor der Pfeiffer University, Charlotte / USA Übersichten zur Vorlesung JAHRESSCHLUSS Buchführungssystem Grundaufbau der Bilanz nach HGB

1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2)

") 1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Wortschatz zum Thema: Studentenkonto

1 Wortschatz zum Thema: Studentenkonto Rzeczowniki: der Gaststudent, -en der Kunde, -n die Bank, -en die Bank-Filiale, -n der Automat, -en der Geldautomat, -en der Bankautomat, -en das Geld das Abheben

1 Wortschatz zum Thema: Studentenkonto Rzeczowniki: der Gaststudent, -en der Kunde, -n die Bank, -en die Bank-Filiale, -n der Automat, -en der Geldautomat, -en der Bankautomat, -en das Geld das Abheben

Das Diskontrechnen Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Das Diskontrechnen Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Begriffe zum Diskontrechnen Das Diskontrechnen: -... ermittelt

Das Diskontrechnen Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de 1 Begriffe zum Diskontrechnen Das Diskontrechnen: -... ermittelt

Lernfeld/Fach: RW - Rechnungswesen Thema: Bilanz

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgaben zur Bilanz Aufgabe 1 Helga Braun, eine Geschäftsfreundin von Herbert Schmitt und Inhaberin einer Papiergroßhandlung, entnimmt ihrem Inventar das nachfolgende Zahlenmaterial: Waren 110.000,00

Übungsaufgabe 3 - Goodwill

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Übungsaufgabe 3 - Goodwill Teilaufgabe 1 Gegeben: Die Aktien haben einen Nennwert von 5. Das Unternehmen hat liquide Mittel über 4.500.000. Die Eigenkapitalquote liegt in der Branche bei 22% Gesucht: Wie

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

2.1 Erstellung einer Gutschrift über den vollen Rechnungsbetrag

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

1. Einführung Manchmal ist es notwendig, dem Kunden eine Gutschrift zu einer bestimmten Rechnung, über einzelne Positionen oder auch völlig frei von einer Basis-Rechnung zu erstellen. Die verschiedenen

Übungsaufgaben zur Rechnungsabgrenzung Sonderfälle und gemischte Aufgaben

:. 2013 Übungsaufgaben zur Rechnungsabgrenzung Sonderfälle und gemischte Aufgaben Aufgabe 1 a) Wir haben nominal 100.000,00 Bundesanleihe, 6,25 % p. a Zinstermin 20.05., Kurs 98 % im Bestand. aa) In welcher

:. 2013 Übungsaufgaben zur Rechnungsabgrenzung Sonderfälle und gemischte Aufgaben Aufgabe 1 a) Wir haben nominal 100.000,00 Bundesanleihe, 6,25 % p. a Zinstermin 20.05., Kurs 98 % im Bestand. aa) In welcher

5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA)

") 5.1 Übungen zu Kauf und Verkauf von Anlagen 5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA) Ein Unternehmen kauft einen Firmenwagen (PKW) und die Lieferfirma stellt folgende Rechnung:

5.1 Übungen zu Kauf und Verkauf von Anlagen 5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA) Ein Unternehmen kauft einen Firmenwagen (PKW) und die Lieferfirma stellt folgende Rechnung:

6 Jahresanfang Saldenvorträge

Saldenvorträge am Jahresanfang Am Jahresanfang möchten Sie die Saldenvorträge in Ihrer Kasse (1000), Bank (1200) oder für die Postbank oder Kreditkarte buchen. Beim Beginn der Buchführungspflicht, StartUp

Saldenvorträge am Jahresanfang Am Jahresanfang möchten Sie die Saldenvorträge in Ihrer Kasse (1000), Bank (1200) oder für die Postbank oder Kreditkarte buchen. Beim Beginn der Buchführungspflicht, StartUp

Keine Disketteneinreichung ab 1. Februar 2014

Keine Disketteneinreichung ab 1. Februar 2014 Sehr geehrte Damen und Herren, die nationalen Lastschrift- und Überweisungsverfahren werden ab 1. Februar 2014 zu Gunsten der SEPA-Zahlungsaufträge eingestellt.

Keine Disketteneinreichung ab 1. Februar 2014 Sehr geehrte Damen und Herren, die nationalen Lastschrift- und Überweisungsverfahren werden ab 1. Februar 2014 zu Gunsten der SEPA-Zahlungsaufträge eingestellt.

TEIL I 2 TEIL II 6 TEIL III 8 TEIL IV 13

TEIL I 2 1. EINLEITENDE WORTE ZUM THEMA 2 2. EINZELUNTERNEHMUNG 2 2.1. WELCHE KONTI FÜR DEN EINZELUNTERNEHMER WERDEN BENÖTIGT? 2 2.2. DAS KAPITALKONTO 2 2.3. PRIVATKONTO 3 2.4. BEISPIELE 3 TEIL II 6 3.

TEIL I 2 1. EINLEITENDE WORTE ZUM THEMA 2 2. EINZELUNTERNEHMUNG 2 2.1. WELCHE KONTI FÜR DEN EINZELUNTERNEHMER WERDEN BENÖTIGT? 2 2.2. DAS KAPITALKONTO 2 2.3. PRIVATKONTO 3 2.4. BEISPIELE 3 TEIL II 6 3.

Das Sparkonto. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein.

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

Das Sparkonto 1. Warum eröffnen Menschen Sparkonten? Weil sie Geld möchten. 2. Wenn du ein Sparkonto eröffnest, erhältst du als Nachweis ein. 3. Deine Ersparnisse sind auf einem Sparkonto sicherer als

13 Wareneinkauf und Warenverkauf

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

137 13 Wareneinkauf und Warenverkauf ( purchase and sale of goods) Lernziele: Sie wissen, was unter dem Endbestand laut Inventur zu verstehen ist. Sie können den HW-Einsatz erklären, berechnen und verbuchen.

Buchführung. Bilanzveränderungen

Bilanzveränderungen Die in der Bilanz aufgeführten Bestände des Vermögens und des Kapitals werden im Laufe eines Geschäftsjahres durch jeden Geschäftsvorfall verändert. Eine solche Änderung kann jeweils

Bilanzveränderungen Die in der Bilanz aufgeführten Bestände des Vermögens und des Kapitals werden im Laufe eines Geschäftsjahres durch jeden Geschäftsvorfall verändert. Eine solche Änderung kann jeweils

1. Vorarbeiten. Inhaltsverzeichnis. Doku Test 1801 SEPA-Bankanweisung/ SEPA-Lastschrift

Doku Test 1801 SEPA-Bankanweisung/ SEPA-Lastschrift Inhaltsverzeichnis 1. Vorarbeiten...1 2. Bankanweisung bei Verbindlichkeiten:...2 3. Bankeinzug bei Forderungen:...7 4. Vorgehen bei nicht erfolgreichen

Doku Test 1801 SEPA-Bankanweisung/ SEPA-Lastschrift Inhaltsverzeichnis 1. Vorarbeiten...1 2. Bankanweisung bei Verbindlichkeiten:...2 3. Bankeinzug bei Forderungen:...7 4. Vorgehen bei nicht erfolgreichen

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2007 Buchhaltung Arbeitsblätter Serie 4/4 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2007 Buchhaltung Arbeitsblätter Serie 4/4 Kandidatennummer: Name:

Keine Disketteneinreichung ab 1. Februar 2014

Keine Disketteneinreichung ab 1. Februar 2014 Sehr geehrte Damen und Herren, die nationalen Lastschrift- und Überweisungsverfahren werden ab 1. Februar 2014 zu Gunsten der SEPA-Zahlungsaufträge eingestellt.

Keine Disketteneinreichung ab 1. Februar 2014 Sehr geehrte Damen und Herren, die nationalen Lastschrift- und Überweisungsverfahren werden ab 1. Februar 2014 zu Gunsten der SEPA-Zahlungsaufträge eingestellt.

Hilfestellungen zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Einfach rätselhaft. Transaktionen durchführen zu können, muss man bei einer Bank ein. Bargeldloser Zahlungsverkehr Geld bewegt sich

w w w. s c h u l b a n k. d e /g e l d - s p e c i a l A r b e i t s b l a t t 1 Bargeldloser Zahlungsverkehr Geld bewegt sich 9 1 8 4 Einfach rätselhaft 6 3 7 5 11 10 2 1 Der Zahlungsverkehr von Konto

w w w. s c h u l b a n k. d e /g e l d - s p e c i a l A r b e i t s b l a t t 1 Bargeldloser Zahlungsverkehr Geld bewegt sich 9 1 8 4 Einfach rätselhaft 6 3 7 5 11 10 2 1 Der Zahlungsverkehr von Konto

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

printed by www.klv.ch

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Zentralkommission für die Lehrabschlussprüfungen des Verkaufspersonals im Detailhandel Lehrabschlussprüfungen für Detailhandelsangestellte 2008 Buchhaltung Arbeitsblätter Serie 1 Kandidatennummer: Name:

Verbuchung von Zahlungseingängen über das PayPal-Konto

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

Verbuchung von Zahlungseingängen über das PayPal-Konto Um den Zahlungseingang eines Kunden über ein PayPal-Konto mit Abzug von PayPalGebühren in Ihrer büro easy-firmendatei zu erfassen, müssen folgende

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate

Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate. b) 12800,00 8,75 % 2 Jahre, 9 Monate") 1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

1. Wie viel EUR betragen die Kreditzinsen? Kredit (EUR) Zinsfuß Zeit a) 28500,00 7,5% 1 Jahr, 6 Monate b) 12800,00 8,75 % 2 Jahre, 9 Monate c) 4560,00 9,25 % 5 Monate d) 53400,00 5,5 % 7 Monate e) 1 080,00

Semesterabschlussklausur Grundzüge der Finanzbuchhaltung Seite 1 von 12 1. Semester WS 1999/2000

Semesterabschlussklausur Grundzüge der Finanzbuchhaltung Seite 1 von 12 Fach: Grundzüge der Finanzbuchhaltung Dozent: Dr. Gisbert Grasses Datum: Dienstag, 11.01.2000 Bearbeitungszeit: 90 Minuten Erlaubte

Semesterabschlussklausur Grundzüge der Finanzbuchhaltung Seite 1 von 12 Fach: Grundzüge der Finanzbuchhaltung Dozent: Dr. Gisbert Grasses Datum: Dienstag, 11.01.2000 Bearbeitungszeit: 90 Minuten Erlaubte

Download. Mathematik üben Klasse 8 Zinsrechnung. Differenzierte Materialien für das ganze Schuljahr. Jens Conrad, Hardy Seifert

Download Jens Conrad, Hardy Seifert Mathematik üben Klasse 8 Differenzierte Materialien für das ganze Schuljahr Downloadauszug aus dem Originaltitel: Mathematik üben Klasse 8 Differenzierte Materialien

Download Jens Conrad, Hardy Seifert Mathematik üben Klasse 8 Differenzierte Materialien für das ganze Schuljahr Downloadauszug aus dem Originaltitel: Mathematik üben Klasse 8 Differenzierte Materialien

Die nachfolgende Auswertung, die Sie selbstständig anhand des Lösungsdokumentes vornehmen können, kann folgendermassen interpretiert werden:

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Anleitung zur Einrichtung von Kontoweckern im Online Banking

Anleitung zur Einrichtung von Kontoweckern im Online Banking 1. Klicken Sie in der Menüleiste links auf Kontowecker. Klicken Sie auf Zur Freischaltung um den Kontowecker zu aktivieren. 2. Bitte lesen und

Anleitung zur Einrichtung von Kontoweckern im Online Banking 1. Klicken Sie in der Menüleiste links auf Kontowecker. Klicken Sie auf Zur Freischaltung um den Kontowecker zu aktivieren. 2. Bitte lesen und

Rechnungswesen. Die Bilanz. Aktiva und Passiva sind immer gleich Das Vermögen ist das Eigenkapital und das Fremdkapital

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Rechnungswesen 1. Buchführung Beginn der Perioden: Erfassung einzelner Vermögens- und Schuldposten, während der Perioden: Erfassung der Wertveränderung (Geschäftsvorfälle), Vergleich zwischen Schlussbeständen

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1a Hilfsstoffe 750,00 Verbindlichkeiten 750,00. 1b Kasse 500,00 Bank 500,00. 1c Bank 3.500,00 Forderungen 3.500,00

Übungen 1. Bilden Sie zu den folgenden Geschäftsvorfällen die Buchungssätze. a) Einkauf von Hilfsstoffen auf Ziel 750,00. b) Barabhebung vom Bankkonto 500,00. c) Ein Kunde begleicht eine Rechnung durch

Übungen 1. Bilden Sie zu den folgenden Geschäftsvorfällen die Buchungssätze. a) Einkauf von Hilfsstoffen auf Ziel 750,00. b) Barabhebung vom Bankkonto 500,00. c) Ein Kunde begleicht eine Rechnung durch

büro easy plus 2015 Geldverkehr (Stand 22.01.2015)

") büro easy plus 2015 Geldverkehr (Stand 22.01.2015) Überblick der Bezahlmöglichkeiten Girokonto: Kontoauszug abholen & abgleichen mit vorhandenen Forderungen / Verbindlichkeiten SEPA- & EU-Überweisung (auch

büro easy plus 2015 Geldverkehr (Stand 22.01.2015) Überblick der Bezahlmöglichkeiten Girokonto: Kontoauszug abholen & abgleichen mit vorhandenen Forderungen / Verbindlichkeiten SEPA- & EU-Überweisung (auch

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Diese Funktion steht für den «Kontoübertrag» nicht zur Verfügung, da alle Angaben bezüglich der Konten bereits eingetragen sind.

Falls Sie das e-banking via Computer und über mobile Geräte nutzen möchten, können Sie periodische Zahlungen an einen Begünstigen tätigen, die weder regelmässig ausgeführt werden noch einen einheitlichen

Falls Sie das e-banking via Computer und über mobile Geräte nutzen möchten, können Sie periodische Zahlungen an einen Begünstigen tätigen, die weder regelmässig ausgeführt werden noch einen einheitlichen

LEASING Arbeitsauftrag

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

Aufgabe 1 Verbinden Sie die Personen (links) mit der entsprechenden Tätigkeit (rechts) mit Linien. Mehrfache Zuordnungen sind möglich. Ihm gehört das Auto. Autohändler Er darf das Auto benutzen. Er kauft

AGROPLUS Buchhaltung. Daten-Server und Sicherheitskopie. Version vom 21.10.2013b

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

AGROPLUS Buchhaltung Daten-Server und Sicherheitskopie Version vom 21.10.2013b 3a) Der Daten-Server Modus und der Tresor Der Daten-Server ist eine Betriebsart welche dem Nutzer eine grosse Flexibilität

Übung zur Vorlesung Grundlagen des Rechnungswesens (GRREWE)

") 1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

Technik des Rechnungswesens I. Buchführung

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Die Zinsrechnung ist eine Anwendung der Prozentrechnung mit speziellen Begriffen. Frau Mayer erhält nach einem Jahr 8,40 Zinsen.

Zinsen berechnen Die Zinsrechnung ist eine Anwendung der Prozentrechnung mit speziellen Begriffen. Grundwert G Kapital K Prozentwert P Zinsen Z Prozentsatz p Zinssatz p Frau Mayer hat ein Guthaben von

Zinsen berechnen Die Zinsrechnung ist eine Anwendung der Prozentrechnung mit speziellen Begriffen. Grundwert G Kapital K Prozentwert P Zinsen Z Prozentsatz p Zinssatz p Frau Mayer hat ein Guthaben von

Grundlagen der Buchführung

Grundlagen der Buchführung Anm: Buchführungsfetischisten werden in den nachfolgenden Ausführungen einige Ungenauigkeiten bzw. Abweichungen von der Buchführungspraxis erkennen. Die Autoren sind sich dessen

Grundlagen der Buchführung Anm: Buchführungsfetischisten werden in den nachfolgenden Ausführungen einige Ungenauigkeiten bzw. Abweichungen von der Buchführungspraxis erkennen. Die Autoren sind sich dessen

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

So geht s Schritt-für-Schritt-Anleitung

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

So geht s Schritt-für-Schritt-Anleitung Software WISO Mein Verein Thema Fällige Rechnungen erzeugen und Verbuchung der Zahlungen (Beitragslauf) Version/Datum V 15.00.06.100 Zuerst sind die Voraussetzungen

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss