Wie lese ich eine BWA?

|

|

|

- Rudolph Gerhardt

- vor 8 Jahren

- Abrufe

Transkript

1 Wie lese ich eine BWA? 23.Januar 2014 Steuerberater Stefan Bobzin

2 Wer wir sind Gohr + Bobzin StBerGes. mbh: gegründet Ende 2010 auf der grünen Wiese ; keine Mitarbeiter, nur 2 Steuerberater Wachstum bis Ende 2012: 6 Mitarbeiter und 2 Steuerberater 2013 Übernahme der Schulz, Eicken + Kollegen StBerGes.mbH im Rahmen einer Unternehmensnachfolge seit Herbst 2013 am Standort in der Eschenburgstraße mit 5 Steuerberatern und 20 Mitarbeitern Dachmarke SEGB Steuerberater Mehr Informationen unter: 1

3 Was wir tun ein Auszug Klassische Steuerberatungsleistungen (Buchhaltung, Löhne, Abschlüsse, betr. und private Steuererklärungen) Internationales Steuerrecht Nachfolgeplanung und begleitung Unternehmenstransaktionen und Umwandlungen Steuerstrafrecht und Selbstanzeigen Beratung bei Immobiliengeschäften 2

4 Ziel des Vortrages I. Formen der BWA, ihr Zweck und ihre inhaltlichen Aussagen II. Kennzahlen III. BWA als Planungs- und Steuerungsinstrument IV. Qualität einer BWA 3

5 I. Formen der BWA nach Branchen: Handwerks-BWA (20), Ärzte-BWA (02), Standard-BWA (01), Einnahmen/Ausgaben-BWA (43), usw.. Nach Inhalt/Aussage: Vergleichsauswertungen (Vj., SOLL/IST, 3 Jahre), Zeitreihen, Grafiken, Kurzbericht, Wertenachweis, konsolidierte BWA und Branchenvergleich) (siehe Broschüre Seite 7) 4

, Zeitreihen, Grafiken, Kurzbericht, Wertenachweis,")

6 I. Formen der BWA Exkurs: Gewinnermittlungsart Bilanz = wirtschaftliche Verursachung EÜR = Geldfluss (EÜR = Einnahmenüberschussrechnung gem. 4 Abs. 3 EStG; nur möglich soweit keine Buchführungspflicht gem. HGB oder gem. 141 AO besteht = Umsatz < 500T UND Gewinn <50T ) 5

7 I. Formen der BWA Beispiel Gewinnermittlung: Gewerbetreibender Tim Buktu bestellt am 20. Dezember 2013 Büromaterial. Lieferung erfolgt am , am erhält er die Rechnung, Bezahlung am Lösung: Bilanz: wirtschaftliche Verursachung liegt im Jahr 2013, Material wirkt sich bereits in 2013 als Aufwand aus (mit Erfüllung der Lieferverpflichtung entsteht rechtlich die Zahlungsverbindlichkeit die in der Bilanz auszuweisen ist) EÜR: Es gilt das Abflussprinzip des 11 EStG. Die Gewinnminderung als Betriebsausgabe erfolgt erst bei Zahlung in

EÜR: Es gilt das Abflussprinzip des 11 EStG. Die Gewinnminderung als Betriebsausgabe erfolgt erst bei Zahlung in 2014.")

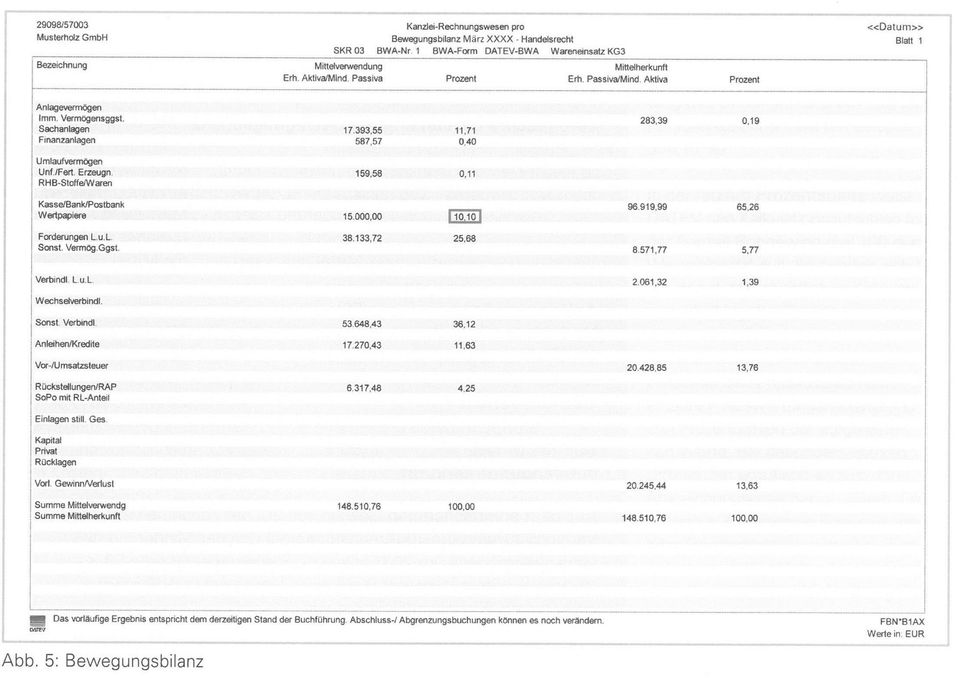

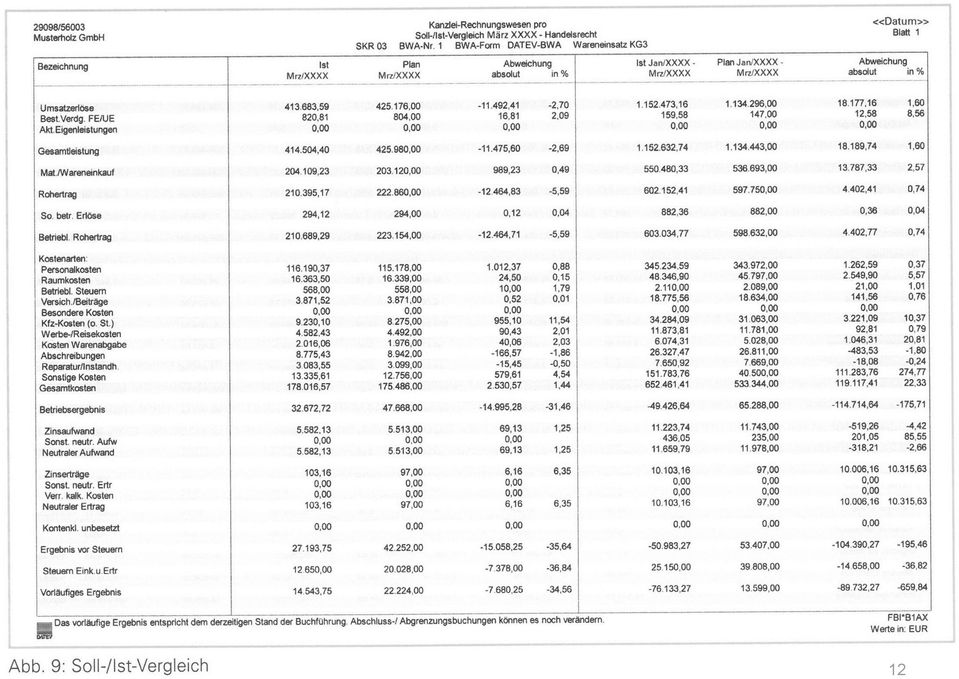

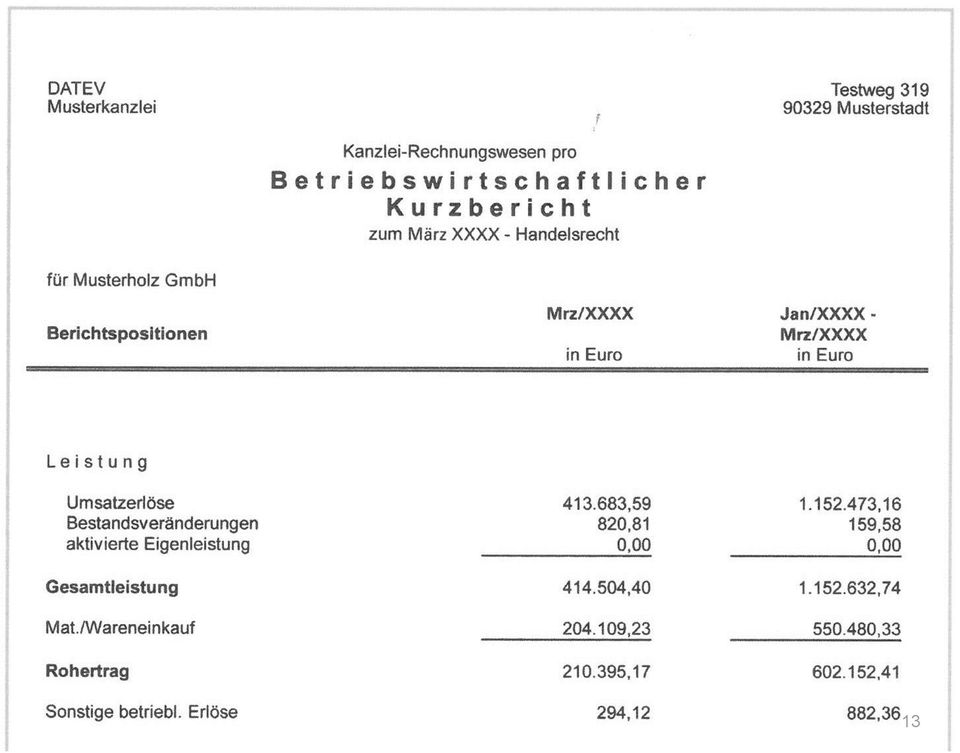

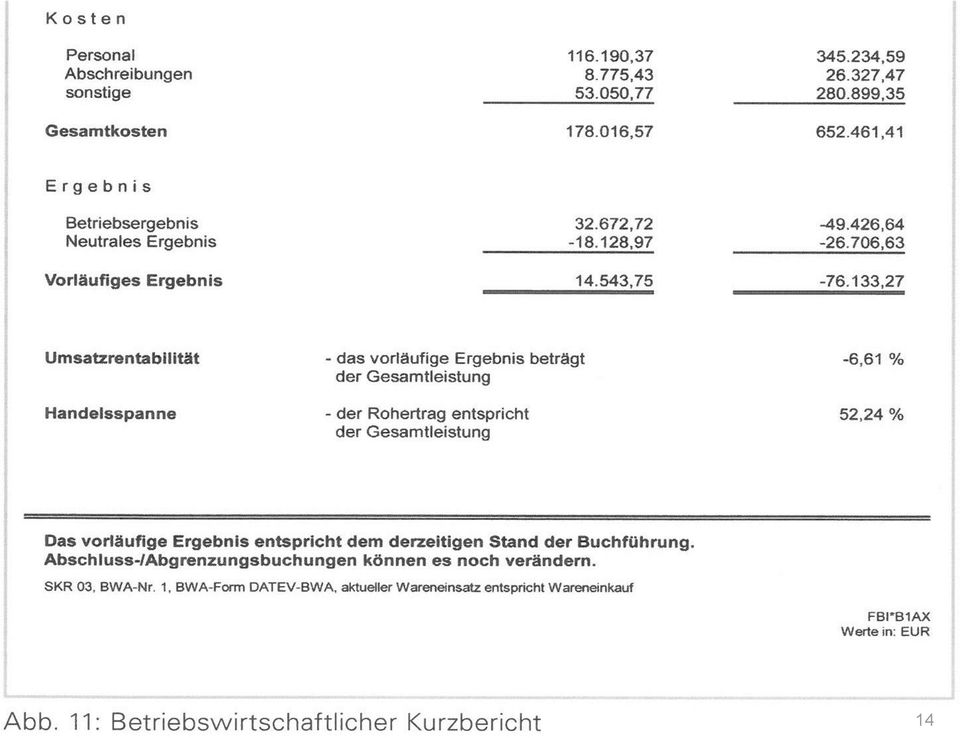

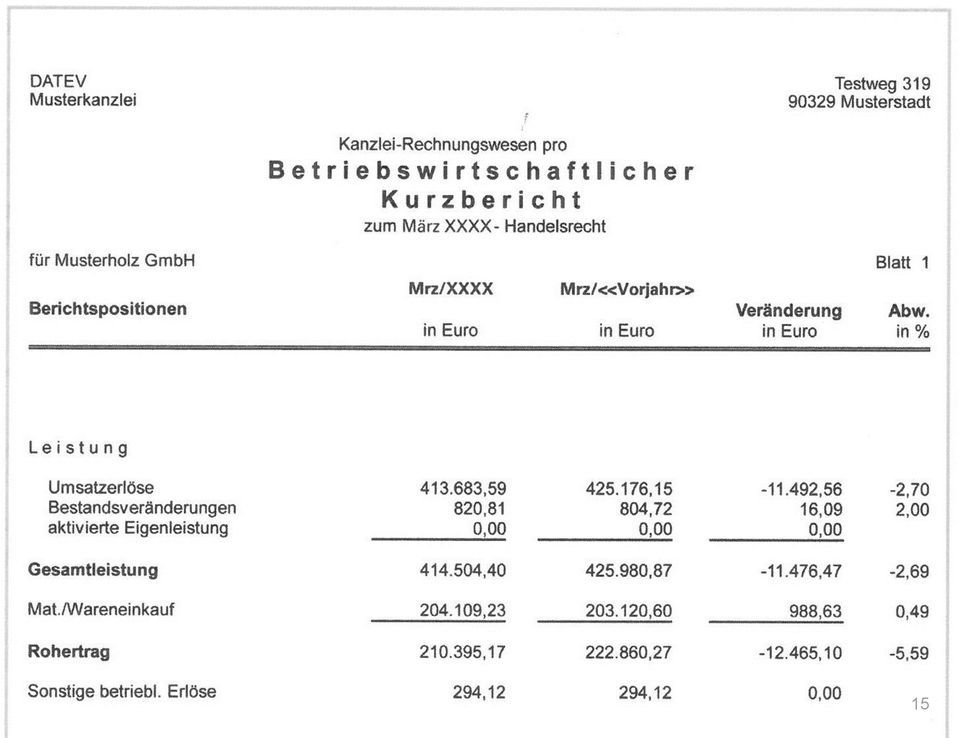

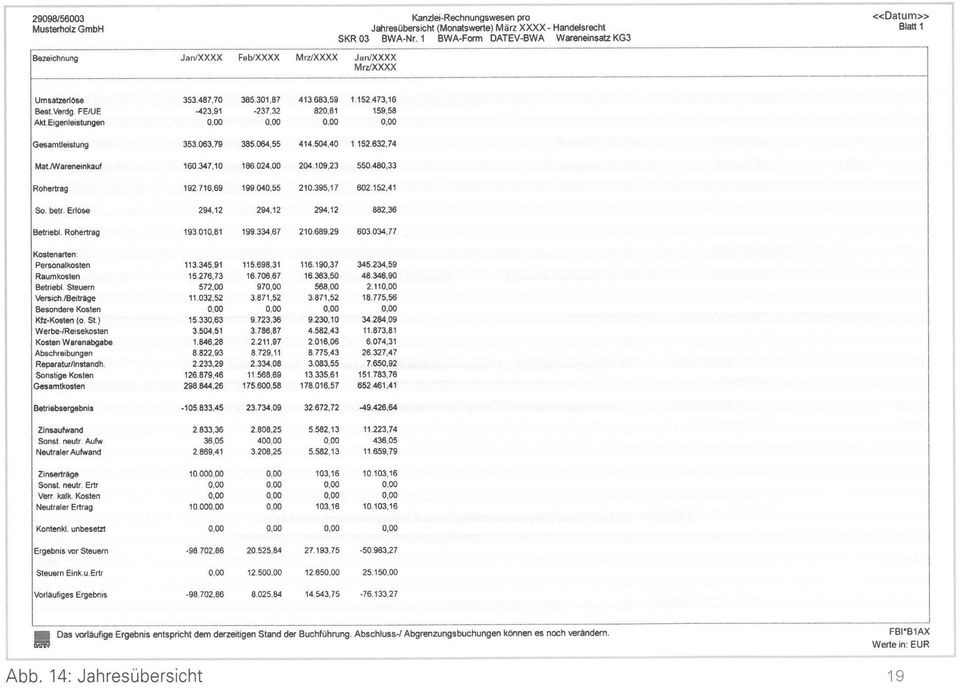

8 I. Formen der BWA Kurzfristige Erfolgsrechnung (Abb.3) Bewegungsbilanz (Abb.5) Statische Liquidität (Abb.6) Vorjahresvergleich (Abb.8) Soll/Ist-Vergleich (Abb.9) Betriebswirtschaftliche Kurzberichte (Abb.11,12+13) Jahresübersicht (Abb.14) Entwicklungsübersicht (Abb.15) Grafische Auswertungen (Abb.16,17+18) Wertenachweis (Abb.19) Konsolidierte kurzfristige Erfolgsrechnung (Abb.21) 7

Entwicklungsübersicht (Abb.15) Grafische Auswertungen (Abb.16,17+18) Wertenachweis (Abb.")

9 I. Formen der BWA 8

10 9

11 10

12 11

13 12

14 13

15 14

16 15

17 16

18 17

19 18

20 19

21 20

22 21

23 22

24 23

25 24

26 25

27 I. Formen der BWA Die (regelmäßige) große Frage an den Mandanten/Unternehmer lautet: Wieviel BWA darf es denn für Sie sein? 26

28 I. Formen der BWA häufig anzutreffen: BWA-Kurzbericht Kurzfristige Erfolgsrechnung Summen- und Saldenliste Offene-Posten-Liste USt-VA-Formular (Umfang monatlich min. 30 Seiten) 27

29 I. Formen der BWA Unsere Empfehlung: von groben, allgemeinen Informationen hin zu Detailwerten 28

30 29

31 30

32 I. Formen der BWA zusätzlich: Offene-Posten-Liste Zahlungsmitteilung USt optional: Branchenvergleich (!) grafischer Controllingreport Muster Controllingreport 31

33 II. Kennzahlen Beispiele: Anlagen- und Umlaufintensität Liquiditätsgrade Eigen- und Fremdkapitalquote Verschuldungsgrad Liquiditätsgrade und und und Heute: nur Kennzahlen aus der BWA 32

34 II. Kennzahlen 1. Relationen: zu Umsatz zu Gesamtkosten zu Personalkosten 33

35 II. Kennzahlen 34

36 II. Kennzahlen Liquiditätsgrade (in Broschüre S.14 falsch!) Barliquidität = liquide Mittel kurzfr.verb. Liquidität 2.Grades = liq.mittel + kurzfr.ford. kurzfr.verb. Liq.3.Gr. =liq.mittel + kurzfr.ford. + Vorräte kurzfr.verb. 35

37 II. Kennzahlen Weitere wichtige Kennzahlen : Rohertrag Betrieblicher Rohertrag Betriebsergebnis Neutraler Aufwand und Ertrag Ergebnis vor und nach Steuern 36

38 II. Kennzahlen 37

39 II. Kennzahlen Wichtig nur: was dient als Vergleich? Vorjahreszahlen Branchenvergleich Planungszahlen 38

40 II. Kennzahlen Exkurs: Rohgewinn/-aufschlagsatz Hilfsmittel der Finanzverwaltung zur Verprobung von Umsätze und Gewinnen Richtsatzsammlung Quelle: Ziel des FA: Begründungen für Hinzuschätzungen im Rahmen einer Betriebsprüfung finden 39

41 III. Planung und Steuerung Unsere Empfehlung allgemein zur Planung: Ja bitte unbedingt TUN!!! Häufige Antworten: Kaffeesatzleserei, Was weiß ich was in 2 Jahren ist usw. 40

42 III. Planung und Steuerung Trotzdem: Durch Planung lassen sich die Zahlen im Finanzbereich besser verstehen und damit die Abläufe im Unternehmen sowie das Unternehmen im Ganzen besser steuern. Kein Unternehmen ohne Zahlen. Sie können in Ihrem Geschäftszweig noch so gut sein, ohne die Zahlen zu verstehen wird es nichts. 41

43 III. Planung und Steuerung Möglichkeiten der BWA Vergleiche über die Kennzahlen (Vorjahr, Vorjahresmonat, zum bisherigen Jahresverlauf usw.) Vergleich mit der Branche/Betriebsgröße (kostenpfl. DATEV-Angebot) besser: SOLL/IST-Vergleich, also Gegenüberstellung mit Planzahlen 42

44 43

45 44

46 45

47 IV. Qualität der BWA Toller Umsatz, super Rohgewinn und ein Wahnsinnsergebnis.oder? 46

48 IV. Qualität der BWA Grundsatz: BWA ist das Ergebnis der Buchhaltung oder anders: schwache Buchhaltung bester Ort für die BWA 47

49 IV. Qualität der BWA Steigerung der Qualität der Fibu zeitnahes Verbuchen Wareneinsatz/Bestandsveränderungen halbfertige Arbeiten (Anzahlungen) monatliche Abgrenzungen (Versicherungen) Abschreibungen unentgeltliche Wertabgaben (auch USt!!!) kalkulatorische Kosten/Rückstellungen 48

50 Fazit Buchhaltung ist nicht Zahlen erfassen, sondern rechtliche und wirtschaftliche Würdigung nutzen Sie elektronische Schnittstellen beim Bankbuchen, Faktura, Zahlungsverkehr (Aufwand der Ersteinrichtung rentiert sich!) 49

51 Fazit Es lohnt sich eine intensive Auseinandersetzung mit der BWA Finden Sie die für Sie passende Form Fordern Sie Ihre Buchhaltung/Ihren Steuerberater mit stetiger Optimierung der Abläufe mit dem Ziel: Verbesserung Ihres Unternehmens 50

52 Vielen Dank für Ihre Aufmerksamkeit. Eschenburgstraße 31, Lübeck Tel.:

Schnelleinstieg BWA. Die Betriebswirtschaftliche Auswertung lesen und beurteilen. von. Gertrud K. Deffner. 3. Auflage

Schnelleinstieg BWA Die Betriebswirtschaftliche Auswertung lesen und beurteilen von Gertrud K. Deffner 3. Auflage Haufe Mediengruppe Freiburg Berlin München Vorwort zur 1. Auflage Vorwort zur 3. Auflage

Schnelleinstieg BWA Die Betriebswirtschaftliche Auswertung lesen und beurteilen von Gertrud K. Deffner 3. Auflage Haufe Mediengruppe Freiburg Berlin München Vorwort zur 1. Auflage Vorwort zur 3. Auflage

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Inhaltsverzeichnis. a. Standorte...3 1. Finanzbuchhaltung... 4. b. Impressum... 12. i. Bilanzen lesen und verstehen... 4

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen- und Überschussrechnung... 8 iv. Grundlagen mit Lexware...10

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Buchhaltung für Einsteiger... 6 iii. Einnahmen- und Überschussrechnung... 8 iv. Grundlagen mit Lexware...10

7 Tipps zur erfolgreichen. Unternehmensführung

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de 7 Tipps zur erfolgreichen Kanzleivorstellung Das Steuerberatungsbüro Ortwin Schneider und Manfred Kissel ist eine mittelgroße Kanzlei mit zur

Karl-Kellner-Ring 23 35576 Wetzlar www.schneider-kissel.de 7 Tipps zur erfolgreichen Kanzleivorstellung Das Steuerberatungsbüro Ortwin Schneider und Manfred Kissel ist eine mittelgroße Kanzlei mit zur

Sicher auf Erfolgskurs. Mit Ihrem Treuhand-Betriebsvergleich

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

Sicher auf Erfolgskurs Mit Ihrem Treuhand-Betriebsvergleich Leistungsübersicht Der neue Treuhand-IBV eines der besten Instrumente für Ihre Unternehmensführung Weil Sie jetzt ganz leicht den Überblick behalten

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Inhaltsverzeichnis. a. Standorte...3 1. Finanzbuchhaltung... 4. b. Impressum... 20. i. Bilanzen lesen und verstehen... 4

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung für Einsteiger...8 iv. Buchhaltung für Einsteiger...

2 Inhaltsverzeichnis a. Standorte...3 1. Finanzbuchhaltung... 4 i. Bilanzen lesen und verstehen... 4 ii. Bilanzen lesen und verstehen... 6 iii. Buchhaltung für Einsteiger...8 iv. Buchhaltung für Einsteiger...

Unser Ziel ist der Erfolg unserer Mandanten

Wer wir sind! mehr als 40 hochqualifizierte Mitarbeiter, davon 10 Steuerberater,! im Verbund mit pkl Rechtsanwälte ca. 100 Mitarbeiter! Standorte in Dresden, Berlin und Kreischa Was wir machen! Jahresabschlüsse

Wer wir sind! mehr als 40 hochqualifizierte Mitarbeiter, davon 10 Steuerberater,! im Verbund mit pkl Rechtsanwälte ca. 100 Mitarbeiter! Standorte in Dresden, Berlin und Kreischa Was wir machen! Jahresabschlüsse

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

DOWNLOAD. Arbeiten in der Baufirma. Mathe-Aufgaben aus dem. Karin Schwacha. Downloadauszug aus dem Originaltitel: Mathe-Aufgaben aus dem Berufsalltag:

DOWNLOAD Karin Schwacha Arbeiten in der Mathe-Aufgaben aus dem Berufsalltag: Bilanzen Mathe-Aufgaben aus dem Berufsalltag Klasse 7 8 auszug aus dem Originaltitel: Aus vielen Berufen differenziert mit schrittweisen

DOWNLOAD Karin Schwacha Arbeiten in der Mathe-Aufgaben aus dem Berufsalltag: Bilanzen Mathe-Aufgaben aus dem Berufsalltag Klasse 7 8 auszug aus dem Originaltitel: Aus vielen Berufen differenziert mit schrittweisen

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

- TABELLEN. Teil West mit 8% Kirchensteuer. Allgemeine Monats-Lohnsteuertabelle 2012

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil West mit 8% Kirchensteuer Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 8% Bis zu 3,0 Kinderfreibeträge

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Einstufungstest Rechnungswesen für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

für Teilnehmer/-innen der Lehrgänge Fachmann/-frau Unternehmensführung KMU und Detailhandelsspezialist/-in Zeit - 30min Hilfsmittel - Taschenrechner Themenblock 1 Allgemeine Grundlagen 1 Gesetzliche Vorschriften

Inhalt Vorwort Wofür Buchführung? Wie Sie von der Inventur über die Bilanz zum Konto kommen Wie Sie richtig buchen

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

4 Inhalt 6 Vorwort 7 Wofür Buchführung? 8 In welchem betrieblichen Zusammenhang steht die Buchführung? 10 Wer muss Bücher führen? 13 Was heißt: doppelte Buchführung? 16 Wie die Buchhaltung organisiert

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig?

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Ihr Mandant möchte einen neuen Gesellschafter aufnehmen. In welcher Höhe wäre eine Vergütung inklusive Tantieme steuerrechtlich zulässig? Oft wirft die Aufnahme neuer Gesellschafter oder auch die Einstellung

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Leichte-Sprache-Bilder

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Leichte-Sprache-Bilder Reinhild Kassing Information - So geht es 1. Bilder gucken 2. anmelden für Probe-Bilder 3. Bilder bestellen 4. Rechnung bezahlen 5. Bilder runterladen 6. neue Bilder vorschlagen

Unternehmens-Check (U.C.)

") "Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. (Sunzi, Die Kunst des Krieges) Unternehmens-Check (U.C.) Ihr Unternehmen hat erfolgreich die

"Wenn du den Feind und dich selbst kennst, brauchst du den Ausgang von hundert Schlachten nicht zu fürchten. (Sunzi, Die Kunst des Krieges) Unternehmens-Check (U.C.) Ihr Unternehmen hat erfolgreich die

Zahlen und das Hüten von Geheimnissen (G. Wiese, 23. April 2009)

") Zahlen und das Hüten von Geheimnissen (G. Wiese, 23. April 2009) Probleme unseres Alltags E-Mails lesen: Niemand außer mir soll meine Mails lesen! Geld abheben mit der EC-Karte: Niemand außer mir soll

Zahlen und das Hüten von Geheimnissen (G. Wiese, 23. April 2009) Probleme unseres Alltags E-Mails lesen: Niemand außer mir soll meine Mails lesen! Geld abheben mit der EC-Karte: Niemand außer mir soll

Integrationsamt. Einstellung lohnt sich! Wie das Integrationsamt Arbeitgeber von behinderten Menschen fördert

Integrationsamt Einstellung lohnt sich! Wie das Integrationsamt Arbeitgeber von behinderten Menschen fördert Das Integrationsamt: Partner für Arbeitgeber und behinderte Menschen im Beruf Sie leiten ein

Integrationsamt Einstellung lohnt sich! Wie das Integrationsamt Arbeitgeber von behinderten Menschen fördert Das Integrationsamt: Partner für Arbeitgeber und behinderte Menschen im Beruf Sie leiten ein

- TABELLEN. Teil Ost (nur Sachsen) Allgemeine Monats-Lohnsteuertabelle 2012

Allgemeine Monats-Lohnsteuertabelle 2012") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2012 Teil Ost (nur Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% 3,5 bis 6,0 Kinderfreibeträge 0 1

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Orientierungstest für angehende Industriemeister. Vorbereitungskurs Mathematik

Orientierungstest für angehende Industriemeister Vorbereitungskurs Mathematik Weiterbildung Technologie Erlaubte Hilfsmittel: Formelsammlung Taschenrechner Maximale Bearbeitungszeit: 1 Stunde Provadis

Orientierungstest für angehende Industriemeister Vorbereitungskurs Mathematik Weiterbildung Technologie Erlaubte Hilfsmittel: Formelsammlung Taschenrechner Maximale Bearbeitungszeit: 1 Stunde Provadis

Die Online-Meetings bei den Anonymen Alkoholikern. zum Thema. Online - Meetings. Eine neue Form der Selbsthilfe?

Die Online-Meetings bei den Anonymen Alkoholikern zum Thema Online - Meetings Eine neue Form der Selbsthilfe? Informationsverhalten von jungen Menschen (Quelle: FAZ.NET vom 2.7.2010). Erfahrungen können

Die Online-Meetings bei den Anonymen Alkoholikern zum Thema Online - Meetings Eine neue Form der Selbsthilfe? Informationsverhalten von jungen Menschen (Quelle: FAZ.NET vom 2.7.2010). Erfahrungen können

ADDISON Apps4Business. MOBILE Reports.

ADDISON Appsolut flexibel. Appsolut effizient. Appsolut sicher. exklusiv von Ihrem Steuerberater Ihr Steuerberater macht Ihnen das Unternehmerleben jetzt noch leichter. Mit einer sicheren Online-Plattform

ADDISON Appsolut flexibel. Appsolut effizient. Appsolut sicher. exklusiv von Ihrem Steuerberater Ihr Steuerberater macht Ihnen das Unternehmerleben jetzt noch leichter. Mit einer sicheren Online-Plattform

Der Vortrag besteht aus 27 Seiten! Ich habe 15 Minuten. + 1 Minute Diskussion Passt!

Der Vortrag besteht aus 27 Seiten! Ich habe 15 Minuten Also pro Seite ca. 30,3 Sek = 14 Min. + 1 Minute Diskussion Passt! Zunächst: Die Praxis in einem modernen Kammstall ohne Wärmetauscher Mit Vorraumanwärmung

Der Vortrag besteht aus 27 Seiten! Ich habe 15 Minuten Also pro Seite ca. 30,3 Sek = 14 Min. + 1 Minute Diskussion Passt! Zunächst: Die Praxis in einem modernen Kammstall ohne Wärmetauscher Mit Vorraumanwärmung

Projektsteuerung Projekte effizient steuern. Welche Steuerungsinstrumente werden eingesetzt?

1.0 Projektmanagement Mitarbeiter, die Projekte leiten oder zukünftig übernehmen sollen Vermittlung von Grundwissen zur erfolgreichen Durchführung von Projekten. Die Teilnehmer erarbeiten anhand ihrer

1.0 Projektmanagement Mitarbeiter, die Projekte leiten oder zukünftig übernehmen sollen Vermittlung von Grundwissen zur erfolgreichen Durchführung von Projekten. Die Teilnehmer erarbeiten anhand ihrer

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Buchführung der Zukunft

Buchführung der Zukunft Einfacher Datenaustausch & automatische Kassenführung Warum kompliziert...... wenn es einfach geht? Kennen Sie das? Keinen Zugriff auf die aktuellen Buchführungsbelege. Keine zeitnahe

Buchführung der Zukunft Einfacher Datenaustausch & automatische Kassenführung Warum kompliziert...... wenn es einfach geht? Kennen Sie das? Keinen Zugriff auf die aktuellen Buchführungsbelege. Keine zeitnahe

Online bezahlen mit e-rechnung

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Hamburg Nord" auf Deutsch. robzim Hamburg 1 Beitrag. Kommentieren 1 Kommentar zu diesem Beitrag

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

6 Beiträge zum Platz "Steuerberater Kanzlei Schelly - Nord" auf Deutsch robzim Beitrag zu Steuerberater Kanzlei Schelly - Nord vom 20 August 2013 Mein Steuerberater in - Mein Beitrag wurde von Qype nicht

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Von Steuern, Buchhaltung und Rechnungswesen

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

www.boeckler.de Juli 2014 Copyright Hans-Böckler-Stiftung Christiane Kohs Wesentliche Bilanzierungsunterschiede zwischen HGB und IFRS dargestellt anhand von Fallbeispielen Aktiver Rechnungsabgrenzungsposten

InformationsZentrum für die Wirtschaft

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Wie Sie die Steuerberater-BWA richtig lesen und für Ihren Erfolg nutzen Für Sie als Chef eines kleinen oder mittelgroßen

InformationsZentrum für die Wirtschaft Service für Leser des IZW-Beratungsbriefs Wie Sie die Steuerberater-BWA richtig lesen und für Ihren Erfolg nutzen Für Sie als Chef eines kleinen oder mittelgroßen

Somit können Sie schnell und einfach Stärken und Schwächen eines Unternehmens erkennen und feststellen wo dieses im Vergleich zur Branche steht.

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum ab. Diese Kennzahlen zeigen Durchschnittswerte

DATEV Branchenauswertungen Musterauswertungen Mit dem Zusatzmodul Branchenauswertungen rufen Sie schnell und einfach Branchenkennzahlen aus dem DATEV-Rechenzentrum ab. Diese Kennzahlen zeigen Durchschnittswerte

Ihre Praxiszahlen Transparent und verständlich!

Ihre Praxiszahlen Transparent und verständlich! Vom Zahlungsverkehr bis zum Praxiscontrolling Almut Schrepfer / Simone Maurer - FIBU-doc Praxismanagement GmbH Ist-Situation Kennen Sie Ihre Praxiszahlen?

Ihre Praxiszahlen Transparent und verständlich! Vom Zahlungsverkehr bis zum Praxiscontrolling Almut Schrepfer / Simone Maurer - FIBU-doc Praxismanagement GmbH Ist-Situation Kennen Sie Ihre Praxiszahlen?

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich?

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich? Was verkaufen wir eigentlich? Provokativ gefragt! Ein Hotel Marketing Konzept Was ist das? Keine Webseite, kein SEO, kein Paket,. Was verkaufen

Herzlich Willkommen beim Webinar: Was verkaufen wir eigentlich? Was verkaufen wir eigentlich? Provokativ gefragt! Ein Hotel Marketing Konzept Was ist das? Keine Webseite, kein SEO, kein Paket,. Was verkaufen

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED?

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

BUCHHALTUNG BUCHFÜHRUNG WO IST ER EIGENTLICH? - DER UNTERSCHIED? Wenn auch die Begriffe "Buchhaltung Buchführung" in der letzten Zeit immer mehr zusammen zuwachsen scheinen, so ist er doch noch da: Der

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Versetzungsgefahr als ultimative Chance. ein vortrag für versetzungsgefährdete

Versetzungsgefahr als ultimative Chance ein vortrag für versetzungsgefährdete Versetzungsgefährdete haben zum Großteil einige Fallen, die ihnen das normale Lernen schwer machen und mit der Zeit ins Hintertreffen

Versetzungsgefahr als ultimative Chance ein vortrag für versetzungsgefährdete Versetzungsgefährdete haben zum Großteil einige Fallen, die ihnen das normale Lernen schwer machen und mit der Zeit ins Hintertreffen

Statuten in leichter Sprache

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Statuten in leichter Sprache Zweck vom Verein Artikel 1: Zivil-Gesetz-Buch Es gibt einen Verein der selbstbestimmung.ch heisst. Der Verein ist so aufgebaut, wie es im Zivil-Gesetz-Buch steht. Im Zivil-Gesetz-Buch

Name:.. Straße:.. PLZ:. Ort:.. Telefon:.. Email:..

Crewvertrag I. Schiffsführung Die als Skipper bezeichnete Person ist der Schiffsführer. Skipper PLZ:. Ort:.. Der Skipper führt für alle Teilnehmer eine Sicherheitsbelehrung durch, weist sie in die Besonderheiten

Crewvertrag I. Schiffsführung Die als Skipper bezeichnete Person ist der Schiffsführer. Skipper PLZ:. Ort:.. Der Skipper führt für alle Teilnehmer eine Sicherheitsbelehrung durch, weist sie in die Besonderheiten

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung 28.10.

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 1: Wie lese ich eine DATEV-BWA? 28.10.2010 Schustergasse 1 2a 86609 Donauwörth

Jutta Wimmer und Prof. Dr. Peter Schlieper: Verbesserung der Unternehmensführung durch optimierte Lohn- und Finanzbuchhaltung Teil 1: Wie lese ich eine DATEV-BWA? 28.10.2010 Schustergasse 1 2a 86609 Donauwörth

Meet the Germans. Lerntipp zur Schulung der Fertigkeit des Sprechens. Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

Meet the Germans Lerntipp zur Schulung der Fertigkeit des Sprechens Lerntipp und Redemittel zur Präsentation oder einen Vortrag halten Handreichungen für die Kursleitung Seite 2, Meet the Germans 2. Lerntipp

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

a) Bis zu welchem Datum müssen sie spätestens ihre jetzigen Wohnungen gekündigt haben, wenn sie selber keine Nachmieter suchen wollen?

Bis zu welchem Datum müssen sie spätestens ihre jetzigen Wohnungen gekündigt haben, wenn sie selber keine Nachmieter suchen wollen?") Thema Wohnen 1. Ben und Jennifer sind seit einiger Zeit ein Paar und beschliessen deshalb, eine gemeinsame Wohnung zu mieten. Sie haben Glück und finden eine geeignete Dreizimmer-Wohnung auf den 1.Oktober

Thema Wohnen 1. Ben und Jennifer sind seit einiger Zeit ein Paar und beschliessen deshalb, eine gemeinsame Wohnung zu mieten. Sie haben Glück und finden eine geeignete Dreizimmer-Wohnung auf den 1.Oktober

erfahren unabhängig weitsichtig

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Teil I Buchhaltung. 1 Bestandskonten. 6 Bilanzen

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

6 Bilanzen Teil I Buchhaltung In dem ersten Teil Buchhaltung soll lediglich ein generelles Verständnis für die Art zu buchen, also für Buchungssätze, geschaffen werden. Wir wollen hier keinen großen Überblick

Gönner der Junioren. Patenschaft für Tennistalente. im Freiamt

Gönner der Junioren Patenschaft für Tennistalente im Freiamt GÖNNER DER JUNIOREN Lieben Sie den Tennissport? Möchten Sie etwas Gutes für die Jugend tun oder sind Sie begeisterter Fan vom Spitzensport?

Gönner der Junioren Patenschaft für Tennistalente im Freiamt GÖNNER DER JUNIOREN Lieben Sie den Tennissport? Möchten Sie etwas Gutes für die Jugend tun oder sind Sie begeisterter Fan vom Spitzensport?

Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

06/11/03 www.tommy-todeskante.com Page 1 of 5 Wirtschaftsprüfung / Steuern Prof. Dr. H.R. Skopp Vorlesung vom 06.11.03 Exkurs: Verbuchung Erhaltener Anzahlungen s.h. hierzu: Horschitz/Groß/Weidner Bilanzsteuerrecht

NKR in Schleswig-Holstein Was hat sich geändert und was kommt noch?

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

Beitrag: Stand der Doppik in Schleswig-Holstein Referent: Jan-Christian-Erps, Geschäftsführendes Vorstandsmitglied des Schleswig-Holsteinischen Landkreistages Veranstaltung am 25.09.2013 an der FHVD Altenholz

- TABELLEN. Teil Ost (ohne Sachsen) Allgemeine Monats-Lohnsteuertabelle 2011

Allgemeine Monats-Lohnsteuertabelle 2011") - TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

- TABELLEN Allgemeine Monats-Lohnsteuertabelle 2011 Teil Ost (ohne Sachsen) Monatslöhne /-gehälter von 0,00 bis 10.037,99 Solidaritätszuschlag 5,5% und Kirchensteuer 9% Bis zu 3,0 Kinderfreibeträge 0 1

Warum Buchhaltung? Wie viel Buchhaltung?

FINANZ buchhaltung Warum Buchhaltung? In der Finanzbuchhaltung werden alle Geschäftsvorfälle in einem geschlossenen System erfasst. Sie dient der Dokumentation der Veränderung von Vermögen und Kapital

FINANZ buchhaltung Warum Buchhaltung? In der Finanzbuchhaltung werden alle Geschäftsvorfälle in einem geschlossenen System erfasst. Sie dient der Dokumentation der Veränderung von Vermögen und Kapital

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung. Nittendorf, den 28.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Fragen und Antworten zum Thema. Lieferanspruch

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Fragen und Antworten zum Thema Lieferanspruch Was ist der Lieferanspruch und warum tritt er in Kraft? Der Lieferanspruch ist in den Satzungen der Nordzucker Holding AG und der Union-Zucker Südhannover

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2 Auch in unserer heutigen Ausgabe beschäftigen wir uns erneut mit dem Arbeiten in der FIBU. Dabei betrachten wir im Detail Funktionen wie die Hausbankenverwaltung,

Arbeiten in der FIBU mit Zahlungsmittelkonten - Teil 2 Auch in unserer heutigen Ausgabe beschäftigen wir uns erneut mit dem Arbeiten in der FIBU. Dabei betrachten wir im Detail Funktionen wie die Hausbankenverwaltung,

SolBenefit. Photovoltaik- Anlagen- Betrachtung und -Auswertung

SolBenefit - Photovoltaik- Anlagen- Betrachtung und -Auswertung Der Anlagenbetreiber einer Photovoltaik-Anlage kurz Anlage genannt will wissen, wie sich die Einspeisung, die Sonneneinstrahlung, die Kosten

SolBenefit - Photovoltaik- Anlagen- Betrachtung und -Auswertung Der Anlagenbetreiber einer Photovoltaik-Anlage kurz Anlage genannt will wissen, wie sich die Einspeisung, die Sonneneinstrahlung, die Kosten

Was ich als Bürgermeister für Lübbecke tun möchte

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

EÜR contra Bilanzierung

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Mandanten-Info Eine Dienstleistung Ihres steuerlichen Beraters EÜR contra Bilanzierung Erleichterungen für Kleinunternehmer durch das BilMoG? In enger Zusammenarbeit mit Inhalt 1. Einführung...1 2. Wer

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Sportverein - Steuerberater

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Thema heute: Mittelflussrechnung

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Thema heute: Mittelflussrechnung Nach dem heutigen Abend verstehst Du die Wichtigkeit der Mittelflussrechnung. erklärst Du mit eigenen Worten den Begriff Fonds. bist Du in der Lage, selbstständig einen

Selbstständig mit einer Werbeagentur interna

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Selbstständig mit einer Werbeagentur interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 7 Berufsbild... 9 Ausbildung... 11 Startkapital... 12 Finanzierung... 13 Der nebenberufliche

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen Mitglied der European Tax & Law Rechnungswesen und unterjähriges Controlling Unter Maßgabe aller gesetzlichen Vorschriften sowie

Dienstleistungskatalog Finanzbuchhaltung Unsere Angebote und Leistungen Mitglied der European Tax & Law Rechnungswesen und unterjähriges Controlling Unter Maßgabe aller gesetzlichen Vorschriften sowie

Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik.

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Sehr geehrter Teilnehmer, hier lesen Sie die Ergebnisse aus unserer Umfrage: Entwicklung des Dentalmarktes in 2010 und Papier versus Plastik. Für die zahlreiche Teilnahme an dieser Umfrage bedanken wir

Mathematik. UND/ODER Verknüpfung. Ungleichungen. Betrag. Intervall. Umgebung

Mathematik UND/ODER Verknüpfung Ungleichungen Betrag Intervall Umgebung Stefan Gärtner 004 Gr Mathematik UND/ODER Seite UND Verknüpfung Kommentar Aussage Symbolform Die Aussagen Hans kann schwimmen p und

Mathematik UND/ODER Verknüpfung Ungleichungen Betrag Intervall Umgebung Stefan Gärtner 004 Gr Mathematik UND/ODER Seite UND Verknüpfung Kommentar Aussage Symbolform Die Aussagen Hans kann schwimmen p und

Steuerberatung in Berlin. Ein Unternehmen der ETL-Gruppe

Steuerberatung in Berlin Ein Unternehmen der ETL-Gruppe Wir sind gerne für Sie da Wolfgang M. Wentorp Diplom-Finanzwirt Steuerberater Geschäftsführer Tel.: (030) 726 274-700 Fax: (030) 726 274-777 wolfgang.wentorp@etl.de

Steuerberatung in Berlin Ein Unternehmen der ETL-Gruppe Wir sind gerne für Sie da Wolfgang M. Wentorp Diplom-Finanzwirt Steuerberater Geschäftsführer Tel.: (030) 726 274-700 Fax: (030) 726 274-777 wolfgang.wentorp@etl.de

Sage50. Neue MWST-Verordnung per 01.01.2010. Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

Sage50 Neue MWST-Verordnung per 01.01.2010 Verbuchung und Deklaration von Privatanteilen und Eigenverbrauch Bei der Einzelunternehmung Bei juristischen Personen Sage Schweiz AG D4 Platz 10 CH-6039 Root

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Starten Sie jetzt erfolgreich an verschiedenen Kursorten in NRW durch mit Ihrem Spezialisten für:

Starten Sie jetzt erfolgreich an verschiedenen Kursorten in NRW durch mit Ihrem Spezialisten für: Geprüfter Industriemeister Metall (IHK) Geprüfter Industriemeister Chemie (IHK) Geprüfter Industriemeister

Starten Sie jetzt erfolgreich an verschiedenen Kursorten in NRW durch mit Ihrem Spezialisten für: Geprüfter Industriemeister Metall (IHK) Geprüfter Industriemeister Chemie (IHK) Geprüfter Industriemeister

40-Tage-Wunder- Kurs. Umarme, was Du nicht ändern kannst.

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

40-Tage-Wunder- Kurs Umarme, was Du nicht ändern kannst. Das sagt Wikipedia: Als Wunder (griechisch thauma) gilt umgangssprachlich ein Ereignis, dessen Zustandekommen man sich nicht erklären kann, so dass

BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans

UniCredit Bank AG BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans Um Ihr Vorhaben genauer mit Ihnen besprechen zu können, benötigen wir von Ihnen vorab noch einige Angaben und Unterlagen.

UniCredit Bank AG BUSINESSPLAN Ihr»roter Faden«zur Erstellung eines Businessplans Um Ihr Vorhaben genauer mit Ihnen besprechen zu können, benötigen wir von Ihnen vorab noch einige Angaben und Unterlagen.

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Achten Sie auf diese Regeln

Achten Sie auf diese Regeln 19 Achten Sie auf diese Regeln Die Einnahmen-Überschussrechnung wird auch einfache Buchführung genannt. Nomen est omen denn die Konzeption ist relativ unkompliziert. Bevor wir

Achten Sie auf diese Regeln 19 Achten Sie auf diese Regeln Die Einnahmen-Überschussrechnung wird auch einfache Buchführung genannt. Nomen est omen denn die Konzeption ist relativ unkompliziert. Bevor wir

B&B Verlag für Sozialwirtschaft GmbH. Inhaltsübersicht

Inhaltsübersicht Der Wandel vom Verkäufermarkt zum Käufermarkt... 5 Erfinde Produkte und verkaufe sie!... 5 Finde Wünsche und erfülle sie!... 5 Der Kunde ist der Maßstab... 6 Der Kundenwunsch hat Vorrang...

Inhaltsübersicht Der Wandel vom Verkäufermarkt zum Käufermarkt... 5 Erfinde Produkte und verkaufe sie!... 5 Finde Wünsche und erfülle sie!... 5 Der Kunde ist der Maßstab... 6 Der Kundenwunsch hat Vorrang...

Social Media Einsatz in saarländischen Unternehmen. Ergebnisse einer Umfrage im Mai 2014

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Solarstrom selbst erzeugen und speichern so geht s!

Solarstrom selbst erzeugen und speichern so geht s! SunEnergy Europe GmbH Das Energiepaket M mit 5 kwp Leistung bei der Arbeit, fertig montiert auf einem Carportdach: 20 Solarmodule produzieren leise und

Solarstrom selbst erzeugen und speichern so geht s! SunEnergy Europe GmbH Das Energiepaket M mit 5 kwp Leistung bei der Arbeit, fertig montiert auf einem Carportdach: 20 Solarmodule produzieren leise und

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Spezial. Das System für alle Kostenträger! Elektronischer Kostenvoranschlag. Schnell zu Ihrem Geld: Sofortauszahlung mit egeko cash!

Spezial Elektronischer Kostenvoranschlag Das System für alle Kostenträger! Das kann nur egeko: ekv mit allen Kostenträgern egeko: Mehr als nur ekv Schnell zu Ihrem Geld: Sofortauszahlung mit egeko cash!

Spezial Elektronischer Kostenvoranschlag Das System für alle Kostenträger! Das kann nur egeko: ekv mit allen Kostenträgern egeko: Mehr als nur ekv Schnell zu Ihrem Geld: Sofortauszahlung mit egeko cash!

Selbstständig mit einem Schreibbüro interna

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Stellen Sie bitte den Cursor in die Spalte B2 und rufen die Funktion Sverweis auf. Es öffnet sich folgendes Dialogfenster

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Es gibt in Excel unter anderem die so genannten Suchfunktionen / Matrixfunktionen Damit können Sie Werte innerhalb eines bestimmten Bereichs suchen. Als Beispiel möchte ich die Funktion Sverweis zeigen.

Finanzdienstleistungen. Extrazinsen? (K)ein Kunststück!

ein Kunststück!") Finanzdienstleistungen Extrazinsen? (K)ein Kunststück! Das Vorteilskonto: alle Vorteile in einem Konto Das Vorteilskonto ist perfekt für Geld, auf das Sie ständig zugreifen können möchten: Zum Beispiel,

Finanzdienstleistungen Extrazinsen? (K)ein Kunststück! Das Vorteilskonto: alle Vorteile in einem Konto Das Vorteilskonto ist perfekt für Geld, auf das Sie ständig zugreifen können möchten: Zum Beispiel,

Equity A Beteiligungs GmbH. Salzburg J A H R E S A B S C H L U S S

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

J A H R E S A B S C H L U S S zum 31. Dezember 2012 Wirtschaftsprüfungs- und Treuhand - GmbH Steuerberatungsgesellschaft 5020, Kleßheimer Allee 47 Inhaltsverzeichnis Bilanz zum 31. Dezember 2012... 1 Gewinn-

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

H I N T Z & W E B E R STEUERBERATER PARTNERSCHAFT. I h r S t e u e r b e r a t e r WWW.HINTZ-WEBER.DE

H I N T Z & W E B E R STEUERBERATER PARTNERSCHAFT I h r S t e u e r b e r a t e r WWW.HINTZ-WEBER.DE D i e K a n z l e i Seit 1973 bieten wir kompetente und umfassende Beratung in allen Steuerangelegenheiten.

H I N T Z & W E B E R STEUERBERATER PARTNERSCHAFT I h r S t e u e r b e r a t e r WWW.HINTZ-WEBER.DE D i e K a n z l e i Seit 1973 bieten wir kompetente und umfassende Beratung in allen Steuerangelegenheiten.

Das Seminarangebot richtet sich an drei Gruppen von Frauen:

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,

Betriebswirtschaftliche Unternehmenssteuerung von Frau zu Frau Seminarangebot 2016 Gibt es eine weibliche Betriebswirtschaft? Nein, natürlich nicht! Zahlen sind geschlechtsneutral. Aber: Die Schlüsse,