NÜRNBERGER Betriebsrenten Sicher mit System. Pensionszusage mit Rückdeckungsversicherung

|

|

|

- Heiko Ursler

- vor 8 Jahren

- Abrufe

Transkript

1 NÜRNBERGER Betriebsrenten Sicher mit System Pensionszusage mit Rückdeckungsversicherung

2 Pensionszusage Die Pensionszusage: Stufe 1: Pensionszusage Stufe 2: Rückdeckungsversicherung 2

3 Pensionszusage Definition: Eine Pensionsverpflichtung ist die Verpflichtung eines Unternehmens, seinen Arbeitnehmern und ihren Hinterbliebenen für das Alter und für den Fall des Todes oder der Invalidität aus betrieblichen Mitteln eine Versorgung zu gewähren. Entscheidendes Merkmal der Pensionsverpflichtung ist, dass das Unternehmen selbst Träger der Versorgung ist. Deshalb bezeichnet man die Pensionsverpflichtung auch als Direktzusage oder als unmittelbare Versorgungszusage. 3

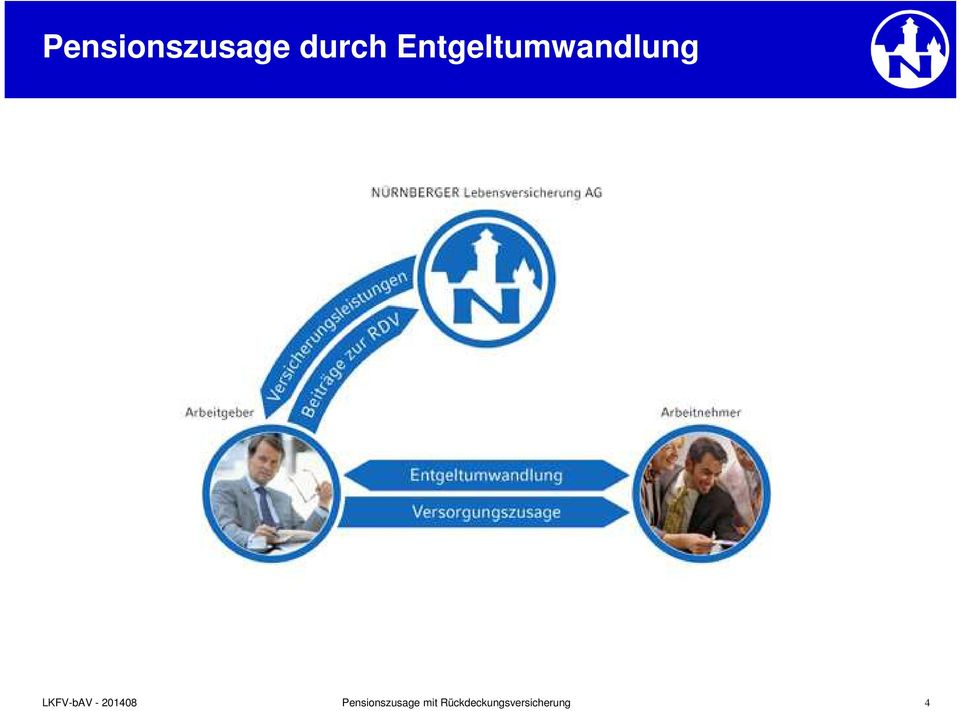

4 Pensionszusage durch Entgeltumwandlung 4

5 Pensionszusage durch Entgeltumwandlung Definition und Funktionsweise: Der Arbeitnehmer verzichtet auf Barlohn und erhält stattdessen Versorgungslohn Das Unternehmen schließt eine entsprechende Rückdeckungsversicherung auf das Leben des Arbeitnehmers ab Der Entgeltverzicht entspricht dem Beitrag zur Rückdeckungsversicherung Die Leistungen aus der Rückdeckungsversicherung bestimmen Inhalt und Höhe der Zusage 5

6 Pensionszusage Vertriebschancen: Wie auch die anderen Durchführungswege in der betrieblichen Altersversorgung bietet die Pensionszusage in Verbindung mit einer korrespondierenden Rückdeckungsversicherung hervorragende Vertriebschancen: Langfristige Kundenbindung in stornosicherem Geschäftsfeld Hohe Versicherungssummen, v.a. im Bereich der GGF-Versorgung Individuelle Absicherung aller Versorgungsrisiken durch umfangreiche und flexible Produktpalette der NLV Gute Möglichkeiten für Anschlussgeschäft, z.b. bei Erhöhung der bestehenden Versorgung oder bei einer Ablösung der Pensionszusage durch Unterstützungskasse oder Pensionsfonds Kompetente Unterstützung durch NÜRNBERGER Beratungs- und Betreuungsgesellschaft für betriebliche Altersversorgung und Personaldienstleistungen mbh 6

7 Betriebliche Altersversorgung Verbreitung der Durchführungswege: Anzahl der aktiven bav-anwartschaften in Mio. (in 2011): Direkzusagen u. U-Kassen: 4,68 Direktversicherungen: 4,72 Pensionsfonds: 0,38 Pensionskassen: 4,63 Quelle: Bundesministerium für Arbeit und Soziales (2012) 7

8 Prozentuale Aufteilung der Deckungsmittel in der bav Ende 2012 Deckungsmittel 2012: 520,8 Mrd. EUR Direktzusage (52,2 %) Pensionskassen (24,4 %) Direktversicherungen (11,1 %) Unterstützungskassen (6,9 %) Pensionsfonds (5,4 %) Direktversicherung 11,1% Pensionskasse 24,4% 271,6 Mrd. EUR 127,3 Mrd. EUR 58,0 Mrd. EUR 36,0 Mrd. EUR 27,9 Mrd. EUR Pensionsfonds 5,4% U-Kasse 6,9% Direktzusage 52,2% Quelle: aba Arbeitsgemeinschaft für betriebliche Altersversorgung e.v. 8

9 Arbeitgeberfinanzierte Pensionszusage Zustandekommen der Pensionszusage: Regelung durch Tarifvertrag - Vereinbarung muss schriftlich zwischen den tariffähigen Parteien getroffen werden und gilt unmittelbar und zwingend für die betroffenen Mitglieder der Parteien. Regelung durch Betriebsvereinbarung - Vereinbarung nur möglich, wenn für den Betrieb keine einschlägige tarifliche Regelung besteht. Sie gilt unmittelbar und zwingend für alle von der Betriebsvereinbarung betroffenen Arbeitnehmer des Betriebes. Regelung durch Gesamtzusage - einseitig vom Arbeitgeber erlassene Versorgungsordnung. Sie bindet den Arbeitgeber sofern sie von ihm in geeigneter Weise bekannt gegeben wurde (z.b. Aushändigung im Rahmen einer Betriebsversammlung oder Aushang am Schwarzen Brett ). Regelung durch betriebliche Übung - Ruhegeldverpflichtung entsteht, wenn ein Arbeitgeber gleichbleibend Ruhegelder gewährt und hieraus der Arbeitnehmer nach Treu und Glauben schließen darf, der Arbeitgeber werde auch in Zukunft entsprechend verfahren. Regelung durch Individualzusage - Ruhegeldverpflichtung entsteht, indem einzelnen oder mehreren Arbeitnehmern eine individuelle Versorgungszusage erteilt wird. Hierbei ist der arbeitsrechtliche Gleichbehandlungsgrundsatz zu beachten. 9

10 Arbeitgeberfinanzierte Pensionszusage Vorteile für den Arbeitnehmer: Individuelle Versorgungsmöglichkeiten (Alter, Tod, Invalidität) Wahl zwischen Renten- und Kapitalleistungen Sofortige finanzielle Absicherung Besteuerung erst bei Rentenbezug - hohe Freibeträge 10

11 Pensionszusage durch Entgeltumwandlung Vorteile für den Arbeitnehmer: Individuelle Versorgungsmöglichkeiten (Alter, Tod, Invalidität) Wahl zwischen Renten- und Kapitalleistungen Sofortige finanzielle Absicherung Sofortige Steuerersparnis Sofortige Sozialversicherungsersparnis Besteuerung erst bei Rentenbezug - hohe Freibeträge Sofortiger gesetzlicher Insolvenzschutz Tantiemeumwandlungen / Umwandlung von Sonderzahlungen aufgrund der Möglichkeit von Einmalbeiträgen realisierbar 11

12 Arbeitgeberfinanzierte Pensionszusage Vorteile für das Unternehmen: Langfristige Steuerstundung durch Rückstellungen Zusätzliche Liquidität in der Anwartschaftsphase Steuerbegünstigter Aufbau einer Versorgung 12

13 Pensionszusage durch Entgeltumwandlung Vorteile für das Unternehmen: Langfristige Steuerstundung durch Rückstellungen Zusätzliche Liquidität in der Anwartschaftsphase Steuerbegünstigter Aufbau einer Versorgung Sofortige Sozialversicherungsersparnis, sofern die jährlichen Umwandlungen nicht höher als 4% der BBG (West) sind und die umgewandelten Gehaltsteile aus Einkommen innerhalb der BBG stammen 13

sind und die umgewandelten Gehaltsteile aus Einkommen innerhalb der BBG")

14 Pensionszusage Einschränkungen für das Unternehmen: Bilanzielle Auswirkungen PSV-pflichtig Verwaltungsaufwendig - auch in der Rentenphase 14

15 Pensionszusage durch Entgeltumwandlung Wie wirkt sich das auf das Nettogehalt aus? Beispiel: Steuerklasse 1, kein Kind (RV:18,9%, AV:3,0%, KV: 15,5% PV: 2,05%*), Bruttomonatseinkommen: 2.250,00 EUR Istzustand Monatseinkommen (Brutto): vermögenswirksame Leistungen: Anteil steuerfrei im Monat: Steuerbrutto: Lohnsteuer: Solidaritätszuschlag: Kirchensteuer: Sozialversicherungsbrutto: Krankenversicherung: Rentenversicherung: Arbeitslosenversicherung: Pflegeversicherung: Auszahlung: 2.250,00 EUR 40,00 EUR 0,00 EUR 2.290,00 EUR 324,25 EUR 17,83 EUR 25,94 EUR 2.290,00 EUR 187,78 EUR 216,41 EUR 34,35 EUR 29,20 EUR 1.414,24 EUR * +0,25% Zuschlag (AN-Teil) 15

16 Pensionszusage durch Entgeltumwandlung Wie wirkt sich das auf das Nettogehalt aus? Beispiel: Steuerklasse 1, kein Kind (RV:18,9%, AV:3,0%, KV:15,5%, PV:2,05%*), Bruttomonatseinkommen: 2.250,00 EUR, Entgeltumwandlung 100 EUR Ist-Zustand nach Entgeltumwandlung Monatseinkommen (Brutto): 2.250,00 EUR 2.250,00 EUR vermögenswirksame Leistungen: 40,00 EUR 40,00 EUR Anteil steuerfrei im Monat (bav): 0,00 EUR 100,00 EUR Steuerbrutto: 2.290,00 EUR 2.190,00 EUR Lohnsteuer: 324,25 EUR 296,58 EUR Solidaritätszuschlag: 17,83 EUR 16,31 EUR Kirchensteuer: 25,94 EUR 23,72 EUR Sozialversicherungsbrutto: 2.290,00 EUR 2.190,00 EUR Krankenversicherung: 187,78 EUR 179,58 EUR Rentenversicherung: 216,41 EUR 206,96 EUR Arbeitslosenversicherung: 34,35 EUR 32,85 EUR Pflegeversicherung: 29,20 EUR 27,93 EUR Auszahlung: 1.414,24 EUR 1.366,07 EUR * +0,25% Zuschlag (AN-Teil) 16

17 Pensionszusage Lohnsteuerliche Behandlung beim Arbeitnehmer: vor Eintritt des Versorgungsfalles: Keine Auswirkungen, da dem Arbeitnehmer noch keine Leistungen zufließen. nach Eintritt des Versorgungsfalles: Die Versorgungsleistungen gehören beim Arbeitnehmer zu den Einkünften aus nichtselbständiger Arbeit ( 19 Abs. 1 Nr. 2 EStG). Sie sind deshalb lohnsteuerpflichtig. Allerdings bleiben im Rahmen des Versorgungsfreibetrages 25,6% der Versorgungsbezüge, max ,-- (+ max. 576,-- Zuschlag) / Prozentsatz bis 2040 stetig auf 0% sinkend im Veranlagungszeitraum steuerfrei - gemäß 19 Abs. 2, S. 1 EStG. Desweiteren kann der Arbeitnehmerpauschbetrag in Höhe von 102,-- sowie die Vorsorgeaufwendungen ( 10 EStG) in Anrechnung gebracht werden. Da es sich bei betrieblichen Pensionszahlungen i.d.r. um eine Vergütung für eine mehrjährige Tätigkeit handelt, kann bei einer Kapitalisierung der Rente der Abfindungsbetrag gem. 34 Abs. 1 EStG ermäßigt besteuert werden. 17

/ Prozentsatz bis 2040 stetig auf 0% sinkend im Veranlagungszeitraum steuerfrei - gemäß 19 Abs. 2, S. 1 EStG.")

18 Pensionszusage durch Entgeltumwandlung Sozialversicherungsrechtliche Behandlung beim Arbeitnehmer: vor Eintritt des Versorgungsfalles: Sofortige Sozialversicherungsersparnis, sofern die jährlichen Umwandlungen nicht höher als 4 % der BBG (West) sind und die umgewandelten Gehaltsteile aus Einkommen innerhalb der BBG stammen nach Eintritt des Versorgungsfalles: Versorgungsleistungen sind in der gesetzlichen Renten- und Arbeitslosenversicherung beitragsfrei. Ist der Rentner in gesetzlichen Kranken- und Pflegeversicherung versichert, so besteht Beitragspflicht, wenn die beitragspflichtigen Versorgungsbezüge (V) 1/20 der monatlichen Bezugsgröße übersteigen; z.b. in 2014: (V) > 138,25 EUR (Alte BL). Der Beitragssatz beträgt in diesem Fall 100% des allgemeinen Beitragssatzes der zuständigen Krankenkasse zzgl. dem vollen Beitrag zur Pflegeversicherung. Werden Rentenzusagen kapitalisiert oder werden Kapitalzusagen fällig, so wird ein monatlicher Zahlbetrag in Höhe von 1/120 der Kapitalleistung angenommen. Dieser wird längstens für 120 Monate mit Kranken- und Pflegeversicherungsbeiträgen belegt. 18

1/20 der monatlichen Bezugsgröße")

19 Pensionszusage Rückstellungen: Was versteht man eigentlich unter Rückstellungen? Warum müssen Rückstellungen gebildet werden? Welche Voraussetzungen für die Bildung von Pensionsrückstellungen müssen gemäß 6a EStG erfüllt werden? 19

20 Pensionszusage Rückstellungen: Definition von Rückstellung: Rückstellungen sind Verbindlichkeiten, die der Art nach bekannt sind, nicht aber nach Höhe und Fälligkeit. Passivposten in der Bilanz: Die Bildung von Rückstellungen führt zu einer Erhöhung der Passiva. Buchungstechnischer Posten: Der buchhalterische Aufwand mindert den Gewinn des Unternehmens (Aufwand für Pensionsverpflichtungen an Rückstellungen für Pensionsverpflichtungen) 20

21 Pensionszusage Rückstellungen: Warum müssen Rückstellungen gebildet werden? Grundlage bildet 249 HGB - Ausweis von Verbindlichkeiten Merkposten in Bilanz Grundsatz der Bilanzwahrheit Steuerrechtliche Gründe (Substanz würde dem Unternehmen entzogen werden) Gliederung einer Bilanz - siehe nächste Seite 21

22 Pensionszusage 22

23 Pensionszusage Pensionsrückstellungen - allgemeine Anforderungen Steuerlich anerkanntes Arbeitsverhältnis Klarheit der Versorgungsvereinbarung (Schriftform) Keine Überversorgung 23

24 Pensionszusage Pensionsrückstellungen - Anforderungen des 6a EStG Voraussetzungen für die Bildung von Pensionsrückstellungen:: Der Pensionsberechtigte muss einen Rechtsanspruch auf einmalige oder laufende Pensionsleistungen haben. Keine steuerschädlichen Vorbehalte - z.b. Widerrufsvorbehalte Die Pensionszusage muss schriftlich erteilt sein; die Pensionszusage muss eindeutige Angaben zu Art, Form, Voraussetzungen und Höhe der in Aussicht gestellten künftigen Leistungen enthalten. Bildung einer Rückstellung für Anwartschaften erstmals im Jahr der Zusageerteilung - frühestens jedoch im Alter 27/28. Bildung der Erstrückstellung altersunabhängig bei AN-finanzierter VO Für Versorgungszusagen ab dem besteht eine Bilanzierungspflicht (Unterlassene Rückstellungen dürfen erst bei Eintritt eines Versorgungsfalles nachgeholt werden!) 24

25 Pensionszusage Rückstellungen - das Teilwertverfahren: Ziel des Teilwertverfahrens ist die Verteilung des voraussichtlichen Aufwands der Pensionsleistung auf die Zeit der aktiven Tätigkeit des versorgungsberechtigten Arbeitnehmers und die Verrechnung mit dem Ertrag der entsprechenden Arbeitsleistung. Für die Berechnung des Teilwerts schreibt 6a Abs. 3 Satz 3 EStG die Anwendung der anerkannten Regeln der Versicherungsmathematik und einen Rechnungszinsfuß (Abzinsungsfaktor) von 6 % p.a. vor. Der versicherungsmathematischen Methode liegen Erhebungen über die Sterbe- und Invaliditätshäufigkeit zugrunde, die nach mathematischen Regeln ausgewertet werden. Der Rückgriff auf statistische Hilfsmittel ist erforderlich, weil die Höhe der Pensionsverpflichtung nicht exakt bestimmbar ist. Die Finanzverwaltung wendet hierbei die RICHTTAFELN 2005 G der Heubeck- Richttafeln GmbH an. 25

26 Arbeitgeberfinanzierte Pensionszusage Beispiel: Alters- und BU-Rente mtl. mit 60% Witwenrente, Mann (Jahrgang 1974) Rückstellungen Steuervorteil (30 %) EUR

27 Arbeitgeberfinanzierte Pensionszusage Beispiel: Alters- und BU-Rente mtl. mit 60% Witwenrente, Mann (Jahrgang 1974) Rückstellungen Steuervorteil (30 %) EUR

28 Arbeitgeberfinanzierte Pensionszusage Beispiel: Alters- und BU-Rente mtl. mit 60% Witwenrente, Mann (Jahrgang 1974) Rückstellungen Steuervorteil (30 %) EUR

29 Arbeitgeberfinanzierte Pensionszusage Beispiel: Alters- und BU-Rente mtl. mit 60% Witwenrente, Mann (Jahrgang 1974) Rückstellungen Steuervorteil (30 %) EUR

30 Arbeitgeberfinanzierte Pensionszusage Alters- und BU-Rente mtl. mit 60% Witwenrente (Jahrgang 1974) Auflösungsrisiko Auffüllungsrisiko Teilwert Witwenrentenbarwert 30

31 Arbeitgeberfinanzierte Pensionszusage NÜRNBERGER Rückdeckungsversicherung: Um sich von den betriebsfremden Risiken aus einer Pensionszusage zu befreien und im Versorgungsfall das notwendige Kapital zur Verfügung zu haben, empfehlen wir dem Arbeitgeber den Abschluss einer NÜRNBERGER Rückdeckungsversicherung. Versicherungsnehmer, Beitragszahler und Bezugsberechtigter der Versicherung ist der Arbeitgeber. Der Arbeitnehmer ist lediglich die versicherte Person. Er kann seine Ansprüche ausschließlich gegenüber seinem Arbeitgeber, nicht aber gegenüber der Versicherungsgesellschaft geltend machen. Pensionszusage und Rückdeckungsversicherung sind zwei getrennte Vorgänge, die auch getrennt zu bilanzieren sind (Saldierungsverbot)! 31

32 Pensionszusage Startmaske BAVplus: Software 32

33 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (6a-barwertorientiert): 33

34 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (6a-barwertorientiert): 34

35 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (6a-barwertorientiert): 35

36 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (6a-barwertorientiert): 36

37 Arbeitgeberfinanzierte Pensionszusage Beispiel (6a-barwertorientiert): In jähriger Arbeitnehmer (Jahrgang 1974), Endalter 67, Ehefrau Alter 37 Jahre, 1.000,-- Alters- und BU-Rente mtl., mit 60 % Witwenrente Bei Berufsunfähigkeit Die Verpflichtung Die Absicherung*) , ,-- jährliche Rente Bei Tod im 1. Versicherungsjahr (2014) , ,-- Bei Beginn der , ,-- Altersrente *) NÜRNBERGER Rückdeckungsversicherung 37

38 Arbeitgeberfinanzierte Pensionszusage Die Steuer- und Liquiditätsrechnung: Aus der Pensionszusage: Aus der Rückdeckungsversicherung: Gewinnminderung durch Rückstellungen: ,-- Liquiditätsgewinn durch Steuerersparnis (30%): ,-- Ablaufleistung: ,-- abzgl. gezahlte Beiträge: ,-- Gewinnerhöhung: ,-- Gezahlte Steuer (30%): 8.572,-- Liquiditätsgewinn: ,-- Liquiditätsgewinn gesamt: ,-- 38

39 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (BilMoG-barwertorientiert): 39

40 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (BilMoG-barwertorientiert): 40

41 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (BilMoG-barwertorientiert): 41

42 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (BilMoG-barwertorientiert): 42

43 Arbeitgeberfinanzierte Pensionszusage Beispiel (BilMoG-barwertorientiert): In jähriger Arbeitnehmer (Jahrgang 1974), Endalter 67, Ehefrau Alter 37 Jahre, 1.000,-- Alters- und BU-Rente mtl., mit 60 % Witwenrente Bei Berufsunfähigkeit Die Verpflichtung Die Absicherung*) , ,-- jährliche Rente Bei Tod im 1. Versicherungsjahr (2014) , ,-- Bei Beginn der , ,-- Altersrente *) NÜRNBERGER Rückdeckungsversicherung 43

44 Arbeitgeberfinanzierte Pensionszusage Die Steuer- und Liquiditätsrechnung: Aus der Pensionszusage: Aus der Rückdeckungsversicherung: Gewinnminderung durch Rückstellungen: ,-- Liquiditätsgewinn durch Steuerersparnis (30%): ,-- Ablaufleistung: ,-- abzgl. gezahlte Beiträge: ,-- Gewinnerhöhung: ,-- Gezahlte Steuer (30%): 9.732,-- Liquiditätsgewinn: ,-- Liquiditätsgewinn gesamt: ,-- 44

45 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (rentenorientiert): 45

46 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (rentenorientiert): 46

47 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (rentenorientiert): 47

48 Arbeitgeberfinanzierte Pensionszusage Angebot Rückdeckungsversicherung (rentenorientiert): 48

49 Arbeitgeberfinanzierte Pensionszusage Beispiel (rentenorientiert): In jähriger Arbeitnehmer (Jahrgang 1974), Endalter 65, Ehefrau Alter 37 Jahre 1.000,-- Alters- und BU-Rente mtl., mit 60 % Witwenrente Bei Berufsunfähigkeit Die Verpflichtung Die Absicherung*) , ,-- jährliche Rente Bei Tod - jährliche Witwenrente 7.200, ,-- Bei Beginn der Altersrente, jährliche Rente , ,-- *) NÜRNBERGER Rückdeckungsversicherung 49

50 Arbeitgeberfinanzierte Pensionszusage Die Steuer- und Liquiditätsrechnung (rentenorientiert): Aus der Pensionszusage: Aus der Rückdeckungsversicherung: Gewinnminderung durch Rückstellungen: ,-- Liquiditätsgewinn durch Steuerersparnis (30%): ,-- Aktivwert: ,-- abzgl. gezahlte Beiträge: ,-- Gewinnerhöhung: ,-- Gezahlte Steuer (30%): ,-- Liquiditätsgewinn: ,-- Liquiditätsgewinn gesamt: ,-- 50

51 Pensionszusage Bilanzielle Auswirkungen beim Arbeitgeber: Gewinnminderung Gewinnerhöhung vor Eintritt des Versorgungsfalles - Rückstellungen - Beiträge zur Rückdeckungsversicherung - Zuwachs des Versicherungswertes nach Eintritt des Versorgungsfalles - Bezahlte Renten - Auflösung der Rückstellungen 51

52 Arbeitgeberfinanzierte Pensionszusage Argumente für den Abschluss einer Rückdeckungsversicherung: Planmäßiger Vermögensaufbau Höhere Kreditwürdigkeit Erleichterter Firmenverkauf Erleichterte Übertragung der Pensionsverpflichtung Keine betriebsfremden Risiken Kein Auffüllungsrisiko Kein Auflösungsrisiko Insolvenzschutz durch Verpfändung 52

53 Arbeitgeberfinanzierte Pensionszusage Praxistip: Abwicklung (PC-Angebotsprogramme der NÜRNBERGER Beratungstechnologie) Im Rahmen eines Rückdeckungsversicherungsabschlusses: LV-Antrag: VN+Bezugsrecht = Arbeitgeber, VP = Arbeitnehmer wichtig bei beherrschenden GGF: Verpfändungsvereinbarung NÜRNBERGER Service: Musterzusage Verpfändungsvereinbarung Muster Gesellschafterbeschluss Vers.math. Gutachten 53

54 Pensionszusage Musterverträge - Fachinformationen Musterverträge sowie nützliche Informationen zu den Themen Pensionszusage, GGF-Versorgung, Pensionszusage durch Entgeltumwandlung sowie Finanzierungslücken bei Pensionszusagen sind in der Software der Beratungstechnologie hinterlegt! 54

55 Pensionszusage durch Entgeltumwandlung Bitte beachten: Keine Berufsunfähigkeitsrenten! 55

56 Pensionszusage durch Entgeltumwandlung Warum keine Berufsunfähigkeitsrenten? Ausscheiden des Arbeitnehmers + gesetzlich unverfallbare Anwartschaften Anwartschaft auf Altersleistung Anwartschaft auf BU-Leistung + Beitragsfreistellung der Rückdeckungsversicherung Bei Eintritt des Versorgungsfalles: Arbeitgeber erhält keine BU-Leistungen aus der Rückdeckungsversicherung Nachfinanzierungsrisiko im BU-Fall liegt beim Arbeitgeber 56

57 Pensionszusage durch Entgeltumwandlung Wie kann dennoch BU-Risiko abgesichert werden? Der geeignete Weg: Direktversicherung Das geeignete Produkt: IBU2700/SBU2700 Bei Ausscheiden des Arbeitnehmers: Versicherungsvertragliches Verfahren Mitgabe der Police, wenn: Unwiderrufliches Bezugsrecht des Arbeitnehmers Keine Abtretung oder Beleihung Keine Beitragsrückstände Kein Beitragsabzug bei Überschussverwendung (Keine BUZ-Bonusrente) Möglichkeit des Arbeitnehmers, zukünftig eigene Beiträge zu zahlen Entscheidung innerhalb von 3 Monaten 57

(BA521 - PZ EU) (BA820 -")

58 Pensionszusage Verkaufsunterstützung Angebotssoftware: Fachinformationen : (BA520 PZ AG) (BA521 - PZ EU) (BA820 - GGF) 58

59 Impressum Herausgeber NÜRNBERGER Lebensversicherung AG Ostendstraße Nürnberg Internet: Copyright Dieses Werk ist urheberrechtlich geschützt. Die dadurch begründeten Rechte, insbesondere die der Übersetzung, des Nachdrucks, des Vortrags, der Entnahme von Abbildungen und Tabellen, der Funksendung, der Mikroverfilmung oder der Vervielfältigung auf anderen Wegen und der Speicherung in Datenverarbeitungsanlagen, bleiben, auch bei nur auszugsweiser Verwertung, vorbehalten. Eine Vervielfältigung dieses Werkes oder von Teilen dieses Werkes ist auch im Einzelfall nur in den Grenzen der gesetzlichen Bestimmungen des Urheberrechtsgesetzes der Bundesrepublik Deutschland vom 9. September 1965 in der jeweils gültigen Fassung zulässig. Zuwiderhandlungen können den Strafbestimmungen des Urheberrechtsgesetzes unterliegen. Haftungsausschluss Die Informationen in diesem Foliensatz wurden aus Daten erarbeitet, von deren Richtigkeit ausgegangen wurde; wir übernehmen jedoch weder Haftung noch irgendeine Garantie. Die in diesem Foliensatz gemachten Aussagen können ohne Vorankündigung geändert werden. - nur zur internen Verwendung keine Weitergabe an Dritte! - 59

NÜRNBERGER Betriebsrenten Sicher mit System. Pensionszusage durch Entgeltumwandlung

NÜRNBERGER Betriebsrenten Sicher mit System Pensionszusage durch Entgeltumwandlung Vertriebschancen: Wie auch die anderen Durchführungswege in der betrieblichen Altersversorgung bietet die in Verbindung

NÜRNBERGER Betriebsrenten Sicher mit System Pensionszusage durch Entgeltumwandlung Vertriebschancen: Wie auch die anderen Durchführungswege in der betrieblichen Altersversorgung bietet die in Verbindung

Tarifvertrag bav für Mitarbeiter in Apotheken

Tarifvertrag bav für Mitarbeiter in Apotheken 1 Was regelt der Tarifvertrag? Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung Wo gilt der Tarifvertrag? Bundesweit

Tarifvertrag bav für Mitarbeiter in Apotheken 1 Was regelt der Tarifvertrag? Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung Wo gilt der Tarifvertrag? Bundesweit

Tarifvertrag bav für Zahnmedizinische Fachangestellte und Zahnarzthelferinnen

Tarifvertrag bav für Zahnmedizinische Fachangestellte und Zahnarzthelferinnen 1 Was regelt der Tarifvertrag? Monatlicher Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung

Tarifvertrag bav für Zahnmedizinische Fachangestellte und Zahnarzthelferinnen 1 Was regelt der Tarifvertrag? Monatlicher Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung

Tarifvertrag für Medizinische Fachangestellte und Arzthelferinnen

Tarifvertrag für Medizinische Fachangestellte und 1 Was regelt der Tarifvertrag? Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung Der Anspruch auf vermögenswirksame

Tarifvertrag für Medizinische Fachangestellte und 1 Was regelt der Tarifvertrag? Arbeitgeberbeitrag zur betrieblichen Altersversorgung Arbeitgeberzuschuss zur Entgeltumwandlung Der Anspruch auf vermögenswirksame

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Betriebliche Altersvorsorge

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Betriebliche Altersvorsorge Kompetenz beweisen. Vertrauen verdienen. I. Allgemeines: Die Durchführung einer betrieblichen Altersvorsorge ist nur im 1. Dienstverhältnis möglich, d. h. der Arbeitnehmer legt

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

in der Anwartschaftsphase sind Beiträge aus Einmal-, abgekürzter sowie laufender Beitragszahlung

A) Direktversicherung (der Klassiker ) l - Arbeitgeberfinanziert - Arbeitgeber erteilt dem Arbeitnehmer eine Zusage auf betriebliche Altersversorgung in Form von Anwartschaft wird gesetzlich unverfallbar

A) Direktversicherung (der Klassiker ) l - Arbeitgeberfinanziert - Arbeitgeber erteilt dem Arbeitnehmer eine Zusage auf betriebliche Altersversorgung in Form von Anwartschaft wird gesetzlich unverfallbar

PensionLine Direktversicherung.

PensionLine. Betriebliche Altersversorgung. Für Ihr Unternehmen. Für Ihre Mitarbeiter. www.continentale.de Wegweiser Die richtige Richtung. betriebliche Altersversorgung mit der Continentale. Wege zur

PensionLine. Betriebliche Altersversorgung. Für Ihr Unternehmen. Für Ihre Mitarbeiter. www.continentale.de Wegweiser Die richtige Richtung. betriebliche Altersversorgung mit der Continentale. Wege zur

Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse

Fachinformation Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse Stand: April 2010 BA823_201004 O201 txt Inhalt Rechtsform des Anbieters

Fachinformation Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse Stand: April 2010 BA823_201004 O201 txt Inhalt Rechtsform des Anbieters

Vergleich der fünf Durchführungswege im Rahmen der betrieblichen Altersversorgung

Vergleich der fünf e im Rahmen der betrieblichen Altersversorgung Zusageart Unverfallbarkeit dem Grunde nach - Leistungszusage ( 1 Abs.1 BetrAVG) - Leistungszusage ( 1 Abs.1 BetrAVG) - beitragsorientierte

Vergleich der fünf e im Rahmen der betrieblichen Altersversorgung Zusageart Unverfallbarkeit dem Grunde nach - Leistungszusage ( 1 Abs.1 BetrAVG) - Leistungszusage ( 1 Abs.1 BetrAVG) - beitragsorientierte

Unisex-Kalkulation in der Lebensversicherung

1 Unisex-Kalkulation in der Lebensversicherung Hintergründe Unisex-Kalkulation Verkaufsinitiative Unisex-Kalkulation in der Lebensversicherung Hintergründe Unisex-Kalkulation Verkaufsinitiative Hintergründe

1 Unisex-Kalkulation in der Lebensversicherung Hintergründe Unisex-Kalkulation Verkaufsinitiative Unisex-Kalkulation in der Lebensversicherung Hintergründe Unisex-Kalkulation Verkaufsinitiative Hintergründe

Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Betriebliche Altersversorgung Informationen für Arbeitgeber DIREKTVERSICHERUNG Doppelte Vorsorge für Ihre Mitarbeiter die Direktversicherung! So einfach motivieren Sie Ihre Mitarbeiter. Keine Zauberei:

Querverweislisten zum geänderten Betriebsrenten-Gesetz (Arbeitshilfen)

") Querverweislisten zum geänderten Betriebsrenten-Gesetz (Arbeitshilfen) Volksfürsorge Betriebliche Altersversorgung Keine Sorge vf 1105 01/2005 que Unser Name ist unser Auftrag. Wesentliche Reformen der

Querverweislisten zum geänderten Betriebsrenten-Gesetz (Arbeitshilfen) Volksfürsorge Betriebliche Altersversorgung Keine Sorge vf 1105 01/2005 que Unser Name ist unser Auftrag. Wesentliche Reformen der

NÜRNBERGER Berufsunfähigkeitsversicherung. Einsteiger-BU

NÜRNBERGER Berufsunfähigkeitsversicherung Einsteiger-BU Finanzstärke der NÜRNBERGER Über uns Die NÜRNBERGER Versicherungsgruppe gehört mit einem Umsatz von über 4,96 Mrd. EUR im Geschäftsjahr 2014 und

NÜRNBERGER Berufsunfähigkeitsversicherung Einsteiger-BU Finanzstärke der NÜRNBERGER Über uns Die NÜRNBERGER Versicherungsgruppe gehört mit einem Umsatz von über 4,96 Mrd. EUR im Geschäftsjahr 2014 und

Sicherheit für Menschen. Anlage vermögenswirksamer Leistungen über. BAV statt VL

Anlage vermögenswirksamer Leistungen über BAV statt VL Altersversorgung durch BAV statt VL - keine Steuerabzüge auf VL-Leistung - keine Sozialabgaben auf VL-Leistung* (schon heute bis 31.12.2008 festgeschrieben)

Anlage vermögenswirksamer Leistungen über BAV statt VL Altersversorgung durch BAV statt VL - keine Steuerabzüge auf VL-Leistung - keine Sozialabgaben auf VL-Leistung* (schon heute bis 31.12.2008 festgeschrieben)

Zusagearten. Zusagearten. Pensionskasse Pensionsfonds Unterstützungskasse

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

2 Zusagearten Die Grundlage der betrieblichen Altersvorsorge ist stets eine Zusage von bestimmten Versorgungsleistungen über Alters-, Invaliditäts-, und/oder Hinterbliebenenversorgung (die so genannte

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung. für Einsteiger Teil 1. München, 14.04.2011

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Betriebliche Altersversorgung für Einsteiger Teil 1 München, 14.04.2011 1 Der Demographische Wandel (Verhältnis Beschäftigte/ Rentner) 120 100 80 60 40 20 0 100 100 100 100 104 89 43 36 1992 2000 2030

Arbeitskraftabsicherung. Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb.

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Arbeitskraftabsicherung Zwei Fliegen mit einer Klappe. Arbeitskraftabsicherung über den Betrieb. Arbeitskraftabsicherung Die betriebliche Direktversicherung zur Absicherung der Arbeitskraft. Verlust der

Direktversicherung. arbeitgeberfinanziert

Direktversicherung arbeitgeberfinanziert Stark im Kommen Die betriebliche Altersversorgung Mit der Direktversicherung hat der Gesetzgeber ein Instrument geschaffen, das auch mittleren und kleineren Unternehmen

Direktversicherung arbeitgeberfinanziert Stark im Kommen Die betriebliche Altersversorgung Mit der Direktversicherung hat der Gesetzgeber ein Instrument geschaffen, das auch mittleren und kleineren Unternehmen

Informationsdienst. Betriebliche Altersversorgung Letzte Aktualisierung: Januar 2009

Betriebliche Altersversorgung Letzte Aktualisierung: Januar 2009 Inhaltsverzeichnis 1 Allgemeines 2 Die betriebliche Altersversorgung 3 Durchführungswege der betrieblichen Altersversorgung 3.1 Direktzusage

Betriebliche Altersversorgung Letzte Aktualisierung: Januar 2009 Inhaltsverzeichnis 1 Allgemeines 2 Die betriebliche Altersversorgung 3 Durchführungswege der betrieblichen Altersversorgung 3.1 Direktzusage

Nachtrag zum Arbeitsvertrag

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Nachtrag zum Arbeitsvertrag zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Original für die Personalakte zahlt für die o. a. betriebliche Altersversorgung einen Beitrag Kopie für den Versicherer

Stufenmodell für Herrn Mustermann

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Kurzbeschreibung zur Pensionskasse

Kurzbeschreibung zur Pensinskasse Inhalt I. Arbeitgeberfinanzierte Pensinskasse 1. Wie funktiniert eine arbeitgeberfinanzierte Pensinskasse? 2. Auswirkungen beim Arbeitnehmer a) in der Anwartschaft -Beiträge

Kurzbeschreibung zur Pensinskasse Inhalt I. Arbeitgeberfinanzierte Pensinskasse 1. Wie funktiniert eine arbeitgeberfinanzierte Pensinskasse? 2. Auswirkungen beim Arbeitnehmer a) in der Anwartschaft -Beiträge

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Regelaltersgrenze der gesetzlichen Rentenversicherung ersetzt vertragliche Altersgrenze 65 Ernst Ludwig, Dipl. Math., BAV-Ludwig Wie bereits in unserem Newsletter IV/2012 berichtet, hat das BAG mit seinem

Die flexible Versorgungslösung für Ihr Unternehmen

Die flexible Versorgungslösung für Ihr Unternehmen PensionLine Pensionszusage mit Rückdeckungsversicherung www.continentale.de So funktioniert die Pensionszusage Bei einer Pensionszusage verspricht der

Die flexible Versorgungslösung für Ihr Unternehmen PensionLine Pensionszusage mit Rückdeckungsversicherung www.continentale.de So funktioniert die Pensionszusage Bei einer Pensionszusage verspricht der

Arbeitsblatt Betriebliche Altersversorgung

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Arbeitsblatt Betriebliche Altersversorgung Im 3-Säulen-Modell der Alterssicherung ist die betriebliche Altersversorgung die zweite Säule. Die sogenannte Betriebsrente kann vom Arbeitgeber finanziert werden

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! BETRIEBLICHE ALTERSVERSORGUNG ENTGELTUMWANDLUNG

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

BETRIEBLICHE ALTERSVERSORGUNG Informationen für Arbeitnehmer ENTGELTUMWANDLUNG Mehr Rente durch Entgeltumwandlung. Machen Sie Ihre Altersversorgung zur Chefsache! Entgeltumwandlung optimal fürs Alter vorsorgen

NÜRNBERGER Selbstständige Berufsunfähigkeits- Versicherung SBU2501(C)

") bav-produktinfo Nr. 36 vom 19.01.2011 NÜRNBERGER Selbstständige Berufsunfähigkeits- Versicherung SBU2501(C) Mit der neuen Überschussvariante Bonusrente - jetzt auch als Direktversicherung möglich! Warum

bav-produktinfo Nr. 36 vom 19.01.2011 NÜRNBERGER Selbstständige Berufsunfähigkeits- Versicherung SBU2501(C) Mit der neuen Überschussvariante Bonusrente - jetzt auch als Direktversicherung möglich! Warum

Das rechnet sich für Arbeitnehmer. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Das rechnet sich für Arbeitnehmer Betriebsrente statt Vermögenswirksame Leistungen So sparen Sie Steuern und Abgaben zugunsten Ihrer Altersvorsorge VL belasten Ihr Nettogehalt Für Vermögenswirksame Leistungen

Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse

Fachinformation Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse Stand: Juli 2015 BA823_201507 txt Inhalt Rechtsform des Anbieters 1

Fachinformation Vergleich Durchführungswege Direktversicherung, Pensionsfonds, Pensionskasse, Pensionszusage und Unterstützungskasse Stand: Juli 2015 BA823_201507 txt Inhalt Rechtsform des Anbieters 1

Kennen Sie schon die "Vervielfältigungsregelungen"?

Kennen Sie schon die "Vervielfältigungsregelungen"? Wer aus einem Unternehmen ausscheidet und sich abfinden lässt, bekommt leicht den Eindruck, dass auch das Finanzamt abgefunden sein will. Arbeitnehmer

Kennen Sie schon die "Vervielfältigungsregelungen"? Wer aus einem Unternehmen ausscheidet und sich abfinden lässt, bekommt leicht den Eindruck, dass auch das Finanzamt abgefunden sein will. Arbeitnehmer

Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds (TV Pensionsfonds)

") Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds () zuletzt geändert durch TV Nr. 137 Stand: Januar 2007 Herausgegeben und

Tarifvertrag über die Förderung einer betrieblichen Altersversorgung durch Entgeltumwandlung als Beiträge in den Pensionsfonds () zuletzt geändert durch TV Nr. 137 Stand: Januar 2007 Herausgegeben und

Betriebliche Altersversorgung nach 3.63 EStG

nach 3.63 EStG präsentiert von Gerhard Schneider geprüfter Fachberater für betriebliche Altersversorgung Grundsätzliche Fragestellungen Wer kann versorgt werden? Wer handelt? Was wird abgesichert? Wann

nach 3.63 EStG präsentiert von Gerhard Schneider geprüfter Fachberater für betriebliche Altersversorgung Grundsätzliche Fragestellungen Wer kann versorgt werden? Wer handelt? Was wird abgesichert? Wann

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

2 Änderungen im Einkommensteuergesetz

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

2 Änderungen im Einkommensteuergesetz Neuer 3 Nr. 55 a EStG Die interne Teilung ist sowohl für die ausgleichspflichtige als auch für die ausgleichsberechtigte Person steuerneutral. Die ausgleichsberechtigte

Ohne Mehraufwand- Ergebnis der VWL verdoppeln!

Ohne Mehraufwand- Ergebnis der VWL verdoppeln! BAV statt Vermögenswirksamer Leistungen VL-Sparform Nettoaufwand Ergebnis Rendite pro Jahr Beispiel: 35 jähriger Mann 30 Jahre Laufzeit Bausparvertrag 14.400

Ohne Mehraufwand- Ergebnis der VWL verdoppeln! BAV statt Vermögenswirksamer Leistungen VL-Sparform Nettoaufwand Ergebnis Rendite pro Jahr Beispiel: 35 jähriger Mann 30 Jahre Laufzeit Bausparvertrag 14.400

Bachelorarbeit. Private Altersvorsorge. Beurteilung ausgewählter Anlageformen. Michael Roth. Bachelor + Master Publishing

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Bachelorarbeit Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen Bachelor + Master Publishing Michael Roth Private Altersvorsorge Beurteilung ausgewählter Anlageformen ISBN: 978-3-86341-000-1

Das Alterseinkünftegesetz

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Ausgangssituation: Gleichbehandlung von Renten und Pensionen Urteil des Bundesverfassungsgerichts vom 06.03.2002: unterschiedliche Besteuerung von Beamtenpensionen und Renten aus der gesetzlichen Rentenversicherung

Die betriebliche Altersversorgung (bav)

") Pferdemarkt 4 45127 Essen T 0201 810 999-0 F 0201 810 999-90 email info@fairrat.de Die betriebliche Altersversorgung (bav) Jeder Arbeitnehmer hat nun einen Rechtsanspruch auf eine betriebliche Altersversorgung

Pferdemarkt 4 45127 Essen T 0201 810 999-0 F 0201 810 999-90 email info@fairrat.de Die betriebliche Altersversorgung (bav) Jeder Arbeitnehmer hat nun einen Rechtsanspruch auf eine betriebliche Altersversorgung

2.2. Wieder im Trend Die Pensionskasse

2.2. Wieder im Trend Die Pensionskasse Pensionskassen sind rechtlich eigenständige Versorgungseinrichtungen der betrieblichen Altersvorsorge, die den Arbeitnehmern gegen Beitragszahlung einen Rechtsanspruch

2.2. Wieder im Trend Die Pensionskasse Pensionskassen sind rechtlich eigenständige Versorgungseinrichtungen der betrieblichen Altersvorsorge, die den Arbeitnehmern gegen Beitragszahlung einen Rechtsanspruch

Zusatztipps mit Zukunftspotenzial.

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

Betriebliche Altersversorgung

Konzept Direktversicherung 1 Übersicht Betriebliche Altersversorgung Jörg Wiechers, FH-Koblenz 05.07.2004 Arbeitgeber Arbeitsverhältnis Arbeitnehmer Beiträge Leistungen Versicherung 2 Vertragsgestaltung

Konzept Direktversicherung 1 Übersicht Betriebliche Altersversorgung Jörg Wiechers, FH-Koblenz 05.07.2004 Arbeitgeber Arbeitsverhältnis Arbeitnehmer Beiträge Leistungen Versicherung 2 Vertragsgestaltung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

10 a Einkommensteuergesetz- Zusätzliche Altersvorsorge (EStG) 82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)

82 Abs. 2 Einkommenssteuergesetz - Altersvorsorgebeiträge (EstG)") Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Steuerliche Förderung bav Für die Durchführungsformen Pensionsfonds (Rentenfonds), Pensionskasse (Rentenkassen) und Direktversicherung hat der Gesetzgeber eine steuerliche Förderung gemäß 10 a Einkommensteuergesetz

Haufe Online-Seminar Betriebliche Altersversorgung Dr. Annekatrin Veit, München

Haufe Online-Seminar Betriebliche Altersversorgung Dr. Annekatrin Veit, München Agenda Definition der betrieblichen Alterversorgung Zusagearten und Finanzierungsformen Durchführungswege Unverfallbarkeit

Haufe Online-Seminar Betriebliche Altersversorgung Dr. Annekatrin Veit, München Agenda Definition der betrieblichen Alterversorgung Zusagearten und Finanzierungsformen Durchführungswege Unverfallbarkeit

Wird die Abfindung ganz oder teilweise in die eigene betriebliche Altersversorgung investiert, kann die Steuerbelastung sinken.

Personen, die aus einem Unternehmen ausscheiden und mit einer Abfindungszahlung verabschiedet werden, stellen schnell fest, dass die steuerliche Belastung enorm ist. Da sämtliche Freibeträge abgeschafft

Personen, die aus einem Unternehmen ausscheiden und mit einer Abfindungszahlung verabschiedet werden, stellen schnell fest, dass die steuerliche Belastung enorm ist. Da sämtliche Freibeträge abgeschafft

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Starke Partner. Starke Vorsorge. MetallRente Eine gemeinsame Einrichtung von Gesamtmetall und IG Metall 21. März 02 Sicherheit. Vorsorge. Zukunft. Unsere Produktphilosophie MetallRente bietet alle Durchführungswege

Betriebliche Altersversorgung. Betriebliche Altersversorgung. durch Entgeltumwandlung

Betriebliche Altersversorgung Betriebliche Altersversorgung durch Entgeltumwandlung Vorsorge ausbauen, Förderung nutzen: mit der betrieblichen Altersversorgung Die gesetzliche Rente allein reicht in der

Betriebliche Altersversorgung Betriebliche Altersversorgung durch Entgeltumwandlung Vorsorge ausbauen, Förderung nutzen: mit der betrieblichen Altersversorgung Die gesetzliche Rente allein reicht in der

Wir kümmern uns um das nötige Stück Sicherheit.

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Mein Chef denkt auch an meine Vorsorge! Die betriebliche Altersversorgung für Arbeitnehmer: Ihre FirmenRente durch Entgeltumwandlung Wir kümmern uns um das nötige Stück Sicherheit. Ihre Versorgung ist

Entgeltumwandlungsvereinbarung 1 bei Direktversicherungen auf der Grundlage des Chemie-Verbandsrahmenvertrages 2009

Entgeltumwandlungsvereinbarung 1 bei Direktversicherungen auf der Grundlage des Chemie-Verbandsrahmenvertrages 2009 Neue Bundesländer und Berlin(Ost) An (Arbeitgeber) I. Antrag auf betriebliche Altersversorgung

Entgeltumwandlungsvereinbarung 1 bei Direktversicherungen auf der Grundlage des Chemie-Verbandsrahmenvertrages 2009 Neue Bundesländer und Berlin(Ost) An (Arbeitgeber) I. Antrag auf betriebliche Altersversorgung

NÜRNBERGER Grenzgängerrente Steuerbegünstigte Versorgung von Grenzgängern Deutschland - Schweiz

NÜRNBERGER Grenzgängerrente Steuerbegünstigte Versorgung von Grenzgängern Deutschland - Schweiz Grenzgänger: Tendenz steigend Arbeitsverhältnisse über Ländergrenzen hinweg sind heute keine Seltenheit mehr.

NÜRNBERGER Grenzgängerrente Steuerbegünstigte Versorgung von Grenzgängern Deutschland - Schweiz Grenzgänger: Tendenz steigend Arbeitsverhältnisse über Ländergrenzen hinweg sind heute keine Seltenheit mehr.

Betriebliche Altersversorgung

Konzept Pensionszusage als beitragsorientierte Leistungszusage 1 Übersicht Betriebliche Altersversorgung Jörg Wiechers, FH-Koblenz 05.07.2004 Arbeitgeber Finanzierung durch Rückdeckungs- Versicherung Pensionszusage

Konzept Pensionszusage als beitragsorientierte Leistungszusage 1 Übersicht Betriebliche Altersversorgung Jörg Wiechers, FH-Koblenz 05.07.2004 Arbeitgeber Finanzierung durch Rückdeckungs- Versicherung Pensionszusage

vvw Einführung in die betriebliche A Itersversorgu ng Andreas Buttler mit allen Änderungen durch das Alterseinkünftegesetz

Andreas Buttler Einführung in die betriebliche A Itersversorgu ng mit allen Änderungen durch das Alterseinkünftegesetz 4. neu bearbeitete und erweiterte Auflage vvw T KARLSRUHE Inhaltsverzeichnis Abkürzungsverzeichnis

Andreas Buttler Einführung in die betriebliche A Itersversorgu ng mit allen Änderungen durch das Alterseinkünftegesetz 4. neu bearbeitete und erweiterte Auflage vvw T KARLSRUHE Inhaltsverzeichnis Abkürzungsverzeichnis

Christian Sawade BCA Kompetenzcenter Altersvorsorge

Christian Sawade BCA Kompetenzcenter Altersvorsorge Einführung bav Grundlagen der bav Durchführungsweg: Schwerpunkt Direktversicherung Steuerfreiheit + nachgelagerte Besteuerung Sozialversicherung Ausscheiden

Christian Sawade BCA Kompetenzcenter Altersvorsorge Einführung bav Grundlagen der bav Durchführungsweg: Schwerpunkt Direktversicherung Steuerfreiheit + nachgelagerte Besteuerung Sozialversicherung Ausscheiden

Ihre Vorteile mit einer betrieblichen Altersversorgung

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

Ihre Vorteile mit einer betrieblichen Altersversorgung Folie 1 vom 15.09.2006 S-VersicherungsService Rechtsanspruch Rechtsanspruch auf Entgeltumwandlung Arbeitnehmer hat die Möglichkeiten Teile seines

BETRIEBLICHE ALTERSVORSORGE. Steuern und Sozialausgaben senken. Ertragsstark für die Rente sparen. Titel

BETRIEBLICHE ALTERSVORSORGE Titel Steuern und Sozialausgaben senken Ertragsstark für die Rente sparen Herausforderung Den Ruhestand finanziell unbeschwert gestalten 1. Herausforderung Den Ruhestand finanziell

BETRIEBLICHE ALTERSVORSORGE Titel Steuern und Sozialausgaben senken Ertragsstark für die Rente sparen Herausforderung Den Ruhestand finanziell unbeschwert gestalten 1. Herausforderung Den Ruhestand finanziell

Mit der Übertragung der Risiken ist meine Pensionszusage wirklich sicher.

S Sparkasse S Sparkassen Mit der Übertragung der Risiken ist meine Pensionszusage wirklich sicher. TransferRente Garantie für Gesellschafter-Geschäftsführer Sparkassen-Finanzgruppe Altersversorgung Als

S Sparkasse S Sparkassen Mit der Übertragung der Risiken ist meine Pensionszusage wirklich sicher. TransferRente Garantie für Gesellschafter-Geschäftsführer Sparkassen-Finanzgruppe Altersversorgung Als

Eine Information für Arbeitgeber. Die LVM-Direktversicherung

Eine Information für Arbeitgeber Die LVM-Direktversicherung Betriebliche Altersversorgung in meinem Unternehmen? Die betriebliche Altersversorgung in Ihrem Unternehmen ist bei der LVM in guten Händen.

Eine Information für Arbeitgeber Die LVM-Direktversicherung Betriebliche Altersversorgung in meinem Unternehmen? Die betriebliche Altersversorgung in Ihrem Unternehmen ist bei der LVM in guten Händen.

Neujahrsempfang 2014. Betriebliche. Betriebliche Altersversorgung - Ausgewählte Aspekte. Matthias Berndt Firmenkundenberater. Altersversorgung (bav)

") Betriebliche Altersversorgung - Ausgewählte Aspekte Neujahrsempfang 2014 Matthias Berndt Firmenkundenberater Betriebliche Altersversorgung (bav) Inhalte Schwerpunkte (1) Überblick zu den Durchführungswegen

Betriebliche Altersversorgung - Ausgewählte Aspekte Neujahrsempfang 2014 Matthias Berndt Firmenkundenberater Betriebliche Altersversorgung (bav) Inhalte Schwerpunkte (1) Überblick zu den Durchführungswegen

Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung. Rente für Ehegatte (fast) zum Nulltarif

zum Nulltarif") Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung Rente für Ehegatte (fast) zum Nulltarif Dipl.- Kfm. Ralf Dellert Spezialist für betriebliche Altersversorgung Tel.: 06182-290960 Fax: 06182-290959

Ehegattenversorgung im Rahmen der betrieblichen Altersversorgung Rente für Ehegatte (fast) zum Nulltarif Dipl.- Kfm. Ralf Dellert Spezialist für betriebliche Altersversorgung Tel.: 06182-290960 Fax: 06182-290959

Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten. Gestaltungsmöglichkeiten und Vertriebschancen. Juni 2013

Flexibler Kapitalplan: Duo-Option Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten Gestaltungsmöglichkeiten und Vertriebschancen Juni 2013 Agenda 1 beteiligte Personen am Vertrag 2 Auswirkungen

Flexibler Kapitalplan: Duo-Option Garantie-Investment-Rente: Verschenkung lebenslanger Leibrenten Gestaltungsmöglichkeiten und Vertriebschancen Juni 2013 Agenda 1 beteiligte Personen am Vertrag 2 Auswirkungen

So ermöglichen Sie Ihren Mitarbeitern eine attraktive betriebliche Altersversorgung.

So ermöglichen Sie Ihren Mitarbeitern eine attraktive betriebliche Altersversorgung. Entgeltumwandlung mit Direktversicherung bzw. ARA Pensionskasse. Wichtige Informationen für Arbeitgeber. Der Staat beteiligt

So ermöglichen Sie Ihren Mitarbeitern eine attraktive betriebliche Altersversorgung. Entgeltumwandlung mit Direktversicherung bzw. ARA Pensionskasse. Wichtige Informationen für Arbeitgeber. Der Staat beteiligt

Wenn der Chef sich engagiert ein gutes Gefühl.

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Pensionszusage. Schließen der Finanzierungslücke oder Auslagerung? Januar 2012

Pensionszusage Schließen der Finanzierungslücke oder Auslagerung? Januar 2012 Pensionszusage Schließen der Finanzierungslücke oder Auslagerung? Gründe für Finanzierungslücken und Konsequenzen Barwertvergleich

Pensionszusage Schließen der Finanzierungslücke oder Auslagerung? Januar 2012 Pensionszusage Schließen der Finanzierungslücke oder Auslagerung? Gründe für Finanzierungslücken und Konsequenzen Barwertvergleich

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke!

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Auf eine frische Art, Ihre sichere Rente schließen Sie ihre Rentenlücke! Ohne zusätzliche Vorsorge geht es nicht, die Rente reicht nicht aus, um im Alter ohne finanzielle Not leben zu können. Selbst die

Anke Schröder. Die neue Rentenbesteuerung Das Alterseinkünftegesetz. interna. Ihr persönlicher Experte

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Anke Schröder Die neue Rentenbesteuerung Das Alterseinkünftegesetz interna Ihr persönlicher Experte Inhalt Die neue Rentenbesteuerung A. Einführung Bisherige Besteuerung von Alterseinkünften... 6 B. Neuregelungen

Betriebsrente statt Vermögenswirksame Leistungen

AXA Lebensversicherung AG Betriebsrente statt Vermögenswirksame Leistungen über die Pensionskasse von AXA AXA Lebensversicherung AG VVU-KIS 1 Die folgenden Folien können als optionale Ergänzung in eine

AXA Lebensversicherung AG Betriebsrente statt Vermögenswirksame Leistungen über die Pensionskasse von AXA AXA Lebensversicherung AG VVU-KIS 1 Die folgenden Folien können als optionale Ergänzung in eine

Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen

Prüfung Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen Handlungsbereich Lebensversicherungen und Betriebliche Altersversorgung Produktmanagement für Versicherungs- und Finanzprodukte Prüfungstag

Prüfung Geprüfte/-r Fachwirt/-in für Versicherungen und Finanzen Handlungsbereich Lebensversicherungen und Betriebliche Altersversorgung Produktmanagement für Versicherungs- und Finanzprodukte Prüfungstag

Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber.

BETRIEBLICHE ALTERSVERSORGUNG Information für Arbeitnehmer Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber. Eine zusätzliche

BETRIEBLICHE ALTERSVERSORGUNG Information für Arbeitnehmer Fürs Alter vorsorgen und jetzt Steuern sparen. Das beste Preis-Leistungs-Verhältnis sichern Sie sich über Ihren Arbeitgeber. Eine zusätzliche

Entgeltumwandlung nach 3 Nr. 63 EStG statt vermögenswirksamer Leistungen. Präsentation für Arbeitnehmer

Entgeltumwandlung nach 3 Nr. 63 EStG statt vermögenswirksamer Leistungen Präsentation für Arbeitnehmer Entgeltumwandlung nach 3 Nr. 63 EStG statt vermögenswirksamer Leistungen Zusätzliches Potential nutzen

Entgeltumwandlung nach 3 Nr. 63 EStG statt vermögenswirksamer Leistungen Präsentation für Arbeitnehmer Entgeltumwandlung nach 3 Nr. 63 EStG statt vermögenswirksamer Leistungen Zusätzliches Potential nutzen

Das rechnet sich für Arbeitgeber. Betriebsrente statt Vermögenswirksame Leistungen

Das rechnet sich für Arbeitgeber Betriebsrente statt Vermögenswirksame Leistungen Davon profitieren Sie und Ihre Arbeitnehmer VL belasten das Nettogehalt Ihrer Mitarbeiter Wenn Sie Ihren Mitarbeitern Vermögenswirksame

Das rechnet sich für Arbeitgeber Betriebsrente statt Vermögenswirksame Leistungen Davon profitieren Sie und Ihre Arbeitnehmer VL belasten das Nettogehalt Ihrer Mitarbeiter Wenn Sie Ihren Mitarbeitern Vermögenswirksame

Persönliche Analyse. für. Max Mustermann. Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Persönliche Analyse für Max Mustermann Ihre persönliche Analyse wurde erstellt von: in finance GmbH Herr Michael Schuster Kennedyallee 40 60596 Frankfurt Telefon: 069-6976990 Fax: 069-69769960 E-Mail:

Mut? »Zusammen mit dem Chef tief Luft holen.« Helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung.

Mut?»Zusammen mit dem Chef tief Luft holen.«helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung. Entgeltumwandlung ist attraktiv für Ihr Unternehmen. Steuern

Mut?»Zusammen mit dem Chef tief Luft holen.«helvetia bav-kombi Mehr Volumen für Ihre betriebliche Altersversorgung. Ihre Schweizer Versicherung. Entgeltumwandlung ist attraktiv für Ihr Unternehmen. Steuern

Information zur betrieblichen Altersversorgung

Information zur betrieblichen Altersversorgung für Klaus Kellermann erstellt am 02.01.2016 Inhalte Ihrer Information zur betrieblichen Altersversorgung Grundlagen der Berechnung Ihre vorhandene Altersversorgung

Information zur betrieblichen Altersversorgung für Klaus Kellermann erstellt am 02.01.2016 Inhalte Ihrer Information zur betrieblichen Altersversorgung Grundlagen der Berechnung Ihre vorhandene Altersversorgung

Betriebliche Altersvorsorge mit staatlicher Förderung

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

Betriebliche Altersvorsorge mit staatlicher Förderung Die Stützen der Altersvorsorge Die Altersvorsorge in Deutschland wird von 3 wesentlichen Säulen getragen. Rente Gesetzliche Rente Private Rente Betriebliche

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

LVM-Pensionsfonds LVM-Unterstützungskasse. Geben Sie Ihre Pensionszusage in unsere Hände: Dann haben Sie Ihre Altersversorgung fest im Griff!

LVM-Pensionsfonds LVM-Unterstützungskasse Geben Sie Ihre Pensionszusage in unsere Hände: Dann haben Sie Ihre Altersversorgung fest im Griff! Die Übertragung von Pensionsverpflichtungen auf den LVM-Pensionsfonds

LVM-Pensionsfonds LVM-Unterstützungskasse Geben Sie Ihre Pensionszusage in unsere Hände: Dann haben Sie Ihre Altersversorgung fest im Griff! Die Übertragung von Pensionsverpflichtungen auf den LVM-Pensionsfonds

Lassen Sie sich keine staatliche Förderung entgehen. Direktversicherung Informationen für den Arbeitnehmer

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Lassen Sie sich keine staatliche Förderung entgehen Direktversicherung Informationen für den Arbeitnehmer Bauen Sie bei Ihrer zusätzlichen Alters vorsorge auf die Direktversicherung Die Rentenlücke ist

Pensionszusage mit Rückdeckungsversicherung

Pensionszusage mit Rückdeckungsversicherung Die Pensionszusage. Stufe 1: Pensionszusage Stufe 2: Rückdeckungsversicherung Produkt- und Marktmanagement Leben; Stand 04.2017 Pensionszusage 2 Definition.

Pensionszusage mit Rückdeckungsversicherung Die Pensionszusage. Stufe 1: Pensionszusage Stufe 2: Rückdeckungsversicherung Produkt- und Marktmanagement Leben; Stand 04.2017 Pensionszusage 2 Definition.

Kurzbeschreibung zur Direktversicherung. Inhalt. I. Arbeitgeberfinanzierte Direktversicherung

Kurzbeschreibung zur Direktversicherung Inhalt I. Arbeitgeberfinanzierte Direktversicherung 1. Wie funktioniert eine arbeitgeberfinanzierte Direktversicherung 2. Auswirkung beim Arbeitnehmer a) in der

Kurzbeschreibung zur Direktversicherung Inhalt I. Arbeitgeberfinanzierte Direktversicherung 1. Wie funktioniert eine arbeitgeberfinanzierte Direktversicherung 2. Auswirkung beim Arbeitnehmer a) in der

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Eine Eingabe wird nur bei Auswahl "Arbeitnehmer" oder "Selbständiger" UND "Splittingtabelle" berücksichtigt.

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

Basisrentenrechner Begriffe: BBG BU EStG HB GGF GAV GKV GRV GPV PZ VA Beitragsbemessungsgrenze Berufsunfähigkeit Einkommenssteuergesetz Höstbetrag Gesellschafter Geschäftsführer gesetzliche Arbeitslosenversicherung

BETRIEBLICHE VORSORGE

BETRIEBLICHE VORSORGE UNTERSTÜTZUNGSKASSE WIR SICHERN DIE ZUKUNFT IHRER MITARBEITER. SICHERN SIE SICH UNSERE UNTERSTÜTZUNG. Die Leistungen aus der gesetzlichen Rentenversicherung reichen künftig im Alter

BETRIEBLICHE VORSORGE UNTERSTÜTZUNGSKASSE WIR SICHERN DIE ZUKUNFT IHRER MITARBEITER. SICHERN SIE SICH UNSERE UNTERSTÜTZUNG. Die Leistungen aus der gesetzlichen Rentenversicherung reichen künftig im Alter

Informationsveranstaltung 2015. Team Öffentlichkeitsarbeit 13.10.2015 1

Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 1 Informationsveranstaltung 2015 Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 2 Agenda 1. Das Rentenplus durch

Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 1 Informationsveranstaltung 2015 Informationsveranstaltung 2015 Team Öffentlichkeitsarbeit 13.10.2015 2 Agenda 1. Das Rentenplus durch

Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung.

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

S V R e n t e n v e r s i c h e ru n g Je früher, desto klüger: Vorsorgen mit der SV Rentenversicherung. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Wie Sie die magere gesetzliche

Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Tarifvertrag zur betrieblichen Altersversorgung durch Entgeltumwandlung

Tarifvertrag zur betrieblichen Altersversorgung durch Entgeltumwandlung Zwischen dem Bayerischen Ziegelindustrie-Verband e.v., Bavariaring 35, 80336 München, und der Industriegewerkschaft Bauen-Agrar-Umwelt,

Tarifvertrag zur betrieblichen Altersversorgung durch Entgeltumwandlung Zwischen dem Bayerischen Ziegelindustrie-Verband e.v., Bavariaring 35, 80336 München, und der Industriegewerkschaft Bauen-Agrar-Umwelt,

Dürenhofstraße4,90402

Dürenhofstraße4,90402 Stellen Sie die Weichen für die Zukunft Die Zeiten sind härter geworden: Basel II, Produkt-Ratings, EU-Erweiterung, um nur einige Schlagworte zu nennen. Hinzu kommt eine Vielzahl

Dürenhofstraße4,90402 Stellen Sie die Weichen für die Zukunft Die Zeiten sind härter geworden: Basel II, Produkt-Ratings, EU-Erweiterung, um nur einige Schlagworte zu nennen. Hinzu kommt eine Vielzahl

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Kostenlose. Unternehmerversorgung. durch. intelligente Pensionszusage!

Kostenlose Unternehmerversorgung durch intelligente Pensionszusage! Finanz- und Wirtschaftsberatung Tel.: 089-63497286 Dipl.-Ing. Edgar Niklaus Fax.: 089-63497287 Max-Kolmsperger-Str. 19 Email: niklaus@moneymail.de

Kostenlose Unternehmerversorgung durch intelligente Pensionszusage! Finanz- und Wirtschaftsberatung Tel.: 089-63497286 Dipl.-Ing. Edgar Niklaus Fax.: 089-63497287 Max-Kolmsperger-Str. 19 Email: niklaus@moneymail.de

Betriebliche Altersversorgung mit der BVW Unterstützungskasse e.v.

Die rückgedeckte Unterstützungskasse Betriebliche Altersversorgung mit der BVW Unterstützungskasse e.v. bav jenseits der 4% Zur Sicherung der Alterseinkommen bei sinkenden gesetzlichen Renten wird die

Die rückgedeckte Unterstützungskasse Betriebliche Altersversorgung mit der BVW Unterstützungskasse e.v. bav jenseits der 4% Zur Sicherung der Alterseinkommen bei sinkenden gesetzlichen Renten wird die

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. Betriebliche Altersversorgung FONDSGEBUNDENE DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für

Betriebliche Altersversorgung Informationen für Arbeitgeber FONDSGEBUNDENE DIREKTVERSICHERUNG Altersversorgung mit Weitblick die fondsgebundene Direktversicherung. ALfondsbAV die intelligente Lösung für