RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

|

|

|

- Rolf Beutel

- vor 6 Jahren

- Abrufe

Transkript

1 RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Stoffstrommanagement Basiswissen, Praxisbeispiel und Übungsaufgabe , Duisburg

2 BEISPIEL PIUS-CHECK ABLAUF EINER STOFFSTROMANALYSE Maßnahmenentwickeln Mikro-Analyse Makro-Analyse Grob-Analyse Potenziale bewerten Ist-Aufnahme Detailanalyse Ergenbisse nutzen und Maßnahmen Entwickeln und bewerten 2

3 TRANSPARENZ VERSUS BLACK-BOX METHODISCH ZUR POTENZIALHEBUNG Rohstoffe Betriebsstoffe Hilfsstoffe Energie? Abluft Produkte Abwasser Abfall 3

4 BEISPIEL PIUS-CHECK ABLAUF EINER STOFFSTROMANALYSE Maßnahmenentwickeln Mikro-Analyse Makro-Analyse Grob-Analyse Potenziale bewerten Ist-Aufnahme Detailanalyse Ergenbisse nutzen und Maßnahmen Entwickeln und bewerten 4

5 TRANSPARENZ VERSUS BLACK-BOX METHODISCH ZUR POTENZIALHEBUNG Rohstoffe Betriebsstoffe Hilfsstoffe Energie? Abluft Produkte Abwasser Abfall Produktionsfluss aufnehmen und mit Zahlen / Daten / Fakten hinterlegen 5

6 BEISPIEL PIUS-CHECK ABLAUF EINER STOFFSTROMANALYSE Maßnahmenentwickeln Mikro-Analyse Makro-Analyse Grob-Analyse Potenziale bewerten Ist-Aufnahme Detailanalyse Ergenbisse nutzen und Maßnahmen Entwickeln und bewerten 6

7 TRANSPARENZ VERSUS BLACK-BOX METHODISCH ZUR POTENZIALHEBUNG Rohstoffe Betriebsstoffe Hilfsstoffe Energie Abluft Produkte Abwasser Abfall Detailbetrachtung der Schwerpunkte Maßnahmenentwicklung zur Verbesserung 7

8 BEISPIEL: BRAUEREI IM FÜCHSCHEN, DÜSSELDORF PROJEKTABLAUF IN 4 SCHRITTEN 1. Problemstellung Motivation des Unternehmers ph-wert und organische Belastung im Abwasser zu hoch Platzprobleme, Kapazitätsprobleme Investition in End-Of-Pipe Technologie: Abwasseraufbereitungsanlage 8

9 BEISPIEL: BRAUEREI IM FÜCHSCHEN, DÜSSELDORF DER BRAUPROZESS 9

10 BEISPIEL: BRAUEREI IM FÜCHSCHEN, DÜSSELDORF PROJEKTABLAUF IN 4 SCHRITTEN 1. Problemstellung Motivation des Unternehmers ph-wert und organische Belastung im Abwasser zu hoch Platzprobleme, Kapazitätsprobleme Investition in End-Of-Pipe Technologie: Abwasseraufbereitungsanlage 2. Makroanalyse: IST-Aufnahme des Brauprozesses (Stoffstromanalyse) Schwachstellen herausarbeiten: viel Bierschwund beim Abfüllen, viel Zeitaufwand, Wasser-/Reinigungsmittelverbrauch beim Reinigen, viel Energieaufwand im kompletten Sudhaus 3. Mikroanalyse: Schwerpunkte festlegen: Reinigung, Abfüllung 4. Maßnahmen: CIP-Anlage, Automatisierte Abfüllung 10

Jährliche Einsparungen 3304 m 3 Frischwasser/ Abwasser 7.920 kg Lauge 4.")

11 BEISPIEL: BRAUEREI IM FÜCHSCHEN, DÜSSELDORF MAßNAHMENVORSCHLAG UND UMSETZUNG Umgesetzte Maßnahme CIP- Anlage (Reinigungsanlage) Jährliche Einsparungen 3304 m 3 Frischwasser/ Abwasser kg Lauge kg Säure 500 kg Desinfektionsmittel 50 prozentige Reduzierung der Reinigungszeit Euro Ressourceneinsparung Förderung Euro Invest ( Euro) Zuschuss aus dem Investitionsprogramm Abwasser NRW ( Euro) Eigenmittel ( Euro) 11

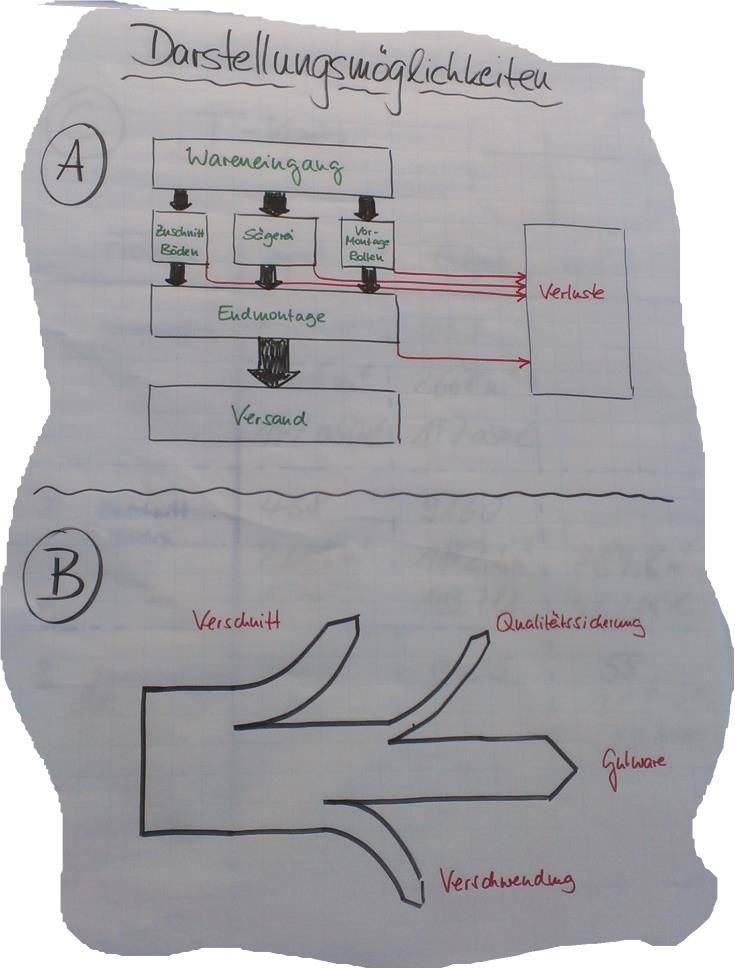

12 BEISPIEL PIUS-CHECK: MAKROANALYSE DARSTELLUNGSMÖGLICHKEITEN Was ist die Ursache der Ressourcenverschwendung? Welches ist die Wirkung? 12

13 BEISPIEL PIUS-CHECK: MIKROANALYSE DARSTELLUNGSMÖGLICHKEITEN 13

14 BEISPIEL PIUS-CHECK: MAßNAHMENPLANUNG DARSTELLUNGSMÖGLICHKEITEN 14

15 AUFGABE: NIEDERRHEIN SUPER TECH RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE Die Niederrhein Super Tech hat einen Auftrag zur UEFA Champions League Saison 2015/2016 erhalten. Es sollen bedruckte Reklametafeln für die Bandenwerbung hergestellt werden. Die fertige Reklametafel hat die Größe von 0,5 x 0,5 m und wird mit verschiedenen Motiven bedruckt und anschließend verpackt. Das Ausgangsmaterial für die Reklametafeln, angeliefert im Wareneingang, sind 1000 Metallplatten der Größe 4,3 m x 2,0 m. Diese Platten werden in der Produktion auf einer Laserschneidanlage zugeschnitten. Anschließend werden die Reklametafeln bedruckt. Nach dem Bedrucken, wird festgestellt, dass Motive fehlerhaft aufgebracht wurden. Diese Reklametafeln werden als Ausschuss entsorgt. Zuletzt werden die nicht beanstandeten, bedruckten Reklametafeln verpackt und im Warenausgang zum Versand vorbereitet. 15

16 AUFGABE: NIEDERRHEIN SUPER TECH RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE Ausgangsmaterial Metallplatten: Anzahl:1000 Stück Abmessung: 4,3 m x 2,0 m Preis: 20,00 /pro Stück (2,33 /m²) Druckmotive: Anzahl: wie benötigt (maximale Ausbeute aus dem Ausgangsmaterial) Preis: 0,20 /Stück Bedruckung: 10 % Ausschuss bei der Bedruckung 16

17 AUFGABE: NIEDERRHEIN SUPER TECH RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE Aufgabe: 1) Nehmen Sie mit den Ihnen bekannten Methoden und Angaben den Stoffstrom der Produktion auf 2) Bewerten Sie die Verluste (z.b. in /m²) 3) Erstellen Sie ein Ursache-Wirkungs-Diagramm (auch Fischgräten- bzw. Ichikawa-Diagramm genannt) und überlegen wie Verluste minimiert werden können 4) Stellen Sie einen Maßnahmenplan auf 17

18 AUFGABE: NIEDERRHEIN SUPER TECH RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE 18

19 LÖSUNGSVORSCHLAG: NIEDERRHEIN SUPER TECH RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE Wareneingang Zuschnitt Bedruckung Verpackung Warenausgang 19

20 LÖSUNGSVORSCHLAG: NIEDERRHEIN SUPER TECH RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE Prozessschritt Einheit Input Output Verlust Wareneingang Stück/Platten 1.000, ,00 - [m²] 8.600, ,00 - [ ] , ,00 - Zuschnitt Stück/Platten 1.000, ,00 [m²] 8.600, ,00 600,00 [ ] , , ,35 Bedrucken Stück/Tafeln , , ,00 [m²] 8.000, ,00 800,00 [ ] , , ,47 Stück/Motive , , ,00 [ ] 6.400, ,00 640,00 Verpackung Stück/Reklametafeln , ,00 - [ ] , ,19 - Warenausgang Stück/Reklametafeln , ,00 - [ ] , ,19-20

21 LÖSUNGSVORSCHLAG: NIEDERRHEIN SUPER TECH RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE Handlungsempfehlungen: 1) Optimierung des Bedruckprozesses 10 % Ausschuss bei den Tafeln = 1.860,47 EUR 10 % Ausschuss bei den Druckmotiven = 640,- EUR 2) Optimierung des Prozessschrittes Zuschnitt 600 m² Plattenmaterial Ausschuss = 1.395,35 EUR 21

22 RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Wirtschaftlichkeitsberechnung Basiswissen und Übungsaufgabe , Duisburg

23 WIRTSCHAFTLICHKEITSBERECHNUNG GRUNDLAGEN AMORTISATIONSRECHNUNG Wie viele Jahre dauert es, bis das Geld für die Investition wieder hereinkommt? Begriffserklärung anhand eines Softeis-Standes Abschreibungen: Wertminderung (Minderung des Buchwerts i. d. Bilanz) Kalkulationszinssatz: Finanzierungszins der Bank für Anschaffungen Jahreskapazität: hier Produktionsmenge an Eis Fixkosten: z.b. Gerätemiete, Standkosten Variable Kosten pro Stück: Zutaten + Waffel = Euro/Portion Softeis Verkaufspreis: Preis zu dem eine Kugel Eis verkauft wird 23

24 WIRTSCHAFTLICHKEITSBERECHNUNG SCHRITT FÜR SCHRITT Übungsaufgabe Vergleich der Kosten von 2 Angeboten Vergleich der Gewinne von 2 Angeboten Vergleich der Amortisationsdauer von 2 Angeboten 24

25 WIRTSCHAFTLICHKEITSBERECHNUNG FORMELN I Amortisationszeit (t) = Anschaffungsausgabe durchschnittlicher Rückfluss pro Jahr* (Jahresgewinn) Jahresgewinn = Ertrag - Gesamtkosten Ertrag = Jahreskapazität * Verkaufspreis * Gilt für Investitionen in produzierende Vermögensgegenstände. Im Gegensatz dazu, muss bei Investitionen in nichtproduzierende Vermögensgegenstände - beispielsweise LED - der Anschaffungswert durch die (Energie-)Kosteneinsparung geteilt werden 25

26 WIRTSCHAFTLICHKEITSBERECHNUNG FORMELN II Kalkulatorischer Zins = (Anschaffungskosten + Restwert) 2 * Kalkulationszins Kalkulatorischer Zins* = (Anschaffungskosten * Kalkulationszins) (2 * 100) Kalkulatorische Abschreibungen = Anschaffungskosten Nutzungsdauer * Formel für die vorliegende Aufgabenstellung, da Restwert in der Aufgabe = 0 26

27 WIRTSCHAFTLICHKEITSBERECHNUNG GEMEINSAM ERRECHNETE ERGEBNISSE Angebot 1 Angebot 2 Fixkosten Kalk. Abschreibungen?? Kalk. Zinsen?? Sonstige fixe Kosten 6.000,00 EUR 2.000,00 EUR Variable Kosten Pro Stück 12,00 EUR 13,00 EUR Insgesamt?? Gesamtkosten pro Jahr?? Jahresgewinn?? Amortisationszeit?? 27

28 WIRTSCHAFTLICHKEITSBERECHNUNG EXKURS LED Excel-Tool Energie(verbrauch) Eine Lampe mit 40W Leistung, die 5 Std./Tag in Betrieb ist, nimmt eine Energie von 200 Wattstunden, das entspricht 0,2 Kilowattstunden, auf. Hinweis: Üblicherweise wird die Berechnung für den Zeitraum von einem Jahr durchgeführt. Rechnung: 40W x 5 Std. = 200 Wh = 0,2 kwh (pro Tag) Energiekosten Die genannte Lampe nimmt eine Energie von 0,2 Kilowattstunden (kwh) auf. Der Strompreis pro Kilowattstunde wird vom Energieversorger auf z.b. 0,23 pro kwh festgelegt. Daraus ergibt sich, dass Sie für die Energie von 0,2 Kilowattstunden einen Betrag von aufgerundet 5 Cent aufzubringen haben. Rechnung: 0,2 kwh x 0,23 /kwh = 0,05 Amortisationsdauer Haben Sie die Energiekosten der herkömmlichen Lampe und der Energiespar-/ LED Lampe ermittelt, können Sie vereinfacht die Amortisationsdauer, d.h. ab wann sich die Anschaffung für Sie rechnet, ermitteln. Hier müssen Sie die Anschaffungskosten der Energiespar-/LED Lampe durch die Einsparung an Energiekosten pro Jahr teilen. Bsp.: Eine Energiekosteneinsparung von 18,- pro Jahr ergeben bei einem Anschaffungswert von 15,- eine Amortisationsdauer von rund 0,8 Jahren, also rund 10 Monaten. Rechnung: 15 : 18 / Jahr = 0,8 Jahre => entspricht ca. 10 Monate. 28

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Stoffstrommanagement Basiswissen, Praxisbeispiel und Übungsaufgabe November 2018, Duisburg TRANSPARENZ VERSUS BLACK-BOX METHODISCH ZUR POTENZIALHEBUNG Rohstoffe

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Stoffstrommanagement Basiswissen, Praxisbeispiel und Übungsaufgabe November 2018, Duisburg TRANSPARENZ VERSUS BLACK-BOX METHODISCH ZUR POTENZIALHEBUNG Rohstoffe

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts Workshop Ressourceneffizienz/Stoffstrom Effizienz-Agentur NRW Gabriele Paßgang ENERGIESCOUTS WORKSHOP RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE Lernziel

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts Workshop Ressourceneffizienz/Stoffstrom Effizienz-Agentur NRW Gabriele Paßgang ENERGIESCOUTS WORKSHOP RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE Lernziel

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts Workshop Ressourceneffizienz/Stoffstrom Effizienz-Agentur NRW Gabriele Paßgang/Heike Wulf ENERGIESCOUTS WORKSHOP RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts Workshop Ressourceneffizienz/Stoffstrom Effizienz-Agentur NRW Gabriele Paßgang/Heike Wulf ENERGIESCOUTS WORKSHOP RESSOURCENEFFIZIENZ / STOFFSTROMANALYSE

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Ressourceneffizienz Was sich hinter Begriffen wie Effizienz, Ressourceneffizienz und Stoffstrommanagement verbirgt 12.10.2017, Kamp-Lintfort ENERGIESCOUTS WORKSHOP

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Ressourceneffizienz Was sich hinter Begriffen wie Effizienz, Ressourceneffizienz und Stoffstrommanagement verbirgt 12.10.2017, Kamp-Lintfort ENERGIESCOUTS WORKSHOP

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts Workshop Ressourceneffizienz/Stoffstrom/Intralogistik Effizienz-Agentur NRW Gabriele Paßgang/Heike Wulf ENERGIESCOUTS WORKSHOP RESSOURCENEFFIZIENZ

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts Workshop Ressourceneffizienz/Stoffstrom/Intralogistik Effizienz-Agentur NRW Gabriele Paßgang/Heike Wulf ENERGIESCOUTS WORKSHOP RESSOURCENEFFIZIENZ

Energie-Scouts OWL. Energieeffizienzmaßnahmen im Unternehmen. Lohnt sich eine Investition in Energieeffizienzmaßnahmen?

Energie-Scouts OWL Energieeffizienzmaßnahmen im Unternehmen Lohnt sich eine Investition in Energieeffizienzmaßnahmen? Energieeffizienzmaßnahmen in Unternehmen "Energie, die nicht verbraucht wird, muss

Energie-Scouts OWL Energieeffizienzmaßnahmen im Unternehmen Lohnt sich eine Investition in Energieeffizienzmaßnahmen? Energieeffizienzmaßnahmen in Unternehmen "Energie, die nicht verbraucht wird, muss

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Ressourceneffizienz im Unternehmen Die Chancen für Wirtschaft und Umwelt Kunststoff-Institut, 31.08.2015, Lüdenscheid Frederik Pöschel EFFIZIENZ-AGENTUR NRW FÜR

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Ressourceneffizienz im Unternehmen Die Chancen für Wirtschaft und Umwelt Kunststoff-Institut, 31.08.2015, Lüdenscheid Frederik Pöschel EFFIZIENZ-AGENTUR NRW FÜR

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Effizienz-Agentur NRW für mehr Ressourceneffizienz

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Effizienz-Agentur NRW für mehr Ressourceneffizienz PROZESSOPTIMIERUNG GRUNDLAGE DES UNTERNEHMENSERFOLGS 2 EFFIZIENZ-AGENTUR NRW FÜR MEHR RESSOURCENEFFIZIENZ im Auftrag

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Effizienz-Agentur NRW für mehr Ressourceneffizienz PROZESSOPTIMIERUNG GRUNDLAGE DES UNTERNEHMENSERFOLGS 2 EFFIZIENZ-AGENTUR NRW FÜR MEHR RESSOURCENEFFIZIENZ im Auftrag

Investitionsentscheidungen vorbereiten und treffen

Kapitelübersicht Investitionsprozess 1. Anregung 2. Zielfestlegung 3. Suche nach Alternativen 4. Bewertung von Alternativen 5. Entscheidung für eine Alternative 6. Durchführung 7. Kontrolle Investitionsentscheidungen

Kapitelübersicht Investitionsprozess 1. Anregung 2. Zielfestlegung 3. Suche nach Alternativen 4. Bewertung von Alternativen 5. Entscheidung für eine Alternative 6. Durchführung 7. Kontrolle Investitionsentscheidungen

Bäckerei Großkorn Statische Investitionsrechnungen. Kostenvergleichsrechnung:

1 Statische Investitionsrechnung - Aufgabenstellung Bäckerei Großkorn Statische Investitionsrechnungen Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt

1 Statische Investitionsrechnung - Aufgabenstellung Bäckerei Großkorn Statische Investitionsrechnungen Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Ressourceneffizienz in Unternehmen Methoden, Finanzierung, Fördermöglichkeiten. Effizienz-Agentur NRW Andreas Kunsleben, 16.10.2013 EFFIZIENZ-AGENTUR NRW FÜR MEHR

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Ressourceneffizienz in Unternehmen Methoden, Finanzierung, Fördermöglichkeiten. Effizienz-Agentur NRW Andreas Kunsleben, 16.10.2013 EFFIZIENZ-AGENTUR NRW FÜR MEHR

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Potenziale in Unternehmen für mehr Ressourceneffizienz Christopher Buers Energie-Scouts Niederrhein 12.09.2018, Wesel EFFIZIENZ-AGENTUR NRW FÜR MEHR RESSOURCENEFFIZIENZ

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Potenziale in Unternehmen für mehr Ressourceneffizienz Christopher Buers Energie-Scouts Niederrhein 12.09.2018, Wesel EFFIZIENZ-AGENTUR NRW FÜR MEHR RESSOURCENEFFIZIENZ

Kostenvergleichsrechnung:

1 Statische Investitionsrechnungen Kostenvergleichsrechnung: Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt 130.000 pro Jahr. Aufgrund des Preisdrucks

1 Statische Investitionsrechnungen Kostenvergleichsrechnung: Die Kosten für die manuelle Fertigung von Semmeln belaufen sich in einer Filialbäckerei auf insgesamt 130.000 pro Jahr. Aufgrund des Preisdrucks

Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören:

Statische Verfahren 2 2.1 Kostenvergleichsrechnung Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören: Anschaffungswert Kapitalkosten

Statische Verfahren 2 2.1 Kostenvergleichsrechnung Die verschiedenen Investitionsalternativen werden durch Gegenüberstellung ihrer wesentlichen Kosten beurteilt. Dazu gehören: Anschaffungswert Kapitalkosten

Studienarbeit Betriebswirtschaftslehre für Ingenieure

Studienarbeit Betriebswirtschaftslehre für Ingenieure Thema: Betriebswirtschaftliche Investitionsanalyse für verschiedene Leuchtmittelvarianten Dozent: Studiengang: Prof. Dr.-Ing. Richard Kuttenreich Master

Studienarbeit Betriebswirtschaftslehre für Ingenieure Thema: Betriebswirtschaftliche Investitionsanalyse für verschiedene Leuchtmittelvarianten Dozent: Studiengang: Prof. Dr.-Ing. Richard Kuttenreich Master

Energie- Scouts OWL. Energieeffizienzmaßnahmen im Unternehmen. Sparkasse Paderborn-Detmold

im Unternehmen Lohnt sich eine Investition in? "Energie, die nicht verbraucht wird, muss nicht produziert, transportiert und bezahlt werden" Neben der Einsparung von CO2 spielt in Unternehmen die Einsparung

im Unternehmen Lohnt sich eine Investition in? "Energie, die nicht verbraucht wird, muss nicht produziert, transportiert und bezahlt werden" Neben der Einsparung von CO2 spielt in Unternehmen die Einsparung

Informationen zum Modellunternehmen - Die Schokitraum GmbH

Informationen zum Modellunternehmen - Die Schokitraum GmbH Entstehungsgeschichte und aktuelle Situation Die Geschichte der Schokitraum GmbH geht auf Steffen Schokitz zurück, welcher 1924 als leidenschaftlicher

Informationen zum Modellunternehmen - Die Schokitraum GmbH Entstehungsgeschichte und aktuelle Situation Die Geschichte der Schokitraum GmbH geht auf Steffen Schokitz zurück, welcher 1924 als leidenschaftlicher

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

ursprüngliche Anschaffungskosten heutiger Verkaufserlös Resterlöswert am Ende der gesamten Nutzungsdauer variable Kosten pro Jahr bei Vollauslastung

Statische Verfahren der Investitionsrechnung / Übungsaufgaben Ü01 Eine Produktionsanlage soll durch ein technisch verbessertes Modell ersetzt werden. Die bestehende Anlage kann voraussichtlich noch drei

Statische Verfahren der Investitionsrechnung / Übungsaufgaben Ü01 Eine Produktionsanlage soll durch ein technisch verbessertes Modell ersetzt werden. Die bestehende Anlage kann voraussichtlich noch drei

B. Verfahren der Investitionsrechnung

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Auf einen Blick: Statische Investitionsrechnungsverfahren die klassischen Verfahren zur Berechnung der Vorteilhaftigkeit einer Investition. Dynamische Investitionsrechnungsverfahren der moderne Weg zur

Fixkostendegression. Beispiel: Fixkosten pro Periode K f

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

Der zunehmende Umfang der in der Industrie vorhandenen Werte durch hochmoderne Anlagen zwingt zu entsprechend hoher Auslastung der Betriebsmittel > "Gesetz der Massenproduktion" bzw. "Fixkostendegressionseffekt"

BEISPIELSAMMLUNG KS FINANZMANAGEMENT

BEISPIELSAMMLUNG KS FINANZMANAGEMENT Institut für betriebliche Finanzwirtschaft Abteilung Corporate Finance Alle Rechte vorbehalten Stand: April 2016 Fragen an: finanzmanagement@jku.at JOHANNES KEPLER

BEISPIELSAMMLUNG KS FINANZMANAGEMENT Institut für betriebliche Finanzwirtschaft Abteilung Corporate Finance Alle Rechte vorbehalten Stand: April 2016 Fragen an: finanzmanagement@jku.at JOHANNES KEPLER

INVESTITIONS- RECHNUNG. Thomas Kutschera

INVESTITIONS- RECHNUNG Thomas Kutschera 24.10.2016 10.10.2014 Kutschera - Investitionsrechnung 2 Mittel woher - wohin Finanzierung Mittelherkunft Von wo bekomme ich die Mittel Partner Bank Eigene Gewinne

INVESTITIONS- RECHNUNG Thomas Kutschera 24.10.2016 10.10.2014 Kutschera - Investitionsrechnung 2 Mittel woher - wohin Finanzierung Mittelherkunft Von wo bekomme ich die Mittel Partner Bank Eigene Gewinne

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Aufgabe 3 Kolloquium zur Klausur Innovationscontrolling Sommersemester 2016 Dipl.-Kfm. Stephan Körner Agenda: Innovationscontrolling (50 Punkte) 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c 4 Aufgabe 3d 2 Agenda

Je produzierter Einheit ist ein beim Halbautomaten ein Preis von 350,00 zu erzielen. Aus Marketinggründen sinkt dieser beim Vollautomaten auf 330,00.

Statische Investitionsrechnung Im Zuge eines Auftragbooms sieht sich die Firma Hauscomfort gezwungen, die Produktion elektrischer Klimageräte auf nun 2000 Einheiten jährlich auszuweiten. Die zu diesem

Statische Investitionsrechnung Im Zuge eines Auftragbooms sieht sich die Firma Hauscomfort gezwungen, die Produktion elektrischer Klimageräte auf nun 2000 Einheiten jährlich auszuweiten. Die zu diesem

52 Investitionsrechnung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

BETRIEBSWIRTSCHAFTSLEHRE I 52 Investitionsrechnung 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Investitionsentscheidung Entscheidungsproblematik 1: Informationsstand Entscheidung

3.01. Anlage A Kapital. Anlage B Kapital Jahre. Abschreibung. Abschreibung. Kapital. Kapital. Jährliche Betriebskosten

3.1 Anlage A Kapital Anlage B Kapital 2 2 1 5 1 5 1 1 5 5 1 2 3 4 5 6 Jahre 1 2 3 4 5 6 Jahre Abschreibung Abschreibung Kapital Kapital Anlage A Anlage B Jährliche Betriebskosten Jährliche Abschreibung

3.1 Anlage A Kapital Anlage B Kapital 2 2 1 5 1 5 1 1 5 5 1 2 3 4 5 6 Jahre 1 2 3 4 5 6 Jahre Abschreibung Abschreibung Kapital Kapital Anlage A Anlage B Jährliche Betriebskosten Jährliche Abschreibung

Effizienz-Agentur NRW

Effizienz-Agentur NRW Mehr Ressourceneffizienz in der Produktion der Schlüssel für zukunftsfähiges Wirtschaften 8. Juni 2006, Wien Dr. Julia R. Tschesche Stellvert. Leiterin der Effizienz-Agentur NRW,

Effizienz-Agentur NRW Mehr Ressourceneffizienz in der Produktion der Schlüssel für zukunftsfähiges Wirtschaften 8. Juni 2006, Wien Dr. Julia R. Tschesche Stellvert. Leiterin der Effizienz-Agentur NRW,

BREAK-EVEN- ANALYSE Prof. Dr.h.c. Lothar Erik Siebler

BREAK-EVEN- ANALYSE 2018 Prof. Dr.h.c. Lothar Erik Siebler Mithilfe der Break Even-Analyse kann der Punkt aufgezeigt werden, der die Gewinn- von der Verlustzone trennt (Break-Even-Point). Einzige Voraussetzung

BREAK-EVEN- ANALYSE 2018 Prof. Dr.h.c. Lothar Erik Siebler Mithilfe der Break Even-Analyse kann der Punkt aufgezeigt werden, der die Gewinn- von der Verlustzone trennt (Break-Even-Point). Einzige Voraussetzung

Übungen Kalkulationsverfahren Äquivalenzziffernkalkulation

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Übungen Kalkulationsverfahren nkalkulation Einstufige nkalkulation Die Ziegelei Brandheiß stellt Backsteine her. Die Kostenhöhe wird v. a. durch die unterschiedliche Brenndauer beeinflusst und kann für

Priifungsbeispiel Maschinenstundensatz

Priifungsbeispiel Maschinenstundensatz Die Apparatebau GmbH richtet die Fertigungshauptstelle Revoiverdrehbank" neu ein. Die Anschaffungskosten der Maschine belaufen sich auf 210.000, die Wiederbeschaffungskosten

Priifungsbeispiel Maschinenstundensatz Die Apparatebau GmbH richtet die Fertigungshauptstelle Revoiverdrehbank" neu ein. Die Anschaffungskosten der Maschine belaufen sich auf 210.000, die Wiederbeschaffungskosten

reimus.net Haftungsausschluss Support Passwort: 0000 Umfrage zur Nutzerzufriedenheit Umfrage: Nutzerzufriedenheit >> Ihr reimus.

RS-Investitionsrechner Version 2.7 reimus.net Übersicht Eingaben Auswertungen Grafiken Sonstiges Investition 1 Kapitalwertmethode Break-Even-Point Haftungsausschluss Investition 2 interne Zinsfuß-Methode

RS-Investitionsrechner Version 2.7 reimus.net Übersicht Eingaben Auswertungen Grafiken Sonstiges Investition 1 Kapitalwertmethode Break-Even-Point Haftungsausschluss Investition 2 interne Zinsfuß-Methode

Effizienz-Agentur NRW

Effizienz-Agentur NRW Von der Idee zur Umsetzung Methoden und Instrumente zur Nutzung von Ressourceneffizienzpotenzialen Dr. Peter Jahns, Leiter der Effizienz-Agentur NRW (EFA) Günter Machein, EFA-Regionalbüro

Effizienz-Agentur NRW Von der Idee zur Umsetzung Methoden und Instrumente zur Nutzung von Ressourceneffizienzpotenzialen Dr. Peter Jahns, Leiter der Effizienz-Agentur NRW (EFA) Günter Machein, EFA-Regionalbüro

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts 2019 Wettbewerbsfaktor Ressourceneffizienz Effizienz-Agentur NRW Gabriele Paßgang Detmold, 07. Februar 2019 Energieeinsatz Logistik RESSOURCENEFFIZIENZ

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts 2019 Wettbewerbsfaktor Ressourceneffizienz Effizienz-Agentur NRW Gabriele Paßgang Detmold, 07. Februar 2019 Energieeinsatz Logistik RESSOURCENEFFIZIENZ

52U Investitionsrechnung Lösungshinweise

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

BETRIEBSWIRTSCHAFTSLEHRE I 52U Investitionsrechnung Lösungshinweise 2010.12 Prof. Dr. Friedrich Wilke Investition 52 Investitionsrechnung 1 Kostenvergleichsrechnung Abschreibungskosten Beispiel (Aufgabe

Übungsaufgaben! In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten DM

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

Materialien zur Vorlesung Grundlagen der Betriebswirtschaftslehre Teil III: Rechnungs- und Finanzwesen Investitionsrechnung Dr. Horst Kunhenn Fachhochschule Münster, ITB Steinfurt Allgemeine Betriebswirtschaftslehre

rentabrech.doc

10.1 Die Rentabilitätsrechnung - Rentabilitätsvergleich 10.1.1 Einführungsbeispiel: Rentabilität einer Investition Eine Chemie-AG plant die Anschaffung einer neuen Maschine. Ermitteln und beurteilen Sie

10.1 Die Rentabilitätsrechnung - Rentabilitätsvergleich 10.1.1 Einführungsbeispiel: Rentabilität einer Investition Eine Chemie-AG plant die Anschaffung einer neuen Maschine. Ermitteln und beurteilen Sie

Unterstützung in NRW im Bereich hressourceneffizienz. Ad Andreas Kunsleben, 6. Juni 2013

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Unterstützung in NRW im Bereich hressourceneffizienz Effizienz-Agentur i NRW Ad Andreas Kunsleben, 6. Juni 2013 EFFIZIENZ-AGENTUR NRW FÜR MEHR RESSOURCENEFFIZIENZ

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Unterstützung in NRW im Bereich hressourceneffizienz Effizienz-Agentur i NRW Ad Andreas Kunsleben, 6. Juni 2013 EFFIZIENZ-AGENTUR NRW FÜR MEHR RESSOURCENEFFIZIENZ

2 x: Sekunden; y: Meter in Luft: y = 340 x in Wasser: y = x in Stahl: y = x

3 Geraden Schülerbuchseite 222 231 Eine rechnerische Lösung wäre wie folgt möglich: n steht für den gesuchten Preis von Patrone 1: 150 + 10 20 > 99 + 10 n 251 > 10 n 25,10 > n 2 x: Anzahl der Besucher,

3 Geraden Schülerbuchseite 222 231 Eine rechnerische Lösung wäre wie folgt möglich: n steht für den gesuchten Preis von Patrone 1: 150 + 10 20 > 99 + 10 n 251 > 10 n 25,10 > n 2 x: Anzahl der Besucher,

Rentabilität als Entscheidungskriterium für Investitionen

Rentabilität als Entscheidungskriterium für Dr. Dirk Köwener IREES GmbH Gefördert durch: Testveranstaltung in Karlsruhe, 16. Oktober 2009 kurz nach Mitternacht Überblick 1 Methoden

Rentabilität als Entscheidungskriterium für Dr. Dirk Köwener IREES GmbH Gefördert durch: Testveranstaltung in Karlsruhe, 16. Oktober 2009 kurz nach Mitternacht Überblick 1 Methoden

Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und Leistungsrechnung im Sommersemester 2012

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Dr. Florian Sahling Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten- und

Investitionsrechnungsverfahren

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

Investitionsrechnungsverfahren Durch den Kauf von Gütern des Anlagevermögens legt sich ein Unternehmen für längere Zeit fest. Solche Investitionen müssen besonders genau kontrolliert werden. Dafür gibt

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Einstieg ins ECO-Cockpit Lisa Venhues,

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Einstieg ins ECO-Cockpit www.ecocockpit.de Lisa Venhues, 09.09.2015 GOEKEN BACKEN GMBH ERSTELLUNG EINER STANDORTBILANZ Projektmotivation Hohe Energieverbräuche Hoher

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Einstieg ins ECO-Cockpit www.ecocockpit.de Lisa Venhues, 09.09.2015 GOEKEN BACKEN GMBH ERSTELLUNG EINER STANDORTBILANZ Projektmotivation Hohe Energieverbräuche Hoher

Energetisches Sanieren in Gewerbebetrieben

Energie sparen - Geld sparen - Wettbewerbsvorteile sichern - Umwelt schützen Bernd Metzig Innovative Projekte Energetisches Sanieren in Gewerbebetrieben Neutrale Koordinierungsstelle Gebäudeenergieberatung

Energie sparen - Geld sparen - Wettbewerbsvorteile sichern - Umwelt schützen Bernd Metzig Innovative Projekte Energetisches Sanieren in Gewerbebetrieben Neutrale Koordinierungsstelle Gebäudeenergieberatung

Rentabilitätsrechnung

82 Verfahren der Investitionsrechnung Kosten Erlöse Kapitaleinsatz Kosten Erlöse Rentabilitätsvergleichsrechnung Gewinnvergleichsrechnung Kostenvergleichsrechnung Kosten 83 Rentabilitätsvergleichsrechnung

82 Verfahren der Investitionsrechnung Kosten Erlöse Kapitaleinsatz Kosten Erlöse Rentabilitätsvergleichsrechnung Gewinnvergleichsrechnung Kostenvergleichsrechnung Kosten 83 Rentabilitätsvergleichsrechnung

Break-Even-Diagramm Menge

Lösungen Aufgabe 1 Mathematische Bestimmung des Break-Even-Points: Der Break-Even-Point liegt bei der Outputmenge, bei der Kosten und Erlöse gleich sind, also dort, wo sich Erlös- und Kostenkurve schneiden,

Lösungen Aufgabe 1 Mathematische Bestimmung des Break-Even-Points: Der Break-Even-Point liegt bei der Outputmenge, bei der Kosten und Erlöse gleich sind, also dort, wo sich Erlös- und Kostenkurve schneiden,

Energie-Scouts OWL. Energieeffizienzmaßnahmen im Unternehmen. Lohnt sich eine Investition in Energieeffizienzmaßnahmen?

Energie-Scouts OWL Energieeffizienzmaßnahmen im Unternehmen Lohnt sich eine Investition in Energieeffizienzmaßnahmen? Energieeffizienzmaßnahmen in Unternehmen "Energie, die nicht verbraucht wird, muss

Energie-Scouts OWL Energieeffizienzmaßnahmen im Unternehmen Lohnt sich eine Investition in Energieeffizienzmaßnahmen? Energieeffizienzmaßnahmen in Unternehmen "Energie, die nicht verbraucht wird, muss

Inhalte: Abgrenzungsrechnung, Kalkulatorische Kosten, Kostenrechnerische Korrekturen, Kostenartenrechnung,

1 REWE ÜBUNG 7 REWE II Inhalte: Abgrenzungsrechnung, Kalkulatorische Kosten, Kostenrechnerische Korrekturen, Kostenartenrechnung, Break even Point, Preisuntergrenzen Bisher: Rewe I Finanzbuchhaltung (FB)

1 REWE ÜBUNG 7 REWE II Inhalte: Abgrenzungsrechnung, Kalkulatorische Kosten, Kostenrechnerische Korrekturen, Kostenartenrechnung, Break even Point, Preisuntergrenzen Bisher: Rewe I Finanzbuchhaltung (FB)

5.8 Maschinenstundensatz in der Vollkostenrechnung

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

5.8 Maschinenstundensatz in der Vollkostenrechnung 5.8.1 Gründe für das Einführen einer Maschinenstundensatzrechnung Durch die zunehmende Mechanisierung ergibt sich eine Zunahme der Kostenarten, die durch

L02 Es sind drei Kostenfunktionen aufzustellen und die kritischen Mengen zu ermitteln.

Statische Verfahren der Investitionsrechnung / Lösungshinweise zu den Übungsaufgaben L01 a) Altanlage Neuanlage kalk. Abschr. (100.000-10.000)/3=30.000 (1.500.000-0.000)/10=148.000 kalk. Zins 0,1*(100.00010.000)/

Statische Verfahren der Investitionsrechnung / Lösungshinweise zu den Übungsaufgaben L01 a) Altanlage Neuanlage kalk. Abschr. (100.000-10.000)/3=30.000 (1.500.000-0.000)/10=148.000 kalk. Zins 0,1*(100.00010.000)/

Grundlagen der Betriebswirtschaftslehre

1 Grundlagen der Betriebswirtschaftslehre S c r i p t ( Teil 6 ) [ Dr. Lenk ] 2 10. Investitionsentscheidungen...3 10.1 Statische Verfahren 3 10.1.1 Kostenvergleichsrechnung...3 10.1.2 Gewinnvergleichsrechnung...11

1 Grundlagen der Betriebswirtschaftslehre S c r i p t ( Teil 6 ) [ Dr. Lenk ] 2 10. Investitionsentscheidungen...3 10.1 Statische Verfahren 3 10.1.1 Kostenvergleichsrechnung...3 10.1.2 Gewinnvergleichsrechnung...11

Ressourceneffizienz in der Oberflächentechnik

Ressourceneffizienz in der Oberflächentechnik 06. Dezember 2016 Saller GmbH Erfahrung 6 Mitarbeiter mit zusammen mehr als 100 Jahren Erfahrung als Projektingenieur und Organisationsberater Über 500 Projekte

Ressourceneffizienz in der Oberflächentechnik 06. Dezember 2016 Saller GmbH Erfahrung 6 Mitarbeiter mit zusammen mehr als 100 Jahren Erfahrung als Projektingenieur und Organisationsberater Über 500 Projekte

Steigerung der Energieeffizienz in Willkommen der Produktion. EPOS Best-Practice. Ringo Grahl gen. Römer

Steigerung der Energieeffizienz in Willkommen der Produktion EPOS Best-Practice Ringo Grahl gen. Römer Energiemanagement - Maßnahmen Betriebsoptimierung - Zustände Volllast (45,2%) Standby (48,1%) Standby:

Steigerung der Energieeffizienz in Willkommen der Produktion EPOS Best-Practice Ringo Grahl gen. Römer Energiemanagement - Maßnahmen Betriebsoptimierung - Zustände Volllast (45,2%) Standby (48,1%) Standby:

Finanzbuchhaltung. Gesamtergebnisrechnung der Finanzbuchhaltung. Nr. Konto Aufwendungen Erträge Umsatzerlöse für eigene Erzeugnisse 572.

G Aufgabe 33 Bei der folgenden aufgeführten Tabelle handelt es sich um die unvollständige Ergebnisrechnung für den Monat Mai des Industriebetriebes Diesing. (Aufgabenstellungen a) bis e) siehe S. 18 und

G Aufgabe 33 Bei der folgenden aufgeführten Tabelle handelt es sich um die unvollständige Ergebnisrechnung für den Monat Mai des Industriebetriebes Diesing. (Aufgabenstellungen a) bis e) siehe S. 18 und

Methoden der Investitionsrechnung

Methoden der Investitionsrechnung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Wirtschaftlichkeit von Investitionen Eine Investition ist wirtschaftlich, wenn der Nutzen

Methoden der Investitionsrechnung Mag. Manuela Amon angepasst an den BW-Unterricht von Johann Mayer, LFS Otterbach Wirtschaftlichkeit von Investitionen Eine Investition ist wirtschaftlich, wenn der Nutzen

Grundlagen. Verfahren der Investitionsrechnung

44 Grundlagen Verfahren der Investitionsrechnung statische Verfahren Kostenvergleichsrechnung Gewinnvergleichsrechnung Rentabilitätsvergleichsrechnung Amortisationsrechnung dynamische Verfahren Kapitalwertmethode

44 Grundlagen Verfahren der Investitionsrechnung statische Verfahren Kostenvergleichsrechnung Gewinnvergleichsrechnung Rentabilitätsvergleichsrechnung Amortisationsrechnung dynamische Verfahren Kapitalwertmethode

Statische Investitionsrechenverfahren. Charakteristika Verfahren Kritische Beurteilung

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Statische Investitionsrechenverfahren Charakteristika Verfahren Kritische Beurteilung Charakteristika Sie basieren auf Kosten und Erträgen (Leistungen). Sie beziehen sich auf EINE Periode, idr auf eine

Aufgaben zu Teil I 1. 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 23 ff.

Aufgaben zu Teil I 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 23 ff. Kontrollfragen 1 1) Was versteht man unter dem Betriebswirtschaftlichen Rechnungswesen,

Aufgaben zu Teil I 1 1 Aus: Götze, U.: Kostenrechnung und Kostenmanagement, 5. Aufl., Berlin u. a. 2010, S. 23 ff. Kontrollfragen 1 1) Was versteht man unter dem Betriebswirtschaftlichen Rechnungswesen,

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode. Dr. Klaus Schulte. 20.

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Aufgabe 1: Investitionscontrolling Statische Verfahren der Investitionsrechnung Interne Zinsfuß-Methode Dr. Klaus Schulte 20. Januar 2009 Aufgabe 1 a), 6 Punkte Die statischen Verfahren der Investitionsrechnung

Zertifikatslehrgang Fachwirt/in für Reinigungs- und Hygienemanagement (Borgstedt Akademie)

") Zertifikatslehrgang Fachwirt/in für Reinigungs- und Hygienemanagement (Borgstedt Akademie) Lehrgangsunterlage Modul 6.2 Kalkulation Maschinenkosten Referent Michael Borgstedt Inhaltsverzeichnis 6.2. Ermittlung

Zertifikatslehrgang Fachwirt/in für Reinigungs- und Hygienemanagement (Borgstedt Akademie) Lehrgangsunterlage Modul 6.2 Kalkulation Maschinenkosten Referent Michael Borgstedt Inhaltsverzeichnis 6.2. Ermittlung

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Leistungen des Mähdreschers: 50 ha eigene Mähdruschfläche: Bisher wurden die eigenen Flächen durch einen Lohnunternehmer

Ein Betriebsleiter erwägt den Kauf eines Mähdreschers, um im Nebenerwerb als Lohnunternehmer tätig zu werden. Folgende Daten für das Investitionsprojekt sind gegeben: Mähdrescher (100 kw, 3,80 m, 4.400

Ein Betriebsleiter erwägt den Kauf eines Mähdreschers, um im Nebenerwerb als Lohnunternehmer tätig zu werden. Folgende Daten für das Investitionsprojekt sind gegeben: Mähdrescher (100 kw, 3,80 m, 4.400

Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11.

Die gibt Antworten auf folgende Fragen: Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden?

Die gibt Antworten auf folgende Fragen: Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden?

Wirtschaft postgradual Fach. Studiengang. Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung. Prüfungsleistung Klausur-Knz.

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 29.06.02 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Übungsaufgaben WFW Finanzierung und Investition handlungsspezifische Qualifikation 2. Tag

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

1. Aufgabe Als Assistent der Geschäftsleitung wurden Sie beauftragt herauszufinden, ob die Investition in Höhe von 1.200.000 Euro in eine neue Produktionsanlage rentabel ist. Dafür liegen Ihnen folgende

Wiederholung: Kostenstruktur

Wiederholung: Kostenstruktur Bei einer Produktionsmenge von 24.000 Stück betragen die Fixkosten/Stück 10,00. Bei einer Produktionsmenge von 20.000 Stück betragen die Kosten/Stück 47,00. a) Ermitteln Sie

Wiederholung: Kostenstruktur Bei einer Produktionsmenge von 24.000 Stück betragen die Fixkosten/Stück 10,00. Bei einer Produktionsmenge von 20.000 Stück betragen die Kosten/Stück 47,00. a) Ermitteln Sie

LED-UMRÜSTUNG Ihre Lösung für professionelle Energieeinsparung

LED-UMRÜSTUNG Ihre Lösung für professionelle Energieeinsparung www.resaltis.de DIE ZUKUNFT: LED Wir befinden uns an einem Wendepunkt im Zeitalter der Beleuchtung. Herkömmliche Glühbirnen, Halogenlampen

LED-UMRÜSTUNG Ihre Lösung für professionelle Energieeinsparung www.resaltis.de DIE ZUKUNFT: LED Wir befinden uns an einem Wendepunkt im Zeitalter der Beleuchtung. Herkömmliche Glühbirnen, Halogenlampen

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts Projektmanagement Effizienz-Agentur NRW Ekkehard Wiechel AGENDA Grundlagen Projektmanagement Analysemethoden / Projektfindung Wirtschaftlichkeitsbrechnung

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Energiescouts Projektmanagement Effizienz-Agentur NRW Ekkehard Wiechel AGENDA Grundlagen Projektmanagement Analysemethoden / Projektfindung Wirtschaftlichkeitsbrechnung

Wirtschaftlichkeitsrechnung

Wirtschaftlichkeitsrechnung I Kostenvergleichsrechnung II Cashflow-Rechnung (Einzahlungen-Auszahlungen-Rechnung) III Break-even-Rechnung IV Kapitalwertmethode V Nutzwertanalyse Copy-Shop an einer Hochschule

Wirtschaftlichkeitsrechnung I Kostenvergleichsrechnung II Cashflow-Rechnung (Einzahlungen-Auszahlungen-Rechnung) III Break-even-Rechnung IV Kapitalwertmethode V Nutzwertanalyse Copy-Shop an einer Hochschule

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Effizienz-Agentur NRW für mehr Ressourceneffizienz

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Effizienz-Agentur NRW für mehr Ressourceneffizienz PROZESSOPTIMIERUNG GRUNDLAGE DES UNTERNEHMENSERFOLGS Materialproduktivität verbessern Anlagenverfügbarkeit erhöhen

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Effizienz-Agentur NRW für mehr Ressourceneffizienz PROZESSOPTIMIERUNG GRUNDLAGE DES UNTERNEHMENSERFOLGS Materialproduktivität verbessern Anlagenverfügbarkeit erhöhen

Übungen zu Planung und Entscheidung (B00202G, H21522WG)

") Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Ein Milchviehhalter möchte eine Entscheidungshilfe für die Anschaffung eines neuen Ladewagens erhalten. Bisher beauftragte er zum Bergen des Siliergutes einen Lohnunternehmer, der einen Ladewagen von 40m³

Fakultät für Wirtschaftswissenschaften. Brückenkurs WS14/15: Investitionsrechnung

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Fakultät für Wirtschaftswissenschaften Lehrstuhl BWL III: Unternehmensrechnung und Controlling Prof. Dr. Uwe Götze Brückenkurs WS14/15: Investitionsrechnung Aufgabe 1: Kostenvergleichsrechnung Für ein

Einwohnerversammlung

Gemeinde Panketal Einwohnerversammlung 13.02.2014 Dipl.-Verwaltungswirt (FH) Jens Burkersrode KBS Kommunalberatung GmbH Löscherstraße 18-01309 Dresden Telefon: 0351 4796430 www.kbs-beratung.de Grundlagen

Gemeinde Panketal Einwohnerversammlung 13.02.2014 Dipl.-Verwaltungswirt (FH) Jens Burkersrode KBS Kommunalberatung GmbH Löscherstraße 18-01309 Dresden Telefon: 0351 4796430 www.kbs-beratung.de Grundlagen

Betriebsbuchhaltung: Seminar Aufgaben 9-15 1

Betriebsbuchhaltung: Seminar Aufgaben 9-15 1 Aufgabe 9 (Abschreibungen) Anschaffung und Inbetriebnahme einer Maschine Ende Juni eines Jahres Bisherige buchhalterische Nutzungsdauer 3 Jahre Per 31.12. des

Betriebsbuchhaltung: Seminar Aufgaben 9-15 1 Aufgabe 9 (Abschreibungen) Anschaffung und Inbetriebnahme einer Maschine Ende Juni eines Jahres Bisherige buchhalterische Nutzungsdauer 3 Jahre Per 31.12. des

Investitionsrechnung: Übungsserie II

Thema Dokumentart Investitionsrechnung: Übungsserie II Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 3 Investition Investitionsrechnung: Übungsserie II

Thema Dokumentart Investitionsrechnung: Übungsserie II Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 3 Investition Investitionsrechnung: Übungsserie II

Klausuraufgaben Finanzierung Klausur WS 01/02 (Mitschriften aus Vorlesungen der FH Merseburg Dipl Kfm. S. Baar) Ausarbeitung Feininger

Ausarbeitung Feininger") Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

Aufgabe 1) (8 Punkte) Schlagen Sie ein geeignetes Investitionsrechenverfahren vor und begründen Sie Ihre Aussage. KEINE RECHNUNG NUR VERBALE AUSFÜHRUNGEN. a) Die Brumm Brumm-AG will Ihre Produktionspalette

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

FRAGENKOMPLEX 1 ZUR PRÜFUNGSVORBEREITUNG AUFGABE 1 In einem Industriebetrieb wird die Monatsabrechnung mithilfe eines BAB vorgenommen. Weiter unten findet sich der BAB des Monates Oktober, in dem bereits

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN.

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Beratungsförderung: Gefördertes Experten-Know-how Eine solide Grundlage für Ihr Vorhaben Effizienz-Agentur NRW Andreas Kunsleben Bocholt, 04.03.2015 EFFIZIENZ-AGENTUR

RESSOURCEN SCHONEN. WIRTSCHAFT STÄRKEN. Beratungsförderung: Gefördertes Experten-Know-how Eine solide Grundlage für Ihr Vorhaben Effizienz-Agentur NRW Andreas Kunsleben Bocholt, 04.03.2015 EFFIZIENZ-AGENTUR

Erreichte Punkte

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Svenja Lagershausen Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Leibniz Universität Hannover Wirtschaftswissenschaftliche Fakultät Institut für Produktionswirtschaft Prof. Dr. Svenja Lagershausen Klausur zur Vorlesung Betriebliches Rechnungswesen II Industrielle Kosten-

Aufgabe 2. Kolloquium zur Klausur Innovationscontrolling. Stephan Körner

Aufgabe 2 Kolloquium zur Klausur Innovationscontrolling Stephan Körner 08.11.2017 Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 2 Aufgabe 2: Der mittelständische Teehersteller Rotbusch GmbH möchte neben

Aufgabe 2 Kolloquium zur Klausur Innovationscontrolling Stephan Körner 08.11.2017 Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 2 Aufgabe 2: Der mittelständische Teehersteller Rotbusch GmbH möchte neben

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Klausur ABWL 5 Internes Rechnungswesen WS 2004, 120 Minuten, 120 Punkte Block A: Textaufgabe Bitte beantworten Sie sie Fragen auf dem jeweils freigelassen Platz in der Klausur und benutzen Sie kein eigenes

Effizienz-Agentur NRW (EFA)

") Effizienz-Agentur NRW (EFA) Ressourceneffizienz: Chancen und Hemmnisse der Umsetzung in KMU Potenziale des Exports von Dienstleistungen. Erfahrungen der Effizienz-Agentur NRW Markus Schumacher, Effizienz-Agentur

Effizienz-Agentur NRW (EFA) Ressourceneffizienz: Chancen und Hemmnisse der Umsetzung in KMU Potenziale des Exports von Dienstleistungen. Erfahrungen der Effizienz-Agentur NRW Markus Schumacher, Effizienz-Agentur

Der EffCheck als Beitrag eines wirksamen Ressourcenschutzes

Der EffCheck als Beitrag eines wirksamen Ressourcenschutzes Dipl.-Ing.Chem. (FH) Robert Weicht Landesamt für Umwelt, Wasserwirtschaft und Gewerbeaufsicht Zentrale Expertengruppe Umweltschutz (ZEUS) Kaiser-Friedrich-Strasse

Der EffCheck als Beitrag eines wirksamen Ressourcenschutzes Dipl.-Ing.Chem. (FH) Robert Weicht Landesamt für Umwelt, Wasserwirtschaft und Gewerbeaufsicht Zentrale Expertengruppe Umweltschutz (ZEUS) Kaiser-Friedrich-Strasse

Kosten-Leistungsrechnung Plankostenrechnung, Seite 1

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Plankostenrechnung, Seite 1 Um was geht s? Bei der Plankostenrechnung geht es darum, herauszufinden, welche Ursachen für Abweichungen zwischen den anfänglich geplanten und den erst später feststellbaren

Grundlagen der Kostenrechnung (26 Punkte)

") Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 1 Grundlagen der Kostenrechnung (26 Punkte) 1. Was versteht man unter relativen Einzelkosten? 2. Skizzieren Sie die Inhalte eines Betriebsabrechnungsbogens.

Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 1 Grundlagen der Kostenrechnung (26 Punkte) 1. Was versteht man unter relativen Einzelkosten? 2. Skizzieren Sie die Inhalte eines Betriebsabrechnungsbogens.

Der Gesetzestext des 7 EStG bestimmt für Anschaffungen eines Anlagegutes ab dem

OSZ Wirtschaft und Sozialversicherung Berlin Fach: Rechnungswesen/Datenverarbeitung /Wn EXCEL-Kurs ABSCHREIBUNGEN Lektion 2: Zeitanteilige Abschreibung Zeitanteilige AfA: Die Analyse der Aufgabenstellung

OSZ Wirtschaft und Sozialversicherung Berlin Fach: Rechnungswesen/Datenverarbeitung /Wn EXCEL-Kurs ABSCHREIBUNGEN Lektion 2: Zeitanteilige Abschreibung Zeitanteilige AfA: Die Analyse der Aufgabenstellung

Wirtschaftlichkeitsrechnung (SS 2009)

") Wirtschaftlichkeitsrechnung (SS 2009) GuV und Abschreibungen (2009-06-10) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische Verfahren Bilanz

Wirtschaftlichkeitsrechnung (SS 2009) GuV und Abschreibungen (2009-06-10) Veranstaltungskonzept Kostenarten-, Kostenstellenund Kostenträgerrechnung Buchführung + Inhalte des GB Statische Verfahren Bilanz

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität

KSL W5 Leipzig Unternehmung 2 / Seite 1 OEKOWI. Skywalker Geschäftsjahr

KSL W5 Leipzig Unternehmung 2 / Seite 1 Unternehmungserfolg Erfolgsrechnung Aufwand (1000 CHF) Ertrag (1000 CHF) Personal 12053 Verkaufserträge 32699 Rohstoffe und Material 8696 Zins- und Dividendenerträge

KSL W5 Leipzig Unternehmung 2 / Seite 1 Unternehmungserfolg Erfolgsrechnung Aufwand (1000 CHF) Ertrag (1000 CHF) Personal 12053 Verkaufserträge 32699 Rohstoffe und Material 8696 Zins- und Dividendenerträge

Abwicklung des Modernisierungsprogramms der aswohnbau: Bilanzierung und Finanzierung

Abwicklung des Modernisierungsprogramms der aswohnbau: Bilanzierung und Finanzierung Projektwerkstatt Stadtumbau West am 28.04.2005 in Albstadt Dr. Gerhard Braun Wirtschaftsprüfer Steuerberater RWT REVISION

Abwicklung des Modernisierungsprogramms der aswohnbau: Bilanzierung und Finanzierung Projektwerkstatt Stadtumbau West am 28.04.2005 in Albstadt Dr. Gerhard Braun Wirtschaftsprüfer Steuerberater RWT REVISION

Studienbeginn 2018 Mathematik

Studienbeginn 2018 Mathematik Übungen + Dipl. Math. E. Mechelke Schwede Übungen Übung 1 Formen Sie den Term so um, dass der Nenner rational wird: a) 2 42 3 b) 8 2 5 6 c) 63 2 3 2 d) 5 5 5 Übung 2 Berechnen

Studienbeginn 2018 Mathematik Übungen + Dipl. Math. E. Mechelke Schwede Übungen Übung 1 Formen Sie den Term so um, dass der Nenner rational wird: a) 2 42 3 b) 8 2 5 6 c) 63 2 3 2 d) 5 5 5 Übung 2 Berechnen

Eingangsrechnung Nr

Beispiel 1 Kostenstellen Kostenart Kosten Material Fertigung Verwaltung u. Vertrieb Fertigungsmaterial 302.000,00 302.000,00 Fertigungslöhne 773.000,00 773.000,00 Hilfsmaterial 76.000,00 1.000,00 74.000,00

Beispiel 1 Kostenstellen Kostenart Kosten Material Fertigung Verwaltung u. Vertrieb Fertigungsmaterial 302.000,00 302.000,00 Fertigungslöhne 773.000,00 773.000,00 Hilfsmaterial 76.000,00 1.000,00 74.000,00

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2016/17 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

2008, Thomas Galliker

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Aufgaben zum Thema Investitionsmanagement 3.22 Aus welchen Gründen sind Investitionsentscheide für die Unternehmung von grosser Bedeutung und Tragweite? Investitionsentscheide wirken sich in der Regel

Investitionscontrolling - ausgewählte Kapitel

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2018/19 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Investitionscontrolling - ausgewählte Kapitel Vorlesung Krankenhausmanagement WS 2018/19 Was ist Investitionscontrolling? Das Investitionscontrolling ist der Teil des betrieblichen Controllings, der die

Maximize Innovation to Minimize Environmental Impact. Controlling Takata AG

Maximize Innovation to Minimize Environmental Impact Controlling Takata AG 1. Was ist das zu lösende Problem? 2 Takata ist einer der global führenden Hersteller von automobilen Insassenschutzsystemen mit

Maximize Innovation to Minimize Environmental Impact Controlling Takata AG 1. Was ist das zu lösende Problem? 2 Takata ist einer der global führenden Hersteller von automobilen Insassenschutzsystemen mit

Lösungen. Aufgabe Durchschnittskosten bei Outputeinheiten: Durchschnittskosten bei Outputeinheiten:

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

Lösungen Aufgabe 1 1. Unter Fixkosten versteht man Kosten, die unabhängig von der Ausbringungsmenge sind. Beispiele: Gehalt des Geschäftsführers, Abschreibungen, Fremdkapitalzinsen, Kosten für Wartungsverträge,

1. Workshop: Energie-Scouts Niederrhein. Donnerstag, 12. Oktober 2017

1. Workshop: Energie-Scouts Niederrhein Donnerstag, 12. Oktober 2017 29.09.2009 Das Projekt Energie-Scouts Ursprüngliche Idee: Fa. ebm-papst GmbH & Co. KG, Mulfingen bei Stuttgart Mittlerweile: Qualifizierungsprojekt

1. Workshop: Energie-Scouts Niederrhein Donnerstag, 12. Oktober 2017 29.09.2009 Das Projekt Energie-Scouts Ursprüngliche Idee: Fa. ebm-papst GmbH & Co. KG, Mulfingen bei Stuttgart Mittlerweile: Qualifizierungsprojekt