Thüringer Landtag 6. Wahlperiode

|

|

|

- Petra Brinkerhoff

- vor 6 Jahren

- Abrufe

Transkript

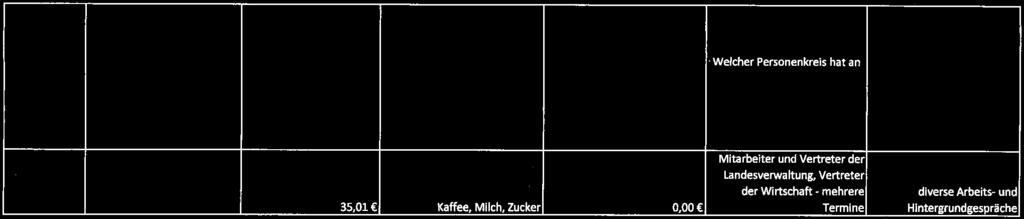

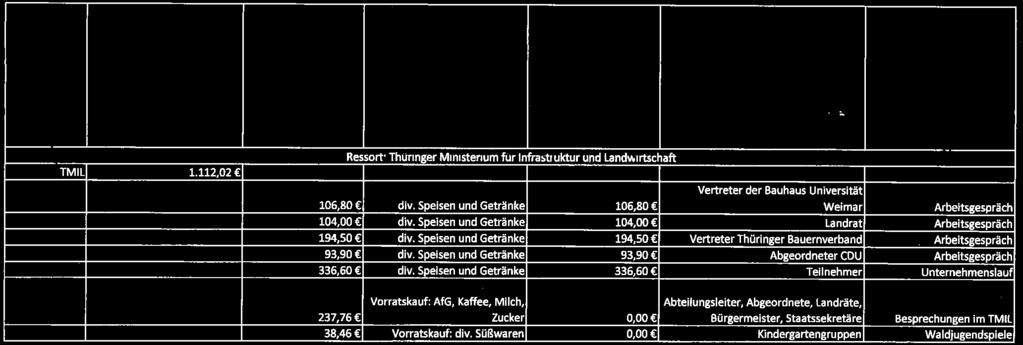

1 Thüringer Landtag 6. Wahlperiode Drucksache 6/ Kleine Anfrage des Abgeordneten Kowalleck (CDU) und Antwort des Thüringer Finanzministeriums Bewirtungskosten aus den Verfügungsmitteln der Minister und Staatssekretäre Die Kleine Anfrage 1950 vom 23. Februar 2017 hat folgenden Wortlaut: In den jeweiligen Ministerialkapiteln der Einzelpläne sind bei den Ansätzen der Gruppe 529 Haushaltsmittel für außergewöhnlichen Aufwand in besonderen Fällen veranschlagt (Verfügungsmittel der Minister und Staatssekretäre). Nach den Erläuterungen sind die entsprechenden Ausgaben im Einzelnen zu belegen. Ich frage die Landesregierung: 1. Welche Ausgaben dürfen aus den Verfügungsmitteln der Minister und Staatssekretäre bestritten werden? 2. Welche haushaltsrechtlichen Regelungen liegen dem zu Grunde? 3. In welcher Höhe wurden in den Haushaltsjahren 2015 und 2016 aus den Verfügungsmitteln Ausgaben für die Bewirtung (Aufwendungen für den Verzehr von Speisen, Getränken und sonstigen Genussmitteln - Richtlinie 4.10 Einkommensteuer-Richtlinien 2005) geleistet (bitte nach den einzelnen Ministerien und der Staatskanzlei aufgliedern)? 4. In welcher Höhe entfallen diese Ausgaben auf die Bewirtung in gastronomischen Einrichtungen? 5. Welcher Personenkreis hat an den einzelnen Bewirtungen teilgenommen und welcher (dienstliche) Anlass war für die jeweilige Bewirtung gegeben? 6. Welche steuerrechtlichen Vorschriften sind für diese Bewirtungen maßgebend und wie wurden die Bewirtungsaufwendungen bei den Ministern und Staatssekretären, teilnehmenden Mitarbeitern der Landesverwaltung sowie den Gesprächspartnern steuerlich behandelt? Das Thüringer Finanzministerium hat die Kleine Anfrage namens der Lan desre gierung mit Schreiben vom 8. Mai 2017 wie folgt beantwortet: Zu 1.: Vergleiche Antwort zu Frage 2. Zu 2.: Die Beantwortung der Fragen 1 und 2 erfolgt zusammengefasst. Druck: Thüringer Landtag, 19. Mai 2017

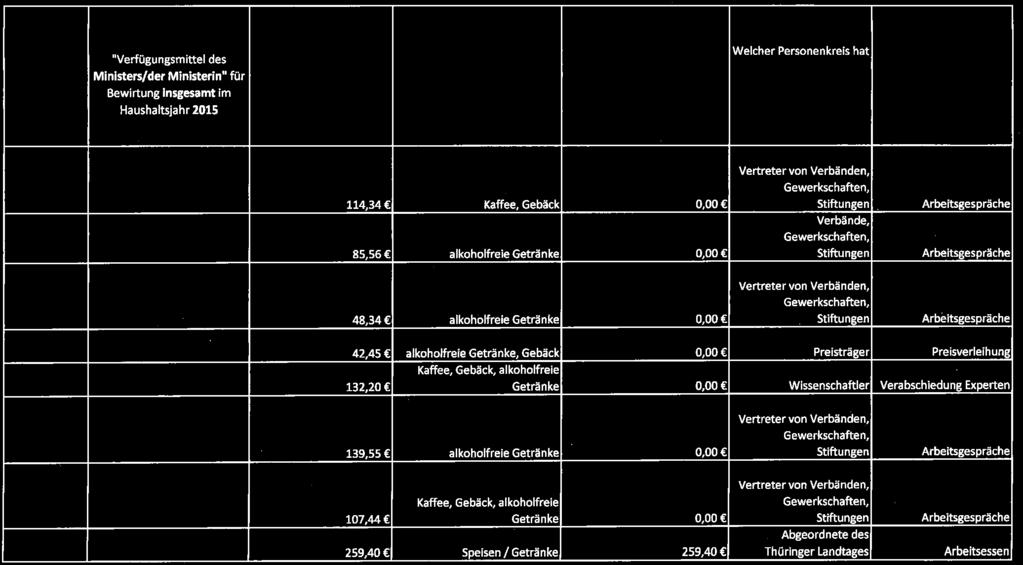

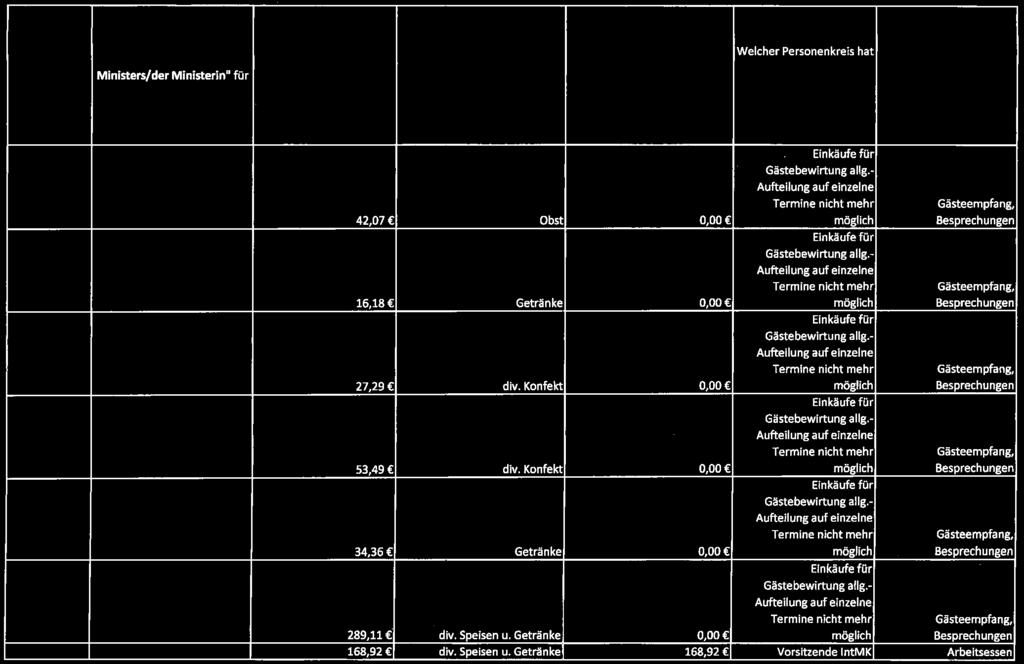

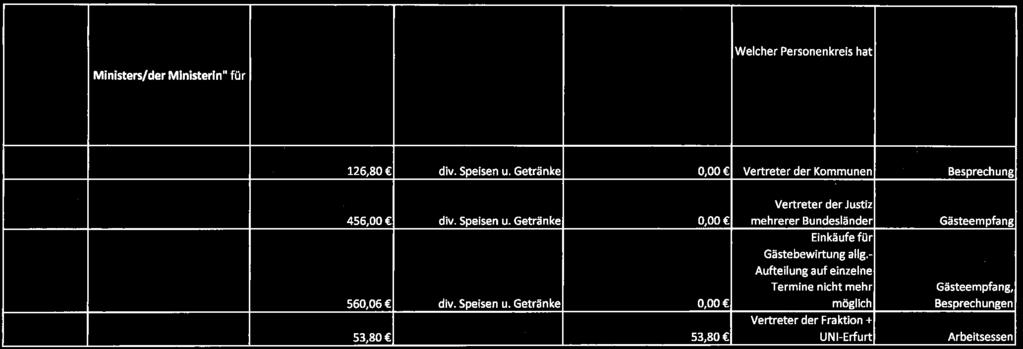

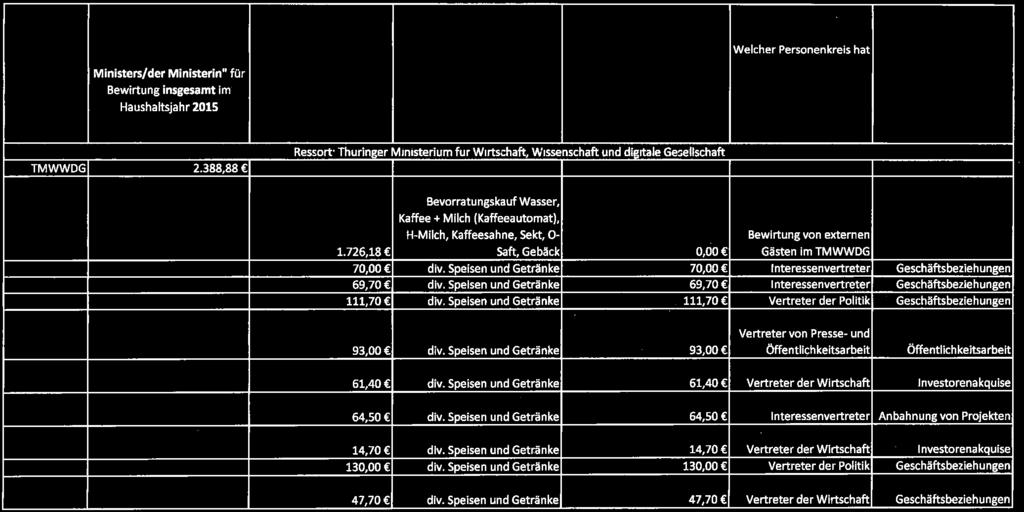

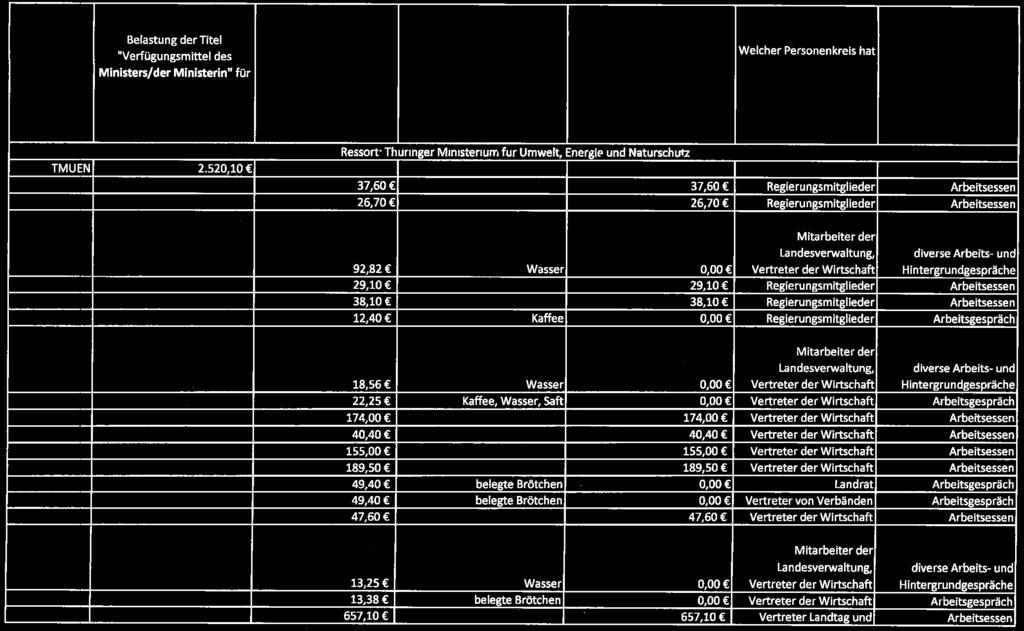

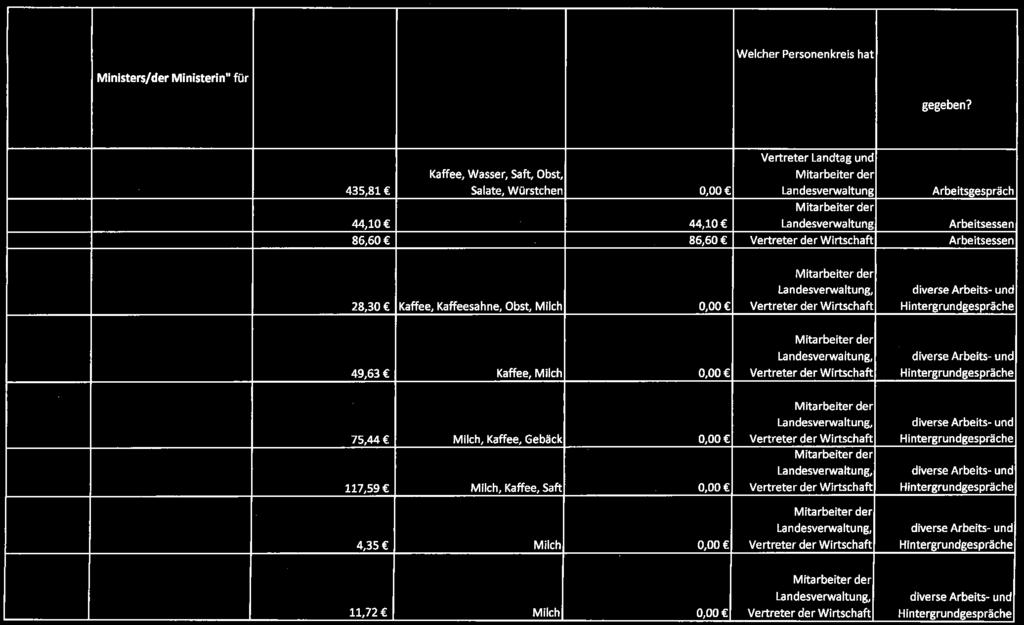

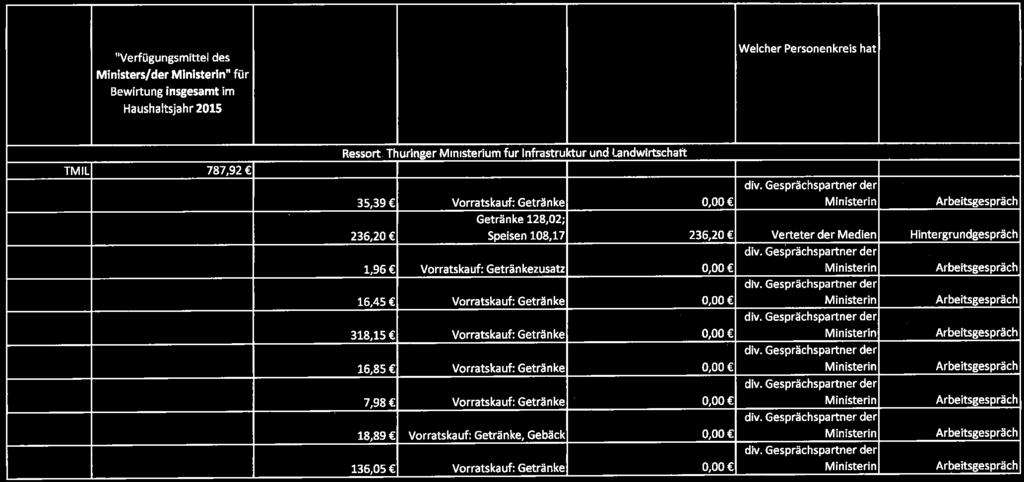

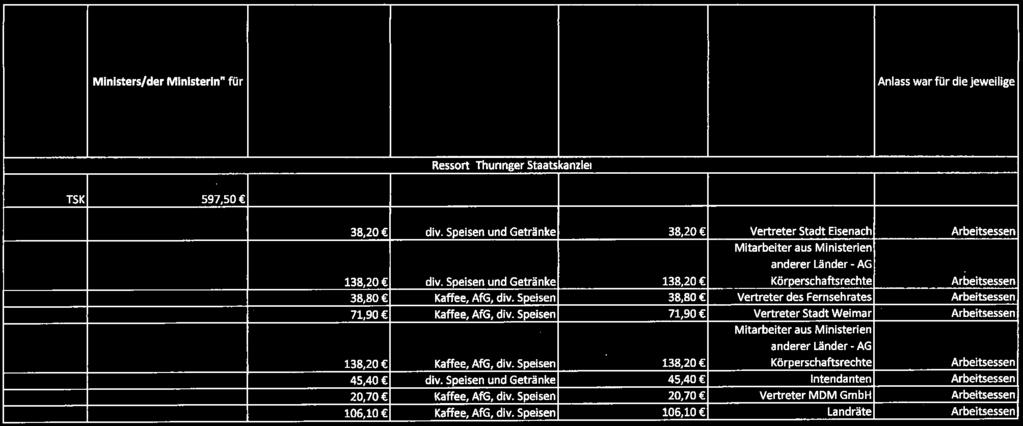

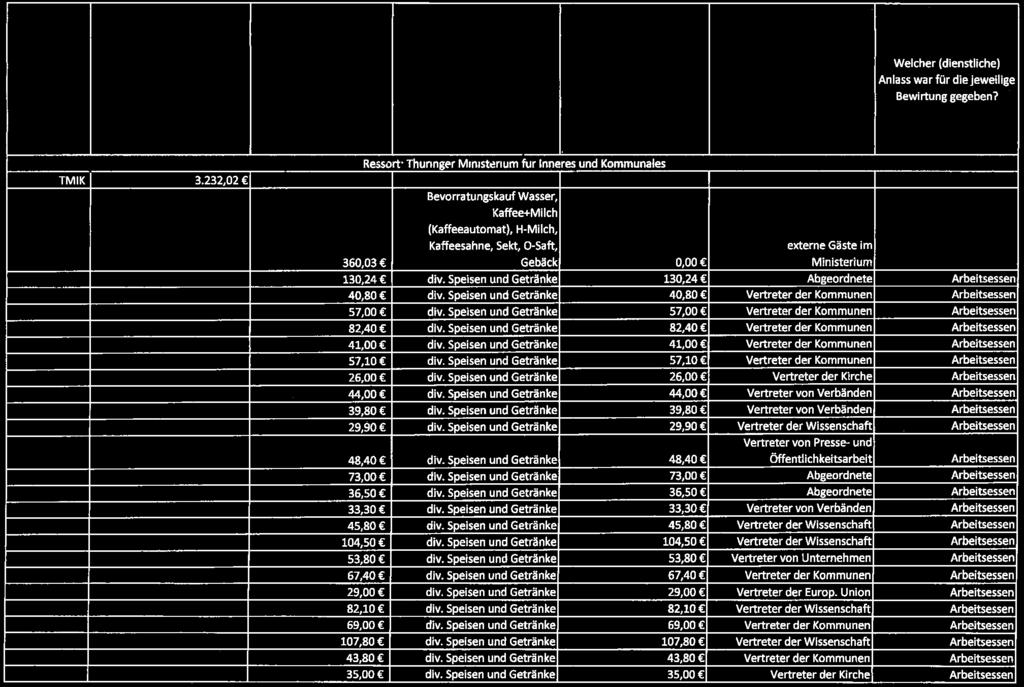

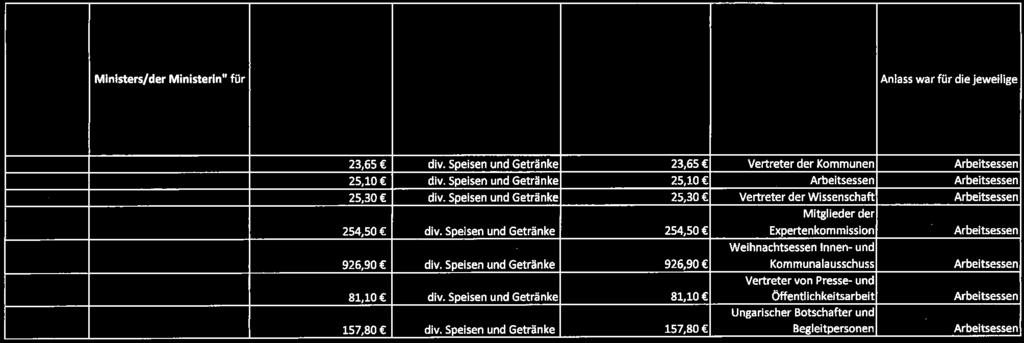

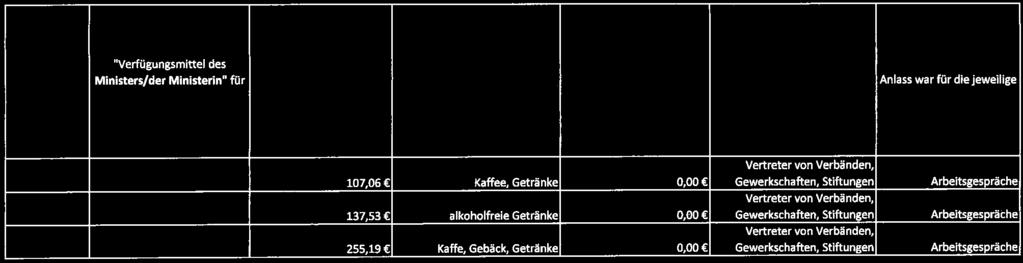

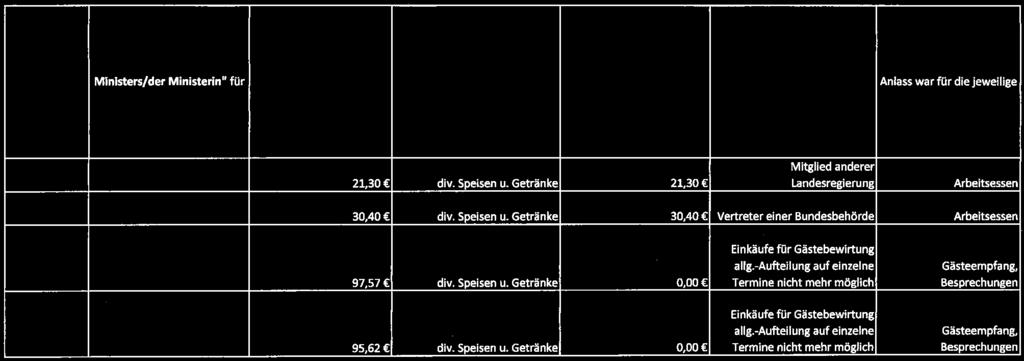

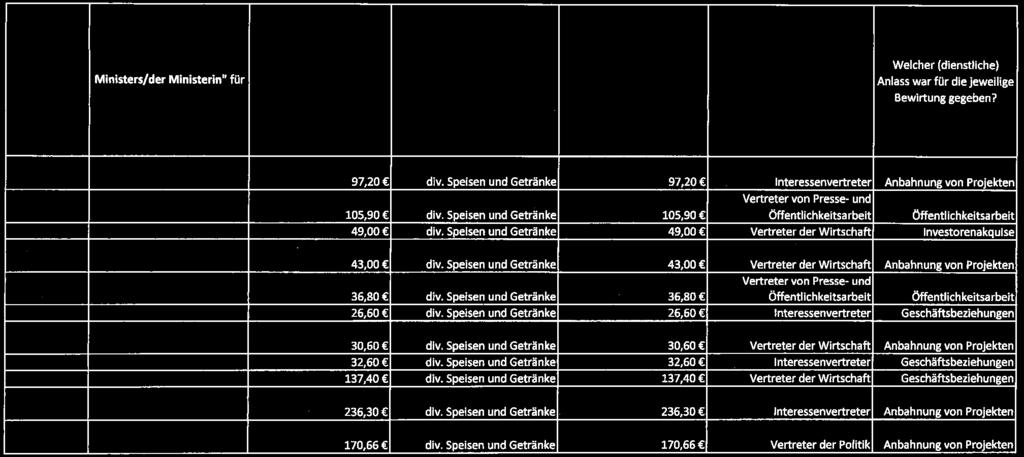

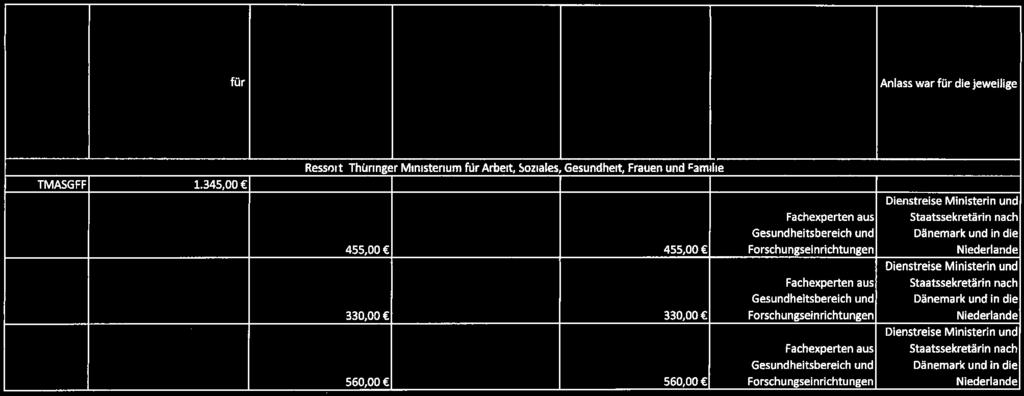

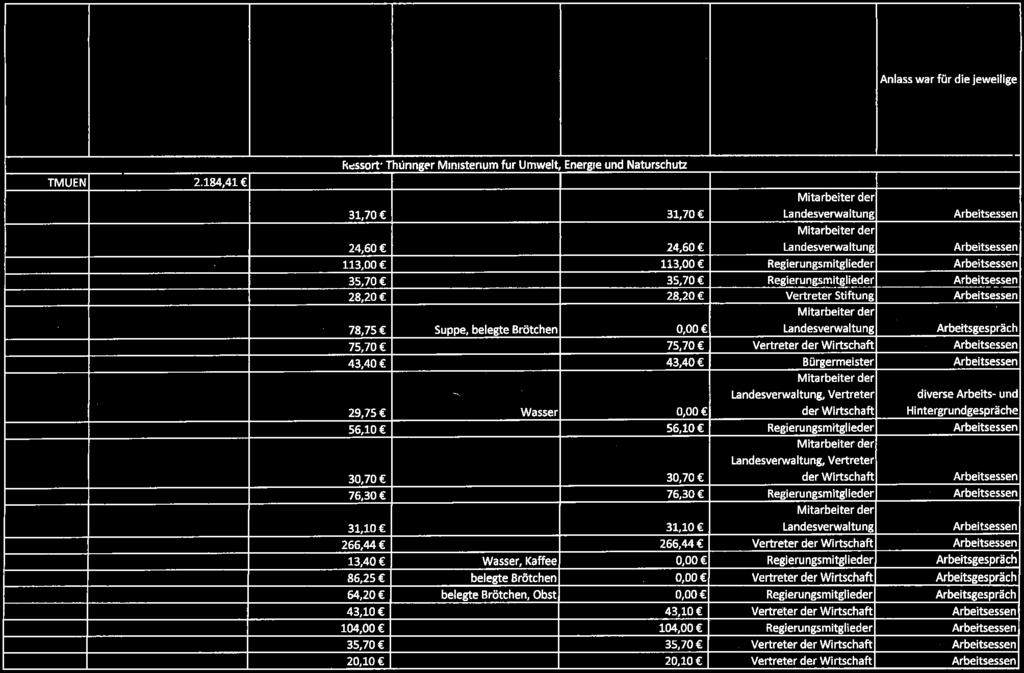

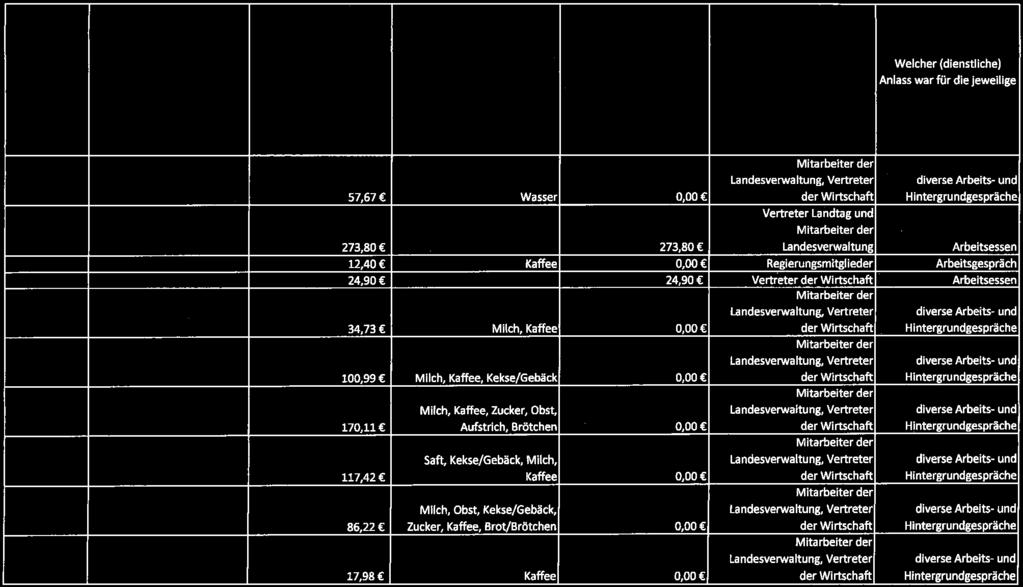

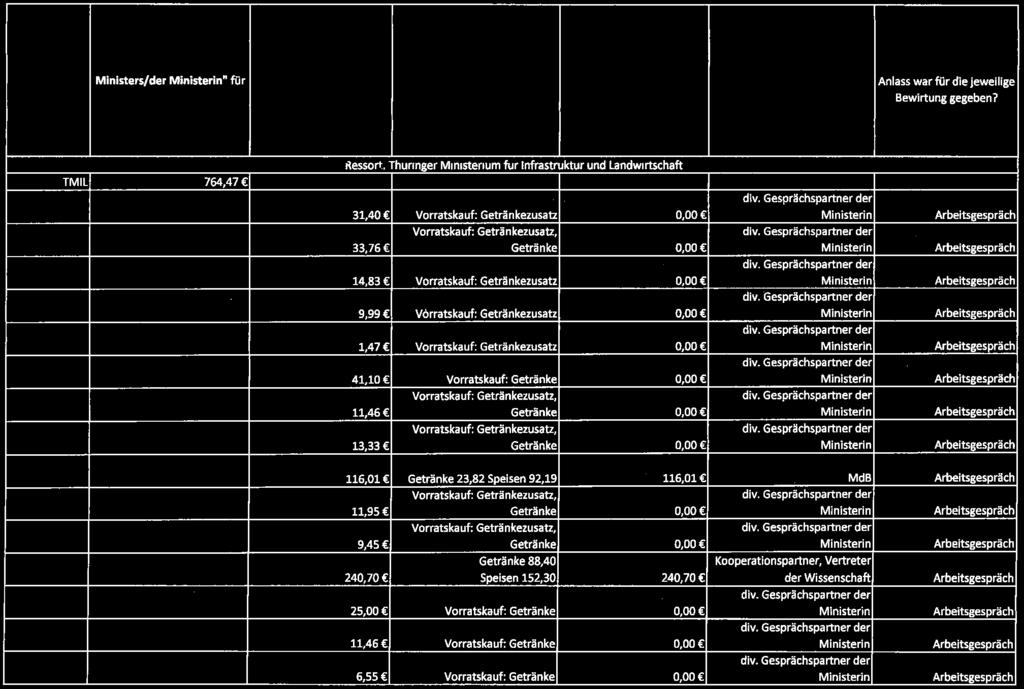

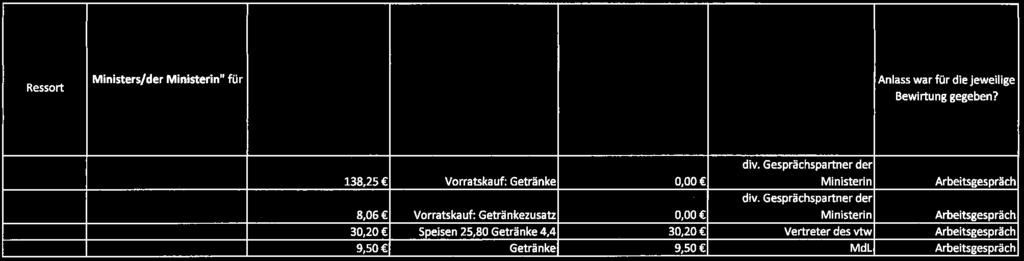

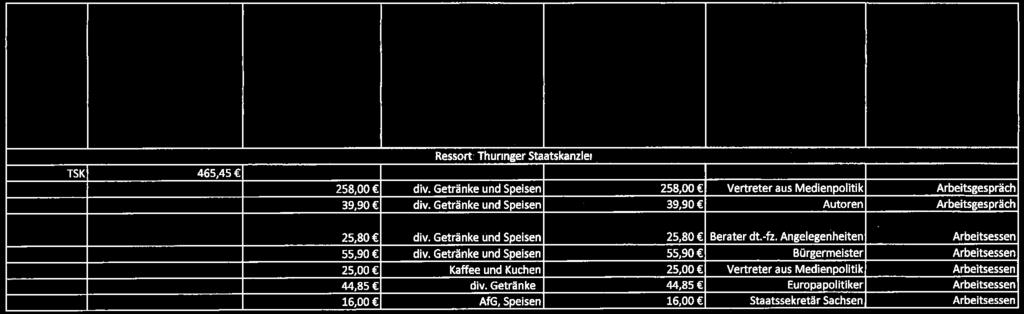

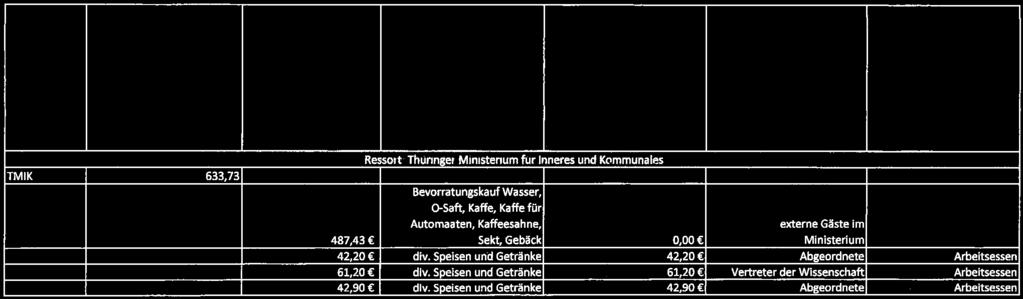

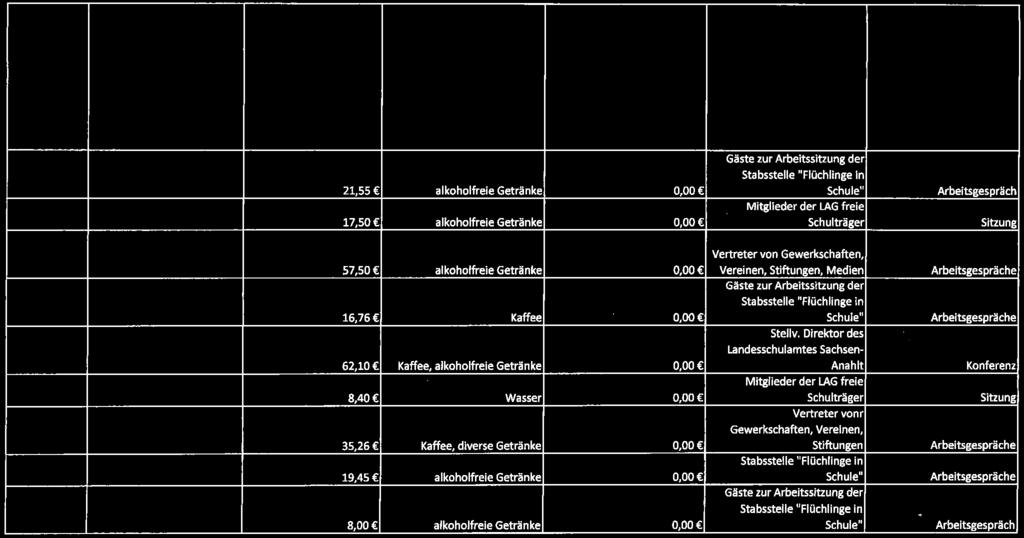

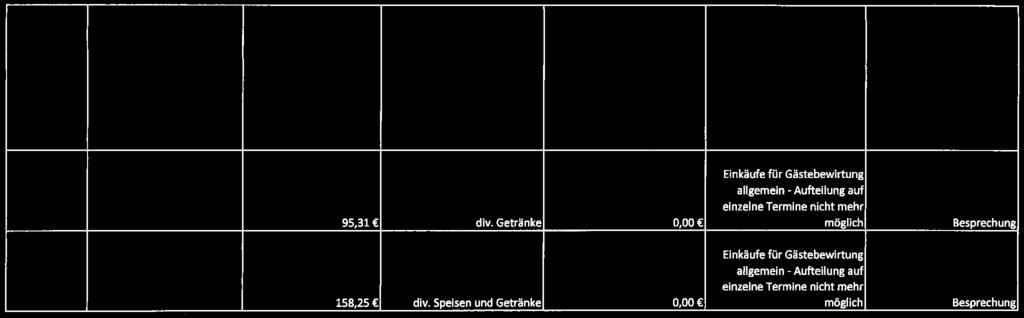

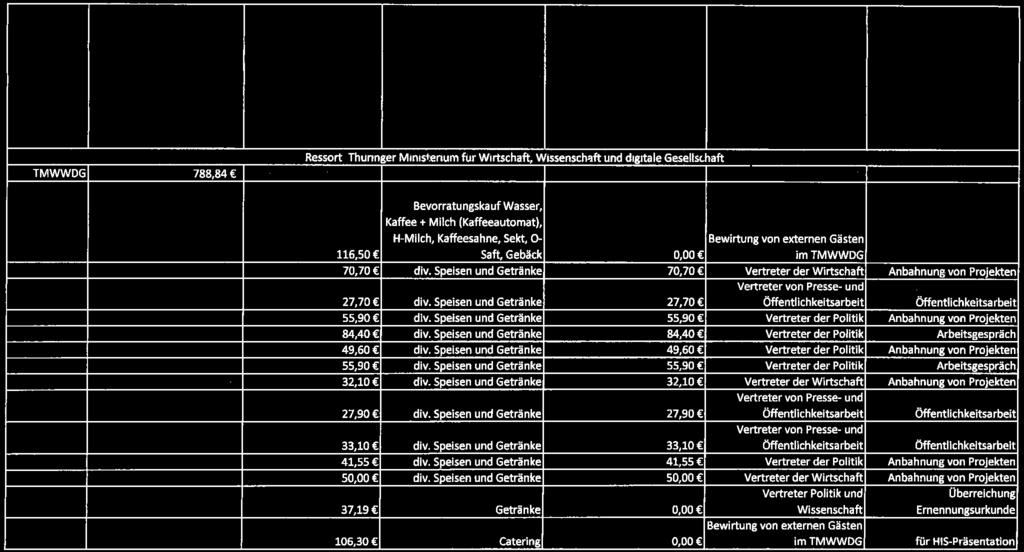

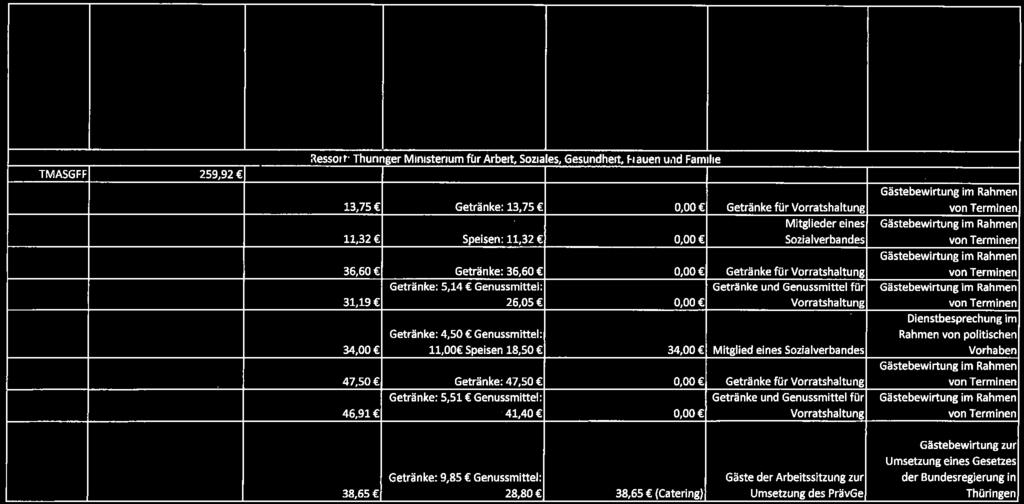

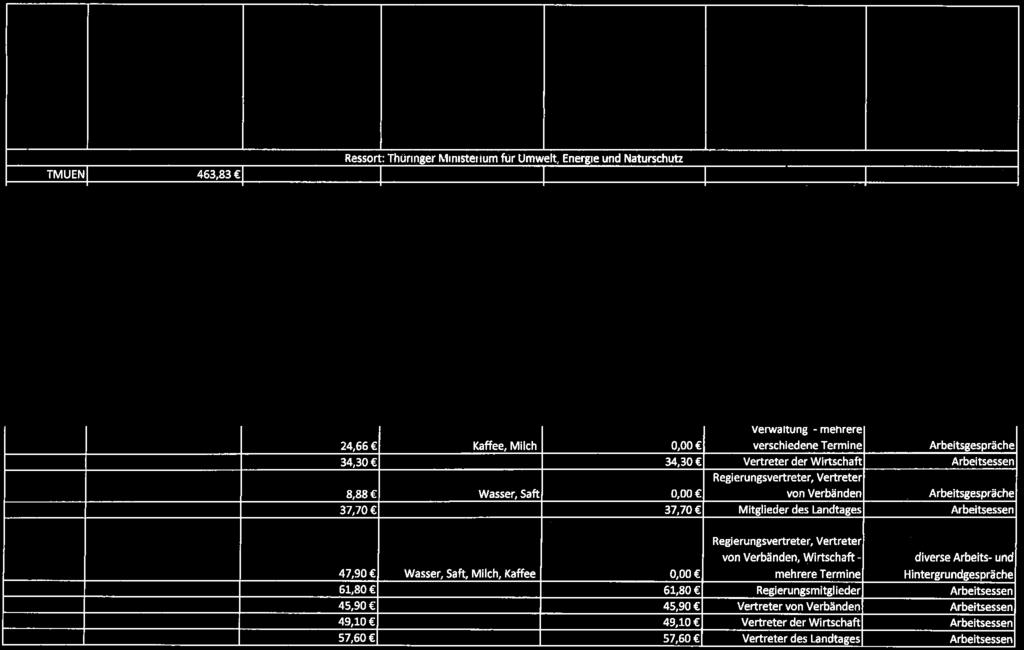

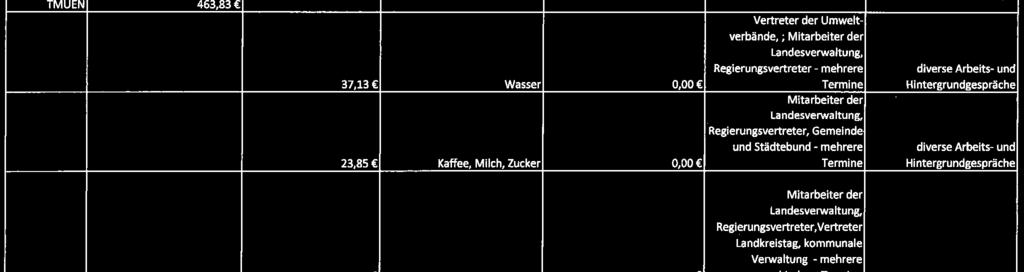

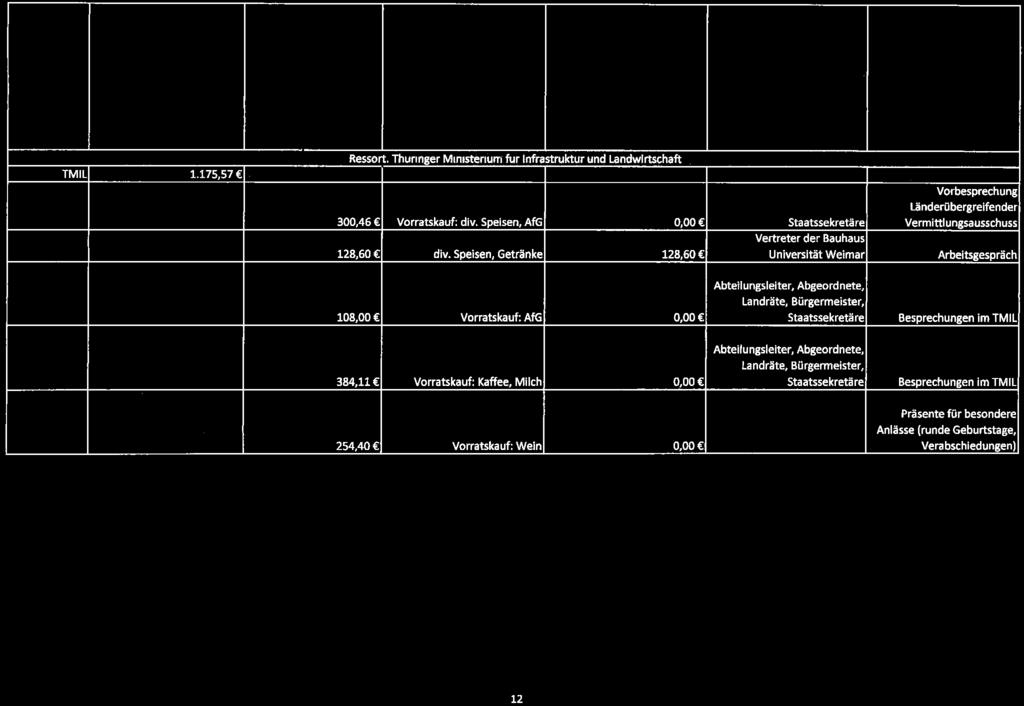

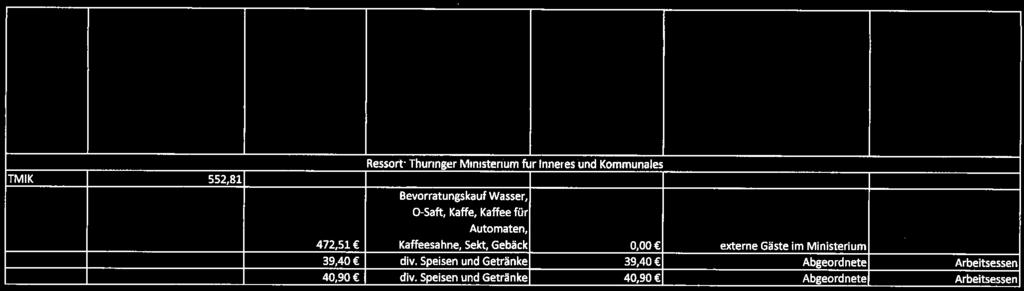

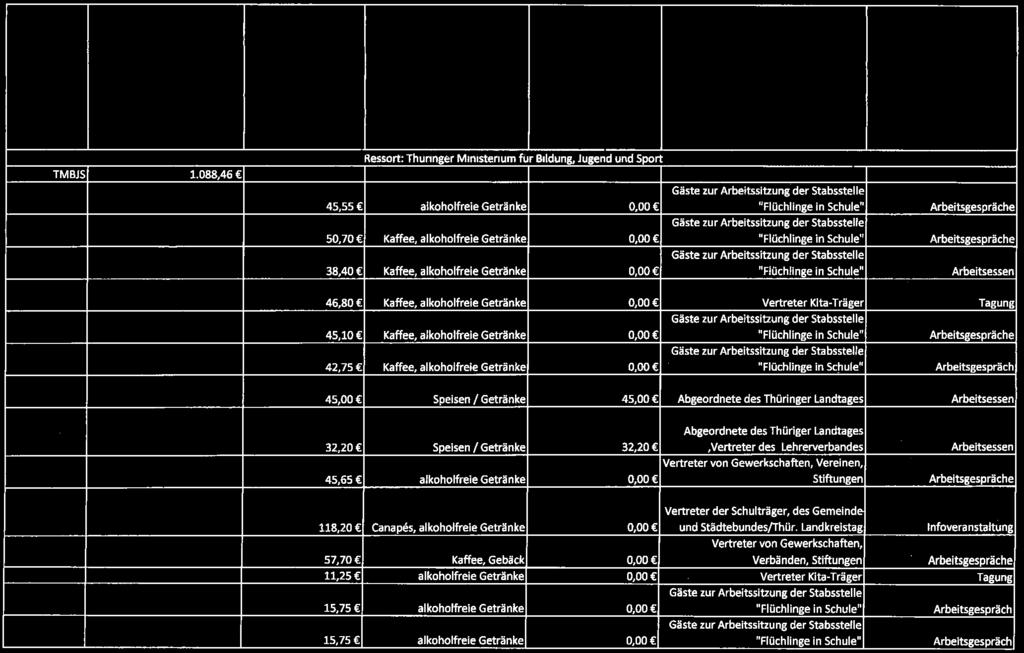

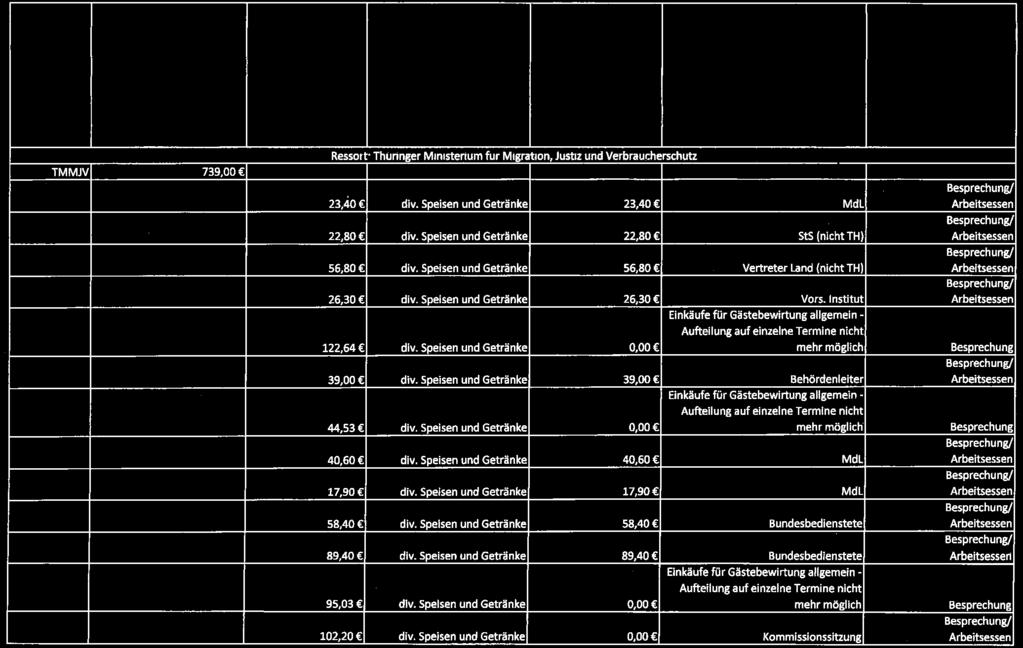

2 Drucksache 6/3870 Thüringer Landtag - 6. Wahlperiode Für die sogenannten Verfügungsmittel sind Festtitel vorgegeben. Verfügungsmittel der Minister sind bei Gruppe und Verfügungsmittel der Staatssekretäre sind bei Gruppe zu veranschlagen. Dies wird in Anlage 1 der jeweiligen Richtlinien zur Haushaltsaufstellung vorgegeben. Die Gruppe 529 trägt im Thüringer Gruppierungsplan die Bezeichnung "Verfügungsmittel", als Zuordnungshinweis ist angegeben: "Zur Verfügung für außergewöhnlichen Aufwand aus dienstlicher Veranlassung in besonderen Fällen". Die entsprechende Titelveranschlagung im Haushaltsplan stellt die haushaltsrechtliche Ermächtigung dar. In den jährlichen Schreiben zur Haushalts- und Wirtschaftsführung werden darüber hinaus konkretisierende Vorgaben zum Haushaltsvollzug getroffen. Im Jahr 2017 (HWF 2017) wird unter Punkt F.II.5 wie folgt ausgeführt: "Verfügungsmittel dienen zur Bestreitung von dienstlich veranlassten Ausgaben, die den Verfügungsberechtigten für außergewöhnlichen Aufwand in besonderen Fällen entstehen und deren Deckung daher aus den persönlichen Bezügen oder aus der persönlichen Aufwandsentschädigung nicht zumutbar ist. Dienstliche Veranlassung bedeutet, dass die Ausgabe in unmittelbarem Zusammenhang mit der Wahrnehmung eines Dienstgeschäftes der obersten Landesbehörde stehen muss. Bei Ministerinnen oder Ministern kann es sich auch um ein Dienstgeschäft in der Eigenschaft als Mitglied der Landesregierung handeln. Der außergewöhnliche Aufwand fordert, dass die Ausgaben keinem anderen Titel mit speziellerer Zweckbestimmung zugeordnet werden kann. Die Ausgaben sind einzeln zu belegen. Eine pauschale Auszahlung ist unzulässig. Um eine ungerechtfertigte Verwendung der Mittel auszuschließen, müssen alle Ausgaben durch eindeutige Aussagen über den Grund der Beschaffung beziehungsweise die erfolgte Verwendung der Mittel, Präsente und dergleichen - durch einen kurzen Vermerk auf den zahlungsbegründenden Unterlagen - begründet sein. Die Angaben sollen den Anlass der Mittelvergabe, die Anzahl der teilnehmenden Personen sowie Aussagen über die Beschaffung und Verwendung der Präsente enthalten. Ergänzend zu den zahlungsbegründenden Angaben ist zumindest eine Paraphe des Verfügungsberechtigten auf dem Zahlungsbeleg erforderlich. Für mögliche Vorratsbeschaffungen sind Bestands- und Verbrauchsnachweise zu führen. Soweit in Titeln der Gruppe 529 Ausgaben ohne nähere Angaben des Verwendungszwecks veranschlagt sind, dürfen sie gemäß 37 Abs. 5 ThürLHO nicht überschritten werden." Diese Vorgaben bestimmen insgesamt, welche Ausgaben aus den Verfügungsmitteln bestritten werden dürfen. Zu 3.: Ich verweise auf die Anlagen. Es wird klarstellend darauf hingewiesen, dass eine umfängliche Auflistung der Bewirtungsausgaben erfolgte, unabhängig davon, ob die Bewirtung nach der genannten Richtlinie im Vordergrund stand. Es wird davon ausgegangen, dass es sich bei den aufgelisteten Bewirtungsausgaben überwiegend um sogenannte "Gewährungen von Aufmerksamkeiten in geringem Umfang" im Sinne der genannten Richtlinie handelt. Zu 4.: Ich verweise auf die Anlagen. Zu 5.: Ich verweise auf die Anlagen. Zu 6.: Für Bewirtungen sind folgende steuerliche Vorschriften maßgebend: Aufwendungen für die Bewirtung von Personen aus geschäftlichem beziehungsweise beruflichem Anlass, die nach der allgemeinen Verkehrsauffassung als angemessen anzusehen sind, können in Höhe von 70 Prozent der Aufwendungen von dem Steuerpflichtigen, der die Aufwendungen getragen hat, als Betriebsausgaben beziehungsweise Werbungskosten abgezogen werden ( 4 Abs. 4 und Abs. 5 Satz 1 Nr. 2 und 9 Abs. 5 Satz 1 des Einkommensteuergesetzes - EStG). Da die Aufwendungen für die Bewirtung vorliegend aus dem Landeshaushalt gezahlt werden, kommt ein Betriebsausgaben- beziehungsweise Werbungskostenabzug jedoch nicht in Betracht, so dass die vorgenannten Regelungen nicht einschlägig sind. 2

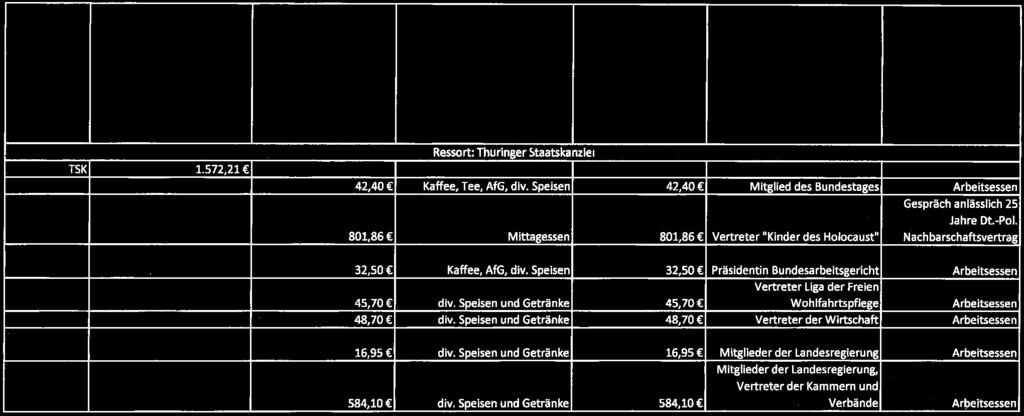

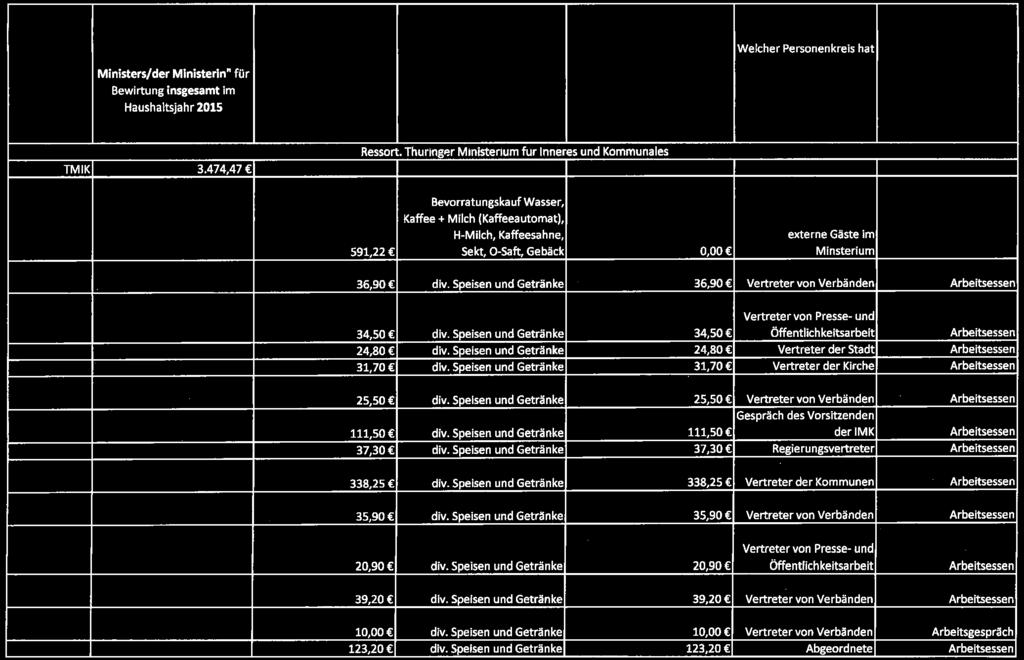

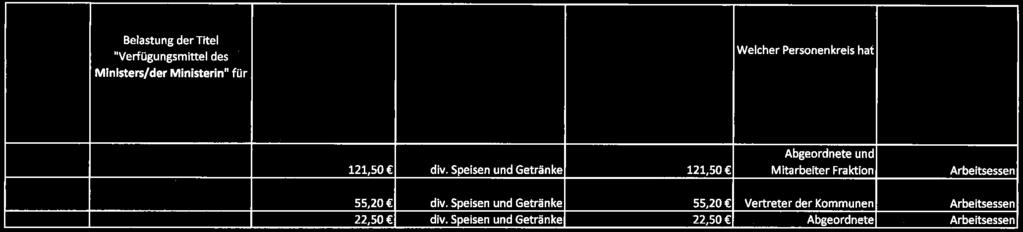

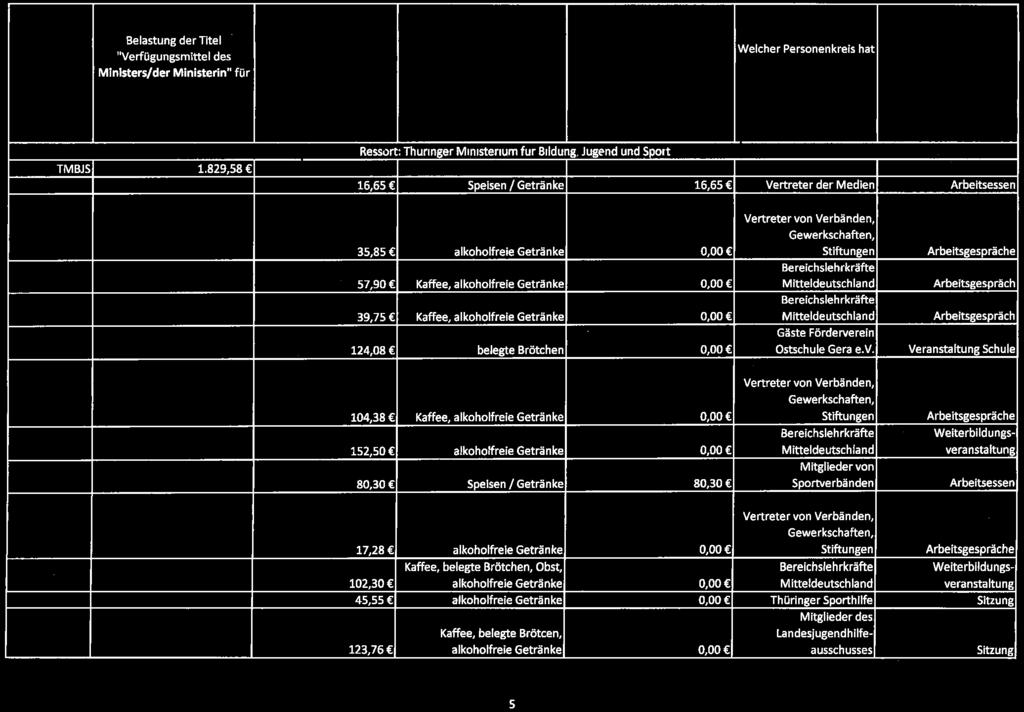

3 Thüringer Landtag - 6. Wahlperiode Drucksache 6/3870 Einnahmen sind alle Güter, die in Geld oder Geldeswert bestehen und dem Steuerpflichtigen im Rahmen einer Einkunftsart zufließen ( 8 Abs. 1 EStG). Hierunter fallen auch Mahlzeiten, die dem Steuerpflichtigen unentgeltlich zur Verfügung gestellt werden. Die steuerliche Behandlung von Mahlzeiten, die der Arbeitgeber oder auf dessen Veranlassung ein Dritter aus besonderem Anlass an Arbeitnehmer abgibt, ist in Richtlinie 8.1 Absatz 8 der Lohnsteuer-Richtlinien geregelt. Danach gehören Mahlzeiten, die im ganz überwiegenden betrieblichen Interesse des Arbeitgebers an die Arbeitnehmer abgegeben werden, nicht zum Arbeitslohn. Mahlzeiten, die der Arbeitgeber als Gegenleistung für das Zurverfügungstellen der individuellen Arbeitskraft an seine Arbeitnehmer abgibt, sind grundsätzlich mit ihrem tatsächlichen Preis als Arbeitslohn anzusetzen. Sind die bewirteten Personen keine Arbeitnehmer ist der Vorteil aus der Bewirtung aus Vereinfachungsgründen nicht als Betriebseinnahme zu erfassen (Richtlinie H 4.7 Abs. 3 der Einkommensteuer-Richtlinien). Auskünfte zur individuellen steuerlichen Behandlung von Bewirtungen bei den Ministern/Staatssekretären, teilnehmenden Mitarbeitern der Landesverwaltung sowie den Gesprächspartnern dürfen aufgrund des Steuergeheimnisses ( 30 der Abgabenordnung) nicht erteilt werden. Taubert Ministerin Anlagen* * Hinweis: Auf den Abdruck der Anlagen wurde verzichtet. Ein Exemplar mit Anlagen erhielten jeweils die Fraktionen und die Landtagsbibliothek. Des Weiteren können sie im Abgeordneteninformationssystem unter der oben genannten Drucksachennummer sowie im Internet unter der Adresse: eingesehen werden. 3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/2294 15.06.2016 Kleine Anfrage des Abgeordneten Herrgott (CDU) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Überblick

Thüringer Landtag 6. Wahlperiode Drucksache 6/2294 15.06.2016 Kleine Anfrage des Abgeordneten Herrgott (CDU) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Überblick

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/377 18.03.2015 Kleine Anfrage der Abgeordneten Mitteldorf und Korschewsky (DIE LINKE) und Antwort des Thüringer Ministeriums für Wirtschaft, Wissenschaft und

Thüringer Landtag 6. Wahlperiode Drucksache 6/377 18.03.2015 Kleine Anfrage der Abgeordneten Mitteldorf und Korschewsky (DIE LINKE) und Antwort des Thüringer Ministeriums für Wirtschaft, Wissenschaft und

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/651 22.05.2015 Kleine Anfrage des Abgeordneten Kuschel (DIE LINKE) und Antwort des Thüringer Finanzministeriums Übersicht über externe Rechtsberatung und gutachterliche

Thüringer Landtag 6. Wahlperiode Drucksache 6/651 22.05.2015 Kleine Anfrage des Abgeordneten Kuschel (DIE LINKE) und Antwort des Thüringer Finanzministeriums Übersicht über externe Rechtsberatung und gutachterliche

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/2503 10.08.2016 Kleine Anfrage der Abgeordneten Rothe-Beinlich (BÜNDNIS 90/DIE GRÜNEN) und Antwort des Thüringer Ministeriums für Arbeit, Soziales, Gesundheit,

Thüringer Landtag 6. Wahlperiode Drucksache 6/2503 10.08.2016 Kleine Anfrage der Abgeordneten Rothe-Beinlich (BÜNDNIS 90/DIE GRÜNEN) und Antwort des Thüringer Ministeriums für Arbeit, Soziales, Gesundheit,

Thüringer Landtag 5. Wahlperiode

Landtag 5. Wahlperiode Drucksache 5/ 02.12.2013 6966 Kleine Anfrage des Abgeordneten Kuschel (DIE LINKE) und Antwort des Innenministeriums Stellenbesetzung in Ministerien ohne behördeninterne oder öffentliche

Landtag 5. Wahlperiode Drucksache 5/ 02.12.2013 6966 Kleine Anfrage des Abgeordneten Kuschel (DIE LINKE) und Antwort des Innenministeriums Stellenbesetzung in Ministerien ohne behördeninterne oder öffentliche

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/5888 18.03.2013 K l e i n e A n f r a g e der Abgeordneten Berninger (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Kostenerstattung für die

Thüringer Landtag 5. Wahlperiode Drucksache 5/5888 18.03.2013 K l e i n e A n f r a g e der Abgeordneten Berninger (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Kostenerstattung für die

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/1706 28.01.2016 Kleine Anfrage der Abgeordneten Lukasch (DIE LINKE) und Antwort des Thüringer Ministeriums für Infrastruktur und Landwirtschaft Sozialer Wohnungsbau

Thüringer Landtag 6. Wahlperiode Drucksache 6/1706 28.01.2016 Kleine Anfrage der Abgeordneten Lukasch (DIE LINKE) und Antwort des Thüringer Ministeriums für Infrastruktur und Landwirtschaft Sozialer Wohnungsbau

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/426 25.03.2015 Kleine Anfrage der Abgeordneten Berninger (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Kostenerstattung

Thüringer Landtag 6. Wahlperiode Drucksache 6/426 25.03.2015 Kleine Anfrage der Abgeordneten Berninger (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Kostenerstattung

THÜRINGER LANDTAG 5. Wahlperiode

THÜRINGER LANDTAG 5. Wahlperiode Drucksache 5/5036 27.09.2012 K l e i n e A n f r a g e der Abgeordneten Meißner (CDU) und A n t w o r t des Thüringer Ministeriums für Bildung, Wissenschaft und Kultur

THÜRINGER LANDTAG 5. Wahlperiode Drucksache 5/5036 27.09.2012 K l e i n e A n f r a g e der Abgeordneten Meißner (CDU) und A n t w o r t des Thüringer Ministeriums für Bildung, Wissenschaft und Kultur

Unterstützt die Landesregierung Reservisten beim Dienst an unserem Vaterland?

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/8436 20.04.2015 Antwort der Landesregierung auf die Kleine Anfrage 3243 vom 17. März 2015 des Abgeordneten Gregor Golland CDU Drucksache 16/8243

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/8436 20.04.2015 Antwort der Landesregierung auf die Kleine Anfrage 3243 vom 17. März 2015 des Abgeordneten Gregor Golland CDU Drucksache 16/8243

Herausgeberin: Norma Ebeling-Kapitz

FORUM VERLAG HERKERT GMBH Mandichostraße 18 86504 Merching Telefon: 08233/381-123 E-Mail: service@forum-verlag.com www.forum-verlag.com Das neue Reisekosten- und Bewirtungsrecht Herausgeberin: Norma Ebeling-Kapitz

FORUM VERLAG HERKERT GMBH Mandichostraße 18 86504 Merching Telefon: 08233/381-123 E-Mail: service@forum-verlag.com www.forum-verlag.com Das neue Reisekosten- und Bewirtungsrecht Herausgeberin: Norma Ebeling-Kapitz

Gunter Schmid Steuerberater

Im Juli 2011 I. Pauschalierung von Sachzuwendungen ( Geschenke an Kunden) Leitsatz : Im Januar 2007 haben wir in unserem monatlichen Rundschreiben darauf hingewiesen, daß seit Januar 2007 für Geschenke

Im Juli 2011 I. Pauschalierung von Sachzuwendungen ( Geschenke an Kunden) Leitsatz : Im Januar 2007 haben wir in unserem monatlichen Rundschreiben darauf hingewiesen, daß seit Januar 2007 für Geschenke

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/6707 07.10.2013 K l e i n e A n f r a g e der Abgeordneten Stange (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und Gesundheit

Thüringer Landtag 5. Wahlperiode Drucksache 5/6707 07.10.2013 K l e i n e A n f r a g e der Abgeordneten Stange (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und Gesundheit

Thüringer LandTag 5. Wahlperiode

Thüringer LandTag 5. Wahlperiode Drucksache 5/2599 11.04.2011 K l e i n e A n f r a g e des Abgeordneten Recknagel (FDP) und A n t w o r t des Thüringer Finanzministeriums Entwicklung der Pensionsausgaben

Thüringer LandTag 5. Wahlperiode Drucksache 5/2599 11.04.2011 K l e i n e A n f r a g e des Abgeordneten Recknagel (FDP) und A n t w o r t des Thüringer Finanzministeriums Entwicklung der Pensionsausgaben

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/7383 28.02.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und Gesundheit

Thüringer Landtag 5. Wahlperiode Drucksache 5/7383 28.02.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und Gesundheit

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/7539 25.03.2014 K l e i n e A n f r a g e der Abgeordneten Koppe und Bergner (FDP) und A n t w o r t des Thüringer Innenministeriums Medizinische Versorgung

Thüringer Landtag 5. Wahlperiode Drucksache 5/7539 25.03.2014 K l e i n e A n f r a g e der Abgeordneten Koppe und Bergner (FDP) und A n t w o r t des Thüringer Innenministeriums Medizinische Versorgung

Merkblatt Geschenke und Bewirtungskosten

Inhaltsverzeichnis 1. AUFWENDUNGEN FÜR GESCHENKE... - 2-1.1 WANN LIEGT STEUERRECHTLICH EIN GESCHENK VOR?...- 2-1.2 WIE TEUER DÜRFEN GESCHENKE SEIN?...- 2-1.3 WELCHE AUFZEICHNUNGEN SIND IN DER BUCHHALTUNG

Inhaltsverzeichnis 1. AUFWENDUNGEN FÜR GESCHENKE... - 2-1.1 WANN LIEGT STEUERRECHTLICH EIN GESCHENK VOR?...- 2-1.2 WIE TEUER DÜRFEN GESCHENKE SEIN?...- 2-1.3 WELCHE AUFZEICHNUNGEN SIND IN DER BUCHHALTUNG

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/7629 07.04.2014 K l e i n e A n f r a g e der Abgeordneten Jung und Stange (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und

Thüringer Landtag 5. Wahlperiode Drucksache 5/7629 07.04.2014 K l e i n e A n f r a g e der Abgeordneten Jung und Stange (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und

Thüringer THÜRINGER Landtag LANDTAG - 4. Wahlperiode Drucksache 4/ Wahlperiode

Thüringer THÜRINGER Landtag LANDTAG - 4. Wahlperiode Drucksache 4/5317 4. Wahlperiode 10.06.2009 K l e i n e A n f r a g e des Abgeordneten Dr. Pidde (SPD) und A n t w o r t des Thüringer Ministeriums

Thüringer THÜRINGER Landtag LANDTAG - 4. Wahlperiode Drucksache 4/5317 4. Wahlperiode 10.06.2009 K l e i n e A n f r a g e des Abgeordneten Dr. Pidde (SPD) und A n t w o r t des Thüringer Ministeriums

Thüringer THÜRINGER Landtag LANDTAG - 4. Wahlperiode Drucksache 4/ Wahlperiode

Thüringer THÜRINGER Landtag LANDTAG - 4. Wahlperiode Drucksache 4/3009 4. Wahlperiode 07.05.2007 K l e i n e A n f r a g e der Abgeordneten Hennig (Die Linkspartei.PDS) und A n t w o r t des Thüringer

Thüringer THÜRINGER Landtag LANDTAG - 4. Wahlperiode Drucksache 4/3009 4. Wahlperiode 07.05.2007 K l e i n e A n f r a g e der Abgeordneten Hennig (Die Linkspartei.PDS) und A n t w o r t des Thüringer

(7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die Arbeitnehmer abgegeben werden, gilt Folgendes:

Für die Bewertung von Mahlzeiten, die arbeitstäglich an die Arbeitnehmer abgegeben werden, gilt Folgendes:") Lohnsteuer-Richtlinien 2011 (mit Hinweisen 2012) R 8.1 (7) Bewertung der Sachbezüge ( 8 Abs. 2 EStG) Kantinenmahlzeiten und Essensmarken (7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die

Lohnsteuer-Richtlinien 2011 (mit Hinweisen 2012) R 8.1 (7) Bewertung der Sachbezüge ( 8 Abs. 2 EStG) Kantinenmahlzeiten und Essensmarken (7) Für die Bewertung von Mahlzeiten, die arbeitstäglich an die

Rundschreiben Nr. 4/2012

Albert-Ludwigs-Universität Freiburg. 79085 Freiburg Albert-Ludwigs-Universität Freiburg Universitätsverwaltung Rundschreiben Nr. 4/2012 Neufassung der Nr. 7 Versteuerung des geldwerten Vorteils aus Bewirtungskosten

Albert-Ludwigs-Universität Freiburg. 79085 Freiburg Albert-Ludwigs-Universität Freiburg Universitätsverwaltung Rundschreiben Nr. 4/2012 Neufassung der Nr. 7 Versteuerung des geldwerten Vorteils aus Bewirtungskosten

R 4.10 Geschenke, Bewirtung, andere die Lebensführung berührende Betriebsausgaben

TK Lexikon Arbeitsrecht Einkommensteuer-Richtlinien 2012 R 4.10 Geschenke, Bewirtung, andere die Lebensführung berührende Betriebsausgaben HI3679706 Allgemeines (1) 1 Durch 4 Abs. 5 Satz 1 Nr. 1 bis 7

TK Lexikon Arbeitsrecht Einkommensteuer-Richtlinien 2012 R 4.10 Geschenke, Bewirtung, andere die Lebensführung berührende Betriebsausgaben HI3679706 Allgemeines (1) 1 Durch 4 Abs. 5 Satz 1 Nr. 1 bis 7

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/2242 06.06.2016 Kleine Anfrage des Abgeordneten Brandner (AfD) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Illegale

Thüringer Landtag 6. Wahlperiode Drucksache 6/2242 06.06.2016 Kleine Anfrage des Abgeordneten Brandner (AfD) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Illegale

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/8221 09.09.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Neonazi-Aktivitäten 2013 und

Thüringer Landtag 5. Wahlperiode Drucksache 5/8221 09.09.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Neonazi-Aktivitäten 2013 und

(FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; 1. ALLGEMEINE GRUNDLAGEN ganz allgemein 2

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Einkommensteuer (FH Hof ; BWL ; Prof. Dr. Eigenstetter WS 2002/03 ; http://www.tobiasott.de) 1. ALLGEMEINE GRUNDLAGEN 2 1.1 ganz allgemein 2 1.2 Gewinneinkünfte 2 Abs.2 Nr.1 EStG 2 1.2 Überschusseinkünfte

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/63 18.12.2014 Kleine Anfrage der Abgeordneten Rothe-Beinlich (BÜNDNIS 90/DIE GRÜNEN) und Antwort des Thüringer Ministeriums für Inneres und Kommunales Die

Thüringer Landtag 6. Wahlperiode Drucksache 6/63 18.12.2014 Kleine Anfrage der Abgeordneten Rothe-Beinlich (BÜNDNIS 90/DIE GRÜNEN) und Antwort des Thüringer Ministeriums für Inneres und Kommunales Die

Nur per . Oberste Finanzbehörden der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL FAX E-MAIL

Bewirtungskosten. Entscheidend für einen Abzug sind insbesondere folgende Kriterien:

Bewirtungskosten Inhaltsverzeichnis I. Allgemeines II. Bewirtungskosten als Betriebsausgaben 1. Bewirtung von Geschäftsfreunden 2. Abzugsbeschränkung in Höhe von 70 % 3. Bewirtung aus allgemein betrieblicher

Bewirtungskosten Inhaltsverzeichnis I. Allgemeines II. Bewirtungskosten als Betriebsausgaben 1. Bewirtung von Geschäftsfreunden 2. Abzugsbeschränkung in Höhe von 70 % 3. Bewirtung aus allgemein betrieblicher

STEUERRUNDSCHREIBEN III/2006

STEUERRUNDSCHREIBEN III/2006 I. Einkommensteuer Absetzung von Steuerberatungskosten beim Finanzamt Zum 1.1.2006 wurde der Sonderausgabenabzug für Steuerberatungskosten gestrichen. Betroffen von der Streichung

STEUERRUNDSCHREIBEN III/2006 I. Einkommensteuer Absetzung von Steuerberatungskosten beim Finanzamt Zum 1.1.2006 wurde der Sonderausgabenabzug für Steuerberatungskosten gestrichen. Betroffen von der Streichung

III. In vier Schritten lässt sich prüfen, ob bzw. welche Bewirtungskosten abziehbar sind:

Bewirtungskosten Inhalt I. Allgemeines II. Bewirtungskosten als Betriebsausgaben 1. Bewirtung von Geschäftsfreunden 2. Abzugsbeschränkung in Höhe von 70 % 3. Allgemein betriebliche Veranlassung 4. Angemessenheit

Bewirtungskosten Inhalt I. Allgemeines II. Bewirtungskosten als Betriebsausgaben 1. Bewirtung von Geschäftsfreunden 2. Abzugsbeschränkung in Höhe von 70 % 3. Allgemein betriebliche Veranlassung 4. Angemessenheit

Entscheidend für einen Abzug sind insbesondere folgende Kriterien:

Merkblatt: Bewirtungskosten I. Allgemeines Die Bewirtungskosten stehen im Spannungsfeld zwischen nicht abzugsfähigen Kosten der allgemeinen Lebensführung und betrieblich bzw. beruflich veranlassten Kosten,

Merkblatt: Bewirtungskosten I. Allgemeines Die Bewirtungskosten stehen im Spannungsfeld zwischen nicht abzugsfähigen Kosten der allgemeinen Lebensführung und betrieblich bzw. beruflich veranlassten Kosten,

Themen- Info. Bewirtungskosten. Inhalt. 21. Januar I. Allgemeines II. Bewirtungskosten als Betriebsausgaben

Themen- Info Ihr Ansprechpartner: (0871) 9 24 24-24 kanzlei@koniarski-stb.de 21. Januar 2010 Bewirtungskosten Inhalt I. Allgemeines II. Bewirtungskosten als Betriebsausgaben 1. Bewirtung von Geschäftsfreunden

Themen- Info Ihr Ansprechpartner: (0871) 9 24 24-24 kanzlei@koniarski-stb.de 21. Januar 2010 Bewirtungskosten Inhalt I. Allgemeines II. Bewirtungskosten als Betriebsausgaben 1. Bewirtung von Geschäftsfreunden

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/899 22.07.2015 Kleine Anfrage der Abgeordneten Skibbe (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Schuldnerberatung

Thüringer Landtag 6. Wahlperiode Drucksache 6/899 22.07.2015 Kleine Anfrage der Abgeordneten Skibbe (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Schuldnerberatung

MERKBLATT. Bewirtungskosten. I. Allgemeines. Inhalt. I. Allgemeines

Bewirtungskosten Inhalt I. Allgemeines II. Bewirtungskosten als Betriebsausgaben 1. Bewirtung von Geschäftsfreunden 2. Abzugsbeschränkung in Höhe von 70 % 3. Allgemein betriebliche Veranlassung 4. Begriff

Bewirtungskosten Inhalt I. Allgemeines II. Bewirtungskosten als Betriebsausgaben 1. Bewirtung von Geschäftsfreunden 2. Abzugsbeschränkung in Höhe von 70 % 3. Allgemein betriebliche Veranlassung 4. Begriff

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/2662 13.09.2016 Kleine Anfrage des Abgeordneten Schaft (DIE LINKE) und Antwort des Thüringer Ministeriums für Wirtschaft, Wissenschaft und Digitale Gesellschaft

Thüringer Landtag 6. Wahlperiode Drucksache 6/2662 13.09.2016 Kleine Anfrage des Abgeordneten Schaft (DIE LINKE) und Antwort des Thüringer Ministeriums für Wirtschaft, Wissenschaft und Digitale Gesellschaft

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/8028 11.07.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Elektronische Erreichbarkeit

Thüringer Landtag 5. Wahlperiode Drucksache 5/8028 11.07.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Elektronische Erreichbarkeit

Abzug von Bewirtungsaufwendungen als Werbungskosten

OFD Niedersachsen v. 29.11.2011 - S 2350-32 - St 215 Abzug von Bewirtungsaufwendungen als Werbungskosten I. Allgemeine Grundsätze Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung

OFD Niedersachsen v. 29.11.2011 - S 2350-32 - St 215 Abzug von Bewirtungsaufwendungen als Werbungskosten I. Allgemeine Grundsätze Werbungskosten sind Aufwendungen zur Erwerbung, Sicherung und Erhaltung

Thüringer LandTag 5. Wahlperiode

Thüringer LandTag 5. Wahlperiode Drucksache 5/2440 22.03.20 K l e i n e A n f r a g e der Abgeordneten Sojka (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Bildung, Wissenschaft und Kultur

Thüringer LandTag 5. Wahlperiode Drucksache 5/2440 22.03.20 K l e i n e A n f r a g e der Abgeordneten Sojka (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Bildung, Wissenschaft und Kultur

Gleichlautende Erlasse der obersten Finanzbehörden der Länder

Anlage 1 Gleichlautende Erlasse der obersten Finanzbehörden der Länder Steuerliche Behandlung der von Luftfahrtunternehmen gewährten unentgeltlichen oder verbilligten Flüge vom 10. September 2015 Für die

Anlage 1 Gleichlautende Erlasse der obersten Finanzbehörden der Länder Steuerliche Behandlung der von Luftfahrtunternehmen gewährten unentgeltlichen oder verbilligten Flüge vom 10. September 2015 Für die

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/946 21.08.2015 Kleine Anfrage des Abgeordneten Henke (AfD) und Antwort des Thüringer Ministeriums für Bildung, Jugend und Sport Zuschüsse aus dem Landesprogramm

Thüringer Landtag 6. Wahlperiode Drucksache 6/946 21.08.2015 Kleine Anfrage des Abgeordneten Henke (AfD) und Antwort des Thüringer Ministeriums für Bildung, Jugend und Sport Zuschüsse aus dem Landesprogramm

Thüringer LandTag 5. Wahlperiode

Thüringer LandTag 5. Wahlperiode Drucksache 5/1457 07.09.2010 K l e i n e A n f r a g e der Abgeordneten Meißner (CDU) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und Gesundheit

Thüringer LandTag 5. Wahlperiode Drucksache 5/1457 07.09.2010 K l e i n e A n f r a g e der Abgeordneten Meißner (CDU) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und Gesundheit

REISEKOSTENSTEUERRECHT

REISEKOSTENSTEUERRECHT Gut umgesetzt? Alle Neuheiten 2014 Klaus-Peter Gürtler Techniker Krankenkasse Mit freundlicher Unterstützung von Praxistag Geschäftsreisen, 3. Juni 2014, Hannover Agenda (Die Änderungen

REISEKOSTENSTEUERRECHT Gut umgesetzt? Alle Neuheiten 2014 Klaus-Peter Gürtler Techniker Krankenkasse Mit freundlicher Unterstützung von Praxistag Geschäftsreisen, 3. Juni 2014, Hannover Agenda (Die Änderungen

Abzug von Bewirtungsaufwendungen von Arbeitnehmern als Werbungskosten

Abzug von Bewirtungsaufwendungen von Arbeitnehmern als Werbungskosten I. Allgemeine Grundsätze II. Prüfungsschema 1. Abzug dem Grunde nach a) Anlass der Bewirtung b) Ort der Bewirtung c) Teilnehmerkreis

Abzug von Bewirtungsaufwendungen von Arbeitnehmern als Werbungskosten I. Allgemeine Grundsätze II. Prüfungsschema 1. Abzug dem Grunde nach a) Anlass der Bewirtung b) Ort der Bewirtung c) Teilnehmerkreis

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/2635 29.04.2011 K l e i n e A n f r a g e der Abgeordneten Leukefeld (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Wirtschaft, Arbeit und Technologie

Thüringer Landtag 5. Wahlperiode Drucksache 5/2635 29.04.2011 K l e i n e A n f r a g e der Abgeordneten Leukefeld (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Wirtschaft, Arbeit und Technologie

Investitionen der Landesregierung von 170 Milliarden Euro in Kinder, Familien und Bildung seit 2010?

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/13438 10.11.2016 Antwort der Landesregierung auf die Kleine Anfrage 5126 vom 7. September 2016 des Abgeordneten Klaus Kaiser CDU Drucksache 16/12910

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/13438 10.11.2016 Antwort der Landesregierung auf die Kleine Anfrage 5126 vom 7. September 2016 des Abgeordneten Klaus Kaiser CDU Drucksache 16/12910

2 Arbeitgeberbewirtung bei Auswärtstätigkeit. Wichtig HI

TK Lexikon Steuern Bewirtung 2 Arbeitgeberbewirtung bei Auswärtstätigkeit HI6707240 Bewirtet der Arbeitgeber seinen Arbeitnehmer anlässlich einer beruflichen Auswärtstätigkeit [ 2 ], ergibt sich durch

TK Lexikon Steuern Bewirtung 2 Arbeitgeberbewirtung bei Auswärtstätigkeit HI6707240 Bewirtet der Arbeitgeber seinen Arbeitnehmer anlässlich einer beruflichen Auswärtstätigkeit [ 2 ], ergibt sich durch

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/6463 07.08.2013 K l e i n e A n f r a g e der Abgeordneten Leukefeld (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Wirtschaft, Arbeit und Technologie

Thüringer Landtag 5. Wahlperiode Drucksache 5/6463 07.08.2013 K l e i n e A n f r a g e der Abgeordneten Leukefeld (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Wirtschaft, Arbeit und Technologie

Entgelt LSt SV. Erholungsbeihilfen pflichtig pflichtig. Erholungsbeihilfen, Pauschalierung mit 25 % bis 156 EUR / 104 EUR / 52 EUR pflichtig frei

TK Lexikon Sozialversicherung Erholungsbeihilfen Erholungsbeihilfen HI2721049 Zusammenfassung LI1925291 Begriff Erholungsbeihilfen sind Leistungen des Arbeitgebers, die dem Arbeitnehmer und seiner Familie

TK Lexikon Sozialversicherung Erholungsbeihilfen Erholungsbeihilfen HI2721049 Zusammenfassung LI1925291 Begriff Erholungsbeihilfen sind Leistungen des Arbeitgebers, die dem Arbeitnehmer und seiner Familie

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich. Besteuerung der Vergütung von Arbeitnehmern in Frankreich

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode Drucksache 6/811 24.06.2015 Kleine Anfrage Abgeordneten Skibbe (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Schuldnerberatung

Thüringer Landtag 6. Wahlperiode Drucksache 6/811 24.06.2015 Kleine Anfrage Abgeordneten Skibbe (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Schuldnerberatung

Bewirtungskosten. Inhalt. I. Allgemeines. I. Allgemeines. II. Bewirtungskosten als Betriebsausgaben. 1. Bewirtung von Geschäftsfreunden

Bewirtungskosten I. Allgemeines Die Bewirtungskosten stehen im Spannungsfeld zwischen nicht abzugsfähigen Kosten der allgemeinen Lebensfüh-rung und betrieblich bzw. beruflich veranlassten Kosten, die als

Bewirtungskosten I. Allgemeines Die Bewirtungskosten stehen im Spannungsfeld zwischen nicht abzugsfähigen Kosten der allgemeinen Lebensfüh-rung und betrieblich bzw. beruflich veranlassten Kosten, die als

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse Agenda (Die Änderungen im Überblick) Neuer gesetzlicher Begriff: "erste Tätigkeitsstätte" Fahrkosten bei Auswärtstätigkeit

REISEKOSTENSTEUERRECHT GUT VORBEREITET AUF 2014? Klaus-Peter Gürtler, Techniker Krankenkasse Agenda (Die Änderungen im Überblick) Neuer gesetzlicher Begriff: "erste Tätigkeitsstätte" Fahrkosten bei Auswärtstätigkeit

Gesetz zur Änderung des Steuerberaterversorgungsgesetzes

Landtag von Baden-Württemberg 13. Wahlperiode Drucksache 13 / 747 18. 02. 2002 Gesetzentwurf der Landesregierung Gesetz zur Änderung des Steuerberaterversorgungsgesetzes A. Zielsetzung Mit dem Gesetzentwurf

Landtag von Baden-Württemberg 13. Wahlperiode Drucksache 13 / 747 18. 02. 2002 Gesetzentwurf der Landesregierung Gesetz zur Änderung des Steuerberaterversorgungsgesetzes A. Zielsetzung Mit dem Gesetzentwurf

Thüringer LandTag 5. Wahlperiode

Thüringer LandTag 5. Wahlperiode Drucksache 55037 27.09.2012 K l e i n e A n f r a g e der Abgeordneten Berninger (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Unbegleitete minderjährige

Thüringer LandTag 5. Wahlperiode Drucksache 55037 27.09.2012 K l e i n e A n f r a g e der Abgeordneten Berninger (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Unbegleitete minderjährige

Merkblatt. Geschenke und Bewirtungskosten. Inhalt

Merkblatt Geschenke und Bewirtungskosten Inhalt 1 Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk vor? 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der

Merkblatt Geschenke und Bewirtungskosten Inhalt 1 Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk vor? 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der

L ohnsteuer-info Oktober 2015

L ohnsteuer-info Oktober 2015 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Gesetzgebung...1 1. Amtliche Sachbezugswerte 2016...

L ohnsteuer-info Oktober 2015 Verfasser: Diplom-Finanzwirt Michael Seifert, Steuerberater, Troisdorf, www.steuergeld.de In dieser Ausgabe 1 Aus der Gesetzgebung...1 1. Amtliche Sachbezugswerte 2016...

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/2048-W/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vertreten durch Mag. Rainer Hack, Steuerberater & Wirtschaftsprüfer, 7311 Neckenmarkt,

Außenstelle Wien Senat 17 GZ. RV/2048-W/07 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vertreten durch Mag. Rainer Hack, Steuerberater & Wirtschaftsprüfer, 7311 Neckenmarkt,

Merkblatt Geschenke und Bewirtungskosten

Merkblatt Geschenke und Bewirtungskosten 1. Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk vor? 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der Buchhaltung

Merkblatt Geschenke und Bewirtungskosten 1. Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk vor? 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der Buchhaltung

Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass)

") 1 von 8 10.03.2014 14:09 Fundstelle: Startseite / Infos für Steuerzahlende / Rechtsgrundlagen / Verwaltungsanweisungen / Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass) 06.11.13

1 von 8 10.03.2014 14:09 Fundstelle: Startseite / Infos für Steuerzahlende / Rechtsgrundlagen / Verwaltungsanweisungen / Entschädigung für Mitglieder kommunaler Vertretungen (Ratsherrenerlass) 06.11.13

Anwendungserlass. zur Rechtsverordnung über die Gewährung von Reisekostenvergütung. Vom 15. April 2014 (ABl. 2014 S. A 110)

") Anwendungserlass zur Rechtsverordnung über die Gewährung von Reisekostenvergütung Vom 15. April 2014 (ABl. 2014 S. A 110) Vorbemerkung: Aufgrund des Gesetzes zur Änderung und Vereinfachung der Unternehmensbesteuerung

Anwendungserlass zur Rechtsverordnung über die Gewährung von Reisekostenvergütung Vom 15. April 2014 (ABl. 2014 S. A 110) Vorbemerkung: Aufgrund des Gesetzes zur Änderung und Vereinfachung der Unternehmensbesteuerung

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode 16.12.2014 Kleine Anfrage der Abgeordneten Berninger (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Mediation in Thüringen

Thüringer Landtag 6. Wahlperiode 16.12.2014 Kleine Anfrage der Abgeordneten Berninger (DIE LINKE) und Antwort des Thüringer Ministeriums für Migration, Justiz und Verbraucherschutz Mediation in Thüringen

Thüringer LandTag 5. Wahlperiode

Thüringer LandTag 5. Wahlperiode Drucksache 5/3836 28.12.2011 K l e i n e A n f r a g e der Abgeordneten Renner (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Auftragsvergaben an die Firma

Thüringer LandTag 5. Wahlperiode Drucksache 5/3836 28.12.2011 K l e i n e A n f r a g e der Abgeordneten Renner (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums Auftragsvergaben an die Firma

Thüringer LandTag 5. Wahlperiode

Thüringer LandTag 5. Wahlperiode Drucksache 5/4994 17.09.2012 K l e i n e A n f r a g e der Abgeordneten Hennig (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Bildung, Wissenschaft und Kultur

Thüringer LandTag 5. Wahlperiode Drucksache 5/4994 17.09.2012 K l e i n e A n f r a g e der Abgeordneten Hennig (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Bildung, Wissenschaft und Kultur

1. Nutzungsentgelt i. S. v. R 8.1 Absatz 9 Nummer 4 LStR 2011

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin Oberste Finanzbehörden

(2) Für die Feststellung, ob die Antragsgrenze nach 39a Abs. 2 EStG überschritten wird, gilt Folgendes:

Für die Feststellung, ob die Antragsgrenze nach 39a Abs. 2 EStG überschritten wird, gilt Folgendes:") TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 39a EStG R 39a.1 Verfahren bei der Bildung eines Freibetrags oder eines Hinzurechnungsbetrags HI7376523 HI7376524 Allgemeines (1) Soweit die Gewährung

TK Lexikon Arbeitsrecht Lohnsteuer-Richtlinien 2015 Zu 39a EStG R 39a.1 Verfahren bei der Bildung eines Freibetrags oder eines Hinzurechnungsbetrags HI7376523 HI7376524 Allgemeines (1) Soweit die Gewährung

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/ Wahlperiode

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/3789 6. Wahlperiode 30.03.2015 KLEINE ANFRAGE der Abgeordneten Jacqueline Bernhardt, Fraktion DIE LINKE Elternrechte in den Kindertageseinrichtungen und ANTWORT

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/3789 6. Wahlperiode 30.03.2015 KLEINE ANFRAGE der Abgeordneten Jacqueline Bernhardt, Fraktion DIE LINKE Elternrechte in den Kindertageseinrichtungen und ANTWORT

Merkblatt. Geschenke und Bewirtungskosten. Inhalt

Geschenke und Bewirtungskosten Inhalt 1 Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der Buchhaltung vorzunehmen?

Geschenke und Bewirtungskosten Inhalt 1 Aufwendungen für Geschenke 1.1 Wann liegt steuerrechtlich ein Geschenk 1.2 Wie teuer dürfen Geschenke sein? 1.3 Welche Aufzeichnungen sind in der Buchhaltung vorzunehmen?

1. Was sind steuerfreie Einnahmen aus ehrenamtlichen Tätigkeiten? 2.1 Einnahmen aus ehrenamtlicher Tätigkeit ohne zusätzliches Erwerbseinkommen

Inhalt: 1. Was sind steuerfreie Einnahmen aus ehrenamtlichen Tätigkeiten? 2. Freibetrag im Rechtskreis des SGB II 2.1 Einnahmen aus ehrenamtlicher Tätigkeit ohne zusätzliches Erwerbseinkommen 2.2 Einnahmen

Inhalt: 1. Was sind steuerfreie Einnahmen aus ehrenamtlichen Tätigkeiten? 2. Freibetrag im Rechtskreis des SGB II 2.1 Einnahmen aus ehrenamtlicher Tätigkeit ohne zusätzliches Erwerbseinkommen 2.2 Einnahmen

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/ Wahlperiode

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/3611 6. Wahlperiode 09.02.2015 KLEINE ANFRAGE des Abgeordneten Udo Pastörs, Fraktion der NPD Zuwendungen an politische Stiftungen und politische Jugendverbände

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/3611 6. Wahlperiode 09.02.2015 KLEINE ANFRAGE des Abgeordneten Udo Pastörs, Fraktion der NPD Zuwendungen an politische Stiftungen und politische Jugendverbände

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/8071 29.07.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums "NSU/NSDAP-CD" auch in Thüringen?

Thüringer Landtag 5. Wahlperiode Drucksache 5/8071 29.07.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Innenministeriums "NSU/NSDAP-CD" auch in Thüringen?

FINANZAMT TRIER Steuerliche Förderung der Elektromobilität

Steuerliche Förderung der Elektromobilität Monika Bohlen Finanzamt Trier Folie 1 Steuerliche Förderung der Elektromobilität Inhalt Folie 1. Begünstigte Elektrofahrzeuge 4 2. Minderung der BMG bei der 5

Steuerliche Förderung der Elektromobilität Monika Bohlen Finanzamt Trier Folie 1 Steuerliche Förderung der Elektromobilität Inhalt Folie 1. Begünstigte Elektrofahrzeuge 4 2. Minderung der BMG bei der 5

Stellungnahme zum Entwurf eines BMF-Schreibens zur Pauschalierung der Einkommensteuer bei Sachzuwendungen nach 37b EStG

Bundesministerium der Finanzen Frau Ingetraut Meurer Referatsleiterin IV C 6 Wilhelmstr. 97 10117 Berlin 8. Januar 2015 Stellungnahme zum Entwurf eines BMF-Schreibens zur Pauschalierung der Einkommensteuer

Bundesministerium der Finanzen Frau Ingetraut Meurer Referatsleiterin IV C 6 Wilhelmstr. 97 10117 Berlin 8. Januar 2015 Stellungnahme zum Entwurf eines BMF-Schreibens zur Pauschalierung der Einkommensteuer

Berufungsentscheidung

Außenstelle Feldkirch Senat 1 GZ. RV/0376-F/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Gmd., Ad., vom 22. Juli 2010 gegen den Bescheid des Finanzamtes Feldkirch

Außenstelle Feldkirch Senat 1 GZ. RV/0376-F/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., Gmd., Ad., vom 22. Juli 2010 gegen den Bescheid des Finanzamtes Feldkirch

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014 Aufgrund der Neuregelungen zu den Verpflegungsmehraufwendungen bzw. die Bewertung von Sachbezügen bei Mahlzeitengestellung durch den Arbeitgeber

A.1.1. Fragen an die Mitglieder ab Veranlagungszeitraum 2014 Aufgrund der Neuregelungen zu den Verpflegungsmehraufwendungen bzw. die Bewertung von Sachbezügen bei Mahlzeitengestellung durch den Arbeitgeber

3.1 Beginn und Ende einer Auswärtstätigkeit Tätigkeit außerhalb der ersten Betriebsstätte 32

Inhaltsverzeichnis Vorwort 5 1. Zuordnung von Fahrten zu Auswärtstätigkeiten 13 2. Erste Tätigkeitsstätte bei Arbeitnehmern 15 2.1 Erste Tätigkeitsstätte bei Arbeitnehmern 16 2.2 Tätigkeitsstätte bei einem

Inhaltsverzeichnis Vorwort 5 1. Zuordnung von Fahrten zu Auswärtstätigkeiten 13 2. Erste Tätigkeitsstätte bei Arbeitnehmern 15 2.1 Erste Tätigkeitsstätte bei Arbeitnehmern 16 2.2 Tätigkeitsstätte bei einem

LGP Löhne und Gehälter professionell

1 von 6 08.07.2015 13:56 LGP Löhne und Gehälter professionell Aktuelle Informationen und Praxisempfehlungen zu Lohnsteuer und Sozialversicherung 23.01.2015 BETRIEBSVERANSTALTUNG Betriebsveranstaltungen

1 von 6 08.07.2015 13:56 LGP Löhne und Gehälter professionell Aktuelle Informationen und Praxisempfehlungen zu Lohnsteuer und Sozialversicherung 23.01.2015 BETRIEBSVERANSTALTUNG Betriebsveranstaltungen

A07, A10. Gesetz über die Feststellung des Haushaltsplans des Landes Nordrhein-Westfalen für das Haushaltsjahr 2014 (Haushaltsgesetz 2014)

") Landtag Nordrhein-Westfalen 22. Oktober 2013 16. Wahlperiode 16 Vorlage an den Haushalts- und Finanzausschuss VORLAGE 16/1265 A07, A10 Gesetz über die Feststellung des Haushaltsplans des Landes Nordrhein-Westfalen

Landtag Nordrhein-Westfalen 22. Oktober 2013 16. Wahlperiode 16 Vorlage an den Haushalts- und Finanzausschuss VORLAGE 16/1265 A07, A10 Gesetz über die Feststellung des Haushaltsplans des Landes Nordrhein-Westfalen

Antrag auf Behandlung als unbeschränkt einkommensteuer-

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit zu einem EU/EWR-Mitgliedstaat, die in der Bundesrepublik Deutschland weder einen Wohnsitz

Antrag auf Behandlung als unbeschränkt einkommensteuer- Zur Beachtung: Für Arbeitnehmer mit Staatsangehörigkeit zu einem EU/EWR-Mitgliedstaat, die in der Bundesrepublik Deutschland weder einen Wohnsitz

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/ Wahlperiode 26. Juni 2012

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/31 18. Wahlperiode 26. Juni 2012 Gesetzentwurf der Landesregierung Entwurf eines Gesetzes zur Kürzung der Amtsbezüge der Ministerpräsidentin oder des Ministerpräsidenten

SCHLESWIG-HOLSTEINISCHER LANDTAG Drucksache 18/31 18. Wahlperiode 26. Juni 2012 Gesetzentwurf der Landesregierung Entwurf eines Gesetzes zur Kürzung der Amtsbezüge der Ministerpräsidentin oder des Ministerpräsidenten

Diese amtlichen Werte gelten auch für Jugendliche unter 18 Jahren und Auszubildende.

TK Lexikon Steuern Essenszuschuss Lohnsteuer 1 Essenszuschuss ist steuerpflichtiger Arbeitslohn 1.1 Mahlzeiten in betriebseigener Kantine HI726848 HI2264772 HI2762005 Werden arbeitstägliche Mahlzeiten

TK Lexikon Steuern Essenszuschuss Lohnsteuer 1 Essenszuschuss ist steuerpflichtiger Arbeitslohn 1.1 Mahlzeiten in betriebseigener Kantine HI726848 HI2264772 HI2762005 Werden arbeitstägliche Mahlzeiten

Richtlinie für Zuwendungen/Geschenke von Dritten

Richtlinie für Zuwendungen/Geschenke von Dritten Definition Geschenk Geschenke sind unentgeltliche Zuwendungen, die aus Sicht beider Beteiligter nicht als Gegenleistung für eine bestimmte Leistung des

Richtlinie für Zuwendungen/Geschenke von Dritten Definition Geschenk Geschenke sind unentgeltliche Zuwendungen, die aus Sicht beider Beteiligter nicht als Gegenleistung für eine bestimmte Leistung des

Themen- Info. Geschenke. Inhalt. 12. November 2009

Themen- Info Ihr Ansprechpartner: (0871) 9 24 24-24 kanzlei@koniarski-stb.de 12. November 2009 Geschenke Inhalt I. Einkommensteuer 2. Geschenk: Gegenstand und Begriff 3. Betriebliche Veranlassung 4. Abzugsbeschränkung

Themen- Info Ihr Ansprechpartner: (0871) 9 24 24-24 kanzlei@koniarski-stb.de 12. November 2009 Geschenke Inhalt I. Einkommensteuer 2. Geschenk: Gegenstand und Begriff 3. Betriebliche Veranlassung 4. Abzugsbeschränkung

Betriebsveranstaltungen

Betriebsveranstaltungen Kompetenz beweisen. Vertrauen verdienen. Betriebsveranstaltungen (z. B. Weihnachtsfeiern, Betriebsausflug) fördern das Betriebsklima; sie sollen aber möglichst weder Arbeitgeber

Betriebsveranstaltungen Kompetenz beweisen. Vertrauen verdienen. Betriebsveranstaltungen (z. B. Weihnachtsfeiern, Betriebsausflug) fördern das Betriebsklima; sie sollen aber möglichst weder Arbeitgeber

Knappworst & Partner Steuerberatungsgesellschaft

- wesentliche Neuerungen Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Reisekostenreform 2014 - wesentliche Neuerungen Einleitung Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung

- wesentliche Neuerungen Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Reisekostenreform 2014 - wesentliche Neuerungen Einleitung Gesetz zur Änderung und Vereinfachung der Unternehmensbesteuerung

Lohnsteuer. 1 Übernahme von Führerscheinkosten ist Arbeitslohn. 2 Steuerfreier Kostenersatz nur in Ausnahmefällen HI HI

TK Lexikon Steuern Führerschein Lohnsteuer 1 Übernahme von Führerscheinkosten ist Arbeitslohn HI1442485 HI1442486 Der Ersatz von Führerscheinkosten durch den Arbeitgeber ist grundsätzlich als steuerpflichtiger

TK Lexikon Steuern Führerschein Lohnsteuer 1 Übernahme von Führerscheinkosten ist Arbeitslohn HI1442485 HI1442486 Der Ersatz von Führerscheinkosten durch den Arbeitgeber ist grundsätzlich als steuerpflichtiger

Anwendung der einkommensteuerlichen und lohnsteuerlichen Vorschriften

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder nachrichtlich: Bundeszentralamt

Änderungen im Steuerrecht 2007. Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt

Änderungen im Steuerrecht 2007 Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt Rechtsänderungen für alle Unternehmen Einkommensteuer Ansparabschreibung / Investitionsabzug Systemwechsel Erstmalig

Änderungen im Steuerrecht 2007 Olaf Krug / Torsten Hopp Steuerberater Ilmenau / Erfurt Rechtsänderungen für alle Unternehmen Einkommensteuer Ansparabschreibung / Investitionsabzug Systemwechsel Erstmalig

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/7445 11.03.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und Gesundheit

Thüringer Landtag 5. Wahlperiode Drucksache 5/7445 11.03.2014 K l e i n e A n f r a g e der Abgeordneten König (DIE LINKE) und A n t w o r t des Thüringer Ministeriums für Soziales, Familie und Gesundheit

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/ Wahlperiode der Abgeordneten Ulrike Berger, Fraktion BÜNDNIS 90/DIE GRÜNEN

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/5384 6. Wahlperiode 30.05.2016 KLEINE ANFRAGE der Abgeordneten Ulrike Berger, Fraktion BÜNDNIS 90/DIE GRÜNEN Befristet beschäftigte Lehrkräfte in den Schuljahren

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/5384 6. Wahlperiode 30.05.2016 KLEINE ANFRAGE der Abgeordneten Ulrike Berger, Fraktion BÜNDNIS 90/DIE GRÜNEN Befristet beschäftigte Lehrkräfte in den Schuljahren

Landtag Brandenburg. Drucksache 5/6176

Landtag Brandenburg 5. Wahlperiode Drucksache 5/6176 Antwort der Landesregierung auf die Kleine Anfrage 2378 des Abgeordneten Christoph Schulze fraktionslos Drucksache 5/5974 Lehrer im Land Brandenburg

Landtag Brandenburg 5. Wahlperiode Drucksache 5/6176 Antwort der Landesregierung auf die Kleine Anfrage 2378 des Abgeordneten Christoph Schulze fraktionslos Drucksache 5/5974 Lehrer im Land Brandenburg

Die betriebliche Krankenversicherung (bkv)

") Die betriebliche Krankenversicherung (bkv) Steuerliche Behandlung Stand: Oktober 2015 Steuerrechtliche Behandlung der bkv Die Leistungen aus der bkv sind für den Arbeitnehmer (AN) grundsätzlich steuerfrei

Die betriebliche Krankenversicherung (bkv) Steuerliche Behandlung Stand: Oktober 2015 Steuerrechtliche Behandlung der bkv Die Leistungen aus der bkv sind für den Arbeitnehmer (AN) grundsätzlich steuerfrei

Niedersächsisches Finanzministerium Hannover, Dezember 2010 S Tel /8339

Niedersächsisches Finanzministerium Hannover, Dezember 2010 S 2121-43 - 3341 Tel. 0511-120 - 8317/8339 Merkblatt über die steuerliche Behandlung von Aufwandsentschädigungen nach 1835,1835a BGB für ehrenamtliche

Niedersächsisches Finanzministerium Hannover, Dezember 2010 S 2121-43 - 3341 Tel. 0511-120 - 8317/8339 Merkblatt über die steuerliche Behandlung von Aufwandsentschädigungen nach 1835,1835a BGB für ehrenamtliche

Thüringer Landtag 5. Wahlperiode

Thüringer Landtag 5. Wahlperiode Drucksache 5/ 03.09.2013 6567 Kleine Anfrage des Abgeordneten Emde (CDU) und Antwort des Thüringer Ministeriums für Soziales, Familie und Gesundheit Aktuelle und zukünftige

Thüringer Landtag 5. Wahlperiode Drucksache 5/ 03.09.2013 6567 Kleine Anfrage des Abgeordneten Emde (CDU) und Antwort des Thüringer Ministeriums für Soziales, Familie und Gesundheit Aktuelle und zukünftige

Thüringer Landtag 6. Wahlperiode

Thüringer Landtag 6. Wahlperiode 12.04.2016 Kleine Anfrage des Abgeordneten Kuschel (DIE LINKE) und Antwort des Thüringer Finanzministeriums Umsatzsteuerpflicht der wirtschaftlichen Betätigung der Kommunen

Thüringer Landtag 6. Wahlperiode 12.04.2016 Kleine Anfrage des Abgeordneten Kuschel (DIE LINKE) und Antwort des Thüringer Finanzministeriums Umsatzsteuerpflicht der wirtschaftlichen Betätigung der Kommunen

I. Allgemeine Begriffe Seite. II. Reisekosten

I. Allgemeine Begriffe 1. Gesetzliche Regelung und allgemeine Grundsätze 9 1.1 Betriebsausgaben 9 1.2 Werbungskosten 10 1.3 Nicht abzugsfähige Ausgaben 10 1.4 Rechtsgrundlagen 10 II. Reisekosten 2. Begriff

I. Allgemeine Begriffe 1. Gesetzliche Regelung und allgemeine Grundsätze 9 1.1 Betriebsausgaben 9 1.2 Werbungskosten 10 1.3 Nicht abzugsfähige Ausgaben 10 1.4 Rechtsgrundlagen 10 II. Reisekosten 2. Begriff

Aktuelle steuerliche Entwicklungen

1 2 3 Aktuelle steuerliche Entwicklungen Aktuelle steuerliche Entwicklungen Themen: I. II. Intention des Gesetzgebers: Verhinderung der Kapitalflucht Beispiel: Klaus Z. hat in den Vorjahren Einkünfte aus

1 2 3 Aktuelle steuerliche Entwicklungen Aktuelle steuerliche Entwicklungen Themen: I. II. Intention des Gesetzgebers: Verhinderung der Kapitalflucht Beispiel: Klaus Z. hat in den Vorjahren Einkünfte aus

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 5/ Wahlperiode

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 5/4023 5. Wahlperiode 18.01.2011 KLEINE ANFRAGE der Abgeordneten Dr. Marianne Linke, Fraktion DIE LINKE Freiwilliges Soziales Jahr und andere Freiwilligendienste

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 5/4023 5. Wahlperiode 18.01.2011 KLEINE ANFRAGE der Abgeordneten Dr. Marianne Linke, Fraktion DIE LINKE Freiwilliges Soziales Jahr und andere Freiwilligendienste

Senatsverwaltung für Finanzen

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin

Senatsverwaltung für Finanzen Senatsverwaltung für Finanzen, Klosterstraße 59, 10179 Berlin An die Senatsverwaltungen (einschließlich Senatskanzlei) die Verwaltung des Abgeordnetenhauses die Präsidentin