Die Sitzungsteilnehmerinnen und -teilnehmer sind unter der Tel.-Nr zu erreichen.

|

|

|

- Kilian Baumann

- vor 6 Jahren

- Abrufe

Transkript

1 Bauausschuss Düsseldorf, den 09. Juni 2017 Der Vorsitzende E I N L A D U N G Hiermit lade ich zu einer Sitzung ein. Sie findet am Dienstag, 20. Juni 2017 um 15:00 Uhr statt. Sitzungsort: Rathaus - Großer Sitzungssaal Marktplatz 1 Die Sitzungsteilnehmerinnen und -teilnehmer sind unter der Tel.-Nr zu erreichen. Tagesordnung Teil A Bauausschuss TOP Vorlage Inhalt 1 Feststellung der Beschlussfähigkeit 2 Anerkennung der Tagesordnung 3 Genehmigung der Niederschrift über den öffentlichen Teil der Sitzung vom Anfragen, Anträge und eilige Informationen 4.1 Anfragen 4.2 Anträge *5 40/ 47/2017 Schulorganisatorische Maßnahmen für die Martin-Luther-Schule, Evangelische Grundschule Gotenstraße 20, Theodor-Andresen- Schule, Lohbachweg 16, und Franz-Marc-Schule, Lohbachweg 18 - Bedarfsbeschluss - *Vorlage wird nachgereicht.

2 Teil B Betriebsausschuss TOP Vorlage Inhalt 6 23/ 27/2017 Controllingbericht des Stadtentwässerungsbetriebes der Landeshauptstadt Düsseldorf zur finanzwirtschaftlichen Lage zum I. Quartal Information / 26/2017 Zietenstraße I Ausführungs- und Finanzierungsbeschluss / 28/2017 Eitelstr., I Ausführungs- und Finanzierungsbeschluss / 34/2017 Fleher Staße (KS-K), I Ausführungs- und Finanzierungsbeschluss - *10 23/ 38/2017 Übernahme des bei der Landeshauptstadt Düsseldorf im Rahmen der Gründung der Eigenbetriebsähnlichen Einrichtung verbliebenen Anlagevermögens durch den Stadtentwässerungsbetrieb der Landeshauptstadt Düsseldorf - Beschluss - *Vorlage wird nachgereicht. Ratsherr Hartnigk Vorsitzender

3 Tagesordnung der nichtöffentlichen Sitzung des Bauausschusses am Dienstag, 20. Juni 2017 Teil A Bauausschuss TOP NÖ 1 NÖ 2 NÖ 3 NÖ 3.1 NÖ 3.2 Vorlage Inhalt Anerkennung der Tagesordnung Genehmigung der Niederschrift über den nichtöffentlichen Teil der Sitzung vom Anfragen, Anträge und eilige Informationen Anfragen Anträge Teil B Betriebsausschuss TOP NÖ 4 Vorlage Inhalt 23/ 31/2017 Benennung der Wirtschaftsprüfer für die Jahresabschlussprüfung Beschluss - Ratsherr Hartnigk Vorsitzender

4 Bauausschuss Düsseldorf, den 09.Juni 2017 Der Vorsitzende - Ergänzung der Tagesordnung - zur Sitzung des Bauausschusses am Dienstag, 20. Juni 2017 Teil A Bauausschuss Öffentlicher Teil TOP Vorlage Inhalt 4.1 Anfragen 4.1.a 23/ 39/2017 Wie ist der aktuelle Stand der Vernetzung und WLAN-Versorgung an Düsseldorfer Schulen? - Anfrage der CDU-Ratsfraktion - Ratsherr Hartnigk Vorsitzender

5 Bauausschuss Düsseldorf, den 14.Juni 2017 Der Vorsitzende - Ergänzung der Tagesordnung - zur Sitzung des Bauausschusses am Dienstag, 20. Juni 2017 Teil A Bauausschuss Öffentlicher Teil TOP Vorlage Inhalt 11 40/ 30/2017 Franz Vaahsen-Grundschule, Grenzweg 12, Neubau einer Zweifach-Sporthalle - Ausführungs- und Finanzierungsbeschluss - Ratsherr Hartnigk Vorsitzender

6 23/ 39/2017 X öffentlich nicht öffentlich An den Vorsitzenden des Bauausschusses Ratsherrn Andreas Hartnigk Sitzung des Bauausschusses am 20. Juni 2017 Anfrage der CDU-Ratsfraktion: Wie ist der aktuelle Stand der Vernetzung und WLAN-Versorgung an Düsseldorfer Schulen? Sehr geehrter Herr Vorsitzender, im Namen unserer Fraktion bitte ich Sie, nachfolgende Anfrage auf die Tagesordnung der Sitzung zu setzen und von der Verwaltung beantworten zu lassen. Anfrage: 1. Wie viele Schulen wurden bzw. werden dieses Jahr entsprechend dem IT- Netzwerkkonzept 2017 mit Netzwerk und WLAN ausgestattet, an wie vielen Standorten laufen die Systeme bereits erfolgreich, und wie sieht die weitere zeitliche Planung bis zum Abschluss des Projekts aus? 2. Welche Hard- und welche Software-Systeme kommen zum Einsatz, und wie wird der Datenschutz hinsichtlich der unterschiedlichen Nutzergruppen gewährleistet? 3. Wurde zur Administration der Systeme bereits ein Service- bzw. Betriebskonzept erarbeitet, falls ja, wie sieht dieses aus, welcher Dienstleister ist hierfür vorgesehen, und welche Kosten gehen damit einher? Begründung: Nach derzeitiger Planung sollen bis zum Jahr 2021 ca Schülerinnen und Schüler, Lehrkräfte sowie Verwaltungsgeräte in der Düsseldorfer Schullandschaft mit einem funktionierenden drahtlosen Netzwerk (WLAN) versorgt werden. Um dieses Projekt verwirklichen zu können, wurden nach Ratsbeschluss vom Fördermittel in Höhe von 3,5 Millionen Euro im Rahmen des Seite 1 von 2

7 23/ 39/2017 Programms Gute Schule 2020 beim Land NRW beantragt und inzwischen auch bewilligt. Zur Umsetzung des Vorhabens wurde in der Sitzung des Schulausschusses am 14. März 2017 vom Schulverwaltungsamt ein Netzkonzept vorgestellt. Wir als CDU-Ratsfraktion begrüßen den geplanten Ausbau und sind der festen Überzeugung, dass dieser nun schnellstmöglich erfolgen muss. Für die kommenden Sommerferien sind uns bislang leider keine konkreten Projekte bekannt geworden, die zur Umsetzung anstehen. Wir befürchten deshalb einen unnötigen zeitlichen Verzug und bitten die Verwaltung um Aufklärung. Mit freundlichen Grüßen Giuseppe Saitta Beratungsfolge: Gremium Sitzungsdatum Ergebnis Bauausschuss /-² 1) Die Sitzung wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht geplant. 2) Das Beratungsergebnis wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht erf asst. Seite 2 von 2

8 Vorlage 40/ 47/2017 X öffentlich nicht öffentlich Beschlussvorlage Betrifft: Schulorganisatorische Maßnahmen für die Martin-Luther-Schule, Evangelische Grundschule Gotenstraße 20, Theodor-Andresen-Schule, Lohbachweg 16, und Franz-Marc-Schule, Lohbachweg 18, Beschlussdarstellung:Der Rat der Landeshauptstadt Düsseldorf beschließt die nachfolgenden Maßnahmen: Martin-Luther-Schule, Evangelische Grundschule Gotenstraße 20, Düsseldorf, Schulnr a) Erhöhung der Zügigkeit um einen Zug zu einer dreizügigen Grundschule ab Schuljahr 2019/20 b) Beauftragung der Verwaltung zur Vorlage eines Ausführungs- und Finanzierungsbeschlusses für den Ausbau des Dachgeschosses des Schulgebäudes der Rudolph-Hildebrand-Schule, Förderschule Gotenstraße (Bedarfsbeschluss) Theodor-Andresen-Schule, Lohbachweg 16, Düsseldorf, Schulnr Franz-Marc-Schule, Lohbachweg 18, Düsseldorf, Schulnr Beauftragung der Verwaltung zur Vorlage eines Ausführungs- und Finanzierungsbeschlusses für die Errichtung eines Erweiterungsbaus zur gemeinsamen Nutzung der Theodor-Andresen-Schule, Lohbachweg 16, und der Franz-Marc-Schule, Lohbachweg 18 (Bedarfsbeschluss) Sachdarstellung: Ausgangssituation Der 4. Integrierte Jugendhilfe- und Schulentwicklungsplan prognostiziert von 2014/15 bis 2020/21 eine Steigerung von rund Schülerinnen und Schüler (davon etwa im Grundschulbereich und ca im Bereich der weiterführenden allgemeinbildenden Schulen). Mit Blick auf die steigenden Schülerzahlen hat der Rat der Landeshauptstadt Düsseldorf bislang vier Maßnahmenpakete (SOM I-IV) beschlossen, um zusätzliche Kapazitäten zu schaffen. Im Grundschulbereich wurde bislang die Schaffung von insgesamt 146 Unterrichtsräumen beschlossen. Die Zügigkeit an den Grundschulen wurde auf der Grundlage der bereits beschlossenen Maßnahmen von 200 (Schuljahr 2014/15) auf 218 erhöht. Seite 1 von 4

9 Vorlage 40/ 47/2017 Die nunmehr erfolgte Fortschreibung der Schüler- und Raumprognosen bis zum Schuljahr 2022/23 zeigt, dass die Schülerzahlen weiter steigen werden und für eine Bedarfsdeckung weitere Kapazitäten im Grundschulbereich, insbesondere in den Stadtbezirken 1 und 3, geschaffen werden müssen. Auch für den Bereich der weiterführenden Schulen besteht weiterhin Handlungsbedarf. Um den zu erwartenden Bedarf zu decken, ist aktuell ein Maßnahmenpaket (SOM V) in Vorbereitung, das nach der Sommerpause 2017 in die politischen Gremien eingebracht werden soll. Eine besondere Dringlichkeit besteht für die geplanten Maßnahmen an der Martin- Luther-Schule, Evangelische Grundschule Gotenstraße 20, Theodor-Andresen- Schule, Lohbachweg 16, und der Franz-Marc-Schule, Lohbachweg 18, da hier unverzüglich die Planungen aufgenommen werden müssen, um dem Bedarf entsprechend bis zum Schuljahr 2019/20 zusätzliche Plätze an diesen Standorten anbieten zu können. Insbesondere in Bilk werden kurz- und mittelfristig Plätze an Grundschulen benötigt. Die Martin-Luther-Schule, EGS Gotenstraße 20, ist zurzeit zweizügig und besitzt aktuell keine OGS-Räume oder ähnliche Differenzierungsmöglichkeiten. Um kurzfristig Abhilfe zu schaffen, stellt die Rudolph-Hildebrand-Schule, Förderschule Gotenstraße, zwei Unterrichtsräume zum Schuljahr 2017/18 zur Verfügung. Da dringend auch der dritte Zug benötigt wird und eine kurze Planungs- und Bauzeit für den Ausbau des Dachgeschosses vorausgesetzt wird, ist der Handlungsdruck hoch. Mit Blick auf die seit Jahren steigenden Schülerzahlen an den Förderschulen mit dem Förderschwerpunkt Geistige Entwicklung müssen darüber hinaus auch zusätzliche Schulplätze an diesen Schulen geschaffen werden. Seit dem Schuljahr 2006/07 haben sich die Schülerzahlen dort von 380 auf 479 Schülerinnen und Schüler im Schuljahr 2016/17 erhöht; bei einem Klassenfrequenzrichtwert von 10 Kindern pro Klasse. Vor diesem Hintergrund musste die Franz-Marc-Schule für eine angemessene schulische Versorgung Räume am Schulstandort Rosmarinstraße in Anspruch nehmen. Diese Räume stehen aufgrund der Herrichtung des Standortes für die Gesamtschule Lindenstraße nicht länger zur Verfügung. Als Übergangslösung können der Franz-Marc-Schule befristet für maximal zwei Jahre Räume am Schulstandort Erfurter Weg zur Verfügung gestellt werden. Danach werden die Räume von der Volker Rosin Schule, GGS Arnstadter Weg, benötigt, die im Rahmen des SOM-III-Pakets um einen Zug erweitert wurde. Auch eine mögliche Veränderung der Einzugsbereiche für die drei Förderschulen mit dem Förderschwerpunkt Geistige Entwicklung würde nicht zu einem insgesamt geringeren Raumbedarf führen. Die Verwaltung schlägt daher vor, im Vorgriff auf das SOM-V-Paket über die im Beschluss genannten Maßnahmen bereits jetzt zu entscheiden. Seite 2 von 4

10 Vorlage 40/ 47/2017 Darstellung der einzelnen Maßnahmen Martin-Luther-Schule, EGS Gotenstraße Schulorganisatorische Maßnahme Erhöhung der Zügigkeit der Martin-Luther-Schule, EGS Gotenstraße, von einem auf drei Züge zum Schuljahr 2019/20 Bauliche Maßnahme Ausbau des Dachgeschosses des Schulgebäudes der Rudolph-Hildebrand-Schule, Förderschule Gotenstraße. Kostenrahmen für Ausbau des Dachgeschosses: Bau ca EUR Einrichtung/Inventar ca EUR Gesamt ca EUR Theodor-Andresen-Schule, Lohbachweg 16 Franz-Marc-Schule, Lohbachweg 18 Schulorganisatorische Maßnahme Erweiterung der Aufnahmekapazitäten zum Schuljahr 2019/20 Bauliche Maßnahme Errichtung eines Erweiterungsbaus ggf. in Modulbauweise auf dem Standort Lohbachweg 18 sowie Herrichtung von Räumen am Erfurter Weg als Übergangslösung bis zur Fertigstellung der Maßnahme. Einzelne Klassen der Franz- Marc-Schule können dann in der Übergangszeit zum Standort Erfurter Weg ausgelagert werden. Kostenrahmen für die Errichtung des Erweiterungsbaus: Bau ca EUR Einrichtung/Inventar ca EUR Gesamt ca EUR Beratungsfolge: Gremium Sitzungsdatum Ergebnis Bezirksvertretung /-¹ Bezirksvertretung /-¹ Schulausschuss /-¹ Bauausschuss /-¹ Haupt- und Finanzausschuss /-¹ Rat /-¹ 1) Das Beratungsergebnis wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht erf asst. Seite 3 von 4

11 Vorlage 40/ 47/2017 Alternative: keine Amt / Institut: Schulverwaltungsamt Dezernentin / Dezernent: Stadtdirektor Hintzsche Seite 4 von 4

12 Vorlage 23/ 27/2017 X öffentlich nicht öffentlich Informationsvorlage Betrifft: Controllingbericht des Stadtentwässerungsbetriebes der Landeshauptstadt Düsseldorf zur finanzwirtschaftlichen Lage zum I. Quartal Information Der Betriebsausschuss der Landeshauptstadt Düsseldorf nimmt den nachfolgenden Bericht zur finanzwirtschaftlichen Lage des Stadtentwässerungsbetriebes zum I. Quartal 2017 zur Kenntnis. Grundlage des Berichtswesens des Stadtentwässerungsbetriebes, der seit dem als eigenbetriebsähnliche Einrichtung (per Ratsbeschluss vom mit Vorlage 60/ 38/2000) geführt wird, ist die am (Vorlage 60/ 108/2006) vom Rat der Stadt beschlossene und zum in Kraft getretene Betriebssatzung ( 12). Gemäß 5 Abs. 4 der Betriebssatzung [zuletzt geändert durch Satzung vom (Düsseldorfer Amtsblatt Nr. 10 vom ); In-Kraft-Treten: ] unterrichtet die Betriebsleitung die zuständigen Gremien durch ein regelmäßiges Berichtswesen über den Vollzug des beschlossenen Wirtschaftsplanes. Der nachstehende Bericht der Betriebsleitung kommt dieser Berichtspflicht nach. Weitere Erläuterungen zum Vollzug des Wirtschaftsplanes 2017 können dem Bericht entnommen werden. Beratungsfolge: Gremium Sitzungsdatum Ergebnis Betriebsausschuss * * Das Beratungsergebnis wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht erf asst. Anlagen: X beigefügt nicht vorhanden Nr. Anlage 1 Controllingbericht I. Quartal 2017 Amt / Institut: Stadtentwässerungsbetrieb Dezernentin / Dezernent: Kämmerin Schneider Seite 1 von 1

13 Vorlage 23/27/2017 Controllingbericht des Stadtentwässerungsbetriebes der Landeshauptstadt Düsseldorf zur finanzwirtschaftlichen Lage Bericht I. Quartal 2017 Seite 1/18

14 Vorlage 23/27/2017 Inhaltsverzeichnis Inhaltsverzeichnis... 2 Abbildungsverzeichnis... 3 Tabellenverzeichnis Wirtschaftsplan Gewinn- und Verlustrechnung des Stadtentwässerungsbetriebes (ohne BgA Abscheider) gem. Ratsbeschluss vom Aufteilung der Gesamtaufwendungen und erträge 2017 (ohne BgA Abscheider) sowie der Prognosewerte nach Aufwands- und Ertragsarten Erläuterungen zu den bedeutendsten Ertragsarten (Erfolgsplan ohne BgA Abscheider) Ertragsarten Abwassergebühren/Erträge für Leistungen Kostenträger Stadt/Weitere öffentlich- u. privatrechtliche Leistungsentgelte/ Auflösung Ertragszuschüsse Auflösung Gebührenausgleichsverbindlichkeit Andere aktivierte Eigenleistungen Sonstige betriebliche Erträge Erläuterungen zu den bedeutendsten Aufwandsarten (ohne BgA Abscheider) Materialaufwand und Aufwand für bezogene Leistungen Betriebs- und Materialaufwand Energieaufwand Unterhaltungsaufwendungen Entsorgungsaufwendungen/Sonstige Aufwendungen für bezogene Leistungen Pachtentgelt an den städtischen Haushalt Abwasserabgabe Personalaufwand Abschreibungen bilanziell Sonstige Zinsen und ähnliche Erträge Zinsen und ähnliche Aufwendungen Bericht I. Quartal 2017 Seite 2/18

15 Vorlage 23/27/ Erläuterungen zum gebührenneutralen Ergebnis Gebührenneutrale Erträge Gebührenneutrale Aufwendungen Investitionen/Einnahmen 2017 des SEBD (Vermögensplan ohne BgA Abscheider) nach Blöcken Darstellung bzw. Entwicklung des Schuldendienstes (ohne BgA Abscheider) Abwassergebühren Abwassergebühren Kosten u. Erträge Gebührenkalkulation Jahresprognose 2017 im Plan Wirtschaftsplanung Gebührenkalkulation Betrieb gewerblicher Art (BgA-Abscheider) Erfolgsplan BgA Abscheider Vermögensplan BgA Abscheider Darstellung und Entwicklung des Schuldendienstes des BgA Abscheider Abbildungsverzeichnis Abbildung 1: GuV des SEBD (ohne BgA Abscheider) gem. Ratsbeschluss vom Abbildung 2: GuV des BgA Abscheider des SEBD Tabellenverzeichnis Tabelle 1: Gesamtaufwendungen u. erträge 2017 (ohne BgA Abscheider)... 6 Tabelle 2: Investitionen/ Einnahmen 2017 (ohne BgA Abscheider) Tabelle 3: Schuldendienst (ohne BgA Abscheider) Tabelle 4: Abwassergebühren Kosten u. Erträge Tabelle 5: Investitionen/ Einnahmen 2017 des BgA Abscheider Tabelle 6: Schuldendienst des BgA Abscheider Bericht I. Quartal 2017 Seite 3/18

16 Vorlage 23/27/2017 I. Beurteilung der Betriebsleitung zur derzeitigen und zukünftigen gesamtwirtschaftlichen Entwicklung des Stadtentwässerungsbetriebes (Wirtschaftsplan 2017 I. Quartal Stand: ) Quartal/Jahresprognose 2017 im Plan Nach dem Ergebnis des I. Quartals 2017 verläuft das nach HGB zu erwartende Jahresbetriebsergebnis für 2017 im Soll-/Ist-Vergleich aufgrund des Gesamt-Ertrags- und Gesamt-Aufwandverlaufes positiv. Bei den Aufwendungen ist das an den allgemeinen Haushalt der Stadt abzuführende Pachtentgelt mit ca. 34,5% bzw. 40,5 Mio. der größte Aufwandsblock. Auf der Ertragsseite wird zum jetzigen Zeitpunkt mit unveränderten Erlösen aus Abwassergebühren i.h.v. ca. 91,4 Mio. gerechnet. Das Ergebnis nach KAG verläuft ebenfalls positiv. Zur Kostendeckung ist im Jahr 2017 neben einer Auflösung aus der Gebührenausgleichsverbindlichkeit, unter Berücksichtigung einer Pflichtauflösung aus dem Jahr 2013, in Höhe von ca. 1,7 Mio. auch eine dem Plan entsprechende Entnahme aus dem für Gebührenausgleich zweckgebundenen Eigenkapital in Höhe von 6,5 Mio. notwendig. II. Ausblick Grundlage der Jahresprognose 2017 sind die Ergebnisse des I. Quartals 2017 sowie die darauf begründete Einschätzung des weiteren Jahresverlaufes Bericht I. Quartal 2017 Seite 4/18

17 Vorlage 23/27/ Wirtschaftsplan 1.1 Gewinn- und Verlustrechnung des Stadtentwässerungsbetriebes (ohne BgA Abscheider) gem. Ratsbeschluss vom Plan EUR 1. Umsatzerlöse Veränderung d. Bestandes an unfertigen Leist Andere aktivierte Eigenleistungen Sonstige betriebliche Erträge Summe Erträge Materialaufwand a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und bezogene Waren b) Aufwendungen für bezogene Leistungen ~ davon Pachtentgelt c) Abwasserabgabe Personalaufwand Bilanzielle Abschreibungen Sonstige betriebliche Aufwendungen 0 Summe Aufwendungen Betriebsergebnis (Summe Ertr../.Summe Aufw.) Sonstige Zinsen und ähnliche Erträge Zinsen und ähnliche Aufwendungen Finanzergebnis (Zeile 9./. Zeile 10 ) Gebührenneutrale Erträge Gebührenneutrale Aufwendungen Gebührenneutrales Ergebnis (Zeile 11./. Zeile 12 ) Jahresgewinn/Jahresverlust geplante Entnahme aus dem für Gebührenausgleich zweckgebundenen Eigenkapital Bilanzgewinn(+)/ Bilanzverlust (-) Abbildung 1: GuV des SEBD (ohne BgA Abscheider) gem. Ratsbeschluss vom Bericht I. Quartal 2017 Seite 5/18

18 Vorlage 23/27/ Aufteilung der Gesamtaufwendungen und erträge 2017 (ohne BgA Abscheider) sowie der Prognosewerte nach Aufwands- und Ertragsarten Berichtswesen HGB lfd. IST bis I. Quartal Stadtentwässerungsbetrieb (ohne BgA Abscheider) Gesamt-Budget 2017 Quartals- Quartals- (Erfolgsplan 2017) WIPL/Ratsbeschl. Budget* Ist/Abgrenz. Quartals-Buget Abweichung Ist/Abgrenzung zum Prognose 2017 Abweichung Prognose zum Gesamt- Budget absolut in EUR in EUR in EUR in % in EUR in EUR I. Ertragsarten 1. Umsatzerlöse 1.1 Abwassergebühren , Erträge für Leistungen - Kostenträger Stadt , Weitere öffentl. u. privatrechtl. Leistungsentgelte , Auflösung Ertragszuschüsse , Gebührenausgleichsverbindlichkeit inkl. Pflichtauflösung , Veränderung d. Bestandes an unfertigen Leistungen , Andere aktivierte Eigenleistungen , Sonstige betriebliche Erträge , Summe Erträge , II. Aufwandsarten 5. Materialaufwand u. Aufw. f. bezogene Leist. 5.1 Betriebs- und Materialaufwand , Energieaufwendungen , Unterhaltungsaufwendungen , Entsorgungsaufw./ Sonst. Aufw. f. bez. Leist , Pachtentgelt an den städtischen Haushalt , Abwasserabgabe , Personalaufwand , Bilanzielle Abschreibungen , Summe Aufwendungen , Betriebsergebnis (Summe Ertr../.Summe Aufw.) Sonstige Zinsen und ähnliche Erträge , Zinsen und ähnliche Aufwendungen , Finanzergebnis , Gebührenneutrale Erträge , Gebührenneutrale Aufwendungen , Gebührenneutrales Ergebnis , Steuern vom Einkommen und vom Ertrag Jahresgewinn/Jahresverlust , geplante Entnahme aus d. f.gebührenausgleich zweckgebundenen Eigenkapital Bilanzgewinn (+)/ Bilanzverlust (-) * Jahres-Budget geviertelt (I. Quartal 1/4 des Jahresbudget, I.-II. Quartal 1/2 des Jahresbudget, I.-III. Quartal 3/4 des Jahresbudget, I.-IV. Quartal = Jahresbudget) Tabelle 1: Gesamtaufwendungen u. erträge 2017 (ohne BgA Abscheider) Bericht I. Quartal 2017 Seite 6/18

19 Vorlage 23/27/ Erläuterungen zu den bedeutendsten Ertragsarten (Erfolgsplan ohne BgA Abscheider) 2.1 Ertragsarten Abwassergebühren/Erträge für Leistungen Kostenträger Stadt/Weitere öffentlich- u. privatrechtliche Leistungsentgelte/ Auflösung Ertragszuschüsse Nach den bisherigen Erkenntnissen verläuft das Wirtschaftsjahr 2017 im Ergebnis bei den Umsatzerlösen (Abwassergebühren) planmäßig. Es wird beim Kerngeschäft Erträge aus Abwassergebühren mit einem dem Plan entsprechendem Ergebnis i.h.v. ca. 91,4 Mio. gerechnet. Die Abwassergebühren stellen die wesentliche Ertragsart zur Deckung der Aufwendungen der städtischen Abwasserentsorgung dar. Für die Höhe ihres Ertragsverlaufes ist sowohl das Verbrauchsverhalten der Abwassereinleiter, innerbetriebliche Maßnahmen von Gewerbe und Industrie (Abzugsmengen) als auch ihr Verbleib als Indirekteinleiter über das städtische Abwasserentsorgungssystem entscheidend. Der jährlich von der Stadt zu übernehmende Anteil, insbesondere für die Entwässerung der öffentlichen Straßen, Wege und Plätze (öffentliche Allgemeinflächen) beträgt aktuell ca. 23,2 Mio.. Die Erlösarten Abwassergebühren, Anteil der Stadt für die Inanspruchnahme der öffentlichen Abwasseranlage, die öffentlich- und privatrechtlichen Leistungsentgelte sowie die Auflösung der Ertragszuschüsse, stellen mit insgesamt ca. 95% die bedeutsamste Position der Erträge dar. Für die Position Auflösung Ertragszuschüsse wird für das Jahr 2017 ein dem Plan entsprechendes Ergebnis von ca. 2,1 Mio. erwartet Bericht I. Quartal 2017 Seite 7/18

20 Vorlage 23/27/ Auflösung Gebührenausgleichsverbindlichkeit Gemäß 6 KAG sind Kostenüberdeckungen innerhalb der nächsten vier Jahre auszugleichen. Der aus 2013 stammende Überschuss ist somit in 2017 der Gebührenausgleichsverbindlichkeit zu entnehmen Andere aktivierte Eigenleistungen Hierbei handelt es sich um die eigenen Planungs- und Bauleitungsaufwendungen für Investitionsmaßnahmen im Abwasserbereich. Aus heutiger Sicht wird für die Prognose 2017 mit einem dem Plan entsprechendem Ergebnis i.h.v. ca. 4,5 Mio. gerechnet Sonstige betriebliche Erträge Bei den sonstigen betrieblichen Erträgen wird mit einem dem Planansatz 2017 entsprechendem Ergebnis in Höhe von ca. 1,0 Mio. für 2017 gerechnet Bericht I. Quartal 2017 Seite 8/18

21 Vorlage 23/27/ Erläuterungen zu den bedeutendsten Aufwandsarten (ohne BgA Abscheider) 3.1 Materialaufwand und Aufwand für bezogene Leistungen Betriebs- und Materialaufwand Der Ist-Aufwand/die Abgrenzung für das I. Quartal 2017 liegt gering unter dem Planbudget des ersten Quartals. Es wird daher mit einem unveränderten Ergebnis in Höhe von ca. 5,4 Mio. gerechnet Energieaufwand Der Ist-Aufwand für das I. Quartal 2017 liegt ca. -2% unter dem Quartalsbudget. In der Prognose für 2017 wird mit einem leicht geringeren Ergebnis für das Jahr 2017 in Höhe von ca. 5,8 Mio. gerechnet. Für den positiven Verlauf der Energieaufwendungen ist im Wesentlichen die, gegenüber der ursprünglichen Planung, veränderte Einschätzung der Verbräuche und der Energiepreise verantwortlich Unterhaltungsaufwendungen Der Ist-Aufwand/die Abgrenzung für das I. Quartal 2017 entspricht dem Quartalsbudget. Es wird aus heutiger Sicht mit einem dem Plan entsprechendem Ergebnis in Höhe von ca. 9,5 Mio. gerechnet. Gemäß BilRUG -Bilanzrichtlinie Umsetzungsgesetz- wurde die Positionierung diverser Konten verändert. Die bisher unter den sonstigen betrieblichen Aufwendungen aufgeführten Positionen sind nun innerhalb des Materialaufwandes den Unterhaltungsaufwendungen zugeordnet Bericht I. Quartal 2017 Seite 9/18

22 Vorlage 23/27/ Entsorgungsaufwendungen/Sonstige Aufwendungen für bezogene Leistungen Der Ist-Aufwand/die Abgrenzung für das I. Quartal 2017 entspricht dem Quartalsbudget. Es wird aus heutiger Sicht mit einem dem Plan entsprechendem Ergebnis in Höhe von ca. 10,1 Mio. gerechnet Pachtentgelt an den städtischen Haushalt Das an den städtischen Haushalt abzuführende Pachtentgelt stellt im Wirtschaftsplan 2017 mit ca. 34,5% den größten Aufwandsblock dar. Aus heutiger Sicht wird das an den städtischen Haushalt abzuführende Pachtentgelt dem Plan in Höhe von ca. 40,5 Mio. entsprechen Abwasserabgabe Der Betrag laut Wirtschaftsplan 2017 von ca. 4,2 Mio. wird zu einem späteren Zeitpunkt an das Land NRW gezahlt und steht erst nach Ablauf des Jahres 2017 abschließend fest. Diese Aufwendungen werden deshalb vorübergehend einer speziell dafür vorgesehenen Rückstellungsposition zugeordnet, aus der, sobald die Abgabenbescheide des Landes vorliegen, die Zahlungen erfolgen. In der Jahresprognose für 2017 wird aktuell mit einem dem Plan entsprechendem Betrag für die Abwasserabgabe i.h.v. ca. 4,2 Mio. gerechnet Personalaufwand Das Personalaufwandsbudget 2017 beträgt ca. 30,1 Mio.. Bei dem Ist- Personalaufwand für das I. Quartal 2017 sind auch anteilige Pensionsrückstellungen und Beihilfen der aktiven Beamten sowie Rückstellungen für Altersteilzeit enthalten. Bezüglich des Ergebnisses des I. Quartals 2017 sind neben den bisher angefallenen Personalaufwendungen auch abzugrenzende Sonderzahlungen berücksichtigt Bericht I. Quartal 2017 Seite 10/18

23 Vorlage 23/27/2017 Für den Ablauf des Jahres 2017 werden unveränderte Personalaufwendungen in Höhe von ca. 30,1 Mio. erwartet Abschreibungen bilanziell Die Wirtschaftsgüter, die der Eigenbetrieb selbst seit dem finanziert, sind vom Jahr ihrer Inbetriebnahme/Aktivierung bilanziell abzuschreiben. Für das laufende Jahr 2017 wird aus heutiger Sicht mit einem dem Plan entsprechendem Ergebnis i.h.v. ca. 11,9 Mio. gerechnet. 4 Erläuterungen zum Finanzergebnis (ohne BgA Abscheider) 4.1 Sonstige Zinsen und ähnliche Erträge Die sonstigen Zinsen und ähnlichen Erträge für das I. Quartal 2017 entsprechen dem Budget des ersten Quartals. Für 2017 wird in der Prognose für 2017 mit einem dem Plan entsprechendem Ergebnis der Zinserträge in Höhe von ca. 0,4 Mio. gerechnet. 4.2 Zinsen und ähnliche Aufwendungen Die Zinsen und ähnlichen Aufwendungen für das I. Quartal 2017 liegen im Quartalsbudget und betragen ca. 1,8 Mio.. Es wird daher für 2017 zum heutigen Zeitpunkt in der Prognose mit Zinsen und ähnlichen Aufwendungen in Höhe von ca. 7,2 Mio. gerechnet Bericht I. Quartal 2017 Seite 11/18

24 Vorlage 23/27/ Erläuterungen zum gebührenneutralen Ergebnis Die GuV nach HGB weist kein neutrales Ergebnis aus. Diese Erträge und Aufwendungen gehören nach HGB zu den sonstigen betrieblichen Erträgen und zu den sonstigen betrieblichen Aufwendungen bzw. Personalaufwendungen. Die Darstellung des neutralen Ergebnisses dient der Transparenz und Herleitung zu den Kosten der Gebührenkalkulation. Denn gemäß 6 KAG stellen die neutralen Aufwendungen keine für die Gebührenkalkulation ansatzfähigen Kosten dar. 5.1 Gebührenneutrale Erträge Die gebührenneutralen Erträge für das I. Quartal 2017 entsprechen dem Planbudget des ersten Quartals. Aus heutiger Sicht wird somit im weiteren Verlauf mit planmäßig gebührenneutralen Erträgen in Höhe von ca. 0,1 Mio. gerechnet. 5.2 Gebührenneutrale Aufwendungen Seit dem sind aufgrund der seitdem geltenden HGB- Vorschriften jährlich Pensionsrückstellungen für die heute im Abwasserbereich aktiven Beamten vorzunehmen. Die jährlichen Rückstellungen für aktive Beamte sind gebührenrechtlich laut KAG ansatzfähig. Die Pensionszahlungen an Ruhestandsbeamte, für die in früheren Perioden keine Rückstellungen gebildet wurden, können gebührenrechtlich nicht angesetzt werden. Zum wurde eine gebührenneutrale Rückstellung für die zum Zeitpunkt der Eigenbetriebsgründung im Ruhestand befindlichen Beamten im SEBD gebildet. Aus dieser Rückstellung werden die Pensionszahlungen für diesen Personenkreis bezahlt, insgesamt ca. 0,3 Mio.. Die sonstigen nach KAG gebührenneutralen, nicht ansatzfähigen Aufwendungen betragen ca. 0,1 Mio.. Im Jahr 2017 wird mit gebührenneutralen Aufwendungen von insgesamt ca. 0,4 Mio. gerechnet Bericht I. Quartal 2017 Seite 12/18

25 Vorlage 23/27/ Investitionen/Einnahmen 2017 des SEBD (Vermögensplan ohne BgA Abscheider) nach Blöcken Nachfolgend werden die Mittelabflüsse des ersten Quartals 2017 gemessen am Gesamt-Budget 2017 bei den Maßnahmen des Stadtentwässerungsbetriebes Düsseldorf dargestellt (vom SEBD zu finanzierende Maßnahmen, nach Blöcken sortiert). Berichtswesen Jahresbudget (JB) I. Quartal 17 I. Quartal Anteil am Stadtentwässerungsbetrieb Budget 17 Inv. Reste 16* Summe 17 Ist Obligo Ist + Obligo Budget Wipl 2017 (Vermögensplan) in EUR in EUR in EUR in EUR in EUR in EUR in % Block I: Gebäude und Grundstücke % Block II: Nachträgliche Erschließung % Block III. Kanalerneuerungen % Block IV: Kanalnetzbewirtschaftung/Strukturverb % Block V: Neuerschließung/Vertragskanalbau % Block VI: Klärwerkserweiterung % Block VII: Niederschl.-wasserbehandlung % Block VIII: Maschinen u. maschinelle Anlagen % Block IX: Betriebs- u. Geschäftsausstattung/GWG % Block X: AEL/BZZ % GESAMTAUSGABEN % Block XI: Einnahmen GESAMTEINNAHMEN % *Die abschliessende Höhe der Investitionsreste 2016 wird noch ermittelt. Tabelle 2: Investitionen/ Einnahmen 2017 (ohne BgA Abscheider) Bericht I. Quartal 2017 Seite 13/18

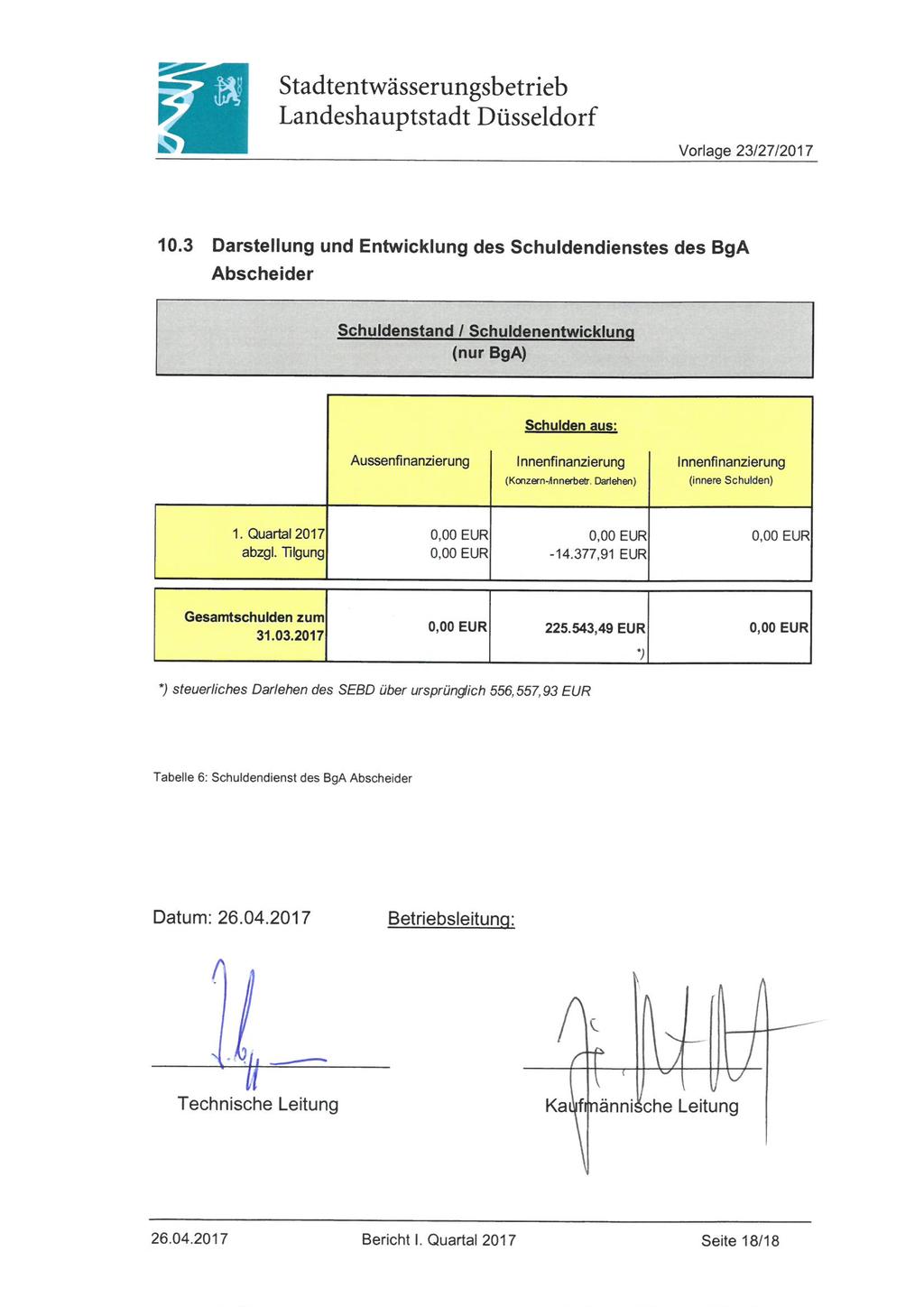

26 Vorlage 23/27/ Darstellung bzw. Entwicklung des Schuldendienstes (ohne BgA Abscheider) Schuldenstand / Schuldenentwicklung (ohne BgA) Schulden aus: Aussenfinanzierung Innenfinanzierung (Konzerndarlehen) Innenfinanzierung (innere Schulden) 1. Quartal ,00 EUR 0,00 EUR ,30 EUR abzgl. Tilgung ,45 EUR Gesamtschulden zum ,21 EUR 0,00 EUR 0,00 EUR Tabelle 3: Schuldendienst (ohne BgA Abscheider) Bericht I. Quartal 2017 Seite 14/18

27 Vorlage 23/27/ Abwassergebühren 8.1 Abwassergebühren Kosten u. Erträge Budget WIPL Budget WIPL IST/Abgrenzung PROGNOSE 2017 KOSTEN- UND ERTRAGSARTEN 2017 I. Quartal `17 I. Quartal `17 KAG in EUR in EUR in EUR in EUR Nr. ERTRÄGE 1 Abwassergebühren Kostenträger Stadt Öffentlich u. Privat-rechtliche Leistungsentgelte Aktivierungspflichtige Eigenleistungen Auflösung Ertragszuschüsse Sonstige Erträge SUMME ERTRÄGE vor Entnahme aus GBA Entnahme Gebührenausgleichsverbindlichkeit (GBA) SUMME ERTRÄGE nach Entnahme GBA Nr. KOSTEN 8 Personalkosten Betriebs-, Unterhaltungs- und Verwaltungskosten Abwasserabgabe Kalkulatorische Zinsen Kalkulatorische Abschreibungen SUMME KOSTEN NR. JAHRESERGEBNIS 13 Geplante Entnahme aus dem Eigenkapital (-) Tabelle 4: Abwassergebühren Kosten u. Erträge Bericht I. Quartal 2017 Seite 15/18

28 Vorlage 23/27/ Gebührenkalkulation Jahresprognose 2017 im Plan Die Jahresprognose der Gebührenkalkulation 2017 ist weiterhin positiv. Die Kosten und Leistungen sind annähernd unverändert gegenüber der ursprünglichen Planung. Unter Berücksichtigung einer darüber hinaus möglichen Entnahme aus der Gebührenausgleichsverbindlichkeit in Höhe von ca. 1,7 Mio., beträgt die geplante Entnahme aus dem zweckgebundenen Eigenkapital unverändert ca. 6,5 Mio Wirtschaftsplanung Gebührenkalkulation Die Kosten- und Leistungsdaten der Gebührenkalkulation 2017 sind von ihrer Art und Höhe her bis auf eine Ausnahme vollkommen deckungsgleich mit den Aufwands- und Ertragsdaten des Wirtschaftsplanes 2017 Betriebsergebnis. Bei der Ertrags-/Leistungsseite ist zu beachten, dass die Entnahme aus der Gebührenausgleichsverbindlichkeit im Wirtschaftsplan im Ertragsblock selbst enthalten ist und in der Gebührenkalkulation separat dargestellt wird. Auf der Aufwands-/Kostenseite gibt es zwischen Wirtschaftsplan und Gebührenkalkulation eine Abweichung, nämlich bei der Veranschlagung von kalkulatorischen/bilanziellen Zinsen. Im Wirtschaftsplan wird zwar (vom Ergebnis her wie in der Gebührenkalkulation) neben den bilanziellen Abschreibungen (= kalkulatorische Abschreibungen) des Eigenbetriebes auch das vom Eigenbetrieb zu entrichtende Pachtentgelt (mit Anteilen von kalkulatorischer Abschreibung und Anteilen von kalkulatorischen Zinsen) veranschlagt. Im Wirtschaftsplan werden aber anders als in der Gebührenkalkulation nicht die kalkulatorischen Zinsen für die Anlagen veranschlagt, die der Eigenbetrieb seit 2001 selbst finanziert Bericht I. Quartal 2017 Seite 16/18

29 Vorlage 23/27/ Betrieb gewerblicher Art (BgA-Abscheider) 10.1 Erfolgsplan BgA Abscheider 2017 I. Quartal Plan Ist / Abgrenzung Prognose in EUR in EUR in EUR 1. Umsatzerlöse Veränderung d. Bestandes an unfertigen Leist Andere aktivierte Eigenleistungen Sonstige betriebliche Erträge Summe Erträge Materialaufwand Personalaufwand Bilanzielle Abschreibungen Summe Aufwendungen Betriebsergebnis (Summe Ertr../.Summe Aufw.) Sonstige Zinsen und ähnliche Erträge Zinsen und ähnliche Aufwendungen Finanzergebnis (Zeile 9./. Zeile 10 ) Steuern vom Einkommen und vom Ertrag Ergebnis nach Steuern Sonstige Steuern Jahresgewinn/Jahresverlust Abbildung 2: GuV des BgA Abscheider des SEBD 10.2 Vermögensplan BgA Abscheider Berichtswesen Jahresbudget (JB) I. Quartal 17 I. Quartal Anteil am Betrieb gewerblicher Art Abscheider Budget 17 Inv. Reste 16 Summe 17 Ist Obligo Ist + Obligo Budget Wipl 2017 (Vermögensplan) in EUR in EUR in EUR in EUR in EUR in EUR in % Block IX: Betriebs- u. Geschäftsausstattung/GWG Laufende Maßnahmen % Neue Maßnahmen Gesamt: % GESAMTAUSGABEN % Tabelle 5: Investitionen/ Einnahmen 2017 des BgA Abscheider Bericht I. Quartal 2017 Seite 17/18

30

31 Vorlage 23/ 26/2017 X öffentlich nicht öffentlich Beschlussvorlage zur Herbeiführung eines Ausführungs- und Finanzierungsbeschlusses Beschlussdarstellung:Der Betriebsausschuss beschließt die Ausführung und Finanzierung des Projektes Zietenstraße I Ausführungs- und Finanzierungsbeschluss - mit Gesamtkosten in Höhe von ,00 EUR (brutto). Beschlusslage: keine Sachdarstellung:Kosten konsumtive Kosten 0,00 EUR + investive Kosten ,00EUR = Gesamtkosten ,00EUR jährliche Nettofolgekosten 8.827,00EUR Ausgangssituation Die Zietenstraße befindet sich in Düsseldorf-Golzheim im Einzugsgebiet des Klärwerks Nord. Im Zuge einer Baumaßnahme sollen insgesamt 333 m Mischwasserkanal (MW) im Durchmesser (DN) 500 erneuert werden. Die Kanäle wurden 1910 erbaut. Bei der Kanaluntersuchung wurden erhebliche Schäden in den MW-Kanalhaltungen in Form von Deformationen, Scherben- und Rissbildung sowie Lageabweichungen und punktuelle Schäden an Anschlusspunkten festgestellt. Die geplante Kanalbaumaßnahme erstreckt sich vom Anschlusspunkt am Sammler in der Kaiserswerther Straße über die Zietenstraße von Hausnummer 1 bis 45 bis zur Kreuzung mit der Mauerstraße. Bei der Zietenstraße handelt es sich um eine Nebenstraße mit Einbahnstraßenregelung. Seite 1 von 4

32 Vorlage 23/ 26/2017 Darstellung der Maßnahme Die Kanalerneuerung erfolgt größtenteils in offener Bauweise. Lediglich zur Unterquerung einiger eng beisammen liegender Versorgungsleitungen an der Kaiserswerther Straße wird ein 4,25 m langer Stollen aufgefahren. Der neue MW-Kanal aus Steinzeug besteht aus 7 Haltungen DN 500 mit einer Gesamtlänge von 330 m sowie einem kleinen Anschlussstück DN 300 in der Kaiserswerther Straße mit knapp 3 m Länge. Die in Betrieb befindlichen Hausanschlüsse und Straßenablaufleitungen sind auf den neuen Kanal umzuschließen. Das Verkehrsführungskonzept wurde mit dem Amt für Verkehrsmanagement am abgestimmt. Die Baumaßnahme wird in Arbeitsabschnitten von maximal 15 m unter Vollsperrung der Zietenstraße für den Durchgangsverkehr erfolgen. Die Zufahrt für Anwohner soll bis zum Baustellenbereich möglich sein. Eine Umfahrung der Zietenstraße über die umliegenden Straßen ist möglich. Während des Schachtbaus in der Kreuzung Schwerinstraße/Zietenstraße ist eine einspurige Verkehrsführung an der Baugrube vorbei geplant. Für den Bau des Schachtes auf der Kreuzung Mauerstraße/Zietenstraße wird eine Wendemöglichkeit in der Zietenstraße hin zur Roßstraße geschaffen. Die Anfahrbarkeit von Rettungsfahrzeugen, Feuerwehr und Awista ist gewährleistet. Eine Abstimmung mit der Polizei hinsichtlich der Anforderungen an das einzusetzende Baustellenpersonal im Bereich der Synagoge an der Mauerstraße ist erfolgt. Die Ergebnisse werden bei der Ausschreibung berücksichtigt. Seite 2 von 4

33 Vorlage 23/ 26/2017 Gesamtkosten und Refinanzierung konsumtiv (EUR) investiv (EUR) netto brutto netto brutto Kanalbaukosten ,00 Teer- und Bodenentsorgung 2.250,00 Straßenbaukosten ,00 Ingenieurleistungen Dritter ,00 Sonstige Kosten 7.100,00 Summe Gesamtkosten ,00 Gesamtkosten gerundet ,00 Zuweisungen des Landes, Bundes, VRR etc. Anliegerbeiträge nach KAG / BauGB Anteile Dritter Erstattung der Umsatzsteuer Summe Refinanzierung Refinanzierung gerundet Eigenanteil ,00 davon durch Darlehn finanziert Seite 3 von 4

34 Vorlage 23/ 26/2017 Finanzierung Im Rahmen der aktuellen Kostenberechnung wurden Gesamtkosten in Höhe von ,- ermittelt. Die Maßnahme ist im Wirtschaftsplan 2017 und der Wirtschaftsplanung mit einer Summe von ,- enthalten. Die zur Finanzierung der Gesamtkosten fehlenden Mittel werden durch Mittelumschichtungen bereitgestellt. Die Kanalerneuerungsmaßnahme unterliegt der Beitragspflicht gem. 8 KAG NW. Bei einer Kostenberechnung von ,00 beträgt das maximale Beitragsaufkommen ca ,-. Dabei handelt es sich um den auf die Straßenentwässerung entfallenden Kostenanteil unter Berücksichtigung des nach der entsprechenden Beitragssatzung maßgeblichen Anteils, der von den Eigentümern der angrenzenden Grundstücke zu zahlen ist. Terminplan Baubeginn September 2017 Bauzeit ca. 16 Monate Fertigstellung ca. Dezember 2018 Erfüllung der Voraussetzungen des 14 GemHVO: BIC-Empfehlung RPA geprüft Kämmerei geprüft Zustimmung des Kämmerers am: am: am: am: Die Prüfung des Rechnungsprüfungsamtes führte zu folgendem Ergebnis: Die Unterlagen entsprechen der Bestimmung des 14 (2) GemHVO. Beratungsfolge: Gremium Sitzungsdatum Ergebnis Betriebsausschuss * *) Das Beratungsergebnis wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht erf asst. Anlagen: beigefügt X nicht vorhanden Amt / Institut: Stadtentwässerungsbetrieb Dezernentin / Dezernent: Kämmerin Schneider Seite 4 von 4

35 Vorlage 23/ 28/2017 X öffentlich nicht öffentlich Beschlussvorlage zur Herbeiführung eines Ausführungs- und Finanzierungsbeschlusses Beschlussdarstellung:Der Betriebsausschuss beschließt die Ausführung und Finanzierung des Projektes Eitelstr., I Ausführungs- und Finanzierungsbeschluss - mit Gesamtkosten in Höhe von ,00 EUR (brutto). Beschlusslage: keine Sachdarstellung: Kosten konsumtive Kosten 0,00 EUR + investive Kosten ,00 EUR = Gesamtkosten ,00 EUR jährliche Nettofolgekosten 9.872,00 EUR Ausgangssituation Die Maßnahme Eitelstraße befindet sich in Düsseldorf-Rath im Einzugsgebiet Klärwerk Nord. Im Zuge der Baumaßnahme sollen insgesamt 491 m Regenwasserkanal (RW) in den Durchmessern (DN) 300, 500, und 800 erneuert werden. Die Kanäle wurden 1934 bis 1969 erbaut. Bei der Kanaluntersuchung wurden Schäden in den RW-Kanalhaltungen im Bereich der Sohle festgestellt, die teilweise so stark korrodiert sind, dass Grobkorn sichtbar ist. Leichte Risse und defekte Anschlüsse ergänzen das Zustandsbild. Ebenso ist eine hydraulische Sanierung erforderlich. Seite 1 von 4

36 Darstellung der Maßnahme Vorlage 23/ 28/2017 Die geplante Kanalbaumaßnahme erstreckt sich über die Eitelstraße 1-47 und Eitelstraße Der Abschnitt Eitelstraße wurde bereits im Jahr 2015 aufgrund einer Gefahrenstelle erneuert. Bei der Eitelstraße handelt es sich um eine zur Reichswaldallee parallel verlaufende Nebenstraße. Die Straße ist zweispurig ausgebaut. Die Hetjensstraße kreuzt die Eitelstraße. Der Durchgangsverkehr wird durch einen Kreisverkehr geregelt. Der neue RW-Kanal aus Stahlbeton besteht aus 7 Haltungen DN 800, einer Haltung DN 500 und 4 Haltungen DN 300. Die Gesamtbaumaßnahme umfasst eine Länge von rund 491 m. Die gesamte Baumaßnahme wird in offener Bauweise erstellt. Die in Betrieb befindlichen Straßenablaufleitungen sind auf den neuen Kanal umzuschließen. Das Verkehrsführungskonzept wurde mit dem Amt für Verkehrsmanagement am abgestimmt. Im Bereich der Eitelstraße zwischen Liliencronstraße und Hetjensstraße ist der vorhandene Straßenraum so breit, dass eine Verlegung des Kanals unter halbseitiger Sperrung der Straße realisiert werden kann. Hierzu ist ein Einbahnstraßenverkehr einzurichten, welcher den Verkehr an der Baugrube vorbei führt. Die erforderliche Trassenführung in der Eitelstraße erlaubt eine Verlegung des Kanals nur unter Vollsperrung in maximal 50 m Abschnitten. Die Anfahrbarkeit von Rettungsfahrzeuge, Feuerwehr und Awista ist gewährleistet. Seite 2 von 4

37 Vorlage 23/ 28/2017 Gesamtkosten und Refinanzierung konsumtiv (EUR) investiv (EUR) netto brutto netto brutto Kanalbaukosten ,00 Teer- und Bodenentsorgung Arbeiten anderer Ämter und Versorgungsträger , ,00 Straßenbaukosten ,00 Ingenieurleistungen Dritter ,00 Summe Gesamtkosten ,00 Gesamtkosten gerundet ,00 Zuweisungen des Landes, Bundes, VRR etc. Anliegerbeiträge nach KAG / BauGB Anteile Dritter Erstattung der Umsatzsteuer Summe Refinanzierung Refinanzierung gerundet Eigenanteil ,00 davon durch Darlehn finanziert Seite 3 von 4

38 Vorlage 23/ 28/2017 Finanzierung Im Rahmen der aktuellen Kostenberechnung wurden Gesamtkosten in Höhe von ,00 Euro ermittelt. Die Maßnahme ist im Wirtschaftsplan 2017 und der Wirtschaftsplanung mit einer Summe von ,00 Euro enthalten. Die Mehrkosten resultieren aus der Detaillierung und Aktualisierung der Entwurfsplanung. Die zur Finanzierung der Gesamtkosten fehlenden Mittel werden durch Mittelumschichtungen sichergestellt. Die Kanalerneuerungsmaßnahme unterliegt gem. 8 Kommunalabgabengesetz (KAG NW) der Beitragspflicht. Bei einer Kostenberechnung von ,00 Euro beträgt das Beitragsaufkommen ca ,00 Euro. Dabei handelt es sich um den auf die Straßenentwässerung entfallenden Kostenanteil unter Berücksichtigung des nach der entsprechenden Beitragssatzung maßgeblichen Anliegeranteils der von den Eigentümern der angrenzenden Grundstücke zu zahlen ist. Terminplan Baubeginn Januar 2018 Bauzeit ca. 15 Fertigstellung ca. März 2019 Erfüllung der Voraussetzungen des 14 GemHVO: BIC-Empfehlung RPA geprüft Kämmerei geprüft Zustimmung des Kämmerers am: am: am: am: Die Prüfung des Rechnungsprüfungsamtes führte zu folgendem Ergebnis: Die Unterlagen entsprechen den Bestimmungen des 14 (2) GemHVO. Beratungsfolge: Gremium Sitzungsdatum Ergebnis Betriebsausschuss *) *) Das Beratungsergebnis wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht erf asst. Anlagen: beigefügt X nicht vorhanden Amt / Institut: Stadtentwässerungsbetrieb Dezernentin / Dezernent: Kämmerin Schneider Seite 4 von 4

39 Vorlage 23/34/2017 X öffentlich nicht öffentlich Beschlussvorlage zur Herbeiführung eines Ausführungs- und Finanzierungsbeschlusses Beschlussdarstellung: Der Betriebsausschuss beschließt die Ausführung und Finanzierung des Projektes Fleher Staße (KS-K), I Ausführungs- und Finanzierungsbeschluss - mit Gesamtkosten in Höhe von ,00 EUR (brutto). Beschlusslage: keine Sachdarstellung: Kosten konsumtive Kosten 0,00 EUR + investive Kosten ,00 EUR = Gesamtkosten ,00 EUR jährliche Nettofolgekosten 3.796,00 EUR Ausgangssituation Die Maßnahme Fleher Straße begründet sich auf einer Kanalfernsehuntersuchung (KFU) der Betriebsabteilung des Stadtentwässerungsbetriebes vom Der vorhandene Mischwasserkanal in der Fleher Straße , ein Kanal aus Steinzeug mit dem Durchmesser DN 300, wurde im Jahr 1919 gebaut und hat eine Länge von ca.128 m. Die Untersuchungsergebnisse der KFU zeigen in den Haltungen bis erhebliche Mängel in Form von Wurzeleinwuchs, Riss- und Scherbenbildung sowie Deformationen einschließlich Lageabweichungen auf, die eine kurzfristige Erneuerung unverzichtbar machen. Seite 1 von 4

40 Vorlage 23/34/2017 Darstellung der Maßnahme Im Zuge der Projektaufstellung wurden dabei auch die hydraulischen Eckdaten des Kanalquerschnittes mit abgefragt und eingearbeitet. Danach ist nach der vorliegenden aktuellen Berechnung der Mischwasserkanal in der Fleher Straße von DN 300 auf DN 500 zu vergrößern. Die Maßnahme erfolgt überwiegend in offener Bauweise, lediglich der kurze Anschluss von ca. 6m zwischen dem Absturzschacht und dem Vorflutkanal, dem Hauptsammler-Süd, erfolgt im Stollenbau. Die auf der Fleher Straße fahrende Buslinie 726 kann für einen Zeitraum von sechs Wochen aufgrund einer durch die Baumaßnahme bedingten zu engen Fahrspur den Betrieb nicht mehr aufrecht erhalten. Die Buslinie wird in diesem Zeitraum am Aachener Platz enden. Um trotzdem die reibungslose Beförderung aller Fahrgäste während der Baumaßnahme zu gewährleisten, soll für sechs Wochen übergangsweise ein Taxi-Ersatzverkehr auf der Fleher Straße eingerichtet werden. Dieser Lösung haben Rheinbahn und SEBD zugestimmt. Seite 2 von 4

41 Vorlage 23/34/2017 Gesamtkosten und Refinanzierung konsumtiv (EUR) investiv (EUR) netto brutto netto brutto Kanalbaukosten ,00 Straßenbaukosten ,00 Ingenieurleistungen Dritter ,00 Sonstige Kosten ,00 Summe Gesamtkosten ,00 Gesamtkosten gerundet ,00 Zuweisungen des Landes, Bundes, VRR etc. Anliegerbeiträge nach KAG / BauGB Anteile Dritter Erstattung der Umsatzsteuer Summe Refinanzierung Refinanzierung gerundet Eigenanteil ,00 davon durch Darlehn finanziert Seite 3 von 4

42 Vorlage 23/34/2017 Finanzierung Im Rahmen der aktuellen Kostenberechnung wurden Gesamtkosten in Höhe von ,00 ermittelt. Die Maßnahme ist im Wirtschaftsplan 2017 und der Wirtschaftsplanung mit einer Summe von ,00 enthalten. Die zur Finanzierung der Gesamtkosten fehlenden Mittel werden durch Mittelumschichtungen bereitgestellt. Die Kanalerneuerungsmaßnahme unterliegt gemäß 8 Kommunalabgabengesetz (KAG NW) der Beitragspflicht. Bei einer Kostenberechnung von insgesamt ,00 beträgt das Beitragsaufkommen ca ,00. Dabei handelt es sich um den auf die Straßenentwässerung entfallenden Kostenanteil unter Berücksichtigung des nach der entsprechenden Beitragssatzung maßgeblichen Anteils der von den Eigentümern der angrenzenden Grundstücke zu zahlen ist. Terminplan Baubeginn September 2017 Bauzeit ca. 5 Monate Fertigstellung ca. Januar 2018 Eine Verschiebung des Baubeginns kann nicht ausgeschlossen werden, da zum heutigen Zeitpunkt noch kein Termin für den Baubeginn der vorlaufenden Umlegearbeiten der Gas- und Wasserleitung im Bereich der Kanaltrasse, seitens des zuständigen Netzbetreibers, zugesagt werden konnte. Erfüllung der Voraussetzungen des 14 GemHVO: BIC-Empfehlung RPA geprüft Kämmerei geprüft Zustimmung des Kämmerers am: am: am: am: Die Prüfung des Rechnungsprüfungsamtes führte zu folgendem Ergebnis: Die Unterlagen entsprechen im Wesentlichen der Bestimmung des 14 (2) GemHVO. Es besteht ein geringes Kostenrisiko. Beratungsfolge: Gremium Sitzungsdatum Ergebnis Betriebsausschuss * *) Das Beratungsergebnis wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht erf asst. Anlagen: beigefügt X nicht vorhanden Amt / Institut: Stadtentwässerungsbetrieb Dezernentin / Dezernent: Kämmerin Schneider Seite 4 von 4

43 Vorlage 23/ 38/2017 X öffentlich nicht öffentlich Beschlussvorlage Betrifft: Übernahme des bei der Landeshauptstadt Düsseldorf im Rahmen der Gründung der Eigenbetriebsähnlichen Einrichtung verbliebenen Anlagevermögens durch den Stadtentwässerungsbetrieb der Landeshauptstadt Düsseldorf - Beschluss - Beschlussdarstellung: Der Rat der Landeshauptstadt Düsseldorf stimmt der Übernahme des im Haushalt der Landeshauptstadt Düsseldorf zum Zeitpunkt der Eigenbetriebsgründung verbli e- benen Anlagevermögens durch den Stadtentwässerungsbetrieb der Landeshauptstadt Düsseldorf zu einem Entgelt in Höhe von Mio EUR zu. Der Rat der Landeshauptstadt Düsseldorf ermächtigt den Stadtentwässerungsbetrieb, hierfür Kreditmittel in Höhe von bis zu Mio EUR zusätzlich zu den bestehenden Kreditermächtigungen aufzunehmen. Die Verwaltung und der Stadtentwässerungsbetrieb werden mit der Umsetzung beauftragt. Sachdarstellung: Der Rat der Landeshauptstadt Düsseldorf (LHD) hat im Jahre 2000 die Umwandlung des Kanal- und Wasserbauamtes in eine Eigenbetriebsähnliche Einrichtung zum beschlossen. Eigenbetriebe und Eigenbetriebsähnliche Einrichtungen stellen als organisatorisch verselbständigte Einrichtungen ohne eigene Rechtspersönlichkeit nach 97 Abs.1 Nr. 3 GO NRW Sondervermögen dar. Im Zug der Umwandlung des Stadtentwässerungsbetriebs der Landeshauptstadt Düsseldorf (SEBD) in eine Eigenbetriebsähnliche Einrichtung wurde der Beschluss gefasst, das vorhandene Anlagevermögen, welches im Wesentlichen das Kanalnetz, die beiden Klärwerke, Pumpstationen und einige Grundstücke umfasst, im städtischen Haushalt zu belassen und dem SEBD gegen Entgelt zur Nutzung und Bewirtschaftung zu überlassen. Seit der Erstellung der städtischen Eröffnungsbilanz im Jahre 2009 wird dieses Anlagevermögen ausgewiesen. Das aus Beiträgen und Zuschüssen Dritter aufgebrachte Eigenkapital zur teilweisen Finanzierung dieses Vermögens wird in der städtischen Bilanz als Sonderposten (Abzugskapital) passiviert und korrespondierend zum Anlagevermögen abgeschrieben. Für die Überlassung des Anlagevermögens zahlt der SEBD ein Entgelt, das sich an den kalkulatorischen Kosten, die für das überlassene Anlagevermögen in der Gebührenkalkulation angesetzt werden, orientiert. Damit wird der Vorgabe des 10 Abs. 2 EigVO Rechnung getragen, wonach alle Leistungsbeziehungen zwischen dem SEBD und der LHD angemessen zu vergüten sind. Der Rat hat in seiner Sitzung am zu einem Begleitantrag der Ratsfrakti o- nen von SPD, BÜNDNIS 90/DIE GRÜNEN und FDP u.a. beschlossen: Der Rat beschließt, das aktuell an den Stadtentwässerungsbetrieb Düsseldorf (SEBD) verpachtete Kanalnetz an den SEBD zu verkaufen. Da der SEBD nach den Vorschriften der EigVO über einen eigenen Wirtschaftskrei s- lauf verfügt, wird er das übernommene Anlagevermögen in seiner Bilanz führen. Die Seite 1 von 3

44 Vorlage 23/ 38/2017 Verantwortung zur Bewirtschaftung und insbesondere zur Erhaltung des Vermögens im Sinne einer gesetzlich vorgeschriebenen ordnungsgemäßen Abwasserbeseitigung im Stadtgebiet obliegt bereits jetzt und auch in Zukunft der Betriebsleitung des SEBD. Die bisherige Überlassungsvereinbarung erlischt, dafür wird eine Übernahmevereinbarung abgeschlossen. Das Anlagevermögen soll gegen ein angemessenes Entgelt durch den SEBD übernommen werden. Dieses bemisst sich am Wert des zu übernehmenden Vermögens. Der von einem unabhängigen externen Gutachter ermittelte Zeitwert der Wiederbeschaffung beläuft sich auf rd. 817 Mio EUR, das Abzugskapital auf rd. 218 Mio EUR. Als Saldo verbleibt ein Wert in Höhe von rd. 599 Mio EUR. Auswirkungen SEBD: Der SEBD finanziert die Anlagenübernahme durch Darlehen am Kapitalmarkt. Die dauernde Leistungsfähigkeit des SEBD wird nicht gefährdet. Das Delta zwischen dem Wegfall des Nutzungsüberlassungsentgelts und den zukünftig zu berücksichtigenden bilanziellen Abschreibungen auf das Anlagevermögen sowie den mit Aufnahme der Darlehen einhergehenden Zinsaufwendungen erhöht das handelsrechtliche Ergebnis des SEBD. Es ist daher davon auszugehen, dass der SEBD nach erfolgter Transaktion über einen mittelfristigen Zeitraum höhere handelsrechtliche Ergebnisse als bisher erwirtschaftet. Nach 4 EigVO entscheidet der Rat der LHD im Zuge der Feststellung des Jahresabschlusses über die Verwendung. Aus den liquiden Mitteln ist eine Tilgung des Darlehens möglich. Auswirkungen im städtischen Haushalt: In der Finanzrechnung erfolgt ein Liquiditätszufluss in Höhe des Übernahmeentgelts. Das Anlagevermögen der LHD reduziert sich. Der Wegfall des Nutzungsüberlassungsentgelts wirkt sich ergebnismindernd aus. Im Gegenzug sind im städtischen Haushalt zukünftig keine Abschreibungen mehr zu berücksichtigen. Auswirkungen Gebühren: Nach externer rechtlicher Prüfung können bei Übernahme des Anlagevermögens durch den SEBD die bisher in der jährlichen Gebührenbedarfsrechnung zugrunde gelegten Parameter beibehalten werden. Damit ergeben sich keine Auswirkungen der Transaktion auf die Gebührenkalkulation. Hinweis: Der SEBD verfügt mit Stand vom über eine zweckgebundene Rücklage in Höhe von rd. 47,7 Mio EUR. In den in der Vergangenheit vom Rat der LHD beschlossenen Wirtschaftsplänen und Gebührenkalkulationen wurde hingewiesen, dass die Erhaltung der Gebührenstabilität nur durch entsprechende Entnahmen aus dem für Gebührenzwecke zweckgebundenen Eigenkapital (Rücklage) möglich ist. Wenn dieses aufgezehrt ist, wird, unabhängig von der Transaktion, eine Erhöhung der Gebühren unumgänglich. Hinzu kommt, dass die Ermittlung der kalkulatorischen Verzinsung des Anlagevermögens auf Basis der bilanziellen Restbuchwerte vorgenommen und jeweils um das Abzugskapital reduziert wird. Das Abzugskapital wird seit 2001 mit seinem vollen nominellen Wert berücksichtigt. Das hat zur Folge, dass die Verzinsungsbasis stetig abnimmt und bis ca vollständig aufgezehrt wäre. Seite 2 von 3

45 Vorlage 23/ 38/2017 Ab diesem Zeitpunkt bliebe die kalkulatorische Verzinsung im Zuge der Gebührenbedarfsrechnung vollständig unberücksichtigt. Insoweit bedarf es mittelfristig einer Anpassung bei der Gebührenbedarfsrechnung hinsichtlich des seit Eigenbetriebsgründung unveränderten Abzugskapitals. Diese ist vom Rat im Rahmen der Wirtschaftsplanung zu beschließen. Beratungsfolge: Gremium Sitzungsdatum Ergebnis Betriebsausschuss /-¹ -/-² Haupt- und Finanzausschuss /-² Rat /-² 1) Die Sitzung wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht geplant. 2) Das Beratungsergebnis wurde zum Zeitpunkt der Drucklegung dieser Vorlage noch nicht erf asst. Alternative: keine Amt / Institut: Stadtentwässerungsbetrieb Kämmerei Dezernentin / Dezernent: Stadtkämmerin Schneider Seite 3 von 3

46 Vorlage 40/ 30/2017 x öffentlich nicht öffentlich Beschlussvorlage zur Herbeiführung eines Ausführungs- und Finanzierungsbeschlusses Beschlussdarstellung: Der Rat der Stadt beschließt die Ausführung und Finanzierung des Projektes Grenzweg 12, Grundstück der Franz Vaahsen-Grundschule, Neubau einer Zweifach- Sporthalle und ermächtigt die Kämmerin EUR überplanmäßig bereit zu stellen. Beschlusslage: Grundsatzbeschluss Drucksache Ö 23/ 65/2015 des Rates der Stadt vom Sachdarstellung: Kosten konsumtive Kosten EUR + investive Kosten EUR = Gesamtkosten EUR jährliche Nettofolgekosten EUR Ausgangssituation Der Schulstandort der städtischen Franz-Vaahsen-Grundschule befindet sich am Grenzweg 12 im Stadtbezirk 5 im Stadtteil Wittlaer. Er besteht aus vier separaten Schulgebäuden, einer Einfach-Sporthalle sowie einem Hausmeistergebäude. Im Westen grenzt an das Schulgelände die Sportanlage des TV Kalkum/Wittlaer mit 2 Sportfeldern. Die Umkleiden, die zur auf dem Schulgrundstück befindlichen Einfach-Sporthalle gehören, werden derzeit sowohl für den Schulsport als auch für den Vereinssport genutzt. Seite 1 von 8

47 Vorlage 40/ 30/2017 Die neue Zweifach-Sporthalle wird ebenfalls den beiden vorgenannten Nutzern, dem Sportamt, Amt 52, für Vereinssport und dem Schulverwaltungsamt, Amt 40, für Schulsport und Aktivitäten des Offenen Ganztags, zur Verfügung stehen. Der TV Kalkum/Wittlaer hat momentan rd Mitglieder, davon rd. 600 Kinder und Jugendliche. An der Grundschule werden aktuell 418 Kinder unterrichtet. Der Bedarf an Übungseinheiten für Sportangebote im Stadtbezirk ist nicht gedeckt. Nach rechnerischer Ermittlung fehlen momentan 3 Übungseinheiten. Mit dem Neubau kann ein bedarfsgerechtes Sportangebot für die Stadtteile Kalkum und Wittlaer ermöglicht und der schulische Bedarf an Sportflächen gedeckt werden. Der Neubau der Zweifach-Sporthalle für den Turn- und Sportverein Kalkum/Wittlaer und die Franz-Vaahsen Grundschule soll auf einer Reservefläche des Schulgrundstücks errichtet werden. Die Entwurfsplanung wurde sowohl mit dem Sportamt als auch mit der Projektgruppe Schulbau abgestimmt. Während der Planung wurden verschiedene Varianten zur Umsetzung der Maßnahme geprüft. Darstellung der Maßnahme Mit Fertigstellung der Sporthalle stehen der Schule und den örtlichen Sportvereinen eine neue Halle für Schul- und Vereinssport zur Verfügung. Die Halle wird als Versammlungsstätte für schulische Zwecke ausgerüstet. Außerdem kann die Halle für Veranstaltungen mit bis zu 999 externen Personen genutzt werden. Hierfür wird durch den jeweiligen Veranstalter eine bauaufsichtliche Sondernutzungsgenehmigung eingeholt. Diese Verfahrensweise wird bereits bei der auf dem Grundstück vorhandenen Einfeldsporthalle praktiziert, ebenso bei der Sporthalle der Wichernschule, Brorstraße 5 im Stadtteil Unterbach. Neubau Die Sporthalle soll im östlichen Schulhofbereich des Grundstücks errichtet werden. Die Bestandsgebäude werden durch die Neubaumaßnahme nicht tangiert. Auch nach Errichtung der Sporthalle verbleibt eine ausreichende Schulhoffläche für die Schulnutzung. Die Sporthalle ist als standardisierte Zweifach-Sporthalle mit einer Ausstattung für sämtliche Hallensportarten inklusive Ballsport geplant. Das mit dem Nutzer abgestimmte Raumprogramm sieht die Schaffung von zwei Sportfeldern mit jeweils zwei Umkleiden und Duschen, zwei Geräteräumen, einem Regieraum und zwei Trainerumkleiden vor. In zwei Technikräumen sind die Hausanschlüsse für Elektro, Gas und Wasser untergebracht. Der Zugang für die Schüler erfolgt über den Eingang zum Schulhof hin. Für Vereinsmitglieder und Veranstaltungen ist ein separater Eingang zum benachbarten Schützenplatz hin vorhanden. Seite 2 von 8

48 Vorlage 40/ 30/2017 Die Sporthalle besteht aus zwei aneinander gesetzten Baukörpern. Die eigentliche Halle hat eine Höhe von ca. 10 m. An der Längsseite des Hauptbaukörpers ist ein lang gezogener Flachbau mit einer Höhe von ca. 4 m angeordnet. Das Gebäude soll in Massivbauweise mit Stahlbetonfertigteilen errichtet werden. Der Bau ist mit einer Flachgründung mit umlaufendem Streifenfundament geplant. Die Dachkonstruktion der Halle besteht aus Holzbindern, die mit Trapezblech gedeckt werden. Die Decke des Nebentrakts ist als Stahlbeton mit Gefälledämmung geplant. Die Dachflächen sollen als Gründach ausgeführt werden und sind für die Installation von Photovoltaik-Zellen vorgerichtet. Die Außenwände der Halle erhalten eine Verblendung mit Klinkern, die Außenwände der Nebenräume erhalten Faserzementplatte. Beide Materialien sind bei den vorhandenen Gebäuden verwendet worden, sodass die Sporthalle sich gut in die Umgebung einpasst. Innenausstattung und Materialien orientieren sich an den städtischen nutzungsspezifischen baulichen Standards für Schulbauten. Beleuchtung, Belüftung und Heizung der Sporthalle werden gemeinsam in streifenförmigen Paneelen unter der Decke zusammengefasst. Für die Dauer der Bauarbeiten wird der Betrieb der Schule aufrechterhalten. Ein Ausweichquartier ist nicht erforderlich. Die Einrichtung der Baustelle ist mit der Schulleitung und dem Schützenverein unter Berücksichtigung eines reibungslosen Schulbetriebs abgestimmt. Energie Der Erweiterungsneubau erfüllt die Leitlinien der Landeshauptstadt Düsseldorf für die Energieeffizienz bei Neubauten. Die Vorgaben der EnEV 2016 werden um 22% unterschritten. Die Beheizung des Gebäudes wird über eine Gas-Wärmepumpe und ein Gas- Wärmegerät sichergestellt. Für die Sportfelder werden Deckenstrahlplatten vorgesehen. Die Nebenräume werden über Heizkörper versorgt. Die Sporthalle sowie die innenliegenden Nebenräume werden mechanisch be- und entlüftet. Die Lüftungsanlage ist für Veranstaltungen ausgelegt. Die Beleuchtung wird über Präsenzmelder gesteuert und in LED ausgeführt. Zur WC-Spülung wird eine Regenwassernutzung eingebaut. Neubau (Errechneter Bedarf) Referenzwert ENEV 2016 Primärenergiebedarf [kwh/m²a] 187,3 238,9 Endenergiebedarf [kwh/m²a] 147,1 203,4 CO2 Ausstoß [t/a] 69,8 89,6 Seite 3 von 8

49 Vorlage 40/ 30/2017 Barrierefreiheit Erschließung Die Sporthalle ist ebenerdig sowohl über den Schulhof als auch vom angrenzenden Schützenplatz her zu erreichen. Die Haupt- und Nebeneingänge sind schwellenlos. Für Sehbehinderte werden im Bodenbelag (Freianlagen) taktile Hilfen im Zugangsbereich vom zur Halle gehörigen Grundstückseingang und dem zur Halle gehörenden barrierefreien Parkplatz zu den beiden Haupteingängen eingeplant. Es wird ein barrierefreies WC neben den Damen- und Herren-WC angeordnet. Dieses ist sowohl von den Haupteingängen als auch von den Umkleideräumen her gut zu erreichen. Die Sanitäranlagen werden mit einer Alarmierung im Zwei-Sinne- Prinzip ausgestattet. Die Umkleideräume sind rollstuhlgerecht ausgeführt. Alle Beschilderungen sind gut lesbar und sowohl in konventioneller als auch in Brailleschrift ausgeführt. Die Farbgestaltung ist kontrastreich, um eine gute räumliche Orientierung zu ermöglichen. Um eine gute akustische Situation im Unterrichts-, Trainings- und Turnierbetrieb zu erreichen, ist die gesamte Halle mit einer akustisch wirksamen Wandbekleidung bis in 3m Höhe versehen. Die Halle dient auch als Versammlungsstätte. Im südlichen Sportfeld kann eine Bühne oder ein Podium aufgebaut werden. Dieses Feld wird mit Induktionsschleifen ausgerüstet. Hörgeschädigte Zuschauer können dann mit mobilen Geräten, die flexibel eingesetzt werden, einen Vortrag oder eine Darbietung verfolgen. Die Planung wurde am dem Runden Tisch Bauen vorgestellt und erhielt die Zustimmung. Seite 4 von 8

50 Vorlage 40/ 30/2017 Gesamtkosten und Refinanzierung Die aktuelle Kostenermittlung hat die Qualität einer Kostenberechnung und weist Gesamtkosten in Höhe von EUR aus. Kostenbezeichnung Bedarfsbeschluss am Kostenrahmen EUR brutto Ausführungs- und Finanzierungsbeschluss Kostenberechnung EUR brutto Differenz EUR brutto 100 Grundstück Herrichten und Erschließen Bauwerk Baukonstruktion Bauwerk Technische Anlagen Außenanlagen Ausstattung Kunstwerke und Baunebenkosten Summe brutto (rd.) Erläuterung der Kostenentwicklung vom Kostenrahmen zur Kostenberechnung Gegenüber der Beschlusssumme des Grundsatzbeschlusses für den Neubau in Höhe von 4,6 Mio. EUR ergibt sich eine Abweichung von rd EUR, dies entspricht ca. 11 %. Nach vertiefender Planung ergibt die vorliegende Entwurfsplanung folgende Haupt- Kostenfaktoren, die zum Zeitpunkt des Grundsatzbeschlusses noch nicht ermittelt werden konnten: Gründung und Entwässerung rd EUR Aufgrund der Lage des Grundstückes in einem Quellgebiet werden aufwändige Gründungsmaßnahmen erforderlich. Die gesamte Entwässerung der Sporthalle muss über das Schulgrundstück zum Grenzweg erfolgen, da auf dem Schützenplatz Trinkwasserfernleitungen verlegt sind, die nicht gekreuzt werden können. Das Regenwasser muss in großem Umfang auf dem Gelände zurückgehalten werden. Ausstattung der Halle als Veranstaltungshalle rd EUR Für eine Ausstattung der Halle als Veranstaltungshalle müssen zusätzliche Kosten veranschlagt werden, wie eine größere Dimensionierung der Lüftungsanlage und Maßnahmen im Brandschutz. Die notwendigen Rettungswegbreiten erfordern Seite 5 von 8

51 Vorlage 40/ 30/2017 breitere Türanlagen und die Oberflächen des Innenausbaus müssen nicht brennbar ausgerüstet sein. Neue Hausanschlüsse, Heizungssystem rd EUR Für die Sporthalle müssen neue Hausanschlüssen für die Versorgungsmedien Elektro, Gas, Wasser errichtet werden, da die Kapazität der im Schulgebäude vorhandenen Anschlüsse für die Sporthalle nicht ausreicht. Um die Einhaltung der EnEv 2016 zu ermöglichen, wird eine gasbetriebene Luft-Wärmepumpe vorgesehen. Anpassung der Honorare rd EUR Durch die veränderten Baukosten wird gemäß der Honorarordnung für Architekten und Ingenieure (HOAI) das Planungshonorar angepasst. Seite 6 von 8

52 Vorlage 40/ 30/2017 Baukosten Baunebenkosten (Ing.-Leistungen etc.) Grunderwerb aktivierbare Eigenleistungen konsumtiv (EUR) investiv (EUR) netto brutto netto brutto , , ,21 Inventarkosten 5.100, ,00 Ausstattung Außenanlagen (nutzerspezifisch) Ausstattung Kunst am Bau , ,89 Summe Gesamtkosten 5.100, ,00 Gesamtkosten gerundet Zuweisungen des Landes, Bundes, VRR etc. Anliegerbeiträge nach KAG / BauGB Anteile Dritter Abfindungspauschale Investor Erstattung der Umsatzsteuer ,29 Summe Refinanzierung ,29 Refinanzierung gerundet Eigenanteil davon durch Darlehen finanziert Der Sportkomplex wird über den Betrieb gewerblicher Art (BgA Sport) abgewickelt, so dass die Landeshauptstadt Düsseldorf für den Anteil der nicht schulischen Nutzung vorsteuerabzugsberechtigt ist. Finanzierung siehe Anlage 01 Seite 7 von 8

53 Vorlage 40/ 30/2017 Terminplan Baubeginn ca. I. Quartal 2018 Bauzeit 12 Monate Fertigstellung ca. ca. IV. Quartal 2018 Erfüllung der Voraussetzungen des 14 GemHVO: BIC-Empfehlung RPA geprüft Kämmerei geprüft Zustimmung der Kämmerin am: am: am: am: Beratungsfolge: Gremium Sitzungsdatum Ergebnis Schulausschuss /- Bauausschuss Sportausschuss Bezirksvertretung 5 Haupt- und Finanzausschuss Rat /- -/- -/- -/- -/- Anlagen: X beigefügt nicht vorhanden Nr Anlage Finanzierung Lageplan Grundriss Schnitte Ansichten Perspektive Amt / Institut: Schulverwaltungsamt Dezernentin / Dezernent: Stadtdirektor Hintzsche Seite 8 von 8

54 Anlage 01 zur Vorlage 40/ 30/2017 Grenzweg 12 Neubau einer Zweifeld-Sporthalle Finanzierung ohne aktivierbare Eigenleistungen in Höhe von EUR *Nr. der zutreffenden Mittelbereitstellung bitte angeben 1 = Haushaltsplan- Entwurf 2 = Veränderungsverzeichnis 3 = überplanmäßige / außerplanmäßige Bereitstellung 4 = Umstellung im Budget 5 = Mittel sind bereits veranschlagt bzw. verausgabt / vereinnahmt 6 = Mehreinzahlungen 7 = Sonstiges (Begründung siehe unten) Konto bis zum Jahr 2016 Jahr 2017 Jahr 2018 Jahr 2019 Gesamt Auftragssachkonto/ Produktsachkonto Mittelbereitstellung Mittelbereitstellung Mittelbereitstellung Mittelbereitstellung Mittelbereitstellung einschließlich in EUR in EUR in EUR in EUR in EUR Grenzweg 12 Nr. Nr. Nr. Finanzierung Amt A Finanzierung Amt 40 (Finanzierung BGA Sport über MP) A konsumtiv A Erwerb VG über 410 EUR A Erwerb VG unter 410 EUR Refinanzierung aus der Erstattung der Umsatzsteuer Einzahlungen aus Vorsteuerüberhang VSt BgA Summe Einzahlungen Summe Auszahlungen Eigenanteil

55 Anlage 02 (Lageplan) zur Vorlage 40/ 30/2017 Grenzweg 12, Franz Vaahsen-Grundschule Neubau einer Zweifach-Sporthalle

56 Anlage 03 (Grundriss) zur Vorlage 40/ 30/2017 Grenzweg 12, Franz Vaahsen-Grundschule Neubau einer Zweifach-Sporthalle

57 Anlage 04 (Schnitte) zur Vorlage 40/ 30/2017 Grenzweg 12, Franz Vaahsen-Grundschule Neubau einer Zweifach-Sporthalle Schnitte

58 Anlage 05 (Ansichten) zur Vorlage 40/ 30/2017 Grenzweg 12, Franz Vaahsen-Grundschule Neubau einer Zweifach-Sporthalle

59 Anlage 06 (Perspektive) zur Vorlage 40/ 30/2017 Grenzweg 12, Franz Vaahsen-Grundschule Neubau einer Zweifach-Sporthalle

N i e d e r s c h r i f t über die Sitzung des Bauausschusses am

23/ - 5/2015 N i e d e r s c h r i f t über die Sitzung des es am 09.06.2015 Beginn der Sitzung: 15:00 Uhr Tagesordnung: I. Öffentlicher Teil Teil A 1 Feststellung der Beschlussfähigkeit 2 Anerkennung

23/ - 5/2015 N i e d e r s c h r i f t über die Sitzung des es am 09.06.2015 Beginn der Sitzung: 15:00 Uhr Tagesordnung: I. Öffentlicher Teil Teil A 1 Feststellung der Beschlussfähigkeit 2 Anerkennung

Messe Frankfurt Shanghai, China (Consulting)

") Finanzplan der Messe Frankfurt Shanghai, China (Consulting) Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen immaterielle Vermögensgegenstände 0 0 Grundstücke 0 0 - davon Gebäude 0 0 Bauten auf

Finanzplan der Messe Frankfurt Shanghai, China (Consulting) Plan Plan Ist 2004 2003 2002 Mittelbedarf Investitionen immaterielle Vermögensgegenstände 0 0 Grundstücke 0 0 - davon Gebäude 0 0 Bauten auf

Beschlussvorlage. Die neuen Personal- und Fahrzeugkostensätze treten zum in Kraft.

Beschlussvorlage Betrifft: Neufestsetzung der Personal- und Fahrzeugkosten ab 01.03.2013 gemäß der Richtlinien über die Erhebung von Entgelten für Leistungen der Chemisch-biologischen Laboratorien der

Beschlussvorlage Betrifft: Neufestsetzung der Personal- und Fahrzeugkosten ab 01.03.2013 gemäß der Richtlinien über die Erhebung von Entgelten für Leistungen der Chemisch-biologischen Laboratorien der

Beschlussvorlage. Betrifft: Baureifmachung der Gewerbegrundstücke am Tichauer Weg

Beschlussvorlage Betrifft: Baureifmachung der Gewerbegrundstücke am Tichauer Weg Beschlussdarstellung: Der Ausschuss für Wirtschaftsförderung, Tourismus und Liegenschaften beschließt die Mittelbereitstellung

Beschlussvorlage Betrifft: Baureifmachung der Gewerbegrundstücke am Tichauer Weg Beschlussdarstellung: Der Ausschuss für Wirtschaftsförderung, Tourismus und Liegenschaften beschließt die Mittelbereitstellung

- 1 - ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

ERFOLGSPLAN der IHK Lahn-Dill Anlage I FS (ab 2014) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen

Anlage 7. Wirtschaftsplan. der. Stadtentwässerung Lingen. für das Jahr Erfolgsplan Vermögensplan Stellenübersicht 2014

Anlage 7 Wirtschaftsplan der Stadtentwässerung Lingen für das Jahr 2014 1. Erfolgsplan 2014 2. Vermögensplan 2014 3. Stellenübersicht 2014 Anlage Finanzplanung 2013-2017 ERFOLGSPLAN STADTENTWÄSSERUNG LINGEN

Anlage 7 Wirtschaftsplan der Stadtentwässerung Lingen für das Jahr 2014 1. Erfolgsplan 2014 2. Vermögensplan 2014 3. Stellenübersicht 2014 Anlage Finanzplanung 2013-2017 ERFOLGSPLAN STADTENTWÄSSERUNG LINGEN

Wirtschaftsplan. Wirtschaftsjahr 2006

Wirtschaftsplan des ABWASSERBETRIEBES DER STADT REES für das Wirtschaftsjahr 2006 Wirtschaftsplan 2006 Abwasserbetrieb Stadt Rees Inhaltsübersicht I. Wirtschaftsplan II. Erfolgsplan 1. Erlöse 2. Aufwendungen

Wirtschaftsplan des ABWASSERBETRIEBES DER STADT REES für das Wirtschaftsjahr 2006 Wirtschaftsplan 2006 Abwasserbetrieb Stadt Rees Inhaltsübersicht I. Wirtschaftsplan II. Erfolgsplan 1. Erlöse 2. Aufwendungen

Anlagen zum Finanzstatut der IHK Darmstadt. Anlage I-FS ERFOLGSPLAN (alternativ: Plan-GuV) Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro

Plan Plan Ist Lfd. Jahr Vorjahr Euro Euro Euro") ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

ERFOLGSPLAN (alternativ: Plan-GuV) 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Der Hauptausschuss hat in seiner oben bezeichneten Sitzung die folgende Zusage von Herrn Senator Prof. Dr. E. Jürgen Zöllner zur Kenntnis genommen:

Senatsverwaltung für Bildung Berlin, den 19.02.2008 Wissenschaft und Forschung Telefon: (926) 6597 - III B 23 - Fax: (926)5010 Email: jürgen.beutlich@senbwf.berlin.de An den Vorsitzenden des Hauptausschusses

Senatsverwaltung für Bildung Berlin, den 19.02.2008 Wissenschaft und Forschung Telefon: (926) 6597 - III B 23 - Fax: (926)5010 Email: jürgen.beutlich@senbwf.berlin.de An den Vorsitzenden des Hauptausschusses

Muster eines Erfolgs- und Finanzierungsplans

Anlage 1a zu VV-Landesbetriebe Muster eines Erfolgs- und Finanzierungsplans (kaufmännische doppelte Buchführung) A. ERFOLGSPLAN Erträge 1 2 3 4 1. Umsatzerlöse Summe 1. 0 0 0 2. Bestandsveränderungen an

Anlage 1a zu VV-Landesbetriebe Muster eines Erfolgs- und Finanzierungsplans (kaufmännische doppelte Buchführung) A. ERFOLGSPLAN Erträge 1 2 3 4 1. Umsatzerlöse Summe 1. 0 0 0 2. Bestandsveränderungen an

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

Anlagen zum Finanzstatut der IHK Berlin ERFOLGSPLAN Anlage I FS ERFOLGSPLAN Plan Plan Ist 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten 4. Erhöhung oder Verminderung des

IHK-BEKANNTMACHUNG. DEZEMBER 2014 w.news. Plan Plan Veränderungen Ist laufendes Jahr Plan zu Plan Vorjahr laufendes Jahr Euro Euro Euro Euro

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Plan-GuV 1. Erträge aus IHK-Beiträgen 2. Erträge aus Gebühren 3. Erträge aus Entgelten davon: - Verkaufserlöse 4. Erhöhung oder Verminderung des Bestandes an fertigen und unfertigen Leistungen 5. Andere

Stadt Bad Mergentheim. Beschlüsse des Gemeinderats am , Nr. GR/010/2015

Stadt Bad Mergentheim Beschlüsse des Gemeinderats am 22.10.2015, Nr. GR/010/2015 I. Öffentlich 1. Bericht über die Schulsozialarbeit Abstimmungsergebnis: Zur Kenntnis genommen Ein Beschluss ergeht nicht.

Stadt Bad Mergentheim Beschlüsse des Gemeinderats am 22.10.2015, Nr. GR/010/2015 I. Öffentlich 1. Bericht über die Schulsozialarbeit Abstimmungsergebnis: Zur Kenntnis genommen Ein Beschluss ergeht nicht.

Vorlage 1 Bilanz und GuV

Vorlage 1 Bilanz und GuV Der Jahresabschluss ist die wichtigste und am weitesten verbreitete Form der Ergebnisrechnung. Die grundlegenden Vorschriften zum Jahresabschluss ergeben sich aus 242 HGB. Danach

Vorlage 1 Bilanz und GuV Der Jahresabschluss ist die wichtigste und am weitesten verbreitete Form der Ergebnisrechnung. Die grundlegenden Vorschriften zum Jahresabschluss ergeben sich aus 242 HGB. Danach

Gewinn- und Verlustrechnung (GuV)

") Gewinn- und Verlustrechnung (GuV) 2 2.1 Aufgaben der GuV Die GuV gehört, wie die Bilanz, zum Jahresabschluss eines Unternehmens. Ihre Aufgabe besteht darin, den erzielten Erfolg (Gewinn oder Verlust) aufzuzeigen.

Gewinn- und Verlustrechnung (GuV) 2 2.1 Aufgaben der GuV Die GuV gehört, wie die Bilanz, zum Jahresabschluss eines Unternehmens. Ihre Aufgabe besteht darin, den erzielten Erfolg (Gewinn oder Verlust) aufzuzeigen.

Beschlussdrucksache öffentlich. geplant für Sitzung am

Eigenbetrieb Bad Nr. BD/216/29 Langenhagen, 25. Juli 216 Beschlussdrucksache öffentlich Beschluss Abstimmung Gremium geplant für Sitzung am Lt Vor-- schlag abweichend Ja Nein Ent-haltung Betriebsausschuss

Eigenbetrieb Bad Nr. BD/216/29 Langenhagen, 25. Juli 216 Beschlussdrucksache öffentlich Beschluss Abstimmung Gremium geplant für Sitzung am Lt Vor-- schlag abweichend Ja Nein Ent-haltung Betriebsausschuss

Nachtragswirtschaftsplan Abfallwirtschaftsbetrieb Limburg-Weilburg. für das Wirtschaftsjahr

Nachtragswirtschaftsplan für das Wirtschaftsjahr 2015 Inhaltsverzeichnis I. Wirtschaftsplan Seite 1 II. Erläuterungen zum Wirtschaftsplan Seite 3 III. Erfolgsplan Seite 7 IV. Vermögensplan Seite 15 V.

Nachtragswirtschaftsplan für das Wirtschaftsjahr 2015 Inhaltsverzeichnis I. Wirtschaftsplan Seite 1 II. Erläuterungen zum Wirtschaftsplan Seite 3 III. Erfolgsplan Seite 7 IV. Vermögensplan Seite 15 V.

Wirtschaftsjahr 2010

Wirtschaftsplan des ABWASSERBETRIEBES DER STADT REES für das Wirtschaftsjahr 2010 - Seite 313 - Wirtschaftsplan 2010 Abwasserbetrieb Stadt Rees Inhaltsübersicht I. Wirtschaftsplan II. Erfolgsplan 1. Erlöse

Wirtschaftsplan des ABWASSERBETRIEBES DER STADT REES für das Wirtschaftsjahr 2010 - Seite 313 - Wirtschaftsplan 2010 Abwasserbetrieb Stadt Rees Inhaltsübersicht I. Wirtschaftsplan II. Erfolgsplan 1. Erlöse

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Allgemeines: Der Eigenbetrieb wurde mit Wirkung zum 01.01.1999 gegründet. Aufgaben:

Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Kommunale Kinder-, Jugend- und Familienhilfe Frankfurt am Main Allgemeines: Der Eigenbetrieb wurde mit Wirkung zum 01.01.1999 gegründet. Aufgaben:

Soll 2011 a) Betrag Ist 2010 b) für Titel. Ist 2009 c) 2012 Tit. Gr. FKZ Zweckbestimmung Tsd. EUR Tsd. EUR

Betrag Ist 2010 b) für Titel. Ist 2009 c) 2012 Tit. Gr. FKZ Zweckbestimmung Tsd. EUR Tsd. EUR") Ministerium für Wissenschaft, Forschung und Kunst 1482 Staatliche Kunsthalle Karlsruhe Soll a) Ist b) für Titel Ist 2009 c) Tit. Gr. FKZ Zweckbestimmung V o rbemerk u ng: Die 1846 eröffnete Kunsthalle

Ministerium für Wissenschaft, Forschung und Kunst 1482 Staatliche Kunsthalle Karlsruhe Soll a) Ist b) für Titel Ist 2009 c) Tit. Gr. FKZ Zweckbestimmung V o rbemerk u ng: Die 1846 eröffnete Kunsthalle

zur 18. Sitzung des Rates der Landeshauptstadt Düsseldorf in seiner 16. Wahlperiode

Rat Der Oberbürgermeister Düsseldorf, den 29.06.2016 E I N L A D U N G zur 18. Sitzung des Rates der Landeshauptstadt Düsseldorf in seiner 16. Wahlperiode am Donnerstag, dem 7. Juli 2016 um 13:00 Uhr Sitzungsort:

Rat Der Oberbürgermeister Düsseldorf, den 29.06.2016 E I N L A D U N G zur 18. Sitzung des Rates der Landeshauptstadt Düsseldorf in seiner 16. Wahlperiode am Donnerstag, dem 7. Juli 2016 um 13:00 Uhr Sitzungsort:

Innere Verwaltung Verwaltungssteuerung und Service Personalwesen

Stadt Ibbenbüren F 27 1.111.3 bereich gruppe 1 1.111 1.111.3 verantwortlich FD 11 Herr Brönstrup, Beauftragter für das Personalabrechnungswesen (KAAW) Herr Wolf Beschreibung Personalservice Personalangelegenheiten

Stadt Ibbenbüren F 27 1.111.3 bereich gruppe 1 1.111 1.111.3 verantwortlich FD 11 Herr Brönstrup, Beauftragter für das Personalabrechnungswesen (KAAW) Herr Wolf Beschreibung Personalservice Personalangelegenheiten

Kalkulation der Wassergebühren 2016

Beschlussvorlage Bereich Amt Vorlagen-Nr. Anlagedatum Grundstücksabteilung 202/05/2015/1 08.12.2015 Verfasser/in Bera tungsf o l ge Aktenzeichen Berthold, Ragna 20064301 Gremium Sitzungstermin Öffentlichkeit

Beschlussvorlage Bereich Amt Vorlagen-Nr. Anlagedatum Grundstücksabteilung 202/05/2015/1 08.12.2015 Verfasser/in Bera tungsf o l ge Aktenzeichen Berthold, Ragna 20064301 Gremium Sitzungstermin Öffentlichkeit

Beschlussvorlage. Betrifft: "Home & Garden" auf der Galopprennbahn Grafenberg im Jahre 2008

Beschlussvorlage Betrifft: "Home & Garden" auf der Galopprennbahn Grafenberg im Jahre 2008 Beschlussdarstellung: Der Ordnungs- und Verkehrsausschuss beschließt die Festsetzung der AHome & Garden@ an den

Beschlussvorlage Betrifft: "Home & Garden" auf der Galopprennbahn Grafenberg im Jahre 2008 Beschlussdarstellung: Der Ordnungs- und Verkehrsausschuss beschließt die Festsetzung der AHome & Garden@ an den

Zuschuss an die Staatliche Kunsthalle Karlsruhe 5.072,8 a) 5.267, ,8 zum laufenden Museumsbetrieb 5.376,6 b) 5.

5.267, ,8 zum laufenden Museumsbetrieb 5.376,6 b) 5.") Ministerium für Wissenschaft, Forschung und Kunst 1482 Staatliche Kunsthalle Karlsruhe Titel Tit. Gr. FKZ Zweckbestimmung Soll 2014 a) Ist 2013 b) für für Ist 2012 c) 2015 2016 Vorb em erk ung: Die Staatliche

Ministerium für Wissenschaft, Forschung und Kunst 1482 Staatliche Kunsthalle Karlsruhe Titel Tit. Gr. FKZ Zweckbestimmung Soll 2014 a) Ist 2013 b) für für Ist 2012 c) 2015 2016 Vorb em erk ung: Die Staatliche

Bekanntmachung des Jahresabschlusses zum

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Bekanntmachung des Jahresabschlusses zum 31.12.2014 Jahresabschluss zum 31.12.2014 der Stadt Heinsberg sowie Entlastungserteilung des Bürgermeisters Der Rat der Stadt Heinsberg hat in seiner Sitzung am

Gemeinderat

Gemeinderat 21.12.2015 TOP 6 ö.s. Eigenbetrieb Städtische Abwasserbeseitigung Neufestsetzung der Abwassergebühr zum 01.01.2016 1. Gebührenkalkulation gesplittete Abwassergebühr für die Jahre 2016 und 2017

Gemeinderat 21.12.2015 TOP 6 ö.s. Eigenbetrieb Städtische Abwasserbeseitigung Neufestsetzung der Abwassergebühr zum 01.01.2016 1. Gebührenkalkulation gesplittete Abwassergebühr für die Jahre 2016 und 2017

LEW Verteilnetz GmbH Augsburg. Tätigkeitsabschluss für das Geschäftsjahr 2015