Wertermittlung von Hofstellen aus Sicht des Sachverständigen (im Innenbereich)

|

|

|

- Bärbel Hochberg

- vor 6 Jahren

- Abrufe

Transkript

1 Wertermittlung von Hofstellen aus Sicht des Sachverständigen (im Innenbereich) 41. Gemeinsame Arbeitstagung für Landw. Buchstellen und Sachverständige Alsfeld Eudorf, M. Sc. Justus Beier ö.b.v. landwirtschaftlicher Sachverständiger Hof Meindroth Nüsttal - Hofaschenbach Tel.: justus_beier@web.de

2 2 Gliederung: 1. Einführung / Zielsetzung 2. Beispielgutachten 2.1 Zonierung u. Abgrenzung 2.2 Vergleichspreise 2.3 Bodenbewertung 2.4 Gebäudebewertung 2.5 Denkmalschutz 2.6 Verkehrswertermittlung I 2.7 Marktanpassung 2.8 Besondere objektspezifische Grundstücksmerkmale 2.9 Verkehrswertermittlung II 3. Fazit

3 3 1. Einführung / Zielsetzung Die Anzahl der landwirtschaftlich nicht mehr nutzbaren Hofstellen nimmt stark zu Möglichst einheitliche Vorgehensweise bei der Erstellung von Verkehrswertgutachten für Hofstellen, insbesondere zur steuerlichen Betriebsaufgabe

4 4 2. Beispielgutachten Bewertungsanlass Verkehrswertermittlung des landwirtschaftlichen Teils der Hofstelle, als Grundlage zur Überführung des Betriebes in das Privatvermögen Gegenstand der Wertermittlung Grund und Boden des landwirtschaftlich genutzten Bereiches der Hofstelle, einschließlich der aufstehenden landwirtschaftlichen Gebäude

5 5 2. Beispielgutachten

6 6 2.1 Zonierung und Abgrenzung Probleme: Wo endet der private Bereich der Hofstelle? Stellfläche für PKWs privat?

7 7 2.1 Zonierung und Abgrenzung Probleme: Wie sind die Hofflächen zuzuordnen: - 50 % privat / 50 % betrieblich?

8 8 2.2 Vergleichspreise Probleme: Nur sehr selten Vergleichspreise für landwirtschaftliche Hofstellen Bei vorliegenden Vergleichspreisen ist die tatsächliche Vergleichbarkeit meist nicht gegeben; Zu wenig Informationen zum Vergleichsobjekt Die zu bewertenden Grundstücke sind oft viel größer als die vergleichbaren Bodenrichtwertgrundstücke Keine Umrechnungsfaktoren vorhanden

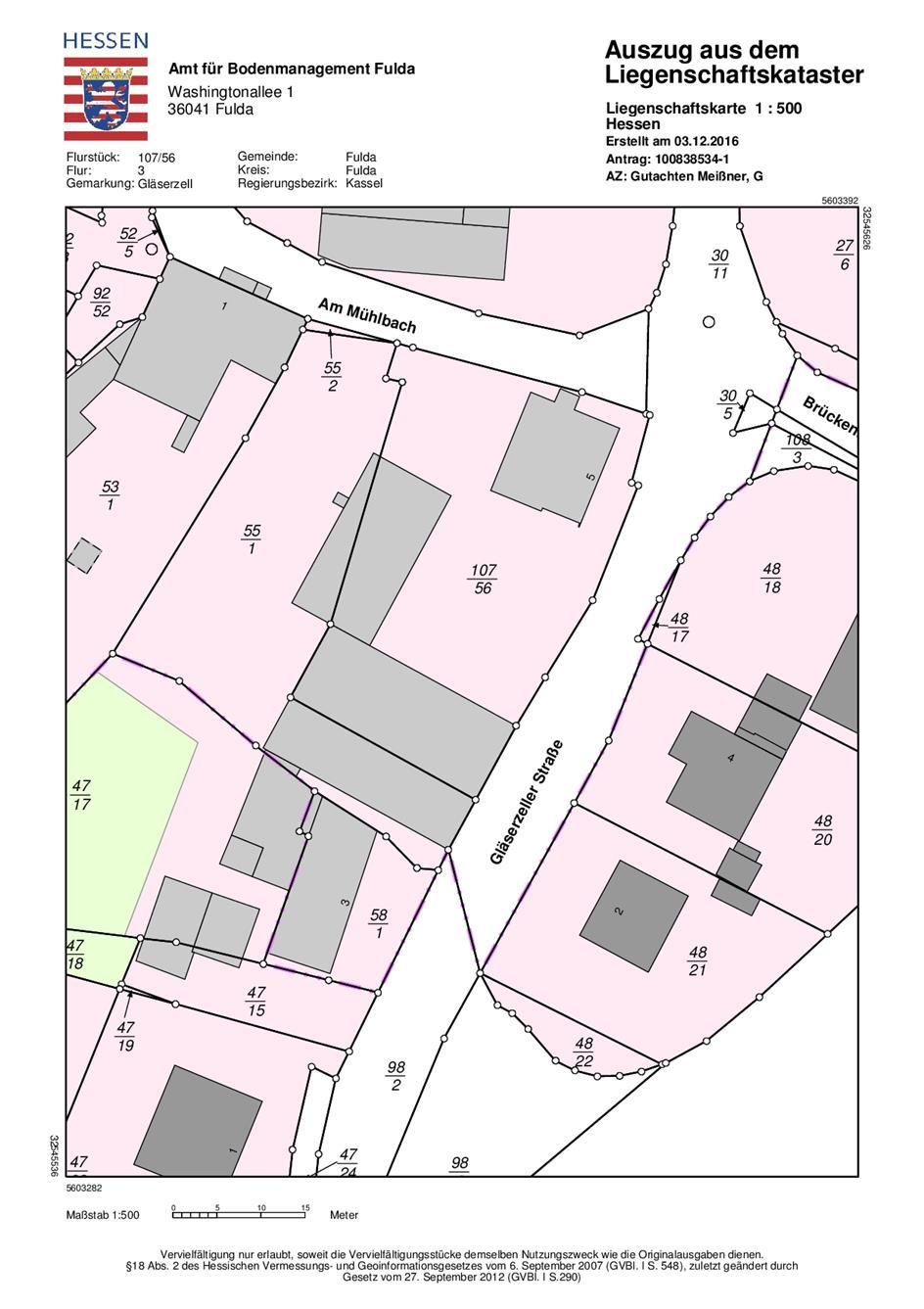

9 9 2.3 Bodenbewertung Bodenpreissituation Vergleichspreise: Nach Auskunft des Gutachterausschusses der Stadt Fulda liegen aktuell keine geeigneten Vergleichspreise zu verkauften Hofstellen in der Nähe des zu bewertenden Objektes vor. Bodenrichtwert: Der Gutachterausschuss der Stadt Fulda hat zum Bewertungsstichtag für XY folgende generalisierte Bodenwerte in BORIS Hessen, auf der Homepage der Stadt Fulda sowie im Immobilienmarktbericht 2015 veröffentlicht. Die Werte für Bauland beziehen sich auf einen erschließungsbeitragsfreien Zustand. BORIS-Hessen / Digitaler Stadtplan der Stadt Fulda: Wohnbaufläche (W-0,2): Alter Dorfkern (W-0,2): Landwirtschaftliche Flächen: /m² 65 /m² 1,70 /m² Immobilienmarktbericht 2015: Wohnbauflächen Stadtteile West: Mischnutzung Stadtteile West: Gewerbliche Nutzung: /m² 55 /m² 30 /m²

10 Bodenbewertung Die Grundstücke sind aufgrund der denkmalgeschützten Bebauung als Einheit zu betrachten Aufgrund von Lage, Größe, Verkehrsanbindung und Zuschnitt des Grundstücks hält der Unterzeichner folgenden Bodenwert für gerechtfertigt: Fläche: Gesamt m² davon privat genutzt ca. 714 m² (private Fläche + 50 % der Hoffläche) davon landwirtschaftlich genutzt ca m² Bodenwert: 52 /m² Begründung: - Grundstück ist aufgrund der denkmalgeschützten Bebauung als Einheit zu sehen - Lage im alten Kernbereich des Ortes => Orientierung an Richtpreisen der Stadt Fulda für den Dorfkern (65 /m²) - Übergröße im Vergleich zum zonentypischen Grundstück und zusätzlich Eckgrundstück => ein Abschlag von 20 % ist zu berücksichtigen -> es ergibt sich ein Bodenwert von 52 /m² Der Gesamtbodenwert der Flurstücke errechnet sich somit wie folgt: Landw. Teil d. Hofstelle (1.432 m²): m² x 52 /m² = (Im Bodenwert der bebauten Grundstücke sind die Erschließungskosten enthalten)

11 Gebäudebewertung Probleme bei der Wahl des Bewertungsverfahrens: Vergleichswertverfahren? Scheidet meist aus wegen fehlender Vergleichbarkeit Sachwert oder Ertragswert? Vermietete/Verpachtete Objekte nach Ertragswert Eigengenutzte Objekte nach Sachwert Liquidationswertverfahren? (zumindest in Teilbereichen) Baufällig Nicht mehr wirtschaftlich nutzbar Denkmalschutz Wie können bestehende Denkmalschutzauflagen in der Bewertung berücksichtigt werden? uvm.

12 Gebäudebewertung: Scheune

13 Gebäudebewertung: Scheune Vorläufiger Sachwert Objektname: Scheune Baujahr: tatsächlich 1668 Standartstufe 3 fiktiv 1991 Besitzer: Nutzung: Lager/Leerstand Bewertungsstichtag: Nutzungsdauer: 40 Restnutzungsdauer: 15 Grundfläche (BGF) in m²: 384,00 Länge (m): 24,00 Korrekturfaktor BGF: (Ausführung Bodenbefestigung) 0,8 Breite (m): 16,00 Baukostenindex zum Jahr 2010: 100 Höhe(m) (Trauf): Baukostenindex zum Wertermittungsstichtag: 114,10 Quelle: Stat. Bundesamt für gewerbliche Betriebsgebäude Gebäudesachwertverfahren landw. Mehrzweckhalle Normalherstellungskosten NHK Basisjahr 2010: 230,0 /m² nach NHK BGF/Index korrigiert: 209,9 /m² NHK Wertermittlungsstichtag = ,50 + Baunebenkosten (in NHK enthalten!) 0 % = - Summe = ,50 - Alterswertminderung 62,50 % = ,56 = = = Sachwert: = ,94

14 Gebäudebewertung: Scheune Vorläufiger Ertragswert Gebäudeertragswertverfahren Restnutzungsdauer (Jahre): 15 vermietbare Fläche (m²): 325,00 Liegensschaftszinssatz (%): 5 Monatsmiete/m² ( /m²): 1,5 Bodenpreis ( /m²): 52 Grundstücksfläche (m²): 500 Jahresmiete: = 5.850,00 - Bew.Kosten/Ausfallwagnis 30% = 1.755,00 Jahresnettomiete: = 4.095,00 - Verzinsung Bodenwert 5% = 1.300,00 Gebäudereinertrag: = 2.795,00 Vervielfältiger auf Restnutzungsdauer: 10,3797 = ,26 = = Ertragswert: = ,26

15 Gebäudebewertung: ehem. Stallgebäude Gebäude landwirtschaftlich nicht mehr nutzbar - EG in Sandsteinmauerwerk mit nur einer Zugangstür, nicht durchfahrbar

oder Wohnfläche (OG) nicht mehr möglich Gebäude in keinster Weise mehr")

16 Gebäudebewertung: ehem. Stallgebäude Gebäude landwirtschaftlich nicht mehr nutzbar - Mauerwerk mit ammoniakbedingten Schäden durch Tierhaltung - OG seit 1970 Leerstand - Lehmdecken teilweise eingefallen - Lehmputz und Tapeten mit Schimmelbefall - Diverse Schäden an Dacheindeckung mit Feuchtigkeitseintritt -> Vermietung als Lager (EG) oder Wohnfläche (OG) nicht mehr möglich Gebäude in keinster Weise mehr wirtschaftlich nutzbar Ohne vorhandene Denkmalschutzauflagen wäre der Abriss die einzig wirtschaftliche Konsequenz

17 Gebäudebewertung: ehem. Stallgebäude 6 Abs. 6 ImmoWertV: Die Restnutzungsdauer ist die Zahl der Jahre, in denen die baulichen Anlagen bei ordnungsgemäßer Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden können -> d.h., es muss eine ordnungsgemäße Bewirtschaftung und eine voraussichtliche Wirtschaftlichkeit gegeben sein Voraussetzung im vorliegenden Fall nicht gegeben, also Restnutzungsdauer : NULL

18 Gebäudebewertung: ehem. Stallgebäude 16 Abs. 3 ImmoWertV: Das Liquidationswertverfahren kommt zur Anwendung wenn: - Die baulichen Anlagen nicht mehr nutzbar sind - Der nicht abgezinste Bodenwert ohne Berücksichtigung der Freilegungskosten den im Ertragswertverfahren gem. 17 bis 20 ImmowertV ermittelten Ertragswert erreicht oder übersteigt -> trifft im vorliegenden Fall beides zu ABER: Liquidation Aufgrund des Denkmalschutzes nicht möglich => Abbruch- und Entsorgungskosten können somit nicht vom Bodenpreis abgezogen werden

19 Denkmalschutz Fiktive finanzielle Nachteile durch den Denkmalschutz: Für eine Kernsanierung entstehen nach eigenen Recherchen Kosten in Höhe von: - ca /m² Bruttogrundfläche im EG - ca /m² Bruttogrundfläche im OG ( Quelle: Baukosteninformationszentrum, Stand 2. Quartal 2016 für Bauwerk und Technische Anlage)

20 Denkmalschutz Berechnung der Sanierungskosten nach BKI: (1.600 /m² BGF /m² BGF) / 2 = /m² BGF 19,30 m x 10,00 m x 2 Geschosse = 386 m² BGF /m² BGF x 386 m² BGF = % Fördermittel = Berechnung von Neubaukosten nach NHK 2010: (für freistehende Einfamilienhäuser nach 1.32, Standartstufe 4) Freilegung des Bauplatzes: ca m³ Massivbau x 15 /m³ = (gerundet) Kosten für Neubau: 955 /m² BGF x 113,7% (BKI zum Stichtag) x 386 m² = Gesamt: =

21 Denkmalschutz Ergebnis: Eine grobe Schätzung der Baukosten ergibt keine Mehrkosten durch den Denkmalschutz aufgrund der 25 % Fördermittel auf die entstehenden Baukosten Es könnten sogar die Freilegungskosten eingespart werden -> dafür sind jedoch Abstriche bei der Form, Ausstattung und Raumaufteilung des Gebäudes aufgrund der Denkmalschutzauflagen einzugestehen Sanierungskosten zusätzlich steuerlich absetzbar

22 Verkehrswertermittlung I (vorläufig) Scheune: Eigennutzung steht im Vordergrund. Eine Vermietung von Teilflächen z. B. für Fahrzeuge oder Wohnwagen wäre ebenfalls denkbar Aktuell größtenteils Leerstand / partiell Nutzung als Lagerfläche Stallgebäude: nicht mehr nutzbar, aktuell Leerstand (Zum Bewertungsstichtag, Restnutzungsdauer = Null) Durch vorhandene Denkmalschutzauflagen ist ein Abriss nicht möglich eine Umnutzung als Wohngebäude ist mit 25 % Fördermitteln mindestens kostenneutral gegenüber einem Neubau => Verkehrswert beider Gebäude: den allgemeinen Bewertungsgrundsätzen entsprechend in Anlehnung an den Sachwert zu ermitteln

23 Verkehrswertermittlung I (vorläufig) Wert der Außenanlagen Für die vorhandenen befestigten Flächen/Fahrwege hält der Unterzeichner einen Wert von 15 /m² für angemessen. => Wert der Außenanlagen: 195 m² x 15 /m² = rd

24 Verkehrswertermittlung I (vorläufig) Addierung der Einzelwerte: Landwirtschaftlicher Teil der Hofstelle Bodenwert landwirtschaftlich genutzter Teil d. Hofstelle Vorläufiger Sachwert Scheune Vorläufiger Sachwert Stall 0 Wert der Außenanlagen Summe:

25 Marktanpassung Besonders bei vorliegendem Objekt, einer landwirtschaftlichen Hofstelle, müssen ungewöhnliche Marktverhältnisse berücksichtigt werden - relativ selten am Markt gehandelt - Kreis der potenziellen Käufer sehr gering - Produktionsgebäude überaltert Weiterhin wirken aufliegende Denkmalschutzauflagen negativ auf den Verkehrswert, da ein potentieller Käufer ein Grundstück ohne solche Auflagen bevorzugen würde

26 Marktanpassung Aufgrund fehlender Sachwertfaktoren für landwirtschaftliche Gebäude in den Immobilienmarktberichten von Stadt und Landkreis Fulda, hält der Unterzeichner, wegen der Nähe zur Stadt Fulda, der Lage, Form und Größe des Gesamtgrundstücks einen Sachwertfaktor für den landwirtschaftlichen Teil der Hofstelle von 0,85 für gerechtfertigt. Landwirtschaftlicher Teil der Hofstelle, inkl. aufstehender landwirtschaftlicher Gebäude: x 0,85 =

27 Besondere objektspezifische Grundstücksmerkmale Kosten für Sanierung der hinteren Giebelwand der Scheune mit neuer Holzdeckelschalung, inkl. Gerüstbau und Sicherungsmaßnahmen sowie dem Abriss des baufälligen Schleppdaches: ca Kosten für Sanierungen im Inneren der Scheune: - Lehmboden durch festen Bodenbelag ersetzen - Hindernisse, wie kleine Absätze und Abtrennungen einebnen, zur bessere Ausnutzung des Raumes und ggf. Vermietung ca

28 Verkehrswertermittlung II (endgültig) Verkehrswert nach der Marktanpassung Reparaturkosten Scheune = Verkehrswert

29 29 3. Fazit fehlende Daten für landwirtschaftliche Hofstellen - Keine verwertbaren Liegenschaftszinssätze - Keine verwertbaren Sachwertfaktoren - Keine gesonderte Bodenrichtwerte für landwirtschaftliche Hofstellen weiter Ermessensspielraum des Sachverständigen => teilweise unterschiedliche Bewertung möglich Ausarbeitung geeigneter einheitlicher Anpassungsfaktoren?!

30 30

Zeitgemäße Grundstückswertermittlung gemäß neuer Immobilienwertermittlungsverordnung (ImmoWertV)

") Zeitgemäße Grundstückswertermittlung gemäß neuer Immobilienwertermittlungsverordnung (ImmoWertV) Gemeinsame Arbeitstagung der landwirtschaftlichen Buchstellen und Sachverständigen in Hessen Alsfeld, 30.09.2010

Zeitgemäße Grundstückswertermittlung gemäß neuer Immobilienwertermittlungsverordnung (ImmoWertV) Gemeinsame Arbeitstagung der landwirtschaftlichen Buchstellen und Sachverständigen in Hessen Alsfeld, 30.09.2010

VERKEHRSWERT-BERICHT

VERKEHRSWERT-BERICHT Objektart: Ein- bzw. Zweifamilienhaus Adresse: Brüchhorststraße 22 24641 Sievershütten Wertermittlungsstichtag: 18. Mai 2015 Verfasser: Inhaltsverzeichnis 1 Bewertungsobjekt...1 2

VERKEHRSWERT-BERICHT Objektart: Ein- bzw. Zweifamilienhaus Adresse: Brüchhorststraße 22 24641 Sievershütten Wertermittlungsstichtag: 18. Mai 2015 Verfasser: Inhaltsverzeichnis 1 Bewertungsobjekt...1 2

Immobilienbewertung. Vortrag für Haus- und Grund am 28. November 2013

Immobilienbewertung November 2013 1 Inhalt Anlässe für eine Verkehrswertschätzung Begrifflichkeiten Wahl der Wertermittlungsverfahren Beispiel für eine Sachwertermittlung Beispiel für eine Ertragswertermittlung

Immobilienbewertung November 2013 1 Inhalt Anlässe für eine Verkehrswertschätzung Begrifflichkeiten Wahl der Wertermittlungsverfahren Beispiel für eine Sachwertermittlung Beispiel für eine Ertragswertermittlung

Wettbewerbsanalyse Ihrer Immobilie

Wettbewerbsanalyse Ihrer Immobilie Sehr geehrte Verkäufer, die Ermittlung des Angebotspreises ist die wichtigste Aufgabe beim Verkauf der eigenen Immobilie. Oftmals lassen sich Privatpersonen von selbsternannten

Wettbewerbsanalyse Ihrer Immobilie Sehr geehrte Verkäufer, die Ermittlung des Angebotspreises ist die wichtigste Aufgabe beim Verkauf der eigenen Immobilie. Oftmals lassen sich Privatpersonen von selbsternannten

Die Restnutzungsdauer von Gebäuden nach Modernisierung/ Sanierung. Vortrag am 13. Dingolfinger Baufachtag 13. November 2009

Die Restnutzungsdauer von Gebäuden nach Modernisierung/ Sanierung Vortrag am 13. Dingolfinger Baufachtag 13. November 2009 Wie erfasst und bewertet man verschiedene Zustände desselben Gebäudes? Inhalt

Die Restnutzungsdauer von Gebäuden nach Modernisierung/ Sanierung Vortrag am 13. Dingolfinger Baufachtag 13. November 2009 Wie erfasst und bewertet man verschiedene Zustände desselben Gebäudes? Inhalt

M a r k t w e r t e r m i t t l u n g

Andreas Hofer Immobilien Dobben 8 27711 Osterholz-Scharmbeck Frau Mustermann Musterstraße 1 27711 Osterholz-Scharmbeck Telefon: 04791-9029314 Telefax: 04791-980167 Internet: www.hofer-immo.de email: info@hofer-immo.de

Andreas Hofer Immobilien Dobben 8 27711 Osterholz-Scharmbeck Frau Mustermann Musterstraße 1 27711 Osterholz-Scharmbeck Telefon: 04791-9029314 Telefax: 04791-980167 Internet: www.hofer-immo.de email: info@hofer-immo.de

Bewertungsgrundlagen für die Besteuerung. Workshop am in Valjevo

Bewertungsgrundlagen g g für die Besteuerung Workshop am 10.05.2012 in Valjevo Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung: Beratender Ingenieur für Vermessungswesen; Fachhochschule München

Bewertungsgrundlagen g g für die Besteuerung Workshop am 10.05.2012 in Valjevo Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung: Beratender Ingenieur für Vermessungswesen; Fachhochschule München

Die Amtliche Immobilienbewertung in Deutschland

Die Amtliche Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero-Icon Consulting Representative Office Belgrade on behalf of: GIZ Deutsche Gesellschaft für Internationale

Die Amtliche Immobilienbewertung in Deutschland Christoph Jochheim-Wirtz Dipl.-Ing. Geodäsie Ambero-Icon Consulting Representative Office Belgrade on behalf of: GIZ Deutsche Gesellschaft für Internationale

Erbschaftsteuerreform

Erbschaftsteuerreform Die individualisierte Pauschalierung oder Die Bewertung von selbstgenutzten oder vermieteten Grundstücken zu Wohnzwecken 55. Sachverständigen- und Berater- Fachtagung des HLBS Göttingen,

Erbschaftsteuerreform Die individualisierte Pauschalierung oder Die Bewertung von selbstgenutzten oder vermieteten Grundstücken zu Wohnzwecken 55. Sachverständigen- und Berater- Fachtagung des HLBS Göttingen,

Immobilien-Wertexpertise

Immobilien-Wertexpertise Bewertungsobjekt: mit einem Einfamilienwohnhaus bebautes Grundstück Dreifaltigkeitsweg 38 53489 Sinzig erstellt mit: SPRENGNETTER-TEN2CLICK-Expert V. 4.0.1.1 erstellt durch: Wertermittlungsstichtag:

Immobilien-Wertexpertise Bewertungsobjekt: mit einem Einfamilienwohnhaus bebautes Grundstück Dreifaltigkeitsweg 38 53489 Sinzig erstellt mit: SPRENGNETTER-TEN2CLICK-Expert V. 4.0.1.1 erstellt durch: Wertermittlungsstichtag:

Verkehrswertermittlung eines Grundstücks mit aufstehender Putenmastanlage. Andreas Gottensträter Koesling Anderson LEBG mbh

Verkehrswertermittlung eines Grundstücks mit aufstehender Putenmastanlage Andreas Gottensträter Koesling Anderson LEBG mbh Gliederung Beschreibung der Putenmastställe Beschreibung des Mastverfahrens Ermittlung

Verkehrswertermittlung eines Grundstücks mit aufstehender Putenmastanlage Andreas Gottensträter Koesling Anderson LEBG mbh Gliederung Beschreibung der Putenmastställe Beschreibung des Mastverfahrens Ermittlung

GUTACHTEN 1. über den Verkehrswert für das bebaute Grundstück : Steinweg 5, 12345 Wendlingen am Neckar

Dr. Friedhelm Fabers Dipl..-Volkswirt, Wirtschaftsingenieur Am Grenzstück 25 D-45229 HATTINGEN. Dr. F. Fabers, Am Grenzstück 25, D-45229 Hattingen Herr Karl Muster Steinweg 5 12345 Wendlingen am Neckar

Dr. Friedhelm Fabers Dipl..-Volkswirt, Wirtschaftsingenieur Am Grenzstück 25 D-45229 HATTINGEN. Dr. F. Fabers, Am Grenzstück 25, D-45229 Hattingen Herr Karl Muster Steinweg 5 12345 Wendlingen am Neckar

Was ist meine Immobilie wert?

S Kreissparkasse Heilbronn S Kreissparkasse Heilbronn Was ist meine Immobilie wert? Armin Knoll Immobiliengutachter HypZert für finanzwirtschaftliche Zwecke s Kreissparkasse Heilbronn Aktuelle Lage am

S Kreissparkasse Heilbronn S Kreissparkasse Heilbronn Was ist meine Immobilie wert? Armin Knoll Immobiliengutachter HypZert für finanzwirtschaftliche Zwecke s Kreissparkasse Heilbronn Aktuelle Lage am

Das neue Wertermittlungsrecht in Deutschland

Das neue Wertermittlungsrecht in Deutschland Die Praxis der Immobilienbewertung nach ImmoWertV Bearbeitet von Bernhard Bischoff überarbeitet 2010. CD. 408 S. ISBN 978 3 7892 2016 6 schnell und portofrei

Das neue Wertermittlungsrecht in Deutschland Die Praxis der Immobilienbewertung nach ImmoWertV Bearbeitet von Bernhard Bischoff überarbeitet 2010. CD. 408 S. ISBN 978 3 7892 2016 6 schnell und portofrei

Wertermittlung. Inhaltsübersicht 1)

") Wertermittlung RA Benedikt Kröger, Sendenhorst WP, StB, RA Dipl.-Kfm. Ralf Bauerhaus, Münster www.kroeger-ra.de Inhaltsübersicht 1) A. Überblick B. Anwendungsbereich, Begriffsbestimmungen, allg. Verfahrensgrundsätze

Wertermittlung RA Benedikt Kröger, Sendenhorst WP, StB, RA Dipl.-Kfm. Ralf Bauerhaus, Münster www.kroeger-ra.de Inhaltsübersicht 1) A. Überblick B. Anwendungsbereich, Begriffsbestimmungen, allg. Verfahrensgrundsätze

Bewertung von Resthöfen aus praktischer Sicht

Referat anlässlich der Informationsveranstaltung und Netzwerkbildung für Regionalleiter der Agrarboden GmbH & Co. KG Freitag, 18. Juni 2010, 14.00 Uhr Referent: Nico Wolbring von der Landwirtschaftkammer

Referat anlässlich der Informationsveranstaltung und Netzwerkbildung für Regionalleiter der Agrarboden GmbH & Co. KG Freitag, 18. Juni 2010, 14.00 Uhr Referent: Nico Wolbring von der Landwirtschaftkammer

Gebäudebewertung direkt

Gebäudebewertung direkt Vorbereitete Schemata für die schnelle Grundstücks- und Gebäudebewertung von Bruno Stubenrauch überarbeitet Gebäudebewertung direkt Stubenrauch schnell und portofrei erhältlich

Gebäudebewertung direkt Vorbereitete Schemata für die schnelle Grundstücks- und Gebäudebewertung von Bruno Stubenrauch überarbeitet Gebäudebewertung direkt Stubenrauch schnell und portofrei erhältlich

Wertexpertise (mit 200,-- je m² Bodenpreis)

") Rahmendaten: Wertexpertise (mit 200,-- je m² Bodenpreis) Möllersstieg, 21509 Glinde (Kreis Stormarn) Immobiliennutzung: Selbstnutzung Verwendete Methode: Sachwertverfahren (das ergibt sich aus der Immobiliennutzung)

Rahmendaten: Wertexpertise (mit 200,-- je m² Bodenpreis) Möllersstieg, 21509 Glinde (Kreis Stormarn) Immobiliennutzung: Selbstnutzung Verwendete Methode: Sachwertverfahren (das ergibt sich aus der Immobiliennutzung)

SÄCHSISCHES STAATSMINISTERIUM DES INNERN

SÄCHSISCHES STAATSMINISTERIUM DES INNERN SÄCHSISCHES STAATSMINISTERIUM DES INNERN 01095 Dresden Lt. Verteiler Dresden, den 19.10.2007 Bearbeiterin: Frau Wirth/ Frau Hoffmann (03 51) 5 64-3232 E-Mail: Katharina.Wirth@smi.sachsen.de

SÄCHSISCHES STAATSMINISTERIUM DES INNERN SÄCHSISCHES STAATSMINISTERIUM DES INNERN 01095 Dresden Lt. Verteiler Dresden, den 19.10.2007 Bearbeiterin: Frau Wirth/ Frau Hoffmann (03 51) 5 64-3232 E-Mail: Katharina.Wirth@smi.sachsen.de

Dr. Friedhelm Fabers

Dr. Friedhelm Fabers Dipl..-Volkswirt, Wirtschaftsingenieur Am Grenzstück 25 D-45229 HATTINGEN. Dr. F. Fabers, Am Grenzstück 25, D-45229 Hattingen Telefon: (02324) 39 20 76 Fax: (02324) 39 20 75 Mobilphone:

Dr. Friedhelm Fabers Dipl..-Volkswirt, Wirtschaftsingenieur Am Grenzstück 25 D-45229 HATTINGEN. Dr. F. Fabers, Am Grenzstück 25, D-45229 Hattingen Telefon: (02324) 39 20 76 Fax: (02324) 39 20 75 Mobilphone:

Bewertung von Grundbesitz. für Zwecke der Erbschafter und Schenkungsteuer

Bewertung von Grundbesitz 1 Bewertung von Grundbesitz für Zwecke der Erbschafter und Schenkungsteuer 1. Allgemeines Unter den Begriff des inländischen Grundbesitzes sind nach 19 BewG zu fassen: Betriebe

Bewertung von Grundbesitz 1 Bewertung von Grundbesitz für Zwecke der Erbschafter und Schenkungsteuer 1. Allgemeines Unter den Begriff des inländischen Grundbesitzes sind nach 19 BewG zu fassen: Betriebe

Profi-Handbuch. Wertermittlung von Immobilien

Wilfried Mannek Profi-Handbuch i Wertermittlung von Immobilien Vergleichswert, Ertragswert, Sachwert Hilfen für Kauf, Verkauf, Erbfolge und Steuer Gutachten kontrollieren und professionell erstellen 5.,

Wilfried Mannek Profi-Handbuch i Wertermittlung von Immobilien Vergleichswert, Ertragswert, Sachwert Hilfen für Kauf, Verkauf, Erbfolge und Steuer Gutachten kontrollieren und professionell erstellen 5.,

Grundstücksbezogene Rechte und Belastungen in der Wertermittlung

Grundstücksbezogene Rechte und Belastungen in der Wertermittlung - zur Novellierung der Wertermittlungsrichtlinien Dr. Johannes Stemmler 1 Novellierung der WertR Ziele: Verständlichkeit Transparenz Nachvollziehbarkeit

Grundstücksbezogene Rechte und Belastungen in der Wertermittlung - zur Novellierung der Wertermittlungsrichtlinien Dr. Johannes Stemmler 1 Novellierung der WertR Ziele: Verständlichkeit Transparenz Nachvollziehbarkeit

Liegenschaftszinssätze und Rohertragsfaktoren für Mehrfamilienhäuser 2015 für die kreisfreie Stadt Weimar

Liegenschaftszinssätze und Rohertragsfaktoren für Mehrfamilienhäuser 2015 für die kreisfreie Stadt Weimar Gutachterausschuss für Grundstückswerte für das Gebiet des Landkreises Sömmerda, des Landkreises

Liegenschaftszinssätze und Rohertragsfaktoren für Mehrfamilienhäuser 2015 für die kreisfreie Stadt Weimar Gutachterausschuss für Grundstückswerte für das Gebiet des Landkreises Sömmerda, des Landkreises

Entwurf Richtlinie zur Ermittlung des Sachwerts Sachwertrichtlinie SW-RL

Entwurf Richtlinie zur Ermittlung des Sachwerts Sachwertrichtlinie SW-RL I n h a l t s v e r z e i c h n i s 1 Zweck und Anwendungsbereich... 2 2 Allgemeines... 2 3 Verfahrensgang... 2 4 Vorläufiger Sachwert...

Entwurf Richtlinie zur Ermittlung des Sachwerts Sachwertrichtlinie SW-RL I n h a l t s v e r z e i c h n i s 1 Zweck und Anwendungsbereich... 2 2 Allgemeines... 2 3 Verfahrensgang... 2 4 Vorläufiger Sachwert...

14.4. Normalherstellungskosten

14.4. Normalherstellungskosten Für Gebäudebewertungen verwendet man sog. Normalherstellungskosten. Normalherstellungskosten sind die Baukosten für ein so genanntes Normgebäude. Dies ist ein für das Sachwertverfahren

14.4. Normalherstellungskosten Für Gebäudebewertungen verwendet man sog. Normalherstellungskosten. Normalherstellungskosten sind die Baukosten für ein so genanntes Normgebäude. Dies ist ein für das Sachwertverfahren

Mail: eurotec-immobilienbewertung@gmx.de Side: www.eurotec-immobilienbewertung.de

Sachverständigenbüro für Immobilienbewertung Bewertung von Immobilien sowie der Bewertung von Mieten und Pachten Rinzeldorf 8 26689 Apen-Godensholt Tel.: 04409 909 334 Mail: eurotec-immobilienbewertung@gmx.de

Sachverständigenbüro für Immobilienbewertung Bewertung von Immobilien sowie der Bewertung von Mieten und Pachten Rinzeldorf 8 26689 Apen-Godensholt Tel.: 04409 909 334 Mail: eurotec-immobilienbewertung@gmx.de

Kommunale Wertermittlung 4/2016

Stadtvermessungsamt Frankfurt a.m., 11.03.2016 Kommunale Bewertungen Tel.: 3 33 27 62.51/12-4/2016 He Stadtplanungsamt 61.S Kommunale Wertermittlung 4/2016 Bewertungsobjekt: Niddastraße 57, Frankfurt Bewertungsauftrag:

Stadtvermessungsamt Frankfurt a.m., 11.03.2016 Kommunale Bewertungen Tel.: 3 33 27 62.51/12-4/2016 He Stadtplanungsamt 61.S Kommunale Wertermittlung 4/2016 Bewertungsobjekt: Niddastraße 57, Frankfurt Bewertungsauftrag:

Immobilienbewertung: Verkehrswertermittlung im Vergleich zur Immobilienbewertung nach BewG

Immobilienbewertung: Verkehrswertermittlung im Vergleich zur Immobilienbewertung nach BewG Dipl.-Ing. Dipl.-Immobilien-Ök. Jürgen Jacoby Inhaltsverzeichnis 1 Volltext Immobilienbewertung gem. BewG und

Immobilienbewertung: Verkehrswertermittlung im Vergleich zur Immobilienbewertung nach BewG Dipl.-Ing. Dipl.-Immobilien-Ök. Jürgen Jacoby Inhaltsverzeichnis 1 Volltext Immobilienbewertung gem. BewG und

Sachwertverfahren & nicht normierte Verfahren

& nicht normierte Verfahren MRICS Neckarstraße 3 64560 Riedstadt Tel: 49-174-3157093 fdietrich@sv-dietrich.de Seite 1 Ihr Dozent MRICS Ausbildung Dipl.-Bauingenieur Immobilienökonom (ebs) Member of The

& nicht normierte Verfahren MRICS Neckarstraße 3 64560 Riedstadt Tel: 49-174-3157093 fdietrich@sv-dietrich.de Seite 1 Ihr Dozent MRICS Ausbildung Dipl.-Bauingenieur Immobilienökonom (ebs) Member of The

Verkehrswertermittlung

Seite 1 von 1 Seiten Verkehrswertermittlung 1. Allgemeine Angaben zum Bewertungsobjekt: Bewertungsobjekt: Wohnhaus am Campingplatz Straße / Hausnummer: Stettiner Str.12 Postleitzahl / Ort: 34621 Frielendorf

Seite 1 von 1 Seiten Verkehrswertermittlung 1. Allgemeine Angaben zum Bewertungsobjekt: Bewertungsobjekt: Wohnhaus am Campingplatz Straße / Hausnummer: Stettiner Str.12 Postleitzahl / Ort: 34621 Frielendorf

Bodenrichtwerte

Gutachterausschuss für Grundstückswerte im Bereich des Landkreises Weißenburg-Gunzenhausen Landratsamt Weißenburg-Gunzenhausen Bodenrichtwerte für den Landkreis Weißenburg-Gunzenhausen gemäß 196 BauGB

Gutachterausschuss für Grundstückswerte im Bereich des Landkreises Weißenburg-Gunzenhausen Landratsamt Weißenburg-Gunzenhausen Bodenrichtwerte für den Landkreis Weißenburg-Gunzenhausen gemäß 196 BauGB

zu Punkt... der 858. Sitzung des Bundesrates am 15. Mai 2009

Bundesrat Drucksache 296/1/09 04.05.09 Empfehlungen der Ausschüsse - A zu Punkt der 858. Sitzung des Bundesrates am 15. Mai 2009 Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von

Bundesrat Drucksache 296/1/09 04.05.09 Empfehlungen der Ausschüsse - A zu Punkt der 858. Sitzung des Bundesrates am 15. Mai 2009 Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von

Der Gutachterausschuss für Grundstückswerte im Kreis Euskirchen legt den Grundstücksmarktbericht

Euskirchen, 06.03.2014 Der Gutachterausschuss für Grundstückswerte im Kreis Euskirchen legt den Grundstücksmarktbericht 2014 vor Mitteilung 1. Allgemeines zum Grundstücksmarkt 2013 im Kreis Euskirchen

Euskirchen, 06.03.2014 Der Gutachterausschuss für Grundstückswerte im Kreis Euskirchen legt den Grundstücksmarktbericht 2014 vor Mitteilung 1. Allgemeines zum Grundstücksmarkt 2013 im Kreis Euskirchen

Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben. Ertragswert Verkehrswert

Mitglied im Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben Ertragswert Verkehrswert von Sebastian Krebs erschienen in: Agrar- und Umweltrecht, Ausgabe 10/2013, Seite

Mitglied im Zur Ermittlung des Zugewinnes während der Ehezeit bei landwirtschaftlichen Betrieben Ertragswert Verkehrswert von Sebastian Krebs erschienen in: Agrar- und Umweltrecht, Ausgabe 10/2013, Seite

Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie?

8. Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie? Dipl.-Ing., Architekt von der IHK München und Oberbayern öffentlich bestellter und vereidigter Sachverständiger für Bewertung

8. Immobilienwerte als Besteuerungsgrundlage - ermittelt wofür, von wem und wie? Dipl.-Ing., Architekt von der IHK München und Oberbayern öffentlich bestellter und vereidigter Sachverständiger für Bewertung

Online-Wertermittlung

Online-Wertermittlung Objekt: Einfamilienhaus in Musterstadt Datum: 03. 12. 2004 Auftrags-Nr.: 041203-OW-301 In der vorliegenden Schätzung ist es nicht möglich, Einflussgrößen wie die sonstige Beschaffenheit,

Online-Wertermittlung Objekt: Einfamilienhaus in Musterstadt Datum: 03. 12. 2004 Auftrags-Nr.: 041203-OW-301 In der vorliegenden Schätzung ist es nicht möglich, Einflussgrößen wie die sonstige Beschaffenheit,

hsp immowert Ermittlung

hsp immowert Ermittlung Steuerliche Wertermittlung über den Grundbesitzwert gemäß 189-191 Bewertungsgesetz des Objekts Bahnhofstr. 900, 98765 Westersund Einfamilienreihenhaus Objektfoto Grundbesitzwert:

hsp immowert Ermittlung Steuerliche Wertermittlung über den Grundbesitzwert gemäß 189-191 Bewertungsgesetz des Objekts Bahnhofstr. 900, 98765 Westersund Einfamilienreihenhaus Objektfoto Grundbesitzwert:

Verkehrswertgutachten

Verkehrswertgutachten Bewertungsobjekt: Industriegrundstück mit Logistikcenter Adresse: Hölker Feld 42, 42279 Wuppertal Auftraggeber: Birkat GmbH&Co. Grundstücksverwaltung KG Wertermittlungsstichtag: 31.

Verkehrswertgutachten Bewertungsobjekt: Industriegrundstück mit Logistikcenter Adresse: Hölker Feld 42, 42279 Wuppertal Auftraggeber: Birkat GmbH&Co. Grundstücksverwaltung KG Wertermittlungsstichtag: 31.

Bodenrichtwerte der Gemeinde Ummendorf Landkreis Biberach

Bodenrichtwerte der Gemeinde Ummendorf Landkreis Biberach Festlegung der Bodenrichtwerte nach 196 BauGB zum 31.12.2014 durch den Gutachterausschuss der Gemeinde Ummendorf am 08.09.2015/22.09.2015 Bauer-

Bodenrichtwerte der Gemeinde Ummendorf Landkreis Biberach Festlegung der Bodenrichtwerte nach 196 BauGB zum 31.12.2014 durch den Gutachterausschuss der Gemeinde Ummendorf am 08.09.2015/22.09.2015 Bauer-

Marktwertermittlung. weststadtmakler.de

weststadtmakler.de Auftraggeber/Eigentümer Marktwertermittlung Eigentumswohnung Nr. 4, Keller, XXXstr. XX in 76133 Karlsruhe Herr XXX Besichtigungstermin und Wertermittlungsstichtag 17.08.2010 Allgemeine

weststadtmakler.de Auftraggeber/Eigentümer Marktwertermittlung Eigentumswohnung Nr. 4, Keller, XXXstr. XX in 76133 Karlsruhe Herr XXX Besichtigungstermin und Wertermittlungsstichtag 17.08.2010 Allgemeine

5 Kontrollen und Analysen

5 Kontrollen und Analysen Ein Gutachten muss plausibel und prüffähig gestaltet sein. Aufbau und Inhalt müssen daher so dargestellt werden, dass auch der Empfänger und interessierte Laie das Gutachten verstehen

5 Kontrollen und Analysen Ein Gutachten muss plausibel und prüffähig gestaltet sein. Aufbau und Inhalt müssen daher so dargestellt werden, dass auch der Empfänger und interessierte Laie das Gutachten verstehen

Übertragung von Immobilien. Vererben mit warmer Hand oder erst bei Tod?

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Übertragung von Immobilien Vererben mit warmer Hand oder erst bei Tod? Motive Steuer sparen Kinder beim Aufbau einer eigenen Existenz helfen Eigene Pflege sichern Lieblingskinder bevorzugen und/oder Pflichtteilsansprüche

Gemeinde: Wittlich Flur: 21 Flurstück Nr. 22/28 Gemarkung: Wittlich Fläche: 233 m² Grundbuch von Wittlich Blatt: 8021

Gutachterausschuss für Grundstückswerte Geschäftsstelle beim Vermessungs- und Katasteramt Westeifel-Mosel Im Viertheil 24, 54470 Bernkastel-Kues Aktenzeichen: 26 57 GU114703 GUTACHTEN über den Verkehrswert

Gutachterausschuss für Grundstückswerte Geschäftsstelle beim Vermessungs- und Katasteramt Westeifel-Mosel Im Viertheil 24, 54470 Bernkastel-Kues Aktenzeichen: 26 57 GU114703 GUTACHTEN über den Verkehrswert

Sachwertanpassungsfaktoren 2014

Sachwertanpassungsfaktoren 2014 Faktoren zur Anpassung des Sachwertes von Grundstücken mit Eigenheimen an die Lage auf dem Grundstücksmarkt in Berlin Veröffentlicht im Amtsblatt für Berlin Nr. 51 vom 12.

Sachwertanpassungsfaktoren 2014 Faktoren zur Anpassung des Sachwertes von Grundstücken mit Eigenheimen an die Lage auf dem Grundstücksmarkt in Berlin Veröffentlicht im Amtsblatt für Berlin Nr. 51 vom 12.

Erbschaftsteuer- und Bewertungsrecht

von Daniel Simon 1 1. Der Urknall in Kraft treten des ErbStRG zum 1. Januar 2009 Beschluss des Bundesverfassungsgerichts aus November 2006: ErbStG ist in bisheriger Form verfassungswidrig drei Eckpunkte

von Daniel Simon 1 1. Der Urknall in Kraft treten des ErbStRG zum 1. Januar 2009 Beschluss des Bundesverfassungsgerichts aus November 2006: ErbStG ist in bisheriger Form verfassungswidrig drei Eckpunkte

bauplan planung bauleitung gutachten - sige koordination

Sachverständigengutachten Archiv Nr.: 006 012 Auftraggeber: Herr Jörg Grund 56459 Winnen/Westerwald Limburg den 01.03.2013 Erstellung eines Sachverständigengutachtens über den Verkehrswert des Einfamilienhauses

Sachverständigengutachten Archiv Nr.: 006 012 Auftraggeber: Herr Jörg Grund 56459 Winnen/Westerwald Limburg den 01.03.2013 Erstellung eines Sachverständigengutachtens über den Verkehrswert des Einfamilienhauses

Sachverständigenbüro Wolfram W. Wiedenbeck. Paul-Nießen-Straße 54 Fax: 0221 / Auftrag

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro Wolfram W. Wiedenbeck per Post oder Fax: Paul-Nießen-Straße 54 Fax: 0221 / 99 20 93 27 50969 Köln Auftrag Datum: zur Erstellung

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro Wolfram W. Wiedenbeck per Post oder Fax: Paul-Nießen-Straße 54 Fax: 0221 / 99 20 93 27 50969 Köln Auftrag Datum: zur Erstellung

Anforderungen an Verkehrswertgutachten nach 194 Baugesetzbuch (BauGB)

") Anforderungen an Verkehrswertgutachten nach 194 Baugesetzbuch (BauGB) Der Sachverständige hat grundsätzlich auf eine sachgerechte Auftragsgestaltung und -abwicklung hinzuwirken die Wertermittlungsgrundlagen

Anforderungen an Verkehrswertgutachten nach 194 Baugesetzbuch (BauGB) Der Sachverständige hat grundsätzlich auf eine sachgerechte Auftragsgestaltung und -abwicklung hinzuwirken die Wertermittlungsgrundlagen

Anleitung für die Berechnung zur Aufteilung eines Grundstückskaufpreises

Allgemeine Hinweise Nach der höchstrichterlichen Rechtsprechung ist ein Gesamtkaufpreis für ein bebautes Grundstück nicht nach der sogenannten Restwertmethode, sondern nach dem Verhältnis der Verkehrswerte

Allgemeine Hinweise Nach der höchstrichterlichen Rechtsprechung ist ein Gesamtkaufpreis für ein bebautes Grundstück nicht nach der sogenannten Restwertmethode, sondern nach dem Verhältnis der Verkehrswerte

Stadtverwaltung Gerlingen Rathausplatz Gerlingen. Stadtbauamt Geschäftsstelle des Gutachterausschusses. Frau Berthold

Stadtverwaltung Gerlingen Rathausplatz 1 70839 Gerlingen Stadtbauamt Geschäftsstelle des Gutachterausschusses Frau Berthold Telefon: 07156/205-7307 Telefax: 07156/205-5313 E-Mail: i.berthold@gerlingen.de

Stadtverwaltung Gerlingen Rathausplatz 1 70839 Gerlingen Stadtbauamt Geschäftsstelle des Gutachterausschusses Frau Berthold Telefon: 07156/205-7307 Telefax: 07156/205-5313 E-Mail: i.berthold@gerlingen.de

Überblick über die Verkehrswertermittlung von bebauten und unbebauten Grundstücken in Deutschland. Hanns-F. Schuster

Überblick über die Verkehrswertermittlung von bebauten und unbebauten Grundstücken in Deutschland Hanns-F. Schuster 3.4.2009 Inhaltsübersicht 1. Wertbegriffe 2. Wertermittungs-Verfahren 3. Nötige Infrastruktur

Überblick über die Verkehrswertermittlung von bebauten und unbebauten Grundstücken in Deutschland Hanns-F. Schuster 3.4.2009 Inhaltsübersicht 1. Wertbegriffe 2. Wertermittungs-Verfahren 3. Nötige Infrastruktur

Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Immobilienwertermittlungsverordnung - ImmoWertV)

") Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Immobilienwertermittlungsverordnung - ImmoWertV) ImmoWertV Ausfertigungsdatum: 19.05.2010 Vollzitat: "Immobilienwertermittlungsverordnung

Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Grundstücken (Immobilienwertermittlungsverordnung - ImmoWertV) ImmoWertV Ausfertigungsdatum: 19.05.2010 Vollzitat: "Immobilienwertermittlungsverordnung

Gutachterausschuss der Gemeinde Graben-Neudorf

Gutachterausschuss der Gemeinde Graben-Neudorf Bodenrichtwerte Mietwerte Pachtwerte Herstellungswert einer Wohnung Datenrei hen1 1 7 1319253137434955616773 4; 21 1; 33 3; 1 2; 11 Stand: 31.12.2014 Impressum

Gutachterausschuss der Gemeinde Graben-Neudorf Bodenrichtwerte Mietwerte Pachtwerte Herstellungswert einer Wohnung Datenrei hen1 1 7 1319253137434955616773 4; 21 1; 33 3; 1 2; 11 Stand: 31.12.2014 Impressum

Immobilienverband IVD 14.50 Uhr Der Sachverständige im Steuerrecht

14.50 Uhr Der Sachverständige im Steuerrecht Hans Joachim Beck Leiter Abteilung Steuern Immobilienverband IVD 1 Die Vorschriften des Bewertungsgesetzes Einheitswert nach den 19 ff BewG Grundsteuer Vermögensteuer

14.50 Uhr Der Sachverständige im Steuerrecht Hans Joachim Beck Leiter Abteilung Steuern Immobilienverband IVD 1 Die Vorschriften des Bewertungsgesetzes Einheitswert nach den 19 ff BewG Grundsteuer Vermögensteuer

Nutzen von Verkehrswertgutachten für Immobilienbesitzer

Nutzen von Verkehrswertgutachten für Immobilienbesitzer Vortrag auf der 12. -13.04.2008 Seite 1 Wer wir sind! Ingenieurbüro und PR-Agentur Gegründet 2006 4 Mitarbeiter 2 Diplom Ingenieure 1 Diplom Kauffrau

Nutzen von Verkehrswertgutachten für Immobilienbesitzer Vortrag auf der 12. -13.04.2008 Seite 1 Wer wir sind! Ingenieurbüro und PR-Agentur Gegründet 2006 4 Mitarbeiter 2 Diplom Ingenieure 1 Diplom Kauffrau

Bewertung von Hofstellen in Baden- Württemberg und Niedersachsen Transparenz und Qualität der Datengrundlage in den beiden Bundesländern

Bewertung von Hofstellen in Baden- Württemberg und Niedersachsen Transparenz und Qualität der Datengrundlage in den beiden Bundesländern Arbeitstagung der Sachverständigen im Landesverband anlässlich der

Bewertung von Hofstellen in Baden- Württemberg und Niedersachsen Transparenz und Qualität der Datengrundlage in den beiden Bundesländern Arbeitstagung der Sachverständigen im Landesverband anlässlich der

K U R Z G U T A C H T E N

Meier Wertermittlungs-GmbH Am Turnplatz 8 33178 Borchen Telefon: 05292 931432 Telefax: 05292 931434 Internet: meier-wertermittlung.de E-Mail: info@meier-wertermittlung.de Datum: 24.09.2015 Az.: I-76b_

Meier Wertermittlungs-GmbH Am Turnplatz 8 33178 Borchen Telefon: 05292 931432 Telefax: 05292 931434 Internet: meier-wertermittlung.de E-Mail: info@meier-wertermittlung.de Datum: 24.09.2015 Az.: I-76b_

Anforderungen an Wertgutachten

DIAZert - Zertifizierungsstelle der DIA Consulting AG Eisenbahnstraße 56 D 79098 Freiburg Tel. 0761 211069-46 Fax 0761 211069-99 zertifizierung@dia-consulting.de Anforderungen an Wertgutachten Entspricht

DIAZert - Zertifizierungsstelle der DIA Consulting AG Eisenbahnstraße 56 D 79098 Freiburg Tel. 0761 211069-46 Fax 0761 211069-99 zertifizierung@dia-consulting.de Anforderungen an Wertgutachten Entspricht

Wertermittlungsrichtlinien Anlagen 12-22

Wertermittlungsrichtlinien Anlagen 12-22 Stand: März 2006 Herausgeber: Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit (BMUB) Presse- und Informationsstab Stresemannstraße 128-130

Wertermittlungsrichtlinien Anlagen 12-22 Stand: März 2006 Herausgeber: Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit (BMUB) Presse- und Informationsstab Stresemannstraße 128-130

Verkehrswertermittlung Gemäß 194 BauGB des Objektes

Verkehrswertermittlung Gemäß 194 BauGB des Objektes Am Götzenkothen 41 40472 Düsseldorf Freistehendes Einfamilienwohnhaus (Wohnimmobilien) Auftraggeber: Herr Masset Stichtag der Wertermittlung: 08.03.2013

Verkehrswertermittlung Gemäß 194 BauGB des Objektes Am Götzenkothen 41 40472 Düsseldorf Freistehendes Einfamilienwohnhaus (Wohnimmobilien) Auftraggeber: Herr Masset Stichtag der Wertermittlung: 08.03.2013

Immobilienbewertung im Bankwesen. Die Beleihungswertermittlung in Theorie und Praxis

Immobilienbewertung im Bankwesen Die Beleihungswertermittlung in Theorie und Praxis Barthels Hof in Leipzig Webers Hof in Leipzig Romanushaus in Leipzig Wertermittlungsrichtlinien und Verordnungen Verkehrswert

Immobilienbewertung im Bankwesen Die Beleihungswertermittlung in Theorie und Praxis Barthels Hof in Leipzig Webers Hof in Leipzig Romanushaus in Leipzig Wertermittlungsrichtlinien und Verordnungen Verkehrswert

Alexander Herrmann. Gutachtenauftrag Datum: Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten.

Alexander Herrmann Diplom-Bauingenieur (FH) Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten. Im Jäckle 19 72108 Rottenburg a. N. Telefon 07472/9364901 Fax 07472/9364904 Internet:

Alexander Herrmann Diplom-Bauingenieur (FH) Für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten. Im Jäckle 19 72108 Rottenburg a. N. Telefon 07472/9364901 Fax 07472/9364904 Internet:

Schriftliche Zertifizierungsprüfung 10. November 2008. Immobilienbewertung, Wohnen und Gewerbe (W+G)

") Schriftliche Zertifizierungsprüfung 10. November 2008 Fachgebiet: Teilklausur 1: Bearbeitungszeit: Hinweise: Immobilienbewertung, Wertermittlungsfälle 120 Minuten Lassen Sie auf der rechten Seite einen

Schriftliche Zertifizierungsprüfung 10. November 2008 Fachgebiet: Teilklausur 1: Bearbeitungszeit: Hinweise: Immobilienbewertung, Wertermittlungsfälle 120 Minuten Lassen Sie auf der rechten Seite einen

Das Immobiliengeschenk ein teurer Spaß

HAUS + GRUND MÜNCHEN INFORMIERT Das Immobiliengeschenk ein teurer Spaß von Agnes Fischl Rechtsanwältin/Steuerberaterin Fachanwältin für Erbrecht convocat GbR, München www.convocat.de Mit der Reform der

HAUS + GRUND MÜNCHEN INFORMIERT Das Immobiliengeschenk ein teurer Spaß von Agnes Fischl Rechtsanwältin/Steuerberaterin Fachanwältin für Erbrecht convocat GbR, München www.convocat.de Mit der Reform der

Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit

Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit Bekanntmachung Richtlinie zur Ermittlung des Vergleichswerts und des Bodenwerts (Vergleichswertrichtlinie VW-RL) Vom 20. März 2014 Nachstehende

Bundesministerium für Umwelt, Naturschutz, Bau und Reaktorsicherheit Bekanntmachung Richtlinie zur Ermittlung des Vergleichswerts und des Bodenwerts (Vergleichswertrichtlinie VW-RL) Vom 20. März 2014 Nachstehende

1.0 Deckblatt.. 1 1.1 Inhaltsverzeichnis... 2. 2.0 Vorbemerkungen... 3. 3.0 Voraussetzungen der Wertermittlung... 4

Martin Burkard Dipl.-Sachverständiger (DIA) für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten Moltkestr. 47 76133 Karlsruhe Tel. 0721-8315250 Fax 0721-8301467 email info@valimmo.de

Martin Burkard Dipl.-Sachverständiger (DIA) für die Bewertung von bebauten und unbebauten Grundstücken, Mieten und Pachten Moltkestr. 47 76133 Karlsruhe Tel. 0721-8315250 Fax 0721-8301467 email info@valimmo.de

Erbschafts- und Schenkungssteuer

Erbschafts- und Schenkungssteuer Die Bewertungsgrundsätze, Steuersätze und Freibeträge für die Erbschafts- und Schenkungssteuer wurden zum 01.01.2009 grundlegend geändert. Am 01.01.2010 traten verschiedene

Erbschafts- und Schenkungssteuer Die Bewertungsgrundsätze, Steuersätze und Freibeträge für die Erbschafts- und Schenkungssteuer wurden zum 01.01.2009 grundlegend geändert. Am 01.01.2010 traten verschiedene

Die Erbschaft- und Schenkungsteuer Teil 2: Die Bewertung von Grundvermögen ab dem

Die Erbschaft- und Schenkungsteuer Teil 2: Die Bewertung von Grundvermögen ab dem 01.01.2009 1. Einleitung...2 2. Allgemeines...2 3. Bewertung unbebauter Grundstücke...3 4. Bewertung bebauter Grundstücke...3

Die Erbschaft- und Schenkungsteuer Teil 2: Die Bewertung von Grundvermögen ab dem 01.01.2009 1. Einleitung...2 2. Allgemeines...2 3. Bewertung unbebauter Grundstücke...3 4. Bewertung bebauter Grundstücke...3

Marktwertreport Lottstetten, Laubschochenstraße 3. Stichtag:

Marktwertreport 79807 Lottstetten, Laubschochenstraße 3 Stichtag: 24.08.2014 RE/MAX freundliche Spezialisten Herr Thomas Nägele Hauptstraße 12, 79761 Waldshut-Tiengen Thomas.Naegele@Remax.de 0049 7741

Marktwertreport 79807 Lottstetten, Laubschochenstraße 3 Stichtag: 24.08.2014 RE/MAX freundliche Spezialisten Herr Thomas Nägele Hauptstraße 12, 79761 Waldshut-Tiengen Thomas.Naegele@Remax.de 0049 7741

Kurzgutachten zur Einschätzung des Bodenwertes für das Grundstück Philosophicum, Gräfstraße 74-76 Frankfurt- Bockenheim

Kurzgutachten zur Einschätzung des Bodenwertes für das Grundstück Philosophicum, Gräfstraße 74-76 Frankfurt- Bockenheim im Rahmen des Studienprojekts: Open Frankfurt- Entwicklung und Erprobung eines öffentlichen

Kurzgutachten zur Einschätzung des Bodenwertes für das Grundstück Philosophicum, Gräfstraße 74-76 Frankfurt- Bockenheim im Rahmen des Studienprojekts: Open Frankfurt- Entwicklung und Erprobung eines öffentlichen

Auswirkung von Modernisierungen auf die Immobilienbewertung

Auswirkung von Modernisierungen auf die Immobilienbewertung Dr. Armin Hartmann MRICS Chartered Surveyor Mitglied im Prüfungsboard der RICS EBZ, Instandhaltung / Modernisierung 2010 Definition: Unter Modernisierung

Auswirkung von Modernisierungen auf die Immobilienbewertung Dr. Armin Hartmann MRICS Chartered Surveyor Mitglied im Prüfungsboard der RICS EBZ, Instandhaltung / Modernisierung 2010 Definition: Unter Modernisierung

Verkehrswertgutachten über denkmalgeschützes Gehöft in einem stark vernachlässigten Zustand

Pete r Erhardt Betriebswirt (VWA) Diplom Sachverständiger (DIA) für bebaute und unbebaute Grundstücke, Mieten und Pachten Hubstraße 6/2, 79576 Weil am Rhein/Haltingen Phone 07621 / 61001 Fax 07621 / 61001

Pete r Erhardt Betriebswirt (VWA) Diplom Sachverständiger (DIA) für bebaute und unbebaute Grundstücke, Mieten und Pachten Hubstraße 6/2, 79576 Weil am Rhein/Haltingen Phone 07621 / 61001 Fax 07621 / 61001

Mitte Altona - erster Entwicklungsabschnitt

Mitte Altona - erster Entwicklungsabschnitt Städtebaulicher Vertrag Mitte Altona - wirtschaftliche und rechtliche Rahmenbedingungen Infozentrum 21. Januar 2014 Vertragsabschluss Mitte Altona - erster Entwicklungsabschnitt

Mitte Altona - erster Entwicklungsabschnitt Städtebaulicher Vertrag Mitte Altona - wirtschaftliche und rechtliche Rahmenbedingungen Infozentrum 21. Januar 2014 Vertragsabschluss Mitte Altona - erster Entwicklungsabschnitt

Die Entwicklung des Grundstücksmarkts in Deutschland

Die Entwicklung des Grundstücksmarkts in Deutschland Martin Homes, LGLN Regionaldirektion Aurich Forum Bodenmanagement am 12.11.2013 in Erfurt Agenda Immobilienmarkt Deutschland Gesamtumsatz (Vertragszahlen,

Die Entwicklung des Grundstücksmarkts in Deutschland Martin Homes, LGLN Regionaldirektion Aurich Forum Bodenmanagement am 12.11.2013 in Erfurt Agenda Immobilienmarkt Deutschland Gesamtumsatz (Vertragszahlen,

Die neue Erbschaftsteuer. Teil 2. Die Bewertung und Besteuerung von Immobilien

Die neue Erbschaftsteuer Teil 2 Die Bewertung und Besteuerung von Immobilien (Stand: April 2009) 2 Die neue Erbschaftsteuer Teil 2 Die Bewertung und Besteuerung von Immobilien (Stand: April 2009) A. Der

Die neue Erbschaftsteuer Teil 2 Die Bewertung und Besteuerung von Immobilien (Stand: April 2009) 2 Die neue Erbschaftsteuer Teil 2 Die Bewertung und Besteuerung von Immobilien (Stand: April 2009) A. Der

Bodenrichtwerte 2015 und Aktuelles vom Dresdner Grundstücksmarkt

2015 und Aktuelles vom Dresdner Grundstücksmarkt für die Ermittlung von Grundstückswerten in der ( 192 BauGB) selbstständiges und unabhängiges Sachverständigengremium Vorsitzende/r und ehrenamtliche Sachverständige

2015 und Aktuelles vom Dresdner Grundstücksmarkt für die Ermittlung von Grundstückswerten in der ( 192 BauGB) selbstständiges und unabhängiges Sachverständigengremium Vorsitzende/r und ehrenamtliche Sachverständige

Vorwort 11. Einleitung 13

Inhaltsverzeichnis Vorwort 11 Einleitung 13 1 Vorarbeiten und Informationsbeschaffung 19 1.1 Das Grundstück und sein Wert 19 1.1.1 Begriff des Grundstücks 19 1.1.2 Stufen der Baulandentwicklung 20 1.1.3

Inhaltsverzeichnis Vorwort 11 Einleitung 13 1 Vorarbeiten und Informationsbeschaffung 19 1.1 Das Grundstück und sein Wert 19 1.1.1 Begriff des Grundstücks 19 1.1.2 Stufen der Baulandentwicklung 20 1.1.3

Gutachterausschuss für Grundstückswerte Lüneburg. Geschäftsstelle beim Landesamt für Geoinformation und Landesvermessung Niedersachsen (LGLN)

") Geschäftsstelle beim Landesamt für Geoinformation und Landesvermessung Niedersachsen (LGLN) Regionaldirektion Lüneburg Gutachten über den Verkehrswert nach 192 bis 199 Baugesetzbuch (BauGB) in der zurzeit

Geschäftsstelle beim Landesamt für Geoinformation und Landesvermessung Niedersachsen (LGLN) Regionaldirektion Lüneburg Gutachten über den Verkehrswert nach 192 bis 199 Baugesetzbuch (BauGB) in der zurzeit

32. Fachtagung der Vermessungsverwaltungen, Trient Besteuerung des Grundvermögens

32. Fachtagung der Vermessungsverwaltungen, Trient 2015 Besteuerung des Grundvermögens Grundsätzliches Erläuterung der Begriffe Hinweise auf rechtliche Grundlagen Besteuerung des Grundvermögens Unbebauter

32. Fachtagung der Vermessungsverwaltungen, Trient 2015 Besteuerung des Grundvermögens Grundsätzliches Erläuterung der Begriffe Hinweise auf rechtliche Grundlagen Besteuerung des Grundvermögens Unbebauter

Immobilien-Wertexpertise. über den Marktwert (in Anlehnung an den 194 Baugesetzbuch) für das Bewertungsobjekt

für das Bewertungsobjekt") Stadthouse Immobilien, Fritz-Schumacher-Str.43, 22844 Norderstedt Herr Max Mustermann Strandstraße 92d 23669 Timmendorfer Strand 22.12.2011 Immobilien-Wertexpertise über den Marktwert (in Anlehnung an

Stadthouse Immobilien, Fritz-Schumacher-Str.43, 22844 Norderstedt Herr Max Mustermann Strandstraße 92d 23669 Timmendorfer Strand 22.12.2011 Immobilien-Wertexpertise über den Marktwert (in Anlehnung an

Rechte und Belastungen bei der Verkehrswertermittlung. Grundstücken

Rechte und Belastungen bei der Verkehrswertermittlung von Grundstücken von Dipl.-Ing. Ralf Kroll und Dipl. Wohnungs- und Immobilienwirtin (FWI) Andrea Hausmann 3. überarbeitete und erweiterte Auflage 2006

Rechte und Belastungen bei der Verkehrswertermittlung von Grundstücken von Dipl.-Ing. Ralf Kroll und Dipl. Wohnungs- und Immobilienwirtin (FWI) Andrea Hausmann 3. überarbeitete und erweiterte Auflage 2006

2. Die Bodenrichtwerte sind in bebauten Gebieten mit dem Wert ermittelt worden, der sich ergeben würde, wenn die Grundstücke unbebaut wären.

Gemeindeverwaltungsverband Neckargemünd Ermittlung von durchschnittlichen Lagewerten (Bodenrichtwerten) durch den Gutachterausschuss gemäß 196 Abs. 1 Baugesetzbuch (BauGB) und 12 GAVO auf den 31. Dezember

Gemeindeverwaltungsverband Neckargemünd Ermittlung von durchschnittlichen Lagewerten (Bodenrichtwerten) durch den Gutachterausschuss gemäß 196 Abs. 1 Baugesetzbuch (BauGB) und 12 GAVO auf den 31. Dezember

Auftrag. Die Haftung des Sachverständigen ist auf grobe Fahrlässigkeit oder Vorsatz beschränkt.

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro zurück per Post oder Fax: Nico Gallandt 04158 881070 Roseburger Str. 10 21514 Güster Auftrag Datum: zur Erstellung einer

Auftraggeber: Name, Vorname: Straße: PLZ, Ort: Auftragnehmer: Sachverständigenbüro zurück per Post oder Fax: Nico Gallandt 04158 881070 Roseburger Str. 10 21514 Güster Auftrag Datum: zur Erstellung einer

Vereinfachte Sachwertermittlung mit EVEBI

& Co. KG Vereinfachte Sachwertermittlung mit EVEBI Was ist der vereinfachte Sachwert? Die Wertermittlung eines Gebäudes geschieht normalerweise zum Zwecke des Verkaufs, der Beleihung oder im Rahmen von

& Co. KG Vereinfachte Sachwertermittlung mit EVEBI Was ist der vereinfachte Sachwert? Die Wertermittlung eines Gebäudes geschieht normalerweise zum Zwecke des Verkaufs, der Beleihung oder im Rahmen von

Leseprobe zu "Rechte und Belastungen bei der Verkehrswertermittlung von Grundstücken" Seite 1

Leseprobe zu "Rechte und Belastungen bei der ermittlung von Grundstücken" Seite 1 1 Einleitung In dieser Einleitung wird gezeigt: dass Rechte und Belastungen als wertbeeinflussende Zustandsmerkmale in

Leseprobe zu "Rechte und Belastungen bei der ermittlung von Grundstücken" Seite 1 1 Einleitung In dieser Einleitung wird gezeigt: dass Rechte und Belastungen als wertbeeinflussende Zustandsmerkmale in

Immobilienwertermittlungsverordnung

Jobname: _12-2010.3d 10.11.2010 11:05:05 Im Problemkreis»Selbstanzeige«ist zu differenzieren. Wenn sie nur den Sinn hat, dem Ehepartner zu schaden, fehlt das Eigeninteresse und führt richtigerweise zum

Jobname: _12-2010.3d 10.11.2010 11:05:05 Im Problemkreis»Selbstanzeige«ist zu differenzieren. Wenn sie nur den Sinn hat, dem Ehepartner zu schaden, fehlt das Eigeninteresse und führt richtigerweise zum

Damit möchte der Gutachterausschuss zur Transparenz auf dem Grundstücksmarkt in Rutesheim

Stadt Rutesheim Geschäftsstelle des Gutachterausschusses Grundstücksmarktbericht 2015 für die Berichtsjahre 2013 und 2014 Bodenrichtwerte zum 31.12.2014 Stadt Rutesheim Leonberger Straße 15 Gutachterausschuss

Stadt Rutesheim Geschäftsstelle des Gutachterausschusses Grundstücksmarktbericht 2015 für die Berichtsjahre 2013 und 2014 Bodenrichtwerte zum 31.12.2014 Stadt Rutesheim Leonberger Straße 15 Gutachterausschuss

Excel in der Grundstückswertermittlung. Immobilienverwalter- und Sachverständigentreff des IVD West e.v. Samstag, den 17.

Excel in der Grundstückswertermittlung Immobilienverwalter- und Sachverständigentreff des IVD West e.v. Samstag, den 17.November 2007 Dipl. Betriebswirt (FH) Bernd Täffner Immobilienmakler seit 1984 Puder

Excel in der Grundstückswertermittlung Immobilienverwalter- und Sachverständigentreff des IVD West e.v. Samstag, den 17.November 2007 Dipl. Betriebswirt (FH) Bernd Täffner Immobilienmakler seit 1984 Puder

Amtliche Bekanntmachungen

Amtliche Bekanntmachungen Festlegung der Bodenrichtwerte zum 31.12.2012 Erläuterungen: (1) Gemäß 192 Abs. 3 und 193 Abs. 5 des Baugesetzbuches (BauGB) hat der Gutachterausschuss der Stadt Osterburken die

Amtliche Bekanntmachungen Festlegung der Bodenrichtwerte zum 31.12.2012 Erläuterungen: (1) Gemäß 192 Abs. 3 und 193 Abs. 5 des Baugesetzbuches (BauGB) hat der Gutachterausschuss der Stadt Osterburken die

Die Gutachterausschüsse für Immobilienwerte für den Bereich des Schwalm-Eder-Kreises haben die in der Anlage nachgewiesenen Bodenrichtwerte zum

Die Gutachterausschüsse für Immobilienwerte für den Bereich des Schwalm-Eder-Kreises haben die in der Anlage nachgewiesenen Bodenrichtwerte zum Stichtag 01.01.2014 ermittelt. Erläuterung der Bodenrichtwerte

Die Gutachterausschüsse für Immobilienwerte für den Bereich des Schwalm-Eder-Kreises haben die in der Anlage nachgewiesenen Bodenrichtwerte zum Stichtag 01.01.2014 ermittelt. Erläuterung der Bodenrichtwerte

IMMOProTax Verkehrs- und Beleihungswertermittlung Manuell - automatisch - per Batch - im Transponder

IMMOProTax Verkehrs- und Beleihungswertermittlung Manuell - automatisch - per Batch - im Transponder IMMOProTax, seit 1990 im Markt, ist eine mandantenfähig individuell einstellbare Anwendung zur Bewertung

IMMOProTax Verkehrs- und Beleihungswertermittlung Manuell - automatisch - per Batch - im Transponder IMMOProTax, seit 1990 im Markt, ist eine mandantenfähig individuell einstellbare Anwendung zur Bewertung

Vergleichsfaktoren für den Teilmarkt von Sondernutzungsrechten

Vergleichsfaktoren für den Teilmarkt von Sondernutzungsrechten bzw. Sondereigentum an Garagen, Sammelgaragen und Wageneinstellplätzen zur Verwendung gemäß 183 Abs. 2 Bewertungsgesetz (BewG) 1 Veröffentlicht

Vergleichsfaktoren für den Teilmarkt von Sondernutzungsrechten bzw. Sondereigentum an Garagen, Sammelgaragen und Wageneinstellplätzen zur Verwendung gemäß 183 Abs. 2 Bewertungsgesetz (BewG) 1 Veröffentlicht

Vergleichsfaktoren für den Teilmarkt des Wohnungseigentums

Geschäftsstelle des Gutachterausschusses für Grundstückswerte in Berlin Vergleichsfaktoren für den Teilmarkt des Wohnungseigentums zur Verwendung gemäß 183 Abs. 2 Bewertungsgesetz (BewG) 1 Veröffentlicht

Geschäftsstelle des Gutachterausschusses für Grundstückswerte in Berlin Vergleichsfaktoren für den Teilmarkt des Wohnungseigentums zur Verwendung gemäß 183 Abs. 2 Bewertungsgesetz (BewG) 1 Veröffentlicht

Zusätzliche Berechnungswerte zum Kauf-Ratgeber Gebrauchthaus (ISBN 978-3-89367-112-0)

") Zusätzliche Berechnungswerte zum Kauf-Ratgeber Gebrauchthaus (ISBN 978-3-89367-112-0) Autor Dipl.-Ing. Carsten Biehlig stellt auf diesen Seiten interessierten Lesern seines 2007 in neuer Auflage erschienenen

Zusätzliche Berechnungswerte zum Kauf-Ratgeber Gebrauchthaus (ISBN 978-3-89367-112-0) Autor Dipl.-Ing. Carsten Biehlig stellt auf diesen Seiten interessierten Lesern seines 2007 in neuer Auflage erschienenen

Es kommt also besonders darauf an, dass diese Gutachten den Vorschriften des Normativen Dokuments entsprechen.

Immbilienbewertung GRAF Anfrderungen an Gutachten Rösrather Straße 686 51107 Köln (Rath) Telefn 0221-778 9997-10 Telefax 0221-778 9997-19 inf@immbilienbewertung-graf.de www.immbilienbewertung-graf.de Gutachten

Immbilienbewertung GRAF Anfrderungen an Gutachten Rösrather Straße 686 51107 Köln (Rath) Telefn 0221-778 9997-10 Telefax 0221-778 9997-19 inf@immbilienbewertung-graf.de www.immbilienbewertung-graf.de Gutachten

Vergleichsfaktoren für den Teilmarkt des Wohnungseigentums

Vergleichsfaktoren für den Teilmarkt des Wohnungseigentums zur Verwendung gemäß 183 Abs. 2 Bewertungsgesetz (BewG) 1 Veröffentlicht im Amtsblatt für Berlin Nr. 28 vom 28.06.2013 Seite 1245 ff. (berichtigte

Vergleichsfaktoren für den Teilmarkt des Wohnungseigentums zur Verwendung gemäß 183 Abs. 2 Bewertungsgesetz (BewG) 1 Veröffentlicht im Amtsblatt für Berlin Nr. 28 vom 28.06.2013 Seite 1245 ff. (berichtigte

Nutzen Sie das Inhaltsmenü: Die Schnellübersicht führt Sie zu Ihrem Thema. Die Kapitelüberschriften führen Sie zur Lösung.

Nutzen Sie das Inhaltsmenü: Die Schnellübersicht führt Sie zu Ihrem Thema. Die Kapitelüberschriften führen Sie zur Lösung. Gesamtinhaltsübersicht... 7 So schätzen Sie professionell... 13 1 Was Sie vorher

Nutzen Sie das Inhaltsmenü: Die Schnellübersicht führt Sie zu Ihrem Thema. Die Kapitelüberschriften führen Sie zur Lösung. Gesamtinhaltsübersicht... 7 So schätzen Sie professionell... 13 1 Was Sie vorher

Neues Kommunales Haushalts- und Rechnungswesen in M-V (NKHR-MV)

") Hinweise zur Bewertung einzelner Vermögensgegenstände des Anlagevermögens in der Eröffnungsbilanz Allgemeines Die Bewertung in der Eröffnungsbilanz erfolgt grundsätzlich mit den Anschaffungs- oder Herstellungskosten

Hinweise zur Bewertung einzelner Vermögensgegenstände des Anlagevermögens in der Eröffnungsbilanz Allgemeines Die Bewertung in der Eröffnungsbilanz erfolgt grundsätzlich mit den Anschaffungs- oder Herstellungskosten