Kalkulatorische Komponenten in der Arbeitsergebnisrechnung

|

|

|

- Johann Fuhrmann

- vor 8 Jahren

- Abrufe

Transkript

1 Dipl.-Kfm. Ralf Bewersdorff Kalkulatorische Komponenten in der Arbeitsergebnisrechnung Fachvortrag Werkstätten:Messe 2014 Nürnberg, 14. März 2014

2 Folie 2 Vorstellung Solidaris Unabhängige mittelgroße Prüfungs- und Beratungsgesellschaft Wirtschaftsprüfung Steuerberatung Rechtsberatung Unternehmensberatung 80 Jahre Tradition Über 220 Mitarbeiter, davon viele mit Berufsexamen (WP, vbp, StB, RA) Eine der 25 größten Wirtschaftsprüfungsgesellschaften in Deutschland mit derzeit 8 Standorten

Eine der 25 größten Wirtschaftsprüfungsgesellschaften")

3 Folie 3 Unser Profil Spezialisierung auf den Gesundheits- und Sozialbereich Schwerpunkt Non-Profit-Organisationen Über Einzelmandate Umfangreiche Referenzenliste Darunter ca. 65 WfbM und zahlreiche Träger von Behinderteneinrichtungen (Marktanteil ca. 10 %) Facharbeit: Vorsitz beim KHFA des IDW (Dr. Heinz-Joachim Koch) Homepage:

4 Folie 4 Unsere Themen Heute Kalkulatorische Komponenten in der Arbeitsergebnisrechnung Werkstättenverordnung Arbeitsergebnisrechnung Kalkulatorische Kosten Offenlegung

5 Seite 5 Werkstättenverordnung (WVO) Wirtschaftsführung ( 12 Absatz 1 WVO) Die Werkstatt muss nach betriebswirtschaftlichen Grundsätzen organisiert sein. Sie hat nach kaufmännischen Grundsätzen Bücher zu führen und eine Betriebsabrechnung in Form einer Kostenstellenrechnung zu erstellen. Sie soll einen Jahresabschluss erstellen. Zusätzlich sind das Arbeitsergebnis, seine Zusammensetzung im Einzelnen gemäß Absatz 4 und seine Verwendung auszuweisen.

6 Seite 6 Werkstättenverordnung (WVO) Wirtschaftsführung ( 12 WVO Absatz 1) Die Buchführung, die Betriebsabrechnung und der Jahresabschluss einschließlich der Ermittlung des Arbeitsergebnisses, seiner Zusammensetzung im Einzelnen gemäß Absatz 4 und seiner Verwendung sind in angemessenen Zeitabständen... zu prüfen. Über den zu verwendenden Kontenrahmen, die Gliederung des Jahresabschlusses, die Kostenstellenrechnung und die Zeitabstände zwischen den Prüfungen der Rechnungslegung ist mit den zuständigen Rehabilitationsträgern Einvernehmen herzustellen.

7 Seite 7 Arbeitsergebnisrechnung 12 Abs. 4 WVO Ermittlung des Arbeitsergebnisses 12 Abs. 5 WVO Verwendung des Arbeitsergebnisses Rücklagen nach der WVO

8 Seite 8 Arbeitsergebnisrechnung (AE-Rechnung) 12 Abs. 4 WVO Arbeitsergebnis im Sinne des 138 SGB IX und der Vorschriften dieser Verordnung ist die Differenz aus den Erträgen und den notwendigen Kosten des laufenden Betriebs im Arbeitsbereich der Werkstatt.

9 Seite 9 AE-Rechnung - Erträge Die Erträge setzen sich zusammen aus den Umsatzerlösen, Zins- und sonstigen Erträgen aus der wirtschaftlichen Tätigkeit und den von den Rehabilitationsträgern erbrachten Kostensätzen. Leistungserlöse mit Kunden Abgrenzung zu nicht wirtschaftlichen Erträgen Tagessatzerlöse, Pflegegelder

10 Seite 10 AE-Rechnung Nicht wirtschaftliche Erträge Erträge aus Vermögensverwaltung Spenden, Erbschaften, Bußgelder Erträge aus der Auflösung von Sonderposten aus Investitionszuschüssen Erträge aus Grundstücksverkäufen Außerordentliche Erträge

11 Seite 11 AE-Rechnung Notwendige Kosten 12 Abs. 4 WVO Notwendige Kosten des laufenden Betriebs sind die Kosten nach 41 Abs. 3 Satz 3 und 4 SGB IX im Rahmen der getroffenen Vereinbarungen sowie die mit der wirtschaftlichen Betätigung der Werkstatt in Zusammenhang stehenden notwendigen Kosten, die auch in einem Wirtschaftsunternehmen üblicherweise entstehen und infolgedessen nach 41 Abs. 3 SGB IX von den Rehabilitationsträgern nicht übernommen werden, nicht hingegen die Kosten für Arbeitsentgelte nach 138 Abs. 2 SGB IX und das Arbeitsförderungsgeld nach 43 SGB IX.

12 Seite 12 AE-Rechnung Notwendige Kosten ( 41 Abs. 3 SGB IX) Die Werkstätten erhalten für die Leistungen nach Abs. 2 vom zuständigen Rehabilitationsträger angemessene Vergütungen, die den Grundsätzen der Wirtschaftlichkeit, Sparsamkeit und Leistungsfähigkeit entsprechen. Die Vergütungen berücksichtigen alle für die Erfüllung der Aufgaben und der fachlichen Anforderungen der Werkstatt notwendigen Kosten sowie die mit der wirtschaftlichen Betätigung der Werkstatt in Zusammenhang stehenden Kosten, soweit diese unter Berücksichtigung der besonderen Verhältnisse in der Werkstatt und der dort beschäftigten behinderten Menschen nach Art und Umfang über die in einem Wirtschaftsunternehmen üblicherweise entstehenden Kosten hinausgehen. Können die Kosten der Werkstatt nach Satz 3 Nr. 2 im Einzelfall nicht ermittelt werden, kann eine Vergütungspauschale für diese werkstattspezifischen Kosten der wirtschaftlichen Betätigung der Werkstatt vereinbart werden.

13 Seite 13 AE-Rechnung Notwendige Kosten ( 41 Abs. 3 SGB IX) Übernahme durch Reha-Träger Kosten zur Erfüllung der Aufgaben und der fachlichen Anforderungen der Werkstatt (Kernauftrag der Werkstatt) Werkstattspezifische Kosten der wirtschaftlichen Betätigung (Notwendige Personal- und Sachkosten, die darüber hinausgehen) Unternehmensübliche Kosten Produktionskosten

")

14 Seite 14 AE-Rechnung Schema zur Ermittlung Erträge Umsatzerlöse +Zinsen aus wirtschaftlicher Tätigkeit +Sonstige Erträge aus wirtschaftlicher Tätigkeit + Kostensätze der Rehabilitationsträger Kosten - notwendige Kosten des laufenden Betriebs im Arbeitsbereich der Werkstatt (ohne Arbeitsentgelte nach 138 Abs. 2 SGB IX) = Arbeitsergebnis

15 Seite 15 AE-Rechnung Kalkulatorische Kosten Verordnungsgeber gebraucht in der WVO den Begriff Kosten und nicht den in der Betriebswirtschaftslehre üblicherweise dem Begriff Ertrag gegenübergestellten Begriff Aufwand Möglichkeit der Einbeziehung auch kalkulatorischer Kosten (so auch IDW RS KHFA 2)

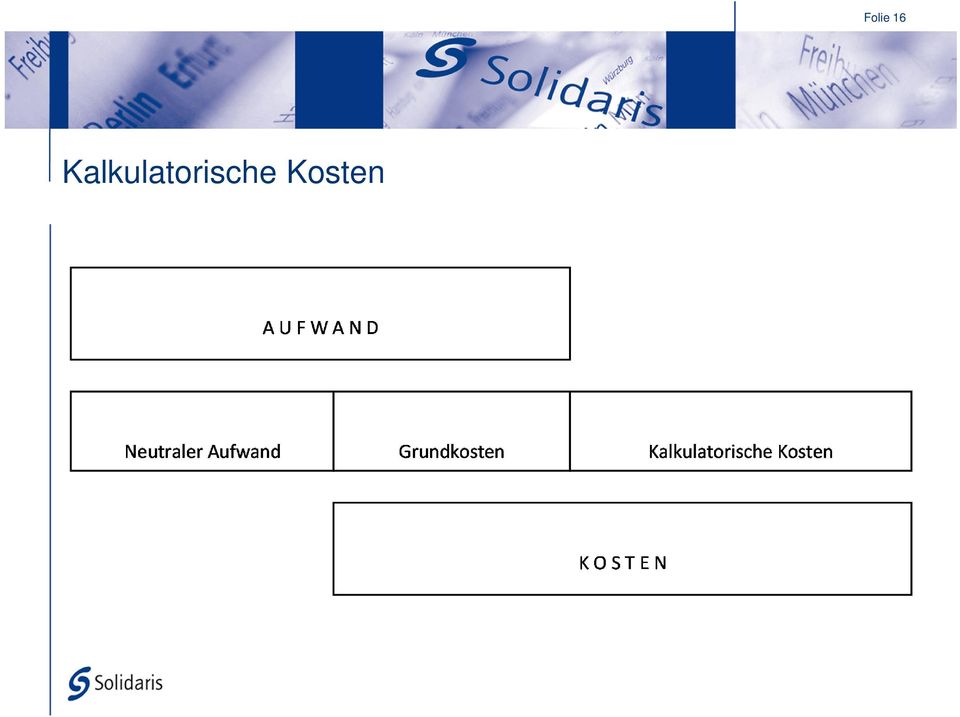

16 Kalkulatorische Kosten Folie 16

17 Folie 17 Kalkulatorische Kosten Definition Kalkulatorische Kosten werden in der Kostenrechnung angesetzt, um den tatsächlichen Werteverzehr besser darzustellen. Arten von kalkulatorischen Kosten: Kalkulatorische Zinsen Kalkulatorische Abschreibungen Kalkulatorische Wagnisse Kalkulatorische Miete Kalkulatorischer Unternehmerlohn

18 Folie 18 Kalkulatorische Kosten Kalkulatorische Zinsen Werden angesetzt, wenn die handelsrechtliche Verbuchung der Zinsen nicht die tatsächliche Belastung widerspiegelt. Ferner werden kalkulatorische Zinsen auf das eingesetzte Eigenkapital berechnet. Der Zinssatz kann sich bspw. am Fremdkapitalzinssatz orientieren. Kalkulatorische Abschreibungen Gezielte Abweichung von den amtlichen AfA-Tabellen durch Grundlage von unternehmensspezifischen Nutzungsdauern. Abweichungen ergeben sich zu den handels- und steuerrechtlichen Vorschriften. Abschreibungen erfolgen auf Basis von Wiederbeschaffungskosten und nicht auf Basis der historischen Anschaffungskosten

19 Folie 19 Kalkulatorische Kosten Kalkulatorische Wagnisse Kein Einbezug des allg. Unternehmenswagnisses (Insolvenzund Verlustgefahr). Durchschnittlicher Wert der letzten 5 Jahre für Schwund (Vorratsvermögen), Forderungsausfälle bzw. Instandhaltung. Kalkulatorische Miete Wird in die Kalkulation mit einbezogen für Räumlichkeiten, die mietfrei zur Verfügung gestellt werden. Kalkulatorischer Unternehmerlohn Die Arbeitsleistung des Unternehmers wird durch den kalkulatorischen Unternehmerlohn in die Kalkulation eingepreist.

20 Folie 20 Berücksichtigung kalkulatorischer Kosten Kalkulatorische Miete, Eigenkapitalzinsen und Unternehmerlohn Kein Einbezug in die Arbeitsergebnisrechnung, da in Werkstätten insoweit keine Kosten im Sinne von entgangenem Nutzen entstanden sind, da keine alternative Verwendungsmöglichkeit gegeben ist. Kalkulatorische Abschreibungen Steht in (zumindest teilweiser) Konkurrenz zur Rücklage für Ersatz- und Modernisierungsinvestitionen und Abschreibungsrücklage.

21 Folie 21 Berücksichtigung kalkulatorischer Kosten Antizipative kalkulatorische Kosten Insbesondere im Bereich der Instandhaltung zu finden und über kalkulatorische Instandhaltungen berücksichtigungsfähig. Verteilung zukünftiger (Groß-)Instandhaltungsmaßnahmen auf mehrere vorausgehende (Arbeitsergebnis-)Abrechnungsperioden. Bei unerwartet auftretenden (Groß-)Instandhaltungsereignissen alternativ Verteilung auf nachfolgende (Arbeitsergebnis-) Abrechnungsperioden. Größte Bedeutung kommt dabei einer angemessenen Dokumentation zu.

22 Seite 22 Fragestellungen zur Einbeziehung kalkulatorischer Komponenten Willkürfreie Anwendung erforderlich Beachtung des Stetigkeitsgrundsatzes Ausweis bzw. Darstellung gegenüber den Anerkennungsbehörden Mustervordruck des Landschaftsverbandes Rheinland

23 Seite 23 Offenlegung 12 Abs. 6 WVO Die Werkstatt legt die Ermittlung des Arbeitsergebnisses nach Absatz 4 und dessen Verwendung nach Absatz 5 gegenüber den beiden Anerkennungsbehörden nach 142 Abs. 2 SGB IX auf deren Verlangen offen. Diese sind berechtigt, die Angaben durch Einsicht in die nach Absatz 1 zu führenden Unterlagen zu überprüfen.

24 Seite 24 Offenlegung Offenlegung Arbeitsergebnisrechnung (Arbeitsergebnis, Zusammensetzung im Einzelnen, Verwendung) Bescheinigung des Abschlussprüfers Besonderheiten Auswirkung der Leistungsvergütungen der Reha-Träger auf die Höhe des Arbeitsergebnisses ( 41 Abs. 4 SGB IX) Notwendige Anlagen (für Dokumentationszwecke) Abschreibungsrücklage, Rücklage aus kalkulatorischen Kosten

25 Seite 25 Noch Fragen??

26 Vielen Dank für Ihre Aufmerksamkeit! Solidaris Revisions-GmbH Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft Köln, Von-der-Wettern-Straße Köln, Postfach

Arbeitsergebnis und Zinsen

Roland Krock, vbp, StB Elisabeth Werbel, StB Arbeitsergebnis und Zinsen Vortrag im Rahmen der Berlin Erfurt Freiburg Hamburg Köln München Münster Oppeln (PL) Wien (A) Würzburg Leistungsangebot der Solidaris-Gruppe

Roland Krock, vbp, StB Elisabeth Werbel, StB Arbeitsergebnis und Zinsen Vortrag im Rahmen der Berlin Erfurt Freiburg Hamburg Köln München Münster Oppeln (PL) Wien (A) Würzburg Leistungsangebot der Solidaris-Gruppe

Kalkulatorische Abschreibungen

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Kalkulatorische Abschreibung Die aggressive Abschreibung Kalkulatorische Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 9 Kalkulatorische Abschreibung Kalkulatorischer Unternehmerlohn

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

E-RIC 3. Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten

E-RIC 3 Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten Dr. Stefan Schreiber München, 25. November 2005-1- DRSC e.v / 25.11.2005 Hintergrund Richtlinie 2002/96/EG über Elektro- und Elektronik-Altgeräte,

E-RIC 3 Verpflichtung zur Entsorgung von Elektro- und Elektronikgeräten Dr. Stefan Schreiber München, 25. November 2005-1- DRSC e.v / 25.11.2005 Hintergrund Richtlinie 2002/96/EG über Elektro- und Elektronik-Altgeräte,

Kalkulatorische Abschreibungen

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Miete Miete zu hoch! Abschreibungen Anderskosten aufwandsungleich Zusatzkosten aufwandslos 56 Abschreibung r Unternehmerlohn Zinsen Miete Wagnisse Miete 57 Die kalkulatorische Miete 1. Statt der tatsächlich

Statische Investitionsrechnung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Statische Investitionsrechnung - geeignet für Bewertung und Beurteilung für kurz- und mittelfristige Investitionsprojekte ins Anlagevermögen - Auswahl einer Investitionsalternative aus mehreren zur Verfügung

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Verordnung über die Kostenermittlung und die Leistungserfassung durch Spitäler und Pflegeheime in der Krankenversicherung (VKL) Änderung vom Der Schweizerische Bundesrat verordnet: I Die Verordnung vom

Copyright 1997 Kammer der Wirtschaftstreuhänder All rights reserved

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Fachgutachten-PE.qxd 23.01.2007 20:43 Seite 1 Stellungnahme des Fachsenats für Handelsrecht und Revision des Instituts für Betriebswirtschaft, Steuerrecht und Organisation der Kammer der Wirtschaftstreuhänder

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") 05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

05.07.2005 Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 13. Februar 2004 (BGBl. I S. 216)

MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld. Rechtsstand: 2011 / 2012

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a Kosten Fach: Kostenrechnung Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a Kosten Fach: Kostenrechnung Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00%

Muster für Ausbildungsverträge mit Auszubildenden nach dem Tarifvertrag für Auszubildende des öffentlichen Dienstes (TVAöD) - Besonderer Teil BBiG -

- Besonderer Teil BBiG -") Muster für Ausbildungsverträge mit Auszubildenden nach dem Tarifvertrag für Auszubildende des öffentlichen Dienstes (TVAöD) - Besonderer Teil BBiG - Zwischen vertreten durch... (Ausbildender) und Frau/Herrn...

Muster für Ausbildungsverträge mit Auszubildenden nach dem Tarifvertrag für Auszubildende des öffentlichen Dienstes (TVAöD) - Besonderer Teil BBiG - Zwischen vertreten durch... (Ausbildender) und Frau/Herrn...

Vorlesung 4. Semester

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Vorlesung 4. Semester Modul Wirtschaftsprüfung WP/CIA/CCSA Jan Schmeisky März/April/Mai 2012 1 Gliederung 4. Semester Rahmenbedingungen der Abschlussprüfung 1. Warm up 2. Verbindlichkeiten 3. Rückstellungen

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV)

") Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

Verordnung über Medizinprodukte (Medizinprodukte-Verordnung - MPV) Vom 20. Dezember 2001, BGBl. I S. 3854 geändert am 4. Dezember 2002, BGBl I S. 4456 zuletzt geändert am 13. Februar 2004, BGBl I S. 216

33 - Leistungsvoraussetzungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

Hinweis: Ältere Fassungen Gemeinsamer Rundschreiben sind im CareHelix-PV nachzulesen. 33 - Leistungsvoraussetzungen (1) Versicherte erhalten die Leistungen der Pflegeversicherung auf Antrag. Die Leistungen

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

SS 2014 Torsten Schreiber 193 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Bei einer Abschreibung werden eines Gutes während der Nutzungsdauer festgehalten. Diese Beträge stellen dar und dadurch

INTERNET SERVICES ONLINE

VERTRAG ZUR UNTERSTÜTZUNG BEI DER ERSTELLUNG EINES PFLICHTENHEFTES f INTERNET SERVICES ONLINE VERTRAG ZUR UNTERSTÜTZUNG BEI DER ERSTELLUNG EINES PFLICHTENHEFTES... nachfolgend Kunde genannt und Internet

VERTRAG ZUR UNTERSTÜTZUNG BEI DER ERSTELLUNG EINES PFLICHTENHEFTES f INTERNET SERVICES ONLINE VERTRAG ZUR UNTERSTÜTZUNG BEI DER ERSTELLUNG EINES PFLICHTENHEFTES... nachfolgend Kunde genannt und Internet

Rechte und Pflichten des Betriebsrats beim Arbeits- und Gesundheitsschutz

Rechte und Pflichten des Betriebsrats beim Arbeits- und Gesundheitsschutz Der Betriebsrat ist als kollektive Interessenvertretung auch in den Bereichen Arbeits- und Gesundheitsschutz, Arbeitssicherheit,

Rechte und Pflichten des Betriebsrats beim Arbeits- und Gesundheitsschutz Der Betriebsrat ist als kollektive Interessenvertretung auch in den Bereichen Arbeits- und Gesundheitsschutz, Arbeitssicherheit,

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Jahresrechnung zum 31. Dezember 2014

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

PRÜFUNGSBERICHT Jahresrechnung zum 31. Dezember 2014 Bolivianisches Kinderhilfswerk e. V. Stuttgart KPMG AG Wirtschaftsprüfungsgesellschaft An den Bolivianische Kinderhilfswerk e.v., Stuttgart 1 Prüfungsauftrag

Richtlinien für den Freiverkehr an der Börse München - Stand 29. Oktober 2010 -

Richtlinien für den Freiverkehr an der Börse München - Stand 29. Oktober 2010 - Börse München INHALT I. Abschnitt: Organisation 1 Träger 2 Organe 3 Mitgliedschaft, Vorsitz und Amtszeit des Freiverkehrsausschusses

Richtlinien für den Freiverkehr an der Börse München - Stand 29. Oktober 2010 - Börse München INHALT I. Abschnitt: Organisation 1 Träger 2 Organe 3 Mitgliedschaft, Vorsitz und Amtszeit des Freiverkehrsausschusses

Abschnitt 1 Anwendungsbereich und Allgemeine Anforderungen an die Konformitätsbewertung 1 Anwendungsbereich

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

13.06.2007 Verordnung über Medizinprodukte - (Medizinprodukte-Verordnung - MPV)* vom 20. Dezember 2001 (BGBl. I S. 3854), zuletzt geändert durch Artikel 1 der Verordnung vom 16. Februar 2007 (BGBl. I S.

Ergebnisabführungsvertrag

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Ergebnisabführungsvertrag zwischen Funkwerk AG, eingetragen im Handelsregister des Amtsgerichts Jena unter HRB 111457, und - im folgenden Organträger genannt - Funkwerk Security Communications GmbH, eingetragen

Inventarisierung und Bewertung der Sonderposten für Sachinvestition

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

RTG Revisions- und Treuhand GmbH und Partner t t Inventarisierung und Bewertung der Sonderposten für Sachinvestition Referentin: Frau Steuerberaterin Claudia Scheller 1 Inventarisierung und Bewertung der

Verordnung zur Feststellung der Gesamtverwaltungskosten der gemeinsamen Einrichtung (Verwaltungskostenfeststellungsverordnung - VKFV)

") Verordnung zur Feststellung der Gesamtverwaltungskosten der gemeinsamen Einrichtung (Verwaltungskostenfeststellungsverordnung - VKFV) VKFV Ausfertigungsdatum: 02.08.2011 Vollzitat: "Verwaltungskostenfeststellungsverordnung

Verordnung zur Feststellung der Gesamtverwaltungskosten der gemeinsamen Einrichtung (Verwaltungskostenfeststellungsverordnung - VKFV) VKFV Ausfertigungsdatum: 02.08.2011 Vollzitat: "Verwaltungskostenfeststellungsverordnung

Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165)

") Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Verwaltungshandbuch Mustervertrag für Forschungs- und Entwicklungsaufträge der Technischen Universität Clausthal. Vom 10. März 2004 (Mitt. TUC 2004, Seite 165) Der folgende Vertrag soll der Vertragsgestaltung

Steuerpolitische und steuerrechtliche Fragen der Stiftung. Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Steuerpolitische und steuerrechtliche Fragen der Stiftung Vortrag 26.10.2011 Dipl.-Kfm. Dirk Bach, Wirtschaftsprüfer ATAX Treuhand GmbH, Neunkirchen Inhalt I. Wichtige Merkmale einer Stiftung II. Die Stiftung

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Elektrische Anlagen und Betriebsmittel

Berufsgenossenschaftliche Vorschrift für Sicherheit und Gesundheit bei der Arbeit DGUV Vorschrift (vorherige BGV A3) Unfallverhütungsvorschrift Elektrische Anlagen und Betriebsmittel vom 01. April 1979,

Berufsgenossenschaftliche Vorschrift für Sicherheit und Gesundheit bei der Arbeit DGUV Vorschrift (vorherige BGV A3) Unfallverhütungsvorschrift Elektrische Anlagen und Betriebsmittel vom 01. April 1979,

Gesetz über die Zulassung öffentlicher Spielbanken im Land Nordrhein-Westfalen (Spielbankgesetz NW - SpielbG NW) Vom 19. März 1974. I.

Vom 19. März 1974. I.") Gesetz über die Zulassung öffentlicher Spielbanken im Land Nordrhein-Westfalen (Spielbankgesetz NW - SpielbG NW) Vom 19. März 1974 ( 1) I. Abschnitt Spielbanken Im Land Nordrhein-Westfalen können Spielbanken

Gesetz über die Zulassung öffentlicher Spielbanken im Land Nordrhein-Westfalen (Spielbankgesetz NW - SpielbG NW) Vom 19. März 1974 ( 1) I. Abschnitt Spielbanken Im Land Nordrhein-Westfalen können Spielbanken

Straßenverkehrsgesetz (StVG) und Fahrerlaubnisverordnung (FeV) Eignungsüberprüfung im Verwaltungsverfahren

und Fahrerlaubnisverordnung (FeV) Eignungsüberprüfung im Verwaltungsverfahren") Straßenverkehrsgesetz (StVG) und Eignungsüberprüfung im Verwaltungsverfahren Rotenburg a.d.f, den 15. März 2015 Basis des Verwaltungshandelns Straßenverkehrsgesetz (StVG) In Verbindung mit Fahrerlaubnis-Verordnung

Straßenverkehrsgesetz (StVG) und Eignungsüberprüfung im Verwaltungsverfahren Rotenburg a.d.f, den 15. März 2015 Basis des Verwaltungshandelns Straßenverkehrsgesetz (StVG) In Verbindung mit Fahrerlaubnis-Verordnung

SEB Investment GmbH. Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG)

") PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Kapitalverwaltungsgesellschaft SEB Investment GmbH hat für den

PwC FS Tax GmbH Seite 1/6 SEB Investment GmbH Bekanntmachung der Besteuerungsgrundlagen gemäß 5 Abs. 1 Investmentsteuergesetz (InvStG) Die Kapitalverwaltungsgesellschaft SEB Investment GmbH hat für den

Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203

TRBS 1111 TRBS 2121 TRBS 1203") Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203 Achim Eckert 1/12 Am 3. Oktober 2002 ist die Betriebssicherheitsverordnung in Kraft getreten. Auch für den Gerüstbauer und den

Die Betriebssicherheitsverordnung (BetrSichV) TRBS 1111 TRBS 2121 TRBS 1203 Achim Eckert 1/12 Am 3. Oktober 2002 ist die Betriebssicherheitsverordnung in Kraft getreten. Auch für den Gerüstbauer und den

www.kostenmietenrechner.de

wirtschaftliche Kaltmiete Wohnen kostet Seite 1 von 5 www.kostenmietenrechner.de Beschreibung Kostenmietenrechner www.kostenmietenrechner.de Der Kostenmietenrechner ist ein Rechenwerkzeug, das dazu dienen

wirtschaftliche Kaltmiete Wohnen kostet Seite 1 von 5 www.kostenmietenrechner.de Beschreibung Kostenmietenrechner www.kostenmietenrechner.de Der Kostenmietenrechner ist ein Rechenwerkzeug, das dazu dienen

Geschäfts- und Firmenwert G 20. Entgeltlich erworbener Geschäfts- und Firmenwert

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Entgeltlich erworbener Geschäfts- und HB StB Ein entgeltlich erworbener (derivativer) Geschäfts- oder ist nach Handels- und Steuerrecht in der Bilanz auszuweisen. Unterschiede ergeben sich bei der Abschreibung.

Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

EUROPÄISCHE KOMMISSION Brüssel, den 7.6.2016 COM(2016) 366 final 2016/0167 (NLE) Vorschlag für eine DURCHFÜHRUNGSVERORDNUNG DES RATES zur Ersetzung der Listen von Insolvenzverfahren, Liquidationsverfahren

Landesamt für Soziales (LAS) Hochstraße 67, 66115 Saarbrücken

Hochstraße 67, 66115 Saarbrücken") Landesamt für Soziales (LAS) Hochstraße 67, 66115 Saarbrücken RICHTLINIEN für das Begleitende Wohnen erwachsener seelisch behinderter Menschen gemäß 53 Abs. 1 Satz 1 Sozialgesetzbuch, Zwölftes Buch (SGB

Landesamt für Soziales (LAS) Hochstraße 67, 66115 Saarbrücken RICHTLINIEN für das Begleitende Wohnen erwachsener seelisch behinderter Menschen gemäß 53 Abs. 1 Satz 1 Sozialgesetzbuch, Zwölftes Buch (SGB

Nachbarrechtlicher Ausgleichsanspruch 906 BGB

19. Pantaenius-Immobilientagung am 19. November 2015 in Hamburg Nachbarrechtlicher Ausgleichsanspruch 906 BGB RA Dr. Jan-Hendrik Schmidt, Hamburg S. 1 906 BGB [Zuführung unwägbarer Stoffe] (1) Der Eigentümer

19. Pantaenius-Immobilientagung am 19. November 2015 in Hamburg Nachbarrechtlicher Ausgleichsanspruch 906 BGB RA Dr. Jan-Hendrik Schmidt, Hamburg S. 1 906 BGB [Zuführung unwägbarer Stoffe] (1) Der Eigentümer

Eröffnungsbilanz zum 01.01.2008

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Anlage 5.2a Eröffnungsbilanz zum 01.01.2008 Entwurf aufgestellt am 11.03.2008 Entwurf bestätigt am 11.03.2008 gem. 92 Abs.1 i.v.m. 95 Abs.3 GO NRW Czuka Geschäftsführer Müller Verbandsvorsteher Die Prüfung

Hörgeräteversorgung: Versorgungsanspruch und praxis in der GKV

Fachtagung zur Hilfsmittelversorgung des Beauftragten der Bundesregierung für die Belange behinderter Menschen am 4./5.April 2011 in Berlin Hörgeräteversorgung: Versorgungsanspruch und praxis in der GKV

Fachtagung zur Hilfsmittelversorgung des Beauftragten der Bundesregierung für die Belange behinderter Menschen am 4./5.April 2011 in Berlin Hörgeräteversorgung: Versorgungsanspruch und praxis in der GKV

Änderung des IFRS 2 Anteilsbasierte Vergütung

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

Änderung IFRS 2 Änderung des IFRS 2 Anteilsbasierte Vergütung Anwendungsbereich Paragraph 2 wird geändert, Paragraph 3 gestrichen und Paragraph 3A angefügt. 2 Dieser IFRS ist bei der Bilanzierung aller

5.2.20 Hinweise für die Tätigkeit des Steuerberaters als Sachwalter

5.2.20 Hinweise für die Tätigkeit des Steuerberaters als Sachwalter Beschlossen vom Präsidium der Bundessteuerberaterkammer am 2. und 3. September 2013. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

5.2.20 Hinweise für die Tätigkeit des Steuerberaters als Sachwalter Beschlossen vom Präsidium der Bundessteuerberaterkammer am 2. und 3. September 2013. 1. Vorbemerkungen Die Tätigkeit des Steuerberaters

2.09 Vereinbarung über die Erbringung und Vergütung ergänzender Leistungen zur Rehabilitation durch Maßnahmen nach 43 SGB V (AOK)

") Vereinbarung über die Erbringung und Vergütung Maßnahmen nach 43 SGB V zwischen der AOK Bremen/Bremerhaven und der Kassenärztlichen Vereinigung Bremen (KVHB) 1 (1) Gegenstand dieser Vereinbarung ist die

Vereinbarung über die Erbringung und Vergütung Maßnahmen nach 43 SGB V zwischen der AOK Bremen/Bremerhaven und der Kassenärztlichen Vereinigung Bremen (KVHB) 1 (1) Gegenstand dieser Vereinbarung ist die

NeuesEldorado für findige Geschäftsleute

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

NeuesEldorado für findige Geschäftsleute Wieso neues Eldorado? Seit dem Wegfall der Anschlussförderung klafft eine riesige Finanzierungslücke zwischen Kosten- und Sozialmiete! Zusammensetzung der Kostenmiete

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Das variable Kapitalkonto was ist besonders wichtig? Arbeitsgemeinschaft Medizinrecht, 7.11.2014 Düsseldorf Robert-Perthel-Str. 81, 50739 Köln, Telefon 0221/95 74 94-0, E-Mail: office@laufmich.de variables

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit?

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

Die Bewertung von Bibliotheksbeständen eine Unmöglichkeit? Folie 1 oder: Was hat die Bewertung von Bibliotheksbeständen mit der Kosten und Leistungsrechnung zu tun? Folie 2 Möglichkeiten Anschaffungskosten

IWW - Studienprogramm Vertiefungsstudium. Klausur: Steuern und Bilanzen

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Institut für Wirtschaftswissenschaftliche Forschung und Weiterbildung GmbH Institut an der FernUniversität Hagen IWW - Studienprogramm Vertiefungsstudium Klausur: Steuern und Bilanzen Lösungshinweise zur

Vertrag Nr. : 176. Anlage 5.15.2. Preisvereinbarung für die Versorgung im Bereich der aufsaugenden Inkontinenz

Anlage 5.15.2 vereinbarung für die Versorgung mit aufsaugenden Inkontinenzhilfen zum Rahmenvertrag Hilfsmittel vom Vertrag Nr. : 176 Anlage 5.15.2 vereinbarung für die Versorgung im Bereich der aufsaugenden

Anlage 5.15.2 vereinbarung für die Versorgung mit aufsaugenden Inkontinenzhilfen zum Rahmenvertrag Hilfsmittel vom Vertrag Nr. : 176 Anlage 5.15.2 vereinbarung für die Versorgung im Bereich der aufsaugenden

Prüfungsrichtlinie für die Anerkennung von Prüfingenieuren/Prüfsachverständigen für Brandschutz

Prüfungsrichtlinie für die Anerkennung von Prüfingenieuren/Prüfsachverständigen für Brandschutz Vom 10. April 2008 Az.: C/5B III.3.2.1 163/08 El I. Verfahren Der Prüfungsausschuss (im Folgenden: Ausschuss)

Prüfungsrichtlinie für die Anerkennung von Prüfingenieuren/Prüfsachverständigen für Brandschutz Vom 10. April 2008 Az.: C/5B III.3.2.1 163/08 El I. Verfahren Der Prüfungsausschuss (im Folgenden: Ausschuss)

Verordnung über die Arbeitszeit bei Offshore- Tätigkeiten (Offshore-Arbeitszeitverordnung - Offshore-ArbZV)

") Verordnung über die Arbeitszeit bei Offshore- Tätigkeiten (Offshore-Arbeitszeitverordnung - Offshore-ArbZV) Offshore-ArbZV Ausfertigungsdatum: 05.07.2013 Vollzitat: "Offshore-Arbeitszeitverordnung vom

Verordnung über die Arbeitszeit bei Offshore- Tätigkeiten (Offshore-Arbeitszeitverordnung - Offshore-ArbZV) Offshore-ArbZV Ausfertigungsdatum: 05.07.2013 Vollzitat: "Offshore-Arbeitszeitverordnung vom

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen

Hrsg. Institut für Sachverständigenwesen e.v. Seite 1/5 Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen Grundsätze.doc Erstmals: 01/2000 Stand: 01/2000 Rev.: 0 Hrsg. Institut

Hrsg. Institut für Sachverständigenwesen e.v. Seite 1/5 Grundsätze für die Überprüfung der besonderen Sachkunde von Sachverständigen Grundsätze.doc Erstmals: 01/2000 Stand: 01/2000 Rev.: 0 Hrsg. Institut

Handelsrechtlicher Jahresabschluss zur Offenlegung

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

Handelsrechtlicher Jahresabschluss zur Offenlegung für das Geschäftsjahr 01.01.2014 bis 31.12.2014 LION Smart GmbH Dieselstr. 22 85748 Garching Steuernummer: 9143/157/61191 Angaben in Euro soweit nicht

ANLAUFSTELLEN-LEITLINIEN Nr. 3

ANLAUFSTELLEN-LEITLINIEN Nr. 3 Betr.: Bescheinigung für die nachfolgende nicht vorläufige Verwertung oder Beseitigung nach Artikel 15 Buchstabe e der Verordnung (EG) Nr. 1013/2006 über die Verbringung

ANLAUFSTELLEN-LEITLINIEN Nr. 3 Betr.: Bescheinigung für die nachfolgende nicht vorläufige Verwertung oder Beseitigung nach Artikel 15 Buchstabe e der Verordnung (EG) Nr. 1013/2006 über die Verbringung

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Verordnung über die Berufsausbildung zum Bürokaufmann/zur Bürokauffrau

Verordnung über die Berufsausbildung zum Bürokaufmann/zur Bürokauffrau Vom 13. Februar 1991 (abgedruckt im Bundesgesetzblatt Teil I S. 425 vom 20. Februar 1991) Auf Grund des 25 des Berufsbildungsgesetzes

Verordnung über die Berufsausbildung zum Bürokaufmann/zur Bürokauffrau Vom 13. Februar 1991 (abgedruckt im Bundesgesetzblatt Teil I S. 425 vom 20. Februar 1991) Auf Grund des 25 des Berufsbildungsgesetzes

Gesetz über den Arbeitsschutz (Arbeitssicherheit und Gesundheitsschutz) in der Ev.-Luth. Kirche in Oldenburg (KArbSchutzG)

in der Ev.-Luth. Kirche in Oldenburg (KArbSchutzG)") Arbeitsschutzgesetz KArbSchutzG 4.550 Gesetz über den Arbeitsschutz (Arbeitssicherheit und Gesundheitsschutz) in der Ev.-Luth. Kirche in Oldenburg (KArbSchutzG) (GVBl. 27. Band, S. 31) 1 Grundsatz (1)

Arbeitsschutzgesetz KArbSchutzG 4.550 Gesetz über den Arbeitsschutz (Arbeitssicherheit und Gesundheitsschutz) in der Ev.-Luth. Kirche in Oldenburg (KArbSchutzG) (GVBl. 27. Band, S. 31) 1 Grundsatz (1)

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Entsprechenserklärung der EUROKAI GmbH & Co. KGaA gemäß dem Deutschen Corporate Governance Kodex Die Geschäftsführung der Kurt F.W.A. Eckelmann GmbH, Hamburg, als persönlich haftende Gesellschafterin und

Zwischen. ... vertreten durch... (Ausbildender) Frau/Herrn... Anschrift:... (Auszubildende/r) geboren am:...

Frau/Herrn... Anschrift:... (Auszubildende/r) geboren am:...") Anlage 9 Muster für Ausbildungsverträge mit Auszubildenden, für die der Tarifvertrag für Auszubildende der Länder in den Ausbildungsberufen nach dem Berufsbildungsgesetz (TVA-L BBiG) gilt Zwischen vertreten

Anlage 9 Muster für Ausbildungsverträge mit Auszubildenden, für die der Tarifvertrag für Auszubildende der Länder in den Ausbildungsberufen nach dem Berufsbildungsgesetz (TVA-L BBiG) gilt Zwischen vertreten

B. Verzug. VO Schuldrecht AT - Lukas

63 1. Schuldnerverzug wenn ein entgeltlicher Vertrag von einem Teil entweder nicht zur gehörigen Zeit, am gehörigen Ort oder auf die bedungene Weise erfüllt wird ( 918 Abs 1) und der entsprechenden Leistung

63 1. Schuldnerverzug wenn ein entgeltlicher Vertrag von einem Teil entweder nicht zur gehörigen Zeit, am gehörigen Ort oder auf die bedungene Weise erfüllt wird ( 918 Abs 1) und der entsprechenden Leistung

Verwaltungsvorschrift des Ministeriums für Soziales und Gesundheit

Richtlinie über die Gewährung von Zuwendungen zur Förderung der Mittagsverpflegung von bedürftigen Kindern in Kindertageseinrichtungen und in Tagespflege bis zum Eintritt in die Schule (Richtlinie Mittagsverpflegung)

Richtlinie über die Gewährung von Zuwendungen zur Förderung der Mittagsverpflegung von bedürftigen Kindern in Kindertageseinrichtungen und in Tagespflege bis zum Eintritt in die Schule (Richtlinie Mittagsverpflegung)

Vom 21. Dezember 2006

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Sozialversicherungsentgeltverordnung SvEV 838 Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgelt (Sozialversicherungsentgeltverordnung - SvEV)

Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung Financial Leverage Übungsaufgaben mit Musterlösungen/Lösungshinweisen

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Verordnung über Medizinprodukte (Medizinprodukte- Verordnung - MPV)

") Verordnung über Medizinprodukte (Medizinprodukte- Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I. S. 3854) Auf Grund des 37 Abs. 1, 8 und 11 des Medizinproduktegesetzes vom 2. August 1994 (BGBl. I. S.

Verordnung über Medizinprodukte (Medizinprodukte- Verordnung - MPV) vom 20. Dezember 2001 (BGBl. I. S. 3854) Auf Grund des 37 Abs. 1, 8 und 11 des Medizinproduktegesetzes vom 2. August 1994 (BGBl. I. S.

GOOGLE BUSINESS PHOTOS VEREINBARUNG ÜBER FOTOGRAFISCHE DIENSTLEISTUNGEN

GOOGLE BUSINESS PHOTOS VEREINBARUNG ÜBER FOTOGRAFISCHE DIENSTLEISTUNGEN ANBIETER DER FOTOGRAFISCHEN DIENSTLEISTUNGEN: Adresse: E-Mail-Adresse: Telefon: NAME DES UNTERNEHMENS: Adresse des Unternehmens:

GOOGLE BUSINESS PHOTOS VEREINBARUNG ÜBER FOTOGRAFISCHE DIENSTLEISTUNGEN ANBIETER DER FOTOGRAFISCHEN DIENSTLEISTUNGEN: Adresse: E-Mail-Adresse: Telefon: NAME DES UNTERNEHMENS: Adresse des Unternehmens:

Allgemeine Geschäftsbedingungen. der

Seite: Seite 1 von 5 Allgemeine Geschäftsbedingungen der Seite: Seite 2 von 5 Inhaltsverzeichnis 1. Allgemeines... 3 2. Abschluss eines Vertrages... 3 3. Art und Umfang der Leistungen... 3 3.1 Industrielle

Seite: Seite 1 von 5 Allgemeine Geschäftsbedingungen der Seite: Seite 2 von 5 Inhaltsverzeichnis 1. Allgemeines... 3 2. Abschluss eines Vertrages... 3 3. Art und Umfang der Leistungen... 3 3.1 Industrielle

Verordnung über die Berufsausbildung im Lagerbereich in den Ausbildungsberufen Fachlagerist/Fachlageristin und Fachkraft für Lagerlogistik

Verordnung über die Berufsausbildung im Lagerbereich in den Ausbildungsberufen Fachlagerist/Fachlageristin und Fachkraft für Lagerlogistik Vom 26. Juli 2004 (abgedruckt im Bundesgesetzblatt Teil 1 S. 1887

Verordnung über die Berufsausbildung im Lagerbereich in den Ausbildungsberufen Fachlagerist/Fachlageristin und Fachkraft für Lagerlogistik Vom 26. Juli 2004 (abgedruckt im Bundesgesetzblatt Teil 1 S. 1887

Steuerliche Beratung von Insolvenz. Kommentar

Steuerliche Beratung von Insolvenz Kommentar 15. Abendsymposion des ZIS Mannheim 22. Oktober 2013 Prof. Dr. Christoph Spengel Universität Mannheim Christoph Spengel 1 - Gliederung - 1. Hintergrund der

Steuerliche Beratung von Insolvenz Kommentar 15. Abendsymposion des ZIS Mannheim 22. Oktober 2013 Prof. Dr. Christoph Spengel Universität Mannheim Christoph Spengel 1 - Gliederung - 1. Hintergrund der

Verordnung über die Weiterbildung

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche in der Amtlichen Sammlung veröffentlicht wird. Verordnung über die Weiterbildung (WeBiV) vom 24. Februar 2016 Der Schweizerische Bundesrat,

Dieser Text ist ein Vorabdruck. Verbindlich ist die Version, welche in der Amtlichen Sammlung veröffentlicht wird. Verordnung über die Weiterbildung (WeBiV) vom 24. Februar 2016 Der Schweizerische Bundesrat,

Die Rolle der Wirtschaftsprüfer und 50 EEG 2012 WP Gerhard Denk Dipl.-Ing. Markus Radtke

Die Rolle der Wirtschaftsprüfer und 50 EEG 2012 Gerhard Denk Dipl.-Ing. Markus Radtke 17. Fachgespräch der Clearingstelle EEG 20. März 2014, Berlin IDW auf einen Blick Charakteristika eingetragener Verein

Die Rolle der Wirtschaftsprüfer und 50 EEG 2012 Gerhard Denk Dipl.-Ing. Markus Radtke 17. Fachgespräch der Clearingstelle EEG 20. März 2014, Berlin IDW auf einen Blick Charakteristika eingetragener Verein

Pensionskasse der Burkhalter Gruppe Zürich. Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Pensionskasse der Burkhalter Gruppe Zürich Bericht der Revisionsstelle an den Stiftungsrat zur Jahresrechnung 2013 Bericht der Revisionsstelle an den Stiftungsrat der Pensionskasse der Burkhalter Gruppe

Tag der Kommune. Gesamtabschluss. Idstein, den 23.09.2010. Referent: Prof. Dr. Günter Penné

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

Tag der Kommune Idstein, den 23.09.2010 Referent: Prof. Dr. Günter Penné Tag der Kommune: Umstellungsprozess 2 Tag der Kommune: Der Rhein-Main-Donau Kanal: Aufwendig zu errichten, sehr teuer und hat wenig

R I C H T L I N I E N

R I C H T L I N I E N zur Unterstützung der 24-Stunden-Betreuung ( 21b des Bundespflegegeldgesetzes) Zum Zweck der Unterstützung der 24-Stunden-Betreuung im Sinne des Hausbetreuungsgesetzes können aus

R I C H T L I N I E N zur Unterstützung der 24-Stunden-Betreuung ( 21b des Bundespflegegeldgesetzes) Zum Zweck der Unterstützung der 24-Stunden-Betreuung im Sinne des Hausbetreuungsgesetzes können aus

Telefónica Deutschland Holding AG Ordentliche Hauptversammlung am 12. Mai 2015. Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr.

Telefónica Deutschland Holding AG Ordentliche Hauptversammlung am 12. Mai 2015 Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Aktionäre, deren Anteile

Telefónica Deutschland Holding AG Ordentliche Hauptversammlung am 12. Mai 2015 Erläuterungen zu den Rechten der Aktionäre gemäß 121 Abs. 3 Nr. 3 AktG 1. Ergänzung der Tagesordnung Aktionäre, deren Anteile

Übung 2 Erfolgsrechnung

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Controlling in deutschen Unternehmen Übung 2 Erfolgsrechnung Dipl.-Kfm. Florian Böckling, MBA Dipl.-Kfm. Franz Zinser, MBA Lehrstuhl für Controlling Prof. Dr. Louis Velthuis Johannes Gutenberg-Universität

Zusatz-Tarifvertrag. für die in der. DB Zeitarbeit GmbH. beschäftigten Arbeitnehmer. (DB Zeitarbeit-ZusatzTV)

") 1 Tarifpolitik Zusatz-Tarifvertrag für die in der DB Zeitarbeit GmbH beschäftigten Arbeitnehmer (DB Zeitarbeit-ZusatzTV) Stand nach 3. ÄTV DB Zeitarbeit-ZusatzTV vom 22.12.2011 2 Inhaltsverzeichnis Präambel

1 Tarifpolitik Zusatz-Tarifvertrag für die in der DB Zeitarbeit GmbH beschäftigten Arbeitnehmer (DB Zeitarbeit-ZusatzTV) Stand nach 3. ÄTV DB Zeitarbeit-ZusatzTV vom 22.12.2011 2 Inhaltsverzeichnis Präambel

Verwaltungsgebührensatzung des Wasser- und Abwasserzweckverbandes Nieplitz. 1 Gebührenpflichtige Amtshandlungen und sonstige Tätigkeiten

Verwaltungsgebührensatzung des Wasser- und Abwasserzweckverbandes Nieplitz Aufgrund der 2 und 3 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl. I S. 286), zuletzt

Verwaltungsgebührensatzung des Wasser- und Abwasserzweckverbandes Nieplitz Aufgrund der 2 und 3 der Kommunalverfassung des Landes Brandenburg (BbgKVerf) vom 18. Dezember 2007 (GVBl. I S. 286), zuletzt

Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012

vom 30. August 2012") Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012 - 2 - Inhaltsverzeichnis: 1 Geltungsbereich 2 Grundsatz der Entgeltumwandlung

Tarifvertrag über die Entgeltumwandlung für die Beschäftigten der Bundesagentur für Arbeit (TVEntgeltU-BA) vom 30. August 2012 - 2 - Inhaltsverzeichnis: 1 Geltungsbereich 2 Grundsatz der Entgeltumwandlung

Satzung der Stadt Bad Doberan über die Erhebung von Verwaltungsgebühren und Auslagen. (Verwaltungsgebührensatzung)

") Satzung der Stadt Bad Doberan über die Erhebung von Verwaltungsgebühren und Auslagen (Verwaltungsgebührensatzung) Inhaltsverzeichnis 1 Geltungsbereich 2 Verwaltungsgebühren und erstattungsfähige Auslagen

Satzung der Stadt Bad Doberan über die Erhebung von Verwaltungsgebühren und Auslagen (Verwaltungsgebührensatzung) Inhaltsverzeichnis 1 Geltungsbereich 2 Verwaltungsgebühren und erstattungsfähige Auslagen

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

3. Der behinderte Mensch auf dem Arbeitsmarkt

Die Arbeitsmarktsituation behinderter Menschen 3. Der behinderte Mensch auf dem Arbeitsmarkt 3.1 Die Arbeitsmarktsituation behinderter Menschen Arbeit ist ein zentraler Bestandteil des Lebens in einer

Die Arbeitsmarktsituation behinderter Menschen 3. Der behinderte Mensch auf dem Arbeitsmarkt 3.1 Die Arbeitsmarktsituation behinderter Menschen Arbeit ist ein zentraler Bestandteil des Lebens in einer

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Bayerisches Landesamt für Steuern 17 ESt-Kartei Datum: 18.01.2011 Karte 2.1 S 2244.1.1-7/3 St32 Rückwirkende Absenkung der Beteiligungsgrenze in 17 Absatz 1 Satz 4 EStG; Auswirkungen des Beschlusses des

Satzung zur Erhebung von Umlagen für die Unterhaltung von öffentlichen Gewässern der Stadt Blankenburg (Harz). Vom 17.09.2015.

. Vom 17.09.2015.") Satzung zur Erhebung von Umlagen für die Unterhaltung von öffentlichen Gewässern der Stadt Blankenburg (Harz). Vom 17.09.2015. Aufgrund des 56 Wassergesetz für das Land Sachsen-Anhalt (WG LSA) gemäß Bekanntmachung

Satzung zur Erhebung von Umlagen für die Unterhaltung von öffentlichen Gewässern der Stadt Blankenburg (Harz). Vom 17.09.2015. Aufgrund des 56 Wassergesetz für das Land Sachsen-Anhalt (WG LSA) gemäß Bekanntmachung

Arbeitshilfe für die Kassenprüfung

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/3928 6. Wahlperiode 21.05.2015

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/3928 6. Wahlperiode 21.05.2015 KLEINE ANFRAGE der Abgeordneten Simone Oldenburg, Fraktion DIE LINKE Einsatz der Bildungscard im Rahmen des Bildungs- und Teilhabepaketes

LANDTAG MECKLENBURG-VORPOMMERN Drucksache 6/3928 6. Wahlperiode 21.05.2015 KLEINE ANFRAGE der Abgeordneten Simone Oldenburg, Fraktion DIE LINKE Einsatz der Bildungscard im Rahmen des Bildungs- und Teilhabepaketes

CVW-Privatbank AG. Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr.

Nr.") Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Verordnung über die Berufsausbildung zum Gestalter für visuelles Marketing zur Gestalterin für visuelles Marketing

über die Berufsausbildung zum Gestalter für visuelles Marketing zur Gestalterin für visuelles Marketing vom 30. Juni 2009 (veröffentlicht im Bundesgesetzblatt Teil I Nr. 39 vom 10. Juli 2009) Auf Grund

über die Berufsausbildung zum Gestalter für visuelles Marketing zur Gestalterin für visuelles Marketing vom 30. Juni 2009 (veröffentlicht im Bundesgesetzblatt Teil I Nr. 39 vom 10. Juli 2009) Auf Grund

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Kapitals der Berliner Stadtreinigungsbetriebe (BSR) zu berücksichtigenden Berechnungskriterien

zu berücksichtigenden Berechnungskriterien") Der Senat von Berlin SenWiTechFrau III B 33 Tei.: 9013 (913)- 8352 An das Abgeordnetenhaus von Berlin über Senatskanzlei - G Sen - V o r l a g e - zur Kenntnisnahme gemäß Artikel 64 Absatz 3 der Verfassung

Der Senat von Berlin SenWiTechFrau III B 33 Tei.: 9013 (913)- 8352 An das Abgeordnetenhaus von Berlin über Senatskanzlei - G Sen - V o r l a g e - zur Kenntnisnahme gemäß Artikel 64 Absatz 3 der Verfassung

1 Festsetzung der Geldleistungen für Tagespflegepersonen

5.11 Satzung über die Festsetzung der Geldleistungen für Tagespflegepersonen sowie die Festsetzung der pauschalierten Kostenbeteiligung zu den Leistungen der Kindertagespflege Der Kreistag hat auf Grund

5.11 Satzung über die Festsetzung der Geldleistungen für Tagespflegepersonen sowie die Festsetzung der pauschalierten Kostenbeteiligung zu den Leistungen der Kindertagespflege Der Kreistag hat auf Grund

STAATLICHE REGELSCHULE Carl August Musäus - ST Schöndorf Weimar

STAATLICHE REGELSCHULE Carl August Musäus - ST Schöndorf Weimar Berichtsheft Name:. Schuljahr:.. Inhaltsverzeichnis 1. Thema der Arbeit (Präzisierung) 2. Allgemeine Hinweise 2.1. Ziel 2.2. Zeitlicher Ablauf

STAATLICHE REGELSCHULE Carl August Musäus - ST Schöndorf Weimar Berichtsheft Name:. Schuljahr:.. Inhaltsverzeichnis 1. Thema der Arbeit (Präzisierung) 2. Allgemeine Hinweise 2.1. Ziel 2.2. Zeitlicher Ablauf

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009 27. Verordnung der Salzburger Landesregierung vom 3. März 2009 über die Gewährung von Nachlässen für Konversionen und Rückzahlungen

Jahrgang 2009 Kundgemacht im Internet unter www.salzburg.gv.at am 6. März 2009 27. Verordnung der Salzburger Landesregierung vom 3. März 2009 über die Gewährung von Nachlässen für Konversionen und Rückzahlungen

Berufsgenossenschaftliche Vorschrift für Sicherheit und Gesundheit bei der Arbeit. BG-Vorschrift. Unfallverhütungsvorschrift

Berufsgenossenschaftliche Vorschrift für Sicherheit und Gesundheit bei der Arbeit BG-Vorschrift BGV A3 (vorherige VBG 4) Unfallverhütungsvorschrift Elektrische Anlagen und Betriebsmittel vom 1. April 1979,

Berufsgenossenschaftliche Vorschrift für Sicherheit und Gesundheit bei der Arbeit BG-Vorschrift BGV A3 (vorherige VBG 4) Unfallverhütungsvorschrift Elektrische Anlagen und Betriebsmittel vom 1. April 1979,

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

30. 10. 2015 Haus und Grundstück im Erbrecht 7: Kündigung und Schönheitsreparaturen bei der Mietwohnung im Erbe Kündigung eines Mietvertrages durch die Erben des Mieters Ist kein Haushaltsangehöriger des

ENTWURF. Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten

ENTWURF Neue Fassung des Beherrschungs- und Gewinnabführungsvertrages vom 12. September 2007 unter Berücksichtigung der der Hauptversammlung der Drillisch AG vom 21. Mai 2014 zur Zustimmung vorgelegten