2011 Heidelberger Lebensversicherung AG. Transparenz in der Lebensversicherung DAA Workshop Rainer Schwenn

|

|

|

- Lothar Baumgartner

- vor 8 Jahren

- Abrufe

Transkript

1 Transparenz in der Lebensversicherung DAA Workshop Rainer Schwenn

2 Agenda Vorstellung Transparenz durch die VVG-Reform Brancheninitiativen Gesetzesentwurf PIB 2013 Fazit

3 Agenda Vorstellung Transparenz durch die VVG-Reform Brancheninitiativen Gesetzesentwurf PIB 2013 Fazit

4 Beruflicher Werdegang Abitur am Helmholtz-Gymnasium Heidelberg Studium der Wirtschaftsmathematik an der Universität Karlsruhe Berufsstart in der mathematischen Abteilung der Sparkassenversicherung Mannheim Ausbildung zum Aktuar (DAV) Wechsel zur Heidelberger Lebensversicherung (Leiter Produktmanagement)

Wechsel zur Heidelberger Lebensversicherung (Leiter")

5 Heidelberger Lebensversicherung

6 Ein starkes, verlässliches Unternehmen Experten Seit 1991 Spezialist für fondsgebundene Altersvorsorgelösungen in Deutschland. Erfolgreich Rund Kunden mit Versicherungsverträgen 1 Drittgrößter Anbieter fondsgebundener Lebensversicherungen beim Bestandsgeschäft mit laufenden Beiträgen 2 Jeder 9. fondsgebundene Basisrentenvertrag in Deutschland trägt unseren Namen 3 Finanzstark 207 % Solvabilitätsquote 1: Stand , eigene Berechnung 2: infinma news Nr. 07/2009 für : eigene Berechnung und GDV-Daten für 2008

7 Agenda Vorstellung Transparenz durch die VVG-Reform Brancheninitiativen Gesetzesentwurf PIB 2013 Fazit

8 Ziele der VVG-Reform Auszug aus der Gesetzesbegründung

9 Wichtige VVG-Änderungen im Bereich Leben Abschaffung des Policenmodells Vorvertragliche Informationspflichten Gesetzliche Festschreibung der Überschussbeteiligung Beteiligung an stillen Reserven Neuregelung des Rückkaufswertes Definition des Begriffs der Berufsunfähigkeit

10 Intention des Gesetzgebers Auszug aus der Gesetzesbegründung Ergebnis: Abschluss- und Vertriebskosten sowie laufende Kosten müssen in Euro ausgewiesen werden

11 Empfehlungen des Bundesrates Auszug aus den Empfehlungen der BR-Ausschüsse Die Empfehlungen des Bundesrates waren umfassender.

12 Beispiel 1 Kostenausweis

13 Beispiel 1 Kostenausweis

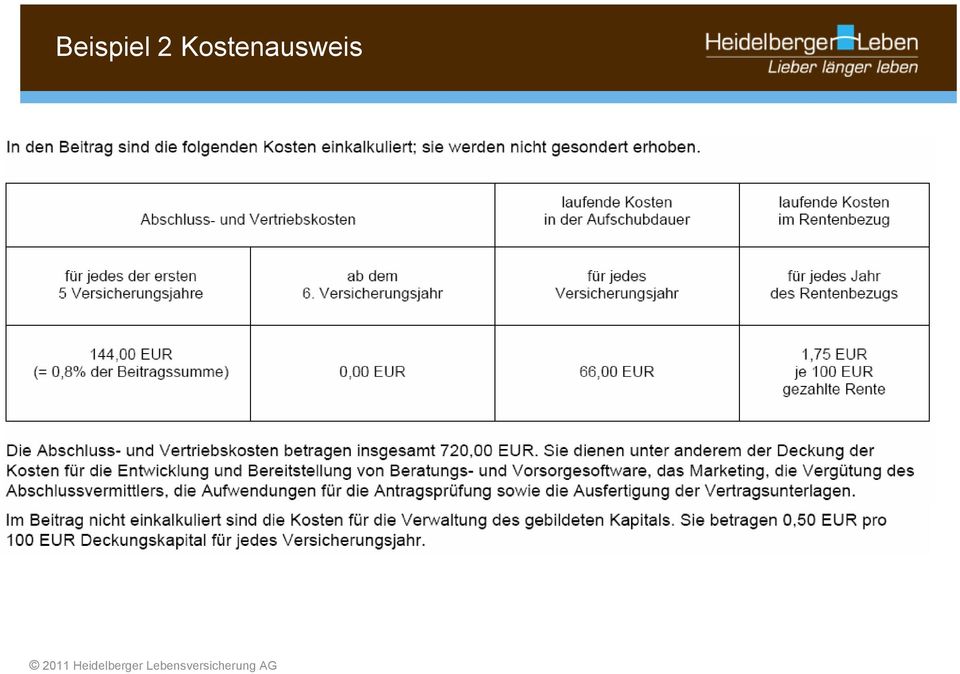

14 Beispiel 2 Kostenausweis

15 Kostentransparenz-Quiz Kein Barwertvergleich Einfache Summenberechnung Infopflichtenverordnung leicht gemacht (?!?) Weiter

16 Level 1 (Einsteiger): Basisrente gegen Einmalbeitrag Beispiel: Ein 30jähriger Mann entschließt sich, EUR in eine fondsgebundene Basisrente gegen Einmalbeitrag zu investieren und möchte mit Alter 65 die Rentenleistung abrufen. Wir gehen von 6% Wertentwicklung aus. Folgende Kosten werden laut Produktinformationsblatt erhoben (hier stark verkürzt). Welcher Tarif hat die geringsten Abschlusskosten? Bitte Lösung A, B, C oder D anklicken! A B Abschlusskosten: Verwaltungskosten: Abschlusskosten: Verwaltungskosten: 1.400,00 Euro und 1.080,00 Euro monatlich 2,25 Euro pro ,00 Euro Fondsguthaben 1.399,80 Euro und 1.225,00 Euro jährlich 228 Euro Beispiel: fondsgebundene Basisrente gegen Einmalbeitrag, männlich, 01/01/1979, Einmalbeitrag, 35 Jahre Laufzeit, 5 Jahre Rentengarantiezeit, C Abschlusskosten: Verwaltungskosten: 1.400,00 Euro und 1.295,00 Euro jährlich 36,00 Euro jährlich 1,44 Euro pro Euro Fondsguthaben 6% Wertentwicklung D Abschlusskosten: Verwaltungskosten: 1.400,00 Euro jährlich 1,00 % des Deckungskapitals Nächste Frage

17 Level 2 (Fortgeschrittene): Basisrente gegen Einmalbeitrag Gleiches Beispiel. Welcher Tarif hat die höchsten Gesamtkosten? Bitte Lösung A, B, C oder D anklicken! Beispiel: A Abschlusskosten: Verwaltungskosten: 1.400,00 Euro und 1.080,00 Euro monatlich 2,25 Euro pro ,00 Euro Fondsguthaben fondsgebundene Basisrente gegen Einmalbeitrag, B Abschlusskosten: Verwaltungskosten: 1.399,80 Euro und 1.225,00 Euro jährlich 228 Euro männlich, 01/01/1979, Einmalbeitrag, 35 Jahre Laufzeit, 5 Jahre Rentengarantiezeit, C Abschlusskosten: Verwaltungskosten: 1.400,00 Euro und 1.295,00 Euro jährlich 36,00 Euro plus jährlich 1,44 Euro pro Euro Fondsguthaben 6% Wertentwicklung D Abschlusskosten: Verwaltungskosten: 1.400,00 Euro jährlich 1,00 % des Deckungskapitals Nächste Frage

18 Level 3 (Experte): Basisrente gegen Einmalbeitrag Gleiches Beispiel. Welcher Tarif hat die geringsten Gesamtkosten? Bitte Lösung A, B, C oder D anklicken! Beispiel: A Abschlusskosten: Verwaltungskosten: einmalig 1.400,00 Euro und einmalig 1.080,00 Euro monatlich 2,25 Euro pro ,00 Euro Fondsguthaben fondsgebundene Basisrente gegen Einmalbeitrag, B Abschlusskosten: Verwaltungskosten: 1.399,80 Euro in den ersten 5 Jahren und einmalig 1.225,00 Euro jährlich 228 Euro männlich, 01/01/1979, Einmalbeitrag, 35 Jahre Laufzeit, 5 Jahre Rentengarantiezeit, C Abschlusskosten: Verwaltungskosten: einmalig 1.400,00 Euro und einmalig 1.295,00 Euro jährlich 36,00 Euro jährlich 1,44 Euro pro Euro Fondsguthaben 6% Wertentwicklung D Abschlusskosten: Verwaltungskosten: einmalig 1.400,00 Euro jährlich 1,00 % des Deckungskapitals

19 Kostenvergleich: Basisrente gegen Einmalbeitrag Lösungen: A B C D Abschluss- und Vertriebskosten EUR EUR EUR EUR Beispiel: fondsgebundene Basisrente gegen Einmalbeitrag, männlich, 01/01/1979, Einmalbeitrag, 35 Jahre Laufzeit, 5 Jahre Rentengarantiezeit, Verwaltungskosten EUR EUR EUR EUR 6% Wertentwicklung Gesamtkosten EUR EUR EUR EUR

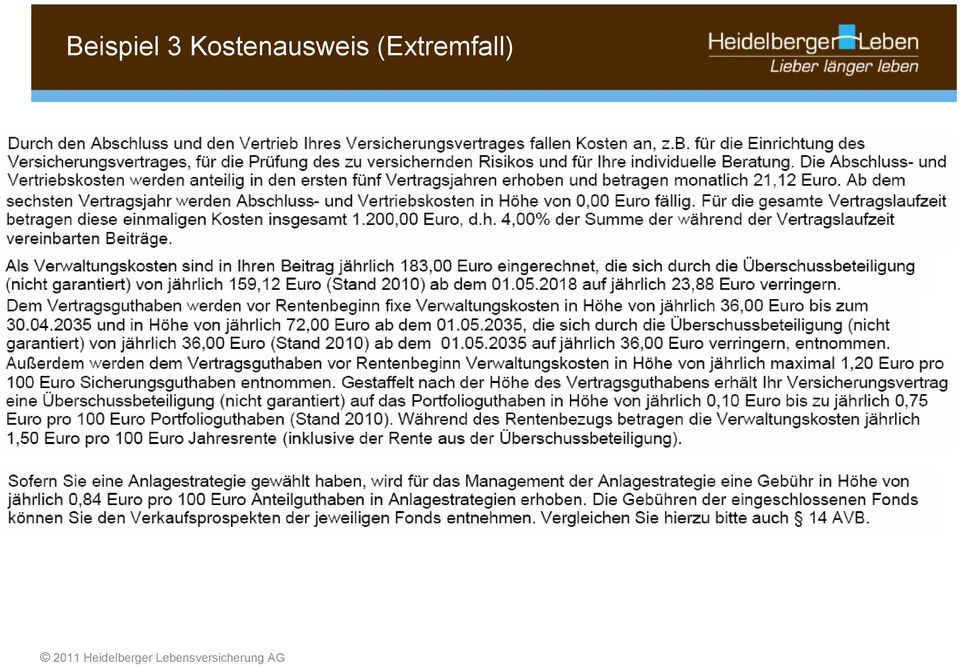

20 Beispiel 3 Kostenausweis (Extremfall)

21 Agenda Vorstellung Transparenz durch die VVG-Reform Brancheninitiativen Gesetzesentwurf PIB 2013 Fazit

22 Kritikpunkte an der bisherigen Modellrechnung Annahme einer konstanten Fondsentwicklung von x% nach Kosten Keine Unterscheidung der Wertenwicklung nach Fondsklasse Keine Berücksichtigung der fondsinternen Kosten Keine Berücksichtigung von Garantiekosten im Fonds Umschichtungen auf Vertragsebene (z. B. bei dyn. Hybridprodukten) werden nicht realistisch dargestellt

23 GDV-Empfehlung zum Renditeeffekt Umrechnung der laufenden Versicherungskosten in eine Renditeminderung. Beispiel: Nachteil der Methode: - Vergleichbarkeit zwischen Angeboten durch unterschiedliche Kostenbezugsgrößen nicht möglich - Keine Berücksichtigung der fondsinternen Kosten bei Fondsprodukten

24 GDV-Empfehlung vom

25 Gesamtkostenquote (Reduction in yield) Die Gesamtkostenquote gibt eine Renditeminderung bei Berücksichtigung aller Kosten an. Beispielhafte Wertentwicklung vor Kosten: - Fondskosten + Kostenüberschussbeteiligung - vers.-technische Kosten = Beispielhafte Wertentwicklung nach Kosten 6,0% 1,1% 0,3% 1,3% ,9% 2,1%

26 Gesamtkostenquote (Reduction in yield) Die Aussagekraft der Gesamtkostenquote kann nicht losgelöst von der tatsächlichen Wertentwicklung vor Kosten gesehen werden: A B Wertentwicklung vor Kosten: 6,0% 7,5% - Fondskosten 1,1% 1,6% + Kostenüberschussbeteiligung 0,3% 2,1% 0,5% 2,6% - vers.-technische Kosten 1,3% 1,5% = Wertentwicklung nach Kosten 3,9% 4,9%

27 Chance-Risiko-Profile Stochastische Simulation der Kapitalmärkte (Aktienmärkte und Zinsszenarien) Verwendung geeigneter Modelle mit durchschnittlichen Renditen und Volatilitäten Üblicherweise werden Szenarien ermittelt Berechnung der Ablaufleistungen für jede der Szenarien Nach den Berechnungen wird ermittelt, welche Ablaufleistungen mit welcher Wahrscheinlichkeit möglich sind.

28 Beispiel für Darstellung der Ergebnisse bei Chance- Risiko-Profilen -1- Quelle: ifa Ulm

29 Beispiel für Darstellung der Ergebnisse bei Chance- Risiko-Profilen -2- Quelle: MLP

30 Beispiel für Darstellung der Ergebnisse bei Chance- Risiko-Profilen -2- Quelle: MLP

31 Brancheninitiative von Morgen&Morgen Volatium Quelle: Beispielrechnung Volkswohlbund

32 Vorteile von Chance-Risiko-Profilen Chancen des Produktes werden besser dargestellt Im Gegensatz zur herkömmlichen Modellrechnung werden jetzt Risiken erkennbar Produkte können Kundentypen besser zugeordnet werden Alle Kostenbereiche können abgedeckt werden

33 Grenzen von Chance-Risiko-Profilen Darstellung der Ergebnisse dürfte manchen Endverbraucher überfordern (Laientransparenz Expertentransparenz) Individuelle Managemententscheidungen können nicht abgebildet werden (falls nicht regelbasiert) Anpassung der Überschussbeteiligung an Marktentwicklung des Pfades wäre notwendig Sollen unternehmensindividuelle Daten in die Berechnung ein (z B. stille Reserven) einfließen? Wenn ja, wie?

34 Agenda Vorstellung Transparenz durch die VVG-Reform Brancheninitiativen Gesetzesentwurf PIB 2013 Fazit

35 Die ZEW-Studie vom Auftragnehmer war Zentrum für Europäische Wirtschaftsforschung GmbH, Mannheim (ZEW) Titel Transparenz von privaten Riester- und Basisrentenprodukten Untersucht wurde, - inwieweit bestehende Vorschriften den Informationsbedürfnissen der Anleger gerecht werden - welche Informationspflichten weiterentwickelt bzw. abgeschafft werden sollten Ziel: übersichtlicher und aussagefähigerer Vergleich zwischen verschiedenen Altersvorsorgeprodukten und Anlageformen

36 Das Pyramidenmodell aus dem ZEW-Gutachten Quelle : ZEW

37 Vorschlag für ein Produktformationsblatt -1- Quelle : ZEW

38 Vorschlag für ein Produktformationsblatt -2- Quelle : ZEW

39 Vorschlag für ein Produktformationsblatt -3- Quelle : ZEW

40 Gesetzesentwurf PIB 2013 Begrenzung der Kosten beim Anbieterwechsel bei Riesterverträgen dürfen max. 150 betragen Fest vorgeschriebenes PIB bei Riester- und Basisrenten 1 Jahr Rücktrittsrecht bei Verletzung der Info-Pflichten gem. PIB Neben dem individuellen PIB muss ein Muster-PIB zur Verfügung gestellt werden Jährliche schriftliche Informationen bei Riester- und Basisrenten Festgeschriebene Kostenbezugsgrößen bei Riester- und Basisrenten

41 Gesetzesentwurf PIB 2013 Fest vorgeschriebene Produktbezeichnungen Einordnung in vorgegebene Chance-/Risikoklassen Darstellung eines Rendite-/Risikoprofils Genereller Hinweis auf das Inflationsrisiko Detaillierte Angaben zum Preis-/Leistungsverhältnis Alle Angaben auf max. 2 Seiten

42 Agenda Vorstellung Transparenz durch die VVG-Reform Brancheninitiativen Gesetzesentwurf PIB 2013 Fazit

43 Transparenzverbesserung durch PIB2013 Durch das neue Produktinformationsblatt erhält der Verbraucher wesentlich mehr Informationen Die Darstellung der Ergebnisse dürfte manchen Endverbraucher überfordern (Laientransparenz Expertentransparenz) Einige Punkte (z. B. Kostenbezugsgrößen) müssen nachgebessert werden

44 Auszug aus der ZEW-Studie

45 Typische Kundenbeschwerden

46 Vorschlag für eine weitere Veränderung zur Verbesserung der Transparenz Durch Angabe der Nettobeiträge in der Modellrechnung dürfte die Höhe des Rückkaufwertes transparenter werden Durch einen jährlichen Kontoauszug (analog Bank oder Bausparkasse) werden die Rückkaufswerte plausibler

47 Vielen Dank für Ihre Aufmerksamkeit

Kostentransparenz in der Lebensversicherung

Kostentransparenz in der Lebensversicherung 19. Versicherungswissenschaftliches Fachgespräch Berlin, 15.09.2011 Dr. Volker Priebe Allianz Lebensversicherungs-AG Die Allianz setzt ein Zeichen im Sinne der

Kostentransparenz in der Lebensversicherung 19. Versicherungswissenschaftliches Fachgespräch Berlin, 15.09.2011 Dr. Volker Priebe Allianz Lebensversicherungs-AG Die Allianz setzt ein Zeichen im Sinne der

Auswirkungen des LVRG: Mission erfüllt? Dr. Mark Ortmann 12.05.2015

Auswirkungen des LVRG: Mission erfüllt? Dr. Mark Ortmann 12.05.2015 ITA Institut für Transparenz 2015 1 LVRG-Studie Agenda LVRG - Ziele und Maßnahmen LVRG-Studie Was hat sich geändert? Ablaufleistungen

Auswirkungen des LVRG: Mission erfüllt? Dr. Mark Ortmann 12.05.2015 ITA Institut für Transparenz 2015 1 LVRG-Studie Agenda LVRG - Ziele und Maßnahmen LVRG-Studie Was hat sich geändert? Ablaufleistungen

Vergleich fondsgebundene Basisrente (Rürup-Rente)

") Vergleich fondsgebundene Basisrente (Rürup-Rente) Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 ohne Honorar mit

Vergleich fondsgebundene Basisrente (Rürup-Rente) Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 ohne Honorar mit

Standardisierte Produktinformationen in der kapitalgedeckten Altersvorsorge aus Sicht der Versicherungswirtschaft

Standardisierte Produktinformationen in der kapitalgedeckten Altersvorsorge aus Sicht der Versicherungswirtschaft Dr. Peter Schwark Mitglied der Hauptgeschäftsführung Kooperationsveranstaltung der DRV-Bund

Standardisierte Produktinformationen in der kapitalgedeckten Altersvorsorge aus Sicht der Versicherungswirtschaft Dr. Peter Schwark Mitglied der Hauptgeschäftsführung Kooperationsveranstaltung der DRV-Bund

LV-Umschichtung. Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV)

") LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

LV-Umschichtung Kurzgutachtliche Stellungnahme zu Ihrer Lebensversicherung (LV) 1 Inhalt Seite 1. Einleitung 3 2. Freizeichnung 5 3. Legende 6 4. Anmerkungen 7 15.02.2010 Hartmann + Hübner 2 1. Einleitung

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von der gesetzlichen

Rendite vs. Risiko Garantiekonzepte im Vergleich

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Rendite vs. Risiko Garantiekonzepte im Vergleich Klicken Sie, um das Titelformat zu bearbeiten, Allianz Lebensversicherungs-AG Klicken Sie, um das Format des Untertitel-Masters zu bearbeiten. GDV-Pressekolloquium,

Vergleich fondsgebundene Rentenversicherung

Vergleich fondsgebundene Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 Vergleich der Ablaufleistung einer fondsgebundenen

Vergleich fondsgebundene Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 Vergleich der Ablaufleistung einer fondsgebundenen

Trends und Entwicklungen in der Lebensversicherung. BEST FOR FINANCE Vortrag Helvetia Leben

Trends und Entwicklungen in der Lebensversicherung BEST FOR FINANCE Vortrag Helvetia Leben 1 Agenda Trends und Entwicklungen in der Lebensversicherung Rechtliche Änderungen und der Einfluss auf die LV

Trends und Entwicklungen in der Lebensversicherung BEST FOR FINANCE Vortrag Helvetia Leben 1 Agenda Trends und Entwicklungen in der Lebensversicherung Rechtliche Änderungen und der Einfluss auf die LV

Perspektiven der Vertriebswege der Assekuranz unter dem Aspekt des Verbraucherschutzes und der Kosten

Perspektiven der Vertriebswege der Assekuranz unter dem Aspekt des Verbraucherschutzes und der Kosten Mustertext Jahrestagung des Berliner Vereins zur Förderung der Versicherungswissenschaften am 18.11.2010

Perspektiven der Vertriebswege der Assekuranz unter dem Aspekt des Verbraucherschutzes und der Kosten Mustertext Jahrestagung des Berliner Vereins zur Förderung der Versicherungswissenschaften am 18.11.2010

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird.

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

Missverständnisse: Warum die VVG-InfoV wenig Transparenz schaffen wird. Workshop Verordnete (In)Transparenz Köln, den 31.10.2007 Prof. Dr. Oskar Goecke Institut für Versicherungswesen FH Köln 1 2 Thesen

easynetto Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge

Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge Das neue Netto-Gefühl Leichter ans Ziel kommen Im Vergleich zu herkömmlichen Bruttotarifen wird bei gleicher Zielablaufleistung eine

Das neue Netto-Gefühl Mehr Transparenz und Rendite für Ihre Vorsorge Das neue Netto-Gefühl Leichter ans Ziel kommen Im Vergleich zu herkömmlichen Bruttotarifen wird bei gleicher Zielablaufleistung eine

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Produkt- und Kostentransparenz bei Versicherungen und Banken

Produkt- und Kostentransparenz bei Versicherungen und Banken Vers Netz B 18. öffentliche Veranstaltung am 20. November 2009 Dr. Mark Ortmann, CFP 1 Thesen 1. Produkt- und Kostentransparenz ist noch nicht

Produkt- und Kostentransparenz bei Versicherungen und Banken Vers Netz B 18. öffentliche Veranstaltung am 20. November 2009 Dr. Mark Ortmann, CFP 1 Thesen 1. Produkt- und Kostentransparenz ist noch nicht

Vergleich fondsgebundene Riester-Rente

Vergleich fondsgebundene Riester-Rente Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 Marktführer XXX* Fondspolice

Vergleich fondsgebundene Riester-Rente Marktführer Direktversicherer ETF Fondspolice ETF Fondspolice Nettotarif GF der Kokot-Finanzplanung Dipl.-Kfm. Matthias Kokot 08.01.2011 Marktführer XXX* Fondspolice

mylife Lebensversicherung AG

mylife Lebensversicherung AG Lassen Sie uns über MEHR GELD sprechen. www.mylife-leben.de 2 mylife heißt: MEHR GELD für Sie. 3 Die besten finanziellen Entscheidungen treffen wir nicht aus einem Bauchgefühl

mylife Lebensversicherung AG Lassen Sie uns über MEHR GELD sprechen. www.mylife-leben.de 2 mylife heißt: MEHR GELD für Sie. 3 Die besten finanziellen Entscheidungen treffen wir nicht aus einem Bauchgefühl

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Themenschwerpunkt Sofortrente

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Themenschwerpunkt Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und Steuern Über die Besteuerung

Verordnete (In)Transparenz?

Transparenz?") Verordnete (In)Transparenz? Transparenz Transparenz, von trans (hin)durch und parere sich zeigen, scheinen Transparenz heißt für den Verbraucher, dass er die Möglichkeit erhält, das Produkt leicht zu durchschauen

Verordnete (In)Transparenz? Transparenz Transparenz, von trans (hin)durch und parere sich zeigen, scheinen Transparenz heißt für den Verbraucher, dass er die Möglichkeit erhält, das Produkt leicht zu durchschauen

Weltweiter Erfolgskurs der Zertifikate

Weltweiter Erfolgskurs der Zertifikate Die WELT, 29.12.2006 Welt am Sonntag, 09.04.2006 Die WELT, 03.11.2006 und auch unsere Erfolgsstory geht weiter! Sicherheits- und renditeorientierte langfristige Vermögensanlage.

Weltweiter Erfolgskurs der Zertifikate Die WELT, 29.12.2006 Welt am Sonntag, 09.04.2006 Die WELT, 03.11.2006 und auch unsere Erfolgsstory geht weiter! Sicherheits- und renditeorientierte langfristige Vermögensanlage.

Positionen Marktinformation 1/2008 zur Informationspflichtenverordnung

Positionen Marktinformation 1/2008 zur Informationspflichtenverordnung Das Produktinformationsblatt zur Informationspflichtenverordnung Übersichtlich, individuell und passgenau Das Ziel: Transparenz und

Positionen Marktinformation 1/2008 zur Informationspflichtenverordnung Das Produktinformationsblatt zur Informationspflichtenverordnung Übersichtlich, individuell und passgenau Das Ziel: Transparenz und

BU-Schutz gegen. Einmalbeitrag. Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage. Ausgezeichnet abgesichert!

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

ANLAGEFONDS Arbeitsauftrag

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Verständnisfragen Aufgabe 1 Welcher Definition passt zu welchem Begriff? Tragen Sie bei den Definitionen die entsprechenden Buchstaben A H ein. A B C D E F G H Fondsvermögen Anteilschein Rendite Zeichnung

Persönlicher Altersvorsorgevergleich

Persönlicher Altersvorsorgevergleich für: Herrn Maximilian Muster Mustergasse 1 Musterhausen Die Prüfung wurde erstellt von: Nettotarife-24 GmbH u. Co. KG Bergweg 3 56179 Vallendar i.v. Michael Müller

Persönlicher Altersvorsorgevergleich für: Herrn Maximilian Muster Mustergasse 1 Musterhausen Die Prüfung wurde erstellt von: Nettotarife-24 GmbH u. Co. KG Bergweg 3 56179 Vallendar i.v. Michael Müller

NÜRNBERGER Finanzierungsanalyse für Herrn Stefan Muster vom 12.11.2007

NÜRNBERGER Finanzierungsanalyse vom 12.11.27 Finanzierungsvorhaben Neubau eines selbstgenutzen und vermieteten Einfamilienhauses Fertigstellung Baubeginn 28 27 Gesamtkosten 311.22 EUR Die Analyse erfolgt

NÜRNBERGER Finanzierungsanalyse vom 12.11.27 Finanzierungsvorhaben Neubau eines selbstgenutzen und vermieteten Einfamilienhauses Fertigstellung Baubeginn 28 27 Gesamtkosten 311.22 EUR Die Analyse erfolgt

TOP SELECT PLUS Newsletter Nr.2

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

TOP SELECT PLUS Newsletter Nr.2 Anspruch und Wirklichkeit - TOP SELECT PLUS Montag, 4. Juni 2012 Vermögensverwaltungen gibt es wie Sand am Meer. Darunter befinden sich solche, die ihrem Namen alle Ehre

LV 1871 Basisrente Performer RieStar Sofortrente. Die Rente, die bis zu x-mal mehr leistet. Kundeninformation

LV 1871 Basisrente Performer RieStar Sofortrente Die Rente, die bis zu x-mal mehr leistet Kundeninformation Wie gesund gehen wir in Rente? Ein neuer Lebensabschnitt Gut vorgesorgt mit der extra-rente Für

LV 1871 Basisrente Performer RieStar Sofortrente Die Rente, die bis zu x-mal mehr leistet Kundeninformation Wie gesund gehen wir in Rente? Ein neuer Lebensabschnitt Gut vorgesorgt mit der extra-rente Für

Sparen in Deutschland - mit Blick über die Ländergrenzen

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Sparen in Deutschland - mit Blick über die Ländergrenzen Repräsentativbefragung Die wichtigsten Ergebnisse Oktober 2011 1 Daten zur Untersuchung Durchführendes Institut: Grundgesamtheit: forsa. Gesellschaft

Private Altersvorsorge. Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente.

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge Steueroptimierter Berufsunfähigkeitsschutz Berufsunfähigkeitsschutz plus Steuerersparnis Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Modellrechnungen zur Rendite einer Riester-Rentenversicherung

Modellrechnungen zur Rendite einer Riester-Rentenversicherung Maik Wels, Christian Rieckhoff Geschäftsbereich Forschung und Entwicklung Pressefachseminar der Deutschen Rentenversicherung Bund am 14. und

Modellrechnungen zur Rendite einer Riester-Rentenversicherung Maik Wels, Christian Rieckhoff Geschäftsbereich Forschung und Entwicklung Pressefachseminar der Deutschen Rentenversicherung Bund am 14. und

Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Private Altersvorsorge

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

Private Altersvorsorge STEUEROPTIMIERTER BERUFSUNFÄHIGKEITS- SCHUTZ Berufsunfähigkeitsschutz plus Steuerersparnis. Günstig vorsorgen durch Kombination mit unserer fondsgebundenen Basisrente. Berufsunfähigkeitsschutz

UWP-Fonds kompakt 28.02.2013

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

Nummer. RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher.

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

1 Die Nummer RiesterRente classic. Staatlich geförderte Altersvorsorge auf Nummer sicher. Private Altersvorsorge ist kein Luxus, sondern eine Notwendigkeit. Wenn Sie Ihren Lebensstandard auch im Alter

belrenta Rentenversicherungen

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

belrenta Rentenversicherungen Flexible Zukunftssicherung à la Basler: goldene Aussichten für schnelle Jäger. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil

Nummer. BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert.

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

1 Die Nummer BasisRente classic. Die private Altersvorsorge, die Ihnen Steuervorteile sichert. Beste Aussichten fürs Alter wenn Sie jetzt vorsorgen! Als Selbstständiger oder Freiberufler können Sie von

Rechnet sich Riester?

Rechnet sich Riester? 20 Jahre AfW Tages-Kongress Dr. Mark Ortmann Berlin, 21.11.2012 ITA Institut für Transparenz in der Altersvorsorge 2012 1 Riester-Rente in der öffentlichen Wahrnehmung Mehrwert für

Rechnet sich Riester? 20 Jahre AfW Tages-Kongress Dr. Mark Ortmann Berlin, 21.11.2012 ITA Institut für Transparenz in der Altersvorsorge 2012 1 Riester-Rente in der öffentlichen Wahrnehmung Mehrwert für

DER COST-AVERAGE-EFFEKT. Kursschwankungen als Chance.

DER COST-AVERAGE-EFFEKT Kursschwankungen als Chance. Wie profitieren Sie vom Cost-Average-Effekt? Wenn Sie regelmäßig gleiche Beträge in eine fondsgebundene Versicherung investieren, können Sie vom so

DER COST-AVERAGE-EFFEKT Kursschwankungen als Chance. Wie profitieren Sie vom Cost-Average-Effekt? Wenn Sie regelmäßig gleiche Beträge in eine fondsgebundene Versicherung investieren, können Sie vom so

UWP-Fonds kompakt 28.02.2013

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

kompakt 28.02.2013 Funktionsweise und Wertentwicklung *Stand 28.02.2013, nach Abzug der Fondsverwaltungsgebühren UWP-Prinzip der Canada Life (Beispiel laufender Beitrag) Wert Schlussbonus Tatsächlicher

BU-Schutz gegen. Einmalbeitrag. Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage. Ausgezeichnet abgesichert!

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

BerufsunfäHIGKEITSschutz BU-Schutz gegen Einmalbeitrag Berufsunfähigkeitsschutz plus steuerfreie Kapitalanlage Ausgezeichnet abgesichert! Schützen Sie Ihr größtes Vermögen Ihre Arbeitskraft! Ihre Arbeitskraft

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

+ Sicherheit + Flexibilität + Preisvorteil. Berufsunfähigkeitsversicherung. neue leben. start plan GO

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

Anbieterwechsel für DWS-Riesterverträge

Haben Sie noch Fragen? Telefon 0 20 64 / 770 45-1 Mail anfrage@fondsportal24.de Anbieterwechsel für DWS-Riesterverträge Sehr geehrte Interessentin, sehr geehrter Interessent, anbei erhalten Sie die Formulare

Haben Sie noch Fragen? Telefon 0 20 64 / 770 45-1 Mail anfrage@fondsportal24.de Anbieterwechsel für DWS-Riesterverträge Sehr geehrte Interessentin, sehr geehrter Interessent, anbei erhalten Sie die Formulare

Beratungsprotokoll. zwischen. Berater:

Beratungsprotokoll zwischen Primexx Finanz Versm. GmbH & Co. KG Sandbarg 7 21266 Jesteburg Berater: [Im Nachfolgenden -Kunde- genannt] [Im Nachfolgenden -Makler- genannt] 1. Allgemeine Gesprächsdaten Datum

Beratungsprotokoll zwischen Primexx Finanz Versm. GmbH & Co. KG Sandbarg 7 21266 Jesteburg Berater: [Im Nachfolgenden -Kunde- genannt] [Im Nachfolgenden -Makler- genannt] 1. Allgemeine Gesprächsdaten Datum

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten:

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Damit auch Sie den richtigen Weg nehmen können die 8 wichtigsten Punkte, die Sie bei der Beantragung Ihrer Krankenversicherung beachten sollten: Herzlich Willkommen bei der mehr-finanz24 GmbH Mit uns haben

Auftrag zum Fondswechsel

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

Lebensversicherung von 1871 a.g. München Postfach 80326 München Auftrag zum Fondswechsel Versicherungsnummer Versicherungsnehmer Änderung zum: Bei fehlender Eintragung, findet die Änderung für den Switch

AdWords MEHR ERFOLG FÜR IHREN FIXFERTIG SHOP

MEHR ERFOLG FÜR IHREN FIXFERTIG SHOP Was ist das? Was sind Google AdWords? Werbung auf den Google-Suchseiten Werbeanzeigen, die zusammen mit den organischen, nicht kommerziellen Suchergebnissen auf den

MEHR ERFOLG FÜR IHREN FIXFERTIG SHOP Was ist das? Was sind Google AdWords? Werbung auf den Google-Suchseiten Werbeanzeigen, die zusammen mit den organischen, nicht kommerziellen Suchergebnissen auf den

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT Gesamtverband der Deutschen Versicherungswirtschaft (GDV) / Prof. Hans-Peter SCHWINTOWSKI, Humboldt-Universität (beide Berlin) Produktinformationsblatt GDV Formulierungsvorschlag

GEGENÜBERSTELLUNG PRODUKTINFORMATIONSBLATT Gesamtverband der Deutschen Versicherungswirtschaft (GDV) / Prof. Hans-Peter SCHWINTOWSKI, Humboldt-Universität (beide Berlin) Produktinformationsblatt GDV Formulierungsvorschlag

LV-WIN. Ganzheitliche Beratung - Erfolg in der Konkurrenzsituation durch Informationsvorsprung

LV-WIN Ganzheitliche Beratung - Erfolg in der Konkurrenzsituation durch Informationsvorsprung LV-WIN - Ganzheitliche Beratung Grundsätzliches Immer häufiger sind Vermittler gezwungen, in Konkurrenz zu

LV-WIN Ganzheitliche Beratung - Erfolg in der Konkurrenzsituation durch Informationsvorsprung LV-WIN - Ganzheitliche Beratung Grundsätzliches Immer häufiger sind Vermittler gezwungen, in Konkurrenz zu

Altersarmut Assekuranz, der ungeliebte Retter?

Altersarmut Assekuranz, der ungeliebte Retter? Dr. Johannes Lörper Öffentliche Veranstaltung des Vereins zur Förderung der Versicherungswissenschaft in Berlin 14.11.2013 1 Agenda Der Sparprozess in der

Altersarmut Assekuranz, der ungeliebte Retter? Dr. Johannes Lörper Öffentliche Veranstaltung des Vereins zur Förderung der Versicherungswissenschaft in Berlin 14.11.2013 1 Agenda Der Sparprozess in der

Entwurf eines Gesetzes zur Reform des Versicherungsvertragsrechts. (BT-Drs. 16/3945)

") Stellungnahme des Bundes der Versicherten e. V. zum Entwurf eines Gesetzes zur Reform des Versicherungsvertragsrechts (BT-Drs. 16/3945) Gliederung Seite Vorwort 3 1. Beratung des Versicherungsnehmers (

Stellungnahme des Bundes der Versicherten e. V. zum Entwurf eines Gesetzes zur Reform des Versicherungsvertragsrechts (BT-Drs. 16/3945) Gliederung Seite Vorwort 3 1. Beratung des Versicherungsnehmers (

belviva Lebensversicherungen

belviva Lebensversicherungen Flexible Zukunftssicherung à la Basler: Setzen Sie Ihre Pläne ruhig hoch an. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil ist.

belviva Lebensversicherungen Flexible Zukunftssicherung à la Basler: Setzen Sie Ihre Pläne ruhig hoch an. Wissen, wie man Werte schafft Stabile Werte für andere aufbauen kann nur, wer selbst stabil ist.

Der wachsende Berufsunfähigkeitsschutz. junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe

Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe Weiter mit im Leben dabei auch bei Berufsunfähigkeit. Die Start-Easy-BU. Mit dem Berufsleben beginnt ein

Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Sparkassen-Finanzgruppe Weiter mit im Leben dabei auch bei Berufsunfähigkeit. Die Start-Easy-BU. Mit dem Berufsleben beginnt ein

Gothaer Lösung zur Abgeltungsteuer

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Tarif CR. Ausgangssituation. Ihre private Altersvorsorge in der PK

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Ausgangssituation zukünftige Unsicherheit der umlagefinanzierten Renten: jüngere Generationen erhalten maximal eine Grundversorgung. demographische Entwicklung: immer weniger Beitragszahlern stehen immer

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen Die DAB Bank hat zum fünften Mal das Anlageverhalten von Frauen und Männern umfassend untersucht. Für die Frauen-Männer-Studie

Frauen-Männer-Studie 2012 der DAB Bank Männer und Frauen liefern sich ein Kopf-an-Kopf-Rennen Die DAB Bank hat zum fünften Mal das Anlageverhalten von Frauen und Männern umfassend untersucht. Für die Frauen-Männer-Studie

Der wachsende Berufsunfähigkeitsschutz SV Start-Easy-BU.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

SV STart-easy-bu Der wachsende Berufsunfähigkeitsschutz für junge Leute. SV Start-Easy-BU. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de Weiter mit im Leben dabei auch bei Berufsunfähigkeit.

Vermittler-Puls 2015. Online-Maklerbefragung zu. Entwicklungen in der Lebensversicherung

Vermittler-Puls 2015 Online-Maklerbefragung zu Entwicklungen in der Lebensversicherung Lebensversicherungsreformgesetz und Auswirkungen auf den Vertrieb durchgeführt vom 13. bis 24. Juli 2015 im Auftrag

Vermittler-Puls 2015 Online-Maklerbefragung zu Entwicklungen in der Lebensversicherung Lebensversicherungsreformgesetz und Auswirkungen auf den Vertrieb durchgeführt vom 13. bis 24. Juli 2015 im Auftrag

Information betriebliche Altersvorsorge TÜV SÜD Gruppe

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Information betriebliche Altersvorsorge TÜV SÜD Gruppe Gemeinsame Information der Vorsorgepartner der TÜV SÜD Gruppe Hannoversche Lebensversicherung AG Übersicht 1. Die Probleme der Deutschen Rentenversicherung

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

henheim.de www.marketing marketing.uni uni-hoh

Ergebniszusammenfassung henheim.de www.marketing marketing.uni uni-hoh Prof. Dr. Markus Voeth Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Marketing Agenda Wie zufrieden sind

Ergebniszusammenfassung henheim.de www.marketing marketing.uni uni-hoh Prof. Dr. Markus Voeth Universität Hohenheim Institut für Betriebswirtschaftslehre Lehrstuhl für Marketing Agenda Wie zufrieden sind

Attraktive Zinsen für Ihr Geld mit der Captura GmbH

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Attraktive Zinsen für Ihr Geld mit der Captura GmbH Was wollen die meisten Sparer und Anleger? à Vermögen aufbauen à Geld so anlegen, dass es rentabel, besichert und kurzfristig wieder verfügbar ist Die

Wer sich nicht täglich mit Versicherungen. Die meisten Menschen haben. Sind Sie richtig und vor allem preiswert versichert?

Wer sich nicht täglich mit Versicherungen befasst, kann oftmals nicht abschätzen, welche Verträge zu seiner aktuellen Situation und seiner weiteren Lebensplanung passen. Sind Sie richtig und vor allem

Wer sich nicht täglich mit Versicherungen befasst, kann oftmals nicht abschätzen, welche Verträge zu seiner aktuellen Situation und seiner weiteren Lebensplanung passen. Sind Sie richtig und vor allem

Informationspflichten

Informationspflichten Informationspflichten Bisherige Informationspflichten: 10a und Anlage D VAG sowie 48b VVG und Anlage. (EU-Richtlinien 2002/62EG, 2002/83/EG und 2202/65/EG) Neue Informationspflichten:

Informationspflichten Informationspflichten Bisherige Informationspflichten: 10a und Anlage D VAG sowie 48b VVG und Anlage. (EU-Richtlinien 2002/62EG, 2002/83/EG und 2202/65/EG) Neue Informationspflichten:

Der DIA Deutschland-Trend-Vorsorge

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 5. April 2012 17. Befragungswelle 1. Quartal 2012 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

Der DIA Deutschland-Trend-Vorsorge Einstellungen zur Altersvorsorge Köln, 5. April 2012 17. Befragungswelle 1. Quartal 2012 Bernd Katzenstein Deutsches Institut für Altersvorsorge, Köln Sven Hiesinger

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Frank Mußler Fachberater für Finanzdienstleistungen

Fachberater für Finanzdienstleistungen Steuern Sie in Richtung Zukunft... Versicherungsfachwirt Vita Historie Versicherungsbüro Mußler 1991-1993 Ausbildung zum Versicherungskaufmann. Jahrgangsbester IHK

Fachberater für Finanzdienstleistungen Steuern Sie in Richtung Zukunft... Versicherungsfachwirt Vita Historie Versicherungsbüro Mußler 1991-1993 Ausbildung zum Versicherungskaufmann. Jahrgangsbester IHK

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment. Start

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment Start Stellen Sie sich vor: Sie zahlen 10 Jahre monatlich 100, Euro in einen Sparplan ein (100 x 12 x 10 Jahre), so dass Sie

Entdecke das Investier in Dir! Mit einem Fondssparplan von Union Investment Start Stellen Sie sich vor: Sie zahlen 10 Jahre monatlich 100, Euro in einen Sparplan ein (100 x 12 x 10 Jahre), so dass Sie

IDEAL UniversalLife. Januar 2016. Seite 1. Jahresauftakttagung, 4. Februar 2016

Januar 2016 Jahresauftakttagung, 4. Februar 2016 Seite 1 2 Agenda IDEAL UniversalLife Teilnahme an den Zertifizierungsworkshops 3 Was ist Universal Life? Universal Life Police entspricht den Zukunftsanforderungen

Januar 2016 Jahresauftakttagung, 4. Februar 2016 Seite 1 2 Agenda IDEAL UniversalLife Teilnahme an den Zertifizierungsworkshops 3 Was ist Universal Life? Universal Life Police entspricht den Zukunftsanforderungen

Versorgungsvorschlag für eine SofortRente

Versorgungsvorschlag für eine SofortRente der Provinzial NordWest Lebensversicherung Aktiengesellschaft Darstellung für eine sofort beginnende Rentenversicherung nach Tarif SRK (Tarifwerk 2012) 26. Januar

Versorgungsvorschlag für eine SofortRente der Provinzial NordWest Lebensversicherung Aktiengesellschaft Darstellung für eine sofort beginnende Rentenversicherung nach Tarif SRK (Tarifwerk 2012) 26. Januar

Diese Ansicht erhalten Sie nach der erfolgreichen Anmeldung bei Wordpress.

Anmeldung http://www.ihredomain.de/wp-admin Dashboard Diese Ansicht erhalten Sie nach der erfolgreichen Anmeldung bei Wordpress. Das Dashboard gibt Ihnen eine kurze Übersicht, z.b. Anzahl der Beiträge,

Anmeldung http://www.ihredomain.de/wp-admin Dashboard Diese Ansicht erhalten Sie nach der erfolgreichen Anmeldung bei Wordpress. Das Dashboard gibt Ihnen eine kurze Übersicht, z.b. Anzahl der Beiträge,

Leitfaden zu S-Banking für Ihr ipad

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu S-Banking für Ihr ipad Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und

Single Euro Payment Area (SEPA)-Umstellung Leitfaden zu S-Banking für Ihr ipad Wichtiger Hinweis Bitte beachten Sie, dass die btacs GmbH alle Leitfäden nach bestem Wissen und Gewissen erstellt hat, und

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds!

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

So erwirtschaften Sie deutlich mehr [Rendite mit Ihren Investmentfonds! Starke Kurseinbrüche an den Aktienmärkten Warum große Verluste ein Problem sind 10 % Verlust /? % Gewinn 20 % Verlust /? % Gewinn

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein.

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV versichert zu sein. Sparkassen-Finanzgruppe Sichern Sie mit der Berufsunfähigkeitsversicherung Ihre Existenz ab. Ihr größtes Vermögen sind

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

DWS RiesterRente Premium Private Altersvorsorge Frankfurt am Main März 2011 *Die DWS / DB Gruppe ist nach verwaltetem Fondsvermögen der größte deutsche Anbieter von Publikumsfonds. Quelle BVI. Stand: Ende

Carsten Roth. Schritt für Schritt zur persönlich abgestimmten Geldanlage. Eine Einführung. interna. Ihr persönlicher Experte

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Carsten Roth Schritt für Schritt zur persönlich abgestimmten Geldanlage Eine Einführung interna Ihr persönlicher Experte Inhalt Einführung.......................................... 7 1. Weshalb sollten

Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein.

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

S V b e ru f s u n fä h i g k e i t s v e r s i c h e ru n g Berufsunfähigkeit trifft jeden Vierten. Sehr gut, dann bei der SV zu sein. Was auch passiert: Sparkassen-Finanzgruppe www.sparkassenversicherung.de

Jetzt kann ich nicht investieren!

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Jetzt kann ich nicht investieren! Eigentlich würde man ja gern anlegen Aber in jeder Lebenslage finden sich Gründe, warum es leider ausgerechnet jetzt nicht geht: die Ausbildung, der Berufsstart, die Weiterbildung,

Fit in Mathe. Juni 2014 Klassenstufe 9. Lineare Funktionen

Thema Musterlösungen Juni 0 Klassenstufe 9 Lineare Funktionen a) Vervollständige die Tabelle mit den Funktionswerten: x 6 8 0 6 0 x 5 6 7 8 9 0 b) Gib die Funktionsgleichung an x 6 8 0 6 0 8 x,5,75,5 0,5-0,5

Thema Musterlösungen Juni 0 Klassenstufe 9 Lineare Funktionen a) Vervollständige die Tabelle mit den Funktionswerten: x 6 8 0 6 0 x 5 6 7 8 9 0 b) Gib die Funktionsgleichung an x 6 8 0 6 0 8 x,5,75,5 0,5-0,5

E@SY WEB LEBEN: Beratungseinstieg über Risikoklassen Leitfaden

Geschäftspartner Risikoklassen April 2013 INFOS & FAKTEN E@SY WEB LEBEN: Beratungseinstieg über Risikoklassen Leitfaden Beratungscockpit Wenn Sie sich erfolgreich in E@SY WEB LEBEN angemeldet haben, gelangen

Geschäftspartner Risikoklassen April 2013 INFOS & FAKTEN E@SY WEB LEBEN: Beratungseinstieg über Risikoklassen Leitfaden Beratungscockpit Wenn Sie sich erfolgreich in E@SY WEB LEBEN angemeldet haben, gelangen

Was taugt der Wertpapierprospekt für die Anlegerinformation?

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

Was taugt der Wertpapierprospekt für die Anlegerinformation? Panel 1 Rahmenbedingungen für Anlegerinformation und Anlegerschutz beim Wertpapiererwerb Verhältnis zu Beratung, Informationsblatt und Investorenpräsentation

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

Chancen für Geringverdiener

Chancen für Geringverdiener Altersarmut muss nicht sein Inhalt 1 2 3 Geringverdiener / Die vergessene Zielgruppe? Riesterrente / Eine Lösung? Sondertarif für Geringverdiener / DWS TopRente 1 Altersarmut

Chancen für Geringverdiener Altersarmut muss nicht sein Inhalt 1 2 3 Geringverdiener / Die vergessene Zielgruppe? Riesterrente / Eine Lösung? Sondertarif für Geringverdiener / DWS TopRente 1 Altersarmut

Wir denken an Sie. Jahr für Jahr!

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Private Altersvorsorge mit Riester-Förderung Wir denken an Sie. Jahr für Jahr! Damit Sie die maximale Riester-Förderung erhalten! Wer riestert, hat mehr im Alter Wenn Sie Ihren Lebensstandard im Alter

Nein. Einmalbeitragsprodukte können grundsätzlich nicht zurück datiert werden. Im normalen Rahmen (üblicherweise nicht mehr als 1 Jahr).

.") Fragen Antworten Standardfragen / Allgemeine Fragen zum Produkt Was ist Rente Chance Plus für ein Tarif? Rente Chance Plus ist eine klassische Rentenversicherung der 3. Schicht, die gegen einen Einmalbeitrag

Fragen Antworten Standardfragen / Allgemeine Fragen zum Produkt Was ist Rente Chance Plus für ein Tarif? Rente Chance Plus ist eine klassische Rentenversicherung der 3. Schicht, die gegen einen Einmalbeitrag

Kurzübersicht zum Vorschlag für Herrn Max Mustermann

Kurzübersicht zum Vorschlag für Herrn Max Mustermann Auf den nachfolgenden Seiten finden Sie sämtliche Daten und Informationen zu der von Ihnen gewünschten Versorgung. Alle dabei verwendeten Begriffe,

Kurzübersicht zum Vorschlag für Herrn Max Mustermann Auf den nachfolgenden Seiten finden Sie sämtliche Daten und Informationen zu der von Ihnen gewünschten Versorgung. Alle dabei verwendeten Begriffe,

Transparenz in der Beratung

Stephan Schinnenburg Vertriebsvorstand Makler, Banken und Kooperationen ERGO Beratung und Vertrieb AG qx-club Berlin, 06. Oktober 2014 Anbindung der ERGO Vertriebswege in der Vergangenheit Gründung der

Stephan Schinnenburg Vertriebsvorstand Makler, Banken und Kooperationen ERGO Beratung und Vertrieb AG qx-club Berlin, 06. Oktober 2014 Anbindung der ERGO Vertriebswege in der Vergangenheit Gründung der

Es ist an der Zeit, neue Wege zu gehen.

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Flexible Zeitwertkontenmodelle. Es ist an der Zeit, neue Wege zu gehen. Allianz ZeitWertkonten mit Garantie: die neue Flexibilität für Unternehmer und Mitarbeiter. Allianz Lebensversicherungs-AG Allianz

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Schön, dass ich jetzt gut

Schön, dass ich jetzt gut versorgt werde. Und später? Unsere private Pflegezusatzversicherung ermöglicht im Pflegefall eine optimale Betreuung. Solange es geht sogar zu Hause und das schon für monatlich.*

Schön, dass ich jetzt gut versorgt werde. Und später? Unsere private Pflegezusatzversicherung ermöglicht im Pflegefall eine optimale Betreuung. Solange es geht sogar zu Hause und das schon für monatlich.*

6/10. Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern.

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Vorsorge 6/10 halbe-halbe Konzern Vorsorge-Rente: die betriebliche altersversorgung der extraklasse* * exklusiv für arbeitnehmerinnen und arbeitnehmer im Konzern. 50 % von Ihnen, 50 % vom Staat! Mitarbeiterinformation

Wie viel Sicherheit kann ich mir leisten?

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Wie viel Sicherheit kann ich mir leisten? Wie viel Sicherheit kann ich mir leisten? Neue Rahmenbedingungen Diese Gleichung gilt es zu lösen! Produktlösung CleVesto Allcase 2 Wie viel Sicherheit kann ich

Investitionsentscheidungsrechnung vollständiger Finanzplan

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

Die klassischen statischen und dynamischen Investitionsrechenverfahren sind Verfahren der Sicherheit und basieren auf der Annahme des vollständigen Kapitalmarktes. Dieser sagt aus, das jedermann, losgelöst

1.BeabsichtigtdieBundesregierung,demDeutschenBundestageineEvaluation zur Riester-Rente vorzulegen?

Deutscher Bundestag Drucksache 17/10889 17. Wahlperiode 28. 09. 2012 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Nicole Maisch, Dr. Wolfgang Strengmann-Kuhn, Dr. Gerhard Schick,

Deutscher Bundestag Drucksache 17/10889 17. Wahlperiode 28. 09. 2012 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Nicole Maisch, Dr. Wolfgang Strengmann-Kuhn, Dr. Gerhard Schick,

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

CleVesto. Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige

CleVesto Helvetia CleVesto: Meine fondsgebundene Lebensversicherung. Die individuelle Versicherung aus der individuellen Schweiz. www.helvetia.at Die neue Art zu sparen. CleVesto, die anpassungsfähige