Herzlich Willkommen. Finanzamt Paderborn

|

|

|

- Bernd Lichtenberg

- vor 8 Jahren

- Abrufe

Transkript

1 Herzlich Willkommen 1 Finanzamt Paderborn

2 Welche Pflichten habe ich als Existenzgründer nder gegenüber dem Finanzamt??? 2 Keine Angst... Wir geben gerne Auskunft und helfen Ihnen jederzeit weiter!!!

3 Themenübersicht Abgrenzung Freiberufler / Gewerbetreibender Fragebogen zur steuerlichen Erfassung Umsatzsteuer: Regelbesteuerer / Kleinunternehmer ELSTER (Elektronische Steuererklärung) Einkommensteuervorauszahlungen Abgabe von Steuererklärungen/- anmeldungen 3

Einkommensteuervorauszahlungen Abgabe von")

4 Ich mache mich selbständig... Bin ich Gewerbetreibender oder Freiberufler? 4

5 Freiberufler sind z.b. Arzt Rechtsanwalt Architekt Ingenieur Künstler Schriftsteller Wissenschaftler 5

6 Gewerbe- treibende sind 6 Alle Personen, die nicht freiberuflich tätig sind... zum Beispiel: Groß- und Einzelhandel Gastgewerbe Transportgewerbe Handwerk sonstige Dienstleistungen

7 Ich mache mich selbständig... Wie erfährt das Finanzamt von meiner Selbständigkeit? 7

8 Wie erfährt das Finanzamt von meiner Selbständigkeit? 8 Freiberufler: Anmeldung der Selbständigkeit innerhalb eines Monats nach Aufnahme der Tätigkeit beim Finanzamt Gewerbetreibender: Gewerbeanmeldung innerhalb eines Monats nach Aufnahme der Tätigkeit bei der Gemeinde (Gewerbeamt). Die Gemeinde unterrichtet das Finanzamt. Die Neuaufnahmestelle sendet Ihnen den Fragebogen zu.

. Die Gemeinde unterrichtet das Finanzamt.")

9 Themenübersicht Fragebogen zur steuerlichen Erfassung Umsatzsteuer: Regelbesteuerer / Kleinunternehmer 9

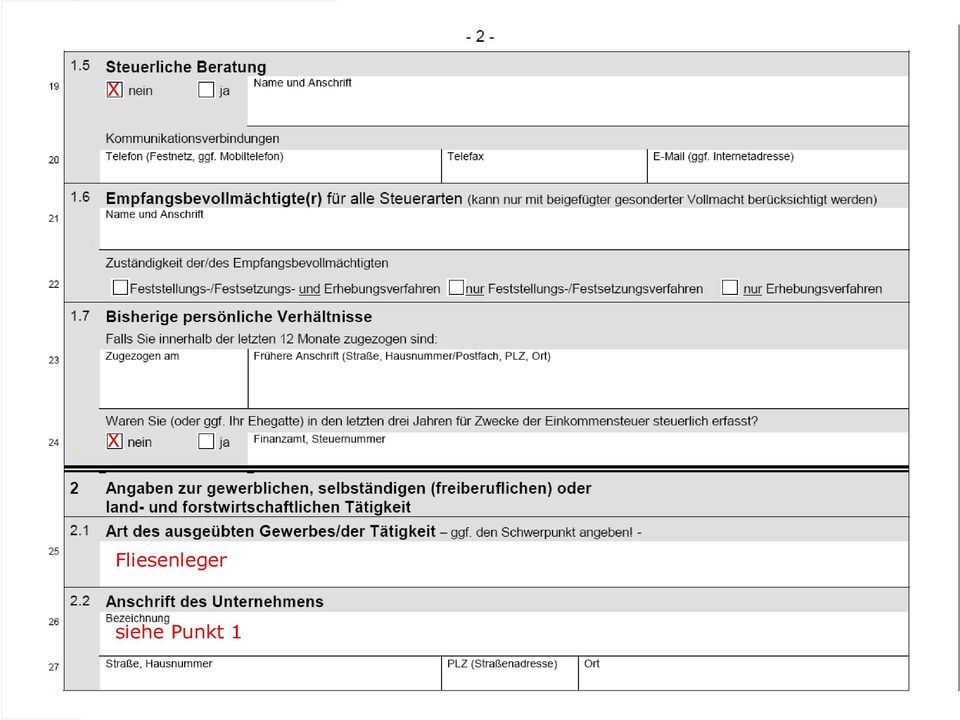

10 Paderborn 5339/5000/0000 X Karl Kelle rk selbständiger Fliesenleger Fugenweg Paderborn /

11 X Sparkasse Paderborn s.o. X 11

12 X X Fliesenleger siehe Punkt 1 12

13 X X

14 Unternehmer Karl Kelle - Fliesenleger - Fugenweg Paderborn Auftraggeber Zeitpunkt Tel.: 05251/23456 Fax: 05251/23499 Eheleute Rechnungs-Nr.: Erna und Bert Bauherr Kunden-Nr.: 1 Sesamstr Paderborn Paderborn, den Welchen Inhalt muss meine Rechnung Rechnung haben? Sehr geehrte Eheleute Bauherr, folgende Lieferungen und sonstige Leistungen in der Zeit vom stelle ich Ihnen in Rechnung: Menge, Art, Umfang der Lieferung bzw. Leistung Bodenfliesen Terramar Wohnzimmer (40 m² à 20,- ) 800,00 Fliesenkleber und Fugenmörtel 100,00 Arbeitslohn (40 m² à 19,- ) 760,00 Zwischensumme (netto) 1.660,00 zzgl. 19 % Mehrwertsteuer 315,40 Gesamtbetrag 1.975,40 (zahlbar sofort ohne Abzug) Rechnungs- Nummer Datum Umsatz (netto) Steuersatz + Steuerbetrag Hinweis auf Aufbewahrungsfrist 14 Wichtiger Hinweis: Nach 14 b Abs.1 Satz 5 UStG sind Privatpersonen seit dem verpflichtet, Rechnungen über die Ausführung einer steuerpflichtigen Werklieferung oder sonstigen Leistung im Zusammenhang mit einem Grundstück zwei Jahre lang aufzubewahren. Bankverbindung: Sparkasse Paderborn BLZ Kto: Steuernummer: 339/5657/0125 Umsatzsteuer-Identifikationsnummer: DE Steuer-Nr./ USt-ID-Nr.

800,00 Fliesenkleber und Fugenmörtel 100,00 Arbeitslohn (40 m² à 19,- ) 760,00 Zwischensumme (netto) 1.660,00 zzgl.")

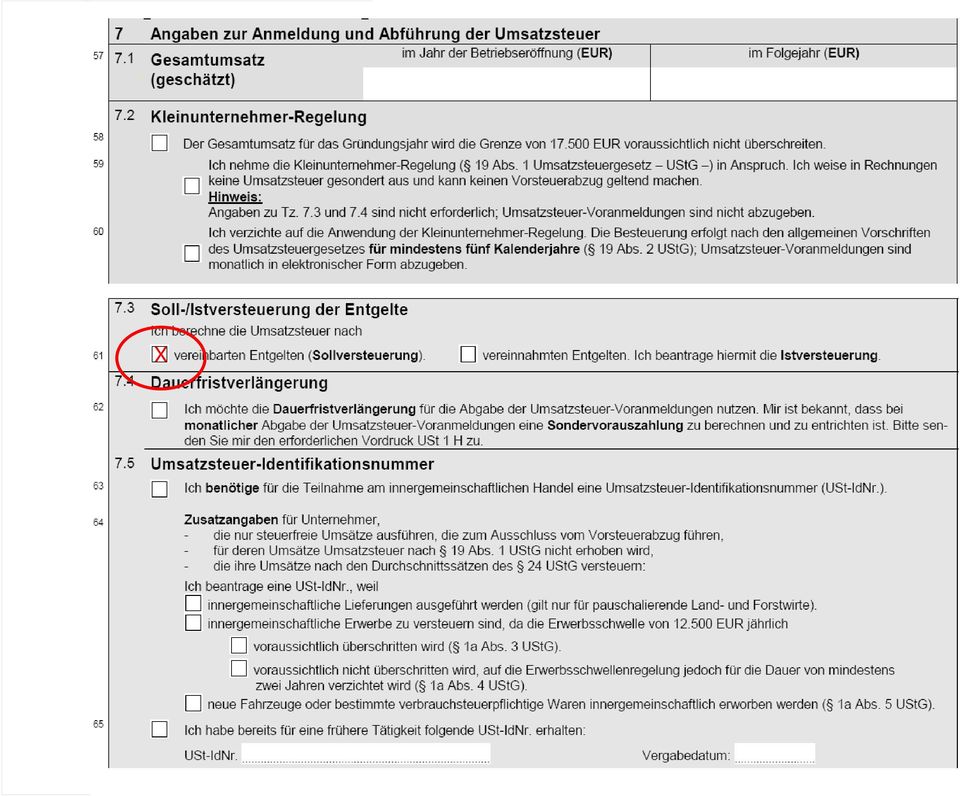

15 Wieviel Umsatzsteuer habe ich jetzt zu zahlen? Umsatzsteuer aus der Rechnung: 315,40 minus Vorsteuer aus dem Einkauf - der verlegten Fliesen 80,00 - des Fliesenklebers 9,60 = 225,80 anzumelden und an das Finanzamt zu zahlen 15

16 Wann muß ich die Umsätze dem FA melden? Grds: Berechnung nach vereinbarten Entgelten (Sollversteuerung) im Monat bzw. Voranmeldungszeitraum der Leistungsausführung 16

17 Wann muß ich die Umsätze dem FA melden? 17 Ausn.: Berechnung nach vereinnahmten Entgelten (Istversteuerung) im Monat/ Voranmeldungszeitraum der Zahlung Wichtig: nur auf Antrag und Vorjahresumsatz max oder U erzielt Umsätze aus freiberuflicher Tätigkeit (Architekt, Ingenieur)

18 18 X

19 Themenübersicht Fragebogen zur steuerlichen Erfassung Umsatzsteuer: Regelbesteuerer / Kleinunternehmer 19

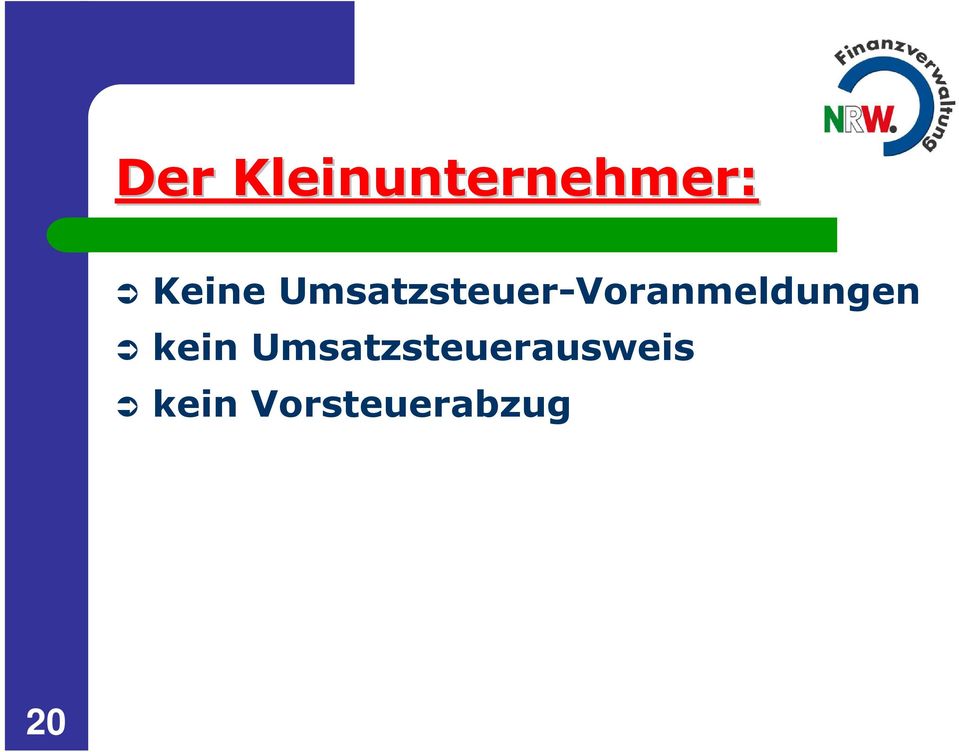

20 Der Kleinunternehmer: Keine Umsatzsteuer-Voranmeldungen kein Umsatzsteuerausweis kein Vorsteuerabzug 20

21 Voraussetzungen für f r den Kleinunternehmer im Jahr der Neugründung: voraussichtlicher Bruttoumsatz max ,- (lt. eigener Prognose) bei Gründung während des Jahres ist der vorauss. Bruttojahresumsatz in den Gesamtjahresumsatz umzurechnen!!! 21

22 Voraussetzungen für f r den Kleinunternehmer in den Folgejahren: 22 Bruttoumsatz des Vorjahres max ,- und voraussichtlicher Bruttoumsatz des laufenden Jahres bis zu ,- (Prognose) Grenzen sind jährlich neu zu prüfen

23 , ,00

24 24 X

25 Themenübersicht Umsatzsteuer: Regelbesteuerer / Kleinunternehmer ELSTER (Elektronische Steuererklärung) 25

26 Wie übermittle ich dem Finanzamt die Voranmeldung? Elektronische Übermittlung über ELSTER Softwarelösung oder eportal NEU 26

27 Elektronische Abgabe der Voranmeldungen Softwareinstallation nur für Windows-Systeme Jedes Jahr ein neues Programm Download CD vom Finanzamt CD Bestellung: oder 27 Tel: (9 Cent pro Minute)

28 Elektronische Abgabe der Voranmeldungen NEU browserbasiert, Betriebssystem egal vorherige Registrierung im eportal mit elektronischer Signatur 28 (Postlauf ca. 2 Wochen)

29 Themenübersicht Einkommensteuervorauszahlungen 29

30 Wie berechne ich meinen Gewinn? Betriebsvermögensvergleich Einnahme-Überschuss-Rechnung Bilanz und Gewinn- und Verlustrechnung Betriebseinnahmen - Betriebsausgaben = Gewinn 30

31 Wie berechne ich meinen Gewinn? Einnahme-Überschuss-Rechnung nur für... Freiberufler Kleingewerbetreibende (Umsatz unter und Gewinn unter ) 31

32 20.000,00 Fragebogen 1.780,00 Punkt 3-6 X 3.000,00 300,00 X X 32 Bei Fragen wenden Sie sich gerne an die Lohnsteuer-Arbeitgeberstelle Ihres Finanzamtsbezirks

33 Finanzamt Paderborn Paderborn, Bahnhofstraße 28 Steuernummer: 939/5657/0125 (Bitte bei Rückfragen angeben Telefon 05251/100-0 Telefax Finanzamt Paderborn Postfach 1520, Paderborn V orauszahlungsbescheid über Herrn Einkommensteuer,Solidaritätszuschlag Karl Kelle und Fugenweg 15 Kirchensteuer Paderborn Es werden festgesetzt und sind zu zahlen Einkommensteuer röm.-kath. Kirchensteuer Solidaritätszuschlag Insgesamt für 2007 zum 10.März wie bisher 0,00 0,00 0,00 0,00 10.Juni 840,00 75,00 63,00 978,00 10.September 840,00 75,00 63,00 978,00 10.Dezember 840,00 75,00 63,00 978,00 ab 2008 jeweils zum 10.März,10.Juni, 10.Sept.,10.Dez. 630,00 56,00 47,00 733,00 Erläuterungen zur Berechnung der Vorauszahlungen ************************************************ Besonders w i c h t i g Die Festsetzung der Vorauszahlungen erfolgte gemäß Ihren Angaben im Fragebogen zur Gewerbeanmeldung bzw. Anmeldung einer selbständigen Tätigkeit. ************************************************ 33 Konten der Finanzkasse Institut: Spk Paderborn Deutsche Bundesbank Ort: Paderborn Bielefeld Kontonummer: Bankleitzahl:

34 Finanzamt Paderborn Paderborn, Bahnhofstraße 28 Steuernummer: 939/5657/0125 (Bitte bei Rückfragen angeben Telefon 05251/100-0 Telefax Finanzamt Paderborn Postfach 1520, Paderborn V orau szahlung sb es ch eid über Herrn Einkommensteuer,Solidaritätszuschlag Karl Kelle und Fugenweg 15 Kirchensteuer Paderborn Es werden festgesetzt und sind zu zahlen Einkommensteuer röm.-kath. Kirchensteuer Solidaritätszuschlag Insgesamt für 2007 zum 10.März wie bisher 0,00 0,00 0,00 0,00 10.Juni 840,00 75,00 63,00 978,00 10.September 840,00 75,00 63,00 978,00 10.Dezember 840,00 75,00 63,00 978,00 ab 2008 jeweils zum 10.März,10.Juni, 10.Sept.,10.Dez. 630,00 56,00 47,00 733,00 Die Vorauszahlungen werden, wenn sie fällig geworden sind, vom Konto bei der Sparkasse Paderborn durch Lastschrift eingezogen. ************************************************ Besonders w i c h t i g Die Festsetzung der Vorauszahlungen erfolgte gemäß Ihren Angaben im Fragebogen zur Gewerbeanmeldung bzw. Anmeldung einer selbständigen Tätigkeit. ************************************************ 34 Konten der Finanzkasse Institut: Spk Paderborn Deutsche Bundesbank Ort: Paderborn Bielefeld Kontonummer: Bankleitzahl:

35 Themenübersicht Abgabe von Steuererklärungen/- anmeldungen 35

36 Wann muss ich Steuererklärungen rungen abgeben? Jahressteuererklärungen (Einkommen-, Umsatz-, Gewerbesteuer): bis zum des Folgejahres Voranmeldungen bis zum 10. Tag nach Ablauf des Voranmeldungszeitraums 36

37 Wann muss ich die Steuer bezahlen? Einkommen- und Gewerbesteuer: lt. Fälligkeit im Steuerbescheid 37 Umsatzsteuer: Umsatzsteuer-Voranmeldung:mit Abgabe der Voranmeldung Umsatzsteuer-Jahreserklärung: 1 Monat nach Eingang der Jahreserklärung

38 Wir wünschen w Ihnen viel Erfolg für r Ihr Unternehmen!!! Informationen im World Wide Web: Ihr Finanzamt Paderborn

Existenzgründerinfos. nderinfos zur Besteuerung. Finanzamt Paderborn

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Existenzgründerinfos nderinfos zur Besteuerung Finanzamt Paderborn 1 Inhaltsübersicht Selbständigkeit und Finanzamt Steuern - Wer zahlt wann? Steuerarten Wer kann (Klein-)Unternehmer sein? Welche Voraussetzungen

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 www.finanzamt.de 2 Sinn und Zweck des Fragebogens 1. steuerliche Erfassung

Keine Angst vor dem Finanzamt. Tipps und Tricks zur Überwindung. Bensberg, 28.2.2012 KONLUS

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft

1 An das Eingangsstempel oder -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen (lt. Handelsregister)

1 An das Eingangsstempel oder -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 3 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen (lt. Handelsregister)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Fragebogen zur steuerlichen Erfassung

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

1 2 An das Finanzamt Steuernummer Fragebogen zur steuerlichen Erfassung Eingangsstempel oder -datum 3 4 5 Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen

Die Umsatzsteuervoranmeldung (UVA)

") Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Die Umsatzsteuervoranmeldung (UVA) Voranmeldungszeitraum Unter Voranmeldungszeitraum versteht man jenen Zeitraum, für den Sie die Umsatzsteuer selbst berechnen eine Umsatzsteuervoranmeldung erstellen und

Fragebogen zur steuerlichen Erfassung

1 An das Finanzamt Sonnenort, Postfach 9999, 9999 Sonnenort Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen)

1 An das Finanzamt Sonnenort, Postfach 9999, 9999 Sonnenort Eingangsstempel oder -datum 2 Steuernummer Fragebogen zur steuerlichen Erfassung 3 Aufnahme einer gewerblichen, selbständigen (freiberuflichen)

Wertanlage mit steuerlichen Untiefen -

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Steuerberater Sven Sievers - Glißmannweg 7-22457 Hamburg - Telefon 040 559 86 50 - Fax 040 559 86 525 Steuertermine Fälligkeit und Zahlungstermine für das Jahr 2012 Auf den nachfolgenden Tabellen ersehen

Die Umsatzsteuer bei Wassergenossenschaften

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Sitz Straße Haus-Nr. Haus-Nr.-Zusatz. ggf. abweichender Ort der Geschäftsleitung Straße Haus-Nr. Haus-Nr.-Zusatz. Straße Haus-Nr. Haus-Nr.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

An das Finanzamt Eingangsstempel oder -datum 1 2 Steuernummer 3 4 5 6 7 8 Fragebogen zur steuerlichen Erfassung Gründung eines Vereins oder einer anderen Körperschaft des privaten Rechts i. S. des 1 Abs.

Merkblatt: Steuern. Einkommenssteuer. Wer muss Einkommensteuer zahlen?

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Merkblatt: Steuern Zu beachten sind die Einkommenssteuer bzw. Körperschaftssteuer, die Umsatzsteuer und die Gewerbesteuer. Wenn Ihr Unternehmen eine Kapitalgesellschaft (GmbH, AG) ist, muss es Körperschaftssteuer

Crashkurs Buchführung für Selbstständige

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Crashkurs Buchführung für Selbstständige von Iris Thomsen 9. Auflage Crashkurs Buchführung für Selbstständige Thomsen schnell und portofrei erhältlich bei beck-shop.de DIE FACHBUCHHANDLUNG Thematische

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

ElsterFormular. Die elektronische Steuererklärung ELSTER bietet Ihnen Vorteile, die Sie nutzen sollten. www.elster.de. Stand: Januar 2011

ElsterFormular Die elektronische Steuererklärung ELSTER bietet Ihnen Vorteile, die Sie nutzen sollten. Stand: Januar 2011 www.elster.de Allgemeines Die kostenlose Software Elster Formular der Finanzverwaltung

ElsterFormular Die elektronische Steuererklärung ELSTER bietet Ihnen Vorteile, die Sie nutzen sollten. Stand: Januar 2011 www.elster.de Allgemeines Die kostenlose Software Elster Formular der Finanzverwaltung

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

e) Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.

Umsatzsteuer Neben der Pflicht zur Zahlung von Umsatzsteuer hat ein Unternehmer die Pflicht zur Einreichung von Umsatzsteuer-Voranmeldungen.") Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Die Steuertermine Abgabe- und Zahlungstermine Nachfolgend werden einige Grundsätze zu den Pflichten zur Abgabe von Erklärungen und zur Fälligkeit von Steuerzahlungen dargestellt. Außerdem werden die Steuertermine

Umsatzsteuer im Kulturbereich. Referentin: Elke Flake, Regionalberaterin

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

Umsatzsteuer im Kulturbereich Referentin: Elke Flake, Regionalberaterin !!Achtung!! Wir sind ja gemeinnützig und steuerbefreit, Wir sind als Theatergruppe grundsätzlich von der Umsatzsteuer befreit Ist

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

Vermeidung von steuerlichen Fehlern bei der Existenzgründung

Jürgen GmbH Vermeidung von steuerlichen Fehlern bei der Existenzgründung Ignition am 26. Oktober 2013 WP/StB Dr. Almut Jürgen GmbH Gliederung 1. Fragebogen zur Gründung 2. Buchhaltung und Gewinnermittlung

Jürgen GmbH Vermeidung von steuerlichen Fehlern bei der Existenzgründung Ignition am 26. Oktober 2013 WP/StB Dr. Almut Jürgen GmbH Gliederung 1. Fragebogen zur Gründung 2. Buchhaltung und Gewinnermittlung

Dem Staat das Seine? Steuern und Abgaben

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Dem Staat das Seine? Steuern und Abgaben Vortrag am 26.10.2009 Referent: Axel Pape Gründungsforum Region Göttingen Dipl.-Kfm. Friedrich-W. Beckmann Wirtschaftsprüfer Steuerberater Axel Pape Wirtschaftsprüfer

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

GEWERBESCHEIN. Kontakt und Anmeldung: lokale Wirtschaftskammern sowie die lokale Gewerbebehörde. Neugründungsformular beachten

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

GEWERBESCHEIN Gewerbeschein? Bei individuellen Trainingskonzepten für Einzelpersonen Personal - und Fitnesstrainer bei Verkauf von smoveys Gewerbeschein Handel mit Waren aller Art Kontakt und Anmeldung:

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte-

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Investitionen in Photovoltaik-Anlagen -wirtschaftliche + steuerliche Aspekte- Inhaltsverzeichnis Seite 1. Grundlagen 2 1.1. wirtschaftliche Aspekte 2 1.2. steuerliche Aspekte 2 2. Steuern 4 2.1. Ertragssteuern

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Kennen Sie die Antworten?

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Die Rentenbesteuerung Bedarf und Lösungen Kennen Sie die Antworten? Muss ich als Rentner eine Einkommensteuererklärung abgeben? Wozu benötige ich eine steuerliche Identifikationsnummer? Was verbirgt sich

Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft

1 An das Finanzamt Eingangsstempel -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen 3 4 Firma (lt. Handelsregister)

1 An das Finanzamt Eingangsstempel -datum 2 Fragebogen zur steuerlichen Erfassung Gründung einer Personengesellschaft/-gemeinschaft 1. Allgemeine Angaben 1.1 Angaben zum Unternehmen 3 4 Firma (lt. Handelsregister)

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Der Kauf und Verkauf einer heilberuflichen Praxis. Ein steuerlicher Überblick. Hamburg, den 05.04.2013. Psychotherapeutenkammer

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

Der Kauf und Verkauf einer heilberuflichen Praxis Ein steuerlicher Überblick Hamburg, den 05.04.2013 Psychotherapeutenkammer Hamburg 1 Kurzvorstellung: Mein Name ist Stefan Blöcker, ich bin seit 1997 Steuerberater

CHECKLISTE IMMOBILIENERTRAGSTEUER

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung. Nittendorf, den 28.

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

Die Umwelt schützen und Steuervorteile nutzen: Photovoltaikanlagen und ihre steuerliche Behandlung Nittendorf, den 28. Oktober 2010 Nur zwei Dinge sind uns auf dieser Welt sicher: der Tod und die Steuer

VOLKER von WÜLFING IMMOBILIEN GMBH 0531/20 90 06 66 Seite 1/5. Kurzangebot 912250

VOLKER von WÜLFING IMMOBILIEN GMBH 0531/20 90 06 66 Seite 1/5 Kurzangebot 912250 ZUM OBJEKT: Modernisierungsbedürftiges Reihenendhaus mit kleinem, pflegeleichtem Garten...! DIE LAGE: Dorfstraße 9, 38300

VOLKER von WÜLFING IMMOBILIEN GMBH 0531/20 90 06 66 Seite 1/5 Kurzangebot 912250 ZUM OBJEKT: Modernisierungsbedürftiges Reihenendhaus mit kleinem, pflegeleichtem Garten...! DIE LAGE: Dorfstraße 9, 38300

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

C.O.X. Einkommensteuergesetz: Einführung einer Bauabzugssteuer

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

Einkommensteuergesetz: Einführung einer Bauabzugssteuer C.O.X. Mitja Wolf Zum Jahresbeginn 2002 wurde ein neuer Bausteuerabzug eingeführt. Ebenso wie bei der Lohnsteuer und bei der Ausländersteuer hat

November 2010. Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin. Aus Zahlen Zukunft entwickeln

Existenzgründer und Steuern November 2010 Holler & holler Steuerberatungsgesellschaft mbh Womit muss ich rechnen? Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin Aus Zahlen Zukunft entwickeln

Existenzgründer und Steuern November 2010 Holler & holler Steuerberatungsgesellschaft mbh Womit muss ich rechnen? Dipl. Oec. StB Helmut Holler, StB Dipl. Kff. Viola Holler, StBin Aus Zahlen Zukunft entwickeln

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

1&1 Vertriebspartner Bestätigung des Umsatzsteuer-Status Bitte senden Sie das ausgefüllte Formular zurück an 1&1 Telecom GmbH Elgendorfer Strasse 57 D-56410 Montabaur Faxnummer 0800 10 13 038 1&1 Vertriebspartner-ID

Der Kleinunternehmer und die Umsatzsteuer

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

EXISTENZGRÜNDUNG E35 Stand: November 2013 Ihr Ansprechpartner Dr. Thomas Pitz E-Mail thomas.pitz @saarland.ihk.de Tel. (0681) 9520-211 Fax (0681) 9520-389 Der Kleinunternehmer und die Umsatzsteuer Inhalt:

Rechtliche Neuerungen. Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Rechtliche Neuerungen Informationspflichten und Widerrufsrecht bei Architekten- und Planungsverträgen mit Verbrauchern Informationspflichten und Widerrufsrecht bei Architekten und Planungsverträgen mit

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1")

") Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Andere Leistungen, für die der Leistungsempfänger die Steuer nach 13b UStG schuldet (z. B. Bauleistungen, Schrott, Metalle - Kennzeichen "B1") Die nachfolgenden Erläuterungen betreffen Aufwendungen im

Umsatzsteuer. November 2014

Umsatzsteuer November 2014 Die Umsatzsteuer, häufig auch Mehrwertsteuer genannt, ist die zweitgrößte Einnahmequelle des Bundes und der Länder. Ziel der Umsatzsteuergesetzgebung ist die Besteuerung des

Umsatzsteuer November 2014 Die Umsatzsteuer, häufig auch Mehrwertsteuer genannt, ist die zweitgrößte Einnahmequelle des Bundes und der Länder. Ziel der Umsatzsteuergesetzgebung ist die Besteuerung des

Dauerfristverlängerung. Sondervorauszahlung

27.3.2007 Dauerfristverlängerung Sondervorauszahlung Seite 1 27.3.2007 Seit 1988 beraten und betreuen wir unsere Anwender in den Bereichen Betriebswirtschaft und Finanzmanagement und entwickeln seitdem

27.3.2007 Dauerfristverlängerung Sondervorauszahlung Seite 1 27.3.2007 Seit 1988 beraten und betreuen wir unsere Anwender in den Bereichen Betriebswirtschaft und Finanzmanagement und entwickeln seitdem

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin Allgemeine Hinweise Um für das nicht-persönliche Zertifikat (Organisationszertifikat) eine erfolgreiche Registrierung durchführen zu

Hinweise zur Eingabe von Berechtigungsdaten für das Bundesland Berlin Allgemeine Hinweise Um für das nicht-persönliche Zertifikat (Organisationszertifikat) eine erfolgreiche Registrierung durchführen zu

Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12.

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Steuertermine 2010 a) Einkommen-, Kirchensteuer Vorauszahlungen auf die Jahressteuerschuld von Einkommen- und Kirchensteuer sind vierteljährlich zu leisten am 10.3., 10.6., 10.9. und 10.12. b) Auch Vorauszahlungen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Der Verein hat nach vier Wochen immer noch nicht gezahlt. Herr Süffig schreibt daraufhin eine Mahnung:

Praxis der Forderungsbeitreibung Herr Süffig betreibt ein wunderschönes Brauhaus in München. Bei ihm feiert am 04. Oktober 2012 der Bayern-Rhône-Ehemaligen Verein mit Sitz in München, bestehend aus 150

Praxis der Forderungsbeitreibung Herr Süffig betreibt ein wunderschönes Brauhaus in München. Bei ihm feiert am 04. Oktober 2012 der Bayern-Rhône-Ehemaligen Verein mit Sitz in München, bestehend aus 150

Präzisierungen zur MWST Übergangsinfo 01

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Januar 2010 www.estv.admin.ch MWST-Praxis-Info 01 Präzisierungen zur MWST Übergangsinfo 01 vom 31. März 2010 Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV MWST-Praxis-Info

Im Deutsch-Indischen Doppelbesteuerungsabkommen ist der Höchstsatz für die Quellensteuer festgelegt. Der Abzug der Quellensteuer liegt bei:

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

STEUERN IN INDIEN QUELLENSTEUER (TDS) UND PERMANENT ACCOUNT NUMBER (PAN) Was ist die indische Quellensteuer und wann wird sie erhoben? Für nach Indien in Rechnung gestellte Dienstleistungen, Zinsen sowie

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Photovoltaikanlagen (PA) und Steuern Seite 1 Stand: 16.10.2009

und Steuern Seite 1 Stand: 16.10.2009") Photovoltaikanlagen (PA) und Steuern Seite 1 1) Einkommensteuer (ESt) Wird mit der Photovoltaikanlage (PA) Strom in das öffentliche Netz eingespeist und wird die PA mit Gewinnerzielungsabsicht betrieben,

Photovoltaikanlagen (PA) und Steuern Seite 1 1) Einkommensteuer (ESt) Wird mit der Photovoltaikanlage (PA) Strom in das öffentliche Netz eingespeist und wird die PA mit Gewinnerzielungsabsicht betrieben,

Fragebogen: Rätoromanisch

Teil 1: Allgemeine Informationen Fragebogen: Rätoromanisch 1. Alter 2. Geschlecht 3. Nationalität 4. Nationalität der Eltern 5. Geburtsort 6. Muttersprache 7. Sprachen, die Sie zu Hause sprechen 8. Andere

Teil 1: Allgemeine Informationen Fragebogen: Rätoromanisch 1. Alter 2. Geschlecht 3. Nationalität 4. Nationalität der Eltern 5. Geburtsort 6. Muttersprache 7. Sprachen, die Sie zu Hause sprechen 8. Andere

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen?

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

ANMELDUNG und AUSBILDUNGSVERTRAG

ANMELDUNG und AUSBILDUNGSVERTRAG zwischen Hildegard Geiger, Akademie für Ganzheitliche Kosmetik, Landesschule des Bundesverbandes Kosmetik Auwiesenweg 12a, 80939 München, und Name, Vorname: Geburtsdatum:

ANMELDUNG und AUSBILDUNGSVERTRAG zwischen Hildegard Geiger, Akademie für Ganzheitliche Kosmetik, Landesschule des Bundesverbandes Kosmetik Auwiesenweg 12a, 80939 München, und Name, Vorname: Geburtsdatum:

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort

Zutreffendes ankreuzen! Postleitzahl Ort Telefon. Postleitzahl, Ort") 1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

1. Ausfertigung - Für das Finanzamt bestimmt (AVB KSt) Zutreffendes ankreuzen! Steuernummer/Geschäftszeichen A Angaben zum Verein 1. Bezeichnung des Vereins Straße, Hausnummer und Postfach Postleitzahl

im Beruf Schriftliche Kommunikation: Über Waren und Dienstleistungen schriftlich Auskunft geben

1 Was passt? Arbeiten Sie mit Ihrer Partnerin / Ihrem Partner und kreuzen Sie an. (Mehrere Kreuze pro Zeile sind möglich.) Frage nach Preis, Lieferbedingungen, Termin (der) Lieferschein Quittung Anfrage

1 Was passt? Arbeiten Sie mit Ihrer Partnerin / Ihrem Partner und kreuzen Sie an. (Mehrere Kreuze pro Zeile sind möglich.) Frage nach Preis, Lieferbedingungen, Termin (der) Lieferschein Quittung Anfrage

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Glaube an die Existenz von Regeln für Vergleiche und Kenntnis der Regeln Regeln ja Regeln nein Kenntnis Regeln ja Kenntnis Regeln nein 0 % 10 % 20 % 30 % 40 % 50 % 60 % 70 % 80 % 90 % Glauben Sie, dass

Dr. Alfred Brink Universitätsstr. 14-16 48143 Münster Dr. Alfred Brink Folie 1-1

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2013 Handelswaren 1. Begriff und Grundlagen der Verbuchung von Handelswaren (ohne Umsatzsteuer)

1. die Gründung und den Erwerb von Betrieben und Betriebsstätten im Ausland;

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Sehr geehrte(r) Steuerpflichtige(r), gemäß 138 Abs. 2 Abgabenordnung (AO) sind Sie verpflichtet, zur steuerlichen Erfassung von Auslandsbeteiligungen, Ihrem Finanzamt mit beiliegendem Vordruck Folgendes

Fragebogen zur steuerlichen Erfassung

1 An das Eingangsstempel oder -datum 2 3 Fragebogen zur steuerlichen Erfassung Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit oder einer Vermietungstätigkeit

1 An das Eingangsstempel oder -datum 2 3 Fragebogen zur steuerlichen Erfassung Aufnahme einer gewerblichen, selbständigen (freiberuflichen) oder land- und forstwirtschaftlichen Tätigkeit oder einer Vermietungstätigkeit

Merkblatt Der Kleinunternehmer und die Umsatzsteuer

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

IHK-Information Merkblatt Der Kleinunternehmer und die Umsatzsteuer Der Kleinunternehmer und die Umsatzsteuer Die Umsatzbesteuerung wird von vielen Unternehmen wegen ihres komplizierten Verfahrens kritisiert.

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter!

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter! Wir möchten Sie an Ihr jährliches Mitarbeitergespräch erinnern. Es dient dazu, das Betriebs- und

Sehr geehrter Herr Pfarrer, sehr geehrte pastorale Mitarbeiterin, sehr geehrter pastoraler Mitarbeiter! Wir möchten Sie an Ihr jährliches Mitarbeitergespräch erinnern. Es dient dazu, das Betriebs- und

Gruppen-anmeldung VTF-Aktivprogramm 2011

Bildungswerk des Verbandes für Turnen und Freizeit e.v. Schäferkampsallee 1 20357 Hamburg Telefon: 040/4 19 08-277 Fax: 040/4 19 08-284 E-Mail: beigel@vtf-hamburg.de Internet: www.vtf-aktivprogramm.de

Bildungswerk des Verbandes für Turnen und Freizeit e.v. Schäferkampsallee 1 20357 Hamburg Telefon: 040/4 19 08-277 Fax: 040/4 19 08-284 E-Mail: beigel@vtf-hamburg.de Internet: www.vtf-aktivprogramm.de

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer. Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

Steuerliche Grundlagen für Existenzgründerinnen & Existenzgründer Pekala & Behler Steuerberatungsgesellschaft Partnerschaft mbb 1 Die wichtigsten Steuerarten Einkommensteuer Gewerbesteuer Umsatzsteuer

NEUE MELDEPFLICHTEN DER ZUSAMMENFASSENDEN MELDUNG AB 1.7.2010

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

Inhaltsverzeichnis. Einleitung 13

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Einleitung 13 1 Gewinn ermitteln mit der Einnahme-Überschussrechnung 17 1.1 Werdarf eine Einnahme-Überschussrechnungerstellen? 17 1.2 Wasist die Besonderheit der Einnahme-Überschussrechnung? 19 1.2.1 Behandlung

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Hinweise zum Datenschutz, Einwilligungs-Erklärung

Hinweise zum Datenschutz, Einwilligungs-Erklärung Bitte lesen Sie dieses Schreiben aufmerksam durch. Darum geht es in diesem Schreiben: Welche Daten das Land Hessen von Ihnen braucht Warum Sie der Einwilligungs-Erklärung

Hinweise zum Datenschutz, Einwilligungs-Erklärung Bitte lesen Sie dieses Schreiben aufmerksam durch. Darum geht es in diesem Schreiben: Welche Daten das Land Hessen von Ihnen braucht Warum Sie der Einwilligungs-Erklärung

Einsteiger Abo. 3 Monate zum einmaligen Sonderpreis!

Auszug aus der aktuellen Preisliste: Einsteiger Abo 3 Monate zum einmaligen Sonderpreis! Komfort Einsteiger Einmalige Freischaltgebühr 15 Monatliche Nutzungsgebühr 50,00 en des Bay. Staatsanzeigers recherchieren

Auszug aus der aktuellen Preisliste: Einsteiger Abo 3 Monate zum einmaligen Sonderpreis! Komfort Einsteiger Einmalige Freischaltgebühr 15 Monatliche Nutzungsgebühr 50,00 en des Bay. Staatsanzeigers recherchieren

EU-Verzollungen am Beispiel der Muster AG

EU-Verzollungen am Beispiel der Muster AG Um was geht es bei der EU-Verzollung? Über Deutschland Die MusterAG ist in Deutschland umsatzsteuertechnisch selbst registriert und verfügt dadurch über den Status

EU-Verzollungen am Beispiel der Muster AG Um was geht es bei der EU-Verzollung? Über Deutschland Die MusterAG ist in Deutschland umsatzsteuertechnisch selbst registriert und verfügt dadurch über den Status

Online bezahlen mit e-rechnung

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Online bezahlen mit e-rechnung Einfach online zahlen mit "e- Rechnung", einem Service von führenden österreichischen Banken! Keine Erlagscheine und keine Erlagscheingebühr. Keine Wartezeiten am Bankschalter.

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 Der Umsatzsteuer unterliegen Die Lieferungen oder

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Umsatzsteuer von A - Z

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 1 Der Umsatzsteuer unterliegen Die Lieferungen oder

Umsatzsteuer von A - Z Gesetzliche Grundlagen: Umsatzsteuergesetz (UStG) Umsatzsteuer Durchführungsverordnung (UStDV) Mehrwertsteuer-Systemrichtlinie 2 1 Der Umsatzsteuer unterliegen Die Lieferungen oder

Rechnungen richtig erstellen und Vorsteuerabzug sichern

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Zur Registrierung gelangen Sie über den Menüpunkt Postfach - Postfach-Verwaltung. Klicken Sie auf den Button ganz rechts neben "Konten anmelden"

1. Anmeldung von Konten für das Elektronische Postfach Für die Registrierung zum Elektronischen Postfach melden Sie sich bitte über die Homepage der Sparkasse Bad Kissingen (www.spk-kg.de) mit Ihren Zugangsdaten

1. Anmeldung von Konten für das Elektronische Postfach Für die Registrierung zum Elektronischen Postfach melden Sie sich bitte über die Homepage der Sparkasse Bad Kissingen (www.spk-kg.de) mit Ihren Zugangsdaten

Ich beantrage als Groß-/Stiefelternteil, dass die in Betracht kommenden Kinder- und Betreuungsfreibeträge auf mich übertragen werden.

Steuernummer der antragstellenden Person Anlage K für den Veranlagungszeitraum 200 Zustimmung zur Übertragung von Kinder- und Betreuungsfreibeträgen/ zur Zuordnung von Kindern für den Haushaltsfreibetrag

Steuernummer der antragstellenden Person Anlage K für den Veranlagungszeitraum 200 Zustimmung zur Übertragung von Kinder- und Betreuungsfreibeträgen/ zur Zuordnung von Kindern für den Haushaltsfreibetrag

Informationen zur. Patienten-Ratenzahlung

Informationen zur Patienten-Ratenzahlung Service für Sie und Ihre Praxis Liebe Patientin, lieber Patient, die Health AG entlastet Ihre Praxis bei ihren Verwaltungsauf gaben und übernimmt das Management

Informationen zur Patienten-Ratenzahlung Service für Sie und Ihre Praxis Liebe Patientin, lieber Patient, die Health AG entlastet Ihre Praxis bei ihren Verwaltungsauf gaben und übernimmt das Management

Anlage U. A. Antrag auf Abzug von Unterhaltsleistungen als Sonderausgaben. Geburtsdatum

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum LohnsteuerErmäßigungsantrag Bitte beachten Sie die Erläuterungen auf der letzten Seite. A. Antrag auf

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

Anlage U für Unterhaltsleistungen an den geschiedenen oder dauernd getrennt lebenden Ehegatten zum Lohnsteuer-Ermäßigungsantrag zur Einkommensteuererklärung Bitte beachten Sie die Erläuterungen zum Antrag

UMSATZSTEUER VORANMELDUNG ELSTER. Ergebnisse Deiner E-Ü-R oder 4/3 Rechnung mit tagwerk online ans Finanzamt melden

UMSATZSTEUER VORANMELDUNG ELSTER Ergebnisse Deiner E-Ü-R oder 4/3 Rechnung mit tagwerk online ans Finanzamt melden EINFÜHRUNG UMSATZSTEUERVORANMELDUNG Elster Umsatzsteuervoranmeldung >> Registrierung >>

UMSATZSTEUER VORANMELDUNG ELSTER Ergebnisse Deiner E-Ü-R oder 4/3 Rechnung mit tagwerk online ans Finanzamt melden EINFÜHRUNG UMSATZSTEUERVORANMELDUNG Elster Umsatzsteuervoranmeldung >> Registrierung >>

ANLEITUNG - WIE UNTERSTÜTZE ICH AUF STARTNEXT?

ANLEITUNG - WIE UNTERSTÜTZE ICH AUF STARTNEXT? Wenn Sie das Projekt DIE ANFÄNGERIN unterstützen wollen, können Sie das mit oder ohne Registrierung auf www.startnext.com tun. Sie können also als Gast unterstützen

ANLEITUNG - WIE UNTERSTÜTZE ICH AUF STARTNEXT? Wenn Sie das Projekt DIE ANFÄNGERIN unterstützen wollen, können Sie das mit oder ohne Registrierung auf www.startnext.com tun. Sie können also als Gast unterstützen

Lieferung / Sonstige Leistung im Inland. Meyer GmbH - Computer-Fachhandel Luisenstraße 65 30185 Hannover (05 11) 67 81 23 (05 11) 12 36 78

67 81 23 (05 11) 12 36 78") Lieferung / Sonstige Leistung im Inland Fortlaufende Kunden-Nr. 721589 Lieferschein-Nr. 5793 Rechnungs-Nr. 697812546 Frau Lieschen Müller Hauptstraße 1 78145 Freiburg Zeitpunkt Leistung oder der Vereinnahmung

Lieferung / Sonstige Leistung im Inland Fortlaufende Kunden-Nr. 721589 Lieferschein-Nr. 5793 Rechnungs-Nr. 697812546 Frau Lieschen Müller Hauptstraße 1 78145 Freiburg Zeitpunkt Leistung oder der Vereinnahmung

Selbstständig mit einem Schreibbüro interna

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Herzlich willkommen zum

Herzlich willkommen zum Gründercafe Steuern kommt von steuern 2. August 2011 1 Gliederung des Vortrags 1. Steuerliche Anmeldung beim Finanzamt 2. Meine erste Rechnung 3. Umsatzsteuerrechtliche Sonderthemen

Herzlich willkommen zum Gründercafe Steuern kommt von steuern 2. August 2011 1 Gliederung des Vortrags 1. Steuerliche Anmeldung beim Finanzamt 2. Meine erste Rechnung 3. Umsatzsteuerrechtliche Sonderthemen