Wirtschaftliche Einheit - Begriff

|

|

|

- Calvin Hartmann

- vor 7 Jahren

- Abrufe

Transkript

1 Hauptfeststellung 2014 Landwirtschaft NATUR NÜTZEN. NATUR SCHÜTZEN. Wirtschaftliche Einheit - Begriff Im Bewertungsrecht bilden wirtschaftliche Einheit und Vermögensart den Besitz eines Eigentümers nach den dem Bewertungsrecht eigenen Spielregeln ab, welche sowohl vom Grundbuch als auch von betriebsinternen Forstvermessungen abweichen können Die Hauptaufgabe in der HF besteht aus der korrekten Übersetzung aus Grundbuch und Forstvermessung in die Sprache des Einheitswertsystems

2 Wirtschaftliche Einheit - Begriff Wirtschaftliche Einheit Eigentümeridentität Das Vermögen von Ehegatten in dauernder Haushaltsgemeinschaft wird zu einer wirtschaftlichen Einheit zugerechnet Anschauungen des Verkehres Vermögensart land- und forstwirtschaftliches Vermögen landwirtschaftliches Vermögen forstwirtschaftliches Vermögen Weinbauvermögen gärtnerisches Vermögen übriges land-, und forstwirtschaftliches Vermögen, d.s. Imkereien, Fischzucht, teichwirtschaftlich genutzte Grundstücke Hierarchie der Datenbereiche

Einheitswertbescheid alt (bedingt notwendig) eigene Forstvermessung (bei Abweichung vom GB) Inhalt Darstellung des Gesamtbesitzstandes analog zum GB (davon Ableitung")

3 Wirtschaftliche Einheit und Eigentümer Datenquellen Grundbuch, Grenzkataster bzw. Grundsteuerkataster (notwendig) Einheitswertbescheid alt (bedingt notwendig) eigene Forstvermessung (bei Abweichung vom GB) Inhalt Darstellung des Gesamtbesitzstandes analog zum GB (davon Ableitung des forstlichen Vermögens Forstbetriebsfläche ) Wirtschaftliche Einheit EW Bescheid Einheitswertbescheid Nachdruck, falls nicht vorhanden, beim Lagefinanzamt des Betriebes schriftlich anfordern Lageadresse des Betriebes Eigentümer Einheitswert AZ

4 Prinzip der Bewertung Basis ist die Ertragskraft des Bodens Bodenklimazahl Ertragsklasse im Wald Wassermenge / Temperatur bei Aquakultur regionalwirtschaftliche Verhältnisse Lage, Infrastruktur, etc. betriebliche Verhältnisse Hangneigung, Betriebsgröße, Seehöhe, etc. übrige Umstände Prinzip der Bewertung Ertragswert für besten landwirtschaftlichen Betrieb wird vom Gesetz festgelegt Hektarhöchstsatz 2.400,- Davon leitet sich alles andere durch Vergleich ab Betriebe innerhalb der Unterarten Sonderbetriebsformen Unterarten zueinander Neu: öffentliche Gelder zusätzlich berücksichtigt zu 33% Nur Gelder der ersten Säule

5 Landwirtschaft Datengrundlage 94 landwirtschaftliche Kleinproduktionsgebiete Grundbuchdaten je Eigentümer Berghöfekataster (BHK) Flächenübersicht lt. Kataster ( MFA/ AMA Daten) rechtskräftige Ergebnisse der Bodenschätzung urkundliche Alp- und Weiderechte Weinbau Bodenschätzungsergebnisse regionales Weinbauklima Landwirtschaft - Bewertungsprinzip Ausgangspunkt ist ein Hauptvergleichsbetrieb mit besten natürlichen Ertragsbedingungen ( 34 Abs.1 BewG) ohne wirtschaftl. ertragsmindernden od. ertragserhöhenden Bedingungen Bodenklimazahl 100, gesetzlich normiert; max. Hektarsatz lt. BewG (ca /ha) Sog. 100er -Betrieb ist ein ideeller Betrieb!

6 LW - Hauptvergleichsbetrieb Natürliche Ertragsbedingungen Bodenbeschaffenheit Geländegestaltung Klimatische Verhältnisse Wasserverhältnisse Zu-/Abschlag bis 40 ha LNF (A/Gr) = Null (exkl. Hof-, Betriebsflächen) Zu- und Abschläge Wirtschaftliche Ertragsbedingungen o Regionalwirtschaftliche Verhältnisse (RV) Regionale Lage Vermarktungs- und Arbeitsmarktverhältnisse Entfernung Wirtschaftshof zu Bezirkshauptort o Betriebliche Verhältnisse (BV) Aufschließung des Wirtschaftshofes Größe der Feldstücke Maschinen und Geräteinsatz Entfernung Feldstücke zu Wirtschaftshof o Betriebsverhältnisse Einfluss der Betriebsgröße Div. Sonderverhältnisse o Übrige Umstände (ÜU) Hagelgefährdung sonstige

7 Betriebsgrößenverhältnisse Einfluss d. Betriebsgröße a. d. Betriebserfolg Zu-, Abschläge Landnutzungsformen Acker-, Grünland (Festlegung n. Kulturartenverhältnis der Bodenschatzungsergebnisse) Grünland-Hutweiden & Gr-Streuwiesen sind mit einem Drittel der Fläche berücksichtigt Gr-Bergmähder die lt. Kataster Landnutzung sind mit einem Fünftel der Fläche berücksichtigt Betriebsgrößenzuschlagstabelle.xlsx Ertragswertes für öffentliche Gelder der 1. Säule 35 BewG wird separat bewertet nutzerbezogene Erfassung unabhängig von Eigentum, Pacht od. privaten Verträgen Berechnung 33% der Summe d. öffentlichen Gelder des im Vorjahr ausbezahlten Betrages = Ertragsanteil für öffentliche Gelder

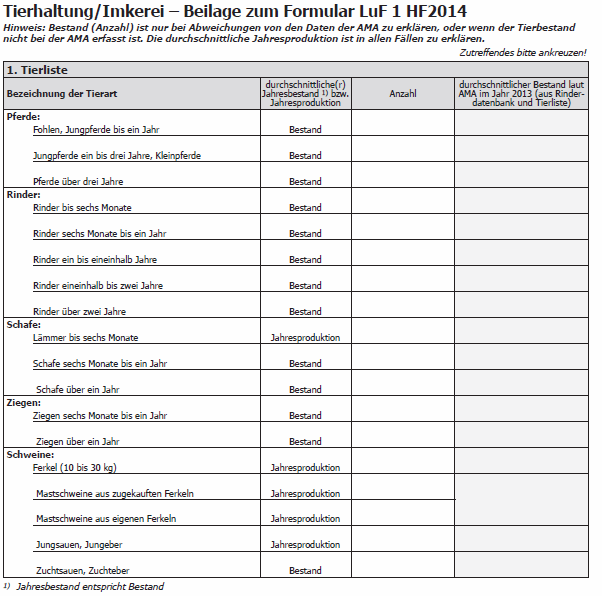

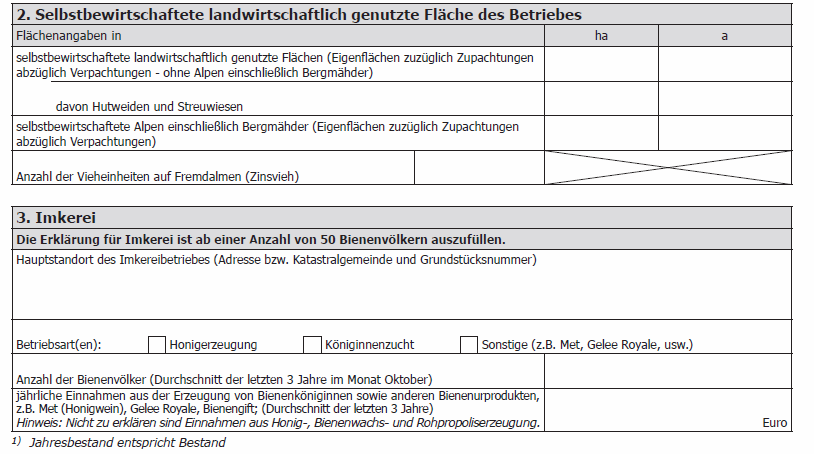

8 Bewertung für überdurchschnittliche Tierhaltung Zuschlag für überdurchschnittl. Tierhaltung ( 40 BewG) Ermittlung des pauschalen Zuschlags: Bewertung erfolgt für Vieheinheiten (VE) über Normalbestand ausschlaggebend ist jene VE, die über dem Normalbestand liegt 280 /VE Zuschlag Achtung: Änderungen seit 1988 beachten! Wenn Tierhaltung im Betrieb eingeführt wurde, dann unbedingt Erhebungsbogen anfordern. LuF 1 HF2014

9 LuF 1 HF2014 LuF 1 HF2014

10 LuF 1 HF2014 LuF 1 HF2014

11 LuF 1 HF2014 Steuerberater! LuF 1 HF2014

12 LuF 1 HF2014 LuF 1 HF -2014

+/- wirtschaftliche Ertragsbedingungen: RV + BV + ÜU Betriebsgröße")

13 LuF1 HF Berechnung der Betriebszahl landwirtschaftl. Nutzfläche (LN) der wirtschaftl. Einheit Bodenklimazahl der LN (1-100) +/- wirtschaftliche Ertragsbedingungen: RV + BV + ÜU Betriebsgröße (eigentümerbezogen) Betriebszahl (min. 1; max. 100)

14 Ermittlung des landwirtschaft. Hektarsatzes Betriebszahl * max. Hektarsatz [f. Betriebszahl 100] / 100 = individueller landwirtschaftl. Hektarsatz Bis hierhin strenger Eigentumsbezug!!! Gleichbehandlung von Pächter und Verpächter Ermittlung des landwirtschaftlichen Ertragswertes landwirtschaftl. Fläche * indiv. landwirtschaftl. Hektarsatz = landwirtschaftl. Vergleichswert + Zurechnung Gelder d. 1. Säule + Zuschläge gem. 40 BewG für: überdurchschnittliche Tierhaltung Obstbau Sonderkulturen Weiderechte + Ertragswert für Alpen wirtschaftlicher Einheitswert

15 Sonderkulturen

16 Obstbau

17 Obstbau

18 Tierhaltung Tierhaltung

19 Garten und Baumschule

20 Gartenbau und Baumschule Gartenbau und Baumschule

21

22 Zu guter Letzt Danke für Ihre Aufmerksamkeit! DI Bernulph von der Hellen NATUR NÜTZEN. NATUR SCHÜTZEN.

Hauptfeststellung der Einheitswerte 2014 Alpen- und Weiderechte

Hauptfeststellung der Einheitswerte 2014 Alpen- und Weiderechte NATUR NÜTZEN. NATUR SCHÜTZEN. Alpen (Almen) sind Vegetationsflächen oberhalb und außerhalb der höhenbezogenen Dauersiedlungsgrenze Beweidung

Hauptfeststellung der Einheitswerte 2014 Alpen- und Weiderechte NATUR NÜTZEN. NATUR SCHÜTZEN. Alpen (Almen) sind Vegetationsflächen oberhalb und außerhalb der höhenbezogenen Dauersiedlungsgrenze Beweidung

Hauptfeststellung der luf Einheitswerte zum 1. Jänner 2014

1 Hauptfeststellung der luf Einheitswerte zum 1. Jänner 2014 RICHTLINIE zur Ableitung der Betriebszahlen landwirtschaftlicher (Vergleichs-)Betriebe (Hauptvergleichsbetrieb und Vergleichsbetriebe kundgemacht

1 Hauptfeststellung der luf Einheitswerte zum 1. Jänner 2014 RICHTLINIE zur Ableitung der Betriebszahlen landwirtschaftlicher (Vergleichs-)Betriebe (Hauptvergleichsbetrieb und Vergleichsbetriebe kundgemacht

Einheitswertbescheid zum Hauptfeststellung mit Wirksamkeit ab

Finanzamt Musterstadt Finanzamtweg 1 9999 Testort Retouren an: Finanzamt Musterstadt (AV01) Finanzamtweg 1, 9999 Testort 28. April 2016 Einheitswertaktenzeichen 99 999-1-9999/9 Muster Johannes Teststraße

Finanzamt Musterstadt Finanzamtweg 1 9999 Testort Retouren an: Finanzamt Musterstadt (AV01) Finanzamtweg 1, 9999 Testort 28. April 2016 Einheitswertaktenzeichen 99 999-1-9999/9 Muster Johannes Teststraße

Der land- und forstwirtschaftliche Einheitswert

Der land- und forstwirtschaftliche Einheitswert Autor: Mag. Johann Adametz, Vorsitzender des Bewertungsbeirates und des Bundesschätzungsbeirates 2012-11-19/Baden Luf Einheitswert Anwendung Grundsteuer

Der land- und forstwirtschaftliche Einheitswert Autor: Mag. Johann Adametz, Vorsitzender des Bewertungsbeirates und des Bundesschätzungsbeirates 2012-11-19/Baden Luf Einheitswert Anwendung Grundsteuer

Einheitswertbescheid zum Hauptfeststellung mit Wirksamkeit ab

Finanzamt Musterstadt Finanzweg 4 9999 Musterort Retouren an: Finanzamt Musterstadt (AV02) Finanzweg 4, 9999 Musterort 23. April 2016 Einheitswertaktenzeichen 99 999-9-9999/9 Muster Karl und Miteigentümer

Finanzamt Musterstadt Finanzweg 4 9999 Musterort Retouren an: Finanzamt Musterstadt (AV02) Finanzweg 4, 9999 Musterort 23. April 2016 Einheitswertaktenzeichen 99 999-9-9999/9 Muster Karl und Miteigentümer

Verteiler: BW 200 BW 220 BW 230 BW 240 A6 B6 C7 C19 D1 20. Dezember 2001 GZ /2-IV/8/01

Abteilung IV/8 Verteiler: BW 200 BW 220 BW 230 BW 240 A6 B6 C7 C19 D1 20. Dezember 2001 GZ. 08 1426/2-IV/8/01 An alle Finanzlandesdirektionen und Finanzämter Himmelpfortgasse 4-8 Postfach 2 A-1015 Wien

Abteilung IV/8 Verteiler: BW 200 BW 220 BW 230 BW 240 A6 B6 C7 C19 D1 20. Dezember 2001 GZ. 08 1426/2-IV/8/01 An alle Finanzlandesdirektionen und Finanzämter Himmelpfortgasse 4-8 Postfach 2 A-1015 Wien

Hauptfeststellung der Einheitswerte zum 1. Jänner 2014 Richtlinie zur Bewertung des Weinbauvermögens

Seite 1 von 12 Hauptfeststellung der Einheitswerte zum 1. Jänner 2014 Richtlinie zur Bewertung des Weinbauvermögens (Weinbauhauptvergleichsbetrieb, Weinbauhektarhöchstsatz, Weinbauvergleichsbetriebe und

Seite 1 von 12 Hauptfeststellung der Einheitswerte zum 1. Jänner 2014 Richtlinie zur Bewertung des Weinbauvermögens (Weinbauhauptvergleichsbetrieb, Weinbauhektarhöchstsatz, Weinbauvergleichsbetriebe und

Inhaltsverzeichnis. Inhaltsverzeichnis

Vorwort... 1 Abkürzungsverzeichnis... 11 1. Grundlagen zu Einheitswert und Bewertung... 13 1.1. Vom Einheitswert abgeleitete Abgaben, Beiträge und sonstige Anbindungen... 14 1.1.1. Allgemeines... 15 1.1.2.

Vorwort... 1 Abkürzungsverzeichnis... 11 1. Grundlagen zu Einheitswert und Bewertung... 13 1.1. Vom Einheitswert abgeleitete Abgaben, Beiträge und sonstige Anbindungen... 14 1.1.1. Allgemeines... 15 1.1.2.

Hauptfeststellung der Einheitswerte für die Landund Forstwirtschaft 2014

www.bmf.gv.at Hauptfeststellung der Einheitswerte für die Landund Forstwirtschaft 2014 Hauptfeststellung der Einheitswerte für die Land- und Forstwirtschaft 2014 Im Jahr 2014 werden die land- und forstwirtschaftlichen

www.bmf.gv.at Hauptfeststellung der Einheitswerte für die Landund Forstwirtschaft 2014 Hauptfeststellung der Einheitswerte für die Land- und Forstwirtschaft 2014 Im Jahr 2014 werden die land- und forstwirtschaftlichen

Einheitswert-Hauptfeststellung Fragen und Antworten zur Neuregelung ab 1. Jänner 2015

Einheitswert-Hauptfeststellung Fragen und Antworten zur Neuregelung ab 1. Jänner 2015 Einheitswertbescheid zum 01.01.2014 Hauptfeststellung mit Wirksamkeit ab 1.1.2015 Einheitswertbescheid zum 01.01.2014

Einheitswert-Hauptfeststellung Fragen und Antworten zur Neuregelung ab 1. Jänner 2015 Einheitswertbescheid zum 01.01.2014 Hauptfeststellung mit Wirksamkeit ab 1.1.2015 Einheitswertbescheid zum 01.01.2014

Neugestaltung der Grundsteuer

Zielvorstellungen: - Ertragswertverfahren als Grundlage der Bewertung - Aufrechterhaltung der GrSt A für LuF neben der GrSt B - Vereinheitlichung der Bewertung in West und Ost - Eigentümerprinzip 1 Beibehaltung

Zielvorstellungen: - Ertragswertverfahren als Grundlage der Bewertung - Aufrechterhaltung der GrSt A für LuF neben der GrSt B - Vereinheitlichung der Bewertung in West und Ost - Eigentümerprinzip 1 Beibehaltung

Berufungsentscheidung

Außenstelle Linz Senat 9 GZ. RV/0530-L/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw, int, vom 7. März 2005 gegen den Feststellungsbescheid des Finanzamtes Braunau Ried

Außenstelle Linz Senat 9 GZ. RV/0530-L/05 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw, int, vom 7. März 2005 gegen den Feststellungsbescheid des Finanzamtes Braunau Ried

Bauernbund-Info 15/2012

Bauernbund-Info 15/2012 Einheitsbewertung und Pauschalierung: Hintergründe und Details der neuen Regelung AUSGANGSLAGE: 14.11.2012 Modernisierung der Einheitswerte am 13. November 2012 im Nationalrat beschlossen!

Bauernbund-Info 15/2012 Einheitsbewertung und Pauschalierung: Hintergründe und Details der neuen Regelung AUSGANGSLAGE: 14.11.2012 Modernisierung der Einheitswerte am 13. November 2012 im Nationalrat beschlossen!

Inhaltsverzeichnis. Seite (2)

") Information zur Behandlung öffentlicher Gelder bei der Einheitsbewertung des land- und forstwirtschaftlichen Vermögens ab der Hauptfeststellung zum 1. Jänner 2014 Inhaltsverzeichnis 1. INFORMATION ZUR

Information zur Behandlung öffentlicher Gelder bei der Einheitsbewertung des land- und forstwirtschaftlichen Vermögens ab der Hauptfeststellung zum 1. Jänner 2014 Inhaltsverzeichnis 1. INFORMATION ZUR

Hauptfeststellung 2014 soll Einheitswerte sichern

29. April 2014 Präsident ÖR Ing. Franz Reisecker Hauptfeststellung 2014 soll e sichern Das Bewertungsgesetz sieht eine Neufeststellung der land- und forstwirtschaftlichen e zum 1. Jänner 2014 vor. Das

29. April 2014 Präsident ÖR Ing. Franz Reisecker Hauptfeststellung 2014 soll e sichern Das Bewertungsgesetz sieht eine Neufeststellung der land- und forstwirtschaftlichen e zum 1. Jänner 2014 vor. Das

Hauptfeststellung der Einheitswerte für die Landund Forstwirtschaft 2014

www.bmf.gv.at Hauptfeststellung der Einheitswerte für die Landund Forstwirtschaft 2014 Sehr geehrte Damen und Herren! Die österreichische Land- und Forstwirtschaft sichert mit ihren vielfältigen Leistungen

www.bmf.gv.at Hauptfeststellung der Einheitswerte für die Landund Forstwirtschaft 2014 Sehr geehrte Damen und Herren! Die österreichische Land- und Forstwirtschaft sichert mit ihren vielfältigen Leistungen

Entscheidungsgründe: 3. Die FLD als bel. Beh. hat eine Gegenschrift erstattet, in der begehrt wird, die Beschwerde abzuweisen.

21.06.1985 Gericht Verfassungsgerichtshof Entscheidungsdatum 21.06.1985 Geschäftszahl B152/82 Sammlungsnummer 10482 Leitsatz BewertungsG 1955 idf AbgÄG 1977 und BewertungsÄG 1979; keine Bedenken gegen

21.06.1985 Gericht Verfassungsgerichtshof Entscheidungsdatum 21.06.1985 Geschäftszahl B152/82 Sammlungsnummer 10482 Leitsatz BewertungsG 1955 idf AbgÄG 1977 und BewertungsÄG 1979; keine Bedenken gegen

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH. Jahrgang 2012 Ausgegeben am 14. Dezember 2012 Teil I

1 von 7 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2012 Ausgegeben am 14. Dezember 2012 Teil I 112. Bundesgesetz: Abgabenänderungsgesetz 2012 AbgÄG 2012 (NR: GP XXIV RV 1960 AB 1977 S. 179.

1 von 7 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2012 Ausgegeben am 14. Dezember 2012 Teil I 112. Bundesgesetz: Abgabenänderungsgesetz 2012 AbgÄG 2012 (NR: GP XXIV RV 1960 AB 1977 S. 179.

Inhaltsverzeichnis. Information öffentliche Gelder Stand Dezember 2016 nach Änderung durch EU-AbgÄG 2016)

") 1 Information zur Behandlung öffentlicher Gelder bei der Einheitsbewertung des land- und forstwirtschaftlichen Vermögens zur Hauptfeststellung zum 1. Jänner 2014 und für Fortschreibungen und Nachfeststellungen

1 Information zur Behandlung öffentlicher Gelder bei der Einheitsbewertung des land- und forstwirtschaftlichen Vermögens zur Hauptfeststellung zum 1. Jänner 2014 und für Fortschreibungen und Nachfeststellungen

Pauschalierte Land- und Forstwirte: neue Pauschalierungsgrenzen, Grundstücksveräußerungen, Umsatzsteuer, Hauptfeststellung

Pauschalierte Land- und Forstwirte: neue Pauschalierungsgrenzen, Grundstücksveräußerungen, Umsatzsteuer, Hauptfeststellung 1. StabG 2012, BGBl I 22/2012, AbgÄG 2012 BGBl I 112/2012, Entwurf Wartungserlasses

Pauschalierte Land- und Forstwirte: neue Pauschalierungsgrenzen, Grundstücksveräußerungen, Umsatzsteuer, Hauptfeststellung 1. StabG 2012, BGBl I 22/2012, AbgÄG 2012 BGBl I 112/2012, Entwurf Wartungserlasses

Bewertungsprinzip. Hauptfeststellung der Einheitswerte. Teichwirtschaft, Fischzucht und Fischerei

Hauptfeststellung der Einheitswerte Teichwirtschaft, Fischzucht und Fischerei NATUR NÜTZEN. NATUR SCHÜTZEN. Bewertungsprinzip Ausgangsertragswert Klimastufen / Wärmesummen Durchfluss- / Abflussmengen u.

Hauptfeststellung der Einheitswerte Teichwirtschaft, Fischzucht und Fischerei NATUR NÜTZEN. NATUR SCHÜTZEN. Bewertungsprinzip Ausgangsertragswert Klimastufen / Wärmesummen Durchfluss- / Abflussmengen u.

Bewertungsgesetz: BewG

Gelbe Erläuterungsbücher Bewertungsgesetz: BewG Kommentar von Prof. Klaus Lindberg, Dr. Stefan Kreutziger, Margit Schaffner, Dipl.-Finanzwirtin Melita Friebel 1. Auflage Bewertungsgesetz: BewG Lindberg

Gelbe Erläuterungsbücher Bewertungsgesetz: BewG Kommentar von Prof. Klaus Lindberg, Dr. Stefan Kreutziger, Margit Schaffner, Dipl.-Finanzwirtin Melita Friebel 1. Auflage Bewertungsgesetz: BewG Lindberg

Anlage 13a - Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen 2016

Formulare für Ihre Einkommensteuererklärung Anlage 13a - Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen 216 Ausgabe 217 21632721 1 2 Name / Gemeinschaft / Gesellschaft /

Formulare für Ihre Einkommensteuererklärung Anlage 13a - Ermittlung des Gewinns aus Land- und Forstwirtschaft nach Durchschnittssätzen 216 Ausgabe 217 21632721 1 2 Name / Gemeinschaft / Gesellschaft /

Tierhaltung im Bewertungsgesetz. Dr. Karl Penninger, Rechtsabteilung Stand:

Tierhaltung im Bewertungsgesetz Dr. Karl Penninger, Rechtsabteilung Stand: 2016-06 Tierzucht/Tierhaltung als landwirtschaftlicher Betrieb Das Bewertungsgesetz (BewG) unterscheidet nachfolgende Fälle von

Tierhaltung im Bewertungsgesetz Dr. Karl Penninger, Rechtsabteilung Stand: 2016-06 Tierzucht/Tierhaltung als landwirtschaftlicher Betrieb Das Bewertungsgesetz (BewG) unterscheidet nachfolgende Fälle von

Landwirtschaft und Steuern. zusammengestellt von: Johann Mayer, LFS Otterbach

Landwirtschaft und Steuern zusammengestellt von: Johann Mayer, LFS Otterbach 1 Buchführungspflicht - steuerlich Einkommensteuer: voll buchführungspflichtig sind Betriebe: Land- und forstwirtschaftlicher

Landwirtschaft und Steuern zusammengestellt von: Johann Mayer, LFS Otterbach 1 Buchführungspflicht - steuerlich Einkommensteuer: voll buchführungspflichtig sind Betriebe: Land- und forstwirtschaftlicher

Berufungsentscheidung

Außenstelle Linz Senat 9 GZ. RV/1251-L/04 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, Adresse, vom 28. April 2004 gegen die Bescheide des Finanzamtes Braunau Ried Schärding

Außenstelle Linz Senat 9 GZ. RV/1251-L/04 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw, Adresse, vom 28. April 2004 gegen die Bescheide des Finanzamtes Braunau Ried Schärding

Pauschalierungsverordnung 2015

Pauschalierungsverordnung 2015 Vergleich bestehende und neue Pauschalierungsverordnung Steuerreferat, Rechtsabteilung Inhaltsverzeichnis Allgemein... 2 Anwendungsbereich... 2 Von der PVO erfasste Vorgänge...

Pauschalierungsverordnung 2015 Vergleich bestehende und neue Pauschalierungsverordnung Steuerreferat, Rechtsabteilung Inhaltsverzeichnis Allgemein... 2 Anwendungsbereich... 2 Von der PVO erfasste Vorgänge...

Einheitswerthauptfeststellung. Fragen und Antworten zur Neuregelung ab 1. Jänner 2015

Einheitswerthauptfeststellung Fragen und Antworten zur Neuregelung ab 1. Jänner 2015 Was ist der Einheitswert? Der Einheitswert (EHW) basiert auf einer standardisierten Ertragswertberechnung. Er ist kein

Einheitswerthauptfeststellung Fragen und Antworten zur Neuregelung ab 1. Jänner 2015 Was ist der Einheitswert? Der Einheitswert (EHW) basiert auf einer standardisierten Ertragswertberechnung. Er ist kein

13a EStG; Bekanntgabe der Vordrucke Anlage 13a" und Anlage AV 13a" für das Wirtschaftsjahr 2015 bzw. die abweichenden Wirtschaftsjahre 2015/2016

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Auswirkungen der steuerlichen Änderungen in der Landwirtschaft

Auswirkungen der steuerlichen Änderungen in der Landwirtschaft Agrarabend der Raiffeisenbanken des Bezirkes Schärding 11. November 2015 Dr. Karl Penninger, Rechtsabteilung Vortragsübersicht Bäuerlicher

Auswirkungen der steuerlichen Änderungen in der Landwirtschaft Agrarabend der Raiffeisenbanken des Bezirkes Schärding 11. November 2015 Dr. Karl Penninger, Rechtsabteilung Vortragsübersicht Bäuerlicher

Einheitsbewertung des land- und forstwirtschaftlichen Vermögens. Information zu Fortschreibungen und der Berücksichtigung von öffentlichen Geldern.

Einheitsbewertung des land- und forstwirtschaftlichen Vermögens Information zu Fortschreibungen und der Berücksichtigung von öffentlichen Geldern. Information zu Fortschreibungen und Änderung der Berücksichtigung

Einheitsbewertung des land- und forstwirtschaftlichen Vermögens Information zu Fortschreibungen und der Berücksichtigung von öffentlichen Geldern. Information zu Fortschreibungen und Änderung der Berücksichtigung

Der neue Einheitswert

Der neue Einheitswert Welche Auswirkungen können sich auf die land- und forstwirtschaftliche Gewinnermittlung ergeben? Prok. Mag. Dr. Andreas Unger Steuerberater & Unternehmensberater LBG Burgenland Steuerberatung

Der neue Einheitswert Welche Auswirkungen können sich auf die land- und forstwirtschaftliche Gewinnermittlung ergeben? Prok. Mag. Dr. Andreas Unger Steuerberater & Unternehmensberater LBG Burgenland Steuerberatung

Berufungsentscheidung

Außenstelle Graz Senat (Graz) 5 GZ. RV/0108-G/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vom 4. Juni 2008 gegen den Bescheid des Finanzamtes Graz-Stadt vom 30.

Außenstelle Graz Senat (Graz) 5 GZ. RV/0108-G/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vom 4. Juni 2008 gegen den Bescheid des Finanzamtes Graz-Stadt vom 30.

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht 13. Februar 2016 Beeidete Wirtschaftsprüferin u. in Was besteuert die Einkommensteuer? das Einkommen eines

Imker und Finanzamt mit besonderer Berücksichtigung der Belegerteilungsund Registrierkassenpflicht 13. Februar 2016 Beeidete Wirtschaftsprüferin u. in Was besteuert die Einkommensteuer? das Einkommen eines

Dritter Abschnitt: Vorschriften für die Bewertung von Vermögen in dem in Artikel 3 des Einigungsvertrages genannten Gebiet

TK Lexikon Arbeitsrecht Bewertungsgesetz 125-137 Dritter Abschnitt: Vorschriften für die Bewertung von Vermögen in dem in Artikel 3 des Einigungsvertrages genannten Gebiet 125-128 A: Land- und forstwirtschaftliches

TK Lexikon Arbeitsrecht Bewertungsgesetz 125-137 Dritter Abschnitt: Vorschriften für die Bewertung von Vermögen in dem in Artikel 3 des Einigungsvertrages genannten Gebiet 125-128 A: Land- und forstwirtschaftliches

Buchführungsgrenzen in der Land- und Forstwirtschaft. Dr. Karl Penninger, Rechtsabteilung

Buchführungsgrenzen in der Land- und Forstwirtschaft Dr. Karl Penninger, Rechtsabteilung 1. Buchführungsgrenzen Gemäß 125 Bundesabgabenordnung besteht Buchführungspflicht, wenn a) der Umsatz eines Betriebes

Buchführungsgrenzen in der Land- und Forstwirtschaft Dr. Karl Penninger, Rechtsabteilung 1. Buchführungsgrenzen Gemäß 125 Bundesabgabenordnung besteht Buchführungspflicht, wenn a) der Umsatz eines Betriebes

Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz

NWB-STEUER-KOMMENTARE Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz (Auszug) Kommentar Von Richter am BFH Hermann-Ulrich Viskorf Steuerberater Josef Glier Rechtsanwalt Steuerberater Dr.

NWB-STEUER-KOMMENTARE Erbschaftsteuer- und Schenkungsteuergesetz, Bewertungsgesetz (Auszug) Kommentar Von Richter am BFH Hermann-Ulrich Viskorf Steuerberater Josef Glier Rechtsanwalt Steuerberater Dr.

Berufungsentscheidung

Außenstelle Wien Senat 20 GZ. RV/2987-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des S., vertreten durch H., gegen die Bescheide des Finanzamtes für Gebühren und Verkehrsteuern

Außenstelle Wien Senat 20 GZ. RV/2987-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des S., vertreten durch H., gegen die Bescheide des Finanzamtes für Gebühren und Verkehrsteuern

Abgrenzung des Grundvermögens vom land- und forstwirtschaftlichen Vermögen nach 69 BewG

Abgrenzung des Grundvermögens vom land- und forstwirtschaftlichen Vermögen nach 69 BewG Grundsätzliches zum land- und forstwirtschaftlichen Vermögen und der Abgrenzung nach 69 BewG Flächen im Bebauungsplan

Abgrenzung des Grundvermögens vom land- und forstwirtschaftlichen Vermögen nach 69 BewG Grundsätzliches zum land- und forstwirtschaftlichen Vermögen und der Abgrenzung nach 69 BewG Flächen im Bebauungsplan

Diese Unterlage stelle ich auf Wunsch meinen Abendschülern des Jahrganges 2009/10 zur persönlichen Verwendung zur Verfügung!

Diese Unterlage stelle ich auf Wunsch meinen Abendschülern des Jahrganges 2009/10 zur persönlichen Verwendung zur Verfügung! Hinweis: Für schriftliche Tests wird ausschließlich der vorgetragene Unterrichtsstoff

Diese Unterlage stelle ich auf Wunsch meinen Abendschülern des Jahrganges 2009/10 zur persönlichen Verwendung zur Verfügung! Hinweis: Für schriftliche Tests wird ausschließlich der vorgetragene Unterrichtsstoff

Inhaltsübersicht. C. Grundvermögen. I. Allgemeines. Bibliografische Informationen digitalisiert durch

Inhaltsübersicht Seite Abkürzungsverzeichnis 8 Einführung 9 A. Bewertungsgesetz Erster Teil: Allgemeine Bewertungsvorschriften 1 Geltungsbereich II 2 Wirtschaftliche Einheit U 3 Wertermittlung bei mehreren

Inhaltsübersicht Seite Abkürzungsverzeichnis 8 Einführung 9 A. Bewertungsgesetz Erster Teil: Allgemeine Bewertungsvorschriften 1 Geltungsbereich II 2 Wirtschaftliche Einheit U 3 Wertermittlung bei mehreren

Anhörungstermin nach 32 FlurbG. Massenbachhausen (HRB M7)

") Anhörungstermin nach 32 FlurbG Massenbachhausen (HRB M7) Mitarbeiter Regine Haller: Projektingenieurin Silke Grießhaber: Projektleiterin und Verhandlungsleiterin Bekanntgabe Durch persönliche Briefe vom

Anhörungstermin nach 32 FlurbG Massenbachhausen (HRB M7) Mitarbeiter Regine Haller: Projektingenieurin Silke Grießhaber: Projektleiterin und Verhandlungsleiterin Bekanntgabe Durch persönliche Briefe vom

32. Fachtagung der Vermessungsverwaltungen, Trient Besteuerung des Grundvermögens

32. Fachtagung der Vermessungsverwaltungen, Trient 2015 Besteuerung des Grundvermögens Grundsätzliches Erläuterung der Begriffe Hinweise auf rechtliche Grundlagen Besteuerung des Grundvermögens Unbebauter

32. Fachtagung der Vermessungsverwaltungen, Trient 2015 Besteuerung des Grundvermögens Grundsätzliches Erläuterung der Begriffe Hinweise auf rechtliche Grundlagen Besteuerung des Grundvermögens Unbebauter

Berufungsentscheidung

Außenstelle Linz Senat 9 GZ. RV/0077-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des RE und der KH, Landwirte in Adresse, vom 29. Juni 2005 gegen den Bescheid des Finanzamtes

Außenstelle Linz Senat 9 GZ. RV/0077-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des RE und der KH, Landwirte in Adresse, vom 29. Juni 2005 gegen den Bescheid des Finanzamtes

Berufungsentscheidung

Außenstelle Wien Senat 20 GZ. RV/0680-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des K, gegen den Bescheid des Finanzamtes A Steuernummer, vom 12. Jänner 2009 betreffend

Außenstelle Wien Senat 20 GZ. RV/0680-W/09 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des K, gegen den Bescheid des Finanzamtes A Steuernummer, vom 12. Jänner 2009 betreffend

Wertzahlen der Bodenschätzung von konventionell und ökologisch bewirtschafteten Flächen in Bayern

Wertzahlen der Bodenschätzung von konventionell und ökologisch bewirtschafteten Flächen in Bayern Melanie Treisch & Robert Brandhuber Bayerische Landesanstalt für Landwirtschaft, Institut für Ökologischen

Wertzahlen der Bodenschätzung von konventionell und ökologisch bewirtschafteten Flächen in Bayern Melanie Treisch & Robert Brandhuber Bayerische Landesanstalt für Landwirtschaft, Institut für Ökologischen

Berufungsentscheidung

Außenstelle Wien Senat 21 GZ. RV/2383-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des A.S. und der M.S., -, gegen den Bescheid des Finanzamtes A. vom 15. März 2001, EW-AZ

Außenstelle Wien Senat 21 GZ. RV/2383-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des A.S. und der M.S., -, gegen den Bescheid des Finanzamtes A. vom 15. März 2001, EW-AZ

"Einkommen- und Umsatzsteuer in der Land- und Forstwirtschaft" 2. Auflage Mai Inhaltsverzeichnis. Einheitswert als bestimmende Größe

Vorwort 3 Kapitel 1 Einheitswert als bestimmende Größe 1.1 Land- und forstwirtschaftliches Vermögen... 11 1.1.1 Unterarten... 11 1.1.2 Wirtschaftliche Einheit... 11 1.2 Einheitsbewertung... 13 1.2.1 Bedeutung

Vorwort 3 Kapitel 1 Einheitswert als bestimmende Größe 1.1 Land- und forstwirtschaftliches Vermögen... 11 1.1.1 Unterarten... 11 1.1.2 Wirtschaftliche Einheit... 11 1.2 Einheitsbewertung... 13 1.2.1 Bedeutung

Neues im Steuerrecht

Neues im Steuerrecht Umsatzsteuer a) Steuersatz Ab 01.01.2013 sind Rohholzverkäufe, Verkäufe von Holzpfählen und pflöcken aufgrund unionsrechtlicher Anpassung mit 20% zu versteuern. Im Gegensatz dazu bleibt

Neues im Steuerrecht Umsatzsteuer a) Steuersatz Ab 01.01.2013 sind Rohholzverkäufe, Verkäufe von Holzpfählen und pflöcken aufgrund unionsrechtlicher Anpassung mit 20% zu versteuern. Im Gegensatz dazu bleibt

Merkblatt zur Grundsteuer

Merkblatt zur Grundsteuer für Grundstückskäufer und auch -verkäufer 1 Die Grundsteuer Zur Finanzierung ihrer Aufgaben erheben die Gemeinden von den Grundstückseigentümern die sogenannte Grundsteuer. Als

Merkblatt zur Grundsteuer für Grundstückskäufer und auch -verkäufer 1 Die Grundsteuer Zur Finanzierung ihrer Aufgaben erheben die Gemeinden von den Grundstückseigentümern die sogenannte Grundsteuer. Als

Einheitswertbescheid zum Hauptfeststellung mit Wirksamkeit ab

Finanzamt Musterort Finanzweg 2 9998 Musterort Retouren an: Finanzamt Musterort (AV03) Finanzweg 2, 9998 Musterort 01. September 2016 Einheitswertaktenzeichen 99 999-9-9999/9 Muster Jakob Testweg 1 9999

Finanzamt Musterort Finanzweg 2 9998 Musterort Retouren an: Finanzamt Musterort (AV03) Finanzweg 2, 9998 Musterort 01. September 2016 Einheitswertaktenzeichen 99 999-9-9999/9 Muster Jakob Testweg 1 9999

Berufungsentscheidung

Außenstelle Wien Senat 21 GZ. RV/3743-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des D, gegen den Feststellungsbescheid (Nachfeststellung gem. 22 Abs. 1 BewG 1955 zum

Außenstelle Wien Senat 21 GZ. RV/3743-W/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des D, gegen den Feststellungsbescheid (Nachfeststellung gem. 22 Abs. 1 BewG 1955 zum

Bundesministerium für Finanzen: GZ: BMF /0102-VI/3/2014, verlautbart im "Amtsblatt zur Wiener Zeitung" am 4. März 2014

1 von 9 Bundesministerium für Finanzen: GZ: BMF-010202/0102-VI/3/2014, verlautbart im "Amtsblatt zur er Zeitung" am 4. März 2014 Kundmachung des Bundesministers für Finanzen über die Bewertungsgrundlagen

1 von 9 Bundesministerium für Finanzen: GZ: BMF-010202/0102-VI/3/2014, verlautbart im "Amtsblatt zur er Zeitung" am 4. März 2014 Kundmachung des Bundesministers für Finanzen über die Bewertungsgrundlagen

Aktuelles zur Land- und Forstwirtschaft

Aktuelles zur Land- und Forstwirtschaft Dr. Peter Brauner 21.01.2015 INHALT Neue Pausch-VO 2015 Geänderte Voraussetzungen ab 2015 Grundsätze Inkrafttreten Einheitsbewertung zum 1.1.2014 Grundsätze Neuregelungen

Aktuelles zur Land- und Forstwirtschaft Dr. Peter Brauner 21.01.2015 INHALT Neue Pausch-VO 2015 Geänderte Voraussetzungen ab 2015 Grundsätze Inkrafttreten Einheitsbewertung zum 1.1.2014 Grundsätze Neuregelungen

Abgabenänderungsgesetz 2012 bzw. Verhandlungsergebnis

Abgabenänderungsgesetz 2012 bzw. Verhandlungsergebnis Was ist der Einheitswert? ein Ertragswert (kein Verkehrswert, kein wirklicher Wert) Beispiele: 18.000 Einheitswert für Betrieb entspricht einem unterstellten

Abgabenänderungsgesetz 2012 bzw. Verhandlungsergebnis Was ist der Einheitswert? ein Ertragswert (kein Verkehrswert, kein wirklicher Wert) Beispiele: 18.000 Einheitswert für Betrieb entspricht einem unterstellten

Ö s t e r r e i c H Hauptfeststellung 2014 Alle DetAils zur HAuptfeststellung: einheitswerte Hauptfeststel ung 2014

Ö s t e r r e i c h Sonderthema der Landwirtschaftskammern Österreichs Sonderthema Hauptfeststellung 2014 Die vorliegende BauernJournal - Sonderausgabe informiert über die Hauptfeststellung der Einheitswerte

Ö s t e r r e i c h Sonderthema der Landwirtschaftskammern Österreichs Sonderthema Hauptfeststellung 2014 Die vorliegende BauernJournal - Sonderausgabe informiert über die Hauptfeststellung der Einheitswerte

Erbschaftssteuerreform: Öffnungsklauseln als Betätigungsfeld des Sachverständigen

Erbschaftssteuerreform: Öffnungsklauseln als Betätigungsfeld des Sachverständigen Vortragstagung des HLBS am 06.03.2008 in Verden Dr. Kornelius Gütter, ö.b.v.s F. 1 Inhalte (1) Vorgehensweise bei der Ableitung

Erbschaftssteuerreform: Öffnungsklauseln als Betätigungsfeld des Sachverständigen Vortragstagung des HLBS am 06.03.2008 in Verden Dr. Kornelius Gütter, ö.b.v.s F. 1 Inhalte (1) Vorgehensweise bei der Ableitung

Bauernbund-Info 15/2012

Bauernbund-Info 15/2012 Ergänzte Fassung! Einheitsbewertung und Pauschalierung: Hintergründe und Details der neuen Regelung AUSGANGSLAGE: 14.11.2012 Modernisierung der Einheitswerte am 13. November 2012

Bauernbund-Info 15/2012 Ergänzte Fassung! Einheitsbewertung und Pauschalierung: Hintergründe und Details der neuen Regelung AUSGANGSLAGE: 14.11.2012 Modernisierung der Einheitswerte am 13. November 2012

Reform der Grundbesteuerung

Georg Willi Bürgermeister der Stadt Innsbruck Innsbruck, am 2.4.2019 Reform der Grundbesteuerung Die Grundsteuer ist eine Sachsteuer auf inländischen Grundbesitz. Sie wird von den Gemeinden eingehoben,

Georg Willi Bürgermeister der Stadt Innsbruck Innsbruck, am 2.4.2019 Reform der Grundbesteuerung Die Grundsteuer ist eine Sachsteuer auf inländischen Grundbesitz. Sie wird von den Gemeinden eingehoben,

Berufungsentscheidung

Außenstelle Linz Senat 9 GZ. RV/0230-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des F und der E Bw, Landwirte in Adresse, vertreten durch Holzinger & Partner Steuer- und

Außenstelle Linz Senat 9 GZ. RV/0230-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des F und der E Bw, Landwirte in Adresse, vertreten durch Holzinger & Partner Steuer- und

13a EStG. Dirk Gurn. Veranstaltungsorte: 18. Januar 2017 in Nürnberg 19. Januar 2017 in München. Dipl.-Betriebswirt

Veranstaltungsorte: 18. Januar 2017 in Nürnberg 19. Januar 2017 in München Dipl.-Betriebswirt Dirk Gurn Wirtschaftsprüfer, Steuerberater, Landwirtschaftliche Buchstelle Landesverband der steuerberatenden

Veranstaltungsorte: 18. Januar 2017 in Nürnberg 19. Januar 2017 in München Dipl.-Betriebswirt Dirk Gurn Wirtschaftsprüfer, Steuerberater, Landwirtschaftliche Buchstelle Landesverband der steuerberatenden

Grundlagendaten. Einlagezahlen, GB, DKM Besitzstand n. BANU-VO ab 2011

Berechnung des forstlichen Einheitswertes Berechnungsbeispiel DI Dr. Eckart Senitza Gut Poitschach, Ingenieurbüro für Forstwirtschaft www.senitza.at, www.waldplan.at 1 Grundlagendaten Einlagezahlen, GB,

Berechnung des forstlichen Einheitswertes Berechnungsbeispiel DI Dr. Eckart Senitza Gut Poitschach, Ingenieurbüro für Forstwirtschaft www.senitza.at, www.waldplan.at 1 Grundlagendaten Einlagezahlen, GB,

HLBS Landesverband

HLBS Landesverband 29.5.2013 Tatbestandsmerkmale für landwirtschaftliche Tierhaltungskooperationen nach 51a BewG -alternative Gestaltungen, wenn einzelne Voraussetzungen nicht erfüllt werden können Referent:

HLBS Landesverband 29.5.2013 Tatbestandsmerkmale für landwirtschaftliche Tierhaltungskooperationen nach 51a BewG -alternative Gestaltungen, wenn einzelne Voraussetzungen nicht erfüllt werden können Referent:

Nachfolgeplanung Landwirtschaftliche Unternehmer Steuerliche Aspekte

Landwirtschaftliche Unternehmer Steuerliche Aspekte Stefan Brüggemann Dipl.-Ing. agr.,stb, Landw. Buchstelle Zertifizierter Testamentsvollstrecker 29.04.2015 1 Zur Person Stefan Brüggemann Berufsleben:

Landwirtschaftliche Unternehmer Steuerliche Aspekte Stefan Brüggemann Dipl.-Ing. agr.,stb, Landw. Buchstelle Zertifizierter Testamentsvollstrecker 29.04.2015 1 Zur Person Stefan Brüggemann Berufsleben:

Berufungsentscheidung

Außenstelle Innsbruck Senat (Innsbruck) 4 GZ. RV/0558-I/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der M, Adr, vertreten durch Steuerberater, gegen den Bescheid des Finanzamtes

Außenstelle Innsbruck Senat (Innsbruck) 4 GZ. RV/0558-I/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der M, Adr, vertreten durch Steuerberater, gegen den Bescheid des Finanzamtes

Gesamte Rechtsvorschrift für Bewertungsgesetz 1955, Fassung vom

Gesamte Rechtsvorschrift für Bewertungsgesetz 1955, Fassung vom 27.12.2015 Bezugszeitraum: ab 1.1.1956 ( 86 Abs. 1, BGBl. Nr. 148/1955) Langtitel Bundesgesetz vom 13. Juli 1955 über die Bewertung von Vermögenschaften

Gesamte Rechtsvorschrift für Bewertungsgesetz 1955, Fassung vom 27.12.2015 Bezugszeitraum: ab 1.1.1956 ( 86 Abs. 1, BGBl. Nr. 148/1955) Langtitel Bundesgesetz vom 13. Juli 1955 über die Bewertung von Vermögenschaften

Fischzucht, Teichwirtschaft und Fischereirechte. Datum/Ort:

Fischzucht, Teichwirtschaft und Fischereirechte Datum/Ort: 1. Angelfischerei in Teichen - LuF1-FA HF2014 Datum/Ort: LuF 1-FA HF2014 Teichanlage 1 Katastralgemeinde (KG) Katastralgemeinde-Nr. Grundstücksnummern

Fischzucht, Teichwirtschaft und Fischereirechte Datum/Ort: 1. Angelfischerei in Teichen - LuF1-FA HF2014 Datum/Ort: LuF 1-FA HF2014 Teichanlage 1 Katastralgemeinde (KG) Katastralgemeinde-Nr. Grundstücksnummern

Berufungsentscheidung

Außenstelle Graz Senat 7 GZ. RV/0345-G/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Berufungswerberin, vertreten durch Dr. Günter Wappel, Rechtsanwalt, 1100 Wien, Buchengasse

Außenstelle Graz Senat 7 GZ. RV/0345-G/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Berufungswerberin, vertreten durch Dr. Günter Wappel, Rechtsanwalt, 1100 Wien, Buchengasse

Obst und Gemüsebau in Wien

Obst und Gemüsebau in Wien Gesund und kostbar Obst, Gemüse in den Schulalltag integrieren Hochschule für Agrar- und Umweltpädagogik Dienstag 19. Jänner 2016 DI Klaus Zambra Landwirtschaftskammer Wien Interessensvertretung,

Obst und Gemüsebau in Wien Gesund und kostbar Obst, Gemüse in den Schulalltag integrieren Hochschule für Agrar- und Umweltpädagogik Dienstag 19. Jänner 2016 DI Klaus Zambra Landwirtschaftskammer Wien Interessensvertretung,

Wirtschaftliche Einheit

Wirtschaftliche Einheit Begriff Grundstück und Betrieb der Land- und Forstwirtschaft als wirtschaftliche Einheiten des Grundbesitzes Abgrenzungsreihenfolge 1 Begriff der wirtschaftlichen Einheit Allgemeine

Wirtschaftliche Einheit Begriff Grundstück und Betrieb der Land- und Forstwirtschaft als wirtschaftliche Einheiten des Grundbesitzes Abgrenzungsreihenfolge 1 Begriff der wirtschaftlichen Einheit Allgemeine

Einheitsbewertung des land- und forstwirtschaftlichen Vermögens

Einheitsbewertung des land- und forstwirtschaftlichen Vermögens Information zu Fortschreibungen und Änderung der Berücksichtigung öffentlicher Gelder Information zu Fortschreibungen und Änderung der Berücksichtigung

Einheitsbewertung des land- und forstwirtschaftlichen Vermögens Information zu Fortschreibungen und Änderung der Berücksichtigung öffentlicher Gelder Information zu Fortschreibungen und Änderung der Berücksichtigung

Vorblatt. Gesetz zur Änderung und Ergänzung bewertungs rechtlicher Vorschriften und des Einkommensteuer gesetzes

Deutscher Bundestag 6. Wahlperiode Sachgebiet 610 Vorblatt Gesetz zur Änderung und Ergänzung bewertungs rechtlicher Vorschriften und des Einkommensteuer gesetzes (Schriftlicher Bericht des Finanzausschusses)

Deutscher Bundestag 6. Wahlperiode Sachgebiet 610 Vorblatt Gesetz zur Änderung und Ergänzung bewertungs rechtlicher Vorschriften und des Einkommensteuer gesetzes (Schriftlicher Bericht des Finanzausschusses)

- Die Agrarstrukturgebiete in Sachsen- Zusammenstellung standörtlicher Bedingungen für die Landwirtschaft und Flächennutzung

- Die Agrarstrukturgebiete in Sachsen- Zusammenstellung standörtlicher Bedingungen für die Landwirtschaft und Flächennutzung Die folgenden Tabellen geben einen Überblick über pedogenetische und klimatische

- Die Agrarstrukturgebiete in Sachsen- Zusammenstellung standörtlicher Bedingungen für die Landwirtschaft und Flächennutzung Die folgenden Tabellen geben einen Überblick über pedogenetische und klimatische

Einheitswert Hauptfeststellung Grundlagen - Erklärungsversand

Einheitswert Hauptfeststellung 2014 Grundlagen - Erklärungsversand Einheitswert - Begriff Der Einheitswert ist das 18-fache des Reinertrages, den der Betrieb seiner wirtschaftlichen Bestimmung gemäß dem

Einheitswert Hauptfeststellung 2014 Grundlagen - Erklärungsversand Einheitswert - Begriff Der Einheitswert ist das 18-fache des Reinertrages, den der Betrieb seiner wirtschaftlichen Bestimmung gemäß dem

Bezirksbauernkammer Krems Nr. 5/2014

Erscheinungsort: St. Pölten, Verlagspostamt: 3100 St. Pölten, Zulassungsnummer: 02 Z 032481 M Retourenverzicht: Retouren an PF 555, 1008 Wien Bezirksbauernkammer Krems Nr. 5/2014 Sondernummer Einheitswert-Hauptfeststellung

Erscheinungsort: St. Pölten, Verlagspostamt: 3100 St. Pölten, Zulassungsnummer: 02 Z 032481 M Retourenverzicht: Retouren an PF 555, 1008 Wien Bezirksbauernkammer Krems Nr. 5/2014 Sondernummer Einheitswert-Hauptfeststellung

Fachbereich Steuerverwaltung. Lehrplan. Bewertungsrecht und Vermögensbesteuerung

Fachbereich Steuerverwaltung Lehrplan Stand September 2015 Lehrinhalte vgl. die Aufstellung auf den folgenden Seiten Verteilung der Lehreinheiten im Fach Studien- Abschnitt Zeitraum Dauer LE + ÜE Grund-

Fachbereich Steuerverwaltung Lehrplan Stand September 2015 Lehrinhalte vgl. die Aufstellung auf den folgenden Seiten Verteilung der Lehreinheiten im Fach Studien- Abschnitt Zeitraum Dauer LE + ÜE Grund-

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 1955 Ausgegeben am 29. Juli 1955 37. Stück 148. Bundesgesetz: Bewertungsgesetz 1955 BewG; 1955. 149. Bundesgesetz: Grundsteuergesetz 1955. 150. Bundesgesetz:

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 1955 Ausgegeben am 29. Juli 1955 37. Stück 148. Bundesgesetz: Bewertungsgesetz 1955 BewG; 1955. 149. Bundesgesetz: Grundsteuergesetz 1955. 150. Bundesgesetz:

SVB-Beitragsgrundlagenoption

SVB-Beitragsgrundlagenoption Warum nehmen diese nur wenige land- und forstwirtschaftliche Betriebe in Anspruch? Masterarbeit zur Erlangung des akademischen Grades Diplom-Ingenieur im Rahmen des Studiums

SVB-Beitragsgrundlagenoption Warum nehmen diese nur wenige land- und forstwirtschaftliche Betriebe in Anspruch? Masterarbeit zur Erlangung des akademischen Grades Diplom-Ingenieur im Rahmen des Studiums

Steuerrelevante Grenzen in der Land- und Forstwirtschaft. Dr. Karl Penninger, Rechtsabteilung Stand:

Steuerrelevante Grenzen in der Land- und Forstwirtschaft Dr. Karl Penninger, Rechtsabteilung Stand: 2018-06 Inhaltsverzeichnis Einleitung... 3 Buchführungsgrenzen... 3 Umsatzgrenze... 3 Wertgrenze... 4

Steuerrelevante Grenzen in der Land- und Forstwirtschaft Dr. Karl Penninger, Rechtsabteilung Stand: 2018-06 Inhaltsverzeichnis Einleitung... 3 Buchführungsgrenzen... 3 Umsatzgrenze... 3 Wertgrenze... 4

Erbschaft und Schenkung

Steuerliche Wertermittlungen Grundvermögen Erbschaft und Schenkung Stand Juli 2016 Gliederung Maßgeblichkeit des Bewertungsgesetztes der gemeine Wert Definition der Grundstücksarten für das Bewertungsverfahren

Steuerliche Wertermittlungen Grundvermögen Erbschaft und Schenkung Stand Juli 2016 Gliederung Maßgeblichkeit des Bewertungsgesetztes der gemeine Wert Definition der Grundstücksarten für das Bewertungsverfahren

Hauptfeststellung der Einheitswerte

Hauptfeststellung der Einheitswerte LK NÖ Informationsveranstaltung BBK Hollabrunn EW HF 2014 Inhalt Grundsatzinformation zum Einheitswert Überblick zu weiteren Informationen und Hilfestellungen Erklärungsformulare

Hauptfeststellung der Einheitswerte LK NÖ Informationsveranstaltung BBK Hollabrunn EW HF 2014 Inhalt Grundsatzinformation zum Einheitswert Überblick zu weiteren Informationen und Hilfestellungen Erklärungsformulare

Bewertungsgrundlagen für die Besteuerung. Workshop am in Valjevo

Bewertungsgrundlagen g g für die Besteuerung Workshop am 10.05.2012 in Valjevo Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung: Beratender Ingenieur für Vermessungswesen; Fachhochschule München

Bewertungsgrundlagen g g für die Besteuerung Workshop am 10.05.2012 in Valjevo Zur Person: Name: Hans-Peter Link; Deutschland Ausbildung: Beratender Ingenieur für Vermessungswesen; Fachhochschule München

Lösungen. 3) Die übertragenen Aktien sind Wertpapiere, die nach 11 Abs.1 BewG mit dem Kurswert z zu bewerten sind:

Die übertragenen Aktien sind Wertpapiere, die nach 11 Abs.1 BewG mit dem Kurswert z zu bewerten sind:") 1 Lösungen zum BewG 1) Gem. 2 BewG ist jede wirtschaftliche Einheit für sich zu bewerten. Im vorliegenden Fall liegen 2 wirtschaftliche Einheiten vor, somit erhält X 2 Einheitswertbescheide. 2) Nach A

1 Lösungen zum BewG 1) Gem. 2 BewG ist jede wirtschaftliche Einheit für sich zu bewerten. Im vorliegenden Fall liegen 2 wirtschaftliche Einheiten vor, somit erhält X 2 Einheitswertbescheide. 2) Nach A

Berufungsentscheidung

Außenstelle Innsbruck Senat 4 GZ. RV/0283-I/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der E.L., Adresse, vertreten durch Rechtsanwalt, vom 5. Juni 2003 gegen den Bescheid

Außenstelle Innsbruck Senat 4 GZ. RV/0283-I/04 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der E.L., Adresse, vertreten durch Rechtsanwalt, vom 5. Juni 2003 gegen den Bescheid

Kapitel 1 Betriebe und Flächen, Lagedaten und Zonierung

Datenbasis: 2010 Seite 21 T. Guggenberger Kapitel 1 Betriebe und Flächen, Lagedaten und Zonierung Das einführende Kapitel 1 beschreibt mit seinen Parametern die Struktur der landwirtschaftlichen Betriebe

Datenbasis: 2010 Seite 21 T. Guggenberger Kapitel 1 Betriebe und Flächen, Lagedaten und Zonierung Das einführende Kapitel 1 beschreibt mit seinen Parametern die Struktur der landwirtschaftlichen Betriebe

Inhaltsverzeichnis. Information öffentliche Gelder Stand Jänner 2016

1 Information zur Behandlung öffentlicher Gelder bei der Einheitsbewertung des land- und forstwirtschaftlichen Vermögens zur Hauptfeststellung zum 1. Jänner 2014 Inhaltsverzeichnis 1. Rechtliche Grundlagen...

1 Information zur Behandlung öffentlicher Gelder bei der Einheitsbewertung des land- und forstwirtschaftlichen Vermögens zur Hauptfeststellung zum 1. Jänner 2014 Inhaltsverzeichnis 1. Rechtliche Grundlagen...

1007/AB XXII. GP. Dieser Text ist elektronisch textinterpretiert. Abweichungen vom Original sind möglich.

1007/AB XXII. GP - Anfragebeantwortung 1 von 10 1007/AB XXII. GP Eingelangt am 23.12.2003 BM für Finanzen Anfragebeantwortung Auf die schriftliche parlamentarische Anfrage Nr. 978/J vom 23. Oktober 2003

1007/AB XXII. GP - Anfragebeantwortung 1 von 10 1007/AB XXII. GP Eingelangt am 23.12.2003 BM für Finanzen Anfragebeantwortung Auf die schriftliche parlamentarische Anfrage Nr. 978/J vom 23. Oktober 2003

Landwirtschaftlicher Ertragswert Revision auf das Jahr 2018

Martin Würsch Leiter Agriexpert Landwirtschaftlicher Ertragswert Revision auf das Jahr 2018 Brugg, 25.08.2017 Bedeutung des Ertragswertes Verkauf landwirtschaftliches Gewerbe zu Lebzeiten an ein selbstbewirtschaftendes

Martin Würsch Leiter Agriexpert Landwirtschaftlicher Ertragswert Revision auf das Jahr 2018 Brugg, 25.08.2017 Bedeutung des Ertragswertes Verkauf landwirtschaftliches Gewerbe zu Lebzeiten an ein selbstbewirtschaftendes

Vereinfachte Flurbereinigung Fröndenberg-Ostbüren

Vereinfachte Flurbereinigung Fröndenberg-Ostbüren Teilnehmerversammlung zur Wertermittlung und zum Planwunschtermin Ostbüren, 07.04.2011 1 Tagesordnung 1. Stand des Flurbereinigungsverfahrens 2. Wertermittlung

Vereinfachte Flurbereinigung Fröndenberg-Ostbüren Teilnehmerversammlung zur Wertermittlung und zum Planwunschtermin Ostbüren, 07.04.2011 1 Tagesordnung 1. Stand des Flurbereinigungsverfahrens 2. Wertermittlung

Bewertungsgesetz und Vermögensteuergesetz

Rössler/Troll Bewertungsgesetz und Vermögensteuergesetz Bearbeitet von Dr. Max Troll Ministerialrat a. D. früher im Bundesministerium der Finanzen Raymond Halaczinsky Ministerialrat im Bundesministerium

Rössler/Troll Bewertungsgesetz und Vermögensteuergesetz Bearbeitet von Dr. Max Troll Ministerialrat a. D. früher im Bundesministerium der Finanzen Raymond Halaczinsky Ministerialrat im Bundesministerium

Vermessung und Flurneuordnung Flurbereinigung Gäufelden-Nebringen (Wald)

") Vermessung und Flurneuordnung Flurbereinigung Gäufelden-Nebringen (Wald) Anhörungstermin nach 32 FlurbG 19.07.2016 Bekanntgabe der Bodenwertermittlungsergebnisse Tagesordnung Flurbereinigung Gäufelden-Nebringen

Vermessung und Flurneuordnung Flurbereinigung Gäufelden-Nebringen (Wald) Anhörungstermin nach 32 FlurbG 19.07.2016 Bekanntgabe der Bodenwertermittlungsergebnisse Tagesordnung Flurbereinigung Gäufelden-Nebringen

BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH

1 von 5 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2010 Ausgegeben am 27. Dezember 2010 Teil II 471. Verordnung: Aufstellung von Durchschnittssätzen für die Ermittlung des Gewinnes aus Land-

1 von 5 BUNDESGESETZBLATT FÜR DIE REPUBLIK ÖSTERREICH Jahrgang 2010 Ausgegeben am 27. Dezember 2010 Teil II 471. Verordnung: Aufstellung von Durchschnittssätzen für die Ermittlung des Gewinnes aus Land-

Pauschalierung oder Buchführung Land- und Forstwirtschaft von GRUBER Wirtschaftstreuhand Land- und Forstwirtschaftliche Einkünfte: Land- und Forstwirtschaftliche Urprodukte Vermarktung landwirtschaftlicher

Pauschalierung oder Buchführung Land- und Forstwirtschaft von GRUBER Wirtschaftstreuhand Land- und Forstwirtschaftliche Einkünfte: Land- und Forstwirtschaftliche Urprodukte Vermarktung landwirtschaftlicher

Berufungsentscheidung

Außenstelle Graz Senat 7 GZ. RV/0510-G/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Berufungswerberin, vertreten durch Dr. Günter Wappel, Rechtsanwalt, 1100 Wien, Buchengasse

Außenstelle Graz Senat 7 GZ. RV/0510-G/08 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Berufungswerberin, vertreten durch Dr. Günter Wappel, Rechtsanwalt, 1100 Wien, Buchengasse