Transfer Pricing Theorie & Praxis ein Regelungs-Tsunami (!?)

|

|

|

- Karin Kolbe

- vor 6 Jahren

- Abrufe

Transkript

1 Transfer Pricing Theorie & Praxis ein Regelungs-Tsunami (!?)

2 Ein nicht ganz neues Phänomen Angemessene (?) Verrechnungspreise *) *) Studie Pak/Zdanowicz aus 2002 This research is based on the U.S. import and export data produced by the U.S. Department of Commerce, Bureau of Census, and contained in the U.S. Merchandise trade database. The total estimated tax loss for 2001 is $53.1 Billion. Beispiel 1: Eine US-Gesellschaft kauft Mineralwasser von einem verbundenen Unternehmen in den Niederlanden Beispiel 2: Eine US-Gesellschaft verkauft ein neues Kampfflugzeug an ein verbundenes Unternehmen in UK Kaufpreis US$ 40,000.- je Jet Kaufpreis US$ 3,050.- pro Liter Page 2

3 Die BEPS-Idee Besteuerung entlang der Wertschöpfungskette Vor BEPS!?? Page 3

4 Was hat sich in Europa verändert? Wesentliche Trends im Steuerrecht Fokus auf internationale Transaktionen Verstärkte Verwaltungszusammenarbeit Europäische Steuerbehörden sind innovativer und aggressiver in der Prüfung von internationalen Transaktionen. Die Schwerpunkte sind Transfer Pricing, Betriebsstätten, Quellenbesteuerung und IP- Themen. Durch die BEPS-Initiative wurden die OECD Transfer Pricing Richtlinien (möglicherweise rückwirkend) verändert. Politische Unterstützung für aggressive Betriebsprüfungen und Rechtsstreitigkeiten ist gegeben. Neue Instrumente und juristische Rahmenbedingungen Erhöhte Unsicherheit & Risiko von Auseinandersetzungen Verstärkter Informationsaustausch, neue Kooperationsforen, gemeinsame Prüfstrategien bei gleichzeitiger/gemeinsamer Prüfung vor allem für internationale Transaktionen Fokus der Europäischen Kommission auf mögliche (illegale) staatliche Beihilfen ivm Auskunftsbescheiden betreffend der Verrechnungspreisgestaltungen/Betriebsstättengewinnzuteilung Steuerwettbewerb und schädliche Steuerpraktiken Page 4 Auswirkungen auf die Planung, Bilanzierung und Compliance

5 Managing international tax and transfer pricing The wider environment around BEPS Page 5

6 Übersicht der Umsetzung von BEPS EU / OECD - Quelle: Vortrag Achim PROSS - OECD Page 6

7 Transfer Pricing Theorie & Praxis IP in der post BEPS -Welt

8 BEPS & IP Grundprinzipien der Gewinnzuordnung (1) DEMPE functions (wertschöpfende Faktoren) Control over risk Verbundene Unternehmen, welche wesentliche / wertschöpfende Beiträge izm den DEMPE- Funktionen betreffend IP übernehmen, können (lt. OECD) Vergütungen beanspruchen /erwarten! Ein verbundenes Unternehmen, welches Risiken ivm DEMPE- Funktionen (tatsächlich) übernimmt, muss: (i) Die Kontrolle über das Risiko ausüben (können) und auch das (ii) Finanzielle Risiko managen und tragen können Page 8

9 Action 8 Verrechnungspreisaspekte bei immateriellen Wirtschaftsgütern Aufteilung der Gewinne (!?) aus immateriellen Wirtschaftsgütern entsprechend den Wertschöpfungsbeiträgen methodische Ansätze der OECD Kontrolle Outsourced Funktion Risiko Kontrolle über (D) Entwicklung, (E) Verbesserung, (M) Aufrechterhaltung, (P) Verteidigung, (E) Nutzung der IWGs ist entscheidend vgl. Tz OECD-RL Funktionen können outgesourced werden Funktion muss von anderen Konzerneinheiten überwacht werden Keine Kontrolle / strategische Entscheidungen vgl. Tz OECD-RL Marktrisiko vs. reines Finanzierungsrisiko vgl. Tz OECD-RL Übergewinn Intangible related return Routine Vergütung, z.b. C+ Übergewinn vs. Financial Return Page 9

10 BEPS & IP Grundprinzipien der Gewinnzuordnung (2) Page 10

11 Transfer Pricing (hoffentlich) werthaltiges IP

12 Wertschöpfungskette Beitragsanalyse Vgl Steiner, Konzernverrechnungspreise im Lichte des BEPS-Report der OECD, (RWZ 2013) Page 12

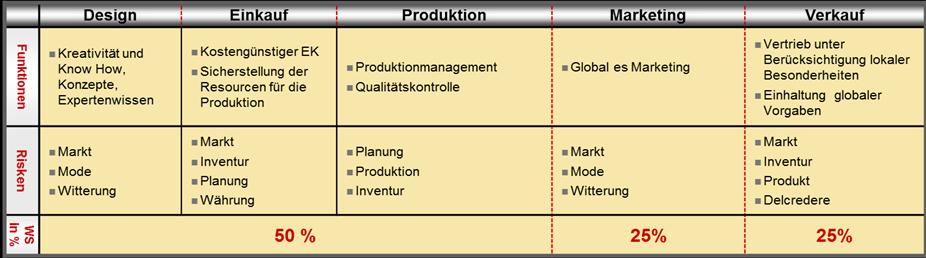

13 Typische GuV-Struktur & Verantwortungsbereiche Page 13

14 Management- und Verantwortlichkeitsstrukturen in einer globalisierten Welt Hierarchische und funktionale Verantwortungsbereiche Responsibility centers Zuordnung mittels Verantwortungs- und Berichtsstrukturen kombiniert mit Scoring- Messgrößen innerhalb von Abteilungen, Teilkonzernen etc. Headquarters Investment Center R&D Expense Center Shared Service Center Cost Center Division A Investment Center Division B Profit Center Division C Profit Center Purchasing Expense Center Planning Expense Center Sales Company A Revenue Center Sales Company B Revenue Center Production Units Cost Center Logistics Service Center Cost Center Sales Company Revenue Center Page 14

15 Transfer Pricing Revised Guidance on Profit Splits

16 Revised Guidance on Profit Splits Highly integrated business operations The Discussion Draft refers to the definition of a value chain in the OECD report, Interconnected Economies: Benefiting from Global Value Chains: full range of firms activities, from the conception of a product to its end use and beyond... It includes activities such as design, production, marketing, distribution and support to the final consumer. Mögliche Anwendungsbereiche für die Profit-split -Methode (uu gemeinsam mit TNMM): Unique and valuable contributions Integration and sharing of risks Fragmentation of operations Lack of comparables Page 16

17 Beispiel 1: Franchisekonzept OECD Action 8-10 final reports Tz a business franchise arrangement. If the services and intangibles made available under such an arrangement are sufficiently unique that reliable comparables cannot be identified for the entire service/ intangible package, it may be necessary to segregate the various parts of the package of services and intangibles for separate transfer pricing consideration. It should be kept in mind, however, that the interactions between various intangibles and services may enhance the value of both. Tz In situations where services and transfers of intangibles are intertwined, determining arm s length prices on an aggregate basis may be necessary. Page 17

18 Beispiel 2 - Marketing Intangibles OECD final report 2015 B.4.1. Development and enhancement of marketing intangibles 6.76 A common situation where these principles must be applied arises when an enterprise associated with the legal owner of trademarks performs marketing or sales functions that benefit the legal owner of the trademark, for example through a marketing arrangement or through a distribution /marketing arrangement The analysis of this issue requires an assessment of (i) the obligations and rights implied by the legal registrations and agreements between the parties; (ii) the functions performed, the assets used, and the risks assumed by the parties; (iii) the intangible value anticipated to be created through the marketer/distributor s activities; and (iv) the compensation provided for the functions performed by the marketer/distributor (taking account of the assets used and risks assumed). Lösungsansätze OECD vgl Examples 8 to 13 in the annex to Chapter VI Page 18

.")

19 Identifizierung von immateriellen WG Der UN-Lösungsansatz Soft / Marketing intangibles - Anlass für unterschiedliche Ansätze: In einigen Ländern entwickelten sich Begriffe wie «soft / marketing intangibles» (zb USA). Andere Länder (zb China / Indien) begründeten ihre Ansprüche und argumentierten mit «location savings advantages» um Gewinne in ihrem Territorien besteuern zu können Kapitel X des UN Practical Manual on Transfer Pricing analysiert die unterschiedlichen Ansätzen: China Application of the Profit Split method for Chinese subsidiaries Returns adjustments Additional profit through locations savings" India Questioning of royalties paid by an Indian subsidiary Compensate promotion activities through Cost Plus or Profit Split South Africa Allocation of the profit related to the intangible to a South African subsidiary The legal owner is remunerated as a services provider Page 19

20 Transfer Pricing Lösungsansätze beitragsorientierter Profit-Split

Responsible There can be more than 1 R Accountable")

21 Welche Lösungskonzepte stehen zur Verfügung? Lösungsvariante RACI (1) Responsible There can be more than 1 R Accountable There can only be 1 A NOW! The person who performs the activity. They are responsible for action The person who has the power of veto and who carries the can if all goes wrong. Consulted Informed Must always be consulted BEFORE a decision or action is taken. Must always be informed AFTER a decision or action has been taken. Page 21

22 Welche Lösungskonzepte stehen zur Verfügung? Lösungsvariante Stage-Gate-Modell (2) Vgl. Nientimp/Stein/Schwarz/Holinski, Zuordnung und Vergütung immaterieller Werte in Betriebsstätten-strukturen, BB 8/2017 v Stage-Gate-Modell Ein Prozessmodell für die Innovations- und Produktentwicklung Es wird häufig in forschungsorientierten Unternehmen zur Planung, Steuerung und Kontrolle der F&E-Aktivitäten angewandt Das Stage-Gate-Modell beleuchtet den gesamten Lebenszyklus eines immateriellen Wertes von der Erstbeurteilung eines F&E-Projekts bis zu dessen Patentierung und Verwertung Page 22

23 Welche Lösungskonzepte stehen zur Verfügung? Lösungsvariante Stage-Gate-Modell (3) Vgl. Nientimp/Stein/Schwarz/Holinski, Zuordnung und Vergütung immaterieller Werte in Betriebsstätten-strukturen, BB 8/2017 v Im obigen Schaubild wird die Anwendung der betriebswirtschaftlichen Konzepte (Stage-Gate & RACI), sowie eine darauf resultierende Nutzenwertanalyse exemplarisch dargestellt! Page 23

24 Wertschöpfungskette Beitragsanalyse Vgl Steiner, Konzernverrechnungspreise im Lichte des BEPS-Report der OECD, (RWZ 2013) Page 24

25 Transfer Pricing Lösungsansätze IP-Modell Lizenzierung

26 Profit Splits: Integrated Functions and Risks P Royalty Fakten OEMs in verschiedenen Ländern Leadership Board OEMs verkaufen an Dritte und konzernintern OEM 1 OEM 2 OEM 3 OEMs lizenzieren Know-how von P OEMs sind sehr stark integriert I/C Sales CMs S&D Page 26

27 Action 8-10: Immaterielle Vermögenswerte Neue Definition von Intangibles something which is not a physical asset or a financial asset, and which is capable of being owned or controlled for use in commercial activities and whose use or transfer would be compensated had it occurred in a transaction between independent parties in comparable circumstances. Verrechnungspreismethoden (CUP problematisch in DE / NL / UK / AT usw) Page 27 Standardmethoden aufgrund besonderer Natur der immateriellen Vermögenswerte häufig ungeeignet (Preisvergleichsmethode CUP) Bewertungsansätze (zb DCF) häufig besser geeignet (im Ergebnis Profit-Split- Methode) Concerning the use of CUP and valuation techniques BEPS 2015 cites under D (inter alia) that: in situations where reliable comparable uncontrolled transactions for a transfer of one or more intangibles cannot be identified, it may also be possible to use valuation techniques to estimate the arm s length price for intangibles transferred between associated enterprises. In particular, the application of income based valuation techniques, especially valuation techniques premised on the calculation of the discounted value of projected future income streams or cash flows derived from the exploitation of the intangible being valued, may be particularly useful when properly applied.

Eigentümers für das Nutzungsrecht Lizenz- nehmer Nutzungsrecht")

28 Ökonomie von Lizenzierungssätzen Lizenzrate*) ist angemessene Kompensation des (wirtschaftlichen) Eigentümers für das Nutzungsrecht Lizenz- nehmer Nutzungsrecht Eigentümer Wert des immateriellen Vermögenswerts *) Vgl. EU JOINT TRANSFER PRICING FORUM DISCUSSION PAPER ON THE USE OF ECONOMIC VALUATION TECHNIQUES IN TRANSFER PRICING (DOC: JTPF/012/2016/EN) Page 28

29 BEPS Action 8: Guidance on TP aspects of Intangibles Examples 33 Beispielsfälle mit Abwandlungen aus den verschiedensten Geschäftsbereichen zb: PREMIERE (Example 1-6): Licensing IP rights, R&D PRIMERO (Example 7): Pharma Patents, Product Risk, Distributor PRIMAIR (Example 9-13) Watches, Trademark, Royalties, Distributor Models SHUNOYA (Example 14-17): R&D Center PRIMARNI (Example 18-19) Manufacturing Know How IlCHA (Example 20) Transfer of Manufacturing, Trademark, Goodwill FÖRSTA (Example 21) Premium product, Super Distributor BIRINCIL (Example 22-23) Mining & Railway License, Goodwill, Valuation ZHU (Example 24) Software Development Consulting PRATHAMIKA (Example 25) - Software Code used by Group Members OSNOVNI (Example 26) - Usage of Tools in Service Charge Example 27 - Transfer of Licenses, Purchase Price Premium, Valuation PERVICHNYI (Example 29) - Valuation, Discounted Cash Flow Page 29

30 Literatur Gerhard Steiner Executive Director International Tax Services Transfer Pricing Ernst & Young Steuerberatungs- und Wirtschaftsprüfungsgesellschaft m.b.h. Blumauerstraße 46, Blumau Tower 4020 Linz Österreich Phone Fax Mobile gerhard.steiner@at.ey.com Herzlichen Dank für Ihr Interesse und Ihre Fragen! Gerhard Steiner Page 30

3. BvD Transfer Pricing Day BEPS und die Auswirkungen auf das operationale Verrechnungspreis-Management

3. BvD Transfer Pricing Day BEPS und die Auswirkungen auf das operationale Verrechnungspreis-Management Agenda Einführung Operationales Verrechnungspreis- Management Was bedeutet BEPS für Unternehmen?

3. BvD Transfer Pricing Day BEPS und die Auswirkungen auf das operationale Verrechnungspreis-Management Agenda Einführung Operationales Verrechnungspreis- Management Was bedeutet BEPS für Unternehmen?

Lehrstuhl für Allgemeine BWL Strategisches und Internationales Management Prof. Dr. Mike Geppert Carl-Zeiß-Str. 3 07743 Jena

Lehrstuhl für Allgemeine BWL Strategisches und Internationales Management Prof. Dr. Mike Geppert Carl-Zeiß-Str. 3 07743 Jena http://www.im.uni-jena.de Contents I. Learning Objectives II. III. IV. Recap

Lehrstuhl für Allgemeine BWL Strategisches und Internationales Management Prof. Dr. Mike Geppert Carl-Zeiß-Str. 3 07743 Jena http://www.im.uni-jena.de Contents I. Learning Objectives II. III. IV. Recap

Audi Investor and Analyst Day 2011 Axel Strotbek

Audi Investor and Analyst Day 2011 Axel Strotbek Member of the Board of Management, Finance and Organization Economic development of key sales regions 2007 to [GDP in % compared with previous year] USA

Audi Investor and Analyst Day 2011 Axel Strotbek Member of the Board of Management, Finance and Organization Economic development of key sales regions 2007 to [GDP in % compared with previous year] USA

Gliederung der Lehrveranstaltung Aktuelle Fragen zur Steuerplanung und zum Transfer Pricing bei multinationalen Unternehmen

Gliederung der Lehrveranstaltung Aktuelle Fragen zur Steuerplanung und zum Transfer Pricing bei multinationalen Unternehmen mit Fallstudien zu Verrechnungspreisen und Umlagen (TAX PLANNING AND TRANSFER

Gliederung der Lehrveranstaltung Aktuelle Fragen zur Steuerplanung und zum Transfer Pricing bei multinationalen Unternehmen mit Fallstudien zu Verrechnungspreisen und Umlagen (TAX PLANNING AND TRANSFER

eurex rundschreiben 094/10

eurex rundschreiben 094/10 Datum: Frankfurt, 21. Mai 2010 Empfänger: Alle Handelsteilnehmer der Eurex Deutschland und Eurex Zürich sowie Vendoren Autorisiert von: Jürg Spillmann Weitere Informationen zur

eurex rundschreiben 094/10 Datum: Frankfurt, 21. Mai 2010 Empfänger: Alle Handelsteilnehmer der Eurex Deutschland und Eurex Zürich sowie Vendoren Autorisiert von: Jürg Spillmann Weitere Informationen zur

Labour law and Consumer protection principles usage in non-state pension system

Labour law and Consumer protection principles usage in non-state pension system by Prof. Dr. Heinz-Dietrich Steinmeyer General Remarks In private non state pensions systems usually three actors Employer

Labour law and Consumer protection principles usage in non-state pension system by Prof. Dr. Heinz-Dietrich Steinmeyer General Remarks In private non state pensions systems usually three actors Employer

Exercise (Part II) Anastasia Mochalova, Lehrstuhl für ABWL und Wirtschaftsinformatik, Kath. Universität Eichstätt-Ingolstadt 1

Anastasia Mochalova, Lehrstuhl für ABWL und Wirtschaftsinformatik, Kath. Universität Eichstätt-Ingolstadt 1") Exercise (Part II) Notes: The exercise is based on Microsoft Dynamics CRM Online. For all screenshots: Copyright Microsoft Corporation. The sign ## is you personal number to be used in all exercises. All

Exercise (Part II) Notes: The exercise is based on Microsoft Dynamics CRM Online. For all screenshots: Copyright Microsoft Corporation. The sign ## is you personal number to be used in all exercises. All

IFRIC Draft Interpretation D3 Determing whether an Arrangement contains a Lease

IFRIC Draft Interpretation D3 Determing whether an Arrangement contains a Lease Liesel Knorr Düsseldorf, 16. März 2004-1- DRSC e.v/öffentliche Diskussion/16.03.2004 Überblick 1. Hintergrund des Interpretationsentwurfs

IFRIC Draft Interpretation D3 Determing whether an Arrangement contains a Lease Liesel Knorr Düsseldorf, 16. März 2004-1- DRSC e.v/öffentliche Diskussion/16.03.2004 Überblick 1. Hintergrund des Interpretationsentwurfs

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?. November 0 Interne und externe Vier Schlüsseltrends beeinflussen die Wahl des Geschäftsmodells. Der zunehmende Fokus auf das Preis-/Leistungsverhältnis

Geschäftsmodelle im Asset Management Was sind die Erfolgsfaktoren?. November 0 Interne und externe Vier Schlüsseltrends beeinflussen die Wahl des Geschäftsmodells. Der zunehmende Fokus auf das Preis-/Leistungsverhältnis

Total Security Intelligence. Die nächste Generation von Log Management and SIEM. Markus Auer Sales Director Q1 Labs.

Total Security Intelligence Die nächste Generation von Log Management and SIEM Markus Auer Sales Director Q1 Labs IBM Deutschland 1 2012 IBM Corporation Gezielte Angriffe auf Unternehmen und Regierungen

Total Security Intelligence Die nächste Generation von Log Management and SIEM Markus Auer Sales Director Q1 Labs IBM Deutschland 1 2012 IBM Corporation Gezielte Angriffe auf Unternehmen und Regierungen

Socio-economic importance of water in the Alps

Socio-economic importance of water in the Alps Thomas Egger Director of the Swiss center for mountain regions (SAB) Observer at the Alpine Convention for Euromontana Seilerstrasse 4, 3001 Bern Waterbalance

Socio-economic importance of water in the Alps Thomas Egger Director of the Swiss center for mountain regions (SAB) Observer at the Alpine Convention for Euromontana Seilerstrasse 4, 3001 Bern Waterbalance

ISO 15504 Reference Model

Prozess Dimension von SPICE/ISO 15504 Process flow Remarks Role Documents, data, tools input, output Start Define purpose and scope Define process overview Define process details Define roles no Define

Prozess Dimension von SPICE/ISO 15504 Process flow Remarks Role Documents, data, tools input, output Start Define purpose and scope Define process overview Define process details Define roles no Define

Interimsmanagement Auswertung der Befragungsergebnisse

Interimsmanagement Auswertung der Befragungsergebnisse Wien, April 2014 Status quo in Österreich Ca. 1/3 der befragten österreichischen Unternehmen haben bereits Interimsmanager beauftragt. Jene Unternehmen,

Interimsmanagement Auswertung der Befragungsergebnisse Wien, April 2014 Status quo in Österreich Ca. 1/3 der befragten österreichischen Unternehmen haben bereits Interimsmanager beauftragt. Jene Unternehmen,

Preisliste für The Unscrambler X

Preisliste für The Unscrambler X english version Alle Preise verstehen sich netto zuzüglich gesetzlicher Mehrwertsteuer (19%). Irrtümer, Änderungen und Fehler sind vorbehalten. The Unscrambler wird mit

Preisliste für The Unscrambler X english version Alle Preise verstehen sich netto zuzüglich gesetzlicher Mehrwertsteuer (19%). Irrtümer, Änderungen und Fehler sind vorbehalten. The Unscrambler wird mit

Kontakte gesucht Kooperationspartner gefunden!

Kontakte gesucht Kooperationspartner gefunden! Ein entscheidender Schritt zum Erfolg auf internationalen Märkten ist ein verlässlicher Partner vor Ort, der den Zielmarkt gut kennt. Im Auftrag der Europäischen

Kontakte gesucht Kooperationspartner gefunden! Ein entscheidender Schritt zum Erfolg auf internationalen Märkten ist ein verlässlicher Partner vor Ort, der den Zielmarkt gut kennt. Im Auftrag der Europäischen

Dun & Bradstreet Compact Report

Dun & Bradstreet Compact Report Identification & Summary (C) 20XX D&B COPYRIGHT 20XX DUN & BRADSTREET INC. - PROVIDED UNDER CONTRACT FOR THE EXCLUSIVE USE OF SUBSCRIBER 86XXXXXX1. ATTN: Example LTD Identification

Dun & Bradstreet Compact Report Identification & Summary (C) 20XX D&B COPYRIGHT 20XX DUN & BRADSTREET INC. - PROVIDED UNDER CONTRACT FOR THE EXCLUSIVE USE OF SUBSCRIBER 86XXXXXX1. ATTN: Example LTD Identification

Rechnungswesen Prüfung (30 Minuten - 10 Punkte)

") Rechnungswesen Prüfung (30 Minuten - 10 Punkte) 1/4 - Aktiva Programmelement Verfahrensmethode Zeit Punkte Aktiva Füllen Sie die Leerstellen aus 5' 1.5 Die Aktiven zeigen die Herkunft der Vermögensgegenstände

Rechnungswesen Prüfung (30 Minuten - 10 Punkte) 1/4 - Aktiva Programmelement Verfahrensmethode Zeit Punkte Aktiva Füllen Sie die Leerstellen aus 5' 1.5 Die Aktiven zeigen die Herkunft der Vermögensgegenstände

The new IFRS proposal for leases - The initial and subsequent measurement -

Putting leasing on the line: The new IFRS proposal for leases - The initial and subsequent measurement - Martin Vogel 22. May 2009, May Fair Hotel, London 2004 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft

Putting leasing on the line: The new IFRS proposal for leases - The initial and subsequent measurement - Martin Vogel 22. May 2009, May Fair Hotel, London 2004 KPMG Deutsche Treuhand-Gesellschaft Aktiengesellschaft

IDS Lizenzierung für IDS und HDR. Primärserver IDS Lizenz HDR Lizenz

IDS Lizenzierung für IDS und HDR Primärserver IDS Lizenz HDR Lizenz Workgroup V7.3x oder V9.x Required Not Available Primärserver Express V10.0 Workgroup V10.0 Enterprise V7.3x, V9.x or V10.0 IDS Lizenz

IDS Lizenzierung für IDS und HDR Primärserver IDS Lizenz HDR Lizenz Workgroup V7.3x oder V9.x Required Not Available Primärserver Express V10.0 Workgroup V10.0 Enterprise V7.3x, V9.x or V10.0 IDS Lizenz

Überproportional hohe Werbeaufwendungen Liegt ein (anteiliges) Marketing Intangible vor?

Marketing Intangible vor?") Überproportional hohe Werbeaufwendungen Liegt ein (anteiliges) Marketing Intangible vor? 1 WORLD S MOST VALUABLE BRANDS RANKED BY INTERBRAND 2 IDENTIFICATION OF INTANGIBLES Marketing Related Trademarks,

Überproportional hohe Werbeaufwendungen Liegt ein (anteiliges) Marketing Intangible vor? 1 WORLD S MOST VALUABLE BRANDS RANKED BY INTERBRAND 2 IDENTIFICATION OF INTANGIBLES Marketing Related Trademarks,

XML Template Transfer Transfer project templates easily between systems

Transfer project templates easily between systems A PLM Consulting Solution Public The consulting solution XML Template Transfer enables you to easily reuse existing project templates in different PPM

Transfer project templates easily between systems A PLM Consulting Solution Public The consulting solution XML Template Transfer enables you to easily reuse existing project templates in different PPM

GURUCAD - IT DIVISION CATIA V5 PLM EXPRESS CONFIGURATIONS Hamburg, 16th February 2010, Version 1.0

Engineering & IT Consulting GURUCAD - IT DIVISION CATIA V5 PLM EXPRESS CONFIGURATIONS Hamburg, 16th February 2010, Version 1.0 IT DIVISION CATIA V5 DEPARTMENT Mobile: +49(0)176 68 33 66 48 Tel.: +49(0)40

Engineering & IT Consulting GURUCAD - IT DIVISION CATIA V5 PLM EXPRESS CONFIGURATIONS Hamburg, 16th February 2010, Version 1.0 IT DIVISION CATIA V5 DEPARTMENT Mobile: +49(0)176 68 33 66 48 Tel.: +49(0)40

Soziale Abgaben und Aufwendungen für Altersversorgung und A054. Soziale Abgaben und Aufwendungen für Altersversorgung und A056

Gewinn- und Verlustrechnung der Banken - Profit and loss account of banks Liste der Variablen - List of Variables Codes Beschreibung Description A000 Aufwendungen insgesamt Total charges A010 Zinsaufwendungen

Gewinn- und Verlustrechnung der Banken - Profit and loss account of banks Liste der Variablen - List of Variables Codes Beschreibung Description A000 Aufwendungen insgesamt Total charges A010 Zinsaufwendungen

Possible Solutions for Development of Multilevel Pension System in the Republic of Azerbaijan

Possible Solutions for Development of Multilevel Pension System in the Republic of Azerbaijan by Prof. Dr. Heinz-Dietrich Steinmeyer Introduction Multi-level pension systems Different approaches Different

Possible Solutions for Development of Multilevel Pension System in the Republic of Azerbaijan by Prof. Dr. Heinz-Dietrich Steinmeyer Introduction Multi-level pension systems Different approaches Different

IFA - Jahrestagung 2013 Neue Steuerregeln für Intangibles aus der Perspektive eines Softwareunternehmens. Julia Stoltenberg, SAP AG 21.

IFA - Jahrestagung 2013 Neue Steuerregeln für Intangibles aus der Perspektive eines Softwareunternehmens Julia Stoltenberg, SAP AG 21. Juni 2013 Agenda Überblick SAP Internationale Aufstellung von Unternehmen

IFA - Jahrestagung 2013 Neue Steuerregeln für Intangibles aus der Perspektive eines Softwareunternehmens Julia Stoltenberg, SAP AG 21. Juni 2013 Agenda Überblick SAP Internationale Aufstellung von Unternehmen

Case Study SPEDI. Dr. Lothar Hofmann LL.M. Rechtsanwalt in Wien und New York

HLAW legal solutions Case Study SPEDI Dr. Lothar Hofmann LL.M. Rechtsanwalt in Wien und New York SPEDI Facts Siegfried Specht and Dieter Diewald have founded a GmbH under the name of SPEDI Specht & Diewald

HLAW legal solutions Case Study SPEDI Dr. Lothar Hofmann LL.M. Rechtsanwalt in Wien und New York SPEDI Facts Siegfried Specht and Dieter Diewald have founded a GmbH under the name of SPEDI Specht & Diewald

Department of Department of Department of. Technology and Operations Management. Department of Managerial Economics

Die organisatorische Verteilung Struktur nach der Studiengängen Mercator School of Department of Department of Department of Accounting and Finance Technology and Operations and Marketing Accounting and

Die organisatorische Verteilung Struktur nach der Studiengängen Mercator School of Department of Department of Department of Accounting and Finance Technology and Operations and Marketing Accounting and

SAP Simple Finance Die Finanz- und Risikomanagementlösung für die Digital Economy

SAP Simple Finance Die Finanz- und Risikomanagementlösung für die Digital Economy Elmar Hassler, Business Transformation Service, SAP Österreich GmbH Public SAP IT Summit 2015, 21. & 22. April, Salzburg

SAP Simple Finance Die Finanz- und Risikomanagementlösung für die Digital Economy Elmar Hassler, Business Transformation Service, SAP Österreich GmbH Public SAP IT Summit 2015, 21. & 22. April, Salzburg

Franke & Bornberg award AachenMünchener private annuity insurance schemes top grades

Franke & Bornberg award private annuity insurance schemes top grades Press Release, December 22, 2009 WUNSCHPOLICE STRATEGIE No. 1 gets best possible grade FFF ( Excellent ) WUNSCHPOLICE conventional annuity

Franke & Bornberg award private annuity insurance schemes top grades Press Release, December 22, 2009 WUNSCHPOLICE STRATEGIE No. 1 gets best possible grade FFF ( Excellent ) WUNSCHPOLICE conventional annuity

Product Lifecycle Manager

Product Lifecycle Manager ATLAS9000 GmbH Landauer Str. - 1 D-68766 Hockenheim +49(0)6205 / 202730 Product Lifecycle Management ATLAS PLM is powerful, economical and based on standard technologies. Directory

Product Lifecycle Manager ATLAS9000 GmbH Landauer Str. - 1 D-68766 Hockenheim +49(0)6205 / 202730 Product Lifecycle Management ATLAS PLM is powerful, economical and based on standard technologies. Directory

A Business Platform for The 21 st Century. Glimpses into some Research Activities Dr. Albrecht Ricken November 24, 2015

A Business Platform for The 21 st Century Glimpses into some Research Activities Dr. Albrecht Ricken November 24, 2015 Industry 4.0 is not about a networked company It is about a networked economy 2 Lotsize

A Business Platform for The 21 st Century Glimpses into some Research Activities Dr. Albrecht Ricken November 24, 2015 Industry 4.0 is not about a networked company It is about a networked economy 2 Lotsize

H. Enke, Sprecher des AK Forschungsdaten der WGL

https://escience.aip.de/ak-forschungsdaten H. Enke, Sprecher des AK Forschungsdaten der WGL 20.01.2015 / Forschungsdaten - DataCite Workshop 1 AK Forschungsdaten der WGL 2009 gegründet - Arbeit für die

https://escience.aip.de/ak-forschungsdaten H. Enke, Sprecher des AK Forschungsdaten der WGL 20.01.2015 / Forschungsdaten - DataCite Workshop 1 AK Forschungsdaten der WGL 2009 gegründet - Arbeit für die

32. Fachtagung der Vermessungsverwaltungen, Trient 2015

32. Fachtagung der Vermessungsverwaltungen, Trient 2015 Taxation of immovable property Dipl.-Ing. Hubert Plainer Content Definitions Legal principles Taxation of immovable properties Non built-up areas

32. Fachtagung der Vermessungsverwaltungen, Trient 2015 Taxation of immovable property Dipl.-Ing. Hubert Plainer Content Definitions Legal principles Taxation of immovable properties Non built-up areas

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess SVV Präsentation 4. April 2013

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess Präsentation 4. Agenda 1. Einführung 2. FATCA-Hauptaufgaben 3. Versicherer in der Schweiz und FATCA 4. Implementierungsaspekte

www.pwc.com FATCA implementieren in der Schweiz vom Projekt bis zum operativen Prozess Präsentation 4. Agenda 1. Einführung 2. FATCA-Hauptaufgaben 3. Versicherer in der Schweiz und FATCA 4. Implementierungsaspekte

Mitglied der Leibniz-Gemeinschaft

Methods of research into dictionary use: online questionnaires Annette Klosa (Institut für Deutsche Sprache, Mannheim) 5. Arbeitstreffen Netzwerk Internetlexikografie, Leiden, 25./26. März 2013 Content

Methods of research into dictionary use: online questionnaires Annette Klosa (Institut für Deutsche Sprache, Mannheim) 5. Arbeitstreffen Netzwerk Internetlexikografie, Leiden, 25./26. März 2013 Content

Lizenzmanagement auf Basis DBA Feature Usage Statistics?

Lizenzmanagement auf Basis DBA Feature Usage Statistics? Kersten Penni, Oracle Deutschland B.V. & Co. KG Düsseldorf Schlüsselworte Oracle License Management Services (LMS), Lizenzen, Lizenzierung, Nutzungserfassung,

Lizenzmanagement auf Basis DBA Feature Usage Statistics? Kersten Penni, Oracle Deutschland B.V. & Co. KG Düsseldorf Schlüsselworte Oracle License Management Services (LMS), Lizenzen, Lizenzierung, Nutzungserfassung,

Corporate Digital Learning, How to Get It Right. Learning Café

0 Corporate Digital Learning, How to Get It Right Learning Café Online Educa Berlin, 3 December 2015 Key Questions 1 1. 1. What is the unique proposition of digital learning? 2. 2. What is the right digital

0 Corporate Digital Learning, How to Get It Right Learning Café Online Educa Berlin, 3 December 2015 Key Questions 1 1. 1. What is the unique proposition of digital learning? 2. 2. What is the right digital

Supplier Questionnaire

Supplier Questionnaire Dear madam, dear sir, We would like to add your company to our list of suppliers. Our company serves the defence industry and fills orders for replacement parts, including orders

Supplier Questionnaire Dear madam, dear sir, We would like to add your company to our list of suppliers. Our company serves the defence industry and fills orders for replacement parts, including orders

How to develop and improve the functioning of the audit committee The Auditor s View

How to develop and improve the functioning of the audit committee The Auditor s View May 22, 2013 Helmut Kerschbaumer KPMG Austria Audit Committees in Austria Introduced in 2008, applied since 2009 Audit

How to develop and improve the functioning of the audit committee The Auditor s View May 22, 2013 Helmut Kerschbaumer KPMG Austria Audit Committees in Austria Introduced in 2008, applied since 2009 Audit

Darstellung und Anwendung der Assessmentergebnisse

Process flow Remarks Role Documents, data, tool input, output Important: Involve as many PZU as possible PZO Start Use appropriate templates for the process documentation Define purpose and scope Define

Process flow Remarks Role Documents, data, tool input, output Important: Involve as many PZU as possible PZO Start Use appropriate templates for the process documentation Define purpose and scope Define

Rollen im Participant Portal

Rollen im Participant Portal Stand Februar 2011 Inhaltsverzeichnis 1 Welche Aufteilung existiert grundsätzlich im PP?...3 1.1 Organisation Roles:...3 1.2 Project Roles:...4 1.2.1 1st level: Coordinator

Rollen im Participant Portal Stand Februar 2011 Inhaltsverzeichnis 1 Welche Aufteilung existiert grundsätzlich im PP?...3 1.1 Organisation Roles:...3 1.2 Project Roles:...4 1.2.1 1st level: Coordinator

Lehrstuhl für Allgemeine BWL Strategisches und Internationales Management Prof. Dr. Mike Geppert Carl-Zeiß-Str. 3 07743 Jena

Lehrstuhl für Allgemeine BWL Strategisches und Internationales Management Prof. Dr. Mike Geppert Carl-Zeiß-Str. 3 07743 Jena http://www.im.uni-jena.de Contents I. Learning Objectives II. III. IV. Recap

Lehrstuhl für Allgemeine BWL Strategisches und Internationales Management Prof. Dr. Mike Geppert Carl-Zeiß-Str. 3 07743 Jena http://www.im.uni-jena.de Contents I. Learning Objectives II. III. IV. Recap

Challenges for the future between extern and intern evaluation

Evaluation of schools in switzerland Challenges for the future between extern and intern evaluation Michael Frais Schulentwicklung in the Kanton Zürich between internal evaluation and external evaluation

Evaluation of schools in switzerland Challenges for the future between extern and intern evaluation Michael Frais Schulentwicklung in the Kanton Zürich between internal evaluation and external evaluation

SnagIt 9.0.2. LiveJournal Output By TechSmith Corporation

SnagIt 9.0.2 By TechSmith Corporation TechSmith License Agreement TechSmith Corporation provides this manual "as is", makes no representations or warranties with respect to its contents or use, and specifically

SnagIt 9.0.2 By TechSmith Corporation TechSmith License Agreement TechSmith Corporation provides this manual "as is", makes no representations or warranties with respect to its contents or use, and specifically

Sustainability Balanced Scorecard as a Framework for Eco-Efficiency Analysis

Sustainability Balanced Scorecard as a Framework for Eco-Efficiency Analysis Andreas Möller amoeller@uni-lueneburg.de umweltinformatik.uni-lueneburg.de Stefan Schaltegger schaltegger@uni-lueneburgde www.uni-lueneburg.de/csm

Sustainability Balanced Scorecard as a Framework for Eco-Efficiency Analysis Andreas Möller amoeller@uni-lueneburg.de umweltinformatik.uni-lueneburg.de Stefan Schaltegger schaltegger@uni-lueneburgde www.uni-lueneburg.de/csm

KURZANLEITUNG. Firmware-Upgrade: Wie geht das eigentlich?

KURZANLEITUNG Firmware-Upgrade: Wie geht das eigentlich? Die Firmware ist eine Software, die auf der IP-Kamera installiert ist und alle Funktionen des Gerätes steuert. Nach dem Firmware-Update stehen Ihnen

KURZANLEITUNG Firmware-Upgrade: Wie geht das eigentlich? Die Firmware ist eine Software, die auf der IP-Kamera installiert ist und alle Funktionen des Gerätes steuert. Nach dem Firmware-Update stehen Ihnen

Hochschule Esslingen. Modulbeschreibung TBB Internationale Technische Betriebswirtschaft. Inhaltsverzeichnis. Kanalstr. 33 73728 Esslingen

Kanalstr. 33 73728 Esslingen Inhaltsverzeichnis Seite 1 von 6 TBB602 MD International Business 2 Int.Marketing/-Finance & Case Studies Int.Business 3 International Conmmercial Law 5 Erläuterungen 6 Modul

Kanalstr. 33 73728 Esslingen Inhaltsverzeichnis Seite 1 von 6 TBB602 MD International Business 2 Int.Marketing/-Finance & Case Studies Int.Business 3 International Conmmercial Law 5 Erläuterungen 6 Modul

Continuous Auditing eine gut gemeinte aber schlechte Idee kommt zurück

Continuous Auditing eine gut gemeinte aber schlechte Idee kommt zurück Michel Huissoud Lic.iur, CISA, CIA 5. November 2012 - ISACA/SVIR-Fachtagung - Zürich Überwachung Continuous Monitoring Continuous

Continuous Auditing eine gut gemeinte aber schlechte Idee kommt zurück Michel Huissoud Lic.iur, CISA, CIA 5. November 2012 - ISACA/SVIR-Fachtagung - Zürich Überwachung Continuous Monitoring Continuous

SnagIt 9.0.2. Movable Type Output By TechSmith Corporation

SnagIt 9.0.2 By TechSmith Corporation TechSmith License Agreement TechSmith Corporation provides this manual "as is", makes no representations or warranties with respect to its contents or use, and specifically

SnagIt 9.0.2 By TechSmith Corporation TechSmith License Agreement TechSmith Corporation provides this manual "as is", makes no representations or warranties with respect to its contents or use, and specifically

SAP FOR MEDIA. angeboten, die lediglich den Geschäftsprozess umfasst. SAP for Media

SAP FOR MEDIA SAP for Media Hinweise zu den SAP for Media-Schulungen SAP for Media ist eine umfassende und flexible Anwendung für moderne Medienunternehmen aller Größen und Ausrichtungen. SAP for Media

SAP FOR MEDIA SAP for Media Hinweise zu den SAP for Media-Schulungen SAP for Media ist eine umfassende und flexible Anwendung für moderne Medienunternehmen aller Größen und Ausrichtungen. SAP for Media

of assignment 1. Frau: Anja Eichler geboren: xxx Beruf: xxx wohnhaft: xxx 1. Mrs: Anja Eichler Born: xxx Job: xxx Resident: xxx acting for herself

Aktienkauf- und Abtretungsvertrag Stock purchase- and contract of assignment 1. Frau: Anja Eichler geboren: xxx Beruf: xxx wohnhaft: xxx 1. Mrs: Anja Eichler Born: xxx Job: xxx Resident: xxx handelnd für

Aktienkauf- und Abtretungsvertrag Stock purchase- and contract of assignment 1. Frau: Anja Eichler geboren: xxx Beruf: xxx wohnhaft: xxx 1. Mrs: Anja Eichler Born: xxx Job: xxx Resident: xxx handelnd für

EEX Kundeninformation 2007-09-05

EEX Eurex Release 10.0: Dokumentation Windows Server 2003 auf Workstations; Windows Server 2003 Service Pack 2: Information bezüglich Support Sehr geehrte Handelsteilnehmer, Im Rahmen von Eurex Release

EEX Eurex Release 10.0: Dokumentation Windows Server 2003 auf Workstations; Windows Server 2003 Service Pack 2: Information bezüglich Support Sehr geehrte Handelsteilnehmer, Im Rahmen von Eurex Release

p^db=`oj===pìééçêíáåñçêã~íáçå=

p^db=`oj===pìééçêíáåñçêã~íáçå= Error: "Could not connect to the SQL Server Instance" or "Failed to open a connection to the database." When you attempt to launch ACT! by Sage or ACT by Sage Premium for

p^db=`oj===pìééçêíáåñçêã~íáçå= Error: "Could not connect to the SQL Server Instance" or "Failed to open a connection to the database." When you attempt to launch ACT! by Sage or ACT by Sage Premium for

Patentrelevante Aspekte der GPLv2/LGPLv2

Patentrelevante Aspekte der GPLv2/LGPLv2 von RA Dr. Till Jaeger OSADL Seminar on Software Patents and Open Source Licensing, Berlin, 6./7. November 2008 Agenda 1. Regelungen der GPLv2 zu Patenten 2. Implizite

Patentrelevante Aspekte der GPLv2/LGPLv2 von RA Dr. Till Jaeger OSADL Seminar on Software Patents and Open Source Licensing, Berlin, 6./7. November 2008 Agenda 1. Regelungen der GPLv2 zu Patenten 2. Implizite

Einkommensaufbau mit FFI:

For English Explanation, go to page 4. Einkommensaufbau mit FFI: 1) Binäre Cycle: Eine Position ist wie ein Business-Center. Ihr Business-Center hat zwei Teams. Jedes mal, wenn eines der Teams 300 Punkte

For English Explanation, go to page 4. Einkommensaufbau mit FFI: 1) Binäre Cycle: Eine Position ist wie ein Business-Center. Ihr Business-Center hat zwei Teams. Jedes mal, wenn eines der Teams 300 Punkte

Funktionale Sicherheit ISO 26262 Schwerpunkt Requirements Engineering,

Funktionale Sicherheit ISO 26262 Schwerpunkt Requirements Engineering, Manfred Broy Lehrstuhl für Software & Systems Engineering Technische Universität München Institut für Informatik ISO 26262 Functional

Funktionale Sicherheit ISO 26262 Schwerpunkt Requirements Engineering, Manfred Broy Lehrstuhl für Software & Systems Engineering Technische Universität München Institut für Informatik ISO 26262 Functional

Advanced Availability Transfer Transfer absences from HR to PPM

Advanced Availability Transfer Transfer absences from HR to PPM A PLM Consulting Solution Public Advanced Availability Transfer With this solution you can include individual absences and attendances from

Advanced Availability Transfer Transfer absences from HR to PPM A PLM Consulting Solution Public Advanced Availability Transfer With this solution you can include individual absences and attendances from

NEWSLETTER. FileDirector Version 2.5 Novelties. Filing system designer. Filing system in WinClient

Filing system designer FileDirector Version 2.5 Novelties FileDirector offers an easy way to design the filing system in WinClient. The filing system provides an Explorer-like structure in WinClient. The

Filing system designer FileDirector Version 2.5 Novelties FileDirector offers an easy way to design the filing system in WinClient. The filing system provides an Explorer-like structure in WinClient. The

Company Profile Computacenter

Company Profile Computacenter COMPUTACENTER AG & CO. OHG 2014 Computacenter an Overview Computacenter is Europe s leading independent provider of IT infrastructure services, enabling users and their business.

Company Profile Computacenter COMPUTACENTER AG & CO. OHG 2014 Computacenter an Overview Computacenter is Europe s leading independent provider of IT infrastructure services, enabling users and their business.

Wählen Sie das MySQL Symbol und erstellen Sie eine Datenbank und einen dazugehörigen User.

1 English Description on Page 5! German: Viele Dank für den Kauf dieses Produktes. Im nachfolgenden wird ausführlich die Einrichtung des Produktes beschrieben. Für weitere Fragen bitte IM an Hotmausi Congrejo.

1 English Description on Page 5! German: Viele Dank für den Kauf dieses Produktes. Im nachfolgenden wird ausführlich die Einrichtung des Produktes beschrieben. Für weitere Fragen bitte IM an Hotmausi Congrejo.

IBM Security Lab Services für QRadar

IBM Security Lab Services für QRadar Serviceangebote für ein QRadar SIEM Deployment in 10 bzw. 15 Tagen 28.01.2015 12015 IBM Corporation Agenda 1 Inhalt der angebotenen Leistungen Allgemeines Erbrachte

IBM Security Lab Services für QRadar Serviceangebote für ein QRadar SIEM Deployment in 10 bzw. 15 Tagen 28.01.2015 12015 IBM Corporation Agenda 1 Inhalt der angebotenen Leistungen Allgemeines Erbrachte

Group and Session Management for Collaborative Applications

Diss. ETH No. 12075 Group and Session Management for Collaborative Applications A dissertation submitted to the SWISS FEDERAL INSTITUTE OF TECHNOLOGY ZÜRICH for the degree of Doctor of Technical Seiences

Diss. ETH No. 12075 Group and Session Management for Collaborative Applications A dissertation submitted to the SWISS FEDERAL INSTITUTE OF TECHNOLOGY ZÜRICH for the degree of Doctor of Technical Seiences

Release Notes BRICKware 7.5.4. Copyright 23. March 2010 Funkwerk Enterprise Communications GmbH Version 1.0

Release Notes BRICKware 7.5.4 Copyright 23. March 2010 Funkwerk Enterprise Communications GmbH Version 1.0 Purpose This document describes new features, changes, and solved problems of BRICKware 7.5.4.

Release Notes BRICKware 7.5.4 Copyright 23. March 2010 Funkwerk Enterprise Communications GmbH Version 1.0 Purpose This document describes new features, changes, and solved problems of BRICKware 7.5.4.

GIPS 2010 Gesamtüberblick. Dr. Stefan J. Illmer Credit Suisse. Seminar der SBVg "GIPS Aperitif" 15. April 2010 Referat von Stefan Illmer

GIPS 2010 Gesamtüberblick Dr. Stefan J. Illmer Credit Suisse Agenda Ein bisschen Historie - GIPS 2010 Fundamentals of Compliance Compliance Statement Seite 3 15.04.2010 Agenda Ein bisschen Historie - GIPS

GIPS 2010 Gesamtüberblick Dr. Stefan J. Illmer Credit Suisse Agenda Ein bisschen Historie - GIPS 2010 Fundamentals of Compliance Compliance Statement Seite 3 15.04.2010 Agenda Ein bisschen Historie - GIPS

Medizinprodukte 2010-09-14. Maxim.Shkolnikov@dqs.de

Medizinproduktezulassung in Canada DQS-Kundenforum Medizinprodukte 2010-09-14 Referent: Kontakt: Maxim Shkolnikov Maxim.Shkolnikov@dqs.de Gesetzliche Grundlagen Was ist Medizinprodukt? (I) Food and Drugs

Medizinproduktezulassung in Canada DQS-Kundenforum Medizinprodukte 2010-09-14 Referent: Kontakt: Maxim Shkolnikov Maxim.Shkolnikov@dqs.de Gesetzliche Grundlagen Was ist Medizinprodukt? (I) Food and Drugs

The Solar Revolution New Ways for Climate Protection with Solar Electricity

www.volker-quaschning.de The Solar Revolution New Ways for Climate Protection with Solar Electricity Hochschule für Technik und Wirtschaft HTW Berlin ECO Summit ECO14 3. June 2014 Berlin Crossroads to

www.volker-quaschning.de The Solar Revolution New Ways for Climate Protection with Solar Electricity Hochschule für Technik und Wirtschaft HTW Berlin ECO Summit ECO14 3. June 2014 Berlin Crossroads to

Titelbild1 ANSYS. Customer Portal LogIn

Titelbild1 ANSYS Customer Portal LogIn 1 Neuanmeldung Neuanmeldung: Bitte Not yet a member anklicken Adressen-Check Adressdaten eintragen Customer No. ist hier bereits erforderlich HERE - Button Hier nochmal

Titelbild1 ANSYS Customer Portal LogIn 1 Neuanmeldung Neuanmeldung: Bitte Not yet a member anklicken Adressen-Check Adressdaten eintragen Customer No. ist hier bereits erforderlich HERE - Button Hier nochmal

Wie agil kann Business Analyse sein?

Wie agil kann Business Analyse sein? Chapter Meeting Michael Leber 2012-01-24 ANECON Software Design und Beratung G.m.b.H. Alser Str. 4/Hof 1 A-1090 Wien Tel.: +43 1 409 58 90 www.anecon.com office@anecon.com

Wie agil kann Business Analyse sein? Chapter Meeting Michael Leber 2012-01-24 ANECON Software Design und Beratung G.m.b.H. Alser Str. 4/Hof 1 A-1090 Wien Tel.: +43 1 409 58 90 www.anecon.com office@anecon.com

ETF _ Global Metal Sourcing

_ Global Metal Sourcing ist in wichtigen Beschaffungsund Absatzmärkten zu Hause is at home in major procurement and sales markets Bulgaria China India Italy Serbia Slovenia Slovakia Spain _ Services Globale

_ Global Metal Sourcing ist in wichtigen Beschaffungsund Absatzmärkten zu Hause is at home in major procurement and sales markets Bulgaria China India Italy Serbia Slovenia Slovakia Spain _ Services Globale

Financial Intelligence

Financial Intelligence Financial Literacy Dr. Thomas Ernst, Hewlett-Packard GmbH Welche Unternehmenskennzahlen gibt es? Was bedeuten sie? Wie kommen sie zustande? Wie hängen sie zusammen? Welche Rolle

Financial Intelligence Financial Literacy Dr. Thomas Ernst, Hewlett-Packard GmbH Welche Unternehmenskennzahlen gibt es? Was bedeuten sie? Wie kommen sie zustande? Wie hängen sie zusammen? Welche Rolle

Exercise (Part VIII) Anastasia Mochalova, Lehrstuhl für ABWL und Wirtschaftsinformatik, Kath. Universität Eichstätt-Ingolstadt 1

Anastasia Mochalova, Lehrstuhl für ABWL und Wirtschaftsinformatik, Kath. Universität Eichstätt-Ingolstadt 1") Exercise (Part VIII) Notes: The exercise is based on Microsoft Dynamics CRM Online. For all screenshots: Copyright Microsoft Corporation. The sign ## is you personal number to be used in all exercises.

Exercise (Part VIII) Notes: The exercise is based on Microsoft Dynamics CRM Online. For all screenshots: Copyright Microsoft Corporation. The sign ## is you personal number to be used in all exercises.

Nichttechnische Aspekte Hochverfügbarer Systeme

Nichttechnische Aspekte Hochverfügbarer Systeme Kai Dupke Senior Product Manager SUSE Linux Enterprise kdupke@novell.com GUUG Frühjahrsfachgespräch 2011 Weimar Hochverfügbarkeit Basis für Geschäftsprozesse

Nichttechnische Aspekte Hochverfügbarer Systeme Kai Dupke Senior Product Manager SUSE Linux Enterprise kdupke@novell.com GUUG Frühjahrsfachgespräch 2011 Weimar Hochverfügbarkeit Basis für Geschäftsprozesse

Disclaimer & Legal Notice. Haftungsausschluss & Impressum

Disclaimer & Legal Notice Haftungsausschluss & Impressum 1. Disclaimer Limitation of liability for internal content The content of our website has been compiled with meticulous care and to the best of

Disclaimer & Legal Notice Haftungsausschluss & Impressum 1. Disclaimer Limitation of liability for internal content The content of our website has been compiled with meticulous care and to the best of

A Practical Approach for Reliable Pre-Project Effort Estimation

A Practical Approach for Reliable Pre-Project Effort Estimation Carl Friedrich Kreß 1, Oliver Hummel 2, Mahmudul Huq 1 1 Cost Xpert AG, Augsburg, Germany {Carl.Friedrich.Kress,Mahmudul.Huq}@CostXpert.de

A Practical Approach for Reliable Pre-Project Effort Estimation Carl Friedrich Kreß 1, Oliver Hummel 2, Mahmudul Huq 1 1 Cost Xpert AG, Augsburg, Germany {Carl.Friedrich.Kress,Mahmudul.Huq}@CostXpert.de

Geometrie und Bedeutung: Kap 5

: Kap 5 21. November 2011 Übersicht Der Begriff des Vektors Ähnlichkeits Distanzfunktionen für Vektoren Skalarprodukt Eukidische Distanz im R n What are vectors I Domininic: Maryl: Dollar Po Euro Yen 6

: Kap 5 21. November 2011 Übersicht Der Begriff des Vektors Ähnlichkeits Distanzfunktionen für Vektoren Skalarprodukt Eukidische Distanz im R n What are vectors I Domininic: Maryl: Dollar Po Euro Yen 6

Environmental management in German institutions of higher education: Lessons learnt and steps toward sustainable management

Environmental management in German institutions of higher education: Lessons learnt and steps toward sustainable management Lüneburg, Juni 23/24, 2005 Joachim Müller Sustainable Management of Higher Education

Environmental management in German institutions of higher education: Lessons learnt and steps toward sustainable management Lüneburg, Juni 23/24, 2005 Joachim Müller Sustainable Management of Higher Education

Aufbau eines IT-Servicekataloges am Fallbeispiel einer Schweizer Bank

SwissICT 2011 am Fallbeispiel einer Schweizer Bank Fritz Kleiner, fritz.kleiner@futureways.ch future ways Agenda Begriffsklärung Funktionen und Aspekte eines IT-Servicekataloges Fallbeispiel eines IT-Servicekataloges

SwissICT 2011 am Fallbeispiel einer Schweizer Bank Fritz Kleiner, fritz.kleiner@futureways.ch future ways Agenda Begriffsklärung Funktionen und Aspekte eines IT-Servicekataloges Fallbeispiel eines IT-Servicekataloges

IT Systems / VoIP Phone Systems Auerswald Commander Basic ISDN-Telefonanlage

IT Systems / VoIP Phone Systems Auerswald Commander Basic ISDN-Telefonanlage page 1 / 7 Auerswald Commander Basic ISDN-Telefonanlage Nicht-Neu Mit dem COMmander Basic bietet Auerswald ein modulares TK-System,

IT Systems / VoIP Phone Systems Auerswald Commander Basic ISDN-Telefonanlage page 1 / 7 Auerswald Commander Basic ISDN-Telefonanlage Nicht-Neu Mit dem COMmander Basic bietet Auerswald ein modulares TK-System,

Notice: All mentioned inventors have to sign the Report of Invention (see page 3)!!!

!!!") REPORT OF INVENTION Please send a copy to An die Abteilung Technologietransfer der Universität/Hochschule An die Technologie-Lizenz-Büro (TLB) der Baden-Württembergischen Hochschulen GmbH Ettlinger Straße

REPORT OF INVENTION Please send a copy to An die Abteilung Technologietransfer der Universität/Hochschule An die Technologie-Lizenz-Büro (TLB) der Baden-Württembergischen Hochschulen GmbH Ettlinger Straße

MediaBoxXT 4.0. Einfache Erstellung von Postscript-Dateien mit QuarkXPress. JoLauterbach Software GmbH Stolzingstraße 4a 95445 Bayreuth Germany

MediaBoxXT 4.0 Einfache Erstellung von Postscript-Dateien mit QuarkXPress JoLauterbach Software GmbH Stolzingstraße 4a 95445 Bayreuth Germany Telefon: 0921-730 3363 Fax: 0921-730 3394 Internet: email:

MediaBoxXT 4.0 Einfache Erstellung von Postscript-Dateien mit QuarkXPress JoLauterbach Software GmbH Stolzingstraße 4a 95445 Bayreuth Germany Telefon: 0921-730 3363 Fax: 0921-730 3394 Internet: email:

KNORR VENTURE CAPITAL GROUP, INC. FINANCIAL STATEMENTS ********************************************* DECEMBER 31, 2003

KNORR VENTURE CAPITAL GROUP, INC. FINANCIAL STATEMENTS ********************************************* DECEMBER 31, 2003 Claude Todoroff CPA, Inc. Certified Public Accountant 4707 Scott St. - Torrance, Ca.

KNORR VENTURE CAPITAL GROUP, INC. FINANCIAL STATEMENTS ********************************************* DECEMBER 31, 2003 Claude Todoroff CPA, Inc. Certified Public Accountant 4707 Scott St. - Torrance, Ca.

Enterprise Anwendungssysteme mit Schwerpunkt auf SCM und RFID Prozesse, Aufgaben und Methoden

Enterprise Anwendungssysteme mit Schwerpunkt auf SCM und RFID Prozesse, Aufgaben und Methoden Praxisnahe Erläuterung anhand der SAP-SCM-Lösung Dr. Alexander Zeier Lehrstuhlvertreter des Prof. Hasso-Plattner-Lehrstuhls

Enterprise Anwendungssysteme mit Schwerpunkt auf SCM und RFID Prozesse, Aufgaben und Methoden Praxisnahe Erläuterung anhand der SAP-SCM-Lösung Dr. Alexander Zeier Lehrstuhlvertreter des Prof. Hasso-Plattner-Lehrstuhls

Leadership in komplexen Projekten. SAP PM-Network, 7. Mai 2014 Armin Singler, SAP (Schweiz) AG

AG") Leadership in komplexen Projekten SAP PM-Network, 7. Mai 2014 Armin Singler, SAP (Schweiz) AG Kurzvorstellung Armin Singler Principal Project Manager Profil: Armin Singler arbeitet seit 16 Jahren im SAP-Umfeld.

Leadership in komplexen Projekten SAP PM-Network, 7. Mai 2014 Armin Singler, SAP (Schweiz) AG Kurzvorstellung Armin Singler Principal Project Manager Profil: Armin Singler arbeitet seit 16 Jahren im SAP-Umfeld.

Prozesse als strategischer Treiber einer SOA - Ein Bericht aus der Praxis

E-Gov Fokus Geschäftsprozesse und SOA 31. August 2007 Prozesse als strategischer Treiber einer SOA - Ein Bericht aus der Praxis Der Vortrag zeigt anhand von Fallbeispielen auf, wie sich SOA durch die Kombination

E-Gov Fokus Geschäftsprozesse und SOA 31. August 2007 Prozesse als strategischer Treiber einer SOA - Ein Bericht aus der Praxis Der Vortrag zeigt anhand von Fallbeispielen auf, wie sich SOA durch die Kombination

Institut für betriebswirtschaftliche Forschung an der Universität Zürich Institute for Research in Business Administration, University of Zurich

B&S-Probeprüfung HS 11 Bitte benutzen Sie das Lösungsblatt Richtzeit: 60 Minuten Aufgabe 1: Stakeholder-Management 6 Punkte Lesen Sie das folgende Zitat aus dem Artikel von Asher, Mahoney & Mahoney (2005).

B&S-Probeprüfung HS 11 Bitte benutzen Sie das Lösungsblatt Richtzeit: 60 Minuten Aufgabe 1: Stakeholder-Management 6 Punkte Lesen Sie das folgende Zitat aus dem Artikel von Asher, Mahoney & Mahoney (2005).

Open Source. Legal Dos, Don ts and Maybes. openlaws Open Source Workshop 26 June 2015, Federal Chancellery Vienna

Open Source Legal Dos, Don ts and Maybes openlaws Open Source Workshop 26 June 2015, Federal Chancellery Vienna 1 2 3 A Case + vs cooperation since 2003 lawsuit initiated 2008 for violation of i.a. GPL

Open Source Legal Dos, Don ts and Maybes openlaws Open Source Workshop 26 June 2015, Federal Chancellery Vienna 1 2 3 A Case + vs cooperation since 2003 lawsuit initiated 2008 for violation of i.a. GPL

Ermittlung und Berechnung von Schadendreiecken mit HANA Live und R-Integration

Ermittlung und Berechnung von Schadendreiecken mit HANA Live und R-Integration Matthias Beyer-Grandisch, Presales Senior Specialist, SAP Mai, 2015 Public DEMO Die Demo zeigt unter Verwendung von HANA Live

Ermittlung und Berechnung von Schadendreiecken mit HANA Live und R-Integration Matthias Beyer-Grandisch, Presales Senior Specialist, SAP Mai, 2015 Public DEMO Die Demo zeigt unter Verwendung von HANA Live

Extract of the Annotations used for Econ 5080 at the University of Utah, with study questions, akmk.pdf.

1 The zip archives available at http://www.econ.utah.edu/ ~ ehrbar/l2co.zip or http: //marx.econ.utah.edu/das-kapital/ec5080.zip compiled August 26, 2010 have the following content. (they differ in their

1 The zip archives available at http://www.econ.utah.edu/ ~ ehrbar/l2co.zip or http: //marx.econ.utah.edu/das-kapital/ec5080.zip compiled August 26, 2010 have the following content. (they differ in their

Software / Office MailStore Service Provider Edition

Software / Office MailStore Service Provider Edition page 1 / 5 Bieten Sie E-Mail-Archivierung als Managed Service an Mit Hilfe der MailStore Service Provider Edition können Sie Ihren Kunden moderne E-Mail-Archivierung

Software / Office MailStore Service Provider Edition page 1 / 5 Bieten Sie E-Mail-Archivierung als Managed Service an Mit Hilfe der MailStore Service Provider Edition können Sie Ihren Kunden moderne E-Mail-Archivierung

Transparenz 2.0. Passive Nachverfolgung und Filterung von WebApps auf dem Prüfstand

Matthias Seul IBM Research & Development GmbH BSI-Sicherheitskongress 2013 Transparenz 2.0 Passive Nachverfolgung und Filterung von WebApps auf dem Prüfstand R1 Rechtliche Hinweise IBM Corporation 2013.

Matthias Seul IBM Research & Development GmbH BSI-Sicherheitskongress 2013 Transparenz 2.0 Passive Nachverfolgung und Filterung von WebApps auf dem Prüfstand R1 Rechtliche Hinweise IBM Corporation 2013.

Amerika läuft Europa läuft hinterher... Und die Schweiz?

Amerika läuft Europa läuft hinterher... Und die Schweiz? Prof. Dr. Klaus W. Wellershoff 16. Januar 2015, Stadttheater Schaffhausen EURCHF Aktueller Wechselkurs und Bewertung gemäss PPP Realwirtschaft:

Amerika läuft Europa läuft hinterher... Und die Schweiz? Prof. Dr. Klaus W. Wellershoff 16. Januar 2015, Stadttheater Schaffhausen EURCHF Aktueller Wechselkurs und Bewertung gemäss PPP Realwirtschaft:

Wer? Wie? Was? Reporting-Trends in Österreich

Wer? Wie? Was? Reporting-Trends in Österreich C.I.R.A. Jahreskonferenz 2015 Mag. Brigitte Frey 14. Oktober 2015 Agenda Entwicklung der Finanzberichterstattung Status und Herausforderungen in der Berichterstattung

Wer? Wie? Was? Reporting-Trends in Österreich C.I.R.A. Jahreskonferenz 2015 Mag. Brigitte Frey 14. Oktober 2015 Agenda Entwicklung der Finanzberichterstattung Status und Herausforderungen in der Berichterstattung

Einsatz einer Dokumentenverwaltungslösung zur Optimierung der unternehmensübergreifenden Kommunikation

Einsatz einer Dokumentenverwaltungslösung zur Optimierung der unternehmensübergreifenden Kommunikation Eine Betrachtung im Kontext der Ausgliederung von Chrysler Daniel Rheinbay Abstract Betriebliche Informationssysteme

Einsatz einer Dokumentenverwaltungslösung zur Optimierung der unternehmensübergreifenden Kommunikation Eine Betrachtung im Kontext der Ausgliederung von Chrysler Daniel Rheinbay Abstract Betriebliche Informationssysteme

Customer-specific software for autonomous driving and driver assistance (ADAS)

") This press release is approved for publication. Press Release Chemnitz, February 6 th, 2014 Customer-specific software for autonomous driving and driver assistance (ADAS) With the new product line Baselabs

This press release is approved for publication. Press Release Chemnitz, February 6 th, 2014 Customer-specific software for autonomous driving and driver assistance (ADAS) With the new product line Baselabs

Aktueller Stand der französischen Niederlassungen und Investitionen in Deutschland

Chris Schmidt - istockphoto Aktueller Stand der französischen Niederlassungen und Investitionen in Deutschland Lecongrès, 24. Oktober 2014 Dr. Benno Bunse Geschäftsführer Germany Trade and Invest Agenda

Chris Schmidt - istockphoto Aktueller Stand der französischen Niederlassungen und Investitionen in Deutschland Lecongrès, 24. Oktober 2014 Dr. Benno Bunse Geschäftsführer Germany Trade and Invest Agenda

TomTom WEBFLEET Tachograph

TomTom WEBFLEET Tachograph Installation TG, 17.06.2013 Terms & Conditions Customers can sign-up for WEBFLEET Tachograph Management using the additional services form. Remote download Price: NAT: 9,90.-/EU:

TomTom WEBFLEET Tachograph Installation TG, 17.06.2013 Terms & Conditions Customers can sign-up for WEBFLEET Tachograph Management using the additional services form. Remote download Price: NAT: 9,90.-/EU:

Compliance und neue Technologien

Compliance und neue Technologien Urs Fischer, dipl. WP, CRISC, CISA Fischer IT GRC Beratung und Schulung Heiter bis bewölkt! Wohin steuert die Technologie Just What Is Cloud Computing? Rolle des CIO ändert!

Compliance und neue Technologien Urs Fischer, dipl. WP, CRISC, CISA Fischer IT GRC Beratung und Schulung Heiter bis bewölkt! Wohin steuert die Technologie Just What Is Cloud Computing? Rolle des CIO ändert!

Haftungsfragen beim Cloud Computing

Mag. Martin Schiefer, Dr. Ralf Blaha LL.M. Haftungsfragen beim Cloud Computing Haftungsfragen beim Cloud Computing Risiken beim Cloud Computing 2 Ihre Daten sind bei uns sicher. (https://trust.salesforce.com/trust/de/)

Mag. Martin Schiefer, Dr. Ralf Blaha LL.M. Haftungsfragen beim Cloud Computing Haftungsfragen beim Cloud Computing Risiken beim Cloud Computing 2 Ihre Daten sind bei uns sicher. (https://trust.salesforce.com/trust/de/)

Sicherheit / Sicherung - unterschiedliche Begriffsbestimmung, gemeinsame Fachaspekte

Sicherheit / Sicherung - unterschiedliche Begriffsbestimmung, gemeinsame Fachaspekte F. Seidel, BfS Salzgitter (Juli 2002) 1) Begriffsbestimmung (Vergleich unter Nutzung nationaler und internationaler

Sicherheit / Sicherung - unterschiedliche Begriffsbestimmung, gemeinsame Fachaspekte F. Seidel, BfS Salzgitter (Juli 2002) 1) Begriffsbestimmung (Vergleich unter Nutzung nationaler und internationaler

WP2. Communication and Dissemination. Wirtschafts- und Wissenschaftsförderung im Freistaat Thüringen

WP2 Communication and Dissemination Europa Programm Center Im Freistaat Thüringen In Trägerschaft des TIAW e. V. 1 GOALS for WP2: Knowledge information about CHAMPIONS and its content Direct communication

WP2 Communication and Dissemination Europa Programm Center Im Freistaat Thüringen In Trägerschaft des TIAW e. V. 1 GOALS for WP2: Knowledge information about CHAMPIONS and its content Direct communication