Corporate Governance in sozialwirtschaftlichen Unternehmen der stationären Behindertenhilfe in Deutschland

|

|

|

- Dörte Zimmermann

- vor 6 Jahren

- Abrufe

Transkript

1 Corporate Governance in sozialwirtschaftlichen Unternehmen der stationären Behindertenhilfe in Deutschland Überblick und aktuelle Problemstellungen Bruno Ristok, C&S Institut Zürich

2 Agenda 1. Einführung 2. Überblick 3. Aktuelle Problemstellungen

3 Einführung Vorbemerkung Begriffsklärung Rechtliche Hintergründe

4 Einführung Begriffsklärung Corporate Governance (deutsch: Grundsätze der Unternehmensführung) bezeichnet den Ordnungsrahmen für die Leitung und Überwachung von Unternehmen. Der Ordnungsrahmen wird maßgeblich durch Gesetzgeber und Eigentümer bestimmt. Die konkrete Ausgestaltung obliegt dem Aufsichtsbzw. Verwaltungsrat und der Unternehmensführung. Das unternehmensspezifische Corporate Governance-System besteht aus der Gesamtheit relevanter Vorgaben. Insb. sind dies relevante Gesetze, Richtlinien, Kodizes, Absichtserklärungen, Unternehmensleitbild, und Usus der Unternehmensleitung und -überwachung. Quelle: Wikipedia

5 Einführung Rechtliche Hintergründe Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KonTraG) vom Gesetz zur weiteren Reform des Aktien- und Bilanzrechts, zu Transparenz und Publizität (TransPuG) vom Deutschen Corporate Governance Kodex (DCGK) erste Fassung vom aktuelle Fassung vom

6 Einführung Rechtliche Hintergründe Entsprechungserklärung Gemäß 161 AktG erklären die Vorstände und Aufsichtsräte der börsennotierten Gesellschaften in Deutschland jährlich, dass den vom Bundesministerium der Justiz im amtlichen Teil des elektronischen Bundesanzeigers bekannt gemachten Empfehlungen der Regierungskommission Deutscher Corporate Governance Kodex entsprochen wurde und wird oder welche Empfehlungen nicht angewendet wurden oder werden. Die Erklärung ist den Aktionären dauerhaft zugängig zu machen.

7 Überblick Überblicksdarstellungen einzelner Regelungen Zusammenfassung

8 Überblick Verband Regelung Lebenshilfe Corporate Governance Kodex Gute Unternehmensführung in der Lebenshilfe Sommer 2012 Empfehlung

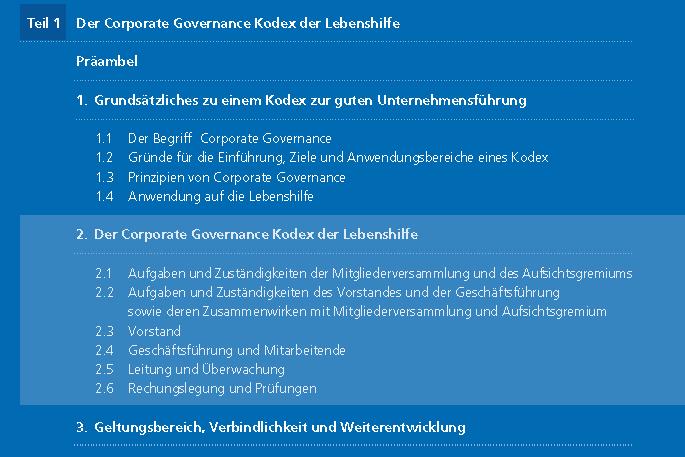

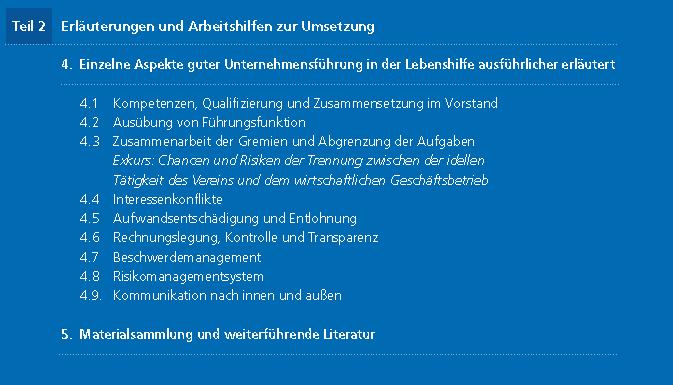

9 Lebenshilfe

10 Lebenshilfe

11 Lebenshilfe

12 Überblick Verband Regelung Arbeiterwohlfahrt Bezirksverband Westliches Westfahlen AWO Unternehmenskodex März 2010 Verbindlich für den Konzern

13 AWO

14 AWO 1. Gründe 1. Wettbewerbsvorteile 2. Kodex ist Verbindlich

15 Überblick Verband Regelung Diakonie Diakonischer Corporate Governance Kodex (DGK) Oktober 2005 Sollte Anwendung finden

16 Diakonie

17 Diakonie

18 Überblick Verband Regelung Kath. Kirche Soziale Einrichtungen in katholischer Trägerschaft und wirtschaftliche Aufsicht März 2007 Die Handreichung spricht nützliche Empfehlungen aus, stellt aber keine rechtsverbindlichen Regelungen auf (S. 6))

19 Kath. Kirche

20 Kath. Kirche Arbeitshilfe 182, Seite 6

21 Überblick Verband Regelung BKSB Kein bekannt Bundesverband der kommunalen Senioren- und Behinderteneinrichtungen e.v BPA Keine bekannt Bundesverband privater Anbieter sozialer Dienste e.v VDAB Keine bekannt Verband Deutscher Alten-und Behindertenhilfe e.v.

22 Überblick Zusammenfassung Unterschiedliche Grade der Verbindlichkeit Empfehlungen Handreichungen Verbindlicher Kodex Unterschiedliche territoriale Geltungsbereiche Bundesweit Regionale Untergliederungen Einzelne Unternehmen Unterschiedlicher Charakter der Publikationen Arbeitshilfe Verbindlicher Kodex

23 Überblick Zusammenfassung Unterschiedlicher Regelungsumfang der Kodexe Führungssystem Aufgaben und Verantwortung von Geschäftsführern und Aufsichtsgremien Zusammenarbeit mit dem Spitzenverband Abschlussprüfung Rechnungslegung und Prüfungen Zusammenwirken der Organe der Einrichtung sowie der Einrichtung mit der Kirche Vergütung

24 Ein Dienstwagen und seine Auswirkungen

25 Aktuelle Problemstellungen Skandale Bsp. Treberhilfe in Berlin Verbandsstruktur Als rechtliches Problem Als organisationssoziologische Fragestellung Funktionaler Dilettantismus Wolfgang Seibel Einfluss des deutschen Corporate Governance Kodes auf die Sozialwirtschaft

26 Welche Fragen dürfen wir Ihnen beantworten? Literaturverzeichnis sowie Linkliste beim Autor Kontakt: C&S Computer und Software GmbH Wolfsgäßchen Augsburg Tel Fax info@cs-ag.de

Erklärung des Vorstands und des Aufsichtsrats der transtec AG zum Deutschen Corporate Governance Kodex nach 161 AktG

Erklärung des Vorstands und des Aufsichtsrats der transtec AG zum Deutschen Corporate Governance Kodex nach 161 AktG Nach 161 AktG haben Vorstand und Aufsichtsrat börsennotierter Gesellschaften jährlich

Erklärung des Vorstands und des Aufsichtsrats der transtec AG zum Deutschen Corporate Governance Kodex nach 161 AktG Nach 161 AktG haben Vorstand und Aufsichtsrat börsennotierter Gesellschaften jährlich

Florian Hinse CORPORATE GOVERNANCE UND KONTRAG

Florian Hinse CORPORATE GOVERNANCE UND KONTRAG 1 INHALTSVERZEICHNIS 1. Aufbaustruktur deutscher AG s 2. Deutscher Corporate Governance Kodex 3. KonTraG 4. Literaturverzeichnis 2 AUFBAUSTRUKTUR DEUTSCHER

Florian Hinse CORPORATE GOVERNANCE UND KONTRAG 1 INHALTSVERZEICHNIS 1. Aufbaustruktur deutscher AG s 2. Deutscher Corporate Governance Kodex 3. KonTraG 4. Literaturverzeichnis 2 AUFBAUSTRUKTUR DEUTSCHER

Erklärung von Vorstand und Aufsichtsrat der CENIT AG Systemhaus gemäß 161 AktG

Erklärung von Vorstand und Aufsichtsrat der CENIT AG Systemhaus gemäß 161 AktG I. Allgemeine Ausführungen zum Deutschen Corporate Governance Kodex Die Grundsätze einer wertorientierten und transparenten

Erklärung von Vorstand und Aufsichtsrat der CENIT AG Systemhaus gemäß 161 AktG I. Allgemeine Ausführungen zum Deutschen Corporate Governance Kodex Die Grundsätze einer wertorientierten und transparenten

Sebastian Sick, LLM.Eur. Corporate Governance in Deutschland und Großbritannien. Ein Kodex- und Systemvergleich. Nomos

Sebastian Sick, LLM.Eur. Corporate Governance in Deutschland und Großbritannien Ein Kodex- und Systemvergleich Nomos Inhaltsverzeichnis Abkürzungs Verzeichnis 14 Einleitung 19 1 Corporate Govemance im

Sebastian Sick, LLM.Eur. Corporate Governance in Deutschland und Großbritannien Ein Kodex- und Systemvergleich Nomos Inhaltsverzeichnis Abkürzungs Verzeichnis 14 Einleitung 19 1 Corporate Govemance im

Deutscher Corporate Governance Kodex

Deutscher Corporate Governance Kodex Die SAF-HOLLAND S.A. ist eine luxemburgische Société Anonyme (S.A.), die ausschließlich an einer deutschen Wertpapierbörse notiert ist. Aus diesem Grund unterliegt

Deutscher Corporate Governance Kodex Die SAF-HOLLAND S.A. ist eine luxemburgische Société Anonyme (S.A.), die ausschließlich an einer deutschen Wertpapierbörse notiert ist. Aus diesem Grund unterliegt

von Prof. Dr. Walter Bayer, Prof. Dr. Walter Bayer 1. Auflage

Verhandlungen des 67. Deutschen Juristentages Erfurt 2008 Band I: Gutachten / Teil E: Empfehlen sich besondere Regelungen für börsennotierte und für geschlossene Gesellschaften? von Prof. Dr. Walter Bayer,

Verhandlungen des 67. Deutschen Juristentages Erfurt 2008 Band I: Gutachten / Teil E: Empfehlen sich besondere Regelungen für börsennotierte und für geschlossene Gesellschaften? von Prof. Dr. Walter Bayer,

Erklärung zur Unternehmensführung gemäß 289a HGB

Erklärung zur Unternehmensführung gemäß 289a HGB Arbeitsweise von Vorstand und Aufsichtsrat Die Unternehmensführung der adesso AG, als börsennotierte deutsche Aktiengesellschaft, basiert in erster Linie

Erklärung zur Unternehmensführung gemäß 289a HGB Arbeitsweise von Vorstand und Aufsichtsrat Die Unternehmensführung der adesso AG, als börsennotierte deutsche Aktiengesellschaft, basiert in erster Linie

Erklärung von Vorstand und Aufsichtsrat der itelligence AG zum Corporate Governance Kodex

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Erklärung von Vorstand und Aufsichtsrat der itelligence AG zum Corporate Governance Kodex

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Erklärung von Vorstand und Aufsichtsrat der itelligence AG zum Corporate Governance Kodex

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Gemäß 161 AktG sind Vorstand und Aufsichtsrat von börsennotierten Gesellschaften dazu verpflichtet, einmal im Geschäftsjahr zu erklären, ob den vom Bundesministerium der Justiz im amtlichen Teil des Bundesanzeigers

Corporate Governance in der eingetragenen Genossenschaft

Forschungsinstitut für Genossenschaftswesen an der Universität Erlangen-Nürnberg Arbeitspapiere 30 Corporate Governance in der eingetragenen Genossenschaft von BETTINA HILKENBACH Nürnberg 2004 Inhaltsverzeichnis

Forschungsinstitut für Genossenschaftswesen an der Universität Erlangen-Nürnberg Arbeitspapiere 30 Corporate Governance in der eingetragenen Genossenschaft von BETTINA HILKENBACH Nürnberg 2004 Inhaltsverzeichnis

Ergänzungsvereinbarung zum Rahmenvertrag gemäß 75 Abs. 1 SGB XI zur Tagespflege in der ab gültigen Fassung

Ergänzungsvereinbarung zum Rahmenvertrag gemäß 75 Abs. 1 SGB XI zur Tagespflege in der ab 01.12.2006 gültigen Fassung zwischen den Landesverbänden der Pflegekassen in Nordrhein-Westfalen, - der AOK Rheinland/Hamburg

Ergänzungsvereinbarung zum Rahmenvertrag gemäß 75 Abs. 1 SGB XI zur Tagespflege in der ab 01.12.2006 gültigen Fassung zwischen den Landesverbänden der Pflegekassen in Nordrhein-Westfalen, - der AOK Rheinland/Hamburg

Regierungskommission Deutscher Corporate Governance Kodex Klaus-Peter Müller c/o Commerzbank Frankfurt am Main. Frankfurt,

Regierungskommission Deutscher Corporate Governance Kodex Klaus-Peter Müller c/o Commerzbank 60261 Frankfurt am Main Frankfurt, 15.03.2013 Stellungnahme des DIRK Deutscher Investor Relations Verband e.v.

Regierungskommission Deutscher Corporate Governance Kodex Klaus-Peter Müller c/o Commerzbank 60261 Frankfurt am Main Frankfurt, 15.03.2013 Stellungnahme des DIRK Deutscher Investor Relations Verband e.v.

Ergänzungsvereinbarung zum Rahmenvertrag gemäß 75 Abs. 1 SGB XI zur Tagespflege in der ab gültigen Fassung

Ergänzungsvereinbarung zum Rahmenvertrag gemäß 75 Abs. 1 SGB XI zur Tagespflege in der ab 01.12.2006 gültigen Fassung zwischen den Landesverbänden der Pflegekassen in Nordrhein-Westfalen, - der AOK Rheinland/Hamburg

Ergänzungsvereinbarung zum Rahmenvertrag gemäß 75 Abs. 1 SGB XI zur Tagespflege in der ab 01.12.2006 gültigen Fassung zwischen den Landesverbänden der Pflegekassen in Nordrhein-Westfalen, - der AOK Rheinland/Hamburg

Elektronische Pflegedokumentation in stationären Einrichtungen der Altenhilfe unter den Bedingungen des Strukturmodells sowie der neuen Pflegegrade

Elektronische Pflegedokumentation in stationären Einrichtungen der Altenhilfe unter den Bedingungen des Strukturmodells sowie der neuen Pflegegrade Bruno Ristok, 28.03.2017 Gliederung Funktionen einer

Elektronische Pflegedokumentation in stationären Einrichtungen der Altenhilfe unter den Bedingungen des Strukturmodells sowie der neuen Pflegegrade Bruno Ristok, 28.03.2017 Gliederung Funktionen einer

Wir gründen eine Jugendhilfeeinrichtung

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Verbände - Verbände Freie Wohlfahrtspflege (FW) Vereinigungen, die sich zur Aufgabe gemacht haben,

Universität Siegen SoSe 2010 Dipl.-Soz.päd. Hans Günther Mischke Wir gründen eine Jugendhilfeeinrichtung - Verbände - Verbände Freie Wohlfahrtspflege (FW) Vereinigungen, die sich zur Aufgabe gemacht haben,

1 Einführung Kompetenzen des Aufsichtsrats und Unternehmensführung 35

Inhaltsverzeichnis 1 Einführung 21 I. Gegenstand und Methode der Untersuchung 21 II. Die börsennotierte Aktiengesellschaft - Überblick über die Entwicklung in Polen und Deutschland 22 2 Kompetenzen des

Inhaltsverzeichnis 1 Einführung 21 I. Gegenstand und Methode der Untersuchung 21 II. Die börsennotierte Aktiengesellschaft - Überblick über die Entwicklung in Polen und Deutschland 22 2 Kompetenzen des

Wirtschaft. Robert Millenet

Wirtschaft Robert Millenet Der Einfluss des KonTraG und weiterer gesetzlicher Bestimmungen zur Risikominderung in Unternehmen auf die Sorgfaltspflichten eines ordentlichen Kaufmanns gemäß 347 I HGB Masterarbeit

Wirtschaft Robert Millenet Der Einfluss des KonTraG und weiterer gesetzlicher Bestimmungen zur Risikominderung in Unternehmen auf die Sorgfaltspflichten eines ordentlichen Kaufmanns gemäß 347 I HGB Masterarbeit

Entsprechenserklärung gemäß 161 AktG

Entsprechenserklärung gemäß 161 AktG Die aktuelle sowie alle bisherigen Entsprechenserklärungen zum Deutschen Corporate Governance Kodex sind im Internet dauerhaft zugänglich auf der Website www.vtg.de

Entsprechenserklärung gemäß 161 AktG Die aktuelle sowie alle bisherigen Entsprechenserklärungen zum Deutschen Corporate Governance Kodex sind im Internet dauerhaft zugänglich auf der Website www.vtg.de

IXOS SOFTWARE AG - Hauptversammlung 3.12.2003. IXOS Corporate Governance. Peter Rau. Vorstand Finanzen IXOS SOFTWARE AG IXOS SOFTWARE AG

IXOS SOFTWARE AG - Hauptversammlung 3.12.2003 IXOS Corporate Governance Peter Rau Vorstand Finanzen IXOS SOFTWARE AG IXOS SOFTWARE AG Technopark 1 Bretonischer Ring 12 D-85630 Grasbrunn/München Tel.: +49.(0)89.4629.0

IXOS SOFTWARE AG - Hauptversammlung 3.12.2003 IXOS Corporate Governance Peter Rau Vorstand Finanzen IXOS SOFTWARE AG IXOS SOFTWARE AG Technopark 1 Bretonischer Ring 12 D-85630 Grasbrunn/München Tel.: +49.(0)89.4629.0

Inhaltsübersicht. Vorwort... Inhaltsverzeichnis... Abkürzungsverzeichnis...

Vorwort... Inhaltsverzeichnis... Abkürzungsverzeichnis... Seite V XV XXXVII 1 Übersicht I. Der Aufsichtsrat als spezielles Element der deutschen Unternehmensverfassung... 1 1 II. Der Aufsichtsrat als Pflichtorgan...

Vorwort... Inhaltsverzeichnis... Abkürzungsverzeichnis... Seite V XV XXXVII 1 Übersicht I. Der Aufsichtsrat als spezielles Element der deutschen Unternehmensverfassung... 1 1 II. Der Aufsichtsrat als Pflichtorgan...

Agenda. Ziele des Anwendungsbereichs BilMOG. Status quo. Gegenstand und Auswirkungen des BilMoG (Überblick) Corperate Covernance nach dem BilMOG

Corperate Covernance nach dem BilMOG") agens 2009 Schwachstellenanalyse von innen oder die neue Rolle Hier steht von Ihr Geschäftsleitung Titel und/oder Aufsichtsrat nach dem Bilanzrechtmodernisierungsgesetz (BilMoG) und seine Bedeutung für

agens 2009 Schwachstellenanalyse von innen oder die neue Rolle Hier steht von Ihr Geschäftsleitung Titel und/oder Aufsichtsrat nach dem Bilanzrechtmodernisierungsgesetz (BilMoG) und seine Bedeutung für

Erklärung zur Unternehmensführung

Erklärung zur Unternehmensführung Die Prinzipien verantwortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kontrollgremien der BÜRGERLICHES BRAUHAUS RAVENSBURG-LINDAU

Erklärung zur Unternehmensführung Die Prinzipien verantwortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kontrollgremien der BÜRGERLICHES BRAUHAUS RAVENSBURG-LINDAU

Erklärung zur Unternehmensführung gem. 289a HGB

Erklärung zur Unternehmensführung gem. 289a HGB Effiziente Zusammenarbeit zwischen Vorstand und Aufsichtsrat, Achtung der Aktionärsinteressen, Offenheit und Transparenz der Unternehmenskommunikation sind

Erklärung zur Unternehmensführung gem. 289a HGB Effiziente Zusammenarbeit zwischen Vorstand und Aufsichtsrat, Achtung der Aktionärsinteressen, Offenheit und Transparenz der Unternehmenskommunikation sind

Berichte, Stellungnahmen und Erklärungen von Vorstand und Aufsichtsrat der Splendid Medien AG gemäß 161 AktG - Geschäftsjahre 2002 bis 2012

Corporate Governance Berichte, Stellungnahmen und Erklärungen von Vorstand und Aufsichtsrat der Splendid Medien AG gemäß 161 AktG - Geschäftsjahre 2002 bis 2012 2013 (Fassung vom 10.12.2013) Erklärung

Corporate Governance Berichte, Stellungnahmen und Erklärungen von Vorstand und Aufsichtsrat der Splendid Medien AG gemäß 161 AktG - Geschäftsjahre 2002 bis 2012 2013 (Fassung vom 10.12.2013) Erklärung

Entsprechenserklärung Abweichung von den Empfehlungen des DCGK. Dr. Ansgar Schönborn, LL.M. Corporate Summit, Düsseldorf, 24.

Entsprechenserklärung Abweichung von den Empfehlungen des DCGK Dr. Ansgar Schönborn, LL.M. Corporate Summit, Düsseldorf, 24. Juni 2015 Inhaltsverzeichnis 161 AktG Erklärte Abweichung Nicht erklärte Abweichung

Entsprechenserklärung Abweichung von den Empfehlungen des DCGK Dr. Ansgar Schönborn, LL.M. Corporate Summit, Düsseldorf, 24. Juni 2015 Inhaltsverzeichnis 161 AktG Erklärte Abweichung Nicht erklärte Abweichung

Unternehmensverfassung

Gerhard Schewe Unternehmensverfassung Corporate Governance im Spannungsfeld von Leitung, Kontrolle und Interessenvertretung Zweite, aktualisierte und erweiterte Auflage 4y Springer Inhaltsverzeichnis Vorworte

Gerhard Schewe Unternehmensverfassung Corporate Governance im Spannungsfeld von Leitung, Kontrolle und Interessenvertretung Zweite, aktualisierte und erweiterte Auflage 4y Springer Inhaltsverzeichnis Vorworte

Erklärung zur Unternehmensführung

Erklärung zur Unternehmensführung Die Prinzipien verantwortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kontrollgremien der Schweizer Electronic AG. Der Vorstand

Erklärung zur Unternehmensführung Die Prinzipien verantwortungsbewusster und guter Unternehmensführung bestimmen das Handeln der Leitungs- und Kontrollgremien der Schweizer Electronic AG. Der Vorstand

Geschäftsbericht 2013. Corporate Governance Bericht

Geschäftsbericht 2013 Corporate Governance Bericht Corporate-Governance-Bericht Der Deutsche Corporate Governance Kodex richtet sich an börsennotierte Gesellschaften und nach 161 Absatz 1 Satz 2 AktG auch

Geschäftsbericht 2013 Corporate Governance Bericht Corporate-Governance-Bericht Der Deutsche Corporate Governance Kodex richtet sich an börsennotierte Gesellschaften und nach 161 Absatz 1 Satz 2 AktG auch

Erklärung von Vorstand und Aufsichtsrat der Deutsche Börse AG gemäß 161 Aktiengesetz zum Deutschen Corporate Governance Kodex

Deutsche Börse AG Entsprechenserklärung Mai 2012 Erklärung von Vorstand und Aufsichtsrat der Deutsche Börse AG gemäß 161 Aktiengesetz zum Deutschen Corporate Governance Kodex Nach 161 Aktiengesetz (AktG)

Deutsche Börse AG Entsprechenserklärung Mai 2012 Erklärung von Vorstand und Aufsichtsrat der Deutsche Börse AG gemäß 161 Aktiengesetz zum Deutschen Corporate Governance Kodex Nach 161 Aktiengesetz (AktG)

Rahmenvereinbarung zur Förderung und Vernetzung von teilstationären und stationären Versorgungsangeboten der Altenhilfe in Baden-Württemberg

Rahmenvereinbarung zur Förderung und Vernetzung von teilstationären und stationären Versorgungsangeboten der Altenhilfe in Baden-Württemberg zwischen der AOK Baden-Württemberg, Stuttgart dem Verband der

Rahmenvereinbarung zur Förderung und Vernetzung von teilstationären und stationären Versorgungsangeboten der Altenhilfe in Baden-Württemberg zwischen der AOK Baden-Württemberg, Stuttgart dem Verband der

Ausschüsse hat der Aufsichtsrat nicht gebildet, vgl. dazu die nachfolgende Erklärung nach 161 AktG.

Bericht zur Unternehmensführung Vorstand und Aufsichtsrat der cash.medien AG begrüßen die in den Empfehlungen der Regierungskommission Deutscher Corporate Governance Kodex kodifizierten Regeln. Diese bilden

Bericht zur Unternehmensführung Vorstand und Aufsichtsrat der cash.medien AG begrüßen die in den Empfehlungen der Regierungskommission Deutscher Corporate Governance Kodex kodifizierten Regeln. Diese bilden

Gemeinsamer Bericht von Vorstand und Aufsichtsrat der ElringKlinger AG zur Corporate Governance

Gemeinsamer Bericht von Vorstand und Aufsichtsrat der ElringKlinger AG zur Corporate Governance Gute Corporate Governance ist nach unserer Überzeugung wesentlicher Bestandteil für den nachhaltigen Unternehmenserfolg.

Gemeinsamer Bericht von Vorstand und Aufsichtsrat der ElringKlinger AG zur Corporate Governance Gute Corporate Governance ist nach unserer Überzeugung wesentlicher Bestandteil für den nachhaltigen Unternehmenserfolg.

Vereinigungen der Träger der Pflegeeinrichtungen auf Bundesebene

Vereinbarung nach 115 Abs. 1a Satz 6 SGB XI über die Kriterien der Veröffentlichung sowie die Bewertungssystematik der Qualitätsprüfungen der Medizinischen Dienste der Krankenversicherung sowie gleichwertiger

Vereinbarung nach 115 Abs. 1a Satz 6 SGB XI über die Kriterien der Veröffentlichung sowie die Bewertungssystematik der Qualitätsprüfungen der Medizinischen Dienste der Krankenversicherung sowie gleichwertiger

Compliance-Erklärung von Vorstand und Aufsichtsrat der M. Tech Technologie und Beteiligungs AG zum Deutschen Corporate Governance Kodex nach 161 AktG

Compliance-Erklärung von Vorstand und Aufsichtsrat der M. Tech Technologie und Beteiligungs AG zum Deutschen Corporate Governance Kodex nach 161 AktG 1. Compliance-Erklärung (26.03.2010) Nach 161 AktG

Compliance-Erklärung von Vorstand und Aufsichtsrat der M. Tech Technologie und Beteiligungs AG zum Deutschen Corporate Governance Kodex nach 161 AktG 1. Compliance-Erklärung (26.03.2010) Nach 161 AktG

Vereinbarung über Einzelheiten des Verfahrens zur Übermittlung der Prüfberichte von unabhängigen. Präambel

Vereinbarung über Einzelheiten des Verfahrens zur Übermittlung der Prüfberichte von unabhängigen Sachverständigen und Prüfinstitutionen im Sinne des 114 Abs. 4 SGB XI vom.. Präambel Gemäß 10 Abs. 3 Satz

Vereinbarung über Einzelheiten des Verfahrens zur Übermittlung der Prüfberichte von unabhängigen Sachverständigen und Prüfinstitutionen im Sinne des 114 Abs. 4 SGB XI vom.. Präambel Gemäß 10 Abs. 3 Satz

Unternehmensüberwachung als Element der Corporate Governance

Beate Eibeishäuser Unternehmensüberwachung als Element der Corporate Governance Eine Analyse der Aufsichtsratstätigkeit in börsennotierten Unternehmen unter Berücksichtigung von Familienunternehmen Mit

Beate Eibeishäuser Unternehmensüberwachung als Element der Corporate Governance Eine Analyse der Aufsichtsratstätigkeit in börsennotierten Unternehmen unter Berücksichtigung von Familienunternehmen Mit

Steuerrechtliche Folgen für Beteiligungsgesellschaften, BOARD, 4/2016, S

Publikationen: Gesamtverzeichnis Autor: Alle Autoren 2016 45 Zwirner/Tippelhofer/Hartmann, Trifft der BREXIT auch öffentliche Unternehmen? Steuerrechtliche Folgen für Beteiligungsgesellschaften, BOARD,

Publikationen: Gesamtverzeichnis Autor: Alle Autoren 2016 45 Zwirner/Tippelhofer/Hartmann, Trifft der BREXIT auch öffentliche Unternehmen? Steuerrechtliche Folgen für Beteiligungsgesellschaften, BOARD,

Entsprechenserklärung 2006 nach 161 AktG 1/6

1/6 Corporate Governance Der Begriff Corporate Governance steht für verantwortungsvolle Unternehmensführung. Effiziente Zusammenarbeit zwischen Vorstand und Aufsichtsrat, Achtung der Aktionärsinteressen,

1/6 Corporate Governance Der Begriff Corporate Governance steht für verantwortungsvolle Unternehmensführung. Effiziente Zusammenarbeit zwischen Vorstand und Aufsichtsrat, Achtung der Aktionärsinteressen,

Corporate Governance. von Birgit Hausmann

Corporate Governance von Birgit Hausmann Inhalt Definition Anfänge Allgemeines OECD-Grundsätze der Corporate Governance Deutscher Corporate Governance Kodex Akzeptanz Definition Corporate Governance (engl.

Corporate Governance von Birgit Hausmann Inhalt Definition Anfänge Allgemeines OECD-Grundsätze der Corporate Governance Deutscher Corporate Governance Kodex Akzeptanz Definition Corporate Governance (engl.

Jahresabschluss Eigenkapitalspiegel, Anhang und Lagebericht

Jahresabschluss Eigenkapitalspiegel, Anhang und Lagebericht Prof. Dr. Werner Müller Umfang der Abschlüsse ( 264 Abs. 1 HGB) kleinste und kleine Kapitelgesellschaften: Verhältnis Vermögen + Kapital => Bilanz

Jahresabschluss Eigenkapitalspiegel, Anhang und Lagebericht Prof. Dr. Werner Müller Umfang der Abschlüsse ( 264 Abs. 1 HGB) kleinste und kleine Kapitelgesellschaften: Verhältnis Vermögen + Kapital => Bilanz

3.8 Abs. 3 In einer D&O-Versicherung für den Aufsichtsrat soll ein entsprechender Selbstbehalt vereinbart werden.

Erklärung des Vorstands und des Aufsichtsrats der MS Industrie AG, München, ( Jährliche Erklärung 2015 ) zu den aktuellen Empfehlungen vom 5. Mai 2015 der Regierungskommission Deutscher Corporate Governance

Erklärung des Vorstands und des Aufsichtsrats der MS Industrie AG, München, ( Jährliche Erklärung 2015 ) zu den aktuellen Empfehlungen vom 5. Mai 2015 der Regierungskommission Deutscher Corporate Governance

ARBEITERWOHLFAHRT LANDESVERBAND SACHSEN E.V.

Seite 1 von 6 ARBEITERWOHLFAHRT LANDESVERBAND SACHSEN E.V. UNTERNEHMENSKODEX DER ARBEITERWOHLFAHRT IN SACHSEN Seite 2 von 6 Unternehmenskodex der AWO in Sachsen 1. Zielsetzung des AWO Unternehmenskodex

Seite 1 von 6 ARBEITERWOHLFAHRT LANDESVERBAND SACHSEN E.V. UNTERNEHMENSKODEX DER ARBEITERWOHLFAHRT IN SACHSEN Seite 2 von 6 Unternehmenskodex der AWO in Sachsen 1. Zielsetzung des AWO Unternehmenskodex

Prüfung des Internen Kontrollsystems durch die Interne Revision. Seminar Wintersemester 2004/2005: Unternehmensberatung und Prüfung Thema (3)

") Technische Universität München UNIV.-PROF. DR. DR. H.C. WOLFGANG LÜCK LEHRSTUHL FÜR BETRIEBSWIRTSCHAFTSLEHRE ACCOUNTING - AUDITING - CONSULTING Prüfung des Internen Kontrollsystems durch die Interne Revision

Technische Universität München UNIV.-PROF. DR. DR. H.C. WOLFGANG LÜCK LEHRSTUHL FÜR BETRIEBSWIRTSCHAFTSLEHRE ACCOUNTING - AUDITING - CONSULTING Prüfung des Internen Kontrollsystems durch die Interne Revision

Erster Hauptteil: Unternehmenspublizität als integraler Bestandteil der Corporate Governance 21

Inhaltsübersicht Geleitwort Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis Abbildungsverzeichnis Tabellenverzeichnis V VII XIII XXIII XXXV XXXVII XLV Einleitung 1 I. Problemstellung

Inhaltsübersicht Geleitwort Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis Symbolverzeichnis Abbildungsverzeichnis Tabellenverzeichnis V VII XIII XXIII XXXV XXXVII XLV Einleitung 1 I. Problemstellung

KO im Sommersemester 2014 Aktienrecht Schwerpunktbereich 2: Unternehmen und Finanzen Prof. Dr. Katja Langenbucher

KO im Sommersemester 2014 Aktienrecht Schwerpunktbereich 2: Unternehmen und Finanzen Prof. Dr. Katja Langenbucher Vorstandsvergütung die Regelungen des (gescheiterten) VorstKoG und die Pläne im Koalitionsvertrag

KO im Sommersemester 2014 Aktienrecht Schwerpunktbereich 2: Unternehmen und Finanzen Prof. Dr. Katja Langenbucher Vorstandsvergütung die Regelungen des (gescheiterten) VorstKoG und die Pläne im Koalitionsvertrag

Erklärung zur Unternehmensführung nach 289a HGB

Erklärung zur Unternehmensführung nach 289a HGB Die Unternehmensführung und die Unternehmenskultur der Senator Entertainment AG entsprechen den gesetzlichen Vorschriften und bis auf wenige Ausnahmen den

Erklärung zur Unternehmensführung nach 289a HGB Die Unternehmensführung und die Unternehmenskultur der Senator Entertainment AG entsprechen den gesetzlichen Vorschriften und bis auf wenige Ausnahmen den

- Vorschriften, die geltende deutsche Gesetzesnormen beschreiben, - Empfehlungen an die Gesellschaftsorgane, die durch soll gekennzeichnet sind,

Gemeinsamer Corporate Governance Bericht des Vorstands und des Aufsichtsrats der Sektkellerei Schloss Wachenheim Aktiengesellschaft zum 30. Juni 2009 gemäß Ziffer 3.10 Deutscher Corporate Governance Kodex

Gemeinsamer Corporate Governance Bericht des Vorstands und des Aufsichtsrats der Sektkellerei Schloss Wachenheim Aktiengesellschaft zum 30. Juni 2009 gemäß Ziffer 3.10 Deutscher Corporate Governance Kodex

Corporate Governance-Bericht

Corporate Governance-Bericht adesso legt großen Wert auf eine verantwortungsvolle Unternehmensführung. Hohe Anforderungen an Transparenz, Kontrolle und wirtschaftsethische Grundsätze stärken das Vertrauen

Corporate Governance-Bericht adesso legt großen Wert auf eine verantwortungsvolle Unternehmensführung. Hohe Anforderungen an Transparenz, Kontrolle und wirtschaftsethische Grundsätze stärken das Vertrauen

Ein Corporate Governance Kodex für österreichische KMU in der Rechtsform der GmbH unter besonderer Berücksichtigung von Familienunternehmen

Ein Corporate Governance Kodex für österreichische KMU in der Rechtsform der GmbH unter besonderer Berücksichtigung von Familienunternehmen DISSERTATION der Universität St. Gallen, Hochschule für Wirtschafts-,

Ein Corporate Governance Kodex für österreichische KMU in der Rechtsform der GmbH unter besonderer Berücksichtigung von Familienunternehmen DISSERTATION der Universität St. Gallen, Hochschule für Wirtschafts-,

Handbuch Corporate Governance

Handbuch Corporate Governance Leitung und Überwachung börsennotierter Unternehmen in der Rechts- und Wirtschaftspraxis 2., überarbeitete Auflage "^herausgegeben von Peter Hommelhoff, Klaus J. Hopt und

Handbuch Corporate Governance Leitung und Überwachung börsennotierter Unternehmen in der Rechts- und Wirtschaftspraxis 2., überarbeitete Auflage "^herausgegeben von Peter Hommelhoff, Klaus J. Hopt und

Die Lageberichterstattung der DAX-Konzerne unter dem Einfluss des Bilanzrechtsreformgesetzes

Patrick A. Barenhoff Die Lageberichterstattung der DAX-Konzerne unter dem Einfluss des Bilanzrechtsreformgesetzes Nomos Inhalt Abkürzungsverzeichnis 11 1. Einführung r 17 1.1 Problemstellung und aktueller

Patrick A. Barenhoff Die Lageberichterstattung der DAX-Konzerne unter dem Einfluss des Bilanzrechtsreformgesetzes Nomos Inhalt Abkürzungsverzeichnis 11 1. Einführung r 17 1.1 Problemstellung und aktueller

Entsprechenserklärung zum Deutschen Corporate Governance Kodex gem. 161 AktG

Entsprechenserklärung zum Deutschen Corporate Governance Kodex gem. 161 AktG Vorstand und Aufsichtsrat erklären, dass seit Abgabe der letzten Erklärung mit Ausnahme der dargestellten Sachverhalte den Empfehlungen

Entsprechenserklärung zum Deutschen Corporate Governance Kodex gem. 161 AktG Vorstand und Aufsichtsrat erklären, dass seit Abgabe der letzten Erklärung mit Ausnahme der dargestellten Sachverhalte den Empfehlungen

Handbuch Corporate Governance

Handbuch Corporate Governance Leitung und Überwachung börsennotierter Unternehmen in der Rechts- und Wirtschaftspraxis Bearbeitet von Prof. Dr. Peter Hommelhoff, Prof. Dr. Dr. Dr. h.c. mult. Klaus J. Hopt,

Handbuch Corporate Governance Leitung und Überwachung börsennotierter Unternehmen in der Rechts- und Wirtschaftspraxis Bearbeitet von Prof. Dr. Peter Hommelhoff, Prof. Dr. Dr. Dr. h.c. mult. Klaus J. Hopt,

CORPORATE GOVERNANCE

an die aktionäre corporate governance CORPORATE GOVERNANCE Der Begriff Corporate Governance bezeichnet eine verantwortungsvolle, auf langfristige Wertschöpfung ausgerichtete Unternehmensleitung und -kontrolle.

an die aktionäre corporate governance CORPORATE GOVERNANCE Der Begriff Corporate Governance bezeichnet eine verantwortungsvolle, auf langfristige Wertschöpfung ausgerichtete Unternehmensleitung und -kontrolle.

Die Bedeutung des Deutschen Corporate Governance Kodex im Deutschen Aktienrecht. Nicole Knoringer-Frohlich

Die Bedeutung des Deutschen Corporate Governance Kodex im Deutschen Aktienrecht Nicole Knoringer-Frohlich Inhaltsverzeichnis Inhaltsverzeichnis VORWORT INHALTSVERZEICHNIS I Ill EINLEITUNG 1 A. DIE VORGESCHICHTE

Die Bedeutung des Deutschen Corporate Governance Kodex im Deutschen Aktienrecht Nicole Knoringer-Frohlich Inhaltsverzeichnis Inhaltsverzeichnis VORWORT INHALTSVERZEICHNIS I Ill EINLEITUNG 1 A. DIE VORGESCHICHTE

Corporate Governance in Non-Profit-Organisationen

Corporate Governance in Non-Profit-Organisationen Reviewed Research. Auf den Punkt gebracht. Springer VS Results richtet sich an AutorInnen, die ihre fachliche Expertise in konzentrierter Form präsentieren

Corporate Governance in Non-Profit-Organisationen Reviewed Research. Auf den Punkt gebracht. Springer VS Results richtet sich an AutorInnen, die ihre fachliche Expertise in konzentrierter Form präsentieren

Erklärung von Vorstand und Aufsichtsrat. der mybet Holding SE gemäß 161 AktG

Erklärung von Vorstand und Aufsichtsrat der mybet Holding SE gemäß 161 AktG Vorstand und Aufsichtsrat einer börsennotierten Aktiengesellschaft sind gemäß 161 Aktiengesetz verpflichtet, jährlich eine Entsprechenserklärung

Erklärung von Vorstand und Aufsichtsrat der mybet Holding SE gemäß 161 AktG Vorstand und Aufsichtsrat einer börsennotierten Aktiengesellschaft sind gemäß 161 Aktiengesetz verpflichtet, jährlich eine Entsprechenserklärung

Erklärung zur Unternehmensführung und Corporate Governance Bericht

Erklärung zur Unternehmensführung und Corporate Governance Bericht Vorstand und Aufsichtsrat berichten jährlich im Corporate Governance Bericht über die Corporate Governance des Unternehmens. Dieser ist

Erklärung zur Unternehmensführung und Corporate Governance Bericht Vorstand und Aufsichtsrat berichten jährlich im Corporate Governance Bericht über die Corporate Governance des Unternehmens. Dieser ist

Kodex-Nummer Absatz 2 Satz 6: Betragsmäßige Vergütungshöchstgrenzen

Erklärung des Vorstands der persönlich haftenden Gesellschafterin der Fresenius SE & Co. KGaA, der Fresenius Management SE, und des Aufsichtsrats der Fresenius SE & Co. KGaA zum Deutschen Corporate Governance

Erklärung des Vorstands der persönlich haftenden Gesellschafterin der Fresenius SE & Co. KGaA, der Fresenius Management SE, und des Aufsichtsrats der Fresenius SE & Co. KGaA zum Deutschen Corporate Governance

Wirtschaftsprüfung und Rechnungslegung

WP Handbuch Wirtschaftsprüfung und Rechnungslegung IDW (Hrsg.) / 15., vollständig überarbeitete Auflage ...Seite Vorwort... A. Beruf und Dienstleistungen des Wirtschaftsprüfers.... 1 1. Einleitung... 7

WP Handbuch Wirtschaftsprüfung und Rechnungslegung IDW (Hrsg.) / 15., vollständig überarbeitete Auflage ...Seite Vorwort... A. Beruf und Dienstleistungen des Wirtschaftsprüfers.... 1 1. Einleitung... 7

Herausforderungen des Risikomanagements im Krankenhaus

Wirtschaft Henri Ritschel Herausforderungen des Risikomanagements im Krankenhaus Ein Handbuch zu Grundlagen und Praxisfällen Masterarbeit Fachbereich 3, Wirtschaftswissenschaften I Studiengang: Finance,

Wirtschaft Henri Ritschel Herausforderungen des Risikomanagements im Krankenhaus Ein Handbuch zu Grundlagen und Praxisfällen Masterarbeit Fachbereich 3, Wirtschaftswissenschaften I Studiengang: Finance,

Artikel 1 Änderung des Aktiengesetzes

Stand: 2./3. Lesung Bundestag vom 17.5. 2002 Textstand:11. Juli 2002 BT-Drucksache 14/8769 BT-Drucksache 14/9079 BR-Drs. 450/02 Gesetzesbeschluss BT- BR-Drs. 450/02 Beschluss BR v. 21.6.2002 Gesetz zur

Stand: 2./3. Lesung Bundestag vom 17.5. 2002 Textstand:11. Juli 2002 BT-Drucksache 14/8769 BT-Drucksache 14/9079 BR-Drs. 450/02 Gesetzesbeschluss BT- BR-Drs. 450/02 Beschluss BR v. 21.6.2002 Gesetz zur

Corporate Governance Bericht

Corporate Governance Bericht Der im Oktober 2002 veröffentlichte österreichische Corporate Governance Kodex (ÖCGK) richtet sich vorrangig an österreichische und börsennotierte Aktiengesellschaften. Grundlage

Corporate Governance Bericht Der im Oktober 2002 veröffentlichte österreichische Corporate Governance Kodex (ÖCGK) richtet sich vorrangig an österreichische und börsennotierte Aktiengesellschaften. Grundlage

Die Erklärung zur Unternehmensführung

Die Erklärung zur Unternehmensführung nach BilMoG November 2009 AUDIT Inhalt Editorial Betroffene Unternehmen Inhalte Entsprechenserklärung ( 161 AktG) Unternehmensführungspraktiken Beschreibung von Arbeitsweise

Die Erklärung zur Unternehmensführung nach BilMoG November 2009 AUDIT Inhalt Editorial Betroffene Unternehmen Inhalte Entsprechenserklärung ( 161 AktG) Unternehmensführungspraktiken Beschreibung von Arbeitsweise

Erklärung zur Unternehmensführung nach 289a HGB

Erklärung zur Unternehmensführung nach 289a HGB Wir sehen die Erklärung zur Unternehmensführung als Chance, die Stabilität und Nachhaltigkeit der Unternehmensführung der MEDICLIN Aktiengesellschaft (MediClin)

Erklärung zur Unternehmensführung nach 289a HGB Wir sehen die Erklärung zur Unternehmensführung als Chance, die Stabilität und Nachhaltigkeit der Unternehmensführung der MEDICLIN Aktiengesellschaft (MediClin)

Publikationsanalyse zur Corporate Governance - Status Quo und Entwicklungsperspektiven

Wirtschaft Kerstin Dittmann / Matthias Brockmann / Tobias Gödrich / Benjamin Schäfer Publikationsanalyse zur Corporate Governance - Status Quo und Entwicklungsperspektiven Wissenschaftlicher Aufsatz Strategisches

Wirtschaft Kerstin Dittmann / Matthias Brockmann / Tobias Gödrich / Benjamin Schäfer Publikationsanalyse zur Corporate Governance - Status Quo und Entwicklungsperspektiven Wissenschaftlicher Aufsatz Strategisches

austria Wirtschaftsservice Bundes-Public Corporate Governance Bericht ERP-Fonds

austria Wirtschaftsservice Bundes-Public Corporate Governance Bericht 2016 ERP-Fonds Inhaltsverzeichnis 1. Zielsetzung des Public Corporate Governance Kodex 3 1.1 Rechtswirkungen des Kodex 3 1.2 Verpflic

austria Wirtschaftsservice Bundes-Public Corporate Governance Bericht 2016 ERP-Fonds Inhaltsverzeichnis 1. Zielsetzung des Public Corporate Governance Kodex 3 1.1 Rechtswirkungen des Kodex 3 1.2 Verpflic

Ausführungen. von. Prof. Dr. Axel v. Werder. Leiter des Berlin Center of Corporate Governance. Technische Universität Berlin.

Ausführungen von Prof. Dr. Axel v. Werder Leiter des Berlin Center of Corporate Governance Technische Universität Berlin anlässlich der Präsentation des Kodex Reports 2009 am 2. April 2009 Frankfurt am

Ausführungen von Prof. Dr. Axel v. Werder Leiter des Berlin Center of Corporate Governance Technische Universität Berlin anlässlich der Präsentation des Kodex Reports 2009 am 2. April 2009 Frankfurt am

Aufsichtsräte glauben nicht

Foto: Sychugina_Elena- Fotolia.com CorporateGovernance inkrankenhäusern Risikovorsorge und nachhaltiger Erfolg erfordern eine gute und verantwortungsvolle Krankenhausführung Aufgrund verschärfter rechtlicher

Foto: Sychugina_Elena- Fotolia.com CorporateGovernance inkrankenhäusern Risikovorsorge und nachhaltiger Erfolg erfordern eine gute und verantwortungsvolle Krankenhausführung Aufgrund verschärfter rechtlicher

Aktienrechtsnovelle 2020 Was bringt die Änderung der Aktionärsrechterichtlinie?

Aktienrechtsnovelle 2020 Was bringt die Änderung der Aktionärsrechterichtlinie? Prof. Dr. Dieter Leuering Bonn, 13. Juni 2017 1 Standortbestimmung: Wo stehen wir? Aktionärsrechterichtlinie: Richtlinie

Aktienrechtsnovelle 2020 Was bringt die Änderung der Aktionärsrechterichtlinie? Prof. Dr. Dieter Leuering Bonn, 13. Juni 2017 1 Standortbestimmung: Wo stehen wir? Aktionärsrechterichtlinie: Richtlinie

Erklärung zur Unternehmensführung und Corporate Governance-Bericht

Erklärung zur Unternehmensführung und Corporate Governance-Bericht Vorstand und Aufsichtsrat berichten jährlich im Corporate Governance-Bericht über die Corporate Governance des Unternehmens. Dieser ist

Erklärung zur Unternehmensführung und Corporate Governance-Bericht Vorstand und Aufsichtsrat berichten jährlich im Corporate Governance-Bericht über die Corporate Governance des Unternehmens. Dieser ist

Erklärung zur Unternehmensführung nach 289 a HGB

Erklärung zur Unternehmensführung nach 289 a HGB Die Unternehmensführung der elexis AG (elexis) als börsennotierte deutsche Aktiengesellschaft wird in erster Linie durch das Aktiengesetz und daneben durch

Erklärung zur Unternehmensführung nach 289 a HGB Die Unternehmensführung der elexis AG (elexis) als börsennotierte deutsche Aktiengesellschaft wird in erster Linie durch das Aktiengesetz und daneben durch

Accounting Fraud aufdecken und vorbeugen

Accounting Fraud aufdecken und vorbeugen Formen der Kooperation von Unternehmensführung und -Überwachung Von Dr. Corinna Boecker ERICH SCHMIDT VERLAG Vorwort V Inhaltsverzeichnis VII Abbildungsverzeichnis

Accounting Fraud aufdecken und vorbeugen Formen der Kooperation von Unternehmensführung und -Überwachung Von Dr. Corinna Boecker ERICH SCHMIDT VERLAG Vorwort V Inhaltsverzeichnis VII Abbildungsverzeichnis

Workshop Öffentliche Unternehmen

Workshop Öffentliche Unternehmen an der WU Wien 2. März 2017 Dr Peter Kunz Kunz Schima Wallentin Rechtsanwälte GmbH Porzellangasse 4, 1090 Wien Tel: +43-1 - 313 74 E-Mail: peter.kunz@ksw.at Öffentliche

Workshop Öffentliche Unternehmen an der WU Wien 2. März 2017 Dr Peter Kunz Kunz Schima Wallentin Rechtsanwälte GmbH Porzellangasse 4, 1090 Wien Tel: +43-1 - 313 74 E-Mail: peter.kunz@ksw.at Öffentliche

VII. Kersting, Friedrich-Wilhelm Corporate Governance im öffentlichen Sektor digitalisiert durch: IDS Basel Bern

GLIEDERUNG I. Einleitung 1 1. Problemstellung: 1 2. Zielsetzung 3 3. Methodik 4 4. Objektklärung und Begriffsbestimmung 6 4.1. Corporate Governance in Deutschland 6 4.2. Öffentlicher Sektor 9 4.3. Kommunales

GLIEDERUNG I. Einleitung 1 1. Problemstellung: 1 2. Zielsetzung 3 3. Methodik 4 4. Objektklärung und Begriffsbestimmung 6 4.1. Corporate Governance in Deutschland 6 4.2. Öffentlicher Sektor 9 4.3. Kommunales

Vorschläge für Kodexänderungen 2017 veröffentlicht

P R E S S E M I T T E I L U N G Frankfurt am Main, 2. November 2016 Vorschläge für Kodexänderungen 2017 veröffentlicht Gute Unternehmensführung orientiert sich an den auch ethisch ausgerichteten Prinzipien

P R E S S E M I T T E I L U N G Frankfurt am Main, 2. November 2016 Vorschläge für Kodexänderungen 2017 veröffentlicht Gute Unternehmensführung orientiert sich an den auch ethisch ausgerichteten Prinzipien

adidas AG Geschäftsordnung für den Prüfungsausschuss im Aufsichtsrat

adidas AG Geschäftsordnung für den Prüfungsausschuss im Aufsichtsrat 1 Einsetzung (1) Der Prüfungsausschuss des Aufsichtsrats der adidas AG besteht auf der Grundlage der Geschäftsordnung des Aufsichtsrats

adidas AG Geschäftsordnung für den Prüfungsausschuss im Aufsichtsrat 1 Einsetzung (1) Der Prüfungsausschuss des Aufsichtsrats der adidas AG besteht auf der Grundlage der Geschäftsordnung des Aufsichtsrats

Januar Finanzen, Beteiligungen, Region Frankfurt/Rhein-Main und Kirchen

Finanzen, Beteiligungen, Region Frankfurt/Rhein-Main und Kirchen Richtlinie guter Unternehmensführung Public Corporate Governance Kodex für die Beteiligungen an privatrechtlichen Unternehmen der Stadt

Finanzen, Beteiligungen, Region Frankfurt/Rhein-Main und Kirchen Richtlinie guter Unternehmensführung Public Corporate Governance Kodex für die Beteiligungen an privatrechtlichen Unternehmen der Stadt

Ausführungen. von. Prof. Dr. Axel v. Werder. Technische Universität Berlin. anlässlich des. Pressegesprächs. am 18. April 2008.

Ausführungen von Prof. Dr. Axel v. Werder Leiter des Berlin Center of Corporate Governance Technische Universität Berlin anlässlich des Pressegesprächs am 18. April 2008 Berlin Es gilt das gesprochene

Ausführungen von Prof. Dr. Axel v. Werder Leiter des Berlin Center of Corporate Governance Technische Universität Berlin anlässlich des Pressegesprächs am 18. April 2008 Berlin Es gilt das gesprochene

Einführung von Compliance-Systemen auf Basis der Identity- & Access-Management-Suite

20. Deutsche ORACLE-Anwenderkonferenz 21.-22.11.2007 Nürnberg Einführung von Compliance-Systemen auf Basis der Identity- & Access-Management-Suite Vorstellung 26 Jahre Master of Computer

20. Deutsche ORACLE-Anwenderkonferenz 21.-22.11.2007 Nürnberg Einführung von Compliance-Systemen auf Basis der Identity- & Access-Management-Suite Vorstellung 26 Jahre Master of Computer

Regierungskommission passt Kodexbeschlüsse im Zuge des Gesetzes zur Angemessenheit der Vorstandsvergütung an

Regierungskommission Deutscher Corporate Governance Kodex Die Geschäftsstelle Pressemitteilung Berlin, 19.06.2009 Regierungskommission passt Kodexbeschlüsse im Zuge des Gesetzes zur Angemessenheit der

Regierungskommission Deutscher Corporate Governance Kodex Die Geschäftsstelle Pressemitteilung Berlin, 19.06.2009 Regierungskommission passt Kodexbeschlüsse im Zuge des Gesetzes zur Angemessenheit der

Öffentlicher Webcast - Implementierungsstrategie Strukturmodell - stationär

Unterlagen Öffentlicher Webcast - Implementierungsstrategie Strukturmodell - stationär Referent: Bruno Ristok Typ: Webcast Datum: 27.03.2015 C&S Computer und Software GmbH Wolfsgäßchen 1 86153 Augsburg

Unterlagen Öffentlicher Webcast - Implementierungsstrategie Strukturmodell - stationär Referent: Bruno Ristok Typ: Webcast Datum: 27.03.2015 C&S Computer und Software GmbH Wolfsgäßchen 1 86153 Augsburg

Entsprechenserklärung gemäß 161 AktG zum Deutschen Corporate Governance Kodex

Entsprechenserklärung gemäß 161 AktG zum Deutschen Corporate Governance Kodex Vorstand und Aufsichtsrat der centrotherm photovoltaics AG erklären hiermit, dass den vom Bundesministerium der Justiz im amtlichen

Entsprechenserklärung gemäß 161 AktG zum Deutschen Corporate Governance Kodex Vorstand und Aufsichtsrat der centrotherm photovoltaics AG erklären hiermit, dass den vom Bundesministerium der Justiz im amtlichen

Wertorientierte Unternehmensführung und Corporate Governance

Wirtschaft Anonym Wertorientierte Unternehmensführung und Corporate Governance Anforderungen sowie Vorschriften und Empfehlungen an die Managementvergütung Masterarbeit Bibliografische Information der

Wirtschaft Anonym Wertorientierte Unternehmensführung und Corporate Governance Anforderungen sowie Vorschriften und Empfehlungen an die Managementvergütung Masterarbeit Bibliografische Information der

Ausführungen. von. Prof. Dr. Axel v. Werder. Leiter des Berlin Center of Corporate Governance. Technische Universität Berlin.

Ausführungen von Prof. Dr. Axel v. Werder Leiter des Berlin Center of Corporate Governance Technische Universität Berlin anlässlich des Pressegesprächs am 23. Mai 2007 Berlin Es gilt das gesprochene Wort

Ausführungen von Prof. Dr. Axel v. Werder Leiter des Berlin Center of Corporate Governance Technische Universität Berlin anlässlich des Pressegesprächs am 23. Mai 2007 Berlin Es gilt das gesprochene Wort

- Empfehlungen an die Gesellschaftsorgane, die durch soll gekennzeichnet sind,

Gemeinsamer Corporate Governance Bericht des Vorstands und des Aufsichtsrats der Schloss Wachenheim AG zum 25. September 2015 gemäß Ziffer 3.10 Deutscher Corporate Governance Kodex und Erklärung gemäß

Gemeinsamer Corporate Governance Bericht des Vorstands und des Aufsichtsrats der Schloss Wachenheim AG zum 25. September 2015 gemäß Ziffer 3.10 Deutscher Corporate Governance Kodex und Erklärung gemäß

Erklärung zur Unternehmensführung gemäß 289a HGB und Corporate Governance Bericht

Erklärung zur Unternehmensführung gemäß 289a HGB und Corporate Governance Bericht Die folgende Erklärung zur Unternehmensführung gemäß 289a HGB beinhaltet auch den Corporate Governance Bericht von Vorstand

Erklärung zur Unternehmensführung gemäß 289a HGB und Corporate Governance Bericht Die folgende Erklärung zur Unternehmensführung gemäß 289a HGB beinhaltet auch den Corporate Governance Bericht von Vorstand

ERKLÄRUNG ZUR UNTERNEHMENSFÜHRUNG nach 289 a HGB

ERKLÄRUNG ZUR UNTERNEHMENSFÜHRUNG nach 289 a HGB Corporate Governance ist für den Vorstand und den Aufsichtsrat der Ströer SE von zentraler Bedeutung. Mit dieser gewährleisten wir die verantwortungsbewusste

ERKLÄRUNG ZUR UNTERNEHMENSFÜHRUNG nach 289 a HGB Corporate Governance ist für den Vorstand und den Aufsichtsrat der Ströer SE von zentraler Bedeutung. Mit dieser gewährleisten wir die verantwortungsbewusste

Erklärung zur Unternehmensführung gemäß 289a HGB

Erklärung zur Unternehmensführung gemäß 289a HGB Die Erklärung zur Unternehmensführung enthält die Entsprechenserklärung nach 161 AktG, relevante Angaben zu den über die gesetzlichen Anforderungen hinaus

Erklärung zur Unternehmensführung gemäß 289a HGB Die Erklärung zur Unternehmensführung enthält die Entsprechenserklärung nach 161 AktG, relevante Angaben zu den über die gesetzlichen Anforderungen hinaus

Interpretationen zum Österreichischen Corporate Governance Kodex (Fassung Jänner 2015)

") Jänner 2015 Österreichischer Arbeitskreis für Corporate Governance Interpretationen zum Österreichischen Corporate Governance Kodex (Fassung Jänner 2015) Zu Regel 26 und 57: Die beiden Kodexregeln definieren

Jänner 2015 Österreichischer Arbeitskreis für Corporate Governance Interpretationen zum Österreichischen Corporate Governance Kodex (Fassung Jänner 2015) Zu Regel 26 und 57: Die beiden Kodexregeln definieren

Ansätze zur Messbarkeit und Vergleichbarkeit der Corporate Governance Maßnahmen von Unternehmen

Wirtschaft Sandra Hild Ansätze zur Messbarkeit und Vergleichbarkeit der Corporate Governance Maßnahmen von Unternehmen Bachelorarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die

Wirtschaft Sandra Hild Ansätze zur Messbarkeit und Vergleichbarkeit der Corporate Governance Maßnahmen von Unternehmen Bachelorarbeit Bibliografische Information der Deutschen Nationalbibliothek: Die

Erklärung des Vorstands und des Aufsichtsrats der KAP Beteiligungs AG

ERKLÄRUNG ZUR UNTERNEHMENSFÜHRUNG gemäß 289a des Handelsgesetzbuches und CORPORATE GOVERNANCE BERICHT gemäß Ziffer 3.10 des Deutschen Corporate Governance Kodexes Im nachfolgenden Kapitel erstatten Vorstand

ERKLÄRUNG ZUR UNTERNEHMENSFÜHRUNG gemäß 289a des Handelsgesetzbuches und CORPORATE GOVERNANCE BERICHT gemäß Ziffer 3.10 des Deutschen Corporate Governance Kodexes Im nachfolgenden Kapitel erstatten Vorstand

A. Einführung I. Einleitung... 1 II. Gegenstand der Untersuchung B. Grundlagen der Untersuchung... 4

Inhaltsverzeichnis A. Einführung... 1 I. Einleitung... 1 II. Gegenstand der Untersuchung... 2 B. Grundlagen der Untersuchung... 4 I. Definition von Compliance... 4 II. Ziele von Compliance... 6 III. Regelmäßige

Inhaltsverzeichnis A. Einführung... 1 I. Einleitung... 1 II. Gegenstand der Untersuchung... 2 B. Grundlagen der Untersuchung... 4 I. Definition von Compliance... 4 II. Ziele von Compliance... 6 III. Regelmäßige

der Geschäftsführung und des Aufsichtsrates der Flughafen Köln/Bonn GmbH (FKB] für das Geschäftsjahr 2016

![der Geschäftsführung und des Aufsichtsrates der Flughafen Köln/Bonn GmbH (FKB] für das Geschäftsjahr 2016](/thumbs/73/69270901.jpg "der Geschäftsführung und des Aufsichtsrates der Flughafen Köln/Bonn GmbH (FKB] für das Geschäftsjahr 2016") Corporate Governance - Bericht der Geschäftsführung und des Aufsichtsrates der Flughafen Köln/Bonn GmbH (FKB] für das Geschäftsjahr 2016 1. Einleitung Die Flughafen Köln/Bonn GmbH ist ein Unternehmen im

Corporate Governance - Bericht der Geschäftsführung und des Aufsichtsrates der Flughafen Köln/Bonn GmbH (FKB] für das Geschäftsjahr 2016 1. Einleitung Die Flughafen Köln/Bonn GmbH ist ein Unternehmen im

Corporate Governance Bericht/ Erklärung zur Unternehmensführung gemäß 289a HGB

Stand: 26. Februar 2014 Inhaltsverzeichnis 1. Entsprechenserklärung zum Deutschen Corporate Governance Kodex gemäß 161 AktG... 1 2. Angaben zu angewandten Unternehmensführungspraktiken... 2 3. Zusammensetzung

Stand: 26. Februar 2014 Inhaltsverzeichnis 1. Entsprechenserklärung zum Deutschen Corporate Governance Kodex gemäß 161 AktG... 1 2. Angaben zu angewandten Unternehmensführungspraktiken... 2 3. Zusammensetzung

Zapf Creation AG. Rödental. Erklärung zur Unternehmensführung gemäß 289 a HGB für das Geschäftsjahr 2009

Zapf Creation AG Rödental Erklärung zur Unternehmensführung gemäß 289 a HGB für das Geschäftsjahr 2009 1 1. Corporate Governance 1.1. Vorbemerkung Die Grundsätze des Deutschen Corporate Governance Kodex

Zapf Creation AG Rödental Erklärung zur Unternehmensführung gemäß 289 a HGB für das Geschäftsjahr 2009 1 1. Corporate Governance 1.1. Vorbemerkung Die Grundsätze des Deutschen Corporate Governance Kodex

IFRS: Anhang. Inhalte, Erstellung, Prüfung. Von Ingo Weber ERICH SCHMIDT VERLAG

IFRS: Anhang Inhalte, Erstellung, Prüfung Von Ingo Weber ERICH SCHMIDT VERLAG Geleitwort des Herausgebers 5 Vorwort 7 Inhaltsverzeichnis 9 Abkürzungsverzeichnis '. 13 Abbildungsverzeichnis 15 / Grundlagen

IFRS: Anhang Inhalte, Erstellung, Prüfung Von Ingo Weber ERICH SCHMIDT VERLAG Geleitwort des Herausgebers 5 Vorwort 7 Inhaltsverzeichnis 9 Abkürzungsverzeichnis '. 13 Abbildungsverzeichnis 15 / Grundlagen