Das Interne Kontrollsystem ein weitreichendes Managementinstrument

|

|

|

- Käthe Fürst

- vor 8 Jahren

- Abrufe

Transkript

1 Das Interne Kontrollsystem ein weitreichendes Managementinstrument Mag. Karin Gastinger, MAS Klagenfurt, am 16. Mai 2011

2 AGENDA Uhr bis Uhr Einleitung, Begrüßung, Vorstellung Uhr bis Uhr Gesetzliche Grundlagen, Definition, Standards, Ziele und Grenzen eines IKS Uhr bis 10:45 Uhr Pause 10:45 Uhr bis 12:00 Uhr Abgrenzung zu Risikomanagement und Controlling sowie Grundlagen Prozessmanagement 12:00 Uhr bis 13:00 Uhr Mittagspause 13:00 Uhr bis 14:30 Uhr IKS Begrifflichkeiten und IKS Kreislauf 14:30 Uhr bis 14:45 Uhr Pause 14:45 Uhr bis 16:00 Uhr IKS Erfolgsfaktoren & Nutzen eines IKS 2

3 Haben Sie einen Überblick darüber, welche Risiken in Ihrem Verantwortungsbereich bestehen und welche Kontrollen von Ihnen bzw. Ihren MitarbeiterInnen ausgeführt werden (müssen)? 3

4 IKS wozu? 4

5 IKS - wozu? 5

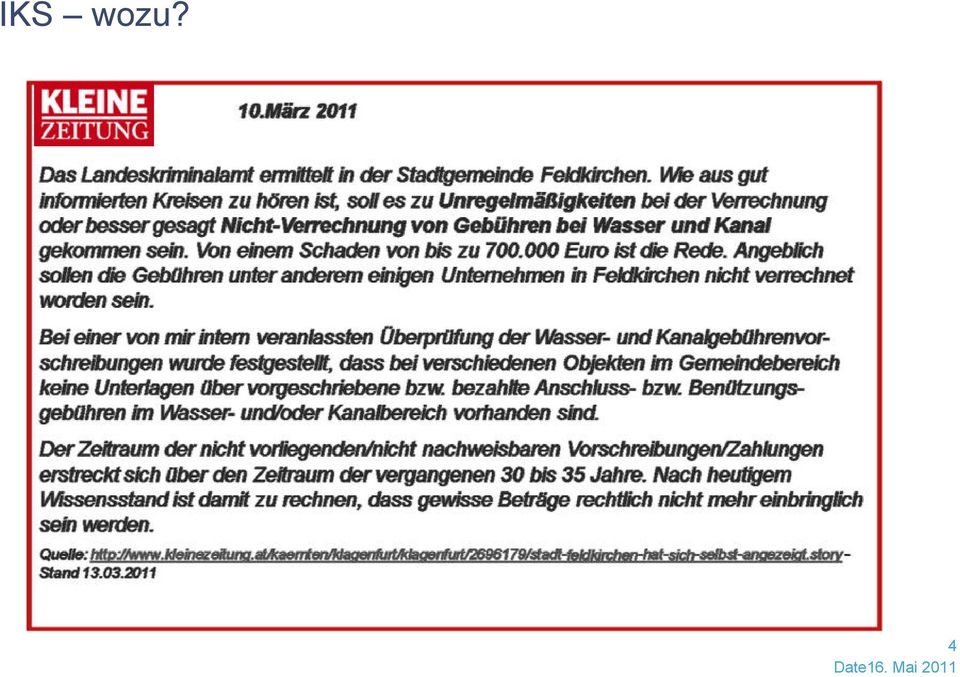

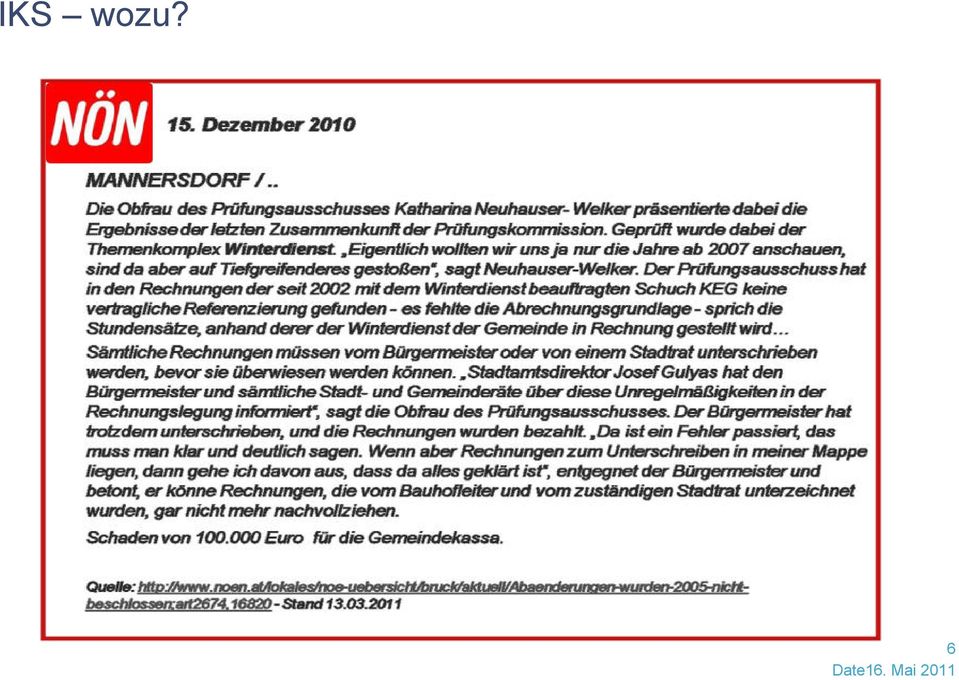

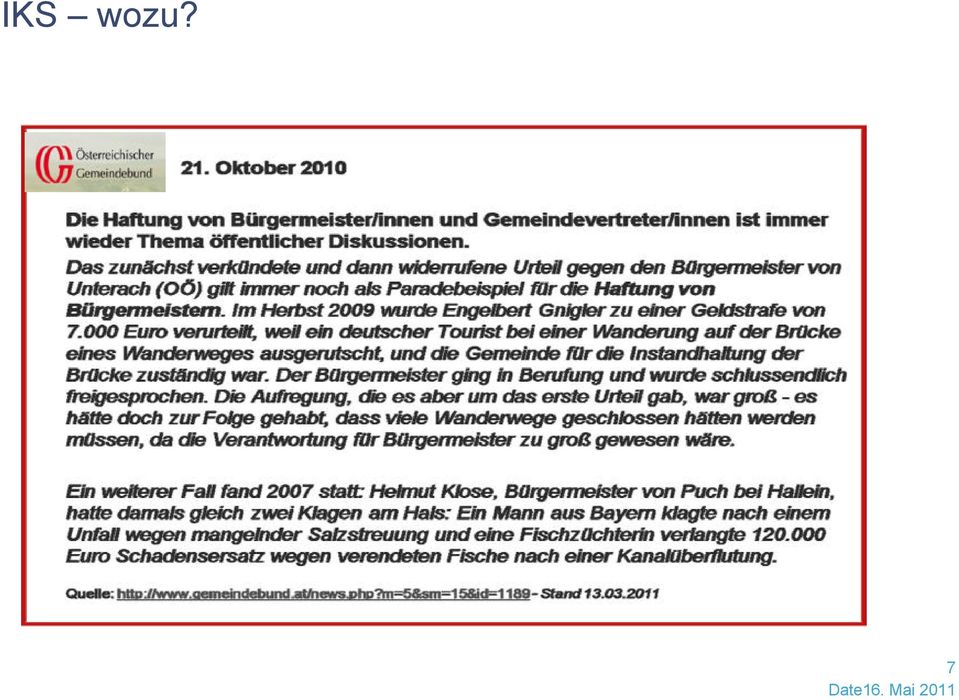

6 IKS wozu? 6

7 IKS wozu? 7

8 IKS wozu? 8

9 Gesetzliche Grundlagen, Definition, Standards, Ziele und Grenzen eines IKS 9

10 Rechtliche Vorgaben für IKS im öffentlichen Sektor Öffentliche Verwaltung 12 Z. 8 Geschäftsordnung des Magistrates der Stadt Wien (GOM) Den Dienstellenleitern und Dienstellenleiterinnen obliegt der Einsatz von Qualitätssicherung sowie die Einrichtung interner Kontroll- und Risikomanagementsysteme; 9 Abs. 3 Z. 9 BHG 2013 Die Aufgaben der Buchhaltungsagentur des Bundes sind die Überwachung der ordnungsgemäßen Durchführung der im Rahmen der Haushaltsführung des Bundes übertragenen Aufgaben mittels eines internen Kontrollsystems Kapitalgesellschaften 22 (1) GmbHG, 82 AktG und 39 Abs. 3 SE-G Die Geschäftsführer haben/der Vorstand/der Verwaltungsrat hat dafür zu sorgen, dass ein Rechnungswesen und ein internes Kontrollsystem geführt werden, die den Anforderungen des Unternehmens entsprechen. 10

11 Rechtliche Vorgaben für IKS in Anstalten des öffentlichen Rechtes 12 Abs. 4 Bundesforschungs- und Ausbildungszentrum für Wald, Naturgefahren und Landschaft - BFWG 8 Abs.11 Bibliotheksordnung der Österreichischen Nationalbibliothek 8 Abs. 3 Buchhaltungsagenturgesetz 38 Abs. 3 Bundesstatistikgesetz 9 Abs. Abs. 3 Justizbetreuungsagenturgesetz 8 Abs. 12 Museumsordnung für MUMOK 8 Abs. 12 Museumsordnung für KHM, Museum für Völkerkunde und Österreichisches Theatermuseum 8 Abs. 12 Museumsordnung für MAK 8 Abs. 12 Museumsordnung für Naturhistorisches Museum 8 Abs. 12 Museumsordnung für Technisches Museum Wien und Österreichische Mediathek 8 Abs. 12 Museumsordnung für Albertina 8 Abs. 12 Museumsordnung für Österreichische Galerie Belvedere 3 11

12 Normativer Gehalt der rechtlichen Regelungen Die rechtlichen Regelungen sehen eine Verpflichtung zur Einrichtung eines IKS vor, das angemessen sein muss und den Anforderungen der Organisation entsprechen muss. Zur inhaltlichen Ausgestaltung des IKS fehlen jedoch konkrete Normen. 12

13 IKS in Gemeinden in Kärnten Gesetzliche Anforderungen 78 K-AGO: Kontroll- und Aufsichtsverpflichtung der AmtsleiterInnen Dem Leiter des inneren Dienstes obliegt es insbesondere, für einen zweckentsprechenden und geregelten Geschäftsgang und für die Gesetzmäßigkeit, Einfachheit und Sparsamkeit im Geschäftsgang zu sorgen. Masterplan Abteilung 3 Globalziele im Bereich der Erfüllung des sachpolitischen Auftrages als Aufsichtsbehörde Maßnahme Überarbeitung Handbuch der internen Kontrolle zur Unterstützung der Kontrollpflichten von AmtsleiterInnen IKS Leitfaden Ziel Erarbeitung eines Leitfadens Internes Kontrollsystem in den Gemeinden des Bundeslandes Kärnten Erweiterung interner Kontrollen aufgrund rechtlicher Vorgaben zu einem Internen Kontrollsystem als Managementinstrument Quelle: Beyond Consulting GmbH 13

14 Leitfaden IKS in den Gemeinden des Bundeslandes Kärnten 14

15 INTOSAI (Internationale Organisation der obersten Rechnungskontrollbehörden) Unabhängige Organisation, welche durch Wissenstransfer und Wissensvermehrung weltweit zur Verbesserung der staatlichen Finanzkontrolle beiträgt. Mitglieder = 188 Rechnungshöfe Anerkanntes Standardwerk im öffentlichen Sektor INTOSAI Richtlinien für die internen Kontrollnormen im öffentlichen Sektor Standard basierend auf COSO (Committee of Sponsoring Organizations of the Treadway Commission) Standardwerk für IKS in Unternehmen COSO Standard zur qualitativen Verbesserung der Finanzberichterstattungen (durch ethisches Handeln, wirksame interne Kontrollen, gute Unternehmensführung) INTOSAI Standard - Anpassungen von COSO unter Berücksichtigung der Anforderungen und veränderten Rahmenbedingungen im öffentlichen Sektor Quelle: Beyond Consulting GmbH 15

Standardwerk für IKS in Unternehmen COSO Standard zur qualitativen Verbesserung der Finanzberichterstattungen (durch ethisches Handeln, wirksame")

16 Definition eines IKS im öffentlichen Sektor (INTOSAI) Die Interne Kontrolle ist ein in die Arbeits- und Betriebsabläufe einer Organisation eingebetteter Prozess, der von den Führungskräften und den Mitarbeitern durchgeführt wird, um bestehende Risiken zu erfassen und zu steuern und mit ausreichender Gewähr sicherstellen zu können, dass die betreffende Körperschaft im Rahmen der Erfüllung ihrer Aufgabenstellung die folgenden allgemeinen Ziele erreicht: Sicherstellung ordnungsgemäßer, ethischer, wirtschaftlicher, effizienter und wirksamer Abläufe Erfüllung der Rechenschaftspflicht Einhaltung der Gesetze und Vorschriften Sicherung der Vermögenswerte vor Verlust, Missbrauch und Schaden Mehr als gesetzliche Anforderung, welche nur eines der Ziele darstellt Risikoorientierter Ansatz Risiken minimieren, durch Kontrollen abdecken Quelle: Beyond Consulting GmbH 16

17 Diese Definition enthält fundamentale Konzepte Das IKS ist ein Prozess. Es ist kein Projekt, dass irgendwann endet. Das IKS wird von Personen getragen. Es geht nicht nur um Richtlinien, Organisationsvorschriften und andere Dokumentationen. Das IKS kann nur zweckmäßige Sicherheit, keine absolute, gewährleisten. Das IKS ist darauf ausgerichtet, die Erreichung von Zielen in vier Kategorien zu unterstützen. 17

18 Definition und Ziel IKS im öffentlichen Sektor unter Berücksichtigung einer wirkungsorientierten Verwaltungsführung Das Interne Kontrollsystem umfasst alle Formen von Überwachungsmaßnahmen, die unmittelbar oder mittelbar in die zu überwachenden Geschäftsvorfälle integriert sind. Ziel ist die Absicherung der Prozesse und die Gewährleistung ihrer ordnungsgemäßen und wirtschaftlichen Bearbeitung. Insbesondere soll - die Einhaltung der maßgeblichen Vorschriften und der strategischen Ausrichtung unterstützt - der Wirkungsgrad des Verwaltungshandelns erhöht, - die öffentlichen Abgabenansprüche gesichert, - die öffentlichen Mittel sparsam verwaltet, - die Ordnungsmäßigkeit und Verlässlichkeit der Erfassung der Gebarung gewährleistet und - die der gesetzlichen Geheimhaltung unterliegenden Informationen geschützt werden. (Copy Right: Dr. Hannes Schuh MBA, Leiter Interne Revision im BMF) 5 18

19 Standards im Bereich IKS COSO Der IKS-Standard, Erstes Rahmenwerk Internal Control - Integrated Framework (COSO I). Weiterentwicklung Enterprise Risk Management - Integrated Framework (COSO II) INTOSAI Anerkanntes Standardwerk im öffentlichen Sektor INTOSAI Richtlinien für die internen Kontrollnormen im öffentlichen Sektor Standards im Bereich IT CobiT, ITIL, ISO/IEC TR 13335, etc. Sonstige Standards CoCo, Internal Control: Revised Guidance for Directors on the Combined Code (Turnbull Guidance), PIFC (Public Internal Financial Control) 19

, PIFC (Public")

20 Allgemeine Ziele eines IKS bei Gemeinden Zuverlässigkeit operationeller Arbeitsabläufe und Finanzgebarung Schutz öffentlicher Ressourcen und Staatsvermögen (Effizienter Mitteleinsatz) Vermeidung von Missbrauch und Fehlern Einhaltung von Gesetzen und Vorgaben Zuverlässige Haushaltsführung und zuverlässiger Rechnungsabschluss Interne Kontrollen zur Wahrung der Glaubwürdigkeit der Amtsführung und des Rechnungsabschlusses Quelle: Beyond Consulting GmbH 20

21 Grenzen eines IKS Vorgänge außerhalb der Arbeitsabläufe Fehleinschätzung der Risiken Absprachen mehrerer Akteure/Betrug Menschliches Versagen Technisches Versagen Bewusste Missachtung definierter Kontrollen Unwirksamkeit des IKS durch veränderte Rahmenbedingungen Wenn der Aufwand zur Risikominimierung den erwarteten Nutzen übersteigt Quelle: Beyond Consulting GmbH 21

22 Abgrenzung zu Risikomanagement und Controlling sowie Grundlagen Prozessmanagement 22

23 Risikomanagement Ein Risikomanagementsystem setzt sich in strategischer Hinsicht mit dem Umgang mit Risiken in einer Organisation auseinander, die sowohl in Schäden als auch in entgangenen Gewinnchancen bestehen können. Es besteht aus der Risikopolitik (Risikostrategie) dem Früherkennungssystem und dem operativen Risikomanagement Quelle: Dr. Helmut Berger, Internes Kontrollsystem Fachhochschullehrgang für Akademische Rechnungsprüfer, 2008, S 10 23

24 Abgrenzung IKS Risikomanagement Strategie, Gesetze, Vorschriften Risikomanagement Internes Kontrollsystem Verwaltungsabläufe (Prozesse) IT Organisation Quelle: Beyond Consulting GmbH 24

25 Controlling Controlling bezeichnet das Gesamtsystem der Werkzeuge und Instrumente, das Planung, Steuerung und Information koordiniert, Daten über das Verwaltungshandeln und seine Rahmenbedingungen bereitstellt und Hilfestellung bei Entscheidungen und Umsetzung bietet. Ziel des Controllings ist die Versorgung der Führungskräfte mit entscheidungsrelevanten Informationen. 25

26 Controlling Strategisches Controlling Der Schwerpunkt liegt auf dem Erkennen von Chancen und Risiken oder Stärken und Schwächen bzw. auf der Analyse und Interpretation von langfristigem Nutzen und Kosten bestimmter Leistungen. Operatives Controlling Dazu zählen alle Steuerungsmaßnahmen zur Optimierung der Entscheidungen der Prozessverantwortlichen und Führungskräfte im Hinblick auf Budget, Personal, Ressourcen, Projekte und Leistungen. Fokussiert wird dabei hauptsächlich auf Kosten und Outputindikatoren von Leistungen. 26

27 Controlling Die Tätigkeiten des Controllings basieren sehr stark auf Zahleninformationen, und die Ergebnisse werden in der Regel in Zahlenform wiedergegeben. Controlling hat ein starkes Interesse an einem funktionierendem IKS, weil es zur Sicherheit und Zuverlässigkeit des Zahlenmaterials beiträgt. Controlling ist stark zukunftsorientiert und steuernd in Prozesse integriert. 27

28 Prozess Ein Prozess ist die inhaltlich abgeschlossene, zeitliche und sachlogische Folge von Aktivitäten, die zur Bearbeitung eines betriebswirtschaftlich relevanten Objektes notwendig sind. Ein Prozess wird durch ein Ereignis ausgelöst und endet auch mit einem Ergebnis, wobei während bzw. am Ende des Prozesses Ergebnisse erzeugt werden können Quelle: Becker/Kugeler/Rosemann (2005), S. 6 28

29 Prozessmanagement Grundsätzlich werden Prozesse in Managementprozesse, Kernprozesse und Unterstützungsprozesse unterteilt. 29

30 Prozessmanagement Management Prozess/Führungsprozess Planung der strategischen Geschäftsebene Steuerung und Koordinierung der Kern und Support Prozesse z.b. Strategiefindung, Personalmanagement, politische Prozesse Kernprozesse Fokussiert auf externe Kunden (BürgerInn) Wertschöpfend, direkter Bezug zum Produkt bzw. zur (Dienst-)Leistung z.b. Gebührenverfahren, Genehmigungsverfahren, Beschaffung, etc. Unterstützungsprozesse / Support Prozess Fokussiert auf interne Kunden (z. B. Kernprozesse) Nicht wertschöpfend z.b. Rechnungswesen, IT, Personal, interne Administration 30

31 Prozessmanagement - Vorteile Transparenz der Aufgaben und deren Abwicklung Konzentration auf Kernaufgaben Orientiert sich Anforderungen der BürgerInnen Sorgt dafür, dass die Erfüllung der Bedürfnisse der BürgerInnen auch nach wirtschaftlichen Gesichtspunkten erfolgt Hat wesentliche Leistungsprozesse dokumentiert und kennt Verantwortlichkeiten Kennt kritische Erfolgsfaktoren bei der Leistungserbringung (Qualität, Risiko) Hat für ihre Kernaufgaben das Leistungsniveau festgelegt, mit welchen diese Leistungen erfüllt werden sollen 31

32 IKS Begrifflichkeiten und IKS Kreislauf 32

33 Der kleine Risikomanager 1 33

34 Der kleine Risikomanager 2 34

35 Der kleine Risikomanager 3 35

36 Risiko Risiko ist die aus der Unvorhersehbarkeit der Zukunft resultierende, durch zufällige Störung verursachte Möglichkeit, von geplanten Zielen abzuweichen. Ethymologische Wurzeln: ris(i)co (italienisch) die Klippe zu umschiffen;???a (rhiza griechisch) Wurzel, Basis zurückverfolgen;??????(?) (riziko[n], griechisch) Schicksal 36

37 Risikobeurteilung Die Risikobeurteilung soll sicherstellen, dass sich die Leiter aller Risiken bewusst sind. Die Risikobeurteilung umfasst mehrere Teilbereiche: Risikoidentifikation Risikoevaluierung Einschätzung der Risikobereitschaft der Organisation Entwicklung von Risikomanagementstrategien (z.b. Übertragung an Versicherung, Tolerierung des Risikos, Vermeidung des Risikos oder Beschränkung des Risikos) 37

38 Typische Risiken in öffentlichen Einheiten Fehlende oder inkonsistente politische Zielvorgaben führen zu unerwünschten Ergebnissen Unzureichende Leistungserfassung- oder -messung Unrichtige Einschätzung des Bedarfs nach öffentlichen Leistungen führ zu einem Über- oder Unterangebot (z.b. Grippemaske) Unzureichende Ressourcen oder personelle Fachkapazitäten Mangelnde Überwachung der Implementierung von Projekten Kostenüberschreitung bei Projekten Ausgewählte Partner erbringen ihre Leistung schlecht oder gar nicht Verluste durch Korruption oder Misswirtschaft 38

39 Kontrollaktivitäten Die Kontrollaktivitäten umfassen die von einer Organisation zur Risikosteuerung und zur Erreichung der Organisationsziele eingesetzten Strategien und Verfahren. Um Wirksamkeit zu erreichen, müssen die Kontrollaktivitäten - angemessen, - über einen gewissen Zeitraum hinweg kontinuierlich und nach Plan eingesetzt, - kostengünstig - umfassend und - zielgerichtet sein. 39

40 Arten und Typen von Kontrollaktivitäten Kontrollart, - typ Manuelle Automatische Präventive Detektive Beschreibung Durch eine Person durchgeführte Kontrolle Programmiertes Verfahren in einer Anwendung Kontrolle zur Verhinderung unerwünschter Vorkommnisse Kontrolle zur Aufdeckung unerwünschter Vorkommnisse Beispiele -Physische Inventur durch Mitarbeiter -Visuelle Qualitätskontrolle eines Produktes durch Mitarbeiter -Prüfung der Zugriffsberechtigung zur Änderung des Kundenstamms -Abgleich zwischen Menge & Bestellpreis bzw. Lieferantenrechnung -Kundenbestellungen werden blockiert, wenn die Kreditlimite erreicht ist -Warenlieferung und Fakturierung sind funktional getrennt -Kundenforderungen werden monatlich hinsichtlich Saldohöhe geprüft -Auswertung von Warenlieferungen ohne Faktura 40

41 Information Angemessene (Management-) Entscheidungen hängen von der Qualität der verfügbaren Information ab. Daher muss die Information aus einer verlässlichen Quelle stammen sowie angemessen (ist die erforderliche Information verfügbar?) aktuell (ist sie am letzten Stand?) korrekt (ist sie fehlerfrei?) zugänglich (für jene Personen, die diese benötigen) sein. Auch ein IKS ist vollständig und transparent zu dokumentieren und hat oben genannten Ansprüchen zu genügen. 41

42 Kommunikation Wirksame Kommunikation sollte in jede Richtung stattfinden. Oberste Führungsorgane sollten den MitarbeiterInnen klar und unmissverständlich vermitteln, dass Kontrollaufgaben ernst zu nehmen sind, und auch von der Führungskraft ernst genommen werden. Führungskräfte und MitarbeiterInnen sollen ihre Rolle im IKS verstehen und sollten die Zusammenhänge bewusst sein. 42

43 Überwachung Ohne Überwachung wird es kein lebendiges IKS geben können. Durch Überwachung wird sichergestellt, dass die Kontrollen die beabsichtigten Funktionen erfüllen und geänderten Bedingungen in angemessener Form Rechnung getragen wird. Die Überwachung des IKS sollte laufend durchgeführt werden. Gleichzeitig sind auch Maßnahmen bei der Feststellung von Mängeln im IKS vorzusehen. 43

44 IKS Kreislauf Festlegung Umfang Analyse Implementierung Festlegung des Untersuchungsumfangs (Scoping) Identifikation wesentlicher Risiken Erhebung vorhandener Kontrollen zur Abdeckung der Risiken bzw. Erhebung d. fehlenden Kontrollen Maßnahmen zur Schließung der Kontrolllücken definieren Fehlende Kontrollen entwickeln Sonstige Maßnahmen implementieren Kontinuierliche Überwachung Verbessern & Berichten Verbesserungsmaßnahmen planen und durchführen Effektivität des IKS an definierte Instanzen und Kontrollorgane berichten Testen Kontrolldesigns testen Kontrollausführung testen Schwachstellen identifizieren und dokumentieren Quelle: Beyond Consulting GmbH 44

45 Was ist besonders zu beachten? o o o o o Die Kontrollen sind auf mögliche Risiken und Schwachstellen im Prozess ausgerichtet. Die Kontrollen sind aufeinander abgestimmt. Die Ziele, Risikoüberlegungen, (Betriebs)Prozesse und Kontrollen sind ausreichend dokumentiert. Das IKS ist kommuniziert. Die vorgesehenen Kontrollen werden durchgeführt und überwacht und sind für einen Dritten nachvollziehbar. Ohne Systematik (COSO bzw. INTOSAI) keine Effizienz und keine Effektivität 45

46 Die Anforderungen an ein IKS Wirksamkeit klar geregelte Verantwortungen Kontrollen werden an Risiken ausgerichtet Kontrollen sind in Geschäftsprozess integriert und überwacht ausreichend getestete Kontrollen gut geschulte MitarbeiterInnen klar definierter Informations- und Eskalationsprozess Nachvollziehbarkeit IKS Ziele und Ausbaugrad sind dokumentiert Risiken sind dokumentiert Prozesse & Kontrollen sind schriftlich festgehalten Kontrolltätigkeiten werden nachvollziehbar dokumentiert Qualität des IKS wird regelmäßig beurteilt und darüber Bericht erstattet Effizienz fokussiert auf Schlüsselrisiken nach Möglichkeit Automatisierung der Kontrollen 46

47 Reifegradmodell für ein IKS Effektivitätslevel 1 Unzuverlässig Effektivitätslevel 2 Informell 1. Kontrollmaßnahme: Keine bzw. unzureichende Kontrollen 2. Kontrolldurchführung: Nie 3. Prozessdokumentation: nicht existent 4. IKS-Verantwortlicher: nicht vorhanden 5. IKS-Softwareunterstützung: nicht vorhanden 6. Bericht über IKS an Führungspersonen: nicht vorhanden 1. Kontrollmaßnahme: existierende Kontrollen, aber keine Standardisierung vorhanden 2. Kontrolldurchführung: selten 3. Prozessdokumentation: nicht existent 4. IKS-Verantwortlicher: nicht vorhanden 5. IKS-Softwareunterstützung: nicht vorhanden 6. Bericht über IKS an Führungspersonen: nicht vorhanden Effektivitätslevel 3 Standardisiert 1. Kontrollmaßnahme: standardisierte Kontrollen sind vorhanden 2. Kontrolldurchführung: regelmäßig 3. Prozessdokumentation: vorhanden 4. IKS-Verantwortlicher: nicht vorhanden 5. IKS-Softwareunterstützung: nicht vorhanden 6. Bericht über IKS an Führungspersonen: nicht vorhanden Effektivitätslevel 4 Gesichert 1. Kontrollmaßnahme: standardisierte Kontrollen sind vorhanden 2. Kontrolldurchführung: regelmäßig&rückverfolgbar 3. Prozessdokumentation: vorhanden 4. IKS-Verantwortlicher: vorhanden 5. IKS-Softwareunterstützung: nicht vorhanden 6. Bericht über IKS an Führungspersonen: vorhanden Effektivitätslevel 5 Optimiert 1. Kontrollmaßnahme: standardisierte Kontrollen sind vorhanden 2. Kontrolldurchführung: weitgehend automatisiert 3. Prozessdokumentation: vorhanden 4. IKS-Verantwortlicher: vorhanden 5. IKS-Softwareunterstützung: vorhanden 6. Bericht über IKS an Führungspersonen: vorhanden 7. Risikomanagement und IKS bilden integriertes System Quelle: Beyond Consulting GmbH 47

48 IKS Leitfaden und Checklisten Ein IKS Leitfaden gibt einen Überblick über die wesentlichen Elemente eines IKS und stellt eine grobe Anleitung für die IKS Implementierung dar. Checklisten dienen als Hilfestellung, um zu prüfen, ob das IKS entsprechend eingerichtet wurde diese sind jedoch per se nicht das IKS und können dieses auch nicht ersetzen. 48

49 IKS Erfolgsfaktoren & Nutzen eines IKS 49

50 Interessensgruppen für das IKS bei Gemeinden Amtsleiter Stellt mit IKS sicher, dass Anforderungen laut 78 K-AGO erfüllt sind Integrativer Bestandteil des IKS Braucht IKS zur Erfüllung seiner Aufgaben Mitarbeiter Führt IKS Kontrollen durch Besondere Rolle: Finanzverwalter IKS Gemeinderevision Prüft Vorhandensein und Details des IKS Prüfung durch standardisiertes und dokumentiertes System vereinfacht Kontrollausschuss Rechnungshof des Bundes Überprüft Vorhandensein des IKS Quelle: Beyond Consulting GmbH Kontrollämter In Klagenfurt, Villach und Wolfsberg Überprüft IKS Bei Gemeinden > EW Keine spezielle Prüfkompetenz für IKS 50

51 Was kann ein IKS erreichen? Mitarbeiter bei der Erreichung von Zielen der Arbeitsabläufe unterstützen Risikobewusstsein der Mitarbeiter und des Amtsleiters schärfen IKS Schwachstellen und Lücken verhindern oder aufdecken Chancen und Risiken aufdecken Unterstützung bei der Erreichung strategischer Ziele Qualität der Arbeitsabläufe und damit die Ergebnisse dieser verbessern/sicherstell en Handlungsbedarf für die Amtsleitung aufzeigen Risiken minimieren bzw. managen Quelle: Beyond Consulting GmbH 51

52 Erfolgsfaktoren eines IKS Erfolgsfaktoren IKS vorhanden und dokumentiert und in die Arbeitsabläufe integriert IKS überprüfbar (Aufsichtsbehörde) und aussagekräftiges Berichtswesen IKS wird vom Vorgesetzten überwacht IKS wird geschult (Mitarbeiter und Führungskräfte) IKS den Mitarbeitern bekannt und von diesen akzeptiert Kontrollbewusstsein ist in den Abteilungen und Einheiten vorhanden IKS hat einen Motor (intern oder extern) IKS wird gelebt Quelle: Beyond Consulting GmbH 52

53 Ein wirksames IKS ist eine Chance für alle und bringt Nutzen! IKS schafft Transparenz in den Abläufen und schafft damit Sicherheit Kontrollen werden auf wesentliche Risiken ausgerichtet Weniger Fehler in Prozessen mehr Sicherheit und mehr Effizienz Prozesse, Ziele, Risiken und Kontrollen sind für AL und Mitarbeiter nachvollziehbar verständlicher - transparenter Arbeitsabläufe und Organisationshilfsmittel werden verbessert Prozesse lassen sich zielgerichteter und systematischer steuern Risiko von Missbrauch und Betrug wird eingeschränkt Überwachung und Aufsicht wird effizienter 53

54 Die richtige Balance von Risiko Kosten Nutzen ist anzustreben! nicht alles ist bis ins letzte Detail zu dokumentieren. nicht jeder Mitarbeiter ist zu überwachen. nicht jede Tätigkeit muss von einem andere Mitarbeiter ausgeführt werden. IKS soll angemessen sein! 54

55 IKS in den Gemeinden der Zukunft? 55

56 PwC Public Sector Karin Gastinger, Director Public Sector & Nachhaltigkeitsmanagement Tel: Vielen Dank für Ihre Aufmerksamkeit! 13 56

Transparenz schafft Sicherheit

PwC Public Breakfast Transparenz schafft Sicherheit Graz 19. Mai 2010 Advisory Haben Sie einen Überblick darüber, welche Risiken in Ihrem Verantwortungsbereich bestehen und welche Kontrollen von Ihnen

PwC Public Breakfast Transparenz schafft Sicherheit Graz 19. Mai 2010 Advisory Haben Sie einen Überblick darüber, welche Risiken in Ihrem Verantwortungsbereich bestehen und welche Kontrollen von Ihnen

PwC Public Brunch IKS im öffentlichen Sektor Eisenstadt 14.April 2011

www.pwc.at Public Brunch IKS im öffentlichen Sektor Eisenstadt 14. IKS im öffentlichen Sektor Haben Sie einen Überblick darüber, welche Risiken in Ihrem Verantwortungsbereich bestehen und welche Kontrollen

www.pwc.at Public Brunch IKS im öffentlichen Sektor Eisenstadt 14. IKS im öffentlichen Sektor Haben Sie einen Überblick darüber, welche Risiken in Ihrem Verantwortungsbereich bestehen und welche Kontrollen

Der kleine Risikomanager 1. Karin Gastinger 29.05.2008

Risikomanagement Eine Chance zur Unternehmenswertsteigerung Der kleine Risikomanager 1 2 Der kleine Risikomanager 2 3 Der kleine Risikomanager 3 4 Risiko Risiko ist die aus der Unvorhersehbarkeit der Zukunft

Risikomanagement Eine Chance zur Unternehmenswertsteigerung Der kleine Risikomanager 1 2 Der kleine Risikomanager 2 3 Der kleine Risikomanager 3 4 Risiko Risiko ist die aus der Unvorhersehbarkeit der Zukunft

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

Vom Prüfer zum Risikomanager: Interne Revision als Teil des Risikomanagements Inhalt 1: Revision als Manager von Risiken geht das? 2 : Was macht die Revision zu einem Risikomanager im Unternehmen 3 : Herausforderungen

IKS Transparenz schafft Sicherheit. Erfolgsfaktor Internes Kontrollsystem

17. Bundesfachtagung IKS Transparenz schafft Sicherheit Erfolgsfaktor Internes Kontrollsystem Mag. Gunnar Frei Warum braucht eine Gemeinde ein IKS? Landeskriminalamt ermittelt Wie aus gut informierten

17. Bundesfachtagung IKS Transparenz schafft Sicherheit Erfolgsfaktor Internes Kontrollsystem Mag. Gunnar Frei Warum braucht eine Gemeinde ein IKS? Landeskriminalamt ermittelt Wie aus gut informierten

Governance, Risk & Compliance für den Mittelstand

Governance, Risk & Compliance für den Mittelstand Die Bedeutung von Steuerungs- und Kontrollsystemen nimmt auch für Unternehmen aus dem Mittelstand ständig zu. Der Aufwand für eine effiziente und effektive

Governance, Risk & Compliance für den Mittelstand Die Bedeutung von Steuerungs- und Kontrollsystemen nimmt auch für Unternehmen aus dem Mittelstand ständig zu. Der Aufwand für eine effiziente und effektive

RSP International. Ihr Partner in Osteuropa und Zentralasien

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Interne Kontrolle Empfehlungen des Finanzministeriums und praktische Aspekte Hamburg, 4. Juli 2014 RSP International Ihr Partner in Osteuropa und Zentralasien Internes Kontrollsystem (IKS) als Element

Pensionskasse des Bundes Caisse fédérale de pensions Holzikofenweg 36 Cassa pensioni della Confederazione

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

Compliance-Reglement 1. Grundsätze und Ziele Compliance ist die Summe aller Strukturen und Prozesse, die sicherstellen, dass und ihre Vertreter/Vertreterinnen alle relevanten Gesetze, Vorschriften, Codes

The AuditFactory. Copyright by The AuditFactory 2007 1

The AuditFactory 1 The AuditFactory Committee of Sponsoring Organizations of the Treadway Commission Internal Control System (COSO I) 2 Vorbemerkung zur Nutzung dieser Publikation Die Nutzung der hier

The AuditFactory 1 The AuditFactory Committee of Sponsoring Organizations of the Treadway Commission Internal Control System (COSO I) 2 Vorbemerkung zur Nutzung dieser Publikation Die Nutzung der hier

Strategisches IT-Management mit dem COBIT Framework. Markus Gronerad, Scheer Management 1.8.2014

Strategisches IT-Management mit dem COBIT Framework Markus Gronerad, Scheer Management 1.8.2014 Was ist strategisches IT-Management? IT-Management Das (operative) IT-Management dient der Planung, Beschaffung,

Strategisches IT-Management mit dem COBIT Framework Markus Gronerad, Scheer Management 1.8.2014 Was ist strategisches IT-Management? IT-Management Das (operative) IT-Management dient der Planung, Beschaffung,

Risikomanagement Gesetzlicher Rahmen 2007. SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor. Risikomanagement

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

SAQ Sektion Zürich: Risikomanagement ein Erfolgsfaktor Risikomanagement Gesetzlicher Rahmen IBR INSTITUT FÜR BETRIEBS- UND REGIONALÖKONOMIE Thomas Votruba, Leiter MAS Risk Management, Projektleiter, Dozent

Quality Assurance Review der IT-Revision (QAR-IT) -Ein Leitfaden -

-Ein Leitfaden -") Quality Assurance Review der IT-Revision (QAR-IT) -Ein Leitfaden - Aktueller Stand 2 1. Einleitung 1.1 Ausgangssituation 1.2 Definitionen 1.3 Zielsetzung 1.4 Standards 2. Anforderungen an den QAR-IT-Prüfer

Quality Assurance Review der IT-Revision (QAR-IT) -Ein Leitfaden - Aktueller Stand 2 1. Einleitung 1.1 Ausgangssituation 1.2 Definitionen 1.3 Zielsetzung 1.4 Standards 2. Anforderungen an den QAR-IT-Prüfer

Neue Pflichten für den Aufsichtsrat: Die Aufgaben des Prüfungsausschusses. EURO-SOX Forum 2008 31.03. bis 01.04.2008 Köln Dr.

Neue Pflichten für den Aufsichtsrat: Die Aufgaben des Prüfungsausschusses EURO-SOX Forum 2008 31.03. bis 01.04.2008 Köln Dr. Holger Sörensen Die Aufgaben des Prüfungsausschusses: Agenda Gesetzestexte Organisatorische

Neue Pflichten für den Aufsichtsrat: Die Aufgaben des Prüfungsausschusses EURO-SOX Forum 2008 31.03. bis 01.04.2008 Köln Dr. Holger Sörensen Die Aufgaben des Prüfungsausschusses: Agenda Gesetzestexte Organisatorische

Das Interne Kontrollsystem. - ein weitreichendes Managementinstrument

Das Interne Kontrollsystem - ein weitreichendes Managementinstrument Mag. Karin Gastinger, MAS Klagenfurt, am 06. Mai 2013 A G E N D A 09.00 Uhr bis 09.30 Uhr Einleitung, Begrüßung, Vorstellung 09.30 Uhr

Das Interne Kontrollsystem - ein weitreichendes Managementinstrument Mag. Karin Gastinger, MAS Klagenfurt, am 06. Mai 2013 A G E N D A 09.00 Uhr bis 09.30 Uhr Einleitung, Begrüßung, Vorstellung 09.30 Uhr

Führungsgrundsätze im Haus Graz

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

;) :) Führungsgrundsätze im Haus Graz 1.0 Präambel 2.0 Zweck und Verwendung Führungskräfte des Hauses Graz haben eine spezielle Verantwortung, weil ihre Arbeit und Entscheidungen wesentliche Rahmenbedingungen

Systemen im Wandel. Autor: Dr. Gerd Frenzen Coromell GmbH Seite 1 von 5

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Urs Fischer, dipl. WP, CRISC, CISA, CIA Fischer IT GRC Beratung & Schulung

Urs Fischer, dipl. WP, CRISC, CISA, CIA Fischer IT GRC Beratung & Schulung 5. November 2012 2012 ISACA & fischer IT GRC Beratung & Schulung. All rights reserved 2 Agenda Einführung Konzepte und Prinzipien

Urs Fischer, dipl. WP, CRISC, CISA, CIA Fischer IT GRC Beratung & Schulung 5. November 2012 2012 ISACA & fischer IT GRC Beratung & Schulung. All rights reserved 2 Agenda Einführung Konzepte und Prinzipien

Änderung der ISO/IEC 17025 Anpassung an ISO 9001: 2000

Änderung der ISO/IEC 17025 Anpassung an ISO 9001: 2000 Dr. Martin Czaske Sitzung der DKD-FA HF & Optik, GS & NF am 11. bzw. 13. Mai 2004 Änderung der ISO/IEC 17025 Anpassung der ISO/IEC 17025 an ISO 9001:

Änderung der ISO/IEC 17025 Anpassung an ISO 9001: 2000 Dr. Martin Czaske Sitzung der DKD-FA HF & Optik, GS & NF am 11. bzw. 13. Mai 2004 Änderung der ISO/IEC 17025 Anpassung der ISO/IEC 17025 an ISO 9001:

Erläuternder Bericht des Vorstands der Demag Cranes AG. zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB)

") Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Erläuternder Bericht des Vorstands der Demag Cranes AG zu den Angaben nach 289 Abs. 5 und 315 Abs. 2 Nr. 5 des Handelsgesetzbuches (HGB) Erläuternder Bericht des Vorstands 1 Rechtlicher Hintergrund Das

Change Management. Hilda Tellioğlu, hilda.tellioglu@tuwien.ac.at 12.12.2011. Hilda Tellioğlu

Change Management, hilda.tellioglu@tuwien.ac.at 12.12.2011 Methoden für den 7 Stufenplan (CKAM:CM2009, S.29) Prozessmanagement (CKAM:CM2009, S.87-89) eine Methode, mit deren Hilfe die Prozesse im Unternehmen

Change Management, hilda.tellioglu@tuwien.ac.at 12.12.2011 Methoden für den 7 Stufenplan (CKAM:CM2009, S.29) Prozessmanagement (CKAM:CM2009, S.87-89) eine Methode, mit deren Hilfe die Prozesse im Unternehmen

Leseauszug DGQ-Band 14-26

Leseauszug DGQ-Band 14-26 Einleitung Dieser Band liefert einen Ansatz zur Einführung von Prozessmanagement in kleinen und mittleren Organisationen (KMO) 1. Die Erfolgskriterien für eine Einführung werden

Leseauszug DGQ-Band 14-26 Einleitung Dieser Band liefert einen Ansatz zur Einführung von Prozessmanagement in kleinen und mittleren Organisationen (KMO) 1. Die Erfolgskriterien für eine Einführung werden

6.4.5 Compliance-Management-System (CMS)

") Seite 1 6.4.5 6.4.5 System (CMS) Grundlage eines CMS ist die Compliance. Ein CMS enthält jene Grundsätze und Maßnahmen, die auf den von den gesetzlichen Vertretern festgelegten Zielen basieren und ein

Seite 1 6.4.5 6.4.5 System (CMS) Grundlage eines CMS ist die Compliance. Ein CMS enthält jene Grundsätze und Maßnahmen, die auf den von den gesetzlichen Vertretern festgelegten Zielen basieren und ein

Interne Revision Ressourcen optimieren. Aufdecken, was dem Erfolg Ihres Unternehmens entgegensteht!

Interne Revision Ressourcen optimieren Aufdecken, was dem Erfolg Ihres Unternehmens entgegensteht! Wertetreiber Interne Revision Internationalisierung und Wettbewerbsdruck zwingen Unternehmen dazu, ihre

Interne Revision Ressourcen optimieren Aufdecken, was dem Erfolg Ihres Unternehmens entgegensteht! Wertetreiber Interne Revision Internationalisierung und Wettbewerbsdruck zwingen Unternehmen dazu, ihre

Audits und Assessments als Mittel zur Risk Mitigation in der Aviatik. Helmut Gottschalk. AeroEx 2012 1

1 Audits und Assessments als Mittel zur Risk Mitigation in der Aviatik Helmut Gottschalk AeroEx 2012 1 Agenda Definitionen Assessments in der Aviatik Audits in der Aviatik Interne Audits im Risk Management

1 Audits und Assessments als Mittel zur Risk Mitigation in der Aviatik Helmut Gottschalk AeroEx 2012 1 Agenda Definitionen Assessments in der Aviatik Audits in der Aviatik Interne Audits im Risk Management

agens 2009 Sicherheit als Bestandteil eines integrierten Compliance Systems aus betriebswirtschaftlicher Sicht

agens 2009 Sicherheit als Bestandteil eines integrierten Compliance Systems aus betriebswirtschaftlicher Sicht 25.03.2009 Compliance ist das Thema in den Medien 2 Compliance ist das Thema in den Medien

agens 2009 Sicherheit als Bestandteil eines integrierten Compliance Systems aus betriebswirtschaftlicher Sicht 25.03.2009 Compliance ist das Thema in den Medien 2 Compliance ist das Thema in den Medien

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG Konzept Vorgehen - Betrieb PIRMIN MARBACHER 7. März 2013 REFERENT Pirmin Marbacher dipl. Wirtschaftsprüfer Betriebsökonom FH Prüfer und Berater von öffentlichen

INTERNE KONTROLLE IN DER ÖFFENTLICHEN VERWALTUNG Konzept Vorgehen - Betrieb PIRMIN MARBACHER 7. März 2013 REFERENT Pirmin Marbacher dipl. Wirtschaftsprüfer Betriebsökonom FH Prüfer und Berater von öffentlichen

ISO 9001:2015 REVISION. Die neue Struktur mit veränderten Schwerpunkten wurde am 23. September 2015 veröffentlicht und ist seit 15.09.

ISO 9001:2015 REVISION Die neue Struktur mit veränderten Schwerpunkten wurde am 23. September 2015 veröffentlicht und ist seit 15.09.2015 in Kraft 1 Präsentationsinhalt Teil 1: Gründe und Ziele der Revision,

ISO 9001:2015 REVISION Die neue Struktur mit veränderten Schwerpunkten wurde am 23. September 2015 veröffentlicht und ist seit 15.09.2015 in Kraft 1 Präsentationsinhalt Teil 1: Gründe und Ziele der Revision,

Grundsätze zur Ausgestaltung von Qualitätsmanagementsystemen. im gesundheitlichen Verbraucherschutz formuliert.

Grundsätze zur Ausgestaltung von Qualitätsmanagementsystemen im gesundheitlichen Verbraucherschutz 1 Vorwort Die in der Verordnung (EG) Nr. 882/2004 des Europäischen Parlaments und des Rates über amtliche

Grundsätze zur Ausgestaltung von Qualitätsmanagementsystemen im gesundheitlichen Verbraucherschutz 1 Vorwort Die in der Verordnung (EG) Nr. 882/2004 des Europäischen Parlaments und des Rates über amtliche

Informationssicherheit als Outsourcing Kandidat

Informationssicherheit als Outsourcing Kandidat aus Kundenprojekten Frankfurt 16.06.2015 Thomas Freund Senior Security Consultant / ISO 27001 Lead Auditor Agenda Informationssicherheit Outsourcing Kandidat

Informationssicherheit als Outsourcing Kandidat aus Kundenprojekten Frankfurt 16.06.2015 Thomas Freund Senior Security Consultant / ISO 27001 Lead Auditor Agenda Informationssicherheit Outsourcing Kandidat

7-it. ITIL Merkmale. ITIL ist konsequent und durchgängig prozessorientiert

ITIL Merkmale ITIL ist konsequent und durchgängig prozessorientiert ITIL berücksichtigt aber auch in allen Prozessen funktionale und organisatorische Strukturen sowie kosten- und benutzerorientierte Aspekte

ITIL Merkmale ITIL ist konsequent und durchgängig prozessorientiert ITIL berücksichtigt aber auch in allen Prozessen funktionale und organisatorische Strukturen sowie kosten- und benutzerorientierte Aspekte

[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL

![[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL](/thumbs/39/18744977.jpg "[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL") [Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL Was bedeutet Customer Service by KCS.net? Mit der Einführung von Microsoft Dynamics AX ist der erste wichtige Schritt für viele Unternehmen abgeschlossen.

[Customer Service by KCS.net] KEEPING CUSTOMERS SUCCESSFUL Was bedeutet Customer Service by KCS.net? Mit der Einführung von Microsoft Dynamics AX ist der erste wichtige Schritt für viele Unternehmen abgeschlossen.

REKOLE Zertifizierung. Ablauf der Zertifizierung und Mehrwert für die Institutionen

REKOLE Zertifizierung Ablauf der Zertifizierung und Mehrwert für die Institutionen H+ Die Spitäler der Schweiz 6. Konferenz Rechnungswesen & Controlling, 17. Mai 2011 Referentin: Sandra Löpfe, Reha Rheinfelden

REKOLE Zertifizierung Ablauf der Zertifizierung und Mehrwert für die Institutionen H+ Die Spitäler der Schweiz 6. Konferenz Rechnungswesen & Controlling, 17. Mai 2011 Referentin: Sandra Löpfe, Reha Rheinfelden

Mitarbeiterbefragung als PE- und OE-Instrument

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Mitarbeiterbefragung als PE- und OE-Instrument 1. Was nützt die Mitarbeiterbefragung? Eine Mitarbeiterbefragung hat den Sinn, die Sichtweisen der im Unternehmen tätigen Menschen zu erkennen und für die

Risikogrundsätze Version 2, Stand 10/2011

Version 2, Stand 10/2011 1. RISIKOGRUNDSÄTZE 1.1 Verantwortung des Vorstandes Der Vorstand der Schoellerbank Invest AG ist für die ordnungsgemäße Geschäftsorganisation und deren Weiterentwicklung verantwortlich.

Version 2, Stand 10/2011 1. RISIKOGRUNDSÄTZE 1.1 Verantwortung des Vorstandes Der Vorstand der Schoellerbank Invest AG ist für die ordnungsgemäße Geschäftsorganisation und deren Weiterentwicklung verantwortlich.

Geschäftsprozessmanagement

Jetzt fit machen: Geschäftsprozessmanagement Seminare für die öffentliche Verwaltung 2015/2016 DIE VERWALTUNG HEUTE & MORGEN Die öffentliche Verwaltung befindet sich bei der Modernisierung ihrer Strukturen

Jetzt fit machen: Geschäftsprozessmanagement Seminare für die öffentliche Verwaltung 2015/2016 DIE VERWALTUNG HEUTE & MORGEN Die öffentliche Verwaltung befindet sich bei der Modernisierung ihrer Strukturen

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012 TIWAG-Netz AG Bert-Köllensperger-Straße 7 6065 Thaur FN 216507v Seite 1 Inhaltsverzeichnis

Bericht des Gleichbehandlungsbeauftragten für das Geschäftsjahr 2012 gemäß 80 Tiroler Elektrizitätsgesetz 2012 TIWAG-Netz AG Bert-Köllensperger-Straße 7 6065 Thaur FN 216507v Seite 1 Inhaltsverzeichnis

Dr. Heiko Lorson. Talent Management und Risiko Eine Befragung von PwC. *connectedthinking

Dr. Heiko Lorson Talent Management und Risiko Eine Befragung von PwC *connectedthinking Teilgenommen an der Befragung haben 34 Unternehmen unterschiedlicher Größe und Branchen Unternehmen Teilnehmer Unternehmensgröße

Dr. Heiko Lorson Talent Management und Risiko Eine Befragung von PwC *connectedthinking Teilgenommen an der Befragung haben 34 Unternehmen unterschiedlicher Größe und Branchen Unternehmen Teilnehmer Unternehmensgröße

Dienstleistungen Externer Datenschutz. Beschreibung der Leistungen, die von strauss esolutions erbracht werden

Dienstleistungen Externer Datenschutz Beschreibung der Leistungen, die von strauss esolutions erbracht werden Markus Strauss 14.11.2011 1 Dienstleistungen Externer Datenschutz Inhalt 1. Einleitung... 2

Dienstleistungen Externer Datenschutz Beschreibung der Leistungen, die von strauss esolutions erbracht werden Markus Strauss 14.11.2011 1 Dienstleistungen Externer Datenschutz Inhalt 1. Einleitung... 2

Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems

Dr. Stefan Schlawien Rechtsanwalt stefan.schlawien@snp-online.de Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems Das Thema der Korruption betrifft nicht nur!großunternehmen"

Dr. Stefan Schlawien Rechtsanwalt stefan.schlawien@snp-online.de Korruption im Unternehmen Gesetzliche Verpflichtung zur Einrichtung eines Präventivsystems Das Thema der Korruption betrifft nicht nur!großunternehmen"

RISIMA Consulting: Beratung, Planung, Produkte und Services für kleine und mittelständische Unternehmen. www.risima.de

RISIMA Consulting: Beratung, Planung, Produkte und Services für kleine und mittelständische Unternehmen. www.risima.de RISIKEN MINIMIEREN. SICHERHEIT MAXIMIEREN. CHANCEN OPTIMIEREN. ERHÖHEN SIE DIE SICHERHEIT

RISIMA Consulting: Beratung, Planung, Produkte und Services für kleine und mittelständische Unternehmen. www.risima.de RISIKEN MINIMIEREN. SICHERHEIT MAXIMIEREN. CHANCEN OPTIMIEREN. ERHÖHEN SIE DIE SICHERHEIT

IDV Assessment- und Migration Factory für Banken und Versicherungen

IDV Assessment- und Migration Factory für Banken und Versicherungen Erfassung, Analyse und Migration von Excel- und AccessAnwendungen als User-Selfservice. Sind Ihre Excel- und Access- Anwendungen ein

IDV Assessment- und Migration Factory für Banken und Versicherungen Erfassung, Analyse und Migration von Excel- und AccessAnwendungen als User-Selfservice. Sind Ihre Excel- und Access- Anwendungen ein

Medizintechnik und Informationstechnologie im Krankenhaus. Dr. Andreas Zimolong

Medizintechnik und Informationstechnologie im Krankenhaus Dr. Andreas Zimolong DIN EN 80001-1:2011 Anwendung des Risikomanagements für IT-Netzwerke, die Medizinprodukte beinhalten Teil 1: Aufgaben, Verantwortlichkeiten

Medizintechnik und Informationstechnologie im Krankenhaus Dr. Andreas Zimolong DIN EN 80001-1:2011 Anwendung des Risikomanagements für IT-Netzwerke, die Medizinprodukte beinhalten Teil 1: Aufgaben, Verantwortlichkeiten

Safety Management Systeme in der Luftfahrt. Joel Hencks. AeroEx 2012 1 12/09/2012

Safety Management Systeme in der Luftfahrt Joel Hencks AeroEx 2012 1 Agenda Warum SMS? Definitionen Management System laut EASA SMS vs. CM SMS vs. Flugsicherheitsprogramme Schlüsselprozesse des SMS SMS

Safety Management Systeme in der Luftfahrt Joel Hencks AeroEx 2012 1 Agenda Warum SMS? Definitionen Management System laut EASA SMS vs. CM SMS vs. Flugsicherheitsprogramme Schlüsselprozesse des SMS SMS

Stand der Implementierung des kommunalen Risikomanagements in Deutschland

3. Siegener Jahreskonferenz Stand der Implementierung des kommunalen Risikomanagements in Deutschland 14. Oktober 2015 Stephanie Blättler T direkt +41 41 757 67 40 stephanie.blaettler@hslu.ch 1, 26. Oktober

3. Siegener Jahreskonferenz Stand der Implementierung des kommunalen Risikomanagements in Deutschland 14. Oktober 2015 Stephanie Blättler T direkt +41 41 757 67 40 stephanie.blaettler@hslu.ch 1, 26. Oktober

Die 7 Vorteile von Business Excellence nach EFQM

Die 7 Vorteile von Business Excellence nach EFQM Sie kennen den Markt Ihrer Produkte und das Stärken- und Schwächenprofil genau und verbessern ihre Leistung kontinuierlich. Durch das Wissen ihrer Kundenzufriedenheit

Die 7 Vorteile von Business Excellence nach EFQM Sie kennen den Markt Ihrer Produkte und das Stärken- und Schwächenprofil genau und verbessern ihre Leistung kontinuierlich. Durch das Wissen ihrer Kundenzufriedenheit

it-check EGELI nutzen sie ihr gesamtes it-potenzial informatik

it-check nutzen sie ihr gesamtes it-potenzial EGELI informatik optimieren sie ihre it-welt Dr. Eliane Egeli Mit unseren IT-Checks profitieren Sie in mehrfacher Hinsicht. Etwa durch die bessere Nutzung

it-check nutzen sie ihr gesamtes it-potenzial EGELI informatik optimieren sie ihre it-welt Dr. Eliane Egeli Mit unseren IT-Checks profitieren Sie in mehrfacher Hinsicht. Etwa durch die bessere Nutzung

AKH-DER-P-5.3. Gültig ab:01.10.2008 Version:1.0.1 Seite 1 von 5

Gültig ab:01.10.2008 Version:1.0.1 Seite 1 von 5 1. Ziel und Geltungsbereich Diese Prozessbeschreibung regelt die Vorgangsweise zur Beseitigung der Ursachen von bereits aufgetretenen Fehlern bzw. Mängeln

Gültig ab:01.10.2008 Version:1.0.1 Seite 1 von 5 1. Ziel und Geltungsbereich Diese Prozessbeschreibung regelt die Vorgangsweise zur Beseitigung der Ursachen von bereits aufgetretenen Fehlern bzw. Mängeln

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

Delta Audit - Fragenkatalog ISO 9001:2014 DIS

QUMedia GbR Eisenbahnstraße 41 79098 Freiburg Tel. 07 61 / 29286-50 Fax 07 61 / 29286-77 E-mail info@qumedia.de www.qumedia.de Delta Audit - Fragenkatalog ISO 9001:2014 DIS Zur Handhabung des Audit - Fragenkatalogs

QUMedia GbR Eisenbahnstraße 41 79098 Freiburg Tel. 07 61 / 29286-50 Fax 07 61 / 29286-77 E-mail info@qumedia.de www.qumedia.de Delta Audit - Fragenkatalog ISO 9001:2014 DIS Zur Handhabung des Audit - Fragenkatalogs

9.6 Korrekturmaßnahmen, Qualitätsverbesserung

Teil III Organisation und Infrastruktur Kapitel 9: Qualitätsmanagementsystem Inhalt 9.1 Grundlagen 9.2 Qualitätspolitik 9.3 Qualitätsorganisation 9.4 Maßnahmen 9.5 Qualitätsaufzeichnungen 9.6 Korrekturmaßnahmen,

Teil III Organisation und Infrastruktur Kapitel 9: Qualitätsmanagementsystem Inhalt 9.1 Grundlagen 9.2 Qualitätspolitik 9.3 Qualitätsorganisation 9.4 Maßnahmen 9.5 Qualitätsaufzeichnungen 9.6 Korrekturmaßnahmen,

Prozessoptimierung. und. Prozessmanagement

Prozessoptimierung und Prozessmanagement Prozessmanagement & Prozessoptimierung Die Prozesslandschaft eines Unternehmens orientiert sich genau wie die Aufbauorganisation an den vorhandenen Aufgaben. Mit

Prozessoptimierung und Prozessmanagement Prozessmanagement & Prozessoptimierung Die Prozesslandschaft eines Unternehmens orientiert sich genau wie die Aufbauorganisation an den vorhandenen Aufgaben. Mit

Die CLC-Mitarbeiterbefragung. Eine solide Datenbasis für Ihre Unternehmensentwicklung.

Dr. Benjamin Künzli Die CLC-Mitarbeiterbefragung. Eine solide Datenbasis für Ihre Unternehmensentwicklung. Übersicht über die Präsentation Mitarbeiterbefragungen (MAB) - Herausforderungen und Lösungen

Dr. Benjamin Künzli Die CLC-Mitarbeiterbefragung. Eine solide Datenbasis für Ihre Unternehmensentwicklung. Übersicht über die Präsentation Mitarbeiterbefragungen (MAB) - Herausforderungen und Lösungen

Richtlinie zur Informationssicherheit T-Systems Multimedia Solutions

Richtlinie zur Informationssicherheit T-Systems Multimedia Solutions Autor: Frank Schönefeld Gültig ab: 23.03.2015 / Ersetzte Ausgabe: 29.05.2012 Seite 1 von 5 Vorwort Unsere Kunden und Beschäftigten müssen

Richtlinie zur Informationssicherheit T-Systems Multimedia Solutions Autor: Frank Schönefeld Gültig ab: 23.03.2015 / Ersetzte Ausgabe: 29.05.2012 Seite 1 von 5 Vorwort Unsere Kunden und Beschäftigten müssen

Tarifdelegiertentag. 6. Mai 2015. Prof. Dr. iur. Ueli Kieser

Tarifdelegiertentag 6. Mai 2015 Prof. Dr. iur. Ueli Kieser Tarifentwicklung Juristische Aspekte Agenda - Welches sind die tragenden Grundelemente der schweizerischen Krankenversicherung? - Gibt es eine

Tarifdelegiertentag 6. Mai 2015 Prof. Dr. iur. Ueli Kieser Tarifentwicklung Juristische Aspekte Agenda - Welches sind die tragenden Grundelemente der schweizerischen Krankenversicherung? - Gibt es eine

Prozessorientiertes Asset Management und Mobile Workforce (unter Android)

") Prozessorientiertes Asset Management und Mobile Workforce (unter Android) Themen Herausforderungen für einen effizienten Netzbetrieb Zentrales Objektmanagement: Funktionsumfang und Aufbau Mobile Bearbeitung

Prozessorientiertes Asset Management und Mobile Workforce (unter Android) Themen Herausforderungen für einen effizienten Netzbetrieb Zentrales Objektmanagement: Funktionsumfang und Aufbau Mobile Bearbeitung

Supply Chain Summit 2011 RISIKO-MANAGEMENT UND SUPPLY CHAIN

Supply Chain Summit 2011 RISIKO-MANAGEMENT UND SUPPLY CHAIN GLIEDERUNG Intro Risiko-Management Was bedeutet Risiko-Managment? Wie wird Risiko-Management umgesetzt? Nutzen von Risiko-Management Relevanz

Supply Chain Summit 2011 RISIKO-MANAGEMENT UND SUPPLY CHAIN GLIEDERUNG Intro Risiko-Management Was bedeutet Risiko-Managment? Wie wird Risiko-Management umgesetzt? Nutzen von Risiko-Management Relevanz

Prozesse visualisieren mit Informatik- Werkzeugen Ist Schaffhausen bereit? Beat Kobler, Abteilungsleitung Service Center, KSD Schaffhausen

Prozesse visualisieren mit Informatik- Werkzeugen Ist Schaffhausen bereit? Beat Kobler, Abteilungsleitung Service Center, KSD Schaffhausen 1 Agenda Ausgangslage Prozessmanagement KSD Anforderungen / Ziele

Prozesse visualisieren mit Informatik- Werkzeugen Ist Schaffhausen bereit? Beat Kobler, Abteilungsleitung Service Center, KSD Schaffhausen 1 Agenda Ausgangslage Prozessmanagement KSD Anforderungen / Ziele

1 GELTUNGSBEREICH UND ZWECK

gültig ab: 25.11.2008 Version 01 Seite 1 von 6 Es ist ein Fehler passiert und Sie möchten dazu beitragen, dass derselbe Fehler nicht nochmals auftritt. Sie wollen eine Korrekturmaßnahme setzen! Es ist

gültig ab: 25.11.2008 Version 01 Seite 1 von 6 Es ist ein Fehler passiert und Sie möchten dazu beitragen, dass derselbe Fehler nicht nochmals auftritt. Sie wollen eine Korrekturmaßnahme setzen! Es ist

Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder

Effizientes Risikomanagement-Tool für Treuhänder") espbusiness Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder Version 2010-01 / esp business ag Risikomanagement - worum geht es und wer ist davon betroffen? Per 1.1.2008 sind

espbusiness Risikomanagement-System (RMS) Effizientes Risikomanagement-Tool für Treuhänder Version 2010-01 / esp business ag Risikomanagement - worum geht es und wer ist davon betroffen? Per 1.1.2008 sind

Phase 3: Prozesse. führen. 3.1 Mitarbeiter informieren 3.2 Prozessbeteiligte schulen

Einleitung Ziel dieses Bands ist es, den Einsteigern und Profis für die Einführung des Prozessmanagements und die systematische Verbesserung von Prozessen in kleinen und mittleren Organisationen (KMO)

Einleitung Ziel dieses Bands ist es, den Einsteigern und Profis für die Einführung des Prozessmanagements und die systematische Verbesserung von Prozessen in kleinen und mittleren Organisationen (KMO)

WSO de. <work-system-organisation im Internet> Allgemeine Information

WSO de Allgemeine Information Inhaltsverzeichnis Seite 1. Vorwort 3 2. Mein Geschäftsfeld 4 3. Kompetent aus Erfahrung 5 4. Dienstleistung 5 5. Schulungsthemen 6

WSO de Allgemeine Information Inhaltsverzeichnis Seite 1. Vorwort 3 2. Mein Geschäftsfeld 4 3. Kompetent aus Erfahrung 5 4. Dienstleistung 5 5. Schulungsthemen 6

Wir vermitteln sicherheit

Wir vermitteln sicherheit 2 3 Eine solide basis für unabhängige Beratung wir vermitteln sicherheit Als unabhängiger Versicherungsmakler sind wir für unsere Geschäfts- und Privatkunden seit 1994 der kompetente

Wir vermitteln sicherheit 2 3 Eine solide basis für unabhängige Beratung wir vermitteln sicherheit Als unabhängiger Versicherungsmakler sind wir für unsere Geschäfts- und Privatkunden seit 1994 der kompetente

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft (VGFS-BL) PIRMIN MARBACHER 26. NOVEMBER 2010 AGENDA Ausgangslage

IKS PRAKTISCHE UMSETZUNG BEI GEMEINDEN Verband der Verantwortlichen für Gemeindefinanzen und Gemeindesteuern des Kantons Basel-Landschaft (VGFS-BL) PIRMIN MARBACHER 26. NOVEMBER 2010 AGENDA Ausgangslage

Risiken auf Prozessebene

Risiken auf Prozessebene Ein Neuer Ansatz Armin Hepe Credit Suisse AG - IT Strategy Enabeling, Practices & Tools armin.hepe@credit-suisse.com Persönliche Vorstellung, kurz 1 Angestellter bei Credit Suisse

Risiken auf Prozessebene Ein Neuer Ansatz Armin Hepe Credit Suisse AG - IT Strategy Enabeling, Practices & Tools armin.hepe@credit-suisse.com Persönliche Vorstellung, kurz 1 Angestellter bei Credit Suisse

scalaris ECI Day 2012 Risikomanagement in der Praxis 30. Oktober 2012 Rolf P. Schatzmann Chief Risk and Compliance Officer Renova Management AG

scalaris ECI Day 2012 Risikomanagement in der Praxis 30. Oktober 2012 Rolf P. Schatzmann Chief Risk and Compliance Officer Renova Management AG Welches sind die 3 Top-Risiken Ihrer Unternehmung? «Risk

scalaris ECI Day 2012 Risikomanagement in der Praxis 30. Oktober 2012 Rolf P. Schatzmann Chief Risk and Compliance Officer Renova Management AG Welches sind die 3 Top-Risiken Ihrer Unternehmung? «Risk

Informationssystemanalyse Problemstellung 2 1. Trotz aller Methoden, Techniken usw. zeigen Untersuchungen sehr negative Ergebnisse:

Informationssystemanalyse Problemstellung 2 1 Problemstellung Trotz aller Methoden, Techniken usw. zeigen Untersuchungen sehr negative Ergebnisse: große Software-Systeme werden im Schnitt ein Jahr zu spät

Informationssystemanalyse Problemstellung 2 1 Problemstellung Trotz aller Methoden, Techniken usw. zeigen Untersuchungen sehr negative Ergebnisse: große Software-Systeme werden im Schnitt ein Jahr zu spät

Checkliste Überwachung der Arbeitnehmenden

Checkliste Überwachung der Arbeitnehmenden am Arbeitsplatz Es gibt verschiedene Motive für das Betreiben eines technischen Überwachungssystems: Das Vermeiden von Diebstahl, Spionage, Sachbeschädigung,

Checkliste Überwachung der Arbeitnehmenden am Arbeitsplatz Es gibt verschiedene Motive für das Betreiben eines technischen Überwachungssystems: Das Vermeiden von Diebstahl, Spionage, Sachbeschädigung,

Beschluss des Gemeinsamen Bundesausschusses über eine Qualitätsmanagement-Richtlinie vertragszahnärztliche Versorgung

Beschluss des Gemeinsamen Bundesausschusses über eine Qualitätsmanagement-Richtlinie vertragszahnärztliche Versorgung Vom 17. November 2006 Der Gemeinsame Bundesausschuss in der Besetzung nach 91 Abs.

Beschluss des Gemeinsamen Bundesausschusses über eine Qualitätsmanagement-Richtlinie vertragszahnärztliche Versorgung Vom 17. November 2006 Der Gemeinsame Bundesausschuss in der Besetzung nach 91 Abs.

Risikomanagement zahlt sich aus

Risikomanagement zahlt sich aus Thurgauer Technologieforum Risikobeurteilung - Was bedeutet das für meinen Betrieb? Tägerwilen, 19.11.2008 1 Ausgangslage (1) Jede verantwortungsbewusste Unternehmensleitung

Risikomanagement zahlt sich aus Thurgauer Technologieforum Risikobeurteilung - Was bedeutet das für meinen Betrieb? Tägerwilen, 19.11.2008 1 Ausgangslage (1) Jede verantwortungsbewusste Unternehmensleitung

ERP-Evaluation systematisch und sicher zum optimalen ERP-System

ERP-Evaluation systematisch und sicher zum optimalen ERP-System Risiken minimieren, Chancen nutzen durch ein strukturiertes Vorgehen basierend auf Anforderungen (Requirements Engineering) und Prozessoptimierung

ERP-Evaluation systematisch und sicher zum optimalen ERP-System Risiken minimieren, Chancen nutzen durch ein strukturiertes Vorgehen basierend auf Anforderungen (Requirements Engineering) und Prozessoptimierung

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

Richtlinien über das Betriebskonzept für Einrichtungen der Heimpflege für Kinder und Jugendliche vom 1. April 2007 Gestützt auf Art. 2 der Verordnung über Kinder- und Jugendheime vom 21. September 1999

IT-Revision als Chance für das IT- Management

IT-Revision als Chance für das IT-Management IT-Revision als Chance für das IT- Management Speakers Corners Finance Forum 2008 4./5. November 2008 Referat 29922 Stand 2.07 Die Frage lautet Wenn die IT

IT-Revision als Chance für das IT-Management IT-Revision als Chance für das IT- Management Speakers Corners Finance Forum 2008 4./5. November 2008 Referat 29922 Stand 2.07 Die Frage lautet Wenn die IT

Entrepreneur. Der Aufbruch in eine neue Unternehmenskultur

Entrepreneur Der Aufbruch in eine neue Unternehmenskultur 08. September 2006 1 Ausgangssituation: Die Beziehung zwischen Unternehmer und Arbeitnehmer steht auf dem Prüfstand. Aktuell gibt es eine lebhafte

Entrepreneur Der Aufbruch in eine neue Unternehmenskultur 08. September 2006 1 Ausgangssituation: Die Beziehung zwischen Unternehmer und Arbeitnehmer steht auf dem Prüfstand. Aktuell gibt es eine lebhafte

Richtlinie. (Qualitätsmanagement-Richtlinie vertragszahnärztliche Versorgung)

") Richtlinie des Gemeinsamen Bundesauschusses über grundsätzliche Anforderungen an ein einrichtungsinternes Qualitätsmanagement in der vertragszahnärztlichen Versorgung (Qualitätsmanagement-Richtlinie vertragszahnärztliche

Richtlinie des Gemeinsamen Bundesauschusses über grundsätzliche Anforderungen an ein einrichtungsinternes Qualitätsmanagement in der vertragszahnärztlichen Versorgung (Qualitätsmanagement-Richtlinie vertragszahnärztliche

erfahren unabhängig weitsichtig

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

erfahren unabhängig weitsichtig Wünschen Sie sich eine Aussicht mit Weitblick? Weitsicht Sie wünschen, dass Ihr Vermögen in kompetenten Händen liegt. Wir nehmen Ihre Anliegen ernst und bieten Ihnen verlässliche

Geprüfter Datenschutz TÜV Zertifikat für Geprüften Datenschutz

www.tekit.de Geprüfter TÜV Zertifikat für Geprüften TÜV-zertifizierter Der Schutz von personenbezogenen Daten ist in der EU durch eine richtlinie geregelt. In Deutschland ist dies im Bundesdatenschutzgesetz

www.tekit.de Geprüfter TÜV Zertifikat für Geprüften TÜV-zertifizierter Der Schutz von personenbezogenen Daten ist in der EU durch eine richtlinie geregelt. In Deutschland ist dies im Bundesdatenschutzgesetz

Audits und Assessments als Mittel zur Risk Mitigation in der Aviatik. Joel Hencks

Audits und Assessments als Mittel zur Risk Mitigation in der Aviatik Joel Hencks AeroEx 2012 1 1 Agenda Assessments in der Aviatik Audits in der Aviatik Interne Audits im Risk Management Management System

Audits und Assessments als Mittel zur Risk Mitigation in der Aviatik Joel Hencks AeroEx 2012 1 1 Agenda Assessments in der Aviatik Audits in der Aviatik Interne Audits im Risk Management Management System

Wie wirksam wird Ihr Controlling kommuniziert?

Unternehmenssteuerung auf dem Prüfstand Wie wirksam wird Ihr Controlling kommuniziert? Performance durch strategiekonforme und wirksame Controllingkommunikation steigern INHALT Editorial Seite 3 Wurden

Unternehmenssteuerung auf dem Prüfstand Wie wirksam wird Ihr Controlling kommuniziert? Performance durch strategiekonforme und wirksame Controllingkommunikation steigern INHALT Editorial Seite 3 Wurden

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Effizientes Risikomanagement für den Mittelstand

Effizientes Risikomanagement für den Mittelstand Unternehmens-Sicherheit nach ISO/IEC 27001 Erhöhen Sie Ihre Wettbewerbsfähigkeit! Mit jedem Schritt, den Sie nach der ProCERTIS-Methode gehen, erhöhen Sie

Effizientes Risikomanagement für den Mittelstand Unternehmens-Sicherheit nach ISO/IEC 27001 Erhöhen Sie Ihre Wettbewerbsfähigkeit! Mit jedem Schritt, den Sie nach der ProCERTIS-Methode gehen, erhöhen Sie

PERSONAL- ENTWICKLUNG 360º FEEDBACK. Information Factory

PERSONAL- ENTWICKLUNG 360º FEEDBACK Information Factory Agenda Führung Führungsqualität Tools für die Personalentwicklung 360 wichtige Merkmale & Prozessdesign Festlegung der Rahmenbedingungen Erhebung

PERSONAL- ENTWICKLUNG 360º FEEDBACK Information Factory Agenda Führung Führungsqualität Tools für die Personalentwicklung 360 wichtige Merkmale & Prozessdesign Festlegung der Rahmenbedingungen Erhebung

(Qualitätsmanagement-Richtlinie vertragszahnärztliche Versorgung - ZÄQM-RL)

") Richtlinie des Gemeinsamen Bundesausschusses über grundsätzliche Anforderungen an ein einrichtungsinternes Qualitätsmanagement in der vertragszahnärztlichen Versorgung (Qualitätsmanagement-Richtlinie vertragszahnärztliche

Richtlinie des Gemeinsamen Bundesausschusses über grundsätzliche Anforderungen an ein einrichtungsinternes Qualitätsmanagement in der vertragszahnärztlichen Versorgung (Qualitätsmanagement-Richtlinie vertragszahnärztliche

Schweizerisches Institut zur Förderung der Sicherheit

Stichworte zum Referenten Inhaber und Geschäftsführer der Euro Risk Limited in Zürich; betriebswirtschaftliche Ausbildung Uni St. Gallen und Uni Zürich; Diss. «Risk Management eine Aufgabe der Unternehmungsführung»;

Stichworte zum Referenten Inhaber und Geschäftsführer der Euro Risk Limited in Zürich; betriebswirtschaftliche Ausbildung Uni St. Gallen und Uni Zürich; Diss. «Risk Management eine Aufgabe der Unternehmungsführung»;

Mit prozessorientiertem Qualitätsmanagement zum Erfolg - Wer das Ziel kennt, wird den Weg finden -

Mit prozessorientiertem Qualitätsmanagement zum Erfolg - Wer das Ziel kennt, wird den Weg finden - TÜV Management Service GmbH TÜV SÜD Gruppe Alexandra Koller Dipl.Ing.(FH) / Lead Auditorin Leiterin Kunden-

Mit prozessorientiertem Qualitätsmanagement zum Erfolg - Wer das Ziel kennt, wird den Weg finden - TÜV Management Service GmbH TÜV SÜD Gruppe Alexandra Koller Dipl.Ing.(FH) / Lead Auditorin Leiterin Kunden-

GPP Projekte gemeinsam zum Erfolg führen

GPP Projekte gemeinsam zum Erfolg führen IT-Sicherheit Schaffen Sie dauerhaft wirksame IT-Sicherheit nach zivilen oder militärischen Standards wie der ISO 27001, dem BSI Grundschutz oder der ZDv 54/100.

GPP Projekte gemeinsam zum Erfolg führen IT-Sicherheit Schaffen Sie dauerhaft wirksame IT-Sicherheit nach zivilen oder militärischen Standards wie der ISO 27001, dem BSI Grundschutz oder der ZDv 54/100.

Anforderungen an die Eignerstrategie aus Sicht von kantonalen EVU

Institut für Systemisches Management und Public Governance Anforderungen an die Eignerstrategie aus Sicht von kantonalen EVU Dr. Roger W. Sonderegger Projektleiter Public Corporate Goverance Schweizerische

Institut für Systemisches Management und Public Governance Anforderungen an die Eignerstrategie aus Sicht von kantonalen EVU Dr. Roger W. Sonderegger Projektleiter Public Corporate Goverance Schweizerische

Fall 8: IKS-Prüfung nicht dokumentiert

Fall 8: IKS-Prüfung nicht dokumentiert Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-8: IKS-Prüfung nicht dokumentiert a) Die Prüfung des IKS wurde nicht dokumentiert

Fall 8: IKS-Prüfung nicht dokumentiert Peter Steuri CISA / dipl. Wirtschaftsinformatiker Partner BDO AG, Solothurn Fall-8: IKS-Prüfung nicht dokumentiert a) Die Prüfung des IKS wurde nicht dokumentiert

Datenschutz. und Synergieeffekte. Verimax GmbH. Blatt 1. Autor:Stefan Staub Stand

Datenschutz und Synergieeffekte Verimax GmbH Autor:Stefan Staub Stand Blatt 1 Nicht weil es schwer ist, wagen wir es nicht, sondern weil wir es nicht wagen, ist es schwer. Lucius Annaeus Seneca röm. Philosoph,

Datenschutz und Synergieeffekte Verimax GmbH Autor:Stefan Staub Stand Blatt 1 Nicht weil es schwer ist, wagen wir es nicht, sondern weil wir es nicht wagen, ist es schwer. Lucius Annaeus Seneca röm. Philosoph,

Der Prozess Risikomanagement. Seine Integration in das Managementsystem

SAQ-Jahrestagung 17.6.2003 Dr. J. Liechti, Neosys AG Workshop RiskManagement-Prozess Seite 1 Der Prozess Risikomanagement Seine Integration in das Managementsystem Unterlagen zum Workshop 3 SAQ-Jahrestagung

SAQ-Jahrestagung 17.6.2003 Dr. J. Liechti, Neosys AG Workshop RiskManagement-Prozess Seite 1 Der Prozess Risikomanagement Seine Integration in das Managementsystem Unterlagen zum Workshop 3 SAQ-Jahrestagung

Ausführungen zum Internen Kontrollsystem IKS

Ausführungen zum Internen Kontrollsystem IKS verantwortlich Fachbereich Alter Ausgabedatum: April 2008 CURAVIVA Schweiz Zieglerstrasse 53 3000 Bern 14 Telefon +41 (0) 31 385 33 33 info@curaviva.ch www.curaviva.ch

Ausführungen zum Internen Kontrollsystem IKS verantwortlich Fachbereich Alter Ausgabedatum: April 2008 CURAVIVA Schweiz Zieglerstrasse 53 3000 Bern 14 Telefon +41 (0) 31 385 33 33 info@curaviva.ch www.curaviva.ch

Interne Kontrollsysteme wirksam gestalten

InnovationsForum Banken & Versicherungen 2013 Zürich, 28. November 2013 Interne Kontrollsysteme wirksam gestalten Tanja Attermeyer & Thomas Ohlemacher, GmbH 1 Agenda 1 2 3 Interne Kontrollsysteme in Finanzinstituten

InnovationsForum Banken & Versicherungen 2013 Zürich, 28. November 2013 Interne Kontrollsysteme wirksam gestalten Tanja Attermeyer & Thomas Ohlemacher, GmbH 1 Agenda 1 2 3 Interne Kontrollsysteme in Finanzinstituten

DIN EN ISO 9000 ff. Qualitätsmanagement. David Prochnow 10.12.2010

DIN EN ISO 9000 ff. Qualitätsmanagement David Prochnow 10.12.2010 Inhalt 1. Was bedeutet DIN 2. DIN EN ISO 9000 ff. und Qualitätsmanagement 3. DIN EN ISO 9000 ff. 3.1 DIN EN ISO 9000 3.2 DIN EN ISO 9001

DIN EN ISO 9000 ff. Qualitätsmanagement David Prochnow 10.12.2010 Inhalt 1. Was bedeutet DIN 2. DIN EN ISO 9000 ff. und Qualitätsmanagement 3. DIN EN ISO 9000 ff. 3.1 DIN EN ISO 9000 3.2 DIN EN ISO 9001

Willkommen zur Vorlesung Qualitätsmanagement und Führen über Ziele. Qualitätsmanagement - J.Kirchner - 2. Prozeßorientierung, Folie: 1

Willkommen zur Vorlesung Qualitätsmanagement und Führen über Ziele Qualitätsmanagement - J.Kirchner - 2. Prozeßorientierung, Folie: 1 Fragen zur Wiederholung 1. Bitte definieren Sie die Begriffe Qualität,

Willkommen zur Vorlesung Qualitätsmanagement und Führen über Ziele Qualitätsmanagement - J.Kirchner - 2. Prozeßorientierung, Folie: 1 Fragen zur Wiederholung 1. Bitte definieren Sie die Begriffe Qualität,

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

sicher ist sicher Unser Konzept für Beratung, Betreuung, Service & Sicherheit für unsere Firmenkunden Ihre neurauter-versichert Basisleistungen! Ihre umfassende Risikoanalyse: Gemeinsam mit Ihnen erheben

Datenschutz-Management

Dienstleistungen Datenschutz-Management Datenschutz-Management Auf dem Gebiet des Datenschutzes lauern viele Gefahren, die ein einzelnes Unternehmen oft nur schwer oder erst spät erkennen kann. Deshalb

Dienstleistungen Datenschutz-Management Datenschutz-Management Auf dem Gebiet des Datenschutzes lauern viele Gefahren, die ein einzelnes Unternehmen oft nur schwer oder erst spät erkennen kann. Deshalb

Einstieg in ein kommunales Informationssicherheits- Managementsystem (ISMS)

") 32.Forum Kommunikation und Netze 25. und 26. März 2015 in Rotenburg a. d. Fulda Einstieg in ein kommunales Informationssicherheits- Managementsystem (ISMS) Stefan Wojciechowski IT-Sicherheitsbeauftragter

32.Forum Kommunikation und Netze 25. und 26. März 2015 in Rotenburg a. d. Fulda Einstieg in ein kommunales Informationssicherheits- Managementsystem (ISMS) Stefan Wojciechowski IT-Sicherheitsbeauftragter

Qualitätsbeauftragter / interner Auditor und Qualitätsmanager. DGQ Prüfung zum Qualitätsmanager. Wege zum umfassenden Qualitätsmanagement

Qualitätsbeauftragter / interner Auditor und Qualitätsmanager Eine gute Tradition in der gemeinsamen Sache DGQ Prüfung zum Qualitätsmanager (1 (2 Tag) Tage) Wege zum umfassenden Qualitätsmanagement (5

Qualitätsbeauftragter / interner Auditor und Qualitätsmanager Eine gute Tradition in der gemeinsamen Sache DGQ Prüfung zum Qualitätsmanager (1 (2 Tag) Tage) Wege zum umfassenden Qualitätsmanagement (5

Sicherheit, Transparenz und Datenschutz. Die Qualitätssiegel des DDV bei Adressdienstleistungs- Unternehmen. www.ddv.de www.ddv.de

Sicherheit, Transparenz und Datenschutz Die Qualitätssiegel des DDV bei Adressdienstleistungs- Unternehmen Setzen Sie auf Nummer Sicher Die Qualitätssiegel des DDV Die Adressdienstleister in den drei DDV-

Sicherheit, Transparenz und Datenschutz Die Qualitätssiegel des DDV bei Adressdienstleistungs- Unternehmen Setzen Sie auf Nummer Sicher Die Qualitätssiegel des DDV Die Adressdienstleister in den drei DDV-

27001 im Kundendialog. ISO Wertschätzungsmanagement. Wie Wertschätzung profitabel macht und den Kunden glücklich

ISO 27001 im Kundendialog Informationssicherheit intern und extern organisieren Juni 2014 Was steckt hinter der ISO/IEC 27001:2005? Die internationale Norm ISO/IEC 27001:2005 beschreibt ein Modell für

ISO 27001 im Kundendialog Informationssicherheit intern und extern organisieren Juni 2014 Was steckt hinter der ISO/IEC 27001:2005? Die internationale Norm ISO/IEC 27001:2005 beschreibt ein Modell für