Hinweise für Schüler

|

|

|

- Carin Fuchs

- vor 8 Jahren

- Abrufe

Transkript

1 Abitur 2003 Rechnungswesen Gk Seite 2 Hinweise für Schüler Aufgaben: Bearbeitungszeit: Hilfsmittel: Hinweis: Sonstiges: Alle 3 Aufgabenbereiche sind zu lösen. 240 Minuten nicht programmierbarer Taschenrechner, HGB, IKR (siehe Anlage) Überprüfen Sie die Vollständigkeit Ihrer Arbeit. Seite 1-11 (einschließlich Kontenrahmen) Beachten Sie die Ausgangssituation bei der Lösung aller Aufgabenbereiche.

2 Abitur 2003 Rechnungswesen Gk Seite 3 Ausgangssituation: Sie arbeiten in der Abteilung Rechnungswesen der Möbelfabrik Carla Tischbein e.kfr. Der Firmensitz dieses mittelständischen Unternehmens befindet sich in Sternberg, in Mecklenburg-Vorpommern. Carla Tischbein e. Kfr. Tischstraße Sternberg Die Möbelfabrik produziert Kleinmöbel aller Art. Seit der Gründung der Möbelfabrik 1992 wurden erhebliche Investitionen in dem Unternehmen durchgeführt. Auf Grund der schlechten Konjunkturlage und der Sättigung des Marktes befindet sich die Möbelfabrik gegenwärtig in der Verlustzone. Zur Vervollständigung der Geschäftsbuchführung und der Kosten- und Leistungsrechnung sowie zur Vorbereitung der Bilanzerstellung sind für das Geschäftsjahr 1. Januar 2002 bis 31. Dezember 2002 unter anderem noch nachfolgende drei Aufgabenbereiche von Ihnen zu bearbeiten. 1. Anlagenwirtschaft...S Bewertung des Umlaufvermögens...S Kostenträgerstückrechnung in Betrieben mit Serienfertigung...S. 8-9 Beachten Sie dabei: - Bei den geforderten Buchungssätzen sind die vierstelligen Kontennummern nach dem IKR anzugeben. Sie finden den IKR in der Anlage (S ). - Bei Berechnungen sind jeweils alle notwendigen Lösungsschritte anzugeben. - Die Umsatzsteuer beträgt 16 %.

3 Abitur 2003 Rechnungswesen Gk Seite 4 1 Anlagenwirtschaft (35 Punkte) 1.1 Am 4. März 2002 wurde in der Möbelfabrik Carla Tischbein e.kfr. eine neue Hobelmaschine zum Listenpreis von netto angeschafft. Zusätzlich zum Kaufpreis mussten brutto Montagekosten bezahlt werden. Die betriebsgewöhnliche Nutzungsdauer der Hobelmaschine beträgt 6 Jahre. Die Möbelfabrik muss nun zum Jahresende entscheiden, ob die Hobelmaschine linear oder degressiv abgeschrieben werden soll Erklären Sie die Vorteile beider Abschreibungsverfahren Stellen Sie den Abschreibungsverlauf beider Verfahren tabellarisch dar Ermitteln Sie bei der degressiven Methode zum steuerlichen Höchstsatz den optimalen Übergang zur linearen Methode Begründen Sie, für welche Abschreibungsmethode sich die Möbelfabrik Carla Tischbein e.kfr. entscheiden sollte Geben Sie den erforderlichen Buchungssatz für die Abschreibung zum 31. Dezember 2002 an. (10 P.) 1.2 Die Möbelfabrik Carla Tischbein e.kfr. kaufte am 10. Dezember 2002 einen neuen Lieferwagen zum Nettopreis von Der Händler stellte zusätzlich für die Überführung und Zulassung netto in Rechnung. Gleichzeitig gab die Möbelfabrik ihren gebrauchten Lkw mit einem Restbuchwert von netto dem Händler, dieser nahm den Lkw für netto in Zahlung. Am 16. Dezember 2002 bezahlte die Möbelfabrik Carla Tischbein e.kfr. die Restschuld unter Abzug von 2 % Skonto durch Banküberweisung. Die Kfz-Steuer in Höhe von 560 wurde am 17. Dezember 2002 für ein Jahr im Voraus ebenfalls durch Banküberweisung beglichen Erstellen Sie alle notwendigen Buchungssätze Ermitteln Sie in übersichtlicher Form die Anschaffungskosten des neuen Lieferwagens Wählen Sie aus unternehmerischer Sicht die geeignetste Abschreibungsmethode und begründen Sie Buchen Sie die Abschreibung des neuen Lieferwagens zum 31. Dezember Die betriebsgewöhnliche Nutzungsdauer beträgt 5 Jahre Erläutern Sie die Voraussetzung für die Anwendung der Leistungs-AfA in der Möbelfabrik Carla Tischbein e.kfr. (13 P.)

4 Abitur 2003 Rechnungswesen Gk Seite Die Möbelfabrik Carla Tischbein e.kfr. führt für jeden einzelnen Anlagegegenstand des Unternehmens mit Hilfe der EDV eine Anlagekartei. Für den neuen Lieferwagen (siehe 1.2) muss diese Kartei noch bis zum 31. Dezember 2002 erstellt werden Welche wichtigen Daten müssen für den neuen Lieferwagen in der Anlagenkartei erfasst werden Nennen Sie 6 Angaben Erläutern Sie die Bedeutung der Anlagenkartei für die Möbelfabrik Carla Tischbein e.kfr. (5 P.) 1.4 Am 18. Dezember 2002 kaufte die Möbelfabrik Carla Tischbein e.kfr. für die Büroausstattung ihrer Verwaltung ein neues Multifunktionsgerät, welches druckt, faxt, kopiert und scannt, zum Bruttopreis von 229,95 per Bankscheck. Die betriebsgewöhnliche Nutzungsdauer beträgt 5 Jahre Geben Sie den Buchungssatz für die Anschaffung dieses Gerätes an Nennen Sie die Voraussetzung für die Anerkennung als geringwertiges Wirtschaftsgut (GWG) Welche Bewertungsalternative bezüglich der GWG würden Sie der Möbelfabrik Carla Tischbein e.kfr. zum 31. Dezember 2002 empfehlen Begründen Sie Geben Sie den erforderlichen Buchungssatz zum 31. Dezember 2002 an. (7 P.)

1.4 Am 18. Dezember 2002 kaufte die Möbelfabrik Carla Tischbein e.kfr.")

5 Abitur 2003 Rechnungswesen Gk Seite 6 2 Bewertung des Umlaufvermögens (30 Punkte) 2.1 Ein Kunde, von dem wir noch zu fordern haben, gerät in Zahlungsschwierigkeiten. Am Jahresende wird der Forderungsausfall auf 30 % geschätzt Mit welchem Wert wird die Forderung in die Bilanz aufgenommen Wie viel beträgt die Wertberichtigung (Abschreibung) für diese Forderung Nehmen Sie Stellung zu dieser Wertermittlung Begründen Sie die Notwendigkeit der Umsatzsteuerkorrektur. (5 P.) 2.2 Der Forderungsbestand der Möbelfabrik Carla Tischbein e.kfr, der sich aus einer Vielzahl von Einzelforderungen zusammensetzt, beträgt am Ende des Geschäftsjahres brutto. Der betrieblich ermittelte erfahrungsmäßige Forderungsausfall beträgt 3 %. Berechnen Sie die pauschale Wertberichtigung. (1 P.) 2.3 Bilden Sie für die folgenden Geschäftsvorfälle die Buchungssätze Über das Vermögen unseres Kunden Herbert Kunst wurde am 3. Februar beim zuständigen Amtsgericht das Insolvenzverfahren eingeleitet. Die Forderungen an Herbert Kunst belaufen sich auf insgesamt Am 5. Juni des gleichen Jahres wird das Insolvenzverfahren mangels Masse eingestellt Unser Kunde, die Franz Gutekunst KG, beantragt am 30. Januar einen freiwilligen (außergerichtlichen) Vergleich. Unsere Forderungen an die Franz Gutekunst KG betragen Am 10. Oktober des gleichen Jahres wird das Vergleichsverfahren abgeschlossen. Die Vergleichsquote beträgt 60 % und geht am 30. Oktober auf unserem Bankkonto ein.

6 Abitur 2003 Rechnungswesen Gk Seite Unser Kunde Franz Klappert teilt uns am 15. Januar schriftlich mit, dass er die Zahlungen eingestellt und das Insolvenzverfahren beantragt hat. Unsere Forderungen belaufen sich auf Am 16. September erhalten wir vom Insolvenzverwalter die Mitteilung, dass das Insolvenzverfahren abgeschlossen worden ist. Die Insolvenzsumme in Höhe von 103,53 geht am 30. September auf unserem Bankkonto ein Der Kunde Peter Friedrich teilt uns mit, dass er bei einem Verkehrsunfall schwer verletzt worden sei. Er habe hohe zusätzliche Ausgaben und sei nun zahlungsunfähig. Auf Grund der geringen Forderungshöhe von 87 verzichten wir auf eine gerichtliche Eintreibung und schreiben unsere Forderung ab Vom Amtsgericht erhalten wir den Bescheid, dass die von uns gegen einen Kunden angestrebte Zwangsvollstreckung 324,80 einschließlich 16 % USt erbrachte. Unsere Forderung betrug 823,60. Eine Abschreibung auf die Forderung wurde bisher nicht vorgenommen Durch ein Versehen unserer Mahnabteilung erfolgte die Mahnung an einen Kunden nicht rechtzeitig. Unsere Forderung in Höhe von 1832,80 ist verjährt. (18 P.) 2.4 Beantworten Sie die nachfolgenden Fragen Begründen Sie, warum die Abschreibungen auf Forderungen vom Nettowert zu berechnen sind Aus welchem Grund ist eine Umsatzsteuerkorrektur erforderlich, wenn Forderungen während des Jahres uneinbringlich werden (6 P.)

7 Abitur 2003 Rechnungswesen Gk Seite 8 3 Kostenträgerstückrechnung in Betrieben mit Serienfertigung (Zuschlagskalkulation) [35 Punkte] 3.1 Welche Aufgaben erfüllt die Kostenträgerstückrechnung in Betrieben mit Serienfertigung Warum bedient die Unternehmerin sich ihrer (5 P.) 3.2 In der Möbelfabrik Carla Tischbein e.kfr. liegen für den BAB I folgende Angaben vor: Gemeinkostenart Betrag (in ) Verteilungsbasis Kostenstelle Kostenstelle Kostenstelle Kostenstelle Material Fertigung Verwaltung Vertrieb Gehälter Gehaltsliste Hilfslöhne Lohnliste Lohn- und Sozialkosten Gehaltsliste Miete : 5 : 2 : 1 kalk. Kosten : 8 : 3 : 1 An Einzelkosten sind für Fertigungsmaterial , für Fertigungslöhne angefallen. Bei Fertigerzeugnissen ist ein Bestandsabbau von zu verzeichnen, bei unfertigen Erzeugnissen ein Bestandsaufbau von Für einen Auftrag erhält die Kalkulationsabteilung von der Arbeitsvorbereitung folgende Einzelkosten: Fertigungsmaterial: , Fertigungslöhne: , Sondereinzelkosten der Fertigung: 600, Sondereinzelkosten des Vertriebs: 400. Es wird mit 20 % Gewinn, 3 % Skonto und 10 % Rabatt kalkuliert. Errechnen Sie die Gemeinkostenzuschlagssätze (gerundet auf zwei Dezimalstellen) und den Listenverkaufspreis für den Auftrag. (12 P.) 3.3 Welche Faktoren muss die Unternehmerin Carla Tischbein berücksichtigen, wenn sie die Höhe des Gewinnzuschlages festlegt (3 P.)

8 Abitur 2003 Rechnungswesen Gk Seite Dem Kunden wird der Auftrag zum kalkulierten Verkaufspreis angeboten. Er akzeptiert den Preis und bestellt die Waren. Nach Fertigstellung des Auftrages (aus der Teilaufgabe 3.2) wird bei der Nachkalkulation in der Möbelfabrik Carla Tischbein e.kfr. festgestellt, dass der geplante Materialverbrauch um unterschritten wurde; andererseits sind Mehrkosten von für Fertigungslöhne angefallen. Im letzten BAB I wurde für die Verwaltungs- und Vertriebsgemeinkosten ein Ist-Zuschlagssatz von 14,5 % errechnet. Die anderen Ist-Zuschlagssätze stimmen mit den Normalzuschlagssätzen überein Führen Sie eine entsprechende Nachkalkulation durch Wie hoch ist der tatsächliche Gewinn in und in Prozent (7 P.) 3.5 Vergleichen Sie die Ergebnisse der Vor- und der Nachkalkulation. Welche unternehmerischen Entscheidungen lassen sich für Carla Tischbein allgemein und speziell vor dem Hintergrund ihrer Unternehmenssituation daraus ableiten (8 P.)

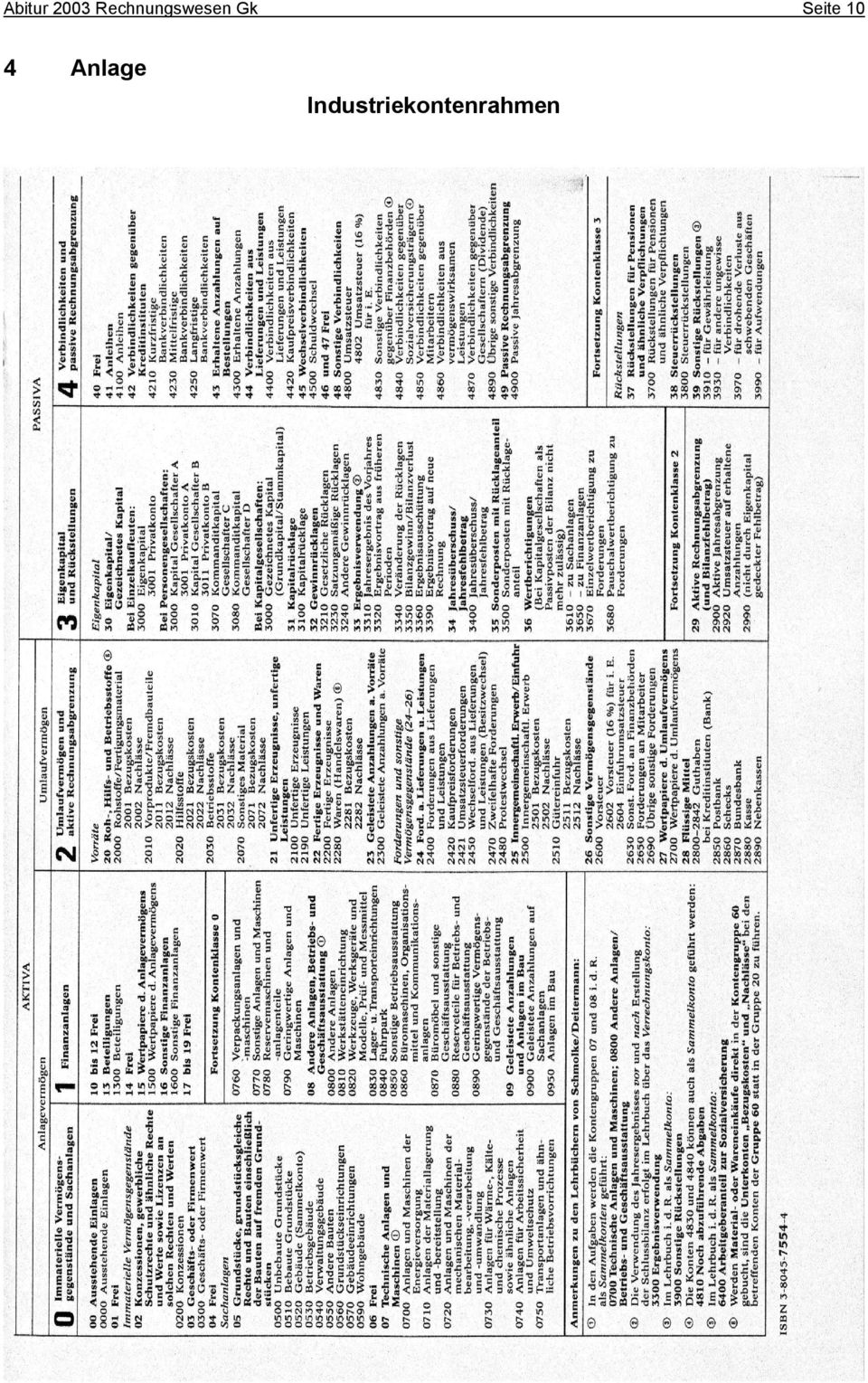

9 Abitur 2003 Rechnungswesen Gk 4 Seite 10 Anlage Industriekontenrahmen

10 Abitur 2003 Rechnungswesen Gk Seite 11 Industriekontenrahmen

Klausur Rechnungswesen I, Buchführung

Postgradualer Studiengang Wirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. PW-REW-S12-020511 Datum 11.05.02 Die Klausur enthält 6 Aufgaben, zu deren

Postgradualer Studiengang Wirtschaft Fach Rechnungswesen I, Buchführung Art der Leistung Studienleistung, Klausur Klausur-Knz. PW-REW-S12-020511 Datum 11.05.02 Die Klausur enthält 6 Aufgaben, zu deren

2. Aufgabe (3 Punkte) Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:

Errechne anhand der angegebenen Daten den Abschreibungssatz der linearen Abschreibung in Prozent. Erklärung:") Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Beschreibung zu den Aufgaben 1. bis 3. Im Zuge der Einführung des neuen Warenwirtschaftssystems hat die Marktplatz GmbH auch den Fuhrpark erweitert. Es wurden neue Lieferwagen, Pkw und Gabelstapler gekauft.

Diplom - Bachelor - Master - Prüfung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Wirtschaftswissenschaftliches Prüfungssekretariat der Rechts- und Wirtschaftswissenschaftlichen Fakultät Diplom - Bachelor - Master - Prüfung Klausur zur Vorlesung und Übung Buchführung und Unternehmensrechnung

Übungsaufgaben zum Rechnungswesen für Auszubildende

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Übungsaufgaben zum Rechnungswesen für Auszubildende Notieren Sie Rechenweg und Ergebnisse (unterstrichen)! Aufgabe 1 6 Punkte Das Barvermögen eines verstorbenen Bürovorstehers soll entsprechend seiner

Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen

, Abschreibungen") 1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

1 REWE ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn und Verlustkonto (GuV), Abschreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1 4.2) 1.1 Aufwendungen

Übung Zuschlagskalkulation

Übung Zuschlagskalkulation Aufgrund einer Kundenanfrage erstellen wir ein Angebot über eine maschinelle Anlage. An Einzelkosten sind zu berücksichtigen: Fertigungsmaterial: 8 000,00 ; Fertigungslöhne:

Übung Zuschlagskalkulation Aufgrund einer Kundenanfrage erstellen wir ein Angebot über eine maschinelle Anlage. An Einzelkosten sind zu berücksichtigen: Fertigungsmaterial: 8 000,00 ; Fertigungslöhne:

Aufgabe 8 - Buchung von Geschäftsvorfällen. Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens:

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

Aufgabe 8 - Buchung von Geschäftsvorfällen Bilden Sie die Buchungssätze für folgende Geschäftsvorfälle eines Unternehmens: 1. Wir erhalten eine Zinslastschrift für einen kurzfristigen Bankkredit. 2. Wir

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT BACHELOR PRÜFUNG DATUM: 05. August 2011 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER: Technik des Rechnungswesen

Probeklausur 30.06.2008

Seite 1 / 13 BETRIEBLICHES RECHNUNGSWESEN - Teil Buchführung und 30.06.2008 Seite 2 / 13 Aufgabe 1 Ca. 10 Warenkonto Min. Sie sind Geschäftsführer eines mittelständischen Betriebes und handeln mit Motorrollern

Seite 1 / 13 BETRIEBLICHES RECHNUNGSWESEN - Teil Buchführung und 30.06.2008 Seite 2 / 13 Aufgabe 1 Ca. 10 Warenkonto Min. Sie sind Geschäftsführer eines mittelständischen Betriebes und handeln mit Motorrollern

Steuerfachangestellter/Steuerfachangestellte. 1. Tag (20. April 2009) Bearbeitungszeit: 120 Minuten

Bearbeitungszeit: 120 Minuten") STEUER BERATER KAMMER BERLIN Körperschaft des öffentlichen Rechts STBK B Ausbildungsberuf Steuerfachangestellter/Steuerfachangestellte 1. Tag (20. April 2009) I. Rechnungswesen Bearbeitungszeit: 120 Minuten

STEUER BERATER KAMMER BERLIN Körperschaft des öffentlichen Rechts STBK B Ausbildungsberuf Steuerfachangestellter/Steuerfachangestellte 1. Tag (20. April 2009) I. Rechnungswesen Bearbeitungszeit: 120 Minuten

Prüfungsamt Fachbereich Wirtschaftswissenschaften. 2. Termin Teilprüfung: Handelsrechtlicher Jahresabschluss

U N I V E R S I T Ä T S I E G E N Diplom-Vorprüfung Matrikel-Nr.: Prüfungsfach: Allgemeine BWL Erstprüfer: Prof. Dr. Gero Hoch Zweitprüfer: Erlaubte Hilfsmittel: (1) Nicht programmierbarer Taschenrechner

U N I V E R S I T Ä T S I E G E N Diplom-Vorprüfung Matrikel-Nr.: Prüfungsfach: Allgemeine BWL Erstprüfer: Prof. Dr. Gero Hoch Zweitprüfer: Erlaubte Hilfsmittel: (1) Nicht programmierbarer Taschenrechner

IMK-Modul. Abschreibungen, Vermögensbewertung zum Bilanzstichtag (Absetzung für Abnutzung = AfA)

") überarbeitet am 12.11.2011, trotzdem keine Gewähr IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Abschreibungen, Vermögensbewertung zum

überarbeitet am 12.11.2011, trotzdem keine Gewähr IMK-Modul Lernfeld 13 Jahresabschlussarbeiten vornehmen und Informationen zur Unternehmenssteuerung bereitstellen Abschreibungen, Vermögensbewertung zum

TU Bergakademie Freiberg Studiengang... Fakultät für Wirtschaftswissenschaften

TU Bergakademie Freiberg Studiengang... Fakultät für Wirtschaftswissenschaften Matrikel-Nr.:... PRÜFUNG Finanzbuchführung Bewertung Prüfer: Prof. Dr. D. Jacob Ort: Freiberg, AUD 1001 Tag: 20.09.2011 Aufgabe

TU Bergakademie Freiberg Studiengang... Fakultät für Wirtschaftswissenschaften Matrikel-Nr.:... PRÜFUNG Finanzbuchführung Bewertung Prüfer: Prof. Dr. D. Jacob Ort: Freiberg, AUD 1001 Tag: 20.09.2011 Aufgabe

Rechtsanwaltskammer Kassel. Abschlussprüfung Sommer 2012

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2012 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2012 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Übungsaufgaben Rechnungswesen

Übungsaufgaben Rechnungswesen Aufgabe 1 In der Eröffnungsbilanz des Jahres 2009 eines Unternehmens X sind die folgenden Werte gegeben: Vermögen 140.000,00 Schulden 70.000,00 Die Schlussbilanz des gleichen

Übungsaufgaben Rechnungswesen Aufgabe 1 In der Eröffnungsbilanz des Jahres 2009 eines Unternehmens X sind die folgenden Werte gegeben: Vermögen 140.000,00 Schulden 70.000,00 Die Schlussbilanz des gleichen

Bewertung in Handels- und Steuerbilanz. Teil I: Anlagevermögen. Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr.

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

Bewertung in Handels- und Steuerbilanz Teil I: Anlagevermögen Dipl. Betrw. Ruth Kühn Dipl. Finw. Tobias Teutemacher Prof. Dr. Wolfgang Hufnagel Rechtsgrundlagen 252 ff HGB für Handelsbilanz 6 ff EStG für

2. Aufgabe Unterscheiden Sie anhand von drei Merkmalen die bilanzielle Abschreibung von der kalkulatorischen Abschreibung.

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

1. Aufgabe In Ihrem Unternehmen besteht das Rechnungswesen aus der Finanzbuchhaltung und der Kostenund Leistungsrechnung. Grenzen Sie anhand von drei Kriterien die Aufgabengebiete voneinander ab. 2. Aufgabe

Teilgebiet: Bilanzpolitik. a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?") Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Vorleistungsklausur im Wahlpflichtfach Rechnungswesen im WS 2005/2006 Seite 1/6 Teilgebiet: Bilanzpolitik Aufgabe 1 (20 Punkte) a) Welche grundsätzlichen Ziele können mit Bilanzpolitik verfolgt werden?

Die formalen und gesetzlichen Vorschriften werden eingehalten, soweit nichts anderes angegeben ist.

Abschlussprüfung Winter 2014/2015 Name des Prüflings: Prüfungsgebiet: Rechnungswesen Arbeitszeit: 120 Minuten Erreichbare Punktzahl: 100 Punkte Achten Sie bitte auf eine saubere und übersichtliche Darstellung

Abschlussprüfung Winter 2014/2015 Name des Prüflings: Prüfungsgebiet: Rechnungswesen Arbeitszeit: 120 Minuten Erreichbare Punktzahl: 100 Punkte Achten Sie bitte auf eine saubere und übersichtliche Darstellung

Zwischentest: Vollkostenrechnung. Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf:

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Aufgabe 1 Die Kostenkonten weisen zum Monatsabschluss die folgenden Zahlen auf: 403 Fertigungsmaterial 410.000 42 Energiekosten 84.000 433 Hilfslöhne 18.000 44 Sozialkosten 40.800 46 Steuern etc. 18.600

Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

BAB - Anleitungen, Formeln Betriebsabrechnungsbogen Hinweise zur Berechnung der Ist-Gemeinkostenzuschlagssätze, der Normal-Gemeinkosten 1. Ist-Gemeinkostenzuschlagsätze Materialgemeinkostenzuschlag Fertigungsgemeinkostenzuschlag

Schriftliche Abschlussprüfung Winter 2005/06

Schriftliche Abschlussprüfung Winter 2005/06 Ausbildungsberuf Prüfungsfach Prüfungszeit Bürokaufmann/-frau Rechnungswesen 90 Minuten Verlangt Erlaubte Hilfsmittel Alle Aufgaben nicht programmierbarer Taschenrechner

Schriftliche Abschlussprüfung Winter 2005/06 Ausbildungsberuf Prüfungsfach Prüfungszeit Bürokaufmann/-frau Rechnungswesen 90 Minuten Verlangt Erlaubte Hilfsmittel Alle Aufgaben nicht programmierbarer Taschenrechner

Kosten- und Leistungsrechnung Aufgaben Kapitel 3x

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 31: In einem Industriebetrieb sind in den vier nachfolgenden Bereichen im Monat Juli folgende Gemeinkosten entstanden: Materialwirtschaft 3.000 Fertigung 120.000 Verwaltung 21.600 Vertrieb 27.000

Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer)

") Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer) Ein Gewerbetreibender in Leipzig hat durch Inventur zum 31.12.2008 folgende Bestände ermittelt: Geschäftsausstattung 60.000 Waren 290.000 Forderungen

Aufgabe 11: Buchungen im Handelsbetrieb (ohne Umsatzsteuer) Ein Gewerbetreibender in Leipzig hat durch Inventur zum 31.12.2008 folgende Bestände ermittelt: Geschäftsausstattung 60.000 Waren 290.000 Forderungen

Rechnungslegung & Publizität

Klausur: Rechnungslegung & Publizität Wintersemester 2013/14 Klausur-Nr.: 11019 Prüfer: Prof. Dr. Alfred Luhmer Bitte ausfüllen Name: Vorname: Fakultät: Rechnungslegung & Publizität Bitte beachten Sie

Klausur: Rechnungslegung & Publizität Wintersemester 2013/14 Klausur-Nr.: 11019 Prüfer: Prof. Dr. Alfred Luhmer Bitte ausfüllen Name: Vorname: Fakultät: Rechnungslegung & Publizität Bitte beachten Sie

Klausur- Buchführung SoSe 2011

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Seite 1 / 7 Klausur- Buchführung SoSe 2011 1) Zu buchende Geschäftsvorfälle Buchen Sie die folgenden Geschäftsvorfälle der "Gerber-Blechverarbeitungs-GmbH" im Hinblick auf den anstehenden Jahresabschluss

Übungen zu BAB. 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus:

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Übungen zu BAB 1. Die Kostenartenrechnung eines Industriebetriebes weist für den Monat Januar folgende Gemeinkosten aus: Betriebsstoffkosten 10.000,00 Betriebssteuern 2.500,00 Gehälter 9.000,00 Kalk. Abschreibung

Steuerliche Gestaltungsmöglichkeiten nutzen

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Page 1 of 5 Investieren - noch im Jahr 2010 Steuerliche Gestaltungsmöglichkeiten nutzen 16. Oktober 2010 - Bis zum Jahresende hat jeder Zahnarzt noch Zeit. Bis dahin muss er sich entschieden haben, ob

Rechnungswesen Buchungssätze

Rechnungswesen Buchungssätze Keine Gewährleistung für Richtigkeit und Vollständigkeit Viel Erfolg hiermit!!! Klausur Mai 2007 Eine Unternehmung rechnet am Jahresende aufgrund eines laufenden Prozesses

Rechnungswesen Buchungssätze Keine Gewährleistung für Richtigkeit und Vollständigkeit Viel Erfolg hiermit!!! Klausur Mai 2007 Eine Unternehmung rechnet am Jahresende aufgrund eines laufenden Prozesses

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

HIER GEHT ES UM IHR GUTES GELD ZINSRECHNUNG IM UNTERNEHMEN Zinsen haben im täglichen Geschäftsleben große Bedeutung und somit auch die eigentliche Zinsrechnung, z.b: - Wenn Sie Ihre Rechnungen zu spät

Semesterabschlussklausur Grundzüge der Finanzbuchhaltung Seite 1 von 12 1. Semester WS 1999/2000

Semesterabschlussklausur Grundzüge der Finanzbuchhaltung Seite 1 von 12 Fach: Grundzüge der Finanzbuchhaltung Dozent: Dr. Gisbert Grasses Datum: Dienstag, 11.01.2000 Bearbeitungszeit: 90 Minuten Erlaubte

Semesterabschlussklausur Grundzüge der Finanzbuchhaltung Seite 1 von 12 Fach: Grundzüge der Finanzbuchhaltung Dozent: Dr. Gisbert Grasses Datum: Dienstag, 11.01.2000 Bearbeitungszeit: 90 Minuten Erlaubte

Freiburg International Business School e.v.

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Freiburg International Business School e.v. Institute of Higher Education 79098 Freiburg, Friedrichring 11, Tel.: 0761-3840609-0, Fax 0761-3841985-38 Bachelor of Arts (Honours) International Management

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70

Rechtsanwaltskammer Kassel. Abschlussprüfung Winter 2010/2011

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Winter 2010/2011 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Winter 2010/2011 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Praxiswissen Geprüfter Handelsfachwirt

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

3.5.1.11 Begriffe im Rechnungswesen: Von Auszahlungen bis Kosten Nun tauchen im Unternehmen ja häufig ganz verschiedene Begriffe auf; neben den Kosten kennen wir die Begriffe Einzahlungen/Auszahlungen,

Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten,

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

1 REWE ÜBUNG 6 Inhalte: Sonstige Forderungen und Verbindlichkeiten, Aktive und Passive Rechnungsabgrenzungsposten, Rückstellungen 1. Zeitliche Abgrenzung der Aufwendungen und Erträge (relevante Abschnitte

Aufgaben zum Kauf und Verkauf von Anlagegütern

Aufgaben zum Kauf und Verkauf von Anlagegütern 1 Barkauf eines Laminiergeräts für 47,95 netto und eines Aktenregals für 195,50 netto. 2 Als Ersatz für eine ausgediente Stanzmaschine kauft das Unternehmen

Aufgaben zum Kauf und Verkauf von Anlagegütern 1 Barkauf eines Laminiergeräts für 47,95 netto und eines Aktenregals für 195,50 netto. 2 Als Ersatz für eine ausgediente Stanzmaschine kauft das Unternehmen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG. FACH / MODUL: Betriebswirtschaftliche Grundlagen

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG DATUM: 15. Februar 2010 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER:

UNIVERSITÄT LEIPZIG WIRTSCHAFTSWISSENSCHAFTLICHE FAKULTÄT DIPLOM VORPRÜFUNG / BACHELOR PRÜFUNG DATUM: 15. Februar 2010 FACH / MODUL: Betriebswirtschaftliche Grundlagen TEILGEBIET: KLAUSURDAUER: PRÜFER:

Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte)

") Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Teil B - Blatt 2 Matr.-Nr.:... Platz-Nr.:... Aufgabe 5 Grundlagen der Kostenrechnung (25 Punkte) 1. Was ist unter dem Lofo-Verfahren zu verstehen? 2. Erläutern Sie das Prinzip der Äquivalenzziffernkalkulation.

Musterprüfung. geboren am: Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen im Einlegeumschlag abzugeben.

Musterprüfung Prüfung Xpert Business Finanzwirtschaft Aufgaben Name, Vorname: geboren am: in: Beginn der Prüfung: Uhr Abgabe der Prüfung: Uhr Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft Aufgaben Name, Vorname: geboren am: in: Beginn der Prüfung: Uhr Abgabe der Prüfung: Uhr Der ganze Aufgabensatz ist zusammen mit den anderen Unterlagen

Bachelor - Klausur Externes Rechnungswesen

Verbundstudiengang Technische Betriebswirtschaft Fachhochschule Südwestfalen Fachhochschule Münster Hochschule Bochum Hochschule Bochum Hochschule für Technik und Bachelor Studiengang Prof. Dr. W. Hufnagel/Dipl.

Verbundstudiengang Technische Betriebswirtschaft Fachhochschule Südwestfalen Fachhochschule Münster Hochschule Bochum Hochschule Bochum Hochschule für Technik und Bachelor Studiengang Prof. Dr. W. Hufnagel/Dipl.

Am 13.01.2007 bestellte die Möbelix GmbH diverse Möbel bei Ihrem Großhändler Funke. Am 16.01.2007 erhält die Möbelix Gmbh die folgende Rechnung:

Übungsaufgaben Betriebliches Rechnungswesen 1. Stellen Sie fest, ob es sich bei den untenstehenden Sachverhalten zum 31.12.2007 jeweils um einen ARAP, PRAP, Sonstige Forderung oder Sonstige Verbindlichkeit

Übungsaufgaben Betriebliches Rechnungswesen 1. Stellen Sie fest, ob es sich bei den untenstehenden Sachverhalten zum 31.12.2007 jeweils um einen ARAP, PRAP, Sonstige Forderung oder Sonstige Verbindlichkeit

Bitte legen Sie sämtliche Rechnungen über die Anschaffungs- und Anschaffungsnebenkosten (z.b. Montage und Inbetriebnahme) bei.

bei.") Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Absender: Name Straße PLZ, Ort zurück: per Post (incl. Belege) oder per Fax (incl. Belege) Vogel & Vogel Steuerberater Wettinerstr. 28 04600 Altenburg Telefax +49 3447 502683 Fragebogen zur Gewinnermittlung

Aufgabe zur 6. Vorlesung

Aufgabe zur 6. Vorlesung Aufgabe 6 Geben ie für folgende Geschäftsvorfälle die Buchungssätze an. Rechnen ie dabei mit einem vereinfachten Umsatzsteuersatz von 10%. Nutzen ie die Kontenbeschreibung gemäß

Aufgabe zur 6. Vorlesung Aufgabe 6 Geben ie für folgende Geschäftsvorfälle die Buchungssätze an. Rechnen ie dabei mit einem vereinfachten Umsatzsteuersatz von 10%. Nutzen ie die Kontenbeschreibung gemäß

Klausurheft Buchführung und Abschluss WS 2006/07 Dr. Alfred Brink

Aufgabe 2 (6 Punkte) Nr. Bitte interpretieren Sie folgende Buchungssätze: Sollbuchung Habenbuchung 2.1 Sonstige Forderungen 800 Privat 800 2.2 Eigenkapital 11.000 Privat 11.000 2.3 Maschinen 12.500 Erträge

Aufgabe 2 (6 Punkte) Nr. Bitte interpretieren Sie folgende Buchungssätze: Sollbuchung Habenbuchung 2.1 Sonstige Forderungen 800 Privat 800 2.2 Eigenkapital 11.000 Privat 11.000 2.3 Maschinen 12.500 Erträge

Privatinsolvenz anmelden oder vielleicht sogar vermeiden. Tipps und Hinweise für die Anmeldung der Privatinsolvenz

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Privatinsolvenz anmelden oder vielleicht sogar vermeiden Tipps und Hinweise für die Anmeldung der Privatinsolvenz Privatinsolvenz anmelden oder vielleicht sogar vermeiden Überschuldet Was nun? Derzeit

Rechtsanwaltskammer Kassel. Abschlussprüfung Sommer 2015

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2015 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2015 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2)

") 1 REWE ÜBUNG 4 Inhalte: Umsatzsteuerberichtigungen, Sofortrabatte, Rücksendungen, Nachlässe 1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2) Neben

1 REWE ÜBUNG 4 Inhalte: Umsatzsteuerberichtigungen, Sofortrabatte, Rücksendungen, Nachlässe 1. Sofortrabatte und Bezugskosten (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 1.3.1 1.3.2) Neben

Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen.

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Konzernrechnungslegung (Eva Deutsch-Goldoni) Beispiel 1 2007-05-04 (20 Punkte) Die ABC-GmbH und die XYZ-AG werden in einen gemeinsamen Konzernabschluss einbezogen. Aufgabenstellungen: Führen Sie die Konsolidierungsbuchungen

Kaufmännische Kalkulation

(Infoblatt) Johnny Stiefletto ist Schuhhändler. Er möchte durchrechnen, um wie viel er ein Paar Sportschuhe verkaufen muss, damit alle seine Kosten gedeckt sind und er auch noch Gewinn erzielen kann. Er

(Infoblatt) Johnny Stiefletto ist Schuhhändler. Er möchte durchrechnen, um wie viel er ein Paar Sportschuhe verkaufen muss, damit alle seine Kosten gedeckt sind und er auch noch Gewinn erzielen kann. Er

5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA)

") 5.1 Übungen zu Kauf und Verkauf von Anlagen 5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA) Ein Unternehmen kauft einen Firmenwagen (PKW) und die Lieferfirma stellt folgende Rechnung:

5.1 Übungen zu Kauf und Verkauf von Anlagen 5.1.1 Kauf von Anlagevermögen Betriebs- und Geschäftsausstattung (BGA) Ein Unternehmen kauft einen Firmenwagen (PKW) und die Lieferfirma stellt folgende Rechnung:

4.2.5 Wie berücksichtigt man den Einsatz und die Abnutzung der Anlagen?

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Seite 1 4.2.5 4.2.5 den Einsatz und die Bei der Erzeugung von Produkten bzw. der Erbringung von Leistungen sind in der Regel Anlagen (wie zum Beispiel Gebäude, Maschinen, Betriebs- und Geschäftsausstattung)

Rechtsanwaltskammer Kassel. Abschlussprüfung Sommer 2013

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2013 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

Rechtsanwaltskammer Kassel - Körperschaft des öffentlichen Rechts - Abschlussprüfung Sommer 2013 Ausbildungsberuf: Prüfungsfach: Rechtsanwaltsfachangestellter/Rechtsanwaltsfachangestellte Rechtsanwalts-

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN Sehr geehrte Damen und Herren, das Amtsgericht Mönchengladbach hat heute, am 28.11.2013 das Insolvenzverfahren über das Vermögen der Glauch Reisen

INFORMATIONEN FÜR KUNDEN UND LIEFERANTEN VON GLAUCH REISEN Sehr geehrte Damen und Herren, das Amtsgericht Mönchengladbach hat heute, am 28.11.2013 das Insolvenzverfahren über das Vermögen der Glauch Reisen

Kostenrechnung. Kostenrechnung für Metallbetriebe

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

Kostenrechnung Kostenrechnung für Metallbetriebe kapitel 1 In der folgenden Lerneinheit lernen Sie wichtige Grundlagen der Kostenrechnung; leiten Sie mittels eines Betriebsüberleitungsbogens in Kosten

ist die Vergütung für die leihweise Überlassung von Kapital ist die leihweise überlassenen Geldsumme

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Information In der Zinsrechnung sind 4 Größen wichtig: ZINSEN Z ist die Vergütung für die leihweise Überlassung von Kapital KAPITAL K ist die leihweise überlassenen Geldsumme ZINSSATZ p (Zinsfuß) gibt

Überprüfung der digital signierten E-Rechnung

Überprüfung der digital signierten E-Rechnung Aufgrund des BMF-Erlasses vom Juli 2005 (BMF-010219/0183-IV/9/2005) gelten ab 01.01.2006 nur noch jene elektronischen Rechnungen als vorsteuerabzugspflichtig,

Überprüfung der digital signierten E-Rechnung Aufgrund des BMF-Erlasses vom Juli 2005 (BMF-010219/0183-IV/9/2005) gelten ab 01.01.2006 nur noch jene elektronischen Rechnungen als vorsteuerabzugspflichtig,

Die richtige Abschreibung nach Steuerrecht

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

Die richtige Abschreibung nach Steuerrecht Ab einem bestimmten Wert dürfen Anschaffungskosten für abnutzbare Wirtschaftsgüter des Anlagevermögens nicht sofort im Jahr der Anschaffung vollständig steuerwirksam

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR:

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2)

") 1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

1 REWE ÜBUNG 5 Inhalte: Buchungen im Personalbereich, Privatentnahmen und Privateinlagen 1. Buchungen im Personalbereich (relev. Abschnitte im Schmolke/Deitermann: Abschnitt C, 4.2.1 4.2.2) 1.1 Buchung

1. Das Konto 23. Wirtschaftsjahr 02

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

1. Das Konto 23 1. Das Konto 1.1 Die Zerlegung der Bilanz in Konten Nahezu jeder Geschäftsvorfall führt zu einer Änderung des Vermögens und/oder der Schulden und damit letztendlich zu einer Änderung der

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

18 Die Umsatzsteuer beim Wareneinkauf und -verkauf 18.1 Buchungen beim Wareneingang Ein Großhändler bezieht von einem Fabrikanten Waren auf Ziel. E INGANGSRECHNUNG Warenwert (netto)... 3.000,00 Umsatzsteuer...

Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Geringwertige Wirtschaftsgüter (GWG) - Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)

- Sammelposten (Wahlrechte in Steuerbilanz und Handelsbilanz)") Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Geringwertige Wirtschaftsgüter (GWG) - (Wahlrechte in Steuerbilanz und Handelsbilanz) Leonberg, im Februar 2011 Die Spielregeln für die Behandlung der Geringwertigen Wirtschaftsgüter wurden mit dem Wachstumsbeschleunigungsgesetz

Finanzielle Grundlagen des Managements

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

FRIEDRICH-ALEXANDER UNIVERSITÄT ERLANGEN-NÜRNBERG FACHBEREICH WIRTSCHAFTS- WISSENSCHAFTEN Institut für Management Lehrstuhl für Unternehmensführung Prof. Dr. Harald Hungenberg Lange Gasse 20 90403 Nürnberg

Buchhaltung 3. Lektion 1 Buchungen und Anlagevermögen

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Buchhaltung 3 Lektion 1 Buchungen und Anlagevermögen Zugänge zum Anlagevermögen Anlagevermögen unterliegen der Umsatzsteuer, die auf dem Konto 1410 Vorsteuer zu buchen ist. Bewertung des Anlagevermögens

Webinar. Bilanzierung. Dipl.-Math. Dipl.-Kfm. Daniel Lambert

Webinar Bilanzierung Dipl.-Math. Dipl.-Kfm. Daniel Lambert Kapitel Aktierungsfähigkeit Aufgabe Bei den nachfolgend aufgeführten Positionen ist festzustellen, ob für ihren Ansatz in der Handelsbilanz dem

Webinar Bilanzierung Dipl.-Math. Dipl.-Kfm. Daniel Lambert Kapitel Aktierungsfähigkeit Aufgabe Bei den nachfolgend aufgeführten Positionen ist festzustellen, ob für ihren Ansatz in der Handelsbilanz dem

Aufgabe 1 Aufgabe 2 Aufgabe 3 Aufgabe 4

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

Übungen Seite 1 Aufgabe 1 Bitte kalkulieren Sie folgenden Auftrag: Materialeinzelkosten: 1000 Fertigungseinzelkosten: 1500 Gemeinkostenzuschläge: 150 % Material 200 % Fertigung 50 % Verwaltung 30 % Vertrieb

8.4 Zeitliche Abgrenzungen

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

8.4 Zeitliche Abgrenzungen 8.4.1 Übersicht Der soll die Feststellung des Erfolges für das abgelaufene Wirtschaftsjahr ermöglichen und ist Grundlage der Besteuerung. Zur zeitlich genauen Ermittlung des

Klausur BWL I (B.Sc.) Buchführung WS 2009/2010

Buchführung WS 2009/2010") Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I (B.Sc.) Buchführung WS 2009/2010 Aufgabe 1 (ca. 8 Minuten): Buchungen im Forderungsbereich

Institut für Betriebswirtschaftliche Steuerlehre Seite 1 / 7 Name ( WiWi / Wi-Ing) Matr.-Nr. Platz Klausur BWL I (B.Sc.) Buchführung WS 2009/2010 Aufgabe 1 (ca. 8 Minuten): Buchungen im Forderungsbereich

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

Buchhaltung und Bilanzierung Bilanzierung des Umlaufvermögens Inhalte dieser Einheit Definition des Umlaufvermögens Bewertung des Umlaufvermögens Einsatzermittlungsverfahren Behandlung von Forderungen

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen. 231. Buchung der Anfangsbestände und der Zugänge. Dr.

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen 231. Buchung der Anfangsbestände und der Zugänge Dr. Alfred Brink 1 Buchungen in einem Anlagenkonto Anfangsbestand: Wert der

23. Buchungen relevanter Sachverhalte und Geschäftsvorfälle im Anlagevermögen 231. Buchung der Anfangsbestände und der Zugänge Dr. Alfred Brink 1 Buchungen in einem Anlagenkonto Anfangsbestand: Wert der

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Betrieblicher PKW leasen oder kaufen? Welche Alternative ist günstiger? Wir machen aus Zahlen Werte Bei der Anschaffung eines neuen PKW stellt sich häufig die Frage, ob Sie als Unternehmer einen PKW besser

Technik des Rechnungswesens I. Buchführung

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Dr. Christian Klein Lehrstuhl für Rechnungswesen und Finanzierung UNIVERSITÄT HOHENHEIM Technik des Rechnungswesens I Buchführung Übung Teil 1 Wintersemester 2006/2007 2 Aufgabenübersicht Teil 1 1. Kapitel:

Hilfestellungen zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Hilfestellungen zur Mittelanforderung Stand: 20.08.2014 Die nachfolgenden Hinweise ergänzen die Ausführungen des Zuwendungsbescheids und dienen dazu, Ihnen das Ausfüllen des Formulars zur Mittelanforderung

Prüfung BWR2, Teil 1 Lösungen

Modulendprüfung FS2009 Prüfung BWR2, Teil 1 Lösungen 8. Juni 2009 Name, Vorname: Klasse: Zeitvorgabe Punktemaximum 90 Minuten 14 Punkte Erreichte Punktzahl... Note... Vorbemerkungen: - Es sind alle Aufgaben

Modulendprüfung FS2009 Prüfung BWR2, Teil 1 Lösungen 8. Juni 2009 Name, Vorname: Klasse: Zeitvorgabe Punktemaximum 90 Minuten 14 Punkte Erreichte Punktzahl... Note... Vorbemerkungen: - Es sind alle Aufgaben

Name (in Druckbuchstaben): Matrikelnummer: Unterschrift:

: Matrikelnummer: Unterschrift:") 20-minütige Klausur zur Vorlesung Lineare Modelle im Sommersemester 20 PD Dr. Christian Heumann Ludwig-Maximilians-Universität München, Institut für Statistik 2. Oktober 20, 4:5 6:5 Uhr Überprüfen Sie

20-minütige Klausur zur Vorlesung Lineare Modelle im Sommersemester 20 PD Dr. Christian Heumann Ludwig-Maximilians-Universität München, Institut für Statistik 2. Oktober 20, 4:5 6:5 Uhr Überprüfen Sie

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten?

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

Ihre Mandanten benötigen auch unterjährig aussagekräftige Zahlen. Wie müssen Sie die Finanzbuchführung gestalten? Je schneller geschäftliches Handeln im Rechnungswesen Niederschlag findet, desto höher

a) Mehrwertsteuer buchungstechnisch

Mehrwertsteuer buchungstechnisch") Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

Arbeiten zum Kapitel 24 Mehrwertsteuer ab dem Jahr 2011 a) Mehrwertsteuer buchungstechnisch 1. Rechnen Sie den Mehrwertsteuerbetrag aus, den die folgenden Summen enthalten: a) 12'453.75 inkl. 2,5 % MWST

SQ IT-Services GmbH, Schöneck. Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

SQ IT-Services GmbH, Schöneck Jahresabschluss für das Geschäftsjahr vom 01. Januar 2012 bis zum 31. Dezember 2012 Bilanz zum 31. Dezember 2012 AKTIVA PASSIVA 31.12.2012 31.12.2011 31.12.2012 31.12.2011

1. Tag (1. November 2010)

") Ausbildungsberuf Steuerfachangestellter/Steuerfachangestellte 1. Tag (1. November 2010) I. Rechnungswesen Bearbeitungszeit: 120 Minuten Bitte beachten Sie: Lesen Sie in Ihrem eigenen Interesse zunächst

Ausbildungsberuf Steuerfachangestellter/Steuerfachangestellte 1. Tag (1. November 2010) I. Rechnungswesen Bearbeitungszeit: 120 Minuten Bitte beachten Sie: Lesen Sie in Ihrem eigenen Interesse zunächst

Übungsbeispiele (aus ehemaligen Klausuren)

") Übungsbeispiele (aus ehemaligen Klausuren) Aufgabe 1 Die XY-AG weist einen vorläufigen handelsrechtlichen Gewinn in der Höhe von 148.000,- aus, der Verlustvortrag beträgt 5.000,-. Folgende Beträge wurden

Übungsbeispiele (aus ehemaligen Klausuren) Aufgabe 1 Die XY-AG weist einen vorläufigen handelsrechtlichen Gewinn in der Höhe von 148.000,- aus, der Verlustvortrag beträgt 5.000,-. Folgende Beträge wurden

Auswirkung von Geschäftsvorfällen auf das Eigenkapital

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Auswirkung von Geschäftsvorfällen auf das Eigenkapital Bedeutung des Ob und Wie der Bilanzierung 1. Der Kaufmann erwirbt am 2.1. einen LKW für 50 (betriebsgewöhnliche Nutzungsdauer = 5 Jahre) und eine

Aufgabe 1: Finanzmathematik (20 Punkte)

") Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

Aufgabe 1: Finanzmathematik (20 Punkte) Im Zusammenhang mit der Finanzmarktkrise entschließt sich der Autohersteller LEPO zusätzlich zu der vom Staat unter bestimmten Voraussetzungen bewilligten Abwrackprämie

Kapitel 8.3: Kalkulation vom Hundert und im Hundert. Kapitel 8.4: Durchführung der Absatzkalkulation an einem Beispiel

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 15:59 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Orientierungstest für angehende Industriemeister. Vorbereitungskurs Mathematik

Orientierungstest für angehende Industriemeister Vorbereitungskurs Mathematik Weiterbildung Technologie Erlaubte Hilfsmittel: Formelsammlung Taschenrechner Maximale Bearbeitungszeit: 1 Stunde Provadis

Orientierungstest für angehende Industriemeister Vorbereitungskurs Mathematik Weiterbildung Technologie Erlaubte Hilfsmittel: Formelsammlung Taschenrechner Maximale Bearbeitungszeit: 1 Stunde Provadis

SwissSupplyChain Musterprüfung

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Prüfungsfach: Prüfungsdauer: Finanz- und Rechnungswesen 1 Stunde Maximale Punktzahl 60 Anzahl Aufgabenblätter 4 Anzahl Lösungsblätter... Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben!

Lernender.ch Das Infoportal für Lernende

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Lernender.ch Das Infoportal für Lernende Abschreibungen 41.1 Theorie Fachausdrücke im Rechnungswesen Allgemeine Umschreibung Wert zu dem die Verbuchung des Aktivzugangs erfolgt (inkl. Bezugskosten, und

Periodengerechte Abgrenzungen

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Periodengerechte Abgrenzungen Notwendigkeit der periodengerechten Erfolgserfassung: Würde man die Dezembermiete, die erst im Januar des neuen Geschäftsjahres überwiesen wird, auch erst im neuen Jahr als

Hinweise für Schüler

Abitur 2004 Rechnungswesen Gk Seite 2 Hinweise für Schüler Aufgaben: Einlesezeit: Bearbeitungszeit: Hilfsmittel: Hinweis: Sonstiges: Alle 3 Aufgabenbereiche sind zu lösen. 15 Minuten 240 Minuten nicht

Abitur 2004 Rechnungswesen Gk Seite 2 Hinweise für Schüler Aufgaben: Einlesezeit: Bearbeitungszeit: Hilfsmittel: Hinweis: Sonstiges: Alle 3 Aufgabenbereiche sind zu lösen. 15 Minuten 240 Minuten nicht

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Übung zur Vorlesung Grundlagen des Rechnungswesens (GRREWE)

") 1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

1 Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen http://www.uni-hamburg.de/fachbereicheeinrichtungen/fb03/iwp/rut/index.html Dr. Andreas Mammen Dr. Ralf Wißmann

Übungsaufgaben (Wertpapiere der Liquiditätsreserve)

") Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Übungsaufgaben (Wertpapiere der Liquiditätsreserve) Aufgabe Die Rhein-Ruhr-Bank AG bewertet die Wertpapiere der Liquiditätsreserve nach den Vorschriften des HGB. Welche der folgenden Aussagen sind in diesem

Aufgaben zur 2. Vorlesung

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

Aufgaben zur 2. Vorlesung Aufgabe 2.1 Nachstehend erhalten Sie Informationen zu Geschäftsvorfällen, die sich im Januar in der Maschinenbau Kaiserslautern GmbH ereignet haben. Stellen Sie fest, in welcher

Jahresabschluss. zum. 31. Dezember 2010. der. Qualitypool GmbH, Lübeck

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Jahresabschluss zum 31. Dezember 2010 der Qualitypool GmbH, Lübeck Anlage I Blatt 1 31.12.2010 31.12.2009 Aktiva T T Anlagevermögen Immaterielle Vermögensgegenstände 0 0 Sachanlagen 6 6 Finanzanlagen 1.236

Die nachfolgende Auswertung, die Sie selbstständig anhand des Lösungsdokumentes vornehmen können, kann folgendermassen interpretiert werden:

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

Selbsttest Lernbereich: Rechnungswesen Einleitung Der Selbsttest Rechnungswesen hilft Ihnen zu entscheiden, ob für Sie ein Vorkurs Rechnungswesen empfehlenswert, sehr empfehlenswert oder aber nicht nötig

nachträgliche Anschaffungskosten sind bspw. der Anbau an ein Gebäude oder der Umbau eines Gebäudes

Kauf / Buchung von Sachanlagegütern 253.1 HGB: "Vermögensgegenstände sind höchstens mit den Anschaffungs- oder Herstellungskosten... anzusetzen." 255.1 HGB "Anschaffungskosten sind die Aufwendungen, die

Kauf / Buchung von Sachanlagegütern 253.1 HGB: "Vermögensgegenstände sind höchstens mit den Anschaffungs- oder Herstellungskosten... anzusetzen." 255.1 HGB "Anschaffungskosten sind die Aufwendungen, die

LU - Mehrwertsteuer. Service zur Regelung der MwSt.-Prozedur:

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene

LU - Mehrwertsteuer Auf luxemburgischen Messen und Märkten teilnehmende Aussteller müssen auf dem Verkauf ihrer Waren die in Luxemburg geltenden Mehrwertsteuersätze anwenden. Die bei den Verkäufen eingenommene