Vergleich der internen und externen Wäscheversorgung

|

|

|

- Fritz Hofer

- vor 5 Jahren

- Abrufe

Transkript

1 Vergleich der internen und externen Wäscheversorgung am Beispiel des Caritas Seniorenwohnhaus Schloss Hall Masterthesis zur Erlangung des akademischen Grades Master of Arts in Business FH Oberösterreich Studiengang: Gesundheits-, Sozial- und Public Management, Linz Studienzweig: Sozialmanagement Verfasserin: Michaela Kuna, BA Gutachter: FH-Prof. Mag. Dr. Paul Brandl Wels, Juli 2018

2 Eidesstattliche Erklärung "Ich erkläre eidesstattlich, dass ich die vorliegende Arbeit selbstständig und ohne fremde Hilfe verfasst, andere als die angegebenen Quellen nicht benutzt und die den benutzten Quellen entnommenen Stellen als solche gekennzeichnet habe. Die Arbeit wurde bisher in gleicher oder ähnlicher Form keiner anderen Prüfungsbehörde vorgelegt. Wels, Unterschrift

3 Danksagung Mein Dank gilt all jenen Personen welche mich in der Zeit während meines Studiums, und besonders bei der Erstellung dieser Arbeit, unterstützt haben. Vorrangig möchte ich mich bei Frau Angelika Krallinger, BA, Heimleiterin des Seniorenwohnhauses Schloss Hall, für die Möglichkeit diese Arbeit zu verfassen und der Bereitstellung der Daten, bedanken. Sie hatte stets ein offenes Ohr für meine Anliegen und hat mich bei der Erstellung intensiv begleitet. Mein Dank gilt auch ihren Mitarbeiterinnen im Büro und der Wäscherei, welche mir alle benötigten Daten immer zukommen ließen. Bedanke möchte ich mich auch bei Herrn FH-Prof. Mag. Dr. Paul Brandl, der durch seine Inputs immer wieder die Weiterentwicklung dieser Arbeit vorangetrieben hat. Ebenso bedanke ich mich bei meinen Kollegen in der Dienststelle Seniorenbetreuung der Stadt Wels, welche mir mit Rat und Tat zur Seite standen. Zu guter Letzt bedanke ich mich bei meiner Familie. Ohne die Unterstützung meines Ehemannes und seiner Familie wäre die Erstellung dieser Arbeit nicht möglich gewesen. Danke auch an all jene, die diese Arbeit Korrektur gelesen haben und so die Fertigstellung unterstützt haben.

4 Kurzfassung Die Wäscheversorgung im Seniorenwohnheim Schloss Hall ist sowohl für die Mitarbeiter und die Hausleitung als auch für die Bewohner von zentraler Bedeutung. Die interne Wäscherei bietet viele Vorteile, wie etwa das schnelle Reagieren auf Engpässe, die Instandhaltung der Wäsche vor Ort sowie die hohe Qualität der Wäscheaufbereitung. Dies ist besonders für die Bewohner ein zentraler Faktor, da sie dadurch ihre persönlichen Kleidungsstücke in guten Händen wissen. Die interne Wäscherei ist jedoch auch mit Risiken, wie etwa dem Ausfall von Personal, verbunden. Darüber hinaus spielen im immer enger werdenden Budget der Sozialeinrichtungen auch die Kosten eine große Rolle. Wie muss eine Ausschreibung an externe Anbieter aufgebaut sein? Welche Kostenvorteile bietet eine generelle oder aber auch eine teilweise Vergabe an einen externen Anbieter? Ist es möglich die hohe Qualität der Wäscheaufbereitung der Bewohnerwäsche bei einer Ausgliederung zu halten? Durch eine detaillierte Prozesskostenrechnung in der internen Wäscherei und dem Ausarbeiten von Service Level Agreements können die Angebote der externen Anbieter mit der internen Wäscherei verglichen werden. Nach einer umfassenden Erarbeitung der theoretischen Grundlagen in den Bereichen Qualitätsmanagement, Prozessmanagement, Outsourcing und Lieferantenmanagement werden sowohl die Gesamtkosten der internen Wäscherei als auch die Kosten der einzelnen Wäschekategorien umfassend dargestellt. Die Erarbeitung der Ausschreibung und die Identifikation möglicher Anbieter ist die Grundlagen für die Einholung der detaillierten Angebote, die als Grundlage für den Vergleich mit der internen Wäscherei dienen. Dieser Vergleich ermöglicht es für das Seniorenwohnhaus Schloss Hall eine Empfehlung für den zukünftigen Umgang mit der Wäscheversorgung abzugeben. I

5 Abstract The laundry supplies at the retirement home Schloss Hall is for the employees, the house management and also for the inhabitants of central importance. The internal laundry supply offers many advantages, such as how to react quickly in case of bottlenecks, the maintenance of the laundry on site or the high quality of one site laundry preparation. These are, especially for the inhabitants, key factors because they know their belongings in good hands. But the internal laundry supply is also associated with risks like shortage staff. Beyond that, the increasingly tight budget of social services is playing a major role. How should an invitation to tender be set up for external providers? Which cost advantages contain a general but also a partial contract award to an external provider and is it concurrently feasible to keep the high quality of the previous resident laundry service? Through an accurate activity-based costing of the internal laundry supply and the developed Service Level Agreements it is possible to compare the offers of the external providers with the internal laundry supply. After a detailed elaboration of the theoretical foundations in the fields of quality management, process management, outsourcing and supplier management, the costs of the internal laundry supply are summarized and presented comprehensively in the individual laundry areas. The preparation of the tender and the development of possible suppliers as well as the exact offers serve as a base for the comparison with the internal laundry supply. This comparison makes it possible to issue a recommendation for the future handling of the laundry supply of the retirement home Schloss Hall. II

6 Inhaltsverzeichnis KURZFASSUNG... I ABSTRACT... II INHALTSVERZEICHNIS... III ABKÜRZUNGSVERZEICHNIS... VI ABBILDUNGSVERZEICHNIS... VII TABELLENVERZEICHNIS... VIII 1 EINLEITUNG Ziel der Arbeit und Forschungsfragen Aufbau und Methodik QUALITÄTSMANAGEMENT VON DIENSTLEISTUNGEN Begriffsdefinition Qualität Dienstleistungsqualität Dimensionen und Wirkung der Dienstleistungsqualität Dienstleistungsqualität im APH mit Fokus auf die Wäscheversorgung Grundlagen des Qualitätsmanagements Integriertes Qualitätsmanagement in Managementsystemen Das neue St. Galler Management-Modell Total Quality Management PROZESSMANAGEMENT Begriffsdefinition Prozess Grundlagen des Prozessmanagements Prozesslebenszyklus Prozessbeschreibung und Visualisierung von Prozessen Prozesskostenrechnung Ziel der Prozesskostenrechnung Einführung der Prozesskostenrechnung OUTSOURCING Begriffsdefinition Ziele und Motive des Outsourcings III

7 4.3 Formen des Outsourcings Chancen und Risiken des Outsourcings LIEFERANTENMANAGEMENT Grundlagen des Lieferantenmanagements Ebenen des Lieferantenmanagements Prozess des Lieferantenmanagements Service Level Agreements Typen Merkmale und Inhalte WÄSCHEVERSORGUNG IM SENIORENWOHNHAUS SCHLOSS HALL DER CARITAS OBERÖSTERREICH Caritas Oberösterreich Caritas für Betreuung und Pflege Seniorenwohnhaus Schloss Hall Ausgangslage Methoden und Vorgehensweise Prozesskostenrechnung der Wäscherei Leistungsmengenneutrale Kosten Leistungsmengeninduzierte Kosten Kosten der Wäschearten je Kategorie VERGLEICH MIT EXTERNEN ANBIETER Ausschreibung an externe Anbieter Vorgehensweise Aufbau Externe Anbieter Artegra Werkstätten ggmbh Textilservice Brolli GesmbH Salesianer Miettex GmbH Textilpflege Wächter GmbH Wozabal Miettex GmbH IV

8 7.3 Auswertung der Service Level Agreements Allgemeine Kriterien Dienstbekleidung Flachwäsche Bewohnerwäsche Kostenvergleich zwischen interner Wäscherei und Ausschreibung Flachwäsche Dienstbekleidung Bewohnerwäsche Bewertung der Angebote Gesamtvergabe Bewertung der einzelnen Wäschekategorien SCHLUSSFOLGERUNGEN Zusammenfassung und Beantwortung der Forschungsfragen Resümee LITERATURVERZEICHNIS Bücher und Fachbeiträge Internetquellen ANHANG Hinweis: Aus Gründen der Lesbarkeit wird in diesem Bericht ausschließlich die männliche Form angeführt. Es wird jedoch darauf hingewiesen, dass alle verwendeten personenbezogenen Bezeichnungen für Frauen und Männer gleichermaßen gelten. V

9 Abkürzungsverzeichnis APH... Alten- und Pflegeheim DIN... Deutsche Industrienorm ggf.... gegebenenfalls Hrsg.... Herausgeber IKT... Informations- und Kommunikationstechnologien ISO... International Organization for Standardization KMU... Klein- und Mittelbetrieb lmi... leistungsmengeninduziert lmn... leistungsmengenneutral NQZ... Nationales Qualitätszertifikat für Alten- und Pflegeheime in Österreich p.a.... per anno PKR... Prozesskostenrechnung QM... Qualitätsmanagement SLA... Service Level Agreement TQM... Total Quality Management zb... zum Beispiel VI

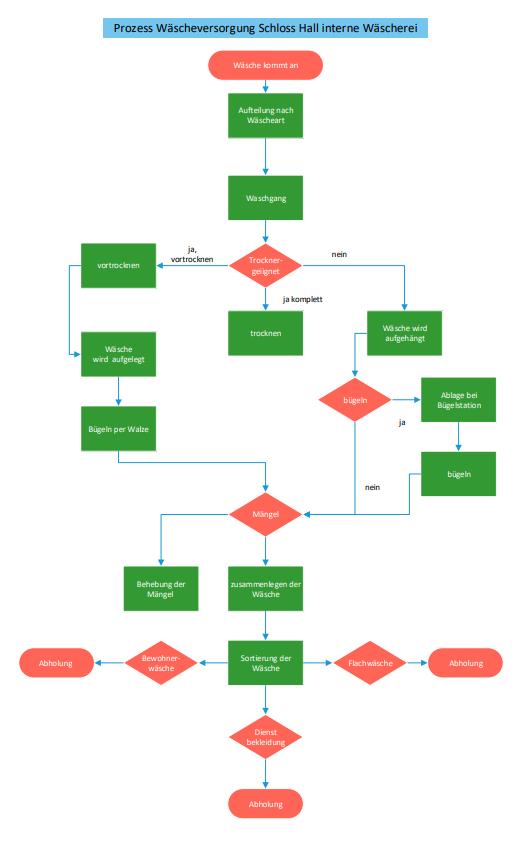

10 Abbildungsverzeichnis Abbildung 1: Erfolgskette des Qualitätsmanagements für Dienstleistungen... 8 Abbildung 2: Kano-Modell... 9 Abbildung 3: Dimensionen der Dienstleistungsqualität Abbildung 4: Das neue St. Galler Management-Modell Abbildung 5: Das St. Galler Modell Integriertes Qualitätsmanagement Abbildung 6: Grundgedanken des TQM Abbildung 7: Prozesslebenszyklus Abbildung 8: Gegenüberstellung Deming-Kreis und Prozesslebenszyklus Abbildung 9: Symbole für das Flussdiagramm Abbildung 10: Beispiel für ein Flussdiagramm Abbildung 11: Vergleich Kalkulationsschema der traditionelle Vollkostenrechnung und der Prozesskostenrechnung Abbildung 12: Ziele des Outsourcings Abbildung 13: Konzept integriertes Lieferantenmanagement Abbildung 14: Prozessschritte des Lieferantenmanagements Abbildung 15: Organigramm der Caritas in Oberösterreich Abbildung 16: Prozesshierachie interne Wäscherei VII

11 Tabellenverzeichnis Tabelle 1: Lmn-Kosten für das Geschäftsjahr Tabelle 2: Kg Wäsche pro Woche und Tag Tabelle 3: Lmn-Kosten (Beispiel) Tabelle 4: Vorarbeiten Tabelle 5: Nacharbeiten - Mitarbeiter Wäscherei Tabelle 6: Berechnung Personalkosten pro Minute Tabelle 7: Berechnung der Summe der Arbeitszeit (min.) und Kosten pro Wäschestück. 69 Tabelle 8: Jährliche Kapazitäten Wäscherei Schloss Hall Tabelle 9: Kosten pro Wäscheart der Kategorie Flachwäsche Tabelle 10: Kosten pro Wäscheart der Kategorie Hauseigene Wäsche Tabelle 11: Kosten pro Wäscheart der Kategorie Dienstbekleidung Tabelle 12: Kosten pro Wäscheart der Kategorie Bewohnerwäsche Tabelle 13: Mehrkosten je Wäscheart Tabelle 14: Gesamtkosten Wäscheaufbereitung Tabelle 15: Punkte Service Level Agreements Tabelle 16: Angebotspreise Tabelle 17: Kosten interne Wäscherei Tabelle 18: Kostenvergleich inkl. Bewertung Tabelle 19: Kostenvergleich inkl. Reihung nach Bewertung Tabelle 20: Kostenvergleich Flachwäsche Lohnwäsche Tabelle 21: Kostenvergleich Flachwäsche Mietwäsche Tabelle 22: Kostenvergleich Flachwäsche ohne Mietoption Tabelle 23: Kostenvergleich Dienstbekleidung Lohnwäsche Tabelle 24: Kostenvergleich Dienstbekleidung Mietwäsche Tabelle 25: Kostenvergleich Bewohnerwäsche Tabelle 26: Erreichte Gesamtpunkte je Anbieter Tabelle 27: Gewichtungsschema Gesamtangebot Tabelle 28: Gewichtete Punkte Gesamtangebot Tabelle 29: Erreichte Punkte je Wäschekategorie Tabelle 30: Gewichtungsschema Einzelkategorie Tabelle 31: Gewichtete Punkte je Wäschekategorie VIII

12 1 Einleitung Die Zahl der in Österreich zu pflegenden Personen wird in den kommenden Jahren steigen - Grund hierfür ist die demografische Entwicklung. Prognostiziert ist ein Anstieg der über 80 Jahre alten Menschen auf ca bis ins Jahr Aktuell liegt diese Zahl bei ca Die Pflege hat sich von einer Ausnahmeerscheinung zu einem zentralen Thema der Politik entwickelt. 2 Im Jahre 2014 wurden Menschen österreichweit in Pflegeheimen betreut. Obwohl mit einem Anstieg der zu pflegenden Personen zu rechnen ist, ist ein Rückgang der Pflegeplätze zu beobachten. 3 In Oberösterreich wird die Pflege durch regionale Sozialhilfeträger sichergestellt. Es gibt jedoch auch Gemeinden und andere, meist kirchliche Organisationen, welche Alten- und Pflegeheime betreiben. 4 Eine dieser Organisationen ist die Caritas. Die Caritas ist Österreichs größter Betreiber von Alten- und Pflegeheimen. Österreichweit werden 46 Alten- und Pflegeheime betrieben. Mit einem Budget von 247 Millionen wird eine professionelle Pflege sichergestellt. 5 Das Seniorenwohnhaus Schloss Hall bietet 108 pflegebedürftigen Personen ein Zuhause. Im Vordergrund steht die optimale Versorgung sowohl im pflegerischen Bereich als auch im alltäglichen Leben der Bewohner. Dazu gehört im Besonderen die Wäscheversorgung. Die Qualität der Wäscheversorgung, oder allgemein der hauswirtschaftlichen Betreuung, bestimmt maßgeblich die Qualität des Alten- und Pflegeheimes. Die Wäschestücke der Bewohner sind in ihrem persönlichen Besitz und Ausdruck ihrer Lebensweise. Da die Bewohner sich wie zu Hause fühlen sollen, ist die Wäscheversorgung ein viel zentraleres Thema als beispielsweise in einem Krankenhaus. 6 Da jedoch auch im Alten- und Pflegeheim auf ein Auskommen mit budgetären Mitteln zu achten ist, stellt sich wie in jedem anderen Betrieb auch, die Frage nach Einsparungspotenzialen. Da die Wäscheversorgung sowohl intern als auch extern erledigt werden kann ist dies ein 1 vgl. Interessensgemeinschaft der pflegenden Angehöriger (2018) 2 vgl. Bundesministerium für Arbeit, Soziales, Gesundheit und Konsumentenschutz (2018a) 3 vgl. Bundesministerium für Arbeit, Soziales, Gesundheit und Konsumentenschutz (2018), vgl. Land Oberösterreich (2018) 5 vgl. Telekurier Online Medien GmbH & Co KG (2018) 6 vgl. Steinel (2018), 5ff. 1

13 Bereich den es zu überdenken gilt. Wird von der internen auf eine externe Wäscheversorgung umgestellt, ist es wichtig, dass die Qualität bestmöglich erhalten bleibt um die Bewohner weiterhin in der gewohnten Qualität versorgt werden. Darüber hinaus spielt jedoch auch der Preis eine große Rolle die Wäscheversorgung darf nicht unendliche Kosten verursachen, sondern muss mit dem vorhandenen Budget erledigt werden. Angebote können aber nicht einfach nach dem Preis verglichen werden, sondern es muss die gebotene Qualität in die Bewertung miteinfließen. 1.1 Ziel der Arbeit und Forschungsfragen Ziel der Arbeit ist es, einen Vergleich zwischen der internen Wäscherei und möglichen externen Anbietern durchzuführen und dadurch, falls vorhanden, mögliche Sparpotenziale zu identifizieren. In diesem Vergleich spielt neben den Kosten auch die gebotene Qualität eine große Rolle. Grundlage hierfür ist einerseits die Prozesskostenrechnung, welche die Kosten der internen Wäscherei aufteilt, sowie die durch die Ausschreibung an externe Anbieter erhaltenen Angebote, wobei hier ein spezielles Augenmerk auf die Service Levels und der Erhaltung der aktuellen Qualität liegt. Folgende Forschungsfragen wurden formuliert: Wie soll die Ausschreibung an einen externen Anbieter aufbereitet sein? Welcher finanzielle Vorteil ergibt sich durch die Vergabe der internen Wäscherei an einen externen Anbieter für das Seniorenheim Schloss Hall? Welches Ersparnisspotenzial bietet die Vergabe der Flachwäsche alleine an einen externen Anbieter? Welches Ersparnisspotenzial bietet die Vergabe der Bewohnerwäsche alleine an einen regionalen Wäscheserviceanbieter? Wie kann die Qualität der Reinigung der Bewohnerwäsche auf dem jetzigen hohen Standard erhalten bleiben? 1.2 Aufbau und Methodik Die vorliegende Arbeit gliedert sich in 3 Teile. Der erste Teil, der theoretische Teil, umfasst eine Literaturrecherche, der zweite Teil widmet sich den Kosten der internen Wäscherei und der Ausschreibung sowie den Angeboten der externen Anbieter. Im dritten Teil werden im Rahmen einer Zusammenfassung die Forschungsfragen beantwortet. Abschließend wird auf Basis der Ergebnisse eine Empfehlung für das weitere Vorgehen in der Wäscheversorgung abgegeben. 2

14 Das erste Kapitel dient dazu den Leser mit dem Thema der vorliegenden Masterthesis vertraut zu machen und einen Ausblick auf den Inhalt sowie auf die Ziele dieser Arbeit zu geben. Im zweiten Kapitel wird einleitend der Begriff Qualität definiert und die Dienstleistungsqualität beschrieben. Anschließend werden die die Grundlagen des Qualitätsmanagements vorgestellt und auf dessen Integration in Managementmodelle eingegangen. Hier werden das neue St. Galler Management Modell und das Total Quality Management näher vorgestellt. Das Prozessmanagement wird im dritten Kapitel behandelt. Hierbei wird einführend der Begriff Prozess definiert und anschließend auf die Grundlagen im Prozessmanagement eingegangen. Denn Abschluss dieses Kapitels bildet die Prozesskostenrechnung mit den Zielen und der Einführung der Prozesskostenrechnung. Dem Begriff Outsourcing widmet sich das vierte Kapitel dieser Arbeit. Nach einer Begriffsdefinition wird auf die Ziele und Motive des Outsourcings eingegangen sowie auf die möglichen Formen des Outsourcings. Abschließend werden die mit dem Outsourcing verbundenen Chancen und Risiken des Outsourcings näher beschrieben. Den Abschluss des theoretischen Teiles bildet das fünfte Kapitel, welches sich dem Lieferantenmanagement widmet. Eingangs werden die Grundlagen, mit Fokus auf die Ebenen und den Prozess des Lieferantenmanagements, bearbeitet. Im Anschluss wird auf die Service Level Agreements eingegangen und es werden die verschiedenen Typen von Service Level Agreements, sowie deren Merkmalen und Inhalte, beschrieben Der zweite Teil der Arbeit, der praktische Teil, gliedert sich in 2 Kapitel. Das sechste Kapitel der Arbeit stellt die Wäscheversorgung im Seniorenwohnhaus Bad Hall dar. Es wird auf die Struktur der Caritas in Oberösterreich eingegangen, die Kosten der internen Wäscherei definiert und auf die einzelnen Wäschestücke bzw. Wäschekategorien aufgeteilt. Im siebten Kapitel wird auf die Ausschreibung an die potenziellen externen Anbieter für die Wäscheversorgung eingegangen und die potenziellen externen Anbieter vorgestellt. Auf den Vergleich der Service Level Agreements und der Kosten der externen Anbieter erfolgt abschließend eine Bewertung der Angebote. 3

15 Der dritte und letzte Teil der Arbeit, das achte Kapitel, befasst sich mit den Schlussfolgerungen der Arbeit. Im Zuge der Zusammenfassung werden die zu Beginn formulierten Forschungsfragen beantwortet. Den Abschluss der Arbeit bildet das Resümee der Autorin betreffend der zukünftigen Wäscheversorgung im Seniorenwohnhaus Schloss Hall. 4

16 2 Qualitätsmanagement von Dienstleistungen Die Qualität der Produkte ist für die meisten Unternehmen der Schlüssel zum Erfolg. In Unternehmenszielen und Strategien findet sich der Qualitätsfaktor wieder und bildet einen Grundsatz für Mitarbeiter und Management. Argumente für die steigende Bedeutung von Qualitätsmanagement sind: 7 globaler werdender Wettbewerb steigende Kundenerwartungen steigende Komplexität Im folgenden Kapitel wird einleitend der Begriff Qualitätsmanagement definiert und auf die Besonderheiten der Dienstleistungsqualität eingegangen. Im Anschluss werden die Grundlagen des Qualitätsmanagements erläutert. Den Abschluss bildet das integrierte Qualitätsmanagement in Managementsystem mit der Vorstellung des St. Galler Management-Modells und des TQM. 2.1 Begriffsdefinition Qualität Das Wort Qualität entspringt dem lateinischen qualitas 8 und steht allgemein für Beschaffenheit, Güte oder Wert. 9 Der Begriff Qualität sagt im Grunde nichts darüber aus, ob etwas gut oder schlecht ist. 10 Oftmals wird er jedoch im positiven Sinne mit einem anderen Begriff verknüpft, wie etwa Lebensqualität oder Umweltqualität, und suggeriert ein positives Bild. 11 Qualität steht in diesem Zusammenhang für die Hochwertigkeit oder die Geeignetheit eines Prozesses, einer Leistung oder eines Produkts. 12 Im Rahmen der DIN EN ISO 9000 wurde der Begriff international wie folgt definiert: Grad, in dem ein Satz inhärenter Merkmale Forderungen erfüllt vgl. Brüggemann/Bremer (2012), 1. 8 vgl. Zech (2015), vgl. Bruhn (2016), vgl. Zech (2015), vgl. Brüggemann/Bremer (2012), vgl. Zech (2015), DIN EN ISO 9000:2005 zit. nach: Brüggemann/Bremer (2012), 3. 5

17 Aufbauend auf die Definition der DIN EN ISO 9000 definiert Walter Geiger Qualität wie folgt: Qualität ist die realisierte Beschaffenheit einer Einheit bezüglich der Qualitätsanforderungen. 14 Diese Einheit kann sowohl materiell als auch immateriell sein. 15 Von wem die Qualitätsanforderungen gestellt werden ist jedoch in keiner bisher genannten Definition zu entnehmen. Müller geht in seiner Definition auf diesen Aspekt ein und definiert Qualität als der Grad der Erfüllung explizit festgelegter (geäußerter) und stillschweigend vorausgesetzter Anforderungen an ein Produkt oder eine Dienstleistung. Diese Anforderungen definiert der Kunde! Je besser die Anforderungen erfüllt werden, desto höher ist die Qualität und desto zufriedener ist der Kunde: Hohe Qualität erzeugt Kundenzufriedenheit. 16 Pichotta definiert Qualität als das Ausmaß, in dem ein Produkt oder eine Leistung (Einheit) diese Anforderungen erfüllt. Dabei vertritt sie die Ansicht, dass Anforderungen an die Qualität derjenige stellt, der die Leistung wünscht und diese finanzielle vergütet. 17 Dies muss nicht zwingend der Kunde sein wie bspw. bei Leistungen, welche von der öffentlichen Hand teilweise oder zur Gänze finanziert werden, aber von einem Dritten empfangen werden. All diese Definitionen haben gemeinsam, dass der Grad des Erreichens von bestimmten Anforderungen den Grad der Qualität bestimmt. Diese Anforderungen können sowohl von dem Kunden als Auftraggeber kommen aber auch von Dritten, welche die Leistung finanzieren. 2.2 Dienstleistungsqualität In den letzten 30 Jahren hat der dritte Sektor eine wachsende Bedeutung und eine enorme volkswirtschaftliche Fokussierung erlebt. Dies hatte ein Umdenken für Dienstleistungen zur Folge. Eine hohe Dienstleistungsqualität hat sich zu einem zentralen Wettbewerbsfaktor entwickelt. 18 Die für diese Arbeit maßgebliche Definition von Dienstleistungen stammt von der deutschen Gesellschaft für Qualität. Diese definiert Dienstleistung als immaterielles Produkt als Ergebnis 14 vgl. Geiger (1998), vgl. Brüggemann/Bremer (2012), vgl. Müller (2014), vgl. Piechotta (2008), 6 18 vgl. Bruhn (2016), 3. 6

18 mindestens einer Tätigkeit, die notwendigerweise an der Schnittstelle zwischen dem Lieferanten und dem Kunden ausgeführt wird. 19 Anhand dieser Definition wird ersichtlich, dass die Dienstleistungen direkt am Kunden entstehen bzw. erbracht werden. In Österreich betrug der Anteil der Dienstleistungen am BIP im Jahre ,4 %. 20 Neben den Dienstleistungen der Serviceanbieter hat so gut wie jedes Unternehmen Dienstleistungen im Angebot wie zb die Beratung oder den Kundendienst. Dienstleistungen entstehen, wie bereits erwähnt, direkt am Kunden selbst, womit nicht nur das Ergebnis als Qualitätsmerkmal herangezogen wird, sondern auch der Prozess an sich. 21 Aber nicht nur die Zunahme der Bedeutung des Dienstleistungssektors führt dazu, dass die Wichtigkeit der Dienstleistungsqualität steigt, sondern auch diverse andere Entwicklungen. Nachfolgend werden einige davon erläutert: 22 Steigender Wettbewerb durch den Eintritt einer Vielzahl von jungen und innovativen sowie erfahrenen und international tätigen Unternehmen. Dienstleistungsangebot homogenisiert sich aufgrund der Imitierbarkeit der Dienstleistung. Unbekannte Markttransparenz durch die Entwicklung von IKT macht es den Unternehmen schwerer die Kunden zu binden. Wachsende Kundenerwartungen ermöglichen eine Differenzierung nur über die Qualität. Emotionale Kundenerwartung wird durch die große Anzahl der Anbieter immer wichtiger Erwartungen sollen nicht nur erfüllt, sondern wollen vom Kunden auch erlebt werden. Wie wichtig die Zufriedenheit der Kunden ist wird auch daran ersichtlich, welche Bedingungen erfüllt sein müssen, wenn das Unternehmen Wettbewerbsvorteile erzielen möchte. Diese können maßgeblich zum ökonomischen Erfolg beitragen. Folgende Bedingungen müssen erfüllt werden damit sich ein Qualitätsvorteil in einen Wettbewerbsvorteilt verwandelt: Deutsche Gesellschaft für Qualität e.v. (2017) 20 vgl. Statistik Austria (2017) 21 vgl. Seghezzi/Fahrni/Friedli (2013), 43f. 22 vgl. Bruhn (2016), 3f. 23 vgl. Forberger (2000), 4. 7

19 Kundenwahrnehmung Bedeutsamkeit Dauerhaftigkeit Somit ist die Sicherstellung einer hohen Dienstleistungsqualität unumgänglich um Kunden zu binden und unternehmerischen Erfolg sicherzustellen. In der Realität sind jedoch die Dienstleister oftmals von der vom Kunden gewünschten Qualität weit entfernt. Der Fokus wird in vielen Fällen auf die Kundengewinnung, und nicht die Kundenbindung, gelegt. Unzufriedene Kunden kehren dem Unternehmen jedoch den Rücken und geben ihre Unzufriedenheit mittels Mundpropaganda an bereits gewonnene und potenzielle Kunden weiter. Dies wiederum erschwert die Kundengewinnung immens. Die Erfolgskette des Qualitätsmanagement für Dienstleistungen stellt dieses Zusammenspiel grafisch dar: 24 Abbildung 1: Erfolgskette des Qualitätsmanagements für Dienstleistungen 25 Wie in der Abbildung ersichtlich steht die Dienstleistungsqualität am Anfang der Erfolgskette des Qualitätsmanagements. Bruhn definiert den Begriff Dienstleistungsqualität als die Fähigkeit eines Anbieters, die Beschaffenheit einer primär intangiblen und der Kundenbeteiligung bedürfenden Leistung gemäß den Kundenerwartungen auf einem bestimmten Anforderungsniveau zu erstellen. Sie bestimmt sich aus der Summe der Eigenschaften bzw. Merkmale der Dienstleistungen, bestimmten Anforderungen gerecht zu werden. 26 Das Leistungsniveau einer Dienstleistung hängt also von der Erwartungshaltung des Kunden ab. Er vergleicht die erbrachte Leistung mit der erwarteten Leistung. 27 Damit die Qualität der Dienstleistung optimiert werden kann, wird an verschiedenen Erwartungen angesetzt. Im 24 vgl. Bruhn (2016), 6ff. 25 Abb. verändert entnommen aus: Bruhn (2016), vgl. Bruhn (2016), vgl. Borth (2004), 21. 8

20 Kano-Modell gibt es drei unterschiedliche Stufen von Anforderungen, welche Einfluss auf die wahrgenommene Dienstleistungsqualität haben: Basisattribute: Hierbei handelt es sich um ein Musskriterium. Der Kunde setzt die Erfüllung dieses Kriteriums voraus und die Erfüllung erzeugt keine Zufriedenheit. Basisattribute bestimmen jedoch den Wettbewerb. Neue technologische Innovationen können eine Steigerung der Kundenzufriedenheit bewirken. Diese ist jedoch nur von kurzer Dauer, da die Konkurrenz nachziehen wird. Werden die Basisanforderungen nicht erfüllt resultiert eine Unzufriedenheit. 2. Leistungsattribute: Hierbei handelt es sich um Soll-Kriterien. Der Kunde verlangt diese Anforderungen ausdrücklich. Je höher diese Anforderungen erfüllt werden, desto höher steigt die Kundenzufriedenheit. Sie können sowohl Zufriedenheit als auch Unzufriedenheit bewirken. 3. Begeisterungsattribute: Hier handelt es sich um Anforderungen, welche der Kunde weder fordert noch erwartet. Es sind sogenannte Kann-Kriterien. Sie steigern die Kundenzufriedenheit jedoch beträchtlich. Eine Nichterfüllung hat keine Auswirkung auf die Zufriedenheit. Abbildung 2: Kano-Modell 29 Dieser Grafik ist zu entnehmen, dass nicht alle Bedürfnisse die Zufriedenheit linear steigern. Dies ist nur bei den Leistungsattributen der Fall. Die Basisattribute müssen erfüllt werden 28 vgl. Marx (2014), 12ff. 29 Abb. entnommen aus: Bruhn (2016), 37. 9

21 eine Steigerung des Erfüllungsgrades führt nicht zu einer höheren Zufriedenheit. 30 Auf lange Sicht werden Begeisterungsattribute jedoch zu Basisattributen für den Kunden. Die Mitarbeiter müssen ein Bewusstsein für die Anforderungsebenen haben, um auf die individuellen Kundenbedürfnisse eingehen zu können Dimensionen und Wirkung der Dienstleistungsqualität Für eine gezielte Verbesserung der Qualität ist es wichtig die Dienstleistung zu systematisieren. 32 Donabedian entwickelte 1966, im Hinblick auf ärztliche Leistungen, ein Drei-Dimensionen-Modell: 1. Die Potenzial- oder Strukturdimension, die Faktorebene, umfasst sowohl die Werkzeuge und Ressourcen als auch den organisatorischen Rahmen bei der Erstellung der Leistung. 33 Sie kennzeichnet sich durch die Fähigkeit eine Leistung zu erstellen das Können und der Bereitschaft dies zu tun das Wollen aus Die Prozessdimension, oder auch Dimensionsebene genannt, umfasst jene Prozesse, die für die Leistungserstellung notwendig sind. 3. Die Ergebnisdimension, oder auch Konstruktebene, beurteilt die erbrachte Leistung vgl. Seghezzi/Fahrni/Friedli (2013), vgl. Bruhn (2016), 36f. 32 vgl. Kamiske/Brauer (2006), vgl. Auer (2004), vgl. Kamiske/Brauer (2006), vgl. Auer (2004), 82 10

22 Abbildung 3: Dimensionen der Dienstleistungsqualität 36 Neben diesen 3 Dimensionen, welche für die Erbringung einer Dienstleistung wichtig sind, erzeugt die Dienstleistung auch eine Wirkung beim Kunden. Ausgehend von der in Abbildung 1 ersichtlichen Erfolgskette lässt sich die Wirkung von der erbrachten Dienstleistung wie folgt strukturieren: 37 Psychologische Wirkung: Die Qualität der Leistung beeinflusst sowohl die Zufriedenheit als auch die wahrgenommene Beziehungsqualität. Der Kunde stellt den Nutzen der Leistung mit dem Aufwand der Inanspruchnahme gegenüber. Entspricht die erbrachte Leistung den Erwartungen, so ist der Kunde zufrieden. Verhaltensbezogene Wirkung: Im Fokus hierbei steht die Bindung zwischen Kunde und Anbieter. Sie beinhaltet im engeren Sinne das konkrete Verhalten des Kunden und im weiteren Sinne dessen Loyalität. Ökonomische Wirkung: Die Qualität der Dienstleistung beeinflusst auf der einen Seite über die Zufriedenheit und Bindung den wirtschaftlichen Erfolg, auf der anderen Seite wirkt sie sich aufgrund von Investitionen in das Qualitätsmanagement auch auf die Kosten der Leistungserbringung aus. 36 vgl. Bruhn (2016), vgl. Bruhn (2013),

23 2.2.2 Dienstleistungsqualität im APH mit Fokus auf die Wäscheversorgung Die Qualität in der Altenpflege unterscheidet sich wesentlich von der Qualität im Wirtschaftsbereich. Die Kunden primär Menschen, welche durch Alter, Krankheit oder sonstigen Benachteiligungen in ihrer Entscheidungsfähigkeit maßgeblich eingeschränkt sind, sind oftmals nicht in der Lage verschiedene Angebote einzuholen und zu vergleichen. Hinzu kommt, dass im sozialen Dienstleistungsbereich eine Vielzahl von Anspruchsgruppen eine weitere Herausforderung darstellt. 38 Qualität der Pflegeleistungen definiert Köther wie folgt:...die Qualität in der Pflege von der Gesamtheit aller Faktoren, die auf einen pflegebedürftigen alten Menschen und auf die Pflegekraft einwirkt, je mehr die Bedürfnisse und Probleme des alten Menschen, sein/ihr Wunsch nach Selbstständigkeit und Unabhängigkeit und die Achtung seiner Würde und Individualität berücksichtigt werden, umso besser ist die Pflege. 39 Ausgehen von dieser Definition wird ersichtlich, wie wichtig es ist, dass bereits in der Planung auf die unterschiedlichen Bedürfnisse der einzelnen Anspruchsgruppen eingegangen wird. Im Vordergrund stehen die Bedürfnisse der Kunden. Wird jedoch die Leistung von der öffentlichen Hand finanziert, so ist die gezielte Verwendung der Ressourcen und die Erfüllung der gesetzlichen Vorgaben eine vorrangige Qualitätsanforderung. Die überbleibenden Ressourcen können dann für die Wünsche der Kunden bestmöglich eingesetzt werden. Darüber hinaus sind die Bedürfnisse der Mitarbeiter für die Erstellung einer kundenbefriedigenden Dienstleistung unumgänglich zufriedene Mitarbeiter erzeugen zufriedene Kunden. 40 Besonders hauswirtschaftliche Dienstleistungen sind für die Bewohner eines APH s von besonderer Bedeutung und tragen maßgeblich zur Zufriedenheit der Bewohner bei. Hauswirtschaftliche Dienstleistungen bilden eine wichtige Grundlage für die Wohn- und Lebensqualität bei stationärer Pflege. 41 Die hauswirtschaftlichen Dienstleistungen lassen sich unterteilen in: vgl. Göpfert-Divivier/Robitsch (2002), 233f 39 vgl. Köther (1990), vgl. Seghezzi/Fahrni/Friedli (2013), 44f. 41 vgl. o.v. (2003) vgl. Diakonie Werk der Evangelischen Kirche in Deutschland e.v. (2007),

24 Verpflegung Hausreinigung Wäscheversorgung Hausgestaltung Haustechnik Diese Arbeit befasst sich mit der Wäscheversorgung in einem Alten- und Pflegeheim. Nachfolgend wird der Fokus auf diesen Bereich der hauswirtschaftlichen Dienstleistungen gelegt. Bei der Wäscheversorgung ist es wichtig, dass sowohl die hauseigene Wäsche als auch die Bewohnerwäsche zum richtigen Zeitpunkt in der gewünschten Qualität vorhanden sind. 43 Für die hauseigene Wäsche, die Flachwäsche, gibt es mehrere Optionen welche, individuell in Hinblick auf die Kosten, abgewogen werden müssen. Folgende Optionen stehen dem Unternehmen zur Verfügung: Die Wäsche wird vor Ort gewaschen. 2. Die Wäsche wird gekauft und durch eine Fremdfirma gereinigt. 3. Die Wäsche wird angemietet. Viele APH s sind aufgrund der Kostenfrage dazu übergangen die Wäscheversorgung von Fremdfirmen erledigen zu lassen. 45 Bei einer Erledigung durch eine Wäscherei sollte der Tarif neben der Reinigung auch das gelegentliche Ausbessern der Wäsche umfassen. 46 Bei der Bewohnerwäsche kommt zu der Kostenfrage der Punkt der Privatheit hinzu. Für gewöhnlich wird nur ein Teil der Wäsche öffentlich gezeigt Unterwäsche bspw. ist etwas sehr Privates und maximal im engsten Familienumfeld bekannt. Des Weiteren kommt hinzu, dass die jetzige Generation der Heimbewohner nicht daran gewohnt ist, Hausarbeit von jemand anderen erledigen zu lassen. Gerade für Frauen ist dies oftmals problematischer, da sie sich durch diese Hausarbeiten als gute Hausfrau positionieren konnten vgl. Diakonie Werk der Evangelischen Kirche in Deutschland e.v. (2007), 53f. 44 vgl. Leicht-Eckardt (2006) vgl. Flemming/Kreter (2008), vgl. Witterstätter (1983), vgl. Sennlaub (2018),

25 Um die Dienstleistungsqualität steuern und lenken zu können bedarf es eines Qualitätsmanagements. Im nachfolgenden Kapitel wird dies in seinen Grundzügen vorgestellt Grundlagen des Qualitätsmanagements Die Bedeutung der Dienstleistungsqualität ist von enormer Bedeutung und ermöglicht die Erzielung von Wettbewerbsvorteilen. Der Kunde stellt, wie in Kapitel 2.2. näher ausgeführt, Anforderungen an die erbrachte Leistung. Durch das Qualitätsmanagement soll die Qualität der Dienstleistung gesichert und, sofern dies möglich ist, verbessert werden. 49 Als Instrument des Managements legt Qualitätsmanagement Spielregeln fest, um vorgegebene Ziele zu erreichen. Diese Ziele können durch Verträge, gesetzlichen Anforderungen oder Unternehmensvorgaben definiert werden. 50 Das Qualitätsmanagement umfasst dabei fünf Bereiche: 51 Die Qualitätspolitik ist ein Teil der Unternehmensstrategie. Hier werden durch die Geschäftsführung sowohl der Handlungsrahmen des Qualitätsmanagements als auch die Qualitätsziele festgelegt. Die Qualitätsplanung orientiert sich an den Anforderungen der Kunden und befasst sich mit den benötigten Ressourcen an Personal, Methoden, Maschinen und Geldmittel. Die Qualitätslenkung beinhaltet vorbeugende, überwachende und korrigierende Maßnahmen um die erforderte Qualität zu erreichen. Eine wichtige Aufgabe ist es, Fehlerquellen zu erkennen und diese zu beseitigen. Die Qualitätssicherung prüft die erbrachte Qualität und ist Teil der Qualitätslenkung. Durch Qualitätssicherung wird Vertrauen mit dem Kunden aufgebaut. Die Qualitätsförderung, auch bekannt als kontinuierlicher Verbesserungsprozess, dient sowohl zur Steigerung der Qualität als auch zur Optimierung der Kosten und des Zeitaufwandes. Als Basis für diese 5 Bereiche stehen die sieben Grundsätze des Qualitätsmanagements. Sie bilden die Grundlage der DIN EN ISO 9001: vgl. Bruhn (2016), vgl. Bruhn (2016), vgl. Groß/Haas/Lobinger (2013), vgl. Müller (2014), 9f. 52 vgl. Brugger-Gebhardt (2016), 5f. 14

26 1. Kundenorientierung Die Erfüllung der Kundenwünsche steht im Vordergrund. Eine gründliche Erhebung der Kundenwünsche und die Berücksichtigung dieser führt zu einem nachhaltigen Erfolg. 2. Führung Der Erhalt und die Pflege des Qualitätsmanagements ist Aufgabe der Führung. Es geht um die Kommunikation von Strategien und Abläufen sowie um die Mitarbeiterführung. 3. Einbeziehung von Personen Die Förderung von Kompetenzen bei Mitarbeitern ist ebenso wichtig wie der richtige Einsatz des Personals. 4. prozessorientierter Ansatz Die Konzentration auf die Abläufe bzw. Prozesse zeigt die Zusammenhänge der einzelnen Abläufe auf und ermöglicht eine Optimierung der Leistungserbringung. 5. Verbesserung Der kontinuierliche Verbesserungsprozess ist fixer Bestandteil des Qualitätsmanagements (siehe Kapitel 3.2.1). Eine kontinuierliche Verbesserung garantiert den Erhalt der Wettbewerbsfähigkeit und des Leistungsniveaus. 6. faktengeschützte Entscheidungsfindung Entscheidungen auf Fakten und Daten vermindern den Unsicherheitsgrad und erhöhen die Wahrscheinlichkeit die gewünschte Leistung zu erreichen. 7. Beziehungsmanagement Um nachhaltig erfolgreich zu sein, müssen die Beziehungen sowohl zu den Kunden und zu den Lieferanten als auch jene im eigenen Unternehmen gepflegt und gesteuert werden. Diese Grundlagen bilden die Basis für die Implementierung eines Qualitätsmanagement-Systems. Das Qualitätsmanagement-System wird in der DIN EN ISO 9000 wie folgt definiert: Das Qualitätsmanagementsystem ist das Management zum Leiten und Lenken einer Organisation. 53 Das Qualitätsmanagement-System selbst dient zum Aufbau, zur Einführung, zur Umsetzung und zur Pflege des Qualitätsmanagements. Es beinhaltet sowohl die Qualitätspolitik 53 DIN EN ISO 9000 zit. nach Brüggemann/Bremer (2012),

27 als auch die Prozesse und Verfahren. Die geforderte Qualität des Kunden muss vom Unternehmen in Produkteigenschaften umgewandelt werden. Durch Zwischen- und Endprüfungen wird die Sicherstellung der Qualitätsmerkmale garantiert. Eine Unzufriedenheit des Kunden ist mit enormen Kosten für das Unternehmen verbunden. Mittels eines QM-Handbuches wird das Qualitätsmanagementsystem dokumentiert und dient als Grundlage für alle Prozesse der Qualitätsarbeit.54 Die logische Fortsetzung des Qualitätsmanagement-Systems ist die Einführung eines Integrierten Managementsystems. Das integrierte Managementsystem verfolgt dabei das Ziel Werkzeuge und Methoden aus verschiedenen Managementbereichen zusammenzuführen wie bspw. dem Umweltschutz, dem Arbeitsschutz oder dem Qualitätsmanagement Integriertes Qualitätsmanagement in Managementsystemen Ausgehend von dem Gedanken, dass es für die Sicherung der Qualität unumgänglich ist, dass alle Unternehmensebenen gemeinsam Verantwortung übernehmen, entwickelte sich das umfassende bzw. integrierte Qualitätsmanagement. 56 Das integrierte Qualitätsmanagement verfolgt das Ziel, dass einerseits der Personalaufwand in den Qualitätsabteilungen verringert andererseits aber in jeder Situation qualitätsfördernde Elemente beachtet und berücksichtigt werden. Grundlage dafür ist, dass Qualitätsmanagement in der obersten Leitungsebene höchste Priorität hat Das neue St. Galler Management-Modell Das St. Galler Management-Modell gilt als umfassendes Management-Modell. Entwickelt wurde es im Jahre 1974 von Hans Ulrich. Nach rund 30 Jahren wurde es von Rüegg-Sturm grundlegend überarbeitet und als Neues St. Galler Management-Modell veröffentlicht. 58 Das Ziel des Modells ist es, das Unternehmen und die Führung ganzheitlich bei der Unternehmensgestaltung, -steuerung- und -weiterentwicklung zu unterstützen. Es ist als Orientierungs- 54 vgl. Müller (2014), 11ff. 55 vgl. Ertl-Wagner/Steinbruckner/Wagner (2009) vgl. Bruhn (2016), vgl. Kamiske/Brauer (2006), vgl. Seghezzi/Fahrni/Friedli (2013), 12.f 16

28 rahmen für zentrale Managementfragen zu verstehen und wird als Managementsystem interpretiert. 59 Das Unternehmen wird hierbei als komplexes System verstanden. Das System ist eine Ganzheit von Elementen welche sich exakt von ihrer Umwelt abgrenzen. Diese Elemente können sowohl materiell als auch immateriell sein. Das neue St. Galler Management- Modell gliedert sich in sechs zentrale Grundkategorien. Bezogen auf die zentralen Dimensionen des Managements bilden die sechs Grundkategorien die Grundlage des Modells: 60 Umweltsphären Anspruchsgruppen Interaktionsthemen Ordnungsmomente Prozesse Entwicklungsmodi Abbildung 4: Das neue St. Galler Management-Modell 61 Die Umweltsphären gliedern sich in Gesellschaft, Natur, Technologie und Wirtschaft und dienen zur Ableitung von unternehmerischen Möglichkeiten und Potentialen indem die unterneh- 59 vgl. Baumöl (2008), 32f. 60 vgl. Rüegg-Sturm (2002), 17ff. 61 Abb. entnommen aus: Rüegg-Strurm (2002),

29 merischen Aktivitäten den externen Einflussfaktoren gegenübergestellt werden. Diese 4 Sphären sind sehr eng miteinander verbunden und beeinflussen sich gegenseitig. Sie gelten nicht als klar abgegrenzt, sondern dienen als Hilfe, um Trends zu identifizieren. 62 Bei den Anspruchsgruppen, den Stakeholdern, werden jene Anspruchsgruppen definiert, welche von der unternehmerischen Tätigkeit direkt oder indirekt betroffen sind. 63 Links werden jene Anspruchsgruppen dargestellt, welche für die Rahmenbedingungen oder Ressourcen verantwortlich sind, rechts jene, die von der Leistungserbringung betroffen sind. Jedes Unternehmen muss die Stakeholder für sich selbst identifizieren. Weiteres muss auch bedacht werden, dass nicht für jede Leistung die Anspruchsgruppen gleich sind. 64 Die Anliegen und Interessen der Anspruchsgruppen werden Interaktionsthemen genannt. 65 Im Zentrum steht ein Gegenstand, um den gerungen wird. Sie können von ideeller oder verfügbarer Natur sein. Interaktionsthemen werden unterschieden in personen- und kulturgebundene Elemente wie Anliegen und Interesse oder Normen und Werte, oder in objektgebundene Elemente wie Ressourcen. 66 Den zentralen Kern des St. Galler Management-Modells bilden die drei Grundkategorien Ordnungsmomente, Prozesse und Entwicklungsmodi. 67 Die Ordnungsmomente gestalten den unternehmerischen Alltag. Sie sorgen für eine gewisse Ordnung und richten das Geschehen auf die Erreichung bestimmter Ziele und Wirkungen aus. 68 Die Prozesse lassen sich wiederum in 3 Kategorien einteilen: 69 Unter Managementprozesse werden all jene Prozesse verstanden, welche unmittelbar mit der Führungsarbeit eines Unternehmens einhergehen wie zb die Gestaltung, die Lenkung und die Entwicklung des Unternehmens. Als Geschäftsprozesse werde jene Prozesse bezeichnet, welche direkt mit dem Kunden, der Erstellung der Leistung oder der Innovation der Leistung zu tun haben. 62 vgl. Rüegg-Struem (2002), vgl. Zollondz (2011), vgl. Rüegg-Sturm (2002), vgl. Baumöl (2008), vgl. Rüegg-Sturm (2002), vgl. Baumöl (2008), vgl. Zollondz (2011), vgl. Rüegg-Sturm (2002), 64ff. 18

30 Die Unterstützungsprozesse stellen die notwendige Infrastruktur für die Leistungserbringung bereit damit die Leistung, sowohl effektiv als auch effizient, erbracht werden kann. Den Abschluss bildet die Grundkategorie Entwicklungsmodi, welche für die Erneuerung und die laufende Optimierung steht. Dadurch bildet sie die Grundlage, um die Zukunft des Unternehmens sicherzustellen. 70 Seghezzi versucht das Modell auf das Qualitätsmanagement umzulegen. 71 Abbildung 5: Das St. Galler Modell Integriertes Qualitätsmanagement 72 Im St. Galler Modell integriertes Qualitätsmanagements von Seghezzi werden die einzelnen Ebenen an die Begrifflichkeiten des QM angepasst und schaffen dadurch eine enge Verbindung zur allgemeinen BWL sowie zu klassischen Modellen des QM wie ISO Der Vorteil des Modells sind die praktische Anwendbarkeit sowie die Ausrichtung auf aktuelle Entwicklungen und zukünftige Herausforderungen. Seghezzi verweist darauf, dass Qualitätsmanagement keine selbstständige Funktion ist, sondern vielmehr eine unterstützende, eigenständige Aufgabe der Unternehmensführung vgl. Rüegg-Sturm (2002), 80ff. 71 vgl. Zollondz (2011), Abb. entnommen aus: Seghezzi/Fahrni/Friedli (2013), 14.f 73 vgl. Seghezzi/Fahrni/Friedli (2013), 14ff. 19

31 2.4.2 Total Quality Management Mitte der 80er Jahre wurde in fachlichen Diskussionen erstmals von Total Quality Management kurz TQM gesprochen. 74 Es handelt sich bei TQM um eine integrierte Führungsstrategie, welche sowohl alle Mitarbeiter und Aktivitäten als auch die Unternehmensumwelt miteinbezieht. Es ermöglicht eine Ableitung von Qualitätszielen anhand der Kundenanforderungen. 75 Im Rahmen der DIN EN ISO 8402 wird das TQM wie folgt definiert: Auf der Mitwirkung aller ihrer Mitglieder gestützte Managementmethode einer Organisation, die Qualität in den Mittelpunkt stellt und durch Zufriedenstellung der Kunden auf langfristigen Geschäftserfolg sowie auf Nutzen für die Mitglieder der Organisation und für die Gesellschaft zielt. 76 Die oben angeführte - sehr detaillierte Definition wurde durch die Definition in der DIN EN ISO 9000 ersetzt: Aufeinander abgestimmte Tätigkeiten zur Leitung und Lenkung einer Organisation unter Teilnahme aller ihrer Mitglieder. 77 Den Definitionen zufolge ist TQM nicht als Bestandteil eines Konzeptes zu sehen, sondern dominiert die gesamten Managementaktivitäten. 78 TQM gilt somit als die umfassendste Qualitäts-Strategie für Unternehmen. 79 Es eignet sich sowohl für globale Konzerne als auch für KMU s. Jeder Buchstabe spiegelt die Inhalte des Ansatzes wieder: 80 T steht für Total und steht für die Einbeziehung von Kunden, Mitarbeitern und Lieferanten sowie für die ganzheitliche Betrachtung. Q steht für die Qualität der Arbeit, der Prozesse und des Unternehmens, welche die Qualität der Produkte begründen. M steht für Management und spiegelt Qualität als Führungsaufgabe wider. In der folgenden Abbildung werden die wesentlichen Grundgedanken des TQM grafisch abgebildet: vgl. Kamiske (2013), vgl. Brüggemann/Bremer (2012), DIN EN ISO 8402 zit. nach Kamiske/Brauer (2006), DIN EN ISO 9000 zit. nach: Kamiske (2013), vgl. Bruhn (2016), vgl. Brüggemann/Bremer (2012), vgl. Hummel/Malorny (2011), vgl. Kamiske (2013), 2. 20

32 Abbildung 6: Grundgedanken des TQM 82 Aus diesen Grundgedanken lassen sich wiederum folgende Grundprinzipien ableiten: 83 Kundenorientierung Prozessorientierung Führen mit Zielen Einbeziehung und Motivation aller Mitarbeiter Fehlervermeidung und kontinuierlicher Verbesserungsprozess Das TMQ geht in seiner Entstehung zurück bis nach Japan. Obwohl bereits in Amerika und Europa einige Experten, darunter Deming, auf eine positive Resonanz gestoßen sind, war es Japan, wo sich Qualität zuerst als Managementaufgabe etablierte. 84 Um das TQM praktisch umzusetzen ist es wichtig, dass geeignete Rahmenbedingungen geschaffen werden. Die eigentliche Umsetzung erfolgt mit den Methoden und Instrumenten des Qualitätsmanagements. 85 Unter dem Begriff TQM sind einige Konzepte mit unterschiedlichem Schwerpunkt entstanden wobei sich diese alle überwiegend der Qualitätsorientierung verschrieben haben. Demings Ansatz lässt sich aufgrund der Prozessbetrachtung auf den Dienstleistungsbereich um- 82 Abb. entnommen aus: Kamiske (2013), vgl. Brüggemann/Bremer (2012), vgl. Bruhn (2016), vgl. Kamiske/Brauer (2006),

33 legen. Er ist der Ansicht, dass Qualität im Ablauf eines Prozesses entsteht. Obwohl die Bedeutung des Dienstleistungssektors weltweit zunimmt, hat sich die Umsetzung des TQM in diesem Bereich noch nicht so durchgesetzt wie im Industriebereich. Als Grund hierfür stehen häufig die damit verbundenen Veränderungen in der internen Organisationsstruktur. Da sich die Erwartungen der Kunden stetig verändern ist der Dienstleister permanent mit Anpassungen der Leistungspotenziale beschäftigt was wiederum Ressourcen bindet. 86 Um ein Qualitätsmanagementsystem einzuführen ist es unumgänglich, sich mit den Prozessmanagement auseinanderzusetzen. Effizient gestaltete Prozesse sind die Grundlage zur Implementierung eines Qualitätsmanagementsystems und in weiterer Folge zur Einführung eines Managementsystems. Basis für die Gestaltung von Prozessen ist das Prozessmanagement vgl. Bruhn (2016), 59ff. 87 vgl. CERTQUA (2018) 22

34 3 Prozessmanagement Für erfolgreich und langfristig ausgerichtete Unternehmen ist Prozessmanagement nicht mehr aus der Unternehmensführung wegzudenken. Prozessmanagement ermöglich kürzere Durchlaufzeiten sowie die Optimierung der Prozessabläufe, 88 erfordert aber auch eine Verbesserung der Unternehmensführung. 89 Das Wissen über den Ablauf der Prozesse, die Zuständigkeiten sowie den Sinn der Prozesse ermöglichen es dem Unternehmen, sich kontinuierlich zu verbessern und die Qualität zu steigern. 90 In diesem Kapitel wird einleitend der Begriff Prozess definiert und anschließend auf die Grundlagen des Prozessmanagements, im Besonderen auf den Produktlebenszyklus und die Beschreibung und Visualisierung von Prozessen, eingegangen. Abgeschlossen wird das Kapitel durch die Prozesskostenrechnung, welche aufzeigt, wie sich Kosten eines Prozesses planen, steuern und verrechnen lassen. 3.1 Begriffsdefinition Prozess In der Literatur gibt es unterschiedliche Definitionen für Prozesse. In der DIN EN ISO 9000:2005 werden Prozesse wie folgt definiert: Ein Prozess ist definiert als Satz von in Wechselbeziehungen oder Wechselwirkung stehenden Tätigkeiten, der Eingaben in Ergebnisse umwandelt. 91 Prozesse sind demnach all jene Tätigkeiten, welche aus einem definierten Input einen Output erzeugen. Detaillierter ist hier die Definition von Schmidt, der Prozess als die Organisation einer Produktion zur Wertschöpfung mit dem Ziel durch Einsatz von Inputfaktoren gewünschte Output-Güter zu erzeugen. Letztere werden als Ergebnisse des Prozesses als Produkt in Form von Sach- oder Dienstleistungen für die Nachfrage verfügbar gemacht. 92 Demnach kann in einem Prozess sowohl eine Sach- als auch eine Dienstleistung erbracht werden. Diese Arbeit orientiert sich an der Definition von Becker und Kahn, welche das Zu- 88 vgl. Wagner/Patzak (2015), 1ff. 89 vgl. Becker/Kahn (2002), vgl. Universitätsklinikum Essen (2018) 91 DIN EN ISO 9000:2005 in: Wagner/Patzak (2015), vgl. Schmidt (2012), 1. 23

35 sammenspiel von Kunde und Lieferant berücksichtigen. Dies ist gerade im Dienstleistungsbereich von sehr hoher Bedeutung. Demnach handelt es sich bei einem Prozess um die inhaltlich abgeschlossene, zeitliche und sachlogische Folge von Aktivitäten, die zur Bearbeitung eines prozessprägenden, betriebswirtschaftlichen Objektes notwendig sind. Der Geschäftsprozess dient als Schnittstelle zwischen dem Kunden oder Lieferanten und ist stark von den Unternehmenszielen und dem Geschäftsfeld geprägt. 93 Das folgende Kapitel befasst sich mit dem Steuern und Lenken von Prozessen. Hierbei wird auf die Grundlagen des Prozessmanagements sowie den Prozesslebenszyklus und die Beschreibung und Visualisierung von Prozessen eingegangen. 3.2 Grundlagen des Prozessmanagements Prozessmanagement ist als Kernkompetenz im Unternehmen zu sehen. Es zeigt die Komplexität und das Zusammenspiel aller Unternehmensprozesse. 94 Es gilt als grundlegendes Instrument um eine Organisation ablauforientiert zu gestalten. Die Konzentration liegt hierbei auf den inhärenten Abläufen, welche einen Mehrwert für den Kunden erzeugen. 95 Prozessmanagement wird durch die ÖNORM A 9009:2013 definiert als aufeinander abgestimmt bzw. koordinierte Tätigkeiten zum Leiten und Lenken der Prozesse einer Organisation. 96 Das Leiten und Lenken von Prozessen unterstützt das Unternehmen dabei folgende Ziele zu erreichen: 97 Senkung der Kosten pro Leistungseinheit Steigerung der Durchlaufgeschwindigkeit Wachstum der Zielgenauigkeit des Angebots Erhöhung der Kundenzufriedenheit Verbesserung der Qualität Verringerung der Reaktionszeiten 93 vgl. Becker/Kahn (2002), vgl. Osterloh/Frost (2006), vgl. Wagner/Lindner (2013), vgl. Wagner/Patzak (2015), vgl. Hirzel/Geiser/Gaida (2013),

36 Je genauer Prozesse definiert und eingeteilt werden desto besser ist deren Steuerbarkeit. Prozesse können, wie bereits anhand des St. Galler Management-Modell in Kapitel erläutert, in 3 Prozesskategorien eingeteilt werden: Managementprozesse Geschäftsprozesse Unterstützungsprozesse Diese 3 Prozesskategorien werden in dem Modell der Wertekette von Porter in primäre oder unterstützende Aktivitäten eingeteilt: Primäre Tätigkeiten sind all jene Tätigkeiten, welche einen direkten Bezug zum herzustellenden Produkt leisten wie zb die Produktion oder der Vertrieb. Unterstützende Tätigkeiten wiederum, wie die Buchhaltung oder die IT, haben zwar keinen direkten Bezug, ohne sie wäre die Leistungserbringung jedoch nicht möglich. 98 Neben der von Porter entwickelten Wertekette können Prozesse auch in Leistungs- und Steuerungsprozesse oder im Rahmen einer Prozesskostenrechnung beispielsweise in Hauptund Teilprozesse unterschieden werden. Die Aufteilung von Prozessen ermöglicht eine detaillierte Darstellung in der Prozesslandkarte. 99 Da Prozessmanagement mit einem hohen Aufwand verbunden ist, richtet es sich in erster Linie auf wichtige Leistungsströme des Unternehmens. Gerade bei der Erstellung von Leistungen, wo mehrere Unternehmen beteiligt sind, ist ein professionelles Prozessmanagement von hoher Bedeutung. 100 Eine Möglichkeit Prozesse zu managen ist mithilfe des Prozesslebenszyklus Prozesslebenszyklus Der Prozesslebenszyklus beschreibt den Werdegang eines Prozesses und gibt einen methodischen Rahmen. Er reicht vom Beginn der Prozesswürdigkeit bis hin zur Stilllegung und Ausgliederung des Prozesses. Wie in der nachfolgenden Abbildung ersichtlich, gliedert sich der Prozesslebenszyklus in 4 Phasen: vgl. Becker/Kahn (2002), vgl. Stöger (2009), 12f. 100 vgl. Hirzel (2013), vgl. Wagner/Lindner (2013),

37 Abbildung 7: Prozesslebenszyklus 102 Der Prozesslebenszyklus, und damit das Managen von Prozessen, ist als Hauptprozess im Managementsystem eingegliedert. Die 4 Phasen können in 2 Perspektiven aufgeteilt werden: Phase 1 und 2 bilden die Perspektive Prozesse gestalten, Phase 3 und 4 die Perspektive Prozesse führen und steuern. 103 Darüber hinaus kann der Prozesslebenszyklus anhand des Deming-Kreislaufes (PDCA-Zyklus) betrachtet werden. 104 Dieser Zyklus ermöglicht eine ständige Überprüfung der Prozesse und der damit verbundenen Leistung 105 und gilt als einer der bekanntesten Verbesserungskreise. Er besteht aus den folgenden Phasen: 106 Plan: Definition von Prozessplanung und Zielen Do: Umsetzungsphase des Prozesses Check: Kontrollphase des Prozesses Act: Maßnahmenergreifung zur Zielerreichung Die Zuordnung der Phasenübergänge zum Deming-Kreislauf wird in der nachfolgenden Abbildung veranschaulicht: 102 Abb. entnommen aus: ÖNORM A 9009:2013 in: Wagner/Lindner (2013), vgl. Wagner/Patzak (2015), Abb. entnommen aus: Biermayr (2016), vgl. CERTQUA (2017) 106 vgl. Faerber (2010),

38 Abbildung 8: Gegenüberstellung Deming-Kreis und Prozesslebenszyklus 107 Die Zuordnung der Phasenübergänge des Prozesslebenszyklus zu dem PDCA-Zyklus ermöglicht es die einzelnen Schritte des Prozessmanagements im Sinne eines kontinuierlichen Verbesserungsprozesses zu sehen. Nachfolgend werden nun die einzelnen Phasen des Prozesslebenszyklus näher beschrieben: (1) Prozesse in Prozesslandkarte aufnehmen Die Prozesslandkarte gibt einen Überblick über das Unternehmen und deren Abläufe. Sie kann als bildliches Inhaltsverzeichnis der Prozesse angesehen werden. 108 Jeder neue Prozess muss auf seine Prozesswürdigkeit geprüft werden. Fällt diese positiv aus, wird ein neuer Prozess in das Prozessmanagementsystem integriert. Das heißt, dass sich der neue Prozess von den anderen Prozessen eindeutig abgrenzen und dessen Auswirkungen auf andere Prozesse geklärt werden müssen. Auch die Änderung eines bereits vorhandenen Prozesses hat Auswirkungen auf die Prozesslandkarte. 109 Die Prozesse werden in 4 Kategorien eingeteilt: 110 Managementprozesse Geschäftsprozesse Unterstützende Prozesse Mess-, Analyse- und Verbesserungsprozesse 107 Abb. entnommen aus: Biermayr (2016), vgl. Wagner/Lindner (2013), vgl. Wagner/Patzak (2015), vgl. Wagner (2009), 20ff. 27

39 Übergangsphase 1: Prozesse erkennen und auswählen Nach Phase 1 wird die Prozesswürdigkeit erneut geprüft. Fällt diese negativ aus, weil durch Phase 1 Aspekte mit neuen Erkenntnissen beantwortet werden können, so wird der Ablauf in einen anderen Prozess eingegliedert. Bei positiver Prüfung beginnt Phase (2) Prozesse erarbeiten Ist der Prozess ausgewählt wird er mithilfe der 4-Schritte-Methode definiert, indem der Prozess identifiziert und abgegrenzt (1), der Ist-Prozess analysiert (2), der Soll-Prozess entworfen (3) und das Verbesserungspotenzial (4) realisiert wird. 112 Diese Schritte werden in Meetings des Prozessteams durchgeführt, welches sich aus den Prozessverantwortlichen und Mitgliedern, welche entweder mit dem Prozess direkt oder indirekt zu tun haben, zusammensetzt. 113 Übergangsphase 2: Prozesse einführen Nach der Erarbeitungsphase wird der Prozess eingeführt. Es gilt, die Motivation der Mitarbeiter für Veränderungen zu erhalten. 114 (3) Prozesse betreiben, steuern und verbessern Nach der Einführung steht der Prozess im Mittelpunkt des täglichen Ablaufes des Unternehmens. Bei der Prozessdurchführung gilt es einerseits die Prozessbeschreibung, andererseits die festgelegten Prozessziele zu beachten. Bei Unstimmigkeiten muss der Prozessverantwortliche eingreifen und ggf. den Prozessablauf durch eine erneute Durchführung des 4-Schritte- Modells aus Phase 2 optimieren. 115 Übergangsphase 3: Prozessleistung berichten Durch die Kontrolle der Zielerreichung werden die Prozesse regelmäßig überprüft. Die Ergebnisse müssen in einem festgelegten Intervall an die Verantwortlichen weitergeleitet werden. Dadurch wird ein geregeltes Berichtswesen der Prozessleistung sichergestellt vgl. Wagner/Patzak (2015), vgl. Wagner/Lindner (2013), vgl. Wagner (2009), 27ff. 114 vgl. Wagner/Lindner (2013), vgl. Wagner/Patzak (2015), vgl. Wagner/Lindner (2013), 106f. 28

40 (4) Prozessmonitoring In der vierten Phase werden die Ergebnisse mit den Prozesszielen und der Strategie abgeglichen. Es können sowohl die Ziele adaptiert werden, als auch Maßnahmen wie Prozessaudits, -begehungen oder assessments eingeleitet werden. Durch ein strukturiertes Zusammenspiel zwischen Prozessen und der Unternehmensstrategie kann sich das Unternehmen langfristig erfolgreich entwickeln. 117 Übergangsphase 4: Prozess ersetzten oder Prozessredesign starten Nun entscheidet sich wie es mit dem Prozess weitergeht. Kleinere Änderungen können direkt in Phase 3 zurückfließen. Kommt es jedoch zu einer Stilllegung oder einem Outsourcing wird zu Phase 1 übergegangen, da dies meist Auswirkungen auf andere Prozesse hat. 118 Werden Prozesse optimiert oder verbessert hat dies oft eine Änderung im Prozessablauf zur Folge. Um dies im Unternehmen transparent und nachvollziehbar zu machen und um die Änderungen im Ablauf den Mitarbeitern näher zu bringen ist eine Visualisierung des Prozessablaufes sinnvoll. 119 Im nächsten Kapitel wird auf die Möglichkeiten der Prozessbeschreibung und -visualisierung eingegangen Prozessbeschreibung und Visualisierung von Prozessen Um Abläufe übersichtlich darzustellen, werden Prozesse visualisiert. Die Grundlage für die Prozessbeschreibung und Visualisierung ist das 4-Schritte-Modell, welches die Phase 2 des Prozesslebenszyklus kennzeichnet. Das Hauptaugenmerk liegt darauf den Prozess so darzustellen, wie er aktuell von den Mitarbeitern durchgeführt wird. 120 Nachfolgend werden die 4 Schritte näher erläutert: 1) Identifikation und Abgrenzung Der erste Schritt besteht darin, den Prozess zu identifizieren, ihn von der Umwelt abzugrenzen und den grundlegenden Auftrag sowie die Kunden und deren Erwartungen zu identifizieren. Ebenfalls definiert gehören der Input, die Schnittstellen sowie der Outcome. Das Prozessteam erhebt die einzelnen Bestimmungselemente, diskutiert diese und hält sie schriftlich fest. Je 117 vgl. Wagner (2009), 71ff. 118 vgl. Wagner/Lindner (2013), vgl. Brandl (2010), vgl. Wagner (2009),

41 genauer diese Phase abgearbeitet wird, desto qualitativer ist das weitere Vorgehen in der Methodik ) Analyse der Ist-Phase Nach der Identifikation und der Abgrenzung des Prozesses folgt die visuelle Darstellung und die Identifikation möglicher Verbesserungspotenziale. Die visuelle Darstellung eines Prozesses trägt sowohl zur Transparenz im Unternehmen als auch zur Steigerung des Verständnisses für den jeweiligen Prozess bei den Mitarbeitern bei und gilt als eine klassische Aufgabe des Prozessmanagements. 122 Für die Visualisierung gibt es verschiedene Methoden wie das Flussdiagramm, die Pfeilform oder die ereignisgesteuerte Prozesskette. Während die Pfeilform sich dazu eignet umfangreiche Prozesse sehr einfach darzustellen, ist das Flussdiagramm oder die ereignisgesteuerte Prozesskette für eine detaillierte Darstellung optimal. 123 Gerade umfangreiche Prozesse sollten aufgrund der Übersichtlichkeit mithilfe eines Flussdiagramms dargestellt werden. 124 Da in dieser Arbeit nur das Flussdiagramm, auch Prozessablaufdarstellung genannt, verwendet wird, wird diese Methode näher vorgestellt. Bei der Darstellung mittels Flussdiagramm werden Input, Output, Schnittstellen sowie der Ablauf der Tätigkeit selbst in einer Symbolkette visualisiert. Der Ablauf kann sowohl von links nach rechts als auch von oben nach unten sein. Durch 4 Spalten können mithilfe der DEMI- Logik (Durchführung, Entscheidung, Mitarbeit, Informationsrecht) verantwortliche Rollen zugeordnet werden. Um den Prozess übersichtlich darzustellen empfiehlt es sich, einheitliche, vorher ausgewählte Symbole zu verwenden. In den nachfolgenden Abbildungen werden die wichtigsten und meist verwendeten Symbole abgebildet (Abbildung 9) sowie ein Beispiel für ein Flussdiagramm dargestellt (Abbildung 10): vgl. Wagner/Patzak (2015), vgl. Wagner (2009), 32f. 123 vgl. Wagner/Patzak (2015), 107ff. 124 vgl. Wagner (2009), vgl. Wagner/Lindner (2013),

42 Abbildung 9: Symbole für das Flussdiagramm 126 Abbildung 10: Beispiel für ein Flussdiagramm Abb. entnommen aus: Wagner/Lindner (2013), Abb. verändert entnommen aus: Wagner/Lindner (2013),

43 Der visualisierte Prozess kann nun von unterschiedlichen Sichtweisen betrachtet und analysiert werden. Dadurch ist es möglich, ein Verbesserungspotenzial aufzuzeigen. Diese Betrachtung kann beispielsweise die Wahrnehmung der Kunden, die Wirtschaftlichkeit oder die Organisation selbst sein ) Konzeption Soll-Prozesse Anhand der durchgeführten Ist-Analyse in Schritt 2 kann nun ein neuer Soll-Prozess konzipiert werden. Das Prozessteam konzipiert diesen Soll-Prozess gemeinsam. Es können Prozessbeschreibungen ausgearbeitet werden aber auch Checklisten für das weitere Vorgehen oder Vorlagen. Es werden alle wichtigen Informationen sowie der Prozessablauf in einem Dokument gesammelt. Darin sollen sich sowohl die Ziele als auch die Leistungen des Unternehmens widerspiegeln ) Realisierung Verbesserungspotenzial Die Umsetzung jener Maßnahmen, die den Prozess vom Ist zum Soll verändern und in Schritt 3 analysiert wurden, wird nun geplant. Es ist ratsam, eine Umsetzung in drei Schritten zu wählen: Im ersten Schritt, dem dry run, wird der Sollprozess mit allen Beteiligten durchgesprochen um vorab eventuelle Schwachstellen zu berichtigen. Im zweiten Schritt, dem wet run, wird der Prozess über einen definierten Zeitraum getestet. Etwaige Abweichungen werden dokumentiert und anschließend, bevor es zur finalen Umsetzung kommt, behoben. 130 Die finale Umsetzung, die Installation, ist der dritte und letzte Schritt. Prozessbegehungen und Aktivitäten- oder Maßnahmenlisten dienen als Werkzeug zur Durchführung der Implementierung. Im Rahmen von Prozessbegehungen werden die Prozesse gemeinsam mit den Mitarbeitern durchgeführt und Neuerungen im Ablauf genau besprochen. Aktivitäten- oder Maßnahmenlisten klären die Verantwortlichkeiten und einzuhaltenden Termine vgl. Wagner/Patzak (2015), 116ff. 129 vgl. Wagner (2009), 47f. 130 vgl. Wagner (2009), 59f. 131 vgl. Wagner/Patzak (2015), 170ff. 32

44 Die Strukturierung und visuelle Aufarbeitung der Prozesse ermöglicht einen detaillierten Blick auf den Prozessablauf. Darüber hinaus besteht die Möglichkeit, den finanziellen Aufwand für die einzelnen Tätigkeiten zu ermitteln. 132 Dieser kann mithilfe der Prozesskostenrechnung ermittelt werden. 3.3 Prozesskostenrechnung Die Prozesskostenrechnung, nachfolgend PKR abgekürzt, gilt als Nachfolger der traditionellen Vollkostenrechnung 133 und dient dem Unternehmen als Instrument zur Planung, Steuerung und Verrechnung von Prozessen. 134 Horsch definiert die Prozesskostenrechnung als eine auf den Gemeinkostenbereich, insbesondere auf die indirekten Leistungsbereiche, ausgerichtete Vollkostenrechnung, die logisch verbundene Aktivitäten als kostentreibende Faktoren identifiziert. 135 Dieser Definition folgend befasst sich die Prozesskostenrechnung mit der Ermittlung und Optimierung der Ablaufkosten sowie der gerechten Zuordnung und Verrechnung der Gemeinkosten auf einzelne Produkte oder Dienstleistungen. In den letzten Jahren hat sich die PKR zu einer festen Größe im Kostenmanagement entwickelt. 136 Bereits in den 1990er Jahren wurde in der Literatur erwähnt, dass sich die PKR für den Dienstleistungsbereich eignet. Im Unterschied zu Industrieunternehmen gilt die Gemeinkostenintensität nicht nur für die Leistungsbereiche, sondern für die Unternehmung als Ganzes. Dadurch ist es empfehlenswert, die PKR für all jene Prozesse einzuführen, welche gleichbleibende Prozessabläufe vorweisen. Entgegen der geläufigen Meinung weißt auch der Dienstleistungsbereich einen hohen Anteil von standardisierten Abläufen auf. Darüber hinaus gibt es viele Bereiche, wo eine Standardisierung möglich wäre bis dato aber nicht umgesetzt wurde vgl. Institut für Workflow-Management im Gesundheitswesen (2018) 133 vgl. Kremin-Buch (2007), vgl. Mayer (1998), vgl. Horsch (2015), vgl. Remer (2005), XVII. 137 vgl. Reckenfelderbäumer (2012), 14ff. 33

45 3.3.1 Ziel der Prozesskostenrechnung Aufgrund der in den letzten Jahren stattgefundenen Steigerung der Aufgaben in den indirekten Leistungsbereichen, wie dem Einkauf, der Entwicklung, der Logistik oder dem Qualitätsmanagement, 138 sind die Gemeinkosten im Vergleich zu den Einzelkosten laufend gestiegen. 139 Die Ziele der PKR sind: die Gemeinkosten nach ihrer Verursachung gerechter zur verteilen anstatt - wie in der traditionellen Kostenrechnung - fixe Gemeinkostenzuschläge zu verrechnen. eine genau Planung und Kontrolle durch die Erhöhung der Leistungs- sowie Kostentransparenz zu erreichen. 140 die Prozesse als Kosten darzustellen um eine Steuerung und Optimierung der Prozesse aus wirtschaftlicher Sicht zu ermöglichen. 141 Durch die Erreichung der oben genannten Ziele soll eine Steigerung der Effektivität und Effizienz erreicht werden. Im Rahmen der PKR werden auch Aktivitäten wie bspw. Kundenbesuche im Außendienst oder die Annahme von Bestellungen - jene Bereiche, die nicht unmittelbar mit der Leistungserbringung verbunden sind - mit Kosten hinterlegt, welche in der klassischen Kostenrechnung unbekannt sind. Ebenso werden im Zuge der PKR die vorhandenen Ressourcen kontrolliert und etwaige Schwachstellen in der Prozessorganisation deutlich. 142 Die folgende Abbildung zeigt eine Gegenüberstellung der Voll- und Prozesskostenrechnung: 138 vgl. Horsch (2015), vgl. Fischermanns (2008), vgl. Kremin-Buch (2007), vgl. Wagner/Patzak (2015), vgl. Horsch (2015),

46 Abbildung 11: Vergleich Kalkulationsschema der traditionelle Vollkostenrechnung und der Prozesskostenrechnung 143 Anhand dieser Abbildung wird ersichtlich, dass die Prozesskostenrechnung zwei unterschiedliche Verrechnungen der Gemeinkosten vorsieht. So werden die Gemeinkosten der direkten und indirekten Bereiche über verschiedene Wege ermittelt und verrechnet: 144 die Gemeinkosten der direkten Bereiche werden über Bezugsgrößen ermittelt und die Gemeinkosten der indirekten Bereiche nach der individuellen Inanspruchnahme. Die traditionelle Vollkostenrechnung wiederum verrechnet die Gemeinkosten mittels Gemeinkostenschlüssel. Dies hat den Nachteil, dass dem operativen Bereich Informationen über die Kosten der standardisierten Vorgänge fehlen. In Folge dessen sind der Ergebnisbetrag einer Leistung oder die Verbesserungsmöglichkeiten nicht bekannt. 145 Das ist der entscheidende Nachteil der traditionellen Kostenrechnungssysteme im Vergleich zur PKR. 146 Durch den Vorteil der genauen Kostenverteilung hat sich die PKR zu einem Standardverfahren zur Abbildung von Prozessen im Bereich der Dienstleistungen oder Banken entwickelt. Die PKR ermöglicht es der Unternehmensleitung einen strategischen Impuls zu geben, indem sie die Wirkungszusammenhänge und die damit veränderbaren Kosten transparent macht. Die Prozesskosten werden auf einzelne Produkte, Kunden etc. zurechenbar und zeigen den individuellen Ressourcenverbrauch auf. Darüber hinaus wird durch die Definition der einzelnen 143 Abb. verändert entnommen aus: Kremin-Buch (2007), vgl. Kremin-Buch (2007), vgl. Fischermanns (2008), vgl. Ropers (2006), 7. 35

47 Leistungen, und der damit verbundenen Inanspruchnahme der Ressourcen, für die Unternehmensleitung ersichtlich wie sich Änderungen im Ablauf des Prozesses oder in der Zahl der Durchführungen auf die Kosten und Ressourcen auswirken. 147 Eine Durchführung der PKR ist trotz der genannten Vorteile nicht für alle Prozesse sinnvoll. Sie eignet sich für jene Prozesse, welche über einen hohen Gemeinkostenanteil verfügen ebenso wie bei Prozessen, welche wenig Variationen aufweisen und die Häufigkeit der Wiederholungen hoch ist. 148 Besonders im Dienstleistungsbereich ist die Prozesskostenrechnung effizienter als die traditionelle Kostenrechnung. Im Dienstleistungsbereich fallen auch dann fixe Kosten an, wenn keine Leistung erbracht wird, aber eine Leistungsbereitschaft vorhanden ist, wie zb für Personal, Gebäude oder technische Ausstattung. Mit der Leistungserbringung sind weitere Kosten, wie zb für Material, verbunden. Hinzu kommt, dass Fixkosten oftmals nicht genau zuzuordnen sind, da sie von mehreren Leistungen in Anspruch genommen werden. Dienstleistungen unterliegen auch saisonalen Schwankungen und können nur begrenzt auf Vorrat produziert werden. Darüber hinaus tritt der Kunde als externer Faktor in die Leistungserbringung ein. Dies kann sowohl zu einer Kostensenkung aber auch zu einer Kostensteigerung führen. 149 Was bei der Einführung der Prozesskostenrechnung beachtet werden muss, und wie die genaue Einführung erfolgt, wird im nächsten Kapitel näher beschrieben Einführung der Prozesskostenrechnung Wird in einem Unternehmen die Prozesskostenrechnung neu eingeführt, so dient der Betriebsabrechnungsbogen als Grundlage. In diesem werden die Kosten bereits den einzelnen Kostenstellen zugeordnet. So werden jene Kosten aufgedeckt, welche nicht direkt zuzuordnen sind - die Gemeinkosten. 150 Bei der Erstellung des Betriebsabrechnungsbogens ist jedoch zu beachten, dass bei Dienstleistungsunternehmen meist die traditionelle Trennung von Fertigungs-, Beschaffungs- und Verwaltungskostenstellen fehlt. Da die Tätigkeiten oft mehrere Bestandteile haben, ist eine 147 vgl. Mayer (1998), 5f. 148 vgl. Fischermanns (2008), vgl. Reckenfelderbäumer (2012), 6ff. 150 vgl. Ropers (2006),

48 andere Stellengliederung notwendig. Darüber hinaus erschwert die Integrativität und Immaterialität der Dienstleistungen die Festlegung von passenden Kostenträgern. 151 Sind die Kosten mittels Betriebsabrechnungsbogens ermittelt, so kann mit der Einführung der PKR begonnen werden. Dies umfasst sechs Schritte welche nachfolgend aufgezählt und anschließend näher beschrieben werden: Tätigkeitsanalyse 2. Prozessdefinition 3. Ermittlung von Kostentreiber 4. Ermittlung von Kostentreibermengen 5. Planung der Prozesskosten 6. Ermittlung der Prozesskostensätze (1) Tätigkeitsanalyse Die grundlegende Voraussetzung für die PKR ist es, dass jene Tätigkeiten, welche Ressourcen in Anspruch nehmen, aufgenommen und mit dem nötigen Zeitaufwand versehen werden. Da die Ermittlung der Kostensätze mit einem hohen Aufwand verbunden ist, sollte es sich um Tätigkeiten handeln, welche oft wiederholt werden und immer dieselben Ressourcen in Anspruch nehmen. 153 Die Tätigkeiten können entweder mit vorhandenen Informationsquellen erhoben werden oder es kommen spezielle Untersuchungen, wie bspw. Interviews, Selbstaufschreibung oder Dauerbeobachtung, zum Einsatz. Wie detailliert eine Tätigkeit erhoben wird, hängt von der Zweckmäßigkeit ab. Die erhobenen Tätigkeiten werden in Form einer Tätigkeitsliste zusammengefasst. Es muss geklärt werden, ab welcher Größenordnung ein Arbeitsschritt erfasst wird und auch die Verantwortlichkeiten gehören geklärt. Auch sollte bereits bei der Erhebung darauf geachtet werden, ob diese Tätigkeiten einen wertsteigernden Charakter haben vgl. Reckenfelderbäumer (2012), 8f. 152 vgl. Kremin-Buch (2007) vgl. Kremin-Buch (2007), 40f. 154 vgl. Kremin-Buch (2007), 41ff. 37

49 (2) Prozessdefinition und Bildung einer Prozesshierarchie Die erhobenen Tätigkeiten werden zu logisch geordneten Teilprozessen und in weiterer Folge zu Hauptprozessen zusammengefügt. Teilprozesse bestehen aus einer Kette von Tätigkeiten und beziehen sich auf eine Kostenstelle wohingegen sich Hauptprozesse aus einer Kette von logisch aufeinander folgenden, kostenstellenbezogenen Teilprozessen zusammensetzen. Ob es sich um einen Teilprozess oder eine Tätigkeit handelt, hängt davon ab, ob das Arbeitsvolumen des Prozesses leistungsmengeninduziert (lmi-prozesse) oder leistungsmengenneutral (lmn-prozesse) ist. So hat eine Steigerung des Arbeitsvolumens einer Tätigkeit keine Auswirkung auf den übergeordneten Teilprozess. Bei der Verdichtung zu einem Hauptprozess wird davon ausgegangen, dass ein Hauptprozess sich aus unterschiedlichen Kostenstellen zusammensetzt. Es ist jedoch genauso möglich, dass sich ein Hauptprozess nur aus Teilprozessen einer Kostenstelle zusammensetzt oder ein Teilprozess in mehreren Hauptprozessen eine Rolle spielt. Durch das Zusammenfügen der Tätigkeiten zu Teilprozessen und später zu Hauptprozessen entsteht eine Prozesshierarchie. 155 Aufgabe der Prozesshierarchie ist es, Prozesse in einem Prozesssystem zu visualisieren und eine Rangordnung festzulegen. 156 (3) Ermittlung der Kostentreiber Jede lmi-tätigkeit hat ein quantitatives Merkmal, welche die Kosten der Tätigkeit beeinflusst. Die Kostentreiber (Cost Driver) bilden das Herzstück der Prozesskostenrechnung. Kostentreiber können bspw. Stückzahlen oder andere Mengenangaben sein. Kostentreiber müssen aber auch eine doppelte Funktionalität erfüllen: Sie müssen sowohl mit den variablen Stellenkosten als auch mit der Produktionsmenge von Kostenträgern proportional in einer Beziehung stehen. Sie sollten daher mengenmäßig erfassbar sein und der Zusammenhang zwischen Maßgröße und dem messenden Sachverhalt muss gewährleistet sein. Nur wenn diese beiden Kriterien erfüllt sind, ist eine Verrechnung der Gemeinkosten nach der Inanspruchnahme möglich. 157 (4) Ermittlung der Kostentreibermengen Sind die Kostenreiber identifiziert, ist der nächste Schritt die Ermittlung der Kostentreibermenge. Für die Vorgehensweise gibt es keine genaue Vorgabe in der Literatur. Um Schwankungen auszugleichen sollte die Ermittlung der Kostentreibermenge über einen längeren Zeitraum wie etwa ein Jahr erfolgen. Die Verdichtung zu Hauptprozessen von Tätigkeiten und 155 vgl. Kremin-Buch (2007), 45ff. 156 vgl. Schneider/Geiger/Schuering (2008), vgl. Kremin-Buch (2007), 48ff. 38

50 Teilprozessen ist ein signifikanter Vorteil der Prozesskostenrechnung und ermöglicht eine detaillierte Kostenstellenplanung. In dieser wird festgelegt, wie oft welcher Hauptprozess erforderlich ist und welche Teilprozess- bzw. Tätigkeitsmengen einmalig für die Durchführung des Hauptprozesses erforderlich sind. Diese Mengenstruktur bildet die Grundlage für die erforderlichen Tätigkeits- und Teilprozessmengen in den Kostenstellen. 158 (5) Planung der Prozesskosten Nach der Ermittlung der Kostentreibermengen können die Kosten der Tätigkeiten und Teilprozessen in den Kostenstellen geplant werden. Einerseits handelt es sich hierbei um Personalkosten, andererseits aber auch um Kosten für bspw. Miete, Strom oder Büromaterialien. Die Kosten können durch die analytische Planung oder durch die retrograde Bestimmung der Prozesskosten geplant werden. Bei der analytischen Planung wird nicht von den Ist-Kosten aus der Vergangenheit ausgegangen, sondern die Kosten werden, basierend auf die Planprozesskosten, mithilfe einer aufwendigen Analyse geplant. Die vereinfachte und in der Praxis verwendete Durchführung ist jene, in der die Personalkosten analytisch geplant und die restlichen Kosten proportional umgelegt werden. Im Gegensatz dazu werden bei der retrograden Bestimmung die Kostenstellenbudgets mithilfe von Mannjahren aufgeteilt. Ein Mannjahr steht für jene Arbeitsleistung, die eine Person pro Jahr erbringt. Aufgrund des geringeren Aufwandes wird diese Methode in der Praxis bevorzugt. 159 Das Wissen über die kostenstellenbezogenen Teilprozesse und die kostenstellenübergreifenden Hauptprozesse ermöglicht eine neue Kostentransparenz in den indirekten Bereichen und gibt Anregungen für mögliche Kosteneinsparungen wie bspw. kostengünstigere Prozessgestaltung oder Verringerung der Produktvarianten. 160 (6) Ermittlung der Prozesskostensätze Den Abschluss der Prozesskostenrechnung bildet die Ermittlung der Prozesskostensätze. Die Ermittlung der Prozesskostensätze bildet die Brücke von der Prozesskostenstellenrechnung hin zur prozessorientierten Kalkulation. Durch Sie, und die damit verbundene Verrechnung der Kosten der indirekten Bereiche, wird eine Kalkulation möglich. Ebenso wie bei den Tätigkeiten wird auch hier in lmi- und lmn-prozesse unterschieden. Der lmi-prozesskostensatz wird mit 158 vgl. Kremin-Buch (2007), 56f. 159 vgl. Kremin-Buch (2007), vgl. Kremin-Buch (2007),

51 der Division der geplanten Kosten durch die Menge des Kostentreibers ermittelt. Er gibt Information darüber, auf wie viel sich die Kosten der einmaligen Durchführung der Tätigkeit belaufen. Nur durch Kalkulation der Kosten für die lmi-prozesse wäre keine Vollkostenrechnung erreicht. Der lmn-prozesskostensatz, oder auch Umlagesatz genannt, wird im Verhältnis zum lmi-prozesskostensatz verteilt. Dieser Umlagesatz errechnet sie wie folgt: 161 Summe lmn-prozesskosten Summe lmi-prozesskosten x 100 = Zuschlagssatz in % Die Addition des lmi-prozesskostensatzes und des Umlagesatzes ergibt die Gesamtprozesskosten eines Prozesses. 162 Die Durchführung der Prozesskostenrechnung wäre ohne ein gut implementiertes Prozessmanagement nicht möglich. Darüber hinaus wird durch ein gezieltes Prozessmanagement aufgezeigt, welche Prozesse sich für das Outsourcing eignen würden ohne das firmenspezifisches Wissen verloren geht. Das gezielte Outsourcing von Prozessen kann im Bestfall zu einer Konzentration auf Kernkompetenzen und somit zu einer Qualitätssteigerung führen. Die genaue Verrechnung der Kosten auf die einzelnen Prozesse mittels der Prozesskostenrechnung ermöglicht im weiteren Schritt, dass Angebot externen Anbieter mit der eigenen Leistungserbringung verglichen werden können. 163 Was genau beim Outsourcing von Prozessen beachtet werden muss, welche Ziele, Motive und Formen dahinterstehen sowie auf die damit verbundenen Chancen und Risiken wird im nächsten Kapitel eingegangen. 161 vgl. Kremin-Buch (2007), 59f. 162 vgl. Kremin-Buch )2007), vgl. Osterloh/Frost (2006),