Steuerliche Behandlung von Versicherungen Personenversicherungen

|

|

|

- Eduard Richter

- vor 8 Jahren

- Abrufe

Transkript

1 Steuerliche Behandlung von Versicherungen Personenversicherungen Versicherungsart Beitragszahlung Leistung Berufsunfähigkeitsversicherung 1. Schicht (Rürup-Rente) Aufwendungen zur Altersvorsorge nach 10 Absatz 1 Nr. 2 Doppelbuchstabe bb EStG; max , bei Zusammenveranlagung ; gilt auch, wenn mit Basisrentenvertrag Bei Rentenbeginn ab volle Besteuerung, davor entsprechender Besteuerungsanteil ( 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG) Berufsunfähigkeitsversicherung 2. Schicht (betriebliche Versorgung) Berufsunfähigkeitsversicherung 3. Schicht (private Vorsorge) kombiniert Lohnsteuerfrei beim Arbeitnehmer in Höhe von 4% der Beitragsbemessungsgrenze in der plus ( 3 Nr. 63 EStG); Betriebsausgabe beim Arbeitgeber nach 4 Absatz 4 EStG Sonstige Vorsorgeaufwendungen nach 10 Absatz 1 Nr. 3a EStG; Volle Besteuerung nach 22 Nr. 5 Satz 1 EStG; Leistungen, die auf nicht nach 3 Nr. 63 EStG geförderten Beiträgen beruhen, sind entsprechend ihrer Auszahlungsform zu besteuern Ertragsanteilsbesteuerung nach 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb Satz 5 EStG i.v.m. 55 Abs. 2 EStDV

2 Direktversicherung im Sinne des 3 Nr. 63 EStG Lohnsteuerfrei beim Arbeitnehmer in Höhe von 4% der Beitragsbemessungsgrenze in der plus ( 3 Nr. 63 EStG); Betriebsausgabe beim Arbeitgeber nach 4 Absatz 4 EStG Volle Besteuerung nach 22 Nr. 5 Satz 1 EStG (sowohl Kapital als auch Rente); Leistungen, die auf nicht nach 3 Nr. 63 EStG geförderten Beiträgen beruhen, sind entsprechend ihrer Auszahlungsform zu besteuern Direktversicherung im Sinne des 40 b EStG Kapitallebensversicherung mit Vertragsabschluss vor 2005 Pauschalbesteuerung der Beiträge nach 40 b EStG in der Fassung , bei Regelbesteuerung der Beiträge sonstige Vorsorgeaufwendungen nach 10 Absatz 1 Nr. 3a EStG (max , bei Zuschuss zur Krankenversicherung max , bei Zusammenveranlagung Steuerpflichtigen zustehenden Höchstbeträge); Betriebsausgabe beim Arbeitgeber nach 4 Absatz 4 EStG Sonstige Vorsorgeaufwendungen nach 10 Absatz 1 Nr. 3a EStG, Beiträge werden nur in Höhe von 88% berücksichtigt ( 10 Absatz 1 Nr. 2 Buchstabe b Satz 2 EStG in der Fassung ); Kapitalauszahlung steuerfrei, wenn 12 Jahre Laufzeit, 5 Jahre Beitragszahlung und laufende Beiträge, ansonsten Steuerpflicht der rechnungsmäßigen und außerrechnungsmäßigen Zinsen, bei Vertragsabschluss nach 2004 ist der Unterschiedsbetrag zwischen der Kapitalauszahlung und der hierauf entrichteten Beiträge steuerpflichtig, allerdings Halbeinkünfteverfahren, wenn 12 Jahre Laufzeit und vollendetes 62. Lebensjahr des Steuerpflichtigen ( 20 Absatz 1 Nr. 6 ggf. i.v.m. 52 Absatz 36 Satz 5 EStG); Renten unterliegen der Ertragsanteilsbesteuerung nach 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG Kapitalauszahlung steuerfrei, wenn 12 Jahre Laufzeit, 5 Jahre Beitragszahlung und laufende Beiträge, ansonsten Steuerpflicht der rechnungsmäßigen und außerrechnungsmäßigen Zinsen ( 20 Abs. 1 Nr. 6 i.v.m. 52 Abs. 36 Satz 5 EStG); gilt auch für die Kapitalauszahlung aus einer mit Kapitalwahlrecht

3 Kapitallebensversicherung mit Vertragsabschluss nach 2004 Kapitallebensversicherung gebraucht Krankenversicherung Krankentagegeldversicherung Nicht abzugsfähig Nicht abzugsfähig bei Versicherungsabschlüssen nach 2004 generell und bei Versicherungsabschlüssen vor 2005 nur bei entgeltlichem Erwerb ( 10 Absatz 1 Nr. 2 Buchstabe b Satz 6 EStG in der Fassung ), ansonsten Sonstige Vorsorgeaufwendungen nach 10 Absatz 1 Nr. 3a EStG Aufwendungen zur Kranken- und Pflegeversicherung nach 10 Absatz 1 Nr. 3 Buchstabe a EStG; Aufwendungen für die Basisabsicherung in voller Höhe abziehbar, übrige Aufwendungen abziehbar, soweit die Aufwendungen für die Basisabsicherung und zur Pflegeversicherung den Höchstbetrag ( max , bei Zuschuss zur Krankenversicherung max ) nicht übersteigen und auch nur bis zur Höhe des Höchstbetrags; soweit in der gesetzlichen Krankenversicherung auch Krankengeld abgesichert ist, finden nur 96% des Beitragsaufwandes Berücksichtigung; bei privat Krankenversicherten erteilt der Versicherer eine spezifische Aufteilung der gezahlten Beiträge für die Basis- und die Zusatzversorgung Sonstige Vorsorgeaufwendungen nach 10 Absatz 1 Nr. 3a EStG; keine Betriebsausgabe, auch wenn zur Einnahmenabsicherung Kapitalauszahlung steuerpflichtig mit dem Unterschiedsbetrag zwischen der Kapitalauszahlung und der hierauf entrichteten Beiträge, allerdings Halbeinkünfteverfahren, wenn 12 Jahre Laufzeit und vollendetes 62. Lebensjahr des Steuerpflichtigen ( 20 Absatz 1 Nr. 6 EStG) Beim Veräußerer der Gewinn aus der Veräußerung der Ansprüche nach 20 Absatz 2 Nr. 6 EStG (gilt nicht für die erstmalige Veräußerung von vor 2005 abgeschlossenen Verträgen); beim Erwerber der jeweilige Ertrag aus der Versicherung bei Zufluss ( 20 Absatz 1 Nr. 6 ggf. i.v.m. 52 Absatz 36 Satz 5 EStG) Steuerfrei nach 3 Nr. 1 Buchstabe a EStG Steuerfrei nach 3 Nr. 1 Buchstabe a EStG

4 Pflegeversicherung Aufwendungen zur Kranken- und Pflegeversicherung nach 10 Absatz 1 Nr. 3 Buchstabe b EStG; in voller Höhe abziehbar Steuerfrei nach 3 Nr. 1 Buchstabe a EStG gesetzlich privat, auch fondsgebunde Vertragsabschluss vor 2005 privat, auch fondsgebunde Aufwendungen zur Altersvorsorge nach 10 Absatz 1 Nr. 2 Buchstabe a EStG; max , bei Zusammenveranlagung , der Abzugsbetrag ist um steuerfreie Arbeitgeberleistungen nach 3 Nr. 62 EStG (Arbeitgeberanteil) zu kürzen Sonstige Vorsorgeaufwendungen nach 10 Absatz 1 Nr. 3a EStG, Beiträge zu einer mit Kapitalwahlrecht werden nur in Höhe von 88% berücksichtigt ( 10 Absatz 1 Nr. 2 Buchstabe b Satz 2 EStG in der Fassung ); Nicht abzugsfähig Bei Rentenbeginn ab volle Besteuerung, davor entsprechender Besteuerungsanteil ( 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG) Ertragsanteilsbesteuerung nach 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG; wahlweise Kapitalauszahlung steuerfrei, wenn 12 Jahre Laufzeit, 5 Jahre Beitragszahlung und laufende Beiträge, ansonsten Steuerpflicht der rechnungsmäßigen und außerrechnungsmäßigen Zinsen ( 20 Abs. 1 Nr. 6 i.v.m. 52 Abs. 36 Satz 5 EStG) Ertragsanteilsbesteuerung nach 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG Vertragsabschluss nach 2004

5 Basisrentenversicherung (Rürup-Rente) Aufwendungen zur Altersvorsorge nach 10 Absatz 1 Nr. 2 Buchstabe b EStG; max , bei Zusammenveranlagung , der Abzugsbetrag ist bei Beamte, Richter, Soldaten, Dienstordnungsangestellte, Geistliche einer anerkannten Religionsgemeinschaft, von der gesetzlichen befreite Arbeitnehmer, Abgeordnete der Länder, des Bundes bzw. des Europaparlaments, Landräte, Bürgermeister sowie beherrschende Gesellschafter-Geschäftsführer einer GmbH und Vorstandsmitglieder einer AG, denen eine betriebliche Altersversorgung zugesagt worden ist, um den Betrag zu kürzen, der dem Gesamtbeitrag zur gesetzlichen entspricht Bei Rentenbeginn ab volle Besteuerung, davor entsprechender Besteuerungsanteil ( 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa EStG) Altersvorsorgeversicherung (Riester-Rente) Zulagengewährung nach 83 EStG; Grundzulage von 154 für jeden Zulageberechtigten, für Zulageberechtigte, die das 25. Lebensjahr noch nicht vollendet haben, erhöht sich die Grundzulage um einmalig 200 ; Kinderzulage von 185 für jedes Kind, für das dem Zulageberechtigten Kindergeld ausgezahlt wird, für nach 2007 geborene Kinder erhöht sich die Kinderzulage auf 300 ; Sonderausgabenabzug der Altersvorsorgebeiträge nach 10a Absatz 1 EStG; max für jeden unmittelbar Zulageberechtigten, der Höchstbetrag erhöht sich um 60, wenn der andere Ehegatte/Lebenspartner nur die mittelbare Zulageberechtigung erfüllt; der Sonderausgabenabzug scheidet aus, wenn der Anspruch auf die Zulage höher ist als die Steuerermäßigung infolge des Sonderausgabenabzugs (Günstigerprüfung nach 10a Absatz 2 EStG) Volle Besteuerung nach 22 Nr. 5 Satz 1 EStG; Leistungen, die auf nicht geförderten Beiträgen beruhen, sind entsprechend ihrer Auszahlungsform zu besteuern

6 Risikolebensversicherung, die nur für den Todesfall eine Leistung vorsieht Unfallversicherung (freiwillig) gegen Berufsunfälle Unfallversicherung (freiwillig) gegen Unfälle im privaten Bereich Unfallversicherung (freiwillig) gegen alle Unfälle Unfallversicherung gesetzlich Sonstige Vorsorgeaufwendungen nach 10 Absatz 1 Nr. 3a EStG; Werbungskosten bei Arbeitnehmer ( 9 Absatz 1 Satz 1 EStG) Sonstige Vorsorgeaufwendung nach 10 Absatz 1 Nr. 3a EStG; 50% des Gesamtbeitrags Werbungskosten und 50% des Gesamtbeitrags sonstige Vorsorgeaufwendungen, wenn keine andere Aufteilung durch das Versicherungsunternehmen erfolgt (BMF-Schreiben vom zur einkommensteuerlichen Behandlung von freiwilligen Unfallversicherungen, Randziffer 1.3) Beitragszahlung erfolgt durch Arbeitgeber (Betriebsausgabe nach 4 Absatz 4 EStG) Kapitalauszahlung steuerfrei (BMF-Schreiben vom zur Besteuerung von Versicherungsverträgen im Sinne des 20 Abs. 1 Nr. 6 EStG, Randziffer 7); Lebenslange Renten unterliegen der Ertragsanteilsbesteuerung nach 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG Kapitalleistung steuerfrei; Renten unterliegen der Ertragsanteilsbesteuerung nach 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG ggf. i.v.m. 55 Abs. 2 EStDV Kapitalleistung steuerfrei; Renten unterliegen der Ertragsanteilsbesteuerung nach 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG ggf. i.v.m. 55 Abs. 2 EStDV Kapitalleistung steuerfrei; Renten unterliegen der Ertragsanteilsbesteuerung nach 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe bb EStG ggf. i.v.m. 55 Abs. 2 EStDV Steuerfrei nach 3 Nr. 1 Buchstabe a EStG Erklärungen/Definition von Begriffen: Unterschiedsbeitrag: Differenz zwischen ausgezahltem Beitrag der Versicherung und den eingezahlten Beiträgen Übergangsregelung bis 2040: Eine in 2011 ausgezahlte Rente der Basisversorgung ist zu 62 Prozent mit dem individuellen Steuersatz zu versteuern. Der andere Teil bleibt für die gesamte Rentenbezugszeit steuerfrei. Der Besteuerungsanteil erhöht sich bis zum Jahr 2040 auf 100 Prozent. Der Besteuerungsanteil, der zum Rentenbeginn gilt, wird dann für den gesamten Ruhestand festgeschrieben. Bis zum Jahr 2025 erhöht sich der Besteuerungsanteil jährlich um zwei Prozentpunkte, so dass dann 80 Prozent der Rentenleistungen versteuert werden müssen. Von 2025 bis 2040 wird der Besteuerungsanteil jährlich um einen Prozentpunkt erhöht, so dass erst ab 2040 die komplette Basisrente der Steuer unterliegt.

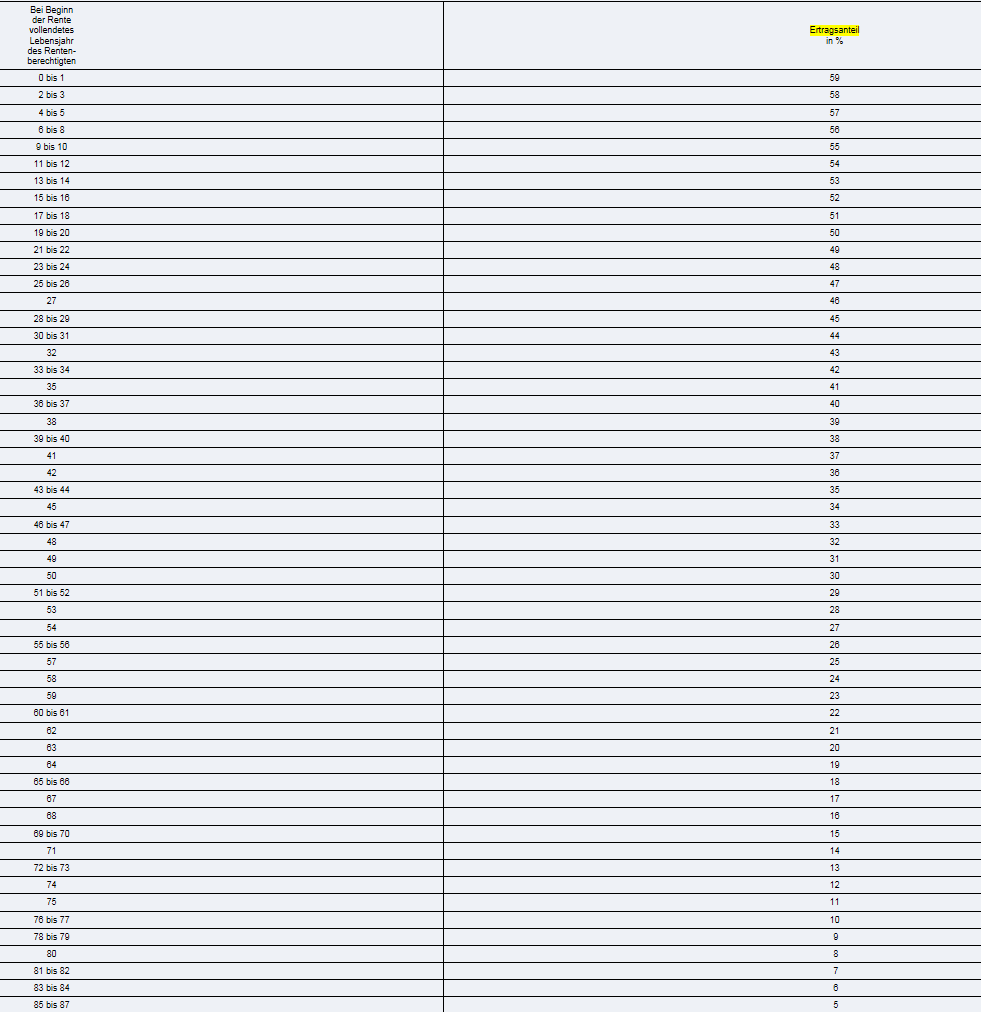

7 Ertragsanteil (gültig für private Rente, gesetzliche Renten & Rürup werden nachgelagert besteuert): Werden Geldbeträge angespart und verzinst, so besteht das Guthaben aus einem Ansparanteil und einem Ertragsanteil (sogenannte Zinsanteil). Bei Rentenzahlung wird der Ertragsanteil von der Rente abgezogen und nur dieser unterliegt der Besteuerung. Somit müssen Rentenempfänger nicht die angesparten Rentenbeiträge, sondern nur den Ertragsanteil ihrer Rente versteuern. Der Ertragsanteil wird nach einer amtlichen Tabelle ermittelt und richtet sich auf das Renteneintrittsalter. Beispiel: Wenn die erste Rentenzahlung im Alter 67 erfolgt ist, muss von der Rente lediglich 17 % mit dem individuellen Steuersatz versteuert werden. Erhält ein Rentner beispielsweise Rente, so sind hiervon 425 mit dem persönlichen Steuersatz zu versteuern. Angenommen man hat einen Steuersatz von 20 %, so fallen monatlich 85 an Steuern an. Unten aufgeführt finden Sie die derzeit gültige Ertragssteuertabelle.

8

Steuerliche Behandlung von Versicherungen Personenversicherungen

Steuerliche Behandlung von Versicherungen Personenversicherungen Versicherungsart Beitragszahlung Leistung Berufsunfähigkeitsversicherung 1. Schicht (Rürup-Rente) Aufwendungen zur Altersvorsorge nach 10

Steuerliche Behandlung von Versicherungen Personenversicherungen Versicherungsart Beitragszahlung Leistung Berufsunfähigkeitsversicherung 1. Schicht (Rürup-Rente) Aufwendungen zur Altersvorsorge nach 10

Gesetz zur Neuordnung der einkommensteuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen (Alterseinkünftegesetz - AltEinkG)

") Gesetz zur Neuordnung der einkommensteuerrechtlichen Behandlung von und Altersbezügen (Alterseinkünftegesetz - AltEinkG) Die wichtigsten Änderungen im Überblick Inhalt: Änderungen bei Kapitalversicherungen

Gesetz zur Neuordnung der einkommensteuerrechtlichen Behandlung von und Altersbezügen (Alterseinkünftegesetz - AltEinkG) Die wichtigsten Änderungen im Überblick Inhalt: Änderungen bei Kapitalversicherungen

Steuer Allgemein. Versicherteninformation mylife Steuer Allgemein. www.mylife-leben.de

Steuer Allgemein Versicherteninformation mylife Steuer Allgemein www.mylife-leben.de Merkblatt Steuerinformation allgemein Steuerrechtliche Rahmenbedingungen Die folgenden Informationen geben Ihnen einen

Steuer Allgemein Versicherteninformation mylife Steuer Allgemein www.mylife-leben.de Merkblatt Steuerinformation allgemein Steuerrechtliche Rahmenbedingungen Die folgenden Informationen geben Ihnen einen

Steuerlich geförderte Altersvorsorge

Ihr Partner für Absicherung und Vorsorge Die Basis Rente: Steuerlich geförderte Altersvorsorge gesetzliche Anforderungen Beiträge und Zuzahlungen in eine private Basis-Rentenversicherung sind als Basisvorsorge-

Ihr Partner für Absicherung und Vorsorge Die Basis Rente: Steuerlich geförderte Altersvorsorge gesetzliche Anforderungen Beiträge und Zuzahlungen in eine private Basis-Rentenversicherung sind als Basisvorsorge-

Allgemeine Steuerregelungen für Versicherungen bei Pensionskassen, die auf einer nach 2004 erteilten Versorgungszusage beruhen

1 Allgemeine Steuerregelungen für Versicherungen bei Pensionskassen, die auf einer nach 2004 erteilten Versorgungszusage beruhen E i n k o m m e n s t e u e r Beiträge an Pensionskassen Beiträge an Pensionskassen

1 Allgemeine Steuerregelungen für Versicherungen bei Pensionskassen, die auf einer nach 2004 erteilten Versorgungszusage beruhen E i n k o m m e n s t e u e r Beiträge an Pensionskassen Beiträge an Pensionskassen

Anlage. Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Anlage Datum der Absendung (Bezeichnung und Anschrift des Anbieters) (Bekanntgabeadressat) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag

Anlage Datum der Absendung (Bezeichnung und Anschrift des Anbieters) (Bekanntgabeadressat) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag

Zusatzversorgung für Betriebsrentenbezug Leistungsmitteilung zur Vorlage beim Finanzamt

Zusatzversorgungskasse Thüringen, 06556 Artern Auskunft erteilt: Service-Telefon Durchwahl: 03466/336485 Telefax: 03466/336455 E-Mail: zvk@kvt-zvk.de Ihr Zeichen Versicherungsnummer (bitte bei Antwort

Zusatzversorgungskasse Thüringen, 06556 Artern Auskunft erteilt: Service-Telefon Durchwahl: 03466/336485 Telefax: 03466/336455 E-Mail: zvk@kvt-zvk.de Ihr Zeichen Versicherungsnummer (bitte bei Antwort

Steuerliche Behandlung der privaten Altersvorsorge

Steuerliche Behandlung der privaten Altersvorsorge 2016 Deutscher Bundestag Seite 2 Steuerliche Behandlung der privaten Altersvorsorge Aktenzeichen: Abschluss der Arbeit: 15. April 2016 Fachbereich: WD

Steuerliche Behandlung der privaten Altersvorsorge 2016 Deutscher Bundestag Seite 2 Steuerliche Behandlung der privaten Altersvorsorge Aktenzeichen: Abschluss der Arbeit: 15. April 2016 Fachbereich: WD

Altersvorsorge. So viel Steuern fallen bei privaten Rentenversicherungen an. 1. Steuern auf ungeförderte private Rentenversicherungen

Von Fritz Himmel 50/16 Altersvorsorge So viel Steuern fallen bei privaten Rentenversicherungen an Die Besteuerung von Rentenzahlungen wird in Deutschland unterschiedlich gehandhabt und zwar abhängig davon,

Von Fritz Himmel 50/16 Altersvorsorge So viel Steuern fallen bei privaten Rentenversicherungen an Die Besteuerung von Rentenzahlungen wird in Deutschland unterschiedlich gehandhabt und zwar abhängig davon,

Anwendungsvorschrift 52 Absatz 28 Satz 5 Einkommensteuergesetz: Ausnahme von der nachgelagerten Besteuerung von Alterseinkünften

Anwendungsvorschrift 52 Absatz 28 Satz 5 Einkommensteuergesetz: Ausnahme von der nachgelagerten Besteuerung von Alterseinkünften 2017 Deutscher Bundestag Seite 2 Anwendungsvorschrift 52 Absatz 28 Satz

Anwendungsvorschrift 52 Absatz 28 Satz 5 Einkommensteuergesetz: Ausnahme von der nachgelagerten Besteuerung von Alterseinkünften 2017 Deutscher Bundestag Seite 2 Anwendungsvorschrift 52 Absatz 28 Satz

BERUFSUNFÄHIGKEITS- VERSICHERUNG: STEUERLICHE REGELN

BERUFSUNFÄHIGKEITS- VERSICHERUNG: STEUERLICHE REGELN BERUFSUNFÄHIGEITSVERSICHERUNG STEUERLICHE REGELN Sind die Beiträge zu einer Berufsunfähigkeitsversicherung steuerlich absetzbar? Wie wird im Leistungsfall

BERUFSUNFÄHIGKEITS- VERSICHERUNG: STEUERLICHE REGELN BERUFSUNFÄHIGEITSVERSICHERUNG STEUERLICHE REGELN Sind die Beiträge zu einer Berufsunfähigkeitsversicherung steuerlich absetzbar? Wie wird im Leistungsfall

Vorsorgeaufwendungen Rentenbesteuerung Kapitallebensversicherungen Neuerungen ab dem 01.01.2005

Vorsorgeaufwendungen Rentenbesteuerung Kapitallebensversicherungen Neuerungen ab dem 01.01.2005 Kompetenz beweisen. Vertrauen verdienen. Durch das Alterseinkünftegesetz (AltEinkG) wurde die Beitragsfreistellung

Vorsorgeaufwendungen Rentenbesteuerung Kapitallebensversicherungen Neuerungen ab dem 01.01.2005 Kompetenz beweisen. Vertrauen verdienen. Durch das Alterseinkünftegesetz (AltEinkG) wurde die Beitragsfreistellung

Alterseinkünftegesetz. Neuordnung der steuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen

Alterseinkünftegesetz Neuordnung der steuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen Ausgangspunkt für die Reform BVerfG erklärt am 6.3.2002 die unterschiedliche Besteuerung

Alterseinkünftegesetz Neuordnung der steuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen Ausgangspunkt für die Reform BVerfG erklärt am 6.3.2002 die unterschiedliche Besteuerung

BASISRENTE FÜRS ALTER VORSORGEN UND DABEI STEUERN SPAREN

BASISRENTE FÜRS ALTER VORSORGEN UND DABEI STEUERN SPAREN 03 INHALT AUCH SELBSTSTÄNDIGE MÜSSEN VORSORGEN 04 WAS IST EINE BASISRENTENVERSICHERUNG? 06 DER STAAT UNTERSTÜTZT SIE 08 DIE RENTE VOLL VERSTEUERN?

BASISRENTE FÜRS ALTER VORSORGEN UND DABEI STEUERN SPAREN 03 INHALT AUCH SELBSTSTÄNDIGE MÜSSEN VORSORGEN 04 WAS IST EINE BASISRENTENVERSICHERUNG? 06 DER STAAT UNTERSTÜTZT SIE 08 DIE RENTE VOLL VERSTEUERN?

Besteuerung von Renten

Besteuerung von Renten Inhalt 1 Renten aus der gesetzlichen Rentenversicherung... 2 1.1 Besteuerungsanteil und Rentenfreibetrag... 2 Einführung Auch mit Beginn des Ruhestands ist das leidige Thema»Ausfüllen

Besteuerung von Renten Inhalt 1 Renten aus der gesetzlichen Rentenversicherung... 2 1.1 Besteuerungsanteil und Rentenfreibetrag... 2 Einführung Auch mit Beginn des Ruhestands ist das leidige Thema»Ausfüllen

Was versteht man unter Rürup-Rente?

Was versteht man unter Rürup-Rente? Die Rürup-Rente ist eine privat finanzierte Rente, die durch Steuervorteile über den Sonderausgabenabzug bei der Einkommensteuererklärung ( 10 EStG) staatlich gefördert

Was versteht man unter Rürup-Rente? Die Rürup-Rente ist eine privat finanzierte Rente, die durch Steuervorteile über den Sonderausgabenabzug bei der Einkommensteuererklärung ( 10 EStG) staatlich gefördert

Alterseinkünftegesetz

Die Rente ist sicher! Die Rente ist sicher! 1 Glauben Sie das wirklich? 2 Und was ist wenn Sie in Rente gehen? 69,5 48,2 55,8 Dann gibt es mit Sicherheit weniger 46,0 50,8 Rentenniveau 2000 2040 Rentenniveau

Die Rente ist sicher! Die Rente ist sicher! 1 Glauben Sie das wirklich? 2 Und was ist wenn Sie in Rente gehen? 69,5 48,2 55,8 Dann gibt es mit Sicherheit weniger 46,0 50,8 Rentenniveau 2000 2040 Rentenniveau

einer betrieblichen Altersversorgung ab dem Kalenderjahr 2018; Amtlich vorgeschriebenes Vordruckmuster nach 22 Nummer 5 Satz 7 EStG

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder nachrichtlich:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder nachrichtlich:

Arbeitskreis der Selbstständigen im Landesverband Baden-Württemberg

Arbeitskreis der Selbstständigen im Landesverband Baden-Württemberg Thema: betriebliche Altersversorgung Datum: 25.06.2018 Anlass: Info-Treff AK-Selbstständige, Karlsruhe 2 Inhaltsverzeichnis: Begriff

Arbeitskreis der Selbstständigen im Landesverband Baden-Württemberg Thema: betriebliche Altersversorgung Datum: 25.06.2018 Anlass: Info-Treff AK-Selbstständige, Karlsruhe 2 Inhaltsverzeichnis: Begriff

Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005

1 ANLAGE 2 Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005 EStG 3 Nr. 63, Fassung ab 1.1.2005 63. Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse

1 ANLAGE 2 Auszüge Alterseinkünftegesetz; Gesetzestext ab 1.1.2005 EStG 3 Nr. 63, Fassung ab 1.1.2005 63. Beiträge des Arbeitgebers aus dem ersten Dienstverhältnis an einen Pensionsfonds, eine Pensionskasse

Inhalt. Besteuerung von Beiträgen und Leistungen der Pensionskasse Rundfunk. für Mitgliedschaften seit 2005

Steuern gemeinsam und Sozial- vorsorgen versicherung Sichere und flexible Altersvorsorge für Freie in Film, Funk und Fernsehen Informationen zu Beiträgen und mit Auftraggeberzuschuss Leistungen der PKR-Vorsorge

Steuern gemeinsam und Sozial- vorsorgen versicherung Sichere und flexible Altersvorsorge für Freie in Film, Funk und Fernsehen Informationen zu Beiträgen und mit Auftraggeberzuschuss Leistungen der PKR-Vorsorge

Altersvorsorge Privatrente Extra. Wenn wir später so leben wollen, wie es uns gefällt. HDI hilft.

Altersvorsorge Privatrente Extra Wenn wir später so leben wollen, wie es uns gefällt. HDI hilft. www.hdi.de/privatrente Für meine Zukunft vorzusorgen, ist für mich selbstverständlich. Aber wie? Wichtig

Altersvorsorge Privatrente Extra Wenn wir später so leben wollen, wie es uns gefällt. HDI hilft. www.hdi.de/privatrente Für meine Zukunft vorzusorgen, ist für mich selbstverständlich. Aber wie? Wichtig

TRUST-WirtschaftsInnovationen GmbH

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

Rürup - Basisrente Rürup- oder Basisrente wird umgangssprachlich die Form der seit 2005 staatlich subventionierten Altersvorsorge bezeichnet. Die Rürup-Rente geht auf den Ökonomen Hans-Adalbert "Bert"

DRUM PRÜFE, WER SICH EWIG BINDET... STAATLICH GEFÖRDERTE ALTERSVORSORGE

DRUM PRÜFE, WER SICH EWIG BINDET... STAATLICH GEFÖRDERTE ALTERSVORSORGE Durch Gehaltsverzicht finanziert, vom Staat gefördert, aber den Erwartungswert der Bürger durch Einbehalte von bis zu 18,25 % zur

DRUM PRÜFE, WER SICH EWIG BINDET... STAATLICH GEFÖRDERTE ALTERSVORSORGE Durch Gehaltsverzicht finanziert, vom Staat gefördert, aber den Erwartungswert der Bürger durch Einbehalte von bis zu 18,25 % zur

Oberste Finanzbehörden der Länder

POSTANSCHRIFT Bundesministerium der Finanzen, Postfach 1308, 53003 Bonn Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Dienstsitz Bonn Graurheindorfer Straße 108, 53117 Bonn +49 (0) 18 88 6 82-0 DATUM

POSTANSCHRIFT Bundesministerium der Finanzen, Postfach 1308, 53003 Bonn Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Dienstsitz Bonn Graurheindorfer Straße 108, 53117 Bonn +49 (0) 18 88 6 82-0 DATUM

Besteuerung von Renten

Besteuerung von Renten Inhalt 1 Renten werden unterschiedlich hoch besteuert... 2 1.1 Überblick... 2 1.2 Nachgelagert besteuerte Renten... 3 Einführung Auch mit Beginn des Ruhestands ist das leidige Thema»Ausfüllen

Besteuerung von Renten Inhalt 1 Renten werden unterschiedlich hoch besteuert... 2 1.1 Überblick... 2 1.2 Nachgelagert besteuerte Renten... 3 Einführung Auch mit Beginn des Ruhestands ist das leidige Thema»Ausfüllen

Altersvorsorgeplanung. Franziska und Dr. Marco Musterberg

Datum: 07.03.2012 Szenario: Ruhestandsplanung zum 67. Lebensjahr Planungsstichtag: 01.03.2011 Franziska und Dr. Marco Musterberg Ihr Berater Franziska und Dr. Marco Musterberg Persönliche Daten Angaben

Datum: 07.03.2012 Szenario: Ruhestandsplanung zum 67. Lebensjahr Planungsstichtag: 01.03.2011 Franziska und Dr. Marco Musterberg Ihr Berater Franziska und Dr. Marco Musterberg Persönliche Daten Angaben

LVM-Unterstützungskasse. Betriebliche Altersversorgung auf sicherem Kurs

LVM-Unterstützungskasse Betriebliche Altersversorgung auf sicherem Kurs Als Spezialist für betriebliche Altersversorgung bietet die LVM bedarfsgerechte Lösungen auch in Ihrem Unternehmen. Auf die richtige

LVM-Unterstützungskasse Betriebliche Altersversorgung auf sicherem Kurs Als Spezialist für betriebliche Altersversorgung bietet die LVM bedarfsgerechte Lösungen auch in Ihrem Unternehmen. Auf die richtige

// Steuerliche Wechselwirkung 3 Nr. 56 EStG und 3 Nr. 63 EStG im Abrechnungsverband I (AVI)

") // Steuerliche Wechselwirkung 3 Nr. 56 EStG und 3 Nr. 63 EStG im Abrechnungsverband I (AVI) Stand: Januar 2018 Seit dem 1. Januar 2008 sind nach 3 Nr. 56 Einkommensteuergesetz (EStG) Umlagen, die der Arbeitgeber

// Steuerliche Wechselwirkung 3 Nr. 56 EStG und 3 Nr. 63 EStG im Abrechnungsverband I (AVI) Stand: Januar 2018 Seit dem 1. Januar 2008 sind nach 3 Nr. 56 Einkommensteuergesetz (EStG) Umlagen, die der Arbeitgeber

DIE BETRIEBLICHE DIREKTVERSICHERUNG

DIE BETRIEBLICHE DIREKTVERSICHERUNG Warum zusätzliche Altersvorsorge? Warum zusätzliche Altersvorsorge? 3 Wie funktioniert die Direktversicherung speziell? Meyer GmbH Versicherung 4 Und wie wird die Direktversicherung

DIE BETRIEBLICHE DIREKTVERSICHERUNG Warum zusätzliche Altersvorsorge? Warum zusätzliche Altersvorsorge? 3 Wie funktioniert die Direktversicherung speziell? Meyer GmbH Versicherung 4 Und wie wird die Direktversicherung

FAQ Häufig gestellte Fragen zur Leistungsmitteilung 1. Januar 2018

Seite 1. Warum habe ich von der KVBW Zusatzversorgung eine Leistungsmitteilung nach 22 Nr. 5 Satz 7 EStG erhalten? 2 2. Was wird in der Leistungsmitteilung bescheinigt? 2 3. Welchem Zweck dient die Leistungsmitteilung

Seite 1. Warum habe ich von der KVBW Zusatzversorgung eine Leistungsmitteilung nach 22 Nr. 5 Satz 7 EStG erhalten? 2 2. Was wird in der Leistungsmitteilung bescheinigt? 2 3. Welchem Zweck dient die Leistungsmitteilung

Vielfalt mit Sicherheit

Lebensversicherung Vielfalt mit Sicherheit Die Produkte der Barmenia Lebensversicherung Barmenia Produkte Barmenia DirektRente Barmenia DirektBU Barmenia Überbetriebliche Unterstützungskasse Ihr persönlicher

Lebensversicherung Vielfalt mit Sicherheit Die Produkte der Barmenia Lebensversicherung Barmenia Produkte Barmenia DirektRente Barmenia DirektBU Barmenia Überbetriebliche Unterstützungskasse Ihr persönlicher

FAQ Häufig gestellte Fragen zur Leistungsmitteilung 1. Januar 2017

Seite 1. Warum habe ich von der ZVK-KVBW eine Leistungsmitteilung nach 22 Nr. 5 Satz 7 EStG erhalten? 2 2. Was wird in der Leistungsmitteilung bescheinigt? 2 3. Welchem Zweck dient die Leistungsmitteilung

Seite 1. Warum habe ich von der ZVK-KVBW eine Leistungsmitteilung nach 22 Nr. 5 Satz 7 EStG erhalten? 2 2. Was wird in der Leistungsmitteilung bescheinigt? 2 3. Welchem Zweck dient die Leistungsmitteilung

Betriebliche Altersversorgung: Haftung des Arbeitgebers und Besteuerung der Leistungen

Betriebliche Altersversorgung: Haftung des Arbeitgebers und Besteuerung der Leistungen 2016 Deutscher Bundestag Seite 2 Betriebliche Altersversorgung: Haftung des Arbeitgebers und Besteuerung der Leistungen

Betriebliche Altersversorgung: Haftung des Arbeitgebers und Besteuerung der Leistungen 2016 Deutscher Bundestag Seite 2 Betriebliche Altersversorgung: Haftung des Arbeitgebers und Besteuerung der Leistungen

Stufenmodell für Herrn Mustermann

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

1. Für welche Arbeitgeber und Arbeitnehmerinnen gilt der Tarifvertrag zur betrieblichen Altersversorgung?

FAQ`s zum Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung* 1 * Zur Entstehungsgeschichte des Tarifvertrages finden Sie hier weitere Informationen: http://www.bundesaerztekammer.de/downloads/taetigkeit2007_10.pdf

FAQ`s zum Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung* 1 * Zur Entstehungsgeschichte des Tarifvertrages finden Sie hier weitere Informationen: http://www.bundesaerztekammer.de/downloads/taetigkeit2007_10.pdf

Alterseinkünftegesetz

Alterseinkünftegesetz Neuordnung der steuerrechtlichen Behandlung von Altersbezügen Thomas Hoppe Global Tax Group Ausgangspunkt für die Reform BVerfG erklärt am 6.3.2002 die unterschiedliche Besteuerung

Alterseinkünftegesetz Neuordnung der steuerrechtlichen Behandlung von Altersbezügen Thomas Hoppe Global Tax Group Ausgangspunkt für die Reform BVerfG erklärt am 6.3.2002 die unterschiedliche Besteuerung

22 Arten der sonstigen Einkünfte

22 Arten der sonstigen Einkünfte Sonstige Einkünfte sind 1. Einkünfte aus wiederkehrenden Bezügen, soweit sie nicht zu den in 2 Absatz 1 Nummer 1 bis 6 bezeichneten Einkunftsarten gehören; 15b ist sinngemäß

22 Arten der sonstigen Einkünfte Sonstige Einkünfte sind 1. Einkünfte aus wiederkehrenden Bezügen, soweit sie nicht zu den in 2 Absatz 1 Nummer 1 bis 6 bezeichneten Einkunftsarten gehören; 15b ist sinngemäß

FAQ Häufig gestellte Fragen zur Leistungsmitteilung 1. Januar 2019

Seite 1. Warum habe ich von der KVBW Zusatzversorgung eine Leistungsmitteilung nach Nr. 5 Satz 7 EStG erhalten?. Was wird in der Leistungsmitteilung bescheinigt? 3. Welchem Zweck dient die Leistungsmitteilung

Seite 1. Warum habe ich von der KVBW Zusatzversorgung eine Leistungsmitteilung nach Nr. 5 Satz 7 EStG erhalten?. Was wird in der Leistungsmitteilung bescheinigt? 3. Welchem Zweck dient die Leistungsmitteilung

Für die maschinelle Herstellung des Vordrucks werden folgende ergänzende Regelungen getroffen:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Reinhart Vertreter Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin MR Reinhart Vertreter Unterabteilungsleiter IV C POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der

Persönlicher Altersvorsorge-Check

Persönlicher Altersvorsorge-Check für Ali Mente Ihr persönlicher Altersvorsorge-Check wurde erstellt von: Herr Erik Schäfer Rheingauer Str. 39 65343 Eltville Telefon: 06123-702255 Fax: 06123-704451 Mobil:

Persönlicher Altersvorsorge-Check für Ali Mente Ihr persönlicher Altersvorsorge-Check wurde erstellt von: Herr Erik Schäfer Rheingauer Str. 39 65343 Eltville Telefon: 06123-702255 Fax: 06123-704451 Mobil:

Zusatzversorgung. Die Besteuerung in der Zusatzversorgung nach dem Alterseinkünftegesetz

Zusatzversorgung Die Besteuerung in der Zusatzversorgung nach dem Alterseinkünftegesetz Stand: 22.06.2015 Inhaltsverzeichnis Seite 1 Einleitung 3 2 Übergang zur nachgelagerten Besteuerung in der gesetzlichen

Zusatzversorgung Die Besteuerung in der Zusatzversorgung nach dem Alterseinkünftegesetz Stand: 22.06.2015 Inhaltsverzeichnis Seite 1 Einleitung 3 2 Übergang zur nachgelagerten Besteuerung in der gesetzlichen

OFD Frankfurt am Main 22. ESt-Kartei Karte 13. Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 II/1600

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

OFD Frankfurt am Main 22 ESt-Kartei Karte 13 Rdvfg. vom 04.08.2006 S 2255 A - 23 St 218 Verteiler FÄ: II/1600 Besteuerung von Rentennachzahlungen Die Besteuerung von Rentennachzahlungen richtet sich nach

Themenschwerpunkt Rürup-Rente

Themenschwerpunkt Rürup-Rente Inhalt: Basiswissen Rürup-Rente Staatliche Förderung durch Steuerersparnis. Förderung und Steuern Die Rolle des Finanzamts jetzt und später. Rürup ist nicht gleich Rürup Zusatzversicherungen

Themenschwerpunkt Rürup-Rente Inhalt: Basiswissen Rürup-Rente Staatliche Förderung durch Steuerersparnis. Förderung und Steuern Die Rolle des Finanzamts jetzt und später. Rürup ist nicht gleich Rürup Zusatzversicherungen

rente Klassische Rente (Bausteinrente) die flexible

die flexible") rente Klassische Rente (Bausteinrente) die flexible So sorgen Sie sicher vor und bleiben finanziell flexibel Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen.

rente Klassische Rente (Bausteinrente) die flexible So sorgen Sie sicher vor und bleiben finanziell flexibel Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen.

Altersvorsorge - Kompendium

Altersvorsorge - Kompendium 2017 HonorarKonzept Drei Schichten der Altersvorsorge 3. Wertpapiere, z.b. Aktien, Investmentfonds Schicht - Kapitalanlageprodukte Kapitalbildende Lebens- u. Rentenversicherungen

Altersvorsorge - Kompendium 2017 HonorarKonzept Drei Schichten der Altersvorsorge 3. Wertpapiere, z.b. Aktien, Investmentfonds Schicht - Kapitalanlageprodukte Kapitalbildende Lebens- u. Rentenversicherungen

rente bausteinrente die flexible

rente bausteinrente die flexible So sorgen Sie sicher vor und bleiben finanziell flexibel Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen. Und andererseits

rente bausteinrente die flexible So sorgen Sie sicher vor und bleiben finanziell flexibel Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen. Und andererseits

Leistungsmitteilung nach 22 Nr. 5 Satz 7 Einkommensteuergesetz für das Kalenderjahr 2017.

VBL. 76240 Karlsruhe Frau Ingrid Kraeft Unser Zeichen Service-Telefon Montag, Donnerstag Dienstag, Mittwoch, Freitag Telefax E-Mail Karlsruhe 1507446994 0721 93 98 93 7 8:00 bis 18:00 Uhr 8:00 bis 16:30

VBL. 76240 Karlsruhe Frau Ingrid Kraeft Unser Zeichen Service-Telefon Montag, Donnerstag Dienstag, Mittwoch, Freitag Telefax E-Mail Karlsruhe 1507446994 0721 93 98 93 7 8:00 bis 18:00 Uhr 8:00 bis 16:30

Mitteilung. für das Kalenderjahr. Grund für die Mitteilung:

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Datum der Absendung (Bezeichnung und Anschrift des Anbieters) Wichtiger Hinweis: Diese Mitteilung informiert Sie über die Höhe der steuerpflichtigen Leistungen aus Ihrem Altersvorsorgevertrag oder aus

Ich möchte vorsorgen und gleichzeitig Steuern sparen.

Vorsorge Ich möchte vorsorgen und gleichzeitig Steuern sparen. BasisRente Steueroptimierte Altersvorsorge Kombinieren Sie Absicherung mit Steuerersparnis Die gesetzliche Rente ist schon lange kein Garant

Vorsorge Ich möchte vorsorgen und gleichzeitig Steuern sparen. BasisRente Steueroptimierte Altersvorsorge Kombinieren Sie Absicherung mit Steuerersparnis Die gesetzliche Rente ist schon lange kein Garant

rente Klassische Rente (Bausteinrente) die flexible

die flexible") rente Klassische Rente (Bausteinrente) die flexible So sorgen Sie sicher vor und bleiben finanziell flexibel Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen.

rente Klassische Rente (Bausteinrente) die flexible So sorgen Sie sicher vor und bleiben finanziell flexibel Sie wissen, was Sie wollen: einerseits für ein gutes, sicheres Einkommen im Ruhestand sorgen.

Besteuerung von Rentennachzahlungen

Oberfinanzdirektin Frankfurt am Main ESt-Kartei 22 Karte 13 Rundvfg. vm 21.09.2011 - S 2255 A - 23 - St 218 Besteuerung vn Rentennachzahlungen Die Besteuerung vn Rentennachzahlungen richtet sich nach der

Oberfinanzdirektin Frankfurt am Main ESt-Kartei 22 Karte 13 Rundvfg. vm 21.09.2011 - S 2255 A - 23 - St 218 Besteuerung vn Rentennachzahlungen Die Besteuerung vn Rentennachzahlungen richtet sich nach der

Rentenbesteuerung. für: Die Auswertung wurde erstellt von: Claus Göhring GmbH & Co. KG Claus Göhring Baumannweg Kempten

Rentenbesteuerung für: Die Auswertung wurde erstellt von: Claus Göhring GmbH & Co. KG Claus Göhring Baumannweg 6 8749 Kempten Telefon: 081-6105985 Telefax: 081-6105986 E-Mail info@riskhelp.de Internet:

Rentenbesteuerung für: Die Auswertung wurde erstellt von: Claus Göhring GmbH & Co. KG Claus Göhring Baumannweg 6 8749 Kempten Telefon: 081-6105985 Telefax: 081-6105986 E-Mail info@riskhelp.de Internet:

Die steuerlichen Auswirkungen des AltEinkG

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Die steuerlichen Auswirkungen des AltEinkG Das am 01.01.2005 in Kraft tretende Alterseinkünftegesetz (AltEinkG) hat einschneidende Auswirkungen auf die steuerliche Behandlung der Altersvorsorge. Mit ihm

Oberste Finanzbehörden. nachrichtlich: Bundesministerium für. Arbeit und Soziales. Bundesministerium des Innern

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin der Länder

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden HAUSANSCHRIFT Wilhelmstraße 97, 10117 Berlin der Länder

Alterseinkünfte und Rentenbezugsmitteilungen

Alterseinkünfte und Rentenbezugsmitteilungen Da erstmals ab dem 01.10.2009 die Rententräger über die ausgezahlten Renten Mitteilungen an die Finanzbehörden machen müssen (sog. Rentenbezugsmitteilungen),

Alterseinkünfte und Rentenbezugsmitteilungen Da erstmals ab dem 01.10.2009 die Rententräger über die ausgezahlten Renten Mitteilungen an die Finanzbehörden machen müssen (sog. Rentenbezugsmitteilungen),

Mehr Ertrag für Sie mit Unterstützung vom Staat. Betriebsrente durch Entgeltumwandlung Informationen für den Arbeitnehmer

Mehr Ertrag für Sie mit Unterstützung vom Staat Betriebsrente durch Entgeltumwandlung Informationen für den Arbeitnehmer Der optimale Weg für mehr Ertrag Mehr finanziellen Spielraum haben für die kleinen

Mehr Ertrag für Sie mit Unterstützung vom Staat Betriebsrente durch Entgeltumwandlung Informationen für den Arbeitnehmer Der optimale Weg für mehr Ertrag Mehr finanziellen Spielraum haben für die kleinen

A. Anwendungsbereich. BMF IV C 3 - S 2221/09/10024 BStBl 2010 I S. 323

BMF 9. 4. 2010 IV C 3 - S 2221/09/10024 BStBl 2010 I S. 323 Einkommensteuerrechtliche Behandlung von Ausgleichszahlungen im Rahmen des Versorgungsausgleichs nach 10 Absatz 1 Nummer 1b EStG und 22 Nummer

BMF 9. 4. 2010 IV C 3 - S 2221/09/10024 BStBl 2010 I S. 323 Einkommensteuerrechtliche Behandlung von Ausgleichszahlungen im Rahmen des Versorgungsausgleichs nach 10 Absatz 1 Nummer 1b EStG und 22 Nummer

Die Staatlich geförderte Rente

Die Staatlich geförderte Rente Seit der Riester-Reform von 2002 gibt es die Riester-Rente. Seit der Rürup-Reform von 2005 die Rürup-Rente. Und schon seit langem gibt es die Betriebs-Rente, auch als Betriebliche

Die Staatlich geförderte Rente Seit der Riester-Reform von 2002 gibt es die Riester-Rente. Seit der Rürup-Reform von 2005 die Rürup-Rente. Und schon seit langem gibt es die Betriebs-Rente, auch als Betriebliche

Rentenbesteuerung nach dem AltEinkG ab 2005

Rentenbesteuerung nach dem AltEinkG ab 2005 Rentenbeginnjahr Besteuerungsanteil Rentenbeginnjahr Besteuerungsanteil 2005 50,00 % 2023 8 2006 52,00 % 2024 8 2007 5 2025 8 2008 2026 86,00 % 2009 2027 87,00

Rentenbesteuerung nach dem AltEinkG ab 2005 Rentenbeginnjahr Besteuerungsanteil Rentenbeginnjahr Besteuerungsanteil 2005 50,00 % 2023 8 2006 52,00 % 2024 8 2007 5 2025 8 2008 2026 86,00 % 2009 2027 87,00

Herzlich Willkommen zur Fachtagung Geförderte Altersversorgung. Workshop B

Ernst Biedermann (Bankbetriebswirt, Versicherungsfachmann, Innovationsmanager) Herzlich Willkommen zur Fachtagung Geförderte Altersversorgung Workshop B Erfolgreicher Vertrieb von Altersvorsorgeprodukten

Ernst Biedermann (Bankbetriebswirt, Versicherungsfachmann, Innovationsmanager) Herzlich Willkommen zur Fachtagung Geförderte Altersversorgung Workshop B Erfolgreicher Vertrieb von Altersvorsorgeprodukten

ZusatzrentePlus mit Riester-Förderung

ZUSATZRENTEPLUS ZusatzrentePlus mit Riester-Förderung Stand: September 2018 BESTENS VERSORGT. 2 info Dieses Merkblatt informiert in Grundzügen über die Riester-Förderung im Rahmen einer ZusatzrentePlus

ZUSATZRENTEPLUS ZusatzrentePlus mit Riester-Förderung Stand: September 2018 BESTENS VERSORGT. 2 info Dieses Merkblatt informiert in Grundzügen über die Riester-Förderung im Rahmen einer ZusatzrentePlus

FAQ zur tarifvertraglich geregelten betrieblichen Altersvorsorge für ärztliches und zahnärztliches Praxispersonal

FAQ zur tarifvertraglich geregelten betrieblichen Altersvorsorge für ärztliches und zahnärztliches Praxispersonal 1. Für wen gilt der Tarifvertrag zur betrieblichen Altersversorgung (Arbeitgeber, Arbeitnehmer)?

FAQ zur tarifvertraglich geregelten betrieblichen Altersvorsorge für ärztliches und zahnärztliches Praxispersonal 1. Für wen gilt der Tarifvertrag zur betrieblichen Altersversorgung (Arbeitgeber, Arbeitnehmer)?

DAS ALTERSEINKÜNFTEGESETZ

DAS ALTERSEINKÜNFTEGESETZ Stand 2016 DIE ÄRZTEVERSORGUNG WESTFALEN- LIPPE BESTEHT SEIT DEM 01.04.1960 SIE GEWÄHRT IM ALTER UND BEI BERUFSUNFÄHIGKEIT DEM MITGLIED BZW. NACH DESSEN TOD DEN FAMILIENANGEHÖRIGEN

DAS ALTERSEINKÜNFTEGESETZ Stand 2016 DIE ÄRZTEVERSORGUNG WESTFALEN- LIPPE BESTEHT SEIT DEM 01.04.1960 SIE GEWÄHRT IM ALTER UND BEI BERUFSUNFÄHIGKEIT DEM MITGLIED BZW. NACH DESSEN TOD DEN FAMILIENANGEHÖRIGEN

Ihre Absicherung in allen Lebenslagen. Bedarfsermittlung

Ihre Absicherung in allen Lebenslagen Bedarfsermittlung Wird Ihre Rente einmal reichen, um... Ihr Einkommen heute Durchschnittliches monatliches Bruttoeinkommen Durchschnittliches monatliches Nettoeinkommen

Ihre Absicherung in allen Lebenslagen Bedarfsermittlung Wird Ihre Rente einmal reichen, um... Ihr Einkommen heute Durchschnittliches monatliches Bruttoeinkommen Durchschnittliches monatliches Nettoeinkommen

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente 1 / 1 Inhaltsverzeichnis: Seite Was ist das?... 2 Wer kann eine Riester-Rente abschließen?... 2 Für wen ist es besonders geeignet?... 2 Ansprüche

vereinfachte Gegenüberstellung Riester-Rente - Rürup-Rente 1 / 1 Inhaltsverzeichnis: Seite Was ist das?... 2 Wer kann eine Riester-Rente abschließen?... 2 Für wen ist es besonders geeignet?... 2 Ansprüche

Swiss Life Vorsorge-Know-how

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Swiss Life Vorsorge-Know-how Thema des Monats: Sofortrente Inhalt: Sofortrente, Ansparrente Gemeinsamkeiten und Unterschiede. Sofortrente nach Maß Verschiedene Gestaltungsmöglichkeiten. Sofortrente und

Was versteht man unter der Riester-Rente? Die Riester-Rente ist eine privat finanzierte Rente, die über. Zulagen. Sonderausgabenabzug

Was versteht man unter der Riester-Rente? Die Riester-Rente ist eine privat finanzierte Rente, die über Zulagen Sonderausgabenabzug staatlich gefördert wird und damit eine Zusatzkomponente zur gesetzlichen

Was versteht man unter der Riester-Rente? Die Riester-Rente ist eine privat finanzierte Rente, die über Zulagen Sonderausgabenabzug staatlich gefördert wird und damit eine Zusatzkomponente zur gesetzlichen

So können Sie Ihre Vorsorge mehr als verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge mehr als verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge mehr als verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge

Was passt zu Wem? 1) Staatliche Förderung oder Private Vorsorge? 2) Die Wahl der richtigen Anlagestrategie? überreicht durch:

Staatliche Förderung oder Private Vorsorge? 2) Die Wahl der richtigen Anlagestrategie? überreicht durch:") Was passt zu Wem? 1) Staatliche Förderung oder? 2) Die Wahl der richtigen Anlagestrategie? überreicht durch: Allianz Spezialvertrieb - Dr. Michael Klöckner Föhrenstr. 35, 28207 Bremen www.allianz-kloeckner.de

Was passt zu Wem? 1) Staatliche Förderung oder? 2) Die Wahl der richtigen Anlagestrategie? überreicht durch: Allianz Spezialvertrieb - Dr. Michael Klöckner Föhrenstr. 35, 28207 Bremen www.allianz-kloeckner.de

Analyse einer möglichen Basisrente

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Die Auswertung wurde erstellt von: Finanzspezialistin Ursula Dreyer Max-Keith-Str. 66 45136 Essen Telefon: 0201-12516854 Telefax: 0201-12516855

Analyse einer möglichen Basisrente für: Herrn Max Mustermann Die Auswertung wurde erstellt von: Finanzspezialistin Ursula Dreyer Max-Keith-Str. 66 45136 Essen Telefon: 0201-12516854 Telefax: 0201-12516855

Betriebliche Altersversorgung

Betriebliche Altersversorgung Inhalt 1. Die betriebliche Altersversorgung... 1 2. Durchführungswege... 1 2.1 Direktzusage... 1 2.2 Unterstützungskasse... 2 2.3 Pensionsfonds... 2 2.4 Direktversicherung...

Betriebliche Altersversorgung Inhalt 1. Die betriebliche Altersversorgung... 1 2. Durchführungswege... 1 2.1 Direktzusage... 1 2.2 Unterstützungskasse... 2 2.3 Pensionsfonds... 2 2.4 Direktversicherung...

Änderungen zur lohn- und einkommensteuerlichen Behandlung

Änderungen zur lohn- und einkommensteuerlichen Behandlung von arbeitgeberfinanzierten betrieblichen Gruppen - Unfallversicherungen Am 28.10.2009 hat das Bundesministerium der Finanzen einen neuen Erlass

Änderungen zur lohn- und einkommensteuerlichen Behandlung von arbeitgeberfinanzierten betrieblichen Gruppen - Unfallversicherungen Am 28.10.2009 hat das Bundesministerium der Finanzen einen neuen Erlass

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.

in der Fassung vom 01.12.") Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Ordnung für die Teilung von Lebensversicherungen aufgrund des Gesetzes über den Versorgungsausgleich (Teilungsordnung) in der Fassung vom 01.12.2012 1. Anwendungsbereich Diese Teilungsordnung gilt für

Komplett-Set Betriebliche Altersvorsorge

Lohn & Gehalt Komplett-Set Betriebliche Altersvorsorge Ein Spezial-Report aus der Reihe BWRmed!a exklusiv Im Rahmen der Betrieblichen Altersvorsorge sagen Sie als Arbeitgeber Ihrem Arbeitnehmer aufgrund

Lohn & Gehalt Komplett-Set Betriebliche Altersvorsorge Ein Spezial-Report aus der Reihe BWRmed!a exklusiv Im Rahmen der Betrieblichen Altersvorsorge sagen Sie als Arbeitgeber Ihrem Arbeitnehmer aufgrund

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen. Wege der Versorgung

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Basis-Rente, Riester-Rente, Private Lebens- und Rentenversicherungen Wege der Versorgung Wovon werden Sie im Alter leben? Das Zukunftsproblem der gesetzlichen Rente hat im Wesentlichen 2 Ursachen: Immer

Die Altersversorgung wird zum einen durch eine umlagefinanzierte Pensionskasse und zum anderen durch eine kapitalgedeckte Pensionskasse aufgebaut.

Tit. II.3.6.1 RdSchr. 07q Gemeinsames Rundschreiben betr. Änderungen im Versicherungs-, Beitrags- und Melderecht in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zum 1.1.2008 Tit. II.3 Beitragsrechtliche

Tit. II.3.6.1 RdSchr. 07q Gemeinsames Rundschreiben betr. Änderungen im Versicherungs-, Beitrags- und Melderecht in der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zum 1.1.2008 Tit. II.3 Beitragsrechtliche

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Besteuerung der Renten

IG Metall, VB 07, FB Sozialpolitik Ressort Arbeitsrecht 25. November 2008 Besteuerung der Renten Die Besteuerung von Renten ist Thema vieler Zeitungsartikel. Viele Rentner sind verunsichert. Aus diesem

IG Metall, VB 07, FB Sozialpolitik Ressort Arbeitsrecht 25. November 2008 Besteuerung der Renten Die Besteuerung von Renten ist Thema vieler Zeitungsartikel. Viele Rentner sind verunsichert. Aus diesem

Ort, Datum Unterschrift der versicherten Stempel/Unterschrift des Person /Leistungsempfänger Versicherungsnehmers/Arbeitgebers

Zahlstelle Direktversicherung 10787917 Zurück an: neue leben Lebensversicherung AG Postfach 10 47 07 20032 Hamburg Versicherung-Nr.: Art 5290 Formular zur Auszahlung der Versorgungsleistung Mit der Zahlung

Zahlstelle Direktversicherung 10787917 Zurück an: neue leben Lebensversicherung AG Postfach 10 47 07 20032 Hamburg Versicherung-Nr.: Art 5290 Formular zur Auszahlung der Versorgungsleistung Mit der Zahlung

Ihre Chance auf mehr Ertrag!

Ihre Chance auf mehr Ertrag! Die NÜRNBERGER Konzept-Tarife sichern Ihnen alle Vorteile: klassische Vorsorge kombiniert mit der Chance auf eine hohe Überschussbeteiligung durch verstärkte Anlage in Aktien.

Ihre Chance auf mehr Ertrag! Die NÜRNBERGER Konzept-Tarife sichern Ihnen alle Vorteile: klassische Vorsorge kombiniert mit der Chance auf eine hohe Überschussbeteiligung durch verstärkte Anlage in Aktien.

Senioren und Steuern. Die Senatorin für Finanzen. Freie Hansestadt Bremen

Senioren und Steuern Die Senatorin für Finanzen Freie Hansestadt Bremen Impressum Herausgeber: Internet: Freie Hansestadt Bremen Die Senatorin für Finanzen Pressestelle Rudolf-Hilferding-Platz 1 28195

Senioren und Steuern Die Senatorin für Finanzen Freie Hansestadt Bremen Impressum Herausgeber: Internet: Freie Hansestadt Bremen Die Senatorin für Finanzen Pressestelle Rudolf-Hilferding-Platz 1 28195

Ihre Chance auf mehr Ertrag!

NÜRNBERGER Konzept-Rente Ihre Chance auf mehr Ertrag! Die NÜRNBERGER Konzept-Rentenversicherungen sichern Ihnen alle Vorteile: klassische Vorsorge kombiniert mit der Chance auf eine hohe Überschussbeteiligung

NÜRNBERGER Konzept-Rente Ihre Chance auf mehr Ertrag! Die NÜRNBERGER Konzept-Rentenversicherungen sichern Ihnen alle Vorteile: klassische Vorsorge kombiniert mit der Chance auf eine hohe Überschussbeteiligung

Das Alterseinkünftegesetz

STEUERBERATUNG UNTERNEHMENSBERATUNG Diplom-Kaufmann Walter Schönweiß Steuerberater Diplom-Kaufmann Peter Hofecker Unternehmensberater Brunngasse 1 90610 Winkelhaid Tel.: 09187/905173 Fax: 09187/905174

STEUERBERATUNG UNTERNEHMENSBERATUNG Diplom-Kaufmann Walter Schönweiß Steuerberater Diplom-Kaufmann Peter Hofecker Unternehmensberater Brunngasse 1 90610 Winkelhaid Tel.: 09187/905173 Fax: 09187/905174

Stufenmodell für Herrn Mustermann

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Stufenmodell für Herrn Mustermann Ihre Situation auf einen Blick Die gesetzliche Rentenversicherung reicht heute nicht mehr aus, um den gewohnten Lebensstandard auch im Alter aufrechterhalten zu können.

Basisrente: Die steuerlich geförderte Altersversorgung

GUVU- Herbstseminar Basisrente: Die steuerlich geförderte Altersversorgung 26. Oktober 2007 Elementar vorsorgen. Die Geschichte des Alterseinkünftegesetzes Welche Ziele verband der Gesetzgeber mit dem

GUVU- Herbstseminar Basisrente: Die steuerlich geförderte Altersversorgung 26. Oktober 2007 Elementar vorsorgen. Die Geschichte des Alterseinkünftegesetzes Welche Ziele verband der Gesetzgeber mit dem

Mandantenrundschreiben

Mandantenrundschreiben Neuregelung in der Rentenbesteuerung Dipl-Kfm. Axel Schmitt Steuerberater / vereidigter Buchprüfer Martina Wetzler Steuerberaterin Aktuelle Gesetzgebung 2 Alterseinkünftegesetz 2

Mandantenrundschreiben Neuregelung in der Rentenbesteuerung Dipl-Kfm. Axel Schmitt Steuerberater / vereidigter Buchprüfer Martina Wetzler Steuerberaterin Aktuelle Gesetzgebung 2 Alterseinkünftegesetz 2

A B S C H L U S S B E R I C H T. Sachverständigenkommission. zur Neuordnung der. steuerrechtlichen Behandlung von

KURZFASSUNG A B S C H L U S S B E R I C H T Sachverständigenkommission zur Neuordnung der steuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen Berlin, den 11. März 2003 - 1 - Die

KURZFASSUNG A B S C H L U S S B E R I C H T Sachverständigenkommission zur Neuordnung der steuerrechtlichen Behandlung von Altersvorsorgeaufwendungen und Altersbezügen Berlin, den 11. März 2003 - 1 - Die

Durchführungswege im Detailüberblick Seite 1

Durchführungswege im Detailüberblick Seite 1 Grundinformation Der sagt (direkt) eine Versorgungsleistung (z. B. Altersrente) zu und erbringt diese im Versorgungsfall selbst. durch eine Unterstützungskasse

Durchführungswege im Detailüberblick Seite 1 Grundinformation Der sagt (direkt) eine Versorgungsleistung (z. B. Altersrente) zu und erbringt diese im Versorgungsfall selbst. durch eine Unterstützungskasse

Besteuerung von Renten

Besteuerung von Renten Inhalt 1 Wann müssen Rentner Steuern zahlen?... 2 1.1 Sie beziehen nur die gesetzliche Rente... 3 1.2 Sie haben neben der gesetzlichen Rente weitere Einkünfte... 4 Einführung Auch

Besteuerung von Renten Inhalt 1 Wann müssen Rentner Steuern zahlen?... 2 1.1 Sie beziehen nur die gesetzliche Rente... 3 1.2 Sie haben neben der gesetzlichen Rente weitere Einkünfte... 4 Einführung Auch

Besteuerung von Alterseinkünften 2015

Für Ihre Unterlagen: Besteuerung von Alterseinkünften 2015 Zusammen veranlagte Eheleute machen zu Punkt 1-16 jeweils getrennte Angaben und ab Punkt 17 gemeinsame Angaben. Angaben des Steuerpflichtigen

Für Ihre Unterlagen: Besteuerung von Alterseinkünften 2015 Zusammen veranlagte Eheleute machen zu Punkt 1-16 jeweils getrennte Angaben und ab Punkt 17 gemeinsame Angaben. Angaben des Steuerpflichtigen

Der neue Versorgungsausgleich bei Scheidungen ab

Der neue Versorgungsausgleich bei Scheidungen ab 1.9.2009 Praxisleitfaden für Personalabteilung und Entgeltabrechnung Bearbeitet von StB Thomas Fromme, Dr. jur. Alexander Ostrowicz 1. Auflage 2010 2010.

Der neue Versorgungsausgleich bei Scheidungen ab 1.9.2009 Praxisleitfaden für Personalabteilung und Entgeltabrechnung Bearbeitet von StB Thomas Fromme, Dr. jur. Alexander Ostrowicz 1. Auflage 2010 2010.

Besteuerung der 1., 2. und 3. Säule Aargau

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 7BSäule 3b Von

0BPrämienabzüge 1. Säule Beiträge der 1. Säule können vollumfänglich vom Einkommen abgezogen werden. 2. Säule Beiträge der 2. Säule können vollumfänglich vom Einkommen abgezogen werden. 7BSäule 3b Von

vereinfachte Gegenüberstellung Riester - Rente vs. Rürup - Rente

vereinfachte Gegenüberstellung Riester - Rente vs. Rürup - Rente Inhaltsverzeichnis: Seite Was ist die Riester- bzw. Rürup-Rente 2 Wer kann eine Riester-/Rürup-Rente abschließen? 2 Ansprüche im Erlebensfall

vereinfachte Gegenüberstellung Riester - Rente vs. Rürup - Rente Inhaltsverzeichnis: Seite Was ist die Riester- bzw. Rürup-Rente 2 Wer kann eine Riester-/Rürup-Rente abschließen? 2 Ansprüche im Erlebensfall

Kompaktwissen Gesundheitswesen

Marcus Kurmann/Manfred Baier Altersvorsorge für Ärzte Grundlagen und Beratungsempfehlungen für eine zielgerichtete Altersvorsorge Kompaktwissen Gesundheitswesen DATEV eg, 90329 Nürnberg Alle Rechte, insbesondere

Marcus Kurmann/Manfred Baier Altersvorsorge für Ärzte Grundlagen und Beratungsempfehlungen für eine zielgerichtete Altersvorsorge Kompaktwissen Gesundheitswesen DATEV eg, 90329 Nürnberg Alle Rechte, insbesondere

Merkblatt zur ZusatzrentePlus mit Riester-Förderung

Merkblatt zur ZusatzrentePlus mit Riester-Förderung Stand Januar 2018 ZVK des KVS Dieses Merkblatt informiert in Grundzügen über die ZusatzrentePlus mit Riester-Förderung bei der ZVK des KVS. Grundlage

Merkblatt zur ZusatzrentePlus mit Riester-Förderung Stand Januar 2018 ZVK des KVS Dieses Merkblatt informiert in Grundzügen über die ZusatzrentePlus mit Riester-Förderung bei der ZVK des KVS. Grundlage