Finanzmanagement. Dr. Horst Kunhenn. Institut für Technische Betriebswirtschaft (ITB)

|

|

|

- Brit Becke

- vor 8 Jahren

- Abrufe

Transkript

1 Finanzmanagement Dr. Horst Kunhenn Institut für Technische Betriebswirtschaft (ITB) Fachgebiet Betriebswirtschaftslehre, insb. Finanzierung und Controlling

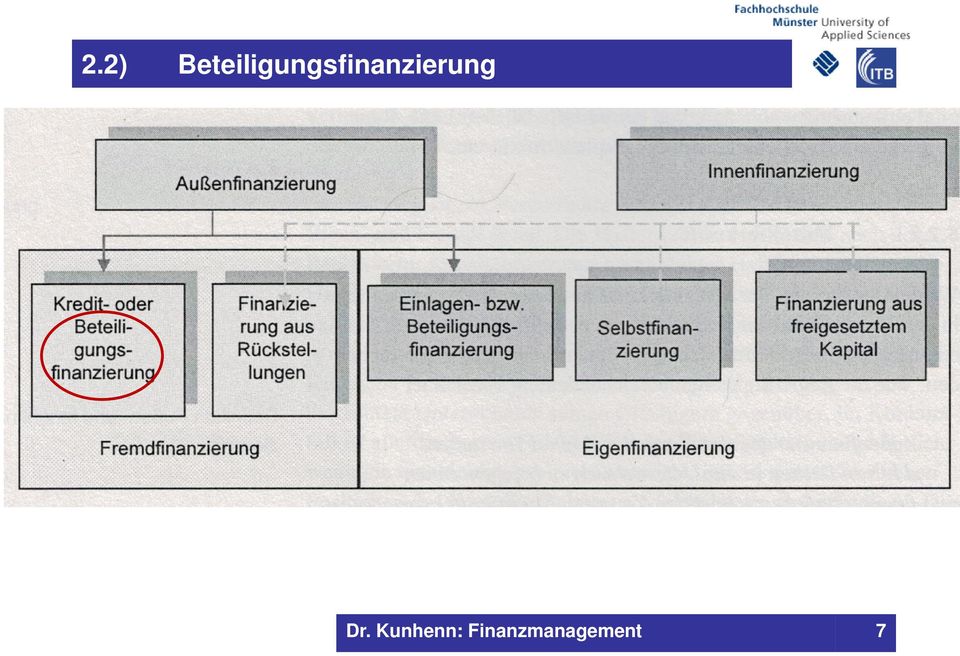

2 Inhalte 2) Außenfinanzierung 2.1) Rechtsformbezug 2.2) Beteiligungsfinanzierung 2.3) Kreditfinanzierung 2

")

3 2.1) Rechtsformbezug Welche Vor- und Nachteile im Hinblick auf Außenfinan Rechtsformen bieten die Rechtsformen zierungsmöglichkeiten? Einzelunternehmung Personengesellschaft Kapitalgesellschaft Genossenschaft... ohg GmbH KG AG Stille Gesellschaft KGaA BGB- Gesellschaft 3

4 2.1) Rechtsformbezug Merkmale von Personengesellschaften Quelle: Perridon / Steiner, 11. Auflage, S

5 2.1) Rechtsformbezug Merkmale von Kapitalsellschaften Quelle: Perridon / Steiner, 11. Auflage, S

6 2.1) Rechtsformbezug Rechtsformen Einzelunternehmung Personengesellschaft Kapitalgesellschaft Genossenschaft... ohg KG Stille Gesellschaft GmbH AG KGaA Unser Fokus: Beteiligungsfinanzierung von Aktiengesellschaften BGB- Gesellschaft 6

7 2.2) Beteiligungsfinanzierung 7

8 Der Umsatzplan 2.2) Beteiligungsfinanzierung Aktien Grundlagen: Die Aktie ist ein Anteils- oder Teilhaberpapier, welches ein Mitgliedschaftsrecht des Aktionärs an einer Aktiengesellschaft in einer Aktienurkunde verbrieft. Der Aktionär wird Teilhaber am Aktienkapital und damit Mitinhaber des Gesellschaftsvermögens. Aktionär: ist Teilhaber, nicht Gläubiger Erträge: Dividenden und Wertsteigerungen (aber ohne Garantie, da Risikopapier) 8

9 Der Umsatzplan 2.2) Beteiligungsfinanzierung Aktien Rechte des Aktionärs: - Vermögensrechte o Anspruch auf Dividende o Bezugsrecht (Schutz vor Vermögensnachteilen bei Kapitalerhöhung) o Anspruch auf Zusatz- oder Berichtigungsaktien (bei höherer Anzahl von Aktien durch Kapitalerhöhung aus Gesellschaftsmitteln) - Verwaltungsrechte o Recht auf Teilnahme an der Hauptversammlung o Auskunftsrecht o Stimmrecht 9

-")

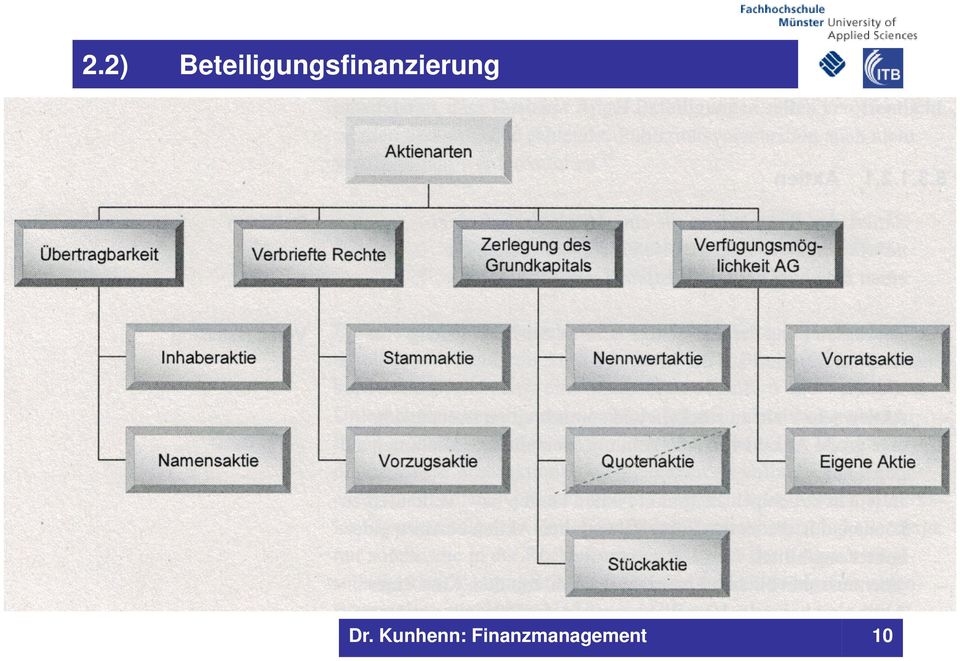

10 2.2) Beteiligungsfinanzierung 10

11 2.2) Beteiligungsfinanzierung Stammaktien: verbriefen die gewöhnlichen gesetzlichen und satzungsmäßigen Aktionärsrechte (Recht auf Teilnahme an der HV, Stimmrecht, Recht auf Auskunftserteilung in der HV, Recht auf Dividende, Recht auf Anteil am Liquidationserlös, Bezugsrecht und Recht auf Anfechtung von HV- Beschlüssen) Vorzugsaktien: gewähren Vorrechte gegenüber den Stammaktionären, häufig stimmrechtslos mit Dividendenvorzug im Form einer Vorabdividende, einer Überdividende oder eines kumulativen Dividendenanspruchs, selten auch mit Vorzügen beim Anteil am Liquidationserlös oder mit Mehrstimmrechten 11

12 2.2) Beteiligungsfinanzierung Inhaberaktien: Übertragung durch Einigung und Übergabe Namensaktien: kraft Gesetzes Orderpapiere Übertragung durch Einigung und Übergabe der indossierten Urkunde Eintragung der Eigentümer im Aktienbuch mit Namen und Wohnort (nur der Aktionär, der im Aktienbuch eingetragen ist, kann die Rechte aus der Aktie gegenüber der Gesellschaft ausüben) vinkulierte Namensaktien: Übertragung nur mit Zustimmung des Vorstands der Gesellschaft Ausgabe, wenn in der Satzung vorgesehen oder wenn gesetzlich vorgesehen, weil die Satzung den Aktionären die Verpflichtung zu Nebenleistungen auferlegt 12

13 2.2) Beteiligungsfinanzierung Nennwertaktien: lauten auf einen bestimmten Nennbetrag Nennbetrag nur in glatten Euro-Beträgen, seit 1999 mindestens 1 Euro Produkt aus Aktiennennbeträgen und Anzahl umlaufender Aktien entspricht dem Gezeichneten Kapital Notiz in Stückkursen (in Euro) 13

14 2.2) Beteiligungsfinanzierung nennwertlose Stückaktien: seit 1998 in Deutschland zulässig keine Nennbeträge Notiz in Stückkursen die Zahl der umlaufenden Stückaktien ist in der Satzung anzugeben, so dass sich aus der Gegenüberstellung mit dem nominellen Grundkapital ein fiktiver Nennwert ermitteln lässt der fiktive Nennwert darf auch gebrochene Euro-Beträge ausmachen, nicht aber unter 1 Euro sinken Quotenaktien: in Deutschland nicht zulässig verbriefen einen bestimmten Anteil am Reinvermögen der Gesellschaft 14

15 2.2) Beteiligungsfinanzierung Entstehung des Aktienkurses im täglichen Börsengeschäft => Ein annähernd vollkommener Markt 15

16 2.2) Beteiligungsfinanzierung Entstehung des Aktienkurses im täglichen Börsengeschäft Was bestimmt grundsätzlich den Kurs einer Aktie? 16

17 2.2) Beteiligungsfinanzierung Beteiligungsfinanzierung von Aktiengesellschaften Aktiva Bilanz der N.N. AG Passiva Ausstehende Einlagen auf das A. Eigenkapital Gezeichnete Kapital I. Gezeichnetes Kapital - darunter: eingefordert II. Kapitalrücklage A. Anlagevermögen III. Gewinnrücklagen B. Umlaufvermögen 1. gesetzliche Rücklage Rücklage für eigene Anteile III. Wertpapiere 3. satzungsmäßige Rücklagen andere Gewinnrücklagen 2. eigene Anteile IV. Bilanzgewinn/-verlust... B. Rückstellungen... C. Verbindlichkeiten C. Rechnungsabgrenzungsposten D. Rechnungsabgrenzungsposten 17

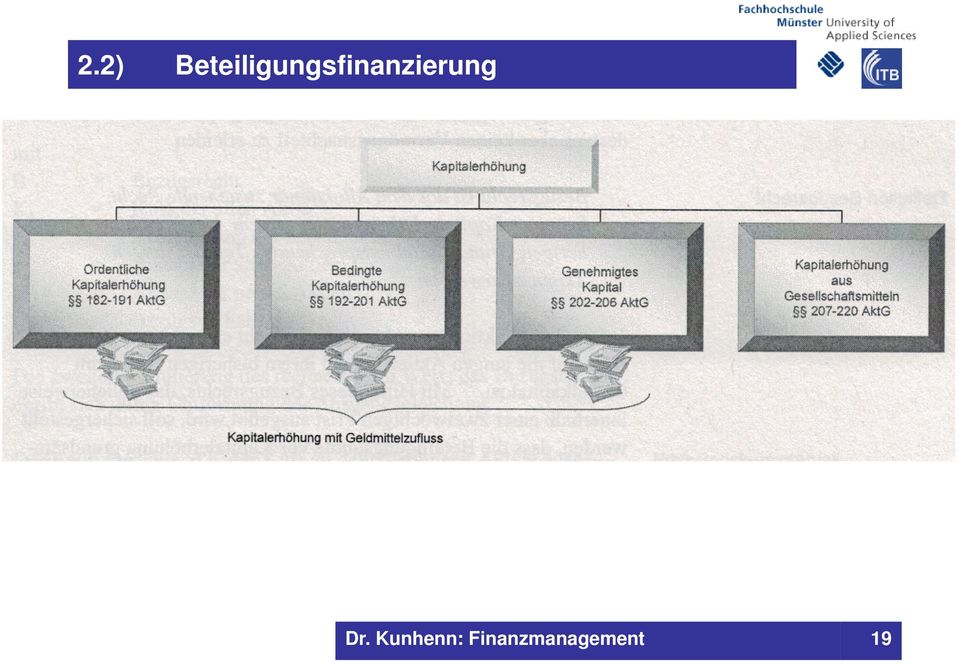

18 2.2) Beteiligungsfinanzierung Kapitalmaßnahmen einer Aktiengesellschaft Kapitalerhöhung Veränderung der Aufteilung des Gezeichneten Kapitals Kapitalherabsetzung 18

19 2.2) Beteiligungsfinanzierung 19

20 2.2) Beteiligungsfinanzierung (0) Allgemein Zustimmung von mind. 75 % des in der HV vertretenen Grundkapitals erforderlich bisheriges Grundkapital voll eingezahlt Hauptversammlungsbeschluss und Durchführung der KE sind zur Eintragung in das Handelsregister anzumelden gesetzliches Bezugsrecht für die Altaktionäre (Ausn.: 186 AktG) zum Schutz der Beteiligungsquote (Stimmrechtsanteil) und gegen Kapitalverwässerung 20

21 2.2) Beteiligungsfinanzierung (1) Ordentliche Kapitalerhöhung durch Ausgabe junger Aktien gegen Bareinlagen (2) Bedingte Kapitalerhöhung Verwendung zur Gewährung von Umtausch- oder Bezugsrechten an Gläubiger von Wandelanleihen oder Optionsschuldverschreibungen, Ausgabe von Belegschaftsaktien, Vorbereitung eines Zusammenschlusses mehrerer Unternehmen, Gewährung von Stock Options als Instrument der Management- Entlohnung effektive KE von der Ausübung der Bezugs- und Umtauschrechte abhängig 21

22 2.2) Beteiligungsfinanzierung (3) Genehmigtes Kapital Ermächtigung des Vorstands durch die Hauptversammlung, innerhalb einer bestimmten Frist (max. 5 Jahre) das Kapital gegen Einlagen in einem bestimmten Umfang (max. 50 % des bestehenden Grundkapitals) zu erhöhen (4) Kapitalerhöhung aus Gesellschaftsmitteln sog. nominelle KE, nicht zur Beteiligungsfinanzierung zu zählen, durch die Ausgabe von Berichtigungsaktien fließen der AG keine neuen Mittel zu Rücklagen der Gesellschaft werden in Grundkapital umgewandelt, soweit hierdurch Kapitalrücklage und gesetzliche Gewinnrücklage nicht unter 10 % des Grundkapitals sinken Verbriefung des Gegenwerts der umgewandelten Rücklagen in Berichtigungsaktien, die gratis ausgegeben werden; Gesellschaften mit Stückaktien können ihr Grundkapital auch ohne die Ausgabe neuer Aktien erhöhen 22

23 2.2) Beteiligungsfinanzierung 23

24 2.2) Beteiligungsfinanzierung Beispiel Gegeben ist die Bilanz der Oke AG vor der Kapitalerhöhung (in Mio. Euro): A Bilanz der OKE AG vor der Kapitalerhöhung Anlagevermögen 750 Grundkapital 300 Umlaufvermögen 700 Kapitalrücklage 100 Gewinnrücklagen 80 Fremdkapital Es wird eine ordentliche Kapitalerhöhung durchgeführt: Bezugsverhältnis: 5:1 Nennwert der Aktien: 5,- Emissionskurs der jungen Aktien: 25,- Börsenkurs der alten Aktien: 40,- P Daraus ergeben sich folgende Änderungen für die Bilanz: 24

25 2.2) Beteiligungsfinanzierung Rechnerischer Mischkurs der Aktien nach der Kapitalerhöhung: 25

26 2.2) Beteiligungsfinanzierung Rechnerischer Wert des Bezugsrechts der Altaktionäre: mit B = rechnerischer Wert eines Bezugsrechts K a = Kurs der alten Aktien K n = Kurs der neuen Aktien K m = Mischkurs DN = Dividendennachteil der neuen Aktien a = Anzahl der alten Aktien n = Anzahl der neuen Aktien a/n = Bezugsverhältnis 26

27 3.1) Einlage- und Beteiligungsfinanzierung 27

28 2.2) Beteiligungsfinanzierung 28

29 29

30 2.3) Kreditfinanzierung 30

31 2.3) Kreditfinanzierung 31

32 2.3) Kreditfinanzierung Fremdfinanzierung Kreditfinanzierung Im Kreditgeschäft überlässt der Kreditgeber dem Kreditnehmer die Verfügung über finanzielle Mittel im Vertrauen darauf, dass der Kreditnehmer willens und in der Lage ist, den vertraglichen Vereinbarungen entsprechend fristgerecht und in vollem Umfang die ihm obliegenden Zinsund Tilgungszahlungen zu leisten. Bonität oder Kreditwürdigkeit des Kreditnehmers Werthaltigkeit und Verwertbarkeit der gestellten Sicherheiten 32

33 2.3) Kreditfinanzierung Möglichkeiten der Kreditfinanzierung Kredite aus dem Waren- u. Leistungsverkehr (Bereitstellung durch Nichtbanken) Kredite von Banken (Geldleihe, Kreditleihe) Kredite am Geld- und Kapitalmarkt Kreditsubstitute Lieferantenkredit Einrichtungskredit Kundenanzahlung Kurzfristige Kredite (v.a.kontokorrentu. Lombardkredit) Avalkredit Langfristige Darlehen Schuldscheindarlehen Gesellschafterdarlehen Anleihen (traditionelle, innovative und Mischformen) Leasing Factoring 33

34 2.3) Kreditfinanzierung Tilgungsformen Tilgung des Kredits am Ende der Laufzeit Tilgung des Kredits über die Laufzeit (mit und ohne Freijahre)... exkl. Zinsen (Laufende Zinszahlungen)... inkl. Zinsen (Zinskapitalisierung) Tilgung des Kredits in gleichen Raten Tilgung des Kredits über Annuitäten (gleichbleibender Kapitaldienst) 34

35 2.3) Kreditfinanzierung Tilgungsrechnung a) Ratentilgung Die jährliche Tilgung(-srate) T t bleibt konstant. Beispiel: S = ,- EUR; n = 5 Jahre; p = 10% 35

36 2.3) Kreditfinanzierung Frage: Identische Angaben, aber nur 95% Auszahlung (5% Disagio)? Antwort: Der Tilgungsplan bleibt unverändert, aber es ergibt sich als Zahlungsreihe: Zur Bestimmung des effektiven Jahreszinses ist folgende Gleichung zu lösen: (mit der Lösung q x = ) 36

37 2.3) Kreditfinanzierung b) Annuitätentilgung Eine Schuld S soll einschließlich Zinseszins durch periodisch anfallende (nachschüssige) Zahlungen (= Annuität) in n Jahren zurückgezahlt werden. Annuität = Tilgung + Zins A t = T t + Z t wobei t = Zeitpunkt 1, 2,.., n Die jährliche Annuität At bleibt konstant. Berechne Annuität mittels: A n i q = S = S n q 1 Annuitätenfaktor 37

38 2.3) Kreditfinanzierung Beispiel: S = ,- EUR; n = 5 Jahre; p = 10% 38

39 2.3) Kreditfinanzierung c) Bestimmung des Effektiven Jahreszinses Mittels einer Näherungsformel (nur bei Raten- und Annuitätentilgung) Prozentualer Abzug Nominalzins + p eff = Mittlere Laufzeit 100 = 100 Prozentualer Abzug Prozentualer Abzug 2 Nominalzins + = Laufzeit Prozentualer Abzug Mittlere Laufzeit = Laufzeit

40 2.3) Kreditfinanzierung 40

41 2.3) Kreditfinanzierung 41

42 2.3) Kreditfinanzierung delt wird 42

43 2.3) Kreditfinanzierung 43

44 2.3) Kreditfinanzierung 44

45 2.3) Kreditfinanzierung 45

46 2.3) Kreditfinanzierung 46

47 47

48 48

49 2.3) Kreditfinanzierung 49

50 50

51 2.3) Kreditfinanzierung 51

52 2.3) Kreditfinanzierung 52

53 2.3) Kreditfinanzierung 53

54 2.3) Kreditfinanzierung Anleihekonditionen Höhe der Anleihe (Nominalbetrag) und Währung mehrere Mio. Geldeinheiten Stückelung 100, 500, 1.000, 5.000, Verzinsung, - fester Nominalzins Zinszahlungstermine - variabel (FRN) - Konversion bei Zinsänderung - ohne Nominalzins (Zerobond) Ausgabekurs - pari - unter pari (Disagio) - über pari (Agio) Rückzahlung - Nennwert - über Nennwert Laufzeit/Tilgung - Festlaufzeit (endfällig) - Rückzahlung in Raten (Auslosung) - Tilgung durch Rückkauf Kündigungsrechte - des Emittenten - des Gläubigers Sicherheiten - Grundpfandrechte - Negativklausel - Patronatserklärungen, Bürgschaften (etwa der öffentlichen Hand) 54

Übungsaufgaben. zur Vorlesung ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor

Teil E Betriebliche Finanzwirtschaft. Dr. Horst Kunhenn. Vertretungsprofessor") Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Übungsaufgaben zur Vorlesung FINANZIERUNG UND CONTROLLING ( B A C H E L O R ) Teil E Betriebliche Finanzwirtschaft Dr. Horst Kunhenn Vertretungsprofessor Institut für Technische Betriebswirtschaft (ITB)

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Aktie als Beteiligungs- und Finanzierungsinstrument bei der AG Inhaltsverzeichnis Beteiligungsfinanzierung bei der AG - Allgemeines - Aktien - Wertpapierbörsen - Aktienarten - Kapitalerhöhung in Form der

Fragenkatalog Der Große Aktionär Fragen für den Spielleiter

Fragenkatalog Der Große Aktionär Fragen für den Spielleiter Kategorie Aktienarten Lösung 10 Was verbrieft eine Stammaktie? Ein Teilhaberrecht mit gesetzlichen und satzungsmäßigen Rechten am Grundkapital

Fragenkatalog Der Große Aktionär Fragen für den Spielleiter Kategorie Aktienarten Lösung 10 Was verbrieft eine Stammaktie? Ein Teilhaberrecht mit gesetzlichen und satzungsmäßigen Rechten am Grundkapital

Börsenführerschein. Aktien. 1. Die Bilanz 2. Aktien und die verschiedenen Eigenschaften 3. Die Aktienemission 4. Risiko und Investment

Börsenführerschein Agenda Aktien 1. Die Bilanz 2. Aktien und die verschiedenen Eigenschaften 3. Die Aktienemission 4. Risiko und Investment Die Bilanz 1. Die Bilanz Aktiva Passiva Eigenkapital - Grundkapital

Börsenführerschein Agenda Aktien 1. Die Bilanz 2. Aktien und die verschiedenen Eigenschaften 3. Die Aktienemission 4. Risiko und Investment Die Bilanz 1. Die Bilanz Aktiva Passiva Eigenkapital - Grundkapital

Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung

![Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung](/thumbs/25/6471553.jpg "Inhalt. Finanzierung & Investition. [Tutorium] Finanzierung und Investition Tutorium WS 2014 Blatt 2. 1. Kapitalstruktur. 2. Aktienfinanzierung") Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

Finanzierung und Investition Tutorium WS 2014 Blatt 2 Inhalt 1. Kapitalstruktur 2. Aktienfinanzierung 2.1. Kapitalerhöhung 2.1.1. Ablösung von Alteigentümer 2.1.2. Bezugsrecht 2.2. Aktienkennzahlen 3.

EIGENFINANZIERUNG BETEILIGUNGSFINANZIERUNG BEI NICHT EMISSIONSFÄHIGEN UNTERNEHMEN

EIGENFINANZIERUNG Sie erfolgt vor allem in Form der Selbstfinanzierung (siehe Innenfinanzierung) und der Beteiligungsfinanzierung. BETEILIGUNGSFINANZIERUNG BEI NICHT EMISSIONSFÄHIGEN UNTERNEHMEN Bei nicht

EIGENFINANZIERUNG Sie erfolgt vor allem in Form der Selbstfinanzierung (siehe Innenfinanzierung) und der Beteiligungsfinanzierung. BETEILIGUNGSFINANZIERUNG BEI NICHT EMISSIONSFÄHIGEN UNTERNEHMEN Bei nicht

Übungsaufgaben. Finanzierung

Übungsaufgaben Finanzierung Inhalt 1. Außenfinanzierung... 1 1.1. Beteiligungsfinanzierung... 1 1.1.1. Bilanzkurs... 1 1.1.2. Korrigierter Bilanzkurs... 2 1.1.3. Ertragswertkurs... 3 1.1.4. Bezugsrecht...

Übungsaufgaben Finanzierung Inhalt 1. Außenfinanzierung... 1 1.1. Beteiligungsfinanzierung... 1 1.1.1. Bilanzkurs... 1 1.1.2. Korrigierter Bilanzkurs... 2 1.1.3. Ertragswertkurs... 3 1.1.4. Bezugsrecht...

Aktienarten und Börsenindizes -David Scheffler 23.04.07-

Aktienarten und Börsenindizes -David Scheffler 23.04.07-1. Unterscheidung 2. Arten von Aktien 3. Aktienarten im Ausland 4. Beispiel für Zusammensetzung des Grundkapitals 5. Börsenindizes 1. Unterscheidung

Aktienarten und Börsenindizes -David Scheffler 23.04.07-1. Unterscheidung 2. Arten von Aktien 3. Aktienarten im Ausland 4. Beispiel für Zusammensetzung des Grundkapitals 5. Börsenindizes 1. Unterscheidung

Kreditmanagement. EK Finanzwirtschaft

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

EK Finanzwirtschaft a.o.univ.-prof. Mag. Dr. Christian KEBER Fakultät für Wirtschaftswissenschaften www.univie.ac.at/wirtschaftswissenschaften christian.keber@univie.ac.at Kreditmanagement 1 Kreditmanagement

Online-Tutorium vom 19.06.2012

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

Online-Tutorium vom 19.06.2012 Übungsaufgaben und Lösungshinweise Fachhochschule Düsseldorf, Fachbereich Wirtschaft Dozent: Prof. Dr. Andreas Diedrich Übungsaufgabe Finanzplanung Aufgabe 1: (vgl. Frage

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

SS 2014 Torsten Schreiber 221 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Wird im Bereich der Rentenrechnung die zugehörige zu Beginn eines Jahres / einer Zeitperiode eingezahlt, so spricht

Corporate Financing. Außenfinanzierung. Innenfinanzierung. Praxisbezug: CoRe

2006 Martin Grabsch Corporate Financing : Liegt immer dann vor, wenn finanzielle Mittel nicht durch den betrieblichen Umsatzprozess generiert werden Beschaffungsquellen: Geldmarkt Kapitalmarkt : Formen

2006 Martin Grabsch Corporate Financing : Liegt immer dann vor, wenn finanzielle Mittel nicht durch den betrieblichen Umsatzprozess generiert werden Beschaffungsquellen: Geldmarkt Kapitalmarkt : Formen

Barwertbestimmung und Effektivzins bei Anleihen. von Fanny Dieckmann

Barwertbestimmung und Effektivzins bei Anleihen von Fanny Dieckmann Inhalt Definitionen Anleihenstruktur Anleihenbewertung Barwertbestimmung Renditebestimmung Bewertung von Sonderformen Literaturverzeichnis

Barwertbestimmung und Effektivzins bei Anleihen von Fanny Dieckmann Inhalt Definitionen Anleihenstruktur Anleihenbewertung Barwertbestimmung Renditebestimmung Bewertung von Sonderformen Literaturverzeichnis

Übungsklausur der Tutoren *

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

Übungsklausur der Tutoren * (* Aufgabenzusammenstellung erfolgte von den Tutoren nicht vom Lehrstuhl!!!) Aufgabe 1 - Tilgungsplan Sie nehmen einen Kredit mit einer Laufzeit von 4 Jahren auf. Die Restschuld

SS 2014 Torsten Schreiber

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

SS 2014 Torsten Schreiber 239 Diese Lücken sollten nicht auch bei Ihnen vorhanden sein: Durch die wird ein Zahlungsstrom beschrieben, der zur Rückführung eines geliehenen Geldbetrags dient. Der zu zahlende

Tutorium Investition & Finanzierung Tutorium 5: Unternehmensfinanzierung und Außenfinanzierung in Form der Beteiligungsfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Fachhochschule Schmalkalden Fakultät Informatik Professur Wirtschaftsinformatik, insb. Multimedia Marketing Prof. Dr. rer. pol. Thomas Urban Tutorium Investition & Tutorium 5: Unternehmensfinanzierung

Aktienarten. Marcel Schützenmeister HS Magdeburg-Stendal (FH) - Finanzwirtschaft -

- Finanzwirtschaft -") Aktienarten Marcel Schützenmeister HS Magdeburg-Stendal (FH) - Finanzwirtschaft - Übersicht Einführung Unterscheidung der Aktien Die Übertragbarkeit von Aktien Die verbrieften Rechte einer Aktienurkunde

Aktienarten Marcel Schützenmeister HS Magdeburg-Stendal (FH) - Finanzwirtschaft - Übersicht Einführung Unterscheidung der Aktien Die Übertragbarkeit von Aktien Die verbrieften Rechte einer Aktienurkunde

Bezugsrechte, IPO, Underpricing. Von Maik Schneppel

Bezugsrechte, IPO, Underpricing Von Maik Schneppel Inhalt Einleitung Bezugsrechte IPO Underpricing Einleitung Wann werden Bezugsrechte ausgeübt? Einleitung Grundkapital wird als gezeichnetes Kapital bezeichnet

Bezugsrechte, IPO, Underpricing Von Maik Schneppel Inhalt Einleitung Bezugsrechte IPO Underpricing Einleitung Wann werden Bezugsrechte ausgeübt? Einleitung Grundkapital wird als gezeichnetes Kapital bezeichnet

Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens 6 Möglichkeiten!

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Übungsaufgaben Aufgabe 1 Erläutern Sie die Begriffe Jahresüberschuss und Bilanzgewinn! Aufgabe 2 Welche Möglichkeiten zur Verwendung des Jahresüberschusses gibt es für eine Aktienbank? Nennen Sie mindestens

Inhalt. Finanzierung 4. Investition 84. Kostenrechnung und Controlling 98. Buchführung und Bilanzierung 148 IFRS 215. Literaturverzeichnis 251

2 Inhalt Finanzierung 4 Investition 84 Kostenrechnung und Controlling 98 Buchführung und Bilanzierung 148 IFRS 215 Literaturverzeichnis 251 4 Finanzierung Die betriebliche Finanzierung befasst sich mit

2 Inhalt Finanzierung 4 Investition 84 Kostenrechnung und Controlling 98 Buchführung und Bilanzierung 148 IFRS 215 Literaturverzeichnis 251 4 Finanzierung Die betriebliche Finanzierung befasst sich mit

Finanzierung durch Kapitalerhöhung

1 Finanzierung durch Kapitalerhöhung 1 Kursberechnung Kurs = Preis einer Aktie, zu dem stückzahlenmäßig an einem Tag der größte Umsatz erzielt werden kann Auftragsarten beim Börsenhandel billigst Ein Käufer

1 Finanzierung durch Kapitalerhöhung 1 Kursberechnung Kurs = Preis einer Aktie, zu dem stückzahlenmäßig an einem Tag der größte Umsatz erzielt werden kann Auftragsarten beim Börsenhandel billigst Ein Käufer

Investition und Finanzierung. Finanzierung Teil 2

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Finanzierung Teil 2 Version vom 24.06.2014 Änderung S. 29 ZM_1-ZM_0

Fernstudium Guide Online Vorlesung Wirtschaftswissenschaft Investition und Finanzierung Finanzierung Teil 2 Version vom 24.06.2014 Änderung S. 29 ZM_1-ZM_0

Die Satzung kann eine größere Kapitalmehrheit und weitere Erfordernisse bestimmen.

6.Teil. Satzungsänderung. Kapitalbeschaffung u.a. 186 AktG 3 3. die bei einer Kapitalerhöhung mit Sacheinlagen vorgesehenen Festsetzungen und, wenn mehrere Gattungen ausgegeben werden, den auf jede Aktiengattung

6.Teil. Satzungsänderung. Kapitalbeschaffung u.a. 186 AktG 3 3. die bei einer Kapitalerhöhung mit Sacheinlagen vorgesehenen Festsetzungen und, wenn mehrere Gattungen ausgegeben werden, den auf jede Aktiengattung

Rechtsformen von Unternehmen in Deutschland

Wesentliche Rechtsformen im Überblick Rechtsformen für privatwirtschaftliche Unternehmen Einzelunternehmen/ Einzelfirma Gesellschaftsunternehmen/ Gesellschaften Personengesellschaften Kapitalgesellschaften

Wesentliche Rechtsformen im Überblick Rechtsformen für privatwirtschaftliche Unternehmen Einzelunternehmen/ Einzelfirma Gesellschaftsunternehmen/ Gesellschaften Personengesellschaften Kapitalgesellschaften

IWW-Studienprogramm. Vertiefungsstudium. Modul V Bank-, Börsen- und Finanzgeschäfte

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul V Bank-, Börsen- und inanzgeschäfte Lösungshinweise

Institut für Wirtschaftswissenschaftliche orschung und Weiterbildung GmbH Institut an der ernuniversität in Hagen IWW-Studienprogramm Vertiefungsstudium Modul V Bank-, Börsen- und inanzgeschäfte Lösungshinweise

Finanzmathematik. Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

Finanzmathematik Dr. Bommhardt. Das Vervielfältigen dieses Arbeitsmaterials zu nicht kommerziellen Zwecken ist gestattet. www.bommi2000.de Das Tilgungsrechnen Für Kredite gibt es drei unterschiedliche

die e.m.s. cycle GmbH & Co. KG, Lingen (Ems), Amtsgericht Osnabrück, HRA 100643, im

, Amtsgericht Osnabrück, HRA 100643, im") Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Gegenantrag der Envio AG, Hamburg ( Aktionärin ) zu TOP 9 - Beschlussfassung über die Erhöhung des Grundkapitals der Gesellschaft durch Sacheinlagen unter Ausschluss des gesetzlichen Bezugsrechts der Aktionäre

Mathematik 1. Inhaltsverzeichnis. Prof. Dr. K. Melzer. karin.melzer@hs-esslingen.de http://www.hs-esslingen.de/de/mitarbeiter/karin-melzer.

Mathematik 1 Prof Dr K Melzer karinmelzer@hs-esslingende http://wwwhs-esslingende/de/mitarbeiter/karin-melzerhtml Inhaltsverzeichnis 1 Finanzmathematik 1 11 Folgen und Reihen 1 111 Folgen allgemein 1 112

Mathematik 1 Prof Dr K Melzer karinmelzer@hs-esslingende http://wwwhs-esslingende/de/mitarbeiter/karin-melzerhtml Inhaltsverzeichnis 1 Finanzmathematik 1 11 Folgen und Reihen 1 111 Folgen allgemein 1 112

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB)

") Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Erläuternder Bericht des Vorstands der GK Software AG zu den Angaben nach 289 Abs. 4 und 5, 315 Abs. 4 Handelsgesetzbuch (HGB) Die nachstehenden Erläuterungen beziehen sich auf die Angaben nach 289 Abs.

Allgemeine Betriebswirtschaftslehre

Dr. Christine Zöllner Allgemeine Betriebswirtschaftslehre 1 Allgemeine Betriebswirtschaftslehre 6. Finanzierung 2 Allgemeine Betriebswirtschaftslehre 7.1 Grundlagen Systematik der Finanzierungsformen Fiskus

Dr. Christine Zöllner Allgemeine Betriebswirtschaftslehre 1 Allgemeine Betriebswirtschaftslehre 6. Finanzierung 2 Allgemeine Betriebswirtschaftslehre 7.1 Grundlagen Systematik der Finanzierungsformen Fiskus

Mandanteninformation. Wandelschuldverschreibungen als interessante Finanzierungsform

Mandanteninformation Wandelschuldverschreibungen als interessante Finanzierungsform Die Börsenzulassung Ihrer Gesellschaft ermöglicht es Ihnen, Kapital über die Börse zu akquirieren. Neben dem klassischen

Mandanteninformation Wandelschuldverschreibungen als interessante Finanzierungsform Die Börsenzulassung Ihrer Gesellschaft ermöglicht es Ihnen, Kapital über die Börse zu akquirieren. Neben dem klassischen

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt. Zahlungen im Außenwirtschaftsverkehr. Direktinvestitionen

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt Zahlungen im Außenwirtschaftsverkehr Direktinvestitionen I. Vorbemerkung Das Merkblatt behandelt Meldepflichten für Zahlungsmeldungen nach 59 AWV für

DEUTSCHE BUNDESBANK Juli 2009 Zentrale S 2 Merkblatt Zahlungen im Außenwirtschaftsverkehr Direktinvestitionen I. Vorbemerkung Das Merkblatt behandelt Meldepflichten für Zahlungsmeldungen nach 59 AWV für

Die GmbH. Unterscheidungsmerkmal Gründungsvorschriften. Organe. HR-Eintragung. Firma Kapitalaufbringung. Haftung. Geschäftsführung.

Die GmbH GmbH GmbH (gemäß GmbH-Gesetz) GmbH Gründung durch eine oder mehrere Personen; Gesellschaftsvertrag erforderlich (=Satzung); muss notariell beurkundet werden - Gesellschafterversammlung: oberstes

Die GmbH GmbH GmbH (gemäß GmbH-Gesetz) GmbH Gründung durch eine oder mehrere Personen; Gesellschaftsvertrag erforderlich (=Satzung); muss notariell beurkundet werden - Gesellschafterversammlung: oberstes

Wiederholungsklausur Investition und Funanzierung. Hinweise für die Studierenden

Wiederholungsklausur Investition und Funanzierung Hinweise für die Studierenden Zeitdauer: 2,0 Stunden (120 Minuten) Maximale Punktzahl: 120 Punkte Zugelassene Hilfsmittel: Schreib- und Zeichengerät, nicht

Wiederholungsklausur Investition und Funanzierung Hinweise für die Studierenden Zeitdauer: 2,0 Stunden (120 Minuten) Maximale Punktzahl: 120 Punkte Zugelassene Hilfsmittel: Schreib- und Zeichengerät, nicht

Lösungen zu Kapitel 24: Ergebnis je Aktie Aufgabe 1

Lösungen zu Kapitel 24: Ergebnis je Aktie Aufgabe 1 a) Der Begriff Verwässerung bezieht sich auf die Vermögensposition der Altaktionäre. Diese Vermögensposition wird durch die Ausgabe potentieller Aktien

Lösungen zu Kapitel 24: Ergebnis je Aktie Aufgabe 1 a) Der Begriff Verwässerung bezieht sich auf die Vermögensposition der Altaktionäre. Diese Vermögensposition wird durch die Ausgabe potentieller Aktien

Mezzanine Finanzierung mittelständischer Unternehmen

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Mezzanine Finanzierung mittelständischer Unternehmen Michael Helm Wirtschaftsprüfer Steuerberater 8. und 9. Mai 2008 www.salans.de Übersicht 1. Unternehmensfinanzierung aber wie? 2. Vor- und Nachteile

Lösungen. a) Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung

Hauptversammlung, notwendig ist eine ¾ Mehrheit für eine Kapitalerhöhung") Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

Lösungen Aufgabe 1 a) (800.000 * 7% + 1.300.000 * 9% + 900.000 * 2,5%) / 3 Mio. = 195.500 / 3 Mio. = 0,0652 = 6,52 % b) Tilgung: 3% * 1.300.000 = 39.000 Zinsen: 9% * 1.300.000 = 117.000 Annuität 156.000

rechnungswesenlehrer.de Rechnungswesen lernen * Rechnungswesen unterrichten * Jobs im Rechnungswesen finden Betriebswirtschaftslehre: Rechtsformen

Betriebswirtschaftslehre: Rechtsformen Rechtsformen in Deutschland Einzelunternehmen 70% GmbH 15% ohg 9% KG 4% andere Rechtsformen 2% AG 1% GbR ( 705-740 BGB) Ziel Gründung Firma Vertretung Nach außen

Betriebswirtschaftslehre: Rechtsformen Rechtsformen in Deutschland Einzelunternehmen 70% GmbH 15% ohg 9% KG 4% andere Rechtsformen 2% AG 1% GbR ( 705-740 BGB) Ziel Gründung Firma Vertretung Nach außen

Inhalt. IAS 33: Ergebnis je Aktie

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 6 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 6 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Finanzwirtschaft. Teil I: Einführung

Kapitalmärkte 1 Finanzwirtschaft Teil I: Einführung Beschreibung der Kapitalmärkte Kapitalmärkte 2 Finanzmärkte als Intermediäre im Zentrum Unternehmen (halten Real- und Finanzwerte) Banken Finanzmärkte

Kapitalmärkte 1 Finanzwirtschaft Teil I: Einführung Beschreibung der Kapitalmärkte Kapitalmärkte 2 Finanzmärkte als Intermediäre im Zentrum Unternehmen (halten Real- und Finanzwerte) Banken Finanzmärkte

centrotherm photovoltaics AG Blaubeuren

centrotherm photovoltaics AG Blaubeuren Erläuternder Bericht des Vorstands der centrotherm photovoltaics AG zu den Angaben gemäß 289 Abs. 4 und 315 Abs. 4 HGB Bericht des Vorstands Seite 1 Erläuternder

centrotherm photovoltaics AG Blaubeuren Erläuternder Bericht des Vorstands der centrotherm photovoltaics AG zu den Angaben gemäß 289 Abs. 4 und 315 Abs. 4 HGB Bericht des Vorstands Seite 1 Erläuternder

Kurzskript Kapitalerhöhung Lösung

Kurzskript Kapitalerhöhung Lösung Inhalt 1 Wiederholung - Lückentext... 2 2 Fall 1: ECDC International AG... 3 3 Das Eigenkapital einer AG Erklärung der Begriffe... 4 4 Fall 2: ECDC International AG...

Kurzskript Kapitalerhöhung Lösung Inhalt 1 Wiederholung - Lückentext... 2 2 Fall 1: ECDC International AG... 3 3 Das Eigenkapital einer AG Erklärung der Begriffe... 4 4 Fall 2: ECDC International AG...

Vorstand und Aufsichtsrat schlagen daher vor zu beschließen:

Bericht des Vorstands zu Tagesordnungspunkt 6 Beschlussfassung über die Aufhebung des bisherigen genehmigten Kapitals II, Schaffung eines neuen genehmigten Kapitals II gegen Bar- und/oder Sacheinlagen

Bericht des Vorstands zu Tagesordnungspunkt 6 Beschlussfassung über die Aufhebung des bisherigen genehmigten Kapitals II, Schaffung eines neuen genehmigten Kapitals II gegen Bar- und/oder Sacheinlagen

43 Finanzierungsarten

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

BETRIEBSWIRTSCHAFTSLEHRE I 43 Finanzierungsarten 2011.01.27 Prof. Dr. Friedrich Wilke Finanzierung 43 Arten 1 Finanzwirtschaft Finanzplanung Einzahlungen Auszahlungen langfristig Gleichgewicht kurzfristig

bei Prof. Dr. Dr. habil. H. T. Beyer Tag des Referats: 22. Juni 1999 Aktien und Aktienrückkauf

BWL-Hauptseminar im SS 1999 Referentin: Sibylle Sandner bei Prof. Dr. Dr. habil. H. T. Beyer Tag des Referats: 22. Juni 1999 Aktien und Aktienrückkauf (Formen, Arten, Umfang/Bedeutung, Möglichkeiten, Gestaltungsformen,

BWL-Hauptseminar im SS 1999 Referentin: Sibylle Sandner bei Prof. Dr. Dr. habil. H. T. Beyer Tag des Referats: 22. Juni 1999 Aktien und Aktienrückkauf (Formen, Arten, Umfang/Bedeutung, Möglichkeiten, Gestaltungsformen,

1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH)

Folie Gesellschaft mit beschränkter Haftung (GmbH)") 1.4 Die Kapitalgesellschaften 1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH) Die GmbH wird von einer Person oder mehreren Personen gegründet.

1.4 Die Kapitalgesellschaften 1.4.1 Die Gesellschaft mit beschränkter Haftung (GmbH) Folie Gesellschaft mit beschränkter Haftung (GmbH) Die GmbH wird von einer Person oder mehreren Personen gegründet.

Erläuternder Bericht des Abwicklers zu den Angaben gemäß 289 Abs. 4 HGB

Hauptversammlung der Girindus Aktiengesellschaft i. L. am 20. Februar 2015 Erläuternder Bericht des Abwicklers zu den Angaben gemäß 289 Abs. 4 HGB 289 Abs. 4 Nr. 1 HGB Das Grundkapital der Gesellschaft

Hauptversammlung der Girindus Aktiengesellschaft i. L. am 20. Februar 2015 Erläuternder Bericht des Abwicklers zu den Angaben gemäß 289 Abs. 4 HGB 289 Abs. 4 Nr. 1 HGB Das Grundkapital der Gesellschaft

2. DO & CO will weiter wachsen und dabei auch andere Unternehmen oder Anteile an Unternehmen erwerben.

Bericht des Vorstands der DO & CO Restaurants & Catering Aktiengesellschaft Wien, FN 156765 m, über die Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats neue Aktien unter Ausschluss des Bezugsrechtes

Bericht des Vorstands der DO & CO Restaurants & Catering Aktiengesellschaft Wien, FN 156765 m, über die Ermächtigung des Vorstands, mit Zustimmung des Aufsichtsrats neue Aktien unter Ausschluss des Bezugsrechtes

Ich habe von dem bevorstehenden Börsengang der Stuttgarter Maschinenbau AG gelesen. Für diesen Börsengang interessiere ich mich sehr.

Beratungsfall Aktien Ausgangssituation: Mathias Jung ist bei seiner täglichen Zeitungslektüre auf den anstehenden Börsengang der Stuttgarter Maschinenbau AG gestoßen. Er erwägt Aktien der Stuttgarter Maschinenbau

Beratungsfall Aktien Ausgangssituation: Mathias Jung ist bei seiner täglichen Zeitungslektüre auf den anstehenden Börsengang der Stuttgarter Maschinenbau AG gestoßen. Er erwägt Aktien der Stuttgarter Maschinenbau

Aufgabenskript für Finanzierung

Aufgabenskript für Finanzierung Komplex 1: Außenfinanzierung Ü 1-1 In der Hauptversammlung der Maschinen AG wurde beschlossen, das gezeichnete Kapital um 60 Mio. auf 300 Mio. aufzustocken. Der Kurs der

Aufgabenskript für Finanzierung Komplex 1: Außenfinanzierung Ü 1-1 In der Hauptversammlung der Maschinen AG wurde beschlossen, das gezeichnete Kapital um 60 Mio. auf 300 Mio. aufzustocken. Der Kurs der

Lieferantenkredit. Tage] Skontosatz[%]

![Lieferantenkredit. Tage] Skontosatz[%]](/thumbs/24/2814396.jpg "Lieferantenkredit. Tage] Skontosatz[%]") Fremdfinanzierung kurzfristige Lieferantenkredit Unternehmen erhält Leistung ohne sie sofort zu bezahlen Zinssatz[%] Tage Zins = Kreditbetrag * * 100 360 Skontosatz[%] Jahresprozentsatz[%] = * 360 Zahlungsziel[

Fremdfinanzierung kurzfristige Lieferantenkredit Unternehmen erhält Leistung ohne sie sofort zu bezahlen Zinssatz[%] Tage Zins = Kreditbetrag * * 100 360 Skontosatz[%] Jahresprozentsatz[%] = * 360 Zahlungsziel[

Zinsen, Zinseszins, Rentenrechnung und Tilgung

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs Zinsrechnen mit dem Dreisatz 1 Zinsen Zinsrechnen mit den Formeln Zinseszins

Grundlagen der Kursrechnung und Renditeermittlung

Grundlagen der Kursrechnung und Renditeermittlung Eingereicht bei Herrn Dipl.-Math. Norman Markgraf von Marco Halver (MaNr. 277035) marco.halver@gmx.net Bonhoefferstraße 13 47178 Duisburg 1 Gliederung

Grundlagen der Kursrechnung und Renditeermittlung Eingereicht bei Herrn Dipl.-Math. Norman Markgraf von Marco Halver (MaNr. 277035) marco.halver@gmx.net Bonhoefferstraße 13 47178 Duisburg 1 Gliederung

Wertschriften sind eine von möglichen Finanzanlagen. Die vier möglichen Finanzanlagen sind:

Seite 134 / 142 1 Begriffe Wertpapiere Wertschriften Effekten Nach OR 956 gilt jede Urkunde, mit der ein Recht verknüpft ist, dass ohne die Urkunde weder geltend gemacht noch auf andere übertragen werden

Seite 134 / 142 1 Begriffe Wertpapiere Wertschriften Effekten Nach OR 956 gilt jede Urkunde, mit der ein Recht verknüpft ist, dass ohne die Urkunde weder geltend gemacht noch auf andere übertragen werden

Die Gesellschaftsformen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Jede Firma - auch eure Schülerfirma - muss sich an bestimmte Spielregeln halten. Dazu gehört auch, dass eine bestimmte Rechtsform für das Unternehmen gewählt wird. Für eure Schülerfirma könnt ihr zwischen

Bericht des Vorstands zu Tagesordnungspunkt 5

Bericht des Vorstands zu Tagesordnungspunkt 5 Im Folgenden erstattet der Vorstand Bericht gemäß 186 Absatz 4 Satz 2 in Verbindung mit 221 Absatz 4 Satz 2 AktG. Der Bericht steht im Internet unter www.deutscheboerse.com/hv

Bericht des Vorstands zu Tagesordnungspunkt 5 Im Folgenden erstattet der Vorstand Bericht gemäß 186 Absatz 4 Satz 2 in Verbindung mit 221 Absatz 4 Satz 2 AktG. Der Bericht steht im Internet unter www.deutscheboerse.com/hv

Inhalt. IFRS 2: Anteilsbasierte Vergütung

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Inhalt 1. Ziele des Standards im Überblick... 2 2. Definitionen... 3 3. Anwendungsbereich... 4 4. Wesentliche Inhalte... 5 5. Beispiel... 7 www.boeckler.de August 2014 1/7 1. Ziele des Standards im Überblick

Finanzierung. Eine Einführung. Jochen Drukarczyk. 6., überarbeitete Auflage 35 Abbildungen und 68 Tabellen. Gustav Fischer Verlag Stuttgart Jena

Finanzierung Eine Einführung Jochen Drukarczyk 6., überarbeitete Auflage 35 Abbildungen und 68 Tabellen Gustav Fischer Verlag Stuttgart Jena Inhaltsverzeichnis 1. Kapitel Einleitung 1 1 Zum Begriff «Finanzierung»

Finanzierung Eine Einführung Jochen Drukarczyk 6., überarbeitete Auflage 35 Abbildungen und 68 Tabellen Gustav Fischer Verlag Stuttgart Jena Inhaltsverzeichnis 1. Kapitel Einleitung 1 1 Zum Begriff «Finanzierung»

Übung 3 zu Financial Management SoSe 2013

Übung 3 zu Financial Management SoSe 2013 Eigenkapital: IPO, Underpricing, SEO. Meik Scholz Prof. Dr. Martin Ruckes KIT Universität des Landes Baden-Württemberg und nationales Forschungszentrum in der

Übung 3 zu Financial Management SoSe 2013 Eigenkapital: IPO, Underpricing, SEO. Meik Scholz Prof. Dr. Martin Ruckes KIT Universität des Landes Baden-Württemberg und nationales Forschungszentrum in der

Montessori Verein Kösching e.v.

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Darlehensvertrag Zwischen dem Montessori Verein Kösching e.v. als Träger der Montessori-Schule Kösching - nachfolgend Schule genannt Und (Name, Vorname) (Straße, PLZ, Wohnort) - nachfolgend Darlehensgeber

Inhaltsverzeichnis Teil 1: Aktienrecht

Inhaltsverzeichnis Teil 1: Aktienrecht A. Einführung... 13 I. Publikumsgesellschaft, Organe... 13 II. Satzungsstrenge... 13 III. Fungibilität der Aktie... 13 IV. Einführung der sogenannten Kleinen AG...

Inhaltsverzeichnis Teil 1: Aktienrecht A. Einführung... 13 I. Publikumsgesellschaft, Organe... 13 II. Satzungsstrenge... 13 III. Fungibilität der Aktie... 13 IV. Einführung der sogenannten Kleinen AG...

Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S;

an einen Schuldner ausgeliehener Geldbetrag S;") 1 5.3. Tilgungsrechnung Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S; Bezeichnung: S... Schuld, Darlehen, Kredit

1 5.3. Tilgungsrechnung Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S; Bezeichnung: S... Schuld, Darlehen, Kredit

U N I V E R S I T Ä T S I E G E N Prüfungsamt Fachbereich Wirtschaftswissenschaften

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Diplomprüfung Matrikel-Nr.: Prüfungsfach: Finanz- und Bankmanagement / Controlling 2. Prüfungstermin Erstprüfer: Wiedemann Zweitprüfer: Moog Erlaubte Hilfsmittel: Nicht programmierbarer, netzunabhängiger

Merck-Finanz AG, Luxemburg

Merck-Finanz AG, Luxemburg HALBJAHRESFINANZBERICHT ZUM 30. Juni 2012 INHALT Bilanz zum 30. Juni 2012...3 Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 30. Juni 2012 4 Anhang zum 30. Juni 2012.5

Merck-Finanz AG, Luxemburg HALBJAHRESFINANZBERICHT ZUM 30. Juni 2012 INHALT Bilanz zum 30. Juni 2012...3 Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 30. Juni 2012 4 Anhang zum 30. Juni 2012.5

Punkte: /40 Note: O Bauer (Di) O Bauer (Do) O Konwitschka O Schutte

O Bauer (Do) O Konwitschka O Schutte") Punkte: /40 Note: Klausur aus Kapitalgesellschaftsrecht 1.2. 2003 9.00-10.30 h Schreiben Sie die Antworten in die dafür vorgesehenen Freiräume! Bitte BEGRÜNDEN (!!!) Sie Ihre Antworten! O Bauer (Di) O

Punkte: /40 Note: Klausur aus Kapitalgesellschaftsrecht 1.2. 2003 9.00-10.30 h Schreiben Sie die Antworten in die dafür vorgesehenen Freiräume! Bitte BEGRÜNDEN (!!!) Sie Ihre Antworten! O Bauer (Di) O

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und. Name. Anschrift

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

Darlehensvertrag zwischen der Energie-Genossenschaft Darmstadt eg im Folgenden Darlehensnehmerin genannt, und Name Anschrift 1 Zweck Zweck des Darlehens ist die Finanzierung von Photovoltaikanlagen in

FRW II / 1. Finanzinvestitionen / 1.4 Beteiligungstitel. Mantel einer Aktie. Reste des Bogens der Aktie

Mantel einer Aktie Reste des Bogens der Aktie E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Im Folgenden finden Sie zwei Bekanntmachungen im Zusammenhang

Mantel einer Aktie Reste des Bogens der Aktie E1.4-1 Welche Aktienarten kennen Sie? E1.4-2 Welche Rechte werden in Stammaktien verbrieft? E1.4-3 Im Folgenden finden Sie zwei Bekanntmachungen im Zusammenhang

Bewertung der Schulden

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

1 Maßgebliche Regelungen des HGBs 246 Vollständigkeit Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge zu enthalten, soweit gesetzlich

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf?

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Numerische Mathematik I 4. Nichtlineare Gleichungen und Gleichungssysteme 4.1 Wo treten nichtlineare Gleichungen auf? Andreas Rieder UNIVERSITÄT KARLSRUHE (TH) Institut für Wissenschaftliches Rechnen und

Vorlesung Buchführung / Bilanzierung

Vorlesung Buchführung / Bilanzierung Unit 2.5.: Bewertung des Eigenkapitals Ansatz Ausweis -Bewertung 1 1. Allgemeines Bilanziell stellt das Eigenkapital eine Residualgröße dar, die sich aus der Differenz

Vorlesung Buchführung / Bilanzierung Unit 2.5.: Bewertung des Eigenkapitals Ansatz Ausweis -Bewertung 1 1. Allgemeines Bilanziell stellt das Eigenkapital eine Residualgröße dar, die sich aus der Differenz

DNotI GUTACHTEN. Dokumentnummer: 13210 letzte Aktualisierung: 8.6.2007

DNotI Deutsches Notarinstitut GUTACHTEN Dokumentnummer: 13210 letzte Aktualisierung: 8.6.2007 AktG 237 Abs. 3 Nr. 3, 182 Abs. 2 S. 5 Kapitalerhöhung aus genehmigtem Kapital bei Stückaktien: Zeichnung des

DNotI Deutsches Notarinstitut GUTACHTEN Dokumentnummer: 13210 letzte Aktualisierung: 8.6.2007 AktG 237 Abs. 3 Nr. 3, 182 Abs. 2 S. 5 Kapitalerhöhung aus genehmigtem Kapital bei Stückaktien: Zeichnung des

Berentzen-Gruppe Aktiengesellschaft mit Sitz in Haselünne. Wertpapierkennnummern (WKN) Stammaktien 520 160 Vorzugsaktien 520 163

Stammaktien 520 160 Vorzugsaktien 520 163") Berentzen-Gruppe Aktiengesellschaft mit Sitz in Haselünne Wertpapierkennnummern (WKN) Stammaktien 520 160 Vorzugsaktien 520 163 International Securities Identification Numbers (ISIN) Stammaktien DE0005201602

Berentzen-Gruppe Aktiengesellschaft mit Sitz in Haselünne Wertpapierkennnummern (WKN) Stammaktien 520 160 Vorzugsaktien 520 163 International Securities Identification Numbers (ISIN) Stammaktien DE0005201602

Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft.

Rechtsformen der Unternehmen 17 Firma Kapital Fremdkapital Haftung Geschäftsführung Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft

Rechtsformen der Unternehmen 17 Firma Kapital Fremdkapital Haftung Geschäftsführung Die Firma kann Personen-, Sach-, Phantasieoder gemischte Firma sein. Sie muss die Bezeichnung OHG bzw. offene Handelsgesellschaft

11 Verbindlichkeiten 371

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

11 Verbindlichkeiten 371 Verbindlichkeiten 11.1 Überblick Verbindlichkeiten eines Unternehmens werden in folgende Bereiche unterteilt. Verbindlichkeiten gegenüber Kreditinstituten Erhaltene Anzahlungen

Anmeldung zur Ausübung des Bezugsrechts und Zeichnungsschein für neue Aktien der SCHNIGGE Wertpapierhandelsbank AG

Anmeldung zur Ausübung des Bezugsrechts und Zeichnungsschein für neue Aktien der SCHNIGGE Wertpapierhandelsbank AG An die SCHNIGGE Wertpapierhandelsbank AG Berliner Allee 10 40212 Düsseldorf Straße, Ort:

Anmeldung zur Ausübung des Bezugsrechts und Zeichnungsschein für neue Aktien der SCHNIGGE Wertpapierhandelsbank AG An die SCHNIGGE Wertpapierhandelsbank AG Berliner Allee 10 40212 Düsseldorf Straße, Ort:

Beschlüsse und Abstimmungsergebnisse der ordentlichen Hauptversammlung der Raiffeisen Bank International AG am 4. Juni 2014

Beschlüsse und Abstimmungsergebnisse der ordentlichen Hauptversammlung der Raiffeisen Bank International AG am 4. Juni 2014 Das Grundkapital der Raiffeisen Bank International AG beträgt EUR 893.586.065,90

Beschlüsse und Abstimmungsergebnisse der ordentlichen Hauptversammlung der Raiffeisen Bank International AG am 4. Juni 2014 Das Grundkapital der Raiffeisen Bank International AG beträgt EUR 893.586.065,90

Umwandlung der Vorzugsaktien in Stammaktien: Häufig gestellte Fragen (FAQs)

") Umwandlung der Vorzugsaktien in Stammaktien: Häufig gestellte Fragen (FAQs) Allgemeine Fragen zur Umwandlung 1. Was ist der Unterschied zwischen Vorzugsaktien und Stammaktien? Vorzugs- und Stammaktien

Umwandlung der Vorzugsaktien in Stammaktien: Häufig gestellte Fragen (FAQs) Allgemeine Fragen zur Umwandlung 1. Was ist der Unterschied zwischen Vorzugsaktien und Stammaktien? Vorzugs- und Stammaktien

S&T AG Linz, FN 190272 m. Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25.

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25. Juni 2015 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 16. ordentliche Hauptversammlung am 25. Juni 2015 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

5.3.7.3 Rechtsformen. 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen. Businessplanung Seminar

5.3.7.3 Rechtsformen 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen 3.3.7.3 Rechtsformen 3.3.7.3.4 Personengesellschaften Gesellschaft bürgerlichen Rechts

5.3.7.3 Rechtsformen 3.3.7.3.1 Rechtsformen im Überblick 3.3.7.3.2 Entscheidungskriterien 3.3.7.3.3 Einzelunternehmen 3.3.7.3 Rechtsformen 3.3.7.3.4 Personengesellschaften Gesellschaft bürgerlichen Rechts

Musterprüfung. Masterprüfungszentrale Xpert Business

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Musterprüfung Prüfung Xpert Business Finanzwirtschaft" Lösungsvorschlag Masterprüfungszentrale Xpert Business Volkshochschulverband Baden-Württemberg e. V. Raiffeisenstraße 14 70771 Leinfelden-Echterdingen

Kapitalerhöhung - Verbuchung

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

Kapitalerhöhung - Verbuchung Beschreibung Eine Kapitalerhöhung ist eine Erhöhung des Aktienkapitals einer Aktiengesellschaft durch Emission von en Aktien. Es gibt unterschiedliche Formen von Kapitalerhöhung.

3 Finanzwirtschaft und Investitionen. 3.1 Eigenkapital und Fremdkapital. -Mittelstand Deutschland: Finanzierung im engeren Sinne:

1 3 Finanzwirtschaft und Investitionen Finanzierung im engeren Sinne: Finanzierung im weiteren Sinne: 3.1 Eigenkapital und Fremdkapital Vermögen im betriebswirtschaftlichen Sinn = Gesamtheit aller Güter,

1 3 Finanzwirtschaft und Investitionen Finanzierung im engeren Sinne: Finanzierung im weiteren Sinne: 3.1 Eigenkapital und Fremdkapital Vermögen im betriebswirtschaftlichen Sinn = Gesamtheit aller Güter,

3.3. Tilgungsrechnung

3.3. Tilgungsrechnung Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S; Bezeichnung: S... Schuld, Darlehen, Kredit Es

3.3. Tilgungsrechnung Grundbegriffe Gegenstand der Tilgungsrechnung ist ein von einem Gläubiger (z. B. Bank) an einen Schuldner ausgeliehener Geldbetrag S; Bezeichnung: S... Schuld, Darlehen, Kredit Es

Phase I. Phase II. Phase III. Phase IV. Einnahmen. KAPITALBESCHAFFUNG = Finanzierung von außen. KAPITALVERWENDUNG = Investition.

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

Phase I KAPITALBESCHAFFUNG = Finanzierung von außen Einnahmen Phase II KAPITALVERWENDUNG = Investition Ausgaben Phase III Phase IV KAPITALRÜCKFLUSS = Desinvestition KAPITALNEUBILDUNG = Gewinn KAPITALABFLUSS

Darlehen - als Möglichkeit der... -Finanzierung

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Darlehen - als Möglichkeit der.... -Finanzierung Situation: Bestattungsinstitut Thomas Bayer e. K. benötigt für ein Investitionsprojekt 0.000 Euro. Die Hausbank bietet dieses Darlehen mit folgenden Konditionen

Finanzierung. Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit)

") Finanzierung Finanzierung Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit) Grundsätze Für kurzfristige Verbindlichkeiten sollten flüssige Mittel und kurzfristige Forderungen zur Verfügung

Finanzierung Finanzierung Hauptaufgabe Sicherstellen der Liquidität (Zahlungsfähigkeit) Grundsätze Für kurzfristige Verbindlichkeiten sollten flüssige Mittel und kurzfristige Forderungen zur Verfügung

Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung... 20 Verständnisfragen... 25

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

5 Inhalt 1 Systematik der... 7 sregeln... 7 Verständnisfragen... 9 2 sarten im Überblick... 10 Verständnisfragen... 12 3 Kreditfinanzierung... 14 Kurzfristige Kreditfinanzierung... 14 Langfristige Kreditfinanzierung...

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften a. Überblick und Abgrenzungen b. Einfache Gesellschaft c. Kollektivgesellschaft d. Kommanditgesellschaft e. GmbH f. AG g. Genossenschaft

Recht für Marketing- und Verkaufsleiter 4. Handelsgesellschaften a. Überblick und Abgrenzungen b. Einfache Gesellschaft c. Kollektivgesellschaft d. Kommanditgesellschaft e. GmbH f. AG g. Genossenschaft

1. BERICHT DES VORSTANDS AN DIE HAUPTVERSAMMLUNG GEMÄSS 221 ABS. 4 I.V.M. 186 ABS. 4 SATZ 2 AKTG ZU TAGESORDNUNGSPUNKT 6

1. BERICHT DES VORSTANDS AN DIE HAUPTVERSAMMLUNG GEMÄSS 221 ABS. 4 I.V.M. 186 ABS. 4 SATZ 2 AKTG ZU TAGESORDNUNGSPUNKT 6 Der Vorstand erstattet den nachfolgenden Bericht an die Hauptversammlung zu Tagesordnungspunkt

1. BERICHT DES VORSTANDS AN DIE HAUPTVERSAMMLUNG GEMÄSS 221 ABS. 4 I.V.M. 186 ABS. 4 SATZ 2 AKTG ZU TAGESORDNUNGSPUNKT 6 Der Vorstand erstattet den nachfolgenden Bericht an die Hauptversammlung zu Tagesordnungspunkt

S&T AG Linz, FN 190272 m. Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 17. ordentliche Hauptversammlung am 14.

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 17. ordentliche Hauptversammlung am 14. Juni 2016 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

S&T AG Linz, FN 190272 m Beschlussvorschläge des Vorstandes und des Aufsichtsrates für die 17. ordentliche Hauptversammlung am 14. Juni 2016 1. Vorlage des festgestellten Jahresabschlusses samt Lagebericht

2. Ein Unternehmer muss einen Kredit zu 8,5 % aufnehmen. Nach einem Jahr zahlt er 1275 Zinsen. Wie hoch ist der Kredit?

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Besuchen Sie auch die Seite http://www.matheaufgaben-loesen.de/ dort gibt es viele Aufgaben zu weiteren Themen und unter Hinweise den Weg zu den Lösungen. Aufgaben zu Zinsrechnung 1. Wie viel Zinsen sind

Beleihung u. Belastung von Immobilien, TU Dresden Beleihung und Belastung von Immobilien

Beleihung und Belastung von Immobilien 1/16 Die Besicherung von Krediten an Grundstücken im Rahmen der Immobilienfinanzierung erfolgt in der Regel durch die Verpfändung des Grundstücks im Wege der Eintragung

Beleihung und Belastung von Immobilien 1/16 Die Besicherung von Krediten an Grundstücken im Rahmen der Immobilienfinanzierung erfolgt in der Regel durch die Verpfändung des Grundstücks im Wege der Eintragung

1. ordentliche Hauptversammlung der BUWOG AG am 14. Oktober 2014

1. ordentliche Hauptversammlung der BUWOG AG am 14. Oktober 2014 Wahlvorschläge des Aufsichtsrats und Beschlussvorschläge von Vorstand und Aufsichtsrat zur Tagesordnung Zu Punkt 1. der Tagesordnung: Vorlage

1. ordentliche Hauptversammlung der BUWOG AG am 14. Oktober 2014 Wahlvorschläge des Aufsichtsrats und Beschlussvorschläge von Vorstand und Aufsichtsrat zur Tagesordnung Zu Punkt 1. der Tagesordnung: Vorlage

FRAGE- UND ANTWORTKATALOG ZUM THEMA NAMENSAKTIE

Allgemeines Was ist eine Namensaktie? Eine Gesellschaft mit Namensaktien führt ein Aktienregister, in das die Aktionäre unter Angabe des Namens, Geburtsdatums und der Adresse sowie der Stückzahl der gehaltenen

Allgemeines Was ist eine Namensaktie? Eine Gesellschaft mit Namensaktien führt ein Aktienregister, in das die Aktionäre unter Angabe des Namens, Geburtsdatums und der Adresse sowie der Stückzahl der gehaltenen

Kredit und Darlehen. Kreditsicherung

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

Kredit und Darlehen Kredit Unter Kredit versteht man die Überlassung von Geld oder anderen vertretbaren Sachen mit der Vereinbarung, dass der am Ende der vereinbarten vertraglichen Frist den Geldbetrag

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Planspiel BWL. Finanzmanagement Leverage Effekt

Planspiel BWL Finanzmanagement Leverage Effekt 1 Übersicht CABS 2 Finanzmanagement Teilbereich der Unternehmensführung Zentrale Rolle für die Geschäftsplanung Datengewinnung aus allen Unternehmensbereichen

Planspiel BWL Finanzmanagement Leverage Effekt 1 Übersicht CABS 2 Finanzmanagement Teilbereich der Unternehmensführung Zentrale Rolle für die Geschäftsplanung Datengewinnung aus allen Unternehmensbereichen

Finanzierung: Übungsserie IV Aussenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie IV Aussenfinanzierung Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.4 Aussenfinanzierung Finanzierung: Übungsserie

Ordentliche Hauptversammlung am 2. Juli 2015

Ordentliche Hauptversammlung am 2. Juli 2015 Schriftlicher Bericht des Vorstands gemäß 203 Abs. 2 Satz 2, 186 Abs. 4 Satz 2 AktG zu Punkt 7 der Tagesordnung über die Gründe für die Ermächtigung des Vorstands,

Ordentliche Hauptversammlung am 2. Juli 2015 Schriftlicher Bericht des Vorstands gemäß 203 Abs. 2 Satz 2, 186 Abs. 4 Satz 2 AktG zu Punkt 7 der Tagesordnung über die Gründe für die Ermächtigung des Vorstands,