Die USA unter der neuen Administration -

|

|

|

- Justus Falk

- vor 6 Jahren

- Abrufe

Transkript

1 Weltweit engagiert Die USA unter der neuen Administration - Herausforderung Entsendung Visa, Steuern, Sozialversicherung Industrie- und Handelskammer Nürnberg für Mittelfranken, 8. Mai

2 Agenda 01 Auslandseinsatz ohne Arbeitsvisum - Stealth Expatriates 02 Gestaltungsoptionen bei geplanter Auslandstätigkeit mit Arbeitsvisum 03 Sozialversicherungsabkommen 04 Auskunftspflichten bei Auslandsvermögen 2

3 Kategorien von Expatriates Kategorien von Expatriates Stealth Expat Expatriate Localized Expat Opinionated Expat Quasi Expat Auslandstätigkeit erfolgt häufig ohne vertragliche Grundlage Steuerliche Konsequenzen werden häufig übersehen Häufig Mitarbeiter, die sich ursprünglich nur auf Geschäftsreisen in den USA aufhalten Mitarbeiter der Muttergesellschaft der bei und für die Auslandsgesellschaft tätig wird. Auslandszulagen Übernahme von Kosten im Zusammenhang mit der Auslandtätigkeit Begleitung durch Familie Speziell für die Tätigkeit bei der Auslandsgesellschaft angestellter Mitarbeiter Mitarbeiter der Muttergesellschaft mit langfristigen Plänen im Einsatzstaat Mitarbeiter der Heimatgesellschaft der nicht auf eigenen Wunsch bei der Auslandsgesellschaft tätig wird Besondere Situation insbesondere im Hinblick auf Auslandzulagen Lokal eingestellter Mitarbeiter, der sich vor einem in einem anderen Land aufhält Nachträgliche Identifikation als Expatriate kann zu Frustration beim Mitarbeiter führen 3

4 Bestimmung der unbeschränkten bzw. beschränkten U.S.-ESt-Pflicht U.S. Staatsbürger Natürliche Person Deutscher Staatsbürger Green Card Nichteinwanderungs- Visum oder Visa Waiver Ja > 183 Tage im Veranlagungsjahr in USA? Ja Substantial Presence? Nein Mittelpunkt der Lebensinteressen in Deutschland? (Art. 4 DBA) Nein > 31 Tage fortlaufend Veranlagungsjahr in USA? Nein Ja Nein Closer Connection zu Deutschland Ja Nein Ja Unbeschränkt steuerpflichtig Welteinkommens- Prinzip Beschränkt steuerpflichtig Quelleneinkommensprinzip; Information über Welteinkommen auf Formular 8833 Beschränkt steuerpflichtig Quelleneinkommensprinzip; Nachweis der Closer Connection auf Formular 8840 Beschränkt steuerpflichtig Quelleneinkommens- Prinzip 4

5 Steuer- und Steuererklärungspflichten in den USA Grundsätzlich ergibt es keine Gehaltsuntergrenze oder Mindestaufenthaltsdauer, die eine Privatperson von der Pflicht zur Einreichung einer US-Steuererklärung befreien und in den USA Einkommensteuer zu zahlen. Ausnahme nach nationalem US-Steuerrecht Hält sich ein Geschäftsreisender für weniger als 90 Tage im Kalenderjahr als Angestellter eines ausländischen Unternehmens in den USA auf und beträgt sein auf Arbeitstage in den USA entfallendes Einkommen weniger als $3,000, dann gilt das Gehalt als aus Quellen außerhalb der USA bezogen und unterliegt daher auch im Rahmen der beschränkten Steuerpflicht nicht der Einkommensteuer in den USA (IRC sec. 861(a)(3)). 5

Ausnahme zum Tätigkeitsstaat-Prinzip 183 Tage Regel Hat der AN")

6 Ausnahmeregelung nach Doppelbesteuerungsabkommen (Art. 15 Abs. 2 DBA D/USA) Ausnahme zum Tätigkeitsstaat-Prinzip 183 Tage Regel Hat der AN während eines Kalenderjahres mehr als 183 Tage an Aufenthalt im T-Staat? ja nein Sind die Vergütungen von oder für einen AG gezahlt worden, der im T-Staat ansässig ist? nein Werden die Vergütungen von einer Betriebsstätte des AG im T- Staat getragen? ja ja nein Besteuerungsrecht im T-Staat (Arbeitsortprinzip) Besteuerungsrecht im A-Staat 6

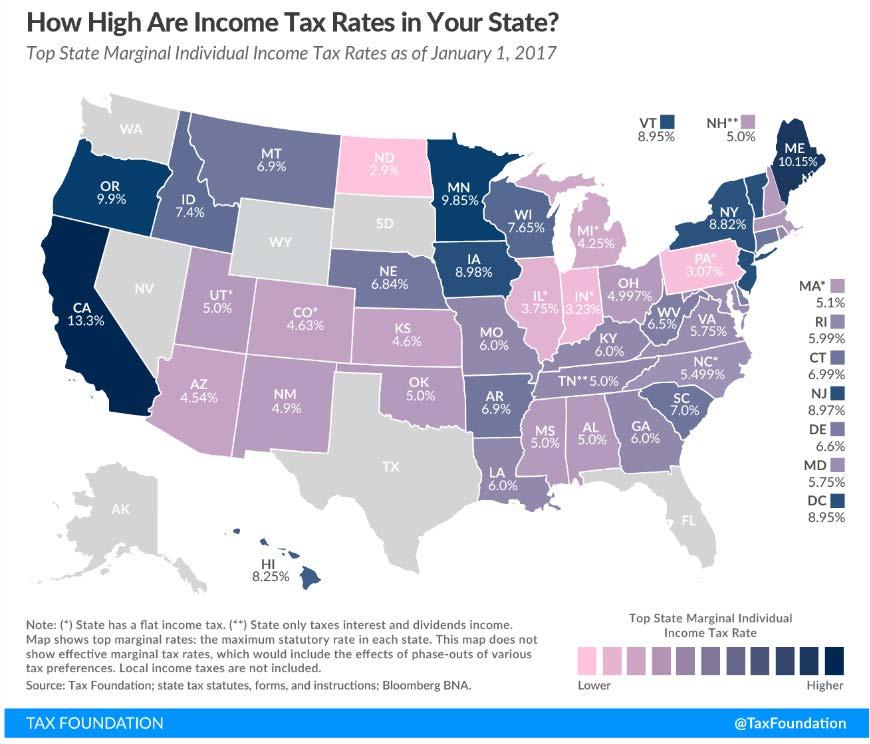

7 Bundesstaatensteuern im Vergleich 7

8 Konsequenzen für Arbeitgeber bei Steuerpflicht des Arbeitnehmers Verpflichtung zur Abfuhr von Lohnsteuer sowie Sozialabgaben auf Bundes- und ggf. Bundesstaatenebene Steuer Lohnsteuer des Bundes Lohnsteuer des Staates US-Gehaltsabrechnung Einbehalt und Abfuhr erforderlich Einbehalt und Abfuhr erforderlich Social Security Befreiung mgl., ggf. D/USA 101 Befreiung mgl., ggf. D/USA 101 Arbeitslosenversicherung Bund Arbeitslosenversicherung Staat Arbeitgeberseitige Leistung Arbeitgeberseitige Leistung Problem: Bei Einreise ohne Arbeitsvisum ist keine US-Gehaltsabrechnung möglich; Lohnsteuer kann durch Arbeitnehmer im Rahmen der Veranlagung geleistet werden; arbeitgeberseitige Sozialabgaben können außerhalb einer US-Gehaltsabrechnung nicht geleistet werden. 8

aber ruhender Arbeitsvertrag Gehaltsabrechnung und Auszahlung bei der Heimatgesellschaft Weiterbelastung der Gehaltskosten an die Einsatzgesellschaft Einrichtung")

.")

9 Entsendungsstrukturen steuerliche Auswirkungen Heimatgesellschaft (zahlt das Gehalt) Gehaltsabrechnung und Auszahlung bei der Heimatgesellschaft Einrichtung einer Shadow Payroll Betriebsstättenrisiko Heimatgesellschaft (zahlt Gehalt) aber ruhender Arbeitsvertrag Gehaltsabrechnung und Auszahlung bei der Heimatgesellschaft Weiterbelastung der Gehaltskosten an die Einsatzgesellschaft Einrichtung einer Shadow Payroll bei der Einsatzgesellschaft Minimierung des Betriebsstättenrisikos Einsatzgesellschaft Gehaltsabrechnung und Auszahlung bei der Einsatzgesellschaft. Pro Forma Gehaltsabrechnung bei der Heimatgesellschaft zur Abführung der Sozialversicherung (falls gewünscht). Minimierung des Betriebsstättenrisikos Heimat- und Einsatzgesellschaft Zahlung des Gehalts durch die Heimat- und/oder die Einsatzgesellschaft Eventuell Lohnsteuerpflicht der Heimat- und Einsatzgesellschaft Schwierige Abgrenzung wann ein Mitarbeiter für welchen Arbeitgeber tätig wird Betriebsstättenrisiko 9

10 Lohnsteuerliche Risiken Gehaltszahlung der Heimatgesellschaft für in den USA ausgeübte Tätigkeiten kann zur Lohnsteuerpflicht der Muttergesellschaft in den USA führen. Sozialversicherungsabkommen deckt nur die Social Security & Medicare Tax ab. In den USA geltende Vorschriften zur Arbeitslosen- und Unfallversicherung fallen nicht unter das Abkommen. Anmeldung der Heimatgesellschaft für Zwecke der Lohnsteuer im Einsatzstaat oft nicht problemlos möglich. Lösung der Lohnsteuerproblematik durch lokale Verträge. Einrichtung einer Schattenabrechnung ( ghost oder shadow payroll ) bei Fortzahlung des Gehalts durch die Heimatgesellschaft 10

11 Betriebsstättenrisiken Die Begründung einer Betriebsstätte kann zur Ertragsbesteuerung der Heimatgesellschaft führen. Auf Bundesstaatenebene besteht in der Regel kein Schutz durch das Doppelbesteuerungsabkommen. Die Präsenz eines Mitarbeiters kann die Pflicht zur Berechnung von Sales & Use Tax durch die Heimatgesellschaft auslösen. Minimierung unbeabsichtigter Betriebsstättenrisiken durch Wahl der richtigen Entsendungsstruktur. Lösung der Betriebsstättenproblematik durch lokale Verträge. 11

12 Shadow Payroll und interne Gehaltsweiterbelastung Abrechnung ohne Auszahlung durch die Einsatzgesellschaft zur Einhaltung lokaler Auskunfts- und Lohnsteuerpflichten. Gegebenenfalls Variation durch teilweise Auszahlung des Gehalts durch Heimat- und Einsatzgesellschaft ( split payroll ) Abführung der lokalen Einkommensteuer und der Arbeitgebersteuern (Arbeitslosenversicherung, Workers Compensation Insurance) durch die Einsatzgesellschaft. Abzug der lokalen Einkommensteuer vom durch die Heimatgesellschaft ausgezahlten Gehalt. Weiterbelastung von Gehaltskosten der Heimatgesellschaft an die Einsatzgesellschaft. EXKURS - Hypotax 12

Geldwerte Vorteile (z.b.")

13 Typische Lohnsteuerabwicklung bei Entsendung (Hypotax) Heimatgesellschaft Grundgehalt Bruttogehalt Einsatzgesellschaft + + Auslandszulage (falls gewährt) Geldwerte Vorteile (z.b. Auto) Social Security Einsatzstaat (falls kein Abkommen besteht) Hypothetische Steuer AN-Anteil Sozialversicherung Steuer Einsatzland AN-Anteil Sozialversicherung Heimatland + Lebenskostenausgleich Mobilitätszuschlag x Wechselkurs = Hypothetisches Mietkostenbeihilfe Tatsächliches Nettogehalt + = Nettogehalt = Sonstige Nettozuwendungen Nettogehalt Einsatzgesellschaft 13

14 Befreiung von der US-Sozialversicherung nach dem Sozialversicherungsabkommen D/USA Rentenversicherung (OASDI) Krankenversicherung (Health Insurance) Pflegeversicherung (Nursing Care Insurance) Alterskrankenversicherung (Medicare) Arbeitslosenversicherung Bund (FUTA) Arbeitslosenversicherung Bundesstaat (SUTA) Unfallversicherung (Workers Compensation Insurance) ja befreit, falls durch Formular D/USA 101 bestätigt geregelt im Affordable Care Act (neues US- Krankenversicherungsrecht) nicht anwendbar befreit, falls durch Formular D/USA 101 bescheinigt nicht befreit nicht befreit nicht befreit 14

15 US-Sozialversicherungsbeiträge 2017 Rentenversicherung (OASDI) 1) Alterskrankenversicherung (Medicare) 2) Gesamtbeiträge Arbeitgeber 6,20% 1,45% 7,65% Arbeitnehmer 6,20% 1,45% 7,65% 3) Arbeitslosenversicherung Bund (FUTA) 4) 6,00% keine Arbeitslosenversicherung Bundesstaat (SUTA) variiert 5) keine Unfallversicherung Bundesstaat (Workers Comp.) variiert 5) keine 1) Beitragsbemessungsgrenze 2017: USD 127,200 (Jahr). 2) Es existiert keine Beitragsbemessungsgrenze. 3) Zusätzlich 0.9% Medicare Tax auf Löhne und Gehälter, soweit die Vergütung den Betrag von $ (Zusammenveranlagung) bzw. $ (Einzelveranlagung) bzw. $ (getrennte Veranlagung) übersteigt. Die Steuer ist nicht auf die Einkommensteuer anrechenbar. 4) Beitragsbemessungsgrenze 2017: USD 7,000 (Jahr), Beitragshöhe kann in manchen Staaten höher sein. 5) Unterschiedlich von Bundesstaat zu Bundesstaat. 15

Einreichung zum Abgabedatum der")

16 Auskunftspflichten bei Auslandsvermögen und Beteiligungen Formular FinCEN 114 Formular 8938 Formular 3520 Forms 8865, 5471 Auskunftserklärung für Bank- und Finanzkonten bei Finanzinstituten außerhalb der USA Kumulierter Höchststand aller Konten > $10,000 Alle unbeschränkt Steuerpflichtigen Auch bei Vollmacht für Firmenkonten Abgabe bis spätestens 30. Juni Bei Nichteinreichung droht Strafzahlung von $10,000 bis zu 50% des Hochstandes der Konten Auskunftserklärung für Finanzvermögen bei Finanzinstituten außerhalb der USA (breiter als FBAR) Kumulierter Wert des Vermögens > $50,000 am Ende des Jahres oder > $75,000 im Laufe des Jahres (bei Zusammenveranlagung > $100k bzw. $150k. Teil der Einkommensteuererklärung Bei Nichteinreichung droht Strafzahlung von $50,000 zzgl. criminal penalties Kein Beginn der Verjährungsfrist bei Nichteinreichung. Auskunftserklärung über Transaktionen mit ausl. Trusts und Erbschaften und Schenkungen von Ausländern Gesamtwert der Erbschaft/Schenkung > $100,000 (FMV) Einreichung zum Abgabedatum der Steuererklärung Bei Nichteinreichung droht Strafzahlung von $10,000 oder 35% des Werts der Erbschaft/Schenkung Auskunftserklärung bei wesentlichen Beteiligungen an ausl. Personen- und Kapitalgesellschaften Bei Beteiligungen >10%; eventuelle Einbeziehung von Anteilen von Verwandten. Beide Formulare dienen der Einkommensermittlung nach US-Steuerrecht Teil der Einkommensteuererklärung Bei Nichteinreichung droht Strafzahlung von $10,000 16

17 Wir und die Castellers de Barcelona Die Menschentürme sind wie wir: Jeder Einzelne zählt im Miteinander und bei der Beratung unserer Mandanten. 17

18 Kontakt Florian Darmstadt Associate Partner Certified Public Accountant (GA, TX) Rödl & Partner Houston 1900 West Loop South, Suite 1550 Houston, TX 77027, USA Phone +1 (713) Florian. Each and every person counts to the Castellers and to us. Human towers symbolise in a unique way the Rödl & Partner corporate culture. They personify our philosophy of solidarity, balance, courage and team spirit. They stand for the growth that is based on own resources, the growth which has made Rödl & Partner the company we are today. Força, Equilibri, Valor i Seny (strength, equilibrium, valour and common sense) is the Catalan motto of all Castellers, describing their fundamental values very accurately. It is to our liking and also reflects our mentality. Therefore Rödl & Partner embarked on a collaborative journey with the representatives of this long-standing tradition of human towers Castellers de Barcelona in May The association from Barcelona stands, among many other things, for this intangible cultural heritage. 18

Gemeinsam ankommen. Business Process Outsourcing. Ungarn

Gemeinsam ankommen Business Process Outsourcing Ungarn Gemeinsam ankommen Vor über 20 Jahren eröffneten wir unsere Niederlassung in Budapest. Wir kennen die Herausforderungen, die bei einem Markteintritt

Gemeinsam ankommen Business Process Outsourcing Ungarn Gemeinsam ankommen Vor über 20 Jahren eröffneten wir unsere Niederlassung in Budapest. Wir kennen die Herausforderungen, die bei einem Markteintritt

Steuerpflicht bei USA Aufenthalt

Weltweit engagiert Steuerpflicht bei USA Aufenthalt Was Sie bei Einkünften aus Deutschland und den USA beachten müssen IHK Seminar Hannover, 10. Februar 2016 1 Agenda 01 US-Einkommensteuer für deutsche

Weltweit engagiert Steuerpflicht bei USA Aufenthalt Was Sie bei Einkünften aus Deutschland und den USA beachten müssen IHK Seminar Hannover, 10. Februar 2016 1 Agenda 01 US-Einkommensteuer für deutsche

Die USA unter der neuen Administration Herausforderung Entsendung: Visa, Steuern, Sozialversicherung

Weltweit engagiert Die USA unter der neuen Administration Herausforderung Entsendung: Visa, Steuern, Sozialversicherung Deutsches Steuer- und Sozialversicherungsrecht Susanne Hierl Nürnberg 08.Mai 2017

Weltweit engagiert Die USA unter der neuen Administration Herausforderung Entsendung: Visa, Steuern, Sozialversicherung Deutsches Steuer- und Sozialversicherungsrecht Susanne Hierl Nürnberg 08.Mai 2017

Weltweit engagiert. Business-Breakfast USA CHANCEN UND FALLSTRICKE IHK Lippe zu Detmold. 4. Juli 2016

Weltweit engagiert Business-Breakfast USA CHANCEN UND FALLSTRICKE IHK Lippe zu Detmold 4. Juli 2016 1 Rödl & Partner weltweit Aserbaidschan Äthiopien Brasilien Bulgarien Deutschland Estland Frankreich

Weltweit engagiert Business-Breakfast USA CHANCEN UND FALLSTRICKE IHK Lippe zu Detmold 4. Juli 2016 1 Rödl & Partner weltweit Aserbaidschan Äthiopien Brasilien Bulgarien Deutschland Estland Frankreich

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich. Besteuerung der Vergütung von Arbeitnehmern in Frankreich

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

Steuerrecht Frankreich: Besteuerung der Vergütung von Arbeitnehmern in Frankreich Besteuerung der Vergütung von Arbeitnehmern in Frankreich Sind Ihre Arbeitnehmer auf dem französischen Staatsgebiet tätig?

Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg

Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg Rosita Kasel 20.Januar 2016 Folie 1 Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg Inhalt Folie I. Grundlagen

Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg Rosita Kasel 20.Januar 2016 Folie 1 Arbeitgeberpflichten bei Besteuerung von Grenzpendlern nach Luxemburg Inhalt Folie I. Grundlagen

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für Uwe Komm Diplom-Finanzwirt Steuerberater

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für 2013 Uwe Komm Diplom-Finanzwirt Steuerberater Vortrag bei der Deutsch-Polnischen Industrie- und Handelskammer in Wroclaw am

Polnische Arbeitnehmer in Deutschland: Aktuelle lohnsteuerliche Hinweise für 2013 Uwe Komm Diplom-Finanzwirt Steuerberater Vortrag bei der Deutsch-Polnischen Industrie- und Handelskammer in Wroclaw am

Lohnsteuer (LSt) in Deutschland

in Deutschland") Lohnsteuer (LSt) in Deutschland LSt ist eine Erhebungsform der Einkommensteuer. Steuerschuldner ist der Arbeitnehmer ( 38 Abs. 2 EStG). Der Arbeitgeber hat die Lohnsteuer einzubehalten ( 38 Abs. 3 EStG).

Lohnsteuer (LSt) in Deutschland LSt ist eine Erhebungsform der Einkommensteuer. Steuerschuldner ist der Arbeitnehmer ( 38 Abs. 2 EStG). Der Arbeitgeber hat die Lohnsteuer einzubehalten ( 38 Abs. 3 EStG).

Expertise transferieren. International Expatriate Consulting. Beratung bei internationalen Mitarbeitereinsätzen. Vereinigte Staaten von Amerika

Expertise transferieren International Expatriate Consulting Beratung bei internationalen Mitarbeitereinsätzen Vereinigte Staaten von Amerika Expertise transferieren Experten- und Spezialwissen sind in

Expertise transferieren International Expatriate Consulting Beratung bei internationalen Mitarbeitereinsätzen Vereinigte Staaten von Amerika Expertise transferieren Experten- und Spezialwissen sind in

Expertise transferieren. International Expatriate Consulting. Beratung bei internationalen Mitarbeitereinsätzen. Südafrika

Expertise transferieren International Expatriate Consulting Beratung bei internationalen Mitarbeitereinsätzen Südafrika Expertise transferieren Experten- und Spezialwissen ist in Zeiten der Globalisierung

Expertise transferieren International Expatriate Consulting Beratung bei internationalen Mitarbeitereinsätzen Südafrika Expertise transferieren Experten- und Spezialwissen ist in Zeiten der Globalisierung

Weltweit engagiert. Aktuelles aus tschechischem Steuerrecht. Kateřina Jordanovová Praha

Weltweit engagiert Aktuelles aus tschechischem Steuerrecht Kateřina Jordanovová Praha 07.12.2016 Rödl & Partner 08.08.2011 1 Änderungen 2016/2017 Gesetz über die elektronische Erfassung von Umsätzen (Meldung

Weltweit engagiert Aktuelles aus tschechischem Steuerrecht Kateřina Jordanovová Praha 07.12.2016 Rödl & Partner 08.08.2011 1 Änderungen 2016/2017 Gesetz über die elektronische Erfassung von Umsätzen (Meldung

Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in Entwicklungsländern tätig.

TK Lexikon Sozialversicherung Entwicklungshelfer Entwicklungshelfer HI2703449 Zusammenfassung LI1925391 Begriff Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in

TK Lexikon Sozialversicherung Entwicklungshelfer Entwicklungshelfer HI2703449 Zusammenfassung LI1925391 Begriff Entwicklungshelfer sind ohne Erwerbsabsicht für eine befristete Zeit zur Aufbauarbeit in

Expertise transferieren. International HR Services

Expertise transferieren International HR Services Expertise transferieren Experten- und Spezialwissen sind in Zeiten der Globalisierung unabdingbar. Immer mehr Unternehmen entsenden daher Mitarbeiter in

Expertise transferieren International HR Services Expertise transferieren Experten- und Spezialwissen sind in Zeiten der Globalisierung unabdingbar. Immer mehr Unternehmen entsenden daher Mitarbeiter in

Berufungsentscheidung

Außenstelle Linz Senat 2 GZ. RV/0984-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 10. April 2006 gegen den Bescheid des Finanzamtes Linz vom 5. April 2006 betreffend

Außenstelle Linz Senat 2 GZ. RV/0984-L/06 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung des Bw., vom 10. April 2006 gegen den Bescheid des Finanzamtes Linz vom 5. April 2006 betreffend

Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016

Formulare für Ihre Einkommensteuererklärung Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016 Ausgabe 2017 201600326201 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus

Formulare für Ihre Einkommensteuererklärung Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2016 Ausgabe 2017 201600326201 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus

ARBEITEN IM AUSLAND WEGZUG IN DIE VAE

ARBEITEN IM AUSLAND WEGZUG IN DIE VAE Erste Hinweise zu Steuer, Recht und Sozialversicherung WEGZUG IN DIE VAE MIT DIESEN THEMEN SOLLTEN SIE SICH BESCHÄFTIGEN Der Wegzug aus Deutschland durch Arbeitsaufnahme

ARBEITEN IM AUSLAND WEGZUG IN DIE VAE Erste Hinweise zu Steuer, Recht und Sozialversicherung WEGZUG IN DIE VAE MIT DIESEN THEMEN SOLLTEN SIE SICH BESCHÄFTIGEN Der Wegzug aus Deutschland durch Arbeitsaufnahme

Besteuerung von Expatriates und unselbständig Beschäftigten in Rumänien. Cluj-Napoca 14. Oktober 2014

Besteuerung von Expatriates und unselbständig Beschäftigten in Rumänien Cluj-Napoca 14. Oktober 2014 Referent: Sorana Celina CERNEA - Steuerberaterin & Wirtschaftsprüferin Ansässigkeit einer natürlichen

Besteuerung von Expatriates und unselbständig Beschäftigten in Rumänien Cluj-Napoca 14. Oktober 2014 Referent: Sorana Celina CERNEA - Steuerberaterin & Wirtschaftsprüferin Ansässigkeit einer natürlichen

Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018

Formulare für Ihre Lohnsteuer Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018 Ausgabe 2019 2018 1 2 Name Vorname Anlage N-AUS X stpfl. Person / Ehemann / Person A 3 Steuernummer

Formulare für Ihre Lohnsteuer Anlage N-AUS - Ausländische Einkünfte aus nichtselbständiger Arbeit 2018 Ausgabe 2019 2018 1 2 Name Vorname Anlage N-AUS X stpfl. Person / Ehemann / Person A 3 Steuernummer

GRENZÜBERSCHREITENDE TÄTIGKEITEN. von Arbeitnehmern. Sabine Meister, Jan Schuler. Finanzamt Trier. Finanzamt Trier

GRENZÜBERSCHREITENDE TÄTIGKEITEN von Arbeitnehmern Sabine Meister, Jan Schuler Grenzüberschreitende Tätigkeiten 25. September 2017 Folie 1 Inhalt Folie 1. Welteinkommensprinzip.. 3 2. Grundsätze der Doppelbesteuerung.

GRENZÜBERSCHREITENDE TÄTIGKEITEN von Arbeitnehmern Sabine Meister, Jan Schuler Grenzüberschreitende Tätigkeiten 25. September 2017 Folie 1 Inhalt Folie 1. Welteinkommensprinzip.. 3 2. Grundsätze der Doppelbesteuerung.

DEUTSCH STEUER IN SPANIEN. Informationen zu Steuern in Spanien

DEUTSCH STEUER IN SPANIEN Informationen zu Steuern in Spanien + 34 91 713 18 98 I-KURTAXE Eine natürliche Person ihren Wohnsitz im spanischen Hoheitsgebiet, wenn eine der folgenden Bedingungen gegeben

DEUTSCH STEUER IN SPANIEN Informationen zu Steuern in Spanien + 34 91 713 18 98 I-KURTAXE Eine natürliche Person ihren Wohnsitz im spanischen Hoheitsgebiet, wenn eine der folgenden Bedingungen gegeben

THE NEW YORK TAX GROUP

Wichtige Steuertermine 2018 auf US-Bundesebene Steuererklärungen für unbeschränkt Steuerpflichtige (Seite 3) Berichtspflichten für unbeschränkt Steuerpflichtige (Seite 4) Steuererklärungen für beschränkt

Wichtige Steuertermine 2018 auf US-Bundesebene Steuererklärungen für unbeschränkt Steuerpflichtige (Seite 3) Berichtspflichten für unbeschränkt Steuerpflichtige (Seite 4) Steuererklärungen für beschränkt

THE NEW YORK TAX GROUP

Wichtige Steuertermine 2017 auf US-Bundesebene Steuererklärungen für unbeschränkt Steuerpflichtige (Seite 3) Berichtspflichten für unbeschränkt Steuerpflichtige (Seite 4) Steuererklärungen für beschränkt

Wichtige Steuertermine 2017 auf US-Bundesebene Steuererklärungen für unbeschränkt Steuerpflichtige (Seite 3) Berichtspflichten für unbeschränkt Steuerpflichtige (Seite 4) Steuererklärungen für beschränkt

Keine SV-Pflicht nach deutschem Recht Achtung: 2016 Gesetzliche Rentenversicherung Arbeitslosenversicherung Kranken- und Pflegeversicherung

im Ausland 2016 www.auren.de Definition von Begriffen bei Auslandseinsätzen Ein Einsatz von n im Ausland kommt heute immer häufiger vor, ist aber ein sehr komplexes Konstrukt, das durch viele Faktoren

im Ausland 2016 www.auren.de Definition von Begriffen bei Auslandseinsätzen Ein Einsatz von n im Ausland kommt heute immer häufiger vor, ist aber ein sehr komplexes Konstrukt, das durch viele Faktoren

Anwendung des wirtschaftlichen Arbeitgeberkonzepts und wie soll der Staat das Steueraufkommen an der Quelle sichern?

Österreichische IFA-Veranstaltung zu grenzüberschreitenden Fragen der Arbeitnehmerüberlassung 2. Oktober 2014 Anwendung des wirtschaftlichen Arbeitgeberkonzepts und wie soll der Staat das Steueraufkommen

Österreichische IFA-Veranstaltung zu grenzüberschreitenden Fragen der Arbeitnehmerüberlassung 2. Oktober 2014 Anwendung des wirtschaftlichen Arbeitgeberkonzepts und wie soll der Staat das Steueraufkommen

Financial Services aktuell

www.pwc.at/publikationen Banken, Fonds, Versicherungen Grenzüberschreitende Dienstreisen zwischen und Zweigniederlassung vs. Dienstreisen zwischen Mutter- und Tochtergesellschaft Welche Compliance Verpflichtungen

www.pwc.at/publikationen Banken, Fonds, Versicherungen Grenzüberschreitende Dienstreisen zwischen und Zweigniederlassung vs. Dienstreisen zwischen Mutter- und Tochtergesellschaft Welche Compliance Verpflichtungen

Inhaltsverzeichnis Vorwort Inhaltsverzeichnis Abkürzungsverzeichnis Teil 1: Einleitung

Vorwort... 5 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis... 13 Teil 1: Einleitung... 17 1.1. Sozialversicherung... 17 1.1.1. EU-/EWR-Staaten und Schweiz VO (EWG) 1408/71 bzw VO (EG) 883/2004... 17 1.1.1.1.

Vorwort... 5 Inhaltsverzeichnis... 7 Abkürzungsverzeichnis... 13 Teil 1: Einleitung... 17 1.1. Sozialversicherung... 17 1.1.1. EU-/EWR-Staaten und Schweiz VO (EWG) 1408/71 bzw VO (EG) 883/2004... 17 1.1.1.1.

HEUSER & COLLEGEN Auslandsentsendung und Beschäftigung ausländischer Forscher: Steuern und Sozialversicherung

Auslandsentsendung und Beschäftigung ausländischer Forscher: Steuern und Sozialversicherung www.heuser-collegen.de Seite 1 I. Steuern Steuern Einkommensteuerpflicht Doppelbesteuerung Vermeidung durch Doppelbesteuerungsabkommen

Auslandsentsendung und Beschäftigung ausländischer Forscher: Steuern und Sozialversicherung www.heuser-collegen.de Seite 1 I. Steuern Steuern Einkommensteuerpflicht Doppelbesteuerung Vermeidung durch Doppelbesteuerungsabkommen

2017 US-Steuerrecht: Relevante Daten

2017 US-Steuerrecht: Relevante Daten Wichtige Abgabetermine Termin Steuerpflichtiger Form Beschreibung 31. Januar 2017 Alle Unternehmen 1099 Kontrollmitteilung an den Empfänger über bestimmte in 2016 geleistete

2017 US-Steuerrecht: Relevante Daten Wichtige Abgabetermine Termin Steuerpflichtiger Form Beschreibung 31. Januar 2017 Alle Unternehmen 1099 Kontrollmitteilung an den Empfänger über bestimmte in 2016 geleistete

LLC AUGUSTIN LLC U.S. STEUERBERATUNG 2008 U.S. TAX REFERENCE WICHTIGE ABGABETERMINE UGUSTINPARTNERS

300 EAST 42ND STREET 17TH FLOOR NEW YORK, NY 10017 FON (212) 593-9900 FAX (212) 593-9997 www.augustinpartners.com 2008 U.S. TAX REFERENCE WICHTIGE ABGABETERMINE Termin r Form Beschreibung 31. Alle Unternehmen

300 EAST 42ND STREET 17TH FLOOR NEW YORK, NY 10017 FON (212) 593-9900 FAX (212) 593-9997 www.augustinpartners.com 2008 U.S. TAX REFERENCE WICHTIGE ABGABETERMINE Termin r Form Beschreibung 31. Alle Unternehmen

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland Dieses Infoblatt soll Antworten darauf geben, in welchem Staat Bezüge versteuert werden, die ein in Österreich ansässiger Dienstnehmer,

Die Besteuerung von Dienstnehmereinkünften nach dem DBA mit Deutschland Dieses Infoblatt soll Antworten darauf geben, in welchem Staat Bezüge versteuert werden, die ein in Österreich ansässiger Dienstnehmer,

Anlage N-AUS. Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019

Anlage N-AUS Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019 201800326201 2018 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus nichtselbständiger Arbeit

Anlage N-AUS Ausländische Einkünfte aus nichtselbstständiger Arbeit STEUERJAHR 2018 AUSGABE 2019 201800326201 2018 1 2 Name Vorname 3 Steuernummer 4 Ausländische Einkünfte aus nichtselbständiger Arbeit

Mitarbeiterentsendung Steuer & Sozialversicherung

Mitarbeiterentsendung Steuer & Sozialversicherung Forum Law, Tax, Compliance 23. Juni 2016 Themenübersicht 1 2 3 4 5 Kurze Vorstellung Mitarbeiterentsendung - Einstieg Die Steuern - Fall: Frau Klaus Die

Mitarbeiterentsendung Steuer & Sozialversicherung Forum Law, Tax, Compliance 23. Juni 2016 Themenübersicht 1 2 3 4 5 Kurze Vorstellung Mitarbeiterentsendung - Einstieg Die Steuern - Fall: Frau Klaus Die

Steuerliche Fragen bei Entsendung von Arbeitskräften Österreich und Ungarn

1 Steuerliche Fragen bei Entsendung von Arbeitskräften Österreich und Ungarn WKO Webinar 20. 09. 2016 Mag. (FH) Ildikó Nagl Steuerberaterin 2 Themenübersicht Allgemeine Einführung Entsendung von österreichischen

1 Steuerliche Fragen bei Entsendung von Arbeitskräften Österreich und Ungarn WKO Webinar 20. 09. 2016 Mag. (FH) Ildikó Nagl Steuerberaterin 2 Themenübersicht Allgemeine Einführung Entsendung von österreichischen

Seminar. 18. Januar Stuttgart. Home Office Risiken und Nebenwirkungen. 7. Februar München. 22. Februar Stuttgart. 23.

Global Employer Services Veranstaltungen 1. Halbjahr 2018 Veranstaltung - Thema Datum - Ort Seminar Home Office Risiken und Nebenwirkungen 18. Januar Stuttgart 7. Februar München 22. Februar Stuttgart

Global Employer Services Veranstaltungen 1. Halbjahr 2018 Veranstaltung - Thema Datum - Ort Seminar Home Office Risiken und Nebenwirkungen 18. Januar Stuttgart 7. Februar München 22. Februar Stuttgart

Team Grensoverschrijdend Werken en Ondernemen

Team Grensoverschrijdend Werken en Ondernemen Grenzüberschreitende Besteuerung bei Arbeitnehmersachverhalten Auswirkung der 30 % Regelung (NL) bei bestehender Ansässigkeit in Deutschland Agenda kurze Vorstellung

Team Grensoverschrijdend Werken en Ondernemen Grenzüberschreitende Besteuerung bei Arbeitnehmersachverhalten Auswirkung der 30 % Regelung (NL) bei bestehender Ansässigkeit in Deutschland Agenda kurze Vorstellung

Berufungsentscheidung

Außenstelle Wien Senat 17 GZ. RV/1109-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch A, vom 24. August 2011 gegen den Bescheid des Finanzamtes C,

Außenstelle Wien Senat 17 GZ. RV/1109-W/12 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch A, vom 24. August 2011 gegen den Bescheid des Finanzamtes C,

Nach den internationalen Besteuerungsregelungen der DBA steht Deutschland regelmäßig kein Besteuerungsrecht zu, wenn

TK Lexikon Sozialversicherung Ausländische Arbeitnehmer Lohnsteuer 1 Unbeschränkte Einkommensteuerpflicht 1.1 Wohnsitz im Inland HI726592 HI2330389 HI7390145 Für den Lohnsteuerabzug ist die Nationalität

TK Lexikon Sozialversicherung Ausländische Arbeitnehmer Lohnsteuer 1 Unbeschränkte Einkommensteuerpflicht 1.1 Wohnsitz im Inland HI726592 HI2330389 HI7390145 Für den Lohnsteuerabzug ist die Nationalität

Berufungsentscheidung

E Außenstelle Wien Senat 16 GZ. RV/3499-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes für den 6., 7. und 15. Bezirk in Wien betreffend

E Außenstelle Wien Senat 16 GZ. RV/3499-W/02 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung des Bw. gegen den Bescheid des Finanzamtes für den 6., 7. und 15. Bezirk in Wien betreffend

betreffend Erhebung der Quellensteuer auf Vergütungen an Verwaltungsratssowie Stiftungsratsmitglieder sowie Mitglieder ähnlicher Organe ab 2017

STEUERVERWALTUNG FÜRSTENTUM LIECHTENSTEIN Merkblatt betreffend Erhebung der Quellensteuer auf Vergütungen an Verwaltungsratssowie Stiftungsratsmitglieder sowie Mitglieder ähnlicher Organe ab 2017 Inhaltsverzeichnis

STEUERVERWALTUNG FÜRSTENTUM LIECHTENSTEIN Merkblatt betreffend Erhebung der Quellensteuer auf Vergütungen an Verwaltungsratssowie Stiftungsratsmitglieder sowie Mitglieder ähnlicher Organe ab 2017 Inhaltsverzeichnis

Abfindungen Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

Abfindungen 15.06.2015 Steueroptimierte Gestaltungen bei Abfindungen - Besteuerung von Abfindungen bei Wegzug in das DBA-Ausland Häufig sind Unternehmen im Zusammenhang mit Umstrukturierungen im Konzern

PwC Steuerforum Besteuerung von natürlichen Personen. Demian Blaser Senior Manager PwC

www.pwc.com Besteuerung von natürlichen Personen Demian Blaser Senior Manager Besteuerung von natürlichen Personen Themen Grenzüberschreitende Arbeitsverhältnisse Grenzen bei der privaten Steuerplanung

www.pwc.com Besteuerung von natürlichen Personen Demian Blaser Senior Manager Besteuerung von natürlichen Personen Themen Grenzüberschreitende Arbeitsverhältnisse Grenzen bei der privaten Steuerplanung

Die optimale Wahl der Unternehmensrechtsform für das USA-Geschäft aus steuerlicher Sicht

Industrie- und Handelskammer zu Düsseldorf Postfachadresse: Postfach 10 10 17. 40001 Düsseldorf Hausadresse: Ernst-Schneider-Platz 1. 40212 Düsseldorf Telefon 0211 3557-0 Die optimale Wahl der Unternehmensrechtsform

Industrie- und Handelskammer zu Düsseldorf Postfachadresse: Postfach 10 10 17. 40001 Düsseldorf Hausadresse: Ernst-Schneider-Platz 1. 40212 Düsseldorf Telefon 0211 3557-0 Die optimale Wahl der Unternehmensrechtsform

Buchungen Personalbereich*

* Lohnsteuerpflichtiger Arbeitslohn Lohnsteuerfreier Arbeitslohn (Auszüge) Lohnzahlung? Löhne und Gehälter Zulagen (z. B. Schmutzzulage) Zuschläge (z. B. Überstunden) Urlaubsgeld Weihnachtsgeld Fahrtkostenzuschuss

* Lohnsteuerpflichtiger Arbeitslohn Lohnsteuerfreier Arbeitslohn (Auszüge) Lohnzahlung? Löhne und Gehälter Zulagen (z. B. Schmutzzulage) Zuschläge (z. B. Überstunden) Urlaubsgeld Weihnachtsgeld Fahrtkostenzuschuss

Steuerliche Pflichten von slowenischen Unternehmen und deren Arbeitnehmern bei Ausübung einer Geschäftstätigkeit in Deutschland

Steuerliche Pflichten von slowenischen Unternehmen und deren Arbeitnehmern bei Ausübung einer Geschäftstätigkeit in Deutschland Ljubljana (Slowenien), 15. November 2013 Referent: Dipl.-Finw. Matthias Winkler,

Steuerliche Pflichten von slowenischen Unternehmen und deren Arbeitnehmern bei Ausübung einer Geschäftstätigkeit in Deutschland Ljubljana (Slowenien), 15. November 2013 Referent: Dipl.-Finw. Matthias Winkler,

Inhalt. Besteuerung von Beiträgen und Leistungen der Pensionskasse Rundfunk. für Mitgliedschaften seit 2005

Steuern gemeinsam und Sozial- vorsorgen versicherung Sichere und flexible Altersvorsorge für Freie in Film, Funk und Fernsehen Informationen zu Beiträgen und mit Auftraggeberzuschuss Leistungen der PKR-Vorsorge

Steuern gemeinsam und Sozial- vorsorgen versicherung Sichere und flexible Altersvorsorge für Freie in Film, Funk und Fernsehen Informationen zu Beiträgen und mit Auftraggeberzuschuss Leistungen der PKR-Vorsorge

Doppelbesteuerungsabkommen mit der Republik Litauen - Überblick

Doppelbesteuerungsabkommen mit der Republik Litauen - Überblick Nachstehende Ausführungen geben einen kurzen Überblick über die wichtigsten Bestimmungen des Doppelbesteuerungsabkommens, das am 9. Dezember

Doppelbesteuerungsabkommen mit der Republik Litauen - Überblick Nachstehende Ausführungen geben einen kurzen Überblick über die wichtigsten Bestimmungen des Doppelbesteuerungsabkommens, das am 9. Dezember

Ideen verwirklichen. Geschäfte im Ausland weltweit operieren. am 28. April 2016 in Eschborn

Ideen verwirklichen Geschäfte im Ausland weltweit operieren am 28. April 2016 in Eschborn Global investieren International agieren Weltweit expandieren Ideen verwirklichen Unternehmer wie Unternehmen leben

Ideen verwirklichen Geschäfte im Ausland weltweit operieren am 28. April 2016 in Eschborn Global investieren International agieren Weltweit expandieren Ideen verwirklichen Unternehmer wie Unternehmen leben

Doppelbesteuerungsabkommen mit Polen - Überblick

Doppelbesteuerungsabkommen mit Polen - Überblick Nachstehende Ausführungen geben einen kurzen Überblick über die wichtigsten Bestimmungen des Doppelbesteuerungsabkommens, das am 4. Februar 2005 im BGBl.

Doppelbesteuerungsabkommen mit Polen - Überblick Nachstehende Ausführungen geben einen kurzen Überblick über die wichtigsten Bestimmungen des Doppelbesteuerungsabkommens, das am 4. Februar 2005 im BGBl.

Nach Artikel 31 DBA Brasilien ist das Abkommen nach der Kündigung letztmalig anzuwenden:

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Arbeitsentgelt. Bruttoarbeitsentgelt. Summe aller Entgeltbeträge. Individualarbeitsverträge Tarifverträge. Abzüge vom Bruttoarbeitsentgelt

Arbeitsentgelt Abrechnung und Auszahlung 1 x monatlich, kurz vor Monatsende, teilweise früher Bruttoarbeitsentgelt Summe aller Entgeltbeträge Festlegung durch Arbeitsvertrag Individualarbeitsverträge Tarifverträge

Arbeitsentgelt Abrechnung und Auszahlung 1 x monatlich, kurz vor Monatsende, teilweise früher Bruttoarbeitsentgelt Summe aller Entgeltbeträge Festlegung durch Arbeitsvertrag Individualarbeitsverträge Tarifverträge

Skript zum Online-Training. Einkommensteuer Grundlagen. Rechtsstand: Januar In Kooperation mit

Skript zum Online-Training Einkommensteuer Grundlagen Rechtsstand: Januar 209 In Kooperation mit Inhalt Grundlagen der Einkommensteuer... 2 Persönliche Steuerpflicht... 2 2. Unbeschränkte Steuerpflicht

Skript zum Online-Training Einkommensteuer Grundlagen Rechtsstand: Januar 209 In Kooperation mit Inhalt Grundlagen der Einkommensteuer... 2 Persönliche Steuerpflicht... 2 2. Unbeschränkte Steuerpflicht

IES Newsletter Sonderpublikation im Januar 2012

IES Newsletter Sonderpublikation im Januar 2012 INTERNATIONAL EXECUTIVE SERVICES Sonderpublikation im Januar 2012 Neuerungen im US Steuerrecht zum Jahreswechsel Der US Kongress hat eine Reihe von Neuerungen

IES Newsletter Sonderpublikation im Januar 2012 INTERNATIONAL EXECUTIVE SERVICES Sonderpublikation im Januar 2012 Neuerungen im US Steuerrecht zum Jahreswechsel Der US Kongress hat eine Reihe von Neuerungen

1.3 Ausübung der Tätigkeit in Litauen HI

TK Lexikon Grenzüberschreitende Beschäftigung Litauen 1.3 Ausübung der Tätigkeit in Litauen HI7679140 Grundsätzlich wird der Arbeitslohn nur im Wohnsitzstaat Deutschland besteuert. [ 11 ] Wenn der Arbeitnehmer

TK Lexikon Grenzüberschreitende Beschäftigung Litauen 1.3 Ausübung der Tätigkeit in Litauen HI7679140 Grundsätzlich wird der Arbeitslohn nur im Wohnsitzstaat Deutschland besteuert. [ 11 ] Wenn der Arbeitnehmer

Geschäftsprozesse als Wertströme erfassen, dokumentieren und auswerten

Lerngebiet 4: Geschäftsprozesse als Wertströme erfassen, dokumentieren und auswerten 5. Exkurs: Buchungen im Beschaffungs- und Absatzbereich 5.1 Grundlagen Personalaufwendungen sind die Gegenleistung eines

Lerngebiet 4: Geschäftsprozesse als Wertströme erfassen, dokumentieren und auswerten 5. Exkurs: Buchungen im Beschaffungs- und Absatzbereich 5.1 Grundlagen Personalaufwendungen sind die Gegenleistung eines

Beschäftigte der Teilnehmergemeinschaften

Beschäftigte der Teilnehmergemeinschaften VTG Baden-Württemberg Regionalkonferenzen, November 2018 Referent: Thomas Heim-Rueff Beschäftigte der Teilnehmergemeinschaften Agenda Beschäftigungsverhältnisse

Beschäftigte der Teilnehmergemeinschaften VTG Baden-Württemberg Regionalkonferenzen, November 2018 Referent: Thomas Heim-Rueff Beschäftigte der Teilnehmergemeinschaften Agenda Beschäftigungsverhältnisse

Newsletter Nr. 152 (DE) Besteuerung von ausländischem Gehalt bei kurzzeitiger Arbeit in China

Besteuerung von ausländischem Gehalt bei kurzzeitiger Arbeit in China") Newsletter Nr. 152 (DE) Besteuerung von ausländischem Gehalt bei kurzzeitiger Arbeit in China November 2015 All r ig ht s r e ser ved Lo r e nz & P art ner s 2015 Obwohl Lorenz & Partners große Sorgfalt

Newsletter Nr. 152 (DE) Besteuerung von ausländischem Gehalt bei kurzzeitiger Arbeit in China November 2015 All r ig ht s r e ser ved Lo r e nz & P art ner s 2015 Obwohl Lorenz & Partners große Sorgfalt

DIE BETRIEBLICHE DIREKTVERSICHERUNG

DIE BETRIEBLICHE DIREKTVERSICHERUNG Warum zusätzliche Altersvorsorge? Warum zusätzliche Altersvorsorge? 3 Wie funktioniert die Direktversicherung speziell? Meyer GmbH Versicherung 4 Und wie wird die Direktversicherung

DIE BETRIEBLICHE DIREKTVERSICHERUNG Warum zusätzliche Altersvorsorge? Warum zusätzliche Altersvorsorge? 3 Wie funktioniert die Direktversicherung speziell? Meyer GmbH Versicherung 4 Und wie wird die Direktversicherung

Auswirkungen des neuen Doppelbesteuerungsabkommens zwischen Deutschland und den Niederlanden

Auswirkungen des neuen Doppelbesteuerungsabkommens zwischen Deutschland und den Niederlanden Prof. Dr. Rainer Prokisch, Maastricht University* Maastricht University/ Provincie Limburg/ NEIMED /Zuyd Hogeschool/

Auswirkungen des neuen Doppelbesteuerungsabkommens zwischen Deutschland und den Niederlanden Prof. Dr. Rainer Prokisch, Maastricht University* Maastricht University/ Provincie Limburg/ NEIMED /Zuyd Hogeschool/

Brix +Partners llc U.S. Steuerberatung

Wichtige Abgabetermine 2015 US-Steuern: Relevante Zahlen und Fakten Termin Steuerpflichtiger Form Beschreibung 2. Februar 2015 Alle Unternehmen 1099 Kontrollmitteilung an den Empfänger über bestimmte in

Wichtige Abgabetermine 2015 US-Steuern: Relevante Zahlen und Fakten Termin Steuerpflichtiger Form Beschreibung 2. Februar 2015 Alle Unternehmen 1099 Kontrollmitteilung an den Empfänger über bestimmte in

Perspektiven erweitern

Perspektiven erweitern Erneuerbare Energien Photovoltaik Perspektiven erweitern In einem Markt erfolgreich zu sein verlangt intensive Kenntnisse der Rahmenbedingungen. Unsere Teams denken und handeln übergreifend

Perspektiven erweitern Erneuerbare Energien Photovoltaik Perspektiven erweitern In einem Markt erfolgreich zu sein verlangt intensive Kenntnisse der Rahmenbedingungen. Unsere Teams denken und handeln übergreifend

Modul BWL IX für Wirtschaftswissenschaftler. Betriebliche Steuerlehre Prof. Jelena Milatovic, LL.M. Steuerrecht

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Prof. Jelena Milatovic, LL.M. Steuerrecht Gliederung 2. Einkommensteuer 2.1 Wesen der Einkommensteuer 2.2 Erhebungsformen 2.3 Steuerpflicht

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Prof. Jelena Milatovic, LL.M. Steuerrecht Gliederung 2. Einkommensteuer 2.1 Wesen der Einkommensteuer 2.2 Erhebungsformen 2.3 Steuerpflicht

1. Einführung. Kurzinfo Besonderheiten der Nettolohnabrechnung

1. Einführung Der Grundsatz ist: Der Arbeitgeber schuldet dem Arbeitnehmer den Brutto-Lohn, von dem er dann die Abzüge (Lohnsteuer, Sozialversicherung) richtig im Sinne der gesetzlichen Vorschriften berechnet,

1. Einführung Der Grundsatz ist: Der Arbeitgeber schuldet dem Arbeitnehmer den Brutto-Lohn, von dem er dann die Abzüge (Lohnsteuer, Sozialversicherung) richtig im Sinne der gesetzlichen Vorschriften berechnet,

Diplomarbeit zur Erlangung des akademischen Grades Diplom-Wirtschaftsjuristin (FH) Thema:

Thema:") Fachhochschute für Technik und Wirtschaft Berlin University of Applied Sciences Fachbereich 3, Wirtschaftswissenschaften I Studiengang Wirtschaftsrecht Diplomarbeit zur Erlangung des akademischen Grades

Fachhochschute für Technik und Wirtschaft Berlin University of Applied Sciences Fachbereich 3, Wirtschaftswissenschaften I Studiengang Wirtschaftsrecht Diplomarbeit zur Erlangung des akademischen Grades

Buchungen Personalbereich*

* Lohnzahlung? * Das überlässt man besten dem Steuerberater! N. Leist, Steuerfachmann anno 2008! Lohnsteuerpflichtiger Arbeitslohn Lohnsteuerfreier Arbeitslohn (Auszüge) Löhne und Gehälter Zulagen (z.

* Lohnzahlung? * Das überlässt man besten dem Steuerberater! N. Leist, Steuerfachmann anno 2008! Lohnsteuerpflichtiger Arbeitslohn Lohnsteuerfreier Arbeitslohn (Auszüge) Löhne und Gehälter Zulagen (z.

Auslandsentsendung von Mitarbeitern

Arbeitsrecht und Personal Entgeltabrechnung Frank Retzlaff, Ulrike Höreth Auslandsentsendung von Mitarbeitern Verlag Dashöfer Stand: März 2011 Copyright 2011 Dashöfer Holding Ltd., Zypern & Verlag Dashöfer

Arbeitsrecht und Personal Entgeltabrechnung Frank Retzlaff, Ulrike Höreth Auslandsentsendung von Mitarbeitern Verlag Dashöfer Stand: März 2011 Copyright 2011 Dashöfer Holding Ltd., Zypern & Verlag Dashöfer

3. Buchung des Personalaufwandes

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2016 C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

Institut für Wirtschafts- und Sozialwissenschaften Dr. Alfred Brink Vorlesung Buchführung & Abschluss Sommersemester 2016 C. Buchungen von komplexen Geschäftsvorfällen 1. Überblick 2. Buchungen im Anlagevermögen

VO Finanzrecht - Einkommensteuer

VO Finanzrecht - Einkommensteuer Univ. Prof. Dr. Sabine Kirchmayr - Schliesselberger SS 2013 1. Einheit 2 Literatur Doralt, Steuerrecht 2012/13, Manz 2012 (Pflichtlektüre) Doralt/Ruppe, Steuerrecht, Band

VO Finanzrecht - Einkommensteuer Univ. Prof. Dr. Sabine Kirchmayr - Schliesselberger SS 2013 1. Einheit 2 Literatur Doralt, Steuerrecht 2012/13, Manz 2012 (Pflichtlektüre) Doralt/Ruppe, Steuerrecht, Band

Weltweit engagiert Steuerliche und rechtliche Rahmenbedingungen in Ungarn

Weltweit engagiert Steuerliche und rechtliche Rahmenbedingungen in Ungarn Dr. Roland Felkai Diplom-Volkswirt, MA (London), Steuerberater (H) Hamburg 04.05.2016 Rödl & Partner 1 Rechtsformen ungarischer

Weltweit engagiert Steuerliche und rechtliche Rahmenbedingungen in Ungarn Dr. Roland Felkai Diplom-Volkswirt, MA (London), Steuerberater (H) Hamburg 04.05.2016 Rödl & Partner 1 Rechtsformen ungarischer

Weltweit engagiert. Aktuelles aus tschechischem Steuerrecht Kateřina Jordanovová Praha

Weltweit engagiert Aktuelles aus tschechischem Steuerrecht 2016 Kateřina Jordanovová Praha 14.03.2016 Rödl & Partner 08.08.2011 1 Änderungen 2016 Einführung der Kontrollmeldung im Bereich der Mehrwertsteuer

Weltweit engagiert Aktuelles aus tschechischem Steuerrecht 2016 Kateřina Jordanovová Praha 14.03.2016 Rödl & Partner 08.08.2011 1 Änderungen 2016 Einführung der Kontrollmeldung im Bereich der Mehrwertsteuer

IM NAMEN DER REPUBLIK

GZ. RV/7104109/2014 IM NAMEN DER REPUBLIK Das Bundesfinanzgericht hat durch den Richter R in der Beschwerdesache Bf., A, B, vertreten durch C, gegen den Bescheid des Finanzamtes D vom 7. Mai 2012, betreffend

GZ. RV/7104109/2014 IM NAMEN DER REPUBLIK Das Bundesfinanzgericht hat durch den Richter R in der Beschwerdesache Bf., A, B, vertreten durch C, gegen den Bescheid des Finanzamtes D vom 7. Mai 2012, betreffend

Vorwort... V Abkürzungsverzeichnis... XV Literaturverzeichnis... XXI. 1. Kapitel: Einsatz eigener Arbeitnehmer bei Dritten im Inland..

Vorwort................................. V Abkürzungsverzeichnis......................... XV Literaturverzeichnis.......................... XXI 1. Kapitel: Einsatz eigener Arbeitnehmer bei Dritten im Inland..

Vorwort................................. V Abkürzungsverzeichnis......................... XV Literaturverzeichnis.......................... XXI 1. Kapitel: Einsatz eigener Arbeitnehmer bei Dritten im Inland..

Die betriebliche Krankenversicherung (bkv)

") Die betriebliche Krankenversicherung (bkv) Steuerliche Behandlung Stand: Oktober 2015 Steuerrechtliche Behandlung der bkv Die Leistungen aus der bkv sind für den Arbeitnehmer (AN) grundsätzlich steuerfrei

Die betriebliche Krankenversicherung (bkv) Steuerliche Behandlung Stand: Oktober 2015 Steuerrechtliche Behandlung der bkv Die Leistungen aus der bkv sind für den Arbeitnehmer (AN) grundsätzlich steuerfrei

Modul BWL IX für Wirtschaftswissenschaftler. Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt 2

Modul BWL IX für Wirtschaftswissenschaftler Betriebliche Steuerlehre Karteikarten ESt 1 Prof. Jelena Milatovic, LL.M. Steuerrecht Betriebliche Steuerlehre - Prof. Jelena Milatovic - Karteikarten ESt 2

Konsultationsvereinbarungen zwischen dem Fürstentum Liechtenstein und der Schweizerischen Eidgenossenschaft

STEUERVERWALTUNG FÜRSTENTUM LIECHTENSTEIN Konsultationsvereinbarungen zwischen dem Fürstentum Liechtenstein und der Schweizerischen Eidgenossenschaft Stand: 23. Februar 2017 Inhaltsverzeichnis 1. Verständigungsvereinbarung

STEUERVERWALTUNG FÜRSTENTUM LIECHTENSTEIN Konsultationsvereinbarungen zwischen dem Fürstentum Liechtenstein und der Schweizerischen Eidgenossenschaft Stand: 23. Februar 2017 Inhaltsverzeichnis 1. Verständigungsvereinbarung

GOING USA GUT BERATEN ZU RECHT UND STEUERN, FINANZIERUNG, PERSONAL UND STRATEGIE

PKF Österreicher-Staribacher Wirtschaftsprüfungs GmbH & Co KG GOING USA GUT BERATEN ZU RECHT UND STEUERN, FINANZIERUNG, PERSONAL UND STRATEGIE Wien, 27.04.2017 Inhaltsverzeichnis Auswirkungen auf die Rechtsformwahl

PKF Österreicher-Staribacher Wirtschaftsprüfungs GmbH & Co KG GOING USA GUT BERATEN ZU RECHT UND STEUERN, FINANZIERUNG, PERSONAL UND STRATEGIE Wien, 27.04.2017 Inhaltsverzeichnis Auswirkungen auf die Rechtsformwahl

Angaben auf den Lohnsteuerkarten Urlaub aus persönlichen Gründen (Sonderurlaub)

") Luxemburg, Januar 2018 Sehr geehrter Kunde, sehr geehrte Kundin, hiermit übermitteln wir Ihnen vorbehaltlich der geltenden Gesetzgebung im Anhang die Änderungen, die zum 1. Januar 2018 in Kraft getreten

Luxemburg, Januar 2018 Sehr geehrter Kunde, sehr geehrte Kundin, hiermit übermitteln wir Ihnen vorbehaltlich der geltenden Gesetzgebung im Anhang die Änderungen, die zum 1. Januar 2018 in Kraft getreten

1 Arbeitnehmer mit Wohnsitz in Deutschland

TK Lexikon Grenzüberschreitende Beschäftigung Polen 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Steuerpflicht in Deutschland HI7693480 HI7693481 Eine natürliche Person, die in Deutschland einen Wohnsitz

TK Lexikon Grenzüberschreitende Beschäftigung Polen 1 Arbeitnehmer mit Wohnsitz in Deutschland 1.1 Steuerpflicht in Deutschland HI7693480 HI7693481 Eine natürliche Person, die in Deutschland einen Wohnsitz

Werner Vith und Jürgen Walbrühl Steuerberater Meckenheim/Alfter

Werner Vith und Jürgen Walbrühl Steuerberater Meckenheim/Alfter ERFASSUNGBOGEN FÜR GERINGFÜGIG BESCHÄFTIGTE Arbeitgeber: Vorname: Nachname: Geburtsname: Anschrift: PLZ: Ort: Straße: Haus-Nr.: Identifikationsnummer:

Werner Vith und Jürgen Walbrühl Steuerberater Meckenheim/Alfter ERFASSUNGBOGEN FÜR GERINGFÜGIG BESCHÄFTIGTE Arbeitgeber: Vorname: Nachname: Geburtsname: Anschrift: PLZ: Ort: Straße: Haus-Nr.: Identifikationsnummer:

Weltweit engagiert. Fachkräftemangel nein Danke! Mehr Bindung und Attraktivität durch Mitarbeiterbeteiligung Andrea Mehrer Nürnberg

Weltweit engagiert Fachkräftemangel nein Danke! Mehr Bindung und Attraktivität durch Mitarbeiterbeteiligung Andrea Mehrer Nürnberg 21.05.2015 1 Agenda 01 Ein Stück vom Kuchen oder Teufelszeug? 02 Das Ziel

Weltweit engagiert Fachkräftemangel nein Danke! Mehr Bindung und Attraktivität durch Mitarbeiterbeteiligung Andrea Mehrer Nürnberg 21.05.2015 1 Agenda 01 Ein Stück vom Kuchen oder Teufelszeug? 02 Das Ziel

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/0305-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., Wien, vertreten durch Dr. Herbert Pochieser, 1070 Wien, Schottenfeldgasse 2-4/2/23,

Außenstelle Wien Senat 15 GZ. RV/0305-W/10 Berufungsentscheidung Der Unabhängige Finanzsenat hat über die Berufung der Bw., Wien, vertreten durch Dr. Herbert Pochieser, 1070 Wien, Schottenfeldgasse 2-4/2/23,

Praktische Aspekte zur Körperschaftsteuer und Einkommensteuer in Ungarn und in Deutschland. DTM Adótaná csadó és Pénzügyi Szolgá ltató Zrt.

Praktische Aspekte zur Körperschaftsteuer und Einkommensteuer in Ungarn und in Deutschland DTM Adótaná csadó és Pénzügyi Szolgá ltató Zrt. Hauptaspekte Praktische Fragen zur Besteuerung von PKWs Die mit

Praktische Aspekte zur Körperschaftsteuer und Einkommensteuer in Ungarn und in Deutschland DTM Adótaná csadó és Pénzügyi Szolgá ltató Zrt. Hauptaspekte Praktische Fragen zur Besteuerung von PKWs Die mit

Expatriates und unselbständig Beschäftigte. RA Dr. CIPRIAN PĂUN LL.M Münster

Expatriates und unselbständig Beschäftigte RA Der Unterschied zwischen unselbständig Beschäftigten und Expatriates unselbständig Beschäftigte Personen, die in einem Dienstverhältnis stehen Expatriates

Expatriates und unselbständig Beschäftigte RA Der Unterschied zwischen unselbständig Beschäftigten und Expatriates unselbständig Beschäftigte Personen, die in einem Dienstverhältnis stehen Expatriates

Wissenswertes zum Thema Nebeneinkommen

Informationsblatt Wissenswertes zum Thema Nebeneinkommen Wichtige Informationen zum Arbeitslosengeld Wissenswertes zum Thema Nebeneinkommen Wann wird Einkommen angerechnet? Einkommen, das Sie aus einer

Informationsblatt Wissenswertes zum Thema Nebeneinkommen Wichtige Informationen zum Arbeitslosengeld Wissenswertes zum Thema Nebeneinkommen Wann wird Einkommen angerechnet? Einkommen, das Sie aus einer

Internationale Mitarbeitereinsätze. Weltweit gut aufgehoben.

Internationale Mitarbeitereinsätze. Weltweit gut aufgehoben. Mitarbeitereinsätze international Internationale Mitarbeitereinsätze zunehmend ein Thema mit Breitenwirkung Die deutsche Wirtschaft lebt maßgeblich

Internationale Mitarbeitereinsätze. Weltweit gut aufgehoben. Mitarbeitereinsätze international Internationale Mitarbeitereinsätze zunehmend ein Thema mit Breitenwirkung Die deutsche Wirtschaft lebt maßgeblich

Fachtag Jugendbegleiter.Schule.Ehrenamt am 03.Juli 2018

Fachtag Jugendbegleiter.Schule.Ehrenamt am 03.Juli 2018 Impulsvortrag zum Thema: Rechtliche Grundlagen im Ehrenamt Rechtsanwalt Kai Hildebrand Leonberger Straße 44 70199 Stuttgart www.anwalt-hildebrand.de

Fachtag Jugendbegleiter.Schule.Ehrenamt am 03.Juli 2018 Impulsvortrag zum Thema: Rechtliche Grundlagen im Ehrenamt Rechtsanwalt Kai Hildebrand Leonberger Straße 44 70199 Stuttgart www.anwalt-hildebrand.de

Gemeinsam erfolgreich

Gemeinsam erfolgreich Missglückter internationaler Mitarbeitereinsatz Möglichkeiten der Korrektur Susanne Hierl, Rita Santaniello Forum Going Global Nürnberg 13. Juni 2013 Rödl & Partner 12.Juni 2013 1

Gemeinsam erfolgreich Missglückter internationaler Mitarbeitereinsatz Möglichkeiten der Korrektur Susanne Hierl, Rita Santaniello Forum Going Global Nürnberg 13. Juni 2013 Rödl & Partner 12.Juni 2013 1

Botschaft der Bundesrepublik Deutschland Athen

1 Botschaft der Bundesrepublik Deutschland Athen à Merkblatt zur Besteuerung gemäss dem Doppelbesteuerungsabkommen zwischen Griechenland und Deutschland (1966) Übersicht 1. Art der anfallenden Steuern

1 Botschaft der Bundesrepublik Deutschland Athen à Merkblatt zur Besteuerung gemäss dem Doppelbesteuerungsabkommen zwischen Griechenland und Deutschland (1966) Übersicht 1. Art der anfallenden Steuern

Lexware lohn+gehalt unterscheidet die Vorträge für das aktuelle Jahr und das Vorjahr.

Vorträge erfassen Wann geben Sie Vorträge ein und wie wirken sie sich aus? Die Erfassung von Vorträgen ist notwendig für eine korrekte Berechnung der Lohnsteuer und Sozialversicherungsbeiträgen aus sonstigen

Vorträge erfassen Wann geben Sie Vorträge ein und wie wirken sie sich aus? Die Erfassung von Vorträgen ist notwendig für eine korrekte Berechnung der Lohnsteuer und Sozialversicherungsbeiträgen aus sonstigen

Inhaltsverzeichnis.

Inhaltsverzeichnis 1. Grundlagen 7 1.1 Das Schweizer Steuersystem 9 1.2 Einkommen aus unselbstständiger Erwerbstätigkeit 10 1.2.1 Unselbstständige Erwerbstätigkeit 11 1.2.1.1 Definition 11 1.2.1.2 Ort

Inhaltsverzeichnis 1. Grundlagen 7 1.1 Das Schweizer Steuersystem 9 1.2 Einkommen aus unselbstständiger Erwerbstätigkeit 10 1.2.1 Unselbstständige Erwerbstätigkeit 11 1.2.1.1 Definition 11 1.2.1.2 Ort

Hinweise. Bitte dem Finanzamt mit drei Durchschriften einreichen. Weiße Felder ausfüllen oder ankreuzen.

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Antrag für unbeschränkt einkommensteuerpflichtige Arbeitnehmer auf Erteilung einer Bescheinigung über die Freistellung des Arbeitslohns vom Steuerabzug auf Grund eines Abkommens zur Vermeidung der Doppelbesteuerung

Info Besteuerung deutsche Renten

Info Besteuerung deutsche Renten Änderung der Rentenbesteuerung in Deutschland Nach einem Urteil des Bundesverfassungsgerichtes hat der deutsche Gesetzgeber die einkommensteuerrechtliche Behandlung von

Info Besteuerung deutsche Renten Änderung der Rentenbesteuerung in Deutschland Nach einem Urteil des Bundesverfassungsgerichtes hat der deutsche Gesetzgeber die einkommensteuerrechtliche Behandlung von

Lösung: Arbeitnehmerleid

Tutorium zum Internationalen Steuerrecht WiSe 2017/2018 Johannes Becker Lösung: Arbeitnehmerleid Aufgabe 1: Ingo Iller I. Innerstaatliche Rechtslage Ingo Iller (I) hat in Deutschland seinen Wohnsitz (

Tutorium zum Internationalen Steuerrecht WiSe 2017/2018 Johannes Becker Lösung: Arbeitnehmerleid Aufgabe 1: Ingo Iller I. Innerstaatliche Rechtslage Ingo Iller (I) hat in Deutschland seinen Wohnsitz (

Teil C: Persönliche Steuerpflicht

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil C: Persönliche Steuerpflicht Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater für Internationales

Arbeitsunterlagen zur Vorlesung Unternehmenssteuerrecht 2015 Teil C: Persönliche Steuerpflicht Dr. Paul Richard Gottschalk Rechtsanwalt, Wirtschaftsprüfer, Steuerberater und Fachberater für Internationales

Antrag auf Erteilung einer Bescheinigung nach dem Auslandstätigkeitserlass

Antrag auf Erteilung einer Bescheinigung nach dem Auslandstätigkeitserlass über die Freistellung des Arbeitslohns vom Steuerabzug Bitte dem mit zwei Durchschriften einreichen Weiße Felder bitte ausfüllen.

Antrag auf Erteilung einer Bescheinigung nach dem Auslandstätigkeitserlass über die Freistellung des Arbeitslohns vom Steuerabzug Bitte dem mit zwei Durchschriften einreichen Weiße Felder bitte ausfüllen.

Gemeinsam erfolgreich. Alles was Recht ist Fehler und Fallen im Geschäft mit den Golfstaaten Mena Forum Bayern

Gemeinsam erfolgreich Alles was Recht ist Fehler und Fallen im Geschäft mit den Golfstaaten Mena Forum Bayern 20.03.2014 1 Agenda 01 Kooperationsrat der Arabischen Staaten des Golfes 02 Markteintrittsstrategien

Gemeinsam erfolgreich Alles was Recht ist Fehler und Fallen im Geschäft mit den Golfstaaten Mena Forum Bayern 20.03.2014 1 Agenda 01 Kooperationsrat der Arabischen Staaten des Golfes 02 Markteintrittsstrategien