Abgeltungssteuer. 25% auf alles

|

|

|

- Ludo Schmitz

- vor 6 Jahren

- Abrufe

Transkript

1 Abgeltungssteuer 25% auf alles Referent: Joachim Dolatschko Koreferent: Wolfgang Polta 30. Januar 2008

2 Folie 3

3 Folie 4

4 Folie 5

5 Folie 6

6 Folie 7

7 Studie von Uwe Wystup, Professor für Quantitative Finance Kurz: Der Anleger ohne Vollkaskoschutz ist wahrscheinlich bei Renteneintritt sechs mal so reich wie sein sicherheitsfanatischer Nachbar. Folie 8

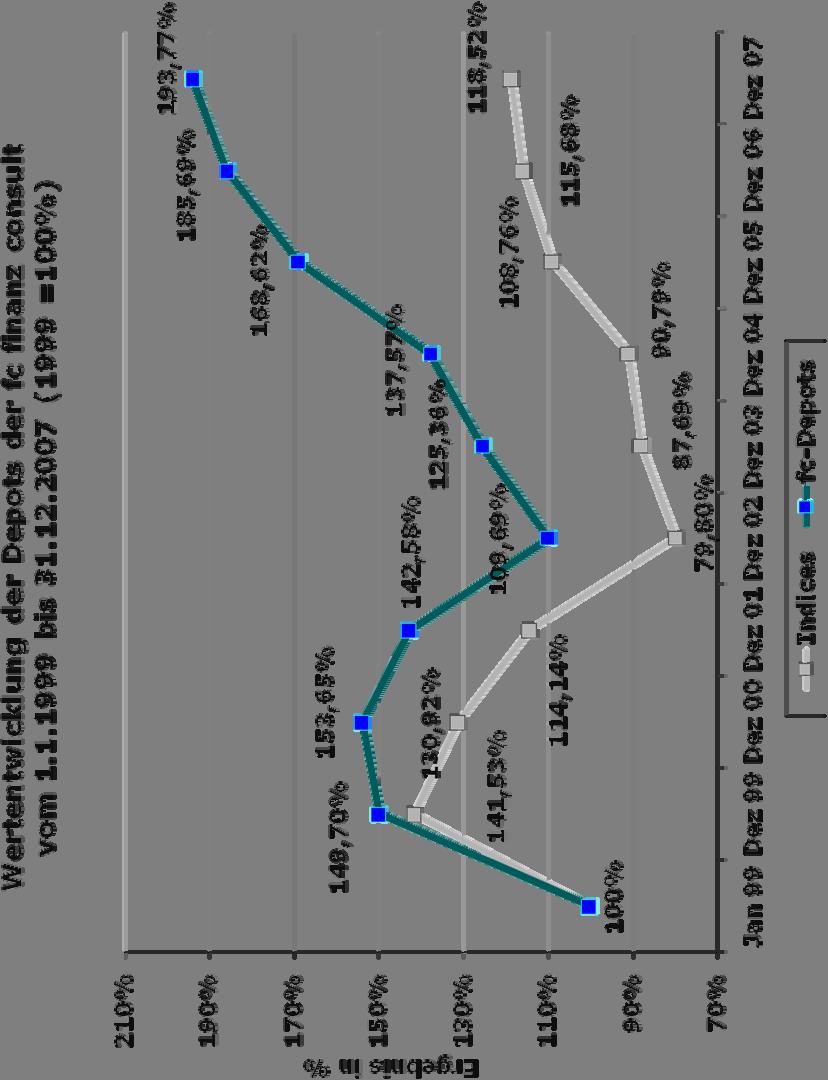

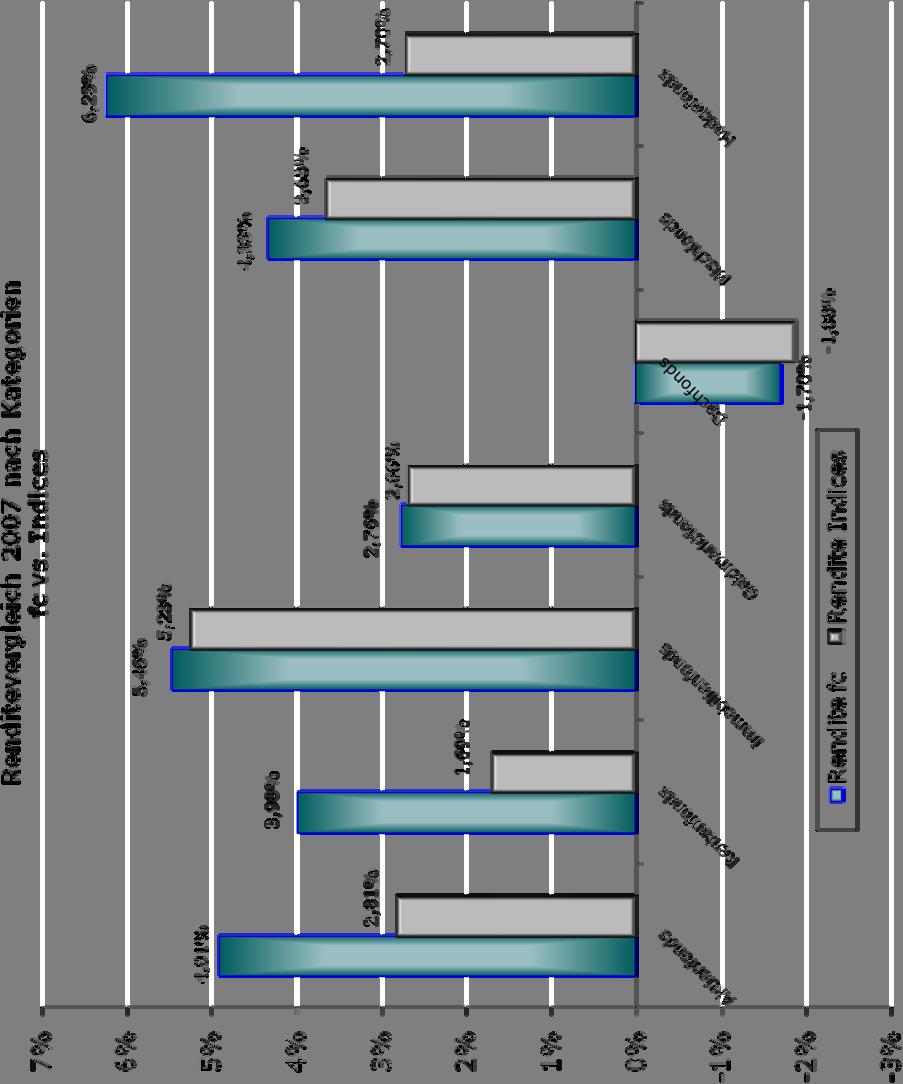

8 Anleger fc finanz consult / Willi Becker Depoteinsicht Argentos (Technik) KAGs, Depotplattformen Folie 9

9 Schiffsverkäufe Beteiligung Einzahlung (inkl Agio) Kapitalrückfluss Kapitalrückfluss in % Nettorendite (IRR) Laufzeit in Jahren Durchschn. gebundenes Kapital MS John Wulff , ,23 103,90% 1,03% ,94 MS Polar Colombia , ,21 165,10% 16,26% ,10 MS Rio Negro , ,35 161,19% 13,10% ,62 MS Polar Brasil , ,73 175,36% 17,03% ,23 MS Polar Uruguay , ,13 169,74% 19,44% ,78 MS Parida , ,84 109,10% 2,84% ,41 MS Harun J , ,30 171,67% 23,23% ,32 MS Virgo J , ,43 198,00% 39,72% ,25 MS Reide , ,67 200,71% 19,04% ,40 MS Cape Norviega , ,03 141,78% 32,31% ,40 MS Cape Negro , ,62 141,18% 27,23% ,18 MS Cape Norvegia , ,85 143,76% 28,19% ,50 Durchschnittlich , ,37 156,79% 19,95% 6, ,68 Derzeit 94 Schiffe in Fahrt Folie 10

10 Immobilienverkäufe Fonds, Emissionsjahr Einzahlung (inkl Agio) Kapitalrückfluss Kapitalrückfluss in % Nettorendite (IRR) Laufzeit in Jahren Durchschn. gebundenes Kapital USA 1, , ,00 199,39% 19,27% ,52 Holland 38, , ,00 107,14% 1,63% ,10 Holland 35, , ,00 139,21% 6,94% ,25 Holland 30, , ,00 120,57% 3,29% ,21 Holland 29, , ,00 130,86% 4,69% ,06 Holland 28, , ,00 115,70% 2,79% ,86 Holland 22, , ,00 101,31% 0,22% ,02 Holland 15, , ,00 168,72% 8,87% ,20 Holland 14, , ,00 169,58% 7,54% ,87 Holland 9, , ,00 198,10% 9,63% ,99 Holland 6, , ,00 151,52% 5,64% ,94 Canada 1, , ,38 126,19% 5,95% ,74 Holland 10, , ,00 132,39% 4,62% ,28 Holland 40, , ,00 138,38% 7,97% ,07 Holland 7, , ,00 181,31% 7,88% ,90 Canada 2, , ,00 166,48% 13,34% ,82 Frankreich 1, , ,00 130,86% 9,98% ,11 England, , ,00 160,95% 29,39% ,13 Durchschnittlich , ,63 146,59% 8,31% 7, ,28 Canada 7+8 in Verkaufsvorbereitung 19 Immobilienfonds noch unter Vertrag Folie 11

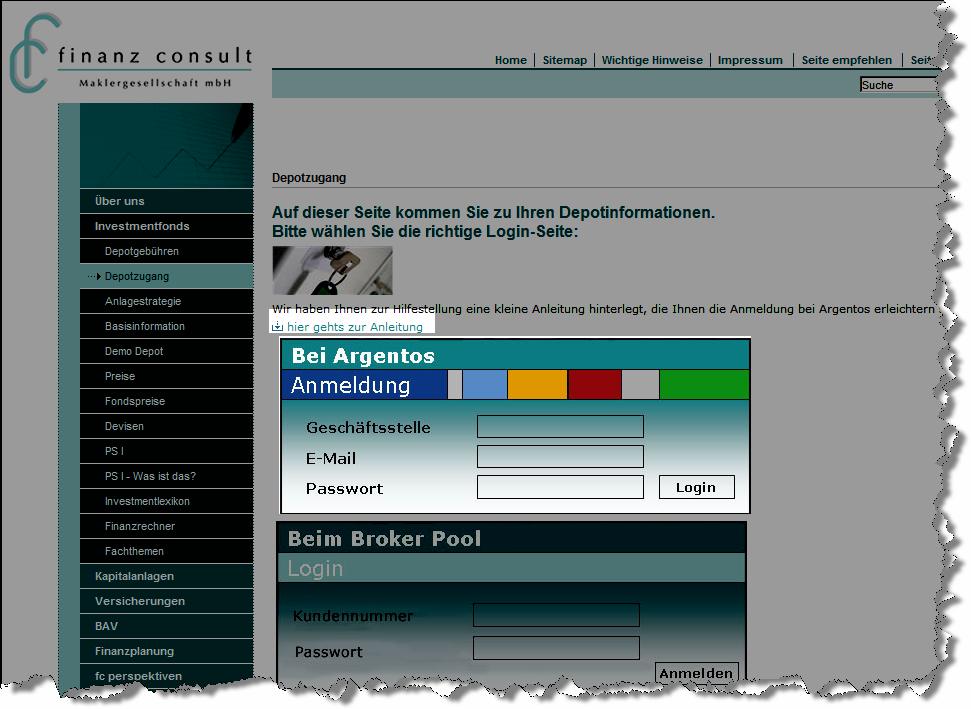

11 Depotzugang Folie 12

12 Folie 13

13 Folie 14

14 Folie 15

15 Folie 16

16 Folie 17

17 Einkommensteuertarif 2008 Grundtabelle Durchschnittssteuersatz Grenzsteuersatz 45% 40% % / 45% Steuersatz in % 35% 30% 25% 20% 15% 10% % % 15% 20% 25% 30% 5% 0% % 5% zu versteuerndes Einkommen Grenzsteuersatz auf die nächsten 500 Folie 18

18 25,000% KESt mit abgeltender Wirkung -0,490% Ermäßigung wegen Kirchensteuer 24,510% +1,348% SolZ (5,5%) +1,961% KiSt (8%) 27,829% Steuerabzug (flat tax) Bei 9% KiSt 27,996% Steuerabzug Folie 19

19 Einkünfte nach 20 EStG Zinsen Dividenden Realisierte Kursgewinne Erträge aus Zertifikaten Erhebung durch deutsche Stellen Banken, Depotstellen GmbHs, AGs bei privaten Darlehen: ESt-Erklärung Folie 20

20 AbgSt gilt nur für den privaten Bereich. Körperschaften: keine Änderung Personengesellschaften: Teileinkünfteverfahren Aus Sparerfreibetrag und Werbungskostenpauschbetrag wird der Sparerpauschbetrag 801 / 1602 Folie 21

21 Werbungskosten sind nicht mehr abzugsfähig Ausnahme: Anschaffungskosten insbesondere Ausgabeaufschläge Realisierte Verluste sind abzugsfähig ohne zeitliche Begrenzung aber nur mit 20 EStG-Einkünften verrechenbar Verluste aus Aktienverkäufen nur mit Gewinnen aus Aktienverkäufen verrechenbar Altverluste sind bis 2013 verrechenbar Folie 22

22 Gültig ab grundsätzlich für Kapitaleinkünfte bei Wertpapierverkäufen nur für nach dem angeschaffte Papiere (Übergangsregel) Ausnahme Zertifikate: Steuerbefreiung nur bei Kauf vor dem 14.März 2007 und Verkauf vor dem 1.Juli 2009 und seit mehr als einem Jahr im Depot liegen Folie 23

23 ESt-Erklärung wenn KiSt nicht an die Bank gemeldet wurde Altverlust- oder Verlustverrechnung zwischen verschiedenen Depotstellen / Banken erfolgen soll Auslandsdepot vorhanden ist Günstigerprüfung erfolgen soll Zinsen aus private Darlehen erklärt werden sollen Folie 24

24 Lebensversicherung Auszahlungen unterliegen grundsätzlich der Abgeltungsteuer Auszahlungen ab 60. Lj. und einer Sparzeit von über 12 Jahren unterliegen dem hälftigen Unterschiedsbetrag zwischen Aus- und Einzahlung 44,31% : 2 = 22,155% (LV-Besteuerung)* 26,25% - 22,155% = 4,095% weniger Steuer als AbgSt Beispiel: 30 Jahre Sparvertrag (30 bis 60) Rendite 7% Sparrate p.a. Zins und Dividenden 20% p.a. *Bei Reichensteuer 23,74%; Vorteil dann 2,51% Folie 25

25 Sparvertrag:Aktienfonds vs. FLV Auszahlung AKF Auszahlung FLV Jahre 20 Jahre 30 Jahre Auszahlung AKF Auszahlung FLV Folie 26

26 Rentenversicherung (Einmalzahlung) keine Änderung Nachsteuervergleich: gemischtes Investmentdepot vs. Rentenzahlung ab 65 80% Festverzinsliche /20% Aktienfonds Rendite: 4,5% Lebenserwartung bis 92 Einzahlung Steuersatz 26,375% Nettorente aus Rentenversicherung? Nettorente aus Depot o. Kap.verzehr? Nettorente aus Depot m. Kap.verzehr? Folie 27

27 Rentenversicherung vs. Depotrente Bruttorente Nettorente Rentenversicherung Depot ohne Kap.-Verzehr Depot mit Kap.-Verzehr Bruttorente Nettorente Folie 28

28 Riesterrente Keine Änderung Beitrag inkl. Zulage bis p.a. zu 100% abzugsfähig Rente zu 100% steuerpflichtig Rüruprente Keine Änderung 2008: Beitrag bis p.a. zu 66% abzugsfähig (ab 2025 zu 100%) 2008: Rente zu 56% steuerpflichtig (ab 2040 zu 100%) Rentensteigerungen zu 100% steuerpflichtig Folie 29

29 Betriebliche Altersversorgung keine Änderung Geschlossene Fonds keine Auswirkungen bei den gewerblichen Einkünften und VuV die meisten Fonds haben nur geringe Einkünfte aus Kapitalvermögen Ausnahme: Private Equity Dachfonds und vermögensverwaltende Fonds auch hier gilt: Übergangsregel Abgeltungssteuer Folie 30

30 Wirkung der AbgSt bei festverzinslichen Papieren (Geldmarkt- und geldmarktnahe Fonds, Rentenfonds) Prämissen Einzahlung in einen Rentenfonds Bruttorendite 4,5% Laufzeiten 1-30 Jahre Fall 1: Besteuerung 44,31% Spitzensteuersatz (Altregelung) Fall 2: Besteuerung mit AbgSt Folie 31

31 Festverzinsliche Papiere Fall1: Altregelung 44,31% Fall 2: AbgSt Vorteil ,8% Mehrrendite p.a Vorteil ,8% Mehrrendite p.a. Vorteil ,8% Mehrrendite p.a Jahre Folie 32

32 Offene Immobilienfonds Inländische Erträge: AbgSt! Unterschied zur privaten Vermietung Ausländische Erträge: steuerfrei im Inland Progressionsvorbehalt entfällt ab 2009 Folie 33

33 Wirkung der AbgSt bei Aktienfonds vor 2009 Besteuerung von Zinsen mit persönlichem Steuersatz (44,31%) Besteuerung von Dividenden nach Halbeinkünfteverfahren (22,155%) Kursgewinne nach 1 Jahr steuerfrei nach 2009 Besteuerung von Zinsen Dividenden realisierten Kursgewinnen mit der Abgeltungssteuer (26,375%) Übergangsregel realisierte Kursgewinne aus Aktien die vor dem gekauft wurden und 1 Jahr gehalten wurden bleiben steuerfrei!! Folie 34

34 Wirkung der AbgSt bei Aktienfonds Prämissen Einzahlung % Aktienfonds Rendite Aktienfonds 7% Zins- und Dividenden 20% Kurssteigerungsanteil 80% Kein Switch Laufzeiten 1-30 Jahre Fall 1: Besteuerung nach Übergangsregelung Fall 2: Besteuerung nach 2009 neue Regelung Kurs ZuD Folie 35

35 Aktienfonds Fall 1: Übergangsregelung Fall 2: Abgeltungssteuer ,00 Vorteil ,75% Mehrrendite p.a , , ,00 Vorteil ,93% Mehrrendite p.a ,00 Vorteil ,18% Mehrrendite p.a , , Jahre Folie 36

36 FiFo-Methode: First in first out Ausschüttungen / Switch Altbestand vor Neubestand nach Verkäufe erst aus Altbestand! Folie 37

37 2-Depot-Strategie Altbestand vor Neubestand nach Folie 38

38 Unterschied Aktienfonds: ausschüttende / thesaurierende Fonds Prämissen: Einzahlung % Rendite 10% Zins und Dividende 20% Ausschüttung (davon 10% Zins und Dividende) Laufzeit 10,20,30 Jahre Folie 39

39 Einzahlung vor 2009 Ausschüttend Thesaurierend Jahre 20 Jahre 30 Jahre Ausschüttend Thesaurierend Folie 40

40 Einzahlung nach 2009 Ausschüttend Thesaurierend Jahre 20 Jahre 30 Jahre Ausschüttend Thesaurierend Folie 41

41 Aktienfonds (Thesaurierungskredit): kein Switch / 100% Switch Prämissen: Einzahlung % Rendite 10% Zins und Dividende 100% Ausschüttung (davon 10% Zins und Dividende) Laufzeit 10,20,30 Jahre Folie 42

42 Einzahlung vor % Switch Vorteil ohne Switch Jahre 20 Jahre 30 Jahre 100% Switch Vorteil ohne Switch Folie 43

43 Einzahlung nach % Switch Vorteil ohne Switch Jahre 20 Jahre 30 Jahre 100% Switch Vorteil ohne Switch Folie 44

44 Dilemma: Handlungsunfähigkeit oder Steuernachteil Folie 45

45 Abgeltungsteuer droht bei Switch Ausschüttung AKF Nordamerika ReallokationAKF Europa AKF Großbritannien AKF Asien AKF Rohstoffe AKF Schwellenländer Folie 46

46 Folie 47

47 Abgeltungsteuer AKF Europa AKF Nordamerika AKF Asien AKF Großbritannien AKF Schwellenländer AKF Rohstoffe Folie 48

48 Herausforderung bei Dachfonds Finde aktiv für jede Marktphase die richtigen Märkte aus Sicht eines Euroland-Investors Finde die besten Fonds zur Umsetzung der Anlagestrategie Mach das ganze transparent Mach das ganze zum Nulltarif Folie 49

49 Unsere Empfehlung zur Sicherung der Übergangsregelung: Argentos und Sauren Das beste aus 2 Welten Allokationsmanagement auf der Basis des Nobelpreis prämierten Ansatz von Harry Markowitz. Argentos wählt für Sie die richtigen Märkte Sauren wählt in über 300 Gesprächen pro Jahr mit Fondsmanagern die besten Fonds aus. Sauren investiert nicht in Märkte sondern in Fondsmanager Folie 50

50 Jährlicher Mehrwert der Sauren Dachfonds gegen ihren Index mehr 80% der ausgewählten Fondsmanager konnten gegenüber ihrem Index ab Investitionszeitpunkt Mehrwerte erzielen Folie 51

51 Ertrag Mögliche Chance-/ Risikoprofile Risiko Argentos Sauren Stabilitäts-Portfolio Kapitalerhalt steht im Vordergrund Argentos Sauren Dynamik-Portfolio Kapitalwachstum, höheres Risiko Transparenz Preiswert Folie 52

52 Depot in Deutschland oder Luxembourg Grundsätzlich ist eine 2-Depot-Strategie empfehlenswert In Deutschland erfolgt sofortiger Abzug der Abgeltungssteuer für Zinsen, Dividenden und realisierte Kursgewinne sowie derivativer Erträge Die Erträge eines Luxembourger Depots sind über die ESt-Erklärung zu erfassen (Steuerstundung oder Bequemlichkeit); Vorsicht vor QuSt. ab 07/2011 in Höhe von 35% auf Rentenfonds; betrifft nicht Fonds, die zu mindestens 85% in Aktien angelegt sind Folie 53

53 Zusammenfassung Entwarnung für Renten- und Immobilienfonds und nahezu jede andere Anlageklasse Bringen Sie die Kursgewinne Ihres langfristigen Aktienanteils vor der Abgeltungssteuer in Sicherheit Wählen Sie eine Dachfondslösung die aktives Allokationsmanagement betreibt exzellente Fondsmanager identifiziert transparent und günstig ist Handeln Sie vor dem Folie 54

Einkünfte aus Kapitalvermögen. Abgeltungsteuer

Oberstufenzentrum Logistik, Touristik, Immobilien, Steuern Ausbildung zur/zum Steuerfachangestellten Einkünfte aus Kapitalvermögen Abgeltungsteuer F a c h b e r e i c h S t e u e r n Wesen Alle privaten

Oberstufenzentrum Logistik, Touristik, Immobilien, Steuern Ausbildung zur/zum Steuerfachangestellten Einkünfte aus Kapitalvermögen Abgeltungsteuer F a c h b e r e i c h S t e u e r n Wesen Alle privaten

Herzlich willkommen zu unserer Veranstaltung

Herzlich willkommen zu unserer Veranstaltung Änderungen durch die Abgeltungsteuer für den Privatanleger ab 2009. Consulting GmbH Ulbig Treuhand- und Beratungsgesellschaft mbh Anlagestrategien im Hinblick

Herzlich willkommen zu unserer Veranstaltung Änderungen durch die Abgeltungsteuer für den Privatanleger ab 2009. Consulting GmbH Ulbig Treuhand- und Beratungsgesellschaft mbh Anlagestrategien im Hinblick

PEH Update 02. Abgeltungssteuer und Depotstrategien

PEH Update 02 Aktuelle Mitteilungen an unsere Kunden und Partner Diese Ausarbeitung ist in Zusammenarbeit mit KPWT Kirschner Wirtschaftstreuhand AG Wirtschaftsprüfer, Steuerberater, Rechts anwälte entstanden.

PEH Update 02 Aktuelle Mitteilungen an unsere Kunden und Partner Diese Ausarbeitung ist in Zusammenarbeit mit KPWT Kirschner Wirtschaftstreuhand AG Wirtschaftsprüfer, Steuerberater, Rechts anwälte entstanden.

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie jetzt Ihre Steuer-Strategie an Die neue Abgeltungsteuer tritt am 1. Januar 2009 in Kraft. Damit Sie von den Neuerungen profitieren können, sollten

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie jetzt Ihre Steuer-Strategie an Die neue Abgeltungsteuer tritt am 1. Januar 2009 in Kraft. Damit Sie von den Neuerungen profitieren können, sollten

Die steuerliche Förderung - Welchen Einfluss hat sie auf die Rendite? Prof. Dr. Dirk Kiesewetter Berlin, 18. März 2010

Die steuerliche Förderung - Welchen Einfluss hat sie auf die Rendite? Prof. Dr. Dirk Kiesewetter Berlin, 18. März 2010 Agenda Teil I: Besteuerung von Kapitaleinkommen Teil II: Die Riester-Rente Teil I:

Die steuerliche Förderung - Welchen Einfluss hat sie auf die Rendite? Prof. Dr. Dirk Kiesewetter Berlin, 18. März 2010 Agenda Teil I: Besteuerung von Kapitaleinkommen Teil II: Die Riester-Rente Teil I:

Welche Formulare braucht der Kapitalanleger für die Steuererklärung? Wie wird die Einkommensteuer ermittelt? Anlage KAP

Wie wird die Einkommensteuer ermittelt? Bei der Einkommensteuer (EKSt) werden 7 Einkunftsarten unterschieden: Einkünfte aus nichtselbstständiger Arbeit Einkünfte aus selbstständige Arbeit Einkünfte aus

Wie wird die Einkommensteuer ermittelt? Bei der Einkommensteuer (EKSt) werden 7 Einkunftsarten unterschieden: Einkünfte aus nichtselbstständiger Arbeit Einkünfte aus selbstständige Arbeit Einkünfte aus

Die neue Abgeltungsteuer: Wir sorgen für Durchblick.

Die neue Abgeltungsteuer: Wir sorgen für Durchblick. Die Abgeltungsteuer betrifft uns alle. Mehr oder weniger. Am 1. Januar 2009 wird sie Realität: die neue Abgeltungsteuer. Was das für Ihre Geldanlage

Die neue Abgeltungsteuer: Wir sorgen für Durchblick. Die Abgeltungsteuer betrifft uns alle. Mehr oder weniger. Am 1. Januar 2009 wird sie Realität: die neue Abgeltungsteuer. Was das für Ihre Geldanlage

Welche Formulare braucht der Kapitalanleger für die Steuererklärung? Wie wird die Einkommensteuer ermittelt? Anlage KAP

Wie wird die Einkommensteuer ermittelt? Bei der Einkommensteuer (EKSt) werden 7 Einkunftsarten unterschieden: Einkünfte aus nichtselbstständiger Arbeit Einkünfte aus selbstständige Arbeit Einkünfte aus

Wie wird die Einkommensteuer ermittelt? Bei der Einkommensteuer (EKSt) werden 7 Einkunftsarten unterschieden: Einkünfte aus nichtselbstständiger Arbeit Einkünfte aus selbstständige Arbeit Einkünfte aus

Abgeltungssteuer. Vertrieb Leben

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

1 Abgeltungssteuer 2 Bevor wir beginnen: Denke immer daran: Geld ist nicht alles. Aber denke auch daran, zunächst viel davon zu verdienen, ehe du so einen Blödsinn denkst. Anonym 3 Fonds - Direktanlage

Grundzüge der Besteuerung von Kapitalerträgen ab Prof. Dr. Helmuth Wilke

Grundzüge der Besteuerung von Kapitalerträgen ab 2009 Prof. Dr. Helmuth Gliederung 1. Überblick 2. Neuer Zuschnitt der Einkünfte aus Kapitalvermögen 3. Sondersteuersatz und Abgeltungsteuer 4. Verlustbehandlung

Grundzüge der Besteuerung von Kapitalerträgen ab 2009 Prof. Dr. Helmuth Gliederung 1. Überblick 2. Neuer Zuschnitt der Einkünfte aus Kapitalvermögen 3. Sondersteuersatz und Abgeltungsteuer 4. Verlustbehandlung

Chancen & Risiken der Abgeltungsteuer

Ganzseitiges Bild auf Titelmaster einfügen bzw. Folie pp_dreba_design_ohne_bild_v2.pot wählen, wenn kein Bild gewünscht ist. Chancen & Risiken der Abgeltungsteuer Roy Pehle Individuelle Vermögensberatung

Ganzseitiges Bild auf Titelmaster einfügen bzw. Folie pp_dreba_design_ohne_bild_v2.pot wählen, wenn kein Bild gewünscht ist. Chancen & Risiken der Abgeltungsteuer Roy Pehle Individuelle Vermögensberatung

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie von den Neuerungen profitieren können, sollten Sie Ihre Geldanlagen

Die Abgeltungsteuer NEUE STEUER NEUE CHANCEN Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie von den Neuerungen profitieren können, sollten Sie Ihre Geldanlagen

Checkliste Abgeltungssteuer

Checkliste Abgeltungssteuer Die Beantwortung der nachfolgenden Fragen soll den Anwender durch die komplizierte Materie der Abgeltungsteuer führen und schließlich klären, ob die Kapitaleinkünfte wirklich

Checkliste Abgeltungssteuer Die Beantwortung der nachfolgenden Fragen soll den Anwender durch die komplizierte Materie der Abgeltungsteuer führen und schließlich klären, ob die Kapitaleinkünfte wirklich

Abgeltungsteuer. STEUERBERATERKANZLEI ERLER PROBST Garching

Abgeltungsteuer 53 Reform der Erbschaft- & Schenkungsteuer Änderungen bei Erbschaftsteuerfestsetzung Fazit: Altes Erbschaftsteuerrecht nur noch kurze Zeit anwendbar Handlungsbedarf Steuerliche Aspekte

Abgeltungsteuer 53 Reform der Erbschaft- & Schenkungsteuer Änderungen bei Erbschaftsteuerfestsetzung Fazit: Altes Erbschaftsteuerrecht nur noch kurze Zeit anwendbar Handlungsbedarf Steuerliche Aspekte

INVESTMENTSTEUERREFORM

Deutscher Fondsverband INVESTMENTSTEUERREFORM WEBINAR AM 21. NOVEMBER 2016 1. Einführung 2. Besteuerung auf der Fondsebene ab 2018 3. Laufende Besteuerung auf der Anlegerebene ab 2018 4. Besteuerung von

Deutscher Fondsverband INVESTMENTSTEUERREFORM WEBINAR AM 21. NOVEMBER 2016 1. Einführung 2. Besteuerung auf der Fondsebene ab 2018 3. Laufende Besteuerung auf der Anlegerebene ab 2018 4. Besteuerung von

Dipl.-Bw. Andrea Grosse. Dipl.-Kfm. Martin Kasperzyk Steuerberater. Steuerberatung. vereidigte Buchprüferin

Wirtschaftsprüfung Steuerberatung Dipl.-Bw. Andrea Grosse Steuerberaterin vereidigte Buchprüferin bei PriceWaterhouseCoopers Rainerstrasse 2 5020 Salzburg Tel. 0172 8550045 Dipl.-Kfm. Martin Kasperzyk

Wirtschaftsprüfung Steuerberatung Dipl.-Bw. Andrea Grosse Steuerberaterin vereidigte Buchprüferin bei PriceWaterhouseCoopers Rainerstrasse 2 5020 Salzburg Tel. 0172 8550045 Dipl.-Kfm. Martin Kasperzyk

Fragen und Antworten zur Abgeltungsteuer Regelungen für die in Luxemburg geführten Depots

Der folgende Fragen-Antworten-Katalog * gibt Ihnen einen Überblick über die aktuell gültigen Inhalte der Abgeltungsteuer, speziell im Bereich der Investmentfonds. Hierbei werden insbesondere die allgemeinen

Der folgende Fragen-Antworten-Katalog * gibt Ihnen einen Überblick über die aktuell gültigen Inhalte der Abgeltungsteuer, speziell im Bereich der Investmentfonds. Hierbei werden insbesondere die allgemeinen

AUSWIRKUNGEN DER INVESTMENTSTEUERREFORM 2018

Deutscher Fondsverband AUSWIRKUNGEN DER INVESTMENTSTEUERREFORM 2018 ONLINE WORKSHOP DER AMANDEA FINANZSERVICE GMBH AM 13. JUNI 2017 AGENDA 1. Einführung 2. Besteuerung auf der Fondsebene ab 2018 3. Laufende

Deutscher Fondsverband AUSWIRKUNGEN DER INVESTMENTSTEUERREFORM 2018 ONLINE WORKSHOP DER AMANDEA FINANZSERVICE GMBH AM 13. JUNI 2017 AGENDA 1. Einführung 2. Besteuerung auf der Fondsebene ab 2018 3. Laufende

Die Abgeltungsteuer auf Kapitalerträge

Die Abgeltungsteuer auf Kapitalerträge Einfluss der Unternehmenssteuerreform 2008 auf die Besteuerung von Kapitalerträgen ab dem 1. Januar 2009 Spezialisierung: Betriebswirtschaftliche Steuerlehre Fach:

Die Abgeltungsteuer auf Kapitalerträge Einfluss der Unternehmenssteuerreform 2008 auf die Besteuerung von Kapitalerträgen ab dem 1. Januar 2009 Spezialisierung: Betriebswirtschaftliche Steuerlehre Fach:

Was ist ein Freistellungsauftrag ( 44a EStG)? Wie nutzt man eine Nichtveranlagungsbescheinigung?

? Wie nutzt man eine Nichtveranlagungsbescheinigung?") Was ist ein Freistellungsauftrag ( 44a EStG)? Die Einkünfte aus Kapitalvermögen unterliegen nicht in voller Höhe der Einkommensteuer, sondern nur für den Betrag, der über dem sogenannten Sparerpauschbetrag

Was ist ein Freistellungsauftrag ( 44a EStG)? Die Einkünfte aus Kapitalvermögen unterliegen nicht in voller Höhe der Einkommensteuer, sondern nur für den Betrag, der über dem sogenannten Sparerpauschbetrag

Abgeltungsteuer Ein Überblick

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Abgeltungsteuer Ein Überblick Kompetenz beweisen. Vertrauen verdienen. Mit der zum 01.01.2009 in Kraft getretenen Abgeltungsteuer wollte die Bundesregierung den Finanzplatz Deutschland stärken und dem

Inhaltsverzeichnis. Inhaltsverzeichnis

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort 7 Inhaltsverzeichnis 9 Abkürzungsverzeichnis 18 A. Die Abgeltungsteuer im Überblick 21 I.Allgemeine Fragen zum neuen Besteuerungssystem 22 II. Abgeltungsteuer

Inhaltsverzeichnis Inhaltsverzeichnis Vorwort 7 Inhaltsverzeichnis 9 Abkürzungsverzeichnis 18 A. Die Abgeltungsteuer im Überblick 21 I.Allgemeine Fragen zum neuen Besteuerungssystem 22 II. Abgeltungsteuer

AUSWIRKUNGEN DER INVESTMENTSTEUERREFORM 2018

Deutscher Fondsverband AUSWIRKUNGEN DER INVESTMENTSTEUERREFORM 2018 M&G JAHRESKONFERENZ 2017 1. Einführung 2. Besteuerung auf der Fondsebene ab 2018 3. Laufende Besteuerung auf der Anlegerebene ab 2018

Deutscher Fondsverband AUSWIRKUNGEN DER INVESTMENTSTEUERREFORM 2018 M&G JAHRESKONFERENZ 2017 1. Einführung 2. Besteuerung auf der Fondsebene ab 2018 3. Laufende Besteuerung auf der Anlegerebene ab 2018

Produkttrends im Jahr der Abgeltungsteuer. Invest 2008 Kristijan Tomic, Sparkassen Broker

Produkttrends im Jahr der Abgeltungsteuer Invest 2008 Kristijan Tomic, Sparkassen Broker Der Sparkassen Broker Online Broker der Über 160.000 Kunden Kundenvermögen: ca. 4 Mrd. Euro www.sbroker.de Seite

Produkttrends im Jahr der Abgeltungsteuer Invest 2008 Kristijan Tomic, Sparkassen Broker Der Sparkassen Broker Online Broker der Über 160.000 Kunden Kundenvermögen: ca. 4 Mrd. Euro www.sbroker.de Seite

Herzlich Willkommen!

Herzlich Willkommen! DIE ABGELTUNGSTEUER Folgen für Privatanleger Gabelsbergersstraße 1 95444 Bayreuth Tel (09 21) 78 53 0 Fax: (09 21) 78 53 16 Email: beratung @steuerkanzlei-bt.de www.steuerkanzlei-bt.de

Herzlich Willkommen! DIE ABGELTUNGSTEUER Folgen für Privatanleger Gabelsbergersstraße 1 95444 Bayreuth Tel (09 21) 78 53 0 Fax: (09 21) 78 53 16 Email: beratung @steuerkanzlei-bt.de www.steuerkanzlei-bt.de

Hintergründe und Chancen der Abgeltungsteuer

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

Hintergründe und Chancen der Abgeltungsteuer Peter Fabry RA/ StB Partner Frankfurt, 05. August 2008 1 AGENDA 1. Überblick und bisherige Besteuerung von Erträgen aus Kapitalanlagen 2. Grundprinzipien und

1 Die Besteuerung der Kapitalerträge nach der Unternehmensteuerreform 2008 und dem Jahressteuergesetz

A Überblick 11 1 Die Besteuerung der Kapitalerträge nach der Unternehmensteuerreform 2008 und dem Jahressteuergesetz 2008 11 2 Wer ist von der Neuregelung betroffen? 11 3 Ab wann gelten die Neuregelungen?

A Überblick 11 1 Die Besteuerung der Kapitalerträge nach der Unternehmensteuerreform 2008 und dem Jahressteuergesetz 2008 11 2 Wer ist von der Neuregelung betroffen? 11 3 Ab wann gelten die Neuregelungen?

Abgeltungssteuer ab VZ Einkommensteuer/KapESt vor KiSt 25 % 25,00 25,00. ESt-Ermäßigung wg KiSt (25 % der KiSt) 25 % 0,55

25 % 0,55") 4. Besteuerung von Dividendenerträgen und Veräußerungsgewinnen der GmbH- 189 Gesellschafter ab 2009. a) Überblick. Einkünfte aus Kapitalvermögen wie insb Dividenden, Zinsen und private Veräußerungsgewinne

4. Besteuerung von Dividendenerträgen und Veräußerungsgewinnen der GmbH- 189 Gesellschafter ab 2009. a) Überblick. Einkünfte aus Kapitalvermögen wie insb Dividenden, Zinsen und private Veräußerungsgewinne

Die Besteuerung von Kapitaleinkünften im Privatvermögen ab 2012.

Fakten aktuell September 2011 Die Besteuerung von Kapitaleinkünften im Privatvermögen ab 2012. (Im Vergleich zur bisherigen Rechtslage) Am 30. Dezember 2010 wurde das Budgetbegleitgesetz 2011 veröffentlicht.

Fakten aktuell September 2011 Die Besteuerung von Kapitaleinkünften im Privatvermögen ab 2012. (Im Vergleich zur bisherigen Rechtslage) Am 30. Dezember 2010 wurde das Budgetbegleitgesetz 2011 veröffentlicht.

Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012.

Fakten aktuell September 2011 Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012. (Im Vergleich zur bisherigen Rechtslage) Am 30. Dezember 2010 wurde das Budgetbegleitgesetz

Fakten aktuell September 2011 Besteuerung von Kapitalvermögen im Betriebsvermögen natürlicher Personen ab dem Jahr 2012. (Im Vergleich zur bisherigen Rechtslage) Am 30. Dezember 2010 wurde das Budgetbegleitgesetz

Gestaltungsempfehlungen im Hinblick auf die Einführung der Abgeltungsteuer

Gestaltungsempfehlungen im Hinblick auf die Einführung der Abgeltungsteuer Die Abgeltungsteuer, die ab 2009 für alle privaten Einkünfte aus Kapitalvermögen gelten wird, bringt Vor- und Nachteile. Deshalb

Gestaltungsempfehlungen im Hinblick auf die Einführung der Abgeltungsteuer Die Abgeltungsteuer, die ab 2009 für alle privaten Einkünfte aus Kapitalvermögen gelten wird, bringt Vor- und Nachteile. Deshalb

UPDATE BESTEUERUNG VON KAPITALANLAGEN

12.10.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de UPDATE BESTEUERUNG VON KAPITALANLAGEN Sparkasse Kufstein Vorstellung Maximilian

12.10.2017 Eugen-Belz-Straße 13 83043 Bad Aibling 08061/4904-0 Orleansstraße 6 81669 München 089/41129777 kanzlei@haubner-stb.de UPDATE BESTEUERUNG VON KAPITALANLAGEN Sparkasse Kufstein Vorstellung Maximilian

Doppelte Abgeltungsteuer. Nein Danke!

Doppelte Abgeltungsteuer Nein Danke! Referenten: Wolfgang Polta Joachim Dolatschko Folie 1 Vorwort I II Geld ist jene Materie, die auf dem Weg zum Finanzamt flüchtig unsere Finger streicht. Karl Farkas

Doppelte Abgeltungsteuer Nein Danke! Referenten: Wolfgang Polta Joachim Dolatschko Folie 1 Vorwort I II Geld ist jene Materie, die auf dem Weg zum Finanzamt flüchtig unsere Finger streicht. Karl Farkas

Die Abgeltungsteuer ab

Die Abgeltungsteuer ab 01.01.2009 FinanzForum Informationsseminar über Vermögensplanung und Zukunftssicherung im Mai, Juli, September und Dezember 2008 in Meerbusch, BBZ der DVAG StB/vBP Dipl.-Fw Matthias

Die Abgeltungsteuer ab 01.01.2009 FinanzForum Informationsseminar über Vermögensplanung und Zukunftssicherung im Mai, Juli, September und Dezember 2008 in Meerbusch, BBZ der DVAG StB/vBP Dipl.-Fw Matthias

Was steckt hinter der Abgeltungssteuer?

Abgeltungssteuer-Seminar der quirin bank Ludwig-Erhard Haus, Berlin Was steckt hinter der Abgeltungssteuer? 20. März 2008 StB Dr. Thomas Wagner thomas.wagner@pplaw.com P + P Pöllath + Partners, Berlin

Abgeltungssteuer-Seminar der quirin bank Ludwig-Erhard Haus, Berlin Was steckt hinter der Abgeltungssteuer? 20. März 2008 StB Dr. Thomas Wagner thomas.wagner@pplaw.com P + P Pöllath + Partners, Berlin

Volksbank Investments

Volksbank Investments Aktueller Status hinsichtlich der Kursgewinnsteuer Stand: 02.09.2011 Kursgewinnbesteuerung Die Kursgewinnbesteuerung gilt für: Inländischen Personen (natürliche Personen, Personengesellschaften

Volksbank Investments Aktueller Status hinsichtlich der Kursgewinnsteuer Stand: 02.09.2011 Kursgewinnbesteuerung Die Kursgewinnbesteuerung gilt für: Inländischen Personen (natürliche Personen, Personengesellschaften

OELERKING v.reden & PARTNER

OELERKING v.reden & PARTNER WIRTSCHAFTSPRÜFER STEUERBERATER RECHTSANWÄLTE WOC Photovoltaik Portfolio GmbH & Co. KG WOC Nachhaltigkeits Fonds 01 Erläuterungen zum steuerlichen Konzept Der Reiz des Beteiligungsangebotes

OELERKING v.reden & PARTNER WIRTSCHAFTSPRÜFER STEUERBERATER RECHTSANWÄLTE WOC Photovoltaik Portfolio GmbH & Co. KG WOC Nachhaltigkeits Fonds 01 Erläuterungen zum steuerlichen Konzept Der Reiz des Beteiligungsangebotes

Steuerberater / Wirtschaftsprüfer treffen Hochschule 25 % von X Die Abgeltungsteuer Universität Duisburg Essen Campus Essen. Andrea Vitale.

Steuerberater / Wirtschaftsprüfer treffen Hochschule 25 % von X Die Abgeltungsteuer Universität Duisburg Essen Campus Essen Andrea Vitale PwC Es ist besser, 25 Prozent auf X zu kriegen als 42 Prozent auf

Steuerberater / Wirtschaftsprüfer treffen Hochschule 25 % von X Die Abgeltungsteuer Universität Duisburg Essen Campus Essen Andrea Vitale PwC Es ist besser, 25 Prozent auf X zu kriegen als 42 Prozent auf

Abgeltungsteuer und Investmentfonds - FAQs

Abgeltungsteuer und Investmentfonds - FAQs 1. Wie ist die Abgeltungsteuer ausgestaltet? 2. Welche Einkünfte fallen unter die Abgeltungsteuer? 3. Kann ich bei diesen Kapitaleinkünften Werbungskosten, wie

Abgeltungsteuer und Investmentfonds - FAQs 1. Wie ist die Abgeltungsteuer ausgestaltet? 2. Welche Einkünfte fallen unter die Abgeltungsteuer? 3. Kann ich bei diesen Kapitaleinkünften Werbungskosten, wie

Abgeltungssteuer 2009 Segen oder Fluch

Abgeltungssteuer 2009 Segen oder Fluch Die ab 2009 zu entrichtende Abgeltungssteuer gilt nach unserem Finanzminister Peer Steinbrück als ein Lichtblick für den Finanzstandort Deutschland, führt sie doch

Abgeltungssteuer 2009 Segen oder Fluch Die ab 2009 zu entrichtende Abgeltungssteuer gilt nach unserem Finanzminister Peer Steinbrück als ein Lichtblick für den Finanzstandort Deutschland, führt sie doch

Abgeltungssteuer 2009

Abgeltungssteuer 2009 was Sparer und Anleger wissen und beachten sollen 1 Was ändert sich ab 1.1.2009? Einkünfte aus Kapitalvermögen (Zinsen, Dividenden und private Veräußerungsgewinne) werden mit einheitlichem

Abgeltungssteuer 2009 was Sparer und Anleger wissen und beachten sollen 1 Was ändert sich ab 1.1.2009? Einkünfte aus Kapitalvermögen (Zinsen, Dividenden und private Veräußerungsgewinne) werden mit einheitlichem

Willkommen bei der Skandia!

Skandia Investmentpolice Willkommen bei der Skandia! Thomas Schaefers 2 100.000 Euro 2.500 Euro 2,5% Zins - 2.300 Euro 2,3% Infl. 200 Euro - 625 Euro 25% AgSt. - 425 Euro??? 3 4 100.000 Euro 2.500 Euro

Skandia Investmentpolice Willkommen bei der Skandia! Thomas Schaefers 2 100.000 Euro 2.500 Euro 2,5% Zins - 2.300 Euro 2,3% Infl. 200 Euro - 625 Euro 25% AgSt. - 425 Euro??? 3 4 100.000 Euro 2.500 Euro

Herzlich willkommen zu

Herzlich willkommen zu ERFOLG DURCH VORSPRUNG Nie mehr Mittelmaß! FACH-THEMENREIHE 2008 der Bezirksgruppe München-Südbayern Proaktives Vermögensmanagement Die wichtigsten Regelungen und Handlungsstrategien

Herzlich willkommen zu ERFOLG DURCH VORSPRUNG Nie mehr Mittelmaß! FACH-THEMENREIHE 2008 der Bezirksgruppe München-Südbayern Proaktives Vermögensmanagement Die wichtigsten Regelungen und Handlungsstrategien

Aktien und Abgeltungsteuer

Aktien und Abgeltungsteuer Aktien und Abgeltungsteuer Mit der Besteuerung realisierter Kursgewinne wird ab 2009 das Aktienrisiko steuerlich nicht mehr belohnt. Durch den Verlust eines Viertels der Kursgewinne,

Aktien und Abgeltungsteuer Aktien und Abgeltungsteuer Mit der Besteuerung realisierter Kursgewinne wird ab 2009 das Aktienrisiko steuerlich nicht mehr belohnt. Durch den Verlust eines Viertels der Kursgewinne,

Lexikon Steuerund Wirtschaftsrecht

f LSW Lexikon Lexikon Steuerund Wirtschaftsrecht Abgeltungsteuer 2009: Änderungen bei Kapitalerträgen im Überblick und Handlungsempfehlungen redmark w r s verlag 1 Die neue Abgeltungsteuer 9 A Überblick

f LSW Lexikon Lexikon Steuerund Wirtschaftsrecht Abgeltungsteuer 2009: Änderungen bei Kapitalerträgen im Überblick und Handlungsempfehlungen redmark w r s verlag 1 Die neue Abgeltungsteuer 9 A Überblick

Vergleich Fondssparplan vs. Fondspolice

Vergleich Fondssparplan vs. Stammdaten Prognosedatum Familienstand Name Geburtsdatum Anlage bis Alter Bundesland / Kirchensteuerpflichtig 22.06.2016 verheiratet Michael Schreiber 07.03.1979 67 e Baden-Württemberg

Vergleich Fondssparplan vs. Stammdaten Prognosedatum Familienstand Name Geburtsdatum Anlage bis Alter Bundesland / Kirchensteuerpflichtig 22.06.2016 verheiratet Michael Schreiber 07.03.1979 67 e Baden-Württemberg

Besteuerung von Investmentfonds Inhaltsverzeichnis

Besteuerung von Investmentfonds Inhaltsverzeichnis Allgemeine Hinweise zur Besteuerung von Kapitalvermögen... 2 Inländische ausschüttende Investmentfonds im Inlandsdepot... 3 Inländische thesaurierende

Besteuerung von Investmentfonds Inhaltsverzeichnis Allgemeine Hinweise zur Besteuerung von Kapitalvermögen... 2 Inländische ausschüttende Investmentfonds im Inlandsdepot... 3 Inländische thesaurierende

Überblick über die Besteuerung von Zinsen und Dividenden

Überblick über die Besteuerung von und Von dem Überblick werden nicht erfasst: Personengesellschaften oder sonstige juristische Personen als Empfänger internationale Sachverhalte Ist der Empfänger von

Überblick über die Besteuerung von und Von dem Überblick werden nicht erfasst: Personengesellschaften oder sonstige juristische Personen als Empfänger internationale Sachverhalte Ist der Empfänger von

STEUERLICHE BEHANDLUNG FÜR THESAURIERENDE TRANCHE (ISIN AT0000A17Z11)

") STEUERLICHE BEHANDLUNG FÜR THESAURIERENDE TRANCHE (ISIN AT0000A17Z11) für das Fondsgeschäftsjahr 01.04.2015 bis 31.03.2016 (in EUR pro Anteil) / Extag: 29.07.2016 1. Fondsergebnis der Meldeperiode -0,7006-0,7006-0,7006-0,7006

STEUERLICHE BEHANDLUNG FÜR THESAURIERENDE TRANCHE (ISIN AT0000A17Z11) für das Fondsgeschäftsjahr 01.04.2015 bis 31.03.2016 (in EUR pro Anteil) / Extag: 29.07.2016 1. Fondsergebnis der Meldeperiode -0,7006-0,7006-0,7006-0,7006

Abgeltungssteuer ab Kapitalertragsteuer

Abgeltungssteuer ab. 01.01.2009 12. November 2007 Im Rahmen der Unternehmenssteuerreform 2008 wird ab 01.01.2009 eine Abgeltungssteuer für Zinsen, Dividenden und auch für Gewinne aus der Veräußerung von

Abgeltungssteuer ab. 01.01.2009 12. November 2007 Im Rahmen der Unternehmenssteuerreform 2008 wird ab 01.01.2009 eine Abgeltungssteuer für Zinsen, Dividenden und auch für Gewinne aus der Veräußerung von

Altersvorsorgeplanung. Franziska und Dr. Marco Musterberg

Datum: 07.03.2012 Szenario: Ruhestandsplanung zum 67. Lebensjahr Planungsstichtag: 01.03.2011 Franziska und Dr. Marco Musterberg Ihr Berater Franziska und Dr. Marco Musterberg Persönliche Daten Angaben

Datum: 07.03.2012 Szenario: Ruhestandsplanung zum 67. Lebensjahr Planungsstichtag: 01.03.2011 Franziska und Dr. Marco Musterberg Ihr Berater Franziska und Dr. Marco Musterberg Persönliche Daten Angaben

Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 ab heuer die steuerlichen Rahmenbedingungen für Wertpapierveranlagungen

Information zum Budgetbegleitgesetz 2011 Kursgewinnsteuer NEU Die wesentlichen Änderungen im Überblick Da sich durch das neue Budgetbegleitgesetz 2011 ab heuer die steuerlichen Rahmenbedingungen für Wertpapierveranlagungen

Altersvorsorgeplanung. Dr. Markus Recht. Datum: Szenario: STATUS QUO Planungsstichtag:

Datum: 19.04.2014 Szenario: STATUS QUO Planungsstichtag: 19.04.2014 Dr. Markus Recht Ass. iur. Schönbergstr. 2 70599 Stuttgart T. 0711-4104232 F. 0711-4104233 I. www.hardyhamann.de E. kontakt@hardyhamann.de

Datum: 19.04.2014 Szenario: STATUS QUO Planungsstichtag: 19.04.2014 Dr. Markus Recht Ass. iur. Schönbergstr. 2 70599 Stuttgart T. 0711-4104232 F. 0711-4104233 I. www.hardyhamann.de E. kontakt@hardyhamann.de

Basiswissen ABGELTUNGSTEUER

Basiswissen ABGELTUNGSTEUER Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie hiervon profitieren können, sollten Sie Ihre Geldanlagen darauf abstimmen.

Basiswissen ABGELTUNGSTEUER Passen Sie Ihre Steuer-Strategie an Seit dem 1. Januar 2009 greift die Abgeltungsteuer. Damit Sie hiervon profitieren können, sollten Sie Ihre Geldanlagen darauf abstimmen.

Inhaltsverzeichnis. Vorwort 13

Vorwort 13 Teil I Abgeltungssteuer - warum überhaupt? Die Vor- und Nachteile 15 Vorteile für Privatanleger: Gleichbehandlung, Vereinfachung und keine Steuerprogression 16 Die Hauptkritikpunkte an der Abgeltungssteuer:

Vorwort 13 Teil I Abgeltungssteuer - warum überhaupt? Die Vor- und Nachteile 15 Vorteile für Privatanleger: Gleichbehandlung, Vereinfachung und keine Steuerprogression 16 Die Hauptkritikpunkte an der Abgeltungssteuer:

ETF-AUSWAHL: DIE 3 WICHTIGSTEN KRITERIEN

ETF-AUSWAHL: DIE 3 WICHTIGSTEN KRITERIEN CHECKLISTE Bei der Auswahl von ETFs wünscht man sich als Privatanleger idealerweise... langlebige Fonds geringe Kosten eine einfache steuerliche Behandlung Um diese

ETF-AUSWAHL: DIE 3 WICHTIGSTEN KRITERIEN CHECKLISTE Bei der Auswahl von ETFs wünscht man sich als Privatanleger idealerweise... langlebige Fonds geringe Kosten eine einfache steuerliche Behandlung Um diese

Abgeltungsteuer: Strategien zur Nutzung von Altverlusten. Dr. Christopher Riedel

Abgeltungsteuer: Strategien zur Hamburg, 12. November 2012 Dr. Christopher Riedel Agenda 1. Überblick Abgeltungsteuer 2. Berücksichtigung von Verlusten 3. Strategien zur gezielten 4. Bull-Bear-Zertifikate

Abgeltungsteuer: Strategien zur Hamburg, 12. November 2012 Dr. Christopher Riedel Agenda 1. Überblick Abgeltungsteuer 2. Berücksichtigung von Verlusten 3. Strategien zur gezielten 4. Bull-Bear-Zertifikate

7. Optionsanleihe 8. Wandelanleihe 9. Aktienanleihe

Abkürzungsverzeichnis...11 Literaturverzeichnis... 13 1. Einleitung... 17 2. Meldepflicht für Schenkungen... 17 3. Persönliche Einkommensteuerpflicht: Wohnsitz oder gewöhnlicher Aufenthalt... 18 4. Einkommen

Abkürzungsverzeichnis...11 Literaturverzeichnis... 13 1. Einleitung... 17 2. Meldepflicht für Schenkungen... 17 3. Persönliche Einkommensteuerpflicht: Wohnsitz oder gewöhnlicher Aufenthalt... 18 4. Einkommen

Frankfurt, im Januar Jahresendauszüge und ausschüttungsgleiche Erträge Sehr geehrte Anteilsinhaberin, sehr geehrter Anteilsinhaber,

Frankfurt, im Januar 2005 Jahresendauszüge und ausschüttungsgleiche Erträge 2004 Sehr geehrte Anteilsinhaberin, sehr geehrter Anteilsinhaber, anbei erhalten Sie Ihre Jahresendauszüge sowie eine Mitteilung

Frankfurt, im Januar 2005 Jahresendauszüge und ausschüttungsgleiche Erträge 2004 Sehr geehrte Anteilsinhaberin, sehr geehrter Anteilsinhaber, anbei erhalten Sie Ihre Jahresendauszüge sowie eine Mitteilung

KONSEQUENZEN FÜR PRIVATANLEGER UND ENTSPRECHENDER HANDLUNGSBEDARF IN

ABGELTUNGSTEUER KONSEQUENZEN FÜR PRIVATANLEGER UND ENTSPRECHENDER HANDLUNGSBEDARF IN 2008 Uwe Komm Dipl.-Finanzwirt/Steuerberater 12. November 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft

ABGELTUNGSTEUER KONSEQUENZEN FÜR PRIVATANLEGER UND ENTSPRECHENDER HANDLUNGSBEDARF IN 2008 Uwe Komm Dipl.-Finanzwirt/Steuerberater 12. November 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft

3. Hamburger Fondsgespräch Abgeltungsteuer bei Private Equity Fonds

3. Hamburger Fondsgespräch Abgeltungsteuer bei Private Equity Fonds Donnerstag, den 4. November 2010 Referentin Katrin Möricke Dipl. Kauffrau Steuerberaterin Gliederung A. Abgeltungsteuer im Überblick

3. Hamburger Fondsgespräch Abgeltungsteuer bei Private Equity Fonds Donnerstag, den 4. November 2010 Referentin Katrin Möricke Dipl. Kauffrau Steuerberaterin Gliederung A. Abgeltungsteuer im Überblick

Unternehmensteuerreform 2008

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Unternehmensteuerreform 2008 - So können Sie bares Geld sparen! Seite 1 Steuerliche Unterschiede zwischen dem Einzelunternehmen und der GmbH Steuerarten Steuersätze Freibeträge Einzelunternehmen Einkommensteuer

Abgeltungssteuerberechnung

Abgeltungssteuerberechnung für: Herrn Hans Fuxx und Frau Käthe Fuxx Fuxxstraße 1 51789 Lindlar Die Auswertung wurde erstellt von: Dukat GmbH Versicherungsmakler Herr Stephan Löhr Kölner Straße 14 51789

Abgeltungssteuerberechnung für: Herrn Hans Fuxx und Frau Käthe Fuxx Fuxxstraße 1 51789 Lindlar Die Auswertung wurde erstellt von: Dukat GmbH Versicherungsmakler Herr Stephan Löhr Kölner Straße 14 51789

STEUERLICHE BEHANDLUNG FÜR VOLLTHESAURIERENDE TRANCHE (ISIN AT0000A07HH0)

") STEUERLICHE BEHANDLUNG FÜR VOLLTHESAURIERENDE TRANCHE (ISIN AT0000A07HH0) für das Fondsgeschäftsjahr 01.09.2015 bis 31.08.2016 (in EUR pro Anteil) / Extag: 01.12.2016 1. Fondsergebnis der Meldeperiode

STEUERLICHE BEHANDLUNG FÜR VOLLTHESAURIERENDE TRANCHE (ISIN AT0000A07HH0) für das Fondsgeschäftsjahr 01.09.2015 bis 31.08.2016 (in EUR pro Anteil) / Extag: 01.12.2016 1. Fondsergebnis der Meldeperiode

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Grundlagen der Besteuerung des Investmentfonds A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt

Besteuerung von Investmentfonds. Thomas Wilhelm, Partner Head of Asset Management Tax

Besteuerung von Investmentfonds Thomas Wilhelm, Partner Head of Asset Management Tax Grundlagen Investmentfonds werden weiterhin nach dem Transparenzprinzip besteuert ausschüttungsgleiche Erträge Man blickt

Besteuerung von Investmentfonds Thomas Wilhelm, Partner Head of Asset Management Tax Grundlagen Investmentfonds werden weiterhin nach dem Transparenzprinzip besteuert ausschüttungsgleiche Erträge Man blickt

Arbeitsgemeinschaft im Einkommensteuerrecht Wintersemester 2013/2014

Fall 3 F lebt in Bochum und ist zu 20% an der C-GmbH mit Sitz in Bochum beteiligt. Die Anteile hat sie im Juli 2010 erworben. Die C-GmbH beschließt Ende 2010 eine Gewinnausschüttung in Höhe von 2.000.000,

Fall 3 F lebt in Bochum und ist zu 20% an der C-GmbH mit Sitz in Bochum beteiligt. Die Anteile hat sie im Juli 2010 erworben. Die C-GmbH beschließt Ende 2010 eine Gewinnausschüttung in Höhe von 2.000.000,

Unternehmenssteuerreform 2008:

Unternehmenssteuerreform 2008: Kapitalerträge und Abgeltungssteuer 1 I. Kernaussagen: Ausweitung der Besteuerung der Einkünfte aus Kapitalvermögen Wegfall der Spekulationsfrist Abschaffung des Halbeinkünfteverfahrens

Unternehmenssteuerreform 2008: Kapitalerträge und Abgeltungssteuer 1 I. Kernaussagen: Ausweitung der Besteuerung der Einkünfte aus Kapitalvermögen Wegfall der Spekulationsfrist Abschaffung des Halbeinkünfteverfahrens

Besteuerung von Kapitalerträgen

Besteuerung von Kapitalerträgen WP/StB Mag. Cornelius Necas Klassische Früchte Entgelt für Kapitalüberlassung Keine grundsätzlichen Änderungen Neu: Stückzinsen werden den Anschaffungskosten hinzugerechnet

Besteuerung von Kapitalerträgen WP/StB Mag. Cornelius Necas Klassische Früchte Entgelt für Kapitalüberlassung Keine grundsätzlichen Änderungen Neu: Stückzinsen werden den Anschaffungskosten hinzugerechnet

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - GF Euro Core Rent

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - GF Euro Core Rent Seite 1 ISIN: AT0000856125 Kupon-Nr. 34 Ex-Tag: 13.12.2016 Pos. Beschreibung Anleger mit 1. Fondsergebnis der

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - GF Euro Core Rent Seite 1 ISIN: AT0000856125 Kupon-Nr. 34 Ex-Tag: 13.12.2016 Pos. Beschreibung Anleger mit 1. Fondsergebnis der

Ausnahme: 7 Abs. 3 Körperschaften (zb Kapges) außer Ermächtigung zur Datenweitergabe Zurückbehaltungsrecht, wenn KESt nicht ersetzt

außer Ermächtigung zur Datenweitergabe Zurückbehaltungsrecht, wenn KESt nicht ersetzt") KESt neu - Überblick Grundtatbestände erweitert Einbeziehung Substanz und Derivate Verlustausgleich auf KV beschränkt Boxen innerhalb KV, kein Verlustvortrag Gleichstellung betrieblich-außerbetrieblich

KESt neu - Überblick Grundtatbestände erweitert Einbeziehung Substanz und Derivate Verlustausgleich auf KV beschränkt Boxen innerhalb KV, kein Verlustvortrag Gleichstellung betrieblich-außerbetrieblich

Besteuerung ab

a) Grundzüge der Besteuerung der Fonds Die Steuerreform bringt eine partielle Körperschaftsteuerpflicht der in- und ausländischen Investmentfonds mit sich. Die Investmentfonds werden zu eigenständigen

a) Grundzüge der Besteuerung der Fonds Die Steuerreform bringt eine partielle Körperschaftsteuerpflicht der in- und ausländischen Investmentfonds mit sich. Die Investmentfonds werden zu eigenständigen

Besteuerung ab

a) Grundzüge der Besteuerung der Fonds Die Steuerreform bringt eine partielle Körperschaftsteuerpflicht der in- und ausländischen Investmentfonds mit sich. Die Investmentfonds werden zu eigenständigen

a) Grundzüge der Besteuerung der Fonds Die Steuerreform bringt eine partielle Körperschaftsteuerpflicht der in- und ausländischen Investmentfonds mit sich. Die Investmentfonds werden zu eigenständigen

Abgeltungsteuer 2009. Patrik Nehrbass Steuerberater. Frank Büchner Steuerberater Wirtschaftsprüfer NEHRBASS & BÜCHNER. p a r t n e r s c h a f t

Abgeltungsteuer 2009 Patrik Nehrbass Steuerberater Frank Büchner Steuerberater Wirtschaftsprüfer Abgeltungsteuer 2009 - Überblick I. Aktuelle Rechtslage bis 2008 II. Neue Rechtslage ab 2009 III. Anwendungsbereich

Abgeltungsteuer 2009 Patrik Nehrbass Steuerberater Frank Büchner Steuerberater Wirtschaftsprüfer Abgeltungsteuer 2009 - Überblick I. Aktuelle Rechtslage bis 2008 II. Neue Rechtslage ab 2009 III. Anwendungsbereich

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. 1. Anteile im Privatvermögen

Grundlagen der Besteuerung Pioneer Funds Austria Amerika Garantie 10/2016 Miteigentumsfonds gemäß Investmentfondsgesetz (InvFG) 2011 idgf Rechnungsjahr: 29.10.2013-28.10.2014 Die nachstehenden Ausführungen

Grundlagen der Besteuerung Pioneer Funds Austria Amerika Garantie 10/2016 Miteigentumsfonds gemäß Investmentfondsgesetz (InvFG) 2011 idgf Rechnungsjahr: 29.10.2013-28.10.2014 Die nachstehenden Ausführungen

Was müssen Berater und Anleger bei der Fondsauswahl beachten?

Fonds & Steuern Was müssen Berater und Anleger bei der Fondsauswahl beachten? Ungeliebt, aber wichtig bei der Auswahl geeigneter Investmentfonds: das Thema Steuern. Dies gilt umso mehr angesichts der anstehenden

Fonds & Steuern Was müssen Berater und Anleger bei der Fondsauswahl beachten? Ungeliebt, aber wichtig bei der Auswahl geeigneter Investmentfonds: das Thema Steuern. Dies gilt umso mehr angesichts der anstehenden

Gothaer Lösung zur Abgeltungsteuer

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Gothaer Lösung zur Abgeltungsteuer Eine neue Steuer: Die Abgeltungsteuer Kein Politiker ist so erfinderisch wie der Finanzminister. Er findet immer neue Wege, um an das Geld der Bürger zu kommen. Impfen

Fragen und Antworten zur Abgeltungsteuer

Fragen und Antworten zur Abgeltungsteuer Nur für den internen Gebrauch! Stand: August 2008 1. Warum wird die Abgeltungsteuer eingeführt? Mit der Abgeltungsteuer soll die Besteuerung von privaten Kapitalerträgen

Fragen und Antworten zur Abgeltungsteuer Nur für den internen Gebrauch! Stand: August 2008 1. Warum wird die Abgeltungsteuer eingeführt? Mit der Abgeltungsteuer soll die Besteuerung von privaten Kapitalerträgen

Informationsmerkblatt

Oberfinanzdirektion Magdeburg Anmerkung zur Verwendung: Diese Schrift darf weder von Parteien noch von Wahlhelfern während des Wahlkampfes zum Zwecke der Wahlwerbung verwendet werden. Missbräuchlich ist

Oberfinanzdirektion Magdeburg Anmerkung zur Verwendung: Diese Schrift darf weder von Parteien noch von Wahlhelfern während des Wahlkampfes zum Zwecke der Wahlwerbung verwendet werden. Missbräuchlich ist

Die neuen Fondspolicen alles ist machbar! Long Life

Die neuen Fondspolicen alles ist machbar! Endlich ist es bei einer privaten Rentenversicherung möglich, Entscheidungen erst dann zu treffen, wenn absehbar ist, wie es im eigenen Leben aussieht. Eine Fondspolice

Die neuen Fondspolicen alles ist machbar! Endlich ist es bei einer privaten Rentenversicherung möglich, Entscheidungen erst dann zu treffen, wenn absehbar ist, wie es im eigenen Leben aussieht. Eine Fondspolice

B. Einkünfte aus Kapitalvermögen ( 20 EStG)

") B. Einkünfte aus Kapitalvermögen ( 20 EStG) B. 20 EStG 17 I. Überblick 19 II. Besteuerungstatbestand 20 III. Besteuerungsumfang 81 IV. Besteuerungsverfahren 111 18 B. 20 EStG I. Überblick Erhebliche Änderungen

B. Einkünfte aus Kapitalvermögen ( 20 EStG) B. 20 EStG 17 I. Überblick 19 II. Besteuerungstatbestand 20 III. Besteuerungsumfang 81 IV. Besteuerungsverfahren 111 18 B. 20 EStG I. Überblick Erhebliche Änderungen

Abgeltungssteuerberechnung

Abgeltungssteuerberechnung für: Herrn Max Pfiffig und Frau Eva Pfiffig Musterweg 1 12345 Musterstadt Die Auswertung wurde erstellt von: Versicherungsbüro Mustermakler Uwe Mustermarkler Gut-Beraten-Weg

Abgeltungssteuerberechnung für: Herrn Max Pfiffig und Frau Eva Pfiffig Musterweg 1 12345 Musterstadt Die Auswertung wurde erstellt von: Versicherungsbüro Mustermakler Uwe Mustermarkler Gut-Beraten-Weg

MPC Best Select 10 Kapital in perfekter Komposition

Disclaimer MPC Best Select 10 Kapital in perfekter Komposition Agenda MPC Capital AG Ihr Produktpartner Bankenunabhängiges Emissionshaus für geschlossene Fonds in Deutschland, Österreich und den Niederlanden

Disclaimer MPC Best Select 10 Kapital in perfekter Komposition Agenda MPC Capital AG Ihr Produktpartner Bankenunabhängiges Emissionshaus für geschlossene Fonds in Deutschland, Österreich und den Niederlanden

Allgemeine Hinweise zur Klausur:

WS 2010/11 I/2011 Finanzwirt. BWL I BA Dauer: 40 min. 31. Januar 2011 Teil: Besteuerung von Unternehmen Musterlösung Prof. Dr. Dirk Kiso Sämtliche ausgegebene Klausurunterlagen sind am Ende der Klausur

WS 2010/11 I/2011 Finanzwirt. BWL I BA Dauer: 40 min. 31. Januar 2011 Teil: Besteuerung von Unternehmen Musterlösung Prof. Dr. Dirk Kiso Sämtliche ausgegebene Klausurunterlagen sind am Ende der Klausur

Inhaltsverzeichnis Vorwort Abkürzungsverzeichnis 1. Die Handhabung dieses Buches 2. Aufbau der steuerlichen Nachweise sowie der Steuererklärungen

Vorwort... 5 Abkürzungsverzeichnis... 15 1. Die Handhabung dieses Buches... 21 1.1. Allgemeine Hinweise und Eingrenzung des Themas... 22 1.2. Arten von Anlegern... 23 1.3. Arten von Investmentfonds und

Vorwort... 5 Abkürzungsverzeichnis... 15 1. Die Handhabung dieses Buches... 21 1.1. Allgemeine Hinweise und Eingrenzung des Themas... 22 1.2. Arten von Anlegern... 23 1.3. Arten von Investmentfonds und

Stiftungssymposium 2013

Stiftungssymposium 2013 Aktuelle steuerrechtliche Stiftungsfragen 24. und 25. Jänner 2013 Rafaela SVAROVSKY Österreichischer Sparkassenverband Überblick - Stiftungsbesteuerung KESt NEU Immobilienertragsteuer

Stiftungssymposium 2013 Aktuelle steuerrechtliche Stiftungsfragen 24. und 25. Jänner 2013 Rafaela SVAROVSKY Österreichischer Sparkassenverband Überblick - Stiftungsbesteuerung KESt NEU Immobilienertragsteuer

Helvetia CleVesto Select Dieser Geldanlage gehört die Zukunft! Rentabilität. Flexibilität. Steuer. Ihr FinanzPlaner und VermögensFormer

Dieser Geldanlage gehört die Zukunft! Rentabilität Inflation Flexibilität Kosten Sicherheit Steuer Liquidität Dieser Geldanlage gehört die Zukunft! Fonds / Bankanlagen Fondspolice Anlage Fonds mehrere

Dieser Geldanlage gehört die Zukunft! Rentabilität Inflation Flexibilität Kosten Sicherheit Steuer Liquidität Dieser Geldanlage gehört die Zukunft! Fonds / Bankanlagen Fondspolice Anlage Fonds mehrere

Abgeltungssteuer Gestaltungspielräume & Fallen

Abgeltungssteuer Gestaltungspielräume & Fallen Ulf Mücke Director Tax/Estate Planning Mannheim, den 30. Januar 2008 Inhaltsverzeichnis ABSCHNITT 1 Wesentliche Inhalte der Abgeltungssteuer ABSCHNITT 2 ABSCHNITT

Abgeltungssteuer Gestaltungspielräume & Fallen Ulf Mücke Director Tax/Estate Planning Mannheim, den 30. Januar 2008 Inhaltsverzeichnis ABSCHNITT 1 Wesentliche Inhalte der Abgeltungssteuer ABSCHNITT 2 ABSCHNITT

Wirtschaft. Günther-Alexander Unterlindner. Die Abgeltungssteuer. Auswirkungen auf die Altersvorsorge. Diplomarbeit

Wirtschaft Günther-Alexander Unterlindner Die Abgeltungssteuer Auswirkungen auf die Altersvorsorge Diplomarbeit Bibliografische Information der Deutschen Nationalbibliothek: Bibliografische Information

Wirtschaft Günther-Alexander Unterlindner Die Abgeltungssteuer Auswirkungen auf die Altersvorsorge Diplomarbeit Bibliografische Information der Deutschen Nationalbibliothek: Bibliografische Information

Invesco Privatstrategie Fonds

Invesco Privatstrategie Fonds Invesco Asset Management Deutschland GmbH Bleichstrasse 60-62 60313 Frankfurt am Main August 2008 Dieses Marketingdokument dient lediglich der Information und stellt keine

Invesco Privatstrategie Fonds Invesco Asset Management Deutschland GmbH Bleichstrasse 60-62 60313 Frankfurt am Main August 2008 Dieses Marketingdokument dient lediglich der Information und stellt keine

Doppelte Abgeltungsteuer. Nein Danke!

Doppelte Abgeltungsteuer Nein Danke! Referenten: Wolfgang Polta Joachim Dolatschko außerdem: Wie war 2010 Was erwartet uns 2011 Folie 1 I II I: Überblick Ergebnisse 2010 a) geschlossene Fonds Folie 2 Ergebnisse

Doppelte Abgeltungsteuer Nein Danke! Referenten: Wolfgang Polta Joachim Dolatschko außerdem: Wie war 2010 Was erwartet uns 2011 Folie 1 I II I: Überblick Ergebnisse 2010 a) geschlossene Fonds Folie 2 Ergebnisse

Die neue Fondsbesteuerung

Mandanten-Info Fondsbesteuerung ab 2018 Die neue Fondsbesteuerung ab 2018 Was Anleger und Sparer wissen sollten Inhalt 1. Einleitung... 1 2. Die Änderungen und ihre Folgen im Überblick... 1 3. Überblick

Mandanten-Info Fondsbesteuerung ab 2018 Die neue Fondsbesteuerung ab 2018 Was Anleger und Sparer wissen sollten Inhalt 1. Einleitung... 1 2. Die Änderungen und ihre Folgen im Überblick... 1 3. Überblick

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern. 1. Anteile im Privatvermögen

Grundlagen der Besteuerung Pioneer Funds Austria - Trend Bond Miteigentumsfonds gemäß Investmentfondsgesetz 2011 idgf (InvFG) Rechnungsjahr: 16.05.2013-15.05.2014 Die nachstehenden Ausführungen beziehen

Grundlagen der Besteuerung Pioneer Funds Austria - Trend Bond Miteigentumsfonds gemäß Investmentfondsgesetz 2011 idgf (InvFG) Rechnungsjahr: 16.05.2013-15.05.2014 Die nachstehenden Ausführungen beziehen

PRIVATES ANLAGE MANAGEMENT VERMÖGENSVERWALTUNG VERMÖGENSSTRUKTURBERATUNG. PAM-KS Index Flex. Vermögensverwaltender ETF-Dachfonds

PAM-KS Index Flex Vermögensverwaltender ETF-Dachfonds Was braucht Ihr Depot für die Zukunft? Festen Halt! Ziel des PAM-KS Index Flex Oberstes Ziel unseres Fonds ist die Vermeidung von Verlusten und nicht

PAM-KS Index Flex Vermögensverwaltender ETF-Dachfonds Was braucht Ihr Depot für die Zukunft? Festen Halt! Ziel des PAM-KS Index Flex Oberstes Ziel unseres Fonds ist die Vermeidung von Verlusten und nicht

TRUST-WirtschaftsInnovationen GmbH

Investmentfonds Die Nadel im Heuhaufen suchen & finden. Es gibt "offene" und "geschlossene" Investmentfonds. Bei offenen Fonds können jederzeit weitere Anteile ausgegeben werden, hingegen bei geschlossenen

Investmentfonds Die Nadel im Heuhaufen suchen & finden. Es gibt "offene" und "geschlossene" Investmentfonds. Bei offenen Fonds können jederzeit weitere Anteile ausgegeben werden, hingegen bei geschlossenen

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - Komfort Invest traditionell

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - Komfort Invest traditionell Seite 1 ISIN: AT0000822382 Kupon-Nr. 20 Ex-Tag: 28.07.2017 Pos. Beschreibung Privatanleger mit Privatanleger

Steuerliche Behandlung je Ausschüttungsanteil des Pioneer Funds Austria - Komfort Invest traditionell Seite 1 ISIN: AT0000822382 Kupon-Nr. 20 Ex-Tag: 28.07.2017 Pos. Beschreibung Privatanleger mit Privatanleger

Investmentsteuerreformgesetz WESENTLICHE ÄNDERUNGEN IN DER INVESTMENTFONDSBESTEUERUNG AB 1. JANUAR 2018

Investmentsteuerreformgesetz WESENTLICHE ÄNDERUNGEN IN DER INVESTMENTFONDSBESTEUERUNG AB 1. JANUAR 2018 STAND: AUGUST 2017 Überblick des Investmentsteuerreformgesetzes Mit Wirkung zum 01. Januar 2018 wird

Investmentsteuerreformgesetz WESENTLICHE ÄNDERUNGEN IN DER INVESTMENTFONDSBESTEUERUNG AB 1. JANUAR 2018 STAND: AUGUST 2017 Überblick des Investmentsteuerreformgesetzes Mit Wirkung zum 01. Januar 2018 wird

AKB-Fondsstrategie plus EINKOMMEN

EINKOMMEN Diese Anlagestrategie misst der Kapitalerhaltung und einem angemessenen Ertrag höchste Priorität zu. Es stellt das konservativste unserer Anlagestrategien dar. Portfoliofonds SWC PF Income B

EINKOMMEN Diese Anlagestrategie misst der Kapitalerhaltung und einem angemessenen Ertrag höchste Priorität zu. Es stellt das konservativste unserer Anlagestrategien dar. Portfoliofonds SWC PF Income B