Alles rund um Steuern, Sozial- Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Praxismanagement Seminar Wels,

|

|

|

- Til Fromm

- vor 8 Jahren

- Abrufe

Transkript

1 Alles rund um Steuern, Sozial- versicherung und Buchführung Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Praxismanagement Seminar Wels,

2 Agenda Der korrekte Aufbau einer Rechnung Belegsammlung und Aufbewahrungspflicht Einkommens-und Umsatzsteuer. Was ist wann an wen zu zahlen? Die Sozialversicherung des Tierarztes Registrierkassenpflicht ab Was muss ich wissen?

3 Anstellung vs. Selbständigkeit Einkommensteuer Umsatzsteuer unterscheide Sozialversicherung Wohlfahrtseinrichtungen

4 Gewerbeschein Selbständig, regelmäßig und mit der Absicht Einnahmen zu erzielen = gewerblich Tierärztliche Tätigkeit gem. TÄG Untersuchung und Behandlung von Tieren; Vorbeugungsmaßnahmen medizinischer Art gegen Erkrankungen von Tieren; operative Eingriffe an Tieren; Impfung, Injektion, Transfusion, Infusion, Instillation und Blutabnahme bei Tieren; Verordnung und Verschreibung von, Arzneimitteln für Tiere; Schlachttier- und Fleischuntersuchung; Ausstellung von tierärztlichen Zeugnissen und Gutachten; künstliche Besamung von Haustieren.

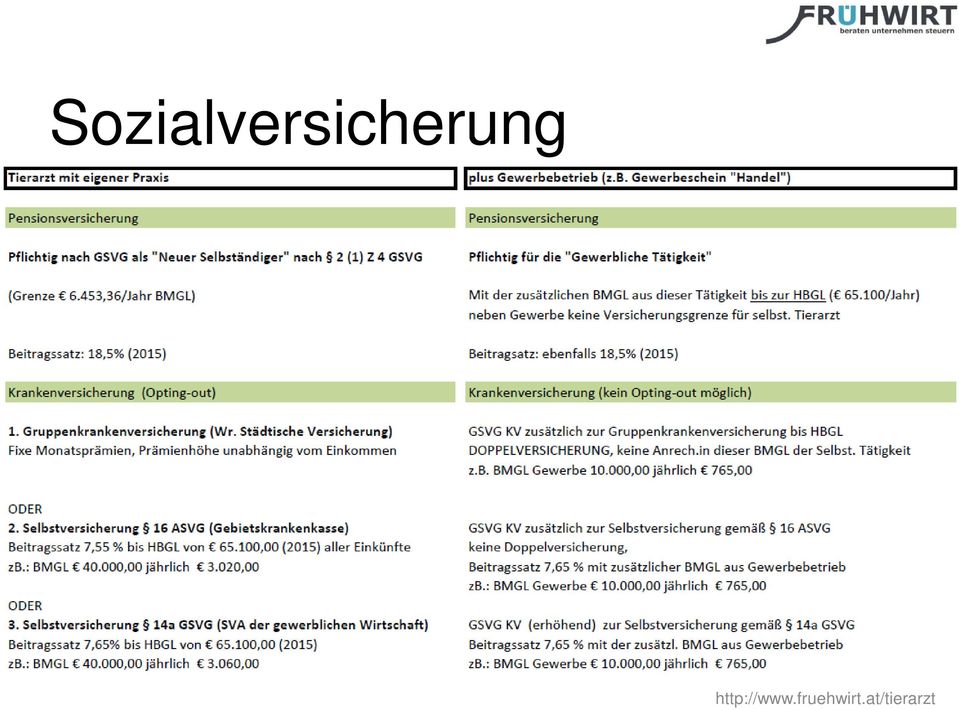

5 Sozialversicherung

6 Wohlfahrtseinrichtungen Versorgungsfonds - Beiträge Beitrag Eur. 260 für volles Beitragsmonat Reduktionsmöglichkeit auf Zahlung Eur. 130 Weitere Reduktion für Angestellte Leistungen u.a. Altersunterstützung, dauernde Erwerbsunfähigkeit (14x Eur. 530) Vorübergebende Erwerbsunfähigkeit, Tierärztinnen in Karenz (Eur. 650/ Monat) Witwen- und Waisenunterstützung

7 Wohlfahrtseinrichtungen Sterbekasse Beitrag Eur. 21,60 pro Quartal Sterbegeld Eur Notstandsfonds Beitrag Eur. 22,00 pro Jahr Unterstützung auf Antrag

8 Exkurs Rechtsform einer Praxis Einzelunternehmen Einzelkämpfer ggf. mit Angestellten Unternehmen nicht getrennt von Privatperson Personengesellschaft Zusammenwirken zweier oder mehrerer TÄ Mehrere Rechtsformen: GesbR, KG, OG. Einheitliche und gesonderte Gewinnermittlung Kapitalgesellschaft

9 Unterschiede Geschäftsführung Eigentümerschaft Haftung Besteuerung Verwaltungsaufwand

10 Exkurs Praxisgründung Eintragung in die Tierärzteliste aus Voraussetzung der Berufsausübung Kammertag Grds Mitgliedschaft zu Wohlfahrtseinrichtungen Wahl der Rechtsform und ggf. Gründung Anmeldung beim Finanzamt Betriebseröffnung ggf. Eintragung ins Firmenbuch

11 Steuerreform 2015/2016 BGBl. I 2015/118 vom 14.August 2015 Tarifsenkung Neue Aufzeichnungspflichten Neue (Umsatz)steuersätze Begünstigungen Registrierkasse Gegenfinanzierung Einnahmesicherung 1,9 Mrd. Eur. Zielgruppe: Betriebe bis Eur. ca Unternehmen

12 Maßnahmenpaket Außenprüfung gem. 147 bis 151 BAO Einkommens-und Umsatzsteuerprüfungen für bereits veranlagte Jahre Finanzpolizei führt Kassennachschauen und Kassenprüfungen durch Bankenpaket BGBl 2015/116 Kontenregister- und Konteneinschaugesetz Kapitalabfluss-Meldegesetz

13 Steuersätze beim Tierarzt Normalsteuersatz 20% USt Tierärztliche Leistung incl. Nebenleistungen Begünstigter Umsatzssteuersatz Abgabe von Arzneimitteln zu 10% USt Verkauf von Futtermitteln zu 13% USt Tierbesamung mit 13% USt Steuerfreie Gebühr beim EU-HTA Kapitalertragsteuer neu 27,5% Gesamtsteuerbelastung GmbH Dividenden 45,625%

14 Aufzeichnungen richtig führen 131 Abs. 1 BAO Aufzeichnungen sollen so geführt werden, dass sich ein sachverständiger Dritter innerhalb angemessener Zeit einen Überblick über die Geschäftsfälle verschaffen kann. chronologisch geordnet vollständig, richtig und zeitgerecht durchstreichen verboten

15 Neue Aufzeichnungspflichten Barumsatz Beleg für jeden Barumsatz Kassenbeleg oder Paragon Registrierkasse ab Eur Nettoumsatz und Eur Barumsatz auch mobile Umsätze Kassenrichtlinie Verfahrensdokumentation Sicherheitsverordnung Immer Einzelerfassung Ausnahme gem. 131 Abs.4 BAO ivm BarumsatzVO 2015: wenn unzumutbar bei Umsätzen im Freien/Kalte Hand"

16 Praxismanagement notwendig

17 Einzelaufzeichnungspflicht 131 Abs. 1 Z.2 lit.bbao ab alle Bareingänge und Barausgänge [ ] Grundaufzeichnungen täglich einzeln festgehalten werden. Grundaufzeichnungen Verbuchung auf Basis der Auswertungen Datenerfassungsprotokoll oder Journal Bisheriger Kassasturz generell unzulässig Neufassung Barumsatzverordnung 2015

18 Belegerteilungspflicht 132a Abs.1 BAO ab Unternehmer [ haben ] einen Beleg über empfangene Barzahlungen für Lieferungen und sonstige Leistungen [ ] zu erteilen. Barzahlung umfasst Entgegennahme von Bargeld oder Gutscheinen Bankomat- oder Kreditkartenzahlung Zweitschrift für Einzelaufzeichnung Aufbewahrungspflicht Ausdruck oder Reproduzierbarkeit Belegannahmeverpflichtung gem. 132a Abs. 5 BAO bis außerhalb der Geschäftsräumlichkeiten

19 Belegerteilung Übersicht Barumsatz Barbeleg als Kassenbeleg oder Paragon Zielumsatz Ausgangsrechnung Keine Änderung Unterscheide notwendige Beleginhalte sonst Verstoß gegen Belegerteilungspflicht Mehrwertsteuerrechnung gem. 11 UStG

20 Kassenbeleg Wird von einer Registrierkasse erzeugt Anforderungen an Belegangaben 132a Abs. 3 BAO Kassenrichtlinie Registrierkassensicherheitsverordnung Zweitschrift idr reproduzierbar sonst Ausdruck mit zweitem Kassastreifen

21 Mindestinhalte Kassenbeleg eindeutige Bezeichnung des liefernden oder leistenden Unternehmers #1 Wer versteuert den Umsatz? Betriebsbezeichnung, UID Nummer Merkmal zur Kassenidentifizierung Fortlaufende Nummer zur Identifizierung des Geschäftsvorfalles #2 Datum und Uhrzeit der Belegerstellung #3

22 Mindestinhalte Kassenbeleg II Gelieferte Gegenstände oder Art der sonstigen Leistung #4 Handelsübliche Bezeichnung Menge bzw. Umfang Einzelprodukte und Preise Inhalt des maschinenlesbaren Code ab 2017 Barcode, QR Code oder Nummerncode

23 Mindestinhalte Kassenbeleg III Betrag der Barzahlung (Gesamtsumme) #5 Steuerbetrag getrennt nach Steuersätzen #6 Bei Mehrwertsteuerrechnung ab 2017 jedenfalls angedruckt Steuersachverhalt muss dokumentiert sein Merkmal zur Kassenidentifikation #7 Kassenidentifikationsnummer ab 2017

24 Beispiel Kassenbeleg Hier als Darstellung Bondruck. Auch im Format A4 als Ausdruck möglich.

25 Paragon Beleg wird handschriftlich erstellt Zweitschrift ist Durchschrift Einsatz beim Tierarzt wenn keine Registrierkassenpflicht besteht bei mobilen Umsätzen Mindestinhalte gem. 132a Abs. 3 BAO

26 Beleginhalt Paragon Wer Stempel #1 Was Handelsübliche Bezeichnung & Menge #4 Nummer Wann Datum #2 Wieviel Betrag der Barzahlung #3

27 Mehrwertsteuerrechnung gem. 11 USTG Verpflichtung zur Ausstellung einer Rechnung im Unternehmergeschäft Mindestinhalt für Kleinbeträge bis Eur. 400 Name und Anschrift des Ausstellers Menge und handelsübliche Bezeichnung der Ware oder Art und Umfang der Leistung Tag der Lieferung oder Leistung Entgelt und Steuerbetrag jeweils in einer Summe Steuersatz ggf. Integration der Angaben in andere Belege

28 Beispielbeleg Paragon

29 Behandlungsschein als Beleg Arzneimittelblock_ pdf

30 Registrierkassenpflicht 131b Abs.1 Z1 BAO ab Betriebe haben alle Bareinnahmen zum Zweck der Losungsermittlung mit elektronischer Registrierkasse, Kassensystem oder sonstigem elektronischen Aufzeichnungssystem [ ] zu erfassen. Anwendungskreis Jahresumsatz von Euro je Betrieb sofern Barumsätze 7500 Euro im Jahr überschreiten (Werte excl. Ust).

31 Exkurs Registrierkasse bei Praxisgründung Bei Überschreiten beider Werte (Eur Jahresumsatz und Eur Barumsatz). Unterjährige Beobachtung nach Voranmeldungszeitraum (monatl. oder quart.) mit Beginn des viertfolgenden Monats nach Überschreiten (Überschreiten im Mrz. Pflicht ab 1.Juli). Vorteile durch System nutzbar machen!

32 Rechtsgrundlagen Bundesabgabenordnung (Gesetz) Barumsatzverordnung 2015 Registrierkassensicherheitsverordnung 2015 liegt im Entwurf vor. Kassenrichtlinie 2012 als Verwaltungspraxis Technische Sicherheitseinrichtung gegen Manipulation ab Unveränderbarkeit[ ] durch kryptographische Signatur jedes Barumsatzes mittels einer dem Steuerpflichtigen zugeordneten Signaturerstellungseinheit

33 Was ist eine Registrierkasse? Die äußere Gestaltung [ ] liegt grundsätzlich beim Steuerpflichtigen.

34 Herausforderung Registrierkasse Technische Anforderungen Richtiges Arbeiten Verantwortlich für die ordnungsgemäßen Aufzeichnungen ist der Tierarzt!

35 Richtiges Arbeiten Beispiel Bargeschäft Kleintierpraxis 1. Tierhalter kommt mit seinem Hund in die Praxis 2. Hund wird untersucht Hund 3. Hund bekommt Injektion 4. Die Erfassung in der Registrierkasse erfolgt unabhängig von einer erfolgreichen Zahlung ggf. durch Zusammenstellung im Praxisprogramm 5. Registrierkasse erstellt Kassenbeleg 6. Tierhalter zahlt (zbbar, Bankomat, Kreditkarte oder Mobiltelefon) 7. Tierhalter verlässt mit dem Beleg die Praxis

36 Richtiges Arbeiten Beispiel Bargeschäft Nutztierpraxis 1. Tierarzt betritt Rinderstall 2. Durchführung einer Untersuchung 3. Behandlung mit Arzneimittel 4. Erfassen der Tätigkeit im mobilen System Dokumentation TAKG durch Behandlungsschein Dokumentation über Barbeleg 5. Kassieren 6. Landwirt behält Beleg

37 Richtiges Arbeiten - mobiler Umsatz 6 Barumsatzverordnung 2015 Erleichterungenfür TÄ, die Leistungen außerhalb der Betriebsstätte erbringen Können mangels mobiler Registrierkasse nicht sofort aufzeichnen Dokumentation über handschriftlichen Beleg und Aufbewahrung Durchschrift Nacherfassung in Registrierkasse nach Rückkehr in die Betriebsstätte ohne unnötigen Aufschub

38 Richtiges Arbeiten Beispiel Bargeschäft Nutztierpraxis II 1. Tierarzt betritt Rinderstall 2. Durchführung einer Untersuchung 3. Behandlung mit Arzneimittel 4. Handschriftliche Dokumentation Dokumentation TAKG durch Behandlungsschein Dokumentation über Paragon 5. Kassieren 6. Landwirt behält Beleg 7. Nacherfassen in der Registrierkasse Tipp: Mobile Registrierkasse spart Aufwand!

39 Spezialfall: Späterzahler Barumsatz wird BEWIRKT und muss bei Leistungserbringung dokumentiert werden: Erfassen in Registrierkasse Kein Beleg, da kein Barumsatz erfolgt ist aber Dokumentation Leistung Registrierkasse zeigt Offene Posten an Ausgleich mit späterer Zahlung Vorgehen bei Branchensoftware abstimmen

40 Grundaufzeichnungen und Bücher Registrierkasse erzeugt steuerliche Grundaufzeichnungen werden in der Buchführung verdichtet Anforderung an Buchhaltung Schnittstelle Datenweitergabe Abgleich Offene Posten, ggf. Bestände Definition Zusammenarbeit Weiterentwicklung zum betrieblichen Steuerungsinstrument

41 Buchführung im Detail Arbeitsteilung mit Steuerberater Laufende Umsatzsteuervoranmeldungen Monatlich oder quartalsweise Einkommensteuervorauszahlungen Jahresabschluss Anlagenverzeichnis Jahreserklärungen Steuergestaltung

42 ABC der Betriebsausgaben Beiträge Anschaffungen und geringwertige WG KfZ: tierärztliches Auto! Reisekosten Kilometergelder Tag- und Nächtigungsgeld

43 Diskussion Rechnungsausweis Softwarelösung

44 Infos: PRAXISmanagement Kontakt: Mag. Werner Frühwirt, WP/ StB Florian Frühwirt, LL.M.(WU), LL.B.(WU) beraten unternehmen- steuern Frühwirt Unternehmensberatungs GmbH Messestraße 8, 3100 St.Pölten; Tel

Tierarzt und Registrierkasse. Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Salzburg 19. und 20.09.2015

Salzburg 19. und 20.09.2015") Tierarzt und Registrierkasse Neue Aufzeichnungspflichten Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Salzburg 19. und 20.09.2015 Steuerreform 2015/2016 BGBl. I 2015/118 vom 14.August 2015

Tierarzt und Registrierkasse Neue Aufzeichnungspflichten Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Salzburg 19. und 20.09.2015 Steuerreform 2015/2016 BGBl. I 2015/118 vom 14.August 2015

Registrierkassenund Belegerteilungspflicht trifft nahezu ALLE! Was ist wann zu tun?

Registrierkassenund Belegerteilungspflicht trifft nahezu ALLE! Was ist wann zu tun? 05.11.2015 Mag. Claudia Berger WK NÖ, Bezirksstelle Wiener Neustadt Ablauf Grundregel - Neuerungen Registrierkassenpflicht

Registrierkassenund Belegerteilungspflicht trifft nahezu ALLE! Was ist wann zu tun? 05.11.2015 Mag. Claudia Berger WK NÖ, Bezirksstelle Wiener Neustadt Ablauf Grundregel - Neuerungen Registrierkassenpflicht

Einzelaufzeichnungspflicht für f Barumsätze

Einzelaufzeichnungspflicht für f Barumsätze Einzelaufzeichnungspflicht Einzelaufzeichnungspflicht 131 (1) z 2 BAO Buchführungspflichtige (auch freiwillige), E/A-Rechner und V+V Ausnahmen von Einzelaufzeichnung

Einzelaufzeichnungspflicht für f Barumsätze Einzelaufzeichnungspflicht Einzelaufzeichnungspflicht 131 (1) z 2 BAO Buchführungspflichtige (auch freiwillige), E/A-Rechner und V+V Ausnahmen von Einzelaufzeichnung

Fortbildung 23. Juni 2015, 1130 Wien, Hietzinger Kai 87, DG

Fortbildung 23. Juni 2015, 1130 Wien, Hietzinger Kai 87, DG Rechnungslegung durch den Tierarzt Mag. Werner Frühwirt Österreichische Tierärztekammer, Landesstelle Wien Inhaltsverzeichnis Aufzeichnungen

Fortbildung 23. Juni 2015, 1130 Wien, Hietzinger Kai 87, DG Rechnungslegung durch den Tierarzt Mag. Werner Frühwirt Österreichische Tierärztekammer, Landesstelle Wien Inhaltsverzeichnis Aufzeichnungen

NEUERUNGEN BEI BARUMSÄTZE REGISTRIERKASSENPFLICHT

STEUERREFORM 2015 NEUERUNGEN BEI BARUMSÄTZE REGISTRIERKASSENPFLICHT INFORMATIONEN ZUM AKTUELLEN STAND (SEPTEMBER 2015) Passauer Straße 13 4780 Schärding Tel. +43 (0)7712 5454 AGENDA Änderungen durch die

STEUERREFORM 2015 NEUERUNGEN BEI BARUMSÄTZE REGISTRIERKASSENPFLICHT INFORMATIONEN ZUM AKTUELLEN STAND (SEPTEMBER 2015) Passauer Straße 13 4780 Schärding Tel. +43 (0)7712 5454 AGENDA Änderungen durch die

Steuern am Morgen Registrierkassenpflicht Update für Unternehmen

Steuern am Morgen Registrierkassenpflicht Update für Unternehmen Mag. Johann Aschauer, Steuerberater und Wirtschaftsprüfer johann.aschauer@wt-aschauer.at Mag. Wolfgang Rachbauer, Steuerberater rachbauer@wt-aschauer.at

Steuern am Morgen Registrierkassenpflicht Update für Unternehmen Mag. Johann Aschauer, Steuerberater und Wirtschaftsprüfer johann.aschauer@wt-aschauer.at Mag. Wolfgang Rachbauer, Steuerberater rachbauer@wt-aschauer.at

I N F O A B E N D STEUERREFORM 2016 UND REGISTRIERKASSE

I N F O A B E N D STEUERREFORM 2016 UND REGISTRIERKASSE Handout Alle Unternehmer Infoabend / Belegerteilungspflicht 15.10.2015 15.10.2015 Seite 1 Die Geschäftsführung Mag. Maria Koller Steuerberaterin

I N F O A B E N D STEUERREFORM 2016 UND REGISTRIERKASSE Handout Alle Unternehmer Infoabend / Belegerteilungspflicht 15.10.2015 15.10.2015 Seite 1 Die Geschäftsführung Mag. Maria Koller Steuerberaterin

Registrierkassen- und Belegerteilungspflicht

Registrierkassen- und Belegerteilungspflicht Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung. Die Neuerungen gelten nur für Barumsätze!

Registrierkassen- und Belegerteilungspflicht Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung. Die Neuerungen gelten nur für Barumsätze!

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Steuerreform 2015 Informationen zu den neuen Regelungen rund um die Registrierkassenpflicht

HANDOUT STEUERRECHTLICHER TEIL Steuerreform 2015 Informationen zu den neuen Regelungen rund um die Registrierkassenpflicht Bisherige Regelung beim Kassieren von Bareinnahmen Bis dato haben in Österreich

HANDOUT STEUERRECHTLICHER TEIL Steuerreform 2015 Informationen zu den neuen Regelungen rund um die Registrierkassenpflicht Bisherige Regelung beim Kassieren von Bareinnahmen Bis dato haben in Österreich

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2015 1 1. Einnahmenüberschussrechnung (EÜR)

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule Schladming, 9. Oktober 2015 I. Registrierkassenpflicht (ab 1. Jänner 2016) 131 b (1) BAO NEU Betriebe haben ALLE Bareinnahmen zum

Registrierkassenpflicht und Steuerreform Auswirkungen auf die Fahrschule Schladming, 9. Oktober 2015 I. Registrierkassenpflicht (ab 1. Jänner 2016) 131 b (1) BAO NEU Betriebe haben ALLE Bareinnahmen zum

Registrierkassenpflicht Informationen kurz zusammengefasst

18.11.2015 Registrierkassenpflicht Informationen kurz zusammengefasst Ab 1.1.2016 ist eine Registrierkasse gemäß 131b Abs. 1 BAO (entsprechend der Kassenrichtlinie, Vgl. KRL 2012) verpflichtend für Betriebe,

18.11.2015 Registrierkassenpflicht Informationen kurz zusammengefasst Ab 1.1.2016 ist eine Registrierkasse gemäß 131b Abs. 1 BAO (entsprechend der Kassenrichtlinie, Vgl. KRL 2012) verpflichtend für Betriebe,

Registrierkassenund Belegerteilungspflicht

E-Mail: rechtsservice@wkstmk.at Wirtschaftskammer Steiermark RECHTSSERVICE Tel. 0316/601-601 web: http://wko.at/stmk/rs Registrierkassenund Belegerteilungspflicht Dr. Christian Haid Rechtsservice Übersicht

E-Mail: rechtsservice@wkstmk.at Wirtschaftskammer Steiermark RECHTSSERVICE Tel. 0316/601-601 web: http://wko.at/stmk/rs Registrierkassenund Belegerteilungspflicht Dr. Christian Haid Rechtsservice Übersicht

Elektronische Rechnungen. Endlich einfach?

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Elektronische Rechnungen Endlich einfach? Informationstag für Unternehmen in Zittau 13.06.2012 Angela Looke Niederlassungsleiterin Löbau Steuerberaterin Diplom-Kauffrau angela.looke@connex-stb.de +49 (0)

Der Vertrag und die Rechnung

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Der Vertrag und die Rechnung Butter bei die Fische Hamburg Kreativgesellschaft HAW 26.05.2014 Dr. Gero Brugmann, LL.M. (UNSW) Der Vertrag und die Rechnung Verträge schließen und Rechnungen schreiben sind

Registrierkasse Neue Aufzeichnungspflichten. Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Lilienfeld, 12.11.2015

Lilienfeld, 12.11.2015") Registrierkasse Neue Aufzeichnungspflichten Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Lilienfeld, 12.11.2015 Agenda Was ändert sich mit der Steuerreform? Umsatzsatzsteuersätze Prüfungstätigkeit

Registrierkasse Neue Aufzeichnungspflichten Mag. Werner Frühwirt, WP/StB Florian Frühwirt, LL.M. (WU) Lilienfeld, 12.11.2015 Agenda Was ändert sich mit der Steuerreform? Umsatzsatzsteuersätze Prüfungstätigkeit

Informationsabend Registrierkassenpflicht. Herzlich Willkommen!

Informationsabend Registrierkassenpflicht Herzlich Willkommen! Neuerungen ab 1.1.2016 Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung.

Informationsabend Registrierkassenpflicht Herzlich Willkommen! Neuerungen ab 1.1.2016 Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung.

Aufenthalt in der Wohlfahrtseinrichtung. HERZLICH WILLKOMMEN! Bitte beachten Sie, das im 3. Bezirk von 09:00 22:00 Uhr Kurzparkzone ist.

Wir WOHLFAHRTSEINRICHTUNG danken für Ihren Besuch DER und wünschen TABAKTRAFIKANTEN Ihnen einen ÖSTERREICHS angenehmen Aufenthalt in der Wohlfahrtseinrichtung. HERZLICH WILLKOMMEN! Bitte beachten Sie,

Wir WOHLFAHRTSEINRICHTUNG danken für Ihren Besuch DER und wünschen TABAKTRAFIKANTEN Ihnen einen ÖSTERREICHS angenehmen Aufenthalt in der Wohlfahrtseinrichtung. HERZLICH WILLKOMMEN! Bitte beachten Sie,

MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Für die Überprüfung der Kassen(buch)führung stellt diese Checkliste lediglich

MERKBLATT Thema Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Für die Überprüfung der Kassen(buch)führung stellt diese Checkliste lediglich

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Insgesamt muß eine Rechnung damit folgende Bestandteile enthalten: 1. den Namen und die Anschrift des leistenden Unternehmers,

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

Umsatzsteuer: Steuerverkürzungsbekämpfungsgesetz C.O.X. Mitja Wolf Wie muß eine Rechnung aussehen? Zunächst ist festzuhalten, daß ab 1.1.2002 auf allen Rechnungen für steuerfreie Umsätze ein Hinweis auf

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Informationsveranstaltung: Registrierkassensicherheitsverordnung 26.01.2016. 26. Jänner 2016

HERZLICH WILLKOMMEN! 26. Jänner 2016 Wien Die Registrierkasse und Datenintegration bei großen Systemen 26. Jänner 2016 Wien 1 Prof. Mag. Rudolf Siart Steuerberater und Wirtschaftsprüfer Geschäftsführender

HERZLICH WILLKOMMEN! 26. Jänner 2016 Wien Die Registrierkasse und Datenintegration bei großen Systemen 26. Jänner 2016 Wien 1 Prof. Mag. Rudolf Siart Steuerberater und Wirtschaftsprüfer Geschäftsführender

Info für U N T E R N E H M E R

Info für U N T E R N E H M E R Wien, September 2015 REGISTRIERKASSEN- UND BELEGERTEILUNGSPFLICHT Die Steuerreform 2015/2016 hat neben anderen neuen Bestimmungen eine Registrierkassen und Belegerteilungspflicht

Info für U N T E R N E H M E R Wien, September 2015 REGISTRIERKASSEN- UND BELEGERTEILUNGSPFLICHT Die Steuerreform 2015/2016 hat neben anderen neuen Bestimmungen eine Registrierkassen und Belegerteilungspflicht

TAX NEWS SONDERINFORMATION ZUR REGISTRIERKASSENPFLICHT

TAX NEWS SONDERINFORMATION ZUR REGISTRIERKASSENPFLICHT What matters to you, matters to us AUSGABE 2 2015 What matters to you, matters to us TAX NEWS Sonderinformation EDITORIAL Zur Eindämmung von Schwarzumsätzen

TAX NEWS SONDERINFORMATION ZUR REGISTRIERKASSENPFLICHT What matters to you, matters to us AUSGABE 2 2015 What matters to you, matters to us TAX NEWS Sonderinformation EDITORIAL Zur Eindämmung von Schwarzumsätzen

Pendelordner für Buchhaltungsmandanten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

Pendelordner für Buchhaltungsmandanten Jürgen Schmidt -Steuerberater- Kammannsweg 22 23611 Bad Schwartau Tel.: 0451-293010 Fax: 0451-283645 buero@steuerberater-schmidt.de www.steuerberater-schmidt.de Öffnungszeiten

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

IHK - Gründertag. Steuern und Buchführung 18.2.2009. Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel.

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

IHK - Gründertag Steuern und Buchführung 18.2.2009 Referentin: Susanne Brugger Steuerberaterin St.-Mang-Platz 1, 87435 Kempten, Tel. 0831-52184-17 Vorbereitung auf die Unternehmensgründung Was ist bei

Rechtliche Grundlagen III

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Buchhaltung und Bilanzierung Rechtliche Grundlagen III Unternehmer Kapitalges. Freie Berufe Landwirte > BAO Grenzen < BAO Grenzen < UGB Grenze > UGB Grenze UGB, Handelsbilanz Überleitung Steuerbilanz Eingaben-Ausgaben

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Steuerreform 2015. Einzelaufzeichnungs-, Registrierkassenund Belegerteilungspflicht

Steuerreform 2015 Einzelaufzeichnungs-, Registrierkassenund Belegerteilungspflicht Rechtsquellen Steuerreformgesetz 2015/2016 131b BAO für Registrierkassenpflicht 132a BAO für Belegerteilungspflicht 124b

Steuerreform 2015 Einzelaufzeichnungs-, Registrierkassenund Belegerteilungspflicht Rechtsquellen Steuerreformgesetz 2015/2016 131b BAO für Registrierkassenpflicht 132a BAO für Belegerteilungspflicht 124b

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

Buchhaltung und Rechnungswesen Erfordernis, Vorschriften und Aussagekraft 2. Teil: Buchführung Ralf Stahl 1 Teil 2 Buchführung GOB Aufbewahrungspflichten EÜ-Rechnung / Bilanz Steuerliche Umsatzgrenzen.

GOBD. Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

GOBD Grundsätze ordnungsmäßiger Buchführung und Datenverwaltung Das Rad wurde nicht neu erfunden! Wen geht es an? - Jeden der nach gesetzlichen Vorschriften Bücher führen muss. - Also auch Aufzeichnungen,

Registrierkassen- und Belegerteilungspflicht ab 01.01.2016

Registrierkassen- und Belegerteilungspflicht ab 01.01.2016 Stand: Oktober 2015 Die Grundsätze für Aufzeichnungs- und Aufbewahrungspflichten sind in der Bundesabgabenordnung ( 131 und 132 BAO) geregelt

Registrierkassen- und Belegerteilungspflicht ab 01.01.2016 Stand: Oktober 2015 Die Grundsätze für Aufzeichnungs- und Aufbewahrungspflichten sind in der Bundesabgabenordnung ( 131 und 132 BAO) geregelt

Mit Sicherheit KASSE. WinLine FAKT als Registrierkassen-Arbeitsplatz

Mit Sicherheit KASSE WinLine FAKT als Registrierkassen-Arbeitsplatz XproIT - Ihr mesonic Partner http://www.xpro.at Seite 2 Inhaltsverzeichnis 1. 1.1. 1.2. 1.3. 1.4. 1.4.1. 1.4.2. 1.5. 1.6. Registrierkassenpflicht

Mit Sicherheit KASSE WinLine FAKT als Registrierkassen-Arbeitsplatz XproIT - Ihr mesonic Partner http://www.xpro.at Seite 2 Inhaltsverzeichnis 1. 1.1. 1.2. 1.3. 1.4. 1.4.1. 1.4.2. 1.5. 1.6. Registrierkassenpflicht

Berufungsentscheidung

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Außenstelle Wien Senat 15 GZ. RV/1441-W/06 Berufungsentscheidung Der unabhängige Finanzsenat hat über die Berufung der Bw., vertreten durch OWEH&CASH, vom 6. April 2006 gegen den Bescheid des Finanzamtes

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG. Rechtsstand: April 2013

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Ordnungsgemäße Rechnung gem. 14 Abs. 4 UStG Rechtsstand: April 2013 Inhalt I. Muster (Brutto-Rechnungsbetrag über 150 )... 2 II. Erleichterungen für Rechnungen von weniger als 150,- brutto (sog. Kleinstbetragsrechnungen)

Wertanlage mit steuerlichen Untiefen -

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Wertanlage mit steuerlichen Untiefen - (umsatz)steuerliche Rahmenbedingungen rund um die Ferienimmobilie 2011 Rostock, GastRO 2011 Steuerberatung Wirtschaftsprüfung Rechtsberatung Unternehmensberatung

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme

führung beim Einsatz elektronischer Kassensysteme") Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Checkliste zur Überprüfung der Ordnungsmäßigkeit der Kassen(buch)führung beim Einsatz elektronischer Kassensysteme Nicht jeder Verstoß gegen eine Ordnungsvorschrift berechtigt automatisch zur Schätzung.

Die Umsatzsteuer bei Wassergenossenschaften

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Die Umsatzsteuer bei Wassergenossenschaften Mag. Lahner, Dr. Kreilmeier/Raiffeisenverband OÖ März 2003 Rechtliche Einordnung der Wassergenossenschaften Wassergenossenschaften sind Körperschaften öffentlichenrechts.

Von Steuern, Buchhaltung und Rechnungswesen

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Von Steuern, Buchhaltung und Rechnungswesen Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 50 Jahren in Weinheim seit 2008: Weinheims erster Fachberater für

Direktvermarktung. Direktvermarktung

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Ordnungsgemäß äße Kassenführung in der Plankstetten 2016 1 Grundsätze ordnungsgemäßer Buchführung (GoBD) Bareinnahmen und ausgaben sowie Geldtransfers müssen täglich verbucht werden. Es besteht die Pflicht

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Herzlich willkommen!

Informationschreiben 85 / 2015

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Steuerberater Josef Zaschka* Sedanstr. 23, 93055 Regensburg Tel.: 0941 / 79 94-585, Fax: -584 mobil: 0171 / 36 47 450 Email: Zaschka@T-Online.de *Handelsfachwirt Sparkasse Regensburg IBAN: DE53 7505 0000

Selbstständig als Coach interna

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

Selbstständig als Coach interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen... 8 Ausbildung... 10 Berufsbild... 12 Was benötigt ein Coach?... 28 Software... 30 Startkapital und konkrete

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR:

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

FRAGEBOGEN ZUR GEWINNERMITTLUNG FÜR DAS JAHR: A. Anschrift des Absenders Name Anschrift B. Persönliche Angaben des Absenders Telefon, Fax, E-Mail Finanzamt, Steuernummer C. Anschaffung der Anlage/Abschreibungsmöglichkeiten

Monatliche Leistungen: 228,04 EUR / Monat - Finanzbuchführung - Lohnbuchführung

Ihre Anfrage vom 26.07.2013 15:33 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Ihre Anfrage vom 26.07.2013 15:33 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited GmbH Gesellschaft mit beschränkter

Form- und Inhaltsvorschriften für Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Form- und Inhaltsvorschriften für Rechnungen Inhalt 1. Definition... 2 2. Pflicht zur Rechnungsstellung... 2 3. Allgemeine Formvorschriften... 2 4. Notwendige Angaben auf einer Rechnung... 2 5. Rechnungen

Selbst arbeiten und das ständig - in der Selbstständigkeit mit komplementären Methoden

Selbst arbeiten und das ständig - in der Selbstständigkeit mit komplementären Methoden Inhalte des Vortrages Selbstständigkeit durch freiberufliche Ausübung Was bedeutet Selbstständigkeit? Brauche ich

Selbst arbeiten und das ständig - in der Selbstständigkeit mit komplementären Methoden Inhalte des Vortrages Selbstständigkeit durch freiberufliche Ausübung Was bedeutet Selbstständigkeit? Brauche ich

Rechtliche Grundlagen und Verwaltungsabläufe für geschlossene Gesamtsysteme

Rechtliche Grundlagen und Verwaltungsabläufe für geschlossene Gesamtsysteme Version 1.0 Erstellt am /Engelbert Feststellungsbescheid, Gutachten 131b Abs. 4 BAO (4) Das für die Erhebung der Umsatzsteuer

Rechtliche Grundlagen und Verwaltungsabläufe für geschlossene Gesamtsysteme Version 1.0 Erstellt am /Engelbert Feststellungsbescheid, Gutachten 131b Abs. 4 BAO (4) Das für die Erhebung der Umsatzsteuer

Arbeitshilfe für die Kassenprüfung

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

INFO VERBANDSLEBEN Arbeitshilfe für die Kassenprüfung Mit Checkliste und Prüfbericht Was haben Kassenprüfer/innen zu prüfen? Die Kassenprüfer/innen werden von der Mitgliederversammlung eingesetzt, damit

Wichtige Informationen an unsere Mandanten

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

Wichtige Informationen an unsere Mandanten Umsatzsteuer bei Bauleistungen zwischen Bauunternehmern Durch das Haushaltsbegleitgesetz 2004 wird die Umsatzsteuerbesteuerung von Bauleistungen zwischen Bauunternehmern

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Herzlich Willkommen 04.09.2012 1

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Herzlich Willkommen 04.09.2012 1 Dr. Mary Lachmann, LL.M. Rechtsanwältin Relevante Steuern für Gründer 04.09.2012 2 Gliederung A. Besteuerungsgrundsätze B. Einkommensteuer C. Körperschaftsteuer D. Gewerbesteuer

Vereine im Steuerrecht. Umsatzsteuer

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Vereine im Steuerrecht Umsatzsteuer Edgar Oberländer Mitglied Landesausschuss Recht, Steuern und Versicherung im lsb h Stand: März 2009 Voraussetzungen der Unternehmereigenschaft eines Vereins Es muss

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Steuern, Rechtsform, Buchführung und Co. Referent: Stephan Weigelt Rechtsform Einzelunternehmer (e. K.) GbR GmbH GmbH & Co. KG UG (haftungsbeschränkt) OHG, KG, AG, Limited Vorteile: Einzelunternehmer (e.

Sonderinformation zur Registrierkassen- und Belegerteilungspflicht

Sonderinformation zur Registrierkassen- und Belegerteilungspflicht INHALT 1. ALLGEMEINES..... 1 2. GRUNDANFORDERUNGEN AN DIE REGISTRIERKASSEN... 2 3. GESCHLOSSENE GESAMTSYSTEME.... 4 4. BELEGERTEILUNGSVERPFLICHTUNG....

Sonderinformation zur Registrierkassen- und Belegerteilungspflicht INHALT 1. ALLGEMEINES..... 1 2. GRUNDANFORDERUNGEN AN DIE REGISTRIERKASSEN... 2 3. GESCHLOSSENE GESAMTSYSTEME.... 4 4. BELEGERTEILUNGSVERPFLICHTUNG....

Zusammenfassung Vortrag Registrierkasse

Zusammenfassung Vortrag Registrierkasse In den letzten beiden Tagen mussten wir feststellen, dass das Thema Registrierkasse viele Fragen in der Physiowelt aufwirft. Wir haben uns darum bemüht Ihnen im

Zusammenfassung Vortrag Registrierkasse In den letzten beiden Tagen mussten wir feststellen, dass das Thema Registrierkasse viele Fragen in der Physiowelt aufwirft. Wir haben uns darum bemüht Ihnen im

Exkurs: Gewinnermittlung

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

NUK Neues Unternehmertum Rheinland e.v. 2014 Exkurs: Gewinnermittlung Einnahme-Überschuss-Rechnung vs. Bilanz 6. März 2014 Jörg Püschel MBW MITTELSTANDSBERATUNG GMBH Gewinnermittlung Bilanz (= Betriebsvermögensvergleich)

Monatliche Leistungen: 397,11 EUR / Monat - Finanzbuchführung - Lohnbuchführung

Ihre Anfrage vom 26.07.2013 10:55 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Ihre Anfrage vom 26.07.2013 10:55 Sehr geehrter Interessent, wir freuen uns über Ihr Interesse an den von uns angebotenen Steuerberaterleistungen. Auf der Grundlage Ihrer Angaben haben wir folgende Leistungen

Gebührentabelle. selbständiger Buchhalter und Bilanzbuchhalter. Stand: 01. Januar 2007

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Stand: 01. Januar 2007 219 Gebührentabelle selbständiger Buchhalter und Bilanzbuchhalter Allgemeines Selbständige Buchhalter und Bilanzbuchhalter

2.1.1 Wer ist zur Bilanzierung verpflichtet?

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Seite 1 2.1.1 2.1.1 Ob eine gesetzliche Verpflichtung zur Bilanzierung besteht, ergibt sich aus den Vorschriften des Unternehmensrechts und der Bundesabgabenordnung. Man unterscheidet deshalb auch die

Butter bei die Fische. Studium und Selbständigkeit. 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Butter bei die Fische Studium und Selbständigkeit 27.06.2011 18 19:30 Uhr Universität Hamburg, Career Center Grundsätzlich Während der Vorlesungszeit: nicht mehr als 20 Wochenstunden bzw. 26 Wochen im

Sonderrundschreiben. Registrierkassenpflicht Belegerteilung Steuerreform 2015/2016 im Allgemeinen

Sonderrundschreiben Registrierkassenpflicht Belegerteilung Steuerreform 2015/2016 im Allgemeinen Eggelsberg, im Oktober 2015 1 Sehr geehrte Damen und Herren! Wir möchten Sie mit diesem Schreiben über die

Sonderrundschreiben Registrierkassenpflicht Belegerteilung Steuerreform 2015/2016 im Allgemeinen Eggelsberg, im Oktober 2015 1 Sehr geehrte Damen und Herren! Wir möchten Sie mit diesem Schreiben über die

In dieser Ausgabe finden Sie die Neuerungen zur Registrierkassenpflicht.

NEWSLETTER 11/2015 In dieser Ausgabe finden Sie die Neuerungen zur Registrierkassenpflicht. 1. Die neue Registrierkassenpflicht ab 1.1.2016 1 2. Die neue Registrierkassenpflicht Erlass bringt Klarstellung

NEWSLETTER 11/2015 In dieser Ausgabe finden Sie die Neuerungen zur Registrierkassenpflicht. 1. Die neue Registrierkassenpflicht ab 1.1.2016 1 2. Die neue Registrierkassenpflicht Erlass bringt Klarstellung

Keine Angst vor dem Finanzamt. Tipps und Tricks zur Überwindung. Bensberg, 28.2.2012 KONLUS

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Keine Angst vor dem Finanzamt Tipps und Tricks zur Überwindung von Formalhürden Bensberg, 28.2.2012 Inhalt 1. Die steuerliche Erfassung 2. Allgemeine Angaben im Gründungsfragebogen 3. Steuerliche Abgrenzung

Referent Harald Scheerer Dipl. Kfm. Steuerberater

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Referent Harald Scheerer Dipl. Kfm. Steuerberater Kleinunternehmer 17 UStG: - Umsatz im vorangegangenen Jahr max. 17.500,00, und im laufenden Jahr 50.000,00 voraussichtlich nicht übersteigen wird.

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Fragenliste 2. WIRE - Test am 18. Jänner 2005 5 EEB Theorie 1) Erläutere den Begriff der buchhalterischen Abschreibung. Bei welchen Anschaffungen muss sie berücksichtigt werden, bei welchen nicht? Im Unternehmen

Selbstständig mit einem Schreibbüro interna

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

Selbstständig mit einem Schreibbüro interna Ihr persönlicher Experte Inhalt Vorwort... 7 Voraussetzungen für die Tätigkeit... 8 Ausbildung... 9 Die Tätigkeit... 10 Der Markt... 11 Die Selbstständigkeit...

BESTEUERUNG DER BARGELDBRANCHE

Gliederung: BESTEUERUNG DER BARGELDBRANCHE 1. Fallzahlen 2. Prüfungsbeanstandungen alte Welt 3. Prüfungsfeststellungen neue Kassenrichtlinie ( neue Welt ) 4. Aufbewahrung: Unterlagen/Fristen 5. Ablauf

Gliederung: BESTEUERUNG DER BARGELDBRANCHE 1. Fallzahlen 2. Prüfungsbeanstandungen alte Welt 3. Prüfungsfeststellungen neue Kassenrichtlinie ( neue Welt ) 4. Aufbewahrung: Unterlagen/Fristen 5. Ablauf

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

STEUERLICHE UND RECHTLICHE GESTALTUNGEN BEI UNTERNEHMENSVERKÄUFEN Referent: Dipl.-Kfm. Harald Braschoß WP, StB Fachberater für Unternehmensnachfolge (DStV e. V.) Partner der BWLC Partnerschaft, Steuerberatungsgesellschaft

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Arbeitsschritte EAÜ Leistungserbringer Einnahmen erfassen 1. Das Projekt auswählen Nach dem Anmelden in der Datenbank im Menü [Vorhaben] den Untermenüpunkt [Vorhabenübersicht] wählen. Dort bitte das entsprechende

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012 Copyright 2012 Seite 2 Inhaltsverzeichnis 1. Umsatzsteuervoranmeldung (UVA) Österreich ab 01/2012...3 1.1. Einleitung...3 1.2. Voraussetzung...4

White Paper - Umsatzsteuervoranmeldung Österreich ab 01/2012 Copyright 2012 Seite 2 Inhaltsverzeichnis 1. Umsatzsteuervoranmeldung (UVA) Österreich ab 01/2012...3 1.1. Einleitung...3 1.2. Voraussetzung...4

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz )

") Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Information des Bundesministeriums für Finanzen zur elektronischen Bilanzeinreichung ( E-Bilanz ) Wien, im September 2006 Rechtsgrundlage Elektronische Steuererklärungen betreffend die Ertragsteuern 2-42

Stiefkind Einnahmen/Ausgaben-Rechnung? Anregungen für ein didaktisches Design für dieses vereinfachte Buchführungssystem

Erster Wiener Wirtschaftsdidaktik-Kongress 7. November 2008, WU Wien Titelmasterformat durch Klicken Stiefkind Einnahmen/Ausgaben-Rechnung? Anregungen für ein didaktisches Design für dieses vereinfachte

Erster Wiener Wirtschaftsdidaktik-Kongress 7. November 2008, WU Wien Titelmasterformat durch Klicken Stiefkind Einnahmen/Ausgaben-Rechnung? Anregungen für ein didaktisches Design für dieses vereinfachte

Der Weg in die Selbständigkeit mit dem Finanzamt. Ihre Finanzämter Bochum-Mitte Bochum-Süd

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Der Weg in die Selbständigkeit mit dem Finanzamt Ihre Finanzämter Bochum-Mitte Bochum-Süd Selbständig, was nun? Welche Abgaben? Welche Steuern? Welche Pflichten? Was bin ich? Freiberufler oder Gewerbetreibender?

Erfordernisse einer Rechnung

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Erfordernisse einer Rechnung Wann muss ein Unternehmer Rechnungen ausstellen? Der Unternehmer ist nach dem Umsatzsteuergesetz verpflichtet Rechnungen auszustellen, wenn er Umsätze an andere Unternehmer

Sportverein - Steuerberater

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

Sportverein - Steuerberater Sportvereine im Gemeinnützigkeits tzigkeits- und Steuerrecht Das Gemeinnützigkeits- und Steuerrecht für Vereine ist höchst kompliziert Die Schonzeit von Seiten der badenwürttembergischen

HERZLICH WILLKOMMEN ZUM KLIENTENSEMINAR REGISTRIERKASSENPFLICHT AUFZEICHNUNGEN AB 1.1.2016 BARUMSATZVERORDNUNG

HERZLICH WILLKOMMEN ZUM KLIENTENSEMINAR REGISTRIERKASSENPFLICHT AUFZEICHNUNGEN AB 1.1.2016 BARUMSATZVERORDNUNG 1 Einleitung Welche Pflichten kommen auf Unternehmer zu? Ab 1.1.2016: Änderung bei Einzelaufzeichnung

HERZLICH WILLKOMMEN ZUM KLIENTENSEMINAR REGISTRIERKASSENPFLICHT AUFZEICHNUNGEN AB 1.1.2016 BARUMSATZVERORDNUNG 1 Einleitung Welche Pflichten kommen auf Unternehmer zu? Ab 1.1.2016: Änderung bei Einzelaufzeichnung

Steuern. Steuern. Arbeitsverhältnis mit Lohnsteuerkarte (1) (= abhängige Beschäftigung)

(= abhängige Beschäftigung)") Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

Arbeitsverhältnis mit Lohnsteuerkarte (1) Die Steuerpflicht der abhängig Beschäftigten und die genauen Bedingungen der Versteuerung abhängiger Erwerbseinkünfte regelt das Einkommenssteuergesetz (EStG).

KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

ÖGWT-Club KESt NEU unter besonderer Berücksichtigung der geänderten Übergangsbestimmungen laut Abgabenänderungsgesetz 2011 Mag. Stefan Raab 12. und 13.7.2011 www.oegwt.at Wir verbinden - Menschen und Wissen.

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Bezahlung von Übungsleitern

Fitness & Gesundheit im Verein Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge In vielen Vereinen stellt sich des Öfteren

Fitness & Gesundheit im Verein Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge Bezahlung von Übungsleitern Steuern, Sozialabgaben und Freibeträge In vielen Vereinen stellt sich des Öfteren

Kassenbuch richtig führen Alle Anforderungen im Überblick

Kassenbuch richtig führen Alle Anforderungen im Überblick Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei

Kassenbuch richtig führen Alle Anforderungen im Überblick Inhalt I. Bedeutung II. Wer muss ein Kassenbuch führen? III. Wie kann ein Kassenbuch geführt werden? IV. Voraussetzungen V. Besonderheiten bei

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft?

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

zu 4.: Häufig gestellte Fragen: 1. Frage: Was heißt Übergang der Steuerschuldnerschaft? Im Regelfall schuldet der leistende Unternehmer die Umsatzsteuer, d. h. er hat diese an das Finanzamt abzuführen.

Aufbewahrungspflichten

Aufbewahrungspflichten Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht Arbeitsanweisungen zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, Jahresabschlüssen, Lageberichten, Konzernabschlüssen

Aufbewahrungspflichten Stichwort Aufbewahrung nach Handelsrecht nach Steuerrecht Arbeitsanweisungen zu Handelsbüchern, Inventaren, Eröffnungsbilanzen, Jahresabschlüssen, Lageberichten, Konzernabschlüssen

Erfolgsamblog.de Anzahlungen in Lexware

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

1 Thema: Abschlagsrechnungen und Anzahlungen im Lexware Buchhalter Teil 1 1 Bei Großaufträgen oder Aufträgen zur Sonderanfertigung spezieller Güter ist es üblich, Anzahlungen zu vereinbaren. Dadurch entsteht

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

Fahrplan durch das Rechnungswesen 1. Halbjahr 2015/16 1) Einfacher Finanzplan Geplante Einzahlungen - Geplante Auszahlungen = Überschuss/Fehlbetrag AR ER Bank Belege Sonstige Belege Kassa Belege Umsatzsteuer:

Nplate (Romiplostim) SELBSTINJEKTIONS-TAGEBUCH Zur Unterstützung der Anwendung von Nplate zu Hause

SELBSTINJEKTIONS-TAGEBUCH Zur Unterstützung der Anwendung von Nplate zu Hause") Die europäischen Gesundheitsbehörden haben für die Markteinführung des Arzneimittels Nplate Bedingungen auferlegt. Dieser verpflichtende Plan zur Risikoeinschränkung in Belgien - zu dem diese Information

Die europäischen Gesundheitsbehörden haben für die Markteinführung des Arzneimittels Nplate Bedingungen auferlegt. Dieser verpflichtende Plan zur Risikoeinschränkung in Belgien - zu dem diese Information

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005)

") Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Änderung der Umsatzsteuerrichtlinien Anforderungen an eine auf elektronischem Weg übermittelte Rechnung (BMF-010219/0183-IV/9/2005) Die Rz 1557 lautet: 1557 Als Rechnung gilt jede Urkunde, mit der ein

Whitepaper. Produkt: combit factura manager. Mehrwertsteuererhöhung durchführen. combit GmbH Untere Laube 30 78462 Konstanz

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

combit GmbH Untere Laube 30 78462 Konstanz Whitepaper Produkt: combit factura manager Mehrwertsteuererhöhung durchführen Mehrwertsteuererhöhung durchführen - 2 - Inhalt Aufgabenstellung 3 Allgemeine Hinweise

Formvorschriften. (Infoblatt)

") (Infoblatt) Wie in vielen Bereichen des täglichen Lebens gelten auch in der Buchhaltung bestimmte Vorschriften, wie alle Aufzeichnungen zu führen sind. Diese für eine ordnungsgemäße Buchführung sind im

(Infoblatt) Wie in vielen Bereichen des täglichen Lebens gelten auch in der Buchhaltung bestimmte Vorschriften, wie alle Aufzeichnungen zu führen sind. Diese für eine ordnungsgemäße Buchführung sind im

Steuerfreie innergemeinschaftliche Lieferungen Beförderungs- und Versendungsnachweis

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-730 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-730 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet. die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers, für die der Leistungsempfänger die Steuer nach 13b Abs. 1 UStG schuldet (Kennzeichen L1) Die nachfolgenden

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim seit 2008: Weinheims

Wie umgehe ich Steuerfallen? So starten Sie ohne Ärger mit dem Finanzamt Wer wir sind eine hochqualifizierte StB- und WP-Kanzlei mit 20 Mitarbeiter/innen seit über 60 Jahren in Weinheim seit 2008: Weinheims