Kennzahlen- systeme. Hauptbuch. Vortrag von Ruth Günther Spezialisierung Finanzierung

|

|

|

- Ina Kruse

- vor 8 Jahren

- Abrufe

Transkript

1 Kennzahlen- systeme Hauptbuch Vortrag von Ruth Günther Spezialisierung Finanzierung 1

2 1. Bedeutung von Kennzahlensystemen (KZS) 2. Einteilung der KZS 3. Logisch-deduktive System 3.1 Du-Pont-System 3.2 Das ZVEI-System 3.3 Pyramid-Structure-of-Ratio-System 4. Empirisch-induktive Systeme 4.1 KZS nach Beaver 4.2 KZS nach Weibel 4.3 KZS nach Baetge/Huß/Niehaus 4.4 KZS nach Baetge/Kruse/Uthoff 5. RL-KZS 6. Balanced Scorecard 7. Das Tableau de Bord 8. Schlussbemerkung 9. Literaturverzeichnis Gliederung 2

3 1. Bedeutung von KZS - Begrenzte Aussagefähigkeit einzelner Kennzahlen - Bildung von KZS auf Grund von bestimmten Zielsetzungen, d.h. Ausrichtung auf ein gemeinsames übergeordnetes Ziel Definition: KZS sind eine Zusammenstellung von quantitativen Variablen, in der die einzelnen Kennzahlen in einer sachlich sinnvollen Beziehung zueinander stehen. 3

4 1. Bedeutung von KZS Grenzen: - nur quantifizierbare Größen können aufgenommen werden Fehlsteuerung des Unternehmens möglich - Zeitbezug ist oft auch ein Problem Stichtagsbezogen vs. Periodenbezogen führt sonst zu Verfälschungen - KZS für Führung unter einem bestimmten Ziel Zielbündel sollte betrachtet werden geht aber durch KZS verloren 4

5 1. Bedeutung von KZS Kriterien bzw. Anforderungen für den Aufbau und Quantifizierbarkeit der Kennzahlen die Entwicklung eines KZS Voraussetzung Messvorschrift Vergleichbarkeit der Kennzahlen Zeitperioden andere Unternehmen innerhalb der Branche Verhinderung von willkürlichen Veränderungen an den Kennzahlen Zukunftsbezogenheit Bildung aus Vergangenheitsdaten Frage nach der in Zukunft geltenden Bedingungen (z.b. Gesetzesänderungen) Vollständigkeit durch Verdichtung der Daten kommt es schnell zu Informationsverlusten Wirtschaftlichkeit sollten nur Informationen enthalten, die für Führungsentscheidungen regelmäßig notwendig sind Aufwand <---> Nutzen 5

6 2. Einteilung der KZS - Zwei verschiedene Möglichkeiten der Einteilung möglich 1. KZS Ordnungssysteme Rechensysteme - Drücken einen bestimmten gemeinsamen Sachverhalt aus - Sind über mehrere Ebenen zugeordnet (Führung) - Stellt ein hierarchisch gegliedertes System dar - Sind mathematisch nicht miteinander verknüpft - KZ sind mathematisch verknüpft Veränderung einer Variable hat Auswirkungen auf vor- und nachgelagerte KZ - es lassen sich Planungsvarianten ermitteln 6

7 2. Einteilung der KZS 2. KZS Logisch-deduktiv Empirisch-induktiv - geht von einer Spitzenkennzahl aus präsentiert die betrieblichen Oberziele - Bildung weiterer KZ auf logisch-deduktivem Weg - Stellt ein hierarchisch gegliedertes System dar Mittel-Zweck-Hierarchie - Eignen sich gut zur Planung, Kontrolle und Steuerung sowohl intern als auch extern - Grundlage sind empirische Datenmaterialien - Anwendung mathematisch-statistische Verfahren - Auswahlkriterium Analysezielsetzung - dominierendes Analyseziel Insolvenzprognose Insolvenzprognosemodelle 7

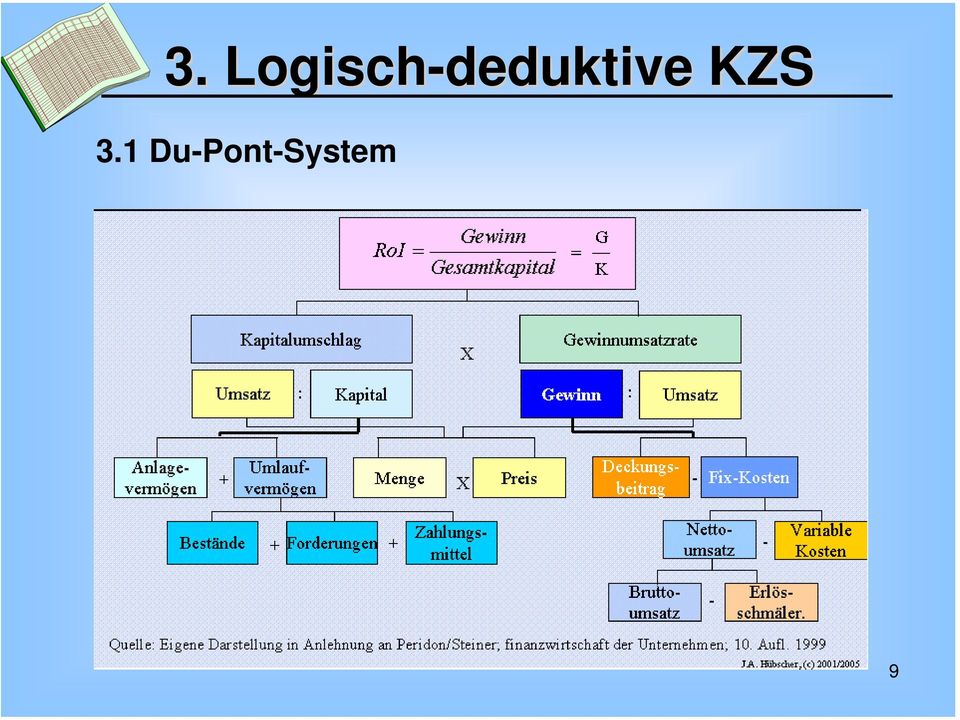

8 3. Logisch-deduktive KZS 3.1 Du-Pont-System auch ROI-System genannt zentraler Ansatzpunkt von dem amerikanischen Chemiekonzern Du Pont de Memours & Co entwickelt und 1919 bereits eingeführt übergeordnete Zielgröße Gesamtkapital-Rentabilität wird in ihre Einzelkomponenten aufgegliedert, die mathematisch miteinander verknüpft sind eignet sich sehr gut für Analyse und Kontrolle aber auch zur Budgetierung sollte über einen Zeitraum von mind. 5 Jahre rückwirkend berechnet werden bei Teilkostenrechnung Gewinn = Deckungsbeitrag fixe Kosten bei Vollkostenrechnung 8

9 3. Logisch-deduktive KZS 3.1 Du-Pont-System 9

10 3. Logisch-deduktive KZS 3.1 Du-Pont-System Vorteile gerichtet auf die Hauptzielgröße Rentabilität gute Sichtbarmachung der Einflussgrößen auf die Rentabilität Anwendbar auf jedes Unternehmen langfristige Anwendung Entwicklungstendenzen gut erkennbar können in Form von Modelrechnung gut demonstriert werden Wirksamkeit einer Investition auf GKR wird deutlich Nachteile Ausrichtung auf ein Unternehmensziel GKR andere Ziele werden aus den Augen verloren oder zurückgesetzt Innovationsproblem ist nicht im KZS erfasst ökologische Herausforderungen werden nicht berücksichtigt moderne Erfolgsfaktoren sind nicht enthalten 10

11 3. Logisch-deduktive KZS 3.2 ZVEI-KZS entwickelt vom Zentralverband der Elektrotechnischen Industrie wurde ca entwickelt für die Mitglieder dieses Verbandes ist ein sehr detailliertes System umfasst ca. 200 einzelne KZ ebenfalls mathematisch verknüpft Veränderungen einer KZ Auswirkungen auf gesamte System Faktor Personal ist hier mitenthalten ist in zwei Analysekategorien aufgeteilt - Wachstumsanalyse Vergleich wichtiger Erfolgsindikatoren - Strukturanalyse Wirkung des Leverage-Effekts Eigenkapitalrentabilität Primärkennzahl Nachteil: sehr zeitaufwendig, da die KZ erst alle bestimmt werden müssen 11

12 3. Logisch-deduktive KZS 3.2 ZVEI-KZS 12

13 3. Logisch-deduktive KZS 3.3 Pyramid-Structure-of-Ratio-System 1956 vom British Institute of Management vorgeschlagen starke Anlehnung an das Du-Pont-System aber speziell für den Betriebsvergleich entworfen Darstellung nicht in absoluten Zahlen sondern in Verhältniszahlen 13

14 4. Empirisch-induktive induktive KZS basieren ebenfalls auf mathematisch-statistischen Tests Vielzahl von KZ Auswahl und gegebenenfalls Verknüpfung zentrales Kriterium Prognosequalität im Hinblick auf die Trennfähigkeit zwischen insolvenzgefährdeten und nicht gefährdeten Unternehmen es werden die KZ ermittelt, die die zwei Unternehmensgruppen am besten voneinander trennen und weitestgehend voneinander unabhängig sind bedürfen der ständigen Kontrolle und Anpassung häufig nur in einer Branche oder nationalen Bereich sinnvoll 14

15 4. Empirisch-induktive induktive KZS 4.1 KZS nach Beaver 79 schlechte und gute Firmen statistische Auswertung folgende KZ besitzen hohe Trennfähigkeit Cash-Flow zu Fremdkapital Reingewinn zu Gesamtkapital Fremdkapital zu Gesamtkapital Umlaufvermögen zu kurzfr. Fremdkapital = Liquidität 3. Grades Umlaufvermögen abzügl. kurzfr. Fremdkapital zu Gesamtkapital = Working Kapital zu Gesamtkapital bald verfügbare Geldmittel abzügl. kurzfr. Fremdkapital zu Betriebsaufwendungen vor Abschreibungen eine Missinterpretation in Bezug auf Fremdfinanzierung möglich mind. 5 6 KZ müssen ermittelt werden 15

16 4. Empirisch-induktive induktive KZS 4.2 KZS nach Weibel 36 solvente und insolvente Unternehmen ähnliche Ergebnis wie Beaver Cash-Flow zu kurzfr. Fremdkapital Fremdkapital zu Gesamtkapital Umlaufvermögen zu kurzfr. Fremdkapital = Liquidität 3. Grades bald verfügbare Geldmittel abzügl. kurzfr. Fremdkapital zu Betriebsaufwendungen vor Abschreibungen (Durchschnittlicher Kreditbestand zu Wareneinkauf) * 365 (Durchschnittlicher Lagerbestand zu Materialaufwand) *365 diese KZ werden ermittelt und in eine Grafik eingezeichnet mehr als 3 KZ in einem Bereich so deutet es je nach Bereich auf die Situation des Unternehmens hin isolierte Betrachtung der KZ widersprüchliche Aussagen über Bonität 16

* 365 (Durchschnittlicher Lagerbestand zu Materialaufwand) *365")

17 4. Empirisch-induktive induktive KZS 4.2 KZS nach Weibel 17

18 4. Empirisch-induktive induktive KZS 4.3 KZS nach Baetge/Huß/Niehaus Multivariate Diskriminanzanalyse einzelne KZ werden durch eine Trennfunktion auf einen einzigen Bonitätswert abgebildet Trennfunktion: Z=a 0 +a 1 *K 1 +a 2 bl; K a n *K n in Zusammenarbeit mit der Bayerischen Vereinsbank AG Stichproben zu Branche, Rechtsform und Größenklasse Grundlage waren 42 KZ Zeitraum ermittelte Diskriminanzfunktion enthielt aber nur 3 KZ 18

19 4. Empirisch-induktive induktive KZS 4.3 KZS nach Baetge/Huß/Niehaus 19

20 4. Empirisch-induktive induktive KZS 4.3 KZS nach Baetge/Huß/Niehaus zur Kapitalstruktur wirtschaftliches Eigenkapital zu (Gesamtkapital-flüssige Mittel-Immobilien) zur Rentabilität Cash-Flow 1 zu Gesamtkapital zur Finanzkraft Cash-Flow 2 zu kurzfr. Fremdkapital die gefundene Trennfunktion sehr trennstabil Ergebnisse unabhängig von verschiedenen Kapital-, Vermögens- oder Aufwandsstrukturen 20

21 4. Empirisch-induktive induktive KZS 4.4 KZS nach Baetge/Huß/Uthoff Künstlich Neuronale Netze zunehmende Bedeutung orientiert sich an das menschliche Gehirn gebildete System massive Parallelverarbeitung komplexe Zusammenhänge können erforscht werden Untersuchung von Jahresabschlüssen 912 insolvent gewordene Unternehmen 259 KZ in 8 Informationsbereiche eingeteilt Rentabilität, Finanzkraft, Kapitalbindungsdauer, Kapitalbindung, Verschuldung, Liquidität, Personalaufwandsquote, Kapitalstruktur Reduzierung auf 14 KZ Durchführung einer Sensitivitätsanalyse Feststellung der Auswirkung einer KZ-Änderung auf das Bonitätsurteil 21

22 5. RL-KZS Rentabilität und Liquiditäts- KZS von Reichmann und Lach entwickelt für spezielle interne Steuerungsaufgaben der Unternehmensleitung darin enthalten - Planung und Kontrolldaten - Daten für Analysezwecke ist auf praktische Bedürfnisse ausgerichtet Periodizität der KZ wird im System entsprechend markiert je nach Entwicklung des Controllings im Unternehmen allgemeiner Teil oder Sonder Teil notwendig 22

23 5. RL-KZS 23

24 5. RL-KZS 24

25 6. Tableau de Board in Frankreich entwickelt 4 Sachverhalte werden beleuchtet 1. Aktivitäten nicht finanzielle Maßnahmen 2. Kosten 3. Vorräte finanzielle KZ 4. Finanzen erfasst alle Organisationseinheiten eines Unternehmens Vorgehensweise: Erstellung Organigramm Auswahl charakteristischer Indikatoren Informationsquellen ausfindig machen Bestimmung der Vorschriften für die Anwendung der Regeln Aufbereitung und Darstellung in Diagrammen reicht über Management hinaus Einbeziehung der Mitarbeiter gutes Führungsinstrument durch anschauliche Darstellung von speziellen Problemen für zentrales und dezentrales Controlling nutzbar Kritik: Innovation bleibt außen vor bei den finanziellen KZ 25

26 7. Balanced Score Card Ist ein Managementinstrument ähnlich wie Tableau de Board wichtigste KZ werden zusammengestellt strategische Führung Unternehmen hat Bündel von Zielen berücksichtigt harte und weiche KZ Performance Measurement wird angewandt Messung der Leistung, die zur Beurteilung und Fortentwicklung der Leistungsfähigkeit von Systemen eingesetzt wird Verbesserung der Zielerreichung durch - Bereichsübergreifende Kommunikation - Zusammenarbeit von Management und Mitarbeiter ist auf Kunden ausgerichtet Überprüfung der Strategieumsetzung möglich Leistungssteigerung horizontale Bereichsstruktur simultane Betrachtung Kosten, Zeit, Qualität sollte aber auf 25 KZ für die 4 Perspektiven begrenzt werden handelbar 26

27 7. Balanced Score Card Vorgehensweise 27

28 7. Balanced Score Card 4 Perspektiven werden berücksichtigt 1. Finanzen 2. Kunden 3. Prozesse 4. Lern- und Entwicklungsperspektive Zu 1. Sonderstellung im Unternehmen Strategieorientierung in KZ, da sich die anderen Perspektiven in den Finanz-KZ niederschlagen Zu 2. Identifizierung von Kunden und Marktsegmente Kommunizierung von Unternehmensführung und Unternehmen durch Formulierung von Kunden- und Marketingzielen in KZ Zu 3. Qualität, Kosten, Zeit spielen eine dominierende Rolle in der internen Leistungserstellung Zu 4. ständiger Wandel der Umwelt wird hier verdeutlicht Bedeutung des ständigen Lernens auch der Mitarbeiter insbesondere im operativen Bereich Personalbereich wird dadurch erfasst harte und weiche KZ 28

29 8. Schlussbemerkung welches KZ-System gewählt wird hängt vom Unternehmen, von der Branche und vor allem von der Unternehmensführung ab ständiger Wechsel von KZ-Systemen nicht ratsam Vergleichbarkeit geht verloren genaue Prüfung und Berechnung bevor Entscheidungen getroffen werden 29

30 9. Literaturverzeichnis Perridon/Steiner, 1999, 10. Auflage, Verlag Franz Vahlen eigene Vorlesungsmitschriften Controlling 5. Semester bei Herrn Donnert 30

Kennzahlensysteme. Dan Li

Kennzahlensysteme Dan Li Gliederung 1. Definition 2. Einteilung der Kennzahlensysteme 3. Logisch-deduktive Kennzahlensysteme a) Du-Pont-System a.a) Gewinnaufspaltung bei Teilkostenrechnung und bei Vollkostenrechnung

Kennzahlensysteme Dan Li Gliederung 1. Definition 2. Einteilung der Kennzahlensysteme 3. Logisch-deduktive Kennzahlensysteme a) Du-Pont-System a.a) Gewinnaufspaltung bei Teilkostenrechnung und bei Vollkostenrechnung

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Grundlagen der Unternehmensführung Lösungen Kapitel 6.2 Diskussionsfragen Lösung 1: Das Controlling bei der QualityRent AG ist zentral organisiert. Es ist hierarchisch relativ hoch angesiedelt, direkt

Auswertung des Jahresabschlusses Bilanzanalyse 2

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

KA11 Unternehmensergebnisse aufbereiten, bewerten und nutzen Auswertung des Jahresabschlusses Bilanzanalyse 2 Kennzahlen zur Bilanzanalyse Die aufbereitete Bilanz kann mit Hilfe unterschiedlicher Kennzahlen

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Günter Seefelder Die besten Konzepte für Ihren erfolgreichen Start in die Selbstständigkeit interna Ihr persönlicher Experte Inhalt 1. Die richtige Wahl der Unternehmensform................. 6 1.1 Haftungsverhältnisse..............................

Übung IV Innenfinanzierung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

KfW-Stiftungslehrstuhl für Entrepreneurial Finance Wintersemester 2010/11 Übung Einführung in die BWL aus finanzwirtschaftlicher Sicht Übung IV Innenfinanzierung Wiederholung wesentlicher Punkte aus Übung

Inhalt. 6 Vorwort. 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten?

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

4 Inhalt 6 Vorwort 7 Grundlagen 7 Was sagen Kennzahlen aus? 16 Warum mit Kennzahlen arbeiten? 19 Kennzahlen strategisch einsetzen 19 Kennzahlen zusammenstellen - welche und wie viele? 30 Kennzahlen für

2. Psychologische Fragen. Nicht genannt.

Checkliste für die Beurteilung psychologischer Gutachten durch Fachfremde Gliederung eines Gutachtens 1. Nennung des Auftraggebers und Fragestellung des Auftraggebers. 2. Psychologische Fragen. Nicht genannt.

Checkliste für die Beurteilung psychologischer Gutachten durch Fachfremde Gliederung eines Gutachtens 1. Nennung des Auftraggebers und Fragestellung des Auftraggebers. 2. Psychologische Fragen. Nicht genannt.

Genau aufeinander abgestimmt

Betriebswirtschaftslehre Genau aufeinander abgestimmt Strategien durch Balanced Scorecard umsetzen Wie effektiv und leistungsfähig arbeitet eigentlich mein Unternehmen? Diese Frage bewegt Geschäftsführer

Betriebswirtschaftslehre Genau aufeinander abgestimmt Strategien durch Balanced Scorecard umsetzen Wie effektiv und leistungsfähig arbeitet eigentlich mein Unternehmen? Diese Frage bewegt Geschäftsführer

P H I U S. Strategieentwicklung in Wissenschaft und Forschung

Strategieentwicklung in Wissenschaft und Forschung Strategieentwicklung Strategische Planung Strategiekonzept in Wissenschaft und Forschung Strategieentwicklung in Wissenschaft und Forschung Drei Auslöser

Strategieentwicklung in Wissenschaft und Forschung Strategieentwicklung Strategische Planung Strategiekonzept in Wissenschaft und Forschung Strategieentwicklung in Wissenschaft und Forschung Drei Auslöser

Finanzierung. Prof. Dr. Rolf Nagel

BWL I - Teil B Finanzierung Kapitel 6 - Finanzanalyse - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 6.1 Grundlagen 3 6.1.1 Analysezwecke 3 6.1.2 Ablauf der Analyse 5 6.2 Finanzanalyse

BWL I - Teil B Finanzierung Kapitel 6 - Finanzanalyse - Prof. Dr. Rolf Nagel Fachhochschule Düsseldorf Fachbereich Wirtschaft 6.1 Grundlagen 3 6.1.1 Analysezwecke 3 6.1.2 Ablauf der Analyse 5 6.2 Finanzanalyse

QM: Prüfen -1- KN16.08.2010

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

QM: Prüfen -1- KN16.08.2010 2.4 Prüfen 2.4.1 Begriffe, Definitionen Ein wesentlicher Bestandteil der Qualitätssicherung ist das Prüfen. Sie wird aber nicht wie früher nach der Fertigung durch einen Prüfer,

Kennzahlen. Vermögen (assets)

") Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Vermögen (assets) 113 113 Kennzahlen Mit Kennzahlen können Sie die vielen Daten des Unternehmens verarbeiten und verdichten. Nicht nur das Sammeln von Daten im Rechnungswesen und den verschiedenen Fachbereichen

Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse

Bilanzanalyse") Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft 1 Generalnorm: Der Jahresabschluß hat unter Beachtung der GoB

Foliensammlung zum Lehrgebiet Externes Rechnungswesen (VL 5) Bilanzanalyse Hochschule Anhalt (FH), Abteilung Bernburg Fachbereich Wirtschaft 1 Generalnorm: Der Jahresabschluß hat unter Beachtung der GoB

Wandel bei der Bewertung von Unternehmen

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

Wandel bei der Bewertung von Unternehmen Von Thorsten Wiesel und Prof. Dr. Bernd Skiera Unternehmen mit vertraglichen Kundenbeziehungen verfügen normalerweise über gute Informationen über ihre Kundenbasis

A 20: ROI-Analyse und Shareholder Value-Management (2)

") A 20: ROI-Analyse und Shareholder Value-Management (2) 1. Leiten Sie den Unternehmenswert für die Bueli-Immobilien AG her, indem Sie die Kennzahlenverknüpfung von der geplanten Eigenkapitalrentabilität

A 20: ROI-Analyse und Shareholder Value-Management (2) 1. Leiten Sie den Unternehmenswert für die Bueli-Immobilien AG her, indem Sie die Kennzahlenverknüpfung von der geplanten Eigenkapitalrentabilität

Branchenkultur Assekuranz: Der unsichtbare Motor des Erfolges?

Implikationen für Strategie, Management und Marktpositionierung Eine empirische Studie des Instituts für Versicherungswirtschaft der Universität St.Gallen (I.VW-HSG) In Zusammenarbeit mit Trustmark Bruno

Implikationen für Strategie, Management und Marktpositionierung Eine empirische Studie des Instituts für Versicherungswirtschaft der Universität St.Gallen (I.VW-HSG) In Zusammenarbeit mit Trustmark Bruno

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Gliederung. Quellenangabe

1 systeme systeme Kennzahlen Kennzahlen Kennzahlen systeme Gliederung 1 Definition: Kennzahlensysteme 2 Einteilung logisch deduktiv und empirisch induktiv 3 Einteilung Ordnungs-/ Rechnungssysteme 2 Funktion

1 systeme systeme Kennzahlen Kennzahlen Kennzahlen systeme Gliederung 1 Definition: Kennzahlensysteme 2 Einteilung logisch deduktiv und empirisch induktiv 3 Einteilung Ordnungs-/ Rechnungssysteme 2 Funktion

Optimierung der operativen Controllingaktivitäten

Wirtschaft Christoph Rösch Optimierung der operativen Controllingaktivitäten Dargestellt am Beispiel einer nach Kostenstellen gegliederten kurzfristigen Erfolgsrechnung im Service Center Neu-Ulm der EvoBus

Wirtschaft Christoph Rösch Optimierung der operativen Controllingaktivitäten Dargestellt am Beispiel einer nach Kostenstellen gegliederten kurzfristigen Erfolgsrechnung im Service Center Neu-Ulm der EvoBus

Umsatz-Kosten-Treiber-Matrix. 2015 Woodmark Consulting AG

Umsatz-Kosten-Treiber-Matrix Die Alpha GmbH ist ein Beratungsunternehmen mit 43 Mitarbeitern. Der Umsatz wird zu 75% aus IT-Beratung bei Kunden vor Ort und vom Betrieb von IT-Applikationen erwirtschaftet.

Umsatz-Kosten-Treiber-Matrix Die Alpha GmbH ist ein Beratungsunternehmen mit 43 Mitarbeitern. Der Umsatz wird zu 75% aus IT-Beratung bei Kunden vor Ort und vom Betrieb von IT-Applikationen erwirtschaftet.

Finanzierung: Übungsserie III Innenfinanzierung

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Thema Dokumentart Finanzierung: Übungsserie III Innenfinanzierung Lösungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2.3 Innenfinanzierung Finanzierung: Übungsserie

Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken?

UErörterung zu dem Thema Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken? 2000 by christoph hoffmann Seite I Gliederung 1. In zu großen Mengen ist alles schädlich. 2.

UErörterung zu dem Thema Ist Fernsehen schädlich für die eigene Meinung oder fördert es unabhängig zu denken? 2000 by christoph hoffmann Seite I Gliederung 1. In zu großen Mengen ist alles schädlich. 2.

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Gewinnvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung stellt eine Erweiterung der Kostenvergleichsrechnung durch Einbeziehung der Erträge dar, die - im Gegensatz zu der Annahme bei der Kostenvergleichsrechnung

h e l m u t h u b e r

1 Führungsfähigkeit Fachkompetenz ist selbstverständlich Sozialkompetenz macht Sie erfolgreich Egal, ob Sie ein Team, eine Abteilung oder ein Unternehmen führen, Ihre Fachkompetenz alleine reicht nicht

1 Führungsfähigkeit Fachkompetenz ist selbstverständlich Sozialkompetenz macht Sie erfolgreich Egal, ob Sie ein Team, eine Abteilung oder ein Unternehmen führen, Ihre Fachkompetenz alleine reicht nicht

Melanie Kaspar, Prof. Dr. B. Grabowski 1

7. Hypothesentests Ausgangssituation: Man muss sich zwischen 2 Möglichkeiten (=Hypothesen) entscheiden. Diese Entscheidung soll mit Hilfe von Beobachtungen ( Stichprobe ) getroffen werden. Die Hypothesen

7. Hypothesentests Ausgangssituation: Man muss sich zwischen 2 Möglichkeiten (=Hypothesen) entscheiden. Diese Entscheidung soll mit Hilfe von Beobachtungen ( Stichprobe ) getroffen werden. Die Hypothesen

Aufgabe 3. Kolloquium zur Klausurnachbesprechung Instrumente des Controlling Wintersemester 2010/11. Philipp Reinbacher

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Instrumente des Controlling Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c «März 2011 Aufgabe 3 - Philipp Reinbacher

Aufgabe 3 Kolloquium zur Klausurnachbesprechung Instrumente des Controlling Wintersemester 2010/11 Philipp Reinbacher Agenda 1 Aufgabe 3a 2 Aufgabe 3b 3 Aufgabe 3c «März 2011 Aufgabe 3 - Philipp Reinbacher

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Daten sammeln, darstellen, auswerten

Vertiefen 1 Daten sammeln, darstellen, auswerten zu Aufgabe 1 Schulbuch, Seite 22 1 Haustiere zählen In der Tabelle rechts stehen die Haustiere der Kinder aus der Klasse 5b. a) Wie oft wurden die Haustiere

Vertiefen 1 Daten sammeln, darstellen, auswerten zu Aufgabe 1 Schulbuch, Seite 22 1 Haustiere zählen In der Tabelle rechts stehen die Haustiere der Kinder aus der Klasse 5b. a) Wie oft wurden die Haustiere

Bernadette Büsgen HR-Consulting www.buesgen-consult.de

Reiss Profile Es ist besser mit dem Wind zu segeln, als gegen ihn! Möchten Sie anhand Ihres Reiss Rofiles erkennen, woher Ihr Wind weht? Sie haben verschiedene Möglichkeiten, Ihr Leben aktiv zu gestalten.

Reiss Profile Es ist besser mit dem Wind zu segeln, als gegen ihn! Möchten Sie anhand Ihres Reiss Rofiles erkennen, woher Ihr Wind weht? Sie haben verschiedene Möglichkeiten, Ihr Leben aktiv zu gestalten.

Handout: Kennzahlen. Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen:

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Handout: Kennzahlen 1. Analyse der Bilanz Die Analyse der Vermögensstruktur erfolgt innerhalb der Aktivseite und mittels folgender beiden Kennzahlen: Intensität des Anlagevermögens Anlagevermögen x 100

Unternehmenssteuerung mit der Balanced Scorecard

von Frank Slawik 28.11.2006 Ob gefordertes Qualitätsmanagement oder immer wieder neue Richtlinien für Banken-Rating Unternehmen brauchen ein System, das Ihnen hilft, Fehlentwicklungen frühzeitig zu erkennen

von Frank Slawik 28.11.2006 Ob gefordertes Qualitätsmanagement oder immer wieder neue Richtlinien für Banken-Rating Unternehmen brauchen ein System, das Ihnen hilft, Fehlentwicklungen frühzeitig zu erkennen

CVW-Privatbank AG. Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr.

Nr.") Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Offenlegungsbericht zum 31.12.2015 zur Vergütungspolitik entsprechend Artikel 450 der Verordnung (EU) Nr. 575/2013 (CRR) 1. Vorbemerkungen zur Vergütungspolitik ( 16 InstitutsVergV i.v.m. Art. 450 Verordnung

Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter.

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

Stundenverwaltung Mit dem Tool Stundenverwaltung von Hanno Kniebel erhalten Sie die Möglichkeit zur effizienten Verwaltung von Montagezeiten Ihrer Mitarbeiter. Dieses Programm zeichnet sich aus durch einfachste

FINANZKENNZAHLENANALYSE

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

FINANZKENNZAHLENANALYSE 1/5 EINFÜHRUNG Die Bilanz und die Gewinn-und Verlustrechnung sind wichtig, aber sie sind nur der Ausgangspunkt für eine erfolgreiche Haushaltsführung. Die Kennzahlenanalyse ermöglicht

Kom pet enz auf Kurs gebracht

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

Der Cashflow Unternehmenskennzahl mit zentraler Bedeutung Stellen Sie sich Ihr Unternehmen einmal als Badewanne vor: Aus dem Hahn in der Wand fließt ein (hoffentlich) warmer, stetiger Geldstrom, die Einzahlungen.

agitat Werkzeuge kann man brauchen und missbrauchen - vom Einsatz von NLP in der Führung

agitat Werkzeuge kann man brauchen und missbrauchen - vom Einsatz von NLP in der Führung Der Inhalt dieses Vortrages Moderne Führungskräfte stehen vor der Herausforderung, ihr Unternehmen, ihre Mitarbeiter

agitat Werkzeuge kann man brauchen und missbrauchen - vom Einsatz von NLP in der Führung Der Inhalt dieses Vortrages Moderne Führungskräfte stehen vor der Herausforderung, ihr Unternehmen, ihre Mitarbeiter

Kennzahlenanalyse. (Jahresüberschuss + Zinsaufwendungen)*100 / Gesamtkapital

*100 / Gesamtkapital") Kennzahlenanalyse 1. Bilanz- und Erfolgskennzahlen - Eigenkapitalquote: [EKQ] (Eigenkapital * 100) / Fremdkapital Sollte größer als 50 sein, bei Wachstumsunternehmen kann man auch Abschläge hinnehmen.

Kennzahlenanalyse 1. Bilanz- und Erfolgskennzahlen - Eigenkapitalquote: [EKQ] (Eigenkapital * 100) / Fremdkapital Sollte größer als 50 sein, bei Wachstumsunternehmen kann man auch Abschläge hinnehmen.

Stadt» Cottbus. Alternativen zur Weiterentwicklung der Informationsverarbeitung der Stadt Cottbus. Cottbus, 17. Januar 2006

Stadt» Cottbus Alternativen zur Weiterentwicklung der Informationsverarbeitung der Cottbus, 17. Januar 2006 Diese Unterlage ist nur im Zusammenhang mit dem mündlichen Vortrag vollständig; die isolierte

Stadt» Cottbus Alternativen zur Weiterentwicklung der Informationsverarbeitung der Cottbus, 17. Januar 2006 Diese Unterlage ist nur im Zusammenhang mit dem mündlichen Vortrag vollständig; die isolierte

Unternehmensplanung Fallbeispiele, Vorgehensweise

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

Unternehmensplanung Fallbeispiele, Vorgehensweise Werner Seebacher Seite 1 www.seebacher.com INHALT Unternehmensplanung - Fallbeispiele Seite 3 Fallbeispiele zum Download Seite 6 Vorgehensweise bei der

2 Aufbau der Arbeit und wissenschaftliche Problemstellung

2 Aufbau der Arbeit und wissenschaftliche Problemstellung Nach der Definition der grundlegenden Begriffe, die in dieser Arbeit verwendet werden, soll die Ausbildung, wie sie von der Verfasserin für Schüler

2 Aufbau der Arbeit und wissenschaftliche Problemstellung Nach der Definition der grundlegenden Begriffe, die in dieser Arbeit verwendet werden, soll die Ausbildung, wie sie von der Verfasserin für Schüler

Systemen im Wandel. Autor: Dr. Gerd Frenzen Coromell GmbH Seite 1 von 5

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

Das Management von Informations- Systemen im Wandel Die Informations-Technologie (IT) war lange Zeit ausschließlich ein Hilfsmittel, um Arbeitsabläufe zu vereinfachen und Personal einzusparen. Sie hat

----------------------------------------------------------------------------------------------------------------------------------------

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

0 Seite 0 von 20 03.02.2015 1 Ergebnisse der BSO Studie: Trends und Innovationen im Business Performance Management (BPM) bessere Steuerung des Geschäfts durch BPM. Bei dieser BSO Studie wurden 175 CEOs,

8. Berechnung der kalkulatorischen Zinsen

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

8. Berechnung der kalkulatorischen Zinsen 8.1. Allgemeines In der laufenden Rechnung werden im Konto 322.00 Zinsen nur die ermittelten Fremdkapitalzinsen erfasst. Sobald aber eine Betriebsabrechnung erstellt

Übungsaufgaben zum Lerntransfer Controlling

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

Übungsaufgaben zum Lerntransfer Controlling Copyright by carriere & more, private Akademie, 2010 1 1. Erläutern Sie den Ablauf des Controlling und dessen Zielsetzung. 2. Grenzen Sie das strategische vom

DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ

Kurzfassung DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ Mag. Klaus Grabler 9. Oktober 2002 OITAF Seminar 2002 Kongresshaus Innsbruck K ennzahlen sind ein wesentliches Instrument

Kurzfassung DIE ANWENDUNG VON KENNZAHLEN IN DER PRAXIS: WEBMARK SEILBAHNEN IM EINSATZ Mag. Klaus Grabler 9. Oktober 2002 OITAF Seminar 2002 Kongresshaus Innsbruck K ennzahlen sind ein wesentliches Instrument

Jahresabschluss für das Geschäftsjahr 2011. Bestätigungsvermerk des Abschlussprüfers. Tom Tailor GmbH. Hamburg

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Jahresabschluss für das Geschäftsjahr 2011 Bestätigungsvermerk des Abschlussprüfers Tom Tailor GmbH Hamburg 2011 Ebner Stolz Mönning Bachem GmbH & Co. KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft

Arbeitsblätter. Sinnvolle Finanzberichte. Seite 19

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Seite 19 Arbeitsblätter Seite 20 Dieses Arbeitsblatt wird Sie Schritt für Schritt durch das Verfahren von Finanzanalysen geleiten. Sie gehen von Ihren Finanzberichten aus egal wie einfach oder hoch entwickelt

Umgang mit Schaubildern am Beispiel Deutschland surft

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

-1- Umgang mit Schaubildern am Beispiel Deutschland surft Im Folgenden wird am Beispiel des Schaubildes Deutschland surft eine Lesestrategie vorgestellt. Die Checkliste zur Vorgehensweise kann im Unterricht

Jahresabschluss der Rechtsformen II

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Jahresabschluss der Rechtsformen II Jahresabschluss der Kommanditgesellschaft Quellen: www.bochum.ihk.de http://www.teialehrbuch.de/ 1 Kommanditgesellschaft Allgemeines: Die Kommanditgesellschaft (KG)

Erfolg ist der Sieg der Einfälle über die Zufälle.

Zukunft gestalten. Public Management ein weites Feld für die Beratung. Umso wichtiger, dass Sie genau wissen, was wir für Ihren Erfolg tun können. Geht es Ihnen darum, Ihre strategische Ausrichtung und

Zukunft gestalten. Public Management ein weites Feld für die Beratung. Umso wichtiger, dass Sie genau wissen, was wir für Ihren Erfolg tun können. Geht es Ihnen darum, Ihre strategische Ausrichtung und

Strompreis als Effizienzanreiz (FÖS-Fachgespräch) Ausnahmeregelungen des produzierenden Gewerbes

Ausnahmeregelungen des produzierenden Gewerbes") Strompreis als Effizienzanreiz (FÖS-Fachgespräch) Ausnahmeregelungen des produzierenden Gewerbes Begünstigungsregelungen der Industrie in Bezug auf Strom StromNEV ( 19 (2), S.2) 10.000 Umlage auf andere

Strompreis als Effizienzanreiz (FÖS-Fachgespräch) Ausnahmeregelungen des produzierenden Gewerbes Begünstigungsregelungen der Industrie in Bezug auf Strom StromNEV ( 19 (2), S.2) 10.000 Umlage auf andere

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Fragebogen zur Mitarbeiterzufriedenheit in Rehabilitationskliniken

Name der Klinik Fragebogen zur Mitarbeiterheit in Rehabilitationskliniken Sie werden im Fragebogen zu verschieden Bereichen befragt, die Ihren Arbeitsalltag bestimmen. Bitte beantworten Sie die Fragen

Name der Klinik Fragebogen zur Mitarbeiterheit in Rehabilitationskliniken Sie werden im Fragebogen zu verschieden Bereichen befragt, die Ihren Arbeitsalltag bestimmen. Bitte beantworten Sie die Fragen

AUTOMATISIERTE HANDELSSYSTEME

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

UweGresser Stefan Listing AUTOMATISIERTE HANDELSSYSTEME Erfolgreich investieren mit Gresser K9 FinanzBuch Verlag 1 Einsatz des automatisierten Handelssystems Gresser K9 im Portfoliomanagement Portfoliotheorie

Controlling im Key Account Management

Ronald Heckl Controlling im Key Account Management Systematische KAM-Analyse und Kundenwert Zielformulierung Als erstes sollten Sie klären, welche Aufgabe das KAM-Controlling in Ihrem Unternehmen spielt

Ronald Heckl Controlling im Key Account Management Systematische KAM-Analyse und Kundenwert Zielformulierung Als erstes sollten Sie klären, welche Aufgabe das KAM-Controlling in Ihrem Unternehmen spielt

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken»

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken» Warum die Führung einer Universität anders ist Dipl. Ing. ETH Stefan Schnyder Verwaltungsdirektor/Direktor Finanzen und Controlling,

«Wettbewerb und Kooperation Ein Spannungsfeld mit Chancen und Risiken» Warum die Führung einer Universität anders ist Dipl. Ing. ETH Stefan Schnyder Verwaltungsdirektor/Direktor Finanzen und Controlling,

Würfelt man dabei je genau 10 - mal eine 1, 2, 3, 4, 5 und 6, so beträgt die Anzahl. der verschiedenen Reihenfolgen, in denen man dies tun kann, 60!.

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

040304 Übung 9a Analysis, Abschnitt 4, Folie 8 Die Wahrscheinlichkeit, dass bei n - maliger Durchführung eines Zufallexperiments ein Ereignis A ( mit Wahrscheinlichkeit p p ( A ) ) für eine beliebige Anzahl

Finanzierung: Übungsserie I

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

Thema Dokumentart Finanzierung: Übungsserie I Übungen Theorie im Buch "Integrale Betriebswirtschaftslehre" Teil: Kapitel: D1 Finanzmanagement 2 Finanzierung Finanzierung: Übungsserie I Aufgabe 1 Beschriften

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN. Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim Dass wir gemeinsam mit dem Management auf die Unternehmensstrategie und ihre Auswirkungen

STRATEGISCHE PERSONALPLANUNG FÜR KLEINE UND MITTLERE UNTERNEHMEN Fachtagung CHANGE 26.02.2015 Papenburg Kathrin Großheim Dass wir gemeinsam mit dem Management auf die Unternehmensstrategie und ihre Auswirkungen

Integrierte Bilanzplanung

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

Whitepaper von Christine Quinn Integrierte Bilanzplanung Mit Blick auf das Wesentliche. Integrierte Bilanzplanung Der Beginn der Finanzkrise und die damit verschärften Bedingungen der Kreditvergabe an

ooe.arbeiterkammer.at DER ÖSTERREICHISCHE ARBEITSKLIMA INDEX: Ein Instrument zur Messung der Mitarbeiterzufriedenheit

ooe.arbeiterkammer.at DER ÖSTERREICHISCHE ARBEITSKLIMA INDEX: Ein Instrument zur Messung der Mitarbeiterzufriedenheit Sehr geehrte Damen und Herren! Liebe Kolleginnen und Kollegen! Das Projekt Arbeitsklima

ooe.arbeiterkammer.at DER ÖSTERREICHISCHE ARBEITSKLIMA INDEX: Ein Instrument zur Messung der Mitarbeiterzufriedenheit Sehr geehrte Damen und Herren! Liebe Kolleginnen und Kollegen! Das Projekt Arbeitsklima

Organisation des Qualitätsmanagements

Organisation des Qualitätsmanagements Eine zentrale Frage für die einzelnen Funktionen ist die Organisation dieses Bereiches. Gerade bei größeren Organisationen Für seine Studie mit dem Titel Strukturen

Organisation des Qualitätsmanagements Eine zentrale Frage für die einzelnen Funktionen ist die Organisation dieses Bereiches. Gerade bei größeren Organisationen Für seine Studie mit dem Titel Strukturen

Strategisches Marketing als Herausforderung für Kulturbetriebe

Wirtschaft Miklós Sirokay Strategisches Marketing als Herausforderung für Kulturbetriebe Studienarbeit Hochschule für Musik und Theater Hamburg Institut für Kultur- und Medienmanagement Hausarbeit zur

Wirtschaft Miklós Sirokay Strategisches Marketing als Herausforderung für Kulturbetriebe Studienarbeit Hochschule für Musik und Theater Hamburg Institut für Kultur- und Medienmanagement Hausarbeit zur

Vortrag Logistische Fehler

Dipl.-Wirtsch.-Ing. (FH) Uwe Lehmann Vortrag Logistische Fehler DGQ Regionalkreis Berlin 16.05.2007 Inhalt - Definition und Aufgaben der Logistik - Fehler in der Logistik - Messung logistischer Fehler

Dipl.-Wirtsch.-Ing. (FH) Uwe Lehmann Vortrag Logistische Fehler DGQ Regionalkreis Berlin 16.05.2007 Inhalt - Definition und Aufgaben der Logistik - Fehler in der Logistik - Messung logistischer Fehler

Brauchen KMU eine Strategie? Einführung von Balanced Scorecards in Unternehmen des KompNet2011-Verbundes. Thomas Sauer, 23.6.2009

Brauchen KMU eine Strategie? Einführung von Balanced Scorecards in Unternehmen des KompNet2011-Verbundes Thomas Sauer, 23.6.2009 Übersicht Brauchen KMU eine Strategie? Die Realität im deutschen Mittelstand

Brauchen KMU eine Strategie? Einführung von Balanced Scorecards in Unternehmen des KompNet2011-Verbundes Thomas Sauer, 23.6.2009 Übersicht Brauchen KMU eine Strategie? Die Realität im deutschen Mittelstand

Vorlesung vom 18.04.2005 - Einführung in die geschäftsprozessorientierte Unternehmensführung

Vorlesung vom 18.04.2005 - Einführung in die geschäftsprozessorientierte Unternehmensführung 08.30 Begrüßung durch Dipl.-Kfm. Björn Simon organisatorische Grundlagen der Veranstaltung (Hinweis auf obligatorische

Vorlesung vom 18.04.2005 - Einführung in die geschäftsprozessorientierte Unternehmensführung 08.30 Begrüßung durch Dipl.-Kfm. Björn Simon organisatorische Grundlagen der Veranstaltung (Hinweis auf obligatorische

Lösungen mit Strategie

Lösungen mit Strategie Imagebroschüre Daaden Zeichen setzen Wenn sich Unternehmenserfolg über»anfangen im Kleinen und Streben nachgroßem«definiert, dann blicken wir nicht nur auf eine lange Tradition,

Lösungen mit Strategie Imagebroschüre Daaden Zeichen setzen Wenn sich Unternehmenserfolg über»anfangen im Kleinen und Streben nachgroßem«definiert, dann blicken wir nicht nur auf eine lange Tradition,

Personalentwicklung im Berliner Mittelstand. Darstellung der Studienergebnisse Berlin, 12.02.2008

Personalentwicklung im Berliner Mittelstand Darstellung der Studienergebnisse Berlin, 12.02.2008 Gliederung 1. Ausgangssituation.3 2. Die Studie..4 3. Zentrale Ergebnisse...5 4. Bewertung der Ergebnisse.7

Personalentwicklung im Berliner Mittelstand Darstellung der Studienergebnisse Berlin, 12.02.2008 Gliederung 1. Ausgangssituation.3 2. Die Studie..4 3. Zentrale Ergebnisse...5 4. Bewertung der Ergebnisse.7

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005 Aufgabe 1: Grundzüge der Wahrscheinlichkeitsrechnung 19 P. Als Manager eines großen

Statistik II Wahrscheinlichkeitsrechnung und induktive Statistik Erste Klausur zum Sommersemester 2005 26. Juli 2005 Aufgabe 1: Grundzüge der Wahrscheinlichkeitsrechnung 19 P. Als Manager eines großen

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV)

") Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Bilanzkennzahlen für die Bilanz-Kompaktanalyse Plus (mit GuV) Eigenkapitalquote Eigenkapitalquote = Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Je höher die

Portfolio zur Analyse der Personalqualität

> Der Zweck und Ihr Nutzen Das Personal-Portfolio ist ein Instrument, das bei der langfristig-strategischen Beurteilung Ihres Mitarbeiterpotentials unterstützt. In einer zweidimensionalen Matrix werden

> Der Zweck und Ihr Nutzen Das Personal-Portfolio ist ein Instrument, das bei der langfristig-strategischen Beurteilung Ihres Mitarbeiterpotentials unterstützt. In einer zweidimensionalen Matrix werden

Kennzahlenanalyse. Drei-Jahresvergleich für den Zeitraum 2009 2011. TEST GmbH

TEST GmbH Drei-Jahresvergleich für den Zeitraum 2009 2011 Telefon: 02685/980600 info@stb-gehlen.de Inhaltsverzeichnis 1 Auf einen Blick... 3 1.1 Analysiertes Unternehmen... 3 1.2 Ergebnisse des Kennzahlen

TEST GmbH Drei-Jahresvergleich für den Zeitraum 2009 2011 Telefon: 02685/980600 info@stb-gehlen.de Inhaltsverzeichnis 1 Auf einen Blick... 3 1.1 Analysiertes Unternehmen... 3 1.2 Ergebnisse des Kennzahlen

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling» Unternehmer-Seminar 10. April 2014 Münster Mit Prof. Dr. Arnold Weissman, Erfolgsstratege für Familienunternehmen »

Das Unternehmens- Cockpit Die zehn wichtigsten Kennzahlen zum Strategie-Controlling» Unternehmer-Seminar 10. April 2014 Münster Mit Prof. Dr. Arnold Weissman, Erfolgsstratege für Familienunternehmen »

Behörde für Bildung und Sport Abitur 2008 Lehrermaterialien zum Leistungskurs Mathematik

Abitur 8 II. Insektenpopulation LA/AG In den Tropen legen die Weibchen einer in Deutschland unbekannten Insektenpopulation jedes Jahr kurz vor Beginn der Regenzeit jeweils 9 Eier und sterben bald darauf.

Abitur 8 II. Insektenpopulation LA/AG In den Tropen legen die Weibchen einer in Deutschland unbekannten Insektenpopulation jedes Jahr kurz vor Beginn der Regenzeit jeweils 9 Eier und sterben bald darauf.

Immobilien mieten, kaufen oder bauen 2013

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Deutsches Institut für Finanzberatung Dr. Grommisch GmbH Immobilien mieten, kaufen oder bauen 2013 Vergleich und Auswertung vom 19.6.2013 Durchdacht. Geplant. Erfolgreich. Den Traum vom Eigenheim verwirklichen!

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement)

") Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement) 3. Februar 2003 Ausgabe Juni 2008 Reglement über die wirkungsorientierte Steuerung der Stadtverwaltung (NPM-Reglement,

Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung

DR. BETTINA DILCHER Management Consultants Network Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung Leonhardtstr. 7, 14057 Berlin, USt.-ID: DE 225920389

DR. BETTINA DILCHER Management Consultants Network Die 7 wichtigsten Erfolgsfaktoren für die Einführung von Zielvereinbarungen und deren Ergebnissicherung Leonhardtstr. 7, 14057 Berlin, USt.-ID: DE 225920389

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Fragebogen zur Erhebung der Zufriedenheit und Kooperation der Ausbildungsbetriebe mit unserer Schule Sehr geehrte Ausbilderinnen und Ausbilder, die bbs1celle betreiben nun bereits seit einigen Jahren ein

Die richtige Rechtsform im Handwerk

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Die richtige Rechtsform im Handwerk Welche Rechtsform für Ihren Betrieb die richtige ist, hängt von vielen Faktoren ab; beispielsweise von der geplanten Größe des Betriebes, von der Anzahl der am Unternehmen

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder)

") Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Social Media Einsatz in saarländischen Unternehmen. Ergebnisse einer Umfrage im Mai 2014

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Social Media Einsatz in saarländischen Unternehmen Ergebnisse einer Umfrage im Mai 2014 Social Media Nutzung in saarländischen Unternehmen Umfrage vom 06.05.2014 28.05.2014 Zehn Fragen 174 Teilnehmer Social

Übersicht Rechnungswesen

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Übersicht Rechnungswesen Rechnungswesen extern Dokumentation steuerliche handelsrechtliche Vorschriften Finanz- Buchhaltung Dokumentation Betriebsintern betriebswirtschaftliche Gesichtspunkte Steuerbilanz

Führen mit Zielen und Meßgrößen

Führen mit Zielen und Meßgrößen Der erste Führungsleitsatz der Firma X lautet: Wir vereinbaren präzise Ziele und kontrollieren konsequent deren Umsetzung Ziele geben Führungskräften und Mitarbeitern Orientierung

Führen mit Zielen und Meßgrößen Der erste Führungsleitsatz der Firma X lautet: Wir vereinbaren präzise Ziele und kontrollieren konsequent deren Umsetzung Ziele geben Führungskräften und Mitarbeitern Orientierung

Tutorium zur Vorlesung Organisation I im WS 2009 / 2010

Tutorium zur Vorlesung Organisation I im WS 2009 / 2010 Kontakt Dipl. Kfm. Markus Borgstädt Westfälische Wilhelms Universität Münster Lehrstuhl für BWL, insb. Organisation, Personal und Innovation Universitätsstr.

Tutorium zur Vorlesung Organisation I im WS 2009 / 2010 Kontakt Dipl. Kfm. Markus Borgstädt Westfälische Wilhelms Universität Münster Lehrstuhl für BWL, insb. Organisation, Personal und Innovation Universitätsstr.

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

Meinungen der Bürgerinnen und Bürger in Hamburg und Berlin zu einer Bewerbung um die Austragung der Olympischen Spiele 4. März 2015 q5337/31319 Le forsa Politik- und Sozialforschung GmbH Büro Berlin Schreiberhauer

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Aktiva Bilanz der Intersport GmbH, Bonn, zum 31. 12. 20X1 Passiva. II. Sachanlagen 840.000,00 I. Gezeichnetes Kapital 600.000,00

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Lernsituation 60 SB k TAF 12.4 5 Situation Die Jahresabschlussergebnisse der Sportartikelgroßhandlung Intersport GmbH in Bonn liegen vor. Der Leiter der Abteilung Rechnungswesen, Herr Klein, muss diese

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Leistungsziel 1.1.6.1.1 Beispiele des öffentlichen Rechnungsmodells HRM/HRM 2 ÜBERBLICK HRM Verwaltungsrechnung Aktiven Passiven Finanzvermögen Verwaltungsvermögen Fremdkapital Spezialfinanzierungen Aufwand

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673. Flachglasbranche.

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Bundesverband Flachglas Großhandel Isolierglasherstellung Veredlung e.v. U g -Werte-Tabellen nach DIN EN 673 Ug-Werte für die Flachglasbranche Einleitung Die vorliegende Broschüre enthält die Werte für

Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung Financial Leverage Übungsaufgaben mit Musterlösungen/Lösungshinweisen

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

Online-Tutorium: Betriebswirtschaftslehre BWL 1A Sitzung am 13.11.2012 Themenfeld: Financial Leverage Fachhochschule Düsseldorf, Fachbereich Wirtschaft Folien zur Vertiefung zentraler Begriffe und Kennzahlen/Darstellung

2012 Q 146 AB. Veranstaltungsnummer: Online-Code: 35738. Termin: 04.07.2012 06.07.2012

Öffentliche Verwaltungen ergebnis- und prozessorientiert steuern der Werkzeugkasten für ein effektives Controlling (Themenbereiche 2 und 7 der Zertifizierung zum EPMC) Veranstaltungsnummer: Online-Code:

Öffentliche Verwaltungen ergebnis- und prozessorientiert steuern der Werkzeugkasten für ein effektives Controlling (Themenbereiche 2 und 7 der Zertifizierung zum EPMC) Veranstaltungsnummer: Online-Code:

Intrinsisch motivierte Mitarbeiter als Erfolgsfaktor für das Ideenmanagement: Eine empirische Untersuchung

Intrinsisch motivierte Mitarbeiter als Erfolgsfaktor für das Ideenmanagement: Eine empirische Untersuchung Bearbeitet von Martina Sümnig Erstauflage 2015. Taschenbuch. 176 S. Paperback ISBN 978 3 95485

Intrinsisch motivierte Mitarbeiter als Erfolgsfaktor für das Ideenmanagement: Eine empirische Untersuchung Bearbeitet von Martina Sümnig Erstauflage 2015. Taschenbuch. 176 S. Paperback ISBN 978 3 95485

Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen?

zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen?") Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen können zwei Ebenen (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen? Wie heiÿt

Welche Lagen können zwei Geraden (im Raum) zueinander haben? Welche Lagen können zwei Ebenen (im Raum) zueinander haben? Welche Lagen kann eine Gerade bezüglich einer Ebene im Raum einnehmen? Wie heiÿt

Bürgermeister der Sennegemeinde Hövelhof Herrn Michael Berens Schloßstraße 14 33161 Hövelhof

BÜNDNIS 90/DIE GRÜNEN Ratsfraktion, 33161 Hövelhof Bürgermeister der Sennegemeinde Hövelhof Herrn Michael Berens Schloßstraße 14 33161 Hövelhof Kontakt: ratsfraktion@gruene-hoevelhof.de Marcus Praschan

BÜNDNIS 90/DIE GRÜNEN Ratsfraktion, 33161 Hövelhof Bürgermeister der Sennegemeinde Hövelhof Herrn Michael Berens Schloßstraße 14 33161 Hövelhof Kontakt: ratsfraktion@gruene-hoevelhof.de Marcus Praschan

Statistische Auswertung:

Statistische Auswertung: Die erhobenen Daten mittels der selbst erstellten Tests (Surfaufgaben) Statistics Punkte aus dem Punkte aus Surftheorietest Punkte aus dem dem und dem Surftheorietest max.14p.

Statistische Auswertung: Die erhobenen Daten mittels der selbst erstellten Tests (Surfaufgaben) Statistics Punkte aus dem Punkte aus Surftheorietest Punkte aus dem dem und dem Surftheorietest max.14p.

Monitoring Life Sciences Locations. Informationsbroschüre

Monitoring Life Sciences Locations Informationsbroschüre 2015 Zukunftsbranche Life Sciences Die Life Sciences Industrie gehört in den meisten Ländern zu den wichtigsten Wachstumsmotoren. Angesichts der

Monitoring Life Sciences Locations Informationsbroschüre 2015 Zukunftsbranche Life Sciences Die Life Sciences Industrie gehört in den meisten Ländern zu den wichtigsten Wachstumsmotoren. Angesichts der

Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV)

") Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV) Human Resources zum 31.12.2013 = Inhaltsverzeichnis 1. Vergütungsgrundsätze 2. Vergütungssystem 2.1. Ausgestaltung Vergütung

Vergütungsbericht 2013 gemäß 7 und 8 Instituts-Vergütungsverordnung (InstitutsVergV) Human Resources zum 31.12.2013 = Inhaltsverzeichnis 1. Vergütungsgrundsätze 2. Vergütungssystem 2.1. Ausgestaltung Vergütung

Workshop II-1. Balanced Scorecard (BSC)- Anwendung im Krankenhaus. Einführung: Prof.Dr.Dr.sc.Werner Schmidt

- Anwendung im Krankenhaus. Einführung: Prof.Dr.Dr.sc.Werner Schmidt") 2. Gemeinsame Konferenz der Deutschsprachigen Netzwerke Gesundheitsfördernder Krankenhäuser 21.-23. September 2005 Balanced Scorecard (BSC)- Anwendung im Krankenhaus Einführung: Prof.Dr.Dr.sc.Werner Schmidt

2. Gemeinsame Konferenz der Deutschsprachigen Netzwerke Gesundheitsfördernder Krankenhäuser 21.-23. September 2005 Balanced Scorecard (BSC)- Anwendung im Krankenhaus Einführung: Prof.Dr.Dr.sc.Werner Schmidt

Umfrage Bedeutung von Innovationen und gesellschaftliche Relevanz

Hintergrundinformationen Microsoft Presseservice Konrad-Zuse-Straße 1 85716 Unterschleißheim Telefon: 089/31 76 50 00 Telefax: 089/31 76 51 11 Umfrage Bedeutung von Innovationen und gesellschaftliche Relevanz

Hintergrundinformationen Microsoft Presseservice Konrad-Zuse-Straße 1 85716 Unterschleißheim Telefon: 089/31 76 50 00 Telefax: 089/31 76 51 11 Umfrage Bedeutung von Innovationen und gesellschaftliche Relevanz