è die andere Lieferung gilt nicht als Warenbewegung und damit kann keine Steuerbefreiung

|

|

|

- Justus Roth

- vor 8 Jahren

- Abrufe

Transkript

1 Voraussetzungen zur Umsatzsteuerbefreiung gemäß 4 Nr. 1b i.v.m. 6a UStG -innergemeinschaftliche Lieferungen- BMF-Schreiben vom I. Grundvoraussetzungen: - eine im Inland steuerbare Lieferung nach 3(1) i.v.m. 3(6) i.v.m. 1(1)Nr.1 UStG - nur körperliche Gegenstände (keine Firmenwert, Kundenstamm, Gas oder Elektrizität) - der Unternehmer oder der Abnehmer den Gegenstand aus dem Inland in das übrige Gemeinschaftsgebiet befördert (z.b. Abholung, Beförderung) oder versendet (selbständiger Beauftragter) 6a (1)Nr.1 - der Abnehmer ist Unternehmer und erwirbt den Gegenstand für sein Unternehmen, 6a (1)Nr.2a (weitere Abnehmer: juristische Personen und Neufahrzeugerwerber) - der Erwerb unterliegt beim Abnehmer der Erwerbsbesteuerung in einem anderen Mitgliedsstaat 6a (1)Nr.3 (gilt als gegeben, wenn USt-ID-Nr. gültig ist) Definition Abnehmer: - zivilrechtlicher Anspruch auf Zahlung der Kaufpreises - Unternehmer, aber nicht zwingend im Ausland ansässig - Verwendung einer anderen USt-ID.-Nr. als der Verkäufer - Bei Kleinunternehmer nach 19, Land- und Fortwirt mit Durchschnittsbesteuerung nach 24 oder Juristische Person die nicht UN sind nur, wenn Erwerbsschwelle bei ihnen überschritten ist, siehe 1a(3) UStG. è hiervon kann ausgegangen werden, wenn Erwerber mit einer von einem anderen Mitgliedstaat erteilten gültigen USt-IdNr. auftritt und keine weiteren berechtigte Zweifel bestehen. Sonderfall Reihengeschäft nach 3(6)S.5 UStG: - Mehrere Unternehmer schließen Umsatzgeschäfte über gleichen Gegenstand ab und der Gegenstand gelangt vom ersten Unternehmer direkt an den letzten Abnehmer (z.b. Streckenlieferungen, Direktabholung durch letzten Abnehmer, Direktauslieferung aus Großhandelslager, Versandlager etc.) - nur die eine bewegte Lieferung kann eine innergemeinschaftliche Lieferung sein è genaue Prüfung wer befördert/versendet, d.h. welcher Lieferung ist die Warenbewegung zuzuordnen è die andere Lieferung gilt nicht als Warenbewegung und damit kann keine Steuerbefreiung greifen! è Prüfung anhand Verwendung handelsüblicher Lieferklauseln (Incoterms)

oder versendet (selbständiger Beauftragter) 6a (1)Nr.1 - der Abnehmer ist Unternehmer und erwirbt den Gegenstand für sein Unternehmen, 6a (1)Nr.")

2 - 2 II. Aufzeichnungspflichten zum Nachweis der Voraussetzungen der Steuerbefreiung 6a (3) UStG Belegnachweis in Beförderungsfällen (Lieferer oder Kunde befördert selbst) Belegnachweis in Versendungsfällen (Lieferer oder Kunde beauftragt Dritten) MUSSVORAUSSETZUNGEN: (bei fehlenden Mussvoraussetzungen Versagung der Steuerbefreiung) ð USt-IdNr. des Abnehmers + Qualifizierte Abfrage der Gültigkeit der USt-IdNr. (bei ungültiger USt-IdNr., kann dieser Mangel aufgrund objektiven Beweisen, dass der Abnehmer ein Unternehmer ist und die Nachweise nachgeholt werden, geheilt werden) Wichtig: Abfrage muss vor Rechnungsstellung erfolgen! ð Name und Anschrift des Abnehmers ð Unternehmereigenschaft des Abnehmers ð Bei Vertretungsberechtigten muss die Vollmacht des Vertretungsberechtigten vorliegen ð Spezielle Vollmacht mit Bezug auf konkretes Geschäft, keine allgemeine Vollmacht ð alt: grds. Vertretungsberechtigung z.b. Prokura ð Bei Handelsvertretern muss die die Identität des Abnehmers z.b. durch Vorlage des Kaufvertrages nachgewiesen werden è Buchnachweise müssen eindeutig und leicht nachprüfbar aus der Buchführung zu ersehen sein, deshalb müssen sie grundsätzlich laufend und unmittelbar nach der Ausführung des jeweiligen Umsatzes vorgenommen werden. SOLLVORAUSSETZUNGEN: (bei fehlenden Sollvoraussetzungen keine zwangsläufige Versagung der Steuerbefreiung) Doppel der Rechnung ð bei der Aufzeichnung der Menge und der handelsüblichen Bezeichnung der Gegenstände der Lieferungen sind Sammelbezeichnung nicht ausreichend z.b. Lebensmittel, Textilien usw. Handelsüblicher Beleg, aus dem sich der im Ausland belegene Bestimmungsort ergibt ð näher bezeichneter Bestimmungsort, z.b. Stadt, Gemeinde ð bei Reihengeschäften ist der Abnehmer ohne Ausnahmen verpflichtet, dem Lieferer über den endgültigen Bestimmungsort Angaben zu machen. Bei Beförderung durch den Lieferer: Versandbestätigung des Lieferers über die Beförderung (Inhalt lt. Muster Anlage 2) und Empfangsbestätigung des Abnehmers Bei Abholung und Beförderung durch den Abnehmer: Empfangsbestätigung des Abnehmers oder seines Beauftragten: ð Empfangsbestätigung des Abnehmers/ Beauftragten mit Datum und Unterschrift versehen Bei Beförderung durch einen selbständigen Dritten, z.b. Spedition, Frachtführer, Kurierdienst: Versendungsbeleg (Inhalt lt. Muster Anlage 1), CMR Frachtbrief (s. auch Kasten unten) z.b. Frachtbrief, Konnossement, Posteinlieferungsschein, Ladeschein, bei Auftragserteilung an Kurierdienst gefertigtes Dokument, Rollfuhrschein, wenn sich aus diesen die innergemeinschaftliche Warenbewegung ergibt. ð anfallende Geschäftspapiere z.b. Rechnung, Auftragsschreiben, Lieferscheine, Versendungsbelege, Spediteur-

3 - 3 Belegnachweis in Beförderungsfällen (Lieferer oder Kunde befördert selbst) ð Abnehmer der Lieferung ist muss erkennbar sein ð Verbindungen zwischen dem Abnehmer und einem Beauftragten müssen erkennbar sein (es muss ein Bezug zur Lieferung vorhanden sein, z.b. Bezug auf Rechnung, Auftrag, Lieferschein) ð Die Vollmacht muss konkret für diese Lieferung ausgestellt werden und muss eine Unterschrift des Abnehmers enthalten, die einen Vergleich mit einer Passkopie ermöglicht (allgemeine Vollmacht reicht nicht aus) ð Identität des Abnehmers und seines Beauftragen soll jeweils mit einer Passkopie belegt werden ð Bei Vertretungsberechtigten sind zum Nachweis der Vertretungsberechtigung zusätzliche Belege erforderlich ( z.b. Handelsregisterauszug) ð Es muss klar hervorgehen, für wen der Abnehmer tätig wird: wer hat Beförderung durch den Beauftragten in Auftrag gegeben, wichtig insbesondere bei Reihengeschäften (hier könnte der zur Abholung Beauftragte auch der Abnehmer des Folgegeschäfts sein) Unterschriften des Abnehmers und seines Beauftragten müssen mit Passkopien vergleichbar sein Belegnachweis in Versendungsfällen (Lieferer oder Kunde beauftragt Dritten) Übernahmebescheinigungen können als Versendungsnachweise i. V. m. mit anderen Belegen, wenn sich aus der Gesamtheit der Belege die innergemeinschaftliche Warenbewegung eindeutig ergibt. ð Als Versendungsbeleg kann auch ein sonstiger handelsüblicher Beleg dienen (z.b. Bescheinigung des beauftragten Spediteur oder eine Versandbestätigung des Lieferers) ð Empfangsbestätigung des Abnehmers mit Datum und Unterschrift ð Versendungsbelege/ handelsübliche Belege des Abnehmers, die dieser für die Zwecke des Versendungsbelegnachweises nicht benötigt, können mit einem Übertragungsvermerk an den Lieferer zur Führung des Versendungsbelegnachweises weitergeleitet werden. ð Spediteur muss unterschriebene Empfangsbestätigung an Versender zurücksenden ð weiterhin eine Versicherung des Abnehmers/Beauftragen, den Gegenstand in das übrige Gemeinschaftsgebiet (Angabe Land + Ort) zu befördern (eindeutiger Bezug zu konkreter Lieferung, z.b. auf Rechnungsdoppel, Lieferschein) ð schriftlich und in deutscher Sprache ð Versicherung muss mit Datum versehen sein und Unterschrift des Abnehmers enthalten ð Identität des Abnehmers soll mit einer Passkopie belegt werden

ð Die Vollmacht muss konkret für diese Lieferung ausgestellt werden und muss eine Unterschrift des Abnehmers enthalten, die einen Vergleich mit einer")

4 - 4 CMR-Frachtbrief: Frachtbrief: Unterschrift desjenigen, der dem Frachtführer den Auftrag zur Versendung erteilt hat (Absender) Inhalt eines CMR Frachtbriefes: (Muster Anlage 1) a) Ort und Tag der Ausstellung b) Name und Anschrift des Absenders c) Name und Anschrift des Frachtführers d) Stelle und Tag der Übernahme des Gutes sowie die für die Ablieferung vorgesehene Stelle e) Name und Anschrift des Empfängers f) Übliche Bezeichnung der Art des Gutes und die Art der Verpackung g) Anzahl, Zeichen und Nummern der Frachtstücke h) Rohgewicht oder die anders angegebene Menge des Gutes i) Die mit der Beförderung verbundenen Kosten (z.b. Fracht, Gebühren, Zölle..) j) Weisungen für die Zollbehandlung k) Die Angabe, dass die Beförderung trotz einer gegenteiligen Abmachung den Bestimmungen dieses Übereinkommens unterliegt. Unter Absender/Sender/Expediteur ist der Vertragspartner des Frachtführers zu verstehen, auch wenn dieser der Empfänger des Gutes ist. Vorraussetzung für die Anerkennung eines CMR - Frachtbriefs als belegmäßiger Nachweis ist, dass sich hieraus die grenzüberschreitende Warenbewegung ergibt und dass die tatsächliche Übergabe des Liefergegenstandes an den Abnehmer ersichtlich ist (Feld 24). Die Ausfertigung des CMR Frachtbriefs für den liefernden Unternehmer ist zeitnah zuzustellen und aufzubewahren. Nachprüfbarkeit, dass der Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert wurde und wer Abnehmer ist muss durch Belegnachweise sichergestellt werden Eine erst nachträglich erstellte oder nicht den Gegebenheiten entsprechende Bestätigung muss das Finanzamt nicht anerkennen. USt-ID-Nr. und qualifizierte Abfrage muss immer vorliegen und zwar vor Ausführung der Liefererung/Rechnungstellung Ein Belegnachweis, der weder eine Empfangsbestätigung noch eine Versicherung enthält reicht nicht aus!

Die mit der Beförderung verbundenen Kosten (z.b. Fracht, Gebühren, Zölle.")

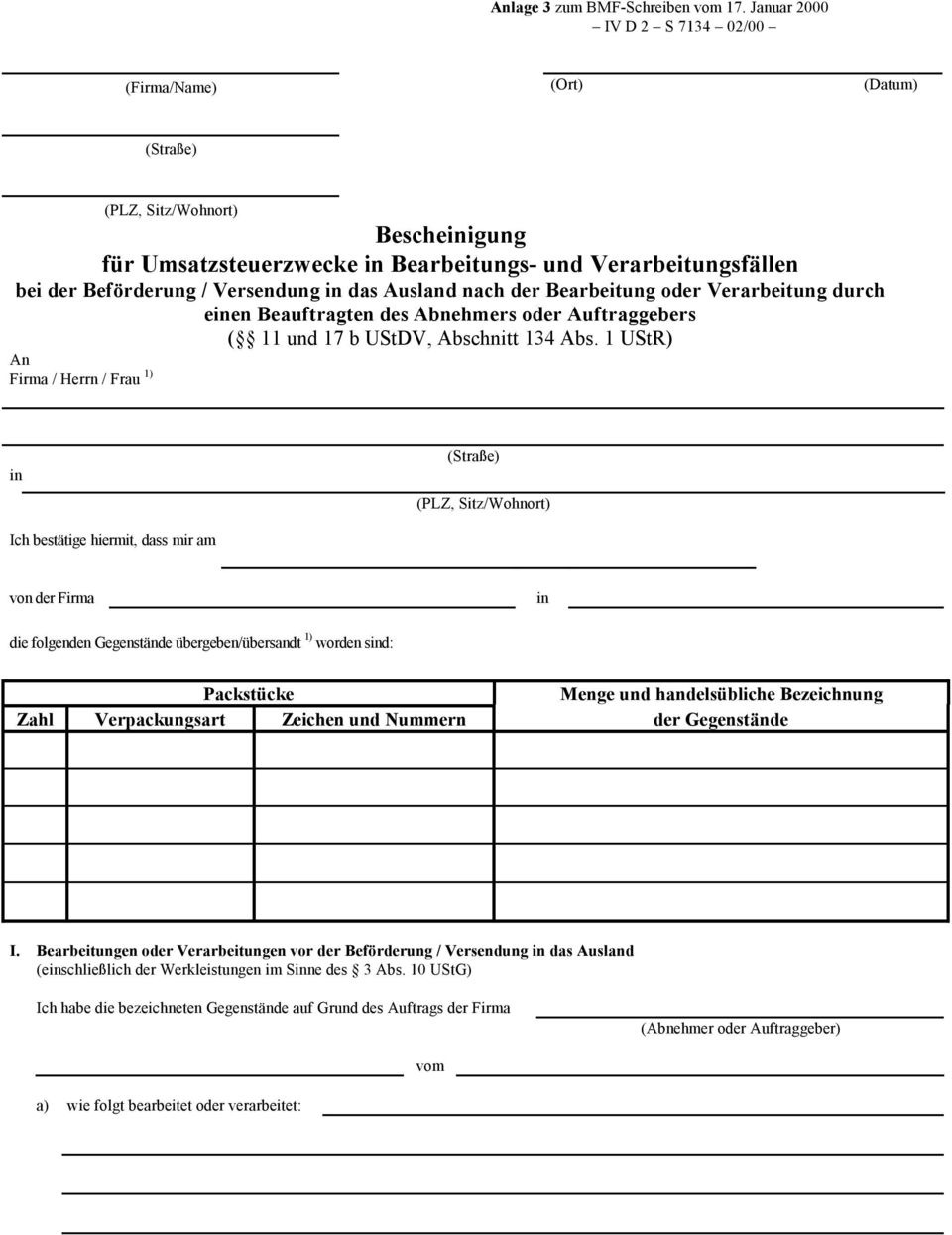

5 - 5 3) Belegnachweis in Bearbeitungs- oder Verarbeitungsfällen Der Gegenstand der Lieferung kann durch Beauftragte vor der Beförderung/Versendung in das übrige Gemeinschaftsgebiet bearbeitet/verarbeitet werden. 6a(1)S.2 UStG Vorraussetzung: - Verarbeitung/Bearbeitung im Inland/Drittland/Mitgliedstaat möglich außer in dem Bestimmungsmitgliedstaat. - Leistungen dürfen nur vom Beauftragten des Abnehmers erbracht werden - Bei einer Beauftragung durch den Lieferer ist dies ein vorgelagerter Umsatz, somit ist der Gegenstand der ig. Lieferung bereits der verarbeitete/bearbeitete Gegenstand Belegnachweise: (Inhalt lt. Muster Anlage 3) - Siehe Belegnachweise wie oben bei Beförderungsfällen und Versendungsfällen zusätzlich: - Name und Anschrift des Beauftragten - Handelsübliche Bezeichnung und die Menge des an den Beauftragten übergebenen oder versendeten Gegenstand - Den Ort und den Tag der Entgegennahme des Gegenstandes durch den Beauftragten - Die Bezeichnung des Auftrages und der vom Beauftragten vorgenommenen Bearbeitung/Verarbeitung 4) Belegnachweise in Fällen der Beförderung oder Versendung eines neuen Fahrzeugs an Nichtunternehmer Wird ein neues Fahrzeug an einen anderen Abnehmer als einen Unternehmer für dessen Unternehmen geliefert, ist dies ebenfalls eine Steuerfreie innergemeinschaftliche Lieferung. Belegnachweise: - Belegnachweise wie oben bei Beförderungsfällen und Versendungsfällen zusätzlich: - Weiterhin muss nachgewiesen werden, dass das Fahrzeug in einem anderen Mitgliedstaat zum Straßenverkehr amtlich zugelassen worden ist. - Alternativ kann auch nachgewiesen werden, dass die Erwerbsbesteuerung im übrigen Gemeinschaftsgebiet erfolgt ist. III. Vertrauensschutz Wenn eine steuerfreie innergemeinschaftliche Lieferung aufgrund unrichtiger Angaben des Abnehmers vorliegt, ist diese weiterhin als steuerfrei anzusehen, wenn der Lieferer die Unrichtigkeit dieser Angaben nicht erkennen konnte. Weiterhin müssen alle Buch und Belegnachweise korrekt vorliegen.

6

7

8

9

DIE GELANGENSBESTÄTIGUNG

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Hubert GmbH DIE GELANGENSBESTÄTIGUNG Neuer Belegnachweis bei innergemeinschaftlichen Lieferungen Definition der innergemeinschaftlichen Lieferung Ein Gegenstand gelangt von Deutschland in einen anderen

Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

FALK GmbH & Co KG Wirtschaftsprüfungsgesellschaft Steuerberatungsgesellschaft 1 Umsatzsteuer: Neue Anforderungen an die Buch- und Belegnachweise bei Ausfuhrlieferungen und bei innergemeinschaftlichen Lieferungen

Innergemeinschaftliche Lieferungen. Sehr geehrte Mandanten,

Innergemeinschaftliche Lieferungen Sehr geehrte Mandanten, innergemeinschaftliche Lieferungen (gemäß 4 Nr. 1 b UStG i.v.m. 6 a UStG) werden von der deutschen Finanzverwaltung in höchstem Maß überwacht,

Innergemeinschaftliche Lieferungen Sehr geehrte Mandanten, innergemeinschaftliche Lieferungen (gemäß 4 Nr. 1 b UStG i.v.m. 6 a UStG) werden von der deutschen Finanzverwaltung in höchstem Maß überwacht,

USt-Gelangensbestätigung

Sonderrundschreiben USt-Gelangensbestätigung Neuregelung ab 01. Oktober 2013 BMF-Schreiben vom 16. September 2013 - 2 - Inhaltsverzeichnis 1. Die Grundproblematik der innergemeinschaftlichen Lieferung

Sonderrundschreiben USt-Gelangensbestätigung Neuregelung ab 01. Oktober 2013 BMF-Schreiben vom 16. September 2013 - 2 - Inhaltsverzeichnis 1. Die Grundproblematik der innergemeinschaftlichen Lieferung

Steuerfreie innergemeinschaftliche Lieferungen Beförderungs- und Versendungsnachweis

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-730 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Fuchshuber Steuerberatung GmbH Wirtschaftstreuhänder Steuerberater Zauneggerstraße 8, 4710 Grieskirchen Tel.: 07248/647 48, Fax: 07248/647 48-730 office@stb-fuchshuber.at www.stb-fuchshuber.at Firmenbuchnummer:

Hier könnte Ihr Logo stehen! (Dies ist nur ein Beispiel, Gestaltung nach Ihren Vorgaben möglich)

") Hier könnte Ihr Logo stehen! (Dies ist nur ein Beispiel, Gestaltung nach Ihren Vorgaben möglich) Diplom-Kaufmann Dr. Herbert Rechtslage Steuerberater Königsallee 437/1 40215 Düsseldorf Telefon 02 11/12

Hier könnte Ihr Logo stehen! (Dies ist nur ein Beispiel, Gestaltung nach Ihren Vorgaben möglich) Diplom-Kaufmann Dr. Herbert Rechtslage Steuerberater Königsallee 437/1 40215 Düsseldorf Telefon 02 11/12

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung Sub-title Webinar am 16.07.2014 - Anette Groschupp PLACE PARTNER S LOGO HERE European Commission Enterprise and Industry

Nachweispflichten für innergemeinschaftliche Title Lieferungen - Gelangensbestätigung Sub-title Webinar am 16.07.2014 - Anette Groschupp PLACE PARTNER S LOGO HERE European Commission Enterprise and Industry

Warenwirtschaft Produktionssteuerung Finanzbuchhaltung Formulare, Listen Internetshop

Export-Aufträge Lieferung Rechnung Warensendung EG Gelangensbestätigung Warensendung Drittland Warensendung Zoll Umsatzsteuervoranmeldung Meldungen Statistisches Bundesamt Wenn Sie Fragen haben dann rufen

Export-Aufträge Lieferung Rechnung Warensendung EG Gelangensbestätigung Warensendung Drittland Warensendung Zoll Umsatzsteuervoranmeldung Meldungen Statistisches Bundesamt Wenn Sie Fragen haben dann rufen

Pflichtangaben einer ordnungsgemäßen Rechnung

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Pflichtangaben einer ordnungsgemäßen Rechnung Wir machen aus Zahlen Werte Wie der Gesetzgeber die Rechnung definiert Eine Rechnung ist jedes Dokument (bzw. eine Mehrzahl von Dokumenten), mit dem über eine

Nur per E-Mail. Oberste Finanzbehörden der Länder. - E-Mail-Verteiler U 1 - - E-Mail-Verteiler U 2 -

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU. Nr. 119/08

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Umsatzsteuer: Die Lieferung und der Erwerb neuer Fahrzeuge in der EU Nr. 119/08 Verantwortlich: Ass. Katja Berger Geschäftsbereich Recht Steuern der IHK Nürnberg für Mittelfranken Hauptmarkt 25/27, 90403

Aktuelle Änderungen im Umsatzsteuerrecht. Die Reform des steuerlichen Reisekostenrechts

Aktuelle Änderungen im Umsatzsteuerrecht Die Reform des steuerlichen Reisekostenrechts Aktuelle Änderungen im Umsatzsteuerrecht I. Gelangensbestätigung (neuer Belegnachweis bei innergemeinschaftlichen

Aktuelle Änderungen im Umsatzsteuerrecht Die Reform des steuerlichen Reisekostenrechts Aktuelle Änderungen im Umsatzsteuerrecht I. Gelangensbestätigung (neuer Belegnachweis bei innergemeinschaftlichen

Neue Nachweispflichten bei der Steuerbefreiung für innergemeinschaftliche

Neue Nachweispflichten bei der Steuerbefreiung für innergemeinschaftliche Lieferungen ab dem 01.10.2013 I. Einleitung Grenzüberschreitende Warenlieferungen in Staaten der Europäischen Union (EU) und Drittstaaten

Neue Nachweispflichten bei der Steuerbefreiung für innergemeinschaftliche Lieferungen ab dem 01.10.2013 I. Einleitung Grenzüberschreitende Warenlieferungen in Staaten der Europäischen Union (EU) und Drittstaaten

Innergemeinschaftliche Lieferungen

Innergemeinschaftliche Lieferungen Warenverkauf in der EU Warenlieferungen zwischen Unternehmern innerhalb der EU sind unter bestimmten Voraussetzungen als innergemeinschaftliche (ig) Lieferungen von der

Innergemeinschaftliche Lieferungen Warenverkauf in der EU Warenlieferungen zwischen Unternehmern innerhalb der EU sind unter bestimmten Voraussetzungen als innergemeinschaftliche (ig) Lieferungen von der

Merkblatt zur innergemeinschaftlichen Lieferung

Merkblatt zur innergemeinschaftlichen Lieferung I. Innergemeinschaftliche Lieferung Bei einer innergemeinschaftlichen Lieferung wird der Gegenstand der Lieferung aus dem Gebiet eines Mitgliedstaates in

Merkblatt zur innergemeinschaftlichen Lieferung I. Innergemeinschaftliche Lieferung Bei einer innergemeinschaftlichen Lieferung wird der Gegenstand der Lieferung aus dem Gebiet eines Mitgliedstaates in

Dreiecksgeschäfte in der Umsatzsteuer

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Dreiecksgeschäfte in der Umsatzsteuer Was versteht man unter einem Dreiecksgeschäft? Ein Dreiecksgeschäft ist ein Sonderfall des Reihengeschäftes. Die Grundregeln des Reihengeschäftes sind im Infoblatt

Umsatzbesteuerung beim innergemeinschaftlichen Erwerb

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

MERKBLATT Recht und Steuern Umsatzbesteuerung beim innergemeinschaftlichen Erwerb Bezieht ein Unternehmer eine Warenlieferung von einem Unternehmer aus dem EU- Binnenmarkt unterliegt dieser Umsatz beim

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht A. Amtshilferichtlinie-Umsetzungsgesetz 1. Neuerungen bei der Rechnungserteilung Soweit ein leistender Unternehmer und sein Leistungsempfänger die

Sonderbeilage Wichtige Änderungen im Umsatzsteuerrecht A. Amtshilferichtlinie-Umsetzungsgesetz 1. Neuerungen bei der Rechnungserteilung Soweit ein leistender Unternehmer und sein Leistungsempfänger die

Anmerkungen zum Entwurf des BMF-Schreibens zu den Nachweisvorschriften (Stand 07/2013)

") 29. Juli 2013 Anmerkungen zum Entwurf des BMF-Schreibens zu den Nachweisvorschriften (Stand 07/2013) Zu Abschnitt 3.14 (Abs. 10a) Thema ist (immer noch) der Nachweis der Bevollmächtigung in Abholfällen.

29. Juli 2013 Anmerkungen zum Entwurf des BMF-Schreibens zu den Nachweisvorschriften (Stand 07/2013) Zu Abschnitt 3.14 (Abs. 10a) Thema ist (immer noch) der Nachweis der Bevollmächtigung in Abholfällen.

Reihengeschäfte. Reihengeschäfte. Grundsätze (Rz 450 UStR)

") Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Reihengeschäfte Definition Ein Gegenstand Mehrere (mindestens zwei) geschäfte Beförderung oder Versendung unmittelbar vom ersten Unternehmer zum letzten Abnehmer 1 Reihengeschäfte Grundsätze (Rz 450 UStR)

Der Warenverkehr in der EU Versendung/Lieferung - Kurzinformation Stand: Januar 2015

Der Warenverkehr in der EU Versendung/Lieferung - Kurzinformation Stand: Januar 2015 2 Grundsätzliches Während beim Ausfuhrgeschäft eine Ware aus dem Zollgebiet der EU in ein Drittland verbracht wird,

Der Warenverkehr in der EU Versendung/Lieferung - Kurzinformation Stand: Januar 2015 2 Grundsätzliches Während beim Ausfuhrgeschäft eine Ware aus dem Zollgebiet der EU in ein Drittland verbracht wird,

BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

UMSATZSTEUER BEI LIEFERUNGEN ZWISCHEN DEUTSCHLAND UND CHINA Stefan Rose Wirtschaftsprüfer/Steuerberater 7. Oktober 2008 BM Partner Revision GmbH Wirtschaftsprüfungsgesellschaft BM Partner GmbH Steuerberatungsgesellschaft

Steuerberaterin Anja Brunnhübner, 56281 Dörth 1

Steuerberaterin Anja Brunnhübner, 56281 Dörth 1 Herr Johannes Popitz im Jahr 1919 in seinem Kommentar zur Umsatzsteuer: Die Umsatzsteuer steht abseits von allen anderen Steuern, sie ist problematischer

Steuerberaterin Anja Brunnhübner, 56281 Dörth 1 Herr Johannes Popitz im Jahr 1919 in seinem Kommentar zur Umsatzsteuer: Die Umsatzsteuer steht abseits von allen anderen Steuern, sie ist problematischer

Wie stelle ich eine korrekte Rechnung?

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

Rechnungsstellung Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung abgerechnet

An das Bundesministerium der Finanzen Wilhelmstraße 97. 10117 Berlin. Düsseldorf, 13. Januar 2012 608

An das Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 13. Januar 2012 608 Änderung des UStAE betreffend Beleg- und Buchnachweispflichten bei der Steuerbefreiung für Ausfuhrlieferungen

An das Bundesministerium der Finanzen Wilhelmstraße 97 10117 Berlin Düsseldorf, 13. Januar 2012 608 Änderung des UStAE betreffend Beleg- und Buchnachweispflichten bei der Steuerbefreiung für Ausfuhrlieferungen

für den 1. April 2012 bzw. 1. Juli 2012?

Umsatzsteuerinformation IST IHR UNTERNEHMEN FIT für den 1. April 2012 bzw. 1. Juli 2012? Neuregelung der UmsatzsteuerDurchführungsverordnung Änderung der Nachweispflichten bei steuerfreien Ausfuhrlieferungen

Umsatzsteuerinformation IST IHR UNTERNEHMEN FIT für den 1. April 2012 bzw. 1. Juli 2012? Neuregelung der UmsatzsteuerDurchführungsverordnung Änderung der Nachweispflichten bei steuerfreien Ausfuhrlieferungen

Innergemeinschaftliche Lieferung: Grundsatzschreiben veröffentlicht (BMF)

") Innergemeinschaftliche Lieferung: Grundsatzschreiben veröffentlicht (BMF) A. Vorwort Das BMF hat am 7.1.2009 das lang erwartete Schreiben zur Steuerbefreiung für innergemeinschaftliche Lieferungen veröffentlicht.

Innergemeinschaftliche Lieferung: Grundsatzschreiben veröffentlicht (BMF) A. Vorwort Das BMF hat am 7.1.2009 das lang erwartete Schreiben zur Steuerbefreiung für innergemeinschaftliche Lieferungen veröffentlicht.

Das kleine (oder auch große) Rechnungs-Einmaleins

Rechnungs-Einmaleins") HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

HLB Ratgeber II/2014 Das kleine (oder auch große) Rechnungs-Einmaleins Steuertipps rund um die Rechnung und die elektronische Rechnung Dem Finanzamt genügt oft schon ein kleiner formaler Fehler um den

SONDER- KLIENTEN-INFO

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

20 Neufeldweg 3, 80 Graz Tel: +43 (0) 316 42428-0, Fax: -31 office@binder-partner.com www.binder-partner.com LG für ZRS Graz, FN 2201a SONDER- KLIENTEN-INFO ZUR ERINNERUNG: FRISTVERKÜRZUNG BEI ZUSAMMENFASSENDER

Das unternehmerische 1x1 Steuern und Buchführung für Gründer

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Handelsrecht Buchführungspflicht für alle Kaufleute nach 238 (1) HGB Führung der Handelsbücher ( 239 HGB) Inventar (Vermögensaufstellung) ( 240, 241 HGB) Entlastung von der Buchführungspflicht 241 a HGB

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Widerrufrecht bei außerhalb von Geschäftsräumen geschlossenen Verträgen Häufig werden Handwerker von Verbrauchern nach Hause bestellt, um vor Ort die Leistungen zu besprechen. Unterbreitet der Handwerker

Grenzüberschreitende Lieferungen - wichtige Änderungen der Nachweispflichten seit 1.1.2012

Sonderinformation Grenzüberschreitende Lieferungen - wichtige Änderungen der Nachweispflichten seit 1.1.2012 Durch die Zweite Verordnung zur Änderung steuerlicher Verordnungen vom 2.12.2011 wurden die

Sonderinformation Grenzüberschreitende Lieferungen - wichtige Änderungen der Nachweispflichten seit 1.1.2012 Durch die Zweite Verordnung zur Änderung steuerlicher Verordnungen vom 2.12.2011 wurden die

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen. Artikel 28 CIVA (Allgemeine Verpflichtungen)

") CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

CIVA Sektion III Weitere Verpflichtungen des Steuerpflichtigen Artikel 28 CIVA (Allgemeine Verpflichtungen) 1- Neben der Verpflichtung zur Steuerzahlung sind die in Artikel 2, Absatz 1, Buchstabe a), genannten

Übergang der Umsatzsteuerschuld auf den Auftraggeber

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

Übergang der Umsatzsteuerschuld auf den Auftraggeber insbesondere bei Leistungen durch ausländische Unternehmer Kompetenz beweisen. Vertrauen verdienen. Seit dem 1.1.2002 kann die Vergabe von Aufträgen

CHECKLISTE IMMOBILIENERTRAGSTEUER

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

CHECKLISTE IMMOBILIENERTRAGSTEUER 1.) Persönliche Daten des Verkäufers: Vorname / Nachname: Sozialversicherungsnr.: Anschrift: Telefonnr.: Wohnsitzfinanzamt: Steuernr.: Bankverbindung: Handelt es sich

Grant Thornton Hungary News. April 2014

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Grant Thornton Hungary News April 2014 Liebe Kunden, mit diesem Rundschreiben dürfen wir Sie darauf aufmerksam machen, dass die Verordnung des Ministers für Nationalwirtschaft über die Detailregeln bezüglich

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht Sonstige Leistung Ort der sonstigen Leistung, B2B Ort der sonstigen Leistung, B2C im Zusammenhang mit einem Grundstück kurzfristige

Anlage 1: Überblick über den Ort der sonstigen Leistung nach neuem Recht Sonstige Leistung Ort der sonstigen Leistung, B2B Ort der sonstigen Leistung, B2C im Zusammenhang mit einem Grundstück kurzfristige

Bei Verträgen über Dienstleistungen beginnt die Widerrufsfrist mit jenem Tag des Vertragsabschlusses.

Widerrufsbelehrung Aufgrund der Verbraucherrechte-Richtlinie der EU besteht in allen Mitgliedsstaaten der EU ein Widerrufsrecht für Endverbraucher bei Internetgeschäften. Die EU-Richtlinie gilt nur für

Widerrufsbelehrung Aufgrund der Verbraucherrechte-Richtlinie der EU besteht in allen Mitgliedsstaaten der EU ein Widerrufsrecht für Endverbraucher bei Internetgeschäften. Die EU-Richtlinie gilt nur für

Umsatzsteuer-Durchführungsverordnung * (UStDV)

") Umsatzsteuer-Durchführungsverordnung * (UStDV) Bekanntmachung der Neufassung der Umsatzsteuer-Durchführungsverordnung Vom 21. Februar 2005 (BGBl. I 2005, 434) mit den Änderungen durch den am 1. Januar

Umsatzsteuer-Durchführungsverordnung * (UStDV) Bekanntmachung der Neufassung der Umsatzsteuer-Durchführungsverordnung Vom 21. Februar 2005 (BGBl. I 2005, 434) mit den Änderungen durch den am 1. Januar

Wie stelle ich eine korrekte Rechnung?

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Steuerberater I Rechtsanwalt Wie stelle ich eine korrekte Rechnung?... denn DAMIT fängt das Geldverdienen an! Rechnungsstellung Was ist eine Rechnung? Grundsätzlich jedes Dokument, mit dem eine Leistung

Kurzanleitung bezüglich erforderlicher Rechnungsdaten

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Hinweise RECHNUNGEN FÜR BESTELLUNGEN Lieferantenname Der Lieferantenname muss der Bestellung an -Bezeichnung auf anderen Bestellungen von Colgate/Hill s entsprechen. Wenn sich Ihr in der Bestellung angegebener

Orlando-Finanzbuchhaltung

Allgemeine Informationen Ein Dreiecksgeschäft liegt dann vor, wenn sich ein Warenverkauf über 3 EU-Länder erstreckt. Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche

Allgemeine Informationen Ein Dreiecksgeschäft liegt dann vor, wenn sich ein Warenverkauf über 3 EU-Länder erstreckt. Bei einem Dreiecksgeschäft handelt es sich um ein Reihengeschäft, bei dem eine umsatzsteuerliche

Widerrufsbelehrung der Free-Linked GmbH. Stand: Juni 2014

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Widerrufsbelehrung der Stand: Juni 2014 www.free-linked.de www.buddy-watcher.de Inhaltsverzeichnis Widerrufsbelehrung Verträge für die Lieferung von Waren... 3 Muster-Widerrufsformular... 5 2 Widerrufsbelehrung

Unionsrechtliche und nationale Grundlagen zum Buchnachweis Analyse an Hand von Fallbeispielen aus der Betriebsprüfungspraxis.

Unionsrechtliche und nationale Grundlagen zum Buchnachweis Analyse an Hand von Fallbeispielen aus der Betriebsprüfungspraxis Mag. Hubert Woischitzschläger, Vorstand Großbetriebsprüfung Ausgangssituation

Unionsrechtliche und nationale Grundlagen zum Buchnachweis Analyse an Hand von Fallbeispielen aus der Betriebsprüfungspraxis Mag. Hubert Woischitzschläger, Vorstand Großbetriebsprüfung Ausgangssituation

Aktueller Sachstand zur Gelangensbestätigung Nachweise für innergemeinschaftliche Lieferungen ab 1. Januar 2014

Aktueller Sachstand zur Gelangensbestätigung Nachweise für innergemeinschaftliche Lieferungen ab 1. Januar 2014 Die Informationen dieses Merkblattes geben einen Überblick über die Nachweispflichten für

Aktueller Sachstand zur Gelangensbestätigung Nachweise für innergemeinschaftliche Lieferungen ab 1. Januar 2014 Die Informationen dieses Merkblattes geben einen Überblick über die Nachweispflichten für

Abschnitt I: Umsatzsteuer allgemein

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

Abschnitt I: Umsatzsteuer allgemein 1. Umsatzsteuerpflichtige Tatbestände... 11 1.1 Welche Leistungen unterliegen der Umsatzsteuer?... 11 1.2 Was versteht man unter Eigenverbrauch?... 18 1.3 Einfuhr von

25. November 2009. Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung. Sehr geehrte Mandanten,

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

25. November 2009 Umsatzsteuer: Neuregelung des Orts der Sonstigen Leistung Sehr geehrte Mandanten, durch das Jahressteuergesetz 2009 ergeben sich weit reichende Änderungen für Unternehmer, die Dienstleistungen

1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen?

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Fragen und Antworten 1. Wie kann ich eine Rückerstattung aus der Steuerkorrektur geltend machen? Zur Rückerstattung muss der auf der Internetseite abrufbare Antrag ausgefüllt und unterschrieben an die

Umsatzsteuervergünstigungen auf Grund Artikel 67 Abs. 3 des Zusatzabkommens zum NATO-Truppenstatut (NATO-ZAbk) Stand 31. Juli 2009

Stand 31. Juli 2009") Umsatzsteuervergünstigungen auf Grund Artikel 67 Abs. 3 des Zusatzabkommens zum NATO-Truppenstatut (NATO-ZAbk) Stand 31. Juli 2009 Vorbemerkungen Rechtsgrundlage für die Steuerbefreiung ist sich aus Artikel

Umsatzsteuervergünstigungen auf Grund Artikel 67 Abs. 3 des Zusatzabkommens zum NATO-Truppenstatut (NATO-ZAbk) Stand 31. Juli 2009 Vorbemerkungen Rechtsgrundlage für die Steuerbefreiung ist sich aus Artikel

FÖDERALE PARLAMENTSWAHLEN VOM... WAHLVOLLMACHT (*)

") SCTA/Malmedy/N:/Elections/Formules/2010/AB-Chambre&Sénat/10-0739/FS-AH FORMULAR AB/19 FÖDERALE PARLAMENTSWAHLEN VOM... WAHLVOLLMACHT (*) Anlage: eine Bescheinigung Unterzeichnete(r),... (Name und Vornamen),

SCTA/Malmedy/N:/Elections/Formules/2010/AB-Chambre&Sénat/10-0739/FS-AH FORMULAR AB/19 FÖDERALE PARLAMENTSWAHLEN VOM... WAHLVOLLMACHT (*) Anlage: eine Bescheinigung Unterzeichnete(r),... (Name und Vornamen),

Allgemeine Geschäftsbedingungen. Onlineshop. Datenblatt. Stand 2015

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Stand 2015 Datenblatt des s der X-CEN-TEK GmbH & Co. KG (XCT) Stand: 2015/10 1 Allgemeines Alle Leistungen, die aufgrund einer Bestellung über den von der X-CEN-TEK GmbH & Co. KG (XCT) für den Kunden erbracht

Meldepflichten innergemeinschaftlicher Dienstleistungen

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Meldepflichten innergemeinschaftlicher Dienstleistungen Um innergemeinschaftliche Leistungen besser kontrollieren zu können, hat der Unternehmer für innergemeinschaftliche Lieferungen und seit dem 01.01.2010

Workshop: Praktische Anwendungsfälle der sog. Fiskalverzollung (Zollverfahren 42)

") Workshop: WS Süd GmbH Steuerberatungsgesellschaft Karlsruher Straße 21 78048 Villingen-Schwenningen Telefon +49 7721 99818-0 Telefax +49 7721 99818-10 www.ws-sued.de Praktische Anwendungsfälle der sog.

Workshop: WS Süd GmbH Steuerberatungsgesellschaft Karlsruher Straße 21 78048 Villingen-Schwenningen Telefon +49 7721 99818-0 Telefax +49 7721 99818-10 www.ws-sued.de Praktische Anwendungsfälle der sog.

Umsatzsteuer Stand 20.01.2015 ECONECT/hemmer Steuerfachschule GmbH 2014/2015

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

Umsatzsteuer Stand 20.01.2015 Karteikarten Umsatzsteuer Inhalt 2 A. Übersicht B. Steuerbarkeit C. Steuerbefreiungen D. Bemessungsgrundlagen E. Steuersatz F. Steuerschuld und Steuerschuldverhältnis G. Vorsteuerabzug

19 Abs. 1 Umsatzsteuergesetz (UStG)

") 19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

19 Abs. 1 Umsatzsteuergesetz (UStG) Kleinunternehmerinnen/ Kleinunternehmer Nach 19 Abs. 1 UStG wird die für Umsätze im Sinne des 1 Abs. 1 Nr. 1 UStG geschuldete Steuer von den Kleinunternehmern (vgl.

1. Leistungsempfänger ist kein Unternehmer ( 3a Abs. 1 UstG)

") Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Der neue Ort der sonstigen Leistung im Sinne des UstG Änderung seit dem 01. Januar 2010 I. Allgemeines Die Umsatzsteuer ist eine Steuer, die den Austausch von Leistungen (= Umsatz) besteuert. Sie ist eine

Kleinunternehmerregelung in der Umsatzsteuer

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Kleinunternehmerregelung in der Umsatzsteuer I. Allgemeines II. Wer ist Kleinunternehmer III. Ermittlung der Umsatzgrenzen IV. Folgen der Kleinunternehmerregelung V. Folgen des Überschreitens der Umsatzschwelle

Merkblatt. zur Gewährung von Umzugskostenvergütung. I. Allgemeines

Merkblatt zur Gewährung von Umzugskostenvergütung Anlage 13 I. Allgemeines Die Gewährung von Umzugskostenvergütung richtet sich nach dem Sächsischen Umzugskostengesetz (SächsUKG) vom 23. November 1993

Merkblatt zur Gewährung von Umzugskostenvergütung Anlage 13 I. Allgemeines Die Gewährung von Umzugskostenvergütung richtet sich nach dem Sächsischen Umzugskostengesetz (SächsUKG) vom 23. November 1993

Änderung der Nachweispflichten für innergemeinschaftliche Lieferungen und Ausfuhrlieferungen in Drittländer ab dem Jahr 2012

Änderung der Nachweispflichten für innergemeinschaftliche Lieferungen und Ausfuhrlieferungen in Drittländer ab dem Jahr 2012 I) umsatzsteuerfreie innergemeinschaftliche Lieferungen Weitere Übergangsregelung

Änderung der Nachweispflichten für innergemeinschaftliche Lieferungen und Ausfuhrlieferungen in Drittländer ab dem Jahr 2012 I) umsatzsteuerfreie innergemeinschaftliche Lieferungen Weitere Übergangsregelung

Umsatzsteuer 2013. Wichtige Informationen für Sie als Unternehmer. München, 23.09.2013. Sehr geehrte Damen und Herren,

Brennpunkt Umsatzsteuer 2013 Wichtige Informationen für Sie als Unternehmer München, 23.09.2013 Sehr geehrte Damen und Herren, bereits zu Beginn des Jahres hat sich abgezeichnet, dass doch einige ursprünglich

Brennpunkt Umsatzsteuer 2013 Wichtige Informationen für Sie als Unternehmer München, 23.09.2013 Sehr geehrte Damen und Herren, bereits zu Beginn des Jahres hat sich abgezeichnet, dass doch einige ursprünglich

Widerrufsbelehrung. Sie haben das Recht, binnen vierzehn Tagen ohne Angabe von Gründen diesen Vertrag zu widerrufen.

Wenn der Kunde Verbraucher ist, steht ihm das nachfolgende Widerrufsrecht zu. Ein Kunde ist Verbraucher, wenn das in Rede stehende Rechtsgeschäft (z.b. Bestellung der Ware(n) aus dem Warenkorb) zu einem

Wenn der Kunde Verbraucher ist, steht ihm das nachfolgende Widerrufsrecht zu. Ein Kunde ist Verbraucher, wenn das in Rede stehende Rechtsgeschäft (z.b. Bestellung der Ware(n) aus dem Warenkorb) zu einem

Vereinsberatung: Steuern. Umsatzsteuer. Leitfaden

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Leitfaden Unternehmereigenschaft eines Vereins Es muss sich um einen Unternehmer handeln (Ein Verein ist Unternehmer, wenn er nachhaltig mit Wiederholungsabsicht tätig ist um Einnahmen zu erzielen) Es

Rechnungseingang: Checkliste

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Rechnungseingang: Checkliste Seite 1 Rechnungseingang: Checkliste Für Zwecke des Vorsteuerabzugs muss eine Rechnung nach 14 Abs. 4 und 14a folgende Angaben enthalten: vollständiger Name und die vollständige

Umzug der abfallwirtschaftlichen Nummern /Kündigung

Umzug der abfallwirtschaftlichen Nummern /Kündigung Um sich bei ebegleitschein abzumelden/ zu kündigen sind folgende Schritte notwendig: Schritt 1: Sie erteilen bifa Umweltinstitut GmbH den Auftrag, Ihre

Umzug der abfallwirtschaftlichen Nummern /Kündigung Um sich bei ebegleitschein abzumelden/ zu kündigen sind folgende Schritte notwendig: Schritt 1: Sie erteilen bifa Umweltinstitut GmbH den Auftrag, Ihre

M e r k b l a t t. Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

Stand: Januar 2016 M e r k b l a t t Neues Verbrauchervertragsrecht 2014: Beispiele für Widerrufsbelehrungen Sie haben Interesse an aktuellen Meldungen aus dem Arbeits-, Gesellschafts-, Wettbewerbsund

LESS-FIBU EG-Buchungen 1

LESS-FIBU EG-Buchungen 1 Modul EG-BUCHUNGEN Das FIBU-Modul EG-BUCHUNGEN ermöglicht es Ihnen, die speziellen Umsatzsteuerbuchungen bei innergemeinschaftlichem Erwerb sowie die Zusammenfassende Meldung für

LESS-FIBU EG-Buchungen 1 Modul EG-BUCHUNGEN Das FIBU-Modul EG-BUCHUNGEN ermöglicht es Ihnen, die speziellen Umsatzsteuerbuchungen bei innergemeinschaftlichem Erwerb sowie die Zusammenfassende Meldung für

Grenzüberschreitender Liefer- und Leistungsverkehr. Verfahrensrechtliche Besonderheiten bei der Umsatzsteuer (Praxisleitfaden)

") Grenzüberschreitender Liefer- und Leistungsverkehr Verfahrensrechtliche Besonderheiten bei der Umsatzsteuer (Praxisleitfaden) Abschlussarbeit zur Erlangung des Bachelorgrades Bachelor of Arts an der Hochschule

Grenzüberschreitender Liefer- und Leistungsverkehr Verfahrensrechtliche Besonderheiten bei der Umsatzsteuer (Praxisleitfaden) Abschlussarbeit zur Erlangung des Bachelorgrades Bachelor of Arts an der Hochschule

EU-Verzollungen am Beispiel der Muster AG

EU-Verzollungen am Beispiel der Muster AG Um was geht es bei der EU-Verzollung? Über Deutschland Die MusterAG ist in Deutschland umsatzsteuertechnisch selbst registriert und verfügt dadurch über den Status

EU-Verzollungen am Beispiel der Muster AG Um was geht es bei der EU-Verzollung? Über Deutschland Die MusterAG ist in Deutschland umsatzsteuertechnisch selbst registriert und verfügt dadurch über den Status

Vorgehensweise bei Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Vorgehensweise bei Lastschriftverfahren Voraussetzung hierfür sind nötige Einstellungen im ControlCenter. Sie finden dort unter Punkt 29 die Möglichkeit bis zu drei Banken für das Lastschriftverfahren

Rechnungen richtig erstellen und Vorsteuerabzug sichern

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Rechnungen richtig erstellen und Vorsteuerabzug sichern Die Umsetzung der Mehrwertsteuer- Systemrichtlinie, der EU-Rechnungsrichtlinie als auch aktuell die neue obligatorische Gelangensbestätigungen (eingeführt

Sichere E-Mail Anleitung Zertifikate / Schlüssel für Kunden der Sparkasse Germersheim-Kandel. Sichere E-Mail. der

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

Sichere E-Mail der Nutzung von Zertifikaten / Schlüsseln zur sicheren Kommunikation per E-Mail mit der Sparkasse Germersheim-Kandel Inhalt: 1. Voraussetzungen... 2 2. Registrierungsprozess... 2 3. Empfang

NEUE MELDEPFLICHTEN DER ZUSAMMENFASSENDEN MELDUNG AB 1.7.2010

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

MANDANTENINFORMATION Sonderausgabe August 2010 Themen dieser Ausgabe Neuerungen zum Umsatzsteuerrecht Neue Meldepflichten der Zusammenfassenden Meldung ab 1.7.2010 Meldepflicht für innergemeinschaftliche

312a Allgemeine Pflichten und Grundsätze bei Verbraucherverträgen; Grenzen der Vereinbarung von Entgelten

312a Allgemeine Pflichten und Grundsätze bei Verbraucherverträgen; Grenzen der Vereinbarung von Entgelten (1) Ruft der Unternehmer oder eine Person, die in seinem Namen oder Auftrag handelt, den Verbraucher

312a Allgemeine Pflichten und Grundsätze bei Verbraucherverträgen; Grenzen der Vereinbarung von Entgelten (1) Ruft der Unternehmer oder eine Person, die in seinem Namen oder Auftrag handelt, den Verbraucher

Widerrufsrecht, Widerrufsbelehrung, Ausschluss des Widerrufsrechts und Muster- Widerrufsformular Stand 13.06.2014

Widerrufsrecht, Widerrufsbelehrung, Ausschluss des Widerrufsrechts und Muster- Widerrufsformular Stand 13.06.2014 Verbrauchern im Sinne des 13 BGB steht ein Widerrufsrecht nach folgender Maßgabe zu: 1.

Widerrufsrecht, Widerrufsbelehrung, Ausschluss des Widerrufsrechts und Muster- Widerrufsformular Stand 13.06.2014 Verbrauchern im Sinne des 13 BGB steht ein Widerrufsrecht nach folgender Maßgabe zu: 1.

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich)

") A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

A N G A B E N D E S VERKÄUFERS ZUR I M M O B I L I E N B E S TE U E R U N G (nicht gewerblich) Allgemeine Angaben a) Persönliche Daten Verkäufer Name: SV-Nr.: Adresse: TelefonNr.: Steuernummer: WohnsitzFA:

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland 1. Warum ein Unternehmer die Mehrwertsteuer-Identifikationsnummern seiner EU- Kunden überprüfen sollte a) Liefert ein deutscher

Überprüfung der Mehrwertsteuer-Identifikationsnummern von Kunden im EU- Ausland 1. Warum ein Unternehmer die Mehrwertsteuer-Identifikationsnummern seiner EU- Kunden überprüfen sollte a) Liefert ein deutscher

Bundesanstalt für Straßenwesen V4z - lf (ANERK)

") Bundesanstalt für Straßenwesen V4z - lf (ANERK) Merkblatt für die Anerkennung als Prüfstelle zur Messung verkehrstechnischer und anderer Eigenschaften von Fahrbahnmarkierungen gemäß ZTV M 13 (Stand 12/2014)

Bundesanstalt für Straßenwesen V4z - lf (ANERK) Merkblatt für die Anerkennung als Prüfstelle zur Messung verkehrstechnischer und anderer Eigenschaften von Fahrbahnmarkierungen gemäß ZTV M 13 (Stand 12/2014)

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung )

") Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Allgemeine Vertragsbedingungen für die Übertragungen von Speicherkapazitäten ( Vertragsbedingungen Kapazitätsübertragung ) Stand: Januar 2016 Vertragsbedingungen Kapazitätsübertragung Seite - 2 1 Gegenstand

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten!

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Der Frühling steht vor der Tür und somit ist es mal wieder Zeit auszumisten! I. Aussonderung von Unterlagen a) Fristberechnung Zu Beginn des Jahres 2015 dürfen wieder umfangreiche Geschäftsunterlagen ausgesondert

Maklerauftrag für Vermieter

1. Gegenstand des Vertrages Maklerauftrag für Vermieter Der Vermieter beauftragt Amerkamp Business-Apartments mit der Vermittlung bzw. dem Nachweis von Mietern für ein oder mehrere möblierte Mietobjekte.

1. Gegenstand des Vertrages Maklerauftrag für Vermieter Der Vermieter beauftragt Amerkamp Business-Apartments mit der Vermittlung bzw. dem Nachweis von Mietern für ein oder mehrere möblierte Mietobjekte.

Steuerliche Behandlung von Preisgeldern

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Steuerliche Behandlung von Preisgeldern Exinger GmbH Wien, 16. Februar 2009 2003 Firm Name/Legal Entity Übersicht Grundlagen der Besteuerung Annahmen Einkommensteuerliche Würdigung g Umsatzsteuerliche

Umsatzsteuer; Lieferungen von Gas über das Erdgasnetz oder von Elektrizität und damit zusammenhängende

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder nachrichtlich: Vertretungen der Länder beim

Steuerliche Vorschriften über Spenden

I-39100 Bozen Brennerstr. 9 Tel.+39 0471 974 378 Fax.+39 0471 979 373 www.vss.bz.it - info@vss.bz.it Steuernummer 80022790218 Landesgericht BZ Nr. 8759/444 R.P.G. Volontariatsorganisation Dekret LH Nr.

I-39100 Bozen Brennerstr. 9 Tel.+39 0471 974 378 Fax.+39 0471 979 373 www.vss.bz.it - info@vss.bz.it Steuernummer 80022790218 Landesgericht BZ Nr. 8759/444 R.P.G. Volontariatsorganisation Dekret LH Nr.

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Mehrwertsteuerpaket: Neuer Ort der sonstigen Leistung ab 2010 - was Unternehmer jetzt beachten müssen Prüfung des Orts der sonstigen Leistung Ab dem 1.1.2010 gelten neue Regelungen für die Bestimmung des

Umsatzsteuerrecht. Sommersemester 2012

Umsatzsteuerrecht Sommersemester 2012 1 Wiederholung Bemessungsgrundlage der Umsatzsteuer Berechnung 02.07.2012 13:31 2 Bemessungsgrundlage Fall nach BStBl I 2006, 193 Das Fitnessstudio K versteuert seine

Umsatzsteuerrecht Sommersemester 2012 1 Wiederholung Bemessungsgrundlage der Umsatzsteuer Berechnung 02.07.2012 13:31 2 Bemessungsgrundlage Fall nach BStBl I 2006, 193 Das Fitnessstudio K versteuert seine

Zur Wahrung der Widerrufsfrist reicht es aus, dass Sie die Mitteilung über die Ausübung des Widerrufsrechts vor Ablauf der Widerrufsfrist absenden.

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Widerrufsbelehrung der Firma Widerrufsbelehrung - Verträge für die Lieferung von Waren Ist der Kunde Unternehmer ( 14 BGB), so hat er kein Widerrufs- und Rückgaberecht gem. 312g BGB i. V. m. 355 BGB. Das

Neuregelung zum Umsatzsteuerausweis bei Bauleistungen

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

Neuregelung zum Umsatzsteuerausweis bei en Ab Oktober 2014 Frankoniabilanz Miskys & Lang Steuerberater-Partnerschaft Roter Mühlenweg 28 08340 Schwarzenberg www.frankoniabilanz.de alte Lesart 13b Absatz

DNotI. Fax - Abfrage. GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen. I. Sachverhalt:

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

DNotI Deutsches Notarinstitut Fax - Abfrage Gutachten des Deutschen Notarinstitut Dokumentnummer: 1368# letzte Aktualisierung: 14. Juni 2004 GrEStG 1 Abs. 3 Anteilsvereinigung bei Treuhandverhältnissen

Lehrer: Einschreibemethoden

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Lehrer: Einschreibemethoden Einschreibemethoden Für die Einschreibung in Ihren Kurs gibt es unterschiedliche Methoden. Sie können die Schüler über die Liste eingeschriebene Nutzer Ihrem Kurs zuweisen oder

Business Ware Version 1.10.01.01 (21.07.2005)

") Business Ware Version 1.10.01.01 (21.07.2005) Programmneuerung: Änderung bei der Preisfindung (Preiskennzeichen) Das Preiskennzeichen wird bekanntlich in der Kundenverwaltung hinterlegt. Zusätzlich gibt

Business Ware Version 1.10.01.01 (21.07.2005) Programmneuerung: Änderung bei der Preisfindung (Preiskennzeichen) Das Preiskennzeichen wird bekanntlich in der Kundenverwaltung hinterlegt. Zusätzlich gibt

Berufskraftfahrer-Qualifikations-Gesetz (BKrFQG) und Berufskraftfahrer-Qualifikations-Verordnung (BKrFQV)

und Berufskraftfahrer-Qualifikations-Verordnung (BKrFQV)") Berufskraftfahrer-Qualifikations-Gesetz (BKrFQG) und Berufskraftfahrer-Qualifikations-Verordnung (BKrFQV) Das BKrFQG dient zur Umsetzung der Richtlinie 2003/59/EG des Europäischen Parlaments und des Rates

Berufskraftfahrer-Qualifikations-Gesetz (BKrFQG) und Berufskraftfahrer-Qualifikations-Verordnung (BKrFQV) Das BKrFQG dient zur Umsetzung der Richtlinie 2003/59/EG des Europäischen Parlaments und des Rates

Steuern I News I Recht

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Steuern I News I Recht Merkblatt Rechnung und Vorsteuerabzug Sehr geehrte Mandantin, sehr geehrter Mandant, in dieser Information möchten wir Sie auf die wichtigsten Punkte bei der Rechnungsstellung hinweisen.

Gebührenpflichtige Dokumente

Eidgenössisches Justiz- und Polizeidepartement EJPD Bundesamt für Justiz BJ Direktionsbereich Privatrecht Eidgenössisches Amt für das Zivilstandswesen EAZW Kreisschreiben EAZW Überweisung der Vergütungen

Eidgenössisches Justiz- und Polizeidepartement EJPD Bundesamt für Justiz BJ Direktionsbereich Privatrecht Eidgenössisches Amt für das Zivilstandswesen EAZW Kreisschreiben EAZW Überweisung der Vergütungen

Umsatzsteuer Steuerfreie innergemeinschaftliche Lieferungen

Umsatzsteuer Steuerfreie innergemeinschaftliche Lieferungen 1. Allgemeine Voraussetzungen 2. Rechnungsstellung 3. Nachweise 4. Erklärungs- und Meldepflichten 5. häufige Fehlerquellen 1. Allgemeine Voraussetzungen

Umsatzsteuer Steuerfreie innergemeinschaftliche Lieferungen 1. Allgemeine Voraussetzungen 2. Rechnungsstellung 3. Nachweise 4. Erklärungs- und Meldepflichten 5. häufige Fehlerquellen 1. Allgemeine Voraussetzungen

JEDES JAHR AUFS NEUE DIESES KFZ-DILEMMA! FRAGEN ÜBER FRAGEN! Die folgenden Fragen stellt sich jeder Unternehmer immer wieder:

JEDES JAHR AUFS NEUE DIESES KFZ-DILEMMA! Die folgenden Fragen stellt sich jeder Unternehmer immer wieder: Wann muss ich wieviel Privatanteile für meine Fahrzeuge buchen? Muss ich überhaupt Privatanteile

JEDES JAHR AUFS NEUE DIESES KFZ-DILEMMA! Die folgenden Fragen stellt sich jeder Unternehmer immer wieder: Wann muss ich wieviel Privatanteile für meine Fahrzeuge buchen? Muss ich überhaupt Privatanteile

Umsatzbesteuerung des grenzüberschreitenden Warenverkehrs

ON YOUR SIDE AUF IHRER SEITE Mandanteninformation Sept. 2013 Umsatzbesteuerung des grenzüberschreitenden Warenverkehrs Gelangensbestätigung Die Umsatzbesteuerung des grenzüberschreitenden Warenverkehrs

ON YOUR SIDE AUF IHRER SEITE Mandanteninformation Sept. 2013 Umsatzbesteuerung des grenzüberschreitenden Warenverkehrs Gelangensbestätigung Die Umsatzbesteuerung des grenzüberschreitenden Warenverkehrs

Allgemeine Geschäftsbedingungen für den Online-Kauf unserer Handbücher

Allgemeine Geschäftsbedingungen für den Online-Kauf unserer Handbücher Seite 1 von 5 Allgemeine Geschäftsbedingungen für den Online-Kauf unserer Handbücher 1. Allgemeines Alle Leistungen, die von den Webseiten

Allgemeine Geschäftsbedingungen für den Online-Kauf unserer Handbücher Seite 1 von 5 Allgemeine Geschäftsbedingungen für den Online-Kauf unserer Handbücher 1. Allgemeines Alle Leistungen, die von den Webseiten

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Merkblatt Nr. 3: Umsatzsteuer - Versteuerung von Anzahlungen, Abschlagsrechnungen Stand: Februar 2009 I. Versteuerung von Anzahlungen 1. Was sind Anzahlungen? Anzahlungen (auch: Abschlagzahlungen, Vorauszahlungen)

Lösungsstichworte zu den Handelsregister-Fällen. Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB)

") 3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.

3 Lösungsstichworte zu den Handelsregister-Fällen Zu Fall 1: Anspruch des K gegen V auf Lieferung des Safts ( 433 I BGB) Hierfür müsste zwischen diesen Parteien ein Kaufvertrag geschlossen worden sein.