Wirtschaftstrends Marokko. Jahresmitte 2010

|

|

|

- Christian Burgstaller

- vor 8 Jahren

- Abrufe

Transkript

1 Wirtschaftstrends Marokko Jahresmitte 2010

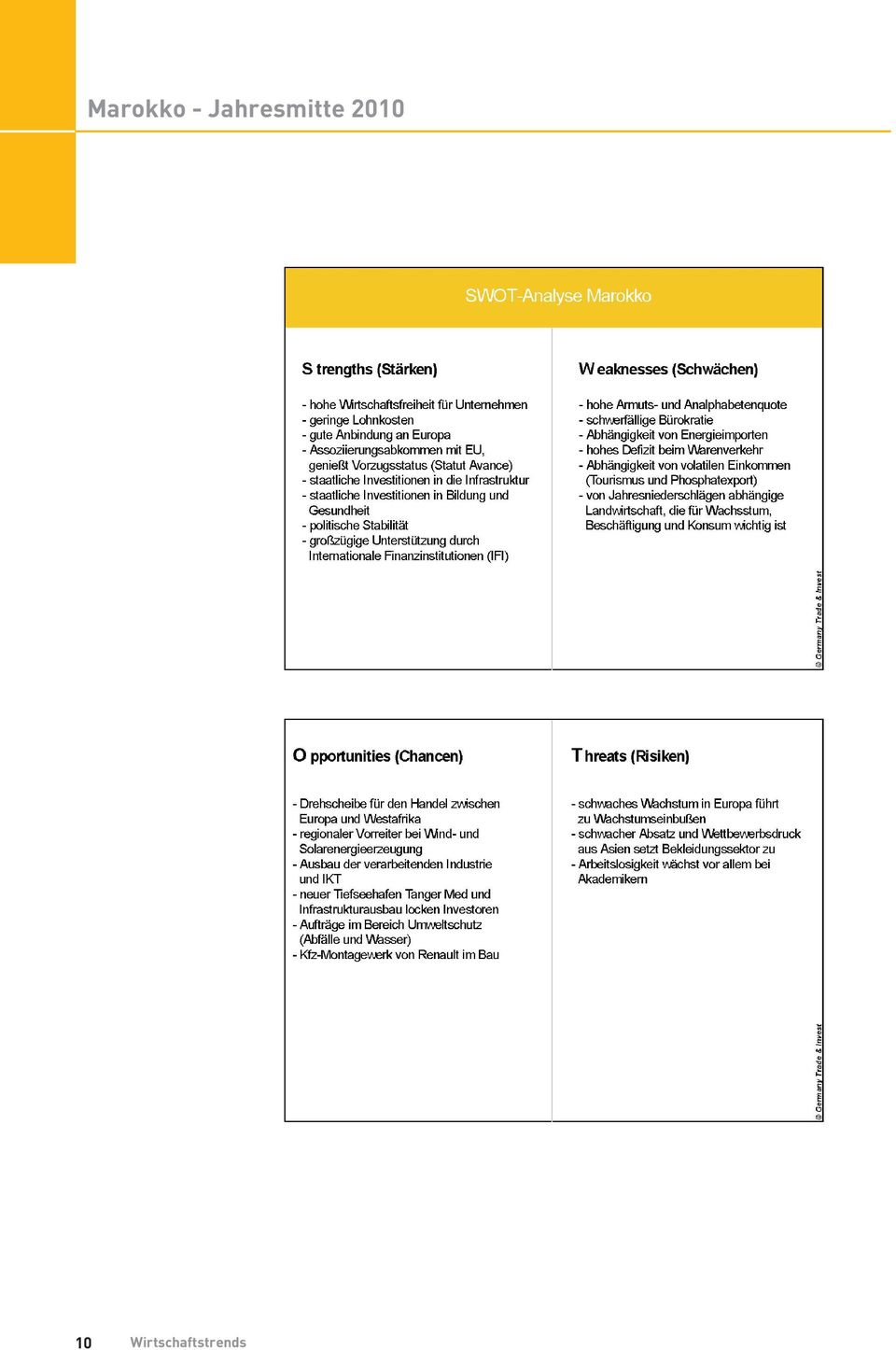

2 Marokko - Jahresmitte 2010 Tunis (gtai) - Die Wirtschaft Marokkos ist 2009 nach Angaben des Internationalen Währungsfonds (IWF) um etwas mehr als 5% gewachsen. Es war die Landwirtschaft, die den entscheidenden Wachstumsbeitrag geleistet hat. Die Abhängigkeit des Königreiches von der Weltkonjunktur wird 2010 stärker spürbar sein wird als im Vorjahr. Die Regierung versucht mit Investitionen in die Infrastruktur gegenzusteuern. Für das Jahr 2010 ist mit einer moderaten Eintrübung der Wirtschaftsaussichten zu rechnen. Gesamtwirtschaftlicher Ausblick Trotz globaler Rezession hat die marokkanische Wirtschaft 2009 sehr gut abgeschnitten. Für 2009 gibt der IWF ein Wachstum von 5,2% an. Das marokkanische Bankensystem war, wegen einer geringen internationalen Verflechtung, durch die Weltfinanzkrise zu keinem Zeitpunkt gefährdet. Ausschlaggebend für das hohe Wachstum 2009 war die Landwirtschaft, deren Output wegen guter Witterungsbedingungen um rund 26% zulegen konnte und infolgedessen schwindende Einkommen in anderen Bereichen, etwa bei den Überweisungen von Auslandsmarokkanern und bei den Touristeneinkommen, kompensiert wurden. Gefallene Importpreise für Erdöl und Getreide sorgten zudem für ein niedriges Außenhandelsdefizit. Der Staatshaushalt wurde geschont, weil die Regierung beide Warengruppen subventioniert hatte. Gegenüber dem Vorjahr sanken die Einfuhrkosten für Getreide 2009 um 56,2%. Die Energieimporte gingen wertmäßig um 76,2% zurück. Für ein Entwicklungsland, das mehr als 95% seines Energiebedarfs importieren muss, ist dies beträchtlich. Entwicklung des Bruttoinlandsprodukts Für das Jahr 2010 ist trotz weltweiter Erholung mit einer moderaten Eintrübung der Wirtschaftsaussichten zu rechnen. Der Internationale Währungsfonds (IWF) erwartet ein Wachstum von 3,2%, während der Economist Intelligence Unit (EIU) 4,1% prognostiziert. Bestimmend für das Wachstum 2010 sind weiterhin Impulse seitens der Landwirtschaft, die jedoch schwächer ausfallen. Gleichzeitig gibt es eine mäßige Erholung in den Bereichen Tourismus, Industrie und bei Überweisungen von Auslandsmarokkanern. Experten in den Industrieländern würden ein Wachstum zwischen 3 und 4% als Indikator eines enormen Wirtschaftsaufschwungs feiern. Einige Beobachter schließen auch, von den in Marokko gegebenen Wachstumsraten, auf eine große Widerstandsfähigkeit des Landes in Hinblick auf die weltweite Krise. Für ein Entwicklungsland wie Marokko sind aber für die mittelfristige Perspektive weniger die Wachstumsraten ausschlaggebend, als der Ursprung des Wachstums und dessen Beschäftigungspotenzial. In dieser Hinsicht sind die Dinge eher ernüchternd: gerade beschäftigungsintensive Zweige, wie die Textilindustrie, stecken weiterhin in der Krise. Auch bleibt die Abhängigkeit von der Landwirtschaft und von gesamtwirtschaftlich zwar bedeutenden, aber weniger dynamischen Sektoren wie dem Tourismus, dem Phosphatabbau und den Überweisungen von Auslandsmarokkanern bestehen. Germany Trade & Invest 3

3 Marokko - Jahresmitte 2010 Aus der gesamtwirtschaftlichen Entwicklung auf schwindende Geschäftsaussichten für deutsche Unternehmen zu schließen wäre falsch: Marokko ist ein Schwerpunktland der deutschen Entwicklungszusammenarbeit. Deswegen bieten die in den marokkanischen Wirtschaftsplänen hervorgehobenen Bereiche wie erneuerbare Energien und Umweltschutz (Abfallwirtschaft, Wasserversorgung) große und oftmals nicht wahrgenommene Beteiligungschancen. Gesamtwirtschaftliche Prognosen Indikator *) BIP 5,2 4,1 4,4 Bruttoanlageinvestitionen 5,4 4,2 5,0 Privater Verbrauch 7,9 4,3 4,5 Wareneinfuhr (fob) -21,6 12,3 4,4 Warenausfuhr (fob) -27,5 2,6 14,6 Arbeitslosenquote (keine Veränderungsrate) 9,1 9,8 9,6 Staatlicher Verbrauch 5,2 5,0 3,6 Staatsverschuldung (% des BIP) 55,1 55,5 56,1 *) Falls nicht anders angegeben reale Veränderung gegenüber dem Vorjahr in %; 2009 Schätzungen; 2010 und 2011 Prognosen Quellen: EIU, Juni Wirtschaftstrends

4 *) 2009 Quelle: Internationaler Währungsfonds (IWF), Germany Trade & Invest Großprojekte Projekt Gateway to Morocco - Cap Malabata Resort - Villa Royale Khalifa Medical Complex in Morocco Porta Moda - Marakkech Ausführende oder ausschreibende Stelle Gulf Holding Company (Bahrain) Sheikh Khalifa Bin Zayed Al Nahyan (VAE) Abu Dhabi Investment House und Gulf Finance House(Bahrain) Anmerkung Stand Wert in Mio. US$ 1) Wohnungen und Häuser des gehobenen Preissegments, Projekt bei Tanger umfasst eine Klinik, ein Einkaufszentrum und Restaurants Krankenhaus in Casablanca Touristischer Stadtteil bei Marrakesch, einschließlich Villen, Appartments, Hotels, Museen, Restaurants und Boutiquen Entwurf Entwurf 100 Angekündigt Germany Trade & Invest 5

Wohnungen und Häuser des gehobenen Preissegments, Projekt bei Tanger umfasst eine Klinik, ein Einkaufszentrum und Restaurants Krankenhaus in Casablanca Touristischer Stadtteil bei")

5 Marokko - Jahresmitte 2010 Großprojekte (Forts.) Projekt Ausführende oder ausschreibende Stelle Amelkis III Emaar Morocco - ONAPAR JV Tourismuszentrum Chbika Orascom Development Bahnverbindung ONC 2) Tanger - Tanger Med. Maghreb- Hochgeschwindigkeitsstrecke Renault-Werk Tanger Meditérranée ONC 2) Renault SA Anmerkung Stand Wert in Mio. US$ 1) Wohngebiet für das oberste Preissegment in Marrakech angekündigt 350 Zentrum rund 300 km südlich von Agadir. Das Vorhaben umfasst acht Hotels. angekündigt km lange Bahnverbindung angekündigt 800 zwi- schen Tanger und Hafen Tanger Med.; einschließlich Modernisierung bestehender Bahnstationen Schnellbahnstrecke angekündigt (500 km) zwischen Casablanca und Oujda über die Städte Meknes und Fes. Die Strecke Casablanca-Tanger (200 km) soll bis 2015 fertiggestellt sein. Wegen liefergebundener Kreditvergabe seitens der französischen Regierung sind französische Unternehmen die Auftragnehmer (insbesondere SNCF und Alstom) Inbetriebnahme ist im Bau 3 Mrd. Euro für 2012 geplant. Jährlich sollen des Dacia- Modells produziert werden. Für 2014 sind Fahrzeuge im Jahr anvisiert 6 Wirtschaftstrends

Wohngebiet für das oberste Preissegment in Marrakech angekündigt 350 Zentrum rund 300 km südlich von Agadir. Das Vorhaben umfasst acht Hotels. angekündigt 1.")

6 Großprojekte (Forts.) Projekt Ausführende oder ausschreibende Stelle Anmerkung Stand Wert in Mio. US$ 1) Hafen Tanger Med I TSMA 3) Deutsche Eurogate in Betrieb Gruppe betreibt gemeinsam mit der italienischen Contship ein Containerterminal. Bis Ende 2010 soll der Hafen Tanger Med1 einen Öl-, Getreide- und Massenguthafen sowie eine Pkw-Verladung erhalten. Hafen Tanger Med II TSMA 3) Statt zwei Terminals wird (vorerst) nur ein Terminal gebaut. Konzessionär für den Terminal ist Marsa Maroc im Bau k.a. Hafen Nador-West Agence National de Ports u. TSMA 3) LNG Terminal Samir, ONE 4) und Akwa Safi Coal-Fired Plant ONE 4) Ouarzazate Solar IPP ONE 4) Bau eines Tiefseehafens angekündigt k.a. für die Verla- dung von Öl. Die Fertigstellung ist für 2015 geplant Terminals für die angekündigt Entladung von Flüssiggas mit einer Kapazität von fünf bis zehn Mrd. Kubikmetern im Jahr Kohlekraftwerk mit Ausschreibung MW-Kapazität läuft Kenitra Gas Turbine Power Station ONE 4) Station für Gasturbine (300 MW bis 360 MW) Befeuerung mit Schweröl Jerada Power Plant ONE 4) Erweiterung des Jerada Kohlkraftwerks um 300 MW 500-MW-Solarkraftwerk in Ouarzazate durch Privatbetreiber Ausschreibung läuft Boujdour Solar IPP ONE 4) 10-MW-Solarkraftwerk in Boujdour durch Privatbetreiber. Ausschreibung läuft Ausschreibung läuft Ausschreibung läuft 1) Schätzwerte; 2) Office National des Chemins de Fer; 3) Agence Spéciale Tanger Méditerranée; 4) Office Nationale de l Éléctricité Quellen: ProLeads, Recherchen von Germany Trade & Invest Germany Trade & Invest 7

LNG Terminal Samir, ONE 4) und Akwa Safi Coal-Fired Plant ONE 4) Ouarzazate Solar IPP ONE 4) Bau eines Tiefseehafens angekündigt k.a. für die Verla- dung von Öl.")

7 Marokko - Jahresmitte 2010 Wachstumsbranchen und -märkte: Erneuerbare Energien, Entsorgungswirtschaft, Chemie (Phosphatverarbeitung), Kfz-Industrie, Informations- und Kommunikationstechnologien (IKT), maritime Wirtschaft Wechselkurs: Durchschnitt 1. Halbjahr 2010 *: 1 Euro = 11,26 DH; 1 US$= 8,48 DH *) Interbank, Inkassakurs Die Stärkung der erneuerbaren Energien und eine höhere Energieeffizienz sind eine wirtschaftspolitische Priorität des marokkanischen Königs Mohammad VI. Nicht umsonst plant die Wüstenstrominitiative Desertec gerade in Marokko ihren ersten Kraftwerkspark. Vorgesehen ist ein Verbund von Anlagen unterschiedlicher Technologien von Solarthermie über Photovoltaik bis zur Windkraft. Der Park soll die Leistung von 500 MW bis MW aufbringen. Weitere Geschäftschancen ergeben sich aus den vielfältigen und großen Bemühungen der marokkanischen Regierung, die Infrastruktur auszubauen und neue Industrien anzusiedeln. Die marokkanische Regierung investiert 2010 weiterhin in den Straßenbau, in den Bau- und Ausbau von Häfen und in den Schienenverkehr (unter anderem eine TGV-Strecke Casablanca-Tanger). Bei der Realisierung der Phase II des neuen Hafens von Tanger gab es 2009 Verzögerungen. Mittlerweile wird das Vorhaben fortgesetzt. Wegen weltweit gefallener Frachtraten wird nun allerdings Tanger Med. 2 in zwei Stufen realisiert. Die Gesamtbauzeit wird sich verlängern. Das Großprojekt im industriellen Sektor, der Aufbau eines Montagewerkes zur Produktion von zunächst , später Pkw durch Renault, ist angelaufen. An diesem Projekt hängt eine Vielzahl von Folgeinvestitionen. Weitere wichtige laufende Projekte sind der Ausbau der Autobahnstrecke Rabat-Casablanca, einer Autobahnverbindung zwischen Fes und Oujda (316 km) sowie zwischen Marakesh und Agadir (233 km). Hinzu kommen der Bau von Umgehungsstraßen und die Fortsetzung eines Programms zur Verkehrserschließung des ländlichen Raums, das bis 2012 auslaufen soll. Die Gesamtausgaben belaufen sich dabei auf rund 1,3 Mio. Euro. Nicht nur mit staatlichen Investitionen federt Marokko krisenbedingte Wachstumseintrübungen ab, sondern auch mit marokkanischen Privatkapital. So fließt in hohem Maße aus dem Vermögen des Königshauses Geld in Großprojekte, wie in den Ausbau des Hafens Tanger Med beziehungsweise in den angekündigten Bau eines Flüssiggas-Terminals. Auch wenn die Auftragslage bei Infrastrukturmaßnahmen und Kraftwerksbau im Jahr 2010 positiv zu werten ist, sind deutsche Unternehmen bei der Vergabe von Großprojekten mit der Dominanz französischer Firmen konfrontiert. Diese beruht nicht nur auf traditionell starken Geschäftsbeziehungen zwischen Marokko und Frankreich, sondern auch in einigen Fällen auf der wirtschaftspolitischen Unterstützung Frankreichs mittels Vergabe von zinsverbilligten und liefergebundenen Krediten (Bau einer TGV-Strecke und Straßenbahnbau). Zwar haben die wachsenden Ausgaben, vor allem wegen der hohen und an sich sinnvollen Ausgaben bei Bildung und Gesundheit, ein wachsendes Haushaltsdefizit zur Folge, kritisch ist die Finanzierungssituation für die Jahre 2010 und 2011 dank hoher Einnahmen in den Jahren 2007 und 2008 jedoch nicht. Die Schuldenquote bleibt mit 47,1% des BIP 2009 gering: Die Auslandsschulden konnten in den letzten Jahren zurückgefahren werden und liegen 2009 bei moderaten 152 Mrd. Dh. Zunehmend ersetzt eine interne Schuldenaufnahme des Staates externe Kredite. 8 Wirtschaftstrends

8 Trotz der an sich befriedigenden Finanzausstattung werden wegen des hohen Finanzierungsbedarfs bei den Energie- und Infrastrukturprojekten auch kritische Stimmen laut, vor allem wenn es um den prestigeträchtigen TGV geht. Auch steht die Finanzierung des ehrgeizigen Solarplans (Errichtung von Solar-Großanlagen) nur in Teilen. Zudem sind die Gelder des wichtigen Entwicklungsfonds Hassan II knapper geworden. Weiterhin stützen Beihilfen und günstige Kredite von Ländern der Europäischen Union (EU) die marokkanische Wirtschaft. Die Weltbank hat nicht zuletzt für die Jahre 2010 bis 2013 ein ehrgeiziges Kreditprogramm von jährlich 600 Mio. US- Dollar aufgelegt. Die Darlehen sind für soziale Dienste, die Erhöhung der Wettbewerbsfähigkeit und Beschäftigung sowie die Förderung umweltbezogener Nachhaltigkeit vorgesehen. Germany Trade & Invest 9

9 Marokko - Jahresmitte Wirtschaftstrends

10 Schätzungen der EIU zufolge wird die Landwirtschaft im Jahr 2010 um 0,5% wachsen, während die Industrie (einschließlich Bergbau) und der Dienstleistungssektor um jeweils 4,4 und 4,6% zulegen. Im Jahr 2009 stieg die landwirtschaftliche Produktion noch um 26,0%, während die Industrie ein Minus von 0,2% aufwies. Die Dienstleistungen legten mit 3,0% zu. Mit einem BIP-Anteil von 15% und einem schwankenden Beschäftigtenanteil von rund 40% nimmt die Landwirtschaft für die Konjunkturentwicklung eine Funktion ein, die über den unmittelbaren Beitrag zum BIP hinausgeht. Die Landwirtschaft bleibt maßgeblicher Faktor für Konsum und Beschäftigung. Zwar gab es im Winter 2009/10 heftige Regenfälle, die auf ein gutes Erntejahr 2010/ 2011 für den wichtigen Anbau von Getreide und Gerste schließen lassen, erneute Rekordernten seien aber nicht zu erwarten, so das US-amerikanische Agrarministerium in einer Studie vom Juni Die EU ist nicht nur der wichtigste Abnehmermarkt Marokkos, auch stammt das Gros der Touristen und die Überweisungen von im Ausland lebenden Marokkanern aus der Region. Die positiven Impulse einer sich erholenden Weltwirtschaft wird den schwächeren Beitrag aus dem Landwirtschaftssektor nicht ausgleichen können. Insbesondere die Dynamik in den EU-Staaten, vor allem in den wichtigen Handelspartnerländern Frankreich und Spanien, bleibt zu schwach. Ein schwacher Euro könnte den marokkanischen Exporten zusetzen. In den ersten fünf Monaten 2010 sind die Einkünfte in der besonders beschäftigungsintensiven Tourismusbranche gegenüber dem Vergleichszeitraum 2009 um 10,2% gestiegen. Der positive Trend wird sich aber nicht unbedingt fortsetzen. Zum einen wegen der starken Abhängigkeit der Branche von der Konjunkturentwicklung in Europa, und zum anderen, weil die islamische Fastenzeit (Ramadan) dieses Jahr auf den August fällt, wodurch im Gaststättenbereich und bei den Touristenübernachtungen in der Hochsaison mit Einbußen zu rechnen ist. In den ersten fünf Monaten 2010 ist gegenüber dem Vergleichszeitraum des Vorjahres auch eine Erholung bei den Überweisungen der Auslandsmarokkaner mit einem Plus von 10% festzustellen. Rund 2,5 Mio. marokkanische Arbeitskräfte gibt es im Ausland, das sind rund 20% der Arbeitsbevölkerung in Marokko. Die Transfers von Emigranten stellen 8 bis 9% des marokkanischen BIP. Der unmittelbare BIP-Beitrag des Bergbaus von rund 1,5%, der überwiegend auf dem Phosphatabbau fußt, täuscht über die Bedeutung dieses Industriezweiges hinweg. Der Export von Rohphosphaten, Phosphatsäure und Düngemitteln ist ein wichtiger Devisenbringer. Auf Marokko (einschließlich annektierte West-Sahara) entfallen 21 Mrd. t der weltweiten Phosphatreserven von insgesamt 50 Mrd. t. Zu erwarten sind weiterhin stabile Phosphatpreise. Wegen eines laufenden Expansionsprogramms der staatlichen Monopolgesellschaft Office Chérifien des Phosphates (OCP) soll sich die Phosphatproduktion in den kommenden Jahren verdoppeln. Es gibt keine Anzeichen, dass die Nachfrage auf dem Weltmarkt zurückgeht. Die verarbeitende Industrie ist im Jahr 2009 gegenüber dem Vorjahr lediglich um 0,1% gewachsen. Über eine wieder angestiegene Auslastung im Industriesektor berichtet die Bank Al-Maghrib, wobei diese in den ersten fünf Monaten 2010 mit 71% weiterhin moderat ausfällt. Mit anziehenden Phosphatpreisen entwickelt sich die chemische Industrie 2010 besonders gut. Für das schwache Wachstum der verarbeitenden Industrie ist 2009 insbesondere der Textilsektor verantwortlich, der um 1% gefallen ist. Germany Trade & Invest 11

11 Marokko - Jahresmitte 2010 Rund 43% der im verarbeitenden Gewerbe Beschäftigten arbeiten im Textilsektor (mehr als Personen). Die für das Land wichtigen Exporte von Textilwaren sind im Jahr 2009 gegenüber dem Vorjahr um knapp 10% zurückgegangen. Eine Trendumkehr bei den Exporten ist angesichts eines hohen Wettbewerbsdrucks seitens asiatischer Anbieter nicht absehbar. Stabiler sind hingegen die Aussichten bei der Nahrungsmittelverarbeitung. Dieser Industriesektor ist im Jahr 2009 um 2,7% gewachsen. Einen wichtigen Anteil bei der Nahrungsmittelverarbeitung hat die Fischverarbeitung. Im September 2009 hat die Regierung ein insgesamt 586 Mio. Euro teures Programm namens Halieutus für die Modernisierung des Fischereisektors aufgelegt. Der Plan zielt darauf bis 2020 mehr als neue Arbeitsplätze zu schaffen. Die Signale im Hinblick auf die Entwicklung bei den Kfz-Zulieferfirmen sind weiterhin gemischt. Auch wenn dieser Bereich gerade für deutsche Unternehmen Geschäftschancen bietet, fällt er für die Betrachtung der BIP-Entwicklung 2010/2011 nicht allzu sehr ins Gewicht. Der Anteil der Kfz-Sektors am BIP der Industrie dürfte Schätzungen zufolge bei 6% liegen und fällt damit weit hinter den Beiträgen der Textil-, Chemie- und Baustoffindustrie sowie der Lebensmittelverarbeitung zurück. Investitionen Treibende Kraft bei den Investitionen ist im Jahr 2010 der Staat. Im Bereich Energie ist aufrund von Publik-Privat-Partnership Modellen mit einem Engagement von Privatkapital zu rechnen. Ausländische Investitionen fallen alles in allem in den Jahren 2010 und 2011 schwächer aus als die marokkanischen Pläne zur Industrieansiedlung erwarten lassen. Die wichtigsten Sektoren für die Verbreiterung und Modernisierung der marokkanischen Industrie sind die Textilbranche, die Herstellung elektronischer Komponenten, Offshore-Dienstleistungen und der Tourismus. Mit einer weiteren Erholung der Weltkonjunktur ist auch mit einem stärkeren privaten Engagement zu rechnen. Im marokkanischen Haushalt für das Jahr 2010 sind staatliche Investitionen in Höhe von 14,3 Mrd. Euro angeführt, rund 20% mehr als im Vorjahr. Insbesondere durch Investitionen in die lange, bis in die 90er Jahre stark vernachlässigte Bildung, möchte der marokkanische König sein Land voranbringen. Mit einem Anteil von mehr als 45% bilden die Ausgaben für Bildung den größten Posten im marokkanischen Haushalt, der umgerechnet bei rund 10,1 Mrd. Euro liegt. Die Bildungsausgaben sind gegenüber dem Vorjahr um 11% gestiegen. Bei den Ausgaben für die Gesundheitsversorgung ist gegenüber dem Vorjahr eine Steigerung von 12% zu verzeichnen. Diese liegen mit 11 Mrd. Marokkanische Dirham (MDH) bei rund 10% der Haushaltsausgaben. Ein gleich großer Posten ist für den sozialen Wohnungsbau vorgesehen. Die Investitionen im Bereich Wasser und Umwelt liegen bei 370 Mio. Euro und im Energiesektor bei 900 Mio. Euro. Im zweiten Jahr infolge waren 2009 die ausländischen Investitionen rückläufig. Diese sind von 2007 auf 2008 von umgerechnet 3,4 Mrd. auf 2,5 Mrd. Euro zurückgegangen. Im Jahr 2009 belaufen sie sich auf 1,8 Mrd. Euro. Besonders betroffen waren die Auslandsinvestitionen in den Bereichen Immobilien und Tourismus. Diese sind, einschließlich Privatkredite, von 2007 auf 2009 um 53% gefallen. Diese Entwicklung spiegelt das Ende des Booms beim Bau von Touristenressorts wider. Auch wenn eine Ermittlung der Zahlen eher schwierig ist, konnten die Investitionen in die verarbeitende Industrie um circa 30% zulegen. Investitionen in den Industriesektor bleiben allerdings 12 Wirtschaftstrends

12 mit einem Anteil von rund 12% gering und umfassen auch die gegenwärtig von hohen Investitionen gekennzeichnete Phosphatindustrie. Mehr als zwei Drittel der ausländischen Investitionen fallen auf die Bereiche Immobilien, Banken und Tourismus. Konsum Wegen anziehender Überweisungen und stabiler Grundnahrungsmittelpreise bleibt der Konsum im Land stabil. Risiken für den Konsum bleiben aber wegen der anhaltend hohen Arbeitslosigkeit bestehen. Aus den Ausführungen im vorherigen Kapitel zur Entwicklung des BIP geht hervor, dass außerhalb der Landwirtschaft das Wachstum in den Bereichen mit hohem Beschäftigungsanteil (Tourismus und Textilindustrie) gering bleibt beziehungsweise rückläufig ist. Offiziellen Angaben zufolge ist die Arbeitslosigkeit im 1. Quartal 2010 leicht von 9,6 auf 10% gestiegen. Die tatsächliche Arbeitslosenrate liegt in der Regel aber weitaus höher. Verschärft hat sich vor allem das Problem der städtischen Arbeitslosigkeit und hier insbesondere bei den Hochschulabsolventen, bei denen die Arbeitslosenquote selbst offiziellen Zahlen zufolge bei 19% liegt. Bei der Schaffung neuer Arbeitsplätze bleibt die marokkanische Wirtschaft hinter den hohen Zugängen neuer Arbeitskräfte zurück. Außenhandel Mit dem Statut Avancé haben die EU und Marokko die schrittweise Übernahme des Acquis Communautaire vereinbart, der alle Rechte und Pflichten von EU-Ländern enthält, und die Schaffung eines integrierten Marktes zum Ziel hat. Marokko kommt damit einer Vollmitgliedschaft so nahe wie nur möglich. Marokko unterhält Freihandelsabkommen mit einer Reihe weiterer Länder, die das Land für die Exportproduktion attraktiv machen. Dazu gehören ein Abkommen mit den EFTA-Ländern (Norwegen, Schweiz, Liechtenstein und Island; in Kraft getreten 2000), mit den USA (seit Anfang 2006 in Kraft) und das Ende 2006 ratifizierte Agadir-Abkommen, das neben Marokko, die Länder Ägypten, Tunesien und Jordanien umfasst. In den ersten vier Monaten 2010 sind die marokkanischen Ausfuhren zum Vergleichszeitraum 2009 um 12,6% gewachsen. Diese Zunahme stützt sich insbesondere auf den Export von Phosphat und seinen Derivaten (Düngemittel). Die Ausfuhren dieser Warengruppe sind wertmäßig um 60,7% gestiegen, während ihr Anteil an den marokkanischen Gesamtexporten, je nach Preislage, bei 15,0 bis 25,0% liegt. Germany Trade & Invest 13

13 Marokko - Jahresmitte 2010 Mit einem Minus von 24,8% in den ersten vier Monaten 2010 scheint zudem der eigentliche Einbruch bei den Ausfuhren von Textilwaren eher jetzt stattzufinden und nicht in den Jahren 2008 oder Verantwortlich hierfür ist ein verstärkter Abwertungswettbewerb aus Asien und ein schwächerer Dollar. Ebenso wenig fußt die Erholung der Gesamtausfuhren auf die Exporte von elektronischen Komponenten und Kabeln, die für eine grobe Einschätzung mit den Ausfuhren der Kfz-Zulieferindustrie gleichgesetzt werden können. Diese Warengruppen sind im Vergleich der ersten vier Monate zwischen 2009 und 2010 um rund 30% zurückgegangen. Auch die Einfuhren legten in den ersten vier Monaten 2010 um 14,2% zu. Hierfür ist vor allem der Energieimport (Erdöl, Gas und in geringerem Maße Strom) verantwortlich. Das für das Land typische Negativsaldo beim Warenverkehr bleibt in den ersten vier Monaten 2010 bestehen. Die Exportdeckung liegt bei nur 43%. Im den Jahren 2007 und 2008 konnten die deutschen Ausfuhren um jeweils 17,1 und 15,5% zulegen. Im Vergleich der Jahre 2008 und 2009 musste Deutschland aber mit einem Ausfuhrwert von 1,28 Mrd. Euro einen Rückgang von 13,7% hinnehmen. Der Rückgang bei den Ausfuhren ist aber schwächer ausgefallen als etwa der bei den EU-Ausfuhren, die um 22,6 % eingebrochen sind. In den ersten vier Monaten 2010 sind die deutschen Ausfuhren zum Vergleichszeitraum 2009 wieder um 10,3% gestiegen. Getragen ist diese Steigerung insbesondere von den Ausfuhren von Pkw des oberen Preissegments. Die Erholung bei den Ausfuhren ist demnach kein Anlass für übertriebenen Optimismus. Die Nachfrage bei Maschinen bleibt angesichts der angeführten Unterauslastung des Maschinenparks in Marokko gering. So bleibt der deutsche Maschinenexport mit -1,1% leicht rückläufig. Rechnet man die Ausfuhren vollständiger Fabrikationsanlagen aus den Maschinenexporten heraus, so liegt der Rückgang sogar bei 6,6%. Deutschland ist mit einem Lieferanteil von lediglich 5,4% nach Frankreich (15,7%), Spanien (12,1%), der Volksrepublik China (7,8%), den USA (7,1%) und Italien (6,5%) sechstgrößtes Lieferland und damit als Exportnation schwach in Marokko positioniert. 14 Wirtschaftstrends

14 Sektoraler Ausblick Produzierendes Gewerbe/Verarbeitende Industrie Seit 2006 verfolgt Marokko den Plan d`emergence zur Entwicklung seiner industriellen Basis. Ziel des Vorhabens ist die Wettbewerbsfähigkeit in den traditionellen Industriesektoren (Textilien, Nahrungsmittelverarbeitung und Fischerei) sowie bei neueren Branchen (Offshoring, Automobilindustrie, Elektroindustrie und Teilezulieferung für die Luftfahrttechnik) zu erhöhen. Dabei setzt die marokkanische Regierung auf die Entwicklung von so genannten Wirtschaftspolen. Hierzu zählen unter anderem die Ansiedlung beziehungsweise der Ausbau der Automobilindustrie in Kenistra und Tanger, das Offshoring (Callcenter, Back-Offices, Softwareentwicklung) in Tetouane und Fes oder die Entwicklung der Agroindustrie in Meknes und Berkane sowie der Ausbau der Fischereiindustrie in Agadir. Im Plan d`emergence sind neue Arbeitsplätze bis 2015 vorgesehen. Der marokkanische Staat fördert die Industrie, indem er die Infrastruktur ausbaut, Ausbildung mittels günstiger Kredite auf die Bedürfnisse der anzusiedelnden Branchen ausrichtet und die Errichtung von Freihandelszonen unterstützt. Mittlerweile ist klar, dass die Zielvorgaben der Pläne wegen der globalen Wirtschaftskrise nicht erfüllt werden können. Zu Recht hält die marokkanische Regierung jedoch an einer flexiblen Fortsetzung ihrer Politik zur Industrieansiedlung fest. Um das Land in die Weltwirtschaft stärker zu integrieren, schließt an die Industrieansiedlung auch die Entwicklung der Verkehrsinfrastruktur an. Hierzu gehört auch die Förderung des jahrzehntelang vernachlässigten Nordens. Kfz-Industrie Die marokkanische Regierung hat im Plan d`emergence die exportorientierte Kfz-Branche als eines der sieben Wachstumsmotoren ausgemacht. Die Unterstützung des Sektors geschieht mittels Abbau bürokratischer Hürden und der Sicherung steuerlicher Vorteile für Kfz-Unternehmen. Die Regierung bezuschusst zudem die Ausbildung von Ingenieuren, Ungelernten und Facharbeitern. Kfz-Hersteller profitieren von den logistischen und kostenmäßigen Vorteilen, die das nordafrikanische Land aufweist. Unweit des modernen Tiefseehafens Tanger Med baut Renault beispielsweise eine Autofabrik. Für das Jahr 2012 ist die Inbetriebnahme angekündigt: Billigautos der Renault-Tochter Dacia sollen jährlich vom Band laufen (30 Fahrzeuge in der Stunde). Für das Jahr 2014 sind Fahrzeuge jährlich anvisiert. Der Bau des Automobilwerkes zieht Folgeinvestitionen bei Zuliefern nach sich und stärkt die Nachfrage beim Anlagenbau. So wird das schwäbische Unternehmen Dürr bis Ende 2011 den Großteil der Lackiertechnik für das neue Dacia-Werk liefern. Im Jahr 2009 haben die Produktionsrückgänge in Südeuropa auch bei den Zulieferbetrieben in Marokko zu Absatzeinbrüchen geführt und teilweise für Entlassungen gesorgt. Pressemeldungen zu Folge hat sich die Auftragslage für die Kfz-Zulieferer seit Oktober 2009 wieder verbessert. Dem Vernehmen nach haben zudem Stützungsmaßnahmen der marokkanischen Regierung dem Industriezweig geholfen. Angesichts eines in Europa stagnierenden Kfz-Absatzes ist mittelfristig nicht absehbar, wie stark Marokko vom Global Sourcing in der Kfz-Branche profitieren wird, zumal, trotz Bemühungen der marokkanischen Regierung, durch das Großprojekt von Renault Facharbeiter in Zulieferbetrieben knapp werden könnten. Germany Trade & Invest 15

in Tetouane und Fes")

15 Marokko - Jahresmitte 2010 Chemie Die staatliche Monopolgesellschaft für den Phosphatabbau OCP, setzt gegenwärtig ein Investitionsprogramm von 6,3 Mrd. Euro um mit dem Ziel, den Phosphatabbau bis zum Jahr 2020 von 28 auf 47 Tonnen im Jahr zu steigern und die Quote bei der inländischen Weiterverarbeitung des Phosphats auf 80% zu erhöhen. Das Modernisierungsprogramm umfasst den Bau einer Phosphat- Pipeline (slurry line) aus dem im Landesinneren gelegenen Abbaugebiet bei Khouribga zum Chemiezentrum Jorf Lasfar, das an der Atlantikküste liegt. Die Pipeline soll den Phosphattransport verbilligen und die Umweltbelastungen verringern. Im Mai 2010 hat die französische Entwicklungsagentur Agence Francaise de Development für den Pipelinebau einen Kredit in Höhe von 240 Mio. Euro an die OCP vergeben. Der Chemiestandort Jorf Lasfar soll zur weltweit wichtigsten Plattform für die Düngemittelproduktion erweitert werden. Für die Ansiedlung von Unternehmen baut die OCP die Infrastruktur aus und schafft unter anderem Speicherkapazitäten für Schwefel und Ammoniak. Erneuerbare Energien Der marokkanische Energieplan für die Jahre 2009 bis 2015 hat eine Verdoppelung der gegenwärtigen Stromkapazitäten von MW zum Ziel. Dies soll teilweise durch die Stärkung von erneuerbarer Energie geschehen. Hinzukommen der Ausbau der kohlebefeuerten Kraftwerke sowie die Kernenergie. Im Jahr 2015 sollen die erneuerbaren Energien 18% der Stromerzeugung stellen. Die marokkanische Energiepolitik strebt nicht nur eine Diversifizierung bei den Energieträgern, sondern auch bei den Versorgungswegen an. In diesem Kontext steht der angekündigte Bau eines Terminals für die Entladung von Flüssiggas mit einer Kapazität von 5 bis 10 Mrd. Kubikmeter im Jahr. Laut der am Projekt beteiligten Akwa-Gruppe könnte mit der Anlage der Anteil des Erdgases am Energieverbrauch von weniger als 4% auf 15 bis 20% steigen. Die Finanzierung einer Vielzahl der Energieprojekte soll mittels öffentlich-privater Partnerschaften erfolgen. Dies gilt auch für den Plan Solaire Marocain, der zwischen 2015 und 2019 den Bau von fünf Solaranlagen mit einer Gesamtkapazität von 2000 MW ankündigt. In der Windenergie plant das Königreich bis zum Jahr 2020 Stromkapazitäten von MW. Am Aufbau der Windenergie in Marokko beteiligen sich auch deutsche Entwicklungsagenturen. So hat etwa die KfW Bank die Errichtung der ersten Windkraftanlage in Tanger unterstützt. Inzwischen fördert die Entwicklungsbank mit 50 Mio. Euro Kreditmitteln den neuen Windpark Tanger II. Dieser hat eine Kapazität von 140 MW. Auf der Halbinsel Cap Sim ist zudem mit Hilfe eines weiteren Kredites der KfW in Höhe von 50 Mio. Euro ein Windpark in Essaouira in Betrieb gegangen. Essaouira erreicht eine Kapazität von 60 MW. Mit dem Programm Chourouk, was auf Arabisch Sonnenaufgang heißt, fördert Marokko beispielsweise die Photovoltaik. In den Jahren 2009 bis 2013 sollen Familien Strom über Photovoltaik-Module günstig erhalten. Im Programm Promasol werden Solarkollektoren, die qm ergeben, zur Warmwassererwärmung aufgestellt. Eine generelle Einspeisevergütung für erneuerbare Energien gibt es in Marokko nicht. Der politische Wille, die erneuerbaren Energien zu stärken, ist aber ausgeprägt, so dass vor allem bei den Großprojekten Abnahmegarantien (regulation by contract) des teureren Solarstroms zu erwarten sind. Die Finanzierung von Großprojekten wäre auch über den Export des grünen Stroms nach Europa, im Rahmen der Solarprogramme Desertec oder des Plan Solaire Méditerranéen, als weitere 16 Wirtschaftstrends

16 Finanzierungsoption denkbar. Für mittelständische Unternehmen sind vor allem Projekte bei der Windenergie und Biomasse interessant, weil bei diesen Gestehungskosten erzielt werden können, die jetzt schon konkurrenzfähig sind. Entsorgung Trotz Fortschritten, etwa bei der Trinkwasserversorgung, besteht in den Bereichen Wasser und Abfallentsorgung weiterhin großer Bedarf. Zudem hat die marokkanische Regierung ein Programm zur Behandlung von festen Abfällen (circa 3 Mrd. Euro) aufgelegt. Im Rahmen von EU-unterstützten Umweltprogrammen können sich weiterhin interessante Auftragschancen für Lieferanten und Beratungsunternehmen aus Deutschland ergeben. Alleine für die Abwassersanierung plant der marokkanische Wasserversorger ONEP (Office National de l Eau Potable) bis einschließlich 2015 Investitionen in Höhe von 15 Mrd. Dhs. (1,35 Mrd. Euro). Für die Versorgung des ländlichen Raumes mit Trinkwasser sehen die Investitionspläne zwischen 2008 und 2010 Ausgaben von insgesamt 364 Mio. Euro vor. Bis zum Jahr 2015 sollen 350 Ortschaften eine Mülldeponie erhalten und rund 300 wilde Deponien in reguläre Deponien umgewandelt werden. Baubranche Die bereits erwähnten Großprojekte der Infrastruktur legen eine stärkeres Wachstum in der Baubranche nahe. Legt man die Zementproduktion und Umfragen bei den Geschäftsführen von Bauunternehmen als Indikator zugrunde, zieht der Bausektor im Jahr 2010 tatsächlich wieder an. Ein weiteres positives Signal ist die gegenüber 2009 gestiegene Vergabe von Immobilienkrediten. Trotzdem bleiben ein Teil der vor 2009 angekündigten Hotelprojekte und Zweitwohnresidenzen auf Warteposition gesetzt. Verzögerungen oder auch Stillstand gibt es vor allem bei den Bauinvestitionen in Touristikressorts und Hotels. Fraglich ist, ob die großen Tourismus- und Stadtentwicklungsprojekte der Baugesellschaften aus Dubai (Emaar und Sama Dubai) komplett realisiert werden. Endgültig ausgestiegen ist Sama Dubai aus dem 3 Mrd. US- Dollar teuren Amwaj-Projekt bei Rabat. Die Zukunft des Projektes ist derzeit offen. Im strategisch wichtigen Hafenbau kommt das Königreich voran, auch wenn die Realisierung der Projekte nicht so zügig erfolgt, wie noch vor dem globalen Abschwung 2008 angekündigt wurde. Der Ausbau des Hafens Tanger Med ist in der 1. Jahreshälfte 2010 nach Verzögerungen angelaufen. Wegen global gefallener Frachtraten, baut das französischen Unternehmen Bouygues Travaux Publics in Abwandlung der ursprünglichen Pläne, zunächst den Terminal 4, für den es mit dem Unternehmen Marsa Maroc einen Konzessionär gibt. Terminal 4 soll im 2. Quartal 2014 bereits stehen. Bis Ende 2010 soll der Hafen Tanger Med 1 einen Öl- sowie einen Getreide und Massenguthafen sowie eine Pkw-Verladung erhalten. Im Jahr 2010 ist zudem der Baustart des Hafens Nador West Med (NMW) angekündigt. Das Großprojekt bei der Mittelmeerstadt Nador umfasst einen Energiehafen (Ölumschlag und -lagerung) mit einer Kailänge von Metern.Laut Planung soll dieser im Jahr 2015 fertiggestellt sein. Germany Trade & Invest 17

aufgelegt.")

17 Marokko - Jahresmitte 2010 Informations- und Kommunikationstechnik Wichtiges Ziel der nationalen Strategie Maroc Numeric ist eine Steigerung der Internetanschlüsse pro Haushalt von eins zu zehn im Jahr 2008 auf eins zu drei im Jahr Hierfür finanziert die Regierung beispielsweise Pilotprojekte. Das Programm umfasst auch Elemente, wie die Stärkung von E-Government oder die Ausrüstung von IT-Studenten mit Computern. Informationstechnik und das Offshoring, etwa von Back-Office-Dienstleistungen, sollen zu einer wichtigen Stütze der marokkanischen Wirtschaft werden. Die Regierung fördert die IT-Branche mit insgesamt 464 Mio. Euro. Mit Maroc Numeric ergeben sich gute Geschäftsmöglichkeiten, auch für deutsche Unternehmen. Diese sind eher bei der Lieferung technischer Komponenten und weniger im Dienstleistungsgeschäft (Call-Center, Backoffice und Softwareentwicklung) gegeben, das auf Frankreich und Spanien fokussiert ist. 18 Wirtschaftstrends

18 Tabellen BIP nach Entstehung (zu laufenden Preisen in Mio. DH, Veränderung real in %, Anteil in %) Wirtschaftsbereich * Veränderung Anteil Landwirtschaft, Fischerei ,0 14,6 Bergbau ,8 2,3 Verarbeitende Industrie ,9 14,1 Raffinerie von Erdöl ,7 0,1 Elektrizität, Wasser ,5 2,6 Bau ,4 6,2 Handel ,5 9,8 Gastgewerbe ,2 2,3 Transport ,8 3,5 Kommunikation ,8 3,0 Andere Dienstleistungen ,7 22,4 Öffentliche Verwaltung ,6 8,0 BIP zu Faktorkosten ,0 88,9 BIP zu Marktpreisen ,9 100,0 *) Vorläufige Zahlen Quelle: Haut Commissariat au Plan Hauptlieferländer (in Mio. US$; Veränderung im Vergleich zum Vorjahreszeitraum in %) Länder Veränderung Insgesamt , ,4-21,9 Frankreich 6.354, ,8-18,5 Spanien 4.731, ,7-15,8 China 2.406, ,4 7,2 USA 2.162, ,3 8,7 Italien 2.817, ,1-23,5 Deutschland 1.973, ,9-9,1 Saudi Arabien 2.832, ,4-49,4 Russland 2.116,4 927,5-56,1 Niederlande 889,9 790,2-11,2 Brasilien 715,4 753,4 5,3 Quelle: UN Nations Statistic Division Germany Trade & Invest 19

19 Marokko - Jahresmitte 2010 Einfuhr nach Warengruppen (in Mio. US$; Veränderung im Vergleich zum Vorjahreszeitraum in %) SITC Warengruppe Veränderung 0-9 Insgesamt , ,4-21,9 0 Nahrungsmittel/lebende Tiere 3.968, ,6-28,1 5 Chemische Erzeugnisse 3.566, ,5-13,3.51 Organische Chemikalien 405,2 330,1-18,5.52 Anorganische Chemikalien 407,3 262,4-35,6.53 Farben/Lacke 228,0 210,8-7,5.54 Arzneimittel 460,5 542,4 17,6.55 Waschmittel/Kosmetika 264,0 275,9 4,5.56 Düngemittel 274,1 152,0-44,5.57 Kunststoffe (Primärform) 821,8 659,0-19,8.58 Kunststoffe (Halbwaren) 257,8 237,8-7,8 6 Vorerzeugnisse 7.690, ,4-21,8.64 Papier/Pappe 501,3 491,2-2,0.65 Textilien 2.363, ,3-16,1.66 Baustoffe/Glas/Keramik 442,2 436,4-1,4.67 Eisen/Stahl 2.248, ,4-44,3.68 NE-Metalle 626,1 482,7-22,8 7 Maschinen und Fahrzeuge , ,5-12, Maschinen 4.398, ,2-12,1.71 Kraftmaschinen 855,1 629,8-26,3.72 Arbeitsmaschinen 1.682, ,9-2,3.73 Metallbearbeitungsmaschinen 181,2 155,8-18,3.74 Spezialmaschinen 1.678, ,7-14,4.75 Büromaschinen/EDV 531,1 501,6-5,5.76 Nachrichtentechnik/Radio/TV 999,7 933,4-6,7.77 Elektrische Maschinen 2.269, ,2-20,6.776 Elektronische Bauelemente 477,4 338,4-29, Elektronische Erzeugnisse 2.008, ,4-11,7.77 minus 776 Elektrotechnik 1.791, ,8-18,4.78 Kraftfahrzeuge 2.934, ,5-15,7.79 Schienen-, Wasser-, Luftfahrzeuge 583,6 719,6 23,3 8 Fertigerzeugnisse 2.041, ,1-3,3.82 Möbel 208,1 245,4 17,8.84 Bekleidung 356,4 294,5-17,1.87 Mess- und Regeltechnik 286,8 270,1-5,9.88 Feinmechanik/Optik 95,3 90,6-4,2 Quelle: United Nations Statistic Division, Juni Wirtschaftstrends

257,8 237,8-7,8 6 Vorerzeugnisse 7.690,0 6.013,4-21,8.64 Papier/Pappe 501,3 491,2-2,0.65 Textilien 2.363,6 1.984,3-16,1.66 Baustoffe/Glas/Keramik 442,2 436,4-1,4.")

20 Ausfuhr nach Warengruppen (in Mio. US$; Veränderung im Vergleich zum Vorjahreszeitraum in %) SITC Warengruppe Veränderung 0-9 Insgesamt , ,9-31,4 0 Nahrungsmittel/lebende Tiere 3.409, ,1-12,5 1 Getränke/Tabak 35,8 22,7-36,1 2 Rohstoffe 2.990, ,6-59,4 3 Brenn-, Schmierstoffe/Strom 850,1 457,8-46,1.33 Erdöl, Erdölerzeugnisse 850,1 457,8-46,1 5 Chemische Erzeugnisse 4.707, ,5-58,7.54 Arzneimittel 69,0 63,8-7,2 6 Vorerzeugnisse 1.142,2 886,6-22,3.64 Papier/Pappe 37,3 36,3-2,7.65 Textilien 329,7 304,7-7,6.67 Eisen/Stahl 189,4 92,3-51,3 7 Maschinen und Fahrzeuge 2.986, ,3-12, Maschinen 126,1 125,4-0,6.71 Kraftmaschinen 35,7 27,9-22,2.72 Arbeitsmaschinen 51,1 41,5-17,6.73 Metallbearbeitungsmaschinen 2,7 1,9-33,3.74 Spezialmaschinen 36,6 54,1 45,9.75 Büromaschinen/EDV 31,6 50,1 56,3.76 Nachrichtentechnik/Radio/TV 45,9 20,9-54,3.77 Elektrische Maschinen 2.478, ,4-17,5.776 Elektronische Bauelemente 624,4 522,1-16, Elektronische Erzeugnisse 701,6 593,1-15,5.77 minus 776 Elektrotechnik 1.854, ,3-17,8.78 Kraftfahrzeuge 202,3 223,0 10,4.79 Schienen-, Wasser-, Luftfahrzeuge 101,7 155,5 52,9 8 Fertigerzeugnisse 4.064, ,1-9,0.84 Bekleidung 3.420, ,0-9,9 Quelle: United Nations Statistic Division, Juni 2010 Germany Trade & Invest 21

Chris Schmidt - istockphoto. Germany Trade & Invest - Gesellschaft für Außenwirtschaft und Standortmarketing mbh

Chris Schmidt - istockphoto Germany Trade & Invest - Gesellschaft für Außenwirtschaft und Standortmarketing mbh SWOT-Analyse Tunesien Jahresmitte 2011 Strength (Stärken) Weaknesses (Schwächen) Im regionalen

Chris Schmidt - istockphoto Germany Trade & Invest - Gesellschaft für Außenwirtschaft und Standortmarketing mbh SWOT-Analyse Tunesien Jahresmitte 2011 Strength (Stärken) Weaknesses (Schwächen) Im regionalen

Außenhandel der der EU-27

Außenhandel der der EU-27 Import, Export und Handelsbilanzdefizit der der Europäischen Union Union (EU) (EU) in absoluten in absoluten Zahlen, Zahlen, 1999 bis 1999 2010 bis 2010 in Mrd. Euro 1.500 1.435

Außenhandel der der EU-27 Import, Export und Handelsbilanzdefizit der der Europäischen Union Union (EU) (EU) in absoluten in absoluten Zahlen, Zahlen, 1999 bis 1999 2010 bis 2010 in Mrd. Euro 1.500 1.435

Kreditversorgung der Hamburger Wirtschaft

Ergebnisse einer Sonderbefragung im Rahmen des Hamburger Konjunkturbarometers Herbst 2009 Die Stimmung in der Hamburger Wirtschaft hellt sich weiter auf das ist das Ergebnis des Konjunkturbarometers unserer

Ergebnisse einer Sonderbefragung im Rahmen des Hamburger Konjunkturbarometers Herbst 2009 Die Stimmung in der Hamburger Wirtschaft hellt sich weiter auf das ist das Ergebnis des Konjunkturbarometers unserer

HDH. Bremsspuren beim Wirtschaftswachstum. EEG-Umlage treibt die Strompreise. Holz: Auch im August ordentliche Umsätze

Bremsspuren beim Wirtschaftswachstum Passend zur Jahreszeit werden auch die Wirtschaftsaussichten kühler. Das aktuelle Herbstgutachten der führenden Institute geht jetzt nur noch von 0,8 Prozent Wachstum

Bremsspuren beim Wirtschaftswachstum Passend zur Jahreszeit werden auch die Wirtschaftsaussichten kühler. Das aktuelle Herbstgutachten der führenden Institute geht jetzt nur noch von 0,8 Prozent Wachstum

Finanzen. Gesamtausgaben steigen in Niedersachsen unterdurchschnittlich. Kräftiger Anstieg der Sachinvestitionen in Niedersachsen

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

Finanzen Gesamtausgaben steigen in unterdurchschnittlich Die bereinigten Gesamtausgaben haben in mit + 2,7 % langsamer zugenommen als in Deutschland insgesamt (+ 3,6 %). Die höchsten Zuwächse gab es in

EU USA China: Handelsbeziehungen Export

EU USA China: Handelsbeziehungen Export In absoluten Zahlen, Anteile am jeweiligen Export in Prozent, 2010 Export 283,8 Mrd. US $ (18,0 %) 240,2 Mrd. US $ (18,8 %) 311,4 Mrd. US $ (19,7 %) Export insgesamt:

EU USA China: Handelsbeziehungen Export In absoluten Zahlen, Anteile am jeweiligen Export in Prozent, 2010 Export 283,8 Mrd. US $ (18,0 %) 240,2 Mrd. US $ (18,8 %) 311,4 Mrd. US $ (19,7 %) Export insgesamt:

Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Presseinformation 11.03.2010 Umfrage: Kreditzugang weiter schwierig BDS-Präsident Hieber: Kreditnot nicht verharmlosen Berlin. Die Finanz- und Wirtschaftkrise hat weiterhin deutliche Auswirkungen auf die

Gemeinsam können die Länder der EU mehr erreichen

Gemeinsam können die Länder der EU mehr erreichen Die EU und die einzelnen Mitglieds-Staaten bezahlen viel für die Unterstützung von ärmeren Ländern. Sie bezahlen mehr als die Hälfte des Geldes, das alle

Gemeinsam können die Länder der EU mehr erreichen Die EU und die einzelnen Mitglieds-Staaten bezahlen viel für die Unterstützung von ärmeren Ländern. Sie bezahlen mehr als die Hälfte des Geldes, das alle

ConTraX Real Estate. Büromarkt in Deutschland 2005 / Office Market Report

ConTraX Real Estate Büromarkt in Deutschland 2005 / Office Market Report Der deutsche Büromarkt ist in 2005 wieder gestiegen. Mit einer Steigerung von 10,6 % gegenüber 2004 wurde das beste Ergebnis seit

ConTraX Real Estate Büromarkt in Deutschland 2005 / Office Market Report Der deutsche Büromarkt ist in 2005 wieder gestiegen. Mit einer Steigerung von 10,6 % gegenüber 2004 wurde das beste Ergebnis seit

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

Rhein-Main KOMPASS Der Wirtschaftstrend-Report der Helaba Konjunkturumfrage Herbst 2011: Wirtschaft im Bezirk der IHK Frankfurt am Main steht auf stabilen Beinen Die regionale Wirtschaft steht weiterhin

Roland Berger Strategy Consultants und die Forschungsgesellschaft Kraftfahrwesen mbh Aachen stellen Quartalsindex zur Elektromobilität vor

Pressemitteilung Press Release Roland Berger Strategy Consultants und die Forschungsgesellschaft Kraftfahrwesen mbh Aachen stellen Quartalsindex zur Elektromobilität vor Neuer Index ermöglicht einen Vergleich

Pressemitteilung Press Release Roland Berger Strategy Consultants und die Forschungsgesellschaft Kraftfahrwesen mbh Aachen stellen Quartalsindex zur Elektromobilität vor Neuer Index ermöglicht einen Vergleich

So sieht Klimaschutz aus, der sich auszahlt.

So sieht Klimaschutz aus, der sich auszahlt. CO Liebe Leserinnen und Leser, der Mensch verändert das Klima. Pro stoßen Kraftwerke, Fabriken, Autos und Wohnungen weltweit knapp 30 Milliarden Tonnen CO2

So sieht Klimaschutz aus, der sich auszahlt. CO Liebe Leserinnen und Leser, der Mensch verändert das Klima. Pro stoßen Kraftwerke, Fabriken, Autos und Wohnungen weltweit knapp 30 Milliarden Tonnen CO2

Innovation. Gewerbeanmeldungen rückläufig Abmeldungen steigen

Innovation Gewerbeanmeldungen rückläufig Abmeldungen steigen Im Jahr 2008 gingen die Gewerbeanmeldungen in um - 4,2 % auf 70 636 im Vergleich zum Vorjahr zurück (Tab. 49). Nur in (- 7,1 %) und in - Anhalt

Innovation Gewerbeanmeldungen rückläufig Abmeldungen steigen Im Jahr 2008 gingen die Gewerbeanmeldungen in um - 4,2 % auf 70 636 im Vergleich zum Vorjahr zurück (Tab. 49). Nur in (- 7,1 %) und in - Anhalt

Risiken der gesamtwirtschaftlichen Entwicklung

1 Risiken der gesamtwirtschaftlichen Entwicklung Im Rahmen der regelmäßigen Konjunkturumfrage wurden von den Industrie- und Handelskammern in Niedersachsen seit Herbst 2010 Fragen zu den Risiken der wirtschaftlichen

1 Risiken der gesamtwirtschaftlichen Entwicklung Im Rahmen der regelmäßigen Konjunkturumfrage wurden von den Industrie- und Handelskammern in Niedersachsen seit Herbst 2010 Fragen zu den Risiken der wirtschaftlichen

Entwicklung des realen BIP im Krisenjahr 2009

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Entwicklung des realen BIP im Krisenjahr 2009 Entwicklung des realen BIP im Krisenjahr 2009 Ausgewählte europäische Staaten, prozentuale Veränderung des des BIP BIP* * im Jahr im Jahr 2009 2009 im Vergleich

Chris Schmidt - istockphoto. Frank Malerius Manager Asien/Pazifik Germany Trade & Invest

Chris Schmidt - istockphoto Frank Malerius Manager Asien/Pazifik Germany Trade & Invest 03.12.2015 1. Wirtschaft und Handel 2. Investitionen 3. Perspektiven 4. Zukunftsbranchen 5. Freihandel 2 Wirtschaft

Chris Schmidt - istockphoto Frank Malerius Manager Asien/Pazifik Germany Trade & Invest 03.12.2015 1. Wirtschaft und Handel 2. Investitionen 3. Perspektiven 4. Zukunftsbranchen 5. Freihandel 2 Wirtschaft

Nachhaltigkeit. 36 Prozent können spontan nicht sagen, was sie mit Nachhaltigkeit verbinden. Assoziationen mit dem Begriff Nachhaltigkeit

Nachhaltigkeit Datenbasis: 1.008 Befragte Erhebungszeitraum: 23. bis 25. Januar 2012 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: Wissenschaftsjahr 2012 Zukunftsprojekt Erde/BMBF Auf

Nachhaltigkeit Datenbasis: 1.008 Befragte Erhebungszeitraum: 23. bis 25. Januar 2012 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: Wissenschaftsjahr 2012 Zukunftsprojekt Erde/BMBF Auf

Staaten mit der höchsten Anzahl an Migranten USA 13,5. Russland 8,7. Deutschland 13,1. Saudi-Arabien. Kanada. Frankreich 10,7 10,4.

Migration Nach Aufnahmestaaten, Migranten in absoluten in absoluten Zahlen Zahlen und Anteil und an Anteil der Bevölkerung an der Bevölkerung in Prozent, in 2010 Prozent, * 2010* Migranten, in abs. Zahlen

Migration Nach Aufnahmestaaten, Migranten in absoluten in absoluten Zahlen Zahlen und Anteil und an Anteil der Bevölkerung an der Bevölkerung in Prozent, in 2010 Prozent, * 2010* Migranten, in abs. Zahlen

Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Für Ihre Zukunft! Europäischer Fonds für Regionale Entwicklung: EFRE im Bundes-Land Brandenburg vom Jahr 2014 bis für das Jahr 2020 in Leichter Sprache 1 Europäischer Fonds für Regionale Entwicklung: EFRE

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds?

Was ist der Europäische Sozialfonds?") Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Leichte Sprache Informationen zum Europäischen Sozialfonds (ESF) Was ist der Europäische Sozialfonds? Der Europäische Sozialfonds ist ein Geldtopf der Europäischen Union für Ausgaben für Menschen. Die

Wirtschaftskreislauf. Inhaltsverzeichnis. Einfacher Wirtschaftskreislauf. aus Wikipedia, der freien Enzyklopädie

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Wirtschaftskreislauf aus Wikipedia, der freien Enzyklopädie Der Wirtschaftskreislauf ist ein vereinfachtes Modell einer Volkswirtschaft, in dem die wesentlichen Tauschvorgänge zwischen den Wirtschaftssubjekten

Gute Geschäftslage in vielen Branchen: Lohnerhöhungen von bis zu 1.5 Prozent insbesondere bei langjährigen Mitarbeitenden

M E D I E N K ON FERENZ VOM 2. S E P T E M B E R 2 0 1 5 Daniel Lampart, Leiter SGB-Sekretariat Gute Geschäftslage in vielen Branchen: Lohnerhöhungen von bis zu 1.5 Prozent insbesondere bei langjährigen

M E D I E N K ON FERENZ VOM 2. S E P T E M B E R 2 0 1 5 Daniel Lampart, Leiter SGB-Sekretariat Gute Geschäftslage in vielen Branchen: Lohnerhöhungen von bis zu 1.5 Prozent insbesondere bei langjährigen

Wirtschaftsaussichten 2015

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Prof. Dr. Karl-Werner Hansmann Wirtschaftsaussichten 2015 Vortrag beim Rotary Club Hamburg Wandsbek 5. Januar 2015 Hoffnungen in 2015 1. Wirtschaftswachstum positiv (global, EU, Deutschland) 2. Reformfrüchte

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder)

") Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

Pflegedossier für die kreisfreie Stadt Frankfurt (Oder) Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - EUROPÄISCHE UNION Europäischer Sozialfonds Dieses Projekt wird durch das Ministerium

5.4. Der Wirtschaftsbereich Unternehmensservices

5.4. Der Wirtschaftsbereich Unternehmensservices Struktur der Unternehmen, Beschäftigten und Umsätze im Jahr 2001 Im Jahre 2001 waren 14,1% der Dienstleistungsunternehmen (absolut 64.373) und 13% der Dienstleistungsbeschäftigten

5.4. Der Wirtschaftsbereich Unternehmensservices Struktur der Unternehmen, Beschäftigten und Umsätze im Jahr 2001 Im Jahre 2001 waren 14,1% der Dienstleistungsunternehmen (absolut 64.373) und 13% der Dienstleistungsbeschäftigten

Spotlight Pharma: NRW

Spotlight Pharma: NRW Pharmaumsatz, 2014 Pharmastandorte Deutschland: Wo steht NRW? NRW ist nicht nur einer der traditionsreichsten Pharmastandorte, sondern auch einer der bedeutendsten in Deutschland.

Spotlight Pharma: NRW Pharmaumsatz, 2014 Pharmastandorte Deutschland: Wo steht NRW? NRW ist nicht nur einer der traditionsreichsten Pharmastandorte, sondern auch einer der bedeutendsten in Deutschland.

Wirtschaftsdaten zur größten Volkswirtschaft der MENA-Region

SAUDI ARABIEN Wirtschaftsdaten zur größten Volkswirtschaft der MENA-Region KönigreichSaudi Saudi-Arabien Regierungssystem: Monarchie/ Königreich Fläche: 2,15 Millionen Km2 Bevölkerung: ca. 30,8 Mio. (einschließlich

SAUDI ARABIEN Wirtschaftsdaten zur größten Volkswirtschaft der MENA-Region KönigreichSaudi Saudi-Arabien Regierungssystem: Monarchie/ Königreich Fläche: 2,15 Millionen Km2 Bevölkerung: ca. 30,8 Mio. (einschließlich

Inhaltsverzeichnis. 1 Drei Sektoren. 1.1 Primärsektor. 1.2 Sekundärsektor. Inhaltsverzeichnis 1

Inhaltsverzeichnis 1 Inhaltsverzeichnis 1 Drei Sektoren 1 1.1 Primärsektor.............................................. 1 1.2 Sekundärsektor............................................ 1 1.3 Tertiärsektor..............................................

Inhaltsverzeichnis 1 Inhaltsverzeichnis 1 Drei Sektoren 1 1.1 Primärsektor.............................................. 1 1.2 Sekundärsektor............................................ 1 1.3 Tertiärsektor..............................................

Wirtschaftsdaten kompakt: Deutschland

159860 Wirtschaftsdaten kompakt: Deutschland Stand: Mai 2015 Basisdaten Fläche Einwohner Bevölkerungsdichte 357.340 qkm 2014: 80,9 Millionen Bevölkerungswachstum 2014: -0,2%* Geburtenrate Fertilitätsrate

159860 Wirtschaftsdaten kompakt: Deutschland Stand: Mai 2015 Basisdaten Fläche Einwohner Bevölkerungsdichte 357.340 qkm 2014: 80,9 Millionen Bevölkerungswachstum 2014: -0,2%* Geburtenrate Fertilitätsrate

HDH. Deutsche geben mehr Geld für Möbel aus. Möbel: Kapazitätsauslastung sinkt leicht. Guter November mit Plus 8,5 Prozent

Deutsche geben mehr Geld für Möbel aus Das ist mal eine schöne Zahl: Pro Kopf gaben die Bundesbürger im vergangenen Jahr durchschnittlich 373 Euro für Möbel aus. Das ist immerhin der beste Wert seit 10

Deutsche geben mehr Geld für Möbel aus Das ist mal eine schöne Zahl: Pro Kopf gaben die Bundesbürger im vergangenen Jahr durchschnittlich 373 Euro für Möbel aus. Das ist immerhin der beste Wert seit 10

Die Bedeutung des Transatlantischen Freihandelsabkommens. Informationen zu TTIP

Die Bedeutung des Transatlantischen Freihandelsabkommens Informationen zu TTIP Aufbau der Präsentation I. Darum geht es bei TTIP II. Das haben wir alle von TTIP III. Darum ist TTIP für Deutschland wichtig

Die Bedeutung des Transatlantischen Freihandelsabkommens Informationen zu TTIP Aufbau der Präsentation I. Darum geht es bei TTIP II. Das haben wir alle von TTIP III. Darum ist TTIP für Deutschland wichtig

Entwicklung der öffentlichen Finanzen

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Entwicklung der öffentlichen Finanzen In absoluten Zahlen, 1970 bis 2012* In absoluten Zahlen, 1970 bis 2012* in Mrd. Euro 1.200 1.000 800 600 400 235,6 352,8 Finanzierungssaldo 889,5 558,0 444,8 18,6

Unsere Zukunft ist erneuerbar! ewz-stromzukunft 2012 2050.

Unsere Zukunft ist erneuerbar! ewz-stromzukunft 2012 2050. Stromproduktion heute und in Zukunft. Herausforderungen für ewz. Atomausstieg, Klimaziele, Marktliberalisierung, neue Technologien: Der Elektrizitätsmarkt

Unsere Zukunft ist erneuerbar! ewz-stromzukunft 2012 2050. Stromproduktion heute und in Zukunft. Herausforderungen für ewz. Atomausstieg, Klimaziele, Marktliberalisierung, neue Technologien: Der Elektrizitätsmarkt

SchuldnerAtlas Deutschland 2011

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

Presseinformation SchuldnerAtlas Deutschland 2011 Weniger Deutsche überschuldet 9,38 Prozent aller erwachsenen Deutschen über 18 Jahre sind zum Stichtag 01. Oktober 2011 überschuldet und weisen nachhaltige

Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels

Botschaft von Japan. Neues aus Japan Nr. 58 September 2009 Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels Reduzierung der Treibhausgase um 15% Am 10. Juni 2009 verkündete Premierminister Aso,

Botschaft von Japan. Neues aus Japan Nr. 58 September 2009 Japans mittelfristiges Ziel zur Bekämpfung des Klimawandels Reduzierung der Treibhausgase um 15% Am 10. Juni 2009 verkündete Premierminister Aso,

Presse-Information 04.01.2013

04.01.2013 1 Studie des Instituts für Demoskopie Allensbach zur wirtschaftlichen Situation von Unternehmen im Geschäftsgebiet der Volksbank Herrenberg Rottenburg Optimistische Unternehmen in Herrenberg

04.01.2013 1 Studie des Instituts für Demoskopie Allensbach zur wirtschaftlichen Situation von Unternehmen im Geschäftsgebiet der Volksbank Herrenberg Rottenburg Optimistische Unternehmen in Herrenberg

HDE-Konjunktur-Pressekonferenz

HDE-Konjunktur-Pressekonferenz 3. September 2014, Düsseldorf mit Ergebnissen der HDE-Konjunkturumfrage Sommer 2014 1 Wirtschaftliche Rahmenbedingungen Gesamtwirtschaft Bruttoinlandsprodukt im 2. Quartal

HDE-Konjunktur-Pressekonferenz 3. September 2014, Düsseldorf mit Ergebnissen der HDE-Konjunkturumfrage Sommer 2014 1 Wirtschaftliche Rahmenbedingungen Gesamtwirtschaft Bruttoinlandsprodukt im 2. Quartal

Die GAP ist... Die GAP ist nicht... Europäische Kommission Landwirtschaft und ländliche Entwicklung

Die GAP ist... Die GAP ist nicht... Europäische Kommission Landwirtschaft und ländliche Entwicklung Die GAP ist mit der Zeit gegangen Manche loben die GAP, andere kritisieren sie. Die GAP war ein Erfolg,

Die GAP ist... Die GAP ist nicht... Europäische Kommission Landwirtschaft und ländliche Entwicklung Die GAP ist mit der Zeit gegangen Manche loben die GAP, andere kritisieren sie. Die GAP war ein Erfolg,

Redemittel zur Beschreibung von Schaubildern, Diagrammen und Statistiken

Balkendiagramm Säulendiagramm gestapeltes Säulendiagramm Thema Thema des Schaubildes / der Grafik ist... Die Tabelle / das Schaubild / die Statistik / die Grafik / das Diagramm gibt Auskunft über... Das

Balkendiagramm Säulendiagramm gestapeltes Säulendiagramm Thema Thema des Schaubildes / der Grafik ist... Die Tabelle / das Schaubild / die Statistik / die Grafik / das Diagramm gibt Auskunft über... Das

Pharmaindustrie in Nordrhein-Westfalen. Strukturen und Entwicklungen

Pharmaindustrie in Nordrhein-Westfalen Strukturen und Entwicklungen Agenda 1 Pharma in Nordrhein-Westfalen: die Branche in Zahlen 2 Pharma: eine wichtige Säule der Spitzentechnologie 3 Forschende Pharma

Pharmaindustrie in Nordrhein-Westfalen Strukturen und Entwicklungen Agenda 1 Pharma in Nordrhein-Westfalen: die Branche in Zahlen 2 Pharma: eine wichtige Säule der Spitzentechnologie 3 Forschende Pharma

SaarLB-Trendstudie Erneuerbare Energien

SaarLB-Trendstudie Erneuerbare Energien Agenda SaarLB-Trendstudie 1. Eckdaten der Befragung 2. Allgemeine Einschätzung von EE; Chance oder Risiko? 3. Hauptgründe + Trends für den Einsatz von EE 4. Stärkerer

SaarLB-Trendstudie Erneuerbare Energien Agenda SaarLB-Trendstudie 1. Eckdaten der Befragung 2. Allgemeine Einschätzung von EE; Chance oder Risiko? 3. Hauptgründe + Trends für den Einsatz von EE 4. Stärkerer

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Schuldenbarometer 1. Halbjahr 2009

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Schuldenbarometer 1. Halbjahr 2009 Im 1. Halbjahr 2009 meldeten insgesamt 61.517 Bundesbürger Privatinsolvenz an allein im 2. Quartal waren es 31.026 was einen Anstieg um 1,75 Prozent im Vergleich zum

Agentur für Arbeit Bad Hersfeld-Fulda - Pressestelle Telefon: 0661 17 406 oder 06621 209 543 www.arbeitsagentur.de

Pressemitteilung Nr. 156 / 2014-30. Oktober 2014 Entwicklung der Arbeitslosigkeit im Oktober 2014 Der Arbeitsmarkt im Oktober 2014 im Agenturbezirk Bad Hersfeld-Fulda Arbeitslosigkeit geht deutlich zurück

Pressemitteilung Nr. 156 / 2014-30. Oktober 2014 Entwicklung der Arbeitslosigkeit im Oktober 2014 Der Arbeitsmarkt im Oktober 2014 im Agenturbezirk Bad Hersfeld-Fulda Arbeitslosigkeit geht deutlich zurück

effektweit VertriebsKlima

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

effektweit VertriebsKlima Energie 2/2015 ZusammenFassend - Gas ist deutlich stärker umkämpft als Strom Rahmenbedingungen Im Wesentlichen bleiben die Erwartungen bezüglich der Rahmenbedingungen im Vergleich

Energie- und CO 2 -Bilanz für den Kreis Herzogtum Lauenburg

Energie- und CO 2 -Bilanz für den Kreis Herzogtum Lauenburg Mit Hilfe der Software ECORegion smart der Firma Ecospeed wurde auf der Grundlage kreisspezifischer Daten sowie in der Software integrierter

Energie- und CO 2 -Bilanz für den Kreis Herzogtum Lauenburg Mit Hilfe der Software ECORegion smart der Firma Ecospeed wurde auf der Grundlage kreisspezifischer Daten sowie in der Software integrierter

60,7 46,5 38,2 36,3. 18,1 *deflationiert mit USA-Lebenshaltungskostenindex

Energiekosten preis, Index Index (2008 (2008 = 100), = 100), in konstanten in konstanten Preisen, Preisen, 1960 bis 1960 2008 bis 2008 Index 100 100,5 100,0 90 80 70 60 preis* 74,6 60,7 70,3 50 40 49,8

Energiekosten preis, Index Index (2008 (2008 = 100), = 100), in konstanten in konstanten Preisen, Preisen, 1960 bis 1960 2008 bis 2008 Index 100 100,5 100,0 90 80 70 60 preis* 74,6 60,7 70,3 50 40 49,8

Windparks an Land. Unser Engagement für eine sichere und saubere Stromerzeugung. Energien optimal einsetzen. engie-deutschland.de

Windparks an Land Unser Engagement für eine sichere und saubere Stromerzeugung Energien optimal einsetzen. engie-deutschland.de -Gruppe innovativ, erneuerbar, effizient Deutschland Energiezukunft gestalten

Windparks an Land Unser Engagement für eine sichere und saubere Stromerzeugung Energien optimal einsetzen. engie-deutschland.de -Gruppe innovativ, erneuerbar, effizient Deutschland Energiezukunft gestalten

Online Banking. Nutzung von Online Banking. Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 2011

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

Online Banking Ergebnisse repräsentativer Meinungsumfragen im Auftrag des Bankenverbandes April 11 1. Online Banking ist in Deutschland wieder stärker auf dem Vormarsch: Nach einem leichtem Rückgang im

WÜRTH-GRUPPE SCHWEIZ: UMSATZRÜCKGANG IM ERSTEN HALBJAHR 2009

+ + + Medienmitteilung + + + Medienmitteilung + + + WÜRTH-GRUPPE SCHWEIZ: UMSATZRÜCKGANG IM ERSTEN HALBJAHR 2009 Die Würth-Gruppe Schweiz muss im ersten Halbjahr 2009 einen Umsatzrückgang verzeichnen.

+ + + Medienmitteilung + + + Medienmitteilung + + + WÜRTH-GRUPPE SCHWEIZ: UMSATZRÜCKGANG IM ERSTEN HALBJAHR 2009 Die Würth-Gruppe Schweiz muss im ersten Halbjahr 2009 einen Umsatzrückgang verzeichnen.

pressedienst Bedeutung des Stroms wächst /AG Energiebilanzen aktualisiert Anwendungsbilanz

Wärme ist wichtigste Nutzenergie Bedeutung des Stroms wächst /AG Energiebilanzen aktualisiert Anwendungsbilanz Berlin/Köln (20.02.2014) - Die privaten Haushalte in Deutschland verwenden rund 90 Prozent

Wärme ist wichtigste Nutzenergie Bedeutung des Stroms wächst /AG Energiebilanzen aktualisiert Anwendungsbilanz Berlin/Köln (20.02.2014) - Die privaten Haushalte in Deutschland verwenden rund 90 Prozent

Hamburger Kreditbarometer Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I.

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2014 Immer weniger Unternehmen benötigen Fremdfinanzierung aber Finanzierung für kleinere Betriebe

Arbeitsgruppe 1: Monitoring-Report Digitale Wirtschaft 2014

Arbeitsgruppe 1: Monitoring-Report Digitale Wirtschaft 2014 Innovationstreiber IKT Zentrale Ergebnisse Veröffentlichung Anfang Dezember 2014 Die Digitale Wirtschaft ist von entscheidender Bedeutung für

Arbeitsgruppe 1: Monitoring-Report Digitale Wirtschaft 2014 Innovationstreiber IKT Zentrale Ergebnisse Veröffentlichung Anfang Dezember 2014 Die Digitale Wirtschaft ist von entscheidender Bedeutung für

Finanzierung für den Mittelstand. Leitbild. der Abbildung schankz www.fotosearch.de

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Finanzierung für den Mittelstand Leitbild der Abbildung schankz www.fotosearch.de Präambel Die Mitgliedsbanken des Bankenfachverbandes bekennen sich zur Finanzierung des Mittelstands mit vertrauenswürdigen,

Kundenorientierung ist wichtigster Wachstumstreiber in Europa

Fragen zur Studie beantworten Andreas Scheuermann 0177 50 57 300 Presse.de@mercuriurval.com oder Dr. Cora Steigenberger 040 85 17 16-0 Mercuri Urval Studie Hintergründe und Details Kundenorientierung ist

Fragen zur Studie beantworten Andreas Scheuermann 0177 50 57 300 Presse.de@mercuriurval.com oder Dr. Cora Steigenberger 040 85 17 16-0 Mercuri Urval Studie Hintergründe und Details Kundenorientierung ist

Weltweite Wanderschaft

Endversion nach dem capito Qualitäts-Standard für Leicht Lesen Weltweite Wanderschaft Migration bedeutet Wanderung über große Entfernungen hinweg, vor allem von einem Wohnort zum anderen. Sehr oft ist

Endversion nach dem capito Qualitäts-Standard für Leicht Lesen Weltweite Wanderschaft Migration bedeutet Wanderung über große Entfernungen hinweg, vor allem von einem Wohnort zum anderen. Sehr oft ist

In den kommenden Monaten droht vielen Stahlverarbeitern das Aus

Seite 1 von 2 PRESSE - PRESSEINFORMATION - WSM-Unternehmerbefragung In den kommenden Monaten droht vielen Stahlverarbeitern das Aus Über 16 Prozent der WSM-Unternehmen wegen Stahlpreisexplosion in Existenznot

Seite 1 von 2 PRESSE - PRESSEINFORMATION - WSM-Unternehmerbefragung In den kommenden Monaten droht vielen Stahlverarbeitern das Aus Über 16 Prozent der WSM-Unternehmen wegen Stahlpreisexplosion in Existenznot

1. Fabrikatshändlerkongress. Schlussworte Robert Rademacher

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Robert Rademacher Präsident Deutsches Kraftfahrzeuggewerbe - Zentralverband - 1. Fabrikatshändlerkongress Schlussworte Robert Rademacher 24. Oktober 2008 Frankfurt Es gilt das gesprochene Wort Meine sehr

Öffentliche Ausgaben nach Aufgabenbereichen

Öffentliche Ausgaben nach Aufgabenbereichen In absoluten In absoluten Zahlen und Zahlen Anteile und Anteile in Prozent, in Prozent, 2011 2011 1 1 Verkehrs- und Nachrichtenwesen: 20,5 Mrd. (1,8%) sonstiges:

Öffentliche Ausgaben nach Aufgabenbereichen In absoluten In absoluten Zahlen und Zahlen Anteile und Anteile in Prozent, in Prozent, 2011 2011 1 1 Verkehrs- und Nachrichtenwesen: 20,5 Mrd. (1,8%) sonstiges:

Bürger fordern mehr Investitionen in die Infrastruktur

Allensbacher Kurzbericht 21. Mai 201 Bürger fordern mehr Investitionen in die Infrastruktur In der Bevölkerung setzt sich zunehmend die Überzeugung durch, dass in Deutschland in den letzten Jahren zu wenig

Allensbacher Kurzbericht 21. Mai 201 Bürger fordern mehr Investitionen in die Infrastruktur In der Bevölkerung setzt sich zunehmend die Überzeugung durch, dass in Deutschland in den letzten Jahren zu wenig

Das Geschäftsklima gibt saisonbedingt leicht nach

Das Geschäftsklima gibt saisonbedingt leicht nach Das Geschäftsklima in der Logistikbranche gibt im saisonbedingt leicht nach und befindet sich weiterhin unter dem Vorjahreswert. Die derzeitige Geschäftslage

Das Geschäftsklima gibt saisonbedingt leicht nach Das Geschäftsklima in der Logistikbranche gibt im saisonbedingt leicht nach und befindet sich weiterhin unter dem Vorjahreswert. Die derzeitige Geschäftslage

Finanzmarktkrise und Handwerk. Handout für die Presse

Finanzmarktkrise und Handwerk Handout für die Presse Düsseldorf, 13. Januar 2009 Finanzmarktkrise und Handwerk Eine repräsentative Befragung des Nordrhein-Westfälischen Handwerkstages (NWHT) im Handwerk

Finanzmarktkrise und Handwerk Handout für die Presse Düsseldorf, 13. Januar 2009 Finanzmarktkrise und Handwerk Eine repräsentative Befragung des Nordrhein-Westfälischen Handwerkstages (NWHT) im Handwerk

Die Immobilienmärkte aus gesamtwirtschaftlicher Sicht. Dr. Michael Voigtländer, Forschungsstelle Immobilienökonomik Frankfurt am Main, 26.

Die Immobilienmärkte aus gesamtwirtschaftlicher Sicht Dr. Michael Voigtländer, Forschungsstelle Immobilienökonomik Frankfurt am Main, 26. März 2009 Forschungsstelle Immobilienökonomik Das Institut der

Die Immobilienmärkte aus gesamtwirtschaftlicher Sicht Dr. Michael Voigtländer, Forschungsstelle Immobilienökonomik Frankfurt am Main, 26. März 2009 Forschungsstelle Immobilienökonomik Das Institut der

Öffentlicher Schuldenstand*

Öffentlicher Schuldenstand* Öffentlicher Schuldenstand* In Prozent In Prozent des Bruttoinlandsprodukts des Bruttoinlandsprodukts (BIP), (BIP), ausgewählte ausgewählte europäische europäische Staaten,

Öffentlicher Schuldenstand* Öffentlicher Schuldenstand* In Prozent In Prozent des Bruttoinlandsprodukts des Bruttoinlandsprodukts (BIP), (BIP), ausgewählte ausgewählte europäische europäische Staaten,

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Hamburger Kreditbarometer

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer Konjunkturumfrage, 1. Quartal 2010 Der Aufwärtstrend in der Hamburger Wirtschaft hält insgesamt an, so das Ergebnis der Handelskammer

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer Konjunkturumfrage, 1. Quartal 2010 Der Aufwärtstrend in der Hamburger Wirtschaft hält insgesamt an, so das Ergebnis der Handelskammer

SWP-FONDSVERMITTLUNG. AKTUELLES: LEONIDAS XI - Windfonds Frankreich. Auszug aus dem Leonidas Newsletter vom 11. Februar 2013

SWP-FONDSVERMITTLUNG AKTUELLES: LEONIDAS XI - Windfonds Frankreich Auszug aus dem Leonidas Newsletter vom 11. Februar 2013 Frankreich-Windfonds Leonidas XI von Diskussionen über Senkung der Einspeisevergütung

SWP-FONDSVERMITTLUNG AKTUELLES: LEONIDAS XI - Windfonds Frankreich Auszug aus dem Leonidas Newsletter vom 11. Februar 2013 Frankreich-Windfonds Leonidas XI von Diskussionen über Senkung der Einspeisevergütung

Offshore. Investieren Sie in die Versorgung von Öl- und Gasplattformen.

Offshore Eine der wichtigsten Baustellen der Welt liegt vor den Küsten: offshore. Dort wird immer mehr Öl und Gas gefördert. Eine der großen Herausforderungen: Die Plattformen täglich mit Material zu versorgen.

Offshore Eine der wichtigsten Baustellen der Welt liegt vor den Küsten: offshore. Dort wird immer mehr Öl und Gas gefördert. Eine der großen Herausforderungen: Die Plattformen täglich mit Material zu versorgen.

Qualifikationsspezifische Arbeitslosenquoten

Aktuelle Daten und Indikatoren Qualifikationsspezifische Arbeitslosenquoten 21. November 2013 Inhalt 1. In aller Kürze...2 2. Entwicklung in Deutschland...2 3. Arbeitslosigkeit nach Qualifikation...2 4.

Aktuelle Daten und Indikatoren Qualifikationsspezifische Arbeitslosenquoten 21. November 2013 Inhalt 1. In aller Kürze...2 2. Entwicklung in Deutschland...2 3. Arbeitslosigkeit nach Qualifikation...2 4.

WIR MACHEN SIE ZUM BEKANNTEN VERSENDER

02040203 WIR MACHEN SIE ZUM BEKANNTEN VERSENDER Ein Mehrwert für Ihr Unternehmen 1 SCHAFFEN SIE EINEN MEHRWERT DURCH SICHERHEIT IN DER LIEFERKETTE Die Sicherheit der Lieferkette wird damit zu einem wichtigen

02040203 WIR MACHEN SIE ZUM BEKANNTEN VERSENDER Ein Mehrwert für Ihr Unternehmen 1 SCHAFFEN SIE EINEN MEHRWERT DURCH SICHERHEIT IN DER LIEFERKETTE Die Sicherheit der Lieferkette wird damit zu einem wichtigen

Nachhaltigkeits-Check

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

Nachhaltigkeits-Check Name: Windfonds RE03 Windenergie Finnland ISIN: nicht vorhanden Emittent: Die Reconcept GmbH legt seit 2009 verschiedene Fonds, die in erneuerbare Energien investieren, auf. Wertpapierart

Statistische Materialien zu Existenzgründung und Selbstständigkeit der Wohnbevölkerung mit Migrationshintergrund

Statistische Materialien zu Existenzgründung und Selbstständigkeit der Wohnbevölkerung mit Migrationshintergrund in Berlin Diese Studie ist im Rahmen des Projektes Netzwerk ethnische Ökonomie entstanden.

Statistische Materialien zu Existenzgründung und Selbstständigkeit der Wohnbevölkerung mit Migrationshintergrund in Berlin Diese Studie ist im Rahmen des Projektes Netzwerk ethnische Ökonomie entstanden.

Swisscanto Pensionskassen- Monitor per 30.06.2011

Swisscanto Pensionskassen- Monitor per 30.06.2011 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2011: Rückgang der durchschnittlichen Deckungsgrade Entwicklung der Deckungsgrade

Swisscanto Pensionskassen- Monitor per 30.06.2011 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2011: Rückgang der durchschnittlichen Deckungsgrade Entwicklung der Deckungsgrade

Pflegedossier für den Landkreis Potsdam-Mittelmark

Pflegedossier für den Landkreis Potsdam-Mittelmark Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - Dieses Projekt wird durch das Ministerium für Arbeit, Soziales, Gesundheit, Frauen und

Pflegedossier für den Landkreis Potsdam-Mittelmark Regionalbüros für Fachkräftesicherung - Fachkräftemonitoring - Dieses Projekt wird durch das Ministerium für Arbeit, Soziales, Gesundheit, Frauen und

3. Beschäftigung und Arbeitsmarkt

Sozialversicherungspflichtig 3. Beschäftigung und Arbeitsmarkt 3.1 Sozialversicherungspflichtig 1990 Veränderung 1990-2000 in % 2000 Veränderung 2000-2009 in % 2009 * Alb-Donau-Kreis 41.428 11,0 45.987

Sozialversicherungspflichtig 3. Beschäftigung und Arbeitsmarkt 3.1 Sozialversicherungspflichtig 1990 Veränderung 1990-2000 in % 2000 Veränderung 2000-2009 in % 2009 * Alb-Donau-Kreis 41.428 11,0 45.987

Hamburger Kreditbarometer Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I.

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2015 Zugang zu Fremdkapital für Unternehmen weitgehend problemlos Nur 6,4 % der Hamburger Unternehmen

Ergebnisse der Sonderbefragung zur Kreditversorgung im Rahmen der Handelskammer-Konjunkturumfrage, I. Quartal 2015 Zugang zu Fremdkapital für Unternehmen weitgehend problemlos Nur 6,4 % der Hamburger Unternehmen

Amt der Oö. Landesregierung Direktion Präsidium Information der Abt. Statistik. Außenhandel Oberösterreich 2014. vorläufige Ergebnisse

Amt der Oö. Landesregierung Direktion Präsidium Information der Abt. Statistik Außenhandel Oberösterreich 2014 vorläufige Ergebnisse 33/2015 Außenhandel Oberösterreich 2014 Die regionale Außenhandelsstatistik

Amt der Oö. Landesregierung Direktion Präsidium Information der Abt. Statistik Außenhandel Oberösterreich 2014 vorläufige Ergebnisse 33/2015 Außenhandel Oberösterreich 2014 Die regionale Außenhandelsstatistik

ASQF-Umfrage 2014 Branchenreport für die deutschsprachige IT-Branche. Qualitätstrends in der Software-Entwicklung

ASQF-Umfrage 2014 Branchenreport für die deutschsprachige IT-Branche Qualitätstrends in der Software-Entwicklung 1 Zusammenfassung Durchweg positive Stimmung über die gesamtwirtschaftliche Lage im deutschsprachigen

ASQF-Umfrage 2014 Branchenreport für die deutschsprachige IT-Branche Qualitätstrends in der Software-Entwicklung 1 Zusammenfassung Durchweg positive Stimmung über die gesamtwirtschaftliche Lage im deutschsprachigen

Kongress-Statistik. Halbjahresbilanz 2012 Zusammenfassung. convention.visitberlin.de

Kongress-Statistik Halbjahresbilanz 2012 Zusammenfassung convention.visitberlin.de Die Erfassung des Berliner MICE Marktes begann im Jahre 2002. In den vergangenen 10 Jahren hat der Tagungs- und Kongressbereich

Kongress-Statistik Halbjahresbilanz 2012 Zusammenfassung convention.visitberlin.de Die Erfassung des Berliner MICE Marktes begann im Jahre 2002. In den vergangenen 10 Jahren hat der Tagungs- und Kongressbereich

Positive Aussichten trotz verhaltenem Neugeschäft

Positive Aussichten trotz verhaltenem Neugeschäft Frankfurt, 05. August 2009: Standard Life Deutschland blickt auf ein eher durchwachsenes erstes Halbjahr 2009 zurück. Im Bestand konnte das Unternehmen

Positive Aussichten trotz verhaltenem Neugeschäft Frankfurt, 05. August 2009: Standard Life Deutschland blickt auf ein eher durchwachsenes erstes Halbjahr 2009 zurück. Im Bestand konnte das Unternehmen

Neue Technologien und Produktivität im Euro Währungsgebiet und USA

Neue Technologien und Produktivität im Euro Währungsgebiet und USA auf Grundlage des EZB Monatsberichtes Juli 2001 1. Was sind Neue Technologien (IuK)? Information:...das Wissen über Sachverhalte und Vorgänge

Neue Technologien und Produktivität im Euro Währungsgebiet und USA auf Grundlage des EZB Monatsberichtes Juli 2001 1. Was sind Neue Technologien (IuK)? Information:...das Wissen über Sachverhalte und Vorgänge

SchuldnerAtlas Deutschland 2013