Ökonomischer Deckungsgrad: Der Weisheit letzter Schluss??? Roger Baumann Allvisa Apéro November 2007

|

|

|

- Moritz Hertz

- vor 8 Jahren

- Abrufe

Transkript

1 Ökonomischer Deckungsgrad: Der Weisheit letzter Schluss??? Roger Baumann Allvisa Apéro November 2007

2 Ökonomischer Deckungsgrad Agenda Ökonom. DG Risikoloser Zins? Konsistenz? Nutzen? Dynamische Projektion Fazit Was ist der ökonomische Deckungsgrad (ÖDG)? Welche Verbesserungen bringt er? Welche Fragezeichen sind hinter der Konstruktion verborgen? Was sind die Konsequenzen des ÖDG für die Vorsorgeeinrichtung (VE)? Welche Informationen können aus dem ÖDG abgeleitet werden? Wo sind die Grenzen des ÖDG? 2

?")

3 Verpflichtungen Bewertungszeitpunkt erwartete Rentenzahlungen an die aktuell Versicherten Bewertung gemäss Fälligkeit mit technischem Zins Zeit Inputgrössen: Wahrscheinlichkeit der Fälligkeit Technische Grundlagen (Tabellenwerke EVK, BVG, VZ), statistisch erhoben. Sicherheitsmarge mit Rückstellungen. Höhe der Rentenzahlung Gemäss reglementarischen Bestimmungen, Unsicherheit bei Leistungsprimat. Sicherheitsmarge mit Rückstellungen. Diskontzins Keine Grundlage. Keine Sicherheitsmarge. 3

4 Ökonomischer DG Bewertungsunterschied Vermögen (Assets) Marktpreise (sichere, risikolose Entwicklung mit 2.5%-3.5%) Verpflichtungen (Liabilities) Barwerte von (Eventual-) Verpflichtungen. Diskontierung mit technischem Zinssatz (3%-4%). Reserven? 4

5 Ökonomischer DG Argumentation pro ökonomischer Deckungsgrad Grundgedanke: Sicher zu erbringende Leistungen sind stets risikolos zu bewerten. Oder anders ausgedrückt: Sorge dafür, dass garantierte Leistungen sicher erbracht werden können. Nach BVG Art. 65d geniessen einmal gesprochene Renten ein hohes Mass an Garantie. Die Rentner tragen praktisch kein Risiko. Rentner müssen als Obligationäre verstanden werden. Konsequenz: Renten müssen so bewertet werden, als ob man sie risikofrei finanzieren würde. 5

6 Ökonomischer DG Konsequenz einer Senkung des technischen Zinssatzes Tieferer technischer Zinssatz Barwert der Renten der 71-jährigen mit technischem Zins 2.5% Tiefere Erwartungen an die Kapitalerträge, also schwache Unterstützung durch den dritten Beitragszahler Barwert der Renten der 71-jährigen mit technischem Zins 4% Höherer Barwert der Verpflichtungen Alter

7 Ökonomischer DG Kein Bewertungsunterschied mehr, höhere Verpflichtungen Vermögen (Assets) Marktpreise (sichere, risikolose Entwicklung mit 2.5%-3.5%) Verpflichtungen (Liabilities) Barwerte von (Eventual-) Verpflichtungen. Diskontierung mit Marktzinssatz (2.5%-3.5%). Tatsächlich: evtl. Unterdeckung 7

. Tatsächlich: evtl.")

8 Erstes Fragezeichen: Risikoloser Zins? Agenda Ökonom. DG Risikoloser Zins? Konsistenz? Nutzen? Dynamische Projektion Fazit Welches ist der richtige risikolose Zins? Definition: Rendite, die sich mit praktisch absolut sicheren Anlagen erzielen lässt. Annahme in der Schweiz: Risikoloser Zins = Rendite der Staatsanleihen Aber: Kontinuierlich? Einmal pro Jahr? Zeitpunkt? Möglichkeit: BSV gibt Zinskurve vor. 8

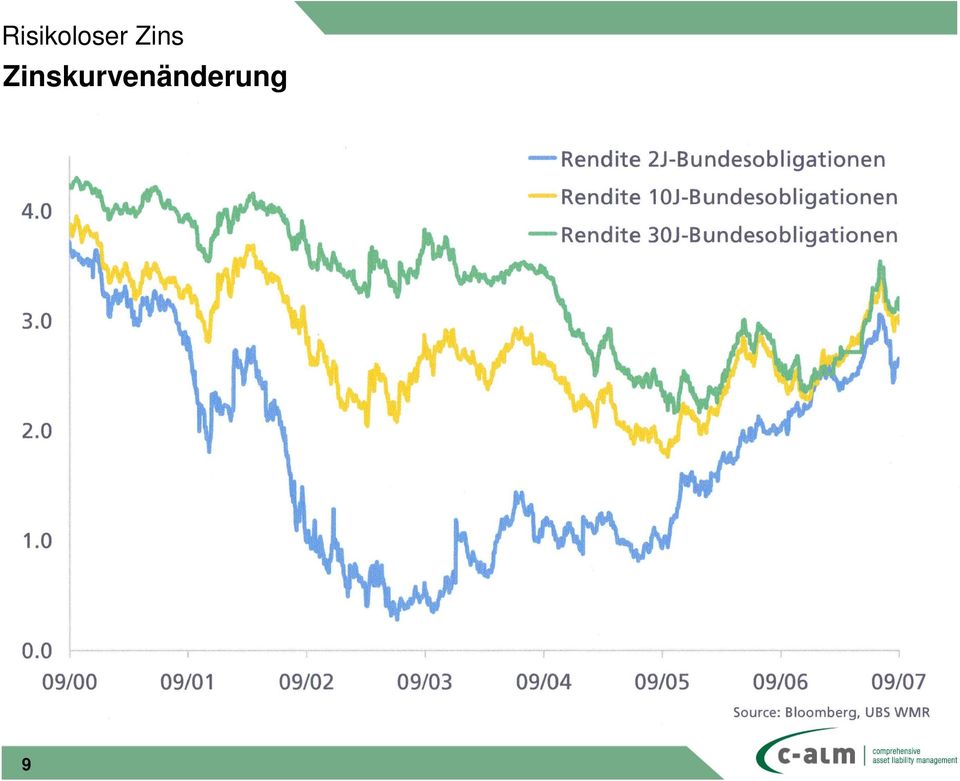

9 Risikoloser Zins Zinskurvenänderung 9

10 Risikoloser Zins Problematik der Zinskurvenänderung beim ÖDG Änderung der (vorgegebenen) Zinskurve Änderung der Bewertung der Verpflichtungen Änderung des ökonomischen Deckungsgrades. Je grösser der Rentneranteil, desto stärker die Auswirkungen. Möglichkeit: klassisches LDI Vereinfacht: Obligationen im Portfolio halten, deren Laufzeit (im Mittel) möglichst mit den Fälligkeiten der Renten übereinstimmen. Folge: Sinkt der Zins, werden zwar die Verpflichtungen grösser, aber der Wert der Obligationen steigt ebenfalls. Nachteil: Das Portfolio richtet sich ständig nach Zahlungsströmen aus, die in dieser Form höchstwahrscheinlich gar nie auftreten. Ziel ist die kurzfristige Stabilität des Deckungsgrades und nicht die Leistungsoptimierung. 10

11 Risikoloser Zins Was sichert der ÖDG zu welchem Preis? ÖDG > 100% Die Vorsorgeeinrichtung könnte die Rentenleistungen heute zu 100% garantieren, wenn sie heute liquidiert würde. Gründe, dies für Lebensversicherungen (und bedingt auch für Sammelstiftungen) zu fordern : Wettbewerb Shareholder Konsequenz: Bei Pensionskassen hingegen: Wettbewerb (nur) über Arbeitsmarkt Non-Profit Organisation Im Gegensatz zu Lebensversicherern kann eine Pensionskasse längerfristig planen. Sie kann wegen eines möglichen Risikotransfers eine höhere Rendite zu geringerem Risiko anbieten. Offene Frage (in letzter Konsequenz): Wie weit möchte man diese Chance gegen 100% Ad-hoc-Sicherheit eintauschen? 11

12 Zweites Fragezeichen: Konsistenz?? Agenda Ökonom. DG Risikoloser Zins? Bewertungszins (Diskontzins, technischer Zins): Zur Bewertung der Verpflichtungen. Konsistenz? Nutzen? Dynamische Projektion Kalkulationszins: Zur Festlegung der Höhe des Umwandlungssatzes (US). Fazit Kalkulationszins 4% US: m 6.8%, w 7.1% Kalkulationszins 2.5% US: m 5.8%, w 6.1% Bleibt der Umwandlungssatz bei 6.8%, obwohl der Bewertungszins reduziert wird, dann entsteht eine Diskrepanz zwischen Kalkulationszins (4%) und Bewertungszins. 12

13 Konsistenz Umwandlungsverlust Eine Diskrepanz zwischen Kalkulationszins und Bewertungszins bewirkt, dass der Barwert der Rente höher ist als das Altersguthaben. Es entsteht ein Umwandlungsverlust (oder -gewinn) für die PK. Umwandlungssatz 6.4% Barwert der Renten mit technischem Zins 2.5% Barwert der Renten mit technischem Zins 4%

14 Konsistenz Umwandlungsverlust: Möglichkeiten Möglichkeit 1: Die Pensionskasse bildet Rückstellungen für potentielle Umwandlungsverluste. Aber: weiteres Absinken des DG, Fluktuation als zusätzlicher Freiheitsgrad, bei Einbezug der Fluktuation: Mischung zwischen Liquidations-DG und Fair Value. Möglichkeit 2: Fair-Value-Bewertung für Aktive Aber: Fluktuation, sehr hohe Zinssensitivität, Bewertungsunsicherheit, Abkehr vom Liquidations-Deckungsgrad. Möglichkeit 3: Reduktion der garantierten Leistungen Aber: komplexe Analyse des Beteiligungsmodells zur Evaluation der richtigen Beteiligung und zur Verhinderung von falschen Transfers nötig. Befürchtung: Tendenz zu extrem risikoarm zu Lasten der Versicherten. 14

15 Drittes Fragezeichen: Nutzen des ökonomischen DG für VE??? Agenda Ökonom. DG Risikoloser Zins? Konsistenz? Nutzen? Dynamische Projektion Fazit ÖDG > 100% Vorsorgeeinrichtung könnte die Rentenleistungen heute zu 100% garantieren, wenn sie heute liquidiert würde. Der ÖDG ist ein klar besserer Liquidations-DG als der heutige DG. Der Stiftungsrat (und der Gesetzgeber) interessieren sich aber hauptsächlich für den Fortbestand der VE. Dazu gehört die Entwicklung und die Stabilität der VE. Das Instrumentarium zur Beurteilung der Entwicklung und der Stabilität der VE heisst ALM. Frage: Was nützt der ÖDG im ALM? 15

16 Nutzen für VE ALM in der Praxis: Zwei verschiedene Welten Technische Bilanz Statische Kennzahlen (insbes. Sollrendite) ALM Bewertung mit technischem Zins Statische Betrachtung ( wenn die PK heute liquidiert würde). Deterministisch Praktikabilität und Aussagekraft: Einfaches Prinzip, beschränkte Aussagekraft über Gegenwart (Situation im Falle einer Liquidation) Marktbewertung Dynamische Betrachtung (Management unter Fortbestandesinteresse) Stochastisch Praktikabilität und Aussagekraft: Grosser Aufwand, möglichst gute Aussagekraft über Fortbestand und Entwicklung der PK 16

Marktbewertung Dynamische Betrachtung (Management unter Fortbestandesinteresse) Stochastisch Praktikabilität und Aussagekraft:")

17 Nutzen für VE ÖDG: Immer noch zwei verschiedene Welten Ökonomischer Deckungsgrad Statische Kennzahlen (insbes. SLIX und Sollrendite) ALM Marktbewertung Statische Betrachtung ( wenn die PK heute liquidiert würde). Deterministisch Praktikabilität und Aussagekraft: Einfaches Prinzip, gute Aussagekraft über Gegenwart (Situation im Falle einer Liquidation), höherer Bewertungsaufwand als bisher Marktbewertung Dynamische Betrachtung (Management unter Fortbestandesinteresse) Stochastisch Praktikabilität und Aussagekraft: Grosser Aufwand, möglichst gute Aussagekraft über Fortbestand der PK 17

Stochastisch Praktikabilität")

18 Nutzen für VE ALM und ÖDG: Konsequenz für die statische Sollrendite Beispiel: ALM statisches heute ALM mit ökonomischem Deckungsgrad Verzinsung Altersguthaben zu 55% (Anteil Altersguthaben): 2.5% = 1.4% Ökonomischer DG: Marktzins für für DK DK zu zu 45%: 45%: 4% im Mittel 2.9% = 1.3% 1.8% Zunahme Lebenserwartung = 0.5% Verwaltungskosten = 0.1% Sollrendite 3.8% 3.3% Wird das heute gängige statische Konzept zur Berechnung der Sollrendite auf den ökonomischen Deckungsgrad übertragen, so sinkt die errechnete Sollrendite. Falsche Annahme bei der statischen Sollrendite: Senkung des Bewertungszinssatzes bessere Entwicklung des Deckungsgrades in Zukunft. Tatsächlich ist aber das Niveau des Deckungsgrades das einzige, was ändert (solange sich die Zinskurve nicht verschiebt)! 18

19 Nutzen für VE Bewertung und Sollrendite Das Niveau des Diskontzinssatzes hat c.p. keinen Einfluss auf die zukünftige Verpflichtungsentwicklung. Der Diskontzinssatz beeinflusst c.p. auch den Cash Flow nicht. Das Niveau des Diskontzinssatzes hat c.p. keinen Einfluss auf die Sollrendite! Eine Veränderung des Diskontzinssatzes verändert die Sollrendite nur im Jahr der neuen Bewertung (Niveauverschiebung des Deckungsgrades). Danach ist sie c.p. wieder gleich hoch wie vorher. Keine Nachhaltigkeit! Unmittelbarer Übergang Technischer Zins 4% Technischer Zins 2.5% Die Entwicklung der Pensionskasse ist von der Bewertung und damit vom ökonomischen Deckungsgrad (oder SLIX) c.p. unabhängig! 19

20 Nutzen für VE Bewertung der Dynamik: Quadratur des Zirkels Bewertungszeitpunkt Zeit Erwartete Zahlungsströme aller aktuellen Versicherten Herausforderung: offene PK Bewertung Herausforderung: Stochastik Scheinlösung der Probleme auf der Passivseite: Rückstellungen Aber: In jedem Fall werden mit einer statischen Bewertung die Dimensionen Zeit und Risiko auf einen Punkt reduziert. Damit kann kein statisches Bewertungskonzept die nötigen Informationen für ALM liefern. 20

21 Berücksichtigung der Dynamik Agenda Ökonom. DG Risikoloser Zins? Konsistenz? Nutzen? Dynamische Projektion Fazit Erkenntnis: Statische Kennzahlen nützen im ALM nichts. Mit dem ökonomischen Deckungsgrad hat man zwar eine weitere statische Kennzahl, ist im ALM jedoch keinen Schritt weiter. Konsequenz: Erstrebenswert ist die dynamische Projektion des Deckungsgrades unter detaillierter Berücksichtigung der relevanten Einflussgrössen (z.b. Bestandesentwicklung, Lohnentwicklung, usw.). Daraus ergibt sich beispielsweise die dynamische Sollrendite. 21

22 Dynamische Projektion Dynamische Sollrenditen zweier realer Pensionskassen Ausgangssituation: beide VE haben dieselbe statische Sollrendite von 3.8%. Dynamische Sollrenditen: Sollrendite Sollrendite Legende: grün: Erwartungswert rot: Median äussere rote Linien: Quantile (10%, 5% und 2.5%) der dynamischen Sollrendite Die statische Sollrendite eignet sich nicht als Schätzung für die dynamische Sollrendite. Die dynamische Sollrendite ist stochastisch, mit unterschiedlich grosser Streuung, meist mit Schwankungen im Trend, je nach Rahmenbedingungen symmetrisch, links- oder rechtsschief, manchmal sogar negativ. 22

23 Dynamische Projektion Beispiel: Crash Szenario für zwei unterschiedliche, reale VE Aktien-Crash über zwei Jahre im Ausmass von 2001/2002 vorgegeben für 2008/2009 DG ohne vorgegebenen Crash DG mit vorgegebenem Crash Deckungsgrad Deckungsgrad PK Deckungsgrad 1.8 Deckungsgrad PK

24 Fazit zum ökonomischen Deckungsgrad ÖDG: Verbessertes Bewertungskonzept, das zeigt, ob eine VE heute risikofrei liquidiert werden könnte. Nicht mehr und nicht weniger.?: Eine Angleichung an die Marktbewertung kann sinnvoll sein. Aber: Niveau des Marktzinssatzes? Umgang mit Zinskurvenänderungen? Wichtig: LDI (im klassischen Sinn) birgt die Gefahr der Leistungssenkung.??: Eine einseitige Anpassung der Bewertung bei gleichbleibenden Leistungen führt zu Inkonsistenzen, denen sinnvoll begegnet werden muss.???: Der ökonomische Deckungsgrad sagt nichts über die Risikofähigkeit der fortbestehenden VE aus und ersetzt deshalb keinesfalls ein ALM. Aussagen über die Entwicklung und die Stabilität der VE können nur durch dynamische Projektion aller Einflussgrössen gemacht werden. Die dabei angewandte Bewertung (ÖDG oder normal) spielt dabei höchstens eine untergeordnete Rolle. 24

25 Kontakt Unsere Sicherheiten dürfen nichts Starres werden, sonst brechen sie. Robert Walser Dr. Roger Baumann c-alm AG Zwinglistrasse St. Gallen Schweiz Tel.: +41 (71) roger.baumann@c-alm.ch Website: 25

26 Backups 26

27 Ökonomischer DG Auftrag des Gesetzgebers BVV2 Art. 50 Sicherheit und Risikoverteilung Abs. 2 Sie muss bei der Anlage des Vermögens in erster Linie darauf achten, dass die Sicherheit der Erfüllung der Vorsorgezwecke gewährleistet ist. Die Beurteilung der Sicherheit erfolgt insbesondere in Würdigung der gesamten Aktiven und Passiven nach Massgabe der tatsächlichen finanziellen Lage sowie der Struktur und der zu erwartenden Entwicklung des Versichertenbestandes. 27

28 Dynamische Projektion Sollrendite und Deckungsgradentwicklung 0 Netto-Cash-Flow in CHF Mio. Sollrendite Deckungsgrad Dynamik, Stochastik und konkrete Rahmenbedingungen werden berücksichtigt

EUROFORUM ALM oder LAM für Pensionskassen

EUROFORUM ALM oder LAM für Pensionskassen Prof. Dr. Alex Keel 31. August 2007 Gesetzesauftrag Agenda Gesetzesauftrag Einfluss der Liabilities Risikomanagement Fazit BVV2 Art. 50 Sicherheit und Risikoverteilung

EUROFORUM ALM oder LAM für Pensionskassen Prof. Dr. Alex Keel 31. August 2007 Gesetzesauftrag Agenda Gesetzesauftrag Einfluss der Liabilities Risikomanagement Fazit BVV2 Art. 50 Sicherheit und Risikoverteilung

Vorsorge- und Finanzrisiken

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

11. März 2010 Prof. em. Dr. Alex Keel Verschiedene Risiken Agenda Verschiedene Risiken Vorsorge- und Finanzrisiken Fazit Finanzanlagerisiken Versicherungstechnische Risiken Regulatorische und betriebliche

Der technische Zinssatz Eine strategische, keine technische Größe

Der technische Zinssatz Eine strategische, keine technische Größe Aufsichtstage Ostschweiz Dr. Roger Baumann, Partner c-alm AG Eidg. dipl. Pensionsversicherungsexperte/Aktuar SAV März 2013 Technischer

Der technische Zinssatz Eine strategische, keine technische Größe Aufsichtstage Ostschweiz Dr. Roger Baumann, Partner c-alm AG Eidg. dipl. Pensionsversicherungsexperte/Aktuar SAV März 2013 Technischer

Wertschwankungsproblematik bei Pensionskassen. Roger Baumann

Roger Baumann Vergleich von Deckungsgraden Pensionskasse 1: Pensionskasse 2: Deckungsgrad 95% Deckungsgrad 86% Frage: Welche Pensionskasse steht besser da? Antwort: Kommt darauf an worauf denn eigentlich?

Roger Baumann Vergleich von Deckungsgraden Pensionskasse 1: Pensionskasse 2: Deckungsgrad 95% Deckungsgrad 86% Frage: Welche Pensionskasse steht besser da? Antwort: Kommt darauf an worauf denn eigentlich?

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Innovation zweite Säule

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Innovation zweite Säule BVG - Apéro Wertschwankungsreserven und Anlagestrategie Wie sollen sich Pensionskassen verhalten? Dr. Alfred Bühler, Partner PPCmetrics AG Zürich, 6. Oktober 2008 Chancen und Risiken

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen)

") Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Technischer Zinssatz (Diskontierungssatz für die Berechnung des Gegenwartswertes zukünftiger Leistungen der Pensionskassen) Arbeitsgruppe Prüfung des Umwandlungssatzes auf seine technische Grundlagen Hearing

Vorsorgestiftung für Gesundheit und Soziales. Reglement über die Bildung und Auflösung von technischen Rückstellungen

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Vorsorgestiftung für Gesundheit und Soziales Reglement über die Bildung und Auflösung von technischen Rückstellungen Sarnen, 1. Januar 2006 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 1.1 Einleitung 1

Umwandlungssatz: Probleme und Lösungsansätze

Umwandlungssatz: Probleme und Lösungsansätze Pensionskasse der Stadt Frauenfeld 26.02.2015/04.03.2015 Matthias H. Keller KELLER Pensionskassenexperten AG Altweg 2 8500 Frauenfeld 052 723 60 60 mk@k-exp.ch

Umwandlungssatz: Probleme und Lösungsansätze Pensionskasse der Stadt Frauenfeld 26.02.2015/04.03.2015 Matthias H. Keller KELLER Pensionskassenexperten AG Altweg 2 8500 Frauenfeld 052 723 60 60 mk@k-exp.ch

HIV Sektion Lyss-Aarberg und Umgebung

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

HIV Sektion Lyss-Aarberg und Umgebung Problematik Umwandlungssatz/technischer Zinssatz Konsequenzen für Pensionskasse, Arbeitnehmer, Arbeitgeber Martin Schnider Dipl. Pensionsversicherungsexperte, Partner

EUROFORUM-Konferenz De-Risking und ALM: Auswirkungen auf die Anlagestrategie

EUROFORUM-Konferenz De-Risking und ALM: Auswirkungen auf die Anlagestrategie Dr. Roger Baumann Partner 12. November 2013 Derisking und ALM Strukturierung Aktivseite Passivseite Allokative Derisking-Massnahmen:

EUROFORUM-Konferenz De-Risking und ALM: Auswirkungen auf die Anlagestrategie Dr. Roger Baumann Partner 12. November 2013 Derisking und ALM Strukturierung Aktivseite Passivseite Allokative Derisking-Massnahmen:

Asset Liability Management und Asset Allocation von Pensionskassen

Investor Fachtagung Funds of Hedge Funds, ZHW Asset Liability Management und Asset Allocation von Pensionskassen 29. Juni 2006 Prof. Dr. Alex Keel Risikomanagement: Die FAQs der Pensionskassen Agenda Risikomanagement

Investor Fachtagung Funds of Hedge Funds, ZHW Asset Liability Management und Asset Allocation von Pensionskassen 29. Juni 2006 Prof. Dr. Alex Keel Risikomanagement: Die FAQs der Pensionskassen Agenda Risikomanagement

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen. Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG Agenda / Themen Umhüllende Vorsorgeeinrichtung / Split-Lösung Begriff Anrechnungsprinzip

Praktische Lösungsansätze Vor- und Nachteile der beiden Lösungen Othmar Simeon Aktuar SAV, Leiter Swisscanto Vorsorge AG Agenda / Themen Umhüllende Vorsorgeeinrichtung / Split-Lösung Begriff Anrechnungsprinzip

Rückstellungsreglement der Pensionskasse der ISS Schweiz, Zürich. Gültig ab 15.5.2013

der Pensionskasse der ISS Schweiz, Zürich Gültig ab 15.5.2013 INHALT 1. Ziel 3 2. Definitionen 3 3. Versicherungstechnische Grundlagen 3 4. Zuständigkeiten 4 5. Rückstellungsarten 4 6. Vorsorgekapitalien

der Pensionskasse der ISS Schweiz, Zürich Gültig ab 15.5.2013 INHALT 1. Ziel 3 2. Definitionen 3 3. Versicherungstechnische Grundlagen 3 4. Zuständigkeiten 4 5. Rückstellungsarten 4 6. Vorsorgekapitalien

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Wichtiges Thema: Ihre private Rente und der viel zu wenig beachtete - Rentenfaktor Ihre private Gesamtrente setzt sich zusammen aus der garantierten Rente und der Rente, die sich aus den über die Garantieverzinsung

Aktuelle Herausforderungen der Pensionskassen. Dr. Roger Baumann Partner c-alm AG

Aktuelle Herausforderungen der Pensionskassen Dr. Roger Baumann Partner c-alm AG Aktuelle Herausforderungen der Pensionskassen Aktivseite Passivseite 4 3 2 Versichertenkollektiv 1 Ausgewählte Themen: 1.

Aktuelle Herausforderungen der Pensionskassen Dr. Roger Baumann Partner c-alm AG Aktuelle Herausforderungen der Pensionskassen Aktivseite Passivseite 4 3 2 Versichertenkollektiv 1 Ausgewählte Themen: 1.

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN Gültig ab 31. Dezember 2013 INHALTSVERZEICHNIS Seite A ALLGEMEIN 1 1. Ziel 1 2. Definition 1 3. Versicherungstechnische Grundlagen 1 4. Technische

REGLEMENT ÜBER DIE BILDUNG VON TECHNISCHEN RÜCKSTELLUNGEN Gültig ab 31. Dezember 2013 INHALTSVERZEICHNIS Seite A ALLGEMEIN 1 1. Ziel 1 2. Definition 1 3. Versicherungstechnische Grundlagen 1 4. Technische

Dr. sc. math. Ernst Welti

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Dr. sc. math. Ernst Welti Vorsitzender der Geschäftsleitung Einleitung Gründe für die Reduktion Konsequenzen der Reduktion Flankierende Massnahmen Informationsveranstaltungen 2005 70 1 Der technische Zinssatz

Swisscanto Pensionskassen- Monitor per 30.06.2011

Swisscanto Pensionskassen- Monitor per 30.06.2011 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2011: Rückgang der durchschnittlichen Deckungsgrade Entwicklung der Deckungsgrade

Swisscanto Pensionskassen- Monitor per 30.06.2011 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2011: Rückgang der durchschnittlichen Deckungsgrade Entwicklung der Deckungsgrade

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven Pensionskasse Stadt Chur Reglement über Rückstellungen (Stand 1. Januar 2015) 2 Inhaltsverzeichnis Zweck... 1 Vorsorgekapitalien...

Pensionskasse Stadt Chur Reglement über technische Rückstellungen und Reserven Pensionskasse Stadt Chur Reglement über Rückstellungen (Stand 1. Januar 2015) 2 Inhaltsverzeichnis Zweck... 1 Vorsorgekapitalien...

Bildung von Rückstellungen. Verabschiedet am 28.09.2011 In Kraft ab dem 31.12.2011 EGLEMENT

Bildung von Rückstellungen Verabschiedet am 28.09.2011 In Kraft ab dem 31.12.2011 EGLEMENT 2 Inhaltsverzeichnis Art. 1 Definitionen und Grundsätze 3 Art. 2 Technische Grundlagen und Berechnungsannahmen

Bildung von Rückstellungen Verabschiedet am 28.09.2011 In Kraft ab dem 31.12.2011 EGLEMENT 2 Inhaltsverzeichnis Art. 1 Definitionen und Grundsätze 3 Art. 2 Technische Grundlagen und Berechnungsannahmen

FRP 2 Vorsorgekapitalien und technische Rückstellungen

FRP 2 Vorsorgekapitalien und technische Rückstellungen Fassung 2014 Rechtsgrundlagen BVG Art. 65b, 65c, 65d (Abs. 4) BVV 2 Art. 27h, 48, 48e Swiss GAAP FER 26 in der gemäss Art. 47 BVV 2 anwendbaren Fassung

FRP 2 Vorsorgekapitalien und technische Rückstellungen Fassung 2014 Rechtsgrundlagen BVG Art. 65b, 65c, 65d (Abs. 4) BVV 2 Art. 27h, 48, 48e Swiss GAAP FER 26 in der gemäss Art. 47 BVV 2 anwendbaren Fassung

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung. 16. Mai 2014 Philip van Hövell

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Garantieverzinsung als Funktion der Gesamtverzinsung in der Lebensversicherung 16. Mai 2014 Philip van Hövell Agenda Einführung Garantiezins & Überschuss Maximaler Garantiezins Gesamtverzinsung & Anlagerendite

Rententafelgarantie. Langlebigkeit: Fluch oder Segen?

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Rententafelgarantie Rententafelgarantie Langlebigkeit: Fluch oder Segen? Je länger wir leben, desto mehr Kapital ist im Alter nötig, um ein entsprechendes Auskommen zu finden! Ich habe nicht gewusst, dass

Finanzwirtschaft. Teil II: Bewertung. Zinssätze und Renten

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Zinssätze und Renten 1 Finanzwirtschaft Teil II: Bewertung Zinssätze und Renten Agenda Zinssätze und Renten 2 Effektivzinsen Spot-Zinsen Forward-Zinsen Bewertung Kennziffern Zusammenfassung Zinssätze und

Daher hat der Stiftungsrat beschlossen, ein Massnahmenpaket in Kraft zu setzen, mit welchem dieses Ungleichgewicht stark reduziert wird.

PKExklusiv PKE Vorsorgestiftung Energie Februar 2013 PKE stellt die Weichen für eine sichere Zukunft In den vergangenen zwei Jahren ist das weltweite Zinsniveau weiter gesunken. Die Renditen werden in

PKExklusiv PKE Vorsorgestiftung Energie Februar 2013 PKE stellt die Weichen für eine sichere Zukunft In den vergangenen zwei Jahren ist das weltweite Zinsniveau weiter gesunken. Die Renditen werden in

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido. Schaefers Stellung bezogen zum geplanten Gesetzespaket der

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Lebensversicherung Auf der Bilanzpressekonferenz am 4. Juni hat Leben-Vorstand Guido Schaefers Stellung bezogen zum geplanten Gesetzespaket der Bundesregierung in Sachen Lebensversicherung. Sein Statement

Swisscanto Pensionskassen- Monitor per 30.06.2014

Swisscanto Pensionskassen- Monitor per 36.2014 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2014: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Swisscanto Pensionskassen- Monitor per 36.2014 Ergebnisse des Swisscanto Pensionskassen-Monitors für das zweite Quartal 2014: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Senkung technischer Zinssatz und

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

Senkung technischer Zinssatz und Reduktion der Umwandlungssätze Auf den folgenden Seiten werden die Auswirkungen der Senkung des technischen Zinssatzes und der Reduktion der Umwandlungssätze veranschaulicht.

ERGÄNZUNGSKASSE ALCAN SCHWEIZ

ERGÄNZUNGSKASSE ALCAN SCHWEIZ Reglement über die Bildung von Rückstellungen und Schwankungsreserven gültig ab 1. Januar 2014 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2. Technische Rückstellungen 1

ERGÄNZUNGSKASSE ALCAN SCHWEIZ Reglement über die Bildung von Rückstellungen und Schwankungsreserven gültig ab 1. Januar 2014 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2. Technische Rückstellungen 1

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr Für das erste Halbjahr 2014 verzeichnete der PFS Pensionskassen Index eine Rendite von 4,10%. Die BVG-Mindestverzinsung wurde somit deutlich

Der PFS Pensionskassen Index: Starke Performance im 1. Halbjahr Für das erste Halbjahr 2014 verzeichnete der PFS Pensionskassen Index eine Rendite von 4,10%. Die BVG-Mindestverzinsung wurde somit deutlich

RÜCKSTELLUNGSREGLEMENT

Pensionskasse RÜCKSTELLUNGSREGLEMENT 2013 der Pensionskasse Züriwerk, Zürich Rückstellungsreglement - 2 - Inhaltsverzeichnis 1 Allgemeine Bestimmungen 3 1.1 Grundsätze und Ziele 3 2 Technische Grundlagen,

Pensionskasse RÜCKSTELLUNGSREGLEMENT 2013 der Pensionskasse Züriwerk, Zürich Rückstellungsreglement - 2 - Inhaltsverzeichnis 1 Allgemeine Bestimmungen 3 1.1 Grundsätze und Ziele 3 2 Technische Grundlagen,

Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern

$ Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern vom 30. August 2010 In Kraft ab: 30.08.2010 Beantragt durch: Ausschuss der Pensionskommission

$ Reglement zum Vorsorgekapital und zur Bildung von technischen Rückstellungen der Pensionskasse Stadt Luzern vom 30. August 2010 In Kraft ab: 30.08.2010 Beantragt durch: Ausschuss der Pensionskommission

Der Fristentransformationserfolg aus der passiven Steuerung

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Der Fristentransformationserfolg aus der passiven Steuerung Die Einführung einer barwertigen Zinsbuchsteuerung ist zwangsläufig mit der Frage nach dem zukünftigen Managementstil verbunden. Die Kreditinstitute

Hochschule Rhein-Main. Sommersemester 2015

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Vorlesung Hochschule Rhein-Main Sommersemester 2015 Dr. Roland Stamm 29. Juni 2015 Erinnerung Bewertung eines Bonds mit Kupon k, Nominal N, Laufzeit t n: n Π(t) = N k δ(t i 1, t i ) P (t, t i ) + N P (t,

Finanzielle Führung auf neuen Wegen in der Pensionskassenberatung

Finanzielle Führung auf neuen Wegen in der Pensionskassenberatung Dr. Christian Heiniger Praktische Auswirkungen auf Pensionskassen und Umsetzungspotential Ausgangslage Demographie Tiefe Geburtenrate Zunehmende

Finanzielle Führung auf neuen Wegen in der Pensionskassenberatung Dr. Christian Heiniger Praktische Auswirkungen auf Pensionskassen und Umsetzungspotential Ausgangslage Demographie Tiefe Geburtenrate Zunehmende

Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

85.03 Reglement der Verwaltungskommission der Kantonalen Pensionskasse Schaffhausen zur Bildung von technischen Rückstellungen vom 3. Dezember 006 Die Verwaltungskommission der Kantonalen Pensionskasse

FRP 7 Prüfung von Vorsorgeeinrichtungen mit mehreren Vorsorgewerken gemäss Art. 52e BVG

FRP 7 Prüfung von Vorsorgeeinrichtungen mit mehreren Vorsorgewerken gemäss Art. 52e BVG Fassung 2014 Rechtsgrundlagen BVG Art. 52e, Art. 56 Abs. 3, Art. 65 BVV 2 Art. 1 bis 1h, Art. 48 Swiss GAAP FER 26

FRP 7 Prüfung von Vorsorgeeinrichtungen mit mehreren Vorsorgewerken gemäss Art. 52e BVG Fassung 2014 Rechtsgrundlagen BVG Art. 52e, Art. 56 Abs. 3, Art. 65 BVV 2 Art. 1 bis 1h, Art. 48 Swiss GAAP FER 26

Reglement zu den Rückstellungen und Schwankungsreserven

Reglement zu den Rückstellungen und Schwankungsreserven 1. Januar 2014 Inhalt I. Begriffe und allgemeine Grundsätze... 4 1. Grundsätze... 4 2. Vorsorgekapitalien und technische Rückstellungen... 4 3. Schwankungsreserven...

Reglement zu den Rückstellungen und Schwankungsreserven 1. Januar 2014 Inhalt I. Begriffe und allgemeine Grundsätze... 4 1. Grundsätze... 4 2. Vorsorgekapitalien und technische Rückstellungen... 4 3. Schwankungsreserven...

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Aktuelle Fragen des Arbeits-, Sozialversicherungsund Steuerrechts Dienstag, 30. Oktober 2012 30. Oktober 2012 Seite 1 Dr. Hermann Walser 30. Oktober 2012 Seite 37 Überblick Problemstellung Flexibilisierung

Zeichen bei Zahlen entschlüsseln

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

Zeichen bei Zahlen entschlüsseln In diesem Kapitel... Verwendung des Zahlenstrahls Absolut richtige Bestimmung von absoluten Werten Operationen bei Zahlen mit Vorzeichen: Addieren, Subtrahieren, Multiplizieren

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Gehen wir einmal davon aus, dass die von uns angenommenen

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

geben. Die Wahrscheinlichkeit von 100% ist hier demnach nur der Vollständigkeit halber aufgeführt. Gehen wir einmal davon aus, dass die von uns angenommenen 70% im Beispiel exakt berechnet sind. Was würde

Swisscanto Pensionskassen- Monitor per 31.03.2015

Swisscanto Pensionskassen- Monitor per 31.03.2015 Ergebnisse des Swisscanto Pensionskassen-Monitors für das erste Quartal 2015: Unveränderte Deckungsgradsituation Entwicklung der Deckungsgrade Vorsorgeeinrichtungen

Swisscanto Pensionskassen- Monitor per 31.03.2015 Ergebnisse des Swisscanto Pensionskassen-Monitors für das erste Quartal 2015: Unveränderte Deckungsgradsituation Entwicklung der Deckungsgrade Vorsorgeeinrichtungen

Lösungshinweise zur Einsendearbeit 2 SS 2011

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Lösungshinweise zur Einsendearbeit 2 zum Kurs 41500, Finanzwirtschaft: Grundlagen, SS2011 1 Lösungshinweise zur Einsendearbeit 2 SS 2011 Finanzwirtschaft: Grundlagen, Kurs 41500 Aufgabe Finanzierungsbeziehungen

Die Transparenz in der beruflichen Vorsorge

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Die Transparenz in der beruflichen Vorsorge Dr. iur. Markus Escher 1/18 1. Einleitung 1. BVG-Revision Botschaft für das Jahr 2000 Versicherer positiv zur Revision Standen unter grossem Druck Õ Börse boomte

Ökonomische Bewertung

Ökonomische Bewertung LCP Libera AG Vorsorgeexperten Ein Unternehmen der Gruppe Lane Clark& Peacock 01.06.2008 / 1 Rechtliche Grundlagen und Richtlinien Gesetzliche Grundlagen Die Aktiven und Passiven

Ökonomische Bewertung LCP Libera AG Vorsorgeexperten Ein Unternehmen der Gruppe Lane Clark& Peacock 01.06.2008 / 1 Rechtliche Grundlagen und Richtlinien Gesetzliche Grundlagen Die Aktiven und Passiven

Fusion zum PF GF MS. Andreas Häggi

Fusion zum PF GF MS Andreas Häggi Themen-Übersicht Einführung - Begriffe Entwicklungen in der Pensionskassenwelt Fusion PK Agie und PK Charmilles per 01.01.16 Leistungen und Finanzierung ab 01.01.16 Beteiligung

Fusion zum PF GF MS Andreas Häggi Themen-Übersicht Einführung - Begriffe Entwicklungen in der Pensionskassenwelt Fusion PK Agie und PK Charmilles per 01.01.16 Leistungen und Finanzierung ab 01.01.16 Beteiligung

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

Prüfung: Vorlesung Finanzierungstheorie und Wertpapiermanagement Die Prüfung zur Vorlesung Finanzierungstheorie und Wertpapiermanagement umfasst 20 Multiple Choice Fragen, wofür insgesamt 90 Minuten zur

invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement")

") invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement") gültig ab 7. Dezember 2012 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2.

invor Vorsorgeeinrichtung Industrie Reglement zur Festlegung des Zinssatzes und der Rückstellungen ("Rückstellungsreglement") gültig ab 7. Dezember 2012 Inhaltsverzeichnis 1. Grundsätze und Ziele 1 2.

Lebensversicherung. http://www.konsument.at/cs/satellite?pagename=konsument/magazinartikel/printma... OBJEKTIV UNBESTECHLICH KEINE WERBUNG

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

Seite 1 von 6 OBJEKTIV UNBESTECHLICH KEINE WERBUNG Lebensversicherung Verschenken Sie kein Geld! veröffentlicht am 11.03.2011, aktualisiert am 14.03.2011 "Verschenken Sie kein Geld" ist der aktuelle Rat

11. April 2011. Geldtheorie und -politik. Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4)

") Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Geldtheorie und -politik Definition und Bestimmung von Zinssätzen (Mishkin, Kapitel 4) 11. April 2011 Überblick Barwertkonzept Kreditmarktinstrumente: Einfaches Darlehen, Darlehen mit konstanten Raten,

Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die Eigenkapitalrendite aus.

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Anhang Leverage-Effekt Leverage-Effekt Bezeichnungs- Herkunft Das englische Wort Leverage heisst Hebelwirkung oder Hebelkraft. Zweck Der Leverage-Effekt wirkt sich unter verschiedenen Umständen auf die

Die Lösung des Altenproblems der PKV. Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter!

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Die Lösung des Altenproblems der PKV Nie wieder Angst vor explodierenden PKV-Beiträgen im Alter! Inhalt 1. 2. 3. 4. 5. 6. 7. 8. 9. Management Summary Das Altenproblem Die Vision Annahmen Die Ist-Situation

Beantwortung der schriftlichen Anfrage der Fraktion FDP/EVP betreffend Pensionskasse

Stadtrat Sperrfrist für alle Medien Veröffentlichung erst nach der Medienkonferenz zur Gemeinderatssitzung Beantwortung der schriftlichen Anfrage der Fraktion FDP/EVP betreffend Pensionskasse Am 7. Mai

Stadtrat Sperrfrist für alle Medien Veröffentlichung erst nach der Medienkonferenz zur Gemeinderatssitzung Beantwortung der schriftlichen Anfrage der Fraktion FDP/EVP betreffend Pensionskasse Am 7. Mai

Swisscanto Pensionskassen-Monitor. per 30.09.2013

Swisscanto Pensionskassen-Monitor per 30.09.2013 Ergebnisse des Swisscanto Pensionskassen-Monitors für das dritte Quartal 2013: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Swisscanto Pensionskassen-Monitor per 30.09.2013 Ergebnisse des Swisscanto Pensionskassen-Monitors für das dritte Quartal 2013: Leichte Verbesserung der Deckungsgradsituation Entwicklung der Deckungsgrade

Unsicherheiten auf der Passivseite Wie können unerwünschte Auswirkungen auf den Arbeitgeber vermieden werden?

Unsicherheiten auf der Passivseite Wie können unerwünschte Auswirkungen auf den Arbeitgeber vermieden werden? Dr. Frank Meisinger eidg. dipl. Pensionsversicherungsexperte Zürich, 12. November 2015 Einleitung

Unsicherheiten auf der Passivseite Wie können unerwünschte Auswirkungen auf den Arbeitgeber vermieden werden? Dr. Frank Meisinger eidg. dipl. Pensionsversicherungsexperte Zürich, 12. November 2015 Einleitung

Asset and Liability Management Wertschwankungsreserven

Asset and Liability Management Wertschwankungsreserven ASIP-Informationsveranstaltung: Aktuelle Knackpunkte der 1. BVG-Revision Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting, Controlling

Asset and Liability Management Wertschwankungsreserven ASIP-Informationsveranstaltung: Aktuelle Knackpunkte der 1. BVG-Revision Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting, Controlling

Zwei einfache Kennzahlen für große Engagements

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Klecksen nicht klotzen Zwei einfache Risikokennzahlen für große Engagements Dominik Zeillinger, Hypo Tirol Bank Die meisten Banken besitzen Engagements, die wesentlich größer sind als der Durchschnitt

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Was sind Jahres- und Zielvereinbarungsgespräche?

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

6 Was sind Jahres- und Zielvereinbarungsgespräche? Mit dem Jahresgespräch und der Zielvereinbarung stehen Ihnen zwei sehr wirkungsvolle Instrumente zur Verfügung, um Ihre Mitarbeiter zu führen und zu motivieren

Bewertung von Vorsorgeverpflichtungen

Bewertung von Vorsorgeverpflichtungen Szenarien für die Entwicklung des technischen Zinssatzes und deren Auswirkungen auf den Deckungsgrad und die Anlagetätigkeit PPCmetrics AG Dr. Dominique Ammann, Partner

Bewertung von Vorsorgeverpflichtungen Szenarien für die Entwicklung des technischen Zinssatzes und deren Auswirkungen auf den Deckungsgrad und die Anlagetätigkeit PPCmetrics AG Dr. Dominique Ammann, Partner

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT.

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT. NAME: Tamara Jobst WOHNORT: Potsdam ZIEL: Mehr Geld im Alter. PRODUKT: Garantierente ZUKUNFT Wie hole ich mehr für später heraus? Sicher

Ich wollte schon immer mehr bekommen. Die Garantierente ZUKUNFT. NAME: Tamara Jobst WOHNORT: Potsdam ZIEL: Mehr Geld im Alter. PRODUKT: Garantierente ZUKUNFT Wie hole ich mehr für später heraus? Sicher

Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

Häufig gestellte Fragen mit Antworten (FAQ) Massnahmen zur Weichenstellung in eine sichere Zukunft der PKE 1. Der gesetzliche Umwandlungssatz im BVG liegt ab 2014 bei 6.8 % im Alter 65. Ist es zulässig,

Reglement zur Bildung von Rückstellungen und Wertschwankungsreserven

Reglement zur Bildung von Rückstellungen und Wertschwankungsreserven im Sinne von A rt. 65b BVG und Art. 48e BVV2 Ausgabe 2013 3. September 2013 Seite 1 von Seiten 6 Inhaltsverzeichnis Seite Einleitung...

Reglement zur Bildung von Rückstellungen und Wertschwankungsreserven im Sinne von A rt. 65b BVG und Art. 48e BVV2 Ausgabe 2013 3. September 2013 Seite 1 von Seiten 6 Inhaltsverzeichnis Seite Einleitung...

Berufliche Vorsorge Wird das Unternehmensrisiko unterschätzt?

Pension Services Berufliche Vorsorge Wird das Unternehmensrisiko unterschätzt? Dr. Frank Meisinger eidg. dipl. Pensionsversicherungsexperte Zürich, 20. November 2014 Einleitung Risiko «Erst wägen, dann

Pension Services Berufliche Vorsorge Wird das Unternehmensrisiko unterschätzt? Dr. Frank Meisinger eidg. dipl. Pensionsversicherungsexperte Zürich, 20. November 2014 Einleitung Risiko «Erst wägen, dann

Was ist Sozial-Raum-Orientierung?

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Was ist Sozial-Raum-Orientierung? Dr. Wolfgang Hinte Universität Duisburg-Essen Institut für Stadt-Entwicklung und Sozial-Raum-Orientierte Arbeit Das ist eine Zusammen-Fassung des Vortrages: Sozialräume

Für 2,60 Euro mehr im Monat: sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

«Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen

18 «Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen teilnimmt und teilhat.» 3Das Konzept der Funktionalen

18 «Eine Person ist funktional gesund, wenn sie möglichst kompetent mit einem möglichst gesunden Körper an möglichst normalisierten Lebensbereichen teilnimmt und teilhat.» 3Das Konzept der Funktionalen

Professionelle Seminare im Bereich MS-Office

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Der Name BEREICH.VERSCHIEBEN() ist etwas unglücklich gewählt. Man kann mit der Funktion Bereiche zwar verschieben, man kann Bereiche aber auch verkleinern oder vergrößern. Besser wäre es, die Funktion

Kurzbericht Geschäftsbericht 2014

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

Kurzbericht Geschäftsbericht 2014 Berufliche Vorsorge von der Sammels ung Vita und der Zurich Versicherung Wichtigste Kennzahlen 2013 2014 Rentner Alle Rentner sind bei der Zürich Lebensversicherungs-Gesellschaft

DER SELBST-CHECK FÜR IHR PROJEKT

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

DER SELBST-CHECK FÜR IHR PROJEKT In 30 Fragen und 5 Tipps zum erfolgreichen Projekt! Beantworten Sie die wichtigsten Fragen rund um Ihr Projekt für Ihren Erfolg und für Ihre Unterstützer. IHR LEITFADEN

2 - Navigationspfad für rwfhso2q02 vom 29.07.2004. Kapitel 2. rwfhso2q02nav 29.07.2004 Seite 1 / 13

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Mittelflussrechung Kapitel 2 rwfhso2q02nav 29.07.2004 Seite 1 / 13 Inhaltsverzeichnis 1.2 Lernziele... 3 2.2 Woher fliesst Geld in die Kasse?... 4 4.1 Mittelzufluss und Mittelabfluss bei Finanzierungen...

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

1. Januar 2015 BERNISCHE PENSIONSKASSE. Reglement Technische Grundlagen und Rückstellungen

1. Januar 2015 BERNISCHE PENSIONSKASSE Reglement Technische Grundlagen und Rückstellungen Inhaltsverzeichnis Inhaltsverzeichnis... 2 Begriffe und Abkürzungen... 3 Technische Grundlagen, Vorsorgekapitalien...

1. Januar 2015 BERNISCHE PENSIONSKASSE Reglement Technische Grundlagen und Rückstellungen Inhaltsverzeichnis Inhaltsverzeichnis... 2 Begriffe und Abkürzungen... 3 Technische Grundlagen, Vorsorgekapitalien...

Welchen Nutzen haben Risikoanalysen für Privatanleger?

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Welchen Nutzen haben Risikoanalysen für Privatanleger? Beispiel: Sie sind im Sommer 2007 Erbe deutscher Aktien mit einem Depotwert von z. B. 1 Mio. geworden. Diese Aktien lassen Sie passiv im Depot liegen,

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005 Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting,

Bewertungsfragen gemäss FER 26: Schwankungsreserven Amt für Sozialversicherung und Stiftungsaufsicht des Kantons Bern: BVG-Seminar 2005 Dr. Andreas Reichlin, Partner PPCmetrics AG Financial Consulting,

infach Geld FBV Ihr Weg zum finanzellen Erfolg Florian Mock

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

infach Ihr Weg zum finanzellen Erfolg Geld Florian Mock FBV Die Grundlagen für finanziellen Erfolg Denn Sie müssten anschließend wieder vom Gehaltskonto Rückzahlungen in Höhe der Entnahmen vornehmen, um

Korrigenda Handbuch der Bewertung

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Korrigenda Handbuch der Bewertung Kapitel 3 Abschnitt 3.5 Seite(n) 104-109 Titel Der Terminvertrag: Ein Beispiel für den Einsatz von Future Values Änderungen In den Beispielen 21 und 22 ist der Halbjahressatz

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Pflegeversicherung von AXA: Langfristige Erhaltung der Lebensqualität als zentrale Herausforderung E-Interview mit Lutz Lieding Name: Lutz Lieding Funktion/Bereich: Geschäfts- und Produktpolitik Organisation:

Teilliquidations-Reglement der. Vorsorgestiftung der Verbände der Maschinenindustrie. gültig ab Genehmigung durch die Aufsichtsbehörde

Teilliquidations-Reglement der Vorsorgestiftung der Verbände der Maschinenindustrie gültig ab Genehmigung durch die Aufsichtsbehörde Inhaltsverzeichnis Art. 1 Voraussetzungen 1 Art. 2 Stichtag 1 Art. 3

Teilliquidations-Reglement der Vorsorgestiftung der Verbände der Maschinenindustrie gültig ab Genehmigung durch die Aufsichtsbehörde Inhaltsverzeichnis Art. 1 Voraussetzungen 1 Art. 2 Stichtag 1 Art. 3

Kundenbefragung als Vehikel zur Optimierung des Customer Service Feedback des Kunden nutzen zur Verbesserung der eigenen Prozesse

Kundenbefragung als Vehikel zur Optimierung des Customer Service Feedback des Kunden nutzen zur Verbesserung der eigenen Prozesse Vieles wurde bereits geschrieben, über die Definition und/oder Neugestaltung

Kundenbefragung als Vehikel zur Optimierung des Customer Service Feedback des Kunden nutzen zur Verbesserung der eigenen Prozesse Vieles wurde bereits geschrieben, über die Definition und/oder Neugestaltung

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Abacus GmbH Mandanten-Informationen

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Abacus GmbH Mandanten-Informationen Wir wünschen schöne Ostern und dass Ihre Geldanlagen schöne Eierchen ins Körbchen legen. Wenn nicht, dann gibt s hier eine Alternative Thema: Neu: vermögensverwaltende

Pensionskasse der Evangelisch-methodistischen Kirche in der Schweiz Reglement betreffend Voraussetzungen und Verfahren für eine Teilliquidation

Pensionskasse der Evangelisch-methodistischen Kirche in der Schweiz Reglement betreffend Voraussetzungen und Verfahren für eine Teilliquidation H:\DIVOR BADEN\Kunden\EMK\Reglemente\Definitive Reglemente\Teilliquidationsreglememt\Teilliquidationsreglement

Pensionskasse der Evangelisch-methodistischen Kirche in der Schweiz Reglement betreffend Voraussetzungen und Verfahren für eine Teilliquidation H:\DIVOR BADEN\Kunden\EMK\Reglemente\Definitive Reglemente\Teilliquidationsreglememt\Teilliquidationsreglement

ASIP Informationsveranstaltung BVG-Revision / BVV 2

ASIP Informationsveranstaltung BVG-Revision / BVV 2 Technische Aspekte (1. Teil) Peter Schiess LCP Libera AG ASIP Info-Veranstaltung (1. Teil) 18.8.2004/1 Übersicht Grundidee der 1. BVG-Revision Eintrittsschwelle

ASIP Informationsveranstaltung BVG-Revision / BVV 2 Technische Aspekte (1. Teil) Peter Schiess LCP Libera AG ASIP Info-Veranstaltung (1. Teil) 18.8.2004/1 Übersicht Grundidee der 1. BVG-Revision Eintrittsschwelle

+ Sicherheit + Flexibilität + Preisvorteil. Berufsunfähigkeitsversicherung. neue leben. start plan GO

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

+ Sicherheit + Flexibilität + Preisvorteil Berufsunfähigkeitsversicherung neue leben start plan GO Jetzt durchstarten und dreimal Pluspunkte sammeln Sichern Sie Ihr Einkommen ab. Vom ersten Arbeitstag

Berufliche Vorsorge (BVG) 16.10.2015 Anpassung Umwandlungssatz an die erhöhte Lebenserwartung

16.10.2015 Anpassung Umwandlungssatz an die erhöhte Lebenserwartung") Berufliche Vorsorge (BVG) 16.10.2015 Anpassung Umwandlungssatz an die erhöhte Lebenserwartung Die Berufliche Vorsorge (BVG, 2. Säule) wird nach dem Kapitaldeckungsverfahren finanziert d. h. die Altersrenten

Berufliche Vorsorge (BVG) 16.10.2015 Anpassung Umwandlungssatz an die erhöhte Lebenserwartung Die Berufliche Vorsorge (BVG, 2. Säule) wird nach dem Kapitaldeckungsverfahren finanziert d. h. die Altersrenten

Häufig wiederkehrende Fragen zur mündlichen Ergänzungsprüfung im Einzelnen:

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Mündliche Ergänzungsprüfung bei gewerblich-technischen und kaufmännischen Ausbildungsordnungen bis zum 31.12.2006 und für alle Ausbildungsordnungen ab 01.01.2007 Am 13. Dezember 2006 verabschiedete der

Gesetz über die kantonale Pensionskasse (Pensionskassengesetz)

") Vernehmlassungsfassung Fettschrift: materielle Änderungen Unterstreichung: redaktionelle Anpassung 165.2 Gesetz über die kantonale Pensionskasse (Pensionskassengesetz) Änderung vom 1 Der Landrat von Nidwalden,

Vernehmlassungsfassung Fettschrift: materielle Änderungen Unterstreichung: redaktionelle Anpassung 165.2 Gesetz über die kantonale Pensionskasse (Pensionskassengesetz) Änderung vom 1 Der Landrat von Nidwalden,

Welches sind die Voraussetzungen und Varianten einer Flexibilisierung der Vorsorgepläne?

Welches sind die Voraussetzungen und Varianten einer Flexibilisierung der Vorsorgepläne? Jürg Walter Dipl. Math. ETH, eidg. dipl. Pensionsversicherungsexperte 26.5.2011 / 1 Aktualität Einige Kennzahlen

Welches sind die Voraussetzungen und Varianten einer Flexibilisierung der Vorsorgepläne? Jürg Walter Dipl. Math. ETH, eidg. dipl. Pensionsversicherungsexperte 26.5.2011 / 1 Aktualität Einige Kennzahlen

Pflegefall wer bezahlt, wenn es ernst wird?

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Pflegefall wer bezahlt, wenn es ernst wird? Schützen Sie sich und Ihre Angehörigen rechtzeitig vor den finanziellen Folgen im Pflegefall. Kunden und Rating-Agenturen empfehlen die Württembergische Krankenversicherung

Teilliquidationsreglement. Gültig ab 1. Juni 2009

com Plan Teilliquidationsreglement Gültig ab 1. Juni 2009 Genehmigt am 29.November 2012 Dieses Reglement ist auch in französischer und italienischer Sprache erhältlich Inhaltsverzeichnis 4 Einleitung 4

com Plan Teilliquidationsreglement Gültig ab 1. Juni 2009 Genehmigt am 29.November 2012 Dieses Reglement ist auch in französischer und italienischer Sprache erhältlich Inhaltsverzeichnis 4 Einleitung 4

Überprüfung der Zielgrösse der Wertschwankungsreserve

Aon Hewitt Investment Consulting Urheberrechtlich geschützt und vertraulich Überprüfung der Zielgrösse der Wertschwankungsreserve Pensionskasse XY, Januar 2015 Risk. Reinsurance. Human Resources. Inhaltsverzeichnis

Aon Hewitt Investment Consulting Urheberrechtlich geschützt und vertraulich Überprüfung der Zielgrösse der Wertschwankungsreserve Pensionskasse XY, Januar 2015 Risk. Reinsurance. Human Resources. Inhaltsverzeichnis

Teilliquidationsreglement

Teilliquidationsreglement 1. Januar 2014 Inhalt 1. Voraussetzungen....3 2. Grundsatz...4 3. Kollektiver und individueller Austritt...4 4. Stichtag...4 5. Freie Mittel, Rückstellung und Wertschwankungsreserven...5

Teilliquidationsreglement 1. Januar 2014 Inhalt 1. Voraussetzungen....3 2. Grundsatz...4 3. Kollektiver und individueller Austritt...4 4. Stichtag...4 5. Freie Mittel, Rückstellung und Wertschwankungsreserven...5

Wichtig ist die Originalsatzung. Nur was in der Originalsatzung steht, gilt. Denn nur die Originalsatzung wurde vom Gericht geprüft.

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Das ist ein Text in leichter Sprache. Hier finden Sie die wichtigsten Regeln für den Verein zur Förderung der Autonomie Behinderter e. V.. Das hier ist die Übersetzung der Originalsatzung. Es wurden nur

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen Was ist die Ungleichbehandlung? Im Unterschied zu allen anderen GKV-Versicherten werden bei der

Methodenfehler im Morbi-RSA: Für alte und schwerkranke Menschen wird den Kassen zu wenig Geld zugewiesen Was ist die Ungleichbehandlung? Im Unterschied zu allen anderen GKV-Versicherten werden bei der

Weltweite Wanderschaft

Endversion nach dem capito Qualitäts-Standard für Leicht Lesen Weltweite Wanderschaft Migration bedeutet Wanderung über große Entfernungen hinweg, vor allem von einem Wohnort zum anderen. Sehr oft ist

Endversion nach dem capito Qualitäts-Standard für Leicht Lesen Weltweite Wanderschaft Migration bedeutet Wanderung über große Entfernungen hinweg, vor allem von einem Wohnort zum anderen. Sehr oft ist