TUTORIUM INTERNES REWE. Sophia Schmidt

|

|

|

- Ernst Raske

- vor 7 Jahren

- Abrufe

Transkript

1 TUTORIUM INTERNES REWE Sophia Schmidt

2 Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

3 Gruppenübung (5min) 1. Was ist der Unterschied zwischen Umsatz und Gewinn? 2. Welche Rolle spielt der Soll- Deckungsbeitrag? 3. Kann die Annahme eines Auftrages lohnend sein, wenn der DB/Stk negativ ist? Und eliminiert man ein Produkt mit negativem DB/Stk? 4. Unterschied zwischen Fixkosten, VK, EK, GK? 5. Wie berechne ich den Deckungsbeitrag und das Nettoergebnis?

4 Teilkostenrechnung! Tutorium Internes Rechnungswesen Deckungsbeitragsrechnung (kurzfristige Erfolgsrechnung) Deckungsbeitrag: der Überschuss des Erlöses aus dem Verkauf eines Gutes Deckungsbeitrag = Umsatz variable Kosten dient dazu, die Fixen Kosten zu decken Gewinn = Deckungsbeitrag Fixe Kosten Kosten Fixe Kosten Variable Kosten

5 Einstufige Deckungsbeitragsrechnung Preiskalkulation: Fixkosten müssen langfristig auch berücksichtigt werden, um Unternehmensbestand am Markt zu sichern Da zwischen FK und hergestellte Produkte keine ursächliche Beziehung besteht, stellt sich die Frage, wie FK zu verteilen sind? Verteilung nach Kostentragfähigkeit der Produkte (bitte im Skript von Prof. Albrecht nachlesen S ) Vorgabe von Soll- Deckungsbeiträgen (bitte im Skript von Prof. Albrecht nachlesen S )

6 Einstufige Deckungsbeitragsrechnung Soll- Deckungsbeiträge: Soll DB ist Zielvorgabe für den Vertrieb Vertrieb soll gewissen Spielraum besitzen um mit Kunden besser Preise verhandeln zu können, somit benötigen sie Daten vom Controlling (Stückkosten, variable Kosten, Fixe Kosten) Vertrieb sollte den Soll- DB nicht unterschreiten, falls doch muss bei anderen Kunden gespart werden Zum Schluss führt man einen Soll-DB und Ist- DB Vergleich durch, um festzustellen, ob wirtschaftlich gearbeitet wurde Soll- DB = geschätzte FK + Gewinnanteil Soll- DB + Variable Kosten = Angebotspreis

7 Einstufige Deckungsbeitragsrechnung Fixkostendeckungsbeiträge im Angebotspreis berücksichtigen: Kalkulation mit absoluten Zuschlägen Kalkulation mit prozentualen Zuschlägen Angebotspreis= VK + Plan- DB DZ = DB *100 Absatz/Prod.menge VK AP= vk/stk + (vk/stk *DZ) Plan- DB = FK + Gewinn

8 Einstufige Deckungsbeitragsrechnung Verrechnung der variablen Kosten auf die Kostenträger Formel: Verkaufserlös - Variable Kosten = Deckungsbeitrag Fixe Kosten fließen als Block in die Deckungsbeitrags- rechnung ein Formel: Summe der einzelnen Deckungsbeiträge - gesamte Fixkosten des Unternehmens = Betriebsergebnis

9 Einstufige Deckungsbeitragsrechnung Beispiel für Einproduktunternehmen: Ein Unternehmen produziert und verkauft Kaffeekannen zu je 20. Die variablen Stückkosten betragen 11, als gesamte Fixkosten werden ermittelt. Lösung: Zu berechnen ist der Betriebserfolg: Verkaufserlöse (2.000 St. x 20 /St.) variable Kosten (2.000 St. x 11 /St.) = Deckungsbeitrag Fixkosten = Betriebserfolg

10 Einstufige Deckungsbeitragsrechnung Beispiel für Mehrproduktunternehmen: Ein Lebensmittelproduzent hat 8 Produkte seines Unternehmens in zwei Bereiche mit jeweils zwei Produktgruppen gegliedert. Erlöse und variable Kosten sind in der Tabelle angegeben. Die fixen Kosten des Unternehmens betragen

11 Einstufige Deckungsbeitragsrechnung

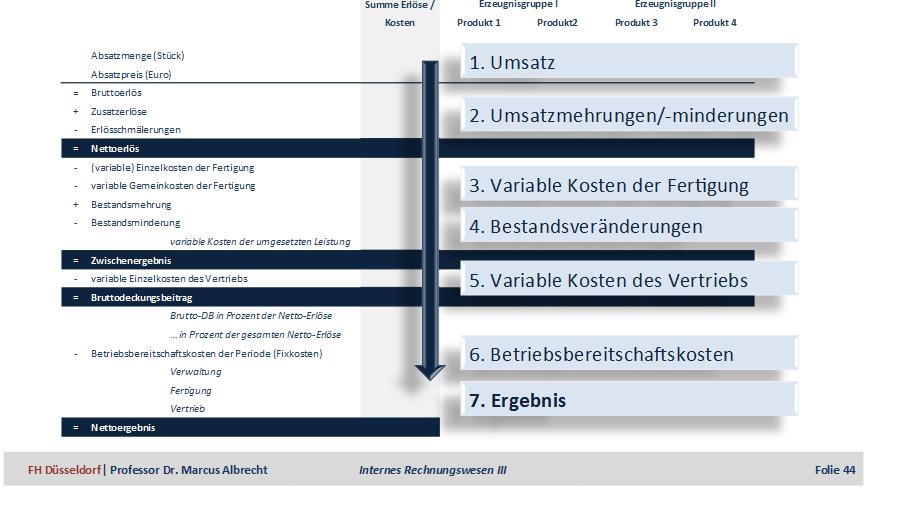

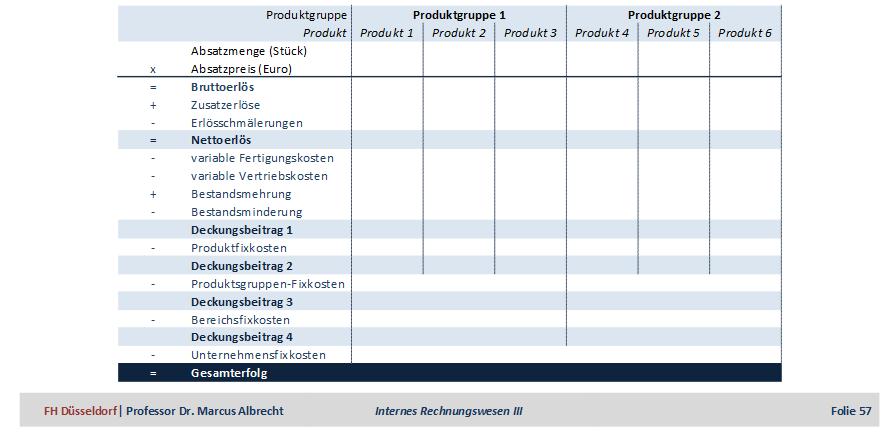

12 Mehrstufige Deckungsbeitragsrechnung Verrechnung der variablen Kosten auf die Kostenträger Formel: Verkaufserlös (p*x) - Variable Kosten (vk/stk*x) = Deckungsbeitrag Fixe Kosten fließen stufenweiße, entsprechend ihrer Zurechenbarkeit in die Deckungsbeitragsrechnung ein Formel: Summe der einzelnen Deckungsbeiträge - Produktfixe Kosten = Deckungsbeitrag II - Bereichsfixe Kosten = Deckungsbeitrag III usw.

13 Mehrstufige Deckungsbeitragsrechnung

14 Zusammenfassung Welche Fragen sollte ich nun beantworten können?: 1. Was ist der Unterschied zwischen Umsatz und Gewinn? 2. Welche Rolle spielt der Soll- Deckungsbeitrag? 3. Kann die Annahme eines Auftrages lohnend sein, wenn der DB/Stk negativ ist? Und eliminiert man ein Produkt mit negativem DB/Stk? 4. Unterschied zwischen Fixkosten, VK, EK, GK? 5. Wie berechne ich den Deckungsbeitrag und das Nettoergebnis?

15 Haben Sie noch Fragen? Vielen Dank für Ihre Aufmerksamkeit

16 Übungen Aufgabensammlung von Prof. Dr. Albrecht: Aufgabe 5

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen Umsatz und Gewinn? 2. Welche Rolle spielt der Soll- Deckungsbeitrag?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen Umsatz und Gewinn? 2. Welche Rolle spielt der Soll- Deckungsbeitrag?

Tutorium Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Internes Rechnungswesen

Dienstags: 14:30-16:00 Uhr Raum 01.85 Geb.24.32 Donnerstags: 16:30-18:00 Uhr Raum 01.48 Geb.23.32 Tutorium Internes Rechnungswesen Dennis Pilarczyk dennis.pilarczyk@study.hs-duesseldorf.de Internes Rechnungswesen

Internes Rechnungswesen III

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Internes Rechnungswesen III DENNIS PILARCZYK CAROLIN BECK DIENSTAGS: 16:15 MIT TWOCHS: 8:30 RAUM: 3.4.002 RAUM: 5.2.001 Fragen 1. Was ist der Kreis der zielgerechten Steuerung? Was sagt dieser aus? 2.

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Teilkostenrechnung 08.01.2018 Prof. Dr. Scheld 1 Inhaltsübersicht 1. Vollkostenrechnung versus Teilkostenrechnung Grundkonzepte, Varianten der Teilkostenrechnung 2. Deckungsbeitragsrechnung

Kosten- und Leistungsrechnung Teilkostenrechnung 08.01.2018 Prof. Dr. Scheld 1 Inhaltsübersicht 1. Vollkostenrechnung versus Teilkostenrechnung Grundkonzepte, Varianten der Teilkostenrechnung 2. Deckungsbeitragsrechnung

Übung Kostenrechnung SS Übung 8 Deckungsbeitragsrechnung

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

SS 2016 Übung 8 Deckungsbeitragsrechnung Deckungsbeitragsrechnung Definition: Spezielle Form der Ergebnisrechnung durch Trennung von variablen und fixen Kosten. Deckungsbeitrag ist die Differenz zwischen

Grundlagen der Kostenrechnung

Vahlen kompakt Grundlagen der Kostenrechnung Mit Prüfungsaufgaben und Lösungen Bearbeitet von Von Prof. Dr. Sven Fischbach 7. Auflage 2018. Buch. XIII, 233 S. Kartoniert ISBN 978 3 8006 5452 9 Format (B

Vahlen kompakt Grundlagen der Kostenrechnung Mit Prüfungsaufgaben und Lösungen Bearbeitet von Von Prof. Dr. Sven Fischbach 7. Auflage 2018. Buch. XIII, 233 S. Kartoniert ISBN 978 3 8006 5452 9 Format (B

TUTORIUM INTERNES REWE. Sophia Schmidt

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Wieso rechnet man beim Cash-

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Wieso rechnet man beim Cash-

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

BEISPIEL RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN. Manuel Nothacker

SCHNELL & EINFACH VERSTEHEN. Manuel Nothacker") Manuel Nothacker RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN BEISPIEL Das Leben ist einfach, aber wir bestehen darauf, es kompliziert zu machen. Konfuzius Lang ist der Weg durch

Manuel Nothacker RECHNUNGSWESEN (STEUERUNG UND KONTROLLE) SCHNELL & EINFACH VERSTEHEN BEISPIEL Das Leben ist einfach, aber wir bestehen darauf, es kompliziert zu machen. Konfuzius Lang ist der Weg durch

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR)

") Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

Deckungsbeitragsrechnung (DBR) Unterschied zwischen Vollkosten- und Teilkostenrechnung Ein in Aussicht gestellter Kundenauftrag für Produkt P mit einem Preislimit von 35.000,00 soll durch die Betriebsbuchhaltung

für Management und Training -Betriebswirt- Ambossweg 1a Breckerfeld Rechtsstand: 2011 / 2012 Gesetzliche Mehrwertsteuer 19,00% 119,00%

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Deckungsbeitragsrechnung Fach: Kostenrechnung Rechtsstand: 2011 /

Seite 1 Copyright Autor MTF Unternehmensberatung Georg Freund für Management und Training -Betriebswirt- Ambossweg 1a 58339 Breckerfeld Deckungsbeitragsrechnung Fach: Kostenrechnung Rechtsstand: 2011 /

Deckungsbeitragsrechnung - Direct Costing -

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

Deckungsbeitragsrechnung - Direct Costing - Direct costing gehört zur Deckungsbeitragsrechnung. Man versteht darunter den Bereich der Deckungsbeitragsrechnung, bei dem zunächst die Deckungsbeiträge als

7. Deckungsbeitragsrechnung

In diesem Kapitel lernen Sie...... das Instrument Deckungsbeitragsrechnung kennen und in die Praxis umsetzen. Im Vordergrund steht das Interpretieren von Deckungsbeitragsrechnungen und das Ergreifen von

In diesem Kapitel lernen Sie...... das Instrument Deckungsbeitragsrechnung kennen und in die Praxis umsetzen. Im Vordergrund steht das Interpretieren von Deckungsbeitragsrechnungen und das Ergreifen von

Teilkostenrechnung. ( Finanzbuchhaltung; bestimmt durch steuerliche Vorschriften; externes Rechnungswesen)

") 1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

Einführung in das Rechnungswesen 8. Übung Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Einführung in das Rechnungswesen 8. Übung 28.06.2017 Institut für betriebswirtschaftliches Management im Fachbereich Chemie und Pharmazie III. Kostenstellen 1 Aufgabe 1 Was sind die Aufgaben einer Kostenstelle

Lösungsskizze zu Tutorium 4

Lösungsskizze zu Tutorium 4 Aufgabe 4.1: Gesamt- und Umsatzkostenverfahren auf Voll- und Teilkostenbasis zu a) Gesamtkostenverfahren (Vollkostenrechnung) Materialkosten 28.600 Fertigungskosten 273.000

Lösungsskizze zu Tutorium 4 Aufgabe 4.1: Gesamt- und Umsatzkostenverfahren auf Voll- und Teilkostenbasis zu a) Gesamtkostenverfahren (Vollkostenrechnung) Materialkosten 28.600 Fertigungskosten 273.000

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Gruppenübung (5min) 1. Was ist der Unterschied zwischen

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012

Sommersemester 2012") Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Mitschrift der Vorlesung vom 27.06.2012 Auf

Kosten- und Erlösrechnung (Nebenfach) Sommersemester 2012 Dr. Markus Brunner Lehrstuhl für Betriebswirtschaftslehre Controlling Technische Universität München Mitschrift der Vorlesung vom 27.06.2012 Auf

Musterlösung. Wintersemester 2007/2008 Klausur Kosten- und Leistungsrechnung (Grundstudium) am Name: Vorname: Matrikel-Nr.

am Name: Vorname: Matrikel-Nr.") TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl Musterlösung Wintersemester 2007/2008 Klausur Kosten-

TECHNISCHE UNIVERSITÄT MÜNCHEN Fakultät für Wirtschaftswissenschaften Lehrstuhl für Betriebswirtschaftslehre - Controlling Prof. Dr. Gunther Friedl Musterlösung Wintersemester 2007/2008 Klausur Kosten-

TUTORIUM INTERNES REWE. Sophia Schmidt Sophia.InternesRewe@googlemail.com

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Zusammenfassung Welche Fragen sollte ich nun beantworten

TUTORIUM INTERNES REWE Sophia Schmidt Sophia.InternesRewe@googlemail.com Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Zusammenfassung Welche Fragen sollte ich nun beantworten

Deckungsbeitragsrechnung

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 In der Vollkostenrechnung wird keine Unterscheidung zwischen beschäftigungsabhängigen (variablen) und beschäftigungsunabhängigen (fixen) Kosten vorgenommen.

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 In der Vollkostenrechnung wird keine Unterscheidung zwischen beschäftigungsabhängigen (variablen) und beschäftigungsunabhängigen (fixen) Kosten vorgenommen.

Deckungsbeitragsrechnung

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Deckungsbeitragsrechnung Lektion D 1 Inhaltsübersicht 2 Grundlagen der Deckungsbeitragsrechnung 3 Break Even-Analyse 4

Controlling Prof. Dr. Eberhard Steiner Fachbereichsleiter Betriebswirtschaftslehre Deckungsbeitragsrechnung Lektion D 1 Inhaltsübersicht 2 Grundlagen der Deckungsbeitragsrechnung 3 Break Even-Analyse 4

Deckungsbeitragsrechnung

Situation zur 1. und 2. Aufgabe Die Marktplatz GmbH plant von der Elektrostar GmbH 80 Monitore für insgesamt 15.000 zu kaufen. Die variablen Kosten der Elektrostar GmbH liegen bei insgesamt 2.400 für alle

Situation zur 1. und 2. Aufgabe Die Marktplatz GmbH plant von der Elektrostar GmbH 80 Monitore für insgesamt 15.000 zu kaufen. Die variablen Kosten der Elektrostar GmbH liegen bei insgesamt 2.400 für alle

Du erklärst die Unterschiede zwischen verschiedenen Kostenrechnungsmodellen.

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 05-14 30. April artenrechnung KK 15-28 05. Mai stellenrechnung KK 29-36 06. Juni trägerrechnung KK 37-50 06. Juni Kalkulationsmethoden KK 51-56

Übung zur Deckungsbeitragsrechnung Szenario:

Übung zur Deckungsbeitragsrechnung Szenario: Ein Unternehmen produziert Produkt A, B, C, D in zwei Produktgruppen. Zuordnung zu Erzeugnisgruppen und Kostenstellen Produkt A und B gehören zu Erzeugnisgruppe

Übung zur Deckungsbeitragsrechnung Szenario: Ein Unternehmen produziert Produkt A, B, C, D in zwei Produktgruppen. Zuordnung zu Erzeugnisgruppen und Kostenstellen Produkt A und B gehören zu Erzeugnisgruppe

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung// Entscheidungen in der Teilkostenrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung// Entscheidungen in der Teilkostenrechnung Prof. Dr. Werner Müller siehe auch: https://prof-dr-mueller.jimdo.com/publikationen/cost-accounting

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung Viele Unternehmen unterscheiden sowohl in der Kostenrechnung als auch in der Ergebnisrechnung zwischen variablen und fixen Kosten. Daher besteht

6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung Viele Unternehmen unterscheiden sowohl in der Kostenrechnung als auch in der Ergebnisrechnung zwischen variablen und fixen Kosten. Daher besteht

Deckungsbeitragsrechnung Liter

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Äpfel und Birnen Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die Wochen

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Äpfel und Birnen Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die Wochen

Gliederung zu Kapitel Erfolgsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

Gliederung zu Kapitel 6 6. Erfolgsrechnung 6.1 Aufgaben der Erfolgsrechnung 6.2 Verfahren der Periodenerfolgsrechnung 6.3 Voll- und Teilkosten in der Periodenerfolgsrechnung 6.4 Deckungsbeitragsrechnung

Deckungsbeitragsrechnung

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

136 Berücksichtigung von Fixkosten in der Kostenrechnung keine besondere Berücksichtigung in Vollkostenrechnungen Trennung der Kosten in Einzel- und Gemeinkosten z.b. bei Zuschlagskalkulation aber: keine

Kosten- und Leistungsrechnung

1 Skontrationsmethode: Summe der Entnahmen lt. MES Kosten- und Leistungsrechnung Inventurmethode: Verbrauch = Anfangsbestand + Zugänge Endbestand Durchschnittspreisverfahren: AB + Zugang (in ) = /kg AB

1 Skontrationsmethode: Summe der Entnahmen lt. MES Kosten- und Leistungsrechnung Inventurmethode: Verbrauch = Anfangsbestand + Zugänge Endbestand Durchschnittspreisverfahren: AB + Zugang (in ) = /kg AB

Aufgabensammlung KLR. In einem Betrieb fallen bei der Herstellung von Stück Gesamtkosten in Höhe von

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Kostenrechnung Optimales Produktionsprogramm

Aufgabe 1: Kostenrechnung Optimales Produktionsprogramm Ein Unternehmen mit 250.000 Euro Fixkosten in der Periode stellt vier Produkte her, von welchen die folgenden Daten bekannt sind: Produkt A B C D

Aufgabe 1: Kostenrechnung Optimales Produktionsprogramm Ein Unternehmen mit 250.000 Euro Fixkosten in der Periode stellt vier Produkte her, von welchen die folgenden Daten bekannt sind: Produkt A B C D

Internes Rechnungswesen Tutorium

Internes Rechnungswesen Tutorium Kontakt Annabelle Ritter annabelle.ritter@study.hs-duesseldorf.de Dienstag Mittwoch 14:30-16:00 08:30-10:00 R 4.E.001 R 3.3.036 Die Veranstaltungen in der KW 44 werden

Internes Rechnungswesen Tutorium Kontakt Annabelle Ritter annabelle.ritter@study.hs-duesseldorf.de Dienstag Mittwoch 14:30-16:00 08:30-10:00 R 4.E.001 R 3.3.036 Die Veranstaltungen in der KW 44 werden

Deckungsbeitragsrechnung

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 Kostenträgerrechnung mit Teilkosten Die Bike GmbH stellt Fahrräder für den alltäglichen Gebrauch her. Mit im Sortiment befindet sich ein Stadtfahrrad, das

Deckungsbeitragsrechnung Eva Heinz wiwiweb.de 1 Kostenträgerrechnung mit Teilkosten Die Bike GmbH stellt Fahrräder für den alltäglichen Gebrauch her. Mit im Sortiment befindet sich ein Stadtfahrrad, das

1. Aufgabe: a) Wie hoch ist die Normalbeschäftigung der Habedank-Säfte GmbH (nach der Produktionsplanung)?

Wie hoch ist die Normalbeschäftigung der Habedank-Säfte GmbH (nach der Produktionsplanung)?") OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Das Verhalten der Kosten Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Das Verhalten der Kosten Erforderliche Materialien: Erfolgsplanung Habedank-Säfte GmbH für die

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung Vollkostenrechnung

XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung XI. Vorteile der Teilkostenrechnung gegenåber der Vollkostenrechnung zur Entscheidungsfindung Vollkostenrechnung

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation Lösung Bemerkungen: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat

Prüfung Rechnungswesen Fixe und variable Kosten, Break-Even-Analyse, Divisions- und Zugschlags- Kalkulation Lösung Bemerkungen: Der Lösungsweg muss nachvollziehbar dargelegt werden. Das reine Resultat

Betriebswirtschaftslehre Prof. Dr. rer. pol. Therese Mahr-Schwan Fachhochschule Köln Institut für Produktion Unterlagen zur 11.

Die gibt Antworten auf folgende Fragen: Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden?

Die gibt Antworten auf folgende Fragen: Auf welche Produkte soll sich der Betrieb absatzpolitisch besonders konzentrieren? Welche Produkte sind unwirtschaftlich und sollten nicht weiter produziert werden?

1.) Teilkosten-Verfahren - Kostenspaltung 1.) Kostenauflösung oder Kostenspaltung = TRENNUNG DER VARIABLEN UND FIXEN KOSTEN Grafisch

Teilkosten-Verfahren - Kostenspaltung 1.) Kostenauflösung oder Kostenspaltung = TRENNUNG DER VARIABLEN UND FIXEN KOSTEN Grafisch") + Buchungen im Soll - Buchungen im Haben 1.) Teilkosten-Verfahren - Kostenspaltung 1.) Kostenauflösung oder Kostenspaltung = TRENNUNG DER VARIABLEN UND FIXEN KOSTEN Grafisch 2.) Kostenspaltung: Schärverfahren

+ Buchungen im Soll - Buchungen im Haben 1.) Teilkosten-Verfahren - Kostenspaltung 1.) Kostenauflösung oder Kostenspaltung = TRENNUNG DER VARIABLEN UND FIXEN KOSTEN Grafisch 2.) Kostenspaltung: Schärverfahren

Inhaltsverzeichnis. Vorwort... V Der Autor... VII Abkürzungsverzeichnis... XV. Einleitung...1

Inhaltsverzeichnis Inhaltsverzeichnis IX Vorwort................................................. V Der Autor............................................... VII Abkürzungsverzeichnis...................................

Inhaltsverzeichnis Inhaltsverzeichnis IX Vorwort................................................. V Der Autor............................................... VII Abkürzungsverzeichnis...................................

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität

Lösungen zur Zweitklausur SS 2004 (Dr. Christian Ernst, VWA)

") Controlling, VWA Lösungen zur Zweitklausur SS 2004 (Dr. Christian Ernst, VWA) Version 20. Juni 2005 (3) Alle Angaben ohne Gewähr! Die Antworten der Aufgabe1 wurden jedoch bereits von mehreren Kommilitonen

Controlling, VWA Lösungen zur Zweitklausur SS 2004 (Dr. Christian Ernst, VWA) Version 20. Juni 2005 (3) Alle Angaben ohne Gewähr! Die Antworten der Aufgabe1 wurden jedoch bereits von mehreren Kommilitonen

AP 1999 Kosten- und Leistungsrechnung

AP 1999 Kosten- und Leistungsrechnung Aufgabe II.1 Die Kosten- und Leistungsrechnung der MAESER AG hat im Zweigwerk I bei der Vorkalkulation für Erzeugnis W folgende Werte pro Stück ermittelt: Selbstkosten...

AP 1999 Kosten- und Leistungsrechnung Aufgabe II.1 Die Kosten- und Leistungsrechnung der MAESER AG hat im Zweigwerk I bei der Vorkalkulation für Erzeugnis W folgende Werte pro Stück ermittelt: Selbstkosten...

7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung?

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

4 Inhalt 6 Vorwort 7 Warum Sie den Deckungsbeitrag kennen müssen 8 Was bedeutet Deckungsbeitrag? 12 Welche Vorteile hat die Deckungsbeitragsrechnung? 19 Was sagt die Deckungsbeitragsrechnung aus? 21 Einstieg

Deckungsbeitragsrechnung

Situation zur 1. und 2. Aufgabe Die Marktplatz GmbH plant von der Elektrostar GmbH 80 Monitore für insgesamt 15.000 zu kaufen. Die variablen Kosten der Elektrostar GmbH liegen bei insgesamt 2400 für alle

Situation zur 1. und 2. Aufgabe Die Marktplatz GmbH plant von der Elektrostar GmbH 80 Monitore für insgesamt 15.000 zu kaufen. Die variablen Kosten der Elektrostar GmbH liegen bei insgesamt 2400 für alle

Klausur / Rechnungswesen II, Kosten- und Leistungsrechnung PW-REW-P21-011222

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Studiengang Wirtschaft postgradual Fach Rechnungswesen II, Kosten- und Leistungsrechnung Art der Leistung Prüfungsleistung Klausur-Knz. Datum 22.12.01 Die Klausur enthält 13 Aufgaben, zu deren Lösung Ihnen

Roadmap. Lernziele TK 25-35

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 5-14 3. April Kostenartenrechnung KK 15-28 5. Mai Kostenstellenrechnung KK 29-36 6. Juni Kostenträgerrechnung KK 37-5 6. Juni Kalkulationsmethoden

Roadmap Datum Themen Seite 21. April Einführung, Übersicht KK 5-14 3. April Kostenartenrechnung KK 15-28 5. Mai Kostenstellenrechnung KK 29-36 6. Juni Kostenträgerrechnung KK 37-5 6. Juni Kalkulationsmethoden

Einstufige Deckungsbeitragsrechnung (erhöhter Schwierigkeitsgrad)

") Aufgabe 01 Für ein Einproduktunternehmen liegen folgende Daten vor: Monat Produktions- und Absatzmenge Gesamtkosten Umsatzerlöse Januar 36.430 Stück 1.018.385,00 1.001.825,00 Februar 42.580 Stück 1.138.310,00

Aufgabe 01 Für ein Einproduktunternehmen liegen folgende Daten vor: Monat Produktions- und Absatzmenge Gesamtkosten Umsatzerlöse Januar 36.430 Stück 1.018.385,00 1.001.825,00 Februar 42.580 Stück 1.138.310,00

Übungsaufgaben! In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten DM

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Übungsaufgaben! Aufgabe 1) In einem Fertigungsbetrieb wurden in 2 Abrechnungsperioden hergestellt: Stück Gesamtkosten 500 280.000 DM 200 220.000 DM Der Barverkaufspreis je Stück beträgt 700 DM a) Berechnen

Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015

Sommersemester 2015") Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Ziehen Sie jedoch

Probeklausur 2 Accounting 1 (BACC) Sommersemester 2015 Wichtiger Hinweis: Diese Probeklausur entspricht in Umfang und Schwierigkeitsgrad dem Niveau der Abschlussklausur für dieses Fach. Ziehen Sie jedoch

Betriebsbuchhaltung: Seminar Aufgaben

Betriebsbuchhaltung: Seminar Aufgaben 25-29 1 Aufgabe 25 In einem Betrieb fallen bei der Herstellung des Hauptproduktes die Nebenprodukte A und B an. Folgende Kosten und sind bekannt: Gesamtkosten der

Betriebsbuchhaltung: Seminar Aufgaben 25-29 1 Aufgabe 25 In einem Betrieb fallen bei der Herstellung des Hauptproduktes die Nebenprodukte A und B an. Folgende Kosten und sind bekannt: Gesamtkosten der

Roadmap. Lernziele. Break-even-Punkte selbstständig berechnen und entsprechende Analysen durchführen.

Roadmap Datum Skript Thema (Kapitel) 3.1.9 KOKA 1-3 Einführung Betriebsbuchhaltung artenrechnung 14.11.9 KOKA 4-5 stellenrechnung 11.12.9 KOKA 5 trägerrechnung 23.1.1 KOKA 6 Kalkulation 3.1.1 TK 1-3 Teilkostenrechnung,

Roadmap Datum Skript Thema (Kapitel) 3.1.9 KOKA 1-3 Einführung Betriebsbuchhaltung artenrechnung 14.11.9 KOKA 4-5 stellenrechnung 11.12.9 KOKA 5 trägerrechnung 23.1.1 KOKA 6 Kalkulation 3.1.1 TK 1-3 Teilkostenrechnung,

Vordiplom Grundzüge der Betriebswirtschaftslehre (Kostenrechnung und Controlling) 20. Februar 2006

20. Februar 2006") Otto-Friedrich-Universität Bamberg Univ.- Professor Dr. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Wissen schafft Wert! Vordiplom Grundzüge der Betriebswirtschaftslehre

Otto-Friedrich-Universität Bamberg Univ.- Professor Dr. Wolfgang Becker Lehrstuhl für Betriebswirtschaftslehre UnternehmensFührung&Controlling Wissen schafft Wert! Vordiplom Grundzüge der Betriebswirtschaftslehre

SSC BP MUSTERPRÜFUNG mit Lösungsansätzen Prüfungsfach: Finanz- und Rechnungswesen

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

Prüfungsfach Prüfungsdauer Finanz- und Rechnungswesen (Fragekatalog & Berechnungen) 1 Stunde Anzahl Aufgabenblätter 7 Bitte bei den Lösungsblättern nicht auf die Rückseite schreiben! Bitte beachten Sie:

AUFGABE 1 Textilmaschinen Text

AUFGABE 1 Textilmaschinen Text 35 Punkte AUFGABE 1.1 Bestehendes Kostenrechnungssystem 6 Punkte 1. Um was für eine Art von Kostenrechnungssystem handelt es sich hier? Kostenträgerrechnung oder Kostenträgerzeitrechnung

AUFGABE 1 Textilmaschinen Text 35 Punkte AUFGABE 1.1 Bestehendes Kostenrechnungssystem 6 Punkte 1. Um was für eine Art von Kostenrechnungssystem handelt es sich hier? Kostenträgerrechnung oder Kostenträgerzeitrechnung

Kostenrechnung Kostenartenrechnung

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Produktionsprogrammplanung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten

Kosten und Preise im Griff haben

Kapitelübersicht 1 Wie können Preise ermittelt werden? Einkaufspreise ermitteln Bezugskalkulation Verkaufspreise ermitteln Absatzkalkulation 2 Auf welcher Basis werden in der Kostenrechnung Unternehmensentscheidungen

Kapitelübersicht 1 Wie können Preise ermittelt werden? Einkaufspreise ermitteln Bezugskalkulation Verkaufspreise ermitteln Absatzkalkulation 2 Auf welcher Basis werden in der Kostenrechnung Unternehmensentscheidungen

Grundlagen Deckungsbeitragsrechnung mit Engpaß-Beispiel

Grundlagen Deckusbeitragsrechnu mit Epaß-Beispiel Definition Deckusbeitrag: Die Differenz zwischen dem Produkterlös oder Umsatz mit dem Produkt und den dem Produkt direkt zurechenbaren Kosten. Diese dem

Grundlagen Deckusbeitragsrechnu mit Epaß-Beispiel Definition Deckusbeitrag: Die Differenz zwischen dem Produkterlös oder Umsatz mit dem Produkt und den dem Produkt direkt zurechenbaren Kosten. Diese dem

Teilkostenrechnung. ( Finanzbuchhaltung; bestimmt durch steuerliche Vorschriften; externes Rechnungswesen)

") 1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

1 Teilkostenrechnung 1 Kostenrechnung als Instrument des betrieblichen Controllings Controlling (Internes Rechnungswesen) Das interne Rechnungswesen als Führungssubsystem befasst sich mit Beschaffung,

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation. Richard Kuttenreich

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Betriebswirtschaftslehre für Ingenieure Kostenkalkulation Richard Kuttenreich Beziehungen zwischen Kostenarten, Kostenstellen, Kostenträgern Kostenarten Kostenträger Fertigungsmaterial (Rohstoffe) Fertigungslöhne

Nennen Sie drei mögliche konkrete Ursachen, weshalb bei einem Produktionsbetrieb sprungfixe Kosten entstehen können.

AUFGABE 1.1 Sie sind im Unternehmen Health and Safety tätig. Dieses produziert persönliche Schutzausrüstungen. Ihre Tochtergesellschaft aus Südafrika möchte von Ihnen wissen in welcher Kategorie die unten

AUFGABE 1.1 Sie sind im Unternehmen Health and Safety tätig. Dieses produziert persönliche Schutzausrüstungen. Ihre Tochtergesellschaft aus Südafrika möchte von Ihnen wissen in welcher Kategorie die unten

Prüfungsaufgabe Kostenrechnung. a) Tische Stühle Summe Umsatzerlöse

Tische Stühle Summe Umsatzerlöse") Prüfungsaufgabe Kostenrechnung a) Tische Stühle Summe Umsatzerlöse 1.375.000 940.000 2.315.000 MEK 390.000 220.000 MGK 10,00% 39.000 22.000 FEK 260.000 240.000 FGK 150,00% 390.000 360.000 HKE/HKU 1.079.000

Prüfungsaufgabe Kostenrechnung a) Tische Stühle Summe Umsatzerlöse 1.375.000 940.000 2.315.000 MEK 390.000 220.000 MGK 10,00% 39.000 22.000 FEK 260.000 240.000 FGK 150,00% 390.000 360.000 HKE/HKU 1.079.000

K L A U S U R. zur Bachelor-Prüfung SS Teilgebiet: Interne Unternehmensrechnung

Bitte tragen Sie hier Ihre Matrikelnummer ein: Bitte tragen Sie hier Ihre Sitzplatznummer ein: K L A U S U R zur Bachelor-Prüfung SS 2011 Teilgebiet: Interne Unternehmensrechnung Prof. Dr. Hansrudi Lenz

Bitte tragen Sie hier Ihre Matrikelnummer ein: Bitte tragen Sie hier Ihre Sitzplatznummer ein: K L A U S U R zur Bachelor-Prüfung SS 2011 Teilgebiet: Interne Unternehmensrechnung Prof. Dr. Hansrudi Lenz

Kalkulationsverfahren. 9 Kalkulationsverfahren. 9.1 Vollkostenrechnung

1 von 7 04.10.2010 16:14 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

1 von 7 04.10.2010 16:14 Hinweis: Diese Druckversion der Lerneinheit stellt aufgrund der Beschaffenheit des Mediums eine im Funktionsumfang stark eingeschränkte Variante des Lernmaterials dar. Um alle

Rechnungswesen endlich verstehen

Lernschritt 48: Direct Costing Das Direct Costing ist die bekannteste Form der Deckungsbeitragsrechnung. Sie wendet die Ergebnisse der Deckungsbeitragsrechnung bei unterschiedlichen Problemstellungen an.

Lernschritt 48: Direct Costing Das Direct Costing ist die bekannteste Form der Deckungsbeitragsrechnung. Sie wendet die Ergebnisse der Deckungsbeitragsrechnung bei unterschiedlichen Problemstellungen an.

Roadmap Datum Skript Thema (Kapitel) Lernziele

Lernziele") Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3 Einführung Betriebsbuchhaltung Kostenartenrechnung 14.11.09 KOKA 4-5 Kostenstellenrechnung 11.12.09 KOKA 5 Kostenträgerrechnung 23.01.10 KOKA 6 Kalkulation

Roadmap Datum Skript Thema (Kapitel) 30.10.09 KOKA 1-3 Einführung Betriebsbuchhaltung Kostenartenrechnung 14.11.09 KOKA 4-5 Kostenstellenrechnung 11.12.09 KOKA 5 Kostenträgerrechnung 23.01.10 KOKA 6 Kalkulation

Kosten & Kalkulation

Seite 1 von 8 Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2005 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel

Seite 1 von 8 Bei nachstehender Fallstudie handelt es sich um die eidg. Fallstudie zu den Marketingfachleute- Prüfungen 2005 im Prüfungsfach Kosten & Kalkulation Zeit zur Lösung: 90 Minuten Als Hilfsmittel

die Fertigkeiten, Kostenarten, Kostenstellen und Kostenträger zu erfassen und zu beurteilen

Hinweise Zugrundegelegter Kontenrahmen: Industriekontenrahmen IKR Der Anteil der verbalen Fragen in der Prüfung beträgt 20-30 % Groblernziele Die Teilnehmerinnen und Teilnehmer haben Kenntnisse in den

Hinweise Zugrundegelegter Kontenrahmen: Industriekontenrahmen IKR Der Anteil der verbalen Fragen in der Prüfung beträgt 20-30 % Groblernziele Die Teilnehmerinnen und Teilnehmer haben Kenntnisse in den

Internes Rechnungswesen (Grundlagen) (Übungsaufgaben)

(Übungsaufgaben)") Internes Rechnungswesen (Grundlagen) (Übungsaufgaben) Christina Lehmann Version 1.3 (Stand 03.2016) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts

Internes Rechnungswesen (Grundlagen) (Übungsaufgaben) Christina Lehmann Version 1.3 (Stand 03.2016) Copyright Christina Lehmann. Alle Rechte vorbehalten. Weitergabe und Vervielfältigung dieses Skripts

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2017/2018 drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2017/2018 drstefangeorg.wordpress.com

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges?

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Kostenrechnungssysteme Istkosten: Istkosten bezeichnen die in einer abgelaufenen Abrechnungsperiode (z.b. einem Monat) angefallenen

Haben Sie noch Fragen? Zu letzter Woche? Zu einem bestimmten Thema? Sonstiges? Kostenrechnungssysteme Istkosten: Istkosten bezeichnen die in einer abgelaufenen Abrechnungsperiode (z.b. einem Monat) angefallenen

Ü b u n g s a u f g a b e n

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

Ü b u n g s a u f g a b e n Copyright by carriere & more, private Akademie, 2010 1 1. (6 Punkte) Berechnen Sie die kalkulatorischen Zinsen (jährlich) Anlagevermögen: EURO Grundstücke/Gebäude 1.500.000,00

3.01. Anlage A Kapital. Anlage B Kapital Jahre. Abschreibung. Abschreibung. Kapital. Kapital. Jährliche Betriebskosten

3.1 Anlage A Kapital Anlage B Kapital 2 2 1 5 1 5 1 1 5 5 1 2 3 4 5 6 Jahre 1 2 3 4 5 6 Jahre Abschreibung Abschreibung Kapital Kapital Anlage A Anlage B Jährliche Betriebskosten Jährliche Abschreibung

3.1 Anlage A Kapital Anlage B Kapital 2 2 1 5 1 5 1 1 5 5 1 2 3 4 5 6 Jahre 1 2 3 4 5 6 Jahre Abschreibung Abschreibung Kapital Kapital Anlage A Anlage B Jährliche Betriebskosten Jährliche Abschreibung

Mehrstufige Deckungsbeitragsrechnung

Mehrstufige Deckungsbeitragsrechnung Bereich: FIBU - Info für Anwender Nr. 1278 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise: Stammdaten einrichten 3.1. Kostengruppe»Gemeinkosten«einrichten

Mehrstufige Deckungsbeitragsrechnung Bereich: FIBU - Info für Anwender Nr. 1278 Inhaltsverzeichnis 1. Ziel 2. Voraussetzungen 3. Vorgehensweise: Stammdaten einrichten 3.1. Kostengruppe»Gemeinkosten«einrichten

Aufgabe 1: Multiple Choice

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Aufgabe 1: Multiple Choice (10 Punkte) Beantworten Sie folgende Teilaufgaben durch ankreuzen der jeweils zutreffenden Aussage! Es ist pro Teilaufgabe genau eine Aussage richtig! Eine falsch beantwortete

Übung Kostenrechnung SS 2016

Übung Kostenrechnung SS 2016 Themen zur Wiederholung Übersicht Treppen-/Blockumlageverfahren Kuppelprodukte Gesamt-/Umsatzkostenverfahren auf Voll- und Teilkostenbasis Unterschiede DBI vs. DB II vs. sonstige

Übung Kostenrechnung SS 2016 Themen zur Wiederholung Übersicht Treppen-/Blockumlageverfahren Kuppelprodukte Gesamt-/Umsatzkostenverfahren auf Voll- und Teilkostenbasis Unterschiede DBI vs. DB II vs. sonstige

Institut für Wirtschaftsprüfung und Steuerwesen

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Institut für Wirtschaftsprüfung und Steuerwesen Lehrstuhl für Revisionsund Treuhandwesen Dominik Dienes Wintersemester 2012/2013 Begleitkurs zur Vorlesung Accounting and Controlling Veranstaltung 2 Plankostenrechnung

Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht und weist sie den einzelnen Kostenträger verursachungsgerecht zu.

1 REWE ÜBUNG 12 REWE II Inhalte: Optimales Produktionsprogramm, Deckungsbeitragsrechnung, Plankostenrechnung 1. Deckungsbeitragsrechnung Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht

1 REWE ÜBUNG 12 REWE II Inhalte: Optimales Produktionsprogramm, Deckungsbeitragsrechnung, Plankostenrechnung 1. Deckungsbeitragsrechnung Bisher: Vollkostenrechnung; sie erfasst alle Kostenarten periodengerecht

Kapitel 5: Teilkostenrechnung. Kosten- und Leistungsrechnung 5.1. Prof. Dr. Rolf Güdemann Juni Teilkostenrechnung

Kapitel 5: 5.1 Systeme der KLR Vollkosten rechnung 5.2 Kritik an der Vollkostenrechnung Keinerlei Unterscheidung zwischen variablen und fixen Kosten. Fixe Gemeinkosten werden nicht verursachungsgerecht

Kapitel 5: 5.1 Systeme der KLR Vollkosten rechnung 5.2 Kritik an der Vollkostenrechnung Keinerlei Unterscheidung zwischen variablen und fixen Kosten. Fixe Gemeinkosten werden nicht verursachungsgerecht

Markus: Wir haben doch jetzt immer Wochen, in denen wir nicht voll ausgelastet sind. Können wir die Produktion nicht gleichmäßiger verteilen?

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Kapazitätsprobleme Erforderliche Materialien: LÖS Anlagenverzeichnis Habedank GmbH zum 31.12.2006

OSZ Wirtschaft und Sozialversicherung Fach: Rechnungswesen LA: Kostenrechnung LE: Teilkostenrechnung ÜBUNG: Kapazitätsprobleme Erforderliche Materialien: LÖS Anlagenverzeichnis Habedank GmbH zum 31.12.2006

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung Beispiel: Ein Fahrradhersteller, der mit einer Vollkostenrechnung arbeitet, hat die Stückselbstkosten

4. Durchführung der Betriebsergebnisrechnung 4.1. Mangelnde Aussagefähigkeit der Vollkostenrechnung Beispiel: Ein Fahrradhersteller, der mit einer Vollkostenrechnung arbeitet, hat die Stückselbstkosten

Kosten- und Leistungsrechnung

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Stefan Georg/Alexander Hamman/Stefanie Scherer Leitfragen und Lernziele zur Veranstaltung Kosten- und Leistungsrechnung im Bachelor-Studiengang Wirtschaftsingenieurwesen htw saar 2016/2017 drstefangeorg.wordpress.com

Aufgaben Analysen der Teilkostenrechnung

60.09 Gewinnziele Die Puzzle GmbH vertreibt verschiedene Puzzles eines deutschen Herstellers. Die Plan-Erfolgsrechnung für das Geschäftsjahr 2002 dient als Grundlage für verschiedene Berechnungen: Plan-Erfolgsrechnung

60.09 Gewinnziele Die Puzzle GmbH vertreibt verschiedene Puzzles eines deutschen Herstellers. Die Plan-Erfolgsrechnung für das Geschäftsjahr 2002 dient als Grundlage für verschiedene Berechnungen: Plan-Erfolgsrechnung

Aufgabe 2. Kolloquium zur Klausurnachbesprechung Instrumente des Controllings Wintersemester 2012/13. Thomas Hahn

Aufgabe 2 Kolloquium zur Klausurnachbesprechung Instrumente des Controllings Wintersemester 2012/13 Thomas Hahn Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 4 Aufgabe 2d 5 Aufgabe 2e 6 Aufgabe 2f 2» Aufgabe

Aufgabe 2 Kolloquium zur Klausurnachbesprechung Instrumente des Controllings Wintersemester 2012/13 Thomas Hahn Agenda 1 Aufgabe 2a 2 Aufgabe 2b 3 Aufgabe 2c 4 Aufgabe 2d 5 Aufgabe 2e 6 Aufgabe 2f 2» Aufgabe

Aufgabensammlung KLR Lösung

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Aufgabe 1 In einem Weingut hat die Nachkalkulation ergeben, dass die Gesamtkosten 823.000 für 21.000 Flaschen betrugen. In der Vorperiode betrugen die Kosten bei einer um 9.000 Flaschen geringeren Produktion

Engpass-Analysen in der Leistungserstellung

Henning GROSS Informatik (M.Sc.) mail.to@henning-gross.de Engpass-Analysen in der Leistungserstellung Agenda 1. Ziele der Engpass-Analyse 2. Deckungsbeitragsrechnung 3. Eindimensionale Engpassanalyse 4.

Henning GROSS Informatik (M.Sc.) mail.to@henning-gross.de Engpass-Analysen in der Leistungserstellung Agenda 1. Ziele der Engpass-Analyse 2. Deckungsbeitragsrechnung 3. Eindimensionale Engpassanalyse 4.

RW 4: Deckungsbeitragsrechnung

Rechnungswesen RW 4: Deckungsbeitragsrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de

Rechnungswesen RW 4: Deckungsbeitragsrechnung Petra Grabowski Steuerberaterin & Diplom-Betriebswirtin (FH) Hagdornstr. 8, 40721 Hilden Tel.: (0 21 03) 911 331 Fax: (0 21 03) 911 332 www.petra-grabowski.de

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Kosten- und Leistungsrechnung Arbeitsbuch mit Aufgaben Testfragen Fallstudien und Lösungen Von Professor Dr. Johann Steger R.Oldenbourg Verlag München Wien Inhaltsverzeichnis I. Kapitel: Einführung in

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162 1. Übung: 1. Selbstkosten: 2.687,58 EUR 2. a) Nettoverkaufspreis: 3667,23 EUR b) Gewinn: 113,64 EUR: 3,79 % 3. a) Deckungsbeitrag pro Stück: 90 EUR

Lösungen zu den zusammenfassenden Aufgaben ab Seite 162 1. Übung: 1. Selbstkosten: 2.687,58 EUR 2. a) Nettoverkaufspreis: 3667,23 EUR b) Gewinn: 113,64 EUR: 3,79 % 3. a) Deckungsbeitrag pro Stück: 90 EUR

Übungen zur Kostenund Leistungsrechnung

www.nwb.de NWB Studium Betriebswirtschaft Übungen zur Kostenund Leistungsrechnung Grundlagen Vollkostenrechnung Teil kosten rech nung Plankostenrechnung Prozesskostenrechnung Zielkostenrechnung Von Dipl.-Betriebswirt

www.nwb.de NWB Studium Betriebswirtschaft Übungen zur Kostenund Leistungsrechnung Grundlagen Vollkostenrechnung Teil kosten rech nung Plankostenrechnung Prozesskostenrechnung Zielkostenrechnung Von Dipl.-Betriebswirt

E2.2-2 Stellen Sie bitte die Break-Even-Menge und den Break-Even-Preis in Form von jeweils mindestsens zwei Diagrammen grafisch anschaulich dar.

E2.2-1 Folgende Plandaten liegen vor: Produktions- und Absatzmenge: 19.000 Stück/Monat Absatzpreis: 6,99 EUR/Stück Variable Kosten: 4,20 EUR/Stück Fixe Kosten: 40.000 EUR/Monat Ermitteln Sie a) Wie hoch

E2.2-1 Folgende Plandaten liegen vor: Produktions- und Absatzmenge: 19.000 Stück/Monat Absatzpreis: 6,99 EUR/Stück Variable Kosten: 4,20 EUR/Stück Fixe Kosten: 40.000 EUR/Monat Ermitteln Sie a) Wie hoch

Kosten- und Leistungsrechnung

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung// 8. Termin Prof. Dr. Werner Müller Hochschule Mainz System der Vollkostenrechnung = planungsorientierte

Kosten- und Leistungsrechnung http://prof-dr-mueller.jimdo.com/lehrveranstaltungen/kostenrechnung// 8. Termin Prof. Dr. Werner Müller Hochschule Mainz System der Vollkostenrechnung = planungsorientierte

Technischer Fachwirt:

IHK-Kurs, Geprüfter Technischer Fachwirt, Skript KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 5.1 Inhalt Break Even Analyse zu Vollkosten Dr. W. Grasser, Stand November 2012 IHK-Kurs,

IHK-Kurs, Geprüfter Technischer Fachwirt, Skript KLR Seite 1 Technischer Fachwirt: Kosten-Leistungsrechnung, Skript 5.1 Inhalt Break Even Analyse zu Vollkosten Dr. W. Grasser, Stand November 2012 IHK-Kurs,

Finanzen, Rechnungswesen zur Nullserie 2009

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen zur Nullserie 2009 Seite 1 von 6 Aufgabe 1 Aufgabe 1a 20 Punkte Erstellen Sie eine gut gegliederte Bilanz und eine 2-stufige Erfolgsrechnung gemäss

Lösungsansatz im Prüfungsfach Finanzen, Rechnungswesen zur Nullserie 2009 Seite 1 von 6 Aufgabe 1 Aufgabe 1a 20 Punkte Erstellen Sie eine gut gegliederte Bilanz und eine 2-stufige Erfolgsrechnung gemäss

Preise kalkulieren und eigene Kapazitäten planen. Hamburger Gründertag

Preise kalkulieren und eigene Kapazitäten planen Hamburger Gründertag 25.03.2017 Wer sind wir... Mehr als 25 Jahre Berufserfahrung In verschiedenen Branchen und.... unterschiedlichen Unternehmensphasen

Preise kalkulieren und eigene Kapazitäten planen Hamburger Gründertag 25.03.2017 Wer sind wir... Mehr als 25 Jahre Berufserfahrung In verschiedenen Branchen und.... unterschiedlichen Unternehmensphasen

Ausbildung zum Geprüfter Immobilienfachmakler PMA. Arbeitshandbuch. Modul 11. Unternehmenssteuerung und Kontrolle I

Ausbildung zum Geprüfter Immobilienfachmakler PMA Arbeitshandbuch Modul 11 Unternehmenssteuerung und Kontrolle I Hinweis zur Vorbereitung der Abschlussprüfung. Sie erhalten zu jedem Modul ein Arbeitshandbuch

Ausbildung zum Geprüfter Immobilienfachmakler PMA Arbeitshandbuch Modul 11 Unternehmenssteuerung und Kontrolle I Hinweis zur Vorbereitung der Abschlussprüfung. Sie erhalten zu jedem Modul ein Arbeitshandbuch