Sozialversicherungssysteme: Robustes System/ Wahlkampfprogramme

|

|

|

- Benedikt Adam Brinkerhoff

- vor 8 Jahren

- Abrufe

Transkript

1 Sozialversicherungssysteme: Robustes System/ Wahlkampfprogramme 1. Kompetenzen Die Schülerinnen und Schüler sollen den Begriff der Umverteilung definieren. 2. die Säulen der staatlichen Sozialversicherungen in Deutschland und ihre Finanzierungsgrundlagen ermitteln. 3. sich die wesentlichen sozialpolitischen Herausforderungen erschließen sowie die diesbezüglichen (Wahlkampf-)Pläne der Bundestagsparteien analysieren. 2. Aufgaben 1. Benennen Sie die Säulen des staatlichen Sozialversicherungssystems in Deutschland. Legen Sie dabei jeweils die Finanzierungsgrundlage dar. 2. Erklären Sie den Begriff der (gesellschaftlichen) Umverteilung. Erläutern Sie die hiermit im Wesentlichen verfolgten Zielsetzungen. 3. Überprüfen Sie, inwieweit in den Sozialversicherungskonstrukten eine Umverteilung stattfindet. Stellen Sie hierzu auch Vergleiche zum Steuersystem an. 4. Arbeiten Sie die wesentlichen Herausforderungen für das staatliche Sicherungssystem heraus. Setzen Sie sich hierbei insbesondere mit den Auswirkungen des demografischen Wandels auseinander. 5. Stellen Sie die sozialpolitischen (Wahlkampf-)Pläne der Bundestagsparteien in einer Tabelle einander gegenüber. Erörtern Sie die zu erkennenden Unterschiede und Konfliktlinien. 6. Diskutieren Sie die Realisierungschancen der vorgestellten Programme. Begründen Sie dabei Ihre Einschätzungen. 1

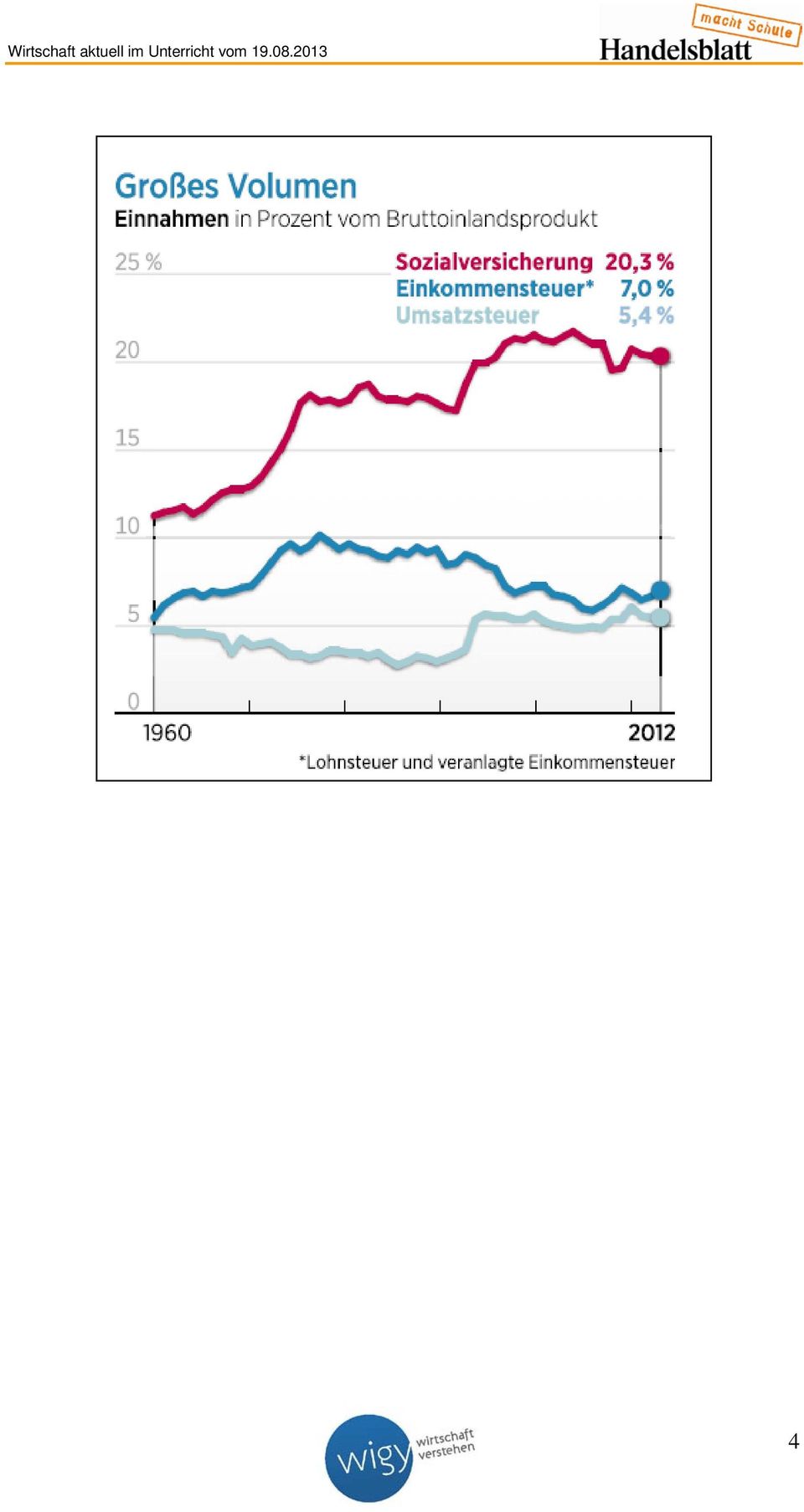

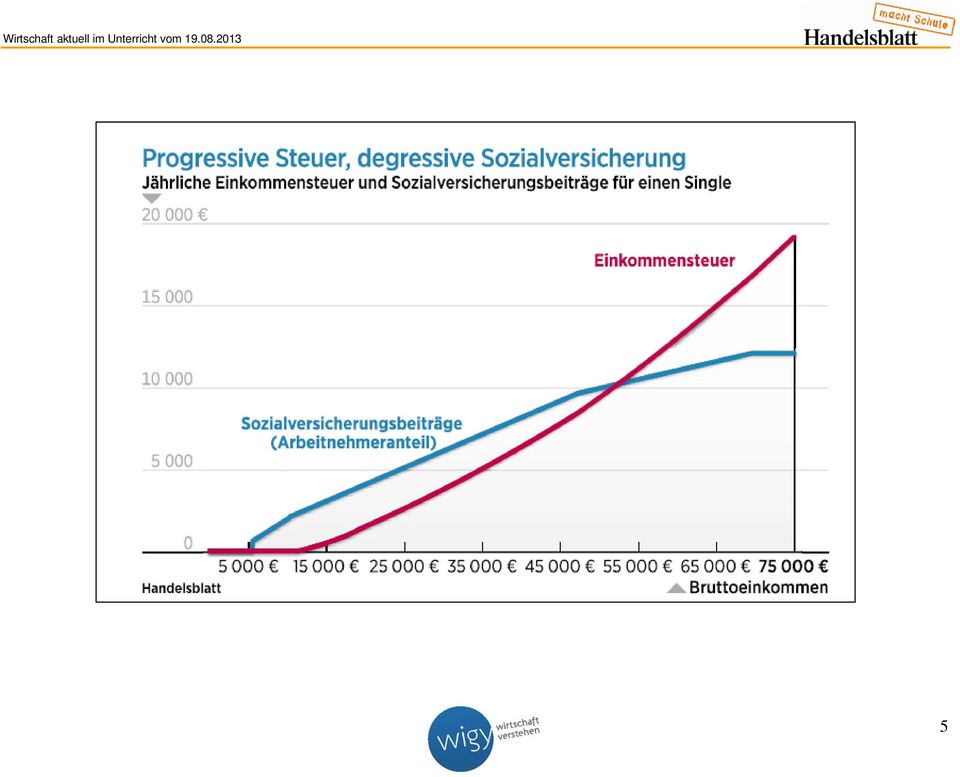

2 Sozialversicherungssysteme: Robustes System/Wahlkampfprogramme Die Mittelschicht trägt die Hauptlast der gesetzlichen Versicherungen, umverteilt wird eher wenig. Der Sozialstaat funktioniert, ist aber umstritten Ende August, in Deutschland ist Wahlkampf. Zentrales Schlachtfeld ist dieses Mal die Sozialpolitik - und die Frage, ob mehr oder weniger umverteilt werden soll. Die Union will die gesetzliche Krankenversicherung (GKV) über Kopfpauschalen finanzieren, die FDP die verhassten Kassen am besten gleich komplett abschaffen. SPD, Grüne und Linkspartei dagegen wollen mehr Umverteilung: Neben Arbeitnehmern sollen auch Beamte, Reiche und Unternehmer ins System einzahlen. Das war vor acht Jahren. Einen Systemwechsel hat es seither weder bei der Kranken- noch bei der Rentenversicherung gegeben. Und sieht man einmal von kleineren Reformen, höheren Beiträgen und der Einführung der Pflegeversicherung ab, hat sich am System ohnehin wenig geändert seit Auch jetzt ist wieder Wahlkampf, doch der Streit über weniger oder mehr Umverteilung hat sich auf die Steuerpolitik verlagert. Die Opposition hat die alten Pläne zwar noch in der Schublade, wirbt aber kaum dafür. Anders als damals stehen die Sozialversicherungen heute finanziell einfach einigermaßen solide da, daher besteht weniger Reformdruck, erklärt Alfred Boss vom Institut für Weltwirtschaft das fehlende Interesse im Wahlkampf. Die Sozialversicherungen funktionieren also. Doch sind sie auch sinnvoll und gerecht? Und wird eher zu viel oder zu wenig umverteilt?fakt ist jedenfalls, dass das System - anders als die Einkommensteuer - nicht progressiv ist. Während die Steuerzahlung mit steigendem Einkommen überproportional ansteigt - und Menschen mit geringem Einkommen oft gar keine Einkommensteuer zahlen -, machen die Sozialbeiträge immer den gleichen Anteil vom Lohn aus: Fällig sind 18,9 Prozent für die Rente, 15,5 Prozent für die Gesundheit, drei für die Arbeitslosenversicherung und 2,05 Prozent für die Pflege. Sobald jemand über 800 Euro im Monat verdient, müssen Arbeitgeber und - nehmer also jeweils rund 20 Prozent davon an Beiträgen berappen. Kaum ein soziales Sicherungssystem ist im europäischen Vergleich so wenig progressiv finanziert wie das deutsche, zeigt eine Untersuchung von Forschern des Bonner Instituts zur Zukunft der Arbeit (IZA). Allerdings versucht die Politik inzwischen, sogenannte versicherungsfremde Leistungen mit Zuschüssen aus dem Staatshaushalt zu finanzieren - etwa die kostenlose Mitversicherung von Kindern in der Kranken- oder die Anrechnung von Erziehungsjahren in der Rentenversicherung. Bei der Sozialversicherung bekommt man einen Anspruch auf eine explizite Gegenleistung, bei der Steuer nicht, sagt Alfred Boss, die fehlende Progressivität sei daher gerechtfertigt. Doch das ist umstritten: Der Sozialstaat könnte effizienter sein, wenn die Progressivität bei der Steuer nicht vom Beitragssystem neutralisiert würde, sagt Sebastian Siegloch vom IZA. Zusammen mit Kollegen hat er kürzlich ein Konzept entworfen, das die heutigen Leistungen der Sozialversicherungen komplett über die Einkommensteuer finanzieren würde. In einem solchen System würde weit mehr von Reich zu Arm umverteilt als heute. Doch so weitgehende Pläne hat derzeit keine Partei. 2

über Kopfpauschalen finanzieren, die FDP die verhassten Kassen am besten gleich komplett abschaffen.")

3 In der bestehenden Rentenversicherung wird bisher praktisch gar nicht umverteilt. Je höher das eigene Arbeitseinkommen, desto höher sind die Beiträge für die Rentenkasse - und desto höher ist auch die monatliche Rente, die später winkt. Der Zusammenhang ist linear: doppeltes Einkommen heute, doppelte Rente später. Auf diese sogenannte Beitragsgerechtigkeit ist man stolz. Bei genauerem Hinsehen wird aber klar - allzu weit her ist es damit nicht: Zwar wird innerhalb eines Jahrgangs nicht umverteilt, zwischen den Generationen aber schon, sagt Stefan Bach vom Deutschen Institut für Wirtschaftsforschung (DIW) - also von Jung zu Alt. Frühere Rentner bekamen ihre Rente also billiger, als es heutige Generationen tun werden: Denn zum einen ist der Beitragssatz seit 1957 von bescheidenen 14 auf bis zu 20,3 Prozent angestiegen - und liegt inzwischen bei 18,9 Prozent. Hinzu kommt das steigende Renteneintrittsalter. Gleichzeitig wurde noch das Rentenniveau gesenkt - auch weil die private und betriebliche Rente die Einkünfte aus dem gesetzlichen System ergänzen sollen: Lag die gesetzliche Rente 1985 noch bei 57 Prozent des letzten Einkommens, so macht sie heute nur noch knapp 50 Prozent aus - und wird automatisch weiter sinken, wenn sich der demografische Wandel verschärfen sollte. Doch das ständige Senken des Rentenniveaus gefährdet das Prinzip der Beitragsgerechtigkeit auch an einer anderen Front: Obwohl sie meist jahrzehntelang in die Rentenkasse eingezahlt haben, steht vielen Alten bald nicht einmal mehr eine Rente oberhalb des Hartz-IV-Niveaus zu. Bis auf die FDP haben alle Parteien Konzepte einer zweiten, höher liegenden Grundsicherung entwickelt, in deren Genuss nur langjährige Beitragszahler kommen sollen. Doch wenn unten eine Mindestgrenze eingezogen wird, würde das Prinzip mehr Beitrag, mehr Rente nicht mehr gelten. Eine steuerfinanzierte Grundrente nach Schweizer Vorbild, auf die dann eigene Rentenansprüche obendrauf kämen, würde da Abhilfe schaffen - wird aber hierzulande nicht erwogen. Weil Selbstständige, Beamte sowie Topverdiener nicht in den staatlichen Sozialversicherungen Mitglied sein müssen, sind diese eine Veranstaltung für mittlere und ärmere Einkommenschichten. Doch zumindest für das Rentensystem ist das wegen des Äquivalenzprinzips kein großes Problem. Dennoch kommen Unternehmer, die sich privat absichern dürfen, leichter an eine ordentliche Rente - ebenso Freiberufler, die in berufsständischen Versorgungswerken Mitglied sind. Und pensionierte Beamte werden sogar aus Steuergeldern versorgt - und bekommen obendrein einen höheren Prozentsatz des früheren Einkommens. Die gesetzliche Krankenversicherung dagegen leidet deutlich stärker darunter, dass nicht die ganze Bevölkerung einzahlen muss. Daher gilt es auch als umstritten, wie sehr im GKV-System umverteilt wird: Zwar zahlen Arbeitnehmer mit höherem Einkommen auch höhere Beiträge, bekommen aber keine besseren Leistungen dafür. Doch gleichzeitig ist der monatliche Beitrag für Besserverdiener bei gut 320 Euro gedeckelt. Und Selbstständige, Beamte sowie Arbeitnehmer mit mehr als Euro Einkommen pro Monat können sich komplett privat versichern. Hinzu kommt, dass GKV-Mitglieder ihre Ehepartner kostenlos mitversichern können - wovon vor allem wohlhabendere Paare profitieren, die mit einem Einkommen auskommen. Quelle: Thelen, P./Müller, H. C., Handelsblatt, Nr. 158, , 10 3

4 4

5 5

6 6

7 Vergleich der Wahlprogramme Was die Parteien mit den Sozialversicherungen vorhaben CDU/CSU: Von der Idee, die Krankenkassen über eine einheitliche Kopfpauschale zu finanzieren, hat sich die Union nach 2005 schnell verabschiedet. Große Umbauten am Gesundheitssystem planen die Schwesterparteien nicht mehr. Allerdings sollen die gesetzlichen Kassen künftig Boni an die Kunden auszahlen müssen, wenn sie große Überschüsse machen. Das war bisher freiwillig. In der Rentenpolitik konnte die Union die Lebensleistungsrente bisher noch nicht durchsetzen, doch das soll sich bald ändern: Wer 40 Jahre rentenversichert war, privat vorgesorgt hat und dennoch keine Rente oberhalb des Hartz-IV-Satzes bekommt, dessen Auszahlung würde dann mit Beitragsgeldern auf 850 Euro aufgestockt. Gleichzeitig soll es für die Kindererziehung mehr Rente geben: Ab 2014 sollen Elternteile auch für Kinder, die vor 1992 geboren wurden, einen zusätzlichen Rentenpunkt erhalten. Pro Kind gäbe es dann 28 Euro mehr im Monat. SPD: Auch wenn die Wähler sie nicht mögen - an der Rente mit 67 will die SPD festhalten. Doch soll die Einführung gestoppt werden, wenn weniger als die Hälfte der Menschen im Alter von 60 bis 64 Jahren sozialversicherungspflichtig beschäftigt sind. Und wer 45 Jahre eingezahlt hat, dem soll bereits mit 63 Jahren eine abschlagsfreie Rente zustehen. Für Menschen mit Niedrigeinkommen plant die SPD eine Solidarrente von 850 Euro, die der Lebensleistungsrente der Union ähnelt, jedoch schon für alle gelten soll, die 30 Jahre Beiträge gezahlt haben. Langfristig wollen die Sozialdemokraten die gesetzliche Rentenversicherung für alle Erwerbstätigen zur Pflicht machen. Als erster Schritt sollen daher Selbstständige ohne Altersversorgung mitmachen müssen. Auch das Gesundheitssystem will die SPD breiter aufstellen: Private und gesetzliche Kassen soll es zwar weiter geben, doch beide müssen das Gleiche anbieten. Beiträge wären dann auf alle Einkünfte fällig, nicht nur auf den Lohn. Die Beitragsbemessungsgrenze, ab der zusätzliches Einkommen vom Beitrag befreit ist, soll aber bleiben. FDP: Die FDP ist die einzige Partei, die keine Lebensleistungsrente oder dergleichen plant. Auch von starren Grenzen beim Renteneintrittsalter hält die Partei nichts: Ab 60 soll jeder den Zeitpunkt seiner Pensionierung frei wählen können - sofern die Ansprüche aus privater, gesetzlicher und betrieblicher Vorsorge über dem Grundsicherungsniveau liegen. Gleichzeitig sollen Rentner so viel hinzuverdienen dürfen, wie sie möchten. Um die private Vorsorge auch für Geringverdiener attraktiv zu machen, wollen die Liberalen das Einkommen daraus nur teilweise auf die Grundsicherung im Alter anrechnen. In der Gesundheitspolitik will die FDP die privaten Krankenversicherungen stärken und zukunftsfest machen. Die Abschaffung des gesetzlichen Systems fordern Rösler und Co. aber nicht mehr. 7

8 Die Grünen: Wie die SPD wollen auch die Grünen sowohl die Renten- als auch die Krankenversicherung langfristig in eine Bürgerversicherung umbauen, in die alle unabhängig vom Erwerbsstatus einzahlen - auch Beamte, Selbstständige und Abgeordnete. Kurzfristig fordert die Ökopartei, dass auch für Minijobs vollumfänglich Beiträge gezahlt und bisher nichtversicherte Selbstständige in die Rentenversicherung einbezogen werden müssen. Auch soll es eine grundlegende Reform der privaten Riester-Rente geben, um ein einfacheres und billigeres Basisprodukt für die vom Staat geförderte private Altersvorsorge zu haben. An der Beitragsbemessungsgrenze will die Partei zwar festhalten, doch soll sie - zumindest bei der Krankenversicherung - stark angehoben werden. Die Linke: Die Linke geht in ihren Forderungen wie so oft weiter als SPD und Grüne. Statt einer Lebensleistungs- oder Solidarrente planen die Sozialisten schlicht eine Mindestrente: Wessen Rente unter Euro pro Monat liegt, bekommt die Differenz aus Steuermitteln gezahlt. Auch die Rente mit 67 wollen die Linken wieder abschaffen, genauso die privaten Versicherungen: Per Riester-Rente angesparte Beträge sollen in das staatliche System umgeschichtet werden. Private Krankenversicherungen wären nur noch erlaubt, um sich Zusatzleistungen zu sichern. Und dass Kassen Zusatzbeiträge und Zuzahlungen verlangen dürfen, soll ebenfalls abgeschafft werden. Peter Thelen Quelle: Thelen, P., Handelsblatt, Nr. 158, , 11 8

Alterssicherung. Liebe Kolleginnen und Kollegen,

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

- 2 - Liebe Kolleginnen und Kollegen, nach und nach wird immer klarer, was der Koalitionsausschuss von Union und FDP in der Nacht vom 04. auf den 05. November wirklich beschlossen hat. Mit den folgenden

Letzte Krankenkassen streichen Zusatzbeiträge

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Zusatzbeiträge - Gesundheitsfonds Foto: D. Claus Einige n verlangten 2010 Zusatzbeiträge von ihren Versicherten. Die positive wirtschaftliche Entwicklung im Jahr 2011 ermöglichte den n die Rücknahme der

Das große ElterngeldPlus 1x1. Alles über das ElterngeldPlus. Wer kann ElterngeldPlus beantragen? ElterngeldPlus verstehen ein paar einleitende Fakten

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Das große x -4 Alles über das Wer kann beantragen? Generell kann jeder beantragen! Eltern (Mütter UND Väter), die schon während ihrer Elternzeit wieder in Teilzeit arbeiten möchten. Eltern, die während

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Viel Lärm um wenig Von der sogenannten Lebensleistungsrente

Matthias W. Birkwald Mitglied des Deutschen Bundestages Parlamentarischer Geschäftsführer Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Viel Lärm um wenig Von der sogenannten Lebensleistungsrente

Autor: Michael Houben Kamera: Marc Voigt, Fabian Posern Schnitt: Julia Kraetzig Länge: 6:36 Letze Worte:... hat am Ende der Wähler

Plusminus: Die Parteien - und mein Geld Folge 4: Rente Autor: Michael Houben Kamera: Marc Voigt, Fabian Posern Schnitt: Julia Kraetzig Länge: 6:36 Letze Worte:... hat am Ende der Wähler Noch knapp 4 Wochen

Plusminus: Die Parteien - und mein Geld Folge 4: Rente Autor: Michael Houben Kamera: Marc Voigt, Fabian Posern Schnitt: Julia Kraetzig Länge: 6:36 Letze Worte:... hat am Ende der Wähler Noch knapp 4 Wochen

Das Rentenpaket der Bundesregierung. Fragen und Antworten

Das Rentenpaket der Bundesregierung Fragen und Antworten Das Rentenpaket der Bundesregierung Fragen und Antworten Die Union hat im Rahmen der Koalitionsverhandlungen mit der SPD Leistungsanpassungen in

Das Rentenpaket der Bundesregierung Fragen und Antworten Das Rentenpaket der Bundesregierung Fragen und Antworten Die Union hat im Rahmen der Koalitionsverhandlungen mit der SPD Leistungsanpassungen in

Basiswissen BETRIEBLICHE VORSORGE

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

_ Basiswissen BETRIEBLICHE VORSORGE Machen Sie mehr aus Ihrem Gehalt Als Arbeitnehmer können Sie einen Teil Ihres Bruttogehalts in eine betriebliche Altersversorgung umwandeln. Netto merken Sie davon nur

Was meinen die Leute eigentlich mit: Grexit?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

Was meinen die Leute eigentlich mit: Grexit? Grexit sind eigentlich 2 Wörter. 1. Griechenland 2. Exit Exit ist ein englisches Wort. Es bedeutet: Ausgang. Aber was haben diese 2 Sachen mit-einander zu tun?

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut.

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

ikk-classic.de Gesetzliches Krankengeld für Selbstständige Kein Zusatzbeitrag 2010 Da fühl ich mich gut. 2 Informationen Gesetzliches Krankengeld für Selbstständige Selbstständige haben die Möglichkeit,

Argumente zum Rentenpaket der Bundesregierung

Argumente zum Rentenpaket der Bundesregierung Rente ab 63 Nach dem Gesetzentwurf der Bundesregierung sollen Menschen, die 45 Jahre lang Beiträge in die Rentenversicherung eingezahlt haben, mit 63 ohne

Argumente zum Rentenpaket der Bundesregierung Rente ab 63 Nach dem Gesetzentwurf der Bundesregierung sollen Menschen, die 45 Jahre lang Beiträge in die Rentenversicherung eingezahlt haben, mit 63 ohne

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

für Gründungszuschuss-, Einstiegsgeld- und andere Existenzgründer (4., aktualisierte und überarbeitete Andreas Lutz Businessplan Ausgaben für Renten-, Krankenund Pflegeversicherung 300 Euro Zuschuss Beim

Die Invaliden-Versicherung ändert sich

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Die Invaliden-Versicherung ändert sich 1 Erklärung Die Invaliden-Versicherung ist für invalide Personen. Invalid bedeutet: Eine Person kann einige Sachen nicht machen. Wegen einer Krankheit. Wegen einem

Für 2,60 Euro mehr im Monat: sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Für 2,60 Euro mehr im Monat: Stabile Beiträge sichern gute Renten. Rentenniveau sichern. Erwerbsminderungsrente verbessern. Rente mit 67 aussetzen. ichwillrente.net Fürs Alter vorsorgen: Ja, aber gemeinsam.

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. V ersorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische V ersorgungskammer Entspannt leben den Ruhestand genießen Sicher möchten Sie nach einem ausgefüllten

So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Betriebliche Altersversorgung DIREKTVERSICHERUNG

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Betriebliche Altersversorgung Informationen für Arbeitnehmer DIREKTVERSICHERUNG So können Sie Ihre Vorsorge verdoppeln mit der Direktversicherung. Ganz einfach Steuern und Sozialversicherungsbeiträge sparen

Arbeitsblatt Verdienstabrechnung

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Arbeitsblatt Verdienstabrechnung Bitte finden Sie sich in Gruppen zusammen und lesen Sie sich zunächst die Begriffe auf dem Arbeitsblatt Erklärungen zur Verdienstabrechnung durch. Sie sollten sich innerhalb

Was ist clevere Altersvorsorge?

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist clevere Altersvorsorge? Um eine gute Altersvorsorge zu erreichen, ist es clever einen unabhängigen Berater auszuwählen Angestellte bzw. Berater von Banken, Versicherungen, Fondsgesellschaften und

Was ist das Budget für Arbeit?

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

1 Was ist das Budget für Arbeit? Das Budget für Arbeit ist ein Persönliches Geld für Arbeit wenn Sie arbeiten möchten aber nicht mehr in einer Werkstatt. Das gibt es bisher nur in Nieder-Sachsen. Und in

Sonderbeitrag ab 01.07.2005

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

SECURVITA INFORMIERT Stand: 02.06.09 Infoblatt A001: Sonderbeitrag ab 01.07.2005 Am 1. Juli 2005 wurde der Sonderbeitrag von 0,9 Prozent für gesetzlich Krankenversicherte eingeführt. Gleichzeitig werden

DIE SOZIALVERSICHERUNG

EINLEITUNG So können Sie sicher starten DIE SOZIALVERSICHERUNG BBK VBU-Schulung zum Thema Sozialversicherung EINLEITUNG Jetzt einsteigen und los! Ein neuer Lebensabschnitt hat für Sie begonnen: die berufliche

EINLEITUNG So können Sie sicher starten DIE SOZIALVERSICHERUNG BBK VBU-Schulung zum Thema Sozialversicherung EINLEITUNG Jetzt einsteigen und los! Ein neuer Lebensabschnitt hat für Sie begonnen: die berufliche

Gesundheitspolitik nach Schweizer Vorbild

Gesundheitspolitik nach Schweizer Vorbild Carl Christian von Weizsäcker, Bonn Vortrag auf dem Bundesfachkongress der Alternative für Deutschland Bremen 1. Februar 2015 1 Gesundheit ist ein besonderes Gut

Gesundheitspolitik nach Schweizer Vorbild Carl Christian von Weizsäcker, Bonn Vortrag auf dem Bundesfachkongress der Alternative für Deutschland Bremen 1. Februar 2015 1 Gesundheit ist ein besonderes Gut

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. Versorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische Versorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Vorstand Sozialpolitik. Anerkennung von Erziehungszeiten. Mütterrente. www.igmetall.de

Vorstand Sozialpolitik Anerkennung von Erziehungszeiten Mütterrente www.igmetall.de Liebe Kollegin, lieber Kollege, ab dem 1. Juli 2014 gibt es die sogenannte Mütterrente. Sie ist ein Schritt in die richtige

Vorstand Sozialpolitik Anerkennung von Erziehungszeiten Mütterrente www.igmetall.de Liebe Kollegin, lieber Kollege, ab dem 1. Juli 2014 gibt es die sogenannte Mütterrente. Sie ist ein Schritt in die richtige

Die Post hat eine Umfrage gemacht

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Die Post hat eine Umfrage gemacht Bei der Umfrage ging es um das Thema: Inklusion Die Post hat Menschen mit Behinderung und Menschen ohne Behinderung gefragt: Wie zufrieden sie in dieser Gesellschaft sind.

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Schutz in der Gemeinschaft: Gesetzlich verankerte Alterssicherungssysteme 20 Gesetzlich verankerte Alterssicherungssysteme Während einer selbstständigen Tätigkeit sind viele Gewerbetreibende und Freiberufler

Rentensicherheit. Rente? Aber sicher!

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Rente? Aber sicher! Worum geht s eigentlich? - Deutschland war noch nie so reich wie heute! - Pro Einwohner wurde noch nie so viel Reichtum erzeugt. Uns wird gesagt: Für unsere Rente ist kein Geld mehr

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme Ingo Schäfer Referent für Sozialversicherungs- und Steuerpolitik Bremen, November 2013 Für ein vor 1992 geborenes Kind wird derzeit ein Rentenanspruch

Mütter-Rente Gleichstellung mit Nebenwirkungen Stellungnahme Ingo Schäfer Referent für Sozialversicherungs- und Steuerpolitik Bremen, November 2013 Für ein vor 1992 geborenes Kind wird derzeit ein Rentenanspruch

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Wichtige Forderungen für ein Bundes-Teilhabe-Gesetz Die Parteien CDU, die SPD und die CSU haben versprochen: Es wird ein Bundes-Teilhabe-Gesetz geben. Bis jetzt gibt es das Gesetz noch nicht. Das dauert

Referentenentwurf Alterssicherungsstärkungsgesetz

TRANSPARENT SOZIALPOLITIK: INFORMATIONEN RATSCHLÄGE - HINTERGRÜNDE NUMMER 07/12 DATUM 15.08.2012 VERTEILER ÜBV, Geschäftsstellenleiter, Geschäftsstellen, Ortsverbände, Ansprechpartner für Sozialpolitik

TRANSPARENT SOZIALPOLITIK: INFORMATIONEN RATSCHLÄGE - HINTERGRÜNDE NUMMER 07/12 DATUM 15.08.2012 VERTEILER ÜBV, Geschäftsstellenleiter, Geschäftsstellen, Ortsverbände, Ansprechpartner für Sozialpolitik

Der Dreiklang der Altersvorsorge

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Der Dreiklang der Altersvorsorge Ergebnisse einer telefonischen Repräsentativbefragung unter 1.000 deutschen Erwerbstätigen im Alter zwischen 18 und 55 Jahren (Befragungszeitraum: 02.03.- 04.04.2011) Durchgeführt

Frau sein in jedem Alter

Frau sein in jedem Alter... von Frau zu Frau 10 Tipps damit es klappt Frau sein in jedem Alter 10 Tipps, damit es klappt für eigene Freiheiten für die persönliche Unabhängigkeit für Individualität für

Frau sein in jedem Alter... von Frau zu Frau 10 Tipps damit es klappt Frau sein in jedem Alter 10 Tipps, damit es klappt für eigene Freiheiten für die persönliche Unabhängigkeit für Individualität für

Fakten zur geförderten Pflegezusatzversicherung.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Fakten zur geförderten Pflegezusatzversicherung. Historischer Schritt für die soziale Sicherung in Deutschland Seit dem 1. Januar 2013 zahlt der Staat einen Zuschuss für bestimmte private Pflegezusatzversicherungen.

Krankenversicherung Spezial

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Krankenversicherung Spezial Änderungen 2011 Wer kann sich privat versichern? Wieder einmal wurden die Gesetze zur Pflichtversicherung geändert. Bis zum letzten Jahr konnten sich Angestellte nur dann privat

Nachhaltigkeitsfaktor Riester-+Beitragssatzfaktor Insgesamt -2,98-4,21-4,38 2003-2015 2016-2029

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Matthias W. Birkwald Mitglied des Deutschen Bundestages Rentenpolitischer Sprecher Bundestagsfraktion DIE LINKE Auswertung: Wirkung der Kürzungsfaktoren in der Rentenanpassungsformel von 2003-2029 Nachhaltigkeitsfaktor

Systeme der Alterssicherung überblicken

Systeme der Alterssicherung überblicken Altersvorsorge maßgeschneidert ISBN 3-8272-6386-7 In diesem Kapitel bekommen Sie einen Überblick, wie die Alterssicherungssysteme aufgebaut sind. Außerdem erfahren

Systeme der Alterssicherung überblicken Altersvorsorge maßgeschneidert ISBN 3-8272-6386-7 In diesem Kapitel bekommen Sie einen Überblick, wie die Alterssicherungssysteme aufgebaut sind. Außerdem erfahren

Kurz-Wahl-Programm in leichter Sprache

Kurz-Wahl-Programm in leichter Sprache Anmerkung: Das sind die wichtigsten Dinge aus dem Bundestags-Wahl-Programm in leichter Sprache. Aber nur das original Bundestags-Wahl-Programm ist wirklich gültig.

Kurz-Wahl-Programm in leichter Sprache Anmerkung: Das sind die wichtigsten Dinge aus dem Bundestags-Wahl-Programm in leichter Sprache. Aber nur das original Bundestags-Wahl-Programm ist wirklich gültig.

Kinderleicht für die Kinder vorsorgen. ZukunftsPlan

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Frankfurter Sparkasse 60255 Frankfurt am Main ServiceLine 069 24 1822 24 frankfurter-sparkasse.de Stand 6.2006 Kinderleicht für die Kinder vorsorgen. ZukunftsPlan Frankfurter Sparkasse 60255 Frankfurt

Was ich als Bürgermeister für Lübbecke tun möchte

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Wahlprogramm in leichter Sprache Was ich als Bürgermeister für Lübbecke tun möchte Hallo, ich bin Dirk Raddy! Ich bin 47 Jahre alt. Ich wohne in Hüllhorst. Ich mache gerne Sport. Ich fahre gerne Ski. Ich

Bezahlbare Beiträge PRIVATE KRANKENVOLLVERSICHERUNGEN AUCH IM ALTER. Beiträge im Alter kein Problem für privat Versicherte.

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

PRIVATE KRANKENVOLLVERSICHERUNGEN Bezahlbare Beiträge AUCH IM ALTER Beiträge im Alter kein Problem für privat Versicherte. Informationen zur Beitragshöhe im Alter Beitragsentwicklung IN DER GESETZLICHEN

Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet.

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Rente mit 67 was sich ändert Fragen und Antworten Ab 2012 wird das Rentenalter schrittweise von 65 auf 67 Jahre steigen. Die Deutsche Rentenversicherung erklärt, was Ruheständler erwartet. Wann kann ich

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische. Versorgungskammer

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

Die Zukunft beginnt heute. Altersvorsorge auch. Die PlusPunktRente mit Riester-Förderung. BVK Bayerische Versorgungskammer 1 Sicher möchten Sie nach einem ausgefüllten Berufsleben Ihren Ruhestand in finanzieller

1. Weniger Steuern zahlen

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

1. Weniger Steuern zahlen Wenn man arbeitet, zahlt man Geld an den Staat. Dieses Geld heißt Steuern. Viele Menschen zahlen zu viel Steuern. Sie haben daher wenig Geld für Wohnung, Gewand oder Essen. Wenn

Die Renteninformation Alles klar! Oder doch nicht?

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Die Renteninformation Alles klar! Oder doch nicht? Veröffentlichung von Ulrich Watermann Schmitzbüchel 32a D 51491 Overath Tel: 02204 / 768733 Fax: 02204 / 768845 Mail: uw@watermann vorsorgekonzepte.de

Sehr geehrte Frau Präsidentin! Sehr geehrte Damen und Herren! Liebe. haben mit Ihren Anträgen wunderschöne Forderungen ins Schaufenster

Dagmar Schmidt (Wetzlar) (SPD): Sehr geehrte Frau Präsidentin! Sehr geehrte Damen und Herren! Liebe Kolleginnen und Kollegen! Liebe Kolleginnen und Kollegen der Linkspartei, Sie haben mit Ihren Anträgen

Dagmar Schmidt (Wetzlar) (SPD): Sehr geehrte Frau Präsidentin! Sehr geehrte Damen und Herren! Liebe Kolleginnen und Kollegen! Liebe Kolleginnen und Kollegen der Linkspartei, Sie haben mit Ihren Anträgen

Kurz-Wahl-Programm in leichter Sprache

Kurz-Wahl-Programm in leichter Sprache Anmerkung: Das sind die wichtigsten Dinge aus dem Bundestags-Wahl-Programm in leichter Sprache. Aber nur das original Bundestags-Wahl-Programm ist wirklich gültig.

Kurz-Wahl-Programm in leichter Sprache Anmerkung: Das sind die wichtigsten Dinge aus dem Bundestags-Wahl-Programm in leichter Sprache. Aber nur das original Bundestags-Wahl-Programm ist wirklich gültig.

Vorgestellt von Hans-Dieter Stubben

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Neue Lösungen in der GGf-Versorgung Vorgestellt von Hans-Dieter Stubben Geschäftsführer der Bundes-Versorgungs-Werk BVW GmbH Verbesserungen in der bav In 2007 ist eine wichtige Entscheidung für die betriebliche

Wir machen neue Politik für Baden-Württemberg

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Wir machen neue Politik für Baden-Württemberg Am 27. März 2011 haben die Menschen in Baden-Württemberg gewählt. Sie wollten eine andere Politik als vorher. Die Menschen haben die GRÜNEN und die SPD in

Sozialversicherungskennzahlen 2010

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Sozialversicherungskennzahlen Beitragsbemessungsgrenze zur gesetzlichen Renten- und Versicherungspflichtgrenze zur gesetzlichen Kranken- und Beitragsbemessungsgrenze zur gesetzlichen Kranken- und Arbeitslosenversicherung

Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL.

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

B 520030_Layout 1 18.09.12 16:42 Seite 2 Ich will, dass sich die Welt mir anpasst und nicht umgekehrt. Die Privatrente FLEXIBEL. B 520030_Layout 1 18.09.12 16:42 Seite 3 NAME: WOHNORT: ZIEL: PRODUKT: Gernot

Die Parteien äußerten sich zu wahlentscheidenden Themen - in kurzen, einfachen und leicht verständlichen Sätzen.

Wahlprüfsteine 2013 Aktuelle Themen, die bewegen leicht lesbar! Der Bundesverband Alphabetisierung und Grundbildung bringt sich auch im Wahljahr 2013 ein und fragte bei den Parteien ihre politische Positionen

Wahlprüfsteine 2013 Aktuelle Themen, die bewegen leicht lesbar! Der Bundesverband Alphabetisierung und Grundbildung bringt sich auch im Wahljahr 2013 ein und fragte bei den Parteien ihre politische Positionen

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Catherina Lange, Heimbeiräte und Werkstatträte-Tagung, November 2013 1 Darum geht es heute: Was ist das Persönliche Geld? Was kann man damit alles machen? Wie hoch ist es? Wo kann man das Persönliche Geld

Schritte 4. Lesetexte 13. Kosten für ein Girokonto vergleichen. 1. Was passt? Ordnen Sie zu.

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Kosten für ein Girokonto vergleichen 1. Was passt? Ordnen Sie zu. a. die Buchung, -en b. die Auszahlung, -en c. der Dauerauftrag, - e d. die Überweisung, -en e. die Filiale, -n f. der Kontoauszug, - e

Papa - was ist American Dream?

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Papa - was ist American Dream? Das heißt Amerikanischer Traum. Ja, das weiß ich, aber was heißt das? Der [wpseo]amerikanische Traum[/wpseo] heißt, dass jeder Mensch allein durch harte Arbeit und Willenskraft

Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf.

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

SPARKA SSEN- RIESTERRENTE Sparen mit der Sparkassen- RiesterRente. Da legt der Staat ordentlich was drauf. Staatlicher Zuschuss: Über 51% sind möglich!* * Die Höhe der staatlichen Förderung ist abhängig

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Eva Douma: Die Vorteile und Nachteile der Ökonomisierung in der Sozialen Arbeit Frau Dr. Eva Douma ist Organisations-Beraterin in Frankfurt am Main Das ist eine Zusammen-Fassung des Vortrages: Busines

Inhalt. Rente mit 67 oder doch schon eher? 5. Viele Wege führen zur Rente vor 67 27

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

2 Inhalt Rente mit 67 oder doch schon eher? 5 Bin ich von der Rente mit 67 betroffen? 6 Eher in Rente wie hoch sind die Abschläge? 11 Kann ich die Abschläge finanziell ausgleichen? 16 Sind auch Erwerbsminderungsrenten

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Beschäftigung von Rentnern

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

Beschäftigung von Rentnern 30500 0/206 V Inhalt: Firmenkundenservice Inhalt. Allgemeines... 2. Geringfügige Beschäftigung... 3. Altersgrenze und Altersrente... 3. Krankenversicherung... 3.2 Rentenversicherung...

DIA Ausgewählte Trends November 2014. Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln

DIA Ausgewählte Trends November 2014 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2014 (I) Ausgangslage und Fragestellung

DIA Ausgewählte Trends November 2014 Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov Deutschland, Köln DIA Ausgewählte Trends 2014 (I) Ausgangslage und Fragestellung

Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen?

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

MUSTERFALL Lohnt es sich, Krankenversicherungsbeiträge vorauszuzahlen? von Dipl.-Kfm. Dirk Klinkenberg, Rösrath, www.instrumenta.de Steuerlich kann es vorteilhaft sein, die Beiträge zur Kranken- und zur

Die Antworten von der SPD

9 Die Antworten von der SPD 1. Wahl-Recht Finden Sie richtig, dass nicht alle wählen dürfen? Setzen Sie sich für ein Wahl-Recht für alle ein? 2 Gesetze in Deutschland sagen: Menschen mit Voll-Betreuung

9 Die Antworten von der SPD 1. Wahl-Recht Finden Sie richtig, dass nicht alle wählen dürfen? Setzen Sie sich für ein Wahl-Recht für alle ein? 2 Gesetze in Deutschland sagen: Menschen mit Voll-Betreuung

Fakten, die für die PKV sprechen.

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Fakten, die für die PKV sprechen. 96 % der Versicherten sind mit den Leistungen der PKV zufrieden. Von solchen Zustimmungswerten können andere Branchen nur träumen. Ein zusätzlicher Gradmesser der Kundenzufriedenheit

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015.

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015. In der gesetzlichen Kranken- und Pflegeversicherung sind zum 1. Januar 2015 einige Änderungen in Kraft getreten. Neu ist

Änderungen in der gesetzlichen Kranken- und Pflegeversicherung ab 1. Januar 2015. In der gesetzlichen Kranken- und Pflegeversicherung sind zum 1. Januar 2015 einige Änderungen in Kraft getreten. Neu ist

Nummer. Gesundheitskonto. Solide und unabhängig versorgt im Alter.

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

1 Die Nummer Gesundheitskonto. Solide und unabhängig versorgt im Alter. Nehmen Sie Ihre Gesundheit selbst in die Hand. Unsere Lebenserwartung steigt. Doch wer soll die Krankheitskosten der älteren Versicherten

Erläuterungen zum Berechnungsbogen Altersvorsorge 2005

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Berechnungsbogen Altersvorsorge 2005 Unser Tip: Unter www.steuertip-service.de können Sie den Berechnungsbogen Altersvorsorge 2005 als interaktives PDF-Formular herunterladen, sofort am Bildschirm ausfüllen

Wenn der Chef sich engagiert ein gutes Gefühl.

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Betriebliche Altersversorgung Wenn der Chef sich engagiert ein gutes Gefühl. Arbeitnehmerinformation Nutzen Sie Ihr gutes Recht. Lassen Sie sich Ihren gesetzlichen Anspruch auf Entgeltumwandlung nicht

Rürup-Rente Informationen

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Rürup-Rente Informationen Die zunehmende Altersarmut hat die Regierung dazu veranlasst neben der Riester-Rente, die in erster Linie für Arbeitnehmer interessant ist, auch den Selbstständigen die Möglichkeit

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT. BVK Bayerische. V ersorgungskammer

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Das Glück wird mehr. Die Sicherheit bleibt. ELTERNZEIT BVK Bayerische V ersorgungskammer Herzlichen Glückwunsch! Die Zusatzversorgungskasse der bayerischen Gemeinden gratuliert Ihnen herzlich zur Geburt

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung. BVK Bayerische. V ersorgungskammer

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Zahlt sich in Zukunft aus. Die PlusPunktRente. Die PlusPunktRente als Entgeltumwandlung BVK Bayerische V ersorgungskammer Die gesetzliche Rentenversicherung allein kann in Zukunft Ihre Altersversorgung

Fragen und Antworten: zusätzlicher Beitragssatz

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Fragen und Antworten: zusätzlicher Beitragssatz 1. Warum wurde der zusätzliche Beitragssatz eingeführt? Mit der Einführung des zusätzlichen Beitragssatzes wurde ein Beitrag zur Senkung der Lohnnebenkosten

Das Wichtigste im Überblick 5. Geringfügig entlohnte Beschäftigungen 6. überschritten wird? 19. ausgeübt werden 21. Rentenversicherungspflicht 37

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

2 Inhalt Das Wichtigste im Überblick 5 J Die wichtigstenrahmenbedingungen 6 Geringfügig entlohnte Beschäftigungen 6 J Was ist eine geringfügig entlohnte Beschäftigung? 12 J Was geschieht, wenn die 450

Altersvorsorge. Auch im Alter gut Leben!

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Altersvorsorge Auch im Alter gut Leben! Durch ein sinkendes Rentenniveau und eine zukünftig stärkere Rentenbesteuerung wachsen die Versorgungslücken und somit der Bedarf an zusätzlicher Altervorsorge.

Unsere Riester-Rente. Und wie viel bekommen Sie?

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Nutzen Sie die staatliche Riester-Förderung! Unsere Riester-Rente. Und wie viel bekommen Sie? www.sparkasse-herford.de/riester-rente Qualifizierte Riester-Beratung Wir sind Deutschlands erste Sparkasse

Kurz-Wahl-Programm 2013 in leichter Sprache 10 Punkte für mehr soziale Gerechtigkeit

Kurz-Wahl-Programm 2013 in leichter Sprache 10 Punkte für mehr soziale Gerechtigkeit Liebe Bürgerin, lieber Bürger, am 22. September 2013 ist die Bundestags-Wahl. Gehen Sie unbedingt wählen! Sie können

Kurz-Wahl-Programm 2013 in leichter Sprache 10 Punkte für mehr soziale Gerechtigkeit Liebe Bürgerin, lieber Bürger, am 22. September 2013 ist die Bundestags-Wahl. Gehen Sie unbedingt wählen! Sie können

Direktversicherung. Entgeltumwandlung

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

Direktversicherung Entgeltumwandlung Betriebliche Altersvorsorge mit Zukunft Das Problem: Die Versorgungslücke im Alter wächst So funktioniert die Entgeltumwandlung in der Direktversicherung Waren es vor

plusrente RIESTER www.plusrente.de

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

plusrente RIESTER www.plusrente.de Die plusrente Riester wird staatlich gefördert. Wie funktioniert das? Der Staat fördert die private Altersvorsorge, denn die gesetzliche Rente reicht nicht, um den Lebensstandard

Mustervortrag Erläuterungen. Der Weg ins Studium

Mustervortrag Erläuterungen Der Weg ins Studium Der vorliegende Mustervortrag richtet sich an alle, die sich in der Anfangsphase eines Studiums befinden oder planen, eines aufzunehmen. Einige Folien richten

Mustervortrag Erläuterungen Der Weg ins Studium Der vorliegende Mustervortrag richtet sich an alle, die sich in der Anfangsphase eines Studiums befinden oder planen, eines aufzunehmen. Einige Folien richten

Anlage R: Speziell für Rentner

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

73 Anlage R: Speziell für Rentner Renten sind grundsätzlich steuerpflichtig. Ausnahmen bestätigen aber die Regel: Hier sind das zum Beispiel gesetzliche Unfallrenten oder Kriegs- und Wehrdienstbeschädigtenrenten.

Individuelle Beratung für Generationen seit Generationen.

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Die lebenslange Zusatzrente! Individuelle Beratung für Generationen seit Generationen. Sparkassen-VorsorgePlus Geschenkt: 9OO für M IA + EMMA + SOPHIA Der solide Sparplan für eine lebenslange Zusatzrente

Meinungen zur Altersvorsorge

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Meinungen zur Altersvorsorge Datenbasis: 1.003 Befragte ab 18 Jahren, die nicht in Rente sind Erhebungszeitraum: 19. bis 22. März 2007 statistische Fehlertoleranz: +/- 3 Prozentpunkte Auftraggeber: komm.passion

Haufe TaschenGuide 161. Eher in Rente. So geht's. von Andreas Koehler. 3. Auflage 2011. Haufe-Lexware Freiburg 2011

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Haufe TaschenGuide 161 Eher in Rente So geht's von Andreas Koehler 3. Auflage 2011 Haufe-Lexware Freiburg 2011 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 648 02059 3 Zu Inhaltsverzeichnis schnell

Zusatztipps mit Zukunftspotenzial.

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

113 Zusatztipps Über das unmittelbare Ausfüllen der Formulare hinaus gibt es eine Reihe Tipps und Informationen, die für Sie wichtig sein können. Dabei geht es beispielsweise um die Besteuerung der betrieblichen

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Gründe für fehlende Vorsorgemaßnahmen gegen Krankheit politische Lage verlassen sich auf Familie persönliche, finanzielle Lage meinen, sich Vorsorge leisten zu können meinen, sie seien zu alt nicht mit

Besser leben in Sachsen

Besser leben in Sachsen Kurz-Wahl-Programm 2014 der Partei DIE LINKE in Leichter Sprache Seite 2 Das können Sie in diesem Heft lesen: Das will die Partei DIE LINKE für Sachsen machen... 2 Wir wollen mehr

Besser leben in Sachsen Kurz-Wahl-Programm 2014 der Partei DIE LINKE in Leichter Sprache Seite 2 Das können Sie in diesem Heft lesen: Das will die Partei DIE LINKE für Sachsen machen... 2 Wir wollen mehr

Senkung des technischen Zinssatzes und des Umwandlungssatzes

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Senkung des technischen Zinssatzes und des Umwandlungssatzes Was ist ein Umwandlungssatz? Die PKE führt für jede versicherte Person ein individuelles Konto. Diesem werden die Beiträge, allfällige Einlagen

Veränderungen in der Kranken- und Rentenversicherung. Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU

Veränderungen in der Kranken- und Rentenversicherung Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU Krankenversicherung: Leistungen - Keine verschreibungsfreien Medikamente

Veränderungen in der Kranken- und Rentenversicherung Dr. Felix Welti Institut für Sozialrecht und Sozialpolitik in Europa der CAU Krankenversicherung: Leistungen - Keine verschreibungsfreien Medikamente

RENTE MIT 67 ENTWICKLUNGEN AM ARBEITSMARKT

RENTE RENTE MIT 67 ENTWICKLUNGEN AM ARBEITSMARKT INFORMATIONEN ZUR VERLÄNGERUNG DER LEBENSARBEITSZEIT UND ZU DEN CHANCEN ÄLTERER BESCHÄFTIGTER DIE MITTE. Rente mit 67 Entwicklungen am Arbeitsmarkt Informationen

RENTE RENTE MIT 67 ENTWICKLUNGEN AM ARBEITSMARKT INFORMATIONEN ZUR VERLÄNGERUNG DER LEBENSARBEITSZEIT UND ZU DEN CHANCEN ÄLTERER BESCHÄFTIGTER DIE MITTE. Rente mit 67 Entwicklungen am Arbeitsmarkt Informationen

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Was ist neu bei der Rente? Informationen zum Rentenpaket 2014 Peter Weiß Berichterstatter für die Gesetzliche Rentenversicherung und Vorsitzender der Arbeitnehmergruppe der CDU/CSU- Bundestagsfraktion

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe. Michael Oliver Skudlarek

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe Michael Oliver Skudlarek Agenda 1.Status Quo 2.Problemstellung 3.Lösungsansatz 4.Fazit 26.02.2013 Forum Altersarmut 2 Agenda 1.Status Quo 2.Problemstellung

Schutz vor Altersarmut - eine gesamtgesellschaftliche Aufgabe Michael Oliver Skudlarek Agenda 1.Status Quo 2.Problemstellung 3.Lösungsansatz 4.Fazit 26.02.2013 Forum Altersarmut 2 Agenda 1.Status Quo 2.Problemstellung

CheckPoint Berufseinstieg

CheckPoint Berufseinstieg Wir wünschen Ihrer Karriere das Beste. Sparkassen-Finanzgruppe Alles im Blick, alles im Griff Herzlichen Glückwunsch zu Ihrem neuen Job! Das erste richtige Gehalt auf dem Konto

CheckPoint Berufseinstieg Wir wünschen Ihrer Karriere das Beste. Sparkassen-Finanzgruppe Alles im Blick, alles im Griff Herzlichen Glückwunsch zu Ihrem neuen Job! Das erste richtige Gehalt auf dem Konto

Die neue Aufgabe von der Monitoring-Stelle. Das ist die Monitoring-Stelle:

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Die neue Aufgabe von der Monitoring-Stelle Das ist die Monitoring-Stelle: Am Deutschen Institut für Menschen-Rechte in Berlin gibt es ein besonderes Büro. Dieses Büro heißt Monitoring-Stelle. Mo-ni-to-ring

Betriebliche Altersversorgung als Unternehmens-Standard.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

Betriebliche Altersversorgung als Unternehmens-Standard. Die automatische Entgeltumwandlung mit Verzichts-Option. Jetzt einsteigen und die Rente Ihrer Mitarbeiter sichern! Die Zukunft liegt in der Vorsorge.

DIA Ausgewählte Trends 2013

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Klaus Morgenstern, Deutsches Institut für Altersvorsorge, Berlin Bettina Schneiderhan, YouGov, Köln 21.11.2013 - Dritte Befragung Maßnahmen zur Altersvorsorge Wichtigkeit und Wahrscheinlichkeit Im Rahmen

Mustervortrag zum Foliensatz Rente ab 67 stoppen Soziale Alternativen durchsetzen!

Mustervortrag zum Foliensatz Rente ab 67 stoppen Soziale Alternativen durchsetzen! KURZFASSUNG Liebe Genossinnen und Genossen, ich möchte in meinem Eingangsstatement kurz aufzeigen, warum DIE LINKE. der

Mustervortrag zum Foliensatz Rente ab 67 stoppen Soziale Alternativen durchsetzen! KURZFASSUNG Liebe Genossinnen und Genossen, ich möchte in meinem Eingangsstatement kurz aufzeigen, warum DIE LINKE. der

Alle gehören dazu. Vorwort

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Alle gehören dazu Alle sollen zusammen Sport machen können. In diesem Text steht: Wie wir dafür sorgen wollen. Wir sind: Der Deutsche Olympische Sport-Bund und die Deutsche Sport-Jugend. Zu uns gehören

Resultate 2. Umfrage «Reformakzeptanz Altersvorsorge 2020»

Resultate 2. Umfrage gfs.bern zur «Altersvorsorge 2020» Zürich, 29. November 2015 Resultate 2. Umfrage «Reformakzeptanz Altersvorsorge 2020» Zum zweiten Mal hat das Forschungsinstitut gfs.bern im Auftrag

Resultate 2. Umfrage gfs.bern zur «Altersvorsorge 2020» Zürich, 29. November 2015 Resultate 2. Umfrage «Reformakzeptanz Altersvorsorge 2020» Zum zweiten Mal hat das Forschungsinstitut gfs.bern im Auftrag

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Lineargleichungssysteme: Additions-/ Subtraktionsverfahren W. Kippels 22. Februar 2014 Inhaltsverzeichnis 1 Einleitung 2 2 Lineargleichungssysteme zweiten Grades 2 3 Lineargleichungssysteme höheren als

Die Merkel-Förderung für die Riester-Rente nutzen

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Die Merkel-Förderung für die Riester-Rente nutzen Ergebnisse und Eingaben Die Ergebnisse basieren auf einem Tüv geprüften Rechenwerk (gültig bis Juni 2010) Übersicht - Ihre steuerliche Förderung Seite

Die Antworten von DIE LINKE

27 Die Antworten von DIE LINKE 1. Wahl-Recht Finden Sie richtig, dass nicht alle wählen dürfen? Setzen Sie sich für ein Wahl-Recht für alle ein? Wir wollen, dass alle Menschen wählen dürfen. Wir haben

27 Die Antworten von DIE LINKE 1. Wahl-Recht Finden Sie richtig, dass nicht alle wählen dürfen? Setzen Sie sich für ein Wahl-Recht für alle ein? Wir wollen, dass alle Menschen wählen dürfen. Wir haben