Betriebsprüfung und nun?

|

|

|

- Maike Lehmann

- vor 6 Jahren

- Abrufe

Transkript

1 Betriebsprüfung und nun? Terheyden Steuerberatungsgesellschaft mbh Ralf Terheyden Wirtschaftsprüfer Steuerberater Ralf Döpper Steuerberater Oldenburg, den 28.Februar

2 Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft Cloppenburg Terheyden Steuerberatungsgesellschaft mbh Oldenburg 2

3 Ihre Ansprechpartner Ralf Terheyden Wirtschaftsprüfer, Steuerberater Aufsichtsrat/ Beirat, Vollversammlung IHK, Elterninitiative Studium in Göttingen zum Diplomkaufmann Ab 1991 bei einer großen internationalen Wirtschaftsprüfungsgesellschaft im Bereich Prüfung Seit 1997 im Bereich Corporate Finance (Sanierungs- und Beratungsaufgaben im Umfeld der Treuhandanstalt sowie Unternehmenskauf- und verkauf bis hin zu einem Börsengang) 2000 bis 2003 Leiter des Bereichs Unternehmensfinanzierung bei einer mittelständischen Wirtschaftsprüfungsgesellschaft in Oldenburg (Schwerpunkte Bewertung- und Beratungsaufgaben der Unternehmensfinanzierung) Im November 2000 bis April 2001 Tätigkeit bei einer Wirtschaftsprüfungsgesellschaft in London Seit Mai 2003 selbstständig als Gesellschafter und Geschäftsführer zunächst in einer Partnerschaft, seit September 2004 in eigener Gesellschaft in Cloppenburg. Im März 2007 Eröffnung eines weiteren Büros in Oldenburg. Ralf Döpper Steuerberater Ausbildung zum Steuerfachgehilfen Weiterbildung zum Steuerfachassistenten Leiter des Rechnungswesens in einem produzierenden Gewerbe Seit 2002 Steuerberater Seit 2003 selbstständig tätig Seit Anfang 2007 Kooperation mit Terheyden Revision und Treuhand GmbH und Terheyden Steuerberatungsgesellschaft mbh 3

4 Steuerberatung Sie sind Unternehmer, Freiberufler oder Privatperson und haben Fragen zu Ihrer Steuer? Mit unserem Team bieten wir Ihnen eine enge und vertrauensvolle Zusammenarbeit an. Wir möchten Sie und Ihr Unternehmen auf Ihrem erfolgreichen Weg begleiten und unterstützen. Wir sind in allen klassischen Feldern der Steuerberatung tätig. Wir bieten steuerliche Gestaltungsberatung Jahresabschlusserstellung nach deutschen und internationalen Standards (IFRS) Erstellung von Steuererklärungen Lohnbuchhaltung Finanzbuchhaltung Unser Expertenteam arbeitet Hand in Hand für Ihren Erfolg. 4

Sonderprüfungen Gutachten Unternehmensbewertung Prospektprüfungen Spezielle Prüfungen (Due Dilligence) Alle")

5 Wirtschaftsprüfung Die Terheyden Revision und Treuhand bietet als Wirtschaftsprüfungsgesellschaft Dienstleistungen mit Schwerpunkt Wirtschaftsprüfung und Finanzierung an. Dazu gehören: Jahresabschlussprüfungen nach deutschen und internationalen Standards (IFRS) Sonderprüfungen Gutachten Unternehmensbewertung Prospektprüfungen Spezielle Prüfungen (Due Dilligence) Alle Dienstleistungen erfolgen nach den aktuellen Standards des Instituts der Wirtschaftsprüfer in Deutschland (IDW). Qualität ist unser oberstes Gebot. Dazu haben wir ein umfangreiches Qualitätssicherungssystem, das regelmäßig durch unabhängige Experten überprüft wird. 5

6 Unser Team Wirtschaftsprüfer/Steuerberater Ralf Terheyden Steuerberater/-in Frau Markus Frau Schmietenknop Herr Döpper Team Bachelor of Arts, Bilanzbuchhalter, Steuerfachgehilfen, Auszubildende, Sekretariat Wir sind 5 Mitarbeiter in Cloppenburg und 10 Mitarbeiter in Oldenburg. Unsere Prüfung befindet sich in Cloppenburg. 6

7 Inhaltsverzeichnis Rechtliche Grundlagen Aktuelles Anlässe und Ablauf einer Betriebsprüfung Betriebsprüfung und Steuerfahndung 7

8 Was erwarten Sie von diesem Seminar? 8

9 Rechtliche Grundlagen 9

10 Die wesentlichen Rechtsgrundlagen sind: 193 ff. Abgabenordnung (AO) (Außenprüfung laut AO) Betriebsprüfungsordnung (BpO) Anwendungserlass zur Abgabenordnung (AEAO) Einzelgesetze z.b. 42 f EStG (Lohnsteueraußenprüfung) Einordnung in Größenklassen gem. 3 BpO BMF-Schreiben zu Rechten und Mitwirkungspflichten bei der Außenprüfung BMF-Schreiben zu den Grundsätzen zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU), BStBl I 2001 S. 415 incl. Änderung dieses BMF-Schreibens vom Richtsatzsammlungen 10

11 Zulässigkeit der Außenprüfung 193 Abs. 1 AO Unterhalten eines gewerblichen oder land- und forstwirtschaftlichen Betriebes Freiberuflich tätig Auch nach Einstellung oder Aufgabe des Unternehmens möglich Bei zusammenveranlagten Eheleuten erstreckt sich die auf 193 Abs. 1 AO gestützte Prüfung bei dem einen Ehegatten nicht auf den anderen Ehegatten Durch das Steuerhinterziehungsbekämpfungsgesetz wurden auch Steuerpflichtige einbezogen, deren Summe der positiven Überschusseinkünfte mehr als 500 TEUR beträgt (Privatleute) 11

12 Zulässigkeit der Außenprüfung 193 Abs. 2 AO Steuerpflichtige, die für Rechnung eines anderen Steuern entrichten (z.b. Versicherungssteuern) Steuerpflichtige, die für Rechnung eines anderen Steuern einbehalten und abführen (z.b. Lohnsteuer bei Privatpersonen mit mehreren Bediensteten) Die für die Besteuerung erheblichen Verhältnisse der Aufklärung bedürfen und Eine Prüfung an Amtsstelle nach Art und Umfang des zu prüfenden Sachverhalts nicht zweckmäßig ist 12

13 Umfang der Außenprüfung ( 194 AO) Ermittlung der der steuerlichen Verhältnisse Kann eine oder mehrere Steuerarten umfassen Kann einen oder mehrere Besteuerungszeiträume umfassen Bei Personengesellschaften können die Verhältnisse der einzelnen Gesellschafter einbezogen werden 13

14 Zuständigkeit ( 195 AO) Durchführung von den für die Besteuerung zuständigen Finanzbehörden Andere Finanzbehörden können mit der Prüfung beauftragt werden Mittel-, Klein- und Kleinstbetriebe werden durch die Amtsbetriebsprüfungsstelle des Festsetzungsfinanzamtes geprüft Groß- und Konzernbetriebe werden in Niedersachsen durch die Finanzämter für Großbetriebsprüfungen geprüft 14

15 Aktuelles 15

16 Warum Betriebsprüfung? Finanzbehörden haben die Aufgabe, Steuern gleichmäßig festzusetzen und zu erheben ( 85 AO) Überprüfung der steuerlichen Verhältnisse Überprüfung einer oder mehrerer Steuerarten Überprüfen eines oder mehrerer Besteuerungszeiträume Die Betriebsprüfung ist der Außendienst der Finanzverwaltung 16

17 Statistiken Nach den statistischen Aufzeichnungen der obersten Finanzbehörden der Länder haben die Betriebsprüfungen im Jahr 2011 zu Mehrsteuern und Zinsen von rund 16,3 Mrd. Euro geführt. Es handelt sich um Ergebnisse von Prüfungen bei gewerblichen Unternehmen, freiberuflich Tätigen, land- und forstwirtschaftlichen Betrieben aller Größenordnungen sowie bei Bauherrengemeinschaften, Verlustzuweisungsgesellschaften und sonstigen Steuerpflichtigen. Ergebnisse der Lohnsteueraußenprüfung, der Umsatzsteuer-Sonderprüfung und der Steuerfahndungsdienste sind in diesen Mehrergebnissen nicht enthalten. 17

18 Zahl der erfassten Betriebe: Übersicht Großbetriebe Mittelbetriebe Kleinbetriebe Kleinstbetriebe Insgesamt Die Ermittlung der Betriebszahlen und Einordnung in die Größenklassen erfolgt in der Regel alle drei Jahre, zuletzt zum 1. Januar Quelle: BMF : Jahresergebnis der steuerlichen Betriebsprüfung für das Jahr

19 Zahl der abgeschlossenen Prüfungsfälle: Übersicht Großbetriebe Prüfungsturnus 4,3 23,4% 4,4 22,9% 4,7 21,1% 4,6 21,8% Mittelbetriebe Prüfungsturnus 13,3 7,5% 13,7 7,3% 14,5 6,9% 15,2 6,6% Klein- und Kleinstbetrieben ,5% ,5% ,4% ,4% Nach der Begriffsbestimmung der Abgabenordnung sind in der Anzahl der Kleinstbetriebe auch solche zu erfassen, die hinsichtlich ihrer Prüfungsbedürftigkeit von völlig untergeordneter Bedeutung sind. Da dies der größte Teil der Kleinstbetriebe ist, sind Darstellungen zum durchschnittlichen Prüfungsabstand in dieser Größenklasse ohne Aussagewert. Quelle: BMF : Jahresergebnis der steuerlichen Betriebsprüfung für das Jahr

20 Zahl der Prüfer: Übersicht Zahl der im Kalenderjahr vorhandenen Prüfer Ab dem Jahr 2006 wird nicht mehr die Zahl der durchschnittlich eingesetzten Prüfer ermittelt, sondern die Zahl der im Kalenderjahr vorhandenen Prüfer (einschließlich Beamte des mittleren Dienstes). Dies wird durch ein optimiertes Verfahren berechnet, um den tatsächlichen Prüfereinsatz besser widerspiegeln zu können. Darüber hinaus haben sich 196 Prüfer des Bundeszentralamts für Steuern im Rahmen der Prüfungsmitwirkung an insgesamt 726 Prüfungen der Landesfinanzbehörden beteiligt, die 2011 abgeschlossen wurden. Quelle: BMF : Jahresergebnis der steuerlichen Betriebsprüfung für das Jahr

21 Aufteilung der Mehrsteuern und Zinsen (in Mio. EUR): Übersicht Großbetriebe Mittelbetriebe Kleinbetriebe Kleinstbetriebe Die Differenz zum Gesamtergebnis (neben evtl. Rundungsdifferenzen) stammt aus der Prüfung von Bauherrengemeinschaften, Verlustzuweisungsgesellschaften und sonstigen Steuerpflichtigen. Das Ergebnis aus diesen Prüfungen beträgt rd. 680 Mio. Euro. Wie bisher ergibt sich zwar der größte Teil der Mehrsteuern (77 v.h.) aus der Prüfung der Großbetriebe. Aus Gründen der Gleichmäßigkeit der Besteuerung können aber die Prüfungen nicht auf diese Größenklasse beschränkt werden. Im Übrigen darf die präventive Wirkung der Betriebsprüfung nicht unterschätzt werden. Quelle: BMF : Jahresergebnis der steuerlichen Betriebsprüfung für das Jahr

22 Nach den statistischen Erhebungen wird nicht unterschieden, welche der Nachforderungsbeträge als Verlagerungen anzusehen sind und welche ohne eine Betriebsprüfung endgültig ausgefallen wären. Rückschlüsse auf das Ausmaß strafrechtlich relevanter Steuerhinterziehungen können aus den Mehrergebnissen nicht gezogen werden. Solange Sie keinen Großbetrieb vertreten, werden Sie wohl seltener Besuch vom Finanzamt haben. 22

23 Mehrsteuern nach Steuerarten und Zinsen (in Mio. EUR): Übersicht Umsatzsteuer Einkommensteuer Körperschaftsteuer Gewerbesteuer Sonstige Steuern einschl. Vermögensteuer Zinsen Insgesamt *) (Differenz ggf. durch Rundung) *) Dem Betrag sind für 2011 noch rd. 680 Mio. Euro Mehrsteuern und Zinsen hinzuzurechnen (z.b. aus Prüfungen von Bauherrengemeinschaften). Quelle: BMF : Jahresergebnis der steuerlichen Betriebsprüfung für das Jahr

24 Anlässe einer Betriebsprüfung 24

25 Auswahlkriterien der Betriebsprüfung Nach Größenklassen ( 3 BpO) Großbetriebe (G) Mittelbetriebe (M) Kleinbetriebe (K) Kleinstbetriebe (Kst) Sonstige Großbetriebe Anschlussprüfung ( 4 Abs. 2 BpO) Sonstige Betriebe In der Regel nicht mehr als 3 zusammenhängende Besteuerungszeiträume ( 4 Abs. 3 BpO) Unregelmäßige Prüfung 25

26 Einteilung der Größenklassen Einheitliche Abgrenzungsmerkmale für den 20. Prüfungsturnus ( ) BETRIEBSART 1) BETRIEBSMERKMALE Großbetriebe Mittelbetriebe Kleinbetriebe in (G) (M) (K) über Handelsbetriebe Umsatzerlöse oder steuerlicher Gewinn über (H) Fertigungsbetriebe Umsatzerlöse oder steuerlicher Gewinn über (F) Freie Berufe Umsatzerlöse oder steuerlicher Gewinn über (FB) Andere Leistungsbetriebe Umsatzerlöse oder steuerlicher Gewinn über (AL) Kreditinstitute Aktivvermögen oder steuerlicher Gewinn über (K) Versicherungsunternehmen Pensionskassen (V) Jahresprämieneinnahmen über Unterstützungskassen (U) alle Land- und forstwirtschaftliche Betriebe Wirtschaftswert der selbst- bewirtschafteten Fläche oder steuerlicher Gewinn über (LuF) sonstige Fallart (soweit nicht unter den Betriebsarten erfasst) Erfassungsmerkmale Erfassung in der Betriebskartei als Großbetrieb 26

27 Auswahlverfahren der Finanzverwaltung Zufallsauswahl Erfahrungen aus abgeschlossenen Betriebsprüfungen Branchenkenntnisse Prüffelder werden durch OFD (Oberfinanzdirektion) festgelegt Mitteilungen der Veranlagungsfinanzämter Durch die elektronische Abgabe der Steuererklärungen, Bilanzen etc. können maschinell Risiken ausgewertet werden Kennzahlenvergleich Veränderungen Vorjahre Groß,- und mittlere Betriebe; Anschlussprüfung Kleinbetriebe; Stichprobe oder Anlass bezogen 27

28 Typische Anlässe einer Betriebsprüfung Betriebsaufgabe bzw. Veräußerung Gesellschafterwechsel Verträge mit Gesellschaftern Vorherige Prüfung schloss mit hohen Mehrsteuern ab Knappe Privatentnahmen zum Lebensunterhalt Investitionen bei geringen Privatentnahmen Teilwertabschreibungen auf Gebäude, Vorratsvermögen Nicht plausible Rückstellungen Niedrige teilfertige Arbeiten bei hohen Kundenanzahlungen Kontrollmitteilungen Selbstanzeigen Immer dann, wenn die Veranlagungsstelle im Finanzamt Fragen nicht klären kann, kommt die Betriebsprüfung 28

29 Ablauf einer Betriebsprüfung 29

30 30 Letzte Kontrollen Ort Ansprechpartner Regeln Mitwirkungspflicht Präsenzzeiten digitale Betriebsprüfung P R Ü F U N G S A N O R D N U N G B E G I N N P R Ü F U N G Vorbereiten Unterlagen/Daten Durchführung Begleitung Berichte und Bescheide S C H L U S S B E S P R E C H U N G Einspruch Rechtshilfe

31 Vorbereiten Unterlagen/Daten Durchführung Begleitung Berichte und Bescheide 31

32 1. Prüfungsanordnung ( 196 AO, 5 BpO) Finanzbehörde bestimmt den Umfang in einer schriftlich zu erteilenden Prüfungsanordnung mit Rechtsbehelfsbelehrung Angemessene Zeit vorher bekanntzugeben (bei Großbetrieben 4 Wochen, sonst 2 Wochen) Angabe der zu prüfenden Steuerarten sowie der Prüfungszeiträume Name des Prüfers ggf. Ort der Prüfung ( vorher mit dem Prüfer abstimmen ) Daraufhin evtl. Anträge des Steuerpflichtigen: Terminverlegung (nur bei wichtigen Gründen wie Krankheit, Umbau etc.) Ablehnung des Prüfers z.b. wegen Befangenheit Prüfen Sie die Prüfungsanordnung! 32

33 2. Vorbereitung der Prüfung Vorbesprechung mit dem steuerlichen Berater Abläufe besprechen Unterlagen sichten und sortieren Unterlagen auf Vollständigkeit und Richtigkeit überprüfen: Belege und Kontoauszüge einschl. Kassenaufzeichnungen Summen und Saldenlisten, Sachkonten, Journale Inventarverzeichnisse Aufstellungen über Bewertungsabschläge Wareneingangs- und ausgangsbücher Verträge und vertragliche Vereinbarungen Lohn- und Gehaltskonten Eine gute Vorbereitung erspart Kosten, Hektik und Nervosität 33

34 2 a. Welche Unterlagen sind zusammenzustellen? Gesellschafterverträge Gesellschafterbeschlüsse Geschäftsführerverträge Tantiemevereinbarungen Pensionszusagen Miet-, Pacht-, Leasingverträge Darlehensverträge Arbeitsverträge (auch mit nahen Angehörigen) Bilanz, Gewinn- und Verlustrechnung, Anhang, Lagebericht Anlagenverzeichnis, Kontenblätter, Journale, Umbuchungslisten Kassenaufzeichnungen Inventur Wareneingangs- Warenausgänge Debitoren und Kreditorenaufstellungen Belege, Belege über Geschenke Reisekostenabrechnungen Sonstiges 34

35 Vorbereiten Unterlagen/Daten Durchführung Begleitung Berichte und Bescheide 35

36 3. Beginn der Außenprüfung Unverzügliche Ausweispflicht des Prüfers ( 198 S. 1 AO) Beginn der Prüfung (Datum, Uhrzeit) aktenkundig machen ( 198 S. 2 AO) Einführungsgespräch Vorstellung Benennung und Vorstellung der Auskunftspersonen Prüfungsschwerpunkte Klärung der Vereinbarkeit des Tagesablaufs des Prüfers mit den Büro- und Geschäftszeiten Betriebsbesichtigung vor Ort Erklären Sie, dass ausschließlich Sie bzw. Ihr Steuerberater Ansprechpartner für die Prüfung ist 36

37 4. Prüfung Prüfung der tatsächlichen und rechtlichen Verhältnisse ( 199 Abs. 1 AO) Zugunsten sowie zuungunsten des Steuerpflichtigen ( 199 Abs. 1 AO) Die Prüfung ist auf das Wesentliche abzustellen ( 7 BpO) Die Dauer ist auf das notwendige Maß zu beschränken ( 7 BpO) Steuerpflichtige ist während der Prüfung über festgestellte Sachverhalte sowie die möglichen steuerlichen Auswirkungen zu unterrichten ( 199 Abs. 2 AO) Bei Prüfungsunterbrechung nach Grund fragen (Steuerstraftat?) Die Prüfung hat zugunsten sowie zuungunsten des Steuerpflichtigen zu erfolgen 199 Abs. 1 AO 37

38 5. Mitwirkungspflichten des Steuerpflichtigen ( 200 AO) Steuerpflichtige hat bei der Feststellung der Sachverhalte mitzuwirken Auskünfte erteilen bzw. Auskunftspersonen zu benennen Aufzeichnungen, Bücher, Geschäftspapiere und andere Urkunden vorlegen Dem Prüfer ist ein geeigneter Raum oder Arbeitsplatz sowie erforderliche Hilfsmittel unentgeltlich zur Verfügung zu stellen Dem Prüfer ist Zutritt zu den Betriebs- und Geschäftsräumen zu gestatten Betriebsbesichtigungen sind zu gestatten Gewährung der Einsichtnahme in gespeicherte Daten sowie die Nutzung des Datenverarbeitungssystems ( 147 Abs. 6 AO) Zurverfügungstellung der gespeicherten Daten und Aufzeichnungen auf einem maschinell verwertbaren Datenträger ( 147 Abs. 6 AO) 38

39 Achtung: Kommt der Steuerpflichtige seiner Pflicht zur Einräumung des Datenzugriffs, der Erteilung von Auskünften oder der Vorlage von Unterlagen innerhalb einer angemessenen Frist nicht nach, besteht die Möglichkeit der Festsetzung eines Verzögerungsgeldes ( 146 Abs. 2 b AO) (2.500,00 EUR bis ,00 EUR) 39

40 6. Schlussbesprechung ( 201 AO) Über das Ergebnis ist eine Besprechung durchzuführen, außer es ergeben sich keine Änderungen der Besteuerungsgrundlagen bzw. Steuerpflichtiger verzichtet darauf Strittige Sachverhalte sind zu erörtern Rechtliche Beurteilung der Feststellungen und ihre steuerlichen Auswirkungen sind zu erörtern Hinweis an Steuerpflichtigen bei Straf- oder Bußgeldverfahren aufgrund der Prüfung Tatsächliche Verständigung ist über Sachverhalte möglich Mit der Schlussbesprechung endet die Sachverhaltsaufklärung 40

41 6 a. Vorbereitung Schlussbesprechung Strittige Sachverhalte sind zu überprüfen und zu klären Klären ob der Prüfer vom richtigen Sachverhalt ausgegangen ist Überprüfung ob Rechtsansicht des Prüfers mit der Literatur übereinstimmt Fehlende Unterlagen zusammenstellen Aufstellungen, Berechnungen des Prüfers anfordern Geplante Änderungen des Prüfers steuerlich durchrechnen Besteht die Möglichkeit einer tatsächlichen Verständigung? Bestehen strafrechtliche Risiken? Festlegung der Vorgehensweise in der Schlussbesprechung 41

42 Vorbereiten Unterlagen/Daten Durchführung Begleitung Berichte und Bescheide 42

43 7. Prüfungsbericht ( 202 AO) Über das Ergebnis ergeht ein schriftlicher Bericht Die für die Besteuerung erheblichen Prüfungsfeststellungen in tatsächlicher und rechtlicher Hinsicht sind darzustellen Der Prüfungsbericht enthält nicht immer die neue Steuerberechnung Änderungen der Besteuerungsgrundlagen sind darzustellen Wenn keine Änderungen vorliegen, genügt es, dies dem Steuerpflichtigen schriftlich mitzuteilen Der Prüfungsbericht kann vorab zwecks Stellungnahme zugesandt werden Die Prüfungsfeststellungen im Bericht sind auszuwerten Der Prüfungsbericht ist kein Verwaltungsakt, somit nicht mit Einspruch anfechtbar Prüfen Sie den Bericht genau! 43

44 8. Steuerbescheide Bei Änderung der Besteuerungsgrundlagen ergehen neue Steuerbescheide Steuerbescheide sind zu prüfen Evtl. sind Rechtsmittel gegen die geänderten Bescheide einzulegen ( 172 ff AO) Einspruch Ggf. danach Klage Erst die geänderten Bescheide lösen geänderte Steuern aus 44

45 9. Übliche Schwerpunkte in Außenprüfungen: Geschenke Zuwendungen Bewirtungsaufwendungen Vorsteuerabzug Geschäfte mit nahen Angehörigen 45

46 Geschenke an Geschäftsfreunde Höchstens 35 EUR pro Person Bei Vorsteuerabzugsberechtigten ohne Umsatzsteuer Aufzeichnungspflichten (nicht bei Geschenken von geringem Wert) Einzeln, fortlaufend und getrennt auf separatem Konto Name des Empfängers Zeitnahe Buchung Bei höherwertigen Geschenken, Kontrollmitteilung an das Finanzamt des Beschenkten, ob Geschenk steuerlich erfasst wurde Bei höherwertigen Geschenken kann aber der Schenker eine pauschale Versteuerung der Geschenke vornehmen ( 37 b EStG) (30% zzgl. Solidaritätszuschlag und Kirchensteuer) 46

47 Zuwendungen an Arbeitnehmer z.b. bei Betriebsveranstaltungen Freigrenze 110 EUR pro Person Bei Überschreitung der Freigrenzen: Betriebsprüfer nimmt Arbeitgeber in Haftung Gesamter auf den Arbeitnehmer entfallender Aufwand ist als geldwerter Vorteil zu erfassen Kontrollmitteilung an Sozialversicherungsträger wegen nicht abgeführter Sozialversicherungsbeiträge 47

48 Bewirtungsaufwendungen Schriftlicher Nachweis Tag der Bewirtung Ort der Bewirtung Anlass der Bewirtung Nicht ausreichend z.b. Infogespräch Teilnehmer Höhe der Aufwendungen Unterschrift des Bewirtenden Erleichterungen für Kleinbetragsrechnungen bis 150 EUR inkl. USt Aufzeichnungspflichten Einzeln, fortlaufend und getrennt auf separatem Konto Zeitnahe Buchung 48

49 Betriebliche Veranlassung? ja nein Angemessener Teil Unangemessener Teil Arbeitnehmer Andere Person Kein geschäftlicher Anlass Geschäftlicher Anlass Voller Betriebsausgabenabzug Aus NWB 2010, 2164 Teilweiser Betriebsausgabenabzug ( 70% ) Kein Betriebsausgabenabzug 49

50 Überprüfung von Rechnungen für den Vorsteuerabzug Buch- und Belegnachweis bei Ausfuhren Buch- und Belegnachweis bei innergemeinschaftlichen Lieferungen Sind alle notwendigen Angaben auf der Rechnung vorhanden Name und Anschrift des leistenden Unternehmens und des Leistungsempfängers Steuernummer oder Umsatzsteuer,- Identifikationsnummer Ausstellungsdatum Leistungsbeschreibung Leistungs- oder Vereinnahmungszeitpunkt Entgelt Steuersatz und Steuerbetrag oder Hinweis auf eine Steuerbefreiung 50

51 Verträge mit Gesellschaftern, Verträge zwischen nahen Angehörigen Fremdvergleich Klar und eindeutige Vereinbarungen Ernsthaftigkeit der Verträge Form der Verträge ( schriftlich ist zweckmäßig ) Tatsächliche Durchführung 51

52 10. Übrige Hinweise und Auswirkungen der Prüfung Festsetzungsverjährung Grundsatz: Eine Steuerfestsetzung sowie ihre Aufhebung oder Änderung sind nicht mehr zulässig, wenn die Festsetzungsfrist abgelaufen ist ( 169 Abs. 1 AO ) Die Festsetzungsfrist beträgt bei Steuern 4 Jahre ( 169 Abs. 2 AO ) Ausnahme: Wird vor Ablauf der Festsetzungsfrist mit einer Außenprüfung begonnen, so läuft die Festsetzungsfrist nicht ab, bevor die auf Grund der Außenprüfung erlassenen Steuerbescheide unanfechtbar geworden sind. ( 171 Abs. 4 AO ) 52

53 Aufhebung des Vorbehalts der Nachprüfung ( 164 AO ) Grundsatz: Steuern können, solange der Steuerfall noch nicht abschließend geprüft ist, unter dem Vorbehalt der Nachprüfung festgesetzt werden. Solange der Vorbehalt wirksam ist, kann die Steuerfestsetzung aufgehoben oder geändert werden. Aber: Nach einer Außenprüfung ist der Vorbehalt aufzuheben, wenn sich Änderungen gegenüber der Steuerfestsetzung unter Vorbehalt der Nachprüfung nicht ergeben. ( 164 Abs. 3 S. 3 AO ) Solange der Vorbehalt nicht aufgehoben ist, können Sie grundsätzlich noch Anträge zur Änderung der Steuern stellen 53

54 Prüfungsmethoden der Prüfer Richtsätze Vermögenszuwachsrechnung Geldverkehrsrechnung Kassenprüfung Nachkalkulation Zeitreihenvergleich Internet Pressemitteilungen Sonstiges 54

55 Digitaler Datenzugriff Seit 2002 besteht die Möglichkeit des digitalen Datenzugriffs ( 147 abs. 6 AO ) Das Recht auf Datenzugriff beschränkt sich auf die steuerlich relevanten Daten Nur aufbewahrungspflichtige Unterlagen dürfen geprüft werden Finanzbehörde entscheidet nach pflichtgemäßen Ermessen welche Prüfungsmethode digital oder in Papierform sie anwendet Drei Möglichkeiten des Datenzugriffs Unmittelbarer Datenzugriff Prüfer greift unmittelbar auf das Datenverarbeitungssystem zu Er nutzt die vorhandene Hard,- und Software Mittelbarer Datenzugriff Nur Lesezugriff Maschinelle Auswertung der gespeicherten Daten nach Vorgabe des Prüfers Datenträgerüberlassung Unterlagen auf maschinell verwertbaren Datenträger überlassen Bei digitaler Prüfung oft vorab EDV-Fragebogen steuerpruefung.de/bmf/fragebogen-niedersachsen.pdf 55

56 Mit Einführung der digitalen Betriebsprüfung sind Betriebsprüfer mit der Prüfungssoftware IDEA ausgestattet und geschult worden. Damit kann die Prüfungstätigkeit umfassend unterstützt werden und die flächendeckende Prüfung des gesamten Datenumfangs erfolgen. Dadurch ergibt sich die Möglichkeit der Betriebsprüfer, mathematisch-statistische Verfahren als indirekte Prüfungsmethoden einzusetzen, wie z.b.: Benford`s Law Beschreibt die Gesetzmäßigkeit der Häufigkeit von Ziffern in großen Datenmengen Chi-Quadrat-Test Analysiert die Verteilung bestimmter Ziffern Altersstrukturanalyse Lückenanalyse 56

57 Zeitnahe Betriebsprüfung Steuerliche Betriebsprüfungen erstrecken sich meist auf einen Zeitraum von drei (und mehr) Jahren aus weit zurückliegenden Zeiträumen. Zeitnahe Betriebsprüfungen ermöglichen gegenwartsnahe Prüfungen Dadurch kann die Prüfungsdauer verkürzt werden Willen zur Kooperation zwischen Unternehmer und Finanzamt Steuererklärungen müssen fertig gestellt sein Rechts, und Planungssicherheit tritt früher ein Sachverhaltsaufklärung ist einfacher Gefahr von antizyklischer Steuernachforderungen wird vermindert Problem von nicht abzugsfähigen Nachzahlungszinsen 57

58 Betriebsprüfung und Steuerfahndung Prüfer ist zur Einleitung oder Mitteilung an das Strafsachenamt verpflichtet, wenn er den Verdacht einer Straftat hat ( Anfangsverdacht ) Steuerfahndung ist keine Außenprüfung Nach Verfahrenseinleitung keine Mitwirkungspflicht mehr Auskunftsverweigerungsrecht Ab einer festgelegten Höhe an Steuernachzahlung, ist die Steuerfahndung durch das prüfende Finanzamt zu informieren! 58

59 Selbstanzeige 371 AO Strafbefreiende Wirkung Die unrichtigen oder unvollständigen Angaben sind zu berichtigen bzw. zu ergänzen Hinterzogene Steuern sind innerhalb einer vom Finanzamt gesetzten Frist nachzuzahlen Formlos ( aus Beweissichergründen jedoch besser schriftlich) alle unverjährten Straftaten müssen offen gelegt werden Maßgeblich ist die strafrechtliche Verjährung einer Steuerart Alle Steuerstraftaten einer Steuerart ( Einkommensteuer, Umsatzsteuer..) müssen angegeben werden In vollem Umfang Eine bekannt gegebene Prüfungsanordnung schließt eine strafbefreiende Selbstanzeige für die Steuerarten die in der Prüfungsanordnung genannt wurden aus. 59

60 Zusammenfassung Vorbereiten Unterlagen/Daten Durchführung Begleitung Berichte und Bescheide P R Ü F U N G S A N O R D N U N G Letzte Kontrollen B E G I N N P R Ü F U N G Ort Ansprechpartner Regeln Mitwirkungspflicht Präsenzzeiten digitale Betriebsprüfung S C H L U S S B E S P R E C H U N G Einspruch Rechtshilfe Bitte denken Sie daran: ein großer Teil der Außenprüfungen führt zu Steuerstrafverfahren 60

61 61

62 62

63 63

64 Wir freuen uns auf Sie! 64

Betriebsprüfung und nun?

Betriebsprüfung und nun? Terheyden Steuerberatungsgesellschaft mbh Ralf Terheyden Wirtschaftsprüfer Steuerberater Oldenburg, den 22. Mai 2014 1 Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft

Betriebsprüfung und nun? Terheyden Steuerberatungsgesellschaft mbh Ralf Terheyden Wirtschaftsprüfer Steuerberater Oldenburg, den 22. Mai 2014 1 Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft

Ralf Terheyden. Wirtschaftsprüfer, Steuerberater. Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft Cloppenburg.

Betriebsprüfung und nun? Ralf Terheyden Wirtschaftsprüfer, Steuerberater Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft f Cloppenburg Terheyden Steuerberatungsgesellschaft mbh Oldenburg

Betriebsprüfung und nun? Ralf Terheyden Wirtschaftsprüfer, Steuerberater Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft f Cloppenburg Terheyden Steuerberatungsgesellschaft mbh Oldenburg

Tag der Unternehmensnachfolge

Tag der Unternehmensnachfolge Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft Ralf Terheyden, Wirtschaftsprüfer Steuerberater Oldenburg, den 17.11.2014 Terheyden Revision und Treuhand

Tag der Unternehmensnachfolge Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft Ralf Terheyden, Wirtschaftsprüfer Steuerberater Oldenburg, den 17.11.2014 Terheyden Revision und Treuhand

Ergebnisse der steuerlichen Betriebsprüfung 2014

/BMF/Web/DE/Service/Monatsbericht/monatsbericht 22.0.205 Monatsbericht Ergebnisse der steuerlichen Betriebsprüfung 204 Das BMF erstellt jährlich eine Statistik über die Ergebnisse der steuerlichen Betriebsprüfung

/BMF/Web/DE/Service/Monatsbericht/monatsbericht 22.0.205 Monatsbericht Ergebnisse der steuerlichen Betriebsprüfung 204 Das BMF erstellt jährlich eine Statistik über die Ergebnisse der steuerlichen Betriebsprüfung

Ergebnisse der steuerlichen Betriebsprüfung 2007

Monatsbericht des BMF Juni 2008 Seite 49 Ergebnisse der steuerlichen Betriebsprüfung 2007 1 Betriebsprüfung................................................................................49 2 Anzahl der

Monatsbericht des BMF Juni 2008 Seite 49 Ergebnisse der steuerlichen Betriebsprüfung 2007 1 Betriebsprüfung................................................................................49 2 Anzahl der

Ergebnisse der steuerlichen Betriebsprüfung 2009

1 von 5 07.05.2010 18:02 Ergebnisse der steuerlichen Betriebsprüfung 2009 Auswertung der Ländermeldungen zu den Besitz-, Verkehrs- und Gewerbesteuern Inhalt 1 Betriebsprüfung 2 Anzahl der Betriebe und

1 von 5 07.05.2010 18:02 Ergebnisse der steuerlichen Betriebsprüfung 2009 Auswertung der Ländermeldungen zu den Besitz-, Verkehrs- und Gewerbesteuern Inhalt 1 Betriebsprüfung 2 Anzahl der Betriebe und

Unternehmerfrauen im Handwerk Bremen e.v.

Unternehmerfrauen im Handwerk Bremen e.v. Der Betriebsprüfung gelassen entgegensehen... Referent: Dipl.-Kfm. WP/StB Michael Sackmann Partner bei JANTZEN EMDE TJARKS Betriebsprüfung und Gelassenheit...???

Unternehmerfrauen im Handwerk Bremen e.v. Der Betriebsprüfung gelassen entgegensehen... Referent: Dipl.-Kfm. WP/StB Michael Sackmann Partner bei JANTZEN EMDE TJARKS Betriebsprüfung und Gelassenheit...???

Im Visier der Steuerprüfung. Das macht Betriebsprüfer hellhörig! Gewerbe-Treuhand-Oberfranken GmbH Steuerberatungsgesellschaft

Im Visier der Steuerprüfung Das macht Betriebsprüfer hellhörig! Thomas Hartmann Klaus Rüsche Gewerbe-Treuhand-Oberfranken GmbH Steuerberatungsgesellschaft Handwerkskammer für Oberfranken Kerschensteinerstraße

Im Visier der Steuerprüfung Das macht Betriebsprüfer hellhörig! Thomas Hartmann Klaus Rüsche Gewerbe-Treuhand-Oberfranken GmbH Steuerberatungsgesellschaft Handwerkskammer für Oberfranken Kerschensteinerstraße

Checkliste: Vorbereitung einer Betriebsprüfung

Checkliste: Vorbereitung einer Betriebsprüfung Bereich Fragestellungen/Problembereiche Ja Nein Prüfungsanordnung Prüfungstermin Sind in der Prüfungsanordnung Angaben zum - Prüfungszeitraum - sachlichen

Checkliste: Vorbereitung einer Betriebsprüfung Bereich Fragestellungen/Problembereiche Ja Nein Prüfungsanordnung Prüfungstermin Sind in der Prüfungsanordnung Angaben zum - Prüfungszeitraum - sachlichen

Der professionelle Businessplan

Der professionelle Businessplan Terheyden Steuerberatungsgesellschaft mbh Ralf Terheyden Wirtschaftsprüfer Steuerberater Oldenburg, den 01.Oktober 2013 1 Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft

Der professionelle Businessplan Terheyden Steuerberatungsgesellschaft mbh Ralf Terheyden Wirtschaftsprüfer Steuerberater Oldenburg, den 01.Oktober 2013 1 Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft

Prüfdienste der Finanzämter. z. B. Lohnsteuerprüfung Pensionsrückstellungsprüfung. (Die Umsatzsteuerprüfung. und Nachschauen durch)

") Die 1 Übersicht: Prüfdienste der Finanzämter Prüfdienste der Finanzämter Reguläre Sonderprüfdienste Steuerfahndung Betriebsprüfung (Bp) Bp-Hauptstellen (für Mittel- und Großbetriebe) Konzernbetriebsprüfung

Die 1 Übersicht: Prüfdienste der Finanzämter Prüfdienste der Finanzämter Reguläre Sonderprüfdienste Steuerfahndung Betriebsprüfung (Bp) Bp-Hauptstellen (für Mittel- und Großbetriebe) Konzernbetriebsprüfung

Tag der Unternehmensnachfolge

Tag der Unternehmensnachfolge Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft Ralf Döpper, Steuerberater Oldenburg, den 24.05.2016 Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft

Tag der Unternehmensnachfolge Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft Ralf Döpper, Steuerberater Oldenburg, den 24.05.2016 Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft

Die neuen Waffen der BP

Einsatz von EDV und statistischen Methoden in der steuerlichen Außenprüfung Überblick über den Vortrag Einleitung Grundlagen der digitalen Betriebsprüfung Möglichkeiten der BP durch den Datenzugriff Diskussion

Einsatz von EDV und statistischen Methoden in der steuerlichen Außenprüfung Überblick über den Vortrag Einleitung Grundlagen der digitalen Betriebsprüfung Möglichkeiten der BP durch den Datenzugriff Diskussion

Tag der Unternehmensnachfolge

Tag der Unternehmensnachfolge Unternehmensbewertung: Was ist der Preis? Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft Ralf Terheyden, Wirtschaftsprüfer Steuerberater Oldenburg, den

Tag der Unternehmensnachfolge Unternehmensbewertung: Was ist der Preis? Terheyden Revision und Treuhand GmbH Wirtschaftsprüfungsgesellschaft Ralf Terheyden, Wirtschaftsprüfer Steuerberater Oldenburg, den

Die steuerliche Betriebsprüfung Informationen für einen reibungslosen Ablauf

Die steuerliche Betriebsprüfung Informationen für einen reibungslosen Ablauf Informationsveranstaltung des Finanzamts Kaiserslautern 19. November 2013 Handwerkskammer Kaiserslautern Bernd Kasper und Heinz

Die steuerliche Betriebsprüfung Informationen für einen reibungslosen Ablauf Informationsveranstaltung des Finanzamts Kaiserslautern 19. November 2013 Handwerkskammer Kaiserslautern Bernd Kasper und Heinz

CL: Vorbereitung einer Betriebsprüfung

CL: Vorbereitung einer Betriebsprüfung Bereich Fragestellungen/Problembereiche Ja Nein Prüfungsanordnung Sind in der Prüfungsanordnung Angaben zum - Prüfungszeitraum - sachlichen Prüfungsumfang - Prüfungstermin

CL: Vorbereitung einer Betriebsprüfung Bereich Fragestellungen/Problembereiche Ja Nein Prüfungsanordnung Sind in der Prüfungsanordnung Angaben zum - Prüfungszeitraum - sachlichen Prüfungsumfang - Prüfungstermin

Haufe Fachbuch. Betriebsprüfung. So prüft das Finanzamt Unternehmen, Selbstständige und Freiberufler

Haufe Fachbuch So prüft das Finanzamt Unternehmen, Selbstständige und Freiberufler 1. Auflage 2009. Taschenbuch. 237 S. Paperback ISBN 978 3 448 09293 6 Steuern > Steuerverfahrensrecht Zu Inhaltsverzeichnis

Haufe Fachbuch So prüft das Finanzamt Unternehmen, Selbstständige und Freiberufler 1. Auflage 2009. Taschenbuch. 237 S. Paperback ISBN 978 3 448 09293 6 Steuern > Steuerverfahrensrecht Zu Inhaltsverzeichnis

Antwort der Landesregierung auf eine Kleine Anfrage zur schriftlichen

Landtag von Sachsen-Anhalt Drucksache 6/2031 24.04.2013 Antwort der Landesregierung auf eine Kleine Anfrage zur schriftlichen Beantwortung Abgeordnete Dr. Angelika Klein (DIE LINKE) Betriebsprüfungen durch

Landtag von Sachsen-Anhalt Drucksache 6/2031 24.04.2013 Antwort der Landesregierung auf eine Kleine Anfrage zur schriftlichen Beantwortung Abgeordnete Dr. Angelika Klein (DIE LINKE) Betriebsprüfungen durch

Betriebsprüfung / steuerliche / Prüfungsvorbereitung

1. Prüfungstermin mit Prüfer vereinbart? 2. Muss eine Verschiebung des Prüfungsbeginns beantragt werden? Gründe: Erkrankung oder Urlaub des Steuerpflichtigen, des Steuerberaters, sonstiger Auskunftspersonen,

1. Prüfungstermin mit Prüfer vereinbart? 2. Muss eine Verschiebung des Prüfungsbeginns beantragt werden? Gründe: Erkrankung oder Urlaub des Steuerpflichtigen, des Steuerberaters, sonstiger Auskunftspersonen,

allgemeine oder abgekürzte Außenprüfung (= Betriebsprüfung), besondere Außenprüfungen, (Lohnsteueraußenprüfung, Umsatzsteuer-Sonderprüfung),

, besondere Außenprüfungen, (Lohnsteueraußenprüfung, Umsatzsteuer-Sonderprüfung),") Die steuerliche Außenprüfung Die steigende Zahl von Betriebsprüfern, die daraus wiederum resultierende Zahl von Betriebsprüfungen und die steigenden Mehrergebnisse auf Grund von Außenprüfungen sind Anlass

Die steuerliche Außenprüfung Die steigende Zahl von Betriebsprüfern, die daraus wiederum resultierende Zahl von Betriebsprüfungen und die steigenden Mehrergebnisse auf Grund von Außenprüfungen sind Anlass

Geschäftsprozess: Betriebsprüfung Zilahi - Institut für Informatik, JLU-Gießen 2003

Geschäftsprozess: Betriebsprüfung Zilahi - Institut für Informatik, JLU-Gießen 2003 Betriebsprüfung Steuerfahndung GP Betriebsprüfung begleiten TP Vorbereitung der Außenprüfung Prüfungsanordnung prüfen

Geschäftsprozess: Betriebsprüfung Zilahi - Institut für Informatik, JLU-Gießen 2003 Betriebsprüfung Steuerfahndung GP Betriebsprüfung begleiten TP Vorbereitung der Außenprüfung Prüfungsanordnung prüfen

Vortrag 2. IHK-Unternehmer-Forum Gütersloh Lutz Rieke Finanzamt Herford - Betriebsprüfung Finanzamt Herford - Der Betriebsprüfer kommt

Der Betriebsprüfer kommt - Rechte, Pflichten, Tipps für die Praxis Vortrag 2. IHK-Unternehmer-Forum Gütersloh Lutz Rieke Finanzamt Herford - Betriebsprüfung Themen Arten der Außenprüfungen des Finanzamtes

Der Betriebsprüfer kommt - Rechte, Pflichten, Tipps für die Praxis Vortrag 2. IHK-Unternehmer-Forum Gütersloh Lutz Rieke Finanzamt Herford - Betriebsprüfung Themen Arten der Außenprüfungen des Finanzamtes

Hinweise zur Erfüllung steuerlicher Pflichten

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Hinweise zur Erfüllung steuerlicher Pflichten 1. Fragebogen zur steuerlichen Erfassung Für die Erfassung neuer unternehmerischer Tätigkeiten sieht die Finanzverwaltung den Fragebogen zur steuerlichen Erfassung

Bundesministerium der Finanzen Berlin, 23. Dezember 2002

Bundesministerium der Finanzen Berlin, 23. Dezember 2002 IV B 2 - S 7420-415/02 ( Geschäftszeichen bei Antwort bitte angeben ) TEL +49 (0)1888 682-0 FAX +49 (0)1888 682-33 50 TELEX 886645 E-MAIL poststelle@bmf.bund.de

Bundesministerium der Finanzen Berlin, 23. Dezember 2002 IV B 2 - S 7420-415/02 ( Geschäftszeichen bei Antwort bitte angeben ) TEL +49 (0)1888 682-0 FAX +49 (0)1888 682-33 50 TELEX 886645 E-MAIL poststelle@bmf.bund.de

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt.

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt. (Lohndaten, Sozialabgaben, Buchführung) DATEV eg; alle Rechte vorbehalten

GoBD und digitale Betriebsprüfung: Was Sie als Unternehmer jetzt dringend wissen müssen, bevor der Prüfer mit dem Laptop kommt. (Lohndaten, Sozialabgaben, Buchführung) DATEV eg; alle Rechte vorbehalten

Festsetzungsverjährung. 1. Festsetzungsfrist:

Festsetzungsverjährung 1. Festsetzungsfrist: 1.1 Wirkung der Festsetzungsfrist: Nach 169 Abs. 1 S. 1 und 2 AO ist für eine Steuerfestsetzung gem. 155 Abs. 1 AO eine Aufhebung, Änderung oder Berichtigung

Festsetzungsverjährung 1. Festsetzungsfrist: 1.1 Wirkung der Festsetzungsfrist: Nach 169 Abs. 1 S. 1 und 2 AO ist für eine Steuerfestsetzung gem. 155 Abs. 1 AO eine Aufhebung, Änderung oder Berichtigung

Die elektronische Steuerprüfung. Der neue Datenzugriff der Finanzverwaltung. - warum sich Unternehmen jetzt darauf vorbereiten müssen

Die elektronische Steuerprüfung Der neue Datenzugriff der Finanzverwaltung - warum sich Unternehmen jetzt darauf vorbereiten müssen Was ist eine elektronische Betriebsprüfung? Seit 2002 haben die Finanzämter

Die elektronische Steuerprüfung Der neue Datenzugriff der Finanzverwaltung - warum sich Unternehmen jetzt darauf vorbereiten müssen Was ist eine elektronische Betriebsprüfung? Seit 2002 haben die Finanzämter

Übungsskript 1 zur Vorlesung. Monetäre BWL

Übungsskript 1 zur Vorlesung Monetäre BWL Aufgabe 1: Steuern / Gebühren / Beiträge (1) Entscheiden Sie, ob folgende Abgaben Steuern, Gebühren oder Beiträge sind. Einfuhrabgaben Kurtaxen Branntweinsteuer

Übungsskript 1 zur Vorlesung Monetäre BWL Aufgabe 1: Steuern / Gebühren / Beiträge (1) Entscheiden Sie, ob folgende Abgaben Steuern, Gebühren oder Beiträge sind. Einfuhrabgaben Kurtaxen Branntweinsteuer

DIE LOHNSTEUER-AUßENPRÜFUNG

DIE LOHNSTEUER-AUßENPRÜFUNG Anspruch und Wirklichkeit in der Praxis Winfried Ayl Finanzamt Trier, 26.01.2011 Die Lohnsteuer-Außenprüfung 26. Januar 2011 Folie 1 Rechtsgrundlagen 193 bis 207 AO und 42 f

DIE LOHNSTEUER-AUßENPRÜFUNG Anspruch und Wirklichkeit in der Praxis Winfried Ayl Finanzamt Trier, 26.01.2011 Die Lohnsteuer-Außenprüfung 26. Januar 2011 Folie 1 Rechtsgrundlagen 193 bis 207 AO und 42 f

Zeitnahe. Betriebsprüfung

Finanzamt für Großbetriebsprüfung Osnabrück Die Die zeitnahe zeitnahe Betriebsprüfung Betriebsprüfung Zeitnahe Betriebsprüfung Einführung Beschreibung der Ausgangssituation 1 Compliance Bürgerorientierung

Finanzamt für Großbetriebsprüfung Osnabrück Die Die zeitnahe zeitnahe Betriebsprüfung Betriebsprüfung Zeitnahe Betriebsprüfung Einführung Beschreibung der Ausgangssituation 1 Compliance Bürgerorientierung

(1) Das mit BMF-Schreiben vom 2. Juni 2014 eingeführte Vordruckmuster. USt 7 B - Bericht über die Umsatzsteuer-Sonderprüfung

Das mit BMF-Schreiben vom 2. Juni 2014 eingeführte Vordruckmuster. USt 7 B - Bericht über die Umsatzsteuer-Sonderprüfung") Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

nachfolgend veröffentliche ich beispielhaft meinen ausgearbeiteten Vortrag zum Thema Lohnsteuernachschau nach 42g EStG.

Bitte vor dem Vortrag: Lohnsteuernachschau mit veröffentlichen Liebe Prüfungsteilnehmer! nachfolgend veröffentliche ich beispielhaft meinen ausgearbeiteten Vortrag zum Thema Lohnsteuernachschau nach 42g

Bitte vor dem Vortrag: Lohnsteuernachschau mit veröffentlichen Liebe Prüfungsteilnehmer! nachfolgend veröffentliche ich beispielhaft meinen ausgearbeiteten Vortrag zum Thema Lohnsteuernachschau nach 42g

Betriebsprüfung und strafbefreiende Selbstanzeige

Betriebsprüfung und strafbefreiende Selbstanzeige Steudata Steuerberatungsgesellschaft mbh Heestweg 16 22143 Hamburg Tel: 040 220 13 38 Fax: 040 22 40 82 E-Mail: Scharff@steudata.de www.steudata.de Dipl.

Betriebsprüfung und strafbefreiende Selbstanzeige Steudata Steuerberatungsgesellschaft mbh Heestweg 16 22143 Hamburg Tel: 040 220 13 38 Fax: 040 22 40 82 E-Mail: Scharff@steudata.de www.steudata.de Dipl.

Wichtige Hinweise an Mandanten für das Selbstanzeigeverfahren Bitte in jedem Fall bis zum Ende durchlesen. Bei Fragen rufen Sie mich bitte an.

Wichtige Hinweise an Mandanten für das Selbstanzeigeverfahren Bitte in jedem Fall bis zum Ende durchlesen. Bei Fragen rufen Sie mich bitte an. Erwähnen Sie gegenüber den Finanzbehörden niemals schriftlich

Wichtige Hinweise an Mandanten für das Selbstanzeigeverfahren Bitte in jedem Fall bis zum Ende durchlesen. Bei Fragen rufen Sie mich bitte an. Erwähnen Sie gegenüber den Finanzbehörden niemals schriftlich

Landtag von Baden-Württemberg. Antrag. Stellungnahme. Drucksache 14 / Wahlperiode. der Abg. Dr. Nils Schmid u. a. SPD.

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 1221 08. 05. 2007 Antrag der Abg. Dr. Nils Schmid u. a. SPD und Stellungnahme des Finanzministeriums Aufgabenanfall und Personaleinsatz in

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 1221 08. 05. 2007 Antrag der Abg. Dr. Nils Schmid u. a. SPD und Stellungnahme des Finanzministeriums Aufgabenanfall und Personaleinsatz in

Von der Idee zum Geschäft Wie erstelle ich einen Businessplan, und worauf kommt es an?

Von der Idee zum Geschäft Wie erstelle ich einen Businessplan, und worauf kommt es an? Terheyden Steuerberatungsgesellschaft mbh Ralf Terheyden Wirtschaftsprüfer Steuerberater Oldenburg, den 21. November

Von der Idee zum Geschäft Wie erstelle ich einen Businessplan, und worauf kommt es an? Terheyden Steuerberatungsgesellschaft mbh Ralf Terheyden Wirtschaftsprüfer Steuerberater Oldenburg, den 21. November

Die digitale Betriebsprüfung im 21. Jahrhundert!

Die digitale Betriebsprüfung im 21. Jahrhundert! ADVIMED GmbH Steuerberatungsgesellschaft Köln 1 Ihre Referenten: Steuerberater Christoph Röger 2 Steuerberater Christian Johannes 3 Betriebsprüfungen (Außenprüfungen)

Die digitale Betriebsprüfung im 21. Jahrhundert! ADVIMED GmbH Steuerberatungsgesellschaft Köln 1 Ihre Referenten: Steuerberater Christoph Röger 2 Steuerberater Christian Johannes 3 Betriebsprüfungen (Außenprüfungen)

Elektronische Betriebsprüfung und Auswirkungen auf die IT. IBS-Jahresfachkonferenz 2002 IT-Revision 6-7. Juni Dr.

und Auswirkungen auf die IT IBS-Jahresfachkonferenz 2002 IT-Revision 6-7. Juni 2002 Dr. Mathias Philipp 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1 Rechtliche Änderungen 2.2 Auslegung

und Auswirkungen auf die IT IBS-Jahresfachkonferenz 2002 IT-Revision 6-7. Juni 2002 Dr. Mathias Philipp 1. Einleitung 2. Datenzugriff durch die Finanzverwaltung 2.1 Rechtliche Änderungen 2.2 Auslegung

Inhalt Teil I: Die steuerlichen Prüfungen 9

Inhalt Teil I: Die steuerlichen Prüfungen 9 Außenprüfungen: Kontrollinstrument des Fiskus 9 Zweck der Außenprüfung 9 Welche Gesetze kommen in der Außenprüfung zur Anwendung? 10 Verschiedene Arten von Außenprüfungen

Inhalt Teil I: Die steuerlichen Prüfungen 9 Außenprüfungen: Kontrollinstrument des Fiskus 9 Zweck der Außenprüfung 9 Welche Gesetze kommen in der Außenprüfung zur Anwendung? 10 Verschiedene Arten von Außenprüfungen

Betriebsprüfung im mittelständischen Handwerksbetrieb Vortrag am 13.03.2014 in Eslohe

Dipl.-Kfm. Dirk Schulte-Uebbing Wirtschaftsprüfer Steuerberater Im Dorfe 61 44339 Dortmund Telefon 0231/880 599-0 Fax 0231/880 599-19 E-mail: office@dosu.de Betriebsprüfung im mittelständischen Handwerksbetrieb

Dipl.-Kfm. Dirk Schulte-Uebbing Wirtschaftsprüfer Steuerberater Im Dorfe 61 44339 Dortmund Telefon 0231/880 599-0 Fax 0231/880 599-19 E-mail: office@dosu.de Betriebsprüfung im mittelständischen Handwerksbetrieb

Festsetzungsverjährung

Besteuerungsverfahren 1 Festsetzungsverjährung Allgemeines Wenn die Festsetzungsfrist abgelaufen ist, dann tritt Festsetzungsverjährung ein. Die Vorschriften über die Festsetzungsverjährung finden Anwendung

Besteuerungsverfahren 1 Festsetzungsverjährung Allgemeines Wenn die Festsetzungsfrist abgelaufen ist, dann tritt Festsetzungsverjährung ein. Die Vorschriften über die Festsetzungsverjährung finden Anwendung

Übungsskript 1 zur Vorlesung. Monetäre BWL

Übungsskript 1 zur Vorlesung Monetäre BWL Aufgabe 1: Steuern / Gebühren / Beiträge (1) Entscheiden Sie, ob folgende Abgaben Steuern, Gebühren oder Beiträge sind. Einfuhrabgaben Kurtaxen Branntweinsteuer

Übungsskript 1 zur Vorlesung Monetäre BWL Aufgabe 1: Steuern / Gebühren / Beiträge (1) Entscheiden Sie, ob folgende Abgaben Steuern, Gebühren oder Beiträge sind. Einfuhrabgaben Kurtaxen Branntweinsteuer

I. Erlass und Aufhebung von Bescheinigungen nach 4 Nr. 20 Buchstabe a UStG

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail Oberste Finanzbehörden der Länder HAUSANSCHRIFT Wilhelmstraße

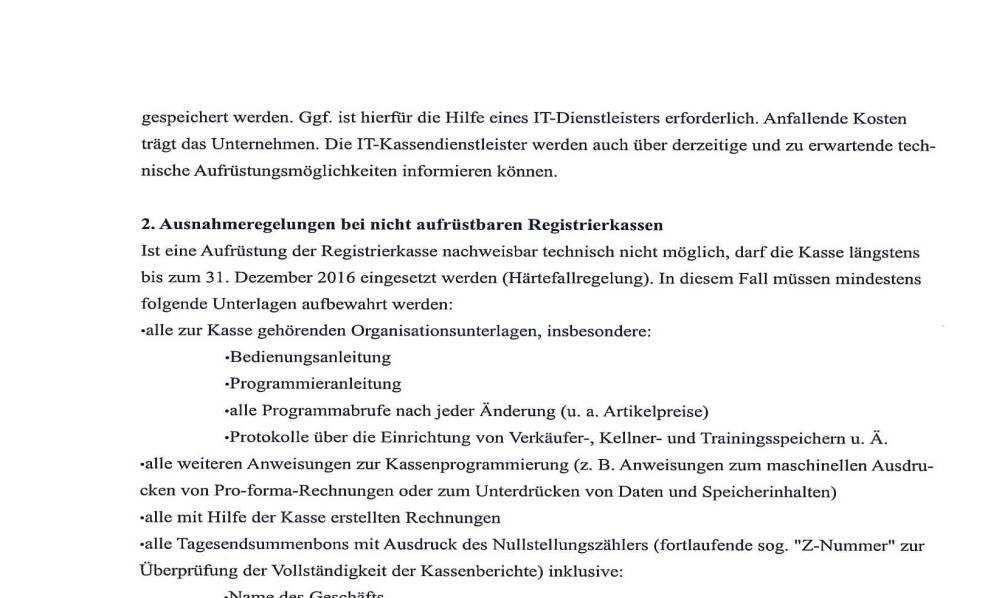

MERKBLATT Thema Welche Aufbewahrungsfristen gelten?

MERKBLATT Thema Welche Aufbewahrungsfristen gelten? Steuerrechtlich gelten folgende Aufbewahrungsfristen: Aufbewahrungsfrist von 10 Jahren (01.01.2015: Vernichtung aus 2004 und früher) Bücher und Aufzeichnungen

MERKBLATT Thema Welche Aufbewahrungsfristen gelten? Steuerrechtlich gelten folgende Aufbewahrungsfristen: Aufbewahrungsfrist von 10 Jahren (01.01.2015: Vernichtung aus 2004 und früher) Bücher und Aufzeichnungen

Vertrauen ist gut Kontrolle ist besser

Deutscher Steuerberaterverband e.v. Vertrauen ist gut Kontrolle ist besser Immer wieder wird in den Medien der gläserne Steuerbürger heraufbeschworen. Es wird dabei der Eindruck erweckt, die Kontrollmöglichkeiten

Deutscher Steuerberaterverband e.v. Vertrauen ist gut Kontrolle ist besser Immer wieder wird in den Medien der gläserne Steuerbürger heraufbeschworen. Es wird dabei der Eindruck erweckt, die Kontrollmöglichkeiten

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz Detmold 31.03.2014 IHK Lippe zu Detmold Referent: WP/StB Damian Kempin Partnerschaft Falke Hofmayer Kempin Gliederung Ablauf einer Betriebsprüfung

Achtung! Der Betriebsprüfer kommt Brennpunkt: Kasse und Wareneinsatz Detmold 31.03.2014 IHK Lippe zu Detmold Referent: WP/StB Damian Kempin Partnerschaft Falke Hofmayer Kempin Gliederung Ablauf einer Betriebsprüfung

Prüfung von Prüfungsanordnungen für Außenprüfungen: Das sollten Sie beachten!

VERFAHRENSRECHT Prüfung von Prüfungsanordnungen für Außenprüfungen: Das sollten Sie beachten! von StB WP Gerald Schwamberger, Göttingen Die intensive und umfassende Prüfung einer Prüfungsanordnung ist

VERFAHRENSRECHT Prüfung von Prüfungsanordnungen für Außenprüfungen: Das sollten Sie beachten! von StB WP Gerald Schwamberger, Göttingen Die intensive und umfassende Prüfung einer Prüfungsanordnung ist

Steuerprüfungen bei Steuerpflichtigen mit bedeutendem Einkommen in Bremen

BREMISCHE BÜRGERSCHAFT Drucksache 19/1233 Landtag 19. Wahlperiode 12.09.17 Antwort des Senats auf die Kleine Anfrage der Fraktion DIE LINKE Steuerprüfungen bei Steuerpflichtigen mit bedeutendem Einkommen

BREMISCHE BÜRGERSCHAFT Drucksache 19/1233 Landtag 19. Wahlperiode 12.09.17 Antwort des Senats auf die Kleine Anfrage der Fraktion DIE LINKE Steuerprüfungen bei Steuerpflichtigen mit bedeutendem Einkommen

Steuerrecht und betriebliche Steuerlehre

Lernsoftware Steuerrecht und betriebliche Steuerlehre Kurzfassung des fachlichen Inhalts (Skript) 2. Abgabenordnung 2.1 Inhalt und Gliederung der AO! Begriffsbestimmungen Die in der Fassung der Neubekanntmachung

Lernsoftware Steuerrecht und betriebliche Steuerlehre Kurzfassung des fachlichen Inhalts (Skript) 2. Abgabenordnung 2.1 Inhalt und Gliederung der AO! Begriffsbestimmungen Die in der Fassung der Neubekanntmachung

Aktuelles bei Betriebsprüfungen WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE

Aktuelles bei Betriebsprüfungen WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Aktuelles bei Betriebsprüfungen Überblick Wie werden Sachverhalte überprüft? Was für Sachverhalte

Aktuelles bei Betriebsprüfungen WIRTSCHAFTSPRÜFER STEUERBERATER WIRTSCHAFTSPRÜFER RECHTSANWÄLTE STEUERBERATER Aktuelles bei Betriebsprüfungen Überblick Wie werden Sachverhalte überprüft? Was für Sachverhalte

2. Existiert für die Prüfungen von Betrieben eine risikoorientierte oder risiko - gesteuerte Fallauswahl und wenn ja, wie erfolgt diese Auswahl?

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 7355 15. 12. 2010 Kleine Anfrage des Abg. Eugen Schlachter GRÜNE und Antwort des Finanzministeriums Ausstattung und Tätigkeit der Betriebsprüfungen

Landtag von Baden-Württemberg 14. Wahlperiode Drucksache 14 / 7355 15. 12. 2010 Kleine Anfrage des Abg. Eugen Schlachter GRÜNE und Antwort des Finanzministeriums Ausstattung und Tätigkeit der Betriebsprüfungen

BMF Stand: Referat IV D 2. Entwurf eines BMF-Schreibens. Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU)

") BMF Stand: 6.10.2000 Referat IV D 2 Entwurf eines BMF-Schreibens Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) Unter Bezugnahme auf das Ergebnis der Erörterungen mit den

BMF Stand: 6.10.2000 Referat IV D 2 Entwurf eines BMF-Schreibens Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) Unter Bezugnahme auf das Ergebnis der Erörterungen mit den

Souverän durch die Betriebsprüfung

Souverän durch die Betriebsprüfung Dipl.-Kfm. Jörg Bringmann und Klaus Büchsenschütz Wirtschaftsprüfer/Steuerberater DWAZ Wirtschaftskanzlei Wirtschaftsprüfer Steuerberater Rechtsanwälte Betriebsprüfung

Souverän durch die Betriebsprüfung Dipl.-Kfm. Jörg Bringmann und Klaus Büchsenschütz Wirtschaftsprüfer/Steuerberater DWAZ Wirtschaftskanzlei Wirtschaftsprüfer Steuerberater Rechtsanwälte Betriebsprüfung

Stadt Albstadt. Satzung über die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung) in der Fassung vom 24.

in der Fassung vom 24.") - 1-64.1 Stadt Albstadt Satzung über die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung) in der Fassung vom 24. Juni 2010 - 2-64.1 Aufgrund 4 Gemeindeordnung für Baden-Württemberg i. V.

- 1-64.1 Stadt Albstadt Satzung über die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung) in der Fassung vom 24. Juni 2010 - 2-64.1 Aufgrund 4 Gemeindeordnung für Baden-Württemberg i. V.

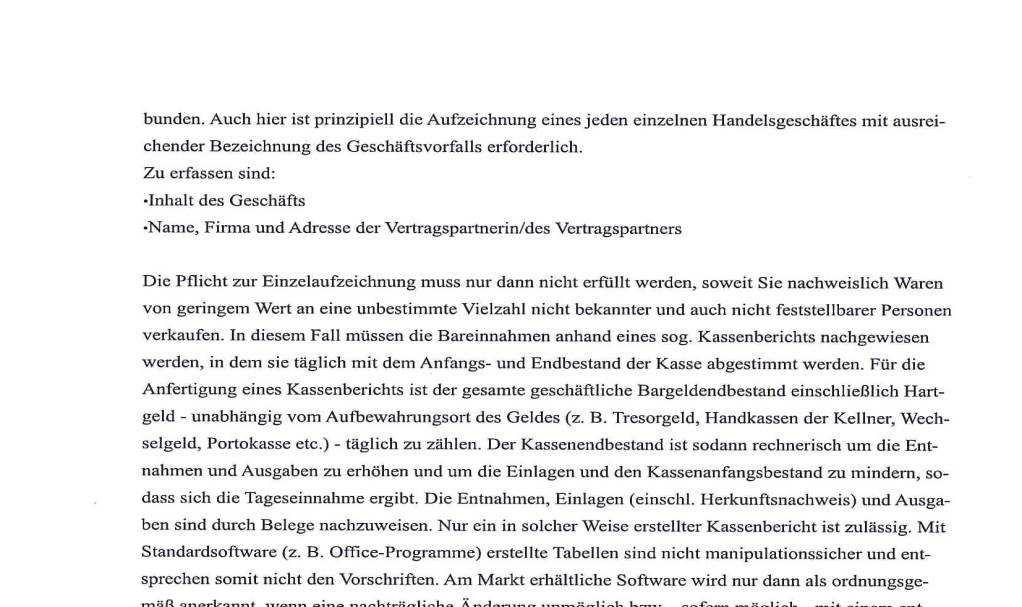

Manipulationen an digitalen Grundaufzeichnungen vom 22. Dezember 2016; Anwendungserlass zu 146b AO

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder nachrichtlich:

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Nur per E-Mail HAUSANSCHRIFT Oberste Finanzbehörden der Länder nachrichtlich:

Wichtige Fristen im Steuerrecht. wiwiweb.de bibukurse.de 1

AO wiwiweb.de bibukurse.de 1 Verfahrensrecht Abgabe der Steuererklärung ( 149 AO) Ermittlungsverfahren ( 85 ff., 134 ff., 149 ff. AO) Festsetzungsverfahren ( 155 ff. AO) Erhebungsverfahren ( 218 ff. AO)

AO wiwiweb.de bibukurse.de 1 Verfahrensrecht Abgabe der Steuererklärung ( 149 AO) Ermittlungsverfahren ( 85 ff., 134 ff., 149 ff. AO) Festsetzungsverfahren ( 155 ff. AO) Erhebungsverfahren ( 218 ff. AO)

Einführung ins das Steuerrecht Wintersemester 2011/2012

Einführung ins das Steuerrecht Wintersemester 2011/2012 Juristische Fakultät Lehrstuhl für Steuerrecht und Wirtschaftsrecht Wiederholung Verbindliche Auskunft Ermittlungsverfahren Pflichten des Steuerpflichtigen

Einführung ins das Steuerrecht Wintersemester 2011/2012 Juristische Fakultät Lehrstuhl für Steuerrecht und Wirtschaftsrecht Wiederholung Verbindliche Auskunft Ermittlungsverfahren Pflichten des Steuerpflichtigen

Die gläserne Apotheke

Die gläserne Apotheke Risiko Betriebsprüfung Datenzugriff auf Apothekensoftware Neue Prüfungsmethoden der Finanzverwaltung Apotheken haben das Risiko, bei Betriebsprüfungen durch unsachgemäß geführte Kassenaufzeichnungen

Die gläserne Apotheke Risiko Betriebsprüfung Datenzugriff auf Apothekensoftware Neue Prüfungsmethoden der Finanzverwaltung Apotheken haben das Risiko, bei Betriebsprüfungen durch unsachgemäß geführte Kassenaufzeichnungen

Betriebsprüfung. 13 Punkte, die Sie zur Betriebsprüfung wissen sollten. Kompetenz beweisen. Vertrauen verdienen.

Betriebsprüfung 13 Punkte, die Sie zur Betriebsprüfung wissen sollten Kompetenz beweisen. Vertrauen verdienen. 1. Bei wem kann eine Betriebsprüfung stattfinden? a) Ohne spezielle Begründung bei Gewerbetreibenden,

Betriebsprüfung 13 Punkte, die Sie zur Betriebsprüfung wissen sollten Kompetenz beweisen. Vertrauen verdienen. 1. Bei wem kann eine Betriebsprüfung stattfinden? a) Ohne spezielle Begründung bei Gewerbetreibenden,

Betriebsprüfung aus der Praxis für die Praxis

Betriebsprüfung aus der Praxis für die Praxis Informationsveranstaltung der Steuerberatungsgesellschaft zur Innungsversammlung der Dachdecker-Innung Essen am 01. Dezember 2009 Referent: StB Dipl.-Kfm.

Betriebsprüfung aus der Praxis für die Praxis Informationsveranstaltung der Steuerberatungsgesellschaft zur Innungsversammlung der Dachdecker-Innung Essen am 01. Dezember 2009 Referent: StB Dipl.-Kfm.

Steuerrecht. Der Existenzgründer als Steuerbürger. Dipl. Finanzwirt (FH) Werner Bauer Steuerberater Mussinanstr. 77, Neumarkt

Werner Bauer Steuerberater Mussinanstr. 77, Neumarkt") Steuerrecht Der Existenzgründer als Steuerbürger Dipl. Finanzwirt (FH) Werner Bauer Steuerberater Mussinanstr. 77, 92318 Neumarkt Die Einkunftsart entscheidet über den Weg zum Finanzamt Gewerbeanmeldung

Steuerrecht Der Existenzgründer als Steuerbürger Dipl. Finanzwirt (FH) Werner Bauer Steuerberater Mussinanstr. 77, 92318 Neumarkt Die Einkunftsart entscheidet über den Weg zum Finanzamt Gewerbeanmeldung

Tax Risk Management. Ein internationaler Überblick und die deutsche Betriebsprüfungs-Beschleunigung

Tax Risk Management Ein internationaler Überblick und die deutsche Betriebsprüfungs-Beschleunigung Protokoll zum Vortrag von Robert Risse am 8.Dezember 2009 in Münster Am 8. Dezember 2009 hielt Herr Robert

Tax Risk Management Ein internationaler Überblick und die deutsche Betriebsprüfungs-Beschleunigung Protokoll zum Vortrag von Robert Risse am 8.Dezember 2009 in Münster Am 8. Dezember 2009 hielt Herr Robert

Inhalt. Einführung in die Abgabenordnung

Inhalt Einführung in die Abgabenordnung Lektion 1: Einführung in die Abgabenordnung 7 I. Die Funktion der Abgabenordnung 7 II. Der Verfahrensgang nach der AO 8 III. Rechtsquellen im Steuerrecht 10 IV.

Inhalt Einführung in die Abgabenordnung Lektion 1: Einführung in die Abgabenordnung 7 I. Die Funktion der Abgabenordnung 7 II. Der Verfahrensgang nach der AO 8 III. Rechtsquellen im Steuerrecht 10 IV.

GDPdU rechtliche Informationen

GDPdU rechtliche Informationen Bereich: ALLGEMEIN - Info für Anwender Nr. 6077 Inhaltsverzeichnis 1. Ziel. Rechtliche Informationen.1. Unterschiedliche Zugriffsmöglichkeiten bei der digitalen Betriebsprüfung..

GDPdU rechtliche Informationen Bereich: ALLGEMEIN - Info für Anwender Nr. 6077 Inhaltsverzeichnis 1. Ziel. Rechtliche Informationen.1. Unterschiedliche Zugriffsmöglichkeiten bei der digitalen Betriebsprüfung..

Allgemeine Verwaltungsvorschrift für die Betriebsprüfung - Betriebsprüfungsordnung - (BpO 2000)

") Allgemeine Verwaltungsvorschrift für die Betriebsprüfung - Betriebsprüfungsordnung - (BpO 2000) vom 15.3.2000 (Bundesanzeiger Nr. 5, S. 368; BStBl I S. 368), zuletzt geändert durch die allgemeine Verwaltungsvorschrift

Allgemeine Verwaltungsvorschrift für die Betriebsprüfung - Betriebsprüfungsordnung - (BpO 2000) vom 15.3.2000 (Bundesanzeiger Nr. 5, S. 368; BStBl I S. 368), zuletzt geändert durch die allgemeine Verwaltungsvorschrift

REGELUNG zum Beginn der Außenprüfung (Zoll) Sehr geehrte Damen und Herren, liebe Seminarteilnehmer/-innen der MA-Tax Consulting GmbH,

Sehr geehrte Damen und Herren, liebe Seminarteilnehmer/-innen der MA-Tax Consulting GmbH,") REGELUNG zum Beginn der Außenprüfung (Zoll) Sehr geehrte Damen und Herren, liebe Seminarteilnehmer/-innen der MA-Tax Consulting GmbH, mit E-VSF-Nachricht N 33 2010 (siehe nachstehenden Auszug) hat der

REGELUNG zum Beginn der Außenprüfung (Zoll) Sehr geehrte Damen und Herren, liebe Seminarteilnehmer/-innen der MA-Tax Consulting GmbH, mit E-VSF-Nachricht N 33 2010 (siehe nachstehenden Auszug) hat der

(Bitte unbedingt beachten und schnellstmögliche Weitergabe an die Personalabteilung)

") An die Teilnehmer des Personalabrechnungsverfahrens der Pfälzischen Pensionsanstalt Ihre Ansprechpartner/in: s. Übersicht Ansprechpartner Durchwahl: 06322 936-0 Bad Dürkheim, den 02.12.2015 R u n d s c

An die Teilnehmer des Personalabrechnungsverfahrens der Pfälzischen Pensionsanstalt Ihre Ansprechpartner/in: s. Übersicht Ansprechpartner Durchwahl: 06322 936-0 Bad Dürkheim, den 02.12.2015 R u n d s c

Merkblatt zur Erhebung der Tourismusabgabe - ("Citytax")

") Merkblatt zur Erhebung der Tourismusabgabe - ("Citytax") Stand: 18.12.2012 Magistrat der Stadt Bremerhaven Stadtkämmerei Steuerabteilung Postfach 21 03 60, 27524 Bremerhaven E-Mail: infocitytax@magistrat.bremerhaven.de

Merkblatt zur Erhebung der Tourismusabgabe - ("Citytax") Stand: 18.12.2012 Magistrat der Stadt Bremerhaven Stadtkämmerei Steuerabteilung Postfach 21 03 60, 27524 Bremerhaven E-Mail: infocitytax@magistrat.bremerhaven.de

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 18. Juni 2012 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Einnahmen Überschussrechnung und Rechnungsstellung Steuerberatungstag am 28. Mai 2014 1 1. Einnahmenüberschussrechnung (EÜR) 1.1 Personenkreis für die Überschussrechnung 1.2 Aufzeichnung und Aufbewahrung

Inhaltsverzeichnis. Vorwort 5. Abkürzungsverzeichnis 13. Literaturverzeichnis 19

Vorwort 5 Abkürzungsverzeichnis 13 Literaturverzeichnis 19 ABC der Betriebsprüfung 23 Abbruch einer Bp 23 Abbruchkosten 23 Abgekürzte Außenprüfung 23 Ablehnung von Betriebsprüfern 24 Abschluß der Bp 24

Vorwort 5 Abkürzungsverzeichnis 13 Literaturverzeichnis 19 ABC der Betriebsprüfung 23 Abbruch einer Bp 23 Abbruchkosten 23 Abgekürzte Außenprüfung 23 Ablehnung von Betriebsprüfern 24 Abschluß der Bp 24

Umsatzsteuer: Was muss ich wissen? 12./

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

Umsatzsteuer: Was muss ich wissen? 12./13.10.2018 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die grundsätzlich den Endabnehmer (private Haushalte und öffentliche Hand) belastet Besteuert werden

NEUERUNGEN IM VERANLAGUNGSVERFAHREN. Susanne Funk Finanzamt Koblenz

NEUERUNGEN IM VERANLAGUNGSVERFAHREN Susanne Funk Finanzamt Koblenz Übersicht Besteuerungsverfahren Belege zur Steuererklärung Belegaufbewahrungspflichten NEUERUNGEN IM VERANLAGUNGSVERFAHREN DES VZ 2017

NEUERUNGEN IM VERANLAGUNGSVERFAHREN Susanne Funk Finanzamt Koblenz Übersicht Besteuerungsverfahren Belege zur Steuererklärung Belegaufbewahrungspflichten NEUERUNGEN IM VERANLAGUNGSVERFAHREN DES VZ 2017

Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung.

MERKBLATT Recht und Steuern DIE DIGITALE STEUERPRÜFUNG WIE KANN MAN SICH VORBEREITEN? Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung. Inhalt: Digitale Steuerprüfung...

MERKBLATT Recht und Steuern DIE DIGITALE STEUERPRÜFUNG WIE KANN MAN SICH VORBEREITEN? Dieses Merkblatt informiert Sie über die Grundlagen der digitalen Steuerprüfung. Inhalt: Digitale Steuerprüfung...

Wettaufwandsteuersatzung der Stadt Mühlheim am Main

Wettaufwandsteuersatzung der Stadt Mühlheim am Main Aufgrund der 5 und 51 der Hess. Gemeindeordnung in der Fassung vom 07.03.2005 (GVBl. I S. 142) zuletzt geändert durch Gesetz vom 15.09.2016 (GVBl. S.

Wettaufwandsteuersatzung der Stadt Mühlheim am Main Aufgrund der 5 und 51 der Hess. Gemeindeordnung in der Fassung vom 07.03.2005 (GVBl. I S. 142) zuletzt geändert durch Gesetz vom 15.09.2016 (GVBl. S.

Allgemeine Verwaltungsvorschrift zur Änderung der Betriebsprüfungsordnung. Festlegung von Rahmenbedingungen für zeitnahe Betriebsprüfungen

Bundesrat Drucksache 330/11 27.05.11 Allgemeine Verwaltungsvorschrift der Bundesregierung Fz Allgemeine Verwaltungsvorschrift zur Änderung der Betriebsprüfungsordnung A. Zielsetzung Festlegung von Rahmenbedingungen

Bundesrat Drucksache 330/11 27.05.11 Allgemeine Verwaltungsvorschrift der Bundesregierung Fz Allgemeine Verwaltungsvorschrift zur Änderung der Betriebsprüfungsordnung A. Zielsetzung Festlegung von Rahmenbedingungen

Betriebsprüfung und jetzt? Handelskammer Bremen IHK für Bremen und Bremerhaven Bremen, den 29. August 2017

Dr. Dr. Florian Florian Kleinmanns Kleinmanns Rebecca Rebecca Scholz Scholz Steuern Steuern Recht Recht Wirtschaft Wirtschaft Betriebsprüfung und jetzt? Handelskammer Bremen IHK für Bremen und Bremerhaven

Dr. Dr. Florian Florian Kleinmanns Kleinmanns Rebecca Rebecca Scholz Scholz Steuern Steuern Recht Recht Wirtschaft Wirtschaft Betriebsprüfung und jetzt? Handelskammer Bremen IHK für Bremen und Bremerhaven

Gesetz- und Verordnungsblatt für das Land Brandenburg Teil II - Nr. 5 vom 29. Januar Inhaltsverzeichnis. Übertragene Zuständigkeiten

Gesetz- und Verordnungsblatt für das Land Teil II - 5 vom 29. Januar 2018 4 Anlage 2 (zu 1 Absatz 2) Inhaltsverzeichnis Übertragene en Anordnung und Durchführung von Außenprüfungen (ausgenommen Lohnsteuer-

Gesetz- und Verordnungsblatt für das Land Teil II - 5 vom 29. Januar 2018 4 Anlage 2 (zu 1 Absatz 2) Inhaltsverzeichnis Übertragene en Anordnung und Durchführung von Außenprüfungen (ausgenommen Lohnsteuer-

Skript zum Online-Training. Einkommensteuer Grundlagen. Rechtsstand: Januar In Kooperation mit

Skript zum Online-Training Einkommensteuer Grundlagen Rechtsstand: Januar 209 In Kooperation mit Inhalt Grundlagen der Einkommensteuer... 2 Persönliche Steuerpflicht... 2 2. Unbeschränkte Steuerpflicht

Skript zum Online-Training Einkommensteuer Grundlagen Rechtsstand: Januar 209 In Kooperation mit Inhalt Grundlagen der Einkommensteuer... 2 Persönliche Steuerpflicht... 2 2. Unbeschränkte Steuerpflicht

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr Ingolstadt Tel / Fax.

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Bei der Steuererklärung

Steuern und Finanzamt Was kommt auf mich zu? Claudia Probst Steuerberatung Bachstr.8 85057 Ingolstadt Tel. +49841/4936204 Fax. +49841/4936205 Steuern und Finanzamt Was kommt auf mich zu? Bei der Steuererklärung

Leseprobe zu. Müller Die Selbstanzeige im Steuerstrafverfahren

Leseprobe zu Müller Die Selbstanzeige im Steuerstrafverfahren Praxis Beratung Gestaltung 2. Auflage, 2015, 469 n, broschiert, Monographie / Praxisbuch / Ratgeber ISBN 978 3 504 16564 2 49,80 Vorwort...

Leseprobe zu Müller Die Selbstanzeige im Steuerstrafverfahren Praxis Beratung Gestaltung 2. Auflage, 2015, 469 n, broschiert, Monographie / Praxisbuch / Ratgeber ISBN 978 3 504 16564 2 49,80 Vorwort...

Ergebnisse steuerlicher Betriebsprüfungen in Nordrhein-Westfalen In welchem Verhältnis stehen Aufwand, Nutzen und Auswirkungen auf Unternehmen?

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/2164 21.02.2013 Neudruck Antwort der Landesregierung auf die Kleine Anfrage 843 vom 20. Januar 2013 des Abgeordneten Ralf Witzel FDP Drucksache

LANDTAG NORDRHEIN-WESTFALEN 16. Wahlperiode Drucksache 16/2164 21.02.2013 Neudruck Antwort der Landesregierung auf die Kleine Anfrage 843 vom 20. Januar 2013 des Abgeordneten Ralf Witzel FDP Drucksache

Zugriff der Finanzverwaltung auf Daten und Datenverarbeitungssysteme

Deutscher Bundestag Drucksache 14/5727 14. Wahlperiode 29. 03. 2001 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Gerhard Schüßler, Rainer Brüderle, Hildebrecht Braun (Augsburg),

Deutscher Bundestag Drucksache 14/5727 14. Wahlperiode 29. 03. 2001 Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Gerhard Schüßler, Rainer Brüderle, Hildebrecht Braun (Augsburg),

Knappworst & Partner Steuerberatungsgesellschaft

Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Erste Schritte in die Selbständigkeit 1. Rechtsformwahl 2. Gründung - Was ist zu beachten/ zu klären? (allgemein) 3. Gewinnermittlung/ Aufzeichnungspflichten

Potsdam, Knappworst & Partner Steuerberatungsgesellschaft 1 Erste Schritte in die Selbständigkeit 1. Rechtsformwahl 2. Gründung - Was ist zu beachten/ zu klären? (allgemein) 3. Gewinnermittlung/ Aufzeichnungspflichten

Satzung der Stadt Sigmaringen über die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung)

") Satzung der Stadt Sigmaringen über die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung) Inhaltsübersicht 1 Allgemeines 2 Steuergegenstand 3 Steuerbefreiungen 4 Steuerschuldner 5 Steuermaßstab

Satzung der Stadt Sigmaringen über die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung) Inhaltsübersicht 1 Allgemeines 2 Steuergegenstand 3 Steuerbefreiungen 4 Steuerschuldner 5 Steuermaßstab

(Festsetzungsverjährung eines Richtigstellungsbescheids gem. 182 Abs. 3 AO)

") FG Nürnberg, Urteil v. 10.12.2014 3 K 1519/13 Titel: (Festsetzungsverjährung eines Richtigstellungsbescheids gem. 182 Abs. 3 AO) Normenketten: 182 Abs 3 AO 171 Abs 4 S 1 AO 179 Abs 2 S 2 AO 180 Abs 1 Nr

FG Nürnberg, Urteil v. 10.12.2014 3 K 1519/13 Titel: (Festsetzungsverjährung eines Richtigstellungsbescheids gem. 182 Abs. 3 AO) Normenketten: 182 Abs 3 AO 171 Abs 4 S 1 AO 179 Abs 2 S 2 AO 180 Abs 1 Nr

Gesetz- und Verordnungsblatt für das Land Brandenburg Teil II - Nr. 87 vom 2. Dezember

Gesetz- und Verordnungsblatt für das Land Teil II - 87 vom 2. Dezember 2014 4 Anlage 2 (zu 1 Absatz 2) Inhaltsverzeichnis Übertragene en Anordnung und Durchführung von Betriebsprüfungen bei Betrieben aller

Gesetz- und Verordnungsblatt für das Land Teil II - 87 vom 2. Dezember 2014 4 Anlage 2 (zu 1 Absatz 2) Inhaltsverzeichnis Übertragene en Anordnung und Durchführung von Betriebsprüfungen bei Betrieben aller

Gesetz- und Verordnungsblatt für das Land Brandenburg Teil II - Nr. 43 vom 14. September Inhaltsverzeichnis. Übertragene Zuständigkeiten

Gesetz- und Verordnungsblatt für das Land Teil II - 43 vom 14. September 2015 4 Anlage 2 (zu 1 Absatz 2) Inhaltsverzeichnis Übertragene en Anordnung und Durchführung von Betriebsprüfungen bei Betrieben

Gesetz- und Verordnungsblatt für das Land Teil II - 43 vom 14. September 2015 4 Anlage 2 (zu 1 Absatz 2) Inhaltsverzeichnis Übertragene en Anordnung und Durchführung von Betriebsprüfungen bei Betrieben

(BStBl I S. 214); TO-Punkte 5, 6 und 31 der Sitzung AO II/2006 vom 20. bis 22. September 2006

; TO-Punkte 5, 6 und 31 der Sitzung AO II/2006 vom 20. bis 22. September 2006") Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

Postanschrift Berlin: Bundesministerium der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Oberste Finanzbehörden der Länder HAUSANSCHRIFT TEL Wilhelmstraße 97, 10117

KEMPTENER STADTRECHT

KEMPTENER STADTRECHT Nr. II/1 _ S a t z u n g für die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung) Vom 12. Dezember 2005 Bekannt gemacht: 23. Dezember 2005 (StABl KE 35/05) Auf Grund

KEMPTENER STADTRECHT Nr. II/1 _ S a t z u n g für die Erhebung einer Zweitwohnungssteuer (Zweitwohnungssteuersatzung) Vom 12. Dezember 2005 Bekannt gemacht: 23. Dezember 2005 (StABl KE 35/05) Auf Grund

1 Grundlagen der Buchführung Inventur und Inventar Die Bilanz 31. Inhaltsverzeichnis. Inhaltsverzeichnis. 0.

Inhaltsverzeichnis 0.1 Vorwort 9 1 Grundlagen der Buchführung.11 1.1 Aufgaben der Buchführung 12 1.2 Rechtliche Grundlagen der Buchführung 12 1.2.1 Buchführungspflicht nach Handelsrecht 12 1.2.2 Buchführungspflicht

Inhaltsverzeichnis 0.1 Vorwort 9 1 Grundlagen der Buchführung.11 1.1 Aufgaben der Buchführung 12 1.2 Rechtliche Grundlagen der Buchführung 12 1.2.1 Buchführungspflicht nach Handelsrecht 12 1.2.2 Buchführungspflicht

KNAPPWORST & PARTNER. Steuerfallen für Gründer. Steuerberatungsgesellschaft

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

KNAPPWORST & PARTNER Steuerberatungsgesellschaft 1 Information ist alles!!! Steuerfallen für Gründer Sie sparen Geld Zeit Ärger Unwissenheit schützt vor Strafe nicht! 2 Kernfragen für den Gründungsprozess:

Umsatzsteuer und richtige Rechnung

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Eine gemeinsame Initiative aller Berliner und Brandenburger SteuerberaterInnen Umsatzsteuer und richtige Rechnung Steuerforum II am 8. Mai 2019 1 2 Die Umsatzsteuer (USt) ist eine Verbrauchsteuer, die

Steuerliche Grundlage bei Incentives. Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG

Steuerliche Grundlage bei Incentives Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG Seite 2 Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch

Steuerliche Grundlage bei Incentives Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch den 37b EStG Seite 2 Die künftige Regelung der pauschalen Besteuerung von Tagungsreisen durch

TO-Punkte 8 und 26 der Sitzung AO II/2015 vom 10. bis 12. Juni 2015

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern

Postanschrift Berlin: Bundesministeriu m der Finanzen, 11016 Berlin POSTANSCHRIFT Bundesministerium der Finanzen, 11016 Berlin Vorab per E-Mail Oberste Finanzbehörden der Länder Bundeszentralamt für Steuern