Zurück in die Zukunft Die Nutzung von Steuerdaten bei Statistik Stadt Zürich

|

|

|

- Dennis Koenig

- vor 6 Jahren

- Abrufe

Transkript

1 Die Nutzung von Steuerdaten bei Stadt Zürich Kongresszentrum Davos 10. September 2008 Mauro Baster Analyse & Publikationen

2 «Ihr Geld ist nicht weg, mein Freund, es hat nur ein anderer.» Mayer A. Rothschild 21. September 2008, Seite 2

3 Inhalt Die Gegenwart Registerübersicht Vorhandene Steuerdaten Blick zurück Bisherige Analysen und Auswertungen Blick in die Zukunft Neues Register 21. September 2008, Seite 3

4 Registerübersicht GWR Gebäude- und Wohnungsregister BVS Bevölkerungsstatistik REGISTER BUR Betriebs- und Unternehmensregister FZG Fahrzeugregister 21. September 2008, Seite 4

5 Registerübersicht GWR Gebäude- und Wohnungsregister BVS Bevölkerungsstatistik REGISTER BUR Betriebs- und Unternehmensregister FZG Fahrzeugregister 21. September 2008, Seite 5

6 Bevölkerungsstatistik Zuzüge, Wegzüge, Umzüge Geburten, Sterbefälle Eheschliessungen, Ehescheidungen Aufenthaltsänderungen (Einbürgerungen) Bevölkerungsbestand Steuerdaten 21. September 2008, Seite 6

7 Steuerdaten Tarifart Grundtarif, Verheiratetentarif, Ein-Elterntarif Steuerbares Einkommen Steuerbares Vermögen Die Daten stehen ab 1993 zur Verfügung 21. September 2008, Seite 7

8 «Die Unkenntnis der Steuergesetze befreit nicht von der Pflicht zum Steuerzahlen. Die Kenntnis aber häufig.» Mayer A. Rothschild 21. September 2008, Seite 8

9 Probleme und Herausforderungen Steuerbare Einkommen vs. Nettoeinkommen Vergleichbarkeit der Daten Tarifarten Abzüge Teuerung Vergangenheits- vs. Gegenwartsbesteuerung Aktualität der Daten Keine Zahlen zu juristischen Personen 21. September 2008, Seite 9

10 Welche Auswertungen wurden bis anhin gemacht? Vier Steuerstudien ( ) Einkommen und Vermögen natürlicher Personen in der Steuererträge natürlicher Personen in der Steuerliche Auswirkungen der räumlichen Mobilität Soziodemographische Strukturen in verkehrsberuhigten Wohnquartieren Ausländische Personen in der (2006) Einkommen und Siedlungsdichte Automobilé: Personenfahrzeuge in der (2008) Marktanteile verschiedener Fahrzeugklassen nach Einkommen Weitere kleinräumige Spezialauswertungen (Ab 2006) Westtangente Neubausiedlungen 21. September 2008, Seite 10

11 Welche Auswertungen wurden bis anhin gemacht? Vier Steuerstudien ( ) Einkommen und Vermögen natürlicher Personen in der Steuererträge natürlicher Personen in der Steuerliche Auswirkungen der räumlichen Mobilität Soziodemographische Strukturen in verkehrsberuhigten Wohnquartieren Ausländische Personen in der (2006) Einkommen und Siedlungsdichte Automobilé: Personenfahrzeuge in der (2008) Marktanteile verschiedener Fahrzeugklassen nach Einkommen Weitere kleinräumige Spezialauswertungen (Ab 2006) Westtangente Neubausiedlungen 21. September 2008, Seite 11

12 Steuerpflichtige mit mehr als Fr. Vermögen 21. September 2008, Seite 12

13 Marktanteile der Automarke Porsche Marktanteil September 2008, Seite 13

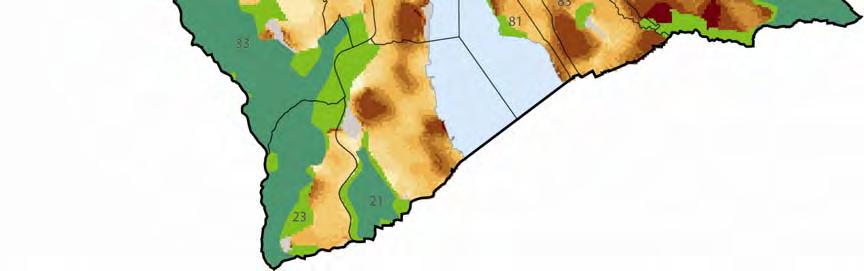

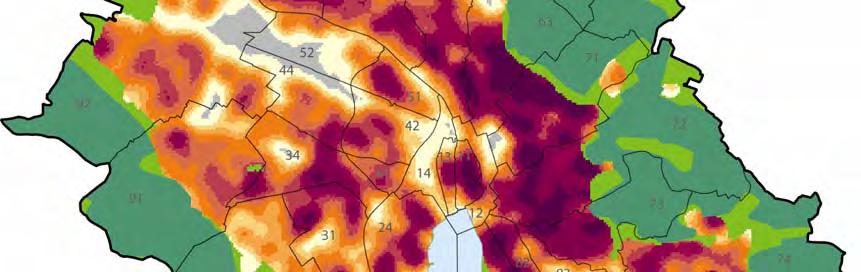

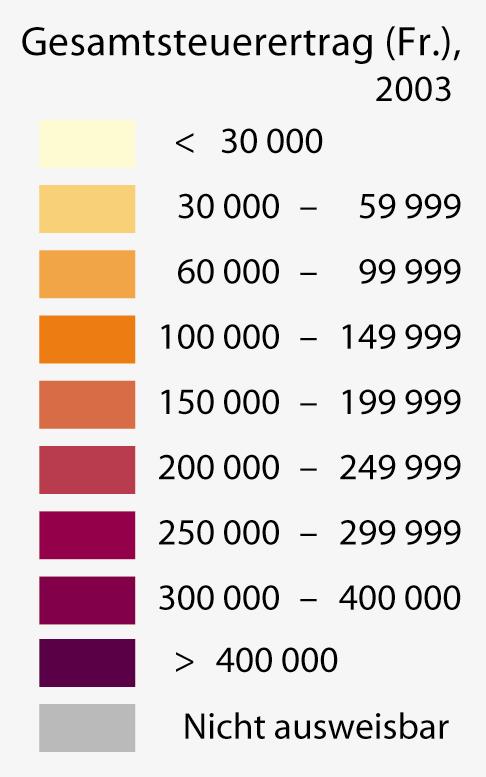

14 Gesamtsteuerertrag pro Hektare 21. September 2008, Seite 14

15 Welche Auswertungen wurden bis anhin gemacht? Vier Steuerstudien ( ) Einkommen und Vermögen natürlicher Personen in der Steuererträge natürlicher Personen in der Steuerliche Auswirkungen der räumlichen Mobilität Soziodemographische Strukturen in verkehrsberuhigten Wohnquartieren Ausländische Personen in der (2006) Einkommen und Siedlungsdichte Automobilé: Personenfahrzeuge in der (2008) Marktanteile verschiedener Fahrzeugklassen nach Einkommen Weitere kleinräumige Spezialauswertungen (Ab 2006) Westtangente Neubausiedlungen 21. September 2008, Seite 15

16 Einkommen und Siedlungsdichte 21. September 2008, Seite 16

17 Welche Auswertungen wurden bis anhin gemacht? Vier Steuerstudien ( ) Einkommen und Vermögen natürlicher Personen in der Steuererträge natürlicher Personen in der Steuerliche Auswirkungen der räumlichen Mobilität Soziodemographische Strukturen in verkehrsberuhigten Wohnquartieren Ausländische Personen in der (2006) Einkommen und Siedlungsdichte Automobilé: Personenfahrzeuge in der (2008) Marktanteile verschiedener Fahrzeugklassen nach Einkommen Weitere kleinräumige Spezialauswertungen (Ab 2006) Westtangente Neubausiedlungen 21. September 2008, Seite 17

18 Marktanteile von Fahrzeugklassen Marktanteile Fahrzeugklasse: SUV Marktanteile Fahrzeugklasse: Kleinwagen tief hoch 21. September 2008, Seite 18

19 Welche Auswertungen wurden bis anhin gemacht? Vier Steuerstudien ( ) Einkommen und Vermögen natürlicher Personen in der Steuererträge natürlicher Personen in der Steuerliche Auswirkungen der räumlichen Mobilität Soziodemographische Strukturen in verkehrsberuhigten Wohnquartieren Ausländische Personen in der (2006) Einkommen und Siedlungsdichte Automobilé: Personenfahrzeuge in der (2008) Marktanteile verschiedener Fahrzeugklassen nach Einkommen Weitere kleinräumige Spezialauswertungen (Ab 2006) Westtangente Neubausiedlungen 21. September 2008, Seite 19

20 Spezialauswertung Rosengartenstrasse 21. September 2008, Seite 20

21 Spezialauswertung Rosengartenstrasse 21. September 2008, Seite 21

22 Registerübersicht GWR Gebäude- und Wohnungsregister BVS Bevölkerungsstatistik REGISTER BUR Betriebs- und Unternehmensregister FZG Fahrzeugregister 21. September 2008, Seite 22

23 Registerübersicht GWR Gebäude- und Wohnungsregister BVS Bevölkerungsstatistik REGISTER Steuer- Register Natürliche und Juristische Personen BUR Betriebs- und Unternehmensregister FZG Fahrzeugregister 21. September 2008, Seite 23

24 Vorteile Daten zu juristischen als auch natürlichen Personen Mehrwertsteuer Quellensteuer Einzelne Positionen der Steuererklärung Neue Fragestellungen können beantwortet werden Nettolöhne Abzüge Verschuldung Belastung durch Wohneigentum usw. 21. September 2008, Seite 24

25 «Schützt die Vögel! Die Tauben bringen uns Frieden und der Storch Steuerermässigung» Bob Hope 21. September 2008, Seite 25

/10.00 Interpellation Romaine Rogenmoser und Mitunterzeichner betreffend Steuern Antwort des Stadtrats

16.04.23/10.00 Interpellation Romaine Rogenmoser und Mitunterzeichner betreffend Steuern Antwort des s Interpellation von Romaine Rogenmoser Datum der Interpellation 16. Januar 2016 Titel der Interpellation

16.04.23/10.00 Interpellation Romaine Rogenmoser und Mitunterzeichner betreffend Steuern Antwort des s Interpellation von Romaine Rogenmoser Datum der Interpellation 16. Januar 2016 Titel der Interpellation

Kanton St.Gallen Tarif 2010

Kanton St.Gallen Tarif 2010 Ist das steuerbare Einkommen höher als Fr. 500'000 für und alleinerziehende Personen, so beträgt die einfache Steuer für das ganze Einkommen 8.5 Prozent. (Für alleinstehende

Kanton St.Gallen Tarif 2010 Ist das steuerbare Einkommen höher als Fr. 500'000 für und alleinerziehende Personen, so beträgt die einfache Steuer für das ganze Einkommen 8.5 Prozent. (Für alleinstehende

Zürcher Steuerbuch Nr. 24/020

Merkblatt des kantonalen Steueramtes über die gemeinsame Besteuerung für die Heiratsperiode bei den Staats- und Gemeindesteuern und der direkten Bundessteuer ab dem 1. Januar 2014 (vom 24. Januar 2014)

Merkblatt des kantonalen Steueramtes über die gemeinsame Besteuerung für die Heiratsperiode bei den Staats- und Gemeindesteuern und der direkten Bundessteuer ab dem 1. Januar 2014 (vom 24. Januar 2014)

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN. Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug 14. September 2015 Themen FABI - steuerliche Auswirkungen Steuergesetz

AKTUELLE ENTWICKLUNGEN BEI DEN STEUERN NATÜRLICHER PERSONEN Philipp Moos Leiter Abteilung Natürliche Personen Steuerverwaltung Zug 14. September 2015 Themen FABI - steuerliche Auswirkungen Steuergesetz

Und täglich grüsst der Bevölkerungsbestand

Und täglich grüsst der Bevölkerungsbestand Möglichkeiten der neuen Bevölkerungsstatistik tage Basel 18. Oktober 2013 Christian Greiner Mauro Baster Bevölkerung der 22. Oktober 2013, Seite 2 Agenda Ausgangslage

Und täglich grüsst der Bevölkerungsbestand Möglichkeiten der neuen Bevölkerungsstatistik tage Basel 18. Oktober 2013 Christian Greiner Mauro Baster Bevölkerung der 22. Oktober 2013, Seite 2 Agenda Ausgangslage

Zürcher Steuerbuch Teil I Nr. 21/001 Teilsatzverfahren Weisung KStA

Zürcher Steuerbuch Teil I Nr. 21/001 Teilsatzverfahren Weisung KStA Weisung des kantonalen Steueramtes über die Besteuerung von Gewinnausschüttungen aus qualifizierten Beteiligungen (Teilsatzverfahren)

Zürcher Steuerbuch Teil I Nr. 21/001 Teilsatzverfahren Weisung KStA Weisung des kantonalen Steueramtes über die Besteuerung von Gewinnausschüttungen aus qualifizierten Beteiligungen (Teilsatzverfahren)

Nachtrag zum Steuergesetz Nachtrag zum Gesetz über die Strassenverkehrssteuern

Abstimmungserläuterungen des s: Nachtrag zum Steuergesetz Nachtrag zum Gesetz über die Strassenverkehrssteuern Volksabstimmung vom 27. Oktober 2016 Medienorientierung 19. Oktober 2016 Programm 1. Begrüssung

Abstimmungserläuterungen des s: Nachtrag zum Steuergesetz Nachtrag zum Gesetz über die Strassenverkehrssteuern Volksabstimmung vom 27. Oktober 2016 Medienorientierung 19. Oktober 2016 Programm 1. Begrüssung

Wanderung von Steuerzahlern

Wanderung von Steuerzahlern Eine Analyse der Basler Steuerstatistik Christoph Kilchenmann Agenda Motivation Zu einer Definition von Zu- und Wegzügern Einige Ergebnisse Zusammenfassung Befürchtete Entwicklung

Wanderung von Steuerzahlern Eine Analyse der Basler Steuerstatistik Christoph Kilchenmann Agenda Motivation Zu einer Definition von Zu- und Wegzügern Einige Ergebnisse Zusammenfassung Befürchtete Entwicklung

Modell zur Berechnung des verfügbaren Einkommens

Institut für Politikstudien I N T E R F A C E Modell zur Berechnung des verfügbaren Einkommens Dr. Oliver Bieri, Interface Politikstudien PD Dr. Andreas Balthasar, Interface Politikstudien Luzern 15. November,

Institut für Politikstudien I N T E R F A C E Modell zur Berechnung des verfügbaren Einkommens Dr. Oliver Bieri, Interface Politikstudien PD Dr. Andreas Balthasar, Interface Politikstudien Luzern 15. November,

VERMÖGENSNACHFOLGE. Pollkläsener Rechtsberatung/Steuerberatung. Donnerstag, 25. April 13

VERMÖGENSNACHFOLGE Pollkläsener Rechtsberatung/Steuerberatung Vorwort Status quo Gründe Folgen Nachlassfolgeplanung: I) Sachverhaltsaufnahme Vorbereitungshandlungen II) Rechtliche Gestaltung Beispiel

VERMÖGENSNACHFOLGE Pollkläsener Rechtsberatung/Steuerberatung Vorwort Status quo Gründe Folgen Nachlassfolgeplanung: I) Sachverhaltsaufnahme Vorbereitungshandlungen II) Rechtliche Gestaltung Beispiel

Die Verknüpfung von Daten zur Produktion und Analyse statistischer Informationen: Potenzial und datenschutzrechtliche Sensibilität

Die Verknüpfung von Daten zur Produktion und Analyse statistischer Informationen: Potenzial und datenschutzrechtliche Sensibilität BFS 1 Inhalt - Modernisierung der Statistikproduktion - Datenschutzrechtliche

Die Verknüpfung von Daten zur Produktion und Analyse statistischer Informationen: Potenzial und datenschutzrechtliche Sensibilität BFS 1 Inhalt - Modernisierung der Statistikproduktion - Datenschutzrechtliche

1 von 9

Band / Register Bd. II Reg. 10 Ausgabedatum 30. November 2000 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 1. Januar 2015 Gültig ab 2001 Inhalt 1. Anwendungsbereich... 3 2. Bemessung

Band / Register Bd. II Reg. 10 Ausgabedatum 30. November 2000 DEPARTEMENT FINANZEN UND RESSOURCEN Kantonales Steueramt Stand 1. Januar 2015 Gültig ab 2001 Inhalt 1. Anwendungsbereich... 3 2. Bemessung

Zeitliche Bemessung. der Steuern

E Steuerbegriffe Zeitliche Bemessung Zeitliche Bemessung (Stand der Gesetzgebung: 1. Januar 2015) Eidgenössische Steuerverwaltung ESTV Bern, 2015 E Steuerbegriffe -I- Zeitliche Bemessung INHALTSVERZEICHNIS

E Steuerbegriffe Zeitliche Bemessung Zeitliche Bemessung (Stand der Gesetzgebung: 1. Januar 2015) Eidgenössische Steuerverwaltung ESTV Bern, 2015 E Steuerbegriffe -I- Zeitliche Bemessung INHALTSVERZEICHNIS

ACADEMIX Consult AG Betreuung von Zuziehenden und Grenzgängern

ACADEMIX Consult AG Betreuung von Zuziehenden und Grenzgängern Die ACADEMIX Consult AG ist Partner und Mitglied von Eine frühzeitige Auseinandersetzung mit Fragen von Vorsorge, Vermögen und Steuern spart

ACADEMIX Consult AG Betreuung von Zuziehenden und Grenzgängern Die ACADEMIX Consult AG ist Partner und Mitglied von Eine frühzeitige Auseinandersetzung mit Fragen von Vorsorge, Vermögen und Steuern spart

Bevölkerung und Haushalte

Bevölkerung und Haushalte 2.0 Vorbemerkung 25 2. Bevölkerung und Haushalte...26 2.1. Bevölkerungsstand und entwicklung... 26 2.1.1. Bevölkerungsentwicklung des Landkreises Prignitz bis 2013... 26 2.1.2.

Bevölkerung und Haushalte 2.0 Vorbemerkung 25 2. Bevölkerung und Haushalte...26 2.1. Bevölkerungsstand und entwicklung... 26 2.1.1. Bevölkerungsentwicklung des Landkreises Prignitz bis 2013... 26 2.1.2.

Steuerbuch, Erläuterungen zu 46 B Beschränkte Steuerpflicht (Nebensteuerdomizil) mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil

mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil") Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 46 B Beschränkte Steuerpflicht (Nebensteuerdomizil) mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil 46 B - Stand 31. Januar

Finanzdirektion Steuerverwaltung Steuerbuch, Erläuterungen zu 46 B Beschränkte Steuerpflicht (Nebensteuerdomizil) mit unbeschränkter unterjähriger Steuerpflicht am Hauptsteuerdomizil 46 B - Stand 31. Januar

ÜBERBLICK ÜBER AKTUELLE ENTWICKLUNGEN IM STEUERRECHT

ÜBERBLICK ÜBER AKTUELLE ENTICKLUNGEN IM STEUERRECHT Dr. Guido Jud Leiter Steuerverwaltung des Kantons Zug Themen 1. Kanton Zug a. StG-Revision 09 gestaffelte Auswirkungen 2009-12 b. StG-Revision 10 Entlastung

ÜBERBLICK ÜBER AKTUELLE ENTICKLUNGEN IM STEUERRECHT Dr. Guido Jud Leiter Steuerverwaltung des Kantons Zug Themen 1. Kanton Zug a. StG-Revision 09 gestaffelte Auswirkungen 2009-12 b. StG-Revision 10 Entlastung

Prämienverbilligung 2016

Prämienverbilligung 2016 Informationen - Berechnungshilfe 2 Prämienverbilligung 2016 Allgemeines Die Krankenkassen erheben ihre Prämien ohne Rücksicht auf das Einkommen oder das Vermögen der Versicherten.

Prämienverbilligung 2016 Informationen - Berechnungshilfe 2 Prämienverbilligung 2016 Allgemeines Die Krankenkassen erheben ihre Prämien ohne Rücksicht auf das Einkommen oder das Vermögen der Versicherten.

scheidet später Eheschliessungen und Ehescheidungen in der Stadt Zürich

ZEIT 4/29 ZUR Wer sich liebt der scheidet später Eheschliessungen und Ehescheidungen in der Stadt Zürich Präsidialdepartement Inhalt 1 In Kürze 3 2 EHESCHLIESSUNGEN 4 Keine Eile beim Heiraten 4 Deutsche

ZEIT 4/29 ZUR Wer sich liebt der scheidet später Eheschliessungen und Ehescheidungen in der Stadt Zürich Präsidialdepartement Inhalt 1 In Kürze 3 2 EHESCHLIESSUNGEN 4 Keine Eile beim Heiraten 4 Deutsche

StB 66 Nr. 2. Bemessung bei unterjähriger Steuerpflicht. 1. Unterjährige Steuerpflicht

Bemessung bei unterjähriger Steuerpflicht 1. Unterjährige Steuerpflicht Unter der sogenannten unterjährigen Steuerpflicht versteht man eine Steuerpflicht, welche nur während eines Teils des Kalenderjahres

Bemessung bei unterjähriger Steuerpflicht 1. Unterjährige Steuerpflicht Unter der sogenannten unterjährigen Steuerpflicht versteht man eine Steuerpflicht, welche nur während eines Teils des Kalenderjahres

Straflose Selbstanzeige. Praxisanwendung KSV. (Stand März 2015) Weisung KSV /

Weisung KSV /") Praxisanwendung KSV (Stand März 2015) 1 Seit 1. Januar 2010 sind alle natürlichen und juristischen Personen, welche eine erste Selbstanzeige einreichen, von jeder Busse befreit. Für die Kantons- und Gemeindesteuern

Praxisanwendung KSV (Stand März 2015) 1 Seit 1. Januar 2010 sind alle natürlichen und juristischen Personen, welche eine erste Selbstanzeige einreichen, von jeder Busse befreit. Für die Kantons- und Gemeindesteuern

Bevölkerung und Haushalte

Bevölkerung und Haushalte 2.0 Vorbemerkung 25 2. Bevölkerung und Haushalte...26 2.1. Bevölkerungsstand und entwicklung... 26 2.1.1. Bevölkerungsentwicklung des Landkreises Prignitz bis 2011... 26 2.1.2.

Bevölkerung und Haushalte 2.0 Vorbemerkung 25 2. Bevölkerung und Haushalte...26 2.1. Bevölkerungsstand und entwicklung... 26 2.1.1. Bevölkerungsentwicklung des Landkreises Prignitz bis 2011... 26 2.1.2.

Unterhalts-, Sozial- und Versicherungsabzug im Rahmen der Familienbesteuerung DA 21/2012 vom 31. Oktober 2012

Dienstanleitung zum Steuergesetz Art. 25 Bst. f, Art. 35 Abs. 1 Bst. c, g und Art. 37 Unterhalts-, Sozial- und Versicherungsabzug im Rahmen der Familienbesteuerung DA 21/2012 vom 31. Oktober 2012 1. Allgemeines

Dienstanleitung zum Steuergesetz Art. 25 Bst. f, Art. 35 Abs. 1 Bst. c, g und Art. 37 Unterhalts-, Sozial- und Versicherungsabzug im Rahmen der Familienbesteuerung DA 21/2012 vom 31. Oktober 2012 1. Allgemeines

Gemeinde Oberengstringen. Beitragsverordnung zur familien- und schulergänzenden Betreuung

Gemeinde Oberengstringen Beitragsverordnung zur familien- und schulergänzenden Betreuung Beschluss der Gemeindeversammlung Oberengstringen vom 02. Juni 2014 1 1. Geltungsbereich Art. 1 Die Beitragsverordnung

Gemeinde Oberengstringen Beitragsverordnung zur familien- und schulergänzenden Betreuung Beschluss der Gemeindeversammlung Oberengstringen vom 02. Juni 2014 1 1. Geltungsbereich Art. 1 Die Beitragsverordnung

(Steuererklärung) pro Woche pro Monat pro Woche pro Monat

pro Woche pro Monat pro Woche pro Monat") Kinder ab 19 Monate bis Eintritt in die Schule 95.00 60.00 75.00 TARIF-RECHNER: 1/1 TAG Einkommen* bei 1 x 1/1 Tag bei 20 x 1/1 Tag bei 1 x 1/1 Tag bei 20 x 1/1 Tag 0-32'000 35% = Fr. 33 Fr. 665 65% =

Kinder ab 19 Monate bis Eintritt in die Schule 95.00 60.00 75.00 TARIF-RECHNER: 1/1 TAG Einkommen* bei 1 x 1/1 Tag bei 20 x 1/1 Tag bei 1 x 1/1 Tag bei 20 x 1/1 Tag 0-32'000 35% = Fr. 33 Fr. 665 65% =

1. Vorbemerkungen. Kreisschreiben Nr. 14 vom 6. Juli 2001

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Schweizerische Steuerkonferenz Kreisschreiben Nr.14 Interkantonaler Wohnsitzwechsel von quellensteuerpflichtigen Personen, die nachträglich ordentlich veranlagt werden (Art. 90 Abs. 2 DBG, Art. 34 Abs.

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR. der Steuerbefreiung im Kanton Bern finden Sie hier.

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Interkantonale Steuerbefreiung und Abzugsmöglichkeiten bei Spenden an die TIR Stand: Juni 2012 Die Stiftung für das Tier im Recht (TIR) verfolgt ausschliesslich gemeinnützige Zwecke und ihre Tätigkeit

Kantonale Vollzugsverordnung zum Bundesgesetz über die direkte Bundessteuer 1

Kantonale Vollzugsverordnung zum Bundesgesetz über die direkte Bundessteuer (Vom 0. Dezember 994) Der Regierungsrat des Kantons Schwyz, gestützt auf Art. 04 des Bundesgesetzes über die direkte Bundessteuer

Kantonale Vollzugsverordnung zum Bundesgesetz über die direkte Bundessteuer (Vom 0. Dezember 994) Der Regierungsrat des Kantons Schwyz, gestützt auf Art. 04 des Bundesgesetzes über die direkte Bundessteuer

PRÄMIENVERBILLIGUNG 2015

PRÄMIENVERBILLIGUNG 2015 Stand: 15.01.2015 Allgemeine Informationen Prämienverbilligungen sind keine Almosen, sondern kantonale Finanzierungshilfen, auf die ein Rechtsanspruch besteht, wenn die Voraussetzungen

PRÄMIENVERBILLIGUNG 2015 Stand: 15.01.2015 Allgemeine Informationen Prämienverbilligungen sind keine Almosen, sondern kantonale Finanzierungshilfen, auf die ein Rechtsanspruch besteht, wenn die Voraussetzungen

Beitragsverordnung. der Stadt Bülach. über die familienergänzende Kinderbetreuung im Vorschulalter

Stadt Bülach Beitragsverordnung der Stadt Bülach über die familienergänzende Kinderbetreuung im Vorschulalter vom 10. Dezember 2014 1 Der Gemeinderat erlässt gestützt auf 18 des Kinder- und Jugendhilfegesetzes

Stadt Bülach Beitragsverordnung der Stadt Bülach über die familienergänzende Kinderbetreuung im Vorschulalter vom 10. Dezember 2014 1 Der Gemeinderat erlässt gestützt auf 18 des Kinder- und Jugendhilfegesetzes

Herzlich willkommen. AG Giger Treuhand

Herzlich willkommen AG Giger Treuhand 01.10.2013 Steuerliche Vorteile beim Immobilienkauf Kanton Thurgau Steuerarten und Gebühren im Zusammenhang mit Immobilien Beurkundungs- und Grundbuchgebühren Handänderungssteuern

Herzlich willkommen AG Giger Treuhand 01.10.2013 Steuerliche Vorteile beim Immobilienkauf Kanton Thurgau Steuerarten und Gebühren im Zusammenhang mit Immobilien Beurkundungs- und Grundbuchgebühren Handänderungssteuern

Reglement über die Gemeindebeiträge an die familienergänzende Kinderbetreuung. vom 19. März 2007

Reglement über die Gemeindebeiträge an die familienergänzende Kinderbetreuung vom 19. März 2007 Stand Januar 2012 Inhaltsverzeichnis Kapitel I. Allgemeine Bestimmungen 1 Grundsatz 2 Personenbezeichnung

Reglement über die Gemeindebeiträge an die familienergänzende Kinderbetreuung vom 19. März 2007 Stand Januar 2012 Inhaltsverzeichnis Kapitel I. Allgemeine Bestimmungen 1 Grundsatz 2 Personenbezeichnung

Wirtschaftsund Bevölkerungsstatistik

Wirtschaftsund Bevölkerungsstatistik Erläuterungen Erhebungen Ergebnisse Von Prof. Dr. Horst Rinne Universität Gießen 2., überarbeitete und erweiterte Auflage R. Oldenbourg Verlag München Wien Inhaltsverzeichnis

Wirtschaftsund Bevölkerungsstatistik Erläuterungen Erhebungen Ergebnisse Von Prof. Dr. Horst Rinne Universität Gießen 2., überarbeitete und erweiterte Auflage R. Oldenbourg Verlag München Wien Inhaltsverzeichnis

Zumikon. Zumikon. Gemeindeporträt Auswertung vom 24. 7. 2015. Bevölkerung und Soziales

BFS-Nr.: 160 Bezirk: Meilen Region: Pfannenstiel Höhe: 659.0 Fläche: 548.0 www.zumikon.ch Tel.: 044 918 78 78 Fax: 044 918 78 00 E-Mail: gemeinde@zumikon.ch PLZ: 8126 Bevölkerung und Soziales Bevölkerungsbestand

BFS-Nr.: 160 Bezirk: Meilen Region: Pfannenstiel Höhe: 659.0 Fläche: 548.0 www.zumikon.ch Tel.: 044 918 78 78 Fax: 044 918 78 00 E-Mail: gemeinde@zumikon.ch PLZ: 8126 Bevölkerung und Soziales Bevölkerungsbestand

Beitragsverordnung. für die familien- und schulergänzende Betreuung

S.0. Beitragsverordnung für die familien- und schulergänzende Betreuung An der Urnenabstimmung am 4. November 0 erlassen Vom Gemeinderat mit Beschluss vom. Januar 04 auf den. August 04 in Kraft gesetzt

S.0. Beitragsverordnung für die familien- und schulergänzende Betreuung An der Urnenabstimmung am 4. November 0 erlassen Vom Gemeinderat mit Beschluss vom. Januar 04 auf den. August 04 in Kraft gesetzt

Das Steuererklärungsformular ist so ausgestaltet, dass die Veranlagungsbehörden. und der direkten Bundessteuer daraus entnehmen können.

Ausführungsbestimmungen über die Steuerveranlagung * vom 0. November 0 (Stand. Januar 04) 64.40 Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel 65 Absatz des Steuergesetzes (StG) vom 30. Oktober

Ausführungsbestimmungen über die Steuerveranlagung * vom 0. November 0 (Stand. Januar 04) 64.40 Der Regierungsrat des Kantons Obwalden, gestützt auf Artikel 65 Absatz des Steuergesetzes (StG) vom 30. Oktober

e) Die Steuererklärung von einer Drittperson ausfüllen zu lassen.

Die Steuererklärung von einer Drittperson ausfüllen zu lassen.") Dienststelle Berufs- und Weiterbildung ABU SCHLUSSPRÜFUNG TEIL 1 Aufgaben zum Thema 08 Steuern und Gerechtigkeit Aufgaben zu Ziel G01: Der Staat nimmt wesentliche Aufgaben für die Gesellschaft und somit

Dienststelle Berufs- und Weiterbildung ABU SCHLUSSPRÜFUNG TEIL 1 Aufgaben zum Thema 08 Steuern und Gerechtigkeit Aufgaben zu Ziel G01: Der Staat nimmt wesentliche Aufgaben für die Gesellschaft und somit

Dividendenstrategie. So treffen Sie die richtige Auswahl. Experten. Sicherheit. Kompetenz. Carsten Müller, Wirtschaft vertraulich,

Dividendenstrategie So treffen Sie die richtige Auswahl Carsten Müller, Wirtschaft vertraulich, 05.04.2014 Experten. Sicherheit. Kompetenz. DAX Performance Index 2 DAX Performance Index vs. DAX Kurs Index

Dividendenstrategie So treffen Sie die richtige Auswahl Carsten Müller, Wirtschaft vertraulich, 05.04.2014 Experten. Sicherheit. Kompetenz. DAX Performance Index 2 DAX Performance Index vs. DAX Kurs Index

Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

www.pwc.ch/steuerforum Keynote Speech Aktuelles aus der aargauischen Steuerpraxis hinsichtlich Direkte Bundes-, Staats- und Gemeindesteuern Dr. Dave Siegrist Vorsteher, Steueramt des Kantons Aargau Steuerforum

EINKOMMEN UND VERMÖGEN DER WINTERTHURER "HAUSHALTE"

EINKOMMEN UND VERMÖGEN DER WINTERTHURER "HAUSHALTE" Staatssteuerdaten - im Vergleich zum Kanton Zürich nach Steuertarif und Alter Guido Brunner Fachstelle Statistik und Grundlagen 9000 8000 7000 339 Grundtarif

EINKOMMEN UND VERMÖGEN DER WINTERTHURER "HAUSHALTE" Staatssteuerdaten - im Vergleich zum Kanton Zürich nach Steuertarif und Alter Guido Brunner Fachstelle Statistik und Grundlagen 9000 8000 7000 339 Grundtarif

Die neue Volkszählung. 8,5 mm. Format: A4 297 x mm. 99 mm. 8,5 mm. 8,5 mm. 110 mm. 5 mm. 8,5 mm. 6,5 mm. Bevölkerung

Format: A4 297 x 210 82 mm 99 mm 01 Bevölkerung 110 mm 1132-1000 Die neue Volkszählung 5 mm Omnibus Strukturerhebung Thematische Erhebungen Strukturerhebung Neuchâtel, 2010 6,5 mm Die neue Volkszählung

Format: A4 297 x 210 82 mm 99 mm 01 Bevölkerung 110 mm 1132-1000 Die neue Volkszählung 5 mm Omnibus Strukturerhebung Thematische Erhebungen Strukturerhebung Neuchâtel, 2010 6,5 mm Die neue Volkszählung

gestützt auf Artikel 72 Absatz 3, Artikel 72l und Artikel 72m des Steuerharmonisierungsgesetzes vom 14. Dezember 1990 (StHG) 1),

1),") Ausführungsbestimmungen zur übergangsrechtlichen Ergänzung des Steuergesetzes an das Steuerharmonisierungsgesetz (Besteuerung von Mitarbeiterbeteiligungen) vom 5. Februar 03 (Stand. Januar 03) 64.43 Der

Ausführungsbestimmungen zur übergangsrechtlichen Ergänzung des Steuergesetzes an das Steuerharmonisierungsgesetz (Besteuerung von Mitarbeiterbeteiligungen) vom 5. Februar 03 (Stand. Januar 03) 64.43 Der

Herzlich willkommen. AG Giger Treuhand 18.02.2016

Herzlich willkommen AG Giger Treuhand 18.02.2016 Steuerliche Optimierungen beim Immobilienkauf Kanton Thurgau Steuerarten und Gebühren im Zusammenhang mit Immobilien Beurkundungs- und Grundbuchgebühren

Herzlich willkommen AG Giger Treuhand 18.02.2016 Steuerliche Optimierungen beim Immobilienkauf Kanton Thurgau Steuerarten und Gebühren im Zusammenhang mit Immobilien Beurkundungs- und Grundbuchgebühren

Zürcher Steuerbuch Nr. 18/151 Rücklage und Rückstellung Berechnung

Zürcher Steuerbuch Nr. 18/151 Rücklage und Rückstellung Berechnung Merkblatt des kantonalen Steueramtes zur Berechnung der Rücklage für Forschungs- und Entwicklungsaufträge und der Rückstellung für Steuern

Zürcher Steuerbuch Nr. 18/151 Rücklage und Rückstellung Berechnung Merkblatt des kantonalen Steueramtes zur Berechnung der Rücklage für Forschungs- und Entwicklungsaufträge und der Rückstellung für Steuern

Bevölkerung Stadt Gelsenkirchen. Tabellenname / Titel Stichworte:

28.07.2008 Bevoelkerung_aktuell.xls / Tabellenverzeichnis Verzeichnis der Tabellen Tabellenname / Titel Stichworte: - Wochenstatistik Deutsche, Nichtdeutsche, Insgesamt, Zweitwohnsitz Bevölkerung am Ort

28.07.2008 Bevoelkerung_aktuell.xls / Tabellenverzeichnis Verzeichnis der Tabellen Tabellenname / Titel Stichworte: - Wochenstatistik Deutsche, Nichtdeutsche, Insgesamt, Zweitwohnsitz Bevölkerung am Ort

Bevölkerung Die neue Volkszählung. Strukturerhebung. Registererhebung. Omnibus. Erhebungen. Neuchâtel, 2011

01 Bevölkerung 1132-1101-05 Die neue Volkszählung Omnibus Strukturerhebung Thematische Erhebungen Strukturerhebung Neuchâtel, 2011 Die neue Volkszählung Von 1850 bis 2000 lieferte die Volkszählung alle

01 Bevölkerung 1132-1101-05 Die neue Volkszählung Omnibus Strukturerhebung Thematische Erhebungen Strukturerhebung Neuchâtel, 2011 Die neue Volkszählung Von 1850 bis 2000 lieferte die Volkszählung alle

Einkommen und Vermögen. 5 Einkommen und Vermögen

und Vermögen 78 5 und Vermögen 79 und Vermögen 5 und Vermögen 79 5.1 Einleitung 80 5.2 80 5.3 Vermögen 85 5.4 Zusammenfassung 87 5.5 Literatur 88 80 und Vermögen 5 und Vermögen 5.1 Einleitung Die finanzielle

und Vermögen 78 5 und Vermögen 79 und Vermögen 5 und Vermögen 79 5.1 Einleitung 80 5.2 80 5.3 Vermögen 85 5.4 Zusammenfassung 87 5.5 Literatur 88 80 und Vermögen 5 und Vermögen 5.1 Einleitung Die finanzielle

Methodische Ansätze zur Regionalisierung von Daten

Methodische Ansätze zur Regionalisierung von Daten Berechnung der Lohnsummen für die Wirtschaftsregion Zürich Methode «Bottom-up» Inhalt Projekt Regionale Wirtschaftsstatistik (RWS) Ausgangslage Anwendung

Methodische Ansätze zur Regionalisierung von Daten Berechnung der Lohnsummen für die Wirtschaftsregion Zürich Methode «Bottom-up» Inhalt Projekt Regionale Wirtschaftsstatistik (RWS) Ausgangslage Anwendung

ES GILT DAS GESPROCHENE WORT

1 ES GILT DAS GESPROCHENE WORT 4. Forumsveranstaltung der Unternehmergruppe Wettbewerbsfähigkeit Donnerstag, 2.Oktober 2008 CREDIT SUISSE-Forum St. Peter Referat von Frau Regierungsrätin Dr. Ursula Gut-Winterberger,

1 ES GILT DAS GESPROCHENE WORT 4. Forumsveranstaltung der Unternehmergruppe Wettbewerbsfähigkeit Donnerstag, 2.Oktober 2008 CREDIT SUISSE-Forum St. Peter Referat von Frau Regierungsrätin Dr. Ursula Gut-Winterberger,

REGLEMENT über die vorläufige Anpassung des kantonalen Steuergesetzes an das Steuerharmonisierungsgesetz des Bundes

REGLEMENT über die vorläufige Anpassung des kantonalen Steuergesetzes an das Steuerharmonisierungsgesetz des Bundes (vom 4. Dezember 2012 1 ; Stand am 1. Januar 2014) 3.2216 Der Regierungsrat des Kantons

REGLEMENT über die vorläufige Anpassung des kantonalen Steuergesetzes an das Steuerharmonisierungsgesetz des Bundes (vom 4. Dezember 2012 1 ; Stand am 1. Januar 2014) 3.2216 Der Regierungsrat des Kantons

I. Bundesgesetz vom 14. Dezember 1990 über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG)

") Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Zürcher Steuerbuch Nr. 45/430 Verrechnungssteuer Rückerstattung bei Wohnsitzwechsel Merkblatt KStA Merkblatt des kantonalen Steueramtes betreffend Rückerstattung der Verrechnungssteuer bei Wohnsitzwechseln

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel des Kantons Bern BI VEGD3.0 (DT006) 506/0 So starten Sie TaxMe-Online Gehen Sie auf www.taxme.ch Öffnen Sie den Menüpunkt TaxMe-Online

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel des Kantons Bern BI VEGD3.0 (DT006) 506/0 So starten Sie TaxMe-Online Gehen Sie auf www.taxme.ch Öffnen Sie den Menüpunkt TaxMe-Online

Inhaltsverzeichnis. Steuern ein praktischer Wegweiser für Finanzberater Seite 6 von 144

Inhaltsverzeichnis 1. Welche Steuern kennt die Schweiz?... 12 1.1. Einkommenssteuer... 13 1.2. Vermögenssteuer... 14 1.3. Erbschafts- und Schenkungssteuer... 15 1.4. Grundstückgewinnsteuer... 18 1.5. Handänderungssteuer...

Inhaltsverzeichnis 1. Welche Steuern kennt die Schweiz?... 12 1.1. Einkommenssteuer... 13 1.2. Vermögenssteuer... 14 1.3. Erbschafts- und Schenkungssteuer... 15 1.4. Grundstückgewinnsteuer... 18 1.5. Handänderungssteuer...

Zumikon. Zumikon. Gemeindeporträt Auswertung vom Bevölkerung und Soziales

BFS-Nr.: 160 Bezirk: Meilen Region: Pfannenstiel Höhe: 659.0 Fläche: 548.0 www.zumikon.ch Tel.: 044 918 78 78 Fax: 044 918 78 00 E-Mail: gemeinde@zumikon.ch PLZ: 8126 Bevölkerung und Soziales Bevölkerungsbestand

BFS-Nr.: 160 Bezirk: Meilen Region: Pfannenstiel Höhe: 659.0 Fläche: 548.0 www.zumikon.ch Tel.: 044 918 78 78 Fax: 044 918 78 00 E-Mail: gemeinde@zumikon.ch PLZ: 8126 Bevölkerung und Soziales Bevölkerungsbestand

statistik.info 16/10

statistik.info 16/10 STATISTISCHES AMT DES KANTONS ZÜRICH www.statistik.zh.ch Josef Perrez Die Zürcher Steuerstatistik der natürlichen Personen: Datenlage, Erhebungsmethoden und Repräsentativität Zusammenfassung

statistik.info 16/10 STATISTISCHES AMT DES KANTONS ZÜRICH www.statistik.zh.ch Josef Perrez Die Zürcher Steuerstatistik der natürlichen Personen: Datenlage, Erhebungsmethoden und Repräsentativität Zusammenfassung

PwC Steuerforum Besteuerung von natürlichen Personen. Frédéric Zloczower Senior Manager PwC

www.pwc.com Besteuerung von natürlichen Personen Frédéric Zloczower Senior Manager Besteuerung von natürlichen Personen Themen Grenzüberschreitende Arbeitsverhältnisse Grenzen bei der privaten Steuerplanung

www.pwc.com Besteuerung von natürlichen Personen Frédéric Zloczower Senior Manager Besteuerung von natürlichen Personen Themen Grenzüberschreitende Arbeitsverhältnisse Grenzen bei der privaten Steuerplanung

Quellenbesteuerung von Künstlern

1 Quellenbesteuerung von Künstlern Erläuterung Inhaltsverzeichnis 2 Einleitung... 3 Steuerpflichtige Personen... 3 Steuerbare Leistungen... 4 Steuerberechnung... 5 Berechnung des Bruttoeinkommens... 6

1 Quellenbesteuerung von Künstlern Erläuterung Inhaltsverzeichnis 2 Einleitung... 3 Steuerpflichtige Personen... 3 Steuerbare Leistungen... 4 Steuerberechnung... 5 Berechnung des Bruttoeinkommens... 6

Gegenargumentarium zur Entkräftung der Argumente des Initiativkomitees «Millionen Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)»

»") Eidgenössisches Finanzdepartement EFD Gegenargumentarium zur Entkräftung der Argumente des Initiativkomitees «Millionen Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)» Stand: April 2015

Eidgenössisches Finanzdepartement EFD Gegenargumentarium zur Entkräftung der Argumente des Initiativkomitees «Millionen Erbschaften besteuern für unsere AHV (Erbschaftssteuerreform)» Stand: April 2015

USR III: Umsetzung im kantonalen Recht

Kanton Zürich USR III: Umsetzung im kantonalen Recht Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt; Medienkonferenz, 30. Juni 2016 2 Unternehmenssteuern: Wovon wir sprechen

Kanton Zürich USR III: Umsetzung im kantonalen Recht Ernst Stocker, Finanzdirektor, und Marina Züger, Chefin Kantonales Steueramt; Medienkonferenz, 30. Juni 2016 2 Unternehmenssteuern: Wovon wir sprechen

Steuererklärung online ausfüllen leicht gemacht

Steuererklärung online ausfüllen leicht gemacht In vier Schritten zum Ziel Steuerverwaltung des Kantons Bern Steuerverwaltung des Kantons Bern Region Oberland Allmendstrasse 8 60 Thun Telefon 0 6 60 0

Steuererklärung online ausfüllen leicht gemacht In vier Schritten zum Ziel Steuerverwaltung des Kantons Bern Steuerverwaltung des Kantons Bern Region Oberland Allmendstrasse 8 60 Thun Telefon 0 6 60 0

Aufbau eines interkommunalen Demografiemonitorings am Beispiel der Ruhrgebietsstädte

Aufbau eines interkommunalen Demografiemonitorings am Beispiel der Ruhrgebietsstädte - Werkstattbericht - O Volkszählung 1987: Gründung der AG Ruhr O Bis heute regelmäßige Treffen der Ruhrgebietsstädte

Aufbau eines interkommunalen Demografiemonitorings am Beispiel der Ruhrgebietsstädte - Werkstattbericht - O Volkszählung 1987: Gründung der AG Ruhr O Bis heute regelmäßige Treffen der Ruhrgebietsstädte

ZEWOinfo Tipps für Spenderinnen und Spender

Mit Spenden Steuern sparen Spenden an Hilfswerke mit ZEWO-Gütesiegel kön- nen so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Mit Spenden Steuern sparen Spenden an Hilfswerke mit ZEWO-Gütesiegel kön- nen so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Internationales Steuerrecht. Liegenschaftsbewertung und Steuerausscheidung bei ausländischem Grundbesitz

Basel-Stadt Internationales Steuerrecht Liegenschaftsbewertung und Steuerausscheidung bei ausländischem Grundbesitz Entscheid der Steuerrekurskommission Basel-Stadt Nr. 108/2003 vom 22. Januar 2004 Bewertung

Basel-Stadt Internationales Steuerrecht Liegenschaftsbewertung und Steuerausscheidung bei ausländischem Grundbesitz Entscheid der Steuerrekurskommission Basel-Stadt Nr. 108/2003 vom 22. Januar 2004 Bewertung

b) Schenkung auf den Todesfall, 3 Abs. 1 Nr. 2 ErbStG (R E 3.3 ErbStR) aa) 3 Abs. 1 Nr. 2 Satz 1 ErbStG... 21

Schenkung auf den Todesfall, 3 Abs. 1 Nr. 2 ErbStG (R E 3.3 ErbStR) aa) 3 Abs. 1 Nr. 2 Satz 1 ErbStG... 21") Inhalt A. Einführung... 11 I. Entwicklung des Erbschaft- und II. Schenkungsteuerrechts... 11 Bedeutung anderer Rechtsgebiete für die Erbschaftsteuer... 13 III. Hinweise für das Selbststudium... 14 B. Steuerpflicht...

Inhalt A. Einführung... 11 I. Entwicklung des Erbschaft- und II. Schenkungsteuerrechts... 11 Bedeutung anderer Rechtsgebiete für die Erbschaftsteuer... 13 III. Hinweise für das Selbststudium... 14 B. Steuerpflicht...

Grenzen des Umverteilungsstaats in der Schweiz. Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich

Grenzen des Umverteilungsstaats in der Schweiz Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich Struktur 1. Umverteilung: worum geht es? 2. Umverteilung und Gerechtigkeit 3. Ergebnisse

Grenzen des Umverteilungsstaats in der Schweiz Dr. Pascal Gentinetta Progress Foundation, 24. April 2008 Zürich Struktur 1. Umverteilung: worum geht es? 2. Umverteilung und Gerechtigkeit 3. Ergebnisse

Meldeamtliche Vorschriften bei einem Wohnsitzwechsel

Meldeamtliche Vorschriften bei einem Wohnsitzwechsel Rosemarie Mayer - Südtiroler in der Welt Wien 28.10.2015 Meldung in Österreich Anmelden eines Wohnsitzes - innerhalb 3 Tagen ab Bezug einer Unterkunft

Meldeamtliche Vorschriften bei einem Wohnsitzwechsel Rosemarie Mayer - Südtiroler in der Welt Wien 28.10.2015 Meldung in Österreich Anmelden eines Wohnsitzes - innerhalb 3 Tagen ab Bezug einer Unterkunft

Verrechnung von Vorjahresverlusten in der interkantonalen Steuerausscheidung

Schweizerische Steuerkonferenz KS 24 Verrechnung von Vorjahresverlusten in der interkantonalen Steuerausscheidung Kreisschreiben vom 17. Dezember 2003 1. Bisherige Praxis Die Berücksichtigung von Verlusten,

Schweizerische Steuerkonferenz KS 24 Verrechnung von Vorjahresverlusten in der interkantonalen Steuerausscheidung Kreisschreiben vom 17. Dezember 2003 1. Bisherige Praxis Die Berücksichtigung von Verlusten,

Schweizer Steuerpolitik und ihre Auswirkungen

Europäische Hochschulschriften / European University Studies / Publications Universitaires Européennes 590 Schweizer Steuerpolitik und ihre Auswirkungen Bearbeitet von Bernd Vasari 1. Auflage 2010. Taschenbuch.

Europäische Hochschulschriften / European University Studies / Publications Universitaires Européennes 590 Schweizer Steuerpolitik und ihre Auswirkungen Bearbeitet von Bernd Vasari 1. Auflage 2010. Taschenbuch.

Die steuerliche Belastung im Kanton Basel-Landschaft zehrt an der Substanz

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Positionspapier Die steuerliche Belastung im Basel-Landschaft zehrt an der Substanz Ausgangslage Seit der Publikation der WWZ-Studie Zur Lage der Staatsfinanzen der beiden Basel im Jahr 5, hat sich die

Steuerrekursgericht. Sitzung vom 28. Dezember 1994

KANTON AARGAU Steuerrekursgericht K 4017 P 296 Sitzung vom 28. Dezember 1994 Mitwirkend: Präsident Müllhaupt, Rekursrichter Schirmer, Rekursrichter Baillod, Rekursrichter Vögeli, Rekursrichter Franck;

KANTON AARGAU Steuerrekursgericht K 4017 P 296 Sitzung vom 28. Dezember 1994 Mitwirkend: Präsident Müllhaupt, Rekursrichter Schirmer, Rekursrichter Baillod, Rekursrichter Vögeli, Rekursrichter Franck;

Handels-/Dienstleistungsgesellschaft

I. Begriff der Handels-/Dienstleistungsgesellschaft II. Juristische Struktur der Handels-/Dienstleistungsgesellschaft 1. Rechtsform 1.1. Handelsgesellschaften im eigentlichen Sinne 1.2. Handelsvereinigungen

I. Begriff der Handels-/Dienstleistungsgesellschaft II. Juristische Struktur der Handels-/Dienstleistungsgesellschaft 1. Rechtsform 1.1. Handelsgesellschaften im eigentlichen Sinne 1.2. Handelsvereinigungen

Familienbesteuerung: Ohne Konkubinat

Praxisfestlegung Steuerverwaltung Graubünden : Ohne Konkubinat Zurechnung Einkommen und Vermögen der Kinder, Abzüge, Tarif, Vermögenssteuer-Freibeträge StG 39; 1b, 10, 36 h und l, 38 I d, f, h; 63 DBG

Praxisfestlegung Steuerverwaltung Graubünden : Ohne Konkubinat Zurechnung Einkommen und Vermögen der Kinder, Abzüge, Tarif, Vermögenssteuer-Freibeträge StG 39; 1b, 10, 36 h und l, 38 I d, f, h; 63 DBG

«Steuererklärung und Steuerplanung»

LEY & PARTNER «Steuererklärung und Steuerplanung» inkl. Vorlage für Ihre persönliche Steuermappe Im Fokus: Aargau 1. Semester 2010 1 «Die Unkenntnis der Steuergesetze befreit nicht von der Pflicht zum

LEY & PARTNER «Steuererklärung und Steuerplanung» inkl. Vorlage für Ihre persönliche Steuermappe Im Fokus: Aargau 1. Semester 2010 1 «Die Unkenntnis der Steuergesetze befreit nicht von der Pflicht zum

Bausparmodell Schweiz Volkswirtschaftliche Wirkungen der HEVInitiative Eigene vier Wände dank Bausparen. Zusammenfassung

Bausparmodell Schweiz Volkswirtschaftliche Wirkungen der HEVInitiative Eigene vier Wände dank Bausparen Zusammenfassung Rüschlikon/Zürich, April 2012 IMPRESSUM Projektleitung Dr. Heinz Rütter, Rütter+Partner

Bausparmodell Schweiz Volkswirtschaftliche Wirkungen der HEVInitiative Eigene vier Wände dank Bausparen Zusammenfassung Rüschlikon/Zürich, April 2012 IMPRESSUM Projektleitung Dr. Heinz Rütter, Rütter+Partner

Direkte Steuern. MAS in Accounting und Finance

Direkte Steuern MAS in Accounting und Finance 2009 1 Direkte Steuern Theoretische Grundlagen und praktische Beispiele (Lösungsansätze) Christoph Nef lic. oec. HSG, dipl. Steuerexperte Tax Advisors & Associates

Direkte Steuern MAS in Accounting und Finance 2009 1 Direkte Steuern Theoretische Grundlagen und praktische Beispiele (Lösungsansätze) Christoph Nef lic. oec. HSG, dipl. Steuerexperte Tax Advisors & Associates

in der Stadt Zürich Entwicklung und Merkmale Simon Villiger, Statistik Stadt Zürich Stadthaus, 7. Juli 2011

Die ausländische Bevölkerung in der Entwicklung und Merkmale Simon Villiger, Stadthaus, 7. Juli 2011 Ist die Höchstzahl bei den Deutschen erreicht? um 12 7. Juli 2011, Seite 2 Die Zusammensetzung der ausländischen

Die ausländische Bevölkerung in der Entwicklung und Merkmale Simon Villiger, Stadthaus, 7. Juli 2011 Ist die Höchstzahl bei den Deutschen erreicht? um 12 7. Juli 2011, Seite 2 Die Zusammensetzung der ausländischen

Steuern für Unternehmen (Juristische Person)

") Seite 1/6 Steuern für Unternehmen (Juristische Person) Ein wichtiger Standortfaktor jeder Region ist die Steuerbelastung. Diese fällt im Kanton Thurgau im internationalen Durchschnitt sowie im schweizweiten

Seite 1/6 Steuern für Unternehmen (Juristische Person) Ein wichtiger Standortfaktor jeder Region ist die Steuerbelastung. Diese fällt im Kanton Thurgau im internationalen Durchschnitt sowie im schweizweiten

Steuern und Sozialversicherung. Kongresshaus, Zürich (1121.) 13. März 2014

13. März 2014") Steuern und Sozialversicherung Kongresshaus, Zürich (1121.) 13. März 2014 Einführende Überlegungen zum Verhältnis Sozialversicherungsrecht - Steuerrecht Prof. Dr. iur. Ueli Kieser Einleitung und Grundfragen

Steuern und Sozialversicherung Kongresshaus, Zürich (1121.) 13. März 2014 Einführende Überlegungen zum Verhältnis Sozialversicherungsrecht - Steuerrecht Prof. Dr. iur. Ueli Kieser Einleitung und Grundfragen

Die Körperschaftsteuer-Vorauszahlung in Höhe von 26% als Voraussetzung für den Betriebsausgabenabzug. Artikel 21 Gesetz Nr.

Die Körperschaftsteuer-Vorauszahlung in Höhe von 26% als Voraussetzung für den Betriebsausgabenabzug Artikel 21 Gesetz Nr. 4321/2015 Αthen, 14.05.2015 Übersicht 1. Die Gesetzesregelung 2. Fragestellungen

Die Körperschaftsteuer-Vorauszahlung in Höhe von 26% als Voraussetzung für den Betriebsausgabenabzug Artikel 21 Gesetz Nr. 4321/2015 Αthen, 14.05.2015 Übersicht 1. Die Gesetzesregelung 2. Fragestellungen

BFH-Leitsatz-Entscheidungen. Heute neu: 1. Gewerbesteuer: Hinzurechnung von Mietzinsen für die Überlassung von Ausstellungsflächen

BFH-Leitsatz-Entscheidungen Heute neu: 1. Gewerbesteuer: Hinzurechnung von Mietzinsen für die Überlassung von Ausstellungsflächen in Messehallen Urteil vom 25.10.2016, Az: I R 57/15 2. Grunderwerbsteuer:

BFH-Leitsatz-Entscheidungen Heute neu: 1. Gewerbesteuer: Hinzurechnung von Mietzinsen für die Überlassung von Ausstellungsflächen in Messehallen Urteil vom 25.10.2016, Az: I R 57/15 2. Grunderwerbsteuer:

STEUERN THEORIE RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING

STEUERN 1 THEORIE RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING VON RAIFFEISEN STEUERN (STAND 2015) STEUERN 1.1 1.2 1.3 1.4 1.5 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 FINANZIERUNG VON STAATSAUFGABEN DIREKTE STEUERN

STEUERN 1 THEORIE RAIFFEISEN WISSENSVERMITTLUNG ZUM BANKING VON RAIFFEISEN STEUERN (STAND 2015) STEUERN 1.1 1.2 1.3 1.4 1.5 1.5 1.6 1.7 1.8 1.9 1.10 1.11 1.12 FINANZIERUNG VON STAATSAUFGABEN DIREKTE STEUERN

SUBVENTIONIERUNGSMODALITÄTEN DER KRANKENVERSICHERUNGSPRÄMIEN 2016

Département des finances, des institutions et de la santé Service de la santé publique Departement für Finanzen, Institutionen und Gesundheit Dienststelle für Gesundheitswesen SUBVENTIONIERUNGSMODALITÄTEN

Département des finances, des institutions et de la santé Service de la santé publique Departement für Finanzen, Institutionen und Gesundheit Dienststelle für Gesundheitswesen SUBVENTIONIERUNGSMODALITÄTEN

Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Finanzdepartement Steuerverwaltung Bahnhofstrasse 15 Postfach 1232 6431 Schwyz Telefon 041 819 23 45 Merkblatt Besteuerung von getrennt lebenden und geschiedenen Ehegatten mit Liegenschaften 1. Allgemeines

Mit Spenden Steuern sparen

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Mit Spenden Steuern sparen Spenden an Hilfswerke mit Zewo-Gütesiegel können so wohl bei der direk- ten Bun des steuer, als auch bei den Kantons- und Gemeinde steu ern in Abzug gebracht werden. Zulässige

Bewegungsstatistik mit dem KOSIS-Datensatz Bewegung

Amt für Stadtforschung und Statistik für Nürnberg und Fürth Bewegungsstatistik mit dem KOSIS-Datensatz Bewegung AG Süd in Landshut 26./27. Juni 2014 Bewegungsstatistik mit dem KOSIS-Datensatz Bewegung

Amt für Stadtforschung und Statistik für Nürnberg und Fürth Bewegungsstatistik mit dem KOSIS-Datensatz Bewegung AG Süd in Landshut 26./27. Juni 2014 Bewegungsstatistik mit dem KOSIS-Datensatz Bewegung

VOLKSINITIATIVE BETREFFEND DIE ABSCHAFFUNG DER PAUSCHALBE- STEUERUNG

KANTON NIDWALDEN REGIERUNGSRAT Dorfplatz 2, 6371 Stans, 041 618 79 02, www.nw.ch VOLKSINITIATIVE BETREFFEND DIE ABSCHAFFUNG DER PAUSCHALBE- STEUERUNG Bericht an den Landrat STANS, 25. September 2012 Titel:

KANTON NIDWALDEN REGIERUNGSRAT Dorfplatz 2, 6371 Stans, 041 618 79 02, www.nw.ch VOLKSINITIATIVE BETREFFEND DIE ABSCHAFFUNG DER PAUSCHALBE- STEUERUNG Bericht an den Landrat STANS, 25. September 2012 Titel:

Freie und Hansestadt Hamburg Finanzbehörde

Freie und Hansestadt Hamburg Finanzbehörde Hamburg, im Januar 2006 Die Besteuerung von gesetzlichen Renten nach dem Alterseinkünftegesetz Zehn Antworten auf häufig gestellte Fragen 1. Was ist neu in der

Freie und Hansestadt Hamburg Finanzbehörde Hamburg, im Januar 2006 Die Besteuerung von gesetzlichen Renten nach dem Alterseinkünftegesetz Zehn Antworten auf häufig gestellte Fragen 1. Was ist neu in der

statistik Berlin Brandenburg Open Data Berlin Einwohnerregisterstatistik Einwohnerinnen und Einwohner in den Ortsteilen von Berlin Beschreibung

statistik Berlin Brandenburg Open Data Berlin Einwohnerregisterstatistik Einwohnerinnen und Einwohner in den Ortsteilen von Berlin Beschreibung Stand: 05/2014 Inhalt Allgemeine Angaben zur Statistik...

statistik Berlin Brandenburg Open Data Berlin Einwohnerregisterstatistik Einwohnerinnen und Einwohner in den Ortsteilen von Berlin Beschreibung Stand: 05/2014 Inhalt Allgemeine Angaben zur Statistik...

Anrechnung ausländischer Quellensteuer bei der Hinzurechnungsbesteuerung

Wirtschaft Vijay Basin Anrechnung ausländischer Quellensteuer bei der Hinzurechnungsbesteuerung Studienarbeit Hausarbeit zum Thema: Anrechnung ausländischer Quellensteuer bei der Hinzurechnungsbesteuerung

Wirtschaft Vijay Basin Anrechnung ausländischer Quellensteuer bei der Hinzurechnungsbesteuerung Studienarbeit Hausarbeit zum Thema: Anrechnung ausländischer Quellensteuer bei der Hinzurechnungsbesteuerung

Hintergrundinformationen zum Pressegespräch der Stiftung Marktwirtschaft. Guter Staat Böse Bürger? Schattenwirtschaft und Steuerhinterziehung

1 Hintergrundinformationen zum Pressegespräch der Stiftung Marktwirtschaft Guter Staat Böse Bürger? Schattenwirtschaft und Steuerhinterziehung 1. Entwicklung der Schattenwirtschaft erneuter Anstieg in

1 Hintergrundinformationen zum Pressegespräch der Stiftung Marktwirtschaft Guter Staat Böse Bürger? Schattenwirtschaft und Steuerhinterziehung 1. Entwicklung der Schattenwirtschaft erneuter Anstieg in

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel Steuerverwaltung des Kantons Bern Steuerverwaltung des Kantons Bern Region Seeland Bahnhofplatz 0 50 Biel/Bienne Telefon 0 6 60 0 Fax

Steuererklärung ausfüllen leicht gemacht In vier Schritten zum Ziel Steuerverwaltung des Kantons Bern Steuerverwaltung des Kantons Bern Region Seeland Bahnhofplatz 0 50 Biel/Bienne Telefon 0 6 60 0 Fax

Stadt St.Gallen Rechnungsabschluss 2014. Medienkonferenz vom 5. März 2015

Stadt St.Gallen Rechnungsabschluss 2014 Medienkonferenz vom 5. März 2015 Ausgangslage Budget 2014 Schwierige Ausgangslage Erstmals keine zusätzlichen Abschreibungen budgetiert Keine Reservebildung oder

Stadt St.Gallen Rechnungsabschluss 2014 Medienkonferenz vom 5. März 2015 Ausgangslage Budget 2014 Schwierige Ausgangslage Erstmals keine zusätzlichen Abschreibungen budgetiert Keine Reservebildung oder

Immaterielle Wirtschaftsgüter (IP) Liechtenstein

Liechtenstein") Immaterielle Wirtschaftsgüter (IP) Liechtenstein I. Steuerregime in Liechtenstein (IP-Box) II. Immaterielle Wirtschaftgüter (IP) in Liechtenstein III. IP-Gesellschaft in Liechtenstein IV. Vorteile einer

Immaterielle Wirtschaftsgüter (IP) Liechtenstein I. Steuerregime in Liechtenstein (IP-Box) II. Immaterielle Wirtschaftgüter (IP) in Liechtenstein III. IP-Gesellschaft in Liechtenstein IV. Vorteile einer

Reglement über die Unterstützungsbeiträge an die familienergänzende Kinderbetreuung - Pilotphase

G E M E I N D E U N T E R K U L M Reglement über die Unterstützungsbeiträge an die familienergänzende Kinderbetreuung - Pilotphase gültig ab 0. August 05 Genehmigungs-Exemplar Inhaltsverzeichnis I ALLGEMEINE

G E M E I N D E U N T E R K U L M Reglement über die Unterstützungsbeiträge an die familienergänzende Kinderbetreuung - Pilotphase gültig ab 0. August 05 Genehmigungs-Exemplar Inhaltsverzeichnis I ALLGEMEINE

Die besten Steuertipps für den Ruhestand

Beck kompakt Die besten Steuertipps für den Ruhestand von Bernhard Schmid 1. Auflage Verlag C.H. Beck München 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 67358 0 Zu Leseprobe und Sachverzeichnis

Beck kompakt Die besten Steuertipps für den Ruhestand von Bernhard Schmid 1. Auflage Verlag C.H. Beck München 2015 Verlag C.H. Beck im Internet: www.beck.de ISBN 978 3 406 67358 0 Zu Leseprobe und Sachverzeichnis

STEUERGESETZ. I. Allgemeine Bestimmungen. Die Gemeinde Fideris erhebt folgende Steuern nach den Bestimmungen des kantonalen Rechts:

STEUERGESETZ I. Allgemeine Bestimmungen Art. 01 Die Gemeinde Fideris erhebt folgende Steuern nach den Bestimmungen des kantonalen Rechts: Gegenstand a) eine Einkommens- und Vermögenssteuer b) eine Grundstückgewinnsteuer

STEUERGESETZ I. Allgemeine Bestimmungen Art. 01 Die Gemeinde Fideris erhebt folgende Steuern nach den Bestimmungen des kantonalen Rechts: Gegenstand a) eine Einkommens- und Vermögenssteuer b) eine Grundstückgewinnsteuer

Gültig ab Schuljahr 2015/16

Beitragsreglement Gültig ab Schuljahr 2015/16 Die Schule Hombrechtikon erlässt folgendes Beitragsreglement (BR): 1. Geltungsbereich Art. 1 Das Beitragsreglement gilt für alle Erziehungsberechtigten, die

Beitragsreglement Gültig ab Schuljahr 2015/16 Die Schule Hombrechtikon erlässt folgendes Beitragsreglement (BR): 1. Geltungsbereich Art. 1 Das Beitragsreglement gilt für alle Erziehungsberechtigten, die

1 Gegenstand und Grundsätze

66. Verordnung über die Vergütung von Dienstleistungen im Steuerverfahren (DStV) vom 28..29 (Stand.7.2) Der Regierungsrat des Kantons Bern, gestützt auf Artikel 5 Absatz des Steuergesetzes vom 2. Mai 2

66. Verordnung über die Vergütung von Dienstleistungen im Steuerverfahren (DStV) vom 28..29 (Stand.7.2) Der Regierungsrat des Kantons Bern, gestützt auf Artikel 5 Absatz des Steuergesetzes vom 2. Mai 2

Handelsgesellschaft in Liechtenstein

Handelsgesellschaft in Liechtenstein I. Begriff der Handelsgesellschaft in Liechtenstein 1. Gesellschaften mit Persönlichkeit (juristische Personen) 2. Gesellschaften ohne Persönlichkeit II. Gründung einer

Handelsgesellschaft in Liechtenstein I. Begriff der Handelsgesellschaft in Liechtenstein 1. Gesellschaften mit Persönlichkeit (juristische Personen) 2. Gesellschaften ohne Persönlichkeit II. Gründung einer

Bevölkerung Stadt Gelsenkirchen. Tabellenname / Titel Stichworte:

28.07.2008 Bevoelkerung_aktuell.xls / Tabellenverzeichnis Verzeichnis der Tabellen Tabellenname / Titel Stichworte: - Wochenstatistik Deutsche, Nichtdeutsche, Insgesamt, Zweitwohnsitz Bevölkerung am Ort

28.07.2008 Bevoelkerung_aktuell.xls / Tabellenverzeichnis Verzeichnis der Tabellen Tabellenname / Titel Stichworte: - Wochenstatistik Deutsche, Nichtdeutsche, Insgesamt, Zweitwohnsitz Bevölkerung am Ort